Эксперт рассказал, могут ли украсть деньги, зная номер карты

https://ria.ru/20201010/karta-1579130521.html

Эксперт рассказал, могут ли украсть деньги, зная номер карты

Эксперт рассказал, могут ли украсть деньги, зная номер карты

Операции с использованием только номера карты без ввода реквизитов, CV-кода и срока ее действия почти исключены из повседневной жизни, однако знание номера… РИА Новости, 10.10.2020

2020-10-10T02:25

2020-10-10T02:25

2020-10-10T02:25

инфосистемы джет

мошенничество

технологии

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e4/05/07/1571097290_0:160:3072:1888_1920x0_80_0_0_773aeb653f6f9080019c3d9776af4259.jpg

МОСКВА, 10 окт — РИА Новости. Операции с использованием только номера карты без ввода реквизитов, CV-кода и срока ее действия почти исключены из повседневной жизни, однако знание номера карты дает мошенникам возможность попытаться угадать остальные данные методом подбора или с помощью социальной инженерии, рассказал агентству «Прайм» начальник отдела по противодействию мошенничеству Центра прикладных систем безопасности компании «Инфосистемы Джет» Алексей Сизов. С помощью этого метода злоумышленник может побудить жертву к совершению операции по карте собственноручно или передаче недостающих реквизитов.

С помощью этого метода злоумышленник может побудить жертву к совершению операции по карте собственноручно или передаче недостающих реквизитов.

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/07e4/05/07/1571097290_171:0:2902:2048_1920x0_80_0_0_fd8308e8393895152998c86737280ad9.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

инфосистемы джет, мошенничество, технологии

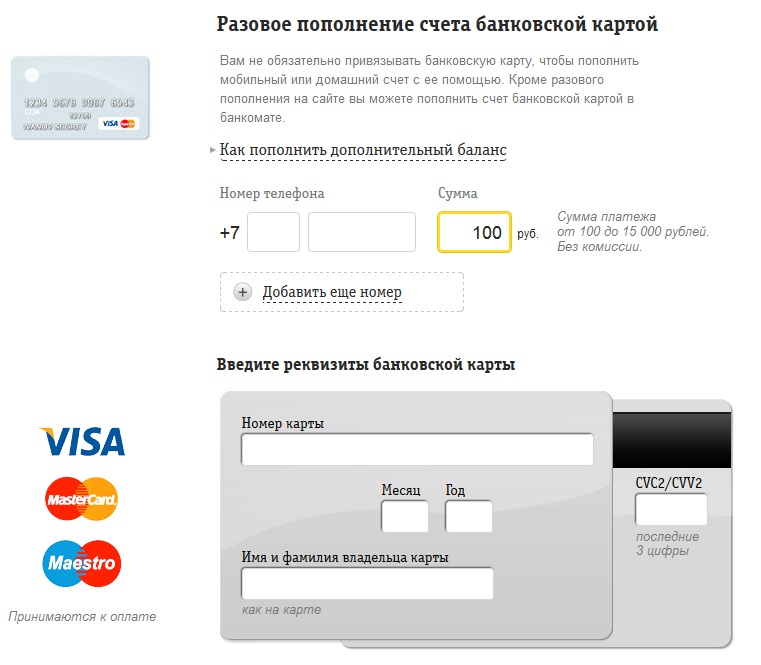

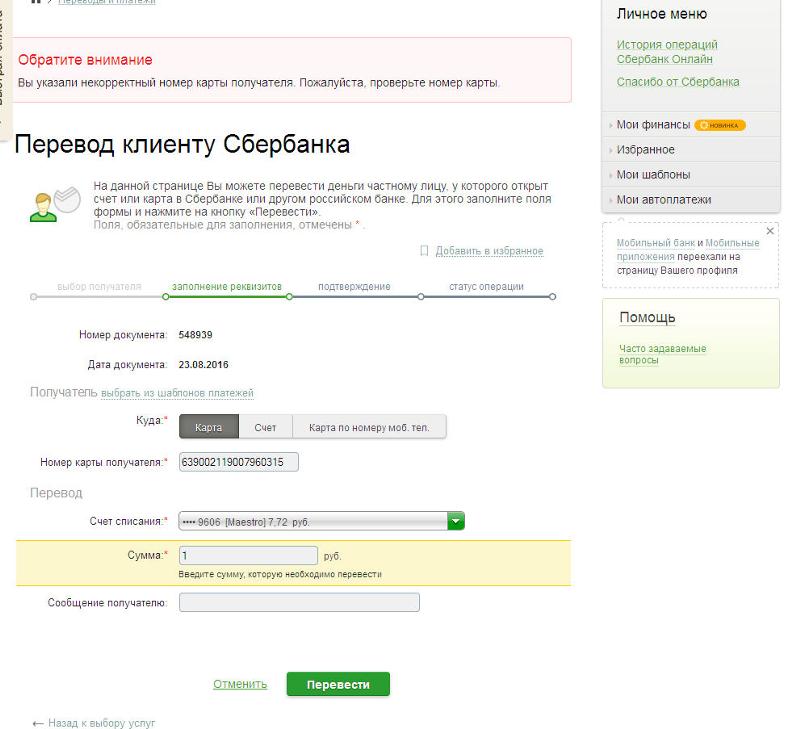

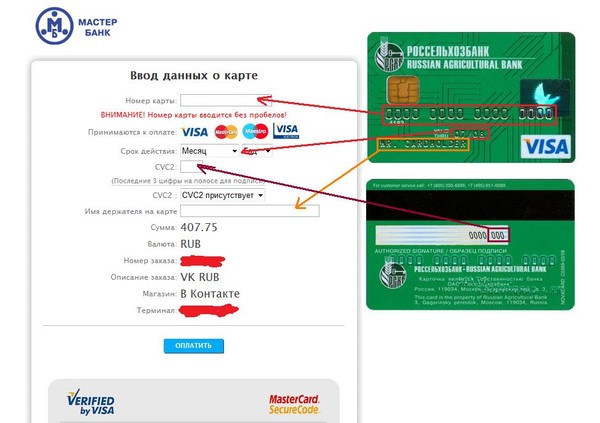

Перевод денег с карты на карту через интернет. Перевести средства между картами онлайн

Как перевести деньги с карты на карту?

Наиболее удобный способ перекинуть деньги, зная номер карты получателя, или хотя бы номер его мобильного телефона — это онлайн-сервис денежных переводов.

Денежные переводы сервиса PAY2YOU освобождают вас от посещения отделений банков и поисков терминала. Зачисление происходит согласно правилам работы банка, карта которого получает деньги. Обычно процесс занимает несколько минут.

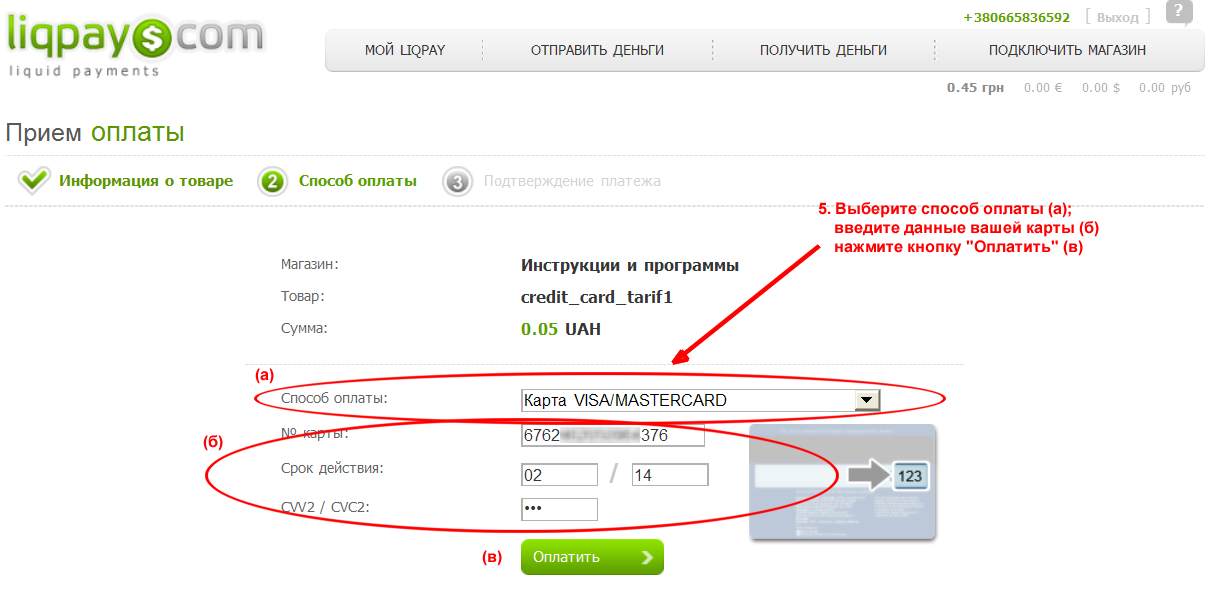

Перевести деньги очень просто — достаточно указать: номер карты получателя, номер вашей карты, CVV2/CVC2 вашей карты, сумму перечисления.

Что делать, если вы не помните номер карты получателя?

Если вы не помните, или не знаете номер карты получателя — не беда. Для этого в сервисе денежных переводов PAY2YOU есть возможность перевода денег по номеру мобильного телефона и даже по аккаунту в Facebook. Всё просто:

Для этого в сервисе денежных переводов PAY2YOU есть возможность перевода денег по номеру мобильного телефона и даже по аккаунту в Facebook. Всё просто:

- выбрав перевод по номеру телефона, система отправит вашему получателю СМС-уведомление с номером перевода;

- он введёт номер перевода на вкладке «Получить деньги» и выберет карту, на которую деньги будут зачислены.

Если же вы хотите перекинуть деньги через аккаунт в Facebook:

- зайдите в приложение PAY2YOU

- введите данные своей карты и выберите получателя из своего списка друзей;

- теперь получателю также необходимо зайти в приложение PAY2YOU, нажать кнопку «Получить» и выбрать карту, на которую будут зачислены деньги.

С помощью денежных переводов онлайн вы легко сможете:

- перекинуть деньги ребенку-студенту, учащемуся в другом городе;

- перевести деньги родителям;

- погасить кредитную задолженность;

- перевести деньги на свою же карту другого банка.

Перевод осуществляется по специальным защищённым протоколам, поэтому PAY2YOU гарантирует безопасную доставку ваших денег.

Какие преимущества у переводов денег с карты на карту онлайн?

Их несколько:

- вы экономите массу времени на походах в отделение банка;

- деньги практически мгновенно дойдут получателю;

- вам не нужно носить с собой наличные в кошельке;

- сервис переводов денег между картами доступен везде, где есть хоть какой-нибудь интернет.

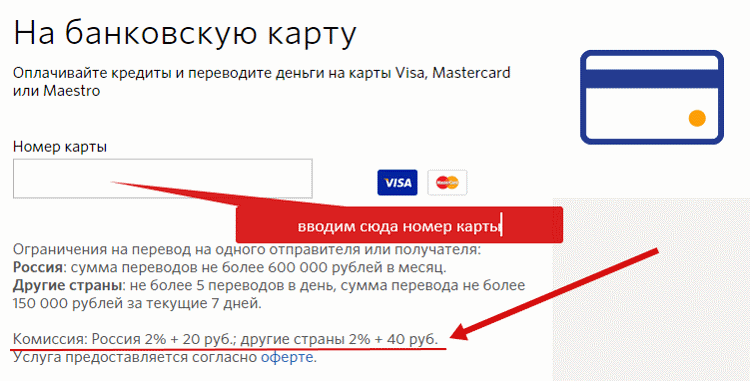

Обратите внимание на некоторые ограничения, которые введены для защиты ваших денег:

- {{maxLimit}} грн — столько вы можете перевести за один раз

- 75 000 грн — максимум, который вы можете перевести за сутки

- 150 000 грн — максимальная сумма, которую вы можете перевести за месяц

Вам доступно 25 транзакций в день, а в течение месяца вы можете 100 раз перевести деньги.

Учтите также — иногда банк, который выпустил вашу карту, сам устанавливает лимиты на перевод денег с карты на карту через интернет. Для того, чтобы изменить эти лимиты, обратитесь, пожалуйста, в службу поддержки вашего банка.

Як переказати гроші з картки на картку?

Найбільш зручний спосіб перекинути гроші, знаючи номер картки одержувача, або хоча б номер його мобільного телефону — це онлайн-сервіс грошових переказів.

Грошові перекази сервісу PAY2YOU звільняють вас від відвідування відділень банків і пошуків терміналу. Зарахування відбувається згідно з правилами роботи банку, картка якого отримує гроші. Зазвичай процес займає кілька хвилин.

Переказати гроші дуже просто — достатньо вказати: номер картки отримувача, номер вашої картки, CVV2 / CVC2 вашої картки, суму перерахування.

Що робити, якщо ви не пам’ятаєте номер картки одержувача?

Якщо ви не пам’ятаєте, чи не знаєте номер картки отримувача — не біда. Для цього в сервісі PAY2YOU є можливість переказу грошей за номером мобільного телефону і навіть по аккаунту в Facebook. Все просто:

Для цього в сервісі PAY2YOU є можливість переказу грошей за номером мобільного телефону і навіть по аккаунту в Facebook. Все просто:

- вибравши переказ за номером телефону, система відправить вашому одержувачу СМС-повідомлення із номером переказу;

- він введе номер переказу на вкладці «Отримати гроші» і сам вкаже картку для зарахування.

Якщо ви бажаєте перекинути гроші через аккаунт в Facebook:

- зайдіть у додаток PAY2YOU

- введіть дані своєї картки і виберіть одержувача зі свого списку друзів;

- тепер одержувачу також необхідно зайти в додаток PAY2YOU, натиснути кнопку «Отримати» і вибрати карту, на яку будуть зараховані гроші.

За допомогою грошових переказів онлайн ви легко зможете:

- перекинути гроші дитині-студенту, яка навчається в іншому місті;

- переказати гроші батькам;

- погасити кредитну заборгованість;

- переказати гроші на свою ж картку іншого банку.

Переказ здійснюється за спеціальними захищеними протоколами, тому PAY2YOU гарантує безпечну доставку ваших грошей.

Які переваги у переказів грошей з картки на картку онлайн?

Їх декілька:

- ви економите масу часу на походах у відділення банку;

- гроші миттєво дійдуть одержувачу;

- вам не потрібно носити із собою готівку в гаманці;

- сервіс переказів грошей між картками доступний скрізь, де є хоч який-небудь інтернет.

Зверніть увагу на деякі обмеження, які введені для захисту ваших грошей:

- {{maxLimit}} грн — стільки ви можете переказати за один раз

- 75 000 грн — максимум, який ви можете переказати за добу

- 150 000 грн — максимальна сума, яку ви можете переказати за місяць

Вам доступно 25 транзакцій на день, а протягом місяця ви можете 100 раз переказати гроші.

Врахуйте також — іноді банк, котрий випустив вашу картку, сам встановлює ліміти на переказ грошей з картки на картку через інтернет. Для того, щоб змінити ці ліміти, зверніться, будь ласка, в службу підтримки вашого банку.

Для того, щоб змінити ці ліміти, зверніться, будь ласка, в службу підтримки вашого банку.

Финансовая безопасность

ВТБ создал надёжные интернет-банк и мобильное приложение. Для их защиты мы используем самые современные технологии, которые соответствуют стандартам, принятым в мировой практике. Однако очень многое зависит и от действий самих пользователей.

Пожалуйста, обратите внимание на несколько важных правил работы с интернет-банком и мобильным приложением. Соблюдение этих правил поможет вам сохранить ваши деньги в безопасности.

Уважаемые клиенты, в связи с риском мошеннических операций обращаем ваше внимание: банк ВТБ не использует для проведения консультаций c клиентами такие сторонние приложения и мессенджеры, как Skype и Telegram. Не подвергайте себя опасности, пользуйтесь только надёжными официальными каналами: формой обратной связи на нашем сайте, ВТБ- Онлайн, телефоном горячей линии, а также группой и ботом в Viber и ботом в WhatsApp.

Правила финансовой безопасности

- Для минимизации риска телефонного мошенничества обращаем ваше внимание, что сотрудники банка ВТБ:

- не осуществляют звонки с просьбой предоставления персональных данных, номеров карт, одноразовых паролей из СМС для подтверждения финансовых операций;

- не просят коды из СМС для отмены совершённых «мошеннических операций»;

- не предлагают для сохранности перевести деньги на специальные счета или установить специальные программы для обеспечения удалённого доступа и управления компьютерами (TeamViewer, AnyDesk, RMS, RDP, Radmin, Ammyy Admin, AeroAdmin).

Кроме того, запоминайте ваши пароли и нигде не записывайте их. Если пароль стал доступен кому-то ещё, немедленно измените его.

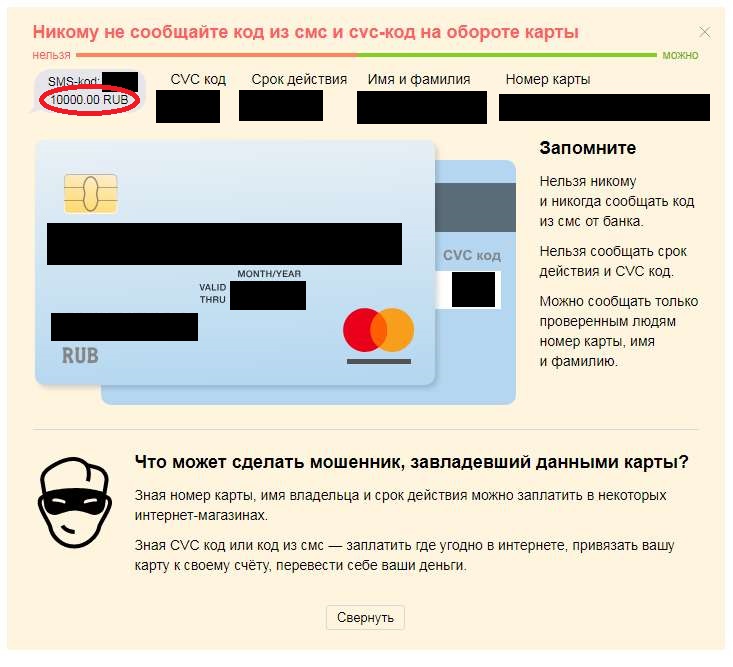

Не используйте в качестве паролей номера телефонов, даты рождения, а также последовательность символов, расположенных подряд на клавиатуре.Не сообщайте незнакомым людям номер своей банковской карты и не передавайте её в руки — в том числе официантам и продавцам.

В случае поступления вам подобного звонка просим оперативно связаться с КЦ по официальным телефонам банка, указанных на вашей карте.

- Внимательно читайте тексты СМС-сообщений с кодами подтверждений, проверяйте реквизиты операции.

При поступлении с неизвестных номеров звонков от имени «банковских работников», СМС или иных сообщений от якобы «ВТБ» (например, «Ваша карта заблокирована», «Заблокирована сумма оплаты», «Есть проблемы с проведением операции» и т.п.):

- ни в коем случае не перезванивайте на указанные в сообщениях номера,

- не сообщайте данные банковских карт: срок действия, контрольный код с обратной стороны карты, СМС-коды подтверждения, а также персональные сведения: серия и номер паспорта, адрес регистрации и пр.

- Не переходите по ссылкам на незнакомые ресурсы, не устанавливайте программы для удалённого доступа и управления компьютерами (TeamViewer, AnyDesk, RMS, RDP, Radmin, Ammyy Admin, AeroAdmin): мошенники могут заразить ваш компьютер или телефон вирусом, получить удалённый доступ к системе ДБО ВТБ- Онлайн, Вашим личным данным и финансам.

Для использования веб-версии системы ДБО ВТБ- Онлайн переходите на ресурс по ссылке, размещённой на официальном сайте Банка ВТБ. При посещении сайта банка обращайте внимание на адресную строку https:// и наличие сертификата безопасности.

При получении электронных писем от банка обращайте внимание на отправителя, наличие цифровой подписи.

В почтовых сервисах банка настроен контроль DKIM и SPF, с помощью которых можно установить подлинность писем и их отправителя.

- Используйте только официальные банковские приложения из магазинов App Store, Google Play, Microsoft Store.

Никогда не пользуйтесь другими неофициальными приложениями во избежание передачи личной информации мошенникам.

- Используйте антивирус.

Владельцам смартфонов настоятельно рекомендуем использовать антивирусное ПО, которое поможет уменьшить вероятность попадания в устройство вредоносных программ, предназначенных для перехвата приходящих от банка СМС-сообщений, кражи персональных данных и авторизационных данных карты.

Не используйте в качестве паролей номера телефонов, даты рождения, а также последовательность символов, расположенных подряд на клавиатуре.

Не используйте в качестве паролей номера телефонов, даты рождения, а также последовательность символов, расположенных подряд на клавиатуре.

Памятка для физических лиц

(434 КB)

скачать пдф файлПамятка для юридических лиц

(432 КB)

Наиболее частые виды мошенничества

Как не попасться на удочку мошенников

Мошеннические приемы (scams) изобретаются нечестными людьми с целью выманить у вас деньги или личную информацию.

Мошенники могут налаживать контакты c потенциальными жертвами по телефону, через электронную почту, а также с помощью текстовых сообщений и писем. Приведенная далее информация поможет вам распознать наиболее распространенные мошеннические приемы и защитить себя от них.

Мошенничество с лотереями

Мошенники могут посылать вам правдоподобные на вид письма по обычной или электронной почте, текстовые сообщения или уведомления через социальные сети, в которых говорится, что вам достался выигрыш в лотерею. Этим выигрышем могут быть деньги, турпоездка, смартфон или ваучер на приобретение товаров в магазине. Для того, чтобы получить выигрыш, вам предлагается уплатить налог, внести плату за услуги или представить данные о вашем счете в банке.

Вот некоторые из настораживающих признаков таких мошеннических приемов:

- вам сообщается о выигрыше в лотерее или в конкурсе, в котором вы не принимали участия

- вас просят сообщить по телефону или по электронной почте свои личные данные

- для получения выигрыша вам предлагается внести плату или прислать данные о вашем счете в банке

- в качестве контактных данных дается номер абонементного почтового ящика (PO), адрес электронной почты или номер мобильного телефона (не дается фактического почтового адреса).

Мошенничество под предлогом возврата денег

Мошенники представляются работниками государственной организации, банка или другого широко известного учреждения и сообщают вам, что вам причитается какая-то денежная сумма, для получения которой вам необходимо внести административный сбор или какой-то другой вид платы. Мошенники могут сообщить вам, что вам не доплатили пенсию или пособие или что вы переплатили по счетам за коммунальные услуги, в результате чего вам полагается доплата или возврат переплаченной суммы.

Настоящий банк, бизнес или государственный орган никогда не будет требовать с вас платы за причитающиеся вам денежные суммы.

Мошенничество на сайтах знакомств

Мошенники ведут поиск своих жертв на законных сайтах знакомств. Добившись заинтересованности с стороны потенциальной жертвы, мошенник переводит все контакты на личный адрес электронной почты, телефонные звонки и текстовые сообщения. Со временем он устанавливает отношения с жертвой онлайн, пользуясь всеми средствами для завоевания доверия и расположения с ее стороны.

В конце концов мошенник изобретет историю о том, что ему нужны деньги, зачастую в связи с болезнью или травмой члена семьи или для инвестиционной сделки. К этому времени жертва уже, как правило, находится под его обаянием и с готовностью шлет деньги, даже несмотря на предупреждения родственников и друзей о том, что это, вероятно, ловушка мошенников. Деньги, посланные по почте или переведенные на счет в банке, практически невозможно вернуть.

О чем необходимо помнить, чтобы не попасться на удочку мошенников

- если предложение слишком привлекательно для того, чтобы в него можно было поверить, то верить ему не следует

- будьте очень осторожны по отношению к сообщениям по электронной почте, телефонным звонкам и письмам, поступающим от незнакомых людей, где говорится, что вам причитаются какие-то денежные суммы

- никогда не посылайте деньги или данные о своем счете в банке для того, чтобы получить выигрыш или причитающуюся вам денежную сумму

- проверьте, участвовали ли вы в лотерее или розыгрыше призов, и помните о том, что в настоящей лотерее вас никогда не попросят внести плату за получение выигрыша

- никогда не вносите плату с помощью почтового перевода — всегда используйте более безопасный способ оплаты — по кредитной карточке или через PayPal

- остерегайтесь ложных вебсайтов, пользующихся правдоподобно выглядящими логотипами широко известных банков или других организаций — в случае сомнений необходимо связаться с банком или организацией напрямую и навести справки

- не пользуйтесь ссылками в сообщении, посланном по электронной почте, для контакта с организацией. Всегда находите контактные данные с помощью поисковой системы, телефонного справочника или другого независимого источника

- никогда не посылайте денег человеку, с которым вы лично не встречались, даже если вы разговаривали с ним или получали от него подарки

- прислушивайтесь к мнению родственников и друзей, если у них возникла озабоченность по поводу человека, с которым вы познакомились онлайн

- проявляйте осторожность в том случае, если фотографии на сайтах знакомств не соответствуют описаниям или выглядят так, как будто их взяли из журнала.

Всегда находите контактные данные с помощью поисковой системы, телефонного справочника или другого независимого источника

Всегда находите контактные данные с помощью поисковой системы, телефонного справочника или другого независимого источникаМеры по отношению к мошенникам

Если вы считаете, что стали жертвой мошенников, то вам следует немедленно связаться с нами и сообщить о том, что произошло. В некоторых ситуациях деньги удается вернуть через компанию, выдавшую кредитную карточку, или через банк.

Если вам не удается добиться возврата денег, все равно важно сообщить о происшедшем, так как эта информация поможет нам не допустить обмана других людей.

Более подробная информация о том, как не попасться на удочку мошенников, имеется в наших видеофильмах «Stevie’s Scam School» для потребителей и для малого бизнеса.

Нет времени объяснять, блокируй карту! Четыре способа снять ваши деньги без подтверждения по СМС

Треть россиян в возрасте до 25 лет постоянно пользуются бесконтактными платежами, а 2% граждан страны вообще отказались от наличных, свидетельствуют данные «Левада-центра». Картой удобно расплачиваться в продуктовых и в транспорте, ее можно привязать к медиасервисам и такси, запланировать платежи по коммуналке. Но есть и оборотная сторона медали. О ней 66.RU рассказал Артем Трофимов, специалист по безопасности карт в банке для предпринимателей «Точка».

Как могут украсть деньги? В банковской сфере есть понятие «скомпрометированная карта». Это карта, полный номер которой, код CVV2 или CVC2 и другие данные стали общедоступны или попали в руки мошенников. Этих данных может быть достаточно, чтобы банк предоставил доступ к вашим деньгам. Узнать о том, что карта скомпрометирована, практически невозможно, пока ею не воспользовались без вашего ведома.

Этих данных может быть достаточно, чтобы банк предоставил доступ к вашим деньгам. Узнать о том, что карта скомпрометирована, практически невозможно, пока ею не воспользовались без вашего ведома.

Как это может произойти? Если мошенник знает номер карты и CVV2 или CVC2, он способен совершать операции в интернет-сервисах, которые не поддерживают или намеренно не используют технологию 3D-Secure. Проще говоря, не отправляют вам одноразовый пароль, чтобы подтвердить, что покупку оплачивает именно владелец карты, а не кто-то другой.

Проверять ли личность покупателя с помощью 3D-Secure или нет, решает онлайн-продавец, а не банк, выпустивший карту. Некоторые компании осознанно проводят часть операций без этой технологии, чтобы упростить покупки для клиентов.

Интернет-магазин AliExpress сознательно отказался от 3D-Secure. Первые несколько операций там будут подтверждаться одноразовым кодом. Когда в магазине убедятся, что учетная запись не мошенническая, вам позволят совершать сделки без 3D-Secure, чтобы покупатель не делал лишних движений и не передумал после того, как ему придет СМС с паролем для подтверждения операции. Таким образом, в AliExpress самостоятельно решают, когда использовать 3D-Secure, а когда нет.

Таким образом, в AliExpress самостоятельно решают, когда использовать 3D-Secure, а когда нет.

AliExpress — лишь пример того, как можно оплачивать покупки без 3D-Secure, а не место, где реально воруют. Через него практически не крадут деньги.

Агрегаторы Uber и «Яндекс.Такси» тоже не используют 3D-Secure. Мы в «Точке» не видим всплеска мошенничества в Uber, по-моему, это разовые случаи в других банках. Схема, с помощью которой мошенники выводят деньги через сервис, может быть такой. Воры привязывают украденные реквизиты — номер карты и код к ней — к профилю пассажира. Затем создают виртуальный профиль таксиста и «оплачивают» его услуги украденной картой, то есть имитируют поездки, а потом получают возмещение реальными деньгами.

Мошенники крадут деньги у клиентов банков через Uber. Под угрозой счета даже тех, кто не пользуется такси

1. Мошенники регистрируют в сервисах Booking.com или Airbnb недвижимость, причем неважно, существует ли она, и «бронируют» ее у самих себя, оплачивая покупку с помощью ворованного номера и кода карты жертвы. Сервис бронирования переводит деньги на счет мошенникам.

Сервис бронирования переводит деньги на счет мошенникам.

2. Получить чужие средства можно через сервисы доставки еды. Киберворы регистрируют предприятие или договариваются с владельцем кафе, работающего с сервисами доставки, и оплачивают заказы картой жертвы. Курьер, который ничего не подозревает, выполняет заявку, а затем блюда возвращают обратно в общепит. И так по кругу.

Мошенники хотят получить деньги с карты, а не расплачиваться за услуги с помощью украденных данных. Тем более, Booking.com и Airbnb потребуют для такой оплаты документ, удостоверяющий личность. Поэтому найти того, кто жил за чужой счет, не составит труда.

Как защитить данные? Бережно относиться к реквизитам карт и стараться не компрометировать их. Во-первых, пользуйтесь бесконтактной оплатой через Apple Pay, Google Pay, Samsung Pay и другие сервисы. Они меняют реквизиты пластиковой карты на виртуальные — токен. Токены помогают уберечь реквизиты от третьих лиц. Даже если информацию токена узнают, она будет бесполезна, потому что в каждой транзакции используются зашифрованные динамические данные. Не за горами использование таких же токенов и при оплатах в интернете по технологии EMV® Secure Remote Commerce.

Токены помогают уберечь реквизиты от третьих лиц. Даже если информацию токена узнают, она будет бесполезна, потому что в каждой транзакции используются зашифрованные динамические данные. Не за горами использование таких же токенов и при оплатах в интернете по технологии EMV® Secure Remote Commerce.

Вот несколько способов скомпрометировать данные карты:

- Держать банковскую карту на виду, например, на рабочем столе. Или хранить ее в кошельке вместе с пин-кодом.

- Хвастаться картой с необычным дизайном в соцсетях, публиковать ее фото.

- Оплатить покупку на непроверенном поддельном ресурсе. Прежде чем вводить реквизиты, проверяйте данные магазина, свяжитесь с продавцом, почитайте отзывы в интернете, позвоните по указанному телефону и проверьте через 2ГИС, «Яндекс.Карты» или другой сервис, что за организации находятся по физическому адресу магазина.

- Оплатить доставку товара по письму от «продавца». Если вы договорились о покупке и продавец прислал ссылку на сайт доставки — внимательно изучите адрес страницы, куда вы перешли, найдите номер телефона доставки через поисковую систему и сверьте с сотрудником правильность адреса. Киберворы пользуются сайтами-дублерами, очень похожими на оригинальные, где оплата доставки или покупки — это перевод с карты на карту, не более.

- Сообщить номер карты и код «службе безопасности» банка. Если вам звонят из банка, обращаются по имени, называют последние операции и уверяют, что счет под угрозой — не верьте. Положите трубку, подумайте пять минут, вспомните новости об обманутых клиентах и перезвоните по номеру клиентской службы, указанному на обратной стороне банковской карты. Цифры нужно набрать самостоятельно.

- Делиться данными карты с другими людьми.

Киберворы пользуются сайтами-дублерами, очень похожими на оригинальные, где оплата доставки или покупки — это перевод с карты на карту, не более.

Киберворы пользуются сайтами-дублерами, очень похожими на оригинальные, где оплата доставки или покупки — это перевод с карты на карту, не более.Если вы подозреваете, что карта скомпрометирована, сразу блокируйте ее с помощью звонка или письма в банк. После этого никто не сможет потратить деньги со счета, даже зная пин-код, CVV2 и другие данные.

Что делать, если деньги украли? Срочно сообщите об этом банку. Тогда вы с большой вероятностью сможете опротестовать мошеннические операции, особенно когда 3D-Secure не использовался. Это плюс карт по сравнению с наличными, которые воры вам вряд ли вернут.

Это плюс карт по сравнению с наличными, которые воры вам вряд ли вернут.

Даже если оспорить покупку или перевод не выйдет, есть возможность заморозить ваши деньги на счетах мошенников, чтобы впоследствии вернуть их по требованию правоохранителей.

Редакция 66.RU благодарит банк для предпринимателей «Точка» за помощь в подготовке материала.

Фишеры, скиммеры, взломщики: как защитить деньги на карте

Чаще всего злоумышленники пользуются излишней доверчивостью и невнимательностью граждан. Отсюда самый популярный способ: клиенту банка приходит СМС с информацией о блокировке карты или проведении несуществующей платежной операции. В сообщении всегда указан номер телефона, на который предлагается позвонить для получения «более подробной информации».

Расчет делается на то, что испуганный получатель СМС тут же перезвонит её отправителю. А тот, представившись сотрудником банка, просит назвать все данные карты: ее номер, CVV- и PIN-код. Защититься от этого можно только одним способом: никак не реагировать на подобные СМС, а еще лучше – удалять их. Для спокойствия можно позвонить в свой банк (номер телефона указан на обороте карты), рассказать о ситуации и проверить счет.

А тот, представившись сотрудником банка, просит назвать все данные карты: ее номер, CVV- и PIN-код. Защититься от этого можно только одним способом: никак не реагировать на подобные СМС, а еще лучше – удалять их. Для спокойствия можно позвонить в свой банк (номер телефона указан на обороте карты), рассказать о ситуации и проверить счет.

Разновидностей фишинга (от англ. fishing – рыбная ловля, выуживание) много, но все сводятся к тому, что сам пользователь на сайте, созданном мошенниками, вводит данные своей карты. Такие странички очень похожи на сайт «родного» банка или магазина, а разница обычно в адресе, предупреждает Роман Янковский, партнер юрфирмы «Зарцын, Янковский и партнёры». Так, вместо alfabank.ru может быть alfabanc.ru, а вместо open.ru – oper.ru. Попасть на такой сайт можно разными путями:

- преступники по электронной почте отправляют владельцу карты подделанное под официальное письмо, рассказывает Дмитрий Солдаткин, председатель

Федеральный рейтинг. группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

группа

Уголовное право

×

. В нем просят «для проверки» перейти по ссылке, которая и ведет на мошеннический ресурс;

- на фальшивый портал пользователя может перебросить, когда тот нажмет на всплывающую рекламу;

- можно самому найти сайт мошенника при поиске нужной страницы.

После того, как вы ввели данные своей карты на таком ресурсе, эта информация пересылается злоумышленникам. Зная номер, имя владельца и срок окончания действия карты, преступники смогут расплачиваться ей на сайтах интернет-магазинов, где не требуется вводить CVV- или одноразовые коды. Еще один вариант – мошенники сразу перекинут оттуда деньги на свою карту через сервисы перевода Card2Card. Там тоже не требуется вводить CVV- и прочие дополнительные коды.

Там тоже не требуется вводить CVV- и прочие дополнительные коды.

Для защиты внимательно проверяйте веб-адрес сайта банка и интернет-магазина, на который зашли – оригинальный это ресурс или его мошенническая копия.

Кроме внимательности, одной из самых простых профилактических мер, которая защитит от многих видов мошенничества, является подключение СМС-оповещения обо всех операциях с вашим банковским счетом. Если на телефон начнут приходить сообщения о платежах, которые клиент не совершал, – надо сразу обращаться в банк для блокировки карты. Еще один совет – записать в телефон или записную книжку номер своей кредитной организации. У некоторых банков есть удобная система, чтобы «заморозить» кредитную карту по одному СМС или через приложение на телефоне. Клиенту в СМС будет достаточно набрать: «БЛОКИРОВКА 1234 (последние цифры номера карты)». После чего можно пойти в банк и попросить перевыпустить карту, у которой будет уже другой номер. Сам счет при этом остается прежним, меняют только номер «ключа» – карты, которую уже знают преступники. Некоторые клиенты банков в качестве профилактики сами перевыпускают карту, не дожидаясь окончания срока ее действия. Это может стоить денег – лучше заранее проверить тарифы на сайте банка или в офисе, прежде чем пойти на такой шаг.

Некоторые клиенты банков в качестве профилактики сами перевыпускают карту, не дожидаясь окончания срока ее действия. Это может стоить денег – лучше заранее проверить тарифы на сайте банка или в офисе, прежде чем пойти на такой шаг.

Установка нелицензионных программ приводит к тому, что злоумышленники заражают устройства пользователя вирусами, которые позволяют получить всю информацию из девайсов, поясняет Солдаткин. Эти вирусы работают таким образом, что передают мошенникам все данные, которые пользователь вводит в своем интернет-браузере: логины и пароли от разных сайтов, включая соцсети, интернет-банки, электронные кошельки и любые карточные данные. При этом компьютер или телефон пострадавшего может заразиться от любого скачанного файла. Одним из примеров подобного вируса являются кейлоггеры – программы, которые фиксируют нажатия клавиш на клавиатуре. Они становятся альтернативными клавиатурами, чтобы злоумышленник на своем компьютере мог видеть сведения, которые набирает жертва. Чтобы избежать заражения, необходимо постоянно обновлять антивирусную защиту и не открывать подозрительные ссылки и письма.

Чтобы избежать заражения, необходимо постоянно обновлять антивирусную защиту и не открывать подозрительные ссылки и письма.

Для онлайн-покупок также можно завести специальную виртуальную карту: она не имеет реквизитов и привязана к конкретному владельцу. Чтобы ее получить, нужно обратиться в свой банк или открыть через личный кабинет в банковском приложении. На нее можно переводить деньги по необходимости – ровно столько, сколько нужно для покупки. Более простой вариант – завести обычную карту «только для покупок», установить на ней лимит единоразовых и ежемесячных трат. Для более эффективной защиты можно подключить к банковской карте технологию 3D Secure. Это еще одна «ступень» для проведения транзакции – чаще всего это СМС-код, который нужно ввести на сайте банка для подтверждения платежа.

СкиммингЭтот способ кражи средств с карт заключается в том, что мошенник устанавливает на банкомат одно устройство, считывающее информацию с магнитной ленты карты, а второе присоединяет к клавиатуре банкомата для записи пин-кода, говорит Янковский. Иногда вместо второго устройства используется видеокамера. Некоторые «фанаты своего дела» устанавливают целые поддельные банкоматы для получения таких сведений, отмечает эксперт: «Вы можете даже не заметить того, что с банкоматом не все в порядке: после ввода пин-кода устройство обычно имитирует ошибку». После этого ничего не подозревающий гражданин забирает карту, данные которой уже скопировало фальшивое устройство, поясняет юрист. Дальше преступнику лишь остается изготовить копию карты с помощью специального оборудования, которое продается за $200–300 даже в популярном интернет-магазине eBay, и снять с нее деньги.

Иногда вместо второго устройства используется видеокамера. Некоторые «фанаты своего дела» устанавливают целые поддельные банкоматы для получения таких сведений, отмечает эксперт: «Вы можете даже не заметить того, что с банкоматом не все в порядке: после ввода пин-кода устройство обычно имитирует ошибку». После этого ничего не подозревающий гражданин забирает карту, данные которой уже скопировало фальшивое устройство, поясняет юрист. Дальше преступнику лишь остается изготовить копию карты с помощью специального оборудования, которое продается за $200–300 даже в популярном интернет-магазине eBay, и снять с нее деньги.

Наиболее эффективная защита от перечисленных видов мошенничества – опять же внимательность клиента, уверяет Матвей Протасов, партнер

Федеральный рейтинг.

группа

Уголовное право

Профайл компании

×

. Он советует не передавать карту в руки посторонним лицам, закрасить или стереть защитный код на оборотной стороне, не сообщать посторонним её реквизиты и проверочные коды. Кроме того, в случае замены номера телефона всегда нужно отвязывать старый номер от банковских приложений, добавляет эксперт. Ещё один совет юриста – не хранить крупные суммы денег на «карточном» счёте, а переводить их туда с другого счёта по мере необходимости.

Он советует не передавать карту в руки посторонним лицам, закрасить или стереть защитный код на оборотной стороне, не сообщать посторонним её реквизиты и проверочные коды. Кроме того, в случае замены номера телефона всегда нужно отвязывать старый номер от банковских приложений, добавляет эксперт. Ещё один совет юриста – не хранить крупные суммы денег на «карточном» счёте, а переводить их туда с другого счёта по мере необходимости.

Это тоже может быть одной из форм мошенничества, рассказывает Янковский. Оплачивая какой-либо товар банковской картой, продавец сообщает, что платеж не прошел и необходимо повторить действие. Но и в первом случае, и при повторе операции деньги списываются, о чем покупатель в лучшем случае узнает в этот же день, поясняет эксперт.

Перед тем как проводить карту второй раз, лучше проверить свой баланс и посмотреть в интернет-банке список последних проведённых операций по карте. Если деньги уже списаны, лучше не платить еще раз, а обсудить ситуацию с продавцом: возможно, это действительно ошибка. Если же продавец настаивает на повторном платеже, а отказаться от покупки никак не хочется, то возьмите оба чека об оплате и будьте готовы к тому, что придется доказывать двойное списание. Если, конечно, продавец не скроется вместе с вашими деньгами.

Если же продавец настаивает на повторном платеже, а отказаться от покупки никак не хочется, то возьмите оба чека об оплате и будьте готовы к тому, что придется доказывать двойное списание. Если, конечно, продавец не скроется вместе с вашими деньгами.

Мошенники приходят в офис сотового оператора с поддельной доверенностью и просят изготовить дубликат сим-карты, к которой привязана банковская карта, и потом спокойно совершают операции по вашей карте, говорит Янковский. Также, если сим-карта прекращает действовать, мошенники могут зарегистрировать новую симку с тем же номером, который все еще привязан к банковской карте, предупреждает юрист. Чтобы защититься от такого мошенничества, некоторые сотовые операторы предлагают клиентам подключить услугу «Запрет обслуживания по доверенности». Но и это не поможет, если злоумышленники, зная о крупной сумме на карте, вступят в сговор с сотрудниками операторов сотовой связи. Тогда они все равно выпустят дубликат сим-карты для использования онлайн-банкинга или получения разового кода-пароля для крупной транзакции, объясняет этот способ Протасов. В такой ситуации банку и сотовому оператору придется доказывать отсутствие своей вины в случившемся. Если у них это не получится, то им придется выплатить украденные деньги клиенту. Именно к такому выводу пришел Верховный суд в деле № 5-КГ15-164 (см. «МТС или Сбербанк – кто возместит убытки за кражу денег со счета через «мобильный банк»).

В такой ситуации банку и сотовому оператору придется доказывать отсутствие своей вины в случившемся. Если у них это не получится, то им придется выплатить украденные деньги клиенту. Именно к такому выводу пришел Верховный суд в деле № 5-КГ15-164 (см. «МТС или Сбербанк – кто возместит убытки за кражу денег со счета через «мобильный банк»).

Квалификация преступлений с картами

Российское законодательство только сейчас начинает подстраиваться под изменившиеся реалии. Осенью прошлого года Верховный суд в своем постановлении «О судебной практике по делам о мошенничестве, присвоении и растрате» подробно разъяснил правовые аспекты «мошенничества в сфере компьютерной информации» (ст. 159.6 УК РФ). Разработчики документа после долгих обсуждений сошлись на том, что это «вмешательство в функционирование средств хранения, обработки и передачи информации». Таким образом, постановление отделило «компьютерное» мошенничество от кражи через «ввод тех или иных сведений».

В частности, кражей, а не мошенничеством надо считать ситуацию, когда злоумышленник похитил деньги у жертвы, подобрав пин-код от чужой карты, или воспользовался «мобильным банком» другого человека. Но подобная трактовка применима лишь в том случае, если похититель не использовал при входе в приложение компьютерные вирусы или программы для взлома. Аналогично расцениваются и преступления, которые совершили с помощью поддельных сайтов, интернет-магазинов и электронной почты – их надо квалифицировать как «простое», а не «компьютерное» мошенничество. Документ разъяснил и то, что хищение электронных денег ничем не отличается от кражи наличных.

Но подобная трактовка применима лишь в том случае, если похититель не использовал при входе в приложение компьютерные вирусы или программы для взлома. Аналогично расцениваются и преступления, которые совершили с помощью поддельных сайтов, интернет-магазинов и электронной почты – их надо квалифицировать как «простое», а не «компьютерное» мошенничество. Документ разъяснил и то, что хищение электронных денег ничем не отличается от кражи наличных.

В обсуждаемой теме проблемным является вопрос о месте совершения преступления, отмечает партнер

Федеральный рейтинг.

группа

Уголовное право

×

Дарья Константинова: «ВС в своем постановлении оставил такой момент без разъяснений. И суды на основании позиции Конституционного суда стали относить к нему место открытия электронного счета потерпевшего».

Кто виноват: банк или клиент

Если деньги все же похитили, пользователю следует в первую очередь понять, как именно и когда все произошло. Для этого нужно сначала обратиться в банк, выпустивший карту, говорит Владислав Кудрявцев, юрист Федеральный рейтинг. группа Уголовное право × . Связаться с кредитной организацией надо в течение первых суток, как только клиент обнаружил пропажу денег, иначе бремя доказывания ляжет на пострадавшего, а банк освобождается от ответственности компенсировать украденное (ч. 14 ст. 9 ФЗ «О национальной платежной системе»). После того как жертва известила банк о случившемся, надо идти в ближайшее отделение полиции и писать заявление о краже.

Если мошенник нашел клиента не случайно: знал, каким банком пользуется жертва и её телефон, то, скорее всего, из кредитной организации произошла утечка части конфиденциальных данных, говорит управляющий партнер

Федеральный рейтинг. группа

Семейное и наследственное право

группа

Уголовное право

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

Корпоративное право/Слияния и поглощения

группа

ТМТ (телекоммуникации, медиа и технологии)

20место

По выручке на юриста (менее 30 юристов)

49место

По выручке

×

Сергей Егоров. Но, по его словам, на практике доказать этот факт практически невозможно.

группа

Семейное и наследственное право

группа

Уголовное право

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

Корпоративное право/Слияния и поглощения

группа

ТМТ (телекоммуникации, медиа и технологии)

20место

По выручке на юриста (менее 30 юристов)

49место

По выручке

×

Сергей Егоров. Но, по его словам, на практике доказать этот факт практически невозможно.

Если жертва в течение суток сообщила в банк о краже и обратилась в полицию, то именно кредитной организации придется доказывать, что они не виноваты в случившемся. Если у банка не окажется убедительных аргументов в пользу небрежности своего клиента, законности и должной осмотрительности своего поведения, то именно кредитная организация будет возвращать деньги (ч. 15 ст. 9 ФЗ «О национальной платежной системе»).

Если у банка не окажется убедительных аргументов в пользу небрежности своего клиента, законности и должной осмотрительности своего поведения, то именно кредитная организация будет возвращать деньги (ч. 15 ст. 9 ФЗ «О национальной платежной системе»).

Но судебная практика по таким историям неоднородна. С банковской карты жителя Приморья Сергея Данилина* злоумышленники сняли деньги в одном из банкоматов города Богота (Колумбия). Хотя сам пострадавший в этой стране никогда не был, а в момент спорных операций ехал на поезде из Хабаровска во Владивосток. Но даже это обстоятельство не помогло ему взыскать деньги с банка. Первая инстанция, ссылаясь на то, что деньги снимались по правильному PIN-коду, посчитала виноватым в этой ситуации самого Данилина. Апелляция оставила такое решение без изменений (дело № 33-503). Вот и Сергею Рубцову* не удалось в судебном порядке добиться возврата денег, которые злоумышленники сняли у него с кредитной карты. Ульяновский областной суд подчеркнул, что при спорных операциях вводился правильный PIN-код, а на карте к моменту преступления уже имелся долг, накопленный самим пострадавшим (дело № 33-842/2015). Более того, апелляция заметила, что уголовное дело по факту кражи еще не доказывает снятие денег без ведома заявителя.

Более того, апелляция заметила, что уголовное дело по факту кражи еще не доказывает снятие денег без ведома заявителя.

Лишь Анне Егоровой* из Ставропольского края удалось убедить суд в отсутствии своей вины. У нее сняли деньги через мобильное приложение банка, хотя она не подписывала договор на его подключение и даже не имела сотового телефона, без которого нельзя воспользоваться этой программой. Такие доказательства убедили Ессентукский городской суд, который постановил, что банк обязан вернуть истцу украденные деньги. Из-за такой неоднозначной судебной практики имеет смысл заранее застраховать свои средства от кражи. Такую услугу банки обычно предлагают сами при выдаче карты.

Дополнительные опции и решение законодателя

Самое сложное сочетать безопасность и удобство для клиента в пользовании банковской картой, ведь все дополнительные меры защиты обычно упираются в усложнение процесса покупок, отмечает Александр Степанов, эксперт по розничной банковской методологии одного из ведущих российских банков. На его взгляд, будущее в этой сфере лежит в широких возможностях интернет-банкинга и мобильных приложений, в которых клиент сможет сам настраивать дополнительные способы защиты: «К примеру, отключать опцию восстановления пароля через сим-карту или включать вспомогательные идентификаторы на вход в интернет-банк».

На его взгляд, будущее в этой сфере лежит в широких возможностях интернет-банкинга и мобильных приложений, в которых клиент сможет сам настраивать дополнительные способы защиты: «К примеру, отключать опцию восстановления пароля через сим-карту или включать вспомогательные идентификаторы на вход в интернет-банк».

Многие клиенты банков опасаются приобретать карты с бесконтактной оплатой (технология PayPass), однако это опасение в некотором смысле излишне. Такие карты считаются наиболее безопасными из-за того, что возможность их клонирования полностью исключена. В случае потери такой карты клиент может оперативно её заблокировать, используя мобильное приложение или позвонив в банк.

Валерий Волох, адвокат, руководитель уголовной практики Федеральный рейтинг. группа Уголовное право группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Банкротство (включая споры) ×

О безопасности банковских клиентов заботится и законодатель – с 26 сентября 2018 года вступили в силу поправки к ФЗ «О национальной платежной системе». Нововведения наделяют банки правом без заявления клиентов приостанавливать выполнение подозрительных платежей на срок до двух рабочих дней, если операции произведены с нового устройства или новой сим-карты либо с «нетипичной» географией перечислений и суммой перевода. Кредитную организацию смутит, если вы станете оплачивать покупку со старого смартфона, хотя в течение полугода до этого рассчитывались через PayPass последней модели iPhone.

Нововведения наделяют банки правом без заявления клиентов приостанавливать выполнение подозрительных платежей на срок до двух рабочих дней, если операции произведены с нового устройства или новой сим-карты либо с «нетипичной» географией перечислений и суммой перевода. Кредитную организацию смутит, если вы станете оплачивать покупку со старого смартфона, хотя в течение полугода до этого рассчитывались через PayPass последней модели iPhone.

Если когда-то с устройства пытались незаконно выводить деньги, то сведения об этом девайсе попали в специальную базу ЦБ. Это означает, что когда кто-то снова решит вывести деньги через это устройство, банк заморозит такую операцию и станет уточнять информацию у своего клиента. Из кредитной организации владельцу карты позвонят и в том случае, если пару часов назад он оплачивал покупки, находясь на окраине Омска, а сейчас пытается снять деньги из банкомата в Колумбии. Аналогично вызовет подозрения у банка ситуация, когда с карты их клиента, живущего в Челябинске, в течение одного дня пойдут переводы денег в Венесуэлу. Хотя, раньше их клиент таких операций никогда не проводил.

Хотя, раньше их клиент таких операций никогда не проводил.

Кроме того, новеллы легализуют обмен данными о случаях мошенничества в финансовой сфере между банками, подчеркивает Вадим Заборский, координатор направления «Информационная безопасность» проектного офиса по реализации программы «Цифровая экономика» из аналитического центра при Правительстве РФ.

КарточкиПараллельно с этим Центробанк разработал проект указаний по этой же теме. Документ предполагает, что ЦБ станет получать сведения об операциях, которые похожи на мошеннические. Процедура будет следующей: после того, как кредитная организация заблокирует подозрительный платеж, она сразу направляет сведения о нем в Банк России. Информация, направляемая в Центробанк, должна включать в себя информацию о плательщике, получателе средств, об устройстве, с использованием которого осуществлялась операция, о номере карты, сумме, валюте операции, времени совершения операции и её номере. Если владелец карты решит перевести деньги получателю, находящемуся в такой базе, банк заморозит платеж и позвонит своему клиенту, чтобы уточнить необходимость проведения такой операции.

Перечисленные изменения тоже могут дать почву для нового вида мошенничества: злоумышленники будут звонить вам и просить назвать сведения карты, угрожая блокировкой за якобы подозрительную операцию. Поэтому базовым остается совет о внимательности в любых ситуациях.

* – имена и фамилии действующих лиц изменены.

Как мошенники могут использовать номер моей дебетовой карты, не имея карты?

Ваша дебетовая карта может быть безопасно спрятана в вашем бумажнике, но кто-то мог просто использовать ее для снятия денег с вашего банковского счета. Как такое могло случиться? Изощренные преступники используют различные методы, чтобы получить информацию о вашей дебетовой карте и украсть ваши деньги. Есть способы помочь обмануть мошенников, но при определенных обстоятельствах это означает отказ от использования дебетовой карты.

ПИН-код

Без вашего личного идентификационного номера или ПИН-кода транзакции с дебетовой картой не должны получать одобрения.Предполагается, что этот номер защищает доступ к нашей учетной записи, но воры разработали множество способов узнать эти отдельные цифры. Преступники могут получить PIN-код при взломе сайта продавца. Получив вашу информацию, они смогут создавать фальшивые карты и использовать их в банкоматах. Очистить банковский счет для них намного проще, чем пытаться совершить покупки, поскольку затем они должны продать эти предметы «забору» или физическому лицу, которое сознательно покупает украденные товары для перепродажи.

Фишинг для получения информации

Воры изобретают хитроумные способы кражи информации у держателей дебетовых карт.В Интернете они могут попытаться отправить вас фишингом по электронной почте, представившись вашим банком или другим авторитетным агентством и запросив данные вашей карты и ПИН-код. Всегда связывайтесь со своим банком напрямую — не отвечая на возможно фальшивое электронное письмо — для проверки таких сообщений.

Нечестные сотрудники

Мошенники, работающие в законных магазинах, могут устанавливать ложные ПИН-коды, которые собирают вашу информацию, но никогда не отправляют ее в ваш банк. Сотрудник совершает мошенничество, помещая наличные в кассу, чтобы магазин не обнаруживал проблем с финансами, а затем создает поддельную карту и грабит вашу учетную запись.Другая афера связана с тем, что компания использует вашу карту более одного раза для совершения покупки. Первый свайп отправляет информацию в ваш банк. Второй, незаконный свайп позволяет преступнику получить и сохранить вашу информацию, которая в конечном итоге может быть преобразована в карту.

Защитите себя

Не используйте дебетовую карту для покупок в Интернете. Это может быть неудобно, но лучше, чем украсть деньги. Также избегайте использования дебетовой карты для оплаты чеков в барах и ресторанах, потому что сервер физически забирает вашу карту, чтобы завершить транзакцию.Недобросовестные сотрудники ресторана могут украсть вашу информацию, а затем вернуть карту вам.

6 секретов банковских карт, о которых должен знать каждый

Мы пользуемся банковскими картами каждый день. Мы снимаем деньги в банкоматах, мы используем их для оплаты счетов и еды, а также переводим деньги нашим друзьям. И это далеко не полный список транзакций, которые мы совершаем каждый день. Однако есть кое-что о банковских картах, о которых мы никогда не знали.

AdMe.ru расскажет вам о маленьких секретах банковских карт, которые научат вас некоторым финансовым хитростям.

6. Что означают числа на банковских картах

- Большинство банковских карт имеют 16-значное число (иногда 13 или 19 цифр). Первая цифра — это идентификатор системного номера (4 — VISA, 5 — MasterCard). Следующие 5 цифр представляют банк-эмитент. Таким образом, всего 6 цифр дадут вам информацию о типе карты, системе и банке, выпустившем карту. Убедитесь сами.

- Следующие 9 цифр полезны только для банка, потому что они идентифицируют владельца карты.

5. Контрольная цифра и магия чисел

- Номер карты определяется цифрами с 9 по 15. Они составляются по особому алгоритму. Шансы на то, что 7 чисел совпадают на 2 разных карточках, чрезвычайно низки, потому что количество возможных комбинаций 7 цифр больше, чем количество людей, живущих в настоящее время.

- Последнее число (контрольная цифра) рассчитывается на основе алгоритма Луна. Это предотвращает непреднамеренные ошибки, которые могут возникнуть при вводе чисел вручную.Вы можете легко проверить алгоритм Луна на своей банковской карте.

4. Банковская карта в УФ-свете

- Мало кто знает, что банковские карты защищены так же, как и обычные деньги. Например, с водяными знаками, которые можно увидеть в ультрафиолете. На картах VISA вы увидите букву «V», на MasterCard — буквы «M» и «C», а на American Express вы увидите орла.

3. Кредитный или дебетовый?

- Банковская карта может быть дебетовой или кредитной. Основное различие между ними заключается в том, кому принадлежат деньги на счете: банку или клиенту. Кредитные карты часто выпускаются в дополнение к дебетовым. Просто помните, что банк не имеет права выдать вам кредитную карту без вашего разрешения.

- Овердрафтные карты — это компромисс между кредитными и дебетовыми картами. Карта овердрафта позволяет вам использовать больше денег, чем есть на вашем счете, но обычно лимит ниже, чем на кредитной карте.

Основное различие между ними заключается в том, кому принадлежат деньги на счете: банку или клиенту. Кредитные карты часто выпускаются в дополнение к дебетовым. Просто помните, что банк не имеет права выдать вам кредитную карту без вашего разрешения.

Основное различие между ними заключается в том, кому принадлежат деньги на счете: банку или клиенту. Кредитные карты часто выпускаются в дополнение к дебетовым. Просто помните, что банк не имеет права выдать вам кредитную карту без вашего разрешения.2. Технический овердрафт

- Существует термин «технический овердрафт», когда со счета списывается сумма, превышающая обычный лимит.Он может появиться, когда вы платите в другой валюте или если вы пополняете счет в другом банке и сразу же снимаете деньги.

- В техническом овердрафте нет ничего страшного, он исчезает сразу после поступления денег на счет и начисления процентов.

1. Обратная сторона карты

- На другой стороне карты есть еще одна мера безопасности: код CVV (для карт VISA) и код CVC (для MasterCard). В обоих случаях CV означает «Проверка карты». Этот код проверяет вашу карту.

- CVV позволяет совершать транзакции без самой карты, например, при оплате онлайн. Используя этот код, вы можете совершать транзакцию удаленно. Как и PIN-код, вы не должны показывать его или сообщать кому-либо, особенно если кто-то просит вас об этом.

В обоих случаях CV означает «Проверка карты». Этот код проверяет вашу карту.

В обоих случаях CV означает «Проверка карты». Этот код проверяет вашу карту.Правила безопасности при использовании банковских карт

- Если вы покупаете что-то в Интернете, делайте это только на защищенных сайтах.Проверьте, использует ли сайт https-протокол для финансовых транзакций. Это защитит ваши данные от утечки.

- Храните данные вашей карты в безопасности. Это касается как ПИН-кода, так и CVV. Помните, что запись информации на карту занимает всего несколько секунд. Не позволяйте никому брать вашу карту, даже в кафе и ресторанах.

- Если вам необходимо снять деньги в банкомате, соблюдайте правила безопасности. Подойдя к банкомату, проверьте, есть ли в нем дополнительные камеры или что-то на клавиатуре.

- Если вы потеряете карту или ее украдут, немедленно позвоните в банк, чтобы заблокировать ее. Если вы думаете, что у кого-то могут быть данные вашей банковской карты, сообщите в банк о своих подозрениях.

- Не стесняйтесь говорить с банком. Большинство финансовых организаций имеют круглосуточную службу поддержки. Вы можете задать любой вопрос по своей карте, позвонив в службу или написав им.

Вопросы по дебетовой карте — Wells Fargo

С защитой от нулевой ответственности вам будут возмещены любые несанкционированные транзакции по картам, о которых было сообщено незамедлительно.Информацию об ответственности за несанкционированные транзакции см. В соответствующем соглашении об открытии счета Wells Fargo, условиях использования дебетовой карты и карты банкомата или в Условиях использования карты Wells Fargo EasyPay.

Отключение дебетовой карты не заменяет заявление о потере или краже карты. Немедленно свяжитесь с нами, если вы считаете, что были совершены несанкционированные транзакции. Отключение карты не остановит транзакции по карте, представленные как повторяющиеся транзакции; транзакции с использованием других карт, привязанных к вашему депозитному счету; или публикация возмещений, отмен или корректировок кредита на ваш счет.Все номера цифровых карт, привязанные к дебетовой карте, также будут отключены. Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за передачу сообщений и передачу данных вашего оператора мобильной связи.

Отключение карты не остановит транзакции по карте, представленные как повторяющиеся транзакции; транзакции с использованием других карт, привязанных к вашему депозитному счету; или публикация возмещений, отмен или корректировок кредита на ваш счет.Все номера цифровых карт, привязанные к дебетовой карте, также будут отключены. Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за передачу сообщений и передачу данных вашего оператора мобильной связи.

Может потребоваться регистрация. Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за сообщения и передачу данных вашего оператора мобильной связи.

Ваш доступный баланс может не отражать все ваши транзакции, такие как выписанные вами чеки или транзакции по дебетовой карте, которые были одобрены, но еще не отправлены для оплаты продавцом.

Wells Fargo оставляет за собой право принять или отклонить любые произведения искусства, изображения или логотипы. Например, любые сторонние товарные знаки; материалы, защищенные авторским правом; имена, изображения и образы каких-либо общественных деятелей не будут одобрены.

Например, любые сторонние товарные знаки; материалы, защищенные авторским правом; имена, изображения и образы каких-либо общественных деятелей не будут одобрены.

В настоящее время карты Wells Fargo нельзя использовать на Кубе или в других санкционированных странах, определенных Управлением по контролю за иностранными активами Министерства финансов США (OFAC). Если у вас есть вопросы, позвоните по номеру телефона, указанному на обратной стороне карты.

Для получения дополнительной информации об услугах Visa для бизнес-дебетовых карт см. Your Guide to Card Benefits for Visa Business Card.

Доступ к цифровому кошельку доступен в банкоматах Wells Fargo для дебетовых карт Wells Fargo и карт Wells Fargo EasyPay ® в цифровых кошельках, поддерживаемых Wells Fargo. Доступность может зависеть от зоны покрытия вашего оператора мобильной связи. Может взиматься плата за передачу сообщений и передачу данных вашего оператора мобильной связи. Некоторые банкоматы в безопасных местах могут потребовать физическую карту для входа.

Некоторые банкоматы в безопасных местах могут потребовать физическую карту для входа.

Определенные устройства могут включать вход по отпечатку пальца. Если вы сохраняете на своем устройстве несколько отпечатков пальцев, в том числе отпечатков других лиц, эти люди также смогут получить доступ к вашему приложению Wells Fargo Mobile ® через отпечаток пальца, если функция отпечатка пальца включена.Ваш оператор мобильной связи может взимать плату за обмен сообщениями и передачу данных.

Только избранные устройства Apple могут включать Face ID. Если у вас есть члены семьи, которые похожи на вас, мы рекомендуем для входа использовать ваше имя пользователя и пароль вместо Face ID. Может взиматься плата за передачу сообщений и передачу данных вашего оператора мобильной связи.

Только избранные устройства Android могут включать биометрический вход (Face Unlock). Если у вас есть члены семьи, которые похожи на вас, мы рекомендуем использовать ваше имя пользователя и пароль вместо биометрического входа (Face Unlock) для входа в систему. Может взиматься плата за передачу сообщений и передачу данных вашего оператора мобильной связи.

Может взиматься плата за передачу сообщений и передачу данных вашего оператора мобильной связи.

Список совместимых устройств Apple Pay см. В службе поддержки Apple.

При попытке добавить вашу карту Wells Fargo в Google Pay ваша карта может быть добавлена в ваш аккаунт Google Payments для использования в других ресурсах Google. Это могло произойти, даже если процесс добавления карты в Google Pay не прошел. Если у вас есть вопросы относительно этого или Google Pay, посетите службу поддержки Google. Google Pay доступен для некоторых стран и банков-партнеров.

Samsung Pay совместим только с некоторыми картами, операторами связи и устройствами Samsung. Информацию о совместимости и ограничениях торгового терминала см. На странице поддержки Samsung.

Может взиматься комиссия за транзакцию. Также могут применяться сборы, взимаемые владельцами / операторами банкоматов, не относящимися к Wells Fargo (если условия вашей учетной записи не отменены).

Бизнес-депозитная карта и связанный с ней PIN-код могут использоваться для внесения депозитов в банкоматах, но не для других транзакций в банкоматах, и могут быть связаны только с депозитными счетами. Карта бизнес-депозита может быть выдана Уполномоченному лицу, подписывающему бизнес-счета. Он также может быть выдан неавторизованному подписывающему лицу по запросу Уполномоченного подписывающего лица. PIN-код карты нельзя использовать для аутентификации по телефону или в Интернете. Карта Business Deposit Card позволяет держателю карты вносить депозит в кассу в рамках процедуры аутентификации клиента. Карты бизнес-депозита могут принимать только распечатанные квитанции в банкоматах. Выдача зависит от требований банка. Дополнительную информацию о бизнес-аккаунте см. В Графике сборов и информации о бизнес-аккаунте и в Соглашении о бизнес-аккаунте.

Карта бизнес-депозита может быть выдана Уполномоченному лицу, подписывающему бизнес-счета. Он также может быть выдан неавторизованному подписывающему лицу по запросу Уполномоченного подписывающего лица. PIN-код карты нельзя использовать для аутентификации по телефону или в Интернете. Карта Business Deposit Card позволяет держателю карты вносить депозит в кассу в рамках процедуры аутентификации клиента. Карты бизнес-депозита могут принимать только распечатанные квитанции в банкоматах. Выдача зависит от требований банка. Дополнительную информацию о бизнес-аккаунте см. В Графике сборов и информации о бизнес-аккаунте и в Соглашении о бизнес-аккаунте.

The Contactless Symbol и Contactless Indicator являются товарными знаками, принадлежащими и используемыми с разрешения EMVCo, LLC.

Apple, логотип Apple, Apple Pay, Apple Watch, Face ID, iPad, iPad Pro, iPhone, iTunes, Mac, Safari и Touch ID являются товарными знаками Apple Inc., зарегистрированными в США и других странах. Apple Wallet является товарным знаком Apple Inc. App Store является знаком обслуживания Apple Inc.

App Store является знаком обслуживания Apple Inc.

Android, Chrome, Google Pay, Google Pixel, Google Play, Wear OS by Google и логотип Google являются товарными знаками Google LLC.

Fitbit, логотип Fitbit и Fitbit Pay являются товарными знаками или зарегистрированными товарными знаками Fitbit, Inc. в США и других странах.

Garmin Pay является товарным знаком компании Garmin Ltd.

Samsung, Samsung Pay, Galaxy S (и названия других устройств) и Samsung Knox являются товарными знаками или зарегистрированными товарными знаками Samsung Electronics Co., Ltd. Другие упомянутые названия компаний и продуктов могут быть товарными знаками соответствующих владельцев.

Wells Fargo Bank, N.A. Член FDIC.

Как использовать дебетовую карту в Интернете

Дебетовые карты могут быть для вас в новинку, или вы можете узнать, как они работают.Ниже мы рассмотрим несколько основных примеров, и вы получите четкое представление о том, как максимально эффективно использовать свою карту и избежать проблем.

Как использовать дебетовую карту

Вы можете использовать дебетовую карту для оплаты почти везде, где принимаются кредитные карты. Сюда входят рестораны, магазины, интернет-магазины, государственные организации и многое другое. Есть несколько исключений, но по большей части это так же просто, как провести дебетовую карту при выезде (или при оплате онлайн, введя номер своей карты).

Для оплаты либо пропустите черную магнитную полосу на обратной стороне карты через карточный автомат, либо вставьте квадратный смарт-чип (если ваша карта и продавец используют чипы). Возможно, вам потребуется подписать транзакцию, хотя это необязательно для некоторых небольших продаж и покупок в Интернете. В некоторых заведениях вы платите своей дебетовой картой, передав ее сотруднику, который запускает ее через устройство для чтения карт.

Передавать свою карту кому-либо рискованно, поэтому вы должны отдавать ее только тому, кому доверяете.Любой, у кого есть ваша карта, может скопировать информацию с карты, потенциально используя эту информацию для совершения мошеннических покупок с вашего текущего счета.

Используйте дебетовую карту в банкомате

Вы можете использовать дебетовые карты для снятия наличных со своего текущего счета в банкомате. Для этого вставьте карту в картридер банкомата. Если вы не знаете, как вставить карту, поищите схему, похожую на вашу карту. Он должен указывать, какая сторона идет вверх, а какая — влево или вправо (ищите что-то похожее на черную полосу на обратной стороне карты).

После того, как банкомат прочитает вашу карту, он попросит вас ввести ваш личный идентификационный номер (PIN). Введите свой PIN-код, закрывая доступ к вашей руке (на этом этапе вы не хотите, чтобы кто-либо видел, что вы вводите). Затем следуйте инструкциям на экране, чтобы снять средства, просмотреть свой баланс или перевести деньги. Если вам пришлось вставить свою карту в автомат, а машина хранит карту, как можно скорее обратитесь в банк, которому принадлежит банкомат.

Использовать дебетовую карту в Интернете

Если вы платите за что-то в Интернете, вы обычно можете использовать свою дебетовую карту как кредитную карту. Вам не нужно указывать, что вы хотите использовать дебетовую карту (просто выберите вариант «оплатить кредитной картой»). Начните с указания типа вашей карты — например, Visa или MasterCard. Затем введите 16-значное число на лицевой стороне дебетовой карты. Обычно вам также необходимо ввести дату истечения срока действия, которую вы можете найти после слов «действителен до» или «действителен до».

Вам не нужно указывать, что вы хотите использовать дебетовую карту (просто выберите вариант «оплатить кредитной картой»). Начните с указания типа вашей карты — например, Visa или MasterCard. Затем введите 16-значное число на лицевой стороне дебетовой карты. Обычно вам также необходимо ввести дату истечения срока действия, которую вы можете найти после слов «действителен до» или «действителен до».

Вам также может потребоваться предоставить CCD, CVV или аналогичный код безопасности. Эти трех- или четырехзначные коды помогают доказать, что вы имеете право использовать карту.Эти коды можно найти на обратной стороне большинства карт в крайнем правом углу (часто печатаются на карте черными чернилами после номера карты). На картах American Express код указан на лицевой стороне карты (опять же, черными чернилами справа).

Чтобы использовать дебетовую карту в Интернете, вам часто необходимо знать платежный адрес, связанный с этой картой. Для большинства дебетовых карт это ваш домашний адрес. Однако у вас могут возникнуть трудности с использованием предоплаченных дебетовых карт, если вы не знаете, какой адрес использовать.

Однако у вас могут возникнуть трудности с использованием предоплаченных дебетовых карт, если вы не знаете, какой адрес использовать.

Если вы планируете совершать платежи через Интернет, убедитесь, что ваш компьютер не даст ворам украсть данные вашей карты. Своевременно обновляйте программное обеспечение безопасности и используйте свою карту только на сайтах, которым доверяете. Убедитесь, что информация о вашей карте проходит через безопасное соединение при совершении покупок в Интернете (ищите значок замка и любые сообщения в браузере).

Используйте предоплаченную дебетовую карту

Карты предоплаты похожи на традиционные дебетовые карты, выпущенные банком. Главное отличие в том, что у них нет прямой связи с вашим банковским счетом.Вместо этого они тратят деньги из пула, который вы загружаете на карту перед ее использованием. В большинстве случаев вы можете использовать предоплаченную дебетовую карту, как любую другую карту. Пока у вас достаточно средств, никого не будет волновать, что у вас есть предоплаченная карта.

В конечном итоге вы можете израсходовать все средства, доступные на вашей предоплаченной дебетовой карте. В этот момент некоторые карты позволяют «перезагрузить» и пополнить карту. Процесс пополнения счета варьируется от карты к карте (возможно, вам придется пойти в розничный магазин и заплатить наличными, или вы можете перевести средства из своего банка).Взаимодействие с другими людьми

Если вы собираетесь использовать предоплаченную дебетовую карту, следите за комиссией, которую вы платите. Эти карты обычно (но не всегда) дороже дебетовых карт, выпущенных банками.

Дебетовые карты и кредитные карты

Дебетовые карты позволяют легко тратить деньги. Но когда дело доходит до дебетовых карт, связанных с вашим текущим счетом, возникает значительный риск: эта карта снимает средства непосредственно с вашего банковского счета.

Если ваша карта будет украдена (или если кто-то украдет информацию с вашей карты), ваш текущий счет может быть опустошен вором. Вы защищены — если вы достаточно быстро сообщите о проблеме в свой банк, — но временно пустой банковский счет может вызвать стресс и другие проблемы.

Вы защищены — если вы достаточно быстро сообщите о проблеме в свой банк, — но временно пустой банковский счет может вызвать стресс и другие проблемы.

Если вас беспокоят проблемы с текущим счетом, используйте кредитную карту для повседневных расходов и покупок в Интернете вместо дебетовой. Кредитные карты обеспечивают большую защиту потребителей, и, что более важно, деньги не покидают ваш банковский счет, пока вы не узнаете о каких-либо проблемах.

Выплачивайте весь остаток по кредитной карте каждый месяц полностью (если раньше вы использовали дебетовую карту, вы все равно не брали взаймы), и вы сможете избежать начисления процентов.Взаимодействие с другими людьми

Как использовать дебетовую карту без PIN-кода

Можно совершать покупки с помощью дебетовой карты без персонального идентификационного номера (ПИН-кода), но получить кэшбэк или снять средства не так просто. Это позволяет вам покупать товары в Интернете без PIN-кода] или совершать покупки с помощью карты, для которой вы забыли PIN-код. Для небольших покупок, обычно менее 25 долларов, также может не требоваться PIN-код.

Для небольших покупок, обычно менее 25 долларов, также может не требоваться PIN-код.

Однако обе ситуации также могут стать причиной мошенничества в случае кражи номера вашей карты.Если вы забыли ПИН-код дебетовой карты, но вам нужно использовать карту, у вас все еще есть несколько вариантов.

Выберите для обработки вашей карты кредитную карту

При использовании дебетовой карты деньги сразу же снимаются со связанного счета. Это отличается от кредитной карты, которая делает покупки в кредит, тип ссуды, который вам придется вернуть позже с процентами. В США для дебетовой карты требуется PIN-код, а для кредитной карты — в отличие от большинства стран мира — требуется подпись.

Можно обработать дебетовую карту как кредитную карту при оформлении заказа в розничном магазине, требуя подписи вместо обычного ПИН-кода, выбрав «кредит» вместо «дебет». Продавец будет платить комиссию в любом случае, ограниченную как часть Поправки Дурбина к Закону Додда-Франка, поэтому для них это не имеет большого значения, если только эмитент дебетовой карты не имеет активов менее 10 миллиардов долларов. В этом случае они освобождаются от уплаты и могут иметь различную комиссию, которая обычно выше, если вы используете дебетовую карту в качестве кредитной.

В этом случае они освобождаются от уплаты и могут иметь различную комиссию, которая обычно выше, если вы используете дебетовую карту в качестве кредитной.

Если вы выберете этот маршрут, у вас будет гарантия использования кредитной карты, часто с нулевой ответственностью, если в результате использования карты будут взиматься мошеннические платежи, но никаких других преимуществ. Если ваша дебетовая карта уже не приносит вам вознаграждений, вы не получите никаких вознаграждений.

Несмотря на то, что он обрабатывается как кредитная карта, вы не можете использовать дебетовую карту для получения кредита. Также важно отметить, что деньги будут сняты с вашего счета, как и при обычной дебетовой транзакции, но это займет несколько дополнительных дней.

Совершайте покупки в Интернете или по телефону

Когда вы совершаете покупку через Интернет или по телефону, вместо дебетовой или кредитной, доступна общая опция «карты». Просто введите номер своей дебетовой карты, срок действия и CVV (номер на обратной стороне карты, обычно трех- или четырехзначный).

Это может показаться удобным, но если у вас украдут вашу карту — или даже просто цифры — мошенник может отправиться за покупками с вашей учетной записью. Хотя физическая карта помогает, она не нужна ни вам, совершая законную покупку, ни тем, кто украл вашу карту.

Недавний масштаб взломов и атак на процессоров карт и торговцев означает, что вы захотите просмотреть любую учетную запись именно по этой причине. Если, например, в компании произошла утечка информации, и кто-то приобрел информацию о вашей дебетовой карте в даркнете, то попытка взыскания с карты списания средств может быть лишь вопросом времени.

Когда будет предложено ввести PIN-код, просто нажмите «Enter».

Многие торговые точки фактически не требуют ввода PIN-кода при появлении запроса.Вместо этого, если вы просто нажмете зеленую кнопку «Ввод», автомат по умолчанию будет использовать вашу карту в качестве кредита. Вам нужно будет подписать покупку, как указано выше, но вам не нужно будет вводить PIN-код.

Как получить деньги с дебетовой карты без PIN-кода

Как правило, вы не можете получать деньги с дебетовой карты без PIN-кода. Банкоматы, банки и розничные продавцы обычно не позволяют снимать деньги со счета или добавлять кэшбэк в транзакцию без этого.

Как обсуждалось ранее, это не означает, что вашу карту нельзя украсть и использовать; его просто нельзя использовать для прямого снятия денег с вашего счета.Важно регулярно проверять выписки из своего банковского счета, чтобы убедиться, что ваша карта не была украдена — цифровым или физическим способом — и что мошенник не опустошает ваш счет покупками.

Использование дебетовой карты в качестве кредитной дает определенные преимущества — главным образом, возможность использовать ее без ПИН-кода. Однако это также обеспечивает дополнительный уровень безопасности, снижая вашу ответственность. К сожалению, вы не сможете снять деньги в банкомате, если у вас нет PIN-кода, а использование дебетовой карты в качестве кредита не повлияет на ваш кредитный рейтинг.

Изображение Источник : https://depositphotos.com/

Бывший газетный журналист, Коул в свободное время читает, пишет, играет в видеоигры, смотрит фильмы и изучает все, что находится под солнцем. Он живет с женой и дочерью в Айдахо. Следуйте за Коулом в Twitter: @ ColeMayer42

Могу ли я использовать кредитную карту для снятия денег в банкомате?

Когда вам нужны наличные, будь то непредвиденные расходы или внезапная потеря работы, поход к банкомату и снятие денег с кредитной карты звучит как быстрое решение.

Это называется авансом наличными, и хотя многие кредитные карты позволяют это сделать, негативные финансовые последствия заставят вас дважды подумать.

Ниже CNBC Select объясняет, что именно означает использование кредитной карты для получения кредита в качестве аванса и почему это того не стоит.

Как работают выплаты наличными

Авансы наличными позволяют держателям карт занимать деньги под кредитную линию своей карты. По сути, они действуют как краткосрочная ссуда, и к ним можно получить доступ, сняв наличные в банкомате с помощью ПИН-кода вашей кредитной карты, запросив его лично в вашем банке или выписав удобный чек (если ваша карта их предоставляет) себе. а затем обналичить или депонировать его.

По сути, они действуют как краткосрочная ссуда, и к ним можно получить доступ, сняв наличные в банкомате с помощью ПИН-кода вашей кредитной карты, запросив его лично в вашем банке или выписав удобный чек (если ваша карта их предоставляет) себе. а затем обналичить или депонировать его.

Вы можете проверить выписку по кредитной карте или позвонить в эмитент карты, чтобы узнать лимит аванса наличными.

Почему их не рекомендуют

Вот две причины, по которым эксперты не рекомендуют аванс наличными.

1. Они очень дорогие

Стоимость снятия денег с кредитной карты может быстро возрасти. Поскольку вы берете деньги в долг, а не снимаете, как обычно, с текущего счета, компания-эмитент кредитной карты будет взимать с вас комиссию и процентные ставки до тех пор, пока вы не выплатите ссуду.И в отличие от того, что у вас есть как минимум 21 день для полной оплаты покупки по кредитной карте, прежде чем начисляются проценты, для денежных авансов нет льготного периода. Это означает, что с вас будут взиматься проценты, начиная с даты получения аванса наличными.

Это означает, что с вас будут взиматься проценты, начиная с даты получения аванса наличными.

Комиссии, которые следует учитывать при авансах наличными, включают ежемесячный платеж, процентную ставку по этому ежемесячному платежу, комиссию за аванс наличными (обычно 3% или 5% от общей суммы каждого запрашиваемого аванса) и комиссию банкомата или банка. (в зависимости от того, какой метод вы выберете).Имейте в виду, что процентные ставки по авансам наличными обычно выше, чем ставка, которую вы платите по покупкам или переводам баланса.

Например, для карты Blue Cash Preferred® Card от American Express (для которой требуется хороший или отличный кредит и которая считается лучшей кредитной картой CNBC Select для покупок продуктов) переменная годовая процентная ставка на покупки составляет от 13,99% до 23,99%, но 25,24%. Годовая процентная ставка по авансам наличными (см. Ставки и комиссии). Но для такой карты, как кредитная карта Capital One® QuicksilverOne® Cash Rewards (которая является хорошим выбором для справедливых и средних соискателей кредита, чтобы заработать кэшбэк), годовая процентная ставка на покупки и переводы баланса такая же, как и годовая процентная ставка аванса наличными: 26. 99%.

99%.