Что такое отсрочка платежа по кредиту и как взять кредитные каникулы в банке

Иногда человек по каким-либо причинам не может внести очередной платеж по кредиту из-за жизненных обстоятельств – например, потери работы или тяжелой болезни. В этом случае никогда не стоит уклоняться от общения с банком. Если причина неуплаты будет уважительной, то банк предложит варианты решения ситуации. Один из них – отсрочка платежа, или кредитные каникулы.

Однако, получить кредитные каникулы можно не всегда. Не каждый банк готов дать отсрочку, и не для всех клиентов она действует. О том, как работают кредитные каникулы, кто их может получить и как их оформить, вы узнаете в этой статье.

Краткое содержание статьи

Как отсрочить кредит:

- Убедитесь, что по кредиту отсутствуют просрочки, до его погашения осталось более 3-6 месяцев, а договор предусматривает кредитные каникулы

- Сообщите о ситуации в банк и дождитесь предварительного решения

- Заполните заявление и передайте документы, подтверждающие причину получения каникул

- Дождитесь ответа от банка

- При положительном решении подпишите дополнительное соглашение к договору и получите новый график платежей

- Если потребуется — уплатите комиссию за услугу

Условия для получения кредитных каникул

Отсрочка ежемесячного платежа, которую предоставляет банк при невозможности погашения долга, называется кредитными каникулами. Такая отсрочка обычно предоставляется на срок до 1-3 месяцев, реже – до полугода. В течение этого срока останавливается погашение тела кредита и начисление процентов. За время кредитных каникул заемщик сможет разрешить проблему, которая не дает погашать долг в срок. Кредитная история от этого не портится.

Такая отсрочка обычно предоставляется на срок до 1-3 месяцев, реже – до полугода. В течение этого срока останавливается погашение тела кредита и начисление процентов. За время кредитных каникул заемщик сможет разрешить проблему, которая не дает погашать долг в срок. Кредитная история от этого не портится.

Кредитные каникулы могут распространяться только на тело кредита, на проценты или на всю сумму платежа. От этого зависит срок, на который они предоставляются, и итоговая сумма переплат.

Главное условие предоставления отсрочки для потребительского кредита – наличие достаточно серьезной причины, которая не позволяет погашать кредит. К таким причинам обычно относятся:

- Потеря работы по не зависящей от работника причине – например, из-за сокращения штата или закрытия компании-работодателя

- Декретный отпуск по беременности или уходу за ребенком в возрасте до полутора лет

- Необходимость длительного лечения тяжелой болезни

- Потеря кормильца

- Призыв в армию на срочную службу

- Потеря имущества или здоровья вследствие несчастного случая – пожара, ограбления, стихийного бедствия или другого

Другое важное условие – достаточный уровень надежности заемщика. Банк с большей вероятностью одобрит вам отсрочку, если вы ранее вносили все платежи в срок и имеете хорошую кредитную историю. Преимуществом будет активное пользование другими услугами банка – например, кредитными картами.

Банк с большей вероятностью одобрит вам отсрочку, если вы ранее вносили все платежи в срок и имеете хорошую кредитную историю. Преимуществом будет активное пользование другими услугами банка – например, кредитными картами.

При этом банк, скорее всего, откажет вам в предоставлении отсрочки, если:

- Вы были уволены по собственному желанию или из-за дисциплинарных нарушений

- Вы допускаете крупные просрочки, в том числе в других кредитных организациях, и имеете плохую кредитную историю

- Вы были трудоустроены неофициально – доказать факт трудоустройства и увольнения становится труднее

- После оформления кредита или перед полным его погашением остается менее трех месяцев

- Вы подозреваетесь в намеренном уклонении от выплат – такие действия считаются мошенничеством

Отсрочка по кредиту без уважительной причины есть не во всех банках и обычно является платной.

Как оформить отсрочку по кредиту?

Рекомендовано для вас В первую очередь, при возникновении проблем как можно скорее свяжитесь с банком — сообщите о своей проблеме и уточните, можно ли в такой ситуации взять отсрочку.

Далее изучите договор кредитования. В нем могут быть прописаны условия и порядок предоставления отсрочки. Если таких условий нет, то уточните их в службе поддержки. Скорее всего, ваша организация предоставляет эту услугу на индивидуальных условиях или, что случается реже, не предоставляет вообще.

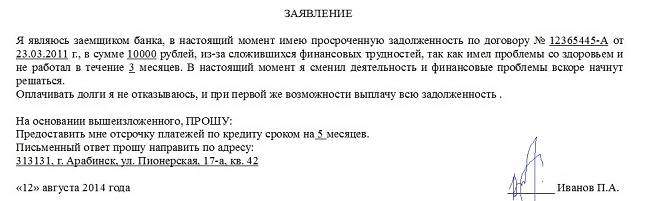

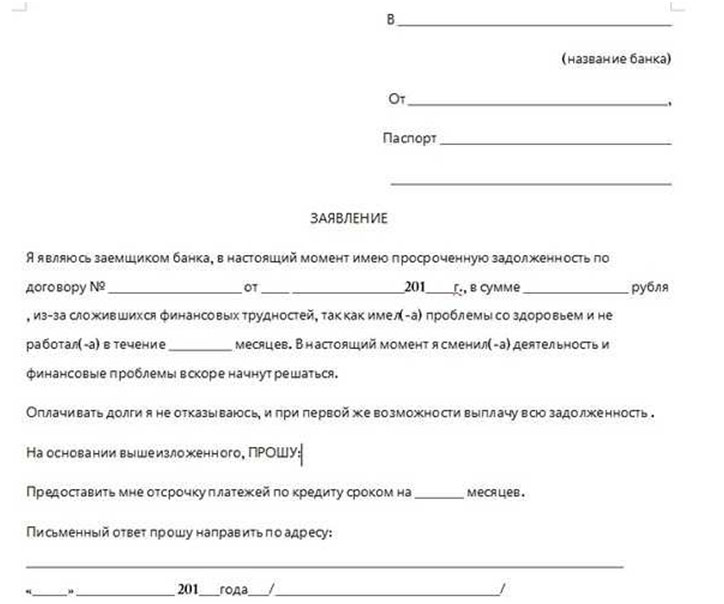

Затем подготовьте документы, которые подтвердят причину, по которой требуются каникулы. В зависимости от ситуации, это могут быть трудовая книжка с отметкой об увольнении, медицинские справки, больничный лист и другие. Также вам потребуются паспорт и кредитный договор с графиком платежа. Банк может запросить и другие документы – например, план решения проблемы по кредиту.

Если причиной невозможности погашения долга стала потеря работы, то вам также потребуется справка из центра занятости населения – она подтвердит ваш статус безработного.

После того, как вы соберете пакет документов, обратитесь в банк и заполните заявление на предоставление кредитных каникул. Форму заявления вы можете уточнить в организации. Банк будет рассматривать вашу заявку в течение нескольких дней и изучать ситуацию, которая не дает погасить кредит. Если причина будет достаточно серьезной, то он примет положительное решение. В таком случае вы заключите с банком дополнительное соглашение к кредитному договору и, если требуется, уплатить комиссию.

После подписания соглашения вы получите новый график платежей, составленный в соответствии с отсрочкой. Кредитные каникулы окончательно вступят в силу.

Плюсы и минусы кредитных каникул

В трудной ситуации кредитные каникулы послужат хорошим решением, если вы не справляетесь с выплатой кредита. У этой услуги есть несколько преимуществ:

- В течение отсрочки у вас будет достаточно времени, чтобы решить сложившуюся ситуацию и начать снова погашать долг по прежнему графику

- Кредитные каникулы не вредят кредитной истории, на время их действия прекращается начисление штрафов и пеней

- Если каникулы неполные, то вы сможете немного уменьшить переплату, погасив часть тела кредита или проценты по нему

Однако, надо учитывать и недостатки такого решения:

- Банки предъявляют к тем, кто хочет получить отсрочку, достаточно строгие требования

- Получить кредитные каникулы обычно можно только один раз для одного кредита – такое ограничение необходимо для того, чтобы люди не брали отсрочку слишком часто

- Иногда в течение срока каникул на сумму долга продолжают начисляться проценты – сумма, которую вам нужно будет вернуть после отсрочки, увеличится

Какие еще есть способы облегчения кредитной нагрузки?

Иногда вместо кредитных каникул банк может предложить другие варианты решения проблемы с кредитами. Такие способы обычно предусматриваю изменение графика платежей или перенос обязательств по погашению долга на третье лицо. Рассмотрим способы снижения кредитной нагрузки, которые применяются наиболее часто.

Такие способы обычно предусматриваю изменение графика платежей или перенос обязательств по погашению долга на третье лицо. Рассмотрим способы снижения кредитной нагрузки, которые применяются наиболее часто.

Рефинансирование

Плюсы рефинансирования:

- Рефинансирование доступно для многих типов кредитов – потребительских, автокредитов, ипотеки и кредитных карт

- При перекредитовании снижается процентная ставка и увеличивается срок погашения долга

- Также вы можете получить дополнительную сумму, которую можно потратить в любых целях

Минусы рефинансирования:

- Число, сумма и типы кредитов, для которых можно оформить рефинансирование, ограничены

- Обычно нельзя перекредитовать долги, по которым имеются просрочки

- Некоторые банки оформляют рефинансирование только для сторонних кредитов

- Если рефинансирование оформлено для ипотеки, то вы не сможете получить имущественный налоговый вычет

Реструктуризация. Она подразумевает полный пересмотр графика погашения кредита. В процессе реструктуризации составляется новый график, при котором размер регулярного платежа будет уменьшен. Иногда банк может изменить схему погашения долга с аннуитетной на дифференцированную или уменьшить процентную ставку.

Она подразумевает полный пересмотр графика погашения кредита. В процессе реструктуризации составляется новый график, при котором размер регулярного платежа будет уменьшен. Иногда банк может изменить схему погашения долга с аннуитетной на дифференцированную или уменьшить процентную ставку.

Плюсы реструктуризации:

- Вам будет проще погасить долг, если сумма обязательного платежа уменьшится

- Реструктуризация не ухудшает кредитную историю заемщика

Минусы реструктуризации:

- Реструктуризация не поможет, если вы на долгое время потеряли работу или трудоспособность

- Оформить реструктуризацию сложно при наличии открытых просрочек

Договор цессии (переуступки долга). В этом случае обязанность по погашению кредита переносится на третье лицо – цессионария. С ним банк заключает отдельный договор, в котором прописываются условия нового кредита. Человек, которому передаются обязательства, должен соответствовать требованиям банка.

Плюсы договора цессии

- У вас не останется обязательств перед банком – все они перейдут к новому заемщику

- В роли цессионария могут выступать как физические, так и (реже) юридические лица

Минусы договора цессии

- Необходимо найти человека, который согласится взять долг на себя и будет соответствовать требованиям

- Если цессия оформляется для автокредита или ипотеки, то право на приобретенное имущество также переходит к цессионарию

- Банки очень редко предлагают такой вариант решения проблемы из-за сложности его оформления

Погашение за счет залога, поручителя или страховки. Оно доступно, только при оформлении кредита под залог или поручительство, а также при оформлении страхования заемщика. Если кредит оформлен под залог, то заложенное имущество продается, а вырученные деньги пойдут на погашение долга. Если оформлено поручительство, то обязанность погашения переходит к поручителю. Если есть страховка, то кредит погасит страховая компания.

Если есть страховка, то кредит погасит страховая компания.

Плюсы такого погашения:

- Сумма кредита, в том числе проценты по нему, будет погашена полностью или перейдет к другому лицу

- Если оформлена страховка, то компенсацию сможете получить не только вы, но и ваши родственники (например, после смерти заемщика)

Минусы такого погашения:

- При оформлении залога у вас ограничиваются права на пользование заложенным имуществом. Потеря ценного имущества (автомобиля или жилья) может быть серьезной

- Поручитель может отказаться от своих обязанностей, если сможет подтвердить причину отказа

- Оформление страховки может стоить очень дорого (необходимо регулярно платить страховые взносы). Кроме того, нужно будет подтверждать факт страхового случая

Заключение

Банки заинтересованы в том, чтобы заемщики погашали кредиты без существенных проблем. При разбирательствах с должниками они потеряют больше, чем при предоставлении отсрочки или реструктуризации. Поэтому не бойтесь при необходимости обращаться за кредитными каникулами – если вы сможете подтвердить свою надежность то легко получите рассрочку.

Поэтому не бойтесь при необходимости обращаться за кредитными каникулами – если вы сможете подтвердить свою надежность то легко получите рассрочку.

Старайтесь обращаться за кредитными каникулами, только если других вариантов погашения долга не осталось. При попытке получить каникулы без уважительной причины банк станет меньше доверять вам. Не забывайте и о других способах облегчения нагрузки, например, о реструктуризации и рефинансировании. Возможно, в вашей ситуации они будут более удобными, чем отсрочка платежа.

Итак, если у вас есть проблемы с погашением долга, вы можете воспользоваться отсрочкой платежа на несколько месяцев — кредитными каникулами. Для этого нужно:

- Проверить, допускаются ли отсрочки вашим кредитным договором

- Убедиться, что у вас есть уважительная причина (увольнение из-за сокращения, декретный отпуск или инвалидность)

- Подать заявление и документы, подтверждающие причину, в банк

- Заключить дополнительное соглашение к договору кредитования

Кроме них существуют и другие варианты облегчения долговой нагрузки — рефинансирование, реструктуризация и переуступка долга (цессия).

Кроме них существуют и другие варианты облегчения долговой нагрузки — рефинансирование, реструктуризация и переуступка долга (цессия).Пользовались ли вы когда-нибудь кредитными каникулами? Рассказать о своем опыте оформления рассрочки по кредиту вы можете в комментариях.

Источники

Полина ГальченкоКонтент-менеджер #ВЗО. Работает в проекте с 2019 года, до этого занималась фрилансом. Заполняет и обновляет информацию о размещенных на сайте предложениях банков, МФК и МКК. Разбирается в нюансах финансовых продуктов, внимательно изучает каждое предложение и умеет представлять информацию о них в удобном для пользователя виде.

[email protected] (6 оценок, среднее: 4. 5 из 5)

5 из 5)

В Почта Банке заявление на отсрочку по кредиту можно подписать с помощью простой электронной подписи на сайте

17 апреляПочта Банк внедрил упрощенную технологию подачи заявления на отсрочку по кредиту с помощью простой электронной подписи (ПЭП). Теперь клиент может самостоятельно зарегистрировать заявление на сайте, не имея принтера, сканера и даже листа бумаги для написания заявления, и подписать его с помощью ПЭП (ввести код из СМС-сообщения или PUSH-уведомления).

Для получения отсрочки по кредиту необходимо:

- заполнить специальную форму на сайте банка

- прикрепить к ней подтверждающие документы (фото или сканированную копию). В случае отсутствия документа на момент подачи заявления его можно предоставить в течение 90 дней.

- подписать заявление с помощью кода из поступившего СМС-сообщения/PUSH-уведомления (полученный код необходимо будет ввести в специальное поле после нажатия кнопки «Отправить»)

Все заявления рассматриваются в индивидуальном порядке в течение 5 рабочих дней.

Напомним, что с 6 апреля Почта Банк запустил специальную программу отсрочки ежемесячных платежей по кредиту для клиентов, пострадавших от эпидемии коронавируса. Отсрочка до шести месяцев будет предоставлена заемщикам, которые временно не могут исполнять кредитные обязательства в связи со следующими обстоятельствами, вызванными эпидемией коронавируса:

- потеря работы, простой;

- пребывание в отпуске без сохранения заработной платы;

- снижение дохода более чем на 30%;

- заболевание COVID-19.

Специальные условия действуют для кредитов наличными, рефинансирования, кредитов на приобретение товаров в магазинах-партнерах банка. На текущий момент программа не предусматривает ограничений по суммам кредитов. В течение периода отсрочки штрафы и пени начисляться не будут, но начисление процентов в соответствии с кредитным договором не приостанавливается, они подлежат выплате по окончании периода отсрочки (при сохранении размера платежа и удлинении срока выплаты кредита).

В течение периода отсрочки штрафы и пени начисляться не будут, но начисление процентов в соответствии с кредитным договором не приостанавливается, они подлежат выплате по окончании периода отсрочки (при сохранении размера платежа и удлинении срока выплаты кредита).

Технология безбумажного обслуживания клиентов была внедрена в Почта Банке осенью 2018 года. И сегодня во всех точках банка клиентские документы подписываются простой электронной подписью (ПЭП – это несколько цифр кода/одноразового пароля). При этом клиент на бумаге подписывает только один документ – соглашение об использовании ПЭП. И в дальнейшем любой продукт или услугу банка (включая кредит) можно оформить полностью цифровым образом с помощью ПЭП, в том числе удаленно – в мобильном приложении или интернет-банке.

Банк Хоум Кредит | Товары в рассрочку | Вклады | Кредиты

Иногда банки предоставляют отсрочку по кредиту, но не обязательно делают это по первому требованию. Поэтому если вдруг понадобилось отсрочить платеж, отнеситесь к этому крайне серьезно.

В банк следует обратиться заранее, не стоит думать, что вопрос легко решится за пару дней и банк отложит платеж именно на тот срок, который интересен клиенту. Как правило, перенос платежа возможен максимум на один-два месяца, и то не везде и не всегда. И наконец, отсрочками нельзя пользоваться каждый раз, когда клиенту этого захотелось.

«В случае, если клиенту неудобно вносить платежи по кредиту в дату, установленную графиком платежей, он может обратиться в банк и изменить дату на более удобную. Данную процедуру можно сделать один раз за весь срок действия кредитного договора. В график в этом случае будет добавлен еще один платеж, равный сумме процентов за тот срок, на который был сделан перенос. Изменение даты платежа можно оформить в любом отделении нашего банка, а также в магазинах-партнерах. Для этого клиенту достаточно просто предъявить паспорт», — рассказывает о возможностях отсрочки платежа начальник отдела потребительского кредитования Хоум Кредит Банка Анна Гапеенко.

Но что если клиент потерял работу или серьезно заболел? Люди, столкнувшиеся с финансовыми проблемами, зачастую перестают выплачивать кредит. Неужели банку интереснее загонять клиента в неподъемные долги, чем дождаться, когда он снова встанет на ноги?

Некоторые кредитные организации, например, ОТП Банк, готовы предоставить отсрочку выплат по кредиту именно в таких случаях (Новый Год и отпуска уважительной причиной не считаются). Причем отложить выплаты можно на срок до одного года.

Отсрочка платежа возможна в случаях тяжелой жизненной ситуации клиента, болезни заемщика или близких родственников, снижения уровня дохода или потери работы.

«Предоставление рассрочки возможно до 12 месяцев, но каждый случай рассматривается индивидуально», — отмечает начальник управления методологии кредитных и операционных рисков ОТП Банка Александр Петров. При этом просто прийти в банк и сообщить о своем тяжелом положении будет недостаточно. Потребуется предъявить подтверждающие документы, например, трудовую книжку, справку 2-НДФЛ, справки из медучреждения и т. п., в зависимости от причин, по которым требуется отсрочка.

п., в зависимости от причин, по которым требуется отсрочка.

Хоум Кредит Банк имеет для таких случаев специальный продукт – «Оптимизация задолженности». «Суть его в том, что банк увеличивает срок кредита. За счет увеличения срока, в свою очередь, снижается сумма платежа. Наши клиенты могут воспользоваться этим продуктом, если у них возникают затруднения при оплате ежемесячных платежей по кредиту. Клиент должен сам обратиться в банк и сообщить о том, что у него возникли финансовые затруднения, и он больше не сможет выплачивать кредит в прежних объемах. После этого банк в течение 7 календарных дней вышлет клиенту смс-сообщение: либо с предложением оформить «Оптимизацию задолженности», либо с решением об отказе. В случае положительного решения, клиент должен обратиться в офис и оформить заявку. Затем срок кредита увеличивается, а ежемесячный платеж, соответственно, уменьшается», — рассказывает порталу FF.ru Анна Гапеенко.

Заметим, что речь здесь идет не об отсрочке, как таковой, а о возможности уменьшить сумму выплат по кредиту. Полной остановки платежей на какой-то срок в этом случае не будет.

Полной остановки платежей на какой-то срок в этом случае не будет.

Отсрочка платежа при наличии «подмоченной» репутации

К сожалению, большинство клиентов осознают, что выплаты по кредиту стали непосильны, уже имея один-два просроченных платежа. Может ли рассчитывать на отсрочку платежа клиент с испорченной кредитной репутацией?

«Если у клиента уже есть просроченный платеж, то изменить дату платежа невозможно, пока клиент не оплатит просроченный платеж. Однако в этом случае Банк Хоум Кредит может предложить клиенту перекредитоваться на новых, более подходящих в его текущей ситуации условиях. У нас есть специальный продукт под названием «Консолидация», специально для клиентов, у которых по одному или даже нескольким договорам уже образовалась просроченная задолженность. В этом случае по инициативе Банка заемщику предлагается оформить новый кредит, специально для погашения долгов по имеющимся кредитам. Все задолженности клиента при этом будут объединены в один договор, и этот новый кредит будет иметь более длительный срок, что позволит снизить сумму ежемесячного платежа», — говорит Анна Гапеенко.

«Клиент может рассчитывать на отсрочку платежа по кредиту, если срок просроченной задолженности незначительный. Также можно получить отсрочку платежа, если просроченная задолженность погашена», — отмечает Александр Петров.

Подведем итог:

- Получить отсрочку платежа по кредиту реально, но не стоит думать, что банк сразу ее предоставит, причем на обозначенных заемщиком условиях. Клиент может сообщить банку о том, что по каким-то причинам не имеет возможности внести очередной платеж.

- Предлагать варианты решения проблемы будет банк, в соответствии с установленными правилами. Если клиент просит приостановить выплаты по кредиту в связи с тяжелыми жизненными обстоятельствами, то это придется подтверждать документально. Поэтому если заемщик уволился по собственному желанию и не смог быстро найти новую работу, банк вполне может отказать в отсрочке.

- Наконец, если клиент понимает, что вот-вот пропустит очередной платеж, следует незамедлительно обращаться в банк. Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.

Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.

Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.Пострадавшим от пандемии – кредитные каникулы

Получить отсрочку по выплате кредита заемщик сможет в том случае, если он заболел коронавирусом, находится на карантине после возвращения из-за границы или контакта с заболевшим, был отправлен в отпуск без сохранения дохода, уволен или если оплата его труда резко уменьшилась

27 марта Банк России опубликовал разъяснения о выплатах по кредитам в нерабочую неделю. ЦБ пояснил, что, поскольку 30 марта – 3 апреля 2020 г. указом президента объявлены нерабочими днями1, платежи по кредитам и займам переносятся на 6 апреля. Перенос срока платежа не будет считаться нарушением, и заемщикам не станут начислять дополнительные проценты, штрафы и пени2.

И это только одна из мер, которые решено было принять для защиты интересов заемщиков в условиях угрозы распространения коронавируса..jpg)

(В статье «Кто может работать в условиях нерабочей недели?» читайте, кому разрешено трудиться в дни, которые президент объявил нерабочими из-за угрозы распространения коронавируса, подлежит ли повышенной оплате такой труд и что будет за нарушение требований указа президента.)

На какие уступки заемщикам пойдут банки?

20 марта на сайте Банка России появилась информация о решении реализовать комплекс мер, направленных на поддержку пострадавших от пандемии. Меры эти перечислены в информационном письме ЦБ для кредитных и микрофинансовых организаций3. Им рекомендовано реструктурировать задолженность, т.е. приостанавливать исполнение заемщиком обязательств по договору кредита (займа) или уменьшать размер его платежей, если он предоставил подтверждение о наличии у него коронавирусной инфекции. Реструктуризация может быть проведена, даже если заемщик ранее уже воспользовался правом на льготный период. Кроме того, банкам было рекомендовано не начислять пени и штрафы за просрочку платежа по кредитам (займам).

27 марта Банк России сообщил, что по поручению президента принято решение реализовать дополнительные меры поддержки заемщиков, столкнувшихся с сокращением доходов в результате пандемии. ЦБ рекомендовал кредитным и микрофинансовым организациям оперативно принимать решение об удовлетворении заявлений граждан о реструктуризации долга из-за уменьшения доходов с 1 марта 2020 г.

Более того, ЦБ позаботится о сохранении у заемщиков возможности привлекать кредиты и займы в дальнейшем. Для этого Банк России подготовит предложения о внесении изменений в Закон о кредитных историях. Они будут направлены на недопущение негативного влияния событий реструктуризации задолженности на кредитную историю и индивидуальный рейтинг граждан в связи с распространением коронавирусной инфекции в период с 1 марта по 30 сентября 2020 г. До момента внесения поправок в закон ЦБ рекомендовал бюро кредитных историй не учитывать реструктуризацию долга при формировании индивидуального рейтинга заемщиков, пострадавших от коронавируса.

Кто может рассчитывать на «каникулы» по кредитам?

Обращаясь к нации в связи с распространением коронавируса 25 марта, Владимир Путин заявил, что если человек попал в сложное жизненное положение и его месячный доход уменьшился более чем на 30%, то он должен получить право на отсрочку по выплате кредита без штрафов и пеней.

Отсрочку предоставят, если коронавирусная инфекция стала причиной:

- нахождения на лечении и реабилитации;

- нахождения на карантине добровольно, а также после возвращения из стран, где получил распространение COVID-19, или вследствие контакта с заболевшими;

- сокращения уровня оплаты труда;

- нахождения в отпуске без сохранения дохода;

- сокращения или увольнения.

(Актуальные разъяснения для работников – в статье «Ответы на вопросы сотрудников о работе во время распространения коронавируса».)

Как получить отсрочку по выплате кредита?

Банки будут принимать решение о реструктуризации задолженности в индивидуальном порядке и предоставлять отсрочку по кредитным платежам на различные сроки – до 6 месяцев.

Сбербанк предоставляет отсрочку до 6 месяцев с увеличением срока кредитования до 12 месяцев. «Альфа-банк» готов предоставить отсрочку по платежам на период от 1 до 2 месяцев. До 2 месяцев можно будет не выплачивать задолженность по кредитной карте при ежемесячном погашении процентов. Эти условия доступны заемщикам, у которых нет просрочек по текущим платежам. «Абсолют Банк» вводит «ипотечные каникулы» на период до 3 месяцев. «ВТБ» готовит предложения по отсрочке. Уже сейчас клиенты «ВТБ» могут обратиться за выплатой компенсации к страховым компаниям. В некоторых случаях страховые программы дают возможность получить выплату для компенсации ежемесячных платежей по кредитам в связи временной нетрудоспособностью или госпитализацией.

Чтобы получить отсрочку по выплате кредита, необходимо подать в банк заявление и предоставить подтверждающие документы. Причем сделать это можно через сайт банка.

Какие документы понадобятся для получения отсрочки по выплате кредита?

- Чтобы подтвердить сокращение доходов более чем на 30%, банку необходимо предоставить справку 2-НДФЛ за текущий год.

- В случае нахождения на лечении от коронавируса и реабилитации необходимо представить больничный лист с указанием на заболевание или справку из медицинского учреждения.

- Если человек находится на карантине, необходимо представить больничный лист с кодом «03 – карантин» или справку из медицинского учреждения о заболевании COVID-19.

- В случае нахождения в отпуске без сохранения дохода или сокращения уровня оплаты труда нужно будет представить подтверждающие документы от работодателя.

- При увольнении из-за распространения коронавирусной инфекции необходимо представить оригинал трудовой книжки, при сокращении – заверенную работодателем копию уведомления об этом, в том числе о сроках и причинах.

1 Указ Президента РФ от 25 марта 2020 г. № 206 «Об объявлении в Российской Федерации нерабочих дней».

2Информационное письмо Банка России от 27 марта 2020 г. № ИН-03-31/32 «О сроке исполнения обязательств».

№ ИН-03-31/32 «О сроке исполнения обязательств».

3 Информационное письмо Банка России от 20.03.2020 № ИН-06-59/22 «О предоставлении отсрочки (уменьшении) платежей в связи с коронавирусной инфекцией (COVID-19)».

Заявка на отсрочку из-за режима ЧП — Eurasian Bank

Лица, входящие в социально уязвимые слои населения, а именно:

1. Инвалиды и участники Великой Отечественной войны.

2. Лица, приравненные к инвалидам и участникам Великой Отечественной войны.

3. Инвалиды 1 и 2 групп.

1. 4. Семьи, имеющие или воспитывающие детей-инвалидов.

1. 5. Лица, страдающие тяжелыми формами некоторых хронических заболеваний, перечисленных в списке заболеваний, утверждаемом Правительством Республики Казахстан.

1. 6. Пенсионеры по возрасту.

1. 7. Дети-сироты и дети, оставшиеся без попечения родителей, не достигшие двадцати девяти лет, потерявшие родителей до совершеннолетия.

1. 8. Оралманы.

1. 9. Лица, лишившиеся жилища в результате экологических бедствий, чрезвычайных ситуаций природного и техногенного характера.

9. Лица, лишившиеся жилища в результате экологических бедствий, чрезвычайных ситуаций природного и техногенного характера.

1. 10. Многодетные матери, награжденные подвесками «Алтын алқа», «Күміс алқа» или получившие ранее звание «Мать-героиня», а также награжденные орденами «Материнская слава» I и II степени, многодетные семьи.

1. 11. Семьи лиц, погибших (умерших) при исполнении государственных или общественных обязанностей, воинской службы, при подготовке или осуществлении полета в космическое пространство, при спасании человеческой жизни, при охране правопорядка.

1. 12. Неполные семьи.

Получатели государственной адресной социальной помощив соответствии с Законом Республики Казахстан «О государственной адресной социальной помощи».

Безработные, зарегистрированным в местном органе по вопросам занятости населения в соответствии с Законом Республики Казахстан «О занятости населения».

Физические лица, финансовое состояние которых ухудшилось по следующим причинам:

1. Временная нетрудоспособность в связи с введением карантина.

Временная нетрудоспособность в связи с введением карантина.

2. Нахождение в неоплачиваемом трудовом отпуске.

3. Увольнение, расторжение трудового договора и прекращение иных

трудовых отношений.

4. Cнижение или приостановление выплаты заработной платы или иных

доходов.

5. В случае, если работник не может присутствовать на рабочем месте в

связи с ограничениями на въезд (выезд) в местность, на территории которой действует чрезвычайное положение и (или) карантин.

6. Иные причины, свидетельствующие об ухудшении финансового состояния.

Субъекты малого и среднего предпринимательства, в том числе индивидуальные предприниматели, при соблюдении одного из следующих условий:

1. Осуществление деятельности в следующих отраслях экономики:

1. 1. Сектор торговли, включая арендаторов торгово-развлекательных центров, магазины товаров народного потребления, цепь поставок товаров, за исключением продовольственных магазинов, аптек и связанных с ними поставок.

5. 1. 2. Спорт, туризм и гостиничный бизнес, включая туроператоров и турагентов.

5. 1. 3. Сектор пассажирских и грузовых перевозок, за исключением перевозок продовольствия и медикаментов.

1. 4. Сектор общественного питания, включая рестораны и кафе.

1. 5. Сектор бытовых услуг, организации досуга и отдыха, включая театры, кинотеатры, фото- и видеосъемка, выставки и конференции, организация торжеств, салоны красоты и фитнес центры.

2. Ухудшение финансового состояния при подтверждении снижения объема реализованных товаров и (или) услуг, задержки, приостановлении, переноса сроков (приостановления) оплаты от покупателей, сокращения штатной численности работников или по другим объективным причинам в период действия режима чрезвычайного положения.

| Ситуация | Перечень документов | Предоставляется в рамках 106-ФЗ | Предоставляется в рамках внутренних программ поддержки |

| Находящиеся на лечении COVID-19, на реабилитации после заболевания COVID-19 | Больничный лист с указанием на заболевание COVID-19, выданный на срок не менее одного месяца ИЛИ | V | V |

| Больничный лист и справка из медицинского учреждения о заболевании COVID-19 (подтвержденный диагноз) выданный на срок не менее одного месяца ИЛИ | V | V | |

| Получение I/II группы инвалидности (cправка/заключение ВТЭК после прохождения курса лечения) | V | V | |

| Карантин (прибывшие из опасных стран, контакт с заболевшими коронавирусной инфекцией COVID-19) или предстоящая госпитализация | Больничный лист с кодом «03 — карантин» выданный на срок не менее одного месяца ИЛИ | V | V |

| Справка из медицинского учреждения заболевшего COVID-19 (подтвержденный диагноз) ИЛИ | V | V | |

| Копия направления на госпитализацию с указанием на причину COVID-19 | V | V | |

| Иные ситуации | листок нетрудоспособности, выданный на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца | V | |

| Отпуск без сохранения дохода, сокращение уровня оплаты труда, добровольный карантин в связи с распространением коронавирусной инфекции | Больничный лист с указанием на заболевание COVID-19 ИЛИ | V | V |

| Больничный лист и справка из медицинского учреждения о заболевании COVID-19 (подтвержденный диагноз) ИЛИ | V | V | |

| Справка о полученных физическим лицом доходах и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах за текущий год и за 2019 год (Справка 2-НДФЛ) ИЛИ Справка 2-НДФЛ совместно со справкой с работы с указанием зарплаты на текущую дату ИЛИ | V | V | |

| справка по форме банка о доходах ИЛИ справка по форме банка совместно со справкой с работы с указанием зарплаты на текущую дату ИЛИ | V | ||

| Справка о состоянии расчетов (дохода) по налогу на профессиональный доход | V | V | |

| Сокращение, увольнение заявителя в связи с распространением коронавирусной инфекции | Оригинал трудовой книжки в случае увольнения ИЛИ | V | |

| Выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного ИЛИ | V | V | |

| Заверенная работодателем копия уведомления о предстоящем сокращении, в том числе, о сроках и причинах | V |

Ответы на вопросы наших клиентов, касающиеся кредитных каникул

Уважаемые клиенты!

В Банк поступает много вопросов, касающихся кредитных каникул. Для вашего удобства, Банк разместил на официальном сайте ответы на ваши самые популярные вопросы.

Для вашего удобства, Банк разместил на официальном сайте ответы на ваши самые популярные вопросы.

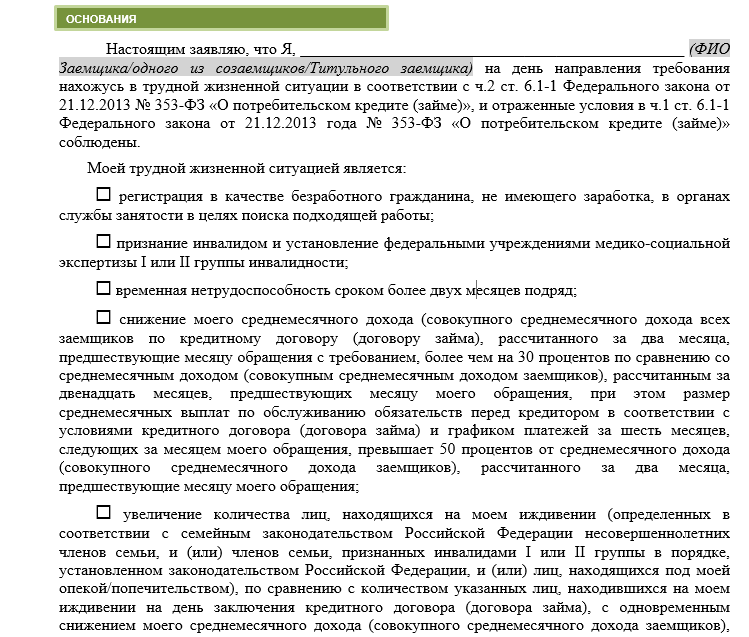

При каких условиях я могу претендовать на кредитные каникулы?

Вы можете претендовать на кредитные каникулы, если:

Какой порядок получения кредитных каникул (реструктуризации кредита)?

Для физических лиц:

- Позвонить на единый федеральный номер 8 800 700 78 46 в рабочие дни с 7:00 по 16:00 по московскому времени (звонок по России бесплатный).

Наши специалисты проконсультируют вас по условиям реструктуризации и подберут приемлемый вариант. - Оформить заявку на реструктуризацию в ближайшем отделении Банка УРАЛСИБ с паспортом гражданина РФ, а также с документами, подтверждающими изменение вашего финансового положения (при наличии).

- Подать заявку на реструктуризацию on-line на сайте.

Для юридических лиц и ИП нужно позвонить по телефону 8 800 700 77 16 или 8 495 723 77 00.

Какие документы могут подтвердить ухудшение моего финансового положения?

Документами, подтверждающими снижение дохода за последний месяц не менее чем на 30% по сравнению со среднемесячным доходом за 2019 год являются:

Размер среднемесячного дохода заемщика в 2019 году рассчитывается по методике, определенной Правительством РФ.

ВАЖНО! Банк может обратится с запросом о подтверждении предоставленных вами сведений о снижении доходов в налоговые органы, Пенсионный фонд Российской Федерации и в Фонды социального и медицинского страхования Российской Федерации. Согласие на предоставление данной информации считается полученным от заемщика с момента направления уведомления о желании получить льготный период.

Что будет, если клиент, получив кредитные каникулы, не предоставит документы, подтверждающие снижение дохода?

Если банк не получит подтверждающих снижение дохода документов, либо при их проверке выяснится, что заемщик не соответствует установленным критериям, то льготный период будет считаться не установленным. Будут начислены полагающиеся пени и штрафы, за весь срок неуплаты, а не произведенные платежи по кредиту будут считаться просроченными, что приведет к моментальному возникновению длительной просроченной задолженности. Кредитная история будет испорчена, что может затруднить получение кредитов в будущем. Поэтому вам необходимо ответственно подходить к подаче заявки на получение кредитных каникул.

Будут начислены полагающиеся пени и штрафы, за весь срок неуплаты, а не произведенные платежи по кредиту будут считаться просроченными, что приведет к моментальному возникновению длительной просроченной задолженности. Кредитная история будет испорчена, что может затруднить получение кредитов в будущем. Поэтому вам необходимо ответственно подходить к подаче заявки на получение кредитных каникул.

На какой срок можно получить каникулы?

Кредитные каникулы могут быть оформлены на срок до 6 месяцев.

На ипотечные кредиты каникулы тоже распространяются?

На ипотечный кредит также можно оформить кредитные каникулы на срок до 6 месяцев, если в настоящее время по нему не действуют ипотечные каникулы, предоставленные в рамках ст. 6.1-1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Что будет, когда кредитные каникулы закончатся?

По окончании кредитных каникул кредитный договор продолжит действовать на первоначальных условиях, при этом срок кредита может быть увеличен на срок льготного периода в 6 месяцев для потребительских, ипотечных и автокредитов для оплаты основного долга и процентов, отложенных на время кредитных каникул.

По кредитным договорам с лимитом кредитования (по кредитным картам) вам необходимо будет погашать сумму отсроченных платежей ежемесячно в течение 720 дней, параллельно с уплатой плановых платежей по кредитной карте.

ВАЖНО! Обращаем Ваше внимание, что предоставление льготного периода не приостанавливает начисления процентов за пользование кредитом.

Можно ли погасить кредит досрочно или прервать кредитные каникулы?

Кредит может быть погашен досрочно в течение срока льготного периода, как полностью, так и частично. Также вы имеете право прервать льготный период, уведомив об этом банк.

Смогу ли я получить новый кредит в банке или пользоваться лимитом кредитной карты, в случае предоставления мне кредитных каникул?

В период кредитных каникул исполнение обязательств банка по предоставлению денежных средств заемщику приостанавливается на весь срок действия льготного периода.

Могут ли получить кредитные каникулы индивидуальные предприниматели?

Индивидуальные предприниматели также могут обратиться с заявкой на приостановление платежей, а также их уменьшение на срок до 6 месяцев.

Могут ли представители малого или среднего бизнеса обращаться в банк для получения кредитных каникул?

За получением кредитных каникул могут представители малого или среднего бизнеса, работающие в отраслях российской экономики, в наибольшей степени пострадавших от кризиса, обусловленного распространением коронавирусной инфекции. Перечень отраслей определен Правительством РФ.

Отсрочка платежа | Знайте свои варианты

Если вы задержали выплату по ипотеке из-за краткосрочных трудностей, которые теперь решены, и вы можете возобновить регулярные ежемесячные платежи, вы можете претендовать на отсрочку платежа. Этот вариант погашения перемещает просроченные суммы до конца срока кредита и немедленно переводит ваш кредит в текущий статус. Отсроченная сумма подлежит выплате в последний день платежа по ипотеке или ранее, если вы продаете свой дом, рефинансируете или иным образом погашаете свой кредит.

Если Fannie Mae владеет вашим кредитом и у вас возникли финансовые трудности, связанные с COVID-19, вы можете иметь право на отсрочку платежа, которая позволяет отсрочить пропущенные платежи на срок до 18 месяцев. Если вы пострадали от стихийного бедствия, такого как ураган, пожар или наводнение, вы можете иметь право на отсрочку платежа на срок до 12 месяцев за пропущенные платежи. Воспользуйтесь нашим инструментом поиска ссуды, чтобы узнать, владеет ли Fannie Mae вашим ссудой, и обратитесь к своему ипотечному агенту, чтобы узнать, имеете ли вы на это право.

Отсрочка платежа перемещает ваш просроченный остаток по ипотеке до конца срока кредита

Что такое отсрочка платежа?

Эта опция освобождения от выплаты ипотеки перемещает просроченные суммы с пропущенных платежей до конца срока кредита, поэтому вы можете сохранить тот же ежемесячный платеж, пока ваш кредит будет иметь текущий статус.

Отсрочка платежа может быть вариантом, если вы:

- Задержка по выплате ипотечного кредита или в конце срока воздержания

- Возможность возобновления регулярных ежемесячных платежей (ваши финансовые трудности решены)

- Невозможно наверстать непогашенный остаток с помощью плана восстановления или погашения

- Получите текущую ипотеку немедленно

- Сохраняйте ежемесячный платеж в счет основной суммы долга и процентов на прежнем уровне

- На сумму отсроченного платежа проценты не начисляются

- Лучший вариант, чем взыскание

- Оставайтесь в своем доме и избегайте потери права выкупа

- Вы должны связаться со своим ипотечным агентом, чтобы узнать, соответствуете ли вы критериям

- Ваши финансовые трудности должны быть решены, и вы должны иметь возможность производить регулярные ежемесячные платежи

- Приводит ваш кредит к текущему состоянию и сохраняет вашу основную сумму и проценты на прежнем уровне (обратите внимание, что корректировки условного депонирования для налогов и страхования могут повлиять на ваш общий ежемесячный платеж)

- Перемещает просроченные суммы до конца срока вашего кредита, когда они должны быть погашены с вашим последним платежом по ипотеке или ранее, если вы продаете свой дом, рефинансируете или иным образом погашаете свой кредит

- Ваш ипотечный обслуживающий персонал отправит вам соглашение об отсрочке платежа для документирования решения.

Соберите свою финансовую информацию — Было бы неплохо иметь под рукой основную финансовую информацию и информацию о ссуде, когда вы звоните своему ипотечному агенту. | |

Знайте свою текущую ситуацию — Будьте готовы обрисовать свой текущий доход и статус занятости, объяснить, почему у вас возникают проблемы с выплатой ипотечных выплат, и обсудите, является ли ваша ситуация краткосрочной или долгосрочной. Вашему специалисту по ипотеке необходимо будет понять причины, по которым вы испытываете трудности, чтобы найти для вас правильное решение. | |

Обратитесь в свою ипотечную компанию или в справочную сеть Fannie Mae Mortgage Help Network — чтобы получить дополнительную информацию о ваших возможностях, в том числе о том, имеете ли вы право на отсрочку платежа. |

Как работает отсрочка кредита и чем она может вам помочь — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Иногда может казаться, что вы стоите спиной к стене, если не можете оплатить счета. Если у вас есть личный заем, ваш ежемесячный платеж может показаться непосильным, особенно если вы столкнетесь с финансовыми проблемами.Самое важное, что нужно знать, — это то, что у вас всегда есть варианты, даже если они не кажутся такими. Если ваш кредитор позволяет это, отсрочка по кредиту — один из лучших вариантов, потому что он позволяет вам временно прекратить производить платежи, пока вы снова встанете на ноги.

Отсрочка по ссуде физических лиц имеет свои пределы, поэтому важно понимать, как она работает, чтобы вы могли использовать ее, не попадая в более серьезные проблемы.

Что такое отсрочка кредита?

Отсрочка — это предварительно утвержденный временный перерыв в выплате вашей задолженности, включая личные ссуды.

Чтобы получить отсрочку, вам сначала нужно поговорить со своим кредитором и объяснить свою ситуацию, будь то потеря работы, сокращение рабочего времени, чрезвычайная ситуация в стране или дорогостоящая медицинская помощь. Кредиторы обычно оставляют отсрочку для людей, которые испытывают какие-то финансовые трудности.

И хотя кредиторы обычно не обязаны предлагать отсрочку по личным займам, большинство из них по-прежнему готовы работать с вами. В конце концов, с точки зрения прибыли для них дешевле предварительно одобрить заемщику временный перерыв в выплатах, чем начинать процедуру взыскания.

Как работает отсрочка платежа

Откладывая платеж, вы соглашаетесь отложить его на более поздний срок. Например, если вам предоставляется отсрочка на один месяц и изначально вы планировали выплатить ссуду в ноябре 2021 года, то теперь вы должны будете выплатить ее в декабре 2021 года (при условии, что у вас больше нет отсроченных платежей).

Если кредитор соглашается отложить ваши платежи, очень важно, чтобы вы понимали его правила. В частности, вам необходимо знать, когда официально начинается отсрочка и когда она заканчивается.Эти две даты важно знать, потому что вы должны будете производить любые регулярные платежи вне периода отсрочки. Кредиторы часто предоставляют отсрочку только с интервалом в один месяц, но они могут быть более длительными.

Если ваш следующий платеж должен быть произведен 1 октября, а отсрочка была одобрена начиная со 2 октября, вам все равно нужно будет произвести платеж, например, в октябре.

Заемщик, у которого все еще есть финансовые проблемы в конце периода отсрочки, может обратиться к своему кредитору с просьбой о другой отсрочке.У некоторых кредиторов есть ограничения на количество раз, когда заемщик может попросить отсрочку, в то время как другие ходят в индивидуальном порядке. Например, если ваш кредитор предоставляет отсрочку только с интервалом в один месяц, вам нужно будет связываться с ним каждый месяц, пока вы не сможете снова произвести платеж или найти другое решение.

Будут ли с меня начислены проценты за отсрочку?

Как правило, если ваш кредитор действительно одобряет отсрочку, проценты по ссуде все равно будут начисляться. Таким образом, хотя у вас есть перерыв в совершении платежа, это не бесплатно — вам просто придется заплатить за него позже в виде процентов.

Вы можете получить некоторое представление о том, какой может быть эта сумма, просмотрев свою последнюю выписку. Ваш платеж будет разбит на основную часть и процентную часть. Вы можете думать об этой процентной ставке как об издержках отсрочки. Он будет просто привязан к вашей ссуде, и вам придется вернуть ее позже, когда вы снова начнете платить.

В некоторых случаях кредиторы более снисходительны и не взимают с вас проценты — например, в случае стихийного бедствия, глобальной пандемии или какого-либо другого фактора, который затрагивает широкий круг людей и находится вне их личного контроля.Но опять же, такая снисходительность не требуется, и отдельные кредиторы имеют свои собственные правила в отношении взимания процентов в различных ситуациях.

Влияет ли отсрочка ссуды на ваш кредит?

Если ваш кредитор одобрил отсрочку выплаты кредита, ваш кредит не должен быть нанесен ущерб.

Обычно каждый месяц ваш кредитор сообщает кредитным бюро о вашей оплате вовремя, просроченной или просроченной. В общем, если вы заплатите поздно (или не заплатите совсем), ваш кредит будет поврежден.Но в случае отсрочки платежа они сообщают об отсрочке. Это означает, что они согласились не принимать платеж за этот месяц, чтобы пропущенный платеж не повлиял на ваш кредитный рейтинг.

Тем не менее, вам нужно будет помнить, когда ваша отсрочка закончится. Если вы пропустите платеж после окончания отсрочки или забудете подать заявку на другую отсрочку, вам, скорее всего, придется заплатить штраф за просрочку, и ваш кредитный рейтинг будет отмечен цифрой.

Что делать, если вы не можете выплатить ссуду из-за Covid-19

Если у вас возникли проблемы с оплатой из-за пандемии Covid-19, вы далеко не одиноки.Согласно исследованию TransUnion, проведенному в июне 2020 года, примерно 7% непогашенных личных кредитных счетов выплачиваются лицами, испытывающими финансовые трудности. Это в 27 раз больше, чем у людей, у которых возникли проблемы с выплатой кредита в том же месяце прошлого года — до появления Covid-19.

Хорошая новость заключается в том, что многие кредиторы, предоставляющие частные ссуды, особенно крупные, публично объявили о политике, обеспечивающей облегчение после Covid-19. Как обычно, доступные варианты зависят от вашего кредитора.Но, по крайней мере, сейчас мы видим, что многие кредиторы предлагают длительные периоды беспроцентной отсрочки погашения, подобно тому, как правительство обрабатывает федеральные студенческие ссуды. Однако это новые политики, поэтому вам все же следует рассмотреть другие альтернативы отсрочке.

Альтернативы отсрочки личного кредита

Отсрочка ссуды — отличный вариант, если ваш кредитор предлагает ее, но это не ваш вариант , только . Вот еще кое-что, что вы можете сделать, если ваш кредитор не предлагает отсрочку, или если вы предпочитаете что-то другое:

Спросите у своего кредитора об измененном плане платежей

С технической точки зрения отсрочка — это изменение вашего плана платежей.Но если ваша финансовая неудача носит постоянный, а не временный характер, лучшим вариантом может быть обращение к кредитору с просьбой продлить срок вашего кредита. Это увеличивает ваши выплаты на более длительный период времени. И хотя в долгосрочной перспективе это может быть дороже, это также сокращает ваши ежемесячные платежи и упрощает их включение в ваш бюджет.

Рефинансируйте ссуду

Если ваш кредитор не желает менять ваш план платежей, другой вариант — передать свой бизнес другому кредитору, полностью рефинансировав свой личный заем.Возможно, даже удастся получить более низкую процентную ставку, пока вы на ней. Однако имейте в виду, что вам может потребоваться хороший или отличный кредитный рейтинг, чтобы претендовать на более выгодные условия.

Поговорите с кредитным консультантом

Если вы знаете, что не можете производить платежи сейчас, а ваш кредитор не желает работать с вами, подумайте о том, чтобы поговорить с кредитным консультантом. Консультант также может быть полезен, если вы не уверены, что отсрочка — лучший вариант для вас или альтернатива — лучше.Просто убедитесь, что вы здесь осторожны, потому что существует множество мошеннических схем по ремонту кредитов, которые даже были объектом судебных исков со стороны Бюро финансовой защиты потребителей.

Чтобы избежать мошенничества с кредитными консультантами, мы рекомендуем получить направление через Национальный фонд кредитного консультирования, некоммерческую организацию, которая предоставляет доступную или даже бесплатную финансовую помощь людям с финансовыми трудностями.

6 вещей, которые нужно знать о прощении ссуд на государственные услуги во время чрезвычайной ситуации, связанной с COVID-19 — Федеральная помощь студентам

Янв.20 января 2021 года процентная ставка по студенческому кредиту 0% и приостановка выплат по федеральным студенческим ссудам, принадлежащим Министерству образования США (ED), были продлены как минимум до 30 сентября 2021 года. , призваны обеспечить некоторую финансовую гибкость во время пандемии заемщикам с займами, принадлежащими ED.

CheckStudentAid.gov/coronavirus для получения последних обновлений.

Читайте дальше, чтобы найти краткий обзор того, что вам нужно знать о том, как приостановка платежей влияет на прощение ссуд на государственные услуги (PSLF) и на прощение временных расширенных ссуд на оказание государственных услуг (TEPSLF).

1

Если вы

- имеют прямые ссуды, которые не находятся в состоянии дефолта, а

- работают полный рабочий день на подходящего работодателя во время приостановки выплат,

вы можете получить кредит для PSLF и TEPSLF, как если бы вы продолжали делать регулярные ежемесячные платежи. Вы можете думать о них как о платежах в размере 0 долларов США. Единственное, что вам нужно сделать, это подать заявление о прощении ссуды на государственные услуги (PSLF) и временную расширенную PSLF (TEPSLF) и заявку (форма PSLF), чтобы получить соответствующий платежный кредит.

Возврат

Если вы совершили платеж в период с 13 марта 2020 г. до конца периода приостановки платежа и хотите вернуть деньги, вы можете позвонить своему обслуживающему персоналу и попросить вернуть средства. Даже если вы получите возмещение, этот месяц по-прежнему засчитывается в PSLF, если соблюдены все остальные требования.

Советы по подаче заявления на PSLF и TEPSLF

Если вы выполнили 120 соответствующих требований в течение периода приостановки выплаты, вы все еще можете подать заявление и получить прощение в это время.Однако вы должны работать на подходящего работодателя на момент подачи заявления на PSLF и на момент прощения остатка по кредиту. Если вы имеете право на прощение, прощенная сумма будет представлять собой основную сумму долга и проценты, которые причитались после того, как вы сделали свой 120-й соответствующий платеж. Узнайте о квалификационных требованиях для PSLF и TEPSLF.

2

Вы должны продолжать работать полный рабочий день (либо 30 часов, либо то, что ваш работодатель считает полным рабочим днем, в зависимости от того, что больше), чтобы квалифицированный работодатель мог засчитывать приостановленные выплаты в PSLF.Вы можете выполнить требование о полной занятости, работая неполный рабочий день у нескольких работодателей, но все они должны быть подходящими работодателями.

Узнайте, какие работодатели имеют право на PSLF, а какие нет.Если вы больше не работаете полный рабочий день у подходящего работодателя или потеряли работу (или были уволены или уволены), ваши приостановленные выплаты не будут засчитаны в PSLF. Вы не теряете право на участие в PSLF полностью. Если вы позже соответствуете требованиям к квалификационному работодателю и статусу полной занятости, выплаты, которые вы производите на этом этапе, будут засчитаны в PSLF и могут быть добавлены к счету соответствующих требований, которые вы имели, когда вы изначально работали менее 30 часов в неделю или потеряли работу в квалифицированный работодатель.

3

В большинстве случаев хорошей финансовой стратегией является внесение дополнительных платежей, если это возможно, в течение периода с 0% процентной ставкой. Однако, если вы ищете PSLF, дополнительные выплаты могут не соответствовать вашим интересам.

Если вы совершаете платежи в период приостановленных платежей, они не дадут вам право на получение PSLF раньше. Приостановленные платежи в размере $ 0 уже соответствуют требованиям к вашим обязательным 120 платежам PSLF, поэтому отказ от дополнительных платежей максимизирует прощенную сумму.

4

Напоминаем, что лучший способ извлечь выгоду и подтвердить, что вы соответствуете требованиям PSLF, — это подавать форму PSLF ежегодно. Используйте инструмент справки PSLF, чтобы заполнить форму PSLF. Распечатайте его, подпишите, попросите вашего работодателя подписать его и отправьте в FedLoan Servicing. Перед отправкой формы помните о требованиях к подписи.

Работаете над прощением ссуды на государственные услуги? Цифровые подписи от вас или вашего работодателя должны быть нарисованы от руки.Для получения информации о том, как использовать инструмент справки PSLF, прочтите нашу последнюю статью.

Примечание. Когда вы посещаете веб-сайт FedLoan Servicing, может показаться, что сроки достижения количества соответствующих платежей для PSLF были увеличены. Это временно. Предполагаемая дата вашего права на прощение будет скорректирована.

5

Важно вовремя пройти повторную сертификацию, чтобы оставаться на своем плане IDR. Если у вас нет плана IDR, платежи, которые вы делаете после окончания периода приостановки платежей, не учитываются в PSLF.

Вам не нужно будет повторно подтверждать свой доход до окончания периода чрезвычайной помощи в связи с COVID-19, независимо от того, наступила ли ваша дата повторной сертификации до окончания периода помощи.В рамках приостановки платежей ваша дата повторной сертификации была перенесена с даты первоначальной повторной сертификации. Вы будете уведомлены о новой дате повторной сертификации, прежде чем придет время для повторной сертификации.

Неверная контактная информация означает, что вы пропустите важные новости о ваших федеральных студенческих ссудах. Войдите в систему, чтобы убедиться, что ваша информация верна. Следите за этим электронным письмом или письмом, чтобы не пропустить крайний срок повторной сертификации IDR.

Подумайте, каким будет ваше финансовое положение после возобновления выплаты.Возможно, вы захотите пройти повторную аттестацию раньше. Если вы пройдете повторную сертификацию, ваша новая сумма платежа начнется после окончания приостановки платежа. Если вы хотите пройти повторную сертификацию во время приостановки платежа, обратитесь к своему кредитному агенту, чтобы сделать это.

Если ваш адрес, номер телефона или другая контактная информация изменились, обязательно обновите информацию об обслуживающем вас ссуде.6

Нет комиссии за приостановку выплат и других льгот по федеральному студенческому кредиту — ни со стороны федерального правительства, ни со стороны вашей кредитной организации.Если кто-то просит деньги, чтобы приостановить выплаты по вашим кредитам или помочь вам подать заявку на PSLF (например), это мошенничество. Узнайте больше о том, как избежать мошенничества с помощью студенческой помощи.

Эта статья написана Мирандой Х., специалистом по стратегии цифрового взаимодействия в Управлении Федеральной помощи студентам Министерства образования США. Как государственный служащий с федеральными студенческими ссудами, она увлечена повышением осведомленности о программе PSLF, чтобы улучшить общее впечатление для таких людей, как она.

Вот как работает отсрочка выплаты личного кредита

Если вы не можете выплатить личный заем из-за финансовых трудностей, включая трудности, вызванные кризисом COVID-19, многие кредиторы предлагают планы краткосрочной отсрочки, которые позволят вам продлить срок кредита в обмен на перерыв в регулярном ежемесячном платеже.

Временная приостановка платежей не бесплатна, если ваш кредитор взимает проценты за отсроченные платежи. Но если вам нужно краткосрочное облегчение, отсрочка может быть вариантом.

Что такое отсрочка по личному кредиту?

Когда вы откладываете выплату личного кредита, вы не освобождаете себя от платежей за эти месяцы; вы продлеваете срок ссуды на любой срок отсрочки. Если, например, вы откладываете платежи на два месяца, эти платежи прикрепляются к концу вашего кредита.

Отсрочка платежа означает, что вы задерживаете его без нарушения кредитного соглашения. Некоторые кредиторы предлагали отсроченные платежи в рамках программы помощи нуждающимся еще до кризиса COVID-19, в то время как другие адаптировали свои предложения для оказания помощи нуждающимся в текущих потребностях заемщиков.

Кредитор может предложить беспроцентную отсрочку индивидуальной ссуды, что означает, что проценты по ссуде не начисляются, когда вы приостанавливаете выплаты. Другие кредиторы продолжают взимать проценты по ссуде в течение этого времени. Если вы откладываете платежи на два месяца в течение 36-месячного срока погашения, а проценты по кредиту продолжают накапливаться, вы действительно будете платить проценты за 38 месяцев.

До сих пор кредиторы предлагали периоды отсрочки от одного до двух месяцев, но они могут быть продлены, если кризис продолжится.

Подсчитайте, сколько может стоить отсрочка.

Убедитесь, что вы знаете, будет ли ваш личный заем продолжать собирать проценты, чтобы вы могли рассчитать, сколько будет стоить отсрочка.

Как отсрочить выплату по кредиту

Даже во время кризиса вы должны связаться со своим кредитором и запросить отсрочку платежей по кредиту.Если вы начнете производить просроченные платежи или полностью их пропускать, не уведомив своего кредитора о проблеме, это может повлиять на ваш кредит, и ваш кредит может быть рассмотрен в случае невыполнения обязательств.

Многие кредиторы требуют, чтобы вы вошли в систему, отправили электронное письмо или позвонили и ответили на несколько вопросов о ваших трудностях с отсрочкой платежей. Некоторые кредиторы разглашают конкретные требования о том, кто имеет право отсрочить ссуду.

Кредиторы могут не иметь возможности мгновенно одобрить заявки на получение помощи, особенно если на них подает сразу много заемщиков.LendingClub, например, утверждает, что утверждение плана работы с нуждами заемщиков может занять от семи до 10 рабочих дней.

Как отсроченные платежи влияют на ваш кредит

Ваш кредитный рейтинг не должен сильно измениться, если вы откладываете платежи по личному кредиту, потому что кредиторы не должны сообщать о них как о пропущенных или просроченных в кредитные бюро. Тем не менее, вам следует проверить свои кредитные отчеты, чтобы убедиться, что они записываются правильно.

Однако ваш кредитный рейтинг будет затронут, если кредитор не утвердит вашу заявку на отсрочку платежа и вы все равно не будете вносить своевременные платежи.

Кредиторам обычно необходимо внести изменения в вашу учетную запись, чтобы начать процесс отсрочки погашения. Если вы подаете заявление о затруднительном положении, и ваш платеж должен быть оплачен до того, как кредитор примет решение по вашему заявлению, постарайтесь произвести платеж, чтобы избежать риска снижения вашего кредитного рейтинга.

Вы должны ожидать, что статус отсрочки будет отображаться в вашем кредитном отчете.

Другие варианты сокращения расходов во время кризиса COVID-19

Федеральное правительство и финансовые учреждения работают над оказанием помощи тем, кто пострадал от коронавируса в финансовом отношении.Вот еще несколько способов получить облегчение.

Консолидируйте или рефинансируйте свой кредит. Если у вас хороший или отличный кредит, рефинансирование или объединение ваших долгов с помощью ссуды с более низкой процентной ставкой может быть способом сократить расходы. Некоторые кредиторы снизили ставки в ответ на экономический спад, а другие повысили их.

Если у вас несколько источников долга, например кредитные карты, ссуда на консолидацию долга может объединить все ваши долги в один, что упростит управление платежами.

Ищите местные альтернативы индивидуальной ссуде.Если вы пытаетесь избежать увеличения долга, возможно, в вашем районе есть благотворительные организации, некоммерческие организации или религиозные группы, которые могут предложить помощь. Найдите в нашей базе данных помощь в вашем штате.

Обратитесь в другие финансовые учреждения. Финансовые учреждения, такие как банки и компании, выпускающие кредитные карты, все еще реагируют на изменения в экономике, вызванные COVID-19. Если вам нужна помощь, обратитесь к своему страховщику, эмитенту кредитной карты, ипотечному кредитору или банку и узнайте, могут ли они предложить помощь. Многие из них уже внедрили программы оказания помощи нуждающимся, чтобы помочь вам немедленно получить финансовую помощь.

Узнайте, какую государственную помощь вы можете получить. В ближайшие недели Казначейство США также начнет выплачивать стимулирующие чеки. По чекам выплачивается до 1200 долларов США взрослым, имеющим на это право, и 500 долларов США на ребенка в возрасте до 17 лет.

Пособия по безработице также были расширены для тех, кто был уволен из-за коронавируса.

Что такое отсрочка студенческой ссуды?

Что такое отсрочка студенческой ссуды?

Отсрочка по студенческому кредиту позволяет вам прекратить выплаты по ссуде или в большинстве случаев уменьшить сумму, которую вы платите, на срок до трех лет.В течение периода отсрочки проценты по кредитам, субсидируемым из федерального бюджета, не начисляются, потому что государство берет на себя выплаты процентов. Но проценты по несубсидированным займам действительно начисляются и прибавляются к сумме, причитающейся в конце периода отсрочки.

Отсрочка считается временной мерой. Если вы предвидите, что не сможете возобновить выплаты по студенческому кредиту через три года или меньше, вам следует подумать о плане погашения, основанного на доходе (IBR). Информация в этой статье основана на обычных принципах отсрочки выплаты студенческого кредита, а не на специальных правилах, касающихся пандемии COVID-19.

Ключевые выводы

- Отсрочка по студенческой ссуде позволяет вам прекратить выплаты по ссуде на срок до трех лет, но не прощает ссуду.

- Вы должны подать заявление (и иметь право) на отсрочку, если вы не зачислены в школу хотя бы на полставки.

- Проценты по федерально субсидируемым кредитам не начисляются в период отсрочки.

- Проценты по несубсидируемым займам начисляются во время отсрочки и добавляются к вашей ссуде в конце периода отсрочки.

- Отсрочка по частным студенческим ссудам зависит от кредитора, и не все кредиторы ее предлагают.

Следует ли отложить выплаты студенческой ссуды?

Принимая решение об отсрочке выплаты студенческого кредита, вам следует задать себе следующие вопросы:

- Являются ли мои ссуды субсидируемыми федеральными ссудами или ссудами Perkins? Проценты по ссудам, субсидируемым государством, и по ссудам Perkins не начисляются в течение периода отсрочки. Если ваши ссуды представляют собой несубсидированные федеральные ссуды или частные ссуды, проценты, скорее всего, будут начисляться, если вы не заплатите их во время отсрочки.

- Могу ли я позволить себе уменьшить платеж по кредиту? Если вы не можете ничего заплатить, отсрочка может дать некоторую передышку, пока вы не сможете возобновить платежи. Если вам нужна долгосрочная меньшая оплата, план IBR может иметь больше смысла.

- Смогу ли я в ближайшее время возобновить выплаты по студенческим ссудам? Если можете, отсрочка может быть хорошим способом преодолеть временный финансовый кризис на дороге. Если вы не видите возможности производить платежи в будущем, отсрочка — не лучший вариант.

Из-за COVID-19 выплаты по студенческим ссудам и проценты по студенческим ссудам автоматически откладываются как минимум до 30 сентября 2021 года.

Имеет право на отсрочку студенческой ссуды

Вы не можете просто прекратить платить по студенческим ссудам и объявить себя отсрочкой. Вы должны соответствовать требованиям, что включает в себя работу со своим кредитным агентом или кредитором и, в большинстве случаев, подачу заявки. Ваш кредитный агент или кредитор обработает ваше заявление, сообщит вам, если потребуется дополнительная информация, и сообщит, соответствуете ли вы критериям.Пока вы ждете решения, важно, чтобы вы продолжали своевременно платить по своим займам. Невыполнение этого требования может в конечном итоге привести к дефолту по кредиту и серьезному удару по вашему кредитному рейтингу.

Отсрочка по федеральной студенческой ссуде

В большинстве случаев отсрочка по федеральной студенческой ссуде требует подачи заявления. Один тип, известный как отсрочка в школе, является автоматическим, если вы зачислены в школу хотя бы на полставки. Если вы считаете, что имеете право на отсрочку по любой из других категорий, перечисленных ниже, вам нужно будет подать заявление.Для этого перейдите на веб-сайт Федеральных форм выплаты пособий студентам Министерства образования США, нажмите «Отсрочка» и получите заявление о том виде отсрочки, на который, по вашему мнению, вы имеете право.

Отсрочка частной студенческой ссуды

Чтобы отсрочить получение частной студенческой ссуды, вам необходимо связаться со своим кредитором. Многие предлагают отсрочку или облегчение в той или иной форме, если вы зачислены в школу, служите в армии или безработны. Некоторые также предлагают отсрочку в случае экономических трудностей.Как и в случае несубсидированных федеральных займов, в большинстве случаев отсрочка по частному займу сопровождается начисленными процентами, которые капитализируются в конце периода отсрочки. Вы можете избежать этого, выплачивая проценты по мере их начисления.

Терпение — это еще один способ отложить выплаты на время. Но, как и в случае с отсрочкой, это временное решение. План погашения, основанный на доходе, может быть лучшим вариантом, если вы ожидаете, что ваши финансовые трудности сохранятся.

Виды отсрочки федеральной студенческой ссуды

Следующие виды отсрочки применяются к федеральным студенческим ссудам.Как уже отмечалось, некоторые частные кредиторы также предлагают облегчение платежа, но типы, правила и требования различаются в зависимости от кредитора.

Отстранение от занятий в школе

Это единственная автоматическая отсрочка, предлагаемая федеральным правительством, и она требует, чтобы вы посещали школу хотя бы на полставки. Если у вас есть субсидируемая или несубсидируемая прямая или федеральная студенческая ссуда Стаффорда, или если вы являетесь аспирантом или профессиональным студентом с ссудой Direct PLUS или FFEL PLUS, ваша ссуда будет приостановлена до шести месяцев после того, как вы закончите учебу или покинете школу.Все остальные, получившие ссуду PLUS, должны начать погашение, как только они закончат школу. Если вы не получили автоматическую отсрочку, попросите приемную комиссию вашего учебного заведения отправить информацию о зачислении в кредитную службу.

Отсрочка для родителей в школе

Если вы являетесь родителем, который взял ссуду Direct PLUS или FFEL PLUS, и студент, которому вы взяли ссуду, зачислен как минимум на полставки, вы также имеете право на отсрочку, но вы должны запросить ее. Ваша отсрочка предоставляется с тем же шестимесячным льготным периодом, который предоставляется студентам, упомянутым выше.Никаких временных ограничений для отсрочки учебы в школе нет.

Отсрочка по безработице

Вы можете потребовать отсрочки до трех лет, если станете безработным или не сможете найти работу на полный рабочий день. Для этого вы должны либо получать пособие по безработице, либо искать работу на полную ставку, зарегистрировавшись в агентстве по трудоустройству. Вы также должны повторно подавать заявление на отсрочку каждые шесть месяцев.

Отсрочка по экономическим трудностям

Отсрочка из-за экономических трудностей доступна на срок до трех лет, если вы в настоящее время получаете помощь штата или федерального правительства, в том числе в рамках программы дополнительной помощи в питании (SNAP) или временной помощи нуждающимся семьям (TANF).То же самое применимо, если ваш ежемесячный доход составляет менее 150% от нормативов бедности вашего штата. Вы должны повторно подавать заявление на отсрочку каждые 12 месяцев.

Отсрочка от Корпуса мира

Отсрочка до трех лет также доступна, если вы служите в Корпусе мира. Хотя служба в Корпусе мира считается экономическим затруднением, она не требует повторного обращения в течение периода отсрочки.

Военная служба

Военная служба на действительной военной службе в связи с войной, военной операцией или чрезвычайным положением в стране также может дать вам право на отсрочку выплаты студенческой ссуды.Это может включать в себя 13-месячный льготный период после окончания службы или до тех пор, пока вы не вернетесь в школу, по крайней мере, на полставки.

Отсрочка лечения рака

Если у вас рак, вы можете попросить отсрочку выплаты задолженности по студенческому кредиту во время лечения и на шесть месяцев после завершения лечения.

Другие варианты отсрочки

Если вы не имеете права на один из перечисленных типов отсрочки, вы все равно можете иметь право на одно из следующих:

- Отсрочка стипендии для выпускников, если вы участвуете в утвержденной программе.

- Отсрочка на реабилитацию, если вы участвуете в утвержденной программе реабилитации для людей с ограниченными возможностями.

- Отсрочка прощения ссуды Perkins, если вы получили ссуду Perkins и работаете над ее аннулированием.

- Дополнительные / расширенные варианты отсрочки, если у вас есть ссуда до 1 июля 1993 года по программе Direct или FFEL. За подробностями обращайтесь к своему кредитному агенту.

Американский план спасения, принятый Конгрессом и подписанный президентом Байденом в марте 2021 года, включает положение о том, что прощение студенческой ссуды выдается в период с января по октябрь.1 января 2021 года и 31 декабря 2025 года получатель не облагается налогом.

Как рассчитывается процент по студенческой ссуде

Способ расчета процентов по студенческим ссудам немного отличается от того, как они рассчитываются по большинству других ссуд. По студенческим ссудам проценты начисляются ежедневно, но не суммируются (добавляются к балансу). Вместо этого ваш ежемесячный платеж включает проценты за этот месяц и часть основной суммы.

Вот пример того, как это работает:

- Общая сумма кредита: 20 000 долларов США

- Годовая процентная ставка = 7%

- Ежедневная процентная ставка (годовая процентная ставка, деленная на 365) =.07/365 = 0,00019 или 0,019%

- Ежедневная процентная сумма (остаток умножается на дневную процентную ставку) = 20 000 долларов США x 0,019% = 3,80 доллара США

Когда вы производите платежи по кредиту, баланс уменьшается, как и ежедневная сумма процентов. Но когда ваш кредит находится в отсрочке, ежедневная сумма процентов остается неизменной до тех пор, пока вы не начнете погашать ссуду, поскольку проценты не капитализируются (добавляются к ссуде) до конца периода отсрочки.

Стоимость отсрочки

Если у вас есть частные или несубсидированные федеральные студенческие ссуды, отсрочка может быть дорогостоящей.Это связано с тем, что, в отличие от субсидируемых кредитов, проценты по этим кредитам начисляются в течение периода отсрочки и капитализируются (добавляются к непогашенному остатку) в конце периода отсрочки. Это увеличивает сумму вашей задолженности после начала погашения, а также общую сумму, которую вы заплатите в течение срока действия ссуды.

Скажем, например, вы берете студенческую ссуду в размере 20 000 долларов и финансируете ее на 10 лет под 7% годовых. В таблице ниже показаны суммы, которые вы должны были бы заплатить, исходя из четырех различных сценариев: (1) уплачено по согласованию; (2) субсидируется с 36-месячной беспроцентной отсрочкой платежа; (3) без субсидии с отсрочкой на 36 месяцев, но с выплатой процентов во время отсрочки; (4) без субсидии с отсрочкой на 36 месяцев и без выплаты процентов во время отсрочки.

| Выплаты по 10-летней студенческой ссуде в размере 20 000 долларов США * | |||||

|---|---|---|---|---|---|

| Ежемесячный платеж | г. 1-3 | г. 4-10 | г. 11-13 | Проценты | Итого |

| (1) Оплачено по договоренности | $ 232 | $ 232 | $ 0 | $ 7 840 | $ 27 840 |

| (2) Субсидированные | $ 0 | $ 232 | $ 232 | $ 7 840 | $ 27 840 |

| (3) Несубсидированные / Выплаченные проценты | $ 116 | $ 232 | $ 232 | $ 12 016 | $ 32 016 |

| (4) Несубсидированные / Проценты не выплачиваются | $ 0 | $ 281 | $ 281 | 9,559 долл. США | 33 720 долл. США |

* Суммы округлены до ближайшего доллара для ясности.

Как видно из приведенной выше таблицы, если взять трехлетнюю отсрочку по несубсидированной ссуде и не выплачивать проценты в течение периода отсрочки (сценарий 4), то к моменту начала погашения потребуется более крупная ссуда (24 161 доллар против 20 000 долларов). Увеличение ежемесячных платежей почти на 50 долларов плюс дополнительные проценты добавляют почти 6000 долларов к общей сумме, которую вы платите в течение срока действия ссуды.

Альтернативы отсрочке

В зависимости от ваших обстоятельств, возможно, стоит рассмотреть две альтернативы отсрочке выплаты студенческого кредита:

Терпение

Если вы не имеете права на отсрочку, воздержание может быть вариантом при условии, что вы соответствуете требованиям.Основное различие между отсрочкой и отсрочкой заключается в том, что проценты всегда начисляются с отсрочкой и добавляются к вашей ссуде в конце периода отсрочки, если вы не платите их по мере накопления. (Сценарии 3 и 4 выше иллюстрируют, что происходит с любой ссудой на воздержание.)

Выплата на основе дохода (IBR)

Если вы ожидаете, что ваши финансовые проблемы продлятся более трех лет, вам может подойти план погашения, основанный на доходе (IBR). Планы IBR определяют ваши ежемесячные выплаты в зависимости от вашего дохода и размера семьи.

Планы IBR могут предлагать платежи от 0 долларов в месяц и даже прощение ссуды, если ваш ссуда не будет выплачена через 20–25 лет. Во многих планах, основанных на доходе, проценты не взимаются на срок до трех лет, если ваши платежи не покрывают начисленные проценты. IBR действительно продлевает время, в течение которого вы будете платить по кредиту, поэтому ваши общие процентные платежи с течением времени, вероятно, будут больше, чем с отсрочкой.

Одно большое предостережение: IBR доступны только для выплаты федеральных студенческих ссуд. Это важная причина, по которой вам не следует смешивать федеральные и частные ссуды в единую консолидированную ссуду.Это лишит вас права на участие в программе IBR из части вашего совокупного долга, выделенной на федеральный заем.

Итог

Отсрочка студенческой ссуды имеет наибольший смысл, если вы субсидируете федеральные ссуды или ссуды Perkins, поскольку по ним не начисляются проценты. Воздержание следует рассматривать только в том случае, если вы не имеете права на отсрочку. Помните, что отсрочка и терпение нужны для краткосрочных финансовых трудностей. Выплата на основе дохода (IBR) — лучший вариант, если ваши финансовые проблемы продлятся более трех лет, и вы погашаете задолженность по федеральной студенческой ссуде.В любом случае не забудьте немедленно связаться со своим кредитным агентом, если у вас возникнут проблемы с выплатами по студенческому кредиту.

Следует ли откладывать федеральные студенческие ссуды во время отказа от COVID-19?

Заемщики с федеральными студенческими ссудами получили долгожданное освобождение от своих долгов в течение 2020 и 2021 годов. С 13 марта 2020 года Министерство образования приостановило выплаты, сборы и начисление процентов по большинству федеральных студенческих ссуд, и это освобождение в настоящее время действует до Сентябрь30, 2021.

Заемщикам не нужно подавать заявление на получение льгот, так как они были настроены таким образом, чтобы автоматически получать соответствующие федеральные студенческие ссуды. Но хотя пауза в платежах происходит автоматически, некоторым заемщикам может быть выгодно продолжать платежи на добровольной основе.