Дебетовые карты с высоким начислением процентов на остаток 2021

Дебетовые карты с большим процентом на остаток предлагают оформить тем клиентам, которые значительное внимание уделяют сохранению средств и максимальной выгоде.

Преимущества большинства банковских карточек такого типа:

- Бесплатное обслуживание и выпуск

- Дополнительные бонусы в виде кэшбэка.

Самые выгодные дебетовые карты с начислением процентов

| Банк | Годовое обслуживание (руб) | % на остаток | Особенности | ||

| Хоум Кредит | Бесплатно | 2-5 | Бесплатная доставка на дом | ||

| Уралсиб | 1-2 месяц бесплатно, далее бесплатно при тратах от 1000 | 1-6,25 | Бонусы и программы лояльности | ||

| Эс-Би-Ай Банк |

| 5,5 | Бонусы до 10% | ||

| Восточный Банк |

| 5 | Кэшбэк до 40% | ||

| Московский Кредитный Банк | 990/год | 4 | Кэшбэк 3-25% |

Представленные дебетовые карты оптимально подойдут всем лицам, которые хранят на счету крупные суммы. Также они могут стать оптимальным вариантом для пенсионных и социальных выплат. По ним доступно:

Также они могут стать оптимальным вариантом для пенсионных и социальных выплат. По ним доступно:

- Оплата товаров и услуг в торговых точках и через интернет.

- Снятие наличных средств. В некоторых банках эта услуга бесплатная абсолютно во всех банкоматах как в России, так и во всеммира.

- Переводы на карты других клиентов банка или в другие финансовые организации.

- Скидки, бонусы и дополнительные возможности, суть которых изменяется в зависимости от типа выбранного продукта.

- В отдельных случаях кэшбэк от покупок.

Банковские карты

Выберите свою карту

К сожалению, карт по вашему запросу не найдено. Пожалуйста, измените параметры поиска

Дальневосточный банк информирует о проведении мероприятий по закрытию длительно неработающих карточных счетов

Уважаемые клиенты! АО «Дальневосточный банк» информирует владельцев карточных счетов (открытых в рамках Условий выпуска, обслуживания и пользования банковскими картами АО «Дальневосточный банк» (Договор банковского счета на выпуск и обслуживание банковских счетов)/ присоединившихся к данным Условиям) о том, что при отсутствии денежных средств на счете клиента и операций в течение двух лет по этому счету Банк вправе в одностороннем порядке отказаться от исполнения обязательств по договору банковского счета на выпуск и обслуживание банковских карт с последующим закрытием Банком карточного счета.

Подробную информацию можно получить, обратившись в офис Банка по месту выпуска карты.

- Общие условия договора (вводятся в действие с 15.08.2020),169 KB

- Заявление на получение суммы выплаты,610 KB

- Уведомление государственным служащим, работникам государственных и муниципальных органов, учреждений государственных внебюджетных фондов,272 KB

- Уведомления клиентам, являющимися получателями пенсий и иных социальных выплат, осуществляемых Пенсионным фондом Российской Федерации,275 KB

- Уведомление получателям страховых выплат, рассчитываемых и выплачиваемых территориальными органами ФСС РФ,296 KB

- Договор обслуживания в рамках услуги SMS-информирование,505 KB

- Договор обслуживания в рамках услуг e-mail-информирования держателей банковских карт АО «Дальневосточный банк»,359 KB

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Спасибо за обращение! Мы обязательно свяжемся с Вами для решения Вашего вопроса в течение 10 дней.

Обработка персональных данных

*Проценты на остаток денежных средств 1С – Учет без забот

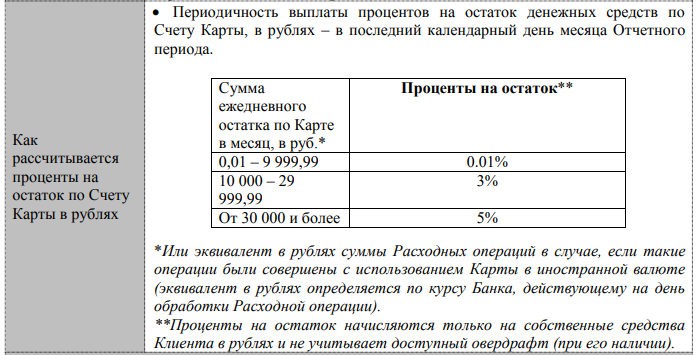

- Опубликовано 04.11.2019 15:46

- Автор: Administrator

- Просмотров: 21233

Сегодня банки предлагают немало бонусов, чтобы замотивировать клиентов на открытие расчетного счета именно у них. Одним из таких бонусов является начисление процентов на остаток денежных средств. Такое преимущество позволяет «работать» временно свободным деньгам, не допуская их замораживания и изъятия из оборота. В отличие от депозита и банковских вкладов, расчетные счета с начислением процентов позволяют организации в любой момент воспользоваться денежными средствами.

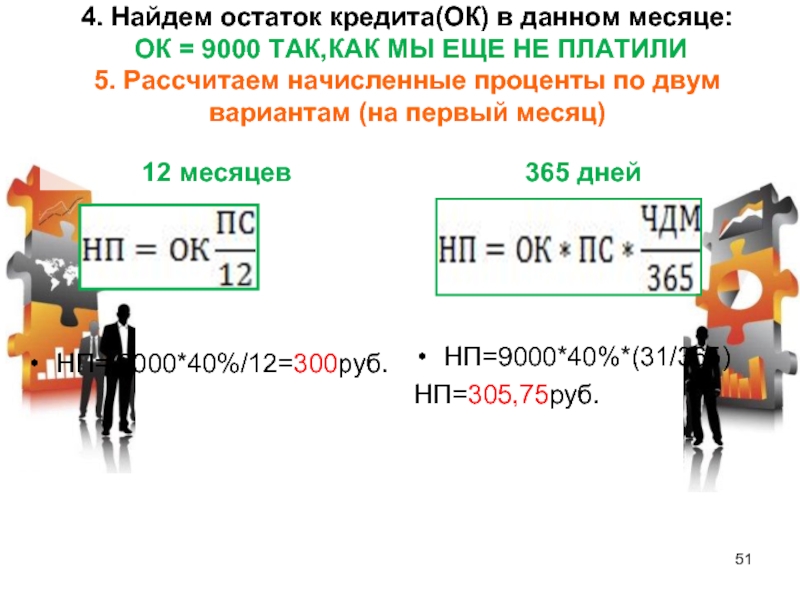

Большую прибыль данные начисления принести вряд ли смогут, но покрыть стоимость некоторых услуг банка или компенсировать уровень инфляции вполне способны. Понятно, что ни одна организация не откажется от получения такого рода «пассивного дохода», но у бухгалтеров, сталкивающихся с данной операцией впервые, возникает немало вопросов.

Поступление процентов на расчетный счет организации

Обычно банки перечисляют проценты или последним числом месяца, или в первых числах следующего месяца. Поступление денежных средств на расчетный счет организации отражается в банковской выписке документом «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

В бухгалтерском учете поступление на расчетный счет процентов, начисленных на остаток денежных средств, отражается проводкой:

Дт 51″Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами» — получены проценты на остаток по расчетному счету.

В данном документе важно правильно указать вид операции: «Прочие поступления».

Начисление процентов

Начисление процентов производится документом «Операция» («Операции» – «Операции, введенные вручную» – кнопка «Создать» – вид документа «Операция»).

Далее необходимо ввести следующую проводку:

Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы» — Начислены проценты, на остаток по расчетному счету.

В целях налогового учета доходы в виде процентов банка признаются внереализационными (п.6 ст. 250 НК РФ).

Важно помнить: начисление процентов должно производиться последним днем месяца, вне зависимости от того, когда банк фактически перечислил денежные средства на расчетный счет организации. (п.1 ст. 271 НК РФ)

Такие доходы не включаются в книгу продаж, так как не подлежат обложению НДС (ст. 149 НК РФ).

Проверка отражения в программе

Формируем отчет «Анализ счета» (76.05) или оборотно-сальдовую ведомость по счету 76.05

Сумма процентов начислена и перечислена на расчетный счет организации.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Карта Ozon Card – бесплатная карта с кэшбэком от OZON

Москва

- Покупайте как юрлицо

- Мобильное приложение

- Реферальная программа

- Зарабатывай с Ozon

- Подарочные сертификаты

- Пункты выдачи

- Постаматы

- Помощь

- Бесплатная доставка

Каталог

ЭлектроникаОдежда, обувь и аксессуарыДом и садДетские товарыКрасота и здоровьеБытовая техникаСпортивные товарыСтроительство и ремонтПродукты питанияАптекаТовары для животныхКнигиТуризм, рыбалка, охотаАвтотоварыМебельХобби и творчествоЮвелирные украшенияМузыка и видеоКанцелярские товарыТовары для взрослыхАнтиквариат и коллекционированиеЦифровые товарыБытовая химияOZON ExpressВсё для игрАвтомобили и мототехникаЭлектронные сигареты и товары для куренияOzon PremiumOzon GlobalТовары в РассрочкуУцененные товарыOzon. CardСтрахование ОСАГОРеферальная программаOZON TravelРегулярная доставкаOzon HealthyДля меняOzon Dисконтozon merchOzon Бизнес для юрлицОзон Клуб23 февраля

Везде

0Войти 0Заказы 0Избранное0Корзина

CardСтрахование ОСАГОРеферальная программаOZON TravelРегулярная доставкаOzon HealthyДля меняOzon Dисконтozon merchOzon Бизнес для юрлицОзон Клуб23 февраля

Везде

0Войти 0Заказы 0Избранное0Корзина- TOP Fashion

- Ozon Card

- Акции

- OZON Express

- Бренды

- Магазины

- Книги

- Электроника

- Одежда и обувь

- Детские товары

- Дом и сад

- OZON Travel

- Ozon Dисконт

Разница между платежными и кредитными картами

Требовать полной ежемесячной оплаты

Без жесткого лимита расходов

Обычно высокие ежегодные сборы

Проценты не взимаются, так как должна быть выплачена полностью

Не так широко распространено

Обычно требуется очень хороший кредит

Разрешить минимальный ежемесячный платеж

Строгий лимит расходов

Низкая годовая плата или ее отсутствие

Высокие процентные ставки при неполной оплате

Принимается большинством продавцов

Некоторые карты доступны тем, у кого низкий кредитный рейтинг

Большие различия

Платежная карта работает как тип кредитной карты, которая требует, чтобы вы полностью выплачивали свой баланс в конце каждого платежного цикла, а не вносили ежемесячные минимальные платежи на баланс в течение нескольких месяцев. Платежные карты заставляют вас нести ответственность за свои расходы, потому что вы должны выплачивать свой баланс каждый месяц.

Платежные карты заставляют вас нести ответственность за свои расходы, потому что вы должны выплачивать свой баланс каждый месяц.

Кредитная карта, с другой стороны, позволяет вам иметь возобновляемый баланс, который вы можете погасить в течение определенного периода времени. Удобство низких минимальных платежей привлекает потребителей, и некоторые из них быстро влезают в долги по кредитным картам.

Некоторые платежные карты не имеют предустановленного кредитного лимита, что дает вам, казалось бы, безграничные возможности для покупок.Однако эмитенты платежных карт имеют мягкий лимит расходов для вашей платежной карты, который основан на том, что, по мнению эмитента кредитной карты, вы можете позволить себе погашать каждый месяц в соответствии с вашим доходом, расходами и платежными привычками.

Кредитные карты, с другой стороны, имеют установленный кредитный лимит, который устанавливается после утверждения вашей кредитной карты. Кредитный лимит часто остается неизменным, если только вы не одобрили увеличение кредитного лимита или если эмитент вашей кредитной карты не снизит ваш кредитный лимит. Вы можете получить штраф, если превысите свой кредитный лимит. Например, вы будете платить сверхлимитный сбор, а иногда вам будет повышена процентная ставка за превышение кредитного лимита по вашей возобновляемой кредитной карте.

Вы можете получить штраф, если превысите свой кредитный лимит. Например, вы будете платить сверхлимитный сбор, а иногда вам будет повышена процентная ставка за превышение кредитного лимита по вашей возобновляемой кредитной карте.

Как правило, для получения платежной карты необходимо иметь отличный кредит. Однако вы, вероятно, сможете получить по крайней мере несколько кредитных карт, даже с более низким кредитным рейтингом.

American Express в настоящее время является единственным эмитентом карт, предлагающим платежные карты.

Сравнение комиссий

Вы не будете платить проценты по остатку на платежной карте, потому что компания-эмитент карты не разрешит вам переносить остаток по истечении льготного периода.Тем не менее, вы столкнетесь с большим штрафом, если не выплатите полную сумму в установленный срок. Плата за просрочку платежа может представлять собой фиксированную плату или процент от вашего баланса, в зависимости от условий карты.

С кредитных карт также взимается комиссия за просрочку платежа, которая взимается, если вы не вносите минимальный платеж в установленный срок. По закону плата за просрочку платежа по кредитной карте может составлять максимум 40 долларов США, и только если вы пропустили два или более платежей в течение шести месяцев.

По закону плата за просрочку платежа по кредитной карте может составлять максимум 40 долларов США, и только если вы пропустили два или более платежей в течение шести месяцев.

В то время как по кредитным картам процентная ставка не предоставляется, по кредитным картам всегда бывает, и зачастую она высока.Процентная ставка — одна из наиболее важных характеристик кредитной карты, поскольку ставка напрямую влияет на то, сколько вы платите за наличие остатка на кредитной карте. Вы можете избежать выплаты процентов по кредитной карте, выплачивая полную сумму каждый месяц до окончания льготного периода.

С платежных карт обычно взимается годовая плата, от которой можно отказаться в первый год. Они могут быть очень дорогими — до 500 долларов для некоторых высококачественных карт. Хотя некоторые кредитные карты также имеют меньшую годовую плату, обычно легко совершить покупки и найти карту без годовой платы.

Другие преимущества и ограничения по платежным картам

Платежные карты часто приносят больше вознаграждения, чем кредитные карты, так что это преимущество, которое стоит сравнить, когда вы рассматриваете разные варианты карт. Однако платежные карты не позволяют хранить остатки на счетах или выдавать авансы наличными. Если вы заинтересованы в возможности совершать любую из этих транзакций, вам понадобится кредитная карта. Вы также не сможете использовать свою платежную карту везде, где обычно можно использовать кредитную карту.

Однако платежные карты не позволяют хранить остатки на счетах или выдавать авансы наличными. Если вы заинтересованы в возможности совершать любую из этих транзакций, вам понадобится кредитная карта. Вы также не сможете использовать свою платежную карту везде, где обычно можно использовать кредитную карту.

Итог

Платежные карты — отличный вариант для потребителей с солидным кредитным рейтингом и возможностью полностью оплачивать свои расходы каждый месяц. Эти карты предлагают несколько приятных бонусов и хороший стимул не тратить деньги сверх ваших средств. Однако, если вы ищете карту с большей гибкостью, кредитная карта может быть лучшим выбором.

Зарядные картыпротив кредитных карт: в чем разница?

В чем разница между платежными и кредитными картами?

Основное различие между платежными картами и кредитными картами — , сколько вам нужно погасить каждый платежный цикл по сравнению с тем, сколько вы должны :

- Платежные карты обычно требуют, чтобы вы выплачивали полную сумму, которую вы тратите на карту каждый месяц .

- Кредитные карты требуют только, чтобы вы выплачивали некоторую минимальную сумму общей суммы задолженности каждый месяц . Вы можете перенести оставшуюся сумму в счет за следующий месяц, хотя мы рекомендуем всегда выплачивать полный остаток по выписке каждый месяц, чтобы избежать оплаты дорогостоящих процентов по кредитной карте.

Продолжайте читать, чтобы узнать больше об основных различиях между кредитными картами и платежными картами. Лучший выбор для вас в основном зависит от того, планируете ли вы носить с собой баланс.

Оплата счета

Как уже упоминалось, самая большая разница при рассмотрении платежных карт и кредитных карт связана с тем, как вы оплачиваете свой счет.

Кредитные карты

С кредитной картой , вы будете получать счет каждый месяц, который показывает баланс выписки и минимальный платеж к оплате . Баланс выписки — это полная сумма денег, которую вы должны эмитенту карты (или сумму, которую эмитент карты ссудил вам). Минимальный причитающийся платеж отражает небольшой процент вашей задолженности (обычно 2%, а иногда и больше).

Минимальный причитающийся платеж отражает небольшой процент вашей задолженности (обычно 2%, а иногда и больше).

Пока вы платите хотя бы минимальную сумму, эмитент вашей кредитной карты будет считать, что у вашего аккаунта хорошая репутация, и с вас не будет взиматься штраф за просрочку платежа. Если вы внесете хотя бы минимальный платеж, но не выплатите всю сумму своей задолженности в течение отчетного периода, оставшаяся сумма будет перенесена на следующий месяц. Это называется «переносом» или «вращением» баланса.

Кредитная карта имеет годовую процентную ставку (APR), которая фактически является процентной ставкой. Когда вы переносите остаток из одного месяца в другой, с вас будут начислены проценты в размере , если только ваша начальная годовая процентная ставка 0%.

Пока у вас есть доступный кредит, вы можете продолжать списывать с карты новые покупки. Вы можете платить минимальную сумму, причитающуюся каждый месяц, и переносить остаток на неопределенный срок — по крайней мере, пока вы не исчерпаете свой кредитный лимит. Но это не лучший способ управлять своим аккаунтом.

Но это не лучший способ управлять своим аккаунтом.

Большинство кредитных карт имеют льготный период. Вы можете полностью избежать процентных сборов за покупки, если будете полностью ежемесячно выплачивать остаток по карте, и хотя это лучше всего, это не обязательно.В отличие от платежных карт, вы можете оплатить часть или всю свою задолженность.

Зарядные карты

Платежные карты работают иначе, чем кредитные карты. Во-первых, , на кредитной карте нет годовых. Вместо этого ожидается, что вы будете платить полную сумму, которую тратите каждый месяц. Вы не можете просто оплатить часть своего счета и заплатить проценты по оставшейся части.

Если вы не выплатите всю сумму в установленный срок, эмитент может взимать штраф за просрочку платежа, который часто составляет около 30-40 долларов.Эмитент вашей карты также может выполнять другие действия с вашей учетной записью. Например, вам может быть запрещено совершать дополнительные покупки по карте до тех пор, пока ваш просроченный баланс не будет погашен.

Некоторые карты Amex, которые раньше были стандартными платежными картами, теперь предлагают программу «Сверхурочная оплата». Эта функция позволяет вам из месяца в месяц оплачивать соответствующие платежи под проценты, как с обычной кредитной карты. Приемлемые сборы могут быть включены в баланс сверхурочной оплаты в пределах лимита сверхурочной оплаты.Приемлемые сборы включают покупки, сборы за зарубежные транзакции и ежегодные членские взносы. Следующие элементы не имеют права на выплату с течением времени: денежные авансы, включая денежные средства и другие их эквиваленты, определенные страховые взносы и любые другие сборы, причитающиеся American Express. Предел сверхурочной оплаты применяется к общей сумме сверхурочной оплаты, аванса наличными и остатков по плану.

Все сборы, не добавленные к остатку с выплатой сверхурочного платежа, ежемесячному плану платежей или остатку аванса наличными, должны выплачиваться в полном объеме каждый месяц до даты платежа.

Годовые сборы

Платежная карта почти всегда имеет годовую плату. С другой стороны, существует множество кредитных карт, по которым не взимается ежегодная комиссия с держателей карт.

С другой стороны, существует множество кредитных карт, по которым не взимается ежегодная комиссия с держателей карт.

Многие компании, выпускающие кредитные карты, зарабатывают большую часть своих денег на процентных сборах. Они взимают эти комиссии, когда люди не платят полностью, и переносят остатки на следующий платежный цикл.

Поскольку платежные карты должны оплачиваться в полном объеме каждый месяц, компании, выпускающие кредитные карты, не могут рассчитывать на получение дохода от процентных сборов по этим картам.В результате они взимают ежегодную плату, чтобы покрыть операционные расходы и получить прибыль.

Некоторые годовые сборы могут быть дорогими, особенно по премиальным проездным. Тем не менее, прежде чем списывать платежную карту или кредитную карту, поскольку с нее взимается годовая плата, имейте в виду следующее. Если выгоды, которые вы получаете по кредитной или платежной карте, превышают стоимость ее годовой платы, счет может окупить затраты. Однако, если вы не думаете, что воспользуетесь преимуществами карты, вам может подойти другая карта.

Однако, если вы не думаете, что воспользуетесь преимуществами карты, вам может подойти другая карта.

Кредитные лимиты

Кредитные карты имеют установленный кредитный лимит. Компании, выпускающие кредитные карты, сообщают вам максимальный баланс, который вы можете иметь на карте за один раз.

Платежные карты обычно не имеют предустановленного лимита расходов. Это не значит, что вы можете тратить неограниченную сумму. Вместо этого это означает, что у платежной карты есть неопубликованный максимальный лимит расходов для учетной записи, основанный на ваших привычках расходов , доходе и кредитоспособности.

Финансовое учреждение со временем скорректирует ваш неопубликованный лимит расходов на основе остатков на вашей предыдущей платежной карте и истории платежей.Эти настройки могут позволить вам совершать крупные покупки с помощью платежной карты, но обычно вам нужно будет полностью оплатить остаток, когда наступит срок оплаты.

American Express предлагает функцию для своих карт, которая позволяет вам в любой момент проверить свою покупательную способность. Вы также можете сделать это через мобильное приложение Amex, но имейте в виду, что вы можете проверять только определенное количество раз в день в качестве меры предотвращения мошенничества.

Кредитные требования

Банки предлагают кредитных карт для разных уровней кредитоспособности, от до отличного.Существуют кредитные карты для студентов, у которых нет кредитной истории, и премиальные карты премиум-класса для владельцев карт с многолетним ответственным заимствованием. Комиссии, кредитные лимиты, льготы и вознаграждения могут сильно различаться от одной карты к другой в зависимости от кредитной истории заявителя.

Платежные карты обычно требуют отличного кредита для квалификации. В идеале, перед подачей заявки вы должны иметь балл FICO выше 760, хотя вы также можете быть утверждены с более низкими баллами. Поскольку платежные карты позволяют совершать крупные покупки, эмитенты платежных карт хотят убедиться, что у вас есть послужной список и финансовые ресурсы, чтобы оплачивать свои ежемесячные расходы.

Поскольку платежные карты позволяют совершать крупные покупки, эмитенты платежных карт хотят убедиться, что у вас есть послужной список и финансовые ресурсы, чтобы оплачивать свои ежемесячные расходы.

Авансы наличными

Аванс наличными — это когда вы используете кредитную карту для получения денег в банкомате. Вы занимаете деньги, используя кредитную линию для получения аванса наличными, которая отличается от обычной кредитной линии.

Ссуды наличными обычно имеют высокие комиссии и очень высокие процентные ставки . Мы рекомендуем избегать их, за исключением случаев крайней необходимости.Проценты также начнут накапливаться немедленно, без льготного периода, поэтому они могут быстро стать дорогими.

Однако выдача наличных может немного отличаться от платежных карт по сравнению с обычными кредитными картами. Некоторые карты American Express, например, предлагают систему Express Cash для определенных типов карт (и более традиционные выплаты наличными для других). Express Cash позволяет указать банковский счет для снятия средств и предоставит вам PIN-код для использования. По сути, ваша карта Amex становится картой банкомата, которая позволяет вам получать доступ к средствам на вашем собственном банковском счете — хотя и в большем количестве банкоматов, чем может предложить только ваш банк.

Express Cash позволяет указать банковский счет для снятия средств и предоставит вам PIN-код для использования. По сути, ваша карта Amex становится картой банкомата, которая позволяет вам получать доступ к средствам на вашем собственном банковском счете — хотя и в большем количестве банкоматов, чем может предложить только ваш банк.

Когда вы снимаете средства в банкомате с помощью платежной карты Amex, , деньги снимаются непосредственно с выбранного вами банковского счета . Помимо любых применимых комиссий за банкомат, вы также должны заплатить комиссию в размере 3% или 5 долларов США, в зависимости от того, что больше.

Поскольку вы снимаете собственные деньги, а не занимаете деньги у банка, вы не будете платить никаких процентов. Как только вы заплатите комиссию и получите наличные, процесс будет завершен.

Это делает платежные карты Amex одними из лучших вариантов получения денежных авансов, но в данном случае они не являются наличными.Они больше похожи на снятие средств с банковского счета, но с комиссией. Если вам нужны наличные деньги быстро, вы не можете вывести их лично и у вас нет дебетовой карты, которую можно использовать, система Amex Express Cash — гораздо лучшая альтернатива обычным кредитным картам. Однако вам все равно будет лучше снимать средства со своего банковского счета более традиционным способом.

Если вам нужны наличные деньги быстро, вы не можете вывести их лично и у вас нет дебетовой карты, которую можно использовать, система Amex Express Cash — гораздо лучшая альтернатива обычным кредитным картам. Однако вам все равно будет лучше снимать средства со своего банковского счета более традиционным способом.

Совет от инсайдера

Денежные переводы обычно кодируются как авансы наличными при покупке с помощью кредитных карт. Но платежные карты Amex будут обрабатывать их по-другому, либо обрабатывая их как обычные покупки, либо потенциально отклоняя эти транзакции.Ваш пробег может варьироваться в зависимости от того, где вы покупаете денежные переводы.

Как платежные карты влияют на ваш кредитный рейтинг?

Существует два основных различия в оценке между платежными и кредитными картами, и оба имеют прямое отношение к возобновляемому использованию (также известному как использование кредита):

- Платежные карты больше не учитываются в отношении использования кредита, начиная с FICO Score 8 (они также не рассматриваются VantageScore). Для платежных карт

- нет опубликованного лимита кредита.

Таким образом, остатки на вашей кредитной карте не влияют на ваш кредитный рейтинг так же, как обычные кредитные карты. Это важно; с обычными кредитными картами их использование является решающим фактором.

С учетом сказанного, между тем, как работают платежные карты и кредитные карты, есть много общего. И то, и другое может помочь вам получить кредит (путем создания истории своевременных платежей), хотя вы можете так же легко повредить свой кредит (пропустив платежи).

Когда дело доходит до поддержания высокого кредитного рейтинга, финансовая ответственность является ключевым моментом как для кредитных, так и для платежных карт. Вам необходимо знать свои условия и сумму, которую вы тратите, и вы должны быть уверены, что заплатили то, что вам нужно, в установленные сроки.

Проблема использования

Важно знать, что многие современные модели кредитного скоринга игнорируют платежные карты при оценке использования кредита, потому что использование является основным фактором в ваших кредитных рейтингах. С точки зрения подсчета очков, более низкая загрузка обычно лучше. Вот почему вам не следует регулярно переносить большой баланс кредитной карты из месяца в месяц, если вы хотите максимизировать свои кредитные рейтинги, даже если для вашей карты начальный годовой период 0%.

С точки зрения подсчета очков, более низкая загрузка обычно лучше. Вот почему вам не следует регулярно переносить большой баланс кредитной карты из месяца в месяц, если вы хотите максимизировать свои кредитные рейтинги, даже если для вашей карты начальный годовой период 0%.

Теперь, если кредитор использует старую версию FICO Score, платежные карты все равно могут учитываться при расчетах использования. Некоторые кредиторы часто используют старые скоринговые модели, особенно в сфере ипотечного кредитования. Здесь вступает в игру второе различие между платежными и кредитными картами.

Для платежных картнет опубликованного лимита кредита. Таким образом, более старые версии оценок FICO не могут рассчитывать коэффициент использования долга на платежной карте так же, как это делается для кредитной карты.

Когда эмитент платежной карты сообщает о балансе карты в кредитные бюро, он должен сообщить ваш исторический высокий баланс на счете, если кредитный лимит недоступен. Старые модели скоринга FICO могут учитывать наивысший исторический баланс вместо кредитного лимита при расчете коэффициента возобновляемого использования.

Старые модели скоринга FICO могут учитывать наивысший исторический баланс вместо кредитного лимита при расчете коэффициента возобновляемого использования.

К сожалению, если в прошлом на вашей платежной карте не накопилось слишком много средств, такая обработка может привести к проблемам с использованием кредита.

Предположим, что самый высокий исторический баланс на вашей платежной карте составляет 5000 долларов США. В настоящее время у вас есть баланс в размере 2500 долларов, сообщенный кредитным бюро. Более старые версии FICO будут считать, что ваша платежная карта была использована на 50%, даже если ваш неопубликованный предел расходов, вероятно, намного превышает 5000 долларов.

Как вы знаете, коэффициент использования кредита в 50% считается высоким и обычно не влияет на ваш кредитный рейтинг.Платежные счета отображаются как «открытые», а не «возобновляемые», как кредитная карта. Как уже упоминалось, более поздние версии скоринговых моделей FICO игнорируют эти учетные записи при расчете коэффициентов использования кредита.

Сходства в кредитном влиянии

Помимо того, как сообщается о кредитных лимитах, кредитные и платежные карты могут помочь вам с течением времени таким же образом . Если вы держите свои счета открытыми в течение длительного времени и платите в установленный срок, вы увеличиваете средний срок действия своих кредитных линий и накапливаете историю своевременных платежей.Оба эти действия могут помочь вам получить положительную репутацию.

Если вы производите просроченные платежи или ваши платежи возвращаются, эти просрочки будут отображаться в ваших кредитных отчетах, независимо от того, используете ли вы платежную карту или кредитную карту. Самым большим фактором в большинстве основных моделей кредитного скоринга является история платежей, поэтому просроченные платежи могут значительно снизить ваши баллы с любым типом карты .

Наш выбор лучших платежных карт

Большинство эмитентов не предлагают никаких платежных карт, но сегодня на рынке представлено несколько карт American Express , которые похожи на традиционные платежные карты.

Несмотря на то, что им обычно необходимо полностью выплачивать ежемесячные выплаты, у них также есть функция периодической оплаты, которая позволяет вам сохранять баланс с течением времени, как на обычной кредитной карте (только для соответствующих покупок). Мы обсуждали эту функцию выше.

Они предлагают льготы, сопоставимые с лучшими кредитными картами, и зарабатывают бонусные баллы, которые могут быть переведены в программы лояльности авиакомпаний или отелей.

Узнайте больше о том, почему мы выбрали эти карты в разделах «Лучшие платежные карты» и «Бывшие платежные карты».

Награды Best for Premium Travel

The Platinum Card® от American Express

Наш рейтинг

Мин. Уровень кредита Хороший

Ежегодная комиссия 550 долларов США

Регулярная оплата в течение периода APR

- Заработайте 75 000 баллов Membership Rewards®, потратив 5000 долларов на покупки по новой карте в течение первых 6 месяцев членства по карте.

- Зарабатывайте 10x баллов за соответствующие критериям покупки по новой карте на заправочных станциях США и США.S. Supermarkets, на комбинированные покупки на сумму до 15 000 долларов США в течение первых 6 месяцев использования карты. Это дополнительные 9 баллов к 1 баллу, который вы заработаете за эти покупки.

- Наслаждайтесь VIP-статусом Uber и экономьте до 200 долларов США на поездках или заказах в США ежегодно. Статусы Uber Cash и Uber VIP доступны только для участников базовой карты и дополнительных карт Centurion.

- Зарабатывайте 5X баллов Membership Rewards® за рейсы, забронированные напрямую у авиакомпаний или с American Express Travel.Начиная с 1 января 2021 года, зарабатывайте 5X баллов на сумму до 500 000 долларов США за эти покупки в течение календарного года.

- баллов 5X Membership Rewards® для отелей с предоплатой, забронированных на amextravel.com.

- Воспользуйтесь бесплатным доступом к Global Lounge Collection, единственной программе доступа в залы ожидания в аэропорту с использованием кредитных карт, которая включает собственные залы ожидания по всему миру.

- Получите бесплатные преимущества по программе American Express Travel со средней общей стоимостью 550 долларов США по программе Fine Hotels & Resorts® в более чем 1100 отелях.Узнать больше.

- Получайте до 100 долларов в год в виде кредита для выписки за покупки в Saks Fifth Avenue по вашей Platinum Card®. Это составляет до 50 долларов в виде выписки на счет раз в полгода. Требуется регистрация.

- 550 долларов в год.

- Применяются условия.

American Express является рекламодателем кредитной карты Insider.

Лучшее для гурманов

Золотая карта American Express®

Наш рейтинг

Мин. уровень кредита Хороший

Ежегодная комиссия 250 долларов США

Регулярная оплата в течение времени APR

- Розовое золото возвращается.Теперь вы можете выбирать между золотом или розовым золотом.

- Заработайте 60 000 очков Membership Rewards®, потратив 4000 долларов на соответствующие критериям покупки с помощью новой карты в течение первых 6 месяцев.

- Зарабатывайте 4X балла Membership Rewards® в ресторанах по всему миру, включая еду на вынос и доставку, а также зарабатывайте 4X балла за покупки Uber Eats.

- Заработайте 4 балла Membership Rewards® в супермаркетах США (до 25 000 долларов в календарный год на покупках, затем 1X).

- Uber Cash за 120 долларов: добавьте свою золотую карту в свою учетную запись Uber и каждый месяц автоматически получайте 10 долларов в Uber Cash за заказы Uber Eats или поездки Uber в U.С., на общую сумму до 120 долларов в год.

- Кредит на питание на 120 долларов. Зарабатывайте в общей сложности до 10 долларов в месяц при оплате золотой картой в магазинах Grubhub, Seamless, The Cheesecake Factory, Ruth’s Chris Steak House, Boxed и участвующих в Shake Shack местах. Это может дать ежегодную экономию до 120 долларов. Требуется регистрация.

- Зарабатывайте 3X балла Membership Rewards® за рейсы, забронированные напрямую у авиакомпаний или на сайте amextravel.com.

- Нет комиссий за иностранные транзакции. Годовая плата

- составляет 250 долларов США.

- Применяются условия.

American Express является рекламодателем кредитной карты Insider.

Лучшее за низкую годовую плату

Green Card American Express®

Наш рейтинг

Мин. уровень кредита Отлично

Ежегодная комиссия $ 150

Регулярная оплата в течение определенного периода времени APR

- Заработайте 30 000 очков Membership Rewards® после того, как вы потратите 2000 долларов на покупки с помощью новой карты в течение первых 3 месяцев.

- Зарабатывайте в 3 раза больше очков Membership Rewards® в ресторанах по всему миру, включая еду на вынос и доставку.

- Зарабатывайте в 3 раза больше баллов Membership Rewards® за все соответствующие критериям путешествия, от движения в метро и мест у окна до проживания в отелях и экскурсий по городу.

- Зарабатывайте до 100 долларов в виде годовых отчетов, чтобы помочь вам быстрее пройти процедуру безопасности с помощью CLEAR®.

- Зарабатывайте до 100 долларов в виде годовых отчетов, чтобы получить доступ к более чем 750 залам ожидания в аэропортах по всему миру через LoungeBuddy.

- Нет комиссий за иностранные транзакции.

- 150 долларов США в год.

- Применяются условия.

- Посмотреть тарифы и сборы

American Express является рекламодателем кредитной карты Insider.

Информация, относящаяся к Green Card American Express®, была собрана компанией Credit Card Insider и не проверялась и не предоставлялась эмитентом или поставщиком этого продукта.

Чтобы узнать о тарифах и сборах по карте American Express® Gold, щелкните здесь.

Чтобы узнать о тарифах и сборах карты Platinum Card® от American Express, нажмите здесь.

Разница между кредитными картами и платежными картами

Ключевое различие между кредитными картами и платежными картами заключается в вашей способности поддерживать баланс, то есть переносить задолженность с одного месяца на другой.

Традиционные платежные карты не предоставляют кредит. Ожидается, что вы будете полностью ежемесячно выплачивать остаток.

Кредитные карты, с другой стороны, позволяют оплачивать покупки в течение долгого времени, хотя обычно с вас будут взиматься проценты, если вы не выплатите всю сумму сразу.

Зарядные карты быстро становятся пережитком. American Express была последним крупным эмитентом платежных карт в США, но даже эти карты теперь позволяют оплачивать определенные покупки (но не все) с течением времени.Тем не менее, у платежных карт есть некоторые преимущества. Давайте разберемся в различиях между платежными и кредитными картами и посмотрим, какие из них работают в ваших интересах, а какие нет.

Как работают платежные карты

Платежные карты выглядят как кредитные карты и функционируют одинаково для совершения покупок. У них есть много одинаковых функций, от бонусов за регистрацию до вознаграждений и льгот для путешествий. Но они рассчитаны на немедленную выплату. Следовательно, у них нет промо-акций с нулевой процентной ставкой, и они не подходят для переводов баланса.

Некоторые розничные торговцы предлагают платежные карты для использования в своих магазинах, хотя во многих случаях они были заменены кредитными картами.

Преимущества платежных карт

Нет предустановленного лимита расходов

Платежные карты обычно не имеют заранее установленного лимита расходов. Это может быть преимуществом, если вам нужно совершить крупную покупку. С кредитной картой одна крупная покупка может настолько приблизить ваш кредитный лимит, что ваш кредитный рейтинг сильно пострадает.

Отсутствие заранее установленного лимита расходов звучит заманчиво, особенно для крупных спонсоров и владельцев бизнеса.Но стоит взглянуть на мелкий шрифт.

«Без предустановленного лимита расходов» не означает «разрешены неограниченные расходы». Это просто означает изменение лимита. Вы по-прежнему будете иметь лимиты, зависящие от использования карты, истории платежей, кредитной истории, финансовых ресурсов и других факторов. Держатели карт могут проверить свой лимит расходов, чтобы мгновенно узнать, будут ли одобрены покупки: онлайн, с помощью мобильного приложения или позвонив по номеру телефона, указанному на обратной стороне карты.

Вы по-прежнему будете иметь лимиты, зависящие от использования карты, истории платежей, кредитной истории, финансовых ресурсов и других факторов. Держатели карт могут проверить свой лимит расходов, чтобы мгновенно узнать, будут ли одобрены покупки: онлайн, с помощью мобильного приложения или позвонив по номеру телефона, указанному на обратной стороне карты.

Напротив, для счетов кредитных карт установлен лимит, который меняется нечасто.

Нет долга и процентов

При использовании традиционной платежной карты вы не можете залезть в долги, потому что вам нужно погашать ее каждый месяц. Это также означает отсутствие процентных сборов. Это можно рассматривать как преимущество благодаря встроенной дисциплине.

Награды и льготы

Платежные карты могут включать в себя щедрые вознаграждения за расходы и встроенные льготы, особенно для путешествий.

Однако жесткая конкуренция среди кредитных карт сделала некоторые из них сопоставимыми с платежными картами или даже лучше их. Например, карта Chase Sapphire Preferred® Card — это многофункциональная туристическая кредитная карта, которая выгодно отличается от платежных карт American Express.

Например, карта Chase Sapphire Preferred® Card — это многофункциональная туристическая кредитная карта, которая выгодно отличается от платежных карт American Express.

Влияние на кредитные рейтинги

При ответственном использовании платежные карты и кредитные карты могут помочь вам увеличить свой кредит.

Одно из отличий состоит в том, что новые скоринговые модели не учитывают остатки на платежных картах для части своих критериев оценки, называемой использованием кредита. Использование означает, какую часть доступного кредита вы используете в данный момент.Поскольку для платежных карт нет предустановленного лимита расходов, модели оценки не могут рассчитать это соотношение.

Таким образом, одним из преимуществ платежной карты является то, что вы можете тратить столько, сколько хотите в течение данного месяца, и это не повлияет на элемент использования вашей кредитной истории.

Как платежные карты могут сбить вас с толку

Высокие штрафы за просрочку платежа

Если вы не оплатите требуемый ежемесячный остаток в полном объеме, вы, вероятно, понесете штраф за просрочку платежа, который может быть таким же большим, как расходы на финансирование кредитной карты .

Большинство кредитных карт также взимают штрафы за просрочку платежа, хотя некоторые этого не делают. Разница в том, что вы можете внести минимальный платеж, чтобы избежать пени. С платежной картой вы должны оплатить весь баланс, чтобы избежать пени. Это делает платежные карты менее гибкими при совершении платежей.

И, конечно же, эмитент кредитной карты может сообщать в бюро кредитных историй о просроченных платежах, которые могут нанести ущерб вашему кредиту, как и эмитент кредитной карты.

Высокие годовые сборы

Вознаграждения и льготы по платежным картам имеют свою цену — годовую плату.Некоторые крутые. Комиссия за некоторые платежные карты American Express исчислялась сотнями долларов. Напротив, многие кредитные карты не имеют годовой платы, хотя карты, которые соответствуют вознаграждениям и туристическим льготам платежных карт, обычно имеют аналогичную годовую плату.

Требуется кредит

Для платежных карт требуется кредит от хорошего до отличного — то есть 690 баллов или выше — в то время как некоторые кредитные карты одобряют вас для открытия счета, если ваш уровень ниже звездного.

Как выбрать между кредитными картами и платежными картами

NerdWallet рекомендует полностью ежемесячно выплачивать остаток на карте.Если да, то платежные карты и кредитные карты не сильно отличаются; главное отличие состоит в том, что вы можете иметь большую покупательную способность с помощью платежной карты. Так что судите о картах по их характеристикам.

При прочих равных, большинству людей следует выбирать пластик из области кредитных карт. Они предлагают больший выбор и гибкость, чем платежные карты, как при выборе карты, так и при ее использовании. Кроме того, вы всегда можете использовать кредитную карту в качестве платежной карты, просто оплатив свой баланс в полном объеме.

Но если вам нужна карта для большого объема расходов, всегда погашайте остаток и пользуйтесь встроенными бонусами для путешествий, платежная карта может быть для вас.

Зарядная карта

Что такое зарядная карта?

Платежная карта — это тип электронной платежной карты, которая не взимает процентов, но требует, чтобы пользователь полностью выплачивал свой баланс после получения выписки, обычно на ежемесячной основе. Платежные карты предлагаются ограниченным числом эмитентов. Они могут включать неограниченный лимит расходов с щедрыми вознаграждениями для держателя карты. Однако эти карты обычно включают высокую годовую плату, которая может варьироваться от 150 до 550 долларов.

Платежные карты предлагаются ограниченным числом эмитентов. Они могут включать неограниченный лимит расходов с щедрыми вознаграждениями для держателя карты. Однако эти карты обычно включают высокую годовую плату, которая может варьироваться от 150 до 550 долларов.

Общие сведения о платежных картах

Платежная карта — это фирменная карта, которую можно использовать везде, где бренд принимает электронные платежи. Эти карты имеют аналогичную структуру и функции, аналогичные стандартной кредитной карте; однако у них также есть некоторые отличия.

Одобрение и использование зарядных карт

Для подтверждения платежных карт требуется заявление на получение кредита. Обычно они одобряются только для высококвалифицированных заемщиков с отличной или хорошей кредитной историей.Эти карты могут допускать неограниченные расходы, однако они должны оплачиваться полностью каждый месяц, что ограничивает их использование. Пропущенные платежи сообщаются в кредитные бюро и могут существенно повлиять на кредитный рейтинг заемщика.

Платежные карты популярны из-за вознаграждений и преимуществ, которые они предлагают при каждой покупке. Держатели карт могут получать баллы за покупки и даже кредитные баллы за свои покупки, часто с двойными и тройными баллами на питание и дорожные расходы. Таким образом, они потенциально могут быть хорошим вариантом для деловых поездок.Эмитенты карт предлагают держателям карт доступ к широкому спектру стандартных товаров, предметов роскоши и туристических предложений, которые можно приобрести за баллы, накопленные с платежной карты.

Однако, если вас беспокоят потенциально высокие комиссии, но вы все же хотите получать вознаграждения, стоит иметь в виду, что некоторые из лучших кредитных карт для вознаграждений не требуют ежегодных сборов.

Американский экспресс

American Express является основным эмитентом платежных карт в индустрии электронных платежей.Они предлагают пять карт, включая: Gold Card, Platinum Card, Plum Card, Business Gold Card и Business Platinum Card. Каждая карта имеет свои условия и преимущества.

Каждая карта имеет свои условия и преимущества.

Золотая карта требует ежегодной платы в размере 195 долларов после первого года. Баллы начисляются при каждой покупке. Держатели карт могут использовать баллы для самых разных покупок или переводить баллы в программу частых поездок. Некоторые из его специальных бонусных баллов включают 35000 баллов за членство после покупок на 4000 долларов в течение первых трех месяцев, 3-кратные баллы за покупки авиабилетов, 4-кратные баллы в ресторанах по всему миру и 4-кратные баллы в U.С. супермаркетов до 25000 долларов в год. Карта также предлагает кредиты, которые включают кредит на обед в размере 120 долларов США в участвующих ресторанах и компаниях по доставке еды, кредит в размере 100 долларов США на оплату услуг авиакомпании и отсутствие комиссий за транзакции за рубежом.

Как платежные карты влияют на ваш кредитный рейтинг? — Советник Forbes

На первый взгляд платежные и кредитные карты выглядят почти одинаково. Оба способа оплаты имеют размер около 3,37 на 2,125 дюйма и обычно сделаны из пластика или, в некоторых случаях, металла.Вы используете платежные карты и кредитные карты для оплаты покупок и выплаты эмитенту карты позже. И любой тип учетной записи может дать вам возможность получать вознаграждения и пользоваться дополнительными льготами для держателей карт.

Оба способа оплаты имеют размер около 3,37 на 2,125 дюйма и обычно сделаны из пластика или, в некоторых случаях, металла.Вы используете платежные карты и кредитные карты для оплаты покупок и выплаты эмитенту карты позже. И любой тип учетной записи может дать вам возможность получать вознаграждения и пользоваться дополнительными льготами для держателей карт.

Тем не менее, между платежными и кредитными картами есть некоторые ключевые различия. Хотя оба типа счетов обычно отображаются в ваших кредитных отчетах, они могут по-разному влиять на ваш кредитный рейтинг.

Хорошая новость заключается в том, что вы можете контролировать, как платежная карта влияет на ваш кредитный рейтинг, точно так же, как вы контролируете любые другие кредитные обязательства.Итак, если вы ответственно открываете платежную карту и управляете ею, она может со временем помочь вам улучшить кредитоспособность.

Независимо от того, есть ли у вас в бумажнике платежная карта или вы собираетесь подать заявку на получение первой платежной карты, неплохо было бы узнать, как они работают. Прочтите подробную информацию о платежных картах, о том, как ими лучше всего управлять и как они могут повлиять на ваш кредитный рейтинг.

Прочтите подробную информацию о платежных картах, о том, как ими лучше всего управлять и как они могут повлиять на ваш кредитный рейтинг.

Как работают платежные карты

Скорее всего, вы не заметите разницы между платежной картой и кредитной картой, если проведете по ней пальцем или вставите любой из способов оплаты в устройство для чтения чипов для оплаты транзакции.Но когда ваша первая выписка по платежной карте появляется в вашем почтовом ящике или почтовом ящике, вас могут удивить некоторые особенности, если в прошлом вы использовали только кредитные карты.

В отличие от кредитных карт, которые имеют минимальные платежи и дают вам возможность переносить часть вашего баланса в течение каждого месяца, эмитенты платежных карт ожидают, что вы полностью оплатите остаток по выписке в срок. Это хорошая привычка в любом случае оплачивать остаток по выписке полностью, независимо от того, используете ли вы платежную карту или кредитную карту.Однако, если вы решите использовать платежную карту, полная оплата обычно не является обязательной.

Стоит отметить, что некоторые карты, например некоторые, предлагаемые American Express, могут дать вам возможность оплачивать некоторые покупки со временем с процентами. Если вы решите воспользоваться таким предложением, счет вашей платежной карты может вести себя больше как кредитная карта, особенно с точки зрения начисления процентов.

Платежные карты и ваш кредитный рейтинг

Модели оценкиFICO обрабатывают платежные карты иначе, чем кредитные карты, когда дело доходит до расчета вашего кредитного рейтинга.Конечно, своевременные платежи по-прежнему необходимы, если вы хотите, чтобы платежная карта приносила пользу и не снижала ваш рейтинг FICO. Также разумно держать свои платежные карты открытыми и не закрывать их без уважительной причины (и плана, если вы решите продолжить отмену). Однако FICO не учитывает счета платежных карт в коэффициенте использования вашего кредита.

Использование кредита является основным фактором рейтинга FICO. В основном это составляет 30% вашего рейтинга FICO Score. Таким образом, тот факт, что FICO не учитывает остатки на ваших кредитных картах, когда скоринговая модель подсчитывает коэффициент использования вашего кредита, имеет большое значение.

Таким образом, тот факт, что FICO не учитывает остатки на ваших кредитных картах, когда скоринговая модель подсчитывает коэффициент использования вашего кредита, имеет большое значение.

Хотите знать, как работает использование кредита? Вот простое определение. Использование кредита — это взаимосвязь между лимитами вашей кредитной карты и остатками на кредитной карте. Итак, если вы задолжали 7500 долларов по кредитной карте с лимитом в 10 000 долларов, коэффициент использования составит 75%. По мере того, как вы используете все больше и больше доступных лимитов кредитной карты, ваше использование увеличивается. Это может плохо сказаться на вашем кредитном рейтинге, даже если вы вносите ежемесячные платежи вовремя.

Как уже упоминалось, остатки на платежных картах не влияют на коэффициент использования кредита.Остаток 7500 долларов на платежной карте не окажет такого же влияния на ваш кредитный рейтинг, как кредитная карта в приведенном выше примере. Фактически, использование платежной карты может косвенно улучшить ваш рейтинг FICO Score. Вот гипотетический пример, иллюстрирующий потенциальную выгоду.

Вот гипотетический пример, иллюстрирующий потенциальную выгоду.

Представьте, что вы списываете со своей кредитной карты 5000 долларов, на которую установлен лимит в 5000 долларов. Эмитент карты сообщает о вашем балансе трем кредитным бюро (Equifax, TransUnion и Experian) в дату закрытия вашей выписки. Несмотря на то, что вы полностью оплачиваете остаток в установленный срок несколько недель спустя, ваш кредитный отчет показывает, что ваш счет исчерпан до следующего раза, когда эмитент карты обновит ваш аккаунт.В результате ваш кредитный рейтинг может временно снизиться.

Теперь предположим, что вы совершаете ту же покупку на сумму 5000 долларов США с помощью платежной карты, а не кредитной карты. Эмитент платежной карты сообщает о вашем остатке в кредитные бюро, и, как и в другом сценарии, вы полностью оплачиваете остаток в установленный срок. Тем не менее, поскольку учетная запись не учитывается при расчете коэффициента использования кредита, высокий баланс не вызывает временного снижения кредитного рейтинга.

Больше различий между платежными и кредитными картами

Как уже упоминалось, эмитенты платежных карт требуют, чтобы вы выплачивали полный баланс каждый месяц, и скоринговые модели FICO не учитывают эти остатки при расчете использования кредита.Тем не менее, есть еще несколько отличий, о которых вам следует знать, когда речь идет о платежных и кредитных картах.

Кредитные лимиты

Когда вы открываете счет кредитной карты, он имеет кредитный лимит. Ваш кредитный лимит — это максимальная сумма денег, которую вы можете потратить на карту. Это ключевой компонент, который модели кредитного скоринга используют для расчета коэффициента использования кредита. Как только вы достигнете порога расходов вашего аккаунта, вам необходимо вернуть часть взятых в долг, прежде чем вы сможете использовать карту для дополнительных покупок.

С другой стороны, платежные карты не имеют предустановленных лимитов расходов. Это основная причина, по которой FICO не учитывает остатки на платежных картах в коэффициенте использования кредита. Без указанного лимита кредита расчет использования кредита будет неточным.

Без указанного лимита кредита расчет использования кредита будет неточным.

Конечно, даже если у вашей учетной записи может не быть официального лимита кредита, это не дает вам возможности тратить неограниченное количество денег. У вашей учетной записи есть «теневой лимит», основанный на вашем кредитном рейтинге, доходе, привычках к расходам и других факторах.Короче говоря, эмитент вашей платежной карты оставляет за собой право отказать в совершении покупок, которые он сочтет слишком крупными.

К счастью, многие карты дают вам возможность проверить заранее, прежде чем делать крупные покупки, чтобы убедиться, что они будут одобрены. American Express, например, предоставляет инструмент «Проверьте свои расходы», к которому можно получить доступ через свою учетную запись в Интернете. Сделав этот шаг заранее, вам не придется беспокоиться о потенциально неловкой ситуации, когда ваша покупка будет отклонена при оформлении заказа.

Годовые сборы

Ежегодная комиссия — обычное дело для кредитных и платежных карт. Хотя можно найти множество вариантов кредитных карт без годовой платы, почти неслыханно найти платежную карту без нее.

Хотя можно найти множество вариантов кредитных карт без годовой платы, почти неслыханно найти платежную карту без нее.

Легко понять, почему эмитенты платежных карт обычно взимают ежегодную комиссию. Ежегодные сборы — это то, как они получают часть своей прибыли. С кредитными картами банки-эмитенты зарабатывают большие деньги в виде процентов, когда клиенты ежемесячно обновляют непогашенные остатки.Однако большинство эмитентов платежных карт требуют, чтобы клиенты полностью оплачивали свой баланс.

Поскольку эмитенты платежных карт не получают такой большой прибыли в отношении процентных сборов, они, как правило, взимают ежегодные сборы. Например, с карты Diners Club Charge * взимается ежегодная плата в размере 95 долларов США с основного держателя карты и еще 35 долларов США в год с каждого авторизованного пользователя.

Подходит ли вам платежная карта?

Легко найти кредитные карты, предназначенные для людей без кредита, плохой кредитной, отличной кредитной и всего остального. Однако, как правило, для использования большинства платежных карт вам необходим кредитный рейтинг от хорошего до отличного. Кредит Stellar необходим, если вам нужна карта премиум-класса.

Однако, как правило, для использования большинства платежных карт вам необходим кредитный рейтинг от хорошего до отличного. Кредит Stellar необходим, если вам нужна карта премиум-класса.

Перед тем, как подать заявку на новую платежную карту (или любой другой вид финансирования), будет разумно взглянуть на ваши три кредитных отчета и оценки. Конечно, вы можете проверить кредитные ошибки и оспорить любые найденные ошибки. Проверка вашего кредита также даст вам представление о текущем состоянии вашей кредитной карты и о том, будет ли ваша кредитная карта одобрена.

Если вы обнаружите, что ваш кредит находится в хорошей форме, в следующий раз пора оценить стоимость платежных карт, которые вы рассматриваете, в сравнении с их преимуществами. Годовая плата в размере 550 долларов может показаться высокой, но если вы думаете, что сможете воспользоваться преимуществами, она может окупиться. Однако, если вы не думаете, что воспользуетесь конкретными преимуществами платежной карты, возможно, вам лучше поискать карту, которая больше подходит для ваших привычек в расходах..jpg)

В конце концов, если вы открываете платежную карту, обязательно хорошо ею управляйте.Когда вы заботитесь о платежной карте, она может помочь вам улучшить свой кредитный рейтинг и поставить вас в еще более выгодную позицию для получения займа в будущем. В конце концов, пожизненная ценность хорошего кредитного рейтинга может сэкономить вам десятки тысяч долларов, а может и больше.

Кредитные, дебетовые и платежные карты

Кредит, списание или дебет? Каждый позволяет вам оплачивать продукты и услуги. У каждого также есть уникальные характеристики. А если вы покупаете кредитную карту, важно сравнить комиссии, процентные ставки, финансовые сборы и льготы.

Пластик 101 Кредитная карта — Вы можете использовать кредитную карту, чтобы покупать вещи и оплачивать их с течением времени. Но помните, покупка в кредит — это ссуда — вы должны вернуть деньги. А некоторые эмитенты взимают годовую плату за свои карты. Некоторые эмитенты кредитных карт также предоставляют своим клиентам чеки вежливости. Вы можете использовать эти чеки вместо своей карты, но они не подарок — они также являются ссудой, которую вы должны вернуть. А если вы не оплатите свой счет вовремя или полностью в установленный срок, вам придется заплатить финансовую комиссию — сумму в долларах, которую вы платите за использование кредита.Плата за финансирование частично зависит от вашего непогашенного остатка и годовой процентной ставки (APR).

Некоторые эмитенты кредитных карт также предоставляют своим клиентам чеки вежливости. Вы можете использовать эти чеки вместо своей карты, но они не подарок — они также являются ссудой, которую вы должны вернуть. А если вы не оплатите свой счет вовремя или полностью в установленный срок, вам придется заплатить финансовую комиссию — сумму в долларах, которую вы платите за использование кредита.Плата за финансирование частично зависит от вашего непогашенного остатка и годовой процентной ставки (APR).

Платежная карта — Если вы используете платежную карту, вы должны полностью оплачивать остаток при каждом получении выписки.

Дебетовая карта — Эта карта позволяет вам делать покупки в режиме реального времени, получая электронный доступ к деньгам на вашем текущем или сберегательном счете.

Мелкий шрифт При подаче заявления на получение кредитной карты важно присмотреться к ней.Комиссии, процентные ставки, финансовые сборы и льготы могут сильно различаться. И в некоторых случаях кредитные карты могут показаться отличными предложениями, пока вы не прочтете мелкий шрифт и раскрытие информации. Когда вы пытаетесь найти подходящую кредитную карту, посмотрите:

И в некоторых случаях кредитные карты могут показаться отличными предложениями, пока вы не прочтете мелкий шрифт и раскрытие информации. Когда вы пытаетесь найти подходящую кредитную карту, посмотрите:

Годовая процентная ставка (APR) — Годовая процентная ставка — это мера стоимости кредита, выраженная как годовая процентная ставка. Он должен быть раскрыт до того, как ваша учетная запись может быть активирована, и она должна отображаться в выписках по вашему счету.Эмитент карты также должен раскрывать «периодическую ставку» — ставку, применяемую к вашему непогашенному остатку, чтобы рассчитать финансовые расходы за каждый расчетный период.

Некоторые планы кредитных карт позволяют эмитенту изменять вашу годовую процентную ставку при изменении процентных ставок или других экономических показателей, называемых индексами. Поскольку изменение ставки связано с производительностью индекса, эти планы называются программами с переменной ставкой. Изменения ставок увеличивают или уменьшают расходы на финансирование вашего счета. Если вы рассматриваете возможность использования карты с плавающей ставкой, эмитент также должен сообщить вам, что ставка может измениться и как она определяется.

Если вы рассматриваете возможность использования карты с плавающей ставкой, эмитент также должен сообщить вам, что ставка может измениться и как она определяется.

Прежде чем вы будете связаны обязательствами по счету, вы также должны получить информацию о любых ограничениях на то, насколько и как часто ваша ставка может меняться.

Льготный период — Льготный период — это количество дней, в течение которых вы должны полностью оплатить свой счет, не вызывая финансовых сборов. Например, компания, выпускающая кредитную карту, может сказать, что у вас есть 25 дней с даты выписки, при условии, что вы полностью оплатили свой предыдущий баланс к установленной дате. Дата выписки указана на счете.

Льготный период обычно распространяется только на новые покупки. Большинство кредитных карт не предоставляют льготного периода для денежных авансов и переводов остатка. Вместо этого начисляются проценты сразу же. Если ваша карта включает льготный период, эмитент должен отправить ваш счет по почте не менее чем за 14 дней до установленной даты, чтобы у вас было достаточно времени для оплаты.

Ежегодные взносы — Многие эмитенты взимают ежегодные членские взносы или взносы за участие. Некоторые эмитенты карт взимают взносы ежемесячными платежами.

Комиссия за транзакцию и другие сборы — Некоторые эмитенты взимают комиссию, если вы используете карту для получения аванса наличными, при просрочке платежа или превышении вашего кредитного лимита. Некоторые взимают ежемесячную плату, если вы используете карту — или если вы этого не сделаете.

Обслуживание клиентов — Обслуживание клиентов — это то, о чем большинство людей не думают и не ценят, пока не возникнет проблема. Найдите круглосуточный бесплатный номер телефона.

Несанкционированные платежи — Если ваша карта используется без вашего разрешения, вы можете понести ответственность до 50 долларов за карту.Если вы сообщите об утере до того, как карта будет использована, вы не несете ответственности за любые несанкционированные платежи. Чтобы свести к минимуму вашу ответственность, как можно скорее сообщите о потере. У некоторых эмитентов есть круглосуточные бесплатные номера телефонов для приема экстренной информации. Рекомендуется отправить письмо эмитенту с указанием номера вашего счета, даты, когда вы заметили пропажу карты, и даты, когда вы сообщили о потере. Храните запись — в безопасном месте отдельно от ваших карт — о номера ваших счетов, даты истечения срока действия и номера телефонов каждого эмитента карты, чтобы вы могли быстро сообщить о потере.

Дополнительная информация

Для получения дополнительной информации посетите:

Различия между платежными картами и кредитными картами

Отличия платежной карты от кредитной карты остаются загадкой для многих потребителей.

Хотя платежные карты — это платежные карты, обеспеченные вашим кредитом, существует огромное количество отличий от обычных кредитных карт.

Платежные карты обычно ассоциируются с American Express (AMEX).

Потребители должны учитывать различную структуру комиссий и правила использования перед подачей заявки на получение платежной карты, поскольку она может не соответствовать их финансовым привычкам.

Потребительские привычки

Платежная карта может стать отличным финансовым инструментом для контроля долга за счет ежегодной платы за карту.

Претенденты на платежные карты должны иметь отличную кредитную историю, потому что они будут обязаны выплачивать весь свой баланс каждый месяц — при этом не требуется минимального остатка.

Если вы решите сохранить остаток средств, вырастут штрафы за просрочку платежа.

Неспособность выплатить баланс в течение длительного периода времени приведет к тому, что эмитент заблокирует вашу карту до тех пор, пока вы не погасите задолженность.

Кредитные карты позволяют поддерживать баланс с ежемесячной выплатой процентов по этому остатку. Покупки со временем обойдутся дороже, если владелец карты платит только минимальный баланс. Умение держать баланс способствует накоплению долга.

Комиссии

Поскольку платежные карты требуют, чтобы вы выплачивали остаток в полном объеме каждый месяц, нет никакой процентной ставки, привязанной к платежной карте, в отличие от годовой процентной ставки по кредитной карте.

Если вы не произведете оплату вовремя, вы понесете штраф за просрочку платежа.

Например, AMEX может взимать до 35 долларов или более из 35 долларов или 2,99% просроченной суммы (если вы не платите за два периода подряд).

Компании, выпускающие кредитные карты, используют возможность взимать проценты, предлагая кредитные карты без ежегодной платы и звездных вознаграждений. Без платы за финансирование процентов к платежным картам обычно прилагается фиксированный годовой членский взнос.

Транзакции, такие как переводы баланса и авансы наличными, недоступны по платежным картам, поэтому соответствующие комиссии не взимаются.

Покупки

Продавцы, которые принимают платежные карты, обрабатывают платежи точно так же, как и кредитные карты.

Сейчас:

Уникальным аспектом платежной карты является отсутствие заранее установленного лимита расходов. При использовании обычной кредитной карты вам предоставляется предопределенный кредитный лимит — продавец может отклонить вашу покупку, если вы достигли своего кредитного лимита.

При использовании платежной карты вы не знаете максимальный баланс, который вы можете иметь на карте.

Это не означает, что вы можете купить дом с помощью платежной карты (хотя некоторые роскошные кредитные и платежные карты действительно дают вам такую возможность).У эмитентов платежных карт есть установленный лимит — это означает, что они постоянно проверяют ваши кредитные отчеты, привычки расходования, привычки погашения и историю счета.

Например, у вас может не быть установленного лимита кредита для вашей зеленой карты American Express, но American Express может отклонить покупку на сумму 10 000 долларов, если сочтет, что ваша кредитоспособность составляет максимум 5 000 долларов. Если вы попытались совершить покупку на сумму 5 500 долларов США, AMEX может подтвердить ее, если история вашей учетной записи в порядке.

Кредитная отчетность

То, как ваша кредитная линия сообщается в кредитные бюро, может повлиять на ваш кредитный рейтинг.

Поскольку у платежной карты нет предустановленного кредитного лимита, нет фиксированного числа, которое кредитные бюро могли бы использовать для расчета коэффициента использования долга (процента от общего кредита, который вы используете).

В кредитном отчете остаток на платежной карте также может быть признан кредитным лимитом. В результате вы, похоже, исчерпываете свой кредит (100% использование долга).

Положительным эффектом платежной карты являются регулярные своевременные ежемесячные платежи, свидетельствующие о вашей ответственности за свой кредит.

Если у вас есть платежная карта и вы беспокоитесь о негативных последствиях для вашего кредитного рейтинга, было бы разумно иметь кредитную карту без ежегодных комиссий и с нулевым балансом, чтобы увеличить ваш общий возобновляемый кредитный лимит при использовании платежной карты для покупок.