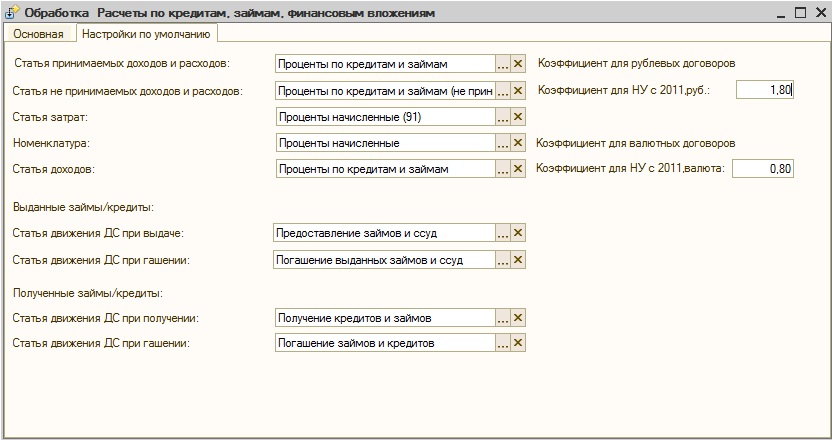

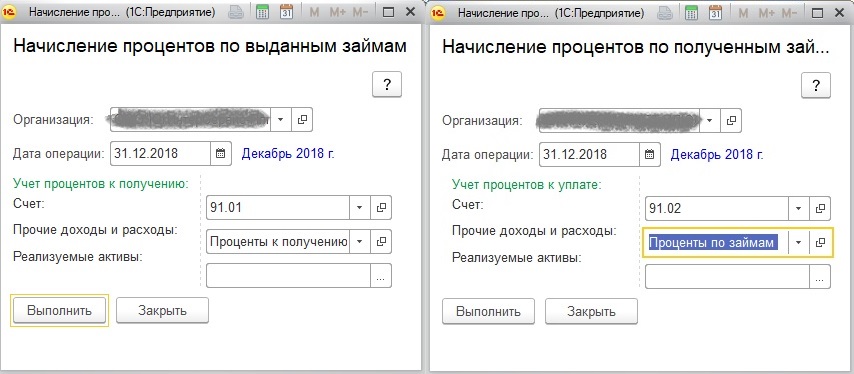

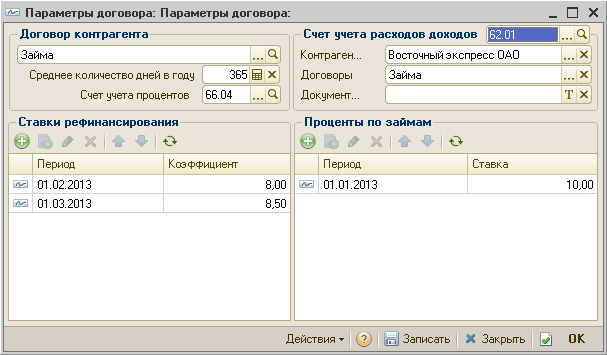

Начислить проценты | СБИС Помощь

Начислить процентыДля процентных займов операция «Начисление процентов» выполняется ежемесячно. В СБИС можно массово начислить проценты по всем займам или выполнить расчет досрочно.

Начислить проценты по графику

Начислить проценты досрочно

Посмотреть проводки

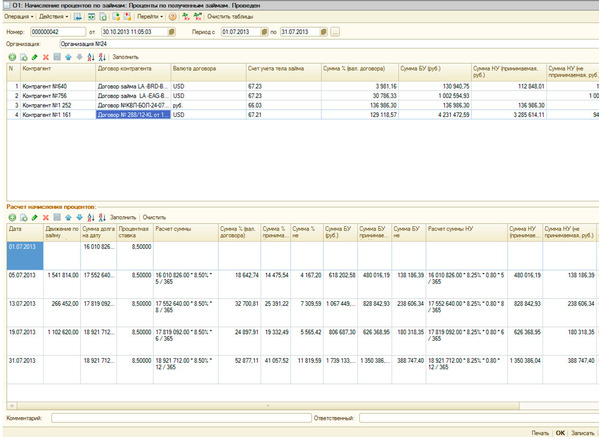

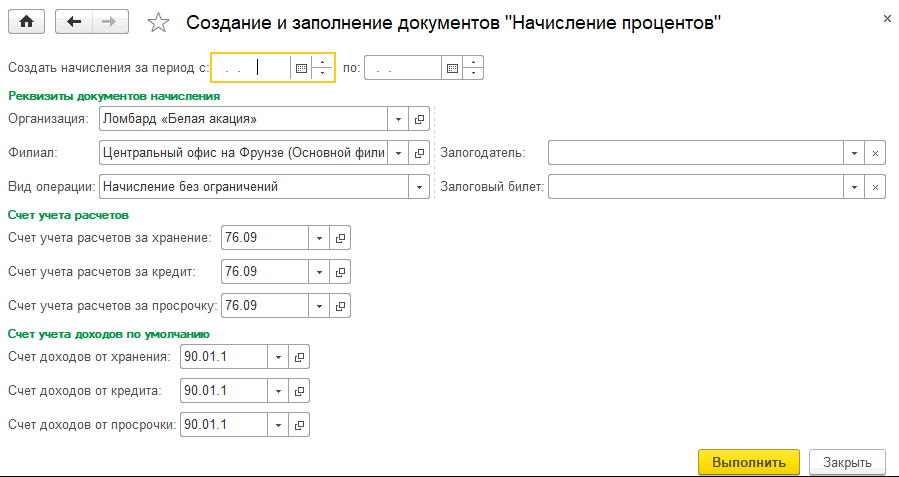

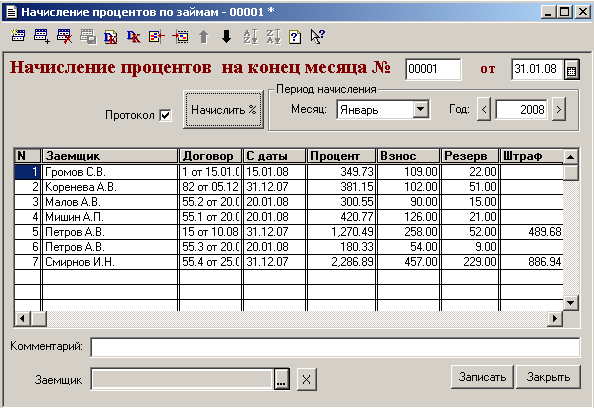

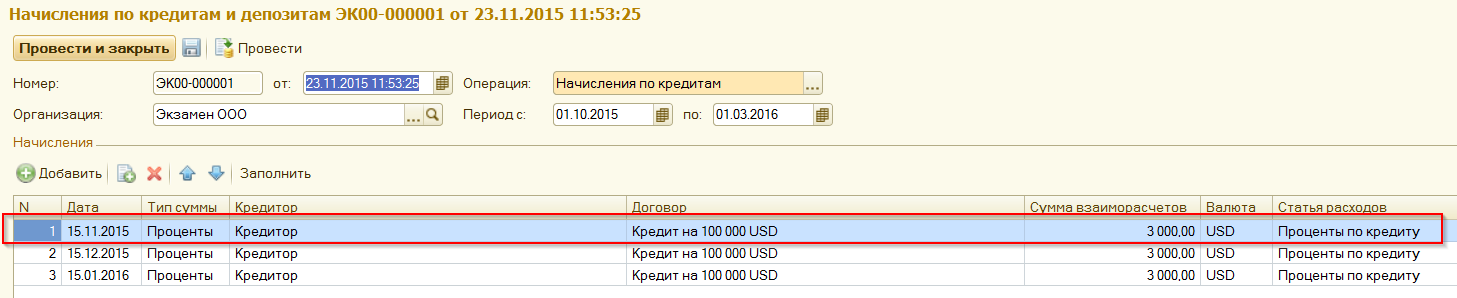

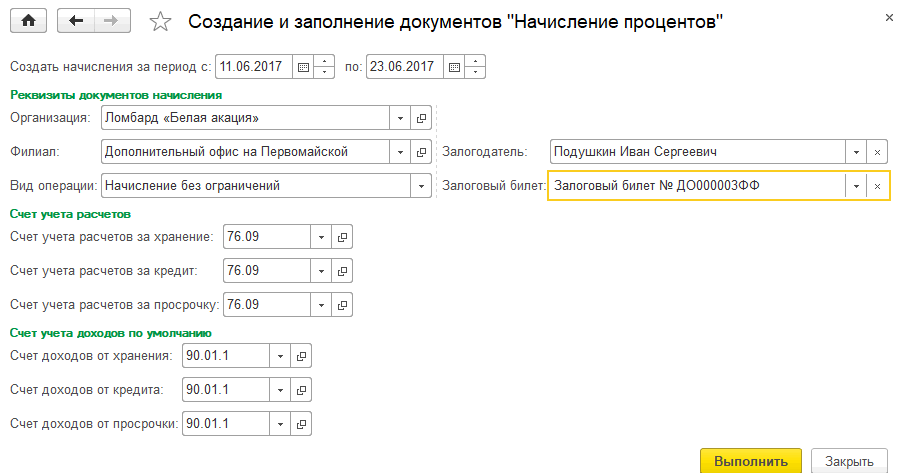

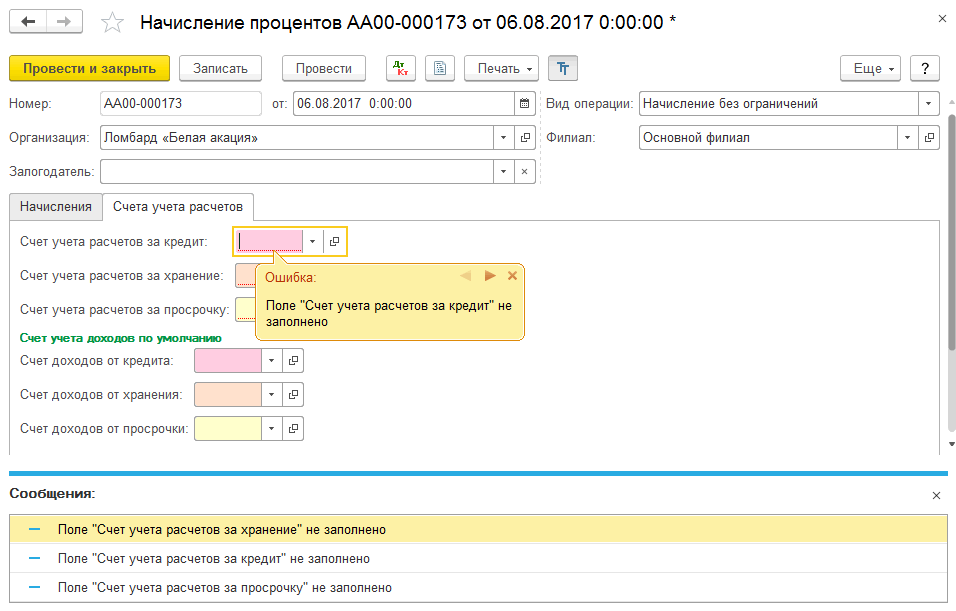

- В разделе «Займы/кредиты» перейдите на вкладку «Начисление процентов» — в реестре отобразятся оповещения о займах, по которым должны быть начислены проценты, и дата их начисления.

- Нажмите на оповещение — откроется документ «Начисление процентов».

- В документе «Начисление процентов» нажмите . СБИС рассчитает проценты массово по всем займам, действующим на дату начисления. Проценты будут сгруппированы на вкладках документа в зависимости от вида займа:

- «Выданные» — содержит расчет по выданным займам;

- «Полученные» — содержит расчет по полученным займам;

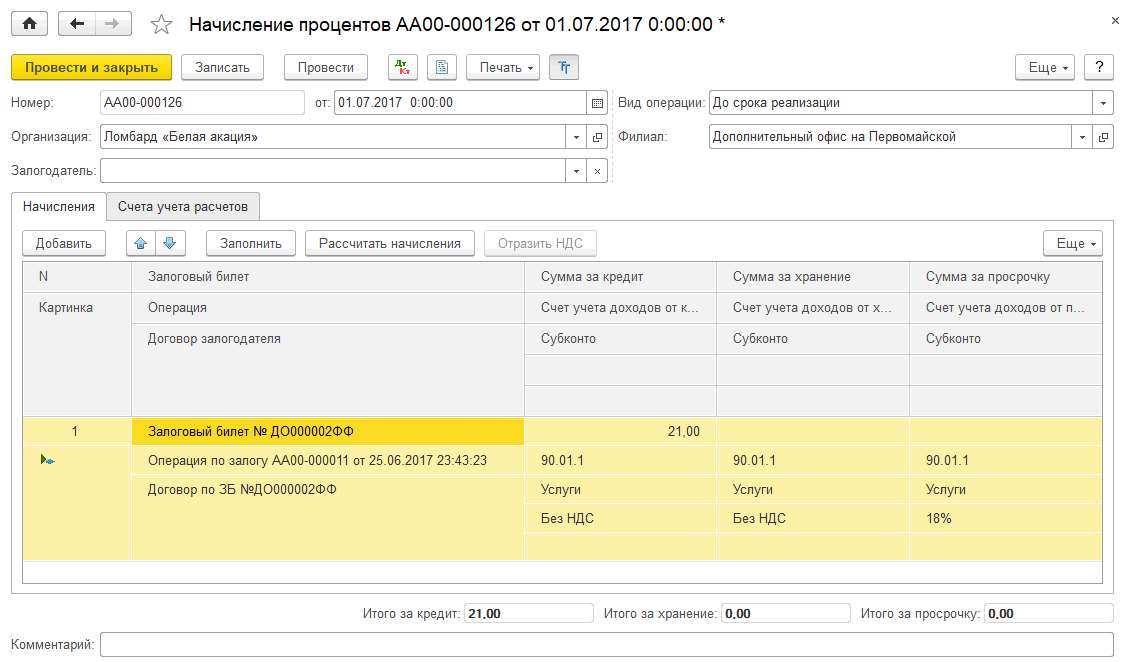

- По действующему договору (договорам) займа рассчитаются проценты за текущий месяц.

Если проценты по договору начисляются впервые, то в расчетный период будут включены дни месяца, в котором оформлен договор.

Если проценты по договору начисляются впервые, то в расчетный период будут включены дни месяца, в котором оформлен договор. - Нажмите Провести — операция будет принята к учету.

Если проценты по договору начисляются впервые, то в расчетный период будут включены дни месяца, в котором оформлен договор.

Если проценты по договору начисляются впервые, то в расчетный период будут включены дни месяца, в котором оформлен договор.При досрочном погашении основного долга вы можете начислить сумму процентов для их погашения.

- В разделе «Займы/кредиты» перейдите на вкладку «Начисление процентов».

- Нажмите кнопку Начисление процентов;

- Заполните документ:

- укажите дату погашения займа;

- выберите договор займа по ссылке «+ Договор».

На заметку!

Чтобы быстрее найти договор займа, откройте документ по начислению процентов и в поле «Контрагент» укажите огранизацию, физическое лицо или сотрудника.

- Кликните — СБИС пересчитает сумму процентов по указанному договору.

- Нажмите Провести — проценты по договору займа будут начислены досрочно.

После проведения СБИС автоматически формирует бухгалтерские проводки по документу. Нажмите , чтобы их посмотреть.

Сформированные проводки вы можете:

- « Переформировать», чтобы перепровести документ;

- « Отменить», если в документе допущена ошибка.

Лицензия

Тариф «Профи» или «Корпоративный» сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Глава 29. Начисление процентов

Глава 29. Начисление процентов

В этой главе мы расскажем о средствах ФинГрада, облегчающих создание проводок:

- сумма которых вычисляется как определённый процент от суммы существующей проводки или иного числа;

- для начисления процентов на полученные и выданные займы.

29.1. Создание проводок с суммой вычисляемой как процент

Часто пользователям требуется создать проводки с суммой, вычисляемой как процент от суммы имеющейся проводки, или как процент от какого-то иного числа. ФинГрад имеет специальную команду, выполняющую это действие.

ФинГрад имеет специальную команду, выполняющую это действие.

Чтобы создать проводку с суммой, вычисляемой как процент от суммы имеющейся проводки, следует:

- Щёлкнуть сумму нужной проводки в списке проводок.

- Нажать клавишу или выбрать команду меню Работа | Начисление процентов.

- В выведенном диалоговом окне Начисление процентов следует выбрать параметры создаваемой проводки:

- в поле Вид процента выбрать один из двух методов исчисления процентов:

Вид процента |

| Сумма проводки вычисляется по формуле |

простой процент |

| Сумма = исходная сумма?процент / 100 |

обратный процент |

| Сумма = исходная сумма?процент / (100 – процент) |

- в поле Перечислить со счёта следует указать счёт дебета создаваемой проводки.

- в поле на счёт таким же образом следует указать счёт кредита создаваемой проводки;

- под надписью Процент начисляется на сумму можно задать сумму, от которой вычисляется процент, и её валюту. По умолчанию, значения этих полей — это сумма и валюта той ячейки, которая была выделена перед нажатием клавиши или выбором команды меню Работа | Начисление процентов;

Значение суммы проводки будет показано в поле справа от надписи Сумма.

- Закончив заполнение параметров, следует щёлкнуть одну из кнопок:

Кнопка |

| Действие |

|  Текущей останется ранее выделенная проводка. Текущей останется ранее выделенная проводка. | |

| Создать проводку с указанными параметрами, и перейти к ней (сделать её текущей проводкой). | |

|  |

- В отчёте по проводкам под исходной проводкой будет видна созданная проводка:

29.2. Начисление процентов на полученные займы

Ещё одна часто требуемая задача, связанная с начислением процентов — это создание проводок по начислению процентов на полученные займы (полученные кредиты). Создание таких проводок — задача довольно утомительная и трудоёмкая, даже когда заём всего один. А если займов у организации несколько десятков — тем более. Поэтому ФинГрад содержит средства для автоматизации этой задачи.

Замечания. 1. Чтобы ФинГрад позволил Вам автоматически начислять проценты на полученные и выданные займы, у вашей организации должна иметься соответствующая лицензия на ФинГрад, она называется SaldoPercents. В базовой (стандартной) лицензии на ФинГрад возможность автоматически начислять проценты на полученные и выданные займы не поддерживается.

В базовой (стандартной) лицензии на ФинГрад возможность автоматически начислять проценты на полученные и выданные займы не поддерживается.

2. Список имеющихся лицензий на ФинГрад можно посмотреть с помощью команды ФинГрада Основная информация | Лицензии.

29.2.1. Об аналитике «Депозиты полученные» (или «Займы полученные»)

Для того, чтобы ФинГрад автоматически начислял проценты на полученные займы, параметры этих займов должны быть записаны в справочник специальной аналитики, которая по умолчанию называется Депозиты полученные.

О названии аналитики. Такое название аналитики возникло потому, что задача начисления процентов на полученные и выданные займы используется в основном банками. Она для них особо актуальна — ведь у банков основная деятельность как раз и заключается в привлечении вкладов (депозитов) и выдаче кредитов из привлечённых и собственных средств.

Если ваша организация не является банком, то такое название аналитики может привести к путанице. Для небанковских организаций «депозит» — это не привлечённые денежные средства, а их собственные денежные средства, размещённые ими на срочных вкладах в банках. Поэтому для небанковских организаций во избежание путаницы лучше переименовать эту аналитику в Займы полученные. Чтобы переименовать аналитику, следует:

- Выбрать команду меню ФинГрада Основная информация | Аналитики.

- В списке аналитик найти строку Депозиты полученные и щёлкнуть её мышью.

- В правой части окна Основная информация в поле Имя ввести новое имя аналитики: Займы полученные.

- Щёлкнуть мышью кнопку в правом нижнем углу окна Основная информация.

- Нажать клавишу , чтобы убрать с экрана окно Основная информация.

29.2.2. Счета для учёта полученных займов

Для того, чтобы ФинГрад автоматически начислял проценты на полученные займы, необходимо также, чтобы для каждого полученного займа в ФинГраде был выделен отдельный счёт, на котором отражалась бы задолженность по этому займу. Эти счета можно разместить, например, в группе счетов ФинГрада Обязательства по полученным кредитам и займам.

Счета по учёту процентов на займы, а также счета по учёту прочих затрат, связанных с займами, можно создавать для каждого займа отдельно, например, так:

А можно учитывать все эти затраты на одном счёте или на двух счетах (начисленные проценты на одном счёте, прочие затраты, связанные с займами — на другом счёте). Это зависит от учётной политики организации и усмотрения финансового директора.

Это зависит от учётной политики организации и усмотрения финансового директора.

Каждый заём в ФинГраде, по которому автоматически начисляются проценты, должен иметь численный номер. Номера у разных займов должны быть различными. Этот номер удобно указывать в названии счёта, на котором учитывается задолженность по займу.

29.2.3. Справочник аналитики «Депозиты полученные» (или «Займы полученные»)

Все параметры каждого полученного займа надо записать в справочник аналитики Депозиты полученные (или Займы полученные). Далее мы будем называть этот справочник аналитики таблицей сведений о полученных займах.

Чтобы вывести на экран этот справочник, надо:

- Выбрать команду меню Основная информация | Справочники.

- Если на экран выведен справочник какой-то другой аналитики, надо щёлкнуть в нижней части окна справочника гиперссылку Открыть другой справочник, и выбрать нужный справочник из списка.

Таблица сведений о полученных займах имеет следующий вид:

Верхняя часть таблицы. Каждая строчка в верхней части окна таблицы сведений о полученных займах соответствует одному полученному займу.

Колонки таблицы в верхней части окна имеют следующий смысл:

Колонка |

| Назначение |

Депозиты полученные |

| Номер полученного займа (число). Номера различных займов не должны совпадать. Номера различных займов не должны совпадать. |

Счет |

| Счёт ФинГрада, на котором отражается задолженность по этому займу. |

Ставка,% |

| Размер текущей ставки по займу. |

Периодичность начисления |

| Как часто происходит начисление процентов по займу. Значение в этой колонке может быть: День, Неделя, Месяц, Квартал, Полугодие, Год. |

db-счет, Расходы |

| Счёт ФинГрада, на котором учитываются процентные расходы по этому займу. Этот счёт у разных займов может совпадать. Этот счёт у разных займов может совпадать. |

Периодичность списания |

| Как часто происходит капитализация процентов по займу, то есть, присоединение начисленных процентов к основной сумме займа. Значение в этой колонке может быть: День, Неделя, Месяц, Квартал, Полугодие, Год. |

cr-счет, Обязательства |

| Счёт ФинГрада, на котором учитываются обязательства по начисленным процентам по этому займу. Этот счёт у разных займов может совпадать. Этот счёт у разных займов может совпадать. |

Валюта |

| Валюта, в которой начисляются проценты по займу. Если в колонке Консолид. сальдо установлено значение Нет, то эта валюта должна совпадать с валютой займа. |

Консолид. сальдо |

| Значение в этой колонке может быть:

|

Тип ставки |

| Значение в этой колонке может быть: годовых или в месяц. Описывает тип ставки по займу: указаны ли проценты по займу из расчёта в месяц или в год. Эта колонка справочника дополняет колонку Ставка,% и тоже является исторической, то есть, тип ставок по каждому займу может меняться с ходом времени. |

День начислений |

| День периода начислений (указанного в колонке Периодичность начисления), в который происходит начисление процентов по займу. Если период начисления это неделя, то 1 это понедельник, а 7 — воскресенье. Если период начисления это месяц, то 1 это первый день календарного месяца, а 31— это последний день календарного месяца (даже если в месяце менее 31 дня). |

День списаний |

| День периода списаний (указанного в колонке Периодичность списания), в который происходит капитализация процентов по займу, то есть, присоединение начисленных процентов к основной сумме займа. Если период начисления это неделя, то 1 это понедельник, а 7 — воскресенье. Если период начисления это месяц, то 1 это первый день календарного месяца, а 31— это последний день календарного месяца (даже если в месяце менее 31 дня). Если период начисления это неделя, то 1 это понедельник, а 7 — воскресенье. Если период начисления это месяц, то 1 это первый день календарного месяца, а 31— это последний день календарного месяца (даже если в месяце менее 31 дня). |

Счет возврата |

| Счёт ФинГрада, с которого списываются средства при возврате займа. Чаще всего это счёт ФинГрада, соответствующий расчётному счёту в том же банке, которыйпредоставил заём. |

Дата возврата |

| Установленная договором дата возврата займа. |

Эта колонка справочника является исторической, то есть, ставки по каждому займу могут меняться с ходом времени. Таблица ставок по займу, выделенному в верхней части окна справочника, показывается в нижней части окна справочника.

Эта колонка справочника является исторической, то есть, ставки по каждому займу могут меняться с ходом времени. Таблица ставок по займу, выделенному в верхней части окна справочника, показывается в нижней части окна справочника. То есть, остатки по счёту займа в каждой валюте перечитываются в ту валюту, которая указана в колонке Валюта, и на полученную сумму начисляются проценты. Этот режим удобен для начисления процентов по мультивалютным займам (кредитам).

То есть, остатки по счёту займа в каждой валюте перечитываются в ту валюту, которая указана в колонке Валюта, и на полученную сумму начисляются проценты. Этот режим удобен для начисления процентов по мультивалютным займам (кредитам).

Замечание. Периоды начислений и списаний, в соответствии с общепринятой практикой, понимаются как календарные неделя, месяц, квартал, полугодие или год, а не неделя, месяц, квартал, полугодие или год с момента предоставления займа.

Нижняя часть таблицы сведений о полученных займах. В нижней части таблицы показаны ставки процентов по займу, выделенному в верхней части окна. Ставки по каждому займу могут меняться с ходом времени.

Колонки таблицы в нижней части окна справочника аналитики имеют следующий смысл:

Колонка |

| Назначение |

Даты |

| Дата, начиная с которой действует процентная ставка. |

Ставка,% |

| Размер ставки по займу. |

Тип ставки |

| Тип ставки по займу: указаны ли проценты по займу из расчёта в месяц или в год. |

Дополнительные колонки справочника. В справочник аналитики Депозиты полученные

(или Займы полученные) можно добавить дополнительные колонки. Значения из этих колонок будут записаны в проводки, генерируемые ФинГрадом по справочнику аналитики. Это может быть полезно для аналитического учёта — например, с помощью дополнительных колонок можно указать центры финансовой ответственности (ЦФО), к которому относится заём, коды проектов, статьи затрат и т. п.

Редактирование справочника. Для редактирования справочника аналитики следует, как обычно, щёлкнуть кнопку на панели инструментов справочника, внести в него нужные изменения, и щёлкнуть мышью кнопку справочника для сохранения изменений.

Подробнее о редактировании справочников и исторических колонок в справочниках рассказано в главе Глава 9. Справочники аналитик.

Справочники аналитик.

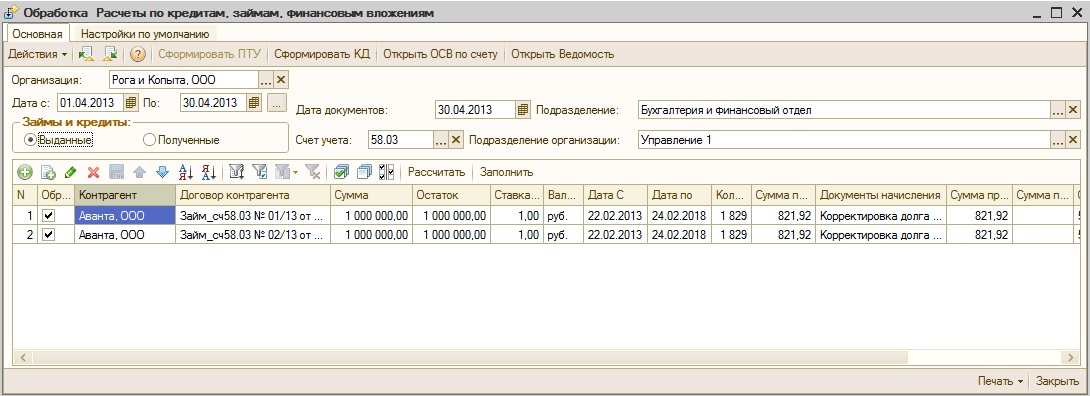

29.2.4. Начисление процентов по займам

В ФинГраде начисление процентов на полученные и выданные займы осуществляются одной командой.

Чтобы начислить проценты на остатки по полученным и выданным займам, следует:

- Выбрать команду меню ФинГрада Работа | Расчет процентов на остатки.

- В выведенном диалоговом окне Расчет процентов на остатки следует:

- указать период, за который будут начисляться проценты по выданным и полученным займам. Это делается так же, как при выборе периода составления отчётов — см. п. Глава 10. Отчёты о проводках;

- при желании можно также выбрать займы, по которым будут начисляться проценты. Для выбора выданных займов надо щёлкнуть гиперссылку Выбрать кредиты, а для выбора полученных займов — гиперссылку Выбрать депозиты. После этого надо проставить галочки в левой части строк справочника, описывающих те займы, по которым надо начислять проценты.

- щёлкнуть мышью кнопку в диалоговом окне Расчет процентов на остатки.

Отчёты о проводках;

Отчёты о проводках;ФинГрад создаст проводки по начислению процентов на займы, а также проводки по закрытию тех займов, для которых дата возврата находится в пределах выбранного периода расчётов процентов на остатки.

Например, пусть 1 апреля 2012 года получен заём величиной 10 млн. дол. США по ставке 12% годовых. Срок возврата займа 31 декабря 2012 года.

При начислении процентов за период с 1 апреля по 31 декабря 2012 года будут сгенерированы проводки начисления процентов и закрытия займа.

Замечание. Автоматически сгенерированная проводка по закрытию займа списывает остаток основной суммы займа вместе с присоединёнными к ней (капитализированными) процентами. Если для займа были начислены, но не капитализированы, проценты — как в приведённом выше примере два последних начисления процентов на сумму в 105376,23 дол. США каждое, — то на счету учёта процентов по займу останется задолженность. Её надо будет погасить и ввести соответствующую проводку в ФинГрад.

29.2.5. Проводки при частичных оплатах по займу

В приведённом выше примере показан случай, когда погашение займа и уплата всех процентов осуществляется единовременно при возврате займа. Но ФинГрад корректно начисляет проценты по займу и для тех случаев, когда оплата по займу частично или полностью происходит до истечения срока займа. Надо только создать в ФинГраде проводки, отражающие операции по погашению займа и уменьшению суммы задолженности по займу. То есть, ФинГрад всегда начисляет проценты по займу на сумму фактической задолженности по займу.

Надо только создать в ФинГраде проводки, отражающие операции по погашению займа и уменьшению суммы задолженности по займу. То есть, ФинГрад всегда начисляет проценты по займу на сумму фактической задолженности по займу.

Например, пусть 1 апреля 2012 года взят заём величиной 10 млн. дол. США по ставке 12% годовых. Срок возврата займа 31 декабря 2012 года. В отличие от 1 июля и 1 октября 2012 в качестве расчётов по займу уплачено по 3 млн. дол. США. Это отражается следующими проводками ФинГрада:

Если теперь выполнить начисление процентов за тот же период, с 1 апреля по 31 декабря 2012 года, то сгенерированные проводки будут уже иными, и сумма уплачиваемых процентов будет меньшей.

29.2.6. Аналитики в проводках по расчёту процентов

В проводках, генерируемых ФинГрадом при расчёте процентов на полученные займы, задаются значения следующих аналитик:

Аналитика |

| Значение |

Депозиты полученные (или Займы полученные) |

| Номер полученного займа, присвоенный займу в таблице аналитики Депозиты полученные (или Займы полученные). |

Счет ФинГрада |

| Счёт ФинГрада, на котором отражается задолженность по займу (колонка Счет в справочнике аналитики). |

Кроме того, в сгенерированных проводках отображаются и значения всех остальных колонок справочника аналитики Депозиты полученные (или Займы полученные).

29.3. Начисление процентов на выданные займы

Автоматическое начисление процентов на выданные займы (для банков — на выданные кредиты) выполняется аналогично тому, как это делается при начислении процентов на полученные займы. Опишем лишь особенности и отличия обработки выданных займов.

Опишем лишь особенности и отличия обработки выданных займов.

Счета для учёта выданных займов. Для того, чтобы ФинГрад автоматически начислял проценты на выданные займы, необходимо чтобы для каждого выданного займа в ФинГраде был выделен отдельный счёт. Эти счета должны быть в составе счетов активов. Как правило, эти счета входят в группу счетов по учёту финансовых инвестиций:

Проценты по выданным займам можно учитывать как на отдельных счетах для каждого выданного займа, так и на одном счёте для учёта процентов.

Каждый выданный заём должен иметь уникальный численный номер. Его удобно указывать в названии счёта, на котором учитывается задолженность по займу.

Аналитика «Кредиты выданные» (или «Займы выданные»). Аналитика, в справочнике которой хранятся параметры выданных займов, по умолчанию называется Кредиты выданные. Если ваша организация не является банком, то во избежание путаницы можно переименовать эту аналитику в Займы выданные.

Если ваша организация не является банком, то во избежание путаницы можно переименовать эту аналитику в Займы выданные.

Таблица этой аналитики очень похожа на таблицу со сведениями о полученных займах:

Каждая строчка в верхней части окна таблицы соответствует одному выданному займу. Колонки таблицы в верхней части окна имеют следующий смысл:

Колонка |

| Назначение |

Кредиты выданные |

| Номер выданного займа (число). Номера различных выданных займов не должны совпадать. Номера различных выданных займов не должны совпадать. |

Счет |

| Счёт ФинГрада, на котором отражается дебиторская задолженность по этому займу. |

cr-счет, Доходы |

| Счёт ФинГрада, на котором учитываются процентные доходы по этому займу. Этот счёт у разных займов может совпадать. Этот счёт у разных займов может совпадать. |

db-счет, Активы |

| Счёт ФинГрада, на котором учитывается дебиторская задолженность по начисленным процентам по этому займу. Этот счёт у разных займов может совпадать. |

Счет возврата |

| Счёт ФинГрада, на который зачисляются средства при возврате займа. |

Остальные колонки таблицы имеют такой же смысл, что в таблице сведений о полученных займах.

Дополнительные колонки справочника. В справочник аналитики Кредиты выданные или Займы выданные можно добавить дополнительные колонки. Значения из этих колонок будут записаны в проводки, генерируемые ФинГрадом при начислении процентов по выданным займам.

Пример. Пусть 1 апреля 2012 года был выдан заём другой фирме холдинга на сумму величиной 10 млн. дол. США. По займу были получены два платежа 1 июля и 1 октября 2012 г. размером по 3 млн. дол. США. Это может быть записано такими проводками:

Пусть ставка займа 10% годовых, срок возврата 31 декабря 2012 года, проценты начисляются и капитализируются ежемесячно 1 числа месяца. Тогда при начислении процентов по займу ФинГрад сгенерирует следующие проводки для начисления процентов и закрытия займа:

Аналитики в проводках по расчёту процентов. В проводках, генерируемых ФинГрадом при расчёте процентов на выданные займы, задаются значения следующих аналитик:

В проводках, генерируемых ФинГрадом при расчёте процентов на выданные займы, задаются значения следующих аналитик:

Аналитика |

| Значение |

Кредиты выданные |

| Номер выданного займа, присвоенный займу в таблице аналитики Кредиты выданные (или Займы выданные). |

Счет ФинГрада |

| Счёт ФинГрада, на котором отражается дебиторская задолженность по займу (колонка Счет в справочнике аналитики). |

Кроме того, в сгенерированных проводках отображаются и значения всех остальных колонок справочника аналитики Кредиты выданные (или Займы выданные).

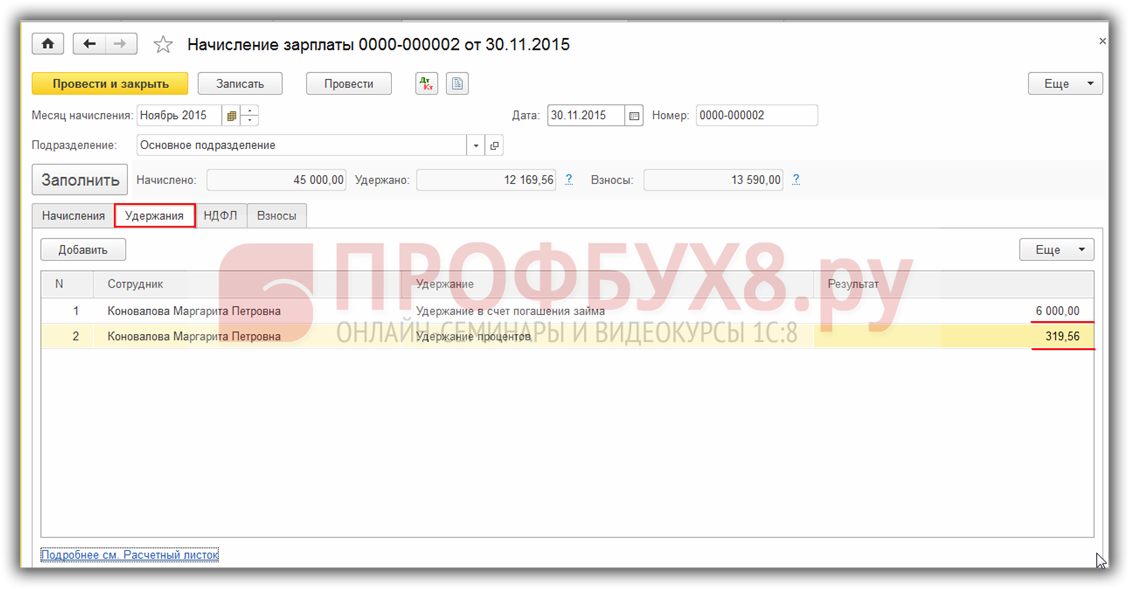

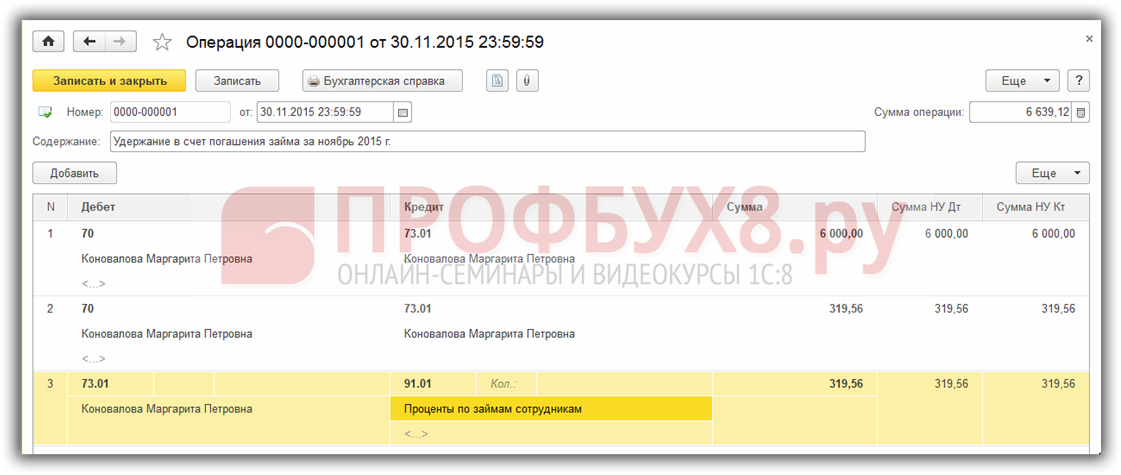

Как оформить возврат займа имуществом – основным средством в программе 1С:Бухгалтерия предприятия ред. 3.0? совет от 09.09.2020

Вопрос:

Как оформить возврат займа имуществом – основным средством в программе 1С:Бухгалтерия предприятия ред. 3.0?

3.0?

Ответ:

Создаем документ «Поступление на расчетный счет», вид операции «Получение займа от контрагента». Для выполнения операции «Начислены проценты за последний месяц пользования займом» в разделе «Операции»- «Операции введенные вручную». В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269″ и установленным флажком «Принимается к налоговому учету»)в колонке Кредит укажите счет 66.04 «Проценты по краткосрочным займам» и аналитику к нему (субконто1: выберите займодавца; субконто2: выберите договор займа). В колонках Сумма, Сумма Дт, Сумма Кт укажите сумму начисленных за месяц процентов. Далее выполняем операцию «Передача основного средства в качестве отступного». Для этого в разделе «ОС и НМА» – «Выбытие основных средств» – «Передача ОС». Нажмите кнопку «Показать проводки и другие движения документа», здесь поставьте флажок в поле «Ручная корректировка» и замените в проводке №1 счет 62. 01 «Расчеты с покупателями и заказчиками» на счет 66.03 «Краткосрочные займы», укажите контрагента, выдавшего заем, и договор с ним. Также в графах «Сумма» и «Сумма Дт» укажите погашаемую сумму займа. Если необходимо отразить и проценты по нему, нажмите кнопку «Добавить» и добавьте еще одну проводку, в дебете которой укажите 66.04 «проценты по краткосрочным займам». Для распределения суммы погашенного отступным обязательства между основной суммой займа и процентами отражаем документом Операции, введенные вручную. В колонке Дебет укажите счет 66.04 «Проценты по краткосрочным займам» и аналитику к нему (субконто1: выберите организацию-займодавца; субконто2: выберите договор займа). В колонке Дебет укажите счет 66.03 «Краткосрочные займы» и аналитику к нему (аналогично счету дебета). В колонках Сумма, Сумма Дт, Сумма Кт укажите сумму, начисленных процентов по займу, погашаемых отступным.

01 «Расчеты с покупателями и заказчиками» на счет 66.03 «Краткосрочные займы», укажите контрагента, выдавшего заем, и договор с ним. Также в графах «Сумма» и «Сумма Дт» укажите погашаемую сумму займа. Если необходимо отразить и проценты по нему, нажмите кнопку «Добавить» и добавьте еще одну проводку, в дебете которой укажите 66.04 «проценты по краткосрочным займам». Для распределения суммы погашенного отступным обязательства между основной суммой займа и процентами отражаем документом Операции, введенные вручную. В колонке Дебет укажите счет 66.04 «Проценты по краткосрочным займам» и аналитику к нему (субконто1: выберите организацию-займодавца; субконто2: выберите договор займа). В колонке Дебет укажите счет 66.03 «Краткосрочные займы» и аналитику к нему (аналогично счету дебета). В колонках Сумма, Сумма Дт, Сумма Кт укажите сумму, начисленных процентов по займу, погашаемых отступным.

Начисленные проценты против обычных процентов

Что такое начисленные проценты против обычных процентов?

При инвестировании в акции и облигации инвесторам выплачиваются либо накопленные проценты, либо обычные проценты в согласованный период. Выплаты процентов не выплачиваются немедленно, и эмитенты ценных бумаг будут должны инвесторам некоторую сумму денег в любой конкретный момент времени, в зависимости от времени, прошедшего с момента получения последнего платежа.

Выплаты процентов не выплачиваются немедленно, и эмитенты ценных бумаг будут должны инвесторам некоторую сумму денег в любой конкретный момент времени, в зависимости от времени, прошедшего с момента получения последнего платежа.

Начисленные проценты относятся к накопленным процентным расходам, которые были признаны в бухгалтерских книгах, но еще не оплачены.С другой стороны, обычные проценты могут быть процентами, полученными по сбережениям в банке, или процентами, взимаемыми за ссуду денег в банке.

Краткое описание- Начисленные проценты — это накопленные проценты, которые были признаны и учтены, но не были выплачены на определенную дату.

- Обычные проценты — это выплаты, производимые в обмен на заимствование денег у кредитора.

- Примером начисленных процентов являются проценты по облигациям и проценты по займу, которые признаются до совершения фактического платежа.

Что такое начисленные проценты?

Начисленные проценты — это бухгалтерский термин, который относится к сумме процентов, которые были начислены на определенную дату, но еще не выплачены. Начисленные проценты могут быть двусторонними, т. Е. Они могут быть в форме начисленных процентных расходов. Процентные расходы. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть причитающимися заемщику или начисленными процентными доходами. Процентный доход. Процентный доход — это сумма, выплачиваемая предприятию за предоставление его денег в кредит или за предоставление другому предприятию возможности использовать свои средства.В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект. по депозитам клиентов, которые причитаются банку.

Термин «начисленные проценты» также может использоваться для обозначения накопленных процентов по облигации с момента предыдущего периода выплаты процентов по облигации. Размер начисленных процентов определяется на последний день текущего отчетного периода, который может быть месяцем, кварталом или годом. Он регистрируется как корректирующая запись в журнале в конце отчетного периода. Учетный цикл. Учетный цикл — это целостный процесс записи и обработки всех финансовых операций компании с момента совершения операции.

Размер начисленных процентов определяется на последний день текущего отчетного периода, который может быть месяцем, кварталом или годом. Он регистрируется как корректирующая запись в журнале в конце отчетного периода. Учетный цикл. Учетный цикл — это целостный процесс записи и обработки всех финансовых операций компании с момента совершения операции.

Общая сумма начисленных процентов должна быть признана и отражена в отчете о прибылях и убытках еще до получения платежа. Сумма процентов, которая была признана заемщиком в качестве расхода, но еще не была выплачена кредитору, известна как начисленные проценты к уплате, которые отражаются в отчете о прибылях и убытках как расходы.

Со стороны кредитора сумма процентов, которая была признана выручкой, но еще не была уплачена заемщиком, называется начисленными процентами к получению, которые отражаются в отчете о прибылях и убытках как выручка.Кроме того, еще не выплаченная часть процентного дохода или процентных расходов отражается в балансе как актив или обязательство.

Учет начисленных процентов

Концепция учета по методу начисления требует, чтобы операции признавались в момент их совершения, даже если платеж не был произведен. Это гарантирует, что накопленные начисленные проценты признаются и отражаются в нужном периоде, когда это происходит, а не когда они выплачиваются. Это противоречит концепции учета денежных средств, которая требует, чтобы операции по выручке и расходам регистрировались при переходе денежных средств из рук в руки.

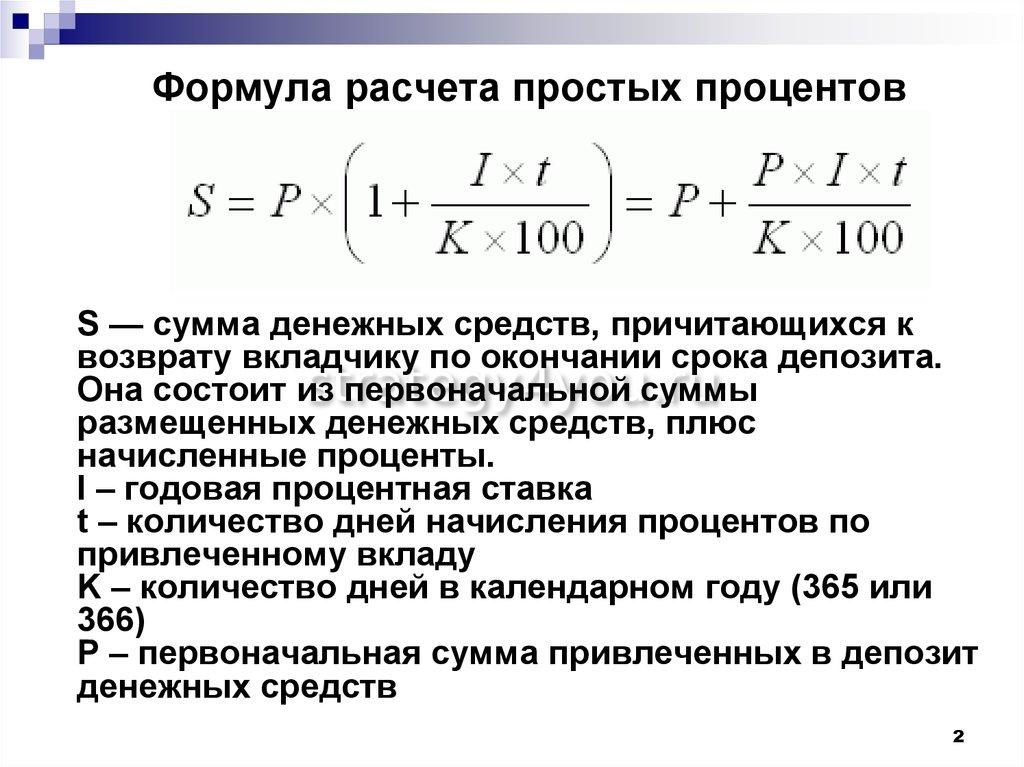

Практический пример начисленных процентов

Предположим, что ABC Limited взяла ссуду в размере 200 000 долларов в XYZ Bank под годовую процентную ставку 10%. Компания ABC должна ежемесячно выплачивать проценты на основе годовой процентной ставки. Эффективная годовая процентная ставка. Эффективная годовая процентная ставка (EAR) — это процентная ставка, которая корректируется с учетом начисления сложных процентов за определенный период. Проще говоря, эффективный. Срок погашения ссуды составляет один год, и в это время должны быть произведены выплаты основной суммы долга и процентов. В течение периода кредита ABC будет должна банку 54,79 доллара каждый день в течение 365 дней в году.

В течение периода кредита ABC будет должна банку 54,79 доллара каждый день в течение 365 дней в году.

Процентные расходы должны признаваться и отражаться в отчете о прибылях и убытках компании по мере их накопления, даже если денежные средства не были переведены кредитору. В конце месяца компания накопит процентные расходы в размере 1 666,67 долларов, и это сумма, которую она будет выплачивать в качестве ежемесячных процентных платежей.

Накопленные проценты называются начисленными процентами. Как только накопленные процентные расходы будут выплачены, они будут сброшены до нуля, а начисленные проценты будут накапливаться снова месяц за месяцем.

Что такое регулярный процент?

Обычные проценты — это платежи, взимаемые за получение кредита. Когда человек занимает деньги в банке, кредитном союзе или у отдельного лица, он должен заплатить определенный процент по предоставленной ему ссуде. Проценты также могут быть доходом, когда физическое лицо получает процентный доход от денег, депонированных на процентном счете. Это подробно объясняется ниже.

Это подробно объясняется ниже.

Проценты за заемные деньги

Когда заемщик берет ссуду в банке или другом финансовом учреждении, кредитор взимает процентную ставку, которая, как ожидается, будет выплачена в течение срока ссуды.Проценты — это стоимость заимствования, а взимаемая процентная ставка будет зависеть от различных факторов, таких как процентная ставка Федеральной резервной системы, инфляция, срок погашения кредита, кредитный рейтинг Кредитный рейтинг Кредитный рейтинг представляет собой число, отражающее финансовое и кредитное положение и возможности человека. получить финансовую помощь от кредиторов. Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды, а также кредитной истории.

Например, если человек берет ссуду на сумму 10 000 долларов с процентной ставкой 12%, он / она должен будет уплатить проценты в размере 1 200 долларов по ссуде.Если срок кредита составляет один год, заемщик должен будет платить 100 долларов в месяц в виде процентов.

Процентная ставка по депозитам

Когда вы кладете деньги на процентный счет, банк выплачивает проценты по определенному проценту за использование денег. Обычно банки используют деньги, депонированные на счете клиента, для выдачи ссуд заемщикам. В ответ банк будет выплачивать владельцу счета некоторую процентную ставку, обычно по более низкой процентной ставке, чем процентная ставка, взимаемая по ссудам.

Процентный доход по вкладам будет накапливаться до тех пор, пока у клиента есть деньги на счете, и он продолжает вносить на счет больше средств. Примеры счетов с начислением процентов включают счета денежного рынка, депозитные сертификаты и сберегательные счета.

Ссылки по теме

Спасибо за то, что прочитали руководство CFI по начисленным процентам и регулярным процентам. CFI является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA® Certification. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение кредитов и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка, которую человек должен платить за ссуду или которую они получают на депозитный счет. В конечном итоге, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Непрерывно начисляемые проценты Непрерывно начисляемые проценты Непрерывно начисляемые проценты — это проценты, начисляемые на первоначальную основную сумму, а также на все проценты, заработанные проценты. Идея состоит в том, что основной капитал будет получать проценты в любой момент времени, а не дискретно в определенные моменты времени.

- Основная ставкаПервая ставка Термин «основная ставка» (также известная как основная кредитная ставка или основная процентная ставка) относится к процентной ставке, которую крупные коммерческие банки взимают по ссудам и продуктам, принадлежащим их клиентам с наивысшим кредитным рейтингом.

- Простой процент против сложного процентаПростой процент против сложного процента В этой статье мы обсудим простой процент против сложного процента и проиллюстрируем основные различия, которые могут возникнуть между ними. Выплаты по процентам можно рассматривать как рыночную цену заимствования средств.

Оговорки по поводу начисления процентов

Должный к недавним потрясениям на кредитных рынках, кредиторам и заемщикам одинаково оценивают налоговый режим начисления процентов, связанных с по проблемным кредитам.В основном под Treas. Рег. § 1.446-2 (а), проценты учитываются налогоплательщиком в соответствии с стандартный метод бухгалтерского учета налогоплательщика. Помимо определенных правил для налогоплательщиков методом начисления установлены правила определения:

- Ли проценты по проблемным кредитам являются вычитаемыми расходами в пользу заемщик (эмитент векселя) по мере начисления; и

- Ли

проценты по проблемным кредитам — это доход кредитора (

держатель векселя) по мере накопления.

В этом пункте кратко излагается действующее законодательство о процентах.

начислений и дальнейшее рассмотрение неопределенностей и недавних

события, связанные с налоговым законодательством.

Ли Проценты подлежат вычету заемщику по мере их начисления

Налогоплательщики может вычесть проценты, уплаченные или начисленные в течение налогового года согласно IRC § 163 (a). Налогоплательщики, применяющие метод начисления, удерживают проценты по Treas.Рег. § 1.461-1 (a) (2), когда:

Все произошли события, которые устанавливают интерес как обязательство;

В размер процентов может быть определен с разумной точность; и

Экономическая исполнение произошло в отношении интереса.

Экономическая

доходность происходит по мере начисления процентов (Treas. Рег. §

1.461-4 (е)).

Рег. §

1.461-4 (е)).

Если заемщик испытывает финансовые затруднения, может ли заемщик вычесть проценты, которые может быть не в состоянии платить? Судебная практика предусматривает, что отсутствия платежеспособности недостаточно, чтобы предотвратить начисление и удержание. В Zimmerman Steel Co. , 130 F.2d 1011 (8-й округ 1942 г.) Восьмой округ разрешил налогоплательщику вычет процентов, несмотря на то, что обязательства налогоплательщика превышала его активы за период, когда начислялись такие проценты.(Видеть также, Cohen , 21 T.C. 855 (1954).)

Четное

хотя отсутствия платежеспособности недостаточно, чтобы предотвратить

вычетом эмитента, проблемы могут возникнуть, когда налогоплательщик находится в

банкротство. IRS постановил в Rev. Rul. 70-367, что налогоплательщик в

банкротство может вычесть проценты по мере их начисления, даже если есть

нет разумных ожиданий, что он выплатит такие проценты в полном объеме.

В постановление постановления гласит: «Сомнения в выплате таких процентов не являются непредвиденное обстоятельство, которое отсрочивает начисление обязательства до разрешения непредвиденных обстоятельств.”Впоследствии суды постановили что налогоплательщики не могут удерживать проценты, связанные с предбанкротным периодом задолженность, возникшая после банкротства эмитента (постпеттирная процентов), когда у налогоплательщика не было достаточных средств для выплаты проценты ( In re Continental Vending Machine Corp. , No. 63-B-663 (E.D.N.Y. 11/22/76) и Kellogg , 54 F.3d 1194 (5-й Cir. 1995)).

В

суды различали Continental Vending и Kellogg из Rev.Rul. 70-367, потому что процедура банкротства в

каждый из них находился под другим законом о банкротстве, чем налогоплательщик в Rev.

Rul. 70-367. (См. Henderson and Goldring, Tax Planning for

Проблемные корпорации , § 302 на 19 (CCH 2006). ) Однако в In re Dow Corning Corp. , 270 B.R. 393 (Bankr. E.D. Mich.

2001), суд разрешил налогоплательщику вычесть проценты после подачи иска.

по мере возникновения, когда кредиторы имели договорное право на получение

послеродовой процент.

) Однако в In re Dow Corning Corp. , 270 B.R. 393 (Bankr. E.D. Mich.

2001), суд разрешил налогоплательщику вычесть проценты после подачи иска.

по мере возникновения, когда кредиторы имели договорное право на получение

послеродовой процент.

В IRS недавно подтвердила свое соглашение с холдингом в Dow Corning посредством выдачи рекомендаций главного юрисконсульта (CCA) 200801039 (1/4/08). CCA предусматривает, что корпорация может вычесть процентная ставка в консолидированной налоговой декларации от имени договорные заимствования дочернего члена. CCA в первую очередь отвечает требованию о том, фиксированная, а не разумная точность и экономичность требования.CCA заключил, что корпорация может вычесть такие послеродовые проценты до подтверждения реорганизации план в деле о банкротстве.

В

Сервис предусматривает, что «при подаче заявления о банкротстве дочерней компании

ходатайство вызвало сомнения относительно вероятности выплаты

проценты по договорным займам Дочерней компании, банкротство

ходатайство не изменило обязательство Дочерней компании оплатить

интерес. » Следует отметить, что CCA также предусматривает, что

налогоплательщик должен признать процентный доход в соответствии с правилом налоговой льготы

когда установлено, что вычет в более раннем налоговом году не производится

задолженность и оплата в следующем налоговом году.

» Следует отметить, что CCA также предусматривает, что

налогоплательщик должен признать процентный доход в соответствии с правилом налоговой льготы

когда установлено, что вычет в более раннем налоговом году не производится

задолженность и оплата в следующем налоговом году.

Основан по указанным выше случаям и рекомендациям IRS заемщик может вычесть проценты по мере накопления, несмотря на неуверенность в том, что он действительно заплатит такую интерес. В этом случае заемщик по-прежнему несет обязательство, которое позволяет заемщику вычесть проценты по начислению метод.

Ли Проценты — это доход для кредитора по мере его начисления

Treas.Рег. § 1.451-1 (a) предусматривает, что налогоплательщик, использующий метод начисления, должен

признать доход, когда (1) произошли все события для фиксации права

для получения такого дохода и (2) сумма может быть определена с

разумная точность. Таким образом, держатель метода начисления обычно

процентный доход признается по мере того, как он получен в течение срока кредита.

Таким образом, держатель метода начисления обычно

процентный доход признается по мере того, как он получен в течение срока кредита.

В качестве уверенность в платеже со стороны заемщика уменьшается, если Держатель продолжает признавать процентный доход по мере его начисления? В Corn Exchange Bank , 37 F.2d 34 (2d Cir. 1930), суд не заставлял налогоплательщика, применяющего метод начисления, признавать проценты доход, возникающий после перехода заемщика в производство. Суд отметил, что доход облагается налогом при разумном ожидании того, что он будет быть полученным, и у налогоплательщика не было дохода, если нет такое разумное ожидание. Потому что заемщик был в конкурсного производства, налогоплательщик не смог взыскать проценты в установленный срок курс. Суд постановил:

А

налогоплательщик, даже ведя бухгалтерский учет по методу начисления,

не следует требовать уплаты налога на начисленный доход, если только это не

хорош и коллекционируем, а в случае сомнительной собираемости

или есть разумные основания полагать, что он не будет собран, это было бы

несправедливо по отношению к налогоплательщику настаивать на налогообложении. [37 футов, 2д на 34.]

[37 футов, 2д на 34.]

В Jones Lumber Co. , 404 F.2d 764 (6-й округ 1968 г.), суд требовал от налогоплательщика, применяющего метод начисления, признать процентный доход потому что налогоплательщик не представил доказательств, демонстрирующих «Разумное сомнение в возможности коллекционирования банкнот» из-за финансовое состояние или неплатежеспособность должника (сомнительная коллекционность). Несмотря на то, что у займов не было установленной справедливой рыночной стоимости, налогоплательщик должен был начислять проценты, потому что должно быть «четкое доказательство того, что несостоятельность должника делает получение маловероятным.(См. Также Учебник Джорджии Депозитарий Inc. , 1 T.C. 463 (1943)).

Такой

«определенное доказательство» должно предусматривать, что сомнения относятся к постоянная безнадежность, по данным Суда США

Претензии в отношении Koehring Co. , 421 F.2d 715 (Ct. Cl. 1970). В

суд постановил, что налогоплательщик должен получать доход, несмотря на то, что плательщик

финансовые проблемы, которые привели к невыплате, когда платежи были

должный.Финансовые проблемы должника налогоплательщик рассматривал как

временные, и такие финансовые проблемы не повлияли на налогоплательщика

ожидание того, что в конечном итоге он получит оплату. (Смотрите также европейский амер. Банк и Траст Ко. , 20 кл. Ct. 594

(1990), aff’d per curiam , 940 F.2d

677 (Fed. Cir. 1991): «Чтобы предотвратить начисление дохода,

неопределенность в отношении сбора должна быть значительной, а не просто

технический характер.”)

, 421 F.2d 715 (Ct. Cl. 1970). В

суд постановил, что налогоплательщик должен получать доход, несмотря на то, что плательщик

финансовые проблемы, которые привели к невыплате, когда платежи были

должный.Финансовые проблемы должника налогоплательщик рассматривал как

временные, и такие финансовые проблемы не повлияли на налогоплательщика

ожидание того, что в конечном итоге он получит оплату. (Смотрите также европейский амер. Банк и Траст Ко. , 20 кл. Ct. 594

(1990), aff’d per curiam , 940 F.2d

677 (Fed. Cir. 1991): «Чтобы предотвратить начисление дохода,

неопределенность в отношении сбора должна быть значительной, а не просто

технический характер.”)

Создание

свою позицию по этому вопросу IRS опубликовал преподобный Рул. 80-361,

подтверждение того, что налогоплательщик не обязан признавать проценты в

обстоятельства, при которых существует сомнение в возможности получения таких

проценты (исключение о сомнительной собираемости). В постановлении

налогоплательщик может перестать признавать проценты по мере их начисления, когда заемщик

становится неплатежеспособным. Наиболее заметным в постановлении Служба

дифференцируются между процентами, относящимися к периоду до

заемщик стал неплатежеспособным, и проценты относятся к периоду после

заемщик стал неплатежеспособным.IRS постановило, что кредитор должен

признавать проценты до неплатежеспособности заемщика по мере их возникновения,

и такие проценты могут подпадать под действие раздела 166 как безнадежный долг.

удержание в случае безнадежности.

В постановлении

налогоплательщик может перестать признавать проценты по мере их начисления, когда заемщик

становится неплатежеспособным. Наиболее заметным в постановлении Служба

дифференцируются между процентами, относящимися к периоду до

заемщик стал неплатежеспособным, и проценты относятся к периоду после

заемщик стал неплатежеспособным.IRS постановило, что кредитор должен

признавать проценты до неплатежеспособности заемщика по мере их возникновения,

и такие проценты могут подпадать под действие раздела 166 как безнадежный долг.

удержание в случае безнадежности.

В IRS также постановило, что кредитору не нужно начислять проценты, связанные с в день неплатежеспособности заемщика и в дальнейшем.

Основан

на преподобном Рул. 80–361, позиция IRS по вопросам, не основанным на начислении

исключительно на неплатежеспособности заемщика? Совсем недавно Служба

управляется в Rev.Rul. 2007-32 то, по ссуде, в которой заемщик

технически допустил дефолт из-за просроченных платежей, метод начисления

кредитор должен признавать проценты по мере их начисления. Похожий на Koehring Co. , постановление предусматривает, что «просрочка платежа

одного интереса недостаточно », чтобы продемонстрировать отсутствие разумных

ожидание платежа. Однако Служба также заявила в преподобном Рул.

2007-32: «Если есть сомнения в получении платежа, но

разумный человек ожидает выплаты, тогда

По методу начисления налогоплательщик должен признать доход », который

может предполагать, что позиция IRS выходит за рамки простого

неплатежеспособность заемщика.

Похожий на Koehring Co. , постановление предусматривает, что «просрочка платежа

одного интереса недостаточно », чтобы продемонстрировать отсутствие разумных

ожидание платежа. Однако Служба также заявила в преподобном Рул.

2007-32: «Если есть сомнения в получении платежа, но

разумный человек ожидает выплаты, тогда

По методу начисления налогоплательщик должен признать доход », который

может предполагать, что позиция IRS выходит за рамки простого

неплатежеспособность заемщика.

Пока

есть указание на непризнание процентов по мере их начисления

из-за сомнительного исключения из собираемости существует неопределенность

применяется ли исключение о сомнительной собираемости к начислению

скидки оригинального выпуска (OID). В Меморандуме о технических консультациях

(TAM) 9538007, IRS пришло к выводу, что кредитор с оплатой наличными

требуется включить OID, сбор которого сомнительно из-за

финансовое состояние заемщика. Позиция Службы прежде всего

основывается на аргументе, что OID учитывается отдельно в

налоговое законодательство, несмотря на то, что оно рассматривается аналогично методу начисления. В

IRS также отмечает в TAM, что законодательная история IRC § 1232

(предшественник статьи 1272) заявляет, что Конгресс предусмотрел

включение процентов держателем для устранения несоответствия между

доход кредитора и вычет заемщика.

Позиция Службы прежде всего

основывается на аргументе, что OID учитывается отдельно в

налоговое законодательство, несмотря на то, что оно рассматривается аналогично методу начисления. В

IRS также отмечает в TAM, что законодательная история IRC § 1232

(предшественник статьи 1272) заявляет, что Конгресс предусмотрел

включение процентов держателем для устранения несоответствия между

доход кредитора и вычет заемщика.

это позиция IRS, согласно которой использование сомнительной собираемости исключение для OID потенциально может создать такое несоответствие.IRS смягчил свою позицию в отношении заемщиков в процедуре банкротства в IRS Меморандум о судебных принципах TL-103 (5/6/96), предусматривая, что владелец «не может включать проценты, включая первоначальный выпуск скидка в доходе после подачи эмитентом ходатайства о банкротство ».

Недавний

События на кредитных рынках возобновили дискуссию о том,

9538007 правильно отличает OID от интереса. Если

Исключение из сомнительной собираемости доступно для признания

процентов по мере их начисления, почему такое исключение должно быть

ограничено интересами, не связанными с OID?

Если

Исключение из сомнительной собираемости доступно для признания

процентов по мере их начисления, почему такое исключение должно быть

ограничено интересами, не связанными с OID?

В

Комитет адвокатов города Нью-Йорка по налогообложению юридических лиц

недавно опубликовал отчет, утверждающий, что сомнительная коллекционность

исключение должно быть доступно для держателей OID (Новый

Городская коллегия адвокатов Йорка, Комитет по налогообложению юридических лиц, «Отчет

В отношении предложений по учету процентов по

Просроченные ссуды », 2008 TNT 145-59 (28 июля 2008 г.)).Это утверждает

что законодательная история в разделах 1271–1275 (которые обеспечивают

для признания OID по мере его накопления) указывает, что Конгресс

был обеспокоен несоответствием между кредиторами кассового метода и

заемщики, использующие метод начисления, а не несоответствие из-за

непризнание процентного дохода кредитором из-за сомнительного

исключение коллекционирования. Соответственно, есть несоответствие в

разрешение на подачу заявки на получение процентов по исключению о сомнительной собираемости

начисление, но не OID.

Соответственно, есть несоответствие в

разрешение на подачу заявки на получение процентов по исключению о сомнительной собираемости

начисление, но не OID.

Как в Corn Exchange , «было бы несправедливо» требовать налогоплательщик признает доход, который он никогда не получит. Такой несправедливость происходит независимо от того, являются ли такие безнадежные проценты составляют OID.

Джефф Боргино , CPA, и Andrew Cordonnier , CPA, Grant Thornton LLP, Вашингтон, Д.К.

Этот

статья появилась в февральском номере журнала за 2009 г.

Налоговый консультант , AICPA

ежемесячный журнал налогового планирования, тенденций и методик. AICPA

участники могут подписаться на The Tax Adviser со скидкой

цена. Звоните 800-513-3037 или по электронной почте taxsection@aicpa. org на подписку

в журнал или стать членом налоговой секции.

IRS подтверждает и разъясняет свою позицию в отношении процентов по невыплаченным кредитам

Редактор: Фрэнк Дж. О’Коннелл-младший, CPA, эсквайр.

Для

финансовые учреждения, использующие метод начисления, уже давно ведутся споры

о налогообложении процентов по просроченным кредитам. Этот

дебаты сосредоточены на различии в обращении между федеральными

банковское дело и правила IRS. Руководство банка всегда требует

что проценты по ссуде, просроченной более чем на 90 дней, могут

больше не начисляются в доход, а проценты ранее

признание в составе дохода также должно быть сторнировано.Однако IRS имеет

долго не соглашался с этим лечением и требовал

признание дохода при условии разумного ожидания выплаты

существуют. В мае 2007 г., пытаясь как подтвердить, так и прояснить

позиция по начисленным, но невыплаченным процентам, IRS выпустила Rev. Rul. 2007-32 и Rev. Proc. 2007-33.

Rul. 2007-32 и Rev. Proc. 2007-33.

Ред. Прав. 2007-32

Ред. 2007-32 предоставляет руководство по конкретным фактическая ситуация. Решаются следующие ключевые вопросы: (1) признание невыплаченных начисленных процентов, (2) влияние выборы соответствия безнадежным долгам по признанию непогашенных проценты, и (3) обработка любых последующих платежей, которые банк получает в ссуду.В постановлении, X, a банковская корпорация, определяет свой налогооблагаемый доход, используя по методу начисления и является налогоплательщиком календарного года.

X регулируется федеральными банковскими органами и

требуется соблюдать федеральные банковские правила при подготовке

нормативная финансовая отчетность. Если и ссуда не хороша

защищены и находятся в процессе сбора, регулирующие правила требуют

что X приостанавливают признание непогашенных начисленных

процентов в доход и сторнировать ранее признанные

проценты при соблюдении определенных факторов. Эти факторы включают: (1)

кредит предоставляется на кассовой основе из-за ухудшения

финансовое состояние заемщика; (2) оплата в полном объеме

основная сумма или проценты не ожидаются; и (3) оплата

основная сумма долга или проценты просрочены в течение 90 дней

или больше. Кредит, отвечающий этим критериям, называется

«Безначисленная дебиторская задолженность» в постановлении.

Эти факторы включают: (1)

кредит предоставляется на кассовой основе из-за ухудшения

финансовое состояние заемщика; (2) оплата в полном объеме

основная сумма или проценты не ожидаются; и (3) оплата

основная сумма долга или проценты просрочены в течение 90 дней

или больше. Кредит, отвечающий этим критериям, называется

«Безначисленная дебиторская задолженность» в постановлении.

Как правило,

федеральные банковские правила также требуют X для применения любого платежа

полученная по дебиторской задолженности по ненакопляемой ссуде как уменьшение ее

зарегистрированные инвестиции в заем в объеме, необходимом для

исключить сомнения в безнадежности.Таким образом, любой полученный платеж

на X по необоснованной дебиторской задолженности по ссуде учитывается как

уменьшение остатка кредита до тех пор, пока остаток кредита не уменьшится до

сумма, которую можно полностью получить. Любые полученные суммы

превышающие остаток по кредиту, будут записаны как проценты

доход.

В постановлении X классифицирует ссуду А как дебиторская задолженность по ссуде, не подлежащей начислению, для финансовой отчетности целей 16 января 2007 г., поскольку сумма основного долга или проценты по кредиту просрочены более чем на 90 дней. X обоснованно ожидает, что заемщик займа А продолжит осуществление некоторых, но не всех платежей по кредиту. Несобранный начисленные проценты по Кредиту А 16 января 2007 г. составляют 9000 долларов США из из которых 8000 долларов США относятся к 2006 году, а 1000 долларов США относятся к 2007. Для целей нормативной финансовой отчетности X . признал 9000 долларов доходом до 17 января 2007 г. дополнительные $ 23 000 начисленных процентов подлежат выплате по Кредиту А в период с 17 января по 31 декабря 2007 г.

Меньше

Федеральные банковские правила, 16 января 2007 г., требуется X для восстановления 9000 долларов невыплаченных начисленных процентов, которые

ранее был признан. $ 23 000 начисленных процентов

относится к периоду 17 января — 31 декабря 2007 г., также

не разрешается признавать доход по нормативным

финансовые отчеты.

$ 23 000 начисленных процентов

относится к периоду 17 января — 31 декабря 2007 г., также

не разрешается признавать доход по нормативным

финансовые отчеты.

1 января 2008 г., X получает платеж в размере 31 000 долларов США по ссуде A. Этот платеж для нормативных финансовой отчетности, рассматривается как взыскание основную сумму, а не взыскание начисленных процентов; Х поэтому не признает любую из 31 000 долларов в качестве процентов доход.Согласно последним исследованиям федерального банка официальных финансовых ведомостей X ’ s и кредитной практики, установлено, что X поддерживает и применяет стандарты, соответствующие федеральным банковским правилам.

Признание процентного дохода: При применении

данной конкретной фактической ситуации к вопросам, изложенным в

постановлением, первый поднятый вопрос заключается в том, нет ли процентного дохода

более длительное время учитывается в финансовой отчетности

цели также не должны признаваться в федеральном подоходном налоге. целей.Под Regs. Раздел 1.451-1 (a), X обычно

требуется включить начисленные проценты в валовой доход за год

что произошли все события, закрепляющие право на получение

такие проценты и сумма могут быть определены с разумной

точность. Согласно критерию всех событий право налогоплательщика на получение

доход становится фиксированным на более раннюю из дат, когда (1) выплата

зарабатывается производительностью; (2) срок платежа; или (3) платеж

фактически получен.

целей.Под Regs. Раздел 1.451-1 (a), X обычно

требуется включить начисленные проценты в валовой доход за год

что произошли все события, закрепляющие право на получение

такие проценты и сумма могут быть определены с разумной

точность. Согласно критерию всех событий право налогоплательщика на получение

доход становится фиксированным на более раннюю из дат, когда (1) выплата

зарабатывается производительностью; (2) срок платежа; или (3) платеж

фактически получен.

В постановлении говорится, что правила

установленные для целей нормативной финансовой отчетности не

контроль для целей федерального подоходного налога со ссылкой на Old Colony

R.R. Co., 284 US 552 (1932). В этом случае интерес

доход по дебиторской задолженности по необеспеченной ссуде не разрешалось

признается доходом для целей финансовой отчетности; тем не мение,

налоговый орган прописал правила, необходимые для определения

сумма процентов по безначисленной ссуде, если таковая имеется

дебиторская задолженность, которая должна признаваться для федерального подоходного налога

целей.

Ред. Прав. 80-361 гласит, что когда статья дохода должным образом начисленный и впоследствии становится безнадежным, Средство правовой защиты налогоплательщика заключается в вычете безнадежной задолженности согласно гл. 166, а не сторнирование такого начисления. Это правило также применяется, когда предмет начисляется и становится безнадежным в течение того же налогового года.

Потому что X разумно ожидает, что заемщик по ссуде А продолжит делать некоторые, но не все платежи X имеют разумное ожидание получить оплату.Платеж, произведенный заемщиком займа А в размере 31 000 долларов в 2008 году демонстрируют это разумное ожидание. Нет разумное ожидание платежа »исключение из общего начисления правило (как описано в Koehring Co., 421 F2d 715 (Ct. Cl. 1970)) не применяется.

Следовательно, по фактам

как описано выше, X требуется для признания 8000 долларов США

невыплаченные начисленные проценты в качестве дохода по налогу X ‘ s 2006 г. год для целей федерального подоходного налога. X также требуется

признать 24 000 долларов непогашенных начисленных процентов в X ’ s 2007 налоговый год. Эта позиция просто подтверждает

историческая позиция IRS и не представляет собой изменений.

год для целей федерального подоходного налога. X также требуется

признать 24 000 долларов непогашенных начисленных процентов в X ’ s 2007 налоговый год. Эта позиция просто подтверждает

историческая позиция IRS и не представляет собой изменений.

Признание невыплаченных процентов: Второе

вопрос в постановлении касается того, как метод соответствия безнадежной задолженности

бухгалтерского учета влияет на признание неполученных процентов.

Этот метод учета описан в Рег.Раздел 1.166-2 (г).

Если банк, находящийся под надзором федеральных властей

списывает долг полностью или частично либо в соответствии с

конкретный приказ таких органов или в соответствии с

установленную политику таких властей в той мере, в какой

долг списывается в течение года, предполагается, что

также становятся бесполезными в течение налогового года. О первом обзоре

банк после списания, федеральные власти

также должны подтвердить в письменной форме, что списание было бы

при условии выполнения таких приказов, если обзор был произведен в день

списание.

В связи с последним проверка нормативной финансовой отчетности X ’ s, Надзорные органы X ’ установили, что X поддерживает и применяет стандарты, соответствующие федеральным банковские правила. Под Rev. Proc. 92-84, это удовлетворяет письменному требование в поддержку списания и в соответствии с Рег. Раздел 1.1662 (d) (3) (iii) (D) известен как экспресс-определение требование.

Как указано выше, 16 января 2007 г. X отменил признание 9000 долларов до 17 января,

2007 г., невыплаченные начисленные проценты в качестве процентного дохода по займу А

для целей нормативной финансовой отчетности.Этот разворот удаляет

проценты к получению из бухгалтерских книг и записей X ‘ за

нормативной финансовой отчетности и представляет собой отчет за 2007 г.

списание процентов к получению как убыточного актива для целей

Рег. Раздел 1.166-2 (d) (3) (ii) (C). Как обсуждалось ранее, X также будет учитывать 9000 долларов как налогооблагаемый процентный доход.

(8000 долларов в 2006 году и 1000 долларов в 2007 году) из-за разумной

ожидание оплаты.

Как обсуждалось ранее, X также будет учитывать 9000 долларов как налогооблагаемый процентный доход.

(8000 долларов в 2006 году и 1000 долларов в 2007 году) из-за разумной

ожидание оплаты.

В целях регулирования, X не признал в качестве дохода какую-либо из 23 000 долларов США

начисленные проценты, относящиеся к периоду 17 января —

31 декабря 2007 г.В этих обстоятельствах и из-за

Выбор соответствия X для налоговых целей, X будет

относить процентный доход в размере 23000 долларов к федеральному подоходному налогу

цели, как полностью признанные в налогооблагаемой прибыли 2007 г.,

с последующим немедленным списанием неизвлеченных накопленных

проценты к получению как убыточный актив.

Платежи по безначисленной дебиторской задолженности: Последний вопрос, поднятый в постановлении, — это обработка произведенных платежей

заемщиком по ссуде, которая считается ссудой без начисления

дебиторская задолженность. Под Regs. Раздел 1.446-2 (е), в общем, каждый платеж

сделка по кредиту рассматривается как выплата процентов в той мере, в какой

любых начисленных процентов, невыплаченных на дату выплаты

подлежит оплате. Включение процентов распространяется на все произведенные платежи

по кредиту, независимо от того, был ли налогоплательщик ранее

признанные неполученные начисленные проценты по федеральному подоходному налогу

целей. Кроме того, будет применяться характеристика интереса.

к платежу по кредиту, по которому невыплаченные начисленные проценты

ранее признавался доходом по федеральному подоходному налогу

целей и впоследствии вычтены как бесполезная безнадежная задолженность по

метод бухгалтерского учета налогоплательщика.

Под Regs. Раздел 1.446-2 (е), в общем, каждый платеж

сделка по кредиту рассматривается как выплата процентов в той мере, в какой

любых начисленных процентов, невыплаченных на дату выплаты

подлежит оплате. Включение процентов распространяется на все произведенные платежи

по кредиту, независимо от того, был ли налогоплательщик ранее

признанные неполученные начисленные проценты по федеральному подоходному налогу

целей. Кроме того, будет применяться характеристика интереса.

к платежу по кредиту, по которому невыплаченные начисленные проценты

ранее признавался доходом по федеральному подоходному налогу

целей и впоследствии вычтены как бесполезная безнадежная задолженность по

метод бухгалтерского учета налогоплательщика.

Как указано выше, в

случай X, — платеж в размере 31 000 долларов США, произведенный по займу A

заемщику 1 января 2008 г. будет рассматриваться как платеж в размере

принципала для целей нормативной финансовой отчетности. Тем не мение,

для целей федерального подоходного налога, X требуется для

охарактеризовать любой платеж, полученный по ссуде А, как платеж в размере

проценты при наличии невыплаченных начисленных процентов

непогашенный по ссуде A.

Тем не мение,

для целей федерального подоходного налога, X требуется для

охарактеризовать любой платеж, полученный по ссуде А, как платеж в размере

проценты при наличии невыплаченных начисленных процентов

непогашенный по ссуде A.

До получения 31000 долларов США

платежа 1 января 2008 г., неполученные начисленные проценты по

Заем А составляет 32 000 долларов.Следовательно, X требуется для

охарактеризовать платеж по кредиту А как выплату процентов за

федеральный подоходный налог. Характеристика платежа

поскольку проценты будут одинаковыми независимо от того, (1) X еще не признал невыплаченные начисленные проценты на сумму 32000 долларов

по ссуде А как доход в соответствии с его методом учета федеральных

цели подоходного налога; (2) X признали 32000 долларов США

невыплаченные начисленные проценты по ссуде А как доход федерального

для целей подоходного налога, но впоследствии вычитались проценты

дебиторская задолженность как безнадежная задолженность согласно гл. 166; или (3) X использовали

Метод учета безнадежных долгов.

166; или (3) X использовали

Метод учета безнадежных долгов.

Таким образом,

постановление подтверждает позицию IRS, требующую признания в настоящее время

неполученного, но начисленного процентного дохода, если разумный

ожидание платежа существует, несмотря на противоречивые нормативные

правила финансовой отчетности. Однако если X делает

выбор безнадежного долга, начисленные проценты к получению

относящийся к ссуде A считается бесполезным для целей разд.166

в год списания суммы по нормативным финансовым

Заявление целей. Следовательно, для целей федерального подоходного налога X разрешен вычет бесполезной безнадежной задолженности

сумма непогашенных начисленных процентов списана на регулятивные

финансовая отчетность. X требуется для

характеризует последующие полученные платежи как уплату процентов

для целей федерального подоходного налога, а не для уменьшения суммы кредита

основной баланс.

Ред. Proc. 2007-33 Safe Harbor

Ред. Proc. 2007-33 описывает процедуры, действующие для налоговой годы, заканчивающиеся 21 мая 2007 г. или позднее, в течение которых налогоплательщик может изменить метод учета неполученных процентов, чтобы избрать безопасный метод учета. Это относится к «банку» как определено в Рег. Раздел 1.166-2 (d) (4) (i), который отвечает следующим квалификации: (1) он использует метод начисления для определять свой налогооблагаемый доход для целей федерального подоходного налога; (2) он подлежит надзору со стороны федеральных властей или штата органы власти, поддерживающие практически эквивалентные стандарты; и (3) у него есть неполученные проценты, кроме процентов, таких как скидка на оригинальный выпуск, которая считается разумной ожидание оплаты.

При использовании метода безопасной гавани

банк определяет на каждый налоговый год сумму непогашенных

проценты, в отношении которых имеется разумное ожидание выплаты. К

вычислить эту сумму, общая начисленная сумма (как определено в соответствии с Рег.

Раздел 1.446-2), но невыплаченные проценты за год умножаются

процент возврата банка за этот год. Восстановление

процент рассчитывается путем деления общих выплат, которые

банк получил по кредитам (включая основную сумму и проценты) в течение

пять налоговых лет, непосредственно предшествующих налоговому году, по общей сумме

суммы, причитающиеся и подлежащие выплате банку по кредитам в течение

те же пять налоговых лет.Расчет процента восстановления

ограничен 100% и должен быть рассчитан как минимум с точностью до четырех знаков после запятой

места.

К

вычислить эту сумму, общая начисленная сумма (как определено в соответствии с Рег.

Раздел 1.446-2), но невыплаченные проценты за год умножаются

процент возврата банка за этот год. Восстановление

процент рассчитывается путем деления общих выплат, которые

банк получил по кредитам (включая основную сумму и проценты) в течение

пять налоговых лет, непосредственно предшествующих налоговому году, по общей сумме

суммы, причитающиеся и подлежащие выплате банку по кредитам в течение

те же пять налоговых лет.Расчет процента восстановления

ограничен 100% и должен быть рассчитан как минимум с точностью до четырех знаков после запятой

места.

Расчет процента извлечения также должен

учитывать влияние любых приобретений и отчуждений. Когда

банк приобретает большую часть сделки или бизнеса другого

лицо (предшественник) или большая часть отдельной единицы

торговля или бизнес предшественника, процент возврата

расчет должен включать данные от предшественника

предыдущие налоговые годы, относящиеся к части торговли или

бизнес приобретен. Точно так же, когда банк избавляется от крупного

часть торговли или бизнеса или значительная часть отдельного

единицы торговли или бизнеса, процент возмещения должен исключать

данные за предыдущие налоговые годы банка, относящиеся к

реализованная часть торговли или бизнеса.

Точно так же, когда банк избавляется от крупного

часть торговли или бизнеса или значительная часть отдельного

единицы торговли или бизнеса, процент возмещения должен исключать

данные за предыдущие налоговые годы банка, относящиеся к

реализованная часть торговли или бизнеса.

Пример: Банк X — календарный год налогоплательщик, использующий учет по методу начисления. На 2007 год X ‘ начисленные, но невыплаченные проценты составляют 51 600 долларов.В общая сумма полученных платежей и общая сумма платежи по всем займам в течение предыдущих пяти налоговых лет составили 73 048 313 долларов США и 74 900 705 долларов США соответственно. Чтобы определить часть начисленных, но невыплаченных процентов, по которой имеется разумное ожидание выплаты, процент возврата на 2007 год необходимо сначала рассчитать. Это определяется разделив 73 048 313 долларов США (общая сумма платежей, полученных в течение предшествующие пять налоговых лет) на 74 900 705 долларов (общая сумма причитающихся платежей и к оплате в те годы).

Этот расчет дает восстановление

процент 97,5269%. Затем этот процент умножается на

51 600 долл. США, X ‘-х всего начисленных, но невыплаченных процентов за

в 2007 налоговом году, в результате чего не было собрано 50 323,88 долларов

Интересно, что X имеет разумное ожидание платежа.

Таким образом, за 2007 налоговый год проценты составляют 50 323,88 долларов США.

включены в федеральный налогооблагаемый доход X и 1 276,12 доллара

исключен из федерального налогооблагаемого дохода X ‘.

Этот расчет дает восстановление

процент 97,5269%. Затем этот процент умножается на

51 600 долл. США, X ‘-х всего начисленных, но невыплаченных процентов за

в 2007 налоговом году, в результате чего не было собрано 50 323,88 долларов

Интересно, что X имеет разумное ожидание платежа.

Таким образом, за 2007 налоговый год проценты составляют 50 323,88 долларов США.

включены в федеральный налогооблагаемый доход X и 1 276,12 доллара

исключен из федерального налогооблагаемого дохода X ‘. Для использования метода безопасной гавани необходим банк.

изменить метод учета в отношении обработки

неполученный процентный доход. Банк с шестью и более годами

опыт сбора будет следовать автоматическому

положения об изменении методов учета, как описано в Rev. Proc.

2002-9, за исключением того, что ограничения Раздела 4.02 этого

порядок получения дохода не применяется к банку, который вносит изменения в

первый или второй налоговый год, заканчивающийся в декабре или позже

31, 2006. Банк с накоплением менее шести лет

опыт будет следовать обычным процедурам согласия, как описано

в Rev. Proc. 97-27 (с изменениями Rev. Proc. 2002-19, как

изменено Rev. Proc. 2002-54). Однако ограничения

Разделы 4.02 (2) –4.02 (6) Rev. Proc. 97-27 не относятся к

банк, который вносит изменения в свой первый или второй налоговый год

заканчиваются 31 декабря 2006 г. или позднее. В той мере, в какой банк

меняет метод учета, гл.481 корректировка будет

требуется.

Банк с накоплением менее шести лет

опыт будет следовать обычным процедурам согласия, как описано

в Rev. Proc. 97-27 (с изменениями Rev. Proc. 2002-19, как

изменено Rev. Proc. 2002-54). Однако ограничения

Разделы 4.02 (2) –4.02 (6) Rev. Proc. 97-27 не относятся к

банк, который вносит изменения в свой первый или второй налоговый год

заканчиваются 31 декабря 2006 г. или позднее. В той мере, в какой банк

меняет метод учета, гл.481 корректировка будет

требуется.

Путем подачи заявления об изменении бухгалтерского учета метод выбора метода безопасной гавани, неопределенность вокруг налогообложения процентного дохода по определенным займам удаленный. Однако Rev. Proc. 2007-33 не затрагивает надлежащий подход к платежам, полученным в будущие годы. В IRS запрашивает комментарии для решения этой проблемы, а также любых других другие комментарии.

Примечания редактора

Фрэнк Дж.О’Коннелл-младший, бухгалтер, эсквайр, Кроу Чизек, Оук-Брук, штат Иллинойс.

Если не указано иное, участники являются независимыми членами Кроу Чижек.

Если вам нужны дополнительные информацию об этих предметах, свяжитесь с г-ном О’Коннеллом по телефону (630) 574-1619 или [email protected].

Определение начисленных процентов — AccountingTools

Что такое начисленные проценты?

Начисленные проценты — это сумма процентов, накопленных по долгу с даты последней выплаты процентов.Эта концепция обычно используется для расчета суммы невыплаченных процентов, которая либо должна быть получена, либо выплачена бизнесом в конце отчетного периода, чтобы транзакция была записана в правильный период. Этот подход используется только по методу начисления.

Пример начисленных процентов

Имеется дебиторская задолженность по ссуде в размере 10 000 долларов с процентной ставкой 10%, по которой был получен платеж, относящийся к периоду до 15 числа месяца. Чтобы записать дополнительную сумму процентов к получению, которая была получена с 16-го по 30-е число месяца, расчет будет следующим:

(10% x (15/365)) x 10 000 долларов США = 41 доллар США. 10 начисленные проценты

10 начисленные проценты

Как учитывать начисленные проценты

Сумма начисленных процентов для получателя платежа является дебетованием счета дебиторской задолженности (актива) и кредитом счета процентных доходов. Дебет отражается в балансе (как краткосрочный актив), а кредит — в отчете о прибылях и убытках.

Сумма начисленных процентов для предприятия, причитающегося к выплате, является дебетом счета процентных расходов и кредитом счета начисленных обязательств.Дебет отражается в отчете о прибылях и убытках, а кредит — в балансе (как краткосрочное обязательство).

В обоих случаях они помечаются как сторнирующие записи, поэтому они сторнируются в начале следующего месяца. Таким образом, чистый эффект от этих операций заключается в том, что признание доходов или расходов смещается во времени вперед.

Нет смысла или необходимости регистрировать начисленные проценты, если сумма, подлежащая начислению, несущественна для финансовой отчетности. Его регистрация в таких обстоятельствах только усложняет составление финансовой отчетности, чем должно быть, и создает риск ошибок.

Сопутствующие курсы

Справочник бухгалтеров

Справочник бухгалтеров

Справочник GAAP

В чем разница между регулярными и начисленными процентами? | Финансы

Автор: Анджела М. Уилланд | Обзор: Райан Кокерхэм, CISI Capital Markets and Corporate Finance | Обновлено 20 февраля 2019 г.