Хочу взять кредит. Какой выбрать?

Разбираемся, какими бывают кредиты и займы.

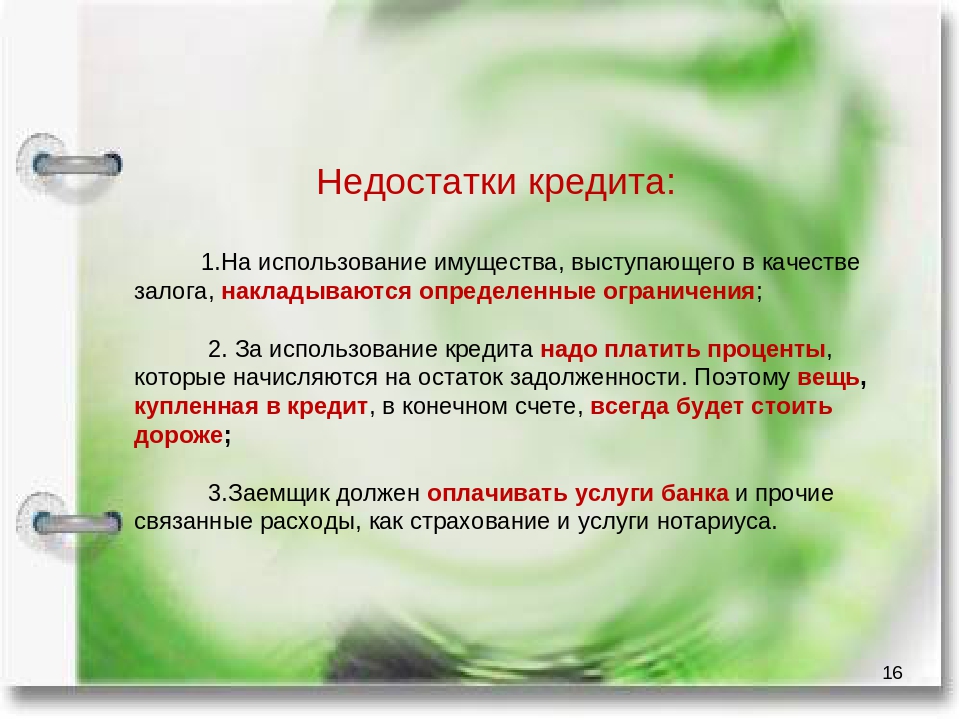

Какой бы ни была ситуация, из-за которой вы решили воспользоваться заемными средствами, нужно помнить: если вы решили взять в долг, то должны быть уверены в том, что сможете его вернуть. Выбор же конкретного вида кредита или займа зависит от того, на что вы собираетесь потратить деньги и какая сумма вам для этого нужна. От цели зависит, какие условия кредита вам подойдут. От нужной суммы и того, сколько вы сможете платить в месяц, зависит срок, в который вы погасите кредит. Все эти параметры и определяют выбор.

Кредит или заем?

Принципы кредитования – платность, возвратность и срочность. Это значит, что за пользование заемными средствами всегда нужно платить (как правило, определенный процент), а долг нужно не просто вернуть, но и сделать это точно в оговоренный срок. При этом вариантов кредитов и займов существует великое множество, в зависимости от сроков, условий и требований к заемщику.

Для начала разберемся в различиях между кредитом и займом.

Чем больше удобства для заемщика – в сроках или требованиях, – тем выше риск для кредитора и, следовательно, выше стоимость кредита или займа. Поэтому для каждой конкретной ситуации есть свое решение.

Целевой или нецелевой кредит?

Масштабные цели требуют больше денег, а значит, и гасить кредит придется дольше. К тому же от того, раскрываете ли вы банку цель кредита или нет, зависит, какие условия вам предложит банк.

Долгосрочный кредит выплачивают больше пяти лет. Как правило, его берут с четко сформулированной целью – чтобы купить землю, машину или жилье. Для этого существуют специальные виды кредитов, например ипотечный и автокредит. Они имеют свои особенности, связанные с оформлением страховок, залогом, требованиями к заемщикам. Но при этом такие кредиты оказываются выгоднее, чем нецелевой потребительский кредит.

Нецелевой кредит выдается на любые цели, то есть вы можете не отчитываться о своих тратах перед кредитором. Но процентная ставка по такому кредиту, скорее всего, будет выше, чем у целевого.

Для запланированных крупных трат, таких как лечение, ремонт или свадебное путешествие вашей мечты, подойдет потребительский кредит, который обычно оформляют на средний срок.

Для небольших трат подойдет кредитная карта, если, конечно, оформить ее заранее, или микрозаем, если у вас острый дефицит не только денег, но и времени.

Также не стоит забывать про экспресс-кредиты, которые часто предлагают на конкретную покупку непосредственно в магазине – например, стиральную машину в салоне бытовой техники. Такие кредиты имеют свои преимущества: они оформляются на месте, очень быстро, с минимумом документов, но и проценты по ним выше, чем по обычному потребительскому кредиту.

С гарантией или без?

Чем больше у кредитора подтверждений, что вы надежный клиент, тем охотнее он даст вам в долг. Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Тут в ход может идти хорошая кредитная история, документы, подтверждающие платежеспособность, залог или поручительство.

Залог — это ваше имущество, деньги или ценности, которые вы гарантируете отдать банку, если не выплатите кредит. Если вы берете ипотеку или автокредит, залогом становятся сами недвижимость или автомобиль.

Поручительство — это обязательство, которое берет на себя ваш друг или родственник перед кредитором. Этот человек подписывает договор, который гарантирует, что вы отдадите кредит или заем. Если вы не сможете это сделать, кредитор заставит платить вашего поручителя.

Созаемщик — это человек, который берет кредит или заем вместе с вами. Как правило, близкий родственник. Он тоже несет ответственность за погашение долга. Обычно созаемщиков привлекают, когда речь идет о крупной сумме, а доходов одного человека не хватает на то, чтобы выплачивать такой кредит.

Кредит с залогом или поручительством называется

Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Созаемщик — еще одна гарантия для кредитора, что вы вернете деньги.

Необеспеченные кредиты выдаются без залога и поручительства. Это риск для кредиторов, поэтому обычно такие кредиты выдают с более высокой процентной ставкой, чем по обеспеченным кредитам. Но бывают и исключения: например, банки нередко предлагают льготные ставки для зарплатных клиентов (тех, кто получает зарплату на карту этого банка).

Как будете гасить кредит?

Гасить кредит или заем можно разными способами, постепенно или единовременно. Есть два способа постепенного погашения:

- Дифференцированные платежи. Основная сумма кредита делится на равные части, а платеж по процентам уменьшается с каждым месяцем. В первый месяц вы заплатите самый большой платеж, а в последний — самый маленький.

- Аннуитетные платежи. На протяжении всего времени размер ежемесячного платежа меняться не будет. При аннуитетных платежах удобнее планировать свой бюджет.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже.

Правда, из-за фиксированного платежа вы, скорее всего, в итоге заплатите банку больше, чем при дифференцированном платеже. Можно погашать кредит и единовременным платежом, что характерно для краткосрочных займов. Это позволяет отложить возврат кредита или займа и уплату процентов до конца срока по договору, но требует от заемщика наличия всей суммы к этой дате. Брать такой кредит стоит, только если вы точно знаете: к моменту, когда придет время его погасить, у вас появится нужная сумма.

Пример: Ася работает менеджером по продаже плитки. Ее зарплата — средняя по рынку, но в конце каждого проекта она получает процент за выполненную работу. В начале очередного проекта она оформила кредит с единовременным погашением и выплачивала проценты кредита с зарплаты. Когда Ася получила деньги за проект, она погасила кредит.

Бывает так, что вы полностью возвращаете сумму, которую взяли в кредит, в конце установленного срока, но при этом каждый месяц выплачиваете проценты. Минимальные платежи подтверждают платежеспособность заемщика, но, как правило, не обеспечивают достаточное для существенного уменьшения задолженности погашение. Такой тип погашения обычно свойственен для кредитных карт.

Минимальные платежи подтверждают платежеспособность заемщика, но, как правило, не обеспечивают достаточное для существенного уменьшения задолженности погашение. Такой тип погашения обычно свойственен для кредитных карт.

Так какой же кредит выбрать?

Вам предстоит выбирать уже из готовых кредитных предложений. Сформулируйте, сколько времени вам нужно, чтобы погасить кредит, будете ли вы рассказывать банку о том, на что берете деньги, и готовы ли оформить залог. Это ваши основные требования к кредиту.

А вот как именно вы будете его выплачивать — равными частями или сумма будет уменьшаться каждый месяц, — зависит от условий конкретного кредита.

Прежде чем брать кредит, обязательно проверьте, есть ли у выбранного вами кредитора специальное разрешение Банка России (лицензия или свидетельство).

Изучите разные варианты, когда подберете оптимальное для себя предложение, не забудьте узнать полную стоимость кредита со всеми процентами и платежами.

Помните, что ваша долговая нагрузка не должна превышать 30% от вашего ежемесячного дохода, иначе вы сильно рискуете.

Соблюдая эти нехитрые правила, можно успешно пользоваться кредитными продуктами без риска попасть в долговую яму.

Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

Лизинг — это финансовая аренда

В лизинге всегда три участника:

- лизингодатель — лизинговая компания, которая покупает оборудование и передает его в аренду;

- продавец — лицо, у которого лизингодатель покупает оборудование;

- лизингополучатель — компания, которая получает предмет лизинга.

В случае лизинга заключается два договора. Первый — договор купли-продажи между всеми участниками. Второй — договор лизинга между лизингодателем и лизингополучателем, где прописаны все условия и порядок платежей.

По окончанию договора лизинга оборудование переходит в собственность лизингополучателя, если не было предусмотрено иного порядка. До окончания договора имущество принадлежит лизингодателю.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.

Отличие кредита от лизинга

Несмотря на то, что оба продукта предназначены для одной цели — покупки оборудования и машин, они имеют несколько важных отличий. В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

Целевая направленность

Кредит — это более широкий продукт, чем лизинг. Его можно использовать на:

- пополнение оборотных средств;

- покупку оборудования, машин и автомобилей;

- покупку недвижимости;

- погашение других кредитов и так далее.

В целом кредит можно направить на любые нужды, в том числе и на покупку оборудования.

Лизинг не зря называют финансовой арендой. Этот продукт можно использовать только для покупки машин, транспорта или оборудования. То есть это строго целевой продукт.

Количество участников

При кредитовании подписывается договор между банком и заемщиком. В нем оговариваются все условия: сумма, сроки, процент, график погашения, штрафы и так далее. Участвует в договоре всего две стороны.

Лизинг сопровождается трехсторонним договором купли-продажи, где участвует лизинговая компания, которая выступает покупателем, продавец и лизингополучатель.

Право собственности

При покупке имущества в кредит оно сразу начинает принадлежать покупателю. Да, оно может быть передано в залог, но все же право собственности остается за заемщиком. К тому же имущество числится на балансе компании-покупателя.

При лизинге имущество принадлежит лизинговой компании. Лизингополучателю оно переходит лишь после закрытия договора лизинга. Само имущество может стоять на балансе лизингодателя или на балансе лизингополучателя. Чаще всего выбирают первый вариант, так как это выгоднее и проще для учета.

Стоимость продукта

При сравнении ставки по кредиту и по лизингу “лоб в лоб” выиграет первый вариант, так как процент по кредиту существенно ниже лизингового. Но есть два момента.

Во-первых, лизингодатель берет на себя часть затрат, связанных с предметом лизинга, например, сервисное обслуживание и страхование.

Во-вторых, некоторые лизинговые компании на постоянной основе работают с производителями, которые дают лизингодателям специальные цены ниже рыночных. Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Эксплуатационные преимущества

При покупке имущества в кредит банк не будет помогать вам с его выбором или настройкой. По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

При лизинге вы получите целый пакет дополнительных услуг. Например, при покупке автомобиля лизингодатель берет на себя все вопросы по страхованию и сервисному обслуживанию. В лизинговой компании вам в помощь соберут целую команду, в ней будет даже инженер, который поможет при приемке оборудования и вводе его в эксплуатацию.

Налоговые преимущества

С кредитом никакой экономии на налогах нет. Максимум, вы можете принять проценты по кредиту в качестве затрат при расчете налога на прибыль.

С лизингом налоговых преимуществ гораздо больше. Основная причина в том, что вы не покупаете оборудование, а берете его в аренду, поэтому компания может экономить на трех налогах:

Основная причина в том, что вы не покупаете оборудование, а берете его в аренду, поэтому компания может экономить на трех налогах:

- НДС — лизингополучатель принимает в зачет и снижает налог к уплате в бюджет, для этого лизинговая компания ежемесячно выставляет счета-фактуры.

- Налог на прибыль — расходы по лизингу относятся на себестоимость продукции.

- Имущественные налоги — предмет лизинга не стоит на балансе лизингополучателя и не включается в налоговую базу пока действует договор. Кроме того, на предмет лизинга амортизация начисляется с ускоряющим коэффициентом 3, что позволяет в три раза сэкономить после того, как предмет лизинга перейдет в собственность лизингополучателя.

Срок получения

Кредит можно получить на любой срок — от пары месяцев до десятков лет. Во многом это зависит от банка и цели расходования средств. Например, инвестиционные кредиты выдают на 10-15 лет. В зависимости от срока меняются и условия: процентная ставка, периодичность платежей, сумма залогового обеспечения и так далее.

Лизинговая компания — это не банк, поэтому сроки здесь скромнее. Обычно лизинг дают на 1-3 года, но можно найти предложения на 5 лет.

Требования для получения

У банков очень строгие требования для кредитования. Для начала они подробно изучат вашу финансовую отчетность за 2-3 года, попросят предоставить налоговые декларации, оборотно-сальдовые ведомости, справки из налоговой и выписки по расчетным счетам. В некоторых случаях даже нужен бизнес-план.

И, к сожалению, даже полностью собранный пакет документов не гарантирует, что вы получите кредит. У банков есть внутренние нормативные документы, где указаны требования к показателям деятельности заемщика: рентабельность, коэффициент финансовой устойчивости, автономии, ликвидности, NPV и так далее.

Очень часто банки просят залог или поручительство по кредиту, чтобы повысить вероятность возврата средств.

У лизинговых компаний требования менее жесткие. Они также просят ряд документов, но вероятность одобрения гораздо выше. Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Первоначальный взнос

При кредитовании не всегда требуется первоначальный взнос. Например, если кредит нецелевой, то ни о каком взносе не может быть и речи. В целевом кредите банки обычно просят сделать взнос до 30%.

В лизинге первоначальный взнос — это обычно обязательное условие. Его размер — до 30%. Но лизинговые компании более гибкие, поэтому можно договорится и о меньшей величине первоначального взноса. Иногда можно получить лизинг вообще без первоначального взноса.

Последствия неплатежеспособности

Если компания с трудом выплачивает кредит, она может провести с банком переговоры по поводу рефинансирования или реструктуризации. У банка есть несколько опций: снизить процентную ставку, изменить график платежей или продлить срок кредита. Ваше банкротство банку не выгодно.

Ваше банкротство банку не выгодно.

С лизинговыми компаниями тоже можно попробовать договориться. Они также заинтересованы в привлечении и удержании клиентов. Но все же лизинговое имущество полностью принадлежит лизингодателю. Поэтому долго вытаскивать вас из финансовой несостоятельности не будут.

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

| Преимущества | Недостатки |

|---|---|

| + не требует залога или поручительства | — сложнее договориться о послаблениях, если есть проблемы с платежеспособностью |

| + транспортные средства можно купить по цене ниже рыночной | — оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | — выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | — до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | — лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | — договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

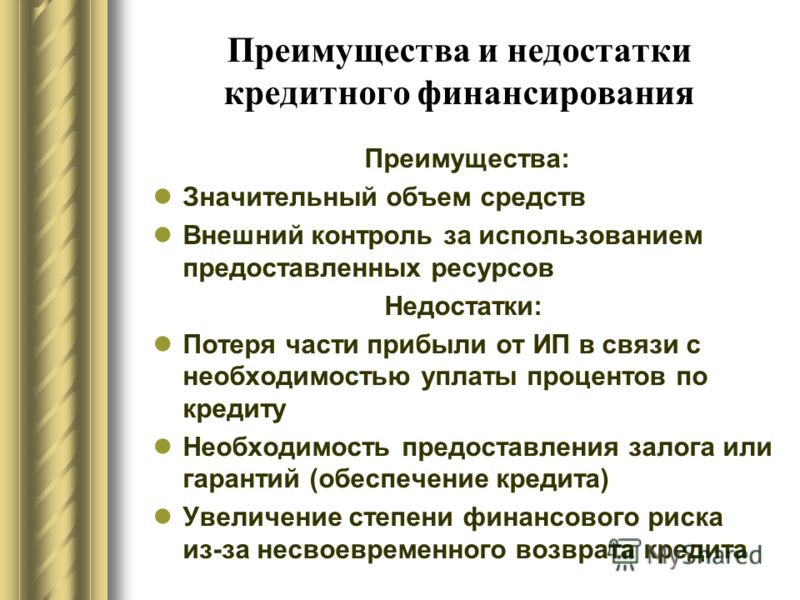

Преимущества и недостатки кредита

Кредит нельзя списывать со счетов. В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

| Преимущества | Недостатки |

|---|---|

| + имущество сразу переходит в собственность заемщика | — жесткие требования к заемщику |

| + процентная ставка ниже | — долго рассматривают заявку |

| + тратить кредит можно на любые цели | — нет экономии на налогах |

| + более длительный срок кредитования | — нужен залог или поручительство |

| + проще договориться о рефинансировании и реструктуризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы можете без проблем вести учет, в том числе кредита и лизинга, платить налоги и зарплату, сдавать отчетность. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

Лизинг или кредит — что выбрать? Преимущества лизинга перед кредитом

ПечатьВопрос «лизинг или кредит» рано или поздно встает перед каждым предпринимателем, который планирует расширить собственный бизнес. Лизинг – сегодня этот финансовый инструмент оказывается во многом более предпочтительным, нежели кредитное финансирование. Лизинг — фактически тот же кредит, который предприятие получает в виде необходимого имущества. При этом, в отличие от кредита, лизингополучатель может рассчитывать на значительно более гибкие условия по выплатам.

Залог

Залог — один из ключевых плюсов лизинга перед кредитом. Для заключения контракта по лизингу зачастую можно обходиться и вовсе без залога (в случае с небольшими по объему сделками). В случае с кредитом банки нередко требуют предоставление под залог имущества или фондов предприятия. Причем стоимость залога по кредиту может в 2-3 раза превышать размер самого кредита. Для малого и среднего бизнеса последний вариант нередко оказывается исключительно проблематичным.

Финансовые показатели

Финансовые показатели деятельности предприятия. В этом аспекте лизинг также выигрывает у кредита. Положительное решение по лизинговой сделке может приниматься и при наличии отрицательных финансовых показателей у компании. В тоже время вероятность выдачи банковского кредита при наличии отрицательного баланса практически равна нулю.

Налоги

Экономия на налогах. Значительным преимуществом лизинга была и остается экономия на налогах. При осуществлении сделки лизинга в РБ предприятие экономит при уплате налога на прибыль, так как все платежи за автомобиль, оборудование, недвижимость или другое имущество относятся на себестоимость.

Оформление

Простота оформления. В большинстве своем сделки лизинга гораздо проще оформить, нежели банковский кредит. В случае с кредитом предприятию может понадобиться целый пакет документов, начиная от бизнес-плана и заканчивая гарантийными письмами. Стоит отметить и длительность процедуры выдачи кредита. Ведь банку необходимо тщательно исследовать кредитную историю организации, величину активов и пассивов, наличие дополнительного обеспечения и залога. Также при кредитовании стоит учитывать ограничения, которые накладывает Нацбанк Беларуси

Ведь банку необходимо тщательно исследовать кредитную историю организации, величину активов и пассивов, наличие дополнительного обеспечения и залога. Также при кредитовании стоит учитывать ограничения, которые накладывает Нацбанк Беларуси

Рассмотрение заявки

Срок рассмотрения заявки. При выдаче кредитов для малого и среднего бизнеса сроки рассмотрения заявки могут занять от 1 до 3 недель. В случае с лизингом максимальный срок рассмотрения заявки – 5 дней.

Число платежей

Количество платежей. Этот показатель также говорит в пользу лизинга. При сделке лизинга необходимы два вида платежа: авансовый и страховой. При оформлении кредита к ним добавятся комиссия банка, комиссия за конвертации валюты, услуги нотариуса. Если речь идет о лизинге автомобиля — это еще и транспортный сбор, регистрация в ГАИ и т.д.

Сроки финансирования

Долгосрочное финансирование. Лизинг предусматривает более длительные сроки финансирования сделки, нежели кредит. Подавляющее большинство сделок по лизингу заключается на срок от одного года. Средний срок действия заключаемых в Беларуси сделок по лизингу– три года. Сроки же банковского кредитования, как правило, не превышают одного года.

Средний срок действия заключаемых в Беларуси сделок по лизингу– три года. Сроки же банковского кредитования, как правило, не превышают одного года.

|

ОСОБЕННОСТИ СДЕЛКИ |

КРЕДИТ |

ЛИЗИНГ |

|

Срок рассмотрения документов и принятие решения |

1-3 недели |

1 день |

|

Количество регулярных платежей |

5-10 (погашение тела кредита, проценты, комиссия банка, страховой платеж, и др. |

1 (лизинговый платеж) |

|

Срок финансирования |

В среднем 1 год |

В среднем 3 года |

|

Переговоры с источником финансирования |

Самостоятельно |

Лизинговая компания |

|

Минимальный срок деятельности клиента |

От 12 месяцев |

Нет ограничений |

|

Залог |

Обязательный залог |

Без залога |

|

Привязка к региону |

Зависит от расположения филиала банка и юридического адреса клиента |

Не зависит от региона |

|

Привязка к банку |

В большинстве случаев для получения кредита фирма должна быть клиентом банка-кредитора. |

Фирма может быть клиентом любого банка |

|

Структура погашения |

Стандартный график платежей, не изменяемый в течение кредитного договора. |

Возможность создания индивидуального графика с учетом пожеланий клиента и его бизнеса и изменения при необходимости в течение срока действия договора. |

|

Договора для подписания |

От 4 договоров, в т.ч. договор кредита, залога, купли-продажи, страхования

|

2 договора: договор лизинга и договор купли-продажи |

|

Необходимость нотариального заверения документов |

Есть |

Нет |

|

Налог на прибыль |

Погашение всей суммы кредита происходит из прибыли после уплаты налога на прибыль |

Платежи по лизингу относятся на себестоимость и освобождаются от уплаты налога на прибыль |

)

)

Кредит под малый бизнес и его наиболее главные преимущества и недостатки

24 августа

Рубрика: Кредиты малому бизнесуНа сегодняшний день государство уделяет достаточно много внимания развитию малого предпринимательства. Существует целая программа субсидирования начинающих предпринимателей. Но основной проблемой данной программы является недостаточный размер субсидий, которых вряд ли хватит на решение серьезных вопросов.

Существует целая программа субсидирования начинающих предпринимателей. Но основной проблемой данной программы является недостаточный размер субсидий, которых вряд ли хватит на решение серьезных вопросов.

В этой связи выдача кредитов малому предпринимательству являются одним из основных способов получения недостающих средств на развитие предприятий малого бизнеса.

Какие преимущества и недостатки имеют кредиты под малый бизнес, и стоит ли сильно полагаться на кредиты, выдаваемые банками и другими финансовыми институтами?

Для начала разберемся с преимуществами банковского кредитования малого бизнеса.

- Высокая мобильность кредитования. Кредитование осуществляется по определенному графику и под конкретную сделку. Стоит отметить, что именно кредит поможет Вам решить многие проблемы финансирования в очень короткий период.

- Финансирование по кредиту может быть долгосрочным. Вам не нужно будет возвращать всю сумму в один день, срок погашения кредита может быть растянут на несколько месяцев или даже лет, это зависит от целей кредита.

- Малые сроки существования предприятия, претендующего на получение банковского кредита. Достаточно проработать половину года, а в некоторых банках этот срок может быть еще меньше, чтобы рассчитывать на получение денежных средств через кредитование.

Вам не нужно будет возвращать всю сумму в один день, срок погашения кредита может быть растянут на несколько месяцев или даже лет, это зависит от целей кредита.

Вам не нужно будет возвращать всю сумму в один день, срок погашения кредита может быть растянут на несколько месяцев или даже лет, это зависит от целей кредита.Теперь рассмотрим, какие недостатки имеет банковское кредитование малого бизнеса.

- Слишком высокие процентные ставки банков, под которые выдаются кредиты предприятиям малого бизнеса. С учетом банковских платежей по кредитам рентабельность малого предприятия может сильно ухудшиться или даже могут возникнуть убытки.

- Недостаточно гибкие графики погашения кредита, что может доставить кучу проблем для предприятий, имеющих сезонный бизнес.

- Обязательный залог под кредит.

- Необходимость открыть собственный расчетный счет, на который будут перечисляться кредитные средства и средства по возврату кредита.

Как видно, преимуществ получения кредита для малого бизнеса меньше, чем недостатков такого финансирования. Но без кредитов вряд ли можно будет построить эффективное предприятие малого бизнеса, по крайней мере, на сегодняшний день.

Плюсы и минусы кредита: общие наблюдения

Вряд ли сегодня кто-нибудь будет отрицать, что с каждым днем кредиты становятся все более популярным видом из имеющихся банковских услуг. А ведь еще не так уж и давно мы не могли и представить, что покупать вещи и технику, учиться и отдыхать, не откладывая на это денег долгие годы, можно прямо сейчас. Для этого нужно только оформить кредит в банке, а потом в течение несколько лет выплачивать кредит, понемногу ограничивая себя в обычной жизни. Наравне с жителями других стран, россияне привыкли к кредитам настолько, что порой не замечают очевидных нюансов: помимо явных плюсов, в банковском кредитовании существуют и явные минусы. Попробуем разобраться, в чем они могут быть заключены.

Сперва разберемся с плюсами банковского кредита. Во-первых, само по себе взятие кредита – это получение денег в тот момент, когда они тебе нужны. А ведь многие привыкли ждать премию или зарплату, или вообще в течение долгого периода копили деньги, чтобы приобрести какую-нибудь крупную покупку, а потом с ужасом обнаруживали, что денег все равно не хватает, так как никто не отменял инфляцию.

Во-вторых, при покупке в кредит семейный бюджет если и страдает, то не сильно, потому что гораздо проще на протяжении нескольких месяцев отдавать маленькие суммы, чем в один миг расстаться с солидной суммой денег.

Человек, взявший на себя кредитные обязательства, самодисциплинируется и старается помнить о времени, когда нужно внести очередной платеж по кредиту. А недавно было выяснено, что человек, который оформил кредит, старается зарабатывать еще больше, таким образом, стимулирую свою работоспособность.

Более того, есть прекрасная возможность экономить на процентах по кредиту — нужно только уложиться в льготный период и до его окончания вернуть деньги в банк. В каждом банке предлагаются свои собственные льготные периоды, но не более чем на 60 дней. Отметим, что распространяется льготный период только на безналичную оплату кредитными средствами, при снятии наличных он не действует.

В каждом банке предлагаются свои собственные льготные периоды, но не более чем на 60 дней. Отметим, что распространяется льготный период только на безналичную оплату кредитными средствами, при снятии наличных он не действует.

Посредством кредитования можно заработать на предмете кредитования и быстрее выплатить долг, оставшись в плюсе. Большинство банков запретили использовать автомобиль в качестве частного такси, но можно же найти другой вариант для использования автомобиля. Кто-то из заемщиков, оформив ипотечный кредит, сдают квартиру несколько лет в аренду и, получая дополнительный доход, выплачивают кредит, намного раньше въезжая в свое жилье.

Теперь перейдем к недостаткам, которые присущи такому привлекательному банковскому продукту, как кредит.

Во-первых, при использовании кредита всегда присутствует переплата — ведь за использование чужих средств надо платить, а банк не благотворительная организация. А если вспомнить про инфляцию, то, конечно, зачастую приобрести сейчас гораздо выгоднее, даже при небольшой переплате.

Во-вторых, если заемщик допускает просрочку по кредиту, банк наказывает его, начисляя пени и штрафы. Поэтому лучше все-таки стараться регулярно вносить платежи и не допускать просрочек, в противном случае кредит окажется куда дороже, нежели вы изначально рассчитывали.

В-третьих, возникновение непредвиденных обстоятельств. Банку вряд ли будет интересно, что вы лишились заработка или заболели и утратили трудоспособность. Разумеется, в этом случае может быть предусмотрена страховка, которую банк потребует оформить, если заемщику нужен крупный кредит. Но это может стать и минусом. Банки часто идут навстречу своим клиентам и предоставляют им отсрочку платежей, однако в ряде случаев это не помогает. Тогда заемщик ничего не остается, как решить дело в служебном порядке или лишиться имущества, предоставленного в залог.

Теперь вам известны плюсы и минусы кредита. Но с ними приходится мириться, чтобы получить желаемое. Это на сегодняшний день для многих людей является большим приоритетом, чем, например, переплата за покупку.

Цифровая поставка. Как взять кредит в криптовалюте :: РБК.Крипто

Кредит в биткоинах, в отличии от займа у банка, многим до сих пор кажется настоящим абсурдом, ведь волатильность главной цифровой монеты слишком высока. Но все же спрос на такую услугу есть, и он постоянно растет

В начале 2018 г. крупные финансовые конгломераты стали запрещать использование кредитных карт для покупки криптовалют. Платежи отклоняли в Bank of America и JPMorgan Chase, а затем и в канадском Toronto-Dominion Bank. Клиентов предупреждали о возможном падении стоимости большинства монет, что могло бы привести к серьезным финансовым потерям.

крупные финансовые конгломераты стали запрещать использование кредитных карт для покупки криптовалют. Платежи отклоняли в Bank of America и JPMorgan Chase, а затем и в канадском Toronto-Dominion Bank. Клиентов предупреждали о возможном падении стоимости большинства монет, что могло бы привести к серьезным финансовым потерям.

Несмотря на обвал рынка, в цифровой индустрии продолжали работать сервисы, специализирующиеся только на выдаче криптовалютных займов. Популярность кредитования в цифровых монетах росла по нескольким причинам:

- Из-за более низких процентных ставок.

- Увеличения числа трейдеров и инвесторов, которым было удобно получать средства сразу в криптовалюте.

- Упрощенной системы требований к заемщикам — те, кому не одобряли кредиты в банках, могли спокойно получить цифровые монеты.

Популярностью стал пользоваться и другой вид кредитования. Сервисы выдают займы в долларах, евро или в рублях под залог биткоинов. Это особенно удобно в моменты, когда рынок находится в затяжном падении, и выводить криптовалюту, купленную ранее по более высоким ценам, невыгодно.

Это особенно удобно в моменты, когда рынок находится в затяжном падении, и выводить криптовалюту, купленную ранее по более высоким ценам, невыгодно.

Где взять кредит в криптовалюте

Получить займ в цифровых монетах на специализированных международных сервисах гораздо проще американцам и европейцам. Заявки на кредит от граждан России одобряют не всегда, и все же шансы есть, если попытать удачу в нескольких организациях.

BTCpop — платформа для P2P-кредитования, где частные инвесторы выдают займы (ссуды) физическим или юридическом лицам. Платформа устанавливает «правила игры» для пользователей, проводит верификацию и помогает заемщикам найти инвестора.

Bitbond — немецкая платформа, также работающая по принципу P2P-кредитования. Сервис появился в 2013 г., спустя три года компания получила лицензию финансового регулятора Германии (BaFin).

StemFund — платформа, которая позволяет инвесторам кредитовать физических и юридических лиц на срок до 1 года. Выбор заемщиков происходит в формате аукциона, где инвесторы предлагают различные кредитные ставки. Все операции проводятся в биткоинах.

Выбор заемщиков происходит в формате аукциона, где инвесторы предлагают различные кредитные ставки. Все операции проводятся в биткоинах.

Loanbase — сервис, который предъявляет довольно жесткие требования к инвесторам и заемщикам: чтобы оформить заявку на кредит, придется предоставить сканы различных документов и заполнить большую анкету.

Зарубежная платформа Nebeus и российский сервис Сryptobroker.pro выдают займы под залог биткоинов. По такому же принципу работает и сервис CoinLoan. Заемщик вводит на счет криптовалютные средства, затем создает заявку на получение займа, сумма при этом должна превышать 70% от текущей рыночной стоимости цифровых монет. После одобрения займа выводит фиатные средства, а после возвращения долга забирает свой криптоактив в полном объеме.

Сервис BlockFi предлагает пользователям займы от $10 000 под залог суммы в Bitcoin, Ethereum или Litecoin (от 25% до 50% от суммы займа). Чем больше криптовалютный залог, тем выгоднее условия для заемщиков и ниже процентная ставка.

Чем больше криптовалютный залог, тем выгоднее условия для заемщиков и ниже процентная ставка.

В основном все сервисы требуют от заемщиков одни и те же документы: паспорт, справки о подтверждении дохода и места жительства. К примеру, сервис Bitbond требует скан или фотографию счета, который пользователь получает по почте — в качестве доказательства проживания. Для получения займа на BTCpop вместо паспорта подойдут водительские права, но потребуется дополнительная фотография; чтобы увеличить шансы на получения кредита, можно загрузить видеообращение. Также часто сервисы запрашивают ссылки на аккаунты пользователей в социальных сетях. На каждой платформе есть раздел, где перечислен полный перечень документов, необходимых для одобрения займа.

Преимущества и недостатки криптовалютного кредитования

Риск довольно высок как для заемщиков из-за высокой волатильности цифровых монет и отсутствия регулирования в этой сфере, так и для инвесторов, которые могут столкнуться с мошенниками. На платформах биткоин-кредитования можно пройти верификацию по поддельным документам, об этом есть информация на специализированных форумах.

На платформах биткоин-кредитования можно пройти верификацию по поддельным документам, об этом есть информация на специализированных форумах.

Многие сервисы формируют рейтинг заемщиков, но иногда мошенники, выплатив несколько небольших кредитов, чтобы поднять свой статус в этом рейтинге, берут кредит и исчезают с деньгами. Единственный судебный прецедент, когда суд обязал заемщика вернуть долг в криптовалюте, зафиксирован в Америке.

Плюсами криптозаймов являются следующие возможности:

- быстрое оформление кредита на особых условиях без обращения в официальные структуры;

- получение займа под более низкий процент, чем предлагают банки;

- вероятность увеличения криптовалютных средств на обороте капитала;

- проведение крупных международных переводов с низкими комиссиями.

Займы у бирж и криптоброкеров

Многие трейдеры зарабатывают на цифровых токенах с помощью маржинальной торговли, которая позволяет осуществлять спекулятивные операции с криптовалютами, полученными в кредит под залог определенной суммы (маржи). Займ у биржи и криптоброкера называется кредитным плечом. С помощью кредитного плеча трейдер может совершать сделки стоимостью, в разы превышающей его собственный капитал на счете.

Займ у биржи и криптоброкера называется кредитным плечом. С помощью кредитного плеча трейдер может совершать сделки стоимостью, в разы превышающей его собственный капитал на счете.

Кредитное плечо — это не только большой риск, но и хорошая возможность для крупного заработка, при правильном использовании взятых в кредит активов. Сегодня есть немало криптовалютных платформ, которые предоставляют возможность маржинальной торговли. К примеру, кредиты можно взять на Poloniex, Exmo, Bitmex.

Несколько месяцев назад крупная биржа Binance разрешила покупать Bitcoin и Ethereum с кредитной карты через приложение. На основной площадке такая возможность у пользователей появилась еще в январе. Для осуществления транзакций трейдерам необходимо добавить в свои аккаунты кредитные карты Visa и Mastercards и помнить, что за каждый перевод берется комиссия.

Криптовалютное кредитование интересует не только одиночных игроков, но «китов» крипторынка — институциональных инвесторов. В апреле этого года Корпорация Genesis Global Capital подсчитала, что с января выдала кредиты в криптовалюте на $425 млн. А в 2018 г. эта сумма оценивалась в $1,1 млрд.

А в 2018 г. эта сумма оценивалась в $1,1 млрд.

Крупные займы берут постоянно биржи, OTC-платформы и частные фирмы. При этом сам кредитор занимает цифровые деньги у крупных игроков под 4-5% годовых, а затем выдает займы под более высокую процентную ставку (6,5-7,5%).

Криптовалютные кредиты для опытных игроков цифровой индустрии — это рискованный, но реальной инструмент увеличения капитала. Число тех, кто решается на займ в цифровых монетах, растет с каждым годом. Возможно, через пару или десяток лет кредитом в биткоинах будет сложно кого-то удивить, а крупные банки будут предлагать оформить займ в криптовалюте за 15 минут и в любом отделении.

Плюсы и минусы кредитов

В современном мире большинство граждан регулярно берет кредиты. Это достаточно оправданный шаг, ведь жить от зарплаты до зарплаты — не хочется никому. Но, как и многие другие вещи — кредиты имеют ряд положительных и безусловно отрицательных моментов.

Преимущества кредитов

К несомненным плюсам займов можно смело отнести возможность получить денежные средства до зарплаты и в практически любом объеме, особенно это относится к потребительским кредитам, подробнее про которые можно узнать в статье https://kred-kard.ru/chto-takoe-potrebitelskij-kredit/. Размер зависит от того, для каких целей вы берете деньги. Займ в банке позволяет купить желанную вещь здесь и сейчас, ведь во многих крупных магазинах оформить потребительский кредит проще простого!

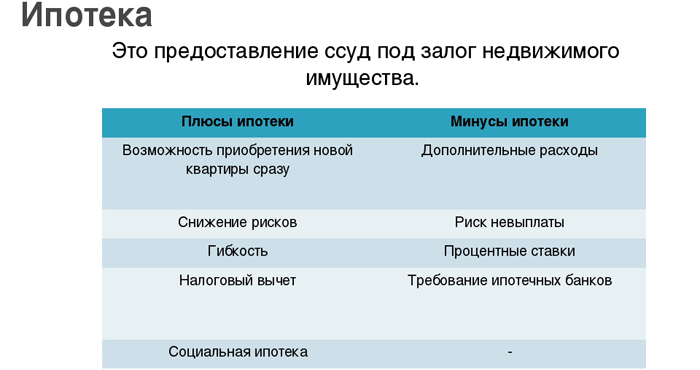

В каком-то смысле, кредит — это долгожданное решение проблем, человека, который совершенно не способен ждать и откладывать деньги с зарплаты. Если рассматривать такой вид заимствований как ипотека — то, несмотря на ходящие в народе про нее анекдоты — это весьма полезный вид кредитования. Ведь копить на квартиру или дом можно и 20 лет!

Ипотека позволяет приобрести себе квартиру сразу. А еще банк — всегда заботится о своей репутации. Поэтому вы можете быть на сто процентов уверены в юридической чистоте сделки. Банк, опасаясь ущерба своей репутации, множество раз все перепроверит.

Банк, опасаясь ущерба своей репутации, множество раз все перепроверит.

Недостатки кредитования

Конечно, основной недостаток сразу всех видов кредитов — это процентная ставка и переплата по нему. Банкам было бы невыгодно давать деньги гражданам и ничего не получать взамен. Поэтому существует такая неприятная особенность кредита, как переплата. Иногда она достигает по настоящему больших размеров.

Еще денег в долг в банке могут и не дать. Почему? — Потому что банковская организация может сомневаться в вашей платежеспособности. Банк никогда не станет заключать договор кредитования с тем, кто однозначно не сможет его выплатить. В некоторых случаях даже требуются люди, которые смогут поручиться за вас, как за человека, который действительно все вовремя выплатит.

Что нужно знать первый раз получая кредит в банке

Помимо этого очень непросто получить в долг в первый раз. Ведь банк всегда обращает внимания на вашу кредитную историю. Если она у вас отсутствует или же вовсе плохая — банк имеет полное право отказать вам в заключение договора. Помимо переплаты существуют также и различные комиссионные платежи. Хорошо если они прямо прописаны в договоре, и вы о них знаете.

Если она у вас отсутствует или же вовсе плохая — банк имеет полное право отказать вам в заключение договора. Помимо переплаты существуют также и различные комиссионные платежи. Хорошо если они прямо прописаны в договоре, и вы о них знаете.

Ну а если вы недотсаточно проинформированы по теме статьи то здесь https://kred-kard.ru, содержится много информации на тему оформления кредитов, которая поможет проще ориентироваться на рынке кредитования.

Зачастую клиент не то что о комиссии не осведомлен, но и даже с условиями договора согласился, не глядя с молчаливого согласия улыбчивого менеджера банка. Всегда читайте условия договора и тщательно изучайте его отдельные положения. Это сэкономит вам много времени, а также в некоторых случаях спасет от крайне невыгодной сделки.

15+ преимуществ и недостатков кредитных карт

Кредитные карты могут быть удобным способом управлять своими финансами, но они также могут быть дорогими и рискованными. Сравните плюсы и минусы кредитных карт, чтобы решить, стоит ли вам их покупать.

Сравните плюсы и минусы кредитных карт, чтобы решить, стоит ли вам их покупать.

Некоторые из преимуществ, которые дает оплата пластиком:

- Кредитная карта безопаснее, чем носить с собой наличные. Хотя вероятность потери или кражи возврата наличных очень мала, кредитную карту можно быстро аннулировать, если вы потеряете кошелек.В большинстве финансовых учреждений также есть процессы безопасности, чтобы защитить вас, если ваша карта была потеряна или украдена, или если вы подозреваете, что ваша учетная запись была использована для мошеннической транзакции. Если вы попали в любую из этих ситуаций, обязательно обратитесь в свой банк, чтобы сообщить о проблеме как можно скорее.

- Кредитная карта может повысить ваш кредитный рейтинг. Данные вашего счета кредитной карты и история платежей составляют ключевую часть вашего кредитного рейтинга. Если у вас хорошая репутация учетной записи, эта информация поможет вам создать хороший кредитный рейтинг, что может увеличить ваши шансы на одобрение других продуктов, таких как автокредиты или ипотека.

- Можно получить беспроцентные дни. Если вы полностью оплатите свой баланс до окончания периода выписки, вы можете быть вознаграждены беспроцентными днями на будущие покупки в течение установленного периода.

- Зарабатывайте бонусные баллы, когда тратите. Награды и кредитные карты для часто летающих пассажиров позволяют вам зарабатывать бонусные баллы за каждый доллар, потраченный на соответствующие критериям покупки, такие как расходы на продукты и бензин. Кредитные карты Rewards позволяют зарабатывать бонусные баллы и использовать их в бонусных программах банка, включая перелеты авиакомпаниями-партнерами, продукты из магазина вознаграждений или возврат наличных.С другой стороны, кредитные карты для часто летающих пассажиров позволяют вам зарабатывать на перелетах с определенными программами лояльности авиакомпаний.

- Вы можете запросить возврат платежа, если вас не устраивает товар или услуга. Вы можете запросить возврат платежа через компанию-эмитент кредитной карты, если у вас возник спор с продавцом, будь то в магазине или в Интернете.

- Кредитные карты работают в любой валюте. Хотя обычно взимается комиссия за конвертацию валюты, вы можете использовать свою кредитную карту за границей для совершения покупок в иностранной валюте.Существуют даже кредитные карты, по которым не взимается комиссия за международные покупки, что может быть полезно, если вы часто делаете покупки в зарубежных интернет-магазинах или приближаетесь к международным праздникам.

- Кредитные карты предоставляют вам экстренную кредитную линию. Кредитные карты могут быть финансовой защитой, если у вас недостаточно денег или сбережений для покрытия любых непредвиденных расходов. Однако помните, что вы должны выплатить все, что должны.

- Кредитные карты часто имеют дополнительные услуги. Функции кредитной карты, такие как страхование путешествий, защита покупок и страхование расширенной гарантии, могут сэкономить ваши деньги и дать вам душевное спокойствие. Другие дополнительные функции включают бесплатные предложения рейсов, пропуски в одни из лучших залов ожидания авиакомпаний и даже бесплатную регистрацию багажа.

- Бронирование и страхование путешествий. В сегодняшнюю эпоху Интернета для бронирования авиабилета или проживания в отеле часто требуется кредитная карта. Если у вас его нет, вам может быть сложно составить маршрут путешествия.Кроме того, большинство туристических кредитных карт имеют различные варианты страхования и покрытия, в том числе страхование от несчастных случаев во время путешествия, страхование потери багажа, отказ от права на аренду автомобиля в случае аварии, отмену поездки и многое другое.

- Вы можете консолидировать долги и сэкономить на существующих остатках. Кредитные карты для переноса остатка средств позволяют переместить существующие долги с высокими процентами на новый счет с низкой или нулевой рекламной процентной ставкой. Это поможет вам сэкономить деньги на выплате процентов и быстрее погасить задолженность.

- Кредитные карты предлагают гибкость. Кредитные карты позволяют покупателю избежать необходимости носить с собой большие суммы наличных денег. Они идеально подходят для тех случаев, когда становится необходимой неожиданная покупка, а наличных денег нет.

- Вы можете делать покупки в Интернете. Вы можете использовать свою карту для безопасных покупок товаров и услуг в Интернете даже в международных магазинах.

- Поможем в кризис. Когда в 2020 году разразилась пандемия, многие кредитные карты обновили свои награды, чтобы отразить то, что людям больше всего нужно.Карты Chase Freedom Unlimited® и Chase Freedom Flex℠, например, добавляли вознаграждения за доставку еды и покупки продуктов, поскольку люди собирались меньше есть. Некоторые провайдеры также помогли держателям карт вернуть свои деньги за отмененные авиабилеты, поскольку поездка была приостановлена.

Они идеально подходят для тех случаев, когда становится необходимой неожиданная покупка, а наличных денег нет.

Они идеально подходят для тех случаев, когда становится необходимой неожиданная покупка, а наличных денег нет.К минусам расходов по кредитной карте относятся:

- Выплата высоких процентных ставок. Если вы переносите остаток из месяца в месяц, вы будете платить проценты. Процентные ставки на покупку и аванс наличными могут достигать 22% годовых, так что вы можете в конечном итоге заплатить на сотни или тысячи процентов больше, чем изначально взимали, если вы не можете производить выплаты каждый месяц.

- Кредитный ущерб. Пропущенные выплаты по кредитной карте и текущие долги записываются в ваш кредитный файл и могут повлиять на ваши шансы на получение ссуды в будущем. См. Некоторые советы в нашем руководстве о том, как улучшить свой кредитный рейтинг.

- Мошенничество с кредитными картами. Существует ряд схем мошенничества, нацеленных на кредитные карты. Несмотря на то, что вы можете получить компенсацию за незаконные транзакции по вашей учетной записи, работа с мошенничеством с кредитными картами может быть трудоемкой и сложной задачей.Мошенники могут использовать скимминговые устройства, методы фишинга и другие уловки для кражи информации о вашей кредитной карте и ваших с трудом заработанных денег.

- Комиссия за выдачу наличных и ставки. В финансовых учреждениях очень дорого обходится использование кредитной карты для снятия наличных или других операций, «эквивалентных наличным деньгам», таких как покупка иностранной валюты или азартные игры. Использование кредитной карты для снятия наличных повлечет за собой комиссию за выдачу наличных в размере около 3% от общей суммы транзакции. Также обычно сразу привлекается процентная ставка 19–22%.

- Годовые сборы. Хотя вы часто можете получить дебетовые карты без ежегодной комиссии, они есть на большинстве кредитных карт. Они могут стоить от 25 долларов в год или до 1200 долларов в зависимости от выбранной вами карты. Как правило, чем больше льгот вы хотите, тем выше стоимость годовой платы. Если вы хотите избежать этой платы, вы можете рассмотреть возможность использования кредитной карты без годовой платы, но убедитесь, что вы изучили все другие функции, чтобы найти карту, которая работает для вас.

- Комиссии по кредитной карте. Компании часто взимают дополнительную комиссию при оплате кредитной картой. Для продуктов Mastercard и Visa эта комиссия обычно составляет 0,5–2% от общей стоимости транзакции, а для карт Amex она может быть ближе к 3%. В любом случае это доплата за удобство оплаты пластиком.

- Другие комиссии могут быстро увеличиться. В зависимости от вашей карты с вас могут взиматься комиссии, если вы пропустите платеж, комиссии, если вы потратите сверх своего кредитного лимита, комиссии за зарубежные транзакции, комиссии за перевод баланса и даже комиссии за некоторые программы вознаграждений.Если у вас есть остаток средств или у вас нет доступа к беспроцентным дням, велика вероятность, что к этим расходам будут применены проценты.

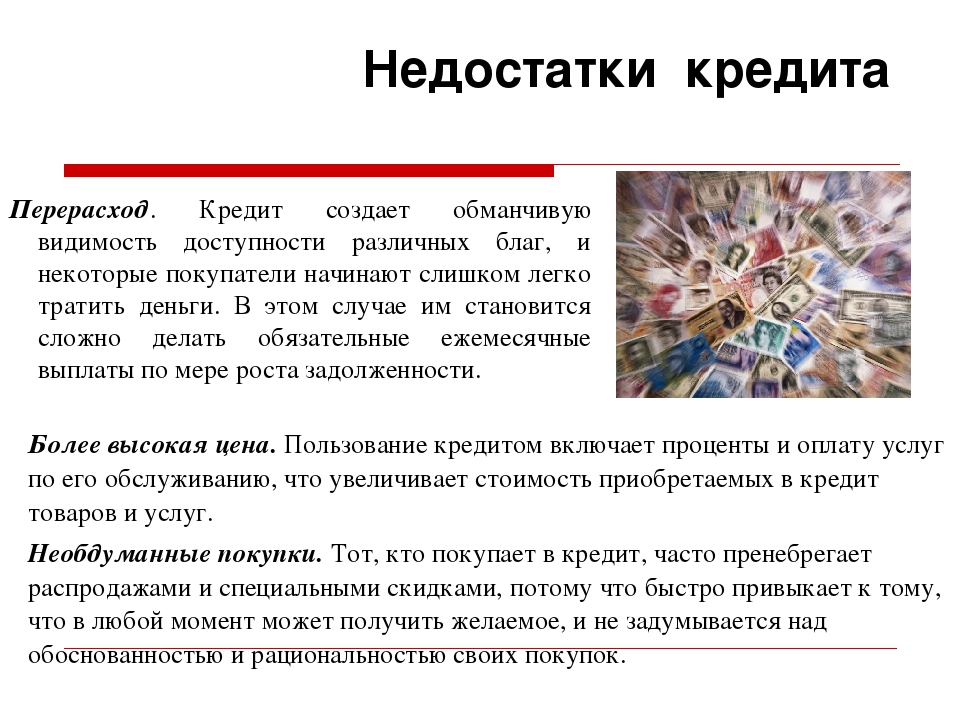

- Перерасход. Если говорить о плюсах и минусах кредитных карт, это классический недостаток. Некоторые люди могут легко увлечься своей кредитной картой, создавая долг, который им не по силам погасить.

Использование кредитной карты для снятия наличных повлечет за собой комиссию за выдачу наличных в размере около 3% от общей суммы транзакции. Также обычно сразу привлекается процентная ставка 19–22%.

Использование кредитной карты для снятия наличных повлечет за собой комиссию за выдачу наличных в размере около 3% от общей суммы транзакции. Также обычно сразу привлекается процентная ставка 19–22%.

Кредитные карты подходят определенным типам людей, но не подходят для других. Помимо рассмотрения плюсов и минусов, вы можете рассмотреть следующие факторы, чтобы решить, подходит ли вам кредитная карта.

Кредитная карта может подойти вам, если вы

- Вам исполнилось 18 лет

- Вы являетесь гражданином США, постоянно проживаете или имеете временную визу

- Имеете постоянный источник дохода

- Регулярно оплачиваете счета время

- Хотите хранить определенные транзакции отдельно от вашего повседневного банковского счета

- Стремитесь получать вознаграждение за свои расходы

- Нужен более гибкий денежный поток

- Может позволить себе немного доплатить за удобство

Кредитная карта может не подходит вам, если вы

- Не отвечаете требованиям по возрасту или месту жительства

- Часто испытываете трудности с своевременной оплатой счетов

- У вас нет постоянного источника дохода

- Не можете позволить себе ежегодные сборы или проценты

- Иметь плохой кредит

- Довольны просто использовать дебетовую карту

Если вы готовы открыть кредитную карту, следующим шагом будет выбор той, которая лучше всего соответствует вашим потребностям. Здесь вы можете сравнить карточки с функциями, которые вам нужны.

Здесь вы можете сравнить карточки с функциями, которые вам нужны.

Если вы думаете о получении кредитной карты, важно учитывать плюсы и минусы, исходя из ваших личных обстоятельств. Этот процесс может сузить диапазон карт, которые вы сравниваете, чтобы вы могли найти вариант, который вам подходит.

Вернуться к началуПреимущества и недостатки предложения кредита | Малый бизнес

Джим Вудрафф Обновлено 25 января 2019 г.

Все предприятия существуют в конкурентной среде.Хотя было бы неплохо производить все продажи за наличный расчет, это не всегда возможно. Если ваши конкуренты предоставляют своим клиентам кредитные условия, вам нужно будет предложить что-то подобное, чтобы получить их бизнес. Продажа клиентам в кредит имеет свои преимущества и недостатки. Владелец бизнеса должен учитывать последствия для своей компании, прежде чем решиться на потенциальное минное поле принятия кредитных рисков с клиентами.

Преимущество: конкуренция

Когда ваши конкуренты продают вашим клиентам в кредит, вам нужно будет делать то же самое, чтобы оставаться конкурентоспособными. Если вы хотите предложить более выгодные условия, вы можете рассмотреть возможность предоставления скидок за своевременную оплату. Например, вместо предоставления 30-дневных сроков предложите 2/10/30. Это означает, что покупатель может получить 2-процентную скидку, если он заплатит в течение 10 дней, вместо того, чтобы ждать полные 30 дней для оплаты.

Если вы хотите предложить более выгодные условия, вы можете рассмотреть возможность предоставления скидок за своевременную оплату. Например, вместо предоставления 30-дневных сроков предложите 2/10/30. Это означает, что покупатель может получить 2-процентную скидку, если он заплатит в течение 10 дней, вместо того, чтобы ждать полные 30 дней для оплаты.

Преимущество: увеличение продаж

Увеличение продаж может произойти, а может и не произойти, когда вы начнете продавать в кредит. Если ваши конкуренты не предлагают кредитные условия, вы увеличите продажи, предложив кредитные условия, потому что ваши клиенты будут покупать у вас, вместо того, чтобы платить наличными у ваших конкурентов.

Преимущество: лучшая лояльность клиентов

Предложение кредита клиентам означает, что вы уважаете их и доверяете им оплачивать свои счета раньше установленного срока. Клиенты вознаградят эти жесты доверия, продолжая покупать у вас. Они будут чувствовать некоторую лояльность, и им нравится вести дела с теми, кто им доверяет.

Они будут чувствовать некоторую лояльность, и им нравится вести дела с теми, кто им доверяет.

Недостаток: отрицательное влияние на денежный поток

Когда вы начнете продавать клиентам в кредит, ваш денежный поток будет немедленно затронут.Например, если вы начнете предлагать условия кредита на 30 дней, деньги, которые вы обычно получали бы в течение этого времени, исчезнут. У вас не будет этих денег для оплаты счетов, сотрудников и поставщиков.

Недостаток: необходимо финансировать дебиторскую задолженность

Поскольку предоставление клиентам условий кредита напрямую влияет на ваш денежный поток, вы должны рассчитать, насколько увеличится ваша дебиторская задолженность, а затем выяснить, как вы будете финансировать это увеличение. Возможно, вам потребуется воспользоваться кредитной линией в банке или попросить поставщиков предоставить вашей компании более выгодные условия кредита.

Недостаток: принятие кредитного риска с клиентами

Необходимо исследовать кредитоспособность каждого клиента. Это потребует проверки кредитных справок клиентов и получения бизнес-кредитного отчета, такого как Dun & Bradstreet.

Недостаток: учет дебиторской задолженности

Кто-то должен следить за состоянием вашей дебиторской задолженности. Реальность такова, что клиенты не всегда платят вовремя, и кому-то нужно звонить или отправлять просроченные уведомления.Если в офисе еще нет сотрудника, который мог бы это сделать, возможно, вам придется нанять нового сотрудника.

Недостаток: вероятность безнадежных долгов

Независимо от того, насколько хорошо вы проверяете кредитный рейтинг клиента и рекомендации, рано или поздно найдется тот, кто не платит. В таком случае, если вы передадите счет коллекторскому агентству, вы понесете комиссионные. Если попытки взыскания не сработают, вам нужно будет списать дебиторскую задолженность как безнадежную.

Если попытки взыскания не сработают, вам нужно будет списать дебиторскую задолженность как безнадежную.

Кредитование клиентов — необходимое зло для сохранения конкурентоспособности на рынке.Если ваши конкуренты предлагают условия кредита, вы должны сделать то же самое. В противном случае ваши клиенты откажутся от вас.

Преимущества и недостатки кредитных карт

Информация для рекламодателя: Этот пост включает ссылки на предложения от наших партнеров. Мы получаем компенсацию, когда вы переходите по ссылкам на эти продукты. Тем не менее, мнения, выраженные здесь, принадлежат только нам, и редакционные материалы ни разу не были предоставлены, рассмотрены или одобрены каким-либо издателем.

Если вы когда-нибудь захотите завязать спор на финансовом форуме, все, что вам нужно сделать, это поднять тему кредитных карт.Кажется, что все их либо любят, либо ненавидят.

Некоторые финансовые гуру, в первую очередь Дэйв Рэмси, считают кредитные карты чистым злом. Рэмси заявляет, что «ответственного использования кредитной карты не существует», и утверждает, что у кого-либо просто нет веских причин использовать ее. Но другие, такие как Джеффри Стрейн из инвестиционного сайта The Street, столь же страстно спорят в их пользу. Strain называет кредитные карты «отличным финансовым инструментом» из-за их удобства и защиты, которую они предлагают потребителям.

Рэмси заявляет, что «ответственного использования кредитной карты не существует», и утверждает, что у кого-либо просто нет веских причин использовать ее. Но другие, такие как Джеффри Стрейн из инвестиционного сайта The Street, столь же страстно спорят в их пользу. Strain называет кредитные карты «отличным финансовым инструментом» из-за их удобства и защиты, которую они предлагают потребителям.

И поклонники, и противники кредитных карт уже приняли решение, и вряд ли их ничего изменит. Но тем, кто находится в затруднительном положении, стоит внимательнее рассмотреть аргументы обеих сторон — против использования кредитных карт и в их пользу — чтобы увидеть, насколько хорошо они выдерживают критику.

Недостатки кредитных карт

Одна из причин, по которой многие люди так решительно настроены против кредитных карт, заключается в том, что они увидели, в какие проблемы могут попасть люди, безответственно используя кредитные карты.Ненавистники кредитных карт часто указывают на то, что большинство людей, использующих кредитные карты — 55% из них, согласно Обследованию потребительских финансов 2010 года, проведенному Советом Федеральной резервной системы (FRB) — несут остаток от месяца к месяцу, а в среднем сумма этого баланса составляет более 7000 долларов США. Они утверждают, что тот факт, что с помощью кредитных карт можно накопить столько долгов, является достаточно хорошей причиной не использовать их.

Они утверждают, что тот факт, что с помощью кредитных карт можно накопить столько долгов, является достаточно хорошей причиной не использовать их.

Тем не менее, они также утверждают, что даже для тех, у кого низкий баланс (или совсем нет), использование кредитных карт — плохой финансовый ход.Они указывают, что кредитные карты могут высасывать деньги из вашего кошелька тремя основными способами: проценты, сборы и перерасход.

1. Выплата процентов

Самая очевидная проблема с кредитными картами заключается в том, что если у вас есть остаток средств, вы должны платить проценты — большие проценты. Обзор процентных ставок по кредитным картам, проведенный CreditCards.com, показывает, что средняя процентная ставка по кредитным картам в США составляет 15%. И это всего лишь средний показатель — для пользователей с плохой кредитной историей типичная процентная ставка составляет целых 22 процента.73%.

Предположим, вы являетесь пользователем кредитной карты с остатком в размере 2600 долларов США (типичная сумма, согласно опросу FRB) и процентной ставкой 15%. На основе калькулятора процентов по кредитной карте, если вы вносите только минимальный платеж каждый месяц — обычно 4% от вашего общего баланса — вам потребуется более девяти с половиной лет, чтобы погасить свой баланс. За этот период вы заплатите около 1119 долларов в виде процентов — на 40% больше, чем вы заплатили бы, покупая те же товары наличными.

На основе калькулятора процентов по кредитной карте, если вы вносите только минимальный платеж каждый месяц — обычно 4% от вашего общего баланса — вам потребуется более девяти с половиной лет, чтобы погасить свой баланс. За этот период вы заплатите около 1119 долларов в виде процентов — на 40% больше, чем вы заплатили бы, покупая те же товары наличными.

Конечно, чтобы выплатить остаток в размере 2600 долларов, вам также следует избегать покупки чего-либо нового с картой в течение этих девяти с половиной лет.Если вы берете с карты всего 100 долларов в месяц, платя только минимум, эти новые сборы компенсируют ваши платежи, и баланс просто продолжает расти. Вместо того, чтобы быть выплаченным через девять с половиной лет, ваш баланс увеличится почти до 3500 долларов.

К счастью, большинство пользователей кредитных карт этого не делают. Исследование, проведенное в 2012 году Американской ассоциацией пенсионеров по бюджетированию и использованию кредитных карт, показывает, что только 8% пользователей платят минимальную сумму по своим кредитным картам. Если вы платите 250 долларов в месяц на счет своего баланса в 2600 долларов вместо того, чтобы просто платить минимум, вы можете получить полную выплату в течение года, и вы будете платить только 159 долларов в качестве процентов.

Если вы платите 250 долларов в месяц на счет своего баланса в 2600 долларов вместо того, чтобы просто платить минимум, вы можете получить полную выплату в течение года, и вы будете платить только 159 долларов в качестве процентов.

Более того, можно полностью избежать выплаты процентов, выплачивая остаток ежемесячно в полном объеме. Если вы платите полную сумму, указанную в счете по кредитной карте, до установленного срока, вам не нужно платить ни копейки процентов. По данным ФРБ, примерно 45% семей с кредитными картами поступают именно так. Таким образом, хотя проценты по кредитной карте, безусловно, могут быть серьезными расходами, их также довольно легко избежать.

2. Прочие сборы

Выплата процентов — не единственная статья расходов при ведении бизнеса с компанией, выпускающей кредитные карты.Кредитные карты также взимают комиссию практически за все, что вы можете придумать, включая следующие:

- Годовые сборы . Годовая плата — это платеж, взимаемый один раз в год только за привилегию использования карты. Скорее всего, вы встретите этот тип комиссии на картах с щедрыми бонусными программами, такими как возврат денег или мили для часто летающих пассажиров. Это преимущество делает годовую плату стоящей для некоторых пользователей, поскольку они могут получить больше вознаграждений, чем платят за плату.

- Комиссия за перевод остатка . Когда вы переводите остаток с одной карты на другую — обычно для того, чтобы воспользоваться более низкой процентной ставкой, — вы должны заплатить комиссию банку, принимающему остаток. Типичная комиссия за перевод баланса составляет 3% от суммы, которую вы переводите, но некоторые карты взимают 4%. Оплата этой комиссии может иметь смысл, если проценты по второй карте значительно ниже — например, если карта предлагает вам временную процентную ставку в размере 0% в течение первых 15 месяцев на баланс, который вы переводили.В зависимости от того, насколько велик баланс, эта сделка может сделать сумму, которую вы откладываете в виде процентов, достаточно, чтобы компенсировать комиссию, которую вы платите за ее перевод.

- Денежные сборы . Если вам срочно нужны наличные, а на вашем банковском счете мало, многие компании, выпускающие кредитные карты, с радостью разрешат вам использовать вашу карту, чтобы занять немного наличных. Комиссия за эту услугу часто составляет от 2% до 5% от суммы займа. Однако еще большую стоимость составляют проценты, которые вы платите по ссуде. Мало того, что компании обычно взимают гораздо более высокие проценты за денежные авансы, чем за покупки, они также начинают взимать их немедленно, без льготного периода — так что еще до того, как вы получите свой ежемесячный счет, у вас уже есть проценты для оплаты.

- Комиссия за внешние транзакции . Если вы используете свою карту во время поездок за границу, с вас часто взимается комиссия до 3%. Однако не все карты имеют эту комиссию, поэтому люди, которые выезжают за границу, часто могут искать карту без нее, чтобы использовать ее, когда они выезжают из страны. Карты без комиссии за зарубежные транзакции включают Chase Sapphire Preferred, Capital One Venture и карту Discover it Miles.

- Комиссия за просрочку платежа . Если вы когда-либо опаздываете с оплатой счета по кредитной карте — даже всего на один день — вы можете ожидать, что вам придется заплатить до 25 долларов.Это максимальный размер комиссии, который компаниям разрешено взимать в соответствии с Законом о картах от 2009 года. Однако, если вы пропустите второй платеж в течение шести месяцев, комиссия может возрасти до 35 долларов.

- Комиссия за превышение лимита . Если вы попытаетесь списать с карты больше, чем позволяет ваш кредитный лимит, может произойти одно из двух: эмитент карты может отклонить новые платежи или может позволить платежу пройти — а затем взимать с вас комиссию за превышение лимита. около 39 долларов. Согласно CARD Act, для всех кредитных карт по умолчанию должен быть выбран первый вариант, поэтому с вас не может взиматься комиссия за превышение лимита, если вы не согласны с этим.Однако некоторые пользователи предпочитают принимать сверхлимитные сборы, чем рискуют, что их кредитные карты будут отклонены в реестре.

- Комиссия за возвращенный платеж . Если вы оплачиваете счет по кредитной карте чеком, и этот чек возвращается, то есть банк отказывается его оплатить, потому что на вашем счете недостаточно денег для его покрытия, компания-эмитент кредитной карты взимает с вас комиссию за возвращенный платеж в размере около 35 долларов. Чтобы добавить оскорбления к травме, вы также можете рассчитывать на то, что заплатите комиссию своему банку за отклоненный чек — так что это одна из тех комиссий, которых вы обязательно должны изо всех сил избегать.

Скорее всего, вы встретите этот тип комиссии на картах с щедрыми бонусными программами, такими как возврат денег или мили для часто летающих пассажиров. Это преимущество делает годовую плату стоящей для некоторых пользователей, поскольку они могут получить больше вознаграждений, чем платят за плату.

Скорее всего, вы встретите этот тип комиссии на картах с щедрыми бонусными программами, такими как возврат денег или мили для часто летающих пассажиров. Это преимущество делает годовую плату стоящей для некоторых пользователей, поскольку они могут получить больше вознаграждений, чем платят за плату.

Во многих случаях можно избежать комиссий, разумно выбрав карту и соблюдая правила, например, вовремя оплачивая счета. Однако эмитенты кредитных карт могут быть хитрыми. Иногда они пытаются соблазнить вас использовать вашу карту способами, которые приводят к выплате комиссии, при этом скрывая информацию о самой комиссии мелким шрифтом.

Например, банки иногда присылают вам «удобные чеки», которые вы можете использовать как личный чек и получать оплату со счета кредитной карты. О чем они обычно не упоминают заранее, так это о том, что платежи, произведенные этими чеками, рассматриваются как авансы наличными с более высокими процентами и без льготного периода.

О чем они обычно не упоминают заранее, так это о том, что платежи, произведенные этими чеками, рассматриваются как авансы наличными с более высокими процентами и без льготного периода.

Предложения о переводе остатка — еще один пример. Банки часто присылают вам предложения о переводе вашего баланса на свою карту по соблазнительно низкой ставке, но вы должны прочитать до конца, чтобы увидеть информацию о комиссии за перевод баланса, которую они взимают за эту услугу. Таким образом, хотя почти всегда можно избежать комиссий по кредитной карте, вы должны быть начеку, чтобы вас не обманили банки, выпускающие карты.

3. Перерасход

Противники кредитных карт утверждают, что даже если вы всегда полностью оплачиваете свой баланс и никогда не платите комиссию, оплата пластиком все равно будет стоить вам денег. Говорят, что просто считывая карту, вы автоматически тратите больше, чем отдавали бы пачку наличных.

Это утверждение звучит странно, но есть исследования, подтверждающие его. Одно исследование, проведенное в Массачусетском технологическом институте (MIT) в 2000 году, предлагало студентам делать ставки на билеты на пару спортивных мероприятий: баскетбольный матч с аншлагом и бейсбольный матч.Половине студентов сказали, что им придется заплатить наличными, если они выиграют аукцион, и исследователи проверили, есть ли у них «свободный доступ» к банкомату; другой половине было поручено заплатить кредитной картой. Студенты, которые платили кредитами, постоянно предлагали более высокие ставки на билеты на обе игры, чем те, кто платил наличными — в случае с баскетбольным матчем в среднем более чем в два раза выше.

Одно исследование, проведенное в Массачусетском технологическом институте (MIT) в 2000 году, предлагало студентам делать ставки на билеты на пару спортивных мероприятий: баскетбольный матч с аншлагом и бейсбольный матч.Половине студентов сказали, что им придется заплатить наличными, если они выиграют аукцион, и исследователи проверили, есть ли у них «свободный доступ» к банкомату; другой половине было поручено заплатить кредитной картой. Студенты, которые платили кредитами, постоянно предлагали более высокие ставки на билеты на обе игры, чем те, кто платил наличными — в случае с баскетбольным матчем в среднем более чем в два раза выше.

В другом исследовании, опубликованном Американской психологической ассоциацией в 2008 году, исследователи из Нью-Йоркского университета спросили людей, сколько они готовы потратить на ингредиенты для обеда на День Благодарения.Участники, которым сказали, что они будут расплачиваться кредитом, обычно устанавливают свой бюджет на обед выше, чем те, кому сказали, что они должны платить наличными, — но только если они пытались сразу оценить стоимость всей еды. Когда им было предложено оценить цену каждого товара отдельно и сложить их, разница между двумя методами исчезла.

Когда им было предложено оценить цену каждого товара отдельно и сложить их, разница между двумя методами исчезла.

Авторы пришли к выводу, что люди готовы тратить больше с помощью кредитной карты, потому что они не чувствуют «боли при оплате» с помощью карты так сильно, как с наличными деньгами.Они предположили, что кредитные карты и другие «менее прозрачные» формы оплаты (например, подарочные сертификаты) были похожи на «игровые деньги», а не на реальные деньги, что заставляло пользователей больше тратить. Когда участников заставляли думать о фактической стоимости каждого предмета, который они покупали, это делало деньги, которые они тратили, казались более реальными, а разница между наличными и кредитом исчезла.

Однако не все исследования расходов на кредитные карты приводят к такому же выводу. Например, исследование Массачусетского технологического института также включало второй аукцион, на котором студенты предлагали цену на подарочный сертификат ресторана на сумму 175 долларов. В этом случае исследователи обнаружили, что в среднем студенты делают ставки при использовании кредитных карт примерно на ту же сумму, что и при оплате наличными. Это говорит о том, что знание точной долларовой стоимости предмета, за который они предлагали, сделало студентов менее склонными повышать свои ставки за счет кредита.

В этом случае исследователи обнаружили, что в среднем студенты делают ставки при использовании кредитных карт примерно на ту же сумму, что и при оплате наличными. Это говорит о том, что знание точной долларовой стоимости предмета, за который они предлагали, сделало студентов менее склонными повышать свои ставки за счет кредита.

Аналогичным образом, исследование 2009 года в Университете Карнеги-Меллона предлагало одной группе посетителей, заходящих в кафетерий, подарочную карту, если они будут платить за обед наличными, в то время как другой группе было предложено вознаграждение за оплату в кредит.Исследователи обнаружили, что в среднем люди в двух группах платили за обед примерно одинаковую сумму. В этой реальной ситуации заблаговременное решение об использовании кредита не привело к увеличению расходов.

В целом, исследования показывают, что люди действительно тратят больше с кредитными картами, чем с наличными, но не во всех ситуациях. В общем, люди кажутся менее склонными доплачивать в кредит, когда они тщательно обдумывают то, что они покупают, и их реальную стоимость. Поэтому, если вы используете кредитную карту, внимательно относитесь к своим покупкам — например, просматривая цены и складывая их в уме, когда вы добавляете товары в корзину, — это хороший способ защитить себя от риска оплаты. премиум с пластиком.

Поэтому, если вы используете кредитную карту, внимательно относитесь к своим покупкам — например, просматривая цены и складывая их в уме, когда вы добавляете товары в корзину, — это хороший способ защитить себя от риска оплаты. премиум с пластиком.

Преимущества кредитных карт

Даже любители кредитных карт признают, что ими можно пользоваться неразумно. Они понимают, что обращаться с кредитными картами как с бесплатными деньгами, использовать их для загрузки модной одежды и электроники, которые вам не нужны и которые вы не можете себе позволить, — это большая ошибка, которая может привести к серьезным финансовым проблемам. Вот почему аргументы в пользу использования кредитных карт почти всегда начинаются со слов: «Пока вы платите им каждый месяц».

Сторонники утверждают, что для тех, у кого есть дисциплина, чтобы использовать свои кредитные карты таким образом, оплата пластиком имеет большой смысл.Это удобно и обеспечивает защиту, недоступную при использовании других способов оплаты. Это также упрощает отслеживание расходов и помогает увеличить кредитный рейтинг. И, в качестве бонуса, многие программы поощрения кредитных карт предлагают льготы, такие как возврат наличных или мили для часто летающих пассажиров, поэтому оплата картой может фактически вернуть деньги в ваш карман.

Это также упрощает отслеживание расходов и помогает увеличить кредитный рейтинг. И, в качестве бонуса, многие программы поощрения кредитных карт предлагают льготы, такие как возврат наличных или мили для часто летающих пассажиров, поэтому оплата картой может фактически вернуть деньги в ваш карман.

1. Удобство

Для многих самым большим преимуществом кредитных карт является их удобство. По сравнению с наличными, кредитными картами проще пользоваться несколькими способами:

- Быстрый платеж .30 лет назад один человек, расплачивающийся кредитной картой, мог несколько минут задерживать очередь в супермаркете, передавая карту продавцу, ожидая, пока она будет пропущена через неуклюжий автомат, а затем подписывая квитанцию о продаже. Сегодня достаточно всего несколько секунд, чтобы провести карту или вставить ее в картридер с чипом. Это означает, что человек, использующий карту, на самом деле быстрее, чем тот, кто возится с кошельком и мешочком для монет в поисках точной сдачи — или передает 20-долларовую купюру и ждет сдачи от клерка.

- Легкий доступ . Когда вы используете кредитную карту для большинства покупок, вам не нужно беспокоиться о том, сколько денег у вас в кошельке. Это действительно пригодится в экстренных случаях — например, если вы застряли поздно ночью в городе вдали от дома и вам нужно заплатить за номер в отеле. Вместо того, чтобы бродить по темным и незнакомым улицам в поисках банкомата, вы можете просто достать карту. Кроме того, многие отели требуют предъявить кредитную карту при регистрации на случай непредвиденных расходов.

- Меньше поездок в банк . Когда вы оплачиваете большинство вещей наличными, вам нужно либо носить с собой сотни долларов, что делает себя мишенью для воров, либо часто ходить в банк, чтобы пополнить свой кошелек. Однако, когда вы используете кредит для большинства покупок, вы можете ходить с 20 долларами в кошельке в течение нескольких месяцев. Это означает, что вы можете реже попадать в банк и сэкономить время.

- Автоматическая конвертация валюты . Приятно не беспокоиться о том, сколько денег у вас под рукой, когда вы путешествуете за пределы своей страны. Если вы используете наличные для всех покупок, вам придется либо конвертировать большую сумму в долларах в местную валюту до вашего приезда — и конвертировать ее обратно, когда вы вернетесь домой, — либо потратить много времени на поиски банков, чтобы вывести больше денег. Но когда вы совершаете покупки с помощью карты, сумма, которую вы тратите, автоматически конвертируется в доллары на вашем счете — часто по более выгодному обменному курсу, чем вы могли бы получить в банке.Просто убедитесь, что с кредитной карты, которую вы используете, не взимается комиссия за транзакции за рубежом.

- Дополнительные возможности для покупок . Невозможно совершать покупки по телефону за наличные. В этой ситуации пластик — единственный выход. Кредитная карта также необходима для совершения покупок во многих интернет-магазинах, хотя многие из них также принимают услуги онлайн-платежей, такие как PayPal, которые вместо этого могут снимать деньги с вашего банковского счета.

- Внесение депозита . Когда вы бронируете номер в отеле, аренду автомобиля, а иногда даже обед в ресторане для большой группы, вас часто просят указать номер кредитной карты.Это защищает компанию, позволяя взимать плату за отмену, если вы не явитесь. Без карты зачастую невозможно вообще сделать бронирование.

Приятно не беспокоиться о том, сколько денег у вас под рукой, когда вы путешествуете за пределы своей страны. Если вы используете наличные для всех покупок, вам придется либо конвертировать большую сумму в долларах в местную валюту до вашего приезда — и конвертировать ее обратно, когда вы вернетесь домой, — либо потратить много времени на поиски банков, чтобы вывести больше денег. Но когда вы совершаете покупки с помощью карты, сумма, которую вы тратите, автоматически конвертируется в доллары на вашем счете — часто по более выгодному обменному курсу, чем вы могли бы получить в банке.Просто убедитесь, что с кредитной карты, которую вы используете, не взимается комиссия за транзакции за рубежом.