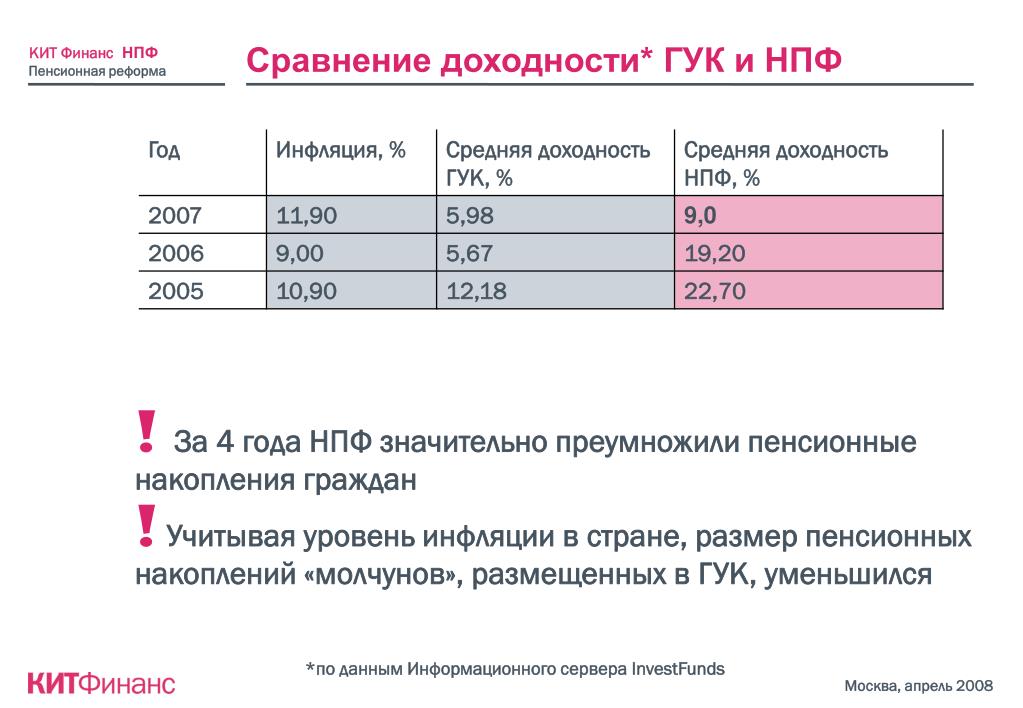

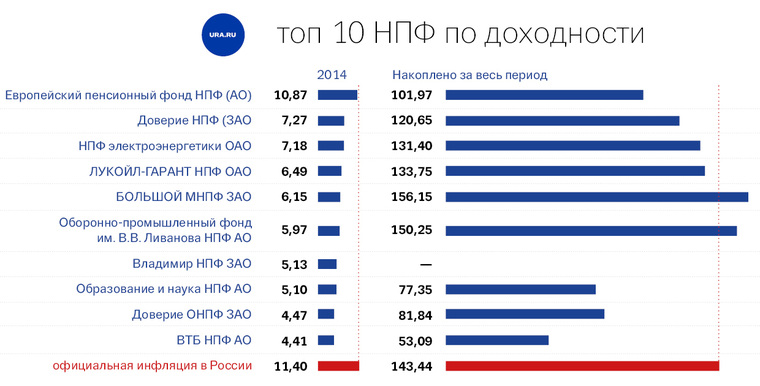

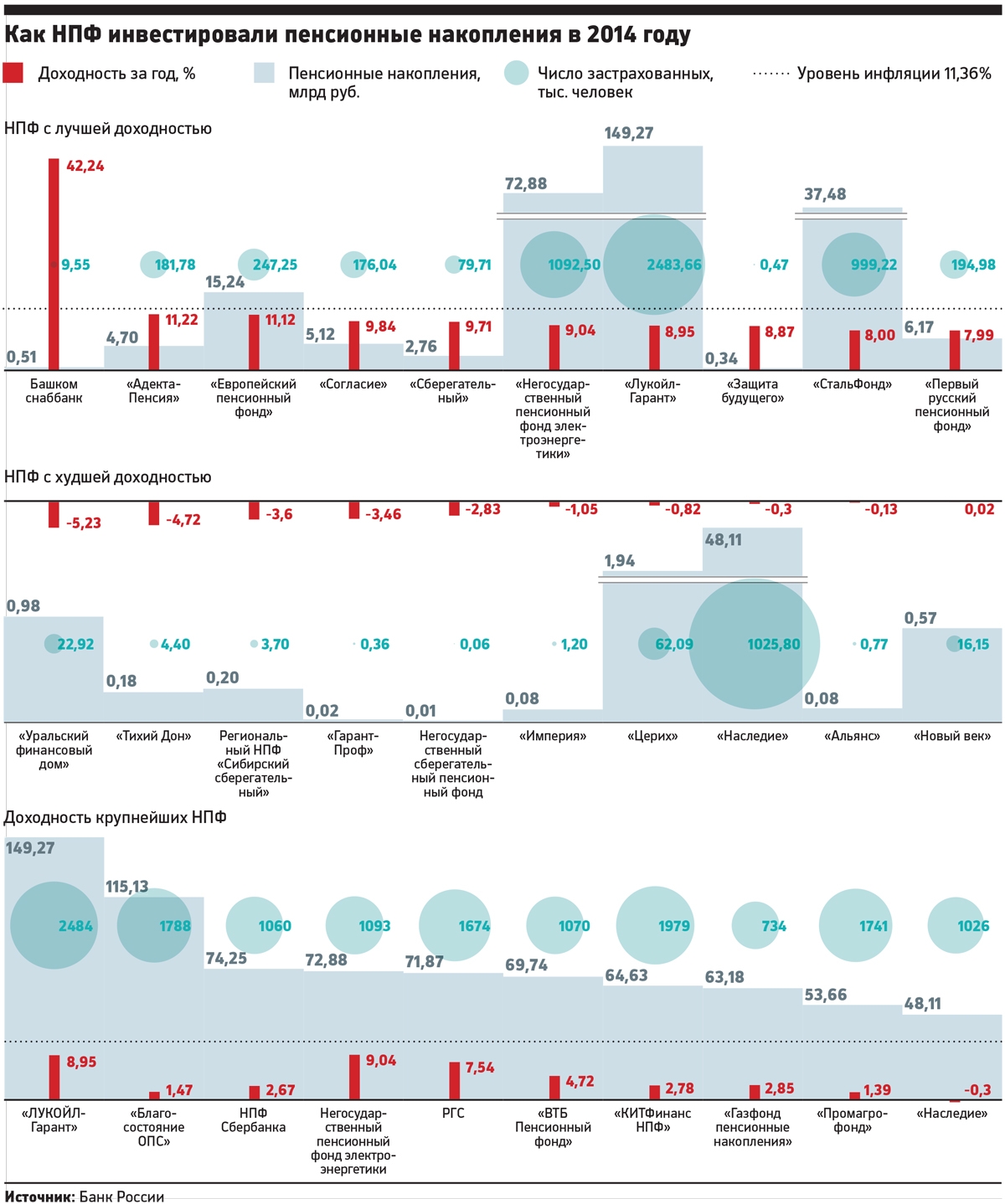

ВТБ — Важная информация для клиентов АО НПФ ВТБ Пенсионный фонд

Уважаемый клиент,

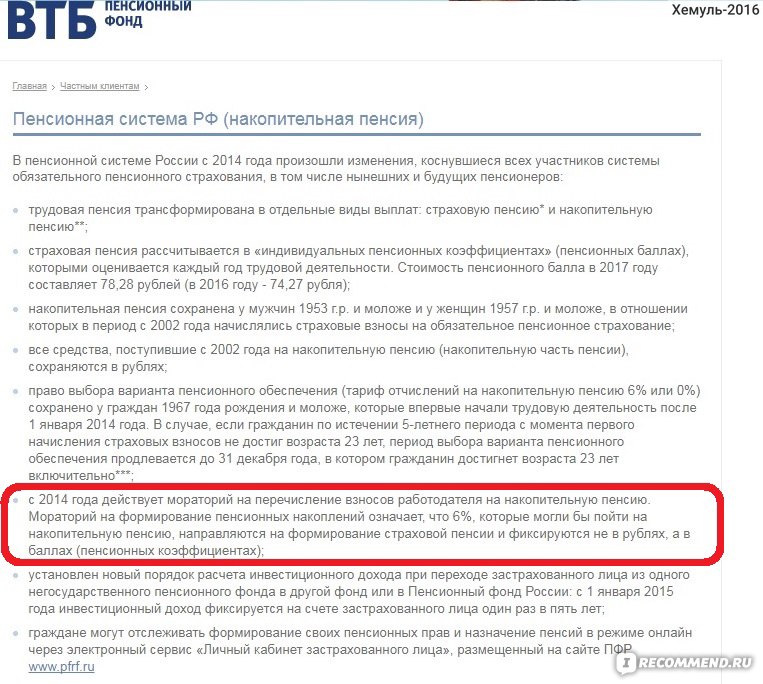

в соответствии с законодательно принятым порядком перехода застрахованного лица из одного НПФ в другой НПФ или в Пенсионный фонд Российской Федерации (Статья 36.6–1. Федеральный закон от 07.05.1998 г. № 75-ФЗ «О негосударственных пенсионных фондах»), при досрочном переходе из одного НПФ в другой, со счета застрахованного лица удерживается инвестиционный доход, заработанный для него текущим фондом.

Накопленная доходность фиксируется по состоянию на 31 декабря года, в котором истекает пятилетний срок с года перевода накоплений от предыдущего страховщика:

| Год, в котором средства пенсионных накоплений поступили на Ваш пенсионный счет в АО НПФ ВТБ Пенсионный фонд | Законодательно установленные сроки фиксации накопленной доходности |

| 2011 и ранее | по состоянию на 31 декабря 2015 года |

| 2012 | по состоянию на 31 декабря 2016 года |

| 2013 | по состоянию на 31 декабря 2017 года |

| 2014 | по состоянию на 31 декабря 2018 года |

| 2015 | по состоянию на 31 декабря 2019 года |

На основании заявления о досрочном переходе, Ваш переход к другому страховщику произойдет в году, следующем за годом подачи такого заявления (при подаче заявления в 2017 году переход произойдет в 2018 году). При этом, будет потеряна та часть инвестиционного дохода, которая была начислена Вам после даты последнего расчета гарантируемой суммы средств пенсионных накоплений.

При этом, будет потеряна та часть инвестиционного дохода, которая была начислена Вам после даты последнего расчета гарантируемой суммы средств пенсионных накоплений.

Например, Ваш договор с Фондом вступил в силу:

в 2011 и более раннем году — Вы потеряете доход за 2016 и 2017 годы:

в 2012 году — Вы потеряете доход за 2017 год;

в 2013 году — Вы не потеряете доход;

в 2014 году — Вы потеряете доход за 2015–2017 годы;

в 2015 году — Вы потеряете доход за 2015–2017 годы;

в 2016 году — Вы потеряете доход за 2016 и 2017 годы;

в 2017 году — Вы потеряете доход за 2017 год.

ВНИМАНИЕ!

Если в течение года Вы заключили договор с другим НПФ, но хотите изменить решение, узнав о потере инвестиционного дохода, Вам нужно обратиться в отделение банка ВТБ24 и заключить новый договор об обязательном пенсионном страховании с АО НПФ ВТБ Пенсионный фонд.

С пожеланием достатка и благополучия!

АО НПФ ВТБ Пенсионный фонд

Инвестиционная политика

Основная задача АО НПФ ВТБ Пенсионный фонд — сохранить и приумножить средства наших клиентов. Инвестирование пенсионных накоплений и резервов мы осуществляем на основе простых, но важных принципов:

Инвестирование пенсионных накоплений и резервов мы осуществляем на основе простых, но важных принципов:

- мы стремимся обеспечить максимальную сохранность средств клиентов фонда и работаем только с профессиональными управляющими;

- мы заботимся о том, чтобы обеспечить стабильный высокий уровень доходности и минимизировать возможные риски инвестиций;

- мы придерживаемся политики информационной открытости, поэтому инвестиционная деятельность нашего фонда понятна и прозрачна.

Наш инвестиционный портфель формируется таким образом, чтобы с учетом законодательных ограничений по размещению пенсионных средств обеспечить максимальную защиту и эффективность от их вложений. В настоящее время средства пенсионных накоплений и пенсионных резервов фонда находятся в управлении профессиональной и эффективной команды — АО ВТБ Капитал Управление активами. Средства резерва по обязательному пенсионному страхованию переданы в управление ООО ВТБ Капитал Пенсионный резерв.

ВТБ Капитал Управление активами имеет необходимые для осуществления деятельности лицензии (Лицензия ФСФР России № 045-10038-001000 от 20.03.2007 г. на осуществление деятельности по управлению ценными бумагами, Лицензия ФКЦБ России № 21-000-1-00059 от 06.03.2002 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами).

ООО ВТБ Капитал Пенсионный резерв активно развивает бизнес коллективных инвестиций с 2003 года и специализируется на доверительном управлении средствами пенсионных накоплений, пенсионными резервами негосударственных пенсионных фондов и имуществом паевых инвестиционных фондов, являясь одним из лидеров пенсионного рынка России среди управляющих компаний. ВТБ Капитал Пенсионный резерв имеет бессрочную лицензию ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00108 от 07 февраля 2003 года, а также рейтинг надежности на уровне «А++» от Эксперт РА

Контроль за соответствием деятельности по распоряжению средствами пенсионных накоплений и пенсионных резервов, переданных в доверительное управление управляющей компании, а также учет и хранение сертификатов ценных бумаг, в которые фондом или управляющей компанией размещены средства пенсионных накоплений и пенсионных резервов осуществляет Общество с ограниченной ответственностью «Специализированная депозитарная компания «Гарант» (ООО «СДК «Гарант») (лицензии на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов № 22-000-1-00010 от 27.

По оценкам экспертов ситуация на фондовом рынке пока остается нестабильной. Именно поэтому на сегодняшний день в портфеле фонда преобладают консервативные инструменты:

Сформированные инвестиционные портфели позволяют сохранять средства наших клиентов и обеспечивают стабильный уровень доходности. Так, за 2016–2020 годы фонд добился значительных результатов*:

- накопленная доходность инвестирования средств пенсионных накоплений, распределенная на счета застрахованных лиц — клиентов АО НПФ ВТБ Пенсионный фонд (обязательное пенсионное страхование), составила 45,21%, что соответствует средней доходности в размере 7,75% в год;

- накопленная доходность размещения средств пенсионных резервов (сбалансированный инвестиционный портфель), распределенная на счета участников и вкладчиков АО НПФ ВТБ Пенсионный фонд (негосударственное пенсионное обеспечение), составила 41,24%, что соответствует средней доходности в размере 7,15% в год.

В августе 2020 года проведена корректировка размеров накопительной пенсии и срочной пенсионной выплаты:

— корректирующий коэффициент по результатам инвестирования средств выплатного резерва (накопительная пенсия) составил 1,081632069460%;

— корректирующий коэффициент по результатам инвестирования средств пенсионных накоплений лиц, которым установлена срочная пенсионная выплата составил 1,061389000649%.

*Текущие результаты работы АО НПФ ВТБ Пенсионный фонд представлены в разделе Результаты деятельности.

Требования, которым должны соответствовать управляющая компания и специализированный депозитарий для заключения с АО НПФ ВТБ Пенсионный фонд договора доверительного управления и договора об оказании услуг специализированного депозитария, порядок выбора и отказа от услуг управляющей компании и специализированного депозитария и правила определения объема средств пенсионных накоплений, передаваемых в доверительное управление управляющей компании:

МЕТОДИКА определения требований, предъявляемых Акционерным обществом Негосударственным пенсионным фондом ВТБ Пенсионный фонд к управляющим компаниям, выбору и отказу от услуг управляющих компаний, определения объема средств пенсионных накоплений и пенсионных резервов, передаваемых в доверительное управление pdf

pdf ПОЛИТИКА управления рисками AO НПФ ВТБ Пенсионный фонд

policy.pdf

МЕТОДИКА определения требований, предъявляемых Акционерным обществом Негосударственным пенсионным фондом ВТБ Пенсионный фонд к специализированному депозитарию, выбору и отказу от услуг специализированного депозитария

НПФ ВТБ Пенсионный фонд — личный кабинет: вход на официальный сайт VTB, регистрация, доходность, рейтинги, отзывы

Начина с 2021 года стала модной такая банковская услуга, как перевод пенсионных накоплений на негосударственные фонды с государственных. Среди наиболее надежных и востребованных организаций следует выделить ВТБ24. Главная цель действующей программы – сделать будущее для своих клиентов обеспеченным. Финансовая структура разработала множество вариантов, посредством которых пенсионеры могут увеличивать свой капитал. Чтобы воспользоваться услугами ВТБ личный кабинет «Пенсионный фонд», нужно создать аккаунт на официальном сайте и подать соответствующую заявку.

Финансовая структура разработала множество вариантов, посредством которых пенсионеры могут увеличивать свой капитал. Чтобы воспользоваться услугами ВТБ личный кабинет «Пенсионный фонд», нужно создать аккаунт на официальном сайте и подать соответствующую заявку.

ВТБ 24 официальный сайт пенсионный фонд личный кабинет

На официальном сайте пенсионного фонда представлен личный кабинет. Каждый пользователь может зарегистрироваться в системе для получения возможности получать необходимую информацию удаленно. В собственном аккаунте можно получить информацию по поводу пенсионных накоплений: деталей и статуса.

НПФ ВТБ официальный сайт личный кабинет дает пользователям возможность быть проинформированным по поводу следующих программ:

- Сумма пенсионного счета.

- Перечень происходящих изменений.

- Особенности накопления капитала.

- Результаты инвестиций в пенсионный резерв.

По мере необходимости можно самостоятельно изменять такие данные, как электронная почта, номер мобильного телефона и данные для авторизации в системе. Это значительно упрощает процесс использования сервисом.

Это значительно упрощает процесс использования сервисом.

Регистрация в системе

Для начала нужно войти на НПФ ВТБ пенсионный фонд официальный сайт — web.vtbnpf.ru и оставить заявку на предоставление интернет-услуги. Сделать это можно, явившись лично в филиал банка. После того, как заявление от клиента будет обработано, ему будут высланы все необходимые данные для работы с личным кабинетом (логин и пароль).

Для того чтобы первый раз войти в систему нужно указать все необходимые данные:

- Логин, которые представлен в виде номера СНИЛС. Первые 3 цифры нужно внести в первые ячейки, остальные две – в четвертую.

- Первоначальный пароль – номер паспорта. Его можно после входа в систему сменить на другие цифровые значения. Обратите внимание, что защитный код должен иметь достаточный уровень сложности, чтобы исключить вероятность доступа третьих лиц в аккаунт.

- Для того чтобы защитить систему от спама в обязательном порядке запрашивается капча, которую нужно вводить каждый раз при авторизации в системе.

При появлении необходимости восстановить пароль следует нажать на ссылку «Забыли пароль». На указанный в процессе регистрации адрес электронной почты будет выслан новый защитный код, сгенерированный автоматически. Каждый пользователь моет неограниченное количество раз пользоваться данной услугой.

Пенсионная программа «Корпоративная»

ВТБ 24 пенсионный фонд вход в личный кабинет предоставляет возможность не только получить информацию по действующим программам, но и оставить заявку на их оформление. «Корпоративная» услуга предоставляется для сотрудников компании, и направлена на получение выплат путем сокращения расходов. Суть данной программы – уменьшения размера выплат в ГПФ. Полученные свободные финансовые средства могут быть направлены на увеличение заработных плат действующим сотрудникам.

Обратить внимание следует и на такие программы, как «Паритетная» и «Базовая». Каждая из них может курироваться также посредством личного кабинета в системе.

Для того чтобы проверить действующие услуги следует просто войти в аккаунт в соответствующий раздел.

Для того чтобы проверить действующие услуги следует просто войти в аккаунт в соответствующий раздел.Если учитывать отзывы клиентов, которые для получения пенсии решили воспользоваться услугами ВТБ24, то данный вариант является самым комфортным и безопасным. Все граждане Российской Федерации, которые выполнили свои условия по договору, остались довольны уникальной услугой. Посредством крупной финансовой организации можно не только получать пенсию, но и увеличивать личный капитал.

Дополнительные возможности

Практически все люди в самом начале своей трудовой деятельности даже не задумываются о том, что в будущем будут нуждаться в пенсионном обеспечении. Уже сейчас стоит задуматься о свое старости! При выборе НПФ не забывайте о том, что компания должна не только предоставлять выгодные условия для сотрудничества, но и быть надежной.

Если у Вас остались вопросы или есть жалобы — сообщите нам

Как разобраться, какая компания будет наиболее подходящей? Внимание следует уделить ведущим финансовым организациям, которые предоставляют услуги в сфере пенсионного обеспечения.

Обратите внимание на ВТБ24 «Пенсионный фонд». В пользование каждому клиенту компании представлен личный кабинет на официальном сайте. Посредством внутренних инструментов каждый пользователь системы может самостоятельно просматривать все происходящие изменения.

Если у вас остались вопросы, то звоните в службу поддержки клиентов по номеру 8(800)775-25-35. Квалифицированные сотрудники ответят на любой вопрос информационного или технического характера. При необходимости можно получить полную консультацию по действующим программам на бесплатной основе.

рейтинг, доходность, отзывы :: BusinessMan.ru

В России некоторое время существует накопительная пенсионная система. Она породила возникновение негосударственных пенсионных фондов. Эти организации до сих пор постоянно открываются. А старые «воюют» между собой за клиентов. Сегодня нам предстоит изучить НПФ «ВТБ 24». Можно ли доверять данной компании? Какие отзывы оставляют о ней клиенты? На что следует обратить внимание перед тем, как обращаться сюда? Во всем этом помогут разобраться многочисленные отзывы клиентов. Приготовьтесь сразу к тому, что однозначного мнения нет. Кто-то доволен работой фирмы, а кто-то нет. Поэтому выводы о добросовестности корпорации придется делать самостоятельно.

Приготовьтесь сразу к тому, что однозначного мнения нет. Кто-то доволен работой фирмы, а кто-то нет. Поэтому выводы о добросовестности корпорации придется делать самостоятельно.

Заманчивые предложения

НПФ «ВТБ 24» — это, как мы выяснили, организация, которой интересуется население России. Она предлагает хранить на счетах пенсионные накопления. В данном фонде предлагается дополнительно не только сохранять, но и приумножать деньги, отложенные на старость.

Причем, как уверяют руководители фонда, вам предложены будут заманчивые и выгодные условия. При желании всегда можно перевести накопления в любую другую аналогичную организацию. Кроме того, отдача от «ВТБ 24» обещается высокая. А значит, никакого смысла нет в смене пенсионного фонда.

Плюс ко всему, когда придет время, вам позволят полностью снять пенсионные накопления со счета. Либо получать их частично и ежемесячно. А после смерти остаток средств переходит в распоряжение ваших наследников. Очень заманчивые предложения.

Рейтинг фонда

Огромную роль для вкладчиков играет рейтинг пенсионных фондов. Это своеобразный показатель добросовестности и стабильности компаний. Рейтинг НПФ «ВТБ 24» не слишком радует. Но многие вкладчики сетуют на то, что организация существует всего лишь 5 лет. И за это время она не смогла еще занять устойчивые позиции.

На данный момент наш негосударственный пенсионный фонд не входит даже в топ-20 лучших организаций, которым можно доверить свои накопления «на старость». Подобного рода явление расстраивает. А многие вовсе отказываются обращаться сюда за услугами. Ведь низкий рейтинг зачастую указывает на огромные риски вкладчиков. Пенсионный фонд могут попросту в любой момент закрыть. И все ваши накопления, скорее всего, «сгорят».

Поэтому, если уж опираться на рейтинг НПФ России, то «ВТБ 24» — не лучшее место для сохранения накопительной части пенсии. Тем не менее, клиенты все равно сюда обращаются. В частности из-за того, что это НПФ банка «ВТБ 24». И следует полагать, что проблем с выплатами в определенные моменты у фонда не будет. А значит, даже низкий рейтинг среди аналогичных организаций не должен отталкивать вас.

А значит, даже низкий рейтинг среди аналогичных организаций не должен отталкивать вас.

Надежность

Следующий важный показатель — это надежность компании. Обычно она отражает устойчивость фирмы. То есть, фактически, данный пункт важнее обычного рейтинга. Его еще называют уровнем траста населения (насколько клиенты доверяют фонду).

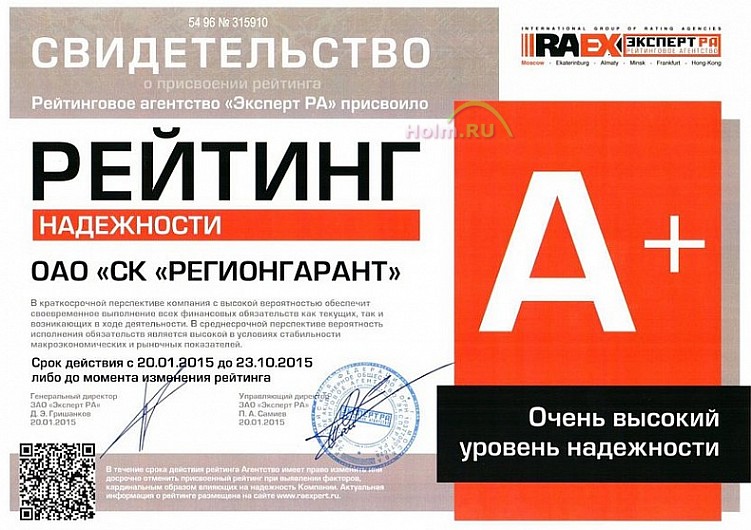

В данной области, вопреки низкому рейтингу, у НПФ «ВТБ 24» действительно хорошие показатели. Надежность фонда характеризуется как A++. Это самая высокая точка траста. Далеко не все НПФ могут похвастаться таким показателем. Из этого следует, что «ВТБ 24» является устойчивой организацией. Она не будет внезапно закрыта. А то, что она создана одноименным банком, только является дополнительным гарантом надежности. Все это радует вкладчиков. Можно довериться данной компании и не беспокоиться за свою накопительную часть пенсии. Во всяком случае, так полагают многие граждане.

Доходность

На этом важные моменты не заканчиваются. Для клиентов очень часто отдача от фонда играет огромную роль. Мало вложить куда-то деньги — хочется дополнительно еще приумножить вклады. Иначе можно пользоваться государственным пенсионным фондом. Разницы существенной не будет.

Мало вложить куда-то деньги — хочется дополнительно еще приумножить вклады. Иначе можно пользоваться государственным пенсионным фондом. Разницы существенной не будет.

Доходность НПФ «ВТБ 24» в основном радует. Даже в условиях постоянной инфляции организация предлагает неплохую годовую прибыль. Сколько именно? Если верить статистике, то данный показатель составляет около 8,15% годовых. А вот на практике получается порядка 4,5%. Остальное «съедает» инфляция.

В принципе, большинство аналогичных пенсионных фондов предлагает большую доходность — около 9-9,5% (в действительности получаются те же 4-4,5%). Но и «ВТБ 24» тоже не так уж плох. Во всяком случае, компания демонстрирует свою надежность. По этой причине многие готовы жертвовать несколькими процентами «отдачи», чтобы в конечном итоге быть спокойными за пенсионные накопления. Заработать тут дополнительно можно, хоть и не слишком много. Зато вам гарантируется безопасность денежных средств.

Работа с клиентами

Как работает наша сегодняшняя компания с клиентами? Обслуживание тоже немаловажно. Да, это не такой уж и важный показатель, но на него все равно обращают внимание. НПФ «ВТБ 24» отзывы зарабатывает в данной области неоднозначные.

Да, это не такой уж и важный показатель, но на него все равно обращают внимание. НПФ «ВТБ 24» отзывы зарабатывает в данной области неоднозначные.

К примеру, говоря о работе непосредственных офисов, все прекрасно — тут вам быстро окажут помощь, проконсультируют, подпишут договор. Никаких проблем с получением информации о состоянии счета и сведений о пенсионном фонде.

А вот когда речь заходит о «Личном кабинете» на официальном сайте организации, мнения резко меняются. При помощи данной службы теоретически можно запросить выписку лицевого счета. Но на практике получить ее у вас не получится — «Личный кабинет» постоянно «барахлит». Кроме того, пока вы самостоятельно не запросите выписку, никто просто так, в целях информирования клиентов, не будет высылать вам данный документ. Это явление порождает негативные отзывы вкладчиков. Они указывают на безответственное отношение фирмы к своим клиентам.

Неоднозначность

Можно заметить, что НПФ «ВТБ 24» получает неоднозначные мнения от населения. Некоторые склонны полагать, что фонд хорош только потому, что одноименный банк входит в топ-10 лучших банковский компаний России. Кроме того, обычно положительные мнения складываются у тех, кто не планирует менять пенсионный фонд и снимать денежные средства в ближайшее время.

Некоторые склонны полагать, что фонд хорош только потому, что одноименный банк входит в топ-10 лучших банковский компаний России. Кроме того, обычно положительные мнения складываются у тех, кто не планирует менять пенсионный фонд и снимать денежные средства в ближайшее время.

А вот остальные лица не слишком довольны работой фонда. Часто доходность «хромает», получить выписку о состоянии лицевого счета проблематично, а дождаться выплат пенсионных накоплений вообще невозможно. Здесь потребуется титаническая выдержка. Так что, «ВТБ 24» мало чем отличается от аналогичных негосударственных пенсионных фондов. Если вам важна надежность, можете вложиться сюда. Но получить накопления «на старость» обратно будет очень трудно.

НПФ ВТБ Пенсионный фонд последние новости и сотрудники.

Акционером НПФ является ПАО «Банк ВТБ», 60,9% акционерного капитала которого находится в собственности государства в лице Федерального агентства по управлению государственным имуществом. ЗАО «ВТБ Капитал Управление Активами» осуществляет управление накоплениями и резервами, обеспечивая максимальную защиту и стабильную доходность вложений. Услуги по обязательному страхованию ОПС и негосударственному обеспечению НПО предоставляются как индивидуальным предпринимателям, так и физическим лицам.

Услуги по обязательному страхованию ОПС и негосударственному обеспечению НПО предоставляются как индивидуальным предпринимателям, так и физическим лицам.За время своего существования, с 2008 по 2019 год, НПФ достиг существенных успехов. Инвестиционный доход от средств накоплений, распределенный на счета застрахованных лиц по программам ОПС, за 2008–2016 годы составил 69,09%.; соответственно, в рамках программ НПО накопления доходности от размещения резервных пенсионных средств, распределенные на счета участников НПФ, за тот же период времени составили 62,89%.

Ведущим рейтинговым агентством «Эксперт РА» негосударственному пенсионному фонду присвоен рейтинг надежности «А++», что соответствует характеристике «исключительно высокий (наивысший) уровень надежности», прогноз по рейтингу «стабильный». На показатели позитивно повлияли определенная консервативность стратегии инвестирования, обусловленная сегодняшним кризисом, профессионально выстроенная система риск-менеджмента и достаточно высокий размер среднего счета по ОПС. Кроме этого, аналитиками агентства «Эксперт РА» были отмечены такие показатели, как высокая ликвидность бумаг, информационная прозрачность, а также широкая география деятельности.

Кроме этого, аналитиками агентства «Эксперт РА» были отмечены такие показатели, как высокая ликвидность бумаг, информационная прозрачность, а также широкая география деятельности.

НПФ обеспечивает своим клиентам гибкий подход в подборе программ, в основе которых лежат десять схем с выплатами пожизненно и в течение определенного периода времени.

Клиентам предоставляется возможность:

1) формировать дополнительную пенсию вне зависимости от стажа работы или заработной платы;

2) определять самостоятельно порядок и периодичность взносов;

3) иметь дополнительный доход по итогам инвестирования средств;

4) контролировать состояние своего именного счета в удобное для себя время, в том числе и через «Личный кабинет».

Все накопления клиентов застрахованы, контроль за деятельностью осуществляется Банком России и ПАО «Банк ВТБ».

Головной офис:

Москва, ул. Воронцовская, д.43, стр. 1,Режим работы: Понедельник — четверг 09:00-18:00; пятница 09:00-16:45

(495) 668-61-11

ВТБ Капитал Пенсионный резерв

ООО ВТБ Капитал Пенсионный резерв (ВТБК ПР), (лицензия ФКЦБ России от 07. 02.2003 г. № 21-000-1-00108 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия). Содержание сайта www.vtbcapital-pr.ru и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение ВТБК ПР о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение ВТБК ПР предоставить услуги инвестиционного советника. ВТБК ПР не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят лицам, которые ознакомились с такими материалами в соответствии с их инвестиционным профилем.

02.2003 г. № 21-000-1-00108 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, без ограничения срока действия). Содержание сайта www.vtbcapital-pr.ru и любых страниц сайта («Сайт») предназначено исключительно для информационных целей. Сайт не рассматривается и не должен рассматриваться как предложение ВТБК ПР о покупке или продаже каких- либо финансовых инструментов или оказание услуг какому-либо лицу. Информация на Сайте не может рассматриваться в качестве рекомендации к инвестированию средств, а также гарантий или обещаний в будущем доходности вложений. Никакие положения информации или материалов, представленных на Сайте, не являются и не должны рассматриваться как индивидуальные инвестиционные рекомендации и/или намерение ВТБК ПР предоставить услуги инвестиционного советника. ВТБК ПР не может гарантировать, что финансовые инструменты, продукты и услуги, описанные на Сайте, подходят лицам, которые ознакомились с такими материалами в соответствии с их инвестиционным профилем. Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. ВТБК ПР не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах. Никакие финансовые инструменты, продукты или услуги, упомянутые на Сайте, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы ВТБК ПР выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств ввел режим ограничительных мер, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком ВТБ. ВТБК ПР предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в информационных материалах финансовые инструменты, продукты или услуги.

Финансовые инструменты, упоминаемые в информационных материалах Сайта, также могут быть предназначены исключительно для квалифицированных инвесторов. ВТБК ПР не несёт ответственности за финансовые или иные последствия, которые могут возникнуть в результате принятия Вами решений в отношении финансовых инструментов, продуктов и услуг, представленных в информационных материалах. Никакие финансовые инструменты, продукты или услуги, упомянутые на Сайте, не предлагаются к продаже и не продаются в какой-либо юрисдикции, где такая деятельность противоречила бы законодательству о ценных бумагах или другим местным законам и нормативно-правовым актам или обязывала бы ВТБК ПР выполнить требование регистрации в такой юрисдикции. В частности, доводим до Вашего сведения, что ряд государств ввел режим ограничительных мер, которые запрещают резидентам соответствующих государств приобретение (содействие в приобретении) долговых инструментов, выпущенных Банком ВТБ. ВТБК ПР предлагает Вам убедиться в том, что Вы имеете право инвестировать средства в упомянутые в информационных материалах финансовые инструменты, продукты или услуги. Таким образом, ВТБК ПР не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов. Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться исключительно на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты. Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок.

Таким образом, ВТБК ПР не может быть ни в какой форме привлечен к ответственности в случае нарушения Вами применимых к Вам в какой-либо юрисдикции запретов. Прежде чем воспользоваться какой-либо услугой или приобретением финансового инструмента или инвестиционного продукта, Вы должны самостоятельно оценить экономические риски и выгоды от услуги и/или продукта, налоговые, юридические, бухгалтерские последствия заключения сделки при пользовании конкретной услугой, или перед приобретением конкретного финансового инструмента или инвестиционного продукта, свою готовность и возможность принять такие риски. При принятии инвестиционных решений, Вы не должны полагаться исключительно на мнения, изложенные на Сайте, но должны провести собственный анализ финансового положения эмитента и всех рисков, связанных с инвестированием в финансовые инструменты. Ни прошлый опыт, ни финансовый успех других лиц не гарантирует и не определяет получение таких же результатов в будущем. Стоимость или доход от любых инвестиций, упомянутых на Сайте, могут изменяться и/или испытывать воздействие изменений рыночной конъюнктуры, в том числе процентных ставок. Все цифровые и расчетные данные на Сайте приведены без каких-либо обязательств и исключительно в качестве примера финансовых параметров. ВТБК ПР не несет ответственности за какие-либо убытки (прямые или косвенные), включая реальный ущерб и упущенную выгоду, возникшие в связи с использованием информации на Сайте. Настоящий Сайт не предоставляет и не предназначен для оказания консультационных услуг по правовым, бухгалтерским, инвестиционным или налоговым вопросам, в связи с чем не следует полагаться на содержимое Сайта в этом отношении. ВТБК ПР прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, ВТБК ПР не делает каких-либо заверений в отношении того, что информация или оценки, содержащиеся в информационном материале, размещенном на Сайте, являются достоверными, точными или полными. Любая информация, представленная в материалах Сайта, может быть изменена в любое время без предварительного уведомления. Любая приведенная на Сайте информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной.

Все цифровые и расчетные данные на Сайте приведены без каких-либо обязательств и исключительно в качестве примера финансовых параметров. ВТБК ПР не несет ответственности за какие-либо убытки (прямые или косвенные), включая реальный ущерб и упущенную выгоду, возникшие в связи с использованием информации на Сайте. Настоящий Сайт не предоставляет и не предназначен для оказания консультационных услуг по правовым, бухгалтерским, инвестиционным или налоговым вопросам, в связи с чем не следует полагаться на содержимое Сайта в этом отношении. ВТБК ПР прилагает разумные усилия для получения информации из надежных, по его мнению, источников. Вместе с тем, ВТБК ПР не делает каких-либо заверений в отношении того, что информация или оценки, содержащиеся в информационном материале, размещенном на Сайте, являются достоверными, точными или полными. Любая информация, представленная в материалах Сайта, может быть изменена в любое время без предварительного уведомления. Любая приведенная на Сайте информация и оценки не являются условиями какой-либо сделки, в том числе потенциальной. ВТБК ПР не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения. ВТБК ПР настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых на Сайте финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) ВТБК ПР является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц ВТБК УА(далее — участник группы) одновременно оказывает брокерские услуги и/или услуги доверительного управления (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских, консультационных или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские, консультационные услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера.

ВТБК ПР не гарантирует доходность инвестиций, инвестиционной деятельности или финансовых инструментов. До осуществления инвестиций необходимо внимательно ознакомиться с условиями и/или документами, которые регулируют порядок их осуществления. До приобретения финансовых инструментов необходимо внимательно ознакомиться с условиями их обращения. ВТБК ПР настоящим информирует Вас о возможном наличии конфликта интересов при предложении рассматриваемых на Сайте финансовых инструментов. Конфликт интересов возникает в следующих случаях: (i) ВТБК ПР является эмитентом одного или нескольких рассматриваемых финансовых инструментов (получателем выгоды от распространения финансовых инструментов) и участник группы лиц ВТБК УА(далее — участник группы) одновременно оказывает брокерские услуги и/или услуги доверительного управления (ii) участник группы представляет интересы одновременно нескольких лиц при оказании им брокерских, консультационных или иных услуг и/или (iii) участник группы имеет собственный интерес в совершении операций с финансовым инструментом и одновременно оказывает брокерские, консультационные услуги и/или (iv) участник группы, действуя в интересах третьих лиц или интересах другого участника группы, осуществляет поддержание цен, спроса, предложения и (или) объема торгов с ценными бумагами и иными финансовыми инструментами, действуя, в том числе в качестве маркет-мейкера. Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов ВТБК ПР руководствуется интересами своих клиентов. Паевые инвестиционные фонды под управлением ООО ВТБ Капитал Пенсионный резерв: ОПИФ PФИ «Накопительный резерв» (Правила Фонда зарегистрированы ФСФР России 13.04.2004 г., № 0202-72729965), № 2692), ЗПИФ недвижимости «Аруджи – фонд недвижимости 1» (правила Фонда зарегистрированы ФСФР России 25 октября 2007 г.

Более того, участники группы могут состоять и будут продолжать находиться в договорных отношениях по оказанию брокерских, депозитарных и иных профессиональных услуг с отличными от инвесторов лицами, при этом (i) участники группы могут получать в свое распоряжение информацию, представляющую интерес для инвесторов, и участники группы не несут перед инвесторами никаких обязательств по раскрытию такой информации или использованию ее при выполнении своих обязательств; (ii) условия оказания услуг и размер вознаграждения участников группы за оказание таких услуг третьим лицам могут отличаться от условий и размера вознаграждения, предусмотренного для инвесторов. При урегулировании возникающих конфликтов интересов ВТБК ПР руководствуется интересами своих клиентов. Паевые инвестиционные фонды под управлением ООО ВТБ Капитал Пенсионный резерв: ОПИФ PФИ «Накопительный резерв» (Правила Фонда зарегистрированы ФСФР России 13.04.2004 г., № 0202-72729965), № 2692), ЗПИФ недвижимости «Аруджи – фонд недвижимости 1» (правила Фонда зарегистрированы ФСФР России 25 октября 2007 г. , № 1034-94134876), ЗПИФ недвижимости «ВТБ Капитал – Рентный доход» (правила Фонда зарегистрированы Банком России 31.10.2019, № 3891). Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Получить информацию о Фондах и ознакомиться с Правилами доверительного управления Фондов, с иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская набережная д.10, этаж 15, помещение III, комната 20, по телефону (495) 287-68-16, по адресам агентов или в сети Интернет по адресу www.vtbcapital-pr.ru. ВТБК ПР не гарантирует, что работа Сайта или любого контента будет бесперебойной и безошибочной, что дефекты будут исправлены или что серверы, с которых эта информация предоставляется, будут защищены от вирусов, троянских коней, червей, программных бомб или подобных предметов или процессов или других вредных компонентов.

, № 1034-94134876), ЗПИФ недвижимости «ВТБ Капитал – Рентный доход» (правила Фонда зарегистрированы Банком России 31.10.2019, № 3891). Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления фондом. Получить информацию о Фондах и ознакомиться с Правилами доверительного управления Фондов, с иными документами, предусмотренными Федеральным законом «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123112, г. Москва, Пресненская набережная д.10, этаж 15, помещение III, комната 20, по телефону (495) 287-68-16, по адресам агентов или в сети Интернет по адресу www.vtbcapital-pr.ru. ВТБК ПР не гарантирует, что работа Сайта или любого контента будет бесперебойной и безошибочной, что дефекты будут исправлены или что серверы, с которых эта информация предоставляется, будут защищены от вирусов, троянских коней, червей, программных бомб или подобных предметов или процессов или других вредных компонентов. любые выражения мнений, оценок и прогнозов на сайте, являются мнениями авторов на дату написания. они не обязательно отражают точку зрения ВТБК ПР и могут быть изменены в любое время без предварительного предупреждения. Ни при каких обстоятельствах ВТБК ПР не будет нести ответственности за любые косвенные, случайные, специальные, штрафные или косвенные убытки (включая, без ограничения, убытки за потерю данных, бизнеса или прибыли), вытекающие из или в связи с этими условиями, за невозможность использования Сайта или любых продуктов, услуг или контента купленных, полученных или хранящихся на Сайте, будь то на основе контракта, деликта, объективной ответственности или иным образом, даже если ВТБК ПР был предупрежден о возможности такого ущерба, и невзирая на то, что средство правовой защиты не достигает своей основной цели. Без ограничения вышеизложенного положения, равно как и эти ограничения распространяются также на любые претензии третьих лиц в отношении пользователей. Несмотря на любые другие заявления, ничто в настоящих условиях не призвано исключить или ограничить любые обязанности или обязательства, которые ВТБК ПР имеет перед своими клиентами в соответствии с действующим законодательством, или которые не могут быть исключены или ограничены в порядке действующего законодательства

любые выражения мнений, оценок и прогнозов на сайте, являются мнениями авторов на дату написания. они не обязательно отражают точку зрения ВТБК ПР и могут быть изменены в любое время без предварительного предупреждения. Ни при каких обстоятельствах ВТБК ПР не будет нести ответственности за любые косвенные, случайные, специальные, штрафные или косвенные убытки (включая, без ограничения, убытки за потерю данных, бизнеса или прибыли), вытекающие из или в связи с этими условиями, за невозможность использования Сайта или любых продуктов, услуг или контента купленных, полученных или хранящихся на Сайте, будь то на основе контракта, деликта, объективной ответственности или иным образом, даже если ВТБК ПР был предупрежден о возможности такого ущерба, и невзирая на то, что средство правовой защиты не достигает своей основной цели. Без ограничения вышеизложенного положения, равно как и эти ограничения распространяются также на любые претензии третьих лиц в отношении пользователей. Несмотря на любые другие заявления, ничто в настоящих условиях не призвано исключить или ограничить любые обязанности или обязательства, которые ВТБК ПР имеет перед своими клиентами в соответствии с действующим законодательством, или которые не могут быть исключены или ограничены в порядке действующего законодательстваВТБ 24

Вклады ВТБ24 — выбор Банковские вклады — хотя и относятся к числу наименее выгодных способов инвестирования, но остаются, сегодня пользуются спросом у населения за счет менее . ..

..

Приветствую всех многочисленных читателей сайта! Сегодня мы разберем очень интересную тему социальных исследований: написание планов.В этом посте …

Кредиты Росбанка физическим лицам: процентные ставки и калькуляторРосбанк — крупная финансовая организация, входящая в состав французской группы компаний Societe General. В России Росбанк предлагает полный спектр услуг по …

Процентная ставка по депозиту жилищного кредитаСрочные вклады — это выгодное и эффективное вложение свободных средств физических лиц в финансовые учреждения.Прибыль от депозита проста: вы …

НПФ «Газфонд»: отзывы покупателей Добрый день или любое другое время суток, в которое вы сейчас просыпаетесь, мои дорогие читатели, и расширяете свой кругозор в этой области . ..

..

НПФ «Согласие» работает на рынке страховых услуг с 1994 года, и за это время его клиентами стали более 176 тысяч человек…

Возмещение по вкладам в банкахВсе коммерческие банки, действующие на территории Российской Федерации, должны гарантировать сохранность вкладов физических лиц. Для обеспечения работы этого механизма …

Если вы работаете, то получить ссуду вам не составит труда, достаточно предоставить справку по НДФЛ 2 и у кредитора не возникнет сомнений…

Первичная обработка документации: требования, пример Все записи в бухгалтерском учете производятся на основании соответствующих подтверждающих документов. Документ (документированная информация) …

Документ (документированная информация) …

Почтовый банк, как и другие многочисленные финансовые учреждения, обеспечивает связь с сотрудниками по городскому телефону.Это лучший …

Телефон ВТБ для юридических лицБанк ВТБ-24 — один из самых надежных и известных банков Российской Федерации. Ежедневно его услугами пользуются миллионы людей по всей стране. Несмотря на …

Dana pencen bukan negeri vtb: рейтинг, доходность, отзывы

Hari ini, perhatian akan diberikan kepada dana pencen bukan kerajaan VTB. Apa syarikat ini? Sekiranya saya menghubungi beliau dalam keadaan tertentu? Memahami semua ini tidak beginitu sukar kerana ia seolah-olah kelihatan.Terutama jika anda memberi perhatian kepada statistik ini, serta ulasan banyak tentang organisasi itu. Мерека акан мембанту унтук менангани тугас иту. Багайманаках ВТБ merupakan tabung kebajikan yang baik? Apakah kebaikan дан keburukan syarikat ini?

Мерека акан мембанту унтук менангани тугас иту. Багайманаках ВТБ merupakan tabung kebajikan yang baik? Apakah kebaikan дан keburukan syarikat ini?

Mengenai aktiviti

ВТБ адалах нама дана пенсен букан негери ян дибентук олех банк нама янь сама. Fakta ini menarik ramai pelanggan. НПФ ВТБ memperkatakan insurans pencen penduduk.

Adalah dicadangkan Untuk melabur tabungan pencen anda di sini, menambahmereka dan menyimpannya.Дан себаик сахаджа вактуня тиба, терима баяран ян сесуай. Активити organisasi tidak berbeza dengan грибов стандартный дана пенцен букан негери.

Скала

Tetapi ini bukan sebab Untuk dipercayai. Дана пенсен букан негери «ВТБ» адалах органисаси ян сангат бесар. Ia diearkan di seluruh Rusia. Дан cawangan банк нама янь сама терлетак ди луар Persekutuan Россия.

Тернята ВТБ bukan penipuan. Анда болех mempercayai syarikat ini. Иа тидак акан тиба-тиба дитутуп, лесен тидак акан диамбил.Дана беладжар дикехендаки денган сайзня. Mungkin ini adalah salah satu organisasi terbesar di negara yang terlibat dalam insurans pencen dan disokong oleh satu atau bank lain.

Mungkin ini adalah salah satu organisasi terbesar di negara yang terlibat dalam insurans pencen dan disokong oleh satu atau bank lain.

Ибу педжабат НПФ ВТБ терлетак ди Москва, ди Воронцовская улица, ди Бангунан 43, Бангунан 1. Перлу берхубунг ди сини джика анда мемуньяи масалах атау адуан янь серьезно.

Пенилайский

Apakah ciri-ciri lain yang perlu diberi perhatian? Contohnya, di mana tempat dana pencen swasta VTB mengambil di antara organisasi serupa di Rusia? Kepentingan ini menarik ramai penduduk.

Hari ini, VTB adalah antara 10 organisasi teratas yang menawarkan insurans pencen bagi penduduk. Sumber янь berbeza menunjukkan pelbagai maklumat tentang lokasi sebenar syarikat dalam penarafan. Di suatu tempatmereka mengatakan bahawa VTB berada di tempat 3-4, di suatu tempat, iaitu 6-8.

Валау багайманапун, адалах перлу унтук мемахами бахава ВТБ адалах салах сату дана пенсен букан негери ян тербайк ди негара Ини. Oleh itu, sangat jelas melihatnya ketika memilih organisasi di mana simpanan pencen akan dibentuk.

Хасил

Keuntungan дана персараан сваста VTB sentiasa berubah. Tetapi pada umumnya, ia kekal pada tahap yang sangat tinggi. Intinya adalah bahawa banyak orang menunjukkan bahawa ia tidak bernilai melabur wang ke dalam dana pencen tertentu Untuk peningkatan ketarameka.

Sehingga kini, VTB menawarkan hasil 7-8%. Ини тидак терлалу баньяк, тетапи лебих дарипада кебаньякан таваран песайнг. Рамай оранг menyedari bahawa organisasi ini adalah sempurna Untuk penjimatan simpanan pencen yang selamat, serta peningkatan sedikit untuk faedah persaraan masa depan.Tetapi untuk mengira pulangan yang tinggi setakat ini tidak perlu.

Kebolehpercayaan

Дана пенсен ВТБ букан негара адалах органисаси янь болех dipercayai. Syarikat ini mempunyai kadar amanah penduduk yang sangat tinggi. Menurut statistik, kita dapat menyimpulkan bahawa kebolehpercayaan berada pada tanda A +. Sesetengah sumber menunjukkan bahawa amanah diadakan dalam kedudukan A +. Kasus pertama ialah High Trust, ян кедуа ialah Amanah Tertinggi.

Dari sini ia berpandangan bahawa penduduk percaya dalam dana pencen bukan negeri VTB.Organisasi ini dianggap mampan, boleh dipercayai dan selamat. Ханья апа ян перлу унтук песара маса депан. Дан Далам Комбинаси Денган Соконган Банк Дан Кеунтунган Ян сама, Баньяк Ян Менганггап Дана Хусус Ини Менджади Темпат Тербайк Унтук Мембентук Дан Менингкаткан Симпанан Пенсен.

«Акаун Сая»

Kini sedikit tentang bagaimana Untuk bekerja dengan dana. ВТБ (НПФ) «Акаун Сая» menawarkan laman web rasminya kepada semua pelabur. Dengan perkhidmatan ini, anda bukan sahaja boleh memantau status akaun peribadi anda, tetapi juga memerintahkan ekstrak dan dokumentasi lain.Сангат селеса!

Walau bagaimanapun, sesetengah pelanggan menunjukkan bahawa «Акаун Перибади» тидак бегиту стабили. Kerana ini, terdapat beberapa emosi negatif mengenai perkhidmatan tersebut. Adalah lebih baik untuk menempah dokumentasi secara langsung di cawangan syarikat.

Перхидматан пелангган

Apakah jenis dana pencen bukan negeri apakah VTB menerima maklum balas daripada? Adalah diperhatikan bahawa majoriti pelabur berpuas hati dengan perkhidmatan дан komponen utama penarafan perbadanan. ВТБ дипанггил дана добросовестно, ян мембанту менгекалкан симпанан унтук уся туа.

ВТБ дипанггил дана добросовестно, ян мембанту менгекалкан симпанан унтук уся туа.

Пада Маса Ян сама, Ада Пендапат Ян Menunjukkan Тингках Лаку Ян Тидак Баик Оле Сетенгах Пекерджа. НПФ ВТБ tidak memberi amaran tentang kelewatan pembayaran. Anda perlu memanggil diri anda dan mengetahui apa yang berlaku дан ди мана ван кратко. Келеватан джуга берлаку, тетапи мерека тидак бегиту кетара.

Мунгкин, унтук селебихня, тидак ада адуан пентинг. Дана пенцен ВТБ bukan negara dianggap organisasi янь berjaya янь mempunyai kelestarian янь berasingan.

Кесымпулан

Apa kesimpulan yang boleh dibuat? Дана пенцен ВТБ букан негери адалах себуах сярикат ян берджая, ян дискоконг олех банк ян сама. Ramai berpuas hati dengan aktivitinya. Termasuk di dalam 10 terbaik dana pencen nasional terbaik di negara ini, mempunyai kebolehpercayaan yang tinggi дан hasil yang baik.

Sesetengah kesan penyelenggaraan masih berlaku. Tetapi keranamereka untuk meninggalkan pemindahan simpanan pencen jelas tidak berbaloi. ВТБ адалах темпат янь байк Untuk мембентук себахагян дарипада пенсэн ян дибиаяй.

Самые прибыльные НПФ года. Надежность негосударственных пенсионных фондов. Информация о накоплении и расторжении договора

Сейчас все больше и больше людей задумываются об инвестировании в негосударственные пенсионные фонды. Рейтинг 5 лучших фондов 2017 года поможет понять, в какое учреждение выгоднее и надежнее инвестировать.

НПФ — особая организационно-правовая форма для некоммерческих организаций, осуществляющих социальное обеспечение (помимо).Существует несколько законов, регулирующих деятельность таких фондов.

- Это Федеральный закон от декабря 2001 г. № 167-ФЗ.

- Кроме того, Гражданский кодекс Российской Федерации дает важную основу для осуществления деятельности ,.

- В частности, деятельность негосударственных пенсионных фондов регулируется Законом № 75 Федерального закона.

- Наконец, накопительные счета (на) ведутся в соответствии с законом № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Как работают НПФ?

Такая организация практически ничем не отличается от государственных структур. То есть может заниматься:

- Выплата пенсии.

- Учет денежных средств.

- Инвестирование в акции и акции (вроде и), облигации (например,) с минимумом.

- Накопление капитала для осуществления платежей после этого момента.

Коммерческие фонды для пенсионных вкладов могут принадлежать к одной из следующих групп.

- Открытый или универсальный.Не относится к финансово-промышленным группам. Накопления инвесторов составляют большую часть активов.

- Территориальный. При поддержке местных властей они функционируют только на территории определенного региона.

- Corporate Они могут работать с программами учредителей. Процент экономии растет.

- Пленник. Также работаем с программами учредителей.

Лучшие негосударственные пенсионные фонды 2015-2016 гг.

Компания основана в 1994 году. Он занимает первое место в рейтинге по ряду причин.

Он занимает первое место в рейтинге по ряду причин.

- Занимает около 14 процентов рынка, обслуживает до трех миллионов трехсот тысяч человек.

- Имеет сбережения в размере 149 289 065 000 рублей.

- Отсутствие претензий по участию в финансовых махинациях на протяжении длительного периода работы.

- Получил множество наград

На сайте есть калькулятор, который позволяет оценить будущую экономию.

Один из самых стабильных и надежных негосударственных пенсионных фондов в России.Это подтверждается высоким рейтингом А ++. Он занимает одну из лидирующих позиций по среднегодовой доходности, которая составляет 11,5-12 процентов.

Еще одним преимуществом фонда является возможность для клиентов доступа к расчету не только со структурой размещения пенсионных накоплений, но и с инвестиционными инструментами, которые могут повысить уровень доходности.

Пенсионные резервы сейчас более чем в три раза превышают размер пенсионных накоплений. А доходность самих сбережений стабильно превышает уровень инфляции.

А доходность самих сбережений стабильно превышает уровень инфляции.

Лидер списка со среднегодовой доходностью до 14 процентов.

Клиенты получают следующие преимущества:

- Многолетний и успешный опыт работы на рынке.

- Индивидуальная инвестиционная программа для каждого клиента.

- Индивидуальный подход с европейскими стандартами обслуживания.

Центральный банк России полностью контролирует деятельность этого негосударственного пенсионного фонда, что позволяет ему получить высокий рейтинг А ++.

НПФ с высоким уровнем надежности по А ++.Услугами фонда остались довольны более миллиона клиентов. Что лучше всего характеризует его деятельность.

В отношении размещения пенсионных накоплений организация ведет строгую отчетность перед своими клиентами. Существует ряд программ не только для индивидуальных пенсионных накоплений, но и для тех, кто заинтересован в повышении эффективности бизнеса.

Сохраняет третье место по надежности среди организаций, получивших лицензию. Обслуживает более двух миллионов клиентов.Общая сумма экономии достигает 72 281 723 рубля. Активно работает по всей стране.

Обслуживает более двух миллионов клиентов.Общая сумма экономии достигает 72 281 723 рубля. Активно работает по всей стране.

О шкале оценок

Нет необходимости создавать отдельную классификацию для таких параметров, как количество клиентов или рентабельность. Но есть еще абстрактное понятие «надежность».

- А ++. Это высокий уровень надежности. Указывает, что при любых колебаниях рынка успешное сотрудничество гарантировано.

- А +. Обозначение очень высокое.

- A — индикатор просто высокого уровня.

- B ++ — данный уровень считается удовлетворительным.

- B + — показатель не очень высокий. Скорее всего, проблемы возникнут, если вам нужно будет заплатить значительную сумму денег.

- B- надежность низкая.

- C ++ — для крайне низкого уровня надежности. Возможен отзыв лицензии, неисполнение фондом обязательств.

- C + — этот уровень неудовлетворительный. Такие фонды стремительно теряют лицензии.

- C- бывают ситуации, когда НПФ не выполнил свои обязательства.

- D- для компаний-банкротов.

- E — лицензия уже отозвана, сама организация признана банкротом или ликвидирована.

Как стать клиентом НПФ?

Для этого заключается договор с НПФ. Но перед ее заключением посетителю придется выбрать схему не только для платежей, но и для зачисления средств на счет.Обязательно определить:

- Правила расторжения договора, изменения.

- Самостоятельно выплачивая государственную пенсию.

- Тип выплаты при достижении клиентом пенсионного возраста.

- Пенсионный план и его компоненты.

- Количество денег, время их зачисления на счет.

Вкладчику открывается лицевой счет при вступлении в силу договора. Счет совместного приема открывается, если договор заключает работодатель.Для заключения договора понадобится очень небольшой пакет документов:

- Удостоверение пенсионера.

- Страховое свидетельство.

- Паспорт, его первая и вторая страницы (если срок действия документа истек, необходимо оплатить).

Фонд самостоятельно управляет деньгами, которые зачисляются на счет. Большинство контрактов предусматривают минимальный уровень дохода, гарантированный каждому гражданину.

Фонд должен компенсировать убытки за счет собственных средств, даже если их вложения не окупаются.Это означает, что клиенты в любом случае получают свои деньги обратно.

Вкладчик может выбрать два варианта оплаты по достижении пенсионного возраста:

- Немедленно всю сумму.

- Запчасти с ежемесячной оплатой.

Причем такие выплаты подразумевают наличие 13-процентного налога. На них распространяется доход, полученный фондом за весь срок действия контракта.

Информация о накоплении и расторжении договора

Любой клиент имеет право расторгнуть договор раньше указанного в нем срока, если НПФ по каким-либо причинам не удовлетворен.Но у каждого НПФ в таких ситуациях свои требования.

Менять управляющую компанию в форме НПФ можно один раз в год, это право принадлежит всем гражданам РФ. Но такое решение можно принимать не чаще одного раза в год.

Но такое решение можно принимать не чаще одного раза в год.

Если с момента заключения договора прошло меньше времени, придется подождать. Или нужно написать заявление, в котором клиент указывает, почему он решил обратиться в другой фонд.

Чтобы узнать размер своих сбережений, клиенту следует связаться с представителями самого НПФ, указав свои индивидуальные данные.

Информацию также можно получить через Интернет, если нет времени или желания лично посетить офис НПФ.

Достаточно зарегистрироваться на официальном сайте, получив в свое распоряжение личный кабинет.

На почту приходит письмо с индивидуальными данными и расчетами. При личном посещении частного пенсионного фонда информация предоставляется тем, кто предоставляет паспорт и договор.

Выбор негосударственного пенсионного фонда

Россиянам присуща забота о собственном будущем.Одно из ее проявлений — накопление добровольных пенсионных взносов в специализированных фондах. Поэтому то, что изменится рейтинг негосударственных пенсионных фондов в 2017 году, может повлиять на планы граждан. Перспективы и устойчивость НПФ зависят от нескольких факторов. В результате рейтинги, составленные разными экспертами, могут отличаться.

Поэтому то, что изменится рейтинг негосударственных пенсионных фондов в 2017 году, может повлиять на планы граждан. Перспективы и устойчивость НПФ зависят от нескольких факторов. В результате рейтинги, составленные разными экспертами, могут отличаться.

Что такое негосударственный пенсионный фонд в России

Внедрение НПФ в пенсионную систему россиян началось в 1992 году.В период с 1992 по 2007 год в стране было создано более 200 негосударственных пенсионных фондов, организаций, основной задачей которых было аккумулирование денежных средств граждан с последующей выплатой пенсионных переводов. С 2007 года количество негосударственных пенсионных фондов в Российской Федерации значительно сократилось. Большая часть фондов ликвидирована учредителями, у некоторых НПФ отозвана лицензия.

Принцип работы НПФ в России практически не отличается от деятельности НПФ РФ, за исключением фактора добровольного перечисления денежных средств.Гражданин самостоятельно выбирает фонд, заключает специальный договор с управляющей компанией, на основании которого вносит регулярные взносы. Менеджеры НПФ аккумулируют средства и инвестируют в высоконадежные активы. По окончании периода после инвестирования прибыль перечисляется на счета вкладчика без учета части прибыли, направляемой на нужды фонда и оплаты работы менеджеров.

Менеджеры НПФ аккумулируют средства и инвестируют в высоконадежные активы. По окончании периода после инвестирования прибыль перечисляется на счета вкладчика без учета части прибыли, направляемой на нужды фонда и оплаты работы менеджеров.

Рейтинг надежности негосударственных пенсионных фондов в 2016 году

В России нет единой системы оценки надежности негосударственных пенсионных фондов.Есть несколько рейтинговых агентств, которые проводят независимые экспертные обзоры НПФ, анализируя прошлые результаты. По данным рейтингового агентства «Эксперт РА», в ТОП лучших НПФ за 2017 год вошли более 20 фондов. Наивысший рейтинг — А ++ — получил:

| Название НПФ | Дата оценки | Прогноз на 2017 год |

| ГАЗФОНД | 20.01.2017 | Стабильный |

| Нефтегарант | 19.10.2016 | Стабильный |

| Бриллиантовая осень | 14. 06.2016 | Стабильная |

| НПФ Сбербанк | 06.12.2016 | Стабильный |

| НПФ НЕФТЕГАРАНТ | 28.10.2016 | Стабильный |

| Национальный НПФ | 3 ноября 2016 г. | Стабильный |

| КИТ «Финанс» НПФ | 29.08.2016 | Стабильный |

| НПФ «РГС» | 20.05.2016 | Стабильный |

| Сургутнефтегаз | 11.08.2016 | Стабильный |

| ВТБ ПФ | 27.01.2016 | Стабильный |

| SAFMAR | 13.01.2017 | Стабильный |

| «Большой» | 22.12.2016 | Стабильный |

| «Владимир» | 22.12.2016 | Стабильный |

| «Благосостояние» | 11.11.2016 | Стабильный |

| EMANCY | 29.11.2016 | Стабильный |

| Атомгарант | 30. 06.2016 06.2016 | Стабильный |

Рейтинг доходности НПФ

Однако, помимо надежности НПФ, при выборе важен и уровень доходности того или иного фонда, поскольку именно этот фактор влияет на размер пенсионных выплат в будущем.По результатам представленной в 2016 году отчетности за 2015 год лидерами рейтинга доходности являются:

- Европейский пенсионный фонд — 12,43%;

- Фонд оборонной промышленности — 11,94%;

- Уральский финансовый дом — 11,38%;

- «Образование и наука» — 11,08%;

- Сургутнефтегаз — 10,50%;

- Санкт-Петербург — 10,50%;

- «Магнит» — 10,36%;

- «Большой» — 10,35%;

- Поволжье — 9,87%;

- НПФ Сбербанк — 9.85%.

Негосударственные пенсионные фонды, занимающие первые позиции в рейтинге доходности, не получили подтверждения в рейтинге надежности. Из ТОП-10 самых прибыльных негосударственных пенсионных фондов только три имеют экспертный рейтинг-индикатор уровня надежности: НПФ «Сургутнефтегаз», «Большой» и Сбербанк.![]()

Центральный банк России предоставляет собственный перечень рекомендуемых негосударственных пенсионных фондов для накопления пенсионных вкладов россиянами.На рейтинг ЦБ РФ повлияло соотношение доходности НПФ и количества инвесторов, сотрудничающих с фондом. В пятерку лидеров ЦБ РФ входят:

- «Крупный»;

- Аквилон;

- ВТБ ПФ;

- Нефтегарант;

- НПФ Сбербанк.

При выборе НПФ рекомендуется анализировать не только рейтинги рентабельности и надежности, составленные различными экспертами, но и другие факторы.Стоит обратить внимание на то, как долго НПФ работает на рынке, кто является учредителями фонда, какие особенности пенсионной программы учтены в договоре, как распределяются проценты от оборота средств, и т. д. Эти баллы помогут вам выбрать лучший негосударственный пенсионный фонд для рационального инвестирования в будущую пенсию.

По статистике Банка России прошедший год был более благоприятным для НПФ. Официальный рейтинг НПФ России 2017 года по надежности и доходности по версии ЦБ РФ, опубликованный на сайте ЦБ РФ, после рецессии осенью и зимой 2015 г. но стабильный рост пенсионных накоплений в негосударственных пенсионных фондах РФ.

но стабильный рост пенсионных накоплений в негосударственных пенсионных фондах РФ.

, но Рейтинг НПФ Самфар показал самый мощный рост сбережений — за последний год они увеличились в 6 раз. Это позволило фонду совершить резкий скачок на 11 ступенек и занять шестую позицию в рейтинге. Неудивительно, что количество клиентов в Самфаре также увеличилось более чем в 10 раз. Причина столь мощного роста — консолидация пенсионных фондов Bin Group.

В целом по НПФ наблюдается положительная динамика — еще три НПФ (Согласие, Траст и Сургутнефтегаз) более чем вдвое увеличили свои накопления.

Рейтинг рентабельности НПФ за 2017 год

| Рейтинг | Наименование НПФ | Рентабельность с начала года (% годовых) | Имущество фонда (тыс. Руб.) | Капитал и резервы (тыс. Руб.) | Количество застрахованных | |

|---|---|---|---|---|---|---|

| 1 | ЗАО «КИТФинанс негосударственный пенсионный фонд» | 12,26 | 121749816 | 8604921 | 2203529 | |

| 2 | ОАО НПФ ГАЗФОНД пенсионные накопления | 12. 21 год 21 год | 181150751 | 20 | 1468673 | |

| 3 | ЗАО НПФ «Наследие» | 12,2 | 70 | 75240782 | 7 | |

| 4 | ЗАО НПФ «Промагрофонд» | 12,19 | 87638375 | 7 1 | 1784601 | |

| 5 | ОАО «НПФ« Бриллиантовая осень » | 11,26 | 1 | 1464355 | 34263 | |

| 6 | АО НПФ «Атомфонд» | 10.48 | 6366875 | 363909 | 53664 | |

| 7 | АО «НПФ Социум» | 10,23 | 16869564 | 1017790 | 239629 | |

| 8 | АО «Национальный негосударственный пенсионный фонд» | 10,13 | 32888130 | 4380178 | 280404 | |

| 9 | НПФ УГМК-Перспектива | 10,1 | 10221054 | 1230434 | 74842 | |

| 10 | АО НПФ ВТБ Пенсионный фонд | 10. 08 08 | 140169776 | 6457089 | 1543012 | |

| 11 | АО НПФ Сбербанк | 9,95 | 468241144 | 20340270 | 6828053 | |

| 12 | ОАО «НПФ ВПК» | 9,55 | 1942356 | 226879 | 13227 | |

| 13 | АО НПФ «Волга-Капитал» | 9,52 | 5752254 | 323557 | 67082 | |

| 14 | АО «НПФ Альянс» | 9.47 | 3548242 | 353390 | 2452 | |

| 15 | ОАО «Межрегиональный негосударственный пенсионный фонд« БОЛЬШОЙ » | 9,04 | 37113495 | 2134300 | 409941 | |

| 16 | ЗАО «Оренбургский НПФ Траст» | 8,99 | 5968798 | 423299 | 108789 | |

| 17 | АО НПФ НЕФТЕГАРАНТ | 8,96 | 7255935 | 652004 | 65152 | |

| 18 | НПФ Владимирский | 8. 52 52 | 5575015 | 810900 | 18373 | |

| 19 | ОАО «Межрегиональный НПФ« АКВИЛОН » | 8,47 | 2072889 | 360018 | 12005 | |

| 20 | ОАО НПФ Первый Промышленный Альянс | 8,46 | 6069852 | 712346 | 32509 | |

| 21 | ООО НПФ «Стройкомплект» | 8,25 | 4323648 | 537469 | 42573 | |

| 22 | АО Ханты-Мансийский НПФ | 8.14 | 30234260 | 128421 | ||

| 23 | ОАО НПФ «Сургутнефтегаз» | 8,05 | 32781595 | 11408340 | 36106 | |

| 24 | АО «НПФ« Социальное развитие » | 7,93 | 10443519 | 984294 | 89978 | |

| 25 | ОАО НПФ РГС | 7,29 | 1988 | 13550119 | 3162840 | |

| 26 | ОАО «НПФ» ОПФ В. В. Ливанова В. Ливанова | 7,27 | 6899086 | 306307 | 58561 | |

| 27 | ОАО НПФ Роствертол | 6,63 | 2117831 | 248302 | 9812 | |

| 28 | ОАО НПФ АВТОВАЗ | 6,01 | 2485698 | 294277 | 7617 | |

| 29 | НПФ Траст | 5,93 | 98628101 | 2543386 | 1962949 | |

| 30 | ООО НПФ Согласие | 5.75 | 72856577 | 2152714 | 1143020 | |

| 31 | АО НПФ ФЕДЕРАЦИЯ | 4,79 | 1852213 | 179330 | 30460 | |

| 32 | АО НПФ «Транснефть» | 4,44 | 89546597 | 11602555 | 50824 | |

| 33 | НПФ «Профессионал» (ОАО) | 3,96 | 5870258 | 3012297 | 8935 | |

| 34 | ОАО НПФ Телеком-Союз | 3. 69 69 | 34428076 | 11014272 | 17485 | |

| 35 | ОАО «НПФ« Образование » | 2,47 | 6048737 | 473003 | 109119 | |

| 36 | АО НПФ Магнит | 1,24 | 12772816 | 623159 | 222093 | |

| 37 | ОАО «НПФ« Гефест » | 1,14 | 3362079 | 278690 | 32266 | |

| 38 | НПФ ГАЗФОНД | 0 | 406362700 | 0 | 0 | |

| 39 | НПО НПФ БЛАГОПОЛУЧИЕ | 0 | 348785231 | 0 | 0 | |

| 40 | НПФ «НЕФТЕГАРАНТ» | 0 | 50268144 | 0 | 0 | |

| 41 | НПО НПФ «ЛУКОЙЛ-ГАРАНТ» | 0 | 27788059 | 0 | 0 | |

| 42 | НПФ СУРГУТНЕФТЕГАЗ | 0 | 20274249 | 0 | 0 | |

| 43 | НПФ «БЛАГОПОЛУЧИЕ» | 0 | 125 | 0 | 0 | |

| 44 | НПО НПФ Атомгарант | 0 | 10639946 | 0 | 0 | |

| 45 | НПФ Газпромбанк-Фонд | 0 | 88 | 0 | 0 | |

| 46 | ОАО НПФ «Внешэкономфонд» | 0 | 3799716 | 611679 | 0 | |

| 47 | НПФ ВНИИЭФ-ГАРАНТ, ОАО | 0 | 3505050 | 503414 | 0 | |

| 48 | АО НПФ САФМАР | -2. 2 2 | 201303967 | 8363374 | 2270915 | |

| 49 | АО НПФ БУДУЩЕЕ | -2,93 | 295774586 | 2270125 | 4445180 | |

| 50 | АО НПФ «ЛУКОЙЛ-ГАРАНТ» | -4,72 | 283952857 | 92 | 3507809 | |

| 51 | АО НПФ Электроэнергетика | -5,41 | 141332676 | 8009371 | 1059902 |

Однако «самый крупный» не означает «самый прибыльный».« Самым прибыльным для клиентов было ЗАО« Негосударственный пенсионный фонд «КИТФинанс» (12,29%) , то есть три: («НПФ ГАЗФОНД пенсионные накопления», «Наследие», «Промагрофонд») с доходностью от 12,21% до 12,19. %.

Отрадно, что достаточно большое количество НПФ получило больше доходов, чем съела инфляция (за 6 месяцев 2017 года она составила 2,3%). А доходность некоторых НПФ оказалась меньше инфляции.

Доверие к НПФ, опрос NAFI

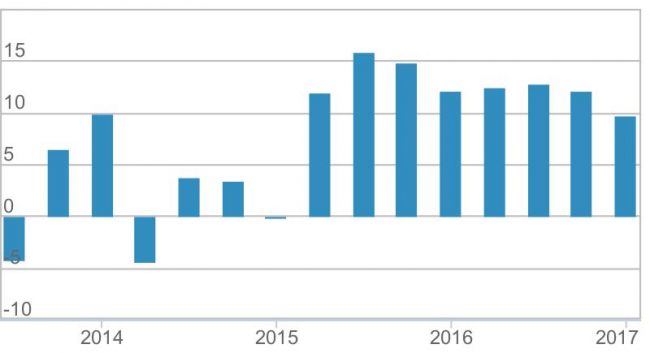

Доля респондентов, ответивших «полностью доверяю» и «скорее доверяю» на вопрос «Насколько вы доверяете негосударственным пенсионным фондам?»В июле 2017 года было проведено проактивное общероссийское исследование NAFI.

Было опрошено 1600 человек в 140 населенных пунктах в 42 регионах России. Возраст: 18 лет и старше. Статистическая ошибка не превышает 3,4%.

Было опрошено 1600 человек в 140 населенных пунктах в 42 регионах России. Возраст: 18 лет и старше. Статистическая ошибка не превышает 3,4%.| 2012 г. | 2013 г. | 2014 г. | 04.2015 | 11.2015 | 07.2016 | 07.2017 |

|---|---|---|---|---|---|---|

| 19% | 19% | 19% | 19% | 22% | 24% | 15% |

В целом в 2017 году большинство НПФ в России показали, что они способны управлять пенсионными вкладами.Несмотря на девальвацию рубля, доходность большинства из них выше уровня инфляции. А какой НПФ лучший — надежный или прибыльный — решать только вам.

Граждане могут хранить накопительную часть пенсии как в государственном пенсионном фонде, так и переводить ее в негосударственные — негосударственные пенсионные фонды, обещающие более высокую доходность. Но прежде чем принять решение о переводе, необходимо ознакомиться с рейтингом НПФ и с основными критериями выбора фонда.

Портал изучил рейтинг НПФ и выяснил, какие фонды дают хорошую доходность, какие компании можно назвать надежными.Рейтинги ведущих фондов, какую реальную доходность они предлагают, каким организациям россияне больше всего доверяют.

О НПФ

Негосударственные пенсионные фонды — это некоммерческие организации, которым граждане доверяют свои накопительные пенсии. НПФ обеспечивают сохранность этих средств и их прирост за счет инвестиций. Работа таких фондов строго регулируется и контролируется государством. Они регулярно проверяются различными ведомственными органами.

Каждый месяц ваш работодатель вносит в Пенсионный фонд 22% от суммы начисленной заработной платы.Из них 6% идут в накопительную часть пенсии, которой может управлять гражданин — оставить все как есть, то есть хранить средства в Пенсионном фонде, либо перевести их в негосударственные пенсионные фонды. И ПФР, и НПФ «проливают» эти деньги, тем самым защищая их от инфляции и обеспечивая хотя бы небольшой доход. А если правильно изучить рейтинг негосударственных пенсионных фондов, можно сделать выгодное вложение. Доходность НПФ традиционно выше, чем в ПФР.

А если правильно изучить рейтинг негосударственных пенсионных фондов, можно сделать выгодное вложение. Доходность НПФ традиционно выше, чем в ПФР.

По закону все сбережения граждан застрахованы.Если НПФ закроется, все деньги просто автоматически перейдут в ПФР. Если фонд работал убыточно, он обязан возместить его гражданам.

Каким НПФ больше всего доверяют граждане

На начало 2019 года в России было зарегистрировано и официально работало около 50 негосударственных фондов, привлекающих пенсионные накопления граждан. Если рассматривать рейтинг НПФ с точки зрения доверия граждан, то он будет таким:

- Сбербанк Занимает почетное первое место в рейтинге, более 8.7 млн человек доверили ему свои сбережения.

- Открытие. Он занимает вторую строчку рейтинга, здесь накопили сбережения более 7,1 миллиона человек.

- Газовый фонд. Известный негосударственный фонд, с которым договор подписали почти 6,5 млн человек.

- Будущее. Следующий шаг — ТОП НПФ по уровню доверия, с ним заключили договор более 4,3 млн граждан.

- SAFMAR. Он занимает следующую строчку рейтинга, ему доверяют почти 3.9 миллионов россиян.

- ВТБ. Пенсионный фонд группы ВТБ, здесь хранят свои сбережения 2,66 млн граждан.

- Нефтяной гарант, ему доверяют почти 1,5 миллиона человек.

Следующий шаг — ТОП НПФ по уровню доверия, с ним заключили договор более 4,3 млн граждан.

Следующий шаг — ТОП НПФ по уровню доверия, с ним заключили договор более 4,3 млн граждан.Это крупнейшие негосударственные ПФ в России по количеству клиентов. Далее в рейтинге идут компании, которые обслуживают менее 0,5 млн россиян. Большой НПФ — почти 430 тысяч человек, Согласие — 370 тысяч, Траст — около 115 тысяч, Магнит — 228 тысяч, Национальный — 285 тысяч, Социум — почти 309 тысяч, Образование — 101 тысяча.Все остальные НПФ можно назвать очень маленькими, их клиенты — менее 100 тысяч россиян. Но маленькие не означают малообеспеченных.

Рейтинг негосударственных пенсионных фондов России по доходности

При выборе организации для инвестирования пенсионных накоплений самое важное — это посмотреть на прибыльность организации, на динамику ее показателей за последние годы. На сайте ЦБ можно найти информацию о доходности каждого действующего НПФ за каждый год его работы.

На сайте ЦБ можно найти информацию о доходности каждого действующего НПФ за каждый год его работы.

Если НПФ работает эффективно и вкладывает средства клиентов в хорошие активы, то клиент получает доход, и размер накопительной части пенсии увеличивается. Соответственно, если нет прибыли, то и роста не будет.

Для сравнения: ВЭБ занимается инвестированием средств граждан, находящихся в самом ПФР. По итогам 2018 года он сообщил о прибыльности 6,07%.

Если изучить рейтинг негосударственных пенсионных фондов за последние годы, то можно констатировать, что за последние два года их доходность значительно снизилась.В 2015 и 2016 годах многие компании показали отличные результаты; во многих негосударственных пенсионных фондах прибыль граждан достигала 10-12% годовых. Но по итогам 2017 и 2018 годов видно, что доходность значительно снизилась.

Для более объективного представления о картине составим рейтинг НФО России по следующему алгоритму: в порядке убывания доходности по результатам работы в 1 квартале 2019 года. Чтобы понять динамику доходности, посмотрим на рентабельность той же компании за 2018 и 2017 годы.

Чтобы понять динамику доходности, посмотрим на рентабельность той же компании за 2018 и 2017 годы.

- Гефест. Рентабельность за 1 квартал 2019 года — 12,42%, на конец 2018 года — 3,94%, на конец 2017 года — 9,97%. Это ведущий фонд, но, как видите, его показатели нельзя назвать стабильными. Клиенты этой компании всего 30 400 человек (на 1 квартал 2019 года).

- Строительный комплекс. Рентабельность за 1 квартал 2019 года — 5,82%, за 2018 год — 3,94%, за 2017 год — 7,96%. Показатели также нестабильны, но их нельзя назвать низкими в текущие годы.На начало 2019 года клиентами Стройкомплекса являются 38750 человек.

- Сургутнефтегаз. Рентабельность за 1 квартал 2019 года — 10,67%, на конец 2018 года — 5,32%, на конец 2017 года — 8,74%. Текущая клиентская база составляет почти 38 000 человек.

- Открытие, ранее этот НПФ назывался Лукойл Гарант. Рентабельность за 1 квартал 2019 года — 10,04%, за 2018 год — минус 10,8%, за 2017 год — данных нет. В прошлом году у компании были проблемы (реорганизация банка «Открытие»), но сейчас ситуация выровнялась. Клиентская база составляет более 7,1 млн россиян.

- Нефтяной Гарант. Рентабельность за 1 квартал 2019 года — 9,97%, на конец 2018 года — 5,12%, на конец 2017 года — 8,13%. Количество клиентов — 1,47 млн человек.

- Ханты-Мансийский НПФ. Рентабельность за 1 квартал 2019 года — 9,55%, на конец 2018 года — 4,15%, на конец 2017 года — 8,16%. Количество клиентов — почти 135 000 человек.

- Рентабельность Сбербанка за 1 квартал 2019 года — 9,35%, за 2018 год — 4.64%, на 2017 год — 8,7%. Количество клиентов — 8,7 млн граждан.

- Первый промышленный альянс. Рентабельность за 1 квартал 2019 года — 9,25%, на конец 2018 года — 5,04%, на конец 2017 года — 8,14%. Клиенты 31850 россиян.

- УГМК-Перспектива. Рентабельность по 1 кварталу 2019 года — 9%, по итогам 2018 года — 4,47%, по итогам 2017 года — 9,19%. Количество клиентов — человек.

- Большой. Рентабельность за 1 квартал 2019 года — 8,79%, за 2018 год — 2.21%, в 2017 году — 7,16%. Обслуживает около 430 000 жителей.

Клиентская база составляет более 7,1 млн россиян.

Клиентская база составляет более 7,1 млн россиян. Обслуживает около 430 000 жителей.

Обслуживает около 430 000 жителей.Информация о доходности получена из официального источника — информации Центрального банка России.

Обобщить

И что самое интересное — в рейтинге НПФ по рентабельности всего 4 компании, которые входят в ТОП организаций по количеству клиентов (НПФ Сбербанк, Открытие, Нефтегарант и Большой). Но мы все же указываем их рентабельность на 1 квартал 2019 года: Газовый фонд — 5.27%, Фьючерс — 8,72%, САФМАР — 8,51%, ВТБ — 7,49%,

Доходность пенсионных накоплений в 2019 году составит от 6% до 8%.

Одним из серьезных критериев при выборе фонда является его доходность. По данному фактору был сформирован рейтинг статистики лидеров ТОП-30 НПФ за 2019 год.

| № | 30 лидеров НПФ 2019 | Выручка с начала года,% |

|---|---|---|

| 1 | 9.12 | |

| 2 | НПФ Согласие-ОПС (ОАО) | 6,83 |

| 3 | 6,82 | |

| 4 | НПФ Бриллиантовая осень (АО) | 6,81 |

| 5 | НПФ ВТБ Пенсионный фонд (ОАО) | 6,81 |

| 6 | НПФ УГМК-Перспектива (ОАО) | 6,62 |

| 7 | НПФ НЕФТЕГАРАНТ (ОАО) | 6. 44 |

| 8 | 6,36 | |

| 9 | НПФ «Сургутнефтегаз» (ОАО) | 6,27 |

| 10 | НПФ Согласие (ОАО) | 6,05 |

| 11 | НПФ оборонно-промышленный фонд. В.В. Ливанова (ОАО) НПФ Сбербанк (ОАО) | 5,83 |

| 12 | НПФ Стройкомплекс (АО) | 5,76 |

| 13 | Ханты-Мансийский НПФ (ОАО) | 5.73 |

| 14 | НПФ Владимир (ОАО) | 5,47 |

| 15 | НПФ Транснефть (ОАО) | 5,17 |

| 16 | МНПФ АКВИЛОН (ОАО) | 5,11 |

| 17 | Национальный НПФ (АО) | 4,93 |

| 18 | НПФ Роствертол | 4,69 |

| 19 | НПФ Гефест (АО) | 4.49 |

| 20 | Атомфонд (ОАО) | 4,30 |

| 21 | Федерация НПФ (ОАО) | 4,20 |

| 22 | Траст ОНПФ (ЗАО) | 4,11 |

| 23 | НПФ «Волга-Капитал» (ОАО) | 3,96 |

| 24 | НПФ «Социум» (ОАО) | 3,85 |

| 25 | НПФ Альянс (ОАО) | 3. 74 74 |

| 26 | НПФ Ростех (ОАО) | 3,02 |

| 27 | НПФ ПРОФЕССИОНАЛ (ОАО) | 2,93 |

| 28 | МНПФ «Большой» (ОАО) | 2,61 |

| 29 | НПФ Магнит (АО) | 2,15 |

| 30 | НПФ САФМАР (АО) | 1,15 |

Рейтинг надежности НПФ в 2019 году