Если у банка отозвана лицензия, куда платить кредит?

Когда у банка отзывают лицензию, или он закрывается – у заемщиков возникает закономерный вопрос. Стоит ли продолжать платить кредит, и как это правильно сделать? Куда необходимо производить оплату?

И что будет с платежами, внесенными незадолго до отзыва лицензии? Об этом мы и поговорим в данной статье. Ведь такие ситуации происходят достаточно редко, у многих людей нет опыта поведения в подобном случае, и они могут растеряться. Особенно, когда все телефоны бывшего кредитора резко перестают отвечать.

Почему необходимо продолжать платить?

Производить выплаты следует обязательно, даже если банковская компания прекратила свою деятельность. Её активы никуда не исчезают, АСВ просто перепродает их новому банку.

После того, как закончится период временного управления, и бывшая фирма будет продана, долги клиентов переуступят новому кредитору, и вот тут отсутствие платежей может послужить поводом для взыскания полной суммы через суд.

Особенно опасны неплатежи в случае, когда у потребителя был оформлен заем с обеспечением (он предоставлял в залог свое имущество), либо целевой кредит (на покупку авто или ипотека). Больше о том, что грозит заемщику с просрочками, читайте в этой статье.

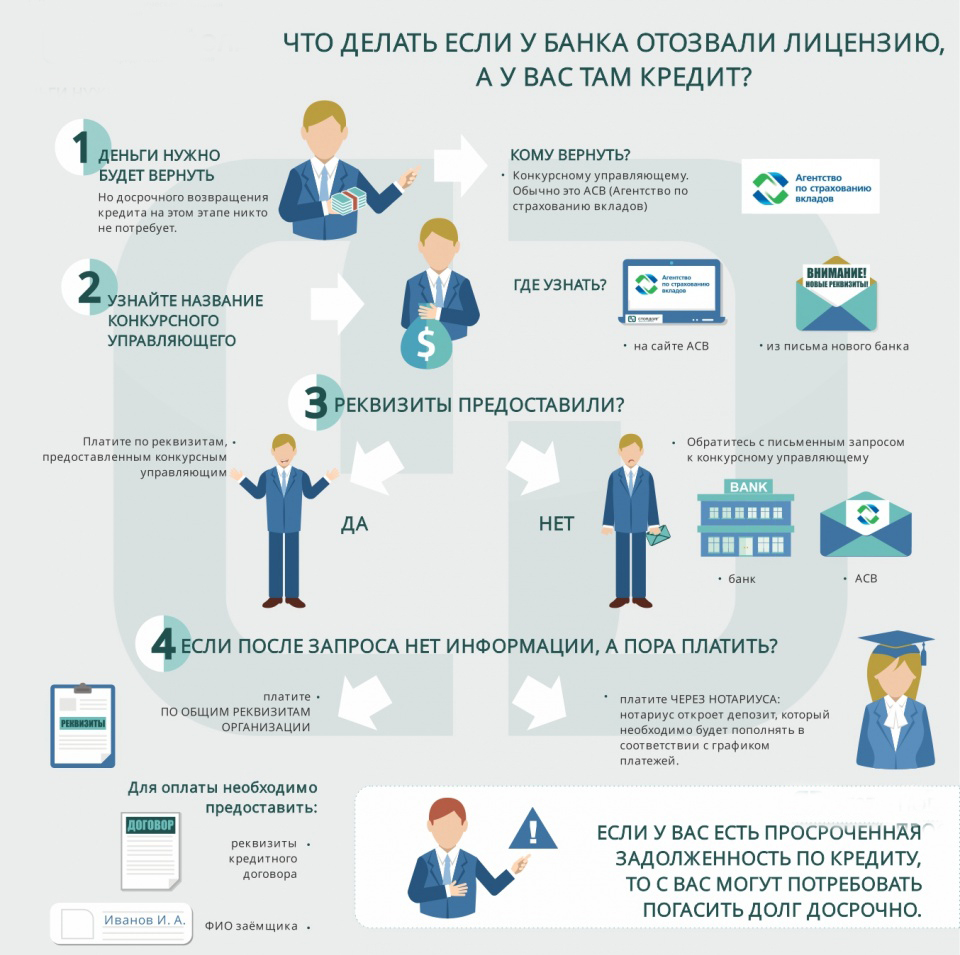

Что нужно делать заемшику: пошаговая инструкция

После того, как вы получили информацию об отзыве лицензии у банка-кредитора, необходимо незамедлительно связаться с его представителями и уточнить реквизиты для дальнейшей оплаты. Также следует узнать, зачтены ли в счет задолженности платежи, сделанные незадолго до этого неприятгого события.

Если до него невозможно дозвониться, а долги еще не переданы новому кредитору, есть два варианта действий:

- Человек может продолжать оплачивать в срок, в соответствии с графиком платежей, по старым реквизитам. При этом необходимо обязательно сохранять все платежные документы, которые позднее будут предъявлены новому кредитору.

- Если все счета банка заблокированы, и нет возможности произвести оплату по реквизитам, указанным в договоре – можно воспользоваться вторым вариантом. В данном случае клиент должен обратиться к нотариусу, где будет открыт депозит для кредитора. Клиент будет пополнять депозит в соответствии со своим графиком платежей, а нотариус обязан будет известить кредитора (нового или старого) о наличии данного депозита.

Актуальные предложения:

Как заемщик узнает о смене кредитора?

Когда произойдет переуступка права требования, и все дела будут переданы новому банку, потребитель должен будет получить об этом письменное уведомление. Как правило, в нем должны содержаться новые реквизиты для оплаты долга.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Если их нет – следует связаться с новым кредитором, а лучше всего сразу подъехать в отделение компании, куда были переданы долги. Там необходимо сверить все реквизиты, уточнить информацию по договору (новый кредитор не имеет права вносить в него изменения в одностороннем порядке).

Если вы не знаете, куда будут переданы задолженности, получить такую информацию можно будет на официальном сайте банка, где вы первоначально обслуживались, а также на интернет-портале агентства АСВ.

За заемщикоим также сохраняется право на досрочное погашение. Подробнее о том, как правильно выплачивать займ раньше срока, читайте в этой статье.

Если в банке назначен временный управляющий, а у заемщика подошел срок очередного платежа, но операции по счетам приостановлены – следует связаться с временной администрацией и уточнить нужную информацию у них. Контактные данные временного руководства можно найти на сайте закрывшейся организации, либо узнать их в Центробанке.

Если новый правопреемник предлагает закрыть старый договор, и заключить новый – не стоит спешить с согласием. Перед тем, как идти на это, следует внимательно изучить условия нового соглашения. Если они не устраивают – необходимо обращаться в суд для урегулирования данного вопроса.

Возможно, эти статьи также будут вам интересны:

Кредитор не имеет право принуждать заемщика, своевременно выполняющего взятые на себя обязательства, к расторжению договора, изменению его условий, либо досрочному прекращению его действий. В данном случае, если таковое поведение имеет место быть, клиенту так же необходимо обращаться в суд.

Если же новые условия более привлекательные, то стоит согласиться. Это будет подобно рефинансированию. Полученные по новому договору средства будут направлены на погашение старой задолженности.

Так, например, при сохранении прежнего размера платежа можно сократить срок. Или наоборот, уменьшить платеж путем оформления договора на более продолжительный период.

Стоит помнить – если клиент допустил просрочку после отзыва лицензии у банка, штрафы и пени на данную задолженность не начисляются. Но это может стать поводом новому кредитору выставить требования погасить долг досрочно. Поэтому лучше этого не допускать, и тогда закон будет полностью на стороне заемщика, четко соблюдающего график выплат и своевременно исполняющего свои обязательства.

Рубрика «вопрос-ответ»

2019-09-01 15:20

мария

Добрый день, у банка, в котором у меня кредит, отозвали лецензию.Подскажите, где я могу узнать остаток сумму по кредиту?Посмотреть ответ

Скрыть ответ

Консультант

Мария, для этого есть специальная организация под названием Агентство по страхованию вкладов. На её сайте или по телефону её горячей линии можно найти нужную вам информацию2017-10-11 13:41

Светлана

У меня заем в Спурт банке. Говорят, что у него теперь нет лицензии, и куда мне теперь денежки вносить?Посмотреть ответ

Скрыть ответ

Консультант

Светлана, банк пока не лишился лицензии, он лишь объявил о банкротстве. Всю нужную информацию по реквизитам для оплаты долга вы найдете на сайте АСВ asv.org.ru/liquidation/news/496183/ Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Нет банка – нет кредита! Если у банка отозвали лицензию, можно ли не оплачивать кредит

Краткое содержание:

Начиная с 2018 года ЦБ уже отозвал лицензии у 40 кредитных организаций. С тех пор регулятор отозвал лицензии у более чем 350 банков, среди которых не только мелкие, но и даже крупные кредитные учреждения!

Ошибка многих заемщиков!

Самым безумным и распространенным суждением считается среди граждан «Нет банка – нет кредита» и, конечно же, нет больше финансовых проблем. Это суждение делает их самыми счастливыми и ни к чему не обязанными.

Действительно, если смотреть по логике граждан, то и правда, нет банка – нет кредита, но с государственной, а там и с юридической точки зрения, здесь предстоит совершенно другая ситуация.

Вы должны знать, что все кредиты, выданные банком-банкротом, обязательно переходят к другим кредитным организациям, которым заемщики впоследствии продолжают вносить платежи.

Давайте разберем по очереди, как происходит сам процесс лишения лицензии у банка. И почему обанкротившийся банк доставляет еще больше хлопот заемщикам.

Когда банк лишается лицензии: что происходит с заемщикам и кредитом

1. Прежняя сделка, которая была заключена с обанкротившимся банком и заемщиком, полностью расторгается. Значит этому банку заемщик теперь ничего не должен.

2. Заключается новый договор с другим банком, которому в последующем заемщик будет выплачивать кредит (ст. 382. Основания и порядок перехода прав кредитора к другому лицу). Таким образом, права требования возврата по кредиту переходят к третьему лицу.

В качестве третьего лица в сделке «кредитор – заемщик» может выступать как и санатор, если же в ЦБ было решено, что обанкротившийся банк принадлежит санации, так и Агентству по страхованию вкладов, если банк будет не только лишен лицензии, но и удален из реестра действующих кредитных организаций. Во втором случае придется платить самому государству. А там шутки плохи!

Что делать заемщику в данной ситуации?

Важно! Еще на начальном этапе кредитования, будь вы физлицом или компанией, нужно следить за новостями, уведомляющими о банкротстве банка или передачи активов на санацию банка, выдавшего кредит.

Информацию об действующих реквизитах банка и контактных лицах по вопросам, связанным с погашением кредитов, вы можете узнать на официальном сайтах Агентства по страхованию вкладов, банка-санатора и арбитражного суда.

Что будет, если заемщик не будет оплачивать кредит другому лицу?

Если заемщик будет думать «Я не знал, потому что меня не предупредили, поэтому ничего не оплачивал!» или еще лучше «Я платил все вовремя, отправлял деньги на указанные в договоре реквизиты», то в любом случае он обнаружит в почтовом ящике исковое заявление в арбитражный суд о взыскании суммы основного долга, процентов по договору и еще за неустойки, которая в 2 раза превысит сумму основного дохода. Приятное будет извещение? Думаю, нет.

Что делать с кредитом, если у банка отозвали лицензию

На сегодня отозванная лицензия финансового учреждения уже стала нормой. Ведь за последние 5 лет отозвали лицензии в более чем 200 банков страны. А ведь многие граждане страны оформили и выплачивают кредит, а иногда даже и не один. А ведь если банк аннулировали, этот факт не освобождает заемщика, на имя которого оформлен кредит, от его обязательств перед финансовым учреждением. И всем известная фраза «нет кредитной организации – значит, нет долга» в этой ситуации не действует. Более того, если заемщик, после того как лицензия кредитной организации была аннулирована, умышленно не выполняет свои обязательства, такие действия могут привести к очень тяжелым последствиям, вплоть до судебных разбирательств.

Как выплачивать открытый кредит, если лицензия кредитной организации была аннулирована?

То, что если банк прекратит свое существование, кредит все равно надо будет погасить в полном объеме, является всем очевидным фактом. Однако далеко не все клиенты кредитных организаций этого типа понимают, как правильно это можно сделать. А ведь на самом деле все довольно просто.

В случае если у банка отозвали лицензию, в таком финансовом учреждении начинает работать так называемый «конкурсный управляющий». Этот человек имеет полное право использовать все активы, которыми владел банк до ликвидации, чтобы погасить все обязательства финансового учреждения перед ее кредиторами (вкладчиками). Но если на момент ликвидации финансового учреждения есть несколько открытых кредитов, то эти кредитные дела передаются в другой банк(или административную организацию), в котором заемщик и должен полностью погасить свой кредит согласно кредитному договору. В данном случае каждый клиент-должник банка, лицензия которого была отозвана, оповещается в письменном виде о том, что его заем переходит к новой кредитной организации.

Банк, который принял обязательства по кредитам аннулированной кредитной организации, также в письменном виде должен уведомить заемщиков. Только после такого вот двойного письменного уведомления заемщик может начать выплачивать свой кредит. Но при этом погашение долга выполняется по новым, установленным новой финансовой организацией, правилам.

Процедура погашения кредита, если у банка была отозвана лицензия

Если у финансового учреждения отозвали лицензию, то процедура погашения открытого кредита, оформленного в таком банке, довольно четко изложена в действующем законодательстве страны. Заемщик просто должен соблюдать определенные правила:

- Прежде всего, на официальном сайте Центрального Банка России следует узнать, в какой именнобанк были перенаправлены дела по кредитам аннулированной финансовой организации. Ведь именно с этой кредитной организацией должнику придется сотрудничать с того момента, как лицензия старого банка была отозвана и до момента полного погашения займа.

- Заемщик должен продолжить выполнять перед банком свои обязательства, которые были прописаны в кредитном договоре в момент оформления займа. Новыйбанк не может менять условия кредитного договора на свое усмотрение без ведома и согласия своего нового клиента.

- Если у банка в один прекрасный деньотозвали лицензию, то заемщик должен посетить его филиал (или проконсультироваться со специалистами горячей линии) и выяснить, как именно надо будет продолжать вносить ежемесячные платежи по своему кредиту. Ведь, как показывает практика, если лицензия кредитной организации была отозвана, то у банка изменились реквизиты, которые используют, чтобы оплатить кредит. Однако, если реквизиты изменились, то заемщика об этом факте должны предупредить в письменном виде. В этом же письме должна находиться информация о новых реквизитах. Если письменного уведомления заемщик не получал, он может продолжать выплачивать свой кредит по старым реквизитам (главное, сохранять квитанции, подтверждающие факт оплаты очередного платежа).

- В ситуации, когда у банкаотозвали лицензию, есть и позитивная сторона – за простроченный платеж по кредиту ни новый банк, ни организация, которая взяла на себя обязательства по кредитам ликвидированного банка, не могут наложить на заемщика штрафные санкции. Ведь аннулированная лицензия считается исключительным явлением, о котором заемщик мог просто не знать. Но это не значит, что кредит можно не погашать вообще. Уклонение заемщика от его прямых обязательств, которые прописаны в кредитном договоре, влечет за собой тяжелые последствия, вплоть до судебного разбирательства.

Новый банк может предложить должнику выплатить кредит досрочно, или заключить новый кредитный договор на новых условиях выплаты займа. Однако заемщик не обязан принимать такие предложения от новой кредитной организации. Он может погашать свой кредит и на старых условиях.

У банка отозвали лицензию, как платить кредит

За 2015 год в РФ потеряли лицензии 93 банка. Причиной этого стало ухудшение ситуации в экономике страны, что неизбежно привело к снижению платежеспособности заемщиков. В результате многие банки начали испытывать проблемы с ликвидностью. По прогнозам экспертов, пик кризиса еще не миновал и количество финансовых учреждений, которые будут ликвидироваться, увеличится. Добросовестным заемщикам необходимо узнать заранее, что делать, когда у банка отозвали лицензию: как платить кредит в этом случае?

Как влияет на заемщиков отзыв лицензии

Как платить кредит, если банк лишили лицензии, — вопрос будоражит умы должников незадачливого финансового учреждения. Некоторые из них, услышав новость, обрадуются, решив, что все долги будут списаны. Но это не так. Условия погашения задолженности не меняются — изменения касаются только кредитора, которые будет в дальнейшем обслуживать кредитный портфель лишившегося лицензии банка.

Как платить кредит, если банк лишили лицензии, — вопрос будоражит умы должников незадачливого финансового учреждения. Некоторые из них, услышав новость, обрадуются, решив, что все долги будут списаны. Но это не так. Условия погашения задолженности не меняются — изменения касаются только кредитора, которые будет в дальнейшем обслуживать кредитный портфель лишившегося лицензии банка.

Главная роль в регулировании банковской системы принадлежит Центробанку. Именно в его юрисдикции находится право принимать решения относительно отзыва лицензий участников финансового рынка.

Если регулятор принял решение о том, что банк не может выполнять минимальные нормативы и поддерживать надлежащий уровень ликвидности, тогда в это финансовое учреждение вводится внешнее руководство.

Как правило, Центробанк рассматривает кандидатуры на должность санатора среди нескольких банков, которые подали соответствующие заявления, и выбирает из них самого подходящего. Тот, кто выиграл конкурс, будет в дальнейшем отвечать за восстановление платежеспособности своего подопечного банка, а, значит, будет контролировать погашение его кредитного портфеля.

Если восстановить финансовую стабильность банка уже не представляется возможным, тогда он не только теряет лицензию, но и удаляется из списка финансовых учреждений.

Закрытие банка

Что будет с кредитом, если банк закрылся? Все требования по долгам переходят к Агентству страхования вкладов. Эта государственная организация отвечает за выплату компенсаций людям, разместившим депозиты в банках-банкротах. Если к моменту передачи долга по нему длительное время была просрочка, с заемщиком не будут церемониться: его долг или продадут коллекторам или же подадут на него в суд, так как у государственных организаций нет времени заниматься обслуживанием проблемного портфеля — им намного выгоднее его продать.

Что будет с кредитом, если банк закрылся? Все требования по долгам переходят к Агентству страхования вкладов. Эта государственная организация отвечает за выплату компенсаций людям, разместившим депозиты в банках-банкротах. Если к моменту передачи долга по нему длительное время была просрочка, с заемщиком не будут церемониться: его долг или продадут коллекторам или же подадут на него в суд, так как у государственных организаций нет времени заниматься обслуживанием проблемного портфеля — им намного выгоднее его продать.

В большинстве случаев банк-правопреемник обращается к должнику с предложением перезаключить договор. Если корректировки касаются только реквизитов сторон, тогда ничего фактически не меняется, а вот если новый кредитор хочет навязать свои — намного худшие – условия обслуживания долга, тогда клиент имеет полное право отказаться от предложения и ничего не подписывать. Кстати, заемщик может подать в суд на банк-правопреемник, если тот в одностороннем порядке изменил условия кредитования.

Варианты развития событий

Согласно законодательству, если финансовое учреждение в течение 14 дней не осуществляет выдачу депозитов и блокирует платежи на другие банки, Центробанк имеет полное право забрать у него лицензию и ввести на следующий день временную администрацию. В состав последней входят работники регулятора и Агентства по страхованию вкладов.

Спустя 10 дней с начала ликвидации на сайте Агентства в специальной колонке «Ликвидация банков» уже появляются сведения о банке. После того как у финансового учреждения отобрали лицензию, регулятор в течение некоторого времени передает весь его кредитный портфель банку-правопреемнику.

Что делать заемщику

Порядок действий заемщика будет следующим:

- сначала необходимо узнать о новых реквизитах, по которым нужно платить кредит. Для этого можно обратиться к временному управляющему банком;

- через некоторое время после обращения на почту заемщику придет письмо с новыми реквизитами;

- используя новые данные, нужно осуществлять дальнейшее погашение кредита, при этом обязательно указывая все реквизиты своего кредитного договора.

В зависимости от правильности координации действий Центробанка и нового кредитора, происходит своевременное уведомление клиентов банка-банкрота. Но здесь возможны несколько вариантов развития событий:

Заемщика письменно уведомляют, что его кредит в банке, у которого отозвали лицензию, перешел на обслуживание в другое финансовое учреждение. В письме также указывают причину, по которой у банка отозвали лицензию, а также новые реквизиты для погашения займа. Все остальные условия договора остаются неизменными. Однако должнику рекомендуется с целью проверки нанести визит своему банку и убедиться, что тот пребывает на стадии санации. Это также можно проверить, заглянув на сайт Центробанка или Агентства страхования вкладов.

Заемщика письменно уведомляют, что его кредит в банке, у которого отозвали лицензию, перешел на обслуживание в другое финансовое учреждение. В письме также указывают причину, по которой у банка отозвали лицензию, а также новые реквизиты для погашения займа. Все остальные условия договора остаются неизменными. Однако должнику рекомендуется с целью проверки нанести визит своему банку и убедиться, что тот пребывает на стадии санации. Это также можно проверить, заглянув на сайт Центробанка или Агентства страхования вкладов.

Заемщика письменно уведомляют, что его кредит в банке, у которого отозвали лицензию, перешел на обслуживание в другое финансовое учреждение. В письме также указывают причину, по которой у банка отозвали лицензию, а также новые реквизиты для погашения займа. Все остальные условия договора остаются неизменными. Однако должнику рекомендуется с целью проверки нанести визит своему банку и убедиться, что тот пребывает на стадии санации. Это также можно проверить, заглянув на сайт Центробанка или Агентства страхования вкладов.

Заемщика письменно уведомляют, что его кредит в банке, у которого отозвали лицензию, перешел на обслуживание в другое финансовое учреждение. В письме также указывают причину, по которой у банка отозвали лицензию, а также новые реквизиты для погашения займа. Все остальные условия договора остаются неизменными. Однако должнику рекомендуется с целью проверки нанести визит своему банку и убедиться, что тот пребывает на стадии санации. Это также можно проверить, заглянув на сайт Центробанка или Агентства страхования вкладов.Кроме того, заемщику необходимо посетить и новый банк, чтобы убедиться, что все его предыдущие платежи по погашению кредита были получены банком и ничего не потерялось. Также эксперты советуют получить у нового кредитора письменное свидетельство об отсутствии просрочки.

- Возможен вариант, что должник не будет письменно проинформирован об отзыве лицензии у банка. В этом случае ему необходимо продолжать осуществлять платежи по старым реквизитам, причем все квитанции об уплате нужно сохранять на всякий случай.

Когда заемщик проживает далеко от главного офиса финансового учреждения, для него особо актуальным будет вопрос, если банк закрыли, что делать с кредитом: ведь все отделения в регионе фактического проживания должника окажутся закрыты, банкоматы ликвидированы, а ежемесячный платеж вносить надо.

Чтобы не допустить просрочки в такой ситуации, необходимо направить заказное письмо на имя временной администрации с просьбой указать новые реквизиты платежа.

- Есть еще один способ, благодаря которому заемщик избежит возникновения просрочки. Он имеет право в качестве погашения долга положить деньги на счет нотариусу. В этом случае обязанности относительно уведомления кредитора возлагаются на последнего.

Кстати, если погашение долга по кредиту не произошло по объективным причинам, пеня и штрафы к заемщику не применяются.

Что делать, если у банка отозвали лицензию: Видео

Можно ли не платить кредит, если у банка отозвали лицензию?

23 12 2017 Нина Кузнецова

Похожие статьиВвиду тяжёлой ситуации в стране, всё чаще можно столкнуться со случаями банкротства банков. Как минимум раз в несколько недель у каких-то банков отзывают лицензию.

Если вы пользуетесь услугами довольно крупного и надёжного банковского учреждения, то вам скорее всего не стоит волноваться, но всё же ситуации бывают разные.

Если у вас в банке находился вклад, то тут всё понятно – необходимо обратиться в то учреждение, которое вам укажут, чтобы вернуть свои вклады. А если вы брали кредит, а банк закрыли, что это для вас значит? Можно ли не платить кредит, если у банка отозвали лицензию?

Что делать?

Если у банка отобрали лицензию, это не значит, что он просто исчез, что пропали все его обязательства, а также долги его заёмщиков. Так что, как бы многим ни хотелось обратного, но для заемщика почти ничего не изменится – он всё так же будет продолжать совершать выплаты по кредитам, причём на тех же условиях.

Единственное, что реально изменится – это расчётный счёт, а также реквизиты, по которым теперь человеку необходимо будет осуществлять банковские платежи.

Важно помнить, что во время процедуры банкротства банка вы также должны платить взносы, но штрафы и пени не начисляются, потому что просрочки в платежах возникают не по вашей вине, а по причине того, что на передачу дел другому заведению уйдёт некоторое время.

Что происходит?

Когда банк обанкрочен, в нём будет назначен ликвидатор или конкурсный управляющий, который при помощи активов компании будет стараться погасить обязательства перед кредиторами. В том числе произойдёт уступка кредитов другой организации.

Согласно законодательству, заёмщик должен быть уведомлён об этом в письменной форме. Далее ему необходимо будет работать с той организацией, которой был уступлен кредит.

Изменение условий

Правила таковы, что прекращение старого договора и заключение нового не являются необходимыми по закону. Условия сделки при банкротстве банка не поменяются. Новая кредитная организация может предложить перезаключить договор.

Но это опционально. Иногда кредитные организации ведут себя недобросовестно, меняя условия договора. Это превышение полномочий и нарушение закона.

Нина Кузнецова Финансовый обозреватель Заем. Инфо. Актуальные ответы на ваши вопросы.Если с вами произошло подобное, то вы имеете право обратиться в суд и решить проблему в судебном порядке – в большинстве случае, если, разумеется, вы не нарушали никаких условий договора, закон будет именно на вашей стороне.