Оценка финансовых рисков

В статье рассмотрены методы оценки финансовых рисков. Приведена сравнительная характеристика количественных и качественных методов оценки.

Экономические субъекты, вне зависимости от своей сферы деятельности, сталкиваются с финансовыми рисками. Согласно В.М. Баутину, финансовые риски — это вероятность возникновения неблагоприятных финансовых последствий в виде потери дохода и капитала в ситуации неопределенности условий осуществления финансовой деятельности [1].

В настоящее время анализ рисков и управление ими является важной частью стратегического управления финансово-хозяйственной деятельностью предприятия. Успешное управление рисками невозможно без их объективной оценки, компания должна располагать информацией о том — какие риски и в каком объеме она готова взять на себя. В условиях рыночных отношений проблема оценки рисков финансово-хозяйственной деятельности предприятий становится все более актуальной.

Выделяют два метода оценки финансового риска — качественный и количественный. Качественный подразумевает экспертный анализ, а количественный проведение математических расчетов на основе накопленной статистической информации.

Существует достаточно много методов качественного анализа, но наиболее часто встречающимися являются метод использования аналогий и метод экспертных оценок. Метод использования аналогов заключается в поиске сходства явлений, предметов, систем, выявлении зависимостей в законченных проектах с целью учета потенциального риска при реализации новых. Большое значение имеют знания и опыт аналитика. Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому отдельно работающему эксперту предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления, после чего оценки экспертов анализируются. Достоинствами качественных методов являются оперативность получения информации и относительно небольшие затраты на проведение анализа, а недостатком — субъективность оценок.

Количественный анализ — это численное определение влияния отдельных рисков проекта.

Как верно отметили в своей работе О.А. Крыжановский и Л.К. Попова, одним из главных составляющим финансового риска предприятия является кредитный риск, связанный с возможностью предприятия не рассчитаться вовремя и в полном объеме по своим обязательствам [2]. В качестве примера количественного метода оценки здесь могут выступать модели Э. Альтмана и Р. Таффлера, а также методы оценки рейтинговых агентств Moody’s, Standard&Poor’s, Fitch, НРА и RAEX (Эксперт-РА).

Остановимся поподробнее на самой известной из моделей.

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия или снижение ее кредитоспособности. Общий экономический смысл модели представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Формула:

(где Z — итоговый показатель оценки кредитного риска предприятия; K1 — собственные оборотные средства/сумма активов; K2 — чистая прибыль/сумма активов; K3 — прибыль до налогообложения и выплаты процентов/сумма активов; K4 — рыночная стоимость акций/заемный капитал; K5 — выручка/сумма активов). Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска (см. таб. 1)

Таблица 1. Критерии оценки кредитного риска по методу Альтмана

Критерий Альтмана | Кредитный риск (вероятность банкротства) |

1,8 и меньше | Очень высокий риск |

1,81 — 2,7 | Высокий риск |

2,8 — 2,9 | Умеренный риск |

Более 2,99 | Низкий уровень риска |

Данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К4. Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Следует отметить, что использование тех или иных методов оценки финансовых рисков характерно разным государствам. Например, во Франции особенной популярностью пользуется

(где R1 — валовая прибыль/заемный капитал; R2 – постоянный капитал/объем активов; R3 — (дебиторская задолженность + денежные средства)/объем активов; R

Рисунок 1. Règles de décision pour le modèle Conan et Holder. Правила принятия решений для модели Конана и Голдера (провал => опасность => осторожность => хорошая ситуация) Источник: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Paris, 2014. С. 23

Рисунок 1. Règles de décision pour le modèle Conan et Holder. Правила принятия решений для модели Конана и Голдера (провал => опасность => осторожность => хорошая ситуация) Источник: Asma Guizani. Traitement des dossiers refusés dans le processus d’octroi de crédit aux particuliers. Paris, 2014. С. 23Первым российским опытом применения подхода Альтмана является модель Беликова-Давыдовой, разработанная в Иркутской государственной экономической академии. Формула:

(где К1 — оборотный капитал/активы; K2 — чистая прибыль/собственный капитал; K3 — выручка/активы; K4 — чистая прибыль/себестоимость) Полученный критерий соотносим с уровнем риска (см. таб. 2)

Таблица 2. Критерии оценки риска по методу Беликова-Давыдовой

Критерий Беликова-Давыдовой | Риск банкротства |

Z > 0,42 | До 10% |

0,32 < Z < 0,42 | 15-20% |

0,18 < Z < 0,32 | 35-50% |

0 < Z < 0,18 | 60-80% |

Z < 0 | 90-100% |

Каждая из рассмотренных моделей имеет как свои преимущества, так и недостатки (см. таб. 3)

Таблица 3. Сравнительная характеристика моделей оценки финансового риска

Модель | Достоинства | Недостатки |

Модель Альтмана | Динамическое прогнозирование изменений финансовой устойчивости | Применима только в отношении акционерных обществ. Оценка будет иметь большую погрешность |

Модель Конана и Голдера | Оценка производится в зависимости от вероятности задержки компанией платежей по обязательствам, что отвечает интересам кредиторов и соответствует целям внешнего экспресс-анализа | Отношение расходов на персонал к добавленной стоимости невозможно точно определить по данным финансовой отчетности, что влечет за собой искажение конечного результата прогноза |

Модель Беликова-Давыдовой | Механизм разработки и все основные этапы расчетов подробно описаны, что облегчает практическое применение методики. | Методика применима в большей степени для прогнозирования кризисной ситуации, а не до наступления таковой |

Количественные модели оценки рисков, основанные на математических расчетах представляют собой сложный метод оценки и считаются более достоверными, чем качественные. Однако, как заметила в своей статье К.Д. Елесина, существует один существенный недостаток количественных моделей. В рамках количественного анализа итоговый вывод о перспективе развития, о будущих потенциальных проблемах и угрозах компании делается на основании расчетов и вычислений, произведенных по ретроспективной информации [4]. Есть риск возникновения ситуаций (ранее не возникавших в компании), которые могут отрицательно повлиять на деятельность фирмы. Их статистический учет не производится, вследствие чего они не учитываются в количественных моделях. В то же время, предприниматели все больше удостоверяются в ценности накопленного опыта и навыков при определении вероятностей дальнейшей деятельности предприятия, что присуще качественным методам оценки финансовых рисков.

Таким образом, можно прийти к заключению, что эффективное управление рисками может обеспечить только совместное использование количественных и качественных методов оценки финансовых рисков. В условиях глобализации мировой экономики комплексное управление рисками наряду с компетентностью персонала и качеством информационных систем становится решающим фактором повышения и поддержания конкурентоспособности предприятия.

Но, не смотря на довольно широкий перечень возможных способов оценки, всегда существуют проблемы с возникновением непредвиденных финансовых рисков. В преобладающем количестве случаев такие проблемы являются следствием политики проводимой государством. В качестве примера можно привести действия России в ходе украинского кризиса, которые были негативно приняты рядом стран, что повлекло за собой наложение санкций в отношении Российской Федерации. Подобные действия спровоцировали различные изменения в экономической жизни страны. Резкое падение курса рубля по отношению к иностранным валютам, сокращение экспорта и импорта, уменьшение потребительского спроса и прочие последствия политической деятельности государства, разумеется, отразились на финансовой деятельности отдельных отечественных предприятий.

Поэтому при оценке финансовых рисков стоит принимать во внимание не только информацию, которую предоставляет предприятие, в частности, бухгалтерская отчетность предприятия, договоры и контракты, финансово-производственные планы предприятия и пр., что обычно подвергается тщательному анализу, но и внешние факторы, которые могут спровоцировать появление новых рисков. В особенности, следует уделить внимание политической деятельности страны и результатам развития научно-технического прогресса.

классификация, виды и методы оценки

В современной действительности непросто обнаружить субъекты хозяйственной деятельности, которых не коснулся бы мировой экономический кризис. Это касается и институтов бизнеса, и компаний, ведущих деятельность во многих отраслях экономики. Причиной послужили финансовые риски, которые оказались не столько упущенными, сколько неустранимыми имеющимся арсеналом средств, который выработан за последние десятилетия. Для нас же важны действующие понятие и сущность данной группы рисков с позиции возможного маневрирования предприятия в условиях выживания.

Предметная область финансовых рисков

Понятие финансового риска своими корнями проникает в сущность собственно явления риска. В общем смысле под риском мы рассматриваем вероятность, возможность наступления неблагоприятных событий, в результате которых субъект, принявший решение, может полностью или частично потерять свои ресурсы. Сущность риска, следовательно, выражается в наборе качеств, включающих такие базовые элементы, как:

- вероятность;

- событие;

- субъект;

- решение;

- ресурсы.

Понятие, ставящее во главу угла вероятностный аспект возникновения неблагоприятных фактов и событий, в наибольшей степени соответствует и более точно воспроизводит сущность явления риска в целом. Это в той же степени справедливо и по отношению к его разновидности, которая именуется, как «финансовый риск». Под настоящим риском будем понимать возможность наступления неблагоприятных событий в результате принятого финансового решения. Неблагоприятные факты и события подразумевают недополучение ожидаемой выгоды или дополнительные расходы.

Нам также важно разобраться, какого вида решения подпадают под понятие финансового риска. Ряд авторов полагают, что любое предпринимательское решение, несущее в себе вероятность потери или недополучения дохода или капитала предприятия, соответствует ему. С данной позицией можно согласиться, если допустить широкий взгляд на вопрос, но следует учитывать, что финансовые риски возникают по факту принятия решений, в рамках так называемого финансового предпринимательства. При таком виде предпринимательской деятельности денежные средства, валюта, ценные бумаги, другие долгосрочные вложения рассматриваются как товар. Финансовые риски, с учетом замечаний, обладают тремя основными отличительными признаками.

- Состояние неопределенности, мерой которой служит вероятность неблагоприятных событий в результате решений финансового предпринимательства или поддерживающих финансовых инвестиций.

- Потери и упущенная выгода в результате неблагоприятного исхода.

- Риск неизбежно сопутствует деятельности субъекта хозяйствования.

В литературе присутствуют разнообразные подходы к выделению видов рисков. В некоторых источниках к рассматриваемым рискам относят операционные риски, возникающие вследствие технических сбоев, ошибок и умышленных действий персонала. Я не могу согласиться с этим, потому что операционные риски носят универсальный характер и могут возникать при любом направлении деятельности. С учетом специфической природы решений, формирующих рассматриваемую вероятность, выделяются следующие основные виды финансовых рисков:

- валютные;

- кредитные;

- ликвидности;

- рыночные.

Классификация видов финансовых рисков

Для осуществления результативного анализа и управления требуется выделение и классификация финансовых рисков на уровне активов, проектов и предприятия в целом. Приступая к анализу и идентификации рисков, каждый риск-менеджер или PM обязан составить перечень возможных угроз, ориентируясь на содержательную сторону рисков, вероятность которых подлежит оценке. Финансовые риски включают названные выше основные виды, по которым представляется краткое описание содержания вероятных неблагоприятных фактов в табличной форме.

Описание основных видов финансового риска в компании

Кредитные и рыночные риски, как специфические финансовые риски, тесно связаны с природой и составом применяемых компанией финансовых инструментов. Данные риски являются одновременно систематическими и индивидуальными. Они обусловлены действиями организации в зоне, например, портфельных инвестиций либо в качестве основой уставной деятельности (финансовые компании, кредитные учреждения), либо в качестве вспомогательных инвестиций (производственные предприятия).

Валютный риск и риск ликвидности относятся к индивидуальным рисковым вероятностям неблагоприятных событий. Они проявляются в случае несовпадения основных параметров обязательств и активов соответствующего субъекта хозяйственной деятельности. Если же удается осуществить безупречную балансировку активов и пассивов предприятия (посреднического института) по валюте и срокам, вероятность рисковых событий становится ничтожной.

Представленное деление на основные виды носит достаточно условный характер. Объективно часто наблюдается смешение понятий. Взять, к примеру, валютный риск. Потери могут возникнуть из-за неблагоприятного изменения валютного курса. И если предприятие владеет инструментом, который номинирован в иностранной валюте, риск снижения курса показывает, по существу, рыночный риск. Подобное возможно допустить и при тщательном рассмотрении риска ликвидности.

Финансовые риски специфичны также и тем, что валютный, рыночный риски, как, впрочем, и риск ликвидности могут быть рассмотрены как особые виды кредитного риска. Вполне допустимо утверждать, что рыночный риск, определяемый возможностью потерь из-за неблагоприятного изменения цен на финансовые инструменты, обусловлен кредитным риском. Такая позиция продиктована самой природой финансовых активов как формы требования к контрагентам.

Например, акции несут в себе потенциал требований на часть прибыли и капитала предприятия. Когда происходит обесценение таких требований? Когда вероятность их неисполнения увеличивается. Следовательно, возникает прямая аналогия с кредитными рисками. Пример снижения цен на облигации из-за повышения процентных ставок – яркое тому подтверждение. Классификация финансовых рисков в расширенной интерпретации приводится далее в табличной форме.

Деление финансовых рисков по основным классификационным признакам

Выбор методов оценки финансовых рисков

Оценка финансовых рисков производится последовательно, алгоритм оценочных мероприятий включает следующие этапы.

- Выявление, классификация и отбор значимых для компании рисков. Выявление рисков, их группировка занимают весомую долю времени данного этапа.

- Выбор метода расчета риска для целей количественной формализации и минимизации угрозы.

- Вариативное прогнозирование динамики размера потерь для различных сценариев действий предприятия, выработка управленческих решений для снижения вероятности неблагоприятных последствий.

Формат оценки рисков имеет существенное значение. Как известно, для того, чтобы управлять, нужно сначала измерить. Поэтому основными являются количественные методы оценки финансовых рисков, на которых мы и акцентируем основное внимание в данной статье. Среди типовых рисков данной группы выделяется кредитный риск. Он связан с вероятностью возможных затруднений, связанных со своевременным и полным погашением своих долгов и обязательств. К методам оценки кредитного риска относятся:

- модель Э. Альтмана;

- модель Р. Таффлера;

- модель Р. Лиса.

В качестве примера далее приводится формула критерия Р. Таффлера, в составе которой предлагается обратить внимание на коэффициент финансового риска.

Формула расчета критерия Таффлера

Коэффициент финансового риска показывает соотношение средств, привлеченных на долгосрочной основе, к собственному капиталу. Среди привлекаемых средств часто основную долю занимают заемные средства. Нормативное значение показателя в менеджменте, как правило, устанавливают на уровне 0,5. Коэффициент в целом показывает аналитикам наиболее общую картину устойчивости компании и говорит о степени зависимости предприятия от кредиторов. Оценки риска ликвидности также производятся по типовым методам финансового менеджмента и охватывают показатели текущей, абсолютной и быстрой ликвидности. Каждому типу ликвидности соответствует своя формула расчета. Показатели ориентируются на типовые нормативные значения, показанные ниже в таблице.

Формулы и нормативы для оценки риска ликвидности

К количественной оценке рыночных рисков относятся методы VaR (Value at Risk), Shortfall (Shortfall at Risk). Чтобы оценить вероятность потерь от возможного снижения стоимости предприятия на фондовом рынке, активно применяется наиболее популярный метод VaR. Он не лишен недостатков и может не учитывать невысокой вероятности очень больших потенциальных потерь. Кроме того, локальные сценарии событий могут быть катастрофичными. Далее размещена формула для его расчета.

Формула оценки рыночного риска по методу VaR

Многих недостатков метода VaR лишена формула Shortfall. Данный метод в силу своей консервативности позволяет учитывать возможные потери даже при невысокой вероятности. Модель метода воплощена в следующей формуле оценки риска.

Формула оценки рыночного риска по методу Shortfall

Этапы работы с финансовыми рисками

Управление финансовыми рисками осуществляется с целью минимизации их неблагоприятного влияния на результаты деятельности предприятия. Такое управление подразумевает процедуры идентификации, отбора, оценки, планирования путей минимизации, реализации, мониторинга и коррекции. При этом финансовые риски снижаются в ходе анализа всех возможных альтернатив. Этапы работы с рисками выстраиваются в логическую модель событий, которая показана ниже.

Алгоритм аналитической работы по поиску путей снижения финансовых рисков

Рассмотрим основные этапы аналитического блока управления данной группой рисков. Каждый из них включает элементы:

- выход из предыдущей операции;

- выбор метода реализации этапа;

- список альтернативных вариантов, из которых и производится выбор.

Перед оценкой рисков требуется, чтобы они были идентифицированы и ранжированы по возможной опасности, и для них подобраны соответствующие методы. Показатели оценки имеют особое значение с позиции ясности размера капитала, подлежащего резервированию для покрытия потенциальных потерь. Кроме того, расходы могут потребоваться для превентивной минимизации рисков на начальных этапах инвестирования.

Вторым шагом аналитического алгоритма является анализ финансовых рисков. В ходе реализации анализа становится понятным, за счет каких вариантов альтернативного воздействия на финансовые риски получится добиться их снижения. Механизмы нейтрализации финансовых рисков запускаются после завершения выбора путей их нивелирования. Какие существуют варианты снижения рисков?

- Страхование рисков.

- Резервирование финансовых капиталов.

- Лимитирование размеров финансовых операций, в том числе за счет применения рейтингов кредитоспособности.

- Хеджирование, т.е. минимизация ценовых рисков. Данное понятие подразумевает набор действий с целью зафиксировать цены на определенном уровне. Хеджирование делится на биржевые и внебиржевые инструменты.

- Диверсификация как способ распределения активов между различными инструментами с различным уровнем риска.

В завершение аналитического блока запускаются выбранные механизмы нейтрализации финансовых рисков. Принимается ответственное решение по минимизации риска. Среди множества альтернатив может быть выбраны несколько оптимальных, часто сочетающихся во взаимодополняющих комбинациях.

Финансовые инвестиции в современной действительности как уникальные и сложные задачи все больше обретают черты проектов, требующих комплексного управления. Данная тенденция означает, что финансовые риски требуют внимания не только от специалистов и руководителей финансовых служб, но и от проект-менеджеров, специализирующихся на экономике. В России пока это не столь развито. Но время идет, и финансовые инструменты, которые таят в себе не только большие возможности, но и значительные риски, тем не менее, получат должное развитие. Это позволит предприятиям эффективнее маневрировать на рынке и быть в целом успешнее.

Оценка финансовых рисков компании на базе бухгалтерской отчетности

Степень вероятности наступления внутренних финансовых рисков достаточно легко рассчитать, основываясь на определенных показателях деятельности компании. Наиболее универсальный метод оценки финансовых рисков учитывает результаты анализа бухгалтерской отчетности — бухгалтерского баланса, отчета о прибылях и убытках.

Данную отчетность периодически составляет каждая организация, что значительно упрощает процесс финансового анализа. В результате изучения бухгалтерской отчетности можно получить информацию о таких финансовых угрозах, как:

- риски потери ликвидности (платежеспособности),

- риски потери финансовой устойчивости и независимости,

- риски структуры активов и пассивов.

Поэтому в наш век автоматизации разумнее воспользоваться одним из специализированных программных продуктов, позволяющим за пару кликов мышью получить четкую картину финансового состояния компании и каждого из ее подразделений.

Одним из таких продуктов является специализированная конфигурация Doxcell «Анализ финансовых рисков», недавно выпущенная компанией «Доксель» — российским разработчиком автоматизированных систем для бизнеса. Данная конфигурация предоставляет удобные и простые инструменты для оценки внутренних финансовых рисков предприятия на базе бухгалтерской отчетности.

Следует помнить, что для оценки финансовых рисков в крупных компаниях, холдингах, группах предприятий необходим анализ сводного бухгалтерского баланса. Возможность формирования сводной отчетности также присутствует в Doxcell. Программа позволяет быстро получить сводный бухгалтерский баланс по всему холдингу либо по отдельным структурным подразделениям или предприятиям группы за требуемый отчетный период.

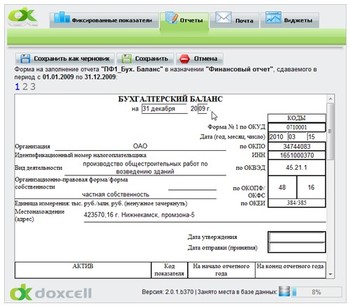

Для этого каждому структурному подразделению потребуется загрузить в Doxcell данные по своему бухгалтерскому балансу, заполнив формы отчетов в окне программы (рис. 1) либо экспортировав данные баланса из других автоматизированных систем в формате XML.

Рис. 1. Заполнение web-формы бухгалтерского баланса структурного подразделения

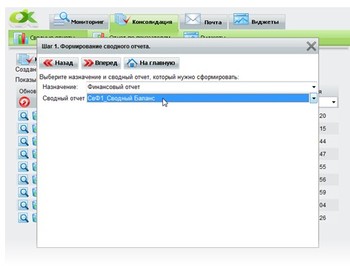

Формирование сводного баланса происходит в пошаговом режиме за несколько секунд. Прежде всего, необходимо указать вид сводного отчета, который требуется получить, а именно «СвФ1_Сводный Баланс» (рис. 2).

Рис. 2. Выбор сводного отчета

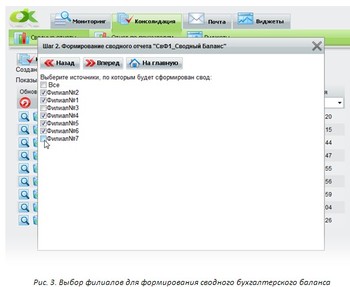

Затем следует выбрать подразделения, филиалы или предприятия группы, данные по которым будут включены в сводный баланс и учтены при оценке финансовых рисков (рис. 3).

Рис. 3. Выбор филиалов для формирования сводного бухгалтерского баланса

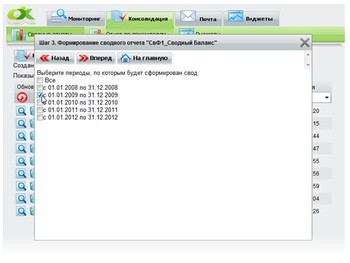

Наконец, указывается отчетный период либо несколько периодов, данные за которые по выбранным ранее подразделениям, филиалам или предприятиям будут включены в сводный бухгалтерский баланс (рис. 4).

Здесь имеется возможность выбрать отдельные отчетные периоды при каждом формировании сводного бухгалтерского баланса, что довольно удобно для последующего анализа динамики финансового состояния компании в разное время.

Рис. 4. Выбор отчетных периодов для формирования сводного бухгалтерского баланса

Формирование сводного бухгалтерского баланса занимает всего несколько секунд, после чего он сохраняется в программе. Имейте в виду, что Doxcell позволяет формировать неограниченное число сводных балансов, каждый раз используя новые параметры консолидации данных, например, выбирая другие подразделения и отчетные периоды.

Такая возможность помогает оценить финансовые результаты работы компании и подразделений во всех плоскостях.

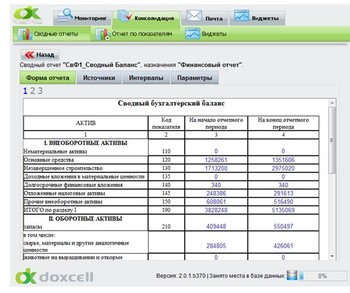

Просматривать сводный баланс можно как в окне программы (рис. 5), так и сохранить его на компьютере в виде файла Microsoft Excel.

Рис. 5. Сводный бухгалтерский баланс (web-форма)

Особый интерес представляет возможность детального анализа каждого актива и пассива в сводном балансе. Программа позволяет увидеть, какие показатели повлияли на значение выбранного актива или пассива, и, что не менее важно — финансовые результаты работы каждого подразделения или предприятия группы, отраженные в данном показателе (рис. 6).

Рис. 6. Детальный анализ активов в бухгалтерском балансе

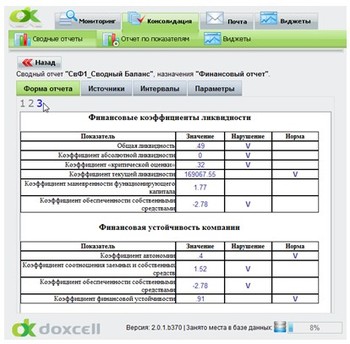

Одна из методик оценки финансовых рисков, используемых в Doxcell, основана на анализе значений показателей ликвидности и финансовой устойчивости, данные по которым приведены на последней странице сводного баланса (рис. 7).

Рис. 7. Итоговая таблица коэффициентов ликвидности и финансовой устойчивости компании

Каждый из видов рисков представлен определенным набором показателей — коэффициентов, значения которых рассчитываются Doxcell автоматически по заданным в настройках конфигурации формулам. Отклонение значений тех или иных коэффициентов от рекомендуемых величин недвусмысленно указывает на отсутствие либо наличие финансовых проблем у компании.

Ликвидность (платежеспособность) компании позволяют оценить следующие коэффициенты:

- Общая ликвидность — способность компании осуществлять расчеты по всем видам обязательств. Рекомендуемое значение – не менее 1.

- Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности компания может погасить в ближайшее время за счет денежных средств. Рекомендуемое значение – более 0,2-0,7.

- Коэффициент «критической оценки» показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, поступлений по расчетам и в краткосрочных ценных бумагах. Рекомендуемое значение – не менее 1,5. Допускаются значения коэффициента «критической оценки» в пределах 0,7–0,8.

- Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчетам компания может погасить за счет мобилизации всех оборотных средств. Рекомендуемое значение – не менее 2,0.

- Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала компании обездвижена в долгосрочной дебиторской задолженности и производственных запасах. Чем меньше данный коэффициент, тем лучше.

- Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости компании. Рекомендуемое значение – не менее 0,1.

- Коэффициент автономии характеризует независимость компании от заемных средств. Минимальное допустимое значение – 0,4. Увеличение значения коэффициента автономии свидетельствует о росте финансовой независимости компании и возможности привлечения средств со стороны.

- Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекла компания на 1 рубль вложенных в активы собственных средств. Рекомендуемое значение – менее 1,5. Увеличение значения данного коэффициента говорит о зависимости компании от внешних источников средств и потере финансовой устойчивости (автономности).

- Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств, необходимых для финансовой устойчивости компании. Рекомендуемое значение – более 0,1. Чем выше значение данного коэффициента, тем лучше финансовое состояние компании.

- Коэффициент финансовой устойчивости показывает, какая часть актива компании финансируется за счет устойчивых источников. Рекомендуемое значение – более 0,6. Если значение данного коэффициента снижается, это сигнализирует о финансовых трудностях компании.

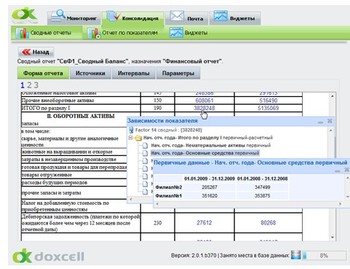

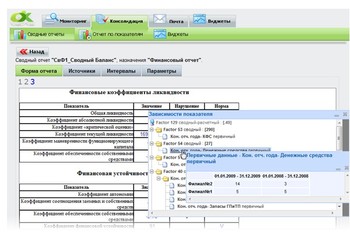

В таком случае можно провести более глубокий анализ, кликнув по отметке либо значению коэффициента, чтобы увидеть из каких показателей он складывается. В расчете величины каждого показателя могут участвовать данные по нескольким подразделениям или предприятиям, которые можно обнаружить, если перейти на следующий уровень детализации и проанализировать значение конкретного показателя (рис. 8).

Рис. 8. Детальный анализ значения финансовых коэффициентов

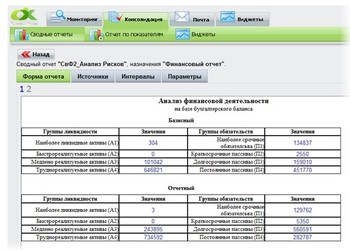

Doxcell также позволяет проводить анализ структуры активов и пассивов компании. Для этого используется другая форма сводного отчета – «СвФ2 Анализ Рисков», которая формируется программой по аналогии со сводным бухгалтерским балансом и включает данные за базисный и отчетный периоды (рис. 9).

Рис. 9. Результаты анализа структуры активов и пассивов компании

В данном отчете активы компании группируются по степени быстроты их превращения в денежные средства, а пассивы – по степени срочности выполнения обязательств. Помимо расчета значений за базисный и отчетный периоды Doxcell позволяет выявить отклонения в структуре активов и пассивов, а также определить состояние ликвидности компании и структурных подразделений, которое может быть отнесено к одной из четырех групп риска:

- Абсолютная ликвидность – «безрисковая зона». У компании высокая платежеспособность, она не зависит от кредиторов.

- Допустимая ликвидность – «зона допустимого риска». Компания имею нормальную платежеспособность, высокую доходность и эффективно использует заемные средства.

- Нарушенная ликвидность – «зона критического риска». У компании очень низкая платежеспособность. Привлечение дополнительных источников финансирования может привести к улучшению ситуации.

- Кризисная ликвидность – «зона катастрофического риска». Компания неплатежеспособна и находится на грани банкротства.

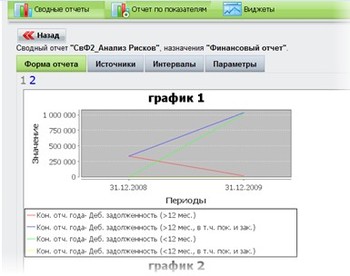

Рис. 10. График изменения дебиторской задолженности

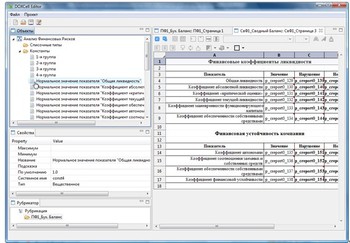

Порог «нормальных» значений показателей представлен в виде констант и устанавливается пользователями через web-интерфейс программы в процессе анализа бухгалтерской отчетности, что делает систему более гибкой. При необходимости в конфигурацию «Анализ финансовых рисков» также могут быть добавлены новые коэффициенты и определена степень отклонения от норм каждого из них при помощи редактора Doxcell Editor (рис. 11).

Рис. 11. Определение рекомендуемых значений коэффициентов в Doxcell Editor

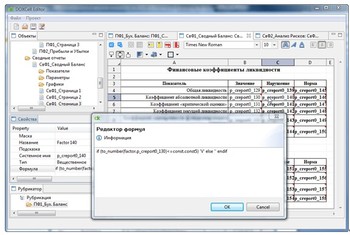

Формулы, по которым Doxcell рассчитывает значения каждого из коэффициентов ликвидности, финансовой устойчивости и других показателей определены в настройках конфигурации «Анализ финансовых рисков» и с легкостью редактируются при помощи визуальных средств разработки Doxcell Editor (рис. 12). Каждая компания может применять свои методики оценки финансовых рисков, использовать показатели и способы расчета, отличающиеся от описанных выше. Doxcell Editor предоставляет удобные и простые средства для изменения текущих и разработки собственных конфигураций, добавления новых параметров и финансовых показателей, которые необходимо отслеживать.

Рис. 11.Редактирование формул в Doxcell Editor

Таким образом, Doxcell обладает всеми необходимыми инструментами, позволяющими оценить и проанализировать финансовое состояние предприятия и его подразделений на базе бухгалтерской отчетности. Приятным сюрпризом для клиентов компании «Доксель» стало включение демонстрационной конфигурации «Анализ финансовых рисков» в состав демо-версии Doxcell 2.0. Каждая компания может скачать данную версию с официального сайта программы www.doxcell.ru совершенно бесплатно!

Сущность и классификация финансовых рисков

Деятельность коммерческих предприятий, особенно в условиях спада экономики и экономических кризисов, подвержена множеству различных видов рисков, что обуславливает необходимость своевременного анализа, оценки и разработке направлений по их снижению.

Действую в условиях жесткой конкуренции при снижении спроса практически во всех сферах деятельности коммерческих организаций, вопрос значимости оценки финансовых рисков не вызывает сомнений. Только адаптированные к современным экономическим условиям и внешним факторам предприятия смогут продолжить стабильное функционирование на рынке, а также будут иметь возможность своего дальнейшего развития.

В тоже время актуальным остается вопрос, касающийся методов и способов анализа финансовых рисков, а так же способов управления ими. В связи, с чем необходимо комплексно и обосновано подойти к оценке и выбору методик анализа финансовых рисков, выявить недостатки той или иной методики, определить возможность ее применения к объекту исследования. Только в том случае, если выбранный нами подход к оценке финансовых рисков будет эффективен, можно будет принять меры, действительно способствующие снижению уровня финансовых рисков на предприятии.

Формирование науки об управлении финансовыми рисками является относительно новым явлением именно для нашей страны, в связи с экономической моделью, сформированной в прошлом веке, однако уже сейчас имеется множество исследований, касающихся вопросов анализа, управления и методов снижения финансовых рисков.

Подходы к определению понятия финансовые риски

В современных условиях деятельность российских предприятий, практически всех сфер деятельности, подвержена различным видам риска. В первую очередь, это обусловлено тем, что сама российская экономика, а вернее ее модель, обусловлена большим количеством неопределенных факторов, которые увеличивают возможность появления рисковой ситуации.

В общем смысле под риском следует понимать возможность возникновения неблагоприятной ситуации для предприятия в производственной и финансовой деятельности.

Наиболее подверженным различным видам рисков сегодня, предприятия, в тои или иной сфере зависимы от внешних рынков. Это обусловлено в первую очередь нестабильным курсов национальной валюты, а так же ограничительными мерами по отношению к ним иностранных государств Европы и США.

По отношению к конкретному хозяйствующему субъекту, на наш взгляд, финансовые риски можно рассматривать относительно трех различных подходов:

— риск как негативно влияющий фактор на деятельность предприятия;

— риск как фактор, способствующий адаптации предприятия под новые условия хозяйствования;

— риск, как фактор, позитивно влияющий на деятельность коммерческой организации.

Конечно, более распространенным является именно первый подход, т.е. подход с негативно влияющей позиции финансового риска на деятельность предприятия. Однако, в практике встречаются и иные подходы к влиянию финансовых рисков на деятельность предприятия. Для того чтобы понять их сущность и определить уровень и направление влияния, необходимо проанализировать само понятия «финансовые риски» (таблица 1).

Таблица 1 – Основные подходы к определению понятия финансовые риски предприятия

| Автор | Определение понятия платежеспособности |

| Тян Н.Г. | «финансовый риск подразумевает под собой те или иные потери, которые в свою очередь могут оказать ощутимое влияние на финансовое состояние предприятия, а, следовательно, на финансовую устойчивость, поэтому важным для предприятия является постоянный анализ и выявление возможных рисков» . |

| Гармаева Э.Ц. | «финансовый риск предприятия — это вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала при неопределённости условий осуществления его финансовой деятельности». |

| Бланк И.А. | «финансовый риск – это результат выбора менеджерами или собственниками предприятия альтернативного финансового решения, направленного на достижение желаемого целевого результата финансовой деятельности. |

| Шлуманенко С.А. | «Финансовый риск – это риск возможных потерь при осуществлении финансово – хозяйственной, инвестиционной или иной деятельности». |

| Носова Ю.С. | «финансовый риск предприятия — это вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала при неопределённости условий осуществления его финансовой деятельности». |

| Никитина Е.Н. | «финансовые риски, как общее понятие представляют собой потери предприятия от его коммерческой деятельности в случае неэффективного ведения хозяйства, либо в случае наступления непредвиденных обстоятельств». |

| Леонова Н.Г. | «финансовый риск – это риск, связанный с потерей финансовых ресурсов». |

| Дарибекова А.С. | «финансовые риски — это, с одной стороны, опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данной сфере деятельности, с другой — это вероятность получения дополнительного объема прибыли, связанного с риском». |

Таким образом, рассмотрев основные подходы к определению понятия «финансовые риски», можно сделать следующие выводы:

— основная часть анализируемых авторов, при характеристике понятие «финансовые риски» придерживается подходу к его определению как вероятность возникновения неблагоприятных финансовых последствий, потерь, расходов и убытков;

— более рационально к определению понятия «финансовые риски», на наш взгляд, подходит А.С. Дарибекова, которая с одной стороны считает, что финансовые риски это, и вероятность потерь, и вероятность получения дополнительной величины прибыли. Данный подход, на наш взгляд, более рационален, ведь рискуя, предприятие может столкнуться как с неблагоприятной ситуацией для своего бизнеса, так и получить выгоду. Допустим, предприятие решило инвестировать в строительство офисного центра определенную величину средств. В данном случае у предприятия возникают финансовые риски: инвестиционные, кредитные и другие. Однако, их возникновение не означает, что они приведут только к неблагоприятной ситуации, убыткам. Финансовый риск может и должен по планам предприятия привести к доходам, к развитию, к рентабельности. И зависит уровень этих финансовых рисков от многих факторов, в рассматриваемом примере к таким факторам можно отнести: уровень цен, государственную систему регулирования и лицензирования строительной деятельности, общее экономическое положение в стране, финансовые возможности самого предприятия и его положения на рынке;

— понятие «финансовых рисков» как результата альтернативных финансовых решений, определено И.А. Бланком. Как можно заметить И.А. Бланк не относит риск, ни к фактору возникновения неблагоприятной финансовой ситуации, ни к фактору получения прибыли. Автор лишь обособленно закрепляет понятие как «альтернативное решение», фактически переводя последствия этих решений на самих менеджеров, исполнителей, руководителей и иных лиц, участвующих в реализации принимаемых решений.

В итоге проведенных исследований, нам удалось определить, что такой подход к финансовым рискам, как к фактору, способствующему адаптации предприятия под новые условия хозяйствования, прямо у исследуемых ученых не рассматривается. На наш взгляд, это является упущением, прежде всего потому, что место такому подходу должно быть, ведь предприятие понимая, что находится в ситуации повышенного финансового риска, для его снижения должно адаптироваться под определенные условия. Таким образом, можно выделить именно стимулирующую функцию финансовых рисков.

Как отмечает Ю.С. Носова «в российской действительности риск имеет свой характер, который не присущ зарубежным фирмам». По мнению автора, это связано, прежде всего, с «наследственными» факторам, которые остались от плановой экономики. На наш взгляд, фактор «наследственности» плановой экономики, в настоящее время является в большей степени косвенным, чем прямо влияющим на уровень возникновения различных видов рисков на предприятиях. Система рыночных отношений уже довольно глубоко проникла во все сферы деятельности, включая коммерцию. Поэтому уровень возникновения рисковых ситуаций, в настоящее время, зависит именно от эффективности построения экономической модели. А также особенностей управления рычагами экономики, которые находятся в руках правительства.

Разновидности финансовых рисков

А.В. Лукьяненко выделяет следующие разновидности финансового риска:

— кредитный риск, т.е. риск который возникает в связи неуплатой предприятием кредитного долга и процентов по нему.

— процентный риск – такой вид риска, при котором возникает опасность потерь, связанная с изменением ставки рефинансирования ЦБ РФ.

— валютный риск – это риск снижений стоимости обменного курса валют, при котором предприятие может недополучит причитающейся ей доход. Такой вид риска очень актуален в настоящее время, ведь снижение стоимости национальной валюты, в данном случае российского рубля, влияет на цену товаров за рубежом, которые закупают отечественные предприятия.

— ценовой риск – несет возможность для предприятия финансовых потерь, связанных с негативным изменением ценовых индексов на активы.

— риск упущенной выгоды. Означает возможность недополучения прибыли в результате неосуществления запланированной финансовой операции.

— инвестиционный риск – вероятность появления финансовых потерь в процессе осуществления инвестиционной деятельности организации (риск реального инвестирования и риск финансового инвестирования).

— налоговый риск – возможность понесения налогоплательщиком финансовых потерь, связанных с процессом уплаты и оптимизации налогов.

Классификация финансовых рисков

Более широкую классификацию финансовых рисков с делением их на систематические и несистематические, предлагает С.В. Жамьянова. По источникам возникновения финансовые риски С.В. Жамьянова подразделяет на систематические и несистематические (рисунок 1).

Классификация финансовых рисков

Классификация финансовых рисковСистематические финансовые риски

Под систематическими рисками необходимо понимать, так называемые, внешние риски предприятия, т.е. те риски, которыми оно не может управлять. Рассмотрим более подробно данную категорию финансовых рисков:

— валютный риск – под которым понимается риск изменения курса валют. Особенностью характеристики данного вида риска у С.В. Жамьяновой, в отличии от А.В. Лукьяненко, является то, что автор определяет четкие рамки возникновения и завершения этого вида риска. А именно, данный вид риска возникает с подписанием определенного договора, расчеты по которому должны проводится в иностранной валюте и заканчивается в сам момент оплаты, т.е. проведения операции по перечислению денежных средств на счета контрагента. Таким образом, уровень валютного риска будет расти «пропорционально» росту курса иностранной валюты.

— процентный риск С.В. Жамьянова определяет как вероятность финансовых потерь в связи с изменением уровня процентных ставок. Как можно заметить, автор не уточняет, что данный вид риска основан только на ключевой ставке рефинансирования ЦБ РФ. На наш взгляд, это является более рациональным подходом, т.к. процентные ставки могут изменять и сами коммерческие банки. Как правило, политика уровня процентных ставок коммерческих банков, опирается именно на ключевую ставку рефинансирования ЦБ РФ.

— ценовой риск характеризуется С.В. Жамьяновой, как вероятность потерь при изменении отпускных цен на товары, изменение тарифов на услуги различных организаций, увеличение стоимости оборудования. Таким образом, автор более детально рассматривает перечень факторов возникновения ценовых рисков. Если А.В. Лукьяненко рассматривает изменение ценовых индексов только на активы, то С.В. Жамьянова, выделяя услуги и тарифы, не ограничивается изменением цен просто на активы, к которым, соответственно изменение цен на услуги и изменение тарифов не относятся.

Несистематические финансовые риски

Под несистематическими рисками необходимо понимать, так называемые, внутренние риски предприятия, т.е. те риски, которыми компания может управлять. Рассмотрим более подробно данную категорию финансовых рисков:

— риск снижения финансовой устойчивости предприятия характеризуется несовершенной структурой капитала предприятия, высокой долей заемных средств в пассивах бухгалтерского баланса, отрицательным сальдо денежных потоков на предприятии. В целом, автор выделил, характеризуя риск снижения финансовой устойчивости предприятия, наиболее важные причины его возникновения. Однако, самих факторов, влияющих на уровень данного риска, намного больше. Основным фактором риска снижения финансовой устойчивости предприятия, на наш взгляд, является сама система эффективности управления предприятие. В данном случае мы, конечно говорим именно о внутренних факторах. Сам подход и методы управления производством, персоналом, финансовыми операциями и другими сферами действия и функционирования предприятия, играют ключевую роль в возникновении кризисной ситуации. Исходя из функций управления, таких как планирование и контроль, можно предположить, что их осуществление на предприятии в рамках системы управления, в наибольшей степени определяют уровень возникновения кризисной ситуации.

— риск несбалансированной ликвидности предприятия характеризуется возможностью возникновения кризисной ситуации в рамках осуществления текущих платежей и платежей, которые планируется осуществить в ближайшем будущем. Данный вид риска возникает в тот момент, когда сальдо оборота денежных средств становится отрицательным. Попросту говоря, у компании не хватает денежных средств на расчетных счетах и в кассе для осуществления платежей поставщикам, подрядчикам, персоналу, налоговым органам и другим кредиторам.

Коэффициенты ликвидности используются для определения того, насколько быстро компания может превратить свои активы в денежные средства, если она испытывает финансовые трудности или угрозу банкротство. Это, по сути, является мерой способности компании оставаться в бизнесе. Обобщенный коэффициентов ликвидности, — это текущее соотношение и индекс ликвидности. Текущее соотношение представляется текущими активами, текущими обязательствами, которые выявляют степень доступной ликвидности для выплаты обязательств.

— кредитный риск характеризуется опасностью неуплаты долга каким-либо дебитором. В этот момент на предприятии, кроме кредитного риска, возникает, рассмотренный выше риск ликвидности. Фактически получается, что недополучение заемных средств от дебиторов способствует нехватке денежных средств на оплату текущих и иных платежей самим предприятием кредитором.

— инвестиционный риск, можно охарактеризовать, как риск осуществления инвестиционной деятельности. Причиной данного возникновения данного вида финансового риска, могут быть различные факторы, начиная от неэффективной оценки инвестиционного проекта, до факторов внешней среды, например, запрета государством или введения ограничений на определенные виды деятельности.

— инфляционный риск, по мнению С.В. Жамьяновой, данный риск в современных условиях имеет постоянный характер и затрагивает большинство операций. На наш взгляд, инфляционный риск, все же целесообразнее будет отнести к систематическим видам финансовых рисков. Конечно, инфляция является явлением постоянным, по крайней мере, в нашей стране. Но если рассматривать другие страны, например Японию, где инфляция в определенных периодах имела отрицательное значение, либо США, где также были периоды, когда инфляция была равна нулю.

Анализируя подходы к классификации финансовых рисков, можно сделать вывод о том, что в целом подходы носят идентичный характер, но все рассмотренные классификации, представленных выше авторов, отличаются составом и разбивкой по группам финансовых рисков.

Читайте также:

Похожие статьи…

Просмотров 1 619

Финансовые риски: сущность, классификация и методы их оценки

В данной статье проведено исследование сущности и классификации финансовых рисков, а также рассмотрены методы по их оценке и снижению.

Ключевые слова: финансовые риски, источники финансовых рисков, анализ финансовых рисков, методы оценки и снижения финансовых рисков.

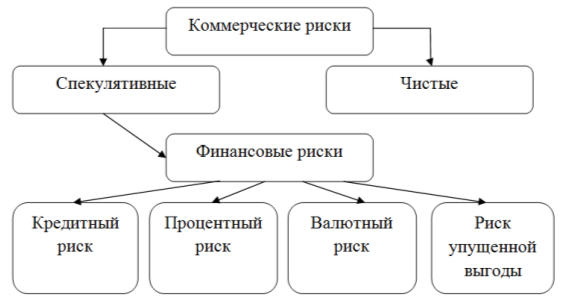

В настоящие время в условиях рыночной экономике каждое предприятие, работая в той или иной сфере бизнеса имеет возможность к рискам. Опасность таких потерь и выражается в коммерческих рисках. Коммерческий риск предполагает неуверенность в возможном результате, неопределенность этого результата деятельности. Одним из составляющих коммерческих рисков являются финансовые риски, которые связаны с вероятностью потерь или недополучением денежных средств. В целом все коммерческие риски делятся на чистые и спекулятивные.

Финансовые риски занимают особенное место в жизнедеятельности людей. Они затрагивают имущественные, денежные отношения и причисляются к зависящим как от воли бизнесменов, так и от внешних причин. Масштабы отрицательных последствий в финансовой сфере геометрически повышаются по мере роста масштабов мировой экономики. На уровне национальных хозяйств неэффективное распоряжение ресурсами ведет к социально-экономическому отставанию или стремительному развитию.

На международном уровне источниками финансовых рисков являются, как показывает практика, доминирующее экономическое положение малой группы промышленно развитых государств («золотого миллиарда»). Также причиной может являться недостаточный опыт использования международного валютно-финансового рынка.

На уровне хозяйствующих субъектов причиной финансовых рисков может стать агрессивная финансовая политика, неверно выбранная стратегия, непрофессиональные руководители, быстро меняющиеся внешние условия.

А. С. Шапкин отмечает: «Финансовые риски — это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат». Автор утверждает, что их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными. [9]

Среди мнений ученых нет единого понятия «финансовых рисков». Анализ определений финансового риска показывает, что кроме неопределенности риск характеризуется следующими важными факторами: случайный характер события, возможность определения вероятности ожидаемых результатов, присутствие альтернативных вариантов, возможность получения убытков, вероятность получения дополнительной прибыли.

Рис. 1. Финансовые риски

Классификация финансовых рисков играет важную роль в управлении финансовыми рисками.

О. С. Виханский и А. И. Наумов определяют следующий состав финансовых рисков: кредитный, процентный, валютный и риск упущенной выгоды (рисунок 1). [6]

По мнению ученых, экономическая сущность кредитных рисков вытекает из их названия — это опасность невозврата кредитополучателем суммы основного долга и суммы процентов, положенных заимодавцу. [3]

Рассматривая процентный риск, отметим, что это вероятность утрат коммерческими банками, кредитными организациями, селенговыми компаниями, инвестиционными фондами, возникающих из-за более высоких процентных ставок, назначенных ими по заемным средствам, над ставками по кредитам выданным.

Валютные риски это опасность валютных убытков, возникающих из-за колебаниякурса конкретной иностранной валюты относительно другой, включая национальную, при осуществлении различных валютных операций.

Риск упущенной финансовой выгоды — риск получения косвенного (побочного) финансового ущерба (неполученная прибыль) из-за неосуществления какой-либо сделки (например, страхования) или остановки хозяйственной деятельности [4].

Особый интерес в данном вопросе представляют работы И. А. Бланка. Классификация финансовых рисков, предложенная данным автором, содержит десять признаков классификации. В группу финансовых рисков им включены следующие риски: риск неплатежеспособности, риск снижения финансовой устойчивости, инвестиционный риск, инфляционный риск, дефляционный риск, процентный риск, депозитный риск, валютный риск, кредитный риск, налоговый риск, криминогенный риск. [2]

В отличие от многих ученых И. А. Бланк не ограничивается перечислением основных видов финансовых рисков. Помимо них И. А. Бланк предлагает следующие признаки классификации финансовых рисков (таблица 1).

Таблица 1

Классификация финансовых рисков по мнениюИ.А.Бланка

Классификационные признаки | Виды |

По характеризуемому объекту | Риск отдельной финансовой операции Риск различных видов финансовой деятельности Риск финансовой деятельности предприятия в целом |

По совокупности исследуемых инструментов | Индивидуальный финансовый риск Портфельный финансовый риск |

По комплексности исследования | Простой финансовый риск Сложный финансовый риск |

По источникам возникновения | Внешний риск Внутренний риск |

По уровню финансовых последствий | Риск,влекущий только экономические потери Риск упущенной выгоды Риск,влекущий как экономические потери, так и дополнительную прибыль |

По характеру проявления во времени | Временный Постоянный |

По уровню финансовых потерь | Допустимый Критический Катастрофический |

По возможности предвидения | Прогнозируемый Непрогнозируемый |

По возможности страхования | Страхуемый Не страхуемый |

Каждый автор предоставляет свое виденье классификации финансовых рисков. С. В. Валдайцева отмечает, что в классификацию входят такие виды рисков: кредитный, валютный, инфляционный и инвестиционный риски. Р. С. Бариева определяет следующий состав финансовых рисков: валютный риск, инвестиционный риск, риск законодательных изменений.

Существует классификация финансовых рисков на рыночные, кредитные и риски ликвидности. [1]

Финансовым риском возможно маневрировать, применять многообразные действия, разрешающие в некоторой степени предсказать наступление рискового события и внедрять меры к уменьшению уровня риска. Нестабильная экономическая среда Российской Федерации, внутри которой функционируют субъекты хозяйствования, предполагает необходимость регулярной оценки финансового положения.

В современном мире выделяются два метода оценки финансового риска: качественный и количественный.

Качественная оценка риска осуществляется при отсутствии достаточной базы статистических данных и представляет собой экспертные оценки, позволяющие создать структуру рисков. [5]

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения. Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения. [7]

На этапе количественного анализа риска вычисляются числовые значения величин отдельных рисков и риска объекта в целом. Также выявляется возможный ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей стадией количественной оценки является выработка системы антирисковых мероприятий и расчет их стоимостного эквивалента. Количественный анализ можно формализовать, для чего используется инструментарий теории вероятностей, математической статистики, теории исследования операций. Наиболее распространенными методами количественного анализа риска являются: аналитические, статистические, метод экспертных оценок, метод аналогов. [8]

Управление рисками предприятия — деятельность, направленная на устранение или хотя бы снижение влияния неблагоприятных последствий, которые возникают в процессе деятельности предприятия.

Существует много различных методов, направленных на снижение финансовых рисков, к основным относятся: уклонение от риска, принятие риска на себя, передача риска, страхование риска, объединение риска, диверсификация, хеджирование, использование внутренних финансовых нормативов.

Таким образом,финансовыериски являются неотъемлемой частью предпринимательской деятельности в условиях рыночных отношений и относятся к группе спекулятивныхрисков, которые в результате возникновения могут привести как к потерям, так и к выигрышу. Только комплексное использование количественных и качественных оценок финансовых рисков и взаимное дополнение одних методик снижения рисков другими обеспечит эффективное управление финансовыми рисками.

В этой связи анализ финансовых рисков становится все более необходимым из-за своего большого значения для всех участников бизнес-процессов в России и во всем мире.

Литература:

- Информация Минфина России N ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности»

- Бланк И. А. Основы финансового менеджмента: В 2 т.: Т.2 / И. А. Бланк — М.: Омега-Л, 2012–674 с

- Гришина А. Финансовые риски, связанные с финансовыми вложениями / А. Гришина // Финансовая газета, 2010, № 16.- С. 14–18.

- Елин С. Как предпринимателю обеспечить безопасность бизнеса / С. Елин, // Арсенал предпринимателя, 2013, № 6 — С. 78–84.

- Кужаева А. Т. Особенности риск-менеджмента в масложировом подкомплексе АПК (на материалах Ставропольского края) диссертация на соискание ученой степени кандидата экономических наук / Ставропольский государственный аграрный университет. Ставрополь, 2015. 6.

- Менеджмент: учебник / О. С. Виханский, А. И. Наумов. — 5-е изд. стереотипн.-М.: Магистр: ИНФРА-М, 2014.-576 с.

- Финансовый менеджмент: теория и практика: Учебник / под ред. Е. С. Стояновой. — 6-е изд. — М.: Изд-во «Перспектива», 2011. — 656 с.

- Финансовый менеджмент: Учебник для вузов / под ред. акад. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012.- 527 с.

- Шапкин В. А., Шапкин А. С., Теория риска и моделирование рисковых ситуаций. — М.: «Дашков и К°», 2014. — 880 с.

Основные термины (генерируются автоматически): риск, финансовый риск, инвестиционный риск, процентный риск, признак классификации, метод оценки, количественный анализ риска, количественный анализ, качественный анализ риска, валютный риск.

Анализ финансового риска (стр. 1 из 6)

Курсовая работа

Тема: Анализ финансового риска

Введение

Глава 1 Характеристика рисков

1.1 Понятие и сущность риска

1.2 Характеристика финансовых рисков

1.3 Виды финансовых рисков

1.4 Классификация финансовых рисков

Глава 2 Практические основы анализа финансовых рисков

2.1 Основные задачи управления финансовыми рисками в организации

2.2 Принципы управления финансовыми рисками

2.3 Оценка финансовых рисков

2.4 Механизм нейтрализации финансовых рисков предприятия

2.5 Подходы к управлению и анализу финансовых рисков на российских предприятиях

Заключение

Список литературы

Неопределённость, конкуренция, постоянные перемены – это реальный порядок современной жизни. Начало двадцать первого века стало временем ускоряющихся перемен в бизнесе. Перемены нарастают, и ещё быстрее нарастают риски. Главные причины возникновения рисков – это глобализация рынков, рост величины и доступности информационных потоков и баз данных, а также усложнение бизнеса. Эти и другие причины действуют на рисковую обстановку двояко. С одной стороны, они увеличивают возможные риски, а с другой – образуют новые возможности управления ими.

Иначе говоря, экономическая самостоятельность хозяйствующего субъекта означает и рост возможностей, и нарастание опасностей. Для любой организации, управление финансовым риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать её имуществу и доходности.

Цель курсовой работы заключается в поведении теоретических и практических исследований в области управления и анализа финансовых рисков на предприятии.

-проведение анализа теоретических исследований, посвященных вопросам финансовых рисков;

-изучение классификации и видов финансовых рисков;

-проведение анализа и оценки финансовых рисков, влияющих на функционирование предприятия.

-исследование способов снижения и нейтрализации финансовых рисков предприятия;

-изучение подходов к управлению и анализу финансовых рисков на российских предприятиях.

Следовательно, тема моей курсовой работы является актуальной и важной. Так как любой руководитель заинтересован в том, чтобы эффективно воздействовать и нейтрализовать финансовые риски.

Приступая к анализу финансового риска на предприятии, первоочередным шагом является определение главных понятий, используемых в данном параграфе – понятиям риск и управление рисками.

Анализ экономической литературы, посвящённой проблеме риска, показывает, что среди исследователей нет единого мнения относительно определения сущности риска, что не особенно удивляет, так как понимание риска людьми развивается вместе с развитием экономики и общества. Большинство исследователей определяют риск как возможность того, что случится нечто нежелательное: кража, крах партнёра, появление нового конкурента, обесценение, банкротство и многое другое. Однако всегда существует возможность наступления особенно благоприятных событий, и это тоже риск.

Таким образом, риск – это сложное явление, имеющее множество несовпадающих, а иногда противоположных основ. Это обуславливает возможность существования нескольких определений риска с разных точек зрения. Авторы словарей и учебников определяют риск, как объект страхования, шанс понести потери, неопределённость развития событий. Экономисты добавляют: риск – это возможность отклонения фактического результата от планировавшегося. Математики уточняют: это вероятность определённого нежелательного события. В словарях и учебниках даются определения риска, различающиеся в аспектах и деталях, которые, не отвергая друг друга, описывают нечто общее. Остановимся на следующем определении:

«Риск – это деятельность, связанная с преодолением неопределённости в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели»[1].

«Риск – это потенциальная опасность потери ресурсов или недополучении доходов по сравнению с запланированным уровнем или с альтернативным вариантом.[2]»

Для любой организации, какой бы сферой деятельности она не занималась, управление риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать её имуществу и доходности.

Управление и риск – взаимосвязанные компоненты экономической системы. Первое само может выступать источником второго. Управление риском – новое для российской экономики явление, которое появилось при её переходе к рыночной системе хозяйствования.

Управление рисками – это фактор конкурентоспособности, способ всестороннего обеспечения устойчивости фирмы и её способности противостоять неблагоприятному развитию событий.

«Главная цель управления риском – обеспечить в худшем случае бесприбыльности работы фирмы. Для управления риском важно знать, какие именно виды рисков нужно учитывать; какими способами можно ими управлять; какой объём риска можно взять на себя.[3]»

Каждая компания характерна собственными предпочтениями, связанными с риском. На основе этого выявляются риски, которым она подвержена в процессе рыночной деятельности, определяется приемлемый уровень риска, и методы, как избежать потерь возникающих в результате действия конкретного риска. Риски, сопровождающие финансовую деятельность, формируют обширный портфель рисков предприятий, который определяется общим понятием – финансовый риск.

Этот риск составляет наиболее значимую часть совокупных хозяйственных рисков предприятия. В следующем параграфе будут изучены финансовые риски и их свойства.

Проблема риска тесно связана с финансовой устойчивостью организации, позволяющей ей свободно маневрировать денежными средствами, обеспечивать своевременность платежей и расширение производства. В то же время она должна быть оптимальной, так как избыток финансовых ресурсов означает омертвление средств, а недостаток препятствует развитию.

Риски, сопровождающие финансовую деятельность формируют обширный портфель рисков предприятия, который определяется общим понятием — финансовый риск. Этот риск составляет наиболее значимую часть совокупных хозяйственных рисков предприятия. Его уровень возрастает с расширением объема и диверсификацией торговой деятельности, со стремлением менеджеров повысить уровень доходности торговых операций, с освоением новых финансовых технологий и инструментов.

«Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата хозяйственной деятельности при вероятности понесения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации.[4]»

«Финансовые риски — это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными.[5]»

«Финансовый риск (FinancialRisk) – это риск, обусловленный структурой источников средств. В данном случае речь идёт уже не о рискованности вложения капитала в те или иные активы, а о рискованности политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании.[6]»

Дело в том, что в подавляюще большинстве случаев источники финансирования не бесплатны, причём величина платы варьирует как по видам источников, так и в отношении конкретного источника, рассматриваемого в динамике или обремененного дополнительными условиями и обстоятельствами.

Кроме того, обязательства по отношению к поставщику капитала, принимаемые предприятием в случае привлечения тою или иного источника финансирования, различны. В частности, если обязательства перед внешними инвесторами не будут исполняться в соответствии с договором, то в отношении предприятия вполне может быть инициирована процедура банкротства с неминуемыми в этом случае потерями для собственников.

«Суть финансового риска и его значимость, таким образом, определяются структурой долгосрочных источников финансирования; чем выше доля заемного капитала, тем выше уровень обсуждаемого риска.[7]»

Финансовый риск оказывает серьезное влияние на многие аспекты хозяйственной деятельности организации, однако наиболее значимое его влияние проявляется в двух направлениях:

1) уровень риска оказывает определяющее воздействие на формирование уровня доходности хозяйственных операций предприятия — эти два показателя находятся в тесной взаимосвязи и представляют собой единую систему «доходность — риск»;

2) финансовый риск является основной формой генерирования прямой угрозы банкротства организации, так как финансовые потери, связанные с этим риском, являются наиболее ощутимыми.

Финансовые риски предприятия характеризуются большим многообразием и в целях подготовки и реализации эффективных управленческих решений требуют определенной классификации их видов.

Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых технологий, использование новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

20. Оценка уровня финансового риска.

Степень риска — это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск может быть: допустимым — имеется угроза полной потери прибыли от реализации планируемого проекта; критическим — возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя; катастрофическим — возможны потеря капитала, имущества и банкротство предпринимателя. Количественный анализ — это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

В основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Построение кривой — чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опытами знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий.

Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ. Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

21. Оценка возможностей снижения финансового риска.

Эта оценка осуществляется последовательно по таким основным стадиям.

На первой стадии определяется уровень управляемости рассматриваемых финансовых рисков. Этот уровень характеризуется конкретными факторами, генерирующими отдельные виды финансовых рисков (их принадлежности к группе внешних или внутренних факторов), наличием соответствующих механизмов возможного внутреннего их страхования, возможностями распределения этих рисков между партнерами по финансовым операциям и т.п.

На второй стадии изучается возможность передачи рассматриваемых рисков страховым компаниям. В этих I целях определяется, имеются ли на страховом рынке соответствующие виды страховых продуктов, оценивается стоимость и другие условия предоставления страховых услуг.

На третьей стадии оцениваются внутренние финансовые возможности предприятия по обеспечению снижения исходного уровня отдельных финансовых рисков — созданию соответствующих резервных денежных фондов, оплате посреднических услуг при хеджировании рисков, оплате услуг страховых компаний и т.п. При этом затраты I по возможному снижению исходного уровня финансовых рисков сопоставляются с ожидаемым уровнем доходности соответствующих финансовых операций.

22. Концепция и дефференциация методических подходов к учету фактора риска.

Методический подход к оценке уровня финансового риска является наиболее обширным, так как включает в себя разнообразные экономико-статистические, экспертные, аналоговые методы осуществления такой оценки. Выбор конкретных методов оценки определяется наличием необходимой информационной базы и уровнем квалификации менеджеров.

Экономико-статистические методы составляют основу проведения оценки уровня финансового риска. К числу основных расчетных показателей такой оценки относятся: а) Уровень финансового риска. Он характеризует общий алгоритм оценки этого уровня. б) Дисперсия. Она характеризует степень колеблемости изучаемого показателя (в данном случае — ожидаемого дохода от осуществления финансовой операции) по отношению к его средней величине. в) Среднеквадратическое (стандартное) отклонение. Этот показатель является одним из наиболее распространенных при оценке уровня индивидуального финансового риска, так же как и дисперсия определяющий степень колеблемости и построенный на ее основе.

Экспертные методы оценки уровня финансового риска применяются в том случае, если на предприятии отсутствуют необходимые информативные данные для осуществления расчетов экономико-статистическими методами. Эти методы базируются на опросе квалифицированных специалистов (страховых, финансовых, инвестиционных менеджеров соответствующих специализированных организаций) с последующей математической обработкой результатов этого опроса. В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например: 1. риск отсутствует: 0 баллов; 2. риск незначительный: 10 баллов; 3. риск ниже среднего уровня: 30 баллов; 4. риск среднего уровня: 50 баллов; 5. риск выше среднего уровня: 70 баллов; 6. риск высокий: 90 баллов; 7. риск очень высокий: 100 баллов

3. Аналоговые методы оценки уровня финансового риска позволяют определить уровень рисков по отдельным наиболее массовым финансовым операциям предприятия. При этом для сравнения может быть использован как собственный, так и внешний Опыт осуществления таких финансовых операций.