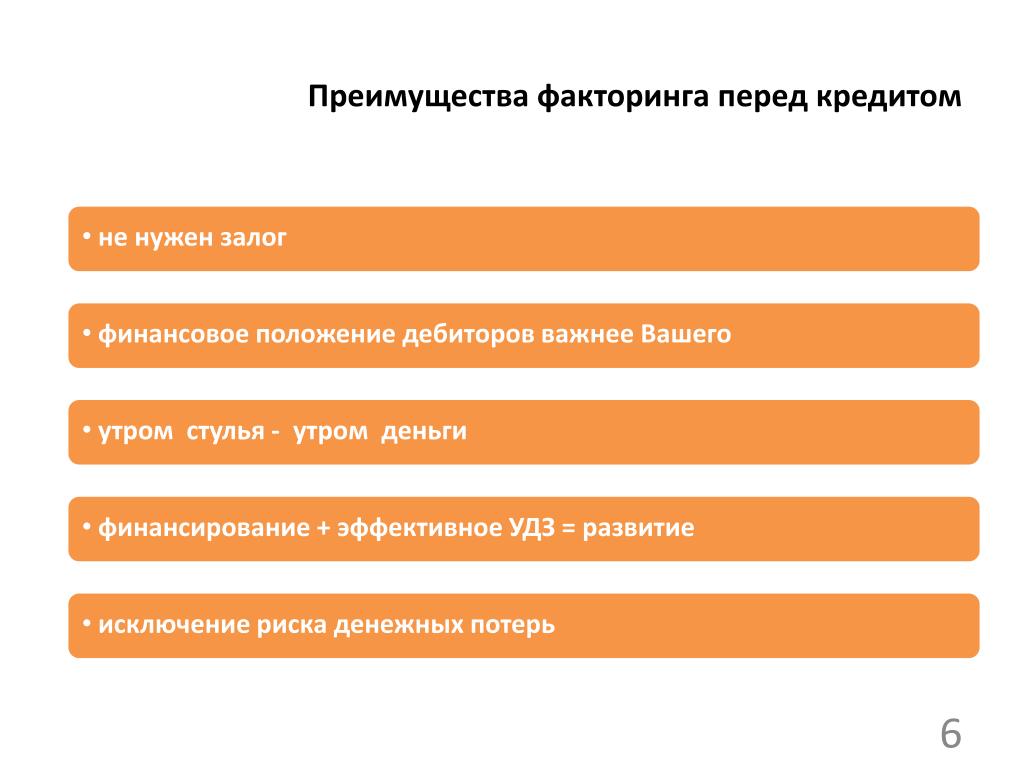

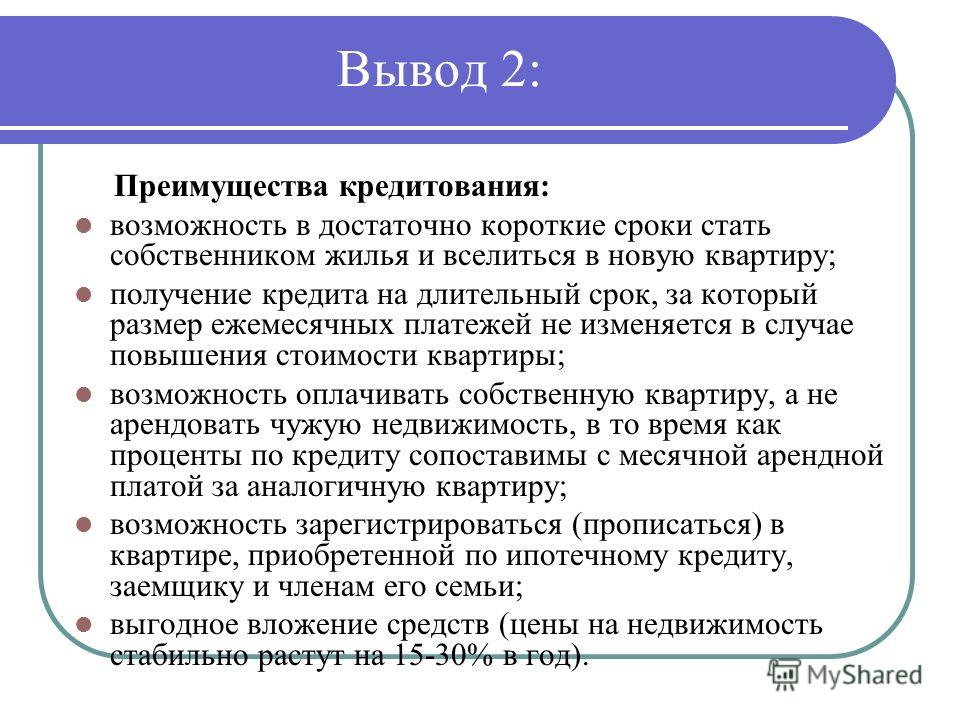

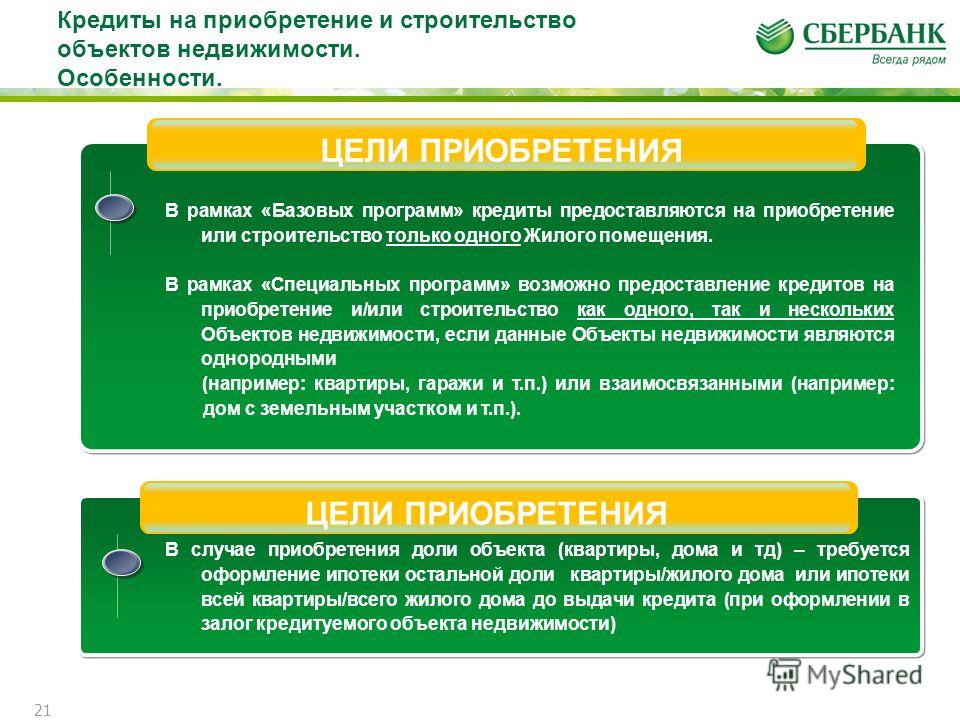

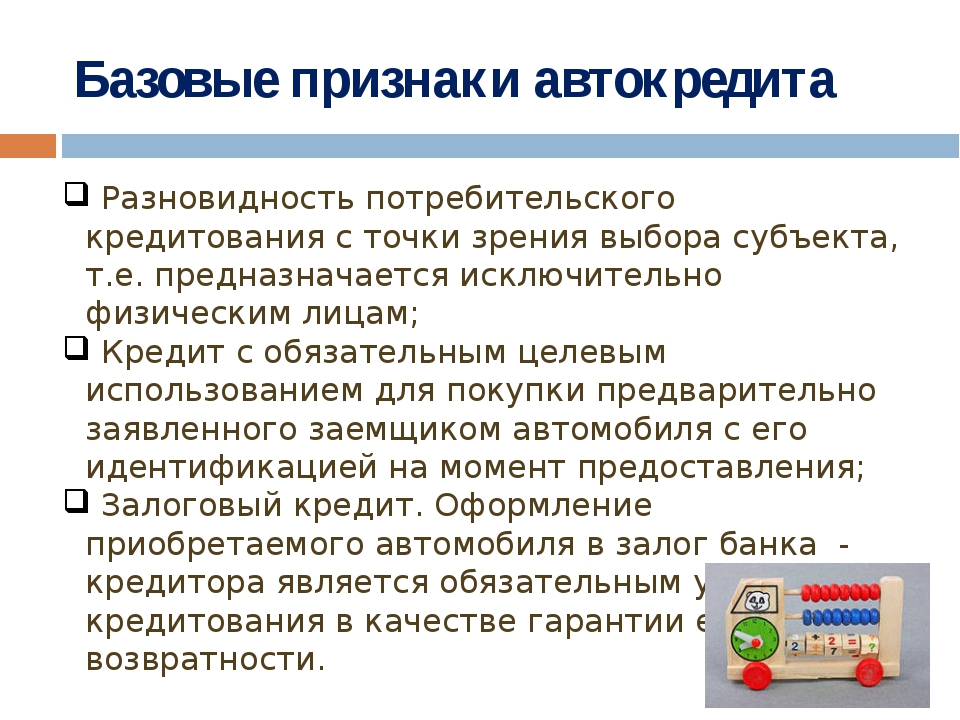

Преимущества и особенности кредита-онлайн

Как часто вам срочно нужны деньги до зарплаты? Если вы относитесь не до самых консервативных людей России, которые старательно максимально сохранить финансы на черный день, а к амбициозным и идейным, то вам просто необходимо знать быстрый способ получения.

Как часто вам срочно нужны деньги до зарплаты? Если вы относитесь не до самых консервативных людей России, которые старательно максимально сохранить финансы на черный день, а к амбициозным и идейным, то вам просто необходимо знать быстрый способ получения денег на определенный период. Что для этого нужно сделать?

Преимущества кредита

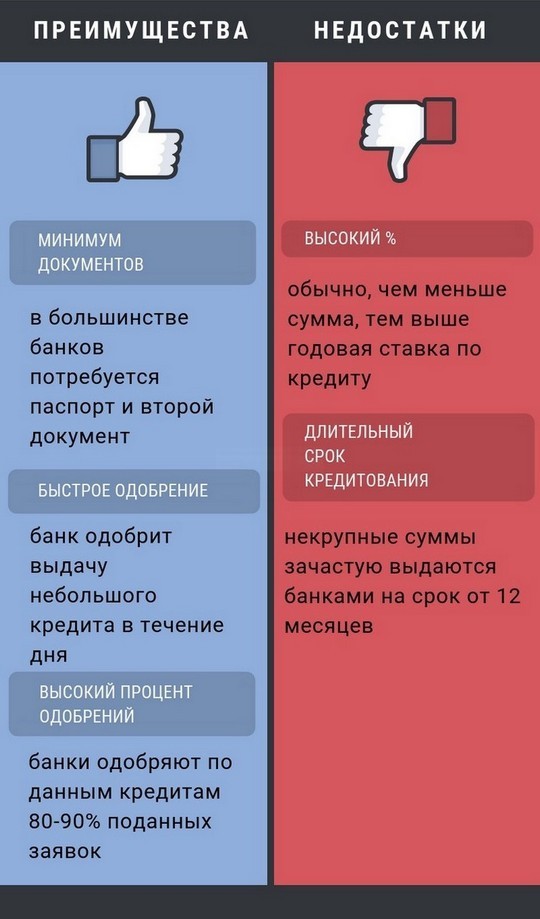

- Минимум документов. Для оформления кредита вам потребуются только паспорт и идентификационный код. Справка о доходах не требуется.

- Кредит на ваших условиях. Несмотря на то, что вы первые устанавливаете условия кредита, кредиторы будут между собой бороться за клиента. Таким образом, найдется та организация, которая согласится выплатить заемщику сумму на его основе. Кроме того, кредиторы позволяют погасить кредитную сумму в любой момент до истечения срока. Условия прописываются и утверждаются в договоре.

- Лояльность к заемщику. Кредитные организации не обязывают заемщика указывать цель кредита. Более того, чтобы заказать онлайн-кредит, вам не нужно вносить залог и искать поручителей. Также, в случае несостоятельности вовремя выплатить сумму, заемщику предоставляется возможность пролонгации.

- Кредит от 18 до 90 лет. Качественный кредит под залог недвижимости калькулятор поможет рассчитать и получить практически любому гражданину Российской Федерации.

Как видим, кредитные условия все больше склоняют к мысли, что кредит онлайн — оптимальный выход из ситуации. С таким кредитом вы платите мизерные проценты и оперативно получаете свои деньги.

С таким кредитом вы платите мизерные проценты и оперативно получаете свои деньги.

Как можно оформить кредит

Мы вам в этом поможем. На просторах интернета размещены сотни предложений кредитования. Вам понадобится минимальный перечень документов, доступ к Интернету, номер телефона и банковская карта, если вы собираетесь получить деньги таким способом, то для начала:

- Сравните условия и выберите банк, который подходит под большинство ваших запросов.

- Перейдите на указанный сайт и заполните заявку актуальными данными. Не можете сразу принять решение? В таком случае не ограничивайте себя одним вариантом. Заполняйте заявки на нескольких сайтах, ведь это не заставляет вас оформлять кредит, а лишь выявляет вашу заинтересованность в услугах.

- Дождитесь звонка менеджера, который сообщит вам решение банка.

- Получите кредит онлайн на банковскую карту за 15 минут выбирайте выплату наличными. После получения денег заем считается действительной.

- Пользуйтесь финансами в свое удовольствие и вовремя выплачивает кредит.

Таким образом, кредит наличными день в день по паспорту становится скорой помощи в повседневных и непредвиденных ситуациях.

реклама

АО «Тинькофф Банк»

лицензия ЦБ РФ № 2673

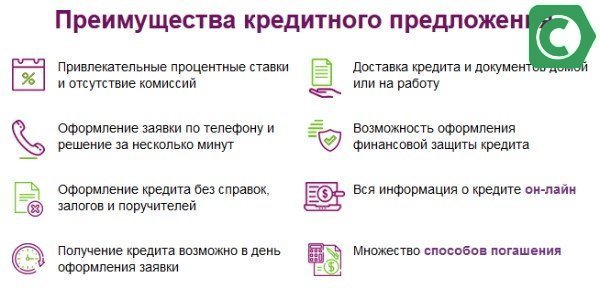

Кредит онлайн: особенности получения и преимущества

Ссуды выдаются как в банке, так и в МФО. Достаточно заполнить заявку, отправить ее через интернет, дождаться положительного решения и получить деньги.

Где получить краткосрочную ссуду

Граждане могут обратиться в банк или МФО, где условия кредитования подходят больше. Нужно ознакомиться с несколькими предложениями, проанализировать размер ставки, изучить список необходимых документов. В микрофинансовых компаниях получить кредит на карту проще, пишет Финансы. ua. В 90% случаях одобряются даже заявки от граждан с негативной кредитной историей. Официальное трудоустройство не обязательно, а для подтверждения платежеспособности следует указать сведения о любых доходах.

ua. В 90% случаях одобряются даже заявки от граждан с негативной кредитной историей. Официальное трудоустройство не обязательно, а для подтверждения платежеспособности следует указать сведения о любых доходах.

Требования к заемщикам

Главным документом, на основании которого переводится займ на карту, является паспорт. Одно из важный условий – наличие гражданства и регистрации. Возраст клиентов – от 18 до 70 лет, поэтому заявку могут подавать даже пенсионеры и студенты. Потребуются сканы документов, которые прилагаются к анкете. Также указывается адрес электронной почты и действующий номер телефона.

Способы выдачи ссуды

Заемщики могут выбрать удобный метод получения средств – кредит наличными или с помощью перечисления на карту. В первом случае после одобрения заявки придется обращаться в офис. Услуга доступна только в рабочее время и по будним дням. Некоторые МФО практикуют курьерскую доставку денег на дом, но такое предложение доступно только жителям крупных городов.

Самый удобный вариант – перевод средств на карту:

- достаточно заполнить заявку, дождаться рассмотрения за 15-20 минут, а в случае ее одобрения деньги можно получить за час;

- услуга доступна в праздничные и выходные дни;

- отправить заявку можно в любое время.

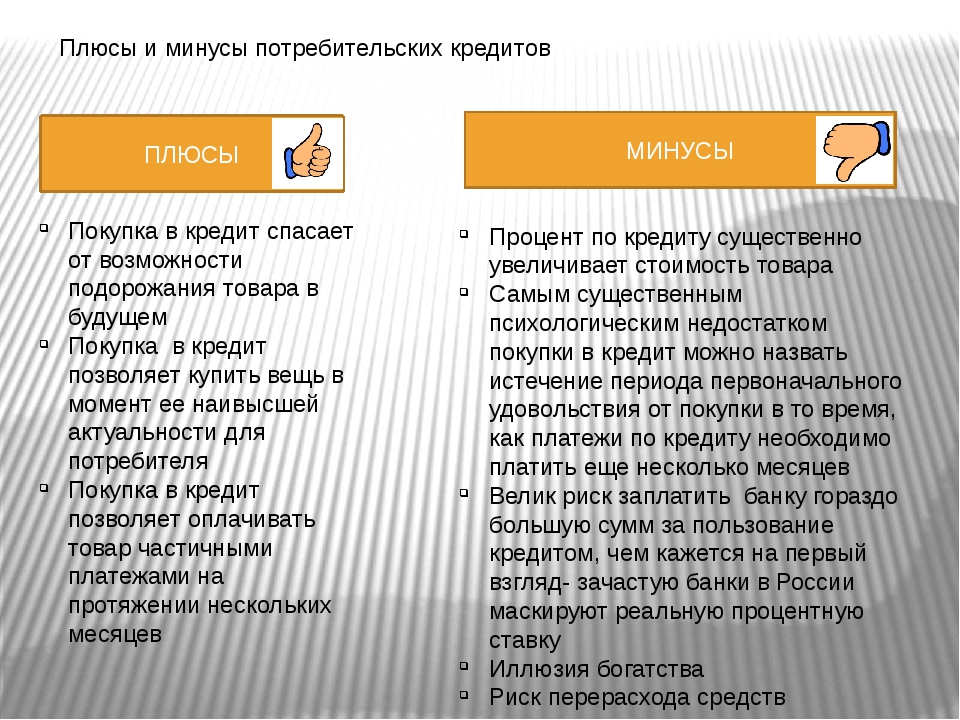

Плюсы и минусы микрокредитования

Одно из преимуществ сотрудничества с МФО – прозрачность. Клиентам не придется оплачивать комиссии. Посчитать размер переплаты можно самостоятельно с помощью специального калькулятора. Граждане получают возможность корректировать срок погашения и сумму. Не придется подтверждать факт трудоустройства, оформлять справку о доходах, собирать другие документы.

К минусам относится незначительный срок кредитования, ограничение максимального лимита, высокие процентные ставки. Ссуду придется погасить уже через месяц.

Плюсы и минусы онлайн-кредитов

Рынок кредитования, в особенности в сфере микрофинансовых организаций (МФО), в нашей стране растет.

Это обусловлено в том числе спросом на подобные услуги у населения, которые чаще оформляют быстрые кредиты «до зарплаты».

Это обусловлено в том числе спросом на подобные услуги у населения, которые чаще оформляют быстрые кредиты «до зарплаты».

Популярность МФО диктуется их плюсами в глазах потенциальных заемщиков: скорость выдачи денег на руки, относительная простота оформления кредита, низкие требования к документам и доходам заемщиков. Увеличивает популярность и возможность оформить займы онлайн. На тематических сайтах даже можно найти рейтинг организаций с необходимой информацией для осознанного выбора.

Несмотря на то что у кредитов в МФО есть свои недостатки, такие как высокая процентная ставка, большие переплаты в случае несвоевременного погашения кредита, возможное наличие дополнительных комиссий, небольшие суммы и сроки кредитов, многие заемщики продолжают брать кредиты в отделениях организаций или в Интернете. Однако такие кредиты оправданы только в том случае, если они берутся на короткий промежуток времени и у заемщика есть возможность их вернуть. Иначе они могут стать причиной больших трат.

Очевидный плюс подачи заявки на кредит в Интернете — это отсутствие необходимости куда-либо ходить, по крайней мере пока кредит не одобрят. Некоторые организации даже выдают кредит онлайн — на электронные деньги или карту. К слову, на карту можно получить кредит и в банке, также подав заявку на сайте. Скорость обработки заявки и сроки одобрения кредита с последующим переводом на карту или с получением в отделении зависит от выбранной организации.

Возможность обдуманно и неспешно выбрать МФО или банк, подавая заявку онлайн на тематическом ресурсе — это еще одно преимущество. У заемщика появляется возможность сравнить не только процентные ставки и требования организации для выдачи кредита, но и внимательно изучить не менее важные условия: возможность досрочного погашения, штрафы при неуплате кредита вовремя и так далее.

Добавим, что кредиты «до зарплаты», для которых характерны высокие процентные ставки и невыгодные для заемщика условия, — это не панацея для решения финансовых проблем. Прибегать к ним следует только в крайних случаях, когда деньги нужны на короткий промежуток времени, точно зная, что вы вернете кредит вовремя. Не менее важно внимательно изучить все условия кредитования и все пункты договора.

Прибегать к ним следует только в крайних случаях, когда деньги нужны на короткий промежуток времени, точно зная, что вы вернете кредит вовремя. Не менее важно внимательно изучить все условия кредитования и все пункты договора.

ООО «ЗАЙМЕР»

ОГРН 1134205019189

регистрационный номер записи в государственном реестре микрофинансовых организаций 651303532004088

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Кредит под залог — Особенности и Преимущества

Кредит под залог является обычным потребительским кредитом. Единственный момент — это то, что он служит гарантией возврата денежных средств. Если банковские средства не возвращаются, то банк вправе воспользоваться заложенным имуществом на свое усмотрение.

Когда предоставляются денежные средства, кредитор хочет быть уверенным в возврате финансов вовремя в том объеме, который внесен в договор. Для возврата средств банки могут использовать различные меры. Они могут обеспечить займ в обмен на предоставление денег. Это не значит, что если кредитная организация приняла залог, то она его заберет. В таком случае физическое лицо станет серьезней относиться к возврату кредитные средств, и опасаться потери недвижимости. А значит, постарается погашать платежи своевременно.

Помимо этого, кредит под залог дает обеспечение банку вспомогательную защиту. Если должник имеет несколько кредитов, и он не может их погасить, то в данной ситуации, удовлетворяются интересы кредитной фирмы, которая выдала кредит.

Особенности

Для получения положительного ответа кредитной организации на предоставление банковских средств заявителю нужно представить документы, которые свидетельствуют о собственности имущества. Заложить можно следующее: коммерческую недвижимость, квартиру, дом, дачу. Кредит под залог квартиры или иного недвижимого имущества выдается при условии соблюдения всех санитарных и технических требований. Это означает, что имущество не должно быть в аварийном состоянии, наличие проведенных коммуникаций и документально утвержденные перепланировки. Перед тем, как оформить документы производится оценка имущества независимой экспертизой. Стоимость имущества по итогам подписания договора не должна меняться до его окончания.

Заложить можно следующее: коммерческую недвижимость, квартиру, дом, дачу. Кредит под залог квартиры или иного недвижимого имущества выдается при условии соблюдения всех санитарных и технических требований. Это означает, что имущество не должно быть в аварийном состоянии, наличие проведенных коммуникаций и документально утвержденные перепланировки. Перед тем, как оформить документы производится оценка имущества независимой экспертизой. Стоимость имущества по итогам подписания договора не должна меняться до его окончания.

Преимущества кредита под залог

Взять залоговый кредит намного быстрее, чем потребительский кредит. Такие кредиты не являются быстрыми займами. Оформление может быть на протяжении одного месяца. Если заявитель не погашает вовремя средства, он подвергается риску потере имеющегося имущества и может испортить кредитную историю.

Положительными моментами кредита под залог служат следующие:

- небольшая процентная ставка;

- получение немалой суммы;

- банковские средства можно взять без справки о доходах физических лиц.

Процедура оформления кредита под залог

При взятии заемного кредита стоит осуществить следующее:

- Выбрать предложение на выгодных условиях, убедиться в платежной способности и определиться с документами. Заполнить заявку.

- При оформлении залогового кредита, чаще всего ответ дается через 1-2 дня, но бывают случаи, что период может быть больше. Чтобы быть уверенным, можно подать документы в различные банки.

- По итогам согласования стоит собрать документы и справки.

- Подписав договор, необходимо просмотреть условия предоставления кредитных средств, сроки погашения и график платежей.

Кредит в банке Тинькофф: выгодные преимущества

Как получить кредит, не выходя из дома?

Большинство людей думает, что онлайн-сервисы позволят им получить средства, не покидая дома. На самом же деле, покинуть стены родной квартиры придется, но только в том случае, если вы получите подтверждение на свою заявку.

На самом же деле, покинуть стены родной квартиры придется, но только в том случае, если вы получите подтверждение на свою заявку.

Схема получения кредита в таком случае выглядит следующим образом:

• Вы добросовестно заполняете все поля онлайн-заявки, включая номер телефона и прочие контактные данные.

• В течение часа-двух, а иногда и суток, в зависимости от качества обслуживания в банке, вам перезвонит менеджер и сообщит о принятом решении.

• В случае положительного ответа вы договоритесь с менеджером банка о встрече и заполнении кредитного договора. Как правило, проходят такие процедуры в банке, намного реже можно пригласить менеджера в кафе рядом с вашим домом.

• Последний этап, без сомнения, самый приятный – получение денег.

Приятные стороны онлайн-заявки

С первого взгляда может показаться, что принципиально такой метод получения экспресс-кредита мало чем отличается от традиционного хода событий. Тем не менее, ряд преимуществ все же присутствует.

Во-первых, отправляясь в отделение банка, вы твердо знаете, что вам не откажут. Кроме того, вам известна сумма, которую банк готов отдать на поверку. Чтобы банком была заявка предварительно одобрена, рекомендуется предоставлять только достоверную информацию.Во-вторых, вам не придется ожидать час-полтора, пока банковские сотрудники проверяют предоставленные вами данные. В ряде случаев достаточно подписать договор, чтобы деньги поступили на счет.

В-третьих, сидя за компьютером, вы можете посчитать на калькуляторах не только процентную ставку, но и сумму ежемесячных платежей по кредиту.

Для экспресс-кредитов, имеющих повышенную процентную ставку по сравнению с прочими потребительскими кредитами, подача заявки онлайн особо актуальна.

Такое решение позволяет самостоятельно и без потери времени выбрать лучший вариант. Те или иные варианты кредитования вы можете подобрать на официальном сайте банка Тинькофф.

Акционерное Общество «Тинькофф Банк».

ОГРН 1027739642281

123060, город Москва, 1-Й Волоколамский проезд, 10-1.

Фото с сайта unsplash.com

Корпоративным клиентам

Финансовые инструменты, которые дают реальные возможности для развития бизнеса.

Преимущества кредитования в Банке «Левобережный»:

- Короткие сроки рассмотрения заявки — от 3 до 5 рабочих дней с даты предоставления полного пакета документов;

- Минимальный пакет документов для получения предварительного согласия банка на предоставление кредита;

- Индивидуальный подход к рассмотрению заявки;

- Гашение кредита может осуществляться по индивидуальному графику, исходя из особенности формирования финансовых потоков предприятия;

- Наличие разветвленной сети дополнительных офисов в городе Новосибирске и Новосибирской области (более 50 подразделений, в том числе 21 в Новосибирской области) позволяет обслуживаться клиентам в наиболее территориально близком офисе банка, оперативно подписывать кредитную документацию, получать денежные средства;

- Оценка предмета залога производится специалистами банка без дополнительных затрат на услугу;

- Отсутствие требований к обязательному страхованию предметов залога (страхование только по решению кредитного комитета для имущества, относящегося к повышенной группе риска).

Кредиты

Предоставляются в рублях и в валюте с единовременным получением кредитных ресурсов и погашением обязательств по удобному вам графику либо единовременно.

до 300 млн ₽

Сумма кредита от 20 до 300 млн ₽

до 60 месяцев

Срок кредитования от 9 до 60 месяцев

от 3 до 5 дней

Срок рассмотрения от 3 до 5 рабочих дней с момента предоставления полного пакета документов

- Цели кредитования: финансирование конкретных проектов или пополнения оборотных средств.

- Залог: недвижимость, автотранспорт (остается в пользовании заемщика), товары в обороте, готовая продукция, запасы сырья на складе, иные виды залога.

Долгосрочные кредиты необходимы предприятиям для осуществления стратегических проектов, требующих значительных средств. Вы можете получить кредит на срок до 3-х лет с обеспечением в виде залога недвижимости и до 5-ти лет — на приобретение коммерческой недвижимости.

Возобновляемая кредитная линия в рублях и в валюте

Один из самых гибких и удобных для клиентов кредитных продуктов — с лимитом задолженности и фиксированной процентной ставкой. Денежные средства перечисляются в пределах установленного лимита кредитования, а погашение кредита можно производить досрочно любыми суммами. При каждом погашении лимит доступных средств восстанавливается. Кроме того, не нужно переоформлять кредитный договор и залоговое обеспечение при каждой новой выдаче и гашении.

до 300 млн ₽

Сумма кредита от 20 до 300 млн ₽

до 12 месяцев

Срок кредита — транши до 30 дней, до 90 дней, до 180 дней, до 12 месяцев

от 3 до 5 дней

Срок рассмотрения от 3 до 5 рабочих дней с момента предоставления полного пакета документов

- Залог: недвижимость, автотранспорт (остается в пользовании заемщика), товары в обороте, готовая продукция, запасы сырья на складе, иные виды залога.

- Начисление процентов только на ту сумму, которую вы используете!

Расширенный перечень документов для подготовки и принятия окончательного решения в отношении поступившей кредитной заявки предоставляется клиентам, прошедшим экспресс-анализ.

Невозобновляемая кредитная линия в рублях и в валюте

Имеет лимит выдачи. Кредит выдается частями (траншами) в течение оговоренного в договоре срока, общая сумма не превышает максимального лимита. После заключения договора, кредитные транши предоставляются в день подачи заявления клиентом на предоставление денежных средств.

до 300 млн ₽

Сумма кредита от 20 до 300 млн ₽

до 12 месяцев

Срок кредитам — транши до 30 дней, до 90 дней, до 180 дней, до 12 месяцев

от 3 до 5 дней

Срок рассмотрения от 3 до 5 рабочих дней с момента предоставления полного пакета документов

Расширенный перечень документов для подготовки и принятия окончательного решения в отношении поступившей кредитной заявки предоставляется клиентам, прошедшим экспресс-анализ.

Особенности и преимущества кредитования

Нужны срочно деньги? Ваша проблема не нова и даже привычное. Заработанные деньги расходятся со скоростью мысли, а потребности остаются всегда. К тому же часто есть необходимость в наличных на путешествия, покупки, праздники, непредсказуемые случаи.

Итак, если вы столкнулись с проблемой нехватки средств, Тинькофф и МФО предлагают оптимальное решение — взять кредит наличными без поручителей. С 18 лет, кредит вам может оформить большинство кредитных организаций. А наш сервис подберет для вас самые выгодные предложения.

Таким образом, вы кредит без залога пользуется большим спросом у клиентов за счет простоты и скорости его оформления. Но прежде чем подтверждать договор, убедитесь, что выбрали наиболее выгодное предложение, ведь разные банки предоставляют различные условия кредитования и индивидуальные процентные ставки.

Особенности и преимущества кредитования

Оформляя запрос на частный кредит под залог недвижимости, вы сразу указываете условия кредитования, которые вас устроят. Отталкиваясь от информации о сумме кредита и срок выплаты, мы подбираем для вас варианты кредиторов. Кредит на карту позволяет получить деньги очень быстро.

Если вам срочно нужны деньги, традиционный банковский кредит вряд ли вам поможет. Сначала вам нужно собрать все необходимые документы и подать их в банк, затем кредитный отдел банка будет принимать решение о выдаче кредита и тальки после этого, в случае положительного решения о выдаче кредита, вы сможете получить свой кредит в отделении банка.

Как видите, этот процесс не быстрый и занимает не один день. В отличие от традиционного кредита, кредит онлайн на карту оформляется в течение одного дня, а часто даже в течение часа.

Как платить за кредиты?

Почти каждый кредитный сервис требует регистрации и предусматривает создание личного кабинета. После того, как на ваш личный счет поступит приглашена сумма, в личном кабинете появится полная информация о вашем кредите. В частности, там можно узнать информацию об остатке долга, процентная ставка, сроки уплаты.

Выплачивать кредитный долг можно любым удобным выгодным способом:

- Онлайн выплата через банковскую карту;

- Оплата через терминалы;

- Наличным платежом в кассах банков Российской Федерации.

Методы оплаты не имеют существенного значения. Важно только успевать вовремя вносить платежи. При этом кредиторы часто дают возможность погашать долг несколькими платежами, когда вам удобно.

Что такое личный заем? Какие особенности личного кредита?

Различные виды ссуд предназначены для конкретных покупок. Вы покупаете дом по ипотечной ссуде, вы покупаете машину по автокредиту и платите за обучение в колледже с помощью студенческой ссуды. Однако когда дело доходит до личного кредита, его можно использовать на все, что угодно.

Если вы хотите уплатить задолженность или профинансировать свадьбу, личный заем может помочь вам занять деньги для достижения ваших целей.Получая личный заем, вы получаете определенную сумму денег и погашаете ее ежемесячными платежами, называемыми частями, на заранее определенный период. В зависимости от вашего кредита, срок вашего кредита может варьироваться от одного года до семи лет, хотя это зависит от кредитора.

Что такое личный заем?

Персональный заем — это заем, на получение которого вы имеете право на основании вашей кредитной истории и дохода. Персональные ссуды иногда называют необеспеченными ссудами, потому что обычно нет залога для обеспечения личной ссуды. Вместо этого кредиторы одобряют личные ссуды, оценивая вашу кредитоспособность.

Вместо этого кредиторы одобряют личные ссуды, оценивая вашу кредитоспособность.

Индивидуальные ссуды относительно легко подать и получить квалификацию по сравнению с жилищными и автокредитами. Это делает их полезными для всего, от небольших домашних улучшений до дорогих покупок. Вы можете использовать деньги практически для чего угодно, но разумно брать взаймы ровно столько, сколько вам нужно, и на то, что улучшит ваши финансы или существенно повлияет на вашу жизнь.

Как работают личные ссуды?

Когда вы получаете личную ссуду, вы обычно получаете деньги единовременно и выплачиваете фиксированные ежемесячные платежи с течением времени.Однако детали варьируются от кредитора к кредитору.

Персональные ссуды — это необеспеченные ссуды с гибким конечным использованием, обычно сроком от 12 до 60 месяцев. Если выбран более короткий срок пребывания в должности, индивидуальные суммы EMI будут выше, в то время как более длительный срок приведет к снижению индивидуальных EMI.

Каковы особенности и преимущества личного кредита?

Вот некоторые особенности и преимущества личного кредита:

1. Залог / залог не требуется

Персональные ссуды не требуют от вас предоставления какого-либо залога, такого как дом или машина, чтобы воспользоваться персональной ссудой.Кредит утверждается только на основании вашей кредитоспособности, которая зависит от вашего кредитного рейтинга, дохода, истории погашения, репутации работодателя и т. Д.

2. Гибкое конечное использование

Персональные ссуды можно использовать для различных целей, например, для покрытия расходов на неотложную медицинскую помощь, поездки, ремонт дома, консолидацию долга и т. Д.

3. Гибкое владение

Персональные ссуды обычно предоставляются с гибким сроком владения от 12 до 60 месяцев.

4. Минимальный объем документации

Персональные ссуды можно подавать онлайн и даже офлайн с минимальной документацией. Ключевые документы, которые кредиторы обычно требуют от заявителя, включают удостоверение личности, подтверждение адреса и подтверждение дохода.

Ключевые документы, которые кредиторы обычно требуют от заявителя, включают удостоверение личности, подтверждение адреса и подтверждение дохода.

5. Быстрое выделение

Выдача личного кредита иногда может происходить в течение нескольких часов после утверждения заявки. Время обработки заявки также может составлять всего несколько минут, если вы можете воспользоваться предварительно одобренным кредитным предложением.

6. Гибкая сумма кредита

Выплачиваемая сумма индивидуального кредита зависит от его истории погашения, ежемесячного дохода, возраста, профессии, репутации работодателя и других подобных факторов.Кредиторы предлагают личные ссуды на сумму от рупий. От 10000 до рупий. 40 лакхов.

Когда выбирать личный заем?

Вот некоторые из основных обстоятельств, когда лучше всего обратиться за личным займом:

1. Финансирование покупки

Финансирование покупки зависит от желания или необходимости. Если вы все равно собираетесь взять ссуду, получение личной ссуды и оплата продавцу наличными может оказаться более выгодным вариантом, чем финансирование через продавца.Однако никогда не принимайте решение о финансировании на месте. Спросите у продавца предложение и сравните его с тем, что вы могли бы получить в рамках личной ссуды. Затем вы можете решить, какой из них правильный.

2. Свадьба или большое мероприятие

Любое крупное мероприятие, такое как свадьба, считается правомочным, если вы в конечном итоге положите все связанные расходы на свою кредитную карту, не имея возможности оплатить их в течение месяца. Персональный заем на такие большие расходы, как этот, может сэкономить вам значительную сумму на выплате процентов, при условии, что он имеет более низкую ставку, чем ваша кредитная карта.

3. Консолидация долга

Если у вас есть задолженность по кредитным картам с более высокими процентными ставками, вы можете погасить эти долги с помощью личной ссуды с более низкой процентной ставкой. Вы можете погасить задолженность быстрее, потому что каждый ежемесячный платеж меньше идет на выплату процентов.

Вы можете погасить задолженность быстрее, потому что каждый ежемесячный платеж меньше идет на выплату процентов.

4. Чрезвычайные ситуации

Иногда возникают ситуации, когда кроме займа нет других вариантов. Например, когда вы сталкиваетесь с медицинскими расходами или вам нужен безопасный транспорт, чтобы продолжать получать доход, личный заем может иметь смысл.

Какие процентные ставки по личному займу?

Какие документы необходимы для получения личной ссуды?

Большинство банков и NBFC имеют аналогичные правила в отношении документов, необходимых для выдачи кредитов физическим лицам. Вот общий список таких документов.

- Подтверждение личности — PAN-карта / удостоверение избирателя / карта Aadhaar / паспорт / водительские права

- Подтверждение адреса — Выписка с банковского счета / Карта Aadhaar / Аренда / Договор купли-продажи недвижимости / Счет за коммунальные услуги (не старше 3 месяцев) / Паспорт / Водительские права

- Доказательство дохода — для физических лиц: квитанция о заработной плате / выписка с банковского счета / форма 16.Для самозанятых: РМЭ за предыдущий год / отчет о прибылях и убытках и баланс / выписка из банковского счета

- Business Proof — Свидетельство о практике / Договор о партнерстве / Документы для регистрации и подачи GST / MOA и AOA / Лицензия на торговую деятельность

Какие факторы следует учитывать при поиске личной ссуды?

Вот некоторые из факторов, которые следует учитывать перед тем, как брать личную ссуду

1. Процентная ставка по индивидуальному кредиту

Когда вы берете личную ссуду, расход по процентам является одним из важнейших решающих факторов.Выплачиваемая вами процентная ставка зависит от множества факторов: вашего возраста, стабильности дохода, независимо от того, работаете ли вы на заработную плату или работаете самостоятельно, количество лет опыта работы (на текущей работе / бизнесе / профессии) и всего), ваш кредитный рейтинг, существующий EMI (если есть), и ваша платежеспособность, срок ссуды, среди прочего. Расходы по процентам определяют ваш EMI и влияют на ваш бюджет и долгосрочное финансовое благополучие. Итак, убедитесь, что вы подаете заявку на получение лучших ставок по ссуде для физических лиц.

Расходы по процентам определяют ваш EMI и влияют на ваш бюджет и долгосрочное финансовое благополучие. Итак, убедитесь, что вы подаете заявку на получение лучших ставок по ссуде для физических лиц.

2. Срок владения ссудой

Максимальный срок владения личной ссудой обычно составляет 5 лет.Но чем короче срок действия личной ссуды, тем она лучше. Более высокий срок полномочий может снизить ваши EMI, делая выплаты удобными, в то время как выбор более низкого срока владения (скажем, от 2 до 3 лет) увеличивает ваш EMI; вы платите более высокие проценты по Персональному кредиту.

3. Комиссия за обработку и другие платежи

Получение личной ссуды не ограничивается процентными ставками; существуют сборы за обработку и другие сборы, взимаемые кредиторами. Комиссия за обработку — это единовременная комиссия, взимаемая в виде определенного процента от суммы Персонального займа, но при условии соблюдения минимальной суммы.Это варьируется от кредитора к кредитору. Более высокая комиссия за обработку влияет на ваш общий отток денежных средств, пока вы подаете заявку на получение личной ссуды.

4. Гибкость погашения

Помимо вышеперечисленных важных аспектов, оцените, предоставляет ли кредитор возможность погасить кредит раньше и во что это вам обойдется. Такая гибкость может помочь вам досрочно погасить ссуду, а также помочь в трудные времена. Тем не менее, лучше проявить финансовую дисциплину, чтобы вовремя погасить личный заем и всегда поддерживать свое финансовое здоровье в хорошем состоянии.

5. Служба поддержки клиентов

Если вы воспользуетесь Личным ссудой в трудную минуту, вы же не хотите, чтобы это было неприятно, не так ли? Следовательно, убедитесь, что обслуживание клиентов у кредитора соответствует высоким стандартам. Эта услуга может даже помочь отслеживать вашу ссуду, позволяя вам лучше контролировать свои финансы.

6. Положения и условия

Убедитесь, что вы внимательно прочитали условия, чтобы сделать осознанный выбор. Это позволит избежать проблем в дальнейшем и обеспечит приятный и беспроблемный процесс.

Это позволит избежать проблем в дальнейшем и обеспечит приятный и беспроблемный процесс.

Персональные ссуды могут быть полезны при определенных обстоятельствах. Например, многие люди не могут позволить себе оплачивать крупную покупку наличными, и тогда получение ссуды становится необходимостью. Также важно точно понимать, на что вы соглашаетесь, когда берете личный заем. И у вас должен быть твердый план погашения кредита в соответствии с вашим соглашением с кредитором. Обязательно проконсультируйтесь с надежным финансовым учреждением и взвесьте свои варианты.

Особенности и преимущества личных займов

Особенности и преимущества личных займовПерсональный заем — это заем, взятый физическим лицом для покрытия любых личных расходов, таких как, например, свадьба, ремонт дома или даже отпуск.В отличие от многих других видов ссуд, нет никаких ограничений на то, как в конечном итоге используется заемная сумма — заемщик имеет полную свободу использовать деньги для любых целей.

У личного кредита есть две привлекательные особенности:и. Полная гибкость конечного использования. Нет никаких ограничений на то, как потратить сумму кредита. Это в отличие от жилищной ссуды или автокредиты, где сумма ссуды может быть использована только для покупки недвижимости или автомобиля соответственно.Персональный заем дает вам возможность использовать деньги так, как вы хотите.

ii. Отсутствие залога. Персональный заем представляет собой «необеспеченный заем », что означает, что вы не обязаны предоставлять кредитору какое-либо обеспечение в виде денежных средств, акций или любых других активов. Это может сделать его более привлекательным для некоторых клиентов, которые не смогут получить требуемые денежные средства в качестве обеспечения.

Типичной суммы ссуды не существует, и ссуды могут варьироваться от нескольких тысяч до лакхов.При подаче заявки на личный заем сумма, на которую вы подаете заявку, должна быть соизмерима с вашей способностью производить выплаты. Конечно, окончательная сумма кредита, которая будет утверждена, зависит от критериев кредитования, используемых банком / NBFC, и того, как они оценивают вашу способность погасить кредит.

Индивидуальные ссуды — это относительно краткосрочные ссуды, срок обращения которых может составлять от 1 до 5 лет.

Какие факторы влияют на одобрение личной ссуды?

а.Обычно рекомендуется иметь кредитный рейтинг 750 или выше, чтобы претендовать на получение личной ссуды. Чем выше ваш балл, тем выше ваши шансы на одобрение.

b. Ваша занятость также является важным фактором в процессе утверждения ссуды. Поскольку клиенты, предоставляющие личные ссуды, не предоставляют залога, кредиторы должны убедиться, что у вас будет стабильная работа в течение периода ссуды. Вероятно, будет хорошей идеей поработать у одного и того же работодателя хотя бы год, прежде чем подавать заявку на получение личной ссуды.

c. Ваш годовой доход: опять же, поскольку нет залога, банки хотят быть уверены, что у вас есть достаточный доход (из заработной платы и других источников), который позволит вам производить ежемесячные выплаты. Чем выше ваш доход, тем выше ваши шансы на получение личной ссуды. г. Ваша запись о платежах EMI: кредиторы изучат ваш отчет о кредитных операциях, чтобы проверить, постоянно ли вы демонстрируете финансовую дисциплину и схему своевременных платежей EMI. Если они увидят, что вы регулярно производите платежи и выполнили свои долговые обязательства, они будут более благосклонно рассматривать вашу заявку на получение кредита.

Какие преимущества и недостатки личного кредита?

К основным преимуществам индивидуального кредита можно отнести:

и. Относительно быстро (потому что они не требуют такого количества документов, как жилищный или автокредит).

Относительно быстро (потому что они не требуют такого количества документов, как жилищный или автокредит).

ii. Нет ограничений на то, как можно потратить деньги

iii. Не требуют залога. Поэтому, если у вас нет активов, таких как дом, акции или золото, которые можно было бы предложить в качестве обеспечения, и вам срочно нужны деньги, это, пожалуй, самый удобный вариант.

Основным недостатком личного кредита является более высокая процентная ставка по сравнению с другими кредитами. Поскольку кредиторы не имеют никаких гарантий от невыполнения платежа, они взимают высокие процентные ставки, чтобы покрыть свой кредитный риск. Персональные ссуды могут оказаться одними из самых дорогих с точки зрения выплаты процентов.

Значение, особенности, преимущества и недостатки

Значение:Срочный кредит — это среднесрочный источник, финансируемый в основном банками и финансовыми учреждениями.Такой тип кредита обычно используется для финансирования расширения, диверсификации и модернизации проектов, поэтому этот вид финансирования также известен как проектное финансирование. Срочные кредиты подлежат погашению периодическими платежами.

Особенности срочной ссуды :Срочный заем — это часть заемного финансирования, полученного от банков и финансовых организаций.

Основные характеристики срочного кредита описаны ниже:

1.Безопасность:

Срочные ссуды представляют собой обеспеченные ссуды. Активы, финансируемые за счет срочных займов, служат в качестве основного обеспечения, а другие активы компании служат дополнительным обеспечением.

2. Обязательство:

Выплата процентов и погашение основной суммы по срочным кредитам является обязательной для заемщика. Независимо от того, получает ли фирма прибыль или нет, срочные ссуды, как правило, подлежат погашению в рассрочку на срок от 5 до 10 лет.

3. Проценты:

Проценты:

Срочные ссуды имеют фиксированную процентную ставку, но эта ставка оговаривается между заемщиками и кредиторами во время распределения ссуды.

4. Срок погашения:

Поскольку это источник среднесрочного финансирования, срок его погашения составляет от 5 до 10 лет, а погашение производится в рассрочку.

5. Ограничительные условия:

Помимо обеспечения активов, ссудодатель срочных ссуд накладывает на себя другие ограничительные условия.Кредиторы просят заемщиков поддерживать минимальную базу активов, не привлекать дополнительные ссуды или погашать существующие ссуды и т. Д.

6. Конвертируемость:

Срочные ссуды могут быть конвертированы в капитал по выбору и в соответствии с условиями, установленными финансовыми учреждениями.

Преимущества срочных кредитов :Срочные займы — один из важных источников финансирования проекта.

Преимущества срочных кредитов:

и.С точки зрения заемщика:

Дешёвый:

Это более дешевый источник среднесрочного финансирования.

Налоговая льгота:

Проценты, подлежащие уплате по срочному кредиту, являются расходами, вычитаемыми из налогооблагаемой базы, поэтому по процентам предоставляется налоговая льгота.

Гибкий:

Срочные ссуды — это ссуды, подлежащие обсуждению между заемщиками и кредиторами. Таким образом, условия такого типа кредитов не жесткие, и это дает некоторую гибкость.

Контроль:

Поскольку срочные ссуды представляют собой долговое финансирование, доля акционеров не размывается.

ii. С точки зрения кредитора:

Обеспечено:

Срочные ссуды предоставляются банками и другими финансовыми учреждениями под залог, поэтому срочные ссуды обеспечены.

Регулярный доход:

Заемщик обязан уплачивать проценты и погашать основную сумму независимо от его финансового положения — следовательно, кредитор имеет регулярный и стабильный доход.

Преобразование:

Финансовые учреждения могут настаивать на том, чтобы заемщик конвертировал срочные ссуды в капитал. Таким образом, они могут получить право контролировать дела компании.

Недостатки срочных кредитов :Срочные ссуды имеют несколько недостатков, которые обсуждаются ниже.

и. С точки зрения заемщика:

Обязательство:

Ежегодная выплата процентов и погашение основной суммы долга обязательны со стороны заемщика.Невыполнение этих платежей поднимает вопрос о состоянии ликвидности заемщика, и его существование будет поставлено на карту.

Риск:

Как и любая другая форма долгового финансирования, срочные ссуды также увеличивают финансовые риски компании. Долговое финансирование выгодно только в том случае, если внутренняя норма прибыли концерна превышает стоимость его капитала; в противном случае это отрицательно скажется на выгоде акционеров.

Помехи:

В дополнение к залоговому обеспечению кредиторы также налагают ограничительные условия, которые приводят к ненужному вмешательству в деятельность концерна.

ii. С точки зрения кредитора:

Оборотная способность:

Условия срочных займов обсуждаются между заемщиком и кредиторами, и поэтому иногда они могут влиять на интересы кредиторов.

Контроль:

Как и другие источники заемного финансирования, ссудодатели не имеют права контролировать дела компании.

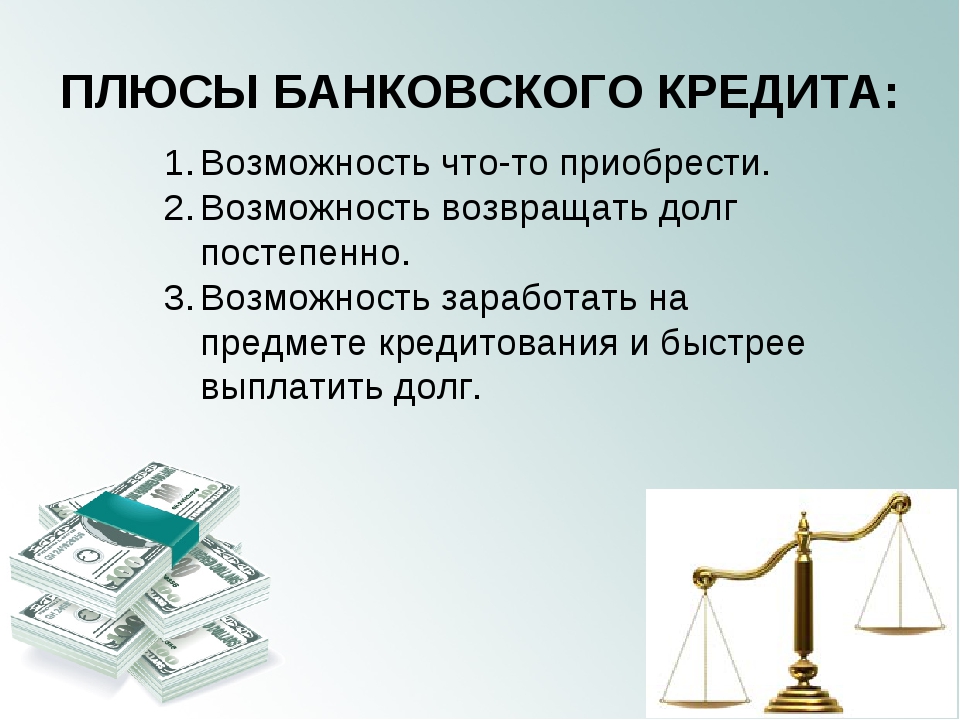

Преимущества получения кредита

Получение кредита — один из наиболее эффективных способов финансирования бизнеса.Есть разные причины, по которым люди могут брать ссуды; это может быть финансирование их бизнеса, в том числе ссуда на оплату обучения. В ситуации, когда у вас недостаточно средств, единственное решение для вас — взять ссуду. Вы можете взять ссуду на краткосрочные или долгосрочные финансовые нужды. Вы можете взять ссуду в банке, у друзей, семьи и родственников. Взгляните на различные преимущества получения кредита.

Взгляните на различные преимущества получения кредита.

Денежный поток

Чтобы начать бизнес, нужен капитал.Нелегко получить капитал для инвестирования в более крупные активы или проекты. Получение кредита — единственный вариант, который может помочь вам в ведении такого рода бизнеса. Чем выше капитал, тем больше шансов на успешный бизнес.

При наличии денежного потока Вы можете сделать несколько инвестиций. Денежный поток помогает вам заложить прочную основу для вашего бизнеса и оставаться с операционным денежным потоком. Бизнесу не грозит падение из-за нехватки средств.

Рост

Каждому человеку нужны средства для развития своего бизнеса.Чтобы стать успешным предпринимателем, вам нужно зарабатывать дополнительные деньги для развития своего бизнеса. Получение кредита позволит вам сделать дополнительный шаг для расширения вашего бизнеса.

При наличии финансов у вас есть хороший бюджет и вы планируете, как вы достигнете своих целей. Развивая свой бизнес, вы гарантированно получаете право на получение более высоких займов в зависимости от вашего дохода.

Гибкость

Ссуды всегда гибкие. Процентные ставки, срок ссуды и сумма могут быть согласованы до предоставления ссуды.Вы можете вносить изменения даже после того, как ссуда будет предоставлена. Вы можете спланировать, как погасить ссуду, а также запросить корректировки, если они вам понадобятся. Когда вы занимаетесь ссудой, вы контролируете всю сумму. Вы можете выбрать, что с ним делать. Никто не может контролировать вас в том, как вкладывать деньги.

Процентные ставки

В некоторых банках процентные ставки ниже, поскольку малоимущие люди могут позволить себе получить ссуду. Низкие процентные ставки поощряют многих заемщиков. Заемщики могут предложить залог в качестве гарантии на случай невыплаты вами платежей; банк будет участвовать в повторном обращении взыскания на предложенное обеспечение.Более низкие процентные ставки привлекают больше клиентов.

Заключение

Вышеупомянутые преимущества получения ссуды укрепят вашу уверенность в получении ссуды. Если вы хорошо погасите ссуду, у вас будет хорошая кредитная история и шансы на получение дополнительной ссуды. Получение кредита важно. Это поможет вам, когда у вас нет наличных денег, и будет большим подспорьем, когда вы окажетесь в затруднительном положении.

Особенности и преимущества личных ссуд в Кашкумар в Индии

Основные особенности

- Сумма займа, подлежащая выплате равными ежемесячными платежами в течение согласованного срока владения

- Проценты могут быть фиксированными или уменьшаться в зависимости от вида кредита

- Иметь фиксированные условия, которые указаны заранее с подробным описанием суммы, платы за обработку, процентов, срока владения и EMI

Выгоды

- Может использоваться для различных индивидуальных нужд и не привязан к определенной цели, например, покупка дома или автомобиля

- Доступны отличные предложения для выхода из долговых проблем путем объединения ссуд или перевода баланса кредитной карты с высоким процентом в личный ссуду.

- Некоторые учреждения имеют гибкие условия оплаты, включая нулевую частичную оплату и сборы до закрытия

- Ряд опций, доступных заемщикам, от краткосрочных авансов заработной платы до долгосрочных ссуд в зависимости от требований

- Предлагается более высокий коэффициент долгового бремени по сравнению с официальными финансовыми учреждениями, что позволяет получить еще один заем

Лучшие предложения по личному кредиту

Персональные кредиты — это гибкий инструмент, который можно адаптировать к индивидуальным требованиям заемщика.Заемщики могут выбирать из 3 различных категорий с различными функциями. Они включают:

Аванс заработной платы

Это личные ссуды, предоставляемые в качестве кредита под заработную плату и идеально подходящие для случаев, когда ежемесячный доход недостаточен для покрытия расходов. Они хорошо работают в чрезвычайных ситуациях, но не идеальны для ротации, поскольку процентные ставки высоки, а срок пребывания в должности короткий.

Они хорошо работают в чрезвычайных ситуациях, но не идеальны для ротации, поскольку процентные ставки высоки, а срок пребывания в должности короткий.

Краткосрочная личная ссуда (срок владения минимум 90 дней)

Краткосрочная ссуда предоставляется на срок от 3 месяцев до 12 месяцев, что идеально подходит для получения небольшого кредита в таких обстоятельствах, как быстрый аванс на поездки, неотложную медицинскую помощь, покупки дома и, прежде всего, платежи по кредитной карте.При несколько более высокой процентной ставке они помогают в трудную минуту и решают сложные вопросы.

Долгосрочный личный заем

Будучи наиболее известной и используемой формой ссуд, они используются для более серьезных жизненных потребностей, которые могут включать такие нужды, как расходы на брак, консолидацию долга и ремонт дома. Срок ссуды составляет до 6 лет, а суммы могут доходить до рупий. 25,00,000. Процентные ставки вполне приемлемые, начиная с 11%.Однако эта утвержденная ставка и сумма предоставляются только избранным заемщикам.

Лучшая кредитная сделка для заемщика может зависеть от предложения и ситуации человека. В то время как требование к человеку может быть большей суммой, финансовое учреждение может не выполнить его из-за политики дебютного бремени. Краткосрочные ссуды являются дополнением к этому, поскольку они предназначены для отказа в ссуде из-за предыдущего дефолта, финансового исключения или высоких накладных расходов по кредитной карте / предоплате.

Характеристики ссуды

Характеристики ссуды

Доступно множество различных функций ссуды. Некоторые из наиболее распространенных характеристик ипотечных ссуд перечислены ниже.

Страховые продукты

При получении ипотечной ссуды вам могут быть предложены различные страховые продукты. Узнать больше.

Обязательно сравните кредитные продукты и их различные характеристики, чтобы получить продукт, который соответствует вашим потребностям и подходит именно вам.

Заем закрытого типа

Кредит на определенную сумму денег с определенным графиком погашения. У вас нет права занимать дополнительные средства. Типичный автокредит — это закрытый кредит.

Открытый заем

Кредит, при котором вы можете занимать деньги время от времени по мере необходимости до предела кредита. Типичная кредитная карта — это бессрочная ссуда.

Заем с регулируемой процентной ставкой (ARM)

Кредит с процентной ставкой, изменяющейся в течение срока кредита.Выплаты обычно увеличиваются или уменьшаются вместе с процентной ставкой. Ставка обычно основана на индексе, который можно найти в газетах. Процентная ставка обычно рассчитывается путем добавления к индексу числа, называемого маржей. У некоторых ARM есть процентная ставка или предел выплат, поэтому процентная ставка или платеж не будут расти или падать слишком быстро и никогда не будут выше или ниже определенного уровня.

Кредит с фиксированной процентной ставкой

Кредит, процентная ставка по которому не меняется в течение срока кредита.

Некоторые ARM могут иметь вводную или «тизерную» функцию оценки. «Тизерная» ставка будет ниже реальной ставки по кредиту (которая является индексом плюс маржа). Вы должны спросить, есть ли у рассматриваемой вами ссуды дразнящая ставка. Если это так, убедитесь, что вы можете позволить себе увеличить свои ежемесячные платежи в конце периода тизерной ставки, когда будет применяться «полностью индексированная ставка».

Например, по ссуде с регулируемой ставкой ставка тизера может составлять 5% в течение первых 2 лет ссуды.Если маржа на 3 больше, чем индекс по этой ссуде, а индекс равен 6, то истинная процентная ставка по этой ссуде составляет 9% (а не 5%). Через 2 года, когда процентная ставка начнет корректироваться, вы должны ожидать, что процентная ставка и ваши ежемесячные платежи значительно увеличатся. Будьте уверены, вы сможете себе это позволить.

Различные виды кредитов ARM

Конвертируемый ARMS Кредит ARM, в котором у вас есть возможность конвертировать регулируемую ставку по ссуде в фиксированную ставку, как правило, при уплате комиссии, иногда ограниченной определенным периодом или определенными интервалами в течение срока ссуды. Комбинированные ссуды с фиксированной ставкой / ARM Ссуды, которые начинаются как ссуды с фиксированной ставкой и в заранее установленное время в течение срока ссуды (например, 1 год, 3 года, 5 лет, 7 лет, 10 лет) конвертируются в регулируемые оценивать. Прежде чем вы согласитесь на этот тип ссуды, важно подумать, насколько может увеличиться платеж по окончании фиксированного периода и сможете ли вы позволить себе новый увеличенный платеж. ARMs только с процентами Эта ипотека требует выплаты процентов, но не основной суммы, в течение заранее установленного времени в течение срока ссуды.По истечении этого заранее установленного времени ссуда конвертируется в полностью погашаемую ссуду. Когда ссуда полностью погашается, платеж будет больше, чем платеж по ссуде, которая полностью погашалась с самого начала, поскольку основная сумма долга должна быть выплачена в течение более короткого периода времени. Вариант оплаты ARMS Сложный тип ипотечной ссуды, в которой процентная ставка обычно корректируется каждый месяц, но минимальный платеж по ипотеке остается фиксированным и составляет меньшую сумму, чем это необходимо для выплаты всех процентов и основной суммы, причитающейся по ссуде. .Это может привести к увеличению остатка по ипотеке. Хотя эта ипотека позволяет вам выбирать из меню вариантов оплаты, от полностью амортизируемого платежа до платежа, который может привести к отрицательной амортизации (т. Е. Платеж, который меньше суммы начисленных процентов за этот период), Раскрытие правды в кредитовании покажет только минимальный платеж. Кроме того, как только баланс ипотечного кредита увеличится до установленного значения, вам потребуется уплатить полную сумму процентов и основного платежа по ипотеке, которые часто значительно превышают минимальный платеж, который может удвоиться, утроиться или даже больше.

Комбинированные ссуды с фиксированной ставкой / ARM Ссуды, которые начинаются как ссуды с фиксированной ставкой и в заранее установленное время в течение срока ссуды (например, 1 год, 3 года, 5 лет, 7 лет, 10 лет) конвертируются в регулируемые оценивать. Прежде чем вы согласитесь на этот тип ссуды, важно подумать, насколько может увеличиться платеж по окончании фиксированного периода и сможете ли вы позволить себе новый увеличенный платеж. ARMs только с процентами Эта ипотека требует выплаты процентов, но не основной суммы, в течение заранее установленного времени в течение срока ссуды.По истечении этого заранее установленного времени ссуда конвертируется в полностью погашаемую ссуду. Когда ссуда полностью погашается, платеж будет больше, чем платеж по ссуде, которая полностью погашалась с самого начала, поскольку основная сумма долга должна быть выплачена в течение более короткого периода времени. Вариант оплаты ARMS Сложный тип ипотечной ссуды, в которой процентная ставка обычно корректируется каждый месяц, но минимальный платеж по ипотеке остается фиксированным и составляет меньшую сумму, чем это необходимо для выплаты всех процентов и основной суммы, причитающейся по ссуде. .Это может привести к увеличению остатка по ипотеке. Хотя эта ипотека позволяет вам выбирать из меню вариантов оплаты, от полностью амортизируемого платежа до платежа, который может привести к отрицательной амортизации (т. Е. Платеж, который меньше суммы начисленных процентов за этот период), Раскрытие правды в кредитовании покажет только минимальный платеж. Кроме того, как только баланс ипотечного кредита увеличится до установленного значения, вам потребуется уплатить полную сумму процентов и основного платежа по ипотеке, которые часто значительно превышают минимальный платеж, который может удвоиться, утроиться или даже больше.

Ссуда на выплату баллонов

Ссуда с «разовым платежом» имеет график платежей, в котором один крупный платеж должен быть произведен в конце срока ссуды.

Хотя у ссуды с разовыми платежами могут быть некоторые преимущества (например, процентная ставка или ежемесячные платежи могут быть ниже), ссуды с разовыми платежами могут быть рискованной транзакцией. Вам, вероятно, придется рефинансировать воздушный шар, и ваши условия могут быть не такими благоприятными.

Обратная ипотека

Специализированные ипотечные ссуды, предлагаемые пожилым людям (62 года и старше), которые позволяют вам использовать собственный капитал в течение всей жизни без необходимости возвращать ссуду до тех пор, пока вы не умрете или не продадите свой дом.У вас есть выбор: получить кредитную линию, которую вы можете использовать по мере необходимости, или поток платежей на фиксированное количество лет или до смерти. Заем, включая все платежи, проценты и комиссии, возвращается, когда вы умираете, переезжаете или продаете дом. Эта сумма может быть возвращена вами, вашей семьей или вашим имуществом или за счет выручки от продажи вашего дома, но выплаты, превышающие стоимость дома, возвращать не нужно. Любая недостача обычно покрывается страховкой, взятой в качестве условия ссуды.Наиболее широко доступная обратная ипотечная ссуда в США — это ипотека с федеральным страхованием ипотечного кредита (HECM). Из-за сложности этого продукта перед заключением ссуды требуется консультация. По мере того как наше население стареет, все больше частных кредиторов предлагают обратную ипотеку с функциями, отличными от продукта HECM. Обязательно сравнивайте продукты, чтобы получить продукт, который подходит именно вам.

Страховые продуктыПри получении ипотечной ссуды вам могут быть предложены различные страховые продукты.

Страхование домовладельцев / от несчастных случаев

Эта страховка потребуется кредитору для покрытия вашей собственности от потери в результате различных опасностей, включая пожар, кражу и стихийные бедствия. Вы обязаны купить страховку (уплатить страховой взнос) и принести доказательство оплаченного полиса (или связующий документ) при закрытии ссуды.

Страхование ипотеки (PMI или MI)

Эта страховка может потребоваться кредитору, если ваш собственный капитал (ссылка на определение капитала в глоссарии) в доме будет меньше 20% после того, как вы получите ссуду (например, если вы покупаете дом и ваш первоначальный взнос меньше, чем 20% от покупной цены).Эта страховка защищает кредитора в случае невыплаты кредита.

НАКОНЕЧНИК

Если вы не купите страховку, кредитор может приобрести ее для вас и взимать с вас плату, которая в этом случае может быть намного дороже, чем если бы вы купили ее самостоятельно.

Страхование титула

Эта страховка защищает от убытков в случае возникновения проблем с правом собственности. Страхование титула кредитора защищает кредитора, а страхование титула владельца защищает домовладельца.Страхование титула кредитора не защищает домовладельца.

Страхование от наводнения

Эта страховка защищает вас от убытков из-за наводнения, если ваша собственность находится в зоне опасности наводнения. Кредитор потребует от вас оформить страховку от наводнения, если ваша собственность находится в зоне наводнения. (Страхование домовладельцев / от рисков обычно не покрывает убытки или ущерб от наводнения.)

Кредитное страхование

Это страховка для выплаты кредитору в случае вашей смерти, потери трудоспособности, безработицы или других подобных событий. Совершенно необязательно . Есть много типов, включая кредитный срок, кредитную нетрудоспособность, кредитную безработицу, кредитную собственность и т. Д.

НАКОНЕЧНИК

Спросите себя, действительно ли вам нужно страхование кредита. Возможно, у вас уже есть достаточно страховки, чтобы защитить свою семью в случае смерти, инвалидности или безработицы. В противном случае вам следует приобрести страховку, приобретенную вне ипотечной сделки, которая может быть более выгодной.

Эта страховка предназначена для выплаты ваших платежей по ипотеке или выплаты всей или части всей ипотеки, если вы соответствуете условиям — например, кредитная жизнь предназначена для выплаты в случае смерти заемщика. Страхование может покрывать весь срок кредита или более короткий срок.

Страхование может покрывать весь срок кредита или более короткий срок.

Кредитную страховку можно приобрести у кредитора либо в виде: (1) ежемесячной платы, которая добавляется к каждому ежемесячному платежу по ипотеке, либо (2) в виде единовременной суммы, которая взимается авансом и обычно добавляется к сумме вашего кредита ( иногда называется «единовременным страхованием»). Вы будете платить проценты по единовременному страхованию в течение всего срока действия кредита.

7 причин получить личный заем

Несмотря на то, что вы могли слышать из некоторых уголков области личных финансов, долг не является корнем всех зол.

Финансово ответственные люди используют кредитные карты для повседневных покупок, финансируют покупку автомобилей с помощью обеспеченных ссуд на покупку автомобиля и берут ипотечные ссуды для покупки домов, о которых они даже не мечтали платить наличными.

Обеспеченные и необеспеченные индивидуальные ссуды также становятся все более популярными среди разумных заемщиков. Согласно данным Experian, остатки по личным кредитам в США достигли 273 млрд долларов во втором квартале 2018 года, что на 11,4% больше, чем во втором квартале 2017 года. Рост остатков по личным кредитам опережал рост остатков по кредитной карте, студенческой ссуде, автокредиту и по ипотеке — все которые выросли менее чем на 10%.Такие стартапы в сфере финансовых технологий, как Lending Club и SoFi, которые, как правило, имеют удобные онлайн-приложения и предлагают быстрое финансирование, являются движущей силой роста отрасли.

Нет ничего удивительного в том, что потребители склонны брать личные ссуды. По сравнению с такими альтернативами, как кредитные карты и ссуды до зарплаты, необеспеченные личные ссуды имеют несколько ключевых преимуществ. Обеспеченные индивидуальные ссуды, хотя и менее распространены, также имеют реальную ценность для квалифицированных заемщиков.

Вот более подробное описание основных преимуществ обеспеченных и необеспеченных личных займов и некоторых основных причин, по которым вы могли бы рассмотреть возможность их использования.

Узнайте, имеете ли вы право на получение личного кредита

Преимущества получения личного кредита

Почему вы должны предпочесть личный заем обычным альтернативам? Учтите эти преимущества, но помните, что идеальный кредитный продукт для любой конкретной ситуации зависит от множества факторов, включая кредит заемщика, доход, активы, предпочтительный срок погашения и предполагаемую ссуду или цель кредитной линии.

1. Возможность получения более высоких лимитов заимствования, чем кредитная карта

Согласно отчету Бюро финансовой защиты потребителей «Рынок потребительских кредитных карт за 2017 год», средний размер кредитной линии в 2017 году варьировался от чуть менее 10 000 долларов для заемщиков высшего качества, примерно до 6500 долларов для первоклассных заемщиков и примерно до 1250 долларов для субстандартных заемщиков.

Лимит расходов на каждую карту попадает в диапазон, определенный эмитентом или сетью карты, при этом более низкие лимиты зарезервированы для заявителей, которые едва имеют право на карту, и более высокие лимиты для очень хорошо квалифицированных кандидатов. Например, кредитные лимиты по обеспеченной кредитной карте, предназначенной для потребителей с ограниченными кредитными возможностями, могут варьироваться от 300 долларов для самых слабых кандидатов до 5000 долларов для самых сильных. Для кредитной карты с возвратом наличных без ежегодной комиссии лимиты могут варьироваться от 2500 до 10000 долларов. На туристических кредитных картах ультра-премиум класса, таких как Chase Sapphire Reserve, лимиты могут варьироваться от 10 000 до 50 000 долларов США.

Как и поставщики личных ссуд, эмитенты кредитных карт используют несколько факторов для установления лимитов расходов. Большинство поступает из отчетов о потребительских кредитах:

- Отношение долга к доходу

- Недавние банкротства или просрочки

- Сроки и частота кредитных запросов (жесткое кредитное обращение)

- Схемы платежей по прочим активным кредитным счетам

- История доходов и занятости

- Кредитный рейтинг

Лимиты по займам физических лиц, как правило, более щедры, чем лимиты кредитной линии. В то время как лимиты заимствования различаются в зависимости от кредитора, большинство частных кредиторов ограничивают основных кредиторов на уровне от 25 000 до 30 000 долларов. Некоторые более щедрые; SoFi позволяет квалифицированным заемщикам подавать заявки на получение одного кредита на сумму до 100 000 долларов США.

В то время как лимиты заимствования различаются в зависимости от кредитора, большинство частных кредиторов ограничивают основных кредиторов на уровне от 25 000 до 30 000 долларов. Некоторые более щедрые; SoFi позволяет квалифицированным заемщикам подавать заявки на получение одного кредита на сумму до 100 000 долларов США.

2. Возможность более низкой процентной ставки, чем по кредитной карте

Процентные ставки по личным займам обычно ниже, чем процентные ставки по кредитным картам для сопоставимых заемщиков.

Ставки по необеспеченным частным кредитам начинаются с 5% или 6% годовых для очень квалифицированных заемщиков. Напротив, редко можно найти даже кредитные карты с низкой годовой процентной ставкой и обычной годовой процентной ставкой ниже 10%, независимо от силы заявителя.У многих кредитных карт есть вводные предложения с низким или беспроцентным процентом, которые длятся 12, 15 или даже 21 месяц, но ставки поднимаются до 10%, 15%, 20% или выше по окончании вводного периода.

3. Залог обычно не требуется

Необеспеченные ссуды для физических лиц не требуют от заемщиков предоставления залога. Последствия невыполнения обязательств по необеспеченной ссуде серьезны, но потеря автомобиля, дома или бесценной семейной реликвии к ним не относится.

4. Легче управлять несколькими счетами кредитных карт

Одной личной ссудой с фиксированной ставкой, финансируемой единовременно, гораздо проще управлять, чем несколькими счетами кредитной карты с разными лимитами расходов, процентными ставками, сроками платежа и политиками эмитента.Если вы знаете, что вам нужно занять 25 000 долларов, почему бы не подать заявку на получение индивидуального займа на одну сумму, а не на получение четырех кредитных карт с лимитом расходов в 6250 долларов на каждую?

5. Прогнозируемый график погашения

Ссуды физическим лицам — это ссуды в рассрочку с фиксированными процентными ставками, условиями погашения и ежемесячными платежами. При утверждении вы точно узнаете, сколько вам нужно будет погашать каждый месяц, сколько ежемесячных выплат вам нужно будет произвести, а также общую сумму процентов за весь срок действия кредита.

При утверждении вы точно узнаете, сколько вам нужно будет погашать каждый месяц, сколько ежемесячных выплат вам нужно будет произвести, а также общую сумму процентов за весь срок действия кредита.

Возобновляемые кредитные линии, такие как кредитные карты и кредитные линии собственного капитала, не так предсказуемы. Единственная константа — это срок ежемесячного платежа; требуемый минимальный ежемесячный платеж зависит от использования кредита, и ваша процентная ставка может изменяться вместе с контрольными ставками.

6. Более длительный срок погашения по сравнению с некоторыми альтернативами

Срок погашения большинства ссуд для физических лиц составляет от двух до пяти лет, но некоторые поставщики необеспеченных ссуд для физических лиц предлагают срок от семи лет и более.Популярные альтернативы subprime, такие как ссуды до зарплаты и ссуды под ломбард, имеют гораздо более короткие сроки и гораздо более высокие процентные ставки.

Основные причины получить личный заем

Это одни из самых распространенных причин для подачи заявления на получение кредита. Имейте в виду, что цель вашей ссуды может повлиять на размер, процентную ставку и срок погашения ссуды. Если это разрешено, предоставление залога для обеспечения ссуды почти наверняка снизит вашу процентную ставку.

1. Рефинансировать существующие долги

Многие необеспеченные ссуды для физических лиц представляют собой ссуды для консолидации долга, взятые специально для объединения нескольких существующих ссуд или кредитных линий в одну ссуду, часто с более низкой процентной ставкой.

Кредиты на консолидацию долга:

- Управлять проще, чем заменять множество кредитных линий

- Предсказуемы, так как это ссуды в рассрочку с фиксированными выплатами

- Могут иметь более низкие ежемесячные платежи, особенно когда они объединяют задолженность по кредитной карте

Как работают ссуды на консолидацию долга

Допустим, у вас есть задолженность по кредитной карте в размере 20 000 долларов, распределенная по четырем счетам, по которым вы в настоящее время делаете минимальные платежи на общую сумму 800 долларов в месяц.

Вы подаете заявку на получение единственного необеспеченного личного кредита с основной суммой в 20 000 долларов или, возможно, на несколько процентных пунктов больше, если ваш кредитор взимает комиссию за выдачу кредита. Вы используете средства по ссуде для немедленной выплаты по четырем кредитным картам. Затем в течение оставшегося срока вашего необеспеченного кредита вы вносите фиксированные ежемесячные платежи. Когда ваш заем будет выплачен, вы достигнете конца долгого пути, начавшегося в первый месяц, когда вы не смогли полностью погасить одну из этих четырех кредитных карт.

На что обращать внимание при ссуде на консолидацию долга

Идеальный кредит на консолидацию долга:

- Имеет более низкую процентную ставку, чем средняя ставка по консолидированной задолженности

- Имеет значительно меньший ежемесячный платеж, чем совокупная сумма консолидированной задолженности (это функция ставки и срока ссуды; например, ежемесячный платеж по необеспеченной личной ссуде в размере 20000 долларов США на пятилетний срок и 10% годовых составляет около 425 долларов США)

- Достаточно большой для достижения ваших целей консолидации долга

2.Для финансирования крупной разовой покупки

Необеспеченный личный заем может быть подходящим решением для финансирования крупной разовой покупки, если:

- Ваша кредитоспособность, доход и другие факторы андеррайтинга дают вам право на получение процентной ставки значительно ниже, чем у вашей самой доступной обычной кредитной карты APR

- Вы не ожидаете, что сможете погасить покупку до конца любого окна промоакции с 0% годовых (окна обычно составляют максимум 21 месяц, по сравнению с 60 месяцами или дольше для обычного личного кредита)

- Продавец не принимает кредитные карты

- Ваш комбинированный кредитный лимит недостаточно высок, чтобы покрыть полную стоимость, и вы не хотите подавать заявку на получение другой карты

Обычные разовые покупки, для которых вы можете взять личный заем, включают:

- Транспорт . Если вы покупаете новый или подержанный автомобиль в автосалоне, вы, вероятно, получите более низкую ставку и меньший ежемесячный платеж с обеспеченным кредитом на автомобиль, но необеспеченный личный кредит может быть вашим лучшим выбором в сделке с частным лицом, которая обычные кредиторы не будут финансировать напрямую. Вы можете использовать средства по ссуде для снятия наличных или выплаты банковских чеков.

- Товары для дома . Если у вас нет достаточного капитала в вашем доме — не менее 15% или 85% отношения кредита к стоимости — чтобы претендовать на получение обеспеченного жилищного кредита или кредитной линии, необеспеченный личный заем может быть вашим следующим лучшим выбором для финансирования. проект по благоустройству дома, например, ремонт кухни.Вы можете использовать средства займа для финансирования покупок, связанных с проектом, например, с помощью дебетовой карты или бонусной кредитной карты, привязанной к счету финансирования, при условии, что вы ежемесячно полностью выплачиваете остаток по кредитной карте.

- Отпуск . Если вы не можете оплатить большой отпуск единовременно, вы можете взять ссуду, прежде чем бронировать авиабилеты и гостиницу, и использовать оставшуюся выручку для покрытия расходов, понесенных во время самой поездки, таких как туры, посещение аттракционов, ресторан. питание и сувениры.Хотя вы не должны использовать личную ссуду для оправдания отпуска, который вы не можете себе позволить, он может помочь вам распределить расходы на отпуск на несколько разумных ежемесячных платежей.

Если вы покупаете новый или подержанный автомобиль в автосалоне, вы, вероятно, получите более низкую ставку и меньший ежемесячный платеж с обеспеченным кредитом на автомобиль, но необеспеченный личный кредит может быть вашим лучшим выбором в сделке с частным лицом, которая обычные кредиторы не будут финансировать напрямую. Вы можете использовать средства по ссуде для снятия наличных или выплаты банковских чеков.

Если вы покупаете новый или подержанный автомобиль в автосалоне, вы, вероятно, получите более низкую ставку и меньший ежемесячный платеж с обеспеченным кредитом на автомобиль, но необеспеченный личный кредит может быть вашим лучшим выбором в сделке с частным лицом, которая обычные кредиторы не будут финансировать напрямую. Вы можете использовать средства по ссуде для снятия наличных или выплаты банковских чеков.3. Для покрытия непредвиденных крупных расходов

Не все крупные расходы являются добровольными, и некоторые не могут ждать. Когда случается непредвиденное, на помощь приходит быстрое финансирование. Вы можете рассмотреть возможность получения личного кредита на покрытие общих непредвиденных расходов, таких как:

- Основные медицинские счета

- Срочный ремонт автомобилей, не покрываемый автостраховкой (например, дорогостоящие работы, такие как замена коробки передач)

- Срочный домашний ремонт (например, ремонт или замена вышедшей из строя печи зимой)

Многие онлайн-кредиторы финансируют ссуды в тот же день, когда вы принимаете их предложение о ссуде, а другие почти всегда финансируют в течение двух рабочих дней. Если вы начнете делать покупки для получения личной ссуды в течение нескольких дней с момента возникновения расходов, финансирование по вашему кредиту должно поступить до того, как вы понесете проценты или пропустите какие-либо сроки платежа.

Если вы начнете делать покупки для получения личной ссуды в течение нескольких дней с момента возникновения расходов, финансирование по вашему кредиту должно поступить до того, как вы понесете проценты или пропустите какие-либо сроки платежа.

В качестве альтернативы вы можете оплатить первоначальные расходы с помощью бонусной кредитной карты — если ваш кредитный лимит позволяет и поставщик принимает кредитные карты — и использовать выручку от кредита для полной выплаты остатка по кредитной карте в срок. На счет в 5000 долларов 2% кэшбэка в сумме составляют 150 долларов.

4. Финансирование свадьбы

Хотя технически свадьба — разовое мероприятие, это совсем другое дело, чем экстренный ремонт дома или плановая реконструкция.Это потому, что большинство свадеб требуют многих месяцев планирования и подготовки. На крупных столичных рынках кейтеринг и места проведения мероприятий необходимо бронировать за год или больше. Украшения для помолвки могут появиться еще раньше; Я купил обручальное кольцо своей жены за 18 месяцев до того, как мы официально связали себя узами брака.

Если бы я женился сегодня, я бы серьезно подумал о том, чтобы взять личный заем, прежде чем совершить свою первую покупку, связанную со свадьбой, создать отдельный бесплатный текущий счет для хранения доходов по ссуде и выплаты его ежемесячных платежей, а также использовать исключительно учетную запись для свадебных покупок.Я бы выбрал долгосрочную ссуду — скорее всего на 60 месяцев — чтобы обеспечить управляемость выплат и гарантировать, что остаток по кредиту не исчерпается преждевременно.

5. Усыновить ребенка

Дети в целом дороги, но усыновление требует значительных первоначальных затрат, например:

- Проезд и проживание приемных и биологических родителей

- Юридические услуги приемных и биологических родителей

- Медицинские расходы на усыновленного ребенка

За международное усыновление взимается дополнительная плата, в том числе:

- Агентское вознаграждение

- Заявление о предоставлении гражданства и другие административные сборы

Частное агентство по усыновлению American Adoptions сообщает, что средняя стоимость усыновления в начале 2010-х годов приблизилась к 40 000 долларов. В зависимости от страны происхождения международное усыновление было еще дороже — например, почти 46000 долларов для детей, усыновленных из Эфиопии в 2012 и 2013 годах.

В зависимости от страны происхождения международное усыновление было еще дороже — например, почти 46000 долларов для детей, усыновленных из Эфиопии в 2012 и 2013 годах.

Как и планирование свадьбы, процесс усыновления может затянуться на годы. А федеральные налоговые льготы для приемных родителей часто не покрывают бремя; в 2018 году Налоговое управление США ограничило размер налогового кредита на усыновление на уровне 13810 долларов на ребенка. Если вы решите, что стоимость вашего усыновления превысит максимальную федеральную налоговую льготу, подумайте об использовании личной ссуды, чтобы занять разницу между вашей расчетной окончательной стоимостью и максимальной суммой кредита.

6. Для уплаты налогов

Ваши квартальные расчетные налоговые платежи представляют собой краткосрочные ссуды с нулевой процентной ставкой в пользу государственных и федеральных налоговых органов. Почему вы должны платить проценты на средства, которыми вы делаете эти авансы?

Для начала, потому что этого требует ваш денежный поток. Если вы управляете бизнесом или индивидуальным предпринимателем, который получает нерегулярный или сезонный доход — например, ресторан в курортном городке на берегу моря или бухгалтерская фирма, специализирующаяся на подготовке налогов, — у вас может не хватить средств для совершения платежей равного размера в апреле. , Июнь, сентябрь и январь.

Если вы рассчитываете, что сможете полностью оплатить свой баланс к сроку оплаты выписки или вскоре после этого, один из вариантов — оплатить налоги с помощью кредитной карты. Однако без продленной отсрочки многомесячного рекламного периода с 0% годовых, высокие процентные расходы ослабляют аргументы в пользу выплаты налогов по кредитным картам в течение более длительных сроков. Индивидуальный заем под низкие проценты — более экономичная альтернатива.

7. Чтобы начать или расширить бизнес

Если вам нужны деньги, чтобы начать бизнес или начать карьеру индивидуального предпринимателя, вам не нужно подавать заявку на получение коммерческого кредита. Необеспеченный личный заем подойдет при условии, что его основная сумма достаточна для покрытия ваших первоначальных затрат на запуск.

Лучшие кредитные компании для физических лиц

Прежде чем брать личный заем, важно проявить должную осмотрительность. Изучите условия, предлагаемые каждой компанией, и определите, что лучше всего подходит для ваших нужд. Вот несколько из лучших доступных частных кредиторов.

SoFi

В отличие от многих компаний, предоставляющих частные ссуды, SoFi не взимает комиссию за выдачу кредита или штрафы за досрочное погашение.Кроме того, это одна из немногих компаний, предлагающих ссуды до 100 000 долларов. При сроках от двух до семи лет вы можете выбрать вариант погашения, соответствующий вашим потребностям. А если вы потеряете работу, вы можете иметь право на защиту от безработицы, что позволит вам временно приостановить выплаты.

Выскочка

Upstart считает, что в человеке есть нечто большее, чем его кредитный рейтинг. Вот почему они также учитывают образование, потенциальный доход и стаж работы при принятии решений о кредитовании.У вас есть возможность выбрать трех- или пятилетний план погашения без штрафов за досрочное погашение.

Кредитный клуб

Lending Club дает вам возможность подать заявку на получение личной ссуды и получить решение в течение нескольких минут. Через эту платформу однорангового кредитования вы будете делать один фиксированный ежемесячный платеж, что отлично подходит для всех, кто хочет консолидировать долг с высокими процентами. Lending Club не взимает штраф за предоплату, но у них есть комиссия за создание от 1% до 6%.

Последнее слово

Хотя приведенное выше является одним из наиболее распространенных оправданий для принятия нового долга в форме личной ссуды, это не единственные причины для этого.

Действительно, если вы недавно подавали заявку на получение личного кредита через Интернет, то наверняка заметили выбор «Другое» в раскрывающемся меню «Цель кредита».