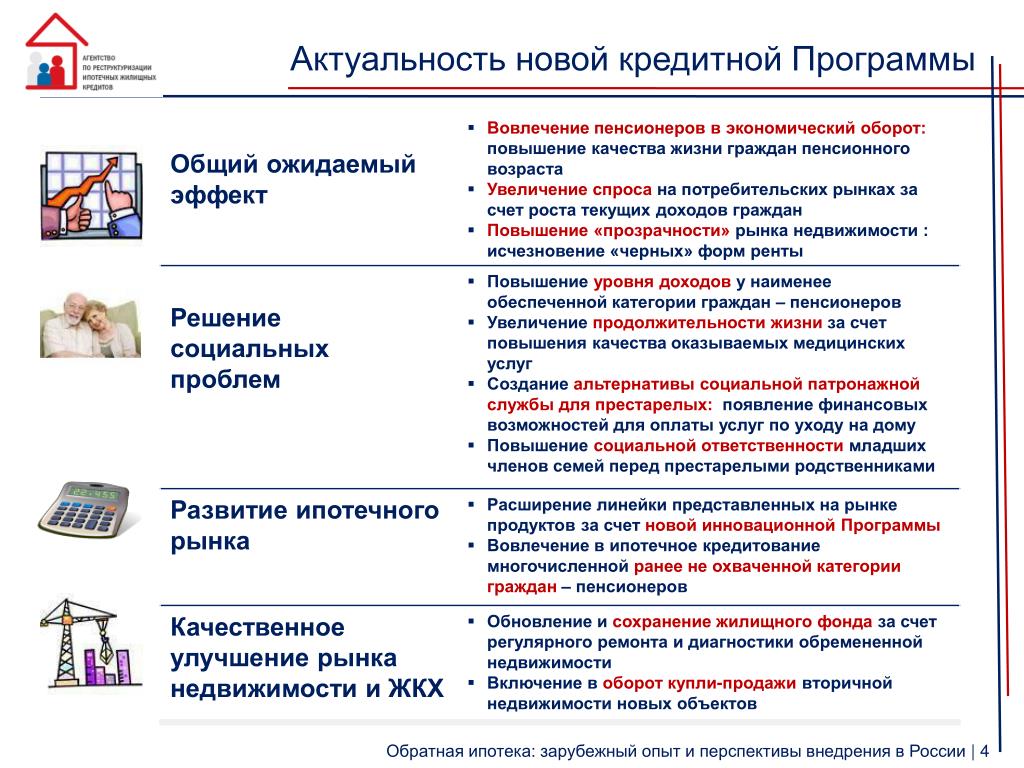

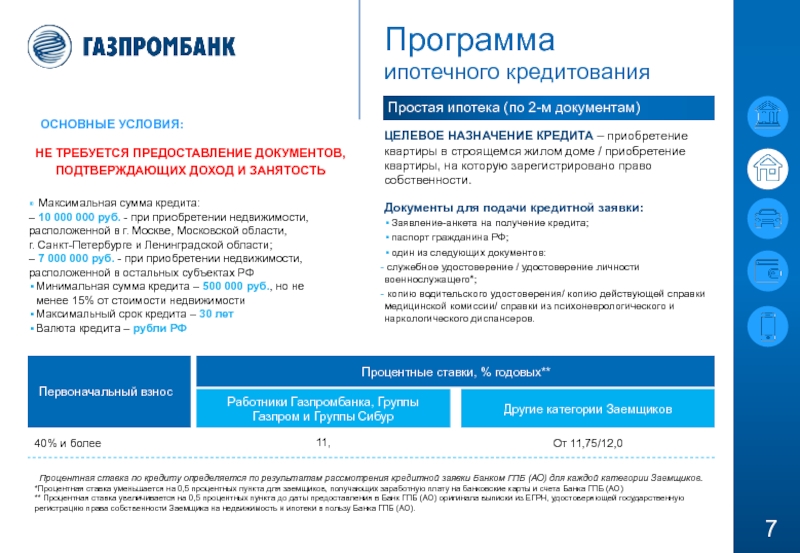

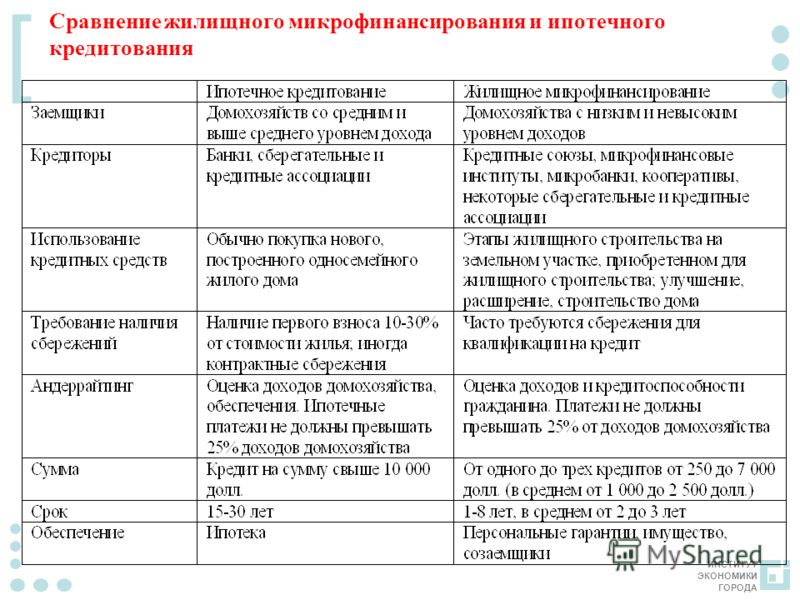

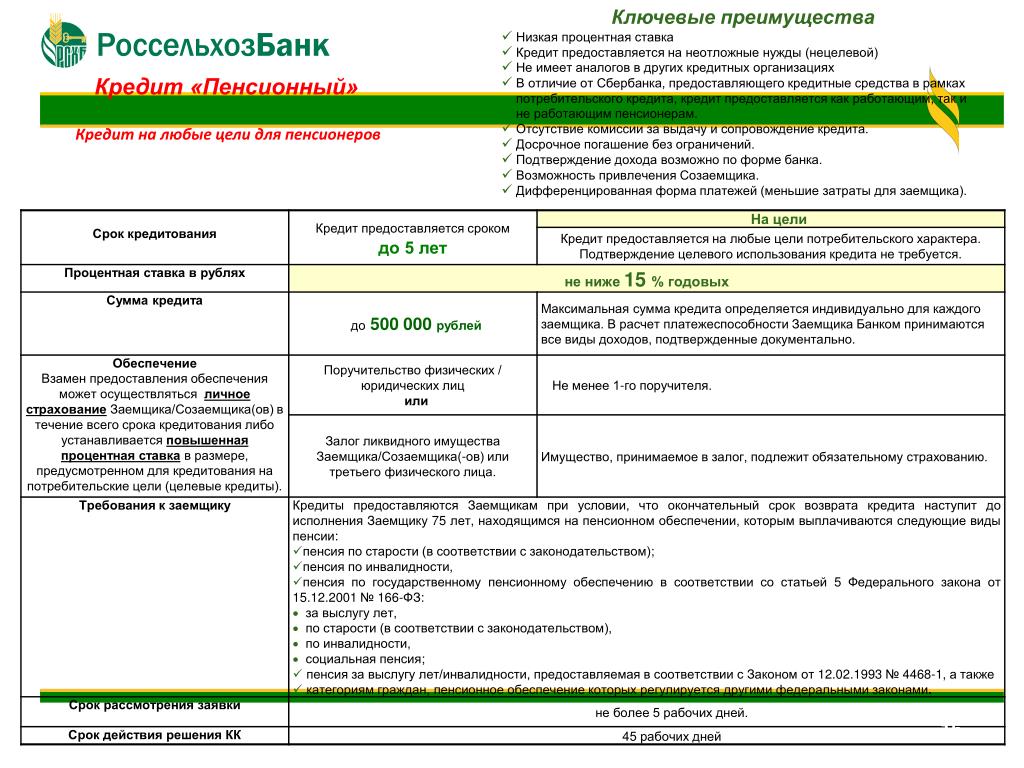

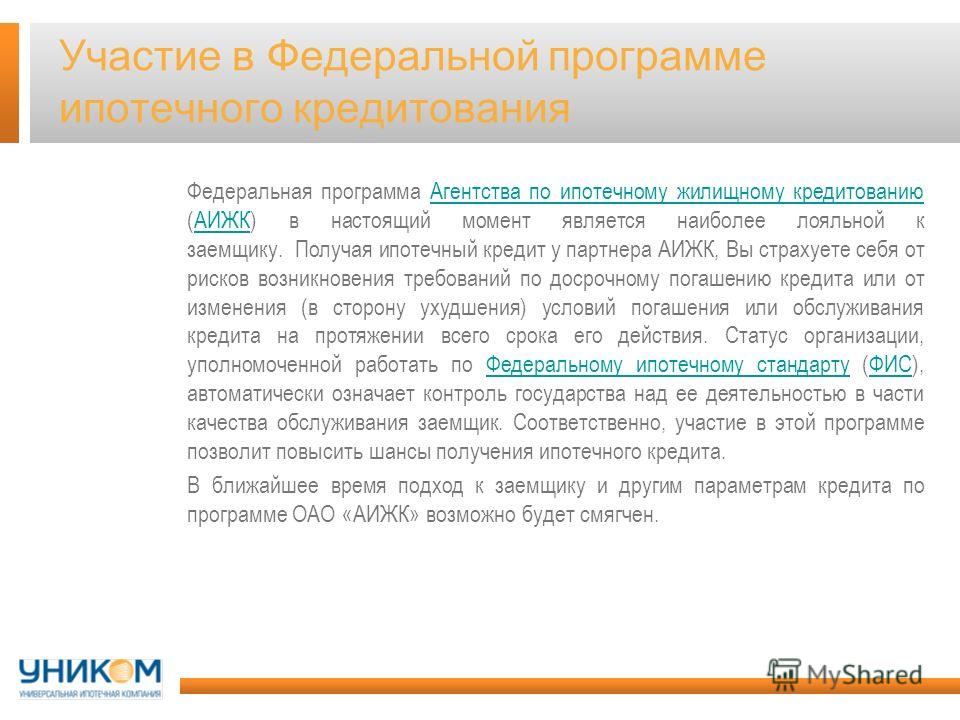

Жилищный кредит и ипотека. В чем разница?

Может выручить жилищный кредит или ипотека. Однако, эти два понятия только на первый взгляд кажутся синонимами по смыслу. Стоит понимать разницу между ними, а также достоинства и недостатки каждого из этих видов заимствования.

СРАВНИВАЕМ И ОТЛИЧАЕМ

Вне зависимости от того, что выбрано, жилищный кредит или ипотека, будущему владельцу недвижимости потребуется первый взнос. Его размеры зависят от сроков договора, индивидуальных требований банка, вида недвижимости (новостройка, строящийся объект или вторичное жилье) и других условий. Далее идет постепенная выплата остатка суммы займа с учетом процентов. Вот здесь различаются эти виды.

Давайте рассмотрим вопрос права собственности на покупку. Когда покупатель становится владельцем дома или квартиры? И как ограничиваются эти права? При жилищном кредите квартира находится в полной собственности заемщика с правом продажи,обмена,дарения жилья и т.

Другой вопрос. Что проще получить? Конечно, чтобы получить ипотечный займ, необходимо доказывать собственную надежность как плательщика, а также выгодную ликвидность приобретаемого объекта.

Есть ли рассрочки и другие послабления? При прямом заимствовании продавец (если это застройщик) может пойти навстречу,например, предложить рассрочку под 15% годовых с правом постоянного повышения цены жилья до полного расчета. Но при ипотеке процент ниже — 12-13%.

Правда, выбирать, жилищный кредит или ипотека, практически не приходится тем, кто не в состоянии за несколько ближайших лет полностью погасить обязательства. Несмотря на довольно низкие проценты (при двухлетнем сроке – около 2%), это всегда значительные суммы.

А теперь о сроках. Ипотека погашается до 30 лет. А некоторые предложения расширяют возможности заемщика: что позволяет увеличить сумму, которую может получить заемщик, и позволяет снизить ежемесячные платежи — за счет более длительного срока кредитования. При отсутствии средств это решение наиболее оптимально.

А некоторые предложения расширяют возможности заемщика: что позволяет увеличить сумму, которую может получить заемщик, и позволяет снизить ежемесячные платежи — за счет более длительного срока кредитования. При отсутствии средств это решение наиболее оптимально.

Долговая нагрузка меньше, если в наличии у заемщика имеется около 70% и выше от стоимости приобретаемой недвижимости, а также имеется перспектива относительно быстрого возврата займа.

Итак, если мы выбрали ипотеку.

Первое, что привлекает в ней – длительное время погашения, что, несмотря на ожидаемую переплату, все-таки менее обременительно. Второе преимущество в том, что желаемое жилье можно купить сразу и наконец-то решить свои проблемы. Тем более что конкуренция среди банков по этому направлению заставляет их для привлечения клиентов и проценты пересматривать, и предлагать лучшие условия обслуживания. Да и сами ставки гораздо привлекательней, чем при прямых займах.

С другой стороны, недвижимость будет в обременении у банка, пока клиент полностью не рассчитается. Да и выплаты, если сравнить – жилищный кредит или ипотека – не всегда настолько уж разнятся по величине. Официально средняя разница процентов по прямым и залоговым займам составляет около 5%. Но для оформления данного вида услуги нужно будет застраховаться (при отказе банк легко может на 3-5% поднять ставку), застраховать имущество, провести его оценку, оплатить комиссию за предоставление средств, которая введена во многих

Да и выплаты, если сравнить – жилищный кредит или ипотека – не всегда настолько уж разнятся по величине. Официально средняя разница процентов по прямым и залоговым займам составляет около 5%. Но для оформления данного вида услуги нужно будет застраховаться (при отказе банк легко может на 3-5% поднять ставку), застраховать имущество, провести его оценку, оплатить комиссию за предоставление средств, которая введена во многих

В этом случае первым преимуществом является относительная простота оформления.

Сейчас к тому же для получения нужной суммы средств некоторые банки пошли на смягчение условий. Так ряд банков предлагают ипотечные программы без подтверждения доходов. Кроме того, банки перешли и упрощение оформления ипотеки. Так. подать заявку на

Так. подать заявку на

|

Итак, что лучше жилищный кредит или ипотека? Оба варианта имеют свои преимущества, но ипотека в последнее время становится все более популярной. Перед принятием решения тщательно проанализируйте свои возможности и предложения на рынке. А лучше обратиться к специалисту. Ирина Селиванова, руководитель службы ипотечных консультантов ООО «ГРАНТА- «Если сравнивать жилищный кредит или ипотека, то наверное главное, что при ипотеке право собственности выдается на имя покупателя, банк не является собственником. А в случае просрочки платежа банк в последнюю очередь будет продавать объект (лишь когда все способы урегулирования проблемы исчерпаны). |

К тому же за всю свою работу я не наблюдала выдачу жилищного займа с более выгодными условиями, чем ипотечный займ. К тому же сегодня погасить в банке ипотеку возможно в любой момент без ограничений, что также снижает общую сумму выплат.»

К тому же за всю свою работу я не наблюдала выдачу жилищного займа с более выгодными условиями, чем ипотечный займ. К тому же сегодня погасить в банке ипотеку возможно в любой момент без ограничений, что также снижает общую сумму выплат.»Чем отличается ипотека на первичном рынке от ипотеки на вторичном?

Жилье, которое уже сдано в эксплуатацию и на которое есть оформленное свидетельство о регистрации права собственности, называется вторичным. Под первичным же подразумевается такое жилье, на которое еще нет права собственности и которое еще находится на стадии строительства. Цены на объекты как первичного, так и вторичного рынка велики, а потому большинство покупателей недвижимости прибегают к ипотечному кредиту. О том, чем отличается ипотека на первичном рынке от ипотеки на вторичном, рассказывают специалисты отдела ипотечного кредитования ГК «МИЦ».Во-первых, отличается порядок проведения ипотечной сделки. Когда покупается «вторичка», заемщику достаточно один раз подать документы на государственную регистрацию ипотеки и нового права собственности, в то время как при покупке «первички» все обстоит немного сложнее. Дело в том, что пока дом находится на стадии строительства и на объекты в нем не оформлено право собственности, заемщик в залог банку предоставляет не жилище, а право требования по договору участия в долевом строительстве. Когда же дом введен в эксплуатацию и владельцы квартир получают свидетельства о зарегистрированном праве собственности, обеспечением по ипотечному кредиту становится уже не право требования, а непосредственно сам жилой объект. Помимо отличий в порядке проведения ипотечной сделки, между ипотекой на первичном и на вторичном рынках жилья есть отличия в требованиях к приобретаемой недвижимости. При покупке «вторички» заемщик может предоставить кредитной организации в залог практически любой объект, который будет отвечать требованиям банка. В свою очередь, покупая «первичку», заемщик будет сильно ограничен в выборе недвижимости, ведь банки в большинстве случаев разрешают заемщикам приобретать строящиеся объекты только у проверенных ими девелоперов. Потребитель, оформивший ипотеку на покупку квартиры в новостройке, должен учесть, что он должен выплачивать повышенный процент по ипотеке, пока жилье находится на стадии строительства. Однако сразу же после ввода дома в эксплуатацию и получения свидетельства о праве собственности процентная ставка снижается. «Прежде чем брать ипотечный кредит, будущий заемщик должен решить, какое жилье он будет покупать в ипотеку: первичное или вторичное, – говорит руководитель отдела ипотечного кредитования ГК «МИЦ» Константин Шибецкий. – Если банк одобрит кредит для покупки «вторички», а заемщик передумает и в итоге остановит свой выбор на объекте первичного рынка, весьма вероятно, что банк потребует переоформления ипотеки».

АЛЕКСАНДР Недвижимость

Вас заинтересует

что это такое и как ее получить

Ипотекой называется разновидность кредита, который выдается банком-кредитором под залог недвижимого имущества. Должник в этом случае принимает во владение недвижимость, которая заложена в банк. Пользователь ипотеки ежемесячно вносит платеж в банк, а в случае не выполнения своих обязательств, банк имеет право получить деньги за счет продажи недвижимости, находящейся у него в залоге.

Должник в этом случае принимает во владение недвижимость, которая заложена в банк. Пользователь ипотеки ежемесячно вносит платеж в банк, а в случае не выполнения своих обязательств, банк имеет право получить деньги за счет продажи недвижимости, находящейся у него в залоге.

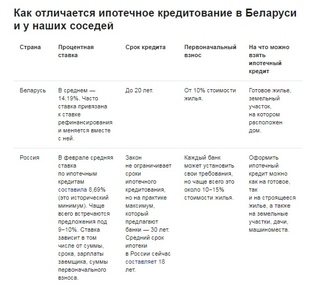

Ипотека в Беларуси выделяется на покупку жилья в соответствии с законом Республики Беларусь «Об ипотеке», который был разработан и принят 11 лет назад (14 мая 2008 года), а в 2010 и в 2013 годах в него были внесены изменения и дополнения. Большие проценты, неурегулированная процедура действий по кредитным обязательствам и невысокий уровень жизни населения служат препятствием для ее повсеместного распространения, хотя предпринимаются шаги по решению этих проблем. Предоставляем более подробную информацию по получению кредита на приобретение жилья.

Кто может получить ипотечные средства

Давайте разберемся, как взять ипотеку в Беларуси. Основное условие — вы должны быть гражданином республики. Перед получением кредита вам необходимо предоставить:

Перед получением кредита вам необходимо предоставить:

- Паспорт получателя.

- Справку о доходах получателя за последние полгода.

- Справку о стоимости недвижимости, если получатель собирается заняться строительством жилья.

- Поручительство супруга/супруги, если получатель состоит в официальном браке.

Второе условие — вы должны иметь определенный доход, чтобы без задержек рассчитываться с банком в течение 15—25 лет. Срок погашения зависит от договора с банком — каждое финансовое учреждение выдает кредит под свои условия.

Как взять ипотеку в Беларуси

При заключении договора на получение кредитных средств необходимо понимать некоторые особенности их выдачи, это позволит правильно оценить свои возможности.

Некоторые банки не выдадут ипотеку гражданам, которые уже имеют задолженность перед другими финансовыми организациями. Другие выдадут кредит, но уменьшат его сумму.

Важно знать: несмотря на то, что залогодатель сможет проживать в квартире сразу после ее покупки на ипотечные деньги, он не будет являться собственником до того момента, пока кредит не будет полностью погашен. То есть, банк имеет право забрать квартиру после того, как получатель перестанет выплачивать задолженность. Хотя, справедливости ради, в Беларуси случаев отчуждения просроченного ипотечного жилья еще не было.

Если залогодатель решил взять ипотеку, но его дохода недостаточно для своевременных выплат, то считается совместный доход с поручителями. Для этого с каждым из них составляется отдельный договор.

Принимайте во внимание процентные ставки. Дело в том, что ипотека в Беларуси, которую предлагают банки на покупку квартиры в 2019 году выдаются под 20—27%. Это достаточно много, но процентные ставки постепенно снижаются. Ищите наиболее выгодные условия.

При получении кредита необходимо сделать первоначальный взнос. Его сумма изменяется в зависимости от банка и в среднем составляет 20—25%. Но, если брать во внимание отдельные случаи, то разброс много больший. В некоторых финансовых учреждениях ипотеку можно получить с первоначальным взносом в 10%, а другие банки иногда готовы требовать до 40%.

Его сумма изменяется в зависимости от банка и в среднем составляет 20—25%. Но, если брать во внимание отдельные случаи, то разброс много больший. В некоторых финансовых учреждениях ипотеку можно получить с первоначальным взносом в 10%, а другие банки иногда готовы требовать до 40%.

Чтобы вы лучше понимали, что такое ипотека на жилье, необходимо знать также об особенностях формирования процентных ставок:

- Вы вряд ли сможете оплачивать кредит по фиксированной банковской ставке. В большинстве учреждениях она плавающая и зависит от ставки рефинансирования центрального банка.

- Внимательно читайте договор, многие учреждения повышают процентную ставку, начиная с 13 месяца ипотеки.

- Учитывайте, что за жилье от застройщика вам нужно будет платить сниженную процентную ставку.

Виды ипотеки, ипотечные программы

Условия приобретения ипотеки зависят от банка. Кроме того, на них также влияет вид ипотечного кредитования. Различают ипотеку:

Различают ипотеку:

- На покупку нового жилья.

- На покупку вторичной недвижимости.

- На строительство недвижимости.

- На покупку жилищных облигаций.

Кроме того, в Беларуси можно получить кредит на строительство недвижимости, используя для этого систему стройсбережений. Вид ипотеки влияет, в первую очередь, на размер кредитной ставки.

На этот же параметр влияет ипотечная программа, которой пользуется клиент. Большинство граждан Беларуси имеет возможность получить кредит только на стандартных условиях. Но государство также предлагает приобрести жилье по одной из программ:

- Для многодетных семей. Если в семье 3 и более ребенка, то есть возможность взять кредит под 12% годовых.

- Для госслужащих. Государство может выступать поручителем по кредиту, сумма займа может быть увеличена, а рассрочка выплат продлена до 3 лет.

- Для стоящих в очереди. Если гражданин находится вверху очереди по предоставлению жилья, то годовой процент снижается на 1—3%.

- Для граждан небольших населенных пунктов. Если вы проживаете в городке с населением не более 20 тыс. жителей, то у вас есть возможность приобрести жилье со ставкой на 2% ниже.

Чем отличается кредит от ипотеки

Разберемся, чем отличается кредит от взятой ипотеки, ведь для многих эти понятия идентичные. Ипотека — это частный случай кредита. Но кредит на квартиру могут выдать без залога или под залог любого имущества, ипотека выдается только под залог недвижимости.

Сумма ипотечного кредита обычно значительно превышает размер стандартного займа. Не забываем про сроки кредитования, банковский кредит выдается на срок не более 5 лет, а средний срок ипотеки составляет 20 лет.

Обращаем внимание на процентные ставки. Кредит обычно выдается под более высокие проценты, нежели ипотечный займ. Это связано с меньшими рисками для финансового учреждения, у которого в залоге остается квартира. Кстати, для расчета точного ежемесячного платежа можно воспользоваться калькулятором на сайте банка, который заинтересовал заемщика.

Ну и последнее отличие — цели. Кредит берется для покупки самых разных вещей — от трат на продукты (потребительский) до автокредита. Ипотеку дадут только на приобретение жилья.

Надеемся, вы разобрались, что значит банковская ипотека, и при ее оформлении учтете все рекомендации. Это поможет подобрать наиболее оптимальный вариант.

Источник: hata.by

Поделиться

О компании

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ. РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

7 вопросов об ипотеке. — REALT.BY

7 вопросов об ипотеке.

Сама по себе процедура кредитования — вопрос ответственный, а уж, тем более, что касается кредитов на жильё.Ипотечное кредитование не самая популярная и известная процедура в нашей стране. Но стоит ли отметать такой вариант приобретения жилья?О преимуществах и недостатках, о сложностях получения и важных моментах при заключении договора с банком нам расскажет начальник отдела кредитных продуктов Банка ВТБ (Беларусь) Сергей Карпович.

Скажите, в чём основное отличие ипотеки от обычного кредита на жильё?

Ипотека — это кредит, предоставляемый банком на приобретение недвижимости под залог этой недвижимости. В нашей стране кредиты на приобретение недвижимости зачастую выдаются не под залог, а под поручительство физических лиц. В данном случае это уже не ипотека, а кредит на жилье под поручительство. В этом и есть основное отличие указанных кредитов.

В данном случае это уже не ипотека, а кредит на жилье под поручительство. В этом и есть основное отличие указанных кредитов.

Все ли банки сегодня практикуют процедуру ипотечного кредитования?

Нет, далеко не все. И связано это, в первую очередь, с особенностями законодательства. В стране принят закон об ипотеке, однако, актов, регламентирующих, в том числе, и порядок взыскания квартир, находящихся в залоге, в случае возникновения у клиента трудностей при погашении кредита, нет. В связи с этим, банки не охотно стремятся брать на себя эти риски и наравне с залогом приобретаемой недвижимости могут запросить дополнительное поручительство.

Что всё-таки лучше и безопаснее сегодня для клиента, ипотечное или обыкновенное кредитование?

На мой взгляд, ипотека безопаснее, ведь в случае возникновения проблем с погашением кредита у кредитополучателя, ответственность по выполнению обязательств ложится на плечи поручителей. Поэтому финансово грамотные люди не особо стремятся выступать в качестве поручителей. К тому же, если в дальнейшем поручителям самим необходимо будет взять кредит, то им могут снизить сумму из-за наличия поручительства.

К тому же, если в дальнейшем поручителям самим необходимо будет взять кредит, то им могут снизить сумму из-за наличия поручительства.

Какие основные недостатки ипотеки?

Самый главный недостаток — это необходимость оформления документов о передаче жилья в залог банку. Проще говоря, клиент не может без ведома банка продать, обменять или кого-то зарегистрировать в квартире до момента полного погашения суммы кредита.

А что в основном подразумевает под собой процедура получения ипотечного кредита?

Как правило, клиент при обращении в банк оформляет анкету на получение кредита и подготавливает пакет документов (заявление, согласие на предоставление кредитного отчёта, паспорт и справка о доходах).

При необходимости, банк может потребовать дополнительные документы. Например, документы об имуществе в собственности. Дополнительная информация может положительно повлиять на принятие решение о выдаче кредита.

Далее банк выносит решение о предоставлении кредита и его максимальной сумме, которое действительно в течение, например, 60 дней, за которые уже можно подыскивать необходимое жильё.

После подписания документов о приобретении квартиры, само оформление сделки обычно занимает не более одного дня.

Какие риски несет под собой такое долгосрочное кредитование?

Пожалуй, основным риском является невозможность долгосрочного прогнозирования ситуации с рынком недвижимости: квартиры могут существенно упасть или вырасти в цене. Кроме того, цены на квартиру чаще всего выражаются в долларах США, курс которого тоже очень сложно предугадать в долгосрочной перспективе. Средний срок кредита на недвижимость 15−20 лет, а может доходить и до 25 лет.

А насколько сегодня востребованы услуги такого рода?

В последнее время спрос снизился и это связано, в первую очередь, с достаточно высокими ставками на рынке. На сегодняшний день уровень процентных ставок доходит до 20% годовых, что для большинства людей весьма дорого.

Realt.by Недвижимость

В чем разница ипотеки на новостройку и вторичку – статья, жкх – ГдеЭтотДом.

РУ

РУНекоторые люди ошибочно считают новостройкой новый, недавно возведенный дом, тогда как под вторичным жильем подразумевают квартиры из старого жилого фонда. На самом деле данный критерий определяется по наличию записи в ЕГРП о том, что право собственности на жилье зарегистрировано на того или иного владельца. Так чем же отличается первичное жилье от вторичного, особенно, если вопрос касается такого неоднозначного дела, как ипотечное кредитование?

Некоторые люди ошибочно считают новостройкой новый, недавно возведенный дом, тогда как под вторичным жильем подразумевают квартиры из старого жилого фонда. На самом деле данный критерий определяется по наличию записи в ЕГРП о том, что право собственности на жилье зарегистрировано на того или иного владельца. Так чем же отличается первичное жилье от вторичного, особенно, если вопрос касается такого неоднозначного дела, как ипотечное кредитование?

Чем отличается новостройка от вторички

Для начала нужно уяснить, что под первичным жильем подразумеваются те квартиры, права собственности на которые пока ни у кого нет. По факту — это та же продажа жилья, которое существует только на бумаге даже несмотря на то, что уже начало строиться. После того, как дом вводится в эксплуатацию, покупатель, он же дольщик, регистрирует на нее право собственности, и уже с момента получения им свидетельства о госрегистрации права собственности, юридически статус квартиры меняется на «вторичное жилье». Итак, с первой частью вопроса все стало более или менее понятно, теперь попробуем разобраться в тонкостях ипотеки. С чего нужно начать и по каким критериям определить для себя более подходящий вариант — стоит ли брать кредит на квартиру в новостройке или все-таки выгоднее будет обратиться к рынку вторичного жилья? В первую очередь необходимо изначально подходить к данному вопросу трезво, взвешенно и не торопясь. Первым шагом в этом случае должен стать сбор необходимой информации, с этой целью лучшим вариантом станет посещение нескольких банков с целью выяснить, какую именно сумму ипотечного кредита можно получить.

По факту — это та же продажа жилья, которое существует только на бумаге даже несмотря на то, что уже начало строиться. После того, как дом вводится в эксплуатацию, покупатель, он же дольщик, регистрирует на нее право собственности, и уже с момента получения им свидетельства о госрегистрации права собственности, юридически статус квартиры меняется на «вторичное жилье». Итак, с первой частью вопроса все стало более или менее понятно, теперь попробуем разобраться в тонкостях ипотеки. С чего нужно начать и по каким критериям определить для себя более подходящий вариант — стоит ли брать кредит на квартиру в новостройке или все-таки выгоднее будет обратиться к рынку вторичного жилья? В первую очередь необходимо изначально подходить к данному вопросу трезво, взвешенно и не торопясь. Первым шагом в этом случае должен стать сбор необходимой информации, с этой целью лучшим вариантом станет посещение нескольких банков с целью выяснить, какую именно сумму ипотечного кредита можно получить.

Как купить новостройку в ипотеку

Главное отличие кредита на первичное жилье от ипотеки на покупку вторичной недвижимости заключается непосредственно в особенностях проведении сделки. Приобретая в ипотеку жилье на вторичном рынке, необходимо всего один раз составить заявление и подать его вместе с документами на регистрацию в Федеральную регистрационную службу, после чего будет зарегистрировано и право на собственность, и ипотека.

Приобретая в ипотеку жилье на вторичном рынке, необходимо всего один раз составить заявление и подать его вместе с документами на регистрацию в Федеральную регистрационную службу, после чего будет зарегистрировано и право на собственность, и ипотека.

Если же вы выбираете ипотеку на первичном рынке, то подойти к этому делу придется с большей ответственностью, так как на этапе строительства в качестве обеспечения по ипотечному кредиту будет выступать залог прав требования в соответствии с договором об участии в долевом строительстве. Только по завершению строительства, когда квартира уже будет сдана в эксплуатацию, станет возможной оформления ипотечного кредита. Получается, что собирать и подавать документы в этом случае придется два раза: сначала для того, чтобы зарегистрировать договор о долевом участии с залогом прав требования, и во второй раз — для того, чтобы зарегистрировать непосредственное право собственности и ипотеку.

Особенности подбора жилья для ипотеки

Помимо различий в проведении сделки, стоит еще отметить требования, которые предъявляются к приобретаемому жилью. И если выбирая ипотечное кредитование на рынке вторичного жилья, можно остановиться практически на любой квартире, которая будет соответствовать требованиям банка, то приобретая первичное жилье, покупатель ограничен в выборе объекта недвижимости. Обычно банки позволяют покупать квадратные метры, находящиеся на стадии строительства только у тех застройщиков, с которыми они уже имели дело. Приобретая в ипотеку первичную квартиру, необходимо помнить о том, что все то время, что жилье будет строиться, процент по ипотеке будет повышенным, и только после постройки и оформления права собственности на это жилье, процент банка будет понижен. Чаще всего при ипотечном кредитовании на стадии строительства разница в процентах составит около 1-2% годовых в отличие от оплаты взносов уже после оформления права собственности.

И если выбирая ипотечное кредитование на рынке вторичного жилья, можно остановиться практически на любой квартире, которая будет соответствовать требованиям банка, то приобретая первичное жилье, покупатель ограничен в выборе объекта недвижимости. Обычно банки позволяют покупать квадратные метры, находящиеся на стадии строительства только у тех застройщиков, с которыми они уже имели дело. Приобретая в ипотеку первичную квартиру, необходимо помнить о том, что все то время, что жилье будет строиться, процент по ипотеке будет повышенным, и только после постройки и оформления права собственности на это жилье, процент банка будет понижен. Чаще всего при ипотечном кредитовании на стадии строительства разница в процентах составит около 1-2% годовых в отличие от оплаты взносов уже после оформления права собственности.

Кроме того, необходимо учитывать, что окончательно определиться с тем, какое именно жилье приобретать в ипотеку, необходимо уже на этапе подачи заявления на ипотеку. В том случае, если банк одобрит кредит на покупку квартиры в новостройке, а покупатель вдруг изменит свое решение и захочет приобрести вторичное жилье, ему придется подавать заявку в банк еще раз.

Источник: ГдеЭтотДом.РУ

Ипотека, ипотечный кредит, жилищный кредит — в чём разница?

Слово ипотека является одним из самых популярных на сегодняшний день, тем не менее, возникает целый ряд вопросов в понимании этого банковского термина, в частности, в разграничении ипотеки от ипотечного кредита и жилищного кредита.

Рассмотрим все нюансы ипотеки

Итак, под термином ипотека понимается разновидность имущественного залога. То есть, предметом ипотеки является недвижимость (имеющаяся или приобретаемая). В то время, как ипотечный кредит — это, непосредственно, денежные средства, которые банк предоставляет клиенту по ипотечному договору.

В случае, если недвижимость приобретается в ипотеку, иначе, до выполнения обязательств по ипотечному договору находится в залоге у банка, то при государственной регистрации права собственности этой недвижимости обязательно делается отметка о залоговом обременении, а это означает, что в полной мере заёмщик не сможет распоряжаться данным имуществом, то есть не продать, не подарить, не завещать. Снять обременение можно будет только после оплаты банку денежной суммы по договору. В настоящее время никаких особых сложностей при погашении записи об ипотеки в ЕГРН (едином государственном реестре недвижимости) после полного расчёта с банком не возникает: для этого нужно подать заявление напрямую в Росреестр или через МФЦ.

Снять обременение можно будет только после оплаты банку денежной суммы по договору. В настоящее время никаких особых сложностей при погашении записи об ипотеки в ЕГРН (едином государственном реестре недвижимости) после полного расчёта с банком не возникает: для этого нужно подать заявление напрямую в Росреестр или через МФЦ.

Сегодня активно пользуется спросом рефинансирование ипотеки от компании «МАС». У нас широкая клиентская база и много положительных отзывов, благодаря индивидуальному подходу и разумному проценту. Узнать подробнее, как сделать рефинансирование ипотеки? Вы можете тут refinansirovanie-ipoteki.ru!

Перед подписанием ипотечного договора очень важно основательно ознакомиться с ним. Ведь в случае нарушения оговоренной с банком платёжной (кредитной) дисциплины, на заложенное имущество будет обращено взыскание. Также банк может обратиться в судебную инстанцию с целью взыскания ипотечной недвижимости и в тех случаях, когда заёмщик

- не продлевает договор страхования заложенной недвижимости;

- не оповещает кредитора о любых изменениях в личной и трудовой жизни, прописанные по обязательству ипотечного договора.

Ипотека, как форма залога, не тождественна жилищному кредиту — целевому кредиту на приобретение жилой недвижимости. Главное и существенное отличие в том, что оформление жилищного кредита не предполагает накладывания залога банком на имущество, и при регистрации права собственности отметка об обременении не ставится, так как жильё переходит в полноправную собственность заёмщику-покупателю. Если ипотека, как правило, оформляется на длительный временной период (порой и до 30 лет), то жилищный кредит заёмщик обязан погасить в ближайшее десятилетие, а то и намного раньше, в зависимости от условий банка. При этом, ежемесячные платежи, соответственно, будут больше, чем при ипотеке. Важное различие состоит также и в том, что при оформлении жилищного кредита часто требуется два поручителя, у которых должна быть официальная работа, а доход соразмерен заёмщику. Также, банк устанавливает возрастные границы для поручителей.

В настоящее время некоторые банки предлагают ипотечные программы без первоначального взноса, в то время, когда при оформлении жилищного кредита первоначальный взнос необходим и его размер, зачастую, зависит от вида приобретаемой недвижимости — жильё на вторичном или первичном рынке.

Каждый банк предлагает свои условия и процентные ставки на оформление ипотеки или жилищного кредита, поэтому прежде, чем принять решение в пользу того или иного займа, следует тщательно изучить актуальные предложения.

ипотечных кредитов по сравнению с жилищными кредитами: в чем разница?

В чем разница между ипотекой и жилищным кредитованием?

Ипотечные кредиты и ссуды под залог собственного капитала представляют собой методы заимствования, которые требуют залога дома в качестве залога или поддержки долга. Это означает, что кредитор может в конечном итоге наложить арест на дом, если вы не успеете погасить задолженность. Хотя эти два типа ссуд имеют важное сходство, между ними есть и ключевые различия.

Ключевые выводы

- Ипотечные ссуды и ссуды под залог собственного капитала — это ссуды, по которым заемщик передает имущество в залог.

- Одно из ключевых различий между ссудой под залог жилья и традиционной ипотекой заключается в том, что заемщик берет ссуду под залог под залог жилья, когда он уже владеет или имеет долю в собственности.

- Кредиторы обычно разрешают закладывать до 80% стоимости дома; процентная ставка, которую вы можете занять через ссуду под залог собственного капитала, зависит от того, какой частью дома вы владеете напрямую.

- Общий порог налоговых вычетов по всем жилищным долгам, будь то ипотека, ипотечный кредит, или и то, и другое, в настоящее время составляет 750 000 долларов.

Понимание того, как работают ипотечные кредиты и жилищные займы

Когда люди используют термин «ипотека», они обычно имеют в виду традиционную ипотеку, по которой финансовое учреждение, такое как банк или кредитный союз, ссужает деньги заемщику для покупки жилья. В большинстве случаев банк ссужает до 80% оценочной стоимости дома или покупной цены, в зависимости от того, что меньше. Если, например, дом оценивается в 200 000 долларов, заемщик будет иметь право на ипотеку на сумму до 160 000 долларов.Заемщику придется заплатить оставшиеся 20%, или 40 000 долларов, в качестве первоначального взноса.

Некоторые ипотечные кредиты, такие как ипотечные кредиты FHA, позволяют заемщикам предоставлять гораздо меньше, чем традиционный 20% первоначальный взнос, при условии, что они оплачивают ипотечное страхование.

Процентная ставка по ипотеке может быть фиксированной (одинаковой на протяжении всего срока действия ипотеки) или переменной (например, изменяющейся каждый год). Заемщик выплачивает сумму кредита плюс проценты в течение определенного срока; наиболее распространенные сроки — 15 или 30 лет.

Если заемщик задерживает платежи, кредитор может наложить арест на дом или залог в процессе, известном как обращение взыскания. Затем кредитор продает дом, часто на аукционе, чтобы вернуть свои деньги. Если это произойдет, эта ипотека (известная как «первая» ипотека) имеет приоритет над последующими ссудами, выданными под собственность, такими как ссуда под залог собственного капитала (иногда известная как «вторая» ипотека) или кредитная линия под залог собственного капитала (HELOC). . Первоначальный кредитор должен быть полностью погашен до того, как последующие кредиторы получат какие-либо доходы от продажи права выкупа.Взаимодействие с другими людьми

. Первоначальный кредитор должен быть полностью погашен до того, как последующие кредиторы получат какие-либо доходы от продажи права выкупа.Взаимодействие с другими людьми

Ссуды под залог собственного капитала

Кредит под залог собственного капитала также является ипотекой. Основное различие между ссудой под залог собственного капитала и традиционной ипотекой заключается в том, что вы берете ссуду под залог жилья после покупки и накопления собственного капитала в собственности. Ипотека обычно является инструментом кредитования, который позволяет покупателю в первую очередь приобрести (профинансировать) недвижимость.

Как следует из названия, ссуда под залог собственного капитала обеспечена — то есть гарантирована — долей собственника жилья в собственности, которая представляет собой разницу между стоимостью собственности и существующим балансом по ипотеке.Например, если вы задолжали 150 000 долларов за дом стоимостью 250 000 долларов, у вас 100 000 долларов собственного капитала. Если у вас хороший кредит и вы соответствуете другим критериям, вы можете взять дополнительный заем, используя эти 100 000 долларов в качестве залога.

Если у вас хороший кредит и вы соответствуете другим критериям, вы можете взять дополнительный заем, используя эти 100 000 долларов в качестве залога.

Как и традиционная ипотека, ссуда под залог собственного капитала представляет собой ссуду с погашением в рассрочку на определенный срок. У разных кредиторов разные стандарты в отношении того, какой процент собственного капитала дома они готовы ссудить, и кредитный рейтинг заемщика помогает обосновать это решение.

Соотношение кредита к стоимости (LTV)

Кредиторы используют соотношение кредита к стоимости (LTV), чтобы определить, сколько денег инвестор может занять. Коэффициент LTV рассчитывается путем прибавления суммы, запрашиваемой в качестве кредита, к сумме, которую заемщик еще должен по дому, и деления этой суммы на оценочную стоимость дома; итог — это коэффициент LTV. Если заемщик выплатил значительную часть своей ипотеки или если стоимость дома значительно выросла, заемщик может получить значительную ссуду.

Вторая ипотека

Во многих случаях ссуда под залог собственного капитала считается второй ипотекой — например, если у заемщика уже есть существующая ипотека на жилье. Если дом переходит в обращение взыскания, кредитор, владеющий ссудой под залог собственного капитала, не получает выплаты до тех пор, пока не будет выплачен первый ипотечный кредитор. Следовательно, риск кредитора ссуды под залог жилого фонда выше, поэтому эти ссуды обычно имеют более высокие процентные ставки, чем традиционная ипотека.

Однако не все ссуды под залог недвижимости являются второй закладной.Заемщик, который владеет своей собственностью на безвозмездной основе, может принять решение взять ссуду под стоимость дома. В этом случае кредитор, предоставляющий ссуду под залог недвижимости, считается держателем первого залога. Эти ссуды могут иметь более высокие процентные ставки, но более низкие затраты на закрытие — например, оценка может быть единственным требованием для завершения сделки.

Возможность вычета налогов по ипотеке и ипотеке

По иронии судьбы, ссуды под залог собственного капитала и ипотека стали более похожими в одном отношении — их возможности вычета налогов.Причина: Закон о сокращении налогов и занятости от 2017 года.

До принятия Закона о сокращении налогов и занятости вы могли вычесть только до 100 000 долларов долга по жилищному кредиту.

Согласно закону, проценты по ипотеке не облагаются налогом для ипотечных кредитов на сумму до 1 миллиона долларов (если вы взяли ссуду до 15 декабря 2017 года) или 750 000 долларов (если вы взяли ее после этого времени). Этот новый лимит распространяется и на ссуды под залог недвижимости: 750 000 долларов теперь являются общим порогом для вычетов по всем жилищным долгам.Взаимодействие с другими людьми

Однако есть загвоздка. Раньше домовладельцы имели возможность вычитать проценты по ссуде на приобретение жилья или кредитной линии независимо от того, как они использовали деньги — будь то ремонт дома или погашение долга с высокой процентной ставкой, например остаток по кредитной карте или студенческие ссуды. Закон приостановил вычет процентов, уплаченных по ссудам под залог недвижимости с 2018 по 2025 год, если они не используются для «покупки, строительства или существенного улучшения дома налогоплательщика, обеспечивающего ссуду».

Закон приостановил вычет процентов, уплаченных по ссудам под залог недвижимости с 2018 по 2025 год, если они не используются для «покупки, строительства или существенного улучшения дома налогоплательщика, обеспечивающего ссуду».

IRS заявляет:

По новому закону…проценты по ссуде под залог собственного капитала, используемой для строительства пристройки к существующему дому, обычно вычитаются, в то время как проценты по той же ссуде, которая использовалась для оплаты личных расходов на проживание, таких как долги по кредитной карте, — нет. Согласно предыдущему законодательству, ссуда должна быть обеспечена основным или вторым домом налогоплательщика (так называемым правом проживания), не должна превышать стоимость дома и соответствовать другим требованиям.

Итог

Если у вас чрезвычайно низкая процентная ставка по существующей ипотеке, вам, вероятно, следует использовать ссуду под залог собственного капитала, чтобы занять необходимые дополнительные средства. Но имейте в виду, что существуют ограничения на его налоговые льготы, которые включают использование денег для улучшения вашей собственности.

Но имейте в виду, что существуют ограничения на его налоговые льготы, которые включают использование денег для улучшения вашей собственности.

Если ставки по ипотеке значительно упали после того, как вы взяли существующую ипотеку, или если вам нужны деньги для целей, не связанных с вашим домом, вам следует рассмотреть возможность полного рефинансирования ипотеки. Если вы рефинансируете, вы можете сэкономить на дополнительных деньгах, которые вы занимаете, поскольку традиционные ипотечные кредиты имеют более низкие процентные ставки, чем ссуды под залог собственного капитала, и вы можете обеспечить более низкую ставку по остатку, который вы уже должны.

Кредит против ипотеки — разница и сравнение

Финансовые и юридические определения

С финансовой точки зрения ссуды структурированы между отдельными лицами, группами и / или фирмами, когда одно физическое или юридическое лицо передает деньги другому в ожидании их погашения, обычно с процентами, в течение определенного периода времени. Например, банки часто ссужают деньги людям с хорошей кредитной историей, которые хотят купить машину или дом, или начать бизнес, и заемщики возвращают эти деньги в течение определенного периода времени.Займы и кредиты также возможны множеством других способов. Частные лица могут ссужать небольшие части денег множеству других через одноранговые службы обмена кредитования, такие как Lending Club, и обычно один человек ссужает другие деньги для небольших покупок.

Например, банки часто ссужают деньги людям с хорошей кредитной историей, которые хотят купить машину или дом, или начать бизнес, и заемщики возвращают эти деньги в течение определенного периода времени.Займы и кредиты также возможны множеством других способов. Частные лица могут ссужать небольшие части денег множеству других через одноранговые службы обмена кредитования, такие как Lending Club, и обычно один человек ссужает другие деньги для небольших покупок.

Порядок обращения с ссудой с юридической точки зрения зависит от типа ссуды, например, ипотеки, и условий кредитного договора. Эти контракты рассматриваются и подлежат исполнению в соответствии с Единым торговым кодексом и содержат информацию об условиях займа, требованиях к погашению и процентных ставках; они также включают подробную информацию о последствиях пропущенных платежей и невыполнения обязательств.Федеральные законы призваны защитить как кредиторов, так и должников от финансового ущерба.

Хотя люди часто берут взаймы и ссужают в меньших объемах без контракта или простого векселя, всегда желательно иметь письменное соглашение о ссуде, поскольку финансовые споры легче и справедливее урегулировать с помощью письменного контракта, чем с помощью устного контракта.

Терминология по кредитам и ипотеке

При обсуждении ссуд и ипотеки обычно используются несколько терминов.Их важно понимать, прежде чем брать взаймы или давать в долг.

- Основная сумма : Сумма займа, которая еще не погашена, за вычетом процентов. Например, если кто-то взял ссуду на 5000 долларов и вернул 3000 долларов, основная сумма долга составляет 2000 долларов. Он не принимает во внимание какие-либо проценты, которые могут причитаться сверх оставшихся 2000 долларов.

- Проценты : «Комиссия», взимаемая кредитором за заимствование денег должником. Выплата процентов в значительной степени стимулирует кредиторов брать на себя финансовый риск ссуды денег, поскольку в идеальном сценарии кредитор возвращает все ссуженные деньги, плюс несколько процентов выше этого; это обеспечивает хороший возврат инвестиций (ROI).

- Процентная ставка : Ставка, по которой процент от основной суммы долга — сумма еще не выплаченной ссуды — выплачивается с процентами в течение определенного периода времени. Он рассчитывается путем деления основной суммы долга на сумму процентов.

- Предварительная квалификация : Предварительная квалификация для получения ссуды — это выписка из финансового учреждения, которая дает необязательную и приблизительную оценку суммы, которую лицо имеет право взять ссуду.

- Авансовый платеж : Денежные средства, которые заемщик предоставляет кредитору авансом как часть первоначального погашения кредита.Первоначальный взнос в размере 20% за дом, который оценивается в 213 000 долларов, составит 42 600 долларов наличными; ипотечный кредит покроет оставшиеся расходы и со временем будет возвращен с процентами.

- Залог : что-то, что используется для обеспечения ссуд, особенно ипотеки; законное право кредитора на недвижимость или актив в случае неисполнения заемщиком обязательств по выплате кредита.

- Частное ипотечное страхование (PMI) : Некоторые заемщики — те, кто использует либо ссуду FHA, либо обычную ссуду с первоначальным взносом менее 20% — должны приобрести ипотечную страховку, которая защищает способность заемщиков продолжать вносить ипотечные платежи.Взносы по ипотечному страхованию выплачиваются ежемесячно и обычно связаны с ежемесячными выплатами по ипотеке, так же как страхование домовладельца и налоги на имущество.

- Предоплата : Выплата ссуды частично или полностью досрочно. Некоторые кредиторы фактически наказывают заемщиков уплатой процентов за досрочное погашение, поскольку это приводит к тому, что кредиторы теряют процентные ставки, которые они могли бы выплатить, если бы заемщик держал заем в течение более длительного времени.

- Выкупа : Законное право и процедура, которую кредитор использует для возмещения финансовых потерь, понесенных в результате неуплаты заемщиком ссуды; обычно приводит к публичному аукциону актива, который использовался в качестве обеспечения, с выручкой от ипотечной задолженности. См. Также Потери права выкупа против короткой продажи.

См. Также Потери права выкупа против короткой продажи.

См. Также Потери права выкупа против короткой продажи. Виды кредитов

Открытые и закрытые займы

Есть две основные категории ссуды. Открытый кредит — иногда известный как «возобновляемый кредит» — это кредит, который можно получить более одного раза. Он «открыт» для продолжения заимствования. Наиболее распространенной формой открытого кредита является кредитная карта; кто-то с лимитом в 5000 долларов по кредитной карте может продолжать занимать по этой кредитной линии на неопределенный срок, при условии, что он ежемесячно выплачивает по карте и, таким образом, никогда не достигает и не превышает лимит карты, после чего у нее больше нет денег для заимствования.Каждый раз, когда она оплачивает карту до 0 долларов, она снова получает 5000 долларов на счете.

Когда фиксированная сумма денег ссужается в полном объеме с соглашением о том, что она будет полностью погашена позднее, это форма закрытого кредита; он также известен как срочная ссуда. Если человек с закрытой ипотечной ссудой в размере 150 000 долларов США выплатил 70 000 долларов кредитору, это не означает, что у него есть еще 70 000 долларов из 150 000 долларов, у которых он может занять; это просто означает, что он частично выполнил возврат всей суммы кредита, которую он уже получил и использовал.Если потребуется дополнительный кредит, ему придется подать заявку на новый кредит.

Если человек с закрытой ипотечной ссудой в размере 150 000 долларов США выплатил 70 000 долларов кредитору, это не означает, что у него есть еще 70 000 долларов из 150 000 долларов, у которых он может занять; это просто означает, что он частично выполнил возврат всей суммы кредита, которую он уже получил и использовал.Если потребуется дополнительный кредит, ему придется подать заявку на новый кредит.

Защищенные и необеспеченные

Ссуды могут быть обеспеченными или необеспеченными. Необеспеченные ссуды не привязаны к активам, то есть кредиторы не могут наложить залог на актив для возмещения финансовых потерь в случае дефолта должника по ссуде. Вместо этого заявки на получение необеспеченных кредитов утверждаются или отклоняются в зависимости от дохода заемщика, кредитной истории и кредитного рейтинга. Из-за относительно высокого риска, который берет на себя кредитор, предоставляя заемщику необеспеченную кредитную линию, необеспеченный кредит часто имеет меньшую сумму и более высокую годовую процентную ставку, чем обеспеченный кредит. Кредитные карты, банковские овердрафты и личные ссуды — это все типы необеспеченных ссуд.

Кредитные карты, банковские овердрафты и личные ссуды — это все типы необеспеченных ссуд.

Обеспеченные займы — иногда называемые залоговыми займами — связаны с активами и включают ипотечные и автокредиты. По этим займам заемщик размещает актив в качестве обеспечения в обмен на наличные деньги. Хотя обеспеченные ссуды обычно предлагают заемщикам более крупные суммы денег, при более низких процентных ставках они являются относительно более безопасным вложением для кредиторов. В зависимости от характера кредитного соглашения кредиторы могут иметь возможность захватить частичный или полный контроль над активом, если должник не выполняет свои обязательства по ссуде.

Прочие виды займов

Открытые / закрытые и обеспеченные / необеспеченные — это широкие категории, которые применяются к широкому спектру конкретных ссуд, включая студенческие ссуды (закрытые, часто обеспеченные государством), ссуды для малого бизнеса (закрытые, обеспеченные или необеспеченных), ссуды для ветеранов США (закрытые, обеспеченные государством), ипотечные ссуды (закрытые, обеспеченные), консолидированные ссуды (закрытые, обеспеченные) и даже ссуды до зарплаты (закрытые, необеспеченные) . Что касается последнего, то следует избегать ссуд до зарплаты, поскольку их мелкий шрифт почти всегда показывает — очень высокую годовую ставку , что делает выплату ссуды трудной, если не невозможной.

Что касается последнего, то следует избегать ссуд до зарплаты, поскольку их мелкий шрифт почти всегда показывает — очень высокую годовую ставку , что делает выплату ссуды трудной, если не невозможной.

Виды ипотеки

Нажмите, чтобы увеличить. График, показывающий плюсы и минусы различных видов ипотеки. Источник: USA.gov.Ипотека с фиксированной процентной ставкой

Подавляющее большинство жилищных кредитов — это ипотека с фиксированной процентной ставкой. Это крупные займы, которые необходимо погашать в течение длительного периода времени — от 10 до 50 лет — или раньше, если это возможно. У них есть установленная или фиксированная процентная ставка, которую можно изменить только путем рефинансирования ссуды; Выплаты составляют равные ежемесячные суммы в течение всего срока действия ссуды, и заемщик может уплатить дополнительные суммы, чтобы погасить свой ссуду быстрее.В этих кредитных программах погашение кредита сначала идет на выплату процентов, а затем на выплату основной суммы долга.

См. Также ипотеку с регулируемой ставкой и ипотеку с фиксированной ставкой.

FHA Ипотечные кредиты

Федеральное жилищное управление США (FHA) страхует ипотечные ссуды, которые одобренные FHA кредиторы предоставляют заемщикам с высоким уровнем риска. Это не ссуды от государства, а страхование ссуды, предоставленной независимым учреждением, например банком; существует ограничение на размер страхования ссуды государством.Ссуды FHA обычно выдаются впервые покупателям жилья с доходом от низкого до среднего и / или не вносящим 20% первоначальный взнос, а также тем, у кого плохая кредитная история или история банкротства. Стоит отметить, что хотя ссуды FHA позволяют тем, кто не вносит первоначальный взнос в размере 20%, купить дом, они действительно требуют, чтобы заемщики с высоким риском оформляли частное страхование ипотеки.

См. Также Обычная ссуда против ссуды FHA.

ВА Кредиты ветеранам

The U.S. Управление по делам ветеранов гарантирует получение ипотечных жилищных кредитов ветеранами вооруженных сил. Ссуды VA похожи на ссуды FHA, поскольку правительство не ссужает деньги само, а скорее страхует или гарантирует ссуду, предоставленную другим кредитором. В случае, если ветеран не выполняет свои обязательства по ссуде, правительство выплачивает кредитору не менее 25% ссуды.

Ссуды VA похожи на ссуды FHA, поскольку правительство не ссужает деньги само, а скорее страхует или гарантирует ссуду, предоставленную другим кредитором. В случае, если ветеран не выполняет свои обязательства по ссуде, правительство выплачивает кредитору не менее 25% ссуды.

Ссуда VA дает определенные преимущества, а именно: ветеранам не требуется вносить первоначальный взнос или иметь частную ипотечную страховку (PMI).Из-за того, что служебные командировки иногда сказывались на их гражданском опыте работы и доходах, некоторые ветераны оказывались заемщиками с высоким уровнем риска, которым было отказано в получении обычных ипотечных кредитов.

Иная ипотека

Существует много других видов ипотечных кредитов, включая, среди прочего, ипотеку только с процентами, ипотеку с регулируемой ставкой (ARM) и обратную ипотеку. Ипотечные кредиты с фиксированной процентной ставкой остаются наиболее распространенным типом ипотеки, причем самой популярной из них являются 30-летние программы с фиксированной процентной ставкой.

Доверительный акт

Некоторые штаты США не используют ипотечные кредиты очень часто, если вообще используют, а вместо этого используют систему доверительного управления, в которой третья сторона, известная как доверительный управляющий, действует как своего рода посредник между кредиторами и заемщиками. Чтобы узнать больше о различиях между ипотекой и доверительными актами, см. Доверительный акт против ипотеки.

Кредит против ипотечных договоров

Договоры ссуды и ипотечной ссуды составлены аналогично, но детали значительно различаются в зависимости от типа ссуды и ее условий.Большинство соглашений четко определяют, кто является кредитором (-ами) и заемщиком, какова процентная ставка или годовая процентная ставка, сколько и когда должно быть выплачено и что произойдет, если заемщик не сможет погасить ссуду в согласованные сроки. Согласно книге «Как начать свой бизнес с деньгами или без них» , «Ссуда может быть выплачена по требованию (ссуда до востребования), равными ежемесячными платежами (ссуда в рассрочку), или она может быть действительной до дальнейшего уведомления или срока погашения. по истечении срока (срочная ссуда) » Большинство федеральных законов о ценных бумагах не применяются к займам.[1]

по истечении срока (срочная ссуда) » Большинство федеральных законов о ценных бумагах не применяются к займам.[1]

Существует два основных типа кредитных соглашений: двусторонние кредитные соглашения и синдицированные кредитные соглашения. Двусторонние кредитные соглашения заключаются между двумя сторонами (или тремя в случае доверительных отношений), заемщиком и кредитором. Это наиболее распространенный тип кредитного соглашения, с которым относительно просто работать. Соглашения о синдицированном займе заключаются между заемщиком и несколькими кредиторами, например несколькими банками; это соглашение, обычно используемое корпорацией для получения очень крупного кредита.Несколько кредиторов объединяют свои деньги для создания ссуды, тем самым снижая индивидуальный риск.

Как облагаются налогом ссуды и ипотека

Ссуды не являются налогооблагаемым доходом, а представляют собой форму долга, поэтому заемщики не платят налоги на деньги, полученные по ссуде, и не вычитают платеж, произведенный в счет ссуды. Точно так же кредиторам не разрешается вычитать сумму ссуды из своих налогов, а платежи от заемщика не считаются валовым доходом. Однако когда дело доходит до процентов, заемщики могут вычесть начисленные проценты из своих налогов, а кредиторы должны рассматривать полученные ими проценты как часть своего валового дохода.

Точно так же кредиторам не разрешается вычитать сумму ссуды из своих налогов, а платежи от заемщика не считаются валовым доходом. Однако когда дело доходит до процентов, заемщики могут вычесть начисленные проценты из своих налогов, а кредиторы должны рассматривать полученные ими проценты как часть своего валового дохода.

Правила немного меняются, когда ссудная задолженность аннулируется до погашения. На этом этапе IRS считает, что заемщик имеет доход по ссуде. Для получения дополнительной информации см. Аннулирование долгового дохода (COD).

В настоящее время лица, имеющие частное ипотечное страхование (PMI), могут вычесть его стоимость из своих налогов. Срок действия этого правила истекает в 2014 году, и в настоящее время нет никаких признаков того, что Конгресс возобновит вычет [2].

Кредитование хищников

Те, кто хочет взять ссуду, должны знать о хищнической практике кредитования.Это рискованные, нечестные, а иногда даже мошеннические методы, применяемые кредиторами, которые могут нанести вред заемщикам. Мошенничество с ипотекой сыграло ключевую роль в кризисе субстандартного ипотечного кредитования в 2008 году [3].

Мошенничество с ипотекой сыграло ключевую роль в кризисе субстандартного ипотечного кредитования в 2008 году [3].

Список литературы

Разница между жилищным кредитом и ипотекой

Поздравляем! Вы спланировали и сэкономили и теперь готовы покупать недвижимость. Конечно, вам понадобится финансирование, но знаете ли вы, о чем просить и что вам лучше всего подходит?

Большинство людей начинают с подачи заявления на жилищный кредит или ипотеку.Знаете ли вы, что это две совершенно разные вещи? Вашим первым приоритетом должно быть понимание разницы между тем, что предлагает жилищный заем по сравнению с ипотечной ссудой.

Знакомьтесь, Боб. Боб хочет купить дом, поэтому он приходит в банк и подает заявку на жилищный кредит, который банк утверждает. Боб — должник, Банк — кредитор, а сумма кредита — основная сумма. Боб выплатит основную сумму плюс проценты со временем. Решение о ежемесячном погашении будет принято в самом начале, и оно может оставаться неизменным со временем (в зависимости от того, фиксированная или переменная процентная ставка). Если Боб не сможет произвести платежи, дом будет лишен права выкупа, и банк продаст его, чтобы возместить расходы.

Если Боб не сможет произвести платежи, дом будет лишен права выкупа, и банк продаст его, чтобы возместить расходы.

А теперь познакомьтесь с Энди. Он нашел идеальный дом и подал заявку на получение ипотечной ссуды в Банке, напрямую связанной с недвижимостью. Дом принадлежит Бобу в обмен на ежемесячные выплаты (в зависимости от процентов). Если он не сможет произвести платежи, также произойдет обращение взыскания.

Хотя ипотечные кредиты и жилищные ссуды используют собственность в качестве залога и производят выплаты с течением времени, на этом сходство заканчивается.Ипотека действует как инструмент обеспечения безопасности, менее рискованна и позволяет предлагать более крупную сумму в течение более длительного периода. С другой стороны, жилищный заем может быть обеспеченным или необеспеченным с более высоким риском, что означает, что будет предложена меньшая сумма, с более высокой процентной ставкой и на более короткий срок.

Итак, как выбрать, что лучше для вас? Это будет зависеть от того, сколько вам нужно заимствовать, сколько вы можете позволить себе погашать ежемесячно, размера вашего депозита, дохода и кредитного рейтинга. Нет двух одинаковых людей, поэтому вам нужно будет работать с хорошим ипотечным или ипотечным брокером, чтобы проанализировать ваши потребности и направить вас.Не торопитесь и не торопитесь, и вы сделаете правильный выбор.

Нет двух одинаковых людей, поэтому вам нужно будет работать с хорошим ипотечным или ипотечным брокером, чтобы проанализировать ваши потребности и направить вас.Не торопитесь и не торопитесь, и вы сделаете правильный выбор.

← Вернуться в блог.

Как работает ипотека

Большинство из нас привыкло называть наш жилищный кредит ипотекой, но это не точное определение термина. Ипотека — это не ссуда, и это не то, что вам дает кредитор. Это инструмент обеспечения безопасности, который вы даете кредитору, документ, который защищает интересы кредитора в вашей собственности.

Как работает ипотека

- Ипотека имеет две стороны.Вы являетесь залогодателем или заемщиком, а кредитор — залогодержателем.

- Ипотечный документ создает залоговое право на имущество, которое служит обеспечением кредитора по долгу. Залог регистрируется в публичных записях, вероятно, в окружном суде.

- Право собственности не может быть передано кому-либо, пока вы не выплатите долг для освобождения от залога.

- Даже если ваша ссуда обеспечена ипотекой, вы все равно имеете полное право собственности на недвижимость. Ни у кого другого нет прав собственности.

- Ипотека дает кредитору право продать обеспеченную собственность для возврата средств, если вы не выплатите долг. Процесс продажи называется потерей права выкупа.

- Когда ипотека используется для обеспечения, взыскание залога обычно должно проходить через судебную систему. Такой тип обращения взыскания называется судебным лишением права выкупа.

Доверительный акт

Более половины штатов США используют ипотечные кредиты в качестве инструментов обеспечения безопасности. Другие государства используют договор доверительного управления, который служит той же цели, но с некоторыми важными отличиями.

- Доверительный акт — это особый вид договора, который регистрируется в публичных записях и сообщает всем, что на вашу собственность наложено удержание.

- Доверительный акт предполагает участие трех сторон. Вы являетесь доверительным управляющим, кредитор — бенефициаром, а третье лицо — доверительным управляющим — лицом, имеющим временный (но не полный) титул до выплаты залога.

- Доверительным управляющим должно быть нейтральное третье лицо, лицо, которое не будет отдавать предпочтение ни вам, ни кредитору, если возникнут проблемы.В некоторых штатах поверенные выступают в качестве попечителей, а в других такие услуги часто предоставляют компании по страхованию прав собственности.

- Доверительный управляющий не может забрать вашу собственность без причины — для защиты от этого есть документы.

- Доверительный акт аннулируется при выплате долга.

Вы являетесь доверительным управляющим, кредитор — бенефициаром, а третье лицо — доверительным управляющим — лицом, имеющим временный (но не полный) титул до выплаты залога.

Вы являетесь доверительным управляющим, кредитор — бенефициаром, а третье лицо — доверительным управляющим — лицом, имеющим временный (но не полный) титул до выплаты залога.Итог

Различия между ипотекой и доверительным актом влияют на покупателей дома только тогда, когда возникает проблема потери права выкупа, потому что доверительный управляющий имеет право продать дом, если ваш кредит становится просроченным.Кредитор должен предоставить доверительному управляющему доказательства просрочки и попросить доверительного управляющего инициировать процедуру обращения взыскания.

Доверительный управляющий должен продвигаться в соответствии с законом и в соответствии с вашим доверительным актом, но этот процесс идет в обход судебной системы, что делает его гораздо более быстрым и дешевым способом для кредитора добиться взыскания.

Вы не можете выбрать способ обеспечения кредита, это зависит от того, где вы живете, но важно иметь представление о типе залога, обеспечивающего долг за ваш дом.

5 видов ипотечных кредитов для покупателей жилья

Покупка дома увлекательна, но финансовая сторона дела может показаться подавляющей. Поднимите подбородок: выбор между различными типами ипотечного кредита не так уж и болезнен, если вы знаете этот жаргон. После того, как вы сделаете домашнее задание, определите бюджет и сумму первоначального взноса, а также проанализируете свой кредит, вы сможете лучше понять, какой кредит лучше всего подходит для ваших нужд.

Вот некоторые из наиболее распространенных типов ипотечных кредитов.

1. Обычная ипотека

Обычная ипотека — это жилищная ссуда, которая не застрахована федеральным правительством. Есть два типа обычных ссуд: соответствующие и некондиционные ссуды.

Соответствующая ссуда просто означает, что сумма ссуды находится в максимальных пределах, установленных Федеральным агентством жилищного финансирования. Типы ипотечных ссуд, которые не соответствуют этим правилам, считаются несоответствующими ссудами. Крупные ссуды, представляющие собой крупные ипотечные ссуды, превышающие лимиты FHFA для различных округов, являются наиболее распространенным типом несоответствующей ссуды.

Как правило, кредиторы требуют, чтобы вы платили частную ипотечную страховку по многим обычным займам, когда вы вносите менее 20 процентов покупной цены дома.

Плюсы обычной ипотеки

- Можно использовать для первичного дома, второго дома или инвестиционной собственности

- Общие затраты по займам, как правило, ниже, чем по другим видам ипотеки, даже если процентные ставки немного выше

- Вы можете попросить своего кредитора отменить PMI, как только ваш капитал достигнет 20 процентов.

- Вы можете заплатить всего 3 процента по кредитам, обеспеченным Fannie Mae или Freddie Mac

Минусы обычных ипотечных кредитов

- Часто требуется минимальный балл FICO 620 или выше

- У вас должно быть соотношение долга к доходу от 45 до 50 процентов

- Вам, вероятно, придется заплатить PMI, если ваш первоначальный взнос составляет менее 20 процентов от продажной цены

- Важная документация, необходимая для подтверждения дохода, активов, первоначального взноса и занятости

Обычные ссуды идеально подходят для заемщиков с хорошей кредитной историей, стабильным доходом и стажем работы, а также первоначальным взносом не менее 3 процентов.

2. Джамбо-ипотека Джамбо-ипотека — это обычные типы ипотечных кредитов, которые не соответствуют лимитам ссуд. Это означает, что цена дома превышает лимит федерального кредита. На 2021 год максимальный соответствующий лимит кредита для домов на одну семью в большей части США составляет 548 250 долларов США. В некоторых регионах с высокими затратами потолок составляет 822 375 долларов. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации для соответствия требованиям.

В некоторых регионах с высокими затратами потолок составляет 822 375 долларов. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации для соответствия требованиям.

Плюсы крупной ипотеки

- Можно занять больше денег, чтобы купить дом в дорогом районе

- Процентные ставки, как правило, конкурентоспособны с другими традиционными кредитами

Минусы крупной ипотеки

- Требуется первоначальный взнос в размере от 10 до 20 процентов

- Обычно требуется оценка FICO 700 или выше, хотя некоторые кредиторы принимают минимальную оценку 660

- У вас не может быть отношения долга к доходу выше 45 процентов

- Должен показать, что у вас есть значительные активы (обычно 10 процентов от суммы кредита) в наличных или сберегательных счетах

Кому подойдет?

Крупные ссуды имеют смысл для более состоятельных покупателей, приобретающих элитный дом. Крупные заемщики должны иметь кредит от хорошего до отличного, высокий доход и значительный первоначальный взнос. Многие авторитетные кредиторы предлагают крупные ссуды по конкурентоспособным ставкам. Имейте в виду: нужен ли вам крупный заем или нет, зависит исключительно от того, сколько вам нужно финансирования, а не от покупной цены собственности.

Крупные заемщики должны иметь кредит от хорошего до отличного, высокий доход и значительный первоначальный взнос. Многие авторитетные кредиторы предлагают крупные ссуды по конкурентоспособным ставкам. Имейте в виду: нужен ли вам крупный заем или нет, зависит исключительно от того, сколько вам нужно финансирования, а не от покупной цены собственности.

Вы можете использовать калькулятор банковской ставки, чтобы определить, сколько вы можете себе позволить потратить на дом.

3. Застрахованные государством ипотечные кредиты

Правительство США не является ипотечным кредитором, но оно действительно помогает большему количеству американцев стать домовладельцами.Ипотечные кредиты выдают три государственных агентства: Федеральное жилищное управление (кредиты FHA), Министерство сельского хозяйства США (кредиты USDA) и Министерство по делам ветеранов США (кредиты VA).

- Ссуды FHA — эти типы жилищных ссуд, поддерживаемые FHA, помогают сделать домовладение возможным для заемщиков, у которых нет накопленного крупного первоначального взноса или нет безупречного кредита. Заемщикам необходим минимум 580 баллов FICO, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки.

- ссуд USDA — ссуды USDA помогают заемщикам с умеренным и низким доходом покупать дома в сельской местности. Вы должны приобрести дом в районе, отвечающем критериям USDA, и соответствовать определенным пределам дохода, чтобы соответствовать требованиям. Некоторые ссуды USDA не требуют первоначального взноса для правомочных заемщиков с низкими доходами. Ссуды на сумму

- VA — ссуды VA предоставляют гибкие ипотечные ссуды под низкие проценты для военнослужащих США (действительных и ветеранов) и их семей. Ссуды VA не требуют первоначального взноса или PMI, а затраты на закрытие обычно ограничены и могут быть оплачены продавцом. Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство кредитов VA или выплачены авансом при закрытии.

Заемщикам необходим минимум 580 баллов FICO, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки.

Заемщикам необходим минимум 580 баллов FICO, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки. Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство кредитов VA или выплачены авансом при закрытии.

Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство кредитов VA или выплачены авансом при закрытии.Плюсы ссуд, застрахованных государством

- Они помогут вам профинансировать дом, если вы не имеете права на получение обычного кредита

- Требования к кредитам более мягкие

- Большой авансовый платеж не требуется

- Они открыты для повторных и впервые покупающих

Минусы ссуд, застрахованных государством

- Многие из этих ссуд имеют обязательные взносы по ипотечному страхованию, которые не могут быть отменены по некоторым ссудам

- У вас могут быть более высокие общие затраты по займам

- Ожидайте предоставления дополнительных документов, в зависимости от типа ссуды, для подтверждения права на получение кредита

Кому подойдет?

Застрахованные государством ссуды идеальны, если у вас мало денежных сбережений или невысокая кредитоспособность, и вы не можете претендовать на получение обычного кредита. Займы VA, как правило, предлагают лучшие условия и большую гибкость по сравнению с другими типами займов для квалифицированных заемщиков.

Займы VA, как правило, предлагают лучшие условия и большую гибкость по сравнению с другими типами займов для квалифицированных заемщиков.

4. Ипотечные кредиты с фиксированной ставкой

Ипотечные кредиты с фиксированной ставкой сохраняют одинаковую процентную ставку в течение всего срока действия ссуды, что означает, что ваш ежемесячный платеж по ипотеке всегда остается неизменным. Фиксированные займы обычно предоставляются сроком на 15, 20 или 30 лет.

Плюсы ипотечных кредитов с фиксированной процентной ставкой

- Ваши ежемесячные платежи по основной сумме и процентам остаются неизменными на протяжении всего срока действия кредита

- Вы можете более точно планировать прочие расходы по месяцам

Минусы ипотечных кредитов с фиксированной процентной ставкой

- Вы, как правило, платите больше процентов с долгосрочной ссудой

- Для создания собственного капитала в вашем доме требуется больше времени.

- Процентные ставки обычно выше, чем ставки по ипотеке с регулируемой процентной ставкой

Кому подойдет?

Если вы планируете оставаться в своем доме не менее семи-десяти лет, ипотека с фиксированной ставкой обеспечит стабильность ваших ежемесячных платежей.

5. Ипотека с регулируемой ставкой

В отличие от стабильных ссуд с фиксированной ставкой, ипотека с регулируемой ставкой (ARM) имеет колеблющиеся процентные ставки, которые могут повышаться или понижаться в зависимости от рыночных условий. Многие продукты ARM имеют фиксированную процентную ставку в течение нескольких лет, прежде чем кредит перейдет на переменную процентную ставку на оставшийся срок.Ищите ARM, который ограничивает, насколько может увеличиться ваша процентная ставка или ежемесячная ставка по ипотеке, чтобы у вас не возникли финансовые проблемы при возобновлении кредита.

Плюсы ипотечных кредитов с регулируемой процентной ставкой

- Вы получите более низкую фиксированную ставку в первые несколько лет домовладения

- Вы сэкономите значительную сумму денег на выплате процентов

Минусы ипотечных кредитов с регулируемой процентной ставкой

- Ваши ежемесячные платежи по ипотеке могут стать недоступными, что приведет к невозврату кредита

- Стоимость жилья может упасть через несколько лет, что затруднит рефинансирование или продажу вашего дома до того, как ссуда будет отменена.

Кому подойдет?

Прежде чем получить ARM, вы должны быть готовы к определенному уровню риска.Если вы не планируете оставаться дома дольше нескольких лет, ARM может сэкономить вам много денег на выплате процентов.

Другие виды ипотечных кредитов

Помимо этих распространенных видов ипотечных кредитов, есть и другие типы, которые вы можете найти при поиске ссуды. К ним относятся:

- Строительный кредит: Если вы хотите построить дом, строительный кредит может быть хорошим выбором. Вы можете решить, получить ли отдельную ссуду на строительство для проекта, а затем отдельную ипотеку для ее погашения или объединить и то, и другое.Как правило, вам нужен более высокий первоначальный взнос по ссуде на строительство и подтверждение того, что вы можете себе это позволить.

- Ипотека только с процентами: При ипотеке с выплатой только процентов заемщик выплачивает только проценты по ссуде в течение определенного периода времени. По истечении этого периода времени, обычно от пяти до семи лет, ваш ежемесячный платеж увеличивается, когда вы начинаете выплачивать основную сумму. С помощью этого типа ссуды вы не сможете так быстро накапливать капитал, поскольку первоначально вы платите только проценты.Эти ссуды лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать позволить себе более высокий ежемесячный платеж позже.

- Воздушная ипотека: Другой тип жилищной ссуды, с которой вы можете столкнуться, — это воздушная ипотека, которая требует большого платежа в конце срока ссуды. Как правило, платежи производятся на 30-летний срок, но только на короткий период, например, на семь лет. По истечении этого времени вы внесете крупный платеж в счет непогашенного остатка, который может оказаться неуправляемым, если вы не подготовитесь.Вы можете использовать калькулятор ипотечного кредита, чтобы узнать, подходит ли вам этот вид кредита.

По истечении этого периода времени, обычно от пяти до семи лет, ваш ежемесячный платеж увеличивается, когда вы начинаете выплачивать основную сумму. С помощью этого типа ссуды вы не сможете так быстро накапливать капитал, поскольку первоначально вы платите только проценты.Эти ссуды лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать позволить себе более высокий ежемесячный платеж позже.