ПАО «БИНБАНК» — О банке

Начало деятельности ПАО «Бинбанк» датируется 1993 годом. Его основал Михаил Гуцериев для выполнения функций оператора особой экономической зоны в Ингушетии. В первые годы своей деятельности Банк обслуживал финансовую деятельность некоторых государственных и частных нефтяных компаний.

Банк принимает активное участие в банковских слияниях и поглощениях. Так, в 2008 году был приобретен и присоединен ЗАО «Башинвестбанк», далее только за 2014 год Бинбанк приобрел Москомприватбанк (Бинбанк кредитные карты), СКА-Банк (Бинбанк Смоленск), Аккобанк (Бинбанк Сургут), Тверьуниверсалбанк (Бинбанк Тверь), банк «Кедр», «Рост банк», Бинбанк Мурманск. Таким образом, Бинбанк стал лидером 2014 году по количеству сделок слияний и поглощений, несмотря на то, что процедуры присоединения некоторых банков были завершены лишь в 2016 году. В ноябре 2016 года была завершена крупнейшая за последние годы сделка приобретения МДМ Банка, который продолжил работу под брендом Бинбанка, но оставил лицензию МДМ Банка.

Бинбанк стабильно входит в Топ-30 крупнейших банков России по величине активов.

Банк осуществляет банковскую деятельность на основании следующих лицензий:

- Генеральная лицензия № 323;

- на привлечение средств во вклады и операции с драгоценными металлами;

- на ведение брокерской, дилерской, депозитарной и деятельности по доверительному управлению.

Бинбанк является членом:

Ассоциации Российских Банков;

Московского Банковского Союза;

Национальной ассоциации участников фондового рынка;

Московской, Ярославской, Удмуртской торгово-промышленных палат.

Девиз деятельности Банка: «Мы думаем о Вас». Свой бизнес Банк основывает на персональной ответственности за каждого клиента и его финансовое благополучие. При разработке новых продуктов Банк, прежде всего, исходит из их возможности обеспечить доверительные и выгодные взаимоотношения с клиентами.

Осуществляя социальную политику, Бинбанк принимает участие в благотворительных программах Фонда Константина Хабенского для помощи детям с онкозаболеваниями.

К своим приоритетным задачам Банк относит помощь в развитии предприятий малого и среднего бизнеса.

Основными бенефициарами Банка выступают Шишханов М.О. и Гуцериев М.С.

Сеть продаж включает более 400 офисов, из которых 1 филиал в Греции и Представительство в Лондоне.

Банкоматная сеть имеет несколько тысяч устройств, бескомиссионные операции доступны также в банкоматах Газпромбанка, Райффайзенбанка и Альфа-Банка.

Частным клиентам доступны кредиты, вклады, банковские карты, РКО.

Для корпоративных клиентов — РКО, кредиты, депозиты, эквайринг, банковские гарантии.

В декабре 2016 года Банк был удостоен Национальной премии Ассоциации Российских банков в номинации «За высокое качество обслуживания клиентов».

Что происходит с дебетовой картой при отзыве лицензии у банка

Отзывы лицензий у банков всегда сопряжены с определенными трудностями для клиентов. Сразу возникает много вопросов, что делать дальше, как оплачивать кредит, как вернуть вклад, что делать с карточками. Если с кредитами и вкладами сейчас уже более понятно (на сайтах АСВ регулярно обновляется информация), то с картами дела обстоят немного сложнее.

При отзыве лицензии банк приостанавливает все операции по всем счетам, включая карточные. Поскольку об отзыве чаще всего узнают после того, как это произойдет, то многие клиенты могут попасть в неприятные финансовые ситуации. Рассмотрим подробнее, как отзыв лицензии может повлиять на использование дебетовой карты, что с ней происходит, можно ли и как вернуть деньги, и что будет, если карточка валютная?

Отзыв лицензии и дебетовая карта.

Согласно действующему законодательству, все деньги, находящиеся банковских счетах, являются застрахованными. Деньги на дебетовых карточках – это деньги, находящиеся на карточных счетах, созданных для проведения расчетных операций на основании договора. Средства, которые размещены на основании договора вклада или счета, считаются депозитом, застрахованным до 1,4 млн. р. Таким образом, при отзыве лицензии, средства до 1,4 млн.р. подлежат возврату в том же порядке, что и вклад. Здесь важно, чтобы банковское учреждение являлось участником страховой системы.

Средства, которые размещены на основании договора вклада или счета, считаются депозитом, застрахованным до 1,4 млн. р. Таким образом, при отзыве лицензии, средства до 1,4 млн.р. подлежат возврату в том же порядке, что и вклад. Здесь важно, чтобы банковское учреждение являлось участником страховой системы.

Что происходит с дебетовой картой при отзыве лицензии?

Сразу после отзыва карточки блокируются, и проводить по ним никаких операций уже становится невозможно. Это связано с тем, что банк больше не имеет право обслуживать данные счета. Средства, находящиеся на карте, будут возмещаться АСВ или банком, наделенным такими полномочиями. Если другой банк принимает на себя все обязательства перед вкладчиками, то все средства переходят к нему, и он проводит дальнейшее обслуживание. Такой пример можно было наблюдать при отзыве лицензии в Пробизнесбанке. Портфель вкладчиков был отдан Бинбанку в полном объеме. Даже если суммы на счетах клиентов превышали 1,4 млн.р., то все перешли в Бинбанк. Обслуживание происходит в прежнем режиме, так что неудобств вкладчики не почувствовали.

Читайте также: Негосударственный пенсионный фонд — что это и зачем нужен.

Другой момент, если эти активы никто не выкупал, и они перешли в АСВ. Здесь выплаты производятся в соответствии с текущим законом в суммах до 1,4 млн.р.

Как вернуть деньги с карточки?

Если наступило страховое событие, и банк участвует в систему страхования, деньги с дебетовой карточки могут быть возвращены их владельцу. Выплата производится обычно в назначенных АСВ банках. Примерный перечень действий клиента таков:

- Через 14 дней нужно обратиться в АСВ или выбранный банк для выплаты компенсации с паспортом. О точной дате начале выплат АСВ опубликует информацию на своем сайте.

- Заполнить заявление, указать счет, на который должны быть перечислены деньги. К заявлению, по возможности, приложить копию договора на карту. Средства можно также получить наличными.

- Заявление на возмещение можно подавать в течение двух лет с момента отзыва лицензионных документов. Не стоит мчаться в первый же день в указанный офис и ожидать в длительных очередях. Вполне вероятно, что на первых порах очереди будут огромными.

- Возмещение выдается в день обращения.

Если размер выплаченного возмещения не устраивает, что следует обратиться в АСВ с обоснованием своей претензии. Как и по вкладам, если сумма на карте превышала застрахованную, то клиент встает в общую очередь кредиторов и ждет возмещения. В этом случае ожидание может тянуться годами с большой вероятностью его неполучения.

Возмещение по валютным дебетовым карточкам.

По закону, возмещение при страховом событии всегда происходит в рублевом эквиваленте. Если средства находились на валютной карте, то они также являются застрахованными в сумме эквивалента 1,4 млн.р. Курсом пересчета берется курс Центробанка на дату отзыва лицензии. Все средства на валютных счетах автоматически переводятся в рубли, и эта сумма подлежит выплате в страховом пределе. Огромным минусом здесь является то, что курс в дату отзыва лицензии может быть невыгодным для многих клиентов, которые потеряют на курсовой разнице.

Читайте также: Финансовая подушка безопасности. Сколько откладывать?

Стоит отметить, что если банк приостановил выдачу средств, то вполне вероятно, что у него есть определенные трудности. Иногда сотрудники банка предлагают клиентам перевести деньги на счет в другом банке. Здесь нужно помнить, что застрахованными являются денежные активы, расположенные на счете на момент лишения лицензии. Если клиент сделает перевод в другой банк, а в этот день у банка отзовут лицензию, то деньги могут «зависнуть» на счетах и не быть включены в страховую выплату в связи с неопределенностью платежа. Поэтому, не стоит рисковать, если сумма укладывается в страховые рамки.

Таким образом, при лишении банка лицензии средства на карточках подлежат возмещению. В таком случае не стоит паниковать, ведь проблема решаемая, а права вкладчика защищены.

В таком случае не стоит паниковать, ведь проблема решаемая, а права вкладчика защищены.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

|

всего: 1 |

1. НЭКЛИС-БАНК (10 января 2020 г.) | |

|

всего: 27 |

всего: 2 | 27. КРАНБАНК (13 декабря 2019 г.) |

| 26. НЕВСКИЙ НАРОДНЫЙ БАНК (13 декабря 2019 г.) | ||

всего: 6 | ||

| 24. ВЕСТ (22 ноября 2019 г.) | ||

| 23. КРЕДПРОМБАНК (22 ноября 2019 г.) | ||

| 22. КРЕДИТИНВЕСТ (15 ноября 2019 г.) | ||

| 21. ЧУВАШКРЕДИТПРОМБАНК (7 ноября 2019 г.) | ||

| 20. ЭКСПЕРТ БАНК (1 ноября 2019 г.) | ||

| 19. ГРИНКОМБАНК (12 сентября 2019 г.) | ||

всего: 5 | 18. АССОЦИАЦИЯ (29 июля 2019 г.) | |

| 17. ЖИЛКРЕДИТ (19 июля 2019 г.) | ||

| 16. НБВК (12 июля 2019 г., аннулирована) | ||

15. РАСЧЕТНЫЙ ЦЕНТР ФИНАНСОВОГО ДОМА (12 июля 2019 г. ) ) | ||

| 14. ЧАСТНЫЙ РКЦ (12 июля 2019 г.) | ||

всего: 2 | 13. ВЗАИМОДЕЙСТВИЕ (6 июня 2019 г.) | |

| 12. ПРАЙМ ФИНАНС (6 июня 2019 г.) | ||

| 11. КЕМСОЦИНБАНК (31 мая 2019 г.) | ||

всего: 3 | 10. ТРОЙКА-Д БАНК (17 апреля 2019 г.) | |

| 9. АСПЕКТ (12 апреля 2019 г.) | ||

| 8. ИВАНОВО (5 апреля 2019 г.) | ||

всего: 3 | 7. МЕЖДУНАРОДНЫЙ РАСЧЕТНЫЙ БАНК (28 марта 2019 г.) | |

| 6. РТС-БАНК (14 марта 2019 г.) | ||

| 5. РОСКОМСНАББАНК (7 марта 2019 г.) | ||

| 4. АРБ-ИНКАСС (15 февраля 2019 г.) | ||

всего: 3 | 3. КАМЧАТКОМАГРОПРОМБАНК (31 января 2019 г.) | |

| 2. РАДИОТЕХБАНК (31 января 2019 г.) | ||

| 1. ЕВРОКАПИТАЛ-АЛЬЯНС (25 января 2019 г.) | ||

|

всего: 63 |

всего: 3 | 63. ДОНХЛЕББАНК (21 декабря 2018 г.) |

| 62. РУССОБАНК (21 декабря 2018 г.) | ||

| 61. ЗЛАТКОМБАНК (6 декабря 2018 г.) | ||

всего: 6 | 60. ПЕРВОМАЙСКИЙ (23 ноября 2018 г.) | |

| 59. РУССКИЙ ИПОТЕЧНЫЙ БАНК (23 ноября 2018 г.) | ||

| 58. МОСКВА (14 ноября 2018 г.) | ||

| 57. УРАЛЬСКИЙ МЕЖРЕГИОНАЛЬНЫЙ БАНК (14 ноября 2018 г.) | ||

| 56. АГРОСОЮЗ (7 ноября 2018 г.) | ||

| 55. БАНК ИННОВАЦИЙ И РАЗВИТИЯ (7 ноября 2018 г.) | ||

всего: 9 | 54. ИНКАРОБАНК (31 октября 2018 г.) | |

53. МЕЖДУНАРОДНЫЙ БАНК САНКТ-ПЕТЕРБУРГА (31 октября 2018 г. ) ) | ||

| 52. СОЮЗНЫЙ (25 октября 2018 г.) | ||

| 51. УРАЛТРАНСБАНК (25 октября 2018 г.) | ||

| 50. ВОСТСИБТРАНСКОМБАНК (19 октября 2018 г.) | ||

| 49. РИАЛ-КРЕДИТ (19 октября 2018 г.) | ||

| 48. ПРОМИНВЕСТРАСЧЕТ (12 октября 2018 г.) | ||

| 47. КОР (5 октября 2018 г.) | ||

| 46. ФЛОРА-МОСКВА (5 октября 2018 г.) | ||

всего: 4 | 45. БТФ (28 сентября 2018 г.) | |

| 44. ГРАНД ИНВЕСТ БАНК (21 сентября 2018 г., аннулирована) | ||

| 43. МИХАЙЛОВСКИЙ ПЖСБ (21 сентября 2018 г., аннулирована) | ||

| 42. АКСОНБАНК (17 сентября 2018 г.) | ||

всего: 6 | 41. К2 БАНК (31 августа 2018 г.) | |

| 40. ЦЕНТРАЛЬНО-ЕВРОПЕЙСКИЙ БАНК (24 августа 2018 г.) | ||

| 39. МОСКОВСКИЙ ВЕКСЕЛЬНЫЙ БАНК (17 августа 2018 г.) | ||

| 38. ИННОВАЦИОННЫЙ РАСЧЕТНЫЙ ЦЕНТР (10 августа 2018 г.) | ||

| 37. НОВОЕ ВРЕМЯ (3 августа 2018 г., аннулирована) | ||

| 36. НОВЫЙ ПРОМЫШЛЕННЫЙ БАНК (3 августа 2018 г.) | ||

всего: 5 | 35. ТАГИЛБАНК (20 июля 2018 г.) | |

| 34. ЮЖНЫЙ РЕГИОНАЛЬНЫЙ БАНК (20 июля 2018 г.) | ||

| 33. ГАЗБАНК (11 июля 2018 г.) | ||

| 32. ТААТТА (5 июля 2018 г.) | ||

| 31. СОВЕТСКИЙ (3 июля 2018 г.) | ||

всего: 5 | 30. РУБЛЕВ (27 июня 2018 г.) | |

| 29. МОСУРАЛБАНК (22 июня 2018 г.) | ||

| 28. ВОРОНЕЖ (15 июня 2018 г.) | ||

| 27. РУССКИЙ НАЦИОНАЛЬНЫЙ БАНК (6 июня 2018 г.) | ||

| 26. БУМ-БАНК (1 июня 2018 г.) | ||

всего: 3 | 25. ОКСКИЙ (25 мая 2018 г.) | |

| 24. УССУРИ (25 мая 2018 г.) | ||

| 23. АКЦЕНТ (18 мая 2018 г.) | ||

всего: 8 | 22. НОВЫЙ КРЕДИТНЫЙ СОЮЗ (26 апреля 2018 г.) НОВЫЙ КРЕДИТНЫЙ СОЮЗ (26 апреля 2018 г.) | |

| 21. ЭЛЬБИН (26 апреля 2018 г.) | ||

| 20. ЛОГОС (20 апреля 2018 г.) | ||

| 19. РУССКИЙ ТОРГОВЫЙ БАНК (20 апреля 2018 г.) | ||

| 18. ОФК БАНК (16 апреля 2018 г.) | ||

| 17. КОНФИДЭНС БАНК (13 апреля 2018 г.) | ||

| 16. ЛИДЕР (13 апреля 2018 г.) | ||

| 15. БАНК ВВБ (9 апреля 2018 г.) | ||

всего: 6 | 14. АКТИВКАПИТАЛ БАНК (29 марта 2018 г.) | |

| 13. ЛАЙТБАНК (29 марта 2018 г.) | ||

| 12. УМУТ (29 марта 2018 г.) | ||

| 11. ВЭЛТОН БАНК (15 марта 2018 г., аннулирована) | ||

| 10. КРЕДИТЭКСПРЕССБАНК (15 марта 2018 г.) | ||

| 9. АЛЖАН (2 марта 2018 г.) | ||

всего: 6 | 8. МАСТЕР-КАПИТАЛ (20 февраля 2018 г.) | |

| 7. УРАЛЬСКИЙ КАПИТАЛ (15 февраля 2018 г.) | ||

| 6. ФИНАНСОВО-ПРОМЫШЛЕННЫЙ КАПИТАЛ (9 февраля 2018 г.) | ||

| 5. СИБИРСКИЙ БАНК РЕКОНСТРУКЦИИ И РАЗВИТИЯ (6 февраля 2018 г.) | ||

| 4. ПАРТНЕРКАПИТАЛБАНК (2 февраля 2018 г.) | ||

| 3. РАСЧЕТНО-КРЕДИТНЫЙ БАНК (2 февраля 2018 г.) | ||

всего: 2 | 2. СТАР АЛЬЯНС (25 января 2018 г.) | |

| 1. АЛТАЙБИЗНЕС-БАНК (19 января 2018 г.) | ||

|

всего: 50 |

всего: 2 | 50. СЕВЕРНЫЙ КРЕДИТ (29 декабря 2017 г.) |

| 49. КАНСКИЙ (13 декабря 2017 г.) | ||

всего: 3 | 48. НОВЫЙ СИМВОЛ (27 ноября 2017 г.) | |

| 47. РЕГИОНФИНАНСБАНК (17 ноября 2017 г.) | ||

| 46. ПЛАТЕЖНЫЙ КЛИРИНГОВЫЙ ДОМ (14 ноября 2017 г.) | ||

всего: 2 | 45. МЕЖДУНАРОДНЫЙ ФОНДОВЫЙ БАНК (4 октября 2017 г.) МЕЖДУНАРОДНЫЙ ФОНДОВЫЙ БАНК (4 октября 2017 г.) | |

| 44. ТЕМПБАНК (2 октября 2017 г.) | ||

всего: 2 | 43. АРСЕНАЛ (21 сентября 2017 г.) | |

| 42. РУССКИЙ МЕЖДУНАРОДНЫЙ БАНК (4 сентября 2017 г.) | ||

всего: 6 | 41. СЕВЕРО-ВОСТОЧНЫЙ АЛЬЯНС (21 августа 2017 г.) | |

| 40. РУССКИЙ ИНВЕСТИЦИОННЫЙ АЛЬЯНС (17 августа 2017 г.) | ||

| 39. АНЕЛИК РУ (9 августа 2017 г.) | ||

| 38. КОНТИНЕНТ ФИНАНС (9 августа 2017 г.) | ||

| 37. РЕЗЕРВ (9 августа 2017 г.) | ||

| 36. КРЫЛОВСКИЙ (2 августа 2017 г.) | ||

всего: 7 | 35. ЮГРА (28 июля 2017 г.) | |

| 34. СПУРТ (21 июля 2017 г.) | ||

| 33. МЕЖТОПЭНЕРГОБАНК (20 июля 2017 г.) | ||

| 32. БАНК ПРЕМЬЕР КРЕДИТ (10 июля 2017 г.) | ||

| 31. СТАЛЬ БАНК (10 июля 2017 г.) | ||

| 30. ЛЕГИОН (7 июля 2017 г.) | ||

| 29. МНИБ (5 июля 2017 г.) | ||

всего: 2 | 28. РАСЧЕТНЫЙ ФИНАНСОВЫЙ ДОМ (19 июня 2017 г.) | |

| 27. ФИДБЭК (19 июня 2017 г.) | ||

всего: 5 | 26. ИРОНБАНК (29 мая 2017 г., аннулирована) | |

| 25. АЙВИ БАНК (29 мая 2017 г.) | ||

| 24. РИТЦ БАНК (29 мая 2017 г.) | ||

| 23. ИНТЕРКООПБАНК (15 мая 2017 г.) | ||

| 22. ИНФОРМПРОГРЕСС (15 мая 2017 г.) | ||

всего: 7 | 21. ВЛАДИМИРСКИЙ ПРОМЫШЛЕННЫЙ БАНК (28 апреля 2017 г.) | |

| 20. МЕЖДУНАРОДНЫЙ СТРОИТЕЛЬНЫЙ БАНК (28 апреля 2017 г.) | ||

| 19. СИБЭС (28 апреля 2017 г.) | ||

| 18. ФИНАРС БАНК (21 апреля 2017 г.) | ||

| 17. ОБРАЗОВАНИЕ (21 апреля 2017 г.) | ||

| 16. РОСЭНЕРГОБАНК (10 апреля 2017 г.) | ||

15. ТАТАГРОПРОМБАНК (5 апреля 2017 г.) ТАТАГРОПРОМБАНК (5 апреля 2017 г.) | ||

всего: 7 | 14. НЕФТЯНОЙ АЛЬЯНС (14 марта 2017 г.) | |

| 13. ТОРГОВЫЙ ГОРОДСКОЙ БАНК (13 марта 2017 г.) | ||

| 12. ЭКОНОМИЧЕСКИЙ СОЮЗ (13 марта 2017 г.) | ||

| 11. АНКОР БАНК (3 марта 2017 г.) | ||

| 10. ИНТЕХБАНК (3 марта 2017 г.) | ||

| 9. МЕЖРЕГИОНАЛЬНЫЙ ПОЧТОВЫЙ БАНК (3 марта 2017 г., аннулирована) | ||

| 8. ТАТФОНДБАНК (3 марта 2017 г.) | ||

всего: 3 | 7. ГПБ-ИПОТЕКА (21 февраля 2017 г., аннулирована) | |

| 6. СЕВЕРО-ЗАПАДНЫЙ 1 АЛЬЯНС БАНК (16 февраля 2017 г.) | ||

| 5. ЕНИСЕЙ (9 февраля 2017 г.) | ||

всего: 4 | 4. НОВАЦИЯ (23 января 2017 г.) | |

| 3. ТАЛЬМЕНКА-БАНК (23 января 2017 г.) | ||

| 2. ЕДИНЫЙ СТРОИТЕЛЬНЫЙ БАНК (23 января 2017 г.) | ||

| 1. БУЛГАР БАНК (16 января 2017 г.) | ||

|

всего: 103 |

всего: 12 | 103. БАНК НА КРАСНЫХ ВОРОТАХ (29 декабря 2016 г.) |

| 102. НКБ (НАЦИОНАЛЬНЫЙ КОРПОРАТИВНЫЙ БАНК) (29 декабря 2016 г.) | ||

| 101. ВОЛОГДА-КРЕДИТ (22 декабря 2016 г.) | ||

| 100. МЕЖРЕГИОНАЛЬНЫЙ КЛИРИНГОВЫЙ БАНК (22 декабря 2016 г.) | ||

| 99. ВОЛОГДАБАНК (19 декабря 2016 г.) | ||

| 98. ИДЕАБАНК (19 декабря 2016 г.) | ||

| 97. МИРЪ БАНКЪ (19 декабря 2016 г.) | ||

| 96. ФОРУС БАНК (19 декабря 2016 г.) | ||

| 95. ВЕГА-БАНК (9 декабря 2016 г.) | ||

| 94. М2М ПРАЙВЕТ БАНК (9 декабря 2016 г.) | ||

| 93. МЕЖДУНАРОДНЫЙ БАНК РАЗВИТИЯ (9 декабря 2016 г.) | ||

| 92. РУССКИЙ ФИНАНСОВЫЙ АЛЬЯНС (9 декабря 2016 г.) | ||

всего: 5 | 91. МЕТРОПОЛЬ (18 ноября 2016 г.) МЕТРОПОЛЬ (18 ноября 2016 г.) | |

| 90. НАЦИОНАЛЬНЫЙ ЗАЛОГОВЫЙ БАНК (18 ноября 2016 г.) | ||

| 89. ОЛМА-БАНК (18 ноября 2016 г.) | ||

| 88. ЭКСПРЕСС-КРЕДИТ (16 ноября 2016 г.) | ||

| 87. КАМСКИЙ ГОРИЗОНТ (3 ноября 2016 г.) | ||

всего: 6 | 86. КУБАНСКИЙ УНИВЕРСАЛЬНЫЙ БАНК (27 октября 2016 г.) | |

| 85. ВЕСТИНТЕРБАНК (27 октября 2016 г.) | ||

| 84. ЭНТУЗИАСТБАНК (27 октября 2016 г.) | ||

| 83. ФИНАНСОВЫЙ КАПИТАЛ (25 октября 2016 г.) | ||

| 82. РАЗВИТИЕ (10 октября 2016 г.) | ||

| 81. АЙМАНИБАНК (5 октября 2016 г.) | ||

всего: 11 | 80. ВОЕННО-ПРОМЫШЛЕННЫЙ БАНК (ВПБ) (26 сентября 2016 г.) | |

| 79. ЦЕНТРКОМБАНК (26 сентября 2016 г.) | ||

| 78. РЕГИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК (19 сентября 2016 г.) | ||

| 77. РОСИНТЕРБАНК (19 сентября 2016 г.) | ||

| 76. ФИНПРОМБАНК (19 сентября 2016 г.) | ||

| 75. СМБ БАНК (19 сентября 2016 г., аннулирована) | ||

| 74. РОССИЙСКИЙ ПРОМЫШЛЕННЫЙ БАНК (13 сентября 2016 г.) | ||

| 73. ВЫБОРГ-БАНК (7 сентября 2016 г.) | ||

| 72. ТРАНЗИТ (7 сентября 2016 г.) | ||

| 71. АЗИЯ БАНК (7 сентября 2016 г., аннулирована) | ||

| 70. ТЕТРАПОЛИС (2 сентября 2016 г.) | ||

всего: 9 | 69. РУБАНК (22 августа 2016 г.) | |

| 68. БАЙКАЛБАНК (18 августа 2016 г.) | ||

| 67. ГРИС-БАНК (18 августа 2016 г.) | ||

| 66. РУССКИЙ ТРАСТОВЫЙ БАНК (16 августа 2016 г.) | ||

| 65. ГАЗСТРОЙБАНК (12 августа 2016 г.) | ||

| 64. ПРИПОЛЯРНЫЙ (ПРИПОЛЯРКОМ) (12 августа 2016 г., аннулирована) | ||

| 63. КОНСТАНС-БАНК (5 августа 2016 г.) | ||

| 62. ПРОМЭНЕРГОБАНК (5 августа 2016 г.) | ||

61. ЗЕЛЕНОКУМСКАЯ (3 августа 2016 г. , аннулирована) , аннулирована) | ||

всего: 10 | 60. КРЕДО ФИНАНС (28 июля 2016 г.) | |

| 59. ТЕРРА (28 июля 2016 г.) | ||

| 58. БФГ-КРЕДИТ (27 июля 2016 г.) | ||

| 57. КРЕДИТ-МОСКВА (22 июля 2016 г.) | ||

| 56. АББ (21 июля 2016 г.) | ||

| 55. СТРАТЕГИЯ (21 июля 2016 г.) | ||

| 54. АРКСБАНК (19 июля 2016 г.) | ||

| 53. РИНВЕСТБАНК (14 июля 2016 г.) | ||

| 52. ЕВРОСИТИБАНК (7 июля 2016 г.) | ||

| 51. ПЕРВЫЙ ЧЕШСКО-РОССИЙСКИЙ БАНК (1 июля 2016 г.) | ||

всего: 6 | 50. ИНТЕРКРЕДИТ (29 июня 2016 г.) | |

| 49. ПРИСКО КАПИТАЛ БАНК (29 июня 2016 г.) | ||

| 48. РУСКОБАНК (21 июня 2016 г.) | ||

| 47. МБР-БАНК (17 июня 2016 г.) | ||

| 46. КРЕДИТАЛЬЯНС (8 июня 2016 г.) | ||

| 45. ФИНАНСОВЫЙ СТАНДАРТ (8 июня 2016 г.) | ||

всего: 7 | 44. ПРОМРЕГИОНБАНК (30 мая 2016 г.) | |

| 43. БАНК РАЗВИТИЯ ТЕХНОЛОГИЙ (27 мая 2016 г.) | ||

| 42. ЕВРОАКСИС БАНК (27 мая 2016 г.) | ||

| 41. ДИНАМИЧНЫЕ СИСТЕМЫ (12 мая 2016 г.) | ||

| 40. ВЕК (12 мая 2016 г.) | ||

| 39. МОСТРАНСБАНК (5 мая 2016 г.) | ||

| 38. ЭЛ БАНК (5 мая 2016 г.) | ||

всего: 11 | 37. БАНК МБФИ (27 апреля 2016 г.) | |

| 36. ИНТЕРАКТИВНЫЙ БАНК (26 апреля 2016 г.) | ||

| 35. ВОСТОЧНО-ЕВРОПЕЙСКИЙ ТРАСТОВЫЙ БАНК (15 апреля 2016 г., аннулирована) | ||

| 34. СТЕЛЛА-БАНК (14 апреля 2016 г.) | ||

| 33. ОКЕАН БАНК (13 апреля 2016 г.) | ||

| 32. ПУЛЬС СТОЛИЦЫ (13 апреля 2016 г.) | ||

| 31. ИНТЕРРАСЧЕТ (11 апреля 2016 г., аннулирована) | ||

| 30. КРОССИНВЕСТБАНК (11 апреля 2016 г.) | ||

| 29. СОВЕРЕН БАНК (8 апреля 2016 г.) | ||

28. МАЙМА (8 апреля 2016 г.) МАЙМА (8 апреля 2016 г.) | ||

| 27. ФИА-БАНК (8 апреля 2016 г.) | ||

всего: 11 | 26. МОСВОДОКАНАЛБАНК (28 марта 2016 г.) | |

| 25. СМАРТБАНК (28 марта 2016 г.) | ||

| 24. БОГОРОДСКИЙ (24 марта 2016 г.) | ||

| 23. МИКО-БАНК (24 марта 2016 г.) | ||

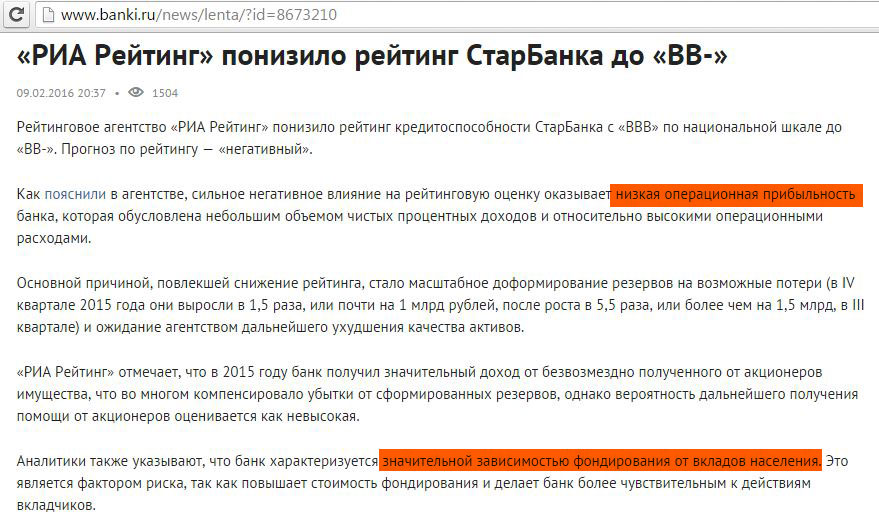

| 22. СТАРБАНК (18 марта 2016 г.) | ||

| 21. 1БАНК (17 марта 2016 г.) | ||

| 20. ЕКАТЕРИНИНСКИЙ (17 марта 2016 г.) | ||

| 19. НАЦКОРПБАНК (17 марта 2016 г.) | ||

| 18. РОСАВТОБАНК (4 марта 2016 г.) | ||

| 17. АКЦИЯ (3 марта 2016 г.) | ||

| 16. БАНКИРСКИЙ ДОМ (3 марта 2016 г.) | ||

всего: 10 | 15. МИЛБАНК (26 февраля 2016 г.) | |

| 14. РАСЧЕТНЫЙ ДОМ (26 февраля 2016 г.) | ||

| 13. ЦЕРИХ (26 февраля 2016 г.) | ||

| 12. КАПИТАЛБАНК (15 февраля 2016 г.) | ||

| 11. УНИФИН (15 февраля 2016 г.) | ||

| 10. АЛЬТА-БАНК (8 февраля 2016 г.) | ||

| 9. ИНТЕРКОММЕРЦ (8 февраля 2016 г.) | ||

| 8. МИЛЛЕНИУМ БАНК (5 февраля 2016 г.) | ||

| 7. РЕГНУМ (5 февраля 2016 г.) | ||

| 6. МЕЖДУНАРОДНЫЙ АКЦИОНЕРНЫЙ БАНК (3 февраля 2016 г.) | ||

всего: 5 | 5. МЕЖТРАСТБАНК (29 января 2016 г.) | |

| 4. ВНЕШПРОМБАНК (21 января 2016 г.) | ||

| 3. МИРАФ-БАНК (21 января 2016 г.) | ||

| 2. ТУРБОБАНК (21 января 2016 г.) | ||

| 1. ЭРГОБАНК (15 января 2016 г.) | ||

|

всего: 98 |

всего: 7 | 98. РУССКИЙ СТРОИТЕЛЬНЫЙ БАНК (18 декабря 2015 г.) |

| 97. ДИЛ-БАНК (14 декабря 2015 г.) | ||

96. КОММЕРЧЕСКИЙ БАНК РАЗВИТИЯ (14 декабря 2015 г. ) ) | ||

| 95. РЕНЕССАНС (14 декабря 2015 г.) | ||

| 94. Н-БАНК (9 декабря 2015 г., аннулирована) | ||

| 93. ЕВРОКРЕДИТ (4 декабря 2015 г.) | ||

| 92. ФЕДЕРАЛЬНЫЙ ДЕПОЗИТНЫЙ БАНК (4 декабря 2015 г.) | ||

всего: 17 | 91. БАЛТИКА (24 ноября 2015 г.) | |

| 90. ИПОЗЕМБАНК (24 ноября 2015 г.) | ||

| 89. НОТА-БАНК (24 ноября 2015 г.) | ||

| 88. СВЯЗНОЙ БАНК (24 ноября 2015 г.) | ||

| 87. МАКСИМУМ (23 ноября 2015 г.) | ||

| 86. ВИТЯЗЬ (16 ноября 2015 г.) | ||

| 85. ГОРОД (16 ноября 2015 г.) | ||

| 84. НСТ-БАНК (16 ноября 2015 г.) | ||

| 83. МЕЖРЕГИОНБАНК (10 ноября 2015 г.) | ||

| 82. РЕГИОНАЛЬНЫЙ БАНК РАЗВИТИЯ (10 ноября 2015 г.) | ||

| 81. РЕГИОНАЛЬНЫЙ БАНК СБЕРЕЖЕНИЙ (10 ноября 2015 г.) | ||

| 80. БАНК РСБ24 (10 ноября 2015 г.) | ||

| 79. ТОР КРЕДИТ (10 ноября 2015 г.) | ||

| 78. АГРОИНКОМБАНК (2 ноября 2015 г.) | ||

| 77. БЕНИФИТ-БАНК (2 ноября 2015 г.) | ||

| 76. БОГОРОДСКИЙ МУНИЦИПАЛЬНЫЙ БАНК (2 ноября 2015 г.) | ||

| 75. ДЖАСТ БАНК (2 ноября 2015 г.) | ||

всего: 9 | 74. ГРИНФИЛДБАНК (23 октября 2015 г.) | |

| 73. ДОРИС БАНК (23 октября 2015 г.) | ||

| 72. ЕВРОКОММЕРЦ (23 октября 2015 г.) | ||

| 71. ЛАДА-КРЕДИТ (16 октября 2015 г.) | ||

| 70. ЛЕНОБЛБАНК (16 октября 2015 г.) | ||

| 69. СОДРУЖЕСТВО (16 октября 2015 г.) | ||

| 68. ИНВЕСТРАСТБАНК (6 октября 2015 г.) | ||

| 67. ЛЕСБАНК (6 октября 2015 г.) | ||

| 66. ОБЪЕДИНЕННЫЙ НАЦИОНАЛЬНЫЙ БАНК (6 октября 2015 г.) | ||

всего: 7 | 65. АНТАЛБАНК (23 сентября 2015 г.) | |

| 64. ЗЕРНОБАНК (23 сентября 2015 г.) | ||

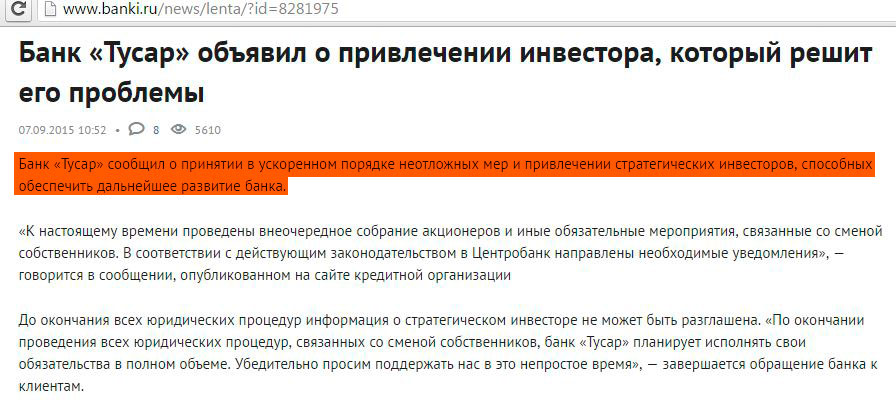

63. ТУСАР (18 сентября 2015 г. ) ) | ||

| 62. АДМИРАЛТЕЙСКИЙ (11 сентября 2015 г.) | ||

| 61. ПРОФИТ БАНК (8 сентября 2015 г.) | ||

| 60. СМОЛЕВИЧ (8 сентября 2015 г.) | ||

| 59. НЕРЮНГРИБАНК (4 сентября 2015 г., аннулирована) | ||

всего: 8 | 58. БИЗНЕС ДЛЯ БИЗНЕСА (27 августа 2015 г.) | |

| 57. ЕВРОМЕТ (27 августа 2015 г.) | ||

| 56. МАХАЧКАЛИНСКИЙ ГОРОДСКОЙ БАНК (21 августа 2015 г.) | ||

| 55. ДАЛТА-БАНК (21 августа 2015 г.) | ||

| 54. ПРОБИЗНЕСБАНК (12 августа 2015 г.) | ||

| 53. БАНК РАСЧЕТОВ И СБЕРЕЖЕНИЙ (3 августа 2015 г.) | ||

| 52. ДАЛЕТБАНК (3 августа 2015 г.) | ||

| 51. ФИНАНСОВО-РАСЧЕТНЫЙ ЦЕНТР (3 августа 2015 г.) | ||

всего: 14 | 50. ТУЛЬСКИЙ ПРОМЫШЛЕННИК (27 июля 2015 г.) | |

| 49. АМБ БАНК (24 июля 2015 г.) | ||

| 48. МОССТРОЙЭКОНОМБАНК (24 июля 2015 г.) | ||

| 47. РОССИЙСКИЙ КРЕДИТ (24 июля 2015 г.) | ||

| 46. ТАЙМ БАНК (21 июля 2015 г.) | ||

| 45. ОБЪЕДИНЕННЫЙ БАНК ПРОМЫШЛЕННЫХ ИНВЕСТИЦИЙ (21 июля 2015 г.) | ||

| 44. ГЕЛЕНДЖИК-БАНК (17 июля 2015 г.) | ||

| 43. АЛДАНЗОЛОТОБАНК (10 июля 2015 г.) | ||

| 42. АДЕЛАНТБАНК (10 июля 2015 г.) | ||

| 41. ЕВРОКАПИТАЛ-АЛЬЯНС (7 июля 2015 г., аннулирована) | ||

| 40. ГАГАРИНСКИЙ КОММЕРЧЕСКИЙ БАНК (3 июля 2015 г.) | ||

| 39. КЛИЕНТСКИЙ (3 июля 2015 г.) | ||

| 38. СТАРЫЙ КРЕМЛЬ (3 июля 2015 г.) | ||

| 37. ЭНО (3 июля 2015 г.) | ||

всего: 10 | 36. МАСТ-БАНК (24 июня 2015 г.) | |

| 35. ТЭСТ (24 июня 2015 г.) | ||

| 34. АЗИМУТ (19 июня 2015 г.) | ||

| 33. ИНВЕСТИЦИОННЫЙ СОЮЗ (19 июня 2015 г.) | ||

| 32. ЕВРОИНВЕСТ (10 июня 2015 г.) | ||

31. ИНВЕСТ-ЭКОБАНК (10 июня 2015 г. ) ) | ||

| 30. РСКБ (10 июня 2015 г.) | ||

| 29. МЕТРОБАНК (1 июня 2015 г.) | ||

| 28. ОПМ-БАНК (1 июня 2015 г.) | ||

| 27. СИБНЕФТЕБАНК (1 июня 2015 г.) | ||

всего: 6 | 26. БУМЕРАНГ (20 мая 2015 г.) | |

| 25. ПРОФЕССИОНАЛ БАНК (20 мая 2015 г.) | ||

| 24. ТРАНСПОРТНЫЙ (20 мая 2015 г.) | ||

| 23. СТРОЙКОМБАНК (13 мая 2015 г.) | ||

| 22. ПЛАТО-БАНК (13 мая 2015 г.) | ||

| 21. ТРАСТ КАПИТАЛ БАНК (13 мая 2015 г.) | ||

всего: 9 | 20. ЕДИНСТВЕННЫЙ (24 апреля 2015 г.) | |

| 19. ТАУРУС БАНК (24 апреля 2015 г.) | ||

| 18. ГАНЗАКОМБАНК (17 апреля 2015 г.) | ||

| 17. ИДЕАЛБАНК (17 апреля 2015 г.) | ||

| 16. ИПОТЕК БАНК (13 апреля 2015 г.) | ||

| 15. ТИХООКЕАНСКИЙ ВНЕШТОРГБАНК (13 апреля 2015 г.) | ||

| 14. ТРАНСНАЦИОНАЛЬНЫЙ БАНК (13 апреля 2015 г.) | ||

| 13. ПРОМСБЕРБАНК (6 апреля 2015 г.) | ||

| 12. ТАНДЕМ (6 апреля 2015 г.) | ||

всего: 3 | 11. ДАГЭНЕРГОБАНК (24 марта 2015 г.) | |

| 10. КОНГРЕСС-БАНК (24 марта 2015 г.) | ||

| 9. ДЕЛЬТА КЕЙ (6 марта 2015 г.) | ||

всего: 3 | 8. СУДОСТРОИТЕЛЬНЫЙ БАНК (16 февраля 2015 г.) | |

| 7. СУРГУТСКИЙ ЦЕНТРАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК (11 февраля 2015 г.) | ||

| 6. ФРЕСКО БАНК (3 февраля 2015 г., аннулирована) | ||

всего: 5 | 5. АКАДЕМИЧЕСКИЙ РУССКИЙ БАНК (29 января 2015 г.) | |

| 4. ВЕРХНЕЛЕНСКИЙ (ВЛБАНК) (29 января 2015 г.) | ||

| 3. АДАМ ИНТЕРНЭШНЛ (20 января 2015 г.) | ||

| 2. ИНТЕРКАПИТАЛ-БАНК (20 января 2015 г.) | ||

| 1. РЕГИОНАЛЬНЫЙ КОРПОРАТИВНЫЙ БАНК (15 января 2015 г., аннулирована) | ||

|

всего: 90 |

всего: 7 | 90. ЕВРОПЕЙСКИЙ (31 декабря 2014 г., аннулирована) ЕВРОПЕЙСКИЙ (31 декабря 2014 г., аннулирована) |

| 89. ВОЛГА-КРЕДИТ (30 декабря 2014 г.) | ||

| 88. ПК-БАНК (ПРОФЕССИОНАЛЬНЫЙ КРЕДИТНЫЙ БАНК) (19 декабря 2014 г.) | ||

| 87. ТЮМЕНЬАГРОПРОМБАНК (19 декабря 2014 г.) | ||

| 86. БУЗУЛУКБАНК (10 декабря 2014 г.) | ||

| 85. ПЕРВЫЙ ЗЕМЕЛЬНЫЙ РАСЧЕТНЫЙ ЦЕНТР (10 декабря 2014 г.) | ||

| 84. ТОРГОВО-СТРОИТЕЛЬНЫЙ БАНК (10 декабря 2014 г.) | ||

всего: 7 | 83. БАНК — Т (26 ноября 2014 г.) | |

| 82. ПРЕСТИЖКРЕДИТБАНК (26 ноября 2014 г.) | ||

| 81. БВА БАНК (26 ноября 2014 г.) | ||

| 80. ЕВРОПЕЙСКИЙ ЭКСПРЕСС (11 ноября 2014 г.) | ||

| 79. ПЛАТЕЖНЫЕ СИСТЕМЫ (11 ноября 2014 г.) | ||

| 78. СИМБИРСК (11 ноября 2014 г.) | ||

| 77. НОВОСИБИРСКИЙ МУНИЦИПАЛЬНЫЙ БАНК (5 ноября 2014 г., аннулирована) | ||

всего: 9 | 76. МЕЖДУНАРОДНАЯ УРАЛЬСКАЯ РАСЧЕТНАЯ ПАЛАТА (28 октября 2014 г.) | |

| 75. ФИНАНСОВЫЕ УСЛУГИ (28 октября 2014 г.) | ||

| 74. ЦЕНТР МЕЖБАНКОВСКИХ РАСЧЕТОВ (28 октября 2014 г.) | ||

| 73. КРЕДИТБАНК (16 октября 2014 г.) | ||

| 72. ПУРПЕ (16 октября 2014 г.) | ||

| 71. ЮТИКПЭЙ (16 октября 2014 г.) | ||

| 70. ДОНИНВЕСТ (9 октября 2014 г.) | ||

| 69. НАРОДНЫЙ КРЕДИТ (9 октября 2014 г.) | ||

| 68. УНИВЕРСАЛЬНЫЙ КРЕДИТ (9 октября 2014 г.) | ||

всего: 10 | 67. ПРИОРИТЕТ (30 сентября 2014 г.) | |

| 66. СОЮЗПРОМБАНК (30 сентября 2014 г.) | ||

| 65. ЭСИДБАНК (30 сентября 2014 г.) | ||

| 64. ПЕРВЫЙ ДЕПОЗИТНЫЙ БАНК (22 сентября 2014 г.) | ||

| 63. СЕВЕРНАЯ КЛИРИНГОВАЯ ПАЛАТА (22 сентября 2014 г.) | ||

| 62. СПЕЦСЕТЬСТРОЙБАНК (СССБ) (22 сентября 2014 г.) | ||

61. БАНК24.РУ (16 сентября 2014 г. ) ) | ||

| 60. ИНТРАСТБАНК (16 сентября 2014 г.) | ||

| 59. СИБИРСКИЙ РАСЧЕТНЫЙ ЦЕНТР (11 сентября 2014 г.) | ||

| 58. ТРАСТОВЫЙ РЕСПУБЛИКАНСКИЙ БАНК (11 сентября 2014 г.) | ||

всего: 10 | 57. МЕЖОТРАСЛЕВАЯ БАНКОВСКАЯ КОРПОРАЦИЯ (28 августа 2014 г.) | |

| 56. МЕСЕД (28 августа 2014 г.) | ||

| 55. ОНЛАЙН БАНК (28 августа 2014 г.) | ||

| 54. АРТ-БАНК (18 августа 2014 г.) | ||

| 53. РАСЧЕТНЫЙ БАНКОВСКИЙ ЦЕНТР (18 августа 2014 г.) | ||

| 52. ЭКОПРОМБАНК (18 августа 2014 г.) | ||

| 51. АСКАНИЯ ТРАСТ (8 августа 2014 г.) | ||

| 50. КИП-БАНК (8 августа 2014 г.) | ||

| 49. СЕВЕРИНВЕСТБАНК (8 августа 2014 г.) | ||

| 48. РАСЧЕТНАЯ ПАЛАТА РТС (1 августа 2014 г., аннулирована) | ||

всего: 8 | 47. АУЭРБАНК (25 июля 2014 г.) | |

| 46. НОВЫЙ КОММЕРЧЕСКИЙ БАНК (25 июля 2014 г.) | ||

| 45. ЮНИКОР (25 июля 2014 г.) | ||

| 44. КОМПАНИЯ РОЗНИЧНОГО КРЕДИТОВАНИЯ (11 июля 2014 г.) | ||

| 43. УРАЛЬСКАЯ РАСЧЕТНАЯ ПАЛАТА (11 июля 2014 г.) | ||

| 42. БАНК ФИНИНВЕСТ (7 июля 2014 г.) | ||

| 41. ИСТКОМ-ФИНАНС (7 июля 2014 г.) | ||

| 40. ЕВРОСИББАНК (7 июля 2014 г.) | ||

всего: 5 | 39. ДИГ-БАНК (23 июня 2014 г.) | |

| 38. ЗАМОСКВОРЕЦКИЙ (23 июня 2014 г.) | ||

| 37. БАНК БФТ (2 июня 2014 г.) | ||

| 36. РАДИАН (2 июня 2014 г.) | ||

| 35. СОФРИНО (2 июня 2014 г.) | ||

всего: 6 | 34. КРЕДИТИМПЭКС БАНК (26 мая 2014 г.) | |

| 33. КУТУЗОВСКИЙ (26 мая 2014 г.) | ||

| 32. ОГНИ МОСКВЫ (16 мая 2014 г.) | ||

| 31. НАВИГАТОР (13 мая 2014 г.) | ||

| 30. АТЛАС БАНК (5 мая 2014 г.) | ||

29. ПЕРВЫЙ РЕСПУБЛИКАНСКИЙ БАНК (5 мая 2014 г.) ПЕРВЫЙ РЕСПУБЛИКАНСКИЙ БАНК (5 мая 2014 г.) | ||

всего: 5 | 28. МЕСТНЫЙ КРЕДИТ (24 апреля 2014 г.) | |

| 27. НАЦИОНАЛЬНЫЙ БАНК РАЗВИТИЯ БИЗНЕСА (24 апреля 2014 г.) | ||

| 26. ЗАПАДНЫЙ (21 апреля 2014 г.) | ||

| 25. АФ БАНК (17 апреля 2014 г.) | ||

| 24. КАСПИЙ (17 апреля 2014 г.) | ||

всего: 11 | 23. МОЙ БАНК. ИПОТЕКА (26 марта 2014 г.) | |

| 22. СБЕРИНВЕСТБАНК (26 марта 2014 г.) | ||

| 21. СОВИНКОМ (26 марта 2014 г.) | ||

| 20. ЭНЕРГОБИЗНЕС (26 марта 2014 г.) | ||

| 19. БАНК СБЕРЕЖЕНИЙ И КРЕДИТА (18 марта 2014 г.) | ||

| 18. МИГОМ (18 марта 2014 г.) | ||

| 17. РУССКИЙ ЗЕМЕЛЬНЫЙ БАНК (18 марта 2014 г.) | ||

| 16. СТРОЙКРЕДИТ (18 марта 2014 г.) | ||

| 15. ДАГЕСТАН (5 марта 2014 г.) | ||

| 14. БАНК РАЗВИТИЯ БИЗНЕСА (5 марта 2014 г.) | ||

| 13. МОНОЛИТ (5 марта 2014 г.) | ||

всего: 5 | 12. АССИГНАЦИЯ (24 февраля 2014 г.) | |

| 11. РИНГКОМБАНК (24 февраля 2014 г.) | ||

| 10. СУНЖА (24 февраля 2014 г.) | ||

| 9. ЕВРОТРАСТ (11 февраля 2014 г.) | ||

| 8. ЛИНК-БАНК (11 февраля 2014 г.) | ||

всего: 7 | 7. МОЙ БАНК (31 января 2014 г.) | |

| 6. ПРИРОДА (31 января 2014 г.) | ||

| 5. МЕЖРЕГИОНАЛЬНЫЙ ЦЕНТР МИКРОКРЕДИТОВАНИЯ (31 января 2014 г., аннулирована) | ||

| 4. ИМБАНК (20 января 2014 г.) | ||

| 3. НАДЕЖНОСТЬ (20 января 2014 г.) | ||

| 2. НРК (20 января 2014 г.) | ||

| 1. НОВОКУЗНЕЦКИЙ МУНИЦИПАЛЬНЫЙ БАНК (9 января 2014 г.) | ||

|

всего: 37 |

всего: 7 | 37. АСКОЛЬД (24 декабря 2013 г.) АСКОЛЬД (24 декабря 2013 г.) |

| 36. РУБЛЕВСКИЙ (24 декабря 2013 г.) | ||

| 35. БПФ (13 декабря 2013 г.) | ||

| 34. ИНВЕСТБАНК (13 декабря 2013 г.) | ||

| 33. СМОЛЕНСКИЙ БАНК (13 декабря 2013 г.) | ||

| 32. СВЕНСКА ХАНДЕЛЬСБАНКЕН (5 декабря 2013 г., аннулирована) | ||

| 31. ВОЛЖСКИЙ СОЦИАЛЬНЫЙ БАНК (2 декабря 2013 г.) | ||

всего: 5 | 30. НАФТАБАНК (28 ноября 2013 г.) | |

| 29. МАСТЕР-БАНК (20 ноября 2013 г.) | ||

| 28. УРАЛЛИГА (20 ноября 2013 г.) | ||

| 27. ВОЛГО-КАМСКИЙ БАНК (11 ноября 2013 г.) | ||

| 26. СТРОЙИНДБАНК (11 ноября 2013 г.) | ||

всего: 6 | 25. ПЕРВЫЙ ЭКСПРЕСС (28 октября 2013 г.) | |

| 24. ПРИНТБАНК (25 октября 2013 г.) | ||

| 23. БАНК РАЗВИТИЯ РЕГИОНА (14 октября 2013 г.) | ||

| 22. ТВЕРСКОЙ КОММЕРЧЕСКИЙ БАНК КБЦ (14 октября 2013 г.) | ||

| 21. НР БАНК (7 октября 2013 г.) | ||

| 20. СВЕДБАНК (1 октября 2013 г., аннулирована) | ||

всего: 5 | 19. ПУШКИНО (30 сентября 2013 г.) | |

| 18. БАСМАННЫЙ (19 сентября 2013 г.) | ||

| 17. БИЗНЕСБАНК (19 сентября 2013 г.) | ||

| 16. ТРАНСПОРТНЫЙ ИНВЕСТИЦИОННЫЙ БАНК (19 сентября 2013 г.) | ||

| 15. ЕВРОПЕЙСКИЙ ИНДУСТРИАЛЬНЫЙ БАНК (10 сентября 2013 г.) | ||

всего: 4 | 14. ДЕПОЗИТНЫЙ КРЕДИТНЫЙ ДОМ (22 августа 2013 г.) | |

| 13. ИНСТРОЙБАНК (22 августа 2013 г.) | ||

| 12. ВЕБРР (9 августа 2013 г.) | ||

| 11. ОДИНБАНК (9 августа 2013 г.) | ||

всего: 4 | 10. АНДЖИБАНК (18 июля 2013 г.) | |

| 9. ПАРИТЕТ (18 июля 2013 г.) | ||

| 8. ЛИПЕЦКИЙ ОБЛАСТНОЙ БАНК (8 июля 2013 г.) | ||

7. МГМБ (8 июля 2013 г.) МГМБ (8 июля 2013 г.) | ||

всего: 2 | 6. РОСТ (21 июня 2013 г., аннулирована) | |

| 5. СИББИЗНЕСБАНК (21 июня 2013 г., аннулирована) | ||

всего: 3 | 4. БАНК РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА (22 марта 2013 г.) | |

| 3. СТРОМКОМБАНК (7 марта 2013 г., аннулирована) | ||

| 2. СУЛАК (1 марта 2013 г.) | ||

| 1. ЭКСПРЕСС (21 января 2013 г.) | ||

|

всего: 26 |

всего: 2 | 26. МЕЖРЕГИОНАЛЬНЫЙ КЛИРИНГОВЫЙ ЦЕНТР (27 декабря 2012 г.) |

| 25. ТРАСТОВЫЙ БАНК (7 декабря 2012 г.) | ||

всего: 4 | 24. ДЕРБЕНТ-КРЕДИТ (26 ноября 2012 г.) | |

| 23. ГОРОДСКОЙ РАСЧЕТНЫЙ ЦЕНТР (12 ноября 2012 г.) | ||

| 22. МЕЖБАНКОВСКИЙ РАСЧЕТНЫЙ ЦЕНТР (2 ноября 2012 г.) | ||

| 21. ТРАНСЭНЕРГОБАНК (2 ноября 2012 г.) | ||

всего: 2 | 20. КАМЧАТКА (9 августа 2012 г.) | |

| 19. МОБИЛБАНК (9 августа 2012 г.) | ||

| 18. ХЛЕБОБАНК (27 июля 2012 г.) | ||

всего: 3 | 17. ВИТАС (29 июня 2012 г.) | |

| 16. ОБЪЕДИНЕННЫЙ БАНК РАЗВИТИЯ (15 июня 2012 г.) | ||

| 15. ИПОТЕКА-ИНВЕСТ (4 июня 2012 г., аннулирована) | ||

всего: 4 | 14. УРАЛЬСКИЙ ТРАСТОВЫЙ БАНК (31 мая 2012 г.) | |

| 13. ОРЛОВСКИЙ СОЦИАЛЬНЫЙ БАНК (23 мая 2012 г.) | ||

| 12. СЕМБАНК (16 мая 2012 г.) | ||

| 11. ХОЛДИНГ-КРЕДИТ (16 мая 2012 г.) | ||

всего: 6 | 10. ПОТЕНЦИАЛ (27 апреля 2012 г., аннулирована) ПОТЕНЦИАЛ (27 апреля 2012 г., аннулирована) | |

| 9. БАРЕНЦБАНК (19 апреля 2012 г., аннулирована) | ||

| 8. ПВ-БАНК (13 апреля 2012 г.) | ||

| 7. УНИВЕРСАЛТРАСТ (13 апреля 2012 г.) | ||

| 6. МИ-БАНК (5 апреля 2012 г.) | ||

| 5. СИБИРСКИЙ ЭНЕРГЕТИЧЕСКИЙ БАНК (5 апреля 2012 г.) | ||

всего: 2 | 4. ВЭЛКОМБАНК (28 февраля 2012 г.) | |

| 3. ОХОТНЫЙ РЯД (10 февраля 2012 г.) | ||

всего: 2 | 2. НАЦИОНАЛЬНЫЙ ТОРГОВЫЙ БАНК (23 января 2012 г., аннулирована) | |

| 1. ТРЕВЕЛ БАНК (23 января 2012 г.) | ||

|

всего: 33 |

всего: 2 | 33. ЕВРОРАСЧЕТ (26 декабря 2011 г.) |

| 32. АБ ФИНАНС (6 декабря 2011 г., аннулирована) | ||

всего: 5 | 31. НАЦИОНАЛЬНЫЙ ПРОМЫШЛЕННЫЙ БАНК (28 ноября 2011 г.) | |

| 30. НОРВИК БАНК (17 ноября 2011 г., аннулирована) | ||

| 29. ГОРОДСКОЙ ИПОТЕЧНЫЙ БАНК (16 ноября 2011 г., аннулирована) | ||

| 28. УДМУРТИНВЕСТСТРОЙБАНК (14 ноября 2011 г.) | ||

| 27. ВЕРХНЕ-ВОЛЖСКИЙ НЕФТЕБАНК (7 ноября 2011 г., аннулирована) | ||

всего: 4 | 26. ТУВАКРЕДИТ (31 октября 2011 г.) | |

| 25. УИК-БАНК (31 октября 2011 г.) | ||

| 24. НОЯБРЬСКНЕФТЕКОМБАНК (13 октября 2011 г., аннулирована) | ||

| 23. ГАЛАБАНК (3 октября 2011 г.) | ||

всего: 2 | 22. КОДЕКС (30 сентября 2011 г.) | |

| 21. НИЖЕГОРОДПРОМСТРОЙБАНК (5 сентября 2011 г., аннулирована) | ||

всего: 3 | 20. ТЕХНОКОМ (30 августа 2011 г. , аннулирована) , аннулирована) | |

| 19. ЕВРОСОЮЗ (25 августа 2011 г.) | ||

| 18. ТАРХАНЫ (15 августа 2011 г., аннулирована) | ||

всего: 4 | 17. АМТ БАНК (20 июля 2011 г.) | |

| 16. РАТИБОР-БАНК (13 июля 2011 г.) | ||

| 15. РУСИЧ ЦЕНТР БАНК (13 июля 2011 г.) | ||

| 14. СИБИРЬГАЗБАНК (6 июля 2011 г., аннулирована) | ||

всего: 3 | 13. БАНК СОСЬЕТЕ ЖЕНЕРАЛЬ ВОСТОК (15 июня 2011 г., аннулирована) | |

| 12. ЦЕРИХ (14 июня 2011 г., аннулирована) | ||

| 11. СТОЛИЧНЫЙ ТОРГОВЫЙ БАНК (3 июня 2011 г., аннулирована) | ||

| 10. МЕЖДУНАРОДНЫЙ ТОРГОВО-ПРОМЫШЛЕННЫЙ БАНК (4 мая 2011 г.) | ||

всего: 3 | 9. ИНКРЕДБАНК (18 апреля 2011 г., аннулирована) | |

| 8. СОЦГОРБАНК (15 апреля 2011 г.) | ||

| 7. ВОСТОКБИЗНЕСБАНК (13 апреля 2011 г.) | ||

всего: 3 | 6. РЕГИОН (24 марта 2011 г., аннулирована) | |

| 5. НЕОПОЛИС-БАНК (23 марта 2011 г.) | ||

| 4. МУЛЬТИБАНК (9 марта 2011 г.) | ||

всего: 2 | 3. НАШ БАНК (16 февраля 2011 г.) | |

| 2. РАБОБАНК (16 февраля 2011 г., аннулирована) | ||

| 1. МФТ-БАНК (17 января 2011 г.) | ||

|

всего: 44 |

всего: 11 | 44. БАНК ДОЛГОСРОЧНОГО КРЕДИТОВАНИЯ (28 декабря 2010 г.) |

| 43. АЛЕМАР (24 декабря 2010 г., аннулирована) | ||

| 42. ДОНСКОЙ ИНВЕСТИЦИОННЫЙ БАНК (20 декабря 2010 г.) | ||

| 41. МОНЕТНЫЙ ДОМ (20 декабря 2010 г.) | ||

40. РУССКО-ГЕРМАНСКИЙ ТОРГОВЫЙ БАНК А.О. (20 декабря 2010 г.) РУССКО-ГЕРМАНСКИЙ ТОРГОВЫЙ БАНК А.О. (20 декабря 2010 г.) | ||

| 39. УРАЛФИНПРОМБАНК (20 декабря 2010 г.) | ||

| 38. БАНК ИМПЕРИЯ (13 декабря 2010 г.) | ||

| 37. ПРИВАТХОЛДИНГБАНК (13 декабря 2010 г.) | ||

| 36. ТРАНШТРЕЙД (13 декабря 2010 г.) | ||

| 35. СЛАВЯНСКИЙ БАНК (3 декабря 2010 г.) | ||

| 34. ТРАДО-БАНК (3 декабря 2010 г.) | ||

всего: 2 | 33. ВОСТОККРЕДИТБАНК (23 ноября 2010 г.) | |

| 32. СОЦЭКОНОМБАНК (23 ноября 2010 г.) | ||

всего: 5 | 31. ПЕТРОФФ-БАНК (29 октября 2010 г.) | |

| 30. МЕЖПРОМБАНК ПЛЮС (20 октября 2010 г.) | ||

| 29. ТРОЙКА (20 октября 2010 г.) | ||

| 28. ЯРСОЦБАНК (19 октября 2010 г., аннулирована) | ||

| 27. МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК (4 октября 2010 г.) | ||

всего: 6 | 26. БОРСКИЙ КОММЕРЧЕСКИЙ БАНК (29 сентября 2010 г.) | |

| 25. БАНК ПЕТРОВСКИЙ (27 сентября 2010 г., аннулирована) | ||

| 24. ОТКРЫТИЕ (ИНВЕСТБАНК) (27 сентября 2010 г., аннулирована) | ||

| 23. ДРЕЗДНЕР БАНК (24 сентября 2010 г., аннулирована) | ||

| 22. РОСТПРОМСТРОЙБАНК (22 сентября 2010 г., аннулирована) | ||

| 21. ЕВРАЗБАНК (20 сентября 2010 г., аннулирована) | ||

всего: 2 | 20. ПЕРВЫЙ КАПИТАЛ (12 августа 2010 г.) | |

| 19. ГАЗЭНЕРГОПРОМБАНК (2 августа 2010 г., аннулирована) | ||

| 18. ХОУМ-БАНК (7 июля 2010 г.) | ||

| 17. УДМУРТСКИЙ ПЕНСИОННЫЙ БАНК (16 июня 2010 г.) | ||

всего: 7 | 16. СТРОЙВЕСТБАНК (11 мая 2010 г., аннулирована) | |

| 15. БАЛТСОЦКОМБАНК (7 мая 2010 г., аннулирована) | ||

14. КАМЧАТПРОМБАНК (7 мая 2010 г., аннулирована) КАМЧАТПРОМБАНК (7 мая 2010 г., аннулирована) | ||

| 13. КОЛЫМА-БАНК (7 мая 2010 г., аннулирована) | ||

| 12. ВОЛГОПРОМБАНК (5 мая 2010 г., аннулирована) | ||

| 11. КАМАБАНК (5 мая 2010 г., аннулирована) | ||

| 10. НИЖНИЙ НОВГОРОД (5 мая 2010 г., аннулирована) | ||

всего: 7 | 9. С-БАНК (25 февраля 2010 г.) | |

| 8. МИКОМС-БАНК (18 февраля 2010 г.) | ||

| 7. МИНЕРАЛОВОДСКИЙ (10 февраля 2010 г.) | ||

| 6. ТНГИБАНК (10 февраля 2010 г.) | ||

| 5. ДОНСКОЙ НАРОДНЫЙ БАНК (5 февраля 2010 г., аннулирована) | ||

| 4. АРВЕСТА (3 февраля 2010 г.) | ||

| 3. НОВОСИБКООПБАНК (3 февраля 2010 г., аннулирована) | ||

всего: 2 | 2. РУСЬ-БАНК-УРАЛ (20 января 2010 г., аннулирована) | |

| 1. ИНТЕЗА (11 января 2010 г., аннулирована) | ||

|

всего: 6 |

всего: 4 | 6. БАНК РАЗВИТИЯ ПРОМЫШЛЕННОСТИ (28 декабря 2009 г.) |

| 5. СУПЕРБАНК (23 декабря 2009 г., аннулирована) | ||

| 4. ЧИТАПРОМСТРОЙБАНК (23 декабря 2009 г., аннулирована) | ||

| 3. ЮГО-ВОСТОК (23 декабря 2009 г., аннулирована) | ||

| 2. ИПФ БАНК (24 июня 2009 г., аннулирована) | ||

| 1. ВЕФК-УРАЛ (18 февраля 2009 г.) |

Банк России объединяет «Открытие» и Бинбанк

Банк России. Фото: iStockРоссийский банковский регулятор объединит Бинбанк и «ФК Открытие». Об этом заявила глава Центробанка Эльвира Набиуллина, передает агентство RNS.

В августе регулятор объявил о санации в «Открытии». В сентябре регулятор начал санацию Бинбанка.

Эльвира Набиуллина

глава ЦБ

«Решение о том, что „Открытие” и Бинбанк как банк за исключением какой-то доли, может быть, плохих активов, будут объединяться — мы такое внутреннее решение приняли».

В октябре прошлого года заместитель председателя Банка России Дмитрий Тулин заявил о планах ЦБ по объединению двух банков.

Регулятор объявил о санации «Открытия» 29 августа прошлого года. В сентябре председатель Банка России обвинила топ-менеджмент «Открытия» в выводе активов. « Решение о выплате повышенных бонусов и дивидендов за месяц—полтора до отзыва лицензии или санации может интерпретироваться, в том числе, и как вывод активов», — заявляла глава ЦБ. В октябре стало известно, что более 100 топ-менеджеров лишатся возможности устроиться на работу в банковской сфере.

Бизнес-омбудсмен Борис Титов назвал убийством санацию банка «Открытие» и его переход под контроль ЦБ. А председатель совета директоров «Русских фондов» Сергей Васильев рассказал, что привело к ситуации, в которой Бинбанку понадобились деньги ЦБ на поддержание ликвидности, а «Открытию» — санация.

«Открытие» с 1 января возглавляет Михаил Задорнов. Бывший министр финансов согласился перейти в «Открытие» в сентябре прошлого года. Тогда он занимал должность президента банка «ВТБ24».

Бывший министр финансов согласился перейти в «Открытие» в сентябре прошлого года. Тогда он занимал должность президента банка «ВТБ24».

В январе стало известно, что впервые с лета прошлого года банки начали активнее занимать у ЦБ по РЕПО по фиксированной ставке. Вероятнее всего, средства у ЦБ брал один из банков из топ-50, у которого большие проблемы с ликвидностью.

Подписывайтесь на наш канал в Telegram!

У Бинбанк отзывают лицензию в 2017 или нет

Информацию о выводе компании из финансового рынка можно считать недействительной — сообщает пресс-служба ЦБ РФ, банк работает под №323.

Информация по реорганизации Бинбанка?

13.10.16 на сайте ЦБ РФ появилась новость о присоединении «БИНБАНКа» к МДМ Банку. Процедура осуществляется согласно требованиям ч.5ст.23 ФЗ «О финучреждениях». Схема юридического присоединения двух организаций утверждена 7.10.16. Объединенная компания оставила лицензию МДМ Банка, и продолжает функционировать под брендом «B&N Bank». Сам процесс не отразился на обслуживании клиентов банка, поэтому изменений они не ощутили.

Лицензия банка

1.11.93 под №2562 Бинбанк получил лицензию ведение банковской деятельности. Выбранные им направления относятся к выдаче займов корпоративным и розничным клиентам, открытию депозитов и активного проведения операций на валютном рынке. Компания высоко позиционирует на рынке объединенных финансовых институтов и с 2014г. составляет число лидеров по объему приобретенных финучреждений.

В 2015г. бенефициары Бинбанка М. Шишханов и М. Гуцериев выкупили 58,3% акций МДМ Банка, подконтрольного с 2006г. С. Попову. Позже доля выросла до 90%, полное слияние структур реализовано в ноябре 2016г.

Гуцериев выкупили 58,3% акций МДМ Банка, подконтрольного с 2006г. С. Попову. Позже доля выросла до 90%, полное слияние структур реализовано в ноябре 2016г.

30 крупнейших финансовых организаций РФ, а 98% акций принадлежат М. Шакшанову.

Оценка надежности Бинбанка

«БинБанк» является участником ССВ. Вклады застрахованы по госсистеме страхования депозитов. Благодаря этому, 1,4 млн.р., включая проценты, подлежат обязательной выплате каждому клиенту через 14 дней с наступления страхового случая (отзыв лицензии является страховым случаем).

Бинбанк стабильно удерживает высокие позиции в ТОП лучших кредитных организациях РФ, благодаря устойчивым показателям финансовой деятельности:

- Депозиты населения — 520 млрд.р., 7 строка в рейтинге.

- Средства компаний — 149 млрд.р., 18 место среди 577 компаний.

- Кредиты населению — 33 млрд.р., 35 позиция.

- Размер собственных средств — 94 млрд.р., 14 место.

- Активы — 1195.05 млрд.р., 12 строка.

Кредитный рейтинг по данным агентства S&P:

- Долгосрочный на международном уровне — B (высокая подверженность рискам).

- Краткосрочный — B (уязвим).

- Национальный ruA — (умеренно-высокий уровень кредитоспособности).

Прогноз экспертов:

Прогноз «Стабильный» сообщает о сохранении рыночных позиций и финансового профиля, благодаря присоединению к МДМ Банку. Это позволяет улучшить показатели капитализации и прибыльности (за год ее показатели изменились с -8.86% до 1.07%), несмотря замедление экономического роста в РФ и продолжающийся процесс интеграции.

Возможно принятие негативного рейтингового действия в случае весомого ослабления способности ПАО «БинБанк» абсорбировать убытки на протяжении года в результате более быстрого, относительно ожидаемого, роста активов, формирования дополнительных резервов и других событий, в результате которых коэффициент RAC снизится до 3% или меньше.

Анализ финансовых показателей за прошедший период сообщают о наличии множества негативных тенденций, способных негативно воздействовать на надежность компании в перспективе.

Устойчивость организации оценивается «удовлетворительно». Для достижения позитивных показателей банку потребуется время и проявление стабильной, устойчивой бизнес-модели, исключая риски, относительно интеграции и генерирования прибыльности. Большое значение имеет поддержка запаса капитала.

БИНБАНК какие отзывы? Будет ли отозвана лицензия у БИНБАНКа в 2016 — 2017 годах?

По слухам, которые ходят, вероятность отзыва лицензии

БИНБАНК не Сбербанк — значит, лицензию вполне могут отобрать

При этом на котировке; ноги; quot; Бинбанк стоит твердо, и люди довольны.

Так что в ближайшие несколько месяцев лицензию никто не отзовет.

А дальше посмотрим. Времена меняются. Сейчас Банк — а потом его нет

БинБанк — достаточно крупный банк, занимающий 15 место в рейтинге российских банков.Я уже некоторое время пользуюсь его услугами и не особо переживаю за сохранность средств. Действительно, в ноябре 2015 года активы банка увеличились относительно октября.

В общем, не вижу причин лишать Бинбанк лицензии.

Кстати у меня тоже есть карта с кэшбэком. Приобрел в период акции, когда за покупку в магазине Эльдорадо (при оплате картой) на счет вернули 3000 рублей.

Говорят, такие банки слишком большие, чтобы упасть.Поскольку банк входит в топ-10 по привлечению вкладов физических лиц, его падение может спровоцировать эффект домино для российской банковской системы. Поэтому, даже если мы будем исходить из того, что глобальные проблемы начинаются в банке, государство немедленно поможет ему, наложив санкции (выпустив банк, который поддержит его крупным кредитом на отличных условиях) или сделает какое-то облегчение. Поэтому считаю этот банк безопасным.

В 2016-2017 году это маловероятно, брали на санацию несколько банков, то есть АСВ выдала кредит на большую сумму денег практически бесплатно (под небольшой процент).Эти деньги еще осваивают, окупаемость обычно лет пять, вот тогда и возникнут проблемы.

А какую (лицензию) от Бина вспомнить? Группа, принадлежащая семье Гуцериевых и еще одному деятелю по имени Кесаев, недавно в доме Рыболовлева quot; Военторг quot; в Москве. Эти южане чувствуют себя вполне комфортно, а сам банк как банк застрахован, вы не собираетесь покупать акции банка.

За свои деньги не беспокойтесь.Бинбанк — один из крупнейших банков России, который отличается стабильностью и надежностью.

Работает с 1993 года. Отзывы покупателей о нем положительные.

Ну это же московский quot; Чеченский банкквот; (собственниками реального бизнеса). Входит в топ-30 российских банков. Что касается вероятности отзыва лицензии, то это маловероятно. Хотя кто и что теперь может гарантировать? Финансовая устойчивость выше среднего, хотя в последние 1,5 года особой прибылью похвастаться не может.Но ситуация с основной массой других банков намного хуже.

Бинбанк — один из самых крупных и надежных банков, информация об отзыве у него лицензии не соответствует действительности. По финансовым показателям БИНБАНКа, одного из лучших в стране, банк стабильно входил в первую тридцатку по таким показателям, как чистая прибыль, капитал, активы, в том числе депозиты физических лиц. Он также покупает другие банки, что означает, что банк работает положительно, что это более мощный банк (покупают более слабые), поэтому он расширяет свою деятельность.

На сегодняшний день позиции банка стабильные, финансовые показатели растут, в ближайшие годы закрывать его не будем.

На данный момент Бинбанк занимает достаточно стабильные позиции. Так что в 2016 году отзыву лицензии явно не грозит. Кроме того, это один из крупнейших банков. Так что вероятность того, что с ним что-то случится, маловероятна.

Время от времени ходят слухи о тяжелом финансовом положении того или иного банка.Чаще всего эти слухи порождает сам банк, когда начинает задерживать выплаты.

Однако сегодня БИНБАНК — стабильный банк.

Только Центральный банк может отозвать лицензию; информация об этом сразу появляется на сайте ЦБ.

Однако вкладчикам лучше остерегаться, насколько могущественен банк. Лучше держать средства в размере не более 1,4 миллиона рублей с процентами.

Сомнения растут по поводу программы ЦБ «Зомби»

Издалека кажется, что частная банковская система России столкнулась с эквивалентом ядерной катастрофы. Растут сомнения, что их программа реанимации «зомби-банка» все делает правильно.

«Сам Центробанк является здесь главным источником проблем, — говорит Илья Юров.Юров — бывший председатель Bank Trust. Этот банк был выкуплен «Открытием», когда-то крупнейшим частным кредитором в стране, а теперь находящимся под контролем Центрального банка России (ЦБ РФ). «В 2008 году они не смогли должным образом решить проблему. Их ошибки усугублялись устаревшими и неэффективными системами контроля рисков и коррупцией, которые позволили отмыванию денег и банкам« схемы Понци »процветать в течение многих лет», — говорит он из своего дома в Лондоне.

По состоянию на сентябрь текущего года ЦБ РФ отозвал лицензии у 42 банков.Были закрыты мелкие региональные банки и некоторые государственные банки. По данным Global Bank Directory, базы данных банковских групп, с 2012 года количество банков сократилось с 937 до 559 в настоящее время. Размер активов банков, находящихся в процессе банкротства, составляет около 140 миллиардов долларов, или 12% от общих активов банков в России.

ЦБ РФ заявил, что эти банки не успевают за современной банковской системой. И что они находятся в процессе создания более прозрачных финансовых институтов с использованием единой передовой практики в государственных и частных банках.

«Нам нужно уничтожить эти зомби-банки, и мы будем один за другим», — говорит первый заместитель председателя ЦБ Ксения Юдаева. Она является заместителем председателя Центрального банка Эльвиры Набиуллиной, которая, возможно, является единственным высокопоставленным лицом в России. который постоянно получает высокие оценки от мировых коллег. Набиуллина и Юдаева не отвечают за банковский надзор, Дмитрий Тулин — на плечи. Но все это ложится на плечи Набиуллиной. Она — начальник.

Набиуллина была признана Euromoney лучшим центральным банкиром Европы в 2015 году.В сентябре журнал Global Finance поместил ее в свой список А, состоящий всего из 9 руководителей центральных банков из 83. Джанет Йеллен вошла в список А. Глава Европейского центрального банка Марио Драги этого не сделал.

«Награды за супервизию она точно не получала, — говорит Сергей Алексашенко.С 1995 по 1998 год он был первым заместителем председателя ЦБ РФ, а сейчас работает научным сотрудником Брукингского института в Вашингтоне. «Меня беспокоит надзор. ЦБ РФ уже вложил огромную сумму денег, чтобы спасти эти банки. Банки теряют лицензии, банки полностью уходят с рынка. Если надзор не будет работать на более высоком уровне, то банки, которые, как мы считаем, сегодня здоровы, завтра станут банками-зомби », — говорит он.

Лучший нападающий?

Здесь больше всего опасаются, что ЦБР катится по тонкому льду.Растет хор знающих людей, которые опасаются, что одно неверное движение может иметь катастрофические последствия. Повторение финансового кризиса 1998 года «Азиатские тигры» вполне правдоподобно, хотя все согласны с тем, что вероятность финансового кризиса в России не является базовым сценарием.

Россия все еще переживает несколько лет спада. И всей банковской системе запрещено получать более дешевое финансирование от европейских банков из-за санкций.

«Абсолютное большинство банковских структур в России либо ниже уровня рентабельности, либо на грани рентабельности», — говорит Алексей Мамонтов, глава российской лоббистской фирмы «Содружество профессионалов финансового рынка».Цитата взята из интервью 9 ноября российскому нишевому изданию о банковском секторе «Финверсия». «Количество банков частного сектора росло в 2012 и 2013 годах, и сейчас доля государственных банков стремительно растет. Не думаю, что мы вернемся, — говорит он.

В настоящее время от 60% до 70% финансовой системы России находится в ведении государственных банков, в первую очередь Сбербанка и банка ВТБ.

Самыми крупными частными банкротами на сегодняшний день являются «Открытие» и «Бинбанк». Акции «Открытия» упали более чем на 61% в рублях с момента поглощения Банка России в августе. БИН была частной. Генеральный директор компании Микаил Шишханов заявил местной прессе, что у них нет плохого управления или нарушения законов. Он сказал, что нормативно-правовая база ЦБ изменилась так быстро, что они не успели за ними и были вынуждены обанкротиться.

ЦБ объединяет оба этих крупных бренда в одно целое, и недавно назначил Михаила Задорнова, бывшего министра финансов во время дефолта в России в 1998 году и бывшего топ-менеджера сберегательно-кредитного банка ВТБ 24, для надзора за их программой реанимации на сумму 14 миллиардов долларов. .В отличие от предыдущих спасательных операций, назначенного банка-агента по санации не будет — ЦБ будет контролировать его напрямую. Критики утверждают, что назначению Задорнова не хватало прозрачности, и что они предпочли открытый конкурс для заполнения должности.

ЦБ РФ не ответил на запросы о комментариях относительно роли Задорнова и о том, есть ли у него план по возвращению этих двух коммерческих кредиторов в частные руки. Большинство людей, опрошенных для этой статьи, считают, что шансы на то, что эти зомби-гиганты вернутся к жизни, невелики.Все согласны с тем, что Задорнов не работает за него.

«Я думаю, что Задорнов будет действовать в интересах тех, кто его назначил», — говорит депутат Госдумы (нижняя палата парламента) Евгений Федоров. «Скажем так: если есть какие-то задачи политического или личного характера, которые нужно решать с этими банками, Задорнов это сделает. Только в «Открытие» у вас было вложено более триллиона рублей денег налогоплательщиков, на мой взгляд, потраченных впустую, и их будет еще больше ».

Алексашенко говорит, что знает Задорнова более 20 лет.Задорнов был министром финансов еще в 1998 году, в то же время, когда Алексашенко работал в ЦБ. «Задорнов построил вторую по величине розничную банковскую сеть в России, но ВТБ 24 — странный банк, потому что у него сильные сбережения, но его кредитный портфель в основном перешел в материнский банк. Задорнов не имеет большого опыта работы с потребительскими и коммерческими займами. Я считаю, что объединение «Открытия» и «БИН» — просто плохая идея », — говорит Алексашенко, добавляя:« Этому человеку была поставлена невыполнимая миссия ».

Политика ЦБ РФ по принуждению к концентрации банковского сектора похожа на то, что Владимир Потанин, тогда первый заместитель премьер-министра, пытался сделать во время финансового кризиса 1998 года.Потанин отобрал 16 «системных», «уполномоченных» банков для работы с финансовыми ресурсами государства.

На долю 20 крупнейших банков России приходится около 80% совокупных активов банковского сектора. Одиннадцать из них официально называются «системно значимыми», и вместе они владеют 60% всех банковских активов России. Но выделяются только два названия — Сбербанк и ВТБ. Вместе они составляют почти треть всех активов банка.

Стоит отметить, что акции Сбербанка резко выросли, поднявшись более чем на 45%, большая часть этого роста пришлась на падение Открытия и Бинбанка.

См .: Генеральный директор «Открытия» Задорнов говорит, что Россия последует примеру ФРС по спасению банков — Bloomberg

Невероятно сокращающийся банковский сектор России — Forbes

О финансовой помощи, Центральный банк России считает своих цыплят — Forbes

Воспоминания о конце 1990-х

В 1997 году ЦБР действовал как регулирующий орган и как коммерческий кредитор. У него была оффшорная дочерняя компания FIMACO, печально известная организация, уличенная в отмывании около 3,8 миллиарда долларов средств МВФ через Bank of New York.

Согласно многочисленным статьям, которые охватывают период с 1999 по 2003 год, Задорнов был частью этой схемы отмывания денег как добровольный участник. Когда он был министром финансов, Россия объявила дефолт по внутреннему долгу и объявила мораторий на внешний долг в августе 1998 года.

Но Задорнов определенно знает кое-что о банках-зомби. Он участвовал в банкротствах Югра Банка, ТемпБанка, Интек Банка и РосэнергоБанка.

Яков Миркин, начальник отдела рынков капитала российского аналитического центра Института мировой экономики и международных отношений Российской академии наук, считает, что Задорнов способен защитить вкладчиков «Открытия» и B&N, но считает, что эти банки потеряны для государства навсегда.

«Это специалист с необходимой квалификацией и связями», — говорит Миркин.«Имея доступ к активам ЦБ, у него есть шанс позволить этим банкам восстановиться… за счет налогоплательщиков». Он считает, что если российская экономика здорова, ЦБ РФ потребуется еще около двух лет, чтобы выбить своих кредиторов-зомби и спасти тех, кого он считает стоящими.

«Я не думаю, что правительство проводит политику, направленную на ослабление частного сектора», — говорит Миркин. «Скорее всего, цель состоит в том, чтобы сделать его больше, но при этом сделать государственный банковский сектор прозрачным и менее рискованным. Частный банковский сектор не является намеренно выбранной целью; это невольная жертва.”

Для некоторых российских инвесторов это может быть преуменьшение года. Они считают, что шансы на то, что «Открытие» и БИНБАНК когда-либо вернутся на рынок, невелики.

Как скоро будет спасен хоть один из этих десятков банков?

Практически все зомби, которыми управляет ЦБ РФ на данный момент, не могут стоять на собственных ногах. Такие банки, как Глобэкс Банк и Связь, находятся в реанимации с 2008 года, говорит экс-зампред ЦБ Алексашенко. Они больше не находятся в независимом владении.Оба они считаются дочерними предприятиями Внешэкономбанка, еще одной государственной компании.

«Общесистемный анализ качества активов банков, проводимый ЦБ РФ, приведет к увеличению числа банкротств банков. Мы должны просто предположить это, — говорит Алексей Иванов, экономист ВТБ Капитал, инвестиционно-банковского подразделения группы ВТБ, владельцев банка ВТБ и ВТБ 24. «Владельцы банков сталкиваются с дилеммой: рекапитализировать или потерять лицензию».

На данный момент инвесторы, похоже, готовы доверить ЦБ РФ свои сомнения.По их мнению, положение спасет Набиуллина. Россия переживает финансовую реорганизацию, которая очень похожа на то, что произошло в США после Великой рецессии. Проблема только в том, что это Россия. Многие думают, что сочетание ролей регулирующего органа и ключевого коммерческого кредитора в случае с ЦБ РФ, что генеральный директор АО «Альфа-Банк» Алексей Марей назвал «колоссальным конфликтом интересов».

Национальные рейтинговые агентства полностью полагаются на ЦБ РФ как ключевой источник информации о банках и не являются полностью независимыми, как в данном случае Fitch, Standard & Poor’s и Moody’s.Негативного взгляда на радар ЦБ РФ достаточно, чтобы вызвать вотум недоверия здоровому частному банку и в короткие сроки ускорить его национализацию.

Это может быть случай, когда Россия является Россией. Существуют реальные опасения по поводу незаконного присвоения средств и возвращения государственного контроля над банковской деятельностью. Компании, неспособные получить кредиты от крупных государственных банков, будут вынуждены обращаться к более мелким банкам, отчаянно пытаясь конкурировать. Ссуды будут дорогостоящими. Вероятность дефолта намного выше.

Банки частного сектора в России возникли после распада Советского Союза. Это практически зарождающаяся отрасль, которую уничтожают. На данный момент эта тенденция им не друг.

Галерея: Гостиница в Москве Украина

14 изображений

5 причин проблем с банковской системой России

Недавняя помощь России двум крупным банкам обойдется стране в миллиардов рублей.Но будущее российской банковской системы и ее влияние на экономику страны все еще остаются неопределенными.

Россия, наконец, выходит из серьезной рецессии, и рост прогнозируется на 2018 год. Однако недавнее спасение Бинбанка и Банка Открытие выявило серьезные проблемы в банковской отрасли России — проблемы, которые не исчезли после спасения и могут поставить под угрозу экономику. восстановление, если оно не прогрессирует достаточно быстро.

Сказка о двух банках

Банк Открытие, крупнейший в России частный кредитор по размеру активов, в июне 2017 года начал испытывать огромный отток денежных средств.Затем, в августе, агентство Fitch внезапно снизило рейтинги.

«Открытие, Бинбанк, Просуязбанк и Московский кредитный банк — одни из тех банков, которые в последние недели стали предметом спекуляций в российских СМИ относительно состояния ликвидности одних и потенциального воздействия на другие».

Отчет Fitch Ratings, 18 августа

Накануне Moody’s поместило «Открытие» на рассмотрение на предмет возможного понижения рейтинга, сославшись на увеличение финансирования активов его материнской компании Otkritie Holdings и нестабильность клиентских депозитов.

«С середины 2017 года и после недавних нормативных изменений, касающихся размещения негосударственных пенсионных фондов и вкладов государственного бюджета, Банк Финансов пережил значительный отток депозитов клиентов».

Отчет Moody’s, 17 августа

Вскоре Центральный банк России (ЦБР) был вынужден вмешаться. В конце августа она стала крупнейшим владельцем «Открытия» с 75-процентным пакетом акций на сумму около 51 миллиарда долларов США. Стратегия заключалась в том, чтобы развеять опасения вкладчиков потерять свои вклады и стабилизировать российскую банковскую систему.

Поглощение нанесло ущерб акционерам «Открытия». Их доля в банке была сокращена максимум до 25 процентов с риском полного уничтожения их инвестиций. Заместитель председателя ЦБ Василий Поздышев указал, что финансовая помощь и рекапитализация «Открытия» будут стоить от 4,34 млрд долларов США (250 млрд рублей) до 6,96 млрд долларов США (400 млрд рублей), хотя окончательная сумма может быть выше. Эта помощь намного превзошла спасение Банка Москвы ЦБ РФ в 2011 году, которое составило 395 миллиардов рублей.Но вскоре последовала еще одна катастрофа.

Через три недели после финансовой помощи «Открытию» Бинбанк, также известный как Бинбанк и 12-й по величине банк России по размеру активов, обратился за помощью к ЦБ. Сообщается, что в сентябре 2017 года клиенты вывели из БИН около 56 миллиардов рублей. По слухам, дочерний кредитор Ростбанк и другие банки также потребовали экстренного финансирования из Фонда консолидации банковского сектора ЦБ РФ.

Пять причин проблем в банковской системе России

1.Быстрое расширениеОткрытие и БИН были склонны к быстрому расширению за счет приобретений. «Открытие» получило возможность расти очень быстрыми темпами за счет покупки российских банков-конкурентов, таких как Номос, выкупа «Роснефть» в 2014 году и диверсификации в небанковские компании. БИНБАК амбициозно расширила свою деятельность после 2010 года, приобретя более мелкие организации, такие как Москомприватбанк, СКА-Банк и другие, прежде чем совершить свое самое крупное приобретение в 2016 году путем слияния с МДМ Банком, крупным российским кредитором.Однако выясняется, что у банков, которые приобрели БИН, были более серьезные финансовые проблемы, чем сообщалось ранее. Активы B&N увеличились в пять раз менее чем за четыре года, а также получили средства от государства для спасения более мелких банков. Как выяснилось, «Открытие» и БИН приобрели большие финансовые проблемы, которые впоследствии вернулись, чтобы преследовать их — и другие российские банки могут оказаться в аналогичной ситуации.

2. Международные санкцииСанкции США и ЕС в отношении Украины, вероятно, нанесли больший экономический ущерб, чем готов признать президент Владимир Путин, и банковский сектор России не защищен.Положение B&N усугублялось остаточными эффектами экономического спада, отчасти вызванного санкциями, и ростом безнадежных долгов в течение предыдущих трех лет. Более того, ключевое положение санкций не позволяет российским банкам привлекать финансовый капитал на Уолл-стрит. Это не позволяет американским инвестиционным компаниям и коммерческим банкам покупать пакеты акций или заключать долгосрочные финансовые сделки, а также ограничивает доступ российских банков к иностранному капиталу. Например, доступ Внешэкономбанка (ВЭБ) к иностранному капиталу был закрыт из-за санкций и из-за задолженности в иностранной валюте на общую сумму 16 миллиардов долларов США.Спасение ВЭБа может обойтись российскому правительству как минимум в 18 миллиардов долларов США или 1,3 триллиона рублей.

3. Резкое падение цен на нефтьПри Путине Россия фактически превратилась в нефтегазовую страну, сильно зависящую от нефти как источника доходов правительства. Чем выше цена на нефть, тем больше рублей российское правительство может вложить в государственные и частные банки, что приведет к большему притоку финансового капитала. Однако цена на нефть упала в последние годы, поскольку рынок наводнен нефтью из-за более широкого использования чистой энергии.Это снизило объем средств, которые российское правительство может вкладывать в национальные банки, и, следовательно, нанесло ущерб их денежным потокам. Проблема усугубляется тем, что российские банки предоставляли ссуды нефтяным компаниям страны, предполагая, что цены на нефть вырастут.

4. Девальвация рубляЗа последние годы российский рубль обесценился, что привело к нехватке ликвидности в национальных банках. Пытаясь стабилизировать курс рубля, Банк России повысил процентную ставку до 17 процентов с 10.5 процентов. Но этого шага было недостаточно, и рубль продолжил девальвацию. Сочетание обесценивающегося рубля и растущей инфляции затруднило сохранение ликвидности крупных и особенно мелких российских банков. Поскольку многие российские банки полагаются на наличные деньги в качестве основного актива, обесценивание рубля приводит к их снижению в стоимости и необходимости привлечения дополнительных средств. Это означает увеличение заимствований по возможно более высоким ставкам или обращение за финансовой помощью к правительству, чтобы они могли оставаться платежеспособными.

5.Большое количество банкротствКак будто в России не хватает финансовых головных болей, в последние годы в стране произошла волна банкротств банков. К этим закрытиям добавляется увеличение количества неработающих кредитов (NPL). Например, неработающие кредиты выросли с 6 процентов за весь 2013 год до 9,2 процента в первом квартале 2016 года. Чем выше количество проблемных кредитов, тем выше вероятность банкротства российских финансовых учреждений. Официально эти проблемные кредиты составляют около 10% всех кредитов.Тем не менее, по оценке Международного валютного фонда (МВФ), реальный уровень проблемных кредитов может быть ближе к 13,5%. Так или иначе, многим российским банкам грозит финансовая катастрофа. Чтобы остановить волну этих банкротств, в период с января 2014 года по середину 2016 года ЦБ РФ отозвал 214 банковских лицензий и направил 28 банков на процедуру открытого банкротства, используя государственные деньги на общую сумму 1,1 процента ВВП России.

Постоянные риски

«Спасение было хорошо для инвесторов, вероятно, плохо для системы.Они предотвратили эффект Lehman в российской банковской системе и создали менталитет «слишком большой, чтобы обанкротиться». Скольким другим банкам в России, сталкивающимся с подобными проблемами, в ближайшее время потребуется помощь? »

Дмитрий Баринов, портфельный инвестор, Bloomberg News

В сентябре, казалось, появился проблеск надежды, когда Fitch пересмотрело в сторону повышения прогнозы 23 российских банков. Примечательно, однако, что это было связано с улучшением суверенного прогноза, а это означает, что это изменение вызвано не силой сектора, а якобы улучшенной способностью государства выручить их в случае необходимости.

Даже эта возможность под вопросом. Россия, вероятно, находится в худшем финансовом и экономическом положении, чем готовы признать ее политики и лидеры. Хорошо известно, но стоит повторить, что Россия стала слишком зависимой от нефти в период стабильно низких цен на нефть. Предполагалось, что нефть станет для России источником финансового капитала, который она может вкладывать в свои банки и всегда обеспечивать их денежным потоком, который им нужен в хорошие и плохие экономические времена.

Но сейчас Россия идет по финансовому канату, который может повлиять на банковскую систему страны на долгие годы.Если в ближайшем будущем Россия не добьется значительного экономического подъема, ее банковский сектор может столкнуться с более тяжелыми временами, которые CRB не сможет взять под контроль.

что это такое и как работает. Управлять фондом реорганизации банка будет Алексей Кузнецов, выходец из структур группы Бин. Управляющая компания ЦБ

На грани обрушения

Согласно отчету о развитии банковского сектора в 2017 году, подготовленному ЦБ, 140 кредитных организаций закончили прошлый год с убытком в 772 млрд рублей.Около 95% этой суммы пришлось на банки, в отношении которых принимаются меры по предотвращению их банкротства.

Одной из убыточных организаций стал БИНБАНК — в конце сентября 2017 года ЦБ сообщил, что владельцы 8-го по величине активов банка просили рассмотреть возможность его санации через ФКБН. Главный собственник признал, что проблемы отремонтированных оказались слишком серьезными, и справиться с ними в условиях падающего рынка не представляется возможным.

«Согласно новой схеме рекапитализации проблемного банка, Центробанк делает вливание непосредственно в его капитал, и, таким образом, банк немедленно соблюдает все стандарты», — сказал он Газете.Ru, отметив, что ранее уступки для санируемых банков стали лазейки для недобросовестных инвесторов. скупка проблемных кредитных организаций и превращение их в «сточные канавы» для токсичных активов. И это преимущество не единственное. «При использовании старой схемы есть риск, который фактически реализовался, что ставки упадут, и банки не смогут получать достаточный доход от вложения свободных денег ЦБ в течение всего срока действия кредита», — Данилов поясняет, отмечая, что это породило риск необходимости новой реорганизации.При использовании новой схемы такого риска просто нет, потому что банк сразу рекапитализируется.

К тому же реорганизация через ФКБС дешевле. «По старой схеме, чтобы закрыть дыру в капитале, например, 100 млрд рублей при рыночных ставках более 10% годовых, ЦБ должен был выделить сумму, которая была примерно в полтора раза больше. — 150 млрд руб. Сейчас ставки упали, соответственно сумма на закрытие дыры такого же размера уже составила бы 200 млрд рублей и больше.Деньги, выпущенные Центробанком, представляют собой рублевую эмиссию, которая чревата инфляцией. По новой схеме, чтобы закрыть дыру в 100 миллиардов рублей, необходимо напечатать аналогичную сумму, то есть соотношение один к одному. Рублевая эмиссия осталась, но ее гораздо меньше, по текущим курсам — вдвое », — говорит эксперт.

Активы Discord

«Банк России нацелен на максимальную отдачу средств, направляемых на финансовое оздоровление. И не только через продажу банка и работу с проблемными и непрофильными активами, мы об этом много раз говорили.Но в том числе путем принуждения бывших собственников покрыть убытки и вернуть выведенные активы », — заявил глава ЦБ 7 июня на XXVII Международном финансовом конгрессе. По ее словам, сейчас единственный механизм для этого — судебный процесс.

«Мы предложили и предлагаем механизм субсидиарной ответственности. Мы пока не встретили понимания в этом вопросе, но мы продолжим убеждать наших коллег », — сказал глава регулятора.

Однако некоторые бывшие владельцы банков готовы пойти навстречу регулятору и передать свои активы в FCBS для покрытия убытков от реорганизации — однако пока бывший бенефициар Бинбанка является единичным примером такого добровольного сотрудничества.

«В БИНБАНКЕ все закончилось относительно благополучно — банк был дополнительно капитализирован, огромный межбанковский заем, висящий на БИНБАНКЕ, был снят с его баланса за счет ЦБ. Бинбанк сейчас более-менее чистый, у него меньше проблемных активов, чем у собственного, и снова владелец перевел больше активов, чтобы покрыть дыру в капитале », — поделился своим мнением с« Газетой.Ru »кредитный аналитик S&P.

О начале передачи активов бывшими акционерами Бинбанка в конце октября 2017 года сообщил зампред ЦБ.В частности, Микаил Шишханов передал регулятору свои активы на рынке недвижимости — весь бизнес «Интеко» и часть A101 Development с общим девелоперским портфелем почти 5 млн кв. м. Предполагается, что в дальнейшем ЦБ продаст эти организации профильным игрокам рынка. Как сообщила Набиуллина в интервью, переданные активы оцениваются в 100 млрд рублей.

Бинбанк сам ожидает продажи — после присоединения к нему.«Хочу высказать здесь принципиальную позицию. Доля государства в экономике должна постепенно снижаться. В этой связи хочу отметить, что в последнее время в результате санации банковской системы (и это очень правильный процесс, я его поддерживаю) ряд финансовых активов перешел под контроль государства. Но мы должны их энергично выводить на рынок и продавать », — сказал президент в послании Федеральному собранию.

Похожую мысль высказала Эльвира Набиуллина еще в сентябре 2017 года.«Мы планируем быстро привести в порядок финансовые учреждения, которые получают средства из Консолидационного фонда банков, и, при необходимости, реструктурировать такие банки, включая слияние и вывод на рынок, не обязательно путем поиска стратегического инвестора, но и путем продажа по частям, в разное время или IPO. У нас нет задачи по увеличению доли государства в банковском секторе. Напротив, наша задача — обеспечить, чтобы на российском рынке работали здоровые и успешные частные банки с жизнеспособной и прибыльной бизнес-моделью », — заверил глава ЦБ.

(АТБ) в Управляющей компании Фонда консолидации банковского сектора (ФКБС) для проведения всех необходимых мероприятий по поддержке и дальнейшему развитию деятельности банка.

В пресс-релизе ЦБ отмечает, что банк продолжит работу в штатном режиме, выполняя взятые на себя обязательства и совершая новые операции. АТБ Банк занимает 60-е место по размеру активов среди кредитных организаций России и является одним из крупнейших в Сибири и на Дальнем Востоке.

Ранее аналогичный механизм финансового оздоровления был введен в отношении трех других кредитных организаций: ФК Открытие, Бинбанк и Промсвязьбанк.Кроме того, в феврале — марте 2018 года в управление ФКБС были переданы еще три: Банк Траст, Рост Банк и Советский банк, но процедура их реорганизации началась еще раньше — в 2014-2015 годах.

Причины создания FCBS

После вступления в должность Председателя Центрального банка Российской Федерации в 2013 году Эльвира Набиуллина активизировала процесс оздоровления банковского сектора, закрыв кредитные организации, которые были уличены в сомнительных операциях или испытывали финансовые проблемы.Мелкие банки начали отзывать лицензии. В 2014-2017 годах Агентство по страхованию вкладов (АСВ) выплатило вкладчикам компенсации на сумму более 1,7 трлн рублей.

Для более крупных банков предусмотрен механизм финансового оздоровления (реорганизации) с участием АСВ или других кредитных организаций. Однако их ресурсов уже не могло хватить на оздоровление банков, входящих в топ-20 по размеру активов. Были и примеры, когда приходилось спасать частные банки, которым было поручено оздоровить кредитные организации (Открытие и Траст, Бинбанк, Ростбанк и др.)).

В июле 2015 года премьер-министр Дмитрий Медведев распорядился о создании в России так называемого банка безнадежных долгов или санаторного банка, который поддерживал бы системно важные корпорации.

В рамках механизма реорганизации государство через ЦБ выделяет средства на устранение финансовых проблем кредитной организации. Первоначально в банке вводится временная администрация, которая после окончания оценки финансового положения банка передает управление ФКБН.

Мораторий на удовлетворение требований кредиторов не вводится. Если временная администрация не обнаружит «дыру» (превышение обязательств над активами) в капитале банка, проходящего санацию, его нынешние владельцы сохранят в нем 25%, остальные акции после завершения санации станут собственность FCBS.

В рамках реорганизации в обязательном порядке списываются средства на счетах топ-менеджмента санируемых банков для покрытия расходов ЦБ.Также бывшие руководители кредитной организации обязаны вернуть ранее полученные премии. Такой механизм выгоден клиентам банка: в случае отзыва лицензий физические лица могли рассчитывать на возврат вкладов в размере до 1,4 млн рублей, а компании вообще не имели права на возмещение через АСВ.

30 сентября 2017 года Набиуллина отметила, что после завершения процедуры реорганизации регулятор не планирует оставлять подчиненные ей банки в государственной собственности: впоследствии они могут быть проданы на бирже.При этом регулятор планирует вернуть большую часть средств, потраченных на реабилитацию.

Дела о реорганизации с участием FCBS

«Открытие»