Карта с лимитом овердрафта

ПРОЦЕНТНАЯ СТАВКА

0% годовых — Клиент освобождается от уплаты процентов, начисленных в течение льготного периода, в случае погашения задолженности в полном объеме в течение 10 дней со дня совершения первой операции.

19,5% годовых — Процентная ставка действует при погашении задолженности в первые 50 дней с момента ее возникновения.

21,5% годовых — Процентная ставка действует с 1-го дня возникновения задолженности при ее погашении с 51-го дня.

Дополнительные комиссии отсутствуют, в том числе за досрочное погашение. Снятие наличных в банкоматах Банка — бесплатно.

ЛЬГОТНЫЙ ПЕРИОД

10 дней (период действует со дня совершения первой операции и заканчивается через 10 дней)

ЛИМИТ

Не более 150% от среднемесячного поступления средств на карту от работодателя за последние 3 месяца (в рублях).

СРОК ОВЕРДРАФТА (кредита) — 1 год

Без обеспечения или по усмотрению Банка под Поручительство работодателя

Требования к Заемщику:

- гражданство РФ,

- постоянная прописка (регистрация) на территории Ивановской области,

- возраст на момент получения кредита – не менее 21 года,

- возраст на дату окончания срока действия кредитного соглашения не должен превышать: для мужчин 65 лет, для женщин 60 лет*,

* Банк вправе увеличить возраст Заемщика при выполнении одного из условий:

— наличие у Заемщика положительной кредитной истории в Банке не менее 12 месяцев по действующему договору, либо по надлежаще исполненному кредитному договору не более, чем за 12 месяцев до подачи заявки;

— перечисление Заемщиком пенсионных выплат в АО КИБ «ЕВРОАЛЬЯНС»

Полная стоимость кредита — до 21,598%

Полные условия предоставления овердрафта представлены на странице в разделе «Документы» «Программа для зарплатных проектов с льготным периодом»

Оформите заявку на кредит «Овердрафт Онлайн»

Предложение формируется по инициативе банка, поэтому оформление заявки, к сожалению, невозможно.

Что такое овердрафт?

Это такой дополнительный кошелек. То есть Вы можете использовать денежные средства оттуда любое количество раз. В любой сумме в рамках лимита. А задолженность погашается автоматически при поступлении средств на расчетный счет.

Как пользоваться овердрафтом?

Когда у заявления будет статус «Исполнено», это будет означать, что к вашему счету успешно подключен овердрафт согласно договору. Сами денежные средства не зачисляются, но при отсутствии необходимой суммы для платежа в адрес контрагента вам предоставляется кредит осуществления платежа, но не более установленного лимита овердрафта.

Какие комиссии есть?

Есть только комиссия за выдачу овердрафта.

Как происходит изменение лимита овердрафта?

Лимит овердрафта пересчитывается ежемесячно, в расчет берутся поступления за прошлый календарный месяц. Процент кредитового оборота, от которого рассчитывается лимит, указан в документе (заявлении оферте). Лимит на новый период устанавливается с 15 числа месяца и действует до 15 числе следующего месяца.

Когда происходит оплата процентов и как они начисляются?

Ежемесячно происходит расчет процентов исходя из фактического пользования кредитными средствами. Погашение начисленных процентов необходимо произвести в течение первых 3 рабочих.

Как происходит снижение лимита овердрафта?

В случае если поступлений на расчетный счет было меньше суммы, установленной в договоре, то лимит снижается. Если текущая задолженность по овердрафту больше суммы нового установленного лимита, то погашение разницы необходимо осуществить с 15 числа (даты установления нового лимита) до последнего дня календарного месяца.

Если текущая задолженность по овердрафту больше суммы нового установленного лимита, то погашение разницы необходимо осуществить с 15 числа (даты установления нового лимита) до последнего дня календарного месяца.

Как списывается задолженность по овердафту? Если ли срок пользования трашем? Есть ли обнуление?

Задолженность списывается в рабочие дни автоматически при поступлении денежных средств на расчетный счет, срок пользования не устанавливается, погашение полностью (то есть обнуление) не требуется.

На какие цели возможно использование овердрафта?

На любые бизнес-цели, в том числе на оплату налогов, заработной платы и иных расходов для бизнеса.

Что такое количество поступлений на Счет?

Договором устанавливается минимальное количество поступлений на расчетный счет, которые должны поступить в необходимый срок (в течение месяца) от контрагентов, если нарушается данное условие, то лимит овердрафта может быть обнулен.

Что такое Доля денежных средств, учитываемых при расчете Кредитового оборота, поступающих на Счет в течение каждого Периода от одного лица

Договором устанавливается максимальная доля поступлений от одного лица в течение необходимого срока (месяца), если нарушается данное условие, то по договору лимит овердрафта может быть обнулен.

Можно ли увеличить сумму и срок?

Нет, сделать сумму и срок по договору выше одобренного, к сожалению, нельзя.

Можно ли взять одновременно Кредит Онлайн и Овердрафт Онлайн?

К сожалению, пока что возможности оформления двух продуктов нет.

А где найти кредитное предложение, если есть одобренное?

Все условия по одобренному предложению (срок, ставка, сумма) можно найти в Интернет банке и мобильном банке PSB-online в разделе «Предложения»

Дебетовые карты с овердрафтом: список ТОП-49

Для оформления дебетовой карты оставьте онлайн-заявку на сайте банка и дождитесь ее доставки в отделение или на руки. Здесь мы собрали все дебетовые карты, для которых можно получить овердрафт. При выборе учитывайте стоимость открытия и обслуживания, а также дополнительные возможности, такие как кэшбэк или проценты на остаток.

Здесь мы собрали все дебетовые карты, для которых можно получить овердрафт. При выборе учитывайте стоимость открытия и обслуживания, а также дополнительные возможности, такие как кэшбэк или проценты на остаток.

Преимущества

- Овердрафт поможет вам, если ваших личных средств не хватает для оплаты важной покупки.

- В отличие от кредитной карты, дебетовая карта с овердрафтом продолжает хранить ваши личные средства.

Недостатки

- Не все банки предлагают дебетовые карты с овердрафтом.

- Размер овердрафта и срок, на который он предоставляется, меньше, чем у лимита кредитной карты, а процентная ставка часто бывает выше.

- Сумму долга по овердрафту следует возвращать в полном размере с процентами в конце срока.

Условия использования овердрафтовых карт

К любому банковскому счету может быть открыта дебетовая карта, на которую предоставляется овердрафт-кредит. При этом продукт автоматически приобретает ряд функций, характерных для кредитки.

Чаще всего обладателями таких карт становятся сотрудники компаний, являющихся участниками зарплатных проектов банка. В этом случае в качестве овердрафтной используется зарплатная карта. Держателями подобных карточек также бывают лица, хранящие депозит на дебетовой карте.

Чем примечателен овердрафт:

- Он позволяет использовать кредитные средства, сохраняя депозит и начисляемые по нему проценты Не имеет четкого графика погашения, поскольку долг и проценты по нему закрываются любыми поступлениями на счет.

-

Должен быть обнулен в течение одного, иногда двух месяцев

Кредитные средства снова становятся доступными сразу после закрытия задолженности.

- Обналичивание средств не предполагает комиссий.

- Размер лимита никогда не превышает среднемесячный доход пользователя.

- Проценты по овердрафту обычно выше, чем по обычной кредитке, но из-за быстрого погашения переплата не слишком чувствительна для клиента.

Бывают овердрафты с грейс-периодом. В этом случае при погашении долга в течение указанного периода проценты не начисляются. Контролировать сумму задолженности довольно сложно, поскольку она не отделена от собственных средств пользователя.

Дебетовые карты с офердрафтом инфографика

Овердрафт без согласия – Коммерсантъ FM – Коммерсантъ

Банки не смогут «уводить» дебетовые карты в минус, заявил Верховный суд. Он рассмотрел дело клиента Сбербанка, оформившего несколько лет назад дебетовую карту, с которой кредитная организация списала деньги в ходе исполнительного производства. Причем средств на счете не было, и карта ушла в минус. Эту задолженность Сбербанк оформил как кредит под 40% годовых и через несколько лет потребовал проценты и неустойку.

Причем средств на счете не было, и карта ушла в минус. Эту задолженность Сбербанк оформил как кредит под 40% годовых и через несколько лет потребовал проценты и неустойку.

Если бы карта была с функцией овердрафта, банк был бы прав, а без нее он фактически дал клиенту кредит без его согласия, отметил директор департамента правового обеспечения банка Home Credit Александр Гонтаренко: «Овердрафт — это кредитование счета, то есть предоставление банком средств в том случае, если денег на счете не хватает для проведения платежа. Здесь важно то, как этот овердрафт указан в договоре. Если карта без него, то никаких списаний в минус быть не должно, если только это не был какой-то технический сбой. В этом случае исполнительный лист попадает в банк, становится в так называемую картотеку, когда в очередь встают все требования, предъявленные к счету и ждут поступления денежных средств на счете, и как только деньги поступают, в соответствии с очередностью проводятся платежи».

Начисление процентов на задолженность по дебетовой карте все-таки возможно, считает руководитель практики банкротств и финансовой реструктуризации юридической фирмы «Ильяшев и Партнеры» Дмитрий Константинов. Банк мог спрятать этот пункт в общих правилах обслуживания, которые клиенты обычно не читают. «Здесь ситуация достаточно запутанная. Банк мог допустить техническую ошибку, по сути, проведя операцию, которая не была предусмотрена правилами обслуживания конкретного счета. В таком случае очевидно, что никакого основания платить проценты по ставке 40% годовых не будет.

Банк мог спрятать этот пункт в общих правилах обслуживания, которые клиенты обычно не читают. «Здесь ситуация достаточно запутанная. Банк мог допустить техническую ошибку, по сути, проведя операцию, которая не была предусмотрена правилами обслуживания конкретного счета. В таком случае очевидно, что никакого основания платить проценты по ставке 40% годовых не будет.

С другой стороны, все зависит от условий обслуживания, которые действуют в конкретном банке в соответствии с договором присоединения.

Если в этих правилах прописано, что банк при получении платежного требования вправе или должен списывать средства, уводя счет фактически в овердрафт и начисляя на эту сумму процент по определенной ставке, то здесь действует общее правило свободы договора, и, вполне вероятно, что банк первым делом будет ссылаться на эти правила. Более того, это не такая редкая ситуация. Особенность конкретной истории в том, что списание произошло по исполнительному документу, а для банка это все равно кредит, неважно, как эта задолженность появилась. Понимая, что эта ситуация может случиться, он устанавливает какие-то проценты. Откровенно говоря, кредитные организации редко скрывают эти условия, и если клиент при открытии счета хоть как-то поинтересуется, даже не читая условия, а просто при открытии счета спросит менеджера, как правило, банк не скрывает эти нюансы. Другой вопрос, что большинство клиентов и этого не делают, а потом клиент очень удивляется, какие 40%, я же не соглашался на них», — утверждает Константинов.

Понимая, что эта ситуация может случиться, он устанавливает какие-то проценты. Откровенно говоря, кредитные организации редко скрывают эти условия, и если клиент при открытии счета хоть как-то поинтересуется, даже не читая условия, а просто при открытии счета спросит менеджера, как правило, банк не скрывает эти нюансы. Другой вопрос, что большинство клиентов и этого не делают, а потом клиент очень удивляется, какие 40%, я же не соглашался на них», — утверждает Константинов.

Овердрафт по дебетовой карте может возникнуть незаметно для клиента, например, если он расплачивался картой за рубежом. В таких случаях конвертация валют происходит через несколько дней, и курс может измениться в большую сторону.

Сергей Гусев

Кредит (овердрафт) по зарплатной карте

Я, в соответствии с требованиями Федерального закона от 27.07.2006 №152-ФЗ «О персональных данных», даю согласие на обработку (сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, распространение передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) моих персональных данных, в т. ч. с использованием средств автоматизации. Такое согласие мною дается: в отношении любой информации, относящейся ко мне, включая: фамилию, имя, отчество; данные документа, удостоверяющего личность; год, месяц, дата и место рождения; гражданство, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы и другие сведения, предоставленные мною для заключения кредитного договора или в период его действия, содержащиеся в заявлениях, письмах, соглашениях и иных документах;

ч. с использованием средств автоматизации. Такое согласие мною дается: в отношении любой информации, относящейся ко мне, включая: фамилию, имя, отчество; данные документа, удостоверяющего личность; год, месяц, дата и место рождения; гражданство, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы и другие сведения, предоставленные мною для заключения кредитного договора или в период его действия, содержащиеся в заявлениях, письмах, соглашениях и иных документах;

для целей получения кредита, а также исполнения кредитного договора, осуществления обслуживания кредита и сбора задолженности в случае передачи функций и (или) полномочий по обслуживанию кредита и сбору задолженности любым третьим лицам, уступки, передачи в залог любым третьим лицам или обременения иным образом полностью или частично прав требования по кредитному договору;

для целей продвижения услуг Банка, совместных услуг Банка и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц;

как Банку, так и любым третьим лицам, которые в результате обработки персональных данных, уступки, продажи, передачи в залог или обременения иным образом полностью или частично прав требования по кредитному договору получили мои персональные данные, стали правообладателями в отношении указанных прав, агентам и уполномоченным лицам Банка и указанных третьих лиц, а также компаниям (в объеме фамилия, имя, отчество, адреса и номера телефонов), осуществляющим почтовую рассылку по заявке Банка. Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Согласие предоставляется на неопределенный срок, соответственно, прекращение кредитного договора не прекращает действие согласия. Осведомлен(а), что настоящее согласие может быть отозвано мной при предоставлении в Банк заявления в простой письменной форме.

АО Москомбанк | Овердрафт

По Вашим картам возможно предоставление овердрафтного кредитования, в рамках которого Вам будет установлен кредитный лимит, т.е. сумма, в пределах которой Вы сможете за счет банковского кредита совершать покупки и получать наличные средства.

Существенные условия кредита:

- Величина кредитного лимита устанавливается индивидуально, в зависимости от оценки Банком Вашего финансового положения, обеспечения, поручительства или иных обстоятельств;

- Предоставленный Вам кредит будет являться возобновляемым (револьверным), это означает, что он будет восстанавливаться всякий раз на ту сумму, которую Вы направите на погашение кредита;

- Максимальный срок кредита не должен превышать 365 дней;

- По предоставленным кредитам действует Льготный период, в течение которого проценты по задолженности начисляются по Льготной процентной ставке

- По кредиту устанавливаются гибкие и умеренные процентные ставки (20%* годовых, в период Льготного кредитования — 5%*).

Погашение кредита:

- информацию о задолженности, детальный перечень всех операций, совершенных по Вашей кредитной карте, Вы можете получить или по телефону поддержки держателей банковских карт (499) 246-14-40, (495) 109-00-14, используя сервис «Электронный банк», или в офисе (допофисе) Банка;

- Банк не требует, чтобы Вы погасили весь кредит сразу, однако Вам необходимо будет ежемесячно оплачивать проценты по кредиту;

- полностью погасить задолженность Вы можете в любое время до конца действия Договора.

Овердрафтное кредитование по банковским картам предоставляется только клиентам, имеющим положительную историю сотрудничества с Банком не менее 1 года, а также сотрудникам предприятий — участникам зарплатных проектов, которым предлагается овердрафтное кредитование в размере до 95% от ежемесячной заработной платы.

Для рассмотрения Банком вопроса об овердрафтном кредитовании по банковской карте, Вам необходимо:

- подготовить требуемый комплект документов;

- заполнить Анкету-Заявление на выпуск карты;

- заполнить Анкету-Заявление на овердрафтное кредитование

- получить банковскую карту.

*— только информация, офертой не является.

Процентные ставки по овердрафтному кредитованию устанавливаются в размере от 5 до 20 процентов годовых.

Тарифы «Кредиты. Овердрафты по банковским картам».

На Ваши вопросы, касающиеся предоставления овердрафтного кредитования по картам с удовольствием ответят сотрудники Отдела банковских карт (495) 109-00-14 доб. 334, 332.

Анкета-заявление на овердрафтное кредитование по СКС (форма в *.doc)

Список необходимых документов

Заявление о прекращении кредитования по банковской карте (*.pdf)

Правила предоставления поручительства (*.pdf)

Заявление на предоставление поручительства (форма в *.doc)

Согласие на обработку персональных данных (*.pdf)

Условия и порядок выпуска банковских карт

Кредитование под залог вклада

Общие условия потребительского кредитования (*. pdf)

pdf)

Уважаемые клиенты, обращаем Ваше внимание на то, что Банк не рассылает предложения о кредитовании SMS-сообщениями или по электронной почте, не предлагает он-лайн кредиты по телефону, не просит внести предоплату, оплатить страховку или иные услуги предварительно, как условие кредитования. Все звонки сотрудников Банка могут осуществляться только с телефонов +7 495 109 00 14, +7 495 609 00 19. Будьте бдительны, не становитесь жертвами мошенников!

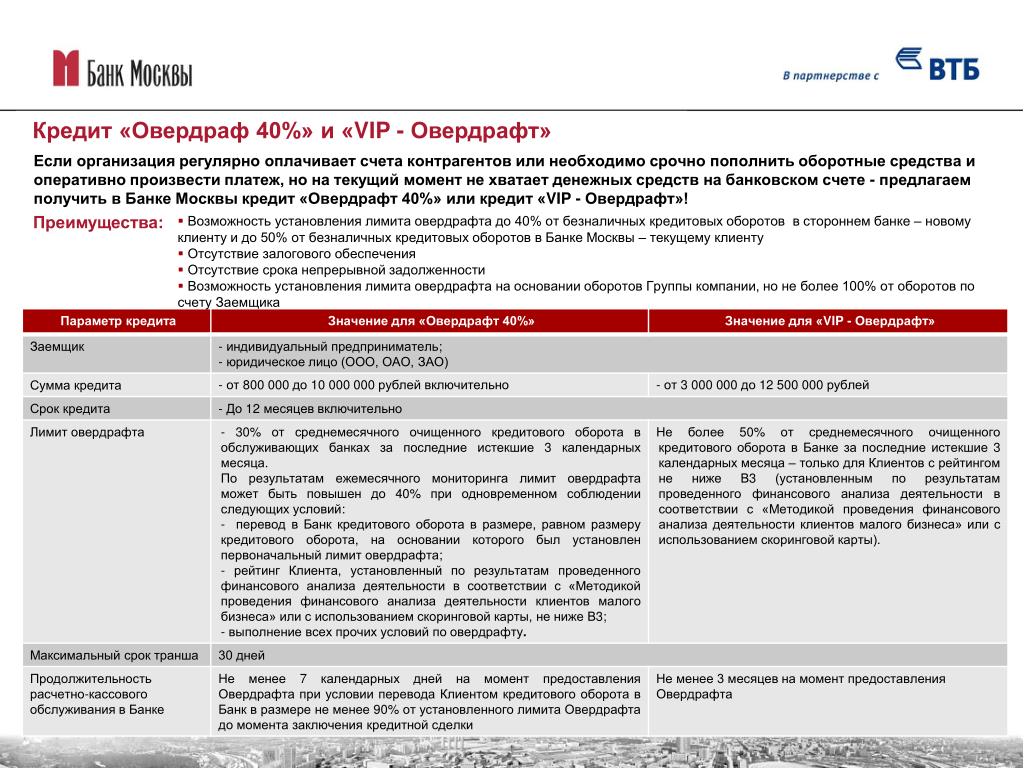

Овердрафт

- Кредитная линия с лимитом выдачи: клиент получает и использует в течение обусловленного срока денежные средства, общая сумма которых не превышает лимита, определенного в договоре;

- Кредитная линия с лимитом задолженности: клиент получает и использует в течение обусловленного срока денежные средства, причем размер единовременной задолженности не превышает лимита, определенного в договоре;

- Кредитная линия с лимитом выдачи и лимитом задолженности.

Кредиты могут быть предоставлены в валюте по выбору клиента: в российских рублях, долларах США, евро.

Процентная ставка по краткосрочным кредитам устанавливается в зависимости от степени финансовой устойчивости бизнеса клиента и общей доходности клиента.

Другим видом краткосрочного кредитования является овердрафт, который предоставляется в российских рублях на оплату расчетных документов с банковского счета клиента при недостатке или отсутствии средств на расчетном счете. Овердрафт — это скорая помощь для решения денежных проблем на более выгодных условиях и в более короткие сроки.

Лимит «овердрафта» не может превышать 50 (пятьдесят) % среднемесячного кредитового оборота расчетному счету корпоративного клиента в филиале банка, рассчитанного за предыдущие 1-6 календарных месяца.

Для новых клиентов банка лимит овердрафта устанавливается от планируемых к переводу в банк оборотов. Клиент должен перевести в банк реальные обороты в течение периода не более 3 месяцев в размере не менее требуемой для установления лимита суммы. Лимит овердрафта фиксируется на момент установления и в случае, невыполнения клиентом условий по поддержанию в банке реального кредитового оборота в соответствии с которыми установлен лимит овердрафта, лимит овердрафта может быть скорректирован банком в меньшую сторону.

Лимит овердрафта фиксируется на момент установления и в случае, невыполнения клиентом условий по поддержанию в банке реального кредитового оборота в соответствии с которыми установлен лимит овердрафта, лимит овердрафта может быть скорректирован банком в меньшую сторону.

Банк предоставляет кредит в виде «овердрафт» как при наличии ликвидного обеспечения, так и без обеспечения — в этом случае лимит овердрафта не может превышать 30% среднемесячного кредитового оборота по счету Клиента, рассчитанного за предыдущие 3 календарных месяца.

Кредитование в рамках установленного лимита овердрафта осуществляется на срок до 30 календарных дней.

Указанная информация не является публичной офертой.Что означает защита от овердрафта для вашего кредита?

Если ожидаемые банковские транзакции превышают текущий баланс текущего текущего счета, ваш банк может покрыть эти платежи за вас, но за определенную плату. Банки взимают в среднем 30 долларов каждый раз, когда покрывают транзакцию своими средствами, а не вашими. Это называется овердрафтом.

Банки взимают в среднем 30 долларов каждый раз, когда покрывают транзакцию своими средствами, а не вашими. Это называется овердрафтом.

Чтобы продолжить покрытие транзакций, даже если у вас низкий баланс, некоторые банки предлагают защиту от овердрафта. Защита от овердрафта связывает ваш текущий счет с другим счетом — например, сберегательным счетом, кредитной картой или кредитной линией — и использует этот счет для покрытия транзакций, которые в противном случае вызвали бы комиссию за овердрафт.Взаимодействие с другими людьми

Чтобы использовать кредитную карту или кредитную линию для защиты от овердрафта, ваша кредитная история должна быть достаточно хорошей, чтобы претендовать на кредитный продукт. Возможно, вам понадобится текущий счет и кредитный продукт в одном банке. Точные квалификационные критерии зависят от банка.

Без защиты от овердрафта ваш банк может отклонить любую транзакцию, превышающую сумму на вашем текущем счете. Вместо того, чтобы взимать комиссию за овердрафт, ваш банк взимает с вас комиссию за недостаточную сумму средств, а продавец, которому вы представили платеж, может также взимать комиссию в дополнение к первоначальной сумме транзакции. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Кредитная карта и защита кредитной линии от овердрафта

Обычно активность вашего текущего счета не влияет на ваш кредитный рейтинг, потому что эти данные не передаются в кредитные бюро. Использование сберегательного счета для защиты от овердрафта также не повредит вам. Однако ваш кредит может оказаться под угрозой, если вы подключите кредитную карту или кредитную линию для защиты от овердрафта к своему текущему счету для защиты от овердрафта.

Некоторые эмитенты кредитных карт рассматривают овердрафт как аванс наличными.Это делает защиту от овердрафта более дорогой, потому что денежные авансы часто имеют более высокие процентные ставки, отсутствие льготного периода и комиссию за аванс наличными. Со временем вы можете в конечном итоге заплатить за денежный аванс столько же, а возможно и больше, сколько вы заплатили бы за овердрафт.

По некоторым кредитным картам процентная ставка по овердрафту и наличным через банкомат различается.

Проверьте условия вашей кредитной карты, чтобы узнать точную цену.

Проверьте условия вашей кредитной карты, чтобы узнать точную цену.Когда ваш овердрафт связан с кредитной линией, вы рискуете уплатить комиссию по овердрафту, если не заплатите остаток до истечения льготного периода (если есть льготный период).Если у вас уже есть баланс по кредитной линии, овердрафт будет просто добавлен к вашему текущему балансу.

Если на вашей кредитной карте или кредитной линии недостаточно средств, эмитент вашей кредитной карты может отклонить транзакцию. В любом случае с вас может взиматься комиссия за овердрафт.

Влияние на ваш кредит

Защита от овердрафта предназначена для защиты вас от проблем, связанных с нехваткой денег на вашем текущем счете. Однако, если вы не можете позволить себе погасить овердрафт, вы можете столкнуться с худшими последствиями.Например, если ваша учетная запись овердрафта на вашу кредитную карту, и вы позже пропустите платеж по кредитной карте или по умолчанию на кредитной карте, ваш кредитный рейтинг будет поврежден.

Если перевод овердрафта велик и увеличивает использование кредита выше 30%, ваш кредитный рейтинг может упасть из-за более высокого баланса кредитной карты. Уменьшение баланса вашей кредитной карты может помочь вам восстановить потерянные кредитные баллы.

Дополнительная защита от овердрафта

Теперь банки должны запрашивать ваше разрешение перед обработкой овердрафта.Если вы откажетесь от участия, ваш банк отклонит транзакции по дебетовой карте, которые превышают баланс вашего текущего счета. Вместо этого с вас может взиматься комиссия за недостаточную сумму денежных средств, и вам придется проводить транзакцию напрямую с продавцом, чтобы избежать дальнейших сборов.

Включение комиссии за овердрафт означает, что ваш банк будет обрабатывать транзакции, когда у вас недостаточно средств для их покрытия, и с вас будет взиматься комиссия за овердрафт за эту услугу.

Раскрытие информации об услуге овердрафта— личный контроль | First PREMIER Bank

ПРОЧИТАЙТЕ ПЕРЕД ЗАПИСЬЮ В УСЛУГУ ОВЕРДРАФТА FIRST PREMIER BANK

Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакции, но мы все равно платим. Мы можем покрыть ваши овердрафты двумя способами:

1. У нас есть стандартные методы овердрафта для вашего счета.

2. Мы также предлагаем планы защиты от овердрафта, такие как ссылка на кредитные линии, которые могут быть дешевле, чем наши стандартные методы овердрафта. Чтобы узнать больше, спросите нас об этих планах.

В этом уведомлении объясняются наши стандартные методы овердрафта.

КАКОВЫ СТАНДАРТНЫЕ ПРАКТИКИ ОВЕРДРАФТА, КОТОРЫЕ ПРИНИМАЮТСЯ В МОЕЙ АККАУНТЕ?

Мы авторизуем и оплачиваем овердрафты для следующих типов операций:

- Чеки и другие операции, совершенные с использованием номера вашего текущего счета

- Автоматическая оплата счетов

Мы не разрешаем и не оплачиваем овердрафты для следующих типов транзакций, если вы не попросите нас (см. Ниже):

- Операции через банкомат

- Ежедневные операции с дебетовой (чековой) картой

Мы оплачиваем овердрафты по своему усмотрению, что означает, что мы не гарантируем, что мы всегда авторизуем и оплатим любой тип транзакции. Если мы не авторизуем и не оплатим овердрафт, ваша транзакция будет отклонена.

Если мы не авторизуем и не оплатим овердрафт, ваша транзакция будет отклонена.

КАКИЕ КОМИССИИ БУДУТ ПЛАТИТЬ, ЕСЛИ ПЕРВЫЙ ПРЕМЬЕР-БАНК ОПЛАТИТ МОЙ овердрафт?

В соответствии с нашей стандартной практикой овердрафта:

- Мы будем взимать с вас комиссию в размере до 34 долларов за каждый овердрафт.

- Также мы будем взимать комиссию за постоянный овердрафт в размере 5 долларов США за рабочий день.

- Нет ограничений на общую сумму комиссии, которую мы можем взимать с вас за овердрафт вашего счета.

- Овердрафты оплачиваются по требованию.

ЧТО ЕСЛИ Я ХОЧУ ПЕРВЫЙ ПРЕМЬЕР-БАНК РАЗРЕШИТЬ И ОПЛАТИТЬ ОВЕРДРАФТ НА МОЙ банкомат и ОПЕРАЦИИ С ДНЕВНОЙ ДЕБЕТОВОЙ КАРТОЙ?

Будут применяться все стандартные методы и комиссии за овердрафт, включая комиссию в размере 34 долларов США каждый раз, когда мы оплачиваем овердрафт по банкоматным операциям и повседневным операциям с дебетовыми картами.

Если вы хотите, чтобы мы разрешали и оплачивали овердрафты по банкоматам и повседневные операции с дебетовыми картами, вы можете зарегистрироваться любым из следующих способов:

- Визит первого ПРЕМЬЕР-банкира

- Свяжитесь с нами

- Зарегистрироваться на сайте

Принимая нижеследующее, я разрешаю First PREMIER Bank оплачивать овердрафты в моем банкомате и повседневные операции с дебетовой картой.

Принять отклонение

Кредит, овердрафт или кредитная карта — что мне подходит?

Выбор наилучшего способа заимствования может сбивать с толку, особенно если вы ищете самый дешевый вариант, отвечающий всем вашим требованиям.

Если вы хотите профинансировать дорогостоящую вещь, такую как праздник, обручальное кольцо или ремонт дома, или вам нужно занять деньги для покрытия некоторых краткосрочных проблем с денежными потоками, вы захотите найти наиболее подходящую форму финансирования.

Три наиболее распространенных варианта, доступных потребителям, — это ссуды, овердрафты или кредитные карты. Каждый из них является жизнеспособным выбором в правильных обстоятельствах, но что лучше всего подходит для вашего индивидуального финансового положения?

Кредит, кредитная карта или овердрафт?

Читайте дальше, чтобы узнать об особенностях кредитов, кредитных карт и овердрафтов.

Ссуды

Личные ссуды позволяют брать деньги в долг на определенный период времени. Вы будете возвращать полную сумму и все начисляемые проценты ежемесячными платежами.Процентная ставка устанавливается в начале срока кредита и не меняется в течение его срока.

На какой вид заимствования подходит кредит?

Ссуды, как правило, используются для долгосрочных заимствований для оплаты значительных расходов, таких как стоимость свадьбы, а не для краткосрочных займов. Они позволяют потребителям распределять расходы на более длительный период благодаря своим длительным срокам, которые обычно составляют от одного до семи лет.

См. Нашу статью о краткосрочном и долгосрочном заимствовании для получения подробного руководства о различиях между этими вариантами кредитования.

Процентные ставки по личным займам фиксированы, поэтому, если пользователи хорошо составляют бюджет, они должны иметь возможность управлять выплатами. Кроме того, ссуды можно оформить всего за 24 часа.

Кредитор может не предоставить вам лучшие процентные ставки, если ваш кредитный рейтинг невысок. Более низкие процентные ставки будут доступны только тем, у кого хороший кредитный рейтинг. Прочтите наши руководства по проверкам кредитоспособности и о том, как восстановить свою кредитную историю для получения дополнительной информации.

Узнайте больше о том, как годовая процентная ставка влияет на сумму, которую вы выплачиваете при заимствовании личного кредита.

Ссуды могут подойти :

- Ремонт дома

- Стоимость свадьбы

- Покупка дорогого предмета

Плюсы и минусы ссуд

| Плюсы | Минусы |

|---|---|

|

|

Если вы считаете, что заем является наиболее подходящей формой заимствования, прочтите нашу статью обо всем, что вам нужно знать о получении заем.

Помните, если вы не сможете погасить ссуду, ваш кредитный рейтинг может быть поврежден, что ограничит ваши возможности получения кредита в будущем. Итак, всегда тщательно обдумывайте, прежде чем брать ссуду, и обдумывайте все возможные варианты.

Овердрафты

Овердрафт — это банковская услуга, которая позволяет держателям банковских счетов иметь отрицательный банковский счет, что означает, что они могут брать небольшие суммы в долг в своем банке. Овердрафты предназначены для краткосрочного заимствования, и с изменениями в работе овердрафтов в 2020 году они могут стать одним из более дорогих способов заимствования.

Для какого типа заимствования подходит овердрафт?

Овердрафты были разработаны для того, чтобы держатели банковских счетов могли решить краткосрочные проблемы с денежными потоками в период между выплатами зарплаты.

Правила их управления изменились в 2020 году, чтобы защитить тех, у кого неорганизованный овердрафт взимается по высокой дневной ставке за заимствование денег. Комиссия за неорганизованный овердрафт и за неорганизованный овердрафт теперь взимается по единой ставке.

Комиссия за неорганизованный овердрафт и за неорганизованный овердрафт теперь взимается по единой ставке.

После внесения изменений большинство крупных банков и банков-претендентов взимают более высокие проценты.Если вы регулярно полагаетесь на свой овердрафт для долгосрочного заимствования, это может стать довольно дорогим, и вам может быть довольно сложно выйти из-под контроля, поскольку ваша ситуация будет усугубляться ежемесячными процентными платежами.

Если вы уже оказались в такой ситуации, прочтите наше руководство о том, как быстро выйти из овердрафта.

Некоторые кредиторы решили не увеличивать свои овердрафты в соответствии с принудительными изменениями, проводимыми Управлением по финансовому регулированию и надзору, поэтому рассмотрите возможность переключения банка на тот, который взимает более низкие проценты, если вы регулярно используете свой овердрафт.

Овердрафты можно использовать для:

- Повседневные расходы

- Решение проблем с денежным потоком

Плюсы и минусы овердрафта

| Плюсы | Минусы |

|---|---|

|

|

Кредитные карты

Кредитные карты иногда могут иметь плохую репутацию, и по возможности следует избегать значительной задолженности по кредитной карте. Однако кредитные карты могут быть хорошим вариантом, когда потребители хотят распределить стоимость товара на несколько месяцев, чтобы сделать его более управляемым.

Однако кредитные карты могут быть хорошим вариантом, когда потребители хотят распределить стоимость товара на несколько месяцев, чтобы сделать его более управляемым.

Для какого типа заимствования подходит кредитная карта?

Кредитные карты подходят для краткосрочных займов, а не для долгосрочных, и могут быть полезны, когда вам быстро нужны деньги, но нет резервного фонда.

Кредитные карты позволяют пользователям обычно брать взаймы от 1000 до 5000 фунтов стерлингов, однако люди с более высоким доходом и хорошей кредитной историей могут подать заявку на карты с кредитным лимитом от 10000 фунтов стерлингов.

Есть много сценариев, в которых кредитная карта может быть выгодна, когда потребители хотят занять деньги. Например, кредитные карты предлагают потребителям защиту платежей на случай, когда покупки идут не по плану. Это может относиться к дефектным товарам, отмене рейсов или прекращению работы оператора в праздничный день.

Кредитные карты для покупок 0% дают потребителям возможность совершать покупки по кредитным картам, не беспокоясь о росте процентных расходов.

Некоторые кредитные карты также предлагают кэшбэк и льготы для потребителей.Преимущества различаются для разных карт, но некоторые карты позволяют пользователям накапливать баллы, которые можно обменять в другом месте, в магазинах или потратить на проживание в отеле или на оплату перелета.

При выборе кредитной карты важно выбрать карту в зависимости от типа расходов, для которых вы, вероятно, будете ее использовать.

Кредитные карты можно использовать для:

- Распределение стоимости крупной покупки с помощью кредитной карты покупки 0%

- Выплата другой кредитной карты с помощью кредитной карты с переводом баланса 0%

- Заимствование денег с помощью кредитной карты 0%. % денежный перевод кредитной картой

Плюсы и минусы кредитных карт

| Плюсы | Минусы |

|---|---|

|

|

Сравните ссуды, o вердрафты и кредитные карты

Сравните ссуды, овердрафты и кредитные карты как способы заимствования денег. Что вы выберете, будет зависеть от того, сколько вы хотите взять в долг, на что вы хотите ее потратить и как быстро вам понадобятся деньги.

Что вы выберете, будет зависеть от того, сколько вы хотите взять в долг, на что вы хотите ее потратить и как быстро вам понадобятся деньги.

Общие сведения о защите от овердрафта и комиссиях

Защита от овердрафта на текущем счете — это удобство, но не из дешевых. По данным Бюро финансовой защиты потребителей (CFPB), средняя комиссия за овердрафт среди розничных банков составляет 34 доллара.

Хотя перспектива уплаты штрафных санкций за овердрафт на вашем счете пугает, есть множество способов избежать этого, в том числе с помощью кредитной карты.

В этом руководстве вы узнаете больше о том, как работает защита от овердрафта, почему так важно избегать ее и какие варианты у вас есть для этого.

Как работает защита от овердрафта

Получить возврат чека или отклонить вашу дебетовую карту — это не просто неудобно. Это также может иметь другие неблагоприятные последствия. Например, кредитор может оценить штраф за просрочку платежа, а страховая компания может пригрозить аннулировать ваш полис.

Защита от овердрафта дает возможность овердрафта на вашем текущем счете, чтобы вы избегали подобных ситуаций.Вы должны подписаться на эту услугу либо при первой подписке на текущий счет, либо позже.

И хотя многие люди могут подумать, что им никогда не понадобится защита от овердрафта, цифры говорят о другом. По оценкам CFPB, потребители ежегодно платят 17 миллиардов долларов в виде овердрафта и недостаточных комиссионных сборов.

Почему вам следует избегать комиссии за овердрафт

В 2014 году CFPB обнаружил, что большая часть комиссии за овердрафт дебетовой карты взимается при транзакциях на сумму 24 доллара США или меньше.Также потребители погашали большую часть овердрафта в течение трех дней.

Чтобы дать вам представление о том, насколько это безумие, если бы вы взяли ссуду в 24 доллара и погасили ее в течение трех дней, комиссия за овердрафт в 34 доллара составила бы 17 000% годовых.

Если вы постоянно переоцениваете свой счет из-за финансовых проблем, многократная выплата комиссии может помешать вам снова встать на ноги.

К счастью, некоторые банки смягчили свою политику овердрафта, решив не взимать комиссию за овердрафт при небольших покупках.

Но если вы обнаружите, что постоянно переоцениваете свой счет или не хотите иметь дело с потенциальной комиссией за овердрафт, есть другие решения.

4 способа отменить комиссию за овердрафт

Есть четыре основных способа избежать комиссии за овердрафт. Однако не все банки предлагают эти альтернативы, поэтому вам может потребоваться переключиться на другой банк, чтобы получить желаемую гибкость.

1. Подать заявку на получение овердрафта.

Вместо того, чтобы взимать комиссию каждый раз, когда вы перерасходуете свой текущий счет, некоторые банки вместо этого предлагают возобновляемую кредитную линию.Обычно вы платите процентную ставку по отрицательному балансу, но если вы выплатите ее в течение нескольких дней, вы заплатите всего центы.

Единственным недостатком этого варианта является то, что вам нужен приличный кредит, чтобы получить одобрение. Кроме того, банк проведет жесткую проверку кредитоспособности, чтобы определить, соответствуете ли вы требованиям, что может повлиять на ваш кредитный рейтинг.

2. Подайте заявку на автоматический перевод сбережений

Некоторые банки позволяют использовать свой сберегательный счет для покрытия дефицита, вызванного овердрафтом.Вы должны настроить его через банк, но многие банки не взимают за это комиссию. Если вы не внесете свой счет в черный список до конца дня, банк инициирует перевод.

Просто имейте в виду, что федеральные законы требуют, чтобы банки ограничивали вас шестью снятием средств со сберегательного счета в месяц. Так что, если перевод сбережений овердрафта подталкивает вас к превышению этого лимита, вы можете оказаться на крючке за эту плату.

3. Получите банк без комиссии за овердрафт

Крупные банки вряд ли в ближайшее время откажутся от комиссии за овердрафт, но некоторые банки, работающие только в режиме онлайн, начинают избегать ее.

Chime , например, не взимает никаких овердрафтов или каких-либо других комиссий, которые вы обычно обнаруживаете в традиционном банке.

4. Подключите кредитную карту

Некоторые крупные банки, которые предлагают как депозитные счета, так и кредитные карты, позволяют привязать вашу кредитную карту к текущему счету для защиты от овердрафта.

Если у вас уже есть эти типы счетов в одном банке, вам не нужно запрашивать овердрафтную кредитную линию или беспокоиться о проблемах с лимитами на снятие сбережений.Вот несколько банков, которые предлагают эту функцию:

- Банк Америки

- Банк США

Просто помните, что ваш текущий счет и кредитная карта должны быть из одного банка. Кроме того, процентная ставка по вашей кредитной карте может быть высокой, поэтому погашайте остаток до установленного срока, чтобы избежать процентов.

Кредитные карты, обеспечивающие защиту от овердрафта

Если вы думаете об использовании кредитной карты для защиты овердрафта без комиссии или процентов (при условии, что вы выплачиваете ее до установленного срока), вот отличный вариант.

Влияет ли овердрафт на ваш кредитный рейтинг?

Если вам когда-либо приходилось перерасходовать свой текущий счет, вы знаете это неприятное чувство, особенно если вы тогда столкнулись с высокой комиссией. Но если вы беспокоитесь о том, как овердрафт повлияет на ваше общее финансовое состояние, сделайте глубокий вдох: проверка овердрафта не влияет напрямую на ваш кредитный рейтинг. Однако они могут косвенно повлиять на ваш кредит, если вы не заплатите свою задолженность.

Отображаются ли текущие счета в кредитном отчете?

Каждая кредитная карта и ссуда, которые у вас есть, появляются в вашем кредитном отчете, чтобы указать, что вы занимаетесь и возвращаете деньги кредитору. Но дебетовая карта снимается с денег на текущем счете — вы не занимаетесь ни у кого. По этой причине текущие счета не включаются в кредитные отчеты.

Это означает, что даже если вы потратите больше, чем есть на вашем счете, и понесете комиссию за овердрафт, овердрафт не будет отображаться в вашем кредитном отчете. Фух.

Однако имейте в виду, что существует бюро банковских отчетов под названием ChexSystems, которое следит за вашими депозитными счетами в банках и кредитных союзах. Активность вашей учетной записи отслеживается, включая такие элементы, как овердрафты, отклоненные чеки, невыплаченные отрицательные остатки, принудительное закрытие учетной записи, а также любое мошенничество, связанное с вашей картой, учетной записью или банкоматом.

Когда вы подаете заявку на открытие нового банковского счета, вам может быть отказано, если в вашем отчете ChexSystems содержится история неоднократного безответственного использования учетной записи.Но это не влияет на ваш кредит или возможность получить ссуду или кредитную карту. Вы также должны знать, что есть способы очистить отчет ChexSystems, и некоторые банки предлагают счета второго шанса, когда они готовы либо не использовать ChexSystems, либо упустить больше звонков, чем обычно.

Следует ли мне сохранять защиту от овердрафта?

Если вы склонны часто перерасходовать свой банковский счет и ежемесячно платите большие суммы в виде комиссии за овердрафт, вы можете рассмотреть возможность отказа от защиты от овердрафта. Просто знайте, что это означает, что если вы попытаетесь совершить покупку с помощью дебетовой карты, а на вашем счету нет средств, транзакция будет отклонена. Да, это может означать небольшое смущение у кассы, но это убережет вас от дорогостоящих сборов за овердрафт.

Просто знайте, что это означает, что если вы попытаетесь совершить покупку с помощью дебетовой карты, а на вашем счету нет средств, транзакция будет отклонена. Да, это может означать небольшое смущение у кассы, но это убережет вас от дорогостоящих сборов за овердрафт.

Лучшим решением может быть привязка сберегательного счета к вашему текущему счету в качестве формы защиты от овердрафта. В этом случае, если у вас недостаточно средств на вашем текущем счете, когда вы собираетесь совершить покупку, сумма будет снята со связанного счета.Вам не откажут, но ваш банк, скорее всего, по-прежнему будет взимать комиссию, хотя и гораздо меньшую, чем за овердрафт, не связанный со сберегательным счетом.

Как овердрафт может повлиять на ваш кредит

Существует один случай, когда овердрафт может нанести ущерб вашему кредиту: если он отправлен в инкассо. Если вы заплатите комиссию и отрицательный баланс после овердрафта, все будет в порядке. Но если вы не выплатите то, что вы должны, финансовое учреждение может отправить этот долг в сборы. Как только коллекторское агентство создаст для вас учетную запись, она может появиться в вашем кредитном отчете.

Как только коллекторское агентство создаст для вас учетную запись, она может появиться в вашем кредитном отчете.

Каждый раз, когда счет идет в инкассо, независимо от того, насколько он большой или маленький, он указывается в вашем кредитном отчете как просроченный и будет оставаться там в течение семи лет. Поэтому убедитесь, что вы выплачиваете излишний остаток и комиссии как можно скорее, чтобы избежать этого сценария.

Избегание сборов и знание того, какие другие факторы влияют на кредит, могут поддерживать ваши финансы в хорошей форме:

- История платежей : Это составляет большую часть вашего кредитного рейтинга, поэтому любые просроченные или пропущенные платежи негативно повлияют на ваш кредит.

- Использование кредита : кредиторы предпочитают, чтобы вы не использовали более 30% доступного кредита в любой момент времени, поэтому старайтесь поддерживать свой баланс на разумном низком уровне.

- Кредитный микс : Разнообразие типов ваших учетных записей, таких как кредитные карты и ссуды, показывает вашу историю с различными видами долгов и может улучшить ваш кредитный рейтинг.

- Сложные запросы : они появляются в вашем кредитном отчете, когда вы подали заявку на кредит, и кредитор проверил ваш отчет.Эти запросы могут временно снизить ваш кредитный рейтинг, особенно если у вас их много за короткое время.

- Отрицательная информация : Такие предметы, как списание, потеря права выкупа, банкротства и взыскания долгов, могут снизить ваш кредитный рейтинг.

Еще один способ улучшить ваш кредитный рейтинг

Если вы читаете эту статью, скорее всего, вы беспокоитесь о том, чтобы сохранить свой кредитный рейтинг на максимально высоком уровне. В то время как счета за обслуживание, такие как счета за телефонные коммунальные услуги, исторически не учитывались в кредитных рейтингах, Experian Boost ™ † теперь позволяет получить кредит на своевременные платежи, сделанные на счетах за коммунальные услуги и телекоммуникации.Если вы умеете оплачивать счета вовремя, вы можете быстро улучшить свой показатель FICO ® : ☉ .

Что такое защита от овердрафта?

Попытка потратить больше денег, чем у вас есть на текущем счете, называется овердрафтом. Обычно ваш банк или кредитный союз просто отклоняет транзакцию и может взимать комиссию за недостаточность средств. Но если вы все равно хотите, чтобы транзакция прошла, вы можете выбрать защиту от овердрафта.Рассмотрим подробнее, что это такое и как это работает.

Что такое защита от овердрафта?

Защита от овердрафта помогает финансировать покупки, когда у вас нет денег сразу, но это может быть дорогостоящим. Раньше банки автоматически регистрировали клиентов на покрытие овердрафта, но теперь правительство требует, чтобы вы выбрали эту услугу.

Ваш банк может предложить вам любой из следующих вариантов защиты от овердрафта:

- Связанный сберегательный счет: Ваш банк автоматически выполнит перевод овердрафта, если вы попытаетесь потратить больше денег, чем у вас есть.Это переводит средства со связанного сберегательного счета на ваш текущий счет, возможно, за небольшую плату.

- Связанная кредитная карта: Ваш банк выплатит аванс наличными по привязанной кредитной карте, когда вы превысите свой счет. Банк может взимать комиссию, и он может разрешить вам привязать только к одной из своих кредитных карт. Или он может вообще не предлагать этот вариант, если у вас плохой кредит.

- Покрытие каждой транзакции: Ваш банк разрешит транзакцию, но будет взимать комиссию за каждую транзакцию, пока вы не внесете больше денег на свой счет.

- Кредитная линия: Это кредитная линия исключительно для овердрафта. На ваш баланс могут сразу начаться начисления процентов, и этот вариант может быть недоступен для вас, если у вас плохой кредит.

Все эти методы требуют затрат, и вы будете платить комиссию за каждый овердрафт. Это может быть дорогостоящим, особенно если вы совершите несколько покупок до того, как поймете, что на вашем счету больше средств. Существуют также другие ограничения защиты от овердрафта.

Ограничения по защите от овердрафта

Защита от овердрафта имеет несколько недостатков, помимо стоимости, о которых вам следует знать.

Какая сумма защиты от овердрафта покрывает

Если у вас есть связанный сберегательный счет, вы все равно можете получить комиссию NSF и отклонить транзакцию, если на вашем сберегательном счете недостаточно средств для покрытия овердрафта. То же самое верно, если у вас есть привязанная кредитная карта или овердрафтная кредитная линия, и вы превышаете свой кредитный лимит.

Сколько раз вы овердрафтаете на своем счете

Некоторые банки ограничивают количество комиссий за овердрафт, которые они взимают с вас в день или месяц, но многие этого не делают.Спросите свой банк, если вы не знаете, как он с этим справляется.

Если у вас есть связанный сберегательный счет и вы неоднократно перерасходовали свой счет, вы можете столкнуться со штрафами за снятие средств с более чем шести сберегательных счетов в месяц. Однако это правило не действует во время пандемии.

Как долго на вашем счете остается овердрафт

Если на вашем счете остается овердрафт в течение нескольких недель, ваш банк может взимать с вас комиссию за расширенный овердрафт сверх первоначальной комиссии за овердрафт.

Он также может сообщить о вас в коллекторское агентство и ChexSystems, агентство, которое отслеживает, насколько ответственно вы управляли своими банковскими счетами в прошлом.

Комиссия за овердрафт

Комиссия за овердрафт зависит от вашего банка и метода защиты овердрафта. Вы можете заплатить только от 10 до 12 долларов за овердрафт за привязку сберегательного счета, кредитной карты или кредитной линии, в то время как вы можете заплатить 35 долларов или более, если ваш банк взимает с вас комиссию за транзакцию. По кредитным линиям овердрафта и связанным кредитным картам также начисляются проценты. Напротив, комиссия NSF, которую вы могли бы заплатить, если бы у вас не было защиты от овердрафта, составила бы около 35 долларов.

Сколько вы платите, также зависит от того, как ваш банк заказывает транзакции.Некоторые используют хронологический подход, при котором ваши покупки регистрируются в том порядке, в котором вы их сделали, в то время как другие упорядочивают ваши ежедневные покупки от наибольшего к наименьшему

Если у вас есть 200 долларов на вашем текущем счете и вы используете свою дебетовую карту, чтобы заработать 5 долларов, 10 долларов , покупка на 25 и 200 долларов до того, как вы поймете, что овердрафт на своем счету, вы заплатите только одну комиссию за овердрафт за покупку на 200 долларов, если ваш банк использовал хронологический подход. Но вы бы заплатили три отдельных комиссии за три меньших товара, если бы ваш банк упорядочил ваши покупки от наименьшего к наибольшему.

Но вы бы заплатили три отдельных комиссии за три меньших товара, если бы ваш банк упорядочил ваши покупки от наименьшего к наибольшему.

Стоит ли защита от овердрафта?

Услуга защиты от овердрафта в вашем банке определенно может быть полезна, если вы оказались в затруднительном положении, когда вам нужны наличные деньги в экстренной ситуации, но она также может быстро стать дорогостоящей. Если вы подумываете о регистрации, узнайте о вариантах защиты от овердрафта и любых связанных с ними комиссиях и убедитесь, что они вам удобны.

Еще лучше, вообще избегать овердрафта. Вот несколько советов:

- Следите за своими расходами. Используйте приложение для составления бюджета или периодически просматривайте историю транзакций, чтобы не тратить деньги при низком балансе.

- Подпишитесь на уведомления о балансе. Многие банки отправят вам текстовое сообщение, электронную почту или уведомление в приложении, когда ваш баланс упадет ниже определенного уровня.

- Проверьте остатки на счете. Прежде чем совершить покупку, проверьте свой баланс, чтобы убедиться, что у вас достаточно денег.

Защита от овердрафта по своей сути не является добром или злом. Это может быть так, в зависимости от вашей ситуации.Тщательное понимание того, как это работает, является ключом к пониманию того, подходит ли это вам. Но если вы сомневаетесь, лучше не использовать защиту от овердрафта и просто следить за балансом.

Защита от овердрафта: First United Credit Union

Овердрафт возникает, когда на вашем счете недостаточно денег для покрытия транзакции, но мы все равно оплачиваем их. Когда у вас достаточно денег на вашем счете, чтобы покрыть транзакцию, зависит от вашего доступного баланса. Ознакомьтесь с Условиями использования ваших учетных записей, чтобы узнать, как работает доступный баланс.

У нас есть два варианта погашения овердрафта:

- Планы защиты от овердрафта позволяют автоматически переводить средства с ваших сберегательных счетов и счетов кредитной карты за комиссию в размере 10 долларов США за перевод *, что может быть дешевле, чем наши стандартные методы овердрафта. Защиту от овердрафта можно настроить в любой момент. Свяжитесь с нами по номеру 616.532.9067, чтобы проверить текущие настройки защиты от овердрафта или для настройки защиты от овердрафта для вашей учетной записи.

Защиту от овердрафта можно настроить в любой момент. Свяжитесь с нами по номеру 616.532.9067, чтобы проверить текущие настройки защиты от овердрафта или для настройки защиты от овердрафта для вашей учетной записи.

Защиту от овердрафта можно настроить в любой момент. Свяжитесь с нами по номеру 616.532.9067, чтобы проверить текущие настройки защиты от овердрафта или для настройки защиты от овердрафта для вашей учетной записи.Обратите внимание, что перевод с депозитного счета и / или аванс с кредитной карты будет обрабатываться до стандартной или расширенной защиты овердрафта.Взимается комиссия в размере 10,00 долларов США * за перевод защиты от овердрафта.

Стандартная защита от овердрафта

Стандартная защита от овердрафта позволяет квалифицированным участникам, которым исполнилось 18 лет и которые были участником не менее 90 дней, перерасход средств на сумму до 500 долларов США, которая автоматически добавляется на счет. Каждый раз, когда мы выплачиваем ограниченный овердрафт, взимается комиссия в размере 35 долларов США. Стандартная защита позволяет нам авторизовать и оплачивать овердрафты для следующих типов транзакций:

- Чеки и другие операции, совершенные с использованием текущего счета №

- Автоматическая оплата счетов / ACH

Расширенная защита от овердрафта

Для дополнительной защиты участники могут авторизовать и оплачивать овердрафты в своих банкоматах и повседневные операции с дебетовыми картами; для этого они должны выбрать защиту расширенного овердрафта.

- Расширенная защита овердрафта позволяет квалифицированным участникам, которым исполнилось 18 лет и которые имеют свою учетную запись не менее 90 дней, для овердрафта. Каждый раз, когда мы оплачиваем овердрафт, взимается комиссия в размере 35 долларов США. Расширенная защита овердрафта позволяет нам авторизовать и оплачивать овердрафты для следующих типов транзакций:

- Снятие наличных в банкоматах

- Ежедневные операции с дебетовой картой (без учета повторяющихся платежей)

Кредитный союз оплачивает овердрафты по нашему усмотрению, что означает, что мы не гарантируем , что мы всегда авторизуем и оплатим любой тип транзакции.Если мы не авторизуем и не оплатим овердрафт, ваша транзакция будет отклонена.

Планы защиты от овердрафта

Участникимогут выбрать защиту своего текущего счета с помощью плана защиты от овердрафта с любого из следующих счетов:

- Обычный паевой счет

- Кредитная карта Visa

Обратите внимание, что перевод с депозитного счета и / или аванс с кредитной карты Visa будет обрабатываться до стандартной защиты от овердрафта или расширенной защиты от овердрафта. Будет применяться комиссия в размере 10,00 долларов США за перевод в рамках плана защиты от овердрафта.

Будет применяться комиссия в размере 10,00 долларов США за перевод в рамках плана защиты от овердрафта.

Visa как защита от овердрафта: для сравнения, если у вас был стандартный или расширенный овердрафт и три транзакции привели к овердрафту в размере 132 долларов, то за каждый овердрафт будет взиматься плата в размере 30 долларов США или 105 долларов в сумме. Использование Visa для ODP даст вам душевное спокойствие и поможет избежать нежелательных платежей.

Требования к учетной записи с хорошей репутацией

- Обеспечивает положительный баланс на счете не реже одного раза в 30 дней

- Не причинил кредитному союзу убытков

- Не имеет просроченных обязательств перед Кредитным союзом

- Не имеет судебных приказов, украшений, казней или сборов, включая уведомления о банкротстве.

- Не занимался подозрительной или оскорбительной деятельностью

- Поддерживает требуемую номинальную стоимость на своем обычном сберегательном счете

Есть ли предел того, насколько я могу перерасходовать средства на моем счете и при этом получить покрытие?

Лимит защиты от овердрафта составляет до 500 долларов США на основе совокупной суммы депозитов, внесенных на соответствующий текущий счет в течение предыдущего месяца. Лимит не изменяется, если вы выбрали расширенную защиту от овердрафта.

Лимит не изменяется, если вы выбрали расширенную защиту от овердрафта.

Отразится ли превышенный лимит на моем доступном балансе?

Нет. Лимит овердрафта не является частью вашего баланса. Скорее, это просто порог, который кредитный союз расширит для вас за пределы доступного текущего баланса.

Когда мне нужно погасить овердрафт, покрытый Стандартной защитой от овердрафта и Расширенной защитой от овердрафта?

Вы должны доводить свой счет до положительного баланса не реже одного раза в 30 дней.

Как отказаться от расширенной защиты от овердрафта?

Вы можете отказаться от расширенной защиты от овердрафта в любое время. Пожалуйста, позвоните в кредитный союз по телефону 616.532.9067, посетите филиал или напишите нам по адресу [email protected]. Если вы решите написать нам по электронной почте, не указывайте конфиденциальную информацию.

Нужно ли мне использовать расширенную защиту от овердрафта отдельно для каждого из моих текущих счетов?

Да. Если у вас несколько текущих счетов, вы должны выбрать расширенную защиту от овердрафта отдельно для каждого текущего счета.Покрытие одного счета расширенной защитой от овердрафта не покроет все ваши текущие счета First United от овердрафта в банкоматах и от повседневных транзакций по дебетовым картам. Тем не менее, каждый имеющий право на текущий счет текущий счет с хорошей репутацией будет автоматически включен в программу Courtesy Pay.

Если у вас несколько текущих счетов, вы должны выбрать расширенную защиту от овердрафта отдельно для каждого текущего счета.Покрытие одного счета расширенной защитой от овердрафта не покроет все ваши текущие счета First United от овердрафта в банкоматах и от повседневных транзакций по дебетовым картам. Тем не менее, каждый имеющий право на текущий счет текущий счет с хорошей репутацией будет автоматически включен в программу Courtesy Pay.

Я думал, что у меня есть защита от овердрафта. Почему вы вернули мой чек как NSF?

Предметы возвращаются NSF, если перерасход превышает доступную сумму компенсации.

Вы поощряете меня выписывать плохие чеки?

№Мы отвечаем на запросы участников об оплате возвращаемых товаров, когда доступная сумма всего на несколько долларов меньше суммы чека. Мы предоставляем нашим членам ценные услуги.

Как определяется баланс моего счета?

Мы авторизуем и оплачиваем транзакции, используя доступный остаток на вашем счете. Доступный баланс — это баланс бухгалтерской книги (собранные средства) за вычетом любых удержаний. Таким образом, доступный баланс не включает какие-либо отложенные депозиты.Мы можем заблокировать внесенные средства в соответствии с нашей Политикой доступности средств. Если средств на доступном балансе недостаточно для покрытия транзакции, любая доступная защита от овердрафта может быть использована для авторизации и оплаты транзакции.

Доступный баланс — это баланс бухгалтерской книги (собранные средства) за вычетом любых удержаний. Таким образом, доступный баланс не включает какие-либо отложенные депозиты.Мы можем заблокировать внесенные средства в соответствии с нашей Политикой доступности средств. Если средств на доступном балансе недостаточно для покрытия транзакции, любая доступная защита от овердрафта может быть использована для авторизации и оплаты транзакции.

Мы также можем заблокировать вашу учетную запись для любой авторизованной транзакции по дебетовой карте до тех пор, пока транзакция не будет завершена (обычно в течение двух рабочих дней) или в соответствии с правилами платежной системы. В некоторых случаях удержание может превышать сумму транзакции.Когда удержание закончится, мы добавим средства к доступному балансу. Если на вашем счету овердрафт после того, как такие удерживаемые средства добавляются к доступному балансу и транзакция проводится на доступный баланс, может взиматься комиссия за овердрафт.

Могу ли я использовать защиту от овердрафта для выплаты кредита First United?

Нет. Вы не можете использовать защиту от овердрафта для осуществления платежей по кредиту или для получения положительного баланса на другом счете.

Что делать, если мне не нужна стандартная защита от овердрафта?

Вы можете отказаться от услуги в любое время, связавшись с кредитным союзом по телефону 616.532.9067 или посетив холл. Обратите внимание, что выполнение этого запроса может занять до 24 рабочих часов. Без защиты от овердрафта товары с овердрафтом будут возвращены неоплаченными, а после того, как средства для защиты от овердрафта (если применимо) будут исчерпаны, будет начислена комиссия NSF в размере 35 долларов США. Также продавец / получатель может взимать дополнительную комиссию.

Если я откажусь от защиты от овердрафта и передумаю позже, как мне восстановить ее в своей учетной записи?

Вы можете выбрать защиту от овердрафта, позвонив в кредитный союз по телефону 616.