Что такое льготный период по кредитной карте и как им пользоваться

В статье мы разберем понятие льготного периода кредитных карт. Узнаем, как правильно им пользоваться и до какого числа нужно вносить сумму задолженности. Мы расскажем, что такое минимальный платеж и объясним, как банки формируют его величину.

Что такое льготный период

Льготный период (или грейс-период) означает временной промежуток, в продолжении которого кредитные средства не облагаются процентной ставкой. Если погасить долг во время его действия, то пользование заемными деньгами будет для вас бесплатным.

Льготный период (или грейс-период) означает временной промежуток, в продолжении которого кредитные средства не облагаются процентной ставкой. Если погасить долг во время его действия, то пользование заемными деньгами будет для вас бесплатным.

Льготный период предусмотрен, как правило, для кредитных карт. Его длительность напрямую зависит от условий кредитования в выбранном банке. В среднем он равен 50 — 60 дням. В некоторых случаях длительность беспроцентного периода достигает 200 дней.

Какие операции можно совершать в беспроцентный период

Льготный срок активируется с момента выполнения первой платежной операции. Картой можно оплачивать любые покупки и услуги, в том числе совершать транзакции в интернете. А также вы можете оплачивать мобильную связь, осуществлять денежные переводы и т. д.

Но во многих банках предусмотрены ограничения по операциям, которые можно совершать в течение беспроцентного срока. Чаще всего они касаются снятия наличных.

Действие грейс-периода на обналичивание средств распространяется далеко не всегда. При этом процентная ставка вводится на следующий день после обналичивания.

К примеру, по кредитке Альфа-Банка «100 дней без процентов» и Мультикарте ВТБ можно снимать наличные во время льготного периода. Вы оплачиваете только комиссию за обналичивание кредитных средств — от 1 до 3% от суммы операции. А, к примеру, при снятии денег с Наличной карты Райффайзенбанка вам и вовсе не придется платить проценты за снятие.

Как работает льготный период

Льготный срок делится на две части: расчетный период и платежный. В течение расчетного срока вы можете свободно распоряжаться деньгами. В последний день его действия формируется общая сумма задолженности и размер минимального платежа.

Платежный срок предназначен для погашения долга. Если внести всю сумму во время его действия, процентная ставка не будет начислена.

Если вы не можете выплатить задолженность в установленный срок, то нужно внести минимальный платеж.

Пример расчета

На практике это выглядит так:

Грейс-период по карте Тинькофф Банка — 55 дней, где 30 дней отводится на покупки, а 25 — на погашение задолженности. Например, 3 июня вы впервые расплатились картой. Следующие 30 дней предназначены для полного распоряжения деньгами. С 3 июля вступает в действие платежный срок — 25 дней. За это время нужно выплатить задолженность, которая образовалась на конец расчетного периода.

В некоторых случаях расчетный срок привязывается к календарному месяцу, что может существенно сократить его длительность. Например, если вы совершили по кредитной карте Сбербанка первую операцию 5 числа, то расчетный срок длится только до конца текущего месяца, т. е. всего 25 дней.

Что такое минимальный платеж

Минимальный платеж — это сумма, которую нужно вносить ежемесячно после окончания действия грейс-периода (если вы не смогли погасить имеющуюся задолженность). Его размер формируется в виде процента от общего долга (3 — 8%) с учетом действующей процентной ставки. Банк сформирует для вас график платежей, который будет действовать до полного погашения долга.

Сколько раз можно пользоваться льготным периодом

Современные кредитные карты подразумевают наличие возобновляемого кредитного лимита. Это означает, что после полного погашения задолженности вы снова можете использовать кредитные средства. К примеру, 25 января вы оплатили всю сумму долга, значит, 26 января (после списания задолженности) можно снова оплачивать покупки или снимать наличные с карты.

Льготный период кредитования по карте. Грейс период кредитной карты

Льготный период кредитования – это тот срок, на протяжении которого заемщик может пользоваться кредитом без начисления процентов.

Льготный период кредитования – это определенный период, установленный банком, в течение которого клиент имеет полное право использовать кредитные средства без оплаты процентов банку. В зависимости от того, какой банк выпустил карту кредитную, период льготного кредитования может составлять от 30 до 100 дней.

Льготный период кредитования действует только тогда, если вы в течение установленного срока полностью погасили всю образовавшуюся задолженность. Так, если вам предоставляется 55 дней под 0%, то это значит, что без процентов вы можете пользоваться заемными средствами с первого числа текущего месяца, по 25 число следующего месяца. При этом если вы совершили снятие денег в конце текущего месяца, чтобы воспользоваться беспроцентным периодом, клиенту необходимо погасить всю образовавшуюся задолженность все равно до 25 числа следующего месяца. Поэтому период уже будет не 55 дней, а намного меньше. Если же вы в срок не погашаете платеж по кредиту, банком будут начислены проценты, притом начиная с момента снятия средств, а не по истечении льготного периода кредитования.

Следует учесть, что льготный период использования кредитных средств на карте под 0% распространяется только на безналичные расчеты при помощи кредитки. Если же вы снимаете наличные, и успеете их полностью вернуть в установленный льготный период, тогда проценты за использование средств вы не заплатите, а вот комиссию за обналичивание средств заплатить все — равно придется.

Если вы хотите пользоваться кредиткой совершенно бесплатно, тогда необходимо производить с ее помощью только безналичные расчеты, а также обязательно погашать в полной сумме образовавшуюся задолженность не позднее установленного банком срока в течение льготного периода кредитования.

Льготный период кредитной карты Сбербанка

- Условия льготного периода кредитной карты Сбербанка

- Как считать льготный период

Оформление кредитной карты процесс довольно трудоемкий и длительный – необходимо посетить отделение банка, собрать и предоставить все необходимые документы, дождаться рассмотрения заявки. Однако клиенты, решившиеся пройти через эти круги получают преимущества, недоступные держателям дебетовых карт. Одно из них – это льготный период. Его второе название, в наших широтах употребляемое редко — грейс-период. Это время, когда клиент банка-эмитента его карты пользуется сниженной процентной ставкой (обычно это полное отсутствие процентов на занимаемую сумму). Он бывает разным и зависит от банка эмитента карты и клиента-держателя. Например, у кредитной карты Сбербанка льготный период – 50 дней и он позволяет использовать банковские средства в течение этого времени без процентов. Допустим, вы недавно завели кредитную карту Сбербанка. Как пользоваться льготным периодом кредитной карты Сбербанка? Ничего сложного в этом нет.

Читайте также: Как пользоваться кредитной картой с льготным периодом?

Условия льготного периода кредитной карты Сбербанка

Первая проблема, с которой сталкиваются новые держатели кредитных банковских карт – расчет льготного периода. Непонятно, когда его можно отсчитывать. С момента подачи заявления на изготовление карты, сразу после изготовления или активации кредитки? Здесь нужно быть внимательным, поскольку банк начинает отсчет с начала платежного периода, совпадающего с активацией карты. В зависимости от момента совершения покупки в кредит, может длится и 20 дней, вместо обещанных в рекламе 50.

Для начала нужно определить платежный период. Это 30 или 31 день, но не совпадающий с календарным месяцем, поскольку точка отсчета – момент активации карты. При получении кредитки в банке на конверте будет указана дата отчета. В конце каждого такого месяца банк формирует отчет о совершенных платежах и транзакциях. (в случае, если клиент ничего не потратил, отчет не формируется). Фактически для клиента все состоит из следующих этапов:

- Держатель получает и активирует кредитной карты

- На протяжении отчетного периода/месяца клиент Сбербанка совершает покупки

- Когда заканчивается отчетный период банк собирает все расходы по карте в отчет, где указана сколько было потрачено в кредит и сумма, которую нужно уплатить банку, а также число, до которого это необходимо сделать. На погашение кредита клиентам дается 20 дней.

Это значит, что если сделать покупки, достигнув кредитного лимита в первый же день, то льготное погашение будет действительно в течение следующих 50 дней. В случае, когда вы приобрели товары и потратили все деньги с карты в последний день отчетного периода, соответственно и период льготного погашения сокращается до минимального — 20 дней.

Многие клиенты не вникают в подробности расчета льготного периода и попадают впросак, поскольку по истечении льготного периода возвращать деньги нужно уже с процентами.

В течение льготного периода, чтобы не выйти за его пределы важно вернуть на счет сумму, которая была потрачена за отчетный месяц. Возвращать деньги, которые были взяты в кредит в период погашения в течение этого срока не обязательно – они уже не являются частью льготного периода и не влияют на его продолжительность.

Как считать льготный период

Рассчитать свой льготный период легко. Достаточно помнить, когда была активирована карта (или иметь под конверт с данными), а также дату совершения покупки. Например, вы приобрели карту, на Пин-конверте которой указано 15 число. Следовательно, отчетный период закончится 15 числа следующего месяца, а спустя 20 дней и льготный период, то есть 5 числа через месяц. Предположим, вы потратили средства 22 числа, через неделю после получения карты. Тогда остается 23 дня отчетного периода + 20 дней периода погашения. То есть, льготный период составит 43 дня.

Либо у вас карта, отчетный период которой начинается 1 числа, тогда при совершении покупки 22-го остается 8+20 – 28 дней льготного периода погашения. Это значит, что выгоднее совершать покупки с помощью только что полученной кредитной карты Сбербанка в первые дни отчетного периода.

Существует миф, с которым часто сталкиваются держатели кредитной карты Сбербанка – снятие наличных. Льготный период не позволяет выводить наличку без процентов. Как только вы снимете средства с помощью банкомата, к вашим тратам будет применяться стандартная процентная ставка – минимум 25.9% для классической карты или Визы Голд.

Если же случилось так, что внести деньги в течение льготного периода не удалось – это не страшно, оставшиеся средства нужно будет вернуть с процентами как при стандартном кредите.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

00

1 057 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Как увеличить кредитный лимит по карте Сбербанка

Следующая статья

Перевод денег с телефона на карту Сбербанка

Что такое льготный период кредитования в Сбербанке

Льготный или, другими словами, «грейс» период подразумевает бесплатное использование финансовых ресурсов банка в пределах кредитного лимита. Проще говоря, взявший взаймы у Сбербанка клиент, может не оплачивать проценты за предоставленную ссуду. Именно такой вариант развития событий гарантирован финансовым учреждением, но для этого необходимо узнать, как правильно использовать кредитную карту Сбербанка, а еще лучше – уметь правильно вычислять льготный период.

Содержимое страницы

Чтобы воспользоваться благами желанного бонуса, который обеспечивает льгота, нужно прибегнуть к правильным расчетам. А считать клиенты банков, как правило, стремятся не особо. Вследствие этого у пользователей, особенно на начальном этапе, возникает ряд проблем. Виной тому не только лень, но и рекламное определение, которое не является обманом, но на поверку имеет значительные отличия от того, что происходит в реальности.

Суть и нюансы льготного периода

Принято считать, что бесплатный период для карт Сбербанка равен 50-ти дням. Это не совсем верно. Кстати, ситуация может быть схожей с практикой других кредитных учреждений. 50 дней – это срок, указываемый в рекламе. Его отсчет начинается прямо с начала платежного периода. Реальность же такова, что по ее правилам льготный термин для клиента может составлять от 20 до 50 дней (для пиара используется максимальный показатель) с момента совершения покупки. Ежемесячно происходит процедура формирования отчета по кредитке. Она завершает платежный период. Так вот, этот срок может не совпасть и часто не совпадает с началом месяца, так как исходную точку берется дата активации карты. Нужно запомнить, что:

- Отчетный период равняется 30 дням, которые отводятся на кредитные приобретения. Как только он подходит к концу, формируется платежный отчет, фиксирующий суммы трат.

- Льготный (беспроцентный) период действительно охватывает 50 дней, которые в сумме состоят из 30-дневного отчетного периода и 20-ти дневного платежного термина.

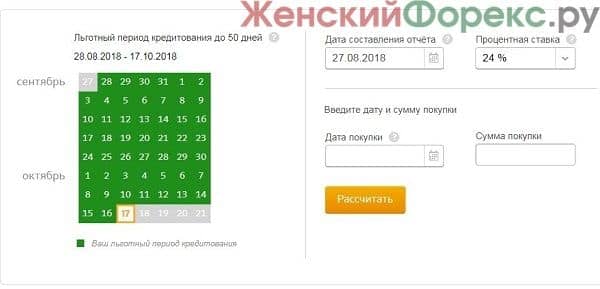

Чтобы клиенты смогли с легкостью понять суть своей выгоды и сделать правильные расчеты, на сайте Сбербанка работает специальный сервис-помощник. Его призвание состоит в содействии по расчетам периода беспроцентного кредитования и демонстрации примеров экономии на процентах.

Пример:Льготная кредитная карта Сбербанка карта активирова

Льготный период кредитной карты Сбербанка. Особенности

Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы рассмотрим такую интересную тему, как льготный период кредитной карты Сбербанка, так как эта информация может пригодиться как действующим клиентам описываемой банковской структуры, так и тем, кто лишь планирует ими стать. Кредитки отечественных банковских структур обладают различными характеристиками и наборами возможностей, но и при этом практически все подобные платежные инструменты обладают льготным периодом, который позволяет сделать процесс использования заемных средств более выгодным.

Здравствуйте, дорогие гости блога womanforex.ru, сегодня мы рассмотрим такую интересную тему, как льготный период кредитной карты Сбербанка, так как эта информация может пригодиться как действующим клиентам описываемой банковской структуры, так и тем, кто лишь планирует ими стать. Кредитки отечественных банковских структур обладают различными характеристиками и наборами возможностей, но и при этом практически все подобные платежные инструменты обладают льготным периодом, который позволяет сделать процесс использования заемных средств более выгодным.

В банковской сфере под термином «льготный период кредитки» подразумевается особый отрезок времени, до завершения которого не осуществляется начисление процентов за использование заемных средств. Если вы планируете обзавестись кредиткой от описываемой банковской структуры, то вам обязательно нужно знать особенности льготного периода, так как в противном случае процесс применения кредитной карты будет для вас значительно менее выгодным.

Льготный период кредитной карты Сбербанка. Что это такое

Все отечественные банковские структуры позволяют своим клиентам, получившим кредитки, использовать заемные средства практически бесплатно. Важно понимать, что использование заемных средств без необходимости оплаты процентов возможно лишь в том случае, если вы будете погашать образовавшиеся долги до момента завершения льготного периода.

Вам полезно будет узнать о том, что все кредитки, выпущенные описываемой банковской структурой, независимо от их класса(обычные, премиальные), обладают одинаковым льготным периодом, длительность которого равняется пятидесяти дням.

Всем потенциальным обладателям кредиток от описываемой банковской структуры полезно будет узнать о том, что согласно актуальным правилам льготный период включает в себя два этапа:

- Длительность первого этапа равняется тридцати календарным дням. Во время действия первого этапа льготного периода у клиентов описываемой банковской структуры есть возможность применять заемные деньги по собственному усмотрению. При этом вы не можете потратить сумму, превышающую кредитный лимит, который устанавливается индивидуально при оформлении кредитки.

- Длительность второго этапа льготного периода равняется двадцати календарным дням. До момента завершения второго этапа вы обязаны полностью погасить долг перед банковской структурой, который образовался во время первого этапа. Если долг не будет погашен полностью, то произойдет начисление процентов на использованные вами заемные деньги.

Вам полезно будет узнать о том, что после того, как завершится первый этап льготного периода, у вас сохранится возможность дальше использовать заемные деньги. Эта особенность заставляет многих клиентов описываемой банковской структуры путаться, из-за чего возникают непогашенные задолженности, а, следовательно, и начисление процентов на них. Чтобы не возникало путаницы, вы должны понимать, что начало нового льготного периода совпадает с завершением первого этапа предыдущего льготного периода.

Процентные ставки по кредиткам Сбербанка

Ранее мы упоминали о том, что если вы не успеете погасить задолженность до момента завершения второго этапа льготного периода, то на оставшийся долг произойдет начисление процентов. По этой причине вам полезно будет узнать о том, какой именно процент начисляется на остаток долга по кредитной карте.

Согласно действующим правилам, действующая процентная ставка по кредитке зависит от ее типа:

- Если вы являетесь владельцем неименной кредитки «Моментум», то актуальной процентной ставкой для вас является 25,9%.

- Для молодежных кредиток от описываемой банковской структуры размер процентной ставки равняется 33,9%.

- Все остальные типы кредиток от рассматриваемой банковской структуры обладают процентными ставками в диапазоне от 25,9 до 33,9%.

Если при возврате долга вами будет допущена просрочка, то вы будете вынуждены оплатить неустойку, размер которой составляет 36%. Чтобы в процессе использования кредитки от описываемой банковской структуры у вас не возникало серьезных проблем, перед тем как оформить платежный инструмент, вам необходимо узнать не только длительность льготного периода, но и получить информацию о том, какая схема используется для выплаты долга банковской структуре.

Согласно доступным статистическим данным банковская структура прибегает к начислению неустоек лишь в том случае, если владелец кредитки в назначенный срок не перечислил даже минимальный платеж. Таким образом, если вы по тем или иным причинам не в состоянии полностью погасить долг по кредитке, но при этом своевременно вносите минимальные платежи, то от вас не будут требовать оплату неустойки. Получить информацию о размере минимального платежа в вашем случае вы можете, заглянув в специальный отчет о долге по кредитке.

Особенности отчета о долге по кредитке

Как только первый этап, протяженностью тридцать дней, будет завершен, система сформирует для вас специализированный отчет о долге по кредитке. Этот отчет в обязательном порядке должен содержать следующую информацию:

- Перечень всех операций, совершенных со счетом кредитки, а также даты их совершения.

- Общий объем денежных средств, которые вы одолжили у банка.

- Размер минимального платежа, который вы в обязательном порядке должны внести в пользу банковской структуры, чтобы исключить применение к вам штрафных санкций. Вам полезно будет узнать о том, что минимальный платеж может включать в себя не только часть средств, потраченных во время последнего льготного периода, но и остатки задолженностей по прошлым периодам при условии, что такие имеются.

Если вы планируете активно использовать кредитки от описываемой банковской структуры, то вам полезно будет узнать о том, что окончание второго этапа льготного периода совпадает с серединой первого этапа следующего льготного периода. По этой причине все заемные средства, которые вы успеете потратить до момента выплаты долга за прошедший период, будут учтены уже в следующем отчетном периоде.

Размер выплаты по кредитке

Актуальные правила описываемой банковской структуры позволяют клиентам, обладающим кредитками, не оплачивать проценты в том случае, если вы до окончания льготного периода успеете вернуть банковской структуре полный размер долга, указанный в отчете. Этот отчет поступает на электронную почту каждому обладателю кредитки после завершения первого этапа льготного периода. Адрес, на который будет приходить упомянутый отчет, указывается клиентом при оформлении кредитки.

Если вам необходимы дополнительные инструменты для осуществления контроля за счетом своей кредитки, то вы можете подключить ее к мобильному сервису от описываемой банковской структуры, а также к онлайн-платформе. Как только вы подключитесь к этим сервисам, перед вами откроются следующие возможности:

- В личном кабинете онлайн-платформы от описываемой банковской структуры присутствует специализированный раздел «Карты». В этом разделе вы можете получить информацию об истории всех операций, совершенных со счетом каждого доступного вам платежного инструмента. Также в этом разделе вы сможете получить информацию о дате погашения долга по кредитке, а также об его размере.

- После подключения к мобильному сервису, на ваш смартфон будут приходить оповещения о каждой платежной операции, совершенной со счетом вашей кредитки. Также время от времени на ваш смартфон будут периодически приходить сообщения о текущем размере долга перед банковской структурой, а также о дате его погашения.

Вам полезно будет узнать о том, что если вы владеете кредиткой, но при этом не использовали ее в течение первого этапе льготного периода, то описываемый отчет вы не получите.

Вычисление границ льготного периода

Вам полезно будет узнать, что вычислить размер границ льготного периода достаточно просто. Чтобы справиться с этой задачей, вам не потребуется наличие каких-либо навыков или опыта. С момента первой транзакции, которая была выполнена со счета вашего платежного инструмента, вам следует отсчитать тридцать календарных дней. В зависимости от собственных предпочтений общий размер задолженности перед банковской структурой вы можете как вычислить самостоятельно, так и узнать его значение из присланного вам отчета.

Эту сумму вы обязаны вернуть в течение последующих после завершения первого этапа льготного периода двадцати дней. Процедуру расчета льготного периода по кредитке мы рассмотрим на элементарном примере. Допустим, вы начали использовать свою кредитку десятого октября, значит, в соответствии с действующими правилами, первый этап льготного периода завершится девятого ноября. Именно в этот день на вашу электронную почту поступит специальный отчет с полным списком совершенных вами денежных переводов, а также точной суммой задолженности перед банковской структурой.

В нашем примере для того, чтобы на использованные вами заемные средства не были начислены проценты, вам необходимо полностью вернуть долг банковской структуре до 28 ноября. Если же в этот день вы не только не сможете полностью вернуть долг, но и не выплатите даже минимальный платеж, то на использованные вами средства не только будут начислены проценты, но и к вам будут применены штрафные санкции.

Вам полезно будет узнать от том, что в нашем примере новый льготный период начинается 9 ноября, а завершается 9 декабря. Именно в этот день на вашу электронную почту поступит новый отчет. В этом отчете будет указан размер долга, который вам потребуется оплатить до 28 декабря.

Если ситуация сложится таким образом, что самостоятельно выполнить расчет льготного периода кредитки у вас не получится, то вам не следует расстраиваться. Специально для вас описываемая банковская структура предусмотрела калькулятор для вычисления льготного периода. Этот инструмент размещен на сайте Сбербанка и воспользоваться им может любой желающий.

Посетив страницу с этим инструментом, вам необходимо внести в его поля необходимые данные, после чего система выполнит расчет и выдаст вам информацию о текущем размере вашей задолженности перед банковской структурой и дате ее оплаты. Использовать описываемый инструмент максимально просто. Если вы ранее не пользовались похожими калькуляторами, то без особого труда справитесь с этой задачей.

Снятие наличных денег с кредитки

В соответствии с актуальными правилами описываемой банковской структуры не все операции со счетом кредитки попадают в льготный период. Вам полезно будет узнать о том, что возможность вернуть использованные заемные средства без необходимости выплаты процентов вы сможете лишь в том случае, если эти деньги применялись для оплаты покупок на онлайн-площадках и в обычных торговых точках.

Если ситуация сложилась таким образом, что вам пришлось снимать наличные деньги с кредитки или переводить с ее счета средства на счета третьих лиц, то льготный период будет автоматически завершен и на использованные вами деньги будут начислены проценты. При оформлении кредитки в описываемой банковской структуре не лишним будет ознакомиться с особенностями снятия наличных средств со счета и совершения транзакций на счета третьих лиц, чтобы впоследствии необходимость оплаты процентов не стала для вас неприятным сюрпризом.

Особенности оплаты долгов по кредитке

Вам полезно будет узнать о том, что во время оплаты задолженности по кредитке деньги могут поступить на счет банковской структуры лишь спустя трое суток. Учитывая эту особенность, чтобы не допустить просрочки платежей, рекомендуется осуществлять возврат долга досрочно. Альтернативой досрочного погашения долга является применение методов внесения средств, которые предполагают мгновенное попадание денег на счет банковской структуры. Среди подобных методов важно упомянуть:

- Погашение задолженности по кредитке в кассе филиала описываемой банковской структуры.

- Погашение долга при помощи денежного периода с другого принадлежащего вам счета. При этом оформление денежного перевода требуется осуществлять в филиале описываемой банковской структуры.

- Перевод финансов в счет погашения долга перед банковской структурой при помощи устройства самообслуживания или онлайн-платформы.

Если вы лишь планируете обзавестись собственной кредиткой, то вам полезно будет узнать о том, что если вы погасите долг не вовремя или внесете лишь минимальный платеж, то новый льготный период не начнется. Следует понимать, что если вы останетесь должны банковской структуре всего один рубль, то на все использованные вами в дальнейшем заемные средства будут автоматически начисляться проценты.

Согласно действующим правилам, новый льготный период может начаться лишь после того, как вы полностью погасите долг перед банковской структурой. Отдельного упоминания заслуживает тот факт, что многие наши сограждане, оплачивая долги по кредитке, вносят суммы, размер которых превышает объем задолженности. Если вы поступили таким образом, то вам совершенно не обязательно отменять выполненную транзакцию. Это вызвано тем, что после погашения долга, остаток средств останется на вашем счете и вы сможете потратить его, так как эти деньги система не будет воспринимать в качестве заемных.

Заключение

Специалисты в области финансов утверждают, что при условии строгого соблюдения сроков льготного периода процесс применения кредитки будет максимально выгодным для клиентов. Это вызвано тем, что при подобном варианте развития ситуации вы сможете приобретать разнообразную продукцию и оплачивать услуги в рассрочку, а не в кредит. Многие наши соотечественники, которые научились возвращать долги до завершения льготного периода в течение продолжительного периода использования кредиток, ни разу не заплатили проценты банковской структуре. Примеру именно таких владельцев кредиток рекомендуют следовать эксперты в области финансов.

Большинство из нас на просторах сети сталкивались с негативными отзывами о применении кредиток. Вы должны понимать, что этим отзывы написаны нашими соотечественниками, которые так и не научились грамотно использовать льготный период и в итоге у них образовались существенные долги перед банковской структурой.