Как получить пенсионные накопления умершего родственника

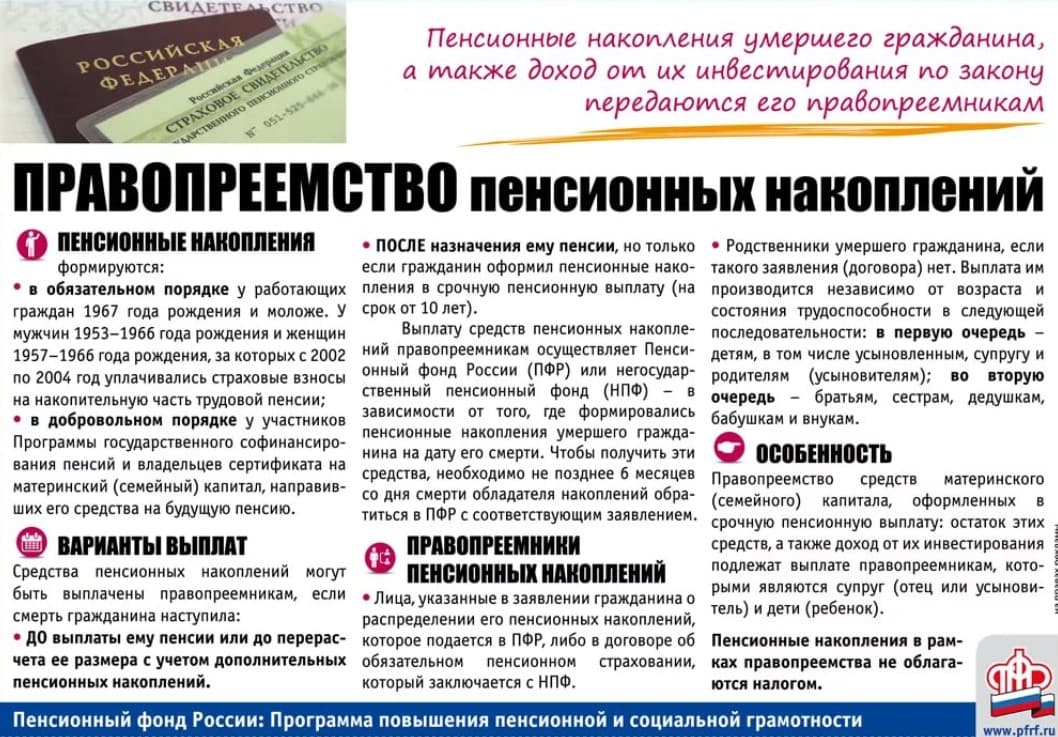

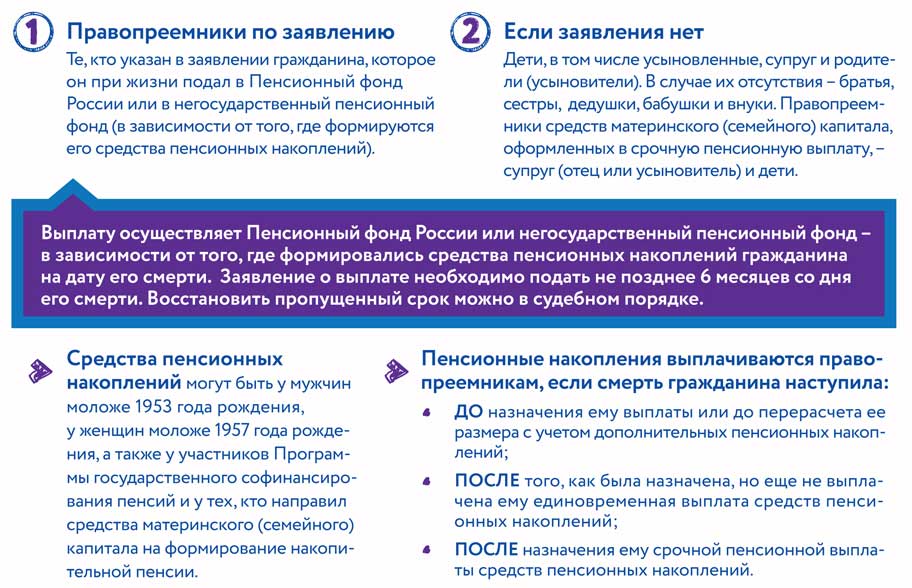

Выплата средств пенсионных накоплений умершего застрахованного лица носит заявительный характер, и первым шагом для получения этих средств является подача заявления о выплате СПН. Об этом напоминает ПФР.

Напомним, накопительная пенсия формировалась:

— у мужчин 1953 г.р. и моложе, у женщин 1957 г.р. и моложе с 01.01.2002 по 01.01.2004;Формируется:— у всех работающих граждан 1967 г.р. и моложе с 01.01.2002 по 01.01.2014, за счет уплаты работодателем страховых взносов на накопительную пенсию в ПФР;

— у предпринимателей, в том числе у тех, которые независимо от возраста, уплачивали страховые взносы на накопительную часть пенсии до 24 мая 2005 года;

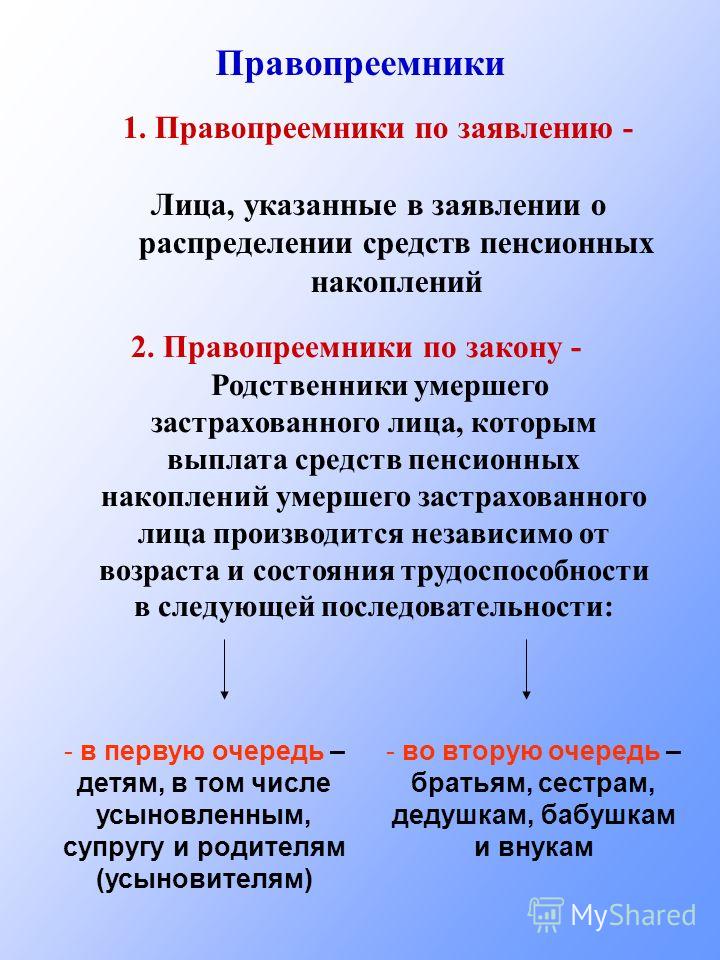

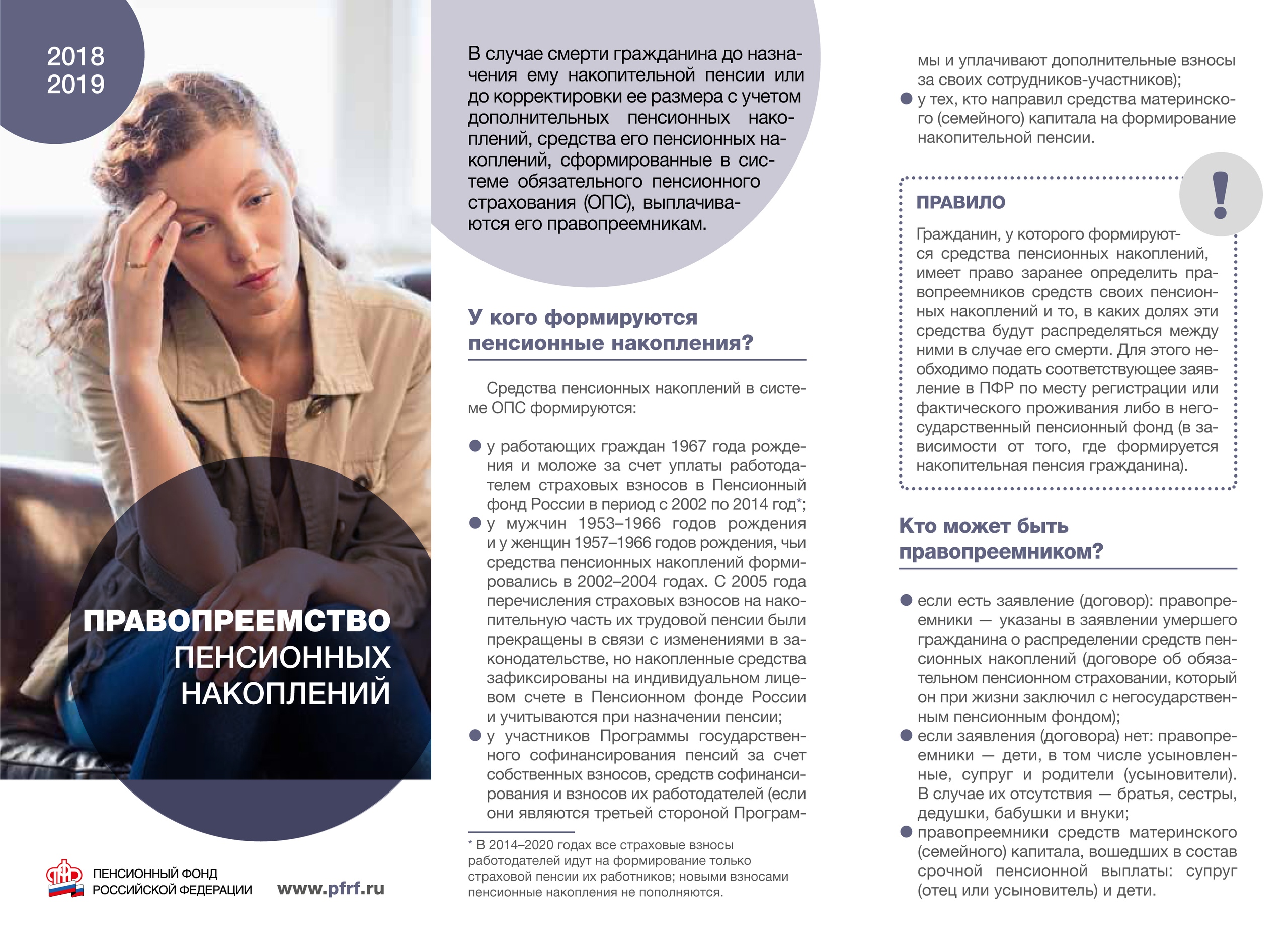

— с 01.01.2007 года у тех, кто направил средства материнского (семейного) капитала на формирование накопительной пенсии;Каждый гражданин, у которого имеются пенсионные накопления, имеет право заранее определить правопреемников и то, в каких долях эти средства будут распределяться между ними в случае его смерти. Для этого нужно подать заявление в ПФР. В противном случае (при отсутсвии заявления) правопреемниками могут стать дети, в том числе усыновленные, супруг и родители (усыновители). Если их нет — то братья, сестры, дедушки, бабушки и внуки.— с 01.01.2009 года у участников Программы государственного софинансирования пенсий за счет собственных добровольных взносов, средств государственного софинансирования.

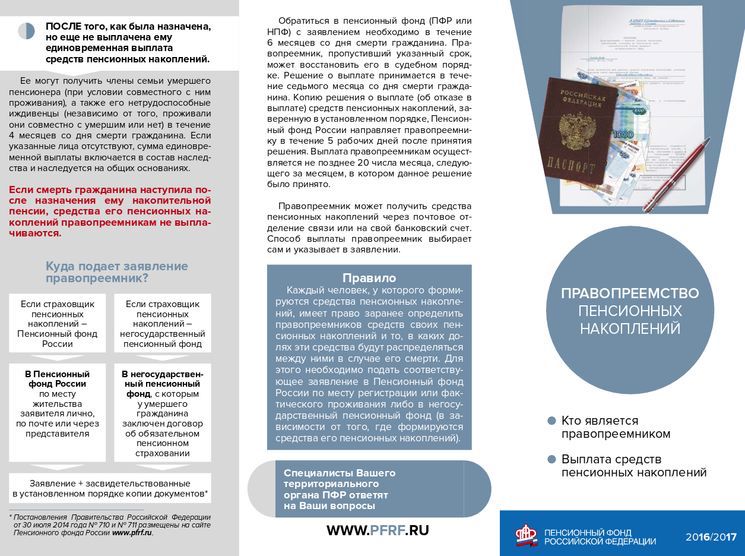

Если на момент смерти застрахованного лица формирование СПН осуществлялось через Пенсионный фонд, то заявления подаются правопреемниками в любой территориальный орган ПФР независимо от места жительства, и, соответственно, выплата СПН осуществляется через ПФР.

Выплата производится не позднее 20 числа месяца, следующего за месяцем принятия решения.

Выплата производится не позднее 20 числа месяца, следующего за месяцем принятия решения. ПФР напоминает, что действующим законодательством ограничено время, в течение которого возможно заявить о себе как о правопреемнике: подача заявления должна быть осуществлена в течение 6 месяцев со дня смерти застрахованного лица. Однако, если 6-месячный срок пропущен, он может быть восстановлен в судебном порядке.Если на момент смерти застрахованного лица формирование СПН осуществлялось через негосударственный пенсионный фонд, то заявления подаются правопреемниками в НПФ, и, соответственно, выплата СПН осуществляется через НПФ.

Как получить пенсионные накопления умершего родственника?

Большинство россиян знают, что после смерти человека родственники имеют право на получение наследуемого имущество. Однако малоизвестно, что в этом случае родственники могут получить и его пенсионные накопления, разберемся как это сделать.

Однако малоизвестно, что в этом случае родственники могут получить и его пенсионные накопления, разберемся как это сделать.

У кого формируются накопления?

Для начала, стоит обозначить, что такие накопления могут у гражданина вовсе отсутствовать. Эта часть пенсии на данный момент формируется в обязательном порядке в размере 6% от фонда оплаты труда у работающих граждан, родившихся после 1967 года. А также может быть у мужчины, родившихся между 1953-1966 годами или женщин — между 1957-1966 годами, которые формировали накопительную часть трудовой пенсии за 2002 — 2004 годы. У предпринимателей, которые платили страховые взносы на накопительную часть пенсии до 24 мая 2005 года. Или граждан, добровольно вносивших деньги на накопительную часть трудовой пенсии, в том числе средства материнского капитала.

Стоит обратить внимание, что правопреемники могут получить средства пенсионных накоплений умершего даже, если смерть наступила до назначения пенсионных выплат.

Кто может получить накопления и как?

Здесь процедура напоминает имущественное наследование. Правопреемником пенсионных накоплений могут быть наследники первой очереди: супруги, дети и родители или второй очереди: братья, сестры, дедушки, бабушки и внуки.

Но стоит четко понимать, что для получения этих выплат придется предоставить ряд документов и выждать время. Автоматически перечислять на ваш счет пенсионные накопления умершего никто не будет, для этого нужны основания, ведь эта часть пенсии не наследуется строго по всем законам наследования.

Для начала необходимо узнать, где находились пенсионные накопления родственника — под управлением негосударственного пенсионного фонда (НПФ) или управляющей компании в Пенсионном Фонде России (ПФР). За выплатами следует обращаться именно туда, где хранятся средства.

Во-первых, наследникам необходимо подать заявление в течение полугода со дня смерти. Однако если прошло больше времени это не значит, что вернуть деньги вовсе не получится, но в этом случае придется обращаться в суд. К заявлению наследнику необходимо приложить документ, удостоверяющий личность, документ, подтверждающий родство, свидетельство о смерти, страховое свидетельство обязательного пенсионного страхования и банковские реквизиты для перечисления средств.

Однако если прошло больше времени это не значит, что вернуть деньги вовсе не получится, но в этом случае придется обращаться в суд. К заявлению наследнику необходимо приложить документ, удостоверяющий личность, документ, подтверждающий родство, свидетельство о смерти, страховое свидетельство обязательного пенсионного страхования и банковские реквизиты для перечисления средств.

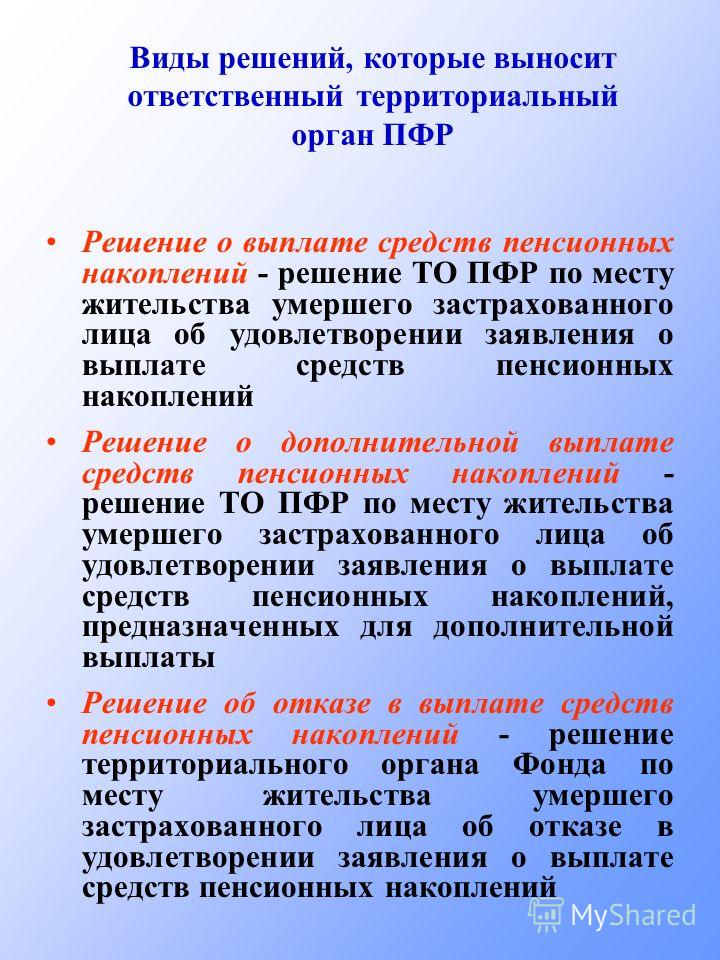

Отделение ПФР ил НПФ обязано вынести решение о выплате накоплений и определить доли правопреемников либо вынести решение об отказе в выплате не позднее последнего рабочего дня месяца, следующего за месяцем, в котором истек срок обращения правопреемников с заявлениями о выплате средств пенсионных накоплений. В случае положительного решения, выплата накоплений пенсионным фондом будет произведена не позднее двадцатого числа следующего за месяцем вынесения решения. То есть, если в мае фонд одобрил вам выплату средств умершего родственника, до конца июня вы гарантированно получите выплату.

как получить правопреемнику – Администрация Янегского сельского поселения

Действующим законодательством Российской Федерации предусмотрена выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица в случае, если смерть застрахованного лица наступила до назначения ему накопительной части трудовой пенсии или до перерасчета размера этой части пенсии с учетом дополнительных пенсионных накоплений.

Страховые взносы на накопительную часть трудовой пенсии имеют следующие категории застрахованных лиц:

– мужчины 1953 года рождения и моложе;

– женщины 1957 года рождения и моложе.

При этом правопреемникам могут выплачиваться только те страховые взносы на накопительную часть трудовой пенсии, которые фактически поступили в бюджет ПФР и учтены в специальной части индивидуального лицевого счета умершего застрахованного лица.

Выплата средств пенсионных накоплений умершего застрахованного лица производится правопреемникам по закону первой очереди: детям, в том числе усыновленным, супругу и родителям (усыновителям), а при их отсутствии – правопреемникам по закону второй очереди: братьям, сестрам, бабушкам, дедушкам и внукам.

-суммы страховых взносов на накопительную пенсию, перечисленные работодателем в рамках обязательного пенсионного страхования на финансирование накопительной пенсии;

-суммы уплаченных гражданами дополнительных страховых взносов на накопительную пенсию; суммы взносов работодателей, если они являются третьей стороной Программы государственного софинансирования пенсий, а также суммы взносов, перечисленных государством на софинансирование формирования пенсионных накоплений;*

-сумма средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии;

-доход от инвестирования указанных средств.

Для получения выплаты правопреемникам необходимо обратиться с соответствующими документами не позднее шести месяцев со дня смерти застрахованного лица в территориальный орган Пенсионного фонда либо негосударственного пенсионного фонда (в зависимости от того, где умершим застрахованным лицом формировались пенсионные накопления на дату его смерти).

Решение о выплате принимается в седьмом месяце со дня смерти застрахованного лица, выплата производится в соответствии с Постановлением Правительства РФ № 711** не позднее 20-го числа месяца, следующего за месяцем, в котором принято соответствующее решение

Всю необходимую информацию о правилах выплаты можно получить на сайте Пенсионного фонда в разделе «Будущим пенсионерам», в подразделе «О пенсионных накоплениях».

*Федеральный закон от 30 апреля 2008 года №56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений»

**Постановление Правительства РФ от 30 июля 2014 года № 711 «Об утверждении Правил выплаты Пенсионным фондом Российской Федерации правопреемникам умерших застрахованных лиц средств пенсионных накоплений, учтенных в специальной части индивидуальных лицевых счетов»

УПФР в Подпорожском районе Ленинградской области (межрайонное)

Отдельные вопросы правопреемников » Официальный сайт городского округа Архангельской области «Мирный»

Отдельные вопросы правопреемников умерших застрахованных лиц о выплате средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета (Правила выплаты утверждены Постановлением Правительства РФ от 03..jpg) 11.2007 N 741 (далее — Правила N 741)

11.2007 N 741 (далее — Правила N 741)

В 2002 — 2004 гг. работодатели перечисляли взносы на формирование накопительной части трудовой пенсии за мужчин 1953 — 1966 и женщины 1957 — 1966 годов рождения. Будут ли выплачиваться правопреемникам их пенсионные накопления?

Одним из основных условий выплаты правопреемникам является наличие средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета умершего застрахованного лица. Таким образом, правопреемники вышеназванной категории лиц имеют право обратиться за выплатой средств пенсионных накоплений на общих основаниях. При этом необходимо иметь в виду, что указанная выплата может быть осуществлена только в случае, если смерть застрахованного лица наступила до назначения ему накопительной части трудовой пенсии или до ее перерасчета с учетом дополнительных пенсионных накоплений.

Назначение накопительной части трудовой пенсии начнется в 2013 г. Первыми ее получателями будут женщины 1957 года рождения и мужчины 1953 года рождения, которым исполнится 55 и 60 лет соответственно.

Если человек (застрахованное лицо) не доживет до того дня, когда ему будет назначена пенсия, накопительную часть смогут получить правопреемники. Но возможна и иная ситуация: человек умирает после того, как назначена накопительная часть пенсии, и часть пенсионных накоплений останется невыплаченной. Что будет с невыплаченной частью пенсионных накоплений в этом случае, смогут ли правопреемники получить невыплаченный остаток?

Право на получение средств пенсионных накоплений возникает у правопреемников в случае, если смерть застрахованного лица наступила до назначения ему накопительной части трудовой пенсии.

Единственным исключением является возможность получения дополнительных пенсионных накоплений. Как правило, это средства страховых взносов на финансирование накопительной части трудовой пенсии, поступившие в промежуток времени между назначением накопительной части трудовой пенсии и ее перерасчетом, а также доход от инвестирования названных средств.

Относятся ли к числу «умерших застрахованных лиц» лица, признанные безвестно отсутствующими?

Да, в соответствии со ст. 64 Федерального закона от 15.11.1997 N 143-ФЗ «Об актах гражданского состояния» основанием для государственной регистрации смерти является вступившее в законную силу решение суда об установлении факта смерти или об объявлении лица умершим.

64 Федерального закона от 15.11.1997 N 143-ФЗ «Об актах гражданского состояния» основанием для государственной регистрации смерти является вступившее в законную силу решение суда об установлении факта смерти или об объявлении лица умершим.

Если правопреемники пропустили шестимесячный срок для обращения в органы ПФР, суд может его восстановить. При каких условиях суд сможет это сделать?

Согласно ст. 38 Федерального закона от 24.07.2002 N 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» срок обращения за выплатой правопреемникам умершего застрахованного лица может быть восстановлен в судебном порядке по заявлению правопреемника умершего застрахованного лица, пропустившего установленный срок.

Данное положение основано на общих принципах и нормах гражданского законодательства, позволяющих в исключительных случаях, когда суд признает причину пропуска сроков, установленных Гражданским кодексом РФ, уважительной, восстановить право гражданина на совершение юридически значимых действий. При этом необходимо иметь в виду, что, в отличие от положений гражданского законодательства, ни Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ», ни принятое в развитие его норм Постановление Правительства РФ от 03.11.2007 N 741 не ограничивают время, в течение которого можно восстановить пропущенный шестимесячный срок обращения за выплатой средств пенсионных накоплений какими-либо временными рамками.

При этом необходимо иметь в виду, что, в отличие от положений гражданского законодательства, ни Федеральный закон «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ», ни принятое в развитие его норм Постановление Правительства РФ от 03.11.2007 N 741 не ограничивают время, в течение которого можно восстановить пропущенный шестимесячный срок обращения за выплатой средств пенсионных накоплений какими-либо временными рамками.

Пенсионный фонд извещает правопреемников о возможности получения средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета умершего застрахованного лица. Кого именно из правопреемников должен извещать ПФР?

Территориальный орган ПФР извещает правопреемников, указанных умершим застрахованным лицом в заявлении о распределении средств пенсионных накоплений (п. 8 Правил, утвержденных Постановлением Правительства РФ от 03.11.2007 N 741). В этом заявлении застрахованное лицо вправе указать в качестве правопреемника любое лицо, а не только своего родственника. Норма, о которой идет речь, призвана защитить интересы правопреемников, которые в силу отсутствия родственных связей с умершим или иных причин не могут узнать о смерти застрахованного лица.

Норма, о которой идет речь, призвана защитить интересы правопреемников, которые в силу отсутствия родственных связей с умершим или иных причин не могут узнать о смерти застрахованного лица.

В какой территориальный орган ПФР могут обратиться правопреемники с заявлением о выплате пенсионных накоплений: по своему месту жительства, по месту жительства умершего застрахованного лица или в любой территориальный орган?

Согласно п. 9 Правил N 741 правопреемники умершего застрахованного лица вправе обратиться с заявлением о выплате средств пенсионных накоплений в любой территориальный орган ПФР по своему выбору.

Перечень документов, которые должны быть приложены к заявлению правопреемника умершего застрахованного лица, определен п. 10 Правил N 741. Это, в частности, свидетельство о смерти застрахованного лица и страховое свидетельство обязательного пенсионного страхования умершего застрахованного лица или документ, выданный территориальным органом ПФР, в котором указан страховой номер индивидуального лицевого счета умершего застрахованного лица. При этом в тексте содержится оговорка: данные документы прилагаются «при наличии». Если такие документы не будут приложены, какие последствия это повлечет для заявителя-правопреемника? Он не сможет получить средства?

При этом в тексте содержится оговорка: данные документы прилагаются «при наличии». Если такие документы не будут приложены, какие последствия это повлечет для заявителя-правопреемника? Он не сможет получить средства?

Пункт 10 Правил N 741 устанавливает две категории документов, прилагаемых к заявлению правопреемника о выплате средств пенсионных накоплений. Это документы, являющиеся правоустанавливающими для осуществления выплат, представление которых обязательно, а также документы, отсутствие которых не может повлиять на принятие решения о выплате.

Представление свидетельства о смерти застрахованного лица, а также страхового свидетельства обязательного пенсионного страхования умершего застрахованного лица необходимо для упрощения процедуры идентификации умершего застрахованного лица в системе персонифицированного учета ПФР.

Правила N 741 устанавливают порядок распределения средств для дополнительной выплаты правопреемникам пенсионных накоплений умершего (п. 20). В каких случаях производится такая выплата?

— Законодательством об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования на страхователей возложена обязанность ежегодно, до 1 марта года, следующего за отчетным, представлять в органы ПФР сведения об уплаченных ими за каждое застрахованное лицо страховых взносах.

Персонификация указанных сведений производится территориальными органами ПФР ежегодно, не позднее 1 мая года, следующего за отчетным. До 1 июля территориальные органы ПФР осуществляют сверку сведений о начисленных, уплаченных и поступивших страховых взносах с данными налоговых органов и органов Федерального казначейства.

Таким образом, отражение на индивидуальном лицевом счете умершего застрахованного лица сведений о страховых взносах на финансирование накопительной части трудовой пенсии, поступивших в год смерти застрахованного лица, происходит уже после выплаты средств пенсионных накоплений правопреемникам умершего застрахованного лица (первого этапа выплат).

Названные суммы страховых взносов и составляют средства пенсионных накоплений, предназначенные для дополнительной выплаты.

При этом решение о дополнительной выплате независимо от даты смерти застрахованного лица принимается территориальным органом ПФР не позднее 31 июля года, следующего за годом смерти.

— Для каких целей создается резерв Пенсионного фонда по обязательному пенсионному страхованию? На какие выплаты могут быть использованы его средства?

— Основания для зачисления средств в резерв ПФР по обязательному пенсионному страхованию указаны в п. 25 Правил N 741, а основания для выплаты средств из резерва — в п. 27 Правил N 741. Они являются строго целевыми.

25 Правил N 741, а основания для выплаты средств из резерва — в п. 27 Правил N 741. Они являются строго целевыми.

Средства пенсионных накоплений зачисляются в резерв ПФР по обязательному пенсионному страхованию в случаях, если правопреемники умершего застрахованного лица не обратились в установленный срок за выплатами, либо в случае отказа в выплате всем обратившимся правопреемникам по основаниям, предусмотренным Правилами. Также в резерв ПФР зачисляются средства, перечисленные правопреемнику через организацию федеральной почтовой связи и не востребованные им в установленный срок.

Кроме того, негосударственные пенсионные фонды перечисляют в резерв ПФР средства пенсионных накоплений, не выплаченные ими в связи с отсутствием правопреемников умерших застрахованных лиц, формировавших накопительную часть трудовой пенсии через указанные фонды.

Основанием для выплаты средств пенсионных накоплений из резерва ПФР по обязательному пенсионному страхованию является восстановление правопреемником в судебном порядке пропущенного срока обращения за выплатами.

Средства резерва ПФР расходуются также на финансирование выплат правопреемникам умерших застрахованных лиц, формировавших накопительную часть трудовой пенсии через негосударственные пенсионные фонды, в случае, если они обратились в соответствующий негосударственный пенсионный фонд за выплатами уже после перечисления указанным фондом средств в резерв ПФР по обязательному пенсионному страхованию. Для получения средств пенсионных накоплений названные правопреемники, помимо прочего, обязаны представить в ПФР решение негосударственного пенсионного фонда об отказе в выплате средств пенсионных накоплений в связи с их перечислением в резерв ПФР.

Наследники смогут получить пенсионные накопления умершего застрахованного лица

Правительством России утверждены правила выплаты

Пенсионным фондом РФ средств пенсионных накоплений, учтенных

в специальной части индивидуального лицевого счета,

правопреемникам умершего застрахованного лица.

Как сообщили в Отделении Пенсионного фонда РФ по

Башкортостану, выплата средств правопреемникам производится в

случае, если смерть застрахованного лица. ..

..

Правительством России утверждены правила выплаты Пенсионным фондом РФ средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета, правопреемникам умершего застрахованного лица.

Как сообщили в Отделении Пенсионного фонда РФ по Башкортостану, выплата средств правопреемникам производится в случае, если смерть застрахованного лица наступила до назначения ему накопительной части трудовой пенсии или перерасчета этой части пенсии с учетом дополнительных пенсионных накоплений.

Выплаты осуществляются наследникам лиц, формировавших накопительную часть трудовой пенсии через Пенсионный фонд России. При этом для получения выплат не имеет значения, находятся ли средства пенсионных накоплений в доверительном управлении управляющих компаний или в государственной управляющей компании.

Что касается средств, учтенных в специальной части

индивидуального лицевого счета умершего, то они выплачиваются

лицам, указанным в заявлении застрахованного лица. При

отсутствии такого заявления средства могут получить

родственники. В первую очередь выплачивают детям, супругу

и родителям. Претендовать на получение средств могут также

братья, сестры, дедушки, бабушки и внуки.

При

отсутствии такого заявления средства могут получить

родственники. В первую очередь выплачивают детям, супругу

и родителям. Претендовать на получение средств могут также

братья, сестры, дедушки, бабушки и внуки.

Для получения выплат необходимо обратиться в любой территориальный орган ПФР до истечения шести месяцев со дня смерти застрахованного лица. Основное условие выплаты - наличие средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета умершего застрахованного лица, что не зависит от даты рождения последнего.

Автор: Галия Набиева

Что произойдет с вашей пенсией, если вы умрете до выхода на пенсию? | Финансы

Автор: Синтия Майерс | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 29 мая 2019 г.

Пенсия дает вам доход после выхода на пенсию и прекращения работы. Пенсии также известны как планы с установленными выплатами, поскольку они выплачивают фиксированную сумму каждый месяц. Некоторые пенсионные планы дают вам возможность получить единовременную выплату для инвестирования по вашему желанию. В большинстве случаев чем дольше вы работаете, тем больше вы ожидаете получить от пенсии после выхода на пенсию.Если вы умрете, не дожив до пенсионного возраста, деньги вашей пенсии не пропадут зря. Он переходит к вашим наследникам или бенефициарам.

Некоторые пенсионные планы дают вам возможность получить единовременную выплату для инвестирования по вашему желанию. В большинстве случаев чем дольше вы работаете, тем больше вы ожидаете получить от пенсии после выхода на пенсию.Если вы умрете, не дожив до пенсионного возраста, деньги вашей пенсии не пропадут зря. Он переходит к вашим наследникам или бенефициарам.

Подсказка

Ваша пенсия останется неизменной, если вы умрете до выхода на пенсию, просто переходя к назначенным получателям или наследникам.

Предоставление пенсионного плана

Чтобы иметь право на получение большинства пенсий, как государственных, так и частных, вы должны сначала получить право на участие в пенсионном плане. Ваш работодатель требует, чтобы вы проработали определенное количество лет, прежде чем вы получите право на получение 100 процентов пенсионных пособий.

Например, ваш работодатель может потребовать от вас проработать три года, прежде чем вы получите право на пенсию, и тогда вы получите все права. Или работодатель может потребовать пять лет работы, прежде чем вы полностью инвестируете, но вы имеете право на 20 процентов всех пособий через год, 40 процентов после второго года и так далее, пока вы не достигнете пяти лет работы.

Или работодатель может потребовать пять лет работы, прежде чем вы полностью инвестируете, но вы имеете право на 20 процентов всех пособий через год, 40 процентов после второго года и так далее, пока вы не достигнете пяти лет работы.

Если вы умрете до того, как получите полное право собственности, ваши наследники или бенефициары получат сумму, которую вы получили бы, или средства, равные проценту, в котором вы были наделены.

Получатели пенсионного плана

Когда вы регистрируетесь в пенсионном плане вашего работодателя, вы назначаете получателя пенсии, если вы умрете, прежде чем сможете получить деньги. Вы можете назначить единственного получателя или несколько получателей, а также указать процент своей пенсии, который будет получать каждый получатель.

Например, если у вас есть супруг (а) и двое детей, перечисленных в качестве ваших бенефициаров, вы можете отдать 50 процентов пенсии своему супругу и 25 процентов каждому из детей.Если вы состоите в браке и выбираете бенефициара, помимо супруга, в большинстве планов требуется, чтобы ваш супруг подписал соглашение об отказе от прав, подтверждающее это соглашение.

Вам также может потребоваться назначить вторичного бенефициара. Вторичный бенефициар получает деньги, если ваш основной бенефициар умер раньше вас. Обновляйте свою форму бенефициара каждые несколько лет, чтобы отражать любые меняющиеся обстоятельства вашей жизни, такие как развод или рождение детей.

Если получатель не назначен

Если вы не укажете получателя пенсии или если вы не обновите информацию и получатель, которого вы изначально назначили, умер, ваша пенсия будет распределена в соответствии с правилами пенсионного обеспечения строить планы.В некоторых планах пенсия автоматически переходит к вашему супругу или, если вы не состоите в браке на момент смерти, вашим детям или вашим ближайшим родственникам. В остальных случаях пенсия станет частью вашего имущества и будет распределяться согласно вашему завещанию.

Выплата получателям пенсионного плана

Каждый пенсионный план устанавливает свои собственные правила выплаты получателям. Некоторые будут платить единовременно. Другие позволяют бенефициару собирать равные платежи в течение нескольких лет.Если вы состоите в браке, это может обеспечить вашему супругу доход в течение нескольких лет. Ваш бенефициар должен будет требовать доходы от пенсии в качестве дохода по ее налогам.

Другие позволяют бенефициару собирать равные платежи в течение нескольких лет.Если вы состоите в браке, это может обеспечить вашему супругу доход в течение нескольких лет. Ваш бенефициар должен будет требовать доходы от пенсии в качестве дохода по ее налогам.

Понимание пособий по потере кормильца в частных пенсионных планах

Дата публикации:

Понедельник, 2 ноября 2020 г.Для состоящих в браке участников пенсионных планов главной проблемой является обеспечение того, чтобы супруг (а) получил пенсионное пособие в случае смерти.К счастью, большинство пенсионных планов и многие другие пенсионные планы в Соединенных Штатах предоставляют пособие по случаю потери кормильца овдовевшим супругам участников пенсионного плана. В некоторых случаях пособие по случаю потери кормильца также может быть оставлено кому-то, кто не является супругом, например ребенку.

Это особенно важно для женщин, чьи супруги получали пенсионные пособия. Женщины с большей вероятностью будут зависеть от пособия по случаю потери кормильца, потому что в среднем женщины зарабатывают меньше мужчин, а это означает меньшие пенсионные сбережения.Женщины также обычно живут дольше мужчин, а это значит, что им нужно, чтобы их пенсионные сбережения просуществовали дольше. Другими словами, женщины зарабатывают меньше, а им нужно больше.

Женщины с большей вероятностью будут зависеть от пособия по случаю потери кормильца, потому что в среднем женщины зарабатывают меньше мужчин, а это означает меньшие пенсионные сбережения.Женщины также обычно живут дольше мужчин, а это значит, что им нужно, чтобы их пенсионные сбережения просуществовали дольше. Другими словами, женщины зарабатывают меньше, а им нужно больше.

Хотя социальное обеспечение, индивидуальные пенсионные счета (IRA), военная пенсионная система и пенсионные планы для государственных служащих также предоставляют пособия по случаю потери кормильца, в этом информационном бюллетене обсуждается, как выглядят пособия по случаю потери кормильца в различных типах пенсионных планов, предлагаемых частными работодателями и / или или совместно работодателями и профсоюзами для своих работников.В нем также содержатся важные советы по защите вашего пособия по случаю потери кормильца и обсуждается, что происходит с пособием по случаю потери кормильца при разводе.

Пособия по случаю потери кормильца в планах 401 (k) s, 403 (b) s и аналогичных

Один из самых известных пенсионных планов, спонсируемых работодателями, — это 401 (k). 401 (k) являются частью более крупной зонтичной категории пенсионных планов, называемых планами с установленными взносами . Это также включает планы 403 (b), планы участия в прибылях и покупках за деньги и другие планы.Все эти планы очень похожи, когда речь идет о пособиях по случаю потери кормильца.

401 (k) являются частью более крупной зонтичной категории пенсионных планов, называемых планами с установленными взносами . Это также включает планы 403 (b), планы участия в прибылях и покупках за деньги и другие планы.Все эти планы очень похожи, когда речь идет о пособиях по случаю потери кормильца.

В плане с установленными взносами каждое лицо, участвующее в плане, имеет свой собственный индивидуальный счет, и деньги вносятся на этот счет, пока они работают. В зависимости от работодателя и правил плана работник и / или работодатель могут вносить деньги на счет в каждый платежный период. Эти деньги вкладываются, чтобы можно было получать дополнительный доход. Когда участник достигает пенсионного возраста, он может начать снимать деньги со счета.

Если участник умирает, пособие по случаю потери кормильца складывается из того, что остается на счете после смерти рабочего. Таким образом, если участник снимает все деньги со счета до своей смерти, пособие по случаю потери кормильца не выплачивается.

Пенсионный план попросит участников заполнить форму назначения бенефициара , в которой сообщается плану, кто должен получать пособие по случаю потери кормильца, если на пенсионном счете на момент смерти участника останутся деньги. Согласно федеральному закону, если участник состоит в браке, супруг (а) автоматически становится бенефициаром, который будет получать пособие по случаю потери кормильца, если только супруг (а) не согласится позволить участнику назвать другого бенефициара.Это согласие должно быть предоставлено в письменной форме, и супруг должен заверить этот документ нотариально или подписать его перед сотрудниками пенсионного плана. Затем документ необходимо отправить в пенсионный план.

Если участник не состоит в браке или если супруг (а) участника согласился отказаться от права на получение пособия по случаю потери кормильца, участник может назначить кого-либо, кому он или она желает получить пособие по случаю потери кормильца. Это может быть ребенок, другой родственник, романтический партнер, с которым участник не состоит в браке, друг или благотворительная организация.

Советы по защите пособий по случаю потери кормильца в планах с установленными взносами

В возрасте 59,5 лет участники плана имеют возможность снять часть или все деньги со счета в качестве денежного распределения. Им просто нужно будет уплатить с этой суммы подоходный налог. В качестве альтернативы участники могут снимать деньги со счета без уплаты налога на прибыль, переводя средства или инвестиции на индивидуальный пенсионный счет (IRA). IRA имеют меньше средств защиты супругов, чем планы, спонсируемые работодателем.Например, должен ли супруг дать согласие на назначение другого бенефициара, зависит от штата, в то время как федеральный закон требует, чтобы супруг согласился на другое обозначение бенефициара в планах, спонсируемых работодателем, на всей территории США

. Участники плана также могут снимать деньги со счета до достижения возраста 59,5 лет, но они должны уплатить 10% штраф в дополнение к подоходному налогу с этих сумм. Некоторые планы позволяют участникам заблаговременно забрать деньги без штрафа, если они столкнутся с финансовыми трудностями. Некоторые планы также позволяют участникам брать ссуды из своих планов и возвращать их, но невыплата ссуды может привести к штрафу.

Некоторые планы также позволяют участникам брать ссуды из своих планов и возвращать их, но невыплата ссуды может привести к штрафу.

Хотя супруги должны дать согласие на то, чтобы позволить участнику плана назначить альтернативного бенефициара для получения пособия по случаю потери кормильца, их согласие не требуется, чтобы позволить участникам брать выплаты или ссуды в тяжелых условиях, обналичивать свои счета, когда они уходят с работы, охваченной планом, или перевести средства в IRA или другой пенсионный план.Это означает, что супруги должны проявлять инициативу, чтобы решения о пенсионном пособии принимались вместе как пара, и убедиться, что участник понимает, как на супруга повлияет выбор снять деньги с пенсионного счета.

В некоторых случаях у супруга (а) может быть невозможность вести подобный разговор с участником плана. Например, это может иметь место при оскорбительных отношениях или если пара рассталась. Суд штата по семейному праву может помочь, распорядившись о том, чтобы часть пенсионного пособия была зарезервирована за супругом. Суд по семейным делам имеет такую возможность в случае развода, раздельного проживания супругов или других ситуаций, которые могут возникнуть в соответствии с законодательством штата о семье.

Суд по семейным делам имеет такую возможность в случае развода, раздельного проживания супругов или других ситуаций, которые могут возникнуть в соответствии с законодательством штата о семье.

Пособие по случаю потери кормильца в пенсионных планах

Пенсии — еще один распространенный тип пенсионных планов, спонсируемых работодателем. Официальный отраслевой термин для пенсионного плана — план с установленными выплатами . Пособия по случаю потери кормильца в пенсионных планах с установленными выплатами сильно отличаются от пособий по случаю потери кормильца в планах с установленными взносами. Супруги участников планов с установленными выплатами лучше защищены, но планы с установленными выплатами обычно выплачивают пособия по случаю потери кормильца только супругу.Если не состоящий в браке участник плана умирает, но у него есть дети, эти дети, скорее всего, получат пособие по случаю потери кормильца , а не .

В отличие от планов с установленными взносами пенсионные планы не делятся на отдельные счета, поэтому размер пособия и пособия по случаю потери кормильца не определяется остатком на счете. Скорее пенсионеры, участвующие в планах с установленными выплатами, получают гарантированную сумму каждый месяц пожизненно. Эта сумма продолжает расти, чем дольше участник работает на работодателя (или, если план предоставляется совместно профсоюзом и группой работодателей, для работодателей, которые подписались на пенсионный план).

Скорее пенсионеры, участвующие в планах с установленными выплатами, получают гарантированную сумму каждый месяц пожизненно. Эта сумма продолжает расти, чем дольше участник работает на работодателя (или, если план предоставляется совместно профсоюзом и группой работодателей, для работодателей, которые подписались на пенсионный план).

Пособие по случаю потери кормильца является частью этой ежемесячной суммы и выплачивается пережившему супругу ежемесячно на протяжении всей его или ее жизни. Работодатели несут ответственность за то, чтобы в пенсионном плане было достаточно денег для выплаты причитающихся пособий как участникам выхода на пенсию, так и пережившим супругам. Однако на всякий случай эти планы также застрахованы до определенных пределов федеральным агентством под названием Pension Benefit Guaranty Corporation.

Поскольку планы с установленными выплатами обеспечивают ежемесячный пожизненный доход как участнику плана, так и пережившему супругу, они гарантируют, что ни участник, ни супруга не переживут свои пенсионные сбережения. Федеральный закон также гласит, что оставшийся в живых супруг умершего участника плана должен получать не менее половины того, что участник получал каждый месяц. Это означает, что, в отличие от планов с установленными взносами, отсутствует риск того, что участник потратит все пенсионное пособие и не оставит после себя пособие по случаю потери кормильца для супруга.

Федеральный закон также гласит, что оставшийся в живых супруг умершего участника плана должен получать не менее половины того, что участник получал каждый месяц. Это означает, что, в отличие от планов с установленными взносами, отсутствует риск того, что участник потратит все пенсионное пособие и не оставит после себя пособие по случаю потери кормильца для супруга.

Единственное исключение — если супруг (а) подписывает форму отказа от своего права на получение пожизненных ежемесячных выплат. Супруг должен либо иметь нотариально заверенную форму, либо подписать форму в присутствии сотрудников пенсионного плана.

Почему супруг может отказаться от права на ежемесячную выплату пособия по случаю потери кормильца, если его не может получить никто, кроме супруга? Во-первых, пенсионные планы обычно уменьшают сумму, которую участник получает при выходе на пенсию для оплаты ежемесячного пособия по случаю потери кормильца. Пары могут решить, что с финансовой точки зрения имеет больший смысл отказаться от пособия по случаю потери кормильца, чтобы получить более высокие выплаты вперед. Это имеет смысл, если супруг (а) значительно старше участника или серьезно болен и вряд ли переживет участника.Это также может иметь смысл, если у супруга есть другой источник значительного пенсионного дохода.

Это имеет смысл, если супруг (а) значительно старше участника или серьезно болен и вряд ли переживет участника.Это также может иметь смысл, если у супруга есть другой источник значительного пенсионного дохода.

Супруг (а) также должен предоставить письменное согласие, если участник желает получить пособие в виде единовременной выплаты. Не все планы с установленными выплатами позволяют участнику получать единовременную выплату, но некоторые планы позволяют. См. Наш информационный бюллетень о получении единовременной выплаты вместо ежемесячных пожизненных выплат.

Советы по защите пособий по случаю потери кормильца в пенсионных планах

Участник плана пенсионного плана с установленными выплатами не может предпринимать никаких действий, которые могли бы уменьшить размер пособия по случаю потери кормильца супруга в будущем, без согласия супруга.Однако нередко супруги участников этих планов соглашаются отказаться от пособия по случаю потери кормильца, а затем сожалеют об этом решении. Также были случаи, когда супруг (а) подписывал форму отказа от выплаты пособия по случаю потери кормильца случайно или не полностью понимая, что эта форма означает. Например, были случаи, когда супруга не говорила по-английски, но ее просили подписать документ об отказе от ее пособия по случаю потери кормильца, который был написан только на английском языке.

Также были случаи, когда супруг (а) подписывал форму отказа от выплаты пособия по случаю потери кормильца случайно или не полностью понимая, что эта форма означает. Например, были случаи, когда супруга не говорила по-английски, но ее просили подписать документ об отказе от ее пособия по случаю потери кормильца, который был написан только на английском языке.

В некоторых случаях участники плана прибегали к мошенничеству, пытаясь аннулировать пособие по случаю потери кормильца без согласия супруга.Это включает в себя подделку подписей или даже то, что кто-то изображает из себя супруга во время подписания, и это более вероятно в отношениях, где есть насилие или пара расстается. Однако нам также известны случаи, когда участник плана с благими намерениями подделал подпись супруга на пенсионных документах, недостаточно внимательно ознакомился с документами и случайно отказался от пособия по случаю потери кормильца супруга. Несмотря на то, что существуют требования нотариального заверения для предотвращения мошенничества и подделки, ошибки все равно допускаются.

Мы рекомендуем участникам плана и их супругам вместе заполнять все пенсионные документы, чтобы избежать несчастных случаев. Супруги также имеют право запрашивать документы и информацию из пенсионного плана. Это означает, что супруги могут связаться с пенсионным планом, чтобы узнать, не было ли отказано в пособии по случаю потери кормильца, и могут запросить копии любых форм, касающихся пособия по случаю потери кормильца, которые могут быть у плана (хотя план может потребовать от вас подачи этого запроса в письменной форме). ).Лучше делать это, пока участник жив, чтобы вы могли исправить любые проблемы, пока не стало слишком поздно. Если от выплаты пособия по случаю потери кормильца было отказано и участник плана умирает, пенсионный план считается выплачивающим всю сумму пособия и не требует по закону выплачивать что-либо пережившему супругу.

Пособие по потере кормильца при разводе

Разделение пенсионных пособий при разводе — сложный процесс, требующий дополнительных действий помимо простого получения решения о разводе. Разводящиеся пары также должны получить специальное постановление суда под названием QDRO (Квалифицированное постановление о семейных отношениях) и представить его на утверждение пенсионному плану. Без QDRO права бывшего супруга не защищены.

Разводящиеся пары также должны получить специальное постановление суда под названием QDRO (Квалифицированное постановление о семейных отношениях) и представить его на утверждение пенсионному плану. Без QDRO права бывшего супруга не защищены.

Узнайте больше о QDRO, посетив наш информационный бюллетень здесь. Вы также можете ознакомиться с полезной публикацией о QDRO, опубликованной Министерством труда США.

Пособия по случаю потери кормильца и развод по планам с установленными взносами

Пенсионное пособие 401 (k) участника пенсионного плана или другое пенсионное пособие с установленными взносами может быть разделено при разводе (или юридическом раздельном проживании или других ситуациях, определенных в соответствии с семейным законодательством штата).Бывший супруг может получить пособие при разводе или после развода двумя способами:

- Суд по семейным делам может принять решение о том, что супруг (а) участника пенсионного плана имеет право на определенную долю любых денег, находящихся на счете участника, независимо от того, когда участник умирает.

- Суд по семейным делам может также потребовать от участника указать бывшего супруга в качестве бенефициара, чтобы она получала пособие по случаю потери кормильца. Даже если участник вступает в повторный брак, бывший супруг, которому при разводе было предоставлено пособие по случаю потери кормильца, все равно будет получать пособие по случаю потери кормильца.

Пособия по случаю потери кормильца и развод в пенсионных планах

Пенсионное пособие может быть разделено при разводе (или юридическом раздельном проживании или в других ситуациях, определенных в соответствии с законодательством штата о семье). Бывший супруг может получить пособие при разводе или после развода двумя способами:

- Суд по семейным делам может принять решение о том, что супруг (а) участника пенсионного плана имеет право на получение доли пенсионного пособия каждый месяц при жизни участника.Или, если план допускает единовременные выплаты, супругу может быть предоставлена часть этой единовременной выплаты при разводе, хотя это будет означать, что пособие по случаю потери кормильца не выплачивается.

- Суд по семейным делам может также потребовать выплаты ежемесячного пособия по случаю потери кормильца бывшему супругу. Даже если участник вступает в повторный брак, если уже есть постановление суда о предоставлении пособия по случаю потери кормильца бывшему супругу, это пособие по случаю потери кормильца принадлежит бывшему супругу. Даже если суд присудил часть пожизненного пособия участника супругу при разводе, суд также должен конкретно рассмотреть вопрос о пособии по случаю потери кормильца.В противном случае ежемесячные выплаты бывшему супругу перестанут поступать после его смерти.

Подробнее: Дорожная карта КНР до выхода на пенсию: при изменении вашего семейного статуса

Что произойдет с моей пенсией, когда я умру?

Если вы умрете, ваша пенсия может обеспечить пособие вашим финансовым иждивенцам. Если у вас нет иждивенцев, пособия могут выплачиваться на ваше имущество.

Размер пособия, который будет выплачиваться, зависит от типа (ов) пенсионной схемы, к которой вы принадлежите, от того, являетесь ли вы активным участником и начали ли вы получать пенсионные пособия. Вам следует поговорить с администратором вашей схемы или пенсионным фондом, чтобы точно узнать, что ваши иждивенцы получат в случае вашей смерти.

Вам следует поговорить с администратором вашей схемы или пенсионным фондом, чтобы точно узнать, что ваши иждивенцы получат в случае вашей смерти.

Пособие в случае смерти при внесении взносов в пенсионный план

Программы с установленными выплатами

Если вы умрете во время выплаты пенсии по месту работы, вы, как правило, получите некоторую форму пожизненного покрытия. Обычно это выплачивается единовременно наличными, не облагаемыми налогом.Сумма будет зависеть от типа схемы, в которой вы состоите, но часто основывается на кратной вашей заработной плате или зачитываемом для пенсии доходе. Кроме того, схема может возвращать взносы, внесенные вами в схему.

Ваша программа может также предоставлять пенсию на иждивенца. Пенсии иждивенцам обычно выплачиваются супругу или зарегистрированному гражданскому партнеру и могут выплачиваться детям-иждивенцам. Ваша программа может выплачивать ее другому взрослому иждивенцу, который находится в финансовой зависимости от вас.

Пенсии должны выплачиваться в соответствии с правилами схемы.Поэтому важно, чтобы вы не предполагали льготы, которые могут получить ваши иждивенцы, а уточняйте их у администратора схемы или поставщика плана. Например; некоторые программы не могут предоставлять пенсии иждивенцам, если вы не назначили иждивенца в течение своей жизни.

Установленные взносы

По этой схеме обычно выплачивается сумма вашей пенсионной корзины на дату вашей смерти. Эта сумма может быть выплачена как не облагаемая налогом единовременная денежная сумма, если на момент смерти вам не исполнилось 75 лет.Вместо этого сумма пенсионной корзины может быть использована для покупки дохода, который не облагается налогом, если вам не исполнилось 75 лет на момент вашей смерти.

Пособие в случае смерти, выплачиваемое, когда вы вышли из программы, но не воспользовались своим пособием

Программы с установленными выплатами

Если вы умрете после выхода из схемы, но до получения пособия, некоторые программы будут выплачивать только возврат ваших собственных взносов, возможно, с добавлением процентов.

Некоторые схемы могут обеспечивать пожизненное страхование, например, кратное вашему зачитываемому для пенсии заработку, когда вы вышли из схемы, подлежащей выплате после вашей смерти. Это не обычное явление, если вы больше не являетесь активным участником схемы.

Схема пенсии может выплачиваться вашему супругу / гражданскому партнеру / не состоящему в браке партнеру и / или детям-иждивенцам. В правилах схемы будет подробно указано, какие пособия подлежат выплате и кто будет классифицироваться как иждивенцы или бенефициары. Выплачиваемая сумма обычно основывается на процентном соотношении вашего пенсионного обеспечения.Любая выплачиваемая пенсия по схеме облагается налогом независимо от того, когда вы умрете.

Установленные взносы

Если вы умрете после выхода из схемы, но до того, как заберете свою пенсионную корзину, вполне вероятно, что эта программа выплатит стоимость вашей пенсионной корзины на дату вашей смерти. Размер пенсионной корзины обычно может выплачиваться единовременно или использоваться для получения дохода.

Если пособие выплачивается в течение двух лет после того, как программе стало известно о вашей смерти, если вы умрете до достижения 75-летнего возраста, пособия не облагаются налогом.В случае вашей смерти после 75 лет пособие облагается налогом по предельной ставке подоходного налога получателя.

Смерть на пенсии

Программы с установленными выплатами

Страхование жизни обычно прекращается, когда вы получаете пенсию. Некоторые схемы предусматривают единовременное пособие, известное как «единовременное пособие в случае смерти по пенсионному обеспечению». Эта сумма представляет собой разницу между стоимостью схемы приобретения пенсии при выходе на пенсию за вычетом суммы пенсионных выплат, полученных вами до вашей смерти.

Ваша пенсия может быть гарантирована на определенное количество лет, обычно пять или десять. Если вы умрете в течение указанного периода, оставшиеся пенсионные выплаты, причитающиеся вам за этот период, будут выплачены.

Схема пенсии может выплачиваться вашему супругу / гражданскому партнеру / не состоящему в браке партнеру и / или детям-иждивенцам. В правилах схемы будет подробно указано, какие пособия подлежат выплате и кто будет классифицироваться как иждивенцы или бенефициары. Выплачиваемая сумма обычно основывается на процентном соотношении вашего пенсионного обеспечения.Любая выплачиваемая пенсия по схеме облагается налогом независимо от того, когда вы умрете.

Установленные взносы

Обычно страхование жизни прекращается после получения пенсии. Когда вы приобрели аннуитет, вы могли выбрать пенсию с гарантийным периодом, которая оплачивает остаток любой пенсии, причитающейся в течение гарантийного периода в случае вашей смерти.

Возможно, вы решили выплачивать пенсию своим иждивенцам в случае вашей смерти, которая будет выплачиваться в соответствии с условиями совместной пожизненной ренты, которую вы приобрели при выходе на пенсию.

Если вы выбрали сокращение дохода, любой неиспользованный фонд может быть выплачен единовременно или ваш иждивенец может использовать оставшуюся часть банка для покупки пенсии. Если вы назначили просадку бенефициара в условиях вашего соглашения о выборке, ваш бенефициар может продолжать получать доход из банка или переводить его в другое соглашение. Если пособие выплачивается в течение двух лет после того, как программе стало известно о вашей смерти, если вы умрете до достижения 75-летнего возраста, пособия выплачиваются без налогов.В случае вашей смерти после 75 лет пособие облагается налогом по предельной ставке подоходного налога получателя.

Если вы назначили просадку бенефициара в условиях вашего соглашения о выборке, ваш бенефициар может продолжать получать доход из банка или переводить его в другое соглашение. Если пособие выплачивается в течение двух лет после того, как программе стало известно о вашей смерти, если вы умрете до достижения 75-летнего возраста, пособия выплачиваются без налогов.В случае вашей смерти после 75 лет пособие облагается налогом по предельной ставке подоходного налога получателя.

Выживших

Умершие сотрудники, подпадающие под действие FERS

Базовое пособие по случаю смерти работника

Выживший супруг

Если сотрудник умирает, проработав не менее 18 месяцев на гражданской службе в соответствии с FERS, аннуитет по случаю потери кормильца может выплачиваться, если:

- оставшийся в живых супруг состоял в браке с умершим не менее девяти месяцев, или

- смерть сотрудника наступила в результате несчастного случая, или

- от брака с работником родился ребенок.

Супруг (а) может иметь право на получение базового пособия по случаю смерти сотрудника, которое равно 50% от последней заработной платы работника (средней заработной платы, если она выше), плюс 15 000 долларов США (увеличенных за счет корректировки стоимости жизни в системе пенсионного обеспечения государственной службы. начало 01.12.87). Сумма в 15 000 долларов увеличилась до 32 423,56 долларов за смерть после 1 декабря 2016 года.

Бывшая супруга

Базовое пособие по случаю смерти сотрудника может выплачиваться бывшему супругу (полностью или частично), если в OPM имеется соответствующее постановление суда о выплате пособия и бывший супруг состоял в браке с умершим на общую сумму не менее девяти месяцев и не вышла замуж повторно до достижения 55 лет.

Ежемесячное пособие по случаю потери кормильца

Выживший супруг

В случае смерти сотрудника FERS могут производиться регулярные ежемесячные выплаты пережившему супругу, если умерший сотрудник проработал не менее 10 лет заслуживающей доверия службы (18 месяцев из которых должны быть гражданской службой)

Для получения ежемесячного пособия

- Переживший супруг должен состоять в браке с работником не менее девяти месяцев

Если смерть наступила до девяти месяцев, пенсия по случаю потери кормильца все равно может выплачиваться, если

- смерть работника наступила в результате несчастного случая, или

- От брака родился ребенок.

Бывшая супруга

Периодические ежемесячные выплаты могут производиться бывшей супруге умершего работника по решению суда. Бывший супруг также должен соответствовать требованиям для вступления в брак в течение девяти месяцев. Дополнительную информацию о льготах, предписываемых судом, см. В брошюре «Пособия, предписываемые судом для бывших супругов».

Дети

Не состоящие в браке дети, находящиеся на иждивении работника, могут получать ежемесячное пособие до достижения 18 лет, вступления в брак или смерти.Ежемесячные выплаты ренту по случаю потери кормильца для ребенка могут продолжаться после 18 лет, если ребенок учится на дневном отделении и посещает признанную школу. Льготы могут продолжаться до 22 лет.

Не состоящие в браке дети-инвалиды-иждивенцы могут получать ежемесячное ежемесячное пособие, если инвалидность наступила до 18 лет.

Считаем ребенка иждивенцем, если он:

- родился от брака с пенсионером;

- — усыновленный ребенок, отвечающий всем следующим условиям:

- ребенок проживал с умершим пенсионером, а Заявление об усыновлении ребенка подали

- умерших,

- ребенок был усыновлен оставшейся в живых супругой после смерти пенсионера.

- Является пасынком или признанным ребенком, рожденным вне брака, который на момент смерти пенсионера проживал с пенсионером в отношениях родитель-ребенок; или

- Признанный ребенок, рожденный вне брака, в отношении которого было получено судебное решение о содержании.

Мы считаем ребенка иждивенцем, если есть доказательства того, что умерший регулярно вносил существенные взносы на содержание ребенка.

Суммарное пособие для всех детей уменьшается на общую сумму страховых пособий на ребенка, которые подлежат выплате (или, при надлежащем заявлении, подлежат выплате) в соответствии с разделом II Закона о социальном обеспечении за тот же месяц всем детям умершего (включая тех, кто был в прошлом браке, который может не проживать с нынешним супругом) на основе общего заработка умершего.Во многих случаях пособие на детей FERS снижается до 0 долларов.

Паушальные выплаты

Если после смерти работника / бывшего работника пенсия по случаю потери кормильца не выплачивается, единовременно может быть выплачена сумма невыплаченного остатка пенсионных взносов, сделанных работником. Эта единовременная выплата выплачивается в порядке очередности.

Эта единовременная выплата выплачивается в порядке очередности.

В начало

Смерть бывшего федерального служащего в соответствии с FERS

Ежемесячный аннуитет по случаю потери кормильца

Выживший супруг

Если у бывшего сотрудника, который умирает, проработав не менее 10 лет (из которых 5 лет должны быть гражданской службой), выживает супруг, который был женат на умершем на момент его / ее увольнения с федеральной гражданской службы И кто:

- состоял в браке с умершим не менее девяти месяцев, или

- смерть бывшего сотрудника произошла в результате несчастного случая, или

- от брака с бывшим работником родился ребенок;

супруг (а) может иметь право на ежемесячное пособие по случаю потери кормильца.Выплата пособия начинается с даты, когда умерший бывший сотрудник имел право на несниженную ренту, если только оставшийся в живых не решил, что начисление выплаты будет по более низкой ставке на следующий день после смерти сотрудника. Бывший сотрудник имел бы право на получение неограниченной ренты с минимальным сроком службы 10 лет и менее 20 лет службы в возрасте 62 лет, с 20 или более годами службы в возрасте 60 лет или с 30 годами службы в его / ее минимальный пенсионный возраст (MRA) в соответствии со следующим графиком;

Бывший сотрудник имел бы право на получение неограниченной ренты с минимальным сроком службы 10 лет и менее 20 лет службы в возрасте 62 лет, с 20 или более годами службы в возрасте 60 лет или с 30 годами службы в его / ее минимальный пенсионный возраст (MRA) в соответствии со следующим графиком;

| Если умерший родился в: | Его / ее MRA: |

|---|---|

| 1947 или ранее | 55 лет |

| 1948 | 55 лет, 2 месяца |

| 1949 | 55 лет, 4 месяца |

| 1950 | 55 лет, 6 месяцев |

| 1951 | 55 лет, 8 месяцев |

| 1952 | 55 лет, 10 месяцев |

| с 1953 по 1964 год | 56 лет |

| 1965 | 56 лет, 2 месяца |

| 1966 | 56 лет, 4 месяца |

| 1967 | 56 лет, 6 месяцев |

| 1968 | 56 лет, 8 месяцев |

| 1969 | 56 лет, 10 месяцев |

| После 1969 года | 57 лет |

Вместо аннуитета по случаю потери кормильца правомочный супруг может выбрать получение единовременной выплаты взносов, оставшихся на счет умершего в пенсионном фонде.

Бывшая супруга

Ежемесячное пособие по случаю потери кормильца может быть выплачено полностью или частично бывшему супругу, если в OPM имеется соответствующее постановление суда и оно присуждает пособие.

Дети

Никакие ежемесячные пособия не выплачиваются детям умерших бывших сотрудников FERS, если смерть наступила после увольнения с работы на федеральном уровне в соответствии с FERS и до выхода на пенсию.

Паушальное пособие

Если бывший сотрудник умирает и пенсия по потере кормильца не выплачивается, выплачиваются пенсионные взносы, оставшиеся на счету умершего в Фонде пенсионного обеспечения и инвалидности государственной службы, плюс применимые проценты.Эта единовременная выплата выплачивается в порядке очередности.

В начало

Смерть сотрудника, подпадающего под действие системы пенсионного обеспечения федеральных служащих (FERS)

Виды подлежащих выплате пособий

Выплата основного пособия в случае смерти сотруднику

Текущему супругу, если

- Умерший служащий проработал не менее 18 месяцев гражданской службы

- умерший служащий был охвачен Системой пенсионного обеспечения федеральных служащих (FERS), когда он / она умер, и

- : текущий супруг состоял в браке с сотрудником не менее девяти месяцев (если смерть наступила случайно или в результате вашего брака с работником родился ребенок, требование девяти месяцев не применяется).

Бывшему супругу, если

- Соответствующее постановление суда хранится в Управлении кадров (OPM),

- бывший супруг состоял в браке с умершим в течение не менее девяти месяцев, и

- бывший супруг не женился повторно до достижения 55-летнего возраста (если он / она не состоял в браке с умершим не менее 30 лет).

Размер основного пособия в случае смерти сотрудника

- 50% от последней заработной платы работника (средняя заработная плата, если она выше), плюс

- 15 000 долл. США увеличены в результате корректировки стоимости жизни в соответствии с системой пенсионного обеспечения государственных служащих (CSRS), начиная с 01.12.87.В случае смерти 1 декабря 2016 г. или позже эта сумма составляет 32 423,56 доллара США. Он будет обновлен с учетом будущих корректировок стоимости жизни CSRS.

Ежемесячное пособие по потере кормильца выплачивается

Текущему супругу, если

- работник, который умер, проработал не менее 10 лет заслуженной службы (18 месяцев из которых должны быть гражданской службой),

- умерший служащий был охвачен Системой пенсионного обеспечения федеральных служащих (FERS), когда он / она умер, и

- текущий супруг был в браке с работником не менее девяти месяцев (если смерть наступила случайно или в браке с работником родился ребенок, требование девяти месяцев не применяется).

Если постановление суда присуждает часть общей ренты по случаю потери кормильца бывшему супругу, нынешний супруг получит оставшуюся часть. Если бывший супруг теряет право на получение пособия из-за смерти или повторного брака до 55 лет, нынешний супруг может начать получать полную ренту.

Если смерть работника была связана с работой, ему могут выплачиваться компенсационные пособия.

Бывшему супругу, если

- , указанное на основании постановления суда,

- работник, который умер, проработал не менее 18 месяцев гражданской службы,

- бывший супруг состоял в браке с сотрудником не менее девяти месяцев, а

- бывший супруг не женился повторно до достижения 55-летнего возраста (если он / она не состоял в браке с умершим не менее 30 лет).

Ребенку, если

- служащий проработал не менее 18 месяцев гражданской службы, и

- ребенок

- не состоящий в браке ребенок на иждивении в возрасте до 18 лет, и / или

- не состоящий в браке ребенок-иждивенец в возрасте от 18 до 22 лет, если посещает аккредитованное учебное заведение на дневном отделении, и / или

- не состоящий в браке ребенок-инвалид, находящийся на иждивении, если инвалидность (подтвержденная Управлением социального обеспечения) наступила до 18 лет.

Суммарное пособие для всех детей уменьшается на общую сумму страховых выплат ребенка, которые подлежат выплате (или, при надлежащем заявлении, подлежат выплате) в соответствии с Разделом II Закона о социальном обеспечении за тот же месяц всем детям из умершего из расчета общего заработка умершего. Во многих случаях пособие на детей FERS снижается до 0 долларов.

Единовременная выплата пособия

Если сотрудник умирает и в связи с его / ее смертью не выплачивается рента по случаю потери кормильца, выплачиваются пенсионные взносы, оставшиеся на кредите умершего в Фонде пенсионного обеспечения и инвалидности государственной службы, плюс применимые проценты.

Получатели единовременной выплаты

Если выплачивается единовременное пособие, оно выплачивается первому лицу, имеющему на это право, в следующем порядке старшинства:

- назначенному бенефициару;

- , если такого бенефициара нет, вдове или вдовцу;

- , если ничего из вышеперечисленного, ребенку или детям, с распределением доли любого умершего ребенка между потомками этого ребенка;

- , если ничего из вышеперечисленного, родителям в равных долях или всю сумму оставшемуся в живых родителю;

- , если ничего из вышеперечисленного, исполнителю или управляющему имуществом; или

- , если ничего из вышеперечисленного, ближайшему родственнику в соответствии с законодательством штата, в котором проживал пенсионер.

Когда начинаются выгоды

- Вдова или вдовец

- аннуитет по случаю потери кормильца начинается на следующий день после смерти сотрудника или пенсионера. Если вы имеете право на получение пособия, а мы не можем платить вам, потому что у бывшего супруга есть право на получение пособия, выплата вашей ренты начнется на следующий день после того, как бывший супруг потеряет право на получение пособия.

- Бывшая супруга

- Если вы являетесь бывшим супругом, которому на основании постановления суда была присуждена пенсия по случаю потери кормильца, ваша рента по случаю потери кормильца начинает начисляться в зависимости от того, какой день наступит позже:

- На следующий день после смерти работника или пенсионера, или

- В первый день второго месяца после того, как мы получим заверенную копию постановления суда вместе с любой дополнительной необходимой подтверждающей документацией.

- Если вы имеете право на получение пособия, а мы не можем платить вам, потому что право на получение пособия имеет другой бывший супруг, ваша рента начнется на следующий день после того, как бывший супруг потеряет право на получение пособия.

- Детский

- Рента по случаю потери кормильца начинает начисляться на следующий день после смерти сотрудника или пенсионера.

Подача заявления на получение пособия

Обратитесь в кадровую службу Федерального агентства, где работал сотрудник.Вам следует заполнить Стандартную форму (SF) 3104 Заявления на получение пособия в случае смерти и приложить любые другие формы и / или доказательства в зависимости от заявления или обстоятельств. Приложите копию свидетельства о смерти сотрудника и копию свидетельства о браке с вдовой или вдовцом. Сдать заявку в кадровую. Если вы переживший супруг (а) или бывший супруг (а), вы и агентство, нанявшее умершего лица, также должны заполнить форму (SF) 3104B Стандартной документации и выборов в поддержку заявления на получение пособия в случае смерти, когда умерший был сотрудником на момент смерти.

Вдова или вдовец, претендующие на пособие для себя и от имени детей, должны подать одно заявление.

В начало

Консультации по поводу горя

Информация для членов 32BJ (включая нынешних пенсионеров) — что вы должны знать

Как член 32BJ или действующий пенсионер, для вас важно знать, что, когда вы уйдете из жизни, офис фонда поможет вашему супругу или бенефициару понять, какие льготы они могут иметь право на получение.Им могут быть выплачены пособия из Пенсионного плана и Дополнительного пенсионного накопительного плана (SRSP), включая страхование жизни или пособия в случае смерти. Пожалуйста, найдите время, чтобы сообщить им о наших услугах и попросить их немедленно связаться с нами, когда вы скончаетесь. Наш штат консультантов по пособиям ответит на любые вопросы, которые могут возникнуть у вашего супруга или бенефициара, и поможет им подать заявление на получение пособия. Консультанты по пособиям помогут им в это трудное время.

Кроме того, если вы пенсионер по Программе A, B или C пенсионного плана 32BJ или пенсионных планов North или Connecticut (только подрядчики по уборке в Коннектикуте), пожалуйста, найдите время, чтобы убедиться, что вы назначили своего бенефициара в случае смерти Выгода. Если вы не указали получателя этого преимущества, оно будет выплачено в соответствии с правилами Плана. См. Эти правила в SPD Плана. Вы можете найти копию формы назначения получателя вашего Плана на вкладке «Формы» на этом веб-сайте или получить ее, позвонив в отдел обслуживания участников по телефону 800-551-3225 .

Если вы не указали получателя этого преимущества, оно будет выплачено в соответствии с правилами Плана. См. Эти правила в SPD Плана. Вы можете найти копию формы назначения получателя вашего Плана на вкладке «Формы» на этом веб-сайте или получить ее, позвонив в отдел обслуживания участников по телефону 800-551-3225 .

Если вы являетесь пенсионером по программе A, B или C, имеющим право на получение пособия по страхованию жизни, ваш получатель не имеет права на получение пособия в случае смерти. Вы можете получить бланк назначения вашего пособия по страхованию жизни через Met Life, позвонив по телефону 800-638-6420 .

Вам также следует рассмотреть возможность пересмотра статуса получателя программы SRSP на этом этапе. Если у вас есть баланс SRSP и вы хотите добавить или изменить своих бенефициаров, войдите в свою учетную запись John Hancock по адресу myjhportal.com/32bj или позвоните по телефону 833-388-6466 (испанский: 888-440-0022 ), чтобы запросить форму назначения.

Информация для супругов и бенефициаров — мы здесь для вас

Как супруг или бенефициар члена 32BJ, вы имеете доступ к персоналу консультантов по вопросам льгот, которые помогут вам пережить трудное время, когда ваш муж, жена или другой близкий человек скончался, помогая вам понять, какие льготы могут быть выплачены. ты.Вы можете иметь право на получение пособия независимо от того, выходил ли участник на пенсию или умер во время работы по оплачиваемой работе. Консультанты по льготам также будут готовы ответить на любые ваши вопросы и помогут ускорить выплату ваших пособий.

Сообщите нам, когда это произойдет

Когда участник или пенсионер скончался, вам следует как можно скорее связаться со Службой поддержки участников по телефону 800-551-3225 . Как только мы узнаем о смерти участника, консультант по льготам рассмотрит его досье и определит, выплачиваются ли какие-либо пособия из Пенсионного плана, Фонда здравоохранения или SRSP. Они также определят, подлежат ли выплате страхование жизни или пособие в случае смерти. Они свяжутся с вами в течение 3-5 дней, чтобы проинформировать вас о доступных вам преимуществах.

Они также определят, подлежат ли выплате страхование жизни или пособие в случае смерти. Они свяжутся с вами в течение 3-5 дней, чтобы проинформировать вас о доступных вам преимуществах.

Супруги и бенефициары могут посетить офис фонда 32BJ и встретиться с назначенным консультантом по пособиям один на один, чтобы лучше понять, какие льготы могут им выплачиваться. Мы понимаем, что это может быть трудное время, и офис 32BJ Fund готов помочь вам в переходный период, насколько это возможно.

Выплата пенсии пенсионерам прекращается сразу же после смерти пенсионера. Если офис Фонда не будет своевременно уведомлен о смерти пенсионера, его имущество или любое лицо, которое могло получить выгоду от выплат, произведенных после смерти пенсионера, должны будут вернуть Фонд. Любые пособия по случаю потери кормильца, подлежащие выплате супругу (-е) или бенефициару, могут быть скорректированы для возмещения любых переплат, которые не были возвращены в Фонд.

Пособия по пенсионному плану для супругов и бенефициаров пенсионеров

На протяжении всего срока выхода на пенсию участник получал ежемесячную пенсию в зависимости от выбранного им варианта выплаты. В этом варианте оплаты указывается, сколько будет выплачиваться пособие по случаю потери кормильца и кто должен их получать.

В этом варианте оплаты указывается, сколько будет выплачиваться пособие по случаю потери кормильца и кто должен их получать.

Ваш консультант по выплате пособий 32BJ проверит для вас вариант оплаты, применимый к вам как супругу или бенефициару умершего пенсионера. Ваши пособия будут зависеть от способа оплаты, который они выбрали при выходе на пенсию.

Пособия по пенсионному плану для супругов и бенефициаров не вышедших на пенсию участников

Если участник умирает после того, как удовлетворяет требованиям права на начало пенсионного обеспечения, но до фактического начала пенсионного обеспечения, его или ее переживший супруг (а) немедленно получит право на получение пособия, равного тому, которое супруг получил бы в рамках 50% Joint & Survivor вариант оплаты.Если участник умирает до того, как удовлетворяет этим требованиям, его или ее супруг (а) имеет право на получение 50% -ного пособия по совместному проживанию и потере кормильца в день, когда участник впервые имел право на получение этих выплат.

50% -ная совместная пенсия и пенсия по случаю потери кормильца предоставляет участнику ежемесячный платеж за весь период его жизни. Когда участник умирает, супруг, с которым он был женат на момент начала пенсии, получит половину суммы, которую они получали на протяжении всей жизни. После смерти супруга дополнительные пособия выплачиваться не будут.Член и супруг должны состоять в браке не менее одного года, чтобы супруг имел право на получение пособия по случаю потери кормильца. Если супруг (а) умрет раньше участника, участник продолжит получать свое ежемесячное пособие до конца своей жизни, и все льготы по Плану прекратятся после его смерти.

Специальное правило для членов Бродвейской лиги:

Если не состоящий в браке член умирает после достижения права на досрочный выход на пенсию или обычную пенсию, то такое пособие он получил бы, если бы вышел на пенсию и начал получать свою пенсию в день своего вместо этого выплата за смерть будет выплачена его или ее названному бенефициару в течение 36 месяцев или, если у них нет назначенного бенефициара, в их имущество. Пожалуйста, обратитесь к Плану SPD для получения дополнительной информации.

Пожалуйста, обратитесь к Плану SPD для получения дополнительной информации.

Пособие в случае смерти бенефициарам пенсионера

Если участник был пенсионером по программам A, B или C пенсионного плана 32BJ или пенсионных планов North или Connecticut (только подрядчики по уборке штата Коннектикут), его или ее бенефициар может иметь право на получение пособия в случае смерти пенсионера. Указанному получателю могут быть выплачены следующие пособия:

- Программы A, B или C: 1 000 долл. США

- North Pension: 1000 или 2000 долларов (дополнительную информацию см. В SPD)

- Пенсионный план Коннектикута (только подрядчики по уборке в Коннектикуте): 1000 долларов

Обратите внимание, что если получатель пенсии по Программе A, B или C имеет право на получение пособия по страхованию жизни от Фонда здравоохранения Building Service 32BJ, получатель не имеет права на получение пособия в случае смерти.

Преимущества SRSP

Как бенефициар умершего пенсионера, вы можете иметь право на получение средств из Дополнительного пенсионного накопительного плана (SRSP). Ваш консультант по льготам может помочь вам определить, являетесь ли вы названным бенефициаром счета (если таковой имеется), и свяжет вас с Джоном Хэнкоком, организацией, которая управляет SRSP. Важно знать, что супруги имеют особые права на получение пособий, выплачиваемых из программы SRSP, если супруга не откажется от них до смерти пенсионера.

Вы можете связаться с Джоном Хэнкоком, войдя в свою учетную запись по адресу myjhportal.com/32bj или My Life Now , на своем мобильном устройстве, загрузив приложение John Hancock MY Life Now в App Store или Google Play Store, или по позвонив Джону Хэнкоку по телефону 833-388-6466 (испанский: 888-440-0022 ).

Остались вопросы?

Вы можете посетить раздел часто задаваемых вопросов по консультированию в связи с горем или позвонить в отдел обслуживания участников, чтобы получить дополнительную информацию о вашем праве на получение льгот в качестве супруга или бенефициара умершего пенсионера по телефону 800-551-3225 .

Для получения дополнительной информации посетите наш Часто задаваемые вопросы (FAQ) .

Описание вариантов выплаты пенсий | Управление государственного контролера штата Нью-Йорк

Описание вариантов выплаты пенсий | Управление государственного контролера штата Нью-Йорк Перейти к основному содержаниюПохоже, ваш веб-браузер не поддерживает JavaScript или вы временно отключили скрипты.

Вывод на пенсию Основная навигация

При выходе на пенсию вы должны решить, как вы хотите получать пенсионное пособие.Вы можете выбрать один из нескольких вариантов, каждый из которых обеспечит вам пожизненное ежемесячное пособие. Например, вы можете выбрать единовременное пожизненное пособие (вариант 0), которое обеспечивает максимальную сумму, выплачиваемую в течение вашей жизни, без выплаты бенефициару после вашей смерти. Или вы можете выбрать получение меньшего ежемесячного пособия, чтобы обеспечить возможную выплату назначенному бенефициару после вашей смерти. Доступны следующие варианты выбора:

Доступны следующие варианты выбора:

- Единовременное пособие на жизнь (вариант 0)

- Это базовая пенсия.Он обеспечивает вам максимальную ежемесячную выплату пособия до конца вашей жизни. При этом выборе все выплаты прекращаются после вашей смерти. Когда вы умираете (даже если это всего лишь год или раньше, после выхода на пенсию), бенефициару ничего не будет выплачено.

- Возврат денежных средств — взносы (Вариант ½)

- (Доступно только для участников с аннуитетными сберегательными взносами на депозите)

- Эта опция предоставит вам уменьшенное ежемесячное пособие на всю жизнь.В случае вашей смерти невыплаченный остаток накопленных пожертвований на пенсию будет выплачен вашему получателю или вашему имуществу. Если все накопленные вами сберегательные взносы аннуитета израсходованы, все выплаты прекращаются после вашей смерти.

- Возврат денежных средств — начальная стоимость (вариант 1)

- (доступно только для участников уровня 1)

- Эта опция предоставит вам уменьшенное ежемесячное пособие на всю жизнь. Он гарантирует, что если вы умрете до получения пенсионных выплат, равных первоначальной стоимости вашего пособия, остаток первоначальной стоимости будет выплачен вашему бенефициару или имуществу единовременно.«Первоначальная стоимость» — это актуарный термин, обозначающий стоимость вашего пенсионного пособия на момент выхода на пенсию.

- Если вы проживете достаточно долго, вы получите свою первоначальную сумму и более в виде ежемесячного пенсионного пособия. Однако, если вы умрете после того, как вам будет выплачена полная первоначальная стоимость, вашему бенефициару не выплачивается никакой выгоды.

- Совместное пособие — полное *

- Этот вариант предоставит вам уменьшенное ежемесячное пособие на всю жизнь в зависимости от даты вашего рождения и даты вашего бенефициара.После вашей смерти ваш бенефициар получит ежемесячную сумму, которую вы получали пожизненно. Если вашим бенефициаром является ваш супруг (а) на момент вашей смерти, он или она будет иметь право на получение 50 процентов вашей корректировки стоимости жизни (COLA). Если ваш бенефициар умрет раньше вас, все выплаты прекратятся после вашей смерти.

- Совместное пособие — половина *

- Этот вариант предоставит вам уменьшенное ежемесячное пособие на всю жизнь в зависимости от даты вашего рождения и даты вашего бенефициара.После вашей смерти ваш бенефициар будет получать ежемесячные выплаты, равные половине суммы, которую вы получали пожизненно. Если на момент вашей смерти вашим бенефициаром является ваш супруг (а), он или она будет иметь право на получение 50 процентов вашего COLA. Если ваш бенефициар умрет раньше вас, все выплаты прекратятся после вашей смерти.

- Совместное пособие — частичное *