Рефинансирование и перекредитование военной ипотеки

Рефинансирование — это замена действующего кредита другим кредитом, на более выгодных для заемщика условиях.

Можно выделить несколько положительных моментов от проведения рефинансирования для военнослужащих:

- Снижение процентной ставки по действующему кредиту

- Переход на аннуитетные (равные) платежи по новому кредиту

- Уход от долга в конце срока, путем увеличения срока кредитования

- Переход в другой Банк с удобным обслуживанием и возможностью проведения операций дистанционно

- Уход от плавающей процентной ставки к фиксированной.

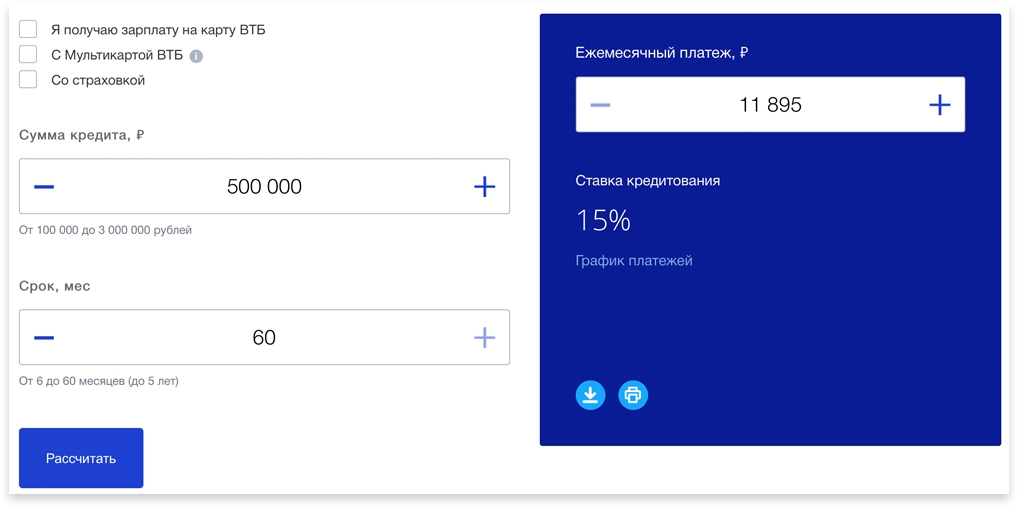

Оценить целесообразность рефинансирования можно с помощью калькулятора рефинансирования:

Калькулятор военной ипотекиВаш возраст

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 45

График платежей

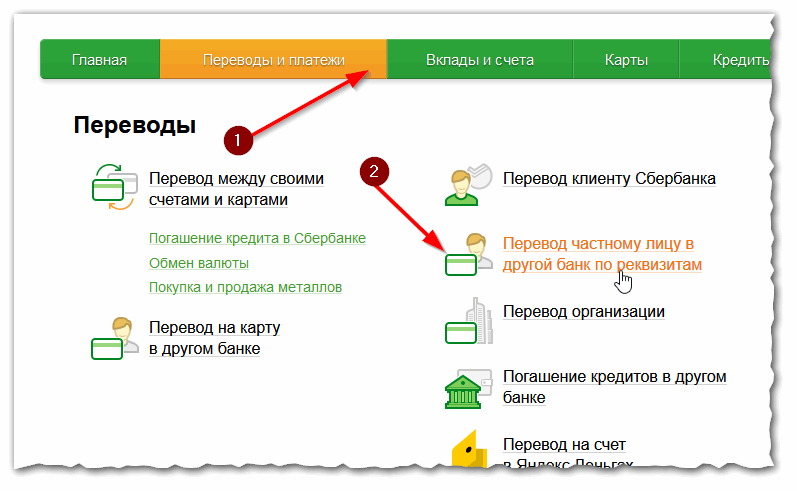

Как перевести ипотеку в другой банк

Иногда может появиться такая необходимость, как перевести оформленную ипотеку в другой банк. Перед тем, как это сделать, нужно внимательно ознакомиться со всеми преимуществами и недостатками такой процедуры.

Перед тем, как это сделать, нужно внимательно ознакомиться со всеми преимуществами и недостатками такой процедуры.

Какие могут быть причины для перевода долга в другой банк

Чаще всего люди задумываются о перекредитовании тогда, когда на рынке появляются программы с более выгодными условиями, чем по текущему договору. Так как ипотека – это долгосрочный кредит, то за длительное время может появиться множество привлекательных займов. Банки охотно кредитуют клиентов других финансовых учреждений, особенно если уверены в платежеспособности потребителя.

Актуальные предложения по рефинансированию

Рефинансирование может понадобиться и в случае, если ухудшится материальное положение заемщика. Благодаря увеличению срока займа есть возможность снизить размер платежа. Текущий кредитор не всегда согласен на реструктуризацию, а потому можно обратиться к другому кредитору. Однако, важно подать заявку и получить ссуду еще до образования просрочки.

Банки не очень хотят сотрудничать с клиентами, имеющими плохую КИ.

Иногда можно при помощи рефинансирования (увеличения суммы) получить дополнительные кредитные средства на какие-либо нужды.

В каких случаях производить перекредитование выгодно

Переводить долг в другую кредитную организацию стоит, только если ставка по новой программе меньше на 2 и более процентов.

Помните о расходах при рефинансировании ипотеки – оплата услуг оценщика, страховых платежах, комиссиях и других. Поэтому нужно соотнести будущую выгоду с затратами. Возможно, перекредитование лучше не производить.

Необходимые документы

Процедура точно такая же, как и получение обычного ипотечного кредиты. Снова проверяют клиента и требуют те же документы.

Изучите требования к потребителям и приобретаемому жилью в новом банке. Они могут отличаться от предыдущих. Все документы надо собрать заново.

В каких случаях возможен перевод

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Этапы оформления

Закладная – бумага, содержащая информацию о кредите и подтверждающая права залогодателя. При рефинансировании и происходит передача этого документа. На нем ставится передаточная надпись, после чего перечисляются деньги. Недвижимость, находящаяся в залоге у нынешнего кредитора, переходит в качестве обеспечения к новому.

4 банка, которые с радостью принимают заявки на рефинансирование

Порядок

Подача заявки в банк. Лучшие предложения представлены по этой ссылке.

Рассчитать займ вы можете здесь:

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Сегодня наибольшим спросом для рефинансирования пользуются следующие банки: ВТБ 24, Россельхозбанк, Росбанк, МДМ Банк, Сбербанк.

Спрашивать разрешения у текущего кредитора на перевод долга в другой банк не нужно. Его можно только предупредить о своем намерении, и он, чтобы не потерять клиента, может предложить реструктуризацию, подробнее о такой процедуре рассказываем в этой статье.

- Сбор документов по объекту недвижимости.

- Проведение оценки квартиры.

- Подписание нового кредитного догоора.

- Перевод денег в старый банк.

- Снятие обременения (залога) у предыдущего кредитора.

- Оформление залога в новой кредитно-финансовой организации.

Заранее стоит уточнить сумму долга, который подлежит переводу.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Упрощение рефинансирования ипотеки с маткапиталом окажет поддержку многим семьям — эксперт | 13.

01.20

01.20Инициатива вице-спикера Госдумы Ирины Яровой об упрощении перехода на более выгодные условия ипотеки с использованием средств материнского капитала станет хорошей поддержкой для многих семей, считает председатель совета директоров компании «БЕСТ-Новострой» Ирина Доброхотова.

Вице-спикер Госдумы Ирина Яровая в понедельник внесла на рассмотрение нижней палаты законопроект, упрощающий для семей рефинансирование ипотеки при использовании материнского капитала. Как отметила Яровая, при рефинансировании ипотечных кредитов с использованием маткапитала у банков и у граждан возникают сложности с оформлением залога на нового кредитора, что связано с том числе с необходимостью получить согласие органов опеки на передачу в залог жилого помещения, приобретенного за счет средств маткапитала. Законопроект должен решить эту проблему.

«Если материнский капитал был использован до рефинансирования, банк может запросить согласие органов опеки на перевод залога другому кредитору.

Эксперт добавила, что за последние 2-4 года серьезно изменились условия ипотечного кредитования. Сегодня банки выдают кредиты под более низкие ставки, которые привлекательнее для заемщика и в части рефинансирования ипотечного кредита.

По словам управляющего директора сети офисов недвижимости «Миэль» Александра Москатова, сегодня практически невозможно рефинансировать кредит, если при покупке жилья используются средства материнского капитала. «Если данный законопроект будет принят так, как написано в сопроводительных документах, это даст возможность использовать программы рефинансирования семьям, использовавших маткапитал, и сократит число проверок при выдаче кредита и при проведении сделки с таким объектом», — отмечает собеседник агентства.

Проблема с детскими долями в квартире

Также, согласно законопроекту, внесенному Яровой, обязательным становится включение сведений об использовании средств маткапитала в реестр прав на недвижимость. По словам вице-спикера Госдумы, такая мера позволит следить за соблюдением прав на квартиру несовершеннолетних детей и сделает прозрачной полную информацию о недвижимости для возможных следующих покупателей имущества.

Эксперты также обращают внимание на существующую проблему с соблюдением прав несовершеннолетних детей на долю в квартире, купленной с использованием маткапитала. «Если родители покупают квартиру в строящемся доме, у объекта пока нет ни почтового адреса, ни кадастрового номера, соответственно, подписывается нотариальное согласие выделить детям доли после получения права собственности на объект после ввода дома в эксплуатацию. Бывает так, что родители могут забыть об этом (стройка, ремонт, переезд, хлопоты), а права детей оказываются нарушены», — рассказала Доброхотова. При этом дети могут заявить о своих правах на недвижимость до 21 года и оспорить сделку с жильем, если оно было перепродано, добавила эксперт.

При этом дети могут заявить о своих правах на недвижимость до 21 года и оспорить сделку с жильем, если оно было перепродано, добавила эксперт.

Ведущий эксперт офиса «Сущевский» сети офисов недвижимости «Миэль» Евгений Коноплев также отмечает, что часто в своей практике встречается с подобной проблемой. «На каждом из переходов прав (а их в истории квартиры за время действия закона о маткапитале уже могло накопиться несколько) оценивается риск неисполненных обязательств перед государством (в лице Пенсионного фонда России), когда ПФР деньги продавцу перевел, а покупатель детей и родителей долями в купленной квартире не наделил», — считает эксперт. Собеседник агентства согласен, что подобное нарушение ставится весомым поводом для расторжения сделки по продаже квартиры и отмены всех переходов права на недвижимость, последовавших затем.

Информационное агентство России ТАССТатарстанцам отказывают в праве на ипотечные каникулы — Реальное время

За полгода действия закона считаные единицы заемщиков республики смогли воспользоваться этим правом

Сегодня ровно год, как Центробанк назвал условия предоставления ипотечных каникул. Сам закон заработал 31 июля прошлого года. Согласно документу, российские заемщики, оставшиеся без работы, могут приостанавливать платежи или снижать ставки на срок до полугода. За время действия программы в банки обратилось много ипотечников, но львиной их доле отказали. «Реальное время» разбиралось, почему этим правом смогли воспользоваться лишь единицы татарстанцев, а у некоторых банков в нашей республике нет ни одного заемщика «на каникулах».

Сам закон заработал 31 июля прошлого года. Согласно документу, российские заемщики, оставшиеся без работы, могут приостанавливать платежи или снижать ставки на срок до полугода. За время действия программы в банки обратилось много ипотечников, но львиной их доле отказали. «Реальное время» разбиралось, почему этим правом смогли воспользоваться лишь единицы татарстанцев, а у некоторых банков в нашей республике нет ни одного заемщика «на каникулах».

Закон об ипотечных каникулах заработал летом прошлого года. У попавших в трудную жизненную ситуацию заемщиков появилась возможность приостановить платежи или снизить ставки по кредиту на срок до полугода.

Воспользоваться послаблением можно в конкретных ситуациях:

- временная нетрудоспособность в течение двух месяцев,

- инвалидность 1-й и 2-й группы,

- потеря кормильца,

- снижение семейного дохода супругов более, чем на 30%.

Таким образом, мера призвана служить своеобразным аварийным выходом для заемщика в сложной ситуации, поскольку ипотека является серьезным обременением для семьи на длительный срок. Для него — это возможность не потерять единственное жилье, как правило, оно в залоге у банка.

Однако в действительности данное право оказалось формальным — банки под любым предлогом отказывают ипотечникам. В Центробанке подтверждают, что уйти на ипотечные каникулы удается далеко не всем: существенная часть заявок заемщиков отклонена. Чтобы выяснить ситуацию по Татарстану, «Реальное время» запросило информацию у банков — основных игроков ипотечного рынка республики о том, скольких заемщиков они «отпустили на каникулы». Ответили немногие, но и по этим данным видно, что речь о единицах, а в некоторых нет ни одного такого ипотечника. Правда, кредиторы объясняют это тем, что их клиенты пользуются программами самих банков по реструктуризации долгов:

— С начала действия программы «Росбанк Дом» получил от жителей Татарстана 16 обращений за предоставлением ипотечных каникул. Из них было одобрено два обращения. Мы изначально не прогнозировали значительного роста числа обращений за ипотечными каникулами в результате запуска программы, поскольку многие банки в настоящее время предлагают широкие возможности реструктуризации, которые зачастую даже шире, чем условия по программе ипотечных каникул, — комментирует руководитель управления по Восточно-Европейскому федеральному округу «Росбанк Дом» Александра Оболенская.

Из них было одобрено два обращения. Мы изначально не прогнозировали значительного роста числа обращений за ипотечными каникулами в результате запуска программы, поскольку многие банки в настоящее время предлагают широкие возможности реструктуризации, которые зачастую даже шире, чем условия по программе ипотечных каникул, — комментирует руководитель управления по Восточно-Европейскому федеральному округу «Росбанк Дом» Александра Оболенская.— Всего в банк «Открытие» за ипотечными каникулами по состоянию на 15 января 2020 года обратились 232 заемщика. В 105 случаях банк одобрил предоставление каникул, то есть во всех этих случаях заемщики могут пользоваться ипотечными каникулами, соответственно, не вносить платежи или вносить их в меньшем размере. В РТ обращений за ипотечными каникулами не было, — сообщили нашему изданию в пресс-службе банка «Открытие».

— В 2019 году в филиал банка в Республике Татарстан поступила одна заявка на ипотечные каникулы, которая была одобрена. Это менее 0,1% от общего количества клиентов по ипотеке в регионе. Клиент обратился в связи с потерей работы, — сообщили в пресс-службе «Промсвязьбанка».

Клиент обратился в связи с потерей работы, — сообщили в пресс-службе «Промсвязьбанка».

Количество обращений за реструктуризацией ипотечных кредитов растет

Банкиры поясняют, что при переходе на ипотечные каникулы кредитная история клиента не портится. При этом ипотечные каникулы предоставляются, даже если уже есть просроченная задолженность.

— Каникулы действуют на период до полугода, когда клиент не выплачивает долг, пока разбирается со своими финансовыми сложностями. Для того чтобы воспользоваться ипотечными каникулами, потребуется минимальный пакет документов. Но важно помнить, что после завершения ипотечных каникул ежемесячный платеж увеличивается. Так как экономическая ситуация стабильная, всплеска спроса на ипотечные каникулы в этом году мы не ожидаем, — добавили в ПСБ.

— Как правило, количество обращений за реструктуризацией ипотечных кредитов увеличивается при возникновении кризисных явлений. Соответственно, в текущих экономических условиях, которые мы оцениваем как стабильные, предпосылок к росту обращений за предоставлением ипотечных каникул в ближайшей перспективе мы не видим. Спрос на эту программу на горизонте одного-двух лет будет зависеть от развития экономической ситуации в стране, — пояснила Александра Оболенская.

Спрос на эту программу на горизонте одного-двух лет будет зависеть от развития экономической ситуации в стране, — пояснила Александра Оболенская.

Тем не менее эксперты признают — банки не горят желанием предоставлять заемщикам законное право на ипотечные каникулы.

— В законе предусмотрено право приостановить или сократить ежемесячные выплаты по ипотеке на полгода, но банки изначально негативно отнеслись к этой законодательной инициативе, ссылаясь на возможные потери. А когда вас обязали вопреки вашему желанию, то вряд ли вы будете действовать в интересах заемщика. Пока у нас нет точных данных о том, сколько заемщиков воспользовались правом на реструктуризацию, предоставленную государством. Эти итоги мы будем подводить летом, когда пройдет год с момента запуска программы. Но уже очевидно, что очень малое количество людей участвует в реструктуризации, — рассказала «Реальному времени» руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

Пока у нас нет точных данных о том, сколько заемщиков воспользовались правом на реструктуризацию, предоставленную государством. Эти итоги мы будем подводить летом, когда пройдет год с момента запуска программы. Но уже очевидно, что очень малое количество людей участвует в реструктуризации, — рассказала «Реальному времени» руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.Одной из причин проблемы называют слабую информированность россиян, да и сами банки не распространяются о программе. С другой стороны, финансовые организации заинтересованы в том, чтобы «оставить» клиента в собственной корпоративной программе реструктуризации.

— Вероятно, банки видят риски в том, что клиент, уйдя на полугодовые ипотечные каникулы, будет искать более выгодные ипотечные условия и может «убежать» в другой банк. В последние годы наши банки заметно расслабились, а в условиях снижения процентных ставок им придется конкурировать друг с другом. К сожалению, подчас заемщики не знают, как попасть в реструктуризацию и не могут самостоятельно оформить заявку. К нам часто обращаются с такими вопросами, чтобы понять, подходят им эти условия или нет. Впрочем, существующий перечень трудных жизненных ситуаций может быть расширен. Возможно, в него включат такие проблемные моменты, как развод, болезнь ребенка, трудности ведения бизнеса, а срок каникул может быть увеличен с 6 до 9 месяцев, — предполагает Лазарева.

К нам часто обращаются с такими вопросами, чтобы понять, подходят им эти условия или нет. Впрочем, существующий перечень трудных жизненных ситуаций может быть расширен. Возможно, в него включат такие проблемные моменты, как развод, болезнь ребенка, трудности ведения бизнеса, а срок каникул может быть увеличен с 6 до 9 месяцев, — предполагает Лазарева.

Директор Банковского института НИУ ВШЭ Василий Солодков считает неверным сам принцип, положенный в основу ипотечных каникул, когда «временные трудности» отдельных клиентов бременем ложатся на банк, а значит, на его вкладчиков.

— Вы, когда кладете деньги в банк, рассчитываете, что он будет вам выплачивать проценты по депозиту. Но если кто-то из заемщиков пользуется правом на ипотечные каникулы и не платит проценты по кредиту, то где банк возьмет деньги, чтобы платить вам? Он их не печатает, поэтому бремя в конечном итоге ложится на вкладчиков, — рассуждает Солодков. — Поэтому совершенно оправдано, что банки восприняли этот закон в штыки.

— Поэтому совершенно оправдано, что банки восприняли этот закон в штыки.По мнению Солодкова, проблема временной неплатежеспособности заемщиков может решаться за счет страховых компаний.

— Кредиты должны страховаться, и это отдельный бизнес. Нормальная практика, когда ипотека страхуется на случай потери работы или других возможных ситуаций, — продолжает эксперт. — Конечно, если ты уверен, что не потеряешь работу, то не страхуй, но если есть подозрения — то лучше застраховаться. Да, в этом случае кредит будет чуть дороже, зато не будет риска, что ты не сможешь погасить его. А вообще, этой проблемы не было бы, если бы в стране был нормальный бизнес-климат. Говорим об этом с 1992 года, но он только ухудшается и ухудшается. Вот чем следует заниматься.

Ситуация на ипотечном рынке не вызывает опасений

Начальник аналитического управления банка БКФ Максим Осадчий согласен с тем, что эффект от ипотечных каникул пока невелик. По его мнению, это связано главным образом с невысоким спросом на каникулы со стороны самих заемщиков.

Ситуация на ипотечном рынке не вызывает опасений, доля просрочки ниже 1%. Это связано с тем, что экономика, хотя и стагнирует, но все-таки вышла из кризиса. Кроме того, уровень безработицы постепенно снижается. Соответственно, спрос на ипотечные каникулы незначителен. Кроме того, население слабо информировано об этой «поблажке».

Впрочем, большая часть заемщиков, которые знают об ипотечных каникулах и обращаются за ними в банк, все равно получают отказ. Осадчий связывает это в частности с тем, что на рынке все еще превалируют «серые» схемы оплаты труда.

— К примеру, у заемщика официальный доход был 50 тысяч, а неофициальный — 200. Если он потеряет «серую» часть, а «белая» останется на прежнем уровне, у банка не будет оснований для реструктуризации, — пояснил эксперт.Кроме того, аналитик считает несправедливым тот факт, что проблемы заемщиков, оказавшихся в трудной жизненной ситуации, государство решает за счет банков.

— Почему банки должны в принудительном порядке заниматься благотворительностью? Почему механизм не работает в обратную сторону? Давайте предоставим банкам «депозитные каникулы» — отсрочку по выплате вкладов, — иронизирует Максим Осадчий. — Ипотечные каникулы — это популизм, причем за чужой счет. Нужно использовать другие механизмы, в первую очередь компенсацию государством издержек, которые банки несут из-за ипотечных каникул.

— Ипотечные каникулы — это популизм, причем за чужой счет. Нужно использовать другие механизмы, в первую очередь компенсацию государством издержек, которые банки несут из-за ипотечных каникул.

Замдиректора аналитического департамента «Альпари» Наталья Мильчакова также полагает, что трудности с реализацией права на ипотечные каникулы могут быть связаны с неосведомленностью клиентов о такой возможности, а также с повышением Центробанком коэффициентов риска для заемщиков.

— Значительная часть населения просто не знает своих прав, и, соответственно, те люди, которые оказались в непростой жизненной ситуации, могут даже и не знать, что банки предоставляют ипотечные каникулы, — полагает Мильчакова. — Кроме того, ЦБ повысил коэффициенты риска для заемщиков, поэтому банки опасаются предоставлять ипотечникам льготы в случае, если у них возникают сомнения в том, что, попав в трудную жизненную ситуацию, например, потеряв работу, заемщик останется платежеспособным.

Наталья Мильчакова также считает, что сделать механизм более эффективным помогло бы упрощение самой процедуры оформления ипотечных каникул благодаря новым технологиям.

— Если пакет документов можно будет предоставить в электронном виде с использованием электронной подписи, то как минимум часть заемщиков сможет оценить преимущества ипотечных каникул, — полагает эксперт. — С другой стороны, вряд ли банки станут более либеральны по отношению к заемщику, если есть сомнения в его платежеспособности. Кроме того, заемщикам, получающим «серые» зарплаты, будет по-прежнему трудно получить ипотечные каникулы.

Примечательно, что на днях в Госдуму внесли новый законопроект с предложением распространить ипотечные каникулы и на предпринимателей, оказавшихся в сложной ситуации. На данную инициативу представители банковского сообщества отреагировали аналогично — без большого энтузиазма, не понимая, почему чью-то финансовую проблему перекладывают на чужие плечи, а не решают за счет поддержки государства или страхования.

Луиза Игнатьева, Василя Ширшова, Виталий Ахмеров

ЭкономикаБанкиОбществоБизнес Татарстан ТАТСОЦБАНКРОСБАНКЭксперты считают возможным снижение ставок по семейной ипотеке до 2% в 2021 году — Недвижимость

МОСКВА, 16 февраля. /Корр. ТАСС Наталья Денисова/. Льготную ипотеку на новостройки под 6,5% могли бы сменить программы целевой поддержки семей, снижение ставок по семейной ипотеке уже в этом году может дойти до 2-3%. Такое мнение высказали ТАСС опрошенные во вторник эксперты.

Президент России Владимир Путин поручил правительству РФ совместно с Банком России представить предложения по реализации льготных ипотечных программ в 2021-2024 годах, рассмотрев, в том числе, возможность снижения процентной ставки по программе льготной ипотеки для семей, имеющих двух и более детей.

Развитие льготных программ требует перехода от программ общего действия (например, субсидирование всех покупателей новостроек под 6,5%) к программам целевой поддержки, прокомментировал ТАСС главный эксперт компании «Русипотека» Сергей Гордейко. По его словам, в эту логику как раз вписывается программа поддержки семей с детьми, получающих кредит. «Можно считать, что это начало практической дискуссии о судьбе массовой льготной программы (новостройки 6,5%). С учетом ставок по специализированным программам (дальневосточная ипотека — 2%, сельскохозяйственная ипотека — 3%), снижение ставок по детской (семейной) ипотеке дойдет до 2-3% в этом году. Сейчас они составляют 6% для всех и 5% для ДФО», — сказал эксперт.

По его словам, в эту логику как раз вписывается программа поддержки семей с детьми, получающих кредит. «Можно считать, что это начало практической дискуссии о судьбе массовой льготной программы (новостройки 6,5%). С учетом ставок по специализированным программам (дальневосточная ипотека — 2%, сельскохозяйственная ипотека — 3%), снижение ставок по детской (семейной) ипотеке дойдет до 2-3% в этом году. Сейчас они составляют 6% для всех и 5% для ДФО», — сказал эксперт.

Семьи — самая уязвимая группа покупателей, их средний доход не позволяет накапливать и платить по ипотеке, высказал мнение омбудсмен по вопросам строительства, руководитель комитета по строительству «Опоры России» Дмитрий Котровский. «Декларативно ставки будут снижаться параллельно с снижением доходов граждан, а точнее — отдельных групп», — считает собеседник информагентства.

Актуальность поддержки именно многодетных семей в России высокая — в стране 5,7 млн семей с двумя и более детьми, поручение предоставить предложения по развитию льготных ипотечных кредитов для семей является важнейшей социальной инициативой, отметил генеральный директор Рейтингового агентства строительного комплекса (РАСК), эксперт тематической площадки ОНФ «Жилье и городская среда» Николай Алексеенко. «Ставки по льготной программе для семей с двумя и более детьми можно установить на уровне образовательных кредитов — 3%, которые имеют популярность среди населения», — сказал он ТАСС. Он добавил, что от образовательных кредитов можно позаимствовать и отсрочку начала платежей по кредиту, к примеру, предоставив возможность многодетным семьям начинать выплаты по льготной ипотеке уже после ввода дома в эксплуатацию.

«Ставки по льготной программе для семей с двумя и более детьми можно установить на уровне образовательных кредитов — 3%, которые имеют популярность среди населения», — сказал он ТАСС. Он добавил, что от образовательных кредитов можно позаимствовать и отсрочку начала платежей по кредиту, к примеру, предоставив возможность многодетным семьям начинать выплаты по льготной ипотеке уже после ввода дома в эксплуатацию.

Сейчас рассматриваются варианты продолжения государственной программы льготной ипотеки под 6,5% (завершается 1 июля 2021 года), напомнил профессор, заведующий кафедрой ипотечного жилищного кредитования и финансовых инструментов недвижимости, Финансового университета при правительстве РФ Александр Цыганов. «Программа изначально была рассчитана на помощь гражданам в приобретении жилья, этот эффект был достигнут, и сейчас нужно проанализировать предварительные итоги и воспользоваться лучшим», — сказал собеседник информагентства.

Будет ли ипотечный пузырь?

Для формирования ипотечного пузыря в России не хватает довольно многих условий, рассказали ТАСС опрошенные эксперты. Цыганов отмечает небольшую долю ипотеки в ВВП, низкую долю «плохих» кредитов, сохранение потенциального и реального спроса на недвижимость, а также отсутствие явных признаков снижения платежеспособности покупателей недвижимости. По словам Алексеенко, риски формирования ипотечного пузыря серьезно контролируются как самими банками, так и Центральным банком, а финансовые структуры подробно анализируют объект залога, возможности и платежеспособность любого заемщика.

Цыганов отмечает небольшую долю ипотеки в ВВП, низкую долю «плохих» кредитов, сохранение потенциального и реального спроса на недвижимость, а также отсутствие явных признаков снижения платежеспособности покупателей недвижимости. По словам Алексеенко, риски формирования ипотечного пузыря серьезно контролируются как самими банками, так и Центральным банком, а финансовые структуры подробно анализируют объект залога, возможности и платежеспособность любого заемщика.

«С другой стороны, в нашей стране есть опыт реализации программ помощи ипотечным заемщикам, попавшим в сложную жизненную ситуацию, что способно купировать кризисные явления в самом начале. Также в России нет практики кредитов с нулевым первым взносом и льготным периодом погашения кредита, которая и привела к ипотечному кризису в США в 2008 году», — считает Цыганов.

В новость были внесены изменения (14:46 мск) — добавлены подробности.

процедура смены заемщика и необходимые документы

Клиент, при сложном финансовом состоянии или при отсутствии средств на выплату ипотеки, вправе ее переоформить на другое лицо. Сущность процедуры в том, что первичный плательщик передает кредитные обязательства новому владельцу, перерегистрировав ссуду на него. Переписать кредит на другого человека может каждый заемщик (с согласия банка).

Сущность процедуры в том, что первичный плательщик передает кредитные обязательства новому владельцу, перерегистрировав ссуду на него. Переписать кредит на другого человека может каждый заемщик (с согласия банка).

Можно ли переоформить ипотеку в Сбербанке на другое лицо

Мнение эксперта

Ирина Богданова

Стаж работы в Сбербанке 12 лет.

Переоформление ипотеки на другое лицо в Сбербанке осуществляется в рамках ФЗ от 16.07.1998 N 102-ФЗ. Квартиру, купленную в кредит, можно перерегистрировать на другого человека при соблюдении установленных законом требований.

Также кредитор предлагает иные программы, в том числе, рефинансирование действующего займа, полученного в другом банке. По статистике, большинство заемщиков прибегают к процедуре переоформления из-за возникновения сложностей с выплатой. Сбербанк предлагает низкие ставки при рефинансировании, для облегчения кредитной нагрузки на плательщика.

Основные причины переоформления ипотеки на другого человека

Переписать кредит на другого человека можно только с согласия залогодержателя, т.е. банка, выдавшего ссуду. Для одобрения сделки, необходимо подать заявление с указанием объективных причин переоформления.

После оценки кредитором всех обстоятельств, будет принято решение по заявке. При вынесении положительного вердикта, начинается процедура перерегистрации ипотечного переоформления.

Переход в другой банк

В связи с высокой конкуренцией, кредитные организации привлекают действующих заемщиков других банков выгодными условиями рефинансирования.

Важно! В данном случае согласие первичного кредитора не требуется!

На сегодняшний день Сбербанк предлагает самые низкие процентные ставки по кредитованию и рефинансированию, поэтому процедура перехода не оправданна.

Изменение семейного положения

При разводе, процедура переоформления актуальна, когда недвижимость остается у одного супруга, а ипотеку платит другой.

При предоставлении соискателем свидетельства о разводе и справки 2-НДФЛ, банк одобрит ходатайство.

Как переоформить ипотечный кредит при разводе

При разводе супругов процедура носит формальный характер, поскольку в большинстве случаев муж/жена выступают в роли поручителей/созаемщиков.

Стадии переоформления кредитных обязательств:

- Стороны обязаны самостоятельно прийти к общему решению в отношении приобретенной недвижимости.

- Супруги собирают необходимые документы (паспорта, 2-НДФЛ, свидетельство о разводе, ипотечный договор).

- Совместно с кредитным менеджером они подают заявление на перевод ипотеки.

После подачи заявления, документы передаются в отдел оценки для проверки полученных данных. При вынесении положительного решения, стороны обязаны явиться в отделение банка для переоформления договора.

Вывод созаемщика в случае его смерти

В случае смерти заемщика, все кредитные обязательства переходят к наследнику имущества. При согласии всех сторон сделки, вывод умершего из договора осуществляется сразу. В некоторых ситуациях, требуется судебное решение. Тогда заинтересованная сторона получает определение суда, а потом отправляет документы кредитору. Случается и так, что должникам отказывают, поэтому вывод покойника осуществляется после официального постановления.

При согласии всех сторон сделки, вывод умершего из договора осуществляется сразу. В некоторых ситуациях, требуется судебное решение. Тогда заинтересованная сторона получает определение суда, а потом отправляет документы кредитору. Случается и так, что должникам отказывают, поэтому вывод покойника осуществляется после официального постановления.

Перевести ипотеку на другого человека в случае смерти заемщика можно с соблюдением простых рекомендаций:

- Заявитель должен доказать, что с выводом покойника, банк не понесет потерь.

- В заявлении нельзя упоминать о финансовых проблемах. Банк может посчитать, что у клиента плохая платежеспособность.

Ухудшение материального положения заемщика

В сложной финансовой ситуации, при отсутствии средств для погашения, клиент может попросить сменить заемщика по ипотеке Сбербанка. Но важно, чтобы соискатель удовлетворял требованиям банка.

Этапы перевода:

- Оформляется заявление с указанием объективных причин и реквизитов нового заемщика.

- Кредитором проводится проверка личности будущего должника в течение 1-5 дней.

- В случае одобрения, банк заключает с новым заемщиком соглашение и проводит перерегистрацию ипотеки.

- Оформляется заявление с указанием объективных причин и реквизитов нового заемщика.

При ухудшении финансового положения заемщика, банк может предложить реструктуризацию долга, в крайнем случае – продажу ипотечной квартиры.

На кого можно переоформить ипотечный кредит: требования к новому клиенту

У каждого заемщика имеется возможность осуществить замену должников, если иное не прописано в ипотечном договоре. Переоформление возможно с сохранением срока кредитования.

Переоформление на созаемщика

Владельцу квартиры можно переоформить ипотеку на созаемщика. В большинстве случаев ими выступают супруг/супруга лица, оформляющего жилищную ссуду. Важно, чтобы будущий плательщик соответствовал требованиям банка:

- возраст – от 21 года;

- стаж работы – от 6 месяцев, общий трудовой – свыше 1 года;

- официальный доход удовлетворяет условиям банка и подтвержден.

Специальных выгодных программ кредитования не предусмотрено, переход осуществляется на общих условиях.

Переоформление с мужа на жену и наоборот

Также возможно переоформить ипотеку на мужа и жену, но при условии отсутствия брачного контракта. В некоторых случаях, один из супругов выкупает задолженность второго, и регистрирует на себя недвижимость.

На совершеннолетнего ребенка

Переоформление ипотечной ссуды на ребенка возможно, только при условии, что он достиг 18 лет, укладывается в возрастной ценз и имеет официально подтвержденный уровень дохода с необходимым трудовым стажем.

На другого родственника или постороннего человека

Законодательство не запрещает переоформлять жилищный кредит на третьих лиц, главное, чтобы они соответствовали требованиям кредитной организации.

Как происходит процесс переоформления ипотеки в Сбербанке

Чтобы перевести ипотеку на другого человека, необходимо пройти все этапы, начиная с подачи заявки и заканчивая передачей права собственности на квартиру.

Обращение клиента в банк

Оформить заявление для переоформления ипотеки на другого человека можно только в отделении банка, где выдавался займ. При составлении обращения особое внимание следует уделить причинам передачи долговых обязательств и прав на недвижимость.

Сдача пакета документов

После оформления прошения, кредитору необходимо передать следующие документы будущего заемщика:

- Паспорт.

- ИНН, СНИЛС, военный билет, загранпаспорт.

- Копию трудовой книжки.

- Справку по форме банка или 2-НДФЛ (за 6 месяцев).

- Свидетельства о заключении/расторжении брака и рождении детей.

При обращении в банк, текущему владельцу недвижимости нужно иметь с собой паспорт, заявление на переоформление и ипотечный контракт.

Важно! В некоторых случаях договор заключается без возможности переоформления, данное условие обжалованию не подлежит.

Проверка потенциального должника

После предоставления всех необходимых документов, заявление передается на рассмотрение в отдел оценки. Организация тщательно изучает указанные данные, сопоставляя их с требованиями банка.

Организация тщательно изучает указанные данные, сопоставляя их с требованиями банка.

Помимо общих критериев, соискателю требуются: хорошая кредитная история без просрочек, высокий доход и российское гражданство.

Получить согласие банка-кредитора можно только при соблюдении всех установленных требований.

Принятие решения банком

Срок обработки заявления – 1-5 дней. Затянуть с принятием решения банк может только в случае предоставления недостоверной информации, завышения дохода или упоминание заемщика в черном списке.

Подписание необходимых документов для переоформления

После одобрения, с заемщиком и новым плательщиком согласуется дата подписания документом. Прежний владелец квартиры оформляет заявление на полное досрочное погашение за счет полученных средств, а новый заемщик подает заявление на получение кредита.

Затем заключается договор купли-продажи с оформлением закладной, производится переоформление прав собственности в Регистрационной палате.

Требования кредитной организации к новому заемщику

Провести процедуру переоформление ипотеки на другое лицо можно только при соответствии нового заемщика требованиям банка:

- Наличие гражданства РФ и постоянной прописки на территории субъектов РФ.

- Возраст – от 21 года до 70 лет на момент последней выплаты платежа.

- Стаж работы не менее 6 месяцев на текущем месте. Общий трудовой – более 1 года.

- Доход официально подтвержден справкой по форме банка или 2-НДФЛ. Платеж по ипотеке должен составлять не более 40% от всего заработка.

- Отличная кредитная история.

- Имеются созаемщики или поручители. Они служат гарантией банка и повышают шансы на одобрение.

- Отсутствуют судимости.

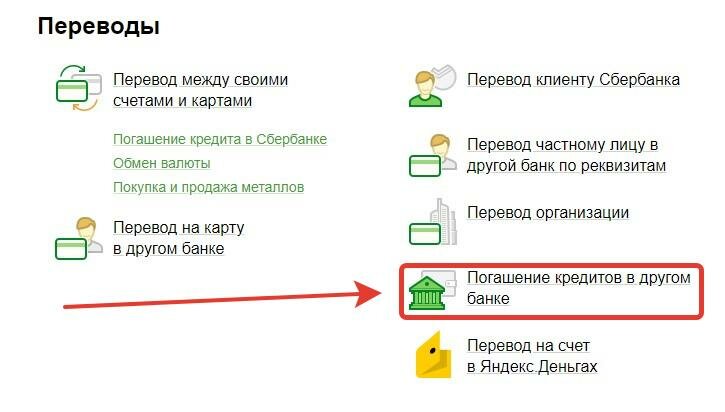

Можно ли перенести ипотеку из одного банка в другой под меньший процент

Процедура переноса и погашения задолженности называется рефинансированием или перекредитованием с возможностью снизить процентную ставку по ссуде, значительно сократив переплату. Особенно выгодно переоформление с подключением льготных программ и субсидий от государства. Рефинансированию в Сбербанке подлежат только ипотеки других банков.

Особенно выгодно переоформление с подключением льготных программ и субсидий от государства. Рефинансированию в Сбербанке подлежат только ипотеки других банков.

Переоформление кредита через суд

Переоформление – это право Сбербанка, поэтому никто не может обязать кредитора менять условия договора, передав задолженность другому лицу.

Какие существуют ограничения при переоформлении ипотечного кредита

Ограничения на переоформление:

- Если ипотека оформлена по льготной программе «Молодая семья», то новый заемщик должен соответствовать всем ее требованиям.

- Переоформить ссуду не получится, если имеется задолженность по коммунальным платежам.

- Если во время процедуры должник перестал платить по графику, банк оставляет за собой право отказать в переоформлении.

Распространенные причины отказа в переоформлении ипотеки Сбербанка

Основные причины отказа в переоформлении:

- Наличие судимостей и административных правонарушений.

- Кредитная история не соответствует требованиям банка.

- Высокая финансовая нагрузка, связанная с большим количеством открытых займов.

- Сомнительная информация о будущем заемщике (компрометирующие фотографии в социальных сетях, плохие отзывы от работодателя и т.д.)

- Отсутствие документов, подтверждающих доход и занятость соискателя.

- Неадекватное поведение при оформлении заявления.

- Не подтвержден указанный в справке доход.

- Будущий плательщик выступает фигурантом в деле ФССП.

- Фирма, на которую работает соискатель, имеет сомнительную репутацию.

- У родственников будущего заемщика имеются открытые задолженности по кредитным ссудам.

Как действовать при отказе в переоформлении

Банк оставляет за собой законное право отказать в переоформлении ипотечного займа, в таком случае будущий заемщик может обратиться в другую кредитную организацию и подать заявку на потребительский кредит.

В случае положительного решения, средства переводятся на счет владельца квартиры для погашения задолженности и снятия обременения.

Кто такие кредитные доноры и стоит ли к ним обращаться

Кредитные доноры – лица, оформляющие на себя кредит за вознаграждение. Подобная услуга подходит тем, кто не хочет или не может оформить на себя займ по объективным причинам.

Схема взаимодействия:

- Клиент находит кредитного донора через интернет или знакомых.

- Обе стороны подписывают контракт с указанием необходимой суммы кредита, срока выплаты и размера вознаграждения за предоставленные услуги.

- Кредитный донор оформляет в банке ссуду на оговоренных условиях. Он передает денежные средства клиенту под расписку и получает за это вознаграждение (обычно, 10-15% от размера долга).

- На протяжение всего срока клиент выплачивает задолженность. При невыполнении своих обязательств, кредитный донор может обратиться в суд.

Вывод

В Сбербанке возможно переоформление ипотеки на другое лицо, если иное не прописано в кредитном договоре. Суть процедуры сводится к передаче кредитных обязательств новому заемщику.

Изначально клиенту необходимо подать заявление на переоформление вместе с будущим соискателем. При одобрении запроса нужно предоставить пакет документов, и оформить заявку на полное досрочное погашение. После получения средств от нового плательщика, перерегистрировать ипотеку на него.

Процедура не имеет существенных ограничений и ничем не осложнена. При соблюдении всех условия банка поменять созаемщика по ипотеке можно за 6-8 недель.

Семейная ипотека — льготы для семей с детьми

Ставка

Первый взнос от 50%

4,7%

Первый взнос от 30% до 50%

4,9%

Первый взнос от 20% до 30%

5,2%

Первый взнос от 15% до 20%

5,5%

Ставки указаны с учетом скидки в 0,4 п. п. при подтверждении дохода выпиской из Пенсионного Фонда РФ* или для зарплатных клиентов АО «Банк ДОМ.РФ»

п. при подтверждении дохода выпиской из Пенсионного Фонда РФ* или для зарплатных клиентов АО «Банк ДОМ.РФ»

При покупке недвижимости

Сумма кредита

- В Москве и МО, Санкт-Петербурге и области: 500 000 — 12 000 000 ₽;

- В остальных регионах: 500 000 — 6 000 000 ₽.

Срок кредитования

от 3 до 30 лет.

Первоначальный взнос

от 15% стоимости квартиры.

При рефинансировании ипотеки

Сумма кредита

- В Москве и МО, Санкт-Петербурге и области: 500 000 — 12 000 000 ₽;

- В остальных регионах: 500 000 — 6 000 000 ₽.

Срок кредитования

от 3 до 30 лет.

Первоначальный взнос

от 15% стоимости квартиры.

*Для заказа выписки из Пенсионного фонда Российской Федерации (форма СЗИ-ИЛС) необходимо иметь подтвержденную учетную запись на сайте государственных услуг. Заказ выписки осуществляется сотрудником Банка. При этом для заявок на приобретение заемщиком, проживающим на территории ДФО, жилья на территории ДФО, скидка к ставке 0,2%

Обязательное страхование

Имущественное страхование рисков, связанных с утратой или повреждением

приобретаемого недвижимого имущества. В случае приобретения на этапе строительства, имущественное страхование

оформляется после завершения строительства.

Страхование по желанию

Личное страхование заемщика не является обязательным.

Акция

Снижение процентной ставки на -0,4%

При подтверждении дохода выпиской из Пенсионного Фонда РФ

Ваша ипотека перешла в другой банк? — Денежные вопросы

Хотя при покупке дома вы могли подписать контракт с определенным кредитором, через некоторое время вы можете обнаружить, что выписки по ипотеке начинают поступать от новой компании. Хотя видеть это новое имя с просьбой об оплате может расстраивать, не бойтесь! Практика продажи ипотеки на вторичном ипотечном рынке очень распространена.

Фактически, большинство ипотечных кредитов продаются на вторичном рынке после того, как они возникли.Независимо от того, какой компании принадлежит ваш кредит, ссуда является ссудой, и то, что указано в вашей закладной, не изменилось.

Но чтобы вы могли расслабиться, вот ответы на общие вопросы, которые могут у вас возникнуть о переходе ипотеки.

Зачем кредитору продавать мою ипотеку?

Поговорка о том, что «нужны деньги, чтобы делать деньги», верна, особенно для кредиторов. Кредиторам нужен капитал для создания новых ипотечных кредитов, и большинство ипотечных кредитов имеют 30-летний срок. Если компания будет ждать, пока заемщики выплатят свои ссуды, ей потребуется непомерно большой капитал для финансирования новых ипотечных кредитов.Таким образом, вместо того, чтобы ждать от 20 до 30 лет, пока заемщик выплатит ипотечный кредит, большинство кредиторов продают полученные ссуды инвестору, например, государственному предприятию (например, Fannie Mae или Freddie Mac).

Помимо жилищной ипотеки, банки и финансовые компании продают практически каждую ссуду, которую они выдавали, чтобы собрать деньги для выдачи дополнительных ссуд. Автокредиты, кредиты по кредитным картам и студенческие ссуды — все это честная игра, которую можно упаковать в облигации, которые могут быть проданы как внутренним, так и международным инвесторам. Без инвесторов, желающих покупать эти ссуды, банки и финансовые компании не смогли бы с самого начала ссудить вам деньги.

Без инвесторов, желающих покупать эти ссуды, банки и финансовые компании не смогли бы с самого начала ссудить вам деньги.

Законно ли кредитору продать мою ссуду?

Да, для кредитора совершенно законно осуществлять перевод ипотечного кредита, но не каждый кредитор продает каждую ссуду. Некоторые кредиторы держат на своих балансах несоответствующие ссуды с большим балансом; иногда те же самые ссуды продаются инвесторам, чтобы кредитор мог высвободить денежные средства и предоставить больше ссуд.Это действительно зависит от обстоятельств, и заемщики не могут оговорить, что их ипотечный кредит не будет продан другому кредитору или что обслуживающий персонал никогда не поменяется.

Закон о процедурах урегулирования сделок с недвижимым имуществом требует, чтобы кредитор раскрыл планы передачи обслуживания вашего кредита другому кредитору в Заявлении о раскрытии информации об обслуживании ипотечного кредита. Если вы не получили этот документ при подаче заявки на ссуду, ваш кредитор должен был отправить его вам по почте в течение трех рабочих дней с момента подачи заявки.

Как узнать, продана ли моя ссуда?

Кредиторы обязаны уведомить заемщиков в течение 30 дней с момента продажи.В этом уведомлении будет указано имя и контактная информация нового владельца вашей ссуды, когда ваш ссуда будет продана и будет ли сделка включена в публичные записи.

Сервисное обслуживание тоже продается? Обслуживающая компания и кредитор — одна и та же компания?

Ваш кредитор и обслуживающий персонал не всегда одна и та же компания. Кредитор предоставляет ссуду и предоставляет вам капитал для покупки вашего нового дома или рефинансирования существующего дома, в то время как обслуживающий персонал занимается повседневным обслуживанием вашей ссуды — такими вещами, как обработка и пересчет платежей, управление счетами условного депонирования и начало процедуры обращения взыскания.

Иногда обслуживающий персонал остается прежним после продажи ссуды. Если сервисный агент сменится, вы получите уведомление о новом сервисном сервисе, в котором будут указаны сведения о том, куда отправлять платежи, и контактную информацию для вопросов.

Изменится ли мой платеж, если мой кредит будет продан?

Если у вас нет ипотеки с регулируемой процентной ставкой, нет. Независимо от того, является ли ваша ставка по кредиту фиксированной или регулируемой, ваш платеж также может измениться, если вы платите налоги и страховку через счет условного депонирования и какие изменения должны быть внесены.Все остальные условия кредита останутся прежними.

Что, если я отправлю платеж не тому кредитору?

Если платеж уже отправлен по почте, с вас не будет взиматься плата за просрочку платежа за отправку чека старому кредитору. После передачи ипотеки существует 60-дневный льготный период.

Что делать, если я не получаю никаких уведомлений, а мой сервисный центр сменился?

Для заемщиков переход от кредиторов к обслуживающему персоналу обычно проходит без проблем, но нельзя сказать, что ошибок не бывает.Когда тысячи кредитов передаются от одной компании к другой, могут возникнуть проблемы. Если ваш кредитор или обслуживающая организация сменились и вы не получили уведомления, вы можете подать жалобу онлайн в Бюро финансовой защиты потребителей.

Если ваш кредитор или обслуживающая организация сменились и вы не получили уведомления, вы можете подать жалобу онлайн в Бюро финансовой защиты потребителей.

Заемщики должны быть уверены, что они защищены, если их ссуда будет продана на вторичном ипотечном рынке. Передача нового кредитора или обслуживающего лица должна быть такой же безболезненной, как получение нескольких писем по почте и понимание того, куда и когда отправлять платеж каждый месяц.

Как передать ипотеку другому заемщику

Когда вы продаете дом или один из владельцев съезжает, возможно, имеет смысл передать ипотеку новому владельцу. Вместо того, чтобы подавать заявку на новую ссуду, оплачивать расходы по закрытию и начинать с более высоких процентов, владелец просто берет на себя текущие платежи. Передать ипотеку можно, но это не всегда просто.

Предполагаемая ипотека

Если ссуда «возможна», вам повезло: это означает, что вы можете передать ипотеку кому-то другому. В кредитном соглашении нет формулировок, которые препятствовали бы выполнению перевода. Однако даже возможную ипотеку может быть сложно передать.

В кредитном соглашении нет формулировок, которые препятствовали бы выполнению перевода. Однако даже возможную ипотеку может быть сложно передать.

В большинстве случаев новому заемщику необходимо соответствовать требованиям для получения ссуды. Кредитор будет смотреть на кредитные рейтинги заемщика и соотношение долга к доходу, чтобы оценить способность заемщика погасить ссуду. Процесс в основном такой же, как если бы заемщик должен был подать заявку на совершенно новую ссуду (но, конечно, заемщик может получить уже существующую ссуду).

Кредиторы одобрили оригинальную заявку на ссуду на основе кредита и дохода первоначального заявителя (ов), и они не захотят отпускать кого-либо, если не найдется новый заемщик, который с такой же вероятностью вернет деньги.

Чтобы завершить передачу предполагаемой ссуды, запросите ее у своего кредитора. Вам нужно будет заполнить заявки, подтвердить доход и активы, а также заплатить комиссию во время процесса.

Где найти

К сожалению, предполагаемая ипотека не является широко доступной.Лучше всего, если у вас есть ссуда FHA или ссуда VA. Другие обычные ипотечные кредиты возможны редко. Вместо этого кредиторы используют пункт , подлежащий оплате при продаже, , что означает, что ссуда должна быть выплачена при передаче права собственности на дом.

Кредиторы обычно не получают выгоды от передачи ипотечного кредита, поэтому они не горят желанием одобрять переводы. Покупатели выйдут вперед, получив более «зрелую» ссуду, не допуская досрочных выплат по процентам (и, возможно, они смогут получить более низкую процентную ставку).Продавцам будет легче продать свой дом — возможно, по более высокой цене — благодаря тем же преимуществам.

Исключения из правила

В некоторых случаях вы все же можете передать ссуду — даже с оговоркой о продаже. Переводы между членами семьи часто разрешены, и ваш кредитор всегда может выбрать более щедрые меры, чем указано в вашем кредитном соглашении. Единственный способ узнать наверняка — спросить своего кредитора и пересмотреть ваше соглашение с местным юристом.

Единственный способ узнать наверняка — спросить своего кредитора и пересмотреть ваше соглашение с местным юристом.

Даже если кредиторы говорят, что это невозможно, адвокат может помочь вам выяснить, предоставляет ли ваш банк точную информацию.

Помните, изменение имен в ссуде влияет только на ссуду. Возможно, вам все равно придется сменить владельца собственности, передав право собственности, используя акт о прекращении права собственности или предприняв любые другие шаги, необходимые в вашей ситуации.

Законы Федеральной корпорации по страхованию депозитов (FDIC) не позволяют кредиторам воспользоваться своим правом на ускорение платежа при определенных обстоятельствах. Обратитесь к своему адвокату, чтобы узнать, соответствуете ли вы требованиям. Некоторые из наиболее распространенных ситуаций включают передачу:

- Пережившему совместному арендатору в случае смерти другого

- родственнику после смерти заемщика

- Супруге или детям заемщика

- В результате расторжения брака и соглашения о раздельном проживании

- На inter vivos траст (живой траст), где заемщик является бенефициаром

Неофициальные переводы

Если вы не можете получить одобрение своего запроса, у вас может возникнуть соблазн создать «неформальную» договоренность. Например, вы можете продать свой дом, оставить существующую ссуду и попросить покупателя возместить вам платежи по ипотеке.

Например, вы можете продать свой дом, оставить существующую ссуду и попросить покупателя возместить вам платежи по ипотеке.

Это плохая идея. Ваше ипотечное соглашение, вероятно, не допускает этого, и вы можете даже столкнуться с юридическими проблемами, в зависимости от того, как идут дела. Более того, вы по-прежнему отвечаете за ссуду, даже если вы больше не живете в доме.

Что может пойти не так? Вот несколько возможностей:

- Если покупатель перестанет платить, заем будет выдан на ваше имя, так что это все еще ваша проблема.Просроченные платежи появятся в ваших кредитных отчетах, и кредиторы последуют за вами.

- Если дом продан по выкупу по цене ниже его стоимости, вы можете нести ответственность за любой недостаток.

Существуют и другие способы предложить потенциальному покупателю финансирование со стороны продавца, в том числе разрешить договор аренды с выкупом, при котором часть арендной платы идет на первоначальный взнос, если арендатор решит купить.

Ваши варианты

Если вы не можете получить ипотечный кредит, у вас все равно есть варианты, в зависимости от вашей ситуации.

Смерть, развод и семейные переводы могут дать вам право на переводы, даже если ваш кредитор утверждает иное.

Если вы столкнулись с проблемой потери права выкупа : Некоторые государственные программы упрощают работу с ипотекой, даже если вы находитесь под водой или безработный. Свяжитесь с Министерством жилищного строительства и городского развития США, чтобы узнать, что применимо в вашей ситуации.

Если вы разводитесь : спросите своего адвоката, как поступить со всеми своими долгами и как защитить себя в случае, если ваш бывший супруг не платит.

Если домовладелец умер : Местный поверенный может помочь вам решить, что делать дальше.

Если вы переводите активы в траст : еще раз проконсультируйтесь со своим поверенным по наследственному планированию, чтобы убедиться, что вы не активируете оговорку об ускорении.

Рефинансирование

Если ссуда не подлежит возмещению и вы не можете найти исключения из оговорки о продаже, рефинансирование ссуды может быть вашим лучшим вариантом. Аналогично предположению, новому заемщику потребуется достаточный доход и кредит, чтобы претендовать на получение ссуды.Взаимодействие с другими людьми

Новый домовладелец просто подаст индивидуальную заявку на получение новой ссуды и использует эту ссуду для погашения существующей ипотечной задолженности. Возможно, вам потребуется согласовать действия с вашими кредиторами для снятия залогового права (если новый заемщик и новый кредитор не согласятся с ними), чтобы вы могли использовать дом в качестве залога, но это хороший и чистый способ выполнить работу.

Кредиторпродал вашу ипотеку новому банку? Вот что вы должны знать

Брали ли вы когда-нибудь ссуду в ипотечной компании или банке только для того, чтобы через несколько месяцев узнать, что она продана?

Не удивляйтесь, если такое случится с вами — несколько раз — потому что кредиторы часто продают ипотечные кредиты.

Федеральное банковское законодательство разрешает финансовым учреждениям продавать ипотечные кредиты или передавать права на обслуживание другим учреждениям.

Согласие потребителя не требуется, когда кредиторы продают ипотечные кредиты.

Это может показаться тревожным, потому что ипотека — это что-то очень личное для потребителя, символ вашей собственности на дом.

Но банки и другие финансовые учреждения рассматривают вашу ипотеку иначе.

Для них ваша ипотека — это просто еще один финансовый актив. А это означает, что кредиторы обрабатывают ваш жилищный кредит гораздо иначе, чем вы.

Вопросы могут крутиться у вас в голове. Почему вашему обслуживающему персоналу разрешено это делать? Что это значит для тебя? Изменится ли условия вашей ипотеки?

Не паникуйте, если вы обнаружите, что ваша ипотека теперь принадлежит другому учреждению. Помните: ссуда — это ссуда, независимо от того, кому она принадлежит.

Ваша процентная ставка, сумма платежа, тип кредита (фиксированная ставка или ARM) и т. Д.не может измениться только потому, что ваш кредит был продан.

Единственное, что меняется, — это адрес, на который вы отправляете платежи.

Чтобы помочь вам расслабиться, вот ответы на все вопросы, которые могут у вас возникнуть о вашем кредиторе, продающем вашу ипотеку:

Почему кредиторы продают ипотечные кредиты?

Есть две основные причины, по которым кредитор может продать вашу ипотеку.

1. Для увеличения капитала

Когда ссуда продается, кредитор в основном продал права на обслуживание ссуды, что очищает кредитные линии и позволяет кредитору ссужать деньги другим заемщикам.

Как бы мы ни думали, что финансовые учреждения имеют в наличии бесчисленные суммы наличных денег, правда в том, что кредиторам необходимо иметь под рукой достаточно большой пул денег, чтобы давать ссуды другим людям.

Допустим, банк ссужает вам 200 000 долларов на покупку дома.

Большинство ипотечных кредитов рассчитаны на срок от 15 до 30 лет — и, конечно же, вы не единственный, кто берет ипотеку.

Банку понадобятся миллиарды долларов наличными, чтобы выдать ссуды всем.

Это одна из основных причин, почему он продает ссуды, подобные вашей.

2. Зарабатывать деньги

Кредиторы могут зарабатывать деньги, взимая комиссию при выдаче ссуды, получая проценты с ваших ежемесячных платежей и продавая ее за комиссию.

Управление ссудой имеет ценность, потому что это приносит деньги обслуживающему ипотечному служащему — небольшой процент от выплачиваемой вами процентной ставки пойдет обслуживающему персоналу.

Продажа ипотеки — это плохо?

В большинстве случаев нет.Если вы не просрочили или задержали платежи, условия вашего кредита не изменятся, потому что вы уже заняли деньги и подписались на них.

Какие у меня права?

Самое важное, на что следует обратить внимание, это то, что ваш кредитор должен предоставить вам уведомление о передаче права собственности на ссуду , когда ваша ипотека будет продана.

Новый владелец вашей ссуды должен уведомить вас в течение 30 дней с даты вступления в силу перевода.

В это уведомление должна быть включена следующая информация:

- Имя нового владельца

- Адрес и телефон нового владельца

- Лицо, которое может решить вопросы, касающиеся платежей по кредиту или любого права на отказ от ссуды (если он отличается от нового владельца)

- Дата передачи

- Зарегистрирована ли передача права собственности в публичных записях.

Меняются ли условия вашей ипотеки?

Короткий ответ: нет. Новый обслуживающий вашу ссуду по закону не имеет права изменять условия вашей предыдущей ссуды.

Это означает, что такие вещи, как процентная ставка, срок действия кредита и дата платежа, должны оставаться неизменными даже при новом кредиторе.

Что касается условного депонирования в вашем доме, новый обслуживающий персонал проведет переоценку вашей ссуды, чтобы определить, собирается ли ежемесячно достаточная сумма денег.

Если ваше условное депонирование, а также ваши ежемесячные платежи в счет налогов на имущество, ипотечного страхования и / или страхования от несчастных случаев будут сочтены недостаточными, возможно, новый обслуживающий вашу ссуду может увеличить ваш ежемесячный платеж.

Также важно отметить, что ваша новая ипотечная служба не может заставить вас открыть счет условного депонирования, , если ранее было указано, что вы по контракту могли самостоятельно платить налоги и страховку по предыдущей ссуде.

Однако, если это условие было , специально не указанным в вашем предыдущем ипотечном договоре, или просто никогда не обсуждалось между вами и вашим предыдущим кредитором, то вполне возможно (и законно), что ваш новый обслуживающий персонал может потребовать от вас создать счет условного депонирования с ними.

Почему я не знал, что эта передача может произойти?

Вы читали свой контракт? Действительно? Кредиторы обязаны сообщать, будет ли ваш заем продан, и процент проданных займов.

Лучше еще раз откопать тот ипотечный договор.

Что мне делать, когда я получаю известие от моего нового сервисного центра?

Вам следует внимательно прочитать первую выписку по ипотеке, которую вы получите от нового кредитора, — убедитесь, что вся указанная в ней информация верна и точна.

Если вы подаете заявку на изменение ссуды, возможно, вам придется начинать процесс заново.

Обратите внимание, что работа с новой компанией по ипотеке означает, что вам, возможно, придется заполнить документы, которые могут выглядеть иначе, поговорить с новыми сотрудниками и отправить платежи на новый адрес.

Не бойтесь обращаться к новому специалисту по обслуживанию, если у вас есть вопросы.

Что делать, если я столкнусь с юридической проблемой?

«Потребители не должны быть сопутствующим ущербом в процессе передачи ипотечного обслуживания», — сказал директор Бюро финансовой защиты потребителей Ричард Кордрей.

Ипотечные компании имеют юридическое обязательство защищать потребителей во время передачи ссуд между ипотечными обслуживающими организациями.

Это означает, что документы не должны быть потеряны, обслуживающий персонал не должен упускать из виду планы домовладельца по смягчению убытков, и они не должны препятствовать шансу потребителя спасти свой дом от ненужной потери права выкупа.

Поймите, что процесс передачи прав на обслуживание сложен с точки зрения логистики.

Это может быть связано с перемещением тысяч кредитных документов, что объясняет, почему возникают проблемы.

Если ваш платеж возвращается и ваш сервисный центр уведомляет вас о том, что он больше не обслуживает вашу ипотеку, знайте свои права.

Вы не хотите оказаться в ситуации, когда вы получите уведомление по почте о том, что вы опаздываете с платежом, а затем смущенно задаетесь вопросом, почему вас никогда не уведомляли о том, что вам необходимо отправить платеж новому обслуживающему персоналу.

Если у вас есть жалоба или вопрос о передаче ссуды, у вас есть законное право отправить письменный запрос или записку предыдущему кредитору.

По закону ваш кредитор должен ответить в течение 20 рабочих дней, в течение получения вашего письма и в течение 60 рабочих дней, должен либо исправить решенную проблему (а также уведомить вас о том, что она была исправлена), либо предоставить вам, заемщику, письменное уведомление о том, почему проблема не устраняется.

В любом случае, если вам нужно исправить проблему или вы просто запрашиваете информацию, вы получите ответ от своего кредитора. — это закон, который они делают.

Заключительные мысли

Поймите, что и ваши старые, и новые сервисные центры должны уведомить вас о передаче ваших прав на обслуживание не менее чем за 15 дней до даты вступления в силу передачи.

Если вы никогда не получали уведомление о переводе на обслуживание, вы также можете подать жалобу в CFPB через Интернет.Вам также следует проконсультироваться с адвокатом.

Помните, что получение уведомления о продаже ипотеки не следует воспринимать лично.

Если вы получили своевременное уведомление, ваш новый сервисный центр точно укажет вашу информацию, и вы отправите платежи на правильный адрес, о котором вам не о чем беспокоиться.

Дэрил — штатный писатель MyBankTracker.com, специализирующийся на потребительских расходах, финансах студентов и долгах.

Можете ли вы передать ипотеку?

В большинстве случаев ипотечный кредит не может быть передан от одного заемщика к другому.Это потому, что большинство кредиторов и типов ссуд не позволяют другому заемщику взять на себя выплату существующей ипотеки.

Тем не менее, в некоторых случаях передача ипотечного кредита является необходимой и допустимой, например, в случае смерти, развода или раздельного проживания, или когда речь идет о живом трасте. Вот что нужно знать о передаче ипотечного кредита, а также что допустимо, а что нет.

Что такое ипотечный перевод?

Передача ипотеки — это переуступка заемщиком существующей жилищной ссуды другому физическому или юридическому лицу.

«По сути, это передает все обязанности, связанные с ипотекой и залогом собственности, кому-то новому», — объясняет Рене Сегура, глава отдела потребительского кредитования FBX, банковского подразделения Informa Financial Intelligence, базирующегося в Далласе.

Такая передача или переуступка обычно разрешается только в том случае, если ипотека возможна, — говорит Радже Сааде, поверенный по недвижимости из Сомервилля, штат Нью-Джерси. При передаче предполагаемой ипотеки новый заемщик соглашается производить все будущие платежи по первоначальной процентной ставке, и любые юридические обязательства первоначального заемщика по ссуде обычно прекращаются.

Может ли моя ипотека переводиться?

Чтобы узнать, является ли ваша ипотека переводной, переуступаемой или переуступаемой, лучше всего обратиться к своему кредитору и спросить.

«Большинство кредиторов предпочли бы не переводить ссуду, поскольку это не приносит им никакой выгоды, кроме случаев, когда покупатель рискует оказаться в невыполнении обязательств», — говорит Дастин Сингер, агент по недвижимости RE / MAX Citylife и инвестор в Питтсбурге.

Не заблуждайтесь: большинство ипотечных кредитов не подлежат передаче от одного заемщика к другому.Это верно как для обычных ссуд, которые не застрахованы государством (то есть они не являются ссудой FHA, VA или USDA), так и с соответствующими ссудами, которые соответствуют критериям финансирования Fannie Mae и Freddie Mac.

«В этих типах ссуд обычно используется пункт о выплате при продаже, который требует полного погашения ссуды или передачи полной доли в собственности для передачи ипотечного кредита», — говорит Сегура. «Другими словами, ссуда должна быть полностью погашена, и для осуществления перевода потребуется оформить новую ипотеку.С другой стороны,

Ссуды FHA, VA и USDA, как правило, допускаются и, следовательно, могут допускать перевод при определенных условиях.

«Ссуды FHA обычно возможны, но зависят от текущего состояния ссуды и кредитоспособности нового заемщика на момент попытки перевода», — говорит Сегура, добавляя, что для завершения перевода новому заемщику придется пройти через процесс подачи заявки и, возможно, также потребуется провести оценку собственности.

Для ссуд VA применяется тот же процесс, но только если ссуда закрыта до 1 марта 1988 г.Для ссуд VA, закрытых после этой даты, может потребоваться одобрение кредитора или обслуживающего лица.

Ссуды USDA также могут быть переведены в ожидании утверждения кредитора.

Исключения из правила

Даже если ваша ипотека имеет пункт о сроке продажи и не подлежит возмещению, существуют определенные обстоятельства, при которых ваш кредитор может одобрить передачу. К ним относятся:

- Смерть супруга, совместного арендатора или родственника

- Переводы между членами семьи, включая супругу (а) заемщика или детей

- Соглашения о разводе или раздельном проживании, по которым бывший супруг продолжает жить в доме

- Живое доверительное управление, в котором заемщик является бенефициаром

Для того, чтобы эта передача ипотечного кредита работала, нового заемщика необходимо добавить в акт собственности, умершего владельца необходимо удалить из документа или акт о прекращении права требования должен быть подписан супругом, отказывающимся от права собственности.

Когда имеет смысл передать ипотечный кредит

Есть несколько сценариев, в которых заемщик может захотеть передать свою ипотеку другому. Наиболее распространенные ситуации включают передачу другому члену семьи, у которого есть доля собственности в доме, члену семьи, который лучше подготовлен в финансовом отношении для получения ссуды, или родственнику или оставшемуся в живых после смерти первоначального заемщика.

«Многие люди пытаются взять на себя ипотечные кредиты, чтобы воспользоваться более низкими процентными ставками, чем те, на которые они претендуют сегодня», — добавляет Тан Меррилл, основатель и генеральный директор FortuneBuilders в Сан-Диего.

«Все эти сценарии все еще рассматриваются в индивидуальном порядке, когда кредитор должен будет одобрить передачу», — говорит Сегура.

Альтернативы передаче ипотечного кредита

Вместо передачи ипотеки могут быть более эффективные варианты, в том числе покупка дома у первоначального заемщика с новой ссудой, говорит Сингер. Продажа будет продолжена после того, как новый заемщик заполнит заявку на получение ссуды на сумму, соответствующую существующей ипотеке.

Продажа будет продолжена после того, как новый заемщик заполнит заявку на получение ссуды на сумму, соответствующую существующей ипотеке.

«Для потенциального нового заемщика может быть разумнее купить недвижимость у существующего владельца и самостоятельно подать заявку на новую ипотеку, особенно если процентные ставки и условия более благоприятны, чем для текущей ипотеки», — говорит Сингер.

В качестве альтернативы вы можете попробовать добавить другое имя к ипотеке, если ваш кредитор позволяет, но большинство экспертов не рекомендуют эту стратегию. Это связано с тем, что, хотя этот метод позволяет второй стороне осуществлять платежи на законных основаниях, ваше имя все равно будет указано в ссуде, и вы по-прежнему будете нести ответственность за любой невыплаченный остаток.

Итог

Передача ипотеки может упростить ситуацию: новому заемщику не нужно будет подавать заявку на новую ссуду, оплачивать расходы по закрытию или, возможно, рисковать уплатой более высоких процентных ставок. Однако многие виды ипотечных кредитов не подлежат передаче, и если ваша таковая, вам придется подготовиться к большому количеству документов, чтобы сделать ее официальной.

«Для передачи ипотечного кредита потребуется много документации с несколькими новыми руководящими принципами и критериями по ссуде», — говорит Сегура. «Внимательно прочтите все документы на предмет возможных изменений ипотечных прав.”

Также имейте в виду, что передача ипотечного кредита не меняет долговых обязательств по кредиту; новый заемщик все равно должен будет погасить тот же непогашенный остаток.

В случае сомнений лучше всего обсудить этот вариант с юристом по недвижимости и квалифицированным финансовым специалистом, прежде чем продолжить.

Подробнее:

Как перевести ипотеку в новый банк | Бюджетирование денег

Если вы устали иметь дело с бесполезным обслуживанием клиентов у вашего текущего ипотечного кредитора, или просто надеетесь получить лучшую ставку, перевод ипотеки иногда может быть хорошей финансовой стратегией.Чтобы передать ипотечный кредит, вам необходимо выполнить рефинансирование в новом банке. Некоторые люди рефинансируют, чтобы получить более короткие сроки или более низкие ставки по ипотеке, и если срок ипотеки в новом банке такой же, как и в предыдущем банке, вы фактически продлите срок своей ипотеки, если вы были выплата в счет текущей ипотеки на несколько лет.

Проверьте свое соглашение

Прежде чем что-либо делать, вы должны сначала проконсультироваться со своим ипотечным соглашением и проверить, нет ли досрочного расторжения и штрафов за перевод.Некоторые банки взимают комиссию за досрочные выплаты по ипотеке, и если вы рефинансируете, новый банк погасит старую ипотеку. Если вам придется платить высокие комиссии, неплохо было бы включить их в свой новый заем. Однако это может немного увеличить ваши ежемесячные платежи. Вам также может потребоваться уведомить ипотечную компанию о том, что вы планируете рефинансировать, или предоставить ей возможность предложить вам более выгодную ставку, прежде чем вы рефинансируете.

Свяжитесь с несколькими банками и спросите о ставках и размерах ипотечных кредитов для людей с вашим доходом и кредитом.Хотя вы не будете точно знать, на какую сумму вы имеете право, пока не заполните заявку, вы можете получить приблизительную оценку, проведя небольшое исследование. Выберите ипотечного кредитора, который предлагает вам хорошую ставку, и спросите его, покрывает ли он расходы на закрытие сделки и перевод. Если вы не уверены в своей ипотеке, маловероятно, что какой-либо банк захочет рефинансировать ее. Вместо этого попробуйте поговорить со своим текущим кредитором об изменении условий ипотеки или плана платежей.

Подать заявку на новую ипотеку

Заполните заявку в выбранном вами банке лично в банке, онлайн или по телефону.Вы получите уведомление о том, одобрены ли вы. После этого вы можете принять или отклонить условия ипотеки. Если вы согласитесь, кредитор назначит дату закрытия. Вы не можете перестать платить своему старому ипотечному кредитору, пока не закроется новая ипотека. Когда рефинансирование завершится, новый банк станет вашим кредитором, и вам нужно будет производить платежи в соответствии с условиями вашего нового соглашения.

Подожди

Если вам не нравится ваша ипотечная компания, подождите.Банки часто продают ипотеку другим банкам. Уведомление вас по почте о переносе ипотеки может быть лишь вопросом времени. Если ваша ипотека передается в новый банк таким образом, вам не нужно ничего делать, кроме как продолжать вносить платежи.

Ссылки

Ресурсы

Советы

- Банки часто продают ипотечные кредиты другим банкам. Если ваша ипотека передается в новый банк таким образом, вам не нужно ничего делать, кроме как продолжать производить платежи.

- Если вы не знаете, как получить ипотечный кредит, маловероятно, что какой-либо банк захочет его рефинансировать. Вместо этого попробуйте поговорить со своим текущим кредитором об изменении условий ипотеки или плана платежей.

- Вы не можете прекратить производить выплаты своему старому ипотечному кредитору, пока не закроется новый ипотечный кредит.

Писатель Биография

Ван Томпсон — поверенный и писатель. В прошлом инструктор по боевым искусствам, он имеет степень бакалавра музыки и информатики Вестчестерского университета и доктора права Университета штата Джорджия.Он является лауреатом многочисленных писательских наград, в том числе премии CALI Legal Writing Award 2009.

Передача определения ипотеки

Что такое передача ипотеки?

Передача ипотеки — это сделка, при которой заемщик или кредитор переуступает существующую ипотеку (ссуду на покупку недвижимости — обычно жилой — под залог недвижимости) от текущего держателя другому физическому или юридическому лицу. Домовладельцы, которые не могут поддерживать текущие платежи по ипотеке, могут обратиться за переводом средств, чтобы они не объявили дефолт и не потеряли права выкупа закладной.

ключевые выносы

- Передача ипотеки — это передача существующей ипотеки, обычно на дом, от текущего держателя другому физическому или юридическому лицу.

- Не вся ипотека может быть передана; если да, то кредитор имеет право утвердить лицо, принимающее ссуду.

- Ипотечные кредиторы часто включают в свои ссуды пункт о продаже, который запрещает продавцу жилья передавать ипотеку покупателю.

Как работает передача ипотеки

Покупатель может захотеть взять старую ипотеку, потому что такая передача может позволить ему воспользоваться предыдущими процентными ставками, которые могли быть ниже текущих рыночных ставок.Передача ипотеки, если она будет успешно завершена без возражений или оговорок, не изменит условий или продолжительности ссуды, оставив только оставшуюся непогашенную сумму, подлежащую выплате. Путем передачи ипотеки покупатель может также избежать уплаты

заключительных расходов, связанных с покупкой дома по новой ипотеке.

Не все ипотечные кредиты подлежат передаче. Если это так, ипотека считается «предполагаемой». Чтобы передать ипотеку, ипотечный кредитор должен будет убедиться, что физическое или юридическое лицо, которое возьмет на себя кредит, имеет достаточный доход и кредитную историю, чтобы иметь возможность своевременно производить платежи.

Если заемщику не разрешено передавать ипотеку из-за андеррайтинга ссуды, ему может потребоваться изучить другие варианты, чтобы избежать потери права выкупа. Например, они могут работать со своим кредитором, чтобы выяснить, можно ли добавить еще одного заемщика / владельца к ипотеке, что позволит ему / ей производить платежи в счет невыплаченного остатка по ссуде. Или они могут продать дом, и потенциальный покупатель, коллега, член семьи или другое лицо согласится компенсировать любую разницу между продажной ценой дома и невыплаченным остатком по кредиту.

Особенности передачи ипотеки

Кредиторы, которые хотят воспрепятствовать передаче ипотеки, могут включить в ипотеку пункт, требующий, чтобы оставшаяся сумма ссуды подлежала выплате при продаже собственности. Это положение о продаже гарантирует, что, когда домовладельцы продают свои дома, они не могут передать ипотеку покупателю (что может сыграть ключевую роль в создании предложения покупателем жилья, особенно если процент по ипотеке был ниже, чем текущие рыночные ставки).По сути, эти положения требуют, чтобы продавец выплатил всю непогашенную задолженность по кредиту, возможно, за счет выручки от продажи, а также вынуждают покупателя оформить новую ипотеку для совершения покупки.

Под Гарн-Стрит 1982 года. Закон Жермена , кредиторы не могут обеспечить соблюдение оговорки о продаже в определенных ситуациях, даже если собственность сменилась.

Можно избежать срабатывания такой оговорки о «причитающейся продаже», передав ипотеку ближайшему члену семьи или супругу, с которым человек проживает отдельно или в разводе.Кроме того, передача может быть результатом наследства после смерти заемщика, и член семьи переезжает в дом. В таком случае у кредитора может не быть оснований для предотвращения передачи ипотеки. Если собственность передается живому трасту, и заемщик является бенефициаром траста, обычно также может быть передана ипотека.

Можете ли вы передать ипотеку другому лицу