Рефинансирование ипотечного кредита на вторичном рынке жилья, возможность досрочно погасить до 4 кредитов

1 При определении окончательного размера процентной ставки надбавки суммируются, скидки не суммируются (за исключением скидки за оформление расширенного договора страхования и скидки за крупную сумму кредита).

2 Зарплатные клиенты Банка — сотрудники (с типом занятости «по найму») компаний/организаций, обсуживающихся в Банке по «Договору на оказание дополнительных услуг по расчетному обслуживанию» или «Договору на оказание дополнительных услуг по расчетному обслуживанию с использованием специального счета», и регулярно получающие заработную плату или ее часть (с признаком заработной платы) на счет(а) в Банке в течение не менее 3 (трех) последних месяцев. Указанная скидка не распространяется на заемщиков-индивидуальных предпринимателей или владельцев/совладельцев юридического лица.

3 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Премиум»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя.

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц. Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса;

3) временная нетрудоспособность Застрахованного лица. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день нетрудоспособности.

4 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Стандарт»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день пребывания в статусе безработного, либо 5% от суммы остатка ссудной задолженности по кредиту;

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц.

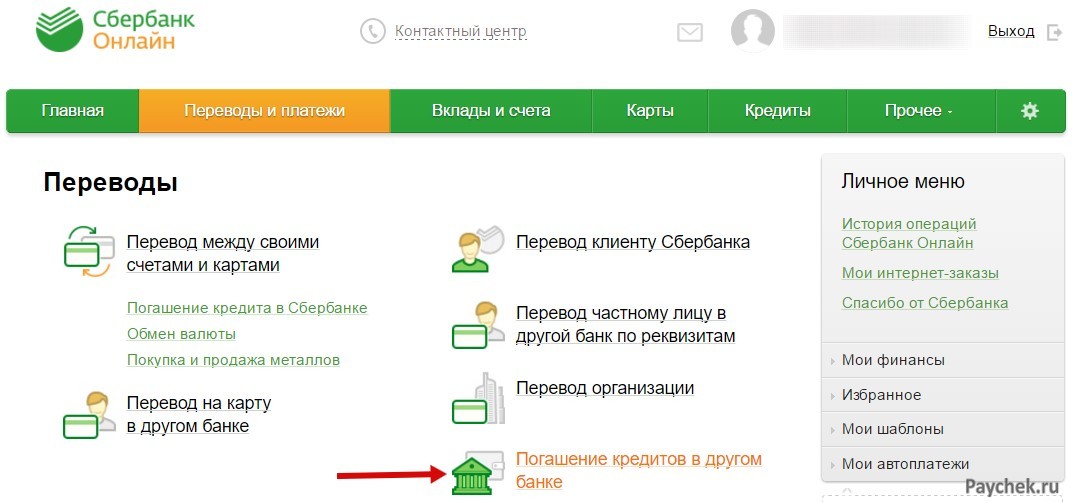

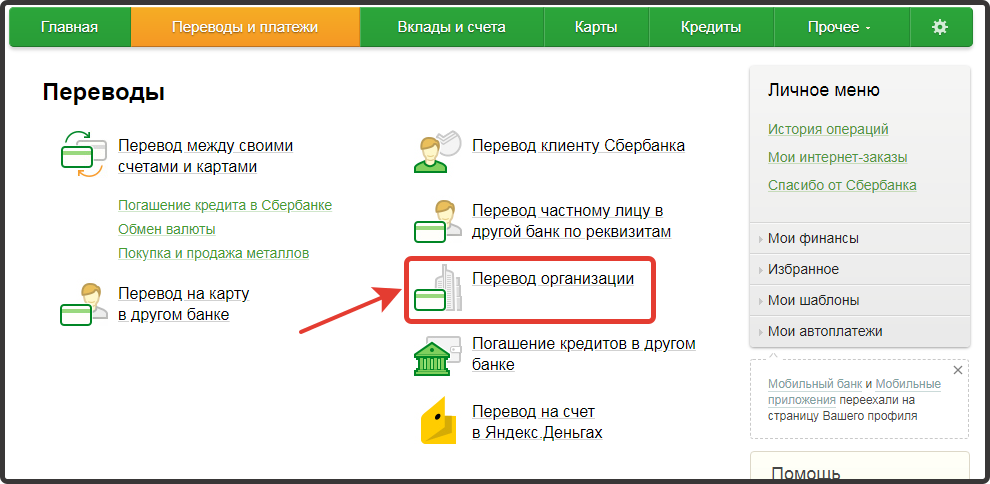

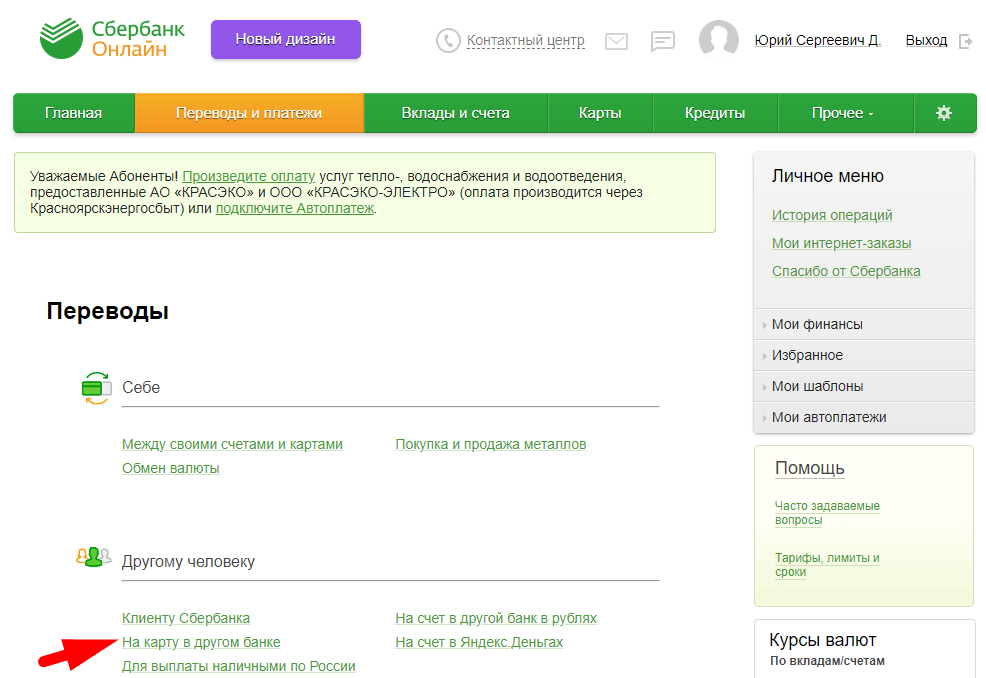

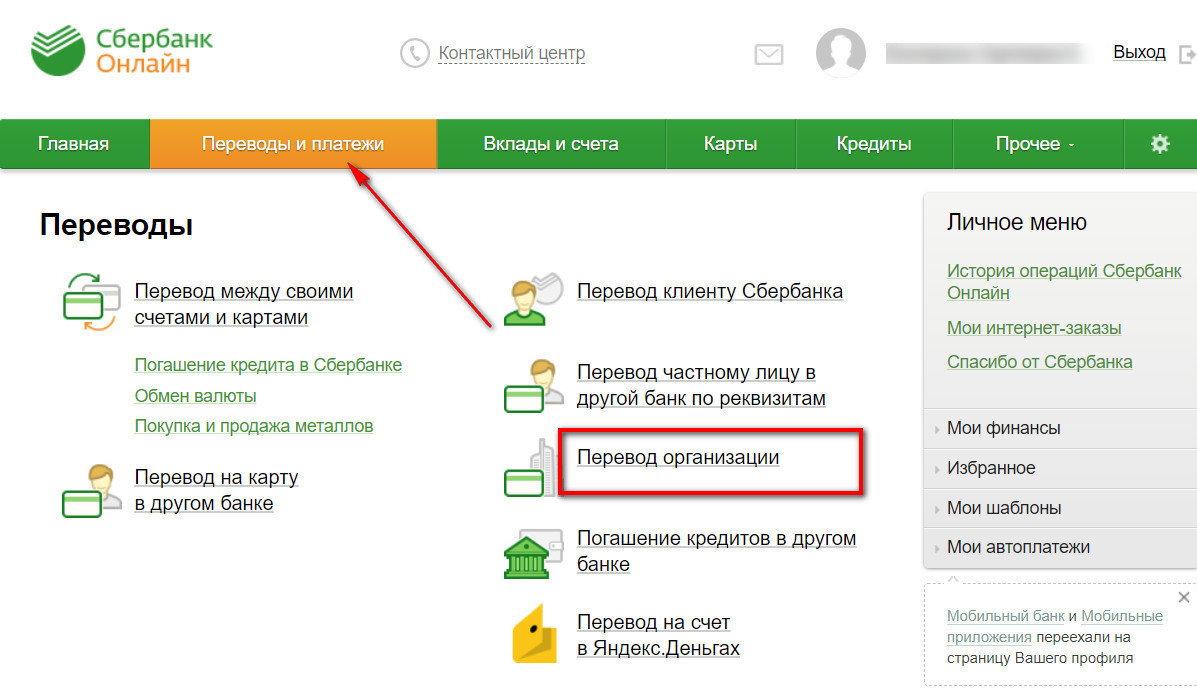

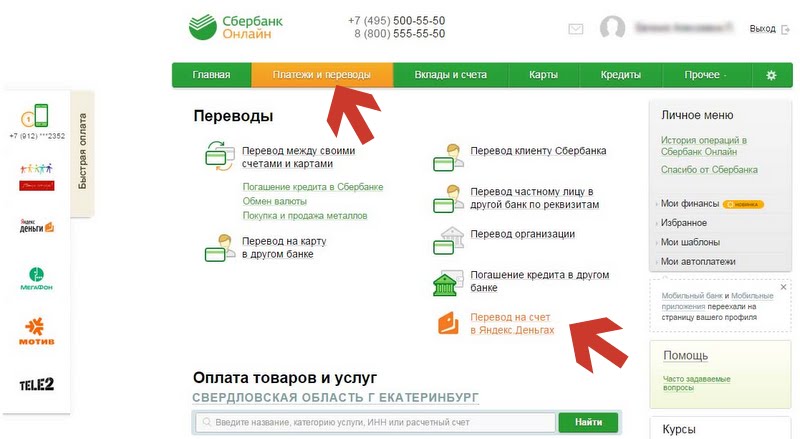

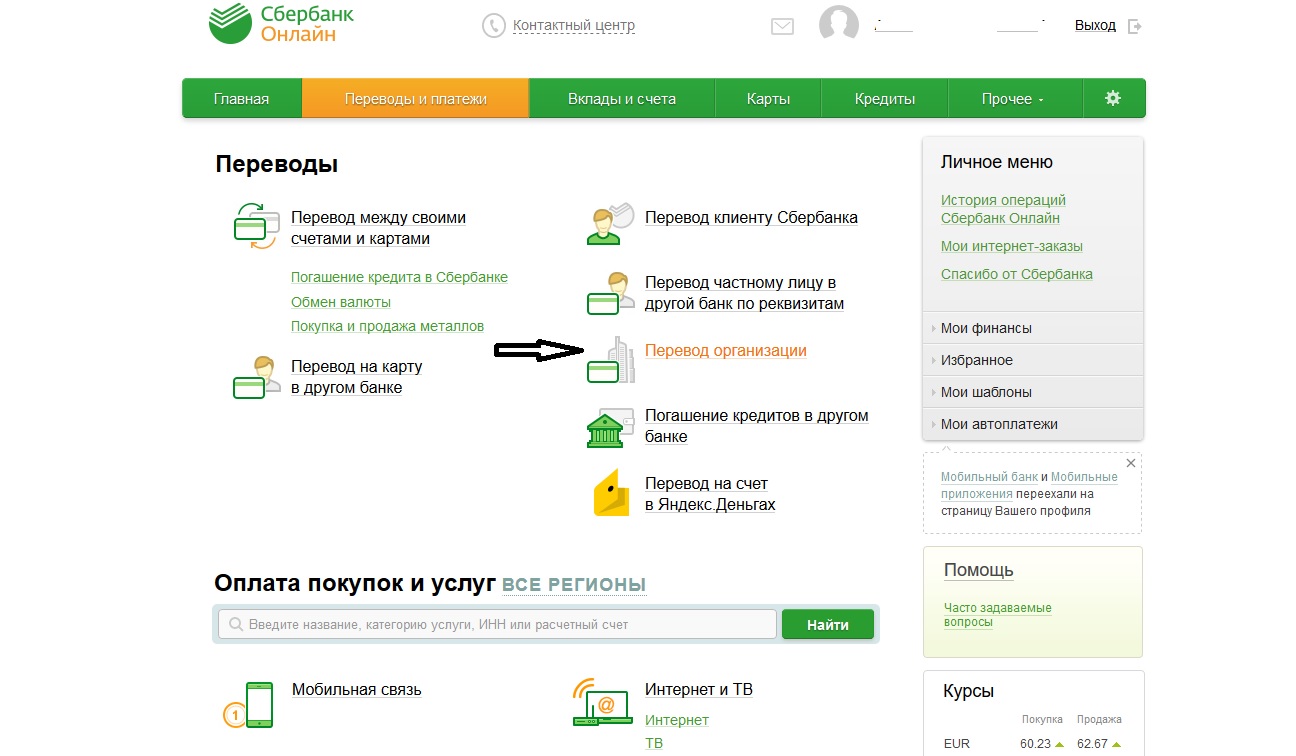

Перевод с карты на карту

Переводите деньги родителям или детям? Нужно отправить деньги в другой город? Погасить кредит? У Вас есть карта Visa, Mastercard или Мир?

Воспользуйтесь самым простым способом перевести деньги — перевод с карты на карту!

Перевод с карты на карту возможен только на карты Visa, Mastercard и Мир, выпущенные российским банком.

| Поужинали с друзьями в ресторане, а наличных для оплаты счета не хватило? | ||

| Перевод денег с карты на карту! Удобный перевод через интернет-банк, мобильное приложение, платежный киоск или банкомат — укажите только номер карты получателя. | ||

| Хотите помогать родителям, проживающим в другом городе, с оплатой ежедневных расходов? | ||

| Перевод денег с карты на карту! Удобный перевод через интернет-банк, мобильное приложение, платежный киоск или банкомат — укажите только номер карты получателя.  | ||

| Поменяли место работы и теперь получаете заработную плату на карту другого банка? По-прежнему хотите осуществлять расчеты с помощью карты Банка «Санкт-Петербург»? | ||

| Перевод денег с карты на карту! Удобный перевод через интернет-банк, мобильное приложение, платежный киоск или банкомат — укажите только номер карты получателя. | ||

| Случилась непредвиденная ситуация? Муж опоздал на самолет, а с собой денег на покупку нового билета нет? | ||

| Перевод денег с карты на карту! | ||

| Деньги находятся на карте другого банка, а вы забыли пополнить карту, с которой списывается сумма ежемесячного платежа по кредиту, оформленному в Банке «Санкт-Петербург»? | ||

| Перевод денег с карты на карту! Удобный перевод через интернет-банк, мобильное приложение, платежный киоск или банкомат — укажите только номер карты получателя.  |

на меня оформили кредит по поддельным документам — на мой взгляд, банк допустил ряд грубых ошибок — Приёмная на vc.ru

86 842 просмотров

То есть помимо дебетовой карты открытой под зарплатный проект вижу еще один счет с задолженностью в 118 782 рубля. Сразу-же звоню на горячую линию банка чтобы выяснить подробности, и узнаю следующую информацию:

- Данный счет открыт под кредит на iPhone 12 Pro Max + наушники в магазине М.

Видео (адрес магазина также указали)

Видео (адрес магазина также указали) - Деньги еще не переведены в магазин

Видео (адрес магазина также указали)

Видео (адрес магазина также указали)Сразу же сообщаю, что кредит я не брал, и прошу отменить данную операцию, или хотя бы заблокировать перевод средств. На тот момент я думал, что кредит открыт, но товар еще не забрали, поэтому можно оперативно предотвратить мошенничество. Ответ оператора был следующим:

Ничего сделать нельзя, приходите утром с паспортом в любое отделение Альфа банка.

Звонок в М. Видео не дал вообще ничего:

Идентифицировать заказ не представляется возможным.

Далее делаю следующее: сообщаю о случившемся в полицию. За мной приезжает двое сотрудников и отвозят (а точнее я еду сам на своей машине за ними) в дежурную часть ОМВД. Там меня встречает сотрудник (в талоне-уведомлении написано что он капитан полиции), который после краткого изложения ситуации просит позвонить по громкой связи в банк. Так как по громкой связи вклинивается второе лицо, диалог проходит в следующем формате:

Сотрудник полиции задает вопрос/я его повторяю/получаю ответ/слушаю ругань и следующий вопрос от сотрудника полиции.

Краткий итог разговора c техподдержкой банка:

Ничего заблокировать нельзя

Сотрудник очень не доволен что я уже второй раз звоню, и почему он должен повторять то, что мне уже сказал ранее другой сотрудник поддержки (уточнял состав заказа и магазин)

Мошеннической признать операцию можно только по решению суда

Идите завтра в банк

Далее мое заявление принимают к рассмотрению, еще около часа ожидаю талон-уведомление и к пяти утра выхожу из отделения полиции.

После еду в магазин М.Видео, где директор весьма инициативно оказала информационную поддержку по данному вопросу: удается выяснить, что заказ забрали в тот-же день, есть запись с камер наблюдения (разумеется, сам я их не видел), на котором по словам директора виден другой человек, а также виден поддельный паспорт. По словам директора выглядит паспорт совершенно новым. Далее я предоставил в СБ магазина талон-уведомление от полиции, из бумаг на руки смог получить только распечатку чека (без подписи) а также обещание сохранить записи с камер до запроса полиции.

По словам директора выглядит паспорт совершенно новым. Далее я предоставил в СБ магазина талон-уведомление от полиции, из бумаг на руки смог получить только распечатку чека (без подписи) а также обещание сохранить записи с камер до запроса полиции.

По дороге из магазина появляется мысль, что надо еще раз приехать в отделение банка, чтобы составить письменное уведомление о том, что кредит оформлен третьим лицом, что я уведомил об этом банк, и что всю корреспонденцию (повестки в суд и т. д.) необходимо слать на мой настоящий адрес (т. к. в договоре кредитования адрес поддельный). Принять от меня письменное заявление сотрудники банка отказались, сказав чтобы я отправлял его заказным письмом на адрес центрального офиса, что я и сделал после того как покинул банк. В самом банке также удалось пообщаться с (как я понял со слов сотрудника) заместителем директора, которая передала в СБ копию чека и попросила 30 раз расписаться на листке бумаги. Это поможет провести экспертизу, и в случае подделки подписи аннулировать договор. Также удается получить номер моего обращения. Собственно, на этом вся предыстория, и на данном этапе каких-либо претензий к сотрудникам отделения банка и магазина у меня нет и я надеюсь на скорое решение проблемы (как минимум с этим банком). Но есть ряд очень странных моментов, связанных именно с тем, с какими данными удалось получить кредит. Забегая вперед, скажу что я в тот же день сделал выписку из БКИ и подключил уведомления о новых записях. Там я получил список из семи банков, куда были отправлены запросы на выдачу кредита/моей кредитной истории, и во всех из них (кроме Альфа банка) был отказ, не смотря на высокий кредитный рейтинг. Все их я обзвонил и объяснил ситуацию. В банке Тинькофф сказали, что бомбить заявками на кредит от моего имени меня стали с 7 утра, но все они получили отказ.

Это поможет провести экспертизу, и в случае подделки подписи аннулировать договор. Также удается получить номер моего обращения. Собственно, на этом вся предыстория, и на данном этапе каких-либо претензий к сотрудникам отделения банка и магазина у меня нет и я надеюсь на скорое решение проблемы (как минимум с этим банком). Но есть ряд очень странных моментов, связанных именно с тем, с какими данными удалось получить кредит. Забегая вперед, скажу что я в тот же день сделал выписку из БКИ и подключил уведомления о новых записях. Там я получил список из семи банков, куда были отправлены запросы на выдачу кредита/моей кредитной истории, и во всех из них (кроме Альфа банка) был отказ, не смотря на высокий кредитный рейтинг. Все их я обзвонил и объяснил ситуацию. В банке Тинькофф сказали, что бомбить заявками на кредит от моего имени меня стали с 7 утра, но все они получили отказ.

Итак, какие-же есть факты, которые могли натолкнуть банк на мысль, что заявка на кредит как минимум странная:

Я являюсь клиентом этого банка, и у меня от прошлого работодателя там открыт зарплатный проект.

То есть у банка есть все мои данные: паспорт, фото (как минимум, я прикреплял его при заполнении анкеты у работодателя), адрес места жительства, а самое главное телефон и email. При этом адрес проживания, телефон и email в анкете не совпадают с моими.Указан очень низкий доход. Сумма рассрочки вместе с обязательствами по ипотеке составляют больше половины от указанной суммы.

- Указано левое место работы и стаж (более 5ти лет), при этом в этом-же банке в этот период я получал зарплату от совершенно другой организации.

В заявке указано, что других кредитных обязательств нет, хотя в БКИ есть записи о наличии ипотеки

Сведения об адресе постоянного проживания и фактический адрес не совпадет с моими (наверное, к злоумышленникам попала только первая страница). Также, по указанному адресу я не смог найти на яндекс картах дома.

Есть вариации адреса со строениями, но вот прям по тем данным что указаны в анкете дома я не нашел.Очень странный контактный емейл. Не буду его писать как он указан в анкете, но это как если бы к вам пришел Иванов Иван с емейлом ([email protected]). Учитывая мой возраст, мне нужно было регистрировать его еще в средней школе 20 лет назад, чтобы попасть в число первого Иванова в интернете, который решил завести почту на самом популярном почтовом сервисе.

Номер, на который был подключен альфа чек, также не совпадает с моим номером к которому привязан мобильный банк.

То есть у банка есть все мои данные: паспорт, фото (как минимум, я прикреплял его при заполнении анкеты у работодателя), адрес места жительства, а самое главное телефон и email. При этом адрес проживания, телефон и email в анкете не совпадают с моими.

То есть у банка есть все мои данные: паспорт, фото (как минимум, я прикреплял его при заполнении анкеты у работодателя), адрес места жительства, а самое главное телефон и email. При этом адрес проживания, телефон и email в анкете не совпадают с моими. Есть вариации адреса со строениями, но вот прям по тем данным что указаны в анкете дома я не нашел.

Есть вариации адреса со строениями, но вот прям по тем данным что указаны в анкете дома я не нашел.В общем мне кажется, что ошибки достаточно грубые и легко поддаются проверке у банка. Претензия состоит в том, что по такой мусорной на мой взгляд заявке на человека повесили кредит на 118 т. р., даже не уведомив. В уведомлениях мобильного банка нет ни слова об оформлении кредита, и судя по всему его еще даже нет в БКИ, т. к. никакого push-уведомления на этот счет я не получал. Очень надеюсь, что банк пойдет навстречу и разберется в ситуации, пока что по моему обращению стоит примерный срок исполнения 7 рабочих дней.

р., даже не уведомив. В уведомлениях мобильного банка нет ни слова об оформлении кредита, и судя по всему его еще даже нет в БКИ, т. к. никакого push-уведомления на этот счет я не получал. Очень надеюсь, что банк пойдет навстречу и разберется в ситуации, пока что по моему обращению стоит примерный срок исполнения 7 рабочих дней.

Также, хотел бы попросить совета знающих людей, возможно в данной ситуации можно сделать что-то еще, чего я не сделал. Думаю что у многих возникнет мысль выкинуть паспорт и заявить об утере, чтобы на меня не понабрали еще кредитов (которые, возможно понабрали, но я могу отслеживать только БКИ), но на мой взгляд это самое глупое, что можно сделать в данной ситуации, т. к. мой паспорт это и есть гарант того, что оформляют кредиты с поддельного.

Всем добра, желаю никому не попасть в такую ситуацию а банкам тщательнее проверять заявки на кредит.

UPD: 27 мая получил ответ от поддержки, что требования об оплате кредита сняты, а также просьбу актуализировать данные данные в офисе. В офисе, помимо актуализации данных, также выдали справку о погашении моих обязательств по кредиту в полном объеме с печатью и подписью сотрудника.

Хочу выразить огромную благодарность сообществу за поддержку, за полезные комментарии, а также тем, кто писал мне личные сообщения с советами как поступить в данной ситуации. Не мог и подумать, что статья получит такой резонанс. Спасибо сотрудникам Альфа-Банка, которые причастны к решению данного инцидента в столь короткие сроки.

Думаю, что со стороны банка последствия данного инцидента для меня полностью решены и можно будет сосредоточиться на других проблемах, связанных с поддельным паспортом. Желаю всем, кто попал в неприятные ситуации, скорейшего их разрешения!

Желаю всем, кто попал в неприятные ситуации, скорейшего их разрешения!

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

Можно ли переоформить свой кредит на другого человека? | Вечные вопросы | Вопрос-Ответ

Закон позволяет переоформить кредит на другого человека. Согласно ст. 391 Гражданского кодекса, для этого должны быть выполнены два условия: первоначальный и новый должник договорились между собой, кредитор (банк или другая кредитная организация) согласен. То есть нельзя переоформить кредит на человека без его ведома, а также без разрешения банка.

Как осуществляется переоформление кредита?В п. 4 ст. 991 ГК РФ сказано, что к форме перевода долга применяются те же правила, что и к форме уступки требования (сделки, в результате которой одна сторона передает другой право требовать исполнения своих обязательств у третьей стороны). В ст. 389 Кодекса сказано, что уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей письменной форме.

4 ст. 991 ГК РФ сказано, что к форме перевода долга применяются те же правила, что и к форме уступки требования (сделки, в результате которой одна сторона передает другой право требовать исполнения своих обязательств у третьей стороны). В ст. 389 Кодекса сказано, что уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей письменной форме.

«То, что старый и новый должник договорились, будет подтверждаться их подписями, — отмечает адвокат Олег Сухов. — Речь не идет о каком-то отдельном процессе – под тем, что они договорились, как раз и подразумевается, что новый должник не против перевода долга на существующих условиях. Перевод долга оформляется в нотариальной форме, что снижает возможные риски того, что долг будет переведен без согласия нового должника. Нотариус проверяет согласие сторон на проведение сделки, а также все документы и то, что стороны понимают юридические последствия своих действия».

Смотрите также:

Можно ли переоформить кредит на другого человека ?! – Правовед Плюс

Первичная консультация по телефону или при заказе обратного звонка «БЕСПЛАТНАЯ»Обратный звонок

09. 05.2020

05.2020

Ситуаций, когда нужно переоформить кредит на другого человека масса. Например, кто-то из родных или близких попал в тяжелое финансовое положение и нужно срочно помочь или надо решить вопрос с кредитом при расторжении брачных отношений мужа и жены.

Можно ли переоформить кредит ?!

На самом деле процедура законная, доступная и вполне не сложная, но не все банки идут на нее. Самое главное – это согласие как кредитора, так и того, что берет на себя в дальнейшем финансовые обязательства.

Отметить при проведении процедуры следует такие важные моменты, как:

- Лицо, на которое переоформляется займ обязано иметь оптимальный денежный доход для того, чтобы вносить ежемесячные платежи;

- Лицо, которое берет на себя обязательства по кредиту обязано иметь хорошую кредитную историю без просрочек платежей и проблем с банковскими организациями;

- Если между сторонами подобная сделка совершалась, то тогда банк может отказать, так как он вполне может заподозрить стороны в совершении мошеннических действий;

- У лица, переоформляющего на себя кредит не должно быть иных открытых и не выплаченных займов.

По данному вопросу лучше всего проконсультироваться с представителями банка и если они не отказывают, то тогда надо собрать документы и обратиться в руководство банковской организации с заявлением. Обычно при хорошем стечении обстоятельств срок переоформления кредита составляет от одного до пяти календарных дней. С момента непосредственного подписания договора все денежные обязательства ложатся на нового заемщика.

Что же происходит на деле ?!

Банки редко идут на подобные процедуры и кредитная история, как и личность но идеальной, поэтому даже при предварительном одобрении все документы, как и заявление проверяются долго и тщательно. Важно еще отметить и то, что если вам банк отказал в переоформлении кредита, то тогда его решение в судебном порядке оспорить не получится, так как это его законное право (отказать или одобрить заявку), а не прямая обязанность.

Касательно законодательных норм отметить следует положения статьи 391 Гражданского кодекса Российской Федерации, в которой говорится о том, что гражданин, выступающий заемщиком может передать свои финансовые обязательства на другое лицо, если оно не имеет возражений против таких действий.

Что может помешать проведению процедуры переоформления кредита ?!

В принудительном порядке или при помощи давления либо совершения противоправных мошеннических действий оформить кредит не получится, так как банк будет внимательно изучать все документы, условия и обстоятельства совершаемой сделки. Нельзя передавать долговые обязательства без согласия банковской компании, которая выдала кредитные средства.

Можно решить проблему финансового характера следующими путями:

- Провести оформление кредита в другой банковской организации для того, чтобы внести деньги на реквизиты банка, в котором имеется текущий займ;

- В банке кредит может взять третье лицо и закрыть займ;

- Провести заключение устного или письменного соглашения в нотариальной конторе о том, что некое третье лицо будет передавать деньги должнику для того, чтобы он полностью погасил задолженность.

Поговорим о том, что может послужить причиной отказа банка. В первую очередь это плохая кредитная история либо полное ее отсутствие, наличие иных долгов постоянного характера, низкая платежеспособность заемщика, отсутствие постоянного места работы, не залогового имущества в качестве обеспечения финансовых обязательств.

На кого можно переоформить кредит в банке ?!

Законодательством Российской Федерации предусмотрен ряд случаев, когда переоформление кредита предоставляется возможным.

В частности, вердикт банка о переоформлении может быть вынесен, если на осуществляется:

- Попытка переоформить кредит на супруга;

- Переоформление займа на кровного родственника;

- Когда привлекается знакомый или друг заемщика.

При этом к гражданину предъявляется ряд требований. Он должен быть дееспособным и на момент оформления сделки не старше 70 лет. Также этот человек обязан быть резидентом Российской Федерации и иметь официальное место работы со стажем не меньше полугода до 3-4 лет включительно. Остальные виды требований можно перед подачей заявления уточнить непосредственно в своем банке.

Для перевода задолженности на другого человека необходимо вместе с ним прийти в отделение банка и подать письменное заявление. При этом важно, чтобы причина была подкреплена обоснованными аргументами в пользу таких действий. К ним относят потерю работы вследствие сокращения штата или увольнения, приобретение либо обострение болезни, либо уменьшение доходности, выраженное в дестабилизации финансового положения заемщика. При подаче заявления факты, связанные с неплатежеспособностью должны подтверждаться документальным образом.

К ним относят потерю работы вследствие сокращения штата или увольнения, приобретение либо обострение болезни, либо уменьшение доходности, выраженное в дестабилизации финансового положения заемщика. При подаче заявления факты, связанные с неплатежеспособностью должны подтверждаться документальным образом.

Помимо прочего обязательно при переоформлении кредита и присутствие нового заемщика. Без нового заемщика заявка не будет рассматриваться, даже если остальные документы предоставлены в полной мере. Перед вынесением решения банковская организация проверит финансовое состояние и надежность всех участников процесса.

Основной алгоритм действий при переоформлении кредита.

Перед проведением процедуры стоит позвонить банк и задать все вопросы, которые могут волновать заемщика в данной ситуации. После этого нужно заняться сбором документов. В частности, это документация, которая будет подтверждать нестабильность финансового положения заемщика (справки с Центра занятости, документы об утрате имущества, справки с медицинского учреждения). Новый заемщик должен подтвердить также сведения о своих доходах, предоставив справку 2-НДФЛ, паспортные данные, свидетельство о наличии собственности (квартира, машина, гараж, дом). Остается подать заявление и дождаться в течение нескольких дней решения банка. Перевод долга можно сделать даже при ипотеке, но такой случай требуется продления срока действия кредита, смену залогового имущества и исключение одного из заемщиков.

Новый заемщик должен подтвердить также сведения о своих доходах, предоставив справку 2-НДФЛ, паспортные данные, свидетельство о наличии собственности (квартира, машина, гараж, дом). Остается подать заявление и дождаться в течение нескольких дней решения банка. Перевод долга можно сделать даже при ипотеке, но такой случай требуется продления срока действия кредита, смену залогового имущества и исключение одного из заемщиков.

Финансовая компания даст согласие на передачу кредита, если убедится в надежности нового ответственного лица, который будет выплачивать долг. Однако такое решение принимается банками неохотно. Переоформление не несет с собой никакой выгоды для компании, наоборот возникают риски, поэтому переоформление кредита процедура, которая не слишком распространена в российских банках.

Запсибкомбанк Омск

Согласие на обработку персональных данных Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее — Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке

даю своё согласие, считая этого достаточным, на обработку персональных данных.

В целях принятия Банком решения по кредитной заявке

даю своё согласие, считая этого достаточным, на обработку персональных данных.Я даю свое согласие ПАО «Запсибкомбанк» на осуществление

обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем

заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения

(обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления,

уничтожения персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

Пять вещей, которые вы должны знать, передавая автокредит другому кредитору

Поскольку банки предлагают автокредиты по привлекательной цене, владение автомобилем доступно и удобно. Но что, если, взяв автокредит, вы поймете, что есть лучшие варианты ссуды? У вас есть возможность передать ссуду новому кредитору по вашему выбору.

«Этот процесс передачи существующей ссуды другому кредитору называется переводом остатка ссуды на покупку автомобиля. У каждого кредитора свои условия для таких переводов.Это простой процесс, при котором после того, как вы подали заявку на перевод ссуды, новый кредитор погасит вашу существующую ссуду предыдущей, а процесс оплаты EMI начнется с нового кредитора. Перед переводом баланса необходимо помнить о пяти вещах, — сказал Адхил Шетти, генеральный директор BankBazaar.com.

Перед переводом баланса необходимо помнить о пяти вещах, — сказал Адхил Шетти, генеральный директор BankBazaar.com.

Также читают | Что вызвало энтузиазм в Индии по поводу укола Covid

Проверьте, имеете ли вы право на участие

Критерии права на перевод остатка по автокредиту варьируются от кредитора к кредитору.Уточните у своего предыдущего и будущего кредитора, имеете ли вы право на то же самое. Например, один частный кредитор говорит, что вы не можете взыскать ссуду в течение первых шести месяцев. Другой частный кредитор говорит, что вы должны были оплатить не менее 11 EMI по старому кредиту, прежде чем передавать ему ссуду. Вы также должны соответствовать возрасту, доходу и кредитному рейтингу нового кредитора.

Суджай Дас (Sujay Das), директор по рискам, MoneyTap — финтех-фирмы, базирующейся в Бангалоре, сказал: «Во-первых, новый кредитор проверит несколько моментов. Для начала они проверит состояние автомобиля и профиль риска человека. Они проверят, имеет ли заемщик право на получение ссуды, и изучат такие детали, как история происшествий, марка и модель автомобиля ».

Для начала они проверит состояние автомобиля и профиль риска человека. Они проверят, имеет ли заемщик право на получение ссуды, и изучат такие детали, как история происшествий, марка и модель автомобиля ».

«Кроме того, они будут оценивать застрахованную заявленную стоимость (IDV) автомобиля и размер финансирования нового кредитора, а также другие факторы, такие как предыдущая страховка автомобиля и постоянная ли оплата в рассрочку. По завершении утверждения новым кредитором старый кредитор направит письмо о лишении права выкупа, в котором будет указано, что ссуда закрыта вместе с ним », — сказал Дас.

Оценить затраты

Более низкая стоимость заимствования — основная причина, по которой большинство людей переводят ссуды. Поэтому рассчитайте, какую выгоду вы получите от перевода. «Возьмите свой приравненный ежемесячный доход (EMI) и умножьте его на количество месяцев, оставшихся до срока действия кредита. Например, у вас осталось 48 месяцев с каждым EMI стоимостью 5000 фунтов стерлингов, поэтому вам нужно заплатить 2,4 лакха на фунт стерлингов. Затем рассчитайте что вы заплатите новому кредитору — общую сумму EMI по новой ссуде, комиссию за обработку, комиссию за предварительное закрытие по старой ссуде и любые применимые комиссии и налоги.Если вы значительно сэкономите более 2,4 лакха, вам следует подумать о переводе », — пояснил Шетти.

Затем рассчитайте что вы заплатите новому кредитору — общую сумму EMI по новой ссуде, комиссию за обработку, комиссию за предварительное закрытие по старой ссуде и любые применимые комиссии и налоги.Если вы значительно сэкономите более 2,4 лакха, вам следует подумать о переводе », — пояснил Шетти.

Оценка качества обслуживания

Помимо затрат на кредитование, также оцените качество услуг, которые будет предоставлять ваш новый кредитор. Это также весомая причина для перевода ссуды. Автокредитование — это долгосрочное обязательство, поэтому вам следует обратиться к кредитору, услугами которого вы останетесь довольны.

Знать процентные ставки и право на участие

Это продолжается с точки зрения стоимости заимствования и вашего права на получение кредита.Шетти сказал: «Обычно кредиторы имеют диапазон процентных ставок. Самые низкие ставки зарезервированы для клиентов с хорошим профилем дохода и хорошим кредитным рейтингом, в то время как другим, возможно, придется платить более высокую процентную ставку. Прежде чем подавать заявку на получение ссуды, узнайте свой кредитный рейтинг. Если он слабый — скажем, менее 700 — работайте над его улучшением, чтобы он был выше 750, и вы можете воспользоваться лучшими кредитными предложениями ».

Прежде чем подавать заявку на получение ссуды, узнайте свой кредитный рейтинг. Если он слабый — скажем, менее 700 — работайте над его улучшением, чтобы он был выше 750, и вы можете воспользоваться лучшими кредитными предложениями ».

Документы, необходимые для перевода автокредита

Чтобы получить кредит на покупку автомобиля без проблем, вам необходимо предоставить выписку по кредиту от текущего кредитора с подробной информацией о непогашенной основной сумме и сумме процентов, сроках владения и т. Д.Кроме того, вам также нужно будет предоставить все документы, необходимые для подачи заявки на новый кредит, такие как удостоверение личности, подтверждение адреса, квитанции о заработной плате, выписка с банковского счета, карта PAN и т. Д. После завершения перевода убедитесь, что вы получили письмо об отсутствии членских взносов от ваш первый кредитор.

«Вам понадобится письмо об отсутствии возражений (NOC) из предыдущего банка. Вам также нужно будет уточнить у нового кредитора, требуется ли еще один дополнительный NOC от RTO, и убедиться, что ипотека переходит от старого кредитора к новому кредитору », — сказал Дас.

Вам также нужно будет уточнить у нового кредитора, требуется ли еще один дополнительный NOC от RTO, и убедиться, что ипотека переходит от старого кредитора к новому кредитору », — сказал Дас.

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Не пропустите ни одной истории! Оставайтесь на связи и в курсе с Mint. Скачать наше приложение сейчас !!

Можно ли передать личные ссуды другому лицу?

Как правило, личные ссуды не могут быть переданы другому лицу, потому что эти ссуды определяются на основе вашего кредитного рейтинга и списка доступных источников дохода.Некоторые типы личных ссуд, такие как ссуды с подписью, требуют вашей подписи и использования вашего обещания заплатить в качестве залога.

Ключевые выводы

- В большинстве случаев вы не можете передать личный заем другому лицу.

- Если у вашей ссуды есть соавтор или поручитель, это лицо становится ответственным по долгу, если вы не выплачиваете ссуду.

- Невыполнение обязательств по личному кредиту серьезно подрывает ваш кредитный рейтинг.

- Автокредиты и ипотека могут быть переданы другому лицу при определенных обстоятельствах.

Что произойдет, если вы не вернете личный заем?

Когда вы не выплачиваете личную ссуду, особенно ссуду с подписью, ваш кредитный рейтинг сильно страдает. Ваш кредитор может отправить ссуду в коллекторское агентство, которое сделает вашу жизнь очень напряженной, и сообщить о невыполнении обязательств в три кредитных бюро: Experian, Equifax и TransUnion.

Невыполнение обязательств по ссуде остается на вашем кредитном рейтинге в течение семи лет после даты окончательного платежа.Чтобы предотвратить длительные периоды погашения, кредитор может включить положение о зачете в договор личного кредита.Положение о зачете позволяет кредитору наложить арест на ваши средства с определенного банковского счета.

Чтобы снизить риск невыполнения обязательств по кредиту, важно точно знать, что вы можете позволить себе выплатить, прежде чем соглашаться на что-либо. Калькулятор личного кредита — отличный инструмент для определения ежемесячного платежа и общих процентов на сумму, которую вы собираетесь взять в долг.

Калькулятор личного кредита — отличный инструмент для определения ежемесячного платежа и общих процентов на сумму, которую вы собираетесь взять в долг.

Что происходит, когда у вас есть Cosigner или поручитель?

Хотя заемщик не может передать ответственность по личной ссуде, другое лицо может стать ответственным за оставшуюся часть чьей-либо личной ссуды, когда они берут ссуду с соавтором или поручителем.В случае невыполнения обязательств по кредиту вы возлагаете на соавтора или поручителя ответственность за невыплаченные остатки.

Косайнеры несут такую же юридическую ответственность за личный заем, как и лицо, которому выдается заем. Хотя кредиторам необходимо доказать, что они активно преследовали основного заемщика, прежде чем связываться с гарантом, указанный гарант по-прежнему несет ответственность за любые невыплаченные остатки.

Хотя вы не можете передать большинство личных ссуд другому лицу, некоторые виды ссуд могут быть переданы в определенных ситуациях.

Передача ипотеки и автокредитования

Ипотека и автокредиты отличаются от других типов личных займов тем, что их можно передавать. Однако они могут быть переданы другому заемщику только при определенных обстоятельствах. Во-первых, новый заемщик должен иметь право на получение ссуды. Если это ипотека, им необходимо будет пройти повторную аттестацию, что означает наличие кредитного рейтинга, равного или более высокого, чем у первоначального заемщика.

Передаваемая ипотека должна быть допустимой, что означает, что кредитный договор позволяет передать долг другому лицу.Не все ипотечные кредиты соответствуют этому критерию; на самом деле такая ипотека — редкость. Однако новый заемщик может начать с новой ипотеки, которую новый заемщик будет использовать для выплаты вашей ипотеки. Тогда у них будет более низкая сумма выплаты по ипотеке и, возможно, более короткий период погашения.

Несколько проще передать ссуду на покупку автомобиля другому лицу, либо с тем же кредитором, либо с новым. Если новый заемщик может претендовать на получение ссуды на покупку автомобиля, кредитор может согласиться передать ссуду на свое имя.Однако новый заемщик может предпочесть получить новый автокредит от другого кредитора. Новый кредитор выплатит ваш автокредит, а новый заемщик получит выгоду от более низких платежей и более короткого периода погашения.

Если новый заемщик может претендовать на получение ссуды на покупку автомобиля, кредитор может согласиться передать ссуду на свое имя.Однако новый заемщик может предпочесть получить новый автокредит от другого кредитора. Новый кредитор выплатит ваш автокредит, а новый заемщик получит выгоду от более низких платежей и более короткого периода погашения.

Как рефинансировать автокредит и сэкономить деньги

Рефинансировать автокредит намного проще, чем рефинансировать ипотечный кредит. Это может сэкономить вам тысячи долларов на процентах, и вы сможете быстрее расплачиваться за свой автомобиль.

Прежде чем начать, важно знать, что участвует в процессе рефинансирования и подходит ли это для вас.

Когда рефинансировать автокредит

Каждая ситуация индивидуальна, и первый шаг к определению, подходит ли вам рефинансирование, — это быстро взглянуть на текущий рынок и ваше финансовое положение.

Рассмотрите возможность рефинансирования автокредита, если:

- Процентные ставки снизились с тех пор, как вы купили машину.

- Ваш кредитный рейтинг улучшился, что может означать, что вы имеете право на более высокий рейтинг.

- Вы оплатили покупку машины через дилерский центр.Ставки часто выше за счет финансирования дилеров, поэтому по возможности рекомендуется изучить другие источники.

Как подготовиться к рефинансированию

В отличие от ипотеки, для рефинансирования авто требуется всего несколько документов. Прежде чем начать, соберите следующую информацию, чтобы у вас были все факты о них, когда их спросят:

- Копия ваших текущих кредитных документов

- Информация о вашем автомобиле, такая как VIN и текущий пробег

Затем, прежде чем вы начнете делать покупки для получения новой ссуды, вам необходимо знать, в каком положении вы находитесь с текущей ссудой.Обдумайте следующие вопросы:

- Какие проценты вы платите?

- Сколько месяцев у вас осталось по кредиту?

- Какова ваша текущая сумма выплаты? Это сумма, которую вы бы заплатили кредитору, если бы вы оплатили весь счет сегодня.

- Есть ли штраф за предоплату? Некоторые кредиторы позволяют заемщикам ежегодно выплачивать определенную сумму ссуды без штрафа. Это более характерно для жилищной ипотеки, хотя может применяться к некоторым автокредитам.

Определите, соответствует ли ваш автомобиль требованиям

Хотя у каждого банка свои квалификационные требования, большинство банков не будут рефинансировать транспортное средство, если оно или ссуда соответствует определенным условиям, например следующим:

- У вашей текущей ссуды осталось менее 7 500 долларов.

- Вашему автомобилю больше семи лет.

- У вашей машины 100 000 миль или более — некоторые банки устанавливают ограничение на уровне 70 000 миль.

- Вы используете автомобиль в коммерческих целях.

- Ваш автомобиль зарегистрирован как утилизированный.

Вам также не повезет с рефинансированием мотоцикла или автофургона. Некоторые банки могут даже исключить определенные марки автомобилей.

Сравнить цены

Позвоните в несколько банков в вашем районе, чтобы узнать, каковы текущие процентные ставки. Вы также можете использовать такой сайт, как bankrate.com, чтобы узнать средние показатели по стране.

Подсказка

Обязательно зайдите на подержанный автомобиль процентных ставок. Когда вы рефинансируете, это ставка, которую вы, вероятно, заплатите, даже если у вас сейчас новый автокредит.

Вы можете использовать онлайн-калькулятор автокредита, чтобы оценить, сколько вам сэкономит рефинансирование.

Подача заявления на получение авторефинансирования

Если после проведения расчетов кажется, что рефинансирование все еще имеет смысл, пора вникнуть во все детали.

Спросите банки, которые вы рассматриваете, о любых комиссиях, которые вам придется заплатить. Ожидается небольшая плата за передачу права собственности и перерегистрацию транспортного средства, но некоторые банки также могут взимать плату за обработку.

Также спросите, есть ли в ссуде штраф за предоплату. Если так, избегайте этого — это будет наказывать вас за досрочную выплату кредита.

После того, как вы сравните все варианты, отправьте заявку на получение кредита в банк с наиболее выгодной сделкой.

Последние советы по рефинансированию автокредитов

Большинство банков рефинансируют только автокредиты других банков. Не удивляйтесь, если ваш текущий банк откажется от вас.

Избегайте предложений рефинансирования с выплатой наличных (рефинансирование на сумму, превышающую причитающуюся сумму, чтобы вы получили разницу наличными).

Они могут быть хорошим вариантом для жилищной ипотеки, но они не лучший вариант, когда дело доходит до автомобилей, поскольку они увеличивают продолжительность и стоимость вашего кредита. Автомобили быстро теряют в цене, поэтому рефинансирование за наличный расчет вряд ли сэкономит вам деньги.

Как передать ипотеку другому заемщику

Когда вы продаете дом или переезжаете, возможно, имеет смысл попытаться передать ипотеку новому владельцу. Вместо того, чтобы подавать заявку на новую ссуду, платить затраты на закрытие и начинать с более высоких процентных ставок, новый владелец мог взять на себя текущие выплаты.

Вместо того, чтобы подавать заявку на новую ссуду, платить затраты на закрытие и начинать с более высоких процентных ставок, новый владелец мог взять на себя текущие выплаты.

Ссуды, которые вы можете передать, существуют, они называются бессрочными ссудами. Однако их не так много. Узнайте больше о передаче ссуды и о том, что вы можете сделать, если вам нужно передать ее, но это невозможно.

Ключевые выводы

- Вы можете передать ипотеку кому-либо еще до тех пор, пока кредит является погашаемым.

- С новыми заемщиками будут обращаться так, как если бы они инициировали новый заем для себя.

- Если ваша ипотека не подлежит возмещению, у вас все равно есть варианты, даже если ваш кредитор откажет.

Возможная ипотека

Если ссуда «возможна», вам повезло: это означает, что вы можете передать ипотеку кому-то другому. В кредитном договоре нет ничего, что мешало бы вам осуществить перевод. Однако даже возможную ипотеку может быть сложно передать.

В большинстве случаев новому заемщику необходимо иметь право на получение ссуды. Кредитор будет смотреть на кредитные рейтинги заемщика и соотношение долга к доходу, чтобы оценить их способность погасить ссуду.Процесс такой же, как если бы заемщик подал заявку на совершенно новую ссуду.

Кредиторы одобрили исходную заявку на ссуду на основании вашего кредита и дохода . Они не захотят отпускать вас, пока не появится новый заемщик, который с такой же вероятностью вернет деньги.

Чтобы завершить передачу предполагаемой ссуды, запросите ее у своего кредитора. Вам нужно будет заполнить заявки, подтвердить доход и активы, а также заплатить комиссию в процессе.

Где найти

К сожалению, предполагаемая ипотека не является широко доступной.Если у вас есть ссуды FHA или VA, вам может повезти, потому что они являются бессрочными ссудами. Другие обычные ипотечные кредиты возможны редко. Вместо этого кредиторы используют пункт , касающийся продажи, , что означает, что вы должны выплатить ссуду при передаче права собственности на жилье.

Кредиторы обычно не получают выгоды от передачи ипотечного кредита (они теряют процентные платежи, которые они получили бы по новой ссуде), поэтому они не горят желанием одобрять переводы. Покупатели выйдут вперед, получив более «зрелую» ссуду, не допуская досрочных выплат по процентам.Продавцам будет легче продать свой дом — возможно, по более высокой цене — благодаря тем же преимуществам.

Исключения из правила

В некоторых случаях вы можете передать ссуду с оговоркой о продаже. Переводы между членами семьи часто разрешены, и ваш кредитор всегда может быть более щедрым. Единственный способ узнать наверняка — спросить своего кредитора и пересмотреть ваше соглашение с юристом.

Даже если кредиторы говорят, что это невозможно, адвокат может помочь вам выяснить, предоставляет ли ваш банк правильную информацию.

Изменение имени в ссуде влияет только на ссуду. Вам все равно нужно будет передать право собственности, используя акт о прекращении права собственности или любые другие шаги, необходимые в вашей ситуации.

Законы Федеральной корпорации по страхованию депозитов (FDIC) не позволяют кредиторам воспользоваться своим правом на ускорение платежа при определенных обстоятельствах. Проконсультируйтесь со своим юристом, чтобы узнать, имеете ли вы право на перевод без ускоренного платежа. Некоторые из наиболее распространенных ситуаций включают передачу:

- Выжившему совместному арендатору после смерти другого арендатора

- Родственнику после смерти заемщика

- Супруге или детям заемщика

- В результате расторжения брака и раздельного проживания

- В траст inter vivos (живой траст), в котором заемщик является бенефициаром

Неофициальные переводы

Если вы не можете получить одобрение своего запроса, у вас может возникнуть соблазн создать «неформальную» договоренность.Например, вы можете продать свой дом, оставить существующую ссуду и попросить покупателя возместить вам платежи по ипотеке.

Однако с этим есть некоторые проблемы. Ваше ипотечное соглашение, вероятно, не позволяет этого, и вы можете столкнуться с юридическими проблемами, если ваш кредитор узнает. Более того, вы по-прежнему отвечаете за ссуду, даже если вы больше не живете в доме.

Ваше ипотечное соглашение, вероятно, не позволяет этого, и вы можете столкнуться с юридическими проблемами, если ваш кредитор узнает. Более того, вы по-прежнему отвечаете за ссуду, даже если вы больше не живете в доме.

Что может пойти не так? Вот несколько возможностей:

- Если покупатель перестанет платить, заем будет выдан на ваше имя, так что это все еще ваша проблема.Просроченные платежи появятся в ваших кредитных отчетах, и кредиторы последуют за вами.

- Если дом продан по выкупу по цене ниже его стоимости, вы можете нести ответственность за любой дефект.

Существуют и другие способы предложить потенциальному покупателю финансирование со стороны продавца, в том числе разрешить договор аренды с выкупом, при котором часть арендной платы идет на первоначальный взнос, если арендатор решит купить.

Ваши возможности

Если вы не можете получить ипотечный кредит, у вас все равно есть варианты, в зависимости от вашей ситуации.

Смерть, развод и семейные переводы могут дать вам право на переводы, даже если ваш кредитор утверждает иное.

Некоторые государственные программы упрощают оформление ипотеки, если вам грозит потеря права выкупа, даже если вы находитесь под водой или безработный. Свяжитесь с Министерством жилищного строительства и городского развития США, чтобы узнать, что применимо в вашей ситуации.

Если вы разводитесь, вы можете спросить своего адвоката, как поступить со всеми своими долгами и как защитить себя в случае, если ваш бывший супруг не платит.Если у вас нет титула, но вы были замужем за домовладельцем, местный поверенный может помочь вам определить, что делать дальше, если он скончался.

Вы можете передать свой дом в траст, но не забудьте дважды проконсультироваться со своим поверенным по имущественному планированию, чтобы убедиться, что вы не активируете пункт об ускорении.

Рефинансирование

Если ссуда не подлежит возмещению и вы не можете найти исключения из оговорки о продаже, рефинансирование ссуды может быть вашим лучшим вариантом. Аналогично предположению, новому заемщику потребуется достаточный доход и кредит, чтобы претендовать на получение ссуды.

Аналогично предположению, новому заемщику потребуется достаточный доход и кредит, чтобы претендовать на получение ссуды.

Новому домовладельцу необходимо будет подать заявку на получение новой ссуды индивидуально и использовать эту ссуду для погашения существующей ипотечной задолженности. Возможно, вам потребуется согласовать действия с вашими кредиторами для снятия залогового права (если новый заемщик и новый кредитор не согласятся с ними), чтобы вы могли использовать дом в качестве залога, но это хороший и чистый способ выполнить работу.

Могу ли я перевести ссуду в другой банк?

Когда вы находитесь в чрезвычайной ситуации и денежный поток ограничен, вы занимаетесь ссудой.Однако через некоторое время ваш заем может стать для вас бременем, вынуждая снизить его. И есть только один способ сделать это — перевод ссуды. Да, вы можете перевести свой кредит EMI в другой банк, чтобы снизить EMI и процентную ставку. Прочтите пост и узнайте, как работает перевод и какие преимущества он дает.

Что такое перевод остатка ссуды?

Перевод — это процесс, с помощью которого вы можете перевести основную сумму остатка по ссуде из одного банка в другой.Следовательно, целью передачи ссуды EMI является уменьшение бремени выплаты ссуды. И, прежде чем идти на перевод, вы должны проверить общую сумму, которую вы сэкономите после этой процедуры. Процесс передачи кредита не требует залога от заемщика, и если есть существующий ипотечный актив, его можно передать новому банку. Для перевода ссуды требуется только номинальная комиссия за перевод.

Как работает перенос остатка ссуды?

Процесс перевода ссуды прост: вам просто нужно сначала закрыть ссудный счет у существующего кредитора, а затем заплатить комиссию за перевод в новый банк.Ваш новый банк выплатит существующую ссуду, и вы должны платить новому кредитору равными ежемесячными платежами по новой процентной ставке.

Например, ваш существующий личный заем в размере 6 00 000 индийских рупий предоставляется под процентную ставку 14,00%. Если вы переведете то же самое в новый банк с процентной ставкой 9,80% за оставшийся срок полномочий, вы сэкономите на EMI, а также на процентах. Посмотрите на эту таблицу, чтобы увидеть разницу.

Итак, из приведенного выше примера вы знаете, как перевод сэкономит ваши платежи по кредиту.

Преимущества переноса остатка ссуды

Более низкая процентная ставка — Преимущество механизма переноса остатка ссуды состоит в том, что он предоставляется по более низкой процентной ставке, что снижает процентную нагрузку за счет сокращения EMI. Как правило, новый кредитор предоставляет вам более низкую процентную ставку при переводе ссуды. Вы можете перевести свой жилищный кредит, личный кредит и долги по кредитной карте в новый банк, если считаете, что это поможет вам легко выплатить заемную сумму.

Услуга пополнения счета — Некоторые банки предлагают вам заранее ссуду пополнения с переводом, что поможет вам справиться с дополнительными финансовыми потребностями.Таким образом, вы можете объединить две ссуды и произвести платеж по новой процентной ставке.

Перед переводом учтите следующие факторы

Сравните процентную ставку — Вам необходимо проверить процентную ставку, которую новый банк предлагает вам, с существующей процентной ставкой. Потому что, если между ними нет большой разницы, это не поможет вам много сэкономить. Разница в процентной ставке должна составлять минимум 3% -4%, пока вы планируете переводить остаток личного кредита.Однако в случае жилищного кредита даже разница в 0,25% -0,50% может привести к значительной разнице в выплате из-за продолжительности срока действия этого кредита

Комиссия за досрочный погашение существующего кредитора и комиссию за обработку нового кредитора — Пользователь должен рассчитать предоплату суммы баланса и посмотреть, сколько он / она сэкономит на этой сумме, чтобы сравнить ее с переводом баланса. Потому что, если новый банк взимает с вас высокую комиссию, перевод не принесет вам пользы, а выплата останется прежней с минимальными сбережениями или без них.

Как передать автокредит

Почти каждому человеку, владеющему автомобилем, приходилось брать ссуду для финансирования своей покупки в тот или иной момент. В конце концов, у большинства людей нет денег, чтобы сразу покупать автомобили. Но что, если вы окажетесь в положении, когда вы финансируете автомобиль и больше не можете позволить себе продолжать платить ссуду? Что делать, если вы хотите рефинансировать свой текущий кредит по новому соглашению с более высокими ежемесячными платежами?

Это лишь некоторые из многих ситуаций, когда вы можете рассмотреть вопрос о передаче автокредита.Но как это сделать? Давайте обсудим правильные шаги для юридической передачи вашего автокредита и подробно расскажем о процессе, чтобы вы точно знали, что это влечет за собой.

Можно ли передать автокредит?В определенных ситуациях ваша возможность передать ссуду на покупку автомобиля другому лицу или передать остаток по ссуде в другое кредитное соглашение зависит от первоначального договора и ряда других факторов.

Например, переводы ссуды на покупку автомобиля часто требуют, чтобы лицо, получающее ссуду, имело приемлемый кредит.Это требование к кредитному баллу иногда может превышать требования к первоначальной ссуде, отчасти потому, что сама ссуда переводится.

Однако в большинстве случаев вы можете передать автокредит на правильных условиях, выполнив правильные шаги.

Почему вы хотите передать автокредит?Будь то непредвиденные обстоятельства в личной жизни или экономический спад, автокредитование может стать серьезным финансовым бременем. Хотя это не всегда может быть вашим основным выбором, может возникнуть ситуация, когда передача автокредита будет в ваших интересах.Вот несколько примеров:

- Вам нужно выйти из-под ежемесячного платежа: Если вы испытываете серьезный финансовый стресс, вы можете подумать о передаче автокредита другому лицу с более высокой кредитной историей и более стабильным доходом. В этих обстоятельствах новый держатель кредита может иметь лучшую платежеспособность, что предотвратит серьезный удар по вашему кредитному рейтингу из-за невыполнения обязательств по ссуде. Возможно, у вас просто не будет средств в обозримом будущем оплатить автокредит.В этом случае кто-то другой может взять на себя финансовое бремя по кредиту до тех пор, пока ваш уровень дохода не будет восстановлен.

- Вы хотите рефинансировать: Некоторые люди пытаются получить более выгодную сделку по автокредиту путем рефинансирования. Рефинансирование ссуды, по сути, означает пересмотр и изменение условий ссуды, таких как годовая процентная ставка (процентная ставка), лимит срока и многое другое. Возможно, вы нашли более выгодное предложение по автокредиту и хотите перенести остаток существующей ссуды в новый кредитный договор, чтобы снизить ежемесячные платежи.В определенных ситуациях условия могут быть реструктурированы таким образом, чтобы в конечном итоге вы могли платить меньше за счет изменения срока действия контракта. Существует множество причин, по которым можно было бы рассмотреть возможность рефинансирования их автомобиля.

Обратите внимание, что при рефинансировании кредита на покупку автомобиля кредиторы обычно требуют высокого кредитного рейтинга. Вам нужно будет узнать у своего кредитора, соответствуете ли вы требованиям. Еще одна вещь, о которой следует помнить, заключается в том, что рефинансирование часто означает получение новой ссуды на покупку автомобиля у нового кредитора, а не получение новой ссуды у существующего кредитора.

- Вы хотите продать свой автомобиль: Вопреки распространенному мнению, иногда вы можете продать свой автомобиль с целью получения прибыли, не выплачивая полностью сумму кредита. Однако в этом случае вам нужно будет передать ссуду новому владельцу, если он не захочет выплатить вам сумму ссуды до совершения покупки. Чтобы такая возможность существовала, ваша машина должна стоить больше, чем остаток по кредиту. При продаже вашего автомобиля таким образом владелец транспортного средства берет на себя ответственность за ссуду и регулярные необходимые платежи.

- Вы обмениваете свой автомобиль на другой: Точно так же вы можете захотеть передать ссуду на покупку автомобиля, если вы меняете свой текущий автомобиль на другой. Применяются те же условия и ограничения: человек, берущий автомобиль, должен иметь соответствующий кредитный рейтинг и финансовые средства для покрытия суммы кредита и регулярных платежей.

Предполагая, что данные вашего контракта не препятствуют вам безоговорочно передать ссуду, вы сможете осуществить перевод, выполнив несколько основных шагов.

Изучите свой контрактПервое, что вам следует сделать, это внимательно изучить свой контракт и отметить все оговорки или условия, которые требуют дальнейшего рассмотрения. Например, некоторые ссуды могут взимать с вас непомерную комиссию, если вы попытаетесь передать ссуду от себя другому лицу или если вы попытаетесь рефинансировать.

Вам также необходимо внимательно изучить детали контракта, чтобы определить, сколько денег у вас осталось выплатить по ссуде. Это включает в себя ваши кредитные требования с точки зрения кредитного рейтинга, уровня дохода и других факторов, которые могут повлиять на конкретные условия и ограничения передачи кредита.

Если все выглядит хорошо и соответствует надлежащим критериям, а будущий держатель кредита все еще согласен, вы можете переходить к следующему шагу.

Новый держатель ссуды подает заявку на ссудуНа этом этапе новый держатель ссуды должен подать индивидуальную заявку на ссуду. Если это вы, важно, чтобы вы знали, что вы не можете просто перевести ссуду себе из самостоятельно.

Если заемщик подает заявку в то же кредитное учреждение, ему нужно будет заполнить новое заявление с теми же условиями, что и в текущем кредитном соглашении.В некоторых случаях ваш кредитор может потребовать от них согласиться на вашу ссуду, а не предоставить им полный контроль над ссудой.

Если вы рефинансируете свой автомобиль в рамках новой ссуды, вам также необходимо подать заявку на эту ссуду у нового кредитора. Другими словами, лицо, которое берет на себя ответственность за остаток по кредиту, должно быть одобрено до дальнейшего рассмотрения.

Изменение правового титулаПосле того, как вы или ваш партнер по трансферам получили одобрение на получение ссуды, вы должны изменить название транспортного средства.В названии указан конечный владелец автомобиля, отражающий нового владельца и текущего держателя ссуды.

Чтобы изменить название, вы и партнер по передаче (если применимо) должны посетить местный офис DMV. Принесите действительные удостоверения личности и чек о продаже, в котором записаны условия перевода, денежные платежи и любая другая необходимая информация, и DMV попросит вас заполнить форму, чтобы принять законную передачу права собственности.

Страхование автомобиляЕсли новый держатель кредита и владелец титула не имеют автомобильной страховки, им нужно будет как можно скорее отправиться в путь на законных основаниях.

РезюмеКак видите, передать автокредит вполне возможно, хотя могут применяться определенные условия и непредвиденные обстоятельства. Передача ссуды должна осуществляться на законных основаниях и с конкретным документальным подтверждением, чтобы исключить любые налоговые недоразумения или осложнения из-за отсутствия надлежащей документации.

Когда и как рефинансировать личный заем

Получение личной ссуды для консолидации долга или оплаты крупных расходов может иметь большое значение для улучшения ваших финансов.Однако как только вы начнете платить по кредиту, вы можете начать понимать, что рефинансирование — хороший вариант. Рефинансирование вашей личной ссуды имеет смысл, если ваш кредитный рейтинг улучшился до уровня, при котором вам может быть предложено снижение ставки, или если вам нужен более длительный срок, чтобы снизить ежемесячные платежи.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что значит рефинансировать личный заем?

При рефинансировании личной ссуды вы подаете заявку на новую ссуду — либо у того же кредитора, либо у другого — а затем используете полученные средства для погашения старой ссуды. Затем вы начнете платить по новому кредиту с новой процентной ставкой и условиями.

Есть много разных причин, по которым кто-то может захотеть это сделать, но в идеале вы получите новую, лучшую процентную ставку как часть процесса.

«Обычно целью является уменьшение суммы платежа или снижение процентной ставки.Новый заем также может быть на большую сумму, если цель состоит в том, чтобы получить больше денег для удовлетворения новых потребностей », — говорит Вида Авумей, вице-президент и директор по политическим исследованиям OneMain Financial.

Когда имеет смысл рефинансировать личный заем?

Рефинансирование кредита почти всегда имеет смысл, если это поможет вам сэкономить деньги. Существует множество сценариев, при которых можно добиться значительной экономии.

«Например, если процентные ставки упадут и вы сможете получить более низкую процентную ставку, вы захотите рассмотреть вопрос о рефинансировании», — говорит Адам Марлоу, главный специалист по развитию рынка Собственного кредитного союза Грузии.

Вот еще несколько случаев, когда это может иметь смысл:

- У вас лучший кредитный рейтинг. Один из лучших способов получить более низкую процентную ставку по личному кредиту — это улучшить свой кредитный рейтинг. Если ваш счет резко увеличился с тех пор, как вы изначально взяли ссуду, это может быть хорошей причиной для рефинансирования.

- Вы хотите изменить тип тарифа. Наличие переменной годовой процентной ставки по личному кредиту затрудняет планирование ежемесячных платежей.Мало того, вы можете увидеть восходящую тенденцию, которая в конечном итоге будет обходиться вам дороже. Рефинансируя, вы можете переключиться с переменной на фиксированную ставку, чтобы получать стабильные суммы платежей каждый месяц.

- Вы хотите избежать балансового платежа. Некоторые ссуды для физических лиц могут поставляться с разовым платежом, требующим от вас внесения гораздо большего платежа, чем обычная ежемесячная сумма в конце периода погашения. Вы можете рефинансировать досрочно, чтобы избежать этого вида личного займа.

- Ваш доход уменьшился, и вам нужно уменьшить ежемесячные платежи. Если вы потеряли работу или у вас снизился доход, возможно, вы захотите снизить ежемесячный платеж по кредиту. В этом случае вы можете захотеть рефинансировать свой текущий заем на более длительный срок погашения, что может не сэкономить вам деньги в долгосрочной перспективе, но может помочь сократить ежемесячный платеж.

- Вы хотите быстрее погасить кредит. Если вы можете позволить себе более крупные ежемесячные платежи, вы можете рефинансировать более короткий срок кредита. Выплата кредита в более короткие сроки в конечном итоге сэкономит вам деньги в виде процентов.

- Вы можете позволить себе гонорары. При получении ссуды рефинансирования могут взиматься сборы, такие как сборы за выдачу кредита или сборы за подачу заявления. Ваш текущий кредитор может также взимать комиссию за досрочное погашение, если вы погасите свой кредит до окончания периода погашения. Перед подачей заявки на ссуду рефинансирования убедитесь, что рефинансирование по-прежнему имеет смысл с финансовой точки зрения после учета комиссий.

Как рефинансировать личную ссуду

Если вы готовы рефинансировать ссуду, начните со следующих шагов.

1. Определите, сколько денег вам нужно.

Когда вы рефинансируете ссуду, вы, по сути, выплачиваете существующую ссуду новой с другими условиями. Итак, прежде чем покупать котировки, определите точную сумму денег, необходимую для выплаты текущего кредита. Вы можете получить эту информацию, войдя в свою учетную запись или напрямую позвонив своему кредитору. Также спросите, есть ли какие-либо штрафы за предоплату, которые могут перевесить преимущества рефинансирования.

2. Проверьте свой кредитный рейтинг и сообщите об этом.

Прежде чем рассматривать вопрос о рефинансировании ссуды, вам необходимо знать, имеете ли вы право на более низкую ставку, чем та, которую вы платите в настоящее время.Если новая процентная ставка не будет существенно ниже, возможно, ее не стоит рефинансировать.

«Большинство кредиторов укажут свою лучшую ставку, но если у вас нет кредита A-plus, возможно, это не та ставка, на которую вы имеете право», — говорит Марлоу. «Чтобы получить свой кредитный рейтинг, проверьте, предоставляет ли эмитент вашей кредитной карты или финансовое учреждение это бесплатно своим клиентам».

Вы также можете ежегодно запрашивать бесплатный кредитный отчет в каждом из трех кредитных бюро — Equifax, Experian и TransUnion.

При поиске новой ссуды определите, делают ли кредиторы мягкую или жесткую оценку вашего кредитного рейтинга, предоставляя вам цитату. Жесткий кредитный рейтинг отрицательно повлияет на ваш рейтинг, по крайней мере, в краткосрочной перспективе, поэтому вам нужно получить расценки от кредиторов, которые покажут вам ваши ставки, используя только мягкое извлечение. Этот процесс известен как предварительный квалификационный отбор.

3. Ищите ставки и условия в банках и онлайн-кредитных организациях

Исследования являются ключевыми при рефинансировании кредитов физическим лицам; перед рефинансированием сравните ставки и условия нескольких кредиторов.Новый заем с более низкой процентной ставкой не обязательно лучше, если вы платите за него больше в виде комиссионных или продлеваете его без необходимости.

«Рефинансирование ссуды может потребовать дополнительных комиссий и приведет к изменению условий ссуды», — говорит Джефф Вуд, CPA и партнер Lift Financial. «Ваш текущий кредит может иметь штраф за досрочное погашение, чтобы заменить его. Все эти факторы необходимо учитывать, чтобы определить, имеет ли рефинансирование смысл как в личном, так и в финансовом отношении ».

Если вы не хотите получать более низкие ежемесячные платежи, также может быть неразумно продлевать срок погашения вашей новой ссуды после срока погашения текущей ссуды.Даже если вы получите более низкую процентную ставку, вы можете в конечном итоге заплатить больше процентов в течение более длительного периода времени. Чтобы сравнить общую стоимость ваших кредитов, попробуйте использовать персональный кредитный калькулятор.

4. Поговорите со своим текущим кредитором.

Не упускайте из виду своего текущего кредитора в процессе исследования. Возможно, он захочет работать с вами и предложит вам более выгодную сделку, чем ваш существующий кредит.

«У вас уже есть налаженные отношения с этой компанией», — говорит Авумей. «Ваш кредитор оценит ваши потребности и определит ваше право на получение новой ссуды.Многие кредиторы позволят вам узнать, имеете ли вы право на получение ссуды, без запроса кредитной истории ».

5. Подайте заявку на ссуду

Когда вы выбрали кредитора, предложение которого вам больше всего нравится, подайте заявку и предоставьте все необходимые подтверждения — это может включать ваш номер социального страхования, квитанции о выплатах, банковские выписки или налоговые документы. Также не забудьте прочитать мелкий шрифт ссуды перед тем, как принять ее, отметив график платежей и любые комиссии, включая штрафы за досрочное погашение.

Если вас устраивают условия ссуды, вы можете принять ее и обычно получаете средства в течение нескольких дней.

6. Начните платить по новой ссуде.

Как только вы получите средства по новой ссуде, вы будете использовать их для погашения существующей ссуды. Это следует сделать как можно скорее, чтобы избежать ненужных процентов или двойных выплат по кредиту.

Получение ссуды также вводит вас в период выплаты новой ссуды. Вы немедленно начнете вносить ежемесячные платежи по ссуде с новой процентной ставкой, новым сроком погашения и новой суммой ежемесячного платежа.

Как рефинансирование личной ссуды влияет на ваш кредитный рейтинг

При рефинансировании вы должны будете пройти проверку кредитоспособности. Это может немного снизить ваш кредитный рейтинг, но оно должно быть временным, особенно если вы практикуете хорошие финансовые привычки с новым займом.

«Обычно кредитору необходимо проверить ваш кредит. Рефинансированная ссуда будет новым ссудным счетом, а предыдущая ссуда будет погашена », — говорит Авумей. «Кредитные запросы и открытие новых счетов могут негативно повлиять на ваш кредитный рейтинг в краткосрочной перспективе, но своевременные платежи по новому кредиту улучшат ваш кредитный рейтинг в долгосрочной перспективе.”

Имейте в виду, что небольшой удар может навредить, если вы также собираетесь купить новую машину или переехать в новую квартиру. Автосалоны и арендодатели проверяют ваш кредитный рейтинг, а рефинансирование ссуды в неподходящее время может затруднить поиск автомобиля или жилья.

Преимущества рефинансирования личной ссуды

Хотя конкретные преимущества рефинансирования вашей личной ссуды будут зависеть от ваших целей, в целом они могут включать все, от использования более низкой процентной ставки до снижения общей стоимости вашей ссуды.

- Лучшая процентная ставка: Если ставки упали или вы предприняли шаги для улучшения своего кредитного рейтинга, вы сможете сэкономить на процентах.

- Быстрая выплата кредита: Если вам удобно делать более высокие ежемесячные платежи и вы хотите быстрее выбраться из долгов, вы можете рефинансировать личный заем на более короткий срок. Это дает дополнительное преимущество в виде уменьшения общей суммы процентов, которые вы будете платить.

- Продленные периоды погашения: Продление срока погашения кредита может помочь вашим платежам чувствовать себя более управляемыми, если у вас возникли трудности с их своевременным выполнением, поскольку продление сроков уменьшит ваш ежемесячный счет.

- Стабильность платежа: Рефинансирование может обеспечить стабильность платежа, если вы переходите с переменной ставки на фиксированную.

Недостатки рефинансирования личного кредита

Рефинансирование — не лучший вариант для всех. Прежде чем совершить рефинансирование, рассмотрите следующие недостатки:

- Дополнительные комиссии: Каждый раз, когда вы берете новый заем, вам, возможно, придется заплатить дополнительные сборы кредитора, которые могут сократить выгоды для экономии денег, которые вы, возможно, пытаетесь получить. достигать.

- Штрафы за досрочное погашение: Некоторые ссуды предусматривают штраф за досрочное погашение, если вы выплачиваете остаток до истечения срока. Поскольку для рефинансирования требуется, чтобы вы выплатили существующий заем и заменили его другим, лучше всего проверить условия текущего займа, чтобы определить, будете ли вы наказаны за досрочное погашение.

- Потенциально более высокие процентные расходы: Продление срока ссуды обычно со временем приводит к увеличению процентных расходов. Если вы пытаетесь снизить ежемесячный платеж из-за финансовых трудностей, вы все равно можете подумать о рефинансировании.Просто поймите, что более низкий ежемесячный платеж, скорее всего, не сэкономит вам денег в долгосрочной перспективе.

- Влияние на кредитный рейтинг: Поскольку рефинансирование считается новым запросом на получение кредита, оно может снизить ваш кредитный рейтинг, даже если влияние будет минимальным и временным.

- Время исследования и подачи заявки: Требуется время, чтобы изучить кредиторов, сравнить предложения и отправить заявки. Если ваша ссуда близка к погашению, рефинансирование может не стоить хлопот.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Чистая прибыль

Если вы хотите рефинансировать личный заем, важно провести тщательное исследование: получите ли вы более низкую процентную ставку? Более низкий ежемесячный платеж? Лучшие условия? После того, как вы сравните плюсы и минусы и ознакомитесь с предложениями нескольких кредиторов, вы сможете определить, имеет ли смысл рефинансирование.