Сколько денег нужно для полного счастья? Ученые нашли ответ

Автор фото, Getty Images

Все мы не раз слышали, что счастье не купишь, но авторы нескольких американских исследований по этому вопросу пришли к выводу, что по мере роста дохода ощущение счастья действительно увеличивается.

При этом теперь ученые подтвердили простую закономерность (о которой многие, возможно, догадывались и раньше): чем у человека больше денег, тем он счастливее.

Авторы исследования, обнародованного в 2010 году, утверждали, что уровень счастья перестает увеличиваться, когда человек начинает получать 75 тыс. долларов в год. Однако новая научная работа, которая была опубликована в журнале Американской психологической ассоциации, утверждает, что такого порога не существует — по крайней мере для некоторых категорий населения.

Одна из авторов исследования — психолог Джин Твендж из университета Сан-Диего рассказала о своей работе на сайте The Conversation. Она основывает свои выводы на данных 40 тыс. американцев в возрасте старше 30 лет.

Она основывает свои выводы на данных 40 тыс. американцев в возрасте старше 30 лет.

Образованные счастливее?

В ходе исследования, продолжавшегося с 1972 по 2016 год, ученые попробовали определить, как за все эти годы менялась связь между представлениями о счастье и количеством денег.

Автор фото, Getty Images

Подпись к фото,Автор исследования отмечают, что среди людей, состоящих в браке, больше счастливых

Исследователи выяснили, что в наши дни счастье зависит от финансов намного больше, чем в прошлом. То есть, если верить их выводам, сейчас деньги способны купить больше счастья, чем раньше.

Ученые решили рассмотреть этот вопрос через призму социального класса участников исследования, особенно в том, что касается дохода и образования.

В 1970-х годах среди белых американцев были одинаково «очень счастливы» люди, получившие высшее образование, и те, кто ограничился средней школой: примерно по 40% от общего числа опрошенных представителей этой категории.

Но к 2010-м образование начало играть большую роль в наполненности счастьем среди белых: лишь 29% людей, не получивших высшего образования, считали себя счастливыми — в отличие от 40% людей с высшим образованием. Аналогичная ситуация наблюдалась и в зависимости счастья от дохода — в 2010-х годах эта связь стала намного более выраженной.

Среди чернокожих американцев уровень счастья среди образованных и богатых за время наблюдения увеличился, а у людей без денег и образования этот показатель существенно не поменялся.

Более того, в отличие от предыдущих исследований, оказалось, что в этой категории уровень счастья не перестает расти по мере увеличения дохода: например, люди с доходом 160 тыс. долларов в год были более счастливы, чем те, кто зарабатывает от 115 тыс. до 160 тыс. долларов.

Пропасть социального неравенства

Этому можно найти несколько объяснений. Во-первых, за последние годы неравенство в доходах стало еще больше — богатые стали богаче, а бедные — беднее.

Автор фото, Getty Images

Подпись к фото,Авторы исследования не стали спорить со старым тезисом о том, что богатым и здоровым быть лучше, чем бедным и больным

В наши дни средний руководитель компании зарабатывает в 271 раз больше среднего работника, отмечает Джин Твендж. По ее словам, это в 30 раз больше аналогичного показателя 1978 года. Но если раньше человеку без высшего образования было проще купить дом и обеспечивать семью, то сейчас это стало намного труднее.

Как говорит автор исследования, разрыв между имущими и неимущими растет, а тех, кто относится к среднему классу, становится все меньше. «Частично это происходит потому, что стоимость основных потребностей человека, таких как жилье, образование и здравоохранениие, растет быстрее, чем инфляция, — пишет Твендж. — А зарплаты при этом адекватно не выросли, хотя сотрудники стали работать более производительно».

Кроме того, изменения в уровне счастья могут быть связаны с тем, как много людей находятся в браке: по словам Твендж, люди, создавшие семью, обычно более счастливы, чем одинокие.

В 1970-е процент браков практически не отличался во всех классах общества, но теперь люди с более высоким доходом и образованием создают семьи намного чаще.

Стало известно, сколько денег нужно пензенцам для счастья

Региональное информационное агентство Пензенской области, пожалуй, — единственный источник новостей, где публикуются заметки, охватывающие не только Пензу, но и районы. Таким образом, мы представляем полную картину региона.

На сайте РИА ПО публикуются не только новости Пензенской области, но и аналитические статьи, интервью на актуальные темы, обзоры и фоторепортажи.

Ежедневно по будням мы предлагаем читателям дайджест событий, произошедших в Сурском крае за минувший день.

Новостная лента Пензенской области раскрывает жизнь региона в сфере экономики, общества, спорта, культуры, образования, сельского хозяйства, ЖКХ, здравоохранения и медицины. Помимо этого, на наших страницах публикуется информация о предстоящих событиях, концертах и спортивных мероприятиях.

Вместе с тем, РИА Пензенской области размещает новости инвестиционной политики региона, происшествий, криминала, аварий и ДТП.

Ежедневно в режиме онлайн РИА ПО публикует оперативные и последние новости Пензы и районов Пензенской области. Читатели могут узнать об актуальных событиях Пензенского, Башмаковского, Бековского, Бессоновского, Вадинского, Земетчинского, Спасского, Иссинского, Городищенского, Никольскиого, Каменского, Кузнецкого, Нижнеломовского, Наровчатского, Лопатинского, Шемышейского, Камешкирского, Тамалинского, Пачелмского, Белинского, Мокшанского, Неверкинского, Сердобского, Лунинского, Малосердобинского, Колышлейского и Сосновоборского районов.

Новости Пензы и Пензенской области — здесь собраны последние и самые важные публикации о том, что сегодня происходит в городе: культурные, спортивные события, актуальные нововведения в сфере ЖКХ и строительства, происшествия, чрезвычайные ситуации, ДТП, аварии, криминальная хроника.

Мы также не оставляем без внимания достижения земляков: спортсменов, представителей культуры, науки и образования.

На страницах РИА Пензенской области оперативно публикуются не только фотографии с прошедших мероприятий, но и видео, а также инфографика.

Помимо этого, читателям периодически предлагаются тесты на знание Сурского края.

Новости Пензы и Пензенской области сегодня — это около ста ежедневных публикаций о том, что в данный момент актуально для жителей областного центра и региона.

На страницах РИА ПО ежемесячно публикуются материалы о вступающих в силу законах, которые коснутся жителей нашего региона.

Наше информационное агентство предоставляет читателям актуальный прогноз погоды в Пензе и Пензенской области на неделю и каждый день с указанием температуры воздуха, направления ветра и осадков. Прогноз сопровождается комментарием специалиста из регионального ЦГМС.

Riapo.ru – это новости Пензы, главные события, факты и мнения об актуальных и насущных вопросах и проблемах в регионе.

Сколько денег вложено в биткоин и другие криптовалюты? — Эксперт.

ру

руСейчас криптовалюты являются фактически полноценным финансовым активом, уже существуют криптовалютные биржи, например, CoinBase или Binance, а также есть инструмент срочного рынка, такие как фьючерсы и опционы.

Таким образом, криптовалюты и в частности биткоин по мере роста своей популярности аккумулируют все больше и больше денежных ресурсов, однако почти никто не пытается оценить объем этих вложений.

Статья по теме:

Чаще всего можно услышать разговоры о цене той или иной криптовалюты, прежде всего. Это неудивительно, колебания цены порой поражают воображение, да и количество желающих заработать на этих движениях огромно. Как известно, чем выше волатильность, тем выше азарт, а значит, все больше неподготовленных игроков стремятся поучаствовать в этом действии.

Достаточно сказать, что с начала года стоимость биткоина стремительно росла, прибавив на пике около 130%, а в мае всего за месяц он рухнул на 50%.

Впрочем, гораздо более важный и интересный вопрос — не сколько он стоит, а сколько денег по всему миру вложено в главную криптовалюту? Ответ на этот вопрос даст примерное представление о том, насколько значимую роль криптовалюты занимают в современном финансовом мире.

Статья по теме:

Стоимость биткоина

Итак, проще всего рассчитать общую стоимость биткоинов. По данным CoinMarketCap, по состоянию на 30 мая 2021 года эта цифра составляла 653 миллиарда долларов. Для сравнения, по данным Forbes, состояние основателя Amazon Джеффа Безоса, являющегося самым богатым человеком в мире, оценивается в 177 миллиардов долларов.

Иными словами, рыночная капитализация Bitcoin почти в четыре раза больше, чем состояние Безоса. Однако это мало о чем говорит, так как состояние господина Безоса в масштабах мировой финансовой системы — не такая крупная сумма.

Биткоин и денежная масса

Поэтому, чтобы понять какая часть мировых денег вложена в биткоин — нужны более сложные расчеты. Для этого необходимо учитывать самые разные категории богатства: наличные деньги, драгоценные металлы, счета денежного рынка и так далее. Впрочем, попытку таких вычислений в мае 2020 предпринял The Money Project, и они указали на сумму 35,2 триллиона долларов в терминах денежной массы в узком смысле.

Под деньгами в узком смысле подразумевается агрегат M1, с помощью которого производится большинство операций обмена.

Из данных отчета The Money Project следует, что биткоин составляет около 1,8% от оценочной стоимости денежной массы в узком смысле.

И здесь для больше наглядности целесообразно сравнить с денежной масса M1 в России, которая в пересчете на доллары составляет около 437 миллиардов долларов, то есть даже меньше, чем общая капитализация биткоина. Учитывая, что экономика нашей страны занимает шестое место в мире по паритету покупательной способности, можно сделать вывод, что только биткоин, без учета других криптовалюты, уже имеет значительный вес.

Учитывая, что экономика нашей страны занимает шестое место в мире по паритету покупательной способности, можно сделать вывод, что только биткоин, без учета других криптовалюты, уже имеет значительный вес.

Биткоин и золото

Впрочем, все равно нужно смотреть на вещи шире. Некоторые экономисты до сих пор считают, что только золото является настоящей ценностью, а фиатные деньги — это просто бумага. Но в последнее время инвесторы по всему миру во многом покупали криптовалюты как раз из-за подрыва доверия к фиатным деньгам. Крупнейшие ЦБ мира бесконтрольно печатают деньги, правительства стран накапливают безразмерные долговые обязательства, и у субъектов финансовой системы появляется желание найти альтернативу. И сейчас, зачастую, помимо драгоценных металлов и сырья такой альтернативой становятся криптовалюты. К слову, для защиты от инфляции инвесторы также активно покупали криптоактивы, во всяком случае многие эксперты именно этим так объясняли стремительный рост в этом году.

Но, чтобы сравнить биткоин с золотом, нужно для начала вычислить, общую стоимость драгоценного металла. По оценкам Всемирного совета по золоту, на конец 2019 года за всю историю было добыто около 197,576 тысяч тонн этого металла. В среднем ежегодно добывается около 2,5 тысяч тонн, поэтому на конец 2020 года оценочный объем добытого золота составляет около 200 тысяч тонн. В одной тонне 32,15 тысяч тройских унций, а цена золота за унцию составляла сейчас составляет 1913 долларов.

Таким образом, общая стоимость всего золота рассчитывается путем перемножения этих цифр и составляет 12,3 триллиона долларов. Следовательно, стоимость всех биткоинов оценивается в 5,3% от стоимости всего золота.

Другие криптовалюты

Биткоин — самая крупная и самая известная криптовалюта в мировой экономике. Однако далеко не единственная. Если объединить его с Litecoin, Monero, Ethereum и всеми другими более или менее значимыми криптовалютами, общая стоимость составит примерно 1,5 триллиона долларов. А это примерно 4,3% от стоимости денег в узком смысле M1.

А это примерно 4,3% от стоимости денег в узком смысле M1.

С одной стороны, это малая доля, с другой — для столь молодого актива она очень существенная, к тому же, значительные суммы вкладываются в инструменты срочного рынка, привязанные к биткоину, однако это не поддается расчетам.

Но что еще более важно, это темпы роста криптовалютного рынка. Они очень высокие, а применение такого рода активов постоянно растет. Механизм блокчейн уже используют в различного рода расчетах и других операциях, ведущие платежные системы PayPal, MasterCard и Visa уже проводят платежи в биткоинах и другие криптовалютах.

Можно сделать вывод, что просто так криптовалюты уже вряд ли исчезнут. В них вложены и продолжают вкладываться огромные средства, а это скорее признак долгосрочной тенденции, чем сиюминутной лихорадки.

Сколько денег надо для счастья? | Мнения

Борются они с этим по-разному. Томас Монаган, основатель Domino’s Pizza и владелец бейсбольного Detroit Tigers, продал компанию за $1 млрд и много лет занимается католической филантропией. Его жизнь изменила знаменитая книга «Просто христианство» Клайва С. Льюиса. А миллиардер Адольф Меркле (5-е место в немецком и 94-е в мировом списке Forbes c состоянием $12,8 млрд в 2008 году) с депрессией не справился, бросившись под поезд зимой 2009 года. Привыкший только побеждать, Меркле не пережил растущего долгового бремени и многомиллиардных потерь по одной сделке. Он ошибся с короткими продажами акций Volkswagen, думая, что его сделка с Porsche не будет завершена.

Борются они с этим по-разному. Томас Монаган, основатель Domino’s Pizza и владелец бейсбольного Detroit Tigers, продал компанию за $1 млрд и много лет занимается католической филантропией. Его жизнь изменила знаменитая книга «Просто христианство» Клайва С. Льюиса. А миллиардер Адольф Меркле (5-е место в немецком и 94-е в мировом списке Forbes c состоянием $12,8 млрд в 2008 году) с депрессией не справился, бросившись под поезд зимой 2009 года. Привыкший только побеждать, Меркле не пережил растущего долгового бремени и многомиллиардных потерь по одной сделке. Он ошибся с короткими продажами акций Volkswagen, думая, что его сделка с Porsche не будет завершена.Трудно быть миллиардером. Постоянные тревоги: богатство может испариться куда быстрее, чем пришло.

Очень неспокойно, даже если все хорошо. Когда у Нельсона Рокфеллера, владевшего примерно $3 млрд, спросили, сколько ему надо заработать, чтобы расслабиться, он ответил: «Четыре миллиарда». Это было лишь ближайшей целью.

У большинства миллиардеров логика такая же, пишет обозреватель WSJ Роберт Франк в книге о мультимиллиардерах Richistan («Деньгистан», 2007). Нами движут жадность и страх, говорил один из его собеседников-богачей, мы всегда взволнованы. Миллиардеры — чужестранцы в своей стране, утверждал Франк, у них своя медицина, свои клубы и рестораны, личные самолеты. Но от этого очень устаешь. Одиннадцатилетняя дочь американского миллиардера попросила подарить ей на день рождения билет на обычный самолет, чтобы посмотреть, как выглядит большой аэропорт, и совершить перелет вместе с другими людьми. Погоня за успехом опустошает и дается дорогой ценой, ведь в конечном счете деньги играют далеко не главную роль в том, счастлив ли их обладатель.

Однако среди инвесторов есть люди, считающие, что счастье можно купить за деньги.

С этим утверждением согласны 16% опрошенных недавно консалтинговой фирмой Spectrem Group инвесторов со свободными $0,5–1 млн. И 20% тех, кто инвестирует больше $5 млн. Не согласны с тезисом около половины инвесторов. Знание приходит с опытом: купить счастье надеются больше трети инвесторов в возрасте до 40 лет и лишь 18% тех, кто старше 60.

Не согласны с тезисом около половины инвесторов. Знание приходит с опытом: купить счастье надеются больше трети инвесторов в возрасте до 40 лет и лишь 18% тех, кто старше 60.

В 2010 году известный социолог Даниэль Каннеман и экономист Ангус Дитон выпустили работу, доказывающую, что удовлетворенность жизнью растет вместе с доходами, но только до уровня $75 000 на семью в год. В момент опроса (2008–2009 годы) такие деньги получали больше трети из 450 000 опрошенных. Этот уровень был очень близок к среднеамериканскому ($71 500). Когда денег больше, вы сможете купить дополнительные удовольствия, но ценить их будете ниже, говорил Каннеман.

Не факт, что деньги делают людей счастливее, но их отсутствие точно приносит несчастье.

Возможно, проблема в том, что с доходами часто растут расходы и обязательства. И если первые отстают от вторых и третьих, счастья в этом мало. В момент, когда Каннеман и Дитон проводили опрос, респонденты побогаче явно были в печали: США находились в эпицентре рецессии и людей с доходом выше среднего расстраивала дешевеющая недвижимость и неоплатные долги.

Деньги могут влиять на счастье, только нужно смотреть не на уровень доходов или расходов, а на богатство (свободные средства, которые можно инвестировать). Еще в 2004 году Брюс Хиди из Мельбурнского университета и его коллеги на примере пяти европейских стран показали, что уровень богатства влияет на счастье сильнее, чем доходы. А еще сильнее — объединенные три фактора: доходы, богатство и потребление.

В среднем мультимиллиардеры довольны жизнью больше, чем их преследователи. Еще один опрос Spectrem Group (1200 человек) показывает, что доля инвесторов, удовлетворенных жизнью, монотонно растет с уровнем «чистого богатства» (за вычетом долгов, без учета стоимости основного жилья). Из тех, у кого этот показатель ниже $100 000, довольны жизнью 24%. Но как довольны: оценили свою удовлетворенность жизнью на 9–10 баллов по 10-балльной шкале! Среди располагающих $100 000–500 000 «отличников» 30%, $0,5–1 млн — 34%, $1–5 млн — 37%, а более $5 млн — аж 44%. С ростом богатства увеличивается удовлетворенность респондентов своей семьей, детьми, социальной жизнью, работой и даже активностью за ее пределами.

Если эти данные корректны, удовлетворенность жизнью должна нарастать по мере продвижения к вершине списка Forbes.

Но некоторым миллиардерам массу неприятностей сулит даже не богатство, а само попадание в список богатейших, показали экономисты университета и бизнес-школы Шанхая.

В Китае 2/3 населения считают богатых «плохими» и «очень плохими», и лишь 16% думают, что олигархи обязаны богатством своим заслугам. Конфуцианское и коммунистическое наследие велят «не высовываться» и прятать богатство. Но нельзя остаться незамеченным, попав в число 50 богатейших предпринимателей!

Быть знаменитым некрасиво, поэтому в первые два дня после появления новости о попадании в список Hurun нового миллиардера акции принадлежащих ему китайских компаний показывают результаты на 3% ниже рынка. Если же компании зарегистрированы в Гонконге или США, эта закономерность отсутствует: только для китайских инвесторов известность владельца компании — негативный факт. Особенно для рентных и зависящих от отношения госчиновников отраслей: ТЭК, монополии, банки (на 5,1% ниже рынка). Дальше — не лучше: за следующие три года коэффициент Тобина (отношение капитализации компании к балансовой стоимости ее активов) снижался с 3,2 до 2,3.

Дальше — не лучше: за следующие три года коэффициент Тобина (отношение капитализации компании к балансовой стоимости ее активов) снижался с 3,2 до 2,3.

К травле китайских богачей присоединяются и чиновники. Сначала отказывая их компаниям в помощи. Сумма субсидий в отношении к годовой выручке компаний до попадания владельца в список составляет 1,1%, после — 0,61%. Более того, регулируют миллиардеров с особым пристрастием. Вероятность подвергнуться расследованию, аресту, обвинению в преступлении у них за 1999–2007 годы достигла 17%, а у остальных бизнесменов — 6,8%.

Единственный способ смягчить «проклятье богатства» — филантропия.

Когда в список Hurun попадают известные благодетели, акции их компаний растут. Так что за 2010–2012 годы доля миллиардеров, занимающихся благотворительностью, выросла в Китае с 19% до 24%. Но это копейки: все благотворительные траты, зарегистрированные Hurun, не превышают размера состояния одного богача, который был бы в списке сотым из тысячи.

Благосостояние китайских миллиардеров создано близким контактом с политическим руководством страны — в этом уверены 91% китайцев. Неприязнь россиян к олигархам имеет схожую природу. Возможно, именно этот фактор определяет, «полезны» ли миллиардеры для экономики. Еще в 2000 году Рэндалл Морк и его коллеги разделили список Forbes на миллиардеров, добившихся успеха своими силами, и тех, кто получил богатство в наследство. Суммировав богатство обеих категорий в 32 странах, Морк подсчитал: там, где отношение богатства миллиардеров-предпринимателей к ВВП выше, экономика растет быстрее. А там, где больше миллиардеров-наследников, — замедляется. Экономистам надо смотреть не на концентрацию богатства, а на то, в чьих руках оно сконцентрировано, писал Морк.

В развивающихся странах почти нет миллиардеров, унаследовавших богатство отцов-аристократов. Зато в Индонезии при Сухарто нельзя было стать миллиардером без связей с руководством страны. Похожей была ситуация в России 15–20 лет назад. Еще в 1991 году в стране не было ни одного миллиардера. Поэтому Сутирта Бахчи из Мичиганского университета разделил богачей из глобального списка Forbes иначе, чем Морк, выделив тех, кто приобрел состояние благодаря близости к политическим элитам (господдержке, фаворитизму и т. д.). В группу «назначенных миллиардеров» попало (в разных странах за разные годы) 4–13% списка.

У рассуждений Бахчи есть один недостаток: его разделение миллиардеров на две группы субъективно. Но выводы кажутся справедливыми. Концентрация в стране миллиардеров, добившихся успеха благодаря связям, заметно замедляет рост экономики. Чем больше у «назначенных» миллиардеров богатства, тем выше в стране коррупция. И тем меньше шансов получить хорошую правовую систему и защиту прав собственности. «Назначенным» олигархам меньше всего нужно, чтобы все играли по одним правилам.

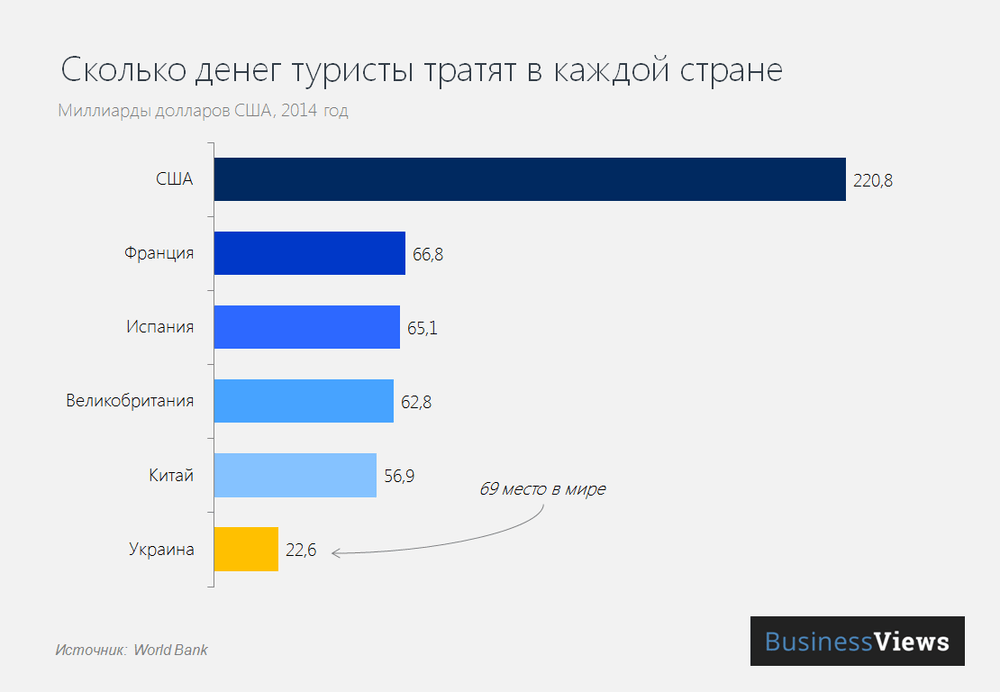

Сколько денег готовы потратить россияне на турпоездки по стране и за рубеж

05.03.2019

Доля людей, которые готовы потратить на свой будущий отдых свыше 60 тыс. р. существенно сократилась за прошедший год. Ядро туристической аудитории в России сжимается, основные ценовые ожидания формирует так называемый «предсредний класс», отмечают аналитики.

р. существенно сократилась за прошедший год. Ядро туристической аудитории в России сжимается, основные ценовые ожидания формирует так называемый «предсредний класс», отмечают аналитики.

Это следует из данных отраслевого обзора аналитического центра НАФИ «Рынок туристических услуг: потребительское поведение и планы россиян», опубликованного в феврале 2019 года.

В НАФИ подтверждают тенденцию к экономии туристов в 2018 году, отмечаемой туроператорами. В опросе прошлого года относительно своего будущего отпуска россияне были готовы тратить на отдых меньше, чем в 2017 году.

ВЫБОР ВЫЕЗДНОГО ТУРИСТА СТАЛ БЮДЖЕТНЕЕ

Треть россиян в 2018 году рассматривали возможность поехать в будущий отпуск за границу (33%). Чаще всего зарубежные поездки планируют жители Москвы и Санкт-Петербурга, а также молодые люди 18–34 лет (44–46% против 15–35% в остальных возрастных группах).

Среди тех, кто в будущем рассматривал возможность поехать в отпуск за границу, почти половина (46%) готовы потратить на поездку не более 40 тыс. р. (на человека).

р. (на человека).

Выросло (32% против 24% в 2017 г.) число тех, кто готов выделить на зарубежный отдых от 40 тыс. р. до 60 тыс. р. Почти вдвое меньше, чем год назад (14% в 2018 году против 26% в 2017 г.) готовы потратить на будущий зарубежный отпуск от 60 до 100 тыс. р. При этом на треть – с 4% до 6% выросла доля тех, кто готов потратить на зарубежную поездку сумму свыше 100 тыс. р. на человека.

Как отмечают исследователи, готовность потратить ту или иную сумму не зависит от возраста опрошенных – это говорит о четкой тенденции на расслоение потенциальной туристической аудитории.

ОТ РОССИИ ЖДУТ НИЗКИХ ЦЕН

Отпуск в России намерены проводить более половины россиян (58%), и чаще всего о таком желании рассказывают жители городов-миллионников (65%).

Большинство россиян рассматривают внутренний туризм как бюджетный отдых: 73% опрошенных намерены заплатить за поездку менее 40 тыс. р. В 2017 году этот показатель составлял 67%, а годом ранее – 47%. Только пятая часть опрошенных (почти столько же, сколько в 2017 году) готовы поднять сумму трат на будущий отдых до 60 тыс. р.

Аналогично картине в выездном туризме, потратить на свой будущий отдых в России сумму в 60-100 тыс. р. в 2018 году были готовы в два раза меньше россиян, чем годом ранее – всего 5% опрошенных (12% в 2017 году). И во внутреннем туризме количество россиян, готовых заплатить за отдых в России более 100 тыс. р., выросло – причем более чем в 2 раза ( 5% в опросе 2018 года против 2% в 2017 году).

ОТКУДА РОССИЯНЕ БЕРУТ ДЕНЬГИ НА ОТПУСК

В НАФИ выяснили, что большинство россиян самостоятельно копят деньги на отдых (87%). Каждый десятый занимает деньги у друзей или родственников (9%) или отдыхает за их счет (8%). Чаще так поступают молодые люди в возрасте от 18 до 24 лет (18% занимают средства у родственников или друзей, 20% отдыхают за счет средств других).

Вопреки распространенному мнению, что российские граждане повально берут кредиты на отпуск, опрос НАФИ демонстрирует иную картину: таких оказалось лишь 4% — россияне не готовы массово отдыхать «в долгу у банков».

ЭКОНОМИЧЕСКИЕ КОРНИ: ЯДРО ТУРИСТИЧЕСКОЙ АУДИТОРИИ СЖИМАЕТСЯ

Согласно исследованию НАФИ, в 2018 году доля среднего класса в России уменьшилась по сравнению с 2017 годом: в прошлом году к среднему классу себя отнесли 19% опрошенных против 25% в 2017 году. Не более 2% опрошенных отметили, что могут в случае необходимости приобрести автомобиль, квартиру или дачу. По оценкам специалистов НАФИ, ядро туристически активной аудитории россиян находится именно между двумя этими группами людей.

«Пропорции между ними из года в год меняются, симметрично меняется и число семей, позволяющих себе зарубежный отдых», — отмечается в исследовании.

Доля малообеспеченных за год увеличилась на 4 процентных пункта: 20% россиян хватает средств только на еду, а для 5% даже покупка продуктов питания является проблемой.

Самая же многочисленная группа населения в России – 50% по оценкам НАФИ – так называемый «предсредний» класс: собственных средств им хватает на продукты и одежду, но покупка таких товаров, как телевизор и мебель, для них затруднительна.

Среди населения городов-миллионников – основной аудитории для туристических компаний, к «предсреднему» классу относят себя уже 60% опрошенных. Именно эта аудитория преимущественно и формирует спрос на низкобюджетный отдых, ищет «горящие туры», «охотится» за скидками.

Еще больше интересных материалов от АТОР — в нашем канале на Яндекс.Дзен.

Получать новости «Вестника АТОР» также можно, подписавшись на наш канал в Telegram или на обновления нашей странички в Facebook

Бесплатные онлайн-курсы, вебинары АТОР и электронные каталоги туроператоров вы найдете на портале «Академия АТОР»

Текущие спецпредложения от туроператоров АТОР можно найти здесь.

.

Вернуться назадЧасто задаваемые вопросы | «Вестерн Юнион»

О UPI

Единый платежный интерфейс (UPI) — это способ оплаты, позволяющий мгновенно переводить средства на банковские счета в Индии.

Информация об идентификаторе UPI

Идентификатор UPI — это виртуальный платежный адрес, по которому определяется один конкретный человек. Формат идентификатора UPI напоминает адрес электронной почты: он разделен символом «@» посередине. Например, идентификатор UPI получателя может быть «receiver’s_name@bank_name» или «phone_number@bank_name».

Для отправки перевода с помощью идентификатора UPI необходимо всего лишь знать идентификатор UPI получателя. Вам не нужно узнавать у получателей номер банковского счета, тип счета, название банка или код IFSC.

Для получения платежа необходимо, чтобы идентификатор UPI получателя был привязан к банку, для которого поддерживаются международные переводы UPI. Ниже приведен список банков, поддерживающих международные переводы UPI.

Актуальный список банков, поддерживающих международные переводы UPI

Ниже перечислены банки, которые в настоящее время поддерживают международные переводы UPI. Скоро станет доступно больше банков.

| ICICI Bank | ICIC |

| Axis Bank | UTIB |

| Bank of India | BKID |

| Andhra Bank | ANDB |

| Yes Bank | YESB |

| IndusInd Bank | INDB |

| UCO Bank | UCBA |

| Central Bank of India | CBIN |

| Bank of Baroda | BARB |

| Kotak Mahindra Bank | KKBK |

| State Bank of India | SBI |

| Allahabad Bank | ALLA |

| HSBC | HSBC |

| IDBI Bank Limited | IBKL |

| Oriental Bank of Commerce | ORBC |

| Punjab and Sind Bank | PSIB |

| RBL | RATN |

| South Indian Bank | SIBL |

Лимит отправки с помощью UPI

В настоящее время можно отправить до 200 000 индийских рупий одним переводом.

Как отправить денежный перевод с помощью UPI через Western Union

Western Union — это первая компания, предоставляющая услуги денежных переводов, которая поддерживает переводы UPI на международном уровне.

1. Войдите в свой профиль Western Union.

2. Выберите Индию в качестве страны получения (Вам нужно знать почтовый адрес своего получателя).

3. Выберите банковскую выплату в качестве способа отправки перевода и используйте любой способ оплаты.

4. Выберите идентификатор UPI в разделе банковских реквизитов. Вы сможете просмотреть все банки, поддерживаемые для выполнения международного перевода UPI.

5. Подтвердите отправку перевода. Готово! Обычно перевод выполняется в течение нескольких минут.

Вы можете отправить деньги онлайн на сайте westernunion.ru. Для этого сделайте следующее:

- Зарегистрируйтесь и создайте профиль Western Union.

- Выберите «Отправить перевод» на нашем веб-сайте.

- Введите сведения о получателе.

- Введите сведения об оплате (дебетовой или кредитной карте) и отправляемую сумму.

Имейте в виду, что мы принимаем дебетовые или кредитные карты (VISA/Mastercard/МИР).

Если у Вас уже есть онлайн-профиль Western Union, Вы можете сделать следующее:

- Войдите в свой профиль.

- Выберите «Отправить перевод».

- Вы получите SMS-сообщение с идентификационным кодом на свой телефон. Введите этот код при запросе.

- Выберите страну назначения и отправляемую сумму, введите сведения о получателе и нажмите «Продолжить».

- Введите сведения об оплате. Проверьте сведения о переводе и нажмите «Отправить».

- На сегодняшний день переводы Вестерн Юнион онлайн с карт, эмитированных АО «Газпромбанк», АО КБ «Ситибанк», АО «Россельхозбанк» не осуществляются.

Сколько денег Ленин оставил в швейцарском банке?

В Женеве есть три дома, в которых оставил след великий вождь Владимир Ильич Ленин. Самый первый – №91-93 по улице Каруж в Женеве – излюбленное место русских большевиков. В этом здании издавались такие газеты, как «Искра», «Вперед» и «Женевская школа марксизма», здесь располагались общественная библиотека и столовая «Олиных» — Лепешинских. Последняя служила местом собраний партийного клуба большевиков. Отец Ольги Борисовны Лепешинской был очень богатым человеком, владел частной шахтой, домами и предприятиями в России, и после смерти оставил наследство дочери.

В прошлый приезд я решил сфотографировать этот исторический дом. На месте бойко бегали трамваи. По информации, тогда за квартиру в этом доме платили в год по 600 франков. Сегодня семья из Португалии открыла здесь бакалейный магазин и кофейню на первом этаже.

КаружкаДальше я отправился по следующему адресу — в район Жонксион. На стене дома я сразу увидел железную доску, на которой было написано «Владимир Ильич Ульянов. Ленин. Основатель Советского Союза. Жил в этом доме в 1904-1905 годы».

По третьему адресу располагалось японское кафе «Такуми», которое было напротив Женевского университета. Раньше на месте японского кафе здесь был пивной бар «Ландольт». Ленин и другие большевики после работы собирались в этом баре. Кстати, Ленин очень любил пиво. Оказалось в этом баре был большой круглый деревянный стол, на котором ножом было вырезано «Ленин». Те, кто помнит, что такой стол был, не знают, куда он мог подеваться.

Самое главное, пивной бар «Ландольт» был оживленным местом сбора русских революционеров, студентов и эмигрантов, говорит преподаватель истории Женевского университета Ирэн Херрман. Рядом был парк Бастион, где можно было услышать русскую речь чаще, чем французскую. В своих воспоминаниях эмигрант Бонч-Бруевич пишет, что в один из дней 1903 года Владимир Ленин спешил на второй съезд социал-демократов, но колесо его велосипеда зацепилось за трамвайные рельсы, в результате Ленин упал на землю лицом. Ему пришлось идти в больницу, но он вернулся на съезд и выступил с докладом, несмотря на забинтованный глаз.

Теперь про банковский счет Ленина. Впервые о том, что Ленин имеет счет в кантональном банке по улице Банхофштрассе в финансовом центре Швейцарии городе Цюрихе, написали в России в 1997 году. Наследники Ленина поручили компании Ernst&Young выяснить обстоятельства появления счета в банке. Оказалось, что с 1917 года в швейцарском банке UBS на счету №611361 на имя В. И. Ульянова хранится 12,9 франка.

Собирая информацию, я натолкнулся на книгу Михаила Шишкина «Русская Швейцария». Оказалось, что Ленин перед отъездом в Россию снял со счета все деньги, но 5 франков и 5 сантимов со своей банковской книжкой он решил оставить Раисе Харитоновой, супруге секретаря цюрихской секции большевиков Моисея Харитонова, чтобы она заплатила партийный взнос. В своих воспоминаниях Раиса Харитонова вот как вспоминала день, когда она пошла в банк выполнять задание вождя:

— В. Ульянов! Как это так!? Это тот эмигрант Ульянов, о котором пишут все газеты? – собрались вокруг нее сотрудники банка.

Харитонова ответила, что это тот самый Ульянов, который жил в Цюрихе по улице Шпигельгассе, 14. И он уехал бороться за лучшее будущее России. Тогда кассир сообщила, что она может забрать деньги и закрыть счет. Но Харитонова подала банковскую книжку и сказала:

— Я пришла не забирать эти деньги. Я заберу книжку на родину, а эти пять франков пусть остаются в банке. Это небольшие деньги, но хозяин этих денег большой человек. Я решила поведать вам об этом.

Ирен ХеррманЯ заинтересовался этой информацией и встретился с сотрудником банка UBS в Женеве, который сообщил, что не может давать информацию о банке, но согласился рассказать о правилах с учетом того, что я не назову его имени. Он рассказал, что если клиент положит в банк 10, 100 тысяч либо миллион, а потом пропадет на десятки лет, то эти деньги перейдут в специальную ячейку государства и будут храниться много лет. Деньги никуда не деваются, проценты тоже начисляются прежние. Если клиент скончался, то наследники должны предоставить свидетельство о смерти и документы, подтверждающие, что они являются членами семьи умершего или его супруги. «А что касается Ленина, наверное, его деньги хранились банком, потому что он был великой личностью, да и сумма была очень маленькой», — сказал он.

В 2006 году газета «Комсомольская правда» связалась с племянницей Ленина Ольгой Дмитриевной Ульяновой и расспрсила ее о счете в банке Владимира Ильича Ленина. «Я не знаю. Не могу даже говорить на эту тему. Не хватало мне еще за это браться. А потом меня будут склонять-спрягать… Там несколько франков каких-то, что ли… Ну, лежат и лежат деньги. Пусть себе лежат… Это не та тема, которую нужно обсуждать», — сказала Ольга Ульянова.

Владимир Ильич Ленин прожил в Женеве полные четыре года, в 1895, 1900 и с 1903 по 1905 годы. Он жил в разных городах Швейцарии. За четыре года Ленину так и не понравилась Женева. Вот что он говорил Луначарскому: «Грустно, черт побери, снова вернуться в проклятую Женеву! У меня такое чувство, словно в гроб ложиться приехал».

Несмотря на это проведенные в Женеве годы были одними из важных, ведь здесь он написал свои труды «Марксизм и эмпириокритицизм», «Обязанности русских социал-демократов», «Один шаг вперед, два шага назад», издавал газеты «Искра», «Вперед» и «Пролетарий».

Если верить российским изданиям, на территории бывшего СССР Ленину было воздвигнуто около 12 тысяч памятников (7 тысяч на территории России, около 300 — в Центральной Азии и Кавказе). Даже если эти цифры не точные, в советское время Ленин был выше каких-то чисел. На самом деле было чудом, что вся огромная история сводилась к одному человеку… Но с тех пор история совершила много крутых поворотов. Появилась система, перевернувшая жизни людей, а потом исчезла. Но самое интересное сейчас это то, что, несмотря на то, что прошло столько времени, вся эта история превратилась в «пять франков и пять сантимов» и лежит в укромном месте, как символ истории. Не зря говорят о глубоких тайнах Швейцарского банка. Наверное, в банке хранится много мировых секретов, которые ждут своего часа.

Женишбек Эдигеев, город ЖеневаЖенишбек Эдигеев

Сколько денег хватит?

Эта статья содержит ссылки, по которым мы можем получить компенсацию, если вы щелкнете по ним, бесплатно для вас.

Так много людей проводят свою жизнь только в погоне за деньгами. Я вижу это буквально и образно каждый день, когда иду в свой офис. Пустые лица, кофе в руке, покачивание и плетение мимо других пустых лиц. Раньше я был одним из них.

Конечно, сейчас раннее утро, но я могу гарантировать, что 99% из них не усердно работали бы холодным 15-градусным зимним утром в Чикаго, если бы им не пришлось.Большинство из них ездят на большие расстояния за деньги. Большинству из нас нужно работать, чтобы зарабатывать деньги. Другие люди платят нам за наше время.

Но сколько денег хватит?

Я задавал этот самый вопрос друзьям, людям, сидящим рядом со мной в аэропортах, и случайному человеку, который узнает, что я веду блог о деньгах. Я всегда получаю одни и те же бесплатные ответы. «Больше» «Никогда не хватает» «1 миллион долларов».

Раньше это был я. Я увлекся мифом о большем. Это был пустой образ жизни.В самом начале карьеры мне сказали, что деньги — это показатель. Мне также сказали, что это показатель того, насколько вы цените мир. Но ни то, ни другое не соответствует действительности.

Сколько денег у вас в банке — это просто ваша меновая стоимость. Это оно. Конечно, вы можете обменять его на массу вещей — даже на свою свободу, но это не показатель вашей ценности. Не позволяйте никому говорить вам об этом.

Сколько у вас денег, не отражает вашей ценности.

Я увлекся мифом и в первую очередь гонялся за деньгами.Это моя главная денежная ошибка тысячелетия. Оглядываясь назад, я слишком многим пожертвовал ради этого. За 5 лет, которые мне потребовались, чтобы перейти с 2,26 до 1 миллиона долларов на моем банковском счете, я отказался от бесчисленных возможностей. Я становился богатым, но не жил богатой жизнью.

Я понял, что погоня за большим количеством не является рациональным. Я выгорел. Я не общался с женой, как раньше. Мне нужно узнать, сколько денег действительно хватило.

Сколько денег действительно достаточно?

Вот как я определил, сколько мне хватило.

Я начал задавать себе сложные вопросы, которые разделил на две категории.

Сначала понадобилось зеркало

Я призываю вас найти тихое место и записать ответы на эти вопросы. Будь честен с собой. Также помните, что ваши ответы на эти вопросы со временем будут меняться.

- Какой жизнью я хочу жить?

- Что я действительно люблю?

- В чем моя миссия?

- Как выглядит идеальный день?

- Что действительно делает меня счастливым?

- Что я хочу оставить в наследство?

Поскольку я впервые ответил на эти вопросы 3 года назад, я стараюсь возвращаться к ним каждый год и обновлять их.У меня сейчас есть 3 версии, которые показывают, как изменились мои желания. Вам не нужно много писать. Просто ответьте на каждый вопрос на листе бумаги (не на телефоне, потому что вы можете его потерять) — сохраните его в ящике или в облаке. Напишите себе по электронной почте. Как бы то ни было, просто запишите это.

Гораздо проще определить, сколько денег достаточно, если вы знаете, какой образ жизни вы хотите прожить.

Во-вторых, мне нужен был номер

Как только я записал, какой образ жизни я хотел бы прожить — каждый день и в будущем, мне просто нужно было выяснить, сколько денег будет стоить такая жизнь.Я начал подсчитывать, что мне нужно в течение года, а затем разбил их на месячные и, наконец, дневные приращения.

- Сколько мне нужно, чтобы жить той жизнью, которой я хочу жить?

- Сколько мне нужно, чтобы удовлетворить основные потребности моей семьи?

- Сколько денег мне нужно, чтобы достичь максимального счастья?

- Какая минимальная сумма денег мне нужна каждый месяц, чтобы жить так, как я хочу?

- Сколько денег мне нужно, чтобы помогать другим?

Совет: сделайте это как можно более ощутимым.Мне нравится совершать две большие поездки в год, которые стоят около 7000 долларов каждая (для меня и моей жены), и я считаю, что для нормальной счастливой жизни мне нужно около 3000 долларов в месяц (включая ипотеку, несколько хороших обедов в месяц и много еды). билеты на концерт!). Итак, моя сумма составляет около 50 000 долларов. Я не планирую снова тратить более 210 000 долларов в год. Если вы еще этого не сделали, начните отслеживать свои расходы с помощью моего любимого бесплатного трекера собственного капитала Personal Capital и измеряйте, что вы тратите каждый месяц. Умножьте его на 15, чтобы получить ваше число (15 вместо 12, чтобы получить буфер).

Я знал, что это некоторые из вопросов, которые помогут мне определить, сколько достаточно.

Мне нужна была простая цель. Мне нужно было найти сумму денег, которая поможет мне максимизировать мое счастье и делать то, что я люблю, с людьми, которых я люблю.

У некоторых из тех пассажиров с пустым лицом тоже есть номера. Цель. Может быть, это то, что им нужно, чтобы выйти на пенсию или купить дом своей мечты. Может быть, они придумали число, или, может быть, они вытащили его из пенсионного калькулятора или консультанта.

К сожалению, многие из этих чисел слишком ограничены. В Personal Capital есть пенсионные калькуляторы, которые запускают более 5000 симуляций, чтобы определить, сколько денег вам нужно, чтобы выдержать вероятные рыночные колебания в будущем.

Но пока эти калькуляторы являются отличной отправной точкой. Они не принимают во внимание, кто вы есть на самом деле, что вам небезразлично, что вы любите. Число — это просто число.

Легко, правда? Не совсем, но вы можете подойти довольно близко. Конечно, есть множество переменных, которые вы не можете контролировать (будущие процентные ставки, будущие налоговые ставки, будущие расходы, инфляция), но подойдите к ним как можно ближе.Подавляющее большинство людей могут жить безумно счастливой жизнью с ежегодными расходами от 25 000 до 60 000 долларов.

Как рассчитать число финансовой независимости

Есть несколько способов подсчитать, сколько денег вам нужно для финансовой независимости, но наиболее точным является умножение ожидаемых годовых расходов на 25, так что для того, чтобы жить той жизнью, которую я люблю, требуется около 50 000 долларов, так что мое число было 50 000 долларов США x 25 = 1 250 000 долларов США

Мой расчет оказался простым, и я решил его придерживаться. Мне этого хватило.

Я пообещал себе, что, как только я достигну 1 250 000 долларов, мне этого будет достаточно. В то время я больше не стремился к деньгам, если они не совпадали с тем, чем я невероятно увлечен, или с той жизнью, которой я хочу жить.

Я разбил это на свою стратегию досрочного выхода на пенсию за 50 долларов в день и достиг своей цели через 5 лет. Достаточно.

Конечно, я все еще зарабатываю, но мне нравится то, что я делаю, и работаю только над тем, чем увлечен.

Деньги — это просто число, если за ними нет мечты. Какой у тебя номер? На сколько денег хватит?

Сколько денег «хватит»? Этот простой мысленный эксперимент дает вам точное число, на которое можно нацелиться:

Вы когда-нибудь читали статьи, в которых какая-то очень обеспеченная семья подробно описывает свой бюджет, а затем сетует на то, что им с трудом удается выжить?

Смешно, что кто-то может жаловаться на то, что зарабатывает 350 000 долларов в год, и ясно, что многие из этих людей совершенно не понимают, насколько они привилегированы.Но хотя эти семьи могут быть экстремальными (и раздражающими), они не одиноки. Не только богатые попадают в ловушку зарабатывать больше только для того, чтобы больше тратить и чувствовать себя таким же неудовлетворенным.

Как сойти с этой беговой дорожки?

Ответ заключается не в том, чтобы сравнивать себя с другими (Джефф Безос всегда будет рядом, чтобы заставить вас чувствовать себя плохо), или в слепых попытках продолжать зарабатывать больше (всегда будет что-то блестящее, новое, чего можно пожелать). Ответ заключается в том, чтобы пристально взглянуть на свои собственные финансовые реалии и стремления и придумать номер цели.На сколько вам хватит денег?

Наука о деньгах и счастье

Это число будет разным для всех, в зависимости от ваших обстоятельств и ценностей, но наука может дать нам некоторое представление о том, сколько денег может быть «достаточно». Исследования показывают, что до определенного порога (исследования постоянно оценивают примерно 75000 долларов в год, плюс-минус немного в зависимости от стоимости жизни) деньги имеют большое влияние как на повседневное счастье, так и на удовлетворенность жизнью.

Если ваш уровень ниже этого, то, скорее всего, вы станете намного счастливее. Но после этого каждый дополнительный доллар добавляет немного меньше к вашей жизни. Есть уровень богатства, предшествующий статусу Билла Гейтса, когда тратить больше усилий и времени на большие деньги теряет смысл (даже Билл Гейтс так говорит).

Назовите свой номер

Один из способов вычислить эту точку — это выяснить, сколько денег вам нужно, чтобы принимать решения, полностью основанные на удовольствии и влиянии, без необходимости зарабатывать.Это цель так называемого движения FIRE (за финансовую независимость, рано уходить на пенсию). Его сторонники обычно говорят, что 25X ваших ожидаемых годовых расходов достаточно. Итак, если для комфортной жизни достаточно 50 000 долларов в год, вам нужно откладывать 1,25 миллиона долларов.

Существуют и другие более сложные калькуляторы, которые могут дать вам представление о том, что для вас означает финансовая независимость. Но, пожалуй, лучший способ определить число вашей цели — не математика, а простой мысленный эксперимент писателя Брэда Столлери:

. Предположим, вы один из пяти человек, которых таинственный филантроп выбрал для участия в конкурс.У всех пятерых сопоставимые уровни долга и стоимости жизни, а также аналогичное финансовое положение среднего класса. Вы все примерно одного возраста, одинаково здоровы, имеете одинаковое количество детей и ведете образ жизни с умеренным риском. В частном порядке, один за другим, представитель жертвователя подходит к каждому из вас с пустым чеком и ручкой и задает следующий вопрос:

Сколько денег вам нужно было бы заплатить прямо здесь и сейчас, чтобы выйти на пенсию сегодня и никогда не получить ни одного доллара дохода (из любого источника) до конца своей жизни?

На этот раз загвоздка в том, что тот, кто из пяти игроков напишет наименьшую сумму на чеке, получит эту сумму.Остальные четыре игрока ничего не получат.

Этот мысленный эксперимент заставляет вас отсечь естественный импульс стремиться когда-либо вверх (если вы сделаете это, вы сделаете слишком высокую ставку и ничего не получите). Этот результат — это сколько бы вы ни просили, это ваш номер, сумма, которая вам нужна, чтобы жить комфортно и преследовать свои цели, если бы статус и инфляция образа жизни не были факторами.

Ваш ответ может быть немного выше или ниже моего или вашего соседа. Это хорошо. Не важно, что все согласны с числом.Важно то, что каждый из нас достаточно размышляет, чтобы иметь хотя бы одну.

Потому что альтернатива — быть одним из тех людей, которые признаются в Интернете, как вы прожигаете здоровую шестизначную зарплату и при этом чувствуете стресс и неудовлетворенность. Ваши расходы и желания могут быть бесконечными. Если вы не хотите вечно гнаться за ними, вам нужно ограничить свои финансовые амбиции.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc.com.

Сколько денег вам нужно, чтобы быть счастливым

Сколько денег вам действительно нужно, чтобы быть счастливым?

Это один из первых вопросов, который я задаю кому-то, когда они выясняют, чем они действительно хотят заниматься по работе.

Чаще всего я получаю 100 000 долларов в год. Затем я спрашиваю их: «Откуда у вас этот номер?»

Большинство озадачено моим вопросом. Они вытащили это число из воздуха и понятия не имеют, почему!

Другие дают мне более откровенный и откровенный ответ. В основном они говорят мне, потому что это «хорошо звучит», когда они рассказывают другим людям. Подробнее об этом чуть позже.

По какой-то причине всех нас учили, что зарабатывать 100 000 долларов в год — это минимальный порог, чтобы считаться финансово успешным.(Я видел статьи о том, почему зарабатывать 200 000 долларов в год — это новые 100 000 долларов.)

Знаете, что еще интереснее? Исследование за исследованием показывали, что влияние нашего годового дохода на наше общее счастье на самом деле составляет около 75000 долларов в год. Для большинства людей это означает меньшую отдачу от счастья на каждый доллар, который вы заработаете сверх установленной нормы.

Итак, почему разрыв между желанием 100 тысяч долларов и достижением оптимального удовлетворения в 75 тысяч долларов?

Если позволите, позвольте поделиться своим личным опытом.

Однажды я попал под чары единорога за 100 тысяч долларов. Я изо всех сил старался попасть в этот якобы полуэксклюзивный клуб. Однако как только я переступил этот магический порог, мое удовлетворение быстро испарилось.

Это почти как попасть в очередь в клубе бархатных веревок. Вы чувствуете себя очень важным. Вы находитесь под влиянием иллюзии, что зависаете с эксклюзивной группой людей, которые обычно находятся вне пределов вашей досягаемости.

Проведя несколько минут в Занаду, понимаешь, что это просто еще один клуб, где подают выпивку.У людей больше отношения, но та же неуверенность.

Я думал, что заработав 100 тысяч долларов, я, наконец, меньше беспокоюсь о работе, но это только усилило мое беспокойство. Однако это заставило меня осознать две вещи: 1) Мне нужно было открыть свой собственный источник счастья и 2) Я хотел ответить на вопрос: «Сколько денег мне действительно нужно заработать, чтобы чувствовать себя?». довольный?»

Ловушка сравненияВы знаете настоящую причину, по которой большинство из нас хотят зарабатывать 100 тысяч долларов в год?

Мы думаем, что это произведет впечатление на других.Они подумают, что «он сделал это». Это заставляет нас чувствовать себя важными.

Нравится вам это или нет, но все мы любим чувствовать себя важными. Мы не только хотим, чтобы нас ценили, мы хотим, чтобы ими восхищались. Это часть человеческого бытия.

У всех нас есть свой собственный способ чувствовать себя важными. Заработок в 100 тысяч долларов — широко распространенное определение успеха в нашем обществе.

Главный совет из классической книги Дейла Карнеги « Как завоевывать друзей и оказывать влияние на людей » — дать каждому почувствовать себя важным, если вы хотите ладить практически с кем угодно.Это все, что вам нужно знать о работе с людьми.

Вы знаете, чего еще мы жаждем? Статус. Мы готовы к этому.

Вот мой вывод из всех прочитанных мною книг о том, как на самом деле работает наш мозг: наши инстинкты побуждают нас искать самооценку, сравнивая себя с другими людьми.

Но не кем-нибудь, а нашими сверстниками и нашим племенем. Люди, очень похожие на нас. Например, вы, вероятно, придаете гораздо большее значение тому, чтобы произвести впечатление на коллег, чем кто-то из совершенно другой профессии.

Я называю наше желание чувствовать себя важным и нашу тягу к статусу «ловушкой сравнения». В нашей современной жизни такое поведение заставляет нас чувствовать, что нас «недостаточно». Они заставляют нас беспокоиться.

Еще в эпоху охотников и собирателей в истории человечества эти ментальные карты были спасителями жизни. Жизнь была непредсказуемой и опасной. Вам нужны были люди, на которых можно было положиться, потому что от этого зависело само ваше выживание!

Если бы вас не считали важной частью племени, вы могли бы остаться позади.Ваш статус определялся ценностью, которую вы принесли племени. Скорее всего, это повлияло на количество получаемой еды, особые привилегии или тип работы, которую вы могли бы выполнять.

Основные потребности выживания для большинства из нас сегодня более чем удовлетворены, но наша потребность «доказывать себя» не уменьшилась. (Хотя в нашей стране до сих пор очень многие голодают.)

Итак, как именно мы узнаем, преуспеваем ли мы в жизни, если мы не сравниваем себя с достижениями других?

Нам нужно заглянуть внутрь себя.Нам нужно сравнивать наши достижения с нашими личными ориентирами.

Если задуматься, зарабатывать 100 тысяч долларов в год — это чья-то цель, но ваша?

Секрет, который я открыл, чтобы перестать сравнивать себя с другими, заключается в том, чтобы дать голос своему внутреннему голосу.

Вы можете сделать это, развивая практику самосознания, чтобы, наконец, узнать о себе самом. Я считаю, что наиболее эффективная практика самосознания — это ежедневно писать о своих мыслях, чувствах и действиях.

Для меня счастье приходит от того, чтобы помогать другим создавать их собственные работы и от веры в мои повседневные рабочие привычки. Неважно, зарабатываю ли я на своих привычках 50 или 100 тысяч долларов. Пока у меня достаточно, чтобы жить той жизнью, которой я хочу жить, и получать удовольствие от работы, которую я делаю.

Рассчитайте стоимость своего образа жизниВместо того, чтобы гадать, сколько вам нужно зарабатывать каждый год, почему бы не посчитать это? Это возможно.

Когда вы сосредотачиваетесь на том, чтобы зарабатывать 100 тысяч долларов в год, вы фактически откладываете тот образ жизни, который вам действительно нужен.Вы можете сказать себе: «После того, как я буду зарабатывать 100 тысяч долларов в год, я куплю машину, которую всегда хотел, или, наконец, совершу кругосветное путешествие».

Когда вы подсчитываете истинную стоимость своего идеального образа жизни, это не так много, как вы думаете. Вы можете начать жить своей мечтой прямо сейчас. Это может быть более 100 тысяч долларов, но я предполагаю, что для большинства из вас это будет намного меньше!

Вы можете узнать, сколько денег вам действительно нужно, посчитав следующее:

1) Ваш общий долг. (Кредитные карты, студенческие ссуды, автокредиты, ипотека и т. Д.) Ваш ежемесячный платеж по долгу определяется тем, насколько быстро вы хотите освободиться от долгов.

2) Ваши ежемесячные расходы на проживание. (Коммунальные услуги, телефон, кабель / Wi-Fi, еда, страхование, транспорт, одежда и т. Д.) Подсчитайте, сколько денег вы потратили за последний год на все свои основные расходы на жизнь, и разделите на 12, чтобы определить среднемесячное значение.

3) Стоимость внебюджетных расходов. (Развлечения, отдых, подарки, поездки, разовые покупки, чрезвычайные ситуации и т. Д.Сложите все не предусмотренные в бюджете расходы за последний год и разделите на 12, чтобы определить свое среднемесячное значение.

4) Стоимость вещей и впечатлений, которые вы хотите. Это имущество и опыт, которые вам нужны, но вы думаете, что не можете себе этого позволить. Включите все, что вы хотите изменить в своей жизни и связанных с этим расходах. Когда вы наконец вкладываете реальную сумму в свои устремления, они внезапно кажутся немного более достижимыми, чем вы предполагали ранее!

Теперь возьмите общую стоимость всех вещей и впечатлений, которые вы хотите, и разделите на 12.Вот сколько вам будет стоить ежемесячно, если вы сделаете все в течение 1 года. Если это слишком много, как будет выглядеть это денежное число, если распределить затраты на 2 или даже 3 года? Это более выполнимо?

Если это слишком много, как будет выглядеть это денежное число, если распределить затраты на 2 или даже 3 года? Это более выполнимо?

Если все эти вычисления для вас по-прежнему слишком много математики, я создал калькулятор образа жизни, чтобы все рассчитать за вас.Все, что вам нужно сделать, это ввести свои номера.

Нажмите здесь, чтобы загрузить калькулятор образа жизни сейчас .

Одна последняя рекомендация. После того, как вы подсчитали, сколько денег вам нужно зарабатывать каждый год, чтобы вести свой идеальный образ жизни, я настоятельно рекомендую сэкономить достаточно денег, чтобы покрыть все ваши расходы в течение одного года на то, как именно вы хотите жить. Например, вы могли решить, что вам нужно 65 000 долларов, чтобы вести свой идеальный образ жизни, поэтому я рекомендую сэкономить ту же сумму.

Ничто не заставит вас чувствовать себя более уверенно в выборе карьеры, чем потраченные на год расходы!

Итак, сколько вам действительно нужно, чтобы жить идеальным образом жизни? Я серьезно хочу знать!

Скажите мне сейчас!Эта статья была первоначально опубликована по запросу . Получайте ежедневное вдохновение прямо сейчас, подписавшись на их информационный бюллетень.

Калькулятор выхода на пенсию| Сколько вам нужно для выхода на пенсию?

Хотите повысить свой счет? Вот как

Вот несколько способов повысить вашу готовность к выходу на пенсию — независимо от того, отстаете ли вы от своих целей или идете по плану, но, возможно, хотите выйти на пенсию немного раньше.

«Моя оценка требует внимания».

Индивидуальный пенсионный счет — один из самых популярных способов накопления на пенсию, учитывая его большие налоговые преимущества. Вы можете вкладывать до 6000 долларов в год. А если вам 50 или больше, вы можете вносить дополнительно 1000 долларов в год. »Узнайте больше об IRA

« В пути, но я мог бы сократить разрыв ».

Годовой лимит для взносов 401 (k) составляет 19 500 долларов (плюс еще 6500 долларов для лиц от 50 и старше). Было бы разумно по крайней мере внести свой вклад до того момента, когда вы получите все соответствующие доллары, которые может предложить ваш работодатель.»См. Информацию об увеличении ваших взносов 401 (k)

« Я на правильном пути, но хочу сделать больше ».

Хороший консультант может помочь вам разобраться в сложных проблемах, диагностировать потенциальные проблемы и предпринять шаги для планирования на будущее. И они не такие дорогие, как вы думаете. »Узнайте, как выбрать финансового консультанта

Сколько денег вам нужно для выхода на пенсию?

Распространенное правило состоит в том, что вы должны стремиться к возмещению 70% вашего годового предпенсионного дохода. Это то, что калькулятор использует по умолчанию.Вы можете заменить свой предпенсионный доход, используя сбережения, инвестиции, социальное обеспечение и любые другие источники дохода (неполный рабочий день, пенсия, доход от аренды и т. Д.). На веб-сайте Управления социального обеспечения есть ряд калькуляторов, которые помогут вам оценить размер пособия.

Важно учитывать, как изменятся ваши расходы после выхода на пенсию. Некоторые, например, здравоохранение и путешествия, вероятно, увеличатся. Но многие текущие расходы могут сократиться: вам больше не нужно тратить часть своего дохода на сбережения для выхода на пенсию.Возможно, вы выплатили ипотеку и другие ссуды. И ваши налоги, скорее всего, будут ниже — налоги на заработную плату, которые снимаются с каждой зарплаты, будут полностью отменены.

Не забудьте скорректировать свои пенсионные планы. Например, если вы знаете, что у вас не будет ипотеки, возможно, вы планируете заменить только 60%. Если вы хотите путешествовать каждый год, вы можете попытаться возместить 100% или даже 110% предпенсионного дохода.

Использование этого пенсионного калькулятора

Сначала введите свой текущий возраст, доход, остаток сбережений и сумму, которую вы откладываете на пенсию каждый месяц.Этого достаточно, чтобы получить представление о том, где вы стоите. Калькулятор предполагает рост зарплаты и инфляцию.

Хотите настроить результаты? Расширение дополнительных настроек позволяет вам добавить ожидаемые доходы от социального обеспечения, настроить уровень расходов при выходе на пенсию, изменить ожидаемый пенсионный возраст и многое другое.

Наведите указатель мыши на цветные полосы на панели результатов или коснитесь их, чтобы лучше понять, где вы находитесь.

Вы можете настроить свои входные данные, чтобы увидеть, как различные действия, такие как дополнительные сбережения или планирование выхода на пенсию позже, могут повлиять на вашу пенсионную картину.

Дополнительные ресурсы для выхода на пенсию

Накопление на пенсию — определенно долгая игра, но изучение процесса необязательно. Ознакомьтесь с нашим руководством по пенсионному планированию, чтобы узнать, как начать работу, как максимизировать отдачу от своих сбережений и как расставить приоритеты в краткосрочных целях наряду с вашими пенсионными целями.

Сколько денег я должен хранить в банке?

У всех есть свое мнение о том, сколько денег вы должны держать на своем банковском счете. По правде говоря, это зависит от вашего финансового положения.Что вам нужно хранить в банке, так это деньги на ваши обычные счета, ваши дискреционные расходы и часть ваших сбережений, которая составляет ваш чрезвычайный фонд.

Экстренные деньги были особенно необходимы во время кризиса с коронавирусом, поэтому ваше представление о том, сколько вы должны иметь в пределах легкой досягаемости, возможно, изменилось. Даже если у вас есть резервный фонд, используйте уроки этой ситуации, чтобы переосмыслить то, что вам удобно и необходимо в будущем.

Все начинается с вашего бюджета.Если вы не правильно составите бюджет, возможно, вам нечего будет хранить на своем банковском счете. Нет бюджета? Пришло время разработать один или усовершенствовать способ, который вы планировали до сих пор. Вот несколько мыслей о том, как это сделать.

Ключевые выводы

- Сколько денег вам следует хранить в банке, зависит от вашего финансового положения и целей сбережений. Все начинается с бюджета.

- Правило 50/30/20 и метод финансового гуру Дэйва Рэмси — два популярных подхода к составлению бюджета.

- Оба предоставляют схему распределения денег на ваши регулярные счета, дискреционные расходы и откладывание части ваших сбережений в чрезвычайный фонд.

Правило 50/30/20

Во-первых, давайте посмотрим на всегда популярное правило бюджета 50/30/20. Сенатор Элизабет Уоррен представила правило в книге All Your Worth: The Ultimate Lifetime Money Plan , которую она написала в соавторстве со своей дочерью. Вместо того, чтобы пытаться следовать сложному бюджету с сумасшедшим количеством строк, вы можете думать о своих деньгах как о трех ведрах.Взаимодействие с другими людьми

Стоимость, которая не меняется (фиксированная): 50%

Было бы неплохо, если бы у вас не было ежемесячных счетов, но приходилось платить за электричество, как за воду, интернет, машину и ипотеку (или аренду). Предполагая, что вы оценили, насколько эти расходы вписываются в ваш бюджет, и решили, что они являются обязательными, вы мало что можете сделать, кроме как их оплатить.

Постоянные расходы должны съесть около 50% вашего ежемесячного бюджета.

Дискреционные деньги: 30%

Это ведро, куда помещается все (в пределах разумного).Это ваши деньги, которые можно потратить на нужды, а не на нужды.

Интересно, что большинство специалистов по планированию включают еду в это ведро, потому что есть очень большой выбор в том, как вы справитесь с этими расходами: вы можете поесть в ресторане или поесть дома, вы можете купить универсальный продукт или фирменный бренд, или вы можете купить дешевую банку супа или кучу органических ингредиентов и приготовьте самостоятельно.

В эту корзину также входят фильм, покупка нового планшета или благотворительность. Вам решать. Общее правило — 30% вашего дохода, но многие финансовые гуру утверждают, что 30% — это слишком много.

Финансовые цели: 20%

Если вы не откладываете агрессивно на будущее — возможно, финансируете IRA, план 529, если у вас есть дети, и, конечно, вносите вклад в план 401 (k) или другой пенсионный план, если возможно, — вы настраиваете себя впереди тяжелые времена. Именно сюда должны идти последние 20% вашего ежемесячного дохода. Это финансирование важно для вашего будущего. Пенсионные фонды, такие как IRA и Roth IRA, могут быть созданы через большинство брокерских компаний.

Если у вас нет резервного фонда, большая часть этих 20% должна быть сначала направлена на его создание.

Процентное соотношение правила 50/30/20 должно применяться к вашему доходу после уплаты налогов, который является вашей получаемой зарплатой.

Другая бюджетная стратегия: метод Дэйва Рэмси

Финансовый гуру Дэйв Рэмси придерживается другого мнения о том, как разделить наличные. Его рекомендуемые распределения выглядят примерно так (выраженные в процентах от получаемой вами зарплаты):

- Благотворительность: 10%

- Экономия: 10%

- Еда: 10% –15%

- Коммунальные услуги: 5% –10%

- Жилье: 25%

- Транспорт: 10%

- Медицина / Здоровье: 5% –10%

- Страхование: 10% –25%

- Отдых: 5% –10%

- Личные расходы: 5% –10%

- Разное: 5% –10%

Об этом чрезвычайном фонде

Помимо ваших ежемесячных расходов на проживание и дискреционных денег, большая часть денежных резервов на вашем банковском счете должна состоять из вашего чрезвычайного фонда.Деньги в этот фонд должны поступать из той части вашего бюджета, которая направлена на сбережения — будь то 20% от 50/30/20 или 10% Рэмси.

Сколько тебе нужно? У всех свое мнение. Большинство финансовых экспертов в конечном итоге полагают, что вам нужен запас денег, равный шести месяцам расходов: если вам нужно 5000 долларов, чтобы выжить каждый месяц, сэкономьте 30 000 долларов.

Гуру по личным финансам Сьюз Орман советует создать восьмимесячный чрезвычайный фонд, потому что это примерно то, сколько времени требуется среднему человеку, чтобы найти работу.Другие эксперты говорят о трех месяцах, а некоторые говорят, что вообще нет, если у вас небольшая задолженность, уже накоплено много денег в виде ликвидных инвестиций и есть качественная страховка.

Должен ли этот фонд действительно находиться в банке? Некоторые из тех же экспертов посоветуют вам хранить свой пятизначный чрезвычайный фонд на инвестиционном счете с относительно безопасным размещением, чтобы заработать больше, чем ничтожные проценты, которые вы получите на сберегательном счете. С другой стороны, последние месяцы, возможно, изменили ваши представления о том, что кажется «безопасным».»

Основная проблема в том, что деньги должны быть доступны мгновенно, если они вам понадобятся. (И также помните, что деньги на банковском счете застрахованы FDIC).

Если у вас нет резервного фонда, вам, вероятно, следует создать его, прежде чем направлять свои финансовые цели / сбережения на пенсию или другие цели. Стремитесь построить фонд до трех месяцев расходов, а затем разделите свои сбережения между сберегательным счетом и инвестициями, пока у вас не останется шесть-восемь месяцев.

После этого ваши сбережения должны пойти на пенсию и другие цели — инвестировать во что-то, что приносит больше, чем банковский счет.

Сколько денег держать в банке

Сколько денег мне следует держать на сберегательном счете?

Сколько денег вам следует хранить на сберегательном счете, зависит от вашего бюджета. Сберегательные счета предназначены для приема депозитов, а не для частого снятия средств. Фактически, вам обычно разрешается снимать деньги со сберегательного счета не более шести в месяц.Они предоставляют вам возможность вкладывать деньги отдельно от ваших повседневных банковских потребностей, таких как создание резервного фонда или достижение большой сберегательной цели, такой как отпуск вашей мечты.

Однако на фоне финансового напряжения пандемии коронавируса Федеральная резервная система ввела временное правило, согласно которому банкам больше не нужно ограничивать снятие средств со сберегательных счетов до шести раз в месяц. Вместо этого клиенты могут делать неограниченное количество переводов и снятия средств со своих сбережений. Банки не обязаны вносить это изменение, поэтому уточняйте подробности в своем банке.Взаимодействие с другими людьми

Сколько денег я должен держать на моем текущем счете?

Текущие счета предназначены для обработки многих транзакций, таких как оплата счетов или снятие наличных, которые вам нужны для повседневных расходов. Денег на вашем текущем счете должно быть достаточно для оплаты ваших ежемесячных счетов, снятия наличных на другие расходы и для того, чтобы вам не пришлось платить за овердрафт. Он также должен включать буфер. Дэвид Рэмси рекомендует, чтобы количество буфера было таким, чтобы вы чувствовали себя комфортно, но не соблазняли бы вас перерасходовать.Взаимодействие с другими людьми

Итог

Данные Федеральной резервной системы из Доклада об экономическом благосостоянии домашних хозяйств в США за июль 2020 года показали, что 30% американцев заявили, что им не удастся найти 400 долларов на непредвиденные расходы. Апрель 2020 года, когда 36% заявили, что будут бороться, по-прежнему мало места для экономии.

Большинство финансовых гуру, вероятно, согласятся, что если вы начнете что-то копить, это будет отличный первый шаг.Планируйте увеличить эту сумму со временем.

Сколько на самом деле денег в мире?

Чтобы ответить на этот вопрос, давайте начнем с вопроса: «Сколько денег в реальных долларах США?» Поскольку статистику по США легко получить, мы можем изучить этот вопрос несколькими способами.

Первый способ взглянуть на это: «Сколько наличных в валюте США?» Если вы возьмете все купюры и монеты, плавающие сегодня в мире, и сложите их все, сколько у вас будет денег? Вся эта твердая и легко ликвидируемая валюта известна как денежная масса M0 или денежная база.Это включает в себя банкноты и монеты в карманах и на матрасах людей, деньги в банковских хранилищах и все депозиты этих банков в резервных банках [источник: Гамильтон]. По данным Федеральной резервной системы, по состоянию на март 2021 года поток поставок M0 составлял 5,8 триллиона долларов, по последним доступным данным.

Звучит как невероятная сумма, но подумайте об этом так: согласно переписи населения США в мае 2021 года в США было 323290964 человека. Если взять все деньги и разделить их поровну, каждый человек должен иметь около 17 454 долларов наличными на них (или лежащих под матрасом).Очевидно, что некоторых денег не хватает, но этому есть простое объяснение: Федеральная резервная система заявляет, что в любой момент времени от половины до двух третей денежной массы M0 долларов США находится за границей.

Остальные деньги находятся на банковских счетах различных типов, и Федеральная резервная система отслеживала эти средства в трех различных номиналах, известных как денежные запасы M1 , M2 и M3 . (С тех пор M3 был исключен. Подробнее об этом ниже.)

M1 представляет собой всю валюту за пределами U.S. Казначейство, банки Федеральной резервной системы и хранилища депозитных учреждений. Он также включает депозиты до востребования в коммерческих банках (за исключением сумм, находящихся в депозитных учреждениях, правительстве США, иностранных банках и официальных учреждениях), плавающие депозиты Федеральной резервной системы и другие ликвидные депозиты. В марте 2021 года денежная масса M1 в долларах США составила около 18,7 триллиона долларов [источник: Федеральная резервная система].

M2 — это запас M1 плюс срочные вклады небольшого номинала (менее 100 000 долларов США).В марте 2021 года денежная масса M2 составляла около 19,9 трлн долларов [источник: Федеральная резервная система].

M3 — это M2 плюс компакт-диски большего размера. По состоянию на март 2006 г. ФРС прекратила отслеживать денежную массу M3 в качестве экономического индикатора, поскольку чувствовала, что не добавляла никакой информации об экономической активности, которая не была еще доступна из M2 [источники: Федеральная резервная система].

В целом, любой, кто будет искать все доллары США в мире в мае 2021 года, может рассчитывать найти около 19,9 триллиона долларов, используя определение денежной массы M2.Если вы просто хотите посчитать стоимость банкнот и монет, то по всему миру плавают банкноты и монеты на сумму около 2,1 триллиона долларов США [источник: Федеральная резервная система].

Но предположим, что вы хотите узнать фактическое количество банкнот в обращении, а не их стоимость? По оценкам ФРС, в конце 2020 года в обращении находилось 50,3 миллиарда банкнот (от скромных банкнот в 1 доллар до банкнот на 10000 долларов). Эта информация обновляется ежегодно.

Итак, теперь, когда мы разобрались с U.S. денежной массы столько, сколько мы можем, а как насчет остального мира?

Создайте идеальную жизнь (затем сэкономьте)

Когда мы говорим об определении «сколько денег достаточно», мы сначала должны понять, что уравнение состоит из двух частей.

Один, наш доход , это то, как мы строим два, наше состояние .

То, что у нас осталось после того, как мы потратили свой доход, — это то, что мы можем сэкономить для увеличения нашего богатства.

Возможно, самая важная часть, в которой опровергается этот вопрос, заключается в том, что не задано: «Как мне накопить достаточно богатства для той жизни, которую я хочу?»

Это симбиотический треугольник, который вы должны сознательно построить : дохода дает богатства для обеспечения желаемой жизни .

У меня были личные проблемы с ограничением себя и знанием того, когда «достаточно». Мы к этому еще вернемся. Но сначала давайте рассмотрим количественный процесс определения «достаточно» для вас.

Сколько денег хватит?

Несмотря на то, что высокий доход облегчает сбережение, накопление богатства зависит от того, какую часть своего дохода вы откладываете по сравнению с тем, сколько из него вы тратите. Если у вас есть 50 000 долларов дохода на руки и вы потратили 30 000 из них, вы можете сэкономить 20 000 долларов. Этот процент сбережений, 40%, и есть ваша норма сбережений.

Выбор целей по норме сбережений, вероятно, зависит от вашего взгляда на ценность времени. Ценятся ли для вас роскошь и расходы больше, чем свободное время и гибкость? Будь честен с собой.

Сколько денег хватит на пенсию?

Норма сбережений определяет, насколько быстро вы можете увеличить свое богатство в относительном выражении. Сумма благосостояния, необходимая для комфортной жизни и выхода на пенсию, зависит от ваших расходов, а не от дохода.

Типичный финансовый консультант (часто не фидуциар) может посмотреть на ваш доход и использовать его как основу для определения ваших пенсионных потребностей.Часто это происходит потому, что доход легко определить для большинства людей : они знают свою зарплату и могут проверить налоговую декларацию на такие вещи, как доход от инвестиций.

Однако определить расходы намного сложнее, поскольку для этого требуется постоянное регулярное отслеживание ваших расходов. Мы активно выступаем за то, чтобы отслеживать расходы как самый основной и самый важный элемент построения благосостояния обычного человека.

Как и в случае со здоровьем и диетой, простое знание того, что вы потребляете, является самым основным шагом к внесению коррективов, которые приводят к долгосрочному увеличению (или снижению в случае веса!)

Проблемы расчета пенсионного обеспечения на основе дохода

Вот проблема, связанная только с рассмотрением проблемы «сколько денег достаточно» на основе дохода:

Давайте продолжим наше предположение о доходе в 50 000 долларов, сделанное ранее. Если консультант использует эту сумму для работы в своих расчетах, он предположит, что именно такой доход вам понадобится и на пенсии, чтобы продолжить свой нынешний образ жизни. Если вам нужен доход в размере 50 000 долларов во время выхода на пенсию, и мы следуем правилу 4% (или правилу 4%), сколько денег вам нужно для выхода на пенсию?

50 000 долларов * 25 = 1 250 000 долларов

Чтобы выйти на пенсию, вам нужно накопить состояние на 1 250 000 долларов.

Однако в нашем примере у вас исключительно высокая норма сбережений (40%), и вы тратите только 30 000 долларов своего дохода в год. Если мы предположим, что вы намерены вести тот же образ жизни, что и сегодня, до выхода на пенсию, и снова следовать правилу 4%, сколько денег вам нужно, чтобы выйти на пенсию?

30 000 долларов * 25 = 750 000 долларов

Ваше состояние должно упасть до 750 000 долларов.

Это разница в полмиллиона долларов !

В целом норма личных сбережений довольно низкая, по крайней мере, в США.Благодаря этому доход легко коррелирует с расходами, поскольку обычно эти два показателя почти равны. За 2019 год средняя норма личных сбережений составила 7,7%.

Так почему же так много финансовых консультантов рассчитывают пенсию на основе дохода?

- Многие люди не отслеживают свои расходы, но имеют информацию о доходах

- Большинство людей все равно тратят большую часть своего дохода

- Консультанты обычно получают комиссию, привязанную к размеру портфеля, поэтому чем больше, тем лучше

Сосредоточьтесь на своем расходы, когда речь идет о планировании выхода на пенсию, а не о доходах.

Сколько денег хватит, чтобы никогда больше не работать?

В качестве личного примера мы показали, как недавно мы стали миллионерами. Наши доходы сильно различались за рассматриваемый период времени. Даже совсем недавно, в 2009 году, наш доход был ниже 19 000 долларов. В 2016 году это было почти 280000 долларов!

Ни один из этих показателей дохода не помогает нам определить, сколько денег достаточно.

На самом деле, если бы консультант работал на наш доход в 2016 году, чтобы определить наши пенсионные потребности, он мог бы порекомендовать нам иметь портфель в размере 7 миллионов долларов!

Вместо этого мы определили наш показатель FIRE на основе наших средних расходов за последние несколько лет.Мы постоянно тратим 40-45 тысяч долларов в год в качестве нашего бюджета FIRE, и мы чувствуем, что это дает нам жизнь, которой мы можем быть счастливы. На этом уровне мы не чувствуем себя ограниченными или не испытываем затруднений с выбором расходов.

Работая с расходами в 45 тысяч долларов в год, нам нужно было бы накопить около 1,13 миллиона долларов богатства.