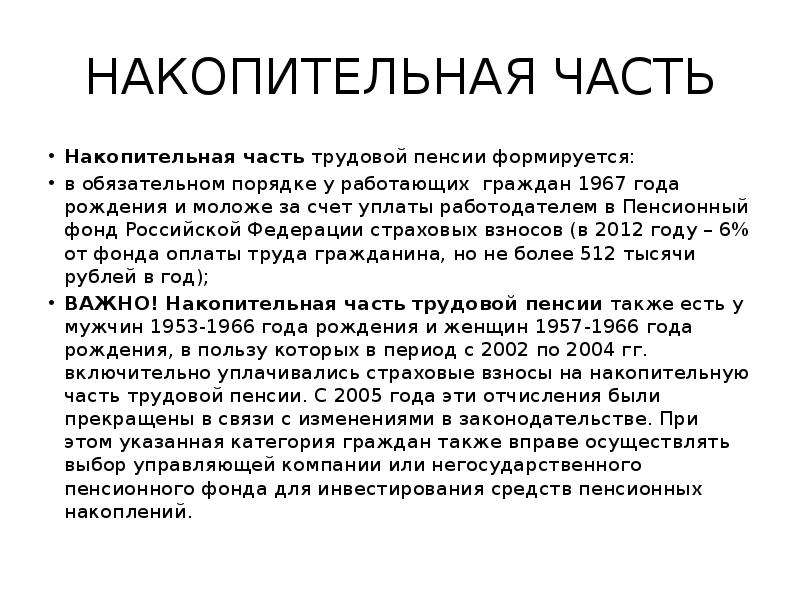

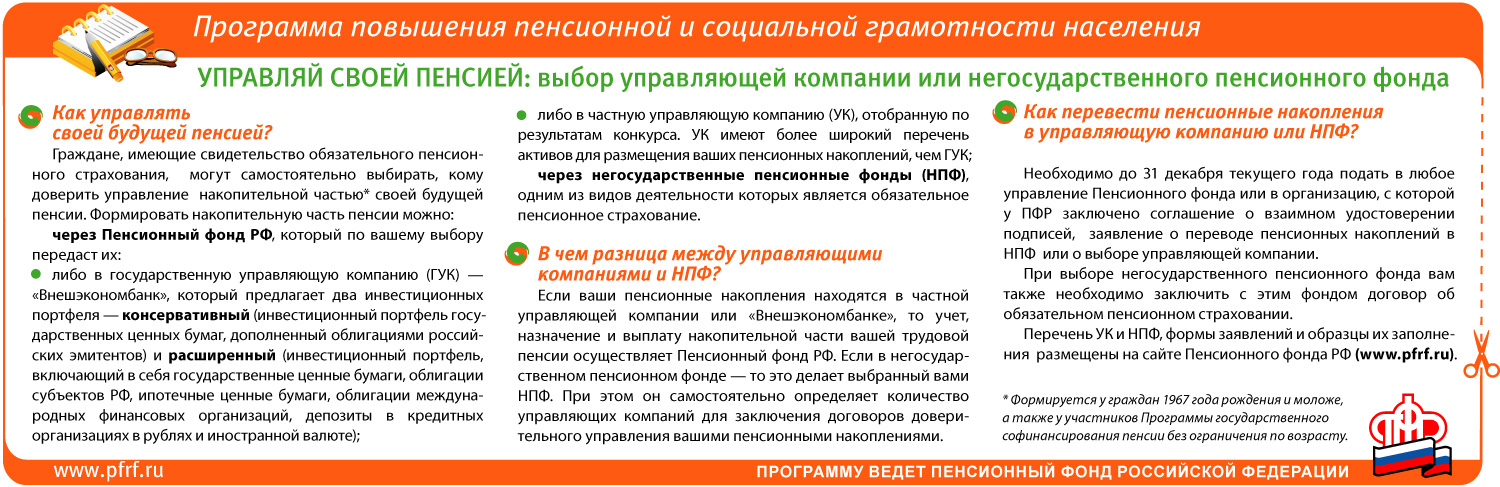

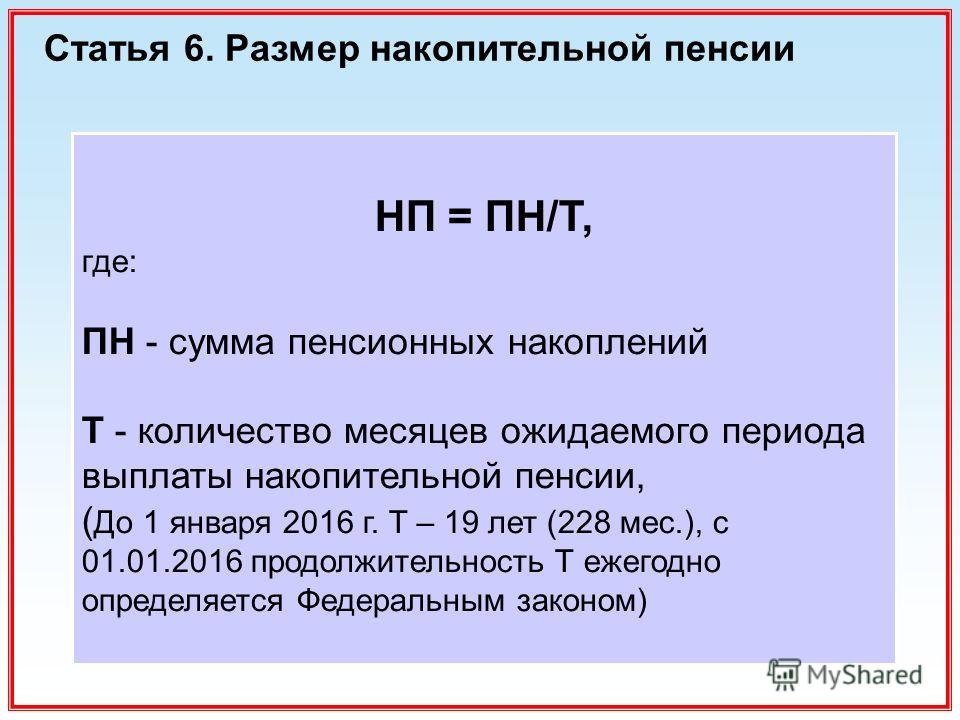

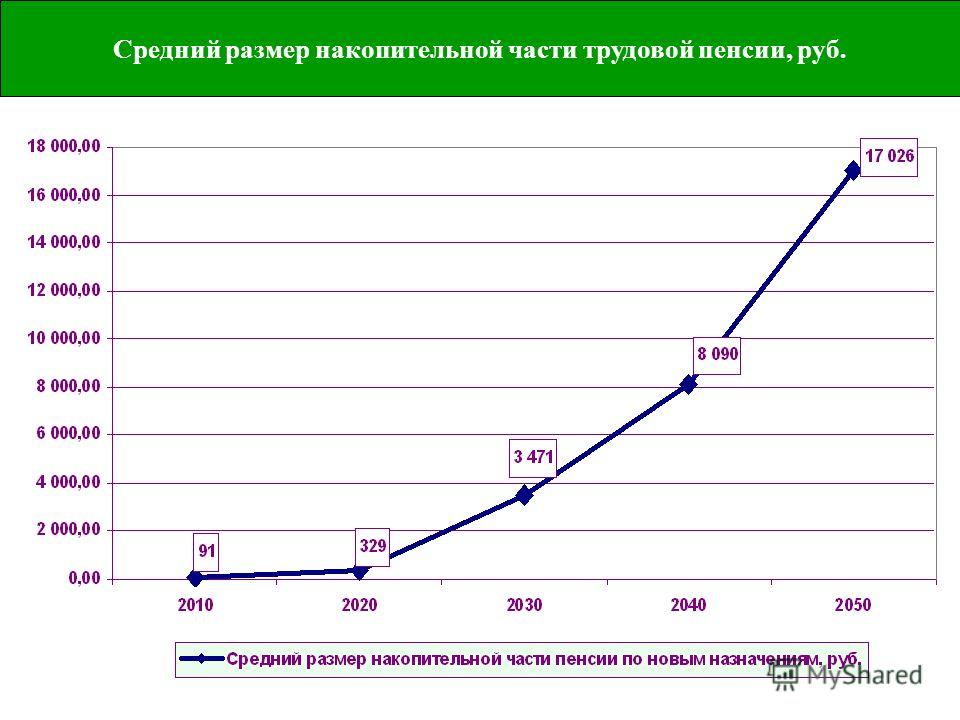

Всё о накопительной пенсии

Выбор варианта пенсионного обеспечения

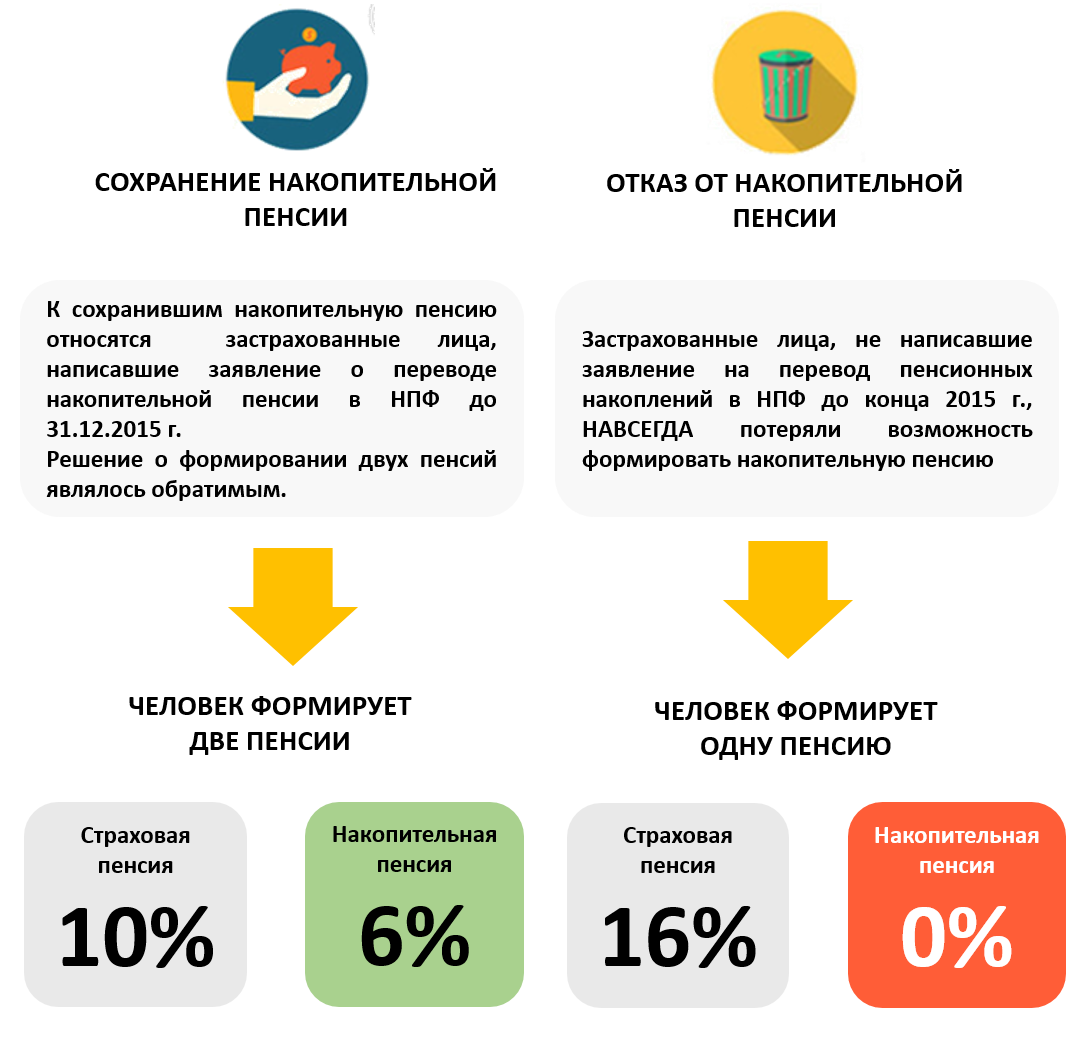

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть | Страховая часть |

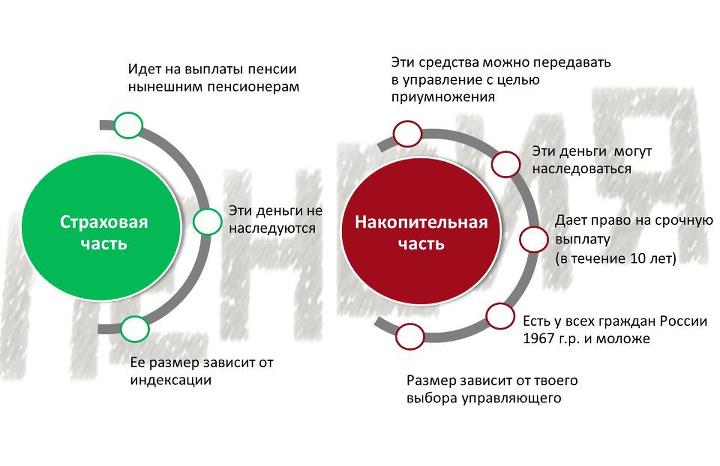

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

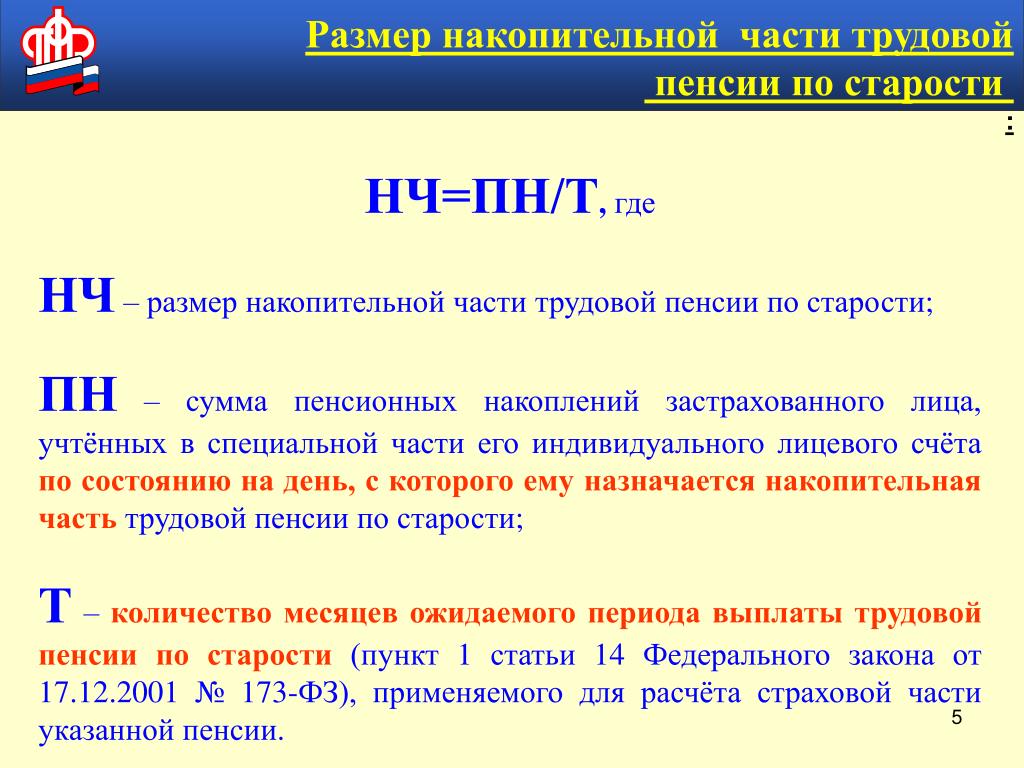

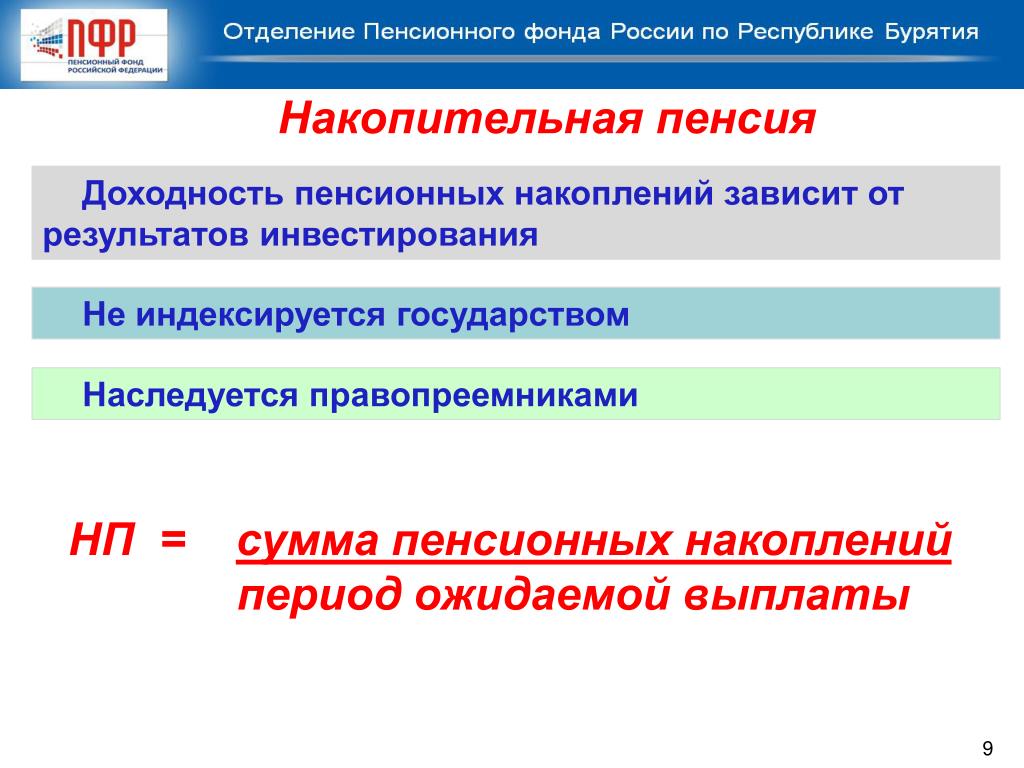

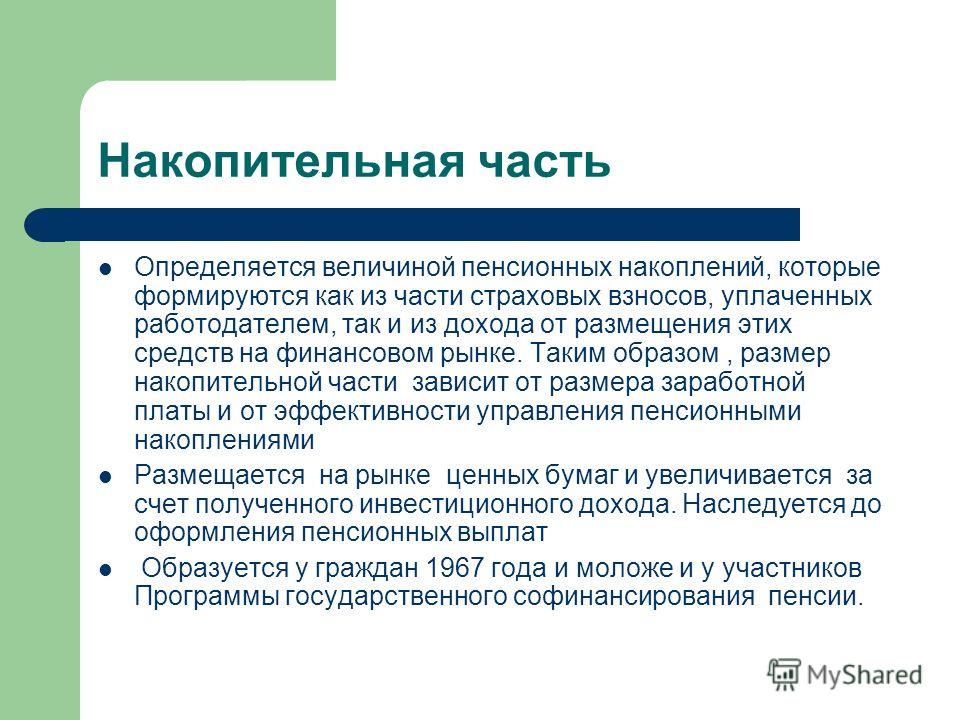

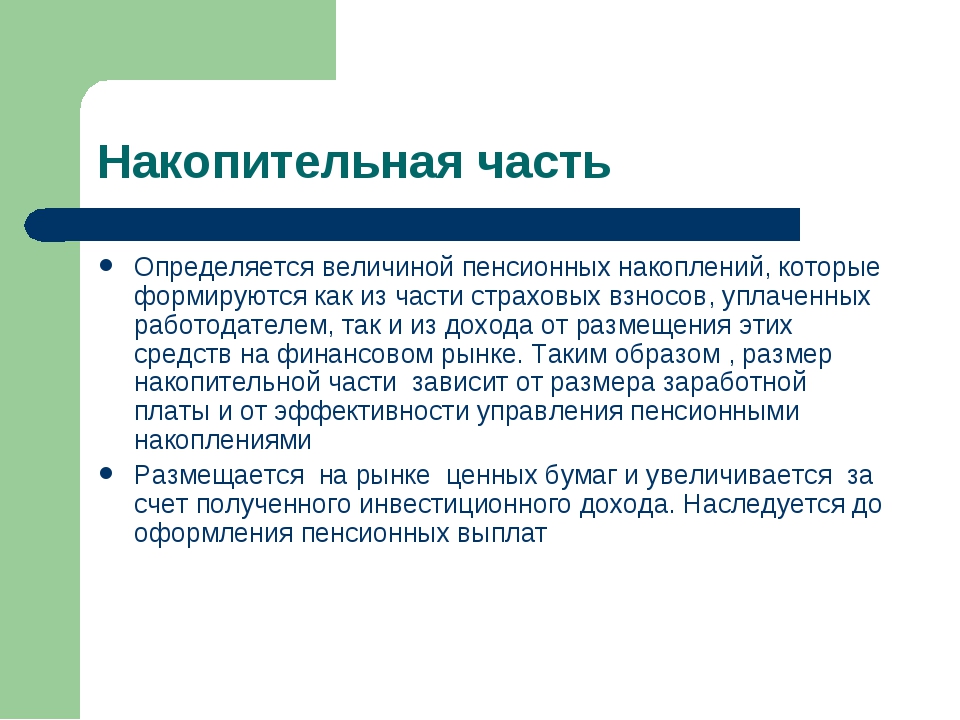

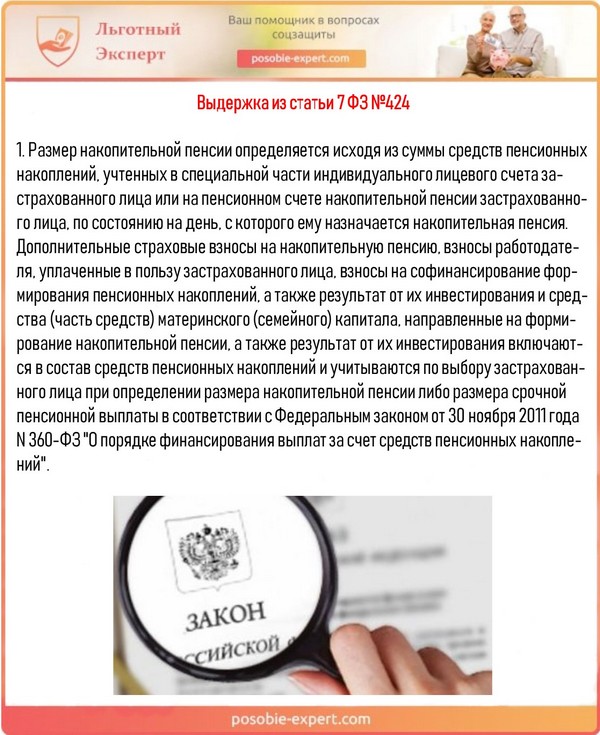

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

? | Накопительная | Страховая |

Как формируется | В денежном выражении | В индивидуальных пенсионных коэффициентах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров |

Откуда берется | В результате инвестирования пенсионных средств профессиональными управляющими | Из взносов активных на момент выплаты работников |

Что собой представляет | Средства, учтенные на индивидуальном счете пенсионера в рублях | Обязательство государства по распределению средств будущих работников |

Как индексируется | Зависит от доходности портфеля | С учетом текущей демографической и экономической ситуации. |

Право наследования | Можно наследовать до назначения пенсии | Не наследуется ни при каких условиях |

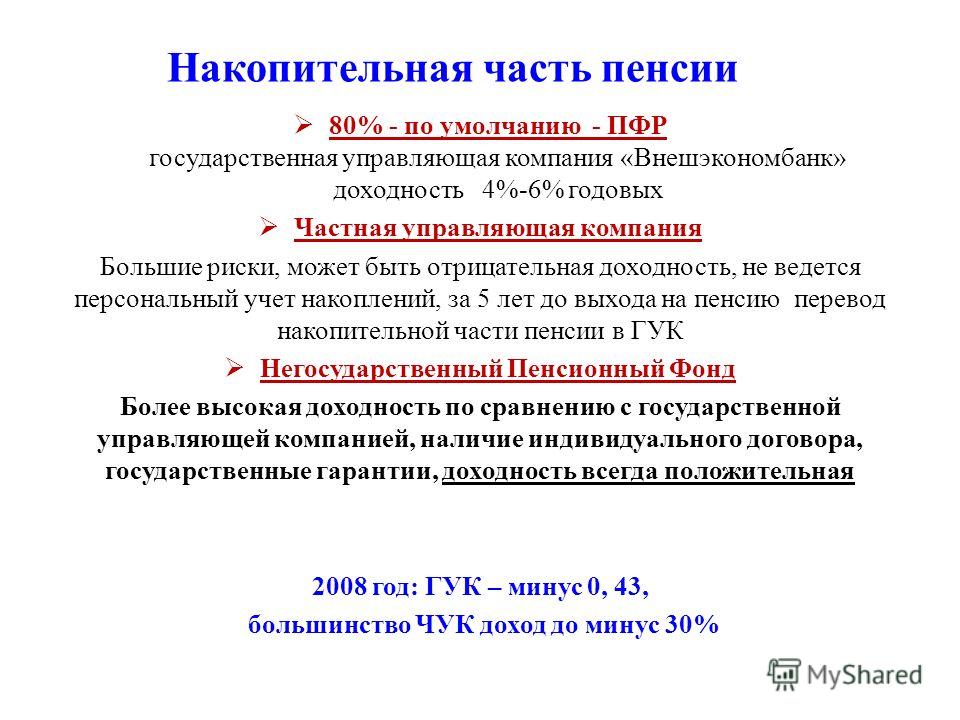

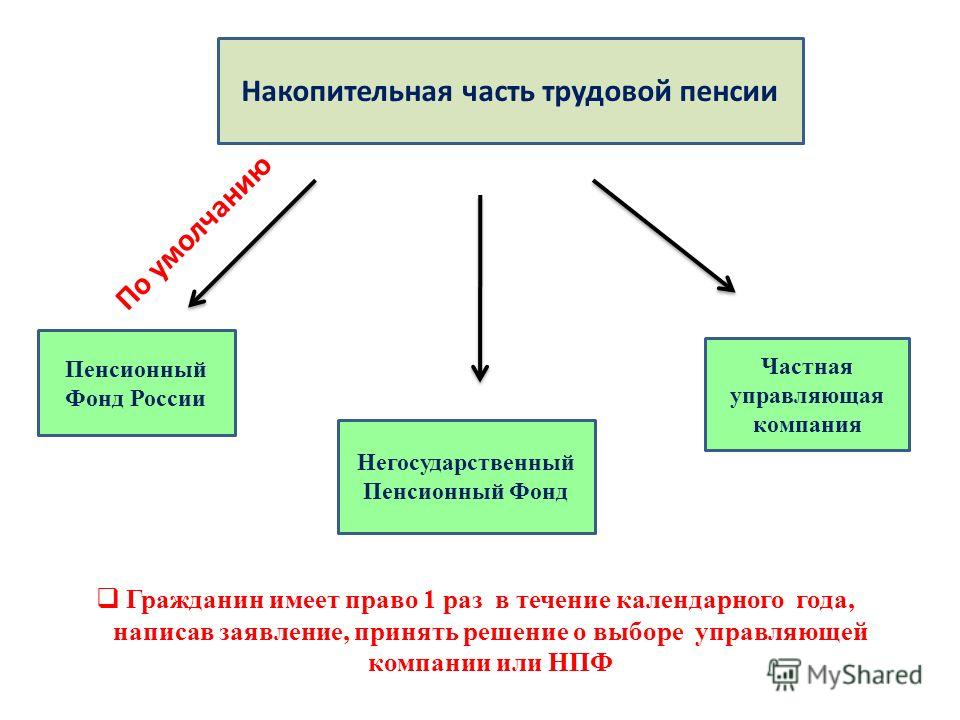

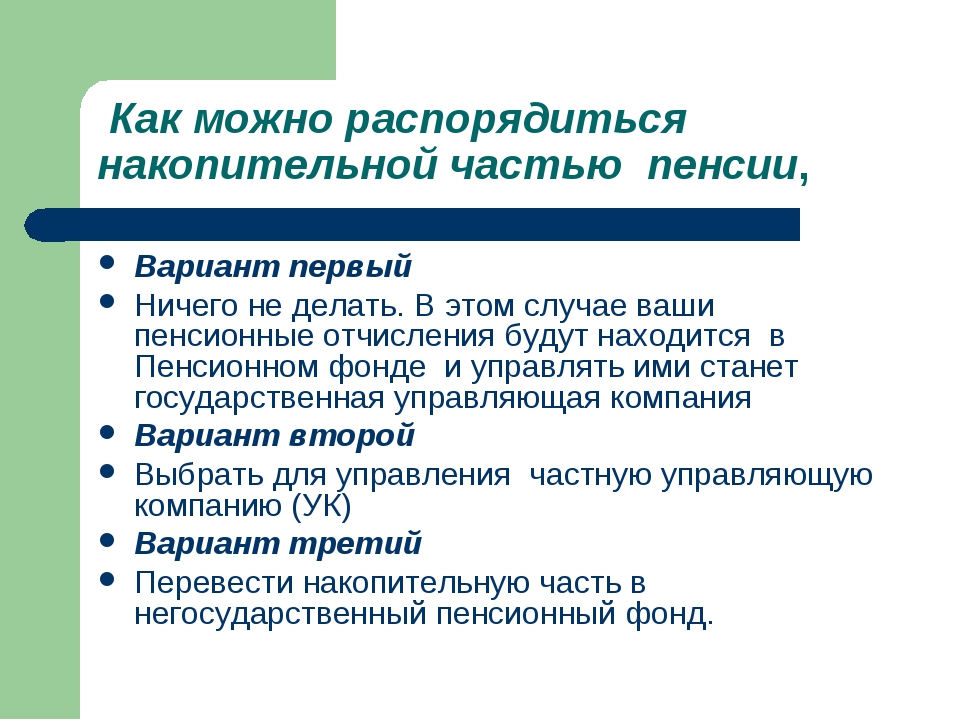

Варианты размещения накопительной части пенсии

Пенсионный фонд России | Негосударственные пенсионные фонды | |

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства | После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера | |

Государственная УК (Внешэкономбанк) | Многочисленные негосударственные УК |

|

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке) | В негосударственном пенсионном фонде

|

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) | 1. |

Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года Вы формируете пенсионные накопления у текущего страховщика? | Положительный результат инвестирования |

Отрицательный результат инвестирования |

С 2011 года и ранее | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

С 2012 года | Нет потери средств пенсионных накоплений | |

В период с 2013 по 2015 год | Потеря инвестиционного дохода за 2015–2016 годы | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2015–2016 годы |

С 2016 года | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

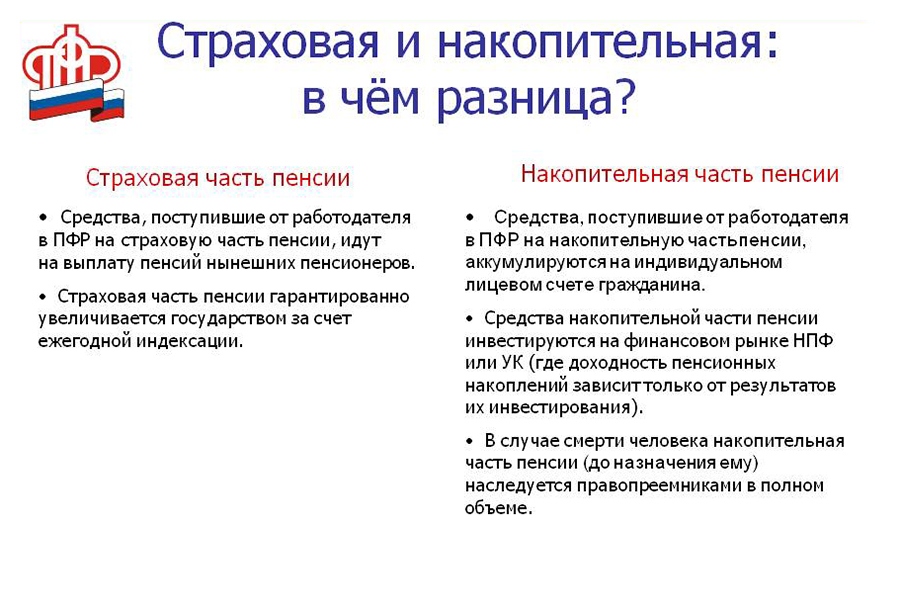

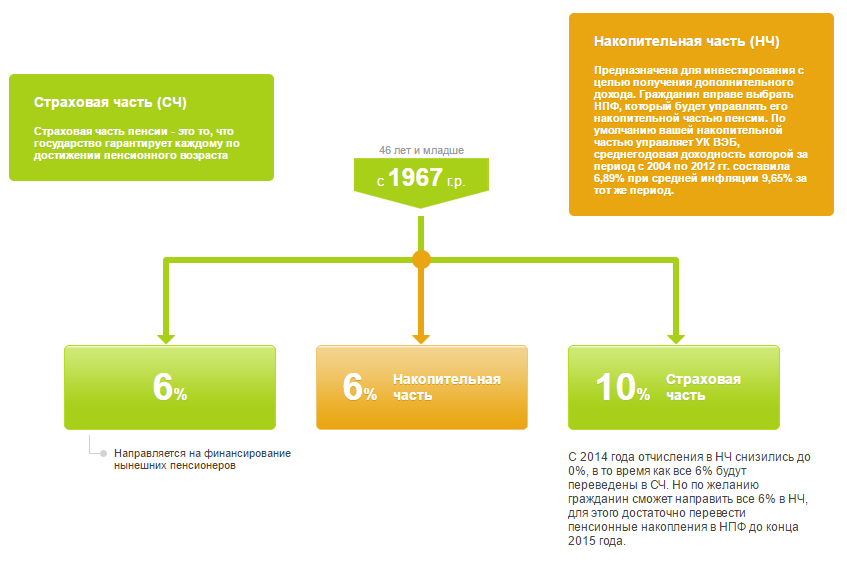

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

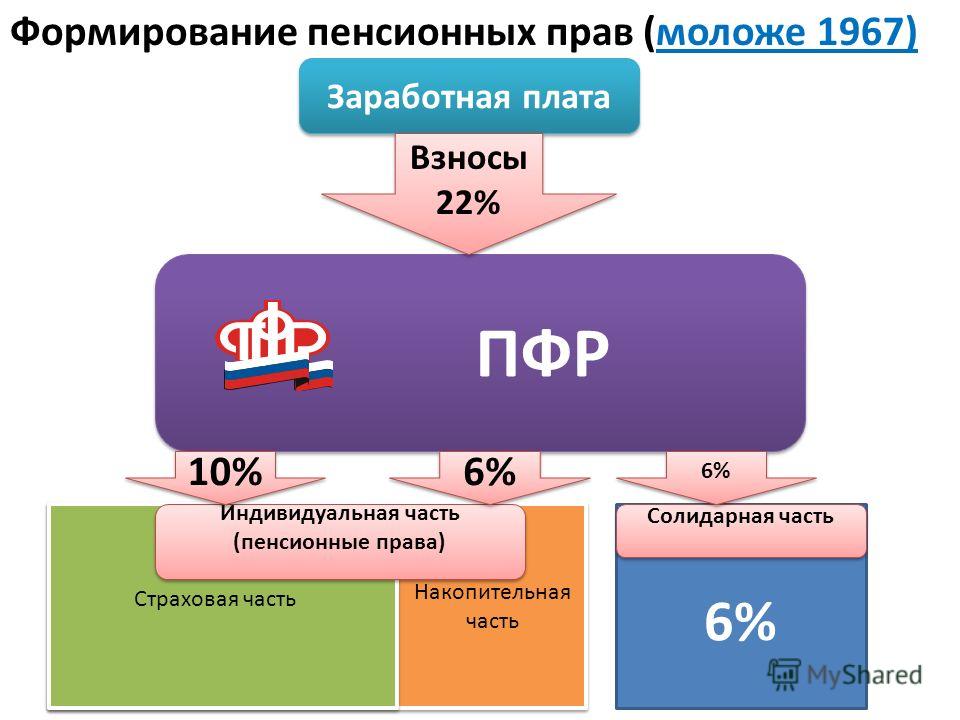

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений — ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше — напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ… ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить — сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ?.

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Накопи смолоду.

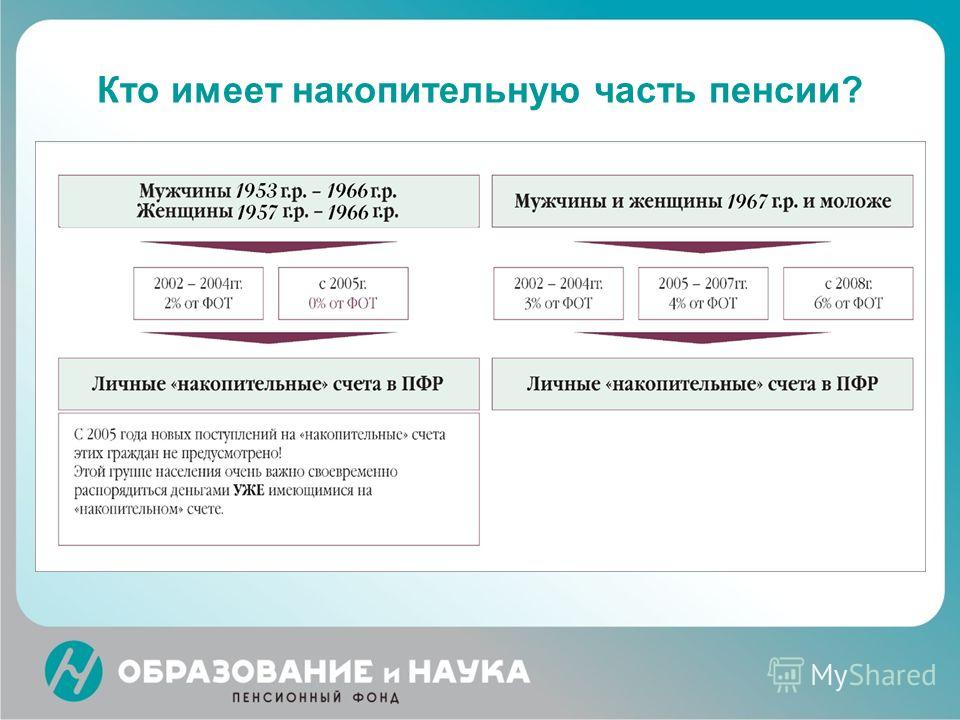

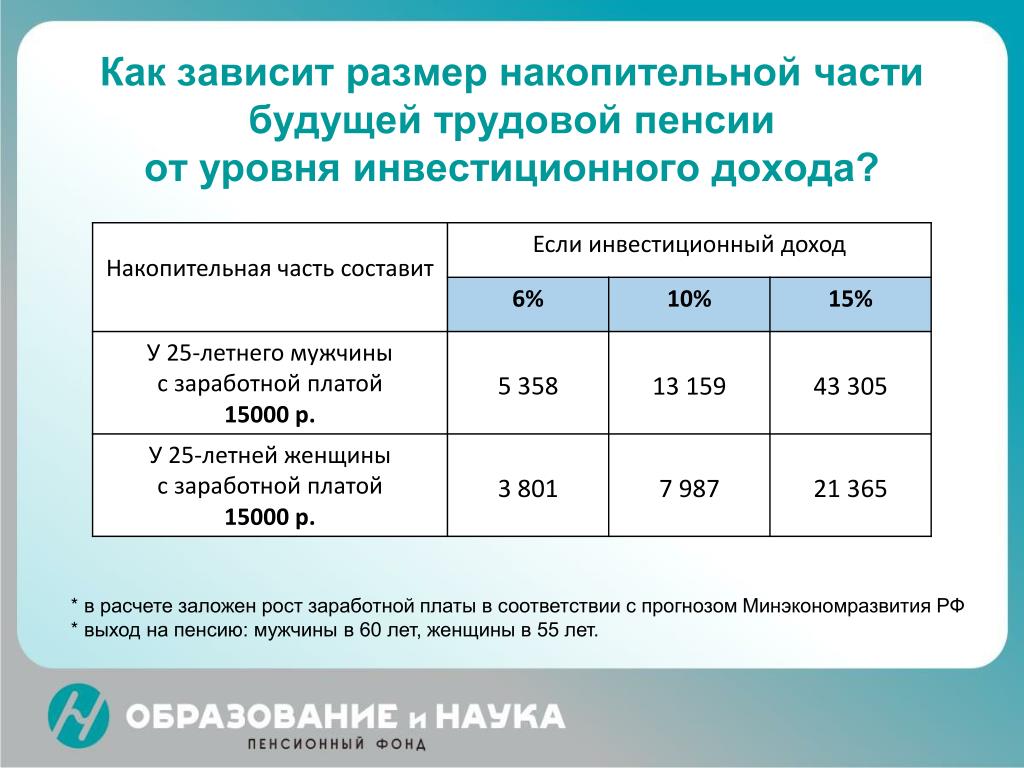

Будущая пенсия граждан 1967 года рождения и моложе будет формироваться из трех частей: базовой, страховой и накопительной. Базовая часть будущей пенсии – самая маленькая, это гарантированная государственная выплата. Страховую часть формируют отчисления работающего населения в данный момент. Эту часть индексирует государство в зависимости от того, какая демографическая ситуация сложилась в стране в определенный период. Если работающего населения много, то пенсионерам живется лучше. Но в условиях, когда по прогнозам специалистов через 30 лет на одного работающего будет приходиться 2,5 пенсионера, надеяться приходится только на накопительную часть. У всех работающих граждан с 1967 года рождения и моложе уже сейчас формируется накопительная часть будущей пенсии из суммы страховых взносов, уплаченных работодателем за каждого работающего. Чтобы эти деньги не съела инфляция, их уже сегодня можно выгодно инвестировать.

Участие в формировании собственной пенсии – дело новое. Мы привыкли к тому, что все за нас делало государство. Возможно, именно поэтому большинство не предпринимает никаких действий в отношении своей накопительной части пенсии, и она по умолчанию направляется в государственную управляющую компанию «Внешэкономбанк».

Мы привыкли к тому, что все за нас делало государство. Возможно, именно поэтому большинство не предпринимает никаких действий в отношении своей накопительной части пенсии, и она по умолчанию направляется в государственную управляющую компанию «Внешэкономбанк».

В 2003 году правительство России дало 55 частным управляющим компаниям право управлять средствами накопительной части пенсии и приумножать их. С 1 января 2004 года накопительную часть трудовой пенсии можно передать в негосударственные пенсионные фонды. Для этого гражданам необходимо подать соответствующее заявление в Управление Пенсионного фонда до конца текущего года. На данный момент 107 негосударственных пенсионных фондов имеют право работать с накопительной частью трудовой пенсии. Перечень управляющих компаний и негосударственных пенсионных фондов можно найти на сайте Отделения Пенсионного фонда по Приморскому краю www.035.pfr.ru, на стендах в Управлении Пенсионного фонда по Ленинскому району. Несомненно, из такого количества управляющих компаний и негосударственных пенсионных фондов трудно сделать выбор. Управляющие компании и негосударственные пенсионные фонды каждый год публикуют свои отчеты, говорят о своих стратегиях, на эту информацию и стоит ориентироваться.

Управляющие компании и негосударственные пенсионные фонды каждый год публикуют свои отчеты, говорят о своих стратегиях, на эту информацию и стоит ориентироваться.

По результатам прошлого финансового года разница в прибыльности государственной управляющей компании и частных сильно отличается. Частные компании вкладывают деньги в ведущие отрасли и крупнейшие компании, следовательно, имеют большую прибыль. Государственная компания, играя на рынке государственными облигациями, не может похвастаться такими же успехами. Управляющие компании и негосударственные пенсионные фонды имеют право приобретать на пенсионные средства только ценные бумаги, учет которых ведется в специальном депозитарии, который отобран правительством. Депозитарий ежеквартально отчитывается перед двумя государственными органами: Федеральной службой по финансовым рынкам и Пенсионным фондом. Любые отклонения – в составе активов, структуры активов, наличие убытков и другие – будут отслежены и приняты соответствующие меры. Так осуществляется государственный контроль. Кроме того, все эти компании и негосударственные пенсионные фонды обязаны публиковать ежегодные финансовые отчеты, поэтому любой человек может с ними ознакомиться.

Так осуществляется государственный контроль. Кроме того, все эти компании и негосударственные пенсионные фонды обязаны публиковать ежегодные финансовые отчеты, поэтому любой человек может с ними ознакомиться.

В Управлении Пенсионного фонда по Ленинскому району г. Владивостока на стендах размещена информация о правах застрахованных лиц по формированию накопительной части трудовой пенсии, памятки и порядок действий застрахованных лиц. Кроме того, все желающие могут получить консультацию по вопросам инвестирования накопительной части ежедневно в часы приема по адресу: г. Владивосток. ул. Светланская, 51-А, каб. N 102 или по телефону 20-87-14.

Информация предоставлена Управлением Пенсионного фонда по Ленинскому району г.Владивостока.

Рыбак приморья

Пенсионная система в ФРГ: уравнение с тремя известными | Анализ событий в политической жизни и обществе Германии | DW

Бодрые, довольные, ухоженные пенсионеры — чуть ли не первое, что бросается в глаза туристам в Германии. Их можно встретить в курортных местах по всему миру. Но старики живут все дольше, а детей в ФРГ рождается все меньше. Ожидаемая средняя продолжительность жизни в Германии по данным за прошлый год — 77,5 лет у мужчин и более 82 лет у женщин. Как собирается стареющее общество обеспечить приличный уровень доходов своим пенсионерам? Как действует система пенсионного обеспечения?

Их можно встретить в курортных местах по всему миру. Но старики живут все дольше, а детей в ФРГ рождается все меньше. Ожидаемая средняя продолжительность жизни в Германии по данным за прошлый год — 77,5 лет у мужчин и более 82 лет у женщин. Как собирается стареющее общество обеспечить приличный уровень доходов своим пенсионерам? Как действует система пенсионного обеспечения?

Государственное пенсионное страхование

Основная составляющая пенсий по старости — это государственная пенсия. Она не накопительная, а основана на принципе солидарности поколений. Это означает, что люди преклонного возраста получают пенсию за счет взносов в пенсионный фонд тех, кто в настоящий момент работает. Взносы эти в настоящий момент составляют 19,6 процента от заработка до вычета налогов. Платят их на паритетной основе застрахованные трудящиеся и их работодатели. То есть в конечном итоге взнос застрахованного составляет 9,8 процентов от его зарплаты.

Легко ли работать до 67 лет, например, на стройке?

Системой госстрахования охвачены все, кто работает по найму, кроме государственных чиновников. Им пенсия начисляется и выплачивается из государственного бюджета. Могут не участвовать в государственном страховании предприниматели и люди свободных профессий — врачи, адвокаты или артисты. Но большинство из них платит взносы в профессиональные страховые кассы.

Им пенсия начисляется и выплачивается из государственного бюджета. Могут не участвовать в государственном страховании предприниматели и люди свободных профессий — врачи, адвокаты или артисты. Но большинство из них платит взносы в профессиональные страховые кассы.

На пенсию в 67 лет

В 2006 году было принято решение повысить возраст выхода на пенсию для мужчин и женщин с 65 до 67 лет. Это напрямую связано с ростом продолжительности жизни и, соответственно, с количеством лет, в течение которых человек получает пенсию. Переход постепенный — каждый год набавляется по месяцу. Например, тем, кто родился в 1950 году, надо отработать до 65 лет и 4 месяцев, тем, кто родился в 1964 и позже — полные 67 лет. Однако уже сегодня многие выходят на пенсию досрочно. Но это приводит к сокращению их пенсии — на 0,3 десятых процента за каждый недоработанный месяц.

Средняя государственная пенсия — 1270 евро

Размер государственной пенсии зависит от трудового стажа и зарплаты. То есть, чем больше денег внесено в пенсионную кассу, тем выше пенсия. У женщин в стаже учитывается еще и воспитание детей. Подсчитывается все это по достаточно сложной формуле, но в среднем те, кто выходит на пенсию в этом году, получают 47 процентов от зарплаты, то есть 1270 евро. Однако установлен и предельный размер государственной пенсии — это 2200 евро.

То есть, чем больше денег внесено в пенсионную кассу, тем выше пенсия. У женщин в стаже учитывается еще и воспитание детей. Подсчитывается все это по достаточно сложной формуле, но в среднем те, кто выходит на пенсию в этом году, получают 47 процентов от зарплаты, то есть 1270 евро. Однако установлен и предельный размер государственной пенсии — это 2200 евро.

Раньше пенсии налогом не облагались. Но начиная с 2005 года постепенно вводится налогообложение и доходов по старости. К 2040 году ставки налогов будут приравнены к налогам на зарплату. С другой стороны, после выхода на пенсию можно продолжать работать. На размер пенсии дополнительный заработок не влияет.

Производственная пенсия

В Германии сейчас 29 миллионов человек платят взносы в систему госстрахования. 17 миллионов дополнительно охвачены системой производственного страхования. Формы могут быть самыми разнообразными: на некоторых предприятиях профсоюзы договариваются с работодателями, что определенная часть заработка идет в накопительный фонд.

Зачастую предприниматели доплачивают определенную часть взноса, а в некоторых случаях, чтобы привлечь и удержать квалифицированную рабочую силу, берут на себя всю сумму взноса. Еще одно преимущество для предпринимателей: взносы в систему производственного страхования вычитаются из общей суммы, облагаемой налогом. Пенсионный фонд застрахован, так что даже в случае банкротства предприятия пенсии сохраняются.

Частное пенсионное страхование

Частное пенсионное страхование существует давно. Это может быть, например, страхование жизни или другие формы накоплений. В 2001 году в рамках реформ системы пенсионного обеспечения была введена так называемая «пенсия Ристера», названная так в честь автора — Вальтера Ристера (Walter Riester), министра труда в правительстве Герхарда Шрёдера

Этот пенсионер и в 100 лет не намерен отказаться от машины

Это дополнительное частное пенсионное страхование, в котором могут участвовать все, кто застрахован в государственной системе. К настоящему моменту таким образом застраховались около 15 миллионов человек. Государство стимулирует «пенсию Ристера» за счет доплат и налоговых привилегий. Форм достаточно много, например, строительство или покупка жилья тоже рассматриваются как вклад в обеспечение в старости. В результате многие немцы получают сразу три пенсии — государственную, производственную и частную.

К настоящему моменту таким образом застраховались около 15 миллионов человек. Государство стимулирует «пенсию Ристера» за счет доплат и налоговых привилегий. Форм достаточно много, например, строительство или покупка жилья тоже рассматриваются как вклад в обеспечение в старости. В результате многие немцы получают сразу три пенсии — государственную, производственную и частную.

Вдовья пенсия и прожиточный минимум

Вдовью пенсию могут получать как женщины, так и мужчины. Она составляет до 55 процентов пенсии умершего супруга. Однако размер ее зависит от собственных доходов получателя, а во многих случаях и от продолжительности брака.

Но что делать, если человек долгие годы был безработным, не платил взносов в систему государственного страхования? Или зарабатывал так мало, что государственная пенсия не обеспечивает прожиточного минимума, а на частную дополнительную страховку просто не хватало денег? Тут на помощь приходит государство. Оно доплачивает разницу между пенсией и прожиточным минимумом.

С 1 января 2012 года прожиточный минимум — это 374 евро в месяц на одного человека и 674 евро на супружескую пару. Кроме того, государство оплачивает жилье (конечно, ограниченное определенным метражом), отопление и прочие жилищные расходы. Простой пример: если пожилые супруги живут в небольшой квартире и платят за нее 500 евро, то они могут рассчитывать на общую сумму в 1174 евро.

Оруэлл на пенсии — Финансовая газета

Как сообщило агентство Bloomberg, ссылаясь на собственные источники в дипломатических кругах, если пакет мер будет одобрен всеми 27 странами Евросоюза, то в силу ограничения вступят уже в марте 2021 года. В поддержку санкций выступают прибалтийские государства, Польша и Швеция.

В то же время Германия и Италия считают, что новые рестрикции против России могут повредить экономическим интересам ЕС.

«Брюссель не хочет сжигать все мосты с Москвой», – прокомментировал агентству один из собеседников.

Ранее, 12 февраля, давая интервью журналисту Владимиру Соловьеву для Youtube-канала «Соловьев Live», глава российского Министерства иностранных дел Сергей Лавров заявил, что если Евросоюз введет санкции, создающие риски для чувствительных сфер российской экономики, «Москва готова к разрыву отношений с Брюсселем».

Насколько возможен сценарий разрыва отношений, чем он чреват как для России, так и для Европы – об этом «Финансовая газета» поговорила с доктором экономических наук, экспертом Бизнес-школы Финансового университета при правительстве России Константином Ордовым.

Константин Ордов

– Заявление министра иностранных дел России Сергея Лаврова о возможном разрыве отношений между нашей страной и Евросоюзом, на мой взгляд, является неким гипотетическим предположением. Де-факто, это больше похоже на детскую игру «Кто первый моргнет», когда рассказывают какие-то ужасные истории на ночь.

Если мы попытаемся рационально подойти к анализу этих высказываний и экономической подоплеке событий, мы понимаем, что ни одного убедительного довода для разрыва отношений нет, причем ни у нашего государства, ни у стран ЕС. Особенно, если принимать во внимание, что сейчас, после кризиса, Европа находится не в лучшем положении: все оптимистичные прогнозы восстановления экономики не сбываются – это мы видим по второму месяцу 2021 года. А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

Так что нервозность в экономических показателях заставляет страны «кивать» друг на друга, и искать иные факторы, чтобы отвлечь внимание от действительно насущных проблем и необходимости больше внимание уделять развитию экономики.

Это мы попытались сделать срез сегодняшнего дня. Но если попробуем посмотреть на тренд в среднесрочной и долгосрочной перспективе, мы увидим, что мир уже давно живет в глобализованной экономике, и только глубокая интеграция позволяет бизнесу быть эффективным. В настоящее время уже выстроились транснациональные цепочки, когда и компании, и целые государства вынуждены в них встраиваться. И в этом смысле «опускание железного занавеса» уже невозможно себе представить.

Сам по себе факт каких-то недопониманий в политической сфере не так часто выражается в экономической. А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

Впрочем, здесь стоит обратить внимание, как подобные речи о вероятности разрыва, влияют на инвестиционный климат. На мой взгляд, они являются воистину разрушительными. Причем, для России они являются более разрушительными, нежели для Европы, потому, что мы-то ожидаем прямых иностранных инвестиций, финансовый и фондовый рынки зависят от иностранных спекулянтов. И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

И в этом смысле, мне кажется, нам совсем не выгодно поддаваться каким-либо провокациям со стороны иностранных чиновников и бюрократов.

– То есть, вы полагаете, что Сергею Лаврову не стоило выражать столь жесткую риторику?

– Может, и стоило. Но тогда, думаю, нам стоит объяснить, что вызвало необходимость подобной риторики – какая рациональная цель и задача преследовались.

Действительно, когда тебя «задирают», ты можешь на нервах что-то ответить, как-то отреагировать. Но это не способ решения проблемы, это раз, не способ достижения – это два, и, что главное, это не способ развиваться.

От подобной риторики Россия не получает плюсов с точки зрения уважения других стран, и стимулов для сотрудничества с другими государствами. Мы не решаем наши внутренние экономические проблемы, потому что наша продуктовая зависимость от импорта составляет от 60 до 70%.

Получается, мы одной стороны боремся с повышением цен на продукты питания, а с другой – понимаем, что в случаях даже временных перебоев по некоторым товарам, нам гарантирован либо дефицит, либо взлет цен.

Необходимо не забывать, что мы с вами живем в современном мире. Это когда-то давно, на заре становления государства, главными целями были охрана и безопасность. Сегодня это перестает быть главным и первичным, а во главу угла встают экономические цели. И одна из главных, – обеспечение достойного уровня жизни наших граждан. Думаю, сегодня все задачи нашего государства должны быть направлены на реализацию социальных функций, на создание более комфортных условий для населения. И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

– И тем ни менее, если чисто гипотетически представить, что разрыв во взаимоотношениях России и Евросоюза состоялся – какие риски возникнут у нашей страны и чем чревата ситуация для ЕС?

– На мой взгляд, самые страшные санкции для России и российской экономики, как мы считали еще недавно, это отключение системы SWIFT и запрет на продажу энергоресурсов, нефти например. Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Взять хотя бы такой пример: Соединенные Штаты Америки вводят санкции против нашей страны, а другие государства, даже если они с денными мерами не согласны, все равно, по большей части, присоединяются к ограничительным мерам. Вот и здесь, если встанет вопрос о разрыве наших отношений с Европой, – на чьей стороне будут другие государства? Боюсь, мы неприятно удивимся. Ведь мы столкнемся не только с разрывом с Европой, но и со многими нашими давнишними контрагентами.

Если мы говорим про товарооборот, то Европа – наш крупнейший торговый партнер. Если мы говорим про финансы – финансовый рынок обрушится, это совершенно понятно.

По некоторым группам товаров мы зависимы от импорта из стран Евросоюза. По технологичным товарам мы существенно зависим от ЕС, а потому разрыв взаимоотношений вызовет настоящий паралич российской экономики.

Важно, конечно, помнить, что у нас есть накопленные в немыслимых объемах золотовалютные резервы, поэтому, возможно, у России будет некий гандикап, – в продолжение разговора об игре «Кто первый моргнет».

Если резервы помогут нам какое-то время относительно «не замечать» проблему, а апокалипсис в экономике наступит не сразу, до тех пор, пока у нас будет возможность использовать наши ресурсы, то европейцы обычно не так готовы к риску, к потерям.

Мы с вами говорим, насколько болезненны для наших компаний санкции, которые уже введены, а ограничение на ввоз технологий уже негативно сказывается на нашем потенциале. Тем не менее, сегодня мы сохраняем ряд отраслей, где у нас есть первенство и лидерство. Однако в случае новых рестрикций, мы рискуем их потерять, и у нас не останется надежд и потенциала для развития.

Это, конечно, страшно представить такое!

Что меня в этой ситуации успокаивает, что нет доводов за разрыв – ни у европейцев, по большому счету, ни у нас. Потому, что проиграют все, и проиграют существенно.

– Я понимаю, что в политике лучше воздерживаться от прогнозов, но, тем не менее, когда, на ваш взгляд, можно ждать потепления отношений между Россией и ЕС?

– А, может, в конце концов, его, потепления, и не стоило бы ждать?

Я – за рациональность. И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

Мир глобален. Я думаю, что нам с вами было бы лучше всячески разделить бизнес и политику…

– То есть – «мухи – отдельно, котлеты – отдельно»?..

– Да, нужно отделять и не путать их. Как бы политики не ругались, мы видим, что к закрытию бизнесов это не ведет.

Пандемия и экономический кризис могут стать холодным душем, если в нынешнем, 2021 году не увидим тех темпов восстановления, которых ждали мы, и которых ждала Европа. И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

Определение пенсионного плана

Что такое пенсионный план?

Пенсионный план — это пенсионный план, который требует от работодателя делать взносы в пул фондов, зарезервированных для будущего вознаграждения работника. Пул средств инвестируется от имени работника, и прибыль от инвестиций приносит работнику доход после выхода на пенсию.

В дополнение к обязательным взносам работодателя, некоторые пенсионные планы имеют компонент добровольных инвестиций. Пенсионный план может позволить работнику вносить часть своего текущего дохода от заработной платы в инвестиционный план, чтобы помочь финансировать выход на пенсию.Работодатель также может компенсировать часть годового взноса работника в размере до определенного процента или суммы в долларах.

Основные виды пенсионных планов

Существует два основных типа пенсионных планов: планы с установленными выплатами и планы с установленными взносами.

Планы с установленными выплатами

В плане с установленными выплатами работодатель гарантирует, что работник получит определенную сумму вознаграждения при выходе на пенсию, независимо от результатов основного инвестиционного пула.Работодатель несет ответственность за определенный поток пенсионных выплат пенсионеру (сумма в долларах обычно определяется по формуле, обычно на основе заработка и стажа работы), и если активов пенсионного плана недостаточно для выплаты пособий. , компания несет ответственность за оставшуюся часть платежа.

Пенсионные планы, спонсируемые американскими работодателями, появились в 1870-х годах (компания American Express учредила первый пенсионный план в 1875 году), и на пике своего развития в 1980-х годах они охватывали 38% всех работников частного сектора.По данным Бюро статистики труда, сегодня около 85% государственных служащих и примерно 15% частных служащих в США охвачены планом с установленными выплатами.

Планы с установленными взносами

В плане с установленными взносами работодатель делает определенные взносы по плану за работника, обычно в той или иной степени совпадая с взносами, сделанными работниками. Окончательное вознаграждение, полученное работником, зависит от инвестиционной эффективности плана.Обязательство компании по выплате определенного пособия прекращается после внесения взносов.

Поскольку это намного дешевле, чем традиционная пенсия, когда компания находится на крючке из-за того, что фонд не может генерировать, все большее число частных компаний переходят на этот тип плана и прекращают планы с установленными выплатами. Самый известный план с установленными взносами — это 401 (k), а эквивалент плана для работников некоммерческих организаций — 403 (b).

В просторечии «пенсионный план» часто означает более традиционный план с установленными выплатами, с установленными выплатами, полностью финансируемый и контролируемый работодателем. Некоторые компании предлагают оба типа планов. Вам даже разрешено переносить более 401 (k) остатков в планы с установленными выплатами.

Некоторые компании предлагают оба типа планов. Вам даже разрешено переносить более 401 (k) остатков в планы с установленными выплатами.

Есть еще один вариант — распределительный пенсионный план. Устанавливаемые работодателем, они, как правило, полностью финансируются сотрудником, который может выбрать удержания из заработной платы или паушальные взносы (которые обычно не разрешены в планах 401 (k)). В остальном они похожи на планы 401 (k), за исключением того, что они обычно не предлагают соответствия компании.

Пенсионный план: факторинг ERISA

Закон о пенсионном обеспечении сотрудников от 1974 года (ERISA) — это федеральный закон, предназначенный для защиты пенсионных активов инвесторов, и в законе конкретно изложены руководящие принципы, которым должны следовать фидуциары пенсионного плана для защиты активов сотрудников частного сектора.Взаимодействие с другими людьми

Компании, которые предоставляют пенсионные планы, называются спонсорами плана (фидуциарами), и ERISA требует, чтобы каждая компания предоставляла определенный уровень плановой информации сотрудникам, которые имеют на это право. Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и размере взносов работников в долларах которые соответствуют компании, если применимо.

Спонсоры плана предоставляют подробную информацию о вариантах инвестирования и размере взносов работников в долларах которые соответствуют компании, если применимо.

Сотрудники также должны понимать переход, который относится к моменту, когда вы начинаете накапливать и зарабатывать право на пенсионные активы.Предоставление прав зависит от количества лет службы и других факторов.

Пенсионный план: Vesting

Зачисление в план с установленными выплатами обычно происходит автоматически в течение одного года работы, хотя переход прав может быть немедленным или растянутым на семь лет. Предоставляются ограниченные пособия, и уход из компании до выхода на пенсию может привести к потере части или всех пенсионных пособий сотрудника.

При использовании планов с установленными взносами ваши индивидуальные взносы переходят на 100%, как только они поступают на ваш счет.Но если ваш работодатель совпадает с этими взносами или дает вам акции компании как часть вашего пакета льгот, он может установить график, в соответствии с которым вам будет ежегодно выплачиваться определенный процент до тех пор, пока вы не «полностью обеспечены». Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

Однако тот факт, что пенсионные взносы полностью оплачены, не означает, что вам разрешено снимать средства.

: облагаются ли они налогом?

Большинство пенсионных планов, спонсируемых работодателем, соответствуют требованиям, что означает, что они соответствуют требованиям Налогового кодекса 401 (a) и Закона о гарантированном пенсионном доходе сотрудников 1974 года (ERISA).Это дает им льготный налоговый статус.

Работодатели получают налоговые льготы на взносы, которые они вносят в план для своих сотрудников. Взносы, которые они вносят в план, производятся «вне верхней части» их зарплаты, то есть вычитаются из их валового дохода.

Это эффективно снижает их налогооблагаемый доход и, в свою очередь, сумму, которую они должны IRS, наступает 15 апреля. Средства, размещенные на пенсионном счете, затем растут по отложенной налоговой ставке, что означает, что с них не взимается налог, пока они остаются в счет.Оба типа планов позволяют работнику отложить уплату налога на прибыль пенсионного плана до начала вывода средств, и такой налоговый режим позволяет работнику реинвестировать дивидендный доход, процентный доход и прирост капитала, которые обеспечивают гораздо более высокую норму прибыли до выхода на пенсию. Взаимодействие с другими людьми

Взаимодействие с другими людьми

После выхода на пенсию, когда вы начнете получать средства из соответствующего пенсионного плана, вам, возможно, придется платить федеральный подоходный налог и налог штата.

Если у вас нет инвестиций в план, потому что вы ничего не внесли или считается, что ничего не вносили, ваш работодатель не удерживал взносы из вашей зарплаты или вы получили все свои взносы (инвестиции в контракт) без уплаты налогов в в предыдущие годы ваша пенсия полностью облагается налогом.Взаимодействие с другими людьми

Если вы внесли деньги после уплаты налога, ваша пенсия или аннуитет подлежат налогообложению только частично. Вы не должны платить налог за ту часть платежа, которую вы сделали, которая представляет собой возврат суммы после уплаты налогов, внесенной вами в план. Квалифицированные пенсии, частично облагаемые налогом, облагаются налогом по упрощенному методу.

Могут ли компании изменить планы?

Некоторые компании сохраняют свои традиционные планы с установленными выплатами, но замораживают их льготы, а это означает, что после определенного момента работники больше не будут получать большие выплаты, независимо от того, как долго они работают в компании или насколько увеличивается их зарплата.

Когда поставщик пенсионного плана решает внедрить или изменить план, застрахованные сотрудники почти всегда получают кредит за любую квалифицированную работу, выполненную до изменения. Степень охвата прошлой работы варьируется от плана к плану. При таком применении поставщик плана должен покрывать эти расходы задним числом для каждого сотрудника на справедливой и равной основе в течение его или ее оставшихся лет службы.

Пенсионный план и пенсионные фонды

Когда план с установленными выплатами состоит из объединенных взносов работодателей, союзов или других организаций, его обычно называют пенсионным фондом.Пенсионные фонды, управляемые финансовым посредником и управляемые профессиональными управляющими фондами от имени компании и ее сотрудников, контролируют относительно большие суммы капитала и представляют крупнейших институциональных инвесторов во многих странах. Их действия могут доминировать на фондовых рынках, в которые они инвестируют.

Пенсионные фонды обычно освобождаются от налога на прирост капитала. Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Прибыль от их инвестиционных портфелей не облагается или не облагается налогом.

Преимущества и недостатки

Пенсионный фонд предоставляет сотрудникам фиксированное заранее установленное пособие при выходе на пенсию, помогая им планировать свои будущие расходы.Работодатель вносит наибольшие взносы и не может задним числом уменьшать размер пенсионных выплат.

Также могут быть разрешены добровольные взносы сотрудников. Поскольку выгоды не зависят от доходности активов, выгоды остаются стабильными в меняющемся экономическом климате. Предприятия могут вносить больше денег в пенсионный фонд и вычитать из своих налогов больше, чем при планах с установленными взносами.

Пенсионный фонд помогает субсидировать досрочный выход на пенсию для продвижения определенных бизнес-стратегий.Однако пенсионный план сложнее и дороже в создании и обслуживании, чем другие пенсионные планы. Сотрудники не контролируют инвестиционные решения. Кроме того, акцизный налог применяется, если требования по минимальному взносу не выполняются или если в план вносятся избыточные взносы.

Выплата сотруднику зависит от его заработной платы и стажа работы в компании. Кредиты и досрочное снятие средств из пенсионного фонда недоступны. Распределение без отрыва от производства запрещено участникам до 62 лет.Досрочный выход на пенсию обычно приводит к меньшим ежемесячным выплатам.

Ежемесячная рента или единовременная выплата?

При использовании плана с установленными выплатами у вас обычно есть два варианта распределения: периодические (обычно ежемесячные) выплаты на всю оставшуюся жизнь или паушальные выплаты. Некоторые планы позволяют делать и то, и другое (т. Е. Вывести часть денег единовременно, а остальные использовать для периодических платежей). В любом случае, скорее всего, будет крайний срок, к которому вы должны принять решение, и ваше решение будет окончательным.Взаимодействие с другими людьми

При выборе между ежемесячной аннуитетом и единовременной выплатой необходимо учитывать несколько факторов.

Аннуитет

Ежемесячные аннуитетные выплаты обычно предлагаются в виде единовременной ренты для вас только на всю оставшуюся жизнь или в качестве совместной ренты и ренты по случаю потери кормильца для вас и вашего супруга. Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Последний платит меньшую сумму каждый месяц (обычно на 10% меньше), но выплаты продолжаются после вашей смерти до тех пор, пока выживший супруг не умрет.

Некоторые люди решают взять единовременную пожизненную ренту, предпочитая приобрести полис страхования жизни на всю жизнь или другие виды страхования жизни, чтобы обеспечить доход пережившему супругу.Когда работник умирает, выплата пенсии прекращается; однако супруга затем получает крупную выплату пособия по случаю смерти (не облагаемое налогом), которое может быть инвестировано и использовано для замены прекращенной налогооблагаемой пенсии. Эта стратегия, получившая название «максимизация пенсии», может быть неплохой идеей, если стоимость страховки меньше, чем разница между выплатами на одну жизнь и совместные выплаты и выплаты по случаю потери кормильца. Однако во многих случаях стоимость намного превышает выгоду.

Могут ли когда-нибудь у вашего пенсионного фонда закончиться деньги? Теоретически да.Но если у вашего пенсионного фонда недостаточно денег, чтобы выплатить вам то, что он вам должен, Корпорация по гарантиям пенсионных пособий (PBGC) может выплачивать часть вашего ежемесячного аннуитета в пределах установленного законом лимита. На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

На 2019 год максимальное годовое пособие PBGC для 65-летнего пенсионера составляет 67 295 долларов США. Конечно, выплаты PBGC могут быть не такими большими, как вы получили бы по своему первоначальному пенсионному плану.

Аннуитеты обычно выплачиваются по фиксированной ставке. Они могут включать или не включать защиту от инфляции. В противном случае сумма, которую вы получаете, устанавливается с момента выхода на пенсию.Это может уменьшить реальную стоимость ваших платежей каждый год, в зависимости от того, как меняется прожиточный минимум. А так как он редко снижается, многие пенсионеры предпочитают получать свои деньги единовременно.

Паушальная сумма

Если вы возьмете единовременную выплату, вы избежите потенциальной (если маловероятной) проблемы, связанной с разорением вашего пенсионного плана или потерей части или всей вашей пенсии, если компания подаст на банкротство. Кроме того, вы можете инвестировать деньги, чтобы они работали на вас, а также, возможно, зарабатывая более высокую процентную ставку. Если после вашей смерти остались деньги, вы можете передать их как часть своего имущества.

Если после вашей смерти остались деньги, вы можете передать их как часть своего имущества.

С другой стороны, нет гарантированного пожизненного дохода, как в случае с аннуитетом. Вам решать, чтобы деньги оставались последними. И если вы не переведете единовременную сумму в IRA или другие защищенные от налогов счета, вся сумма будет немедленно облагаться налогом и может подтолкнуть вас к более высокой налоговой категории.

Если ваш план с установленными выплатами заключен с работодателем в государственном секторе, ваша единовременная выплата может быть равна только вашим взносам.В случае работодателя из частного сектора единовременная выплата обычно представляет собой приведенную стоимость аннуитета (или, точнее, общую сумму ваших ожидаемых пожизненных выплат аннуитета с учетом сегодняшних долларов).

Конечно, вы всегда можете использовать единовременное распределение, чтобы приобрести немедленный аннуитет самостоятельно, что может обеспечить ежемесячный поток дохода, включая защиту от инфляции. Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как если бы вы получали аннуитет из вашего первоначального пенсионного фонда с установленными выплатами.

Однако, как индивидуальный покупатель, ваш поток доходов, вероятно, не будет таким большим, как если бы вы получали аннуитет из вашего первоначального пенсионного фонда с установленными выплатами.

Что приносит больше денег?

С помощью всего нескольких предположений и небольшого количества математических расчетов вы можете определить, какой вариант принесет наибольшую денежную выплату.

Вы, конечно, знаете текущую стоимость единовременной выплаты. Но для того, чтобы понять, какой из них имеет больший финансовый смысл, вам необходимо оценить приведенную стоимость аннуитетных платежей. Чтобы рассчитать дисконт или будущую ожидаемую процентную ставку для аннуитетных платежей, подумайте, как вы могли бы инвестировать единовременный платеж, а затем использовать эту процентную ставку для дисконтирования аннуитетных платежей.

Разумным подходом к выбору «ставки дисконтирования» было бы предположить, что получатель единовременной выплаты инвестирует выплату в диверсифицированный инвестиционный портфель, состоящий из 60% вложений в акции и 40% вложений в облигации. Если использовать исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Если использовать исторические средние значения 9% для акций и 5% для облигаций, ставка дисконтирования составит 7,40%.

Представьте, что Саре предложили 80 000 долларов сегодня или 10 000 долларов в год в течение следующих 10 лет. На первый взгляд выбор кажется очевидным: 80 000 долларов против 100 000 долларов (10 000 долларов на 10 лет).Возьмите аннуитет.

Но на выбор влияет ожидаемая доходность (или ставка дисконтирования), которую Сара ожидает получить от 80 000 долларов в течение следующих 10 лет. Если использовать рассчитанную выше ставку дисконтирования в 7,40%, аннуитетные выплаты составляют 68 955,33 доллара с учетом дисконтирования до настоящего времени, тогда как единовременный платеж сегодня составляет 80 000 долларов. Поскольку 80 000 долларов больше, чем 68 955,33 доллара, Сара примет единовременную выплату.

Другие решающие факторы

Существуют и другие основные факторы, которые почти всегда необходимо учитывать при любом анализе максимизации пенсии. Эти переменные включают:

Эти переменные включают:

- Ваш возраст : Тот, кто принимает единовременную выплату в возрасте 50 лет, очевидно, принимает на себя больший риск, чем тот, кто получает аналогичное предложение в возрасте 67 лет. Молодые клиенты сталкиваются с более высоким уровнем неопределенности, чем пожилые, как в финансовом, так и в финансовом отношении. другие способы.

- Ваше текущее здоровье и прогнозируемая продолжительность жизни : Если история вашей семьи показывает, что предшественники умирали естественной смертью в возрасте от 60 до 70 лет, то единовременная выплата может быть подходящим вариантом.И наоборот, тот, кто, по прогнозам, доживет до 90 лет, довольно часто выходит вперед, получая пенсию. Помните, что большинство единовременных выплат рассчитываются на основе графиков ожидаемой продолжительности жизни, поэтому те, кто доживет до своего прогнозируемого возраста,, по крайней мере, математически, вероятно, превзойдут единовременные выплаты.

Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с выплатой пенсий.

Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с выплатой пенсий. - Ваше текущее финансовое положение : Если вы находитесь в тяжелом финансовом положении, может потребоваться единовременная выплата.Ваша налоговая категория также может быть важным фактором. Если вы находитесь в одной из верхних предельных налоговых категорий, то счет от дяди Сэма о единовременной выплате может быть убийственным. И если вы обременены большим количеством обязательств с высокими процентными ставками, может быть разумнее просто взять единовременную сумму для выплаты всех ваших долгов, а не продолжать выплачивать проценты по всем этим ипотечным кредитам, автокредитам, кредитным картам и т. Д. студенческие ссуды и другие потребительские обязательства на долгие годы. Единовременная выплата также может быть хорошей идеей для тех, кто намеревается продолжить работу в другой компании и может включить эту сумму в свой новый план, или для тех, кто отложил получение социального обеспечения до более позднего возраста и может рассчитывать на более высокую уровень гарантированного дохода от этого.

- Прогнозируемая доходность портфеля клиента от единовременной инвестиции: Если вы уверены, что ваш портфель сможет приносить инвестиционную прибыль, которая будет приблизительно равна общей сумме, которую можно было бы получить от пенсии, тогда единовременная выплата может быть путь. Конечно, здесь вам нужно использовать разумный коэффициент выплаты, например 3%, и не забывать учитывать риск просадки в своих расчетах. Текущие рыночные условия и процентные ставки, очевидно, также будут играть роль, и используемый портфель должен соответствовать параметрам вашей устойчивости к риску, временного горизонта и конкретных инвестиционных целей.

- Безопасность : Если у вас есть терпимость к низкому риску, вы предпочитаете дисциплину аннуитетного дохода или просто не чувствуете себя комфортно, управляя крупными денежными суммами, то выплата аннуитета, вероятно, будет лучшим вариантом, потому что это более безопасный вариант. В случае, если компания планирует банкротство, наряду с защитой PBGC, государственные перестраховочные фонды часто вмешиваются, чтобы возместить всем клиентам неплатежеспособного перевозчика, возможно, до двух или трехсот тысяч долларов.

- Стоимость страхования жизни : Если у вас относительно хорошее здоровье, то покупка конкурентоспособного индексированного универсального полиса страхования жизни может эффективно компенсировать потерю будущего пенсионного дохода и при этом оставить большую сумму для использования на другие вещи.Этот тип политики также может предусматривать ускоренное получение льгот, которые могут помочь покрыть расходы на критические, неизлечимые или хронические заболевания или уход в доме престарелых. Однако, если вы не застрахованы по медицинским показаниям, пенсия может быть более безопасным путем.

- Защита от инфляции : вариант выплаты пенсии, обеспечивающий ежегодное повышение стоимости жизни, стоит намного дороже, чем вариант, при котором этого не происходит. Покупательная способность пенсий без этой функции со временем будет неуклонно снижаться, поэтому те, кто выбирает этот путь, должны быть готовы либо к снижению своего уровня жизни в будущем, либо к пополнению своего дохода из других источников.

- Рекомендации по планированию наследства : Если вы хотите оставить наследство детям или другим наследникам, аннуитет отсутствует. Выплаты по этим планам всегда прекращаются в случае смерти пенсионера или его супруга, если был выбран вариант семейного пособия. Если пенсионная выплата явно является лучшим вариантом, то часть этого дохода следует направить на жизнь страховой полис или предоставить основную часть трастового счета.

Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с выплатой пенсий.

Вы также можете подумать, связаны ли выплаты по медицинскому страхованию с выплатой пенсий.

Планы с установленными взносами

С планом с установленными взносами у вас есть несколько вариантов, когда придет время закрыть дверь в офис.

- Оставить : Вы можете просто оставить план нетронутым, а ваши деньги там, где они есть. На самом деле вы можете обнаружить, что фирма поощряет вас к этому. Если это так, ваши активы будут продолжать расти без учета налогов, пока вы их не заберете. Согласно минимальным правилам распределения IRS, вы должны начать вывод средств по достижении 70,5 лет. Однако могут быть исключения, если вы все еще работаете в компании на определенном уровне.

- Рассрочка : если ваш план позволяет это, вы можете создать поток дохода, используя рассрочку или аннуитет дохода — своего рода договоренность о выплате зарплаты самому себе на протяжении всей оставшейся пенсионной жизни.Если вы аннуитируете, имейте в виду, что связанные с этим расходы могут быть выше, чем с IRA.

- Перенести : Вы можете перенести свои средства 401 (k) на традиционную IRA, где ваши активы будут продолжать расти без учета налогов. Одним из преимуществ этого является то, что у вас, вероятно, будет гораздо больше вариантов инвестирования. Затем вы можете преобразовать некоторые или все традиционные IRA в Roth IRA. Вы также можете перебросить свой 401 (k) прямо в Roth IRA. В обоих случаях, хотя вы будете платить налоги с суммы, которую вы конвертируете в этом году, все последующие снятия со счета Roth IRA не будут облагаться налогом. Кроме того, от вас не требуется снимать средства со счета Roth IRA в возрасте 70½ лет или, фактически, в любое другое время в течение вашей жизни.

- Единовременная выплата : Как и в случае определенного — по плану льгот, вы можете получать свои деньги единовременно, вкладывать их самостоятельно или оплачивать счета после уплаты налогов на распределение. Имейте в виду, что единовременное распределение может поставить вас в более высокую налоговую категорию в зависимости от размера выплаты.

Однако могут быть исключения, если вы все еще работаете в компании на определенном уровне.

Однако могут быть исключения, если вы все еще работаете в компании на определенном уровне. Кроме того, от вас не требуется снимать средства со счета Roth IRA в возрасте 70½ лет или, фактически, в любое другое время в течение вашей жизни.

Кроме того, от вас не требуется снимать средства со счета Roth IRA в возрасте 70½ лет или, фактически, в любое другое время в течение вашей жизни.Почему владельцам малого бизнеса следует предлагать пенсионные планы

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам.Это может повлиять на то, о каких продуктах мы пишем, и где и как они появляются на странице. Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Винни Сан

Узнайте больше о Винни на NerdWallet’s Спросите советника

Владельцы малого бизнеса часто настолько стремятся обеспечить успех своей компании, что забывают позаботиться о своей пенсии. Иногда они забывают позаботиться и о пенсии своих сотрудников.

Иногда они забывают позаботиться и о пенсии своих сотрудников.

Более одной трети работников частного сектора не имеют доступа к пенсионному плану на рабочем месте, и менее половины предприятий с 50 или менее сотрудниками предлагают такие планы. Это подпитывает кризис пенсионных накоплений, потому что многие работники ничего не откладывают, кроме планов, спонсируемых работодателем.

Малые предприятия могут помочь, кардинально изменив взгляд на создание пенсионных планов для сотрудников. И они могут сделать это, придерживаясь старой школы. Владельцам малого бизнеса пора вернуть планы с установленными выплатами, более известные как пенсионные планы, и это поможет как сотрудникам, так и самим владельцам.

Льготы пенсионных планов

В отличие от планов с установленными взносами, таких как 401 (k) s, в которых сотрудники ежемесячно откладывают определенную сумму или процент от своей заработной платы для выхода на пенсию, планы с установленными выплатами гарантируют определенную сумму для сотрудников при выходе на пенсию в зависимости от стажа работы и других факторов. . Это дает сотрудникам больше уверенности в своих пенсионных фондах.

. Это дает сотрудникам больше уверенности в своих пенсионных фондах.

Но процент работников в частном секторе с этими пенсионными планами резко снизился с 1990-х годов, что было вызвано попытками работодателя сократить расходы, изменениями в законодательстве и другими причинами.

Эти факторы скрывают некоторые преимущества пенсионных планов как для владельцев малого бизнеса, так и для их сотрудников. Вот несколько причин, по которым возвращение пенсий может помочь вашему малому бизнесу.

Удержание и лояльность сотрудников

Включение пенсионного плана в пакет льгот для малого бизнеса может помочь вам привлечь больше талантливых сотрудников, увеличить удержание сотрудников и выделить свой бизнес среди конкурентов. Поскольку работодатели ищут способы выделиться в войне за таланты, план с установленными выплатами может стать хорошим аргументом в пользу продаж.

Повышение производительности труда

Одним из преимуществ пенсионных планов является то, что они могут финансироваться на основе распределения прибыли. Если сотрудники знают, что их выход на пенсию связан с результатами, это может мотивировать их повышать производительность. Предлагайте пенсионные планы с разделением прибыли на основе постепенного перехода прав, чтобы обеспечить стабильную и долгосрочную рабочую силу, которая никогда не прекращает попытки помочь компании в достижении ее целей.

Если сотрудники знают, что их выход на пенсию связан с результатами, это может мотивировать их повышать производительность. Предлагайте пенсионные планы с разделением прибыли на основе постепенного перехода прав, чтобы обеспечить стабильную и долгосрочную рабочую силу, которая никогда не прекращает попытки помочь компании в достижении ее целей.

Более высокие лимиты взносов

Пенсионные планы позволяют владельцам вносить в свои пенсионные фонды гораздо больше, чем другие планы.Владельцы могут внести до 215 000 долларов в 2017 году для быстрого финансирования пенсионного плана по сравнению с максимальным общим пределом взносов в 54 000 долларов для планов 401 (k).

Повышение предела пенсионных взносов — отличный способ для владельцев малого бизнеса, которые пренебрегли накоплением средств на пенсию, чтобы наверстать упущенное, и особенно выгодно для небольших компаний с несколькими более молодыми низкооплачиваемыми сотрудниками.

Подобно планам 401 (k) и IRA, взносы в самофинансируемые пенсионные планы откладываются от налогов для владельцев малого бизнеса, что позволяет им платить налоги при распределении, когда их налогооблагаемый доход, вероятно, ниже. (Примечание: сотрудники не могут отсрочить взносы, которые их работодатель делает для них.)

(Примечание: сотрудники не могут отсрочить взносы, которые их работодатель делает для них.)

Они не для всех

Прежде чем начать, знайте, что это связано с расходами. Пенсионные планы имеют долгосрочные выгоды, но их создание обойдется недешево. Ежегодные административные сборы часто выше, чем у других пенсионных планов. Вам нужно будет платить актуарию, чтобы ежегодно рассчитывать уровни финансирования сотрудников. А если вашему бизнесу нужен большой ликвидный капитал, пенсионные планы могут не подойти.Но для многих владельцев малого бизнеса пенсионные накопления в рамках пенсионного плана делают его хорошим вариантом.

Обратитесь в опытную финансовую консультационную фирму или к своему бухгалтеру для получения дополнительной информации о планах с установленными выплатами или других пенсионных программах для малого бизнеса.

Для многих успешных предпринимателей пенсионный план защитит их личное состояние и бизнес, одновременно увеличивая пенсионные сбережения и налоговые льготы.

Вот и план.

Винни Сан — партнер-основатель Sun Group Wealth Partners в Ирвине, Калифорния.

Расплата с революцией пенсионного фонда

Спустя пятнадцать лет после того, как о ней впервые заговорили, «невидимая революция», изменившая корпоративную собственность в Соединенных Штатах, теперь видна всем. 20 крупнейших пенсионных фондов (13 из них — фонды государственных, муниципальных или некоммерческих служащих) владеют примерно одной десятой акционерного капитала государственных компаний Америки. В целом институциональные инвесторы, то есть в первую очередь пенсионные фонды, контролируют около 40% обыкновенных акций крупных (и многих средних) предприятий страны.Крупнейшие и быстрорастущие фонды государственных служащих больше не хотят быть пассивными инвесторами. Все чаще они требуют права голоса в компаниях, в которые они инвестируют, — например, права вето при назначениях в совет директоров, вознаграждения руководителей и важных положений корпоративного устава.

Не менее важно, но до сих пор в значительной степени упускается из виду, пенсионные фонды также владеют 40% или около того среднесрочной и долгосрочной задолженности более крупных компаний страны. Таким образом, эти учреждения стали крупнейшими корпоративными кредиторами Америки, а также ее крупнейшими владельцами.Как уже много лет подчеркивалось в финансовых текстах, власть кредитора так же велика, как власть владельца, а иногда и больше.

Подъем пенсионных фондов в качестве доминирующих владельцев и кредиторов представляет собой один из самых поразительных сдвигов в истории экономики. Первый современный пенсионный фонд был основан в 1950 году компанией General Motors. Четыре десятилетия спустя пенсионные фонды контролируют общие активы в размере 2,5 триллиона долларов, которые примерно поровну поделены между обыкновенными акциями и ценными бумагами с фиксированным доходом. Демографические данные гарантируют, что эти активы будут активно расти как минимум еще десять лет. Если не произойдет затяжная депрессия, пенсионные фонды будут вынуждены вкладывать от 100 до 200 миллиардов долларов в новые ресурсы ежегодно в течение 1990-х годов.

Если не произойдет затяжная депрессия, пенсионные фонды будут вынуждены вкладывать от 100 до 200 миллиардов долларов в новые ресурсы ежегодно в течение 1990-х годов.

Неспособность Америки до недавнего времени признать (не говоря уже о решении) эту смену власти в значительной степени объясняет большую часть финансовых потрясений 1980-х годов — враждебные поглощения, выкупы с использованием заемных средств и общее безумие реструктуризации. Особого внимания требуют две проблемы: за что новые владельцы Америки, пенсионные фонды, должны нести ответственность за корпоративное управление? И какова подходящая институциональная структура для осуществления подотчетности?

На самом деле, Соединенные Штаты довольно поздно среди развитых стран сосредоточили владение крупными компаниями в небольшом количестве институтов.В Германии три основных банка страны уже давно контролируют около 60% акционерного капитала крупных компаний, частично за счет прямых владений, частично за счет активов своих клиентов, которыми, согласно немецкому законодательству, банки управляют и за которые голосуют. В Японии большинство крупных компаний являются членами небольшого числа (не более десяти) промышленных групп, известных ныне keiretsu . В кэйрэцу от 20% до 30% акционерного капитала каждой компании-члена принадлежат другим участникам, а также банку группы и торговой компании, и практически все кредиты компаниям-членам предоставляется банком группы.В Италии половина крупных предприятий страны с 1930-х годов принадлежала или контролировалась государством. (IRI, крупнейшая государственная холдинговая компания, является второй по величине компанией во всей Европе.) Остальные крупные итальянские компании находятся под контролем пяти или шести крупных конгломератов, таких как Fiat Group.

В Японии большинство крупных компаний являются членами небольшого числа (не более десяти) промышленных групп, известных ныне keiretsu . В кэйрэцу от 20% до 30% акционерного капитала каждой компании-члена принадлежат другим участникам, а также банку группы и торговой компании, и практически все кредиты компаниям-членам предоставляется банком группы.В Италии половина крупных предприятий страны с 1930-х годов принадлежала или контролировалась государством. (IRI, крупнейшая государственная холдинговая компания, является второй по величине компанией во всей Европе.) Остальные крупные итальянские компании находятся под контролем пяти или шести крупных конгломератов, таких как Fiat Group.

Собственность в США совсем другая. Это действительно уникально. В Европе и Японии владение акциями является средством достижения нефинансовых целей. Доходы немецкого банка от компаний, которым он принадлежит hausbank , происходит через коммерческие отношения, а не через его долю владения. Deutsche Bank, крупнейшее финансовое учреждение Германии, получает от компаний-клиентов комиссионные за такие обычные услуги, как аккредитивы, во много раз больше, чем получает от них в виде дивидендов по акциям. В первую очередь кэйрэцу волнует власть: власть на рынке, власть над поставщиками и субподрядчиками, власть и влияние в министерствах и государственных служащих. Что касается ощутимых выгод, компания кэйрэцу получает гораздо больше от бизнеса, получаемого от других участников, чем от их дивидендов. Государственные холдинги в Италии представляют собой самую большую концентрацию экономической власти в любой рыночной экономике.Они служат прежде всего политическим целям. Компании создаются для обеспечения рабочих мест в политически важных регионах, для создания прибыльных руководящих должностей для приверженцев партии и для предоставления средств на избирательную кампанию правящим партиям.

Deutsche Bank, крупнейшее финансовое учреждение Германии, получает от компаний-клиентов комиссионные за такие обычные услуги, как аккредитивы, во много раз больше, чем получает от них в виде дивидендов по акциям. В первую очередь кэйрэцу волнует власть: власть на рынке, власть над поставщиками и субподрядчиками, власть и влияние в министерствах и государственных служащих. Что касается ощутимых выгод, компания кэйрэцу получает гораздо больше от бизнеса, получаемого от других участников, чем от их дивидендов. Государственные холдинги в Италии представляют собой самую большую концентрацию экономической власти в любой рыночной экономике.Они служат прежде всего политическим целям. Компании создаются для обеспечения рабочих мест в политически важных регионах, для создания прибыльных руководящих должностей для приверженцев партии и для предоставления средств на избирательную кампанию правящим партиям.

Ни немецкие банки, ни японское кэйрэцу, ни правительство Италии, ни его конгломераты не заинтересованы в ценах на акции или приросте капитала. Они не собираются продавать. Американский пенсионный фонд, напротив, не имеет коммерческих связей с компаниями, в которые он инвестирует или которым ссужает.Это вовсе не «бизнес», а «управляющий активами». Как мы увидим, из событий в Европе и Японии можно извлечь важные уроки, касающиеся как того, что делать, так и того, что не следует делать. Но в Соединенных Штатах быстрая передача прав собственности и кредитных полномочий этим новым и совершенно другим владельцам создает совершенно новые и совсем другие проблемы.

Они не собираются продавать. Американский пенсионный фонд, напротив, не имеет коммерческих связей с компаниями, в которые он инвестирует или которым ссужает.Это вовсе не «бизнес», а «управляющий активами». Как мы увидим, из событий в Европе и Японии можно извлечь важные уроки, касающиеся как того, что делать, так и того, что не следует делать. Но в Соединенных Штатах быстрая передача прав собственности и кредитных полномочий этим новым и совершенно другим владельцам создает совершенно новые и совсем другие проблемы.

Пенсионные фонды впервые стали главными собственниками акционерного капитала страны в начале 1970-х годов. Но в течение 15-20 лет после этого реалии владения пенсионными фондами игнорировались.Отчасти это произошло потому, что сами пенсионные фонды не хотели быть «собственниками». При этом они хотели быть пассивными «инвесторами» и краткосрочными инвесторами. «Мы не покупаем компании», — утверждали они. «Мы покупаем акции, которые продаем, как только они перестают предлагать хорошие перспективы для прироста капитала в течение довольно короткого времени». Более того, это развитие полностью противоречило американским традициям и тому, что все считали само собой разумеющимся — а многие до сих пор считают само собой разумеющимся — структурой экономики США.Спустя долгое время после того, как пенсионные фонды стали крупнейшими держателями акционерного капитала, Соединенные Штаты по-прежнему называли страной «народного капитализма», в которой каждый из миллионов людей владел небольшими частями крупных компаний страны. Безусловно, сотрудники стали владельцами американских средств производства. Но их собственность осуществляется через довольно небольшое количество очень крупных «попечителей».

Более того, это развитие полностью противоречило американским традициям и тому, что все считали само собой разумеющимся — а многие до сих пор считают само собой разумеющимся — структурой экономики США.Спустя долгое время после того, как пенсионные фонды стали крупнейшими держателями акционерного капитала, Соединенные Штаты по-прежнему называли страной «народного капитализма», в которой каждый из миллионов людей владел небольшими частями крупных компаний страны. Безусловно, сотрудники стали владельцами американских средств производства. Но их собственность осуществляется через довольно небольшое количество очень крупных «попечителей».

Но наконец туман рассеялся. Попечители пенсионных фондов, особенно те, которые представляют государственных служащих, осознают тот факт, что они больше не являются инвесторами в акции.Инвестор, по определению, может продать холдингов. Небольшой пенсионный фонд все еще может это сделать. Существуют тысячи таких небольших фондов, но их общая сумма составляет не более четверти или около того всех активов пенсионных фондов. Пакеты акций даже среднего пенсионного фонда уже настолько велики, что их нелегко продать. Точнее, эти пакеты, как правило, могут быть проданы, только если их выкупит другой пенсионный фонд. Они слишком велики, чтобы их можно было легко поглотить на розничном рынке, и поэтому они постоянно являются частью циркулярной торговли между учреждениями.

Пакеты акций даже среднего пенсионного фонда уже настолько велики, что их нелегко продать. Точнее, эти пакеты, как правило, могут быть проданы, только если их выкупит другой пенсионный фонд. Они слишком велики, чтобы их можно было легко поглотить на розничном рынке, и поэтому они постоянно являются частью циркулярной торговли между учреждениями.

Собственность в США гораздо менее концентрирована, чем в Германии, Японии или Италии, и останется гораздо менее концентрированной. Следовательно, у пенсионного фонда США по-прежнему больше места, чем у крупного банка в Германии, keiretsu в Японии или промышленного конгломерата в Италии. Но некоторые крупные пенсионные фонды США владеют по 1% или даже 2% от общего капитала крупной компании. Все пенсионные фонды вместе могут владеть 35% общего капитала компании. (Например, пенсионные фонды владеют 75% капитала Chase Manhattan Bank.) Держатель 1% не может легко продать. А владелец 40%, то есть сообщество пенсионного фонда в целом, продать вообще не может. Он почти так же предан, как немецкий hausbank компании-клиенту или японский keiretsu компании-члену. Таким образом, крупные фонды начинают понимать, что Георг Сименс, основатель Deutsche Bank и изобретатель системы хаусбанка, сказал сто лет назад, когда его критиковали за то, что он тратит так много своего времени и времени банка на проблемную компанию-клиента: «Если бы один нельзя продавать, нужно заботиться.”

Он почти так же предан, как немецкий hausbank компании-клиенту или японский keiretsu компании-члену. Таким образом, крупные фонды начинают понимать, что Георг Сименс, основатель Deutsche Bank и изобретатель системы хаусбанка, сказал сто лет назад, когда его критиковали за то, что он тратит так много своего времени и времени банка на проблемную компанию-клиента: «Если бы один нельзя продавать, нужно заботиться.”

Пенсионные фонды не могут управляться, как многие владельцы в девятнадцатом веке. Тем не менее, бизнес, даже небольшой, нуждается в сильном, автономном управлении, обладающем полномочиями, преемственностью и компетенцией для построения и управления организацией. Таким образом, пенсионные фонды, как новые владельцы Америки, будут все в большей степени следить за тем, чтобы у компании был необходимый менеджмент. Как мы узнали за последние 40 лет, это означает, что руководство должно быть четко подотчетно кому-то и что подотчетность должна быть институционально закреплена. Это означает, что руководство должно нести ответственность за результативность и результат , а не за добрые намерения, какими бы красивыми они ни были. Это означает, что подотчетность должна включать финансовую подотчетность, даже если всем известно, что производительность и результаты выходят далеко за рамки финансовой «чистой прибыли».

Это означает, что руководство должно нести ответственность за результативность и результат , а не за добрые намерения, какими бы красивыми они ни были. Это означает, что подотчетность должна включать финансовую подотчетность, даже если всем известно, что производительность и результаты выходят далеко за рамки финансовой «чистой прибыли».