Адвокат по долгам — цена в Москве, стоимость юридической помощи должникам на YouDo

Наши преимущества

Только проверенные исполнители

Все исполнители YouDo проходят проверку администрацией сервиса, а так же имеют достоверные отзывы от других заказчиков

Быстро и удобно

Уже через несколько минут после публикации задания вы начнете получать предложения от заинтересованных исполнителей YouDo.

Защита должников – одна из наиболее распространенных услуг, которая оказывается порталом YouDo. Помощь юриста необходима не только банковским структурам, но и обычным гражданам, которым оказалась не по силам ипотека или потребительский кредит.

Причины образования задолженности

Даже добросовестный гражданин может в одночасье стать должником. Финансовые проблемы возникают из ниоткуда и очень неожиданно, чтобы их решить нужна услуга защиты должника:

- к появлению задолженностей приводит увольнение с работы, любой специалист сегодня на хорошем счету, но рядовые рабочие постоянно попадают под сокращение;

- банк выдает кредиты работающим гражданам после проверки их материального состояния, рождение ребенка или смерть родственника, а также увеличившиеся расходы на здравоохранение или иные обязательные нужды могут привести к тому, что погашение задолженности застопорится;

- взятая ипотека также приводит к долгам: если дом строит государственный подрядчик, то вы наверняка получите свою квартиру, но в противном случае никто не гарантирует успеха, а денежный вопрос никуда не денется;

- получение инвалидности на работе делает человека неспособным погашать долг, такие ситуации имеют обзор в гражданском кодексе, но банки часто не сообщают об этом клиентам;

- должником может быть человек, который брал деньги для финансирования бизнеса, но затея не удалась, то есть у него нет ни финансов, ни дела, зато со всех сторон угрожающе нависают коллекторы.

Следствием из всех перечисленных ситуаций является просрочка платежей, которая моментально наказывается штрафами и процентами. К конце несостоятельному должнику придется отдать банку свое имущество, будь то квартира, автомобиль, мебель и так далее. Юрист по кредитным долгам окажет помощь, если вы вдруг попадете в подобную ситуацию. Чем раньше вас заинтересуют его услуги, тем оперативнее произойдет расторжение договора или компенсация.

Какие существуют компромиссы?

Вернуть деньги в банк вам придется в любом случае, но есть один нюанс. В услуги по защите должника входит процесс проверки финансовой документации на предмет ее соответствия действующему конституционному законодательству. Если специалист найдет нестыковки, это будет причиной для подачи правового иска в суд для расторжения существующего соглашения. В некоторых случаях вас может ожидать компенсация, но ее наличие зависит от типа кредитного учреждения. В любом случае: услуга защиты должника работает и помогает выйти из сложной ситуации с минимальными потерями.

При добросовестном составлении правового акта со стороны банковских служащих оспорить ситуацию будет тяжело. Суд вынесет постановление о полной оплате займа, штрафов и комиссий. Здесь вам поможет реструктуризация долга и поддержка юриста при оформлении новых бумаг. Даже если вы банкрот, это не причина скрываться от банковских предупреждений и сотрудников – самостоятельная явка в отделение кредитов указывает на ваше согласие с оплатой и желание ее производить.

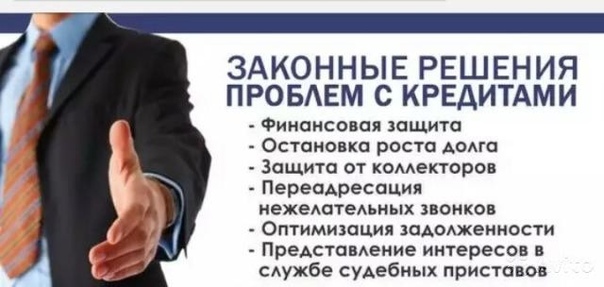

Какая польза от портала YouDo?

Правовая помощь юриста не ограничивается одной консультацией – услуга по защите должников подразумевает, что уполномоченный специалист будет взаимодействовать с государственными органами и частными лицами для того, чтобы приблизить к нулю ваши потери. Каждая услуга должникам оказывается в соответствии с правовым кодексом. Стоимость работы уполномоченных защитников согласовывается непосредственно с заказчиком.

Виды услуг по защите должников:

- При банкротстве и невозможности более оплачивать займ собственник ипотечного жилья может заказать консультацию для того, чтобы верно скорректировать свои действия относительно банка.

- Если клиент сомневается в честности инвесторов, он вправе оспорить условия договора и составить требование о ликвидации правовых бумаг. Чтобы процесс был чистым, адвокаты проверяют каждый документ на подлинность.

- Если должник-собственник дает согласие на участие адвоката в процессе, то его тактика работы с банком значительно улучшится, что приведет к упрощению требований со стороны финансовой фирмы или полной их ликвидации.

Этапы услуг по защите банковских должников

Досудебный

Такие услуги подразумевают, что защита должников производится посредством переписки и переговоров с инвесторами. Клиент должен выполнить все требования, чтобы процесс не дошел до разбирательства.

Судебный

При услугах по защите банковских должников на этой стадии важно ознакомиться со всеми документами, стоимостью страхования залоговых объектов, правильно составить иск, в худшем случае – добиться отсрочки исполнения приговора.

Постсудебная защита должников подразумевает сопровождение добровольного исполнения решения прокурора.

Кредитный адвокат. Юридическая помощь лучших кредитных адвокатов в Москве

Консультация юриста

БЕСПЛАТНО

Позвонить: +7 (499) 408-21-03

Кредитный адвокат – это юрист, решающий проблемы должников перед банками, финансовыми организациями, прочими кредиторами. Сумма обязательств при этом не имеет значения.

Мы знаем, как Вам помочь: быстро, качественно и не дорого. Звоните прямо сейчас. Консультация бесплатная. тел. +7 (499) 408-21-03

Этапы вашей выгоды:

Позвоните или оставьте заявку через сайт Получите бесплатную консультацию + 5% скидки на услугиКредитный адвокат, список наших специлистов:

Профессиональный кредитный адвокат в Москве

Тараскин Иван Сергеевич (14 лет стажа)

Профессиональный кредитный адвокат в Москве и Московской области.

Опытный и профессиональный юрист. Один из самых лучших специалистов в этой области. Берется даже за самые сложные дела и находит точки для решения проблем в пользу клиента. Имеет богатую практику в решении подобных вопросов.

тел. +7 (499) 408-21-03

Один из самых лучших специалистов в этой области. Берется даже за самые сложные дела и находит точки для решения проблем в пользу клиента. Имеет богатую практику в решении подобных вопросов.

тел. +7 (499) 408-21-03

Специалист высокого класса, кредитный адвокат

Сергеев Александр Геннадиевич (14 лет стажа) Специалист высокого класса, кредитный адвокат, один из лучших в Москве и Московской области. Опытный, профессиональный юрист, специализирующийся на решении проблем в этой области. Один из лучших в Москве и Московской области. Доводит дела клиентов до победного конца. тел. +7 (499) 408-21-03

Профессиональный кредитный адвокат

Чужанов Кирилл Леонидович (более 10 лет)

Профессиональный кредитный адвокат в Москве и Московской области.

Профессиональный юрист с богатой практикой в решении подобных проблем. В совершенстве владеет информацией о законодательных базах, знает подводные камни, что позволяет ему находить решения в сложных юридических вопросах.

Оставьте заявку на бесплатную консультацию

Оставьте заявку и получите скидку на услуги 5%+ бесплатную консультацию

Звоните нам по телефону +7 (499) 408-21-03

Свою работу адвокаты по кредитным делам строят в несколько этапов. Изначально детально анализируется договор о предоставлении займа, все приложения к нему. Юрист найдет те пункты, которые будут в пользу клиента. Также подсчитываются ранее выплаченные суммы.

Чтобы не доводить дело до судебных разбирательств, адвокат по кредитным долгам начнет переговоры с банком. В результате них могут быть пересмотрены способы погашения задолженности.

Услуги кредитного адвоката по долгам включают в себя предъявление встречного искового заявления к банку, другому кредитору. В список требований включаются расторжение договора, признание его недействительным в целом или по определенным пунктам.

Если только предстоит оформление займа, адвокат по кредитному праву расскажет, на какие моменты договора с финансовым учреждением следует обратить отдельное внимание. Они могут касаться размера процентов, комиссий, ответственности за несвоевременное погашение долга.

Часто деньги в долг предоставляются на условиях залога. Чтобы в случае просрочки платежей сохранить имущество, понадобится помощь кредитного адвоката. В его силах отстоять собственность клиента.

Пригодятся услуги адвоката по кредитным делам в ситуации с атаками коллекторов. В таком случае адвокат по кредитным вопросам поможет правильно построить диалог с подобными компаниями.

Наши преимущества

Мы профессионалы

Работаем быстро и качественно

Приемлемая стоимость услуг

Нам доверяют

95% выигранных дел

МЫ НАХОДИМСЯ В ЮЗАО Г. МОСКВЫ,

РЯДОМ СО СТ. М. «АКАДЕМИЧЕСКАЯ».

М. «АКАДЕМИЧЕСКАЯ».

УЛ. ПРОФСОЮЗНАЯ, Д.3, ОФ.111

ТЕЛ.: +7 (499) 408-21-03, +7 (499) 408-46-03

Прием в офисе ежедневно с 7:00 до 21:00, по

предварительной записи

«Социальные юристы» всегда готовы прийти к вам на помощь.

списание долгов, помощь кредитного адвоката, отзывы клиентов

Здравствуйте.

Статья 322. Содержание апелляционных жалобы, представления

1. Апелляционные жалоба, представление должны содержать:

1) наименование суда, в который подаются апелляционные жалоба, представление;

(п. 1 в ред. Федерального закона от 09.12.2010 N 353-ФЗ)

2) наименование лица, подающего жалобу, представление, его место жительства или место нахождения;

3) указание на решение суда, которое обжалуется;

(п. 3 в ред. Федерального закона от 09.12.2010 N 353-ФЗ)

4) требования лица, подающего жалобу, или требования прокурора, приносящего представление, а также основания, по которым они считают решение суда неправильным;

(п.![]() 4 в ред. Федерального закона от 09.12.2010 N 353-ФЗ)

4 в ред. Федерального закона от 09.12.2010 N 353-ФЗ)

5) утратил силу с 1 января 2012 года. — Федеральный закон от 09.12.2010 N 353-ФЗ;

6) перечень прилагаемых к жалобе, представлению документов.

2. В апелляционных жалобе, представлении не могут содержаться требования, не заявленные при рассмотрении дела в суде первой инстанции.

Ссылка лица, подающего апелляционную жалобу, или прокурора, приносящего апелляционное представление, на новые доказательства, которые не были представлены в суд первой инстанции, допускается только в случае обоснования в указанных жалобе, представлении, что эти доказательства невозможно было представить в суд первой инстанции.

(часть 2 в ред. Федерального закона от 09.12.2010 N 353-ФЗ)

3. Апелляционная жалоба подписывается лицом, подающим жалобу, или его представителем. К жалобе, поданной представителем, должны быть приложены доверенность или иной документ, удостоверяющие полномочие представителя, если в деле не имеется такое полномочие.

Апелляционное представление подписывается прокурором.

4. К апелляционной жалобе прилагается документ, подтверждающий уплату государственной пошлины, если жалоба подлежит оплате.

5. Апелляционные жалоба, представление и приложенные к ним документы представляются с копиями, число которых соответствует числу лиц, участвующих в деле.

Статья 323. Оставление апелляционных жалобы, представления без движения

(в ред. Федерального закона от 09.12.2010 N 353-ФЗ)

1. При подаче апелляционных жалобы, представления, не соответствующих требованиям, предусмотренным статьей 322 настоящего Кодекса, при подаче жалобы, не оплаченной государственной пошлиной, судья не позднее чем через пять дней со дня поступления жалобы, представления выносит определение, которым оставляет жалобу, представление без движения, и назначает лицу, подавшему жалобу, представление, разумный срок для исправления недостатков жалобы, представления с учетом характера таких недостатков, а также места жительства или места нахождения лица, подавшего жалобу.

2. В случае, если лицо, подавшее апелляционные жалобу, представление, выполнит в установленный срок указания, содержащиеся в определении судьи, жалоба, представление считаются поданными в день первоначального поступления их в суд.

3. На определение судьи об оставлении апелляционных жалобы, представления без движения могут быть поданы частная жалоба, представление прокурора.

Эксперт Чита.Ру

На ваши вопросы отвечает директор юридической компании «Финэкспертъ 24» Василий Шелеметьев.Стаж юридической практики – 15 лет. Также Василий Шелеметьев является заместителем председателя экспертного совета при уполномоченном по правам человека в Забайкальском крае, руководителем департамента службы внесудебного урегулирования споров. Состоит в некоммерческом партнёрстве «Союз медиаторов Дальнего Востока и Забайкалья».

«Финэкспертъ 24» сотрудничает со всеми городами и субъектами России. Эффективность наших услуг определяется высоким профессиональным уровнем сотрудников – профильных специалистов с многолетним и успешным опытом работы в области кредитных споров. В отличие от юридических фирм, готовых оказывать «все виды юридических услуг» любым клиентам, мы имеем узкую специализацию, благодаря чему уделяем особое внимание совершенствованию и повышению квалификации сотрудников», — рассказал Василий Шелеметьев.

Компания работает в области защиты прав заёмщиков и списания проблемных долгов. Занимается банкротством физических и юридических лиц, индивидуальных предпринимателей:

1. Оптимизация кредита — необходима тем, кто уже не платит по кредитам, ипотеке или автокредиту, либо не может выполнять свои кредитные обязательства, хотя до этого платил аккуратно и вовремя. Компания помогает должникам решать вопросы с проблемными кредитами через оптимизацию долга, максимально снижая сумму задолженности.

2. Банкротство физических лиц — даёт возможность законно списать задолженности перед кредитными организациями, налоговыми и пенсионными органами, ЖКХ, судебными приставами, частными лицами, микрофинансовыми организациями. При грамотном использовании закона гражданин может либо полностью прекратить требования кредиторов, списав задолженности, либо получить график реструктуризации, который даёт возможность в течении трёх лет рассчитываться с банками комфортными платежами. Причём требования кредиторов по оставшимся суммам также прекращаются.

Причём требования кредиторов по оставшимся суммам также прекращаются.

Кроме этого, «Финэкспертъ 24» занимается спорами с застройщиками, экспертизой дорожно-транспортных происшествий и защитой прав автовладельцев.

«Мы максимально ориентированы на потребности клиентов и их финансовую защиту. Наши специалисты всесторонне анализируют ситуацию, оценивают риски и возможности и выбирают оптимальную линию защиты, отвечающую интересам клиента. Мы полностью берём на себя вопросы взаимодействия со всеми органами и организациями», — уточнил руководитель «Финэкспертъ 24».

В работе компания применяет современные технологии и средства связи, чтобы предлагать клиентам качественное и эффективное обслуживание: электронную почту, Skype, видеоконференции, тикетные системы, онлайн-помощников и прочее. Клиенты могут проверять состояние своего дела, связываясь с персональным юристом, который информирует о каждой стадии дела и принятых решениях. После закрытия дела клиенту предоставляют развёрнутый отчёт о проделанной работе с подтверждающими документами.

Эксперт ответит на вопросы о работе компании, уменьшении и полном избавлении от долгов по кредитам, а также банкротстве физических и юридических лиц.

Finexpert, ул. Журавлёва, 20, офис 506 (ТЦ «Панорама»)

Интервью закрыто (вопросы не принимаются)

Консультация юриста по кредитам, помощь адвоката в кредитных делах

Представительство по гражданским делам. Бесплатная устная юридическая консультация на приеме адвоката. Услуги физическим лицам: банкротство физических лиц, решение трудовых споров. Семейные споры: раздел имущества, лишение родительских прав, расторжение брака. Услуги юридическим лицам: экономические и налоговые споры. Регистрация и ликвидация фирм.Банкротство! Наследство! Семейное право!

Бесплатная юридическая консультация

Все юридические услуги

Адрес: Тамбов, ул. Советская, д. 112

Телефоны: (4752) 42-45… показать телефоны(4752) 42-45-48(4752) 42-45-48КРУГЛОСУТОЧНО! Бесплатная юридическая консультация! Полная юридическая поддержка во время и после ДТП. Звоните (910) 855-96-69. Суды со страховыми компаниями. Ведение гражданских, административных, арбитражных дел. Оформление европотокола, представительство в ГИБДД и судах. Независимая экспертиза. Эвакуатор.

Звоните (910) 855-96-69. Суды со страховыми компаниями. Ведение гражданских, административных, арбитражных дел. Оформление европотокола, представительство в ГИБДД и судах. Независимая экспертиза. Эвакуатор.

Адрес: Тамбов, ул. Мичуринская, д. 106

Телефоны: (4752) 55-96… показать телефоны(4752) 55-96-69, (910) 855-96-69(4752) 55-96-69, (910) 855-96-69Юридические услуги по экономическим спорам в арбитражном суде услуги для организаций, предпринимателей, акционеров, участников обществ.

Адрес: Тамбов, ул. Рылеева, д. 94

Телефоны: (910) 755-74… показать телефоны(910) 755-74-74(910) 755-74-74По многим категориям споров работаем на результат. Юридическая помощь. Оценка имущества и независимая экспертиза. Сопровождение процедур банкротства.

Адрес: Тамбов, ул. Студенецкая, д. 16а, корп. 2, офис 5 4 этаж

Телефоны: (920) 234-04… показать телефоны(920) 234-04-64, (920) 237-57-97(920) 234-04-64, (920) 237-57-97— консультации в области права и по вопросам купли-продажи недвижимости;

— составление договоров, жалоб, исковых заявлений и иных документов;

— юридическая экспертиза документов;

— сопровождение сделок;

— ведение деловых переговоров;

— регистрация и ликвидация ИП, ООО; и многое другое.

Адрес: Тамбов, ул. Державинская, д. 10а (оф.№ 20)

Телефоны: (909) 232-46… показать телефоны(909) 232-46-10(909) 232-46-10Юридические услуги, сопровождение бизнеса, юридические услуги в недвижимости.

Адрес: Тамбов, ул. Советская, д. 189

Телефоны: (953) 121-83… показать телефоны(953) 121-83-93(953) 121-83-93Консультации, в том числе бесплатные, по различным правовым вопросам, приемлемые цены, скидки.

Адрес: Тамбов, ул. Советская, д. 34

Телефоны: (4752) 22-52… показать телефоны(4752) 22-52-22, (902) 722-52-22(4752) 22-52-22, (902) 722-52-22Юридические услуги физическим и юридическим лицам.

Адрес: Тамбов, проезд Энергетиков, д. 30, офис 302

Телефоны: (915) 883-91… показать телефоны(915) 883-91-19, (929) 020-66-79(915) 883-91-19, (929) 020-66-79Все виды юридических услуг, представительство в суде и на стадии исполнительного производства. В выходные работаем по согласованию с клиентом.

В выходные работаем по согласованию с клиентом.

Адрес: Тамбов, ул. Советская, д. 194л. офис 413

Телефоны: (953) 722-00… показать телефоны(953) 722-00-55(953) 722-00-55Юридическая помощь по гражданскому, жилищному, семейному, трудовому законодательству и многое другое.

Адрес: Тамбов, ул. Коммунальная/Красная, д. 42/8, офис 16

Телефоны: (4752) 20-50… показать телефоны(4752) 20-50-50, (906) 599-50-48(4752) 20-50-50, (906) 599-50-48 Предоставление всех видов юридических услуг. Возможна оплата юриста по результату работы. Работаем без праздников и выходных!Бесплатная юридическая консультация

Возможна оплата юриста по результату работы

Работаем без праздников и выходных!

Адрес: Тамбов, ул. Октябрьская, д. 73

Телефоны: (4752) 64-83… показать телефоны(4752) 64-83-33, (910) 753-66-66, (953) 715-93-45(4752) 64-83-33, (910) 753-66-66, (953) 715-93-45ЧТО ДЕЛАТЬ С ДОЛГАМИ И КРЕДИТАМИ?

Что такое долг и причины его появления.

Долг — это невыполненное обязательство, как правило, денежное. Долг появляется следующим образом:

- если Вы не возместите услуги, на которые у Вас имеется договор (оплата за проезд, арендная плата, коммунальные платежи, оплата за телефон, интернет)

- если Вы вовремя не заплатите надлежащие суммы, которые установлены законом (страховой взнос социального обеспечения, медицинское страхование, налоги)

- если Вы возьмете в долг наличные деньги

- если Вы перерасходуете деньги на своей кредитной карте (вы окажетесь в минусе) и при этом не урегулируете возникшую минусовую сумму в соответствии с договором, заключенным по банковской карте

- если Вы поручитесь за другую особу и станете т.н. поручителем; если эта особа не расплатится по кредиту, банк обратится за денежными средствами к поручителю

Проблемы могут возникнуть, хотя долг появился из-за другой особы:

- родственники, которые жили или живут у вас – к вам может прийти судебный пристав

- обязательства мужа или жены – долги одного из супругов являются частью т. н. совместным имуществом супругов и вы несете ответственность, даже если вы не проживаете совместно, а долги возникли путем предпринимательской деятельности одного из супругов

Что надо делать в первую очередь, чтобы не появился долг?

- Даже если вы не брали деньги взаймы, при задержке платежей по кредиту, может возникнуть долг. Каждая организация имеет свои правила на случай неуплаты платежей в срок. Проценты, которые начисляются за просрочку называются пеней или штрафом.

- Обязательное страхование – социальное, медицинское, налоги (предоплата налогов) — платите вовремя и в установленном размере.

- Вовремя и надлежащим образом оплачивайте все коммунальные услуги (арендная плата, оплата газа, электричества, а также оплата телефона, интернета и т.д.) Если оплату коммунальных услуг в Вашей семье проводит кто-то другой, проверяйте время от времени если оплата была произведена.

- Если Вы желаете расторгнуть договор, по которому у Вас есть платежи, Вы должны вовремя уведомить другую сторону о расторжении договора, а также узнать как долго Вы должны оплачивать данную службу (срок отказа).

- При переезде лично сами окончите договор на оказание коммунальных услуг, который заключен на Ваше имя в компании, которая предоставляет эти услуги (газ, электричество).

- Всегда сообщайте организациям и фирмам, с которыми у Вас заключены договора на предоставление коммунальных и иных услуг, смену адреса для беспроблемной доставки почты.

- Если вы не оплачиваете определенную службу по договору, эксплуатирующая организация может прекратить предоставление этой службы. (Внимание! Однако договор на предоставление службы может оказаться действительным и тогда надо будет заплатить месячные платежи за службы и услуги до конца действия договора).

- Если один из супругов занимается предпринимательской деятельностью, можно вовремя подать в суд предложние о сужении объема совместного имущества супругов (zúžení rozsahu společného jmění).

- Если у Вас имеется совместный кредит на недвижимость (ипотека), во время или перед разводом договоритесь о т. н. рефинансировании. В этом деле Вам поможет Ваш банк. Если это не будет сделано, Вам придется выплачивать кредит, хотя Вы и переедете в другое место.

- Всегда приобретайте билет или проездной на транспорт. Если Вас поймали как «зайца», прежде всего заплатите возникшую задолженность транспортной организации. Не позволяйте маленькой сумме штрафа перерасти в большие платежи за то, что вы задержались с оплатой!

н. рефинансировании. В этом деле Вам поможет Ваш банк. Если это не будет сделано, Вам придется выплачивать кредит, хотя Вы и переедете в другое место.

н. рефинансировании. В этом деле Вам поможет Ваш банк. Если это не будет сделано, Вам придется выплачивать кредит, хотя Вы и переедете в другое место.Наличные деньги в долг

Вам очень нужны деньги?

- Попросите взаймы у родственников или друзей сумму с маленьким ссудным процентом или вообще без процентов.

- Если этот вариант невозможен, возьмите кредит в банке, который Вы знаете. Брать в долг в банке более безопасно.

- Не берите в долг в т.н. небанковских организациях, которые охотно предоставят Вам деньги взаймы. Кредит в таких организациях выдается очень быстро, при этом не нужен поручитель и документ подтверждающий уровень зарплаты. Такой кредит более рискованный, проценты по кредитам и платежи, как правило, выше, чем в банке, при возникновении проблем связанных с погашением кредита используют методы, который только усложнят Вашу ситуацию.

- Избегайте предложений о предоставлении кредита, которые можно найти в интернете, в объявлениях на улице, объявлениях в газетах, телетексте, не отвечайте на предложения по телефону, а также на предложения от особ, которые сами выходят на вас.

Такой кредит более рискованный, проценты по кредитам и платежи, как правило, выше, чем в банке, при возникновении проблем связанных с погашением кредита используют методы, который только усложнят Вашу ситуацию.

Такой кредит более рискованный, проценты по кредитам и платежи, как правило, выше, чем в банке, при возникновении проблем связанных с погашением кредита используют методы, который только усложнят Вашу ситуацию. !! Если Вы взяли взаймы наличные деньги, расплачиваться по кредиту надо в соответствии с договором о кредите или ссуде. Вашей первоочередной задачей является обеспечение достаточного регулярного дохода. Всегда имейте запасной план, на случай потери дохода или чрезвычайных событий.

Потребительский кредит и покупка товара в рассрочку

- Существует большое разнообразие ссуд и кредитов. Потребительские кредиты (spotřebitelské úvěry) более защищены законом, обычно эти кредиты начинаются от суммы 5000 крон.

- Для покупки товара Вам могут предложить ссуду с возможностью отложить погашение суммы кредита на некоторе время (обычно на несколько недель или месяцев).

- Если в рекламе написано, что процентная ставка будет «от 7%», вероятно, что ссудный процент будет выше.

- Условия договора должны быть простыми и понятными для Вас, иначе не соглашайтесь подписывать договор.

- Если у Вас нет возможности погасить кредит быстро большими частями денег, пеня за задержку оплаты будет расти в геометрической прогрессии – проценты за задержку будут со временем только расти.

!! По закону вы можете отступить от договора в течении 14 дней без указания причин. Потребительский кредит можно немедленно расторгнуть и таким образом прекратить его.

Потребительский кредит может иметь и другие формы:

1. Нежелательные» кредитные карты

Может случиться, что Вы получите (по почте, при открытии нового магазина) «нежелательную» кредитную карту с т. н. подтвержденным кредитом; также Вам потом могут позвонить и предложить воспользоваться ею. Вложив карту в банкомат или заплатив ею что-либо, Вы активируете эту карту и, таким образом, заключите договор о кредите, с условиями которого Вы не ознакомлены.

н. подтвержденным кредитом; также Вам потом могут позвонить и предложить воспользоваться ею. Вложив карту в банкомат или заплатив ею что-либо, Вы активируете эту карту и, таким образом, заключите договор о кредите, с условиями которого Вы не ознакомлены.

2. Торговые промоушн-акции, демонстрационные поездки, метод «прямых продаж

- Вас могут пригласить на торговую промоушн-акцию, где вам покажут товары или службы за выгодные цены или бонусы (бесплатные подарки, обед).

- На такой акции Вы не сможете обстоятельно рассмотреть товар, а договор о покупке вы заключаете прямо на этой акции. Во время продажи продукта Вам могут предложить заключить договор о предоставлении кредита. На такой акции Вас подталкивают к быстрому принятию решения, как правило, цена за предложенный товар бывает завышеной, а качество продукта не отвечает тому, что было обещано.

- Такой же риск несет и метод «прямых продаж» (продавец или дистрибьютор может прийти к Вам домой или подойти к Вам на улице с предложением купить телефон, перейти на лучший договор по приобретению газа или электричества). Всегда будьте начеку, это может быть подвох!

- От такого договора о предоставлении кредита Вы можете отказаться в течение 14 дней, а также вернуть товар, не указывая причин возврата, в течение двух недель.

Всегда будьте начеку, это может быть подвох!

Всегда будьте начеку, это может быть подвох!

3. Махинация выигрыш

По почте или телефону Вам могут сообщить, что Вы выиграли приз или можете что-нибудь выиграть в лотерее, в которой Вы не учавствовали. Для того, чтобы получить «настоящий» приз Вам надо будет еще что-то сделать, например, позвонить, прийти куда-нибудь, заказать товар по неудобным для Вас условиям, а также дать информацию о себе (например, номер Вашего банковского счета, то есть, злоупотребить Вашим доверием!) Обычно так происходит мошенничество, поэтому не реагируйте на такие обращения!

Договор о ссуде, кредите

При получении кредита (půjčka) или ссуды (úvěr) (далее кредит) заключается договор. Условия, по которым Вы получаете кредит должны быть Вам понятны. Вы должны знать, какую сумму берете в кредит, ссудную процентную ставку, способ, по которому ставка была рассчитана, дату, к которой кредитор хочет получить от Вас платеж обратно. С кредитом связана не только процентная ставка, но и другие платежи – например, платеж за предоставленние кредита, оплата помесячного ведения ипотечного счета в банке, платежи за изменение способов погашения кредита, штраф за просрочку платежей, а также много других платежей и штрафов, которые оговорены в договоре. Постарайтесь узнать какие будут условия, если Вы не сможете погасить кредит, а также какими будут штрафы за преждевременное погашение кредита. Если договор заключается на большую сумму, то в договор могут включить требование о поручительстве:

Условия, по которым Вы получаете кредит должны быть Вам понятны. Вы должны знать, какую сумму берете в кредит, ссудную процентную ставку, способ, по которому ставка была рассчитана, дату, к которой кредитор хочет получить от Вас платеж обратно. С кредитом связана не только процентная ставка, но и другие платежи – например, платеж за предоставленние кредита, оплата помесячного ведения ипотечного счета в банке, платежи за изменение способов погашения кредита, штраф за просрочку платежей, а также много других платежей и штрафов, которые оговорены в договоре. Постарайтесь узнать какие будут условия, если Вы не сможете погасить кредит, а также какими будут штрафы за преждевременное погашение кредита. Если договор заключается на большую сумму, то в договор могут включить требование о поручительстве:

- например, кредитор будет хотеть, чтобы еще одна особа стала поручителем и если должник не сможет погасить кредит, банк-кредитор будет требовать погашения долга от поручителя,

- поручиться можно вашей недвижимостью или недвижимостью другой особы,

- поручительство векселем (směnka) – некоторые небанковские организации, совместно с подписанием договора о предоставлении кредита, требуют подписание векселя, на котором не обозначены сумма и дата для того, чтобы воспользоваться им в случае, если должник не гасит задолженность. Подписывать гарантию или поручительство векселем убедительно не рекомендуем!

Подписывать гарантию или поручительство векселем убедительно не рекомендуем!

Подписывать гарантию или поручительство векселем убедительно не рекомендуем!Если должник не выполняет свои обязательства по договору, а две стороны не могут найти решение, спор будет решать суд. Исключением является ситуация, когда в договоре или приложении к договору имеется, так называемая, арбитражная оговорка (rozhodčí doložka). Если Вы подписали договор в котором имеется арбитражная оговорка, это значит, что Вы заранее соглашаетесь с тем, что в случае непогашения долга, спор будет решать не суд, а арбитр. Арбитра назначает кредитор. Арбитр или третейский судья будет действовать в интересах кредитора, а Вы не сможете обжаловать его решение.

Что случится, если Вы не будете погашать долг?

- Если Вы опоздаете с погашением платежей по кредиту хотя бы на несколько дней, может возникнуть просрочка.

- Если Вы попали в тяжелую долговую ситуацию, в первую очередь, надо платить долги, которые больше всего влияют на Вашу жизнь, то есть, арендную плату, коммунальные платежи, кредиты, которые имеют невыгодные условия, алименты. (Внимание! Неуплата алиментов является уголовным преступлением из-за которого можно попасть в тюрьму.)

- Если Вы не можете расплатиться с долгами, как оговорено в договоре, прежде всего, обратитесь в организацию, с которой Вы заключили договор. Вы можете попросить их о снижении суммы платежей, так называемый, календарь платежей. Ваше предложение должно быть реалистичным, вы должны придерживаться его. Скорее всего, кредитор будет готов вступить с Вами в переговоры, однако будет иметь право не согласиться с Вашим предложением. Не теряйте надежды, обратитесь с предложением об изменении календаря платежей еще раз. Одновременно, гасите долг регулярно хотя бы маленькими платежами. Суд может принять во внимание Ваше стремление решить такую ситуацию.

- Ходатайство об отсрочке платежей может быть на короткое время, однако кредитор не обязан с этим соглашаться.

- С кредитором всегда общайтесь письменно! Если Вы будете общаться устно, спустя некоторое время, кредитор может опровергнуть факт разговора. Если у Вас состоялись переговоры, попросите письменное решение, например, соглашение об изменении платежей.

- Выплата, прежде всего, идет на погашение процентов и платежей, связанных с долгом, и только потом происходит погашение самого долга! Поэтому при маленьких платежах одновременно могут расти платежи за просрочки, и, таким образом, общий долг будет не уменьшаться, а наоборот, увеличиваться.

- Не ожидайте что организация, у которой есть Ваша задолженность, сама «рассчитает» ваши платежи правильно. (Пример: если в какой-то период Вы переплатили платежи, а в другое время недоплатили, поставщик услуг или товара будет Вам напоминать об уплате недостатка. Или два штрафа за проезд без билета будут находиться в двух разных жалобах.)

Если у Вас состоялись переговоры, попросите письменное решение, например, соглашение об изменении платежей.

Если у Вас состоялись переговоры, попросите письменное решение, например, соглашение об изменении платежей.Взыскание

Если по какой-либо причине Вы не заплатите долг и при этом не договоритесь с кредитором о решении возникшей ситуации, можете случиться следующее:

- Кредитор пошлет вам одно или несколько напоминаний-повесток. Некоторые организации так не делают, а долговой иск сразу посылают в адвокатскую контору или в фирму, которая занимается взысканием долгов. Адвокатская фирма или фирма по взысканию долгов обратится к Вам письменно или лично и попытается принудить Вас заплатить долг. В этой стадии, ситуацию еще можно урегулировать соглашением, однако, к долгу с процентами будут прибавлены штрафы, а также сумма за работу агентства.

- Кредитор, также, может продать задоженность другой фирме и при этом проинформирует Вас письменно. Новая фирма займется взысканием долга вместо изначального кредитора.

- Кредитор подаст на Вас иск в суд, а суд в упрощенном порядке рассмотрения жалобы без Вашего присутствия выдаст, так называемый, платежный приказ (platební rozkaz). Вы должны обязательно получить платежный приказ, если этого не случится, суд отменит платежный приказ и распорядится о разбирательстве, на которое пригласят и Вас. Против платежного приказа Вы можете направить иск (podat odpor) (срок для направления иска маленький, он будет указан в платежном приказе) и тогда суд распорядится о разбирательстве. В итоге, будет вынесено решение (rozsudek), которое можно будет обжаловать (odvolání). /Внимание! Решение суда вступает в силу даже если Вы его не получили или отказываетесь решение суда получить!/

- Направить иск против платежного приказа или обжаловать решение суда имеет смысл если Вы сможете доказать, что утверждения были неправдивыми или что Вы уже гасите задолженность. Если кто-то незаконно пытается взыскать с Вас деньги, это последняя возможность для возражений. Если у Вас нет доказательств, апелляция предоставит Вам какое-то время, однако, Вы, все равно, должны будете заплатить долг, к тому же, увеличатся издержки за второе разбирательство и решение суда.

- Как только решение суда вступит в силу, кредитор передаст дело судебному приставу.

- Издержки на судебное разбирательство будут подсчитаны в решении суда и, тем самым, увеличат Ваш первоначальный долг.

Некоторые организации так не делают, а долговой иск сразу посылают в адвокатскую контору или в фирму, которая занимается взысканием долгов. Адвокатская фирма или фирма по взысканию долгов обратится к Вам письменно или лично и попытается принудить Вас заплатить долг. В этой стадии, ситуацию еще можно урегулировать соглашением, однако, к долгу с процентами будут прибавлены штрафы, а также сумма за работу агентства.

Некоторые организации так не делают, а долговой иск сразу посылают в адвокатскую контору или в фирму, которая занимается взысканием долгов. Адвокатская фирма или фирма по взысканию долгов обратится к Вам письменно или лично и попытается принудить Вас заплатить долг. В этой стадии, ситуацию еще можно урегулировать соглашением, однако, к долгу с процентами будут прибавлены штрафы, а также сумма за работу агентства. В итоге, будет вынесено решение (rozsudek), которое можно будет обжаловать (odvolání). /Внимание! Решение суда вступает в силу даже если Вы его не получили или отказываетесь решение суда получить!/

В итоге, будет вынесено решение (rozsudek), которое можно будет обжаловать (odvolání). /Внимание! Решение суда вступает в силу даже если Вы его не получили или отказываетесь решение суда получить!/Опись имущества, исполнение решения суда

- Кредитор найдет (назначит) судебного пристава, а тот обратится в суд с ходатайством поручить ему проведение описи имущества. Суд выдаст распоряжение – постановление о проведении описи имущества. Суд не дает распоряжение о порядке проведения описи имущества – это решение принимает судебный пристав.

- Постановление вручают кредитору, должнику, потом, например, постановление получают в кадастровом департаменте, в реестре владельцев автомобилей, на месте Ващей работы. После получения постановления Вы не имеете права пользоваться своим имуществом (продавать, дарить).

- Судебный пристав составит распоряжение относительно имущества, которое будет описано. Ваш банковский счет может быть арестован, судебный пристав может продать ваше имущество (автомобиль, дом) или предметы и вещи, которые опишет в вашей квартире. /Внимание, описать имущество можно и в другой квартире, если в ней проживал должник./

- Для взыскания долгов судебный пристав наложит арест на Ваш счет (obstaví váš účet) – таким образом, конфискации подлежат все деньги, а также и те, которые придут на Ваш счет. При описи имущества можно конфисковать часть социальной финансовой помощи. Вам останется только т.н. финансовый минимум, который нельзя конфисковать и который составляет 2/3 прожиточного минимума.

- Судебный пристав может быть представителем от суда или юридическим лицом, разные конторы приставов отличаются друг от друга отношением к гражданам. Судебный пристав является исполнителем государственной власти и препятствование его деяельности является незаконным актом.

- Даже когда происходит опись имущества, рекомендуем Вам общаться с судебным приставом, попытаться договориться с ним разрешить ситуацию, убедить его, чтобы он не использовал против Вас вариант, который хуже, чем другие варианты.

- За проведение описи имущества судебный пристав предъявит счет, который, как правило, бывает высоким. Эти издержки также платит должник. Счет за опись имущества называется оплатой покрытия расходов по составлению описи имущества.

Суд выдаст распоряжение – постановление о проведении описи имущества. Суд не дает распоряжение о порядке проведения описи имущества – это решение принимает судебный пристав.

Суд выдаст распоряжение – постановление о проведении описи имущества. Суд не дает распоряжение о порядке проведения описи имущества – это решение принимает судебный пристав. При описи имущества можно конфисковать часть социальной финансовой помощи. Вам останется только т.н. финансовый минимум, который нельзя конфисковать и который составляет 2/3 прожиточного минимума.

При описи имущества можно конфисковать часть социальной финансовой помощи. Вам останется только т.н. финансовый минимум, который нельзя конфисковать и который составляет 2/3 прожиточного минимума.

Можно ли протестовать против описи имущества?

- Решение суда о проведении описи имущества можно обжаловать, однако, если Вы не имеете веских аргументов (например, весь долг уже был Вами погашен), постановление о проведении описи имущества останется неизменным.

- Если вещи были конфискованы незаконно, подается иск на исключение вещей из процесса описи имущества. У судебного пристава можно подать предложение остановить опись имущества как недопустимого процесса (например, когда у Вас со счета снимают регулярную зарплату, хотя суд этого не приказывал).

- У судебного пристава можно подать претензию против оплаты расходов, связанных с составлением описи имущества в течение 3 дней от получения такой квитанции. Если судебный пристав откажется принять во внимание Ваши претензии, можете сразу обратиться в суд, который примет решение относительно Вашего протеста в течение 15 дней.

- Внимание! Задолженности перед государством (например, налоги, медицинское и социальное страхование можно взыскивать и без решения суда!

- Если Вы подписали договор в котором фигурирует арбитражная оговорка или, так называемая, оговорка о судебном решении — экзекватура (doložka vykonatelnosti), задолженность можно взыскивать описью имущества без решения суда.

Как долги повлияют на Вашу жизнь? Как избавится от долгов?

- Вас внесут в реестр должников – вероятно, в будущем Вам будет трудно получить деньги в долг.

- Если у Вас имеется банковский счет и ссуда, а у Вас идет задержка с платежами, банк может перевести деньги на погашение задолженности, которые придут Вам на счет, без решения суда или судебного пристава.

- Если на Ваш банковский счет наложен арест – Ваш счет заблокирован, все деньги, которые придут к вам на счет будут конфискованы.

- Существует возможность, так называемого, рефинансирования долгов, консолидации (konsolidace) – то есть, объединение всех кредитов в один. Консолидацию кредитов и ссуд можно провести и тогда, когда у Вас нет задолженности. Консолидация не ведет к снижению суммы долга, она снизит сумму месячных платежей и поэтому погашение будет длиться дольше. С этим вопросом обратитесь в банк с хорошей репутацией.

- Предложения о том, что кто-то за Вас урегулирует проблему с долгами, очень рискованые! Частная фирма или особа, предлагающая избавление от долгов, не сделает ничего, что можете сделать Вы сами: войти в переговоры с кредитором, подать просьбу о предоставлении календаря платежей. Вы же при этом не имеете контроль над суммами, которые передаются кредитору! Очень часто эти фирмы имеют несерьезный характер!

Банкротство, процесс несостоятельности

Если размер Вашего имущества меньше, чем сумма всех Ваших долгов, Вы можете стать банкротом (úpadek). При определенных условиях для должника выгодно, если он сам подаст в суд предложение о несостоятельности. Суд рассмотрит Ваше имущественное положение в процессе несостоятельности.

Снятие долгового бремени (банкротство частного лица)

- Осуществление банкротства.

- Предложение о разрешении снятия долгового бремени может подать только должник и только в суде. К предложению надо предоставить ряд документов (перечень доходов, сведения об имуществе, разрешение супруга или супруги и т.д.) Суд рассмотрит вопрос о честности должника и реалистичность его плана снятия долгового бремени. Кредиторы должны получить на покрытие их задолженностей минимально 30% от целой суммы. Если суд разрешит снятие долгового бремени, кредиторы должны будут решить хотят ли они распродать все имущество должника или должник в течение 5 лет будет отдавать им практически все свои доходы. На жизнь должнику останется минимальная сумма, о которой примет решение суд.

- Если должник надлежащим образом выполнит план по снятию долгового бремени, суд может вынести решение о том, что остаток долга ему прощается. Иначе, имущество должника будет признано обанкротившимся.

К предложению надо предоставить ряд документов (перечень доходов, сведения об имуществе, разрешение супруга или супруги и т.д.) Суд рассмотрит вопрос о честности должника и реалистичность его плана снятия долгового бремени. Кредиторы должны получить на покрытие их задолженностей минимально 30% от целой суммы. Если суд разрешит снятие долгового бремени, кредиторы должны будут решить хотят ли они распродать все имущество должника или должник в течение 5 лет будет отдавать им практически все свои доходы. На жизнь должнику останется минимальная сумма, о которой примет решение суд.

К предложению надо предоставить ряд документов (перечень доходов, сведения об имуществе, разрешение супруга или супруги и т.д.) Суд рассмотрит вопрос о честности должника и реалистичность его плана снятия долгового бремени. Кредиторы должны получить на покрытие их задолженностей минимально 30% от целой суммы. Если суд разрешит снятие долгового бремени, кредиторы должны будут решить хотят ли они распродать все имущество должника или должник в течение 5 лет будет отдавать им практически все свои доходы. На жизнь должнику останется минимальная сумма, о которой примет решение суд.PDF версия

Содержание текста является актуальным к дате выхода из печати, в будущем возможны изменения.

Если у Вас есть финансовые проблемы, мы советуем обратиться в консультации Центра для интеграции иностранцев или в специальные консультационные центры для людей, у которых имеются финансовые проблемы:

Гражданские консультации – http://dluhy. obcanskeporadny.cz/

obcanskeporadny.cz/

Консультация во время финансовых затруднений – www.financnitisen.cz

Этот текст был опубликован в рамках проекта, поддерживаемого Европейским фондом для интеграции граждан-представителей третьих стран.

Меры по поддержке граждан и экономики в условиях пандемии коронавируса

Банк России полагает, что с точки зрения обеспечения непрерывности хозяйственного оборота нерабочие дни в период до 30 апреля, о которых говорится в Указе Президента от 02.04.2020, не являются основанием для переноса исполнения обязательств. Например, для переноса возврата суммы вклада или платежа по договору кредита (займа) на какие-то иные дни. Банк России также будет исполнять в этот период все свои обязательства. Подробнее о работе финансовых организаций и обеспечении непрерывности в финансовом секторе можно узнать здесь.

Вместе с тем, как полагает Банк России, банки, микрофинансовые организации, другие некредитные финансовые организации будут учитывать возможности должника по исполнению обязательств в условиях действия мер по ограничению распространения коронавирусной инфекции, возможности использования должником дистанционного обслуживания, в том числе не применяя меры ответственности по договору (пени, штрафы, повышенные проценты и т. д.).

д.).

Рекомендации, касавшиеся недели с 30 марта по 3 апреля, были даны Банком России в отсутствие ясности по особенностям работы финансовых организаций, ограничениям для их клиентов и особенностям ограничительных мер в различных регионах. Это не позволило сразу выработать оптимальное решение. Сейчас есть большая определенность по тому, как будут работать финансовые организации (банки продолжают работать во всех регионах), при этом сохранение полной заработной платы в период с 4 по 30 апреля позволяет не вводить особый режим погашения банковских кредитов (займов). Важно отметить, что заемщики, чьи доходы существенно снизились из-за ситуации с коронавирусом, могут получить кредитные каникулы.

Смотрите также Обзор по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории Российской Федерации новой коронавирусной инфекции (COVID-19) № 1, утвержденный Президиумом Верховного Суда Российской Федерации 21 апреля 2020 г.

Расчет долга по кредитной карте | FTC Consumer Information

Если вы исчерпали свои кредитные карты и погрязли в долгах, скорее всего, вы чувствуете себя подавленным. Как вы собираетесь выплатить долг? А теперь представьте, что вы слышите о компании, которая обещает сократить или даже стереть ваш долг за копейки на доллар. Звучит как ответ на ваши проблемы, не так ли?

Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, говорит, что не торопитесь и подумайте, как вы можете выйти из красной, не тратя много зеленого.

Расчетные компании

Программы урегулирования долга обычно предлагаются коммерческими компаниями и предполагают, что компания ведет переговоры с вашими кредиторами, чтобы позволить вам произвести «урегулирование» для погашения вашего долга. Урегулирование — это другое слово для обозначения единовременной выплаты, которая меньше полной суммы вашей задолженности. Чтобы произвести эту единовременную выплату, программа просит вас ежемесячно откладывать определенную сумму денег в виде сбережений. Компании по урегулированию долга обычно просят вас переводить эту сумму каждый месяц на счет условного депонирования, чтобы накопить достаточно сбережений для погашения урегулирования, которое в конечном итоге будет достигнуто.Кроме того, эти программы часто поощряют или рекомендуют своим клиентам прекратить ежемесячные выплаты своим кредиторам.

Компании по урегулированию долга обычно просят вас переводить эту сумму каждый месяц на счет условного депонирования, чтобы накопить достаточно сбережений для погашения урегулирования, которое в конечном итоге будет достигнуто.Кроме того, эти программы часто поощряют или рекомендуют своим клиентам прекратить ежемесячные выплаты своим кредиторам.

Риски урегулирования задолженности

Хотя компания по урегулированию долговых обязательств может иметь возможность погасить один или несколько ваших долгов, прежде чем регистрироваться, рассмотрите риски, связанные с этими программами:

1. Эти программы часто требуют, чтобы вы вносили деньги на специальный сберегательный счет на 36 месяцев или более, прежде чем все ваши долги будут погашены. Многие люди не могут произвести эти платежи на достаточно длительный срок, чтобы погасить все (или даже некоторые) свои долги.В результате они бросают программы. Прежде чем подписаться на программу погашения долга, внимательно проверьте свой бюджет, чтобы убедиться, что вы финансово способны откладывать требуемые ежемесячные суммы на всю продолжительность программы.

2. Ваши кредиторы не обязаны соглашаться вести переговоры об урегулировании вашей задолженности. Таким образом, существует вероятность, что ваша компания по урегулированию долгов не сможет погасить некоторые из ваших долгов — даже если вы откладываете ежемесячные суммы, требуемые программой.Компании по урегулированию долга также часто пытаются сначала договориться о более мелких долгах, оставляя проценты и комиссии по крупным долгам расти.

3. Поскольку программы урегулирования долга часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам, они могут отрицательно повлиять на ваш кредитный отчет и другие последствия. Например, ваши долги могут продолжать накапливать штрафы за просрочку платежа и штрафы, которые могут еще больше поставить вас в яму. Вам также могут звонить ваши кредиторы или сборщики долгов с просьбой о погашении.Вам даже могут предъявить иск о погашении. В некоторых случаях, когда кредиторы выигрывают судебный процесс, они имеют право удержать вашу зарплату или наложить арест на ваш дом.

Остерегайтесь мошенничества при погашении долга

Некоторые компании, предлагающие программы погашения долга, могут обмануть и не выполнить свои обещания — например, обещания или «гарантии» погасить все ваши долги по кредитной карте, скажем, на сумму от 30 до 60 процентов от суммы вашей задолженности. Другие компании могут попытаться взыскать с вас свои сборы до того, как они выплатят какие-либо из ваших долгов — практика, запрещенная Правилами телемаркетинговых продаж (TSR) FTC для компаний, занимающихся телемаркетингом этих услуг.Некоторые не могут объяснить риски, связанные с их программами: например, что многие (или большинство) потребителей уходят, не погасив свои долги, что кредитные отчеты потребителей могут пострадать или что сборщики долгов могут продолжать звонить вам.

Избегайте ведения бизнеса с любой компанией, которая обещает погасить ваш долг, если компания:

- взимает любые комиссии до погашения ваших долгов

- рекламирует «новую правительственную программу» по списанию долгов по кредитным картам.

- гарантирует, что ваш необеспеченный долг исчезнет

- просит прекратить общение с кредиторами, но не объясняет серьезных последствий.

- сообщает вам, что может остановить все вызовы и судебные иски о взыскании долгов.

- гарантирует, что ваши необеспеченные долги могут быть погашены за гроши на доллар

Исследование расчетных компаний

Прежде чем вы станете участником программы урегулирования долгов, сделайте домашнее задание.Вы принимаете важное решение, которое требует потратить много денег — денег, которые могут пойти на выплату долга. Узнайте о компании у генерального прокурора штата или в местном агентстве по защите прав потребителей. Они могут сообщить вам, есть ли в досье какие-либо жалобы потребителей на фирму, с которой вы собираетесь вести дела. Спросите генерального прокурора вашего штата, требуется ли компаниям лицензию для работы в вашем штате, и если да, то требуется ли это.

Введите название компании со словом «жалобы» в поисковой системе. Прочтите, что другие говорили о компаниях, которые вы рассматриваете, в том числе новости о любых судебных исках с государственными или федеральными регулирующими органами за участие в мошеннических или недобросовестных действиях.

Прочтите, что другие говорили о компаниях, которые вы рассматриваете, в том числе новости о любых судебных исках с государственными или федеральными регулирующими органами за участие в мошеннических или недобросовестных действиях.

Комиссии

Если вы ведете дела с компанией по урегулированию долгов, вам, возможно, придется положить деньги на специальный банковский счет, которым будет управлять независимая третья сторона. Средства принадлежат вам, и вы имеете право на начисляемые проценты. Администратор учетной записи может взимать с вас разумную плату за обслуживание учетной записи и несет ответственность за перевод средств с вашего счета для выплаты вашим кредиторам и компании по урегулированию долга при возникновении расчетов.

Компания может взимать с вас только часть своей полной комиссии за каждый погашаемый долг. Например, вы должны деньги пяти кредиторам. Компания успешно ведет переговоры об урегулировании с одним из ваших кредиторов. В настоящее время компания может взимать с вас только часть своей полной комиссии, поскольку ей все еще необходимо успешно провести переговоры с четырьмя другими кредиторами. Каждый раз, когда компания по урегулированию долга успешно рассчитывается с одним из ваших кредиторов, компания может взимать с вас еще одну часть своей полной комиссии.Если гонорары компании основаны на процентах от суммы, которую вы откладываете при урегулировании, она должна сообщать вам как процент, который она взимает, так и предполагаемую сумму в долларах, которую она представляет. Это можно назвать «непредвиденным» платежом.

Каждый раз, когда компания по урегулированию долга успешно рассчитывается с одним из ваших кредиторов, компания может взимать с вас еще одну часть своей полной комиссии.Если гонорары компании основаны на процентах от суммы, которую вы откладываете при урегулировании, она должна сообщать вам как процент, который она взимает, так и предполагаемую сумму в долларах, которую она представляет. Это можно назвать «непредвиденным» платежом.

Требования к раскрытию информации

Прежде чем вы подпишетесь на услугу, компания по списанию долгов должна предоставить вам информацию о программе:

- Цена и условия: Компания должна объяснить свои сборы и любые условия своих услуг.

- Результаты: Компания должна сообщить вам, сколько времени потребуется, чтобы получить результаты — сколько месяцев или лет, прежде чем она сделает предложение каждому кредитору для урегулирования.

- Предложения: Компания должна сообщить вам, сколько денег или процент от каждой непогашенной задолженности вы должны сэкономить, прежде чем она сделает предложение каждому кредитору от вашего имени.

- Неплатеж: Если компания просит вас прекратить производить платежи вашим кредиторам — или если программа полагается на то, что вы не будете производить платежи — она должна сообщить вам о возможных негативных последствиях вашего действия, включая повреждение вашего кредитного отчета и кредитный рейтинг; что ваши кредиторы могут подать на вас в суд или продолжить процесс взыскания; и что компании, обслуживающие вашу кредитную карту, могут взимать с вас дополнительные комиссии и проценты, что увеличит вашу задолженность.

Компания по облегчению долгового бремени также должна сообщить вам, что:

- средства принадлежат вам, и вы имеете право на получение процентов;

- администратор аккаунта не связан с поставщиком услуг по облегчению долгового бремени и не получает комиссионных за направление; и

- вы можете в любой момент снять деньги без штрафных санкций.

Налоговые последствия

В зависимости от вашего финансового положения, любые сбережения, полученные от услуг по облегчению долгового бремени, могут считаться доходом и облагаться налогом. Компании, выпускающие кредитные карты, и другие лица могут сообщать в IRS об урегулированной задолженности, которую IRS считает доходом, если вы не являетесь «неплатежеспособным». Несостоятельность — это когда общая сумма ваших долгов превышает справедливую рыночную стоимость всех ваших активов. Неплатежеспособность бывает сложно определить. Если вы не уверены, имеете ли вы право на это исключение, обратитесь к налоговому специалисту.

Другие варианты облегчения долгового бремени

Работа с компанией по урегулированию долга — лишь один из вариантов решения вашей проблемы. Вы также можете: вести переговоры напрямую с компанией, выпускающей кредитную карту, работать с кредитным консультантом или рассматривать вопрос о банкротстве.

Обратитесь в компанию, обслуживающую вашу кредитную карту , даже если вам ранее отказывали. Вместо того, чтобы платить компании за то, чтобы она разговаривала с вашим кредитором от вашего имени, помните, что вы можете сделать это самостоятельно бесплатно. Вы можете найти номер телефона на своей карте или в выписке. Будьте настойчивы и вежливы. Ведите хороший учет своих долгов, чтобы при обращении в компанию, обслуживающую кредитную карту, вы могли объяснить свою ситуацию. Ваша цель — разработать модифицированный план платежей, который снизит ваши платежи до уровня, которым вы можете управлять.

Вы можете найти номер телефона на своей карте или в выписке. Будьте настойчивы и вежливы. Ведите хороший учет своих долгов, чтобы при обращении в компанию, обслуживающую кредитную карту, вы могли объяснить свою ситуацию. Ваша цель — разработать модифицированный план платежей, который снизит ваши платежи до уровня, которым вы можете управлять.

Если вы не заплатите по своему долгу в течение 180 дней, ваш кредитор спишет ваш долг как убыток; ваш кредитный рейтинг сильно пострадает, и вы все равно будете иметь задолженность. Кредиторы часто готовы вести с вами переговоры даже после того, как они списывают ваш долг как убыток.

Обратитесь к кредитному консультанту. Авторитетные кредитные консультационные организации могут проконсультировать вас по вопросам управления вашими деньгами и долгами, помочь вам составить бюджет и предложить бесплатные учебные материалы и семинары.Их консультанты сертифицированы и обучены в области потребительского кредитования, управления деньгами и долгом, а также составления бюджета. Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем. Первоначальное консультирование обычно длится час, с предложением последующих сеансов.

Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем. Первоначальное консультирование обычно длится час, с предложением последующих сеансов.

Наиболее уважаемые кредитные консультанты являются некоммерческими организациями и предлагают услуги в местных офисах, онлайн или по телефону. Если возможно, найдите организацию, которая предлагает личные консультации.Многие университеты, военные базы, кредитные союзы, жилищные органы и отделения Службы кооперативного консультирования США проводят некоммерческие программы кредитного консультирования. Эмитенты кредитных карт должны включать в свои выписки бесплатный номер телефона, по которому держатели карт могут получить информацию о поиске некоммерческих консультационных организаций. Программа попечителей США — организация в составе Министерства юстиции США, которая курирует дела о банкротстве и доверенных лиц — также ведет список одобренных правительством организаций. Если кредитная консалтинговая организация утверждает, что она одобрена правительством, проверьте список одобренных организаций, предоставленных Доверенным лицом США. Ваше финансовое учреждение, местное агентство по защите прав потребителей, а также друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Если кредитная консалтинговая организация утверждает, что она одобрена правительством, проверьте список одобренных организаций, предоставленных Доверенным лицом США. Ваше финансовое учреждение, местное агентство по защите прав потребителей, а также друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Но имейте в виду, что статус «некоммерческой организации» не гарантирует, что услуги будут бесплатными, доступными или даже законными. Фактически, некоторые кредитные консультационные организации взимают высокие гонорары, которые они скрывают, или побуждают своих клиентов делать «добровольные» взносы, которые могут привести к увеличению долгов.

Банкротство. Объявление о банкротстве имеет серьезные последствия, включая снижение вашего кредитного рейтинга, но кредитные консультанты и другие эксперты говорят, что в некоторых случаях это может иметь наибольший смысл. Подача заявления о банкротстве в соответствии с главой 13 позволяет людям со стабильным доходом сохранить собственность, такую как заложенный дом или автомобиль, которую они в противном случае могли бы потерять в процессе банкротства по главе 7. В главе 13 суд утверждает план погашения, который позволяет вам выплатить свои долги в течение трех-пяти лет без передачи какого-либо имущества.После того, как вы произвели все платежи по плану, ваши долги погашаются. В рамках процесса, предусмотренного главой 13, вам нужно будет заплатить адвокату, и вы должны получить кредитную консультацию в утвержденной правительством организации в течение шести месяцев, прежде чем подавать заявление о банкротстве.

В главе 13 суд утверждает план погашения, который позволяет вам выплатить свои долги в течение трех-пяти лет без передачи какого-либо имущества.После того, как вы произвели все платежи по плану, ваши долги погашаются. В рамках процесса, предусмотренного главой 13, вам нужно будет заплатить адвокату, и вы должны получить кредитную консультацию в утвержденной правительством организации в течение шести месяцев, прежде чем подавать заявление о банкротстве.

Перед подачей заявления о банкротстве вы должны получить консультацию по кредитным вопросам в утвержденной правительством организации в течение шести месяцев. Вы можете найти список одобренных правительством организаций по штатам на сайте U.S. Программа попечительства. Прежде чем подавать дело о банкротстве в соответствии с главой 7, вы должны пройти «проверку нуждаемости». Этот тест требует, чтобы вы подтвердили, что ваш доход не превышает определенной суммы. Сумма варьируется в зависимости от штата и публикуется Программой попечителей США.

Сборы за подачу документов составляют несколько сотен долларов. Гонорары адвоката являются дополнительными и варьируются. Для получения дополнительной информации посетите суды Соединенных Штатов и прочтите статью «Как справиться с долгом».

Как справиться с долгом | Информация для потребителей FTC

Проблемы с оплатой счетов? Получение напоминаний от кредиторов? Ваши счета передаются сборщикам долгов? Вы боитесь потерять дом или машину? Ты не одинок.Многие люди в какой-то момент своей жизни сталкиваются с финансовым кризисом. Независимо от того, вызван ли кризис личной или семейной болезнью, потерей работы или чрезмерными расходами, он может показаться ошеломляющим. Но часто это можно преодолеть. Ваше финансовое положение не должно становиться все хуже и хуже.

Если вы или кто-то из ваших знакомых находится в затруднительном финансовом положении, рассмотрите следующие варианты: самопомощь с использованием реалистичного бюджетирования и других методов; услуги по облегчению долгового бремени, такие как консультации по кредитам или урегулирование долга от авторитетной организации; консолидация долгов; или банкротство. Как узнать, что лучше всего подойдет вам? Это зависит от вашего уровня долга, вашего уровня дисциплины и ваших перспектив на будущее.

Как узнать, что лучше всего подойдет вам? Это зависит от вашего уровня долга, вашего уровня дисциплины и ваших перспектив на будущее.

Самопомощь

Разработка бюджета

Первый шаг к тому, чтобы взять под контроль свое финансовое положение, — это реалистично оценить, сколько денег вы принимаете и сколько денег тратите. Начните с перечисления вашего дохода из всех источников. Затем перечислите свои «фиксированные» расходы — те, которые не меняются каждый месяц, — например, выплаты по ипотеке или аренда, оплата автомобиля и страховые взносы.Затем перечислите различные расходы, такие как продукты, развлечения и одежда. Записывая все свои расходы, даже те, которые кажутся незначительными, — это полезный способ отслеживать структуру ваших расходов, определять необходимые расходы и расставлять приоритеты для остальных. Цель состоит в том, чтобы убедиться, что вы можете сводить концы с концами по основам: жилье, еда, здравоохранение, страхование и образование. Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в публичной библиотеке и в книжных магазинах. Компьютерные программы могут быть полезными инструментами для разработки и ведения бюджета, балансирования вашей чековой книжки и создания планов по экономии денег и выплате долга.

Компьютерные программы могут быть полезными инструментами для разработки и ведения бюджета, балансирования вашей чековой книжки и создания планов по экономии денег и выплате долга.

Связь с кредиторами

Немедленно свяжитесь со своими кредиторами, если вам не удается сводить концы с концами. Расскажите им, почему вам это сложно, и попробуйте разработать измененный план платежей, который снизит ваши платежи до более управляемого уровня. Не ждите, пока ваши счета будут переданы сборщику долгов. В этот момент ваши кредиторы отказались от вас.

Работа со сборщиками долгов

Федеральный закон определяет, как и когда сборщик долгов может связаться с вами: не ранее 8 а.м., после 21:00 или когда вы на работе, если коллектор знает, что ваш работодатель не одобряет звонки. Коллекторы не должны беспокоить вас, лгать или использовать нечестные методы, когда они пытаются взыскать долг. И они должны выполнить ваш письменный запрос, чтобы прекратить дальнейшие контакты.

Управление автокредитами и жилищным кредитованием

Ваши долги могут быть необеспеченными или обеспеченными. Обеспеченные долги обычно привязаны к активу, например, к вашей машине для получения кредита на покупку автомобиля или к вашему дому для получения ипотеки. Если вы перестанете производить платежи, кредиторы могут изъять вашу машину или выкупить ваш дом.Необеспеченные долги не привязаны к какому-либо конкретному активу и включают большую часть долгов по кредитным картам, счета за медицинское обслуживание и ссуды на подписку.

Большинство соглашений о финансировании автомобилей позволяют кредитору вернуть вашу машину в любое время, когда вы просрочите свои обязательства. Никакого уведомления не требуется. Если ваш автомобиль был конфискован, вам, возможно, придется заплатить остаток по кредиту, а также расходы на буксировку и хранение, чтобы вернуть его. Если вы не можете этого сделать, кредитор может продать машину. Если вы видите приближение дефолта, вам может быть лучше продать автомобиль самостоятельно и выплатить долг: вы избежите дополнительных затрат, связанных с возвратом во владение и отрицательной записью в вашем кредитном отчете.

Если вы отстаете по ипотеке, немедленно свяжитесь со своим кредитором, чтобы избежать потери права выкупа. Большинство кредиторов готовы работать с вами, если они считают, что вы действуете добросовестно, и ситуация временная. Некоторые кредиторы могут сократить или приостановить ваши платежи на короткое время. Однако, когда вы возобновите регулярные платежи, вам, возможно, придется заплатить дополнительную сумму к просроченной сумме. Другие кредиторы могут согласиться изменить условия ипотеки, продлив период погашения, чтобы уменьшить ежемесячный долг.Спросите, будут ли взиматься дополнительные сборы за эти изменения, и подсчитайте, сколько они будут в конечном итоге.

Если вы и ваш кредитор не можете разработать план, обратитесь в консультационное агентство по жилищным вопросам. Некоторые агентства ограничивают свои консультационные услуги домовладельцами, имеющими ипотеку FHA, но многие предлагают бесплатную помощь любому домовладельцу, у которого возникают проблемы с выплатой ипотечного кредита. Позвоните в местный офис Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа, чтобы получить помощь в поиске законного консультационного агентства по жилищным вопросам рядом с вами.

Позвоните в местный офис Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа, чтобы получить помощь в поиске законного консультационного агентства по жилищным вопросам рядом с вами.

Услуги по облегчению долгового бремени

Если вы боретесь со значительной задолженностью по кредитной карте и не можете самостоятельно разработать план погашения с кредиторами, подумайте о том, чтобы обратиться в службу облегчения долгового бремени, например, в консультации по кредитным вопросам или урегулирование задолженности. В зависимости от типа услуги вы можете получить совет о том, как поступить с растущими счетами, или составить план погашения ваших кредиторов.

Прежде чем начинать бизнес с какой-либо службой по облегчению долгового бремени, проконсультируйтесь с Генеральным прокурором вашего штата и местным агентством по защите прав потребителей.Они могут сказать вам, есть ли какие-либо жалобы потребителей на фирму, с которой вы планируете вести дела. Спросите генерального прокурора вашего штата, требуется ли компаниям лицензию для работы в вашем штате, и если да, то требуется ли это.

Спросите генерального прокурора вашего штата, требуется ли компаниям лицензию для работы в вашем штате, и если да, то требуется ли это.

Если вы думаете о помощи, чтобы стабилизировать свое финансовое положение, сначала сделайте домашнее задание. Узнайте, какие услуги предоставляет бизнес, сколько они стоят и сколько времени может потребоваться для получения обещанных результатов. Не полагайтесь на словесные обещания.Получите все в письменной форме и внимательно прочтите свои контракты.

Кредитное консультирование

Авторитетные консультационные организации могут проконсультировать вас по вопросам управления вашими деньгами и долгами, помочь вам составить бюджет и предложить бесплатные учебные материалы и семинары. Их консультанты сертифицированы и обучены в области потребительского кредитования, управления деньгами и долгом, а также составления бюджета. Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем. Первоначальное консультирование обычно длится час, с предложением последующих сеансов.

Первоначальное консультирование обычно длится час, с предложением последующих сеансов.

Наиболее уважаемые кредитные консультанты являются некоммерческими организациями и предлагают услуги в местных офисах, в Интернете или по телефону. Если возможно, найдите организацию, которая предлагает личные консультации. Многие университеты, военные базы, кредитные союзы, жилищные органы и отделения Службы кооперативного консультирования США проводят некоммерческие программы кредитного консультирования. Ваше финансовое учреждение, местное агентство по защите прав потребителей, а также друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Но имейте в виду, что статус «некоммерческой организации» не гарантирует, что услуги будут бесплатными, доступными или даже законными. Фактически, некоторые кредитные консультационные организации взимают высокие сборы, которые они могут скрывать, или побуждают своих клиентов делать «добровольные» взносы, что может привести к увеличению долгов.

Планы управления долгом

Если ваши финансовые проблемы возникают из-за слишком большого долга или вашей неспособности выплатить свои долги, агентство кредитного консультирования может порекомендовать вам зарегистрироваться в плане управления долгом (DMP).Сам по себе DMP — это не кредитное консультирование, а DMP не для всех. Не подписывайтесь на один из этих планов до тех пор, пока сертифицированный кредитный консультант не потратит время на тщательный анализ вашего финансового положения и не предложит вам индивидуальный совет по управлению вашими деньгами. Даже если вам подходит DMP, авторитетная кредитная консультационная организация все равно может помочь вам составить бюджет и научить вас навыкам управления деньгами.

В рамках DMP вы ежемесячно вносите деньги в консультационную организацию по кредитным вопросам.Он использует ваши депозиты для оплаты ваших необеспеченных долгов, таких как счета по кредитной карте, студенческие ссуды и медицинские счета, в соответствии с графиком платежей, который консультант разрабатывает вместе с вами и вашими кредиторами. Ваши кредиторы могут согласиться снизить ваши процентные ставки или отказаться от определенных сборов. Но было бы неплохо проконсультироваться со всеми своими кредиторами, чтобы убедиться, что они предлагают уступки, которые вам описывает кредитная консалтинговая организация. Успешный DMP требует от вас регулярных и своевременных платежей; на выполнение DMP может уйти 48 месяцев или больше.Попросите кредитного консультанта оценить, сколько времени вам понадобится, чтобы заполнить план. Возможно, вам придется согласиться не подавать заявку и не использовать какой-либо дополнительный кредит, пока вы участвуете в плане.

Ваши кредиторы могут согласиться снизить ваши процентные ставки или отказаться от определенных сборов. Но было бы неплохо проконсультироваться со всеми своими кредиторами, чтобы убедиться, что они предлагают уступки, которые вам описывает кредитная консалтинговая организация. Успешный DMP требует от вас регулярных и своевременных платежей; на выполнение DMP может уйти 48 месяцев или больше.Попросите кредитного консультанта оценить, сколько времени вам понадобится, чтобы заполнить план. Возможно, вам придется согласиться не подавать заявку и не использовать какой-либо дополнительный кредит, пока вы участвуете в плане.

Программы урегулирования задолженности

Программы урегулирования долга обычно предлагаются коммерческими компаниями и предполагают, что они проводят переговоры с вашими кредиторами, чтобы позволить вам выплатить «урегулирование» для погашения вашего долга — единовременную сумму, которая меньше полной суммы вашей задолженности. Чтобы произвести эту единовременную выплату, программа просит вас ежемесячно откладывать определенную сумму денег в виде сбережений. Компании по урегулированию долга обычно просят вас переводить эту сумму каждый месяц на счет условного депонирования, чтобы накопить достаточно сбережений для погашения любого урегулирования, которое в конечном итоге будет достигнуто. Кроме того, эти программы часто поощряют или рекомендуют своим клиентам прекратить ежемесячные выплаты своим кредиторам.

Компании по урегулированию долга обычно просят вас переводить эту сумму каждый месяц на счет условного депонирования, чтобы накопить достаточно сбережений для погашения любого урегулирования, которое в конечном итоге будет достигнуто. Кроме того, эти программы часто поощряют или рекомендуют своим клиентам прекратить ежемесячные выплаты своим кредиторам.

Риски при погашении долга

Хотя компания по урегулированию долга может иметь возможность погасить один или несколько ваших долгов, существуют риски, связанные с этими программами, которые следует учитывать перед регистрацией:

1.Эти программы часто требуют, чтобы вы вносили деньги на специальный сберегательный счет на 36 месяцев или более, прежде чем все ваши долги будут погашены. Многие люди не могут произвести эти платежи на достаточно длительный срок, чтобы погасить все (или даже некоторые) свои долги, и в результате прекращают участие в программах. Прежде чем подписаться на программу погашения долга, внимательно проверьте свой бюджет, чтобы убедиться, что вы финансово способны откладывать требуемые ежемесячные суммы на всю продолжительность программы.

2. Ваши кредиторы не обязаны соглашаться вести переговоры об урегулировании вашей задолженности. Таким образом, существует вероятность того, что ваша компания по урегулированию долгов не сможет погасить некоторые из ваших долгов — даже если вы откладываете ежемесячные суммы, требуемые программой. Кроме того, компании по урегулированию долга часто пытаются сначала договориться о более мелких долгах, оставляя проценты и комиссии по крупным долгам, чтобы продолжать расти.

3. Поскольку программы урегулирования долга часто просят или поощряют вас прекратить отправку платежей напрямую вашим кредиторам, они могут иметь негативное влияние на ваш кредитный отчет и другие серьезные последствия.Например, ваши долги могут продолжать накапливать штрафы за просрочку платежа и штрафы, которые могут еще больше поставить вас в яму. Вам также могут звонить ваши кредиторы или сборщики долгов с просьбой о погашении. Вам даже могут предъявить иск о погашении. В некоторых случаях, когда кредиторы выигрывают судебный процесс, они имеют право удержать вашу зарплату или наложить арест на ваш дом.

Мошенничество с погашением и погашением долга