это кто … Отличия дебиторов от кредиторов

Физическое лицо или субъект хозяйствования, у которого есть долги перед организацией, называют дебитором. Это понятие применимо не только для оформления товаров в кредит и рассрочку. Задолженность является активом предприятия до полного погашения. Затем она переходит в наличные финансы, средства на расчетных счетах.

Основные термины и понятия

- Дебитор – частное лицо, организация, имеющая долг по договору.

- Дебиторская задолженность – сумма долга, причитающаяся организации к возмещению.

- Кредитор – сторона, требующая возмещения долговых обязательств, определенных в письменном соглашении с дебитором.

- Договор – письменное соглашение о принятых обязательствах с исполнением в определенный период и на конкретных условиях.

Договорные обязательства, заключенные между дебитором и кредитором, на условиях платности и возвратности подлежат исполнению в конкретный срок. В качестве дебиторов может выступать группа лиц. Должники не могут самостоятельно изменить параметры соглашения, отказаться от выполнения, если это не оформлено в договоре.

В случае выполнения договорного соглашения должником, кредитор обязан его принять. Если должник уклоняется от принятых обязательств, кредитор имеет право обращаться в судебные организации для принудительного исполнения.

Переуступка требований третьему лицу допускается только кредитором. Без определения данного термина в договоре, должник самостоятельно перевести долг на третье лицо не имеет право.

Виды дебиторки

По видам образования различают:

- За реализованные товары, выполненные работы, оказанные услуги.

- Задолженность за хозяйственные и командировочные расходы.

- Авансы полученные.

- Задолженность структурных подразделений.

- Векселя предъявленные.

Дебиторкой также признаются начисленные комиссионные вознаграждения, арендные платежи. Глубокий анализ структуры дебиторов и дебиторской задолженности позволяет своевременно принимать меры для устранения и недопущения просроченных долгов.

Классификация

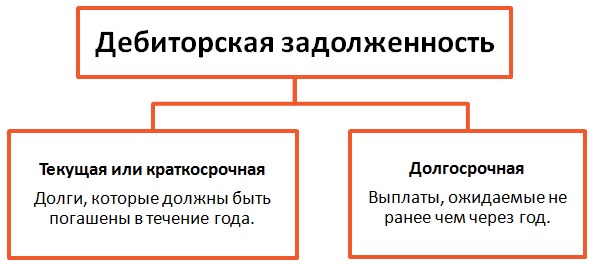

Дебиторскую задолженность подразделяют на краткосрочную (до 1 года) и долгосрочную. По исполнению обязательств классифицируют на:

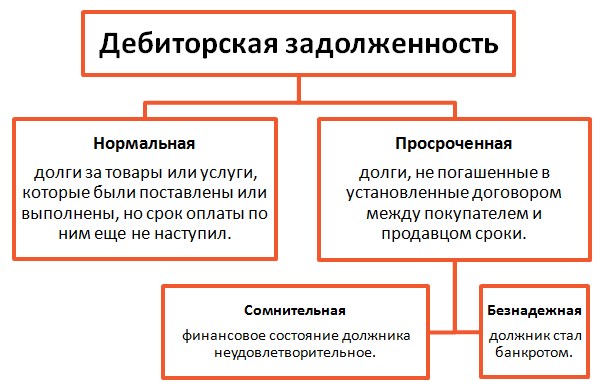

- Нормальную – срок оплаты по договорным обязательствам не наступил.

- Просроченную – в заданный обязательством срок платежи не поступили. Наличие такой задолженности негативно сказывается на финансовом состоянии предприятия. Для исполнения собственных производственных процессов необходимо будет привлечение заемных средств.

- Сомнительную – у кредитора есть сомнения в возврате просроченной задолженности, дебитор скрывается от судебных решений. На успешное погашение влияет оперативность структурного анализа, своевременность принятия решения для скорого устранения долгов. При взыскании сомнительной задолженности большую роль играет профессионализм лиц, осуществляющих решение данной проблемы.

- Безнадежную – невозможность взыскания в связи с ликвидацией или банкротством дебитора. Из названия понятно, что время безнадежно упущено. Можно попытаться принять еще какие–либо меры, обращенные на имущество должника. Но шансы приравнены к нулю, финансовые вложения не окупятся.

Для резидентов Республики Беларусь срок предъявления требований по взысканию равен 3 годам, для иностранных организаций – 4 года.

Своевременный возврат долгов дебиторов повышает эффективность производства, управление задолженностью должно свести к минимуму риск невозвратных обязательств.

Заключение

Благодаря решению проблем учета задолженности, анализу видов и классификации дебиторов, при четком соблюдении договорных обязательств можно предвидеть и своевременно принять меры, способствующие успешному завершению договорных отношений.

Нормальная дебиторская задолженность – это актив предприятия, приток финансовых средств на расчетные счета. Высокая оборачиваемость необходима для стабильной работы и процветания организации. Разработка планирования успешных бизнес–процесса состоит в том, чтобы найти оптимальную грань между задолженностью и сроками ее исполнения.

это… Определение, особенности, права и обязанности :: SYL.ru

Дебитор — это физическое либо юридическое лицо, имеющее задолженности перед каким-либо иным лицом или компанией. В области гражданского права данный термин употребляется в отношении к одной из сторон, от которой требуется совершение определенных действий либо воздержание от их выполнения. Дебитором может быть физическое или юридическое лицо, имеющее гражданские права. В договорных обязательствах двустороннего характера в роли дебитора и кредитора может выступать одно и то же лицо.

Определение

В гражданском праве дебитор — это гражданин или юридическое лицо, обязанное совершить либо воздержаться от совершения определенного действия. В Гражданском кодексе РФ должник определяется как лицо, обязанное в силу обязательств выполнить определенные действия в пользу другого лица — передать имущество, выплатить денежную сумму или работу либо воздержаться от его совершения.

Согласно закону «О несостоятельности (банкротстве)» дебитор — это физическое, юридическое лицо или индивидуальный предприниматель, неспособные удовлетворить требования, предъявляемые кредиторами по денежным обязательствам, или выплатить обязательные платежи в течение установленного Федеральным законом срока.

В бухгалтерском учете дебитор — это индивидуальные предприниматели и юридические лица, имеющие перед кредиторской организацией дебиторскую задолженность. Все расчеты приводятся на счете «Расчеты с разными дебиторами и кредиторами».

Права и обязанности

Из условий сделки, договора, актов государственных органов и локальных органов самоуправления, судебного решения и прочих оснований, предусмотренных законом, возникают права и обязанности должника.

Со стороны должника, как и со стороны кредитора, может принимать участие одно либо нескольких лиц. Если по условиям договора каждая из сторон имеет обязанности перед другой стороной, то она одновременно считается ее должником и кредитором. Отказ должником в одностороннем порядке от выполнения обязательств или изменение их условий невозможны за исключением предусмотренных законом либо договором случаев. Должник имеет право на исполнение всех обязательств до установленного срока, если условиями соглашения или законом не предусмотрено иное.

Должник может возложить исполнение взятого обязательства на третье лицо, если по закону либо условиям договора он не обязан исполнять обязательства лично. Кредитор принимает исполнение даже в том случае, если оно возложено на третье лицо. Согласие кредитора требуется только для перевода долга, но никак не для исполнения обязательств третьим лицом.

Обязательство, в котором принимают участие несколько должников, должно исполняться ими в равной мере. Кредитор может требовать исполнения обязательства как от всех должников, так и от каждого из них полностью или частично при условии, что договором или на законодательном уровне предусмотрена солидарная ответственность. Должник имеет право подачи регрессного иска при исполнении солидарной обязанности.

Должник может внести причитающиеся с него деньги либо ценные бумаги в депозит суда или нотариуса в случае недееспособности кредитора либо уклонении им от принятия исполнения.

Несостоятельность должника

Согласно действующему российскому законодательству несостоятельным признается следующий должник:

- Индивидуальный предприниматель или гражданин, неспособный выполнить требования кредиторов по финансовым обязательствам либо выплатить обязательные платежи, если обязательства и обязанности, возложенные на него, не исполнены в течение трех месяцев с соответствующей даты, и если сумма обязательств больше стоимости имущества, принадлежащего ему.

- Юридическое лицо, неспособное выполнить обязанности перед кредиторами и выплатить платежи, если соответствующие обязанности не выполнены в течение трех лет с даты их исполнения.

Обязательства дебитора

Одна из сторон договора может одновременно являться и кредитором, и должником другой стороны при условии, если она несет обязательства перед ней. Дебитор не может в одностороннем порядке отказаться от выполнения возложенных на него обязательств, но при этом может переложить их на третье лицо при условии, что его деятельность не идет вразрез с действующим законодательством. Перевод долга с одного лица на другое осуществляется после получения согласия кредитора.

В некоторых ситуациях по различным объективным причинам невозможно произвести расчеты с дебиторами. В таком случае задолженность причисляется к категории безнадежных, что нарушает действующий контракт, договор или соглашение, заключенное с кредитором. При этом невозврат дебиторской задолженности не считается преступлением. Объясняется это тем, что объективными причинами того, что долг не был возвращен, могут быть банкротство либо любые другие форс-мажорные обстоятельства, поскольку расчеты с дебиторами и кредиторами подразумевают определенные риски.

Дебиторы имеют полное право на выплаты по долгам согласно выбранным ими приоритетам. Несмотря на это, в большинстве случаев просроченная дебиторская задолженность гасится принудительно и после вынесения соответствующего судебного решения.

Работа с дебиторами

Учет расчетов с дебиторами ведется в несколько этапов. Срок погашения дебиторской задолженности в большинстве случаев составляет один год. Если за данное время задолженность не была погашена, то она переходит в категорию сомнительной. К безнадежной ее относят в том случае, если она остается непогашенной в течение трех лет. В финансовых учреждениях и на предприятиях специально для таких ситуаций создается резерв сомнительной задолженности. Он может быть как отдельным для каждого долга, так и общим.

Финансовая организация или предприятие выплачивает задолженность за счет имеющегося у нее резерва в случае, если дебитор не погашает ее самостоятельно. Соответственно, общий доход предприятия понизится. Процедура позволяет избежать банкротства и простоя в работе, однако не является положительным фактором для предприятия. В связи с этим всегда осуществляется тщательный и строгий учет дебиторов и кредиторов.

Права дебитора перед предприятием

Взаимоотношения, в которых фирмы поставляет клиенту товары или услуги, в бухгалтерском учете обозначаются как задолженности: со стороны продавца — дебиторская, со стороны покупателя — кредиторская. До момента окончательного расчета фирмы выступает в роли кредитодателя.

Финансовое учреждение является заимодателем при условии предоставления клиенту определенных услуг и начисления комиссии, которая не была оплачена последним, и до того, как вторая сторона не исполнит условия договора. Заимодатель может требовать с должника не только выплаты комиссии, но и возврата полной суммы ссуды. Кредитодатель имеет полное право на передачу долга третьей стороне, при этом не требуется согласие заемщика.

Обязательства

Заимодатель имеет не только права, но и обязанности, одним из которых является ответственность за соблюдение срока исковой давности — для общих ситуаций он равен трем годам.

Под понятием «просрочка кредитора» подразумевают обязанность заимодателя принять исполнение второй стороной обязательств согласно договору. За период вынужденной просрочки может накопиться процентная ставка, которую не обязан выплачивать должник, если у него не была принята погашенная в срок ссуда.

Итоги

Понятие дебитора довольно широкое и может трактоваться по-разному в зависимости от категории применяемого права. Работа с данной категорией лиц требует тщательного учета расчетов с дебиторами и кредиторами во избежание допущения ошибок.

кредитор — это… Что такое дебитор-кредитор?

- дебитор-кредитор

дебитор-кредитор, дебитора-кредитора

Слитно или раздельно? Орфографический словарь-справочник. — М.: Русский язык. Б. З. Букчина, Л. П. Какалуцкая. 1998.

- деаэрация

- дев-гордени

Смотреть что такое «дебитор-кредитор» в других словарях:

ДЕБИТОР — (от лат. debere быть должным). Должник. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. ДЕБИТОР должник. Полный словарь иностранных слов, вошедших в употребление в русском языке. Попов М., 1907 … Словарь иностранных слов русского языка

КРЕДИТОР — (лат. creditor, от credere верить). Дающий деньги взаймы; отпускающий товар в долг. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. КРЕДИТОР [лат. creditor Словарь иностранных слов русского языка

кредитор — а; м. [лат. creditor] Лицо или учреждение, давшее товары или деньги в кредит. Выплатить долги кредиторам. ◁ Кредиторский, ая, ое. К ая задолженность. * * * кредитор (от лат. creditor заимодавец, веритель), 1) сторона в обязательстве, имеющая… … Энциклопедический словарь

КРЕДИТОР — (англ. creditor) – субъект кредитных отношений, предоставляющий денежные средства, имущество во временное пользование. К. могут быть государство, банки, коммерч. фирмы и организации, страховые и инвестиционные компании, фонды, физич. лица.… … Финансово-кредитный энциклопедический словарь

РЕСТРУКТУРИЗАЦИЯ ДОЛГА — DEBT RESTRUCTURINGСитуация, в к рой кредитор по причинам, связанным с фин. трудностями должника, делает ему уступку, соглашаясь не востребовать уплаты долга до наступления назначенного ранее срока платежа.Процедуры по учету в связи с… … Энциклопедия банковского дела и финансов

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Должник — или дебитор (от лат. debitor, англ. debtor должник, обязанный) в гражданском праве гражданин или юридическое лицо, обязанное по исполнению обязательства совершить определённое действие или воздержаться от совершения… … Википедия

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Финансовый анализ — У этого термина существуют и другие значения, см. Анализ. Финансовый анализ изучение основных показателей, параметров, коэффициентов и мультипликаторов, дающих объективную оценку финансового состояния организаций и стоимости акций компаний… … Википедия

Факторинг — (англ. factoring от англ. factor посредник, торговый агент) это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. В операции факторинга обычно участвуют три лица: фактор… … Википедия

Понятие и виды дебиторской и кредиторской задолженности.

Дебиторская задолженность — задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Экономическая сущность дебиторской задолженности выступает в виде средств, временно отвлеченных из оборота компании. Данное отвлечение может спровоцировать дополнительную потребность в ресурсах и привести к напряженному финансовому состоянию.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года. Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов.

Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, в-третьих, как один элементов оборотных активов, важную часть оборотного капитала организации.

Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности (срока предоставления), по своевременности оплаты.

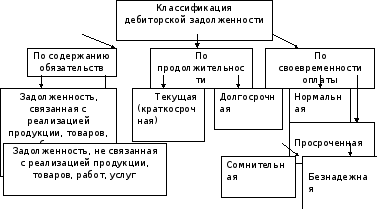

Виды дебиторской задолженности в соответствии с ее классификационными признаками представлены на рисунке 1.

Рис.1- Классификация дебиторской задолженности

По содержанию обязательств дебиторская задолженность может быть связана с реализацией продукции, товаров, работ, услуг (задолженность за продукцию, товары, работы и услуги, в том числе обеспеченная векселями) и не связана с ней (задолженность по расчетам с бюджетом, по аренде, по авансам выданным, по начисленным доходам, по внутренним расчетам, прочая задолженность).

По продолжительности задолженность подразделяется на краткосрочную и долгосрочную. Дебиторская задолженность представляется как краткосрочная если срок ее погашения не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная.

По своевременности оплаты дебиторскую задолженность можно подразделить на нормальную и просроченную. Нормальной считается задолженность, срок оплаты по которой не наступил. А просроченной считается задолженность за товары, работы, услуги, не оплаченные в установленный договором срок .

Просроченная дебиторская задолженность может быть сомнительной и безнадежной.

Налоговым законодательством дано определение сомнительной задолженности: «Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

Безнадежными долгами признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, либо на основании акта государственного органа или ликвидации.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты.

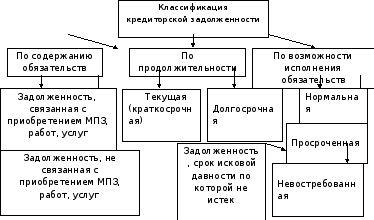

Кредиторская задолженность классифицируется в зависимости от содержания обязательств, от продолжительности и возможности исполнения обязательств. Виды кредиторской задолженности представлены на рисунке 2.

По содержанию обязательств кредиторская задолженность может быть связана с приобретением материально-производственных запасов, работ, услуг (задолженность за приобретенную продукцию, товары, работы и услуги, включая суммы по предъявленным к уплате векселям) и не связана с ней (задолженность по расчетам с бюджетом, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, перед участниками (учредителями) по выплате доходов, прочая задолженность).

Рис. 2 — Классификация кредиторской задолженности

По времени подразделяется на долгосрочную и краткосрочную. В широком понимании в состав кредиторской задолженности включается любая задолженность организации кому бы то ни было. В составе долгосрочной задолженности подразумевается задолженность по долгосрочным кредитам и займам. Но известно, что займы и кредиты в российском бухгалтерском учете и отчетности обособлены от кредиторской задолженности и классифицируются как долгосрочные и краткосрочные обязательства. Тем не менее, во многих литературных источниках с экономической и юридической точки зрения все виды заемных и кредитных обязательств включаются в состав кредиторской задолженности.

По возможности исполнения обязательств перед кредиторами задолженность можно подразделить на нормальную и просроченную.

При этом в составе просроченной кредиторской задолженности можно выделить два вида задолженности: задолженность, срок исковой давности по которой не истек, и невостребованную задолженность (с истекшим сроком исковой давности).

К данной классификации можно добавить, что в составе обязательств любой организации условно можно выделить также задолженность срочную (задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению) и обычную (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам; задолженность поставщикам). Данная классификация часто используется при экономическом анализе.

Общая черта кредиторской и дебиторской задолженностей- это то, что они основаны на разрыве во времени между товарной сделкой и ее оплатой.

Понятие дебиторской и кредиторской задолженности

От состояния, величины и скорости оборачиваемости дебиторской и кредиторской задолженности зависит уровень платежеспособности и финансовой устойчивости коммерческой организации, что характеризует эффективность ее функционирования в целом.

Анализ состояния расчетов с дебиторами и кредиторами компании способствует дальнейшей разработке дифференцированной кредитной политики для различных групп покупателей и поставщиков, учитывающей влияние каждого из контрагентов на объем продаж компании и стабильность погашения обязательств.

Наиболее важной задачей финансового менеджмента в области анализа состояния и эффективности использования дебиторской и кредиторской задолженности является анализ динамики дебиторской и кредиторской задолженности в разрезе отдельных поставщиков и покупателей, а так же контроль за состоянием дебиторской и кредиторской задолженности в каждом конкретном периоде. Несвоевременный же анализ и контроль дебиторской и кредиторской задолженности, а равно как и отсутствие такого анализа и контроля, может привести к нерациональному распределению оборотного капитала компании и возникновению потребности в денежных средствах, которые необходимы для погашения текущих обязательств.

Авторские подходы к определению понятия дебиторская и кредиторская задолженность

Наличие дебиторской задолженности у организации свидетельствует о временном отвлечении из ее оборота средств и вызывает дополнительную потребность в определенных ресурсах, что может так же сказаться на финансовой состоянии организации. Средства в дебиторской задолженности это ненормируемые, функционирующие в сфере обращения, оборотные средства. Из-за специфики форм, скорости движения, закономерности возникновения эти оборотные средства не могут быть заранее учтены подобно нормируемым оборотным средствам. Коммерческие организации имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Рассмотрим основные подходы к определению понятия дебиторской и кредиторской задолженности, представленные различными авторами. В целом, определение понятия термина «дебиторская задолженность» не находит единого подхода ни среди российских, ни среди зарубежных авторов. Одна категория ученных, рассматривая понятие дебиторской задолженности как экономическую категорию, другие же ученные рассматривают дебиторскую задолженность как сумму долгов физических и юридических лиц, причитающаяся организации. Некоторые же авторы акцентируют внимание на природе возникновения дебиторской задолженности в результате взаимодействия компании с покупателями.

Так, по мнению А.С. Жданова: «дебиторская задолженность организации – это платежи покупателей товаров, кредиторская задолженность, наоборот, задолженность самой организации поставщикам товаров и другим сторонним организациям».

Как отмечает Н.И. Яшина: «дебиторская задолженность — элемент оборотных средств, ее уменьшение снижает коэффициент покрытия, поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской».

Несколько иного мнения, отличного от мнения Н.И. Яшиной, придерживается А.А. Сандаков, он считает, что «дебиторская задолженность – это имущественные требования организации к своим должникам, которые могут быть как юридическими, так и физическими лицами».

В соответствии с положениями МСФО (IAS) 39 Финансовые инструменты: признание и оценка: «торговая дебиторская задолженность является финансовым инструментом, а соответственно её признание в балансе и последующая оценка подчиняются всем правилам, действующим для финансовых инструментов». Определение дебиторской задолженности так же дано в п. 108 МСФО (IFRS) 15 «Выручка по договорам с покупателями», в соответствии с которым «дебиторская задолженность представляет собой безусловное право компании на возмещение от покупателя».

Отслеживать действительный уровень текущей платежеспособности коммерческой организации помогает информация о движении денежных потоков, данная информация является показателем, отражающим и реальное финансовое состояние хозяйствующего субъекта.

Вне зависимости от формы собственности и направлений деятельности в каждой организации, несомненно, имеется и будет иметься различная дебиторская задолженность, и исходя различных систем ее классификации она может быть допустимой, обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках в финансово — хозяйственной деятельности компании.

По мнению Н.М. Дементьевой «под кредиторской задолженностью следует понимать стоимостную оценку обязательств организации перед третьими лицами, возникших в процессе хозяйственной деятельности и подлежащих уплате или взысканию в определенные сроки. В ее состав входят краткосрочные и долгосрочные кредиты банков, краткосрочные текущие обязательства».

Согласно мнению А.С. Жданова «кредиторская задолженность – это долги к уплате, которые возникают, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги)».

Экономическая суть кредиторской задолженности такова, что это не только доля финансов предприятия, а именно денежных средств, но также материальные и товарные ценности. Правовым языком, кредиторская задолженность – это некая доля того имущества, которой владеет организация, и при этом эта часть является сущностью правовых обязательств каждой из сторон в задолженности, а именно должника и кредитора.

Классификация дебиторской и кредиторской задолженности

Для целей составления баланса дебиторская задолженность классифицируется на долгосрочную, погашение которой ожидается более чем через 12 месяцев, и краткосрочную, погашение которой ожидается в течение 12 месяцев. Краткосрочную дебиторскую задолженность принято называть текущей. При нормальном ходе дел краткосрочная дебиторская задолженность составляет подавляющую часть общей дебиторской задолженности предприятия.

В зависимости от характеристики кредитора, кредиторская задолженность бывает следующих видов:

— кредиторская задолженность в бюджет и внебюджетные фонды. В частности, сами налоги и платежи в фонды, а также штрафы, пени, неустойки;

— кредиторская задолженность сотрудникам организации. В частности, долги по выплате заработной платы;

— кредиторская задолженность за товары, работы, услуги сторонним организациям, а также долги по выплате дивидендов и др. Задолженность по дивидендам представляет собой долг перед учредителями по выплате им дохода при распределении прибыли. Образуется она по причине того, что на момент составления баланса, рассчитанные дивиденды не могут быть выплачены. Это значит, что определенная сумма попадает в состав кредиторской задолженности.

Погасить кредиторскую задолженность полагается в добровольном порядке. Если же сроки выплаты задолженности наступают, а кредитор при этом не изъявляет настойчивого желания получить выплату долга, то организация –дебитор может распоряжаться активами кредиторской задолженности, при этом вернув добровольно долги либо, используя средства внутри своего имущества.

Но при этом, если все же долг не возвращается организацией, кредитор может применить к организации как должнику, некоторые санкции:

Кредитором может требоваться неустойка, как правило, она предусмотрена в договоре. Может требоваться штраф, который предусмотрен законом. Могут требоваться проценты за пользование финансовыми средствами кредиторов, за удержание денежных средств без прав на это, за отказ от возвращения этих средств.

Также кредитор может требовать с дебиторов убытки, которые появились вследствие того, что возврат кредитной задолженности был выплачен не вовремя или же не полностью. Если же долг не возвращается, в суде может возбуждаться уголовное дело о банкротстве дебитора.

Структура санкций, которые могут прилагаться к должнику, имеет достаточно неоднородный вид с некоторыми противоречиями. Все дело в том, что сумма той экономической выгоды, которая выходит из пользования чужими финансовыми средствами организацией, может быть большей, чем сумма наложенных санкций на организацию, в виде изъятия денежных средств.

Таким образом, в отличие от дебиторской, кредиторская задолженность – собственная финансовая задолженность организации, возникающая в течение отведенного договором срока для оплаты, а также вследствие отсутствия денежных средств для погашения долгов или недобросовестного выполнения договорных обязательств.

Похожие статьи…

Просмотров 116

Дебиторская задолженность: от А до Я

Время чтения: 6 мин. Нет времени читать?

Содержание статьи

1. Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

К содержанию2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

К содержанию3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

К содержанию4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

К содержанию5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать).

К содержанию6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

К содержанию7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

К содержанию8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать).

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

К содержанию9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

К содержанию10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями