Погашение ипотеки материнским капиталом \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Погашение ипотеки материнским капиталом (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Погашение ипотеки материнским капиталом

Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 446 «Имущество, на которое не может быть обращено взыскание по исполнительным документам» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Установив, что истец является собственником квартиры на основании акта передачи нереализованного имущества должника взыскателю в счет погашения долга, учитывая отсутствие сведений о наличии между сторонами соглашения относительно порядка пользования спорным жилым помещением, суд правомерно признал ответчиков утратившими право пользования жилым помещением и выселении, поскольку доводы о том, что спорное жилое помещение является единственным местом жительства для ответчицы и ее несовершеннолетних детей, а также тот факт, что в приобретение квартиры был вложен материнский капитал, являются несостоятельными, поскольку ст.

Подборка судебных решений за 2020 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Суд удовлетворил требования истца 1, истца 2, действующего в своих интересах и в интересах несовершеннолетнего ребенка, к ответчику о признании права общей долевой собственности на квартиру.

Статьи, комментарии, ответы на вопросы: Погашение ипотеки материнским капиталом

Нормативные акты: Погашение ипотеки материнским капиталом

Федеральный закон от 29.12.2006 N 256-ФЗ(ред. от 22.12.2020)

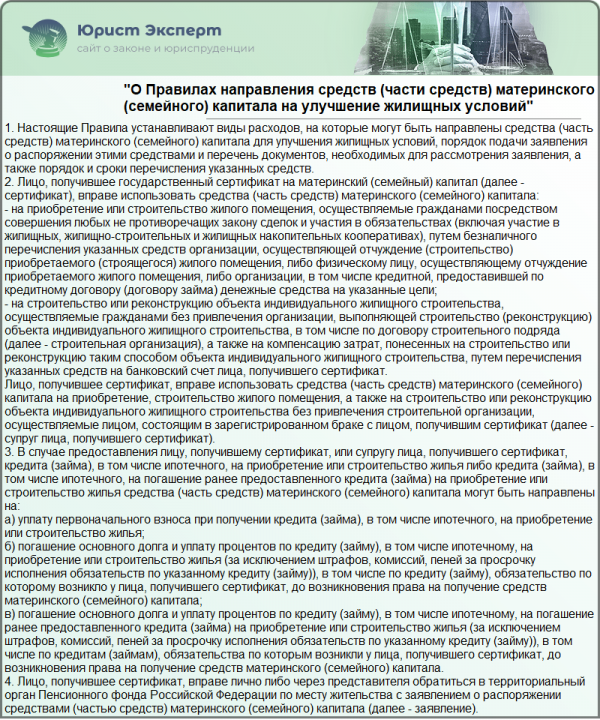

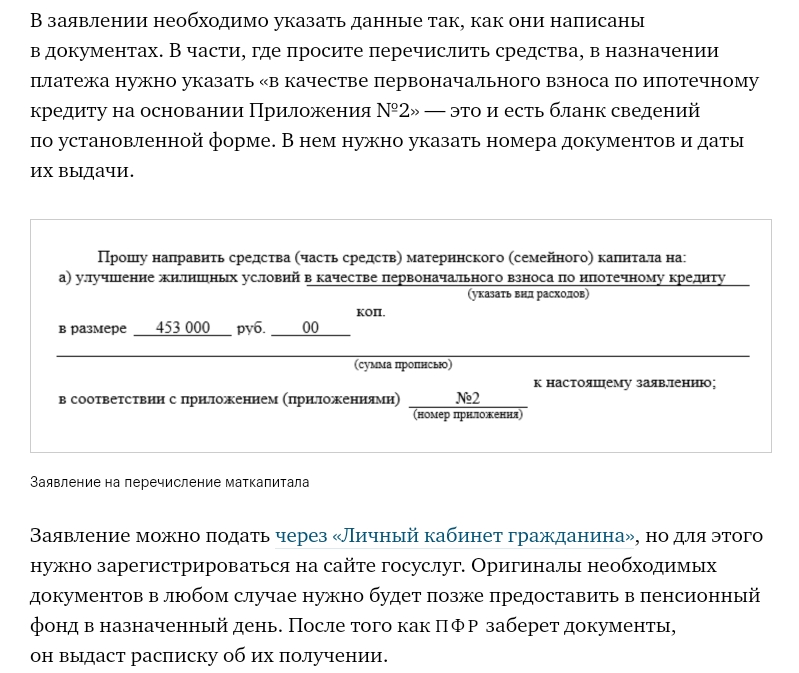

«О дополнительных мерах государственной поддержки семей, имеющих детей»6. Средства (часть средств) материнского (семейного) капитала могут направляться на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, независимо от срока, истекшего со дня рождения (усыновления) второго, третьего ребенка или последующих детей.

Досрочное погашение Материнским капиталом / Погашение кредита / Физические лица / Надежный дом

Подготовьте пакет документов для подачи заявления в Пенсионный фонд РФ:

Подготовьте пакет документов для подачи заявления в Пенсионный фонд РФ:- Заявление о распоряжении средствами материнского капитала. Бланк заявления предоставляется бесплатно в территориальном отделении Пенсионного фонда РФ.

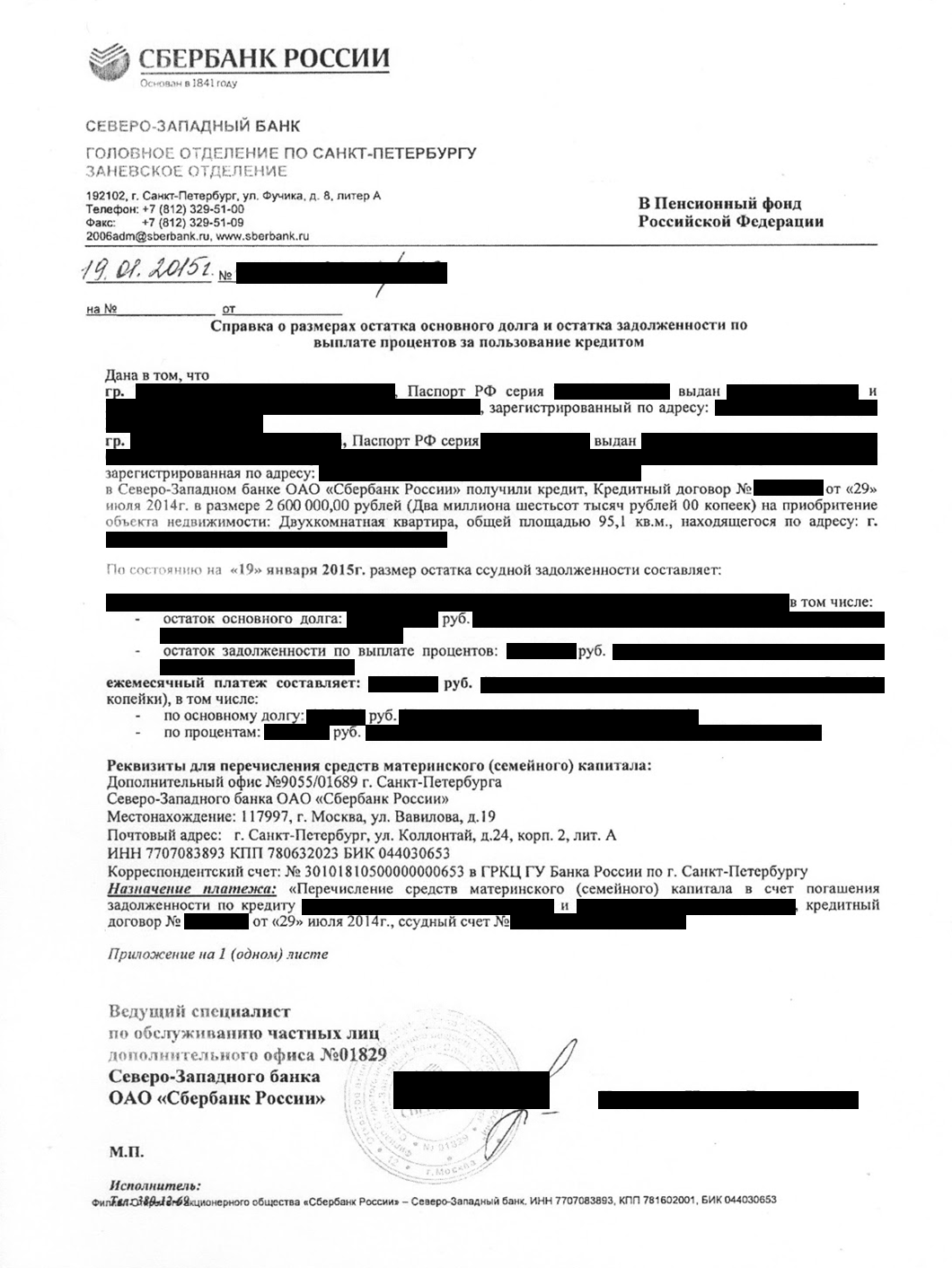

- В приложении к заявлению укажите платежные реквизиты получателя средств материнского капитала — Кредитора. Эти реквизиты содержатся в справке кредитора о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом, такую справку предварительно необходимо получить у Кредитора / Сервисного агента;

К заявлению в обязательном порядке прикладываются:

- Оригинал сертификата на материнский капитал. В случае порчи или утраты — дубликат сертификата;

- Копия паспорта распорядителя материнского капитала. Если заявление подается от лица супруга распорядителя материнского капитала, он дополнительно предоставляет копии своего паспорта и свидетельства о заключении брака.

- Копия кредитного договора;

- Для заемщиков по кредитам, рефинансированным ЗАО «ИА Надежный дом -1», — копия уведомления о смене кредитора (владельца закладной) – направляется заемщику по почте после рефинансирования выданного ему кредита;

- Копия доверенности, подтверждающая полномочия Сервисного агента на обслуживание кредитов, принадлежащих ЗАО «ИА Надежный дом-1»;

- Копия свидетельства о государственной регистрации права собственности на жилое помещение, приобретенное с использованием кредитных средств;

- Выписка из домовой книги и финансово-лицевой счет;

- Нотариально заверенное обязательство оформить приобретенную квартиру в общую собственность всех членов семьи, включая несовершеннолетних детей, после того, как с нее будет снято обременение;

- Справка кредитора о размерах остатка основного долга и остатка задолженности по выплате процентов за пользование кредитом (выдается Сервисным агентом).

Важно!

- Полный список необходимых документов рекомендуется уточнить в территориальном отделении Пенсионного фонда РФ.

- Копии всех указанных документов не требуют нотариального заверения, в связи с этим при подаче заявления необходимо иметь при себе оригиналы документов.

- Справка и график выдаются АО «НАДЕЖНЫЙ ДОМ», уполномоченным на обслуживание ипотечных кредитов.

2. Подайте заявление и пакет документов в территориальное отделение Пенсионного фонда РФ:

- При подаче документов Вам должны выдать расписку с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица, принявшего заявление.

- По истечении 1 месяца от даты подачи заявления территориальным органом Пенсионного фонда РФ выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами материнского капитала. Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.

Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.

Решение направляется лицу, подавшему заявление не позднее, чем через 5 дней от даты вынесения соответствующего решения.3. Погашение кредита средствами материнского (семейного) капитала

- сокращение срока погашения кредита при сохранении размера ежемесячного платежа, установленного кредитным договором;

- снижение размера ежемесячного платежа при сохранении срока погашения кредита, установленного кредитным договором.

Формы заявлений

Пенсионный фонд РФ обязан перечислить средства материнского капитала в адрес кредитора (представителя кредитора) в течение 2 месяцев с момента принятия положительного решения.

Важно! До тех пор, пока средства материнского капитала не поступят на счет кредитора (представителя кредитора), необходимо продолжать вносить ежемесячные платежи по кредиту в соответствии с условиями кредитного договора (договора займа).

4. После частичного погашения обязательств по ипотечному кредиту средствами материнского капитала:

- Сервисный агент направляет Заемщику новый График платежей с учетом соответствующих изменений, при этом вышеуказанные действия рассматриваются как надлежащий способ внесения изменений в Кредитный договор.

Обращаем Ваше внимание, что новый График платежей может быть направлен на адрес, указанный Вами как адрес для получения корреспонденции, поэтому для своевременной доставки вам корреспонденции и оперативной связи с вами не забывайте, пожалуйста, в письменном виде уведомлять Кредитора / Сервисного агента об изменении ваших данных.

Уведомление об изменении персональных данных

Если Вы испытываете трудности в самостоятельном заполнении Заявления-обязательства, свяжитесь с нашими специалистами по телефону в Москве: 8 (800) 333-33-04 (звонок по России бесплатный) или по e-mail: service@ipotekand. ru и Вам окажут необходимую помощь.

ru и Вам окажут необходимую помощь.

Госдума расширила погашение ипотеки материнским капиталом

4 февраля на ютуб-канале MACRO TV прошел первый эфир проекта «СТРОЙКА. ГЛАВНОЕ», где эксперты рынка недвижимости в блиц-формате дали прогноз на 2021 год по ценам на новостройки, объему ввода, судьбе ипотеки и низкомаржинальных проектов. Организаторы события — компания MACRO и портал ЕРЗ.РФ.

В обсуждении приняли участие консалтеры и застройщики, в том числе топ-менеджеры ЮгСтройИмпериал (6-е место в ТОП застройщиков РФ) и ГК Единство (1-е место по вводу жилья в 2020 году в Рязанской области). Также в эфире поучаствовали представители организаторов проекта.

Спикерами выступили:

• Кирилл Холопик, руководитель портала ЕРЗ. РФ;

РФ;

• Антон Воробьев, генеральный директор ГК Единство;

• Андрей Бачурин, заместитель коммерческого директора СК ЮгСтройИмпериал;

• Сергей Разуваев, директор консалтингового агентства GMK.

Провела эфир, как и все мероприятия MACRO, Светлана Опрышко (на фото), заместитель директора компании по маркетингу и продажам.

Эфир начался с вопроса о прогнозируемых ценах на недвижимость в 2021 году. Первым на него ответил Кирилл Холопик (на фото ниже):

«На мой взгляд, рост цен в однозначно продолжится и в 2021 году, — заявил эксперт, пояснив: — Это связано с дефицитом предложения, поскольку на данный момент продажи значительно опережают вывод новых проектов. По моему прогнозу рост составит 10—15%», — уточнил руководитель ЕРЗ.РФ.

Фото: РБК Недвижимость

С высказыванием спикера согласился Антон Воробьёв (на фото ниже). Он сообщил, что ГК Единство отметила в прошлом году рост цен на 20%, и начало 2021 года подтверждает этот тренд.

Он сообщил, что ГК Единство отметила в прошлом году рост цен на 20%, и начало 2021 года подтверждает этот тренд.

«Прогнозирую рост цен на 15—20%, — сказал рязанский девелопер. — При таких цифрах уровень маржинальности наших проектов будет соответствовать интересу банков», — пояснил Воробьев.

При этом оба специалиста сошлись во мнении, что льготная ипотека не окажет значительного влияния на изменение цен.

Кирилл Холопик высказался и по поводу возможного снижения объема ввода многоквартирных домов. «Они останутся прежними или снизятся максимум на 10%, — полагает он. — Падение ожидается в 2022—2023 годах, а затем, в 2024—2025 году, наоборот, должен быть более высокий уровень ввода», — предположил аналитик.

Фото: www.rzn.info

«Ряд проектов с прошлого года мы перенесли на 2021-й, благодаря чему в нашей компании объем ввода в этом году будет равен уровню 2020-го, — рассказал о ситуации в ГК Единство Антон Воробьев. — А вот в 2022 году ожидается провал, потому что в период реформирования многие девелоперы не закладывали новые проекты», — напомнил застройщик.

— А вот в 2022 году ожидается провал, потому что в период реформирования многие девелоперы не закладывали новые проекты», — напомнил застройщик.

О главных тенденциях будущего года рассказал Андрей Бачурин (на фото ниже). Представитель крупнейшего краснодарского девелопера выделил два присущих этому южному региону типа клиентов: те, кто переезжает в край на ПМЖ, и те, кто покупает недвижимость для сезонного отдыха.

«Отмечу возврат инвесторов на рынок недвижимости с целью сохранения денежных средств, — проинформировал Бачурин, добавив: — Есть изменения и в портрете клиента. На рынок выходит поколение т.н. миллениалов, так что мы меняем маркетинговую стратегию под их запросы и потребности».

Кроме того, представитель СК ЮгСтройИмпериал поделился опытом внедрения сервиса удаленных сделок: по его словам, в период пандемии компания сделала на это акцент, что позволило ей остаться в стабильном состоянии.

По поводу поддержки низкомаржинальных застройщиков весьма радикально высказался Сергей Разуваев (на фото ниже). «Такие размышления бесперспективны, — жестко заявил он, продолжив: — Если кому-то не нравится строить в маломаржинальном регионе, то пусть такой девелопер решает свои коммерческие задачи в другом районе».

«Такие размышления бесперспективны, — жестко заявил он, продолжив: — Если кому-то не нравится строить в маломаржинальном регионе, то пусть такой девелопер решает свои коммерческие задачи в другом районе».

«Это, конечно, не касается темы социального жилья, — говорился Разуваев. — В остальном такие рассуждения антирыночны и неконкурентны», — резюмировал он.

Завершил прямой эфир Кирилл Холопик, озвучивший прогноз на 2021 год в целом. Он предположил, что год пройдет без потрясений, поскольку, по его мнению, застройщики уже справились с переходом на проектное финансирование и ответили на вызовы пандемии.

«Есть большие надежды на то, что на рынке начнется рост вывода новых проектов, — подчеркнул руководитель ЕРЗ.РФ. — На мой взгляд, это главная задача на будущий год — простимулировать застройщиков, чтобы они в полтора раза нарастили этот показатель», — заключил он.

Посмотреть полную версию эфира можно по ссылке. Следующий выпуск по итогам февраля пройдет 4 марта. Чтобы не пропускать другие события от MACRO и ЕРЗ.РФ и получать анонсы всех мероприятий с топовыми спикерами строительной отрасли, регистрируйтесь по ссылке macroconf.ru/erzrf.

Чтобы не пропускать другие события от MACRO и ЕРЗ.РФ и получать анонсы всех мероприятий с топовыми спикерами строительной отрасли, регистрируйтесь по ссылке macroconf.ru/erzrf.

Другие публикации по теме:

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Крупнейшие застройщики России обсудят отделку квартир в прямом эфире

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса

Эксперты строительного рынка поделятся инструментами онлайн-продаж недвижимости

Эксперты: доля квартир с отделкой в столичных новостройках массового сегмента превысила 70%

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг

Ипотека с материнским капиталом в Россельхозбанке от 7. 50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰

50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰

50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

₽

₽- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

₽

₽- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Ипотека под материнский капитал в 2020 году — мат капитал как первоначальный взнос

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Ипотека под материнский капитал

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

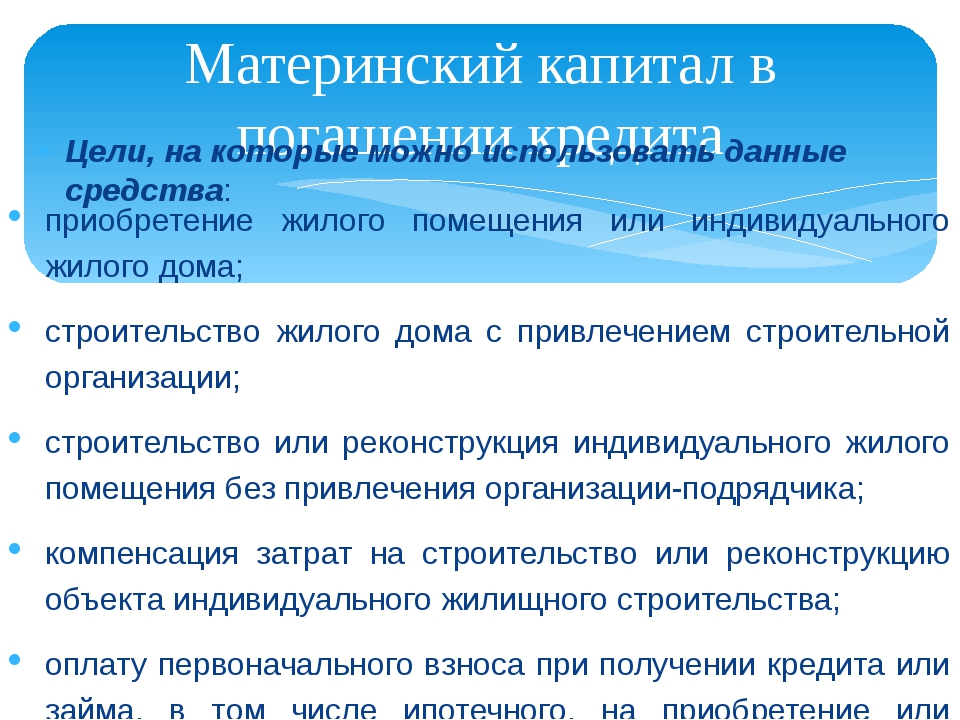

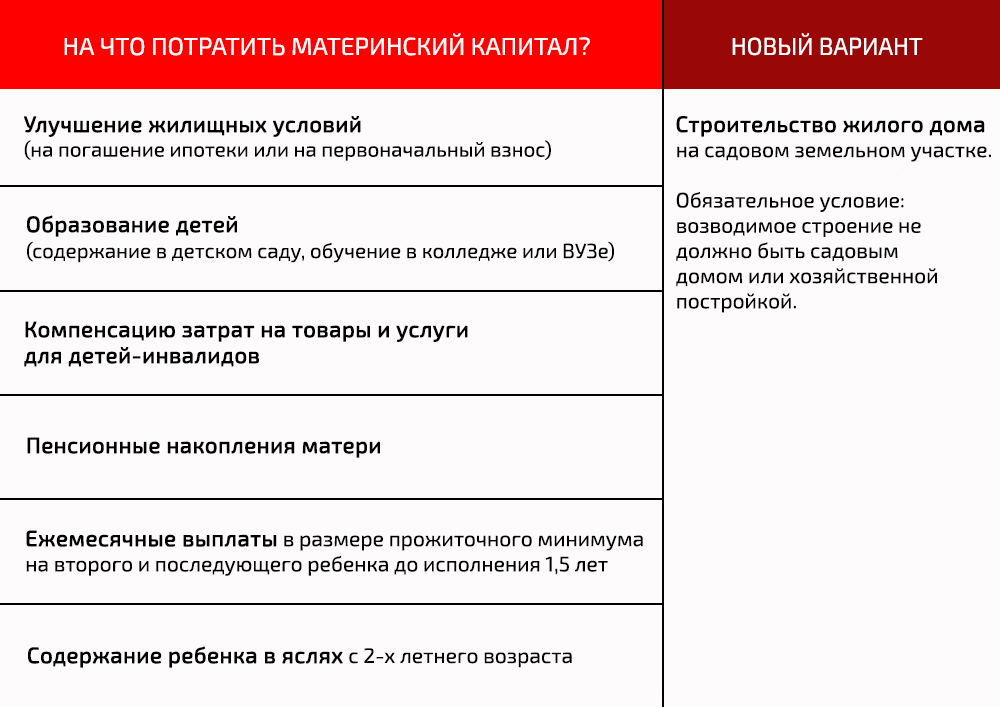

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Погашение ипотеки материнским капиталом

Погашение ипотеки материнским капиталом – это один из самых распространенных и выгодных вариантов использования семейного капитала. Отметим, что законодательство предписывает всем банкам принимать маткапитал в качестве погашения основного долга, его части или процентов по ипотеке. Материнский капитал является собственностью всей семьи, поэтому воспользоваться им для погашения ипотеки можно и в том случае, если жилищный кредит оформлен на мужа

Отметим, что законодательство предписывает всем банкам принимать маткапитал в качестве погашения основного долга, его части или процентов по ипотеке. Материнский капитал является собственностью всей семьи, поэтому воспользоваться им для погашения ипотеки можно и в том случае, если жилищный кредит оформлен на мужа

Особенно выгодно погашать основную сумму долга по ипотеке. В этом случае сумма с которой начисляются проценты по ипотеке уменьшается, и в итоге заемщик переплачивает меньше.

Второй вариант – погашение процентов по ипотеке материнским капиталом, встречается реже. Этот способ выгоден для банка, так как он гарантировано получает свой процент, а сумма кредита остается прежней. Этот вариант выгоден для заемщика только тем, что в силу уплаты процентов, уменьшается ежемесячный платеж.

В любом случае, погашение ипотеки средствами маткапитала, выгоднее, чем оформление ипотеки с семейными деньгами в качестве первоначального взноса.

Имея на руках материнский капитал лучше оформить ипотеку используя собственные средства на первоначальный взнос в банк, а после покрыть часть долга маткапиталом.

При полном погашении ипотеки материнским капиталом необходимо учесть, что остаток долга не должен быть меньше, чем сумма капитала, а также то, что материнскими деньгами нельзя оплатить штрафы и пенни, начисленные банком.

Кстати, использовать материнский капитал на погашение ипотеки также можно, если она оформлена на мужа, а маткапитал на жену. Подробнее о нюансах погашения ипотеки супруга читайте здесь: ссылка

Погасить ипотеку маткапиталом частично или полностью можно не дожидаясь, когда ребенку исполнится 3 года

Приобретенное в ипотеку жилье должно улучшать жилищные условия семьи и находиться в России

Так как материнский капитал является собственностью всей семьи, то для каждого члена семьи должна быть выделена и нотариально заверена доля в приобретаемом объекте.

Не важно на кого из супругов оформлена ипотека

Материнским капиталом также можно погасить кредит на строительство жилого дома, при условии, что он взят под залог участка.

Как погасить ипотеку материнским капиталом поэтапно:

- Уведомить банк о намерении погасить часть долга или долг полностью материнскими деньгами. Заполнить заявление по форме банка о досрочном погашении ипотечного займа, где будет указана оставшаяся сумма долга и процентов.

- Также в банке необходимо будет получить свидетельство о праве собственности и договор купли-продажи.

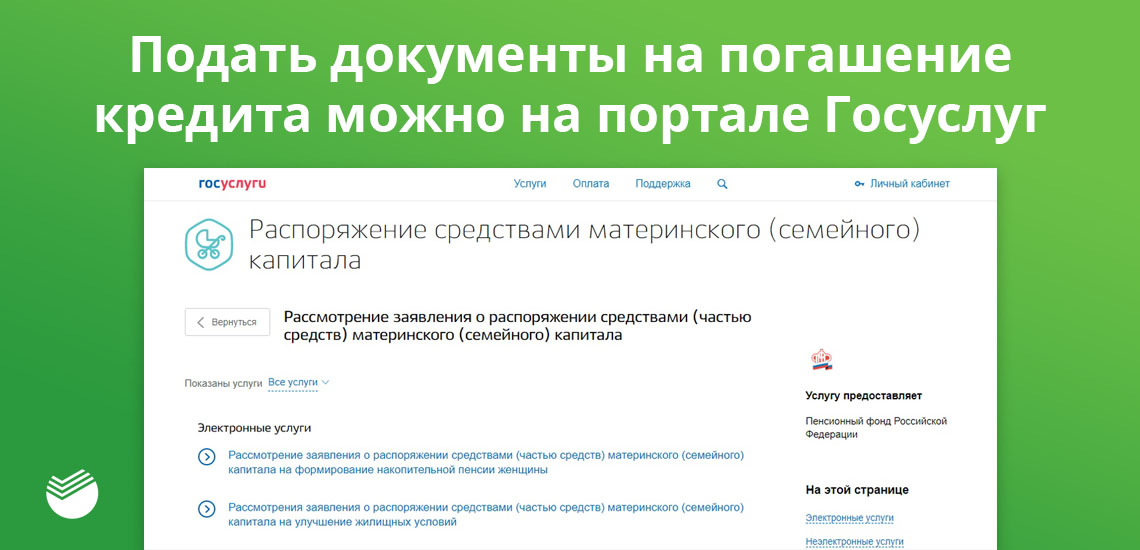

- Теперь необходимо обратиться в ПФР по месту жительства, собрав пакет необходимых документов (см. вкладку «Документы»).

- В Пенсионном фонде вы получаете расписку, в которой должна быть указана дата ее выдачи. В течение месяца. Начиная с этой даты ПФ должен дать вам ответ о выплате или отказе в выплате семейного капитала банку в счет погашения долга по ипотеке.

- При положительном решении ПФ, необходимо сообщить об этом в банк (не более чем через 1 мес.)

- После того как Пенсионный фонд перечислит средства материнского капитала банку (через 2 месяца), вам будет предложено использовать их на частичное погашение ипотеки, полное погашение долга по ипотеке или на погашение процентов, т. е. уменьшения платежа.

- Получить в банке новый график платежей, либо, при полном погашении ипотеки материнским капиталом взять из банка справку об отсутствии задолженностей и претензий.

е. уменьшения платежа.

е. уменьшения платежа.Внимание! Срок рассмотрения вашей заявки в ПФ, согласно законодательству, не должен превышать месяца. ПФР в праве отказать вам в рассмотрении заявки если:

- Вы предоставили не полный комплект документов или допустили в них ошибки

- Родителя, оформившего на себя маткапитал, лишили прав на ребенка или если заявитель совершил преступление в отношении ребенка

- Если маткапитал оформляется на опекуна и органы опеки, в силу каких-либо обстоятельств, лишили его права на семейный капитал.

В остальных случаях отказ ПФР в выплате материнского капитала в счет погашения ипотеки считается незаконным.

Агидель-ИнвестСтрой

Настоящая Политика конфиденциальности регулирует порядок обработки и использования персональных и иных данных администратором сайтов aisrb. ru (далее — Оператор).

ru (далее — Оператор).

Передавая Оператору персональные и иные данные посредством Сайта, Пользователь подтверждает свое согласие на использование указанных данных на условиях, изложенных в настоящей Политике конфиденциальности.

Если Пользователь не согласен с условиями настоящей Политики конфиденциальности, он обязан прекратить использование Сайта.

Безусловным акцептом настоящей Политики конфиденциальности является начало использования Сайта Пользователем.

1. ТЕРМИНЫ

1.1. Сайт — сайты, расположенные в сети Интернет по адресу aisrb.ru Все исключительные права на Сайт и его отдельные элементы (включая программное обеспечение, дизайн) принадлежат Оператору в полном объеме. Передача исключительных прав Пользователю не является предметом настоящей Политики конфиденциальности.

1.2. Пользователь — лицо использующее Сайт.

1.3. Законодательство — действующее законодательство Российской Федерации.

1.4. Персональные данные — персональные данные Пользователя, которые Пользователь предоставляет о себе самостоятельно при Регистрации или в процессе использования функционала Сайта.

1.5. Данные — иные данные о Пользователе (не входящие в понятие Персональных данных).

1.6. Регистрация — заполнение Пользователем Регистрационной формы, расположенной на Сайте, путем указания необходимых сведений и выбора Логина и пароля.

1.7. Регистрационная форма — форма, расположенная на Сайте, которую Пользователь должен за полнить для прохождения Регистрации на Сайте.

1.8. Услуга(и) — услуги, предоставляемые Оператором.

2. СБОР И ОБРАБОТКА ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. Оператор собирает и хранит только те Персональные данные, которые необходимы для оказания Услуг Оператором и взаимодействия с Пользователем.

2.2. Персональные данные могут использоваться в следующих целях:

2.2.1 оказание Услуг Пользователю;

2.2.2 идентификация Пользователя;

2.2.3 взаимодействие с Пользователем;

2.2.4 направление Пользователю рекламных материалов, информации и запросов;

2.2.5 проведение статистических и иных исследований;

2. 2.6 обработка платежей Пользователя;

2.6 обработка платежей Пользователя;

2.2.7 мониторинг операций Пользователя в целях предотвращения мошенничества, противоправных ставок, отмывания денег.

2.3. Оператор в том числе обрабатывает следующие данные:

2.3.1 фамилия, имя и отчество;

2.3.2 адрес электронной почты;

2.3.3 номер мобильного телефон;

2.3.4 адрес сайта.

2.4. Пользователю запрещается указывать на Сайте персональные данные третьих лиц.

3. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ И ИНЫХ ДАННЫХ

3.1. Оператор обязуется использовать Персональные данные в соответствии с Федеральным Законом «О персональных данных» No 152-ФЗ от 27 июля 2006 г. и внутренними документами Оператора.

3.2. В отношении Персональных данных и иных Данных Пользователя сохраняется их конфиденциальность, кроме случаев, когда указанные данные являются общедоступными.

3.3. Оператор имеет право сохранять архивную копию Персональных данных и Данных, в том числе после удаления аккаунта Пользователя.

3.4. Оператор имеет право передавать Персональные данные и Данные Пользователя без согласия Пользователя следующим лицам:

3.4.1 государственным органам, в том числе органам дознания и следствия, и органам местного самоуправления по их мотивированному запросу;

3.4.2 партнерам Оператора;

3.4.3 в иных случаях, прямо предусмотренных действующим законодательством РФ.

3.5. Оператор имеет право передавать Персональные данные и Данные третьим лицам, не указанным в п. 3.4. настоящей Политики конфиденциальности, в следующих случаях:

3.5.1 Пользователь выразил свое согласие на такие действия;

3.5.2 передача необходима в рамках использования Пользователем Сайта или оказания Услуг Пользователю;

3.5.3 передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики.

3.6. Оператор осуществляет автоматизированную обработку Персональных данных и Данных.

4. ИЗМЕНЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Пользователь может в любой момент изменить (обновить, дополнить) Персональные данные посредством Личного кабинета либо путем направления письменного заявления Оператору на почту.

4.2. Пользователь в любой момент имеет право удалить Персональные данные.

4.3. Пользователь гарантирует, что все Персональные данные являются актуальными и не относятся к третьим лицам.

5. ЗАЩИТА ПЕРСОНАЛЬНЫХ ДАННЫХ

5.1. Оператор осуществляет надлежащую защиту Персональных и иных данных в соответствии с Законодательством и принимает необходимые и достаточные организационные и технические меры для защиты Персональных данных.

5.2. Применяемые меры защиты в том числе позволяют защитить Персональные данные от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ними третьих лиц.

6. ПЕРСОНАЛЬНЫЕ ДАННЫЕ ТРЕТЬИХ ЛИЦ ИСПОЛЬЗУЕМЫЕ ПОЛЬЗОВАТЕЛЯМИ

6. 1. Используя Сайт Пользователь имеет право заносить данные третьих лиц для последующего использования.

1. Используя Сайт Пользователь имеет право заносить данные третьих лиц для последующего использования.

6.2. Пользователь обязуется получить согласие субъекта персональных данных на использование посредством Сайта.

6.3. Оператор не использует персональные данные третьих лиц занесенные Пользователем.

6.4. Оператор обязуется предпринять необходимые меры для обеспечения сохранности персональных данных третьих лиц, занесенных Пользователем.

7. ИНЫЕ ПОЛОЖЕНИЯ

7.1. К настоящей Политике конфиденциальности и отношениям между Пользователем и Оператором, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7.2. Все возможные споры, вытекающие из настоящего Соглашения, подлежат разрешению в соответствии с действующим законодательством по месту регистрации Оператора. Перед обращением в суд Пользователь должен соблюсти обязательный досудебный порядок и направить Оператору соответствующую претензию в письменном виде. Срок ответа на претензию составляет 30 (тридцать) рабочих дней.

Срок ответа на претензию составляет 30 (тридцать) рабочих дней.

7.3. Если по тем или иным причинам одно или несколько положений Политики конфиденциальности будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений Политики конфиденциальности.

7.4. Оператор имеет право в любой момент изменять Политику конфиденциальности (полностью или в части) в одностороннем порядке без предварительного согласования с Пользователем. Все изменения вступают в силу на следующий день после размещения на Сайте.

7.5. Пользователь обязуется самостоятельно следить за изменениями Политики конфиденциальности путем ознакомления с актуальной редакцией.

Принятие ипотеки родителей

Если ваши мама и папа испытывают финансовые затруднения и не могут выплатить ипотечный кредит, можно ли взять ипотеку родителей?

Банки, как правило, не позволяют вам просто полностью принять на себя право собственности на ипотеку, поэтому вам нужно будет подать заявку на новый жилищный заем, а старый заем придется выплатить.

Однако есть несколько решений для получения ипотечного кредита ваших родителей с помощью ипотечного брокера и адвоката.

Получение ипотеки родителей: как это работает?

Существует ряд шагов, которые вы можете предпринять, чтобы помочь своим родителям с их ипотечным кредитом, таким образом, чтобы защитить ваши интересы в собственности.

Очень важно быть открытым со своим кредитором, и очень важно, чтобы вы обратились за профессиональной помощью к ипотечному брокеру, квалифицированному адвокату или любому другому юридическому советнику.

Могу ли я просто получить ипотечный кредит?

Обычно нет.

Причина в том, что банк не может просто одобрить жилищный заем без какого-либо имущества или обеспечения.

Поскольку право собственности на недвижимость записано на имя ваших мамы и папы, имущество необходимо будет использовать для выплаты существующей ипотеки.

Единственное исключение из этого правила — если ссуда является «предполагаемой» ипотекой по определению банка.

Это означает, что ипотека должна быть свободна от оговорки о продаже и будет взиматься комиссия за принятие жилищной ссуды.

Проблема в том, что во всех современных жилищных ссудах есть положения о выплате при продаже, поэтому предполагать ипотеку уже невозможно.

Рассматривали ли вы выгодную покупку?

Ваши родители могут продать вам недвижимость по рыночной стоимости или ниже, что также называется выгодным соглашением о покупке.

Ваши родители могут даже продать его вам по цене, равной остатку по ипотеке, имея в виду, что при передаче права собственности будут взиматься гербовый сбор и расходы на передачу права собственности, как при обычной продаже.

Преимущество выгодной покупки заключается в том, что вы можете избежать дорогостоящих расходов агента по недвижимости.

По сути, это новая заявка на жилищный кредит, и вам нужно будет оценить вашу способность производить выплаты по ипотеке. Это называется удобством обслуживания.

Это творческий способ взять на себя ипотеку родителей, который принесет пользу как вам, так и вашим маме и папе.

Могу ли я быть добавлен к титулу ипотеки?

Ваш адвокат может составить неофициальное соглашение о наличии ипотеки на ваше имя, зарегистрированной в праве собственности, но ваш интерес к собственности не защищен, поскольку вы не являетесь ее законным владельцем.

По сути, вы берете на себя частичную ответственность за ипотеку, но вы не имеете права ни на что в случае продажи собственности.

Вот почему так важно, чтобы вы действительно обдумали решение, которое вы собираетесь принять вместе с родителями. Семейные узы могут разрушиться.

В качестве альтернативы, сядьте со своим кредитором или поговорите со своим ипотечным брокером о том, что вы хотели бы сделать, принимая ипотеку своих родителей.

Опять же, вам нужно будет подать новое заявление на жилищный кредит для совместного владения недвижимостью, и вы будете нести ответственность за гербовый сбор за передачу или изменение права собственности на вас.

Доход, кредитная история и общее финансовое положение как вас, так и ваших родителей должны быть проверены на пригодность.

Означает ли это, что ответственность за жилищный кредит равняется?

Поскольку и вы, и ваши родители имеете право собственности на ипотеку, вы несете ответственность в случае, если ваши родители больше не могут производить выплаты по ипотеке по какой-либо причине, в том числе в случае смерти.

Можете ли вы взять на себя ежемесячные выплаты?

Да, вы можете, и вам не нужно сообщать об этом кредитору.

Пока производятся выплаты по ипотеке и право собственности не изменилось, кредитор доволен.

Для кредитора дороже продать недвижимость в случае невыполнения обязательств, чем помешать вам получить ипотечный кредит своих родителей путем погашения.

Многие сыновья или дочери в этой ситуации предпочитают делать это не только для того, чтобы помочь своим родителям, но и исходя из понимания того, что имущество будет оставлено им в имении.

Вам следует поговорить с адвокатом и вашими родителями, чтобы убедиться, что это указано в завещании наследственного имущества.

Что произойдет, когда оба моих родителя скончаются?

После смерти вашего родителя кто-то будет нести ответственность за распределение его активов в соответствии с его волей или условиями их доверительного управления.

В течение этого периода доверительный управляющий или исполнитель наследства ваших родителей будет использовать деньги наследства для выплаты ипотечных выплат.

Если у вас есть право собственности и вы планируете жить в собственности, вы также имеете право взять на себя ипотеку.

Вы можете сообщить кредитору, и, возможно, вам потребуется предоставить свидетельство о смерти, чтобы доказать, что вы теперь являетесь законным владельцем.

В подобных случаях преимущество состоит в том, что обычно не взимается налог на прирост капитала (CGT), когда недвижимость переходит к вам, и банк не взимает с вас комиссию за принятие ипотеки.

Конечно, это не всегда так просто, особенно если у вас есть братья, сестры и близкие родственники, заявляющие права собственности вместо завещания.

Обращение в суд по наследственным делам часто может вызвать серьезные семейные споры.

Как еще я могу помочь родителям?

Помимо взятия ипотеки родителей, вы можете использовать несколько решений и тактик.

Обратитесь к кредитору

Обращались ли ваши родители к своему банку о сокращении или разрешении отпуска по выплате кредита до тех пор, пока они не смогут снова встать на ноги или найти другой источник дохода?

Многие кредиторы готовы разрешить это, чтобы избежать дефолта, особенно если у ваших мамы и папы не было записей о дефолте по ипотеке в прошлом.

Настройте прямой дебет для мамы и папы

В некоторых случаях старость может вызвать забывчивость и дряхлость, что является проблемой, если ваши родители производили выплаты по ипотеке вручную. Простое решение может заключаться в том, чтобы помочь родителям создать прямой долг на банковском счете, чтобы им не приходилось об этом беспокоиться.

Оплата аренды или питания

Если вы в настоящее время живете с родителями, помогите им и заплатите доску.

Поощряйте своих родителей сокращать штат

Мамы и папы часто испытывают сильную ностальгию и эмоционально привязаны к своему дому и будут сопротивляться сокращению штата, насколько это возможно.

Другая причина в том, что они ждут подходящего момента для продажи, чтобы получить хорошую цену за собственность.

Если очевидно, что ваши родители борются с выплатами или они не могут продолжать работать и получать доход после пенсионного возраста, вы можете помочь им, стараясь не возвращаться домой все время.

Еще одна тактика, которую вы можете попробовать, — это вынести все свое имущество из дома, а также убрать прочий беспорядок.

Это поможет облегчить им эмоциональную борьбу при продаже семейного дома.

Заплатите им присмотр за детьми

Если у вас есть собственные дети, помогите родителям с ипотекой, заплатив им за уход за детьми в течение выходных в месяц.

Это может дать вам и вашему супругу больше времени, ваши родители не будут стесняться просить о помощи, а вы сэкономите деньги на присмотре за детьми.

Заплатите им, чтобы они заботились о ваших питомцах

Если вы собираетесь в отпуск или у вас мало времени для кошки или собаки, дайте родителям немного денег, чтобы они ухаживали за вашими меховыми малышами.

Это намного дешевле, чем аренда питомника!

Использовать собственный капитал для выплаты оставшейся суммы ипотеки

Если по ипотеке ваших родителей причитается небольшая сумма, вы можете использовать собственный капитал в существующей собственности, обналичить и выплатить оставшуюся часть ссуды.

В большинстве случаев вы можете взять взаймы до 80% от стоимости вашей собственности (на основе оценки банка).

Имейте в виду, что если ипотека в настоящее время фиксированная, могут возникнуть перебои в расходах.

Перед тем, как сделать это, вы можете защитить свои интересы и убедиться, что было составлено завещание, в котором указано, что вы фактически являетесь бенефициаром наследственного имущества.

Дополнительные советы можно найти на странице «Помощь при проблемах с ипотекой» на веб-сайте MoneySmart .

Зачем вам брать ипотеку родителей?

Существует ряд причин, по которым вы можете принять решение о получении ипотечной ссуды своих родителей.

Самая большая причина в том, что родители хотят остаться в семейном доме.

Некоторые из причин, по которым вашим родителям может потребоваться помощь, включают:

- Они испытывают финансовые затруднения: Это может быть связано с каким-либо жизненным событием, например, травмой, не позволяющей им работать, или смертью супруга, уменьшившим семейный доход.

- Они выходят на пенсию: Возможно, с годами ипотека была рефинансирована для покупки инвестиционной собственности или для семейного отдыха. Ваши родители просто не смогут расплатиться за дом до того, как выйдут на пенсию.

- Они живут за границей: Возможно, они много путешествуют или живут за границей и все равно планировали продать вам недвижимость в качестве выгодной покупки.

Что может пойти не так?

В конечном итоге получение ипотеки родителей осуществляется при условии, что о вас будут «позаботиться» после смерти мамы и папы.

Тем не менее, перед этим необходимо убедиться, что вы указаны в качестве бенефициаров собственности.

Единственное, что может помешать этому, — это то, что либо ваша мама, либо папа повторно вступают в брак после смерти другого, и не было никакого жизненного интереса, связанного с назначением одного из супругов в качестве бенефициара.

Например, если ваш отец скончался несколько лет назад, и вы помогали маме выплатить жилищный кредит в течение длительного периода времени, пока она тоже не умерла, собственность может фактически вернуться к ее новому партнеру, а не к вам как дети.

Обычно устанавливаются пожизненные проценты, чтобы избежать этого и гарантировать, что получателями наследства будут в первую очередь ваша мать, а после ее смерти — оставшиеся в живых дети.

Очень важно, чтобы вы и ваши родители планировали наследство, прежде чем рассматривать возможность получения ипотеки своих родителей.

Обратиться за юридической и финансовой консультацией

Принятие ипотечного кредита ваших родителей, будь то покупка недвижимости по цене ниже рыночной или помощь в выплате ипотечного кредита, — это серьезное решение.

Неправильный путь может оказаться дорогостоящим в долгосрочной перспективе, поскольку в будущем возникнут судебные споры в случае конфликта, что повлияет на вашу способность брать ссуды в будущем и подвергнет вас финансовому стрессу, если у вас уже есть жилищный заем.

Сначала поговорите со своим ипотечным брокером или кредитором. Возможно, они смогут предложить решение.

После этого поговорите с финансовым консультантом и юристом о любых других возможных решениях.

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и мы свяжем вас с представителем банка или адвокатом, который сможет вам помочь.

Что нужно знать при получении ипотеки

Когда член семьи умирает, часто возникают вопросы о завещании, наследстве и о том, как лучше всего уладить финансовые дела. Это может быть тяжелое и сложное время, особенно когда речь идет о недвижимости. Что произойдет, если вы унаследуете дом любимого человека? Что, если им все еще нужно внести платежи по ипотеке? Мы рассмотрим эти и другие вопросы, которые могут у вас возникнуть ниже.

Когда вы наследуете ипотеку

Во многих ситуациях, когда член семьи умирает, наследники наследуют и дом, и ипотеку, которая идет с ним.

Перво-наперво: разумно получить помощь от адвоката, специализирующегося на праве пожилых людей или имущественном планировании. Это особенно верно, если речь идет о спорных наследниках, собственности, расположенной в нескольких юрисдикциях, или если на кону большие деньги.

Несмотря на переход заемщика, ипотечный кредит все еще должен быть возвращен, поэтому, если вы унаследовали его, вам нужно будет решить, как будут обрабатываться ссуды и имущество. Вы можете столкнуться с просроченными платежами (или невыплатой), когда вы уладите все, или вы можете даже не знать о непогашенной задолженности, кто является кредитором или обслуживающим лицом или какой остаток.

Вы можете столкнуться с просроченными платежами (или невыплатой), когда вы уладите все, или вы можете даже не знать о непогашенной задолженности, кто является кредитором или обслуживающим лицом или какой остаток.

Как только вы узнаете свое положение, у вас будет несколько вариантов.

Если вы переедете в дом, вы сможете взять на себя ипотечный кредит и продолжить его выплату. Вы также можете рассмотреть возможность рефинансирования с выплатой наличных и оплатить таким образом.

Вместо этого вы можете продать дом, что может упростить выплату ссуды за счет вырученных средств. Если наследников несколько, например, братья и сестры, вы также можете подумать о их выкупе.

С этими опциями есть хорошие новости.Во-первых, наследники имеют значительные рычаги воздействия на ипотеку в ситуации с недвижимостью. Закон о депозитных учреждениях Гарна-Сен-Жермена 1982 года (Закон Гарна-Сен-Жермена) предусматривает, среди прочего, защиту наследников, которые могут помочь им взять существующий заем.

Во-вторых, шансы получить задолженность по федеральным налогам на недвижимость невелики. Для сравнения, в 2016 году в США умерло 2,74 миллиона человек, но только примерно 12 400 домовладений подали декларации, облагаемые налогом на наследство, по данным IRS.В 2020 году имущество должно стоить не менее 11,58 миллионов долларов, прежде чем начнется федеральный налог на имущество.

Однако, помимо федеральной ответственности, 17 штатов и Вашингтон, округ Колумбия, также имеют либо налог на наследство, либо налог на наследство, либо и то, и другое. Кроме того, в зависимости от того, что вы делаете с домом, могут взиматься налоги на прирост капитала, которые следует учитывать в результате продажи.

Когда вы берете на себя ипотеку

Если вы принимаете ссуду, кредитор или обслуживающий персонал должны быть готовы работать с вами.Это потому, что, хотя большинство ипотечных кредитов не подлежат оплате, Garn-St. Закон Жермена позволяет наследникам брать ссуду по ряду причин, включая передачу собственности родственнику в случае смерти заемщика.

Чаще всего ипотека включает в себя оговорку о продаже или передаче, которая требует полного погашения ссуды в случае смены владельца. В определенных ситуациях с недвижимостью этот закон запрещает кредитору требовать ссуду, даже если у него есть такая оговорка.

Бюро финансовой защиты потребителей также разработало новые правила для кредиторов, которые, как правило, позволяют добавлять имя наследника к существующей ипотеке после смерти заемщика.

Кроме того, оставшиеся в живых супруги имеют особую защиту, гарантирующую, что они могут сохранить унаследованный дом. Во многих штатах это включает владение титулом в качестве «полной аренды» или, в штатах, принадлежащих сообществу, «общественной собственности с правом наследования».

Если вы решите взять на себя ипотеку и произвести платежи, важно работать с кредитором или обслуживающим лицом, чтобы обновить все документы, чтобы вы стали новым заемщиком по ссуде.

Когда вы унаследуете обратную ипотеку

Когда наступает смерть, связанная с обратной ипотекой или ипотекой с конвертацией собственного капитала (HECM), ваши возможности варьируются в зависимости от обстоятельств умершего заемщика.

Если вы унаследовали обратную ипотеку от одного из родителей, например, ваши варианты включают выплату или рефинансирование остатка и сохранение дома, продажу дома не менее чем за 95 процентов оценочной стоимости или согласие на выдачу залога вместо права выкупа , — объясняет Майк Робертс, основатель MyHECM.com и автор книги «Обнародование обратной ипотеки: отраслевое руководство по обратной ипотеке».

По словам Робертса, существует шестимесячный интервал для выплаты остатка, который может быть продлен, если наследник активно работает над выплатой долга.

«Если обратная ипотека не погашена [до годовой отметки], HUD требует от кредитора начать процесс обращения взыскания», — говорит Робертс. «Слово« потеря права выкупа »несет в себе очень негативные коннотации, но это нормальная часть урегулирования обратной ипотеки после смерти последнего заемщика или супруга, не имеющего займов».

Если вы переживший супруг и получаете обратную ипотеку, ничего не изменится, говорит Робертс. Но предположим, что у скончавшегося заемщика есть неженатый партнер.Если партнер находится в ссуде, он может продолжать жить в доме. В противном случае их возможности ограничены.

Но предположим, что у скончавшегося заемщика есть неженатый партнер.Если партнер находится в ссуде, он может продолжать жить в доме. В противном случае их возможности ограничены.

«[Наследники] будут диктовать, что происходит с домом и может ли второй значимый человек оставаться в нем», — говорит Робертс.

Также обратите внимание, что когда вы берете обратную ипотеку, вы несете ответственность за оплату страховки домовладельцев и налоги на имущество, а также за поддержание дома в хорошем состоянии. Когда заемщик с обратной ипотекой уходит из жизни, эти выплаты прекращаются.

«После смерти последнего оставшегося в живых заемщика или супруга, не имеющего займа, налоги и страхование прекращаются, если только наследник не решит продолжить выплаты», — говорит Робертс.

Когда ипотека находится под водой

Бывают случаи, когда стоимость унаследованного дома меньше непогашенной ипотечной задолженности, то есть дом имеет отрицательный капитал или находится «под водой». Как наследник, это может быть определяющим фактором того, оставите ли вы его себе или продадите.

Как наследник, это может быть определяющим фактором того, оставите ли вы его себе или продадите.

Если ипотека является ссудой без права регресса, то есть заемщику не нужно платить больше, чем стоимость дома, у кредитора может быть несколько вариантов, кроме потери права выкупа. То же самое обычно относится к обратной ипотеке.

«Самое большое, что когда-либо придется вернуть, — это стоимость дома», — говорит Робертс. «Наследники полностью защищены, если стоимость дома не достаточна для выплаты всего баланса HECM».

Когда нет завещания

В некоторых случаях заемщик уходит без завещания. Это фактически обеспечивает новый уровень сложности и затрат при работе с домом с ипотекой (или любыми другими активами), поэтому лучше всего поговорить с юристом или юридической клиникой относительно вашей конкретной ситуации.

С другой стороны, в ваших интересах защитить свои активы и обеспечить выполнение ваших желаний после вашей смерти. Завещания, завещания и другие юридические документы имеют решающее значение. Если вам нужна юридическая помощь, вам следует начать с Национальной академии адвокатов по делам пожилых людей (NAELA), где есть инструмент для поиска адвокатов в вашем районе.

Если вам нужна юридическая помощь, вам следует начать с Национальной академии адвокатов по делам пожилых людей (NAELA), где есть инструмент для поиска адвокатов в вашем районе.

Подробнее:

Выплата обратной ипотеки в случае смерти родителя

Обратная ипотека, также известная как ипотека с конверсией собственного капитала (HECM), может быть отличным способом для ваших родителей использовать капитал своего дома.Эти застрахованные на федеральном уровне ссуды могут обеспечивать домовладельцев ежемесячными денежными выплатами на основе накопленного капитала.

Если у ваших родителей в настоящее время есть обратная ипотека, важно понимать, что происходит с долгом, когда они переходят. Когда это время придет, кредиторы могут захотеть действовать быстро. Хотя этот тип ссуды может быть отличным вариантом для пенсионеров, важно, чтобы наследники имущества знали о своих обязательствах.

Подготовка и понимание всех особенностей обратной ипотеки может иметь большое значение для вас и ваших близких.

Правила возврата ипотечного кредита

Хотя обратная ипотека действительно является ссудой, в отличие от традиционной «форвардной» ипотечной ссуды, ваши родители не обязаны возвращать ее, если их дом является их основным местом жительства. После продажи дома ваши родители выезжают или умирают, а в живых нет супруга (супруги) или совладельца, требуется полная выплата.

Если дом оставлен детям домовладельца, наследники несут ответственность за полную ссуду.Это независимо от того, намерены ли наследники занять собственность.

Наследник может сохранить собственность, продать ее или передать ключи кредитору. Это решение обычно основывается на позиции собственного капитала, оставшейся дома.

Если вы решите сохранить дом, вам необходимо выплатить ссуду.

К счастью, вы никогда не должны быть должны больше, чем стоит дом. Фактически, вы не должны быть должны более 95% оценочной стоимости дома. Это справедливо даже в том случае, если остаток по кредиту превышает оценочную стоимость дома.

Если стоимость дома превышает сумму задолженности, вы можете сохранить выручку после продажи дома.

Продажа дома по обратной ипотеке работает как продажа любого другого дома. Применяются те же правила. Консультации специалиста по недвижимости могут быть полезны, поскольку они могут посоветовать вам, как максимизировать ценность, полученную при продаже дома.

С другой стороны, если вы не хотите оставлять дом, а остаток превышает его стоимость, вы можете подписать акт об отчуждении права выкупа.Этот маршрут возвращает собственность кредитору.

Чего ожидать от кредитора, если ваши родители превысили

Если у вас осталось обязательство по обратному ипотечному кредитованию, вы должны знать свои варианты, а также свои права.

В случае смерти домовладельца, получившего обратную ипотечную ссуду, кредитор должен официально уведомить наследников о сроке выплаты ссуды. Они делают это, отправляя письмо, в котором излагаются правила и варианты, доступные наследникам.

Бенефициарам дается 30 дней на то, чтобы решить, что делать дальше.

После того, как будет принято решение о продаже или погашении кредита, у вас есть еще шесть месяцев для завершения сделки.

Временные рамки могут отличаться. Согласно Департаменту жилищного строительства и городского развития (HUD), наследники могут получить продление в некоторых случаях, если потребуется больше времени. Однако совершенно необходимо, чтобы наследники продемонстрировали, что предпринимаются разумные усилия для выплаты обратной ипотеки.

По мнению экспертов, некоторые наследники совершают ошибку, не уведомляя сразу кредитора о смерти своих родителей.По этой причине у обслуживающего персонала есть ряд ресурсов, чтобы убедиться, что они осведомлены о смерти домовладельцев. Некоторые из этих ресурсов включают индекс смертности по социальному обеспечению, ежегодные письма о занятости и другие собственные базы данных.

Если кредитор не получает обратно письмо о заселении, или если налоги на недвижимость или страхование домовладельцев не уплачены, они начинают предпринимать шаги для установления альтернативных контактов. Сервисные работники могут даже послать кого-нибудь для проверки собственности.

Сервисные работники могут даже послать кого-нибудь для проверки собственности.

Дополнительные соображения по обратной ипотеке

Хотя многие ссуды, обеспеченные государством, допускаются, обратная ипотека не попадает в эту категорию.

Наследники имеют ограниченные возможности рефинансирования обратной ипотеки после смерти их родителей. Большинство кредиторов не разрешают наследникам рефинансировать имущество своих родителей, если их имя не указано в праве собственности.

Обратные ипотечные кредиты могут быть рефинансированы. Они просто должны быть рефинансированы старшим домовладельцем, который изначально финансировал обратную ипотеку, пока они живы. Ваши родители могут рефинансировать новую обратную ипотеку на более выгодных условиях, или они могут полностью рефинансировать обратную ипотеку, если почувствуют, что обратная ипотека больше не в их интересах.

Чтобы обеспечить плавный переход от обратной ипотеки, наследникам важно знать правила и действовать быстро, когда их родители уходят.

Распечатать страницу

Могу ли я передать свой дом детям, пока у меня еще есть ипотека? | Домашние руководства

Автор: Беверли Берд Обновлено 20 декабря 2018 г.

Передача вашего дома детям может показаться хорошей идеей по нескольким причинам. Возможно, вы хотите, чтобы ваша собственность не проходила через процесс завещания после вашей смерти, или вы можете быть обеспокоены последствиями для активов в случае, если вам когда-либо понадобится Medicaid.В зависимости от того, где вы живете, вы можете передать свой дом, даже если на него все еще действует залоговое право. Однако в Калифорнии это маловероятно.

Подсказка

Если вы можете успешно передать свой дом своим детям через акт о прекращении права собственности, вы все равно несете ответственность за уплату ипотечного кредита, а также за удержание налога на дарение, и ваши дети, вероятно, будут уплачены налогом на прирост капитала.

Проблема с трастовыми актами

В Калифорнии трастовые акты, также называемые трастовыми актами, обеспечивают большинство жилищных ссуд, а не ипотечных кредитов. В доверительном соглашении участвуют три стороны, и это серьезное различие, если вы хотите передать право собственности на свой дом своим детям. Когда вы брали ссуду, вы подписывали записку, подтверждающую, что вы должны вернуть долг своему кредитору, поэтому вы и ваш кредитор являетесь двумя вовлеченными сторонами. Третий — попечитель, тот, кто фактически владеет правом собственности на ваш дом до тех пор, пока вы не оплатите вексель. Записка и договор доверительного управления — это два отдельных документа. Первый подтверждает, что вы должны кредитору, а второй дает доверительному управляющему право лишить вас права выкупа, если вы не сделаете свои платежи.

В доверительном соглашении участвуют три стороны, и это серьезное различие, если вы хотите передать право собственности на свой дом своим детям. Когда вы брали ссуду, вы подписывали записку, подтверждающую, что вы должны вернуть долг своему кредитору, поэтому вы и ваш кредитор являетесь двумя вовлеченными сторонами. Третий — попечитель, тот, кто фактически владеет правом собственности на ваш дом до тех пор, пока вы не оплатите вексель. Записка и договор доверительного управления — это два отдельных документа. Первый подтверждает, что вы должны кредитору, а второй дает доверительному управляющему право лишить вас права выкупа, если вы не сделаете свои платежи.

Когда есть ипотека

Ипотека работает так же, как трастовый договор, но без участия третьей стороны или доверительного управляющего. Ипотека также работает в тандеме с примечанием — документом, который фактически обязывает вас выплатить кредит. Ипотека дает вашему кредитору прямое право лишить вас права выкупа, если вы не сделаете свои платежи. Ипотечные кредиты в Калифорнии нечасто встречаются, но они не редкость.

Ипотечные кредиты в Калифорнии нечасто встречаются, но они не редкость.

Единственный вариант — это Quitclaim

Важность наличия векселя, ипотеки или доверительного акта состоит в том, что если у вас есть непогашенная ссуда под залог вашего дома, вы не можете использовать гарантийный акт.Гарантийный акт — это документ, который вы подписываете, чтобы передать кому-либо право собственности. Он содержит пункт, который гарантирует, что ваш дом свободен от залогов, чего нет, если у вас есть ипотека. Другой вид дела — это иск о выходе. Акт о прекращении права собственности передает вашу долю в собственности без каких-либо гарантий того, что у вас действительно есть интерес к передаче или что вы владеете недвижимостью бесплатно и без права собственности. Следовательно, вам придется использовать акт о прекращении права собственности, чтобы передать право собственности на дом вашим детям.

Эффект передачи с помощью договора доверительного управления

Эффект от всей этой документации заключается в том, что если доверительный управляющий владеет договором доверительного управления в отношении вашей собственности, вы не можете передать право собственности по договору. На самом деле у вас нет собственности. У вас есть законное право жить в собственности, за которую вы платите. Когда вы выплатите ссуду, доверительный управляющий повторно передаст вам право собственности, но до тех пор вам нечего передавать. Даже если вы подписали акт о прекращении трудовых отношений, ваши дети ничего не получат, потому что вам фактически нечего дать.

На самом деле у вас нет собственности. У вас есть законное право жить в собственности, за которую вы платите. Когда вы выплатите ссуду, доверительный управляющий повторно передаст вам право собственности, но до тех пор вам нечего передавать. Даже если вы подписали акт о прекращении трудовых отношений, ваши дети ничего не получат, потому что вам фактически нечего дать.

Эффект передачи с ипотекой

Если у вас есть ипотека, вы технически можете передать право собственности своим детям с помощью акта о прекращении права требования, но этот документ не влияет на ипотеку. Он также не передает обязательства по выплате кредита. Таким образом, все, что вы сделали, — это отдать свой дом людям, которые не обязаны платить за него — вы по-прежнему несете юридическую ответственность за ипотеку. Чтобы еще больше повлиять на ваши планы, большинство ипотечных кредитов содержат пункт о сроке продажи.Этот пункт требует, чтобы вы немедленно выплачивали ипотеку в полном объеме всякий раз, когда вы передаете право собственности кому-то другому. Подписание заявления о выходе вызовет действие пункта о продаже, но вы больше не владеете недвижимостью и не можете продать ее, чтобы собрать деньги для погашения ипотечной задолженности. Это обязательство ложится на ваших детей.

Подписание заявления о выходе вызовет действие пункта о продаже, но вы больше не владеете недвижимостью и не можете продать ее, чтобы собрать деньги для погашения ипотечной задолженности. Это обязательство ложится на ваших детей.

Как двигаться вперед

Самый простой способ двигаться вперед в этой ситуации — это погасить ипотеку и бесплатно передать дом. Если это не вариант, вы можете спросить кредитора, могут ли ваши дети взять на себя ипотеку.Если у них стабильный доход, они кредитоспособны и соответствуют критериям кредитования банка, то банк может согласиться предоставить вашим детям ссуду с тем же сроком и процентной ставкой. Не все банки допускают ипотеку, однако некоторые потребуют, чтобы вы одновременно передавали собственность и рефинансировали, при этом ваши дети выступают в качестве новых созаемщиков, а вы отказываетесь от кредита.

Как использовать частную ипотеку

Частная ипотека — это жилищная ссуда, финансируемая из частных источников средств, таких как друзья, семья или бизнес, а не через традиционного ипотечного кредитора. Это может пригодиться людям, которым сложно получить ипотеку обычным способом.

Это может пригодиться людям, которым сложно получить ипотеку обычным способом.

Этот вид ипотеки может принести пользу всем участникам, если он оформлен правильно. Однако без мер предосторожности все может пойти плохо — как для ваших отношений, так и для ваших финансов.

Оценивая решение о заимствовании или ссуде посредством частной ипотечной ссуды, помните об общей картине: создание беспроигрышного решения, в котором каждый получает финансовую выгоду, не принимая на себя слишком большого риска.

Преимущества использования частной ипотеки

В мире полно кредиторов, включая крупные банки, местные кредитные союзы и онлайн-кредиторы.Так почему бы просто не заполнить заявку и не взять взаймы у одного из них?

Простота квалификации

Во-первых, некоторые заемщики могут не иметь права на получение ссуды от традиционного кредитора. Банкам требуется много документации, и иногда финансы заемщика не кажутся достаточно надежными для предпочтений банка. Даже если вы более чем в состоянии погасить ссуду, основные кредиторы должны подтвердить, что вы можете погасить, и у них есть определенные критерии для завершения этой проверки.Например, самозанятые люди не всегда имеют формы W-2 и стабильную историю работы, которые требуются кредиторам, а молодые люди могут не иметь хороших кредитных рейтингов, потому что их кредитная история коротка.

Даже если вы более чем в состоянии погасить ссуду, основные кредиторы должны подтвердить, что вы можете погасить, и у них есть определенные критерии для завершения этой проверки.Например, самозанятые люди не всегда имеют формы W-2 и стабильную историю работы, которые требуются кредиторам, а молодые люди могут не иметь хороших кредитных рейтингов, потому что их кредитная история коротка.

Финансовые преимущества

Ссуда между членами семьи также может иметь хороший финансовый смысл.

Заемщики могут сэкономить деньги, выплачивая членам семьи более низкую процентную ставку, чем они могли бы получить традиционными способами. Просто обязательно следуйте правилам IRS, если планируете держать ставки на низком уровне; Если ваш заем не соответствует Применимой федеральной ставке (AFR), могут возникнуть налоговые последствия.

Точно так же люди, у которых есть дополнительные наличные деньги, могут зарабатывать больше, предоставляя ссуды частным лицам, чем они получали бы с банковских вкладов, таких как компакт-диски и сберегательные счета.

Понимание рисков

Жизнь полна сюрпризов, и любая ссуда может испортиться. Вы можете согласиться на личную ипотеку с добрыми намерениями, но есть риски, которые следует учитывать заранее.

Отношения могут измениться

Внести долг в отношения может быть непросто. Если у заемщика становится мало денег, он может испытывать дополнительный стресс и чувство вины, если не может производить платежи.С другой стороны, кредитор оказывается в затруднительном положении: либо строго следит за соблюдением графика платежей, либо принимает убытки.

Обстоятельства могут измениться

Финансовое положение заемщика может измениться, так же как и кредитора. Прежде чем двигаться дальше, оцените способность кредитора принять на себя риск крупной ссуды. Это особенно важно, если от кредитора зависят другие, например дети или супруги. Подумайте, может ли предоставление ссуды повлиять на способность кредитора выйти на пенсию, ухаживать за иждивенцами или предпринять другие важные финансовые шаги.

Стоимость объекта может колебаться

Недвижимость стоит дорого, и ее стоимость может сильно меняться со временем. Кредиторы должны быть довольны состоянием и местонахождением собственности и уверены, что стоимость дома не уменьшится.

Техническое обслуживание может быть дорогим

Для содержания собственности требуются время, деньги и внимание. Проблемы могут возникнуть даже при удовлетворительном осмотре дома. Кредиторы должны быть уверены, что житель или владелец сможет оплатить обслуживание и решить любые проблемы, прежде чем они выйдут из-под контроля.

Название может быть непонятным

Кредитор должен настаивать на обеспечении ссуды залогом. Если заемщик добавляет какие-либо дополнительные ипотечные кредиты или кто-то налагает залог на дом, это гарантирует, что кредитор получит деньги первым. Тем не менее, вы также должны проверить наличие проблем перед продажей. Традиционные ипотечные кредиторы настаивают на поиске титула, и заемщик или кредитор должны убедиться, что у собственности есть четкое право собственности. Подумайте о страховании титула, которое обеспечивает дополнительную защиту.

Подумайте о страховании титула, которое обеспечивает дополнительную защиту.

Ваши налоги могут быть затронуты

Налоговые законы сложны, и перемещение больших сумм денег может создать проблемы. Прежде чем что-либо делать, поговорите с местным налоговым консультантом, чтобы вас не застали врасплох.

Как структурировать частную ипотеку

Любая ссуда должна быть хорошо документирована. В хорошем кредитном соглашении все изложено в письменной форме, чтобы ожидания всех были ясны и было меньше возможных сюрпризов. Спустя годы вы или ваш собеседник можете забыть, о чем вы говорили, но в письменном документе будут подробно изложены детали.

Документация делает больше, чем просто сохраняет ваши отношения в неприкосновенности — она защищает обе стороны частной ипотеки. Просматривая свое соглашение, убедитесь, что изложены все мыслимые детали, начиная с:

- Когда наступает срок выплаты (ежемесячно, ежеквартально, первого числа месяца) и есть ли льготный период?

- Как и где производить платежи? Электронные платежи предпочтительнее?

- Может ли заемщик произвести предоплату и есть ли за это штраф?

- Обеспечен ли кредит каким-либо залогом?

- Что может сделать кредитор, если заемщик пропускает платежи? Может ли кредитор взимать плату, сообщать в агентства кредитной информации или лишать права выкупа дома?

Кроме того, кредитору целесообразно обеспечить свои интересы, даже если кредитор и заемщик являются близкими друзьями или членами семьи. Обеспеченная ссуда позволяет кредитору забрать имущество путем обращения взыскания и вернуть свои деньги в худшем случае.

Обеспеченная ссуда позволяет кредитору забрать имущество путем обращения взыскания и вернуть свои деньги в худшем случае.

Если собственность хранится только на имя заемщика — без должным образом оформленного залога — кредиторы могут обратиться за домом или оказать давление на заемщика, чтобы он использовал стоимость дома для погашения долга.

Обратиться за профессиональной помощью

По вопросам документации обратитесь к квалифицированным специалистам. Поговорите с местными юристами, вашим налоговым инспектором и другими людьми, которые могут помочь вам в этом процессе.Вы работаете с большими суммами денег; это не проект DIY. При найме профессионала вы можете рассмотреть:

- Получите ли вы письменные соглашения об ипотеке?

- Могут ли платежи обрабатываться кем-то другим (и автоматически)?

- Будут ли документы поданы в местные органы власти (например, для обеспечения кредита)?

- Будет ли сообщаться о платежах в кредитные бюро (что помогает заемщикам создавать кредит)?

Профессиональная помощь с самого начала гарантирует, что ваша частная ипотечная договоренность будет приносить пользу обеим сторонам в течение всего срока действия ссуды.

Что необходимо знать наследникам об обратной ипотеке

Если у вас есть обратная ипотека, сообщите об этом своим наследникам. Вскоре после вашей смерти ваш кредитор должен быть возвращен. Наследникам нужно будет быстро поселиться курс действий.

Если один из супругов умер, но оставшийся в живых супруг указан как заемщик по обратной ипотеке, он или она может продолжать жить в доме, и условия ссуды не меняются. Однако после смерти последнего заемщика взрослые дети и другие наследники, не являющиеся супругами, должны выплатить ссуду.Они могут оставить собственность себе, продать собственность или передать ключи кредитору — и их решение «обычно зависит от того, есть ли в собственности капитал», — говорит Джозеф ДеМарки, главный член Reverse Mortgage Funding.

Обратная ипотека позволяет пожилым людям в возрасте 62 лет и старше использовать свой собственный капитал. Почти все обратные ипотечные кредиты — это ипотеки с конвертацией собственного капитала, поддерживаемые государством. Домовладелец не производит выплаты по кредиту, пока живет в доме, но срок погашения ссуды наступает после смерти последнего заемщика.

Домовладелец не производит выплаты по кредиту, пока живет в доме, но срок погашения ссуды наступает после смерти последнего заемщика.

У наследников есть первые шесть месяцев на выплату кредита. И им выгодно двигаться как можно быстрее. Пока ссуда не будет погашена, проценты по остатку и ежемесячные страховые взносы будут продолжать поглощать любой оставшийся капитал.

Хорошая новость для наследников заключается в том, что обратная ипотека — это ссуды без права регресса. Это означает, что если сумма ссуды превышает стоимость дома, кредитор не может потребовать оплату остальной части имущества или других активов наследников. «Имущество никогда не может быть больше, чем стоимость собственности», — говорит Грегг Смит, президент и главный операционный директор One Reverse Mortgage.

Разница покрывается федеральным ипотечным страхованием, которое заемщик оплачивает при наличии HECM. Если после выплаты ссуды остается остаток капитала, эти деньги переходят в собственность.

Когда умирает последний владелец, исполнитель наследства должен связаться с кредитором. (Кредиторы отслеживают базы данных, в которых регистрируются случаи смерти, и отправят уведомление наследникам, если записи указывают на то, что последний заемщик умер.) Выплата средств по ссуде в виде ежемесячных платежей прекращается. Если заемщик воспользовался кредитной линией, эта линия будет закрыта.

Когда имеет смысл сохранить дом или продать

В течение 30 дней с момента уведомления кредитор отправит одобренного на федеральном уровне оценщика для определения рыночной стоимости дома. Сумма, причитающаяся кредитору, является меньшим из остатков по обратной ипотечной ссуде или 95% оценочной рыночной стоимости дома.

Допустим, оценщик определяет, что дом стоит 200 000 долларов, а остаток по ссуде составляет 100 000 долларов. Чтобы сохранить дом, наследникам необходимо выплатить остаток по кредиту в размере 100 000 долларов.Если дом будет продан, наследникам достанется любой капитал, превышающий сумму кредита в размере 100000 долларов.

Но предположим, что дом снизился в цене во время спада жилищного строительства, и теперь ссуда превышает оценочную стоимость дома — дом оценивается в 100 000 долларов, а остаток по ссуде составляет 200 000 долларов. Чтобы сохранить дом, наследникам необходимо будет заплатить 95 000 долларов — 95% от рыночной стоимости 100 000 долларов. Наследнику не обязательно вносить полную оплату; государственная страховка покрывает оставшуюся сумму кредита.

Если наследники решат продать этот дом, дом должен быть указан по минимуму оценочной стоимости.(Разница в 5% помогает покрыть расходы на продажу.) Поскольку вся выручка от продажи идет на выплату части ссуды и комиссионных сборов за недвижимость, имущество не получает собственного капитала. Государственная страховка берет разницу по кредиту.

Но если нет потенциального капитала, наследники могут решить просто передать ключи кредитору и избежать хлопот, связанных с попыткой продать дом. Наследники, известные как «акт вместо потери права выкупа», передают его кредитору. «Если собственность находилась под водой, наследники могут не иметь никакого интереса продавать ее или удерживать», — говорит Дайан Коутс, старший специалист по операционному надзору в Generation Mortgage.

Наследники могут запросить до двух продлений на 90 дней. Чтобы получить этот полный год, они должны предоставить доказательства того, что они организуют финансирование для содержания дома или активно пытаются продать дом, например, предоставляют листинговый документ или договор купли-продажи.

Вы еще не подали заявку на социальное обеспечение? Создайте индивидуальную стратегию, чтобы максимизировать свой пожизненный доход от социального обеспечения. Закажите Kiplinger’s Social Security Solutions сегодня.

Определение заемного капитала

Что такое заемный капитал?

Заемный капитал состоит из денег, которые взяты в долг и используются для инвестирования.Он отличается от собственного капитала, которым владеют компания и акционеры. Заемный капитал также называется «ссудным капиталом» и может быть использован для увеличения прибыли, но также может привести к потере денег кредитора.

Ключевые выводы

- Заемный капитал — это деньги, которые заимствованы у других лиц, будь то частные лица или банки, для осуществления инвестиций.

- Собственный капитал принадлежит компании и акционерам и является противоположностью заемного капитала.

- Заемный капитал может принимать форму ссуд, кредитных карт, договоров овердрафта и выпуска долговых обязательств, например облигаций.

- Процентная ставка — это всегда стоимость заемного капитала.

- Увеличение прибыли можно получить за счет использования заемного капитала, но это также может привести к потере денег кредитора.

Общие сведения о заемном капитале

Бизнесу нужен капитал для работы. Капитал — это богатство, которое используется для увеличения богатства. Для предприятий капитал состоит из активов — собственности, фабрик, запасов, денежных средств и т. Д. У предприятий есть два варианта их приобретения: заемное финансирование и финансирование за счет собственного капитала.Долг — это деньги, которые заимствованы у финансовых учреждений, частных лиц или на рынке облигаций. Акции — это деньги, которые компания уже имеет в своей казне или которые могут получить от потенциальных владельцев или инвесторов. Термин «заемный капитал» используется для различения капитала, приобретенного за счет заемных средств, от капитала, приобретенного за счет собственного капитала.

Есть много различных методов заимствования, которые составляют заемный капитал. Они могут принимать форму ссуд, кредитных карт, договоров овердрафта и выпуска долговых обязательств, например облигаций.Во всех случаях заемщик должен платить процентную ставку в качестве стоимости заимствования. Обычно долг обеспечивается залогом. В случае покупки дома залогом является приобретаемый дом. Однако заемный капитал также может принимать форму долгового обязательства, и в этом случае он не обеспечен активами.

Заемный капитал обычно используется в экономике, будь то в личных или деловых целях. Согласно отчету Исследовательской службы Конгресса за 2019 год, почти 80% малых предприятий в США.С. полагался на заемный капитал для ведения своего бизнеса. В 2018 году кредиты малому бизнесу составили 632,5 миллиарда долларов.

Преимущество инвестирования с использованием заемного капитала — это возможность получения большей прибыли. Обратной стороной является возможность больших потерь, учитывая, что заемные деньги должны каким-то образом возвращаться, независимо от результатов инвестиций.

Пример заемного капитала

Если использовать пример из личных финансов, когда человек покупает дом, он обычно вносит первоначальный взнос.Первоначальный взнос поступает из их собственного состояния; свои сбережения или доходы от продажи другого дома. Если дом стоит 300 000 долларов, их первоначальный взнос составит 60 000 долларов, что составляет 20% первоначального взноса; стандарт в США. Оставшуюся часть стоимости дома, 240 000 долларов (от 300 000 до 60 000 долларов), необходимо будет взять в долг.