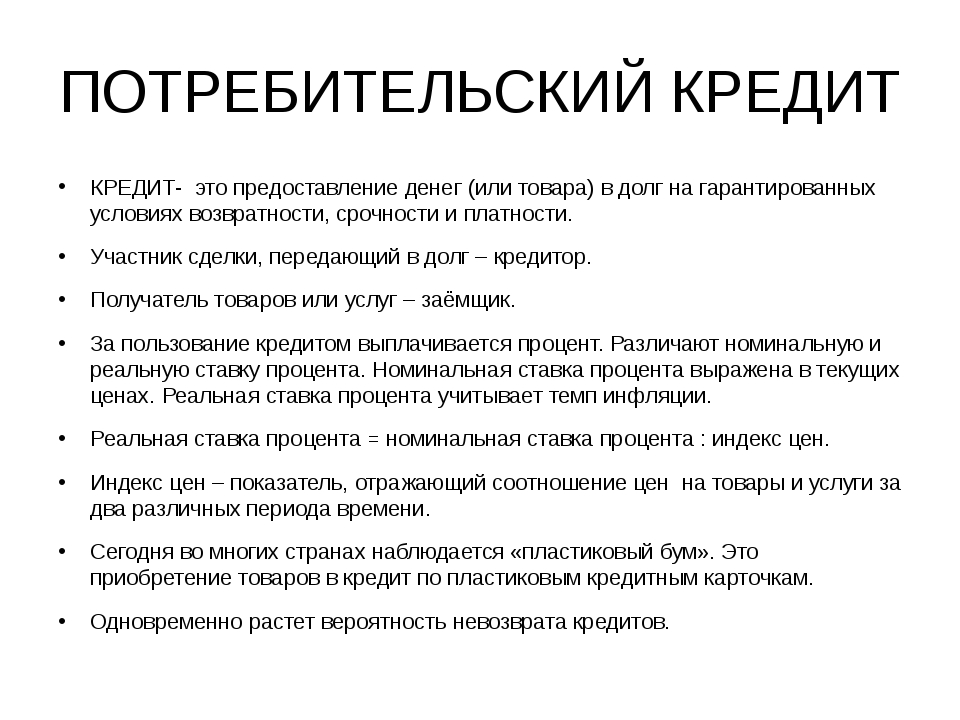

Что такое потребительский кредит?

Широкое использования и популярность потребительских кредитов обусловлена простотой их получения, что связано обычно с небольшой суммой займа и относительно короткой его продолжительностью. Именно поэтому число подобных ссуд не уменьшается даже во время финансового кризиса, а многие банки делают розничное потребительское кредитование главным направлением собственной работы. Однако, далеко не все заемщики используют преимущества кредитов на потребительские нужды в полной мере, поэтому вполне логичным будет рассмотреть вопрос подробнее.

Содержание

Скрыть- О потребительских кредитах

- Виды кредитов

- Требования к заемщику

- Как оформить заявку на потребительский кредит?

- Какие банки дают потребительские кредиты?

- Процентные ставки по потребительским кредитам

- Кредиты с низкими процентными ставками

- Плюсы и минусы кредитов на потребительские нужды

- Рефинансирование и перекредитование потребительских кредитов

- Можно ли получить кредит без дохода и обеспечения?

- На сколько лет можно взять кредит на потребительские нужды?

- Можно ли взять кредит наличными?

- Как производится погашение потребительского кредита?

- Досрочное погашение кредита

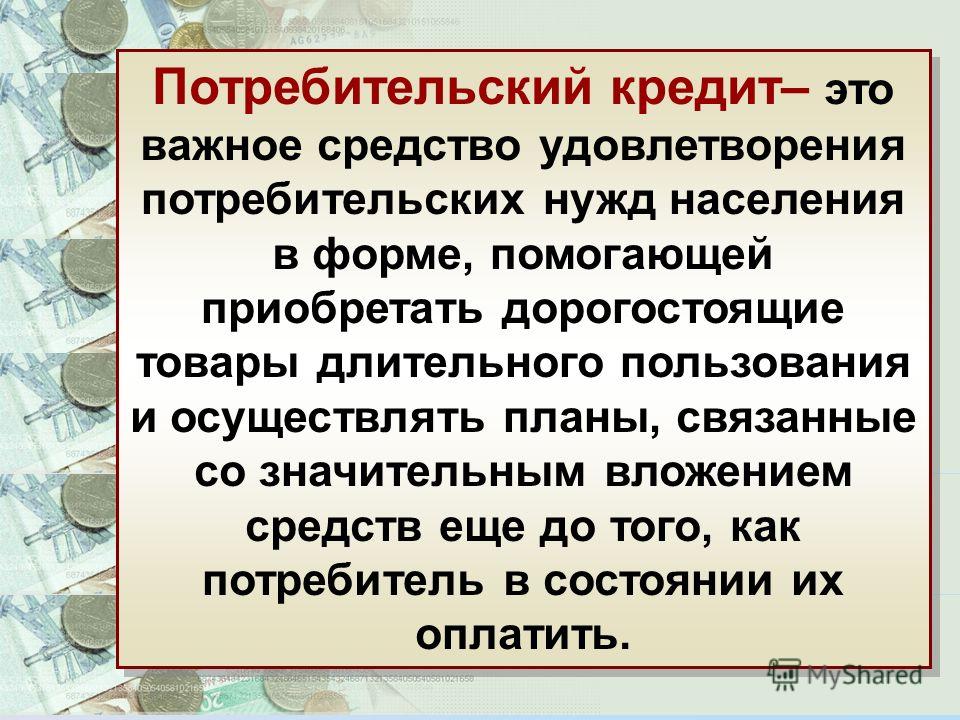

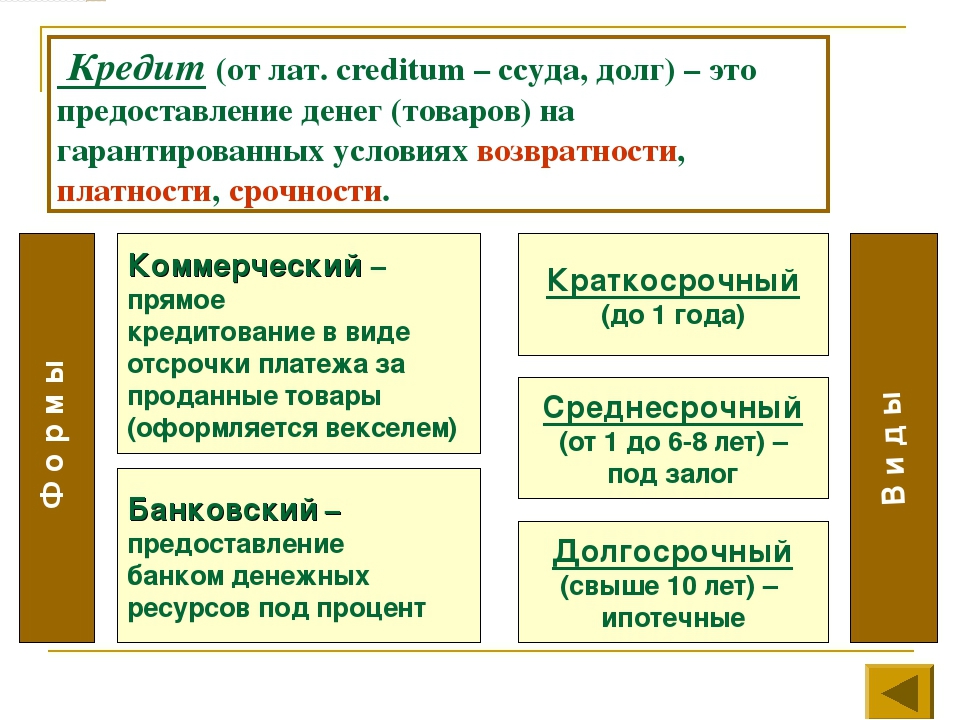

О потребительских кредитах

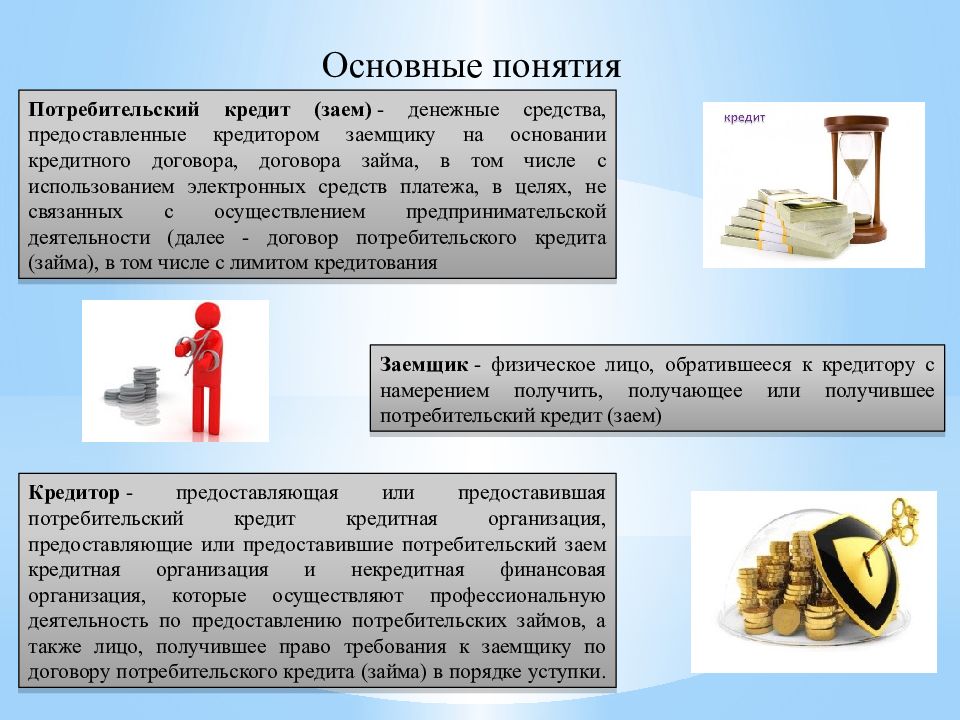

Под потребительским займом обычно понимается кредит, которые выдается, главным образом, физическим лицам для покупки каких-либо потребительских товаров или услуг. По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

По большому счету, разновидностью подобных ссуд выступают даже ипотечный или автокредит, однако, принято считать их отдельными типами кредитования. Основными особенностями потребительских займов выступают небольшая их продолжительность, которая редко превышает 1,5-2 года, а также незначительная, по сравнению с уже упомянутыми ипотекой и автокредитом, сумма.

Достаточно часто потребительский кредит оформляется в форме рассрочки оплаты, когда проценты по займу фактически не выделяются, будучи включенными в стоимость товара. При этом ссуда, по сути, выдается непосредственно торговой точкой, а не банком, не являясь полноценным кредитом, так как отсутствуют его формальные признаки в виде процентов за пользование заемными средствами и заключения кредитного договора.

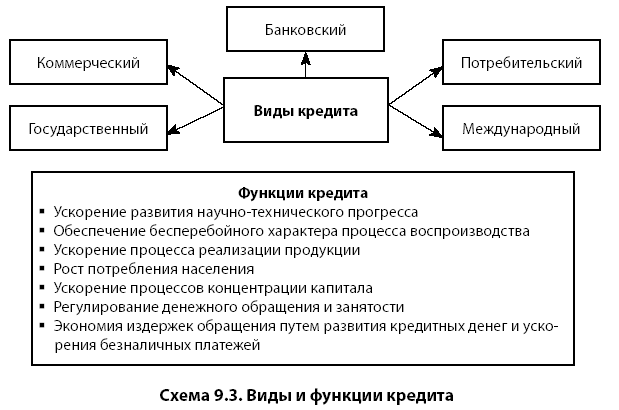

Виды кредитов

В настоящее время существует несколько видов потребительских кредитов, которые могут быть классифицированы по их различным параметрам:

- Нецелевой. Подобные займы выдаются наличными или на кредитную карту.

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным; - Целевой. Выдается банком для приобретения конкретного товара или услуги. Нередко оформление происходит непосредственно в магазине, где заемщик уже подобрал необходимую ему покупку. Зачастую данный вид кредита применяется для оплаты различных услуг, например, лечения или туристической поездки;

- Экспресс-займ. Сравнительно новый вид кредитования, который предоставляется в большинстве случаев в режиме онлайн, выступая, по сути, усовершенствованной и более выгодной для клиента версией микрозаймов. Основными особенностями подобных ссуд выступают высокая процентная ставка и маленький размер кредита;

- Кредитная банковская карта. Данный вариант оформления ссуды, когда заемные средства поступают на пластик клиента, стремительно набирает популярность.

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

Важными особенностями таких кредитов выступает более высокая, по сравнению с целевыми, процентная ставка, а также меньший размер ссуды. Несмотря на это, по мнению многих финансовых аналитиков и специалистов рынка банковских услуг именно данный вид потребительских займов является самым распространенным;

Конечно же, помимо описанных, существует еще множество других видов потребительских займов, однако, выше приведены наиболее распространенные и часто используемые на практике.

Требования к заемщику

В большинстве случаев банки предъявляют достаточно лояльные требования к потенциальным получателям потребительских займов. Это объясняется незначительным размером и небольшой продолжительностью кредита, что выступает основной характерной чертой подобных ссуд (если рассматривать ипотеку и автокредиты как отдельные виды займов). Другим фактором, позволяющим кредитным организациям снижать уровень требований по потребительским ссудам, является более высокая процентная ставка, которая также компенсирует часть рисков подобных финансовых сделок для банков.

В результате обычными условиями одобрения потребительского займа выступают:

- российское гражданство и совершеннолетие заемщика;

- положительная кредитная история;

- наличие постоянного источника дохода (кроме займов на совсем небольшие покупки).

Достаточно часто требования банков к потенциальным клиентам, претендующим на то, чтобы получить потребительскую ссуду, ограничиваются выполнением трех указанных выше условий.

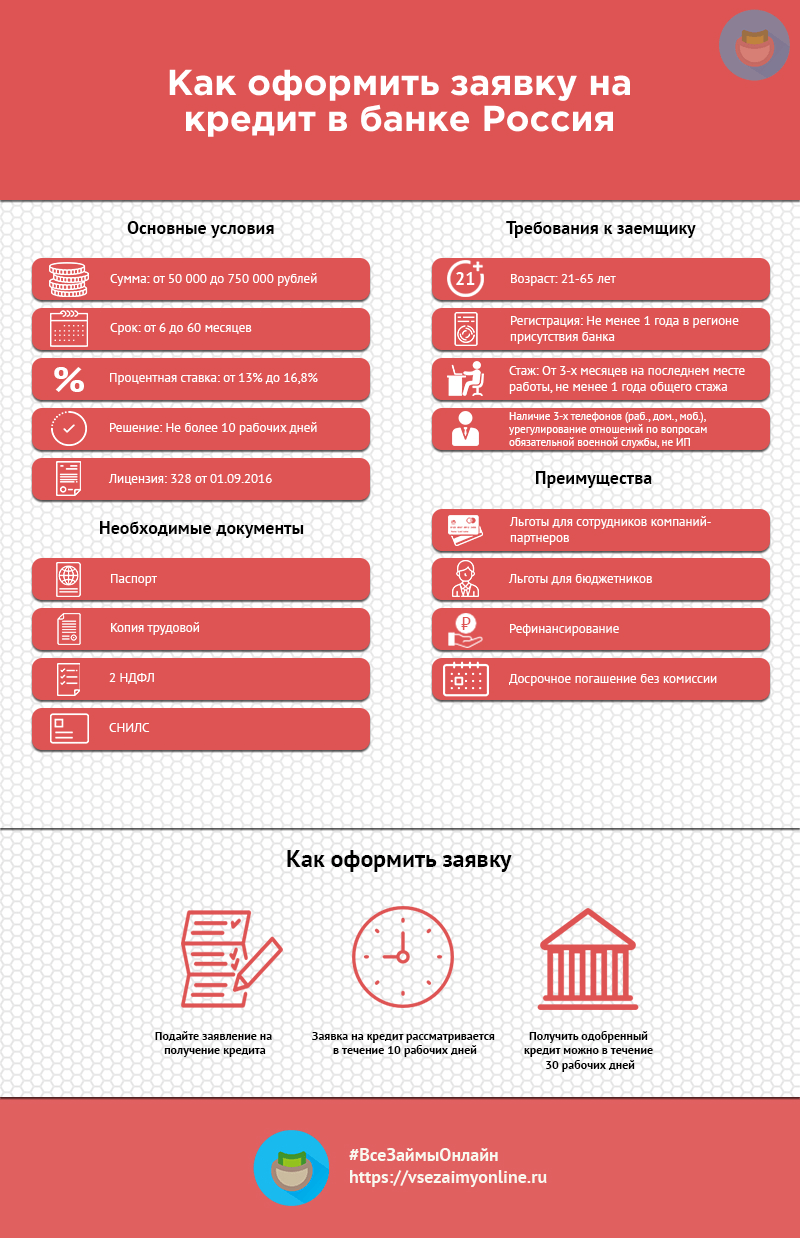

Как оформить заявку на потребительский кредит?

До недавнего времени для оформления займа на потребительские нужды требовалось обязательное посещение банка или торговой точки. При этом процедура заполнения и подачи необходимых документов была достаточно быстрой и простой, что не удивительно, учитывая высокий уровень конкуренции в этом сегменте рынка. Клиент попросту не стал бы работать с банком, предъявляющим завышенные требования или медленно оформляющим нужные для получения денежных средств бумаги.

Можно ли оформить заявку онлайн?

Однако, в последние 3-4 года все большее количество заявок на потребительские кредиты подается по интернету в режиме онлайн. Это объясняется не только удобством подобной процедуры для клиента, но и серьезным ростом объемов интернет торговли. В результате покупка того или иного товара может практически полностью происходить в сети: начиная от его выбора, продолжая подачей онлайн заявки и получением кредита, и заканчивая выполнением оплаты и последующим заказом доставки товара.

Какие банки дают потребительские кредиты?

В настоящее время практически все кредитные организации, обслуживающие физических лиц, занимаются выдачей потребительских займов. К числу наиболее крупных и самых известных подобных финансовых учреждений относятся: Сбербанк, ВТБ 24, Совкомбанк, Банк Тинькофф, Альфа-Банк, Райффайзенбанк и многие другие. Очевидно, что наличие такого большого количества активных участников данного сегмента рынка приводит к увеличению конкуренции, что положительно сказывается на выгодности условий потребительского кредитования для клиентов.

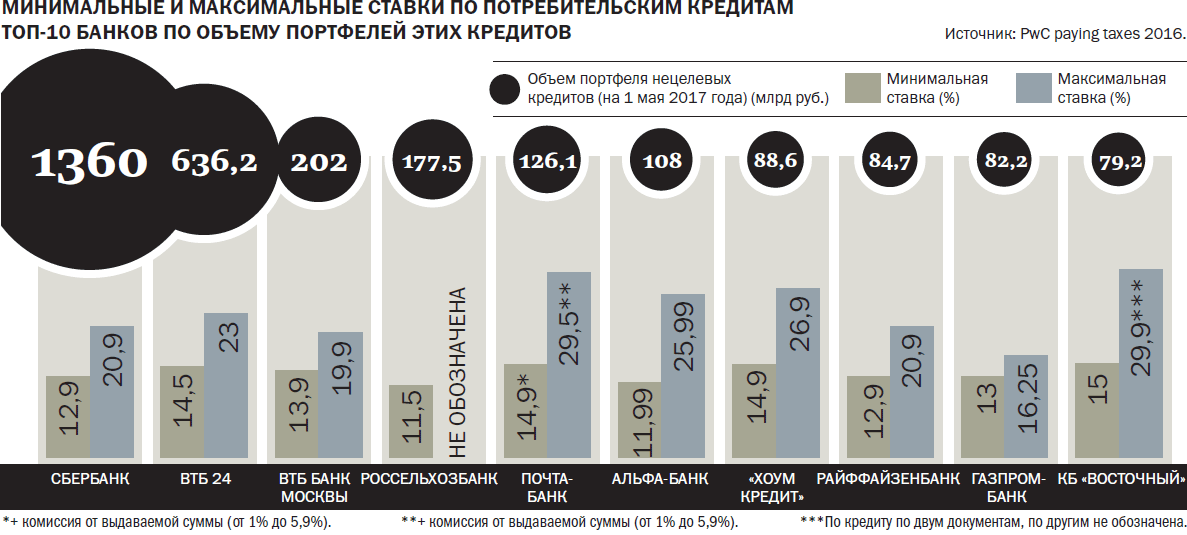

Процентные ставки по потребительским кредитам

Одним из наиболее важных параметров любого займа выступает размер процентной ставки. Очевидно, что он может достаточно сильно колебаться в зависимости от вида оформляемого кредита и организации, его выдающей. При этом важно понимать, что нередко декларируемая процентная ставка заметно отличается от реальной, учитывающей все дополнительные комиссии и выплаты заемщика, связанные с получением им кредита на личные нужды.

Еще одним вариантом занижения процентной ставки является ее сокрытие в стоимости товара. Именно поэтому, выбирая подходящий займ, следует внимательно изучать условия кредитования, обращая особо пристальное внимание на скрытые проценты и платежи, а также цены на аналогичные товары в других магазинах.

Кредиты с низкими процентными ставками

В 2017-м году среди наиболее привлекательных с точки зрения размера процентной ставки коммерческих предложений выделяются условия потребительского кредитования, установленные следующими банками: Ренессанс Кредит, ОТП-Банк, Сбербанк, Банк Восточный Экспресс, Альфа-Банк и ВТБ 24. Они предлагают оформление займа на потребительские нужды под 12,9%-16% годовых. Конечно же, это декларируемый уровень процентной ставки, поэтому по описанным выше причинам при выборе кредита и банка необходимо выяснять все остальные условия получения ссуды.

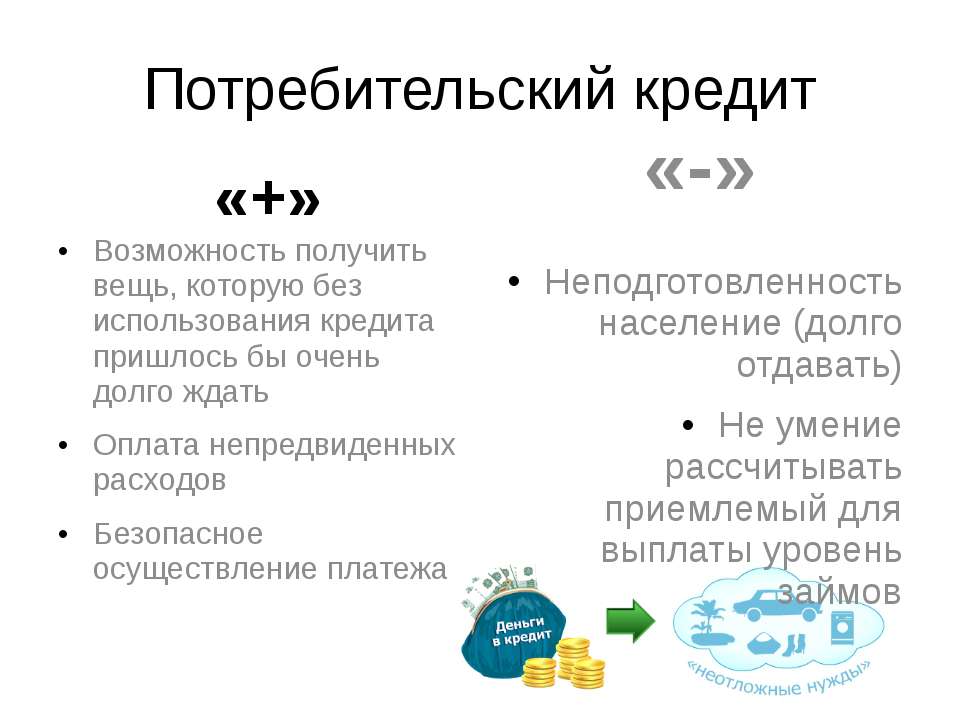

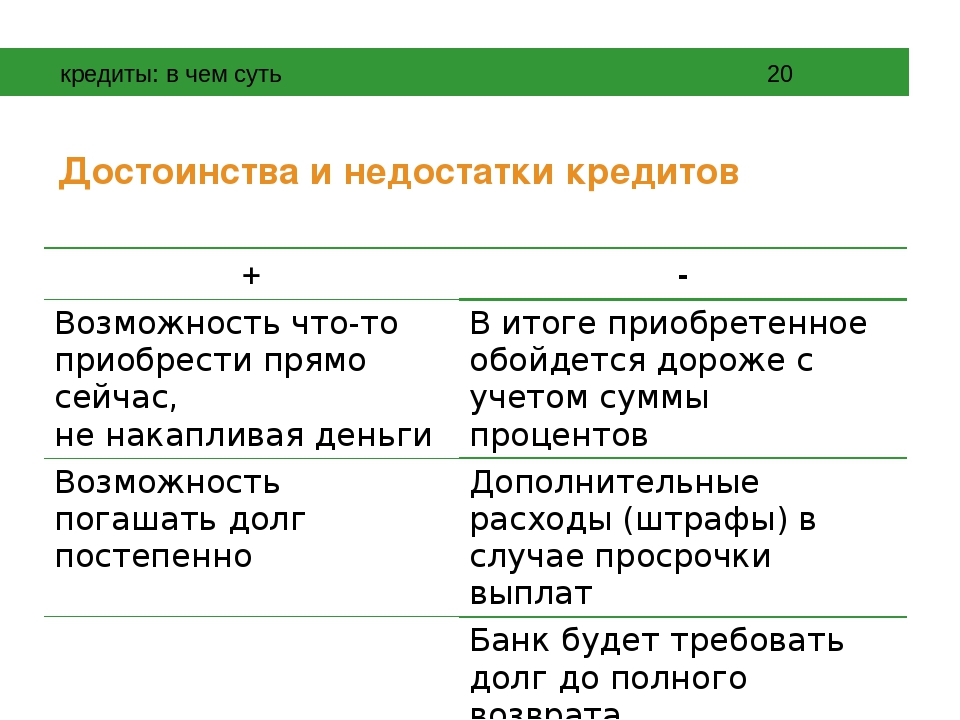

Плюсы и минусы кредитов на потребительские нужды

Как и любой другой банковский продукт, займы на потребительские нужды обладают как вполне очевидными преимуществами, так и определенными недостатками. К числу первых относятся:

К числу первых относятся:

- низкие требования к заемщику со стороны кредитных организаций;

- получение товара или услуги, приобретение которых без привлечения заемных средств было бы затруднительным;

- возможность подачи онлайн заявок, причем одновременно нескольких, в различные банки;

- быстрое рассмотрение заявки;

- возможность досрочно погасить долг, как правило, без штрафных санкций.

К числу недостатков потребительского кредитования можно отнести:

- относительно высокую процентную ставку по подобным займам;

- увеличение итоговой стоимости товара за счет выплаченных процентов;

- рост финансовой нагрузки, особенно негативно сказывающейся на заемщике при наступлении кризиса;

- необходимость выплаты штрафных санкций при просрочке выплат по кредиту.

Рефинансирование и перекредитование потребительских кредитов

Большое количество потребительских кредитов, выданных до наступления очередного кризиса, привело к тому, что достаточно часто сегодня за одним заемщиком числится сразу несколько ссуд, выплаты по которым составляют серьезную долю его дохода. Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Естественно, данная ситуация привела к тому, что заметно вырос уровень неплатежей и просрочек. В результате крайне популярными и востребованными в последнее время на рынке банковскими услугами стали рефинансирование и перекредитование потребительских займов.

Целью подобных действий выступает стремление заемщика получить кредит на новых, более выгодных условиях, средства которого направляются на выплату старых потребительских займов. Следствием рефинансирования выступает снижение финансовой нагрузки на заемщика и восстановление его платежеспособности. Услуги рефинансирования предоставляют сегодня практически все серьезные банки, включая Сбербанк, Россельхозбанк, ВТБ 24 и т.д.

Потребительский кредит без поручителей и справок

Достаточно большое количество банков предлагает возможность оформить потребительский займ без предоставления справок о доходе или оформления договоров поручительства. К числу подобных кредитных организаций относятся Банк Тинькофф, ОТП-Банк, Совкомбанк и т. д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

д. Однако, необходимо понимать, что отсутствие обеспечения приводит к серьезным ограничениям по сумме займа и увеличению процентной ставки.

Можно ли получить кредит без дохода и обеспечения?

Выше были перечислены несколько банков, выдающих потребительские займы, не предъявляя клиентам при этом требований по уровню дохода или обязательного предоставления обеспечения кредита. Конечно же, речь в данном случае может идти только о небольших суммах и непродолжительном сроке кредитования. Другим вариантом получения денежных средств на потребительские нужды выступает обращение в различные МФО, требования которых к потенциальным заемщикам намного менее жесткие, чем предъявляемые банками. Однако, в этом случае придется платить намного более высокий процент по ссуде, доходящий порой до 1-2% в сутки.

На сколько лет можно взять кредит на потребительские нужды?

Наиболее частая продолжительность потребительского займа – 6-12 месяцев. В некоторых случаях его срок увеличивается до 2 лет, если речь идет о более серьезной покупке. Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Большая продолжительность ссуды на личные нужды встречается на практике достаточно редко.

Можно ли взять кредит наличными?

Сегодня используются два основных варианта получения заемных средств по потребительскому кредиту. Первый из них предполагает зачисление денег на карту, уже имеющуюся у клиента или специально по этому поводу изготовленную. Этот способ пользуется в последнее время все большей популярностью, что объясняется его удобством и безопасностью для заемщика.

Второй вариант предусматривает получение наличных средств непосредственно в кассе банка. Он еще недавно был самым востребованным, однако, сегодня применяется все реже. Это объясняется несколькими причинами: комиссией за обналичивание, которая установлена во многих банках, и неудобством ношения с собой большой суммы денег.

Как производится погашение потребительского кредита?

Сегодня практически все банки предоставляют клиентам возможность выбора из нескольких вариантов погашения:

- при помощи терминалов или банкоматов;

- почтовым переводом;

- переводом средств с карты при помощи интернет банкинга;

- перечислением средств с электронных кошельков и т. д.

д.

д.Досрочное погашение кредита

Погашение долга перед банком ранее намеченного срока позволяет заемщику сэкономить часть средств, снизив переплату по ссуде. При этом кредитная организация сегодня, в соответствии с действующим законодательством, не имеет права начислять за досрочное погашение займа каких-либо штрафных санкций, что нередко практиковалось ранее.

Взять кредит в банках Москвы

Различные программы потребительского кредитования помогают заемщикам во множестве жизненных ситуаций. Для решения финансовой проблемы нужно взять кредит наличными, обратившись в один из банков в Москве.

Кредиты банков в Москве отличаются по условиям и требованиям к заемщику, поэтому следует тщательно изучить все предложения и внимательно ознакомиться с условиями договора. Сайт Выберу.ру поможет вам узнать все пункты любой программы и сравнить подходящие варианты по ряду определяющих параметров. После этого вы сможете принять взвешенное решение, какой именно заем (например, потребительский) взять и в какой банк Москвы за ним обратиться. Оформите онлайн заявку, не выходя из дома.

Оформите онлайн заявку, не выходя из дома.

Вопросы и ответы

Какая самая низкая процентная ставка на сегодняшний день?

Минимальная процентная ставка, которую предлагают в текущем году банки в Москве, составляет 3,9%. Чтобы увидеть, как этот показатель повлияет на сумму ежемесячной выплаты по кредиту, вы можете использовать онлайн-калькулятор Выберу.ру. Нажмите «Подробнее» в карточке интересующей вас программы. Задайте в меню на странице нужные параметры. Нажмите «Рассчитать кредит» — сервис произведет вычисления с учетом действующего процента переплаты. Если полученные расчеты вам не подходят, перейдите к другому продукту, всего их на данный момент 651.

Как использовать кредитный калькулятор?

Введите сумму, срок погашения и ставку в кредитный калькулятор — сразу получите график платежей и общую стоимость кредитного продукта.

Как оформить заявку?

Если вы планируете взять кредит наличными, который вас заинтересовал, узнайте решение банка онлайн. Для этого нажмите «Подать заявку» во вкладке нужного вам продукта.

Для этого нажмите «Подать заявку» во вкладке нужного вам продукта.

В онлайн-форме анкеты потребуется указать следующие данные:

- ФИО заемщика;

- контактный телефон и имейл;

- наличие трудоустройства постоянного дохода;

- уровень ежемесячного заработка.

Также выберите, каким способом вы планируете получить выдачу денежных средств банком: на счет, карту или наличными. Ответ вам сообщит менеджер банка. Если решение будет положительным, согласуйте время визита в офис и перечень документов, которые потребуются, чтобы оформить и взять кредит.

Как получить выгодные условия кредитования?

Сопоставьте уровень процентной ставки и другие условия программ различных организаций, чтобы выбрать лучший вариант целевого или потребительского займа. С помощью сервиса нашего портала вы можете определить выгодную программу быстро и без усилий. Используйте систему фильтров и задайте нужные вам сумму, валюту и срок погашения займа. Нажмите «Подобрать кредит», чтобы на странице остались только выгодные предложения для вас.

Вы можете выбрать сортировку банковских продуктов по следующим критериям:

- сумме займа;

- процентной ставке;

- названию финансовой организации.

Используйте кнопки быстрого поиска, чтобы отсортировать кредиты по какому-то определенному признаку: необходимости обеспечения, возможность получить целевой или потребительский заем, наличными, программы для клиентов с плохой кредитной историей.

Кроме того, вы можете расположить банки по их надежности – выберите вкладку топ-10, 20, 50 или 100 финансовых организаций. Чтобы увидеть все фильтры, нажмите «Условия кредита».

Как я узнаю одобрили мне кредит или нет?

О результатах рассмотрения заявления на кредит онлайн сообщает сотрудник банка в телефонном звонке. Если вы не смогли ответить на звонок, вам позвонят еще раз в другое время, а также продублируют сообщение в СМС и в письме на электронную почту.

В какой банк я могу обратиться за кредитом?

Многие крупные банки России предоставляют услуги оформления онлайн заявки на кредит. Однако всем заемщикам важно найти выгодный заем. В этом поможет Выберу.ру. Чтобы найти все кредиты наличными, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

Однако всем заемщикам важно найти выгодный заем. В этом поможет Выберу.ру. Чтобы найти все кредиты наличными, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

Потребительский кредит

Потребительский кредит — это возможность не откладывать на завтра Ваши мечты об отдыхе, обучении, приятных покупках и подарках родным и близким. Преимущества потребительских кредитов Камкомбанка:

- индивидуальный подход к рассмотрению кредитной заявки;

- льготные процентные ставки для клиентов при наличии положительной кредитной истории;

- особые условия для корпоративных и зарплатных клиентов;

- оперативное рассмотрение заявки — от 1 до 3 рабочих дней с момента предоставления полного пакета документов;

- возможность полного или частичного погашения без штрафов и комиссий;

- возможность оформления кредита с дифференцированным графиком погашения.

Потребительское кредитование

Кредит на неотложные нужды для лиц пенсионного возраста.

Погашение ранее полученных кредитов в других банках

Памятка Потребителю! Потребительский кредит.

/ Защита прав потребителей / Новосергиевский район

/ Защита прав потребителей / Новосергиевский район

Памятка Потребителю!

Потребительский кредит. В настоящее время Россия переживает «бум» потребительского кредитования. Массовый характер приобрела практика осуществления банками своей деятельности в так называемых «Дополнительных офисах», «кредитно-кассовых офисах» и иных «внутренних структурных подразделениях», создающихся, как правило в крупных предприятиях сетевой торговли («Эльдорадо», «Техносила», «Евросеть»). Очень часто возникает ситуация когда у потребителя выходит из строя недавно приобретенный товар и он отказывается оплачивать банковский кредит. В последствии просрочки оплаты по банковскому кредиту, банком взимаются штрафные санкции и потребитель не всегда понимает за что так наказан, если он не может пользоваться товаром, который недавно приобрел в магазине.

В данном случае следует отметить, что потребитель, приобретая товар в магазине с заключением банковского кредита, вступает в самостоятельные договорные отношения с продавцом товара (договор купли-продажи товара) и банком (договор предоставления банковского кредита).

Банк не является стороной по договору купли-продажи товара, заключенного между потребителем и торговой организацией. Замена или возврат товара не влечет за собой изменения или прекращения обязательств потребителя перед банком. Не обладая специальными познаниями в банковской сфере и не получив всего объема достоверной, однозначно понимаемой и исчерпывающей информации, гражданин, чье общение с банком в данном случае имеет, как правило, характер почтовой переписки и (или) телефонных переговоров, становится невольным «заложником» кредитора, т.е. банка.

Как правило, заключая договоры с потребителями, банки не всегда соблюдают права потребителя, а. наоборот, в договор включаются условия, которые существенно ущемляют права потребителя.

Основными нарушениями в сфере потребительского кредитования являются: 1Не предоставление необходимой информации или предоставление недостоверной информации об услугах кредитных организаций, например, когда представителем банка устно сообщается приблизительная сумма, подлежащая уплате ежемесячно, но после подписания письменного договора сумма кредита значительно больше. В настоящее время, согласно действующего законодательства, банк перед заключением договора обязан предоставить полную информацию по предоставлению кредита, в том числе сумму по уплате процентов.

В настоящее время, согласно действующего законодательства, банк перед заключением договора обязан предоставить полную информацию по предоставлению кредита, в том числе сумму по уплате процентов.

2.Навязывание дополнительных (сопутствующих) услуг.

К дополнительным услугам можно отнести договоры страхования личной жизни потребителя от несчастных случаев и болезней.

Не всегда представителем банка разъясняются, положения данной услуги. Во-первых она является добровольной, во-вторых она является платной.

Банк не вправе отказать потребителю в предоставлении кредита в случае отказа потребителя в заключение договора страхования личной жизни. З.Включение в договор условий, ущемляющих права потребителей: Как правило, в договоре указано, что при условии расторжения договора со стороны потребителя, банк предлагает заемщику досрочно полностью погасить всю сумму договора, что нарушает требования ст. 32 Закона РФ «О защите прав потребителей», согласно которой потреби! ель вправе отказаться от исполнения договора об оказании услуги в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по договору, включая уплату процентов за время пользования кредитом.

В случае расторжения договора банковского кредита потребитель обязан внести в кассу продавца магазина недостающую сумму приобретенного товара.

Очень часто в договоре банковского кредита банк включает условия о месте рассмотрения разногласий и споров между сторонами. И, как правило, по условиям договора все споры разрешаются в суде по месту нахождения офиса банка. Договорная подсудность по месту нахождения банка противоречит требованиям Закона РФ «О защите прав потребителей», где п.2 ст. 17 указанного закона предусмотрено именно право потребителя на выбор защиты в суде: по месту нахождения организации, по месту жительства или пребывания потребителя, по месту заключения или исполнения договора.

В случаях нарушений прав потребителя, требование потребителя о расторжении договора подлежит удовлетворению исполнителем услуг (банком) в течение 10 дней со дня их предъявления ( ст. 22 Закона РФ «О защите прав потребителе»). Требование необходимо оформить в письменном виде с указанием нарушений и направить в адрес места нахождения банка.

Согласно ст. 23. Закона за нарушение сроков удовлетворения требований потребителя банк уплачивает за каждый день просрочки неустойку в размере 1% процента цены услуги.

При этом потребителю следует учитывать, что в случае неудовлетворения требований в добровольном порядке потребитель имеет право обратиться в суд. Потребитель освобождается от уплаты государственной пошлины по искам, связанным с нарушением прав потребителей.

На основании ст. 15 Закона РФ «О защите прав потребителей» потребитель вправе требовать компенсации морального вреда.

Государственный контроль и надзор за соблюдением прав потребителей в сфере потребительского кредитования имеет особую социальную значимость. При рассмотрении дел в суде общей юрисдикции о расторжении договора банковского кредита, по заявлению потребителя, чьи права были нарушены, Роспотребнадзор может принять участие при рассмотрении дела и дать заключение по данному гражданскому делу на основании ст. 47 ГПК РФ.

Для этого потребителю необходимо обратиться с письменным заявлением в Юго-Западный территориальный отдел Управления Роспотребнадзора по Оренбургской обл. по адресу: п. Новосергиевка, ул. Культурная, 9. тел. 2-21-52

по адресу: п. Новосергиевка, ул. Культурная, 9. тел. 2-21-52

в чём разница между кредитам для юрлиц и частников

Банки, действующие сегодня, лояльно относятся к своим клиентам и стараются предложить потенциальным заемщикам максимально большое количество кредитных предложений. Среди таких кредитных программ часто встречаются предложения для бизнеса. Если хорошо постараться, то можно найти весьма выгодное предложение

Оформление и погашение кредита обычно не вызывают сложностей у человека, но у программ заимствования на бизнес имеются свои особенности, часто требуется страховка кредита. Средства, полученные по кредитам на бизнес, заемщик сможет тратить на: обновление основных средств, на пополнение оборотного капитала, на приобретение нематериальных активов, на диверсификацию производства и пр.

Бизнес-кредиты одним заемщикам позволяют открыть дело и наладить его работу, иным расширить уже действующий бизнес, покорить новые рынки. Кредиты на бизнес могут выдаваться как отдельным физическим лицам, так и целым компаниям. У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

Кредиты на бизнес могут выдаваться как отдельным физическим лицам, так и целым компаниям. У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

Кредиты физическим лицам для развития бизнеса

Граждан, которые имеют собственное дело, часто еще называют индивидуальными предпринимателями. Испытывая нехватку денежных средств человек, сможет обратиться к кредитору за получением кредита на бизнес. У индивидуального предпринимателя есть выбор: он может попросить в банке корпоративный кредит на стандартных условиях или воспользоваться предложением для малого бизнеса.

Лучше обращать внимание на специальные программы кредитования, среди которых можно отыскать бюджетный кредит. Кредиты для бизнеса хороши еще и тем, что при их разработке кредитно-финансовыми организациями учтены все тонкости предпринимательской деятельности. Большое количество предложений от разных кредиторов позволяет каждому человеку подобрать вариант, который покажется ему наиболее удачным решением.

Так, например, когда требуется получить кредит быстро можно воспользоваться программами экспресс-кредитования. Кредиторы разрешают получать на бизнес универсальные кредиты, займы для пополнения оборотных средств, пользоваться овердрафтом. Бюджетный кредит среди таких предложений найти будет сложно, обычно он предоставляется банками уже проверенным предпринимателям.

Размер займа для индивидуального предпринимателя в каждом банке рассчитывается свой. С маленькими суммами выдается кредит без залога. Если запрашиваемая сумма будет большой, кредитор будет требовать обеспечение. Таким обеспечением может становиться поручитель или ценное имущество, все зависит от договоренностей с кредитором.

Если индивидуальный предприниматель не захочет или же не может расплатиться с долгами по займу перед кредитором, тогда кредитор будут продавать имущество или требовать оплату с поручителя. При больших кредитных суммах обязательной будет страховка кредита. Страховку кредита банк не имеет права навязывать, но если заемщик будет отказываться от подобной траты, то кредитор может отказаться от заключения сделки или предложит менее выгодный кредит.

Страховку кредита банк не имеет права навязывать, но если заемщик будет отказываться от подобной траты, то кредитор может отказаться от заключения сделки или предложит менее выгодный кредит.

Потребительский кредит на развитие бизнеса

Для развития бизнеса можно взять потребительский кредит, который, к сожалению, окажется менее удобным и выгодным. Специальные продукты бизнес-кредитования часто предлагают пониженные ставки, к тому же сроки действия подобных программ практически всегда оказываются длительными. Условия погашения долга по специальным бизнес-программам для индивидуальных предпринимателей банки могут рассчитывать с учетом всех особенностей бизнеса. Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.

Бизнес-кредиты физическим лицам обычно выдаются достаточно быстро. Редко рассмотрение заявки затягивается более чем на одну неделю. Посредством подобных банковских предложений каждый человек сможет построить свое дело, развить новые направления действующего бизнеса, расширить его масштабы.

Есть у зама для физических лиц на бизнес и свои недостатки. Первый из них это переплата. Кроме того, для оформления его потребует огромное количество бумаг, по которым банк-кредитор сможет узнать о хозяйственной деятельности заемщика. Как уже было сказано, ранее крупный кредит требует залог. Размер кредита не будет превышать стоимость представленного залога, а залог часто оценивается вполовину дешевле его реальной рыночной стоимости.

Кредиты юридическим лицам на бизнес

Предприятия, которые относятся к среднему или малому бизнесу, время от времени тоже нуждаются в дополнительных денежных средствах. Для них в финансово-кредитных учреждениях действуют специальные программы корпоративного кредитования.

Если компания ответственно подойдет к выбору кредитного продукта, то в результате она сможет получить нужные ресурсы с минимальными переплатами. Для юридических лиц кредитно-финансовыми учреждениями разработаны следующие виды банковского финансирования: коммерческая ипотека, займ на текущую деятельность, лизинг, универсальный кредит, факторинг и инвестиционный кредит.

Коммерческая ипотека во многом походит на обычный кредит для приобретения недвижимости, только на денежные средства банка приобретается недвижимость, нужная для бизнеса. Юридическое лицо в качестве залога по такой ипотеке может использовать уже имеющуюся недвижимость или приобретаемые объекты.

По таким программам страховка кредита является обязательной. Выбирать компанию, где будет проводиться страховка кредита, заемщик может самостоятельно, навязывание страховой компании кредитором считается противозаконным.

Когда юридическому лицу сложно определиться с наиболее подходящим видом кредита, он обычно обращает внимание на универсальный кредит. Найти бюджетный кредит среди таких программ сложно. Обычно они не имеют никаких особых условий и требований и берутся заемщиками для приобретения основных средств или для пополнения оборотного капитала.

Оформить заявку на кредит инвестиционный человек сможет только при наличии грамотно составленного бизнес-плана. Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Довольно востребованными в последнее время среди юридических лиц стали лизинг и факторинг. Специалист, прежде чем выбрать вид кредита на бизнес, советует юридическим лицам заняться расчетами размера обязательного платежа и выбирать варианты только с посильными кредитными нагрузками. В таком случае можно будет избежать многих неприятностей. При расчетах необходимо будет учитывать не только основной долг, а также проценты, к ним нужно будет прибавить все банковские комиссии и не забыть про страховку кредита.

Выгодный кредит для бизнеса

Среди всех программ кредитов для бизнеса иногда можно встретить бюджетный кредит. Такой вариант кредитования является самым желаемых для любого заемщика, так как переплата по нему оказывается минимальной. Особенность такого кредита на бизнес заключается в том, что компании и индивидуальные предприниматели получают необходимые средства на возмездной или возвратной основе.

Бюджетный кредит может получить только лицо, бизнес которого является стабильно успешным. Если у банка возникают малейшие подозрения, что заемщик будет вовремя производить погашение кредита, заявка на такой бизнес-кредит получает отказ.

Данный вид кредита на бизнес требует от заемщика предоставления обеспечения. Кредитор может согласиться на банковские гарантии, на поручительство, на оформление некого имущества в залог (в этом случае проводится страховка кредита). Залогом могут быть акции и иные ценные бумаги.

Стоимость залога при продаже должна полностью покрывать долг заемщика по займу. Всегда заявка на бюджетный кредит получает отказа, если заемщик представляет в качестве обеспечения поручителя с незакрытыми займами. Следует отметить, что средства в долг по такому займу можно будет получить только на определенные цели, причем кредитор будет контролировать их использование.

Как правильно погасить кредит

Современные финансово-кредитные организации обычно разрешают погашение кредита несколькими способами. Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.

Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.Итак, погашение кредита для бизнеса лицами физическими и юридическими может проводиться по аннуитетной схеме. Особенность такой схемы заключается в том, что размер платежа каждый месяц оказывается одинаковым. В сумму включаются проценты по займу и часть основного долга.

Второй вариант – это погашение кредита по дифференциальной схеме. В этом случае размер платежа каждый месяц оказывается разным. Чтобы заемщик не запутался, кредитор выдает ему с кредитным договором схему выплату долга, где суммы расписаны на каждый месяц в течение всего установленного срока займа.

Есть и такие банки, которые допускают погашение кредита по индивидуальной схеме. Схема эта разрабатывается с учетом пожеланий заемщика. Такой вариант часто принимается для бизнеса, который связан с сезонностью.

Такой вариант часто принимается для бизнеса, который связан с сезонностью.

Особую нишу на рынке банковского кредитования занимают сегодня инвестиционные кредиты . Как правило, заемщики оформляют подобные кредиты с целью произвести модернизацию уже действующего предприятия или для организации нового производства.

Источник: http://www.bankist.ru/

К вопросу о классификации потребительских кредитов Текст научной статьи по специальности «Экономика и бизнес»

отведенном классе студенты пробуют заселить друг друга, забронировать номер. Иногда затрагиваются вопросы нестандартных ситуаций, возникающих при заселении, урегулировании назревающих конфликтов. Эти вопросы поясняются на конкретных примерах, через ролевые игры [2].

Таким образом, автором были рассмотрены наиболее распространенные формы и методы практической подготовки студентов в учреждениях высшего профессионального образования, а также выделены преимущества и недостатки каждой формы.

Литература

1. Распоряжение Правительства Москвы от 15 января 2003 г. № 44-РП «О создании государственного унитарного предприятия города Москвы «Учебно-тренинговая гостиница»

2. Богданова С. Тренинговый отель — экскурсия в будущую профессию // Туризм.

2005. № 9.

УДК 336.77 / 330.567.22

К ВОПРОСУ О КЛАССИФИКАЦИИ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ

Н.В. Бабина, кандидат экономических наук, доцент,

ФГОУ ВПО «Российский государственный университет туризма и сервиса»,

г. Москва

В статье освещен вопрос классификации потребительских кредитов по различным признакам с целью оптимизации кредитного процесса путем оценки факторов кредитного риска, факторов кредитоспособности заемщика в соответствии с местом в классификации, а также обоснованного выбора метода оценки кредитоспособности.

Ключевые слова: потребительский кредит, классификация кредитов.

Особенность современной практики кредитования заключается в многообразии приметаемых форм, видов и способов выдачи кредитов вообще и потребительских кредитов в частности, постоянно появляются новые виды кредитов, учитывающие изменяющиеся потребности населения, выделение новых социальных групп потенциальных заемщиков, направления использования кредитных ресурсов и др. факторы.

Специфика появления различных видов потребительского кредитования, их взаимосвязь и взаимопроникновение приводит к необходимости упорядочения, классификации потребительских кредитов. Выбор обоснованных критериев разграничения

потребительских кредитов, отнесения их к определенным видам, исходя из определенных классификационных признаков, является достаточно сложной, но важной проблемой. Ее решение позволит оценить факторы кредитного риска и кредитоспособности заемщика в соответствии с местом данного вида кредита в классификации, обоснованно выбрать метод оценки кредитоспособности и оптимизировать кредитный процесс в целом.

Ее решение позволит оценить факторы кредитного риска и кредитоспособности заемщика в соответствии с местом данного вида кредита в классификации, обоснованно выбрать метод оценки кредитоспособности и оптимизировать кредитный процесс в целом.

Основными классификационными признаками потребительского кредитования являются целевое назначение, субъекты кредитования, сроки предоставления кредитных ресурсов, способ предоставления, наличие и вид обеспечения, метод погашения и др. Наряду с традиционными направлениями разделения появляются новые классификационные признаки. К ним можно отнести метод оценки кредитоспособности, срок рассмотрения кредитной заявки. Некоторые ранее существующие признаки могут быть более подробно детализированы. Так за последние годы в отдельную категорию заемщиков выделились УГР-клиенты, работники организаций — клиентов банка-кредитора, физические лица, имеющие положительную кредитную историю в банке.

Важным классификационным признаком является сфера удовлетворения потребительских нужд заемщика, т. е. целевой характер кредита. Наряду с обязательными принципами банковского кредитования (срочность, платность, возвратность) существует дополнительный принцип целенаправленности использования кредитных ресурсов. При соблюдении этого принципа кредитование носит целевой характер и подразумевает использование кредитных ресурсов на заранее заявленные цели. Если принцип целенаправленности не применяется, то ссуды являются нецелевыми и подразумевают использование кредита в соответствии с потребностями заемщика. В настоящее время нецелевые ссуды — это ссуды на неотложные нужды и ссуды, выдаваемые по кредитным пластиковым картам. Кредитные карты сочетают в себе преимущества экспресс-займов, выдаваемых в розничных торговых сетях и нецелевых ссуд на неотложные нужды, при выдаче которых банк не интересуется направлениями использования кредитных денег.

е. целевой характер кредита. Наряду с обязательными принципами банковского кредитования (срочность, платность, возвратность) существует дополнительный принцип целенаправленности использования кредитных ресурсов. При соблюдении этого принципа кредитование носит целевой характер и подразумевает использование кредитных ресурсов на заранее заявленные цели. Если принцип целенаправленности не применяется, то ссуды являются нецелевыми и подразумевают использование кредита в соответствии с потребностями заемщика. В настоящее время нецелевые ссуды — это ссуды на неотложные нужды и ссуды, выдаваемые по кредитным пластиковым картам. Кредитные карты сочетают в себе преимущества экспресс-займов, выдаваемых в розничных торговых сетях и нецелевых ссуд на неотложные нужды, при выдаче которых банк не интересуется направлениями использования кредитных денег.

Значительную часть рынка потребительских кредитов занимают целевые ссуды. В последние годы российские коммерческие банки активно предоставляют ипотечные кредиты под залог недвижимости — квартир, домов, дач и т. д. Залог недвижимого имущества (ипотека) устанавливается на основании договора между залогодателем и залогодержателем. Операции по ипотечному кредитованию формируются в отдельную экономическую категорию — ипотечный рынок. От других рынков его отличает долгосрочность выдаваемых кредитов (от 10 до 40 лет), обеспечение кредита недвижимым имуществом, чаще приобретаемым на кредитные средства, относительно низкие

д. Залог недвижимого имущества (ипотека) устанавливается на основании договора между залогодателем и залогодержателем. Операции по ипотечному кредитованию формируются в отдельную экономическую категорию — ипотечный рынок. От других рынков его отличает долгосрочность выдаваемых кредитов (от 10 до 40 лет), обеспечение кредита недвижимым имуществом, чаще приобретаемым на кредитные средства, относительно низкие

процентные ставки по ипотечным кредитам по сравнению с другими видами кредитов физическим лицам.

По ломбардным программам кредит предоставляется на приобретение квартиры в строящемся доме под залог уже имеющейся у заемщика недвижимости. Благодаря упрощению схемы оформления залога на земельный участок с недостроенным домом, закрепленной законодательно, возрастает число программ по кредитованию загородной недвижимости. Из-за сложностей с реализацией коттеджей банки стимулируют заемщиков на приобретение дорогих домов, ликвидность которых со временем не снижается. Начинает развиваться ипотека коммерческой недвижимости, нацеленная на предпринимателей, желающих купить офис в кредит, хотя объемы ее пока невысоки.

Начинает развиваться ипотека коммерческой недвижимости, нацеленная на предпринимателей, желающих купить офис в кредит, хотя объемы ее пока невысоки.

Целевой кредит на оплату доступа к сетям связи предоставляет Сбербанк РФ. Объектом целевого кредитования может быть сотовая радиотелефонная связь, сеть Интернет, электросвязь, телефонная, телеграфная и другая связь.

К целевым кредитам относятся также автоссуды, при которых автомобиль оформляется в залог. Поскольку в автокредитах риски минимизированы, банки заинтересованы в увеличении кредитного портфеля именно в этом сегменте. В настоящее время ссуды выдаются на приобретение нового автомобиля или автомобиля с пробегом, отечественного производства или импортного. Все больше банков совместно со своими партнерами-автосалонами предлагают т.н. беспроцентные ссуды. В последнее время приобретают популярность такие программы автокредитования, которые предусматривают погашение существенной части основного долга в конце срока кредита или продажу дилеру машины по остаточной стоимости. К целевым ссудам относится предоставление займов на покупку мотоцикла. Банков, выдающих мотокредиты немного, в связи с невысоким спросом на услугу, который, в свою очередь, объясняется большими расходами на страхование транспортного средства.

К целевым ссудам относится предоставление займов на покупку мотоцикла. Банков, выдающих мотокредиты немного, в связи с невысоким спросом на услугу, который, в свою очередь, объясняется большими расходами на страхование транспортного средства.

Еще одной разновидностью целевых ссуд является образовательный кредит. В настоящее время в России нет единой системы образовательных кредитов, хотя соответствующие законопроекты в течение нескольких лет обсуждались и отправлялись на доработку. Программы кредитования образования разработаны не более чем десятью банками. Пока они не совершенны и имеют некоторые общие недостатки: небольшой срок кредитования (3 года), отсутствие льготного периода для погашения, требование обеспечения, ограниченное число московских и петербургских высших школ для оплаты обучения в которых может быть предоставлен кредит, высокие ставки.

К ссудам, имеющим целевую направленность, можно также отнести рефинансирование кредитов, т. е. выдача займов, цель которых погашение прежних

е. выдача займов, цель которых погашение прежних

28

кредитных обязательств. Причиной перекредитования (рефондирования) заемщика является получение ссуды по более низкой процентной ставке, чем прежний кредит. Такая услуга становится выгодной для клиента при разнице в ставках не менее трех процентных пунктов, в противном случае дополнительные расходы (комиссия банка за предоставление кредита, затраты на страхование) сделают эту сделку экономически неоправданной. Под рефинансированием частных лиц подразумеваются долгосрочные ссуды, полученные на погашение ипотечных займов и автокредиты, которые выдаются на срок до семи лет.

Важным целевым направлением использования кредитных ресурсов является развитие сельского хозяйства России. Банковское кредитование оказывает содействие жителям села в развитии личных подсобных и фермерских хозяйств и инициирует появление на рынке нового розничного кредитного продукта, имеющего определенную целевую направленность.

Потребительские кредиты могут быть классифицированы по облику кредитора, в качестве которого чаще всего выступает банк или небанковские кредитные организации. В некоторых случаях и в меньшем объеме ссуды выдаются юридическими лицами — работодателями частных лиц или самими физическими лицами, но такие займы не носят массового характера. В настоящее время российские частные заемщики получили доступ к кредитным ресурсам иностранных банков-кредиторов. Ссуды в иностранных банках выдаются российским гражданам на приобретение недвижимости в стране банка-кредитора.

Следующим признаком разделения кредитов частным лицам считается срок кредитования. Классификация потребительского кредита в разных странах по срокам предоставления имеет свои особенности. В США к краткосрочным потребительским кредитам относят кредиты, выдаваемые на срок до 1 года, к среднесрочным — от 1 до 10 лет, к долгосрочным — свыше 10 лет. В Великобритании потребительский кредит можно условно разделить по срокам предоставления на краткосрочные ссуды — до 3 лет, среднесрочные — от 3 до 10 лет и долгосрочные — более 10 лет. В настоящее время в России деление потребительских кредитов по срокам носит условный характер. Коммерческие банки, осуществляя потребительское кредитование, часто делят потребительские кредиты на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Некоторые финансовые институты по этому направлению ссуды физическим лицам делят на краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет) и долгосрочные (более 3 лет). Наибольшую долю краткосрочных ссуд занимают кредиты населению непосредственно в торговых точках, объектом которых являются потребительские нужды граждан в бытовой технике, компьютерах, мобильных телефонах. Большая часть

В Великобритании потребительский кредит можно условно разделить по срокам предоставления на краткосрочные ссуды — до 3 лет, среднесрочные — от 3 до 10 лет и долгосрочные — более 10 лет. В настоящее время в России деление потребительских кредитов по срокам носит условный характер. Коммерческие банки, осуществляя потребительское кредитование, часто делят потребительские кредиты на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Некоторые финансовые институты по этому направлению ссуды физическим лицам делят на краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет) и долгосрочные (более 3 лет). Наибольшую долю краткосрочных ссуд занимают кредиты населению непосредственно в торговых точках, объектом которых являются потребительские нужды граждан в бытовой технике, компьютерах, мобильных телефонах. Большая часть

29

среднесрочных ссуд — ссуды, получаемые с помощью кредитных карт, долгосрочные ссуды — это ипотечные и автокредиты.

Кредиты частным лицам классифицируются по способу предоставления: на ссуды, зачисляемые на ссудный счет, выдаваемые наличными, перечисляемые торговой организации в рамках связанного кредитования. Реже потребительские ссуды предоставляются в форме овердрафта по лицевому счету, который более актуален для заемщиков — юридических лиц.

По обеспечению кредиты физическим лицам делятся на необеспеченные и обеспеченные ссуды. К необеспеченным ссудам (без имущественного покрытия) относятся краткосрочные и среднесрочные займы на сравнительно небольшие суммы — ссуды по кредитным картам и экспресс-кредиты в местах продаж. Традиционными формами обеспечения по потребительскому кредиту являются залог, гарантия и поручительство, страхование. В качестве залога может использоваться такой объект кредитования как недвижимость, авто- и мототранспорт. Обеспеченный кредит может выдаваться под залог ценных бумаг, драгоценных металлов, личного имущества заемщика. В качестве обеспечения банки также принимают поручительства граждан Российской Федерации, имеющих постоянный источник дохода (на поручителей распространяется возрастной ценз, установленный для заемщика) и поручительства юридических лиц. Менее распространенной формой обеспечения потребительского кредита является страхование риска непогашения ссуды страховыми компаниями.

В качестве обеспечения банки также принимают поручительства граждан Российской Федерации, имеющих постоянный источник дохода (на поручителей распространяется возрастной ценз, установленный для заемщика) и поручительства юридических лиц. Менее распространенной формой обеспечения потребительского кредита является страхование риска непогашения ссуды страховыми компаниями.

По методу погашения ссуды классифицируются на кредиты, погашаемые единовременно после окончания срока кредитования и ссуды, погашаемые с рассрочкой платежа. Платежи по погашению кредита в рассрочку могут производиться равномерными периодическими срочными уплатами (аннуитетные платежи), либо подразумевают неравномерное периодическое погашение равными или изменяющимися суммами основного долга.

По способу уплаты процента банковские потребительские кредиты могут быть обычными и дисконтными. В отличие от обычных кредитов, предоставление дисконтных кредитов предусматривает удержание ссудного процента (дисконта) при выдаче кредита. Потребительские кредиты можно разделить на потребительские кредиты с удержанием процентов в момент их предоставления; кредиты с уплатой процентов в момент погашения кредита; потребительские кредиты с уплатой процентов равными взносами на протяжении всего срока пользования.

Потребительские кредиты можно разделить на потребительские кредиты с удержанием процентов в момент их предоставления; кредиты с уплатой процентов в момент погашения кредита; потребительские кредиты с уплатой процентов равными взносами на протяжении всего срока пользования.

По характеру кругооборота средств потребительские кредиты можно разделить на разовые ссуды и револьверные. К последним относят потребительские кредиты,

30

предоставляемые клиентам по кредитным картам или по счетам в форме овердрафта. Хотя овердрафт применительно к работе с населением используется в отечественной практике довольно редко. Наиболее интересные режимы кредитования физических лиц — револьверные, или возобновляемые кредитные линии.

В общепринятой классификации потребительских кредитов важным классификационным признаком является только один из субъектов кредитной сделки, а именно кредитор, поскольку второй субъект — заемщик заранее определен самой спецификой, природой потребительского кредита и выступает как физическое лицо. В современных условиях развития кредитования частных лиц происходит обособление отдельных категорий потребителей, которые принадлежат к различным социальным слоям населения с особенными, присущими только им характеристиками. Таким образом, происходит разделение заемщиков на виды получателей кредита, каждому из которых соответствуют свои признаки, определяющие способ оценки кредитоспособности, условия кредитования и разновидность кредитных продуктов.

В современных условиях развития кредитования частных лиц происходит обособление отдельных категорий потребителей, которые принадлежат к различным социальным слоям населения с особенными, присущими только им характеристиками. Таким образом, происходит разделение заемщиков на виды получателей кредита, каждому из которых соответствуют свои признаки, определяющие способ оценки кредитоспособности, условия кредитования и разновидность кредитных продуктов.

При разделении кредитов частным лицам по виду заемщика следует выделить в отдельную группу получателей кредита абитуриентов (студентов), испытывающих потребность в образовательных ссудах; работающих пенсионеров, составляющих значительную часть потребителей; молодые семьи, в которых один из супругов не достиг 30-летнего возраста. Такие кредиты не только являются для банка источником дохода, но и выполняют некую социальную функцию финансирования потребителей, испытывающих материальные трудности. В следующую группу потребителей кредитных ресурсов можно отнести работников предприятий и организаций — клиентов банка-кредитора, которым выдаются так называемые корпоративные кредиты. Особенностью такого кредита является наличие обеспечения по ссуде в виде поручительства организации — работодателя потенциального заемщика. Физические лица, обладающие положительной кредитной историей в течение определенного времени взаимодействия с банком-кредитором, также выделяются в отдельную категорию заемщиков, им выдается доверительный кредит. Групповой кредит имеет возможность получить потребитель, имеющий созаемщика, в качестве которого может выступать супруг или иной родственник получателя кредита. Также следует обособить от других частных лиц такую категорию потенциальных заемщиков как У1Р-клиенты. В отдельную категорию заемщиков — физических лиц следует отнести и индивидуальных предпринимателей. К потенциальным заемщикам потребительских ссуд относятся также иностранные граждане.

В следующую группу потребителей кредитных ресурсов можно отнести работников предприятий и организаций — клиентов банка-кредитора, которым выдаются так называемые корпоративные кредиты. Особенностью такого кредита является наличие обеспечения по ссуде в виде поручительства организации — работодателя потенциального заемщика. Физические лица, обладающие положительной кредитной историей в течение определенного времени взаимодействия с банком-кредитором, также выделяются в отдельную категорию заемщиков, им выдается доверительный кредит. Групповой кредит имеет возможность получить потребитель, имеющий созаемщика, в качестве которого может выступать супруг или иной родственник получателя кредита. Также следует обособить от других частных лиц такую категорию потенциальных заемщиков как У1Р-клиенты. В отдельную категорию заемщиков — физических лиц следует отнести и индивидуальных предпринимателей. К потенциальным заемщикам потребительских ссуд относятся также иностранные граждане.

Потребительские кредиты в настоящее время можно классифицировать по сроку рассмотрения кредитной заявки. Срок одобрения кредита во многих случаях является определяющим фактором для заемщика, который заинтересован в минимальном удалении получения кредитных ресурсов от возникновения потребности в них. По этому направлению кредиты делятся на ссуды, предоставляемые на общих основаниях и экспресс-кредиты («быстро-кредиты»).

Срок одобрения кредита во многих случаях является определяющим фактором для заемщика, который заинтересован в минимальном удалении получения кредитных ресурсов от возникновения потребности в них. По этому направлению кредиты делятся на ссуды, предоставляемые на общих основаниях и экспресс-кредиты («быстро-кредиты»).

Разделение ссуд по размерам займов относительно и условно. Масштабы потребительского кредитования в целом и размеры отдельных ссуд в частности в странах Западной Европы и США не соизмеримы с масштабами кредитования частных лиц в России. Те ссуды, которые в России можно причислить к макрокредитам, по меркам стран, имеющих богатую историю выдачи займов физическим лицам, таковыми не являются.

При классификации ссуд по валюте кредита выделяют кредиты в национальной валюте, в иностранной валюте, кредиты, предоставляемые в нескольких валютах. Выдача кредитов в иностранной валюте может осуществляться на условиях уплаты процентов, как в иностранной валюте, так и в национальной валюте. Это же относится и к кредитам, предоставляемым в нескольких валютах.

Это же относится и к кредитам, предоставляемым в нескольких валютах.

Еще одним признаком разделения потребительских ссуд является такое условие кредитования, как вид процентной ставки. По этому направлению можно классифицировать займы на те, по которым предусмотрена фиксированная процентная ставка, неизменная в течение всего срока кредитования, и займы, процентная ставка по которым дифференцирована в зависимости от определенных факторов (кредиты с плавающей процентной ставкой).

Следующим способом систематизации кредитов, предоставляемых населению, является разделение по платности. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой. Платность является основным принципом банковского кредитования. Если в качестве кредитора выступает организация — работодатель физического лица или частное лицо предоставляет заем, то возможно достижение договоренности о безвозмездном финансировании или личном (дружеском) кредитовании. Для банка бесплатный кредит может применяться при кредитовании инсайдеров (акционеров) банка.

Для банка бесплатный кредит может применяться при кредитовании инсайдеров (акционеров) банка.

Банковские потребительские ссуды по платности делятся на дорогие и дешевые. Понятие дорогого кредита связано с взысканием процентной ставки, размер которой выше ее рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата из-за низкого класса кредитоспособности заемщика,

32

сомнительного обеспечения и пр. Повышенная процентная ставка по другим кредитам применяется как своеобразная санкция за несвоевременный возврат ссуды, а также за иные нарушения условий кредитного договора. Размер платы за кредит займодавец дифференцирует в зависимости от срока кредита, качества обеспечения, платежеспособности заемщика, целевой направленности заемных средств. Платность также может меняться в зависимости от экономического цикла в стране: подъема, депрессии или экономического кризиса.

Потребительские кредиты с рассрочкой платежа могут принимать форму прямого и косвенного банковского кредита. Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю без опосредуемых звеньев. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком — пользователем кредита. Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов, например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа. Косвенная банковская ссуда предполагает наличие посредника в кредитных отношениях банка и клиента. Таким посредником выступает чаше всего предприятие розничной торговли. Косвенными потребителями банковского кредита являются граждане, оформившие ссуду на покупку товаров в кредит.

В качестве нового признака разделения потребительских кредитов на виды можно предложить их классификацию в зависимости от способа оценки кредитоспособности потенциального заемщика, которая обязательно проводится перед предоставлением любой розничной ссуды. На сегодняшний день существует несколько основных методик оценки кредитоспособности клиентов — физических лиц. Системы отличаются друг от друга количеством показателей, которые применяются в качестве составных частей общей оценки заемщика, а также разными подходами к характеристикам и приоритетностью каждого из них. Существуют следующие способы оценки кредитоспособности физических лиц: метод экспертных оценок определения платежеспособности; скоринговые модели; андеррайтинг. Банк применяет каждую из моделей для разных видов кредитования и корректирует ее в индивидуальном порядке.

На сегодняшний день существует несколько основных методик оценки кредитоспособности клиентов — физических лиц. Системы отличаются друг от друга количеством показателей, которые применяются в качестве составных частей общей оценки заемщика, а также разными подходами к характеристикам и приоритетностью каждого из них. Существуют следующие способы оценки кредитоспособности физических лиц: метод экспертных оценок определения платежеспособности; скоринговые модели; андеррайтинг. Банк применяет каждую из моделей для разных видов кредитования и корректирует ее в индивидуальном порядке.

Таким образом, можно предложить следующие признаки разделения потребительских кредитов (табл. 1).

Таблица 1

Классификация потребительских кредитов в РФ

Разновидности потребительских кредитов по определенному классификационному признаку

Разновидности потребительских кредитов по определенному

(1 уровень детализации) классификационному признаку (2 уровень детализации)

1. Рефондирование (перекредитование) На развитие личных подсобных хозяйств С дополнительными услугами Без дополнительных услуг С учетом официальных доходов С учетом официальных и неофициальных доходов С первоначальным взносом Без первоначального взноса На покупку жилья на первичном рынке На покупку жилья на вторичном рынке Ломбардный кредит (под залог уже имеющейся у заемщика недвижимости) На покупку коммерческой недвижимости На новые автомобили На автомобили с пробегом На новые автомобили иностранного производства На автомобили иностранного производства с пробегом На коммерческий транспорт Автокредит с обратным выкупом «Беспроцентный» автокредит С льготным периодом погашения Без льготного периода погашения С обеспечением Без обеспечения

Рефондирование (перекредитование) На развитие личных подсобных хозяйств С дополнительными услугами Без дополнительных услуг С учетом официальных доходов С учетом официальных и неофициальных доходов С первоначальным взносом Без первоначального взноса На покупку жилья на первичном рынке На покупку жилья на вторичном рынке Ломбардный кредит (под залог уже имеющейся у заемщика недвижимости) На покупку коммерческой недвижимости На новые автомобили На автомобили с пробегом На новые автомобили иностранного производства На автомобили иностранного производства с пробегом На коммерческий транспорт Автокредит с обратным выкупом «Беспроцентный» автокредит С льготным периодом погашения Без льготного периода погашения С обеспечением Без обеспечения

2. По виду кредитора в кредитной сделке

A) Банковские потребительские ссуды Б) Ссуды, предоставляемые населению торговыми организациями B) Потребительские ссуды кредитных учреждений небанковского типа Кредиты, выдаваемые ломбардами Кредиты, выдаваемые кассами

взаимопомощи Кредиты, выдаваемые кредитными кооперативами Кредиты, выдаваемые строительными обществами.

Г) Личные или частные ссуды, предоставляемые частными лицами Д) Потребительские ссуды, предоставляемые физическим лицам организацией -работодателем Е) Кредиты, предоставляемые иностранными кредиторами физическим лицам — резидентам

3. По срокам кредитования

A) Краткосрочные (от 1 дня до 1 года) Б) Среднесрочные (от 1 года до 3 лет) B) Долгосрочные (от 3 лет до 30 лет)

4. По способу предоставления

А) Овердрафт по лицевому счету Б) Зачисляемые на ссудный счет В) Выдаваемые наличными Г) Перечисляемые торговой организации

5. По обеспеченности

А) Необеспеченные кредиты (без покрытия) Б) Обеспеченные кредиты (с покрытием) Обеспеченные залогом Обеспеченные гарантиями или поручительством Обеспеченные страхованием Обеспеченные закладом Под залог драгоценных металлов Под залог ценных бумаг (облигаций госзаймов, муниципальных облигаций, векселей банков, акций) Под залог недвижимости (квартира, дом, торговое помещение) Под залог оборудования (торговое оборудование, промышленное оборудование, сельхозтехники) Под залог личного имущества (видео-или аудио аппаратура, мебель, бытовая техника, автомобиль, компьютер и оргтехника и др. ) Под заклад ценных бумаг Под заклад мерных слитков драгоценных металлов

) Под заклад ценных бумаг Под заклад мерных слитков драгоценных металлов

6. По методу погашения

А) Ссуды, погашаемые единовременно Б) Ссуды, погашаемые с рассрочкой платежа С равномерным периодическим погашением С неравномерным периодическим погашением (равными, возрастающими, убывающими суммами основного долга)

7. По методу взимания процентов

А) Ссуды с удержанием процентов в момент представления ссуды Б) Ссуды с уплатой процентов в момент погашения кредита

В) Ссуды с уплатой процентов равными взносами на протяжении всего срока пользования

кредитом____________________________________________________________________________

__________________________8. По характеру кругооборота средств_______________________

А) Разовые Б) Возобновляемые_________________________________________________________

_________________________________9. По виду заемщика_________________________________

Работающим гражданам Студентам Пенсионерам

Индивидуальным предпринимателям Молодым семьям Нерезидентам

Заемщику, имеющему созаемщика (групповой кредит)

Физическим лицам — работникам организаций — клиентов банка У1Р — клиентам Физическим лицам, имеющим положительную кредитную истории за определенный срок в банке-кредиторе

(доверительный кредит)_______________

10. По сроку рассмотрения кредитной заявки

По сроку рассмотрения кредитной заявки

А) Кредит, предоставляемый на общих основаниях Б) Экспресс-кредит___________________

_________________________________11. По размеру ссуды_______________________________

А) Микрокредит (до 10 ООО $) Б) Средний (10 ООО — 100 000 $) В) Макрокредит (более

100 000 $)__________________________________________________________________________

12. По валюте кредитования

А) Кредит в национальной валюте Б) Кредит в иностранной валюте______________________

13. По видам процентных ставок

А) С фиксированной ставкой Б) С дифференцированной ставкой__________________________

____________________________________14. По платности________________________________

По платности________________________________

А) Платный Дорогой

Дешевый

Б) Бесплатный

_________________________15. По форме потребительского кредита______________________

А) Прямой Б) Косвенный

_______________________16. По способу оценки кредитоспособности_____________________

A) Кредит, по которому оценка кредитоспособности заемщика осуществляется методом экспертных оценок

Б) Кредит, по которому оценка кредитоспособности заемщика осуществляется скоринговым методом

B) Кредит, по которому оценка кредитоспособности заемщика осуществляется методом

андеррайтинга_______________________________________________________________________

Приведенная классификация потребительских кредитов может применяться для диверсификации риска кредитных вложений, разработки разнообразных кредитных продуктов, для эффективной организации розничного кредитования, а также для

А) Ссуды, предоставляемые всем слоям населения

Б) Ссуды, предоставляемые определенным социальным группам населения

разработки дифференцированной системы оценки кредитоспособности частных заемщиков.

Литература

1. Антонова А.Л. Тенденции рынка потребительского кредитования.// Банковский ритейл.

2006. № 1.

2. Банковское дело. /Под ред. О.И. Лаврушина. М.: Финансы и статистика, 2004. 672 с.

3. Банковское дело: современная система кредитования: учебное пособие/ О.И.Лаврушин,

О.Н.Афанасьева, С.Л.Корниенко/ Под ред. засл. деят. науки РФ, д-ра экон. наук, проф. О.И.Лаврушина. М.: КНОРУС, 2005. 256 с.

4. Банковское дело. Базовые операции для клиентов. / Под ред. А.М. Тавасиева. М.: Финансы и статистика, 2005. 303 с.

5. Банковское дело. Дополнительные операции для клиентов. / Под ред. А.М. Тавасиева. М.: Финансы и статистика, 2005. 411 с.

/ Под ред. А.М. Тавасиева. М.: Финансы и статистика, 2005. 411 с.

6. Гуманное К. Рассрочка двигателя// Финанс. 2006. № 12. С. 82—86.

7. Гуманное К. Кредит на ссуду// Финанс. 2006. № 10. С. 20—24.

8. Гуманное К. Суета вокруг ВИПа// Финанс. 2006. № 14. С. 28—30.

9. Гуманное К. По-крупному из-за мелочи// Финанс. 2006. № 15. С. 30—31.

10. Гуманное К. Вы ему должны// Финанс. 2006. № 23. С. 26—36.

11. Гуманное К. Сетевой перевес// Финанс. 2006. № 11. С. 20—25.

12. Захарова А. Кредит без цели// Финанс. 2006. № 31. С. 22—24.

13. Кредиты на образование — штучный продукт. // Банковское обозрение № 6 (72). 2005.

// Банковское обозрение № 6 (72). 2005.

14. Немного ученья в кредит// Финанс. 2006. № 24. С. 56.

15. Российские банки в розничном бизнесе. Аналитический обзор банковского сектора РФ Агентства Рус-Рейтинг.

16. ШеховаА. Много, дешево, надолго// Финанс. 2006. № 4. С. 76—79.

17. ШеховаА. Кредиты на«первичку»: сдержанный ажиотаж// Финанс. 2006. № 4. С. 80.

18. ШеховаА. Доход кредиту не помеха// Финанс. 2006. № 17. С. 80—82.

19. ШеховаА. В комплекте к кредиту// Финанс. 2006. № 4. С. 84.

| Кредит | Срок | Сумма | Годовая ставка |

|---|---|---|---|

|

Потребительский кредит в рамках зарплатного проекта

Акция

Для получающих зарплату на карты Банка, работников системообразующих предприятий/предприятий бюджетной сферы, членов Профсоюза работников здравоохранения г. |

Срок: до 7 лет |

Сумма: от 10 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

|

Доверие

Акция

Кредиты для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий. |

Срок: до 7 лет |

Сумма: от 15 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

|

Доверие плюс

Акция

Кредиты без обеспечения для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий. |

Срок: до 5 лет |

Сумма: от 15 000 до 1 000 000 i |

Годовая ставка: от 10,4% |

|

Пенсионный

Акция

Кредит предоставляется клиентам, получающим доход в виде пенсионных выплат. |

Срок: до 5 лет |

Сумма: от 15 000 до 1 000 000 i |

Годовая ставка: от 13,0% |

|

Пенсионный плюс

Акция

Кредит без обеспечения для клиентов, получающих доход в виде пенсионных выплат. |

Срок: до 5 лет |

Сумма: от 15 000 до 500 000 i |

Годовая ставка: 15,0% |

|

Стандартный

Акция

Кредит на любые цели. |

Срок: до 5 лет |

Сумма: от 15 000 до 5 000 000 i |

Годовая ставка: от 13,9% |

|

Стандартный без обеспечения

Акция

Кредит на любые цели без обеспечения. |

Срок: до 3 лет |

Сумма: от 15 000 до 500 000 i |

Годовая ставка: от 18,9% |

|

Под залог недвижимости

Акция

Кредит под залог недвижимости на любые цели. |

Срок: до 7 лет |

Сумма: от 100 000 до 5 000 000 i |

Годовая ставка: от 9,4% |

|

Кредит на приобретение квартиры на этапе строительства

Кредитный продукт на покупку строящегося жилья. |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 i |

Годовая ставка: от 8,9 % |

|

Кредит на приобретение готовой жилой недвижимости

Кредитный продукт на покупку готового жилья. |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 i |

Годовая ставка: от 8,9 % |

|

Материнский капитал

Приобретение жилой недвижимости с использованием средств материнского капитала. |

Срок: до 6 месяцев |

Сумма: до 650 000 i |

Годовая ставка: 22,5% |

|

Ипотека 6,5% годовых

Кредитный продукт на покупку строящегося или готового жилья у юридического лица |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 до 6 000 000 i |

Годовая ставка: 6,5% |

|

Кредит на приобретение нежилой недвижимости (апартаментов)

Кредитный продукт на покупку нежилой недвижимости (апартаментов). |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 i |

Годовая ставка: от 9,9 % |

|

Кредит на рефинансирование ипотечного кредита в сумме более остатка задолженности

Рефинансирование ипотечного кредита, полученного ранее в другом банке в сумме более остатка задолженности по ипотечному договору |

Срок: от 1 года до 15 лет |

Сумма: от 300 000 i |

Годовая ставка: от 9,9 % |

|

Классический

Акция

Кредит на приобретение нового или подержанного автомобиля. |

Срок: до 5 лет |

Сумма: от 100 000 i |

Годовая ставка: от 9,4% |

|

Карта с льготным периодом

Акция

При погашении задолженности по кредиту в течение льготного периода проценты на данную сумму не начисляются. |

Срок: 2 года |

Сумма: от 15 000 i |

Годовая ставка: от 19 % |

|

Кредитная карта в рамках зарплатных проектов

Акция

Альтернатива краткосрочному потребительскому кредиту. |

Срок: 2 года |

Сумма: от 15 000 i |

Годовая ставка: от 16% |

|

Кредитная линия Удачная

Целевой кредит с различными видами обеспечения. |

Срок: до 7 лет |

Сумма: от 100 000 до 5 000 000 i |

Годовая ставка: от 10,9% |

Челябинска и Челябинской обл.

Челябинска и Челябинской обл.

Потребительский кредит — Обзор, виды и категории

Что такое потребительский кредит?

Потребительский заем — это заем, предоставляемый потребителям для финансирования определенных видов расходов. Другими словами, потребительская ссуда — это любой вид ссуды, предоставленной потребителю кредитором Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. bank — это Федеральный резервный банк, который возник после принятия Закона о Федеральном резерве в 1913 году.Ссуда может быть обеспеченной (обеспеченной активами заемщика) или необеспеченной (не обеспеченной активами заемщика).

Типы потребительских ссуд

- Ипотека Ипотека Ипотека — это ссуда, предоставляемая ипотечным кредитором или банком, которая позволяет физическому лицу приобрести дом. Хотя можно взять ссуду для покрытия всей стоимости дома, более распространено получение ссуды примерно на 80% от стоимости дома.: Используется потребителями для финансирования покупки дома

- Кредитные карты : Используется потребителями для финансирования повседневных покупок

- Автокредиты : Используется потребителями для финансирования покупки автомобиля

- Студенческие кредиты : Используется потребителями для финансирования образования

- Персональные ссуды : используются потребителями в личных целях

Для квалифицированных заемщиков потребительские ссуды служат множеству целей и имеют важное значение для финансирования своей жизни.

Обеспеченные и необеспеченные потребительские ссуды

Обеспеченные потребительские ссуды — это ссуды, обеспеченные залогом Залоговое обеспечение Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае невыполнения заемщиком своих платежей. (активы, которые используются для покрытия ссуды в случае дефолта заемщика). Обеспеченные ссуды обычно предоставляют заемщику больший объем финансирования, более длительный период погашения и более низкую процентную ставку.Поскольку ссуда обеспечена активами, риск, с которым сталкивается кредитор, снижается. Например, в случае дефолта заемщика кредитор сможет вступить во владение активами, обеспеченными залогом, и ликвидировать их для погашения непогашенной суммы.

Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае невыполнения заемщиком своих платежей. (активы, которые используются для покрытия ссуды в случае дефолта заемщика). Обеспеченные ссуды обычно предоставляют заемщику больший объем финансирования, более длительный период погашения и более низкую процентную ставку.Поскольку ссуда обеспечена активами, риск, с которым сталкивается кредитор, снижается. Например, в случае дефолта заемщика кредитор сможет вступить во владение активами, обеспеченными залогом, и ликвидировать их для погашения непогашенной суммы.

Необеспеченные потребительские ссуды — ссуды, не обеспеченные залогом. Необеспеченные займы обычно предоставляют заемщику ограниченную сумму финансирования, более короткий период погашения и более высокую начисленную процентную ставку. Поскольку ссуда не обеспечена активами, кредитор сталкивается с повышенным риском.Например, в случае дефолта заемщика кредитор может оказаться не в состоянии вернуть непогашенную сумму кредита.

Категории ссуд

1. Ссуды с неограниченным сроком действия

Потребительские ссуды с неограниченным сроком действия, также известные как возобновляемые кредиты, представляют собой ссуды, которые заемщик может использовать для любых видов покупок, но должен выплатить минимальная сумма кредита плюс проценты до указанной даты. Открытые ссуды, как правило, необеспечены. Если потребитель не может полностью выплатить кредит до указанной даты, начисляются проценты.

Кредитная карта является примером бессрочной потребительской ссуды. Потребитель может совершать покупки с помощью кредитной карты, но должен выплатить оставшуюся сумму при наступлении срока платежа. Если потребитель не погасит непогашенную сумму по кредитной карте, с него / нее будут взиматься проценты до тех пор, пока сумма не будет выплачена.

2. Закрытый кредит