Автокредит и потребительский кредит — плюсы и минусы

Содержание статьи:

Разговор о том, чем отличается автокредит от кредита потребительского, следует начинать с классификации этих видов займа. Первый из них относится к целевым. Это означает, что заемщик имеет право взять в банке ссуду исключительно на покупку транспортного средства и ни на что иное. Это может быть новый автомобиль или бывший в эксплуатации, но приобрести его по программе автокредитования возможно только в салонах дилеров, состоящих в партнерских отношениях с банком-кредитором.

Плюсы и минусы автокредита

Среди основных преимуществ целевого автокредита перед кредитом наличными следует выделить несколько аспектов:

- минимальные процентные ставки;

- удобство оформления займа;

- льготные программы автокредитования;

- выгодные предложения от банков-партнеров.

Выдача кредита на машину предполагает залог, в роли которого выступает приобретаемое транспортное средство.

Оформлять автокредит можно непосредственно в салоне, что гораздо удобнее. Покупатель имеет возможность на месте выбрать наиболее подходящую программу, сделать расчеты платежей и подать заявку.

Относительно ряда транспортных средств российского производства действует льготная госпрограмма субсидирования. Такую привилегию можно получить только в рамках автокредита, на кредит нецелевой она не распространяется.

Результатом партнерства банков с автодилерами также являются многочисленные акционные программы. Например, спецпредложения, распространяющиеся на конкретные марки или модели машин.

К относительным недостаткам автозайма относятся:

- залог в виде покупаемого транспорта;

- необходимость первого взноса;

- обязательное страхование;

- ограничение мест приобретения.

По условиям автокредита машина рассматривается как залоговое имущество. То есть до полного погашения долга ее владелец не является полноправным хозяином.

Оформить целевой заем на всю стоимость ТС невозможно — понадобится первоначальный взнос собственных сбережений в размере не менее 15%. Чем больше этот взнос, тем меньше процентная ставка.

В отличие от обычного кредита автокредит требует обязательного оформления КАСКО. В отдельных случаях могут присутствовать и дополнительные условия по страхованию.

Приобретать машину по программе целевого займа можно только у дилеров-партнеров банка. Чтобы купить ТС с рук на вторичном рынке, нужен не автокредит, а кредит наличными.

Автокредит на автомобиль с пробегом

Сегодня купить машину, бывшую в эксплуатации, можно не только у ее хозяина, но и в официальном автосалоне в рамках программы автокредитования. При этом нужно учесть некоторые нюансы. Во-первых, процентная ставка на машину с пробегом будет несколько выше, чем на новую.

Отличия автокредита от потребительского кредита

Главным образом различия этих видов займов заключаются в назначении предоставляемой банком ссуды. По программе автокредитования можно приобрести исключительно транспортное средство и только у официального дилера. В отличие от автокредита потребительский кредит позволяет покупать что угодно, в том числе и машину. При этом нет условий относительно продавца: приобрести авто можно как с рук, так и в салоне. Что касается процентной ставки, то у потребительского кредита она менее выгодная, чем по программе целевого автозайма.

Особенности потребительского кредита на покупку автомобиля

Привлекательность потребительских займов наличными обусловлена рядом факторов. К ним относятся:

- возможность нецелевого использования денег;

- отсутствие первоначального взноса и залога;

- страхование не является обязательным;

- можно купить любое транспортное средство.

При оформлении потребительского займа клиент не обязан отчитываться перед банком, на что он потратит деньги. Если сумма позволяет, можно купить не только машину.

Первого взноса, как при автокредите, кредит наличными не требует. Здесь можно взять заем сразу на всю сумму стоимости ТС. Оформление машины под залог также не требуется, ее можно продать в любое время.

Отсутствие требований по обязательному оформлению КАСКО может стать аргументом в пользу потребительского кредита перед автокредитом. ОСАГО придется оформлять в любом случае.

Потребительский заем оставляет свободу выбора, где и какую машину покупать. Здесь нет ограничений на возраст автотранспорта, его пробег и так далее. В роли продавца может выступать любое физическое или юридическое лицо, а не только автосалон.

У потребительского кредита в сравнении с автокредитом тоже имеются свои минусы. Прежде всего — это повышенные процентные ставки, обусловленные отсутствием залога. Их можно снизить, но для этого придется в большинстве случаев оформить дополнительные страховки. Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Также в числе относительных недостатков отмечается отсутствие спецпредложений и госсубсидий.

Важно при выборе потребительского кредита для покупки машины

Основными критериями при определении программы потребительского займа являются:

- сумма кредита;

- процентная ставка;

- наличие скрытой комиссии;

- срок погашения займа.

Размер предоставляемого кредита на общие нужды в основном зависит от состоятельности заемщика. Платежеспособность придется доказать документально, чтобы получить нужную сумму. Потому потребительский кредит сложнее автокредита в плане оформления.

Такой показатель, как процентная ставка, напрямую связан с размерами конечных выплат по займу. Следовательно, предпочтение стоит отдавать тем программам, где ставка меньше. Однако если она подозрительно низкая — это повод поинтересоваться на предмет скрытых комиссий.

На выгодность и автокредита, и кредита на общие нужды влияет срок погашения долга. Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Чем он короче, тем меньше будет общая переплата в итоге. С другой стороны, небольшие выплаты на протяжении продолжительного срока не так обременительны.

Что лучше выбрать: потребительский кредит или автокредит?

Конечный выбор формы кредитования на покупку транспортного средства помимо прочего зависит от целей. Если планируется приобретение новой машины у официального дилера с оформлением КАСКО, наверняка будет выгоднее автокредит, чем кредит наличными. Если же страховка не планируется или выходит неоправданно дорогой, как бывает с б/у транспортом, стоит рассмотреть потребительский заем.

Некоторые случаи свободы выбора не предоставляют. Так, для покупки авто с пробегом у частника подойдет только заем на общие нужды. А чтобы воспользоваться государственной субсидией или дилерским спецпредложением, понадобится автокредит, так как кредит наличными для этого в принципе не подходит.

В качестве резюме к вышесказанному можно отметить, что и автокредит, и кредит на общие нужды достойны внимания при покупке автомобиля.

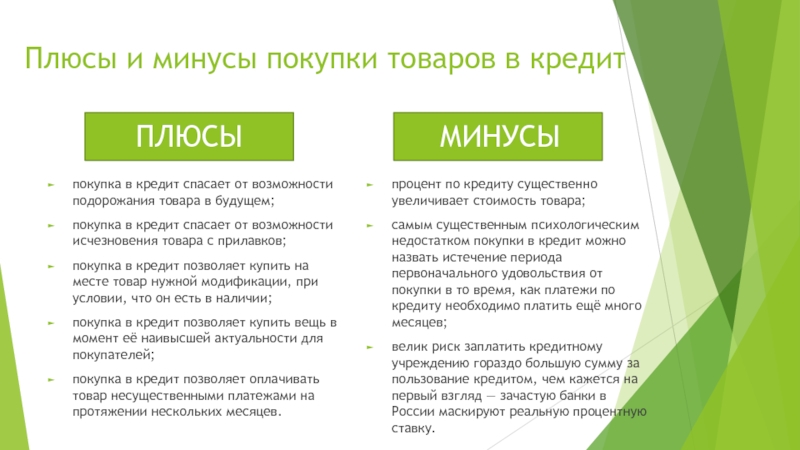

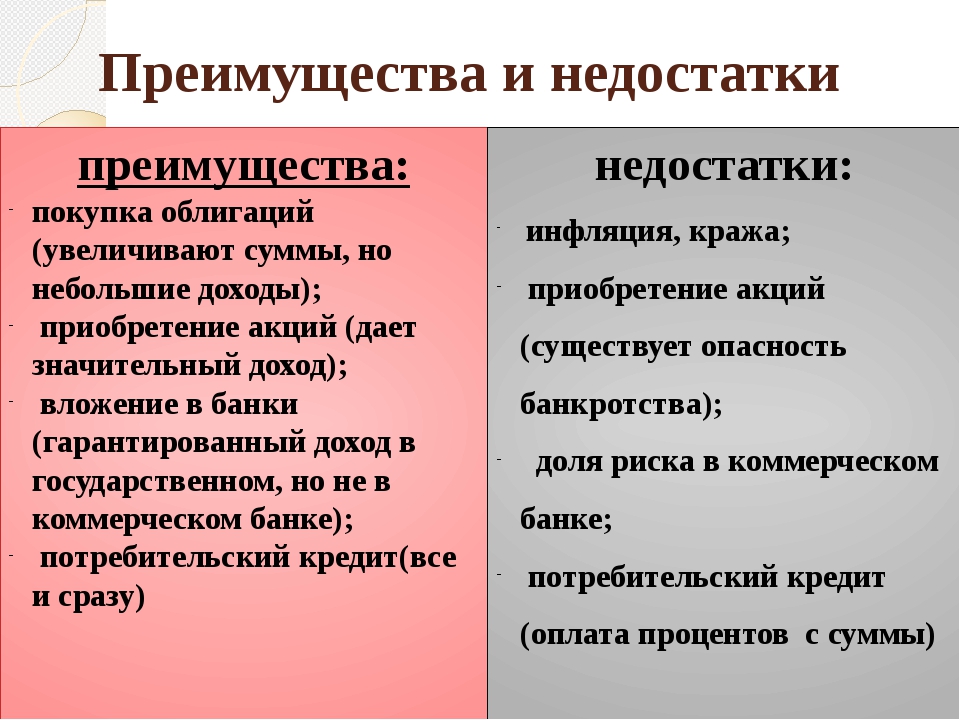

Преимущества и недостатки потребительских кредитов

Преимущества и недостатки потребительских кредитов

Лохина В.М., Герасимова Д.А., Ермолаева Е.В.

ГБОУ ВПО Саратовский ГМУ им. В.И. Разумовского Минздрава России

Кафедра философии, гуманитарных наук и психологии

Потребительский кредит в настоящее время занимает важное место в деятельности коммерческих банков и торговых организаций. Он экономит издержки обращения, стимулирует сбыт товаров, приносит кредит значительную прибыль, а населению позволяет приобретать актуальные товары по доступной цене. По данных аналитиков в кредите живут до 42% современных россиян. Потребительский кредит относится к краткосрочным кредитам и предоставляется непосредственно гражданам для удовлетворения потребностей, т.

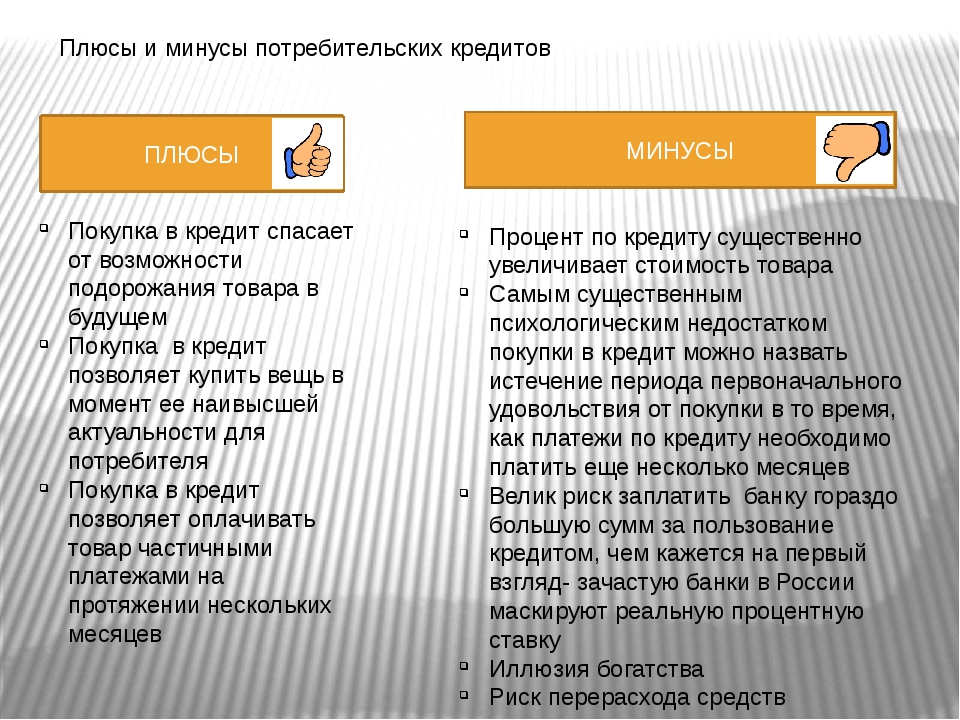

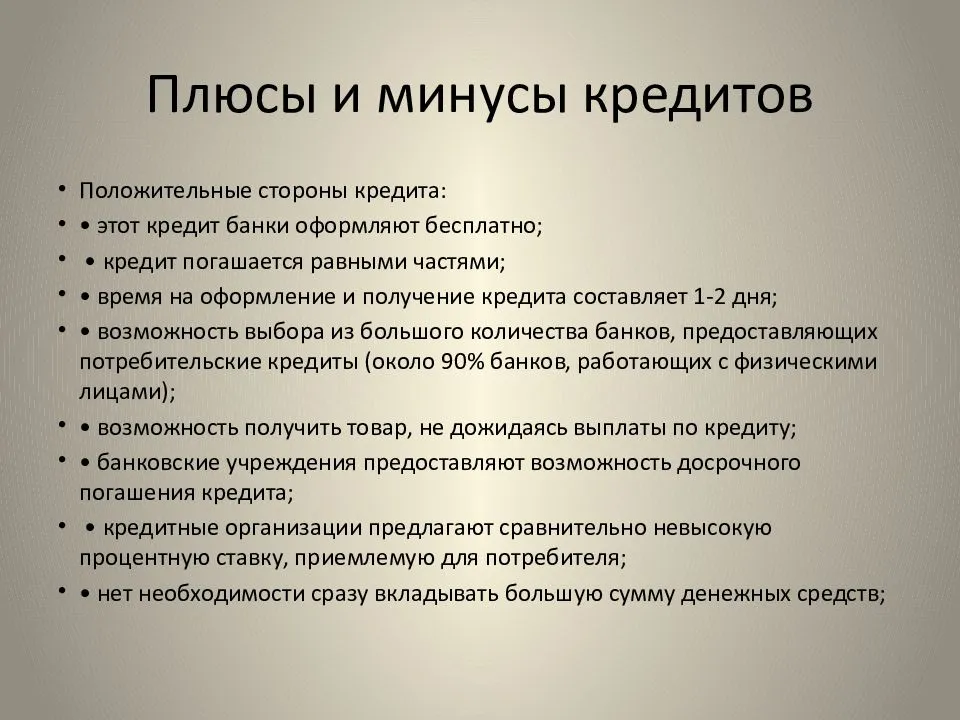

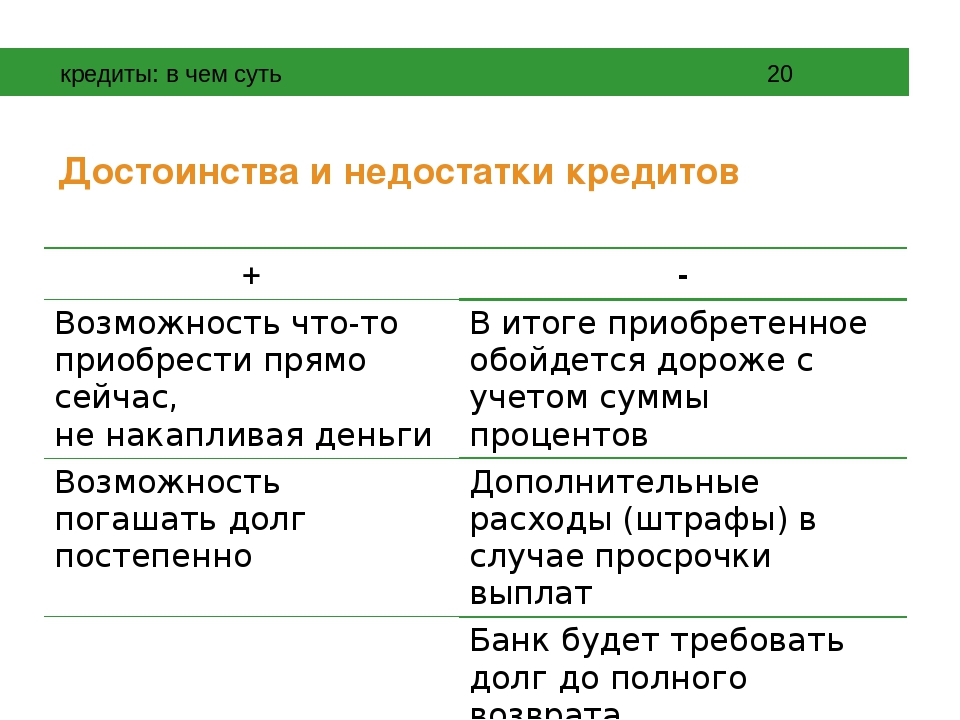

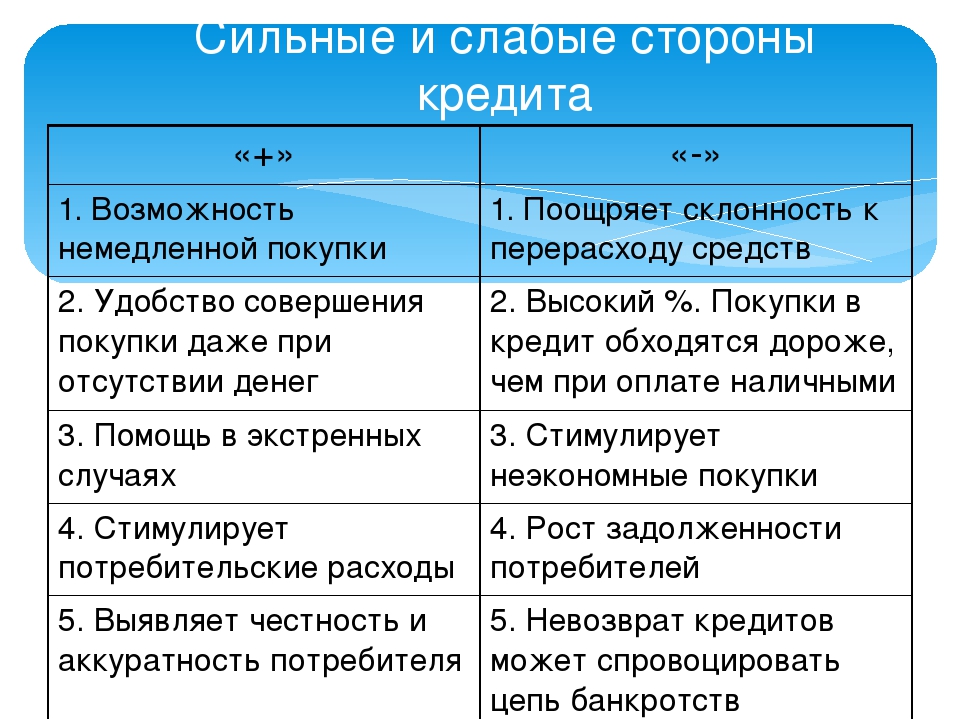

К достоинствам потребительского кредита можно отнести:

· доступность;

· нецелевое использование, т.е. не обязательно отчитываться перед банком, на что расходуются денежные средства;

· большинство банков упростили процедуру оформления кредита, а небольшой размер позволяет оформить кредит без поручителей;

· набор документов, которые предоставляются банку — минимален. К необходимым документам относятся паспорт гражданина РФ; документ, подтверждающий регистрацию по месту пребывания; справка о доходах; копия трудовой книжки. В том случае, если вы уже являетесь клиентом этого банка, список документов может быть сокращен;

· оформление в короткие сроки — в течение нескольких дней;

· приобретение товаров в рассрочку по фиксированной цене.

Но потребительский кредит имеет ряд недостатков. Наиболее значимыми являются:

· высокая процентная ставка, т. к. из-за краткого срока банки стремятся извлечь большую прибыль;

к. из-за краткого срока банки стремятся извлечь большую прибыль;

· сумма кредита ограничена — не более 200-300 тысяч;

· различные комиссии, например комиссия за обслуживание, хотя конкурируя за клиента, банки часто снижают процент комиссии;

· обязательное условие страхования для всех заемщиков за исключением пенсионеров.

Таким образом, можно сделать вывод, что потребительский кредит содержит как преимущества, так и существенные недостатки. Плюсом для государства является движение капитала, увеличение объема производства определенных товаров и услуг, к минусам следует отнести неравномерное развитие рынка, создание кредитных денежных средств, а большое количество выданных кредитов провоцирует рост цен и инфляцию. Тем не менее несмотря на недостатки потребительские кредиты способны помочь населению в решении временных денежных проблем.

Плюсы и минусы потребительского кредитования

В масштабах страны потребительские кредиты стимулируют экономику, повышая спрос на товары и услуги. Но, с другой стороны, это создает иллюзию востребованности этих товаров и услуг и при переизбытке кредитов в масштабе страны может вызвать кризис перепроизводства.

Но, с другой стороны, это создает иллюзию востребованности этих товаров и услуг и при переизбытке кредитов в масштабе страны может вызвать кризис перепроизводства.

В случае обычных граждан все тоже не так просто. Покупки в кредит, как правило, в конечном итоге получаются значительно дороже, чем при простой оплате товаров и услуг, скажем, на то же бронирование номера в Arita Hotel Patong. В большинстве случаев это происходит из-за того, что потребительские кредиты наличными имеют значительные процентные ставки. Но, кроме этого, некоторые продавцы заранее выставляют на товары, продаваемые в кредит завышенную цену.

Более того, некоторые люди, которые активно используют кредиты наличными, начинают совершенно необоснованно и в больших количествах тратить средства, полученные в кредит. В итоге сумма долга постепенно возрастает, а выплата ежемесячных платежей становится крайне затруднительной. Происходит это потому, что часто люди, использующие кредит наличными, совершенно теряют бдительность и не пытаются найти наиболее экономный вариант, скажем, бронирования столь желанных номеров в Kata Beach Studio.

Стоит помнить о том, что оформляя кредит, человек в значительной степени привязывает себя к текущему месту работы и месту жительства.

Некоторые банки не запрещают досрочно погашать кредит наличными, но за погашение требуют дополнительную плату. Варьироваться она может в весьма значительных пределах: от одного до десяти процентов от той суммы, которая вносится при досрочном погашении. Поэтому, до того, как заключать с банком кредитный договор, нужно обязательно обратить внимание на то, предоставляет ли банк возможность досрочного погашения и, если такая присутствует, обязательно узнать размер штрафа за нее и минимальную сумму платежа. Если же вы выплатили определенную сумму досрочно, то банк обязан вам выдать новый график платежей, в котором ежемесячные выплаты уменьшатся.

Может и, напротив, возникнуть неприятная ситуация, когда выплаты по какой-либо причине окажутся невозможными. В этом случае банк назначит вам штраф за нарушение условий договора. Если же вы не собираетесь выплачивать этот штраф целиком, то банк может подать на вас в суд. Здесь, правда, у вас появится шанс несколько уменьшить размер штрафа, поскольку согласно законодательству РФ, если размер штрафа несоизмерим с причиненным ущербом, суд может его уменьшить.

Здесь, правда, у вас появится шанс несколько уменьшить размер штрафа, поскольку согласно законодательству РФ, если размер штрафа несоизмерим с причиненным ущербом, суд может его уменьшить.

Какие плюсы и минусы имеет потребительский кредит —

Какие плюсы и минусы имеет потребительский кредит

Оформление потребительского кредита может иметь ряд плюсов, но и видимые недостатки. Плюсы и минусы потребительского кредита взвешиваются заемщиком на этапе подготовки к оформлению ссуды. Заемщик оценивает собственные финансовые возможности, определяет целесообразность получения ссуды. Прежде всего, плюсы и минусы потребительского кредита должны быть уравновешены для того, чтобы использование кредитного продукта банка было наиболее удобным для заемщика.

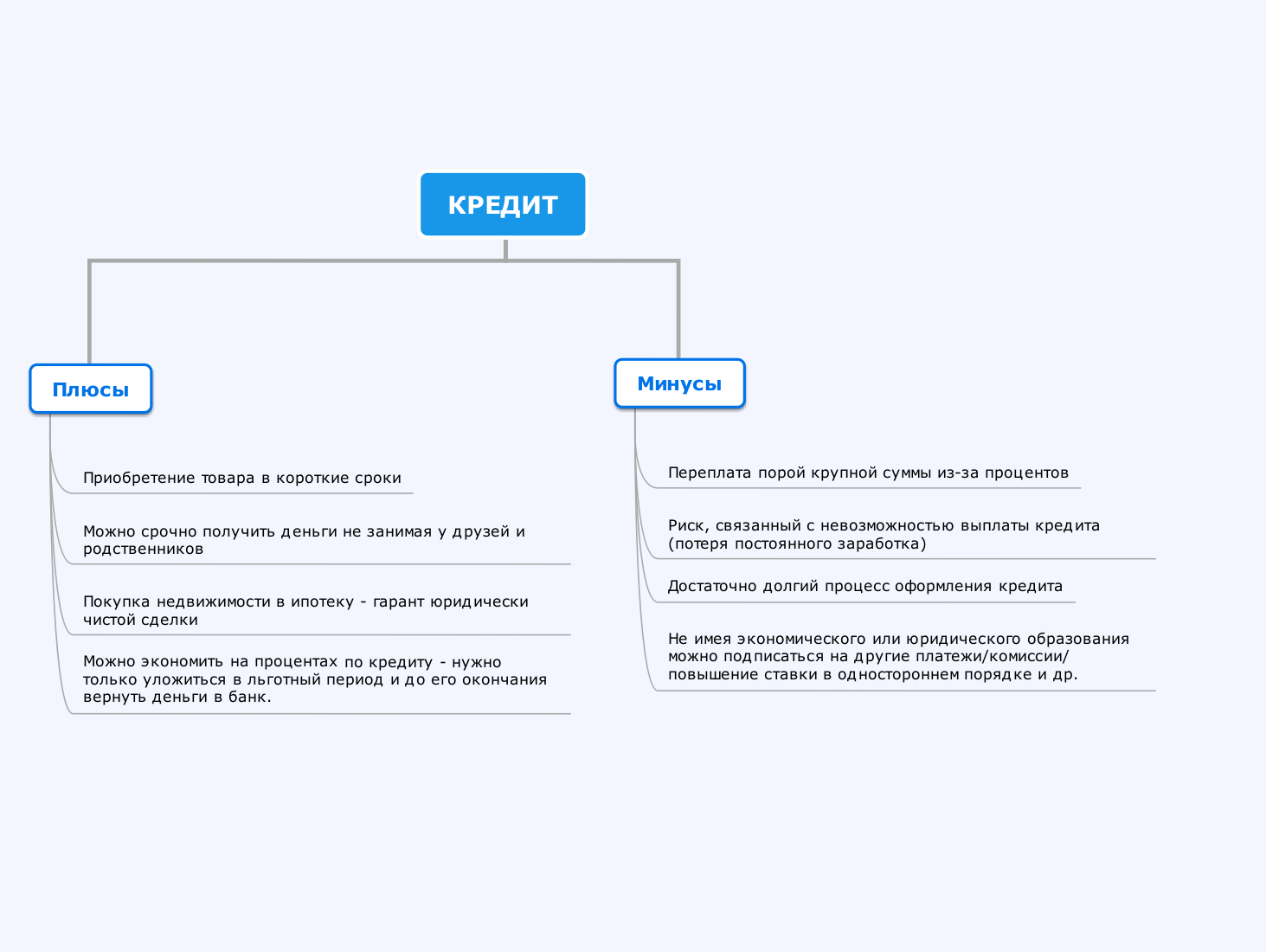

К плюсам использования потребительского кредита можно отнести возможность заемщика решить собственные финансовые потребности и разобраться с финансовыми трудностями. Оформление кредита может позволить осуществить приобретения, оплатить услуги, отправиться в путешествие или решить другие текущие потребности и задачи.

Оформление кредита может позволить осуществить приобретения, оплатить услуги, отправиться в путешествие или решить другие текущие потребности и задачи.

Конечно, очевидным минусом потребительского кредита может считаться ответственность, которая ложится на плечи заемщика и обязанность осуществлять платежи в счет погашения ссуды. Также заемщику необходимо погашать и процентные начисления, которые могут быть достаточно ощутимым финансовым бременем для клиента. Недостатком потребительского кредита считается угроза исчезновения возможности погашения задолженности, связанная с риском потери работы, трудоспособности или иными факторами.

Для того чтобы плюсы и минусы потребительского кредита были уравновешены, необходимым условием является наличие не только стабильного дохода и имущественного залога, но и ответственного и взвешенного решения заемщика, предполагающего учет финансовых рисков и сознательный подход к обязательствам. Выбор банка-кредитора и программы кредитования в этом отношении очень важен. Обзор условий кредитования, список услуг банка и отзывы потребителей помогают посетителям нашего ресурса выбрать наиболее привлекательные условия получения ссуды. Именно изучение условий кредитования позволяет заемщику найти наиболее привлекательные процентные ставки и условия кредитования, позволяющие минимизировать расходы и переплату за использование займа.

Обзор условий кредитования, список услуг банка и отзывы потребителей помогают посетителям нашего ресурса выбрать наиболее привлекательные условия получения ссуды. Именно изучение условий кредитования позволяет заемщику найти наиболее привлекательные процентные ставки и условия кредитования, позволяющие минимизировать расходы и переплату за использование займа.

Можно заключить, что использование банковского займа сопряжено с минусами и плюсами потребительского кредита, что должно учитываться заемщиком в обязательном порядке. Возможность использования ссуды на собственные нужды требует от клиента выполнения обязательств и ответственного погашения задолженности, в противном случае банковские штрафные санкции и иные меры, которые могут быть приняты банком, могут серьезно омрачить жизнь заемщику.

Как оформить потребительский кредит?

На первый взгляд, оформление потребительского кредита – дело простое и нехитрое. Нужно только предоставить в банк паспорт и небольшой пакет документов, подождать несколько дней – и кредит в кармане. Но стоит ли торопиться, когда речь идет о финансах? Лучше все-таки подробно разобраться во всех нюансах оформления потребительского кредита.

Но стоит ли торопиться, когда речь идет о финансах? Лучше все-таки подробно разобраться во всех нюансах оформления потребительского кредита.

Взвешенное решение

Самым первым и главным шагом должно стать взвешенное решение об оформлении кредита. Прежде чем идти в банк, стоит трезво оценить все плюсы и минусы одалживания денег у банка. Кредит – это платная банковская услуга, и если твердой уверенности в возможности своевременно и в полном объеме выполнять, обязательства заемщика нет, то оформлять кредит не стоит. Если же альтернативы кредиту нет, а средства действительно нужны, лучше потратить некоторое время на выбор оптимального кредита с выгодными условиями (например, воспользовавшись кредитным калькулятором).

Заявка на кредит

Чтобы оформить потребительский кредит, нужно подать в банк соответствующее заявление. Сегодня заявку на кредит можно оставить не только в отделении банка, но и на его официальном сайте, а также в телефонном режиме либо в торговой точке (при покупке в кредит какого-либо товара). В заявлении должны быть указаны персональные данные заемщика, желаемый объем кредитных средств, данные о месте работы, номер телефона, адрес электронной почты, возможны и другие пункты.

В заявлении должны быть указаны персональные данные заемщика, желаемый объем кредитных средств, данные о месте работы, номер телефона, адрес электронной почты, возможны и другие пункты.

Пакет документов

Состав пакета документов, необходимых для оформления потребительского кредита, обычно зависит от вида кредита. В обязательном порядке понадобится предъявление оригинала паспорта, с которого будет снята копия. Кроме того, может потребоваться еще одно удостоверение личности – водительское удостоверение, загранпаспорт или страховой полис, справка о доходах формы 2-НДФЛ, а также копия трудовой книжки.

Рассмотрение документов

После подачи документов, потребуется некоторое время для их рассмотрения банком. Решение о выдаче кредита может быть принято практически сразу, или в течение нескольких дней – в зависимости от суммы и вида кредита, а также условий кредитования. Банк может отказать в кредите без объяснения причин, но заемщик имеет право написать повторное заявление.

Получение кредита

При получении потребительского целевого кредита, товар или услуга оплачиваются безналичным расчетом, то есть деньги перечисляются на счет продавца. В случае получения кредита наличными, заемщик может снять деньги с кредитного счета (в банкомате или в кассе).

Важно: не стоит забывать об обязательных платежах по кредиту, которые нужно вносить своевременно, в соответствии с кредитным договором – любая просрочка чревата штрафными санкциями. При возможности досрочного погашения кредита, такой шаг будет разумным и поможет избежать лишних переплат. После окончательного погашения задолженности, рекомендуется получить в банке соответствующий документ.

Читайте также

Что такое потребительский кредит?

Как правильно выбрать кредит?

Кредиты наличными и их виды

Кредитный калькулятор

Плюсы и минусы займа на бизнес-цели в МФО по сравнению с банком — Финансы на vc.ru

Предпринимателям часто требуются финансовые ресурсы на развитие, для привлечения заемных средств представители микро- и малого бизнеса в первую очередь обращаются в банк. Исторически сложилось так, что проще и быстрее предпринимателю получить потребительский кредит как физическому лицу. Но в случае с крупной суммой приходится обращаться за бизнес-кредитом.

Исторически сложилось так, что проще и быстрее предпринимателю получить потребительский кредит как физическому лицу. Но в случае с крупной суммой приходится обращаться за бизнес-кредитом.

{«id»:155654,»url»:»https:\/\/vc.ru\/finance\/155654-plyusy-i-minusy-zayma-na-biznes-celi-v-mfo-po-sravneniyu-s-bankom»,»title»:»\u041f\u043b\u044e\u0441\u044b \u0438 \u043c\u0438\u043d\u0443\u0441\u044b \u0437\u0430\u0439\u043c\u0430 \u043d\u0430 \u0431\u0438\u0437\u043d\u0435\u0441-\u0446\u0435\u043b\u0438 \u0432 \u041c\u0424\u041e \u043f\u043e \u0441\u0440\u0430\u0432\u043d\u0435\u043d\u0438\u044e \u0441 \u0431\u0430\u043d\u043a\u043e\u043c»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/155654-plyusy-i-minusy-zayma-na-biznes-celi-v-mfo-po-sravneniyu-s-bankom»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk. com\/share.php?url=https:\/\/vc.ru\/finance\/155654-plyusy-i-minusy-zayma-na-biznes-celi-v-mfo-po-sravneniyu-s-bankom&title=\u041f\u043b\u044e\u0441\u044b \u0438 \u043c\u0438\u043d\u0443\u0441\u044b \u0437\u0430\u0439\u043c\u0430 \u043d\u0430 \u0431\u0438\u0437\u043d\u0435\u0441-\u0446\u0435\u043b\u0438 \u0432 \u041c\u0424\u041e \u043f\u043e \u0441\u0440\u0430\u0432\u043d\u0435\u043d\u0438\u044e \u0441 \u0431\u0430\u043d\u043a\u043e\u043c»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/155654-plyusy-i-minusy-zayma-na-biznes-celi-v-mfo-po-sravneniyu-s-bankom&text=\u041f\u043b\u044e\u0441\u044b \u0438 \u043c\u0438\u043d\u0443\u0441\u044b \u0437\u0430\u0439\u043c\u0430 \u043d\u0430 \u0431\u0438\u0437\u043d\u0435\u0441-\u0446\u0435\u043b\u0438 \u0432 \u041c\u0424\u041e \u043f\u043e \u0441\u0440\u0430\u0432\u043d\u0435\u043d\u0438\u044e \u0441 \u0431\u0430\u043d\u043a\u043e\u043c»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/finance\/155654-plyusy-i-minusy-zayma-na-biznes-celi-v-mfo-po-sravneniyu-s-bankom&text=\u041f\u043b\u044e\u0441\u044b \u0438 \u043c\u0438\u043d\u0443\u0441\u044b \u0437\u0430\u0439\u043c\u0430 \u043d\u0430 \u0431\u0438\u0437\u043d\u0435\u0441-\u0446\u0435\u043b\u0438 \u0432 \u041c\u0424\u041e \u043f\u043e \u0441\u0440\u0430\u0432\u043d\u0435\u043d\u0438\u044e \u0441 \u0431\u0430\u043d\u043a\u043e\u043c»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/155654-plyusy-i-minusy-zayma-na-biznes-celi-v-mfo-po-sravneniyu-s-bankom»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u041f\u043b\u044e\u0441\u044b \u0438 \u043c\u0438\u043d\u0443\u0441\u044b \u0437\u0430\u0439\u043c\u0430 \u043d\u0430 \u0431\u0438\u0437\u043d\u0435\u0441-\u0446\u0435\u043b\u0438 \u0432 \u041c\u0424\u041e \u043f\u043e \u0441\u0440\u0430\u0432\u043d\u0435\u043d\u0438\u044e \u0441 \u0431\u0430\u043d\u043a\u043e\u043c&body=https:\/\/vc. ru\/finance\/155654-plyusy-i-minusy-zayma-na-biznes-celi-v-mfo-po-sravneniyu-s-bankom»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/155654-plyusy-i-minusy-zayma-na-biznes-celi-v-mfo-po-sravneniyu-s-bankom»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

1127 просмотров

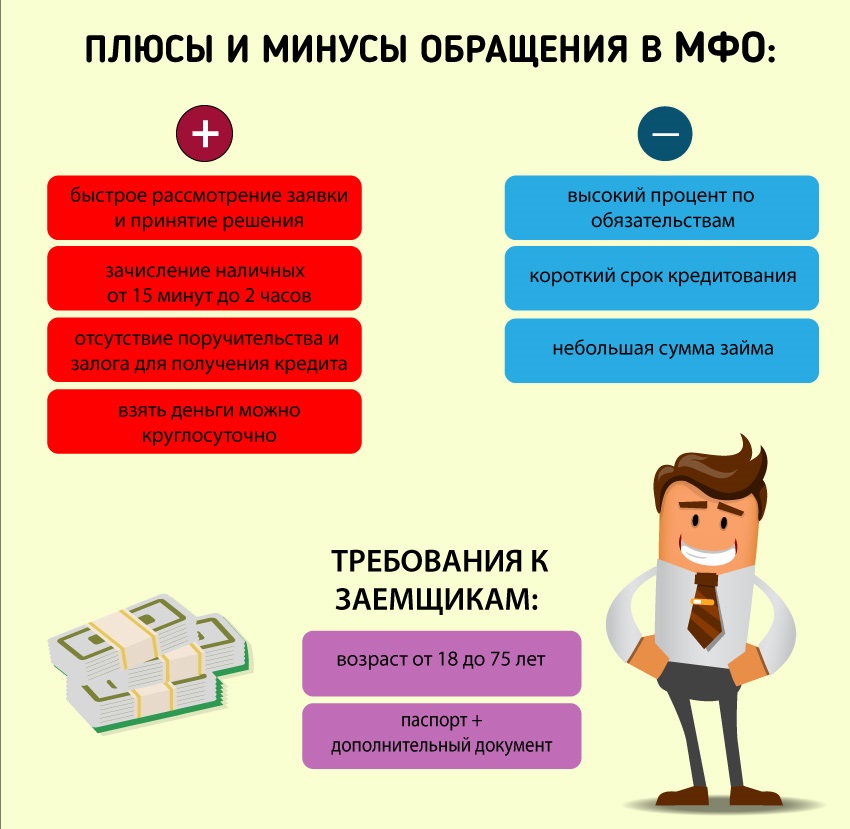

О ситуации на рынке кредитования МСП, о плюсах и минусах кредитования в банках и микрофинансовых компаниях в своей колонке рассказывает Наталья Колотилихина, руководитель проекта IDMSB (группа IDF Eurasia).

Доступность подобного финансирования по-прежнему остается низкой — во II квартале 2020 года доля отказов в выдаче кредитования субъектам МСП составила 40%. Причем данное явление не обусловлено только текущей экономической обстановкой, скорее, оно приобрело системный характер — аналогичный показатель наблюдался и на протяжении прошлых лет. С микробизнесом ситуация хуже, здесь доля отказов достигает 54% (согласно результатам совместного исследования «Опоры России» и Промсвязьбанка). Кроме того, сам процесс рассмотрения и получения средств для бизнеса — процедура довольно длительная и трудоемкая. За это время предприниматель упускает возможности, например, закупить товар по привлекательной цене или заключить выгодный контракт.

С микробизнесом ситуация хуже, здесь доля отказов достигает 54% (согласно результатам совместного исследования «Опоры России» и Промсвязьбанка). Кроме того, сам процесс рассмотрения и получения средств для бизнеса — процедура довольно длительная и трудоемкая. За это время предприниматель упускает возможности, например, закупить товар по привлекательной цене или заключить выгодный контракт.

Помимо традиционного банковского кредитования у предпринимателей появились другие способы привлечения финансирования. В частности, свои продукты для данного сегмента предлагают микрофинансовые организации (МФО). Однако к таким компаниям все еще распространено недоверие, сформированное негативным опытом взаимодействия с недобросовестными участниками рынка. Поэтому важно знать, что если речь идет о легальных кредиторах, то эти опасения напрасны — наряду с банками они работают под надзором ЦБ РФ, состоят в реестре, размещенном на сайте Центробанка, и ведут свою деятельность строго в рамках законодательства.

И у банков, и у микрофинансовых организацией есть свои преимущества и недостатки с точки зрения получения бизнесом заемных средств. Ниже мы расскажем о них подробнее.

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»between_entry_blocks»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Скорость и удобство

На практике время ожидания решения по заявке на получение бизнес-кредита в банке исчисляется неделями, иногда процесс занимает более месяца. Клиент предоставляет большой список документов, а банк тщательно анализирует полученный массив сведений о заемщике. Промедление влечет за собой упущенную прибыль предпринимателей, а в текущих экономических реалиях оно и вовсе может стать фатальным для бизнеса. Микрофинансовые организации это понимают и предлагают технологичное (зачастую полностью онлайн) и быстрое взаимодействие, предварительное решение по заявке можно получить уже через несколько часов. Таким образом, в плане скорости преимущество однозначно на стороне МФО.

Клиент предоставляет большой список документов, а банк тщательно анализирует полученный массив сведений о заемщике. Промедление влечет за собой упущенную прибыль предпринимателей, а в текущих экономических реалиях оно и вовсе может стать фатальным для бизнеса. Микрофинансовые организации это понимают и предлагают технологичное (зачастую полностью онлайн) и быстрое взаимодействие, предварительное решение по заявке можно получить уже через несколько часов. Таким образом, в плане скорости преимущество однозначно на стороне МФО.

Приобретая продукт или услугу, клиенты готовы платить за высокий уровень сервиса, и финансовые инструменты здесь — не исключение. По этому параметру банки и МФО сейчас вышли на один уровень и соревнуются, в основном, в электронных сервисах для действующих и новых клиентов.

Стоимость средств и сопутствующие расходы

Ставки, предлагаемые МФО, как правило, будут выше банковских. Но если раньше стоимость заимствования отличалась на порядок, то сейчас разрыв существенно сократился и может составлять 1-2 п.п., в сумме ежемесячного платежа эта разница не будет ощутимой. Более высокие ставки МФО обусловлены стоимостью привлечения средств для них самих. В целом же получить деньги сегодня для предпринимателей всегда более ценно, чем завтра. Заключение перспективного контракта или выгодная покупка товара на срочном предложении вполне способны компенсировать разницу в переплате по процентным ставкам.

Но если раньше стоимость заимствования отличалась на порядок, то сейчас разрыв существенно сократился и может составлять 1-2 п.п., в сумме ежемесячного платежа эта разница не будет ощутимой. Более высокие ставки МФО обусловлены стоимостью привлечения средств для них самих. В целом же получить деньги сегодня для предпринимателей всегда более ценно, чем завтра. Заключение перспективного контракта или выгодная покупка товара на срочном предложении вполне способны компенсировать разницу в переплате по процентным ставкам.

Важный момент: прежде, чем обращаться за бизнес-кредитом, стоит внимательно изучить действующие программы господдержки бизнеса в своем регионе, они могут предоставляться и на муниципальном, и на федеральном уровнях. Возможно, именно ваша деятельность считается системообразующей (или пострадавшей, что актуально на фоне пандемии), и есть программы, с помощью которых можно получить субсидированный кредит или поручительство местного фонда поддержки МСП. Это позволит снизить ставку и быстрее согласовать заявку. Здесь преимущество у банков, поскольку далеко не все участники микрофинансового рынка работают по таким программам.

Это позволит снизить ставку и быстрее согласовать заявку. Здесь преимущество у банков, поскольку далеко не все участники микрофинансового рынка работают по таким программам.

Что касается сопутствующих расходов, то под ними подразумеваются дополнительные финансовые продукты, влияющие на конечную стоимость кредита, в частности, страхование. Поскольку тарифы здесь устанавливают страховщики, их стоимость у всех кредиторов будет сопоставимой.

Риски при отзыве лицензии ЦБ РФ у банка и МФО

Если кредитор теряет лицензию, требования по финансовым обязательствам переходят в Агентство страхования вкладов (АСВ), что может существенно осложнить их обслуживание, а также привести к ухудшению кредитной истории. А если средства были взяты под залог недвижимости, то могут возникнуть проблемы с выводом ее из-под залога. В этом плане заемщики и банков, и МФО несут одинаковые риски.

А если средства были взяты под залог недвижимости, то могут возникнуть проблемы с выводом ее из-под залога. В этом плане заемщики и банков, и МФО несут одинаковые риски.

В условиях постпандемической реальности деньги все больше нужны предпринимателям здесь и сейчас. И получение финансирования на цели бизнеса в МФО — это набирающий популярность современный и безопасный инструмент. Конечно, это относится только к легальным компаниям. Помните, независимо от того, обращаетесь вы в МФО или банк, выбирать кредитора следует с осторожностью, недобросовестные кредиторы встречаются и там, и там.

Потребительский или автокредит: за и против

Приобретение авто – решение важное, требующее учесть множество факторов. Такая крупная покупка под силу только считанному кругу граждан нашей страны. А покупать в целях экономии изначально «убитое» транспортное средство, чтобы потом потратить в два раза больше денег на ремонт – решение крайне неразумное.

А покупать в целях экономии изначально «убитое» транспортное средство, чтобы потом потратить в два раза больше денег на ремонт – решение крайне неразумное.

И здесь на помощь приходит банк. Но какой кредит выбрать, целевой или потребительский? Давайте рассмотрим плюсы и минусы каждого из них. Безусловно, условия у каждого банка свои, но все же общий знаменатель вывести можно.

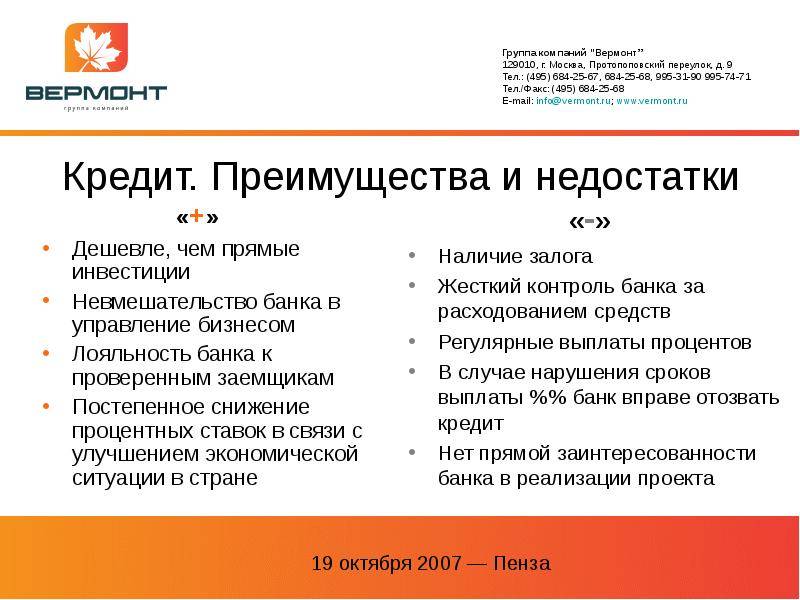

Автокредит

Как правило, у автокредитов процентная ставка ниже, чем у потребительских. Кроме того, если оформлять целевой заем прямо в дилерском центре, при покупке машины, то он включается в договор, как дополнительная услуга. А это значит, что клиент может рассчитывать на бонусы в виде скидок на авто и пр.

Также для водителей, выбравших автокредит, предусмотрена программа государственной поддержки «Первый автомобиль» или «Семейный автомобиль», а это еще минус 10% от стоимости нового автомобиля при соблюдении всех остальных условий.

К жирному минусу автокредитования можно отнести те самые «прочие условия», главным из которых является то, что заемные средства выдаются водителю под залог автомобиля. Транспортное средство принадлежит покупателю, но если вдруг что-то пойдет не так, и он не сможет вносить средства в счет задолженности, транспорт перейдет в собственность банка, выдавшего кредит.

Транспортное средство принадлежит покупателю, но если вдруг что-то пойдет не так, и он не сможет вносить средства в счет задолженности, транспорт перейдет в собственность банка, выдавшего кредит.

Кроме этого, обязательным условием выдачи автокредита является оформление полиса КАСКО, страхования от потери трудоспособности или внезапной кончины. Некоторые банки также устанавливают сумму первоначального платежа, которая многим не по карману.

Потребительский кредит

На фоне автокредита, потребительский смотрится гораздо привлекательнее из-за отсутствия большого количества условий. Застраховаться от потери работы или смерти, скорее всего, придется, но при этом не нужно будет осуществлять никаких первых взносов и передавать авто банку, при отсутствии возможности «погасить» кредит.

Вторая радостная новость: будущий автовладелец может выбрать банк по своему усмотрению: найти минимальную процентную ставку, поучаствовать в акции, или, как постоянный клиент своего банка, получить персональное предложение по кредиту. Конечно, при условии, что у дилера в контракте нет своего банка.

Конечно, при условии, что у дилера в контракте нет своего банка.

Но нужно понимать, что с потребительским кредитом водитель может получить гораздо меньше «плюшек» от автосалона. И здесь нет никаких государственных программ.

Как вы уже поняли, одного лекарства от всех проблем здесь нет. Все индивидуально. Определитесь с целью покупки авто, с вашими возможностями, а дальше – ищите подходящий банк и считайте, считайте, считайте…

Читайте также на Яндекс Дзен

Поделиться в соцсетях:

Консультации по вопросам потребительского кредита за и против

Плюсы услуги кредитного консультирования DMP

Вот некоторые положительные эффекты от регистрации в DMP. Насколько выгоден каждый из них, зависит от разных факторов, таких как текущая процентная ставка, ежемесячные платежи, кредитный рейтинг, предложение для рассмотрения.

Пониженные процентные ставки

Вы больше всего выиграете от регистрации в плане управления долгом Консультации по потребительскому кредитованию, если у вас есть долги с высокими процентами перед кредиторами, которые предлагают более низкую процентную ставку для счетов, зарегистрированных в DMP. Большинство кредиторов участвуют в DMP, но не все. Предполагая, что ваши счета соответствуют критериям, вам необходимо сравнить вашу текущую процентную ставку и то, что ваша ставка будет в DMP. Если у вас высокие процентные ставки, которые можно резко снизить, то DMP поможет быстрее выбраться из долгов и сэкономить деньги.

Большинство кредиторов участвуют в DMP, но не все. Предполагая, что ваши счета соответствуют критериям, вам необходимо сравнить вашу текущую процентную ставку и то, что ваша ставка будет в DMP. Если у вас высокие процентные ставки, которые можно резко снизить, то DMP поможет быстрее выбраться из долгов и сэкономить деньги.

Сбор вызовов без притеснения

Многие люди, которые подписываются на CCCS DMP, не имеют доступа к одной или нескольким своим учетным записям и получают запросы на инкассо. Звонок сборщика долгов может быть очень стрессовым.И тем более частые звонки от многочисленных коллекционеров. Когда какая-либо учетная запись, которую вы регистрируете в CCCS DMP, принимается кредитором, вы не будете получать больше требований о сборе. Если на момент регистрации в DMP у вас нет задержек по каким-либо учетным записям, вам не нужно беспокоиться о вызовах сбора во время программы. Конечно, вам необходимо произвести платежи по программе в соответствии с договоренностью, иначе могут возникнуть требования о взыскании задолженности.

Меньший ежемесячный платеж

Ваш ежемесячный платеж по программе обычно меньше, чем требуемый минимальный ежемесячный платеж от ваших кредиторов.Более доступная оплата позволяет вам выполнять свои обязательства.

Отмена платы за просрочку

CCCS может потребовать от кредитора отказаться от начисленных вам штрафов и штрафов за просрочку платежа. Хотя нет гарантии, что кредиторы сделают это, более вероятно, что вы избежите этих затрат в рамках CCCS DMP, чем если бы вы попытались отказаться от них самостоятельно.

Ежемесячный платеж

Когда вы находитесь в DMP, вы отправляете один ежемесячный платеж в CCCS.Платеж по вашей программе делится, и CCCS оплачивает каждому кредитору. Это большое удобство, особенно для тех, у кого есть проблемы с отслеживанием платежей нескольким кредиторам с распределением сроков погашения в течение месяца.

Черно-белое

Когда вам представляют DMP, это конкретное предложение. Размер ежемесячного платежа, общие затраты и количество месяцев, которое потребуется для завершения DMP, не изменятся. Если вы будете придерживаться плана, вы выберетесь из долгов.

Если вы будете придерживаться плана, вы выберетесь из долгов.

Минусы консультирования по потребительским кредитам

Теперь, когда вы знаете положительные стороны использования DMP для урегулирования вашего долга, не менее важно, чтобы вы осознавали отрицательные стороны.

Кредитный эффект

Многие люди, даже те, кто работает в сфере потребительского финансирования, по-прежнему ошибочно полагают, что включение в план управления долгом снизит ваш рейтинг FICO. В свое время участие в программе кредитного консультирования было , что считалось уничижительным знаком в кредитной истории потребителя.Однако в 1998 году Fair, Isaac & Co. перестала использовать участие в программе кредитного консультирования в качестве фактора при расчете кредитных баллов после того, как проведенное ею исследование показало, что потребители, включенные в планы управления долгом, с большей вероятностью не выполнят дефолт по новым долгам. чем средний потребитель.

Хотя ваш кредитный рейтинг не зависит от участия в программе кредитного консультирования, вам может потребоваться произвести платеж по программе в вашем DMP и платеж вашим кредиторам при запуске вашего DMP. Если одна из причин, по которой вы используете DMP, заключается в нехватке денег, возможно, вы не сможете заплатить DMP и кредиторам в течение одного месяца.Это может привести к просроченным платежам вашим кредиторам, о которых сообщают в кредитные бюро, и снизить ваш рейтинг.

Если одна из причин, по которой вы используете DMP, заключается в нехватке денег, возможно, вы не сможете заплатить DMP и кредиторам в течение одного месяца.Это может привести к просроченным платежам вашим кредиторам, о которых сообщают в кредитные бюро, и снизить ваш рейтинг.

Кроме того, DMP, вероятно, потребует от вас закрыть свои карты. Это повредит вашему использованию кредита и снизит ваш счет.

По этим причинам, даже если зачисление в DMP не снижает ваш балл, вы можете получить кредитный хит

Аккаунты заморожены

CCCS DMP не является хорошим решением, если вам необходимо продолжать использовать кредит для получения дополнительной задолженности, поскольку вам необходимо закрыть зарегистрированные счета.Бывают случаи, когда вы можете оставить активным одну карту, например, если ваш работодатель требует, чтобы вы использовали карту для путешествий.

Отрицательное влияние на подачу заявки на кредит в течение программы

Ваш DMP, вероятно, прослужит четыре года или дольше. Если вам нужно профинансировать автомобиль во время программы, будьте готовы заплатить очень высокую процентную ставку. Вполне возможно, что вы вообще не будете претендовать на получение кредита. Кредитное влияние также может повлиять на вашу способность рефинансировать жилищный заем, претендовать на получение кредита на покупку жилья или даже арендовать квартиру. Согласно Национальному фонду кредитного консультирования: «Если в вашем кредитном отчете указано, что вы заплатили кредиторам в соответствии с В прошлом DMP мог оказать негативное влияние на решение о кредитоспособности потенциального кредитора, арендодателя или работодателя, поскольку это показатель того, что вы испытываете или испытываете финансовые трудности.”

Если вам нужно профинансировать автомобиль во время программы, будьте готовы заплатить очень высокую процентную ставку. Вполне возможно, что вы вообще не будете претендовать на получение кредита. Кредитное влияние также может повлиять на вашу способность рефинансировать жилищный заем, претендовать на получение кредита на покупку жилья или даже арендовать квартиру. Согласно Национальному фонду кредитного консультирования: «Если в вашем кредитном отчете указано, что вы заплатили кредиторам в соответствии с В прошлом DMP мог оказать негативное влияние на решение о кредитоспособности потенциального кредитора, арендодателя или работодателя, поскольку это показатель того, что вы испытываете или испытываете финансовые трудности.”

Низкий показатель завершения

Хотя трудно дать точные цифры, по оценкам, около 25% потребителей, которые регистрируются в DMP, успешно завершают их. Спросите у службы кредитного консультирования, насколько успешно их клиенты завершили обучение, и будьте честны с собой, можете ли вы позволить себе платить ежемесячный платеж, который они требуют.

Вы должны зарегистрировать все приемлемые долги

Если у вас есть карты, на которые может быть полезна система CCCS DMP, но есть другие карты, по которым у вас хорошая процентная ставка, вам все равно необходимо зарегистрировать все счета.Может случиться так, что карта, на которой у вас скорость ниже, чем может предоставить DMP, будет увеличить .

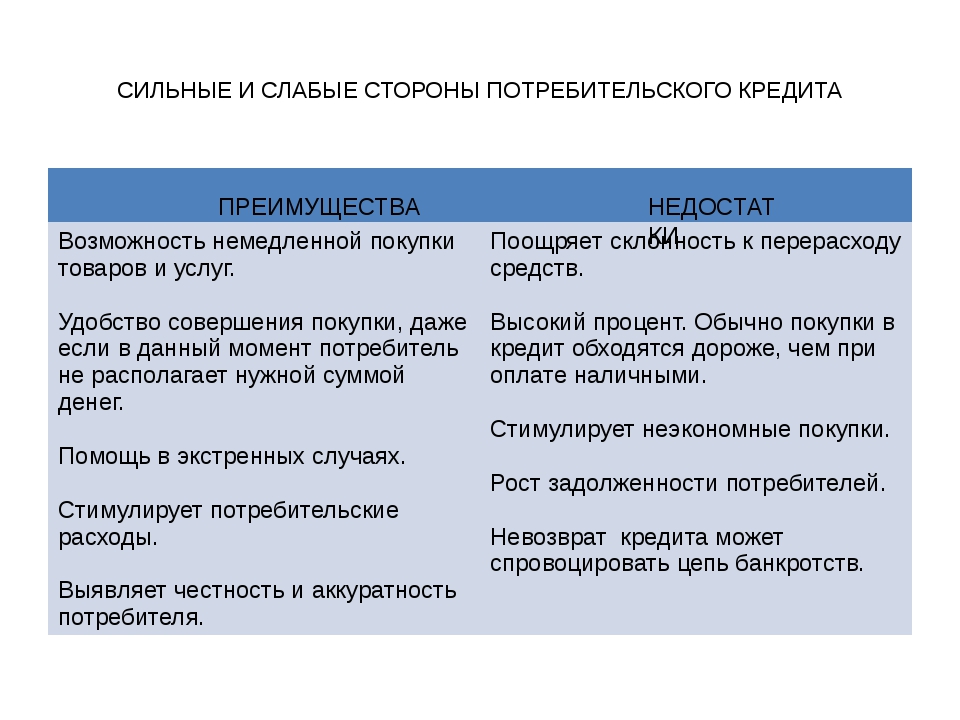

Преимущества и недостатки потребительского кредита

Кредит в любой форме имеет свои плюсы и минусы для потребителей, и для получения оптимальных выгод необходимо ответственно подходить к нему. Кредит предлагает многим из нас возможность купить машину или дом с финансированием и ипотечным кредитом или заплатить за школу или мебель с помощью кредитной карты или даже одежды, когда нам не хватает наличных, но нам нужно расширить свой гардероб.Ответственное использование потребительского кредита приносит пользу многим людям, но безответственное использование потребительского кредита оставляет после себя огромные долги и беспокойство.

Pro: Удобство

Кредит удобен для покупок в Интернете или избавляет от необходимости носить с собой большие суммы наличных при покупках, аренде автомобилей, обеде или других развлечениях. Доступность кредита в чрезвычайных ситуациях, например, когда требуется ремонт крыши или автомобиля, требует новой трансмиссии, — единственный способ, которым многие люди могут позволить себе такой ремонт.

Против: Долг

К сожалению, заимствование в кредит часто побуждает людей тратить больше, чем они зарабатывают, что приводит к возникновению долга. Забота потребителя при использовании кредита и его способность выплатить определит размер его долга, который может вырасти с сотен до тысяч долларов за очень короткий промежуток времени.

Против: Финансовые сборы

Кредит означает заимствование денег, которых у вас нет в наличии. Такие ссуды влекут за собой финансовые сборы или комиссию, взимаемую с потребителя за возможность заимствования этих денег.Когда человек производит платеж по кредитной линии, сначала должны быть оплачены финансовые расходы или проценты, а оставшаяся сумма платежа идет на выплату общего баланса. Финансовые сборы часто поглощают до трех четвертей этого платежа, увеличивая сроки выплаты заемщика. Процентные ставки основаны на годовой процентной ставке карты и платежной или кредитной истории человека. Чем лучше кредитная история, тем больше шансов получить более низкую процентную ставку.

Финансовые сборы часто поглощают до трех четвертей этого платежа, увеличивая сроки выплаты заемщика. Процентные ставки основаны на годовой процентной ставке карты и платежной или кредитной истории человека. Чем лучше кредитная история, тем больше шансов получить более низкую процентную ставку.

Pro: не брать взаймы у родственников

Потребительский кредит позволяет людям получать доступ к средствам, когда это необходимо, без необходимости просить денег у родственников или друзей.Это также удерживает их от займов у лиц с менее уважаемой репутацией или компаний, взимающих астрономические проценты. Заимствование у друзей и семьи может вызвать разногласия, разногласия и неприятности, поэтому наличие кредитной линии в компании, выпускающей кредитные карты, или у кредитора помогает уменьшить такие ситуации и сохранить конфиденциальность транзакций.

Определение потребительского кредита

Что такое потребительский кредит?

Потребительский кредит — это личный долг, взятый на покупку товаров и услуг. Кредитная карта — это одна из форм потребительского кредита.

Кредитная карта — это одна из форм потребительского кредита.

Хотя любой тип личного кредита можно назвать потребительским кредитом, этот термин обычно используется для описания необеспеченного долга, который берется на покупку повседневных товаров и услуг. Он обычно не используется для описания, например, покупки дома, который считается долгосрочным вложением и обычно приобретается с использованием обеспеченной ипотечной ссуды.

Потребительский кредит также известен как потребительский долг.

Ключевые выводы

- Кредит в рассрочку используется для определенной цели и выдается на определенный период времени.

- Возобновляемый кредит — это бессрочная ссуда, которую можно использовать для любой покупки.

- Недостатком возобновляемого кредита являются расходы для тех, кто не может полностью погасить свой баланс каждый месяц и продолжает накапливать дополнительные проценты.

- По данным Experian, у среднестатистического американца остаток на кредитной карте в 2019 году составлял $ 6200.

Общие сведения о потребительском кредите

Потребительский кредит предоставляется банками, розничными торговцами и другими сторонами, чтобы позволить потребителям немедленно приобретать товары и со временем погашать их стоимость с процентами.Он в общих чертах делится на две категории: кредит в рассрочку и возобновляемый кредит.

Кредит в рассрочку

Кредит в рассрочку используется для определенной цели и выдается на определенную сумму на определенный период времени. Выплаты обычно производятся ежемесячно равными долями. Кредит в рассрочку используется для дорогостоящих покупок, таких как крупная бытовая техника, автомобили и мебель. Кредит в рассрочку обычно предлагает более низкие процентные ставки, чем возобновляемый кредит, в качестве стимула для потребителя.Приобретенный товар служит залогом на случай неисполнения обязательств потребителем.

По данным Experian, средний американец имел остаток на кредитной карте в 2019 году в размере 6200 долларов.

Оборотный кредит

Оборотный кредит, который включает кредитные карты, можно использовать для любой покупки. Кредит является «возобновляемым» в том смысле, что кредитная линия остается открытой и может повторно использоваться до максимального лимита, пока заемщик продолжает своевременно вносить минимальный ежемесячный платеж.

Фактически, он может никогда не быть погашен полностью, поскольку потребитель платит минимум и позволяет из месяца в месяц накапливать проценты на оставшуюся задолженность. Возобновляемый кредит доступен по высокой процентной ставке, потому что он не обеспечен залогом.

Особые соображения

Потребительский кредит отражает часть расходов семьи или отдельного лица, которая идет на товары и услуги, которые быстро обесцениваются. Он включает в себя предметы первой необходимости, такие как продукты питания, и дополнительные покупки, такие как косметика или услуги химчистки.

Использование потребительских кредитов из месяца в месяц тщательно оценивается экономистами, поскольку считается индикатором экономического роста или спада. Если потребители в целом готовы брать ссуды и уверены, что смогут выплатить свои долги вовремя, экономика получит импульс. Если потребители сократят свои расходы, они будут выражать озабоченность по поводу собственной финансовой стабильности в ближайшем будущем. Экономика сократится.

Если потребители в целом готовы брать ссуды и уверены, что смогут выплатить свои долги вовремя, экономика получит импульс. Если потребители сократят свои расходы, они будут выражать озабоченность по поводу собственной финансовой стабильности в ближайшем будущем. Экономика сократится.

Преимущества потребительского кредита

Потребительский кредит позволяет потребителям получать аванс на покупку товаров и услуг.В экстренной ситуации, например, при поломке автомобиля, это может быть спасением. Поскольку кредитные карты относительно безопасно носить с собой, Америка все больше превращается в безналичное общество, в котором люди обычно полагаются на кредит для крупных и мелких покупок.

Возобновляемое потребительское кредитование — это высокодоходная отрасль. Банки и финансовые учреждения, универмаги и многие другие предприятия предлагают потребительские кредиты.

Недостатки потребительского кредита

Основным недостатком использования возобновляемого потребительского кредита является стоимость для потребителей, которые не могут полностью погасить свой баланс каждый месяц и продолжают ежемесячно накапливать дополнительные проценты. Средняя годовая процентная ставка по всем кредитным картам составляла 20,21% по состоянию на август 2020 года. Кредитные карты универмагов в среднем составляли 24,22%. Единичный просроченный платеж может еще больше повысить процентную ставку держателя карты.

Средняя годовая процентная ставка по всем кредитным картам составляла 20,21% по состоянию на август 2020 года. Кредитные карты универмагов в среднем составляли 24,22%. Единичный просроченный платеж может еще больше повысить процентную ставку держателя карты.

Консультационные агентства по кредитным вопросам: плюсы и минусы

Если вы чувствуете, что не знаете, как держать свои финансы под контролем, вы не одиноки. Согласно с Fortune , шокирующие две трети американцев не могут пройти тест на финансовую грамотность. Между тем миллионы люди по всей стране имеют большие долги по кредитным картам, у многих нет денег на пенсию, и тем более не умеют составлять бюджет.

Было бы здорово, если бы существовали организации, которые помогали американцам получать информацию о своих финансы? Хотите верьте, хотите нет, но есть. Их называют консультационными агентствами по потребительскому кредитованию, и они могут иметь ресурсы, чтобы помочь вам выбраться из долгов,

Что такое консультационное агентство по потребительскому кредитованию?

Консультации по потребительскому кредитованию обычно являются некоммерческими организациями, которые предоставляют деньги

советы по управлению и помощь в долгах для людей, которые борются со своими финансами. Если тебе нужно

финансовая помощь, агентство кредитного консультирования может помочь вам:

Если тебе нужно

финансовая помощь, агентство кредитного консультирования может помочь вам:

- Повысьте свою финансовую грамотность

- Узнайте, как составлять бюджет и экономить деньги

- Узнайте о вариантах облегчения долгового бремени

- Избавьтесь от долгов по кредитной карте, медицинских и других необеспеченного долга

- Найти консультационные услуги по студенческим кредитам и банкротству

Консультации по потребительскому кредитованию предлагают бесплатные семинары и ресурсы, которые могут помочь вам с составление бюджета, управление долгом, экономия денег и постановка долгосрочных финансовых целей.Кредит консультанты, работающие в этих агентствах, также могут оценить ваш бюджет, поговорить с вами о ваших финансовых проблемы, и поможет вам понять, как улучшить вашу ситуацию.

Если у вас возникли проблемы с выплатой долга, вам может помочь консультационное агентство. В зависимости от того, как они могут дать вам ресурсы и советы, чтобы помочь вам самостоятельно выбраться из долгов, или предложите план управления долгом, который поможет вам устранить ваш долг

Что такое план управления долгом?

Также известные как программы управления долгом или DMP, консультационные агентства по потребительскому кредитованию предлагают

Планы управления, которые помогут вам быстрее выбраться из долгов и сэкономить деньги за счет консолидации долгов

в один ежемесячный платеж и работать с вашими кредиторами, чтобы снизить процентные ставки по вашему

счетов и отказаться от некоторых сборов. Вот как это работает:

Вот как это работает:

- Вы запрашиваете оценку у кредитного консультанта. Они будут говорить с вами о вашем ежемесячном доходе расходы, остатки по кредитной карте и задолженности, а также другие финансовые обязательства. Они также потянут ваши кредитная информация с мягкой проверкой кредита, которая не повлияет на ваш кредитный рейтинг. После просмотра вашей информации, они обсудят ваши варианты облегчения долгового бремени и сообщат вам, если план управления долгом прямо для вас.

- Если вы имеете право на участие в плане управления долгом, ваш кредитный консультант поможет вам зарегистрироваться.Твой выбор какие долги вы хотите ввести в программу и решить, сколько вы можете позволить себе выплатить каждый месяц на ваш счет Плана управления долгом, который ваше кредитное консультационное агентство будет использовать для платите своим кредиторам.

- Затем агентство кредитного консультирования связывается с вашими кредиторами, чтобы договориться о снижении процентных ставок по

ваши долги. Эта пониженная ставка называется льготной ставкой. Когда ваш кредитор соглашается с новым

условий, вы подписываете соглашение и начинаете свой план управления долгом.

- После составления плана управления долгом вы платите стартовый взнос, а затем вносите ежемесячные платежи на счет, который кредитное консультационное агентство использует для выплат вашим кредиторам.Ваша кредитная консультация агентство также будет взимать ежемесячную плату за поддержание вашего плана управления долгом.

- Вы продолжаете платить на свой счет в Плане управления долгом и в свое кредитное консультационное агентство. продолжает производить платежи вашим кредиторам до тех пор, пока весь ваш долг не погаснет. Этот процесс может длиться от 36 до 60 месяцев.

План управления долгом не для всех, но он может быть правильным для вас, если вы чувствуете, что сможете платить

списать долг по кредитной карте, если бы вы могли просто получить более низкую процентную ставку.Перед тем, как погонять за долг

План управления, однако, важно выяснить, имеете ли вы право.

Как вы имеете право на план управления долгом?

Чтобы иметь право на план управления долгом, ваша кредитная карта, личный заем, медицинский долг, и другие виды необеспеченного долга должны составлять от 15% до 49% вашего годового дохода. Если оно больше или меньше, вы можете не подходить. Как правило, вам также необходимо иметь необеспеченный долг на сумму не менее 5000 долларов, чтобы иметь право на участие в Плане управления долгом.И вам нужно доказать, что вы можете вносить ежемесячные платежи в свой План управления долгом каждый месяц, прежде чем потребитель агентство кредитного консультирования позволит вам записаться. Прежде чем подписаться на План управления долгом через местное или национальное кредитное консультационное агентство, убедитесь, что вы знаете плюсы и минусы работы с консультационной компанией по потребительскому кредитованию.

Консультации по кредитным вопросам за и против

Как и любой другой вариант облегчения долгового бремени, работа с агентством кредитного консультирования имеет свои плюсы и минусы. Это

Важно понимать эти компромиссы, прежде чем брать на себя обязательство присоединиться к Плану управления долгом.

Это

Важно понимать эти компромиссы, прежде чем брать на себя обязательство присоединиться к Плану управления долгом.

Преимущества консультирования по потребительским кредитам

Если вы боретесь с долгом под высокие проценты, агентство кредитного консультирования может помочь вам консолидировать непогашенную задолженность на один счет и погашайте быстрее и с меньшими процентами. Фактически, поступление в План управления долгом через кредитное консультационное агентство поможет вам выбраться из долга за 36-60 месяцев. Поскольку ваша процентная ставка будет ниже, когда вы зарегистрируетесь в DMP, вы можете сэкономить деньги на своем долге. используя этот вариант облегчения долгового бремени.

В зависимости от условий, которые ваше кредитное консультационное агентство разрабатывает с вашими кредиторами, вы можете даже

иметь возможность платить ежемесячно с DMP меньше, чем ваш текущий минимальный платеж. Кроме того,

План управления долгом оказывает минимальное влияние на ваш кредитный рейтинг, что бывает не при любом списании долга. вариант.

вариант.

Даже если вы не участвуете в Плане управления долгом, консультационные агентства могут помочь вам. научитесь лучше управлять своими финансами. Они предлагают бесплатные ресурсы и курсы финансового образования, чтобы помочь вы строите лучшие отношения с управлением деньгами, составлением бюджета и т. д.Итак, если вы ищете способы улучшить свои финансы, поиск агентства кредитного консультирования может принести вам пользу.

Недостатки консультирования по потребительским кредитам

Хотя кредитное консультирование — хороший вариант, если у вас небольшая сумма долга, у него есть и недостатки.

работа с кредитным консультационным агентством. Может быть трудно претендовать на План управления долгом,

особенно, если у вас большая задолженность и недостаточный доход. И даже если вы сможете записаться,

вам придется заплатить стартовый взнос плюс ежемесячную плату за то, чтобы позволить вашему кредитному консультационному агентству управлять

погашение вашего долга.

Ваши зарегистрированные счета кредитной карты будут заморожены на время вашего плана управления долгом, что означает, что вы не сможет снимать средства с ваших зарегистрированных кредитных карт во время работы с кредитным консультационным агентством. Когда компании, выпускающие кредитные карты, видят, что вы участвуете в Плане управления долгом, они также могут избегать предоставление вам дополнительного кредита — так что вы можете оставить одну из своих кредитных карт вне долга Составьте план управления или создайте чрезвычайный фонд перед регистрацией.

Если вы не можете вносить ежемесячные платежи в свой DMP, ваш план может быть отменен, и вы останетесь с теми же высокими процентными ставками, с которых вы начали, плюс любые дополнительные штрафы и сборы, компания кредитной карты может взимать с вас плату.

Наконец, агентство кредитного консультирования может помочь вам снизить процентную ставку и отказаться от некоторых

комиссии за ваш счет, агентство кредитного консультирования не может помочь вам уменьшить основную сумму вашей задолженности. Так что если

у вас огромная задолженность, другие варианты, такие как погашение долга, могут быть лучшим решением для

ты. Ведя переговоры с кредиторами о снижении общей суммы вашей задолженности (а не только процентной ставки),

урегулирование долга может помочь вам выбраться из долга значительно дешевле, чем план управления долгом.Ты можешь

узнать больше об урегулировании долга здесь.

Так что если

у вас огромная задолженность, другие варианты, такие как погашение долга, могут быть лучшим решением для

ты. Ведя переговоры с кредиторами о снижении общей суммы вашей задолженности (а не только процентной ставки),

урегулирование долга может помочь вам выбраться из долга значительно дешевле, чем план управления долгом.Ты можешь

узнать больше об урегулировании долга здесь.

| Консультации по кредитным вопросам | Консультации по кредитным вопросам |

|---|---|

| Хороший вариант, если ваша задолженность по кредитной карте, медицинскому страхованию или по личному кредиту составляет более 5000 долларов США | Задолженность должна составлять от 15% до 49% от вашего годового дохода |

| Снижает процентную ставку и отменяет определенные комиссии по вашему долгу | Не уменьшает основную сумму вашей задолженности |

| Может помочь вам выбраться из долга в течение 36-60 месяцев | Требует, чтобы вы заплатили плата за запуск плюс ежемесячная плата за управление счетом |

| Может стоить меньше, чем текущие минимальные платежи | Если вы не можете совершать платежи, ваш DMP может быть недействительным, а ваша процентная ставка может быть такой же, как до вашей регистрации |

| Минимальное кредитное влияние | Счета кредитных карт заморожены |

Если вы считаете себя хорошим кандидатом на кредитную консультацию после обучения говоря о плюсах и минусах этого

вариант облегчения долгового бремени, ваш следующий шаг — найти авторитетное кредитное консультационное агентство в вашем районе.

Как найти для вас подходящее кредитное консультационное агентство

Независимо от того, нужна ли вам помощь с бюджетом или вам необходимо зарегистрироваться в плане управления долгом, Перед тем, как обращаться в агентство по кредитным консультациям, важно провести исследование. Вот несколько ресурсы, которые могут помочь вам найти агентство кредитного консультирования:

Не все агентства кредитного консультирования являются законными, поэтому, прежде чем обращаться в агентство кредитного консультирования:

- Ознакомьтесь с отзывами их клиентов в Интернете.

- Убедитесь, что они лицензированы и аккредитованы в вашем регионе. штат

- Посмотрите, являются ли они членом NFCC

- Убедитесь, что они аккредитованы в вашем штате

Если они не соответствуют этим критериям, вы можете продолжить поиск.

Даже если агентство по кредитным консультациям кажется законным, будьте бдительны, если вы обратитесь к нему. Много

компаний хорошо выглядят на бумаге, но могут оказаться мошенничеством. Вот несколько красных флажков,

Агентство кредитных консультаций, с которым вы имеете дело, может быть мошенничеством:

Вот несколько красных флажков,

Агентство кредитных консультаций, с которым вы имеете дело, может быть мошенничеством:

- Их кредитные консультанты не сертифицированы и не аккредитованы сторонней организацией, такой как NFCC

- Они пытаются взимать авансовые платежи, прежде чем они обсудят любые новые условия с вашими кредиторами

- Они гарантируют, что использование их услуг улучшит ваш кредитный рейтинг

- Они заставят вас составить план управления долгом, не сообщая вам о других вариантах.

- Они не сообщают заранее о своих гонорарах или о том, как работает их план управления долгом.

Если агентство кредитного консультирования, с которым вы разговариваете, не поднимает ни одного из этих красных флажков и открыто о отвечая на все ваши вопросы об услугах, которые они предлагают, они могут стать для вас правильным выбором.

Консультационные агентства по кредитованию: итоги

Долг — это стресс, и агентства по кредитному консультированию могут предложить несколько способов помочь вам справиться

с этим стрессом, от бесплатных ресурсов до планов управления долгом. С помощью кредитного консультанта

агентства, вы можете освободиться от долгов быстрее и дешевле, чем нужно для продолжения минимального

платежи. Но, как и у всех других вариантов облегчения долгового бремени, у кредитного консультирования есть свои плюсы и минусы.

С помощью кредитного консультанта

агентства, вы можете освободиться от долгов быстрее и дешевле, чем нужно для продолжения минимального

платежи. Но, как и у всех других вариантов облегчения долгового бремени, у кредитного консультирования есть свои плюсы и минусы.

Хотя это правда, что кредитные консультационные агентства могут помочь облегчить давление со стороны высоких процентов долга, договорившись с кредиторами о более низкой ставке, если у вас большие долги и проблемы просто делая минимальные платежи каждый месяц, агентство по кредитным консультациям может быть не лучшим выбором для вас.Вот почему важно взвесить все варианты облегчения долгового бремени, прежде чем переходить к любому из них.

The Freedom Debt Relief How to Manage Debt Guide было разработано, чтобы помочь вам узнать о многих

различные способы выбраться из долгов, в том числе консультации по потребительскому кредитованию. Эта бесплатная загрузка поможет

вы сравниваете несколько вариантов облегчения долгового бремени и находите лучший для себя. Загрузите его сейчас, чтобы начать

путь к свободе от долгов.

Загрузите его сейчас, чтобы начать

путь к свободе от долгов.

кредитных карт: плюсы и минусы | Кредитные карты и отчеты | Кредит и долг | Темы

Кредитные карты часто имеют плохую репутацию, но правда в том, что они могут стать ключевым финансовым инструментом при ответственном использовании.Вот некоторые из основных преимуществ и недостатков, которые следует учитывать, прежде чем добавлять новую блестящую карту в свой кошелек.

Преимущества

Удобство : Вам не нужно беспокоиться о том, сколько денег у вас под рукой. Просто помните, что вы всегда можете использовать дебетовую карту. С дебетовой картой вам не грозит накопление долга, по которому будут взиматься высокие проценты, если вы не выплачиваете ее каждый месяц, как это было бы с кредитной картой.Не забывайте следить за балансом своего текущего счета, чтобы быть уверенным, что вы можете покрыть то, что покупаете.

Ведение учета : Кредитная карта обеспечивает полезный учет ваших расходов в ежемесячной выписке и онлайн-счете, что также может иметь место, если вы полагались на дебетовую карту для расходов. Некоторые кредитные карты все же отправляют сводки за год, которые могут быть отличным ресурсом, когда вы платите налоги.

Некоторые кредитные карты все же отправляют сводки за год, которые могут быть отличным ресурсом, когда вы платите налоги.

Малозатратные ссуды : вы получаете зарплату через пять дней, но вам нужно сделать покупку сегодня.Вы можете оплатить покупку сейчас и оплатить ее после получения оплаты. Главное здесь — убедиться, что вы сможете погасить платеж в установленный срок.

Аванс наличными : Вы можете получить деньги, когда они вам понадобятся. Имейте в виду, что денежные авансы часто имеют более высокую процентную ставку, поэтому важно, чтобы у вас был реалистичный план выплаты этих авансов.

Привилегии для участников : Совершая разумные покупки, вы можете выбирать из широкого диапазона скидок или возврата денег в зависимости от ваших покупок.Сравните доступные карты, чтобы увидеть, какие льготы лучше всего подходят вашим потребностям и привычкам в расходах.

Создайте хорошую кредитную историю : Использование кредитной линии путем совершения покупок — и своевременной их выплаты — поможет вам получить хороший кредитный рейтинг от рейтинговых агентств, что повысит вероятность того, что кредиторы будут ссужать Вам и предлагают хорошую процентную ставку.

Защита покупок : Ваша кредитная карта может помочь, если вы хотите оспорить списание средств или вернуть дефектный продукт.Хотя дебетовая карта может предложить аналогичную защиту, вам придется подождать, пока проблема не будет исследована, прежде чем вернуть свои деньги.

Недостатки

Temptation : Поскольку они очень просты в использовании, они также позволяют легко перерасходовать.

Процентные расходы : Если вы что-то покупаете и не оплачиваете сразу, вы в конечном итоге платите не только покупную цену, но и проценты по этому товару.Другими словами, если у вас есть баланс, все ваши покупки обойдутся вам немного дороже.

Комиссии : С некоторых счетов взимается ежегодная комиссия. Помимо высоких процентных ставок, также могут взиматься комиссии за денежные авансы. Кроме того, вы можете потратить на проценты и комиссионные больше, чем зарабатываете на скидках или кэшбэке. Убедитесь, что преимущества перевешивают затраты.

Убедитесь, что преимущества перевешивают затраты.

Ежемесячная проверка : Вы должны ежемесячно проверять свой счет, чтобы убедиться, что он точно отражает ваши покупки и что нет никаких признаков мошенничества с вашей картой.Кредитные карты — главная цель мошенников.

Хитрые краткосрочные ставки-тизеры : Низкая процентная ставка может показаться хорошей сделкой, но многие люди с удивлением обнаруживают, что ставка была временной. Если вы не читаете мелкий шрифт, вы можете заплатить гораздо больше процентов, чем ожидали.

Плюсы и минусы личных займов

Если вам нужны дополнительные деньги для оплаты ремонта дома, финансирования свадьбы или консолидации долга под высокие проценты, вы можете рассмотреть возможность получения личной ссуды.При разумном использовании необеспеченный личный заем может заполнить пробел в вашем бюджете без риска для вашего дома или других активов.

Как и в случае с другими ссудами, ставки по ссудам для физических лиц зависят от вашего кредитного рейтинга, дохода и отношения долга к доходу, и не для всех это правильный выбор. Прежде чем принимать решение, рассмотрите эти плюсы и минусы личных займов.

Прежде чем принимать решение, рассмотрите эти плюсы и минусы личных займов.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что такое личный заем?

Персональный заем — это тип кредита в рассрочку, который дает вам фиксированную сумму денег, часто от 1000 до 50 000 долларов, единовременно. Персональные ссуды обычно необеспечены, то есть вам не нужно использовать залог для обеспечения средств, а сроки погашения могут составлять от одного до 10 лет. Персональные ссуды можно использовать практически для чего угодно, хотя отдельные кредиторы могут наложить ограничения на их использование. Процентные ставки по личным ссудам также являются фиксированными, поэтому ваша процентная ставка не изменится, пока вы выплачиваете ссуду.

Как это работает

Подача заявления на получение ссуды аналогична подаче заявления на получение кредитной карты. Вам нужно будет ввести свою личную информацию, свою финансовую информацию и сведения о желаемой ссуде. Прежде чем утвердить вас, кредитор должен будет провести жесткую проверку кредитоспособности, которая может временно снизить ваш кредитный рейтинг. Если ваше финансовое положение и кредитный рейтинг достаточны для кредитора — часто вам нужен кредитный рейтинг в середине 600-х — кредитор установит вашу процентную ставку, сумму и условия кредита.

Вам нужно будет ввести свою личную информацию, свою финансовую информацию и сведения о желаемой ссуде. Прежде чем утвердить вас, кредитор должен будет провести жесткую проверку кредитоспособности, которая может временно снизить ваш кредитный рейтинг. Если ваше финансовое положение и кредитный рейтинг достаточны для кредитора — часто вам нужен кредитный рейтинг в середине 600-х — кредитор установит вашу процентную ставку, сумму и условия кредита.

Вы получите кредитные средства сразу и сразу начнете их возвращать. Поскольку процентные ставки по личным займам фиксированы, ваш ежемесячный платеж будет составлять одну и ту же сумму каждый месяц: часть вашей основной суммы плюс проценты. Вы будете производить эти фиксированные ежемесячные платежи каждый месяц до тех пор, пока ваш кредит не будет погашен.

Преимущества личных ссуд

Личные ссуды обычно лучше всего подходят для людей, которые хотят консолидировать долг или профинансировать крупную покупку без предоставления дома или автомобиля в качестве залога.

Одним из самых больших преимуществ личных займов является их универсальность. В отличие от ссуды на покупку автомобиля, ипотеки или студенческой ссуды, личную ссуду можно использовать для многих целей — для ремонта автомобиля, оплаты медицинских счетов, отпуска мечты, консолидации долга и многого другого.

Процентные ставки тоже неплохие по сравнению со ставками по кредитным картам. По состоянию на конец ноября 2020 года средняя ставка по ссуде для физических лиц составляет 11,88 процента, а средняя ставка по кредитной карте — 16,03 процента. Для наиболее кредитоспособных потребителей ставки по индивидуальным кредитам колеблются в диапазоне от 5 до 6 процентов.А поскольку процентные ставки по личным кредитам фиксированы, ежемесячный платеж остается неизменным.

Различные кредиторы предлагают личные ссуды, что означает, что вы можете делать покупки в банках, кредитных союзах и онлайн-кредитных организациях, чтобы найти лучшую ставку. Как только вы найдете ссуду, утверждение и получение средств происходит быстро — обычно всего за несколько рабочих дней.

Наконец, индивидуальные ссуды привлекательны для потребителей с небольшим обеспечением или низким кредитным рейтингом. В отличие от ипотечных кредитов и ссуд под залог недвижимости, большинство ссуд для физических лиц не требуют, чтобы вы использовали свои активы для обеспечения ссуды.А если у вас плохой кредит, вы можете найти кредитора с плохим кредитом, готового одолжить вам средства, хотя и с более высокой процентной ставкой.

Недостатки личных займов

Персональные кредиты подходят не всем — у них есть свои недостатки. Во-первых, хотя они имеют более низкие процентные ставки, чем кредитные карты, они могут иметь более высокие ставки, чем обеспеченные продукты, такие как ссуды под залог недвижимости. Это особенно верно, если у вас плохой кредит. Если ваш кредитный рейтинг составляет менее 600 баллов, рассчитывайте заплатить самые высокие ставки, рекламируемые на сайтах кредиторов, которые могут превышать 30 процентов.

Также будьте в курсе сборов и штрафов. Многие ссуды для физических лиц сопровождаются «комиссией за выдачу кредита» от 1 до 6 процентов от суммы займа. Он покрывает расходы на обработку ссуды и либо включается в ссуду, либо вычитается из выплаченной вам суммы. Также могут взиматься штрафы за досрочное погашение, если вы погасите остаток до истечения срока кредита.

Многие ссуды для физических лиц сопровождаются «комиссией за выдачу кредита» от 1 до 6 процентов от суммы займа. Он покрывает расходы на обработку ссуды и либо включается в ссуду, либо вычитается из выплаченной вам суммы. Также могут взиматься штрафы за досрочное погашение, если вы погасите остаток до истечения срока кредита.

Кроме того, имейте в виду, что требуются фиксированные ежемесячные платежи. Хотя фиксированные ежемесячные платежи являются плюсом для многих заемщиков, они могут стать препятствием, если вы привыкли к небольшим ежемесячным минимальным платежам и имеете столько лет, сколько хотите, чтобы расплачиваться по кредитным картам.Если ваш личный платеж по кредиту составляет 412 долларов в месяц в течение пяти лет, и вы опаздываете или пропускаете платежи, кредитор необеспеченного кредита может подать на вас в суд.

Подходят ли вам личные займы?

Персональные займы — привлекательный вариант, если вам нужны быстрые деньги; со многими кредиторами, особенно с теми, которые работают в Интернете, средства могут быть доступны в течение нескольких дней. Процентные ставки также могут быть низкими, особенно если у вас хороший кредит, что делает личные ссуды хорошим способом консолидации и погашения долга по кредитной карте.Другие веские причины для использования личного кредита включают оплату чрезвычайных расходов или ремонт вашего дома.

Процентные ставки также могут быть низкими, особенно если у вас хороший кредит, что делает личные ссуды хорошим способом консолидации и погашения долга по кредитной карте.Другие веские причины для использования личного кредита включают оплату чрезвычайных расходов или ремонт вашего дома.

Однако личные ссуды подходят не всем. В конце концов, личные ссуды по-прежнему являются формой долга. Если вы уже знаете, что у вас есть привычка тратить деньги, например, погашение кредитной карты с помощью личного кредита может не иметь смысла, если вы немедленно начнете накапливать новый баланс кредитной карты.

Вы также захотите рассмотреть сроки погашения личного кредита и ежемесячные платежи.Прежде чем принимать личный заем, воспользуйтесь калькулятором личного займа, чтобы определить, можете ли вы позволить себе ежемесячные платежи за пять или семь лет, которые вы потратите на погашение кредита. Поскольку вы будете платить проценты, в некоторых случаях может иметь смысл накопить свои сбережения для оплаты крупной покупки вместо того, чтобы брать личный заем и платить с процентами в течение многих лет.

Чистая прибыль

Для некоторых преимущества личных займов перевешивают недостатки.Подходит ли вам личный заем, зависит от того, как вы управляете своими деньгами и каковы ваши потребности. Если вы уверены в своей способности производить платежи по индивидуальному кредиту (с процентами) на долгие годы, это может быть хорошим способом оплатить крупные расходы или консолидировать долг. В любом случае поищите у нескольких кредиторов, прежде чем брать на себя обязательства узнать, какие процентные ставки и условия доступны для вас.

Альтернативы личным займам

В зависимости от ваших обстоятельств личный заем может быть не лучшим инструментом для вас.Рассмотрите эти варианты, прежде чем принимать ссуду.

Заем под собственный капитал или HELOC

Если вы владеете своим домом и имеете достаточно капитала, вы можете занять часть этого капитала с помощью ссуды под собственный капитал или кредитной линии под собственный капитал (HELOC).

Ссуда под залог собственного капитала — это ссуда в рассрочку, а HELOC — это возобновляемая кредитная линия, аналогичная кредитной карте. Процентные ставки по ссудам под залог собственного капитала часто более выгодны, чем по ссудам физических лиц.

Процентные ставки по ссудам под залог собственного капитала часто более выгодны, чем по ссудам физических лиц.

Ссуды под залог собственного капитала и HELOC являются популярным способом финансирования реконструкции и ремонта дома, но их можно использовать для многих других целей, таких как расходы на образование, медицинские расходы, отпуск и консолидация долга.Самый большой риск заключается в том, что вы можете потерять свой дом из-за потери права выкупа в случае невыполнения обязательств по ссуде, поскольку и ссуды под залог недвижимости, и HELOC используют ваш дом в качестве залога.

Посмотреть ставки собственного капитала

Оцените ценность вашего дома, чтобы получить необходимые средства.Перевод остатка по кредитной карте

Если вы хотите консолидировать задолженность по кредитной карте, возможно, будет лучше найти хорошее предложение о переводе остатка. Кредитная карта, которая позволяет вам переводить остатки и не взимать проценты или очень небольшие проценты в течение определенного периода времени, сэкономит вам деньги, если вы выплатите остаток до окончания периода специального предложения. Воспользуйтесь нашим калькулятором перевода остатка по кредитной карте, чтобы узнать, сколько времени у вас уйдет на погашение остатка.