Как пользоваться кредитной картой правильно

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко

больше не попадает на проценты

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Сколько вы можете тратить в день?

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

У меня нет воли. Как вести бюджет

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 5% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,4—0,8% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счёта до 5% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 Р.

В конце месяца Илья получил выписку с долгом в 96 800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 880 Р. По результатам месяца и 24 дней он заработал 0,7% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало почти 6000 Р. Илья и рад.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р. Это почти 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

В ресторан за счет Олега Тинькова

В ресторан за счет Олега Тинькова4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Tinkoff Platinum | 1% за все покупки | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 5% за покупки на «Алиэкспрессе», 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| eBay | 3% за покупки в интернете (включая «Ибэй»), 1% за все остальные | Аукцион «Ибэй» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

За что дает баллы

1% за все покупки

Где можно потратить

Кафе, рестораны и железнодорожные билеты

За что дает баллы

5% за покупки на «Алиэкспрессе», 1% за все остальные

Где можно потратить

Интернет-магазин «Алиэкспресс»

За что дает баллы

3% за покупки в интернете (включая «Ибэй»), 1% за все остальные

Где можно потратить

Аукцион «Ибэй»

За что дает баллы

5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 1% за все остальные

Где можно потратить

Интернет-магазины игр, электроники; покупки в играх

За что дает баллы

5% за покупки на «Ламоде», 1% за все остальные

Где можно потратить

«Ламода»

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты.

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф-банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Как летать бесплатно с ALL Airlines

Как летать бесплатно с ALL AirlinesКак работает мильная карта Тинькофф-банка

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1400 миль). Арендуют машину за 20 000 Р (2000 миль). Только на подготовке к отпуску они заработали 8400 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9400 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 600 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Как переводить выгодно

Как переводить выгодноРодным, друзьям или арендодателю

Используйте кредитку

как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 1500 $.

- Вы даете свою кредитную карту.

- Оператор блокирует 1500 $ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Запомнить

- Каждый месяц выплачивать долг, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Как правильно пользоваться кредитной картой

Анатолий Горбик, слесарь из Одессы, пишет: «Стоит ли оформлять кредитную карту? Расскажите, пожалуйста, как ее лучше использовать».

Кредитная карта — популярный и удобный финансовый инструмент, который может как помогать экономить и совершать желанные покупки, так и стать бременем, которое приведет к дырам в бюджете. Чтобы объяснить, как пользоваться кредиткой правильно, рассмотрю основные правила, а также расскажу о том, как избежать неприятных последствий.

Используйте беспроцентный период

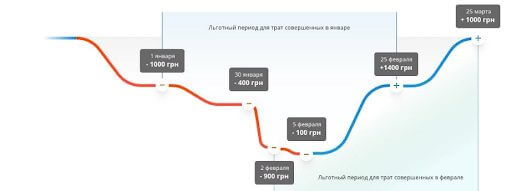

Большинство банков дает клиенту срок, в который он может вернуть потраченные с кредитки деньги без уплаты процентов за пользование. Это срок называется льготным периодом (грейс-периодом). Обычно он устанавливается от 30 до 100 дней. Так, у Приватбанка он доходит до 55 дней. “До” означает, что отсчет времени происходит от определенной даты. Это может быть число первой покупки, дата активации карты или число месяца, установленное банком. У Приватбанка это 25 число месяца, следующего за платежным.

Рассмотрим на примере. Допустим, Иван совершил покупку 1 июля на сумму 2000 грн, а 25 июля он сделал еще одно приобретение на 5000 грн. Чтобы не платить проценты банку, он должен вернуть 7000 грн на карту до 25 августа. Таким образом, льготный период по первой покупке равен 55 дней, а по второй — 30 дней.

Учитывайте этот нюанс, когда собираетесь рассчитаться кредиткой. Если Вы оплатите покупку 24 числа, а конец отчетного периода приходится на 25, то Ваш долг по карте увеличится на сумму покупки, а льготного периода фактически не будет. После того как Вы вернули деньги на карту и лимит был восстановлен, опять начинается льготный период.

Внимание! Вы должны вернуть на карту все деньги, потраченные в течение льготного периода, до его окончания.

По дате отчетного периода и срокам грейс-периода всегда уточняйте информацию у работника банка или в кредитном договоре, который подписываете при получении кредитки.

Получайте проценты на остаток собственных средств

Часто банки поощряют активных пользователей карт тем, что начисляют проценты на их средства, которые находятся на карте. Она может выполнять роль депозита. Например, у Приватбанка на остаток личных средств начисляется 7%, если он более 100 грн.

Мнение эксперта

Александр Мирошниченко

Коллектор со стажем. Эксперт в области кредитования и личных финансов.

Задать вопрос экспертуВажно! Чтобы Вы получили выгоду, на карте должны находиться Ваши деньги, а не заемные. На кредитный лимит начислений не будет.

Если у Вашей кредитной карточки нет накопительной функции, то можно держать деньги на дебетовой и получать доход за счет начисления процентов. При этом Вы расплачиваетесь за все месячные траты кредиткой, а когда проходит начисление процентов по дебетовой, закрываете свой долг. Таким образом, Вы не платите проценты банку, а Ваши личные средства “работают” и приносят доход.

Пример: Мария получила зарплату 10 000 грн. Эти деньги она не тратит, а платит за все кредиткой. На ее деньги, которые находятся на дебетовой карте, начисляются ежемесячные проценты из расчета 7% годовых. Это 0,58% в месяц, то есть 58 грн. Сумма небольшая, но в год это 696 грн. Когда Мария получает от банка начисление процентов, она гасит долг по кредитке. Главное правило: расходы не должны превышать сумму ее месячного дохода. Таким образом можно получить выгоду и не остаться в долгу у банка.

Тратьте не более той суммы, которую сможете вернуть

Этот совет вытекает из предыдущего. Ведь если Вы не уложитесь в льготный период, то уплаты процентов будет не избежать.

Например, Николай зарабатывает 15 000 грн в месяц. Он хочет купить мебель в квартиру на сумму 50 000 грн с помощью кредитки. Допустим, льготный период будет равен 60 дням. Даже если Николай внесет на карточку две зарплаты (это при условии, что он не будет больше ни на что тратить деньги), то все равно остается должен банку 20 000 грн. А на эти деньги будут начислены проценты. Если у мужчины будет кредитная карта Приватбанка “Универсальная”, то за год он выплатит по ней 43,2%. Получится внушительная сумма — практически половина всего долга — 8640 грн. Таким образом, почти 17% от стоимости мебели Николай отдал банку. Покупку нельзя назвать выгодной.

Считайте правильно

Как же в этом случае надо поступить Николаю, чтобы покупка мебели в кредит стала выгодной?

Допустим, с каждой зарплаты можно откладывать 10 000 грн. Тогда за 3 месяца он накопит 30 000 грн, которые сразу же после покупки положит на карту. Еще 20 000 грн он будет вносить частями до окончания льготного периода. Таким образом, через 60 дней его долг будет погашен, а проценты банку платить не придется.

Мнение эксперта

Александр Мирошниченко

Коллектор со стажем. Эксперт в области кредитования и личных финансов.

Задать вопрос экспертуОбратите внимание! Если тратить такую сумму, которую Вы сможете вернуть на карту до окончания льготного периода, то пользование кредитной картой будет выгодным.

Главное достоинство кредитки — возможность совершать необходимые, особенно крупные покупки сразу, не ожидая долгое время. Здесь важно адекватно оценивать свои возможности.

macbook, air, calculator

macbook, air, calculatorПлатите больше, чем обязательный платеж

Банковская система построена таким образом, что чем дольше Вы выплачиваете кредит, тем большую выгоду получает банк. Именно поэтому минимальный платеж по кредитке рассчитан таким образом, что каждый месяц ваш долг сокращается всего на 5-10% (чаще на 5%). Вся остальная сумма — это проценты за пользование заемными деньгами. Вы можете платить кредит годами, а сумма долга будет уменьшаться лишь незначительно, при этом обязательный платеж не будет сокращаться. А если Вы будете продолжать активно пользоваться картой, то выплаты банку будут только расти.

Если у Вас по какой-либо причине не получилось уложиться в грейс-период, то закройте долг как можно быстрее. Если Вы будете класть на счет сумму, которая превышает обязательный платеж из банковской выписки, то “тело” долга будет уменьшаться, соответственно, будут уменьшаться и проценты.

Произведите расчеты до того, как получите карту

Многие из нас так радуются, что стали обладателями заветной карточки, что сразу бегут тратить деньги. Торопиться здесь не стоит. Какими бы выгодными не казались условия на первый взгляд, всегда есть смысл присмотреться к деталям.

Мнение эксперта

Александр Мирошниченко

Коллектор со стажем. Эксперт в области кредитования и личных финансов.

Задать вопрос экспертуСоветую обратить внимание на стоимость годового обслуживания карты. Многие состоятельные люди открывают лишь одну банковскую карту. Объясняется это тем, что по каждой нужно платить за обслуживание. Чем больше карт, тем больше расходы на их содержание.

Даже если банк уверяет, что обслуживает карту бесплатно, уточните, какие для этого необходимо соблюсти условия, будет ли карта бесплатной во второй и последующие годы использования. Также уточните сумму комиссии за перевод и снятие наличных. Даже если Вы положили на карту свои деньги, возможно, что за их получение через банкомат придется заплатить.

Лимит на карте и Ваша платежеспособность могут быть застрахованы банком. Услуга платная. Уточните информацию о страховке у кредитного специалиста.

Никогда не снимайте деньги с кредитной карты

Самое невыгодное действие с кредиткой — это снятие с нее наличных денег. Как правило, за это банк сразу же списывает комиссию, и по карте образуется задолженность. Помимо этого, на снятие наличных не распространяется льготный период, а проценты за пользование зачастую больше, чем при безналичных оплатах. Банк зарабатывает на оплате картой в магазинах. Поэтому он стимулирует пользователей именно покупать с помощью карты, а не снимать наличные или переводить деньги.

Мнение эксперта

Александр Мирошниченко

Коллектор со стажем. Эксперт в области кредитования и личных финансов.

Задать вопрос экспертуВажно! Хорошо подумайте, прежде чем снять деньги с кредитки. В будущем возврат долга может быть обременительным, а переплата — значительной.

Узнайте о возможности участия в бонусных программах

Банк может поощрять клиентов, а также давать возможность получить кэшбэк, проценты на остаток и другие привилегии. Таким образом тоже можно экономить и получать выгоду от ежедневных покупок и пополнений карты. Рекомендую присмотреться к картам рассрочек. Они позволяют разбить сумму покупки на части и возвращать долг в течение нескольких месяцев. Карту рассрочки выпускают разные банки, в том числе Монобанк. Она позволяет осуществлять беспроцентные покупки в магазинах-партнерах. Перед проведением оплаты всегда уточняйте условия магазина.

Контролируйте баланс карты

Банк обязуется раз в месяц присылать держателю карты выписку — отчет, в котором указаны условия по карте, сумма задолженности, обязанности по оплате и другие полезные сведения. Обычно письма приходят в электронном виде. Не игнорируйте их. Таким образом Вы будете всегда в курсе состояния счета Вашей кредитки и не упустите образовавшуюся задолженность.

А еще не отключайте услугу СМС-информирования. С ее помощью Вы всегда будете в курсе всех списаний и операций по карте.

Установите мобильное приложение. В нем можно контролировать расходы, своевременно узнавать об обязательных платежах и балансе счета.

Соблюдение этих несложных правил должно войти в привычку. Так кредитка станет Вашей помощницей, и Вы не влезете в долги.

| Сумма до: | 14 997 грн. |

|---|---|

| Ставка: | 0,01% |

| Срок: | До 30 дней |

- 24/7

- Возраст 18-71 лет

- 3 дня без штрафов

- Решение через несколько секунд

- Паспорт и ИНН

- Положительное решение по заявкам действует в течение 2 месяцев

- При первичном обращении лимит составляет 5 000 грн. с нулевой ставкой, а при повторном можно получить до 15 000 грн.

- Постоянные клиенты могут оформлять ссуду через СМС-сообщение даже находясь за границей

правила пользования, способы оплаты, преимущества

Дебетовые или кредитные карты есть сегодня в кошельке каждого. Число оформляемых кредитных карт растет год от года. Ее наличие помогает при решении некоторых проблем с финансами. Однако чтобы использование кредитной карты было наиболее эффективным и выгодным, необходимо учитывать некоторые нюансы.

Что такое кредитная карта?

Кредитная карта – это пластиковая карта с ограниченным количеством заемных денежных средств, выдаваемая банковской организацией. Такой вид карт получил широкое распространение, так как позволяет совершать покупки даже в отсутствие собственных средств. Появление кредиток составило конкуренцию потребительским кредитам на рынке услуг.

В данной статье рассмотрим, как проходят расчеты кредитными картами.

Выбор карты и ее оформление

Последнее время лояльность при оформлении кредитных карт становится прямо-таки беспрецедентной. Дошло до того, что некоторые банки отправляют карту по почте, а для ее оформления и получения даже дом покидать нет необходимости. Обычной практикой большинства банков является запрос на предоставление паспорта и справки о доходах клиента. В некоторых случаях могут также потребоваться дополнительные документы вроде водительского удостоверения или заграничного паспорта.

Однако все чаще банки открывают онлайн-сервисы для подачи заявки на получение кредитной карты. Существуют и услуги доставки готовой карты на дом. Однако тут действует правило: чем проще оформление и получение, тем дороже будет кредит для заемщика. Проще всего получить карту, если вы уже зарекомендовали себя в качестве благонадежного заемщика и пользуетесь другими предложениями данной организации. Расчеты кредитными картами сейчас очень популярны.

Сумма кредита

Банковская организация устанавливает ограничение по сумме кредита на основании оцененной ею платежеспособности заявителя. Каждый отдельный банк рассчитывает лимит по-своему, учитывая такие факторы, как социальный статус, возраст, место трудоустройства, наличие кредитов в других организациях и т. д. Оформляя кредитную карту, следует получить исчерпывающую информацию о тарифах банка, так как не исключены скрытые дополнительные комиссии, которые в итоге окажут влияние на выгодность оформляемого кредита.

На что обратить внимание?

Главное, на что нужно обратить внимание при оформлении кредитной карты, это:

- Грейс-период и вариант его расчета банком.

- Взимание дополнительных комиссий.

- Наличие штрафов за досрочное погашение долга.

- Дополнительные услуги и сервисы, а также их стоимость.

Особенности использования

Грейс-период по карте «Мастеркард» или «Виза» – это промежуток времени с момента использования кредитки, на который банк не начисляет проценты. Однако в данном случае следует внимательно изучить то, как льготный период рассчитывается. Есть два варианта расчета:

- Отсчет начинается с момента первого снятия денежных средств. Таким образом, даже если клиент снимал деньги несколько раз, расчет льготного периода производится с момента самой первой операции по карте. Для начала нового льготного периода необходимо полностью погасить задолженность по карте.

- Грейс-период рассчитывается по каждой операции.

О грейс-периоде

При расчете кредитными картами самый большой срок льготного периода погашения задолженности насчитывает 55 дней. Такая услуга очень выгодна для заемщика, так как дает возможность бесплатного использования кредитных средств при условии полного погашения задолженности в оговоренный банком срок. Льготный период не всегда распространяется на отдельные транзакции по карте. Некоторые банки ограничивают использование льготного периода покупками в конкретных фирмах-партнерах. Все вышеперечисленные особенности должны быть в обязательном порядке прописаны в договоре на кредитную карту. Сейчас даже возможна оплата такси кредитной картой.

Условия в договоре

Условия, по которым заемщик сможет снять деньги с кредитной карты, также должны быть подробно прописаны в договоре. Снятие наличных денег с кредитной карты чаще всего предполагает дополнительную комиссию. Банк может определить ограничение на снятие наличных средств. Стандартный лимит – одни сутки, однако он может быть аннулирован при обращении в банк. Если планируется снять большую сумму, чем предусмотрено лимитом, нужно обратиться в банк.

Где можно расплачиваться?

Сейчас почти во всех обычных магазинах терминал оплаты кредитными картами имеется.

Но их часто используют и для покупок в интернет-магазинах. Для совершения такого рода операции указываются данные владельца карты, включая срок действия и идентификационный код. Последний состоит из трех цифр и находится на задней части карты. Его может не быть на картах системы «Виза Электрон Маэстро». Карты «Мастеркард» и «Виза» этот код имеют. Сообщать его нельзя никому, так как это даст возможность мошенникам совершать покупки с картой.

Минимальный платеж

Чаще всего банк предусматривает минимальный платеж, который необходимо оплачивать ежемесячно. Как правило, это 5-10 процентов от суммы взятого кредита. Иногда платежи по карте бывают фиксированными. Проценты начинают взиматься по окончании льготного периода. Остаток суммы будет зачислен на счет карты и доступен для очередного использования.

Расчет кредитной картой Сбербанка очень прост. Ее принимают во всех точках оплаты.

Комиссия

Дополнительные комиссии являются неотъемлемой частью общей стоимости обслуживания кредита. Данные сборы взимаются в следующих ситуациях:

- Выдача наличных денежных средств посредством кассы в отделении банка или банкомата.

- Дополнительные услуги, например банк онлайн, смс-информирование, перевыпуск утерянной карты, увеличение лимита по карте и т. д.

- Статус карты. Наличие большого количества бонусов и льгот делает выпуск карты дороже.

Список этот может быть очень длинным, поэтому и стоит уделить особое внимание тарифу, который был вами выбран, чтобы не попасть в неприятную ситуацию, например, при оплате такси кредитной картой.

Кешбэк

Есть также и явление, получившее распространение в России не так давно. Это кешбэк или, проще говоря, возврат определенной части денежных средств за покупки на карту. Проценты возврата могут быть разные у каждого банка. Иногда максимальный кешбэк распространяется на конкретные торговые точки и сети.

Способы оплаты кредитной картой очень разнообразны. Единственное, нельзя переводить с нее деньги на другие карты и счета.

Выводы

Таким образом, чтобы с максимальной выгодой использовать кредитную карту, необходимо:

- Помнить о льготном периоде и стараться погасить задолженность до его окончания.

- Стараться расплачиваться картой только через терминал или в режиме онлайн, чтобы не платить за снятие наличных.

- По возможности отказаться от дополнительных услуг.

Мы рассмотрели, как осуществляются расчеты кредитными картами.

Правила пользования кредитной картой. Мы расскажем вам о том как пользоваться кредиткой.

Правила пользования кредитной картой

В современном мире все больше людей отказывается от традиционного способа оплаты товаров и услуг “бумажными” деньгами в пользу более удобного и практичного безналичного расчета. Кредитная карта позволяет расплачиваться в магазинах, супермаркетах, на заправочных станциях, осуществлять платежи в интернете, делать переводы со счета на счет.Заемные средства могут выручить в трудную минуту, когда задержали зарплату или возникла срочная необходимость в дополнительных тратах.Список преимуществ можно продолжать и продолжать. Есть, разумеется, и обратная сторона медали.

Неправильное обращение с картой может повлечь за собой непредвиденные траты и даже вогнать заемщика в долговую яму.Поэтому в нашей статье мы готовы рассказать основные правила пользования кредитной картой

Чтобы этого не случилось, нужно получить представление об основных правилах обращения с кредитными картами.

Правило №1

Старайтесь уложиться в льготный период. Кредитные карты большинства банков имеют определенный льготный период (обычно 55–60 дней), в течение которого не начисляется процентная ставка на снятые заемные средства.Нужно только вовремя возвратить всю сумму до окончания срока.У каждой организации свои правила расчета льготного периода.Некоторые банки, например, распространяют льготы только на безналичный расчет.Поэтому стоит заранее поинтересоваться у кредитного менеджера о нюансах оплаты.

Правило №2

Оплачивайте товары и услуги безналичным способом.Снятие кредитных средств в банкоматах является дорогим удовольствием – с вас могут вычесть 4–5% от объема снимаемой суммы. Безналичная оплата же происходит без дополнительной переплаты.Напротив, если оплачивать товары и услуги в партнерских торговых сетях, сотрудничающих с выбранным вами банком, вам на карту могут начисляться бонусы или возвращаться небольшой процент от потраченных средств. Хоть и мелочь, но приятно.

Правило №3

Следите за списком подключенных к карте услуг.Менеджеры банков частенько подключают дополнительные сервисы, даже не спросив об этом самого заемщика.Последние потом удивляются, почему каждый месяц с них списывают большую сумму, чем должна списываться по условиям договора. Разумеется, некоторые услуги стоят своих денег – например, крайне полезным сервисом является SMS–информирование.Вы будете получать напоминания о необходимости совершения платежа по кредиту, отчеты о финансовых операциях, вашем балансе и пр.

Правило №4

Своевременно вносите ежемесячные платежи.Как и в случае с кредитованием наличными, задолженность на кредитной карте тоже приводит к начислению пени, различных штрафов и, если заемщик совсем откажется выполнять свои обязательства перед банком, к судебным разбирательствам.Не стоит забывать и об испорченной кредитной истории, которая потом послужит веским аргументом для банка в пользу отклонения ваших последующих заявок на получение каких–либо займов.

Имеет значение и способ внесения платежей.Наиболее выгодно пополняться переводами с других карт или в терминалах/кассе вашего банка.Тогда комиссия будет нулевой.Сторонние сети терминалов, банки, сервисы переводов могут взимать большую плату за свое посредничество. Обычно на сайтах банков размещается список возможных способов пополнения карты, а также партнерских организаций, которые сотрудничают с банком по финансовым вопросам.

Правило №5

Прекращение пользования картой должно осуществляться правильно.Если же кредитная карта вам больше ненужна, недостаточно ее просто закинуть куда–нибудь в дальний угол.Нужно пойти в банк и написать заявление об отказе отпредоставляемых услуг.Сотрудники банка убедятся в отсутствии у вас задолженности и расторгнут договор.Полученное документальное подтверждение этого факта рекомендуется сохранить.Нередки ситуации, когда заемщику ошибочно не закрывают счет, на который потом набегают проценты и штрафы.Бумага же помогает защититься от подобных недоразумений.

Придерживаясь обозначенных выше правил, вы сделаете кредитную карту удобным, безопасным и дешевым средством расчета, а также незаменимым помощником в экстренных ситуациях.

Вступайте в нашу группу вКонтакте

правила пользования, способы оплаты, преимущества

Финансы 13 ноября 2017Дебетовые или кредитные карты есть сегодня в кошельке каждого. Число оформляемых кредитных карт растет год от года. Ее наличие помогает при решении некоторых проблем с финансами. Однако чтобы использование кредитной карты было наиболее эффективным и выгодным, необходимо учитывать некоторые нюансы.

Что такое кредитная карта?

Кредитная карта – это пластиковая карта с ограниченным количеством заемных денежных средств, выдаваемая банковской организацией. Такой вид карт получил широкое распространение, так как позволяет совершать покупки даже в отсутствие собственных средств. Появление кредиток составило конкуренцию потребительским кредитам на рынке услуг.

В данной статье рассмотрим, как проходят расчеты кредитными картами.

Выбор карты и ее оформление

Последнее время лояльность при оформлении кредитных карт становится прямо-таки беспрецедентной. Дошло до того, что некоторые банки отправляют карту по почте, а для ее оформления и получения даже дом покидать нет необходимости. Обычной практикой большинства банков является запрос на предоставление паспорта и справки о доходах клиента. В некоторых случаях могут также потребоваться дополнительные документы вроде водительского удостоверения или заграничного паспорта.

Однако все чаще банки открывают онлайн-сервисы для подачи заявки на получение кредитной карты. Существуют и услуги доставки готовой карты на дом. Однако тут действует правило: чем проще оформление и получение, тем дороже будет кредит для заемщика. Проще всего получить карту, если вы уже зарекомендовали себя в качестве благонадежного заемщика и пользуетесь другими предложениями данной организации. Расчеты кредитными картами сейчас очень популярны.

Сумма кредита

Банковская организация устанавливает ограничение по сумме кредита на основании оцененной ею платежеспособности заявителя. Каждый отдельный банк рассчитывает лимит по-своему, учитывая такие факторы, как социальный статус, возраст, место трудоустройства, наличие кредитов в других организациях и т. д. Оформляя кредитную карту, следует получить исчерпывающую информацию о тарифах банка, так как не исключены скрытые дополнительные комиссии, которые в итоге окажут влияние на выгодность оформляемого кредита.

На что обратить внимание?

Главное, на что нужно обратить внимание при оформлении кредитной карты, это:

- Грейс-период и вариант его расчета банком.

- Взимание дополнительных комиссий.

- Наличие штрафов за досрочное погашение долга.

- Дополнительные услуги и сервисы, а также их стоимость.

Особенности использования

- Отсчет начинается с момента первого снятия денежных средств. Таким образом, даже если клиент снимал деньги несколько раз, расчет льготного периода производится с момента самой первой операции по карте. Для начала нового льготного периода необходимо полностью погасить задолженность по карте.

- Грейс-период рассчитывается по каждой операции.

О грейс-периоде

При расчете кредитными картами самый большой срок льготного периода погашения задолженности насчитывает 55 дней. Такая услуга очень выгодна для заемщика, так как дает возможность бесплатного использования кредитных средств при условии полного погашения задолженности в оговоренный банком срок. Льготный период не всегда распространяется на отдельные транзакции по карте. Некоторые банки ограничивают использование льготного периода покупками в конкретных фирмах-партнерах. Все вышеперечисленные особенности должны быть в обязательном порядке прописаны в договоре на кредитную карту. Сейчас даже возможна оплата такси кредитной картой.

Условия в договоре

Условия, по которым заемщик сможет снять деньги с кредитной карты, также должны быть подробно прописаны в договоре. Снятие наличных денег с кредитной карты чаще всего предполагает дополнительную комиссию. Банк может определить ограничение на снятие наличных средств. Стандартный лимит – одни сутки, однако он может быть аннулирован при обращении в банк. Если планируется снять большую сумму, чем предусмотрено лимитом, нужно обратиться в банк.

Где можно расплачиваться?

Сейчас почти во всех обычных магазинах терминал оплаты кредитными картами имеется.

Но их часто используют и для покупок в интернет-магазинах. Для совершения такого рода операции указываются данные владельца карты, включая срок действия и идентификационный код. Последний состоит из трех цифр и находится на задней части карты. Его может не быть на картах системы «Виза Электрон Маэстро». Карты «Мастеркард» и «Виза» этот код имеют. Сообщать его нельзя никому, так как это даст возможность мошенникам совершать покупки с картой.

Минимальный платеж

Чаще всего банк предусматривает минимальный платеж, который необходимо оплачивать ежемесячно. Как правило, это 5-10 процентов от суммы взятого кредита. Иногда платежи по карте бывают фиксированными. Проценты начинают взиматься по окончании льготного периода. Остаток суммы будет зачислен на счет карты и доступен для очередного использования.

Расчет кредитной картой Сбербанка очень прост. Ее принимают во всех точках оплаты.

Комиссия

Дополнительные комиссии являются неотъемлемой частью общей стоимости обслуживания кредита. Данные сборы взимаются в следующих ситуациях:

- Выдача наличных денежных средств посредством кассы в отделении банка или банкомата.

- Дополнительные услуги, например банк онлайн, смс-информирование, перевыпуск утерянной карты, увеличение лимита по карте и т. д.

- Статус карты. Наличие большого количества бонусов и льгот делает выпуск карты дороже.

Список этот может быть очень длинным, поэтому и стоит уделить особое внимание тарифу, который был вами выбран, чтобы не попасть в неприятную ситуацию, например, при оплате такси кредитной картой.

Кешбэк

Есть также и явление, получившее распространение в России не так давно. Это кешбэк или, проще говоря, возврат определенной части денежных средств за покупки на карту. Проценты возврата могут быть разные у каждого банка. Иногда максимальный кешбэк распространяется на конкретные торговые точки и сети.

Способы оплаты кредитной картой очень разнообразны. Единственное, нельзя переводить с нее деньги на другие карты и счета.

Выводы

Таким образом, чтобы с максимальной выгодой использовать кредитную карту, необходимо:

- Помнить о льготном периоде и стараться погасить задолженность до его окончания.

- Стараться расплачиваться картой только через терминал или в режиме онлайн, чтобы не платить за снятие наличных.

- По возможности отказаться от дополнительных услуг.

Мы рассмотрели, как осуществляются расчеты кредитными картами.

Источник: fb.ru