Правовой статус внебюджетных фондов социального страхования. Отличия государственного и негосударственного пенсионного фонда — Адвокат в Самаре и Москве

Согласно ч.1 ст. 7 Конституции РФ, Россия является социальным государством, то есть государством, создающим условия для обеспечения достойной жизни и свободного развития человека[1]. Данное положение является нормой-целью, а конкретизация понятия социального государства – направлением развития РФ в данной сфере. Одним из проявлений реализации данного направления является функционирование внебюджетных фондов социального страхования. Они подразделяются на государственные и негосударственные. В настоящее время ведутся дискуссии об изменении статуса фондов, что, в конечном счете, повлияет на пенсионные выплаты социально незащищенным слоям населения.

Согласно ч.1 ст. 7 Конституции РФ, Россия является социальным государством, то есть государством, создающим условия для обеспечения достойной жизни и свободного развития человека[1]. Данное положение является нормой-целью, а конкретизация понятия социального государства – направлением развития РФ в данной сфере. Одним из проявлений реализации данного направления является функционирование внебюджетных фондов социального страхования. Они подразделяются на государственные и негосударственные. В настоящее время ведутся дискуссии об изменении статуса фондов, что, в конечном счете, повлияет на пенсионные выплаты социально незащищенным слоям населения.

Н.В. Миляков приводит следующее определение государственных внебюджетных фондов: «Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь»[2], негосударственные фонды определяются как «особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительным видом деятельности которой является негосударственное социальное обеспечение участников фонда на основании договоров с вкладчиками фонда в пользу участников фонда»[3].

В настоящее время существуют 3 федеральных государственных внебюджетных фонда: Пенсионный фонд России (ПФР), Федеральный фонд обязательного медицинского страхования (ФФОМС), территориальные фонды обязательного медицинского страхования в субъектах РФ (ТФОМС), Фонд социального страхования (ФСС). Среди негосударственных фондов самыми известными являются негосударственные пенсионные фонды (НПФ).

Правовой статус фондов социального страхования регулируют:

- Положение о пенсионном фонде Российской Федерации от 27 декабря 1991 г. №2122-I

- Гражданский, Налоговый и Бюджетный Кодексы РФ

- Федеральный Закон от 29 ноября 2010 г. «Об обязательном медицинском страховании в Российской Федерации»

- Постановление Правительства РФ от 12 февраля 1994 г. «О фонде социального страхования Российской Федерации»

- Постановление Правительства РФ от 29 апреля 1994 г. «Об утверждении устава Федерального фонда обязательного медицинского страхования»

- Федеральный Закон от 7 мая 1998 г. «О негосударственных пенсионных фондах»

Целью создания внебюджетных фондов является реализация указанных в Конституции прав граждан на социальное обеспечение и социальную защиту, то есть средства этих фондов носят целевой характер: они не могут быть изъяты и перенаправлены на какие-либо иные цели.

Внебюджетные фонды, как следует из их названия, образуются и расходуются независимо от федерального и регионального бюджетов, управляются органами государственной власти РФ, но подконтрольны финансовым органам.

Порядок составления и утверждения бюджета фонда определен в Бюджетном кодексе. Отчет об исполнении бюджета фонда представляется Правительством РФ или органом исполнительной власти РФ на рассмотрение Федеральному Собранию или законодательному (представительному) органу субъекта РФ соответственно.

На первый взгляд, ПФР, ФФОМС и ФСС имеют общую цель деятельности: обеспечение реализации социальных прав граждан РФ, выполнение социальных задач РФ, но в соответствующих актах содержатся разные формулировки правового статуса фондов[4].

ПФР – финансово-кредитное учреждение, осуществляющее деятельность в соответствии с законодательством РФ[5].

ФФОМС – самостоятельное государственное некоммерческое финансово-кредитное учреждение, реализующее государственную политику в области обязательного медицинского страхования[6].

ФСС – специализированное финансово-кредитное учреждение при Правительстве РФ, управляющее средствами социального страхования[7].

Цель и сущность деятельности государственных фондов одинаковы, но различается их правовой статус. Это вызвано тем, что нормативные акты, регулирующие данные организации, принимались в разное время, и авторы не согласовывали их тексты. Но анализ данных актов позволяет выявить следующие сходства правового статуса государственных фондов:

- Осуществляют управление финансами социальной сферы, однако не входят в систему федеральных органов исполнительной власти.

- Назначаются Правительством РФ (ПФР, ФФОМС) или его председателем (ФСС).

- Целевой характер деятельности.

- Полномочия по изданию нормативно-правовых актов по вопросам своего ведения. Акты подлежат государственной регистрации в Министерстве Юстиции и опубликованию.

Данные характеристики государственных внебюджетных фондов говорят об их схожести с органами исполнительной власти. Однако они являются и юридическими лицами[8].

Что касается негосударственных фондов социального страхования, то они являются некоммерческими организациями. Их статус регулируется Федеральными законами «О некоммерческих организациях», «Об общественных объединениях», «О негосударственных пенсионных фондах».

Получается, что государственные внебюджетные фонды занимают промежуточное положение между органами исполнительной власти и некоммерческими организациями, однако в их деятельности более выражено публично-правовое начало.

После того, как в общих чертах понятна характеристика государственных социальных фондов, в частности, ПФР, необходимо осветить статус негосударственных пенсионных фондов (НПФ). В ч.1 ст. 2 Федерального закона «О негосударственных пенсионных фондах» дается следующее определение: «Негосударственный пенсионный фонд — организация, исключительной деятельностью которой является негосударственное пенсионное обеспечение, в том числе досрочное негосударственное пенсионное обеспечение, и обязательное пенсионное страхование. Такая деятельность осуществляется фондом на основании лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию»[9].

Деятельность НПФ регулируется, помимо Конституции, Гражданского Кодекса и Налогового Кодекса, Федеральными законами «О негосударственных пенсионных фондах», «О некоммерческих организациях». НПФ действует на основе лицензии. В его задачи входит формирование, учет, накопление и распределение денежных средств между гражданами-вкладчиками по договору пенсионного обеспечения.

Остановимся подробнее на правовом статусе ПФР и НПФ. Так, ПФР имеет следующие полномочия:

— сбор, аккумуляцию, капитализацию и расходование денежных средств, контроль за их поступлением и расходованием;

— организация деятельности по взысканию с работодателей в случае, если по их вине был причинен вред здоровью работникам;

— международное сотрудничество по вопросам пенсионного обеспечения;

— статистическая и научная деятельность по вопросам своего ведения;

— юридическая консультация граждан, ведение разъяснительной работы по вопросам своей компетенции.

ПФР, как уже было сказано, подконтролен подотчетен Правительству, правление ПФР отвечает за выполнение задач Фонда[10].

Работники ПФР несут в зависимости от характера правонарушения гражданско-правовую, дисциплинарную, административную и уголовную ответственность согласно Кодексу этики и служебного поведения работника системы Пенсионного фонда Российской Федерации, то есть аналогично с другими государственными служащими[11].

При совершении правонарушения в социально-обеспечительных отношениях ответственность наступает только в случаях, если имеет место: противоправное поведение лица, его виновность в этом, наступление имущественного вреда и причинно-следственная связь между правонарушением и наступившими последствиями. Таким образом, если имеет место правонарушение, но вследствие него имущественный вред не нанесен, то юридическая ответственность не возникает. Это связано с тем, что в праве социального обеспечения чаще всего применяются 2 вида санкций: правовосстановительные и правоограничительные. Ответственность ПФР, в свою очередь, имеет специфические черты:

- Недостаточно детально урегулирован механизм привлечения к ответственности ПФР

- Неясен механизм установления причинно-следственной связи. Такая проблема решается, исходя из судебной практики по аналогичным делам, чего не должно быть.[12]

НПФ обязан:

— исполнять обязательства по договору, заключаемому со вкладчиком;

— осуществлять учет вкладов, предоставлять необходимую информацию вкладчикам;

-не принимать в одностороннем порядке решения, нарушающие права вкладчиков, участников и застрахованных лиц[13].

Фонд несет ответственность в соответствии с гражданским законодательством. Предусматривается административная ответственность НПФ за нарушения требований законодательства, касающиеся его деятельности (ст. 15.29 КоАП РФ)[14].

НПФ является некоммерческой организацией, и из этого следует первое его отличие от ПФР: преобладание частноправового начала регулирования. На НПФ распространяются все правила о некоммерческих организациях с учетом особенностей, установленных специальным Федеральным законом.

НПФ имеет право заниматься приносящей доход деятельностью, не противоречащей его уставу. По сути, целевое направление деятельности фонда – коммерческое использование денежных средств и распределение между вкладчиками полученных в результате этого доходов. В этом смысле НПФ близки в коммерческим организациям. Также следует отметить, что ПФР подотчетен Правительству РФ, а НПФ – Центральному Банку.[15]

Существуют 2 основных варианта получения негосударственных пенсий: бессрочные и срочные выплаты. В первом случае денежные средства начисляются в течение всего пенсионного возраста вкладчика до его смерти, но не могут быть переданы по наследству. Также возможны выплаты в течение определенного времени, и если вкладчик умирает раньше, чем кончается срок выплат, то средства, оставшиеся на его счете, переходят по наследству. Существует также возможность получить все накопленные средства единоразово.

Несомненными плюсами НПФ по сравнению с ПФР являются: возможность самому выбирать определенный фонд и режим начисления пенсии, государственное страхование вкладов. Однако НПФ не пользуется значительным доверием населения из-за их ненадежности: НПФ не гарантирует стабильный доход. Необходимо тщательно подходить к выбору фонда.[16]

А главное сходство ПФР и НПФ состоит в выполняемой ими функции: социальном обеспечении граждан в случаях, установленных договором (у НПФ) или законодательством (у ПФР). Фонды аккумулируют средства, получаемые от взносов, и распределяют их согласно уставу. Граждане могут добровольно делать взносы не только в НПФ, но и в ПФР в случаях, если они являются, например, индивидуальными предпринимателями, адвокатами и нотариусами.

Целью данной статьи было выяснение основных черт правового статуса государственных и негосударственных фондов социального страхования, их сходств и различий. В процессе работы стало ясно, что нормативное регулирование данного вопроса нуждается в реформировании, а именно в упорядочивании нормативно-правовой базы.

В настоящее время в науке ведутся дискуссии относительно того, следует ли придавать НПФ коммерческий статус.[17] С одной стороны, это позволило бы им активно использовать находящиеся у них денежные средства. Для этого предлагается преобразовать НПФ в особый вид акционерных обществ или реорганизовать их в структуру, схожую с паевыми инвестиционными фондами.

Однако, НПФ выполняет не только коммерческую, но и социально-значимую функцию: социальное обеспечение вкладчиков. Поэтому необходимо сохранить статус НПФ как некоммерческих организаций. В таком случае возможен государственный контроль над их деятельностью. Более того, такой контроль необходим, так как, охраняя вклады граждан в НПФ, государство выполняет свою функцию по социальной защите граждан.

Что касается нормативного регулирования статуса ПФР, ФСС и ФФОМС, то он регулируется подзаконными актами, которые были приняты в разное время и не унифицированы. Сходство в правовом статусе значительно, в связи с чем было бы целесообразно либо принять единый Федеральный закон, объединяющий и упорядочивающий положения старых источников, или унифицировать акты, регулирующие правовое положение государственных фондов для упорядочивания правоприменительной практики и уменьшения количества сорных ситуаций.

Список литературы:

- Конституция РФ // Собрание законодательства РФ. – 2014. — №31. – Ст. 4398.

- Кодекс Российской Федерации об административных правонарушениях // Собрание законодательства РФ. – 2002. — №1. – Ст. 1.

- Федеральный закон «О негосударственных пенсионных фондах» // Собрание законодательства РФ. – 1998. — №19. – Ст. 2071.

- Постановление ВС РФ от 27.12.1991 N 2122-1 (ред. от 05.08.2000) «Вопросы Пенсионного фонда Российской Федерации (России)» (вместе с «Положением о Пенсионном фонде Российской Федерации (России)», «Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России)») // Ведомости СНД и ВС РСФСР. – 1992. — №5. – Ст. 180.

- Постановление Правительства РФ от 29.07.1998 N 857 (ред. от 29.11.2016) «Об утверждении устава Федерального фонда обязательного медицинского страхования» // Собрание законодательства РФ. – 1998. — №32. – Ст. 3902.

- Постановление Правительства РФ от 12.02.1994 N 101 (ред. от 10.08.2016) «О Фонде социального страхования Российской Федерации» // Собрание актов Президента и Правительства РФ. – 1994. — №8. – Ст. 599.

- Постановление Правления ПФ РФ от 20.08.2013 N 189п (ред. от 11.11.2016) «Об утверждении Кодекса этики и служебного поведения работника системы Пенсионного фонда Российской Федерации СПС Консультант Плюс: http://www.consultant.ru/document/cons_doc_LAW_153159/

- Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2 – С.87-89.

- Люминарская С.В. Вопросы ответственности в праве социального обеспечения // Вестник Удмуртского университета – 2010. — №2. – С. 59-62.

- Мантурова Т.А. Правовой статус государственных внебюджетных фондов РФ // Вестник уральского института экономики, правления и права – 2016.– №1. — С.28-29.

- Мацкуляк И.Д. Государственные и муниципальные финансы – М: РАГС, 2007. – С.331.

- Миляков Н.В. Финансы: учебник 2-е изд — М.:ИНФРА-М, 2004. – С. 204.

- Мирошник С.В. Финансово-правовой режим социальных внебюджетных фондов // Пробелы в российском законодательстве – 2012. – №2. –С.274-275.

- Сургутскова Е.В. Основные проблемы негосударственных пенсионных фондов и перспективы негосударственного пенсионного обеспечения в России // Вестник Югорского государственного университета – 2015. — №38. – С.52-54.

[1] См.: Конституция РФ // Собрание законодательства РФ. – 2014. — №31. – Ст. 4398.

[2] Миляков Н.В. Финансы: учебник 2-е изд — М.:ИНФРА-М, 2004. – С.204.

[3] Мацкуляк И.Д. Государственные и муниципальные финансы – М: РАГС, 2007. – С. 331.

[4] См.: Мантурова Т.А. Правовой статус государственных внебюджетных фондов РФ // Вестник уральского института экономики, правления и права – 2016.– №1. — С.28-29.

[5] Постановление ВС РФ от 27.12.1991 N 2122-1 (ред. от 05.08.2000) «Вопросы Пенсионного фонда Российской Федерации (России)» (вместе с «Положением о Пенсионном фонде Российской Федерации (России)», «Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России)») // Ведомости СНД и ВС РСФСР. – 1992. — №5. – Ст. 180.

[6] Постановление Правительства РФ от 29.07.1998 N 857 (ред. от 29.11.2016) «Об утверждении устава Федерального фонда обязательного медицинского страхования» // Собрание законодательства РФ. – 1998. — №32. – Ст. 3902.

[7] Постановление Правительства РФ от 12.02.1994 N 101 (ред. от 10.08.2016) «О Фонде социального страхования Российской Федерации» // Собрание актов Президента и Правительства РФ. – 1994. — №8. – Ст. 599.

[8] См.: Мирошник С.В. Финансово-правовой режим социальных внебюджетных фондов // Пробелы в российском законодательстве – 2012. – №2. –С.274-275.

[9] Федеральный закон от 07.05.1998 N 75-ФЗ «О негосударственных пенсионных фондах» // Собрание законодательства РФ. – 1998. — №19. – Ст. 2071.

[10] См.: Постановление ВС РФ от 27.12.1991 N 2122-1 (ред. от 05.08.2000) «Вопросы Пенсионного фонда Российской Федерации (России)» (вместе с «Положением о Пенсионном фонде Российской Федерации (России)», «Порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации (России)») // Ведомости СНД и ВС РСФСР. – 1992. — №5. – Ст. 180.

[11]См.: Постановление Правления ПФ РФ от 20.08.2013 N 189п (ред. от 11.11.2016) «Об утверждении Кодекса этики и служебного поведения работника системы Пенсионного фонда Российской Федерации СПС Консультант Плюс: http://www.consultant.ru/document/cons_doc_LAW_153159/

[12] См. Люминарская С.В. Вопросы ответственности в праве социального обеспечения // Вестник Удмуртского университета – 2010. — №2. – С. 59-62.

[13]См.: Федеральный закон от 07.05.1998 N 75-ФЗ «О негосударственных пенсионных фондах» // Собрание законодательства РФ. – 1998. — №19. – Ст. 2071.

[14] См.: Кодекс Российской Федерации об административных правонарушениях // Собрание законодательства РФ. – 2002. — №1. – Ст. 1.

[15] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.87-89.

[16] См.: Сургутскова Е.В. Основные проблемы негосударственных пенсионных фондов и перспективы негосударственного пенсионного обеспечения в России // Вестник Югорского государственного университета – 2015. — №38. – С.52-54.

[17] См.: Кузин А.А. Правовой статус негосударственного пенсионного фонда // Социально-политические науки – 2012. – №2. – С.90.

Автор статьи — Бессонова Т.В., АБ «Антонов и партнеры»

Правовой статус Пенсионного фонда Российской Федерации

В данной статье уделяется внимание одному из важнейших государственных институтов — Пенсионному фонду Российской Федерации, где рассматривается правовой статус данного органа в системе законодательства. Проведен анализ основных нормативных правовых актов, регулирующих правовое положение Пенсионного фонда РФ в системе законодательства.

В связи с проведением реформы пенсионной системы России, принятием новых законов и изменением пенсионного законодательства, стали возникать проблемы (дискуссии) в определении правового статуса самого Пенсионного фонда России как органа управления финансами пенсионного обеспечения. Можно сделать вывод о наличии в системе законодательных и других нормативных противоречий, вызванных спецификой и уникальностью пенсионной системы РФ, правоотношениями в сфере пенсионного законодательства и Пенсионного фонда России.

Ключевые слова: Пенсионный Фонд РФ, пенсии, пенсионное обеспечение, пенсионная система, пенсионная реформа, правоотношения, правовой статус, законодательство.

This article focuses on one of the most important state institutions — the Pension Fund of the Russian Federation, which examines the legal status of this body in the system of legislation. The analysis of the main regulatory legal acts regulating the legal status of the Pension Fund of the Russian Federation in the system of legislation.

In connection with the reform of the pension system of Russia, the adoption of new laws and changes in pension legislation, there were problems (discussions) in determining the legal status of the Pension Fund of Russia as a financial management body of pension provision. It can be concluded that there are legislative and other regulatory contradictions in the system caused by the specificity and uniqueness of the pension system of the Russian Federation, legal relations in the field of pension legislation and the Pension Fund of Russia.

Key words: Pension Fund of the Russian Federation, pensions, pension provision, pension system, pension reform, legal relations, legal status, legislation.

Современное экономическое сообщество переживает период, при котором происходят изменения в социальном, экономическом и политическом пространстве. Так вот, в рамках данных изменений, реформирование пенсионного обеспечения в России является важным фактором, от которого зависит благосостояние населения страны.

Приоритетной функцией государства является социальное обеспечение граждан. Важнейшей частью структуры системы социального обеспечения являются пенсионные фонды. Законодательство о пенсионном обеспечении допускает создание двухзвенной системы пенсионного обеспечения: государственное и негосударственное.

В Российской Федерации для выполнения государственной политики в области пенсионного обеспечения населения был создан Пенсионный фонд России, который является одним из основных государственных фондов нашей страны, осуществляющих финансовое обеспечение пенсионного страхования. Он относится к числу крупнейших федеральных систем, оказываемых социальные услуги [7, с.73].

Государственное пенсионное обеспечение осуществляется через функционирование Пенсионного фонда РФ, негосударственное — через негосударственные пенсионные фонды. По данным на 2018 год, организаций оказывающих подобные услуги, насчитывается около 350.

Пенсионный фонд Российской Федерации был образован в соответствии с постановлением Верховного Совета РСФСР от 22 декабря 1990 г. N 442–1 «Об организации Пенсионного фонда РСФСР» для государственного управления финансами пенсионного обеспечения в РСФСР. Является крупнейшей федеральной системой в области оказания услуг социального обеспечения.

Полностью Пенсионный фонд РФ начал свою деятельность только с 1 января 1992 г. В настоящее время, Пенсионный фонд России включает в себя более 2589 подразделений, которые ежедневно обеспечивают работу пенсионной системы страны на федеральном и региональном уровнях [10, с.82].

В настоящее время особо следует уделить внимание правовому статусу Пенсионного фонда Российской Федерации.

Пенсионный фонд Российской Федерации был установлен Указом Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122–1. Правовой статус Пенсионного фонда определяется: Федеральным законом от 28.12.2013 № 400 «О страховых пенсиях»; от 15 декабря 2001 года № 166 «О государственном пенсионном обеспечении в Российской Федерации»; от 15 декабря 2001 года № 167 «Об обязательном пенсионном страховании в Российской Федерации» [5]; и другие.

Согласно ст. 5 Федерального закона от 15 декабря 2001 года № 167 «Об обязательном пенсионном страховании в Российской Федерации» Пенсионный фонд является государственным учреждением и выполняет функции страховщика в системе обязательного пенсионного страхования [5].

В данный момент основной проблемой Пенсионного фонда России является дефицит его бюджета, но в то же время существуют и другие проблемы ПФР, например, связанные с его правовым статусом.

Пенсионный фонд, имея двойственную правовую природу, представляет собой особый правовой институт. В настоящее время статус этого органа чётко не определён.

В функции ПФР входят назначение и выплата пенсий, управление средствами пенсионной системы, учёт страховых средств, выплата материнского капитала, установление социальной доплаты к пенсиям до прожиточного минимума и другие. В последнее время количество выполняемых фондом функций, не подведомственных его полномочиям, заметно увеличилось (дополнительное ежемесячное обеспечение отдельных категорий граждан, ведение федерального регистра лиц, получающих государственную социальную помощь, и другие).

Согласно Положению о ПФР, он имеет право на издание нормативных актов, которые входят в его компетенцию. О форме издания таких актов ничего не сказано, но чаще всего ими выступают постановления Правления ПФР. ПФР характеризуется особым правовым статусом и специфической структурой, автономностью и наличием собственного источника доходов.

ПФР обладает рядом признаков, характерных для органов государственного управления, однако таким не является.

Во-первых, ПФР имеет свой собственный источник доходов, иные же государственные органы его не имеют.

Во-вторых, составляющие систему ПФР органы и учреждения нельзя отнести к казённым, автономным, бюджетным. Именно поэтому статус этого органа в настоящее время чётко не определён и порождает множественные споры.

Глава 4 Гражданского кодекса РФ также не даёт указаний для определения статуса подобных учреждений [12, с.73].

А. А. Мадатов считает, что ПФР является «юридическим лицом публичного права» с особым статусом, предназначенным для осуществления строго определенных целей, а не просто «некоммерческой организацией». Однако, это не единственная точка зрения насчёт правого статуса ПФР [14, с.123].

Так, например, О. А. Ногина считает, что ПФР существует «как специально созданное государством юридическое лицо публичного права для управления публичными финансами, имеющими целевой характер» [15, с.59].

Ещё в 2006 году Минэкономразвитием нашей страны было выдвинуто предложение о законодательном закреплении «юридического лица публичного права». Однако данная инициатива осталась без должного внимания и законодательное закрепление до сих пор не произошло.

Стоит отметить, что между законопроектом, внесённым в Государственную Думу, который определял публично — правовую компанию как унитарную некоммерческую организацию и Положением о ПФР существуют некоторые противоречия и 75 несоответствий. Одним из таких противоречий является содержание статьи 6 законопроекта, в которой говорится, что имущество, которое принадлежит унитарной некоммерческой организацией является её собственностью. Однако Положение о ПФР устанавливает, что его имущество является собственностью государства. Исходя из всего вышесказанного, можно сделать вывод о существующих проблемах правового статуса ПФР.

Во-первых, законодательно его статус чётко не определён, а нормативные акты, которые регулируют ПФР, противоречивы в своём содержании.

Во-вторых, названный фонд обладает двойственной правовой природой. Это выражается в его признаках, характерных для органов государственного управления, однако ПФР к таким не относится.

Для разрешения существующих проблем, касающихся правого статуса названного фонда, необходимо: внести в Положение о Пенсионном фонде РФ существенные поправки относительно его правого статуса, определяя ПФР как публично-правовой субъект, не относящийся к органам государственной власти, но обладающим государственно-властными полномочиями; осуществить чёткое определения функций и задач данного фонда [17, с.59].

Рассматриваемый государственный институт был создан для централизованного управления средствами пенсионной системы. При этом разрешились две важных задачи — выведение средств из государственного бюджета в самостоятельный бюджетный процесс, наделяясь статусом государственного бюджетного фонда, а также освобождение непосредственно государства от выполнения обязательств в плане выплат пенсий и обеспечения не из бюджета страны, а из страховых платежей самих граждан. Хотя средства и имеют статус федеральных, по своей природе являются средствами обязательного пенсионного страхования.

Данная система выполняет важную цель — обеспечение благ, заработанных гражданином путем перераспределения их во времени, а также обеспечение выплаты гражданам пенсий, либо положенных по закону пособий, которые устанавливаются в связи с определенными обстоятельствами.

Исходя из вышеперечисленного, приходим к выводу, что Пенсионный фонд России выполняет важную социально-экономическую функцию [7, с.73].

Пенсионный фонд России — это государственная пенсионно-накопительная организация, которая формируется на основании обязательных взносов работодателя за его работников. Оценка его правового статуса является неоднозначной. По смыслу Положения «О Пенсионном фонде РФ» можно сделать вывод, что особенность его места в системе заключается в том, что, не являясь государственным органом, он имеет публично-правовые полномочия, в частности в сфере контроля за поступлением страховых взносов.

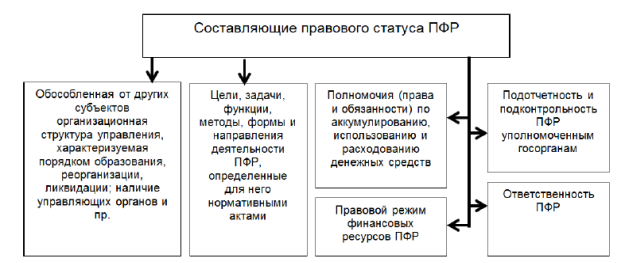

Элементы правового статуса пенсионного фонда и его органов имеют специфическую особенность, которая заключается в том, что закреплены они в большом количестве нормативных актов, которые, в свою очередь, имеют разную юридическую силу [13, с.113].

Рис. 1. Элементы, формирующие правовой статус Пенсионного фонда РФ

Пенсионный фонд России является внебюджетным фондом, созданным для государственного управления средствами пенсионной системы, а также обеспечения гражданам пенсионного обеспечения. На 2017 год производит выплаты в общей сложности 60 миллионам человек.

На практике возникает вопрос: является ли пенсионный фонд России органом государственной власти? Ответ на него содержится в нормативной базе, регулирующей как деятельность ПФР, так и органов исполнительной власти. Она столь широка не только из-за важности выполняемых функций, но и потому, что представляет собой огромную разветвленную систему, управление которой осуществляется Правлением во главе с Председателем.

С проведением реформ пенсионной системы России, принятием новых законов и изменением пенсионного законодательства, стали возникать проблемы с определением правового статуса Пенсионного фонда Российской Федерации как органа управления финансами пенсионного обеспечения. Стоит обратить внимание на основные аспекты данной проблемы.

Часть первая Гражданского кодекса Российской Федерации в ст. 118 впервые выделяет фонды юридическим лицам, определяет фонд, фиксирует их юридический и имущественный статус.

Задачами правления является управление средствами обязательного пенсионного страхования, распоряжение данными средствами в соответствии с законодательством, а также выплата пособий определенному кругу лиц, нуждающемуся в этом [18, с.33].

Правление — коллегиальный совещательный орган, в состав которого входят: председатель ПФР, заместители директора, исполнительный директор, руководители ведущих управлений и отделов центрального аппарата, отдельные руководители региональных отделений. Интересно, что в состав могут входить и люди, которые никакого отношения к пенсионной системе не имеют — это могут быть представители как общественных, так и религиозных организаций. Утверждается состав Правительством по представлению председателя Пенсионного фонда России.

На этом сложность определения административно-правового статуса ПФР не заканчивается. На наш взгляд, самым главным является взаимодействие с другими органами, а также его полномочия. Но не стоит забывать, что при всём этом, помогают ему функционировать определенные государственные органы [8, с.256].

К вышесказанному важно было бы добавить, что вся эта система крепко стоит на ногах и работает стабильно, несмотря на затянувшийся процесс реформирования пенсионной системы в Российской Федерации.

Исходя из этого, приходим к выводу, что ПФР является государственным учреждением, которое, кроме того, наделено публично-властными полномочиями, имеет специальную правоспособность, аспекты которой указаны в вышеперечисленных нормативно-правовых актах.

Так как фонды являются некоммерческими организациями, они подчиняются Закону о некоммерческих организациях. Деятельность некоторых фондов регулируются специальным законодательством. Хоть и некоторые организации называются фондами, они в основном являются государственными финансовыми и кредитными учреждениями. К таким фондам и относится Пенсионный фонд Российской Федерации.

Поскольку эта организационная структура, которая носит название «фонд», не попадает под действие ни под действие статьи 218 ГК РФ, ни Закона о некоммерческих организациях, возникает вопрос о том, чтобы не применять название «фонд» к такой структуре.

Так же, пункт 2 статьи 118 ГК РФ предоставляет фондам право заниматься предпринимательской деятельностью при наличии двух условий:

1) она должна быть необходима для достижения социально полезных целей, для которых был создан фонд;

2) он должен соответствовать данным целям.

Хотя Пенсионный фонд Российской Федерации не осуществляет предпринимательскую деятельность и не существует единого нормативного правового акта, регулирующего этот вопрос. Основным учредительным документом фонда как юридического лица является его устав, однако, учредительным документом Пенсионного фонда России является Положение о Пенсионном фонде Российской Федерации [11, с.189].

Согласно Положению о Пенсионном фонде Российской Федерации, учредителем фонда является Российская Федерация, Пенсионный фонд Российской Федерации и его средства находятся в государственной собственности Российской Федерации.

Средства Пенсионного фонда формируются из:

– налоговых поступлений;

– неналоговые поступления;

– страховых взносов на обязательное пенсионное страхование;

– выплат по страховым взносам для организаций, использующих работу членов летных экипажей гражданских воздушных судов;

– задолженностей, штрафов и штрафов за взносы в Пенсионный фонд Российской Федерации;

– дохода от размещения средств Пенсионного фонда Российской Федерации:

– штрафов, санкций, убытков;

– прибыли;

– межбюджетных трансфертов из федерального бюджета, переданных в Пенсионный фонд Российской Федерации;

– пожертвований негосударственных пенсионных фондов; от других доходов [18, с.37].

Таким образом, решением проблемы может стать преобразование Пенсионного фонда Российской Федерации в публично-правовую компанию. Правительство уже обсуждает возможность такой трансформации. На первом этапе предлагается создать руководящий орган Пенсионного фонда Российской Федерации на трехсторонней основе — с участием государства, представителей профсоюзов и работодателей.

По мнению экспертов, новый правовой статус позволит Пенсионному фонду Российской Федерации стать более независимым от бюджета, даст возможность увеличить резервы и разместить их в активах компаний для получения большей прибыли.

В своем исследовании А. А. Олейников и Ю. И. Чернов, определяют, что ПФР является государственным учреждением, которое, кроме того, что наделено публично-властными полномочиями, имеет специальную правоспособность, аспекты которой указаны в вышеперечисленных нормативно-правовых актах [16, с.402].

На данном этапе развития государственной системы остро стоит вопрос её эффективного функционирования, так как оно невозможно при очевидной проблеме низкого правосознания граждан. Заключается она в том, что граждане не думают о своем будущем и делают выбор в пользу «серой» зарплаты, в чем поддерживают их и многие работодатели, которые наоборот должны вовремя и в полном размере исчислять платежи в ПФР. Именно поэтому наблюдается цикл бесконечной реформы пенсионного фонда. Соответственно, плательщики страховых взносов далеко не всегда соблюдают финансовую дисциплину.

В связи с ухудшением платежной дисциплины, с 1 января 2017 года администрирование страховых взносов внутри ПФР осуществляет Федеральная налоговая служба России.

В связи с вышеперечисленным, интерес представляет соблюдение порядка уплаты страховых взносов в ПФР и его взаимодействие с Федеральной налоговой службой, исходя из новых правил.

При поступлении в фонд денежные средства образуют сумму, которая распределяется между пенсионерами, находящимися на обеспечении в данный момент времени. Таким образом, данная система фактически означает, что работающий гражданин обеспечивает не свою финансово-пенсионную перспективу, а нынешних пенсионеров. Данный метод не позволяет населению отслеживать состояние своего «пенсионного счета», что в последнее время влечет отток финансов из Пенсионного фонда РФ.

Преимущества Пенсионного фонда России:

– риск банкротства и ликвидации — 0 %, поскольку он обеспечивается государством;

– накопительная система дает возможность постепенно увеличивать объем своей будущей пенсии.

Недостатки:

– базой для формирования пенсии служит исключительно официальная зарплата, иной доход недопустим;

– процент от личных отчислений гражданина погашает пенсионные обязательства в пользу действующих пенсионеров;

– распоряжение собственными средствами может производиться гражданином лишь при достижении пенсионного возраста [9, с.210].

Таким образом, в настоящее время можно говорить о том, что существует чрезмерная зависимость бюджета Пенсионного фонда от финансирования из федерального бюджета, что требует дальнейшего поиска направлений повышения самостоятельности и финансовой устойчивости Пенсионного фонда в частности и пенсионной системы в целом.

Приходим к выводу, что административно-правовой статус такого сложного и важного на данном этапе государственного развития экономического института, определяется большим количеством нормативно-правовых актов, принятых органами государственной власти разного уровня, его структурой, а также взаимодействием с органами власти (например, с Федеральной налоговой службой), которые помогают поддерживать подвергающуюся коррекции, однако стабильную систему, обеспечивающую граждан необходимыми выплатами.

Пенсионный фонд России наделен многими полномочиями, но административно-правовой статус Пенсионного фонда России, к сожалению, выражен не полностью. На протяжении всего периода реформ Пенсионный фонд находится в центре всех социально-экономических противоречий.

Управление системой пенсионного обеспечения — сложная область правового регулирования, и в настоящее время имеется много проблем и противоречий по этому поводу. Доказательство тому — неопределенность административно-правового статуса Пенсионного фонда Российской Федерации, постоянное обсуждение необходимости перераспределения прав и обязанностей по сбору и выплате пенсионных средств между различными ведомствами.

Учитывая сказанное, изучение проблем правового регулирования деятельности Пенсионного фонда Российской Федерации в настоящее время актуально как в теоретическом, так и в практическом плане.

Литература:

- Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 г. // Российская газета — 1993. — № 237.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // «Российская газета», N 238–239, 08.12.1994.

- Федеральный закон от 28.11.2018 N 432-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов» // «Российская газета», N 271, 03.12.2018

- Федеральный закон от 18 декабря 2013 г. N 400-ФЗ (ред. от 06.03.2019) «О страховых пенсиях» / Собрании законодательства Российской Федерации от 30 декабря 2013 г. N 52 (Часть I) ст.6965.

- Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 11.12.2018) «Об обязательном пенсионном страховании в Российской Федерации» // Собрание законодательства Российской Федерации от 17 декабря 2001 г. N 51.

- Постановление Верховного совета Российской Федерации от 27 декабря 1991 года N 2122–1 «Положение о Пенсионном фонде Российской Федерации (России)» // «Российская газета» от 23.01.92.

- Балушкина К. А. Правовой статус Пенсионного Фонда РФ / К. А. Балушкина // В сборнике: Современные проблемы и перспективные направления инновационного развития науки. 2017. С. 73–75.

- Гилажеева С. М. Административно-правовой статус Пенсионного Фонда РФ / С. М. Гилажеева // В сборнике: WORLD SCIENCE: PROBLEMS AND INNOVATIONS. 2018. С. 256–258.

- Гудков Н. К вопросу о различии государственного и негосударственного пенсионных фондов / Н. Гудков // В сборнике: Правовое регулирование общественных отношений на земле и в космическом пространстве. 2018. С. 210–212.

- Жилкина Н. А. К вопросу о правовом статусе Пенсионного Фонда Российской Федерации / Н. А. Жилкина // Вестник науки. 2018. Т. 2. № 9 (9). С. 82–84.

- Зайченко Ю. С. Правовой статус Пенсионного Фонда Российской Федерации в системе антикоррупционного законодательства / Ю. С. Зайченко // В сборнике: Социально-гуманитарные аспекты благополучия человека. 2018. С. 189–193.

- Ибрагимов С. С. А. Проблемы Пенсионного Фонда России в современных реалиях / С. С. А. Ибрагимов // Актуальные научные исследования в современном мире. 2019. № 2–6 (46). С. 73–79.

- Казанкова Т. Н. К вопросу о правовом статусе Пенсионного Фонда РФ / Т. Н. Казанкова, А. Д. Ванюшина // Аллея науки. -2018. -Т. 2. -No 3 (19).- С. 113–118.

- Мадатов А. А. Пенсионный Фонд Российской Федерации как субъект пенсионных правоотношений: автореф. дис…. кан. юрид. наук. — М.: — 2002. — 153 с.

- Ногина О. А. Государственные внебюджетные фонды в составе бюджетной системы России: проблемы правового регулирования: автореф. дис…. д — ра юрид. наук. М.: — 2013. — 590 с.

- Олейников А. А. Административно-правовой статус Пенсионного Фонда Российской Федерации / А. А. Олейников, Ю. И. Чернов // Современные научные исследования и разработки. 2017. № 8 (16). С. 402–405.

- Пучкова Л. М. Проблемы Пенсионного Фонда России. // Вестник Российского университета кооперации. — 2017. — № 3. С. 59–61.

- Синицын С. А. Имущественная основа деятельности и правовой статус внебюджетных фондов (На примере Пенсионного Фонда Российской Федерации) / С. А. Синицын // Законы России: опыт, анализ, практика. 2017. № 2. С. 33–37.

- Официальный сайт Пенсионного Фонда Российской Федерации//http://pfrf.ru — [Дата обращения 16.05.19].

Основные термины (генерируются автоматически): Российская Федерация, Пенсионный фонд, Пенсионный фонд России, правовой статус, пенсионное обеспечение, пенсионная система, Пенсионный фонд РФ, обязательное пенсионное страхование, орган, фонд.

Правовой статус и особенности лицензирования негосударственных пенсионных фондов

Стр 1 из 6Следующая ⇒Правовой статус и особенности лицензирования негосударственных пенсионных фондов

Оглавление

Введение………………………………………………………………….…3

Глава 1 Негосударственные пенсионные фонды в пенсионной системе государства…………………………………………………………………………6

1.1 Законодательное регулирование негосударственного пенсионного фонда в РФ…………………………………………………………………..…….6

1.2 Виды негосударственных пенсионных фондов, порядок назначения выплаты …………………………………………………………………….……..8

Глава 2 Особенности правового статуса и лицензирования негосударственных пенсионных фондов в РФ……………………………….16

2.1 Порядок создания и особенности лицензирования негосударственных пенсионных фондов………………………………………16

2.2 Уполномоченные федеральные органы исполнительной власти, осуществляющем государственное регулирование деятельности негосударственных пенсионных фондов, надзор и контроль за указанной деятельностью…………………………………………………………………….22

Глава 3 Особенности лицензирования негосударственных пенсионных фондов в РФ………………………………………………………………………26

3.1 Судебная практика по регулированию споров лицензирования негосударственных пенсионных фондов ………………………………..….…26

3.2 Совершенствование законодательства о негосударственном пенсионном обеспечении………………………………………………………..41

Заключение………………………..………………………………………48

Список использованных источников ……………………………..…….51

Введение

Актуальность темы. В области социально-экономической политики государства одними из актуальных в течение длительного времени являются вопросы пенсионного обеспечения граждан.

Пенсионное обеспечение представляет собой взаимодействие экономических интересов нетрудоспособной части населения с остальной его совокупностью, создающей материальные блага. В настоящее время актуальность негосударственного пенсионного обеспечения очень значима. Государство, как правило, может обеспечить пенсионера только минимально достаточными выплатами, которые существенно отличаются от уровня вчерашней заработной платы вышедшего на пенсию человека, на что и указывают цифры приведенные автором выше. В такой ситуации самостоятельное формирование дополнительной пенсии может стать оптимальным решением. Участвовавший в программах негосударственных пенсионных фондов человек, выйдя на пенсию, получит и базовую выплату из Пенсионного фонда России и дополнительную от негосударственного фонда, которая может существенно улучшить финансовое положение человека.

Именно для обеспечения достойной жизни пенсионеров в рамках реформирования всей пенсионной системы Российской Федерации были созданы негосударственные пенсионные фонды (НПФ). Их могут учреждать как коллективы граждан, общественные объединения, так и предприятия учреждения и банки. Негосударственные пенсионные фонды не имеют права заниматься коммерческой деятельностью. Обеспечение устойчивости пенсионной системы в целом, укрепление ее основных принципов страхования и накопления, а также улучшение и повышение уровня жизни населения – выступают в качестве цели создания негосударственные пенсионные фонды.

Целью исследования является комплексное изучение правового статуса и особенностей лицензирования негосударственных пенсионных фондов.

Для достижения указанной цели были поставлены следующие задачи:

— изучить особенности законодательного регулирования негосударственного пенсионного фонда в РФ;

— рассмотреть виды негосударственных пенсионных фондов;

— раскрыть порядок создания и особенности лицензирования негосударственных пенсионных фондов;

— исследовать уполномоченные федеральные органы исполнительной власти, осуществляющем государственное регулирование деятельности негосударственных пенсионных фондов, надзор и контроль за указанной деятельностью;

— раскрыть особенности лицензирования негосударственных пенсионных фондов в РФ.

Объектом исследования являются общественные отношения, возникающие в сфере осуществления негосударственных пенсионных фондов в Российской Федерации.

Предметом исследования является российское законодательство, регулирующее правовой статус и особенности лицензирования негосударственных пенсионных фондов в Российской Федерации.

Основными методами исследования является обработка и анализ научной литературы, федеральных и иных законов, действующих на территории РФ, учебников и пособий по данной тематике.

Методологическую базу исследований составляют методы познания, разработанные юридической наукой и апробированные практикой. Работа основана на использовании общенаучных методов исторического, логического, нормативно-правового и сравнительно-правового анализа.

Степень изученности проблемы помогает нам сделать определенный вывод о том, что явление, рассматриваемое в дипломной работе, следует считать изученным, теоретически проработанным.

В исследовании по выбранной проблематике использовали законы и нормативно-правовые акты: Конституцию Российской Федерации, Федеральный закон «О страховых пенсиях» Федеральный закон «О социальной защите инвалидов в Российской Федерации», Федеральный Закон «О государственной социальной помощи», Федеральный закон «О государственном пенсионном обеспечении в Российской Федерации», Федеральный закон «Об исполнительном производстве» и другие нормативно-правовые акты. Также внимание уделено тематическим исследованиям и научным работам таких авторов, как: М. О. Буянова, З. А. Кондратьева, С. И. Кобзева, М. Л. Захаров, М. Ю. Федорова, В.И. Трескова, Е.В. Сивкова, Т.Н. Беликовой и др.

Достижение поставленной цели исследования предполагает следующую структуру выпускной квалификационной работы:

Введение, в котором обосновывается актуальность выбранной темы, цели, используемые методы изучения, приведен анализ изученности темы в специальной литературе и статьях различных ученых-правоведов.

Построение глав происходит на основе деления каждой из трех глав каждая из которых разделено на параграфы, в которых рассматриваются более конкретные вопросы, обозначенные в собирательном названии глав.

Заключение

Понятие «пенсионная система государства» — это экономический механизм страхования гарантированного и стабильного уровня жизни людей пожилого возраста и лиц, потерявших трудоспособность. Основной смысл функционирования этой системы осуществляется через государственные механизмы регулирования.

Процесс организации и управления пенсионным обеспечением является важнейшей частью социальной задачи государства. Эта задача, состоящая из сбора пенсионных взносов, аккумуляции денежных средств в руках государства или компаний и своевременного распределения этих средств пенсионерам, является основной функцией государства по перераспределению национального дохода государства, следовательно, это считается объектом экономических отношений.

Одной из составляющих комплекса проводимых в настоящее время экономических реформ является пенсионная реформа. В настоящее время пенсионная реформа направлена на изменение распределительной системы начисления пенсий, дополняя ее накопительной частью и персонифицированным учетом страховых обязательств государства перед каждым гражданином. Основной задачей реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Негосударственный пенсионный фонд – некоммерческая финансовая организация социального обеспечения, действующая по сберегательно-накопительной схеме, когда размер пенсии пропорционален накопленной сумме, либо по принципу фиксированной выплаты пенсии по достижению гражданином пенсионного возраста. Деятельность Негосударственного пенсионного фонда очень похожа на деятельность пенсионного фонда. Также как и пенсионный фонд НПФ аккумулирует средства пенсионных накоплений, организует их инвестирование, учет, назначение и выплату накопительной части трудовой пенсии.

Вопросы пенсионного обеспечения касается каждого человека. Но, в настоящее время, подавляющее большинство населения до сих пор не имеют четкого представления о негосударственных пенсионных фондах, не знают об их существовании и тех услугах, которые они предлагают. И это несмотря на то, что НПФ существуют уже более 10 лет.

Рынок услуг по негосударственному пенсионному обеспечению определяется наличием спроса и предложения при осуществлении негосударственного пенсионного обеспечения в аспекте взаимодействия негосударственного пенсионного фонда с вкладчиками (юридическими и физическими лицами) по заключению пенсионных договоров и перечисления пенсионных взносов.

Размеры привлеченных в систему пенсионных ресурсов растут опережающими темпами по отношению к размерам имущества для осуществления уставной деятельности НПФ. Число же самих фондов за этот период не только не увеличилось, а даже уменьшилось. Очевидно, что законодательные новации декабря 2017г. еще более затормозят развитие системы.

И, наконец, нельзя не отметить, что наращивать ресурсную базу системе НПФ приходится в условиях мирового финансового кризиса. В связи с экспортной ориентацией российской экономики и недостаточной развитостью ее финансовых рынков состояние экономик ведущих государств мира не могло не оказать сильного влияния на Россию.

НПФ это организационно-правовая форма деятельности, подобная по своей работе Пенсионному фонду России. Рассматриваемая некоммерческая структура также наделена правом аккумулировать пенсионные вложения, обеспечивая их доходность, назначать и выплачивать пенсии.

НПФ предназначены для предоставления возможностей с целью более полного удовлетворения инициатив государства, работников, работодателей, неработающих граждан в формировании финансовых ресурсов для последующего пенсионного обеспечения застрахованных лиц.

Негосударственный пенсионный фонд является единственным инструментом накопления именно пенсии.

Пользуясь негосударственными пенсионными фондами (НПФ) можно постепенно откладывать денежные средства на старость, малыми долями в течение длительного периода времени. В этом — и в надежности их основное преимущество.

В связи с новой «заморозкой» пенсионных накоплений, осуществляемой в 2016 году, а также планируемыми аналогичными мерами и в 2017-2018 гг., а также с учетом крайне отрицательной динамики в развитии российской экономики в связи в падением мировых цен на нефть, а также обострившимися международными отношениями, следует ожидать, что пенсионные резервы и деятельность по негосударственному пенсионному обеспечению в ближайшие годы будут основной для российских НПФ.

Практический материал:

31. Решение Арбитражного суда РД № 2-3534/2017 2-3534/2017~М-3240/2017 М-3240/2017 от 4 июля 2017 г. по делу № 2-3534/2017 // Режим доступа:(Дата обращения: 13.02.18г).

Правовой статус и особенности лицензирования негосударственных пенсионных фондов

Оглавление

Введение………………………………………………………………….…3

Глава 1 Негосударственные пенсионные фонды в пенсионной системе государства…………………………………………………………………………6

1.1 Законодательное регулирование негосударственного пенсионного фонда в РФ…………………………………………………………………..…….6

1.2 Виды негосударственных пенсионных фондов, порядок назначения выплаты …………………………………………………………………….……..8

Глава 2 Особенности правового статуса и лицензирования негосударственных пенсионных фондов в РФ……………………………….16

2.1 Порядок создания и особенности лицензирования негосударственных пенсионных фондов………………………………………16

2.2 Уполномоченные федеральные органы исполнительной власти, осуществляющем государственное регулирование деятельности негосударственных пенсионных фондов, надзор и контроль за указанной деятельностью…………………………………………………………………….22

Глава 3 Особенности лицензирования негосударственных пенсионных фондов в РФ………………………………………………………………………26

3.1 Судебная практика по регулированию споров лицензирования негосударственных пенсионных фондов ………………………………..….…26

3.2 Совершенствование законодательства о негосударственном пенсионном обеспечении………………………………………………………..41

Заключение………………………..………………………………………48

Список использованных источников ……………………………..…….51

Введение

Актуальность темы. В области социально-экономической политики государства одними из актуальных в течение длительного времени являются вопросы пенсионного обеспечения граждан.

Пенсионное обеспечение представляет собой взаимодействие экономических интересов нетрудоспособной части населения с остальной его совокупностью, создающей материальные блага. В настоящее время актуальность негосударственного пенсионного обеспечения очень значима. Государство, как правило, может обеспечить пенсионера только минимально достаточными выплатами, которые существенно отличаются от уровня вчерашней заработной платы вышедшего на пенсию человека, на что и указывают цифры приведенные автором выше. В такой ситуации самостоятельное формирование дополнительной пенсии может стать оптимальным решением. Участвовавший в программах негосударственных пенсионных фондов человек, выйдя на пенсию, получит и базовую выплату из Пенсионного фонда России и дополнительную от негосударственного фонда, которая может существенно улучшить финансовое положение человека.

Именно для обеспечения достойной жизни пенсионеров в рамках реформирования всей пенсионной системы Российской Федерации были созданы негосударственные пенсионные фонды (НПФ). Их могут учреждать как коллективы граждан, общественные объединения, так и предприятия учреждения и банки. Негосударственные пенсионные фонды не имеют права заниматься коммерческой деятельностью. Обеспечение устойчивости пенсионной системы в целом, укрепление ее основных принципов страхования и накопления, а также улучшение и повышение уровня жизни населения – выступают в качестве цели создания негосударственные пенсионные фонды.

Целью исследования является комплексное изучение правового статуса и особенностей лицензирования негосударственных пенсионных фондов.

Для достижения указанной цели были поставлены следующие задачи:

— изучить особенности законодательного регулирования негосударственного пенсионного фонда в РФ;

— рассмотреть виды негосударственных пенсионных фондов;

— раскрыть порядок создания и особенности лицензирования негосударственных пенсионных фондов;

— исследовать уполномоченные федеральные органы исполнительной власти, осуществляющем государственное регулирование деятельности негосударственных пенсионных фондов, надзор и контроль за указанной деятельностью;

— раскрыть особенности лицензирования негосударственных пенсионных фондов в РФ.

Объектом исследования являются общественные отношения, возникающие в сфере осуществления негосударственных пенсионных фондов в Российской Федерации.

Предметом исследования является российское законодательство, регулирующее правовой статус и особенности лицензирования негосударственных пенсионных фондов в Российской Федерации.

Основными методами исследования является обработка и анализ научной литературы, федеральных и иных законов, действующих на территории РФ, учебников и пособий по данной тематике.

Методологическую базу исследований составляют методы познания, разработанные юридической наукой и апробированные практикой. Работа основана на использовании общенаучных методов исторического, логического, нормативно-правового и сравнительно-правового анализа.

Степень изученности проблемы помогает нам сделать определенный вывод о том, что явление, рассматриваемое в дипломной работе, следует считать изученным, теоретически проработанным.

В исследовании по выбранной проблематике использовали законы и нормативно-правовые акты: Конституцию Российской Федерации, Федеральный закон «О страховых пенсиях» Федеральный закон «О социальной защите инвалидов в Российской Федерации», Федеральный Закон «О государственной социальной помощи», Федеральный закон «О государственном пенсионном обеспечении в Российской Федерации», Федеральный закон «Об исполнительном производстве» и другие нормативно-правовые акты. Также внимание уделено тематическим исследованиям и научным работам таких авторов, как: М. О. Буянова, З. А. Кондратьева, С. И. Кобзева, М. Л. Захаров, М. Ю. Федорова, В.И. Трескова, Е.В. Сивкова, Т.Н. Беликовой и др.

Достижение поставленной цели исследования предполагает следующую структуру выпускной квалификационной работы:

Введение, в котором обосновывается актуальность выбранной темы, цели, используемые методы изучения, приведен анализ изученности темы в специальной литературе и статьях различных ученых-правоведов.

Построение глав происходит на основе деления каждой из трех глав каждая из которых разделено на параграфы, в которых рассматриваются более конкретные вопросы, обозначенные в собирательном названии глав.

2.2. Правовой статус Пенсионного фонда рф

Пенсионный фонд России был создан 27 декабря 1991г. в целях государственного управления финансами пенсионного обеспечения. Его основными функциями в тот период являлись целевой сбор и аккумуляция пенсионных взносов и финансирование трудовых, социальных и некоторых других видов пенсий и пособий.

Для их осуществления он получил организационно-правовой статус самостоятельного финансово-кредитного учреждения и полномочия налоговых органов при сборе пенсионных взносов.

Первоначально ПФР являлся субъектом финансовой деятельности и финансовых правоотношений. Кроме того, в связи с необходимостью капитализации временно свободных средств он производил инвестиции и предоставлял кредиты, т.е. участвовал в гражданско-правовых отношениях.

Во исполнение Федерального Закона РФ от 20.11.1990г. «О государственных пенсиях в Российской Федерации» на Пенсионный фонд России были возложены функции организации и ведения учета сведений о каждом застрахованном лице в системе государственного пенсионного страхования (персонифицированного учета).

С сентября 2000г. за Пенсионным фондом и его территориальными органами были закреплены полномочия по предоставлению различных видов пенсий. Это означает, что фонд фактически переданы государственные функции по назначению и выплате трудовых пенсий по старости, по инвалидности, по случаю потери кормильца, а также социальных пенсий, и он является участником соответствующих правоотношений.

При осуществлении своей деятельности Пенсионный фонд России становится участником различных комплексов правоотношений, возникающих в рамках государственной пенсионной системы. Эти правоотношения значительно отличаются друг от друга. Для получения достоверных результатов исследования необходимо их четкое разграничение.

Пенсионный фонд Российской Федерации является субъектом различных групп правоотношений, возникающих в рамках государственной системы. Так, правоотношения по созданию финансовой базы пенсионного обеспечения отличаются от отношений по распределению собранных средств по содержанию, субъектам и ряду других существенных признаков.

Правоотношения по сбору средств на пенсионное обеспечение регулируются Налоговым кодексом Российской Федерации, Федеральным законом от 15.12.2001г. «Об обязательном пенсионном страховании в Российской Федерации» и другими нормативными правовыми актами о налогах и сборах. По своей экономико-правовой природе указанные правоотношения являются налоговыми.

Возмездные начала современной пенсионной системы заключаются в том, что занятые лица (наемные работники, индивидуальные предприниматели и др.) принимают непосредственное участие в создании финансовой базы пенсионного обеспечения. В связи с введением с 01.01.2002г. накопительных элементов в обязательное пенсионное страхование возмездная составляющая приобретает ярко выраженный характер.

В отличие от трудовых пенсий, все виды социальных пенсий предоставляются нетрудоспособным лицам за счет средств федерального бюджета. Это означает, что право на них не зависит от участия человека в прошлом в какой-либо профессиональной деятельности и от уплаты единого социального налога и обязательных страховых взносов в Пенсионный фонд России. Следовательно, правоотношения по их предоставлению для получателей являются алиментарными.

Самостоятельную группу материальных правоотношений образуют правоотношения по предоставлению особым субъектам пенсий за выслугу лет, по инвалидности и по случаю потери кормильца с учетом специфического характера их деятельности.

К таким субъектам относятся федеральные государственные служащие военнослужащие, служащие органов внутренних дел, учреждений и органов уголовно-исполнительной системы и члены их семей, участники Великой Отечественной войны, граждане, пострадавшие в результате радиационных или техногенных катастроф, а также прокуроры и некоторые другие категории занятых лиц. Финансирование указанных пенсий осуществляется за счет прямых ассигнований из федерального бюджета.

С юридической точки зрения все виды материальных правоотношений являются публично-правовыми обязательствами. При соблюдении установленных законом условий физическое лицо (или семья) приобретает право на получение трудовой или социальной пенсии, а уполномоченный государством орган (или учреждение) обязан ее предоставить. С 01.01.2002г. обязанность по выплате и доставке трудовых и социальных пенсий возложена на Пенсионный фонд, получивший статус государственного учреждения.

В одностороннем порядке или по соглашению сторон содержание пенсионных прав и обязанностей изменить невозможно. Поэтому в рамках государственной системы большинство правоотношений имеют недоговорный характер. Исключение будут составлять лишь правоотношения по обязательному профессиональному пенсионному страхованию. Они будут возникать в результате заключения договора между Пенсионным фондом и страхователем (работодателем), а в индивидуальных трудовых договорах на него будет даваться ссылка1.

Процедурные правоотношения могут не только предшествовать, но и сопутствовать, а также следовать за материальными правоотношениями по предоставлению различных видов государственных пенсий. С их помощью осуществляется регулятивная функция права.

Процедурные правоотношения по установлению пенсий — это публично-правовые обязательства, в которых реализуются права и обязанности Пенсионного фонда России и других органов (или учреждений) по проверке юридических фактов, определяющих право на различные виды пенсий, а также по исчислению (перерасчету) их размеров и принятию решений об их назначении.

Объектами материальных правоотношений являются различные виды пенсий, а объектами процедурных правоотношений — акты уполномоченных органов (или учреждений), без которых невозможна реализация права на пенсию.

Отличительные особенности пенсий достаточно подробно исследованы отечественными учеными. Причем каждый из них предлагал собственную формулировку данного понятия.

Однако, по мнению автора, излишняя множественность определений такого базового понятия как пенсия значительно затрудняет законотворческую деятельность.

Особое внимание уделено проекту перевода льготных пенсий в связи с особыми условиями труда или природно-климатическими зонами в профессиональные пенсионные системы. Автор полагает, что в интересах лиц, занимающихся особыми видами профессиональной деятельности, работающих в особых условиях труда и природно-климатических зонах, Пенсионный фонд должен принимать самое активное участие в профессиональном пенсионном страховании. Это целесообразно со всех точек зрения.

Во-первых, территориальная структура фонда уже создана и успешно функционирует во всех субъектах РФ. А среди отраслевых негосударственных пенсионных фондов нет таких, которые имели бы филиалы или отделения во всех субъектах РФ.

Во-вторых, Пенсионный фонд России имеет универсальные программы для ведения необходимых учетных операций.

Объективно оценивая ситуацию, можно уверенно утверждать, что фонд станет самым крупным страховщиком в системе профессионального пенсионного страхования. А это означает, что возникнет новая группа материальных правоотношений по выплате профессиональных пенсий, субъектом которых будет Пенсионный фонд России.

Поскольку источником финансирования профессиональных пенсий будут дополнительные пенсионные взносы работодателей, а ее размер будет прямо зависеть от величины накоплений и ожидаемого периода выплаты, то, с экономической точки зрения, это будут возмездно-эквивалентные правоотношения по пенсионному обеспечению.

С юридической точки зрения их можно рассматривать как договорные обязательства, поскольку они будут возникать на основании договоров между страхователями (работодателями, индивидуальными предпринимателями) и ПФР о финансировании профессиональных пенсий.

Что касается правоотношений по выплате дополнительных (корпоративных) пенсий из негосударственных пенсионных фондов (НПФ), то, по мнению автора, их не следует включать в государственную систему. Этот вывод прямо следует из содержания ст.2 Федерального Закона от 07.05.1998г. «О негосударственных пенсионных фондах».

Фонды производят выплаты негосударственных пенсий участникам независимо от государственного пенсионного обеспечения населения. НПФ служат целям повышения уровня жизни нетрудоспособного населения в дополнение к государственному обеспечению.

Дополнительные (корпоративные) пенсии назначаются в соответствии с пенсионными схемами, создаваемыми на основании коллективных договоров, правил добровольного пенсионного страхования и других локальных нормативных актов, а также трудовых договоров.

Государство не отвечает по обязательствам фондов перед участниками дополнительного (корпоративного) пенсионного страхования. По своей юридической природе пенсионные правоотношения, возникающие в связи с назначением и выплатой пенсий за счет средств НПФ, представляют собой частно-правовые обязательства, попадающие в сферу гражданского права.

По Закону РФ от 20.11.1990г. «О государственных пенсиях в Российской Федерации» пенсионное обеспечение осуществлялось органами социальной защиты населения (ст. 117). Однако Закон не разграничивал полномочия между различными уровнями органов социальной защиты населения.

После введения в действие Федерального Закона от 28.08.1995г. «Об общих принципах организации местного самоуправления в Российской Федерации» встал вопрос о разделении полномочий органов государственной власти и местного самоуправления в области пенсионного обеспечения1.

Острота проблемы определялась в первую очередь необходимостью распределения финансовых ресурсов. Как известно, финансовые средства, направляемые на выплату пенсий, являлись федеральной собственностью, а решения по поводу их использования в некоторых субъектах РФ принимались органами местного самоуправления. Естественно, что такая система управления не могла быть эффективной.

Фактически в субъектах РФ применялось три варианта организации системы управления пенсионным обеспечением населения. При первом варианте в соответствии с п.4 ст.6 Федерального Закона от 28.08.1995г. органы местного самоуправления наделялись государственными полномочиями по назначению и выплате пенсий. Такое решение влекло за собой передачу им необходимой материальной и финансовой базы. Но при этом возникала проблема собственности передаваемых средств.

Указом Президента РФ от 29.05.1993г. № 787 «Об управлении пенсионным обеспечением в Российской Федерации» было признано целесообразным создание в системе органов исполнительной власти Федеральной пенсионной службы России, но лишь после внесения соответствующих изменений в законодательство. На данную службу предлагалось возложить не только функции назначения, выплаты и доставки пенсий, но и сбора и аккумуляции целевых финансовых средств.

Согласно Указу Президента РФ от 27.09.2000г. № 1709 «О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации» Указ Президента РФ от 29.05.1993. № 787 утратил силу, а государственная система пенсионного обеспечения была кардинальным образом реорганизована. Полномочия по выплате трудовых пенсий были закреплены за Пенсионным фондом РФ и его территориальными органами.

Таким образом, Пенсионный фонд России законодательно получил статус государственного учреждения, осуществляющего назначение и выплату трудовых пенсий. Автор полагает, что государство может поручать выполнение данной функции не только государственным учреждениям, но и негосударственным структурам при жестком контроле за правильным назначением пенсий и своевременной их выплатой. Такая практика не противоречит ни зарубежному, ни отечественному опыту.

В частности, управление государственными (обязательными) пенсионными системами носит общественный характер в Германии, Канаде и большинстве стран-членов Организации экономического сотрудничества и развития (ОЭСР). А в Австралии, Голландии, Швейцарии, Швеции, Японии, Чили и многих латиноамериканских странах оно является частным1.

Права Пенсионного фонда состоят в возможности требовать от работодателей, застрахованных лиц и пенсионеров своевременного представления сведений о наступлении обстоятельств, влекущих возникновение права на пенсию, изменение размера пенсии или прекращение ее выплаты (в частности, о достижении пенсионного возраста, изменении группы (степени) инвалидности, количества иждивенцев, увеличении трудового (страхового) стажа и др.).

Территориальный орган Пенсионного фонда России (региональное отделение) вправе принять решение о приостановлении выплаты пенсии (или ее части): при неполучении ее пенсионером в течение шести месяцев подряд; при неявке инвалида на переосвидетельствование в орган Государственной службы медико-социальной экспертизы в установленный срок.

Обязанности ПФР в материальных правоотношениях заключаются в выплате пенсий своевременно и в полном размере.

В соответствии с законодательством территориальные органы фонда (региональные отделения) назначают и выплачивают пенсии по старости (или ее части) — бессрочно, пенсии по инвалидности (или их части) — в течение периода инвалидности, пенсии по случаю потери кормильца — в течение периода нетрудоспособности иждивенцев.

Назначенные пенсии подлежат выплате в установленном размере без каких-либо ограничений всем категориям пенсионеров, в том числе работающим. Территориальный орган Пенсионного фонда России (региональное отделение) производит удержания из трудовой пенсии только в установленных законом случаях на основании: исполнительных документов; своих решений о взыскании сумм пенсий, излишне выплаченных пенсионеру, в связи с несвоевременным извещением о наступлении обстоятельств, влекущих изменение размера пенсии или прекращение ее выплаты.

Если удержание осуществляется по решению регионального отделения ПФР, то его размер не может превышать 20% пенсии. В остальных случаях не может быть удержано более 50%. Однако законодательство РФ предусматривает ряд исключений, позволяющих увеличивать размер удержания до 70% пенсии1.

Территориальный орган фонда (региональное отделение) обязан назначить пенсию (или ее часть) со дня обращения застрахованного лица, но не ранее дня возникновения права на пенсию. Следовательно, и выплата пенсии должна производиться со дня обращения. Это означает, что материальные правоотношения по пенсионному обеспечению возникают со дня обращения.

По общему правилу пенсии выплачиваются за текущий месяц по месту жительства лица, обратившегося за трудовой пенсией. При смене пенсионером места жительства выплата трудовой пенсии, включая организацию ее доставки, осуществляется по его новому месту жительства или месту пребывания на основании пенсионного дела и документов о регистрации.

Специальный порядок выплаты трудовых пенсий применяется в случаях выезда пенсионера на постоянное место жительство за пределы территории РФ, а также при помещении пенсионера в государственное или муниципальное стационарное учреждение социального обслуживания.

Что касается обязанности Пенсионного фонда России выплачивать назначенную пенсию своевременно, то данное предписание закона в средине 90-х годов нарушалось во многих субъектах РФ. Главные причины этого — задержки в уплате пенсионных взносов со стороны работодателей и несвоевременное перечисление средств на выплату пенсий из федерального бюджета (например, пенсий военнослужащим по призыву и их семьям, социальных пенсий, социальных пособий на погребение, пожизненного ежемесячного материального обеспечения Героям СССР, Героям РФ и полным кавалерам ордена Славы — участникам Великой Отечественной войны и др.).

Доставка пенсии по месту жительства или месту пребывания пенсионера осуществляется территориальным отделением ПФР или организацией федеральной почтовой связи, кредитной или иной организацией, с которыми ПФР заключает договор по заявлению пенсионера.

Территориальные органы фонда (региональные отделения) обязаны прекратить выплату трудовой пенсии (или ее части): в случае смерти пенсионера, а также в случае признания его в установленном порядке умершим или безвестно отсутствующим; по истечении шести месяцев со дня приостановления выплаты трудовой пенсии; в случае утраты пенсионером права на назначенную ему трудовую пенсию (обнаружения обстоятельств или документов, опровергающих достоверность сведений, представленных в подтверждение права на указанную пенсию; истечения срока признания лица инвалидом; приобретения трудоспособности лицом, получающим пенсию по случаю потери кормильца, и др.).

При устранении указанных обстоятельств Пенсионный фонд обязан возобновить выплату трудовой пенсии (или ее части). При восстановлении выплаты трудовой пенсии (или ее части) вопрос о праве на пенсию не рассматривается, но заново определяется ее размер с учетом права заявителя на перерасчет, индексацию или корректировку пенсии.

При рассмотрении документов территориальный орган Пенсионного фонда обязан проверить соответствие представленной информации данным индивидуального (персонифированного) учета. При обнаружении документов, содержащих недостоверные сведения, принимаются необходимые меры по уточнению сведений и привлечению к ответственности виновных лиц.

В связи с ведением индивидуального (персонифицированного) учета могут также возникать процедурные правоотношения между территориальными органами Пенсионного фонда России и самими застрахованными лицами.

Отказ территориального органа Пенсионного фонда России в указанных случаях можно обжаловать в суд.

Пенсионный фонд России может вступать в процедурные правоотношения по проверке юридических фактов, определяющих право на пенсию, с различными органами и учреждениями (в частности, со службой медико-социальной экспертизы, военкоматами, архивными учреждениями, жилищно-эксплуатационными учреждениями и другими).

Так, обоснованность документов, подтверждающих занятость на работах, дающих право на пенсию на льготных основаниях, проверяется в необходимых случаях непосредственно на предприятиях и в организациях с участием территориальных органов государственной экспертизы условий труда.

В установленных нормативными актами случаях государственные органы и учреждения обязаны информировать органы пенсионного обеспечения (с 2001г. территориальные органы Пенсионного фонда России) о принятых решениях, имеющих значение для определения права на пенсию или ее размера.

Процедурные правоотношения между территориальными органами Пенсионного фонда и бюро медико-социальной экспертизы возникают по поводу своевременного представления выписок из актов освидетельствования лиц, признанных инвалидами.

После установления и проверки правообразующих юридических фактов возникают процедурные правоотношения по исчислению размера пенсии.

В соответствии с п.7 ст. 18 Федерального Закона от 17.12.2001г. «О трудовых пенсиях в Российской Федерации» решения о назначении трудовой пенсии или об отказе в этом, об удержаниях или о взыскании излишне выплаченных сумм пенсии могут быть обжалованы в вышестоящий пенсионный орган и (или) в суд. При разрешении споров вышестоящим пенсионным органом будут возникать процессуальные правоотношения.

Таким образом, Пенсионный фонд рассматривается как необходимый обязательный элемент, без которого процесс социального обеспечения граждан страны существенно был бы затруднен. Это легко проследить, так как за своё десятилетнее развитие он превратился из небольшого фонда при государственном бюджете в самостоятельный независимый внебюджетный фонд, по размерам вполне сравнимый с государственным бюджетом, а кое в чем его и превосходящий.