Взяли комиссию за снятие наличных с кредитной карты (с дебетовой карты, зарплатной карты). При выдаче карты об этом «нюансе» не сообщили. Насколько это законно и что делать?

В большинстве случаев взимание комиссии банком за снятие наличных денежных средств с банковского счета, управляемого банковской картой, незаконно.

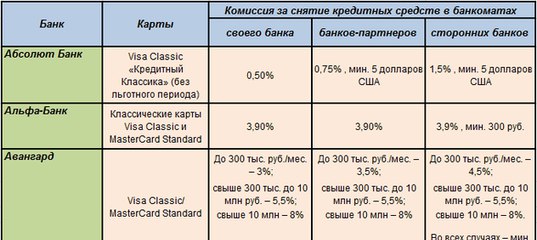

Исключение составляют случаи взимания комиссии в банкоматах «чужих» банков. То есть, если Ваша карта эмитирована (выпущена) банком А, а Вы воспользовались для обналичивания банкоматом банка Б, будьте готовы, что за такую операцию с Вашего счета (с Вашей карты) спишут комиссию по тарифам межбанковского обслуживания. Поэтому, если Вы, например, едете в место, где нет отделений и банкоматов Вашего банка, заранее поинтересуйтесь, какие банки осуществляют обслуживание в месте Вашего пребывания, и во сколько Вам обойдется такое облуживание. Это можно сделать самостоятельно, в частности, через Интернет, или обратившись с просьбой о предоставлении соответствующей информации в свой банк.

В целом необходимо знать, что расчетно-кассовое обслуживание по договору банковского вклада, договору банковского счета, а также кредитному договору (имея в виду, что банковский счет используется для обеспечения движения денежных средств по кредитному договору) не является самостоятельной банковской услугой / банковской операцией по смыслу статьи 5 Закона о банках, и поэтому отдельной оплате такие действия банка не подлежат.

Если Ваш банк взял (берет) с Вас комиссию за обналичивание денежных средств в кассе банковского офиса или через банкомат, тем более, если банк не предупредил Вас об этом при заключении договора, Вы вправе обратиться в Роспотребнадзор (его территориальный орган по месту Вашего пребывания) с приложением документов, подтверждающих совершение банком таких действий, а также копию договора с банком и другие юридически значимые документы (их копии), для оценки соблюдения банком обязательных требований закона и Ваших прав как потребителя.

Адреса и телефоны подразделений Роспотребнадзора, а также консультационных центров (пунктов) можно узнать на сайте Службы по адресу http://rospotrebnadzor. ru/, там же можно направить обращение в электронном виде. Или Вы можете назвать место Вашего проживания (пребывания) сейчас, чтобы узнать контакты ближайшего к Вам подразделения Роспотребнадзора (консультационного центра, пункта).

ru/, там же можно направить обращение в электронном виде. Или Вы можете назвать место Вашего проживания (пребывания) сейчас, чтобы узнать контакты ближайшего к Вам подразделения Роспотребнадзора (консультационного центра, пункта).

Примечание

Углубленные разъяснения с полным обоснованием, включая судебную практику Роспотребнадзора.

Согласно статье 29 Закона о банках[1] комиссионное вознаграждение по операциям устанавливается кредитной организацией по соглашению с клиентом, если иное не предусмотрено федеральным законом (абзац 1), при этом по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом (абзац 3).

Согласно части 17 статьи 5 Федерального закона о потребительском кредите

Согласно части 19 статьи 5 Федерального закона о потребительском кредите (займе) «не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами Российской Федерации, а также за услуги, оказывая которые, кредитор действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика».

Выдача наличных денежных средств по кредиту является неотъемлемой частью исполнения банком принятых на себя обязательств по кредитному договору, а не самостоятельной банковской услугой. Заемщик, уплачивая процент за пользование кредитом, оплачивает весь комплекс действий, совершаемых при выдаче и погашении кредита. Законодательством не предусмотрено взимания с заемщика – потребителя комиссии за операции получения наличных денежных средств с использованием счета (карты). Включение в кредитный договор, заключенный с потребителем, условия о взимания комиссии за каждую операцию получения наличных денежных средств (в банкоматах, в кассах банка) противоречит приведенным нормам и ущемляет установленные законом права потребителя, являющегося незащищенной и экономически слабой стороной при заключении кредитного договора.

Аналогичным образом Роспотребнадзором и судами рассматриваются комиссии за расчетно-кассовое обслуживание по договору банковского вклада, договору банковского счета (имея в виду, что банковский счет используется для обеспечения движения денежных средств по кредитному договору).

Так, в постановлении Арбитражного суда Восточно-Сибирского округа от 31 июля 2015 г. № Ф02-3097/2015 по делу № А78-12324/2014 отмечается, что действия банка по выдаче наличных денежных средств со вклада не могут рассматриваться в качестве самостоятельной банковской услуги, предусмотренной законом. При этом суд счел правомерной позицию территориального органа Роспотребнадзора, согласно которой действия банка по выдаче наличных денежных средств, поступивших безналичным путем на счет клиента, не являются банковской операцией по смыслу статьи 5 Закона о банках, а также не являются исключительной операцией по счету, поскольку являются стандартным действием, без совершения которого у банка отсутствовала бы возможность ведения такой банковской операции, как открытие и ведение банковских счетов физических лиц; действия банка по выдаче наличных денежных средств, поступивших безналичным путем на счет клиента, обусловлены исполнением взятых на себя обязательств по договору вклада, и не являются услугой.

В постановлении Двадцатого арбитражного апелляционного суда от 20 января 2016 г. № 20АП-6742/2015 по делу № А68-6520/2015, подтвержденному постановлением Арбитражного суда Центрального округа от 3 июня 2016 г. № Ф10-1141/2016, указывается, что согласно части 1 статьи 29 Закона о банках «комиссионное вознаграждение по операциям устанавливается кредитной организацией по соглашению с клиентом, если иное не предусмотрено Федеральным законом. Банк имеет право на получение отдельного вознаграждения (комиссии) только в том случае, если оно установлено за оказание самостоятельной услуги клиенту. Вместе с тем, как обоснованно указал суд первой инстанции, спорные комиссии были установлены банком за снятие со счета наличных денежных средств, то есть совершение таких действий, которые непосредственно не создают для клиента банка (потребителя) какого-либо отдельного имущественного блага или иного полезного эффекта со стороны банка (а также не являются платой за ведение счета), поэтому не являются отдельной предоставляемой услугой».

Данная позиция Роспотребнадзора также подтверждена судебной практикой, в частности: постановление Арбитражного суда Волго-Вятского округа от 25 сентября 2015 г. № Ф01-3867/2015 по делу № А43-29848/2014; постановление Арбитражного суда Дальневосточного округа от 27 января 2015 г. № Ф03-6219/2014 по делу № А04-3916/2014.

[1] Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».

[2] Федеральный закон от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)».

| Тариф по универсальной виртуальной карте MTS CASHBACK | ||

| 1. | Плата за выпуск и обслуживание карты | Без комиссии |

| 2. | Процентная ставка по кредиту в годовых, зависит от проверки при принятии кредитного решения | |

| 2.1 | на покупки в льготный период до 111 дней в льготный период проценты за пользование кредитом не начисляются | |

2. 2 2 | на покупки при невыполнении условий льготного периода кредитования | 11,9 – 25,9% |

| 3. | Кредитный лимит | до 299 999 ₽ |

| 4. | Кэшбэк по Акции «Карта MTS CASHBACK» | |

| максимальная сумма Кэшбэка в 1 календарный месяц — 10 000 руб | ||

| 4.1 | Базовые условия начисления Кэшбэка в рамках Сервиса МТС Cashback | До 25% |

| Участникам Акции «Карта MTS CASHBACK» начисляется Кэшбэк за покупки в интернет-магазинах партнеров сервиса. | ||

| Кэшбэк начисляется за совершение действий, определенных Правилами Сервиса. Подробнее о Сервисе – на сайте | ||

| 4.2 | Повышенный Кэшбэк по Акции «Карта MTS CASHBACK» начисляется за покупки по карте в категориях, указанных на сайте | 5% |

4. 3 3 | Базовый Кэшбэк по Акции «Карта MTS CASHBACK» начисляется за покупки по карте по всем категориям, кроме категорий повышенного начисления кэшбэка и списка исключений | 1% |

| 5. | Минимальный платеж | 5% от суммы задолженности, |

| но не менее 100 ₽ | ||

| 6. | Снятие наличных | |

| Ежедневное ограничение до 50 000 ₽ или эквивалент в $ или € | ||

| Ежемесячное ограничение до 600 000 ₽ или эквивалент в $ или € | ||

| Снятие собственных средств | ||

| 6.1 | в банкоматах и кассах МТС Банка, любых банкоматах мира с использованием карты снятие наличных возможно в банкоматах, оснащенных бесконтактным считывающим устройством (NFC) | Без комиссии |

6..png) 2 2 | в кассах МТС Банка без использования карты | Без комиссии |

| Снятие кредитных средств | ||

| 6.4 | в кассах и банкоматах МТС Банка и любых банков с использованием карты | 3,9% от суммы операции + 350 ₽ |

| 6.4 | в кассах МТС Банка без использования карты | 4% от суммы операции |

| 7. | Пополнение | |

| 7.1 | Пополнение счета или карты со счета физического лица или с карты другого банка | Без комиссии |

| 7.2 | счета со счетов ЮЛ и ИП | 5% |

| 8. | Комиссии за переводы в другие банки | |

| Переводы собственных средств | ||

| 8.1 | с карты на карту через мобильный, интернет-банк, сайт, банкоматы МТС Банка, приложение «Мой МТС», приложение «Электронный кошелек» | 15 ₽ |

8. 2 2 | со счета на счет в отделении МТС Банка | 1,5%, минимум 20 ₽ максимум 2 000 ₽ |

| 8.3 | по номеру счета через мобильный, интернет-банк, сайт, банкоматы МТС Банка | 0,3% минимум 20 ₽ максимум 150 ₽ |

| Перевод кредитных средств | ||

| 8.4 | с карты на карту или на счет через мобильный, интернет-банк, сайт, банкоматы МТС Банка, приложение «Мой МТС», приложение «Электронный кошелек» | 3,9% +350 ₽ |

| 8.5 | со счета на счет в отделении МТС Банка | 7% |

| 9. | Штрафы | |

| 9.1 | штраф за несоблюдение условий кредитного договора | 0,1% от задолженности за каждый день |

| 9.2 | несвоевременное погашение технического овердрафта | 0,1% от задолженности за каждый день |

9. 3 3 | плата за пропуск минимального платежа | 500 ₽ |

| 10. | Дополнительные услуги | |

| 10.1 | комиссия за перевыпуск при окончании срока действия карты | Без комиссии |

| 10.2 | комиссия за SMS-информирование | 15 ₽ в месяц |

| комиссия взимается с 3-го месяца, первые 2 месяца бесплатно | ||

| Полный Тариф 83 «MTS CASHBACK» за осуществление расчетов по операциям с использованием виртуальных банковских карт с условиями кредитования счета размещен на сайте www.mtsbank.ru в разделе Тарифы. | ||

| +7 495 777-000-1 | 8 800 250-0-520 | ||

| ПАО «МТС-Банк». Ген. лицензия ЦБ РФ № 2268 от 17.12.2014 г. | ||

| ПриватБанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1% |

Размер комиссии при снятии 100 гривен, грн. | 1 |

| Размер комиссии при снятии 1000 гривен, грн. | 10 |

| Ощадбанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 6,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| Укрэксимбанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 7 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 8,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 22 |

| Укргазбанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,9% мин. +5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 6,9 |

| Размер комиссии при снятии 1000 гривен, грн. | 24 |

| Райффайзен Банк Аваль | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

| Альфа-Банк Украина | |

| Комиссия за снятие наличных в «чужом» банкомате | 2%, мин. 25 грн |

| Размер комиссии при снятии 100 гривен, грн. | 25 |

| Размер комиссии при снятии 1000 гривен, грн. | 25 |

| Сбербанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% +10 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 11,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 25 |

| Первый Украинский Международный Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

| UKRSIBBANK | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,3% + 7 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 8,3 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| ОТП Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 7 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 8,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 22 |

| Credit Agricole | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 10 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 11,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 25 |

| Пивденный | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% мин 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 5 |

Размер комиссии при снятии 1000 гривен, грн. | 15 |

| ПроКредит Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

| ТАСкомбанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

| Кредобанк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5%, мин. 20 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 20 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| БАНК КРЕДИТ ДНЕПР | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 6,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| Idea Bank (Идея Банк) | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 10 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 11,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 25 |

| МТБ БАНК (МАРФИН БАНК) | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% мин 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 5 |

| Размер комиссии при снятии 1000 гривен, грн. | 15 |

| Правэкс-Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 3 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 3 |

Размер комиссии при снятии 1000 гривен, грн. | 3 |

| Пиреус Банк | |

| Комиссия за снятие наличных в «чужом» банкомате | 1,5% + 5 грн. |

| Размер комиссии при снятии 100 гривен, грн. | 6,5 |

| Размер комиссии при снятии 1000 гривен, грн. | 20 |

| Forward Bank | |

| Комиссия за снятие наличных в «чужом» банкомате | 0% |

| Размер комиссии при снятии 100 гривен, грн. | 0 |

| Размер комиссии при снятии 1000 гривен, грн. | 0 |

«Сбербанк» введёт комиссию за снятие наличных в его банкоматах для клиентов других банков Статьи редакции

«Сбербанк» введёт плату за снятие наличных в своих банкоматах для сторонних клиентов. Об этом заявил глава «Сбербанка» Герман Греф, передаёт RNS.

«Да, конечно, мы будем вводить такую плату, потому что такая возможность появилась», — сказал Греф по итогам заседания наблюдательного совета. Сроки и другие детали введения комиссии он не уточнил.

Сроки и другие детали введения комиссии он не уточнил.

«Сбербанк» управляет одной из крупнейших в мире сетей банкоматов и терминалов самообслуживания, которая насчитывает более 90 тысяч устройств, говорится на сайте банка.

В середине марта 2017 года международная платёжная система Visa одобрила обложение комиссией снятия денег в банкоматах сторонними клиентами. Банки-владельцы банкоматов смогут брать с пользователей комиссию в дополнение к той, которую берёт банк, выдавший карту.

Владельцы банкоматов смогут ввести свою комиссию при снятии наличных только если другие платёжные системы введут такие же нормы. По данным «Ведомостей», MasterCard поддерживает новые условия.

По данным «Ведомостей», MasterCard поддерживает новые условия.

Обновлено в 20:31. Банки группы ВТБ не собираются вводить дополнительные комиссии в своих банкоматах, рассказали RNS в компании. В группе напомнили, что ВТБ принадлежит 17 тысяч банкоматов по всей России.

17 869 просмотров

Решатся ли банки на введение комиссии за снятие наличных в банкоматах — Российская газета

У клиентов банков, которые используют карты платежной системы Visa, может появиться дополнительная фиксированная комиссия за снятие наличных в банкомате кредитной организации, где выпущен «пластик». Ее размер не разглашается, однако известно, что новые правила вступили в силу еще 22 февраля этого года и пока не действуют на практике.

Ее размер не разглашается, однако известно, что новые правила вступили в силу еще 22 февраля этого года и пока не действуют на практике.

Если аналогичные условия примут у себя другие платежные системы, то банки могут ввести дополнительную комиссию, и это может коснуться зарплатных карт, хотя все зависит от конкретных условий. В любом случае, рынок должен либо целиком принимать новые правила, либо не делать этого вовсе, так как изменение комиссии со стороны лишь одной платежной системы невозможно.

Изменения касаются межбанковской комиссии, устанавливаемой платежными системами (они составляют около полупроцента). Если клиент банка снимает наличные в «родном» банкомате, то с него, как правило, не берут комиссию, а если в «чужом», то он ее оплачивает со своего счета. Исключения — когда несколько банков заключают соглашение, по которому перекрестное снятие наличных для их клиентов бесплатно.

Комиссию берет банк, который выпустил карту, а затем переводит ее кредитной организации, которая владеет банкоматом (эквайеру). Клиент обычно в курсе, сколько составляет размер комиссии: во-первых, об этом всегда можно узнать на сайте «родного» банка, а во-вторых, на экране банкомата при проведении операции высвечивается предупреждение об этом. Когда деньги снимают в «родном» банкомате, то комиссию из собственных средств за это перечисляет выпустившая карту кредитная организация (эмитент).

Клиент обычно в курсе, сколько составляет размер комиссии: во-первых, об этом всегда можно узнать на сайте «родного» банка, а во-вторых, на экране банкомата при проведении операции высвечивается предупреждение об этом. Когда деньги снимают в «родном» банкомате, то комиссию из собственных средств за это перечисляет выпустившая карту кредитная организация (эмитент).

Суть в том, что с 22 февраля с целью соответствия изменениям рынка и дальнейшего развития безналичных платежей банкам-эквайерам предоставляется возможность выбора между разными принципами ценообразования за услугу выдачи наличных по картам других банков в собственных банкоматах.

Крупные банки не пойдут на введение комиссии для своих клиентов, так как это идет вразрез с их политикой

«Хотим особо подчеркнуть, что это право выбора, а не обязательство для эквайеров банкоматных сетей, — пояснили «РГ» в пресс-службе Visa. — Введение нового принципа, предлагаемого банкам-эквайерам, возможно только при условии применения его для карт всех без исключения платежных систем, принимаемых в банкоматных сетях эквайеров».

Национальная система платежных карт (НСПК) не планирует изменять условия в отношении карт «Мир». «Правилами платежной системы «Мир» запрещено взимание дополнительных комиссий с держателя карт владельцами банкомата», — сообщили «РГ» в пресс-службе организации. По идее этого достаточно, чтобы новые правила не вступили в силу.

Основную долю на рынке платежных систем в России с точки зрения эмиссии и охвата сети приема, а также по количеству операций в 2015 году занимали Visa (44,7 процента) и MasterCard (49,4 процента). Существенно меньшая доля приходится на American Express, UnionPay, JCB и Diners Club International (в совокупности 0,9 процента). Доля локальных платежных систем — «Золотая Корона», Union Card и «Мир» — до пяти процентов.

«Поскольку Visa и MasterCard занимают коллективное доминирующее положение на рынке, то введение необоснованных тарифов может носить признаки нарушения антимонопольного законодательства в части навязывания», — предупредил замруководителя Федеральной антимонопольной службы (ФАС) Андрей Кашеваров. Однако, по его мнению, для окончательных выводов нужно сначала проанализировать деятельность этих платежных систем в других странах, передала «РГ» позицию Андрея Кашеварова пресс-служба ФАС.

Однако, по его мнению, для окончательных выводов нужно сначала проанализировать деятельность этих платежных систем в других странах, передала «РГ» позицию Андрея Кашеварова пресс-служба ФАС.

45 процентов выпущенных банковских карт в России в 2015 году охватывала система Visa, а практически весь оставшийся отечественный рынок занимал MasterCard

«Эквайеры смогут брать комиссию, если платежные системы изменят свои правила аналогичным образом, — подтверждает финансовый директор BMS Law Firm Юрий Степанов. — По-хорошему, все системы должны перейти на аналогичные правила. Вряд ли Visa примет данное решение в одностороннем порядке».

Эксперт объясняет это тем, что подобные действия приведут к оттоку держателей карт платежной системы, в случае если иные участники рынка не поддержат новые правила. Комиссия может коснуться и зарплатных проектов, хотя все будет зависеть от условий договора с эмитентом карты, но в отношении пенсий вряд ли введут такие условия, заключает собеседник «РГ».

«Я почти полностью уверен в том, что крупные отечественные банки не пойдут на то, чтобы ввести на практике такую политику, — считает вице-президент Ассоциации региональных банков «Россия» Олег Иванов. — С учетом острой конкуренции на рынке банки как раз занимались тем, чтобы комиссии за снятие средств постепенно отменяли. Заключались даже соглашения, по которым по картам банков-партнеров такие ограничения вообще не действовали». Другое дело — кредитные карты, где банк преследует цель снизить интерес клиента к снятию наличных.

| Описание | Пакет услуг для преодоления кризиса | Пакет услуг для преодоления кризиса | Тариф для пострадавшего бизнеса, который хочет сэкономить | Тариф для компаний, которые работают и стремятся к выгоде | Тариф для крупных компаний с большим количеством платежей |

| Открытие счета | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Обслуживание в месяц | 0 ₽ | 0 ₽ | 1 ₽ в течение месяца открытия, а также 2 последующих месяца (только для новых клиентов) 350 ₽ | 1 ₽ в течение месяца открытия, а также 2 последующих месяца (только для новых клиентов) 550 ₽ | 10 000 ₽ |

| Заплатить контрагенту внутри банка | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

| Заплатить контрагенту в другой банк | 0 ₽ 199 ₽ с 6-го платежа 199 ₽ | 0 ₽ 199 ₽ с 4-го платежа 199 ₽ | 28 ₽ | 23 ₽ | 0 ₽ |

| Перевести на счет частным лицам | 0%

| 0%

| 0.95 %

| 0.95 %

| 0.95 %

|

| Снять наличные | 5% | 5% | 0.95 %

| 0.95 %

| 0.95 %

|

| Внести наличные на счет | 0. 09 %

минимум 50 ₽ 09 %

минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ | 0.09 % минимум 50 ₽ |

| Внести наличные на счет через кассу банка | 0.3 % не менее 50 ₽ | 0.3 % не менее 50 ₽ | 0.1 % не менее 50 ₽ | от 0.07 %

| 0.07 % не менее 50 ₽ |

| Открыть счет | Открыть счет | Открыть счет | Открыть счет | Открыть счет |

7%

7% 00 ₽ — 2%

00 ₽ — 2% 01 ₽ — 5%

01 ₽ — 5% 08 %

08 %Сколько стоит снятие наличных за рубежом?

Путешествующие люди знают, что во многих странах без наличных не обойтись. Они могут пригодиться на рынках, в общественном транспорте, в сувенирных киосках и т.д. При этом важно располагать нужными суммами именно в местной валюте. Возникает вопрос, менять ли деньги на родине или снимать на месте в банкомате? И сколько стоит эта услуга, если предпочесть второе?

В Эстонии можно столкнуться с тем, что валюту страны, куда Вы отправляетесь, просто негде купить. Это касается, к примеру, многих экзотических государств. И даже если обмен возможен, везти с собой крупную сумму наличных не очень безопасно. Второй вариант – поменять деньги на месте. Но так как для этого снова же нужны наличные евро, то получается, что проблемы безопасности опять не избежать.

И даже если обмен возможен, везти с собой крупную сумму наличных не очень безопасно. Второй вариант – поменять деньги на месте. Но так как для этого снова же нужны наличные евро, то получается, что проблемы безопасности опять не избежать.

Самый безопасный способ – снять наличные в местном банкомате. В этом случае Вам не надо будет везти деньги с собой и тратиться на комиссию пунктов обмена. Однако проблемой при этом является достаточно высокая стоимость услуги. Приведем в пример клиента другого банка, который на данный момент уже перешел в Coop Pank.

При снятии наличных за рубежом обычно применяется местная комиссия, к которой добавляется процент от суммы. Кроме этого, берется плата за конвертацию, поскольку мы имеем дело с операцией по карточке. Величина платы в зависимости от банка составляет 1-2,5% от суммы операции.

Клиент снял в Кении (Найроби) 1000 долларов по дебетовой карточке другого банка. Местный банкомат добавил за снятие 4 доллара. Банк клиента взял за конвертацию 1% от суммы, т. е. 8,87* евро, а затем плату за снятие наличных за рубежом 2 евро + 2,5% от суммы, т.е. 24,17 евро.

е. 8,87* евро, а затем плату за снятие наличных за рубежом 2 евро + 2,5% от суммы, т.е. 24,17 евро.

В общей сложности комиссия за снятие наличных составила 37 евро.

Клиент Coop Pank, выбравший расчетный пакет Rändrahn, в подобном случае нашему банку платить не должен. Снятие наличных в данном пакете не связано с платой за конвертацию и выдачу денег. Единственные расходы составили бы 4 доллара. Это установленная государством плата за использование банкомата, на которую мы повлиять не в силах. Таким образом, на этой банковской операции можно было бы сэкономить 33 евро! На данный момент побывавший в Кении человек ведет расчеты через Coop Pank, и в следующей поездке он уже пользовался возможностями пакета Rändrahn.

*Курс доллара по состоянию на 07.01.2019 года

Как работают проценты по авансу наличными по кредитной карте

Когда люди нуждаются в деньгах, они не всегда останавливаются, чтобы подумать, как лучше их получить. Обычно деньги идут на оплату того, что им нужно или чего они хотят.

Однако часто они могут получить это, купив это с помощью своей кредитной карты, даже если они не могут заплатить за это сразу, и им придется выплачивать остаток на карте в рассрочку.

Итак, какой способ приобретения вам лучше? Что нужно платить: наличными или в кредит?

Что такое аванс наличными с использованием кредитной карты?

Денежный аванс — это способ получить немедленные средства через вашу кредитную карту.Это мало чем отличается от ссуды до зарплаты, только средства выдаются не в счет вашей зарплаты, а в счет кредитной линии вашей карты. В каком-то смысле денежный аванс действует как любая другая покупка, совершаемая с помощью вашей кредитной карты, но вместо покупки товаров или услуг вы покупаете наличные.

Ключевые выводы

- Компании, выпускающие кредитные карты, обрабатывают авансы наличными иначе, чем обычные покупки по кредитной карте.

- Компании-эмитенты кредитных карт взимают комиссию (часто 2% и более) за выдачу наличных.

- Использование кредитной карты для получения наличных имеет более высокую процентную ставку, чем использование карты для покупок.

- Рекомендуется, чтобы потребители нашли время, чтобы прочитать условия денежного аванса, прежде чем брать его.

Что многие люди не понимают в денежных авансах, так это того, что ваша кредитная карта обрабатывает их иначе, чем кредитные. Это не то же самое, что использовать карту для оплаты товаров или услуг.

Помимо прочего, процентная ставка может быть выше и может взиматься комиссия за транзакцию.С другой стороны, денежный аванс может иметь смысл по сравнению с другими способами получения быстрой ссуды.

Как получить денежный аванс с кредитной карты

Держатели карт получают денежный аванс, посетив банкомат, банк или другое финансовое учреждение, или запросив чек у компании-эмитента кредитной карты. Фактически, некоторые эмитенты карт периодически рассылают чеки по почте, чтобы побудить потребителей получить денежный аванс со своих карт.

Если компания, выпускающая карты, предлагает вам получить аванс наличными, что может быть не так? Вы, наверное, уже знаете общий ответ на этот вопрос.Но дьявол кроется в деталях, и вам нужно полностью понять, во что вы ввязываетесь, прежде чем использовать свой вариант денежного аванса.

Авансы наличными по кредитной карте по сравнению с обычными покупками

Компании, выпускающие кредитные карты, отчасти любят ссуды наличными, потому что они относятся к процентам по ним иначе, чем к процентам по покупкам по карте. Существуют разные условия для покупок по кредитной карте и для получения аванса наличными. Во-первых, процентная ставка по авансу наличными часто выше на несколько процентных пунктов, в пределах от 15% до 30%.

Кроме того, любые специальные предложения по процентной ставке по карте — например, отсутствие процентов до определенной даты — могут не применяться к авансам наличными, что означает, что вы можете получить неожиданный ущерб.

Льготный период отсутствует, как и при регулярных покупках, когда вы получаете денежный аванс на свою кредитную карту.

Помимо взимания более высокой процентной ставки, чем обычно, компании-эмитенты кредитных карт также автоматически взимают комиссию за транзакцию в размере от 2% до 4% от авансовой суммы.Кроме того, проценты по авансам наличными обычно начинают начисляться с того самого дня, когда вы снимаете деньги.

Более того, денежные авансы обычно не соответствуют критериям для вознаграждений, программ возврата денег или каких-либо других льгот по кредитной карте. Линия выдачи наличных почти всегда считается отдельной от остальной части вашего кредитного баланса.

Вы можете узнать детали вашей конкретной карты на ее веб-сайте или в документах, которые вам выдали при входе в систему. Если это специальное предложение, вам следует проверить эту часть.

Как применяются ваши платежи

Еще одно соображение заключается в том, что эмитенты кредитных карт имеют право направлять любые платежи в счет покупок с более низким процентом первыми, а покупок с более высокими процентами — в последнюю. Это означает, что весь баланс ваших обычных покупок по карте должен быть погашен до того, как ваши платежи начнут идти в счет наличного аванса.

Это означает, что весь баланс ваших обычных покупок по карте должен быть погашен до того, как ваши платежи начнут идти в счет наличного аванса.

Например, предположим, что у вас есть баланс в 5000 долларов на карте со специальной годовой процентной ставкой 10%, на погашение которой вы планируете потратить 15 месяцев, и пока вы это делаете, вы берете аванс наличными в 500 долларов, который дает 22.5% годовых.

Ваши ежемесячные платежи будут применяться только к остатку в размере 5000 долларов США, пока он не будет погашен. Между тем, с вас по-прежнему будет взиматься плата в размере 22,5% от аванса наличными в размере 500 долларов за весь 15-месячный период. Единственный способ избежать этого — выплатить остальные 5000 долларов быстрее, чем вы планировали. Только тогда ваши минимальные ежемесячные платежи пойдут на погашение аванса наличными и более высоких процентов по нему.

Лучше просто использовать саму кредитную карту

Вместо того, чтобы брать аванс наличными, попробуйте использовать саму кредитную карту для всего, что вы можете. Если есть что-то, за что нужно заплатить, и вы абсолютно не можете использовать для этого кредитную карту, возьмите как можно меньший аванс наличными, чтобы снизить процентные расходы, и обязательно погасите свой баланс как можно быстрее.

Если есть что-то, за что нужно заплатить, и вы абсолютно не можете использовать для этого кредитную карту, возьмите как можно меньший аванс наличными, чтобы снизить процентные расходы, и обязательно погасите свой баланс как можно быстрее.

Итог

Как и переводы баланса, при определенных обстоятельствах денежные авансы могут быть хорошим источником. Тем не менее, для потребителей важно понимать условия соглашения, включая процентные ставки и единовременные сборы, прежде чем совершать эти транзакции.

Ваш аванс наличными под высокие проценты может продержаться очень долго, если вы не распорядитесь им должным образом.

Что такое денежный аванс и как он работает?

Аванс наличными может показаться простым способом быстро получить наличные, но он может стоить вам больших денег в виде процентов и комиссионных. Прежде чем оформить денежный аванс, ознакомьтесь с условиями, чтобы вас не удивил неприятный сюрприз. А еще лучше вообще избегать получения аванса наличными.

Ниже CNBC Select рассматривает основы денежного аванса: что это такое, условия и комиссии, а также лучшие альтернативы для быстрого получения наличных.

Как работает выдача наличных

Аванс наличными — это, по сути, краткосрочная ссуда, предлагаемая эмитентом вашей кредитной карты. Когда вы берете ссуду наличными, вы занимаете деньги под кредитную линию вашей карты. Обычно вы можете получить аванс наличными несколькими способами:

- В банкомате: Если у вас есть PIN-код для кредитной карты, вы можете пойти в банкомат и получить аванс наличными. Если у вас нет ПИН-кода, вы можете запросить его у эмитента карты. Обратите внимание, что получение ПИН-кода может занять несколько рабочих дней, и часто существуют ограничения на сумму наличных, которую вы можете снять в банкомате.

- Лично: Посетите свой банк и запросите аванс наличными с помощью кредитной карты.

- Удобный чек: Возможно, к вашей кредитной карте прилагались удобные чеки, которые можно использовать для выписки чека самому себе. Затем вы можете обналичить его или положить на депозит.

Затем вы можете обналичить его или положить на депозит.

Затем вы можете обналичить его или положить на депозит.Условия выдачи наличных и сборы

Авансы наличными — это простой способ быстро получить наличные, но они часто сопровождаются огромными комиссиями, которые перевешивают любые преимущества. Перед тем, как получить денежный аванс, ознакомьтесь с условиями, чтобы знать о высоких расходах, которые вы, вероятно, понесете.

- Денежный аванс Годовая процентная ставка: Денежный аванс имеет отдельную и часто более высокую процентную ставку, чем покупки или переводы баланса. Например, двойная денежная карта Citi® имеет переменную годовую ставку от 13,99% до 23,99% для покупок и переводов баланса, но переменную годовую ставку 25,24% для авансов наличными.

- Комиссия за выдачу наличных: Эмитент вашей карты часто взимает комиссию за выдачу наличных, которая обычно составляет 3% или 5% от общей суммы каждого запрашиваемого аванса наличными. Например, денежный аванс в размере 250 долларов с комиссией 5% будет стоить вам 12 долларов. 50.

- Банкомат или комиссия банка: Если вы используете банкомат или посещаете банк, вы можете рассчитывать на комиссию за получение наличных денег.

- Нет льготного периода: Денежные авансы не пользуются льготным периодом. Это означает, что с вас будут взиматься проценты, начиная с даты получения аванса наличными. Это отличается от того, когда вы совершаете покупку с помощью карты, и эмитент предлагает льготный период продолжительностью не менее 21 дня, когда вы не будете получать проценты, если ваш баланс будет полностью оплачен к установленному сроку.

- Отдельный кредитный лимит: Денежные ссуды часто имеют отдельный кредитный лимит, который является частью вашего общего кредитного лимита. Вы можете снять всего несколько сотен долларов.

50.

50.Стоимость аванса наличными

Авансы наличными имеют множество условий и комиссий, как упоминалось выше, но вы можете задаться вопросом, сколько все это может стоить. Вот пример:

Вот пример:

Сколько может стоить аванс наличными в 500 долларов

| Условия | Стоимость | |

|---|---|---|

| Снятие аванса наличными | 500 долларов | |

| Ежемесячный платеж | 50 | |

| 25 долларов | ||

| Денежный аванс в год (26.74%) | 72 долл. США процентов | |

| Комиссия за банкомат | 2,50 долл. США | |

| Расчетное время выплаты аванса наличными | 12 месяцев | |

| Итого проценты и комиссии | 30 99,50 910 |

Мы рекомендуем полностью избегать получения денежного аванса и выбирать альтернативные варианты с лучшими условиями.

Мы рекомендуем полностью избегать получения денежного аванса и выбирать альтернативные варианты с лучшими условиями.

Конкретные транзакции, для которых используется ставка аванса наличными, могут различаться в зависимости от вашей кредитной карты, поэтому вам следует связаться с вашим поставщиком услуг или проверить документ, раскрывающий информацию о продукте, для получения полной информации. В руководстве Finder есть более подробная информация о том, какие транзакции могут считаться денежными авансами.

Конкретные транзакции, для которых используется ставка аванса наличными, могут различаться в зависимости от вашей кредитной карты, поэтому вам следует связаться с вашим поставщиком услуг или проверить документ, раскрывающий информацию о продукте, для получения полной информации. В руководстве Finder есть более подробная информация о том, какие транзакции могут считаться денежными авансами.

Помимо комиссий и процентов, следует помнить о некоторых других важных деталях:

Помимо комиссий и процентов, следует помнить о некоторых других важных деталях:

И если вы все еще думаете, что можете использовать свою кредитную карту для получения наличного кредита, вы можете сравнить кредитные карты с низкими ставками выдачи наличных, чтобы увидеть, есть ли вариант, который подойдет вам.

И если вы все еще думаете, что можете использовать свою кредитную карту для получения наличного кредита, вы можете сравнить кредитные карты с низкими ставками выдачи наличных, чтобы увидеть, есть ли вариант, который подойдет вам. Введите свой номер телефона ниже, чтобы получить ссылку для скачивания.

Введите свой номер телефона ниже, чтобы получить ссылку для скачивания. По сути, вы берете взаймы под свою кредитную карту, чтобы положить деньги в карман. Однако получение аванса наличными по кредитной карте связано с расходами и, в некоторых случаях, с ограничениями на сумму, которую вы можете снять. Вот что вам нужно знать.

По сути, вы берете взаймы под свою кредитную карту, чтобы положить деньги в карман. Однако получение аванса наличными по кредитной карте связано с расходами и, в некоторых случаях, с ограничениями на сумму, которую вы можете снять. Вот что вам нужно знать.

Но стоит ли это делать?

Но стоит ли это делать?

Это означает, что вы покупаете то, что действует как за наличные.

Это означает, что вы покупаете то, что действует как за наличные.

Однако в некоторых случаях это может быть лучший вариант.

Однако в некоторых случаях это может быть лучший вариант. В наши дни большинство предприятий принимают кредитные карты, в том числе многие коммунальные предприятия и компании по аренде. Хотя они могут взимать плату за обработку или удобство, это все равно должно быть дешевле, чем получение наличных по кредитной карте.

В наши дни большинство предприятий принимают кредитные карты, в том числе многие коммунальные предприятия и компании по аренде. Хотя они могут взимать плату за обработку или удобство, это все равно должно быть дешевле, чем получение наличных по кредитной карте. Если у вас есть кредитная карта, по которой можно получать денежные авансы, вы можете получить доступ к наличным несколькими способами:

Если у вас есть кредитная карта, по которой можно получать денежные авансы, вы можете получить доступ к наличным несколькими способами:

И в отличие от покупок, которые предусматривают льготный период до начала начисления процентов, проценты по авансу наличными начинают начисляться, как только предоставляется аванс.

И в отличие от покупок, которые предусматривают льготный период до начала начисления процентов, проценты по авансу наличными начинают начисляться, как только предоставляется аванс. Но есть и другие способы получить доступ к наличным деньгам, которые могут быть менее дорогими:

Но есть и другие способы получить доступ к наличным деньгам, которые могут быть менее дорогими:

От 5% до 3,5% в месяц. Банковские кредитные карты HDFC предлагают одну из самых низких месячных и годовых процентных ставок в диапазоне от 1,99% до 3,5% и от 23,88% до 42% соответственно. В отличие от обычных транзакций, при снятии наличных нет беспроцентного периода; начисление комиссии начинается со дня совершения транзакции и до ее полной оплаты.

От 5% до 3,5% в месяц. Банковские кредитные карты HDFC предлагают одну из самых низких месячных и годовых процентных ставок в диапазоне от 1,99% до 3,5% и от 23,88% до 42% соответственно. В отличие от обычных транзакций, при снятии наличных нет беспроцентного периода; начисление комиссии начинается со дня совершения транзакции и до ее полной оплаты. Неуплата минимально необходимой суммы может отрицательно повлиять на ваш кредитный рейтинг.Обязательно вносите платежи вовремя!

Неуплата минимально необходимой суммы может отрицательно повлиять на ваш кредитный рейтинг.Обязательно вносите платежи вовремя! Кроме того, в отличие от всех других кредитов, здесь нет утомительной бумажной работы.

Кроме того, в отличие от всех других кредитов, здесь нет утомительной бумажной работы.