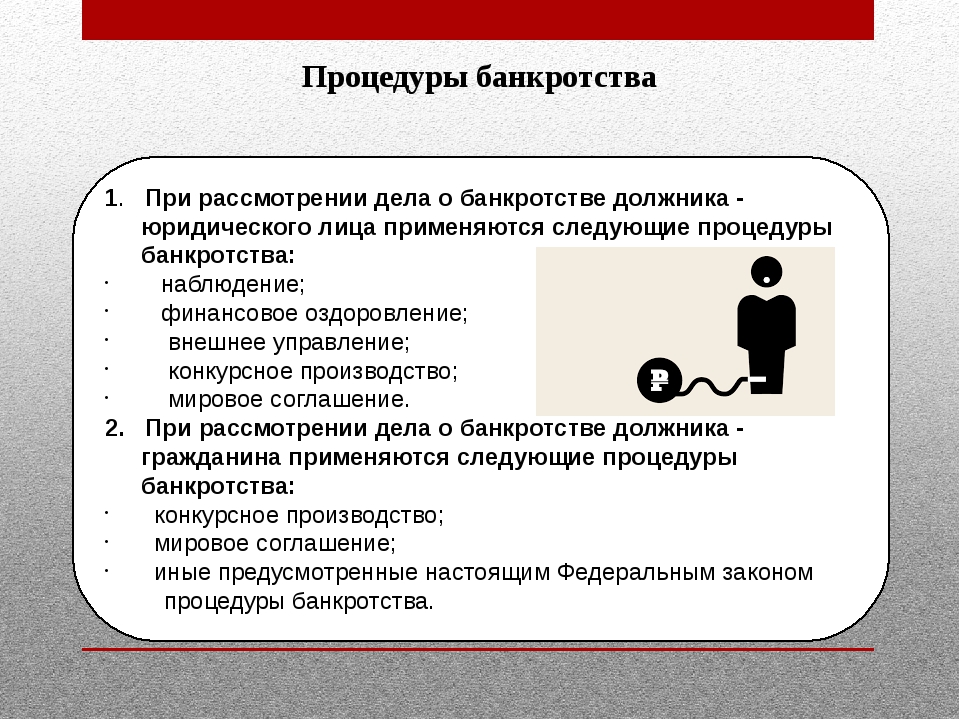

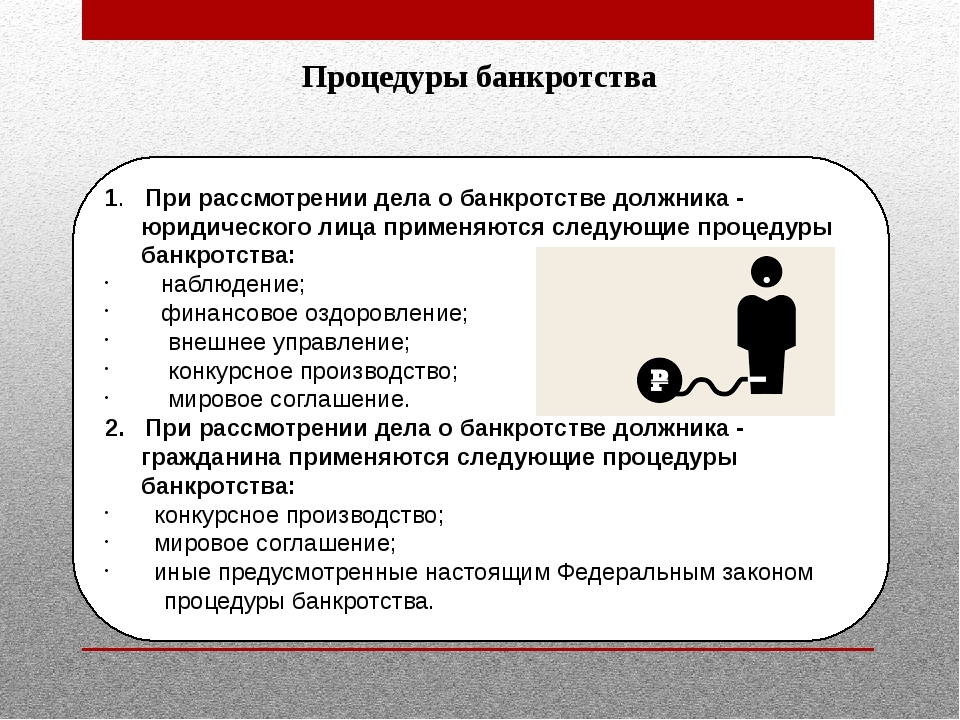

Завершение процедуры банкротства физических лиц.

После успешного завершения дела о банкротстве, пройдя все необходимые процедуры, гражданин освободится от непосильных долговых обязательств и получит долгожданный статус банкрота. Но, следует внимательно отнестись к вытекающим из него последствиям. В этой статье мы подробно разберём завершение процедуры банкротства.

Какие недостатки несёт успешное завершение процедуры банкротства?

Помимо однозначных преимуществ в виде списания долгов банками и другими кредиторами, бывшего должника ждёт ряд не столь приятных последствий и ограничений:

- Успешное завершение процедуры банкротства не даёт права в течение 5 лет пользоваться кредитными предложениями без обязательного указания факта своего банкротства. В таких условиях получение кредита или займа гражданином станет существенно сложнее.

- В течение 5 лет нельзя получить повторно статус банкрота и списать долги. Но, здесь стоит отметить, что дело о банкротстве всё-таки можно возбудить.

- Гражданин, признанный банкротом не освобождается от исполнения требований кредиторов, если:

— вступившим в законную силу судебным актом гражданин привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство при условии, что такие правонарушения совершены в данном деле о банкротстве гражданина;

— гражданин не предоставил необходимые сведения или предоставил заведомо недостоверные сведения финансовому управляющему или арбитражному суду, рассматривающему дело о банкротстве гражданина, и это обстоятельство установлено соответствующим судебным актом, принятым при рассмотрении дела о банкротстве гражданина;

— доказано, что при возникновении или исполнении обязательства, на котором конкурсный кредитор или уполномоченный орган основывал свое требование в деле о банкротстве гражданина, гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов и (или) сборов с физического лица, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил имущество.

- В течение 3 лет банкрот не имеет право управлять юридическим лицом, а также занимать руководящие должности в компаниях.

Из недостатков также стоит отметить, что:

— Не все долги могут списаны. Так, алиментные обязательства, выплаты по причинению вреда жизни и здоровью и долги по зарплате списанию не подлежат

— Вступят в силу ограничения, уже упомянутые в этой статье

— Процедура банкротства крайне сложна и участвовать в ней лучше пользуясь помощью профессиональных юристов, специализирующихся именно на делах о банкротстве физических лиц

— Процедура банкротства занимает много времени, в среднем — 12-15 месяцев

— Процедура банкротства достаточно затратна. В подавляющем большинстве случаев затраты на неё куда меньше, чем на обслуживание непосильных долгов, особенно с учётом процентов и других штрафных санкций. Но, к определённым расходам всё же стоит быть готовым.

— Залоговое имущество (такое как, ипотечная квартира или автомобиль взятый по автокредиту) должник точно потеряет.

Преимущества успешного завершения процедуры банкротства.

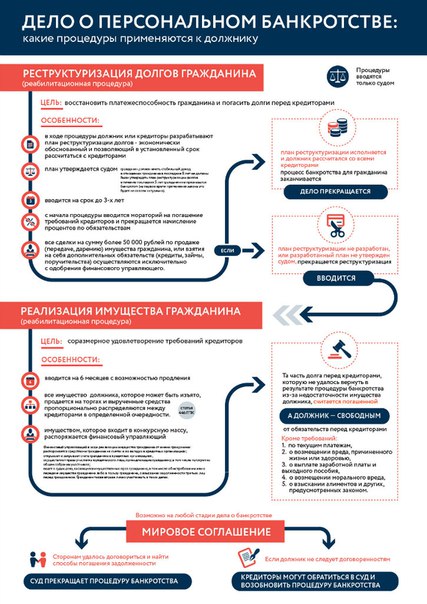

Как Вы уже знаете, завершение процедуры банкротства может произойти через погашение требований кредиторов на стадиях реструкруризации долгов и реализации имущества. Также, если в ходе этих мероприятий не удалось погасить задолженность, гражданин признаётся банкротом и освобождается от кредитных долгов. К очевидным преимуществам процедуры банкротства можно отнести:

— Прекращение судом штрафных санкций (пени, проценты, неустойки и т.д.)

— Возможность погашения долгов на более мягких условиях в ходе процедуры реструктуризации или мирового соглашения

— Завершение процедуры банкротства полным списанием непосильных кредитных обязательств, если они не могут быть выполнены в ходе процедуры реализации имущества

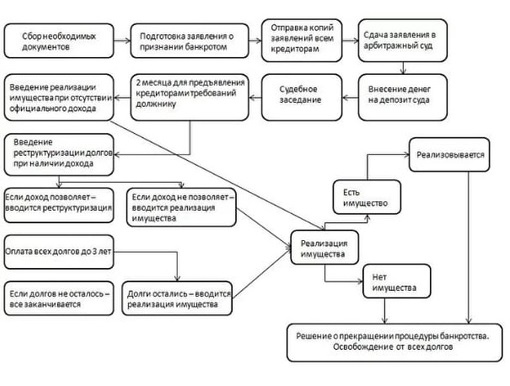

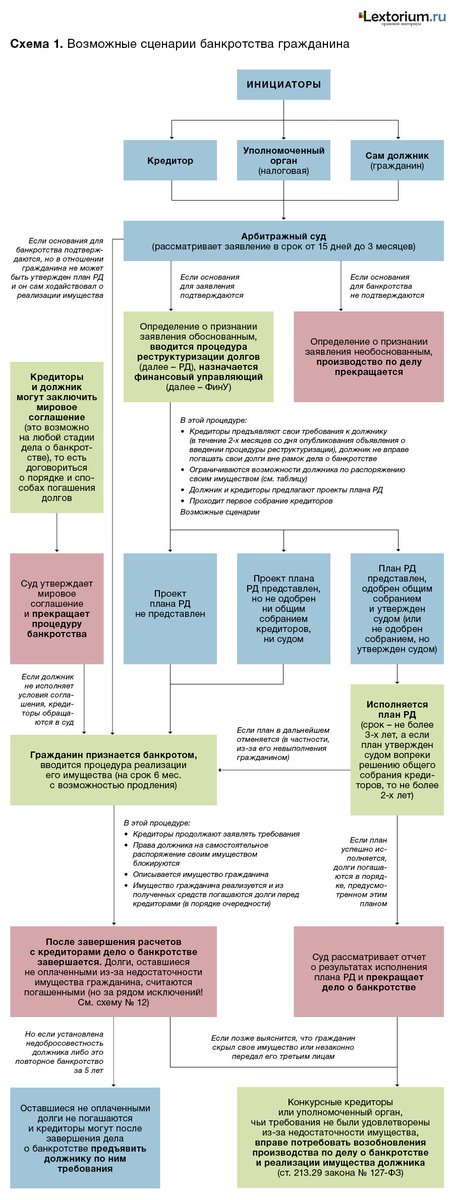

Судебный процесс банкротства — Банкротство физ лиц

СТАДИИ СУДЕБНОГО ПРОЦЕССА В АРБИТРАЖНОМ СУДЕ

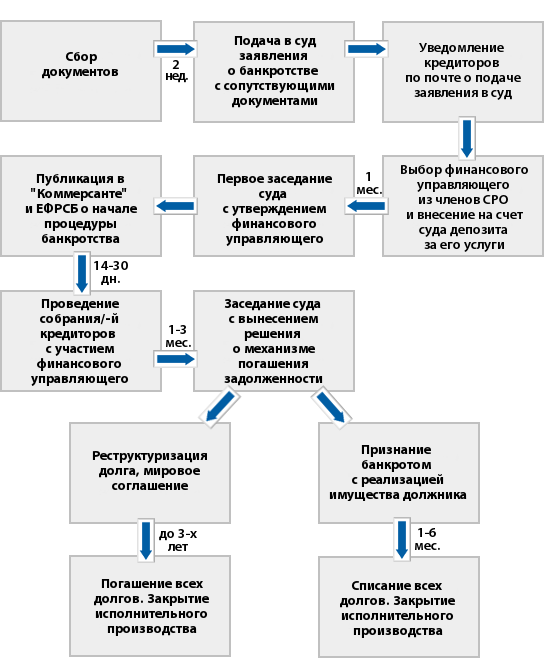

Рассмотрение судом поданного заявления.

Рассмотрение судом поданного заявления.По закону, принятие заявления должно состояться в течении пяти рабочих дней. Суд, примет заявление, и назначит первое судебное заседание. На нём будет рассмотрение заявление, а также введение процедуры и назначения арбитражного управляющего. По закону сроки составляют от 2 недель до 3 месяцев.

2. Судебная процедура — реструктуризация долга заявителя.

Срок до 3-х мес.

На этом этапе: проходит первое судебное заседание, на котором судья открывает процедуру банкротства и утверждает финансового управляющего. Законом регламентировано: назначение арбитражного управляющего – от 15 до 90 дней с момента подачи заявления.

Суд рассматривает заявление, направляет документы в СРО (Саморегулируемую организацию), которую указывает сам должник в заявлении. В случае, если финансовый управляющий дает своё согласие, СРО

предоставляет кандидатуру управляющего на процедуру.

С момента внесения определения о назначении процедуры объявляется мораторий, т.е. запрет на какие-либо претензии кредиторов к должнику вне судебной процедуры, открытые судебные производства в отношении должников по искам кредиторов прекращаются, а судебные исполнительные производства приостанавливаются, перестают начисляться пени, штрафы и другие финансовые санкции.

Утвержденный судом финансовый управляющий будет сопровождать процедуру реструктуризации: составляет реестр кредиторов, в газету и на сайте ЕФРСБ публикует сведения о том, что в отношении должника введена процедура банкротства, анализирует финансовое состояние должника , выявляет есть ли признаки преднамеренного и фиктивного банкротства, подготавливает план реструктуризации долгов и проводит первое собрание кредиторов.

ЧТО ТАКОЕ ПРОЦЕДУРА РЕСТРУКТУРИЗАЦИИ В СУДЕ

Реструктуризация, которую обычно предлагают банки, существенно отличается от процедуры реструктуризации при банкротстве. Если в первом случае это всегда рост долга при растягивании выплат на

более длительный срок, то во втором сумма задолженности наоборот фиксируется и останавливается начисление штрафных санкций.

Если в первом случае это всегда рост долга при растягивании выплат на

более длительный срок, то во втором сумма задолженности наоборот фиксируется и останавливается начисление штрафных санкций.

При реструктуризации долга в суде устанавливается может ли должник по своему финансовому и имущественному положению выплатить долг кредиторам в течении трех лет. При этом

должник должен предоставить проект плана реструктуризации долгов финансовому управляющему. План реструктуризации не может превышать трёх лет. Собрание кредиторов его одобряет или нет.

После одобрения собранием кредиторов, суд утверждает план реструктуризации, если гражданин отвечает следующим требованиям, предусмотренным пунктом 1 ст. 213.13 Закона о банкротстве: гражданин

имеет регулярный источник дохода, гражданин ранее не привлекался к уголовной ответственности по экономическим делам; гражданин не признавался банкротом за последние 5 лет, план

реструктуризации долгов гражданина в отношении его задолженности не утверждался в течении 8 лет.

В случае, если план реструктуризации долга не согласован с собранием кредиторов или не утверждён судом, арбитражный управляющий выходит с ходатайством в суд о переходе в следующую процедуру – «реализация имущества». Суд признает должника банкротом (несостоятельным) и открывает стадию реализации имущества, о чем выносит решение.

3. Судебная процедура реализация имущества должника.

Реализация имущества вводится сроком на 6 месяцев независимо от того есть или нет у должника имущество. Целью данной процедуры — погашение долга кредиторам за счет доходов и имущества

должника.

В случае, если должник имеет имущество, на которое по закону возможно обратить взыскание в счет погашение долга кредиторам, такое имущество включается в конкурсную массу и подлежит реализации с торгов с распределением вырученных средств между кредиторами в равных долях.

Читать дальше…

«Как долго длится процедура банкротства?» — Финансы на vc.ru

Принятие главы Х. «Банкротство граждан» Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)», позволило гражданам на законных основаниях избавляться от долгового бремени. До 2015 года процедура несостоятельности была доступна лишь бизнесу (в РФ) и состоятельным гражданами (за границей РФ). Многие наши клиенты пришли к нам с мифом о том, что процедура признания банкротом занимает от двух до пяти лет. В этой статье мы объясним, как долго длится процедура признания несостоятельным, предоставив разъяснения по каждому этапу процедуры.

{«id»:155149,»url»:»https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva»,»title»:»\u00ab\u041a\u0430\u043a \u0434\u043e\u043b\u0433\u043e \u0434\u043b\u0438\u0442\u0441\u044f \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430?\u00bb»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva&title=\u00ab\u041a\u0430\u043a \u0434\u043e\u043b\u0433\u043e \u0434\u043b\u0438\u0442\u0441\u044f \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430?\u00bb»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter. com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva&text=\u00ab\u041a\u0430\u043a \u0434\u043e\u043b\u0433\u043e \u0434\u043b\u0438\u0442\u0441\u044f \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430?\u00bb»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva&text=\u00ab\u041a\u0430\u043a \u0434\u043e\u043b\u0433\u043e \u0434\u043b\u0438\u0442\u0441\u044f \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430?\u00bb»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u00ab\u041a\u0430\u043a \u0434\u043e\u043b\u0433\u043e \u0434\u043b\u0438\u0442\u0441\u044f \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430?\u00bb&body=https:\/\/vc.

com\/intent\/tweet?url=https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva&text=\u00ab\u041a\u0430\u043a \u0434\u043e\u043b\u0433\u043e \u0434\u043b\u0438\u0442\u0441\u044f \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430?\u00bb»,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva&text=\u00ab\u041a\u0430\u043a \u0434\u043e\u043b\u0433\u043e \u0434\u043b\u0438\u0442\u0441\u044f \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430?\u00bb»,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u00ab\u041a\u0430\u043a \u0434\u043e\u043b\u0433\u043e \u0434\u043b\u0438\u0442\u0441\u044f \u043f\u0440\u043e\u0446\u0435\u0434\u0443\u0440\u0430 \u0431\u0430\u043d\u043a\u0440\u043e\u0442\u0441\u0442\u0432\u0430?\u00bb&body=https:\/\/vc. ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/finance\/155149-kak-dolgo-dlitsya-procedura-bankrotstva»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

2498 просмотров

Сколько времени занимает банкротство и от чего это может зависеть?

В среднем процедура присвоения статуса банкрота физическому лицу может длиться от полугода до трех лет. Сроки зависят от следующих критериев:

— общей суммы задолженности;

— наличия в собственности недвижимости, земли, предметов роскоши, автомобиля и др. ;

;

— введения процедуры реструктуризации долга – если у должника есть стабильный доход, позволяющий погашать задолженность, а кредиторы могут пересмотреть график платежей, тогда процедура может затянуться до 3 лет;

— наличия сделок по отчуждению имущества должника, осуществленных за период от 3 до 5 лет, предшествующим подаче заявления о признании физического лица несостоятельным;

— загруженности арбитражного суда и финансового управляющего;

— действия или бездействия конкурсных кредиторов.

Сколько длится несостоятельность физического лица, ее этапы?

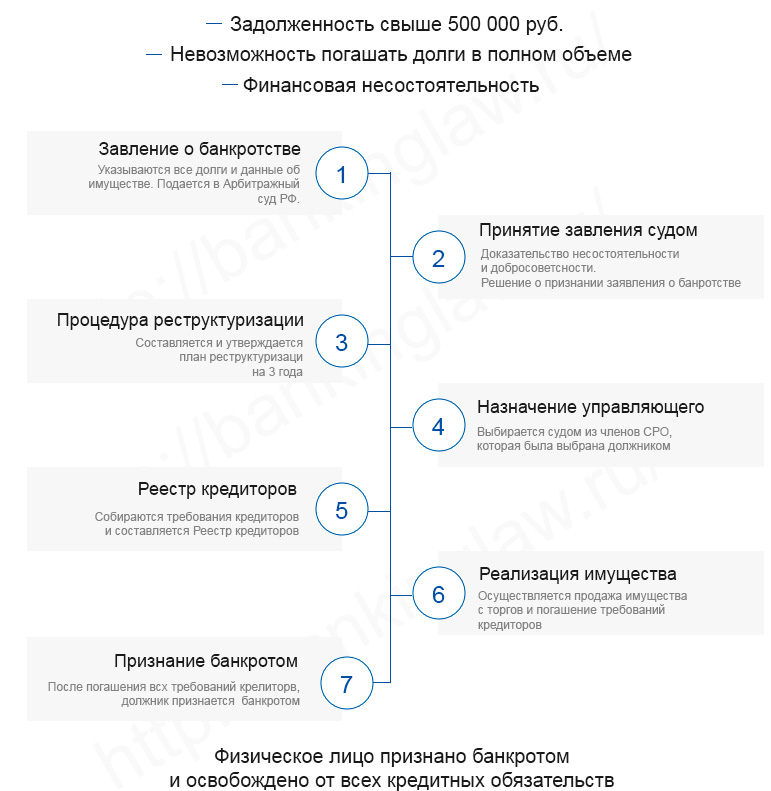

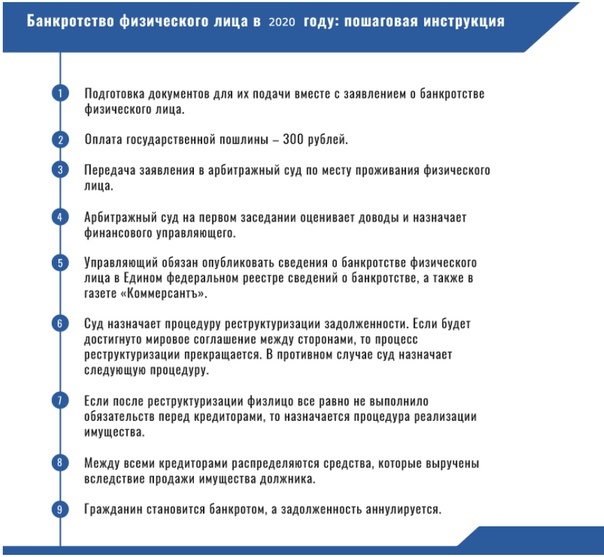

Процедура признания физического лица несостоятельным (банкротом) строго регламентирована и осуществляется в соответствии с нормами, установленными главой Х Федерального закона № 127-ФЗ. В этой главе описаны возможные этапы проведения процедуры несостоятельности и сроки, отведенные для каждого этапа. Признание гражданина несостоятельным условно можно разделить на подготовительный период и непосредственную процедуру.

При банкротстве физических лиц, количество времени затраченного на подготовительный период чаще всего зависит от самого заявителя:

1) Выбор юридической компании: на поиск юридической компании, которая займется подготовкой процедуры и предоставит для дальнейшего ведения дела кандидатуру арбитражного управляющего уходит в среднем от 15 до 25 дней.

2) Сбор документов: при подаче заявления о признании гражданина банкротом, суду необходимо предоставить доказательственную базу, подтверждающую соответствие гражданина критериям неплатежеспособности, недостаточности имущества и неоплатности долгов. Полный пакет документов закреплен ст. 213.14 Федерального закона № 127-ФЗ. Для того, чтобы собрать необходимые документы в среднем уходит один месяц.

3) Оплата государственной пошлины и вознаграждения финансовому управляющему: Сама операция занимает не более 30 минут, однако непосредственное зачисление денег на депозитный счет арбитражного суда происходит в течение трех банковских дней.

Федеральным законом не установлено – сколько времени занимает каждая процедура банкротства, каждый этап может занять от месяца до года и более:

1. Подача заявления: на рассмотрение, одобрение или отклонение заявления физического лица отведено 5 рабочих дней. Однако на практике этот этап может занять от 5 до 10 дней, в зависимости от загрузки конкретного арбитражного суда. Если арбитражный суд решит, что предоставленных документов недостаточно или какие-либо из них заполнены неверно, заявление остается без движения. Если не контролировать производство по делу, можно потерять еще 10-15 дней. Также, необходимо учесть способ подачи, если заявление направляется письмом, то к вышеуказанному сроку прибавляется еще примерно 2 недели на доставку почтовой корреспонденции.

Подача заявления: на рассмотрение, одобрение или отклонение заявления физического лица отведено 5 рабочих дней. Однако на практике этот этап может занять от 5 до 10 дней, в зависимости от загрузки конкретного арбитражного суда. Если арбитражный суд решит, что предоставленных документов недостаточно или какие-либо из них заполнены неверно, заявление остается без движения. Если не контролировать производство по делу, можно потерять еще 10-15 дней. Также, необходимо учесть способ подачи, если заявление направляется письмом, то к вышеуказанному сроку прибавляется еще примерно 2 недели на доставку почтовой корреспонденции.

2. Назначение даты первого заседания: для этого этапа Федеральный закон № 127-ФЗ предусматривает срок в 3 календарных месяца. Чаще всего в регионах и небольших городах арбитражный суд менее загружен и судебное заседание назначают через 2–4 недели. В больших городах и столице, сроки могут значительно затянуться, чаще всего первое судебное заседание проходит через 1,5-2 месяца после возбуждения производства по делу.

В больших городах и столице, сроки могут значительно затянуться, чаще всего первое судебное заседание проходит через 1,5-2 месяца после возбуждения производства по делу.

3. Процедура реструктуризации долга: этот этап вводится арбитражным судом, если у гражданина имеется высокий и постоянный источник дохода, с помощью которого возможно полное погашение задолженности. Для этого утверждается особый план реструктуризации долга, с помощью которого должник, в срок не превышающий трех лет, обязуется погашать возникшую задолженность перед кредиторами, на условиях более лояльных в отличие от условий, существовавших до возбуждения производства по делу о несостоятельности.

Отталкиваясь от общей суммы долга, этот этап может длиться от 5 месяцев до 3 лет.

4. Реализация имущества: если гражданин не соответствует требованиям для утверждения процедуры реструктуризации долга, в собственности имеется, а может и не имеется имущество (недвижимость, автомобиль, предметы роскоши и др.), которое может быть реализовано с организованных торгов, он признается банкротом и в отношении него вводится процедура реализации имущества сроком на шесть месяцев. Если в течение шести месяцев финансовый управляющий не смог продать имущество с торгов (при наличии), он вправе ходатайствовать о продлении срока реализации имущества еще на шесть месяцев, при этом, количество таких ходатайств не ограничено.

5. Завершение производства по делу: в течение тридцати календарных дней после завершения процедуры реализации имущества, арбитражный суд выносит определение, которым подводит ее итоги, прекращает производство по делу и применяет к должнику правила об освобождении его от дальнейшего исполнения обязательств, то есть фактически списывает все долги по кредитам, займам, коммунальным услугам, налогам и другим обязательствам.

Дать точный ответ сколько продлится процедура несостоятельности физического лица нельзя, поскольку каждый случай является индивидуальным. При отсутствии имущества процедура может занять от 8 до 12 месяцев, в противном случае 12-13 месяцев.

Причины увеличения сроков

На срок проведения процедуры несостоятельности физического лица могут влиять, как организационные моменты, так и юридические.

К ним относят:

— отложение даты судебного заседания по причине неявки одного из участников процесса;

— при утверждении плана реструктуризации долга между кредиторами могут возникнуть разногласия;

— несвоевременная подача отчетов финансовым управляющим;

— при наличии залогового имущества, залоговый кредитор может быть не согласен на включение этого имущества в конкурсную массу;

— на этапе реализации имущества кредиторы могут быть не удовлетворены результатами проведенной оценки имущества, ими будет подано ходатайство о привлечении оценщика — на это может уйти от одной недели до нескольких месяцев;

— финансовым управляющими или конкурсными кредиторами, может быть инициировано оспаривание сделок, признание их ничтожными или недействительными.

Ускорение процесса

Если у физического лица нет имущества, в течение трех лет до подачи заявления о несостоятельности им не совершались сделки, направленные на вывод имущества из его собственности, то банкротство пойдет по стандартной схеме и займет не более 12 месяцев.

Помимо арбитражного суда, на срок проведения процедуры несостоятельности значительно оказывает влияние юридическая компания, представляющая интересы должника в процедуре. Отсутствие проволочек при сборе документов, знание законодательства, лояльный финансовый управляющий – залог скоротечного и беспокойного прохождения процедуры банкротства физического лица. Именно поэтому к выбору юридической компании стоит подойти с особой щепетильностью.

Именно поэтому к выбору юридической компании стоит подойти с особой щепетильностью.

Последствия для должника введения процедуры банкротства физического лица — Новости

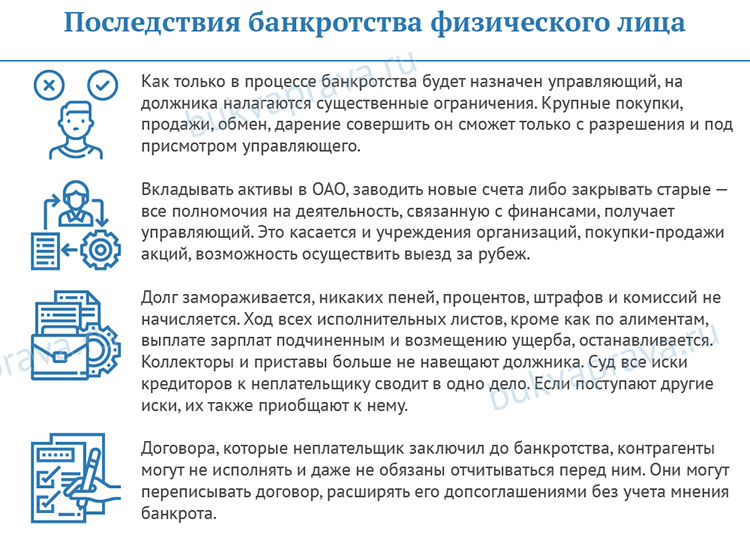

Последствия банкротства — это ограничения, применяемые к физическим лицам после завершения в отношении них процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры.

Финансовые последствия банкротства физических лиц:

С даты признания гражданина банкротом и назначения процесса реализации имущества предусмотрены следующие ограничения в правах:

— регистрация перехода или обременения прав гражданина на имущество, в том числе на недвижимое имущество и бездокументарные ценные бумаги, осуществляется только на основании заявления финансового управляющего. Поданные до этой даты заявления гражданина не подлежат исполнению;

— исполнение третьими лицами обязательств перед гражданином по передаче ему имущества, в том числе по уплате денежных средств, возможно только в отношении финансового управляющего и запрещается в отношении гражданина лично;

— должник не вправе лично открывать банковские счета и вклады в кредитных организациях и получать по ним денежные средства.

Обязанности физического лица:

Гражданин обязан не позднее одного рабочего дня, следующего за днем принятия решения о признании его банкротом, передать финансовому управляющему все имеющиеся у него банковские карты для проведения реализации имущества. В свою очередь финансовый управляющий обязан в срок не позднее одного рабочего дня, следующего за днем их получения, принять меры по блокированию операций с полученными банковскими картами по перечислению денежных средств с использованием банковских карт на основной счет должника.

Ограничение выезда гражданина за границу после банкротства:

В случае признания гражданина банкротом арбитражный суд также вправе вынести определение о временном ограничении права на выезд гражданина за границу.

Юридические последствия признания гражданина банкротом:

Статьей 213.30 Закона о банкротстве установлены следующие ограничения для граждан признанных банкротами:

1. В течение пяти лет с даты завершения в отношении физического лица процедуры реализации имущества или прекращения производства по делу о банкротстве он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства. То есть согласно новому закону о банкротстве физических лиц допускается возможность получения гражданином нового кредита при условии обязательного указания о факте признания его банкротом в заявке о выдаче кредита. При этом банк будет самостоятельно принимать решение о возможности выдачи кредита с учетом данного факта.

То есть согласно новому закону о банкротстве физических лиц допускается возможность получения гражданином нового кредита при условии обязательного указания о факте признания его банкротом в заявке о выдаче кредита. При этом банк будет самостоятельно принимать решение о возможности выдачи кредита с учетом данного факта.

Необходимо также учитывать, что сведения обо всех фактах банкротства физического лица включаются в его кредитную историю, с которой банки, как правило, знакомятся перед тем как выдать кредит.

2. Гражданин не вправе по своей инициативе подать заявление в суд о признании себя банкротом в течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры.

3. В течение трех лет с даты признания гражданина банкротом он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом.

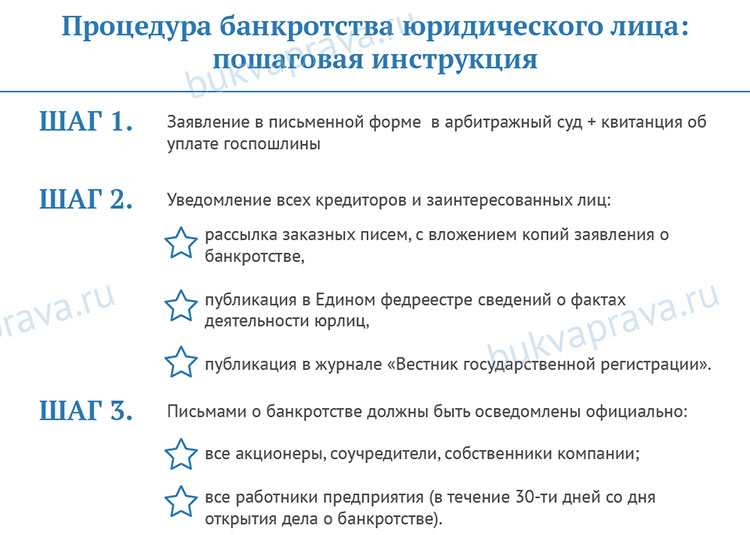

Банкротство физических лиц: общая характеристика

Банкротство физических лиц: общая характеристика

15 апреля Президент Украины подписал Кодекс Украины по процедурам банкротства.

Принятие нового Кодекса имеет целью реформирование действующей системы банкротства в Украине, приближение ее к мировым стандартам и обеспечение надлежащего уровня защищенности кредиторов.

Кодекс действительно предусматривает ряд важных нововведений, наиболее существенным из которых является внедрение института банкротства физических лиц.

Процедура банкротства физических лиц в целом совпадает с банкротством юридических лиц, однако имеет некоторые характерные особенности.

Например, в отличие от банкротства юридических лиц, заявление о неплатежеспособности физического лица может подать только сам должник и только при наличии следующих условий:

1) задолженность составляет не менее 30 минимальных размеров заработной платы;

2) должник прекратил погашать кредиты или осуществлять другие плановые платежи в размере более 50 % месячных платежей;

3) вынесено постановление в исполнительном производстве об отсутствии у физического лица имущества, на которое можно обратить взыскание;

4) существуют другие обстоятельства, подтверждающие невозможность исполнять денежные обязательства или осуществлять обычные текущие платежи.

Кредитор не имеет права инициировать банкротство физического лица ни при каких обстоятельствах, даже при наличии бесспорной задолженности.

После возбуждения процедуры банкротства сумма долга физического лица фиксируется, начисление процентов и штрафов прекращается.

Следующим шагом является утверждение плана реструктуризации долгов, который может предусматривать:

– продажу части имущества;

– изменение способа и порядка исполнения обязательств;

– отсрочку, рассрочку, прощение долга;

– исполнение обязательств должника третьими лицами, получение поручительства, гарантии;

– другие меры для улучшения имущественного состояния должника и удовлетворения требований кредиторов (переквалификация, трудоустройство и т. п.).

Не подлежат реструктуризации только долги по уплате алиментов, возмещению вреда, причиненного увечьем, другим повреждением здоровья или смертью физического лица, по уплате ЕСВ и других обязательных платежей на общеобязательное государственное социальное страхование.

Если план реструктуризации не одобрен или не выполнен, то должник признается банкротом и открывается процедура погашения его долгов. После завершения этой процедуры все долги списываются, даже если имущества должника недостаточно для окончательных расчетов.

Особенности процедуры банкротства физических лиц

Как уже сказано, процедура банкротства физических лиц имеет ряд особенностей, наиболее существенными среди которых являются следующие.

Доказательства банкротства

Заявляя о банкротстве, физическое лицо кроме стандартного пакета документов обязано представить доказательства собственной добросовестности, а именно: копию трудовой книжки, сведения о работодателе, информацию о наличии судимости за экономические преступления, декларацию об имущественном состоянии и т. п.

Стоит отметить, что декларация должна включать не только перечень имущества должника, но и информацию о собственности всех членов его семьи. Предоставление неправдивой информации будет иметь следствием закрытие производства по делу. В то же время Кодекс прямо не предусматривает механизмов, которые позволяли бы выявлять и реализовывать имущество должника за границей. В связи с этим недобросовестные должники смогут скрыть активы за границей, а в Украине показать нулевые декларации и требовать списания долгов.

Предоставление неправдивой информации будет иметь следствием закрытие производства по делу. В то же время Кодекс прямо не предусматривает механизмов, которые позволяли бы выявлять и реализовывать имущество должника за границей. В связи с этим недобросовестные должники смогут скрыть активы за границей, а в Украине показать нулевые декларации и требовать списания долгов.

Меры обеспечения требований кредиторов

В процедуре банкротства физического лица хозяйственный суд имеет право принимать определенные меры для обеспечения требований кредиторов.

Такими мерами могут быть, в частности: запрет должнику заключать сделки, распоряжаться его недвижимым имуществом и ценными бумагами, выезжать за границу, и другие меры для сохранности имущества должника.

Ликвидационная масса

В случае признания физического лица банкротом в ликвидационную массу будет включено все имущество должника, даже находящееся в общей собственности и которое должник приобрел после возбуждения процедуры банкротства.

При этом в состав ликвидационной массы не включается жилье, являющееся единственным местом проживания семьи должника, а также другое имущество должника, на которое согласно законодательству не может быть обращено взыскание (в частности пенсионные накопления).

Интересно, что неприкосновенность пенсионных сбережений является устоявшейся мировой практикой. В частности, право на пенсию гарантируется при банкротстве в США, Великобритании, Франции и Австралии.

Ограничения в отношении лиц, признанных банкротами

Стоит помнить, что инициирование самобанкротства имеет для должника определенные негативные последствия.

Например, физическое лицо, признанное банкротом, не может считаться имеющим безупречную деловую репутацию в течение трех лет после такого признания.

Кроме того, такое лицо обязано уведомлять о факте своей неплатежеспособности каждый раз перед заключением договоров займа, кредита, поручительства или залога.

Персональное банкротство. Мировая практика

Процедура банкротства физического лица введена в США еще в конце ХІХ столетия. Национальные системы банкротства формируются под влиянием конкретных условий, присущих той или иной стране, – уровня экономического развития и социальной защищенности населения, традиций исполнения денежных обязательств и даже менталитета населения.

Например, США, где приоритет отдается защите экономической и социальной стабильности, создали наиболее демократическую модель (минимальные сроки процедуры банкротства и максимально высокая доля списания долгов).

В Великобритании процедура банкротства может длиться не более года, однако если должник не сотрудничает с арбитражным управляющим, то срок может быть увеличен. По факту признания физического лица банкротом на него налагается ряд ограничений по роду деятельности. В частности, должник не может быть адвокатом, биржевым брокером, агентом по недвижимости или руководителем коммерческой структуры. Кроме того, должник не может быть членом парламента или занимать должности в органах местного самоуправления.

Кроме того, должник не может быть членом парламента или занимать должности в органах местного самоуправления.

Во Франции процедура банкротства может длиться болеее 12 месяцев и предусматривает самостоятельную продажу должником собственного имущества (должность арбитражного управляющего фактически отсутствует). Если будет установлено, что должник прилагает все возможные усилия для выплаты долга, то после окончания годового периода остаток долга может быть списан.

Наиболее строгой является процедура банкротства в Австралии. Здесь должник может потерять все: жилье, земельные участки, автомобили, права на долю в общей собственности, выигрыш в лотерею и даже наследственное имущество. Кроме того, если будет установлено, что должник злоупотребляет азартными играми и продолжает накапливать долг, к нему могут быть применены дополнительные меры воздействия в виде штрафов. Нарушение банкротом правил, предусмотренных законом о банкротстве, грозит тюремным заключением сроком до 3 лет.

В Испании должник может быть признан банкротом как по собственному желанию, так и по требованию кредиторов. Интересным фактом является то, что кредитор, который первым заявил о своих требованиях, имеет преимущества по сравнению перед другими кредиторами: он может получить до 25 % от совокупного долга и даже до вынесения судебного решения.

ВЫВОД:

Кодекс Украины по процедурам банкротства, бесспорно, является прогрессивным шагом в развитии отечественной правовой системы. Ожидается, что благодаря реформированию банкротства должник наконец-то сможет получить должную защиту, а кредитор в свою очередь получит гарантию возврата займов. Однако оправдаются ли такие ожидания – как всегда, покажет время и судебная практика.

Что такое банкротство по главе 7 и должен ли я подавать в 2021 году?

В двух словах Банкротство по главе 7 — это обычный судебный процесс для погашения вашего долга, но он подходит не всем. Давайте рассмотрим основы банкротства, которые помогут вам узнать об этом и решить, подходит ли это вам.

Банкротство по главе 7 — это мощный юридический инструмент в Соединенных Штатах, который позволяет полностью стереть многие долги, включая долги по кредитным картам, медицинские долги, автокредиты и ссуды до зарплаты.По оценкам экспертов, более 39 миллионов американцев объявили о банкротстве. [1] Это встречается чаще, чем думает большинство.

Один хороший вопрос, который стоит задать себе, если вы рассматриваете вопрос о банкротстве в соответствии с главой 7: есть ли у меня больше долгов, чем я когда-либо смогу выплатить с учетом моего текущего дохода и имущества? Если ответ положительный, то банкротство по главе 7 может быть правильным вариантом.

Что такое глава 7? Как работает ? В главе 7 о банкротстве вы должны заполнить формы о том, что вы зарабатываете, тратите, владеете и задолжали, и подавать эти формы в суд по делам о банкротстве.Вы также будете подавать последние налоговые декларации и квитанции о заработной плате, если вы работаете.

Доверенное лицо, которое является должностным лицом, ответственным за ваше дело, рассмотрит ваши формы и документы. У вас будет короткая встреча с ними, на которой они зададут вам основные вопросы о том, что находится в ваших формах.

Через пару месяцев вы получите по почте извещение из суда о прекращении вашего дела о банкротстве. Подавляющее большинство людей, которые честны, полностью заполнили свои формы банкротства и выполнили необходимые действия, добиваются признания своего банкротства судом.

Какой долг можно и нельзя погасить?

Банкротство по главе 7 может стереть следующие общие долги:

Эти долги известны как «погашаемые» долги.

В тот момент, когда кто-то заявляет о банкротстве, вступает в силу правило, называемое «автоматическое приостановление». Это временно мешает кому-либо взыскать ваши долги.

Банкротство по главе 7 не может стереть следующие виды долгов:

Алименты и алименты

Недавние налоговые и другие долги, которые вы должны правительству, например штрафы

Студенческие ссуды обычно не могут быть аннулированы

Эти долги известны как безнадежные долги.

Обеспеченные долги — это долги, обеспеченные имуществом, например, ипотека, обеспеченная домом, или автокредит, обеспеченный автомобилем. Если вы хотите сохранить свою собственность, которая обеспечивает долг, вы не можете стереть долг в главе 7 о банкротстве. Перед подачей заявки вы также должны убедиться, что у вас есть текущие платежи по долгам. Если вы готовы отказаться от собственности, то банкротство по главе 7 может стереть обеспеченные долги.

Могу ли я сохранить свою собственность, если я подам заявление о банкротстве?

В 95 процентах случаев банкротства по главе 7 люди могут оставить себе все свое имущество. [2] Кодекс о банкротстве содержит правила, называемые «изъятиями», которые позволяют хранить несколько типов собственности, например, наличные деньги, одежду, мебель, автомобили и т. Д., До определенной суммы в долларах, известной как «освобождение от налогов». пределы. »

Конкретные льготы, которые вы можете использовать для сохранения собственности, зависят от вашего штата. Во многих штатах есть «исключения по шаблону», которые позволяют оставлять у себя любую собственность, если она стоит меньше определенной суммы. Для 19 штатов, в которых разрешены «федеральные исключения по делу о банкротстве», потолок по шаблону составляет немногим более 10 000 долларов, что означает, что вы можете сохранить собственность на сумму менее 10 000 долларов.

Во многих штатах есть «исключения по шаблону», которые позволяют оставлять у себя любую собственность, если она стоит меньше определенной суммы. Для 19 штатов, в которых разрешены «федеральные исключения по делу о банкротстве», потолок по шаблону составляет немногим более 10 000 долларов, что означает, что вы можете сохранить собственность на сумму менее 10 000 долларов.

Если стоимость вашей собственности превышает установленный лимит освобождения от уплаты налогов, доверительный управляющий может наложить арест на собственность и продать ее, чтобы вернуть долг вашим кредиторам. Вот почему главу 7 называют «ликвидационным банкротством», хотя ликвидация проводится редко.

Имущество, не защищенное льготами, считается «не освобожденным от налогов». Наиболее распространенные формы беспроцентной собственности — это дорогие автомобили и дома.

Кто имеет право на банкротство по главе 7? Я должен подавать?

Есть разница между тем, кому разрешено подавать и кому подавать. Большинство людей, чей доход ниже среднего по своему штату, в зависимости от размера их семьи, могут подавать документы. Это потому, что они проходят «тест на нуждаемость» согласно законам о банкротстве. Тест на нуждаемость учитывает ваш среднемесячный доход за последние 6 месяцев.

Большинство людей, чей доход ниже среднего по своему штату, в зависимости от размера их семьи, могут подавать документы. Это потому, что они проходят «тест на нуждаемость» согласно законам о банкротстве. Тест на нуждаемость учитывает ваш среднемесячный доход за последние 6 месяцев.

Если у вас нет работы или вы не имеете заработной платы, близкой к минимальной, вы скорее всего будет иметь право на банкротство по главе 7. Если вы не пройдете тест на нуждаемость, вы можете подать заявление о банкротстве по главе 13, но не по главе 7.

Люди, ищущие новые возможности, обычно попадают в одну из трех категорий:

Те, кто должен подать заявление о банкротстве прямо сейчас;

Те, кому следует подождать немного времени, а затем подать заявление о банкротстве по главе 7;

Те, кто не должен подавать заявление о банкротстве по главе 7.

Должен ли я подавать заявление о банкротстве прямо сейчас?

Некоторые признаки того, что вы можете подходить для подачи заявления о банкротстве прямо сейчас:

У вас погашаемая задолженность на сумму более 10000 долларов

Ваш кредитный рейтинг уже низкий (ниже 600)

У вас нет владеть дорогой собственностью

Платежи не позволяют сводить концы с концами каждый месяц

Вы беспокоитесь о задержании заработной платы или привлечении к ответственности за долги

Вы сдали тест на нуждаемость, потому что зарабатываете ниже среднего дохода в вашем штате

Вы не видите способа погасить свой долг в течение следующих 5 лет

Если это применимо, возможно, сейчас самое подходящее время для подачи заявления о банкротстве .

Кому ждать подачи?

Определенные действия могут усложнить банкротство по главе 7, и немного подождать может помочь. Если вы по-прежнему полагаетесь на свои кредитные карты, чтобы сводить концы с концами, или вы совершили крупные покупки за последние 6 месяцев, то лучше подождать, чтобы подать заявку, и сначала оплатить самые последние платежи.

Если вы вернули или передали собственность члену семьи или другу в прошлом году, то по возможности лучше подождать с подачей заявки. Вы должны указать эти действия в своих документах о банкротстве, и ваш опекун спросит вас о них.

Если вы подаете на кого-то в суд или планируете подать в суд на кого-то, то по возможности лучше не подавать заявление о банкротстве, пока вы не узнаете окончательный исход дела. Люди часто откладывают банкротство по главе 7, если ожидают компенсации за причиненный вред.

Кроме того, если вы задолжали арендодателю деньги и не планируете переезжать, постарайтесь наверстать упущенные арендные платежи до подачи заявления. То же самое обычно касается автокредитования, если вы хотите оставить машину себе.

То же самое обычно касается автокредитования, если вы хотите оставить машину себе.

Наконец, если вы ожидаете, что ваше финансовое положение ухудшится, вы можете отложить подачу заявления.Вы можете подать заявление о банкротстве по главе 7 только один раз в 8-летний период, поэтому вы не захотите подавать заявление, если знаете, что у вас будет еще больше долгов.

Глава 7 и Глава 13 банкротство

Основное различие между главой 7 и главой 13 банкротства состоит в том, что в главе 13 о банкротстве вы не стираете сразу все долги. Вы предлагаете план погашения, основанный на вашей способности выплатить определенные долги. Управляющий банкротством и все кредиторы рассматривают план по главе 13 и, если он приемлем для всех участников, суд подтверждает ваш план погашения, который рассчитан на три-пять лет.

Большинство людей заявляют о банкротстве в соответствии с главой 13 вместо главы 7 по двум причинам. Во-первых, они не проходят тест на нуждаемость из-за своего высокого дохода и не имеют права на банкротство согласно главе 7. Во-вторых, они владеют домом, который они хотят сохранить, на который не распространяется действие Закона о банкротстве согласно главе 7.

Во-вторых, они владеют домом, который они хотят сохранить, на который не распространяется действие Закона о банкротстве согласно главе 7.

Если вы подумываете о том, чтобы заполнить главу 13, потому что вы не прошли тест на нуждаемость, посмотрите на причины, по которым вы не сдаете. Период ретроспективного анализа для проверки нуждаемости составляет 6 месяцев, поэтому, если вы недавно столкнулись с падением семейного дохода, вы можете иметь право на участие в Главе 7 в ближайшем будущем.

Как подать заявление о банкротстве главы 7

Соберите свои финансовые документы. Если вы работаете, это обычно означает получение квитанций о заработной плате и налоговых деклараций за последние два года. Также неплохо получить последние выписки из банковского счета и кредитный отчет.

Заполните анкеты банкротства. Эти формы известны как ваше заявление о банкротстве. Они включают вопросы о том, что вы зарабатываете, тратите, владеете и должны.

Люди выбирают либо нанять юриста для заполнения этих форм за них, либо заполнять их самостоятельно. Они доступны на сайте судов США.Пройдите курс кредитного консультирования. Это 60-минутный курс, который вы можете пройти онлайн в любом квалифицированном некоммерческом консультационном агентстве по кредитованию. Вы получите сертификат об окончании курса, который подадите в суд.

Подайте заявление о банкротстве в суд по делам о банкротстве. Вы можете сделать это по почте, лично или через Интернет, если это разрешено судом.Если у вас есть адвокат, он заполнит за вас формы. На данный момент 80% вашей работы выполнено. Но вам нужно будет выполнить несколько задач после подачи документов.

Отправьте своему доверенному лицу необходимые документы. Вам будет назначен управляющий от суда по делам о банкротстве. Это не судья, но они все равно следят за вашим делом. Скорее всего, они потребуют, чтобы вы отправили им по электронной или обычной почте те же документы, которые вы подали в суд, и могут иметь другие запросы, например выписки из банка.

Пройдите курс финансового менеджмента. Этот курс по личным финансам похож на тот, который вы изучаете перед подачей заявки, его также можно пройти онлайн. Он длится 60 минут и подготовит вас к жизни после банкротства. Обязательно подайте в суд свидетельство о прохождении курса.

Примите участие в краткой встрече со своим доверенным лицом, известной как «341 встреча». Большинство 341 встречи длятся 5-10 минут и проходят по стандартному сценарию вопросов. Во время COVID-19 они проводились по телефону и по видеоконференции.

Получите выписку. Это произойдет примерно через 2-3 месяца после вашей 341 встречи, если все пойдет по плану. Поздравляю.

Люди выбирают либо нанять юриста для заполнения этих форм за них, либо заполнять их самостоятельно. Они доступны на сайте судов США.

Люди выбирают либо нанять юриста для заполнения этих форм за них, либо заполнять их самостоятельно. Они доступны на сайте судов США.

Сколько времени займет банкротство по главе 7?

Большинство людей могут подать заявление о банкротстве в течение одной недели, если они организованы. Встреча 341 с попечителем, который курирует ваше дело, состоится примерно через один-два месяца после подачи вами заявки.

Если все пойдет хорошо, через два-три месяца после встречи с попечителем вы получите по почте письмо о том, что ваш долг официально погашен.Это означает, что банкротство по главе 7 от начала до погашения ваших долгов занимает около 3-5 месяцев.

Сколько стоит банкротство по главе 7?

Суд по делам о банкротстве требует уплаты регистрационного сбора в размере 338 долларов. Если ваш доход ниже 150% от федеральной черты бедности, вы можете претендовать на освобождение от уплаты сбора. Люди, которые находятся на социальном обеспечении или безработные, обычно имеют право на освобождение от уплаты сбора. Вы можете оплатить пошлину в рассрочку, если вы подадите запрос и суд согласится.

Каждый из двух онлайн-курсов по личным финансам стоит от 10 до 50 долларов, в зависимости от выбранного вами провайдера.Вы также можете претендовать на освобождение от платы за эти курсы в зависимости от вашего дохода.

Если вы нанимаете адвоката, самые большие затраты при банкротстве — это гонорары адвоката. Нанять адвоката по делу о банкротстве для рассмотрения дела по главе 7 стоит в среднем 1500 долларов.

Нанять адвоката по делу о банкротстве для рассмотрения дела по главе 7 стоит в среднем 1500 долларов.

Какова жизнь после банкротства? Как долго в вашем кредитном отчете указано банкротство по главе 7?

Большинство людей, подавших заявление о банкротстве в соответствии с главой 7, чувствуют облегчение от того, что все их кредитные карты и медицинские долги, а также другие погашаемые долги полностью исчезли.Многие люди видят, что их кредитные баллы улучшаются, если их кредитные баллы находятся в диапазоне ниже 600.

Процесс банкротства часто вызывает новое чувство уверенности, когда люди чувствуют себя более комфортно в своих финансовых делах, чем когда они начинали. Частично причина кроется в двух обязательных курсах по личным финансам. Глава 7 о банкротстве также заставляет задуматься о своем финансовом положении.

Люди, подающие заявление о банкротстве в соответствии с главой 7, обычно более серьезно относятся к составлению бюджета, сбережению и восстановлению своего кредита, используя такие инструменты, как ссуды для кредитных организаций и обеспеченные кредитные карты.

Банкротство по главе 7 остается в вашем кредитном отчете в течение 10 лет, но многие люди, подающие документы, видят, что их кредитная история улучшается, и могут получить одобрение на ипотеку в течение нескольких лет, если они примут правильные финансовые решения после банкротства.

Альтернативы главе 7 о банкротстве

Альтернативы банкротству могут помочь вам начать все заново. Тот, который подходит вам, будет зависеть от вашего финансового положения и типа вашей задолженности. Давайте рассмотрим каждый вариант.

Погашение долга: Вы можете вести переговоры со своими кредиторами. Если вы задержали платежи или собираетесь это сделать, вы можете связаться со своим кредитором, чтобы обсудить проблему. Возможно, вам удастся разработать доступный план платежей или договориться об урегулировании долга на сумму, меньшую, чем полная причитающаяся сумма. Это особенно верно в отношении задолженности по кредитной карте. Как правило, компенсация должна быть выплачена единовременно.

План погашения: Другой вариант — подписать план управления долгом с агентством.В отличие от урегулирования долга, план управления долгом предполагает выплату долга в течение долгого времени на более приемлемых условиях, чем у вас сейчас. Обычно в план управления долгом могут быть включены только необеспеченные долги.

Консолидация долга: Еще одним вариантом облегчения долгового бремени является получение ссуды на консолидацию долга для выплаты долга. Тогда у вас будет только один ежемесячный платеж новому кредитору. Эти ссуды часто предлагают более низкие процентные ставки, чем те, которые вы уже платите.

Другой вариант — продать ваше ценное имущество, чтобы расплатиться с кредиторами. Но будь осторожен. Денег, которые вы получаете за свою собственность, может быть недостаточно для выплаты или погашения всех ваших долгов. В любом случае вам может потребоваться подать заявление о банкротстве.

Заключение

Следует ли вам подавать заявление о банкротстве в соответствии с Главой 7, зависит от вашего финансового положения и от того, какие другие варианты списания долгов доступны вам. Также важно учитывать время подачи заявки. Курс кредитного консультирования или бесплатное обследование у адвоката по банкротству — отличная отправная точка, чтобы узнать больше о ваших возможностях.

Также важно учитывать время подачи заявки. Курс кредитного консультирования или бесплатное обследование у адвоката по банкротству — отличная отправная точка, чтобы узнать больше о ваших возможностях.

Источники:

Автор:

Рохан Павулури

TwitterLinkedInРохан Павулури — генеральный директор и соучредитель Upsolve, одного из ведущих ресурсов Америки, помогающих семьям с низким доходом и рабочим классом преодолеть финансовые трудности. Он окончил Гарвардский колледж в 2018 году. Он также является членом группы Emerging Leaders C … подробнее о Рохане Павулури

Банкротство: как это работает, типы и последствия

Банкротство — это судебный процесс, контролируемый федеральным правительством. суды о банкротстве.Он разработан, чтобы помочь частным лицам и предприятиям полностью или частично погасить свой долг или помочь им выплатить часть своей задолженности.

Банкротство может помочь вам избавиться от долга, но важно понимать, что объявление о банкротстве оказывает серьезное долгосрочное влияние на ваш кредит. Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Банкротство останется в вашем кредитном отчете в течение 7-10 лет, что повлияет на вашу способность открывать счета по кредитным картам и получать одобрение на получение ссуд с выгодными ставками.

Основы банкротства

Банкротство может быть сложным процессом, и средний человек, вероятно, не способен пройти через него в одиночку.Работа с адвокатом по банкротству может помочь гарантировать, что ваше банкротство пройдет максимально гладко и соблюдает все применимые правила и положения, регулирующие процедуры банкротства.

Вам также придется выполнить некоторые требования, прежде чем вы сможете подать заявление о банкротстве. Вам нужно будет продемонстрировать, что вы не можете погасить свои долги, а также пройти кредитную консультацию у утвержденного правительством кредитного консультанта. Консультант поможет вам оценить ваши финансы, обсудит возможные альтернативы банкротству и поможет вам составить личный бюджетный план.

Если вы решите продолжить процедуру банкротства, вам нужно будет решить, какой тип вы подать: Глава 7 или Глава 13. Оба типа банкротства могут помочь вам устранить необеспеченный долг (например, кредитные карты), остановить лишение права выкупа или повторное вступление во владение, а также прекращение удержания заработной платы, отключения коммунальных услуг и действий по взысканию долгов. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам. Однако два типа банкротства списывают долг по-разному.

Оба типа банкротства могут помочь вам устранить необеспеченный долг (например, кредитные карты), остановить лишение права выкупа или повторное вступление во владение, а также прекращение удержания заработной платы, отключения коммунальных услуг и действий по взысканию долгов. Ожидается, что в обоих случаях вы сами оплатите судебные издержки и гонорары адвокатам. Однако два типа банкротства списывают долг по-разному.

Глава 7 Банкротство

Банкротство по главе 7, также известное как «прямое банкротство», — это то, о чем, вероятно, думает большинство людей, когда они рассматривают возможность подачи заявления о банкротстве.

В соответствии с этим типом банкротства вы должны будете разрешить опекуну федерального суда осуществлять надзор за продажей любых активов, которые не освобождены от налога (автомобили, рабочие инструменты и основные предметы домашнего обихода могут быть освобождены). Деньги от продажи идут на выплаты вашим кредиторам. Остаток вашей задолженности погашается после прекращения дела о банкротстве. Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды.

Банкротство главы 7 не может избавить вас от некоторых видов долгов. Вам все равно придется платить алименты и алименты, налоги и студенческие ссуды.

Последствия банкротства по главе 7 значительны: вы, вероятно, потеряете собственность, а отрицательная информация о банкротстве останется в вашем кредитном отчете в течение десяти лет после даты подачи заявки. Если вы снова влезете в долги, вы не сможете снова подать заявление о банкротстве в соответствии с этой главой в течение восьми лет.

Глава 13 Банкротство

Глава 13 Банкротство работает несколько иначе, позволяя вам сохранить свою собственность в обмен на частичное или полное погашение вашего долга.Суд по делам о банкротстве и ваш адвокат обсудят трех-пятилетний план погашения. В зависимости от условий переговоров вы можете согласиться полностью или частично выплатить свой долг в течение этого периода времени. Когда вы выполнили согласованный план погашения, ваш долг погашается, даже если вы вернули только часть суммы, которую вы изначально задолжали.

Хотя любой вид банкротства отрицательно сказывается на вашей кредитной истории, глава 13 может быть более благоприятным вариантом. Поскольку вы погашаете часть (или всю) свою задолженность, вы можете сохранить некоторые активы.Более того, банкротство по главе 13 перестанет работать с вашим кредитным отчетом через семь лет, и вы можете снова подать заявление по этой главе всего через два года.

Условия банкротства, которые необходимо знать

В ходе процедуры банкротства вы, вероятно, встретите некоторые юридические термины, относящиеся к процедурам банкротства, которые вам необходимо знать. Вот некоторые из наиболее распространенных и важных:

- Управляющий банкротством : Это лицо или корпорация, назначенные судом по делам о банкротстве, чтобы действовать от имени кредиторов.Он или она рассматривает ходатайство должника, ликвидирует имущество в соответствии с документами главы 7 и распределяет выручку между кредиторами. В документации по главе 13 доверительный управляющий также наблюдает за планом погашения должника, получает платежи от должника и выплачивает деньги кредиторам.

- Кредитная консультация: Прежде чем вам будет разрешено подать заявление о банкротстве, вам нужно будет встретиться индивидуально или в группе с некоммерческим бюджетом и агентством кредитного консультирования. После того, как вы подали заявку, вам также необходимо будет пройти курс по управлению личными финансами, прежде чем банкротство может быть прекращено.При определенных обстоятельствах от обоих требований можно было отказаться.

- Банкротство прекращено : Когда процедура банкротства завершена, банкротство считается «прекращенным». В соответствии с главой 7 это происходит после того, как ваши активы были проданы и кредиторы заплатили. Согласно главе 13, это происходит, когда вы выполнили свой план погашения.

- Не облагаемое налогом имущество: Хотя оба типа банкротства могут потребовать от вас продажи активов, чтобы помочь выплатить долг кредиторам, некоторые виды имущества могут быть освобождены от продажи. Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или акции в основном месте проживания, могут быть освобождены.

- Залог: Юридический иск, который позволяет кредитору приобретать, удерживать и продавать недвижимость должника для обеспечения или погашения долга.

- Ликвидация: Продажа не освобожденного от налога имущества должника. Продажа превращает активы в «ликвидную» форму — наличные деньги, которые затем выплачиваются кредиторам.

- Проверка средств: Кодекс о банкротстве требует, чтобы люди, которые хотят подать заявление о банкротстве в соответствии с главой 7, продемонстрировали, что у них нет средств для выплаты своих долгов.Требование направлено на пресечение злоупотреблений кодексом банкротства. Тест учитывает такую информацию, как доход, активы, расходы и необеспеченный долг. Если должник не проходит проверку на наличие средств, его банкротство по главе 7 может быть отклонено или преобразовано в разбирательство по главе 13.

- Подтвержденный счет: В соответствии с главой 7 «Банкротство» вы можете согласиться продолжить выплату долга, который может быть погашен в ходе разбирательства. Подтверждение счета — и вашего обязательства выплатить долг — обычно делается для того, чтобы позволить должнику сохранить часть залога, такую как автомобиль, которая в противном случае была бы арестована в рамках процедуры банкротства.

- Обеспеченный долг: Долг, обеспеченный взыскиваемым имуществом. Например, ваша ипотека обеспечена вашим домом, а для автокредитования залогом является сам автомобиль. Кредиторы обеспеченного долга имеют право наложить арест на залог, если вы не выплатите ссуду.

- Необеспеченный долг : Долг, по которому кредитор не имеет материального обеспечения, такого как кредитные карты.

Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или акции в основном месте проживания, могут быть освобождены.

Закон штата определяет, что должнику может быть разрешено оставить себе, но, как правило, такие предметы, как рабочие инструменты, личный автомобиль или акции в основном месте проживания, могут быть освобождены.

Долг, который нельзя простить

Хотя банкротство может ликвидировать большую часть долгов, оно не может полностью стереть счётчик, если у вас есть определенные виды непростительных долгов. Типы долгов, которые банкротство не может устранить, включают:

- Большая часть задолженности по студенческим займам (хотя некоторые члены Конгресса работают над этим).

- Взыскание алиментов.

- Алименты по решению суда.

- Задолженность подтверждена.

- Федеральный налоговый залог по налогам, причитающимся правительству США.

- Государственные штрафы или пени.

- Судебные штрафы и пени.

Последствия банкротства

Пожалуй, самым известным последствием банкротства является потеря имущества.Как отмечалось ранее, оба типа процедур банкротства могут потребовать от вас отказаться от собственности для продажи, чтобы вернуть долг кредиторам. При определенных обстоятельствах банкротство может означать потерю недвижимости, транспортных средств, ювелирных изделий, антикварной мебели и других видов собственности.

Ваше банкротство также может повлиять на других финансово. Например, если ваши родители совместно подписали для вас автокредит, они все равно могут нести ответственность хотя бы по части этого долга, если вы подадите заявление о банкротстве.

Наконец, банкротство вредит вашей кредитной истории.Банкротство считается негативной информацией в вашем кредитном отчете и может повлиять на то, как будущие кредиторы будут рассматривать вас. Увидев банкротство в вашей кредитной истории, кредиторы могут отказаться от предоставления вам кредита или предложить вам более высокие процентные ставки и менее выгодные условия, если они все же решат предоставить вам кредит.

В зависимости от типа банкротства, которое вы подаете, отрицательная информация может появляться в вашем кредитном отчете на срок до десяти лет. Статус разряженных счетов будет обновлен, чтобы отразить, что они были сняты, и эта информация также появится в вашем кредитном отчете.Отрицательная информация в кредитном отчете — фактор, который может навредить вашему кредитному рейтингу.

Получение кредитной карты или ссуды после банкротства

Информация о банкротстве в вашем кредитном отчете может затруднить получение дополнительного кредита после прекращения дела о банкротстве — по крайней мере, до тех пор, пока информация не исчезнет из вашего кредитного отчета. Кредиторы будут осторожно предоставлять вам дополнительный кредит и могут попросить вас принять более высокую процентную ставку или менее выгодные условия для предоставления вам кредита.

Кредиторы будут осторожно предоставлять вам дополнительный кредит и могут попросить вас принять более высокую процентную ставку или менее выгодные условия для предоставления вам кредита.

Важно сразу же начать восстанавливать свой кредит, убедившись, что вы вовремя оплачиваете все свои счета. Вы также должны быть осторожны, чтобы не вернуться к каким-либо негативным привычкам, которые в первую очередь способствовали возникновению ваших долговых проблем.

Получение ипотеки после банкротства

Подобно тому, как банкротство может помешать вам получить необеспеченный кредит, оно также может затруднить получение ипотеки. Вы можете обнаружить, что кредиторы отклоняют вашу заявку на ипотеку, а те, кто ее принимает, могут предложить вам гораздо более высокую процентную ставку и комиссию.Вас могут попросить внести гораздо более высокий первоначальный взнос или взять на себя более высокие затраты на закрытие сделки.

Вместо того, чтобы отказываться от дома и пытаться получить новую ипотеку после банкротства, может быть лучше повторно подтвердить вашу текущую ипотеку во время процедуры банкротства. Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и остаться в своем нынешнем доме.

Вы сможете сохранить свой дом, продолжать платить по текущей ипотеке — без других долгов — и остаться в своем нынешнем доме.

Альтернативы банкротства

Когда вы боретесь с неуправляемой задолженностью, банкротство — лишь одно из решений; есть и другие, которые следует учитывать.Большинство из них также повлияет на ваш кредит, но, вероятно, не так сильно, как банкротство — плюс, эти альтернативы могут позволить вам сохранить свою собственность, а не ликвидировать ее в ходе процедуры банкротства.

Вот некоторые альтернативы банкротства, которые вы можете рассмотреть:

- Обратитесь за помощью к утвержденному правительством кредитному консультанту или к плану управления долгом . Консультант может работать с вашими кредиторами, чтобы составить работоспособный план выплаты вашей задолженности.

- Возьмите ссуду на консолидацию долга. Эти типы ссуд могут объединять несколько более дорогостоящих долгов с высокими процентами в одну ссуду с более низкой процентной ставкой. Изучите ссуды на консолидацию долга, чтобы увидеть, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

- Обратитесь к своим кредиторам и узнайте, готовы ли они согласиться на более управляемый план погашения. Невыполнение обязательств по вашему долгу — это не то, чего ваши кредиторы хотят, чтобы с вами случилось, поэтому они могут быть готовы работать с вами, чтобы составить более достижимый план погашения.Погашение долга отрицательно скажется на вашей кредитной истории.

Изучите ссуды на консолидацию долга, чтобы увидеть, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.

Изучите ссуды на консолидацию долга, чтобы увидеть, может ли консолидация снизить общую сумму, которую вы платите, и сделать ваш долг более управляемым.Имейте в виду, что всякий раз, когда вы не выполняете условия выплаты долга, на которые вы первоначально согласились, это может повлиять на ваш кредит. Тем не менее, банкротство по-прежнему будет иметь более значительное негативное влияние на ваш кредит, чем переговоры по кредитам, кредитные консультации и консолидация долга.

Последнее слово о списании долгов

Всякий раз, когда вы не можете выплатить долг в соответствии с первоначальным соглашением, это может негативно повлиять на ваш кредит. Некоторые виды облегчения долгового бремени имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение о списании долгов, например о банкротстве, важно изучить возможные варианты, получить надежную консультацию квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.

Некоторые виды облегчения долгового бремени имеют более разрушительные и долгосрочные последствия, чем другие. Прежде чем принимать какое-либо решение о списании долгов, например о банкротстве, важно изучить возможные варианты, получить надежную консультацию квалифицированного кредитного консультанта и понять, какое влияние ваш выбор может оказать на ваше общее финансовое благополучие.

Независимо от того, какой тип списания долга вы выберете, вы можете начать лучше заботиться о своем кредите немедленно, применив на практике простые, ответственные и положительные меры, такие как:

- Своевременная оплата всех ваших счетов.

- Как избежать дополнительных долгов.

- Мониторинг вашего кредитного отчета.

- Создание и соблюдение личного бюджета.

- Небольшое использование кредита (например, обеспеченная кредитная карта) и немедленная оплата остатка в полном объеме.

2 вида банкротства физических лиц

В соответствии с Конституцией США у вас есть возможность полностью или частично списать свои долги, когда вы больше не можете выполнять свои обязательства перед кредиторами и кредиторами. К потребителям применяются два основных типа личного банкротства.Глава 7 «Банкротство» позволяет должникам полностью или частично погашать свой долг. В главе 13 о банкротстве должники полностью или частично выплачивают свой долг в соответствии с планом платежей.

К потребителям применяются два основных типа личного банкротства.Глава 7 «Банкротство» позволяет должникам полностью или частично погашать свой долг. В главе 13 о банкротстве должники полностью или частично выплачивают свой долг в соответствии с планом платежей.

Глава 7 Банкротство

Согласно главе 7 о банкротстве вы можете полностью или частично погасить свои долги после того, как ваши ликвидные активы будут использованы для погашения части долга.

Что такое ликвидные активы?

Ликвидные активы — это активы, которыми вы владеете, которые можно легко и быстро конвертировать в наличные.Типичные примеры включают любой остаток на текущем или сберегательном счете. Закон штата определяет, какие виды ликвидных активов должны использоваться для выплаты кредиторам — они известны как освобожденные (не могут быть использованы для погашения) и не освобожденные (должны использоваться для погашения) активы. Ваши ликвидные активы, не подлежащие освобождению от налога, должны быть переданы в суд для распределения между вашими кредиторами в качестве частичного погашения вашего долга.

После того, как любые ликвидные активы, не освобожденные от налога, были распределены между вашими кредиторами, все оставшиеся долги погашаются, кроме тех, которые не подлежат погашению.Вы больше не несете ответственности по погашенным долгам и сохраняете за собой освобожденные от налогообложения активы. Кроме того, ни кредиторы, ни сторонние сборщики не могут пытаться взыскать с вас эти долги.

Как мне пройти?

Чтобы иметь право на участие в главе 7, вы должны пройти тест на нуждаемость, подтверждающий, что ваш доход меньше среднего дохода для размера вашей семьи в вашем штате. В дополнение к прохождению проверки нуждаемости вы должны получить консультацию по кредитным вопросам в утвержденном агентстве кредитного консультирования.Вы можете найти утвержденные кредитные консультационные агентства на веб-сайте Программы попечителей США.

Если вы не пройдете проверку нуждаемости, вам не будет разрешено подать главу 7. Вместо этого вы можете подать главу 13.

Глава 13 Банкротство

В соответствии с главой 13 вы полностью или частично выплачиваете свой долг в рамках трех-пятилетнего плана погашения. Когда вы подаете заявление о банкротстве, вы также подаете в суд план выплат. После представления плана вы должны начать производить выплаты доверенному лицу (который затем платит вашим кредиторам).Это необходимо, даже если ваш план не был одобрен.

Через несколько недель будет проведено слушание для утверждения вашего плана выплат. Хотя кредиторы могут возражать против сумм платежей, последнее слово остается за судьей. После утверждения вашего плана вы продолжите платить доверенному лицу. После того, как вы завершите свой план платежей по главе 13, оставшаяся задолженность будет погашена. Вы больше не несете ответственности за погашенные долги.

причин, почему некоторые выбирают главу 13 вместо главы 7

Вы можете подать главу 13, даже если можете подать главу 7.Некоторые люди предпочитают делать это, если у них есть обеспеченный долг, например, автокредит, который они хотят продолжать платить, чтобы сохранить свою машину. Поскольку банкротство главы 7 требует от вас отказа от определенных ликвидных активов, глава 13 может быть лучшим вариантом, если вы хотите сохранить эти активы. Более того, если ваш доход превышает средний размер вашей семьи в вашем штате, вы не сможете подать заявление о банкротстве согласно Главе 7.

Поскольку банкротство главы 7 требует от вас отказа от определенных ликвидных активов, глава 13 может быть лучшим вариантом, если вы хотите сохранить эти активы. Более того, если ваш доход превышает средний размер вашей семьи в вашем штате, вы не сможете подать заявление о банкротстве согласно Главе 7.

В соответствии с Кодексом США о банкротстве для подачи главы 13 у вас не может быть более 1 184 200 долларов обеспеченного долга и 394 725 долларов необеспеченного долга.Кроме того, как и в главе 7, вы должны получить консультацию по кредитам в утвержденном агентстве кредитных консультаций.

Обратитесь за советом перед подачей заявления о банкротстве физического лица

Поскольку законы о банкротстве очень сложны, рекомендуется посоветоваться с юристом перед подачей заявления о банкротстве. Это лучший способ обеспечить полное и точное оформление документов.

The Balance не предоставляет налоговых, инвестиционных или финансовых услуг и консультаций. Информация представлена без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов.Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Информация представлена без учета инвестиционных целей, устойчивости к риску или финансовых обстоятельств конкретного инвестора и может не подходить для всех инвесторов.Прошлые показатели не свидетельствуют о будущих результатах. Инвестирование сопряжено с риском, включая возможную потерю основной суммы долга.

Понимание процесса банкротства | Безграничные финансы

Что происходит при банкротстве

Банкротство позволяет должникам либо реорганизовать и реструктурировать долги, либо ликвидировать активы, которые будут использоваться для выплаты кредиторам.

Цели обучения

Различия между разными видами банкротства

Основные выводы

Ключевые моменты

- Система банкротства обычно направлена на поощрение кредиторов, которые продолжают предоставлять финансирование должникам, и удерживает кредиторов от ускорения своих усилий по взысканию долгов.

- По делам о добровольном банкротстве должники обращаются в суд по делам о банкротстве. В случаях принудительного банкротства кредиторы подают заявление.

- Положение об автоматическом приостановлении обычно запрещает возбуждение, приведение в исполнение или обжалование действий и судебных решений против должника по взысканию иска, возникшего до подачи заявления о банкротстве.

- В соответствии с главой 7, доверительный управляющий собирает имущество должника, не освобожденное от налогов, продает его и распределяет выручку между кредиторами.

- Главы 9, 11, 12 и 13 позволяют должнику сохранить часть или все свое имущество и использовать будущие доходы для выплаты кредиторам.

В случаях принудительного банкротства кредиторы подают заявление.

В случаях принудительного банкротства кредиторы подают заявление.Ключевые термины

- неплатежеспособный : Невозможность оплатить счета при наступлении срока их погашения.

- финансовый кризис : термин, используемый для обозначения состояния, когда обещания кредиторам нарушаются или выполняются с трудом.

Что происходит при банкротстве

Физические или юридические лица, испытывающие финансовые затруднения, могут быть вынуждены рассмотреть вопрос о банкротстве. Банкротство — это правовой статус неплатежеспособного лица или организации, то есть того, кто не может выплатить долги перед кредиторами. Основное внимание в законодательстве о несостоятельности и практике реструктуризации долга предприятий уделяется не устранению неплатежеспособных организаций, а изменению финансовой и организационной структуры должников, испытывающих финансовые затруднения, с тем чтобы разрешить восстановление и продолжение их бизнеса. Система банкротства обычно направлена на поощрение кредиторов, которые продолжают предоставлять финансирование должникам, и отговаривает кредиторов от ускорения своих усилий по взысканию долга.

Банкротство — это правовой статус неплатежеспособного лица или организации, то есть того, кто не может выплатить долги перед кредиторами. Основное внимание в законодательстве о несостоятельности и практике реструктуризации долга предприятий уделяется не устранению неплатежеспособных организаций, а изменению финансовой и организационной структуры должников, испытывающих финансовые затруднения, с тем чтобы разрешить восстановление и продолжение их бизнеса. Система банкротства обычно направлена на поощрение кредиторов, которые продолжают предоставлять финансирование должникам, и отговаривает кредиторов от ускорения своих усилий по взысканию долга.

Особенности банкротства в США

Дела о банкротстве бывают добровольными или принудительными. В делах о добровольном банкротстве, которые составляют подавляющее большинство возбужденных дел, должники обращаются в суд по делам о банкротстве. В случаях принудительного банкротства кредиторы подают заявление. Возбуждение дела о банкротстве создает имущественную массу. Имущество состоит из всех имущественных интересов должника на момент возбуждения дела с учетом определенных исключений и исключений.

Имущество состоит из всех имущественных интересов должника на момент возбуждения дела с учетом определенных исключений и исключений.

Окружные суды США обладают юрисдикцией по делам о банкротстве; однако каждый районный суд может «передать» дело о банкротстве в суд по делам о банкротстве. У большинства районных судов есть постоянный «справочный» приказ на этот счет, так что все дела о банкротстве рассматриваются судом по делам о банкротстве. Генеральный прокурор США назначает попечителей для каждого из 21 географического региона США. Эти попечители содержат и контролируют группу частных попечителей по делам о банкротстве согласно Главе 7.Кроме того, доверительный управляющий из США может быть заслушан по любому вопросу в любом деле о банкротстве, за исключением подачи плана реорганизации согласно главе 11.

Автоматический фиксатор

Кодекс о банкротстве устанавливает автоматическое приостановление в момент подачи заявления о банкротстве. Автоматическое приостановление, как правило, запрещает возбуждение, исполнение или обжалование действий и судебных решений против должника по взысканию требования, возникшего до подачи заявления о банкротстве. Другими словами, с момента подачи заявления о банкротстве должник получает право на соблюдение всех положений Кодекса о банкротстве.Автоматическое приостановление также запрещает взыскание и судебное разбирательство в отношении имущества самой конкурсной массы.

Обеспеченному кредитору может быть разрешено принять соответствующее обеспечение, если кредитор сначала получит разрешение суда. Суд должен либо дать разрешение, либо обеспечить адекватную защиту обеспеченного кредитора от того, что стоимость его залога не уменьшится во время пребывания.

Главы Кодекса о банкротстве

Лица, ищущие судебной защиты в соответствии с Кодексом о банкротстве, могут подать прошение о судебной защите в соответствии с рядом различных глав Кодекса, в зависимости от обстоятельств.Дело обычно упоминается в главе, в которой подается ходатайство.

Глава 7: Ликвидация

Ликвидация согласно главе 7 является наиболее распространенной формой банкротства. В соответствии с главой 7 доверительный управляющий собирает имущество должника, не освобожденное от налогообложения, продает его и распределяет выручку между кредиторами. Поскольку каждый штат разрешает должникам оставлять за собой существенное имущество, большинство дел по главе 7 относятся к случаям «отсутствия активов» — это означает, что не имеется достаточных активов, не освобожденных от налогов, для финансирования распределения между кредиторами.

Поскольку каждый штат разрешает должникам оставлять за собой существенное имущество, большинство дел по главе 7 относятся к случаям «отсутствия активов» — это означает, что не имеется достаточных активов, не освобожденных от налогов, для финансирования распределения между кредиторами.

Глава 9: Реорганизация муниципалитетов

Банкротство по главе 9 доступно только муниципалитетам и является формой реорганизации, а не ликвидации. Поскольку муниципалитеты являются субъектами правительств штатов, полномочия Конгресса по урегулированию долгов путем банкротства ограничены. Способность муниципалитетов переписывать коллективные договоры намного больше, чем в случае корпоративного банкротства согласно главе 11, и может превзойти государственные меры защиты труда, позволяя городам пересматривать неустойчивые пенсионные или другие пакеты льгот, согласованные во время торговых переговоров.