Банки забирают автомобили за долги по кредитам :: Autonews

О массовых возвратах “кредитных” автомобилей в банки пока говорить рано, однако, со слов дилеров, такие просьбы начали поступать. По данным коллекторского агентства Morgan&Stout, доля “автокредитных” долгов в портфелях должников по автокредитам сегодня распределяется по следующим подвидам: около 15% принадлежит просроченным задолженностям, около 30% – тем, кто в принципе отказывается платить, и 55% – добропорядочным заемщикам без средств.Точной статистики по “возвратным” автомобилям банки пока предоставить не готовы. Однако, как рассказал руководитель управления кредитования и страхования ГК “Автомир” Иван Романов, банки предлагают автодилерам схемы продажи таких авто. “Камнем преткновения стал вопрос об оценке данных автомобилей, – комментирует эксперт. – Банки при оценке автомобиля ориентируются на сумму долга заемщика, а автосалоны – на его реальную рыночную стоимость.

По мнению экспертов из ГК “АвтоСпецЦентр”, пик невозврата кредитов по автокредитованию придется на конец первого – начало второго квартала. Еще порядка трех месяцев потребуется на оформление юридических процедур, связанных с реализацией залогового имущества. “Таким образом, появления на вторичном рынке заметного количества автомобилей, чьи владельцы оказались не в состоянии выполнять свои обязательства перед банками, следует ожидать во втором-третьем квартале, – комментирует финансовый директор ГК “АвтоСпецЦентр” Олег Мосеев. – Оценить масштаб явления пока очень сложно, но очевидно, что оно будет если не массовым, то точно – достаточно частым”.

Опасность таится в том, что даже после возврата автомобиля в банк в сегодняшней ситуации клиент может оказаться все равно должен. “Есть автомобили, по которым имеется просроченная задолженность в USD, с учетом выросшего курса нынешняя рыночная стоимость автомобиля не может в полном объеме покрыть остаток задолженности, – рассказывает заместитель генерального директора по кредитованию “Независимость-Финсервис” Сергей Цацулин. – В итоге у клиента может остаться частичная задолженность перед банком даже после реализации автомобиля”.

– В итоге у клиента может остаться частичная задолженность перед банком даже после реализации автомобиля”.

Тем не менее дилеры уже готовятся к появлению “кредитных” автомобилей. В частности, некоторые компании уже проводили консультации с банками относительно алгоритма взаимодействия в таких ситуациях, обговорили финансовые условия. “С каждой сделки дилер будет получать фиксированную маржу, – рассказывают в “АвтоСпецЦентре”. – Параллельно мы готовим новые площадки для реализации автомобилей с пробегом”. По мнению И. Романова, клиенты заинтересуются данными автомобилями, если их цена будет ниже рыночной на 10-20%.

В частности, некоторые компании уже проводили консультации с банками относительно алгоритма взаимодействия в таких ситуациях, обговорили финансовые условия. “С каждой сделки дилер будет получать фиксированную маржу, – рассказывают в “АвтоСпецЦентре”. – Параллельно мы готовим новые площадки для реализации автомобилей с пробегом”. По мнению И. Романова, клиенты заинтересуются данными автомобилями, если их цена будет ниже рыночной на 10-20%.

Так или иначе, банки в сегодняшних условиях готовы идти на любые уступки, в том числе на замораживание процентов, лишь бы отыграть стоимость автомобиля. Сами банки настаивают, что главное – сесть и “по-человечески переговорить”. “Если клиент абсолютно точно не сможет возобновить погашение автокредита в обозримом будущем, то мы рассматриваем различные варианты продажи кредитного автомобиля, – говорят в банке “Авангард”. – В том числе возможен вариант, когда клиент сам ищет на него покупателя. Не стоит забывать, что банк – не автосалон и не занимается продажей автомобилей, и поэтому в интересах банка способствовать тому, чтобы автомобиль был продан быстро и в то же время за адекватную цену”.

Развитие данной ситуации может происходить двумя способами, говорит заместитель директора дирекции по взысканию просроченной задолженности “Альфа-Банка” Ольга Мазурова. Во-первых, клиент, вышедший на просроченную задолженность, сам сообщает банку, что не способен платить по кредиту, и просит реализовать кредитный автомобиль в счет погашения задолженности по кредитному соглашению. В этом случае заемщик оформляет генеральную доверенность на сотрудника службы взыскания долгов банка или же самостоятельно в сжатые сроки подбирает покупателя на автомобиль, при этом сотрудник службы взыскания долгов банка контролирует заключение договора купли-продажи автомобиля, цену реализации и внесение денег заемщиком на его кредитный счет.

Второй вариант – для запущенных случаев, когда клиент скрывается. Клиента, вышедшего на просроченную задолженность, накапливающего ее и не желающего осуществлять сотрудничество с банком, передают в работу группе Hard collection. Сотрудник этой группы устанавливает личный контакт с клиентом на территории его проживания/работы и предлагает передать автомобиль в добровольную реализацию. В случае отказа клиента ему объясняются все последствия отказа от сотрудничества с банком и инициирования судебного взыскания в его отношении, и при повторном отказе дело передается в суд. В случае согласия клиента последний оформляет генеральную доверенность на сотрудника службы взыскания долгов, автомобиль снимается с учета, оценивается независимым экспертом-оценщиком и продается в счет погашения задолженности по кредиту. Реализация авто может происходить как адресно покупателю – физическому лицу, так и на комиссионных началах.

В случае отказа клиента ему объясняются все последствия отказа от сотрудничества с банком и инициирования судебного взыскания в его отношении, и при повторном отказе дело передается в суд. В случае согласия клиента последний оформляет генеральную доверенность на сотрудника службы взыскания долгов, автомобиль снимается с учета, оценивается независимым экспертом-оценщиком и продается в счет погашения задолженности по кредиту. Реализация авто может происходить как адресно покупателю – физическому лицу, так и на комиссионных началах.

Третий вариант – это уже насильственное взыскание, отданное, как правило, на аутсорсинг коллекторам, которое включает в себя: подачу искового заявления в суд об обращении взыскания на заложенное имущество – автомобиль, предварительное и основное заседание суда, решение суда, исполнение его решения, назначение публичных торгов; при этом автомобиль выставляется по цене, определенной в решении суда. Если автомобиль продан, денежные средства перечисляются от судебного пристава банку или коллекторскому агентству, при этом исполнительное производство оканчивается.

Что касается интересов рядовых потребителей, дилеры считают, что “кредитный отказник” может оказаться выгодным приобретением. Машина получается относительно новая (преимущественно поступят автомобили 1-2 лет), 100%-ная гарантия юридической чистоты автомобиля и сделки купли-продажи, полный комплект документов и т. д. Кроме того, дилеры уверены, что автомобили должников будут продаваться с существенным дисконтом – ведь банки будут заинтересованы в скорейшей реализации предмета залога и не станут “биться” за максимальную цену. Так что те, кто планирует приобрести автомобиль с пробегом, в скором времени получат вариант, альтернативный покупке автомобиля с рук.

Елена Костякова

могут ли забрать машину за долги по кредиту

Кризисы и финансовые сложности особенно сильно задевают людей, которые имеют какие-либо обязательства перед банком. Если человек теряет возможность платить вследствие каких-либо обстоятельств, частой реакцией становится паника.

Содержание статьи

Определяемся с типом кредита

Автокредит

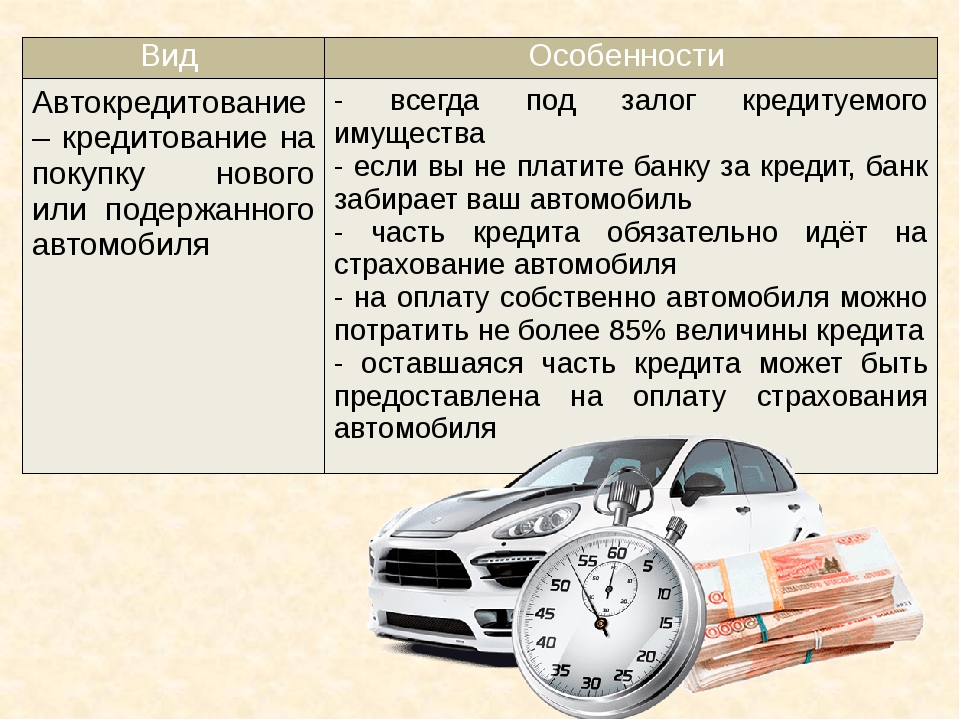

Если речь идет о долге по автокредиту, риск лишиться автомобиля есть. Но не переживайте: единожды пропустив платеж, Вы не потеряете машину. Возможно, вам придется оплатить штрафы и пени от банка, но на этом санкции закончатся. Однако при длительном отсутствии платежей и невозможности связаться с заемщиком банк вправе потребовать автомобиль в счет уплаты задолженности. Это законно, так как при взятии автокредита машина автоматически становится залоговым имуществом, и на нее накладывается обременение. Впрочем, даже в этом случае для потери кредитного автомобиля нужно не платить как минимум несколько месяцев. В большинстве случаев кредитору и заемщику выгоднее договориться еще до того, как ситуация приобретет такие масштабы.

Потребительский кредит с залогом

Если человек занимает у банка большую сумму, тот может потребовать указать какое-либо имущество в качестве залога, в том числе машину. Если заемщик по какой-то причине теряет возможность выплачивать обязательства, кредитор вправе забрать залоговое имущество и выставить его на торги. Для этого необходимо решение суда, но тот в подавляющем большинстве случаев встает на сторону банка, так как машина находится под обременением. После судебного решения у заемщика есть время, чтобы добровольно отдать авто, или в дело вступят приставы — они вправе самостоятельно забрать залоговое имущество без согласия владельца. Однако, как и в предыдущем случае, и кредитору, и заемщику выгоднее найти пути решения в досудебном порядке, а не обращаться в суд.

Кредит без залога

Если автомобиль не является залоговым имуществом, его все еще можно лишиться — но только если неуплата достигла критических масштабов, и кредитор обратился в суд. После того как задолженность передается в Федеральную службу судебных приставов, сотрудники ФССП получают право арестовывать имущество заемщика и реализовывать в счет погашения задолженности. На что накладывать арест, определяют сами приставы. Однако такое происходит относительно редко: оптимальный вариант — не допускать судебных разбирательств и обговаривать условия погашения в досудебном порядке. Так Вы не лишитесь имущества.

После того как задолженность передается в Федеральную службу судебных приставов, сотрудники ФССП получают право арестовывать имущество заемщика и реализовывать в счет погашения задолженности. На что накладывать арест, определяют сами приставы. Однако такое происходит относительно редко: оптимальный вариант — не допускать судебных разбирательств и обговаривать условия погашения в досудебном порядке. Так Вы не лишитесь имущества.

Что будет, если не платить по кредиту

Как правило, едва начинается просрочка, банк начисляет заемщику штрафы и пени, которые увеличивают размер задолженности. Если клиент вовремя оплатил обязательства, все возвращается на круги своя. Но длительное отсутствие платежей влечет за собой:

- стремительный рост просроченной задолженности;

- попытки банка связаться с заемщиком и убедить его заплатить;

- предложения о передаче залогового имущества, если такое есть;

-

в конечном итоге — продажа права на задолженность коллекторскому агентству или обращение в суд.

В дальнейшем человек разбирается либо с коллекторами, либо с судебными приставами. В большинстве случаев первый вариант предпочтительнее: агентство не имеет права начислять добавочные выплаты, но может списать часть задолженности. Суд же с большой вероятностью приведет к аресту имущества и потере машины.

Чего не стоит делать

- Игнорировать просрочку. Бывает, что люди, паникуя, начинают абстрагироваться от проблемы и игнорировать ее. Некоторые надеются, что срок исковой давности поможет списать задолженность (это не так), другие просто опасаются действовать. Но такая тактика вернее остальных приведет к потере машины: банк обратится в суд. Не переживайте: в большинстве случаев решить проблему можно и без попыток скрыться от кредитора.

- Переписывать машину.

Еще один необдуманный поступок — переписать авто на родственника или друга. Это не поможет, если на машине есть обременение: банк или судебные приставы остаются вправе ее забрать, даже если владелец по документам изменился.

- Брать новые кредиты. Новый кредит для погашения старого — в большинстве случаев неверная тактика, которая только повысит Вашу финансовую нагрузку. Более оптимальным выходом будут переговоры с кредитором и составление новых условий выплат.

Как не потерять машину

Не переживайте. Найти выход можно из любой ситуации. Если Вы потеряли возможность платить по автокредиту, но не хотите лишиться машины, оптимальным решением для Вас будет связь с кредитором. Объясните свои обстоятельства как есть и постарайтесь договориться об одном из возможных решений:

- предоставление «кредитных каникул», если сложности у Вас временные;

- реструктуризация кредита, если возможность выплачивать прежнюю сумму Вы потеряли надолго;

- рефинансирование займа под новые условия, возможно, даже в другом банке.

Главное — сохранять трезвую голову и не поддаваться панике. Если Вы сделаете все правильно, а банк пойдет Вам навстречу, Вы сможете сохранить кредитный автомобиль и избавиться от просрочек.

Если Вы сделаете все правильно, а банк пойдет Вам навстречу, Вы сможете сохранить кредитный автомобиль и избавиться от просрочек.

Просроченные платежи: заплачу за всех

«Доверяй, но проверяй» — полезный принцип для тех, кто взял кредит, чтобы помочь финансово нуждающимся родственникам или друзьям. Оказывается, ни семейные узы, ни крепкая дружба, ни сердечные обещания не смогут гарантировать своевременность погашения кредита.

В банковской сфере есть термин — «кредит в пользу третьего лица». Кто же этот третий? Обычно это друг или родственник. Иногда — мошенник, вымогающий у жертвы деньги. В любом случае заемными средствами сам заемщик не распоряжается — они идут на нужды другого человека. Однако кредитный договор не допускает подобных условий: вся ответственность по выплате кредита ложится только на того, кто подписал документы.

Мошенничество — это преступление. Если вас обманом или угрозами вынудили взять кредит, обращайтесь в полицию и отстаивайте свои права.

Армия спасения

Как благие намерения приводят добропорядочных клиентов в долговую яму?

Часто события развиваются по стандартной схеме: родственнику или хорошему знакомому отказывают в кредите, у него сложная финансовая ситуация, нужно срочно сделать серьезную покупку или оплатить дорогостоящее лечение. Собственных денег, чтобы дать взаймы, нет, отказать человеку в поддержке — сложно. Наш герой берет кредит и отдает полученную сумму, взяв только устное обещание, что займ будет погашен. С этого момента и начинаются проблемы.

Муж, берущий кредит для погашения долгов жены, и наоборот; родители, опекающие детей, и дети, которые берут для родителей кредиты, потому что им стыдно показать собственное финансовое неблагополучие; знакомые и друзья… В этой цепочке может быть множество лиц, но отвечать перед банком будет только один человек — тот, кто взял кредит. Для остальных же ответственность остается только моральной.

У многих возникает искреннее непонимание — почему банк так строг? Ведь кредит брался на благое дело. Другая крайность — полное нежелание общаться с банком. Его обычно объясняют тем, что кредит используется и оплачивается другим человеком. К сожалению, оба этих пути ведут в тупик.

Другая крайность — полное нежелание общаться с банком. Его обычно объясняют тем, что кредит используется и оплачивается другим человеком. К сожалению, оба этих пути ведут в тупик.

Перед кредитором все равны. Взыскание действует одинаково и на злостных неплательщиков, и на тех, кто попадает в число должников из-за своей доверчивости. И кредитные организации в любом случае вправе применять все меры воздействия: личное общение, передачу договора коллекторам или в суд в том числе для реализации имущества в счет погашения задолженности. Оспорить это практически невозможно.

Исключение — кредиты, в которых два человека выступают созаемщиками либо один из них является поручителем. В этом случае общая ответственность за погашение долга ложится на плечи этих людей совершенно официально.

Что заставляет людей брать кредиты для других?

С финансовой и рациональной точки зрения взять кредит для другого человека — опрометчивое решение. Но мотивы часто иррациональны и завязаны на эмоциях: чувство ответственности, желание помочь, оградить от неприятностей, создать комфортную жизнь. ..

..

Прежде чем решиться на подобный шаг, важно ответить на вопросы:

- смогу ли я самостоятельно погашать кредит?

- не будут ли выплаты по кредитам превышать 30% от моего дохода?

- могу ли я помочь важному для меня человеку, не прибегая к оформлению кредита?

- действительно ли кредит необходим?

Если вы все-таки приняли окончательное решение и готовы взять кредит для другого человека, помните: все просроченные платежи отразятся в вашей кредитной истории, а задолженность может помешать вам взять кредит уже для себя, если появится такая необходимость.

Памятка по погашению кредита

Для тех, кто платит сам, и для тех, кому оказали финансовую помощь другие:

- вносить платеж нужно заранее — не менее чем за три дня до даты по договору

- если сломался банкомат, не работает мобильный или интернет-банк — сразу сообщите банку о технической проблеме и запишите номер вашей заявки, зафиксированной сотрудником банка

- если временно не можете сами внести платеж, попросите друзей или родных перевести деньги по реквизитам вашего кредитного счета

Наследство с кредитными обязательствами

Эта ситуация особенная: долги могут передаваться по наследству. При этом отказаться погашать такую задолженность можно, но в этом случае придется отказаться и от всего наследства.

При этом отказаться погашать такую задолженность можно, но в этом случае придется отказаться и от всего наследства.

Федор Михайлович Достоевский унаследовал долги своего покойного брата. Расплатиться он планировал за счет выигрыша в рулетку. Но несколько раз Достоевский крупно проигрывал. Его долги стали столь велики, что он был вынужден просить помощи у друзей, а также согласился на чрезвычайно невыгодный контракт с издателем, для которого меньше чем за месяц написал знаменитый роман «Игрок».

Какие бы причины ни приводили людей в отделения банков за кредитами, стоит отметить, что кредитование — действительно один из способов выхода из тяжелого финансового положения. Однако необходимо трезво оценивать свои возможности и перспективы развития ситуации. Выполняя свой моральный долг перед близкими людьми и помогая им финансово, никогда нельзя забывать про ответственность перед кредитором — погашать свой долг вовремя и полностью.

Ответы на вопросы | Банк УРАЛСИБ

Для создания заявки на плановое или досрочное гашение кредита в правом меню Интернет-банка выберите действие «Отправить заявку на досрочное погашение».

Для выполнения планового погашения кредита вам необходимо выполнить одно действие – пополнить счет для погашения кредита до наступления плановой даты списания денежных средств. Для этого в правом меню Интернет-банка выберите «Пополнить счет для погашения» и автоматически откроется форма «Перевод между своими счетами в Банке УРАЛСИБ». Вам нужно будет указать только счет для списания, с которого будут перечислены средства на счет для гашения.

Для выполнения досрочного погашения кредита вам необходимо выполнить два действия:

При создании заявки система автоматически выбирает счет для погашения как счет для списания, а счетом для зачисления выбирает кредитный договор. При частичном досрочном погашении следует указывать сумму – дополнительную к сумме планового платежа, т. к. в плановую дату будет списана сумма планового платежа и сумма из заявки. Заявка будет исполнена в плановую дату. При полном досрочном погашении сумма будет вычислена системой на момент заведения заявки. Заявка будет исполнена в указанную вами дату (как правило, в тот же день).

к. в плановую дату будет списана сумма планового платежа и сумма из заявки. Заявка будет исполнена в плановую дату. При полном досрочном погашении сумма будет вычислена системой на момент заведения заявки. Заявка будет исполнена в указанную вами дату (как правило, в тот же день).

Внимание!

Для успешного исполнения заявки необходимо обеспечить достаточный объем средств в дату платежа, указанную в Графике платежей, на счете для погашения. Средства на счете для погашения не блокируются системой на период, пока заявка не обработана. Поэтому, если вы используете счет для погашения для расходных операций (например, в качестве счета для погашения у вас привязан карточный счет), не забудьте пополнить его в плановую дату.

Внимание!

Заявки на полное досрочное гашение принимаются в любой рабочий день до 15:00 местного времени филиала банка, в котором оформлен ваш кредитный договор.

Поручение банку, отправленное в выходной, праздничный день или после 15:00 по местному времени филиала банка, банк вправе исполнить на следующий рабочий день.

РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

Вопросы и ответы по кредитованию частных лиц в банке > Ростовская область

Как узнать общую сумму задолженности по кредиту?

Уточнить сумму общей задолженности по кредиту можно несколькими способами:

— в терминале самообслуживания в разделе «Услуги Банка» при условии успешной идентификации.

Для проведения процедуры идентификации в установленном законом порядке в терминале требуется

ввести номер СНИЛС или ИНН заемщика, после сверки этих данных с информационной базой Банка

на мобильный номер, который был указан для связи при подаче кредитной заявки, придет sms с кодом. Код вводится в терминале для окончания процедуры идентификации. Идентификация не будет

произведена, если у Банка отсутствует информация о номере СНИЛС или ИНН. При наличии

соответствующей технической возможности в конкретном терминале Банка идентификацию можно пройти

с использованием карты Банка «Центр-инвест» посредством ввода ПИН-кода. Данный способ актуален для всех

видов кредита, кроме кредитов по банковским картам. Получить информацию об общей

задолженности по кредитной карте Вы можете в ближайшем к Вам банкомате банка

«Центр-инвест» или воспользоваться любым иным способом, приведенным ниже.

Код вводится в терминале для окончания процедуры идентификации. Идентификация не будет

произведена, если у Банка отсутствует информация о номере СНИЛС или ИНН. При наличии

соответствующей технической возможности в конкретном терминале Банка идентификацию можно пройти

с использованием карты Банка «Центр-инвест» посредством ввода ПИН-кода. Данный способ актуален для всех

видов кредита, кроме кредитов по банковским картам. Получить информацию об общей

задолженности по кредитной карте Вы можете в ближайшем к Вам банкомате банка

«Центр-инвест» или воспользоваться любым иным способом, приведенным ниже.

— при наличии карты Банка «Центр-инвест» с подключенным сервисом «Интернет-Банк» уточнить сумму общей задолженности можно в разделе «Информация по кредиту» на вкладке «Кредиты», сформировав справку о задолженности.

— у кредитного специалиста в офисе Банка при предъявлении документа, удостоверяющего

личность. При этом информация может быть представлена как в устной форме, так и в виде

справки об остатке задолженности по договору с подписью должностного лица, печатью банка.

Справка, как правило, выдается в офисе, где был оформлен кредит, на следующий рабочий день после

оформления заказа, при желании получить справку в другом офисе Банка необходимо учесть сроки

ее передачи. Заказать справку также возможно на сайте Банка в разделе «Онлайн заявки

физическим лицам» => Справка по кредитному договору.

— по телефону (863) 200-00-00,8-800-200-99-29, либо позвонив в отделение Банка, в котором Вы

оформили кредит. При этом информация в телефонном режиме предоставляется только Заемщику,

(Поручителю / Залогодателю) после успешной сверки с информационной базой банка паспортных данных,

а также любой иной дополнительной информации (в том числе кодового слова), которая была

представлена Клиентом при оформлении / обслуживании кредита.

Внимание, общая сумма задолженности актуальна только на дату формирования справки по кредитной задолженности и может не включать данные о платежах в счет погашения кредита, произведенных в день формирования справки.

Что делать, если автокредит просрочен на месяц?

Если вы взяли автокредит и оформили страхование машины в банке, но просрочили платеж на месяц, то санкции к заемщику будут применены минимальные. Достаточно часто подобная просрочка оказывается технической, и многие заемщиков при первой возможности стремятся внести требуемый согласно кредитному договору платеж.

Чем грозит просроченный платеж по автокредиту?

В зависимости от того, на сколько дней позже после установленной графиком даты поступит оплата, заемщику могут начисляться различные пени и штрафные санкции. Пеня начисляется за каждый день в строго установленном договором кредитования размере, в основном она составляет некоторый процент от просроченной задолженности, хотя может быть и фиксированная. Если вы выполняли расчет стоимости каско на сайте банке перед тем, как оформить автокредит, то со страховкой ничего не случится. Единственное, к чему приведет просрочка более чем на 2-3 дня, так это к повышению задолженности заемщика перед банком на сумму начисленных пеней и штрафов, причем внесение заемщиком денежных средств в счет оплаты кредита в первую очередь будет направлено на погашение штрафных санкций, и только после этого будет снижаться величина задолженности по займу.

Если вы выполняли расчет стоимости каско на сайте банке перед тем, как оформить автокредит, то со страховкой ничего не случится. Единственное, к чему приведет просрочка более чем на 2-3 дня, так это к повышению задолженности заемщика перед банком на сумму начисленных пеней и штрафов, причем внесение заемщиком денежных средств в счет оплаты кредита в первую очередь будет направлено на погашение штрафных санкций, и только после этого будет снижаться величина задолженности по займу.

Если автокредит просрочен на месяц работа с заемщиком проводится самими сотрудниками банка, причем в достаточно мягкой форме. Чаще всего она заключается в звонках по телефону, которыми заемщику напоминается о необходимости погашения задолженности с указанием актуальной на день звонка суммы. Выплата заемщиком единственного просроченного платежа со всеми уже начисленными пенями и возможными штрафами, скорее всего, не приведет к таким печальным последствиям, как отрицательная запись в кредитной истории. Важно понимать, что выплатить просроченный платеж стоит как можно раньше, чтобы прекратилось начисление пени.

Однако в любом случае важно не прятаться от банка, а идти на сотрудничество в решении проблемы просроченного платежа. Более того, стоит обратиться в банк даже не по факту просрочки, а раньше, как только заемщик узнал об ухудшении своего финансового положения. Это позволит избежать штрафных санкций, повышающих нагрузку на бюджет заемщика, и рассчитывать на предоставление банком кредитных каникул или проведение реструктуризации долга. То есть заемщик будет иметь некоторое время на решение возникших проблем без опасения за выплату кредита или получит возможность оплачивать ежемесячно меньшую сумму.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

просроченных платежей за автомобиль? 3 быстрых шага, чтобы избежать повторного владения

Если вы пропустили платеж по автокредиту, не паникуйте — действуйте быстро.

Два или три последовательных пропущенных платежа могут привести к повторному вступлению во владение, что повредит вашей кредитной истории. Некоторые кредиторы внедрили технологию удаленного отключения автомобилей даже после одного пропущенного платежа. У вас есть варианты обработки пропущенного платежа, и ваш кредитор, вероятно, будет работать с вами, чтобы найти решение.

Некоторые кредиторы внедрили технологию удаленного отключения автомобилей даже после одного пропущенного платежа. У вас есть варианты обработки пропущенного платежа, и ваш кредитор, вероятно, будет работать с вами, чтобы найти решение.

Если вы просто забыли отправить платеж или не можете позволить себе полную сумму, информированный, честный разговор с вашим кредитором является ключом к ограничению ущерба.

Время сокрушать долги

Зарегистрируйтесь, чтобы связывать и отслеживать все, от карт до ипотечных кредитов, в одном месте.

1. Знайте, сколько вы должны и сколько можете заплатить.

Если вы просто упустили из виду платеж, но можете его оплатить, отлично. Перейдите к шагу 2. Но если вам сложно собрать платеж, начните с небольшого исследования.

Знайте детали своей ссуды: убедитесь, что вы понимаете остаток по кредиту, процентную ставку и срок (как долго действует ссуда).Проверьте, не взимается ли комиссия за просроченный или пропущенный платеж.

Знайте, что вы можете заплатить: просмотрите свой бюджет, чтобы узнать, можете ли вы сократить какие-либо расходы, чтобы вы могли увеличить свой платеж по ссуде. (Если у вас нет бюджета, начните хотя бы с простого.) Попробуйте собрать немного дополнительных денег.

Определив, сколько вы можете заплатить в этом месяце, честно взгляните на свою ситуацию в целом. Подумайте, будет ли это один напряженный месяц или ваша оплата за машину — постоянная проблема.В общем, старайтесь, чтобы расходы на автомобиль — включая платежи по кредиту, страховку, бензин и техническое обслуживание — не превышали 20% от получаемой вами зарплаты.

2. Разберитесь с вашими вариантами

Дальнейшие действия зависят от того, является ли ваш пропущенный платеж единовременной проблемой или признаком того, что ваш кредит недоступен.

Если вы можете позволить себе оплату

Если вы просто забыли произвести платеж, позвоните кредитору, чтобы произвести платеж как можно скорее. Возможно, вам придется заплатить штраф за просрочку платежа.В будущем вы можете подумать о настройке автоматических платежей, чтобы не пропустить платеж снова.

Если вы не можете позволить себе оплату

Единовременный просроченный платеж: Отсрочка кредита — распространенное решение для изолированного пропущенного платежа. Пропущенный платеж переносится на конец срока кредита, и вам, как правило, нужно будет выплатить только проценты, причитающиеся в этом месяце. Некоторые кредиторы могут также отказаться от платы за просрочку платежа. В целом кредиторы более снисходительны, когда вы проявляете инициативу по общению и пытаетесь решить проблему пропущенного платежа.

Затем немедленно ищите более долгосрочные решения, такие как рефинансирование или обмен вашего автомобиля на более доступное. Если вы пропустили несколько платежей по кредиту, ваш кредитор может предложить эти варианты, когда вы позвоните.

Когда вы узнаете, сколько вы можете заплатить и какие варианты наиболее вероятны, пора взять трубку. Объясните свою ситуацию и спросите своего кредитора о возможных решениях, таких как отсрочка. Помните, что вы просите о помощи, поэтому будьте вежливы, а не защищайтесь или сердитесь.

Винс Шорб, генеральный директор Национального совета финансовых педагогов, дает один совет: знайте свою историю.Объяснение контекста вашего пропущенного платежа и того, что вы сделаете, чтобы решить эту проблему, может склонить кредиторов к тому, чтобы сократить вам перерыв.

«Если у вас есть хорошая история и вы видите этот свет в конце туннеля, кредитор может быть более склонен работать с вами, чем тот, кто находится на нисходящей спирали», — говорит Шорб. «Если они будут уверены, что вы сможете погасить ссуду, им будет удобнее работать с вами».

Скорее всего, вам придется доказать свою историю. Например, если вы не можете заплатить в этом месяце, потому что недавно потеряли работу, но у вас скоро появится новая, ваш кредитор может запросить подтверждение занятости.

Перед тем, как подписаться на любую корректировку кредита, например отсрочку, убедитесь, что вы полностью понимаете условия и получите их в письменном виде для дальнейшего использования.

Хорошая новость заключается в том, что ваш кредитор хочет, чтобы вы преуспели в выплате ссуды, а не тратили свои деньги и время на возвращение автомобиля во владение. Выполнение этих шагов по оценке, пониманию и общению может предотвратить повреждение вашего кредита.

Миллионы не могут выплатить автокредиты. Вот что делать, если вы один из них

Поскольку все больше и больше людей испытывают финансовую незащищенность в результате пандемии коронавируса, банки и другие кредиторы предлагают программы для отсрочки платежей за автомобиль.

Сара Тью / CNET Если вы недавно пропустили один или два платежа за машину — или вы беспокоитесь, что, возможно, вам придется пропустить следующий — вы не одиноки. Согласно последним данным, опубликованным агентством кредитной отчетности TransUnion, из-за рецессии из-за коронавируса и рекордного уровня безработицы более 7% всех автокредитов в США в настоящее время находятся в той или иной программе отсрочки.

Как правило, пропуск платежа за автомобиль может повредить ваш кредитный рейтинг или даже привести к тому, что банк заберет ваш автомобиль.Однако после недавних экономических потрясений, вызванных пандемией коронавируса, большинство кредиторов упростили свои программы финансовых трудностей и готовы немного снисходительно, если вы просто попросите о помощи.

Получите больше от своих технологий

Изучите интеллектуальные гаджеты и советы и рекомендации по работе в Интернете с помощью информационного бюллетеня CNET How To.

Но точно так же, как помощь, доступная с арендной платой и пособием по безработице, вы должны просить –.Худшее, что вы можете сделать, — это проигнорировать проблему и предположить, что она разрешится сама по себе. (Прокрутите до конца, что еще нужно делать , а не .)

(Прокрутите до конца, что еще нужно делать , а не .)

Вот самая последняя информация и ресурсы, которые мы могли бы найти, чтобы помочь вам разобраться с оплатой автомобиля. Мы продолжим обновлять эту историю по мере появления новых подробностей.

Во-первых, посмотрите, какую помощь может предложить ваш кредитор.

Вы захотите узнать, какие программы могут быть доступны вашему банку, кредитному союзу или другому поставщику автокредитов.Кроме того, если есть какие-либо законы штата, которые могут предлагать некоторую защиту от повторного вступления во владение, вы тоже захотите узнать об этом.

Сейчас играет: Смотри: AutoComplete изучает программы помощи при покупке автомобиля …

3:45

Вот самые исчерпывающие ресурсы, которые мы смогли найти, чтобы помочь в обоих случаях. (Если вы не видите своего кредитора ни в одном из этих списков, попробуйте связаться с компанией напрямую через ее веб-сайт или приложение.)

(Если вы не видите своего кредитора ни в одном из этих списков, попробуйте связаться с компанией напрямую через ее веб-сайт или приложение.)

По мере того, как предприятия, подобные этому магазину газированных напитков и сладостей в Эшвилле, Северная Каролина, начинают снова открываться, вы можете сделать ставку вернутся к работе и компании по возвращению во владение.

Сара Тью / CNETБольшинство операций репо происходит после двух или трех месяцев отсутствия платежей

Если вы отстали (или думаете, что собираетесь отстать) по оплате автомобиля в течение 90 дней или дольше, вы вполне можете подвергнуться риску о возвращении вашей машины.Ваш кредитор может быть более снисходительным, если вы никогда раньше не пропускали платеж, но чем чаще вы опаздываете в прошлом, тем раньше он может предпринять попытку возврата.

Один из способов обойти это, однако, — программа отсрочки или отказа.

Что такое программы отсрочки автокредитования и как они работают?

В нормальных условиях большинство кредиторов сообщают о просрочке платежа в кредитные бюро, если просрочка составляет не менее 30 дней, и обычно они забирают ваш автомобиль после того, как вы пропустили три или более платежей подряд.

Сейчас играет: Смотри: Автозаполнение спрашивает, как бренды запускают автомобили во время карантина

6:30

Отсрочка или отсрочка позволяют пропустить от одного до трех платежей без штрафов или штрафов за просрочку платежа.По окончании периода отсрочки либо ваш ежемесячный платеж немного увеличится, либо ваш кредит будет продлен примерно на то же время, что и отсрочка.

С другой стороны, проценты будут продолжать накапливаться в течение месяцев, когда вы пропускаете платеж, так что в конечном итоге вам придется платить больше за свой автомобиль в долгосрочной перспективе. Но с другой стороны, ваши пропущенные платежи не будут отображаться как отрицательные отметки в вашем кредитном отчете, поэтому ваш кредитный рейтинг не должен пострадать.

Как поговорить с вашим банком о ваших опционах

Большинство программ кредиторов были упрощены, чтобы на них было довольно просто подать заявку.Заполните форму, возможно, приложите документацию (письмо о расторжении контракта, уведомление об увольнении и т. Д.), Отправьте ее своему кредитору и дождитесь подтверждения. Если у вашего банка это не так просто, и вы не знаете, с чего начать, на сайте юридических услуг DoNotPay есть чат-бот, который может помочь вам составить письмо вашему кредитору.

Тем не менее, вы, вероятно, справитесь с этим самостоятельно. Просто расскажите о своей ситуации честно и откровенно и реалистично оцените, сколько времени вам понадобится, чтобы снова встать на ноги. Вообще говоря, банки предпочтут работать с вами и оставить вас в качестве клиента, чем оставить вас без машины.

Вообще говоря, банки предпочтут работать с вами и оставить вас в качестве клиента, чем оставить вас без машины.

Ford в настоящее время предлагает оплатить шесть месяцев платежа за новый автомобиль при покупке нового автомобиля у компании.

Уэйн Каннингем / CNETЧто обычно происходит, если вы пропускаете оплату за автомобиль?

В большинстве штатов кредитор, например ваш банк, может начать процесс восстановления права собственности на следующий день после того, как вы пропустите хотя бы один платеж, но большинство компаний предоставляют своим клиентам льготный период.Часто кредитор даже не взимает плату за просрочку платежа до тех пор, пока платеж не будет задержан как минимум на 10 дней, и большинство не сообщит об этом в три основных кредитных бюро, пока не будет просрочена более чем на 30 дней.

Если вы просрочили задолженность по истечении 30 дней — и особенно если вы также пропустите следующие два платежа в своем кредитном цикле — именно здесь вы начинаете вступать в зону повторного владения или репо.

Как работает возврат прав собственности

В большинстве случаев ваш кредитор заключает договор со сторонним агентством, которое специализируется на возврате прав.Эта компания будет использовать любую полученную информацию — например, ваш домашний и рабочий адреса — для отслеживания транспортного средства и буксировки его на охраняемую, обычно огороженную территорию. не нужны ключи от машины, чтобы взять машину.

После этого репо-компания взимает с вашего банка плату за буксировку автомобиля, а также ежедневную плату за хранение, обычно от 25 до 75 долларов в день. Если вы случайно не оставили ключи в машине, репо-компания также закажет слесаря для изготовления нового набора ключей, а затем взимает плату с вашего банка за эту услугу.Когда все сказано и сделано, вы будете должны от нескольких сотен до более тысячи долларов в качестве оплаты, за которую вы все равно будете нести ответственность, независимо от того, получите ли вы свою машину из репо или нет.

Если вы перестанете платить за автомобиль, в конце концов, служба эвакуации автомобиля приедет за вами.

Эндрю Хойл / CNETОткрыты ли компании по возврату автомобилей прямо сейчас?

Индустрия возврата автомобилей так и не выяснила, разрешено ли компаниям репо, многие из которых уволили десятки сотрудников на ранних этапах пандемии, работать в районах, где действуют строгие требования об убежище на месте.Ассоциация профессионалов в области кредитования и взыскания задолженностей, лоббирующая группа сборщиков долгов, утверждала, что взыскание долгов является важной услугой, но законодатели еще не вмешались.

Однако, поскольку большинство городов США далеки от процесса открытия и заказы, закрывающие второстепенные предприятия, в основном были отменены, вы, вероятно, можете поспорить, что компании репо будут запущены и заработают, как только они появятся.

Ваши права и права банка

Практически в каждом случае вашему банку не требуется , а не судебное постановление, чтобы попытаться вернуть вашу машину во владение.Вы можете просмотреть список конкретных законов каждого штата о возвращении права собственности на автомобили здесь, но, в целом, ваше кредитное учреждение (или компания, которую оно нанимает) имеет право прийти на вашу собственность и забрать автомобиль, если никто не совершит «нарушение мир.»

Это означает, что его представители не могут проникать в запертый гараж, через запертые ворота или иным образом применять физическую силу против вас или вашей собственности, чтобы завладеть вашим автомобилем. Однако они могут следовать за вами, например, на работу или в продуктовый магазин, и ждать, пока вы не оставите машину без присмотра.

Как вывести свою машину из репо — и что будет, если вы этого не сделаете

Что делать, если уже слишком поздно, а ваш автомобиль уже репо? Во многих штатах есть законы о том, как долго и на каких условиях кредиторы должны предоставлять вам возможность вернуть свой автомобиль, но условия не совсем благоприятные, особенно если вы находитесь в той финансовой ситуации, которая привела к репо. в первую очередь.

в первую очередь.

Как правило, закон обязывает кредиторов освободить ваш автомобиль только в том случае, если вы выплатите ссуду плюс любых накопленных сборов за буксировку и хранение.На практике, однако, большинство кредиторов готовы вернуть вашу машину, если вы можете хотя бы наверстать упущенное с просрочкой платежа (и, конечно, даже с репо-компанией).

Один из вариантов, если вы изо всех сил пытаетесь заплатить за автомобиль, — это попытаться продать его за наличные, чтобы погасить ссуду, но это не сработает, если вы должны больше, чем стоит машина.

Сара Тью / CNET Если вы оставите свой автомобиль на репо, либо потому, что вы не можете позволить себе его сдать, либо просто решили, что оно того не стоит, вы все равно не полностью избавлены от ответственности.Банк, скорее всего, выставит на аукцион ваш автомобиль тому, кто предложит самую высокую цену, а затем применит выручку от этой продажи к вашему остатку, включая сборы за повторное владение. Если это не покрывает весь ваш долг, банк может прийти за вами на оставшуюся часть, в том числе передать ваш счет в коллекторское агентство и сообщить о просрочке в кредитные бюро.

Если это не покрывает весь ваш долг, банк может прийти за вами на оставшуюся часть, в том числе передать ваш счет в коллекторское агентство и сообщить о просрочке в кредитные бюро.

У вас также есть несколько вариантов подстановки.

Если вы рискуете вернуть свой автомобиль или грузовик, помимо отсрочки есть и другие варианты, но ни один из них не является таким простым или легким.Вы можете сделать так называемое «добровольное изъятие», когда вы связываетесь со своим кредитором и заявляете о своем желании передать ему свой автомобиль. Ваш кредит пострадает, и вы будете нести ответственность за любую непогашенную задолженность, которую банк не сможет погасить на аукционе, но общее влияние как на ваш кредитный рейтинг, так и на кошелек будет меньше, чем если вы будете ждать, пока банк принудительно выкупит вашу машину. .

Вы можете рефинансировать свой автомобиль на более длительный срок с меньшим ежемесячным платежом, но это сработает только в том случае, если вы уже выплатили значительную сумму основного долга. Если вы брали ссуду на покупку автомобиля всего на год или два, вы все равно могли бы задолжать больше, чем она того стоит. Кроме того, ваш кредит должен быть достаточно хорошим, чтобы банк подписал за вас новый кредит, что может быть, а может и не быть.

Если вы брали ссуду на покупку автомобиля всего на год или два, вы все равно могли бы задолжать больше, чем она того стоит. Кроме того, ваш кредит должен быть достаточно хорошим, чтобы банк подписал за вас новый кредит, что может быть, а может и не быть.

Вы также можете попробовать продать свою машину на открытом рынке или обменять ее на что-нибудь менее дорогое, но опять же, в условиях полномасштабной рецессии экономики ни один из этих вариантов не кажется очень привлекательным.

Чего категорически нельзя делать

Что бы вы ни делали, не пытайтесь спрятать машину от банка или репо-компании.Во-первых, вы, вероятно, не собираетесь победить их в их собственной игре, и чем больше времени потребуется, чтобы найти его (и чем сложнее вы это сделаете), тем больше они в конечном итоге будут брать с вас за свои услуги. .

Стоп! Не сидите сложа руки и ждите, пока банк вернет вашу машину на склад. Будьте активны и спросите, и ваш кредитор может помочь.

Шара Тибкен / CNET И не прекращайте платить ссуду и надейтесь на лучшее. Независимо от того, решат ли законодатели, что отрасль репо выполняет «важную» функцию, или если репо человеку придется ждать лечения или вакцины, как и всем нам, прежде чем вернуться к работе, в конечном итоге ваша правонарушение настигнет вас. Поскольку банки прямо сейчас проявляют некоторое сострадание к тем, кто пострадал от финансовых трудностей, вы можете также воспользоваться одной из их программ помощи, пока можете.

Независимо от того, решат ли законодатели, что отрасль репо выполняет «важную» функцию, или если репо человеку придется ждать лечения или вакцины, как и всем нам, прежде чем вернуться к работе, в конечном итоге ваша правонарушение настигнет вас. Поскольку банки прямо сейчас проявляют некоторое сострадание к тем, кто пострадал от финансовых трудностей, вы можете также воспользоваться одной из их программ помощи, пока можете.

Скорее всего, если вы беспокоитесь об оплате автомобиля, у вас также есть другие счета, из-за которых вы не можете спать по ночам.Вот что вам нужно знать о снижении арендной платы во время пандемии, а также о том, какая помощь доступна при наличии ипотеки. Что касается налогов, кредитных карт и всего остального, мы предлагаем вам еще одну финансовую помощь.

Редакционный контент на этой странице основан исключительно на объективных, независимых оценках наших авторов и не зависит от рекламы или партнерских отношений. Он не был предоставлен или заказан какой-либо третьей стороной. Однако мы можем получить компенсацию, когда вы переходите по ссылкам на продукты или услуги, предлагаемые нашими партнерами.

Он не был предоставлен или заказан какой-либо третьей стороной. Однако мы можем получить компенсацию, когда вы переходите по ссылкам на продукты или услуги, предлагаемые нашими партнерами.

Что делать, если вы не можете позволить себе оплату за машину

15 октября 2020 г. Джордж МоррисЕще до того, как пандемия COVID-19 отправила экономику в штопор, миллионы американцев задерживали платежи за автомобили на 90 дней или более.Закрытие предприятий из-за коронавируса и неспособность Конгресса договориться о втором пакете помощи привели к тому, что многие другие оказались в числе правонарушителей.

Независимо от того, почему вы оказались в такой ситуации, вы должны действовать. Вот что делать, если вы не можете выплатить ссуду на покупку автомобиля.

Что происходит, если я пропускаю платеж?

Много плохого может случиться, когда вы перестанете платить по кредиту. Каждый месяц, когда вы пропускаете платеж, ваш кредитный рейтинг снижается. Если вы не можете возобновить платежи и вас поймают, ваш автомобиль может быть возвращен обратно.Хуже того, вы все еще можете быть должны деньги за свою бывшую машину после того, как она у вас больше не будет. Последствия могут сохраняться на вашем кредитном рейтинге в течение многих лет, что затрудняет повторный заимствование денег и увеличивает проценты по любой ссуде, которую вы все же получаете.

Если вы не можете возобновить платежи и вас поймают, ваш автомобиль может быть возвращен обратно.Хуже того, вы все еще можете быть должны деньги за свою бывшую машину после того, как она у вас больше не будет. Последствия могут сохраняться на вашем кредитном рейтинге в течение многих лет, что затрудняет повторный заимствование денег и увеличивает проценты по любой ссуде, которую вы все же получаете.

Обратитесь к своему кредитору

Хорошая новость заключается в том, что ваш кредитор не хочет ухудшения ситуации больше, чем вы. Процесс взыскания просроченных долгов стоит денег кредиторам, и они вряд ли вернут стоимость вашего автомобиля за счет возврата во владение.

Итак, если вы не можете произвести платеж, обратитесь к своему кредитору, прежде чем вы задержите платеж за автомобиль. Скажите им, что у вас проблемы, и спросите, есть ли у них программа помощи, на которую вы можете претендовать. Некоторые финансовые учреждения готовы приостановить платежи на месяц или около того без штрафных санкций, особенно если вы всегда платите вовремя. Когда вы звоните, будьте готовы предложить сумму платежа, которую вы можете себе позволить в краткосрочной перспективе.

Федеральное правительство призывает кредиторов работать с потребителями во время кризиса COVID, так что спрашивайте.

Рефинансировать ссуду

Может быть, причина, по которой вы изо всех сил пытаетесь выплатить ссуду на покупку автомобиля, заключается в высокой процентной ставке. Рассмотрите возможность рефинансирования. Понизив процентную ставку или увеличив срок кредита, вы можете снизить ежемесячный платеж.

Чтобы получить более низкую процентную ставку, ваш кредитный рейтинг должен быть лучше, чем при получении существующей ссуды. Опять же, своевременная оплата важна. Если вы пропустили платежи, вы попали себе в ногу с финансовой точки зрения.

Продление срока ссуды может решить вашу непосредственную проблему с денежным потоком, но за это придется заплатить.Вы будете платить по кредиту в течение более длительного времени, а это значит, что в конечном итоге вы заплатите больше за автомобиль к моменту выплаты ссуды. Но это все же может быть лучше, чем неуплатить и вернуть машину обратно.

Но это все же может быть лучше, чем неуплатить и вернуть машину обратно.

Не обсуждайте рефинансирование только с существующим кредитором. Купите его в местном кредитном учреждении.

Продать, обменять или попробовать Transit

Вы можете задать себе неожиданный вопрос: действительно ли вам нужна машина? Говоря более узко, вам действительно нужна именно та машина, на которой вы едете?

Если вы живете в городе с хорошим местным транспортом, вы можете сэкономить много денег — не только на оплате автомобиля, но и на бензине, страховке и содержании.Или, возможно, из-за COVID вы работаете из дома, а не ездите на работу ежедневно. Если у вас в семье более одной машины, возможно, они вам не нужны.

Продажа автомобиля

Если вы решите продать свой автомобиль, чтобы погасить ссуду, продавать выгоднее с финансовой точки зрения, чем торговать им — часто на 15-25% лучше, согласно Синей книге Келли. Возьмем пример с онлайн-сайта Келли: гипотетическая черная Toyota Camry 2017 года с пробегом 30000 миль в хорошем состоянии имела стоимость обмена 14 443 доллара, а стоимость частной продажи — 16 494 доллара — разница немногим более 2000 долларов.

Требуется время, чтобы продвигать автомобиль через Интернет или тематические объявления, и может потребоваться месяц или около того, чтобы найти покупателя, который готов заплатить столько, сколько вы хотите. Но если вашей мотивацией является получение максимальных доходов, это правильный путь. Если вы не продадите его на сумму, достаточную для погашения ссуды, вам придется придумать разницу другим способом.

Другая возможность — найти покупателя, который согласится принять ваши платежи. Это работает только в том случае, если ссуда является погашаемой — а не все — и покупатель соответствует финансовым требованиям кредитора.

Торговля вашим автомобилем

Обмен автомобиля на более дешевый может решить вашу проблему. Вам нужно будет изучить, сколько стоит ваша машина, и договориться о справедливой цене. Преимущество заключается в том, что это может произойти быстрее, чем частная продажа, и когда сделка будет завершена, у вас все еще есть колеса. В идеале вы не находитесь под водой по кредиту на покупку автомобиля — он стоит, по крайней мере, того, что вы должны по нему. Свяжитесь с вашим кредитором и спросите.

Свяжитесь с вашим кредитором и спросите.

Даже если вы перевернули свой автокредит (вы должны больше, чем стоит машина), вы можете обменять его, но все, что вы должны, что предложение обмена не покрывает, будет перенесено в ваш новый автокредит.Делать математику. Обмен одного кредита, который вы не можете себе позволить, на другой — это еще не прогресс.

Если вы производите платежи вовремя, ваш кредит может увеличиться настолько, что более низкая ставка сделает замену автомобиля доступной.

Использовать собственный капитал

Если у вас есть дом, у вас могут быть деньги, о которых вы не думаете, — собственный капитал. Кредиторы предлагают ссуды под залог жилья, в которых вы закладываете свой дом в качестве залога, что является второй ипотекой. Обычно вы можете занять до 80% капитала вашего дома.Если у вас есть 50 000 долларов собственного капитала, вы имеете право на получение займа до 40 000 долларов.

Преимущества заключаются в том, что ссуды под залог собственного капитала объединяют ваш долг в один ежемесячный платеж, а проценты, которые вы платите по таким ссудам, не облагаются налогом, если вы перечисляете свои налоговые вычеты. (Примечание. Меньшее количество людей перечисляет их, потому что стандартные вычеты увеличились в последние годы.) Процентные ставки обычно ниже, чем необеспеченные ссуды, поэтому таким образом вы можете снизить платежи за автомобиль.

(Примечание. Меньшее количество людей перечисляет их, потому что стандартные вычеты увеличились в последние годы.) Процентные ставки обычно ниже, чем необеспеченные ссуды, поэтому таким образом вы можете снизить платежи за автомобиль.

Но будьте осторожны.Если вы не можете выплатить обычную ссуду на покупку автомобиля, вы можете потерять машину. Если вы не можете выплатить ссуду под залог собственного капитала, вы можете потерять дом.

Возвращение автомобиля в собственность

Если вы не можете произвести оплату за автомобиль, это крайняя мера. Это оставит неприятный след на вашем кредитном рейтинге. Однако не все может быть потеряно.

Ваш кредитор может разрешить вам вернуть машину, что называется выкупом или восстановлением права владения. Вы должны заплатить достаточно, чтобы ваш кредит был текущим или почти таким, и погасить все начисленные комиссии.Есть небольшой промежуток времени — две недели или меньше — если он доступен, так что не медлите.

Если это не сработает, ваш кредитор отправит автомобиль на аукцион для продажи, и вы все равно должны будете получить разницу между ценой продажи на аукционе и суммой, оставшейся в ссуде, плюс расходы на возвращение во владение.

Так как же избежать такого печального финала? Вот последний вариант, который стоит рассмотреть.

Получите бюджет, придерживайтесь его и сделайте свой автомобиль доступным

Есть много областей, в которых люди могут сократить расходы, если им потребуются дополнительные 50 или 100 долларов в месяц, чтобы позволить себе оплату за автомобиль, но чтобы их идентифицировать, вам нужен бюджет.

Если бы это было легко, миллионы американцев, попавших в затруднительное положение по автокредитованию, не просили бы о помощи. В начале 2019 года Федеральная резервная система Нью-Йорка сообщила, что рекордные 7 миллионов владельцев автомобилей задержали платежи более чем на 90 дней, что на 1 миллион больше, чем в 2010 году. И это было до того, как большинство людей услышали слово коронавирус.

Многие из людей, которые не могут выплатить свой автокредит, имеют плохие кредитные рейтинги, хотя у них могут быть плохие кредитные рейтинги, потому что они не могут выплатить свой автокредит. Независимо от того, что было раньше, более низкие кредитные рейтинги увеличивают стоимость заимствования для всего.

Миллионы американцев получили облегчение за счет консолидации долга. Некоммерческая кредитная консалтинговая компания объединяет ваши ежемесячные счета в единый доступный ежемесячный платеж и работает с кредиторами над снижением процентных ставок. Этот один платеж должен быть меньше, чем общая сумма всех предыдущих счетов.

Затем сертифицированный кредитный консультант работает с клиентами, чтобы составить бюджет, который поможет им расплатиться с долгами. Или, в этом случае, достать их из варенья.

Единственное, что хуже, чем застрять в пробке, — это застрять в ней, сидя в машине, которую вы не можете себе позволить.

Источники

Винсент, Дж. (22 июля 2020 г.) Пандемия коронавируса: что мне делать, если я не могу оплатить свой автомобиль? Получено с https://cars.usnews.com/cars-trucks/what-to-do-if-you-cant-make-your-car-payment

.

Джонс, М. (2018, 12 октября) Что делать, если вы не можете оплатить свой автомобиль. Получено с https://www.edmunds.com/car-loan/what-to-do-if-you-cant-make-your-car-payment.html

.McQuerrey, L. (ND) Что произойдет, если я не заплачу ссуду на машину? Получено с https: // www.sapling.com/5459961/happens-dont-pay-car-loan

Reynold, D. (2019, 13 февраля) Рекордные 7 миллионов американцев задерживают выплаты по автокредиту на 90 дней, говорится в отчете Федерального резерва штата Нью-Йорк. Получено с https://www.cbsnews.com/news/car-loan-delinquencies-record-7-million-americans-behind-on-car-loan-payments-red-report-says/

.дефолтов по автокредиту: 5 примечательных фактов

Автокредитование по умолчанию из-за просроченных или невыплаченных платежей — это не то, что вы хотите в своем списке событий при финансировании автомобиля.Но когда же оплата автомобиля считается просроченной? Ответ зависит от вашего кредитора, но прежде, чем вы перейдете в ссуду на покупку автомобиля, рассмотрите эти пять фактов о невыполнении обязательств по кредиту.

1: по умолчанию не всегда ждать

Любой платеж, разнесенный после полуночи в дату платежа, считается просроченным. Некоторые кредиторы считают вашу ссуду невыплаченной, как только вы пропустите один крайний срок платежа. Однако большинство кредиторов предоставляют 10-дневный льготный период для автокредитования, прежде чем вы пострадаете от последствий просрочки платежа.Они могут проявиться как дополнительные комиссии по кредиту, или ваш автомобиль может быть возвращен в собственность.

Однако, как только вы достигнете 30-дневной отметки, этот просроченный платеж будет официально пропущен, и вы, вероятно, не выплатите свой автокредит. Несмотря на то, что платеж обычно считается поздним после месяца, некоторые кредиторы могут предоставить больше времени — дополнительный месяц или два — до принятия мер по возврату вашего автомобиля.

Если ваш кредитор дает вам дополнительное время, обязательно как можно скорее поговорите с ним о своем финансовом положении. Это часто означает, что нужно позвонить им еще до того, как вы задержите оплату. Кредиторы не хотят, чтобы вы не выполнили дефолт по автокредиту, поэтому у них могут быть варианты, которые помогут вам не сбиться с пути, например отсрочка. Если они этого не делают или вы слишком долго ждете, чтобы связаться с ними, вы рискуете совершить репо.

Это часто означает, что нужно позвонить им еще до того, как вы задержите оплату. Кредиторы не хотят, чтобы вы не выполнили дефолт по автокредиту, поэтому у них могут быть варианты, которые помогут вам не сбиться с пути, например отсрочка. Если они этого не делают или вы слишком долго ждете, чтобы связаться с ними, вы рискуете совершить репо.

2: Повторное владение вероятно после неисполнения обязательств

Возврат означает, что ваш кредитор может направить специалиста по восстановлению, чтобы он отбуксировал ваш автомобиль. Это может произойти практически в любом месте и в любое время после того, как вы не выполните платеж по автокредиту.Опять же, лучший способ остановить репо — не позволить этому случиться, поэтому поговорите со своим кредитором как можно скорее!

Автокредиты — это, как правило, вид обеспеченной ссуды, а залогом является автомобиль. Поскольку вы фактически не владеете автомобилем, пока не закончите выплату ссуды, кредитор имеет полное право потребовать свою собственность и вернуть автомобиль после вашего дефолта.

Специалисты по восстановлению могут вернуть вашу машину домой, на работу или даже в продуктовый магазин, поэтому, если вы знаете, что скоро состоится репо, рекомендуется вымыть машину.Если нет, вам нужно пойти на стоянку, где хранят ваш автомобиль, и запросить свои вещи. Кроме того, после запуска репо за него нужно платить. Это означает, что теперь вы должны кредитору свои просроченные платежи, а также любые сборы за репо и хранение, понесенные в то время, когда кредитование ожидает продажи вашего автомобиля на аукционе.

3: Кредит за пропущенные платежи, невыполнение обязательств и компенсацию ущерба репо

Мы тоже не говорим о суммарном суммарном уроне. Каждая из этих вещей отображается как собственный отрицательный знак в ваших кредитных отчетах, и каждая из них также может снизить ваш кредитный рейтинг.Это происходит потому, что о просроченных и пропущенных платежах, дефолте по автокредиту и возврату кредита ваш кредитор скорее всего сообщит трем национальным кредитным бюро — TransUnion, Experian и Equifax.

Если вам нужно проверить, какой ущерб нанесло репо и пропущенные / просроченные платежи, вы можете запросить свои кредитные отчеты в бюро. Кредитные бюро объединились с www.annualcreditreport.com, чтобы предоставить потребителям бесплатный доступ к их кредитным отчетам и баллам. Эта услуга обычно доступна только один раз на агентство каждые 12 месяцев.Однако прямо сейчас из-за экономических разногласий, вызванных пандемией коронавируса, вы можете получать доступ к этой услуге еженедельно до апреля 2022 года.

Это хорошая идея — знать, какой у вас кредитный рейтинг и что указано в ваших кредитных отчетах, потому что это может дать вам направление при покупке ссуды. Если вы знаете, что у вас не лучшая кредитная ситуация, вы можете посетить тех кредиторов и дилеров, которые соответствуют вашему диапазону кредитного рейтинга, вместо того, чтобы сталкиваться с отказом от кредиторов, которые не помогают потребителям, испытывающим трудности с кредитным рейтингом.

4: Урон от дефолта уменьшается с течением времени

Несмотря на весь потенциальный ущерб, который может нанести невыплата кредита на покупку автомобиля, в конце туннеля есть свет. Повторное владение и другой урон, наносимый по умолчанию, со временем уменьшается, и с течением времени он становится менее весомым для вашего счета. Большинство отрицательных оценок выпадают из ваших отчетов через семь лет, но основной урон наносится в течение первого года после невыполнения обязательств. Фактически, многие кредиторы не работают с заемщиками в течение первого года после репо.

Повторное владение и другой урон, наносимый по умолчанию, со временем уменьшается, и с течением времени он становится менее весомым для вашего счета. Большинство отрицательных оценок выпадают из ваших отчетов через семь лет, но основной урон наносится в течение первого года после невыполнения обязательств. Фактически, многие кредиторы не работают с заемщиками в течение первого года после репо.

Еще более ярким замечанием является то, что чем больше вы работаете, чтобы исправить свою кредитную ситуацию после дефолта, и чем быстрее вы это делаете, тем больше положительные оценки могут начать перевешивать ваши прошлые кредитные неудачи.

5: дефолт — это еще не конец пути

Несмотря на то, что цель никогда не должна заключаться в невыполнении обязательств по автокредиту, наличие такого отчета в ваших кредитных отчетах — это еще не конец, когда дело доходит до финансирования автомобиля. Есть некоторые внутренние кредиторы, которые работают с заемщиками независимо от их кредитной ситуации, называемые дилерами «покупай здесь, плати здесь» (BHPH). Эти представительства являются кредиторами и не часто используют ваш кредит для определения квалификации ссуды. Однако, поскольку эти дилеры обычно не проверяют ваш кредит, они могут не сообщать о ваших своевременных платежах, а это означает, что ваш кредитный рейтинг не может улучшиться с помощью этой ссуды.

Эти представительства являются кредиторами и не часто используют ваш кредит для определения квалификации ссуды. Однако, поскольку эти дилеры обычно не проверяют ваш кредит, они могут не сообщать о ваших своевременных платежах, а это означает, что ваш кредитный рейтинг не может улучшиться с помощью этой ссуды.

Но есть и другой вариант — субстандартные кредиторы. Субстандартные кредиторы принимают во внимание ваш кредитный рейтинг и отчеты, но используют гораздо больше, чтобы определить ваше право на получение кредита на покупку автомобиля. Эти кредиторы основывают вашу кредитоспособность на вашей способности, стабильности и готовности взять автокредит.Если вам нужен автомобиль после невыполнения обязательств или повторного вступления во владение, это может быть лучшим вариантом для вас, и мы знаем, где найти нужных вам кредиторов с плохой кредитной историей.

Возвращайся в дорогу!

Самым примечательным фактом в отношении дефолта по автокредиту является то, что вы можете начать восстанавливать свой кредит с помощью автокредита, подходящего для вашей ситуации, после этого. Обязательно придерживайтесь бюджета автокредитования и поговорите со своим кредитором, прежде чем подписывать пунктирную линию, чтобы увидеть, когда они сочтут оплату за автомобиль поздно, чтобы вас не застали врасплох в следующий раз.

Обязательно придерживайтесь бюджета автокредитования и поговорите со своим кредитором, прежде чем подписывать пунктирную линию, чтобы увидеть, когда они сочтут оплату за автомобиль поздно, чтобы вас не застали врасплох в следующий раз.

Если вы не знаете, с чего начать процесс, мы хотим помочь. Здесь, в CarsDirect , мы уже более двух десятилетий соединяем потребителей с ограниченными возможностями кредитования со специальными финансовыми представительствами в их регионах. Чтобы найти ближайший к вам дилерский центр, просто заполните нашу быструю бесплатную форму заявки на ссуду и возвращайтесь к нужному автомобилю!

Что делать, если вы не можете позволить себе оплату за машину

Не знаете, как вы собираетесь оплатить эту стопку счетов на столе? Ты не одинок.По данным Центра по бюджетным и политическим приоритетам, почти каждый третий американец не может покрыть свои домашние расходы. Если ваш автокредит входит в число этих расходов — и вы не можете позволить себе оплату автомобиля в этом месяце — вот пять шагов, которые следует рассмотреть.

Свяжитесь с вашим кредитором

Ваша первая остановка: ваш автокредитор. Позвоните и объясните, что вы рискуете не получить кредит. Поскольку возвращение транспортного средства во владение обычно является наиболее затратным по времени и ресурсам способом пропуска платежей, многие кредиторы готовы работать с заемщиками, чтобы контролировать свои платежи.И чем раньше вы свяжетесь с вами, тем больше возможностей сможет предложить ваш кредитор.

Вот две вещи, которые вы можете попробовать прямо сейчас.

- Запросить изменение срока платежа. Вы только что получили новую работу и не можете внести следующий платеж, потому что изменился день выплаты жалованья? Попросите своего кредитора скорректировать дату следующего платежа. Даже если день выплаты жалованья задерживается всего на неделю, стоит позвонить и попросить, чтобы избежать штрафов за просрочку платежа.

- Измените график платежей. Чтобы уберечь вас от дефолта, ваш кредитор может пожелать создать план платежей, который соответствует вашим потребностям. Например, он может продлить срок вашего кредита, чтобы ваши ежемесячные платежи были ниже, разбить ваши платежи на более мелкие двухнедельные порции или позволить вам погашать пропущенные платежи с течением времени.

Например, он может продлить срок вашего кредита, чтобы ваши ежемесячные платежи были ниже, разбить ваши платежи на более мелкие двухнедельные порции или позволить вам погашать пропущенные платежи с течением времени.

Например, он может продлить срок вашего кредита, чтобы ваши ежемесячные платежи были ниже, разбить ваши платежи на более мелкие двухнедельные порции или позволить вам погашать пропущенные платежи с течением времени.Предупреждаем, что эти варианты могут иметь комиссию и могут привести к накоплению большего количества процентов, чем в противном случае. Спросите своего кредитора об этих потенциальных последствиях и получайте обновления в письменном виде, чтобы избежать путаницы в будущем.

Фактически, всякий раз, когда вы обращаетесь к своему кредитору, Бюро финансовой защиты потребителей рекомендует записывать имя представителя, а также его идентификационный номер и любые номера дел, связанных с вашим запросом.

Запросить отсрочку

Если вы испытываете финансовые трудности и незначительной корректировки недостаточно, вы также можете попросить своего кредитора отсрочить платеж за автомобиль. В случае одобрения это позволит вам пропустить небольшое количество платежей без штрафных санкций или комиссий.

У каждого автокредитора свои правила и требования в отношении отсрочки платежей. Некоторые позволяют отсрочить весь платеж; другие требуют, чтобы вы продолжали платить проценты. Некоторые ограничивают количество раз, когда вы можете запросить отсрочку; другие полностью запрещают отсрочки, если вы уже просрочили свои счета.

У каждого кредитора также разные требования к заявкам. Если отсрочка предусмотрена в вашем кредитном соглашении, вы можете увидеть возможность пропустить платеж из своего онлайн-аккаунта. В других случаях вам, возможно, придется отправить письмо о трудностях, в котором объясняется, почему вам нужна отсрочка, а также финансовые детали, такие как ваш доход и кредитный рейтинг.

Если ваша просьба об отсрочке будет одобрена, это может дать вам столь необходимую передышку на следующий месяц или три, что даст вам время, например, найти работу и начать получать зарплату.

Но это не значит, что вы навсегда снялись с крючка: ваш кредитор просто прикрепит эти отсроченные платежи к концу вашей ссуды. Вот почему некоторые кредиторы называют этот процесс «продлением кредита».

Хотя это означает, что вы в конечном итоге будете платить проценты по ссуде дольше (еще три месяца, если вы отложите три платежа), это намного лучше, чем потерять машину и вернуть ее обратно.

Перефинансируйте автокредит

У вас хорошие кредитные рейтинги? И вы должны машине меньше, чем она того стоит? Тогда вы можете захотеть рефинансировать свой автокредит.

По сути, это означает замену текущей ссуды на новую, обычно от другого кредитора. После того, как вы подпишете документы, ваш новый кредитор выплатит существующую ссуду и получит право собственности на автомобиль до тех пор, пока вы не завершите ее выплату.

При рефинансировании вы можете снизить процентную ставку или ежемесячный платеж. Если вы изо всех сил пытаетесь оплатить свои счета, вам следует отдавать предпочтение последнему и искать рефинансирование, которое позволит вам продлить срок кредита.

Если у вас осталось 24 месяца, например, по автокредиту, вы можете рефинансировать ссуду на 36 месяцев. Хотя это, вероятно, увеличит сумму процентов, которую вы будете платить в долгосрочной перспективе, это также уменьшит ваши ежемесячные платежи сегодня. И хотя рефинансирование может вызвать небольшое снижение ваших кредитных рейтингов, оно намного превосходит ущерб, который может быть вызван пропуском платежа или невыполнением обязательств по кредиту.

Хотя это, вероятно, увеличит сумму процентов, которую вы будете платить в долгосрочной перспективе, это также уменьшит ваши ежемесячные платежи сегодня. И хотя рефинансирование может вызвать небольшое снижение ваших кредитных рейтингов, оно намного превосходит ущерб, который может быть вызван пропуском платежа или невыполнением обязательств по кредиту.

Рефинансирование может быть затруднено, если у вас низкий кредитный рейтинг или если вы задолжали за машину больше, чем она того стоит.Некоторые кредиторы могут также взимать штраф за досрочное погашение кредита. Тем не менее, рефинансирование может иметь смысл, если альтернативой является возвращение вашего автомобиля в собственность.

Просто убедитесь, что вы подаете заявку на рефинансирование автокредита в компанию с хорошей репутацией: Федеральная торговая комиссия сообщает, что некоторые мошенники проводят мошенничество, при этом они обещают уменьшить ваш ежемесячный счет, если вы внесете предоплату.

Обменяйте или продайте свой автомобиль

Если вы изо всех сил пытаетесь произвести оплату за автомобиль, спросите себя, является ли это разовым случаем — например, результатом неожиданного медицинского счета, — или может случиться снова.

Если последнее, то самым безопасным вариантом может быть избавление от автомобиля. Вы можете либо обменять его на что-то более доступное, либо продать его и купить подержанный автомобиль, чтобы полностью избежать оплаты автомобиля. (Более старые автомобили также часто имеют более дешевую страховку.)

Однако перед тем, как отправиться по этому маршруту, вам нужно задать себе два вопроса: сколько стоит ваша машина? И сколько вы еще должны по нему?

Если ваша машина стоит больше, чем вы должны, у вас есть «собственный капитал» — и вы можете продать ее, чтобы выбраться из долгов.Поскольку частные покупатели обычно платят больше всего, вы можете дать себе время, чтобы найти его, попросив своего кредитора об отсрочке, как указано выше.

Или, если вы спешите и ищете легкий выход, рассмотрите возможность работы с дилерским центром или сайтом, таким как Carvana или Carmax. Когда у вас нет названия, это часто самый безболезненный путь.

Когда у вас есть собственный капитал, продажа автомобиля — одно из лучших решений, потому что 1) вы можете уйти с несколькими тысячами долларов, которые позволят вам приобрести другой, более доступный автомобиль, и 2) вы погасите ссуду в срок. время, что означает, что вы не понесете никакого ущерба своим кредитным рейтингам.

время, что означает, что вы не понесете никакого ущерба своим кредитным рейтингам.

К сожалению, если ваша ссуда «перевернута», то есть вы должны больше, чем стоит машина, этот вариант также не сработает. Одна из возможных стратегий: продать машину по максимально возможной цене, а затем взять личный заем для выплаты оставшейся суммы. Хотя вам все равно нужно будет выплатить личный заем, платежи, вероятно, будут более управляемыми, чем те, которые были при вашем автокредите.

Сдать добровольно

На грани возврата вашего автомобиля? В качестве последнего варианта вы можете рассмотреть возможность возврата кредита своему кредитору.

Хотя добровольная сдача по-прежнему будет иметь серьезное негативное влияние на ваши кредитные рейтинги, это, вероятно, будет менее неприятно и дорого, чем принудительное возвращение права собственности. Поскольку вы берете на себя инициативу и несете ответственность за свой долг, будущие кредиторы могут также рассматривать добровольную уступку долга несколько более благоприятно, чем принудительную.

Тем не менее, добровольная сдача будет оставаться черной меткой в ваших кредитных отчетах в течение семи лет — и, как и в случае принудительной передачи права собственности, вы все равно будете нести ответственность за выплату недостающей суммы: то, что вы задолжали, за вычетом того, что получил кредитор. за вашу машину на аукционе, плюс любые дополнительные сборы.Если вы не можете выплатить этот остаток, ваш долг, скорее всего, будет погашен.

Немедленное действие, которое нужно предпринять сейчас, если вы не можете позволить себе оплату за автомобиль

Все вышеперечисленные стратегии имеют свои преимущества в зависимости от ваших обстоятельств. Но сначала сделайте эти три шага, как только вы узнаете, что не собираетесь производить платеж:

- Позвоните своему кредитору. Не ждите. Как только вы поймете, что рискуете пропустить платеж, позвоните своему кредитору. Прежде чем повесить трубку, спросите, какие программы помощи, продления ссуды или планы платежей он может предложить, получив любые письменные обещания.