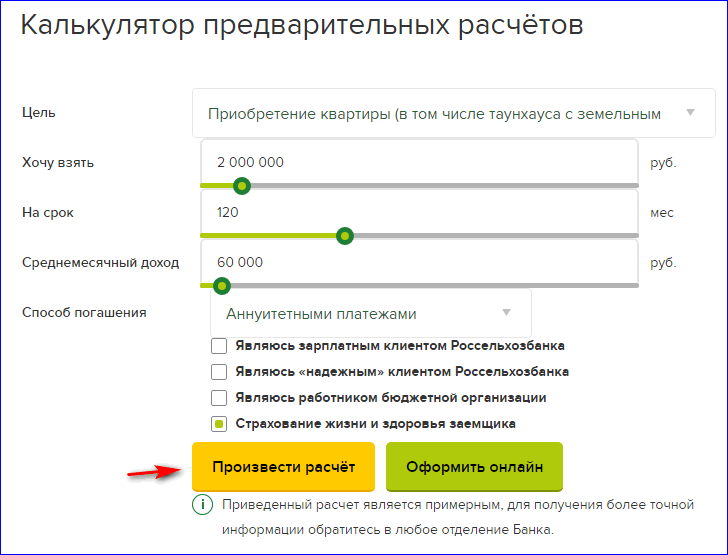

Ипотечный калькулятор от «Росбанк Дом»

На странице перед вами – калькулятор ипотеки для предварительного расчета параметров ипотечного кредита: суммы, первоначального взноса, ежемесячного платежа, срока и порядка погашения. Сервис отражает общие условия, а также уникальные опции, которые помогут рассчитать и уменьшить платеж по ипотечному кредиту, срок и общую переплату.

Как с помощью онлайн-калькулятора рассчитать ипотеку?

Калькулятор ипотеки — максимально простой и интуитивно понятный сервис, позволяющий провести все необходимые расчеты всего за пару минут. Чтобы задать индивидуальные параметры, вам потребуется указать:

-

Регион, в котором планируется покупка: Москва и МО, Санкт-Петербург, Ленинградская область или другой;

-

-

Тип залога: приобретаемый объект или имеющаяся недвижимость;

-

Срок кредитования;

-

Ориентировочную стоимость покупки;

-

Размер первоначального взноса – минимум определяется автоматически (показатель не может быть менее 15%), большее значение можно указать самостоятельно. От этого параметра зависит размер предоставляемого ипотечного кредита, который в свою очередь также рассчитывается автоматически;

-

Ставку: базовая либо сниженная в рамках программы «Назначь свою ставку».

После нажатия кнопки «Рассчитать кредит» появятся результаты: срок, размер, процентные начисления и регулярный платеж по ипотеке. Показатели максимально приближены к тем, что будут фигурировать в вашем договоре. Однако окончательные результаты расчета ипотеки зависят от многих факторов. Уточнить, одобрит ли банк данную сумму и размер ежемесячного платежа и на каких условиях, вы сможете после подачи заявки. А посчитать выплаты по ипотеке с точностью до копеек – лишь тогда, когда будет найдена подходящая недвижимость и станет известна ее стоимость.

Преимущества расчета ипотеки с помощью кредитного онлайн-калькулятора

Данный сервис для расчета ипотечного кредита позволит вам:

-

Получить наглядное представление о банковском продукте;

-

Сопоставить будущие расходы (первый взнос, регулярный платеж, график погашения ипотеки) со своими доходами и спланировать бюджет;

-

Оценить возможности оптимизации договора – опции «Назначь свою ставку» и «Половина платежа раз в 14 дней»;

Меняя исходные данные, рассчитать подходящие именно вам срок, размер платежа, сумму первоначального взноса по ипотеке.

Таким образом, использование калькулятора ипотеки – это прекрасная возможность подготовиться к

покупке недвижимости с привлечением банковских средств. Если вам необходима квалифицированная помощь

в подборе оптимальной программы и расчете ипотечного кредита, воспользуйтесь консультацией наших

специалистов.

Если вам необходима квалифицированная помощь

в подборе оптимальной программы и расчете ипотечного кредита, воспользуйтесь консультацией наших

специалистов.

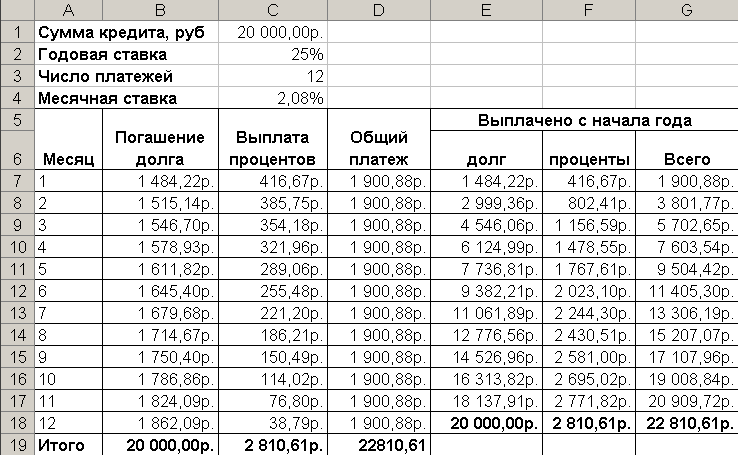

| 03.05.2021 | Плановый + платеж по % 7 224.63 + 16 666.67 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 492 775.37 |

| 03.06.2021 | Плановый + платеж по % 7 272.8 + 16 618.5 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 485 502.57 |

| 03.07.2021 | Плановый + платеж по % 7 321.28 + 16 570.02 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 478 181.29 |

| 03.08.2021 | Плановый + платеж по % 7 370.09 + 16 521.21 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 470 811.2 |

| 03.09.2021 | Плановый + платеж по % 7 419.23 + 16 472.07 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 463 391.97 |

| 03.10.2021 | Плановый + платеж по % 7 468.69 + 16 422.61 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 455 923.28 |

| 03.11.2021 | Плановый + платеж по % 7 518.48 + 16 372.82 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 448 404.8 |

| 03.12.2021 | Плановый + платеж по % 7 568.6 + 16 322. | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 440 836.2 |

| 03.01.2022 | Плановый + платеж по % 7 619.06 + 16 272.24 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 433 217.14 |

| 03.02.2022 | Плановый + платеж по % 7 669.85 + 16 221.45 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 425 547.29 |

| 03.03.2022 | Плановый + платеж по % 7 720.98 + 16 170.32 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 417 826.31 |

| 03.04.2022 | Плановый + платеж по % 7 772.46 + 16 118.84 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 410 053.85 |

| 03.05.2022 | Плановый + платеж по % 7 824.27 + 16 067.03 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 402 229.58 |

| 03.06.2022 | Плановый + платеж по % 7 876.44 + 16 014.86 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 394 353.14 |

| 03.07.2022 | Плановый + платеж по % 7 928.95 + 15 962.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 386 424.19 |

| 03.08.2022 | Плановый + платеж по % 7 981.81 + 15 909.49 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 378 442. |

| 03.09.2022 | Плановый + платеж по % 8 035.02 + 15 856.28 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 370 407.36 |

| 03.10.2022 | Плановый + платеж по % 8 088.58 + 15 802.72 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 362 318.78 |

| 03.11.2022 | Плановый + платеж по % 8 142.51 + 15 748.79 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 354 176.27 |

| 03.12.2022 | Плановый + платеж по % 8 196.79 + 15 694.51 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 345 979.48 |

| 03.01.2023 | Плановый + платеж по % 8 251.44 + 15 639.86 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 337 728.04 |

| 03.02.2023 | Плановый + платеж по % 8 306.45 + 15 584.85 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 329 421.59 |

| 03.03.2023 | Плановый + платеж по % 8 361.82 + 15 529.48 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 321 059.77 |

| 03.04.2023 | Плановый + платеж по % 8 417.57 + 15 473.73 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 312 642.2 |

| 03.05.2023 | Плановый + платеж по % 8 473.69 + 15 417.61 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 2 304 168.51 |

| 03.06.2023 | Плановый + платеж по % 8 530.18 + 15 361.12 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 295 638.33 |

| 03.07.2023 | Плановый + платеж по % 8 587.04 + 15 304.26 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 287 051.29 |

| 03.08.2023 | Плановый + платеж по % 8 644.29 + 15 247.01 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 278 407 |

| 03.09.2023 | Плановый + платеж по % 8 701.92 + 15 189.38 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 269 705.08 |

| 03.10.2023 | Плановый + платеж по % 8 759.93 + 15 131.37 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 260 945.15 |

| 03.11.2023 | Плановый + платеж по % 8 818.33 + 15 072.97 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 252 126.82 |

| 03.12.2023 | Плановый + платеж по % 8 877.12 + 15 014.18 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 243 249.7 |

| 03.01.2024 | Плановый + платеж по % 8 936.3 + 14 955 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 234 313.4 |

03. 02.2024 02.2024 | Плановый + платеж по % 8 995.88 + 14 895.42 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 225 317.52 |

| 03.03.2024 | Плановый + платеж по % 9 055.85 + 14 835.45 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 216 261.67 |

| 03.04.2024 | Плановый + платеж по % 9 116.22 + 14 775.08 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 207 145.45 |

| 03.05.2024 | Плановый + платеж по % 9 177 + 14 714.3 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 197 968.45 |

| 03.06.2024 | Плановый + платеж по % 9 238.18 + 14 653.12 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 188 730.27 |

| 03.07.2024 | Плановый + платеж по % 9 299.76 + 14 591.54 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 179 430.51 |

| 03.08.2024 | Плановый + платеж по % 9 361.76 + 14 529.54 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 170 068.75 |

| 03.09.2024 | Плановый + платеж по % 9 424.17 + 14 467.13 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 160 644.58 |

| 03.10.2024 | Плановый + платеж по % 9 487 + 14 404.3 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 151 157. |

| 03.11.2024 | Плановый + платеж по % 9 550.25 + 14 341.05 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 141 607.33 |

| 03.12.2024 | Плановый + платеж по % 9 613.92 + 14 277.38 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 131 993.41 |

| 03.01.2025 | Плановый + платеж по % 9 678.01 + 14 213.29 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 122 315.4 |

| 03.02.2025 | Плановый + платеж по % 9 742.53 + 14 148.77 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 112 572.87 |

| 03.03.2025 | Плановый + платеж по % 9 807.48 + 14 083.82 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 102 765.39 |

| 03.04.2025 | Плановый + платеж по % 9 872.86 + 14 018.44 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 092 892.53 |

| 03.05.2025 | Плановый + платеж по % 9 938.68 + 13 952.62 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 082 953.85 |

| 03.06.2025 | Плановый + платеж по % 10 004.94 + 13 886.36 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 072 948.91 |

| 03.07.2025 | Плановый + платеж по % 10 071.64 + 13 819.66 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 2 062 877.27 |

| 03.08.2025 | Плановый + платеж по % 10 138.78 + 13 752.52 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 052 738.49 |

| 03.09.2025 | Плановый + платеж по % 10 206.38 + 13 684.92 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 042 532.11 |

| 03.10.2025 | Плановый + платеж по % 10 274.42 + 13 616.88 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 032 257.69 |

| 03.11.2025 | Плановый + платеж по % 10 342.92 + 13 548.38 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 021 914.77 |

| 03.12.2025 | Плановый + платеж по % 10 411.87 + 13 479.43 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 011 502.9 |

| 03.01.2026 | Плановый + платеж по % 10 481.28 + 13 410.02 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 001 021.62 |

| 03.02.2026 | Плановый + платеж по % 10 551.16 + 13 340.14 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 990 470.46 |

| 03.03.2026 | Плановый + платеж по % 10 621.5 + 13 269.8 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 979 848.96 |

03. 04.2026 04.2026 | Плановый + платеж по % 10 692.31 + 13 198.99 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 969 156.65 |

| 03.05.2026 | Плановый + платеж по % 10 763.59 + 13 127.71 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 958 393.06 |

| 03.06.2026 | Плановый + платеж по % 10 835.35 + 13 055.95 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 947 557.71 |

| 03.07.2026 | Плановый + платеж по % 10 907.58 + 12 983.72 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 936 650.13 |

| 03.08.2026 | Плановый + платеж по % 10 980.3 + 12 911 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 925 669.83 |

| 03.09.2026 | Плановый + платеж по % 11 053.5 + 12 837.8 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 914 616.33 |

| 03.10.2026 | Плановый + платеж по % 11 127.19 + 12 764.11 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 903 489.14 |

| 03.11.2026 | Плановый + платеж по % 11 201.37 + 12 689.93 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 892 287.77 |

| 03.12.2026 | Плановый + платеж по % 11 276.05 + 12 615.25 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 1 881 011.72 |

| 03.01.2027 | Плановый + платеж по % 11 351.22 + 12 540.08 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 869 660.5 |

| 03.02.2027 | Плановый + платеж по % 11 426.9 + 12 464.4 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 858 233.6 |

| 03.03.2027 | Плановый + платеж по % 11 503.08 + 12 388.22 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 846 730.52 |

| 03.04.2027 | Плановый + платеж по % 11 579.76 + 12 311.54 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 835 150.76 |

| 03.05.2027 | Плановый + платеж по % 11 656.96 + 12 234.34 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 823 493.8 |

| 03.06.2027 | Плановый + платеж по % 11 734.67 + 12 156.63 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 811 759.13 |

| 03.07.2027 | Плановый + платеж по % 11 812.91 + 12 078.39 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 799 946.22 |

| 03.08.2027 | Плановый + платеж по % 11 891.66 + 11 999.64 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 788 054.56 |

| 03. 09.2027 | Плановый + платеж по % 11 970.94 + 11 920.36 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 776 083.62 |

| 03.10.2027 | Плановый + платеж по % 12 050.74 + 11 840.56 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 764 032.88 |

| 03.11.2027 | Плановый + платеж по % 12 131.08 + 11 760.22 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 751 901.8 |

| 03.12.2027 | Плановый + платеж по % 12 211.95 + 11 679.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 739 689.85 |

| 03.01.2028 | Плановый + платеж по % 12 293.37 + 11 597.93 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 727 396.48 |

| 03.02.2028 | Плановый + платеж по % 12 375.32 + 11 515.98 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 715 021.16 |

| 03.03.2028 | Плановый + платеж по % 12 457.83 + 11 433.47 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 702 563.33 |

| 03.04.2028 | Плановый + платеж по % 12 540.88 + 11 350.42 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 690 022.45 |

| 03.05.2028 | Плановый + платеж по % 12 624.48 + 11 266.82 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 1 677 397.97 |

| 03.06.2028 | Плановый + платеж по % 12 708.65 + 11 182.65 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 664 689.32 |

| 03.07.2028 | Плановый + платеж по % 12 793.37 + 11 097.93 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 651 895.95 |

| 03.08.2028 | Плановый + платеж по % 12 878.66 + 11 012.64 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 639 017.29 |

| 03.09.2028 | Плановый + платеж по % 12 964.52 + 10 926.78 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 626 052.77 |

| 03.10.2028 | Плановый + платеж по % 13 050.95 + 10 840.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 613 001.82 |

| 03.11.2028 | Плановый + платеж по % 13 137.95 + 10 753.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 599 863.87 |

| 03.12.2028 | Плановый + платеж по % 13 225.54 + 10 665.76 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 586 638.33 |

| 03.01.2029 | Плановый + платеж по % 13 313.71 + 10 577.59 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 573 324. |

| 03.02.2029 | Плановый + платеж по % 13 402.47 + 10 488.83 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 559 922.15 |

| 03.03.2029 | Плановый + платеж по % 13 491.82 + 10 399.48 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 546 430.33 |

| 03.04.2029 | Плановый + платеж по % 13 581.76 + 10 309.54 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 532 848.57 |

| 03.05.2029 | Плановый + платеж по % 13 672.31 + 10 218.99 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 519 176.26 |

| 03.06.2029 | Плановый + платеж по % 13 763.46 + 10 127.84 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 505 412.8 |

| 03.07.2029 | Плановый + платеж по % 13 855.21 + 10 036.09 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 491 557.59 |

| 03.08.2029 | Плановый + платеж по % 13 947.58 + 9 943.72 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 477 610.01 |

| 03.09.2029 | Плановый + платеж по % 14 040.57 + 9 850.73 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 463 569.44 |

| 03.10.2029 | Плановый + платеж по % 14 134.17 + 9 757.13 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 1 449 435.27 |

| 03.11.2029 | Плановый + платеж по % 14 228.4 + 9 662.9 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 435 206.87 |

| 03.12.2029 | Плановый + платеж по % 14 323.25 + 9 568.05 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 420 883.62 |

| 03.01.2030 | Плановый + платеж по % 14 418.74 + 9 472.56 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 406 464.88 |

| 03.02.2030 | Плановый + платеж по % 14 514.87 + 9 376.43 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 391 950.01 |

| 03.03.2030 | Плановый + платеж по % 14 611.63 + 9 279.67 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 377 338.38 |

| 03.04.2030 | Плановый + платеж по % 14 709.04 + 9 182.26 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 362 629.34 |

| 03.05.2030 | Плановый + платеж по % 14 807.1 + 9 084.2 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 347 822.24 |

| 03.06.2030 | Плановый + платеж по % 14 905.82 + 8 985.48 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 332 916.42 |

03. 07.2030 07.2030 | Плановый + платеж по % 15 005.19 + 8 886.11 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 317 911.23 |

| 03.08.2030 | Плановый + платеж по % 15 105.23 + 8 786.07 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 302 806 |

| 03.09.2030 | Плановый + платеж по % 15 205.93 + 8 685.37 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 287 600.07 |

| 03.10.2030 | Плановый + платеж по % 15 307.3 + 8 584 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 272 292.77 |

| 03.11.2030 | Плановый + платеж по % 15 409.35 + 8 481.95 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 256 883.42 |

| 03.12.2030 | Плановый + платеж по % 15 512.08 + 8 379.22 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 241 371.34 |

| 03.01.2031 | Плановый + платеж по % 15 615.49 + 8 275.81 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 225 755.85 |

| 03.02.2031 | Плановый + платеж по % 15 719.59 + 8 171.71 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 210 036.26 |

| 03.03.2031 | Плановый + платеж по % 15 824.39 + 8 066.91 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 1 194 211.87 |

| 03.04.2031 | Плановый + платеж по % 15 929.89 + 7 961.41 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 178 281.98 |

| 03.05.2031 | Плановый + платеж по % 16 036.09 + 7 855.21 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 162 245.89 |

| 03.06.2031 | Плановый + платеж по % 16 142.99 + 7 748.31 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 146 102.9 |

| 03.07.2031 | Плановый + платеж по % 16 250.61 + 7 640.69 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 129 852.29 |

| 03.08.2031 | Плановый + платеж по % 16 358.95 + 7 532.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 113 493.34 |

| 03.09.2031 | Плановый + платеж по % 16 468.01 + 7 423.29 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 097 025.33 |

| 03.10.2031 | Плановый + платеж по % 16 577.8 + 7 313.5 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 080 447.53 |

| 03.11.2031 | Плановый + платеж по % 16 688.32 + 7 202.98 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 063 759.21 |

| 03. 12.2031 | Плановый + платеж по % 16 799.57 + 7 091.73 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 046 959.64 |

| 03.01.2032 | Плановый + платеж по % 16 911.57 + 6 979.73 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 030 048.07 |

| 03.02.2032 | Плановый + платеж по % 17 024.31 + 6 866.99 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 013 023.76 |

| 03.03.2032 | Плановый + платеж по % 17 137.81 + 6 753.49 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 995 885.95 |

| 03.04.2032 | Плановый + платеж по % 17 252.06 + 6 639.24 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 978 633.89 |

| 03.05.2032 | Плановый + платеж по % 17 367.07 + 6 524.23 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 961 266.82 |

| 03.06.2032 | Плановый + платеж по % 17 482.85 + 6 408.45 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 943 783.97 |

| 03.07.2032 | Плановый + платеж по % 17 599.41 + 6 291.89 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 926 184.56 |

| 03.08.2032 | Плановый + платеж по % 17 716.74 + 6 174.56 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 908 467. |

| 03.09.2032 | Плановый + платеж по % 17 834.85 + 6 056.45 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 890 632.97 |

| 03.10.2032 | Плановый + платеж по % 17 953.75 + 5 937.55 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 872 679.22 |

| 03.11.2032 | Плановый + платеж по % 18 073.44 + 5 817.86 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 854 605.78 |

| 03.12.2032 | Плановый + платеж по % 18 193.93 + 5 697.37 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 836 411.85 |

| 03.01.2033 | Плановый + платеж по % 18 315.22 + 5 576.08 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 818 096.63 |

| 03.02.2033 | Плановый + платеж по % 18 437.32 + 5 453.98 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 799 659.31 |

| 03.03.2033 | Плановый + платеж по % 18 560.24 + 5 331.06 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 781 099.07 |

| 03.04.2033 | Плановый + платеж по % 18 683.97 + 5 207.33 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 762 415.1 |

| 03.05.2033 | Плановый + платеж по % 18 808.53 + 5 082.77 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 743 606.57 |

| 03.06.2033 | Плановый + платеж по % 18 933.92 + 4 957.38 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 724 672.65 |

| 03.07.2033 | Плановый + платеж по % 19 060.15 + 4 831.15 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 705 612.5 |

| 03.08.2033 | Плановый + платеж по % 19 187.22 + 4 704.08 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 686 425.28 |

| 03.09.2033 | Плановый + платеж по % 19 315.13 + 4 576.17 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 667 110.15 |

| 03.10.2033 | Плановый + платеж по % 19 443.9 + 4 447.4 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 647 666.25 |

| 03.11.2033 | Плановый + платеж по % 19 573.52 + 4 317.78 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 628 092.73 |

| 03.12.2033 | Плановый + платеж по % 19 704.02 + 4 187.28 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 608 388.71 |

| 03.01.2034 | Плановый + платеж по % 19 835.38 + 4 055.92 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 588 553.33 |

| 03.02. | Плановый + платеж по % 19 967.61 + 3 923.69 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 568 585.72 |

| 03.03.2034 | Плановый + платеж по % 20 100.73 + 3 790.57 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 548 484.99 |

| 03.04.2034 | Плановый + платеж по % 20 234.73 + 3 656.57 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 528 250.26 |

| 03.05.2034 | Плановый + платеж по % 20 369.63 + 3 521.67 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 507 880.63 |

| 03.06.2034 | Плановый + платеж по % 20 505.43 + 3 385.87 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 487 375.2 |

| 03.07.2034 | Плановый + платеж по % 20 642.13 + 3 249.17 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 466 733.07 |

| 03.08.2034 | Плановый + платеж по % 20 779.75 + 3 111.55 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 445 953.32 |

| 03.09.2034 | Плановый + платеж по % 20 918.28 + 2 973.02 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 425 035.04 |

| 03.10.2034 | Плановый + платеж по % 21 057.73 + 2 833.57 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 403 977. |

| 03.11.2034 | Плановый + платеж по % 21 198.12 + 2 693.18 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 382 779.19 |

| 03.12.2034 | Плановый + платеж по % 21 339.44 + 2 551.86 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 361 439.75 |

| 03.01.2035 | Плановый + платеж по % 21 481.7 + 2 409.6 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 339 958.05 |

| 03.02.2035 | Плановый + платеж по % 21 624.91 + 2 266.39 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 318 333.14 |

| 03.03.2035 | Плановый + платеж по % 21 769.08 + 2 122.22 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 296 564.06 |

| 03.04.2035 | Плановый + платеж по % 21 914.21 + 1 977.09 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 274 649.85 |

| 03.05.2035 | Плановый + платеж по % 22 060.3 + 1 831 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 252 589.55 |

| 03.06.2035 | Плановый + платеж по % 22 207.37 + 1 683.93 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 230 382.18 |

| 03.07.2035 | Плановый + платеж по % 22 355.42 + 1 535.88 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 208 026.76 |

| 03.08.2035 | Плановый + платеж по % 22 504.45 + 1 386.85 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 185 522.31 |

| 03.09.2035 | Плановый + платеж по % 22 654.48 + 1 236.82 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 162 867.83 |

| 03.10.2035 | Плановый + платеж по % 22 805.51 + 1 085.79 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 140 062.32 |

| 03.11.2035 | Плановый + платеж по % 22 957.55 + 933.75 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 117 104.77 |

| 03.12.2035 | Плановый + платеж по % 23 110.6 + 780.7 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 93 994.17 |

| 03.01.2036 | Плановый + платеж по % 23 264.67 + 626.63 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 70 729.5 |

| 03.02.2036 | Плановый + платеж по % 23 419.77 + 471.53 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 47 309.73 |

| 03.03.2036 | Плановый + платеж по % 23 575.9 + 315.4 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 23 733.83 |

| 03.04.2036 | Плановый + платеж по % 23 733. | Сумма платежа 23 891.68 | Сумма ежемесячной комиссии 0 | Остаток долга 0 |

7

7 38

38 3

3 58

58 3

3 3

3 3

3 62

62 3

3 3

3 82

82 3

3 31

31 83 + 158.23

83 + 158.23Разрешите найти: «Цифровой профиль» расширят для расчета ставок по кредиту | Статьи

Центробанк признал успешным пилотный проект по заполнению кредитных анкет с помощью данных из «Госуслуг»: эксперимент планируется продлить до конца 2021 года, заявили «Известиям» в регуляторе. Там уточнили, что в «Цифровой профиль» предлагается добавить еще 15 видов сведений, в том числе — справку 2-НДФЛ, сведения из электронной трудовой книжки или об остатке материнского капитала. Сейчас согласие на обработку сведений из «Госуслуг» финансовым организациям дали уже более 900 тыс. человек. В Госдуме ожидают принятия закона, позволяющего расширить число участников проекта, в первой половине 2021 года. Эксперты же выражают опасения: централизованная система несет риски утечки данных.

В одном окнеПилотный проект по взаимодействию между гражданами и банками через «Госуслуги» — «Цифровой профиль» — начал действовать в мае 2020 года. Клиенты финорганизаций, участвующих в эксперименте, могут согласиться на предоставление банку или страховой данных из «Госуслуг», тогда форма заявки заполнится автоматически. Чтобы получить кредит в организации, где клиент ранее не обслуживался, придется всё-таки прийти в офис для подтверждения личности или сделать это через Единую биометрическую систему.

В пилотном проекте, который организован в соответствии с постановлением правительства, участвуют 12 банков и одна страховая компания, заявили «Известиям» в ЦБ. Сейчас они имеют доступ к 15 видам сведений о россиянах. Их согласились предоставлять в финансовые организации более 900 тыс. граждан, заявили в регуляторе.

Фото: ИЗВЕСТИЯ/Алексей Майшев

— Сейчас рассматривается возможность расширения эксперимента на все кредитные и страховые организации, а также МФО. Кроме того, предлагается добавить в «Цифровой профиль» еще 15 новых видов сведений, в том числе справку 2-НДФЛ, данные из электронной трудовой книжки и об остатке материнского капитала. Срок пилотного проекта планируется продлить до конца 2021 года, — рассказали в Центробанке.

Кроме того, предлагается добавить в «Цифровой профиль» еще 15 новых видов сведений, в том числе справку 2-НДФЛ, данные из электронной трудовой книжки и об остатке материнского капитала. Срок пилотного проекта планируется продлить до конца 2021 года, — рассказали в Центробанке.

Впрочем, до конца 2020 года закон о «Цифровом профиле» может быть принят в первом чтении, а в первой половине 2021 года — во втором и третьем, заявил «Известиям» глава комитета Госдумы по финрынку Анатолий Аксаков. Это позволит расширить число участников проекта.

Особенно в подключении к «Цифровому профилю» заинтересованы МФО: сервис позволит оптимизировать расходы и сократить число мошенничеств, подчеркнула директор СРО «Микрофинансирование и развитие» Елена Стратьева.

— «Цифровой профиль» повышает лояльность заемщиков благодаря упрощению клиентского пути. Банки же получают выгоду за счет экономии бумаги и сокращения трудозатрат на ручной ввод заявок. Кроме того, снижается уровень фрода, поскольку кредитная организация получает подтвержденные данные от государства. Проект был особенно востребован в период карантинных мер, — рассказали «Известиям» в «Сбере».

С помощью «Цифрового профиля» кредитные организации, с согласия клиента, могут получать необходимую информацию из разных баз данных, проводить на их основе скоринговые процедуры и предлагать займы на индивидуальных условиях, уточнили в Банке России.

Ряд кредитных организаций и страховщиков уже делают клиентам персональные предложения с помощью данных, полученных через «Цифровой профиль». Среди них — ПСБ, Почта Банк, «Хоум Кредит» и СКБ-банк, рассказали «Известиям» их представители. Заинтересованы в реализации такой возможности в Совкомбанке, крымском РНКБ, «Открытии», ОТП Банке, «Дом.РФ», УБРиР, а также в страховых компаниях «Макс» и «Ренессанс Страхование».

Фото: ИЗВЕСТИЯ/Павел Бедняков

В банках, которые уже участвуют в проекте, отмечают высокую долю согласий на заполнение заявки через «Госуслуги». В «Дом.РФ» уточнили, что каждый четвертый заемщик делится с кредитной организацией данными из Пенсионного фонда, а в СКБ-банке их доля достигает 50%.

В «Дом.РФ» уточнили, что каждый четвертый заемщик делится с кредитной организацией данными из Пенсионного фонда, а в СКБ-банке их доля достигает 50%.

Перечень данных в «Цифровом профиле» следует расширять, например, за счет согласия на взаимодействие с бюро кредитных историй, считают в ВТБ. Технически готово присоединиться к проекту БКИ «Эквифакс», не исключает такой возможности и НБКИ. Объединенное кредитное бюро готово изучать перспективы участия в проекте, сообщили представители компаний.

«Известия» направили запрос в Минцифры.

Ждать ли утечкиПри создании базы, из которой можно выгружать персональные данные человека из множества источников, есть и риски: чем полнее и удобнее система, тем интереснее она будет для разного рода мошенников, опасается директор по развитию информационных технологий УБРиР Сергей Щербинин. С другой стороны, по его словам, централизованно защищать одну базу проще, чем сразу множество систем с данными о клиентах, которые сейчас хранятся не только в банках, но и в других компаниях и госорганах.

— В случае недостаточно продуманной процедуры защиты информации несколько громких случаев потери конфиденциальных данных могут сильно ограничить возможности по развитию технологии, — согласен заместитель председателя правления ОТП Банка Сергей Капустин.

Фото: Global Look Press/Oliver Berg/dpa

С развитием технологий время на выкачивание большого объема данных сокращается, и если системный администратор ошибется в настройках прав доступа, то у злоумышленников может оказаться сразу огромный массив информации, опасаются в Национальной финансовой ассоциации. В январе 2020-го комитет Госдумы по государственному строительству и законодательству указал на риски создания «Цифрового профиля», отметив, что в законопроекте не учтены вопросы защищенности персональных данных граждан и юрлиц.

Вероятно, потенциальные мошеннические схемы будут связаны с созданием сайтов-дублеров, которые попытаются втереться в доверие к гражданам, чтобы получить их персональные данные, предположил партнер и директор компании «Интеллектуальный резерв» Павел Мясоедов. При этом, по его словам, проектируемый сервис — государственный, поэтому требования как к самому порталу, так и к участникам проекта даже из числа небольших банков будут высокими.

При этом, по его словам, проектируемый сервис — государственный, поэтому требования как к самому порталу, так и к участникам проекта даже из числа небольших банков будут высокими.

Дополнительные риски по сравнению с тем, что есть сейчас, не появятся, считает директор Института стратегического анализа ФБК Grand Thornton Игорь Николаев. По словам эксперта, даже если число звонков и SMS с индивидуальными предложениями по кредитам увеличится, их будут получать заинтересованные в займе люди, самостоятельно оставившие запрос на сайте.

В Ассоциации ФинТех, на площадке которой разрабатывалась концепция «Цифрового профиля», подчеркнули, что клиент может отозвать согласие на доступ к своим данным, если предложение банка ему не подошло и он не намерен заключать договор.

рассчитать ипотеку, расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Кемерово или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Кемерово. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Кемерово. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

рассчитать ипотеку, расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Брянске или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Брянска. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Брянска. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

Калькулятор личного кредита

Ежемесячная оплата: 212,47 долларов США

| ||||||||||||||||||

240%

240%Структура платежей | График погашения кредита |

Персональный ссудный калькулятор может дать краткую визуальную информацию, чтобы помочь определить, как будут выглядеть ежемесячные платежи и общие расходы в течение срока действия личной ссуды.Поскольку большинство личных займов сопровождаются комиссией и / или страховкой, конечная стоимость их может быть выше, чем рекламируется. Калькулятор учитывает все эти переменные при определении реальной годовой процентной ставки или годовой процентной ставки по ссуде. Использование этой реальной годовой процентной ставки для сравнения ссуд, скорее всего, будет более точным.

Что такое личные ссуды?

Персональные ссуды — ссуды с фиксированными суммами, процентными ставками и ежемесячными суммами возврата в течение определенных периодов времени. Типичные ссуды для физических лиц варьируются от 5000 до 35000 долларов на срок от 3 до 5 лет в США.S. Они не обеспечены залогом (например, автомобилем или домом), как это типично для обеспеченных кредитов. Вместо этого кредиторы используют кредитный рейтинг, доход, уровень долга и многие другие факторы, чтобы определить, предоставлять ли личный заем и по какой процентной ставке. Из-за своего необеспеченного характера ссуды для физических лиц обычно предоставляются с относительно более высокими процентными ставками (до 25% и более), чтобы отразить более высокий риск, который берет на себя кредитор.

Обеспеченные личные займы

Хотя и редко, но обеспеченные личные ссуды существуют.Обычно они предлагаются в банках и кредитных союзах при наличии автомобиля, личных сбережений или депозитных сертификатов в качестве залога. Как и все другие обеспеченные ссуды, такие как ипотека и автокредиты, заемщики рискуют потерять залог, если не будут произведены своевременные выплаты. Как правило, максимальный лимит ссуды зависит от обеспечения, которое заемщик готов предоставить. Большинство онлайн-кредиторов предлагают только необеспеченные личные ссуды. Хотя Калькулятор личных ссуд в основном предназначен для необеспеченных личных кредитов, его можно использовать для личных ссуд с обеспечением, если вводимые данные правильно отражают условия ссуды.

Как и все другие обеспеченные ссуды, такие как ипотека и автокредиты, заемщики рискуют потерять залог, если не будут произведены своевременные выплаты. Как правило, максимальный лимит ссуды зависит от обеспечения, которое заемщик готов предоставить. Большинство онлайн-кредиторов предлагают только необеспеченные личные ссуды. Хотя Калькулятор личных ссуд в основном предназначен для необеспеченных личных кредитов, его можно использовать для личных ссуд с обеспечением, если вводимые данные правильно отражают условия ссуды.

Традиционные личные ссуды

До появления Интернета личные ссуды обычно предоставлялись банками, кредитными союзами и другими финансовыми учреждениями. Они могут получать прибыль от этой системы, принимая деньги в форме сберегательных счетов, текущих счетов, счетов денежного рынка или депозитных сертификатов (CD) и возвращая деньги в долг под более высокие процентные ставки. Ломбарды и магазины выдачи наличных также предоставляют личные ссуды под высокие проценты.

Персональные займы от P2P-кредиторов

Появление Интернета представило новый способ кредитования, сформировав ландшафт индустрии индивидуального кредитования. Вместо того, чтобы заемщики обращались в кредитные учреждения, которые предоставляют ссуды для физических лиц (как это делается традиционно), заемщики теперь могут обращаться к компаниям, предоставляющим финансовые услуги в Интернете, которые напрямую сопоставляют их с кредиторами. Большинство этих кредиторов — обычные люди, у которых есть дополнительные деньги для вложения. Весь процесс называется одноранговым кредитованием или сокращенно P2P кредитованием.Заемщики P2P обычно предлагают ссуды на более выгодных условиях из-за относительно низкого риска и низкой стоимости для поставщиков услуг P2P. Поставщики услуг P2P обычно работают только через веб-сайт, который намного дешевле, чем обычный банк или кредитный союз. Кроме того, поставщики услуг P2P не предоставляют займы напрямую, а вместо этого действуют как посредники и берут на себя небольшую долю всех транзакций. Кредиторы несут убытки в случае дефолта заемщиков. В результате эти поставщики услуг P2P работают с очень низким риском.

Кредиторы несут убытки в случае дефолта заемщиков. В результате эти поставщики услуг P2P работают с очень низким риском.

Зачем нужны личные ссуды?

Около половины всех кредитов физическим лицам используется для консолидации долга. Процентные ставки по личным ссудам обычно ниже, чем по кредитным картам, что делает личные ссуды отличным средством, с помощью которого человек может консолидировать задолженность по кредитной карте или другие долги с более высокими процентными ставками. Решая взять личный заем для консолидации долга, следует полностью учитывать комиссионные сборы. Годовая процентная ставка, включенная в комиссию, является лучшим ориентиром для сравнения, чем процентная ставка.Другие распространенные виды использования личных ссуд включают оплату медицинских счетов, ремонт дома, расширение малого бизнеса, отпуск, свадьбы и другие крупные покупки. Ниже приводится ряд более конкретных примеров использования личных займов:

- У человека на балансе 8000 долларов с процентной ставкой 19,99% по одной кредитной карте и 7000 долларов с процентной ставкой 24,99% по другой. P2P-кредитор готов ссудить ему $ 16 000 сроком на 5 лет под 12% годовых вместе с 5% комиссией.Годовая процентная ставка по кредиту составляет 14,284%, что ниже процентной ставки по обеим кредитным картам. Таким образом, он может использовать эту ссуду для погашения долга по кредитной карте по значительно более низкой процентной ставке.

- Владелец малого бизнеса, которому нужны дополнительные средства для финансирования рекламы своего бизнеса в газете, которая имеет высокие шансы принести большой доход.

- Обанкротившийся, но обладающий высоким потенциалом студент колледжа, которому нужны дополнительные средства для финансирования временного переезда в новое место, где он потенциально может получить престижную работу и сразу же стать хорошо зарабатывающим, чтобы выплатить ссуду.

Попытайтесь избежать мошеннических или хищнических ссуд

К сожалению, мошеннические или хищнические кредиторы действительно существуют. Во-первых, для кредитора необычно продлить предложение, не запрашивая предварительно кредитную историю, и это может быть верным признаком того, что кредитор избегает их. Ссуды, рекламируемые через обычную почту или по телефону, имеют высокую вероятность хищнического характера. То же самое часто говорят о ссуде на покупку автомобиля, ссуде наличными, ссуде без проверки кредита и ссуде до зарплаты.Как правило, эти ссуды бывают с очень высокими процентными ставками, непомерными комиссиями и очень короткими сроками окупаемости.

Во-первых, для кредитора необычно продлить предложение, не запрашивая предварительно кредитную историю, и это может быть верным признаком того, что кредитор избегает их. Ссуды, рекламируемые через обычную почту или по телефону, имеют высокую вероятность хищнического характера. То же самое часто говорят о ссуде на покупку автомобиля, ссуде наличными, ссуде без проверки кредита и ссуде до зарплаты.Как правило, эти ссуды бывают с очень высокими процентными ставками, непомерными комиссиями и очень короткими сроками окупаемости.

Персональные ссуды и кредитоспособность

Кредитоспособность физического лица, вероятно, является основным определяющим фактором, влияющим на предоставление личного кредита. Хорошие или отличные кредитные рейтинги важны, особенно при поиске личных ссуд по хорошим ставкам. Люди с более низким кредитным рейтингом найдут несколько вариантов при поиске ссуды, а ссуды, которые они могут получить, обычно идут с невыгодными ставками.Как кредитные карты или любой другой заем, подписанный с кредитором, невыполнение обязательств по личным займам может нанести ущерб кредитному рейтингу человека. Кредиторы, которые не ограничиваются кредитным рейтингом, действительно существуют; они используют другие факторы, такие как отношение долга к доходу, стабильный стаж работы и т. д.

Заявление на получение личного кредита

Процесс подачи заявки обычно довольно прост. Чтобы подать заявку, кредиторы обычно запрашивают некоторую основную информацию, включая личную информацию, информацию о занятости, доходе и кредитном отчете, среди множества других вещей.Эта информация, скорее всего, будет получена из таких документов, как налоговые декларации, недавние платежные ведомости, формы W-2 или личный финансовый отчет. Многие кредиторы сегодня позволяют заемщикам подавать заявки онлайн. После подачи информация оценивается и проверяется кредитором. Некоторые кредиторы принимают решение немедленно, в то время как другим может потребоваться несколько дней или недель. Кандидаты могут быть приняты, отклонены или приняты с условиями. Что касается последнего, кредитор будет предоставлять ссуду только при соблюдении определенных условий, таких как предоставление дополнительных квитанций о выплате или документов, связанных с активами или долгами.

Кандидаты могут быть приняты, отклонены или приняты с условиями. Что касается последнего, кредитор будет предоставлять ссуду только при соблюдении определенных условий, таких как предоставление дополнительных квитанций о выплате или документов, связанных с активами или долгами.

В случае одобрения, личные ссуды могут быть профинансированы в течение 24 часов, что делает их весьма удобными, когда наличные деньги требуются немедленно. Они должны отображаться в виде единовременной суммы на текущем счете, предоставляемом при первоначальной подаче заявки, поскольку многие кредиторы требуют наличия счета для отправки личных ссудных средств посредством прямого депозита. Некоторые кредиторы могут отправлять чеки или переводить деньги на предоплаченные дебетовые карты. При расходовании ссуды соблюдайте юридические рамки, указанные в контракте.

Комиссия за личный заем

Помимо обычных платежей по основной сумме и процентам по любому типу ссуды, для личных ссуд существует несколько комиссий, на которые следует обратить внимание.

- Сбор за оформление заявки — Иногда это называется сбором за подачу заявки, он помогает покрыть расходы, связанные с обработкой заявок. Обычно он составляет от 1% до 5% от суммы кредита. Некоторые кредиторы запрашивают комиссию за выдачу кредита авансом, в то время как большинство вычитает комиссию после утверждения. Например, 10 000 долларов, взятых в долг с 3% комиссией за оформление, принесут заемщику только 9 700 долларов (однако погашение по-прежнему основано на 10 000 долларов).

- Комиссия за предоплату — эта комиссия применяется только в том случае, если заемщик выплачивает личный заем или производит выплаты досрочно.Персональные ссуды, содержащие комиссию за предоплату, сейчас менее распространены.

- Комиссия за просрочку платежа — Кредиторы могут взимать комиссию за слишком позднюю оплату. Избегайте этого, просто выплачивая все взносы вовремя. Это может помочь связаться с кредиторами заранее, если платеж не может быть произведен в установленный срок, поскольку некоторые готовы продлить сроки. Эта комиссия может быть фиксированной или рассчитываться как процент от платежа, в зависимости от кредитора.

Некоторые кредиторы могут попросить заемщиков приобрести полисы страхования личных займов, которые покрывают такие случаи, как смерть, инвалидность или потеря работы.Хотя для некоторых это может быть выгодно, такое страхование не требуется по закону.

Альтернативы личного кредита

Есть несколько альтернатив, которые заемщики могут рассмотреть, прежде чем брать необеспеченные личные ссуды или когда ни один авторитетный источник не желает предоставлять ссуду.

- Взять в долг у близких друзей или родственников, которые готовы помочь. Чаще всего семья или друзья готовы давать ссуды под нулевую или низкую процентную ставку.

- Попросите кого-нибудь помочь оформить личный заем. Соправителем может быть кто угодно, например супруг (а), родитель, опекун, родственник или близкий друг. Однако они должны иметь хорошую кредитоспособность, стабильную работу и, по сути, быть человеком, который получил бы личную ссуду, если бы они подали заявку. Однако соучастник берет на себя риск, когда представляет частного заемщика; в случае дефолта заемщика платежи следует за другим лицом.

- Подайте заявку и используйте кредитные карты с нулевой или низкой начальной ставкой. Эти типы кредитных карт, как правило, отлично подходят для ежемесячного погашения долга без начисления процентов заемщику, который намеревается выплатить их в будущем, что является отличной причиной выбрать их по сравнению с индивидуальными ссудами.Просто будьте осторожны с комиссией за пролонгацию и отметьте в календаре дату истечения беспроцентного периода эмитента кредитной карты.

- Обеспечьте ссуду существующим залогом, таким как дом, автомобиль или дорогие украшения. Большинство кредиторов считают обеспеченные ссуды менее рискованными, чем необеспеченные ссуды, и с большей готовностью предлагают более высокие суммы ссуд по более выгодным ставкам. Распространенный метод, который можно использовать для заимствования большой суммы денег, включает обеспечение дома через кредитную линию собственного капитала (HELOC).Тем не менее, обратите внимание, что кредиторы могут на законных основаниях получить право собственности на любое подписанное обеспечение; неспособность произвести платежи по HELOC потенциально может привести к потере права выкупа.

- Некоммерческие или религиозные организации в сообществе часто могут быть спасением для людей, испытывающих финансовые трудности.

- Краудфандинг — также отличный способ собрать деньги. Лучше всего, возврат не требуется! Однако успешно провести краудфандинг — непростая задача. Как правило, люди не собираются финансировать кого-либо или какое-либо дело, если они не хотят и не верят в цель краудфандингового проекта.Хотя нет никакого способа узнать, кто может или не может получить краудфандинг, люди, начинающие новый, многообещающий бизнес, запрашивающие помощь при стихийных бедствиях или, что реже, борющиеся с неконтролируемыми финансовыми проблемами, — это люди, которые обычно получают краудфандинг.

Калькулятор процентной ставки

Калькулятор процентной ставки определяет реальные процентные ставки по ссудам с фиксированными сроками и ежемесячными выплатами. Например, он может рассчитывать процентные ставки в ситуациях, когда автосалоны предоставляют только информацию о ежемесячных платежах и общую цену, не включая фактическую ставку по автокредиту.Вместо этого, чтобы рассчитать проценты по инвестициям, используйте калькулятор процентов или калькулятор сложных процентов, чтобы понять разницу между различными процентными ставками.

Результаты

|

Что такое процентная ставка?

Процентная ставка — это сумма, взимаемая кредиторами с заемщиков за использование денег, выраженная в процентах от основной суммы или первоначальной суммы займа; в качестве альтернативы его также можно описать как стоимость заимствования денег.Например, процентная ставка 8% за заимствование 100 долларов в год обяжет человека выплатить 108 долларов в конце года. Как видно из этого краткого примера, процентная ставка напрямую влияет на общую сумму процентов, выплачиваемых по любой ссуде. Как правило, заемщики хотят максимально низкие процентные ставки, потому что заемные средства будут стоить меньше; и наоборот, кредиторы (или инвесторы) ищут высокие процентные ставки для большей прибыли. Процентные ставки обычно выражаются ежегодно, но также могут быть выражены ежемесячные, дневные или любые другие периоды.

Процентные ставки используются практически во всех официальных операциях по кредитованию и заимствованию. Примеры реальных приложений процентных ставок включают ипотечные ставки, начисление непогашенного долга человека по кредитной карте, бизнес-ссуды для финансирования капитальных проектов, рост пенсионных фондов, амортизация долгосрочных активов, скидка, предлагаемая поставщик покупателю для более ранней оплаты счета и многое, многое другое.

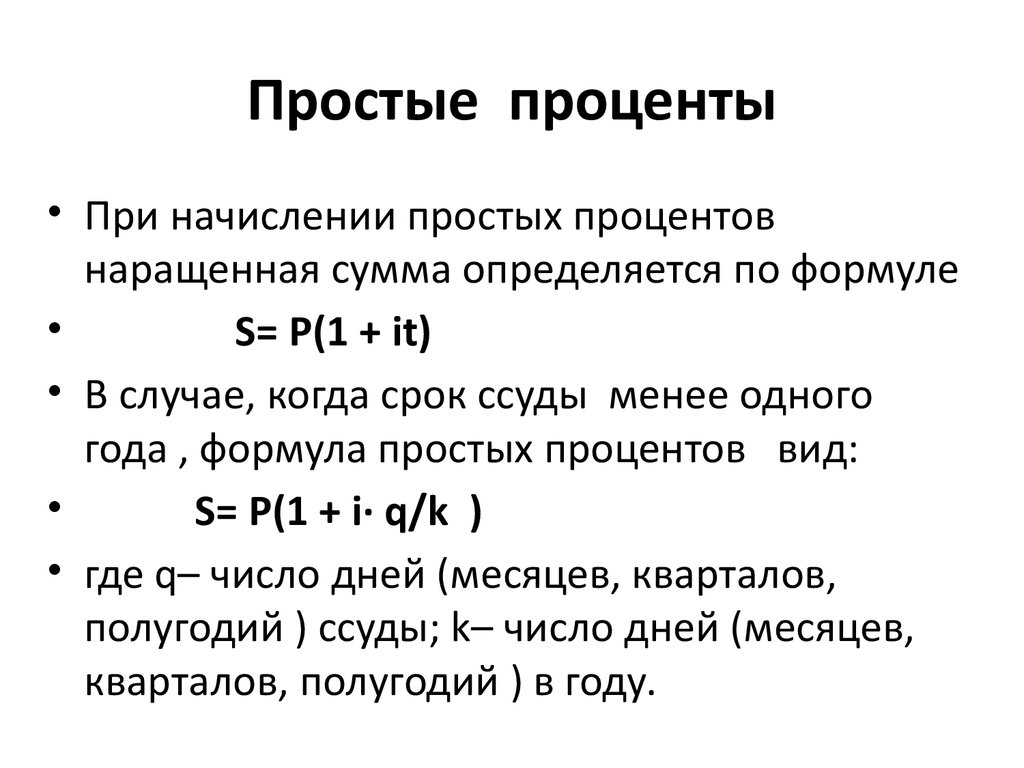

Простые проценты по сравнению со сложными процентами

Существует два метода расчета процентов.Простые проценты рассчитываются только как процент от основной суммы, в то время как сложные проценты рассчитываются как процент от основной суммы вместе с любыми начисленными процентами. В результате такого поведения начисления сложных процентов проценты, полученные кредиторами, впоследствии со временем приносят проценты. Чем чаще начисляются проценты в течение определенного периода времени, тем больше процентов будет начисляться. Большинство официальных расчетов процентных платежей сегодня являются сложными, в том числе и для этого калькулятора, и любая следующая ссылка на процентную ставку будет относиться к сложным процентам, а не к простым процентам, если не указано иное.Чтобы произвести расчеты или узнать больше о различиях между частотами начисления сложных процентов, посетите Калькулятор сложных процентов.

Фиксированная процентная ставка по сравнению с переменной процентной ставкой

Фиксированные ставки — это ставки, которые устанавливаются в виде определенного процента на весь срок действия ссуды и не изменяются. Переменные ставки — это процентные ставки, которые могут изменяться со временем. Степень дисперсии обычно зависит от таких факторов, как другая процентная ставка, инфляция или рыночный индекс. У каждого есть свои плюсы и минусы, но калькулятор процентной ставки будет отображать результат только в виде фиксированной процентной ставки.

APR

Процентная ставка по многим типам ссуд часто рекламируется как годовая процентная ставка или годовая процентная ставка. Годовые процентные ставки обычно используются в контексте покупки дома или автомобиля и немного отличаются от типичных процентных ставок тем, что в них могут быть включены определенные сборы. Например, административные сборы, которые обычно взимаются при покупке новых автомобилей, обычно включаются в финансирование ссуды, а не выплачиваются авансом. Годовая процентная ставка является более точным представлением, чем процентная ставка, при совершении покупок и сравнении аналогичных конкурентов.С другой стороны, годовая процентная доходность (APY) — это процентная ставка, которая взимается в финансовом учреждении, обычно со сберегательного счета или депозитного сертификата (в США). Для получения дополнительной информации или для расчетов с годовой процентной ставкой посетите Калькулятор годовой процентной ставки.

Неконтролируемые экономические факторы, влияющие на процентную ставку

Есть много факторов, которые влияют на процентные ставки, которые люди получают по своим ипотечным и автокредитам. Хотя в большинстве случаев их невозможно контролировать, знание этих факторов все же может быть полезным.

Экономическая политика и инфляция

Сегодня в большинстве развитых стран процентные ставки колеблются в основном из-за денежно-кредитной политики, установленной центральными банками. Контроль над инфляцией — главный предмет денежно-кредитной политики. Инфляция определяется как общее повышение цен на товары и услуги и снижение покупательной способности. Это тесно связано с процентными ставками на макроэкономическом уровне, и крупномасштабные изменения в одном из них окажут влияние на другое. В U.S., Федеральная резервная система может изменять ставку не более восьми раз в год во время заседаний Федерального комитета по открытым рынкам. В целом, одна из их основных целей — поддерживать стабильную инфляцию (несколько процентных пунктов в год).

Хозяйственная деятельность

В экономике, когда процентные ставки снижаются, все больше предприятий и людей склонны занимать деньги для расширения бизнеса и делать дорогостоящие покупки, такие как покупка дома или автомобиля. Это создаст больше рабочих мест, повысит уровень заработной платы и повысит доверие потребителей, и больше денег будет потрачено в рамках этой экономики.С другой стороны, если процентные ставки увеличиваются, доверие потребителей падает, и все меньше людей и предприятий склонны брать займы. Исходя из этого, центральный банк использует процентную ставку как один из основных инструментов контроля над экономикой. Центральный банк обычно снижает процентную ставку, если экономика развивается медленно, и увеличивает ее, если экономика растет слишком быстро.

Уровень безработицы

При высоком уровне безработицы потребители тратят меньше денег, и экономический рост замедляется.Однако слишком низкий уровень безработицы может привести к безудержной инфляции, быстрому росту заработной платы и высоким затратам на ведение бизнеса. В результате процентные ставки и уровень безработицы обычно обратно пропорциональны; то есть, когда безработица высока, процентные ставки искусственно занижаются, обычно для того, чтобы стимулировать потребительские расходы. И наоборот, когда уровень безработицы в экономике низок, а потребительская активность высока, процентные ставки будут расти.

Спрос и предложение

Подобно рынку товаров и услуг, рынок кредита определяется спросом и предложением, хотя и в меньшей степени.Когда существует избыток спроса на деньги или кредит, кредиторы реагируют повышением процентных ставок. Когда спрос на кредит или деньги снижается, они снижают ставки, чтобы привлечь больше заемщиков. При этом банки и кредитные союзы по-прежнему должны соблюдать свои резервные требования, и существует максимальная сумма, которую они могут предоставить в любое время.

Управляемые факторы, определяющие процентную ставку

Хотя многие факторы, влияющие на процентную ставку, не поддаются контролю, отдельные лица могут до некоторой степени влиять на получаемые процентные ставки.

Постоянная кредитная история физических лиц

В США существуют кредитные рейтинги и кредитные отчеты, чтобы предоставить информацию о каждом заемщике, чтобы кредиторы могли оценить риск. Кредитный рейтинг — это число от 300 до 850, которое отражает кредитоспособность заемщика; чем выше, тем лучше. Хорошие кредитные рейтинги создаются с течением времени за счет своевременных платежей, низкого уровня использования кредита и многих других факторов. Кредитные рейтинги снижаются, когда платежи пропущены или просрочены, использование кредита является высоким, общая задолженность высока и возникают банкротства.Большинство кредитных рейтингов в США находятся между 600 и 700.

Чем выше кредитный рейтинг заемщика, тем более выгодную процентную ставку он может получить. Все, что выше 750, считается отличным и получит лучшие процентные ставки. С точки зрения кредитора, они более не решаются предоставлять ссуды заемщикам с низким кредитным рейтингом и / или историей банкротства и пропущенных платежей по кредитным картам, чем заемщикам с чистой историей своевременных платежей по ипотеке и автоплатежам.В результате они либо отклонят заявку на кредитование, либо будут взимать более высокие ставки, чтобы защитить себя от вероятности дефолта заемщиков с более высоким риском. Например, эмитент кредитной карты может поднять процентную ставку по кредитной карте отдельного человека, если он начинает пропускать много платежей.

Как получить более высокие процентные ставки

Хотя индивидуальная кредитоспособность является одним из наиболее важных факторов, определяющих благоприятность процентных ставок, получаемых заемщиками, есть и другие соображения, которые они могут принять к сведению.

- Обеспеченные ссуды — Вообще говоря, необеспеченные ссуды будут иметь более высокие процентные ставки, чем обеспеченные ссуды, в основном из-за отсутствия залога. То есть, если заемщик не выполняет свои обязательства, кредитор имеет законное право на владение залогом. Заемщики, стремящиеся к более выгодным процентным ставкам, могут вместо этого рассмотреть вопрос о предоставлении залога под залог ссуды.

- Особенности ссуды — Более длительные сроки погашения могут привести к увеличению процентной ставки, поскольку это более рискованно для кредиторов.Кроме того, слишком низкий первоначальный взнос (что также считается рискованным) может привести к тому, что заемщик получит более высокую процентную ставку. Выбор более короткого срока кредита и внесение большего количества денег может снизить процентную ставку, которой подлежит заемщик.

- Не подавайте заявку на получение кредита слишком часто. — Слишком много запросов по кредитному отчету говорит кредитору о том, что у заемщика могут быть проблемы с получением кредита, что является признаком заемщика с высоким уровнем риска. Один запрос может вычесть пять баллов из кредитного рейтинга!

- Займ в подходящий момент —Хотя заемщики не контролируют экономические факторы, они могут брать займы в периоды, когда экономические факторы более благоприятны.Когда экономика идет медленно и спрос на ссуды низкий, можно найти более низкие процентные ставки.

- Изучите и сделайте покупки около — Разные кредиторы используют разные методы оценки риска, и заемщики могут найти более низкую процентную ставку, прикидывая, вместо того, чтобы принимать первый предложенный заем. Можно показать каждому кредитору, что другой предлагает лучшую ставку в качестве тактики переговоров. Хотя получение максимально возможной цены важно, будьте осторожны с конкретными условиями и любыми дополнительными расходами.

Реальная процентная ставка

Связь между реальной процентной ставкой, инфляцией и номинальной ставкой отображается следующим уравнением:

реальная ставка + инфляция = номинальная ставка

В этом уравнении номинальная ставка обычно обсуждается при упоминании «процентной ставки». Номинальная ставка — это сумма общего уровня инфляции и применяемой реальной процентной ставки. Чтобы получить дополнительную информацию или выполнить расчеты с учетом инфляции, посетите Калькулятор инфляции.

Как рассчитать средневзвешенную процентную ставку

Процентная ставка по федеральному прямому консолидационному займу основана на средневзвешенном значении процентных ставок по займам, включенным в консолидирующий заем, с округлением до ближайшей 1/8 тыс. процентного пункта. Узнайте, как рассчитать средневзвешенную процентную ставку.

Что такое средневзвешенное значение?

Средневзвешенная процентная ставка — это среднее значение, которое корректируется для отражения вклада каждой ссуды в общую задолженность.Средневзвешенное значение умножает процентную ставку по каждой ссуде на остаток по ссуде и делит сумму на общую сумму ссуды. Процентная ставка по каждой ссуде вносится в средневзвешенное значение пропорционально процентной доле ссуды от общей суммы долга.

Например, предположим, что у вас есть две ссуды: 5 500 долларов под 4,529% и 6 500 долларов под 2,75%.

Простое среднее значение процентных ставок составляет (4,529% + 2,75%) / 2 = 3,6395%. Но простое среднее значение предполагает, что каждая ссуда вносит равный вклад в общую процентную ставку.

Вместо этого средневзвешенное значение будет скорректировать среднее значение, чтобы отразить тот факт, что ссуда 2,785% имеет больший остаток, чем ссуда 4,529%.

Чтобы рассчитать средневзвешенную процентную ставку с использованием этого примера, выполните следующие действия.

Шаг 1. Умножьте остаток каждой ссуды на соответствующую процентную ставку

a. 5 500 долларов США x 4,529% = 249 095 долларов США

b. 6500 долларов США при 2,75% = 178,75 долларов США

Шаг 2: сложите продукты вместе

a.(5500 долларов x 4,529%) + (6500 долларов при 2,75%) = 249,095 долларов + 178,75 долларов = 427,845 долларов

Шаг 3: разделите сумму на общий долг

427,845 долларов / (5500 долларов + 6500 долларов) = 3,565375%

Шаг 4 : Округлите результат до ближайшей 1/8 th процентного пункта

Округлите (8 x 100 x 3,565375%) / (8 x 100) = 3,625%

Неокругленное средневзвешенное значение немного ниже, чем простое среднее, потому что больший остаток по ссуде, связанный с более низкой процентной ставкой, снижает общее среднее значение.

Округление средневзвешенного значения до ближайшей 1/8 тыс. процентного пункта незначительно увеличивает процентную ставку, примерно на 6 б.п. (0,06%).

Если имеется ссуд с процентными ставками i и остатками по ссудам B , средневзвешенная процентная ставка описывается этой формулой, которая использует остатки ссуд как весовые коэффициенты для процентных ставок:

Влияние Средневзвешенное значение

Формула расчета средневзвешенного значения имеет несколько следствий.

Ссуда с более высоким остатком по ссуде будет иметь большее влияние на средневзвешенное значение, чем ссуда с более низким сальдо. Использование средневзвешенного значения приводит к тому, что ссуды с более высокими остатками по ссудам вносят больший вклад в общее средневзвешенное значение.

Средневзвешенное значение всегда будет между самой высокой и самой низкой процентной ставкой по ссудам, включенным в консолидирующую ссуду.

Таким образом, если кредитор утверждает, что средневзвешенное значение снижает процентную ставку по ссуде, это вводит в заблуждение.Средневзвешенное значение не только снижает процентную ставку по ссуде с самой высокой процентной ставкой, но также увеличивает процентную ставку по ссуде с самой низкой процентной ставкой, если все ссуды не имеют одинаковой процентной ставки.

Средневзвешенное значение более или менее сохраняет стоимость ссуд.

Поскольку консолидированная ссуда на самом деле не меняет стоимости ссуд, она не позволяет сэкономить деньги.

Единственный способ сэкономить на процентах по консолидированной ссуде — выбрать более короткий срок погашения.Более короткий срок погашения дает более высокий ежемесячный платеж по ссуде, который быстрее выплачивает долг, тем самым снижая общую сумму процентов, выплачиваемых в течение срока ссуды.

Однако это относится только к федеральным займам прямой консолидации. Заемщики, которые рефинансируют студенческие ссуды у частного кредитора, могут снизить свою процентную ставку.

Как средневзвешенное значение влияет на стоимость ссуды

Чтобы увидеть, как средневзвешенное значение влияет на стоимость ссуд, рассмотрим те же два ссуды — 5 500 долларов США по ставке 4.529% и 6500 долларов под 2,75% — со сроком погашения 10 лет.

Это платежи по кредиту до консолидации:

- 5500 долларов США под 4,529% включают выплаты по ссуде в размере

57,08 долларов США в месяц и 6849,30 долларов США в общей сложности - 6500 долларов США при 2,75% включают платежи по ссуде в размере 62,02 долларов США

в месяц и в сумме 7 442,01 долларов США

Сумма выплат по кредиту составляет 119,10 долларов США в месяц и в целом 14 291,31 долларов США.

Это выплаты по ссуде после консолидации:

- 12 000 долларов США по цене 3.625% включают выплаты по кредиту в размере

119,37 долларов в месяц и 14 323,97 долларов в общей сложности

Это дает увеличение на 27 центов в месяц и 32,66 долларов в общей сумме платежей.

Большая разница связана с округлением средневзвешенной процентной ставки до ближайшей 1/8 тыс. процентного пункта. Это немного увеличивает затраты. Без округления выплаты по кредиту составят 119,03 доллара в месяц и в целом 14 283,73 доллара, увеличившись на 7 центов в месяц и уменьшившись на 7 долларов.Всего выплат 58.

Этот конкретный пример включает первоначальные платежи по ссуде, которые превышают минимальный платеж в размере 50 долларов США для федеральных прямых ссуд Стаффорда. Если бы по любому из кредитов ежемесячные платежи по ссуде округлялись до 50 долларов, консолидация уменьшила бы общие ежемесячные платежи по ссуде, тем самым увеличив средний срок погашения и общую сумму начисленных процентов.

Калькулятор годовых по ипотечному кредиту — Калькулятор годовых по ссуде

Использование калькулятора годовых по ипотечным кредитам

Вот как это работает:

- Введите сумму займа в поле «Сумма ипотеки».Обратите внимание, что вы можете использовать ползунки для регулировки этой суммы, если хотите увидеть результаты для ряда цифр.

- Введите срок ссуды и ожидаемую процентную ставку в указанные поля.

- На этом этапе калькулятор годовых ипотечных кредитов покажет ежемесячный платеж в соответствии с суммой кредита, сроком и процентной ставкой, которые вы ввели.

- Выберите «Ежегодно» или «Ежемесячно» для «Отчета об амортизации». Это не повлияет на ваши результаты на этой странице, но определит, как ваш график погашения будет отображаться на следующей странице после того, как вы нажмете «Показать отчет» вверху страницы.

- Щелкните «Затраты на закрытие», чтобы развернуть этот раздел, если он еще не отображается. Обратите внимание, что вы можете отображать или скрывать различные разделы калькулятора, щелкая цифры «» или «-» справа.

- Введите процент от вашей ссуды, который будет взиматься в качестве комиссии за выдачу кредита (если применимо). Обратите внимание, что вы можете вручную ввести десятичную сумму, если ваша комиссия не составляет целые проценты.

- Если вы планируете оплачивать баллы со скидкой, введите здесь количество баллов, которое вы планируете купить.Обратите внимание, что вы можете ввести отрицательные баллы, которые используются, когда кредитор покрывает некоторые расходы в обмен на более высокую ставку.

- Введите сумму всех остальных комиссий, которые вы будете платить по ссуде.

Годовая процентная ставка по ипотеке будет автоматически отображаться и обновляться калькулятором при вводе или изменении информации. Диаграмма «Общие выплаты» покажет ваши общие проценты и основные затраты в течение срока ссуды, а «Основной баланс по годам» покажет постепенное снижение основной суммы ссуды по мере того, как вы выплачиваете ссуду в течение срока ссуды.

Щелкнув «Просмотреть отчет» в верхней части этой страницы, вы перейдете на другую страницу, которая объяснит, как была получена ваша годовая процентная ставка для введенной вами кредитной информации. Он также будет отображать график платежей / таблицу амортизации, показывающий, как ваши основные платежи и процентные платежи будут меняться в течение срока ссуды, а также ваши накопленные процентные и основные платежи с течением времени. Это будет отображаться с ежегодным или ежемесячным приращением, в зависимости от выбора, сделанного вами в разделе «Отчет об амортизации» в пункте 4 выше.

Часто задаваемые вопросы: это ценный инструмент для сравнения кредиторов и принятия решения о продолжительности ссуды, расходах и программе ссуды, которая лучше всего подходит для вас.

Использование годовых для покупки ипотеки

Как отмечалось выше, годовая процентная ставка дает более точное представление об истинной стоимости ипотеки, чем простой просмотр ставки по ипотеке. В некоторых случаях ипотечные кредиторы могут взимать более высокие комиссии, чтобы компенсировать необычно низкую ставку, которую они могут предлагать. APR может помочь вам обнаружить это.

По закону годовая процентная ставка должна указываться в любой оценке кредита, включая ипотечные кредиты, а также в любой рекламе кредитов, в которой указывается процентная ставка.Такая реклама ставок по ипотечным кредитам должна также включать количество пунктов дисконтирования, на которых основывается ставка. Чем больше пунктов дисконтирования включено, тем больше будет разница между ставкой и годовой процентной ставкой по ипотеке.

Годовая процентная ставка по ипотеке — полезный ориентир для сравнения стоимости различных предложений ссуды, но у нее есть некоторые недостатки. Поскольку он основан на годовой стоимости комиссионных, амортизируемых на протяжении всей ссуды, он не даст полностью точного представления о затратах, если вы продадите или рефинансируете до выплаты ссуды.

Как показывает опыт, часто лучше принять более высокие комиссионные в обмен на более низкую ставку по долгосрочному займу, когда у вас будет больше времени, чтобы погасить их стоимость. Но если вы собираетесь получить ссуду только на несколько лет, часто лучше минимизировать комиссию, даже если вы платите более высокую ставку.

FAQ: Наша годовая процентная ставка по ипотеке предназначена для ссуд с фиксированной ставкой и не дает точного сравнения затрат по ипотеке с регулируемой процентной ставкой (ARM), поскольку не может предвидеть, как ставка по ссуде может измениться с течением времени, и не требует принимать во внимание такие факторы, как частота изменения ставок и ограничения на то, насколько ставки могут быть скорректированы, которые варьируются от займа к займу.