Исковое заявление о взыскании долга по расписке

]]>Подборка наиболее важных документов по запросу Исковое заявление о взыскании долга по расписке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Исковое заявление о взыскании долга по распискеСудебная практика: Исковое заявление о взыскании долга по расписке Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 402 «Применение правил подсудности» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Поскольку из представленного материала следует, что ответчица имеет паспорт иностранного государства, является гражданкой Российской Федерации, у нее в собственности на территории Российской Федерации имеется имущество, а именно: квартира, апелляционный суд отменил определение о возврате истцу искового заявления о взыскании денежных средств по долговой расписке, придя к выводу о том, что определение подлежит отмене, как вынесенное с нарушением требований статьи 402 ГПК РФ, так как заявленные требования относятся к подсудности районного суда Российской Федерации.

Статья: Безденежность и новация долга в заемное обязательство

(Гудовичева Л.Б.)

(«Юрист», 2019, N 12)Российское гражданское законодательство содержит некоторые юридические конструкции, которые в других законодательных системах практически отсутствуют или трансформированы в иные, смежные понятия. Так, безденежность займа существует в российском праве наряду с конструкциями мнимых и притворных сделок. Понятие безденежности следует квалифицировать как гражданско-правовое основание признания договора займа в его реальном виде незаключенным исключительно в судебном порядке по заявлению ответчика по делу о взыскании суммы долга (и процентов, пени, неустойки). Особенность признания договора займа по его безденежности (полной или частичной) состоит в том, что по тому долговому документу, который представлен истцом (кредитором) суду одновременно с исковым заявлением, выплаты не производились.

Взыскание денег (долгов) по расписке в Челябинске?

Люди берут деньги друг у друга в долг по расписке и не хотят отдавать.![]()

Вы можете обратиться в нашу компанию, для сопровождения таких дел в судах. Проблема в том, что Вы не можете подать судебным приставам долговую расписку и взыскать деньги с должника. Нужно обратится в суд и получить исполнительный лист или судебный приказ, после чего Вы можете обратиться к судебным приставам и взыскать деньги путем ареста имущества и банковских карт. Если сумма большая необходимо наложить обременение и арестовать имущество должника.

Да, конечно имеет. Это предусмотрено ч.2 ст. 808 Гражданского кодекса РФ. «

Вопрос: Нужно ли писать в расписке паспортные данные заемщика?

Нет, не обязательно, но желательно чтоыб паспортные данные были, так проще установить личность и найти заемщика.

Вопрос: Если прошло три года со дня написания расписки, можно ли взыскать с должника деньги через суд?

Имеется в виду 3-х летний срок исковой давности. И здесь надо понимать, что по обязательствам, срок исполнения которых определен моментом востребования, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Иными словами 3-х летний срок начинает исчисляться с даты, когда заемщик должен отдать деньги согласно расписке.

Также очень важным является то, что исковая давность применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения. То есть если ответчик (должник) не придет в суд и не скажет, что необходимо применить срок исковой давности, то по своей инициативе суд не вправе его применить.

Вопрос: Кто должен писать расписку?

ВАЖНО! Расписка должна быть написана рукой человека, который принимает наличность.

Но в ряде случаев, не имея возможности взять деньги собственноручно, можно воспользоваться помощью представителей. Тогда, обязательно нужно указывать что деньги приняты по доверенности, с указанием даты, места выдачи и каких либо еще подробностей.

Вопрос: Нужно ли заверять расписку у нотариуса?

В законодательстве пока не указана обязанность заверения расписки нотариусом, т.е. любой кредитор сам вправе решать заверять расписку у нотариуса или нет. Но стоит отметить, что, наличие росписи нотариуса, придаст расписке больше веса, с точки зрения закона. Поэтому когда речь идет о большой сумме, расписку целесообразно будет заверить, не смотря на дополнительные траты.

Своими росписями они подтверждают факт передачи денег именно в том размере, о котором сказано в расписке. Свидетели в данном случае, частично могут заменить нотариуса.

Заключение и выводы.

Конечно, при возврате долга по расписке не все так просто. Часто текст расписки можно понимать двояко и неоднозначно. К тому же надо понимать, что должник, как правило, будет всячески уходить от долга и оспаривать расписку. Например, заявит в суде, что «подпись в расписке не моя» или «деньги давались не в долг, а на ведение совместного бизнеса» или «доллары брал не американские (США), а австралийские (или канадские)».

Но понятно одно, что в случае, если должник не возвращает деньги добровольно – необходимо обращаться в суд.

Администрация «Эксперт174»

Деньги под залог недвижимости и ПТС Казань

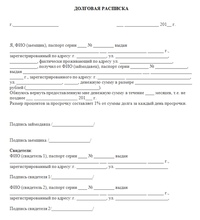

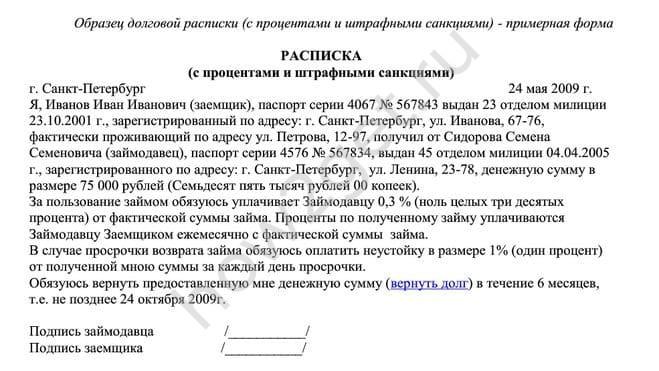

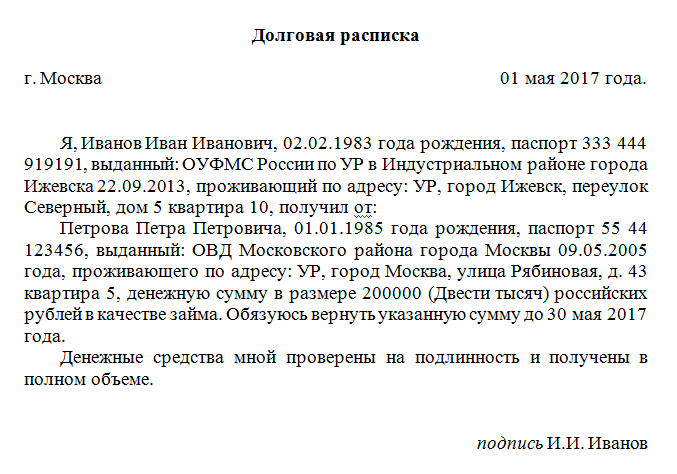

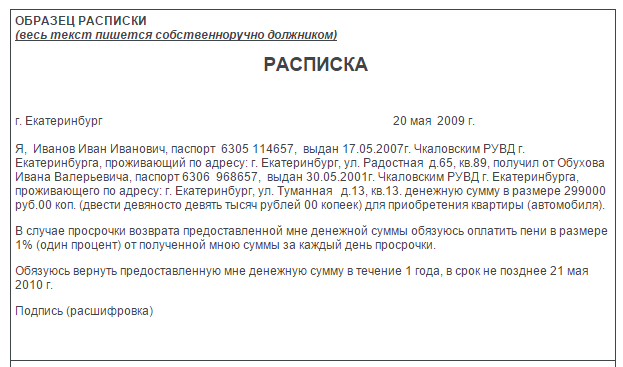

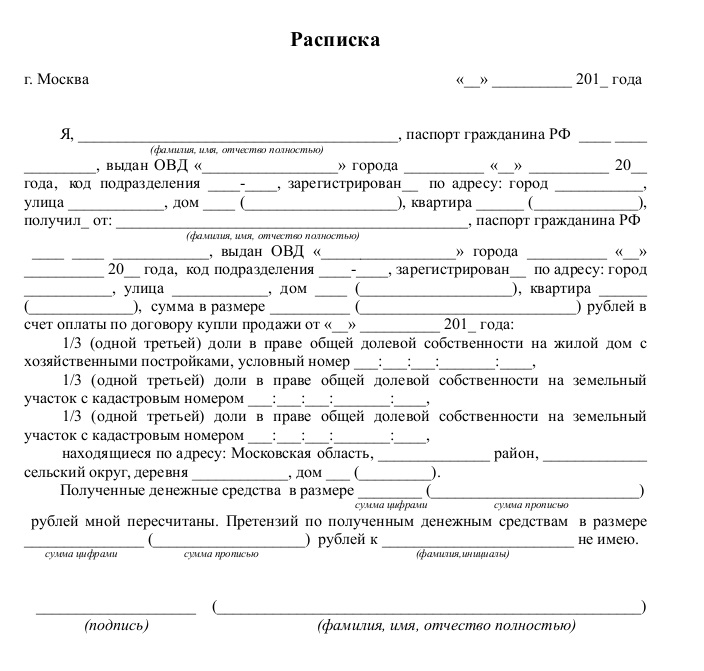

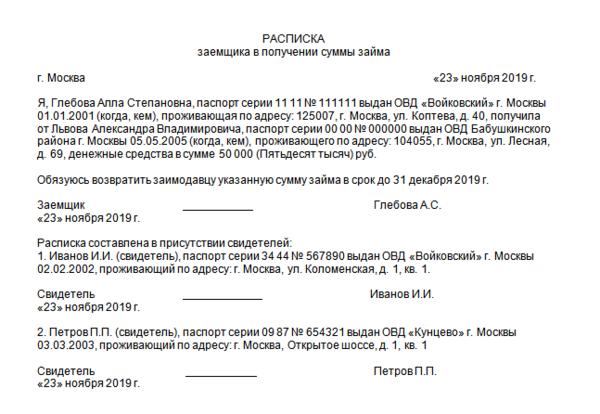

23 апреля ВНИМАНИЕ – Главными для любого долгового документа являются – 7 (семь) реквизитов. Эта цифра не установлена Законом. Я привожу ее только для того, что бы Вы, составляя или подписывая Расписку, смогли лучше запомнить и правильнее составить этот достаточно ответственный в жизни любого человека – Документ.

Так что не придавайте особого значения цифре – 7. Это лишь подсказка, которая возможно позволит Вам избежать многих неприятностей в будущем. Если Вы все-таки решитесь, дать кому то в Долг.

Эта цифра не установлена Законом. Я привожу ее только для того, что бы Вы, составляя или подписывая Расписку, смогли лучше запомнить и правильнее составить этот достаточно ответственный в жизни любого человека – Документ.

Так что не придавайте особого значения цифре – 7. Это лишь подсказка, которая возможно позволит Вам избежать многих неприятностей в будущем. Если Вы все-таки решитесь, дать кому то в Долг.

ВОТ ОНИ:

- ФИО и паспортные данные Должника. А также адрес прописки – регистрации.

- ФИО и паспортные данные Кредитора. А также адрес прописки – регистрации.

- Сумма Долга – прописью и цифрами.

- Дата и факт получения Долговых денег.

- Дата возврата Долга или срок на который взят Долг.

- На что даны деньги.

- Подпись Должника – полностью – прописью и «закорючка».

ВНИМАНИЕ – упустите, хотя бы один из этих реквизитов и у Должника появится возможность, полностью уйти от возврата Долга.

ВНИМАНИЕ – подпись свою, Должник ставит в Вашем присутствии!!! (вы должны видеть, что он ставит подпись собственноручно)

ВНИМАНИЕ – всегда проверяйте паспортные данные и адрес регистрации Заемщика. Не стесняйтесь потребовать паспорт и лично переписать из него нужные данные. А еще лучше, снимите с него копию.

ВНИМАНИЕ – не все понимают, что такое — ФАКТ ПОЛУЧЕНИЯ ДЕНЕГ. Это означает, что в Расписке или Договоре обязательно надо указать – «Деньги получил при подписании настоящей Расписки (Договора)». Есть случаи, когда в Суде Должник заявляет, что подписал Договор займа (Расписку) только об условиях Займа. А не о Факте получения денег. А раз Факт передачи денег не подтвержден документально, то и денег Должник не получал и возвращать ни чего не должен. Помните об этом, Кредиторы.

ВНИМАНИЕ – не все также понимают, что такое — НА ЧТО ДАНЫ ДЕНЬГИ. Это означает, что в Договоре Займа (Расписке) должны быть слова – «деньги даны в Долг». Напишите, что-либо другое, и Вы дадите Должнику возможность, уклонится от возврата Долга. Деньги, данные на «коммерческую операцию», возвращению не подлежат. Помните об этом Кредиторы. Да и Вы – Должники «жулики», тоже знайте об этом.

Это означает, что в Договоре Займа (Расписке) должны быть слова – «деньги даны в Долг». Напишите, что-либо другое, и Вы дадите Должнику возможность, уклонится от возврата Долга. Деньги, данные на «коммерческую операцию», возвращению не подлежат. Помните об этом Кредиторы. Да и Вы – Должники «жулики», тоже знайте об этом.

А ВОТ ЕЩЕ НЕСКОЛЬКО ЗАМЕЧАНИЙ ПО СОДЕРЖАНИЮ ДОЛГОВЫХ ДОКУМЕНТОВ.

От этой даты часто исчисляются сроки возврата долга и процессуальные сроки подачи Заявления в Суд.

От этого может зависеть место (город) подачи заявления в Суд.

При отсутствии паспортных данных, бывают случаи, когда Представитель Должника заявляет, что Должником является совсем другой человек. Должник в суд не является. Образец своей подписи для экспертизы не дает. И неопытный юрист может завалить дело. И получить ОТКАЗ по Исковым требованиям.

Так же очень важный параметр Расписки. По этому адресу и будет определяться Суд, в котором у Кредитора примут Заявление.

По этому адресу и будет определяться Суд, в котором у Кредитора примут Заявление.

Проверяет судья.

Это все знают, но редко соблюдают. Споры по сумме возникают редко. Но если сумма числами – написана небрежно и допускает разночтение – то бывают споры с Должником.

Это важно для сроков обращения в Суд.

Желательно, что бы Должник писал Расписку собственноручно. А если Расписку напечатали на компьютере или ее написал другой человек, то подпись Должник должен поставить «закорючкой» и после этого полностью от руки написать свои ФИО. Если стоит одна «закорючка» могут быть споры. Заемщик подпись ставит, только у вас на глазах. Иначе будут проблемы.

Часто возникают в Суде споры о «безденежности» сделки. Должник говорит, что Расписку написал и подписал. Но денег мне не передали. Пообещали на завтра. Но и завтра денег не дали. Я — Расписку подписал об условиях займа, а не о получении денег. Сделка «безденежная» и я возвращать ни чего не должен.

Я — Расписку подписал об условиях займа, а не о получении денег. Сделка «безденежная» и я возвращать ни чего не должен.

Если деньги даны на бизнес, то Должник просто заявит в Суде, что коммерческая операция провалилась. Это коммерческий риск. Кредитор знал об этом. Но хотел заработать. А раз операция провалилась то, и возвращать деньги, потерянные в рискованной коммерческой операции не нужно. Кредитор рисковал. Риск не оправдался. Все. Ни кто, ни кому, ни чего не должен. Деньги на Бизнес, вы даете не в Долг. А с целью заработать Прибыль и поделить ее с Заемщиком. Целью Займа, становится не возврат Долга, а зарабатывание Прибыли. И в этом случае, никто Вам ничего возвращать НЕ ДОЛЖЕН!!! Об этом десятом условии написания Расписки Вам не скажет ни один из наших конкурентов. А мы на этом условии, выигрываем дела, ЗАЩИЩАЯ ДОЛЖНИКОВ

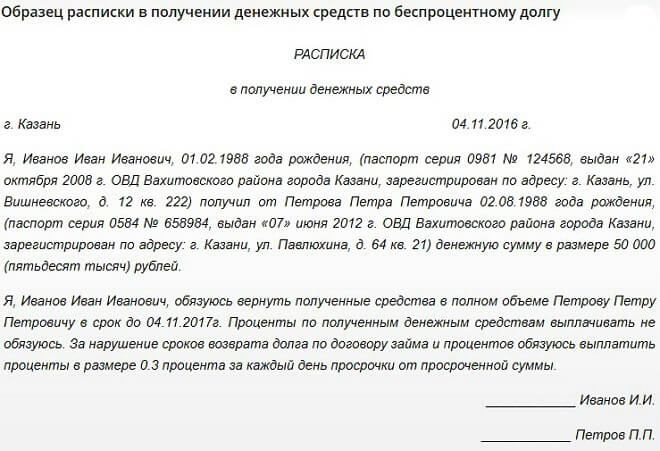

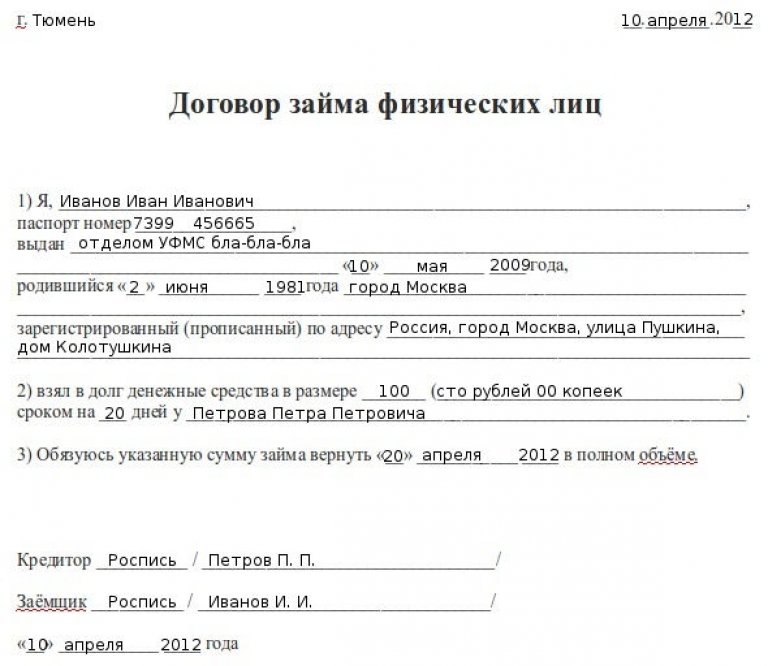

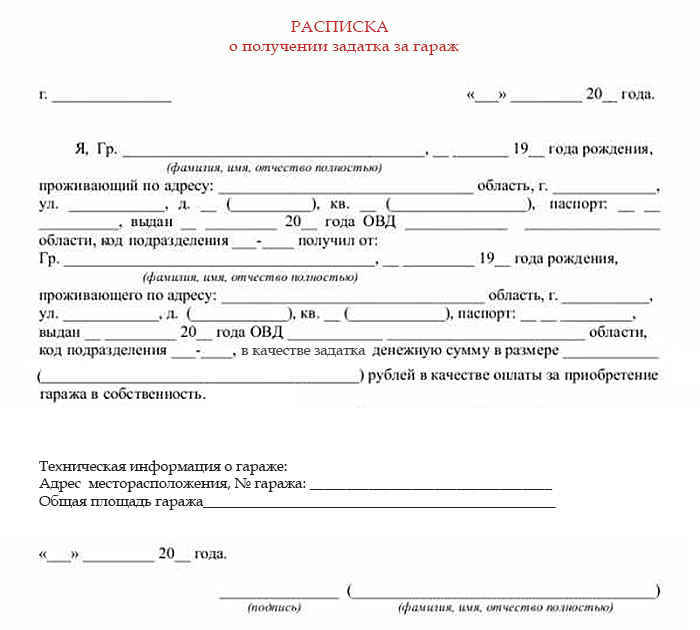

- Дата составления Расписки.

-

Место составления Расписки (город).

- ФИО и паспортные данные Должника.

- Адрес регистрации (прописки) Должника.

- ФИО и паспортные данные Кредитора.

- Сумма долга. Числом и прописью.

- Дата или условие возврата долга.

- Подпись Должника.

- Добавить фразу — Деньги получил при подписании настоящей Расписки.

- Ни в коем случае не указывайте, что деньги даны на (бизнес, торговые операции и т.п.).

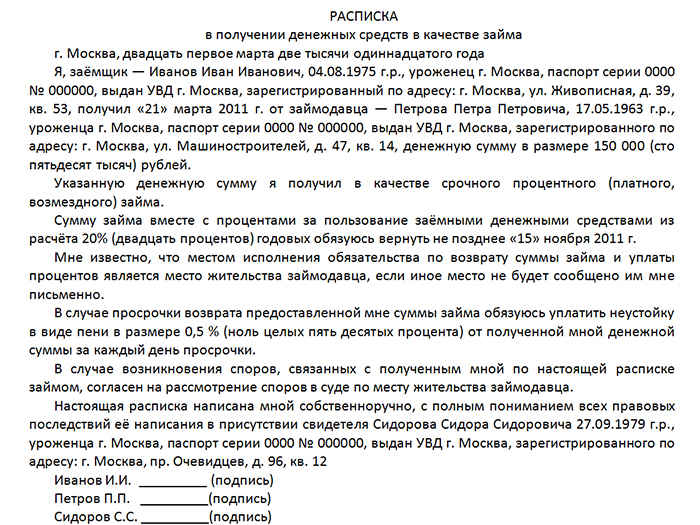

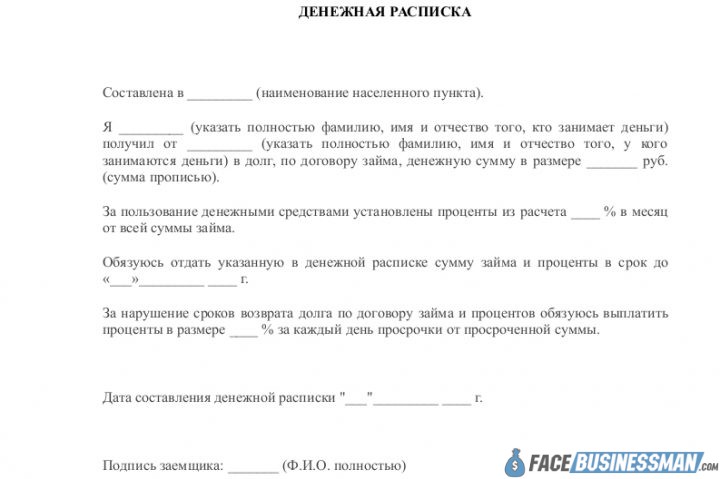

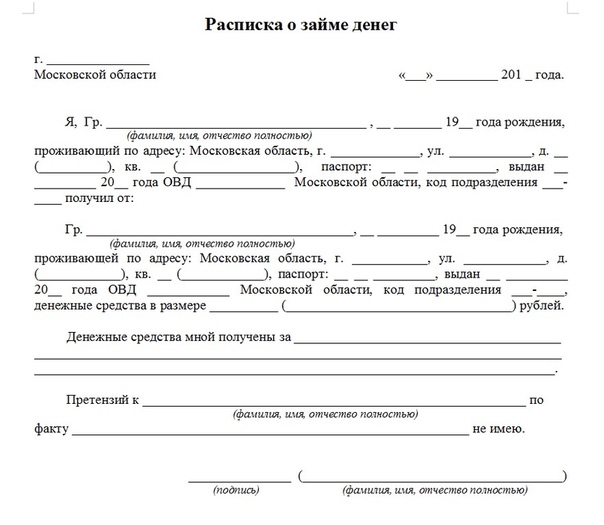

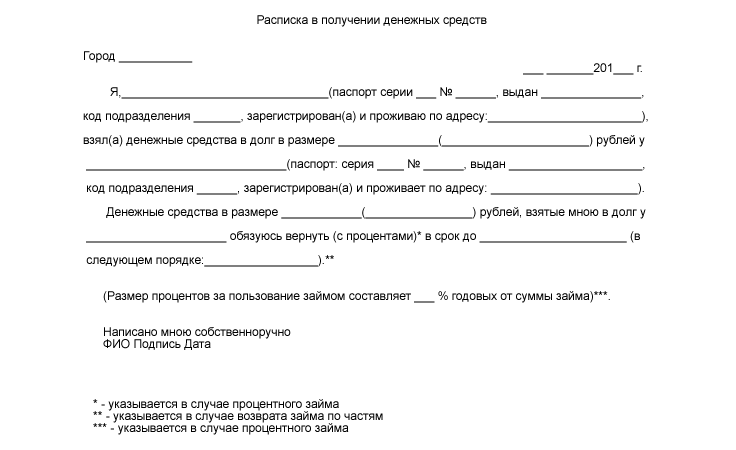

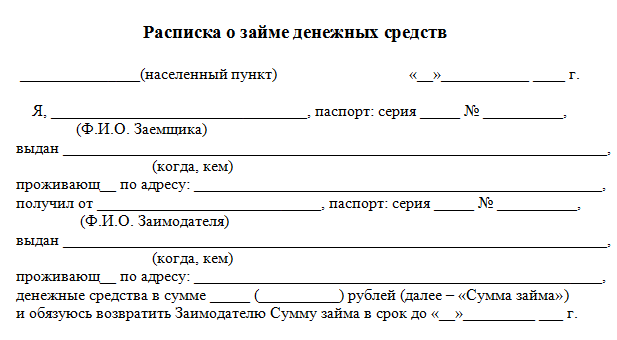

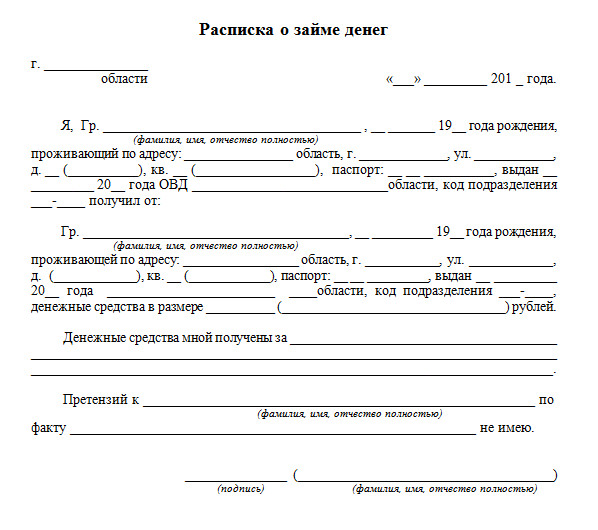

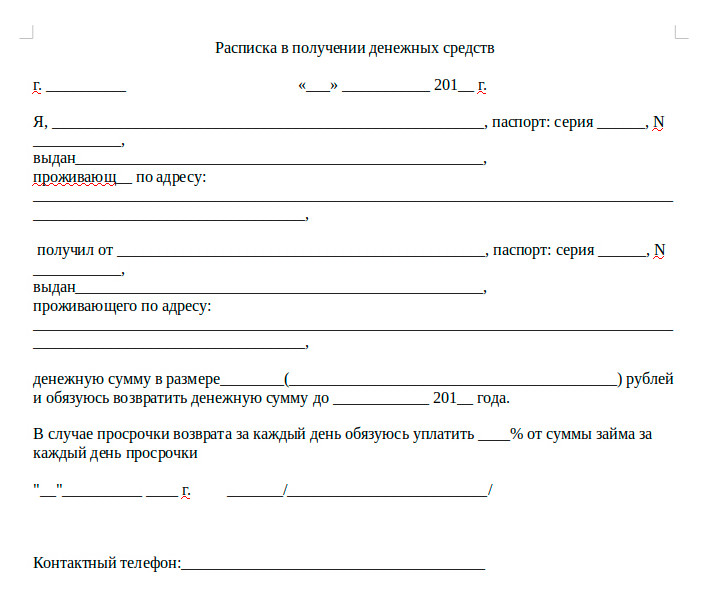

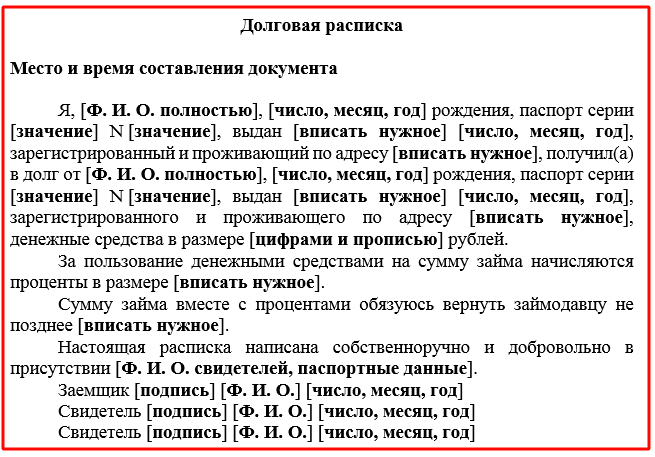

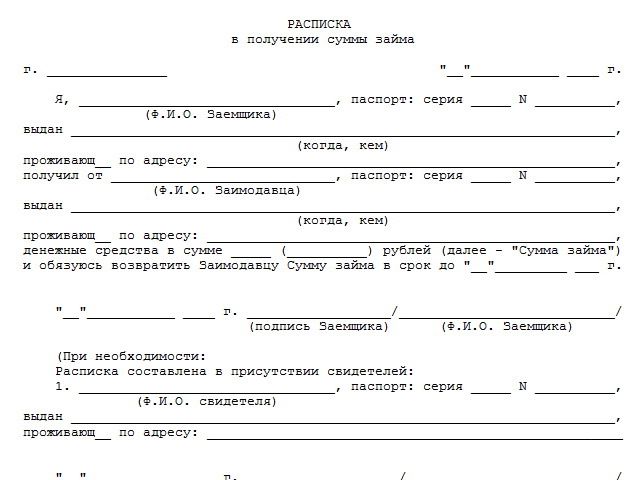

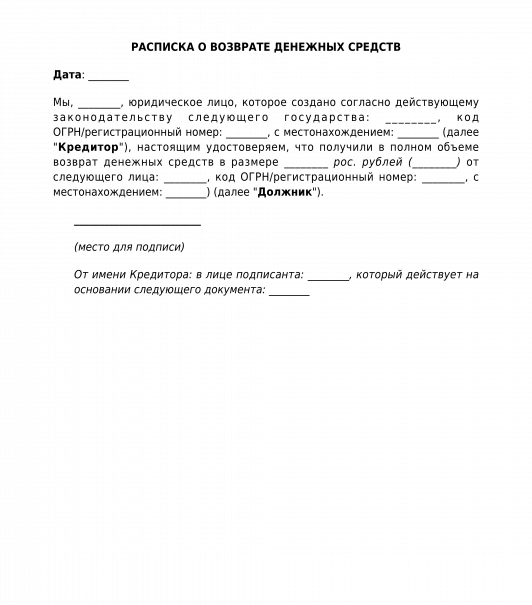

Как правильно написать расписку, должен знать каждый, кто занимает деньги другому лицу!

Запомните! Факт передачи денежных средств удостоверяется только документально. Свидетельскими показаниями доказать передачу денег невозможно в силу закона.

Такими документами могут быть чеки, квитанции к приходным кассовым ордерам, платёжные поручения, банковские выписки, но самым распространённым способом удостоверения факта передачи денег от одного физического лица другому является РАСПИСКА.

Поэтому, кем бы ни приходился вам заемщик (друг, родственник, начальник), всегда оформляйте расписку.

Как правильно написать расписку о займе денег?

- Текст желательно писать от руки. Заемщик должен собственноручно написать расписку. Это необходимо на случай идентификации почерка экспертным путем.

- Необходимо обязательно указать паспортные данные каждого, как займодавца, так и заемщика, а не просто фамилию, имя, отчество.

- Указать адрес регистрации и фактический адрес проживания обеих сторон в сделке.

- Сумма денег, которую занимает должник необходимо писать цифрами и прописью.

- Не забудьте указать точную дату возврата суммы долга.

- Должник должен подписаться в расписке, как в паспорте. Указать свои инициалы.

- Дата составления расписки также обязательна.

Хотелось бы обратить ваше внимание на то, что расписки бывают разные. Одни подтверждают факт просто передачи денег в долг, то есть без указания целевого назначения займа. Другие удостоверяют факт оплаты за покупку той или иной вещи и т. п.

Одни подтверждают факт просто передачи денег в долг, то есть без указания целевого назначения займа. Другие удостоверяют факт оплаты за покупку той или иной вещи и т. п.

От того, насколько правильно составлена расписка, зависит решение суда.

Вернуться к новостям

Квитанция на инкассо

Обновлено 25 ноября 2019 г. Автор: admin

Примечание — это своего рода письменное показание под присягой или письменное и подписанное подтверждение того факта, что подписавший должен деньги указанному в примечании кредитору и соглашается выплатить свой заем по запросу или требованию кредитора. Вексель или обычно известный как вексель или вексель до востребования служит той же цели, что и договор займа, но менее формален, и люди используют векселя только в личных целях.Например, друг ссужает деньги другому другу, и в связи с их личными отношениями ему не нужно беспокоиться о подписании кредитного соглашения, но он также может использовать вексель.

Выше мы описали, что векселя является своего рода кредитным соглашением, поскольку служит той же цели, но имеет меньшую юридическую ценность и меньшую формальность. Таким образом, когда компания ссужает деньги другой компании или партнер корпорации ссужает деньги другому партнеру, они не подписывают кредитное соглашение.Вместо этого они подписывают вексель, в котором заемщик признает, что он фактически занимал деньги у кредитора, и соглашается выплатить долг по требованию кредитора. После того, как это примечание подписано должником, он отправляет его кредитору для его взыскания, и либо он идет лично, чтобы подать примечание, либо отправляет кого-то еще, чтобы отправить примечание от его имени.

В любом случае, как только кредитор получает вексель от него или кто-то другой получает вексель от его имени, он должен выдать расписку должнику, чтобы проверить и подтвердить, что они получили и получили вексель. Эта квитанция обеспечивает юридическую помощь кредитору и должнику в случае возникновения каких-либо споров в будущем. Есть много способов или способов выписать квитанцию на примечание для инкассации. Например, получатель может выдать компьютерную квитанцию с подробными данными или он может подготовить квитанцию вручную, заполнив данные в форме. Обычно компании не выдают компьютеризированные квитанции на инкассо, а создают квитанции на официальном бланке компании. В любом случае эта квитанция может быть внесена в официальный отчет компании, а также может быть использована в юридических целях в будущем. I.е. в случае судебного иска против любой стороны.

Эта квитанция обеспечивает юридическую помощь кредитору и должнику в случае возникновения каких-либо споров в будущем. Есть много способов или способов выписать квитанцию на примечание для инкассации. Например, получатель может выдать компьютерную квитанцию с подробными данными или он может подготовить квитанцию вручную, заполнив данные в форме. Обычно компании не выдают компьютеризированные квитанции на инкассо, а создают квитанции на официальном бланке компании. В любом случае эта квитанция может быть внесена в официальный отчет компании, а также может быть использована в юридических целях в будущем. I.е. в случае судебного иска против любой стороны.

, который вы можете скачать ниже, помогает в разделе «Получение векселя на инкассо».

Ключевые элементы для включения в квитанцию об инкассо:- ФИО лица, взявшего в долг (должника) с полным адресом

- Наименование кредитора с полным адресом

- Дата подписания векселя должником

- Тип векселя, то есть простой вексель, вексель до востребования и т. Д.

- Дата получения векселя кредитором

- Имя лица, получившего записку в указанную дату

- Справочный номер квитанции для учета

- Дата выдачи квитанции на вексель

- Подпись лица, получившего расписку и выдавшего расписку

Д.

Д.Вот предварительный просмотр бесплатного образца квитанции для коллекции, созданной в виде заполняемой формы PDF,

Вот ссылка для скачивания этой квитанции о коллекции,

Просмотры сообщений: 533

Бесплатный шаблон и образец векселя (PDF и Word)

Вексель — это письменное и имеющее исковую силу соглашение, в котором заемщик обещает выплатить кредитору определенную сумму денег по требованию или в течение определенного периода времени.В примечании записывается информация о том, какая сумма была предоставлена (основная сумма), процентные ставки, срок платежа (срок погашения), когда и где он был выдан, а также подписи.

Вексель также упоминается как:

- Долговая расписка

- Вексель до востребования

- Коммерческая бумага

- Векселя к оплате

- Когда использовать простой вексель

- Как написать простой вексель

- Бесплатный шаблон векселя

- Часто задаваемые вопросы по векселям

1.

Когда использовать простой вексель

Когда использовать простой вексельЕсли вы занимаетесь или ссужаете деньги, вам следует создать простой вексель, в котором указаны платежные реквизиты, процентные ставки, залог и пени. Существует много типов векселей, которые можно использовать для разных целей, например:

- Личные займы между членами семьи, друзьями и коллегами

- Студенческие ссуды

- Ссуды на недвижимость, авансовые платежи или ипотека

- Автомобиль, автокредитование или автокредит

- Банковские, коммерческие, коммерческие или инвестиционные ссуды

В общем, вы должны использовать простой вексель для более простых ссуд с базовой структурой погашения и ссудный договор для более сложных ссуд.

2. Как написать простой вексель

Юридический простой вексель должен содержать следующие реквизиты и условия:

1. Полные наименования сторон («заемщик» и «кредитор») В стандартном простом векселе должно быть указано, кто получает деньги или кредитную линию («заемщик») и кому будет выплачиваться («кредитор»). Вексель должен подписывать только заемщик, но рекомендуется также включать подпись кредитора.

Вексель должен подписывать только заемщик, но рекомендуется также включать подпись кредитора.

- Кредитор может также называться «получатель платежа», «продавец», «эмитент» или «производитель».

- Заемщика также можно назвать «плательщиком» или «покупателем».

2. Сумма погашения («основная сумма» и «проценты»)

Все векселя, какими бы простыми они ни были, должны четко указывать сумму заимствованных денег («основную» сумму), которая должна быть возвращена. Вам также необходимо решить, взимать ли проценты и как часто они будут начисляться (ежемесячно или ежегодно).

Если вы не знаете, какую процентную ставку взимать, посетите Калькулятор ставок и платежей Wells Fargo, Prosper Loans или Lending Club, чтобы сравнить текущие процентные ставки по личным кредитам.Вы можете использовать любой из их калькуляторов амортизации векселей для расчета основной суммы и процентных платежей на ежемесячной основе в течение срока действия ссуды. Примечание: большинство штатов имеют законы о ростовщичестве, которые ограничивают процентную ставку, которую вы можете взимать.

Примечание: большинство штатов имеют законы о ростовщичестве, которые ограничивают процентную ставку, которую вы можете взимать.

Например, в Калифорнии и Техасе процентная ставка по простому векселю не может превышать 10%. Для сравнения, векселя Флориды могут иметь процентную ставку 18% (для сумм менее 500 000 долларов США) или 45% (для ссуд на сумму более 500 000 долларов США).Убедитесь, что вы проверили требования к процентам в вашем штате, прежде чем составлять кредитные ноты.

Платежи по векселю обычно сначала применяются к процентам, а оставшаяся часть — к основной сумме.

Пример разделов «Основная сумма» и «Проценты»4. План платежей

В простом векселе должно быть четко указано, как деньги будут возвращены кредитору. Например, в зависимости от структуры векселя заемщик должен выплатить кредитору к определенной дате (известной как «срок погашения»).Если дата не указана или дата уже прошла, она «подлежит оплате по требованию» или «к оплате по требованию». Все варианты погашения указаны в таблице ниже.

Все варианты погашения указаны в таблице ниже.

Четыре варианта погашения

| Рассрочка Платежи | Рассрочка с окончательной Воздушный платеж | Срок оплаты («Единовременная выплата») | Срок до востребования («Оплата по требованию») |

|---|---|---|---|

| Конкретный срок платежа | Конкретный срок платежа | Конкретный срок платежа | Определенный срок платежа отсутствует |

| Выплаты основной суммы долга и процентов производятся через регулярные промежутки времени | Выплаты только процентов производятся через определенные промежутки времени, основная сумма долга при наступлении срока погашения | Вся причитающаяся сумма, включая проценты, выплачивается сразу | Вся причитающаяся сумма подлежит выплате, когда кредитор хочет вернуть свои деньги |

| Пример: Ежемесячный платеж в размере 1500 долларов фактически состоит из 500 долларов в счет непогашенной основной суммы и 1000 долларов в счет процентов, из которых 1,500 долларов должны быть выплачены в срок погашения | Пример: Ежемесячный платеж в размере 500 долларов применяется только к процентам, а полная сумма кредита составляет 10000 долларов США. срок погашения срок погашения | Пример: Ссуда в размере 10 000 долларов США для малого бизнеса друга должна быть погашена в определенный день | Пример: Ссуда в размере 10 000 долларов США для малого бизнеса друга подлежит выплате в любое время или при финансовой возможности |

5.Последствия неуплаты («невыполнение» и «взыскание»)

Если заемщик не может вернуть деньги вовремя и не выполняет свои обязательства по векселю, кредитор может принудить к исполнению векселя и потребовать выплаты полной суммы или взыскать залог. Если заемщик отказывается платить, вексель предоставляет веские доказательства того, что кредитор желает возбудить судебный иск. В случае, если заемщик проиграет судебный процесс, он также будет нести ответственность за оплату любых разумных затрат, связанных со взысканием долгов, включая гонорары адвокатам.

В случае, если заемщик привлекает профессиональное коллекторское агентство, с него будет взиматься фиксированная плата или процент от непогашенной задолженности. В результате иногда в интересах кредитора заключить соглашение об урегулировании долга с заемщиком и принять сумму, меньшую первоначальной.

В результате иногда в интересах кредитора заключить соглашение об урегулировании долга с заемщиком и принять сумму, меньшую первоначальной.

6. Нотариальное заверение (при необходимости)

Обычно простой вексель не требует нотариального заверения. Тем не менее, всегда обращайтесь к местным законам и законам штата, чтобы проверить требования к подписи и свидетельству.

7. Прочие общие сведения

Простой вексель может включать следующие дополнительные положения:

- Ускорение: может ли кредитор потребовать немедленную оплату от заемщика?

- Возможные события ускорения включают:

- в случае банкротства заемщика

- если заемщик не производит платежи

- в случае смерти заемщика (т. Е. Смерти)

- , если заемщик хочет досрочно погасить вексель

- , если заемщик продает большую или существенную часть своих активов

- Возможные события ускорения включают:

- Поправка: любые изменения, внесенные в примечание (должны быть сделаны в письменной форме)

- Залог: , если заемщик не выполняет свои обязательства, кредитор может оставить себе указанное залоговое имущество

- Применимый закон: , законы которого применяются в штате

- Совместная или раздельная ответственность: Все созаемщики разделяют ответственность

- Пени за просрочку: взимается штраф, если сумма выплачивается поздно

- Предоплата: заемщик может досрочно погасить задолженность и проценты

- Право на передачу: кредитор может передать вексель другой стороне

После того, как вы уладите детали, раздайте копию подписанного векселя всем вовлеченным сторонам, а затем храните оригинал в безопасном месте.![]()

Загрузите бесплатный шаблон векселя ниже. Вы можете сделать его защищенным или необеспеченным:

- Обеспеченный вексель Примечание: Используйте этот документ, если вы хотите, чтобы заемщик согласился отказаться от собственности (например, ювелирных изделий, автомобилей, предприятий или акций), если они не вернут ссуду.

- Необеспеченный Вексель : Используйте этот документ, если вы не хотите, чтобы заемщик согласился отказаться от собственности, если они не вернут ссуду.Кредиторы часто требуют взамен более высоких процентных ставок.

Вексель

__________ Дата: _________

ЗА ПОЛУЧЕННУЮ СТОИМОСТЬ нижеподписавшееся __________ («Заемщик») настоящим обещает выплатить распоряжению __________ («Кредитор») основную сумму __________ («Основная сумма») в соответствии с условиями, изложенными ниже. .

.

- Оплата. Основная сумма вместе со всеми другими сборами, затратами и расходами подлежит выплате.

- Плата за просрочку. Если Заемщик не может произвести платеж, причитающийся по данному Примечанию в течение __________ дней после установленного срока, Заемщик соглашается уплатить Кредитору плату за просрочку платежа в размере __________.

- Расходы и сборы. При наступлении дефолта Заемщика Заемщик должен оплатить Кредитору все расходы по взысканию задолженности, включая разумные гонорары адвоката.

- Отказ от прав. Заемщик и все поручители, гаранты и индоссанты настоящего Ноты отказываются от предъявления, протеста и требования, уведомления о протесте, требования и бесчестия и неплатежа по этой Ноте.

- Переуступка. Заемщик не может уступать свои права или делегировать свои обязанности по настоящей Ноте без предварительного письменного согласия Кредитора.

- Поправка. В данное Примечание могут быть внесены поправки или изменения только по письменному соглашению, подписанному Заемщиком и Кредитором.

- Уведомления. Любое уведомление или сообщение в рамках данного примечания должно быть в письменной форме и либо доставлено лично, либо отправлено ночной курьерской службой, заказным или заказным письмом, с предоплатой почтовых расходов, запрошенной квитанцией о вручении либо по факсу или электронной почте.

- Применимое право. Настоящая Нота регулируется и толкуется в соответствии с законодательством штата __________.

- Разное. Настоящая Нота будет действовать в интересах соответствующих правопреемников и разрешенных правопреемников Кредитора и Заемщика и будет иметь для них обязательную силу. Кредитор не считается отказавшимся от какого-либо положения этой Облигации или от осуществления каких-либо прав по этой Облигации, если такой отказ не сделан прямо и в письменной форме. Отказ Кредитора от нарушения или нарушения любого положения данной Ноты не означает отказ от любого другого последующего нарушения или нарушения. В случае, если какое-либо из положений данной Ноты будет признано недействительным или не имеющим исковой силы полностью или частично , остальные положения не будут затронуты и будут оставаться действительными и имеющими исковую силу, как если бы недействительные или неисполнимые части не были включены в это примечание.

Отказ Кредитора от нарушения или нарушения любого положения данной Ноты не означает отказ от любого другого последующего нарушения или нарушения. В случае, если какое-либо из положений данной Ноты будет признано недействительным или не имеющим исковой силы полностью или частично , остальные положения не будут затронуты и будут оставаться действительными и имеющими исковую силу, как если бы недействительные или неисполнимые части не были включены в это примечание.

Отказ Кредитора от нарушения или нарушения любого положения данной Ноты не означает отказ от любого другого последующего нарушения или нарушения. В случае, если какое-либо из положений данной Ноты будет признано недействительным или не имеющим исковой силы полностью или частично , остальные положения не будут затронуты и будут оставаться действительными и имеющими исковую силу, как если бы недействительные или неисполнимые части не были включены в это примечание.В УДОСТОВЕРЕНИЕ ЧЕГО нижеподписавшиеся подписали настоящую Ноту с даты, впервые указанной выше.

ПОДПИСИ

___________________

Подпись заемщика

___________________

Полное наименование заемщика

4. Часто задаваемые вопросы о простых векселях

Ниже приведены некоторые часто задаваемые вопросы и ответы о векселях.

В чем разница между физическим и юридическим лицом?

Заемщиком или кредитором может быть физическое (физическое) или юридическое (юридическое) лицо (компания). Примеры организации включают корпорацию, LLC или партнерство. В случае, если заемщик или кредитор является юридическим лицом, представитель должен подписать его от имени юридического лица.

Примеры организации включают корпорацию, LLC или партнерство. В случае, если заемщик или кредитор является юридическим лицом, представитель должен подписать его от имени юридического лица.

Какую информацию я должен включить о кредиторе?

Включите полное имя и адрес кредитора как часть контактной информации, которая должна быть указана в документе. Кредитор — это физическое или юридическое лицо, ссужающее заемщику денежную сумму.

Может ли быть более одного кредитора?

Да, если существует более одного кредитора, имена дополнительных кредиторов должны быть указаны в простом векселе.

Могу ли я продать или передать свой простой вексель?

Вексель может служить заменой денег и может передаваться между кредиторами.

Другой отличительной особенностью является то, что они могут быть переданы или рассматриваться как «оборотные инструменты». Если государственные требования удовлетворены надлежащим образом, банкнота может передаваться или обмениваться между разными сторонами, служа заменой денег.

Представьте, что Бетти занимает у Ларри 100000 долларов, чтобы открыть свою собственную студию 3D-печати.Записка требует, чтобы Бетти платила Ларри 1500 долларов каждый месяц (500 долларов идут на годовую процентную ставку в размере 6%, а 1000 долларов идут на основную сумму) в течение 100 месяцев, пока не будет выплачен баланс. После 20 месяцев усердных выплат Бетти Ларри на самом деле предпочел бы вернуть свои деньги раньше , чтобы он мог инвестировать в захватывающий бизнес по выгулу собак.

Вместо того, чтобы просто ждать даты погашения векселя, Ларри мог продать свою вексель за остаток (80 000 долларов в счет основной суммы плюс 40 000 долларов в виде процентов, которые еще не выплачены) со скидкой (возможно, 90 000 долларов) своему другу Лизе. который счастлив терпеливо принимать ежемесячные платежи Бетти в размере 1500 долларов в течение следующих 80 месяцев (и зарабатывать 30 000 долларов).

Каждый штат регулирует, могут ли банкноты передаваться, поэтому обязательно ознакомьтесь с местными законами и укажите точный необходимый язык (т. Е. Банкнота сделана «на заказ» или «на предъявителя»).

Е. Банкнота сделана «на заказ» или «на предъявителя»).

Какие налоговые льготы дает простой вексель?

Могут возникнуть ситуации, когда вы захотите четко задокументировать, следует ли рассматривать полученные деньги как подарок или ссуду для целей бухгалтерского учета или налогообложения. Например, IRS позволяет вам сделать подарок в размере 14000 долларов США каждому из ваших очень удачливых членов семьи на 2015 год без последствий для налога на дарение (т.е. освобождение от ежегодного налога на дарение). Например, каждый год ваши бабушка и дедушка могут давать в совокупности 28000 долларов каждому из своих внуков, чтобы снизить налоги на имущество.

Аналогичным образом, супруги (включая однополых супругов!) Могут дарить друг другу 14 000 долларов в год и требовать вычета налога на дарение в браке.

Денежные переводы, подпадающие под действие ежегодного освобождения от налога на дарение, не засчитываются в пожизненное освобождение от подарков в размере 5,45 миллиона долларов.

Кроме того, расходы на обучение или медицинское обслуживание, оплачиваемые непосредственно от имени кого-либо, не учитываются в лимите подарков в размере 14 000 долларов в год.Поскольку IRS применяет изрядный налог на дарение и наследство в размере 40%, обратитесь к этой статье Schwab, чтобы получить краткий обзор советов по планированию наследства и ограничений налога на дарение. Кроме того, не забудьте посетить веб-сайт IRS, чтобы получить ответы на часто задаваемые вопросы о налогах на подарки.

Если вы уже исчерпали свои пожертвования (т.е. годовое освобождение от налога на дарение в размере 14 000 долларов на человека в год), вы можете помочь нуждающемуся члену семьи, обратившись в де-факто «семейный банк» и используя вексель. Однако для внутрисемейной личной ссуды применяются минимальные федеральные ставки IRS («ставки AFR»), которые публикуются ежемесячно.К счастью, требуемые IRS процентные ставки AFR часто ниже коммерческих ипотечных ставок, и все выплаты по процентам и основной сумме остаются в пределах семьи. Для сравнения обратитесь к этому обзору кредитования малого бизнеса, который обновляется ежеквартально.

Для сравнения обратитесь к этому обзору кредитования малого бизнеса, который обновляется ежеквартально.

В качестве примера, вот годовые ставки AFR или минимально допустимая процентная ставка, необходимая для семейного кредита с использованием этого документа:

| КРАТКОСРОЧНЫЙ КРЕДИТ | СРЕДНЕСРОЧНЫЙ КРЕДИТ 3–9 ЛЕТ | ДОЛГОСРОЧНЫЙ КРЕДИТ > 9 ЛЕТ | |

|---|---|---|---|

| ИЮНЬ 2016 | 0.64% | 1,41% | 2,24% |

| МАЙ 2016 г. | 0,67% | 1,43% | 2,24% |

| АПРЕЛЬ 2016 | 0,70% | 1,45% | 2,25% |

Как вы можете догадаться, IRS пытается отличить настоящую ссуду между членами семьи и подарок от одного члена семьи другому, замаскированный под ссуду. Чтобы соответствовать строгим требованиям IRS, внутрисемейные ссуды должны быть четко задокументированы с такими формальностями, как примечание. В этой статье Investment News объясняется, как этот документ может помочь семьям переводить богатство с помощью более сложных внутрисемейных займов.

В этой статье Investment News объясняется, как этот документ может помочь семьям переводить богатство с помощью более сложных внутрисемейных займов.

В чем разница между физическим и юридическим лицом?

Заемщиком или кредитором может быть физическое (физическое) или юридическое (юридическое) лицо (компания). Примеры организации включают корпорацию, LLC или партнерство. В случае, если заемщик или кредитор является юридическим лицом, представитель должен подписать его от имени юридического лица.

Какую информацию я должен указать о заемщике?

Включите полное имя и адрес заемщика в контактную информацию, которая будет указана в примечании.Заемщик — это физическое или юридическое лицо, занимающее у кредитора денежную сумму, которая подлежит погашению позже.

Может ли быть более одного заемщика?

Да, если есть более одного заемщика, имена дополнительных заемщиков будут указаны в примечании.

Нужен ли соруководитель или поручитель?

Соправитель или гарант не является обязательным и защищает кредитора в случае невыполнения заемщиком своих обязательств. Кредитор может потребовать соавтора, если заемщик находится в сомнительном финансовом положении.Соруководитель — это тот, кто подписывает договор с заемщиком совместно.

Кредитор может потребовать соавтора, если заемщик находится в сомнительном финансовом положении.Соруководитель — это тот, кто подписывает договор с заемщиком совместно.

В случае, если заемщик не выполняет свои обязательства и не может полностью выплатить сумму, заемщик несет ответственность за выплату кредитору причитающейся суммы. Соучастник обычно имеет хорошее финансовое положение или хорошую репутацию.

Какая платежная информация необходима для условий векселя?

Кредитор должен указать сумму векселя (называемую основной суммой), процентную ставку, а также метод и график погашения, которые заемщик будет использовать для погашения суммы кредита.Также лучше всего включить любые дополнительные условия, такие как предоплата или невыплата кредита.

Какие есть варианты возврата кредита?

Кредит можно погасить частями или единовременно.

При использовании варианта оплаты в рассрочку («Платежи в рассрочку») заемщик выплачивает кредитору определенное количество платежей в течение определенного периода времени, как указано в документе. «Рассрочка платежа с окончательным воздушным платежом» — то же самое (погашение ссуды периодическими частями) с добавлением одного крупного «шарикового» платежа, подлежащего уплате в последний срок.

«Рассрочка платежа с окончательным воздушным платежом» — то же самое (погашение ссуды периодическими частями) с добавлением одного крупного «шарикового» платежа, подлежащего уплате в последний срок.

Если кредит будет погашен единовременно, он может быть погашен либо в установленный срок, либо «по требованию» кредитора. При использовании варианта оплаты «Срок по требованию» заемщик производит выплаты кредитору по запросу и по требованию кредитора.

Что такое залог и нужен ли он?

Залог — это любой актив, стоимость которого равна или больше суммы кредита. Требование залога от заемщика необязательно. Залог выступает в качестве защиты для кредитора в случае, если заемщик не выполняет свои обязательства или не возвращает кредит.

Какова процентная ставка по банкноте?

Процентная ставка регулируется законодательством штата, поэтому лучше всего проверить максимально допустимую процентную ставку в местном законодательстве или законодательстве штата.

Что такое предоплата кредита?

Предоплата — это возможность для заемщика погасить ссуду в любое время до установленной даты. Заемщик имеет право полностью или частично погасить ссуду в любое время и без штрафных санкций. Однако Кредитор может потребовать от Заемщика сначала предоставить письменное уведомление.

Что произойдет, если Заемщик пропустит платеж или произведет оплату с опозданием?

Вы можете указать любой или все перечисленные способы связи (лично, электронная почта, факс) или ввести свой собственный. Если вы хотите ограничить способы общения, то выбирайте только те, которые вы хотели бы использовать.

Какие способы связи я могу указать?

Вы можете указать любой или все перечисленные способы связи (лично, электронная почта, факс) или ввести свой собственный. Если вы хотите ограничить способы общения, то выбирайте только те, которые вы хотели бы использовать.

Когда я должен поставить подпись кредитора?

По умолчанию требуется только подпись заемщика. Включение подписи кредитора необязательно. Если обе стороны желают подписать документ, поставьте подпись заимодавца.

Включение подписи кредитора необязательно. Если обе стороны желают подписать документ, поставьте подпись заимодавца.

бесплатных шаблонов векселей — Word

Вексель или «обещание заплатить» — это примечание, в котором подробно описываются деньги, заимствованные у кредитора, и структура погашения. Документ предусматривает ответственность заемщика за выплату денег (плюс проценты, если таковые имеются).Векселя бывают двух видов: обеспеченные и необеспеченные. Обеспеченный вексель — это соглашение о заемных деньгах с условием, что, если они не будут возвращены кредитору, то обеспечение, которое обычно является активом или имуществом, передается кредитору. Таким образом, необеспеченная векселя представляет собой соглашение о заемных деньгах, хотя в ней нет активов или имущества, перечисленных в качестве обеспечения, если векселя остается неоплаченной.

Обеспеченный вексель — Для заимствования денег с ценным активом, «обеспечивающим» ссуду, например, автомобиль или дом. Если заемщик не вернет сумму в течение предложенного срока, кредитор будет иметь право получить собственность заемщика.

Если заемщик не вернет сумму в течение предложенного срока, кредитор будет иметь право получить собственность заемщика.

Загрузить: Adobe PDF, MS Word (.docx), OpenDocument

Необеспеченный простой вексель — не позволяет кредитору обеспечить актив за деньги, предоставленные в кредит. Это означает, что, если платеж не производится заемщиком, кредитору придется либо подавать в суд мелких тяжб, либо через другие судебные процессы.

Загрузить: Adobe PDF, MS Word (.docx), OpenDocument

Я должен вам (IOU) — Квитанция, подтверждающая наличие задолженности без графика выплаты.

Скачать: Adobe PDF

Форма выпуска ссуды — После полной оплаты векселя кредитор должен освободить заемщика от всех обязательств, санкционировав форму выпуска.

Загрузить: Adobe PDF, MS Word (.docx), OpenDocument

Простые векселя — это договор на самостоятельное оформление, который вы заполняете, чтобы «обещать» оплату физическому лицу или банку к определенному сроку. Это своего рода более подробная и юридически обязательная долговая расписка. Они важны для привлечения заемщика к ответственности за выплату кредита от частного инвестора или банка. Они также полезны для ведения документированного учета ссуды для всех вовлеченных сторон и для налоговых целей.

Это своего рода более подробная и юридически обязательная долговая расписка. Они важны для привлечения заемщика к ответственности за выплату кредита от частного инвестора или банка. Они также полезны для ведения документированного учета ссуды для всех вовлеченных сторон и для налоговых целей.

Простой вексель — это юридически обязывающий документ, поэтому имеет смысл сделать это правильно с первого раза.В отличие от большинства контрактов, векселя обычно не длинные и сложные, а довольно короткие и простые. Следовательно, кредитору и заемщику необязательно нужны юридические знания, чтобы заполнить форму.

Поскольку мы предоставляем вам формы, все, что вам нужно сделать, это заполнить пустые поля. Вот наше быстрое и простое руководство по подготовке векселя за считанные минуты:

Шаг 1. Примите условияПеред тем, как обе стороны сядут за составление соглашения, необходимо устно согласовать следующее:

- Сумма ($) — Сумма заемных средств.

- Процентная ставка — Другими словами, комиссия за заимствование денег (см. Как рассчитать). Обязательно ознакомьтесь с Законом о процентных ставках в вашем штате (или «Ростовщической ставкой»). Во всех штатах есть максимальная сумма процентов, которую может взимать кредитор.

- Плата за просрочку платежа — В случае просрочки платежа предусмотрены штрафы.

- Безопасность — Предметы, такие как транспортные средства или вторая ипотека на дом, предоставляется, если заемные деньги не возвращаются заемщиком.Это должно обеспечить кредитору гарантию того, что его деньги будут возвращены либо наличными, либо активами.

- Условия погашения — Будут ли выплаты производиться поэтапно или единовременно?

- Положение о невыполнении обязательств — Предоставьте условия на случай, если деньги никогда не будут возвращены заемщиком.

- Совместно подписывающее лицо — Если заемщик финансово не в состоянии занять деньги, следует указать 2-го человека для выплаты займа, если заемщик не может сделать это сам.

Всегда полезно составить кредитный отчет по любому потенциальному заемщику, так как у него может быть непогашенная задолженность без вашего ведома. Особенно, если долг связан с налоговым управлением или алиментами на ребенка, он будет иметь приоритет перед этим векселем. Таким образом, крайне важно, чтобы кредитный отчет был запущен до заключения любого типа соглашения.

Подотчетные агентства — Хорошая идея — использовать Experian, который предоставляется кредитору бесплатно и требует 14 долларов США.95 заемщику. Experian известно как наиболее чувствительное кредитное агентство, обычно предоставляющее самый низкий балл из 3 кредитных бюро (Experian, Equifax и TransUnion).

Форма авторизации — Чтобы использовать чей-то кредит, вы должны получить письменное законное разрешение.

Шаг 3 — Безопасность и совместная подпись Если есть красные флажки, которые появляются в кредитном отчете, кредитор может пожелать, чтобы заемщик добавил Обеспечение или Совместного подписывающего лица к примечанию. Общие типы безопасности включают автомобили, недвижимость (предоставляемую в качестве 1-й или 2-й ипотеки) или любые ценные активы.

Общие типы безопасности включают автомобили, недвижимость (предоставляемую в качестве 1-й или 2-й ипотеки) или любые ценные активы.

Это будет означать, что в случае, если заемщик не вернет средства, кредитор сможет получить полное право собственности на ценную бумагу, размещенную в векселе. В случае со-подписывающей стороны он или она будет нести ответственность за всю причитающуюся сумму вместе со всеми штрафами или штрафами за просрочку платежа.

Шаг 4 — Написание простого векселяПосле того, как основные условия векселя были согласованы, кредитор и заемщик должны собраться вместе, чтобы санкционировать формальное соглашение.Инструкции по построчному заполнению документа см. В разделе «Как писать».

Подпись — Деньги должны обменяться руками после подписания. Необязательно, чтобы свидетель подписывал форму, но рекомендуется. Для получения чрезмерных сумм (более 10 000 долларов США) рекомендуется нотариус.

Заемщик должен вернуть заемные деньги вовремя и в соответствии с примечанием.В противном случае к общему балансу могут быть применены комиссии. После того, как все деньги будут полностью возвращены кредитору, создается Форма выпуска ссуды, которая выдается заемщику, освобождая его от любых обязательств по векселю.

Если платеж просрочен — Если платеж просрочен, кредитор должен выпустить письмо с требованием. Это форма, которая информирует заемщика об условиях, указанных в векселе, таких как штраф за просрочку платежа, а также о том, сколько времени у него есть до того, как он станет просроченным.

Если заемные деньги никогда не выплачиваются — Если заемщик не выполняет свои обязательства по векселю, то кредитор может взыскать, минимизируя свои расходы, добиваясь средств через Суд по малым искам (размер мелких исков обычно ограничен суммой в 10 000 долларов или меньше, убедитесь, что чтобы проверить законы в вашей юрисдикции). Если в примечании было размещено обеспечение, то имущество или актив подлежат передаче заемщику в соответствии с примечанием. В противном случае, скорее всего, потребуется судебный иск в отношении причитающихся сумм на сумму более 10 000 долларов.

Если в примечании было размещено обеспечение, то имущество или актив подлежат передаче заемщику в соответствии с примечанием. В противном случае, скорее всего, потребуется судебный иск в отношении причитающихся сумм на сумму более 10 000 долларов.

Важно указать все числа в векселе, чтобы не было путаницы между вами и бенефициаром. Вам необходимо указать итоговую общую сумму выплаты, общие проценты и ежемесячные платежи. Чтобы рассчитать их, вам необходимо знать принцип ссуды, продолжительность периода погашения и годовую процентную ставку. Вот формулы, которые вы можете использовать.

Расчет общей суммы процентовЗаемных денег, умноженных на годовую процентную ставку = Общая сумма процентов

(Если платеж осуществляется ежемесячно или ежеквартально, разделите полученную сумму на часть года, которая потребуется для погашения ссуды.Пример: платеж, подлежащий оплате через 3 месяца, потребует от вас разделить общую сумму на 4, поскольку это только четвертая часть года. )

)

Пример — Допустим, я хотел занять 1000 долларов на 3 месяца под процентную ставку 10% :

Сначала я хотел бы рассчитать процентную ставку за год, которая составила бы 100 долларов (1000 долларов умноженные на 10%). Затем я разделил бы сумму в 100 долларов на 4 (поскольку в году есть 4, 3-месячных периода) и получил бы 25 долларов в качестве общей суммы процентов, которые мне нужно было бы выплатить в течение 3 месяцев за заимствование 1000 долларов. .Окончательная сумма платежа составит 1,025 долларов.

Расчет окончательной суммы платежаЗаемные деньги плюс общая сумма причитающихся процентов = Окончательная сумма платежа

Пример — Допустим, я хотел занять 1000 долларов на 3 месяца под процентную ставку 10% :

Сначала я хотел бы рассчитать процентную ставку за год, которая составила бы 100 долларов (1000 долларов умноженные на 10%). Затем я разделил бы сумму в 100 долларов на 4 (поскольку в году есть 4, 3-месячных периода) и получил бы 25 долларов в качестве общей суммы процентов, которые мне нужно было бы выплатить в течение 3 месяцев за заимствование 1000 долларов.Окончательная сумма платежа составит 1,025 долларов.

Затем я разделил бы сумму в 100 долларов на 4 (поскольку в году есть 4, 3-месячных периода) и получил бы 25 долларов в качестве общей суммы процентов, которые мне нужно было бы выплатить в течение 3 месяцев за заимствование 1000 долларов.Окончательная сумма платежа составит 1,025 долларов.

(Заемные деньги плюс общая сумма причитающихся процентов), разделенное на количество месяцев = ежемесячные выплаты

Пример — Допустим, я хотел занять 1000 долларов на 3 месяца под процентную ставку 10% :

Сначала я хотел бы рассчитать процентную ставку за год, которая составила бы 100 долларов (1000 долларов умноженные на 10%).Затем я разделил бы сумму в 100 долларов на 4 (поскольку в году есть 4, 3-месячных периода) и получил бы 25 долларов в качестве общей суммы причитающихся процентов. Затем мы бы добавили заемные деньги в размере 1000 долларов к 25 долларам процентов, что равняется 1025 долларам. Так как есть 3 месяца, мы разделим 1025 долларов на 3, и сумма ежемесячного платежа будет равна 341,67 долларов долларов.

Также известна как максимальная процентная ставка , которую кредитор может взимать с . Важно, чтобы кредиторы не взимали процентную ставку больше, чем позволяет их штат.Ниже приведены ссылки на законы о ростовщичестве каждого штата.

| Государство | Ростовщичество | Законы |

| Алабама | 8% для письменных договоров, 6% для устных договоренностей. | § 8-8-1 |

| Аляска | На 5% выше процентной ставки Федеральной резервной системы в день выдачи кредита. Если сумма превышает 25000 долларов, максимальная ставка — 10.5% в год | § 45.45.010 |

| Аризона | Нет лимита для договоров займа в письменной форме. Если не письменно, то ставка составляет 10% годовых. Если не письменно, то ставка составляет 10% годовых. | § 44-1201 |

| Арканзас | Процентная ставка не может превышать максимум 17%, как установлено в Конституции Арканзаса, поправка 89. | § 4-57-104 |

| Калифорния | 10% на личные, семейные или домашние нужды.На 10% или 5% больше суммы, взимаемой ФРС. Res. Банк Сан-Франциско | Артикул XV |

| Колорадо | Законная процентная ставка составляет 8%. общий лимит ростовщичества составляет 45%, а максимальный для потребителей — 12%. | § 5-12-103 и § 5-2-201 |

| Коннектикут | Процентная ставка не может превышать 12%. | § 37-4 |

| Делавэр | На 5% выше учетной ставки Федеральной резервной системы. | § 2301 |

| Флорида | Общий лимит ростовщичества составляет 18%, 25% для займов на сумму более 500 000 долларов США. | § 687.03 |

| Грузия | 7%, если письменный договор не заключен, 16% по ссудам ниже 3000 долларов США, 5% в месяц по ссудам выше 3000 долларов США. | § 7-4-2 |

| Гавайи | 10%, если письменный договор не заключен, 12% общий лимит ростовщичества, 10% по судебным решениям. | § 478-2, § 478-3 и § 478-4 |

| Айдахо | Законная процентная ставка составляет 12%. Ставка процента на причитающиеся по приговору суда деньги составляет 5%. | § 28-22-104 |

| Иллинойс | Общий лимит ростовщичества составляет 9%. | 815 ILCS 205/4 |

| Индиана | 8% при отсутствии соглашения, 25% для потребительских кредитов, кроме кредитов под надзором. | § 24-4.6-1-102 и § 24-4.5-3-201 |

| Айова | Максимальная процентная ставка составляет 5%, если иное не согласовано в письменной форме. В этом случае максимальная процентная ставка устанавливается суперинтендантом банковского дела Айовы (IA Usury Rates). В этом случае максимальная процентная ставка устанавливается суперинтендантом банковского дела Айовы (IA Usury Rates). | § 535.2 (3) (а) |

| Канзас | Законная процентная ставка составляет 10%, общий лимит ростовщичества составляет 15%. | § 16-201 и 207 |

| Кентукки | Законная процентная ставка составляет 8%, общий лимит ростовщичества на 4% больше ставки Федеральной резервной системы или 19%, в зависимости от того, что меньше. | § 360.010 |

| Луизиана | Общая ставка ростовщичества составляет 12%. | § 9: 3500 |

| Мэн | Законная процентная ставка составляет 6% (в уставе не упоминается лимит ростовщичества). | 9-B § 432 |

| Мэриленд | Законная процентная ставка составляет 6%, максимум 8%, если заключен письменный договор. | § 12-102 и 103 |

| Массачусетс | Законная процентная ставка составляет 6% (если нет письменного договора), процентная ставка более 20% считается преступным ростовщичеством. | гл. 107 § 3 и гл. 271 § 49 |

| Мичиган | Максимум 7%, если заключен письменный договор, в противном случае юридическая ставка составляет 5%. | § 438.31 |

| Миннесота | Законная процентная ставка — 6%, лимит ростовщичества — 8%. | § 334.01 |

| Миссисипи | Законная процентная ставка составляет 8%, «контрактная ставка» — максимум на 10% или 5% выше ставки Федеральной резервной системы, в зависимости от того, что больше. | § 75-17-1 |

| Миссури | Максимальная процентная ставка 10%. | § 408.030 |

| Монтана | На 15% или 6% выше ставки, публикуемой Федеральной резервной системой, в зависимости от того, что больше. | § 31-1-107 |

| Небраска | Максимальная процентная ставка составляет 16%. | § 45-101.03 |

| Невада | Нет лимита ростовщичества.Без соглашения процентная ставка будет текущей основной ставкой крупнейшего банка Невады. | § 99.040 |

| Нью-Гэмпшир | Максимальная процентная ставка 10%. | § 336: 1 |

| Нью-Джерси | 6% без письменного договора, максимум 16% при наличии письменного договора. | § 31: 1-1 |

| Нью-Мексико | Максимум 15% при отсутствии письменного договора. | § 56-8-3 |

| Нью-Йорк | Законная процентная ставка составляет 6%, общий лимит ростовщичества составляет 16% | Gen. Oblig. § 5-501 и банковское дело § 14-A |

| Северная Каролина | Законная процентная ставка составляет 8%, но потребители и кредиторы могут заключить договор по более высокой ставке. | § 24-1 |

| Северная Дакота | Законная процентная ставка составляет 6%, максимальная ставка по контракту — 5.На 5% выше текущей стоимости денег и не может быть менее 7%. | § 47-14-05 + 09 |

| Огайо | Максимальная процентная ставка по письменным контрактам составляет 8%. | § 1343.01 |

| Оклахома | Если стороны не договорятся о другой ставке, разрешенной законом, процентная ставка составляет 6%. | § 15-266 |

| Орегон | Законная процентная ставка составляет 9%.Другие условия распространяются на бизнес и сельскохозяйственные ссуды. | § 82.010 (1) + (3) |

| Пенсильвания | Законная процентная ставка составляет 6%. | 41 П.С. § 201 |

| Род-Айленд | Максимальная процентная ставка 21%. Может применяться альтернативная ставка в размере 9% плюс основная внутренняя ставка. Может применяться альтернативная ставка в размере 9% плюс основная внутренняя ставка. | § 6-26-2 |

| Южная Каролина | Законная процентная ставка — 8.75%. | § 34-31-20 |

| Южная Дакота | Без ограничения, если имеется письменное соглашение, 12%, если соглашение отсутствует. | § 54-3-4 и § 54-3-16 (3) |

| Теннесси | Максимальная ставка составляет 10%, если иное не оговорено в контракте или законом. | § 47-14-103 |

| Техас | Максимум 10%, если иное не предусмотрено договорным законодательством. | § 302.001 (б) |

| Юта | Максимальная процентная ставка составляет 10%, если стороны не договорятся о другой ставке в письменном контракте. | § 15-1-1 |

| Вермонт | Процентная ставка составляет 12%, за исключением определенных обстоятельств, указанных в подразделе (b) § 41a. | 9 V.S.A. § 41a |

| Вирджиния | Законная процентная ставка составляет 6%. При наличии контракта максимальная процентная ставка составляет 12%. | § 6.2-301 и § 6.2-303 |

| Вашингтон | Максимальная процентная ставка на 12% или на 4% выше средней ставки по 26-недельным казначейским векселям. | § 19.52.020 |

| Западная Вирджиния | Законная процентная ставка составляет 6%, но стороны могут согласовать максимум 8% в письменном соглашении. | § 47-6-5 |

| Висконсин | Законная процентная ставка составляет 5%, но существует множество ставок для разных типов ссуд. | § 138.04 |

| Вайоминг | Если соглашение не заключено, процентная ставка составляет 7%. | § 40-14-106 |

Ниже приведены общие ключевые термины (определения) и положения, содержащиеся в нашем векселе.

Распределение платежей — Описывает, как должны производиться платежи в отношении штрафов за просрочку платежа, процентов и принципа. В нашем бесплатном векселе платежи должны сначала погасить любые штрафы за просрочку платежа и проценты до зачисления основной суммы.

Предоплата — Пункт, в котором подробно описаны правила досрочного погашения кредита, будь то полная ссуда или отдельные платежи. Некоторые ссуды могут потребовать от заемщика уплаты комиссии для «досрочного погашения» ссуды.

Acceleration — В случае, если заемщик не выполняет свои обязательства по векселю или по положению в векселе и не устраняет дефолт в течение отведенного периода времени, кредитор имеет возможность потребовать немедленную выплату всех непогашенных взносов от заемщика.

Гонорары и расходы адвоката — Заемщик должен выплатить все денежные средства, понесенные, если невыполнение обязательств по ссуде приведет к привлечению адвокатов и судебному разбирательству. Однако, если заемщик в конечном итоге выиграет в суде, независимо от вопроса, кредитор должен оплатить все судебные издержки.

Однако, если заемщик в конечном итоге выиграет в суде, независимо от вопроса, кредитор должен оплатить все судебные издержки.

Отказ от предъявления требований — Это короткое положение, которое подразумевает, что кредитор не должен требовать платежа при наступлении срока платежа или ссуды, заемщик несет ответственность за то, чтобы платежи были уплачены в срок.Если заемщик не платит в установленный срок, кредитор должен выдать уведомление о неуплате. Кроме того, если заемщик отказывается оплатить вексель, кредитор должен представить уведомление о неуплате и нотариально заверить его, что может последовать за судебным разбирательством.

Без отказа — Если по какой-либо причине кредитор не может или задерживает осуществление своих прав в соответствии с условиями векселя, это не означает и не считает, что он отказывается от своих прав. Например, Кредитор задерживает ответ заемщику о предстоящем платеже.Отсутствие ответа кредитора не дает заемщику права не произвести платеж в установленный срок.

Делимость — Пункт в векселе, который гласит, что если какое-либо положение в векселе становится недействительным или не имеющим исковой силы, оно не считает недействительным всю вексель или любое другое положение в векселе.

Integration — Указывает, что никакой другой документ не может повлиять на условия или срок действия вашего простого векселя. Ваш вексель может быть изменен (отредактирован) только в том случае, если и кредитор, и заемщик подпишут письменное соглашение.

Противоречивые условия — Указывает, что никакое другое соглашение не имеет более законной силы или контроля над вашим простым векселем.

Уведомление — Описывает, как уведомления должны быть доставлены заемщику. Обычной практикой является написание и доставка уведомлений лично или заказным письмом с копиями и квитанциями.

Со-подписант — лицо, которое гарантирует ссуду, если первоначальный заемщик не выполняет свои обязательства по векселю. Обычно, если кредитор подозревает, что заемщик рискован, кредитор может потребовать от заемщика привлечь другое надежное лицо для совместной подписи векселя.

Обычно, если кредитор подозревает, что заемщик рискован, кредитор может потребовать от заемщика привлечь другое надежное лицо для совместной подписи векселя.

Исполнение — Указывает, что заемщик является Принципалом по векселю и несет индивидуальную ответственность по всем взносам. Если есть совместная сторона, и заемщик, и вторая сторона несут равную ответственность за выплату кредита.

По сравнению с другими типами договоров и юридических форм простой для понимания вексель намного проще. Большинство людей без каких-либо юридических знаний могут понять основы этого документа и заполнить его от своего имени. Ниже мы покажем вам, как заполнить наш основной вексель.Этот пример будет иметь место в штате Нью-Йорк.

Шаг 1 — Кредитор и заемщикВведите дату, указав день, месяц и год. Затем введите имя Заемщика и Кредитора. Затем укажите оба своих почтовых адреса (может быть личный адрес или адрес компании).

Кредитор должен указать основную сумму кредита прописью и цифрами.

Укажите процентную ставку (в процентах ежегодно). В этом примере мы ввели 16%, потому что в штате Нью-Йорк 16% — это максимально допустимая процентная ставка, которую может взимать кредитор.

Шаг 2 — ПлатежиЗаполните Дату, указав день, месяц и год, когда должен быть погашен полный остаток ссуды. Включите проценты и штрафы за просрочку платежа (если таковые имеются).

Затем у вас есть два варианта на выбор — Выплата ссуды с единовременной выплатой или с рассрочкой . Установите флажок с указанием согласованной периодичности погашения и введите сумму. В нашем примере мы выбрали ежемесячные платежи. Поскольку ставка по кредиту составляет 16%, заемщик должен будет ежемесячно производить выплаты в размере 97 долларов.

Если вы выбрали рассрочку в качестве варианта погашения, введите сумму Платы за просрочку платежа в случае, если заемщик не производит платежи вовремя. В нашем примере мы выбрали разумную плату за просрочку платежа в размере 25 долларов.

В нашем примере мы выбрали разумную плату за просрочку платежа в размере 25 долларов.

В качестве кредитора самый безопасный тип простого векселя для использования — это выбрать « Secure ». Большинство ломбардов используют этот метод. В нашем примере заемщик использовал свой iPhone 7 в качестве залога для обеспечения ссуды у Кредитора.В случае если заемщик не сможет выплатить ссуду, Кредитор оставит iPhone 7.

При планировании ссуды физическому или юридическому лицу выберите « Небезопасный ». Если вы планируете выпустить необеспеченный вексель, важно иметь определенный уровень доверия к своему заемщику.

Шаг 4 — Совместное подписание Наличие соавтора. гарантирует, что ссуда будет выплачена другим лицом, даже если первоначальный заемщик допустил ошибку по ссуде.Вы часто видите со-подписантов с необеспеченными векселями из-за отсутствия обеспечения. В этом примере мы выбрали « No-cosigner », поскольку заемщик взял обеспеченный кредит, использовав свой iPhone 7 в качестве залога.

В этом примере мы выбрали « No-cosigner », поскольку заемщик взял обеспеченный кредит, использовав свой iPhone 7 в качестве залога.

Это довольно простой шаг. Просто введите штат, который будет регулировать вашу заметку (ссуду). Это особенно важно из-за того, что ставки ростовщичества различаются в зависимости от штата. Должно быть указано состояние физического или юридического лица, ссужающего деньги (кредитор).В этом примере кредитор проживает в Нью-Йорке, поэтому введен штат Нью-Йорк.

Шаг 6 — ПодписиКредитор, заемщик и свидетель должны собраться вместе, когда придет время подписать вексель. Если окажется, что есть соподписавшийся, также уведомите о своем присутствии этого человека. Каждый человек должен поставить свою подпись, дату и напечатать свое имя в присутствии свидетеля.

Бесплатный шаблон квитанции | Квитанция об аренде и касса

Когда вы получаете платеж от покупателя, особенно если платеж осуществляется наличными, вас могут попросить предоставить квитанцию. Квитанция может быть просто выпиской, выписанной от руки или вырванной из чековой книжки, которую вы покупаете у своей канцелярской компании. Но вы также можете создавать и распечатывать собственные индивидуальные формы квитанций, используя наши бесплатные шаблоны квитанций .

Примечание. Если вы используете шаблон счета-фактуры для выставления счетов своим клиентам, вам не нужен отдельный шаблон квитанции. Вы можете просто поставить печать или написать большими буквами «Оплачено» на копии счета.

Формы для распечатки кассовых и арендных квитанций

Посмотреть снимок экрана

Шаблон кассового чека ▶

Как и квитанция об аренде, этот файл кассового чека включает 3 формы на одной странице.Шаблон Excel автоматически отобразит письменную форму суммы после того, как вы введете число в поле Сумма.

Другие шаблоны квитанций

Самый простой способ создать квитанцию - прикрепить изображение к счету, чтобы указать, что он был оплачен.

Это благодарственное письмо обычно можно использовать как квитанцию о пожертвовании.

Если вы отправляете продукт, вы можете использовать отборочную накладную в дополнение к кассовому чеку.

Примечание. Для квитанций о пожертвованиях существуют особые законы, касающиеся поступлений на благотворительные взносы, не облагаемые налогом.См. Письменный отчет о благотворительном пожертвовании на irs.gov и публикацию IRS 1771.

Прочие бланки квитанций и распечатываемые квитанции

- Распечатанные квитанции на PrintableCashReceipts.com — Довольно много разных форм квитанций. Файлы PDF бесплатны, а шаблоны квитанций для Word — нет.

- Пустая квитанция об аренде на thelpa.com — Базовая пустая квитанция об аренде для печати (с большим логотипом LPA).

Заявление об ограничении ответственности : Существует множество различных местных, городских, окружных и государственных законов, поэтому вы можете обратиться за профессиональной юридической консультацией, чтобы убедиться, что вы соблюдаете надлежащую процедуру создания и заполнения форм квитанции.

Связанное содержимое

Как пометить вексель «полностью оплачен» | Малый бизнес

Вексель — это соглашение между заемщиком и кредитором. Чтобы гарантировать, что заемщик погасит ссуду, кредитор должен получить письменное обещание заемщика вернуть деньги. Заемщик и кредитор оформляют простой вексель, и в результате заемщик становится юридически обязанным выплатить кредит кредитору. Если заемщик не погашает ссуду, кредитор может подать в суд.Если заемщик полностью погасит ссуду, кредитор должен отметить вексель «полностью оплачен».

Сохраните оригинал векселя. Как только кредитор оформляет простой вексель, он сохраняет оригинал векселя. Этот простой вексель содержит подпись заемщика. В случае спора заемщик может использовать этот оригинал с подписью заемщика в суде, чтобы доказать, что заемщик действительно обещал вернуть взятые им деньги.

Принять полную оплату кредита.Заемщик удовлетворяет ссуду, выплачивая всю задолженность по ссуде. У кредитора также больше не будет необходимости удерживать вексель. Затем кредитор подготовит вексель, чтобы вернуть его заемщику.

У кредитора также больше не будет необходимости удерживать вексель. Затем кредитор подготовит вексель, чтобы вернуть его заемщику.

Отметка «полностью оплачена» на векселе. Кредитор подготавливает вексель к возврату заемщику, отмечая «оплачено полностью» на лицевой стороне векселя. Поставьте эту отметку на простой вексель или сделайте отметку в письменной форме. Кредитор может также отметить на векселе «аннулирован» или «полностью удовлетворен» вместо отметки «оплачено полностью».

Поставьте подпись рядом с отметкой «оплачено полностью». Кредитор должен подписать и поставить дату на лицевой стороне векселя рядом с пометкой «оплачено полностью». Дата, которую кредитор указывает в векселе, должна совпадать с датой, когда заемщик произвел последний платеж по ссуде.

Отправьте оригинал векселя заемщику по почте. Как только заемщик получает вексель, заемщик должен сообщить кредитору, что он получил оригинал векселя.Чтобы убедиться, что заемщик получил оригинал векселя, кредитор должен отправить вексель заказным письмом с уведомлением о вручении.

Ссылки

Биография писателя

Август Джексон является автором различных веб-сайтов. Она прошла курсы копирайтинга и работала в корпоративной Америке корректором. Джексон имеет степень бакалавра искусств по английскому языку и доктора юридических наук с акцентом на закон о банкротстве.

EC-616

EC-616EC-616

Университет Пердью

Служба поддержки сотрудничества

West Lafayette, IN 47907

Фредди Л.Барнард, доцент кафедры экономики сельского хозяйства

Отчет о прогнозируемых денежных потоках используется для оценки денежных потоков и

отток сдерживать. мой когда, сколько и как долго наличными

дефицит или излишки будут существовать для фермерского бизнеса во время

предстоящий период времени. Затем эту информацию можно использовать для обоснования

запросы на кредит, определение графиков погашения и краткосрочный план

инвестиции. Эта публикация посвящена подготовке и использованию

прогнозный отчет о движении денежных средств в управлении фермерским хозяйством.

Эта публикация посвящена подготовке и использованию

прогнозный отчет о движении денежных средств в управлении фермерским хозяйством.

Отчет о прогнозируемом движении денежных средств лучше всего определить как перечень ожидаемые поступления и оттоки денежных средств в предстоящий период (обычно год). Предполагаемые денежные операции вводятся для подпериода ожидается, что они произойдут. Продолжительность подпериода зависит от используется ли ежемесячный или квартальный отчет о движении денежных средств. Слово наличные деньги имеют решающее значение в этом определении, потому что только денежные включается в отчет о движении денежных средств.

Денежные поступления включают в себя операционные денежные поступления и поступления капитала и могут

включают доходы как несельскохозяйственных, так и фермерских хозяйств.Отток денежных средств обычно

включают такие вещи, как эксплуатация фермы и капитальные затраты, семья

расходы на проживание и выплаты по кредиту. Однако если фермерское хозяйство

полностью отделен от семьи, расходы на проживание не будут

включены в отчет о движении денежных средств по сельскохозяйственной деятельности. An

примером такой договоренности может быть ферма, которая

и платит зарплату членам семьи. Также входит в список наличных

Затраты — это обязательства по выплате долга, как по основной сумме, так и по процентам.

Однако если фермерское хозяйство

полностью отделен от семьи, расходы на проживание не будут

включены в отчет о движении денежных средств по сельскохозяйственной деятельности. An

примером такой договоренности может быть ферма, которая

и платит зарплату членам семьи. Также входит в список наличных

Затраты — это обязательства по выплате долга, как по основной сумме, так и по процентам.

Какая информация предоставляется?

Операционные расходы обычно не оплачиваются равномерно в течение год для многих фермерских хозяйств. Кроме того, маркетинговые шаблоны для многих хозяйств продукты распределяются неравномерно в течение года. Следовательно, доходы обычно не поступают в бизнес, а расходы идут не уходить из бизнеса на равной и регулярной основе во время год. Это приводит к периодам кассового дефицита и излишка.

Знание сумм кассового дефицита и излишка, а также

время и продолжительность каждого очень помогает в создании линии

кредит у кредитора. Отчет о прогнозируемом движении денежных средств четко

определяет, когда потребуются кредитные средства и когда кредитор может

ожидайте возмещения. Эта информация чрезвычайно полезна в

обоснование заявки на кредит, особенно во время финансового стресса

раз.

Эта информация чрезвычайно полезна в

обоснование заявки на кредит, особенно во время финансового стресса

раз.

Кроме того, прогнозируемый отчет о движении денежных средств позволяет пользователю определить сумму и продолжительность излишков денежных средств, что полезно при выборе различных инструментов краткосрочного депозита в настоящее время доступны инвестору (т.е., 3-месячные сертификаты, 6-месячные сертификаты денежного рынка, фонды денежного рынка и т. Д.).

Конечно, точность информации, предоставляемой прогнозируемым отчет о движении денежных средств зависит от точности доходов и расходов прогнозы, детали, включенные в отчет о движении денежных средств, и подготовлен ли отчет за кварталы, месяцы или даже недели. Несмотря на то, что это может быть недостаточно точная оценка, отчет о прогнозируемых денежных потоках действительно дает прогноз ожидаемых кассовый дефицит и профицит, который может обновляться по годам прогрессирует.

Как организовано заявление?

Возможно, лучший способ понять, как прогнозируется денежный поток. высказывание организовано, чтобы мыслить в терминах календаря, с

столбцы, представляющие подпериоды для периода планирования, используемые в

проекция. Обычно период планирования составляет один год, но

подпериоды могут быть сколь угодно подробными. Подпериоды могут представлять

кварталы, месяцы и даже недели.

высказывание организовано, чтобы мыслить в терминах календаря, с

столбцы, представляющие подпериоды для периода планирования, используемые в

проекция. Обычно период планирования составляет один год, но

подпериоды могут быть сколь угодно подробными. Подпериоды могут представлять

кварталы, месяцы и даже недели.

Строки представляют различные категории начальных денежных средств. баланс, денежные поступления, денежные расходы, займы, сбережения и конечный остаток денежных средств.Конечно, начальный остаток по каждому подпериод — это конечный остаток денежных средств за предыдущий подпериод.

Очень упрощенный отчет о движении денежных средств был адаптирован из

заявление, разработанное Томасом Л. Фреем и Дэнни А. Клайнфельтером

( Скоординированная финансовая отчетность для сельского хозяйства ) и используется

чтобы объяснить, как организован отчет о предполагаемом движении денежных средств (раздаточный

1). Используемый здесь отчет представляет собой квартальный отчет за один год. и состоит из 5 столбцов; столбец для каждого из 4 кварталов плюс

один для прогнозируемых годовых итогов.Количество строк, необходимых для перечисления

доходы и расходы зависят от количества, необходимого для учета

все статьи доходов и расходов фермерского хозяйства. Простой

организация этого заявления сделала бы его неадекватным во многих

сельскохозяйственные операции. Здесь он используется для обучения механике кассовых операций.

бюджетирование потока.

и состоит из 5 столбцов; столбец для каждого из 4 кварталов плюс

один для прогнозируемых годовых итогов.Количество строк, необходимых для перечисления

доходы и расходы зависят от количества, необходимого для учета

все статьи доходов и расходов фермерского хозяйства. Простой

организация этого заявления сделала бы его неадекватным во многих

сельскохозяйственные операции. Здесь он используется для обучения механике кассовых операций.

бюджетирование потока.

РАЗДАЧА 1. Отчет о прогнозируемых денежных потоках

Прогнозируется

Въезд Квартал Квартал Квартал Всего

-------------------------------------------------- -----------------------------------------

1.Начальный остаток денежных средств

(все доступные средства) _____________________________________________________

Операционные поступления: xx xx xx xx xx

2. Зерно и корма _____________________________________________________

3. Животноводство и птица _____________________________________________________

4. Работа на заказ _____________________________________________________

5._________________________ _____________________________________________________

Поступления капитала: xx xx xx xx xx

6. Племенное стадо _____________________________________________________

7. Машины и оборудование _____________________________________________________

8. __________________________ _______________________________________________________

Несельскохозяйственный доход: xx xx xx xx xx

9.Заработная плата вне фермы

10. Всего наличных средств

(добавьте строки с 1 по 9) _____________________________________________________

Операционные расходы: xx xx xx xx xx

11. Удобрения и известь _____________________________________________________

12. Семена и химикаты _____________________________________________________

13. Работа машины и

сушка _____________________________________________________

14.__________________________ _____________________________________________________

15. Операционная касса

расходы (добавить строки

С 11 по 14)

Животноводство и корма _____________________________________________________

покупок: xx xx xx xx xx

16. Кормовой скот _____________________________________________________

17. ______________________ _____________________________________________________

Капитальные затраты: xx xx xx xx xx

18.Механизмы и оборудование _____________________________________________________

19 .__________________________ _____________________________________________________

Прочие расходы: xx xx xx xx xx

20. Семейная жизнь _____________________________________________________

21. Среднесрочные и долгосрочные

платежи по кредиту (основная сумма) _____________________________________________________

22. (интерес) _____________________________________________________

23.Всего требуются наличные (добавить

строки с 15 по 22) _____________________________________________________

24. Наличные деньги за вычетом наличных денег

требуется (строка 10 минус

строка 23) _____________________________________________________

25. Приток сбережений

(главный) _____________________________________________________

26. (проценты) _____________________________________________________

27.Денежная позиция до

в долг и после сбережений _____________________________________________________

28. Деньги в долг:

(Операционные кредиты) _____________________________________________________

(Промежуточные и длинные-

срочные кредиты) _____________________________________________________

29. Опер. платежи по кредиту