Кто должен управлять деньгами в семье

Наверное, сложно себе представить более сложный вопрос, чем «кто в семье отвечает за деньги». Для начала определим, что значит «отвечать за деньги», ведь это комплекс мероприятий.

· Отвечать за стратегию достижения целей, вовремя корректировать, если появляются новые цели или есть риски, что важные цели окажутся недосягаемы. Сюда же относится приоритизация целей. За это должен отвечать тот, кто зарабатывает деньги в семье. Если таковых оба, то тогда обсуждаются варианты: либо оба, либо тот, чей вклад больше, либо тот, кто облагает более стратегическим видением и имеет достаточно времени на планирование, но все же, во избежание конфликтов, нужно смотреть, насколько комфортно будет семье, где один добытчик, стратегией заниматься тому, кто не работает.

· Отвечать за ежемесячный бюджет, соответствие плана факту по доходам и расходам, учет. Здесь лучше выбрать просто наиболее усидчивого члена семьи, так как это немного занудная работа.

· Отвечать за управление портфелем, контроль диверсификации, риска и доходности. Здесь надо смотреть, совпадает ли риск-профиль супругов. Если да – можно выбрать того, кто имеет лучшую финансовую подготовку и время. А если риск-профиль разный, то тогда каждый будет сам следить за своим портфелем.

· Отвечать за финансовую безопасность (кредитная нагрузка, защиту от рисков, минимальный размер заначки). Эту функцию можно объединить с ежемесячным бюджетом.

Не обязательно, что все функции в семье будет выполнять один человек. В своей практике я видела разные варианты и пришла к следующим вариациям в зависимости от распределения бюджета в семье.

· «Каждый сам за себя» – семьи с раздельным бюджетом. Если работают оба, у каждого есть свои личные траты, свои личные инвестиции, свои цели, а складываются супруги лишь на общие цели типа отпуска, расходы на досуг и еду, то здесь каждый сам управляет своим финпланом, портфелем, кредитами и т. д. Да, при такой модели супруги вряд ли в курсе финансовой ситуации друг друга, что порой может вызывать риски, так что в такой модели однозначно рекомендую брачный контракт, что активы каждого, равно как и обязательства, никак не делились со второй половиной. Здесь все функции каждый выполняет сам в отношении себя, так что деньги у всех свои.

д. Да, при такой модели супруги вряд ли в курсе финансовой ситуации друг друга, что порой может вызывать риски, так что в такой модели однозначно рекомендую брачный контракт, что активы каждого, равно как и обязательства, никак не делились со второй половиной. Здесь все функции каждый выполняет сам в отношении себя, так что деньги у всех свои.

· «Все в дом» – модель для общего бюджета, когда у супругов все общее, каждый в курсе совместных финансов и ситуации в семье. Здесь можно назначать ответственного за каждую функцию: за инвестиции, безопасность, ежемесячный бюджет и стратегию в целом. Для безопасности не советую все возлагать на 1 члена семьи, чтобы второй тоже был в курсе ситуации и мог, если что, всегда подстраховать. Здесь важна взаимозаменяемость.

· «Соломоново решение» – ситуация, когда финансы в семье общие, но у каждого есть и личная доля, о которой вторая половина может и не знать. В таком случае в отношении общей доли логика распределения функций как в случае полностью общего бюджета, а вот в части личных денег каждый сам за себя. Это самая сложная модель, так как трудно бывает сочетать одновременное управление личным и общим.

Это самая сложная модель, так как трудно бывает сочетать одновременное управление личным и общим.

Модели бюджета могут меняться, как и роли в управлении финансами семьи, важно сохранять общение между супругами, чтобы вовремя понять, кому какая роль некомфортна, кому каких знаний недостает, чтобы не накапливать негатив в отношениях и риски в части финансов.

28 ноября 2019 в свет выходит моя книга «Деньговодство». Конечно, хвастаться нехорошо, но я буду.

Почему ее стоит прочесть?

1. Книга – для самого широкого круга читателей: в ней есть и самые основы основ эффективного управления личными финансами, и основы макроэкономики, и разбор продвинутых инвестиционных инструментов и практик оптимизации налогообложения.

2. Книга – это только про практику, никакой воды. Любая глава позволит вам уже сегодня применить полученные знания в самых разных областях: и оптимизации кредитов, и налоговых вычетов, и анализа макроэкономической ситуации, и анализа финансового состояния той или иной компании, и подбора способа инвестиций в выбранный вами актив, и многое другое.

Продолжение

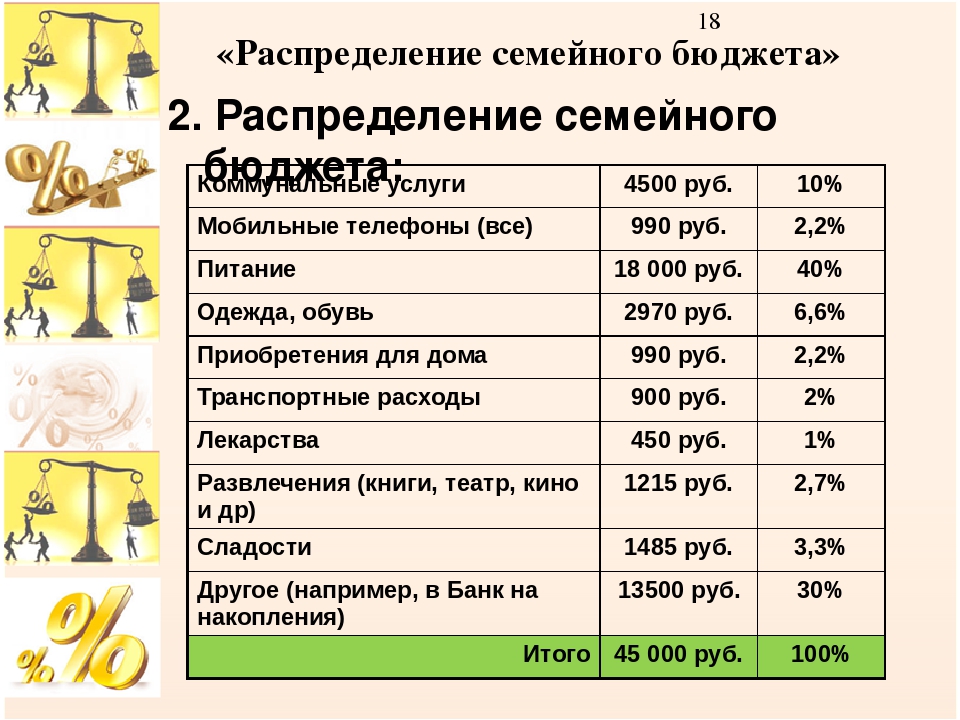

СЕМЕЙНЫЙ БЮДЖЕТ: чьи деньги тратить? |

- Как вспомню, так вздрогну (пару историй “дележки” из личного опыта)

- Чем грозит жениху и невесте смена статуса отношений?

- 2 модели “передела семейных финансов” 20 века: какая у вас?

- Вариант 21 века (и пару слов в защиту домохозяек)

…Как вспомню, так вздрогну.

Первое замужество, радужные надежды! Сняли квартиру в складчину (честь по чести, 50 на 50). Это уже я потом поняла, что

Год прошёл как сон пустой… И он мне задал “мужской вопрос”: “А куда ты деньги деваешь?” Заметьте, работали мы оба, тратили тоже на пару, а девала деньги куда-то именно я 🙂 .

Пожала плечами, повинилась, и… завела книгу доходов-расходов.

Недаром же училась на экономическом!

И вот через 3 месяца сакраментальный вопрос: “А куда ты…” А я – шась за книжечкой и зачитываю расход за месяц. (Благо, учет вела аккуратно, каждый чек прописывала – тогда мы все в валюте считали). Привожу примерные цифры:

- квартира – 60 долл.

- бытовые нужды – 8 долл.

- проезд – 13 долл.

- еда – 56 долл.

- развлечения (кино, фильмы) – 7 долл.

- одежда (джемпер любимому) – 20 долл.

- косметика – 5 долл.

- сигареты (муж курил вначале) – 20 долл.

- пиво (и любил пивком побаловаться) – 23 долл.

И тут мой муж задумался…

Месяц прошёл. А муж убедился, что пиво и сигареты – привычки затратные...

Но ко мне больше финансовых претензий не имел. (Хотя брак это не спасло).

СОВЕТ БЫВАЛЫХ ЖЁН: ведите, девочки, учёт доходов и расходов.

Приятное чтиво – и главное, полезно-безопасное для вашей чести и достоинства 🙂

Допустим, вы долгое время были самостоятельной женщиной (к мужчинам эта статья так же относится). В принципе, вы такими и остались – взрослыми и самостоятельными: у вас высокооплачиваемая работа, вы на хорошем счету…

И наконец встретили свою половинку, сошлись – и ссоритесь из-за денег!

Любите друг друга? Да!

Тогда в чем дело?

Меняется статус отношений – возникают новые задачи

В новом статусе отношений, в результате которых случилась СВАДЬБА!

Женщина вышла замуж, мужчина женился.

Опустим поздравления, разберемся с вопросом: почему молодожены ссорятся из-за денег? И почему так трудно разобраться, как делить “общак”:

- по справедливости,

- по вкладу,

- по надобностям?..

Странная ситуация (к примеру, для женщины): приносит заработанные деньги домой, а потом должна спрашивать разрешения, чтобы купить себе лак для ногтей или пару чулок.

Или другой нюанс: муж дарит подарок жене на день рождения. Приятно, а она никак не может отделаться от ощущения, что ОН ей этот подарок за её же деньги купил – взял-то из общих! Порой именно поэтому жены кривятся насчет букетов: получать хочется, а платить за них «из своих семейных» – нет! 🙂

Полная шиза финансово-независимой замужней женщины 🙂 .

И жене, и мужу несладко, она – дуется, он – чернее тучи, и обязательно прогремит гроза при обсуждении семейного бюджета. Что делать?

Альтернатива 20 века: ЗАКРОМА жены или ПЕЩЕРА мужа?

Как делить добытое? Времена меняются, вопросы остаются.

20-й век предоставил 2 «рабочих» модели (с вариациями), которые, хоть и устарели, но используются повсеместно и порождают множество конфликтов.

Сможете обнаружить свою? 🙂

Модель 1.

«ЗАКРОМА ЖЕНЫ»

«ЗАКРОМА ЖЕНЫ» Муж и Жена зарабатывают, оба приносят домой.

Следствия с Условиями:

- Если Она – “Транжирка”, то в семье вечно не хватает денег, с трудом дотягивают до следующей зарплаты. У мужа вопрос: куда они исчезают?

- Если Она – “Копилка”, то в семье нет денег, а у нее – есть. И траты возможны, но только с её высочайшего одобрения. У мужа вопрос: где она деньги хранит?

- Если Она – Рачительная Хозяйка и Любящая Жена, то деньги в семье есть. Их выдают как детям, так и мужу: первым – на сладости, второму – на мелкие шалости (пиво с друзьями, пачка сигарет, компьютерный коврик для мышки). У мужа вопрос: как она вычисляет такую точную сумму?

Как вы понимаете, в этом варианте на вопросы мужа никто отвечать не собирается (тем более, жена) 🙂 .

Модель 2. «ПЕЩЕРА МУЖА»

Муж и Жена зарабатывают, приносят домой.

Финансы контролирует Он (ведет учет на компьютере или расходную книгу и т.д.).

Жене выдает на ведение домашнего хозяйства.

Следствия с Условиями:

- Если Он – «Недалек», то в семье денег нет, за исключением тех, что выделены жене на хозяйство. Причем их нет реально, поэтому семья живет за счет «хозяйственных». На быт не хватает, за что претензии Он выражает жене: «Куда ты деньги деваешь?» Обычный ответ жены: «Солю!»

- Если Он – “Кошелек”, то у него деньги есть, у жены денег нет. А семья? Семья – это он! Покупает продукты сам, знает, сколько стоит тампакс, помнит, сколько отдал на ремонт школьного класса в прошлом году. На просьбы жены о деньгах качает головой: «Все тебе мало! Ты бы нас по миру пустила!» И не дает.

- Если Он – Хозяин от Бога и Любящий Муж, то у семьи деньги есть, у него деньги есть, а жене выдаются приятные суммы по праздникам, по особым просьбам, при хорошем настроении. Он снисходительно смотрит на женские траты, но обсуждать большие покупки не собирается: Жена – лапушка, но кто советуется с «болонкой»?

Он снисходительно смотрит на женские траты, но обсуждать большие покупки не собирается: Жена – лапушка, но кто советуется с «болонкой»?

Он снисходительно смотрит на женские траты, но обсуждать большие покупки не собирается: Жена – лапушка, но кто советуется с «болонкой»?Каково делить семейный бюджет “ПО-ЕВРОПЕЙСКИ”?

У Европы – свои причуды. 🙂

Люди самостоятельные, считать наученные, свободу отвоевавшие (женщины в том числе).

А потому ничего не делят. (За них уже всё поделили адвокаты)

Как живут? Сбрасываются на хоз.нужды и совместное проживание, остальное – тайна…

Не от налоговой, а от супруга (чтоб не завидовала 2-я половинка богатству несметному, или не глумилась над бедностью беспросветной). 🙂

И так я тоже попробовала!

Во 2-м браке именно такая модель была причиной конфликтов.

Кажется, нету повода для ссор: сложились и подружились 🙂 . А нет… модель европейская, а мышление у нас – русское. И мужчина себя не чувствовал Хозяином, а я себя не чувствовала Женщиной. Мы были партнерами по сожительству, у которых раздельные кошельки, и в итоге – раздельные дороги…

Сколько ни спрашивала на женских тренингах и в личной переписке, лишь пару женщин довольны подобным финансовым порядком (и то те, кто больше мужей зарабатывает).

НАХОДКА 21-го века: РАБОТАЕМ – вместе, ДЕЛИМ «по-взрослому»!

Обе модели прошлого – хороши для отдельно взятых семей.

Однако в целом – морально устарели. Потому что 2 взрослых самостоятельных человека оказываются “скованными” одним семейным бюджетом.

Где ВЫХОД? В понимании, что муж и жена – люди ВЗРОСЛЫЕ. Т.е. у них есть свои ЛИЧНЫЕ потребности. А на их удовлетворение нужны ЛИЧНЫЕ деньги.

(В этом месте у вас должен случиться ИНСАЙТ) 🙂 .

Если этого не произошло, проверьте настройки своего программного обеспечения.

Возможно, вам пора сменить материнскую плату. Или отцовскую.

И начать жить по-своему, т.е. повзрослеть.

Предлагаю модель – 60 «семейных» / 40 «взрослых»

Вы привыкли иметь семейную копилку?

НАХОДКА 21-го века: пусть копилок будет 3!

Формула семейной “денежной справедливости” проста:

1.

оба заработали, принесли, суммировали =100%.

оба заработали, принесли, суммировали =100%.2. 60% – семейный бюджет (быт, дети, коммуналка, питание и прочее, о чем договоритесь.)

3. Оставшиеся 40% – пополам (по 20% – на «нос»).

А если жена – ДОМОХОЗЯЙКА и МАТЬ (по совместительству)?

А это что, не работа? 🙂 Нет? Скажите об этом при найме домработнице и няне.

И попросите их убирать дом и смотреть детей БЕСПЛАТНО.

Наверняка, ваш дом распухнет от количества желающих! 🙂

У меня даже 4-хлетняя дочь знает русскую народную сказку, как баба с мужиком поспорили, у кого работа тяжелее. К чему пришли в результате? Посмотрите мультфильм “Бабья работа”

Если муж реагирует только на цифры, то обзвоните агентства, узнайте расценки профессионалов, суммируйте – вот и ваш вклад в семейный бюджет! Конечно, вы их не зарабатываете наличными, но именно эту сумму для семьи экономите.

Итак, мамы-домохозяйки тоже имеют право на свои законные 20%.

И с этими 20-ю % творите, что хотите:

- покупайте чулки

- делайте подарки (партнеру, маме, подругам)

- жертвуйте на благотворительность

- кормите бездомных кошек

- копите на черные, белые и цветные дни…

И муж делает то, что хочет – именно с этими 20-ю %.

А если так ежемесячно, то в годовом масштабе это приличная сумма.

ИТОГ: 2 взрослых самостоятельных любящих друг друга человека содержат семью и владеют личным состоянием – финансовым и душевным.

Долой конфликты на денежной почве!

Да здравствует Любовь на почве Изобилия!

Рубрика: Мужчина и Женщина

Как делить расходы на семейный бюджет — Свои

Всероссийский центр исследования общественного мнения спросил, кто должен материально обеспечивать семью и кто делает это на самом деле:

| Кто должен обеспечивать семью | Как на самом деле |

| 38% — мужчина | 36% — мужчина |

| 2% — женщина | 2% — женщина |

| 59% — вместе | 61% — вместе |

Большинство согласны, что оба должны зарабатывать и вкладываться в обеспечение семьи. Но при этом 37% семей ссорятся из-за нехватки денег и еще 16% — из-за решений о семейных расходах. Меньше ссориться из-за денег поможет прозрачный и удобный семейный бюджет с распределением расходов.

Но при этом 37% семей ссорятся из-за нехватки денег и еще 16% — из-за решений о семейных расходах. Меньше ссориться из-за денег поможет прозрачный и удобный семейный бюджет с распределением расходов.

Итак, вы хотите навести порядок в бюджете, чтобы не было семейных конфликтов, а расходы выглядели предсказуемо и управляемо. Вот что нужно сделать.

Шаг 1.Составить список всех расходов

Для начала нужно составить список всех расходов семьи — в этом списке должно быть всё, на что семья тратит деньги. На этом этапе не нужно исключать какие-то категории, пока задача — записать.

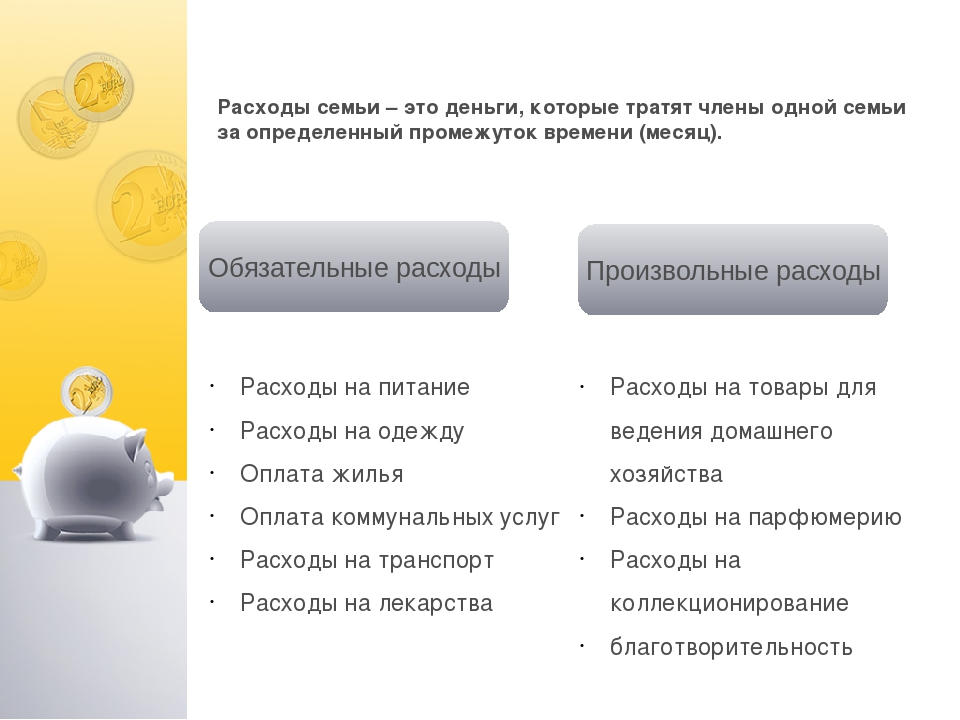

В списке обязательно нужно учесть расходы на развлечения и пожелания каждого. Если кажется, что муж тратит целое состояние на стики для айкоса, а жена — на парикмахера, ну и что, это их дело. Расходы на детей и домашних животных тоже в список.

Чем точнее записано, на что уходят деньги, тем точнее потом можно планировать семейный бюджет.

Возможно, вам поможет наш список. Чтобы пользоваться табличкой, нажмите в верхнем меню Файл — Создать копию, копия с полными правами на редактирование появится на вашем гугл-диске

Чтобы пользоваться табличкой, нажмите в верхнем меню Файл — Создать копию, копия с полными правами на редактирование появится на вашем гугл-дискеЗатем нужно указать, сколько денег уходит на каждую статью расходов. Здесь два пути:

- прикинуть примерно и в следующем месяце скорректировать;

- записывать расходы за 1 – 3 месяца, а потом вывести средние суммы.

Если оказывается, что на какую-то категорию уходит слишком много денег, не надо пока уменьшать сумму. Просто фиксируем, что есть.

В табличке — общие расходы по каждой категорииВсё записали, удивились и переходим к распределению расходов.

Шаг 2.Распределить расходы между мужем и женой

Теперь напротив списка расходов создаем две колонки: муж и жена. Напротив расхода проставляем сумму в колонке того, кто будет отвечать за этот расход. Например, жена отвечает за бытовую химию, а муж — за квартплату.

Общая сумма расходов не должна быть больше дохода. Если муж зарабатывает 50 000 ₽, он никак не сможет оплачивать расходы на восемьдесят.

Если общая сумма расходов получилась больше дохода семьи, значит, нужно будет сокращать расходы. Надеемся, это не про вас.

В таблице — распределение расходов между мужем и женой. Некоторые расходы полностью берет на себя один из супругов, а некоторые, например, накопления на ипотеку и отпуск, делятся пополамТеперь каждый отвечает за что-то из списка. Например, муж — за ежемесячную закупку продуктов: круп, мяса, макарон и замороженных овощей, а жена — за еженедельную: молока, хлеба и свежих фруктов. Если муж отвечает за оплату коммуналки, но за нее почему-то заплатила жена, то муж переводит ей эти деньги. И так со всеми тратами.

Итого Игорь из таблички берет на себя расходы на 58 400 ₽, а Люба — на 64 000 ₽, это соответствует их зарплатам.

Шаг 3.Вести учет расходов

Учет расходов поможет понять, куда уходят деньги, и потом скорректировать семейный бюджет. Есть специальные программы для учета, например:

Но можно записывать траты просто в блокноте, заметках на телефоне или Экселе. Главное — чтобы было удобно и просто это делать. Со сложными программами есть риск забросить это дело.

Главное — чтобы было удобно и просто это делать. Со сложными программами есть риск забросить это дело.

Записывать расходы нужно, чтобы потом отнимать их из общего бюджета. В начале месяца в таблице с семейными расходами записано по статьям, на что сколько денег есть:

Когда тратим деньги на какую-то категорию, отнимаем из суммы в бюджете, сколько потратили. Например, отложили на ипотеку, вычитаем от строчки «Ипотека», закупили продукты из списка еженедельных на 1500 ₽, вычитаем из строчки «Продукты еженедельное».

Вычитать можно не каждый день, а раз в три — пять дней, но важно делать это регулярно, иначе траты забудутся и учет расходов будет неверным.

Вот так будет выглядеть бюджет в середине месяца:

Игорь и Люба уже заплатили за квартиру, сотовую связь, закупили продукты и потратили часть денег на стики, парикмахерскую и развлеченияА так — в конце:

У Игоря осталось еще 150 ₽ на стики, Люба потратила лишние 500 ₽ в парикмахерской, но сэкономила столько же на развлеченияхЕсли вышли за пределы какой-то статьи расходов, придется компенсировать из другой, например, так получилось у Любы из таблички: она потратила на парикмахерскую больше, чем планировала, но зато сэкономила на развлечениях.

В следующем месяце нужно пересмотреть ту категорию, траты по которой получились больше плана. Надо подумать, будет ли такое повторяться, и если да, увеличить сумму.

Шаг 4.Планировать накопления

В расходы надо включать и накопления. Например, Игорь и Люба из таблички копят на ипотеку и на отпуск. На ипотеку откладывают по 10 000 ₽, а на отпуск по 5000 ₽. За год вдвоем они смогут накопить 240 000 ₽ на первый взнос по ипотеке и 120 000 ₽ на отпуск.

Накопления нужно держать на отдельном счете, тогда на них будут начисляться проценты и нельзя будет случайно оплатить продукты деньгами на отпуск. Если в вашем банке есть такая опция, то выглядеть накопления будут примерно так:

Деньги на этих счетах не смешиваются с отложенными деньгами на отдельные нужды, плюс на каждый счет начисляются процентыШаг 5.Избавиться от стереотипов

Деньги почему-то считают запретной, неприличной темой, деньги не принято обсуждать, и вокруг них живут стереотипы, которые мешают зарабатывать больше, следить за тратами и честно делить расходы.

Вести бюджет — это скряжничество. Считать каждый рубль — не признак бедности или жадности, а нормальное желание управлять финансовыми рисками семьи. Если точно знать, на что и сколько денег уходит, можно будет планировать крупные покупки: дом, автомобиль, ремонт или отпуск в Чехии. А еще можно будет порезать не очень нужные, но крупные расходы, например, ходить на обед в столовую вместо кафе или бросить курить.

Делить расходы — как-то не по-семейному. Не по-семейному — это ругаться из-за денег; не по-семейному запрещать мужу курить, а жене — ходить на маникюр, потому что на это не хватает денег. А спокойно обсудить и распределить траты — это как раз очень по-семейному.

Считать деньги нужно тем, у кого они есть. Может казаться, что для планирования расходов нужно сначала заработать много денег, иначе нет смысла считать. Но на самом деле всё наоборот: чем меньше денег, тем тщательнее нужно контролировать расходы. Непредвиденные траты на 5000 ₽ почти не отразятся на бюджете в 150 000 ₽, но съедят 20% от бюджета в 25 000 ₽.

Непредвиденные траты на 5000 ₽ почти не отразятся на бюджете в 150 000 ₽, но съедят 20% от бюджета в 25 000 ₽.

Семейный бюджет. Люди и деньги

Семейный бюджет

Деньги — самый подходящий предмет для ссор: можно ссориться из-за того, кто должен их зарабатывать и как их тратить, кому оплачивать счета и какие вещи приобретать…

Несмотря на то, что все деньги выглядят одинаково, психологически существуют «разные» деньги, которые могут быть предназначены для разных целей. Так, многие люди чувствуют, что имеют больше прав на те деньги, которые они заработали сами.

В исследовании Яны Паль (Pahl, 1989) было показано, что во многих семьях доходы мужа считаются принадлежащими всей семье, а деньги, заработанные женой, рассматриваются и ею самой, и мужем как принадлежащие ей лично и предназначенные для использования так, как ей заблагорассудится.

В интервью с британскими парами среднего класса была выявлена следующая закономерность: обычно в этих семьях муж зарабатывает больше и контролирует использование денег; жена воздерживается от траты сумм, превышающих ее собственный заработок. Кроме того, жена чувствует потребность иметь некоторую сумму денег, которую она могла бы считать своей собственной.

Британские исследовательницы Кэролайн Фоглер и Яна Паль (Vogler & Pahl, 1994) выделяют несколько наиболее распространенных способов распределения доходов между членами семьи.

«ОБЩИЙ КОТЕЛ»

Оба супруга на равных распоряжаются общим доходом. Такой способ характерен для молодоженов и в позднем периоде брака, когда жена работает.

Взаимоотношения молодых супругов, как правило, симметричны: оба работают или учатся, у них сходные потребности и одинаковое право голоса при принятии решений. Каждый ищет в браке любви, уважения, безопасности и каждый хочет, чтобы это ему предоставил другой. В результате тот, кто оказывается менее способным или добивается меньших успехов, втайне завидует более удачливому и пытается на чем-нибудь «отыграться».

Деньги — самый подходящий предмет для ссор: можно ссориться из-за того, кто должен их зарабатывать и как их тратить, кому оплачивать счета и какие вещи приобретать.

Один из главных факторов, угрожающих стабильности брака, устроенного по принципу «общего котла», — расточительность. Случается, что один из супругов, пользующихся общими деньгами, внезапно приобретает склонность к безудержным тратам.

Например, жена начинает расходовать большие суммы на приобретение одежды или мебели, муж покупает себе дорогой автомобиль, стереосистему и т. п. Обычно такие неразумные траты — симптом неблагополучия в семье. Иногда они свидетельствуют о низкой самооценке того, кто тратит деньги, а иногда являются местью за недостаточную любовь или уважение.

ДЕНЬГИ НА ХОЗЯЙСТВО

Один из супругов зарабатывает деньги, а другой ведет хозяйство. В подавляющем большинстве случаев добытчиком является муж, который решает, сколько денег отдавать жене. Жена может даже не знать, сколько зарабатывает муж.

Такой тип семейного бюджета характерен для семей с маленькими детьми, а также семей квалифицированных рабочих из тех отраслей, где используется только мужской труд и сильно развито чувство «мужской солидарности», — шахтеров, металлургов, моряков.

Основную опасность при таком распределении бюджета представляет скупость одного из супругов. Когда муж добывает деньги, а жена ведет хозяйство, он настаивает на праве решающего голоса в вопросе о том, как тратить деньги. Он может отказаться выдать деньги на «излишние», по его мнению, расходы.

Тогда жена будет считать его скрягой, намеренно лишающим семью самого необходимого. Жена может попытаться отомстить, используя для этого детей или родителей. И тогда мужу, пожалевшему денег на летний отдых, придется раскошелиться на зубные протезы для тещи или на репетитора для сына.

Другой опасностью такого брака является превращение жены в «наседку». Некоторые женщины считают возможность сидеть дома большой привилегией и чувствуют себя виноватыми из-за того, что мужу приходится работать. Они предаются самоуничижению и полностью сосредоточиваются на детях, не давая мужу заниматься их воспитанием. Такие жены не интересуются работой мужа, не распоряжаются семейными деньгами, и скоро им начинает казаться, что муж — тиран.

ВСЯ ЗАРПЛАТА ЖЕНЕ

Противоположный вариант: муж работает и отдает свой заработок жене, а та ведет хозяйство, растит детей и решает, как тратить деньги. Жена распоряжается всем или почти всем доходом семьи, выдавая мужу на карманные расходы. На Западе такой способ распространен в наиболее бедных семьях, особенно в семьях безработных и пенсионеров, которым приходится считать каждую копейку.

Он также встречается в тех странах, где много работающих женщин. В СССР это был основной тип семейного устройства, породивший такое непереводимое ни на один язык понятие, как «заначка».

По наблюдениям психологов, такие семьи наиболее стабильны, поскольку отношения супругов основаны не на принципе равенства, а на принципе взаимодополнительности. У каждого своя область ответственности и каждый зависит от другого. Но это не означает, что отношения в подобных семьях безоблачны.

Например, некоторые жены чувствуют себя обиженными: им кажется, что их заставляют сидеть дома с детьми, в то время как они могли бы работать и делать карьеру. Они завидуют мужу, который может вести свободную жизнь вне дома и в то же время наслаждаться любовью ребенка. Они считают, что имеют право больше получать от жизни, и требуют права распоряжаться деньгами и диктовать мужу, сколько зарабатывать.

Они завидуют мужу, который может вести свободную жизнь вне дома и в то же время наслаждаться любовью ребенка. Они считают, что имеют право больше получать от жизни, и требуют права распоряжаться деньгами и диктовать мужу, сколько зарабатывать.

Некоторые мужья сами испытывают чувство вины из-за того, что имеют возможность продолжать свою профессиональную деятельность. Им может казаться, что они приносят домой слишком мало денег, чтобы компенсировать жертву жены, вынужденной сидеть дома.

В таких семьях жена принимает все решения относительно того, как тратить деньги, а мужу остается только изо всех сил их зарабатывать. Иногда чувство вины отца распространяется на детей. Впоследствии, когда они станут взрослыми, отец может оказаться объектом вымогательства с их стороны: они поймут, что его легко эксплуатировать, поскольку он чувствует себя виноватым за недостаточное внимание к ним.

НЕЗАВИСИМОЕ УПРАВЛЕНИЕ

Этот способ сравнительно редок. Партнеры распоряжаются своими доходами раздельно, каждый оплачивает часть счетов. Он встречается среди пар, сожительствующих вне брака, а также во втором браке, когда у одного или обоих партнеров есть дети от первого брака или общее имущество с бывшим супругом.

Он встречается среди пар, сожительствующих вне брака, а также во втором браке, когда у одного или обоих партнеров есть дети от первого брака или общее имущество с бывшим супругом.

Пары, состоящие в первом браке, озабочены в основном тем, как заработать. Во втором браке обычно ведутся бесконечные разговоры о том, кому принадлежат деньги и как их потратить. Независимо от того, насколько богат или беден человек, эмоциональные или финансовые последствия первого брака (дети, бизнес, собственность) становятся источником многочисленных проблем.

В первый брак большинство вступает в блаженном неведении, владея лишь скудным имуществом и намереваясь делить все поровну. Во втором браке мы уже не проявляем такой готовности делиться материальными благами. Как правило, во втором браке один из супругов зарабатывает значительно больше, чем другой. Как соблюсти справедливость?

Большинство супружеских пар решает эту проблему, заводя «твой, мой и наш» счета. У каждого есть деньги на собственные расходы и расходы его детей, а определенной суммой они распоряжаются совместно, расходуя ее на жизнь, развлечения и путешествия.

В исследовании, проведенном среди 1235 британских семей, было обнаружено следующее распределение этих способов (последний вариант в это исследование не включен):

Авторы изучали причины, от которых зависит выбор того или иного способа распределения денег в семье.

? Наиболее важным фактором оказалось воспитание, то есть способ, принятый в семье родителей.

? На втором месте — уровень образования мужа: наиболее образованные выбирают совместное управление, наименее образованные отдают всю зарплату жене.

? Третьим по значению фактором оказались сексистские предрассудки мужа: его отношение к работающим женщинам и распределению домашних обязанностей.

? На четвертом месте — наличие работы у женщины, коррелирующее с совместным управлением.

При сравнении изучавшихся семей с семьями их родителей были отмечены исторические изменения: значительно уменьшился процент семей, в которых практикуется выдача денег «на хозяйство», и заметно увеличилось число семей, использующих «общий котел», контролируемый кем-то одним из членов семьи (мужем или женой), но не обоими вместе.

Было отмечено также, что система выдачи денег «на хозяйство» приводит к наибольшему количеству семейных ссор и наибольшей неудовлетворенности в браке, а система «общего котла» расценивается как наиболее удовлетворительная.

Но это в Британии. В России же ситуация в принципе иная. Поскольку большинство семей живет у нас в весьма стесненных экономических условиях, деньгами в семье чаще всего распоряжается женщина.

По данным Российского независимого института социальных и национальных проблем, только треть российских мужчин участвуют в планировании семейного бюджета и принимают решения о том, на что потратить деньги.

По мнению исследователей, изучавших распределение бюджета в трех российских городах — Москве, Рыбинске и Владикавказе, — женщины и мужчины по-разному распределяют материальные ресурсы. Женщина в семье чаще всего склонна ограничивать свои потребности, чтобы защитить от лишений других членов семьи, прежде всего детей и мужа. Она легко отказывает себе в самом необходимом. Мужчина в такой ситуации менее склонен ограничивать собственные расходы в пользу семьи.

Мужчина в такой ситуации менее склонен ограничивать собственные расходы в пользу семьи.

Наиболее экономически успешными оказались семьи, где мужчина зарабатывает деньги, а женщина ими распоряжается. Таких семей было 40 %. Когда одному и тому же члену семьи приходится совмещать функции Кормильца и принимающего решения, хозяйство рискует гораздо больше. Патриархальный способ управления семейным бюджетом (когда глава семьи — мужчина, а главный кормилец — женщина) совсем не страхует семью от бедности. Поэтому у владикавказского домохозяйства есть все шансы впасть в глубокую нужду.

Впрочем, в Москве дело обстоит по-другому. Здесь экономически благополучными оказались семьи, в которых женщина и зарабатывает деньги, и планирует бюджет. Этот тип семьи, который можно назвать «мама знает лучше», распространен в России гораздо шире, чем в других европейских странах.

Отец в таких семьях не приносит никакой пользы — ни в денежном, ни в эмоциональном отношении. Работает, распоряжается деньгами и принимает решения мать. Она заботится о детях, помогает им получить образование и начать самостоятельную жизнь. Помимо России, такие семьи часто встречаются в среде чернокожих американцев.

Она заботится о детях, помогает им получить образование и начать самостоятельную жизнь. Помимо России, такие семьи часто встречаются в среде чернокожих американцев.

Не будем ссориться из-за денег…

Вопрос о соотношении доходов и расходов встает перед каждой семьей практически с первых дней ее существования. И у каждой пары он решается по-своему, удачно или не очень. Как оградить «семейную» лодку от пагубного влияния денежных проблем?

Значение понятия «бюджет», пожалуй, известно всем — от государственных деятелей до домохозяек. Но это не только способ контроля трат и доходов. Зачастую он служит и своеобразным индикатором семейных отношений. Семейный бюджет — это план регулирования денежных доходов и расходов семьи, обычно составляемый на месячный срок. Традиционно выделяют три типа бюджета: совместный, совместно-раздельный (долевое участие) и раздельный. Каждый из них имеет свои достоинства и недостатки, и только сами члены семьи могут выбрать, какой вариант им больше подходит.

Совместный

Это самый распространенный вид семейного бюджета. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц).

Самый большой плюс такого подхода — в ощущении единства. Муж и жена вместе обсуждают предстоящие затраты, вместе отвечают за расчет средств. Совместный тип бюджета, или «общий кошелек», обычно используют супруги с приблизительно равными доходами или пары, где жена частично или полностью находится на иждивении у мужа.

Этот вариант практически неизбежен в случае, когда женщина полностью посвящает себя уходу за ребенком, а единственным кормильцем остается муж. То есть фактически бюджет становится единоличным, но психологически он все-таки является общим — деньги лежат в определенном месте, супруги вдвоем решают, как ими распорядиться.

Основа такого подхода в доверии друг к другу, взаимной ответственности и умению находить компромисс. В этой ситуации перед женщиной не стоит вопрос — как выпросить деньги у мужа. Ей открыт доступ к финансам, потому что супруг уверен в ней. Он знает, что жена не потратит лишних денег, понимая, как нелегко одному зарабатывать средства для всей семьи. При этом жена чувствует себя полноправной хозяйкой, имеющей свой голос и право участия в распределении семейных доходов.

В этой ситуации перед женщиной не стоит вопрос — как выпросить деньги у мужа. Ей открыт доступ к финансам, потому что супруг уверен в ней. Он знает, что жена не потратит лишних денег, понимая, как нелегко одному зарабатывать средства для всей семьи. При этом жена чувствует себя полноправной хозяйкой, имеющей свой голос и право участия в распределении семейных доходов.

Часто, особенно в молодых семьях, возникает проблема, когда муж не выделяет денег супруге на мелкие нужды и на ребенка. Это может стать причиной затаенной обиды с ее стороны. Жена может сделать вывод о его невнимательности, бесчувственности и скупости. Но не стоит сразу записывать мужа в хронические жадины. Вполне возможно, он просто не догадывается, что женщине нужны деньги.

Мужчина может искренне считать, что полностью обустроил ей комфортный быт — сам закупил продукты и предметы первой необходимости, освободил любимую от лишних хлопот. Возможно, он и не догадывается, что у супруги есть и другие, не менее важные потребности. А женщины в такой ситуации часто не хотят «опускаться» до просьб. И в этом их ошибка. В просьбах подобного рода нет ничего унизительного. Они скорее носят разъяснительный оттенок (для мужа).

А женщины в такой ситуации часто не хотят «опускаться» до просьб. И в этом их ошибка. В просьбах подобного рода нет ничего унизительного. Они скорее носят разъяснительный оттенок (для мужа).

В супружеских отношениях очень важна ясность. Недомолвки приведут к искаженному пониманию друг друга. Гораздо эффективнее один раз открыто поговорить о потребностях жены, вместе рассчитать, сколько ей необходимо денег на месяц и включить эту сумму в предполагаемые расходы. Тогда муж будет психологически готов выделять деньги супруге.

Психологи считают, что дружное решение финансовых вопросов в семье (когда они не возводятся в разряд проблемы) свидетельствует о гармонии в паре. А вот разлад между супругами на почве денег — это проекция их отношения друг к другу: попытки доминировать, завоевать себе право единолично принимать важные решения в семье, либо продемонстрировать свое превосходство, покрасоваться своей успешностью на фоне неработающей половины. То есть, стремление в той или иной степени решить свои проблемы или изжить собственные комплексы за счет близкого человека.

Иногда мужья сами выступают категорически против устройства жены на работу. Корень такого поведения часто лежит в его собственной неуверенности и страхе потерять любимую женщину. Устройство на работу — это и новый коллектив, в том числе мужской, и ощущение самодостаточности и независимости. Муж боится, что, если жена не будет так остро нуждаться в нем, она может его оставить. Если мужчине присущ такой страх, жене надо уделить больше внимания совместным отношениям, дать мужу почувствовать, что он дорог сам по себе, невзирая на перемены, неизбежные в жизни каждой семьи.

Однако пары с разным уровнем дохода, выбирая этот вид формирования бюджета, могут столкнуться с одним из его «минусов»: супругу с большим доходом может показаться, что с ним поступают нечестно. Либо он решит, что сам «заказывает музыку», либо будет вносить в общий бюджет долю, равную второй половине, а остальные деньги тратить по своему усмотрению. Вот и повод для новых размолвок — супруг с меньшим доходом может оскорбиться, поскольку он-то внес все свои деньги! Чтобы избежать подобных недоразумений, пары с разным уровнем дохода иногда выбирают для себя совместно-раздельный (долевой) вид бюджета.

Долевой бюджет (Совместно-раздельный)

Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты. Таким образом, у каждого остаются личные деньги, которые можно потратить по своему усмотрению.

Положительная сторона такого планирования заключается в уникальном сочетании чувства общности в семье (как и в случае «общего кошелька») и элемента финансовой независимости друг от друга. Обид на вторую половину из-за ее покупок «для себя любимого» в этом случае намного меньше. Нет ощущения, что постоянно надо отчитываться. Снижается вероятность возникновения чувства вины, что потратил семейные деньги на себя, влез в общую копилку. В то же время это внутренне организует супругов, они точно знают, сколько могут позволить себе «роскоши» и подходят к тратам более ответственно. Не возникает проблемы подарков и сюрпризов, в то время как при совместном бюджете любые растраты обнажены, и удивить любимого человека достаточно трудно.

В то же время это внутренне организует супругов, они точно знают, сколько могут позволить себе «роскоши» и подходят к тратам более ответственно. Не возникает проблемы подарков и сюрпризов, в то время как при совместном бюджете любые растраты обнажены, и удивить любимого человека достаточно трудно.

Долевой бюджет — достаточно универсальный и подходит практически всем, но только при условии, что оба супруга работают. Конфликты могут возникать опять же на почве разницы в зарплатах супругов в момент определения, какую лепту каждый должен вносить. Если решить сразу, что суммы вносятся поровну, может получиться так, что у одного свободных личных средств будет вполне достаточно, в то время как второй практически все будет вносить в семейные деньги. Поэтому при таком варианте к материальным возможностям любимого человека нужно подходить очень деликатно, не попрекая друг друга и не заглядывая друг другу в карман.

Этот тип семейного планирования бюджета так же подходит, если один из супругов чрезвычайно бережливый. Таких людей презрительно называют скупердяй или скряга. Чаще роль скряги в семье играет мужчина. Причем, на ситуацию мало влияет его материальное благосостояние. Определяющими здесь являются такие черты характера, как мелочность, педантичность, придирчивость. Но в каждой ситуации можно найти свои положительные стороны. Ведь скрупулезность, бережливость и расчетливость такого человека — незаменимые качества для ведения домашнего хозяйства. Чтобы лишний раз не тратиться, он сам сделает добрую половину работы по дому.

Таких людей презрительно называют скупердяй или скряга. Чаще роль скряги в семье играет мужчина. Причем, на ситуацию мало влияет его материальное благосостояние. Определяющими здесь являются такие черты характера, как мелочность, педантичность, придирчивость. Но в каждой ситуации можно найти свои положительные стороны. Ведь скрупулезность, бережливость и расчетливость такого человека — незаменимые качества для ведения домашнего хозяйства. Чтобы лишний раз не тратиться, он сам сделает добрую половину работы по дому.

Задача жены «скупердяя» лишь аккуратно направлять супруга. Дать ему возможность почувствовать, что важные решения принимает он сам. Но самый главный совет для тех, кто живет со скупым человеком — это все-таки иметь собственный источник доходов, чтобы не чувствовать себя стесненно в финансах и не давать жадности супруга подрывать семейные отношения. Материально независимая жена будет с удовольствием воспринимать его аккуратность и способность все раскладывать по полочкам. А знание, что у прижимистого супруга всегда припасен узелок с денежкой на черный день, как гарант финансовой стабильности семьи, придаст ей уверенности.

А знание, что у прижимистого супруга всегда припасен узелок с денежкой на черный день, как гарант финансовой стабильности семьи, придаст ей уверенности.

Очевидно, что если один из супругов излишне жаден, ведение совместного бюджета становится проблематичным. Любое планирование превратится в неприятное выяснение отношений. Поэтому в подобном случае целесообразно каждому из супругов иметь некую сумму, которую они могут потратить по своему усмотрению, не рискуя ввязаться в новую продолжительную ссору.

Если же ваша половинка «сорит деньгами» по поводу и без (этим недостатком чаще всего страдают женщины), от идеи ведения совместно-раздельного бюджета лучше отказаться.

Преобладающие черты характера, которыми обладает транжира, — это импульсивность, непоследовательность и эмоциональная неустойчивость. Мышление таких людей алогично, над рассудками главенствуют эмоции. Когда они охвачены идеей что-то приобрести, то даже не задумываются, где они возьмут деньги. Они просто знают, что на это деньги точно найдутся. В момент покупки транжиры бесстрашны, их не пугает незамедлительная расправа второй половины, долги. Они азартны, сиюминутны и недальновидны. Все последствия оставляются «на авось» или «как-нибудь разберемся». Растратив свои карманные деньги, они, со свойственной им легкостью и безответственностью, влезут в общие средства. Транжиру лучше поставить в такие условия, когда он полностью зависит только от себя и на общий карман надеяться не может.

В момент покупки транжиры бесстрашны, их не пугает незамедлительная расправа второй половины, долги. Они азартны, сиюминутны и недальновидны. Все последствия оставляются «на авось» или «как-нибудь разберемся». Растратив свои карманные деньги, они, со свойственной им легкостью и безответственностью, влезут в общие средства. Транжиру лучше поставить в такие условия, когда он полностью зависит только от себя и на общий карман надеяться не может.

Раздельный бюджет

Раздельный бюджет, как таковой, в нашей стране редко применяется в чистом виде. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход.

Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно. Некоторые пары, ведущие раздельный бюджет, просто считают, сколько денег у них уходит на еду ежемесячно, и скидываются поровну. Когда у кого-то одного деньги заканчиваются, он занимает у второго, с условием обязательного возврата долга.

Еда покупается совместно. Некоторые пары, ведущие раздельный бюджет, просто считают, сколько денег у них уходит на еду ежемесячно, и скидываются поровну. Когда у кого-то одного деньги заканчиваются, он занимает у второго, с условием обязательного возврата долга.

Плюсы такого типа бюджета в материальной независимости друг от друга, которая помогает избегать конфликтов на финансовой почве и дает возможность каждому планировать свои приобретения, ни перед кем не отчитываясь. Среди выгод раздельного бюджета стоит отметить такой немаловажный факт, как помощь родственникам. Эта тема в семьях нередко бывает очень щекотливой. А в ситуации, когда «денежки врозь», каждый решает сам, кому и в какой суммой он может помочь, не опасаясь недовольства супруга.

Раздельный вариант бюджета выручает и в случае, если кто-то из супругов, или оба, имеют какое-то дорогостоящее увлечение, которое совсем не интересует вторую половину. Есть и более неприятная причина подобного выбора — это взаимное недоверие, когда супруги подозревают друг друга в укрытии истинных доходов.

Что же касается транжир, их супругам не стоит ограничиваться лишь оптимальным вариантом бюджета. Эта проблема гораздо глубже. На самом деле, главное, что нужно такому человеку — это внимание. Если супруг выслушает свою половинку, посочувствует, пожалеет ее, то в следующий раз ему, возможно, не придется доказывать свою любовь лояльным отношениям к пустым денежным тратам. Можно почаще радовать супругов-растратчиков приятными небольшими сюрпризами. Это благоприятно скажется на климате в семье и снизит потребность транжиры делать подарки самому себе.

Можно также ежемесячно выделять определенное количество денег на транжиру и объявлять, что в этом месяце примерно в таких-то числах он или она может порадовать себя на такую-то сумму.

Ограничения и временная отсрочка дадут ему возможность не поддаться первому импульсу, а проанализировать, чего именно ему больше всего хочется. Таким образом, под прицелом оказываются сразу два зайца: транжира получает вожделенный подарок и внимание, а семейный бюджет не терпит непредвиденных потрясений. И еще, не стоит за пару непродуманных покупок сразу награждать свою половину званием «транжира». С каждым случается, что он нет-нет, да и купит себе что-то «не по карману». Другой вопрос — насколько часто это происходит.

И еще, не стоит за пару непродуманных покупок сразу награждать свою половину званием «транжира». С каждым случается, что он нет-нет, да и купит себе что-то «не по карману». Другой вопрос — насколько часто это происходит.

Если семейная пара сумеет разобраться в тонкостях своих характеров, то и переходить на раздельный бюджет им, возможно, не придется. Ведь в этом варианте регулирования расходов есть существенный минус: семья утрачивает чувство единства. Люди вроде бы живут вместе, но каждый сам по себе. Нет уверенности в помощи со стороны второй половины, а ведь никто не застрахован от болезней и безработицы. И что тогда? Как в этом случае вести себя семьям — приверженцам раздельного бюджета? Что подразумевается под словом семья, если не взаимовыручка, доверие и уверенность друг в друге?

Заначка — иметь или не иметь?

Как бы люди ни планировали свое будущее, судьба любит в самый неподходящий момент распорядиться по-своему, и отложенные деньги часто являются спасительными в самых неожиданных ситуациях. Никто не застрахован от непредвиденных болезней, влекущих за собой огромные траты на лечение, потери работы, форс-мажорных обстоятельств. Поэтому в большинстве семей при первой же возможности стараются отложить какие-то средства «на черный день». По какому принципу это делать, супруги должны решать сами, в зависимости от избранного варианта бюджета и отношений друг с другом. Бывает и так, что один или оба супруга в тайне друг от друга делают «заначки» для собственных мелких удовольствий. Часто это происходит при совместном бюджете, если средства на карманные расходы ограничены. В этой ситуации главное, чтобы «заначка» не превратилась в серьезный обман, когда один из супругов прячет деньги от семьи в ущерб ее потребностям, а обнаружение тайника вызывает ссоры и взаимные обвинения. Основой «заначки» должны быть все-таки личные деньги, возможно, умело сэкономленные, или отложенные в ущерб личным интересам. Кто принял решение утаить деньги, тот и должен нести ответственность за это, не ущемляя финансового положения семьи.

Никто не застрахован от непредвиденных болезней, влекущих за собой огромные траты на лечение, потери работы, форс-мажорных обстоятельств. Поэтому в большинстве семей при первой же возможности стараются отложить какие-то средства «на черный день». По какому принципу это делать, супруги должны решать сами, в зависимости от избранного варианта бюджета и отношений друг с другом. Бывает и так, что один или оба супруга в тайне друг от друга делают «заначки» для собственных мелких удовольствий. Часто это происходит при совместном бюджете, если средства на карманные расходы ограничены. В этой ситуации главное, чтобы «заначка» не превратилась в серьезный обман, когда один из супругов прячет деньги от семьи в ущерб ее потребностям, а обнаружение тайника вызывает ссоры и взаимные обвинения. Основой «заначки» должны быть все-таки личные деньги, возможно, умело сэкономленные, или отложенные в ущерб личным интересам. Кто принял решение утаить деньги, тот и должен нести ответственность за это, не ущемляя финансового положения семьи.

Конечно, финансовый вопрос нередко становится краеугольным камнем в семейных отношениях, ведь материальные ценности пока никто не отменял. И все же деньги далеко не самый важный аспект совместной жизни. Семьи, в которых главенствует принцип: «Кто больше заработал, тот и командует», в основном нежизнеспособны. Секрет благополучия не в сравнении кошельков, а гармония, любовь и уважение друг к другу. А деньги… Деньги всего лишь средство для улучшения уровня жизни. Супруги должны распоряжаться финансами, а не финансы супругами. Если в семье муж и жена имеют равные права, не пренебрегают своими обязанностями, а к планированию бюджета подходят трезво и осмысленно, этот союз, как прочная крепость, устоит под натиском любых невзгод

|

Опрос проводился среди посетителей сайта «Коммерсантъ-Власть» с 28 июня по 5 июля 2000 года.

Опрос проводился среди посетителей сайта «Коммерсантъ-Власть» с 28 июня по 5 июля 2000 года.

Выборка 1050 семей.

Выборка 1050 семей.  Выборка 1050 семей.

Выборка 1050 семей.

Бухгалтерию не ведем, у нас же семья, а не предприятие.

Бухгалтерию не ведем, у нас же семья, а не предприятие.  Обычно я ни с кем не советуюсь, даже если речь идет о крупных покупках,— просто покупаю, если нравится. Теперь я по-прежнему в основном трачу деньги на дом, а вещи все так же для меня на последнем месте.

Обычно я ни с кем не советуюсь, даже если речь идет о крупных покупках,— просто покупаю, если нравится. Теперь я по-прежнему в основном трачу деньги на дом, а вещи все так же для меня на последнем месте.  Обсуждаем вместе только самые серьезные покупки: дом или автомобиль. С мужем в заработке у нас паритет. Правда, никто не станет делать каких-то сногсшибательных трат по памяти старых времен, когда все жили на зарплату кого-то одного.

Обсуждаем вместе только самые серьезные покупки: дом или автомобиль. С мужем в заработке у нас паритет. Правда, никто не станет делать каких-то сногсшибательных трат по памяти старых времен, когда все жили на зарплату кого-то одного.

Через несколько недель жена стала расходовать деньги очень экономно.

Через несколько недель жена стала расходовать деньги очень экономно. почему полезно вести раздельный бюджет и давать наличные детям

Социологи из Университета штатов Огайо и Северной Каролины выяснили, что пары с низким доходом гораздо чаще не способны сохранить семью. Более того, отсутствие работы у одного из супругов часто является большим испытанием для сохранения семьи. Пары в России в этом вопросе тоже не стали исключением, подтвердили специалисты из российской Федеральной службы государственной статистики. Также интересно, что периодическое игнорирование супругами их требований положительно влияет на семейные узы, в отличие от исполнения каждой прихоти.

Однако несмотря на, казалось бы, объяснимые тенденции, многие женщины продолжают мечтать о полном содержании со стороны мужчины. Об этом свидетельствуют психологические тренинги, коуч-профили в Instagram и блоги, пользующиеся бешеной популярностью. Кстати, если раньше женщины объясняли подобное желание загруженностью домашними делами, то в век технологий часто можно услышать: «Не хочу работать, хочу, чтобы муж деньги давал, а я на них путешествовала». Такие девушки и женщины напрочь забывают, что цена финансовой зависимости часто оказывается слишком высокой. Да и насколько честно говорить о чувствах, когда в голове все время вертится мысль: «Как мужу угодить, чтобы он новую машину купил?».

Об этом свидетельствуют психологические тренинги, коуч-профили в Instagram и блоги, пользующиеся бешеной популярностью. Кстати, если раньше женщины объясняли подобное желание загруженностью домашними делами, то в век технологий часто можно услышать: «Не хочу работать, хочу, чтобы муж деньги давал, а я на них путешествовала». Такие девушки и женщины напрочь забывают, что цена финансовой зависимости часто оказывается слишком высокой. Да и насколько честно говорить о чувствах, когда в голове все время вертится мысль: «Как мужу угодить, чтобы он новую машину купил?».

Модель Нина была счастлива с мужем – успешным бизнесменом, который полностью содержал семью и выполнял все прихоти супруги. Но в один день сказка рухнула, оказалось, что мужчина зарабатывал на шикарную жизнь, отнюдь, не предпринимательскими способностями, а убийствами. Жизнь прекрасной женщины превращается в настоящий кошмар, когда она остается с ребенком без средств к существованию. Все части многосерийной мелодрамы «Нина. Расплата за любовь» смотрите на телеканале «МИР» 16 декабря с 12:20.

Расплата за любовь» смотрите на телеканале «МИР» 16 декабря с 12:20.

Юристы, психологи и финансовые аналитики поддерживают ученых и видят в раздельном семейном бюджете гораздо больше плюсов, чем минусов. Корреспондент «МИР 24» разбиралась, почему шансы у финансово-самостоятельных супругов быть счастливыми в браке выше, а кому такая модель, несмотря на все преимущества, все равно не подходит.

Эльвира Гарайшина, психолог:

«В свое время один из коммунистических лидеров выдвинул гипотезу: как только женщина получит равные права в в работе, то сам институт семьи развалится. Так как основой семьи долгое время был единый бюджет мужа-кормильца. И, судя по количеству разводов в нашей стране (более 53%) гипотеза частично подтвердилась. Зачастую страх был единственным мотивом, который скреплял семейные узы, потому что раньше женщина боялась остаться одна. Цементом для крепких отношений в современной семье являются не только чувства, основанные на близости, но и важны договоренности. В том числе и в финансовой сфере.

В том числе и в финансовой сфере.

И сейчас встречаются несколько видов семейного бюджета: патриархальный, когда по-прежнему муж – основной добытчик. Как правило, в такой семье женщина успешно реализует себя в роли матери, жены. Матриархальный, когда жена приносит большую часть дохода. Муж больше смещается в женский полюс. Он чаще помогает по хозяйству, занимается с детьми. Или принимает инфантильную позицию, удобно расположившись на диване, говоря всем, что не нашлась еще та работа, которая достойна его. Но в действительности у такого мужчины просто исчезает мотивация.

Раздельный бюджет – когда оба партнера вносят свою лепту в семью. И комбинированный, когда в семье есть три кошелька: бюджет мужа, бюджет жены и общий кошелек на хозяйственные нужды. Раздельные и комбинированные бюджеты – это более современные отношения. Исторической точкой отсчета можно считать момент, когда женщина проявила себя в новой роли – работницы мануфактурной промышленности.

Как правило, раздельный бюджет создают психологически зрелые супруги, устойчивые личности, способные выстраивать отношения не только на эмоциях, но и на договоренностях. Если в патриархальном бюджете есть риск скатиться в манипуляции и угрозы, ощущая собственную власть над менее защищенном в финансовом плане партнере, то в семье с раздельном бюджете подобные сценарии с большей вероятностью исключены».

С точки зрения психологии финансовая зависимость любого супруга, в равной степени, как мужа, так и жены, негативно сказывается на отношениях, уверяют эксперты. В возникающей конфликтной ситуации именно этот факт будет ставиться в упрек. Однако финансовая грамотность чаще всего формируется в детстве, поэтому психологи советуют давать маленькие карманные деньги детям, начиная уже с шести лет, и учить ими правильно распоряжаться.

Айна Громова, психолог:

«Самый главный плюс при раздельном бюджете – это то, что каждый человек имеет свои деньги, возможности и право голоса. Невозможно равенство в паре, когда один слабый, а другой сильный. Невозможна равная значимость твоего и моего мнения, когда я нахожусь на иждивении. В любом конфликте финансовая слабость партнера сразу будет ставится ему в упрек. Именно поэтому любой здоровый человек должен иметь навыки финансового самообеспечения. Если он не зарабатывает сам, он будет зависеть от чужих ресурсов.

Невозможно равенство в паре, когда один слабый, а другой сильный. Невозможна равная значимость твоего и моего мнения, когда я нахожусь на иждивении. В любом конфликте финансовая слабость партнера сразу будет ставится ему в упрек. Именно поэтому любой здоровый человек должен иметь навыки финансового самообеспечения. Если он не зарабатывает сам, он будет зависеть от чужих ресурсов.

Другой момент – это личная ответственность каждого. Финансовым навыкам нужно обучать даже детей с шести лет вне зависимости от пола. У ребенка должны быть свои карманные деньги, чтобы он научился тратить, копить, расставлять приоритеты, куда-то инвестировать свои маленькие деньги. Ошибочно думать, что девочке навыки финансового планирования не нужны, и ее будет обеспечивать муж. Дай Бог, если она выйдет замуж за саудовского принца тогда.

Взаимодействие в паре с деньгами высвечивает паттерное поведение, то есть те стереотипы, по которым эта пара живет. Нет общей точки зрения в обществе, каким должен быть бюджет. Но с точки зрения семейной психологии, раздельный бюджет лучше укладывается в правильное определение семьи. Сегодня оно звучит так: «Семья – это не обязанность, не повинность, не социальная догма. Это добровольная форма существования двух людей, в которой каждому хорошо и каждый может развиваться». Такая семья здоровее и гораздо дольше живет.

Но с точки зрения семейной психологии, раздельный бюджет лучше укладывается в правильное определение семьи. Сегодня оно звучит так: «Семья – это не обязанность, не повинность, не социальная догма. Это добровольная форма существования двух людей, в которой каждому хорошо и каждый может развиваться». Такая семья здоровее и гораздо дольше живет.

Самое главное при раздельном бюджете – это договориться, кто оплачивает коммунальные платежи, образование детям и продукты, объясняют финансисты. Кстати, еще один приятный бонус – возможность делать сюрпризы своей половине, как это было во время конфетно-букетного периода».

Игорь Файнман, независимый финансовый советник:

«Традиция раздельного бюджета в Россию пришла с Запада. Там данная система учета личных финансов считается нормальной и обусловлена некоторыми важными аспектами, один из которых заключается в том, что каждый из супругов должен иметь высокий доход. Я как независимый финансовый советник, который ведет учет семейных финансов своих клиентов, вижу ряд положительных аспектов в такой системе:

- При раздельном семейном бюджете меньше конфликтов из-за денег. Это факт. Каждый покупает что ему необходимо и не отчитывается перед своей второй половинкой за лишнюю пару туфель или слишком дорогую зимнюю резину для любимого коня;

- У каждого из нас есть личные цели, а у большинства современных людей даже личный финансовый план. И достижение финансовых целей зависит только от него. Это не размывает фокус и позволяет достигать цели быстрее и эффективнее;

- Самое приятное – это подарки. При раздельном бюджете они остаются сюрпризами до последней минуты. А когда семейный бюджет общий, вы видите, как списывается цена за ваш новогодний подарок с общего банковского счета. Никакого сюрприза.

Это факт. Каждый покупает что ему необходимо и не отчитывается перед своей второй половинкой за лишнюю пару туфель или слишком дорогую зимнюю резину для любимого коня;

Это факт. Каждый покупает что ему необходимо и не отчитывается перед своей второй половинкой за лишнюю пару туфель или слишком дорогую зимнюю резину для любимого коня;При раздельном семейном бюджете есть несколько аспектов, о которых необходимо договариваться: продукты, коммунальные услуги и образование детей. В таких случаях обычно продукты покупают с общего счета, а вот коммуналку и накопления на образование – традиционно область ответственности мужчины».

Кстати, отвечая на вопрос, почему одиноким людям чаще всего их собственного дохода для комфортной жизни хватает, а в браке частенько приходится затягивать пояса, эксперты обращают внимание на растущие потребности и форс-мажоры, возникающие именно в семейной жизни.

Виталий Пичугин, кандидат психологических наук, доцент Финансового университета при правительстве РФ:

«Когда люди живут раздельно, ему и ей, как правило, хватает личных доходов. Когда двое объединяются в семью и образуют общий бюджет, денег не хватает. Казалось бы, сложение увеличивает сумму, но тут простая арифметика не работает. Причины разные: увеличение расходов, совместные покупки, подарки и помощь родственникам, рождение детей, решение квартирного вопроса. В любом варианте, совместном и раздельном бюджете, есть плюсы и минусы. В случае, если доходы позволяют копить и заниматься инвестированием заработанного, то люди чувствуют себя уверенно и независимо, самостоятельно распоряжаясь своими доходами».

Среди плюсов раздельного бюджета выделяется и снижение риска необдуманных трат. Однако не стоит забывать, что есть случаи, когда без совместного бюджета не обойтись. Например, когда в семье появляется ребенок и женщине необходимо уйти в декретный отпуск. Забота в данном случае должна выходить на первый план».

Забота в данном случае должна выходить на первый план».

Роман Макаров, генеральный директор сервиса онлайн-кредитования «Робот Займер»:

«Раздельный бюджет также является стимулом для обоих супругов рациональнее относиться к собственным тратам и тщательнее к личному финансовому планированию. Возможно, кто-то из них будет чаще отказываться от импульсивных расходов и даже вредных привычек – он ведь понимает, что не сможет покрыть личный «кассовый разрыв» за счет средств другого члена семьи. Кроме того, каждый супруг будет иметь большую мотивацию к повышению своих доходов и продвижению по карьерной лестнице. Самое главное при ведении раздельного бюджета – это умение договариваться.

И, безусловно, важно понимать, что в жизни будут случаи, когда без совместного бюджета не обойтись. Например, при рождении ребенка доходы женщины значительно снизятся, в то время как расходы резко возрастут. Кроме того, возможностью совершать платежи и покупки будет чаще располагать супруг, в меньшей степени обремененный заботами о ребенке. Соответственно, ему будет необходимо принять на себя обязанности по обеспечению всех нужд семьи, в том числе и распоряжаться доходами супруги, находящейся в декретном отпуске».

Соответственно, ему будет необходимо принять на себя обязанности по обеспечению всех нужд семьи, в том числе и распоряжаться доходами супруги, находящейся в декретном отпуске».

А вот с юридической точки зрения все личные договоренности, не закрепленные нотариально, теряют свою силу в суде. Так что если у вас не было брачного договора, то все придется делить пополам, включая собственность, зарегистрированную на одного из супругов и личные счета. Однако если вы решили заключить брачный договор, то с помощью него можно разделить не только доходы, но и долги.

Дмитрий Ямшев, управляющий партнер юридической фирмы «Семейный поверенный»:

«Семейное законодательство исходит из общего правила, что все имущество, в том числе доходы от трудовой, предпринимательской деятельности и иные денежные выплаты являются совместным имуществом супругов. Другими словами, все денежные средства, полученные любым из супругов в браке, принадлежат обоим супругам и составляют их общий бюджет.

Если же супруги хотят разделить денежные средства, то они могут заключить брачный договор и прописать положение о том, что денежные средства являются личным имуществом того из супругов, кто эти деньги получил, или, например, на имя кого из них открыт счет. Можно, конечно, разделить деньги и в суде, для этого расторгать брак не требуется, но быстрее и удобней заключить брачный договор.

Из общего правила совместной собственности на денежные средства есть исключения. Так, даже при отсутствии брачного договора не будут считаться совместным имуществом денежные средства:

- Полученные супругом от продажи личного имущества. Личным имуществом является добрачное (например, квартира, имевшаяся еще до свадьбы), полученное пусть и в период брака, но по безвозмездной сделке (дар, приватизация, наследство), вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши, исключительное право на результат интеллектуальной деятельности;

- Полученные, пусть и в период брака, по безвозмездной сделке (дар, наследство). Например, родители или второй супруг подарили деньги, или деньги получены по наследству;

- Имеющие специальное целевое назначение (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие).

Например, родители или второй супруг подарили деньги, или деньги получены по наследству;

Например, родители или второй супруг подарили деньги, или деньги получены по наследству;Установив раздельный режим на денежные средства, каждый из супругов будет иметь полное право распоряжаться своими деньгами по своему усмотрению. Кроме того, можно указать, что кредиторы второго супруга не смогут обратить взыскание на денежные средства первого».

Кстати, юристы отмечают, что на практике нередко встречаются случаи, когда супруги продолжают делить в суде даже уже несуществующее имущество, например, птицу, рогатый скот и урожай, который уже съели. Обычно так проявляется простое желание отомстить и потрепать нервы бывшему возлюбленному.

Иван Емельянов, адвокат филиала «Адвокат Севастополя» в Кемеровской области:

«Всем известно, что споры о разделе общего имущества супругов являются одними из самых продолжительных. Наверное, в этом есть какая-то психологическая составляющая. Возможно, подсознательно супруги не желают, либо не готовы расставаться. Иногда они руководствуются принципом «хочу, чтобы все было мое», «он у меня по миру пойдет», но споры о разделе имущества настолько затягиваются, что само имущество обесценивается, либо приходит в негодность. Нередки случаи, когда делят домашний скот либо урожай, которых уже нет.

Наверное, в этом есть какая-то психологическая составляющая. Возможно, подсознательно супруги не желают, либо не готовы расставаться. Иногда они руководствуются принципом «хочу, чтобы все было мое», «он у меня по миру пойдет», но споры о разделе имущества настолько затягиваются, что само имущество обесценивается, либо приходит в негодность. Нередки случаи, когда делят домашний скот либо урожай, которых уже нет.

5 простых, наиболее эффективных с точки зрения налогообложения способов раздать богатство вашей семье

Я имею дело со многими высокопоставленными международными профессионалами, которым не только нужна помощь в росте и сохранении своего богатства …

Но раздайте и их семьям.

Последняя часть финансового планирования особенно важна, поскольку благосостояние семьи может резко уменьшаться из поколения в поколение.

Фактически, многие семейные состояния редко доходят до третьего поколения.

Это означает, что ваше богатство, скорее всего, не достигнет ваших внуков, если вы не спланируете.

Эндрю Карнеги однажды сказал:

«От рукавов до рукавов в трех поколениях».

Одно и то же выражение интерпретируется в разных культурах.

Засорение к засору.

Рисовые поля на рисовые поля.

От стойл до ларьков.

Все они означают, что богатство, полученное в одном поколении, будет потеряно в третьем.

Вы, как первое поколение, много работали за свои деньги.

Вы предприняли необходимые шаги для его роста и сохранения, надеюсь, в портфеле диверсифицированных фондов с уверенностью, что у вас будет достаточно средств, чтобы дожить до идеальной пенсии.

Вы хотите взять то, что осталось от вашего богатства, и передать его своим детям.

И, надеюсь, дети ваших детей.

И их дети после этого, чтобы они все могли получить фору в жизни.

Но как это сделать?

С чего начать?

Вот некоторые вещи, которые следует учитывать…

Что является самым важным в распределении богатства среди членов вашей семьи?

Вы можете подумать, что это налоговая эффективность или своевременность, но это не так.

Это образование.

Наряду с налоговой эффективностью, своевременным наследованием и планированием наследства вы, , должны обучать своих детей деньгам.

Не уверены?

Рассмотрим это:

- Ожидается, что в ближайшие 25 лет состояние США перейдет из рук в руки на 68 триллионов долларов.

- На пике, прогнозируемом между 2031 и 2045 годами, 10% всего богатства США будут переходить из рук в руки каждые 5 лет.

- 70% семейных состояний потеряют свое богатство ко второму поколению.

- Еще 20% не доживут до третьего поколения.

Без прочной финансовой основы ваше богатство может быть потрачено впустую.

Он может не добраться до ваших детей и внуков, несмотря на ваши самые лучшие намерения.

Многие люди, опрошенные Merrill Private Wealth Management, входящей в состав Bank of America, сказали, что самое важное, что они хотят сообщить своим семьям, — это разумное использование своих денег.

Тем не менее, только 46% респондентов заявили, что говорили со своими семьями о таких вещах, как ценности или принципы.

Как обучить следующее поколение

Хорошая новость в том, что существует множество книг, которые фантастически помогают людям в обучении в области финансов.

Многие помогают людям развить лучшие финансовые привычки.

Мы уже посвятили этому сообщение в блоге.

Там вы найдете бестселлер Тони Роббинса «Непоколебимый», «Спасите свои деньги» Рика Эдельмана, «5 ошибок, которые делает каждый инвестор» Питера Маллука и другие.

Эти книги изменили мою жизнь.

И я уверен, что они сделают то же самое для вас и ваших детей.

Уроки, которые они извлекут, будут бесценными.

Как справедливо распределить свое состояние и эффективно облагать налогом

Все живут дольше, чем когда-либо.

Это хорошая новость для нас, у которых есть длинный список того, что мы мечтаем сделать.

Но это также означает, что богатство переходит к следующему поколению позже, когда дети вырастают с собственными карьерными делами и собственными семьями.

Если у вас избыток богатства, то сделайте важные подарки перед смертью, чтобы принести пользу вашей семье в то время, когда она больше всего нуждается в помощи.

Кроме того, это может быть эффективным с точки зрения налогообложения способом распределения вашего состояния.

В этой связи, вот еще 5 способов справедливого распределения вашего богатства и эффективного налогообложения…

№1. Определите, сколько вы можете позволить себе отдать

Определите, сколько вы можете позволить себе отдать Поработайте со специалистом по финансовому планированию, чтобы разработать прогноз денежных потоков на основе наихудшего сценария.

Это определит, сколько вы можете позволить себе раздать сейчас .

Он суммирует ваши расходы, сделает поправку на инфляцию и учтет деньги, которые могут вам понадобиться на чрезвычайные ситуации или даже на предметы роскоши.

Следует также убедиться, что у вас есть стратегия оплаты медицинского обслуживания в более позднем возрасте, поскольку часто это расходы, которые не учитываются.

Затем вы увидите, как ваша окончательная цифра сравнивается с вашим общим фиксированным доходом от пенсий, собственности и других инвестиций, приносящих доход.

В конце процесса вы будете точно знать, сколько вы можете позволить себе отдать.

№ 2. Определитесь, когда вам следует распределить свое богатство Люди часто уходят из отдела сбыта слишком поздно, чтобы обеспечить эффективное налогообложение.

Лучшее время для планирования стратегии распространения — как можно раньше.

Таким образом, у вас останется еще много лет.

Если вы, например, находитесь в Великобритании, вам необходимо прожить более 7 лет после того, как подарок был сделан, чтобы он не облагался налогом на наследство (IHT).

№ 3. Решите, кому и сколько будет выгодноЭто самый сложный вопрос для большинства людей, особенно для тех, у кого есть несколько детей и внуков или более одного брака.

Какой бы неудобной ни казалась идея …

Хороший путь вперед — это откровенный разговор со всей семьей.

Однако я понимаю, что семейная динамика сложна.

Иногда самый простой способ — дать фиксированную сумму любым внукам, а затем разделить оставшуюся часть поровну между детьми.

Но, если один член семьи нуждается в деньгах срочнее, чем другой, объяснение того, что он получает свое наследство заранее, может быть шагом вперед, если вы не можете позволить себе дать всем равную долю прямо сейчас.

Недавно я затронул тему налога на наследство в Великобритании (IHT) в своем блоге.

Если вы дожили до 7 лет после подарка, он не является частью вашего имущества и не облагается налогом.

Если вы не проживете 7 лет, разгрузка конуса может означать, что заряд IHT составляет менее 40%.

Существуют и другие льготы, такие как бизнес-льготы, которые позволяют передавать некоторые активы без IHT или с уменьшенным счетом.

Маленькие подарки, которые вы делаете из своего обычного дохода, такие как подарки на Рождество или день рождения, называются освобожденными подарками и также бесплатны для IHT.

Существуют и другие исключения для Великобритании, о которых вы можете подробно прочитать здесь.

Хотя аналогичные исключения существуют для других стран.

Вы можете оставить комментарий ниже, если вы хотите, чтобы мы рассмотрели ваши конкретные требования к IHT, или мы можем отправить вам подробную информацию о том, кто может.

Я ценю, что в этой статье было много чего обсудить, и что у вас есть свой собственный набор индивидуальных обстоятельств.

В конце концов, нет двух одинаковых инвесторов.

Требуемый комплексный финансовый план будет сильно отличаться от чужого.

Итак, позвольте предложить вам это …

Если вы являетесь старшим международным специалистом и имеете как минимум 250 000 фунтов стерлингов для инвестирования, вот вам 15-минутный бесплатный звонок, чтобы узнать, можем ли мы помочь и как это сделать.

И чтобы вы увидели, подходим ли мы для вам и вашим целям.

Помните, чем больше вы зарабатываете, тем сложнее будут ваши финансы.

Можете ли вы с уверенностью сказать, без тени сомнения, что все ваши финансы настроены и работают на вас и ваши цели?

Динамика неравенства доходов и благосостояния в США

Всего через 10 лет после окончания Великой рецессии в 2009 году экономика США преуспевала по нескольким направлениям. Рынок труда находится в процессе создания рабочих мест, который превысил 110 месяцев роста занятости, что является рекордом для эпохи после Второй мировой войны. Уровень безработицы в ноябре 2019 года составил 3.5% — уровень, невиданный с 1960-х годов. Прирост рабочих мест также отражается в доходах домохозяйств, которые выросли в последние годы.

Рынок труда находится в процессе создания рабочих мест, который превысил 110 месяцев роста занятости, что является рекордом для эпохи после Второй мировой войны. Уровень безработицы в ноябре 2019 года составил 3.5% — уровень, невиданный с 1960-х годов. Прирост рабочих мест также отражается в доходах домохозяйств, которые выросли в последние годы.

Но не все экономические показатели выглядят многообещающими. Доходы домохозяйств в этом столетии выросли лишь незначительно, а благосостояние домохозяйств не вернулось к докризисному уровню. Экономическое неравенство, измеряемое разницей в доходах или богатстве между более богатыми и более бедными домохозяйствами, продолжает увеличиваться.

Доходы домохозяйств снова растут после длительного периода застоя

Из-за периодических перерывов в работе из-за пиков и спадов экономического цикла доходы американских домохозяйств в целом с 1970 года росли.В 2018 году средний доход домохозяйств в США составлял 74 600 долларов. Это на 49% выше уровня 1970 года, когда средний доход составлял 50 200 долларов. (Доходы выражены в долларах 2018 г.)

Это на 49% выше уровня 1970 года, когда средний доход составлял 50 200 долларов. (Доходы выражены в долларах 2018 г.)

Но за общей тенденцией скрываются два отдельных эпизода в эволюции доходов домохозяйств (первый длится с 1970 по 2000 год, а второй — с 2000 по 2018 год) и в том, как распределялись доходы.

Наибольший рост доходов домашних хозяйств был достигнут в период с 1970 по 2000 годы. За эти три десятилетия средний доход увеличился на 41%, до 70 800 долларов США, при среднегодовой скорости 1.2%. С 2000 по 2018 год рост доходов населения замедлился до среднегодовых темпов всего 0,3%. Если бы не было такого замедления и доходы продолжали бы расти в этом столетии с той же скоростью, что и с 1970 по 2000 год, текущий средний доход домохозяйства в США составил бы около 87000 долларов, что значительно выше его фактического уровня в 74 600 долларов.