Чем отличается рентабельность от прибыли

Оценка эффективности деятельности компании может осуществляться различными способами. Как правило, для этой цели используются показатели прибыли и рентабельности. Умелое «жонглирование» данными категориями позволяет серьёзно приукрашивать действительность или, напротив, сгущать краски над организацией. Как отличить данные категории и какой показатель точнее отражает эффективность работы?

Определение

Рентабельность – относительный экономический показатель, демонстрирующий уровень эффективности деятельности предприятия. Высчитывается путём соотношения прибыли и другой величины (объём реализации продукции, основные средства предприятия, численность персонала и т.д.). Данный показатель позволяет оценить эффективность труда организации и управлений ей в целом. В общем смысле под рентабельностью понимается именно отношение прибыли к выручке.

Прибыль – абсолютный экономический показатель, определяемый путём вычета затрат из суммы выручки. Может быть как положительным, свидетельствующим о продуктивной работе компании, так и отрицательным, что указывает на неэффективную деятельность по отдельным направлениям. Прибыль бывает валовой (до уплаты отчислений и налогов) и чистой.

к содержанию ↑Сравнение

Таким образом, экономические категории, несмотря на сильную взаимосвязь, обладают целым рядом отличий. Рентабельность является относительной величиной, а прибыль – абсолютной. Это обусловлено методами их подсчёта. Прибыль – это величина, полученная в результате вычета затрат из выручки. Рентабельность – соотношение прибыли и иного показателя (выручки, прибыльности активов, численности персонала, основных средств). Прибыль – величина объективная, хотя она и делится на чистую и валовую. Рентабельностью можно оценить различные аспекты деятельности фирмы.

Выводы TheDifference.ru

- Выражение. Рентабельность – относительный показатель, в то время как прибыль – абсолютный.

- Подсчёт. Прибыль – это разница между выручкой и затратами на её сбор, а рентабельность – соотношение прибыли и выручки.

- Сущность. Высокая прибыль указывает на доход компании, высокий уровень рентабельности – на эффективное использование ресурсов предприятия.

- Методы определения. Прибыль можно подсчитать лишь одним способом. Показатель рентабельности может быть вычислен по продажам, основным средствам, персоналу, активам и другим экономическим показателям.

Прибыль и рентабельность — виды, отличия и пути повышения этих величин

Для плодотворного функционирования каждого серьезного учреждения важно не только заранее составить грамотный бизнес-план, а рассчитать прибыль и рентабельность. Какие отличия у этих двух терминов, и каким должно быть управление прибылью и рентабельностью предлагаем узнать.

Что такое прибыль и рентабельность?

Под прибылью принято понимать значение, отображающее эффективность работы структуры и являющееся источником финансирования как социальных, так и производственных расходов. Рентабельностью называют соотношение, которое рассчитывают в качестве отношения полученного к затратам на продажу и изготовление. Понятие прибыли и рентабельности немаловажно для каждой компании.

| Прибыль (простая формула расчета) | Рентабельность (простая формула расчета) |

Пч=ДВ-Р Пч — чистая прибыль ДВ — доходы, выручка от услуг, работ или продукции Р — все расходы | Ra=P/A Ra — рентабельность активов P — прибыль за определенный период A — средняя величина активов за определенный период |

Прибыль и рентабельность предприятия

Руководство контролирует показатели прибыли и рентабельности предприятия, которые связывают с уровнем эффективности деятельности и выражаются в материальном эквиваленте. Данные могут раскрыть полную картину функционирования структуры. Другими словами прибыль — это количество материальных средств, которыми удалось овладеть после реализации собственных услуг и продукции за конкретное время.

Зависимость прибыли от рентабельности

Такие два понятия как прибыль и рентабельность взаимосвязаны и способны оказывать одинаково важное влияние на результативность. Однако они имеют определенные различия, которые состоят в том, что первое – абсолютная величина, а показатель рентабельность – относительная. При этом первая напрямую зависит от второй. При неправильных расчетах даже солидное учреждение может в итоге оказаться в убытке.

Виды прибыли и рентабельности

Чтобы функционирование было плодотворным, важно заранее распланировать все до мелочей и выделить существенное. Вместе с тем нужно знать, какие есть виды прибыли и рентабельности предприятия. Среди самых известных категорий первого:

- Операционная – результат производственно-сбытовой, либо основной для данной фирмы работы.

- Маржинальная.

- Чистая.

- Капитализированная.

- Потребляемая – та, что предусмотрена для выплаты дивидендов всем акционерам и основателям.

- Налогооблагаемая – та, что должна облагаться налогами.

- Не облагаемая налогами – такая, при которой не предусматривается налогообложение.

- Номинальная и реальная.

- Скорректированная с учетом темпа инфляции.

- Прибыль планируемая, отчетного, предыдущего года.

Рентабельность делят на:

- Рентабельность продукции – значение рассчитывают в качестве соотношения того, что удалось взять от продажи к полной себестоимости.

- Рентабельность производства – используется с целью анализа некоторых видов бизнеса, либо проектов инвесторами и собственниками

- Рентабельность активов – целью является результативность использования активов на каждом этапе бизнеса.

Рентабельность и прибыль — отличие

Прежде чем начинать составление бизнес-плана, нужно досконально изучить экономические понятия и выяснить, чем они отличаются между собой, а что имеют общее. Здесь очень важно видеть разницу. На первый взгляд эти два термина могут показаться похожими, но они имеют немало отличий. Многих интересует, чем отличается прибыль от рентабельности. Специалисты в сфере экономики выделяют такие различия:

- Рентабельность отражают относительным значением, а прибыль – абсолютным.

- Прибыль называют разницей между затратами и выручкой на его сбор, а рентабельность — соотношением доходов и выручки.

- Доходы указывают на материальное состояние, высокий уровень рентабельности — на результативное использование ресурсов.

- Рентабельность подсчитывают только одним способом, а прибыль можно вычислять по продажам, персоналу, средствами и другими экономическими показателями.

Пути повышения прибыли и рентабельности

В плодотворной деятельности фирмы значимую роль играет планирование прибыли и рентабельности. При этом главные пути увеличения прибыли и рентабельности:

- снижение стоимости элементов авансированного капитала;

- уменьшение текущих затрат;

- поднятие уровня эффективности труда и производства.

Поиск способов повышения результативности использования всех ресурсов является одной из действительно важных задач каждой структуры. Выявить и грамотно использовать резервы можно благодаря финансовому экономическому анализу. Исследование финансовых результатов работы называют основной частью финансово-экономического контроля.

Прибыль и рентабельность — Answr

Прибыль — разница между доходами и затратами организации. Доходы могут выражаться в денежном или товарном эквиваленте. Это выручка от продажи товаров или предоставления различных услуг. В затраты входят стоимость закупки товаров, оплата труда персонала, налоги, аренда помещений, оплата за коммунальные услуги и т.п. Иначе понятие «прибыль» можно обозначить, как количество средств, полученное после предпринимательской деятельности за определенное время с учетом всех затрат.

Прибыль — разница между доходами и затратами организации. Доходы могут выражаться в денежном или товарном эквиваленте. Это выручка от продажи товаров или предоставления различных услуг. В затраты входят стоимость закупки товаров, оплата труда персонала, налоги, аренда помещений, оплата за коммунальные услуги и т.п. Иначе понятие «прибыль» можно обозначить, как количество средств, полученное после предпринимательской деятельности за определенное время с учетом всех затрат.

Рентабельность — экономическая эффективность предприятия. Она чаще всего выражается в процентах и показывает степень целесообразности использования денежных и материальных ресурсов. Другими словами, рентабельность определяет какой процент прибыли от единицы вложенных средств получает предприятие в неделю, месяц, квартал, год и т.д. Если выразить это в виде формулы, то рентабельность — это отношение средней величины активов к прибыли в определенный период.

Разница между прибылью и рентабельностью

Основная разница между этими понятиями заключается в том, что прибыль можно подсчитать в точных цифрах, а рентабельность нет. Стоимость активов предприятия — величина условная. Можно лишь приблизительно сделать их оценку.

Методика подсчетов рентабельности одна. Прибыль можно определять несколькими способами (по продажам, персоналу, средствам и т.д.).

Основные характеристики прибыли заключаются в следующем:

- если доходы предприятия равны затратам, то прибыль равна 0;

- если доходы превышают затраты, то прибыль есть;

- если доходы ниже затрат, то предприятие терпит убытки.

Динамика развития предприятия напрямую зависит от его прибыли за отчетные периоды (месяц, квартал, полугодие, год…). При распределении средств от прибыли часть из них выделяют на покупку более совершенного оборудования, повышение квалификации сотрудников, улучшение условий труда, рекламу, что в конечном результате приводит к увеличению эффективности труда и получению большего количества доходов.

Рентабельность определяет способность предприятия наращивать капитал, то есть, стабильно получать прибыль.

Чаще всего оценивают рентабельность продаж. По этому показателю можно судить о том, как организация может контролировать свои доходы и расходы, а так же управлять ими. У каждого предприятия есть своя стратегия увеличения прибыли и рентабельности в определенные периоды. Соответственно, и оценки рентабельности компаний могут существенно отличаться.

Равные показатели прибыли и затрат в одно и то же время могут привести к различной рентабельности. Коэффициент рентабельности следует рассчитывать с учетом всех периодов. Часто определенные периоды не отражают эффективность предприятия. Только при учете прибыли за все периоды можно понять, насколько организация эффективна.

К примеру, на определенном этапе деятельности предприятия внедряются новые технологии, которые в перспективе позволят производить более качественную продукцию. Для этого потребуется большее количество средств. При этом требуется определенное время на реализацию новой продукции. Естественно, показатели рентабельности на начальном этапе снизятся. Но при грамотной работе маркетологов и хорошей рекламе новых товаров можно в самое ближайшее время ожидать повышения рентабельности.

Типы прибыли

Чаще всего прибыль зависит от особенностей деятельности предприятия, так как вся выручка поступает за счет реализации товаров или услуг. Однако фирма, предприятие либо организация может являться инвестором в производственную или финансовую отрасль. В этом случае доходы будут зависеть не от профильной деятельности компании, а от множества других факторов.

Прибыль и рентабельность предприятия

Обновление: 16 августа 2017 г.

В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Прибыль и рентабельность предприятия являются показателями, которые инвесторы и собственники бизнеса анализируют для того, чтобы оценить эффективность деятельности бизнеса.

Определение рентабельности

Для разных целей анализа принято включать в вычитаемые расходы различные затраты, и в результате показатели прибыли характеризуют разную доходность. Например, различают валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистую прибыль.

Эффективность деятельности организации или определенного актива либо процесса принято выражать количественно при помощи понятий прибыли и рентабельности предприятия. Для этого рассчитываются коэффициенты рентабельности, которые представляют собой отношение прибыли предприятия к сумме, вложенной в актив, используемой в качестве капитала или полученной в ходе продаж. Данное соотношение позволяет измерить, сколько прибыли было получено на каждый рубль вложенных в деятельность предприятия средств, а в случае, когда в знаменателе находится выручка, — сколько копеек прибыли в каждом рубле выручки.

Коэффициенты рентабельности принято разделять на следующие основные группы:

- коэффициенты рентабельности продаж;

- коэффициенты рентабельности активов;

- коэффициенты рентабельности капитала.

В каждой группе рассчитываются несколько коэффициентов, и для полной картины эффективности деятельности предприятия важно рассматривать их совокупность.

Коэффициенты рентабельности продаж

Рентабельность продаж (return on sales) показывает, сколько копеек прибыли в одном рубле выручки.

Формула расчета:

Рентабельность продаж = [Прибыль от продаж / Выручка] * 100

В расчете данного коэффициента используется прибыль от продаж, которая показывает доходность от основного вида деятельности с учетом всех затрат, которые были необходимы для производства и реализации продукта или услуги.

Прибыль от реализации рассчитывается как «выручка — себестоимость — управленческие расходы — коммерческие расходы».

Коэффициенты рентабельности активов

Коэффициенты данной группы показывают, сколько прибыли зарабатывает каждый рубль определенного актива.

Среди этих коэффициентов рассчитываются:

Коэффициент рентабельности активов (return on assets) = [Чистая прибыль + Проценты к уплате (1 – Ставка налога) / Сумма актива баланса] * 100

Коэффициент рентабельности текущих активов (return on current assets) = [Чистая прибыль + Проценты к уплате (1 – Ставка налога) / Оборотные активы] * 100

В знаменателе данных показателей – балансовые величины, поэтому возможно либо брать сальдо на конец периода, либо высчитывать среднее арифметическое между начальным и конечным сальдо.

Проценты к уплате возвращаются в сумму прибыли, чтобы исключить влияние на коэффициент способа финансирования деятельности компании. Ставка налога корректирует уменьшение за счет процентов налогооблагаемой прибыли.

Коэффициенты рентабельности капитала

Коэффициенты данной группы показывают, сколько прибыли приносит каждый рубль вложенного в компанию капитала.

Рентабельность собственного капитала (return on equity) = [Чистая прибыль / Капитал] * 100

Коэффициент рентабельности инвестированного капитала (return on invested capital) = [Операционная прибыль минус налоги / Собственный капитал + Долгосрочные обязательства] * 100

В данном случае собственный капитал и долгосрочные обязательства отражают не только капитал акционеров, но и внешние привлеченные инвестиции. Балансовые величины в знаменателе возможно получить либо из сальдо на конец периода, либо высчитывать среднее арифметическое между начальным и конечным сальдо.

Следует учитывать, что если показатели рентабельности являются высокими, то менеджмент компании может выбирать операции с высоким риском, поэтому важно одновременно с анализом рентабельности проводить анализ структуры затрат, ликвидности и финансовой устойчивости компании.

Также читайте:

Почему эффективность и рентабельность – разные вещи

В своей предыдущей статье я хотел ответить на вопрос: как количественно определить величину эффективности? Обсуждение показало, что представленный материал вызвал больше новых вопросов, чем дал ответов. Выяснилось, например, что на данном этапе читателю нужна не формула эффективности, а скорее нужен ответ на вопрос: «Для чего нужна формула эффективности?» и «В чем сущность эффективности?».

Есть ли у меня понимание, что поднимая такую серьезную тему, я рискую попасть под несравнимо более мощный поток критики? Конечно, есть. Но, ведь исследователи проблемы поиска концептуального и количественного определения эффективности бизнеса, основываясь на использовании классических моделей и методов, так и не ответили на вопрос: «Что такое эффективность?».

Чем данная публикация может помочь специалистам в области управления? В первую очередь пониманием тех ограничений, которые накладывает на задачу, связанную с определением эффективности, использование того инструментария менеджера, который традиционно используется при попытке найти приемлемый ответ на эти вопросы. Ведь убежденность в том, что ты действительно выбираешь самый выгодный вариант инвестирования средств, не может опираться на тезис: если известная методика широко используется, она априори дает достоверные результаты.

Кому нужна определенность с понятием «эффективность»? Определенность нужна тому, кто хочет добиться максимальных темпов развития бизнеса. Если такой потребности нет, то нужно обратиться к теме экономии ресурсов.

1. В чем ограниченность рентабельности?

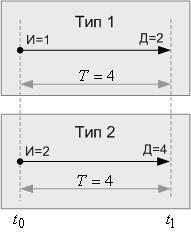

Чтобы разобраться с сущностью эффективности, лучше всего рассмотреть особенности ее проявления на конкретных примерах. Очевидно, что эффективность – относительный показатель. Чтобы убедиться в этом, рассмотрим два типа простых бизнес-операций (рисунок 1). Здесь И – инвестиции; Д – доход; Т – время операции.

Рисунок 1

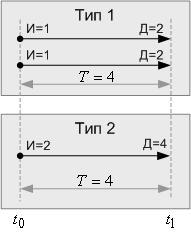

Несложно заметить, что эти операции эквивалентны относительно эффективности. Действительно, если мы хотим инвестировать две денежные единицы, то результат от их вложения в две операции первого типа будет неотличим от вложения тех же инвестиций в одну операцию второго типа (рисунок 2).

Рисунок 2

- Вывод 1. В случае равенства продолжительности двух простых операций (T1=T2) и равенства их рентабельности (R1=R2), эффективность исследуемых операций О1 и О2 эквивалентна, поскольку, для операции О1 с меньшими инвестициями всегда можно создать парную операцию О1.2 с дополнительными инвестициями О1.2=О2-О1, а результат проведения парных операций обеспечит получение равной суммарной прибыли, по отношению к операции О2.

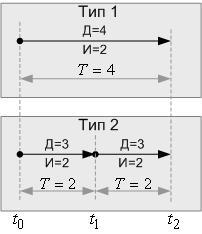

Этот факт, а также то, что показатель «рентабельность», в этом случае, дает правильный ответ на вопрос, связанный с оценкой эффективности, основываясь на базовых параметрах операции каждого типа, многими воспринимается как доказательство того, что рентабельность является синонимом эффективности. То, что это не так, показывает исследование двух типов операций с разной продолжительностью (рисунок 3).

Рисунок 3

Так, каждая из операций второго типа эффективней операции первого типа, хотя ее рентабельность в два раза ниже. Почему? Вложение инвестиций во второй тип операции позволяет в момент времени t1 вернуть их с прибылью в одну единицу и снова вложить полученные инвестиции в операцию с такими параметрами. В момент t2 снова вернуть вложенные инвестиции с прибылью в одну единицу.

Общая прибыль от вложения в операции первого типа к моменту t2 при этом составит две единицы. Такая же прибыль будет получена к моменту t2 и от операций второго типа.

Несмотря на то, что вложения и прямые доходы от процессов, построенных на операциях первого и второго типов равны, относительно эффективности эти операции не эквивалентны. Связано это с тем, что прибыль от операции второго типа, полученная в момент времени t1, сразу же может инвестироваться в новую операцию или проект.

Поскольку, к моменту t2 вновь созданная операция с «родительской» рентабельностью принесет инвестору дополнительную прибыль, операция второго типа эффективнее операции первого типа. Продолжительность «дочерней» операции будет определяться уровнем спроса на ее потребительский продукт. В случае низкого спроса и необходимости «вписаться» в заданный интервал времени, новые инвестиции можно разбить на ряд более мелких по объему.

- Вывод 2. Из двух типов простых операций с равными инвестициями (затратами) и кратным временем операций, эффективней операция с меньшим временем, если на момент одновременного завершения процессов, построенных на этих типах операций, их процессуальная прибыль, одинакова.

После анализа второго примера становится понятной сложность задачи, которую «должен решать» показатель эффективности. В частности, он должен указать, что операция второго типа (рисунок 3) эффективней операции первого типа, учитывая время этих операций, их рентабельность и эффект от инвестиции собственной прибыли.

Понятия «эффективность» и «эффективное использование ресурсов» в рамках данной работы – это синонимы. В свою очередь, чтобы дать определение понятию «эффективное использование ресурсов», а также вести предметный разговор в дальнейшем, необходимо создать базовый терминологический фундамент. Для получения общих выводов эта терминологическая база будет иметь кибернетическую направленность.

2. Система условных обозначений и целевая модель операции

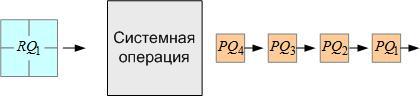

Условимся обозначать входные продукты операции базовыми символами R1, R2, R3…, а выходные продукты операции базовыми символами P1, P2, P3… (рисунок 4).

Рисунок 4

В случаях, если речь идет о количественном выражении продукта, к символу R или P будем добавлять символ Q. Тогда получим следующую систему обозначений в модели операции для количественного обозначения величин продуктов RQ1, RQ2, RQ3… и PQ1, PQ2, PQ3… (рисунок 5).

Рисунок 5

Для каждого значимого продукта операции должна быть получена экспертная оценка единицы продукта (стоимость единицы продукта). Для обозначения ценности единицы продукта к его базовому обозначению в нижнем регистре символов будем присоединять символ s. В этом случае экспертная оценка единицы входного продукта будет обозначаться для первого продукта rs1, а первого выходного продукта – ps1.

Символьные обозначения rs1 и ps1 строчные, потому что экспертная оценка – это параметр, который, в общем случае, изменяется во времени и не может быть проинтегрирован (также как, например, температура).

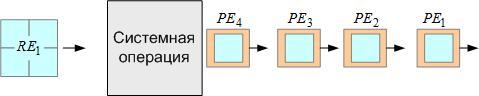

Экспертную оценку общего объема инвестиций будем обозначать присоединением символа E к базовым символам входных и выходных продуктов. Теперь, используя систему принятых обозначений, можно определить экспертную оценку первого входного и первого выходного продукта так RE1=rs1*RQ1 и PE1=ps1*PQ1 (рисунок 6).

Рисунок 6

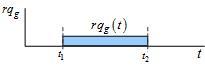

Несколько сложнее с продуктами, параметры которых распределены во времени. Представьте, что мы рассматриваем операцию нагрева жидкости с использованием природного газа. Тогда мы можем говорить об общем количестве потребленного продукта, используя символьное обозначение RQg, когда говорим об объеме потребления, или REg, когда говорим об экспертной оценке или стоимости потребленного объема газа.

Если же нам нужна распределенная во времени модель продукта, а она нам понадобится, то мы будем переходить к системе с нижним регистром символов. Обозначение rqg(t) будет говорить о том, что, например, это расход газа Rg в единицу времени (рисунок 7).

Рисунок 7

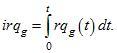

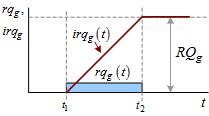

При этом, если мы хотим увидеть объем потребления газа на текущий момент времени, нужно проинтегрировать функцию rqg(t). Интегральное значение функции rqg(t) будем обозначать с использованием символа i в виде приставки к обозначению rqg(t) (рисунок 8). В этом случае:

Рисунок 8

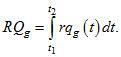

Если необходимо определить объем потребляемого газа на интервале от t1 до t2, то он может быть получен из следующего выражения:

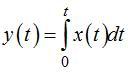

Чаще всего информация о системном процессе представлена в дискретном виде, в частности, в виде временных рядов. Интегрировать импульсные функции проще, чем непрерывные. Суть этого процесса отображена на рисунке 9, где x(t) — импульсная функция, а y(t), ее интеграл:

Рисунок 9

Рассматривая вопросы, связанные с понятием «эффективность», нам понадобится модель, у которой входные и выходные продукты операции приведены к сопоставимым величинам. Такую модель определим, как целевую модель операции (рисунок 10).

Рисунок 10

Модель с распределенными во времени выходными продуктами не очень удобна, как объект исследования. Поэтому упростим ее еще и введем понятие — «простая целевая операция».

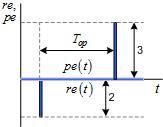

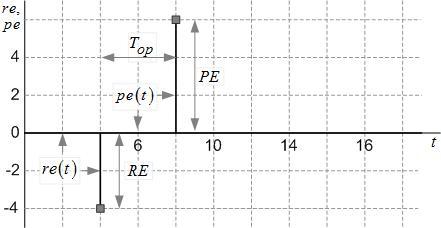

У такой модели есть только один входной продукт (инвестиции) с величиной экспертной оценки RE и один выходной продукт (целевой продукт – экономическая прибыль), с величиной экспертной оценки PE. Момент поступления продукта R на вход операции соответствует ее началу, а момент передачи выходного продукта P потребителю, моменту ее завершения. В таком случае любая простая целевая операция может быть описана тройкой параметров: RE, PE и Top (рисунки 11 и 12).

Рисунок 11

Рисунок 12

Какую модель лучше использовать, зависит от ситуации. Например, чтобы моделировать процесс, состоящий из нескольких целевых операций, понадобится векторная модель (рисунок 12). Для вывода формулы эффективности целевой операции, первая модель (рисунок 11).

Каждый показатель тройки RE, PE и Top является одним из ее базовых параметров.

3. Понятие «системный эффект» — первый шаг к пониманию сущности эффективности

Определим систему базовых показателей простой целевой операции. Такими базовыми показателями будем считать показатели, которые получены на множестве базовых параметров, без использования каких-либо дополнительных преобразований модели простой операции.

К числу таких базовых показателей можно отнести:

- AE=PE-RE — добавленная ценность (добавленная стоимость, прибыль)

- kAE=(PE-RE)/RE — коэффициент добавленной ценности (рентабельность)

После завершения целевой операции, исследуемая система передает потребительский продукт с величиной экспертной оценки равной PE, системе потребления, в обмен на эквивалентный по ценности обменный продукт. При этом полученный обменный продукт представляет собой по сути две части ресурсов. Одна часть — эквивалент добавленной ценности (AE), вторая часть – эквивалент затратной части прошлой операции (RE).

Вопрос об эффективности использования ресурсов может подниматься только в том случае, если «бизнес-мышление» суперсистемы (владельца бизнеса) нацелено на максимизацию своих возможностей. В таком случае, например, процесс исследуемой системы непрерывен, а целевой продукт после его получения инвестируется во входной продукт новой системы, которая получив его, запускает параллельный системный процесс.

Если суперсистема выделяет часть своих ресурсов управляемой системе на выполнение одной операции, а по ее завершению забирает весь объем обменного продукта и останавливает процесс, и при этом у суперсистемы есть запас неиспользуемых ресурсов, то говорить об эффективном использовании ресурсов бессмысленно.

Как показывает история развития кибернетики и экономики, для которых эффективность является важнейшим показателем [БСЭ, т.29], разработать или вывести универсальный показатель эффективности с опорой на существующую теоретическую базу не удалось. Это означает, что решение этой задачи лежит за пределами существующих представлений о модели операции.

Ключом к решению этой задачи может оказаться, например, понятие «системный эффект» («экономический эффект»). То есть, «системный эффект» это, с одной стороны известное понятие, но понятие, оказавшееся золушкой в среде классиков экономической и кибернетической теорий.

В чем же уникальность понятия и сущности, определяемой как «эффект»? Если мы рассмотрим понятие «прибыль» и определим отношение этой категории к исследуемой операции, то заметим, что прибыль имеет прямое отношение к целевой операции, в рамках которой она была получена и определена. Совсем иное происходит с системным эффектом. Эффект не получают в рамках исследуемой операции и, соответственно не определяют в этих рамках. Эффект является результатом использования ресурса «прибыль», но в рамках другой системной операции.

Это первое. Вторая и более существенная ремарка, системный эффект – это не целевой продукт. Это процесс во времени. Таким образом, чтобы определить эффективность, нужно установить отношение между процессами в прошлом и будущем.

Но задача исследуемой операции — это «забота» о своей собственной эффективности, а не об эффективности какой-то будущей операции. Поэтому устанавливать отношение нужно между потенциальным эффектом будущего и процессами использования ресурсов в прошлом. Размышляя таким образом, можно представить показатель эффективности в общем виде, как отношение потенциального эффекта от использования прибыли в будущем, к показателю, характеризующему использование ресурсов в рамках исследуемой операции E= A/RES.

Опираясь на формулу эффективности в общем виде, можно дать определение понятию эффективности. Для этого определим абсолютный показатель RES, характеризующий связанные ресурсы исследуемой операции, как ресурсоемкость операции.

- Определение. Эффективность целевой операции определяется отношением абсолютного потенциального эффекта, который будет получен от инвестиции полученного целевого продукта в рамках исследуемой целевой операции, к ресурсоемкости исследуемой целевой операции.

4. Ключ к получению формулы эффективности — развернутая модель целевой операции

Чтобы попытаться вывести формулу ресурсоемкости RES, необходимо построить модель целевой операции нового класса. Давайте определим, в чем особенность моделей этого нового класса.

Как было отмечено, системный эффект проявляется в процессе освоения инвестиций. А построенная ранее модель целевой операции отображает не процесс во времени, а «снимки» процесса в момент регистрации входных и выходных продуктов (рисунок 13).

Рисунок 13

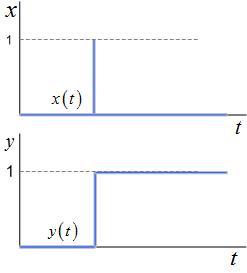

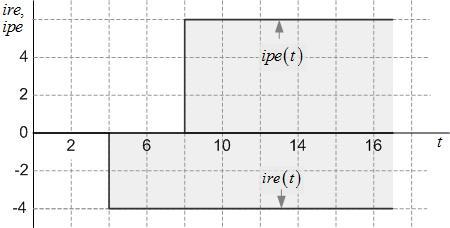

Чтобы модель операции реально отображала динамику процессов, необходимо на основании «снимков» восстановить картину движения продуктов в рамках исследуемой операции. Чтобы преобразовать «снимок» регистрационной модели операции в картину, прорисовывающую процесс движения входного и выходного продукта, необходимо проинтегрировать функции re(t) и pe(t). В результате мы получим развернутую модель простой целевой операции в виде функций ire(t) и ipe(t), показанную на рисунке 14.

Рисунок 14

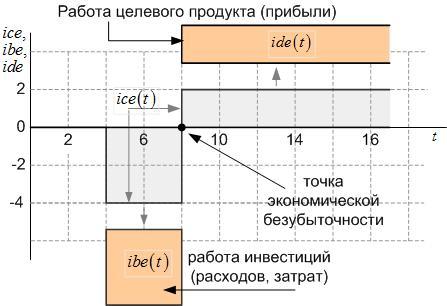

Если построить разность этих функций, то получим динамическую модель простой целевой операции в виде одной функции ice(t). В свою очередь, функцию ice(t) можно представить в виде двух функций: функции ibe(t) и ide(t) — см. рисунок 15.

Рисунок 15

Закрытый поток ibe(t) представляет собой работу инвестиций в исследуемой операции, а открытый поток ide(t) — работу целевого продукта в новой операции.

5. Комплексная рентабельность — почти «формула эффективности» для моделей простых целевых операций

Выскажем гипотезу, что работа целевого продукта на единичном интервале с момента завершения целевой операции — это потенциальный эффект. Его величина AET определяется площадью прямоугольника из соотношения AET=(PE-RE)xT1. Следовательно, можно предположить, что отношение площади AET к площади RET=RExTop и является показателем эффективности (EТ), который можно использовать в качестве критерия эффективности. Тогда EТ=АЕТ/RET. Определим полученный показатель понятием «комплексная рентабельность».

Рассмотрим три пары операций, эффективность которых можно определить, используя логический подход.

№ | И1 | Д1 | Т1 | И2 | Д2 | Т2 | Е | ЕT1 | ЕT2 |

1 | 2 | 3 | 2 | 2 | 4 | 2 | Е1<Е2 | 0.25 | 0.5 |

2 | 2 | 3 | 2 | 2 | 3 | 3 | Е1>Е2 | 0.25 | 0.1667 |

3 | 2 | 3 | 2 | 3 | 4 | 2 | Е1>Е2 | 0.25 | 0.1667 |

Таблица 1

Анализ показывает, что полученный показатель комплексной рентабельности (ЕТ) справился с поставленными ему задачами. Что же получается? Задача решена, и разработанный показатель успешно решает проблему оценки эффективности, по крайней мере, простых целевых операций?

Здесь очень легко можно сделать ошибочное предположение о том, что показатель ЕT является индикатором эффективности для всего класса простых целевых операций. Чтобы доказать его неспособность количественно сравнивать эффективность разных классов простых целевых операций, достаточно оценить эффективность операций (рисунок 3).

Как было определено ранее, Е1>Е2. Вычисления показывают, что ЕТ1=ЕТ2. Это означает, что критерий комплексной рентабельности не является критерием эффективности, показатель АET не является потенциальным эффектом, а показатель RET не является ресурсоемкостью.

Является ли полученный результат бесполезным с практической точки зрения? Очевидно, что нет. Показатель ET дает возможность использовать один универсальный тестовый инструмент, для сравнительной оценки эффективности простых целевых операций в рамках одного узкого класса. Что он дает с научной точки зрения? С научной точки зрения полученный результат показывает потенциал развернутой (динамической) модели целевой операции.

6. Как определить реальную точку безубыточности целевой операции?

В экономике есть понятие точки безубыточности. Используя принятую систему условных обозначений, такую точку можно определить как точку пересечения оси времени функцией ice(t), как показано на рисунке 17. Но методика определения экономической точки безубыточности страдает существенным изъяном. Она не чувствует всех тонкостей, связанных с потерями исследуемого процесса.

Давайте рассмотрим логику отношений процесса ресурсопотребления исследуемой операции и процесса ресурсоотдачи от использования ее целевого продукта, как результата новых инвестиций.

Закрытый поток ресурсопотребления ibe(t) зависит от двух параметров. Это объем инвестиций и время их связанного состояния. Когда же работа целевого продукта (прибыли), компенсирует эту комплексную затратную часть? Учитывая, что мы рассматриваем модель простой целевой операции, ответ легко можно получить, используя координатную сетку. Количество прямоугольников внутри сетки равно четырем. Следовательно, момент компенсации потока ресурсопотребления потоком ресурсоотдачи будет находиться в точке ta.

В общем случае положение этой точки на временной оси можно определить графически как точку пересечений функций vbe(t) и vde(t), как показано на рисунке 16.

Рисунок 16

О чем говорит новая точка безубыточности? Она говорит о том, что для получения нового класса показателей целевых операций, в том числе формулы эффективности, нужно исследовать модель целевой операции не на интервале Top, а в рамках интервала Ta. Формула, представленная в прошлой статье «Стоит ли овчинка выделки: как математически оценить эффективность», назовем ее формулой EFFLI, была получена в результате исследования именно динамической модели целевой операции.

Показатель рентабельность был получен с использованием данных учетной модели операции (рис.13). Разные «родители», разные показатели, разная область применения.

Вот почему рентабельность — это не эффективность.

Прибыльность — это… Что такое Прибыльность?

Рентабельность (нем. rentabel[1] — доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Показатели рентабельности

- Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости

- Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств

- Рентабельность продаж (Margin on sales, Return on sales) — отношение (чистой) прибыли к выручке.

- Коэффициент базовой прибыльности активов (Basic earning power) — отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов

- Рентабельность активов (ROA) — отношение операционной прибыли к среднему за период размеру суммарных активов

- Рентабельность собственного капитала (ROE):

- отношение чистой прибыли к среднему за период размеру собственного капитала;

- отношение дохода на обыкновенную акцию к балансовой стоимости фирмы в расчете на одну акцию.

- Рентабельность инвестированного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и заёмному капиталу

- Рентабельность примененного капитала (ROCE)

- Рентабельность суммарных активов (ROTA)

- Рентабельность активов бизнеса (ROBA)

- Рентабельность чистых активов (RONA)

- Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

- и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

Рентабельность продаж

Рента́бельность прода́ж (англ. Profit margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (или прибыли до налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рентабельность активов

Рента́бельность акти́вов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где: Ra — рентабельность активов, P — прибыль за период, A — средняя величина активов за период.

Рентабельность собственного капитала

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рентабельность собственного капитала = Чистая прибыль/Средняя величина акционерного капитала за период

Примечания

Источники

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice. — 10-е изд./Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — СПб.: Питер, 2007. — С. 131. — 960 с. — ISBN 5-94723-537-4

Wikimedia Foundation. 2010.

Чем рентабельность отличается от эффективности?

Опубликовано: 09.03.2012 Последняя правка:09.03.2012

Одним из самых известных инструментов оценки деятельности экономических структур является показатель «рентабельность«. В самых разнообразных и, в том числе, очень авторитетных источниках указывается на то, что это важный показатель экономической эффективности, который комплексно отображает степень использования материальных ресурсов и денежных средств [1, 2]. Действительно ли это так, и какую именно деятельность отображает этот показатель?

Если говорить о движении денежных средств, классическое определение рентабельности – это отношение прибыли (П) к затратам (З). В свою очередь, понятие прибыль опирается на две базовые экономические категории: затраты (З) и доход (Д). Таким образом, рентабельность (Р) определяют, используя базовые показатели Р=(Д-З)/З, или посредством использования производного показателя «прибыль» — Р=П/З.

Что позволяет оценивать рентабельность? Рентабельность дает оценку операционной деятельность экономической структуры, но при этом необходимо уточнять, в рамках какого интервала времени. Это необходимо делать, поскольку исходными данными для расчета являются материальные или финансовые потоки по входу и выходу структуры, без их привязки к конкретным операциям.

| Рис.1 Модель экономических операций в рамках определенного интервала времени |

Технология определения рентабельности следующая. В рамках определенного интервала времени регистрируется движение материальных и/или денежных средств на входе и выходе экономической структуры. Если для упрощения принять что операционные затраты связаны с началом операции, а получение дохода с ее завершением, то в анализируемый период попадут затраты по операциям 2, 3 и 5, поскольку начало операций 1, 4 и 6 находится вне пределов анализируемого периода.

Аналогично, если речь идет о денежных поступлениях, доходы по операциям 3, 5 и 6 не будут учитываться, поскольку завершение операций находится за пределами анализируемого интервала.

Таким образом, рентабельность характеризует финансовую картину приходов и расходов структуры в рамках определенного интервала. А насколько качественно она отображает эффективность деятельности исследуемой экономической системы?

Предположим, что в предыдущем отчетном интервале, в связи, например, с сезонностью, были сконцентрированы основные затраты, а в текущем основные доходы. В таком случае, рентабельность предыдущего периода деятельности будет занижена, а рентабельность текущего – завышена. Таким образом, рентабельность достоверно не отображает эффективность деятельности экономической структуры.

Кроме того, зачем подменять понятие «рентабельность», понятием «эффективность»? Если для оценки деятельности используется рентабельность, нужно говорить, что оценивается рентабельность экономической деятельности некоторой структуры в рамках определенного интервала времени, а не эффективность.

Несостоятельность рентабельности, как инструмента оценки эффективности, становится очевидной при сравнении эффективности отдельных операций. Например, операция А, с более высокой рентабельностью, может быть менее эффективной по сравнению с операцией Б, если операция Б короче операции А.

Для определения эффективности приведенных операций используется показатель идентификации операции E(З,Д,Tо), который связывает интегральную стоимостную оценку входных продуктов операции (З), выходных продуктов операции (Д) и ее время (To) [3]

| Рис.2 Аналитическое выражение показателя эффективности |

Здесь Т1 – интервал использования эффекта операции. В экономических расчетах это единичный интервал.

Предположим, необходимо исследовать две операции (табл.). Здесь доход и затраты выражены в денежных единицах, время операции в днях.

| Рис.3 Таблица сравнения операций |

Как видно, более высокая рентабельность не обязательно соответствует более высокой эффективности.

Выводы.

1. Концептуальное отличие рентабельности от эффективности состоит в том, что рентабельность это инструмент усредненной оценки деятельности исследуемой экономической структуры в рамках определенного интервала времени, эффективность оценивает результаты отдельной операции, процесса или проекта.

2. Рентабельность связывает между собой совокупные затраты и совокупную прибыль исследуемой структуры в рамках установленного интервала времени, а эффективность – затраты, прибыль и время конкретной операции.

3. В задачах управления и финансового анализа необходимо опираться на формулу эффективности.

Источники:

1. Большая советская энциклопедия. (В 30 томах). Т. 22 Рентабельность. М.:, «Советская энциклопедия». 1975, 628 с.

2. Экономика. Рентабельность [Электронный ресурс] — Режим доступа : \WWW/ URL: http://economics.wideworld.ru/economic_theory/organization_profit/3/ — 09.03.2012 г. — Загл. с экрана.

3. Создаем эффективные системы. Показатель эффективности [Электронный ресурс] — Режим доступа : \WWW/ URL: http://delo-do.com.ua/step3/step3-9.html — 09.03.2012 г. — Загл. с экрана.