Как мы автоматизировали оценку автомобилей для Русфинанс Банка

Автор

Светлана

Аккаунт-менеджер

Приоритетной задачей для любой компании является автоматизация рабочего процесса. В этом помогают различные современные приложения. Унификация данных, снижение процента ошибок и удобство использования — это лишь некоторые требования, предъявляемые к веб-приложениям нашими клиентами. Но как быть, если нужно автоматизировать то, что практически не поддаётся автоматизации?

Наш клиент — ООО «Русфинанс Банк», который входит в ТОП-3 ведущих банков в сфере автокредитования в России по данным портала Banki.ru, задался следующей целью: повысить эффективность взыскания задолженности по кредитам через автоматизацию осмотра и оценки залоговых автомобилей. Имея опыт в разработке подобных решений, мы создали уникальное приложение, которое полностью отвечает требованиям заказчика.

С чем пришел Заказчик

В мобильном приложении, разработанном командой mobile.Simbirsoft, был автоматизирован процесс осмотра залогового автомобиля, формирования акта его изъятия и передачи на ответственное хранение. После передачи имущества на хранение проводится его регулярный контроль, благодаря чему новые данные через приложение поступают в банк. Однако высокий процент ошибок в запросах сильно затруднял работу. Для повышения эффективности взыскания задолженности по кредитам, мы создали систему автоматизации оценки залоговых автомобилей, которая упростила взаимодействие специалистов компании на всех уровнях.

Решение

Совместно с командой РусФинанс Банка мы усовершенствовали процесс удалённого взаимодействия специалистов и создали механизмы контроля. Веб-версия системы нужна была прежде всего для того, чтобы оценщик банка, исходя из информации, полученной от специалиста по осмотру, смог провести оценку имущества. В этом деле малейшая ошибка могла повлечь за собой кучу проблем, а также отнять уйму рабочего времени.

Результат

Автоматизирована работа трех департаментов. Автоматизация принесла ощутимые результаты: была повышена эффективность работы по взысканию задолженности, а также взаимодействие специалистов на всех уровнях.

Залоговые авто. Белорусские водители стали получать повестки в российские суды

Все больше авто с обременением российские банки объявляют в розыск. Машины, как предмет преступления, пытаются найти и российские правоохранители. Сейчас на территории страны-соседки идут судебные разбирательства по таким фактам. Белорусские граждане, которые купили такую машину, спустя несколько лет попали в щекотливую ситуацию. Владимир Королев продолжает следить за ситуацией с залоговыми авто.

3 года назад, покупая KIA Venga, Андрей и представить не мог, что почти новый автомобиль может принести столько проблем. Машина была на белорусских номерах, но о том, что первый владелец приобрел ее в залог у российского банка, продавец или не знал, или предпочел умолчать. А когда Андрей решил продать машину, началась вереница проблем. Сколько таких авто ездит по дорогам нашей страны, неизвестно. И если несколько лет назад машины в залоге ничем не грозили для белорусского водителя, то сегодня тучи сгущаются. Их начинают объявлять в розыск и пытаться взыскать через суд.

Среди тех, кто оказался в суде, причем как белорусском, так и российском, — владельцы залоговых машин Русфинанс Банка.

Все больше авто с обременением российские банки объявляют в розыск. Машины, как предмет преступления, пытаются найти и российские правоохранители. Сейчас на территории страны-соседки идут судебные разбирательства по таким фактам. Белорусские граждане, которые купили такую машину, спустя несколько лет попали в щекотливую ситуацию. Владимир Королев продолжает следить за ситуацией с залоговыми авто.

3 года назад, покупая KIA Venga, Андрей и представить не мог, что почти новый автомобиль может принести столько проблем. Машина была на белорусских номерах, но о том, что первый владелец приобрел ее в залог у российского банка, продавец или не знал, или предпочел умолчать. А когда Андрей решил продать машину, началась вереница проблем. Сколько таких авто ездит по дорогам нашей страны, неизвестно. И если несколько лет назад машины в залоге ничем не грозили для белорусского водителя, то сегодня тучи сгущаются. Их начинают объявлять в розыск и пытаться взыскать через суд.

Среди тех, кто оказался в суде, причем как белорусском, так и российском, — владельцы залоговых машин Русфинанс Банка.

3 года назад, покупая KIA Venga, Андрей и представить не мог, что почти новый автомобиль может принести столько проблем. Машина была на белорусских номерах, но о том, что первый владелец приобрел ее в залог у российского банка, продавец или не знал, или предпочел умолчать. А когда Андрей решил продать машину, началась вереница проблем. Сколько таких авто ездит по дорогам нашей страны, неизвестно. И если несколько лет назад машины в залоге ничем не грозили для белорусского водителя, то сегодня тучи сгущаются.

Среди тех, кто оказался в суде, причем как белорусском, так и российском, — владельцы залоговых машин Русфинанс Банка. Пока было несколько исков, и белорусские водители смогли отстоять приобретенные авто. При этом некоторые сотрудники этого финансового учреждения оформляли фиктивные залоги на машины. Позже часть таких авто были проданы в Беларуси. Теперь банк сам выступает пострадавшей стороной и пытается вернуть свои деньги. Так кто останется пострадавшим в этой ситуации? Пока однозначного ответа нет.

По каждому фиктивному договору возбуждается уголовное дело. Следователям приходится искать средство совершение преступления — то есть автомобиль, как вещественное доказательство. Запросы приходят и в Беларусь. Если такой автомобиль будет найден, органы следствия наложат арест, как это было в случае с машиной Андрея. Водители, которые купили несколько лет назад залоговые авто, по-прежнему ездят на свой страх и риск. Юристы не рекомендуют выезжать на этих машинах за рубеж. Во избежание судебных разбирательств или конфискации авто. А вот придет ли повестка в суд — покажет лишь время. На это у банков есть 10 лет.

Юристы не рекомендуют выезжать на этих машинах за рубеж. Во избежание судебных разбирательств или конфискации авто. А вот придет ли повестка в суд — покажет лишь время. На это у банков есть 10 лет.

АКРА присвоило ООО «Русфинанс Банк» кредитный рейтинг AАA(RU), прогноз «Стабильный»

Кредитный рейтинг ООО «Русфинанс Банк» (далее — Русфинанс Банк, Банк) на уровне AАA(RU) обусловлен очень высокой вероятностью экстраординарной поддержки со стороны акционера (ПАО РОСБАНК). По сравнению с другими кредитными организациями в Российской Федерации Банк характеризуется умеренно высокой оценкой собственной кредитоспособности (ОСК), которая поддерживается адекватными бизнес- и риск-профилями, значительным буфером достаточности капитала и сильной позицией по ликвидности.

ООО «Русфинанс Банк» (ранее Промэк-Банк) был приобретен в 2005 году Группой Societe Generale и в настоящее время полностью принадлежит ей через ПАО РОСБАНК. Русфинанс Банк входит в число крупных российских банков (50-е место по собственному капиталу и 65-е по активам на 01.

Ключевые факторы рейтинговой оценки

Очень высокая вероятность получения экстраординарной поддержки со стороны акционера. Единственный акционер Русфинанс Банка — ПАО РОСБАНК (поддерживающая организация, ПО) — характеризуется наивысшим уровнем кредитоспособности (AAA(RU), прогноз «Стабильный») и, по мнению АКРА, готов предоставлять ему долгосрочное и краткосрочное финансирование в достаточном объеме, а в случае необходимости пополнять капитал, учитывая:

- 100% участие в капитале Русфинанс Банка;

- реализацию через Русфинанс Банк стратегии развития автокредитования и POS-кредитования в рамках российского бизнеса Группы Societe Generale, являющейся контролирующим акционером Росбанка;

- стратегическую значимость российского банковского рынка, включая сегмент розничного кредитования, для Группы Societe Generale;

- значительную операционную интеграцию между Русфинанс Банком и ПО;

- возможные высокие репутационные риски для всей Группы Societe Generale в случае банкротства Русфинанс Банка.

С учетом перечисленных выше фактов кредитный рейтинг Русфинанс Банка соответствует рейтингу ПО.

Оценка бизнес-профиля Банка на уровне «bbb» отражает его сильную франшизу в сфере автокредитования в России: в 2016 году доля Банка на рынке продаж новых автомобилей составила около 5,8%, а его доля на рынке автокредитования составляла 13,5%, что свидетельствует об очень прочных позициях на данном высококонкурентном рынке. В силу узкоспециализированной модели бизнеса Банка уровень его диверсификации низок: используемый АКРА индекс диверсификации операционного дохода Херфиндаля — Хиршмана находился на уровне 0,43 по итогам 2016 года.

Качество управления Банка оценивается как высокое в контексте российского финансового рынка, что обусловлено глубокой интеграцией Банка в российский сегмент Группы Societe Generale и, соответственно, внедрением принятых на уровне группы лучших практик корпоративного управления, позволяющих эффективно управлять бизнес-процессами на всех уровнях. Организационная структура Банка прозрачна, понятна и соответствует масштабу бизнеса и принимаемым рискам.

Организационная структура Банка прозрачна, понятна и соответствует масштабу бизнеса и принимаемым рискам.

Достаточность капитала Банка находится на высоком уровне, что является важным позитивным фактором для уровня его ОСК. Показатель основного капитала Банка (Tier 1, рассчитанный по базельским стандартам) составлял 24,1% по итогам 2016 года, тогда как регуляторный показатель достаточности основного капитала Н1.2 — 14,5%.

Банк традиционно демонстрирует высокие показатели прибыльности, что обусловлено стабильной чистой процентной маржой (net interest margin, NIM) и умеренной стоимостью риска (cost of risk, CoR). Устойчивость показателей процентной маржи в условиях постепенной стабилизации операционной среды для российской банковской системы является одной из ключевых предпосылок базового сценария АКРА для Русфинанс Банка на 12-18 месяцев.

Ключевым фактором адекватной оценки риск-профиля Русфинанс Банка является качественная залоговая масса и высокий уровень покрытия резервами проблемных кредитов на балансе. Согласно отчетности Банка по МСФО, на кредиты, просроченные более чем на 90 дней, приходилось 12,8% совокупного кредитного портфеля по состоянию на 01.01.2017. Значительная доля проблемных кредитов является характерной для ключевых отраслей кредитования Банка (мультибрендовое автокредитование и POS-кредитование) и обеспечена высоколиквидными залогами, в частности автомобилями.

Согласно отчетности Банка по МСФО, на кредиты, просроченные более чем на 90 дней, приходилось 12,8% совокупного кредитного портфеля по состоянию на 01.01.2017. Значительная доля проблемных кредитов является характерной для ключевых отраслей кредитования Банка (мультибрендовое автокредитование и POS-кредитование) и обеспечена высоколиквидными залогами, в частности автомобилями.

Коэффициент покрытия резервами на 01.01.2017 составлял приблизительно 82%, что обеспечивало почти полное покрытие потребительских кредитов с просрочкой более чем на 90 дней. Уровень проблемных кредитов снизился по сравнению с 15% в 2015 году, что обусловлено списаниями и продажей проблемной задолженности на фоне стабилизации и постепенного улучшения качества кредитного портфеля.

Компетентность команды риск-менеджмента Банка оценивается как адекватная, что также является поддерживающим фактором для оценки риск-профиля в целом.

Адекватная позиция по ликвидности и фондированию. Позиция Банка по ликвидности отражает единство политики по управлению ликвидностью в рамках группы Росбанка, которая включает ПАО РОСБАНК, ООО «Русфинанс Банк» и АО «КБ «ДельтаКредит». В соответствии с этой политикой, Банк не держит на своем балансе значительных объемов краткосрочной ликвидности, перетоки и своевременность предоставления которой определяются исходя из интересов всей группы и сообразно текущей ситуации на рынке. Тем не менее долгосрочная позиция Банка по ликвидности отражает значительный ее профицит, что выражено в адекватной оценке ликвидности по методологии АКРА. В структуре фондирования преобладают выпущенные Банком средне- и долгосрочные облигации, а также межбанковские кредиты, представленные главным образом средствами Росбанка. Банк не зависит от фондирования со стороны регулятора.

В соответствии с этой политикой, Банк не держит на своем балансе значительных объемов краткосрочной ликвидности, перетоки и своевременность предоставления которой определяются исходя из интересов всей группы и сообразно текущей ситуации на рынке. Тем не менее долгосрочная позиция Банка по ликвидности отражает значительный ее профицит, что выражено в адекватной оценке ликвидности по методологии АКРА. В структуре фондирования преобладают выпущенные Банком средне- и долгосрочные облигации, а также межбанковские кредиты, представленные главным образом средствами Росбанка. Банк не зависит от фондирования со стороны регулятора.

Ключевые допущения

- сохранение акционерного и операционного контроля над Банком со стороны ПАО РОСБАНК;

- стоимость кредитного риска на уровне 3–3,5%;

- достаточность основного капитала на уровне свыше 20% (МСФО) на горизонте 12–18 месяцев.

Факторы возможного изменения прогноза или рейтинга

Стабильный прогноз предполагает с наиболее высокой долей вероятности неизменность рейтинга на горизонте 12–18 месяцев.

К позитивному рейтинговому действию может привести:

- Рейтинг Русфинанс Банка находится на максимально возможном уровне по национальной шкале АКРА.

К негативному рейтинговому действию может привести:

- потеря акционерного и операционного контроля со стороны Росбанка и Группы Societe Generale, а также существенное снижение уровня значимости Банка внутри группы.

Компоненты рейтинга

Оценка собственной кредитоспособности (ОСК): a.

Корректировка: паритет с ПАО РОСБАНК.

Рейтинги выпусков

Рейтинги эмиссиям в обращении не присвоены.

Регуляторное раскрытие

Кредитный рейтинг был присвоен по национальной шкале для Российской Федерации на основе Методологии присвоения кредитных рейтингов банкам и банковским группам по национальной шкале для Российской Федерации, Методологии анализа взаимосвязи компаний внутри группы, а также Основных понятий, используемых Аналитическим Кредитным Рейтинговым Агентством в рейтинговой деятельности.

Кредитный рейтинг был присвоен ООО «Русфинанс Банк» впервые. Пересмотр кредитного рейтинга и прогноза по кредитному рейтингу ожидается в течение одного года с момента совершения рейтингового действия (25.04.2017).

Кредитный рейтинг был присвоен на основании данных, предоставленных ООО «Русфинанс Банк», информации из открытых источников, а также баз данных АКРА. Рейтинговый анализ был проведен с использованием консолидированной отчетности ООО «Русфинанс Банк» по МСФО и отчетности ООО «Русфинанс Банк», составленной в соответствии с требованиями Указания Банка России от 12.11.2009 №2332-У. Кредитный рейтинг является запрошенным, ООО «Русфинанс Банк» принимал участие в процессе присвоения кредитного рейтинга.

Факты существенного отклонения информации от данных, зафиксированных в официально опубликованной финансовой отчетности ООО «Русфинанс Банк», не выявлены.

АКРА не оказывало ООО «Русфинанс Банк» дополнительных услуг. Конфликты интересов в рамках процесса присвоения кредитного рейтинга выявлены не были.

Hyundai Creta в Ростове-на-Дону 🚗 цены на Хендай Крета у официального дилера

Компания ГК «Темп Авто» очень ответственно подходит к вопросам конфиденциальности ваших данных.В ГК «Темп Авто» очень ответственно подходят к сохранению конфиденциальности ваших данных. Политика конфиденциальности содержит разъяснения, касающиеся того, каким образом мы будем собирать и использовать информацию, которую вы нам предоставите. Мы можем периодически вносить изменения в данный документ; текущей версией является та, которая опубликована на этом сайте. Местоимение «мы» относится к компании ГК «Темп Авто», если не указано иное.

1. Сбор ваших данных

Время от времени вы можете предоставлять свои личные данные (например, имя, адрес электронной почты и т.

д.) для того, чтобы пользоваться услугами на нашем сайте. При сборе такой информации мы всегда будем

использовать только безопасное соединение. Мы будем действовать в соответствии с применимым законодательством и будем предоставлять ссылку на

Уведомление о защите данных каждый раз, когда мы будем запрашивать ваши личные данные, а также на форму

Согласия об обработке персональных данных, когда, согласно законодательству, мы обязаны взять такое

Согласие. Обрабатывать ваши личные данные мы будем только на основании вашего Согласия.

Уведомление об ограниченной защите данных от компании ГК «Темп Авто».

Компания ГК «Темп Авто» может использовать предоставленные вами данные в административных и

маркетинговых целях, в интересах службы по работе с клиентами и для анализа ваших личных предпочтений.

Мы можем хранить ваши данные в течение разумного периода времени для того, чтобы связываться с вами по

поводу наших услуг. Информация о том, как мы используем файлы cookie и другие способы отслеживания в

Интернете, содержится в разделе 2 настоящей Политики конфиденциальности.

Мы будем действовать в соответствии с применимым законодательством и будем предоставлять ссылку на

Уведомление о защите данных каждый раз, когда мы будем запрашивать ваши личные данные, а также на форму

Согласия об обработке персональных данных, когда, согласно законодательству, мы обязаны взять такое

Согласие. Обрабатывать ваши личные данные мы будем только на основании вашего Согласия.

Уведомление об ограниченной защите данных от компании ГК «Темп Авто».

Компания ГК «Темп Авто» может использовать предоставленные вами данные в административных и

маркетинговых целях, в интересах службы по работе с клиентами и для анализа ваших личных предпочтений.

Мы можем хранить ваши данные в течение разумного периода времени для того, чтобы связываться с вами по

поводу наших услуг. Информация о том, как мы используем файлы cookie и другие способы отслеживания в

Интернете, содержится в разделе 2 настоящей Политики конфиденциальности.

В случае размещения заявки на тест-драйв ваши данные могут быть переданы соответствующему дилеру

(наименование и адрес дилера можно узнать на данном сайте), который может напрямую связаться с вами.

Вы имеете право запросить копию ваших данных и исправить любые неточности. На нашем сайте вы можете

узнать, как это сделать.

2. Как мы собираем данные о ваших посещениях нашего сайта

Когда вы посещаете страницы нашего сайта, мы загружаем на ваш компьютер так называемые «файлы cookie»

(см. раздел 6). Мы также можем собирать данные, используя веб-маяки (также известные как «пустые GIF»

или «веб-жучки» — см. раздел 7). Файлы cookie и веб-маяки обеспечивают нас неперсонифицированными

статистическими данными о том, что посетители делают на нашем сайте. Например: время, в течение которого

была просмотрена страница; обычные маршруты перемещения по сайту; данные о настройках экрана и другая

информация общего характера. Мы можем также собирать данные о том, какие еще сайты вы посещаете после

нашего. Мы используем полученные данные для того, чтобы повышать качество услуг на нашем сайте и делать

его более полезным для вас.

Мы можем также собирать данные о том, какие еще сайты вы посещаете после

нашего. Мы используем полученные данные для того, чтобы повышать качество услуг на нашем сайте и делать

его более полезным для вас.

3. Что мы будем делать с вашими личными данными

Мы будем использовать ваши данные только в тех целях, которые, в соответствии с разумными ожиданиями,

должны представляться вам очевидными или которые будут объявлены при сборе информации. В случаях, когда

будет необходимо ваше согласие, мы будем использовать ваши данные только после того, как вы его дадите.

Мы не будем связываться с вами и передавать ваши данные нашим коммерческим партнерам в маркетинговых

целях, если вы не согласитесь с такими действиями.

Мы обязуемся относиться к вашим личным данным с должным вниманием и в соответствии с принципами защиты

данных. Мы гарантируем защиту ваших персональных данных, в том числе с помощью соответствующих

технических средств защиты.

4. Как получить доступ к своим личным данным

Вы можете направлять запросы менеджеру по защите и соответствию данных по адресу ГК «Темп Авто», St

Johns Court, Easton Street, High Wycombe, Buckinghamshire HP11 1JX. Если вы считаете, что какая-либо

информация о вас недостоверна или используется ненадлежащим образом, или если вы хотите получить более

подробную информацию, свяжитесь с нами по вышеупомянутому адресу.

5. Пользователи в возрасте до 18 лет включительно

Если вам 18 лет или менее, вы должны получить разрешение родителя или опекуна, перед тем как передать

нам личные данные. Если мы выясним, что получили информацию от вас без надлежащего разрешения, мы

оставляем за собой право отменить все транзакции и услуги, а также удалить все предоставленные вами

личные данные. Вы сможете заново направить нам информацию после того, как получите необходимое

разрешение.

6. Что такое cookie?

Cookie — это текстовый файл, который позволяет нашему серверу идентифицировать ваш компьютер

(посредством IP-адреса). Информация о том, для чего мы это делаем, содержится в разделе 2. Хотя в

некоторых случаях это представляется возможным, мы не используем IP-адреса для идентификации

пользователей. Как правило, у вас есть возможность настроить свой компьютер так, чтобы либо принимать

все файлы cookie, либо получать уведомления при их передаче, либо никогда не принимать такие файлы.

Задать эти настройки можно непосредственно в браузере. В большинстве браузеров такая возможность

доступна через меню (например, пункт «Сервис» в Internet Explorer или пункт «Инструменты» в Mozilla

Firefox). Если у вас возникнут трудности с доступом к этим настройкам, обратитесь к справочному разделу

в вашем браузере. Вы также можете найти более подробную информацию о файлах cookie и управлении ими на

сайте www. allaboutcookies.org.

allaboutcookies.org.

Отказ от приема cookie может сделать невозможной нормальную работу сайта или даже лишить вас доступа к

определенным разделам.

7. Что такое веб-маяк?

Некоторые наши веб-страницы могут содержать электронные изображения, так называемые веб-маяки (также

известны как «пустые GIF»), которые позволяют нам посчитать число пользователей, посетивших данные

страницы. Веб-маяки собирают только ограниченные данные, включающие номер cookie, время и дату просмотра

страницы, а также описание страницы, на которой расположен маяк. Предоставляемые такими маяками данные

не могут быть персонально идентифицированы, они используются только для отслеживания эффективности

нашего сайта в целом или отдельных кампаний.

Дополнительная информация о веб-маяках, их использовании и ваших правах доступна на сайте

www.allaboutcookies.org/web-beacons/

По любым вопросам, связанным с данной Политикой конфиденциальности или другими аспектами процессов

хранения и обработки данных, обращайтесь на электронный адрес, указанный ниже, с пометкой «Для менеджера

по защите и соответствию данных».

8. Ссылки на другие сайты

Наши веб-сайты могут содержать ссылки на сторонние сайты. Ни компания ГК «Темп Авто», ни связанные с ней

компании не несут ответственности за соблюдение конфиденциальности на таких сайтах и их безопасность.

Политика конфиденциальности распространяется только на этот веб-сайт.

Что ждет покупателя заложенного автомобиля — Российская газета

С развитием рынка машины можно покупать хоть за наличные, хоть за безналичные и даже кредитные средства. Однако при продаже автомобиля в кредит возникает некая проблема: машина остается заложником у того, кто за нее доплатил.

Такое мошенничество, как перепродажа заложенного автомобиля, до сих пор остается прибыльным бизнесом для некоторых нечистых на руку автовладельцев. Вот классический случай.

Некий довольно крупный и известный банк предъявил претензии к двум гражданам: Лазареву и Харламенко. Лазарев взял кредит в этом банке для приобретения автомобиля. Автомобиль в целях обеспечения кредита находился в залоге у банка. Но гражданин Лазарев спустя месяц решил продать машину. И успешно это проделал. Машину у него купил гражданин Харламенко.

Автомобиль в целях обеспечения кредита находился в залоге у банка. Но гражданин Лазарев спустя месяц решил продать машину. И успешно это проделал. Машину у него купил гражданин Харламенко.

Однако Лазарев не поставил его в известность, что автомобиль был куплен в кредит и находится в залоге у банка. Он также не поставил банк в известность о том, что собирается продать машину. В итоге банк лишился залога и потребовал от своего клиента вернуть кредитные средства. Лазарев этого не сделал. Тогда банк обратился в суд, чтобы вернуть себе залоговое имущество.

Получив подобную претензию, Харламенко подал встречный иск к банку. По его мнению, он не мог знать о том, что автомобиль находится в залоге. Ведь все документы, в том числе паспорт транспортного средства, были у продавца на руках. Не возникло проблем и с постановкой машины на учет в ГИБДД. Никаких ограничений по регистрации у автомобиля не было. Впрочем, как выяснилось, их и не могло быть.

Правовые вопросы эксплуатации авто эксперты «РГ» разъясняют в рубрике «Юрконсультация»Усть-Лабинский суд удовлетворил требования банка и отказал во встречном иске Харламенко. Однако апелляционная инстанция поступила иначе. Она отменила решение нижестоящего суда и удовлетворила требования нового владельца машины.

Однако апелляционная инстанция поступила иначе. Она отменила решение нижестоящего суда и удовлетворила требования нового владельца машины.

Но Верховный суд с таким решением не согласился. Сохранение залога при переходе права на заложенное имущество к другому лицу составляет конституирующий элемент этого института, без которого залог не может выполнять функции обеспечения обязательства, в том числе публично значимые, напомнил ВС. Правопреемник того, кто приобрел заложенное имущество приобретает права и несет те же обязанности.

Чтобы иметь на руках документы, которые подтвердят, что вы добросовестный приобретатель, надо зайти к нотариусу, который все проверки проведет за вас

В соответствии с абзацем вторым пункта 2 статьи 346 Гражданского кодекса в случае продажи заложенного имущества без согласия того, кто дал кредит под залог, автовладелец обязан возместить убытки, причиненные банку в результате отчуждения заложенного имущества.

Так, в случае отчуждения заложенного имущества залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства или, если его требование не будет удовлетворено, обратить взыскание на предмет залога.

В то же время в силу подпункта 2 пункта 1 статьи 352 Гражданского кодекса Российской Федерации залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога.

Суд первой инстанции, дав оценку представленным в материалы дела доказательствам, пришел к выводу о том, что до заключения договора купли-продажи Харламенко, проявляя должную разумность, осмотрительность и осторожность, которая требуется от него в обычных условиях гражданского оборота, мог проверить информацию о нахождении приобретаемого им транспортного средства в залоге, размещенную в свободном доступе на официальном сайте Федеральной нотариальной палаты. Однако этой возможностью не воспользовался. Суд апелляционной инстанции эти выводы не опроверг, однако в нарушение требований статьи 329 Гражданского процессуального кодекса Российской Федерации суждений по данному вопросу не высказал и не указал, по каким основаниям он отверг установленные судом первой инстанции обстоятельства.

Поэтому ВС вернул дело на новое рассмотрение в апелляционную инстанцию.

Вывод из всего дела можно сделать следующий: при покупке автомобиля, бывшего в эксплуатации, покупатель сам обязан позаботиться о чистоте сделки. То есть проверить, не находится ли машина в залоге, нет ли на нее ограничений, наложенных судом или судебными приставами. Все это можно сделать в интернете, воспользовавшись ресурсами ГИБДД и нотариусов. А чтобы иметь на руках документы, которые позволят подтвердить, что вы — добросовестный приобретатель, неплохо зайти к нотариусу, который все эти проверки проведет за вас, а также выдаст вам на руки соответствующие документы, подтверждающие это.

Вывод из под залога или как отнять у банка автомобиль — Юрист jurist-po-grazhdanskim-delam — Судебная практика

Рад приветствовать Вас, Уважаемые коллеги!В одной из своих публикаций от 18.02.2014г. Праворуб: Замена стороны исполнительного производства я поделился с вами опытом участия в качестве представителя в гражданском судопроизводстве по замене стороны в исполнительном производстве.

Вкратце напомню, ООО «Русфинанс банк» обратился в суд с заявлением о замене стороны в исполнительном производстве с целью изъятия залогового автомобиля у нового собственника. Банку было отказано в удовлетворении заявленных требований и вот, данная история получила свое предполагаемое продолжение….

В начале 2015 года все тот же ООО «Русфинанс банк» обратился в Рудничный районный суд г.Прокопьевска Кемеровской области с иском к новому собственнику автомобиля об обращении взыскания на заложенное имущество, а именно транспортное средство Toyota Vitz.

Интересы стороны ответчика в рамках данного дела представлял я. Изучив уже впринципе знакомую ситуацию и ожидаемые мной в данных правоотношениях требования банка было установлено, что спорный автомобиль Toyota Vitz был продан после заключения договора залога с банком как минимум 7 раз, причем 4 раза сделка прошла регистрацию в органах ГИБДД, и 3 раза сделка осуществлена в простой письменной форме. Последняя сделка купли-продажи спорного автомобиля была осуществлена сторонами 10. 09.2014г.

В рамках данного гражданского дела в суде первой инстанции мной было принято решение заявить встречный иск с требованием о признании покупателя от 10.09.2014г. добросовестным приобретателем автомобиля. Учитывая сложившуюся судебную практику в регионе относительно вопроса добросовестности приобретения какого-либо имущества надежд на положительный исход данного спора у нас было совсем немного, но все же решили «ломать» порочную практику.

Как и ожидалось, суд первой инстанции удовлетворил исковые требования ООО «Русфинанс банк» и отказал в удовлетворении встречных исковых требований (кто бы сомневался!) в полном объеме.

В процессуальные сроки мной и доверителем была подана апелляционная жалоба в которой основной акцент мысли апеллянта был направлен на положение ст.352 ГК РФ:

Залог прекращается: если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога.

09.07. 2015г. судебной коллегией по гражданским делам Кемеровского областного суда было вынесено Апелляционное определение, согласно которому суд определил:

2015г. судебной коллегией по гражданским делам Кемеровского областного суда было вынесено Апелляционное определение, согласно которому суд определил:

Решение Рудничного районного суда г.Прокопьевска Кемеровской области от 09.04.2015г. отменить. Принять по делу новое решение. В удовлетворении исковых требований общества с ограниченной ответственностью «Русфинанс банк» к… об обращении взыскания на предмет залога, отказать.Основным и единственным основанием отмены решения суда первой инстанции стало то, что после 01.07.2014г. гражданское законодательство предусматривает в качестве самостоятельного основания для прекращения залога возмездное отчуждение имущества добросовестному приобретателю. Спорный автомобиль был приобретен 10.09.2014г., то есть в период действия новой редакции ст.352 ГК РФ, соответственно, основания, по которым залог прекращается, должны проверяться по действующей в настоящее время редакции закона. Учитывая, что последним покупателем автомобиль был приобретен после 01. 07.2014г., что подтверждается договором купли-продажи (не зарегистрированным в органах ГИБДД), данный покупатель является добросовестным приобретателем.

07.2014г., что подтверждается договором купли-продажи (не зарегистрированным в органах ГИБДД), данный покупатель является добросовестным приобретателем.

«Мы глубже консалтеров понимаем клиента»: интервью с главой юрдепартамента «Русфинанс банка»

Николай Мишин, глава юрдепартамента «Русфинанс банка», рассказал «Право.ru», каких знаний он требует от своих будущих коллег на собеседовании и когда кредитная организация обращается за помощью к внешним консультантам. Кроме того, юрист поделился информацией о том, какие законодательные изменения лоббирует их банк, и ответил на вопрос, продают ли они долги коллекторам.

О помощи консалтеров и судебной нагрузке на департамент

– Какие вопросы вы решаете сами, а для чего обращаетесь за помощью к внешним консультантам?

– Внутри своего департамента мы решаем практически любые правовые вопросы, в частности, связанные с потребительским кредитованием и коллекторской деятельностью. Регулярно мы проводим внутренний gap-анализ, чтобы определить, по каким новеллам кредитная организация уже готова работать сейчас, а чего не хватает. После анализа мы представляем бизнесу все возможные варианты, на основе которых принимаются определенные правовые решения, которые в дальнейшем внедряются Юридическим департаментом нашего банка. Также мы решаем любые вопросы по обеспечению текущей деятельности банка и ведем судебные дела за исключением очень крупных споров или осложненных иностранным правом.

Регулярно мы проводим внутренний gap-анализ, чтобы определить, по каким новеллам кредитная организация уже готова работать сейчас, а чего не хватает. После анализа мы представляем бизнесу все возможные варианты, на основе которых принимаются определенные правовые решения, которые в дальнейшем внедряются Юридическим департаментом нашего банка. Также мы решаем любые вопросы по обеспечению текущей деятельности банка и ведем судебные дела за исключением очень крупных споров или осложненных иностранным правом.

– За последнее время как-то поменялись категории вопросов, которые вы решаете своими силами? Учитывая многочисленные реформы законодательства, в том числе гражданского кодекса.

– Реформа гражданского законодательства все еще продолжается. Недавно Совет Федераций одобрил очередные правки, касающиеся вопросов финансового регулирования. Мы уже сейчас начали gap-анализ этих норм и точно так же представим бизнесу опции, каким образом теперь могут регулироваться правоотношения с клиентами и партнерами.

– И для этого анализа вы не привлекаете сторонних консалтеров?

– Нет, потому что очень многое в такой работе завязано с нашей внутренней спецификой процессов, которую нужно знать. Внешние юристы могут посоветовать, как ту или иную норму применить объективно, однако нужно понимать и особенности, присущие именно нашему банку. С этой работой лучше внутреннего юриста никто не справится.

– Хотел поговорить на тему клиентоориентированности. Как она проявляется в работе правового департамента?

– Очень просто. Мы всегда предлагаем руководству на выбор различные правовые инструменты для регулирования взаимоотношений с клиентами, так называемые диспозитивные нормы права. Насколько мы видим, бизнес «Русфинанс Банка» всегда выбирает те опции, которые наиболее выгодны и удобны конечным потребителям. Таким образом, юридический департамент непосредственно участвует в реализации клиентоориентированного подхода.

– В одном из своих интервью вы говорили, что принцип клиентоориентированности выражается еще и в восприятии юридического департамента как внешней юридической фирмы.

– Да, так как часто российские юридические департаменты представляют собой некую крепость, которая, защищая интересы банка, никому ничего не согласовывает и «рубит» все инициативы бизнеса. Борьба с этим стереотипом продолжается, и мы должны избавить бизнес от ощущения внушительных правовых препятствий на пути к успеху. Мы всегда стараемся идти навстречу клиентам, выслушиваем, подбираем опции, компонуем правовые нормы и интересы бизнеса в некое целостное решение, которое потом и предлагаем.

– То есть на выходе получается крепость с воротами?

– Скорее, это некий этап, который нужно пройти, чтобы банк не нес регуляторные риски. Более того, мы очень часто за клиента формулируем то, что он хотел бы получить на выходе. Таким образом, изначально разрозненные и противоречивые бизнес-пожелания становятся четкими и сформулированными юридическими решениями.

Таким образом, изначально разрозненные и противоречивые бизнес-пожелания становятся четкими и сформулированными юридическими решениями.

– Не могу не спросить про внедрение новых технологий. Как вы их используете в своей работе?

– Мы тщательно следим за новинками рынка и инструментами своих конкурентов, которые они уже внедрили. Знаем программы, которые анализируют судебные решения, а потом предлагают стилистику под конкретного судью.

Но мы такими программами не пользуемся. Лично я нахожу в их работе немало ошибок, исправление которых занимает много драгоценного рабочего времени. Мы пока больше ориентируемся на разумное распределение функционала между сотрудниками, в частности, разделяя юридическую и техническую работу, четко разграничивая компетенции и функционал. Если говорить о технологиях, то мы пользуемся программным обеспечением для работы с исками, которое разработано именно под нас. Также используем программы банка, включая CRM. Использовать «читающие» программы, боты и так далее в юридической работе, считаем, пока объективно рано.

Использовать «читающие» программы, боты и так далее в юридической работе, считаем, пока объективно рано.

– Сейчас столько хайпа вокруг темы блокчейна. Как вы относитесь к этой новации?

– Мы попробовали смарт-контракты. Да, это эффективно, но, так как мы работаем с очень крупными поставщиками, в том числе и программного обеспечения, то у них есть свои разработанные, сбалансированные по интересам формы контрактов. Да, у нас есть стандартные формы договоров с партнерами, однако они используются там, где есть массовость и небольшая стоимость. В этих случаях мы активно их продвигаем, и региональные партнеры соглашаются.

– Скажите, судебная нагрузка большая на ваш департамент? За последние годы она как-то изменилась: увеличилась или уменьшилась?

– У нас несколько разновидностей исков. Первые из них – это массовые, которые клиенты подают к нам по одному и тому же предмету спора. В этом случае один юрист может одновременно вести около 200 исковых заявлений, без личного присутствия в судах. Вторая разновидность исков – индивидуальные. Могу сказать, что за последнее время общее количество исков уменьшилось.

В этом случае один юрист может одновременно вести около 200 исковых заявлений, без личного присутствия в судах. Вторая разновидность исков – индивидуальные. Могу сказать, что за последнее время общее количество исков уменьшилось.

– И массовых, и индивидуальных?

– Да, мы видим зависимость судебной нагрузки от экономической ситуации в стране. В кризис количество исков увеличивается, так как люди часто теряют в доходе, им нечем расплачиваться по кредитам, и они в одностороннем порядке стремятся поменять подписанные условия договоров.

– А по предмету спора каких категорий дел у вас больше всего?

– Клиенты часто не согласны с теми условиями, на которых мы их изначально кредитуем. Но заявляют об этом почему-то уже после подписания договоров и использования кредита на свои нужды. Мы проходим достаточно много проверок Роспотребнадзора и более чем в половине случаев санкции или претензии к нам и нашим документам отсутствуют. В случае же выявления нарушений мы успешно оспариваем большую их часть в судебных органах.

В случае же выявления нарушений мы успешно оспариваем большую их часть в судебных органах.

– Я слышал от представителей банковского сектора, что им не очень нравится нынешняя ситуация, когда к компетенции Роспотребнадзора относится и контроль за работой банков. Они считают, что неплохо было бы отдать такие функции ЦБ. Вы как относитесь к этой идее?

– На самом деле, в законе о потребительском кредите как раз это и указано. Наше обращение в центральные аппараты ЦБ РФ и Роспотребнадзора четких результатов не принесли. Госорганы не собираются отказываться от существующей схемы двойного контроля. На мой взгляд, было бы эффективнее иметь одного контролера, так как ориентироваться сразу на двух достаточно проблематично.

– Споры с госорганами у вас часто встречаются?

– В большинстве случаем мы обжалуем решения Роспотребнадзора – это основная часть.

– А с крупными банками много судебных разбирательств у вас?

– Буквально недавно у нас был спор с банком из топ-10 по России. Мы делили залоговое имущество юридического лица, находящегося в процедуре банкротства. Интерес был еще в том, что в момент нашего спора изменялось залоговое законодательство, в частности, вводилась нотариальная регистрация залога. Было инициировано одновременно несколько судебных процессов, с разными предметами и основаниями, но с одной целью: выиграть, так как победитель забирал все имущество. Права требования каждого из нас значительно превышали имеющееся имущество. В итоге через полтора года и с третьего раза мы подписали мировое соглашение, имущество благополучно реализовали, а деньги разделили поровну.

Мы делили залоговое имущество юридического лица, находящегося в процедуре банкротства. Интерес был еще в том, что в момент нашего спора изменялось залоговое законодательство, в частности, вводилась нотариальная регистрация залога. Было инициировано одновременно несколько судебных процессов, с разными предметами и основаниями, но с одной целью: выиграть, так как победитель забирал все имущество. Права требования каждого из нас значительно превышали имеющееся имущество. В итоге через полтора года и с третьего раза мы подписали мировое соглашение, имущество благополучно реализовали, а деньги разделили поровну.

– Для подобных процессов вы как раз и берете внешних консультантов, наверное?

– Как раз для этого процесса нами были наняты консультанты. Процесс был сложный, использовалось много процессуальных «уловок» и нужно было все это грамотно и четко структурировать, не упуская из вида всю картину целиком. Внутренняя юридическая компетенция такого уровня по вопросам банкротства отсутствовала, поэтому наши коллеги консультанты очень помогли.

– И таких проектов у вас как много в год?

– Примерно 2–3 в год. Но мы обращаемся к тем юридическим фирмам, которые рекомендованы* международной панелью Сосьете Женераль (прим. ред. – «Русфинанс банк» входит в нее). Под каждый проект проводим отдельный тендер, чтобы выбрать оптимальное сочетание цены и качества.

Группа Societe Generale

Основана в 1864 году и объединяет более 148 000 сотрудников в 76 странах, обслуживающих 30 миллионов клиентов по всему миру.

Деятельность Группы включает в себя 3 основных направления:

- Розничный банковский бизнес на территории Франции.

- Международный розничный бизнес, специализированные финансовые услуги и страхование с присутствием в Европе, России, Африке, Азии и заморских территориях Франции.

- Корпоративный и инвестиционный банкинг, управление активами, обслуживание состоятельных клиентов и операции с ценными бумагами.

В российском банковском секторе представлена следующими кредитными организациями: «Росбанк», «Русфинанс банк» и банк «Дельтакредит».

*Рекомендованные юрфирмы: ЮБ «Падва и Эпштейн», АБ «Егоров, Пугинский, Афанасьев и партнеры», АБ «Линия права», ЮГ «Яковлев и Партнеры», ЮФ «ЮСТ», ЮФ Dentons, КА «Делькредере», ЮФ «Пепеляев Групп», ЮФ «Щекин и партнеры», AKP CONSULTING, EM & Co.

Об особенностях банковской сферы и требованиях к молодым юристам

– Теперь перейдем к общим вопросам. Назовите 5 вещей, которые отличают работу инхауса от консалтера.

– Мы глубже понимаем клиента, потому что выстраиваем с ним долгосрочные отношения. Внешний консультант не знает многих внутренних процессов, что не позволяет разработать индивидуальное правовое решение. Работу инхауса, на мой взгляд, еще и проще планировать. Консалтеры значительно завязаны на внешних обстоятельствах: сегодня у него 5 клиентов, а завтра может быть уже 50. Кроме того, мы можем заниматься одним проектом, не ограничивая себя в ресурсах, включая время, пока не доведем продукт до идеального состояния. Внешний же юрист в основном ограничен в бюджете на клиента и почасовыми ставками. Последнее, но не маловажное, отличие в том, что инхаус является членом команды бизнеса и у него «пролонгированная социальная ответственность» за принятые решения длится в течение всего срока работы в конкретной компании, а не в моменте подписания меморандума.

Кроме того, мы можем заниматься одним проектом, не ограничивая себя в ресурсах, включая время, пока не доведем продукт до идеального состояния. Внешний же юрист в основном ограничен в бюджете на клиента и почасовыми ставками. Последнее, но не маловажное, отличие в том, что инхаус является членом команды бизнеса и у него «пролонгированная социальная ответственность» за принятые решения длится в течение всего срока работы в конкретной компании, а не в моменте подписания меморандума.

– Почему вы выбрали для работы инхаусом именно банковскую сферу?

– Это вышло далеко не случайно. В начале моей карьеры финансовая сфера была не очень развита, в частности, потребительское кредитование. Тогда я понимал, что бизнес и законодательство в этой сфере будут развиваться. А это значит, перспективы роста приличные, решил я тогда и не ошибся. Немаловажную роль в моем выборе сыграла и молодая команда профессионалов «Русфинанса», тогда еще совсем небольшой компании, активно занимавшейся выдачей потребительских займов.

– Слишком общий вопрос, но мне интересен ваш ответ. В чем специфика работы юристом в банковской сфере?

– Финансовые организации в России помимо исполнения общего законодательства должны выполнять и подзаконные акты ЦБ РФ. Постоянно держать в голове общие и специальные нормы – это непросто. Однако в этой ситуации есть и преимущества. У регулятора всегда можно уточнить понимание той или иной нормы. В частности, мы эту задачу решаем усилиями по лоббированию законодательства через различные ассоциации.

– Расскажите о своем самом громком кейсе в карьере.

– Из последнего выделю спор, о котором уже говорил сегодня, когда мы судились со своим конкурентом за залоговое имущество одной крупной фирмы – должника. К сожалению, подробности раскрыть не могу по причине их конфиденциальности. Срок давности для раскрытия информации по иным интересным делам все так же не прошел (со смехом).

– А помните свое первое дело?

– Пожалуй, первое свое дело уже и не вспомню. Могу сказать, что дел было много, так как рос я, начиная с позиции юрисконсульта, и всегда очень тщательно готовился к каждому судебному заседанию. По статистике, которую я вел для себя, у меня более 90% споров было выиграно.

– Опишите одну важную правовую проблему, которая существует для банковского сектора сейчас.

– Сейчас мы активно лоббируем тему обмена данными клиентов внутри одной банковской группы. И если на международном уровне аналогичный обмен данными даже между странами является нормой, то в нашем законодательстве каждая из кредитных организаций обязана хранить банковскую тайну и персональные данные отдельно. Это значительно ограничивает банковские группы в лучших предложениях для клиента, кросс-продажах и, в конечном итоге, мешает удовлетворению клиентов. Если говорить об общей ситуации с регулированием, то мое личное мнение – нам в России нужен мораторий на изменение законодательства. Нужно сначала разобраться, как жить по существующим нормам (со смехом).

– Каких помощников/стажеров вы бы хотели видеть под своим крылом?

– Хочется видеть тех людей, которые поставили перед собой цель построить карьеру. Для этого они ищут хорошего наставника и готовы «впитывать» новые знания. По видеолекциям ведь вряд ли можно хорошо освоить навыки выступления в суде или качественного составления контракта. Поколению Y еще не хватает терпения. Возможно, они ориентируются на публичные истории успеха молодых людей, которые достигли неимоверных высот в карьере или бизнесе за короткое время. Но про оборотную сторону медали многие забывают. Сколько эти известные личности работали днями и ночами, сколько терпели неудач, как много раз падали, а потом снова вставали и восстанавливали все с нуля. Об этом мало кто говорит. Стажеры должны понимать, через какие трудности им предстоит пройти и быть к этому готовыми.

– Мне Руслан Ибрагимов, вице-президент МТС, в нашей с ним беседе рассказывал, что у них в департаменте есть отдельные нематериальные стимулы для поколения Y. В частности, они организуют для молодежи научные клубы. У вас есть подобный подход в департаменте?

В частности, они организуют для молодежи научные клубы. У вас есть подобный подход в департаменте?

– Мы работаем с мотивацией индивидуально. У каждого есть свои стимулы: для кого-то это деньги, для кого-то – общественное признание, кому-то нужно просто самостоятельно поработать в спокойной обстановке. В нашем Департаменте стараются выстраивать мотивационную модель под конкретного человека. Благодаря этому людям комфортно работать, и они лучше развиваются профессионально.

– Кроме терпения, о котором вы сказали, чего еще не хватает молодым людям в плане навыков и умений? Учитывая специфику вашей отрасли, вы, наверное, требуете от потенциальных сотрудников знания экономического анализа права?

– У меня сразу ответный вопрос: что вы понимаете под экономическим анализом права?

– Каждое правовое решение приводит к определенным экономическим последствиям. Юристу нужно это понимать и какой-то результат предвидеть.

– Юрист, прежде, чем согласовывать контракт, должен прекрасно понимать, как будут взаимодействовать стороны. Для этого нужно знать всю экономику сопровождаемого бизнес процесса. Те люди, которые к нам приходят на младшие должности, не могут этого понять и, чаще всего, ограничиваются проверкой только на соответствие законодательным нормам.

– Как изменилось ваше отношение к работе за годы карьеры?

Юрист, прежде, чем согласовывать контракт, должен Стало интереснее работать, потому что есть возможности углубиться в любую из тем, например, правовую, управленческую или операционную. Темы, в которые тебе нужно углубляться по уровню должности, тоже есть, однако, выбора стало гораздо больше. Все это выводит тебя на новый уровень планирования, чтобы успеть рабочее и не упустить личное.

– И последний вопрос. Как бы вы построили карьеру, если бы была возможность все начать заново?

– У меня сразу после окончания университета был выбор: пойти на государственную службу или в коммерческий сектор. Я сделал выбор в пользу последнего. Иногда я думаю о том, как бы сложилась моя карьера и судьба на государственной службе.

Я сделал выбор в пользу последнего. Иногда я думаю о том, как бы сложилась моя карьера и судьба на государственной службе.

– Думаете, спокойнее бы было?

– Не обязательно (со смехом). Скорее всего, это были бы налоговые органы. Но, вообще, если начать все с самого начала, то я бы снова выбрал юриспруденцию. Меня еще со школы привлекала эта сфера.

Краткая биография Николая Мишина

С 2000 по 2005 годы учился во Всероссийской государственной налоговой академии (г. Москва) на юридическом факультете, окончив обучение с красным дипломом.

С 2008 по 2011 годы получал второе высшее экономическое образование в Российской Академии предпринимательства (г. Москва).

С 2004 по 2006 годы работал юристом в нескольких компаниях группы АФК «СИСТЕМА».

В 2006 году сменил место работы и перешел на должность юрисконсульта в ООО «Русфинанс», где к 2011 году уже занимал позицию руководителя направления по договорно-правовой и корпоративной работе.

С 2011 года переведен в ООО «Русфинанс Банк» и назначен на должность директора юридического департамента.

С 2014 года дополнительно был назначен на должность исполнительного менеджера функции Комплаенс в ООО «Русфинанс Банк».

Читайте такжеРусфинанс Банк — лидер рынка в России по размеру портфеля и выдачи автокредитов.

Русфинанс Банк, входящий в Группу Росбанк, занял лидирующие позиции на рынке автокредитования в России как по объемам продаж, так и по кредитному портфелю. По данным Frank RG (на 01.05.2020), объем выданных автокредитов составил почти 24,5 млрд рублей, общий объем портфеля — 119,9 млрд рублей за первые четыре месяца 2020 года.

Это самые высокие показатели, поскольку конца апреля среди российских кредитных организаций, выдающих автокредиты.

Русфинанс Банк стал лидером отрасли по объему кредитования с долей рынка 13,1% и по размеру портфеля с долей рынка 12,2% (на 01. 05.2020, Франк Р.Г.). Прогресс был достигнут за счет расширения стратегических партнерских отношений с автопроизводителями и дилерами, активного участия банка в государственных программах льготного автокредитования и эффективной внутренней трансформации.

05.2020, Франк Р.Г.). Прогресс был достигнут за счет расширения стратегических партнерских отношений с автопроизводителями и дилерами, активного участия банка в государственных программах льготного автокредитования и эффективной внутренней трансформации.

Банк специализируется на развитии удаленных каналов продаж и удаленного обслуживания клиентов.Наличие собственного онлайн-решения банка для удаленного одобрения кредитов с 2018 года, а также возможность отсрочки платежей на 2 месяца бесплатно оказали значительную поддержку его клиентам и партнерам с учетом режима самоизоляции в России.

Результаты банка за первые четыре месяца 2020 года свидетельствуют о высоком качестве нашего кредитного портфеля и успешной работе по привлечению клиентов в течение 2019 года и текущего года. Портфель роста связан с несколькими факторами: доступностью продуктовой линейки, качественно выстроенной системой принятия решений, долгосрочными взаимовыгодными отношениями с партнерами и ориентацией на автовладельцев, которым интересен кредит как финансовый инструмент, который позволяет приобрести автомобиль, соответствующий их потребностям..jpg)

Хочу отметить, что мы стремились к лидерству на российском рынке по кредитам и ссудному портфелю, но это не было самоцелью. В автокредитовании Русфинанс Банк в первую очередь ориентируется на потребности своих клиентов и гибкие изменения в услугах для удовлетворения спроса и рыночной ситуации », — Сергей Озеров, Генеральный директор Русфинанс Банка .

Русфинанс Банк предлагает универсальные и специальные программы автокредитования. а также возможность воспользоваться государственной программой льготного кредитования.

АКРА подтвердило рейтинг AAA (RU) Обществу с ограниченной ответственностью «Русфинанс Банк», прогноз «Стабильный» и подтвердил рейтинг AAA (RU) его облигациям.

АКРА подтвердило кредитный рейтинг, присвоенный Обществу с ограниченной ответственностью «Русфинанс Банк» (далее — Русфинанс Банк, или Банк ) на уровне AAA (RU), прогноз «Стабильный» и подтверждает AAA (RU) по облигациям (ISIN RU000A0JXLE6), выпущенным Банком.

Кредитный рейтинг Русфинанс Банка основан на очень высокой вероятности получения чрезвычайной поддержки со стороны акционера (ПАО РОСБАНК, рейтинг АКРА: AAA (RU), прогноз «Стабильный»; далее — РОСБАНК, поддерживающая организация или SI). По сравнению с другими кредитными организациями в России, Банк демонстрирует умеренно высокую оценку автономной кредитоспособности (SCA), подкрепленную адекватными профилями бизнеса и рисков, существенной подушкой достаточности капитала и адекватной позицией по финансированию и ликвидности.

По сравнению с другими кредитными организациями в России, Банк демонстрирует умеренно высокую оценку автономной кредитоспособности (SCA), подкрепленную адекватными профилями бизнеса и рисков, существенной подушкой достаточности капитала и адекватной позицией по финансированию и ликвидности.

Русфинанс Банк (ранее Промек Банк), который был приобретен Группой Societe Generale в 2005 году, теперь полностью принадлежит ей через РОСБАНК. Русфинанс Банк входит в число крупнейших российских банков (на 1 марта 2019 года 56 тыс. по собственному капиталу и 54 тыс. по активам).Основное внимание Банк уделяет автокредитованию (традиционно входит в тройку лидеров в этом сегменте) и потребительскому кредитованию в точках продаж (POS-кредитование).

Ключевые факторы оценки рейтинга

Очень высокая вероятность получения чрезвычайной поддержки со стороны акционера. Единственным акционером Русфинанс Банка является РОСБАНК, который может похвастаться максимально высокой кредитоспособностью и, по мнению АКРА, готов предоставить Банку достаточное долгосрочное и краткосрочное финансирование, а при необходимости пополнить капитал Банка при условии:

- Своя 100% доля в Русфинанс Банке;

- Реализация стратегии развития автомобильного и POS-кредитования через Русфинанс Банк в рамках российского бизнес-сегмента группы Societe Generale, контролирующего акционера РОСБАНКа;

- Стратегическое значение российского банковского рынка, включая сегмент розничного кредитования для группы Societe Generale;

- Значительная операционная интеграция между Русфинанс Банком и СИ;

- Потенциально высокие репутационные риски для всей группы Societe Generale в случае банкротства Банка.

С учетом изложенного, кредитный рейтинг Русфинанс Банка соответствует кредитному рейтингу SI.

Оценка профиля бизнеса на уровне «bbb» отражает сильную кредитную франшизу Банка в сфере автомобильного кредитования в России. В 2018 году на его долю приходилось около 5,8% рынка продаж новых автомобилей, контролируя 12,3% автокредитования, что указывает на его очень сильные позиции на этом высококонкурентном рынке. Обладая ярко выраженной нишевой бизнес-моделью, Банк демонстрирует низкую диверсификацию: индекс диверсификации операционной прибыли Херфиндаля-Хиршмана, рассчитываемый АКРА, составил 0.43 на конец 2018 года.

Качество управления в Русфинанс Банке оценивается как высокое в контексте российского финансового рынка, чему способствует тесная интеграция Банка с российским сегментом Группы Societe Generale и, как следствие, внедрение передовых практик корпоративного управления последней. эффективно управлять всеми бизнес-процессами. Организационная структура Банка прозрачна, оптимизирована и адекватна размеру его бизнеса и принимаемым рискам.

Организационная структура Банка прозрачна, оптимизирована и адекватна размеру его бизнеса и принимаемым рискам.

Достаточность капитала остается высокой, является важным фактором SCA. Показатель достаточности капитала первого уровня немного снизился в 2018 году до 17,6% (комфортный уровень) по сравнению с 20,6% в конце 2017 года, в то время как норматив достаточности капитала N1.2 был на уровне 11,3% в 2018 году по сравнению с 13,3% в год. ранее. АКРА отмечает, что управление капиталом осуществляется на уровне Группы РОСБАНК и Группы Societe Generale, то есть прибыль дочерних банков может быть изъята и перераспределена при необходимости.

Банк традиционно может похвастаться высокой прибыльностью, несмотря на снижение чистой процентной маржи (NIM) и умеренную, но растущую стоимость риска (CoR). Значения процентной маржи останутся на своем уровне, согласно базовому сценарию АКРА на 12–18 месяцев для Русфинанс Банка.

Адекватная оценка профиля риска Русфинанс Банка в основном основана на качестве его залоговой базы и высокой обеспеченности покрытия проблемных кредитов в балансе. Согласно отчетности Банка по МСФО, просроченные на срок более 90 дней ссуды составили 5.7% от общего ссудного портфеля на 1 января 2019 года, что ниже 8,8% на конец 2017 года. Снижение доли проблемных ссуд связано со списанием и продажей проблемных ссуд на фоне стабилизации и постепенное улучшение качества кредитного портфеля. Указанная доля проблемных кредитов типична для ключевых сегментов кредитования Банка (мультибрендовые автокредиты и POS-кредитование), при этом кредиты обеспечены высоколиквидным залогом, таким как автомобили.

Согласно отчетности Банка по МСФО, просроченные на срок более 90 дней ссуды составили 5.7% от общего ссудного портфеля на 1 января 2019 года, что ниже 8,8% на конец 2017 года. Снижение доли проблемных ссуд связано со списанием и продажей проблемных ссуд на фоне стабилизации и постепенное улучшение качества кредитного портфеля. Указанная доля проблемных кредитов типична для ключевых сегментов кредитования Банка (мультибрендовые автокредиты и POS-кредитование), при этом кредиты обеспечены высоколиквидным залогом, таким как автомобили.

Коэффициент покрытия резервов на 1 января 2019 года составлял около 87%, что почти полностью покрывает просрочку потребительских кредитов более 90 дней.

Качество управления рисками Банка оценивается как адекватное, что также является вспомогательным фактором для общей оценки профиля рисков. Управление рисками Банка является частью общего управления рисками Группы РОСБАНК и соответствует политике управления рисками, которой придерживается Societe General Group во всем мире.

Достаточная ликвидность и позиция финансирования. Позиция ликвидности Банка отражает единообразие политики управления ликвидностью в группе РОСБАНК, в которую входят РОСБАНК, Русфинанс Банк и АО «ДельтаКредит Банк» (рейтинг АКРА: AAA (RU), прогноз «Стабильный»).В соответствии с этой политикой Банк не имеет существенной краткосрочной ликвидности в своем балансе, поскольку потоки ликвидности и своевременность резервирования зависят от потребностей группы в целом и текущей рыночной ситуации. Однако долгосрочная позиция ликвидности Банка отражает значительный избыток ликвидности. При этом ликвидность Банка оценивается как высокая по методологии АКРА. В структуре фондирования Банка преобладают собственные средне- и долгосрочные облигации и межбанковские кредиты, в основном предоставляемые РОСБАНКом.Русфинанс Банк не зависит от финансирования регулирующих органов.

Ключевые допущения

- Поддерживающая организация, сохраняющая свою долю владения акциями и операционный контроль над Банком;

- Стоимость риска составляет около 3% -3,5%;

- Достаточность капитала первого уровня по МСФО выше 12% на горизонте от 12 до 18 месяцев.

Возможные факторы изменения прогноза или рейтинга

Прогноз «Стабильный». предполагает, что рейтинг, скорее всего, останется неизменным на горизонте от 12 до 18 месяцев.

Негативное рейтинговое действие может быть вызвано:

- Лишение доли участия и операционного контроля Учреждением поддержки и Группой Societe Generale, а также существенное снижение значимости Банка в группе.

Рейтинг компонентов

SCA: а.

Корректировки: на уровне оценки кредитоспособности вспомогательного учреждения (SICA).

Рейтинг выпуска

Общество с Ограниченной Ответственностью Русфинанс Банк, БО-001P-02 (RU000A0JXLE6); срок погашения: 23 марта 2020 г .; объем эмиссии: 4 млрд рублей — AAA (RU) .

Обоснование. Выпуск представляет собой приоритетный необеспеченный долг Общества с ограниченной ответственностью «Русфинанс Банк». В связи с отсутствием структурной или контрактной подчиненности выпуска АКРА рассматривает его как pari passu другим существующим и будущим необеспеченным и несубординированным долговым обязательствам Банка. Согласно методологии АКРА, кредитный рейтинг выпуска соответствует рейтингу Общества с ограниченной ответственностью «Русфинанс Банк» — AAA (RU).

В связи с отсутствием структурной или контрактной подчиненности выпуска АКРА рассматривает его как pari passu другим существующим и будущим необеспеченным и несубординированным долговым обязательствам Банка. Согласно методологии АКРА, кредитный рейтинг выпуска соответствует рейтингу Общества с ограниченной ответственностью «Русфинанс Банк» — AAA (RU).

Нормативное раскрытие

Кредитные рейтинги Общества с ограниченной ответственностью «Русфинанс Банк» и облигаций (ISIN RU000A0JXLE6), выпущенных Обществом с ограниченной ответственностью «Русфинанс Банк», присвоены по национальной шкале для Российской Федерации на основе Методологии присвоения кредитных рейтингов банкам и банковским группам в рамках Национальной Шкала для Российской Федерации, Методология анализа взаимоотношений между рейтингуемыми лицами и поддерживающими организациями за пределами Российской Федерации и основные концепции, используемые Аналитическим кредитным рейтинговым агентством в рамках своей рейтинговой деятельности. В процессе присвоения кредитных рейтингов также использовалась Методика присвоения кредитных рейтингов отдельным выпускам финансовых инструментов по национальной шкале Российской Федерации.

В процессе присвоения кредитных рейтингов также использовалась Методика присвоения кредитных рейтингов отдельным выпускам финансовых инструментов по национальной шкале Российской Федерации.

Впервые кредитный рейтинг Общества с ограниченной ответственностью «Русфинанс Банк» и кредитный рейтинг облигаций (ISIN RU000A0JXLE6), выпущенных Обществом с ограниченной ответственностью «Русфинанс Банк», были опубликованы АКРА 27 апреля 2017 года и 4 мая 2017 года соответственно. Ожидается, что кредитный рейтинг Общества с ограниченной ответственностью «Русфинанс Банк» и его прогноз, а также кредитный рейтинг облигаций (ISIN RU000A0JXLE6) будут пересмотрены в течение одного года после даты публикации данного пресс-релиза.

Кредитные рейтинги присвоены на основании данных, предоставленных ООО «Русфинанс Банк», информации из общедоступных источников и собственных баз данных АКРА. Рейтинговый анализ проводился с использованием консолидированной отчетности Общества с ограниченной ответственностью «Русфинанс Банк» по МСФО и отчетности Общества с ограниченной ответственностью «Русфинанс Банк», составленной в соответствии с Указанием Банка России № 4927-У от 8 октября 2018 года. Кредитные рейтинги запрашиваются, и В их исполнении участвовало Общество с Ограниченной Ответственностью Русфинанс Банк.

Кредитные рейтинги запрашиваются, и В их исполнении участвовало Общество с Ограниченной Ответственностью Русфинанс Банк.

Существенных расхождений между предоставленными данными и данными, официально раскрытыми Обществом с Ограниченной Ответственностью Русфинанс Банк в его финансовой отчетности, не обнаружено.

Раскрытие отклонений от методики. АКРА производит корректировку базовой оценки достаточности капитала в сторону увеличения с учетом специфики дивидендной политики Группы РОСБАНК, которая направлена на управление капиталом группы в целом.

АКРА не оказывало Обществу с ограниченной ответственностью «Русфинанс Банк» дополнительных услуг.При присвоении кредитного рейтинга конфликта интересов не обнаружено.

Автокредит в Русфинанс Банке

Программа Credit Logic используется Русфинанс Банком давно. Об этом свидетельствует качественное и быстрое обслуживание со стороны сотрудников клиента, а также правильный расчет запрашиваемого кредита. Далее будет рассмотрена программа и особенности ее использования в повседневной работе финансового учреждения.

Далее будет рассмотрена программа и особенности ее использования в повседневной работе финансового учреждения.

Русфинанс Банк — одна из крупнейших финансово-кредитных организаций, основанная в 1992 году.До 2006 года он назывался «Банк Промек», так как принадлежал самарской промышленной компании «СОК». В своем составе банк предлагал ограниченные услуги — капитализацию вкладов и кредитование физических лиц. В 2005 году Русфинансбанк предложил СОК выкупить Промэк-Банк с целью расширения услуг и привлечения прибыли. В 2006 году сделка была завершена, и дочерняя компания французской группы Société Générale присвоила приобретаемой организации название Русфинансбанк.

Русфинанс Банк — крупный банк в России

Благодаря грамотному руководству и регулированию экономической и финансовой политики, на данный момент представленное финансовое учреждение сформировало уставный капитал в размере 12 млрд рублей. В 2011 году банк занял 1-е место в рейтинге, выдав на тот момент наибольшее количество автокредитов с приобретением автомобилей через автосалонов. Столь высокое положение свидетельствует об использовании качественной программы для внутреннего пользования, на которую смело ссылается Credit Logic.

Столь высокое положение свидетельствует об использовании качественной программы для внутреннего пользования, на которую смело ссылается Credit Logic.

Самые распространенные программы для банков

Русфинанс Банк за время своего существования работал с многочисленными программными приложениями, которые позволяли осуществлять необходимую деятельность финансового учреждения. Самые известные пакетные приложения включают:

- В 2007 году компания «Ланит» предложила использовать Microsoft Dynamics CRM. Целью запущенного проекта была возможность внедрения информационных технологий в управление финансовыми операциями и привлечение клиентов в лице физических и юридических категорий. Несмотря на простоту использования и высокую популярность в представленный период времени, программа закрепилась только в Eurofinance Bank.

- Ассоциация российских банков в 2007 году перешла на программу «Клиент-Коммуникатор».Программа от BMikro была направлена на максимальную автоматизацию финансовых операций. Но система предназначена только для поддержки существующих бизнес-процессов, поэтому Русфинансбанк также не принял ее в долгосрочное использование из-за желания развивать услуги и предложения.

- В 2008 году финансовым организациям была предложена банковская версия ASoft CRM. Программа включала три основных направления работы — кредитование клиентов, кредитный маркетинг и послепродажное обслуживание. Приложение было расширено для улучшения банковского дела, но закрепилось только в некоторых компаниях, куда Русфинансбанк не входил.

Но система предназначена только для поддержки существующих бизнес-процессов, поэтому Русфинансбанк также не принял ее в долгосрочное использование из-за желания развивать услуги и предложения.

Но система предназначена только для поддержки существующих бизнес-процессов, поэтому Русфинансбанк также не принял ее в долгосрочное использование из-за желания развивать услуги и предложения.В 2009 году была разработана программа Credilogic. Русфинанс Банк, как и все аналогичные компании, принял «новую историю» с оценкой возможностей, сервиса и развития.

Несмотря на множество сложностей в использовании, которые возникли при запуске приложения, банк укрепил свои позиции и распространил систему по всем филиалам.

Credit Logic помогает отслеживать счета

О Credilogic

Программа Credilogic была разработана Statlogics в 2009 году с целью распространения своего «детища» по всем банковским структурам с целью стабилизации существующей системы работы и разработки новых улучшенных услуг. Credilogic относится к программным приложениям и в настоящее время является самым востребованным финансовым инструментом в мире. Преимущество пакетной заявки в том, что она охватывает весь процесс кредитования — с момента подачи клиентом заявки на взыскание долга в случае несоблюдения условий кредитного договора.

Credilogic относится к программным приложениям и в настоящее время является самым востребованным финансовым инструментом в мире. Преимущество пакетной заявки в том, что она охватывает весь процесс кредитования — с момента подачи клиентом заявки на взыскание долга в случае несоблюдения условий кредитного договора.

Credilogic с годами стал универсальным, поэтому сегодня он охватывает весь рабочий процесс финансового учреждения:

- приобретение актива;

- сопровождение счетов по оформленным кредитным договорам;

- взыскание долга.

Приложение работает независимо от категории клиентов — физических и юридических лиц. При создании производители использовали модули трехуровневой архитектуры с использованием широкой базы данных. В результате Credilogic стал настолько универсальным, что его можно использовать для кредитования многочисленных программ, разработанных банком.

Функциональность программы

Разработчики создали программные модули в соответствии с возможными и необходимыми областями, которые представлены следующим образом:

- модульность — преимущество заключается в возможности использования модулей независимо друг от друга, что положительно сказывается на структуре рабочих действий и отсутствии сбоев в продукте;

- security — каждый модуль оснащен высоким уровнем защиты, поэтому нет проблем с хакерскими атаками; Масштаб

- — работа модулей происходит вне зависимости от доступного базового размера и деятельности банка;

- адаптивность — модуль универсален, поэтому при внесении собственных данных и любых изменений система не выйдет из строя, а сотрудники банка смогут продолжить бесперебойную работу.

В итоге сегодня можно смело говорить о простой и достаточно удобной работе в программе Credilogic.

Credit Logic создана для развития банковского бизнеса

Преимущества программы Credilogic

Разработчики Statlogics рассказывают о следующих преимуществах программы Credilogic:

- возможность полностью оформить потребительские кредиты;

- приложение регулирует и контролирует весь жизненный цикл кредита — от принятия решения по поданному заявлению до взыскания долгов при необходимости; Модульная конструкция

- способствует реализации программы в любой ИТ-среде;

- удобство для пользователей в использовании информационного приложения выражается в возможности приобретения модулей по отдельности или в комплекте;

- достойный и высокий эргономичный уровень программы способствует простой и быстрой передаче данных; Отмечено надлежащее качество данных

- , о чем свидетельствует прогнозируемый выбор с использованием прокручиваемых списков;

- Credilogic, благодаря своей архитектуре в базе данных SOA, быстро адаптируется к предпочтениям клиентов; Модули

- и современное построение пакетного приложения позволяет быстро адаптироваться к новым продуктам и процессам благодаря соблюдению международных обязательств.

Благодаря современным процессинговым и продвинутым модулям, Credilogic является самым надежным инструментом при осуществлении финансово-кредитной деятельности как в России, так и во всем мире.

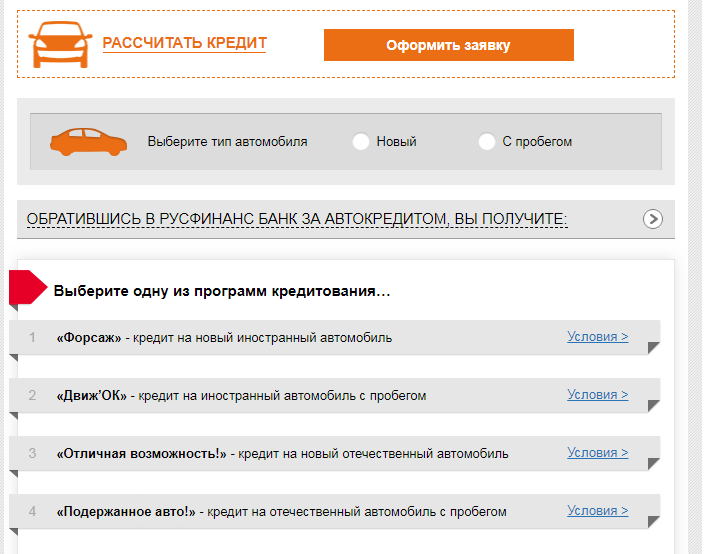

Минимальные требования к заемщикам, отсутствие лишних документов, широкий выбор программ кредитования на покупку новых и подержанных автомобилей, оперативное оформление сделки — по этим причинам заемщики предпочитают оформлять кредит в Русфинанс Банке.

В этой статье будут рассмотрены следующие вопросы:

- какие программы автокредитования предлагает Русфинанс Банк;

- как быстро получить заемные средства;

- условий и нюансов договора;

- какие преимущества эта организация предлагает заемщикам.

13 преимуществ получения автокредита в Русфинанс Банке

Заключая кредитный договор с Русфинанс Банком, заемщик гарантированно получает ряд преимуществ и возможностей:

- Оформление ссуды на 2 документа.

- Отсутствие ограничений и дополнительных комиссий за досрочное погашение долга.

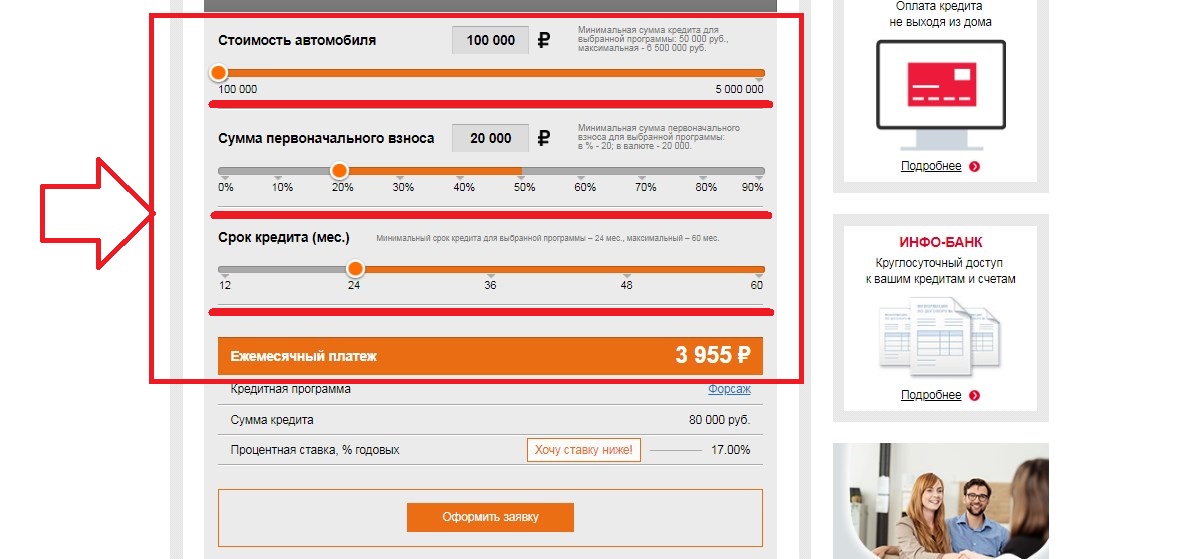

- Возможность использовать онлайн-калькулятор, доступный на сайте компании, для быстрого расчета платежей и выбора наиболее подходящей программы кредитования.

- Условия договора подразумевают возможность включения в сумму кредита затрат на приобретение полиса КАСКО.

- Широкий выбор кредитных программ на покупку авто любого возраста.

- Возможность учесть доход супруга при расчете платежеспособности заемщика и определении максимальной доступной суммы кредита.

- Заключение договора возможно даже при отсутствии водительских прав.

- Возможность включения в программу дополнительного оборудования на сумму не более 30% от стоимости автомобиля.

- Возможность получения кредита в автосалонах без посещения банка.

- Оперативное рассмотрение заявки (в течении 30 минут).

- Простота оформления кредита.

- Большой выбор вариантов выплаты долга.

- Регулярное проведение акций и специальных предложений, позволяющих приобрести автомобиль на выгодных условиях и снизить финансовые затраты.

Продуктовая линейка автокредитования

Маркетологи Русфинанс Банка разработали линейку продуктов автокредитования на покупку автомобилей любой ценовой категории:

- Форсаж — Программа, предназначенная для покупки новой иномарки.Кредит выдается на срок до 5 лет. Первоначальный взнос должен составлять не менее 10 процентов от стоимости автомобиля. Окончательная ставка зависит от наличия и вида страхования: со страхованием жизни и здоровья — 14,8%, со страховкой GAP — 11,7–13,8%, со страховкой «Финансовая защита» — 16,3%. Также предусмотрены стандартные банковские предложения, в которых годовые 16,8%. Обязательным требованием является приобретение КАСКО, как и оформление купленного транспорта в залог. Кредит выдается на сумму от 50 000 до 6.5 млн руб.

- Движ’ОК / Голд — кредитная оферта на покупку подержанной техники иностранного производства. С одним условием возраст машины на день полного погашения должен быть менее 12 лет. Процентная ставка в зависимости от возраста автомобиля, размера первоначального взноса, наличия страховки колеблется от 15,5 до 21,5%. Эта программа предполагает возможность покупки автомобиля у частного лица. Сумма кредита не должна превышать 6,5 млн рублей. Контракт можно заключить на срок от 2 до 5 лет.

- «Отличная возможность» — Товар предназначен для покупки нового автомобиля от российских производителей. Ставка по кредиту от 13,3 до 16,8%, возможно ежегодное снижение при подтверждении доходов заемщика. КАСКО обязательно, а сумма кредита может быть в пределах от 50 000 до 6,5 миллиона рублей. Условия программы позволяют с помощью программы господдержки снизить финансовую нагрузку на заемщика.

- «То, что вам нужно!» / Стандарт — банковский кредит на покупку отечественного подержанного автомобиля.В зависимости от размера первоначального взноса ставка предложения по кредиту составляет от 15,9 до 21,5%.

С одним условием возраст машины на день полного погашения должен быть менее 12 лет. Процентная ставка в зависимости от возраста автомобиля, размера первоначального взноса, наличия страховки колеблется от 15,5 до 21,5%. Эта программа предполагает возможность покупки автомобиля у частного лица. Сумма кредита не должна превышать 6,5 млн рублей. Контракт можно заключить на срок от 2 до 5 лет.