Реализация залоговых автомобилей Русфинанс банк

Продажа залогового имущества Русфинанс банка, в частности, автомобилей – это простой и доступный способ получить достойный товар по выгодной цене. Банк предлагает своим действующим клиентам, а также всем, кто находится в поиске четырехколесного друга, обратить внимание на залоговые авто.

Порядок реализации

Данные автомобили отличаются от вариантов, предлагаемых специализированными организациями и автосалонами, прежде всего, своей привлекательной стоимостью. Порядок приобретения прост и доступен каждому:

- Покупатель выбирает автомобиль на сайте банка

- После того как автомобиль выбран, необходимо набрать номер телефона, указанный в описании авто, и договориться об осмотре

- Обговорить все условия приобретения, составить договор купли-продажи со специалистом

- Отправляться домой уже на вашем автомобиле

Список реализуемых автомобилей

На сайте Русфинанс банк представлен внушительный выбор автомобилей. Удобно выбирать по бренду, году выпуска и техническим особенностям. Много машин как бюджетного, так и представительского класса. Хочется отметить, что все машины проходят всю необходимую проверку и имеют документы, подтверждающие качество их характеристики, указанные на сайте.

Удобно выбирать по бренду, году выпуска и техническим особенностям. Много машин как бюджетного, так и представительского класса. Хочется отметить, что все машины проходят всю необходимую проверку и имеют документы, подтверждающие качество их характеристики, указанные на сайте.

Подробный список авто можно увидеть на официальном сайте. На нем представлена вся информация, необходимая для покупателя, а при возникновении вопросов, всегда можно обратиться по телефону, указанному в карточке автомобиля.

В чем выгода покупки залогового авто?

Прежде всего — это возможность выгодно приобрести подержанный автомобиль по низкой цене. Действительно, цены, указанные на залоговое имущество, порядком ниже среднерыночной стоимости такого автомобиля в специализированных салонах.

Также отметим то, что на сайте Русфинанс банка указана только проверенная информация об автомобилях – перед продажей банк тщательно проверяет и оценивает автомобиль, как технически, так и юридически.

Если вы покупаете залоговое имущество в Русфинанс банке, можете быть уверенным что этот автомобиль после оформления необходимых документов будет принадлежать только вам. Бывший хозяин авто не может больше на него претендовать, поскольку банк принял его в счет долгов по его кредиту.

Бывший хозяин авто не может больше на него претендовать, поскольку банк принял его в счет долгов по его кредиту.

Заключение

Залоговые автомобили — это доступный способ купить себе хороший автомобиль с гарантией качества. Покупая залоговые автомобили у банка, клиент выигрывает по всем показателям, начиная с цены, заканчивая надежностью проведения сделки. Если вы рассматриваете покупку подержанного авто в Русфинанс банке – ваш выбор верен.

SimbirSoft — Автоматизация оценки автомобилей для Русфинанс Банка

Описание

Наш клиент — ООО «Русфинанс Банк», который входит в ТОП-3 ведущих банков в сфере автокредитования в России по данным портала Banki.ru, задался следующей целью: повысить эффективность взыскания задолженности по кредитам через автоматизацию осмотра и оценки залоговых автомобилей. Имея опыт в разработке подобных решений, мы создали уникальное приложение, которое полностью отвечает требованиям заказчика.Поставленная задача и ее решение

Основные требования, которые предъявлялись к разрабатываемому приложению:• стандартизировать процесс осмотра автомобиля в электронном виде, сведя к минимуму вероятность человеческой ошибки;

• предоставить возможность фото и видеофиксации автомобиля в мобильном приложении;

• сделать удобный интерфейс приложения;

• реализовать автоматическое формирование документации, сопровождающей осмотр, а также отчетности по процессу в целом, в электронном виде.

Совместно с командой РусФинанс Банка мы усовершенствовали процесс удалённого взаимодействия специалистов и создали механизмы контроля. Веб-версия системы нужна была прежде всего для того, чтобы оценщик банка, исходя из информации, полученной от специалиста по осмотру, смог провести оценку имущества. В этом деле малейшая ошибка могла повлечь за собой кучу проблем, а также отнять уйму рабочего времени. Мы провели унификацию всех данных между мобильным и веб-приложениями, что позволило свести к минимуму число ошибок в запросах на оценку автомобилей. Кроме этого, обобщение данных и перевод в электронный вид позволили снизить процент ошибок и в документации: исчезли проблемы с непонятным почерком и описками. Была упрощена и ускорена работа сотрудников, которые занимаются залоговым имуществом. Благодаря этому значительная часть бумажной документации утратила свою актуальность, а поиск информации стал проще и быстрее: теперь не нужно пользоваться бумажным архивом — вся работа легко осуществляется за компьютером.

Скриншоты

Достигнутые цели и KPI по итогам запуска

Автоматизирована работа трех департаментов. Автоматизация принесла ощутимые результаты: повышена эффективность работы по взысканию задолженности, а также взаимодействие специалистов на всех уровнях.Русфинанс Банк

Релиз мобильного приложения в офисе заказчика

Предыстория

В процессе возврата просроченной задолженности банк в ряде случаев изымает залоговое имущество. Процесс осмотра и оценки такого имущества — не так прост, как на первый взгляд. Ранее у клиента вся информация в ходе осмотра автомобиля фиксировалась вручную, вследствие этого не было единообразия данных.

Цель

Повысить эффективность взыскания задолженности по кредитам, через автоматизацию процесса, который по праву считается сложным – осмотр и оценка залоговых автомобилей.

Решение

Разработанное приложение решило сразу несколько задач:

— стандартизирован процесс осмотра автомобиля в электронном виде, сведя к минимуму вероятность человеческой ошибки;

— предоставлена возможность фото- и видеофиксации автомобиля в мобильном приложении;

— создан удобный интерфейс приложения;

— реализовано автоматическое формирование документации, сопровождающей осмотр, а также отчетности по процессу в целом, в электронном виде.

Директор mobile.Simbirsoft

«Русфинанс Банк»- пример компании, которая находится в постоянном развитии и стремится быть лучше своих конкурентов. Повышение эффективности за счет автоматизации своих бизнес-процессов-один из наиболее значимых способов в достижении этой цели. Наша компания обладает необходимым опытом и способностями в автоматизации бизнес-процессов с использованием мобильных технологий. Совместно с командой банка мы смогли усовершенствовать процесс работы с залоговым имуществом, разработать удобные инструменты для удаленной работы специалистов, создать механизмы контроля.

Результат

Автоматизация большинства процессов возможна и приносит ощутимые результаты в виде повышения эффективности работы по взысканию задолженности.

Мобильное приложение Русфинанс Банка получило серебряную награду в Народном голосовании и в номинации «Лучший сервис автоматизации работы» рейтинга Tagline 2018.

Автоматизация процесса оценки автомобилей — CMS Magazine

Наш клиент — ООО «Русфинанс Банк», который входит в ТОП-3 ведущих банков в сфере автокредитования в России по данным портала Banki.ru, задался следующей целью: повысить эффективность взыскания задолженности по кредитам через автоматизацию осмотра и оценки залоговых автомобилей. Имея опыт в разработке подобных решений, мы создали уникальное мобильное приложение, которое полностью отвечает требованиям заказчика.

Проблема

Ранее вся информация во время осмотра и оценки залогового имущества фиксировалась специалистами компании вручную, поэтому нельзя было исключать появление ошибок — человеческий фактор никто не отменял. А если объёма данных, указанных в документах, было недостаточно, их приходилось возвращать на доработку. Мы понимали, что было нужно для повышения эффективности работы специалистов и экономии времени, которое затрачивалось на осмотр и оценку каждого авто.

Решение

Команда разработчиков mobile.

В первую очередь мы задумались об удобстве интерфейса приложения. Если его использование интуитивно понятно, то специалисту легко в нём разобраться. После проведения нескольких тестов на фокус-группе, мы разработали оптимальный вариант, который и лёг в основу интерфейса.

Далее, привели к общему знаменателю процесс осмотра автомобиля в электронном виде, чем свели к минимуму вероятность человеческой ошибки. Банальных неточностей, например, когда разные специалисты пишут марку машины по-разному, больше не будет. Собственно, необходимость писать вручную также отпала — все документы заполняются в приложении.

Любой современный смартфон — это не просто средство для связи, но и рабочий инструмент, в котором обязательно присутствует фотокамера. Зная об этом, мы добавили в мобильное приложение возможность фото- и видеофиксации автомобиля.

Памятуя об экономии времени специалистов Русфинанс Банка, наша команда реализовала в приложении автоматическое формирование документации по оценке, осмотру и по процессу в целом. И всё это в электронном виде.

И всё это в электронном виде.

Результат

9967 — Архив судебных решений

10 октября 2012 года

Судебная коллегия по гражданским делам Кемеровского областного суда в составе:

Председательствующего: Корытниковой Г.А.,

судей: Лавник М.В., Шалагиной О.В.,

при секретаре Сударевой Н.В.

рассмотрев в открытом судебном заседании по докладу судьи Корытниковой Г.А.,

гражданское дело по апелляционной жалобе Муратова А.П.

на решение Таштагольского городского суда Кемеровской области от 30 июля 2012 года,

по иску Общества с ограниченной ответственностью «РУСФИНАНС БАНК» к Муратову А. П. об обращении взыскания на заложенное имущество,

П. об обращении взыскания на заложенное имущество,

УСТАНОВИЛА:

Общество с ограниченной ответственностью «РУСФИНАНС БАНК» (далее ООО «РУСФИНАНС БАНК») обратилось в суд с иском к Муратову А.П. об обращении взыскания на заложенное имущество.

Требования мотивированы тем, что дата в соответствии с кредитным договором №-ф, заключенным между ООО «РУСФИНАНС БАНК» и Томиловой Е.М., Томиловой Е.М. был предоставлен кредит на сумму … на срок до дата на приобретение автотранспортного средства согласно договора купли-продажи автомобиля.

В целях обеспечения выданного кредита дата между Томиловой Е.М. и Банком был заключен договор залога приобретаемого имущества (автомобиль) №-фз. При нарушении Заемщиком своих обязательств по договору, Банк вправе согласно п. 15 договора залога №-фз от дата обратить взыскание на заложенное имущество и реализовать его. В соответствии с п.10 кредитного договора №-ф от дата Ответчик обязан осуществлять частичное погашение кредита и уплачивать проценты за пользование кредитом ежемесячно в срок до 30 (31) числа.

Однако в нарушение п.10 Кредитного договора №-ф от дата Томилова Е.М. неоднократно не исполняла свои обязательства по кредитному договору, что подтверждается историей погашений.

дата Банк подал иск к Томиловой Е.М. о взыскании задолженности по кредитному договору №-ф от дата в размере … и государственной пошлины в размере … Требования Банка были удовлетворены судом в полном объеме. Однако заемщик до настоящего времени не исполнил решение суда и не погасил свою задолженность перед Банком. В настоящий момент сумма задолженности составляет … Кроме того, Томилова Е.М. в нарушение условий договора залога №-фз от дата, продала находящийся в залоге автомобиль ВАЗ 21121, год выпуска 2006., идентификационный № ХТА21121060398745, двигатель №, кузов №, цвет графитовый металлик, Муратову А.П.. В соответствии с п.8 заключенным между ООО «РУСФИНАНС БАНК» и Томиловой Е.М., договором залога №-фз от дата транспортное средство остается у залогодателя во владении и пользовании, т. е. право отчуждать предмет залога у Томиловой Е.М. отсутствует, что подтверждается также п.10 договора залога №-фз от дата, в соответствии с которым залогодатель не вправе отчуждать транспортное средство, передавать его в аренду или безвозмездное пользование третьим лицам, совершать последующий залог транспортного средства либо иным способом распоряжаться им без письменного согласия залогодержателя. Никакого согласия на отчуждение заложенного автомобиля Томилова Е.М. от ООО «РУСФИНАНС БАНК» не получала. При нарушении Заемщиком своих обязательств по договору, Банк вправе согласно п. 15 договора залога № дата, обратить взыскание на заложенное имущество и реализовать его.

е. право отчуждать предмет залога у Томиловой Е.М. отсутствует, что подтверждается также п.10 договора залога №-фз от дата, в соответствии с которым залогодатель не вправе отчуждать транспортное средство, передавать его в аренду или безвозмездное пользование третьим лицам, совершать последующий залог транспортного средства либо иным способом распоряжаться им без письменного согласия залогодержателя. Никакого согласия на отчуждение заложенного автомобиля Томилова Е.М. от ООО «РУСФИНАНС БАНК» не получала. При нарушении Заемщиком своих обязательств по договору, Банк вправе согласно п. 15 договора залога № дата, обратить взыскание на заложенное имущество и реализовать его.

Таким образом, исходя из вышеизложенного, можно сделать вывод о том, что обращение взыскания на заложенное имущество является основным способом исполнения решения суда.

Считают, что в результате эксплуатации автомобиль ВАЗ 21121, год выпуска 2006, идентификационный № ХТА21121060398745, двигатель №, кузов №, цвет графитовый металлик может быть поврежден или уничтожен. Это может существенно отразится на стоимости заложенного имущества в момент исполнения решения суда, либо сделать невозможным обращение взыскания на данное имущество.

Это может существенно отразится на стоимости заложенного имущества в момент исполнения решения суда, либо сделать невозможным обращение взыскания на данное имущество.

Просили суд обратить взыскание на заложенное имущество — данный автомобиль.

Представитель истца Поцекула Л.А., действующая на основании доверенности, обратилась в суд с ходатайством об изменении исковых требований, также о рассмотрении дела в отсутствии представителя истца.

Определением Таштагольского городского суда от дата постановлено: Принять к производству измененные исковые требования ООО «РУСФИНАНС БАНК» к Муратову А.П. об обращении взыскания на заложенное имущество, а именно требования: Истребовать залоговое имущество у Муратова А.П. автомобиль ВАЗ-21121 2006 года выпуска идентификационный № ХТА2121060398745 двигатель 21114,1557424, кузов № цвет графитовый металлик. Обратить взыскание на заложенное имущество автомобиль ВАЗ-21121 2006 года выпуска идентификационный № двигатель 21114,1557424, кузов № цвет графитовый металлик находящийся у Муратова А. П. в счет погашения задолженности перед ООО «Русфинанc Банк». Установить способ реализации заложенного имущества — публичные торги. Определив начальную продажную стоимость автомобиля ВАЗ-21121 2006 года выпуска идентификационный № двигатель … кузов № цвет графитовый металлик … Взыскать с Муратова А.П. в пользу ООО «Русфинанс Банк» расходы по оплате госпошлины в сумме …

П. в счет погашения задолженности перед ООО «Русфинанc Банк». Установить способ реализации заложенного имущества — публичные торги. Определив начальную продажную стоимость автомобиля ВАЗ-21121 2006 года выпуска идентификационный № двигатель … кузов № цвет графитовый металлик … Взыскать с Муратова А.П. в пользу ООО «Русфинанс Банк» расходы по оплате госпошлины в сумме …

Ответчик Муратов А.П. в судебном заседании исковые требования не признал.

Третье лицо — Томилова Е.М. в судебное заседание не явилась.

Решением Таштагольского городского суда Кемеровской области от 30 июля 2012 года постановлено:

Исковые требования Общества с ограниченной ответственностью «РУСФИНАНС БАНК» удовлетворить.

Обратить взыскание на заложенное имущество — транспортное средство ВАЗ 21121, 2006 года выпуска, идентификационный № ХТА21121060398745, двигатель №, кузов №, цвет кузова — графитовый металлик, установив начальную продажную цену указанного имущества в размере . ..

..

Взыскать с Муратова А.П., в пользу Общества с ограниченной ответственностью «РУСФИНАНС БАНК» расходы по оплате государственной пошлины в сумме …

В апелляционной жалобе Муратов А.П. указывает, что кредитный договор истец заключал с Томиной Е.М., у которой апеллянт заложенное транспортное средство не приобретал.

Бывший собственник спорного транспортного средства не был привлечен в качестве лица, участвующего в деле, что непосредственно нарушено право Хасиева В.А., как продавца и бывшего собственника автомобиля, а также права апеллянта, так как, Хасиев В.А. продал ему заложенное транспортное средство и требование о возврате денежных средств он имеет право предъявлять к продавцу — Хасиеву В.А., который был лишен права предоставлять доказательства и давать объяснения по предмету иска.

О том, что автомобиль находиться под залогом ему не было известно до обращения в суд, при этом невозможно установить — знал ли Хасиев В. А. о том, что данное транспортное средство находится в залоге, так как Хасиев В.А. не участвовал в судебном заседании.

А. о том, что данное транспортное средство находится в залоге, так как Хасиев В.А. не участвовал в судебном заседании.

Более того, он, как добросовестный покупатель, не мог знать о залоге автомобиля, так как данные обременения не были указаны в правоустанавливающих документах, а продавец о них ему ничего не сообщал. Он владеет автомобилем с момента приобретения по настоящее время, при этом не предпринимал попыток продать данное транспортное средство или иным образом скрыть свое владение.

Судом не проверен остаток долга заемщика перед кредитором. Из смысла следует, что оставление предмета залога под замком и печатью залогодержателя и твердый залог — оставление предмета залога у залогодателя с наложением любых других знаков (например, специальных пломб, изготовленных для данного случая), свидетельствующих о залоге (это позволяет обеспечить гласность залога, чтобы обременение данного имущества могло быть легко распознано третьими лицами).__qne8tmw.jpg)

Истцом не выполнены требования ч.2 ст.338 ГК РФ, а именно передавая заложенное имущество, истец не обеспечил гласность залога, чтобы обременение данного имущества могло быть легко распознано третьими лицами (не сообщил в ГИБДД, не сделал отметку в ПТС и т.д.)

В соответствии с ч.1 ст.348 ГПК РФ взыскание на заложенное имущество для удовлетворения требований залогодержателя (кредитора) может быть обращено в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает.

Как указывалось выше, он никаких обязательств перед истцом на себя не брал, а потому требования к нему об обращении взыскания на заложенное имущество не могут быть предъявлены.

Истец обратился в суд до по истечению 3 лет с момента, когда истец узнал о нарушении своего права (срок, когда истец обратился в Гурьевский городской суд (истцу уже достоверно было известно о нарушении его прав) по дату настоящего обращения в Таштагольский городской суд.

Он неоднократно в суде указывал, что прошло уже много времени, однако из-за своей юридической неграмотности он не мог объяснить суду, что тем самым он указывает на пропуск истцом срока исковой давности.

При принятии решения допущены значительные нарушения применения норм материального и процессуального права, что является основанием для отмены решения суда первой инстанции.

Просит решение Таштагольского городского суда Кемеровской области от 30 июля 2012 года отменить и принять новое решение, отказав ООО «РУСФИНАНС БАНК» в удовлетворении исковых требований ко мне об обращении взыскания на предмет залога — транспортное средство ВАЗ 21121.

На апелляционную жалобу принесен отзыв ООО «Русфинанс Банк» в лице представителя Унарокова М.Р. (л.д.91-96).

Изучив материалы дела, обсудив доводы апелляционной жалобы Муратова А.П., отзыв ООО «Русфинанс Банк» в лице представителя Унарокова М. Р., проверив законность и обоснованность решения суда первой инстанции, исходя из доводов, изложенных в апелляционной жалобе, в соответствии со ст.327.1 ГПК РФ судебная коллегия приходит к следующему.

Р., проверив законность и обоснованность решения суда первой инстанции, исходя из доводов, изложенных в апелляционной жалобе, в соответствии со ст.327.1 ГПК РФ судебная коллегия приходит к следующему.

Согласно ч.1 ст.348 ГК РФ в случаях неисполнения или ненадлежащего выполнения должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает, для удовлетворения требований залогодержателя (кредитора) взыскание может быть обращено на заложенное имущество:

В соответствии с ч. 1 ст.349 ГК РФ требования залогодержателя удовлетворяются из стоимости заложенного имущества.

Судом первой инстанции установлено и материалами дела подтверждается, что дата между ООО «РУСФИНАНС БАНК» и Томиловой Е.М. заключен кредитный договор №-ф, по условиям которого Томиловой Е.М. был предоставлен кредит на сумму … на срок до дата на приобретение автотранспортного средства согласно договора купли-продажи автомобиля.

В целях обеспечения выданного кредита дата между Томиловой Е.М. и истцом был заключен договор залога №-фз приобретаемого имущества (автомобиль).По условиям п.15 договора залога №-фз от дата при нарушении Заемщиком своих обязательств по договору, Банк вправе обратить взыскание на заложенное имущество и реализовать его.

Однако в нарушение п.10 Кредитного договора №-ф от дата Томилова Е.М. неоднократно не исполняла свои обязательства по кредитному договору. В связи, с чем Банк подал иск к Томиловой Е.М. о взыскании задолженности по кредитному договору.

Решением Гурьевского городского суда от дата с Томиловой Е.М. в пользу истца взыскана задолженность по кредитному договору №-ф от дата в размере … .Томилова Е.М. до настоящего времени не исполнила решение суда и не погасила свою задолженность перед Банком. На момент предъявления настоящего иска сумма задолженности составляет … .(л.д.41)

В соответствии с п. 2 ст.346 ГК РФ, если иное не предусмотрено законом или договором и не вытекает из существа залога, залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им только с согласия залогодержателя.

2 ст.346 ГК РФ, если иное не предусмотрено законом или договором и не вытекает из существа залога, залогодатель вправе отчуждать предмет залога, передавать его в аренду или безвозмездное пользование другому лицу либо иным образом распоряжаться им только с согласия залогодержателя.

В соответствии с п. 8 заключенным между ООО «РУСФИНАНС БАНК» и Томиловой Е.М., договором залога №-фз от дата транспортное средство остается у залогодателя во владении и пользовании, в соответствии с п. 10 договора залога №-фз от дата залогодатель не вправе отчуждать транспортное средство, передавать его в аренду или безвозмездное пользование третьим лицам, совершать последующий залог транспортного средства либо иным способом распоряжаться им без письменного согласия залогодержателя.

В соответствии со ст.351 ГК РФ Залогодержатель вправе потребовать досрочного исполнения обеспеченного залогом обязательства в случае, если предмет залога выбыл из владения залогодателя, у которого он был оставлен, не в соответствии с условиями договора о залоге, а если его требование не будет удовлетворено, обратить взыскание на предмет залога в случае нарушения залогодателем правил о распоряжении заложенным имуществом.

Согласно ст.334 ГК РФ, ст. 1 Закона «О залоге» залог является способом обеспечения обязательства, при котором кредитор — залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами.

В силу ст.32 Федерального закона от 29 мая 1992 года N 2872-1 «О залоге» (с последующими изменениями и дополнениями) залог сохраняет силу, если право собственности или полного хозяйственного ведения на заложенную вещь либо составляющее предмет залога право переходит к третьему лицу.

Судом первой инстанции установлено и материалами дела подтверждается, что Томилова Е.М. продала в нарушении условий договора залога №- ФЗ от 29.05.2006 года автомобиль ВАЗ-21121 2006 года выпуска идентификационный … двигатель 21114,1557424, кузов № цвет графитовый металлик. В настоящее время собственником спорного автомобиля является Муратов А. П.

П.

Резюмируя вышеизложенное, суд первой инстанции правильно счел требования ООО «РУСФИНАНС БАНК» об обращении взыскания на заложенное имущество обоснованными и законными, ввиду того, что обязательства не исполнены в срок, предусмотренный кредитным договором и по решению суда.

Доводы жалобы основаны на иной оценке исследованных судом доказательств и неверном толковании материального закона, регулирующего спорные правоотношения.

Ссылка в жалобе на непривлечение к участию в деле Хасиева В.А., у которого он Муратов А.П. приобрел автомобиль, не нарушает прав последнего.

Довод жалобы о пропуске истцом срока исковой давности по заявленным требованиям, так же не влечет отмену решения суда, поскольку о пропуске срока ответчиком в суде первой инстанции не заявлялось, кроме того, исходя из условий п.17 договора о залоге, он прекращает свое действие с момента исполнения всех обязательств заемщиком, а таковые последним не исполнены.

На основании изложенного и руководствуясь ст. 328 ГПК РФ, судебная коллегия,

ОПРЕДЕЛИЛА:

Решение Таштагольского городского суда Кемеровской области от 30 июля 2012 года оставить без изменения.

Апелляционную жалобу Муратова А.П. — без удовлетворения.

Председательствующий: Корытникова Г.А.

Судьи: Лавник М.В.

Шалагина О.В.

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

файл-рассылка

Залоги откроют для всех | Обзор прессы

Залоги откроют для всех

В России может появиться первая общедоступная база движимого залогового имущества. Вести реестр поручено нотариусам. В результате любой потенциальный покупатель сможет проверить, не находится ли предмет его сделки под обременением. В первую очередь это поможет навести порядок в сфере автокредитования, где доля машин, неправомерно продаваемых из-под залога по банковским кредитам, доходит до 10%. Банки предоставлять данные в реестр готовы.

Банки предоставлять данные в реестр готовы.

Группа депутатов во главе с председателем комитета по конституционному законодательству Владимиром Плигиным внесла в Госдуму законопроект об изменениях в Гражданском кодексе, законодательстве о нотариате и федеральном законе «О залоге». Существенная часть документа посвящена вопросу регистрации залога движимого имущества. Заниматься этим будут нотариусы, а не бюро кредитных историй, которые тоже претендовали на эту роль. «Удостоверение сделок — сфера профессиональной ответственности нотариусов, поэтому логично, чтобы они занимались регистрацией залогов»,— уточнил Владимир Плигин.

В законопроекте впервые появились конкретные предложения по формированию базы залогового движимого имущества, которую будут вести нотариусы. Предполагается создание электронного реестра движимого залогового имущества, определяются правила его работы, порядок формирования и стоимость услуг нотариусов. Информация о заключении договора залога будет передаваться нотариусу, который в течение часа должен будет внести данные о залоге в реестр. Информация о заложенном движимом имуществе будет размещена в открытом доступе в интернете.

Информация о заложенном движимом имуществе будет размещена в открытом доступе в интернете.

Таким образом, любое лицо, будь то, например, покупатель подержанного автомобиля или банк, принимающий имущество в залог, сможет проверить, не имеет ли оно обременения.

В дайджесте размещен фрагмент материала, опубликованного в газете «Коммерсантъ», №100 (5132), 13.06.2013

Авторы: Нина Власова, Александра Баязитова

Полный текст вы можете прочитать на сайте изданияАКРА присвоило Обществу с ограниченной ответственностью «Русфинанс Банк» рейтинг AАA (RU), прогноз «Стабильный»

Кредитный рейтинг AAA (RU) Обществу с ограниченной ответственностью «Русфинанс Банк» (далее — Русфинанс Банк, или Банк) основан на очень высокой вероятности того, что Банк получение внеочередной поддержки со стороны своего акционера ПАО РОСБАНК (далее именуемый также Росбанк). По сравнению с другими кредитными организациями в России, Русфинанс Банк характеризуется умеренно высокой оценкой автономной кредитоспособности (SCA), которая поддерживается адекватными профилями бизнеса и рисков, значительным запасом достаточности капитала и сильной позицией ликвидности.

Русфинанс Банк (ранее Промек Банк), который был приобретен в 2005 году группой Societe Generale и теперь полностью принадлежит ей через Росбанк, выделяется как одна из крупнейших кредитных организаций России, занимая 50-е место по собственному капиталу и 65-е место по активам на март. 1, 2017. Банк в основном специализируется на автокредитовании, сегменте, в котором он традиционно входит в тройку лидеров, и потребительском кредитовании в точках продаж (POS-кредитование).

Ключевые факторы оценки рейтинга

Очень высокая вероятность получения чрезвычайной поддержки со стороны акционера. Единственным акционером Русфинанс Банка является ПАО РОСБАНК, который рассматривается как поддерживающая организация и характеризуется наивысшей возможной оценкой кредитоспособности на уровне AAA (RU), прогноз «Стабильный». АКРА считает, что Росбанк с готовностью предоставит Русфинанс Банку достаточное долгосрочное и краткосрочное финансирование и, в случае необходимости, пополнит его капитал, учитывая, что:

- Росбанк полностью владеет Русфинанс Банком;

- Росбанк использует Русфинанс Банк в качестве инструмента для реализации стратегии автомобильного и POS-кредитования в рамках российского бизнес-сегмента группы Societe Generale, контролирующего акционера Росбанка;

- Группа Societe Generale считает российский банковский рынок, в том числе сегмент розничного кредитования, стратегически важным;

- Росбанк и Русфинанс Банк демонстрируют высокую степень операционной интеграции;

- Гипотетическое банкротство Русфинанс Банка может создать высокие репутационные риски для Группы Societe Generale в целом.

В связи с этим кредитный рейтинг Русфинанс Банка установлен на уровне Росбанка.

Оценка профиля бизнеса на уровне «bbb» отражает сильную клиентуру банка в сфере кредитования автомобилей в России. В 2016 году он занимал около 5,8% рынка продаж новых автомобилей, контролируя 13,5% автокредитования, что указывает на его очень сильные позиции на этом высококонкурентном рынке. Благодаря ярко выраженной нишевой бизнес-модели Банк демонстрирует низкую диверсификацию: его индекс диверсификации операционной прибыли Херфиндаля-Хиршмана, рассчитываемый АКРА, находился на уровне 0.43 на конец 2016 года.

Качество управления в Русфинанс Банке оценивается как высокое в контексте российского финансового рынка, чему способствует тесная интеграция Банка с российским сегментом Группы Societe Generale и, следовательно, внедрение передовых практик корпоративного управления последней для эффективного управления всеми деловые процессы. Организационная структура Банка прозрачна, оптимизирована и адекватна размеру его бизнеса и принимаемым рискам.

Достаточность капитала высока , что является важным фактором SCA.По состоянию на конец 2016 года показатель Базельского уровня 1 Банка составлял 24,1%, в то время как достаточность нормативного капитала N1.2 была на уровне 14,5%.

Русфинанс Банк традиционно отличался высокой прибыльностью благодаря стабильной чистой процентной марже (NIM) и умеренной стоимости риска (CoR). Стабильная процентная маржа, подкрепленная постепенной стабилизацией операционной среды в российской банковской системе, является одним из ключевых допущений в рамках 12–18-месячного базового сценария АКРА для Русфинанс Банка.

Адекватная оценка профиля риска Русфинанс Банка в основном основана на качестве залоговой базы и высокой степени покрытия проблемных кредитов провизиями на балансе.Согласно отчетности Банка по МСФО, на 1 января 2017 года ссуды с просрочкой более 90 дней составляли 12,8% его ссудного портфеля. POS-кредитование), но обеспечивается высоколиквидным залогом, например автомобилями.

По состоянию на 1 января 2017 года коэффициент покрытия провизий составлял около 82%, что почти полностью покрывает просрочку потребительских кредитов на срок более 90 дней. Уровень проблемных кредитов снизился с 15% в 2015 году из-за списаний и продажи плохих долгов на фоне стабилизации и постепенного улучшения качества кредитного портфеля.

Компетенция группы управления рисками в Банке оценивается как адекватная, что способствует общей оценке профиля рисков.

Достаточная ликвидность и позиция финансирования. Позиция ликвидности Банка отражает единообразие политики управления ликвидностью в группе Росбанк, в которую входят ПАО РОСБАНК, Общество с ограниченной ответственностью «Русфинанс Банк» и АО «ДельтаКредит Банк». В соответствии с этой политикой Банк не держит на своем балансе значительную краткосрочную ликвидность, при этом потоки ликвидности и своевременность резервирования зависят от потребностей группы в целом и текущей рыночной ситуации. При этом долгосрочная позиция ликвидности Банка отражает значительный избыток ликвидности, что подчеркивается адекватной оценкой ликвидности на основе методологии АКРА. В структуре фондирования Банка преобладают собственные средне- и долгосрочные облигации и межбанковские кредиты, в основном предоставляемые Росбанком. Русфинанс Банк не зависит от финансирования регулирующих органов.

При этом долгосрочная позиция ликвидности Банка отражает значительный избыток ликвидности, что подчеркивается адекватной оценкой ликвидности на основе методологии АКРА. В структуре фондирования Банка преобладают собственные средне- и долгосрочные облигации и межбанковские кредиты, в основном предоставляемые Росбанком. Русфинанс Банк не зависит от финансирования регулирующих органов.

Ключевые допущения

- Сохранение ПАО РОСБАНК акционерного и операционного контроля над Банком;

- Стоимость кредитного риска 3–3.5%;

- МСФО: достаточность основного капитала превышает 20% на горизонте от 12 до 18 месяцев.

Возможные факторы изменения прогноза или рейтинга

Стабильный прогноз предполагает, что рейтинг, скорее всего, останется неизменным в течение 12–18 месяцев.

Позитивное рейтинговое действие может быть вызвано:

- Русфинанс Банк имеет максимально возможный кредитный рейтинг по национальной шкале АКРА.

Негативное рейтинговое действие может быть вызвано:

- Утрата акционерного и операционного контроля со стороны Росбанка и группы Societe Generale в сочетании со значительным снижением значимости Банка в группе.

Рейтинговые компоненты

Автономная оценка кредитоспособности (SCA): a.

Корректировка: на паритетных началах с ПАО РОСБАНК.

Рейтинг выпуска

Рейтинг не оценивался.

Нормативное раскрытие

Кредитный рейтинг присвоен по национальной шкале для Российской Федерации и основан на Методологии присвоения кредитных рейтингов банкам и банковским группам по национальной шкале для Российской Федерации, Методологии анализа взаимоотношений компаний-участников внутри корпоративных групп, и основные концепции, используемые Аналитическим кредитным рейтинговым агентством в рамках своей рейтинговой деятельности.

Обществу с ограниченной ответственностью «Русфинанс Банк» впервые присвоен кредитный рейтинг. Ожидается, что кредитный рейтинг и его прогноз будут пересмотрены в течение одного года после рейтингового действия (25 апреля 2017 г.).

Ожидается, что кредитный рейтинг и его прогноз будут пересмотрены в течение одного года после рейтингового действия (25 апреля 2017 г.).

Присвоение кредитного рейтинга основано на данных ООО «Русфинанс Банк», информации из общедоступных источников, а также собственных баз данных АКРА. Рейтинговый анализ проводился с использованием консолидированной отчетности Общества с ограниченной ответственностью «Русфинанс Банк» по МСФО, а также финансовой отчетности Общества с ограниченной ответственностью «Русфинанс Банк», составленной в соответствии с Указанием Банка России №2332-У от 12 ноября 2009 г. Кредитный рейтинг запрошен, и Общество с ограниченной ответственностью «Русфинанс Банк» участвовало в его присвоении.

Существенных расхождений между предоставленной информацией и данными, официально раскрытыми Обществом с Ограниченной Ответственностью Русфинанс Банк в своей финансовой отчетности, не обнаружено.

АКРА не оказывало Обществу с ограниченной ответственностью «Русфинанс Банк» дополнительных услуг. При присвоении кредитного рейтинга конфликта интересов не обнаружено.

При присвоении кредитного рейтинга конфликта интересов не обнаружено.

Автокредит Русфинанс банка. Кредит наличными в онлайн-приложении «Русфинанс Банк». Какие нужны документы

Сумма от 50 000 до 3 000 000 руб.

Срок кредита от 1 год до 7 лет

Предварительное решение по кредиту от 10 минут

Процентная ставка от 13% — 20,5%

Гражданство РФ

Возраст 18+

ТРЕБОВАНИЯ К ЗАЕМЩИКАМРусфинанс Банк быстро увеличивает ставки по онлайн-кредитованию своих клиентов.Кредитным предложением может воспользоваться каждый гражданин РФ в возрасте от 18 до 70 лет. У вас есть возможность брать деньги на любые цели без залога, только по двум документам: паспорт и СНИЛС. Удобный тариф с минимальными требованиями:

- Гражданство РФ

- возраст от 18 до 70 лет

- постоянная регистрация РФ

- Возможно по запросу ИНН работодателя

ТАРИФЫ И УСЛУГИПродвижение быстро и без лишних документов

По действующей кредитной ставке вы можете получить сумму кредита от 50 000 до 3 000 000 рублей .![]() .. Заключаем договор на пользование заемными деньгами от 1 до 7 лет … Процентная ставка по данному предложению рассчитывается индивидуально от 13% -20,5% годовых … Комиссия за выдачу кредита отсутствует.

.. Заключаем договор на пользование заемными деньгами от 1 до 7 лет … Процентная ставка по данному предложению рассчитывается индивидуально от 13% -20,5% годовых … Комиссия за выдачу кредита отсутствует.

Чтобы не тратить время на получение кредита в ближайшем отделении Русфинанс Банка, у вас есть возможность подать заявку онлайн и получить предварительное решение по кредиту от 10 минут. На официальном сайте Русфинанс Банка необходимо заполнить форму, указав личные данные и свои контактные данные.Вы также можете подать заявление на получение кредита в ближайшем отделении банка. Дождитесь положительного решения по кредиту и получите деньги в ближайшем банкомате банка, либо в кассе отделения банка.

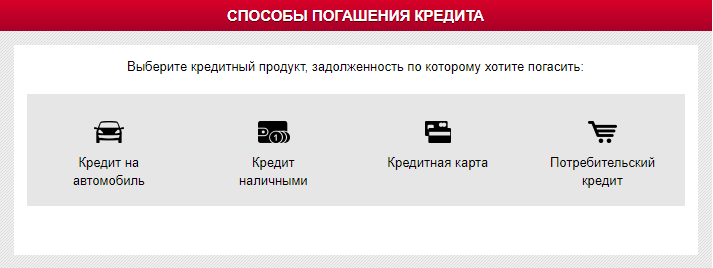

СПОСОБЫ ВЫПЛАТЫ КРЕДИТОВ Заем выплачивается ежемесячно равными долями. возможно досрочное погашение … Погасить задолженность по кредиту можно разными способами. Без потери комиссии вы можете перевести деньги в терминалы банка и на Почту России.

С дополнительной комиссией за перевод вы можете погасить кредит в Русфинанс Банке:

- через электронный кошелек QIWI

- через систему трансфера Золотая Корона

- в салонах Евросеть

- в салонах Связной

- по безналичному расчету согласно реквизитам в договоре

- через службу Rapida.

Это деньги на любые цели. Получив ссуду наличными 1, вы распоряжаетесь ею по своему усмотрению.

* Процентная ставка -% годовых.

Обращаем ваше внимание, что расчет был произведен с помощью калькулятора в соответствии с условиями кредита для новых Заемщиков. Расчет является предварительным и не подразумевает обязательств Банка по предоставлению кредита. Подробную информацию о порядке расчета можно получить в отделениях Банка

.Выбрав кредит наличными в Русфинанс Банке, Вы получите:

Необходимая сумма:

Самый удобный срок кредита:

Как получить кредит наличными?

После оформления документов и заключения кредитного договора, после окончательного положительного решения Банка о выдаче кредита, денежные средства (заем) будут переведены на Ваш банковский счет, указанный в Заявке на кредит.

Дополнительные услуги:

1. Страхование жизни и здоровья

Непредвиденные обстоятельства больше не будут угрожать финансовому благополучию вашей семьи. В случае наступления страхового случая кредит будет возвращен страховой компанией. Программа действует 24 часа в сутки по всему миру. Вы можете быть уверены, что вы и ваши близкие защищены на весь срок кредита. Финансовая защита продолжается даже в случае досрочного погашения кредита.

2. Страхование финансовых рисков потери работы

Оформив страхование финансовых рисков, связанных с потерей работы, вы получите защиту в случае потери дохода в случае увольнения или увольнения 4.

3. SMS-сообщение о транзакциях по счету клиента.

ООО «Русфинанс Банк» предоставляет своим клиентам SMS-сервис для информирования:

— об операциях списания денег со счета клиента по кредитному договору;

— на срок ежемесячного платежа на счет клиента в счет погашения кредита;

— по операциям зачисления денежных средств на счет клиента по кредитному договору.

Услуга предоставляется на платной основе, является добровольной и не влияет на решение Банка о предоставлении кредита. За дополнительной информацией обращайтесь в отделения ООО «Русфинанс Банк».

ОТВЕТ НА ВОПРОС

Могу ли я взять ссуду наличными, если у меня уже есть ссуда в другом банке?

Да, мы рассмотрим вашу заявку, даже если у вас уже есть один или несколько кредитов в других банках. Это нужно указать при заполнении анкеты.

Нужны ли мне поручители для получения кредита наличными?Нет, кредиты наличными выдаются без поручителей.

Могу ли я включить страховку в сумму кредита?Да, при желании страховка оформляется одновременно с денежной ссудой и не требует наличных.

Все интересующие вопросы вы можете задать нашим специалистам по телефону 5:

1 — Кредит наличными означает несоответствующий кредит физическим лицам … Кредит выдается путем перечисления денежных средств на банковский счет Заемщика, открытый в другом кредитном учреждении. .. При снятии наличных в кредитных организациях может взиматься комиссия.

.. При снятии наличных в кредитных организациях может взиматься комиссия.

2 — ООО «Русфинанс Банк» предоставляет нецелевые кредиты физическим лицам на следующих условиях:

- Для новых заемщиков — сумма кредита от 5 000 до 50 000 рублей с шагом 1 000 рублей на срок 6-13-18 месяцев с процентной ставкой по кредиту от 23,79% до 40,62% годовых; общая стоимость кредита составит от 23,706% до 40,636% в зависимости от срока кредита; общая стоимость кредита в денежном выражении составит от 615 до 12 127 рублей в зависимости от срока кредита;

- Для повторных заемщиков — сумма кредита от 5 000 до 50 000 рублей с шагом 1 000 рублей на срок 6-13-18 месяцев с процентной ставкой по кредиту от 23.От 79% до 40,62% годовых; размер общей стоимости кредита составит от 23,706% до 40,636% в зависимости от срока кредита; размер полной стоимости кредита в денежном выражении составит от 615 до 12 127 рублей в зависимости от срока кредита;

- Для лояльных заемщиков — сумма кредита от 5 000 до 450 000 рублей с шагом 1 000 рублей на срок 6-13-18-24-36-48 месяцев с процентной ставкой по кредиту от 9,90% до 40,62% годовых. ; общая стоимость кредита составит от 9.От 882% до 40,636%, в зависимости от срока кредита; Общая стоимость кредита в денежном выражении составит от 271 до 214 245 рублей в зависимости от срока кредита.

; общая стоимость кредита составит от 9.От 882% до 40,636%, в зависимости от срока кредита; Общая стоимость кредита в денежном выражении составит от 271 до 214 245 рублей в зависимости от срока кредита.

; общая стоимость кредита составит от 9.От 882% до 40,636%, в зависимости от срока кредита; Общая стоимость кредита в денежном выражении составит от 271 до 214 245 рублей в зависимости от срока кредита.Подробнее о требованиях к заемщикам можно узнать. Размер шага кредита может быть изменен в зависимости от наличия дополнительных услуг (страхование, SMS-информирование о транзакциях по счету клиента и др.).

Для всех заемщиков: в случае просрочки исполнения платежных обязательств на срок более пяти календарных дней заемщик уплачивает пеню в размере 0.1% (ноль целых и одна десятая процента) от суммы просроченной задолженности за каждый день нарушения обязательств.

3 — Услугу предоставляет ООО «СОЦИЕТ ДЖЕНЕРАЛ Страхование жизни». Лицензия на страхование С №407977, выдана 14.09.2007 Федеральной службой по надзору России на неограниченный срок. Оформление страховки является добровольным. Актуальные условия страхования уточняйте в офисах ООО «Русфинанс Банк».

4 — Услуга предоставлена ООО СК «Ренессанс Жизнь».Лицензия на страхование С № 397277, выдана 17.01.2006 Федеральной службой по надзору России на неограниченный срок. Оформление страховки является добровольным. Актуальные условия страхования уточняйте в офисах ООО «Русфинанс Банк».

5 — Стоимость звонков зависит от вашего оператора связи.

Дополнительные услуги и услуги:

- Страхование КАСКО

В соответствии с действующим законодательством Российской Федерации залогодатель (заемщик) обязан застраховать заложенное имущество в его полной стоимости от рисков утраты и повреждения, если иное не предусмотрено тарифами банка.В сумму кредита можно включить страховой взнос КАСКО.

- Страхование жизни и здоровья

Непредвиденные обстоятельства больше не будут угрожать финансовому благополучию вашей семьи. В случае наступления страхового случая кредит будет возвращен страховой компанией. Программа действует 24 часа в сутки по всему миру.

Вы можете быть уверены, что вы и ваши близкие защищены на весь срок кредита. Финансовая защита сохраняется даже в случае досрочного погашения кредита. - Специальная программа комплексного страхования «Защита»

Комплексная программа «Защита» — надежный щит от финансовых рисков. В нее входит страхование КАСКО, а также страхование жизни и здоровья заемщика. Когда эта услуга включается в сумму кредита, Русфинанс Банк использует льготное ценообразование и снижает процентную ставку по кредиту.

- Страхование GAP

Услуга «ГАП-страхование» позволяет клиенту получить возврат разницы между первоначальной стоимостью автомобиля и размером компенсации по КАСКО в случае его утери.

Страхование GAP (Гарантированная защита активов) — «гарантия соотношения цены и качества транспортного средства» — программа, расширяющая диапазон страхового покрытия, связанного с эксплуатацией транспортного средства, являющегося предметом залога. - Финансовая защита

Страхование заложенного имущества от рисков потери (кража / конструктивный ущерб) на страховую сумму, равную остатку ссудной задолженности.

Возможна регистрация как новых автомобилей иностранного и отечественного производства, так и подержанных автомобилей иностранного производства.

Вы можете быть уверены, что вы и ваши близкие защищены на весь срок кредита. Финансовая защита сохраняется даже в случае досрочного погашения кредита.

Вы можете быть уверены, что вы и ваши близкие защищены на весь срок кредита. Финансовая защита сохраняется даже в случае досрочного погашения кредита. Возможна регистрация как новых автомобилей иностранного и отечественного производства, так и подержанных автомобилей иностранного производства.

Возможна регистрация как новых автомобилей иностранного и отечественного производства, так и подержанных автомобилей иностранного производства.Обратившись в Русфинанс Банк за автокредитом, Вы получите:

Выгода!

… Возможность включения страховых взносов по КАСКО в сумме кредита.

… Большой выбор кредитных программ для разных групп автомобилей.

. Без комиссии за досрочное погашение кредита.

… Широкий спектр дополнительных услуг.

Наличие!

… Возможность учитывать не только собственный доход, но и официальный доход супруга .

… Возможность взять автокредит, даже если нет водительских прав .

… Получение предварительного решения по автокредиту по 2 документам .

… Кредит на коммерческий транспорт любой марки с допустимой массой до 3,6 тонны

под те же проценты, что и на легковой автомобиль.

Удобство!

… Возможность получить дополнительное оборудование в кредит до 30%

от стоимости автомобиля.

… Оформление кредита на автомобиль напрямую в автосалонах-партнерах Русфинанс Банка.

… Большой выбор способов оплаты кредита.

Автокредит

Русфинанс Банк предлагает купить новую или подержанную машину в кредит на привлекательных условиях. Среди плюсов — большой выбор кредитных программ с автопроизводителями, скорость и простота оформления, минимум документов (паспорт + второй документ на выбор: водительское удостоверение, загранпаспорт, ИНН, страховое свидетельство ГПФ, военный ID), никаких комиссий и штрафов за полное или частичное досрочное погашение.

Как купить машину в кредит

Чтобы получить автокредит, не нужно приходить в отделение банка, стоять в очереди, а потом ждать несколько дней, пока заявка будет рассмотрена. Достаточно прийти с необходимыми документами в салон автосалона-партнера Банка, выбрать понравившийся автомобиль и обратиться к кредитному консультанту Банка. Срок рассмотрения заявки от 30 минут. Срок действия предварительного решения Банка об одобрении заявки составляет 100 дней для нового автомобиля и 30 дней для автомобиля с пробегом. По желанию заемщика в сумму кредита могут входить страховые взносы КАСКО, а также страхование жизни на первый год или на весь период кредита.

По желанию заемщика в сумму кредита могут входить страховые взносы КАСКО, а также страхование жизни на первый год или на весь период кредита.

ОТВЕТ НА ВОПРОС:

Где взять автокредит?

Вы можете обратиться к документам:

… к консультанту в салоне нашего партнера;

… в региональный филиал Русфинанс Банка.

Да, это возможно. Купить подержанный автомобиль можно как в автосалонах, так и на авторынках, либо у частных лиц.На день истечения срока кредитного договора возраст отечественного автомобиля должен быть не более 10 лет, иностранного — не более 12 лет.

Сколько я могу получить в кредит?В зависимости от условий программы кредитования можно получить кредит от 50 тысяч до 6,5 миллиона рублей.

Обязательно ли иметь водительские права для получения автокредита? Нет. Даже если у вас нет водительских прав, вы можете владеть автомобилем, приобрести его в подарок и т. Д., в том числе оформление автокредита.

Д., в том числе оформление автокредита.

По условиям договора залога необходимо оформить полис КАСКО на весь период кредита, если иное не предусмотрено тарифами Банка. Русфинанс Банк предлагает возможность включения страховки КАСКО в сумму кредита, что значительно снизит нагрузку на ваш бюджет.

Кредиты Русфинанс Банк

Первая линия

Вторая линия

Русфинанс банк решит вашу проблему, наличными его можно оформить прямо с нашего сайта.Команда сайта всеми доступными способами старается облегчить своим посетителям получение желаемой материальной помощи.

Кредиты от Русфинанс Банка

Эта организация специализируется на потребительском кредитовании и автокредитовании. Вот почему вам следует обратиться за помощью сюда.

- Автокредит

- Кредит наличными

- Кредитная карта

- Потребительский кредит

Каждая из этих программ может быть создана вами буквально за пять минут. Вам даже не нужно покидать наш сайт.Онлайн-заявка не займет у вас много времени, вам достаточно будет ответить на несколько вопросов из анкеты, указать интересующую вас программу и необходимую сумму. Все остальное наши сотрудники сделают за вас. Таким образом, вы увеличиваете вероятность обработки заявки без отклонения.

Вам даже не нужно покидать наш сайт.Онлайн-заявка не займет у вас много времени, вам достаточно будет ответить на несколько вопросов из анкеты, указать интересующую вас программу и необходимую сумму. Все остальное наши сотрудники сделают за вас. Таким образом, вы увеличиваете вероятность обработки заявки без отклонения.

Банк специализируется на кредитовании населения более двенадцати лет, имеет широкую филиальную сеть … В список его партнеров входят более двух тысяч автосалонов и восемь тысяч магазинов, сотрудничающих по программе потребительского кредитования.

Если вы хотите подать онлайн-заявку на получение кредита наличными с паспортом в Русфинанс Банк, то вам также необходимо иметь при себе любой другой документ, удостоверяющий личность. Он понадобится вам, когда вы лично посетите отделение банка для подписания документов после того, как ваша онлайн-заявка на кредит наличными будет одобрена сотрудниками кредитного отдела.

Кредит наличными

Учитывайте параметры данной программы, а также требования к клиентам банка, как новым, так и постоянным.

- Выдан на сумму пять тысяч рублей

- До пятидесяти тысяч новых или постоянных клиентов

- До трехсот рублей для постоянных клиентов

- Возраст заемщика от 21 до 75 лет

- Кредитная ставка 28,31 процента

Сообщив об этом на ваш вопрос, мы сразу расскажем о категориях клиентов. В принципе с категорией «новый» все понятно. Лояльный заемщик — это тот, кто уже воспользовался услугами кредитования и не имеет претензий к своевременности погашения и регулярности платежей.Другими словами, что. Чья кредитная история идеальна. Повторный заемщик в прошлом пользовался услугами банка, однако на данный момент его кредитная история не подтверждена.

Вы также можете подать онлайн-заявку в Русфинанс Банк на получение кредита наличными без справок и поручителей, но в этом случае при посещении банка необходимо иметь при себе страховое свидетельство пенсионного страхования. Оригинал обязателен. Сотрудники банка самостоятельно обратятся в пенсионный фонд с запросом о проверке размера ежемесячных взносов, уплачиваемых вами или вашим работодателем.

Полезно знать! Поскольку кредит не является целевым, то никто не спросит, зачем вам деньги и как вы собираетесь их тратить. Однако все же лучше выбрать автокредит для покупки машины, а потребительский — для покупок в магазине.

Отправляя онлайн-заявку на кредит в Русфинанс Банк, вы можете быть уверены, что получите высочайший уровень обслуживания. Ведь узкая специализация банка позволила ему сосредоточиться на оттачивании программ, используя лучшие методики, отслеживая спрос населения на финансовые услуги… В итоге вместо множества программ по каждому направлению кредитования у банка их всего три. К сожалению, на данный момент организация временно прекратила выдачу кредитных карт.

Если вы хотите оформить онлайн-заявку на получение кредита наличными без справки в Русфинанс Банк для покупки чего-либо в магазине, не спешите. Возможно, вам подойдет потребительский кредит … Ведь он может быть намного выгоднее. К тому же у организации довольно широкая сеть партнеров, и интересующий вас товар может быть в наличии в одном из этих магазинов.

К тому же у организации довольно широкая сеть партнеров, и интересующий вас товар может быть в наличии в одном из этих магазинов.

Как получить потребительский кредит в Русфинанс Банке

- Посетите один из магазинов-партнеров

- Выберите понравившийся товар

- Оформить кредит на месте

- В зависимости от конкретной покупки внесите первоначальный взнос в размере от 0 до 70 процентов

- Погасить в соответствии с графиком

Эта программа будет интересна тем, кто хочет воспользоваться покупкой сейчас, и деньги на это давать постепенно, а не копить долго.

Каждый из нас может столкнуться с такой ситуацией, когда ему срочно нужны деньги, а взять их можно, только обратившись в кредитную организацию.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить вашу проблему — обратитесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ 24/7 И БЕЗ ДНЕЙ .

Быстро и БЕСПЛАТНО !

Русфинанс Банк предлагает своим клиентам выгодные предложения, которые помогут избавиться от финансовых проблем.

Для получения кредита граждане должны соответствовать ряду требований, установленных банком.

Требования к заемщикам

На данный момент список требований к потенциальному заемщику у Русфинанс довольно невелик.

Следовательно, кредит в данной организации может получить большинство работающих граждан РФ:

- первое требование касается возраста потенциального клиента, так как это должен быть не просто взрослый, а достигший двадцати трех лет, максимальный возрастной порог — шестьдесят восемь лет;

- гражданин должен иметь официальную работу, приносящую ему стабильный доход;

- не менее важно наличие документов (паспорт и любой другой документ, оформленный на имя заемщика).

Кредит наличными в Русфинанс Банке

Русфинанс Банк предлагает своим клиентам кредиты по выгодным ставкам, что избавит от финансовых проблем, не переплачивая кредиторам огромные суммы.

Деньги выдаются наличными, при этом для их получения гражданам не нужно будет подавать в банк многочисленные документы, подтверждающие их доходы.

Условия выдачи

Для получения кредита клиент Русфинанс банка должен соответствовать определенным требованиям.

У банка есть свои условия, на основании которых данная организация будет предоставлять средства населению.

Вы можете получить кредит на срок до полутора лет при первом обращении в Русфинанс Банк.

Выдача предусмотрена для верифицированных клиентов на крупные суммы, при этом срок выплаты может быть увеличен до трех лет. Банк также рекомендует страхование жизни или страхование финансовых рисков, но это условие не является обязательным.

Все ссуды выдаются только работающим гражданам, имеющим стабильный доход.

Вся сумма кредита выплачивается единовременно, при этом деньги перечисляются на счет, реквизиты которого были предоставлены клиентом.

Процентная ставка

Процентная ставка по кредиту будет зависеть от различных обстоятельств, в том числе от опыта и дохода клиента, его кредитной истории и размера ссуды. Кроме того, на этот показатель существенно повлияет тип предложения, которое предлагается клиенту.

В настоящее время процентная ставка в Русфинанс банке варьируется от двадцати трех до двадцати девяти процентов.

Точнее, это может сказать только сотрудник банка после того, как он изучит всю информацию о клиенте и заем будет одобрен для него.

Сумма

В настоящее время размер кредита, на который может претендовать гражданин, не может быть менее пяти тысяч рублей. Максимальный размер кредита — сто тысяч рублей.

Также клиенты Русфинанс Банка имеют право получить ссуду для потребительских нужд, минимальная сумма которой может достигать двух тысяч двести пятьдесят рублей.

Сроки

Условия банковского кредита зависят от разных обстоятельств. В настоящее время они могут варьироваться от шести до восемнадцати месяцев в зависимости от платежеспособности клиента.

В настоящее время они могут варьироваться от шести до восемнадцати месяцев в зависимости от платежеспособности клиента.

Малые потребительские ссуды должны быть погашены в течение трех месяцев с момента выдачи.

Дополнительные услуги

При получении кредита банк предлагает своим клиентам дополнительные услуги, которыми они могут пользоваться добровольно.

В настоящее время сюда входит страхование, как жизни, так и здоровья гражданина, и рисков, которые могут возникнуть в связи с потерей работы.

Также дополнительной услугой является получение информации о проводимых операциях в виде SMS-сообщений.

Как взять?

Для получения кредита в Русфинанс банке потенциальному клиенту необходимо обратиться в эту организацию.

Это можно сделать несколькими способами:

- по телефону;

- , оставив заявку на сайте;

- , обратившись в отделение банка.

Рассмотрев заявку и уточнив всю необходимую информацию, банк примет решение о выдаче кредита лицу, обратившемуся к нему. Также в это время будут определены условия, а именно процентная ставка, размер и срок кредита.

Также в это время будут определены условия, а именно процентная ставка, размер и срок кредита.

После одобрения заявки необходимо посетить банк и получить утвержденную сумму, предварительно заключив договор с кредитной организацией.

Онлайн-заявка

Онлайн-заявка на получение кредита в Русфинанс Банке — еще одно важное преимущество этой организации, так как с помощью этой услуги люди имеют возможность узнать, дадут ли им кредит, не посещая кредитора.

Для регистрации достаточно зайти на сайт банка и ввести свои данные в поля заявки.

После этого с вами свяжется сотрудник Русфинанс банка и уточнит необходимую информацию.

Русфинанс Банк, онлайн-заявка на получение кредита наличными, в которой одна из самых удобных и востребованных услуг, позволяет людям выйти из сложной жизненной ситуации и решить свои финансовые проблемы.

Необходимые документы

Для получения кредита в Русфинанс Банке необходимо предоставить как минимум два документа:

- паспорт;

- второй документ по выбору гражданина в зависимости от того, что у него с собой.

Второй документ может быть водительские права, СНИЛС, медицинский полис, паспорт и так далее.

Можно с паспортом?

Паспорт — обязательный документ, на основании которого выдается заем гражданам Российской Федерации.

В настоящее время многие банки снизили требования к своим клиентам, в том числе Русфинанс, так что для получения кредита не требуется большое количество ценных бумаг.

Теперь получить кредит можно будет по паспорту и второму документу по выбору заемщика (водительские права, загранпаспорт, СНИЛС и др.)).

Метод выплаты

Русфинанс Банк выдает кредит наличными, при этом все деньги могут быть выданы клиенту сразу в кассе кредитной организации или переведены на имеющийся у него счет (на карту).

Вся утвержденная сумма выдается сразу, вне зависимости от того, нужна она человеку в данный момент или нет.

После этого заемщик должен вовремя производить платежи, что позволит погасить задолженность перед банком.

Порядок погашения

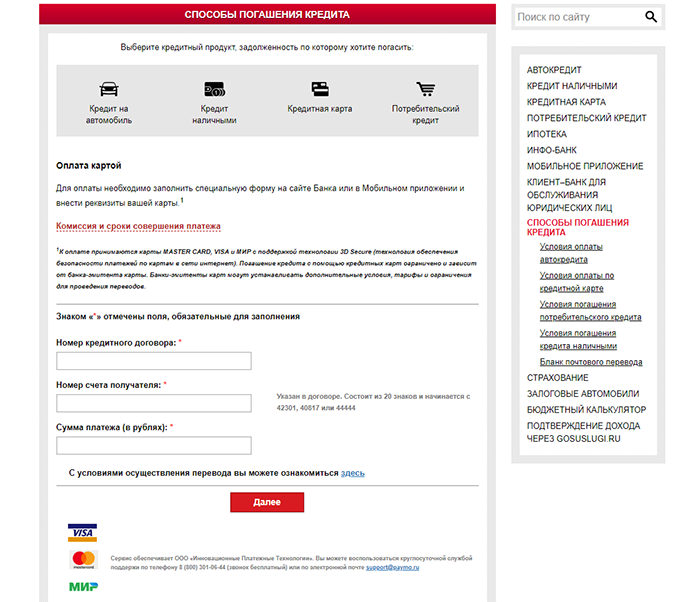

Для удобства клиентов в Русфинанс Банке предусмотрены различные способы погашения кредита.

Все люди, получившие деньги от этой кредитной организации, могут производить ежемесячные платежи следующими способами:

- оплата счета в Почте России;

- перевод денежных средств бухгалтерией организации, в которой трудоустроен гражданин;

- перевод денежных средств со счетов, открытых в других банках;

- через терминалы организаций-партнеров Русфинанс Банка;

- через системы быстрых переводов и другие ресурсы, не предполагающие открытия счета.

На видео представлена информация о банке

ООО РУСФИНАНС БАНК. Финансовая отчетность за год, закончившийся 31 декабря, Скачать PDF бесплатно

1 ООО «РУСФИНАНС БАНК» Финансовая отчетность за год, закончившийся 2012

2

3

4

5

6

7

8

9

10

11 ООО «РУСФИНАНС ФИНАНС БАНК» ЗА ГОД, ЗАКОНЧИВШИЙСЯ 31 ДЕКАБРЯ 2012 ГОДА (в тысячах российских рублей, если не указано иное) 1. ОРГАНИЗАЦИЯ Общество с ограниченной ответственностью «Русфинанс Банк» (Банк) было создано в мае 1992 года как товарищество с ограниченной ответственностью под названием Промэк-Банк Группой Промек. Первоначально Промэк-Банк предоставлял кредитно-расчетные услуги корпоративным клиентам, в частности, компаниям, входящим в Группу Промек. В 2000 году Промэк-Банк был приобретен Группой СОК, производителем автомобилей и автокомпонентов, что привело к изменению стратегии Промэк-Банка с корпоративного банковского обслуживания на розничный.После приобретения Группой СОК Промэк-Банк начал предлагать продукты потребительского кредитования и развивать региональную сеть. В целях расширения операций по потребительскому кредитованию в России в июле 2005 года Промэк-Банк был приобретен группой Société Générale. После приобретения Промэк-Банк изменил свое название на Русфинанс Банк. К 1 октября 2006 года деятельность по кредитованию в точках продаж была передана от ООО «Русфинанс» ООО «Русфинанс Банк». В феврале 2006 года Центральный банк Российской Федерации (далее — ЦБ) предоставил ООО «Русфинанс Банк» банковскую лицензию №1792, что позволяет ООО «Русфинанс Банк» осуществлять общие виды банковских операций, в том числе розничные.

ОРГАНИЗАЦИЯ Общество с ограниченной ответственностью «Русфинанс Банк» (Банк) было создано в мае 1992 года как товарищество с ограниченной ответственностью под названием Промэк-Банк Группой Промек. Первоначально Промэк-Банк предоставлял кредитно-расчетные услуги корпоративным клиентам, в частности, компаниям, входящим в Группу Промек. В 2000 году Промэк-Банк был приобретен Группой СОК, производителем автомобилей и автокомпонентов, что привело к изменению стратегии Промэк-Банка с корпоративного банковского обслуживания на розничный.После приобретения Группой СОК Промэк-Банк начал предлагать продукты потребительского кредитования и развивать региональную сеть. В целях расширения операций по потребительскому кредитованию в России в июле 2005 года Промэк-Банк был приобретен группой Société Générale. После приобретения Промэк-Банк изменил свое название на Русфинанс Банк. К 1 октября 2006 года деятельность по кредитованию в точках продаж была передана от ООО «Русфинанс» ООО «Русфинанс Банк». В феврале 2006 года Центральный банк Российской Федерации (далее — ЦБ) предоставил ООО «Русфинанс Банк» банковскую лицензию №1792, что позволяет ООО «Русфинанс Банк» осуществлять общие виды банковских операций, в том числе розничные. Банк предлагает продукты и услуги потребительского кредитования, такие как автокредиты, ссуды в точках продаж, кредитные карты и ссуды физическим лицам в точках продаж, бизнес-подразделениях и головном офисе. Юридический адрес Банка: Российская Федерация, г. Самара, ул. Чернореченская, 42а. 1 июля 2011 года Societe General Group (конечная контролирующая сторона Банка) завершила реструктуризацию своего российского бизнеса.В процессе реорганизации Русфинанс Банк стал 100% дочерней структурой ОАО «Росбанк». Росбанк — дочерняя компания Societe Generale Bank, которая предоставляет все виды услуг частным и корпоративным клиентам. С 4 ноября 2004 года Банк является участником системы обязательного страхования вкладов. Система действует в соответствии с федеральными законами и постановлениями и регулируется Агентством государственной корпорации по страхованию вкладов. Страхование покрывает обязательства Банка перед вкладчиками на сумму до 700 тыс. Рублей на каждого физического лица в случае банкротства и отзыва банковской лицензии ЦБ РФ.

Банк предлагает продукты и услуги потребительского кредитования, такие как автокредиты, ссуды в точках продаж, кредитные карты и ссуды физическим лицам в точках продаж, бизнес-подразделениях и головном офисе. Юридический адрес Банка: Российская Федерация, г. Самара, ул. Чернореченская, 42а. 1 июля 2011 года Societe General Group (конечная контролирующая сторона Банка) завершила реструктуризацию своего российского бизнеса.В процессе реорганизации Русфинанс Банк стал 100% дочерней структурой ОАО «Росбанк». Росбанк — дочерняя компания Societe Generale Bank, которая предоставляет все виды услуг частным и корпоративным клиентам. С 4 ноября 2004 года Банк является участником системы обязательного страхования вкладов. Система действует в соответствии с федеральными законами и постановлениями и регулируется Агентством государственной корпорации по страхованию вкладов. Страхование покрывает обязательства Банка перед вкладчиками на сумму до 700 тыс. Рублей на каждого физического лица в случае банкротства и отзыва банковской лицензии ЦБ РФ. ООО «Русфинанс Банк» имеет рейтинги международных рейтинговых агентств Moody s и Fitch. Moody s присвоило ООО «Русфинанс Банк» автономные рейтинги BFSR на уровне E + и Ba1, долгосрочные долговые и депозитные рейтинги со стабильным прогнозом и рейтинг по национальной шкале Aa1.ru. Fitch присвоило ООО «Русфинанс Банк» рейтинг BBB + / «стабильный» и рейтинг по национальной шкале AAA (rus). Стратегия развития Банка ориентирована на формирование региональной сети национального масштаба. По состоянию на 2012 год у Банка было 126 бизнес-единиц за пределами Самарской области (2011 г .: 122 бизнес-единицы за пределами Самарской области).По состоянию на 2012 год в Банке работало в среднем 6 282 сотрудника (2011 год: 6 447 сотрудников). Финансовая отчетность Банка за год, закончившийся 2012 год, была утверждена Правлением 26 апреля

ООО «Русфинанс Банк» имеет рейтинги международных рейтинговых агентств Moody s и Fitch. Moody s присвоило ООО «Русфинанс Банк» автономные рейтинги BFSR на уровне E + и Ba1, долгосрочные долговые и депозитные рейтинги со стабильным прогнозом и рейтинг по национальной шкале Aa1.ru. Fitch присвоило ООО «Русфинанс Банк» рейтинг BBB + / «стабильный» и рейтинг по национальной шкале AAA (rus). Стратегия развития Банка ориентирована на формирование региональной сети национального масштаба. По состоянию на 2012 год у Банка было 126 бизнес-единиц за пределами Самарской области (2011 г .: 122 бизнес-единицы за пределами Самарской области).По состоянию на 2012 год в Банке работало в среднем 6 282 сотрудника (2011 год: 6 447 сотрудников). Финансовая отчетность Банка за год, закончившийся 2012 год, была утверждена Правлением 26 апреля

12 2. ОСНОВА ПРЕДСТАВЛЕНИЯ Заявление о соответствии Настоящая финансовая отчетность подготовлена в соответствии с Международными стандартами финансовой отчетности (далее МСФО). ), выпущенные Советом по международным стандартам финансовой отчетности (далее КМСФО), и Интерпретации, выпущенные Комитетом по интерпретациям международной финансовой отчетности (далее КИМСФО).Прочие критерии представления данных Настоящая финансовая отчетность подготовлена исходя из предположения, что Банк непрерывно осуществляет свою деятельность и продолжит свою деятельность в обозримом будущем. Данная финансовая отчетность представлена в тысячах российских рублей (далее — рубли), если не указано иное. Настоящая финансовая отчетность подготовлена на основе принципа исторической стоимости, за исключением оценки определенных финансовых инструментов по справедливой стоимости и зданий по переоцененной стоимости, как описано в учетной политике ниже.Банк ведет бухгалтерский учет в соответствии с российскими стандартами бухгалтерского учета (далее — РСБУ). Данная финансовая отчетность была подготовлена на основе применимых бухгалтерских записей и была скорректирована в соответствии с МСФО.

), выпущенные Советом по международным стандартам финансовой отчетности (далее КМСФО), и Интерпретации, выпущенные Комитетом по интерпретациям международной финансовой отчетности (далее КИМСФО).Прочие критерии представления данных Настоящая финансовая отчетность подготовлена исходя из предположения, что Банк непрерывно осуществляет свою деятельность и продолжит свою деятельность в обозримом будущем. Данная финансовая отчетность представлена в тысячах российских рублей (далее — рубли), если не указано иное. Настоящая финансовая отчетность подготовлена на основе принципа исторической стоимости, за исключением оценки определенных финансовых инструментов по справедливой стоимости и зданий по переоцененной стоимости, как описано в учетной политике ниже.Банк ведет бухгалтерский учет в соответствии с российскими стандартами бухгалтерского учета (далее — РСБУ). Данная финансовая отчетность была подготовлена на основе применимых бухгалтерских записей и была скорректирована в соответствии с МСФО. Банк представляет отчет о финансовом положении в целом в порядке ликвидности. Анализ в отношении возмещения или погашения финансовых активов и обязательств в течение 12 месяцев после даты отчета о финансовом положении (текущих) и более 12 месяцев после даты отчета о финансовом положении (внеоборотных) представлен в Примечании 27.Финансовые активы и финансовые обязательства взаимозачитываются, и чистая сумма отражается в отчете о финансовом положении только в том случае, если имеется юридически закрепленное право на зачет признанных сумм и есть намерение произвести расчет на нетто-основе или реализовать активы и произвести расчет. ответственность одновременно. В отчете о прибылях и убытках не производится взаимозачет доходов и расходов, кроме случаев, когда это требуется или разрешено каким-либо стандартом бухгалтерского учета или интерпретацией, и как это конкретно указано в учетной политике Банка.Основные принципы учетной политики изложены ниже. 3. ОСНОВНЫЕ ПРИНЦИПЫ УЧЕТНОЙ ПОЛИТИКИ Признание процентных доходов и расходов Процентные доходы и расходы признаются по методу начисления с использованием метода эффективной процентной ставки.

Банк представляет отчет о финансовом положении в целом в порядке ликвидности. Анализ в отношении возмещения или погашения финансовых активов и обязательств в течение 12 месяцев после даты отчета о финансовом положении (текущих) и более 12 месяцев после даты отчета о финансовом положении (внеоборотных) представлен в Примечании 27.Финансовые активы и финансовые обязательства взаимозачитываются, и чистая сумма отражается в отчете о финансовом положении только в том случае, если имеется юридически закрепленное право на зачет признанных сумм и есть намерение произвести расчет на нетто-основе или реализовать активы и произвести расчет. ответственность одновременно. В отчете о прибылях и убытках не производится взаимозачет доходов и расходов, кроме случаев, когда это требуется или разрешено каким-либо стандартом бухгалтерского учета или интерпретацией, и как это конкретно указано в учетной политике Банка.Основные принципы учетной политики изложены ниже. 3. ОСНОВНЫЕ ПРИНЦИПЫ УЧЕТНОЙ ПОЛИТИКИ Признание процентных доходов и расходов Процентные доходы и расходы признаются по методу начисления с использованием метода эффективной процентной ставки. Метод эффективной процентной ставки — это метод расчета амортизированной стоимости финансового актива или финансового обязательства (или группы финансовых активов или финансовых обязательств) и распределения процентного дохода или процентного расхода на соответствующий период. Эффективная процентная ставка — это ставка, которая точно дисконтирует расчетные будущие денежные выплаты или поступления в течение ожидаемого срока действия финансового инструмента или, в соответствующих случаях, более короткого периода до чистой балансовой стоимости при первоначальном признании.При расчете учитываются все договорные условия финансового инструмента (например, варианты досрочного погашения) и включаются любые комиссии или дополнительные затраты, которые непосредственно относятся к инструменту и являются неотъемлемой частью эффективной процентной ставки, но не будущие кредитные убытки. Балансовая стоимость финансового актива или финансового обязательства корректируется, если Банк пересматривает свои оценки платежей или поступлений.

Метод эффективной процентной ставки — это метод расчета амортизированной стоимости финансового актива или финансового обязательства (или группы финансовых активов или финансовых обязательств) и распределения процентного дохода или процентного расхода на соответствующий период. Эффективная процентная ставка — это ставка, которая точно дисконтирует расчетные будущие денежные выплаты или поступления в течение ожидаемого срока действия финансового инструмента или, в соответствующих случаях, более короткого периода до чистой балансовой стоимости при первоначальном признании.При расчете учитываются все договорные условия финансового инструмента (например, варианты досрочного погашения) и включаются любые комиссии или дополнительные затраты, которые непосредственно относятся к инструменту и являются неотъемлемой частью эффективной процентной ставки, но не будущие кредитные убытки. Балансовая стоимость финансового актива или финансового обязательства корректируется, если Банк пересматривает свои оценки платежей или поступлений. Скорректированная балансовая стоимость рассчитывается на основе первоначальной эффективной процентной ставки, а изменение балансовой стоимости отражается как процентные доходы или расходы.После того, как зарегистрированная стоимость финансового актива или группы аналогичных финансовых активов была уменьшена из-за убытка от обесценения, процентный доход продолжает признаваться с использованием первоначальной эффективной процентной ставки, примененной к новой балансовой стоимости. Проценты, полученные по активам, оцениваемым по справедливой стоимости, классифицируются в составе процентных доходов. 10

Скорректированная балансовая стоимость рассчитывается на основе первоначальной эффективной процентной ставки, а изменение балансовой стоимости отражается как процентные доходы или расходы.После того, как зарегистрированная стоимость финансового актива или группы аналогичных финансовых активов была уменьшена из-за убытка от обесценения, процентный доход продолжает признаваться с использованием первоначальной эффективной процентной ставки, примененной к новой балансовой стоимости. Проценты, полученные по активам, оцениваемым по справедливой стоимости, классифицируются в составе процентных доходов. 10