Как работает приложение «Мой налог» для самозанятых — СКБ Контур

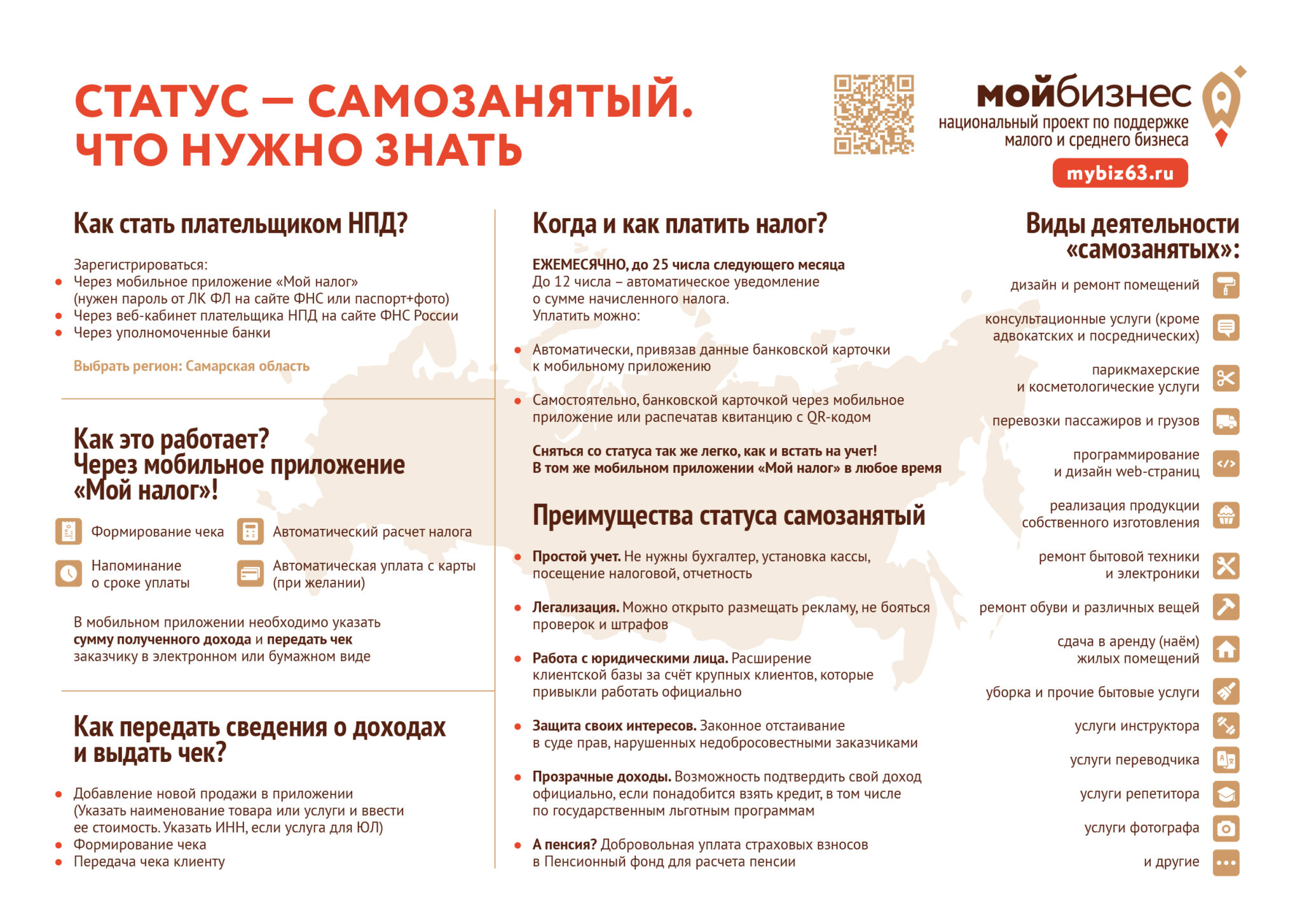

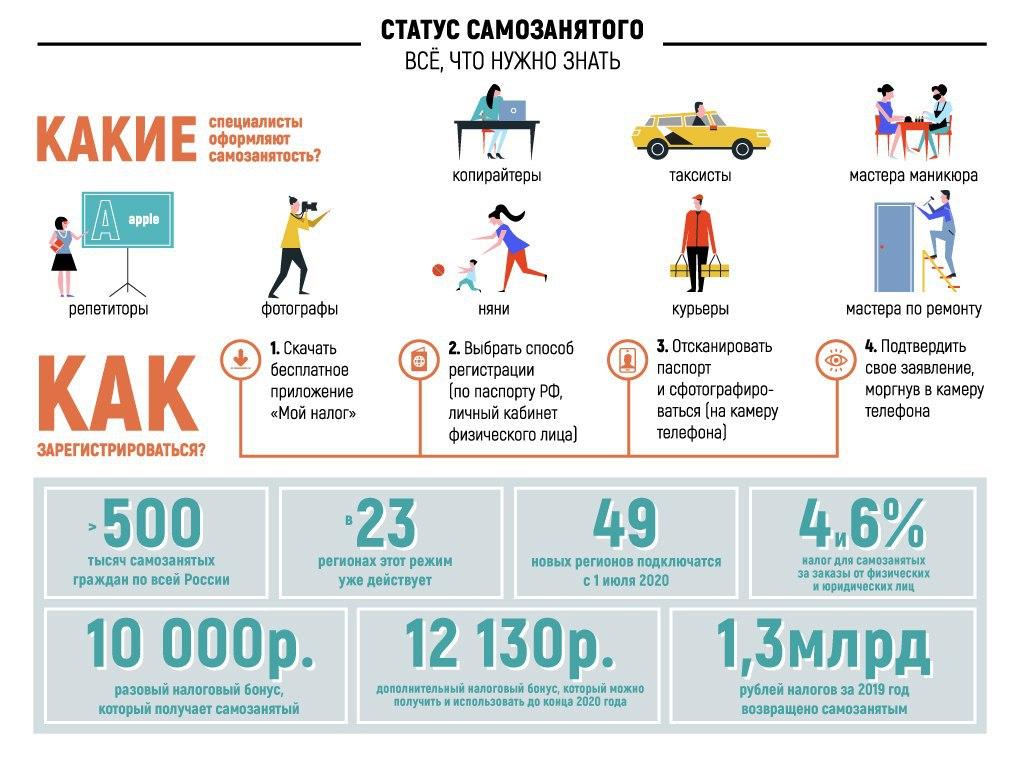

1 января 2019 года стартовал эксперимент по введению налогового режима для самозанятых — налога на профессиональный доход (Федеральный закон от 27.11.2018 № 422-ФЗ). Пока он охватывает только четыре территории — Москву, Московскую и Калужскую области, а также Республику Татарстан. Зарегистрироваться в качестве самозанятого и легально вести бизнес можно с помощью приложения «Мой налог», оно уже доступно в GooglePlay и App Store. Также можно воспользоваться личным кабинетом «Мой налог».

Регистрация в приложении «Мой налог»

Чтобы стать официально самозанятым, нужно выбрать один из способов регистрации в приложении: по паспорту РФ или через личный кабинет, который используется для доступа на сайт nalog.ru.

Регистрация через личный кабинет физического лица

Производится с помощью ИНН и пароля. На сайте ФНС уточняется, как стать пользователем личного кабинета, если вы не используете сайт nalog.

Процедура состоит из четырех шагов:

- Указывается номер телефона (лучше вводить номер, которым пользуетесь и имеете доступ), получаете код по SMS и с его помощью подтверждаете номер.

- Указывается регион, в котором осуществляется деятельность (может отличаться от региона, где вы живете и физически находитесь).

- Вводится ИНН и пароль, который используется для доступа в личный кабинет налогоплательщика на сайте nalog.ru.

- Придумывается пин-код для входа в приложение.

Регистрация по паспорту

Схема удобна для тех, у кого нет доступа к личному кабинету. Достаточно отсканировать паспорт через приложение (документ помещается в обозначенный контур, затем нажимается кнопка «Распознать»). Также нужна фотография — ее можно сделать на камеру смартфона.

Процедура включает пять этапов:

- С помощью кода по SMS подтверждается номер телефона.

- Указывается регион, в котором осуществляется деятельность.

- Сканируется паспорт через камеру телефона. Программа распознает данные для заполнения заявления.

- Делается фотография на камеру телефона, с которого осуществляется регистрация.

- Заявление уходит в налоговую. Регистрация происходит сразу или в течение шести дней.

Функции приложения

Мобильное приложение «Мой налог» позволяет не только зарегистрироваться с телефона. С его помощью можно легко сформировать и отправить клиенту чек, отслеживать начисление налогов, получать уведомления о сроках уплаты. Это приложение заменяет кассу и отчетность.

Как отправить чек

Для этого вам потребуется номер телефона или электронная почта покупателя. Нужно указать, какую сумму и за что вы получили, наименование товара или услуги (должно соответствовать реально оказанной услуге или проданному товару). После этого выбирается плательщик — физлицо или юрлицо (в этом случае потребуется ИНН).

На сумму в чеке автоматически начисляется налог.

Как контролировать доходы и начисления

В приложении есть возможность просмотра всех выставленных чеков за любой период и начисленных сумм налога.

При начислении налога появится напоминание о сроке уплаты — до 25 числа следующего месяца. При нарушении срока уплаты возникает задолженность, о чем налогоплательщик тоже ставится в известность с помощью уведомления.

Для удобства уплаты налога можно привязать банковскую карту к приложению. Также есть возможность платить по квитанции, то есть формировать платежный документ.

Статьи по теме:

На что могут рассчитывать самозанятые?

ИП или самозанятость: что выгоднее и проще?

Физическое лицо, которое ведет хозяйственную деятельность.

Физическое лицо, которое ведет хозяйственную деятельность может регистрироваться в Регистре предприятий как индивидуальный коммерсант, а так же может регистрироваться только в Службе государственных доходов.

В данной статье рассмотрена ситуация, если физическое лицо регистрируется в Службе государственных доходов.

Самозанятое лицо.

Термин «самозанятый (pašnodarbinātais)» используется в законе «О государственном социальном страховании». Самозанятым считается лицо, которое получает доход (-и) как:- Лицо, осуществляющее индивидуальную работу.

- Лицо, постоянное место жительства которого находится в Латвии и которое получает авторское вознаграждение (за авторские и смежные права), за исключением наследника или другого преемника авторских прав.

- Присяжный нотариус.

- Присяжный адвокат.

- Присяжный ревизор.

- Присяжный судебный исполнитель.

- Индивидуальный коммерсант.

- Другое физическое лицо, постоянное место жительства которого находится в Латвии и которое зарегистрировано как плательщик подоходного налога от хозяйственной деятельности (лицо, ведущее хозяйственную деятельность).

- Практикующий врач, фармацевт, ветеринарный врач, оптометрист.

- Собственник крестьянского (рыбацкого) хозяйства, который, не состоя в трудовых отношениях с управленческим учреждением своего хозяйства, управляет хозяйством, если в данном хозяйстве, в законом установленном порядке, не назначен (не выбран) управляющий (директор).

- Лицо, постоянное место жительства которого находится в Латвии и работу которого оплачивают от займа, выданного Латвийской Республике в виде иностранной технической помощи или выданного иностранными финансовыми учреждениями.

Понятие «самозанятое лицо» связано с обязательными платежами государственного социального страхования и самозанятое лицо является социально застрахованным лицом, если данное лицо платило платежи социального страхования.

Лицо, ведущее хозяйственную деятельность.

Лицом, ведущим хозяйственную деятельность является лицо ведущее любую деятельность, направленную, на производство товаров, выполнение работ, торговлю и оказание услуг за вознаграждение.

Хозяйственной деятельностью является также:

- деятельность связанную с выполнением договора подряда,

- профессиональная деятельность,

- управление (обслуживание) домов,

- деятельность коммерческого агента,

- деятельность маклера,

- деятельность индивидуального коммерсанта,

- деятельность индивидуального предприятия (крестьянского (рыбацкого) хозяйства), принадлежащего физическому лицу.

Профессиональной деятельностью является любое независимое оказание профессиональных услуг, вне трудовых отношений, также научная, литературная, преподавательская, актерская деятельность, деятельность режиссера, врача, присяжного адвоката, ревизора, нотариуса, судебного исполнителя, землемера, оценщика, деятельность художника, композитора, музыканта, консультанта, инженера, бухгалтера или архитектора.

- Лицо совершает 3 и более сделки в таксационном периоде (в году) или 5 и более сделки в течении 3 таксационных периодов.

- Доходы от сделки превышают 14 229 евро в таксационном годе, за исключением определенных доходов от отчуждения личного имущества.

- Экономическая сущность деятельности или объем вещей, находящихся в имуществе, указывают на систематическую деятельность, с целью получить прибыль.

Физическое лицо перед началом хозяйственной деятельности обязана регистрировать такую деятельность в Службе государственных доходов.

Как зарегистрироваться лицом, ведущим хозяйственную деятельность?

В отличии от, например, общества с ограниченной ответственностью лицо, ведущее хозяйственную деятельность, не создает уставной капитал.За регистрацию не надо платить государственную пошлину.

Не надо подготавливать устав.

Для регистрации необходимо заполнить и подать заявление в отделение Службы государственных доходов.

В заявлении нужно указать:

- Имя, фамилия.

- Персональный код или год рождения (для иностранного лица).

- Идентификационный номер (если такой присвоен).

- Номер телефона.

- Адрес декларированного места жительства.

- Адрес ведения хозяйственной деятельности.

- Данные о тех счетах в банке, которые будут использованы для хозяйственной деятельности.

Также, может быть обязанность подать письменное согласие собственника недвижимости на регистрацию места ведения хозяйственной деятельности в данной недвижимости. Согласие не требуется, если заявление на регистрацию подписывает лицо, которому принадлежит данная недвижимость, или которое декларировало место жительство в данной недвижимости.

Чем отличается самозанятое лицо от индивидуального коммерсанта?

Индивидуальным коммерсантом является физическое лицо, которое как коммерсант зарегистрирована в Регистре Предприятий (коммерческом регистре).Самозанятое лицо зарегистрирована только в Службе государственных доходов.

За регистрацию в коммерческом регистре необходимо платить государственную пошлину и плату за публикацию.

За регистрацию самозанятым лицом государственную пошлину и плату за публикацию платить не надо.

Для самозанятого лица существует ограничения (требования) по отношению к видам деятельности, годовому обороту, количеству работников. Если деятельность самозанятого лица выходит за рамки данных ограничений, тогда самозанятое лицо обязано регистрировать свою деятельность в коммерческом регистре (например, как индивидуальный коммерсант или зарегистрировать общество с ограниченной ответственностью).

Налогообложение самозанятого лица и индивидуального коммерсанта не отличается.

Налоги.

Если лицо зарегистрирована как плательщик налога на микро-предприятия, тогда обязанность платить данный налог.

Если лицо зарегистрирована как плательщик налога на микро-предприятия, тогда обязанность платить данный налог.Если лицо зарегистрирована как плательщиком налога на добавленную стоимость (НДС), тогда обязанность платить НДС.

Если лицо не зарегистрирована как плательщик налога на микро-предприятия, тогда:

- Обязанность платить подоходный налог с населения. В 2017.году 23% от прибыли. Начиная с 2018.года применяется разные ставки (20%, 23% и 31.4%) в зависимости от прибыли.

- Если прибыль достигает определенной суммы (в 2017.году, 380 евро в месяц; в 2018.году 430 евро в месяц), тогда обязанность платить обязательные платежи государственного социального страхования (основная ставка в 2017.году — 31.13%, в 2018. году, — 32.15%).

Предприятиям, которые выплачивают вознаграждение физическому лицо (не работнику), перед выплатой нужно проверить, регистрировано ли данное лицо как ведущее хозяйственную деятельность. Если лицо не регистрирована, тогда предприятие обязано удерживать налоги от данной выплаты.

Если лицо зарегистрировано как ведущее хозяйственную деятельность, но фактически деятельность не ведется и сумма начисленного подоходного налога (или налога на микро-предприятия) меньше, чем 50 евро в год, тогда в большинстве случаев лицо обязано заплатить минимальный налог 50 евро в год.

Чтобы избежать такой ситуацию, необходимо информировать Службу государственных доходов о прекращении хозяйственной деятельности.

Социальные гарантии самозанятого лица.

Оплаченные обязательные платежи государственного социального страхования распределяются по видам социального страхования.Например, в 2018.году, если самозанятое лицо оплачивает платежи социального страхования в размере 100 евро, тогда:

- 24,50 евро используется для пенсионного страхования,

- 1,77 евро используется для страхования инвалидности,

- 3,54 евро используется для страхования материнства и безработицы,

- 1,34 евро используется для страхования родителей,

- 1,00 евро используется для страхования здоровя.

Социальные гарантии зависят от суммы заплаченных платежей государственного социального страхования. Государством гарантированная сумма пенсии по старости составляет примерно 60% от тех доходов, за которые уплачены платежи социального страхования.

Самозанятые лица — кто они и как должны отчитываться

Согласно п. 14.1.226 п. 14.1 ст. 14 Налогового кодекса Украины самозанятое лицо — плательщик налога, который является физическим лицом — предпринимателем или осуществляет независимую профессиональную деятельность при условии, что такое лицо не является работником в пределах такой предпринимательской или независимой профессиональной деятельности.

Независимая профессиональная деятельность — участие физического лица в научной, литературной, артистической, художественной, образовательной или преподавательской деятельности, деятельность врачей, частных нотариусов, частных исполнителей, адвокатов, арбитражных управляющих (распорядителей имущества, управляющих санацией, ликвидаторов), аудиторов, бухгалтеров, оценщиков, инженеров или архитекторов, лица, занятого религиозной (миссионерской) деятельностью, другой подобной деятельностью при условии, что такое лицо не является работником или физическим лицом — предпринимателем и использует наемный труд не более четырех физических лиц.

Согласно п.178.4 ст.178 г. НКУ физические лица, осуществляющие независимую профессиональную деятельность, представляют налоговую декларацию по результатам отчетного года в сроки, предусмотренные для плательщиков налога на доходы физических лиц по результатам отчетного года до 01 мая года, следующего за отчетным.

За непредставление или несвоевременное представление декларации об имущественном состоянии и доходах физическим лицом, осуществляющим независимую профессиональную деятельность, предусмотрена штрафная санкция в размере 170 грн., за каждое такое непредставление или несвоевременное представление, а за те же нарушения, совершенные плательщиком в течение года, предусмотрена штрафная санкция в размере 1020 гривен. Кроме того, за непредставление или несвоевременное представление декларации об имущественном состоянии и доходах к физическому лицу, которое осуществляет независимую профессиональную деятельность, применяется административный штраф в размере от 51 грн. до 136 грн. , а в случае повторного нарушения — от 85 грн. до 136 гривен.

, а в случае повторного нарушения — от 85 грн. до 136 гривен.

Источник: http://rv.sfs.gov.ua/media-ark/news-a…

У самозанятых может появиться трудовой стаж и право на пенсию

До конца года фракция «Единая Россия» подготовит черновой вариант законопроекта о самозанятых. Это «Российской газете» подтвердил первый заместитель руководителя фракции в Госдуме Андрей Исаев.

В истории нашей страны это будет первая попытка законодательно обозначить права и обязанности людей, работающих на себя.

Зачем нужен отдельный закон для самозанятых?

Как отмечает профессор Академии труда и социальных отношений Наталья Локтюхина, сегодня сложилась парадоксальная ситуация: число самозанятых растет, но главным для них является закон об эксперименте по установлению специального налогового режима «Налог на профессиональный доход». Напомним, что в январе 2019 года он был введён в качестве эксперимента в четырёх российских регионах. С начала 2020 года к ним присоединились ещё 19 субъектов. С 1 июля нынешнего года регионы получили право самостоятельно вводить такой налоговый режим. «По сути самозанятость — это сегодня вопрос прежде всего налоговой политики, но не политики в социально-трудовой сфере. Для восполнения этого пробела и нужен закон», — считает Локтюхина.

С 1 июля нынешнего года регионы получили право самостоятельно вводить такой налоговый режим. «По сути самозанятость — это сегодня вопрос прежде всего налоговой политики, но не политики в социально-трудовой сфере. Для восполнения этого пробела и нужен закон», — считает Локтюхина.

Доцент базовой кафедры Торгово-промышленной палаты РФ «Развитие человеческого капитала» Людмила Иванова-Швец отмечает, что появившиеся официальные самозанятые (те, кто заявил о себе и перешел на специальный налоговый режим) имеют пока единственное право — быть честным гражданином и платить налоги. «Но для них отсутствуют все социальные гарантии. Они самостоятельно должны думать, на какие средства болеть, рожать, жить в старости. Ведь для того, чтобы сформировать право на ту же страховую пенсию, они должны самостоятельно делать отчисления в Пенсионный фонд — и немалые, и много лет подряд. А как быть со стажем? Он ведь тоже необходим для формирования страховой пенсии», — задается вопросами эксперт.

Что может войти в закон ?

«В федеральном законе о самозанятости необходимо урегулировать ряд вопросов: определить понятие самозанятости, права и гарантии самозанятых, вопрос защиты самозанятого гражданина от безработицы, государственной поддержки развития самозанятости. В какой-то части это будет рамочный закон, содержащий отсылки, к другим подзаконным актам, которыми должны регулироваться, например, пособия по безработице для самозанятых в случае потери дохода. Важно чтобы этим законом было удобно руководствоваться самому самозанятому», — считает Наталья Локтюхина. Она также добавляет, что вопрос пенсионного обеспечения для самозанятых — один из самых важных. «По экспертным оценкам, средний возраст самозанятых — 30-40 лет. Надо уже сейчас мониторить ситуацию с добровольным пенсионным страхованием самозанятых», — подчеркивает эксперт.

В какой-то части это будет рамочный закон, содержащий отсылки, к другим подзаконным актам, которыми должны регулироваться, например, пособия по безработице для самозанятых в случае потери дохода. Важно чтобы этим законом было удобно руководствоваться самому самозанятому», — считает Наталья Локтюхина. Она также добавляет, что вопрос пенсионного обеспечения для самозанятых — один из самых важных. «По экспертным оценкам, средний возраст самозанятых — 30-40 лет. Надо уже сейчас мониторить ситуацию с добровольным пенсионным страхованием самозанятых», — подчеркивает эксперт.

«Также в настоящее время к самозанятым не применимо понятие «стаж», то есть официально трудовой стаж, даже если самозанятые использовали свои профессиональные навыки, учитываться не будет, — добавляет доцент кафедры гражданско- правовых дисциплин РЭУ им. Г. В. Плеханова Наталья Свечникова.

— Если в законе закрепить право самозанятых водителей на получение разрешения, то им не придется регистрировать ИП. То же самое касается самозанятых, которые шьют одежду. Они не могут оформить на нее сертификат или декларацию соответствия для работы в пределах Таможенного союза. Дело в том, что подать заявление на выдачу такого документа может только юридическое лицо или ИП. Самозанятые как заявители не значатся в технических регламентах Таможенного союза. Соответственно, назрела необходимость согласовать российские законы и техрегламенты Таможенного союза. Также не урегулирован вопрос сдачи в аренду самозанятыми коммерческой недвижимости». А Людмила Иванова-Швец добавляет, что в законе стоит также прописать определенный минимум оплаты больничного листа (например, две недели в год) для самозанятых.

Они не могут оформить на нее сертификат или декларацию соответствия для работы в пределах Таможенного союза. Дело в том, что подать заявление на выдачу такого документа может только юридическое лицо или ИП. Самозанятые как заявители не значатся в технических регламентах Таможенного союза. Соответственно, назрела необходимость согласовать российские законы и техрегламенты Таможенного союза. Также не урегулирован вопрос сдачи в аренду самозанятыми коммерческой недвижимости». А Людмила Иванова-Швец добавляет, что в законе стоит также прописать определенный минимум оплаты больничного листа (например, две недели в год) для самозанятых.

Подробный материал читайте в ближайших номерах «Российской газеты».

Статус гражданина, зарегистрированного в качестве самозанятого, и проблемы налогообложения доходов самозанятых лиц Текст научной статьи по специальности «Право»

статус гражданина,

зарегистрированного в качестве самозанятого, и проблемы налогообложения доходов самозанятых лиц

Шуваев Евгений Александрович

Магистрант кафедры гражданского права Юго-Западного государственного университета (Курск), e-mail: shuvaev. [email protected]

[email protected]

Автор рассматривает вопрос о правовом статусе самозанятых как субъектов предпринимательской деятельности. Приводится определение понятий «самозанятость» и «самозанятые лица». Обсуждаются политика государства в области легализации деятельности таких субъектов, а также цели этой легализации. Анализируются статистические данные, указывающие на количество зарегистрированных самозанятых граждан, с целью ответа на вопрос о том, эффективна ли политика правительства по решению вопроса о самозанятости.

Ключевые слова: самозанятость, самозанятое лицо, предпринимательская деятельность, легализация, налогообложение

THE STATUS oF A CITIZEN REGISTERED AS A SELF-EMPLoYED, AND THE PRoblems of taxation of income oF SELF-EMPLoYED PERSoNS

Shuvaev Evgenii

Master student, South-West State University (Kursk), e-mail: shuvaev. [email protected]

[email protected]

The author examines the issue of a legal status of self-employed citizens as business entities. He gives definitions of the terms «self-employment» and «self-employed persons». The state policy in the field of legalization of activities of such entities and the goals of this legalization are discussed. There is an analysis of statistical data on the number of registered self-employed citizens, which helps to answer the question whether the state policy aimed at resolving the issue of self-employed citizens is effective enough.

Key words: self-employment, self-employed person, entrepreneurial activity, legalization, taxation

Термин «самозанятое лицо» давно вошел в обиход, однако законодательство не дает его единого определения. Вместе с тем из текста п. 7.3 ст. 83 Налогового кодекса РФ следует, что самозанятые лица — это физические лица, не являющиеся индивидуальными предпринимателями и оказывающие без привлечения наемных работников услуги физическим лицам для личных, домашних и (или) иных подобных нужд.

Определение понятия самозанятого лица также приведено в п. 3.18 ГОСТ 12.0.0042015: это человек, самостоятельно занятый трудом по оказанию услуг в рамках договоров гражданско-правового характера, в том числе в форме индивидуального предпринимательства1. Данная дефиниция интересна тем, что отождествляет физических лиц и индивидуальных предпринимателей, подводя их под категорию самозанятых. Однако обратившись к указанной выше позиции налогового законодательства, мы увидим, что самозанятые граждане осуществляют свою деятельность лично, без привлечения третьих лиц и не заключают с ними трудовые договоры. В свою очередь индивидуальный предприниматель имеет более широкий спектр возможностей, заключая трудовые договоры с третьими лицами и привлекая их к выполнению работ. Таким образом, отождествление этих двух субъектов недопустимо.

1 ГОСТ 12.0.004-2015. Межгосударственный стандарт. Система стандартов безопасности труда. Организация обучения безопасности труда. Общие положения (вместе с Программами обучения безопасности труда) (введен в действие приказом Росстандарта от 9 июня 2016 г. № 600-ст).

Организация обучения безопасности труда. Общие положения (вместе с Программами обучения безопасности труда) (введен в действие приказом Росстандарта от 9 июня 2016 г. № 600-ст).

Возникает вопрос: чем отличается индивидуальный предприниматель, который не состоит ни с кем в трудовых правоотношениях, от самозанятого лица? В данном случае критерием разграничения будет система налогообложения субъекта. Индивидуальный предприниматель имеет возможность использовать общий и специальный налоговые режимы в зависимости от вида деятельности, а также сдает отчетность (либо в общем порядке, либо по упрощенной системе). Распоряжение Правительства РФ от 27 января 2015 г. № 98-р «О плане первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году» в качестве налогового режима вводит патентную систему налогообложения для самозанятых граждан, что позволяет последним уплачивать все налоги и сборы по принципу «одного окна», т. е. единовременно с покупкой патента. Таким образом, лицо получает статус самозанятого на тот срок, на который был приобретен патент, и может заниматься только тем видом деятельности, на который он был приобретен.

е. единовременно с покупкой патента. Таким образом, лицо получает статус самозанятого на тот срок, на который был приобретен патент, и может заниматься только тем видом деятельности, на который он был приобретен.

На сайте Пенсионного фонда России в число самозанятых лиц включаются индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты, арбитражные управляющие, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями1. Такой подход, основанный на критерии осуществления работы лично исполнителем, представляется слишком широким. Стоит обратить внимание на то, что перечисленные лица являются более профессиональными субъектами предпринимательской деятельности и имеют иной спектр возможностей, чем простые физические лица. К тому же виды деятельности для самозанятых определяются законодателем.

Особое внимание стоит обратить на Закон РФ от 19 апреля 1991 г. № 1032-1 «О занятости населения в Российской Федерации» (далее — Закон о занятости населения в РФ). Исходя из положений ст. 1 и 2 Закона можно провести разграничение между самозанятостью и самозанятым гражданином. В первом случае речь идет о самостоятельной деятельности лица, без привлечения наемной силы и заключения трудового договора с работодателем. Такой деятельностью могут заниматься как граждане, зарегистрированные в качестве самозанятых, так и индивидуальные предприниматели. В свою очередь самозанятый гражданин — это конкретный субъект правоотношений. В приведенном в ст. 2 Закона перечне занятых граждан наиболее близки к категории самозанятых граждане, выполняющие работу по договорам гражданско-правового характера, предметом которого является выполнение работ и оказание услуг. Подобный подход слишком узок и определяет только вектор деятельности таких субъектов.

№ 1032-1 «О занятости населения в Российской Федерации» (далее — Закон о занятости населения в РФ). Исходя из положений ст. 1 и 2 Закона можно провести разграничение между самозанятостью и самозанятым гражданином. В первом случае речь идет о самостоятельной деятельности лица, без привлечения наемной силы и заключения трудового договора с работодателем. Такой деятельностью могут заниматься как граждане, зарегистрированные в качестве самозанятых, так и индивидуальные предприниматели. В свою очередь самозанятый гражданин — это конкретный субъект правоотношений. В приведенном в ст. 2 Закона перечне занятых граждан наиболее близки к категории самозанятых граждане, выполняющие работу по договорам гражданско-правового характера, предметом которого является выполнение работ и оказание услуг. Подобный подход слишком узок и определяет только вектор деятельности таких субъектов.

Ближе всего к объективной действительности определение, приведенное в НК РФ, несмотря на то что сам термин «самозанятое лицо» в нем не употребляется, что, на наш взгляд, является минусом и порождает путаницу в подходах к определению данного понятия.

Прежде всего, самозанятое лицо — это только физическое лицо. На это прямо указывает положение п. 1 ст. 32 Гражданского кодекса РФ, согласно которому «в отношении отдельных видов предпринимательской деятельности законом могут быть предусмотрены условия осуществления гражданами такой деятельности без государственной регистрации в качестве индивидуального предпринимателя». Гражданский кодекс, таким образом, отсеял ИП от самозанятых. Однако и этот подход представляется слишком широким, позволяя включить в число самозанятых тех же субъектов, что были указаны Пенсионным фондом, за исключением ИП. Правильным будет говорить о том, что лицо для регистрации в качестве самозанятого должно заниматься определенным видом деятельности.

Федеральная налоговая служба, сославшись на п. 70 ст. 217 НК РФ, разъяснила, какие виды услуг могут быть оказаны самозанятыми гражданами2: присмотр и уход за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными ли-

1 Как самозанятым гражданам заработать достойную пенсию // Сайт Пенсионного фонда Российской Федерации. 2017. 29 авг. URL: http://www.pfrf.ru/branches/habarovsk/news~2017/08/29/141495 (дата обращения: 10.10.2018).

2017. 29 авг. URL: http://www.pfrf.ru/branches/habarovsk/news~2017/08/29/141495 (дата обращения: 10.10.2018).

2 Информация Федеральной налоговой службы России от 11 мая 2017 г. «О постановке на учет самозанятых граждан».

цами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации; репетиторство; уборка жилых помещений, ведение домашнего хозяйства. Законом субъекта Российской Федерации могут быть установлены также иные виды услуг для личных, домашних и (или) иных подобных нужд.

Так, перечень видов предпринимательской деятельности, в отношении которых устанавливается налоговая ставка в размере 0 % при применении патентной системы налогообложения на территории Курской области1, содержит 28 пунктов. Вместе с тем, по данным статистики Федеральной налоговой службы на 1 марта 2019 г., законодательством субъектов РФ установлено 14 иных видов деятельности2. Причиной подобного несоответствия является то, что никто из физических лиц не был поставлен на учет в налоговом органе в качестве самозанятого лица, занимающегося иными видами деятельности, не указанными в статистических данных. Таким образом, помимо приведенных в НК видов деятельности, в настоящий момент на территории РФ самозанятые лица оказывают услуги по фотографированию, ремонту электронной бытовой техники, ремонту бытовых приборов, домашнего и садового инвентаря, организации и проведению обрядов (свадеб, юбилеев), маникюру и педикюру на дому, стрижке овец, выпасу скота, организации и проведению экскурсий гидами и экскурсоводами и др.

Причиной подобного несоответствия является то, что никто из физических лиц не был поставлен на учет в налоговом органе в качестве самозанятого лица, занимающегося иными видами деятельности, не указанными в статистических данных. Таким образом, помимо приведенных в НК видов деятельности, в настоящий момент на территории РФ самозанятые лица оказывают услуги по фотографированию, ремонту электронной бытовой техники, ремонту бытовых приборов, домашнего и садового инвентаря, организации и проведению обрядов (свадеб, юбилеев), маникюру и педикюру на дому, стрижке овец, выпасу скота, организации и проведению экскурсий гидами и экскурсоводами и др.

Очевидно, что указанный законодателем перечень видов деятельности не является исчерпывающим и ориентирован на региональное урегулирование деятельности данных субъектов гражданских правоотношений. С экономической точки зрения виды услуг, самостоятельно оказываемых физическими лицами за плату, изменяются в зависимости от субъекта РФ. Так, в одних субъектах превалирует деятельность, связанная с сельским хозяйством, в других, напротив, ее процент мал. Однако отдельный законодательный акт субъекта, направленный на регулирование этой деятельности, выступает лишним звеном в цепочке взаимоотношений самозанятых лиц и налоговых органов. Лицо, намеренное осуществлять деятельность в качестве самозанятого, должно ознакомиться с соответствующими актами субъекта РФ. Считаем, что правильным будет закрепление перечня видов деятельности, осуществляемой самозанятыми лицами, в НК РФ путем расширения п. 70 ст. 217. Также стоит отметить, что НДФЛ является федеральным налогом и в настоящий момент регионы вмешиваются в установление патентного режима налогообложения, фактически облагая тот или иной вид деятельности налогом, что в свою очередь противоречит ст. 71 Конституции РФ. Закрепление единого перечня видов деятельности для самозанятых граждан в НК РФ поможет избежать этой ситуации.

Так, в одних субъектах превалирует деятельность, связанная с сельским хозяйством, в других, напротив, ее процент мал. Однако отдельный законодательный акт субъекта, направленный на регулирование этой деятельности, выступает лишним звеном в цепочке взаимоотношений самозанятых лиц и налоговых органов. Лицо, намеренное осуществлять деятельность в качестве самозанятого, должно ознакомиться с соответствующими актами субъекта РФ. Считаем, что правильным будет закрепление перечня видов деятельности, осуществляемой самозанятыми лицами, в НК РФ путем расширения п. 70 ст. 217. Также стоит отметить, что НДФЛ является федеральным налогом и в настоящий момент регионы вмешиваются в установление патентного режима налогообложения, фактически облагая тот или иной вид деятельности налогом, что в свою очередь противоречит ст. 71 Конституции РФ. Закрепление единого перечня видов деятельности для самозанятых граждан в НК РФ поможет избежать этой ситуации.

Для урегулирования правового положения самозанятых граждан необходимо определить их правовой статус. Исходя из смысла ст. 23 ГК РФ деятельность самозанятых граждан является предпринимательской. И. В. Ершова, ссылаясь на определение понятия самозанятых лиц, данное Минюстом России, ставит указанный тезис под сомнение. Минюст отмечает, что самозанятым следует считать «физическое лицо, самостоятельно осуществляющее на свой страх и риск основанную на личном трудовом участии деятельность по оказанию услуг, выполнении работ для физических лиц, направленную на систематическое получении прибыли»3. Мнение о том, что приведенное определение не соответствует определению предпринимательской деятельности, на наш взгляд, несостоятельно, так как употребление словосочетания «личное трудовое участие» не свидетельствует о наличии трудовых правоотношений. Это означает, что лицо лично вовлечено в осуществляемую им деятельность, выполняя, таким образом, одно из требований законодательства для его отнесения к категории самозанятых граждан.

Исходя из смысла ст. 23 ГК РФ деятельность самозанятых граждан является предпринимательской. И. В. Ершова, ссылаясь на определение понятия самозанятых лиц, данное Минюстом России, ставит указанный тезис под сомнение. Минюст отмечает, что самозанятым следует считать «физическое лицо, самостоятельно осуществляющее на свой страх и риск основанную на личном трудовом участии деятельность по оказанию услуг, выполнении работ для физических лиц, направленную на систематическое получении прибыли»3. Мнение о том, что приведенное определение не соответствует определению предпринимательской деятельности, на наш взгляд, несостоятельно, так как употребление словосочетания «личное трудовое участие» не свидетельствует о наличии трудовых правоотношений. Это означает, что лицо лично вовлечено в осуществляемую им деятельность, выполняя, таким образом, одно из требований законодательства для его отнесения к категории самозанятых граждан.

1 Приложение № 1 к Закону Курской области от 10 сентября 2015 г. № 85-ЗКО «О налогообложении индивидуальных предпринимателей в производственной, социальной и (или) научной сферах» (принят Курской областной Думой 4 сентября 2015 г.).

№ 85-ЗКО «О налогообложении индивидуальных предпринимателей в производственной, социальной и (или) научной сферах» (принят Курской областной Думой 4 сентября 2015 г.).

2 Статистика по самозанятым гражданам // Сайт Федеральной налоговой службы. URL: https://Www.nalog. ru/rn77/related_activities/statistics_and_analytics/selfemployed/ (дата обращения: 16.04.2019).

3 Самозанятых подвели под статью. Минюст определился со статусом самозанятых работников // Коммерсантъ. 2017. 7 марта. URL: http://www.kommersant.ru/doc/3235906. Цит. по: Ершова И. В., Трофимова Е. В. Самозанятость: реперные точки формирования правового режима // Предпринимательское право. 2017. № 3. С. 4.

Одним из признаков предпринимательской деятельности является то, что она осуществляется на свой страх и риск, так что лицо может понести имущественные убытки. Это положение применимо к самозанятым гражданам. Такие лица в осуществлении своей деятельности полностью полагаются на собственное имущество и несут финансовые затраты, в связи с чем подвергаются таким же рискам, что и стандартные субъекты предпринимательской деятельности.

Такие лица в осуществлении своей деятельности полностью полагаются на собственное имущество и несут финансовые затраты, в связи с чем подвергаются таким же рискам, что и стандартные субъекты предпринимательской деятельности.

Физические лица, осуществляя деятельность в качестве самозанятых граждан, получают доход, что и выступает их основной целью. Однако, в отличие от разового предоставления работ или услуг, их деятельность является систематической. Закон о занятости населения в РФ не регулирует положение самозанятых, касаясь только перечисленных выше видов деятельности. Соответственно, вопрос о наличии в их деятельности признаков предпринимательской деятельности также не получает ответа. При этом в ст. 2 данного Закона указано, что индивидуальные предприниматели также являются занятыми гражданами. В абз. 2 ст. 2 приведен перечень субъектов, деятельность которых относится к предпринимательской, однако граждане, имеющие признаки самозанятых, не входят в этот перечень.

В ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к категориям субъектов малого и среднего бизнеса отнесены хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели. Закон также не уделяет внимания статусу самозанятых.

Вместе с тем проект федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам определения статуса самозанятых граждан» предлагает внести изменения в указанные нормативные акты и закрепить категорию «самозанятые граждане» в ст. 3.1 ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», а также в ст. 2 Закона о занятости населения в РФ.

Полагаем, что деятельность самозанятых граждан полностью соответствует критериям предпринимательской деятельности. Из этого следует, что данную группу субъектов правильно определять как самозанятых предпринимателей, которыми являются физические лица, занимающиеся индивидуальной предпринимательской деятельностью для получения прибыли, в качестве средств к существованию использующие собственные активы и средства без привлечения наемной рабочей силы1.

Из этого следует, что данную группу субъектов правильно определять как самозанятых предпринимателей, которыми являются физические лица, занимающиеся индивидуальной предпринимательской деятельностью для получения прибыли, в качестве средств к существованию использующие собственные активы и средства без привлечения наемной рабочей силы1.

Идентификация самозанятого лица как субъекта предпринимательской деятельности позволяет ему вступать в гражданско-правовые отношения с предпринимателями и юридическими лицами, а также защищать свои интересы в арбитражных судах РФ. В противном случае самозанятые будут лишены подобного способа защиты своих интересов. В то же время такая идентификация несет и опасность для них. Фактическая предпринимательская деятельность, независимо от регистрации, не перестает такой быть, что возлагает на самозанятого ответственность за незаконную предпринимательскую деятельность.

Таким образом, актуален вопрос о легализации деятельности самозанятых лиц в качестве предпринимательской. Для его решения необходимо дать четкое определение понятия самозанятых граждан, поскольку сегодня существует проблема расширительного толкования п. 70 ст. 217 НК РФ.

Для его решения необходимо дать четкое определение понятия самозанятых граждан, поскольку сегодня существует проблема расширительного толкования п. 70 ст. 217 НК РФ.

Законодатель, легализуя деятельность самозанятых лиц, вводит их в систему налогообложения, преследуя несколько целей.

С экономической точки зрения граждане, не ставшие на учет в налоговом органе в качестве самозанятых, занимаются деятельностью, которая приносит доход и является, как правило, единственным источником существования как самого гражданина, так и его семьи. Эти лица не исполняют обязанности по уплате налогов и, следовательно, не участвуют в формировании бюджета государства, что в свою очередь является обязанностью, возложенной на граждан ст. 57 Конституции РФ.

1 Крылова Е. Г. К вопросу о легализации правового статуса самозанятых в России // Вестник общественной научно-исследовательской лаборатории «Взаимодействие уголовно-исполнительной системы с институтами гражданского общества: историко-правовые и теоретико-методологические аспекты». 2016. № 7. С. 32-35.

2016. № 7. С. 32-35.

Социальной целью легализации этих субъектов является их участие в формировании внебюджетных фондов социального назначения, чего в настоящий момент не происходит. В то же время эти граждане имеют право на пенсионное обеспечение, на услуги экстренных служб, на медицинское обслуживание и прочие государственные услуги, которые являются финансово затратными. Самозанятые лица используют все эти блага за счет субъектов, производящих соответствующие налоговые отчисления, что в свою очередь приводит к социальной несправедливости1, выражающейся в нарушении принципа справедливости налогообложения.

Что касается правовой цели легализации самозанятых лиц, то выше уже было указано, что, как предприниматели, эти субъекты должны иметь соответствующие способы защиты своих интересов и, наоборот, лица, с которыми самозанятые вступают в правоотношения, должны быть уверены в защите своих интересов.

Согласно п. 7.3 ст. 83 НК РФ постановка на учет физического лица, не являющегося индивидуальным предпринимателем и оказывающего без привлечения наемных работников услуги физическому лицу для личных, домашних или иных подобных нужд, осуществляется в налоговом органе по месту жительства лица на основании соответствующего уведомления. Подать уведомление можно лично, через представителя, по почте, по электронной почте или через личный кабинет.

Выше было сказано, что лица, которые официально могут быть признаны самозанятыми, обязаны зарегистрироваться в налоговом органе и приобрести патент на осуществление предпринимательской деятельности. Однако в период 2017-2019 гг. они освобождены от уплаты налогов на основании п. 70 ст. 217 НК РФ, а на основании подп. 3 п. 3 ст. 422 НК РФ эти лица освобождаются от уплаты страховых взносов2. Для получения этой льготы лицо должно стать на учет в качестве самозанятого гражданина.

С января 2019 г. вступил в силу Федеральный закон от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)». Под профессиональным доходом, согласно п. 7 ст. 8 этого Закона, понимается «доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества». Положениями Закона охватывается деятельность физических лиц и индивидуальных предпринимателей, осуществляемая субъектами самостоятельно, без привлечения наемных работников и не требующая регистрации в качестве ИП для физического лица.

Объектом налогообложения, в соответствии с п. 1 ст. 6 Закона, выступают доходы от реализации товаров (работ, услуг, имущественных прав). В отношении данных объектов физические лица освобождаются от налога на доход физических лиц, ИП в свою очередь освобождаются от уплаты налога на добавленную стоимость, за исключением случаев, предусмотренных п. 9 ст. 2. Налоговая ставка составляет 4 % для физических лиц и 6 % для ИП. В качестве срока налогового периода был выбран месяц.

Данный Закон, несмотря на то что он посвящен налогообложению доходов как самозанятых, так и лиц, осуществляющих самозанятую деятельность, не использует термина «самозанятый гражданин». В его тексте фигурирует лишь понятие физического лица с наличием признаков, установленных ст. 4. Основной же целью Закона является вывод из тени потенциальных налогоплательщиков. Плюсом Закона выступает упрощенная система передачи сведений в налоговый орган без использования налоговой декларации, посредством мобильного приложения, через уполномоченного оператора электронной площадки и (или) уполномоченную кредитную организацию. Отличается и способ постановки гражданина на учет в налоговый орган. По сравнению с НК РФ (п. 7.3 ст. 83) настоящий Закон предусматривает сразу несколько таких способов, помимо традиционного заявления, подаваемого в налоговый орган. Так, в ст. 5 Закона

1 Малис Н. И. Налоговая политика должна мотивировать микробизнес // Налоговый вестник. 2018. № 1. С. 69-71.

2 Федеральный закон от 30 ноября 2016 г. № 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

предлагается извещать ИФНС с использованием личного кабинета налогоплательщика или мобильного приложения «Мой налог». Также путем использования указанного приложения гражданин вправе предоставить налоговому органу право самостоятельно списывать и перечислять денежные средства с банковского счета налогоплательщика в счет уплаты начисленных за период процентов.

Однако в силу неудовлетворительного качества работы некоторых государственных порталов при использовании данного приложения могут возникать проблемы. Так, если серверы налоговой службы будут загружены, гражданин может не успеть в установленный срок перечислить денежные средства в счет уплаты налога или предоставить право на списание этих самых средств. В п. 6 ст. 11 Закона указано, что при просрочке исполнения налогоплательщиком своих обязательств налоговый орган обязан в течение десяти дней направить через приложение «Мой налог» требование об уплате образовавшейся задолженности и информацию о размере пеней за просрочку. Вариант со сбоем в работе приложения Закон не рассматривает, что является существенным недостатком и в будущем повлечет проблемы.

Что касается субъектов, не подпадающих под действие эксперимента, то, если налоговое законодательство не претерпит изменений, по истечении 2019 г. данные субъекты будут обязаны совершать выплаты в соответствии с п. 70 ст. 217 и подп. 3 п. 3 ст. 422 НК РФ. Таким образом, самозанятые станут перед выбором: либо они должны будут приобрести патент, либо зарегистрироваться в качестве индивидуального предпринимателя. В связи с тем что деятельность, осуществляемая данными субъектами, не получившими патент или не зарегистрированными как ИП, не перестает быть предпринимательской, без регистрации она превращается в незаконную предпринимательскую деятельность.

данные субъекты будут обязаны совершать выплаты в соответствии с п. 70 ст. 217 и подп. 3 п. 3 ст. 422 НК РФ. Таким образом, самозанятые станут перед выбором: либо они должны будут приобрести патент, либо зарегистрироваться в качестве индивидуального предпринимателя. В связи с тем что деятельность, осуществляемая данными субъектами, не получившими патент или не зарегистрированными как ИП, не перестает быть предпринимательской, без регистрации она превращается в незаконную предпринимательскую деятельность.

Стоит обратить внимание, что ИФНС на основании п. 2. ст. 84 НК РФ не выдает какого-либо документа о начале или прекращении деятельности самозанятого лица. Сведения о данных лицах вносятся в базу местного ИФНС, где на основании подп. 13 п. 1 ст. 102 НК РФ любое лицо может ознакомиться со статусом субъекта, позиционирующего себя как самозанятого гражданина, что видится правильным и представляет аналогию ЕГРИП и ЕГРЮЛ.

Подводя итог, необходимо ответить на вопрос о необходимости легализации самозанятых граждан в качестве субъектов предпринимательской деятельности.

Выше были обозначены цели такой легализации. Однако, несмотря на то что в настоящий момент для данной категории субъектов действуют льготы, по сведениям Федеральной налоговой службы, количество лиц, ставших на учет в качестве самозанятых, составляет 1661 человек. В свою очередь, по различным данным, сегодня на территории Российской Федерации количество незарегистрированных самозанятых лиц варьируется от 16 до 40 млн человек1.

Приходим к выводу, что, несмотря на довольно лояльное регулирование налогообложения самозанятых граждан, эти субъекты не спешат становиться на учет в ИФНС. Объяснений этому несколько. Прежде всего большинство самозанятых не информированы о возможности легализации своей деятельности. Эти лица не изучают законодательство и тем более не отслеживают его нововведения. Также легализация самозанятых лиц рано или поздно заставит их уплачивать налоги и сборы. Однако гражданин, который на протяжении десяти лет занимался репетиторством, не был поставлен на учет как самозанятый и не оплачивал налоги, делать этого не будет, так как он сможет и далее осуществлять свою деятельность без соответствующей регистрации. Получается, что легализация обязательна, а механизм принуждения к ней не сформирован. Ситуацию усугубляет то, что выявить самозанятых лиц для привлечения их к ответственности за незаконное предпринимательство практически невозможно.

Получается, что легализация обязательна, а механизм принуждения к ней не сформирован. Ситуацию усугубляет то, что выявить самозанятых лиц для привлечения их к ответственности за незаконное предпринимательство практически невозможно.

Вывести таких граждан из тени поможет контроль доходов, поступающих на их банковские счета. Такие полномочия налоговым органам предоставляет ст. 86 НК РФ: налоговые органы могут запрашивать в банке выписки по операциям на счете, что позволяет установить факт получения дохода, налог от которого уплачен не был.

1 Приманивают на патент // Российская газета. 2017. 15 мая. URL: https://rg.ru/2017/05/15/sairiozaniatyiTi-ros-siianam-dlia-legalizacii-predlozhili-brat-patenty.html (дата обращения: 08.10.2018).

Проведение эксперимента по налогообложению профессионального дохода — хороший способ «прощупать» слабые места в регулировании самозанятости, которых, как мы видим, немало. Вместе с тем непонятно стремление законодателя установить режим налогообложения субъекта, чей правовой статус все еще не имеет четкого определения. Остается с нетерпением ждать первых отчетов о проведенной работе.

Вместе с тем непонятно стремление законодателя установить режим налогообложения субъекта, чей правовой статус все еще не имеет четкого определения. Остается с нетерпением ждать первых отчетов о проведенной работе.

Список литературы

Ершова И. В., Трофимова Е. В. Самозанятость: реперные точки формирования правового режима // Предпринимательское право. 2017. № 3.

Как самозанятым гражданам заработать достойную пенсию // Сайт Пенсионного фонда Российской Федерации. 2017. 29 авг. URL: http://www.pfrf.ru/branches/habarovsk/news~2017/08/29/141495.

Крылова Е. Г. К вопросу о легализации правового статуса самозанятых в России // Вестник общественной научно-исследовательской лаборатории «Взаимодействие уголовно-исполнительной системы с институтами гражданского общества: историко-правовые и теоретико-методологические аспекты». 201б. № 7.

201б. № 7.

Малис Н. И. Налоговая политика должна мотивировать микробизнес // Налоговый вестник. 2018. № 1.

Приманивают на патент // Российская газета. 2017. 15 мая. URL: https://rg.ru/2017/05/15/samoza-niatym-rossiianam-dlia-legalizacii-predlozhili-brat-patenty.html.

Самозанятых подвели под статью. Минюст определился со статусом самозанятых работников // Коммерсантъ. 2017. 7 марта. URL: http://www.kommersant.ru/doc/3235906.

References

Ershova I. V., Trofimova E. V. Samozanyatost’: repernye tochki formirovaniya pravovogo rezhima // Predprinimatel’skoe pravo. 2017. № 3.

Kak samozanyatym grazhdanam zarabotat’ dostoinuyu pensiyu // Sait Pensionnogo fonda Rossiis-koi Federatsii. 2017. 29 avg. URL: http://www.pfrf.ru/branches/habarovsk/news~2017/08/29/141495.

2017. 29 avg. URL: http://www.pfrf.ru/branches/habarovsk/news~2017/08/29/141495.

Krylova E. G. K voprosu o legalizatsii pravovogo statusa samozanyatykh v Rossii // Vestnik ob-shchestvennoi nauchno-issledovatel’skoi laboratorii «Vzaimodeistvie ugolovno-ispolnitel’noi sistemy s institutami grazhdanskogo obshchestva: istoriko-pravovye i teoretiko-metodologicheskie aspekty». 201б. № 7.

Malis N. I. Nalogovaya politika dolzhna motivirovat’ mikrobiznes // Nalogovyi vestnik. 2018. № 1. Primanivayut na patent // Rossiiskaya gazeta. 2017. 15 maya. URL: https://rg.ru/2017/05/15/samozani-atym-rossiianam-dlia-legalizacii-predlozhili-brat-patenty.html.

Samozanyatykh podveli pod stat’yu. Minyust opredelilsya so statusom samozanyatykh rabotnikov // Kommersant». 2017. 7 marta. URL: http://www.kommersant.ru/doc/3235906.

Ипотека для самозанятых граждан — ЦН АЛЬФА

Самозанятый гражданин – это физические лица, которые зарабатывают на продаже продукции собственного производства, оказании услуг и сдачи имущества в аренду. Воспользоваться этой возможностью и официально стать самозанятым стало возможно в Пермском крае с 01 января 2020 г. а в Удмуртии с 1 июля 2020г.

Воспользоваться этой возможностью и официально стать самозанятым стало возможно в Пермском крае с 01 января 2020 г. а в Удмуртии с 1 июля 2020г.

К таким видам деятельности относятся:

- оказание косметических услуг на дому

- фото- и видеосъемка на заказ

- реализация продукции собственного производства

- проведение мероприятий и праздников

- юридические консультации и ведение бухгалтерии

- удаленная работа через электронные площадки

- сдача квартиры в аренду посуточно или на долгий срок

- услуги по перевозке пассажиров и грузов

- строительные работы и ремонт помещений

Когда государство вдруг осознало, что существующая система налогообложения для ИП оказалась не востребована среди мастеров по маникюру, репетиторов и арендодателей жилых помещений, оно разработало еще один механизм — самозанятость. До сих пор это нововведение называют экспериментом. Однако самозанятым уже начали выдавать ипотеку.

До сих пор это нововведение называют экспериментом. Однако самозанятым уже начали выдавать ипотеку.

Самозанятым гражданам доступны следующие программы по ипотеке «Приобретение готового жилья», «Приобретение строящегося жилья», «Гараж» и «Загородная недвижимость».

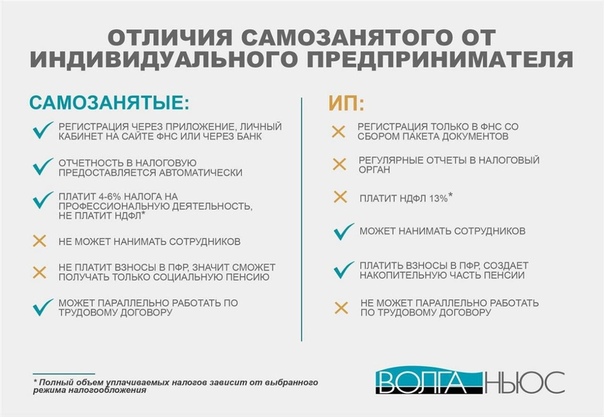

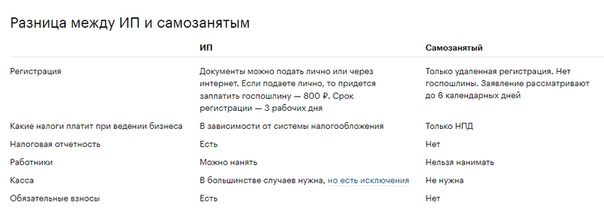

Понятия самозанятости и ИП очень похожи, в обоих случаях люди работают на себя, платят налоги и сотрудничают с компаниями и физическими лицами.

Однако у самозанятых граждан есть весомые отличия от ИП:

— Самозанятые платят налоги, только когда у них есть доходы

— Налоговая ставка у самозанятых существенно меньше, чем у ИП

— Самозанятые не могут трудоустраивать наемных работников

— Самозанятые не сдают никакой отчетности или деклараций в налоговую, только создают чеки за полученную оплату

— Самозанятые могут создавать чеки без кассового аппарата

— Самозанятые получают пакет бесплатных сервисов для развития своего дела от Сбербанка и его партнеров

Самозанятые не платят НДФЛ, а значит вычет по этому налогу получить не смогут.

Самозанятым такие вычеты не положены, потому что они платят с доходов не НДФЛ, а НПД — налог на профессиональный доход. Этот налог они будут платить всегда независимо от факта покупки жилья и уплаты процентов.

Подробную консультацию по программам для самозанятых можно получить у ипотечного брокера.

Перевод работников в «самозанятые», чем это грозит

Санкт‑Петербург, Ленинградская область и еще 17 регионов с 1 января 2020 года могут запустить специальный налоговый режим для самозанятых.

Что значит «самозанятые»

По общему правилу все фрилансеры будут обязаны уплачивать со своих доходов НДФЛ по общей ставке 13%, либо регистрироваться в качестве ИП.

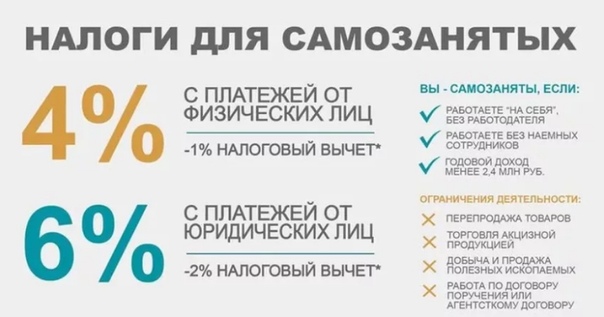

С 1 января 2020 года государство предложит самозанятым из 17 регионов после регистрации в статусе самозанятого уплачивать налог в размере 4% в отношении дохода от сделок с физическими лицами и 6% от дохода по сделкам с ИП и юридическими лицами.

Некоторые юридические лица могут попытаться использовать изменения в законодательства в свою пользу. Суть их действий будет заключаться в «переводе» всех или какой-то части сотрудников в статус самозанятых, что означает по факту их увольнение с последующим оформлением отношений с помощью гражданско-правовых договоров.

Чем грозит

Однако физическое лицо не может пользоваться льготным экспериментальным режимом и считаться самозанятым при сотрудничестве с бывшим работодателем на протяжении двух лет после формального увольнения. Данный доход, не признаваясь объектом по льготному режиму, будет объектом НДФЛ и облагаться по общей ставке 13%, а компания при этом должна будет заплатить и страховые взносы.

Подобные неправомерные действия в виде ухода от уплаты налогов могут стать предметом проверок со стороны следственных органов с последующим принятием мер уголовной ответственности.

Почему еще не стоит переводить работников в «самозанятые»

Конечно, для юридических лиц и индивидуальных предпринимателей увольнение сотрудников с последующим оформлением отношений с помощью гражданско-правовых договоров будет сопровождаться существенной экономией на налогах и взносах. Работодатели потеряют статус налогового агента по НДФЛ в отношении своего уже бывшего работника, поскольку «самозанятые» освобождены от уплаты НДФЛ по тем доходам, которые облагаются налогом на профессиональный доход, а также не уплачивают за него страховые взносы. Более того, вознаграждение, выплаченное по гражданско-правовому договору, может варьироваться выгодным для обеих сторон образом и учитываться у компании в качестве расхода, уменьшая налоговую базу по налогу на прибыль.

Еще один плюс для работодателя — никаких гарантий в соответствии с Трудовым кодексом в отношении своих «бывших»: выходные пособия, ежегодный оплачиваемый отпуск, пособие на случай временной нетрудоспособности — все это больше не является обязанностью бывшего работодателя.

Но спешим напомнить: для налоговых органов и судов формальный статус физических лиц, а также наименование договора не значат ровно ничего в отсутствие экономического обоснования тех или иных действий и изменений во взаимоотношениях (Определение Верховного Суда РФ от 27 февраля 2017 г. № 302-КГ17-382 по делу № А58-547/2016). Нахождение бывшего работника в офисе и практически на том же рабочем месте может быть воспринято как один из признаков сохраняющихся трудовых отношений, что повлечет за собой риск переквалификации отношений. При этом, отсутствие трудовых споров между обществом и предпринимателями, а также отказ лиц от прав и гарантий, установленных трудовым законодательством, не принимаются в качестве имеющих правовое значение для определения налоговых обязательств.

№ 302-КГ17-382 по делу № А58-547/2016). Нахождение бывшего работника в офисе и практически на том же рабочем месте может быть воспринято как один из признаков сохраняющихся трудовых отношений, что повлечет за собой риск переквалификации отношений. При этом, отсутствие трудовых споров между обществом и предпринимателями, а также отказ лиц от прав и гарантий, установленных трудовым законодательством, не принимаются в качестве имеющих правовое значение для определения налоговых обязательств.

При принятии бизнес-решений, как бы это несправедливо не звучало, юридическое лицо или индивидуальный предприниматель не могут руководствоваться исключительно соображениями налоговой экономии. Об этом неоднократно напоминала и ФНС России.

Кроме того, Закон о самозанятых напрямую говорит, что для освобождения от соответствующих налогов и законного использования специального режима в виде налога на профессиональный доход, должно пройти не менее двух лет. Только тогда доход от деятельности бывшего работника будет приводить к указанным выше благоприятным налоговым последствиям для обеих сторон и не вызовет подозрений у проверяющих (подп. 8 п. 2 ст. 6 Закона № 422-ФЗ).

Определение самозанятого лица

Кто такой индивидуальный предприниматель?

Самозанятый человек — это независимый подрядчик или индивидуальный предприниматель, который отчитывается о доходе от самозанятости. Самостоятельно занятые люди работают на себя в различных профессиях, профессиях и профессиях, а не на работодателя. В зависимости от юрисдикции у самозанятых лиц могут быть особые требования к подаче налоговой декларации.

Ключевые выводы

- Самостоятельно занятый человек — это лицо, которое зарабатывает себе на жизнь любым независимым занятием экономической деятельностью, а не работой на компанию или отдельное лицо.

- Бизнес-структуры, которые могут выбрать самозанятые люди, включают независимых подрядчиков, индивидуальных предпринимателей, товарищества, корпорации, S-корпорации и компании с ограниченной ответственностью (LLC).

- Самостоятельно занятые лица, как правило, обладают высокой квалификацией в определенном виде работы.

- Самозанятые променяли комфорт безопасности на радость свободы.

Как это работает для самозанятых

Самостоятельно занятый человек в Соединенных Штатах, согласно определению Службы внутренних доходов (IRS), — это тот, кто:

- Занимается торговлей или бизнесом в качестве индивидуального предпринимателя или независимого подрядчика

- Является членом товарищества, занимающегося торговлей или бизнесом

- В остальном занимается бизнесом (в том числе неполный рабочий день)

Другими словами, самозанятый человек — это любой человек, который зарабатывает себе на жизнь каким-либо независимым стремлением к экономической деятельности, а не зарабатывает себе на жизнь, работая на компанию или другого человека (работодателя).Фрилансер или независимый подрядчик, выполняющий всю свою работу для одного клиента, может оставаться самозанятым лицом.

Самостоятельно занятые лица могут заниматься различными видами деятельности, но, как правило, обладают высокой квалификацией в конкретном виде работы. Писатели, редакторы, торговцы, трейдеры / инвесторы, юристы, актеры, продавцы и страховые агенты могут быть самозанятыми.

Писатели, редакторы, торговцы, трейдеры / инвесторы, юристы, актеры, продавцы и страховые агенты могут быть самозанятыми.

Каждый, кто работает не по найму, но не является независимым подрядчиком, может выбрать различные бизнес-структуры.Наиболее распространены партнерства, индивидуальное предпринимательство, корпорация, корпорация S и компания с ограниченной ответственностью (LLC).

Пособия по самозанятости

Возможно, основным преимуществом самозанятости является свобода: заниматься тем, что вам нравится, устанавливать свои собственные часы работы, решать, какую работу вы будете делать, а какую не будете. Если вы работаете из дома, вы можете сэкономить на транспортировке в офис, а также на гардеробе, который требуется для офиса, и получить налоговый вычет для использования дома в коммерческих целях (подробнее об этом ниже).

Если вы строите свой собственный бизнес, у вас есть полный контроль над тем, как это делать, кого (если есть) нанять, как и кому продавать ваш продукт. Вы не ограничены заработной платой в отношении того, сколько денег вы можете заработать. Вашему творческому потенциалу в решении проблем не помешает начальник с ограниченным видением. Наконец, есть чувство гордости и достижения в создании успешного предприятия, которое является вашей сферой и только вашей.

Вы не ограничены заработной платой в отношении того, сколько денег вы можете заработать. Вашему творческому потенциалу в решении проблем не помешает начальник с ограниченным видением. Наконец, есть чувство гордости и достижения в создании успешного предприятия, которое является вашей сферой и только вашей.

Недостатки самозанятости

Самый большой недостаток самозанятости — неопределенность риска.Вы можете не быть ограничены в том, что вы можете заработать, но вам также не гарантирована определенная зарплата. Когда у вас плохой месяц или два, вы должны быть в состоянии покрыть убытки. Вы должны нести все деловые расходы самостоятельно; Отчет о расходах на возмещение не подлежит сдаче. Если вы занимаетесь своим делом в одиночку, вы лишаетесь духа товарищества и поддержки коллег.

Есть и финансовые минусы. Вы должны платить работодателю половину налогов на социальное обеспечение и медицинскую помощь в дополнение к своей половине.Вы не имеете права на участие в планах медицинского обслуживания, предоставляемых работодателем, и вместо этого должны оплачивать собственное медицинское страхование. У вас нет доступа к спонсируемым работодателем пенсионным планам, таким как 401 (k), и вы не можете получить финансовую поддержку, которую работодатель часто вносит в такие пенсионные планы.

У вас нет доступа к спонсируемым работодателем пенсионным планам, таким как 401 (k), и вы не можете получить финансовую поддержку, которую работодатель часто вносит в такие пенсионные планы.

Вам доступны альтернативные планы пенсионных сбережений, такие как индивидуальный пенсионный план 401 (k), упрощенный индивидуальный пенсионный счет сотрудника (SEP IRA) и план поощрения сбережений для сотрудников (SIMPLE) IRA, но вы должны профинансировать их все. самостоятельно.К счастью, лимиты взносов для этих планов обычно выше, чем для планов 401 (k). Например, с SEP IRA в 2020 году лимит составляет либо 25% компенсации, либо 57 000 долларов США, в то время как лимит 2020 года для 401 (k) составляет 19 500 долларов США. Преимущество более высокого лимита.

Поскольку налоги не вычитаются из их зарплаты, самозанятые лица должны ежеквартально уплачивать расчетные налоги заранее в IRS.

Как самозанятые лица платят налоги

Самозанятый человек должен подавать ежегодные налоги и платить расчетный квартальный налог. Помимо подоходного налога, они также, как правило, должны платить налог на самозанятость, который представляет собой налог на социальное обеспечение и медицинскую помощь для самозанятых, который составлял 15,3% по состоянию на 2020 год (12,4% для социального обеспечения на первые 137 700 долларов США; 2,9% для Medicare без потолка). Самозанятый человек может вычесть часть налога, эквивалентную работодателю, чтобы снизить свой скорректированный валовой доход (AGI). Чтобы физическое лицо могло определить, должен ли он платить налог на самозанятость, он должен определить свой чистый доход и убыток от своей деятельности в Приложении C.Налог должен платить каждый, кто заработал не менее 400 долларов.

Помимо подоходного налога, они также, как правило, должны платить налог на самозанятость, который представляет собой налог на социальное обеспечение и медицинскую помощь для самозанятых, который составлял 15,3% по состоянию на 2020 год (12,4% для социального обеспечения на первые 137 700 долларов США; 2,9% для Medicare без потолка). Самозанятый человек может вычесть часть налога, эквивалентную работодателю, чтобы снизить свой скорректированный валовой доход (AGI). Чтобы физическое лицо могло определить, должен ли он платить налог на самозанятость, он должен определить свой чистый доход и убыток от своей деятельности в Приложении C.Налог должен платить каждый, кто заработал не менее 400 долларов.

Самозанятые могут иметь право на вычет расходов на использование дома в коммерческих целях, что известно как «вычет домашнего офиса». Согласно определенным правилам IRS, вы можете иметь возможность вычесть такие вещи, как часть вашей страховки, аренды, ремонта, систем безопасности, а также счетов за коммунальные услуги и услуги, которая была использована для деловых целей.

Самозанятые лица: Европа

Лица, которые работают на себя в Соединенном Королевстве, классифицируются как «индивидуальные предприниматели».«Если человек ведет свой собственный бизнес и несет ответственность за его успех или неудачу, имеет одновременно несколько клиентов, решает, когда и как работать, а также обладает рядом других характеристик, то он, скорее всего, работает не по найму.

В Европейском союзе самозанятые лица определяются как те, «которые работают в своем собственном бизнесе, профессиональной практике или на ферме с целью получения прибыли и не нанимают других лиц».

Определение самозанятости

Что такое самозанятость?

Самозанятый человек не работает на конкретного работодателя, который выплачивает ему постоянную зарплату или заработную плату.Частные предприниматели или независимые подрядчики получают доход, заключая прямые контракты с торговыми или коммерческими предприятиями.

В большинстве случаев плательщик не удерживает налоги, поэтому ответственность за это ложится на самозанятого человека.

Самостоятельно занятые лица могут заниматься различными видами деятельности, но, как правило, обладают высокой квалификацией в конкретном виде работы. Писатели, торговцы, фрилансеры, трейдеры / инвесторы, юристы, продавцы и страховые агенты могут быть самозанятыми лицами.Взаимодействие с другими людьми

Ключевые выводы

- Самостоятельные работники работают исключительно на себя и заключают контракты с клиентами напрямую.

- Самостоятельная занятость может не облагаться налогом, поэтому те, кто занимается индивидуальной трудовой деятельностью, несут ответственность за уплату своих налогов.

- Самостоятельная занятость может обеспечить большую гибкость и автономность работы; однако это также связано с большей степенью риска занятости и более неустойчивым доходом.

Самостоятельная работа vs.Владелец бизнеса

Хотя точное определение самозанятости различается между Бюро статистики труда США (BLS), Службой внутренних доходов (IRS) и частными исследовательскими фирмами, к самозанятым относятся независимые подрядчики, индивидуальные предприниматели предприятий и частные лица. участвует в партнерских отношениях.

участвует в партнерских отношениях.

Под самозанятым лицом понимается любое лицо, которое зарабатывает себе на жизнь каким-либо независимым стремлением к экономической деятельности, в отличие от зарабатывания на жизнь работы на компанию или другого человека (работодателя).Фрилансер или независимый подрядчик, выполняющий всю свою работу для одного клиента, может оставаться самозанятым лицом.

Самозанятый человек — это не то же самое, что владелец бизнеса. Например, владелец бизнеса может нанимать сотрудников и по сути становиться боссом — сотрудником-владельцем, который управляет бизнесом.

В качестве альтернативы владелец бизнеса имеет долю владения, но не может участвовать в повседневных операциях компании.Напротив, лицо, работающее не по найму, одновременно владеет бизнесом и одновременно является основным или единственным оператором. Правила налогообложения, применимые к самозанятым, отличаются от правил наемного работника или владельца бизнеса.

Независимые подрядчики, индивидуальные предприниматели и частные лица, объединившиеся в партнерство, являются индивидуальными предпринимателями.

Виды самозанятости

Независимые подрядчики — это компании или частные лица, нанятые для выполнения определенных работ.Они получают оплату только за ту работу, которую они выполняют. Поскольку они не считаются наемными работниками, они не получают пособий или компенсаций работникам, их клиенты не удерживают налоги из своих выплат за выполненную работу, и законы о равных возможностях к ним не применяются.

Примеры независимых подрядчиков включают врачей, журналистов, внештатных работников, юристов, актеров и бухгалтеров, которые ведут бизнес самостоятельно. Стоит отметить, что независимые подрядчики не ограничиваются только специализированными сферами.Опрос NPR / Marist, проведенный в декабре 2017 года, показал, что каждая пятая работа в Соединенных Штатах — это работник по контракту, а не сотрудник, работающий полный рабочий день.

Индивидуальные предприниматели являются единственными владельцами некорпоративных предприятий, в то время как в партнерских отношениях участвуют два или более самозанятых человека, которые вместе создают бизнес. Независимые подрядчики, индивидуальные предприниматели и партнерства часто нанимают небольшое количество сотрудников для помощи своей работой.

Независимые подрядчики, индивидуальные предприниматели и партнерства часто нанимают небольшое количество сотрудников для помощи своей работой.

Согласно опросу Gallup, проведенному по заказу Quickbooks и опубликованному в 2019 году, по состоянию на 2017 год (последний показатель на начало 2020 года) самозанятые люди и их сотрудники составляли 28% рабочей силы в Соединенных Штатах (включая людей с несколькими рабочие места, которые одновременно являются наемными работниками и самозанятыми).Отрасли с самым высоким уровнем самостоятельно занятых людей включают сельское хозяйство, строительство, а также бизнес и профессиональные услуги.

Однако в отчете постарались указать в резюме, что «важно отметить, что это исследование было проведено до пандемии COVID-19, которая явно повлияла на то, как американцы работают сегодня». Американцы, работающие из дома или теряющие работу из-за пандемии, весьма вероятно, что ряды самозанятых еще больше увеличились.

28%

Процент самостоятельно занятой рабочей силы по состоянию на 2017 год (последний показатель на конец 2020 года)

Особые соображения

Налоги для самозанятых

Самозанятый человек должен подавать ежегодные налоги и платить расчетный квартальный налог. Помимо подоходного налога, они также обычно должны платить налог на самозанятость в размере 15,3%. Из этого налога 12,4% идет на социальное обеспечение с первых 137 700 долларов дохода по состоянию на 2020 год (142 800 долларов в 2021 году) и 2.9% идет в налог на Medicare.

Самозанятый человек будет платить работодателю и работнику часть налогов на социальное обеспечение и медицинскую помощь. Те, кто получает чистую прибыль менее 400 долларов в год, освобождаются от уплаты налогов на этот доход.

Экономика рабочих мест — явление, появившееся с цифровизацией, — включает в себя все, от водителей Uber до собаководов и консультантов. У работы на концертах есть плюсы и минусы. Преимуществами, конечно же, являются гибкость и контроль, но недостатки заключаются в том, что нет гарантии работы, оплата часто низкая, и нет никаких льгот сотрудникам, таких как отпуск по болезни или план медицинского обслуживания.Гигантские работники должны быть дисциплинированы, когда дело доходит до уплаты налогов, потому что они не получают W-2 и должны самостоятельно обрабатывать все налоговые удержания.

Что значит быть самозанятым?

Кто-то мог спросить вас, не занимались ли вы индивидуальной трудовой деятельностью. Возможно, вы видели этот термин в юридическом документе или описании федерального закона или закона штата и не знаете, что означает этот термин и применимо ли оно к вам. Давайте посмотрим, что значит быть самозанятым.

Что означает «самозанятые»?

Самостоятельно занятый человек — это физическое лицо, которое зарабатывает себе на жизнь работой на себя, а не в качестве сотрудника другого лица и не в качестве владельца (акционера) корпорации.Но существуют различные определения понятия «самозанятость», которые немного различаются.

Определение IRS. IRS сообщает, что кто-то работает не по найму, если он соответствует одному из следующих условий:

- Лицо, занимающееся торговлей или бизнесом в качестве индивидуального предпринимателя или независимого подрядчика,

- Член товарищества, занимающегося торговлей или бизнесом, или

- Лицо, которое в иных отношениях занимается бизнесом для себя, включая бизнес неполный рабочий день .

Это определение также включает участников (владельцев) компании с ограниченной ответственностью (LLC), поскольку они обычно облагаются налогом как индивидуальные предприниматели (LLC с одним участником) или партнеры в партнерстве (LLC с несколькими участниками).Взаимодействие с другими людьми

Пособия для самозанятых. Для целей Закона CARES (2020) и Закона о борьбе с коронавирусом «Семья прежде всего» (2020) самозанятый означает лицо, которое «регулярно занимается любой торговлей или бизнесом», что является широким определением. (Обратите внимание, что здесь не указано «полный рабочий день», поэтому сюда могут относиться предприятия, работающие неполный рабочий день.)

Например, определение Программы защиты зарплаты, в дополнение к приведенному выше, включает требование о том, что лицо должно быть физическим лицом, которое «работает на условиях индивидуального предпринимательства или в качестве независимого подрядчика и правомочных самостоятельно занятых лиц. »

Три пособия по коронавирусу для самозанятых лиц

Программа Paycheck Protection Program (PPP) — это кредитная программа SBA для предприятий, которые соглашаются сохранить или повторно нанять сотрудников. Эта программа также доступна для самозанятых лиц. Новый раунд займов ГЧП доступен как для новых заявителей, так и для повторно заявителей, начиная с 11 января 2021 года. Теперь доступны новые варианты прощения ссуд.

Эти средства должны использоваться в основном для выплаты заработной платы, но их также можно использовать для аренды, выплаты процентов по ипотеке или коммунальных услуг.Вы должны подать заявление через банк или другого кредитора.

Налоговые льготы по оплачиваемым отпускам по болезни и семейным отпускам доступны самозанятым лицам, которые не могут работать или которые должны заботиться о семье или ребенке по причинам, связанным с COVID-19. Налоговые льготы рассчитываются исходя из количества выходных дней, до 10 дней, максимум за день. Вы можете получить налоговую скидку по налогам на самозанятость в 2020 году, но если вам понадобятся деньги раньше, вы можете получить их, уменьшив свои квартальные расчетные налоговые платежи.Взаимодействие с другими людьми

Вы можете получить налоговую скидку по налогам на самозанятость в 2020 году, но если вам понадобятся деньги раньше, вы можете получить их, уменьшив свои квартальные расчетные налоговые платежи.Взаимодействие с другими людьми

Узнайте больше обо всех этих преимуществах и других вариантах помощи малому бизнесу в связи с коронавирусом.

Детали этой программы налоговых льгот сложны, поэтому проконсультируйтесь со своим налоговым специалистом, чтобы убедиться, что вы делаете это правильно.

Как отложить налоговые платежи из налоговых льгот

Как упоминалось выше, вы можете отложить (отложить выплату) 50% части социального обеспечения вашего налога на самозанятость, начиная с 27 марта 2020 года по 31 декабря 2020 года.Сумма отсрочки зависит от вашей чистой прибыли за год. Взаимодействие с другими людьми

Налоговые льготы по безработице во время коронавируса

Программа помощи по безработице (PUA) , являющаяся частью Закона CARES (2020), распространяет пособия по безработице на самозанятых лиц. Если вы работаете не по найму и в остальном можете и готовы работать, и вы столкнулись с проблемами COVID-19, вы можете иметь право на получение пособия по безработице. Эта программа помощи по безработице заканчивается 31 декабря 2020 года.Взаимодействие с другими людьми

Если вы работаете не по найму и в остальном можете и готовы работать, и вы столкнулись с проблемами COVID-19, вы можете иметь право на получение пособия по безработице. Эта программа помощи по безработице заканчивается 31 декабря 2020 года.Взаимодействие с другими людьми