Основное макроэкономическое тождество (тождество дохода) отражает равенство доходов и расходов:

Y = С + I+ G + Хп.

В макроэкономическом анализе используются и другие важные тождества.

Тождество сбережений и инвестицийможно вывести следующим образом. Для упрощения рассмотрим вначале закрытую экономику, в которой отсутствует государственный сектор, а следовательно, и налоги. Тогда

Расходы на ВВП = Потребление + Инвестиции

По определению сбережений можем записать:

Доход, или ВВП, измеренный по доходам = Сбережения + Потребление.

Поскольку расходы на ВВП и доходы, полученные в результате производства ВВП, равны, то, приравнивая правые части уравнений, имеем:

С + / = S+ С, или / = S.

Это простое тождество усложняется с введением в анализ государства и внешнего мира.

Совокупные сбережения делятся на

S = Sp+Sg+ Sr.

Частные сбереженияравны сумме доходов (Y), трансфертов (TR), процентов по государственному долгу (N) за вычетом налогов (Т) и потребления (С):

Sp = (Y+TR+N-T)-C.

Государственные сбереженияопределяются как

Sg=(T-TR-N)-G.

Сбережения государства, если они являются положительной величиной, составляют бюджетный излишек.Если же они отрицательны, это свидетельствует о наличии

BD= -Sg.

Сбережения внешнего мира (остального мира)в самом простом определении равны доходу, который внешний мир получает за счет нашего импорта (IM), минус затраты на наш экспорт (X):

Sr = IM-X, илиSr = -Xn.

Сбережения внешнего мира могут быть использованы для покупки финансовых активов в нашей стране для сокращения иностранной задолженности, и тогда мы имеем приток капитала в страну.

Равенство сбережений и инвестиций выполняется для экономики в целом, но необязательно для каждого из секторов (частного, государственного, внешнего мира). Например, инвестиции могут расти и при сокращении частных и государственных сбережений за счет роста притока капитала из-за границы.

Sp+Sg+ Sr= (Y + TR + N- T) — С + (T- TR — N) — G + (-Xn)

Sp+Sg+ Sr = Y- C- G — Xn;

S = I.

Сбережения могут быть использованы как для инвестиций в реальные активы, так и для увеличения финансовых активов. Предположим для простоты, что имеется два вида финансовых активов: государственные облигации и наличные деньги. Облигации и наличность — это пассивы (обязательства) государства и активы частного сектора. Излишек сбережений, не использованных для реальных инвестиций, может пойти либо на увеличение активов, либо на сокращение пассивов. В макроэкономике инвестиции рассматриваются только как расходы частного сектора, но не государства. Тогда государственные сбережения могут быть использованы либо на покрытие государственного долга, либо для сокращения денежной массы:

Sg = — (ΔМ + ΔВ),

где ΔМ — изменение денежной массы;

ΔВ — изменение суммы выпущенных государственных облигаций.

Если сбережения государства являются величиной отрицательной, это свидетельствует о наличии дефицита государственного бюджета. Дефицит может быть профинансирован двумя способами: дополнительной денежной эмиссией (

BD = -Sg , или BD= ΔМ + ΔВ. Данное выражение называют тождеством госбюджета.

Частные сбережения также могут быть использованы как на увеличение реальных активов, так и оставаться в форме государственных облигаций или наличности:

SP = I +ΔМ + ΔВ.

Сбережения остального мира, аналогично, могут быть использованы на покупку государственных облигаций нашей страны, и тогда мы имеем:

Sr = ΔВГ.

Сумма трех видов сбережений с точки зрения их использования опять даст нам известное тождество:

S = I.

а) Исходя из данных, приведенных в условиях задачи, можно рассчитать ВНП по расходам (для расчета другими способами не хватает информации)

Y=C+I+G+Nn

Складываем показатели потребительских расходов (77,2), валовых инвестиций (16,2), государственных расходов (8,5) и чистого экспорта (1,1). Получаем ВНП=103. Чтобы рассчитать величину личного располагаемого дохода, мы должны найти вначале чистый национальный продукт (ЧНП), национальный доход (НД) и личный доход (ЛД):

ЧНП=ВНП —

ЧНП=103-7,9=95,1

НД=ЧНП — косвенные налоги на бизнес

НД=95,1-7,0=88,1

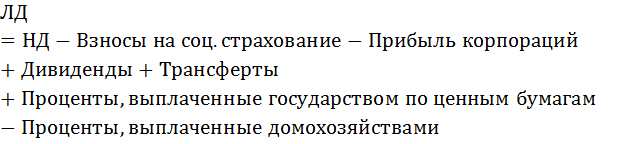

ЛД = НД — взносы на социальное страхование — нераспределенная прибыль корпораций — — налоги на прибыль корпораций + трансфертные платежи

ЛД = 88,1 — 0,2 — 2,8 — 1,4 + 4,0 = 87,7

Располагаемый личный доход равен личному доходу с вычетом подоходных налогов:

РЛД = 87,7 — 2,6 = 85,1

б) Частные сбережения могут быть получены вычитанием личных потребительских расходов из располагаемого личного дохода:

Sp=85,1-77,2=7,9

в) Запас капитала в экономике увеличивается за счет потока чистых инвестиций, которые в 1929 г. составили 8,3 (валовые инвестиции — амортизация).

2. Экономика описана следующими показателями:

-потребительские расходы (С)=2300

-инвестиции (I)=700

-государственные расходы (G)=800

-государственные трансферты (TR)= 100

-выплаты процентов по государственному долгу (N)=100

-налоги (T)=800

Рассчитайте:

а) частные сбережения;

б) государственные сбережения;

в) стоимость государственных облигаций и дополнительного количества денег, выпущенных для покрытия дефицита госбюджета, если известно, что дефицит на 80% финансируется выпуском облигаций.

Решение:

а) Частные сбережения рассчитываются по формуле:

SP=(Y+TR+N-T)-C

Y=C+I+G

Y=2300+ 700+800=3800

Sp=(3800+100+100-800)-2300=900

б) Государственные сбережения равны:

Sg=T-TR-N-G

Sg=800-100-100-800= — 200

в) Отрицательное значение государственных сбережений означает наличие дефицита госбюджета:

BD=-Sg=200

Дефицит финансируется выпуском облигаций на 80%, т.е.

ΔB=0,8*BD

ΔВ=0,8*200=160

Оставшаяся часть дефицита финансируется выпуском дополнительного количества денег:

ΔМ=200-160=40

3. Предположим, что производятся и потребляются 3 блага. В таблице представлены количество и цена (за единицу) каждого из них за 2 периода.

Рассчитайте индекс Ласпейреса, индекс Пааше и индекс Фишера (1982 — базисный период).

| Годы | ||||

| цена | количество | цена | количество | |

| книги | ||||

| джинсы | ||||

| телевизоры |

Решение:

Индекс Ласпейреса — это индекс цен с весами базисного периода, т.е. в качестве весов мы берем количество благ, произведенных в 1982г.

Общий вид индекса:

В данном случае:

Общий вид индекса Пааше (индекса цен с весами текущего периода):

В данном случае

Оба индекса показывают снижение стоимости жизни, но в разной степени. Индекс Фишера усредняет результат:

4. Проанализируйте предложенную таблицу (данные по США):

| Год | Номинальный ВНП (млрд. долл.) | Дефлятор (в %, 1982=100) | Реальный ВНП (млрд. долл.) |

| 333,4 | 25,1 | ||

| 428,2 | 28,1 | ||

| 649,8 | 32,9 | ||

| 816,4 | 35,9 | ||

| 1359,3 | 49,5 | ||

| 1472,8 | |||

| 2249,7 | 72,2 | ||

| 3405,7 | 103,9 | ||

| 3772,2 | 107,7 |

Дайте ответы на следующие вопросы:

1) Как Вы понимаете экономическое содержание номинального ВНП?

2) В чем отличие реального ВНП от номинального ВНП?

3) В чем смысл показателя дефлятор и как его можно рассчитать?

4) Каким образом и с какой целью рассчитывается показатель реального ВНП?

Заполните последний столбец таблицы

Решение:

1) Номинальный ВНП – это рыночная стоимость объема конечной продукции каждого года, измеренная в ценах текущего года. Учитывает инфляцию или дефляцию;

2) Реальный ВНП исчисляется в сопоставимых (постоянных, базисных) ценах. Это рыночная стоимость объема конечной продукции каждого года, изменился в постоянных ценах, что дает возможность оценить  -е физического V выпуска за определенный промежуток времени.

-е физического V выпуска за определенный промежуток времени.

3) С помощью дефлятора элиминируется воздействие инфляционных и дефляционных тенденций в динамике цен на реальный объем производства.

При расчете дефлятора ВНП в рыночную корзину включается не только потребление и инвестиционные товары, закупленные государством.

4) см. формулу выше

| Год | Номинальный ВНП (млрд. долл.) | Дефлятор (в %, 1982=100) | Реальный ВНП (млрд. долл.) |

| 333,4 | 25,1 | 1328,2 | |

| 428,2 | 28,1 | 1525,6 | |

| 649,8 | 32,9 | 1973,3 | |

| 816,4 | 35,9 | 2271,4 | |

| 1359,3 | 49,5 | 2744,1 | |

| 1472,8 | 2729,3 | ||

| 2249,7 | 72,2 | 3115,2 | |

| 3405,7 | 103,9 | 3279,1 | |

| 3772,2 | 107,7 | 3489,9 |

Определение реального ВНП позволяет узнать величину ВНП, отчищенного от инфляции или дефляции.

5.Приведем примеры определенных видов деятельности: а) работа домохозяйки (приготовление еды, уборка квартиры и т. .п.), б) воспитание детей в своей семье, в) производство и продажа наркотиков, г) выращивание помидоров на дачном участке для домашнего потребления, д) содержание подпольного притона под видом оказания эскортных услуг.

Дайте ответы на следующие вопросы:

1) Как отражается в показателе ВНП перечисленные виды деятельности?

2) Уменьшают или увеличивают перечисленные виды деятельности чисто экономическое благосостояние?

3) Действительно ли показатель ВНП является точным измерителем благосостояния страны?

Важные формулы в макроэкономике — КиберПедия

Важные формулы в макроэкономике

Важные переменные в макроэкономических моделях

Совокупные расходы

· в двухсекторной модели (частной закрытой) экономики

Совокупные расходы = потребительские расходы + инвестиционные расходы

AE = C + I

· в трехсекторной модели (смешанной закрытой) экономики

Совокупные расходы = потребительские расходы + инвестиционные расходы +

+ государственные закупки товаров и услуг

AE = C + I + G

· в четырехсекторной модели (открытой) экономики

Совокупные расходы = потребительские расходы + инвестиционные расходы

+ государственные закупки + чистый экспорт

AE = C + I + G + NX

Совокупный д оход

· в двухсекторной модели (частной закрытой) экономики

Совокупный доход = потребительские расходы + сбережения

Y = C + S

· в трехсекторной (смешанной закрытой) и четырехсекторной (открытой) моделях экономики

Совокупный доход = потребительские расходы + сбережения + чистые налоги

Y = C + S + T

Располагаемый доход

Располагаемый доход = национальный доход – чистые налоги

YD = Y – T = Y – ( Tx – Tr );

Располагаемый доход = потребительские расходы +сбережения

YD = C + S

Реальный доход

Реальный доход =

Реальная заработная плата (= покупательная способность номинальной заработной платы)

Реальная заработная плата =

Реальная заработная плата =

Реальное финансовое богатство (= покупательная способность реального финансового богатства = реальные денежные балансы)

Реальное финансовое богатство =

Реальные денежные балансы (= покупательная способность номинальных денежных балансов)

Реальные денежные балансы =

Реальные денежные балансы =

Чистые иностранные (зарубежные) инвестиции (= чистый отток капитала)

Чистые иностранные инвестиции = покупка иностранных финансовых активов внутренними экономическими агентами – покупка внутренних финансовых активов иностранцами =

= отток капитала – приток капитала

Валютный курс (номинальный)

Номинальный валютный курс =

Важные тождества

§ расходов и доходов

Совокупные расходы º совокупный доход

C + I + G + NX ≡ C + S + T

Инъекций и изъятий

Инвестиционные расходы + государственные закупки + экспорт º

º сбережения частного сектора + чистые налоги + импорт

I + G + Ex ≡ S + T + Im

или

Инвестиционные расходы + трансфертные платежи +государственные закупки + экспорт º

º сбережения частного сектора + налоги + импорт

I + Tr + G + Ex ≡ S + Tx + Im

§ национальных счетов

Стоимость совокупного выпуска (дохода) º Сумма совокупных расходов

Y º C + I + G + NX

§ уравнение формирования капитала

Инвестиционные расходы ≡ Совокупные сбережения

Инвестиционные расходы ≡ сбережения частного сектора + сбережения государственного сектора + сбережения иностранного сектора

I ≡ SAGG

I ≡ S + SG + SF = S + (T – G) + (Im – Ex)

Инвестиции в запасы

Инвестиции в запасы = стоимость совокупного выпуска – стоимость общего объема продаж

Чистый экспорт

Чистый экспорт = стоимость экспорта – стоимость импорта

NX = Ex – Im

§ По доходам

ВВП = Заработная плата + проценты + арендная плата + прибыль + косвенные налоги на бизнес – субсидии + амортизация — чистый факторный дохода из-за границы

или

ВВП = НД + чистые косвенные налоги + амортизация (потребление основного капитала) + + чистый факторный доход из-за границы

§ По добавленной стоимости

ВВП = сумма добавленных стоимостей всеми секторами экономики

ВВП =

Добавленная стоимость

Совокупная добавленная стоимость = стоимость совокупного выпуска – совокупная стоимость промежуточной продукции

Добавленная стоимость фирмы = стоимость продаж фирмы – стоимость продукции, приобретенной у других фирм

Виды ВВП

§ Номинальный ВВП

Номинальный ВВП = цены текущего года ´ количества текущего года

YN =

§ Реальный ВВП

Реальный ВВП в году t = цены базового года ´ количества текущего года

YRt =

Реальный ВВП в году t = =

YR = ;

при низких темпах роста входящих в уравнение переменных

ΔYR(%) = ΔYN(%) – ΔP(%)

или

ΔYR(%) = ΔYN(%) – π

Индексы цен

§ индекс потребительских цен (ИПЦ) (индекс цен Ласпейреса)

§ дефлятор ВВП (индекс цен Пааше)

Уровень инфляции

Уровень инфляции в году t =

=

pt =

Виды реального ВВП

§ Фактический (= ежегодный = краткосрочный) – определяется совокупным спросом

§ Потенциальный (= полной занятости = долгосрочный) – определяется производственной функцией

Производственная функция показывает зависимость совокупного реального выпуска от количества и качества экономических ресурсов (труда L , физического капитала K , человеческого капитала H и природных ресурсов N ) и уровня технологии (технологического прогресса A , определяющего производительность экономических ресурсов)

Y * = AF ( L , K , H , N )

Разрывы ВВП (реального совокупного выпуска)

Разрыв ВВП = фактический реальный ВВП – потенциальный реальный ВВП

GDP gap = Y – Y*

§ Рецессионный разрыв

Рецессионный разрыв Þ фактический реальный ВВП < потенциального реального ВВП

Y < Y *

§ Инфляционный разрыв

Инфляционный разрыв Þ фактический реальный ВВП > потенциального реального ВВП

Y > Y *

Изменение реального ВВП (темп роста реального совокупного выпуска)

Темп роста =

g =

Совокупный выпуск на душу населения (измеряет уровень жизни)

Совокупный выпуск на душу населения= = =

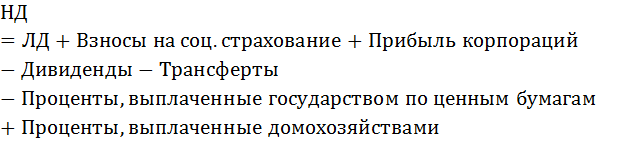

Национальный доход (НД)

НД = заработная плата + процентные доходы + рентные доходы + прибыль;

или НД = чистый национальный продукт – чистые косвенные налоги на бизнес

= ЧНП – (косвенные налоги на бизнес – субсидии фирмам)

Личный доход (ЛД)

PI = NI – взносы на социальное страхование – прибыль корпораций – чистый процент + + трансфертные платежи + дивиденды + чистый личный процентный доход

Располагаемый личный доход (РЛД)

Располагаемый личный доход = личный доход – личные подоходные налоги

DI = PI – personal income taxes

Личные сбережения (= сбережения домохозяйств)

Личные сбережения = располагаемый личный доход – личные подоходные налоги

Sличн = РЛД – Тхподоходн.

Сбережения частного сектора

Сбережения частного сектора = сбережения домохозяйств + сбережения фирм

Равновесие товарного рынка

Совокупный спрос

Совокупный спрос = потребительский спрос домохозяйств + инвестиционный спрос фирм + государственный спрос на товары и услуги + спрос на чистый экспорт

AD = C + I + G + NX

§ потребительский спрос (= потребительские расходы) (функция потребления)

Потребительские расходы =

= автономные потребительские расходы + индуцированные потребительские расходы

§ инвестиционный спрос (= инвестиционные планируемые расходы) (функция инвестиций)

или в линейной форме

— при отсутствии индуцированных инвестиций

— при наличии индуцированных инвестиций

Чувствительность инвестиционных расходов к ставке процента (измеряемой в процентных пунктах)

b = =

§ чистый экспорт

Чистый экспорт = стоимость экспорта – стоимость импорта

NX = Ex – Im

Автономные расходы

§ в двухсекторной модели (частной закрытой) экономики

§ в трехсекторной модели (смешанной закрытой) экономики

§ в четырехсекторной модели (открытой) экономики

Предельные склонности

§ к потреблению

или mpc =

§ к импорту

или mpm =

§ к инвестированию

или mpi =

§ к сбережению

или mps =

Средние склонности

· к потреблению

Средняя склонность к потреблению =

apc =

· к сбережению

Средняя склонность к сбережению =

aps =

Сбережения

§ домохозяйств (функция сбережений)

Сбережения = автономные сбережения + индуцированные сбережения

S =

В макроэкономических моделях предполагается, что владельцами фирм являются домохозяйств, поэтому сбережения домохозяйств = сбережениям частного сектора

S = Y D – C = Y – T – C

S =

§ государственного сектора (= профицит государственного бюджета)

Сбережения государственного сектора = доходы бюджета – расходы бюджета

SG = BS = T – G

§ национальные сбережения

Национальные сбережения =

= сбережения частного сектора + сбережения государственного сектора

SNAT = S + SG = (Y – T – C) + (T – G) = Y – C – G

§ иностранного сектора (= дефицит торгового баланса = отрицательный чистый экспорт)

Сбережения иностранного сектора = стоимость импорта – стоимость экспорта

SF = Im – Ex

§ совокупные сбережения

SAGG = S + SG + SF

Государственный бюджет

Государственный бюджет = доходы государственного бюджета – расходы правительства

GB = T – G

или

GB = Tx – (G + Tr)

Функция налогов

Налоги = аккордные налоги + пропорциональные подоходные налоги

Tx =

Виды состояний государственного бюджета:

§ профицит государственного бюджета (= сбережения государственного сектора)

= превышение налоговых поступлений над расходами правительства

В S Þ T – G > 0

В S = –В D

В S = SG

Сбалансированный бюджет

ВВ Þ T = G

Денежный рынок

Резервы коммерческих банков

§ обязательные резервы

= депозиты ´ норма резервных требований

Rобяз= D × rrобяз

§ избыточные резервы

= депозиты – обязательные резервы

R изб = D – R обяз = D – D × rr = D ´ (1 – rr)

§ фактические резервы

= обязательные резервы + избыточные резервы = депозиты – кредиты

Балансовое тождество банков

Активы = Обязательства

Норма депонирования

Норма депонирования =

cr = CU / D

Норма резервирования

Норма резервирования =

=

rr =

или rr = rrобяз + rrизб

Номинальное предложение денег (= денежная масса)

В макроэкономике MS = M1

Предложение денег = наличность вне банковской системы + текущие счета (депозиты до

востребования)

M = CU + D

Реальное предложение денег

= =

)

Денежная база (= деньги повышенной мощности)

Денежная база = наличность вне банковской системы + резервы коммерческих банков

H = CU + R

Скорость обращения денег

Скорость обращения денег =

V =

Кембриджское уравнение

Количество денег в обращении = коэффициент предпочтения ликвидности × уровень цен× × реальный совокупный выпуск

М = k× P× Y

Рынок труда

Предельный продукт труда

MPL

или MPL =

Производственная функция

Y = AF (L, K, H, N)

Реальная заработная плата (= покупательная способность номинальной заработной платы)

Реальная заработная плата = =

Важные формулы в макроэкономике

Много тратить — это, очень часто, признак не богатства, а бедности или банкротства.

Ниже приведу формулы банкротства, бедности и богатства, которые как лакмусовая бумажка наглядно показывают направление вашего движения и насколько тёплые у вас отношения с деньгами. С ними меня впервые познакомил Макс Темченко. Приступим:

Д — РФормула бедности. Их две, и каждую надо разобрать по отдельности.

А) Д — Р = 0 Если денег к концу месяца не остаётся сейчас, то если не взяться за голову, их не будет оставаться никогда, и в плане денег вы дальше будете плыть по течению. В этой ситуации, как и в предыдущей, надо что-то менять.

Б) Д — Р = D — Р = 0 В этой формуле стоит пояснить, почему расходы указаны два раза, и что значит новая переменная.

Человек, живущий по этой формуле, умеет откладывать, у него есть сбережения (D).

Что мы видим в этой ситуации? — человек копит деньги, но потом тратит гипотетический капитал на дорогие вещи (машину, технику, дизайнерскую одежду и т.д.).

Формула богатства:

Д — Р = D*I = E Отличие этой формулы от предыдущей в том, что отложенная дельта работает и умножается на процент от инвестиций (i), то есть вложение в доходные мероприятия отложенных денег и по итогу получаем растущий и приумножающий сам себя результат (E). То есть в виде денег вы получаете работников, которые трудятся на ваш капитал параллельно с вами.

Обычно в этот момент начинают появляться вопросы — а что делать? с чего начать? кто поможет? а если не хватает денег чтобы откладывать? и т.д. Если эти и другие вопросы у вас появились — поздравляю, первый шаг мы с вами уже сделали. Именно с этих вопросов начинала большая часть успешных людей. Самое интересное в том, что законы и принципы управления капиталом не менялись со времён Вавилона.

На сегодняшний день очень много качественной литературы по управлению личными финансами.

Начинать поглощать эту литературу за завтраком обедом и ужином — это пункт номер два в этом несложном, но очень выгодном мероприятии приумножения своего капитала. Поверьте те, кто увлечённо и не жалея сил вовлечётся в процесс формирования нового себя, удивится тем изменениям, которые начнут происходить в его жизни.

Видео дня. Расходы по страхованию ипотеки возложат на банки

Личные сбережения

Даны следующие макроэкономические показатели, млрд. долл.:

| 1 | Индивидуальные налоги | 25 |

|---|---|---|

| 2 | Чистые частные внутренние инвестиции | 85 |

| 3 | Нераспределённая прибыль корпораций | 27 |

| 4 | Трансфертные платежи | 52 |

| 5 | Экспорт | 26 |

| 6 | Прибыль корпораций | 157 |

| 7 | Импорт | 43 |

| 8 | Доходы, полученные иностранцами | 23 |

| 9 | Заработная плата | 365 |

| 10 | Взносы на социальное страхование | 35 |

| 11 | Стоимость потреблённого капитала | 73 |

| 12 | Государственные закупки товаров и услуг | 124 |

| 13 | Потребительские расходы | 532 |

| 14 | Арендная плата | 28 |

| 15 | Доходы от собственности | 84 |

| 16 | Проценты по государственным ценным бумагам | 9 |

| 17 | Косвенные налоги на бизнес | 47 |

| 18 | Дивиденды | 63 |

| 19 | Процентные платежи | 51 |

| 20 | Доходы, полученные за рубежом | 31 |

Определить:

ВВП (двумя способами), чистый экспорт, валовые инвестиции, чистый факторный доход из-за границы, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД, личные сбережения, налог на прибыль корпораций, сальдо государственного бюджета.

Решение

Приветствуем Вас на нашем сайте! В этом обзоре мы рассмотрим, что такое накопление и сбережение, а также разберём основные виды накопления капитала для создания источников пассивного дохода.

Накопление и сбережение денег

Накопление капитала — это сбережение денег для своих будущих нужд или создания источников пассивного дохода.

Происходит эта процедура постоянным откладыванием денег с каждого дохода. Чаще всего для откладывания используется процентное соотношение от суммы дохода.

Минимальный процент для откладывания денег составляет 10%. Чем больший процент от дохода сможете отложить сейчас, тем быстрее сможете накопить крупный капитал.

Каждый кто накапливает капитал, делает это с определенной целью:

- Одни копят деньги, чтобы совершить крупную покупку (например покупку дома или автомобиля).

- Другие копят, чтобы с помощью крупного капитала создавать источники пассивного дохода (например инвестировать в ценные бумаги или купить недвижимость для сдачи в аренду).

Независимо от целей накопления капитала, обе категории людей объединяет одно и то же действие — накопление и сбережение своих денег.

Для того, чтобы создавать капитал понадобятся финансовые инструменты, с помощью которых можно комфортно накопить крупную сумму денежных средств.

Виды накоплений и сбережений

Накапливая свой капитал следует его распределять в несколько разных финансовых инструментов. Таким образом в случае проблем по одному из инструментов, мы не потеряем полностью наш капитал.

Диверсификация инвестиций важное правило при вложении своих денег!

1. Накопление в наличных деньгах

Большинство людей не доверяют банкам и другим финансовым компаниям, предпочитая сохранять свои деньги в наличных. Данный вариант сбережения денежных средств является обоснован тем, что в прошлом банки банкротились, забирая все вклады своих клиентов.

Хранить все деньги в наличности не рекомендуется потому что:

- деньги не приносят дохода;

- бумажные деньги могут пропасть;

- любой капитал должен быть диверсифицирован.

В наличных деньгах рекомендуется хранить до 30% от всех своих накоплений. При этом наличные деньги должны быть поровну распределены между национальной валютой и зарубежными резервными валютами (доллары США, евро, швейцарские франки и японская иена).

2. Сбережение денег в валюте

Как говорили в предыдущем разделе в наличных деньгах следует держать половину в рублях, половину сбережений в валюте. Для сбережения денежных средств в валюте нужно рассматривать исключительно резервные мировые валюты.

Основные резервные валюты:

Менять свои сбережения лучше всего на 2-3 основные резервные валюты. В России и странах СНГ большой популярностью пользуются евро и американские доллары.

3. Накопление на банковских депозитах

Несмотря на недоверие многих людей к банковским учреждениям, часть денег лучше все-таки держать в 2-3 крупнейших банках. К тому же в большинстве банков депозиты вкладчиков застрахованы АСВ, в связи с чем риски значительно снижаются.

Держать деньги на депозитах в банках следует также в нескольких валютах. При этом половину депозитов рекомендуется держать в рублях, а вторую половину своего капитала в валюте.

4. Накопления в ценных бумагах на бирже

Данный вид накопления капитала подойдет не каждому так, как требует специальных знаний и навыков, но для общей картины мы должны и его рассмотреть.

Суть накопления денег в ценных бумагах заключается в покупке биржевых акций и облигаций с целью накопления капитала за счет получения дивидендов и роста курса ценных бумаг.

Примером может послужить покупка биржевых акций Сбербанка по которым выплачиваются дивиденды чуть выше банковского процента, и происходит колебание курса цены акций, на котором можно тоже заработать. В зависимости от роста или снижения курса, инвестор может при росте продать часть имеющихся у него акций или при снижении купить акции по более выгодной цене.

5. Накопление в ценных металлах

Накапливать свой капитал в ценных металлах могут позволить себе очень состоятельные люди. Для того, чтобы получить первый доход по ценным металлам придется ждать не менее пяти лет.

Долгий срок для получения первой прибыли связан с тем, что разница между ценой покупки и ценой продажи (спред) может достигать 10-20% от цены.

Ценные металлы являются одним из лучших вариантов при сохранении своего капитала. Особенно это заметно в периоды кризисов.

Одним из доступных способов накопления сбережений в золоте является покупка золота на кошелёк Webmoney. Следует отметить, что кроме стандартной комиссии нужно оплатить ещё и 0,8% комиссии Вебмани.

В подведение итогов следует отметить, что для накопления и сбережения денег существует не один способ, а несколько разных способов. Поэтому каждый человек может выбирать любые их них и более грамотно распределить денежные средства для накопления своего капитала.

На этом наша статья заканчивается, благодарим за прочтение её до конца. Желаем вам успехов!

С уважением, Редакция сайта «AboutCash.ru».

Даны следующие макроэкономические показатели, млрд. долл.:

| 1 | Индивидуальные налоги | 30 |

|---|---|---|

| 2 | Чистые частные внутренние инвестиции | 45 |

| 3 | Нераспределённая прибыль корпораций | 21 |

| 4 | Трансфертные платежи | 11 |

| 5 | Пособия по безработице | 4 |

| 6 | Экспорт | 13 |

| 7 | Прибыль корпораций | 61 |

| 8 | Импорт | 4 |

| 9 | Доходы от продажи акций | 10 |

| 10 | Взносы на социальное страхование | 20 |

| 11 | Проценты по государственным облигациям | 7 |

| 12 | Личные сбережения | 27 |

| 13 | Амортизация оборудования | 24 |

| 14 | Амортизация зданий | 12 |

| 15 | Налог на прибыль корпораций | 23 |

| 16 | Потребительские расходы | 255 |

| 17 | Арендная плата | 16 |

| 18 | Процентные платежи частных фирм | 15 |

| 19 | Доходы от собственности | 42 |

| 20 | Косвенные налоги на бизнес | 32 |

| 21 | Дивиденды | 17 |

| 22 | Чистый факторный доход из-за границы | -6 |

Определить: стоимость потреблённого капитала, валовые инвестиции, государственные закупки товаров и услуг, чистый экспорт, заработная плата, сальдо государственного бюджета, ВВП, ВНП, ЧВП, ЧНП, НД, ЛД, РЛД.

Решение:

1) Найдём Располагаемый личный доход домашних хозяйств – РЛД (disposable personal income – DPI), который они тратят на Личное потребление и Личные сбережения.

Отсюда  .

.

2) РЛД рассчитывается также как разность между Личным доходом и Индивидуальными налогами. Отсюда Личный доход равен:

3) Личный доход (personal income – PI) рассчитывается также как разность между НД и всем тем, что не поступает в распоряжение домохозяйств и является частью коллективного, а не личного дохода, и добавить всё то, что увеличивает доходы домохозяйств, но не включается в НД:

Выразим отсюда Национальный доход – НД (National Income — NI) – это совокупный доход, заработанный собственниками экономических ресурсов.

4) Национальный доход можно рассчитать и другим способом, как разность между Чистым национальным продуктом (ЧНП) и косвенными налогами.

Отсюда выразим ЧНП:

5) Кроме этого Национальный доход равен сумме: Заработная плата плюс Арендная плата плюс Процентные платежи плюс Доходы от собственности плюс Прибыль корпораций.

Выразим отсюда величину заработной платы:

6) ЧНП также равен разности между валовым национальным продуктом и стоимостью потреблённого капитала (А):

Отсюда выразим ВНП:

7) Зная ВНП, а также величину чистых факторных доходов из-за границы можно найти ВВП:

8) Чистый внутренний продукт (ЧВП) равен разности между валовым внутренним продуктом и стоимостью потреблённого капитала (А):

9) Найдём валовые частные внутренние инвестиции (gross private domestic investment – Igross)

Валовые инвестиции представляют собой сумму чистых инвестиций и стоимости потреблённого капитала (амортизации):

10) Чистый экспорт (net export – NX) представляет собой разницу между доходами от экспорта (export – Ex) и расходами страны по импорту (import – Im) и соответствует сальдо торгового баланса:

11) Теперь зная ВВП, сумму валовых частных внутренних инвестиций, величину чистого экспорта и величину потребительских расходов (consumption spending – C), можно определить государственные закупки товаров и услуг (government spending – G)

12) Сальдо государственного бюджета рассчитывается как разница доходов и расходов бюджета.

Доходы бюджета равны сумме Индивидуальных налогов, Налога на прибыль корпорации, Косвенных налогов на бизнес и Взносов на социальное страхование.

Расходы бюджета равны сумме Государственных закупок товаров и услуг, Трансфертов и Процентов по государственным облигациям.

Государственный бюджет сбалансирован.

Условие задачи взято из: Матвеева Т. Ю.. Введение в макроэкономику : учеб. пособие; Гос. ун-т — Высшая школа экономики. — 5-е изд., испр. — М.: Изд. дом ГУ ВШЭ, 2007

Национальные сбережения, государственные сбережения и частные сбережения — это все национальные агрегаты, которые измеряют уровень сбережений всех частных лиц в экономике; уровень сбережений правительства и двух предыдущих вместе взятых.

Уравнения государственных сбережений

Уравнение государственных сбережений говорит нам, сколько экономит правительство. Он определяется как разница между суммой, которую правительство собирает в налоговых поступлениях (T), за вычетом своих расходов (G):

Государственные сбережения = T — G

Государственные сбережения могут быть положительными, отрицательными или равными нулю.

Когда правительство имеет более высокие налоги (T), чем государственные расходы (G), они, как говорят, имеют профицит бюджета . В этом случае государственные сбережения положительны.

Когда государственные расходы (G) тратят больше, чем они собирают в налогах (T), говорят, что у них дефицит бюджета . В этом случае государственные сбережения отрицательны.

Когда правительство тратит (G) именно то, что они собирают в Налоге (T), говорят, что у него есть сбалансированный бюджет . В этом случае государственные сбережения равны нулю.

уравнение частных сбережений

Уравнение частных сбережений говорит нам, сколько экономят все люди, которые живут в экономике. Частные сбережения определяются как общий доход (Y) (может упоминаться как ВВП или национальный доход или просто доход) за вычетом налога, который они платят (T) и сколько их расходов используется на потребление (C):

Частные сбережения = Y — T — C

В сущности, частные сбережения — это то, сколько дохода все частные граждане «оставили» после того, как они заплатили свои налоги и купили все товары, которые они желают.

уравнение национальных сбережений

Национальные сбережения (S) — это сочетание частных сбережений и государственных сбережений:

Национальные сбережения = Государственные сбережения + Частные сбережения

S = T — G + Y — T — C

S = Y — C — G

Это говорит нам об общем уровне сбережений в экономике. Также можно показать, что (S = I).

Пример

Предположим, что ВВП составляет 10000, налог — 1500, государственные расходы — 4000, а потребление — 4000.Рассчитать государственные сбережения, частные сбережения и национальные сбережения.

Использование уравнения государственных сбережений

Государственные сбережения = T — G

государственных сбережений = 1500 — 4000

государственных сбережений = -2500

Это говорит о том, что правительство испытывает дефицит бюджета.

Использование уравнения частных сбережений

Частные сбережения = Y — T — C

Частные сбережения = 10 000 — 1 500 — 4 000

Частные сбережения = 4500

Теперь с помощью уравнения национальных сбережений

Национальные сбережения = государственные сбережения + частные сбережения

национальных сбережений = -2500 + 4500

национальных сбережений = 2000

Ссылки:

Центральное разведывательное управление.(2016). Бюджет. In The World Factbook . Получено с https://www.cia.gov/library/publications/the-world-factbook/fields/2056.html

, Согласно экономическим теориям, национальных сбережений страны — это совокупность государственных и частных сбережений. Обычно это эквивалентно доходу страны после вычитания государственных закупок и расходов.

Национальные сбережения функционируют в соответствии с экономической моделью национальных сбережений. В соответствии с этой базовой моделью закрытой экономики ВВП (Валовой внутренний продукт или товары и услуги, произведенные в течение одного года) может использоваться для трех целей.

В случае, если Y — это ВВП или национальный доход, тогда три приложения: I Инвестиции, C Потребление и G Государственные закупки могут быть представлены с помощью следующего уравнения:

Y = C + I + G

Национальные сбережения можно рассматривать как сумму оставшихся денег, которые не были использованы или потрачены правительством.

Согласно базовой схеме закрытой экономики любая сумма, которая не была выплачена, считается вложенной:

национальных сбережений = Y-C-G = I

Национальные сбережения подразделяются на государственные и частные сбережения.В новом выражении T обозначает налоговые платежи клиентов, которые сразу же получают правительство, как показано ниже:

(Y-T-C) + (T-G) = I

Здесь частные сбережения рассчитываются путем вычитания потребления или C из располагаемого дохода, который представлен как (Y-T). Выражение (T-G) относится к доходам, полученным правительством за счет налогов, за вычетом государственных расходов. Это называется государственными сбережениями, а также называется профицитом бюджета.

Чистый экспорт = NX = (X-M)

NX = Y- (C + I + G) = Y-внутренний спрос

Y = C + I + G + NX

Y-C-G = Национальные сбережения (S) = I + NX

S = I + NX

S-I = NX

S-I = компонент инвестиций, не финансируемых за счет национальных сбережений

= NX (торговый баланс)

Следовательно, можно сделать вывод, что национальные сбережения конкретной нации являются совокупностью ее государственных и частных сбережений.

Дополнительная информация о сбережениях

,процентных ставок по сберегательному счету @ 6.25%

Платежные банки — это дифференцированные банки, которые созданы для обеспечения финансовой доступности платежных услуг для рабочей силы мигрантов, владельцев малого бизнеса, домохозяйств с низкими доходами и работников в организованных секторах и т. Д., Которые по-прежнему недоступны для коммерческих банков. Платежные банки в Индии работают при следующих ограничениях.

- Платежные банки

- имеют право принимать депозит от клиента в размере до L 1 Lakh.

- В отличие от коммерческих банков, платежные банки могут выпускать только дебетовые / банкоматные карты. Им не разрешается предоставлять кредитные карты клиентам.

- Люди могут открывать как сберегательные, так и текущие счета в платежных банках. Только

- , резидентам Индии разрешается открывать счета в платежных банках.

- Он также предоставляет средства для оплаты счетов за коммунальные услуги, такие как электричество, вода и т. Д.

- Им также разрешено предлагать клиентам услуги интернет-банкинга и интернет-банкинга.

Paytm

- Paytm Payments Bank принимает депозиты клиентов до L 1 Lakh на сберегательных и текущих счетах.

- Наряду с предоставлением бесплатного доступа к цифровым дебетовым картам Paytm, он также предлагает ряд других финансовых услуг, таких как страхование, кредитование, взаимные фонды банков-партнеров.Вы можете запросить получение физической дебетовой карты, выпущенной по запросу.

- Вам не требуется поддерживать минимальный баланс в Paytm Payments Bank.

- Вы можете получать процентную ставку 2,75% годовых на деньги, размещенные на сберегательном счете. Вы можете получить процентную ставку до 7%, используя фиксированный депозит в платежном банке.

Airtel Payments Bank

С помощью Airtel Payments Bank вы можете легко открыть сберегательный счет безбумажным способом за несколько минут.

- Airtel Payments Bank Ltd предоставляет годовую процентную ставку 2,5% годовых на ваш сберегательный счет.

- Вам не требуется поддерживать минимальный баланс на вашем сберегательном счете. Банк

- предоставляет вам бесплатную виртуальную дебетовую карту.

- Вы также можете получить доступ к бесплатному страхованию от несчастных случаев рупий.1 лак.

- Airtel Payments Bank предоставляет множество услуг, таких как осуществление переводов, пополнение счета мобильного телефона / DTH, оплата счетов за коммунальные услуги, покупки в Интернете, FASTag и т. Д.

Банк Почтовых Платежей Индии

Любой человек старше 18 лет, имеющий доступ к карте Aadhar и PAN, может открыть сберегательный счет в Банке почтовых платежей Индии.

- В Банке почтовых платежей Индии вы можете получать проценты в размере 2,75% годовых на свой баланс на сберегательных счетах.

- Клиенты могут открыть сберегательный счет с нулевым балансом.

- Вам не требуется поддерживать среднемесячный баланс на своих счетах.

- Вы также можете бесплатно получать ежемесячные электронные выписки.

- С банком почтовых платежей в Индии вы можете легко оплачивать и пополнять счета.

FINO Платежный банк

- Проценты на сберегательных счетах в FINO Payments Bank можно получить под 2,75% годовых. Тем не менее, вы можете заработать до 7,25% годовых. выбрав функцию счета Sweep.

- С FINO Payments Bank вы можете получить бесплатную Платиновую / Классическую Дебетовую Карту RuPay

- Нет никаких обязательств по поддержанию минимального среднемесячного баланса.

- Предоставляет такие услуги, как внесение, снятие, перевод или получение средств, покупки, оплата счетов.

- С помощью дебетовой карты Rupay Platinum вы также можете получить страховку от несчастного случая / постоянной нетрудоспособности до ₹ 2 Lakh.

— это процентный счет, открытый клиентом для внесения своего излишка дохода. Аккаунт предназначен для лиц, которые получают фиксированную зарплату или фиксированный доход. Это средство также доступно для студентов, пенсионеров, пенсионеров и так далее.

Как правило, сумма денег, которая не предназначена для ежедневных расходов, зачисляется на сберегательный счет.Деньги доступны для снятия в любое время, и, следовательно, счет полностью ликвиден, и в то же время приносит определенный процент.

Множество функций, характерных для банка, доступны вкладчику. Они включают в себя, но не ограничиваются ими, возможность пополнения и снятия средств с использованием чеков, банкоматов и онлайн-банкинга, возможность зачисления на фиксированные депозитные счета, телефонные банковские операции и специальные кредитные предложения

Процентная ставка по сберегательному счету ранее была установлена на уровне 3.5% годовых. Тем не менее, ставки были дерегулированы RBI в 2011 году, и теперь банкам разрешено устанавливать собственные процентные ставки по сбережениям. В результате дерегулирования сберегательные процентные ставки, предлагаемые банками в Индии, сегодня варьируются от 0,50% до 7,50%. Самую высокую ставку по сберегательным депозитам предлагают Equitas Small Finance Bank, Jana Small Finance Bank.

,Сберегательный счет высокой доходности| American Express® Personal Savings

Правила учетной записи

бенефициаров

Личные сберегательные счета могут быть открыты только на имя или имена физического лица (лиц), но не на имена доверенных лиц. Тем не менее, мы предлагаем учетные записи Payable on Death (POD). Эти учетные записи POD позволяют назначать средства на вашем личном сберегательном счете American Express ® после вашей смерти (и после смерти совладельца учетной записи) одному или нескольким выжившим отдельным бенефициарам.

Обратите внимание: бенефициарами, указанными в учетных записях POD, должны быть физические лица. Учетные записи POD не могут быть установлены в именах трастов. Некоторые ограничения законодательства штата применяются к учетным записям POD. Пожалуйста, проконсультируйтесь с юристом или квалифицированным специалистом по планированию недвижимости, прежде чем назначать свою учетную запись в качестве учетной записи POD.

Ограничения транзакций

Вы можете сделать до девяти (9) предварительно авторизованных автоматических, телефонных или онлайн-снятий со Сберегательного счета с высокой доходностью в течение любого ежемесячного цикла выписки.Мы можем отклонить любой запрос на снятие средств, превышающий ограничения по частоте или на сумму, превышающую ограничения на снятие средств. † Подробнее в разделе часто задаваемых вопросов

Наличие средств

Вы сразу начинаете зарабатывать проценты в рабочий день ‡ мы получаем ваш депозит. Средства с чековых и электронных депозитов на ваш счет, которые вы инициируете через нас (например, переводы с вашего связанного внешнего банковского счета на ваш высокодоходный сберегательный счет), имеют четырехдневный период удержания и, как правило, будут доступны для снятия со счета. пятый рабочий день ‡ после инициации депозита.Средства из электронных депозитов на ваш счет, которые вы инициируете через канал, отличный от нас (например, веб-сайт внешнего банка или прямой депозит для выплаты заработной платы), как правило, будут доступны для вывода в рабочий день ‡ мы получаем депозит.

Обратите внимание: снятие не может превышать доступные средства на вашем счете. Депозиты и снятие средств являются предметом нашего права отклонять депозиты или запросы на снятие средств.

Заявления

Мы генерируем выписки ежемесячно и публикуем их в Интернете.Вы можете получать бумажные выписки по почте или, чтобы лучше защитить вашу конфиденциальность и помочь окружающей среде, получать только электронные выписки.

,