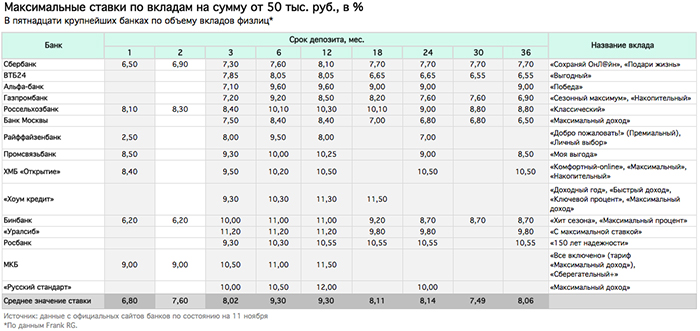

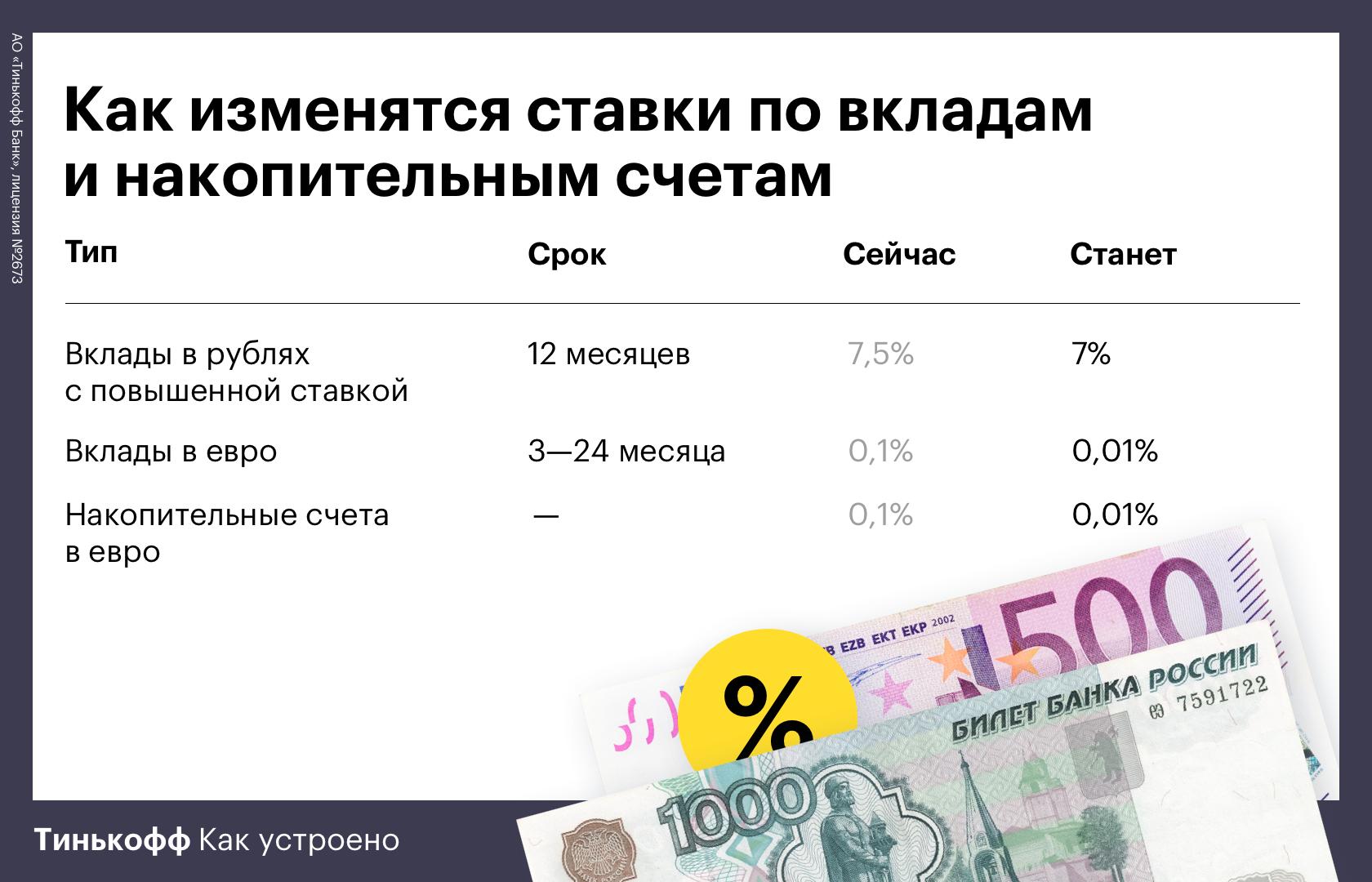

Проценты по вкладам в Швейцарских банках в 2020 году

В настоящий момент средняя ставка процентов по вкладам в долларах, евро и франках в Швейцарских банках равна нулю! Однако есть банки, которые все ещё, что то платят.

Текущие ставки в долларах

В Швейцарии можно найти банки готовые платить до 0.25% годовых на долларовые депозиты, что конечно отнюдь не радует частных вкладчиков, так как и с этой мизерной процентной ставки нужно заплатить налог в 35%!

Текущие ставки во франках

Если у вас есть вид на жительство в Швейцарии, то вы можете открыть срочный вклад или купить кассовые облигации в небольших региональных банка и получит следующие проценты в швейцарских франках

Кассовая облигация Cembra Money Bank

Страна: Швейцария

Тип: Среднесрочная нота

Процентная ставка: 0,5%

Среднесрочный вексель Glarner Regionalbank

Страна: Швейцария

Тип: Среднесрочная нота

Процентная ставка: 0,3%

Savedo Hypothekarbank Lenzburg

Страна: Швейцария

Ипотечный банк Ленцбург

Тип: Фиксированный депозит

Процентная ставка: 0,2%

Среднесрочная облигация BBO

Страна: Швейцария

Тип: Среднесрочная нота

Процентная ставка: 0,2%

Среднесрочная облигация АЕК

Страна: Швейцария

Тип: Среднесрочная нота

Процентная ставка: 0,2%

Текущие ставки в Евро

Credit Agricole Next Bank

Базовая процентная ставка 1-го года: 0,1%

Лимит на вывод: 12 000 евро в месяц.

Депозитный счет Bank BPS EUR

Региональный банк

Базовая процентная ставка 1-го года: 0,05%

Лимит на вывод: 15 000 евро в месяц.

Сберегательный счет PostFinance EUR

Почтовый банк Швейцарии

Базовая процентная ставка 1-го года: 0,025%

Лимит на вывод: 100 000 евро в год.

Сберегательный счет GKB EUR

Кантональный банк Граубюндена

Базовая процентная ставка 1-го года: 0,025%

Лимит на вывод: 25000 евро в месяц.

Что делать иностранному вкладчику

Если вы иностранный клиент Швейцарского банка, тогда для получения дохода, вы можете сделать фидуциарный депозит с иностранным банком (там ставка может быть выше, но надёжность банка ниже), купить ценные бумаги (акции, облигации, фонды, структурные ноты итд), либо передача денежных средств в доверительное управление банку или внешнему лицензированному управляющему.

Варианты инвестиций для клиента

Фидуциарный депозит – это срочный вклад, сделанный клиентом в другом иностранном банке от имени Швейцарского банка. За эту услугу клиент платит комиссию банку в среднем 0.5% годовых, но избегает уплаты налога на проценты в Швейцарии. Смысл сделки в том, что иностранный банк может предложить более выгодную ставку, чем Швейцарии. Например на Кипре, на Мальте или в Турции ставка выше, чем в Швейцарии. Однако если иностранный банк станет банкротом, клиент теряет всю сумму фидуциарного депозита.

За эту услугу клиент платит комиссию банку в среднем 0.5% годовых, но избегает уплаты налога на проценты в Швейцарии. Смысл сделки в том, что иностранный банк может предложить более выгодную ставку, чем Швейцарии. Например на Кипре, на Мальте или в Турции ставка выше, чем в Швейцарии. Однако если иностранный банк станет банкротом, клиент теряет всю сумму фидуциарного депозита.

Облигация-гарантирует получение фиксированного дохода и полной суммы инвестиций при ее погашении. Выплата купона и погашение самой облигации гарантировано эмитентом долговой ценной бумаги. Для оценки платёжеспособности эмитента используется кредитный рейтинг присвоенный ведущими рейтинговыми агентствами. Все облигации с рейтингом ВВВ-\Ваа3 называются долговыми инструментами с инвестиционным кредитным рейтингом и из надёжность сравнима со срочным депозитом к примеру в Сбере или Райффайзенбанке. Все облигации кредитным рейтингом ниже называются “мусорными” или спекулятивными.

Вечные облигации (perpetual bonds) – долговой инструмент, который не имеет срока погашения, однако регулярно выплачивает купонный доход. Клиент может получит доход от роста стоимости облигации и гарантировано купона.

Клиент может получит доход от роста стоимости облигации и гарантировано купона.

Акция-это ценная бумага которая является единичной долей уставного капитала кампании, которая торгуется на бирже. Акции может принести доход инвестору за счёт роста курсовой стоимости и дивидендов. Конечно ни рост цены акции, ни дивиденды не гарантированы.

ETF / Биржевой фонд-это ценная бумага, аналог акции, которая отражает стоимость индекса, иного актива (к примеру золота) или корзины акции приведённой к общему знаменателю. Доход формируется аналогично акции.

Структурированная нота (конвертируемые бумаги с барьером) -это своего рода комбинация облигации и акции. Купонные выплаты гарантированы эмитентом, погашение ноты может быть равно номинальной стоимости при выпуске или ниже при исполнении определённых условий указанных при выпуске ценной бумаги.

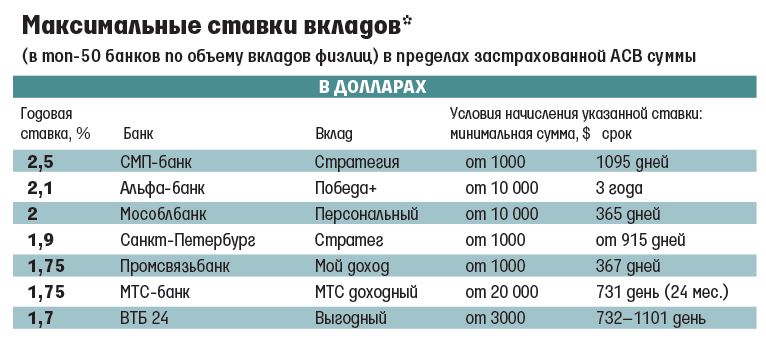

Депозит в долларах. Ставки по вкладам в долларах США в банках Швейцарии

В настояшей публикации представлены ставки на фидуциарные депозиты в долларах и вклады в Швейцарских банках . Так как, в Швейцарии удерживается налог в размере 35% с процентного дохода по вкладам в банках со всех клиентов, не зависимо от места жительства и гражданства. Поэтому, в банках Швейцарии предлагают фидуциарные депозиты, т.е. депозит от имени клиента в другом иностранном банке, либо внутри самой банковской группы, но в зарубежном отделении этого же банка. Таким образом, удается избежать уплаты налога в 35% клиентом Швейцарского банка. Если фидуциарный депозит делается вне группы, то выбирается зарубежный банк с рейтингом не ниже А.

Так как, в Швейцарии удерживается налог в размере 35% с процентного дохода по вкладам в банках со всех клиентов, не зависимо от места жительства и гражданства. Поэтому, в банках Швейцарии предлагают фидуциарные депозиты, т.е. депозит от имени клиента в другом иностранном банке, либо внутри самой банковской группы, но в зарубежном отделении этого же банка. Таким образом, удается избежать уплаты налога в 35% клиентом Швейцарского банка. Если фидуциарный депозит делается вне группы, то выбирается зарубежный банк с рейтингом не ниже А.

Хотя по желанию клиента, можно выбрать менее надежный банк, но получить более высокий процент. К примеру в банках Турции, ставки по вкладам на год в долларах США доходит до 2% годовых.

С каждого фидуциарного депозита удерживается комиссия от 0,25% до 0,5% годовых в зависимости от суммы вклада.

Внизу представлены текущие ставки по фидуциарным депозитам в долларах США и вкладам в банках Швейцарии по состоянию на 11/03/2020 :

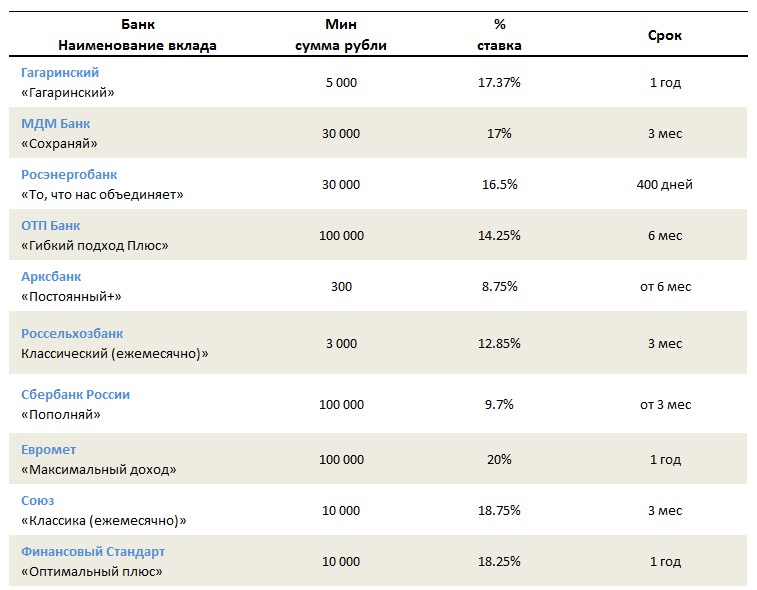

8% годовых

8% годовых1 месяц – 0.5% годовых

3 месяца – 0.54% годовых

6 месяцев – 0,65% годовых

12 месяцев – 0,55% годовых

Как вы видите, ставки по депозитам и вкладам в банках Швейцарии, очень низкие, но они будуь еще ниже уже на следующей неделе! ! 18 марта ожидается снижение ставки Федеральным резервом США еще на 0.5%. Лучшей альтернативой банковкому депозиту, может быть покупка облигаций с инвестицонным рейтингом, и с коротким сроком погашения. Ваш доход может составить до 3% годовых в долларах США.

Также, существуют так называемые денежные инвестиционные фонды, они тоже являются прекрасной альтернативой срочному вкладу, фонд состоит из пула различных краткосрочных облигаций, как правило риск на одного эмитента не превышает 1% от всей суммы активов под управлением.

Есть ли альтернатива депозиту в долларах?

Альтернатива конечно есть и это покупка облигаций, еще лучше покупка фонда высокодоходных облигаций или индивидуальное управление капиталом на рынке бумаг с инвестиционным рейтингом. В этом случает частный инвестор может получить до 10% годовых в долларах США.

В этом случает частный инвестор может получить до 10% годовых в долларах США.

В швейцарском банке не осталось вкладов без отрицательных ставок

Цюрихский ABS стал первым швейцарским банком, заставившим всех клиентов доплачивать за хранение их вкладов, сообщает WSJ. В октябре он сообщил, что с января ставка по депозитам составит от -0,125% годовых. К январю 1797 клиентов забрали деньги из банка, но было открыто 1830 новых счетов. За январь – февраль добавилось еще 59.

Профессор женевского University Hospitals Пьетро Майно говорит, что и в мыслях не было забрать деньги из ABS, поскольку он считает банк более прозрачным и надежным, чем другие, а «заработать как можно больше на процентах цели не было». За октябрь – февраль остатки на счетах ABS сократились на 4%, или на 54 млн франков ($56,5 млн), поскольку клиенты переводили средства в инвестиционные продукты, но активы под управлением не изменились – 1,5 млрд франков на 31 декабря. ABS был основан в 1990 г., его офис расположен в кооперативном доме, который требует от арендаторов документ, что они не владеют автомобилями. В совет директоров банка входит теолог, а вознаграждение гендиректора Мартина Ронера ограничено пятью зарплатами самого низкооплачиваемого сотрудника. У ABS много социальных проектов – например, он инвестировал в цюрихский отель, предлагающий работу женщинам с психологическими проблемами.

В совет директоров банка входит теолог, а вознаграждение гендиректора Мартина Ронера ограничено пятью зарплатами самого низкооплачиваемого сотрудника. У ABS много социальных проектов – например, он инвестировал в цюрихский отель, предлагающий работу женщинам с психологическими проблемами.

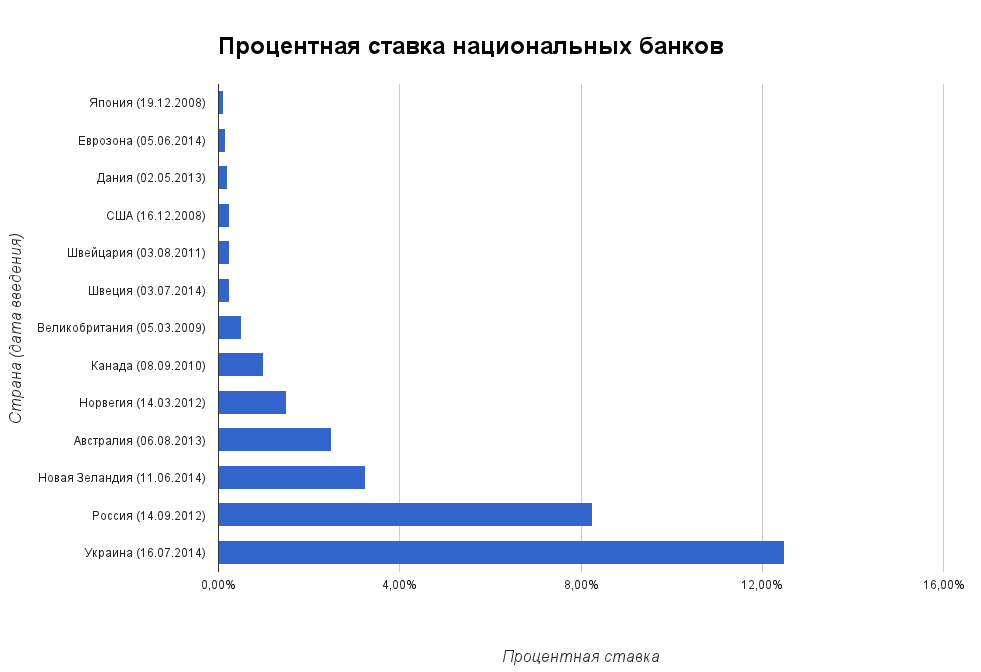

В 2014 г. Швейцарский национальный банк (SNB), чтобы сдержать укрепление франка, сделал депозитную ставку для коммерческих банков отрицательной – сейчас она составляет -0,75%. ЕЦБ сделал это в марте, сейчас отрицательные ставки у шести европейских и японского центробанков (см. график).

Не думаю, что в США будут введены отрицательные ставки. И не думаю, что в других странах от такой политики будет хороший эффект. Думаю, от нее будет много непреднамеренных последствий.

Джейми Даймон

Гендиректор JPMorgan

Крупнейший банк страны, UBS, ввел отрицательную ставку по депозитам для некоторых крупных клиентов, но какая часть вкладов приходится на них, не сообщает. Если SNB еще 2–3 года сохранит отрицательные ставки, опыт ABS и UBS начнут перенимать и другие, полагает профессор финансов Цюрихского университета Мартин Янссен.

Цель отрицательных ставок – подстегнуть развитие экономики. Но если они не затронут ставки по розничным кредитам и кредитам малому бизнесу, то утратят свой смысл, говорится в отчете Банка международных расчетов (BIS).

От отрицательных ставок уже страдают немецкие страховые компании, клиенты которых ранее могли гарантировать доходы на долгий период, сообщает WSJ. Munich Re наблюдает за денежной политикой ЕЦБ «с огромным беспокойством», говорит ее гендиректор Николаус фон Бомхард. «Доходы по многим инвестициям перестали отражать риски по ним же, что очень опасно», – предупреждает он.

Федеральная резервная система США (ФРС) в декабре повысила базовую ставку до 0,25–0,5% и обещает продолжить, хоть и не в ближайшее время. Экс-председатель ФРС Бен Бернанке полагает, что «шум по поводу отрицательных ставок преувеличен» и с ними вполне можно справиться. «Мы не видим, что клиенты придерживают деньги, не видим масштабного перекладывания активов, так что у отрицательных ставок оказалось меньше радикальных последствий, чем можно было бы ожидать», – говорит Карл Таннебаум, главный экономист управляющей компании Northern Trust.

Далеко не все разделяют такую точку зрения. После кризиса 2008 г. ФРС залила банки деньгами – на их счетах в ФРС $2,3 трлн. Если за хранение этих денег пришлось бы ей платить, рентабельность банков снизилась бы. «В таком случае меньше денег будет идти на кредитование», – предупреждает главный экономист Ассоциации американских банков Джеймс Чессен.

Банки в Швейцарии начали доплачивать заемщикам за кредиты :: Экономика :: РБК

В Нацбанке Швейцарии уже на протяжении нескольких лет установлена отрицательная процентная ставка, как и в банках Швеции, Дании и Японии

Фото: Arnd Wiegmann / Reuters

Некоторые банки Швейцарии начали выдавать кредиты институциональным заемщикам по отрицательной ставке, передает Bloomberg.

«В отдельных случаях мы предоставляем краткосрочные кредиты по нулевой или отрицательной ставке для институциональных клиентов», — сказала представитель Zuger Kantonalbank. Во второй кредитной организации также пояснили, что предоставляют такие кредиты тем, кто берет большую сумму на короткое время.

При этом ставки в банках кантонов Цюрих, Женева и Берн остаются на уровне выше нуля, указывает агентство.

Банк Японии ввел отрицательную процентную ставку Кредитные организации страны вынуждены доплачивать Центробанку за хранение избыточных средств. Отрицательные ставки также установлены в банках Дании, Швеции и Японии.

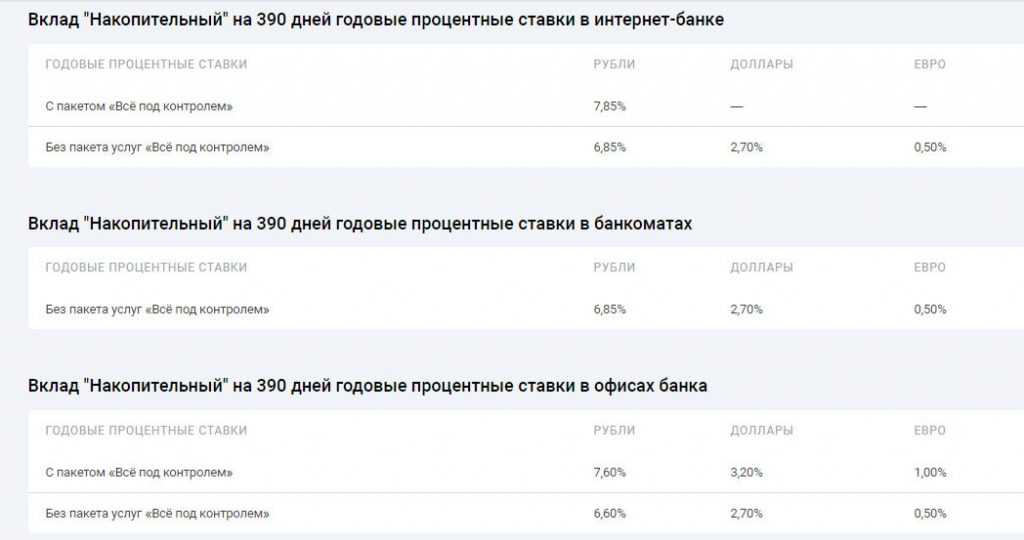

Кредитные организации страны вынуждены доплачивать Центробанку за хранение избыточных средств. Отрицательные ставки также установлены в банках Дании, Швеции и Японии.Вклад «До востребования» | Газпромбанк

Вклады принимаются в рублях и в иностранной валюте на основании Договора банковского вклада до востребования.Предназначен для проведения и получения платежей гражданами.

При отсутствии в течение двух лет денежных средств и операций по счету вклада Банк ГПБ (АО) отказывается от исполнения договора, предупредив в письменной форме об этом Вкладчика. ГПБ (АО) закрывает счет по вкладу по истечении двух месяцев со дня направления Банком ГПБ (АО) Вкладчику указанного предупреждения, если на счет по вкладу в течение данного срока не поступили денежные средства.

Валюта вклада:

- российские рубли;

- доллары США;

- фунты стерлингов;

- швейцарские франки.

Срок вклада:

- не ограничена.

- не ограничена

- осуществляется наличными денежными средствами или в порядке безналичного перевода со счетов, открытых в Банке ГПБ (АО) или других банках;

- внесение на счет по вкладу/выдача со счета по вкладу наличных денежных средств подтверждается выдачей Вкладчику экземпляра приходного/расходного кассового ордера, оформленного Банком ГПБ (АО) по форме и в порядке, которые установлены Банком России.

- На счет по вкладу принимаются дополнительные взносы. Минимальная сумма дополнительного взноса не ограничена.

- Расходные операции осуществляются в пределах остатка денежных средств на счете по вкладу наличными денежными средствами или в порядке безналичного перевода средств на счет, открытый в Банке ГПБ (АО) или другом банке.

- размер процентов устанавливается Банком ГПБ (АО) и может быть изменен им в одностороннем порядке;

- проценты по вкладу начисляются со дня, следующего за днем поступления суммы денежных средств на счет по вкладу, по день ее возврата Вкладчику или списания со счета по вкладу по иным основаниям включительно;

- проценты выплачиваются путем причисления к остатку вклада в последний рабочий день каждого календарного квартала и в день закрытия счета по вкладу.

- Возврат вклада с причитающимися процентами осуществляется наличными денежными средствами или в порядке безналичного перевода средств на счет, открытый в Банке ГПБ (АО) или другом банке, на основании письменного распоряжения Вкладчика. Закрытие счета по вкладу осуществляется при наличии соответствующего письменного заявления Вкладчика, оформленного по установленной Банком ГПБ (АО) форме.

Фидуциарный депозит \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу

Статья: Правовые проблемы имплементации партнерского банкинга в российское законодательство

(Пекарская Л.А.)

(«Юрист», 2020, N 8)Одним из специфических рисков партнерского банка является фидуциарный риск, который возникает в силу того, что происходит нарушение контракта исламским банком, например, в ситуации, когда банк может оказаться не в состоянии полностью выполнить все требования шариата. Такая неспособность приводит к отсутствию доверия у вкладчиков и, как следствие, к изъятию депозитов. Фидуциарный риск также может проявляться в условиях низкой нормы доходности, когда вкладчики (инвесторы) оценивают это как неэффективное управление проектом или нарушение контракта со стороны банка и прекращают сотрудничество .

«Фактическое право на доход в налоговом праве: комментарий законодательства и судебной практики»

(Демин А.В., Николаев А.В.)

(Подготовлен для системы КонсультантПлюс, 2018)При этом швейцарский банк и де-юре не квалифицировал спорные депозиты и проценты как собственные средства и полученный собственный доход (данные суммы отражались им за балансом). Полученные российским банком денежные средства отсутствовали в отчетности швейцарского банка в составе собственных операций на балансе. Анализ отчетности показал, что указанные размещенные денежные средства швейцарский банк отражал за балансом и не квалифицировал полученные проценты как собственный доход. Согласно отчетности швейцарского банка доходом признавалось только агентское вознаграждение. Полученные российским банком денежные средства классифицировались как фидуциарные депозиты, т.е. «финансовые операции, в рамках которых инвестор, принимая на себя все риски, передает свои активы в доверительное управление» .

ФНС России от 17.05.2017 N СА-4-7/9270@

(ред. от 31.05.2017)

«О практике рассмотрения споров по вопросу неправомерного применения налоговыми агентами льготных условий налогообложения при взимании налога на прибыль с доходов иностранных организаций»В рамках дела N А40-442/15-39-2 по заявлению ЗАО «Кредит Европа Банк» судом установлено, что российский банк выплачивал проценты по займу, предоставленному швейцарским банком, который финансировался за счет фидуциарных (доверительных) депозитов третьих лиц. Суд пришел к выводу, что швейцарский банк являлся агентом (доверительным управляющим средствами), который по поручению и за счет третьих лиц (несущих все риски) осуществлял размещение денежных средств в депозиты российского банка.

Ставки по депозитам в швейцарском банке

Сегодня в условиях экономической турбулентности одним из наиболее эффективных способов по сохранению личных сбережений является грамотная диверсификация и вложение активов в стабильные юрисдикции. Швейцария — прекрасный вариант для защиты свободных личных (корпоративных) средств. Однако, чтобы перевести деньги на депозитный счет в Швейцарии, потребуется разработать предварительную стратегию по выгодному размещению свободного капитала. А для этого важно знать, какая установлена процентная ставка в швейцарском банке.

Почему стоит разместить депозит в Швейцарии?

Банковское дело в Швейцарии, уходящее своими корнями в начало восемнадцатого века, превратилось в один из основных секторов экономики и символов страны.

На протяжении столетий Швейцария завоевывала свою репутацию в банковской сфере благодаря нейтралитету, национальному суверенитету, стабильной политической обстановке, законодательству о банковской тайне, которое впоследствии и помогло юрисдикции стать крупным международным финансовым центром. Сберегательные счета в Швейцарии привлекают внимание многих клиентов и этому есть логичное объяснение:

Сберегательные счета в Швейцарии привлекают внимание многих клиентов и этому есть логичное объяснение:

- Возможность открытия вклада в швейцарских франках — на протяжении многих лет, швейцарский франк по праву занимает лидирующее место среди надежности иностранных валют, поскольку наименее подвергался валютным колебаниям.

- Высокий уровень конфиденциальности — швейцарское законодательство запрещает разглашать информацию о клиентских счетах, в случае выявления нарушения, к такому лицу применяется наказание в виде штрафа, а в некоторых ситуациях и лишение свободы. Поэтому вероятность раскрытия личных данных клиента, минимальна.

- Надежность — проявляется в стабильной банковской системе. Клиентам, открывшим депозит в швейцарских франках не стоит переживать за активы, поскольку в Швейцарии действует система страхования депозитных вкладов. В случае банкротства финучреждения, вкладчик получит компенсацию в размере 100 000 швейцарских франков.

Процедура открытия сберегательного счета в Швейцарии, сложная. Но даже несмотря на это, количество клиентов, желающих разместить активы на швейцарских счетах, не уменьшается. Более того, ряд лиц выбирают услуги по внешнему управлению активами в Швейцарии.

Но даже несмотря на это, количество клиентов, желающих разместить активы на швейцарских счетах, не уменьшается. Более того, ряд лиц выбирают услуги по внешнему управлению активами в Швейцарии.

Открытие депозита в Швейцарии: основные условия сделки

Если вы хоть раз открывали депозит в банке, наверняка заметили одну простую закономерность — низкие процентные ставки по вкладам, свидетельствуют о высокой надежности банковского учреждения. Низкие ставки, являются важным индикатором того, что банк ведет разумную денежно-кредитную политику. То же самое касается и швейцарских банков.

Процентные ставки в швейцарском банке — низкие, однако, уровень надежности — высокий. Открыть депозит в Швейцарии представляется возможным не только во франках, клиентам доступны еще такие валюты, как: EUR, USD, GBP, CNH.

Начальная сумма для размещения депозита, в крупных швейцарских банках, составляет от 250 до 500 тысяч франков. В то время как небольшие банки могут открыть вклад для клиентов готовых разместить на счете не менее 50 тысяч франков.

Дополнительно рекомендуем учесть, комиссионные расходы за обслуживание счета в швейцарском банке. Тарифы на обслуживание банковских счетов зависят от размещенной суммы активов, естественно, чем больше сумма, тем выше тарифная политика.

В среднем клиенты тратят на обслуживание сберегательных счетов в Швейцарии от 500 до 2500 CHF. Чтобы открыть счет в швейцарском банке и получить выгодные тарифы, рекомендуем воспользоваться бесплатной консультацией от экспертов портала.

Что влияет на процентные ставки по депозитам в Швейцарии?

Процентные ставки по депозитным вкладам зависят от учетной ставки рефинансирования. Подобная модель применяется и на территории стран СНГ. Например, в Украине, учетная ставка держится на уровне 6%, а в соседней России — 4,25%. В Швейцарии же учетная ставка отрицательная и составляет -0,75%.

Размер процентной ставки по сберегательному счету в Швейцарии зависит еще и от того, какую сумму клиент готов разместить. Гражданство клиента также влияет на условия размещения депозитного вклада и тарифную политику. Также есть ряд швейцарских банков, предлагающих нулевые процентные ставки по вкладам.

Максимальные процентные ставки по вкладам в швейцарском банке

На момент написания этой статьи максимальная процентная ставка по вкладам для физических лиц в швейцарском банке составляет:

| Валюта | |

| USD | 1-3 месяца — 0,25% годовых |

| Chinese CNH | 1-12 месяцев — 1% годовых |

Дополнительно есть возможность для размещения средств в австралийских, канадских, новозеландских долларах, норвежских кронах, российских рублях. Минимальная сумма, составляет от € 50 000. Условия договора по вкладу в швейцарском банке, предусматривают фиксированную процентную ставку на весь срок действия договора (от 2 до 12 месяцев).

Варианты инвестиций в Швейцарии для физического лица

Открытие привычного депозитного счета — это не единственный вариант получения дохода. Из доступных вариантов инвестирования в Швейцарии, отметим:

Из доступных вариантов инвестирования в Швейцарии, отметим:

- Регистрацию фидуциарного депозита — это вид срочного депозитного вклада, который размещается от имени клиента в банке, находящемся за пределами Швейцарии. Фидуциарный депозит позволяет разместить свободные активы в нескольких валютах одновременно. Размер процентной ставки по фидуциарному вкладу от имени швейцарского банка зависит от валюты счета, например,:

- доллар США — позволяет получить доход в размере от 0,15% до 0,7% годовых

- евро — предусматривает доходность от -0,5% до -0,6%

- юани — размер процентной ставки запрашивается индивидуально по требованию клиента

- Операции с ценными бумагами — инвестирование в акции либо облигации, это еще один вариант, позволяющий физическому лицу получить доход от наличия счета в швейцарском банке. При грамотно разработанной стратегии, каждый клиент может получить прибыль от 10% до 20% годовых. Операции с ценными бумагами особенно привлекают лиц из стран СНГ, поскольку именно на фондовом рынке присутствуют наиболее ликвидные обращаемые товары.

Также состоятельные клиенты выбирают внешнее управление активами, поскольку такая услуга, защищает деньги от различного рода рисков и увеличивает их доходность. Ниже об этом подробнее.

Внешнее управление активами в Швейцарии, как альтернатива вкладу

Частный банкинг (private banking) и внешнее управление активами (капиталом) (EAM) — это основные направления деятельности швейцарских банков. Из 251 банка, работающего на территории Швейцарии, 110 предоставляют частные банковские услуги и эффективные решения по управлению активами.

Любой кто желает в долгосрочной перспективе постоянно увеличивать активы, либо нуждается в услугах эксклюзивного частного банкинга, гибкости в управлении личными, корпоративными деньгами — использует услуги внешнего управления активами в Швейцарии. Но тут есть нюанс, ведущие банкиры всегда заняты и принимают клиентов исключительно по личной рекомендации.

Эксперты Offshore Pro Group сотрудничают с рядом крупных швейцарских банков, и если вы желаете доверить свои активы в надежное банковское учреждение, выбранное конкретно под ваши цели, воспользуйтесь экспертным сопровождением по открытию швейцарского банковского счета.

Метки: Депозитный Банковский Счет Депозитный Счет Депозиты Швейцария

Сравните счета срочных вкладов в Швейцарии

Сравните счета срочных вкладов в ШвейцарииОбновлено 24 февраля 2021 г.

Процентные ставки: 0,00 — 1,50% годовых Условия депозита: 24 — 120 месяцевБанк

Рейтинг

Валюта

Процентная ставка (год)

Срок депозита

Рейтинг

(1,8)

Валюта

EUR

Процентная ставка (стр.а.)

0,65 — 1,50%

Срок вклада

24 — 120 месяцев

Процентная ставка 0,65 — 1,50%; срок вклада 24 — 120 месяцев Процентная ставка 0,65 — 1,50%; срок вклада 24 — 120 месяцевРеквизиты срочного вклада

Мин. Процентная ставка (год)

0,65%

Макс. Процентная ставка (год)

1,50%

Мин. Срок депозита

24 месяца

Макс. Срок депозита

120 месяцев

Провайдер срочного депозитного счета

(1. 8)

8)

Crédit Agricole next bank (Suisse) S.A. специализируется на предоставление розничных банковских продуктов и услуг, специально предназначенных для частных лиц. Ассортимент продуктов, предлагаемых Crédit Agricole next bank (Suisse) S.A., включает: текущие счета, счета заработной платы, кредитные карты, сберегательные счета, и ипотечные кредиты как в Швейцарии, так и во Франции.

Рейтинг

(1,4)

Валюта

EUR

Процентная ставка (стр.а.)

0,10 — 0,70%

Срок вклада

24-84 месяца

Процентная ставка 0,10 — 0,70%; срок вклада 24 — 84 месяца Процентная ставка 0,10 — 0,70%; срок вклада 24 — 84 месяцаРеквизиты срочного вклада

Мин. Процентная ставка (год)

0,10%

Макс. Процентная ставка (год)

0,70%

Мин. Срок депозита

24 месяца

Макс. Срок депозита

84 месяца

Провайдер срочного депозитного счета

(1. 4)

4)

Cembra Money Bank со штаб-квартирой в Цюрихе Альтштеттен, стремится обеспечить финансовую гибкость своих клиентов, предоставляя «гибкие решения для индивидуальных задач». Cembra Bank предлагает ссуды, лизинговые соглашения, кредитные карты и сберегательные продукты.

Рейтинг

(4,7)

Валюта

EUR

Процентная ставка (год)

0,05 — 0,25%

Срок вклада

24-84 месяца

Процентная ставка 0.05 — 0,25%; срок вклада 24 — 84 месяца Процентная ставка 0,05 — 0,25%; срок вклада 24 — 84 месяцаРеквизиты срочного вклада

Мин. Процентная ставка (год)

0,05%

Макс. Процентная ставка (год)

0,25%

Мин. Срок депозита

24 месяца

Макс. Срок депозита

84 месяца

Провайдер срочного депозитного счета

(4,7)

Банк АЕК был основан в 1826 году как некоммерческое учреждение

бизнесменов из Туна, чтобы создать условия для безопасных сбережений и легкого финансирования. AEK Bank AG специализируется на предоставлении банковских продуктов для физических лиц и предприятий.

и услуги (ипотека и бизнес-ссуды, сбережения и вклады клиентов)

местным жителям.

AEK Bank AG специализируется на предоставлении банковских продуктов для физических лиц и предприятий.

и услуги (ипотека и бизнес-ссуды, сбережения и вклады клиентов)

местным жителям.

Рейтинг

(3,8)

Валюта

EUR

Процентная ставка (год)

0,05 — 0,50%

Срок вклада

24 — 120 месяцев

Процентная ставка 0,05 — 0,50%; срок вклада 24 — 120 месяцев Процентная ставка 0,05 — 0,50%; срок вклада 24 — 120 месяцевРеквизиты срочного вклада

Мин.Процентная ставка (год)

0,05%

Макс. Процентная ставка (год)

0,50%

Мин. Срок депозита

24 месяца

Макс. Срок депозита

120 месяцев

Провайдер срочного депозитного счета

(3.8)

Bank CIC (Schweiz) AG был основан в 1909 году и работает

как универсальный банк с местными корнями. Bank CIC (Schweiz) AG является членом Crédit Mutuel-CIC

международная кооперативная банковская группа. Bank CIC (Schweiz) AG предоставляет широкий спектр

розничных, частных, корпоративных и инвестиционных банковских продуктов и услуг.

Bank CIC (Schweiz) AG предоставляет широкий спектр

розничных, частных, корпоративных и инвестиционных банковских продуктов и услуг.

Рейтинг

н / д

Валюта

EUR

Процентная ставка (год)

0,05 — 0,40%

Срок вклада

24-84 месяца

Процентная ставка 0,05 — 0,40%; срок вклада 24 — 84 месяца Процентная ставка 0,05 — 0,40%; срок вклада 24 — 84 месяцаРеквизиты срочного вклада

Мин. Процентная ставка (стр.а.)

0,05%

Макс. Процентная ставка (год)

0,40%

Мин. Срок депозита

24 месяца

Макс. Срок депозита

84 месяца

Провайдер срочных депозитных счетов

Raiffeisen Group — швейцарская банковская группа, состоящая примерно из

300 местных кооперативных банков Райффайзен, специализирующихся на розничном банкинге. Группа Райффайзен

создает основу для деятельности местных банков Райффайзен (например, ИТ,

инфраструктуры, рефинансирования), консультирует и поддерживает банки Райффайзен во всех вопросах, как

а также обеспечивает общий пул ликвидности для банков Райффайзен.

Рейтинг

(5,0)

Валюта

EUR

Процентная ставка (год)

0,00 — 0,10%

Срок вклада

24-84 месяца

Процентная ставка 0,00 — 0,10%; срок вклада 24 — 84 месяца Процентная ставка 0,00 — 0,10%; срок вклада 24 — 84 месяцаРеквизиты срочного вклада

Мин. Процентная ставка (год)

0,00%

Макс. Процентная ставка (год)

0.10%

Мин. Срок депозита

24 месяца

Макс. Срок депозита

84 месяца

Провайдер срочного депозитного счета

(5.0)

acrevis Bank AG ведет свою историю с 1854 года, когда

Основание Kreditanstalt St.Gallen. В 2011 году acrevis Bank AG

был создан в результате слияния Bank CA St. Gallen и swissregiobank.

acrevis Bank AG специализируется на предоставлении банковских продуктов для физических лиц и предприятий.

и услуги (ипотека и бизнес-ссуды, сбережения и вклады клиентов)

местным жителям.

Рейтинг

(2,7)

Валюта

EUR

Процентная ставка (год)

0,13 — 0,38%

Срок вклада

48-84 месяца

Процентная ставка 0,13 — 0,38%; срок депозита 48 — 84 месяца Процентная ставка 0,13 — 0,38%; срок вклада 48 — 84 месяцаРеквизиты срочного вклада

Мин. Процентная ставка (год)

0,13%

Макс. Процентная ставка (год)

0.38%

Мин. Срок депозита

48 месяцев

Макс. Срок депозита

84 месяца

Провайдер срочного депозитного счета

(2.7)

Credit Suisse — это международная финансовая компания, основанная в 1856 году.

Credit Suisse — один из крупнейших универсальных банков Швейцарии, предлагающий комплексные консультации

а также широкий спектр розничных, частных и корпоративных банковских продуктов и услуг для

частные лица, корпоративные и институциональные клиенты.На международных рынках Credit Suisse

предлагает решения для управления капиталом и инвестиционного банкинга.

Рейтинг

(3,9)

Валюта

EUR

Процентная ставка (год)

0,13 — 0,50%

Срок вклада

72 — 120 месяцев

Процентная ставка 0,13 — 0,50%; срок депозита 72 — 120 месяцев Процентная ставка 0,13 — 0,50%; срок вклада 72 — 120 месяцевРеквизиты срочного вклада

Мин.Процентная ставка (год)

0,13%

Макс. Процентная ставка (год)

0,50%

Мин. Срок депозита

72 месяца

Макс. Срок депозита

120 месяцев

Провайдер срочного депозитного счета

(3.9)

UBS Switzerland AG была основана в 2015 году для улучшения разрешимости UBS Group в соответствии с нормативными требованиями. Подразделения розничной торговли и корпоративного обслуживания UBS AG и управления капиталом в Швейцарии были переданы недавно основанной UBS Switzerland AG.

Швейцария: Этот товар предлагается только резидентам Швейцарии. При нажатии на ссылку продукта вы будете перенаправлены на страницу продукта на немецком, французском или итальянском языках.

При нажатии на ссылку продукта вы будете перенаправлены на страницу продукта на немецком, французском или итальянском языках.

Счета срочных депозитов являются процентными депозитными счетами предлагая более высокие процентные ставки, чем сберегательные счета. Однако деньги, внесенные на такой счет, не могут быть сняты за указанный период времени (срок).

В приведенной выше таблице приведены основные сведения о выбранных предлагаемых продуктах срочных вкладов. розничным клиентам банками Швейцарии: валюты , процентная ставка годовых и срок депозита .Сроки срочных депозитных счетов варьируются от 24 месяцев до 10 лет (120 месяцев). Процентные ставки находятся в диапазоне 0,00 — 1,50%. Приведенные в таблице процентные ставки не учитывают удерживаемый налог, взимаемый с процентный доход в Швейцарии.

Рейтинг депозитов страны. Страновой потолок Moodys в Швейцарии (самый высокий рейтинг, который может быть присвоен)

для вкладов в местной валюте — Aaa (Prime).

Гарантия депозита. Срочные депозитные счета в кредитных учреждениях Швейцарии покрываются схема гарантирования вкладов до 100 000 швейцарских франков на вкладчика.

Налог у источника выплаты. Проценты, полученные по срочным депозитным счетам резидентами Швейцарии облагается налогом по ставке 35,00% . Проценты, полученные по срочным депозитным счетам нерезидентами Швейцарии облагается налогом по ставке 35,00% . После выплаты процентов этот налог удерживается автоматически. со срочного депозитного счета банка.

Другие банковские продукты в Швейцарии

Авторские права TheBanks.eu © 2012-2021.Все права защищены.

сберегательных счетов: международное сравнение — moneyland.ch

Отрицательные процентные ставки, введенные Швейцарским национальным банком, стали горькой пилюлей для швейцарских инвесторов. Пострадала доходность традиционных инвестиционных инструментов с низким уровнем риска, таких как сберегательные счета и срочные вклады в большинстве швейцарских банков. В результате многие инвесторы начинают искать более выгодные способы вложения своих сбережений.

В результате многие инвесторы начинают искать более выгодные способы вложения своих сбережений.

Но насколько плохо (или хорошо) он есть у швейцарских вкладчиков? Вот, страна денег.ch сравнивает ставки, предлагаемые банками в ряде стран по всему миру, по состоянию на ноябрь 2018 г.

1. Швейцария — до 0,7% годовых

Согласно последним данным, опубликованным Всемирным банком (2016 г.), средняя ставка по депозитам в Швейцарии составляет -0,21%, что означает, что многие инвесторы с активами в швейцарских банках фактически платили за хранение своих денег в Швейцарии. Однако отрицательные процентные ставки в основном применяются к институциональным клиентам. Только Альтернативный банк пока применяет отрицательные процентные ставки к стандартным сберегательным счетам (на депозитах 100 000 франков и более).

Сберегательные счета : Хотя многие сберегательные счета в Швейцарии в настоящее время предлагают небольшие проценты по вкладам или вообще не предлагают их, справедливые проценты по-прежнему можно заработать через региональные сберегательные банки, пакеты банковских пакетов и среднесрочные векселя.

Региональные сберегательные кассы неизменно предлагают одни из самых высоких процентных ставок. Сберегательные счета в более крупных банках (таких как Credit Suisse, Zürcher Kantonalbank и Crédit Agricole Next Bank) предлагают разумные проценты по сбережениям для клиентов, которые открывают сберегательные счета в рамках платных банковских пакетов.Если связывание ваших денег, внесение минимальной суммы вкладов или уплата комиссии за банковский пакет — это не варианты, которые вы бы рассмотрели, вам будет сложно найти эффективные годовые процентные ставки выше 0,25%. Подробное сравнение сберегательных счетов на сайте moneyland.ch дает четкий обзор текущих процентных ставок в Швейцарии.

Срочные вклады : В Швейцарии среднесрочные векселя (немецкий: Kassenobligationen, французский: Obligations de caisse) используются так же, как фиксированные депозиты, используются в других странах, принося процентные ставки по фиксированной ставке в течение фиксированных сроков. В настоящее время региональные банки предлагают самые высокие процентные ставки, о чем свидетельствует объективное сравнение среднесрочных облигаций на сайте moneyland.ch.

В настоящее время региональные банки предлагают самые высокие процентные ставки, о чем свидетельствует объективное сравнение среднесрочных облигаций на сайте moneyland.ch.

2. Германия — до 1,45% годовых

Размер немецкого рынка и недавний всплеск количества доступных инновационных финансовых услуг сделали немецкие инвестиционные возможности умеренно привлекательными.

Сберегательные счета : Доходы, предлагаемые сберегательными счетами в Германии, не совсем щедры, и даже на более привлекательных сберегательных счетах не выплачиваются более высокие проценты, чем на лучших сберегательных счетах в Швейцарии.

Срочные депозиты : здесь немецкие банки превосходят своих швейцарских коллег. Ряд срочных вкладов в Германии действительно заслуживает второго рассмотрения, с годовой процентной ставкой до 1,45% для срочных вкладов на 5 лет.

Варианты для швейцарских инвесторов: Очень немногие немецкие банки позволяют нерезидентам открывать сберегательные счета и срочные депозитные счета. Тем не менее, некоторые отделения банков в городах недалеко от швейцарской границы действительно делают сберегательные счета доступными для швейцарцев, проживающих в Швейцарии.Хотя средние предлагаемые процентные ставки очень похожи на те, которые используются для счетов в швейцарских евро, эти международные счета могут стать интересными, если швейцарские банки увеличат комиссию за счет или снизят процентные ставки вместо продолжающейся политики отрицательных процентных ставок ШНБ.

Тем не менее, некоторые отделения банков в городах недалеко от швейцарской границы действительно делают сберегательные счета доступными для швейцарцев, проживающих в Швейцарии.Хотя средние предлагаемые процентные ставки очень похожи на те, которые используются для счетов в швейцарских евро, эти международные счета могут стать интересными, если швейцарские банки увеличат комиссию за счет или снизят процентные ставки вместо продолжающейся политики отрицательных процентных ставок ШНБ.

3. Великобритания — до 2,7% годовых

Соединенное Королевство остается одним из самых конкурентоспособных банков в Европе, и это отражается в относительно хороших ставках доходности, предлагаемых британскими банками.

Сберегательные счета : В Великобритании доступно несколько различных видов сберегательных счетов. Обратите внимание, что сберегательные счета, которые наиболее близки к типичным швейцарским сберегательным счетам, по-прежнему предлагают приличную доходность. Ряд банков, включая RCI Bank и Sainsburys Bank, выплачивают проценты по ставке, превышающей 1%, при этом процентные ставки по некоторым сберегательным счетам намного превышают 1%.

Ряд банков, включая RCI Bank и Sainsburys Bank, выплачивают проценты по ставке, превышающей 1%, при этом процентные ставки по некоторым сберегательным счетам намного превышают 1%.

Срочные депозиты : Британские фиксированные депозиты, часто называемые облигациями с фиксированной ставкой в Великобритании, предлагают процентные ставки до 2.7% годовых на срок 5 лет.

Варианты для швейцарских инвесторов: Большинство британских банков не обслуживают нерезидентов. В настоящее время международные счета предлагают только несколько крупных банков, включая HSBC, Barclays и Lloyds Bank. Процентные ставки по этим международным счетам ненамного выше, чем по швейцарским сберегательным счетам.

4. США — до 4% годовых

Дни, когда доходность по депозитам в США превышала 10%, давно прошли, и средний U.S. инвестору повезло, что он зарабатывает 1% на свои кровные сбережения. Однако процентные ставки в последние годы растут, и по сравнению с процентными ставками, предлагаемыми швейцарскими банками, банки США теперь кажутся почти благотворительными.

Сберегательные счета : процентные ставки имеют тенденцию к росту, при этом некоторые банки США теперь выплачивают годовую процентную доходность до 2,27%.

Срочные вклады : Депозитные сертификаты (CD), которые являются наиболее часто используемыми фиксированными депозитами в США.С., в очередной раз предлагаем достойную отдачу от вложений. В то время как в прошлые годы доходность 5-летних CD в среднем составляла менее 1%, сейчас существуют банки и кредитные союзы, которые предлагают процентные ставки до 4%.

Варианты для швейцарских инвесторов: как правило, банковские счета и компакт-диски в США доступны только людям, имеющим номер социального страхования США и подтверждение адреса проживания в США.

5. ЮАР — до 10,75% годовых

Процентные ставки по депозитам стабильно высоки в крупнейшей Африке.Средняя процентная ставка по депозитам в ЮАР в 2015 году составила 6,15% от Всемирного банка.

Сберегательные счета : Владельцы сберегательных счетов могут рассчитывать на получение процентов по минимальной ставке 2,60% и максимальной ставке 7,54% годовых в банках Южной Африки. В то время как более мелкие банки, такие как African Bank и Investec, постоянно предлагают одни из самых высоких процентных ставок, сберегательные счета крупных международных банков также имеют приличные процентные ставки. В Южной Африке термин «депозит с уведомлением» иногда используется как синоним термина «сберегательный счет» и относится к сберегательному счету, который требует уведомления перед снятием средств.

В то время как более мелкие банки, такие как African Bank и Investec, постоянно предлагают одни из самых высоких процентных ставок, сберегательные счета крупных международных банков также имеют приличные процентные ставки. В Южной Африке термин «депозит с уведомлением» иногда используется как синоним термина «сберегательный счет» и относится к сберегательному счету, который требует уведомления перед снятием средств.

Срочные вклады : Срочные вклады в Южной Африке также предлагают очень высокую доходность по сравнению с депозитами во многих других странах. В настоящее время более мелкие банки предлагают процентные ставки до 10,75% по 5-летним фиксированным депозитам. Крупные международные южноафриканские банки в настоящее время имеют более 8% годовых по 5-летним фиксированным депозитам.

Варианты для швейцарских инвесторов: Многие из крупных южноафриканских банков, включая Standard Bank, Nedbank и First National Bank, предлагают специальные счета нерезидентам, которые позволяют нерезидентам вносить и снимать деньги (включая полученные проценты) непосредственно за пределами страны. страна, в которой деньги не подлежат экспортному регулированию валюты.Как нерезидент, ваши депозиты не облагаются налогами в Южной Африке. Обычно вам придется лично посетить Южную Африку, чтобы открыть счет нерезидента, в соответствии с правилами «Знай своего клиента» (KYC), хотя могут быть сделаны исключения. Важно: стоимость южноафриканского рэнда в швейцарских франках сильно колеблется, что следует учитывать резидентам Швейцарии, желающим хранить деньги в виде вложений в ранды.

страна, в которой деньги не подлежат экспортному регулированию валюты.Как нерезидент, ваши депозиты не облагаются налогами в Южной Африке. Обычно вам придется лично посетить Южную Африку, чтобы открыть счет нерезидента, в соответствии с правилами «Знай своего клиента» (KYC), хотя могут быть сделаны исключения. Важно: стоимость южноафриканского рэнда в швейцарских франках сильно колеблется, что следует учитывать резидентам Швейцарии, желающим хранить деньги в виде вложений в ранды.

6. Сингапур — до 1,2% годовых

Сингапур — одна из самых стабильных и развитых инвестиционных сред в Азии, но доходность, предлагаемая банками, едва ли превосходит доходность, доступную в Швейцарии.Интересно отметить, что сингапурские банки часто предлагают специальные вводные ставки на определенный период времени, когда делается определенная сумма вкладов или когда сберегательные счета открываются как часть банковского пакета.

Сберегательные счета : Лучшие сберегательные счета предлагают чуть более 1% годовых, при этом владельцы счетов не должны соответствовать дополнительным критериям. Многие сингапурские банки выплачивают более высокие процентные ставки по сбережениям (до 4% в год), когда владельцы счетов также пользуются другими своими услугами, осуществляют операции с определенными суммами денег, ежемесячно вносят определенные суммы денег на свои сберегательные счета или держат определенные суммы. суммы активов в банке.

Срочные вклады : Самые выгодные на данный момент предложения срочных вкладов на 5 лет в Сингапуре с выплатой около 1,2% годовых. Это щедро по сравнению с процентами, выплаченными по швейцарским среднесрочным облигациям, но все же не о чем писать. Однако относительная стабильность сингапурского доллара делает срочные депозиты в Сингапуре интересной альтернативой для инвесторов с низким уровнем риска, стремящихся географически диверсифицировать свои вложения.

Варианты для швейцарских инвесторов: хотя открытие счета в качестве нерезидента прямо не запрещено, банки в Сингапуре обычно не принимают клиентов-нерезидентов.Вас даже могут попросить предоставить доказательства того, что вы работаете в Сингапуре. Учитывая, что текущая процентная доходность не намного выше, чем у швейцарских банков, получение сингапурского сберегательного счета вряд ли стоит хлопот на данный момент.

Учитывая, что текущая процентная доходность не намного выше, чем у швейцарских банков, получение сингапурского сберегательного счета вряд ли стоит хлопот на данный момент.

7. Австралия — до 3,4% годовых

Относительная стабильность обменного курса австралийского доллара по отношению к швейцарскому франку позволяет легко сравнивать яблоки с яблоками. Экономический рост в Австралии оставался стабильным, и его процентные ставки отражают это.

Сберегательные счета : Хотя некоторые австралийские банки платят по сбережениям всего 0,01%, существует множество сберегательных счетов, по которым выплачиваются проценты от 1% и выше. Самые прибыльные сберегательные счета, предлагаемые в Австралии, имеют годовую процентную ставку 1,5%.

Срочные вклады : Срочные вклады в Австралии на 5 лет, эквивалентные 100 000 швейцарских франков, в настоящее время приносят проценты по годовой ставке до 3,40%.

Варианты для швейцарских инвесторов: хотя некоторые австралийские банки разрешают нерезидентам открывать счета, их очень мало. Услуги, доступные нерезидентам, как правило, ограничены. Выплачиваемые нерезидентам проценты облагаются налогом у источника.

Услуги, доступные нерезидентам, как правило, ограничены. Выплачиваемые нерезидентам проценты облагаются налогом у источника.

Заключение: Швейцария, как и Сингапур, считается инвестиционной возможностью с очень низким уровнем риска из-за стабильной политической ситуации и продолжающегося укрепления швейцарского франка. Консервативные процентные ставки создают плохие краткосрочные инвестиции, но обеспечивают долгосрочную финансовую стабильность.

В то время как швейцарские срочные вклады вряд ли являются полезным инструментом для мелких инвесторов и вкладчиков, несколько швейцарских банков продолжают предлагать конкурентоспособные процентные ставки по сберегательным счетам.Беспристрастный и всесторонний инструмент сравнения сберегательных счетов от moneyland.ch учитывает все расходы и упрощает поиск лучших швейцарских сберегательных счетов.

Последнее обновление: ноябрь 2018 г.

Еще по этой теме:

Сравнение среднесрочных нот

Сравнение сберегательных счетов

Определение счета в швейцарском банке

Швейцарский закон о банковской деятельности 1934 года объявил преступлением для швейцарских банков раскрытие имени владельца счета. Подобно защите конфиденциальности между врачами и пациентами или юристами и их клиентами, эти меры защиты являются основным отличительным признаком, который делает счета в швейцарских банках столь популярными среди клиентов банков по всему миру.

Открытие счета в швейцарском банке

Удивительно, но открытие счета в швейцарском банке мало чем отличается от открытия стандартного банковского счета. Вы должны заполнить формы и предоставить документацию, подтверждающую, кто вы и чем занимаетесь. Однако из-за некоторых особых обстоятельств, касающихся конфиденциальности, уровень проверки при предоставлении официальных документов, удостоверяющих вашу личность, является более строгим. Например, вам может потребоваться предъявить официальный паспорт, чтобы подтвердить свою личность, тогда как водительских прав, вероятно, будет достаточно в США.S. Существуют также различные требования к минимальному балансу в зависимости от типа учетной записи, которую вы хотите. Они могут варьироваться от нескольких тысяч долларов до миллионов долларов.

Ключевые выводы

- Швейцарские банки проводят строгую проверку официальных документов, удостоверяющих вашу личность.

- Нерезиденты Швейцарии должны быть не моложе 18 лет, чтобы открыть счет в швейцарском банке, и это единственное ограничение.

- Основными преимуществами счетов в швейцарских банках являются низкий уровень финансового риска и высокий уровень конфиденциальности.

- Швейцарское законодательство запрещает банку раскрывать любую информацию о счете (даже о его существовании) без разрешения вкладчика, за исключением случаев, когда подозревается серьезная преступная деятельность.

Счета в швейцарских банках и нерезиденты Швейцарии

Нерезиденты Швейцарии должны быть не моложе 18 лет, чтобы открыть счет в швейцарском банке, и это единственное ограничение. Владельцы счетов могут выбрать свою валюту — большинство предпочитают хранить свои средства в швейцарских франках, США.Южнокорейский доллар, евро или британский фунт стерлингов. Обычно для открытия счета не требуется минимального баланса, но после того, как владелец счета вносит средства, обычно возникает требование о минимальном балансе, которое варьируется в зависимости от банка.

Обычно для открытия счета не требуется минимального баланса, но после того, как владелец счета вносит средства, обычно возникает требование о минимальном балансе, которое варьируется в зависимости от банка.

Швейцарские законы о борьбе с отмыванием денег требуют, чтобы потенциальный владелец банковского счета в Швейцарии предоставил несколько видов документов для открытия счета. К ним относятся заверенные копии вашего паспорта и документы, объясняющие вашу профессию, такие как налоговые декларации, документы компании, профессиональные лицензии и т. Д.; подтверждение источника ваших средств; и другая типичная личная информация.

Преимущества счетов в швейцарских банках

Основные преимущества счетов в швейцарских банках включают низкий уровень финансового риска и высокий уровень конфиденциальности, который они предлагают. Экономика Швейцарии — одна из самых стабильных в мире, и за сотни лет она не была вовлечена в какие-либо конфликты. Кроме того, швейцарское законодательство требует, чтобы банки имели высокие требования к капиталу и сильную защиту вкладчиков, что практически гарантирует защиту любых вкладов от финансового кризиса и конфликтов.

Счета, открытые в швейцарских франках, будут приносить небольшую сумму процентов, но они также должны будут уплатить швейцарский налог у источника. По этой причине большинство владельцев иностранных счетов имеют свои счета в швейцарском банке в другой валюте.

Что касается конфиденциальности, швейцарское законодательство запрещает банку раскрывать любую информацию о счете (даже о его существовании) без разрешения вкладчика. Единственное исключение, единственный способ раскрытия информации, — это если государственный орган заявляет, что вкладчик причастен к серьезному преступному деянию или вовлечен в какую-либо другую финансовую проблему (например, банкротства, разводы и наследования).Кроме того, швейцарские правила по борьбе с отмыванием денег также требуют, чтобы вкладчики предоставляли доказательства происхождения средств, которые они размещают на своих счетах.

Прямые инвестиции за границу (млн долл. США) США) | 30 646,2 Сен 2020 | ежеквартальный | Март 1999 — сен 2020 |

| Остаток текущего счета (млн долл. США) | 9,550.4 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Сальдо текущего счета:% ВВП (%) | 4.9 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Прямые иностранные инвестиции (млн долл. США) | 17 823. 9

Сен 2020 9

Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Прямые иностранные инвестиции:% ВВП (%) | 9.2 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Иностранные портфельные инвестиции (млн долл. США) | -4,800.539 Сен 2020 | ежеквартальный | Март 1999 — сен 2020 |

| Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) | -149,587 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) США) | -4 651.0 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Иностранные портфельные инвестиции:% ВВП (%) | -2,5 Сен 2020 | ежеквартальный | Март 1999 — сен 2020 |

| Внешний долг (млн долл. США) | 2,185,868.2 Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| Внешний долг:% ВВП (%) | 264,4

2019 г. | ежегодно | 1999 — 2019 |

| Внешний долг: краткосрочный (млн долл. США) | 1 202 234.8 Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| Внешний долг: краткосрочный:% ВВП (%) | 135,7 2019 г. | ежегодно | 1999 — 2019 |

| Общий долг:% ВВП (%) | 955.3 2019 г. | ежегодно | 1999 — 2019 |

| Прогноз: остаток на текущем счете (млрд долларов США) | 88,051

2025 г. | ежегодно | 1980-2025 гг. |

| Чистая международная инвестиционная позиция (млн долл. США) | 731 230.018 Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| Платежный платеж: FA: NA: Прямые инвестиции (млн швейцарских франков) | 28 168 988 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный платеж: переводы капитала: дебет (млн швейцарских франков) | 98.163 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный платеж: CA: Дебет: GS: Услуги (млн швейцарских франков) | 25 825 385 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: CA: Дебет: основной доход (млн швейцарских франков) | 33 548. 657

Сен 2020 657

Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: Перевод капитала: нетто (млн швейцарских франков) | -44,890 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный платеж: CA: Дебет: Вторичный доход (млн швейцарских франков) | 11 515.968 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: Перевод капитала: кредит (млн швейцарских франков) | 53,273 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный платеж: CA: Кредит: Товары и услуги (GS) (млн швейцарских франков) | 110 263. 692

Сен 2020 692

Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Банк платежей: FA: нет данных: портфельные инвестиции (млн швейцарских франков) | 5 203 713 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Банк платежей: Финансовый счет (FA): Нетто (млн швейцарских франков) | 9650.201 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный платеж: FA: чистое приобретение финансовых активов (NA) (млн швейцарских франков) | 39 859 527 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Банк платежей: CA: Кредит: GS: Услуги (млн швейцарских франков) | 25 325. 186

Сен 2020 186

Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Банк платежей: CA: Кредит: Вторичный доход (млн швейцарских франков) | 11 046,606 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: FA: Чистое количество обязательств (IL) (млн швейцарских франков) | 27 083.563 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный платеж: FA: IL: Портфельные инвестиции (млн швейцарских франков) | -4 412,495 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Банк платежей: CA: Кредит: первичный доход (млн швейцарских франков) | 28 878. 722

Сен 2020 722

Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: CA: Кредит (млн швейцарских франков) | 150 189 021 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Банк платежей: CA: Кредит: GS: Товары (млн швейцарских франков) | 84 938.506 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: FA: нет данных: Прочие инвестиции (млн швейцарских франков) | -6 214 187 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный платеж: FA: IL: Прочие инвестиции (млн швейцарских франков) | 15 112. 885

Сен 2020 885

Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный баланс (платежный баланс): текущий счет (CA): нетто (млн швейцарских франков) | 8 778,448 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: FA: IL: Прямые инвестиции (млн швейцарских франков) | 16 383.173 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

| Платежный платеж: CA: Дебет (млн швейцарских франков) | 141 410 573 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: CA: Дебет: Товары и услуги (GS) (млн швейцарских франков) | 96 345. 948

Сен 2020 948

Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Платежный платеж: CA: Дебет: GS: Товары (млн швейцарских франков) | 70 520 563 Сен 2020 | ежеквартальный | Март 1983 — сен 2020 |

| Международная инвестиционная позиция (МИП): нетто (млн швейцарских франков) | 671 854.141 Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| МИП: Активы (млн швейцарских франков) | 5 254 615,083 Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| МИП: Обязательства (млн швейцарских франков) | 4,582,760. 942

Сен 2020 942

Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| Валовой внешний долг (млн швейцарских франков) | 2 008 375 696 Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| Валовой внешний долг: краткосрочный (млн швейцарских франков) | 1,104,613.346 Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| Валовой внешний долг: долгосрочный (млн швейцарских франков) | 903 762,350 Сен 2020 | ежеквартальный | Декабрь 1999 — сен 2020 |

| Прямые иностранные инвестиции: поток (млн швейцарских франков) | -78,751. 581

2019 г. 581

2019 г. | ежегодно | 1985 — 2019 гг. |

| Прямые иностранные инвестиции: Акции: Производство (Mfg) (млн швейцарских франков) | 162 001 536 2017 г. | ежегодно | 1985 — 2017 гг. |

| Прямые иностранные инвестиции: поток: услуги: торговля (млн швейцарских франков) | 1806.961 2017 г. | ежегодно | 1986 — 2017 |

| Прямые инвестиции за границу: поток: Европа: ЕС: вл Австрия (млн швейцарских франков) | 1,774,311

2019 г. | ежегодно | 1986 — 2019 |

| Прямые инвестиции за границу: Поток: Европа: ЕС: вл. Соединенное Королевство (млн швейцарских франков) | 6 167.699 2019 г. | ежегодно | 1986 — 2019 |

| Прямые инвестиции за границу: поток: Северная Америка: Канада (млн швейцарских франков) | 8 375 239 2019 г. | ежегодно | 1986 — 2019 |

| Прямые инвестиции за границу: поток: Европа: ЕС: вл. Бельгия (млн швейцарских франков) | 5 042. 787

2019 г. 787

2019 г. | ежегодно | 1986 — 2019 |

| Прямые инвестиции за границу: поток: Азия: вл. Китай (млн швейцарских франков) | 1 549 941 2019 г. | ежегодно | 1993 — 2019 |

| Прямые инвестиции за границу: поток: услуги: финансовые и холдинговые компании (FH) (млн швейцарских франков) | -20 400.491 2019 г. | ежегодно | 1986 — 2019 |

| Прямые инвестиции за границу: поток: услуги: банки (млн швейцарских франков) | 6 168 678

2019 г. | ежегодно | 1986 — 2019 |

| Прямые инвестиции за границу: поток: производитель: электроника, энергия, оптика и часы (млн швейцарских франков) | 1936.736 2019 г. | ежегодно | 1986 — 2019 |

| Прямые инвестиции за границу: поток: услуги (млн швейцарских франков) | -52 763,529 2019 г. | ежегодно | 1986 — 2019 |

| Прямые инвестиции за границу: поток (млн швейцарских франков) | -42,140. 248

2019 г. 248

2019 г. | ежегодно | 1985 — 2019 гг. |

| Прямые инвестиции за границу: поток: производство (млн швейцарских франков) | 10 623 281 2019 г. | ежегодно | 1986 — 2019 |

| Количество банкротств (ед.) | 13 671.000 2019 г. | ежегодно | 1980 — 2019 гг. |

| Количество зарегистрированных компаний: новые (единица) | 39 608 000 2018 г. | ежегодно | 2013 — 2018 |

Открытие счета в швейцарском банке [10 преимуществ] Бывший юрист UBS раскрывает

(33) Почему счета в швейцарских банках являются незаконными?

Счета в швейцарских банках не являются незаконными. Если обязательства по налоговой отчетности в стране проживания выполнены, счет в швейцарском банке на 100% легален.

Если обязательства по налоговой отчетности в стране проживания выполнены, счет в швейцарском банке на 100% легален.

(34) Зачем нужны счета в швейцарских банках?

Глобальная защита активов, мультивалютный счет, сильный швейцарский франк, политическая и экономическая стабильность, надежная и быстрая правовая система, навыки глобальной диверсификации инвестиций швейцарских банкиров и управляющих активами. Классическое швейцарское управление активами ценится во всем мире благодаря постоянному росту активов в долгосрочной перспективе.

(35) Почему преступники используют счета в швейцарских банках?

От 20 до 40 мошенников со всего мира постоянно сидят в роскошных отелях финансового центра Цюриха в ожидании следующей финансовой жертвы. Согласно швейцарскому уголовному законодательству, мошенничество очень сложно доказать. Прежде чем мошенничество будет считаться уголовным преступлением, необходимо выполнить 5 условий. В Швейцарии будет очень сложно привлечь мошенника к ответственности за мошенничество и беловоротничковые преступления. Они получают конкретный совет от финансового юриста о том, как размещать мошеннические продукты прямых инвестиций. Позвоните мне, прежде чем вкладывать деньги в инвестиционный продукт, который вам не совсем понятен. Я проверю это через несколько минут.

Они получают конкретный совет от финансового юриста о том, как размещать мошеннические продукты прямых инвестиций. Позвоните мне, прежде чем вкладывать деньги в инвестиционный продукт, который вам не совсем понятен. Я проверю это через несколько минут.

(36) Можно ли отследить счета в швейцарских банках?

Если счета в швейцарских банках ведутся в рамках корпоративной структуры, их будет сложно отследить. Банковская тайна сильна. Есть несколько стратегий отслеживания учетных записей.Если у вас есть конкретный случай, я буду более чем счастлив обсудить некоторые идеи.

(37) Можно ли заморозить счета в швейцарских банках?

Да, многие счета заблокированы в результате международного запроса о правовой помощи по уголовным делам. Если есть подозрения в отмывании денег, счета в швейцарских банках могут быть немедленно заморожены.

(38) Как работает счет в швейцарском банке?

Счет в швейцарском банке — лучшая защита активов для глобального инвестора. Предметом будут долгосрочные отношения с банковским счетом. Инвесторы ищут постоянный рост стоимости, глобальную диверсификацию инвестиций с использованием сильных валют и в качестве резерва на дождливые дни.

Предметом будут долгосрочные отношения с банковским счетом. Инвесторы ищут постоянный рост стоимости, глобальную диверсификацию инвестиций с использованием сильных валют и в качестве резерва на дождливые дни.

(39) Какой счет в швейцарском банке?

Счет в швейцарском банке защитит ваши деньги. В ближайшем будущем наверняка наступят неспокойные годы. Состоятельным людям отчаянно нужен опытный управляющий активами с глобально диверсифицированными инвестиционными стратегиями. Такое глобальное инвестиционное ноу-хау доступно только в Швейцарии.

(40) Открытие счета в швейцарском банке в Канаде?

Открыть счет для резидентов в Канаде можно в швейцарских банках, лицензированных регулирующими органами Канады. Только несколько банков, имеющих соответствующую лицензию, принимают клиентов из Канады. Если вы проживаете в Канаде, просто позвоните мне. Я познакомлю вас с лучшим банком, обслуживающим клиентов в Канаде.

(41) Канадское открытие счета в швейцарском банке?

Только отдельные банки могут обслуживать клиентов из Канады.

(42) Может ли американец открыть счет в швейцарском банке?

Швейцарские банки и управляющие активами с лицензией SEC уполномочены принимать американских клиентов. Конкретные лицензии обязательны.

(43) Счет в швейцарском банке для нерезидентов?

Швейцарские банки хорошо знакомы с инвесторами-нерезидентами. По сравнению с другими банками, швейцарские банки очень квалифицированы в работе с клиентами-нерезидентами. У них есть столы, адаптированные к потребностям и ожиданиям клиентов с определенным местом жительства.Многие швейцарские банки увеличили штат сотрудников, чтобы лучше обслуживать клиентов-нерезидентов.

(44) Счет в швейцарском банке для граждан Великобритании?

Нет проблем. Пока информация об активах раскрывается Налоговой и таможенной службе Ее Величества (HMRC), открытие счета в швейцарском банке не будет проблемой.

(45) Счет в швейцарском банке для резидента Великобритании?

Если счет будет налоговым, его будет легко открыть.

(46) Счет в швейцарском банке для граждан США?

Граждане США подлежат налогообложению вне зависимости от места проживания.Они должны выполнить свои обязательства по подаче документов в FBAR. Из-за глобальных налоговых обязательств многие граждане США вернули паспорт США для устранения своих налоговых обязательств.

(47) Счет в швейцарском банке для экспатов?

В крупных швейцарских банках есть специальные отделы, обслуживающие эмигрантов.

(48) Счет в швейцарском банке для иностранцев?

Швейцарские банки хорошо знакомы с потребностями и ожиданиями иностранцев-нерезидентов.

(49) Счет в швейцарском банке для граждан ЕС?

Из-за нестабильности в некоторых странах ЕС, например в Италии, в этот момент активированы сотни учетных записей.Граждане ЕС вкладывают средства в швейцарские банки для защиты активов, диверсификации, сильной валюты и т. Д.

(50) Счет в швейцарском банке для криптовалюты?

Есть 2 банка, специализирующихся на криптовалюте: Kaiser & Partner, Bank Frick. Вы можете управлять активами с помощью криптовалют в Швейцарии, начиная с минимальной суммы в пять миллионов.

Вы можете управлять активами с помощью криптовалют в Швейцарии, начиная с минимальной суммы в пять миллионов.

(51) Счет в швейцарском банке для британской компании?

Если нет связи со Швейцарией, будет сложно открыть счет в швейцарском банке для британской компании.Такой запрос необходимо анализировать в каждом конкретном случае.

(52) Счет в швейцарском банке для компании?

Открыть счет в швейцарском банке для компании будет непростой задачей. Компания должна проявить некоторую солидность с точки зрения собственных офисов, персонала и оперативной деятельности. Счета для бумажных компаний — проблема. Очень сложно со швейцарскими банками.

(53) Счет в швейцарском банке для компании на Британских Виргинских островах?

Возможно открытие счета в швейцарском банке для компании на Британских Виргинских островах.На оформление уходит много времени.

(54) Счет в швейцарском банке, чтобы избежать уплаты налогов?

Швейцарские банки больше не поддерживают уклонение от уплаты налогов. Согласно швейцарскому законодательству, открытие счета в швейцарском банке на сумму более 300 000 швейцарских франков с уклонением от уплаты налогов в течение соответствующего налогового года будет считаться серьезным преступлением. Если швейцарский банк увидит уклонение от уплаты налогов на сумму, превышающую 300 000 швейцарских франков, о клиенте сообщат в Швейцарское управление по борьбе с отмыванием денег (MROS). Уклонение от уплаты налогов с такой суммой считается отмыванием денег согласно новому швейцарскому законодательству.

Согласно швейцарскому законодательству, открытие счета в швейцарском банке на сумму более 300 000 швейцарских франков с уклонением от уплаты налогов в течение соответствующего налогового года будет считаться серьезным преступлением. Если швейцарский банк увидит уклонение от уплаты налогов на сумму, превышающую 300 000 швейцарских франков, о клиенте сообщат в Швейцарское управление по борьбе с отмыванием денег (MROS). Уклонение от уплаты налогов с такой суммой считается отмыванием денег согласно новому швейцарскому законодательству.

(55) Счет в швейцарском банке и развод?

счетов в швейцарских банках использовались для сокрытия денег от супруги. Если у клиента возник спор со своей женой, которая связана с разводом, он должен мне позвонить. Мы будем обсуждать этот вопрос в индивидуальном порядке.

(56) Счет в швейцарском банке в Великобритании?

Наличие счета в швейцарском банке в фунтах стерлингов — нормальная ситуация. Мультивалютные счета здесь, в Швейцарии, являются обычным делом.

(57) Счет в швейцарском банке в долларах США?

Мультивалютные счета открываются в долларах США и других валютах.

(58) Счет в швейцарском банке в Австралии?

Счета в швейцарских банках могут быть в австралийских долларах.

(59) Счет в швейцарском банке и налоги?

Счета в швейцарских банках должны соответствовать налоговым требованиям. Нет никаких исключений. Время изменилось. Мы живем в прозрачном мире.

(60) Счет в швейцарском банке в фунтах стерлингов?

GBP — очень частая валюта для счета в швейцарском банке. Ничего особенного.

(61) Условия использования счета в швейцарском банке?

Условия использования могут сильно отличаться от банка к банку.Ценообразование не прозрачное. Я могу договориться о цене для вас. Все по договоренности. Если вас не волнует цена, банк предложит стандартные цены. Есть список условий. Мы очень хорошо знаем стандарты ценообразования в швейцарской индустрии частного банковского обслуживания.

Таким образом, для моих клиентов я всегда оговариваю общую комиссию, включая комиссию за хранение, банковское обслуживание и управление активами, и я исключаю все структуры ценообразования, допускающие откаты или скрытые комиссии. Комиссия All-In намного более прозрачна и зависит от количества активов под управлением.Целевой показатель должен составлять All-In Fee в размере от 1% до 1,5% активов под управлением в год. Инвестиционная стратегия и количество активов влияют на ценообразование.

(62) Счет в швейцарском банке без минимального депозита?

Обычно счет в швейцарском банке должен начинаться с 1 миллиона. Классическому швейцарскому управлению активами требуется определенная сумма, позволяющая глобальную диверсификацию инвестиций. Меньшие суммы можно вложить только дорогими инвестиционными фондами.

(63) Счет в швейцарском банке больше не безопасен?

Счета в швейцарских банках в безопасности.Более чем когда-либо инвесторы со всего мира ищут защиты активов в швейцарских банках.

(64) Счет в швейцарском банке, чтобы избежать уплаты налогов?

В швейцарских банках больше невозможно уклонение от уплаты налогов. Оптимизация налогообложения — это решение.

(65) Счет в швейцарском банке с дебетовой картой?

Нет проблем. Счета в швейцарском банке предлагаются в сочетании с дебетовой или кредитной картой.

(66) Открыть счет в швейцарском банке из-за границы?

Нет проблем.Швейцарские банки используются для работы с международными клиентами из-за границы.

(67) Открыть счет в швейцарском банке без неснижаемого остатка?

Вы можете открыть счет в швейцарском банке без денег, но в ближайшие месяцы должны поступить значительные средства.

(68) Преимущества счета в швейцарском банке?

Преимущества: защита активов, мультивалютные счета, глобально диверсифицированные инвестиции, стабильная политическая и экономическая среда, сильная валюта, навыки управления активами, конфиденциальность и секретность.

(69) Биткойн счета в швейцарском банке?

Есть 2 швейцарских банка, занимающихся криптовалютой.

(70) Неснижаемый остаток на счете в швейцарском банке?

Неснижаемый остаток должен составлять 1 миллион. Возможно меньше. Глобально диверсифицированные инвестиции малыми суммами невозможны.

(71) Открытый неснижаемый остаток на счете в швейцарском банке?

Можно открыть счет в швейцарском банке с меньшими суммами, но нет никакой диверсификации глобальных инвестиций.Меньшие суммы диверсифицируются инвестиционными фондами. Инвестиционные фонды намного дороже прямых вложений.

35% Швейцарский налог у источника на проценты

В последнем выпуске журнала Швейцарской банковской ассоциации (SBA) «Insight # 3.20» от 1 октября 2020 года (доступен на немецком или французском языках здесь) SBA поясняет, что Федеральный совет Швейцарии откажется от предложенной ранее концепции платежного агента. и связанное с этим распространение 35% налога у источника на источники процентов за пределами Швейцарии.Последним «неофициальным» предложением Федерального совета будет отмена 35% налоговых обязательств по процентам по швейцарским облигациям и аналогичным облигациям инструментам. Этот шаг не стал неожиданностью, поскольку концепция платежного агента и распространение 35% налоговых обязательств на источники процентов, не относящихся к Швейцарии, не имеют никакого смысла в нынешнем мире налоговой прозрачности и очень низкого уровня процентной ставки. ставки (см. статью КПМГ в Expert Focus, август 2020 г.).

и связанное с этим распространение 35% налога у источника на источники процентов за пределами Швейцарии.Последним «неофициальным» предложением Федерального совета будет отмена 35% налоговых обязательств по процентам по швейцарским облигациям и аналогичным облигациям инструментам. Этот шаг не стал неожиданностью, поскольку концепция платежного агента и распространение 35% налоговых обязательств на источники процентов, не относящихся к Швейцарии, не имеют никакого смысла в нынешнем мире налоговой прозрачности и очень низкого уровня процентной ставки. ставки (см. статью КПМГ в Expert Focus, август 2020 г.).

Однако новое «неофициальное» предложение об отмене швейцарского налога у источника на проценты распространяется только на проценты по облигациям и проценты, подобные облигациям.Он не применяется к процентам по депозитам в швейцарских банках, независимо от базовой валюты. В результате проценты по депозитам в швейцарских банках, выплачиваемые физическим лицам-резидентам Швейцарии, по-прежнему будут облагаться налогом у источника в размере 35%. Это ограничение означает, что швейцарские банки должны будут должным образом классифицировать свою клиентуру и должным образом идентифицировать клиентов-резидентов Швейцарии, которые по-прежнему будут страдать от 35% удерживаемого налога на проценты по депозитам. Кроме того, они также должны будут продолжать отслеживать репатриацию денежных средств, связанных с фидуциарными депозитами, сделанными швейцарскими физическими лицами в связанных иностранных организациях, и должным образом оценивать, могут ли инструменты, подобные облигациям, квалифицироваться как банковские депозиты.Действительно, швейцарское налоговое законодательство не дает четкого определения облигаций, инструментов, подобных облигациям, и банковских депозитов.

Это ограничение означает, что швейцарские банки должны будут должным образом классифицировать свою клиентуру и должным образом идентифицировать клиентов-резидентов Швейцарии, которые по-прежнему будут страдать от 35% удерживаемого налога на проценты по депозитам. Кроме того, они также должны будут продолжать отслеживать репатриацию денежных средств, связанных с фидуциарными депозитами, сделанными швейцарскими физическими лицами в связанных иностранных организациях, и должным образом оценивать, могут ли инструменты, подобные облигациям, квалифицироваться как банковские депозиты.Действительно, швейцарское налоговое законодательство не дает четкого определения облигаций, инструментов, подобных облигациям, и банковских депозитов.

Сохранение налогового обязательства по процентам по депозитам в швейцарских банках не особенно разумно в текущих условиях не только из-за очень низких, нулевых или даже отрицательных процентных ставок, но и из-за освобождения от налога у источника, применимого к годовым процентным ставкам по банковскому депозиту в размере выше до 200 швейцарских франков. Например, швейцарский банк должен будет применить 35% удерживаемый налог на проценты, выплачиваемые физическому лицу, проживающему в Швейцарии, только в том случае, если этот клиент сделает процентный депозит в швейцарском банке на сумму более e.грамм. 200 000 долларов США в течение одного года при условии благоприятной процентной ставки 0,1% или выше. И наоборот, налог у источника не будет применяться к депозиту, например 1 миллион швейцарских франков в качестве такого депозита, скорее всего, принесет отрицательный процентный доход, а не положительный процентный доход.