Сколько денег нужно для полного счастья? Ученые нашли ответ

Автор фото, Getty Images

Все мы не раз слышали, что счастье не купишь, но авторы нескольких американских исследований по этому вопросу пришли к выводу, что по мере роста дохода ощущение счастья действительно увеличивается.

При этом теперь ученые подтвердили простую закономерность (о которой многие, возможно, догадывались и раньше): чем у человека больше денег, тем он счастливее.

Авторы исследования, обнародованного в 2010 году, утверждали, что уровень счастья перестает увеличиваться, когда человек начинает получать 75 тыс. долларов в год. Однако новая научная работа, которая была опубликована в журнале Американской психологической ассоциации, утверждает, что такого порога не существует — по крайней мере для некоторых категорий населения.

Одна из авторов исследования — психолог Джин Твендж из университета Сан-Диего рассказала о своей работе на сайте The Conversation. Она основывает свои выводы на данных 40 тыс. американцев в возрасте старше 30 лет.

Она основывает свои выводы на данных 40 тыс. американцев в возрасте старше 30 лет.

Образованные счастливее?

В ходе исследования, продолжавшегося с 1972 по 2016 год, ученые попробовали определить, как за все эти годы менялась связь между представлениями о счастье и количеством денег.

Автор фото, Getty Images

Подпись к фото,Автор исследования отмечают, что среди людей, состоящих в браке, больше счастливых

Исследователи выяснили, что в наши дни счастье зависит от финансов намного больше, чем в прошлом. То есть, если верить их выводам, сейчас деньги способны купить больше счастья, чем раньше.

Ученые решили рассмотреть этот вопрос через призму социального класса участников исследования, особенно в том, что касается дохода и образования.

В 1970-х годах среди белых американцев были одинаково «очень счастливы» люди, получившие высшее образование, и те, кто ограничился средней школой: примерно по 40% от общего числа опрошенных представителей этой категории.

Но к 2010-м образование начало играть большую роль в наполненности счастьем среди белых: лишь 29% людей, не получивших высшего образования, считали себя счастливыми — в отличие от 40% людей с высшим образованием. Аналогичная ситуация наблюдалась и в зависимости счастья от дохода — в 2010-х годах эта связь стала намного более выраженной.

Среди чернокожих американцев уровень счастья среди образованных и богатых за время наблюдения увеличился, а у людей без денег и образования этот показатель существенно не поменялся.

Более того, в отличие от предыдущих исследований, оказалось, что в этой категории уровень счастья не перестает расти по мере увеличения дохода: например, люди с доходом 160 тыс. долларов в год были более счастливы, чем те, кто зарабатывает от 115 тыс. до 160 тыс. долларов.

Пропасть социального неравенства

Этому можно найти несколько объяснений. Во-первых, за последние годы неравенство в доходах стало еще больше — богатые стали богаче, а бедные — беднее.

Автор фото, Getty Images

Подпись к фото,Авторы исследования не стали спорить со старым тезисом о том, что богатым и здоровым быть лучше, чем бедным и больным

В наши дни средний руководитель компании зарабатывает в 271 раз больше среднего работника, отмечает Джин Твендж. По ее словам, это в 30 раз больше аналогичного показателя 1978 года. Но если раньше человеку без высшего образования было проще купить дом и обеспечивать семью, то сейчас это стало намного труднее.

Как говорит автор исследования, разрыв между имущими и неимущими растет, а тех, кто относится к среднему классу, становится все меньше. «Частично это происходит потому, что стоимость основных потребностей человека, таких как жилье, образование и здравоохранениие, растет быстрее, чем инфляция, — пишет Твендж. — А зарплаты при этом адекватно не выросли, хотя сотрудники стали работать более производительно».

Кроме того, изменения в уровне счастья могут быть связаны с тем, как много людей находятся в браке: по словам Твендж, люди, создавшие семью, обычно более счастливы, чем одинокие.

В 1970-е процент браков практически не отличался во всех классах общества, но теперь люди с более высоким доходом и образованием создают семьи намного чаще.

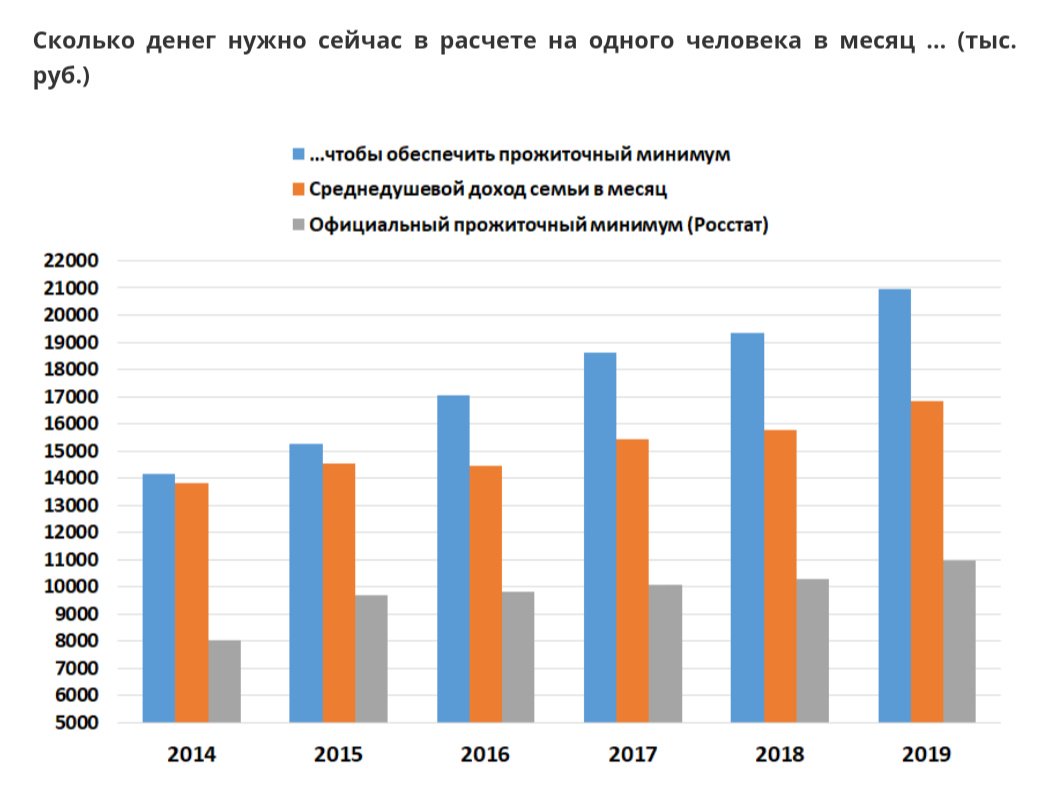

Сколько денег нужно россиянам, чтобы выжить: версия правительства

Правительство РФ установило величину прожиточного минимума на 2021 год – она составит 11 тыс. 653 рубля в месяц, передает корреспондент Агентства новостей «Доступ».

«Так, прожиточный минимум на душу населения составит 11 тыс. 653 рубля, для трудоспособного населения – 12 тыс. 702 рубля, для детей – 11 тыс. 303 рубля, для пенсионеров – 10 тыс. 22 рубля», – говорится в пояснительной записке к постановлению.

Отмечается, что с текущего года прожиточный минимум устанавливается сразу на год, а не на квартал, как это было прежде.

«Кроме того, если раньше его величина определялась на основе расчета стоимости продуктов, включенных в потребительскую корзину, то теперь зависит от медианного среднедушевого дохода по стране», – говорится в сообщении.

Медианный доход – уровень, выше и ниже которого получает доход одинаковое количество работников или населения.

Напомним, прожиточный минимум используется для оценки нуждаемости граждан при предоставлении таких мер государственной поддержки, как, например, социальный контракт, ежемесячное пособие на ребенка в возрасте до трех лет, выплаты на детей от трех до семи лет из малообеспеченных семей.

С 1 января в России вступил в силу закон о новой методике расчета МРОТ (минимального размера оплаты труда) и прожиточного минимума, предполагающей их определение исходя не из потребительской корзины. Он также устанавливает МРОТ в размере «не ниже величины прожиточного минимума трудоспособного населения в целом по РФ на очередной год и не ниже МРОТ, установленного в текущем году». В результате размер МРОТ составит 42% от медианной заработной платы – 12 тыс. 792 рубля (ранее – 12 тыс. 130), а прожиточного минимума в целом – 11 тыс. 653 рубля.

Друзья, подписывайтесь на наши аккаунты в соц. сетях!

сетях!

Нажимая кнопку «Подписаться», вы подтверждаете своё согласие с Политикой конфиденциальности

Отписаться вы сможете в любой момент.

сколько взять с собой денег и какой курорт выбрать, чтобы недорого? — Блог Травелаты

При нынешней экономике довольно сложно оценить, сколько денег может понадобиться за границей.Страшно хочется в Париж, но ищете бюджетные альтернативы? Мы расскажем вам, где можно отдохнуть дешевле. Потому что кризис кризисом, а путешествовать и отдыхать – хочется!

Сегодня мы подготовили для вас сравнительную таблицу цен на товары и услуги, необходимые в разных странах, и раскрыли несколько полезных лайфхаков для путешественников!

Дружелюбная Азия

Ради того, чтобы понежиться в горячих водах Сиамского залива и при этом отведать здоровенную порцию свежепойманных креветок по смешным ценам, туристы готовы преодолевать перелёт до 10 часов. И это действительно стоит того. Популярные курорты Азии – самые бюджетные направления, Что стоит дорого, так это перелёт. А вот на месте уже можно оторваться по полной!

И это действительно стоит того. Популярные курорты Азии – самые бюджетные направления, Что стоит дорого, так это перелёт. А вот на месте уже можно оторваться по полной!

Индия и Вьетнам считаются самыми дешёвыми направлениями из представленных. На острове Бали дорогим может оказаться размещение – отели здесь действительно шикарные! – а ещё весьма недешёвый крепкий алкоголь. Плюс, в отличие от Таиланда и Гоа, не курсирует общественный транспорт – передвигаться по острову лучше на такси или байке. К слову, цены на такси в разгар сезона чуть выше, чем в российской провинции. На Шри-Ланке цены выше, чем в Индии, зато виза стоит 35$.

ЛАЙФХАК № 1

Местное население в Азии – очень дружелюбные и душевные люди, особенно в Индии. Подружитесь с кем-нибудь (для этого достаточно школьного курса английского языка), и он вам подскажет, где можно выгодно и при этом вкусно пообедать, поможет арендовать байк без залога и покажет самые красивые закаты!

Ближняя Азия

Самый экономный отдых получится в Иордании, но не даёт покоя виза – получить легко, а денег всё равно жалко. Израиль также направление довольно бюджетное. Единственное, на что следует потратиться — экскурсии к Мёртвому морю и косметика из его солей. Ну и ещё шаурму за 5$ обязательно попробуйте – здесь это полноценное блюдо из мяса и салатов высокого качества, которые подаются в пите или лаваше. А бюджетно перекусить можно традиционным фалафелем – за доллар-два.

Израиль также направление довольно бюджетное. Единственное, на что следует потратиться — экскурсии к Мёртвому морю и косметика из его солей. Ну и ещё шаурму за 5$ обязательно попробуйте – здесь это полноценное блюдо из мяса и салатов высокого качества, которые подаются в пите или лаваше. А бюджетно перекусить можно традиционным фалафелем – за доллар-два.

Эмираты в нашем списке оказываются дороже. Здесь всё по высшему классу – начищенные столовые приборы, чистота, сервис высочайшего класса, и оборудовано всё по последнему слову техники. Алкоголем лучше заранее закупиться в Duty Free и употреблять в своём номере, дабы не задевать чувств местного населения.

ЛАЙФХАК № 2

В Иорданию получение визы необязательно, если вы прилетаете через аэропорт Акабы. Также, если вы хотите посетить Иорданию из Израиля, виза будет дешевле.

Читайте также: Куда поехать, когда доллар 81?

Бюджетная Европа

Болгария продолжает радовать ценами, даже после всеобщего подорожания летних курортов.

Греция немного дороже и требует “шенгена”. А для отдыха на Кипре необходима бесплатная про-виза, которая оформляется всего 1 день. Кушания и вина дороже, зато никаких виз и хлопот с документами.

При выборе между этими тремя странами ориентируйтесь на собственные ощущения – какая местность вам более по душе. Планируете ли вы путешествовать по всей стране, исследуя острова с разного цвета песком, как в Греции, или праздно валяться всей семьёй на широкой песчаной косе, как в Болгарии.

Европа «подороже»

Чехия и Испания – самые экономичные страны в нашем списке. Также можно добавить Венгрию и Сербию. Италия немного дороже Испании, однако это совершенно разные страны и по климату, и по инфраструктуре, и по атмосфере.

Читайте также: Секреты Травелаты — как сэкономить на турпутёвке?

Экскурсии – пожалуй, один из самых дорогих пунктов ваших трат. В таблице мы учли разовое посещение одной самой интересной достопримечательности – как Вилла Боргезе в Италии, Саграда Фамилия в Испании и Музей Орсе в Париже. Однако во Франции, к примеру, продаётся так называемый Museum Pass – абонемент на посещение всех музеев на 2,4 и 6 дней по цене 48, 62 и 74 Евро соответственно.

Париж – довольно дорогой город. Но не обязательно всё время питаться в ресторанах. Чашку кофе с круассаном можно заказать в любой закусочной, расплачиваясь за барной стойкой (дешевле и без чаевых). А за ужином отправляйтесь на один из рынков – там можно купить дюжину устриц за 10 Евро и бутылку хорошего вина. Открывать устрицы в отеле с помощью подручных средств окажется очень весело и даже романтично 😉 Посмотрите, как правильно выбирать и открывать устрицы в нашей группе Вконтакте.

ЛАЙФХАК № 3

Передвигаться между городами можно с помощью сервиса попутчиков Bla Bla Car – безопасного и очень популярного в Европе.

Также есть перевозчики-лоукостеры. Например, междугородние автобусы ALSA в Испании – комфортабельные, но при этом очень дешёвые. Чем раньше купите билет, тем дешевле выйдет.

Также есть перевозчики-лоукостеры. Например, междугородние автобусы ALSA в Испании – комфортабельные, но при этом очень дешёвые. Чем раньше купите билет, тем дешевле выйдет.

Также есть перевозчики-лоукостеры. Например, междугородние автобусы ALSA в Испании – комфортабельные, но при этом очень дешёвые. Чем раньше купите билет, тем дешевле выйдет.Горнолыжный отдых

Цены на горнолыжных курортах совершенно разные – зависит от “статуса” курорта. Например, в Австрии одним их самых престижных курортов считается Ишгль, а Цель-ам-Зее – довольно экономичный.

Из европейских стран Андорра считается самым бюджетным направлением для зимнего отдыха – это зона беспошлинной торговли, поэтому цены здесь в целом на 20-30% ниже, чем, к примеру, во Франции. Но инфраструктура не располагает таким количеством SPA-зон, в которых так приятно понежиться и оздоровиться после катания. Аналогично в Домбае – но здесь почти все гостиницы располагают своим бассейном и баней.

При планировании бюджета учитывайте дополнительные расходы – оплату за камеру хранения сменной обуви, такси от главной площади города (там туристов высаживает трансфер от аэропорта), поездку до соседних крупных городов (побывать в Австрии и не посетить Вену?).

Может, лучше когда Всё включено?

Куба, Мексика и Доминикана в целом работают по системе Всё включено. Исключение составляет кубинская Гавана – это город,богатый на достопримечательности и в полной мере раскрывающий местный колорит.

Цены в статье указаны приблизительные. Стоимость визы — при самостоятельном оформлении. Если вы хотите дополнить статью, поделиться своими секретами экономии или просто в чём-то с нами не согласны и желаете вежливо поспорить, пишите отзывы в комментариях к статье.

Сколько денег брать в Прагу

Собираясь в путешествие, каждый планирует бюджет и это действие, абсолютно, верное. Исходя из того, как вы собираетесь провести свой отдых, общая стоимость отдыха у каждого туриста может различаться, ведь каждый планирует отдых по карману.

Очень часто, при первом посещении Праги, туристы задаются вопросом сколько денег брать в Прагу. В этой статье мы расскажем вам, исходя из собственного опыта, сколько брать денег в Прагу, чтобы совместный отдых с другом, подругой, женой удался.

Среднее время прибывания туриста в Праге, это неделя, от неё и будем отталкиваться, из расчёта на двух человек.

Транспортные расходы

С этого всё начинается. Чтобы передвигаться по Праге, нам потребуется приобрести билет на общественный транспорт. Проездной на неделю, на одного человека обойдется в 670 крон. Подробнее о том, как и где купить билет, читайте тут.

Итого: 1340 крон.

Экскурсии

Ни один информационный сайт или путеводитель не сравнится с живым гидом. Поэтому рекомендую забронировать одну из экскурсий по Праге. Цены очень разнятся, от 260 до 5000 крон за человека. Средняя цена экскурсии на 2-3 часа — 500 крон.

Поэтому рекомендую забронировать одну из экскурсий по Праге. Цены очень разнятся, от 260 до 5000 крон за человека. Средняя цена экскурсии на 2-3 часа — 500 крон.

Итого: 1000 крон.

Проживание

Тут всё индивидуально, каждый выбирает по своим потребностям и способностям. Мы писали как в Праге выбрать подходящий отель. Расходы на проживание не будем включать в конечную смету, стоимость обычно зависит от расположения, а так же предоставляемых удобств, а понятие о них у всех разное.

Шопинг / Сувениры

Этого у нас не отнять, русские в Праге славятся тем, что скупают всё, не раздумывая. Не стоит поддаваться соблазну и делать необдуманные покупки в центре. В больших торговых центрах всё можно купить на порядок дешевле. Запланируйте время для шоппига, посветите этому пол дня, желательно первую половину. Про шоппинг в Праге у нас есть отдельная статья. Усредним эту графу расходов до 2000 крон. Средняя цена добротного сувенира не превышает 200 крон. Цены на брендовую одежду не отличаются от цен по всей Европе. Попав на скидки, можно полностью одеться за 100 евро.

Попав на скидки, можно полностью одеться за 100 евро.

Итого: 2000 крон

Питание

Практически в каждом отеле включен бесплатный завтрак, это, казалось бы, незначительная, но очень важная деталь. Хороший завтрак — залог хорошего настроения на весь день. Как показывает практика, обед сводится к лёгкому перекусу между осмотром достопримечательностей. На это мы отведем 500 крон в день. Основной приём пищи — это вечер. Весь день на ногах и к вечеру, обязательно, накопится усталость Отнеситесь ответственно к выбору ресторана, в котором проведёте вечернюю трапезу. Не стоит поддаваться «завлекухам» и идти в аттракционные заведения. Воспользуйтесь нашей картой пивных, почитайте отзывы, подберите подходящее для вас заведение. Например, «Козловна» — беспроигрышный вариант. Полноценный ужин на двоих, плюс по 5 бокалов пива на человека, обойдется примерно в 800 крон. Одному питаться в Праге немного дороже, нежели чем вдвоём, так как зачастую блюда огромны, и одной порции на двоих вполне хватает. Это стоит учесть, и, рассчитывать примерно туже сумму, что и на двоих.

Это стоит учесть, и, рассчитывать примерно туже сумму, что и на двоих.

Итого: 1300 крон / 1 день, 9100 крон / неделя

Достопримечательности

Для примера давайте приведу цены на основные достопримечательности Праги.

В эту статью расходом можно заложить 2000 крон.

Итого

Опираясь на свой опыт и исходя из расчётов, на двух человек на 7 дней в Прагу надо брать примерно 16000-20000 крон. (800-1000 долларов/ 600-800 евро).

Резюмируем, что 1 день в Праге для двух человек, это 2300 крон.

Отдыхаем в Праге экономно

Многие считают, что в Праге можно отдохнуть бюджетно. Это верно. Дело в том, что основные архитектурные достопримечательности — визитные карточки Праги — Карлов мост, Ратуша и т.д можно посмотреть абсолютно бесплатно. Если вы не хотите углубляться в изучение памятников, то вы сможете значительно сэкономить денег на экскурсиях.

Если вы воспользуетесь информацией с нашего сайта о достопримечательностях, то сможете узнать все то, о чем рассказывают обычно экскурсоводы в пеших или автобусных экскурсиях. Вы всегда можете отпечатать основную информацию и изучить город с помощью собственного путеводителя.

Вы всегда можете отпечатать основную информацию и изучить город с помощью собственного путеводителя.

Если вы удалитесь от центра,то увидите существенную разницу в ценах на одинаковые блюда в разных ресторанах. Парадоксально, но чаще в пивных «для своих» гораздо лучше готовят и обслуживают, чем в центральных барах. Не везде, но в основном, небольшие бары значительно уютнее, а атмосфера в них дружелюбнее.

Желаем вам хорошего отдыха!

Сколько денег брать в Испанию на неделю?

Собираясь посетить ту или иную страну, начинаешь задумываться, какое количество денег необходимо с собой взять. Сегодня у нас очереди Испания, поэтому попытаемся рассмотреть все возможные нюансы отдыха в этой стране и посчитать сколько нужно брать с собой денег.

Расходы на питание

Полноценный обед на двоих в среднем ресторане Барселоны обойдется в 30-50 евро, то около 15-25 евро на человека. Если питаться два раза в день, то на питание необходимо взять с собой по самым скромным расчетам 30 евро/человека в день.

Стоимость экскурсий

Отправляясь на экскурсию или шоу, рассчитывайте на сумму от 8 до 50 евро. Стоимость их зависит от местонахождения экскурсионного объекта, длительности экскурсии и способа передвижения. Так, например, посещение соборов обходится в 2-5 евро (фамильный собор в Барселоне 15 Евро), музеев – 6-8 евро. Есть экскурсии и подороже: так, посещение барселонского океанариума обойдется в 17 евро для взрослого и 10 евро для ребенка. Самые посещаемые шоу (Фламенко, «Испанская ночь» и другие) стоят около 30-50 евро. Если вы собираетесь путешествовать самостоятельно, имеет смысл предварительно уточнить стоимость выбранных экскурсий на сайтах турагентств.

Экскурсионная программа в Испании очень богатая, поэтому выбор экскурсий оказывает большое влияние на ту сумму денег, которую нужно будет взять с собой в поездку.

Проживание и транспорт

Если же вы едете отдыхать «дикарем», то добавляйте еще и проживание. Сутки в отелях страны стоят от 55 до 95 евро в зависимости от города и уровня отеля. В этом случае следует предусмотреть и транспортные расходы. Сколько денег брать на транспортные расходы в Испании зависит от вида выбранного транспорта.

В этом случае следует предусмотреть и транспортные расходы. Сколько денег брать на транспортные расходы в Испании зависит от вида выбранного транспорта.

Прокат автомобиля в стране стоит около 300 евро в неделю, что с учетом стоимости топлива и пробок в городах не самый выгодный вариант перемещения по городу.

Стоимость железнодорожных билетов может существенно колебаться в зависимости от уровня комфортности: так, проезд из Мадрида в Барселону обойдется от 60 до 130 евро.

Проезд в общественном транспорте в городах Испании достаточно дорогой: одна поездка в метро или автобусе обойдется в 2 евро. Для передвижения по Барселоне, например, выгоднее брать проездные на 10 поездок (~10 евро) или на 2-3 дня).

Если не шиковать с арендой машины, то на транспортные расходы в Испанию стоит взять где-то около 5-7 евро в день/человека. Этих денег должно хватить, чтобы посетить все достопримечательности.

Шоппинг

На отдыхе не обойтись без походов по магазинам, а это тоже дополнительные затраты. В Испании большие спросом пользуется местные бренды Zara ил Desigual – здесь она намного дешевле, чем в Росии. В целом же одежда в стране достаточно дорога, поэтому имеет смысл покупать одежду в конце лета либо после новогодних праздников – в это время здесь существенные скидки.

Какую сумму закладывать в бюджет на шоппинг зависит и от того, какое количество испанского вина будет продегустировано, сколько кусочков сыра будет отведано. Так что просчитывайте — одежда в этой стране стоит от 10 до 100 евро, вино от 2 до 20 евро, сувениры – от 5 евро.

Деньги на пляж

Дополнительные расходы ждут и тех, кто выбрал пляжный отдых на побережье страны. Все пляжи в стране бесплатны, но как и везде все лежаки и зонтики стоят денег. Вот от этих то составляющих и зависит сумма денег, которую нужно брать с собой для комфортного отдыха на пляже. Для ориентира аренда зонтика и лежака в Испании обойдется в 6-10 евро, пляжной циновки – в 1-3 евро, полотенца – в 6 евро.

Алкоголь

Если планируете пить вино или пиво, то стоит иметь в виду, что цены в магазинах гораздо ниже, чем в барах и ресторанах. Бюджетные туристы вообще предпочитают покупать вино на рынках, где оно порой вкуснее бутылочного. Тут на вкус и цвет любителя, но средние цены на алкоголь в Испании примерно такие:

- бокал пива в ресторане — 2-3 евро

- бутылка пива в магазине — 0.6-1 евро

- Бутылка вина в магазине — 3-6 евро

- бокал вина в ресторане — 2-3 евро

Бюджет поездки

Испания страна не дешевая, но очень красивая и как все красивое стоит тех денег, которые за себя просит. Если вы едете на неделю мы бы рекомендовали рассчитывать бюджет поездки исходя из таких расчётов:

- Питание — 210 евро (это если питаться только в ресторанах/кафе)

- Экскурсии — 100 евро

- Транспорт — 50 евро (с запасом, если будете много ездить на общественном транспорте)

- Пляж — 50 евро (это необязательные расходы

- Алкоголь — 20 евро

Это, конечно, очень приблизительные расчёты и основаны на тот тип туриста, который активно путешествует, ест и пьёт. Но по нашему мнению на неделю нормального отдыха в Испании нужно брать с собой не менее 400 евро/человека. Рекомендуем предусмотреть дополнительную сумму не менее 250-300 евро .

Рекомендуем предусмотреть дополнительную сумму не менее 250-300 евро .

Калькулятор поездки: Сколько денег взять в тур

Пройдут года, автобусы начнут летать, гидов заменят роботы (наверное), а вопрос «Сколько денег нужно взять с собой в тур?» так и останется самым актуальным для всех путешественников. Поэтому мы решили раз и навсегда расставить все точки над «і» или «ї» и поделиться советами, как спланировать свой бюджет, чтобы +100500 евриков не было мало.

Расходы в любой поездке обычно состоят из расходов на еду, напитки, транспорт, экскурсии и шопинг. Лови простую инструкцию «Как спланировать свой бюджет на путешествие» и читай далее подробности в статье:

- Загуглить средний чек в ресторанах или кафешках в городе, который планируешь посетить.

- Прикинуть сколько раз в день ты планируешь есть (кому же и одного хватает).

- Средний чек умножить на свои аппетиты — хоп, и у нас есть дневной бюджет на еду и напитки.

- Пробить цены на общественный транспорт и умножить на 2-5 поездок в день (зависит от того, насколько ты любишь ходить пешком).

- Умножить дневной бюджет на еду и транспорт на количество дней в поездке.

- Написать список всех экскурсий и локаций, которые хочешь посетить, и добавить стоимость каждой в бюджет.

- Посчитать количество друзей и умножить на сумму, которую не жалко (если ты по магнитиках, то евро 2-3 на человека).

Все это суммируем и получаем количество денег, которое нужно взять с собой в поездку (шмоточники набрасывают еще несколько сотен на шопинг сверху).

А теперь давай разберемся подробнее по каждому пункту и на примере различных туров.

Еда и напитки

Или берешь с собой консервы в баночках, или тратишь деньги на еду в путешествии — одно из двух. Питаться в рестиках или в Макдональдсе (ван лав) выбирай самостоятельно, мы всегда за аппетитный микс. Вот ориентировочные расценки на обед или ужин с напитками в европейских странах (средний чек зависит от страны и заведения):

Ресторан — 15-25 €

Кафе — 8-13 €

Супермаркет — 6-10 €

Бар — 10-20 € (а дальше как пойдет)

2 дня в Берлине

8 € (завтрак после переезда) + 25 € (обеды) + 40 € (ужины) = 73 € — бюджет на Берлин

2 дня в Амстердаме

9 € (завтрак после переезда) + 25 € (обеды) + 45 € (ужины) = 79 € — бюджет на Амстердам

2 дня в Париже

10 € (завтрак после переезда) + 30 € (обеды) + 50 € (ужина) = 90 € — бюджет на Париж

2 дня в Праге

6 € (завтрак после переезда) + 20 € (обеды) + 35 € (ужина) = 61 € — бюджет на Прагу

Транспорт

Если не любишь много ходить, закладывай в бюджет деньги на транспорт. Поездка в метро или на автобусе в среднем обойдется в 2-3 €, такси — от 6 €. Совет: лучше тусоваться группой — и веселее, и дешевле (можно разбить оплату такси на всех, или взять групповой билет).

Поездка в метро или на автобусе в среднем обойдется в 2-3 €, такси — от 6 €. Совет: лучше тусоваться группой — и веселее, и дешевле (можно разбить оплату такси на всех, или взять групповой билет).

5 € — 2-3 поездок метро или троллейбусе Будапешт

7 € — 4-5 поездок метро или троллейбусе Милан

0 € — пешочком по Монако

10 € — 10 поездок в метро или троллейбусе Барселона

0 € — пешочком по Ницце

0 € — пешочком по озеру Гарда

___________________

22 €

Шопинг

Магнитики, открытки, брелочки, пахлава медовая (ой, последнее не с этой истории). Короче, широкий ассортимент товаров друзьям на сувенир (нет). Кроме сувенирных магазинов, мы советуем заглянуть в местные супермаркеты, иногда там гораздо больше прикольных штук в подарок.

15 € — браслет из венецианского стекла

12 € — венецианская маска

5 € — магнитики на всю поездку

10 € — две бутылки Ламбруско

7 € — две пачки прошутто

1 € — открытка из Милана

5 € — колокольчик с озера Комо

_________________________

55 €

Дополнительные расходы

Входные билеты в музеи и галереи, экскурсии по крутым локациях и т. д. требует дополнительных средств. Если ты едешь с нами в турчик, то все дополнительные расходы и перечень факультативных экскурсий с ценами мы вышлем тебе на почту перед поездкой. Останется только выбрать те, которые захочешь посетить. А если не едешь, то как это? Поехали!

д. требует дополнительных средств. Если ты едешь с нами в турчик, то все дополнительные расходы и перечень факультативных экскурсий с ценами мы вышлем тебе на почту перед поездкой. Останется только выбрать те, которые захочешь посетить. А если не едешь, то как это? Поехали!

55 € — пикник на пароме с видом на фьорды

27 € — сауна посреди фьордов (2:00)

18 € — экскурсия по метро Стокгольма

17 € — велопрогулка по Риге

_________________________________

117 €

*Калькулятор поездки создан для примера на основе личных предпочтений автора. Сумма расходов для каждого — индивидуальная.

Хух, самое главное позади! Теперь ты знаешь, как спланировать бюджет в поездку. Е-е-е! А если все равно не знаешь, жми на календарь и бронируй тур у нас на сайте. Мы сами посчитаем сколько денег надо взять и вышлем информацию в инфолисте перед поездкой.

Чао-какао и цёмики!

Сколько денег брать с собой в поездку?

В войне с HR выбит отпуск, куплен заветный билет, и пришло время подумать, сколько денег запланировать на трип. Чтобы не доставать знакомых экспатов, не тыкать пальцем в небо и не шерстить олдскульные источники вроде форума Винского, предлагаем сделать все грамотно и воспользоваться подборкой сервисов по планированию бюджета – тем более, что многие из них показывают цифры, которые тебя точно удивят.

Чтобы не доставать знакомых экспатов, не тыкать пальцем в небо и не шерстить олдскульные источники вроде форума Винского, предлагаем сделать все грамотно и воспользоваться подборкой сервисов по планированию бюджета – тем более, что многие из них показывают цифры, которые тебя точно удивят.

СКОЛЬКО ДЕНЕГ БРАТЬ?

Global Price

Единственный приличный русскоязычный сайт, где собираются цены в туристических городах и странах по всему миру. Основной упор здесь сделан на еду – есть инфа про магазины, недорогие кафехи для местных, туристические заведения и бары. Еще одна важная статья расходов – жилье и транспорт. И если номер в гостинице ты сможешь пробить самостоятельно, то инфа про билеты на городской транспорт, трансферы из аэропорта и электрички, собранная в одном месте, будет очень кстати. В каждом разделе сайта найдешь множество фото меню и витрин, так что ориентироваться будет совсем просто.

Сайт

Budget Your Trip

Budget Your Trip – это, по сути, три сервиса под одной крышей. На сайте можно открывать для себя направления для бюджетного, «среднестатистического» и люксового туризма, рассчитывать бюджет поездки и контролировать траты по время трипа. Вся инфа собрана путешественниками, которые уже были в этих городах, и кропотливо обновляется. Кроме конкретных цифр, сервис дает общие лайфхаки и рекомендации – например, что юг Италии дешевле севера, многие поезда в Испании идут с пересадкой в Мадриде, даже если это и не по пути, а воду в любом городе Германии можно пить из-под крана.

Сколько денег планировать на день в lowcost-поездке:

Берлин – € 35,71

Париж – € 59,32

Мадрид – € 39,52

Порто – € 34,61

Будапешт – € 29,82

Москва – € 27,33

Осло – € 49,50

Стокгольм – € 62,62

Афины – € 28,51

Варшава – € 20,44

Сайт

Numbeo

Классный инструмент, который позволяет сравнивать города по стоимости жизни. Выбирай город, в котором ты живешь, и тот, куда собираешься отправиться, – Numbeo покажет, на сколько процентов и где дороже домашнее пиво, 1 км на такси или поход в кино. Удобно, что все разбивки можно смотреть в деталях или в общем – в зависимости от того, что тебя интересует. Сервис пригодится и тем, кто выбирает, в какой город поехать – в Лиссабон или Порто (рестораны в Порто на 12% дешевле), в Милан или Мадрид (цены в Мадриде на 22% ниже). Залипать можно бесконечно!

Выбирай город, в котором ты живешь, и тот, куда собираешься отправиться, – Numbeo покажет, на сколько процентов и где дороже домашнее пиво, 1 км на такси или поход в кино. Удобно, что все разбивки можно смотреть в деталях или в общем – в зависимости от того, что тебя интересует. Сервис пригодится и тем, кто выбирает, в какой город поехать – в Лиссабон или Порто (рестораны в Порто на 12% дешевле), в Милан или Мадрид (цены в Мадриде на 22% ниже). Залипать можно бесконечно!

Сайт

Expatistan

Еще один сервис, который ориентирован на экспатов, но пригодится и тем, кто планирует поездку. Работает по тому же принципу, что и Numbeo, и порой выдает невероятные цифры. Например, что Лондон на 267% дороже, чем Кишинев. Или что жизнь в Амстердаме на 52% дешевле, чем в Каракасе. Кстати, для стран типа Венесуэлы на сайте приводятся и официальный обменный курс, и курс черного рынка.

Сайт

Бонус. Индекс Биг мака

C 1986 года The Economist составляет индекс, который меряет покупательную способность жителей разных стран. Бургер взят за эталон потому, что McDonalds представлен в подавляющем большинстве стран, а в самом Биг маке есть булки, мясо, сыр и овощи – словом, получается отличный слепок народного хозяйства. Проще говоря, индекс показывает, сколько стоит один бургер в зависимости от страны. Если не вдаваться в подробности об обменных курсах, переоцененных валютах и паритете покупательной способности, на основе данных индекса можно прикинуть, будешь ли ты королем вечеринки со своим бюджетом, или тебе придется весь отпуск питаться треугольными бутербродами из магазина.

Лидеры индекса в январе 2017:

Швейцария – $ 6,35

Норвегия – $ 5,67

Швеция – $ 5,25

США – $ 5,06

Финляндия – $ 4,76

Канада – $ 4,51

Италия – $ 4,4

Израиль – $ 4,38

Уругвай – $ 4,35

Франция – $ 4,29

Сайт

КАК НЕ ЗАПУТАТЬСЯ В РАСХОДАХ?

Trail Wallet

Итак, все рассчитано, и дневной бюджет сформирован. Чтобы не выйти за его рамки, предлагаем скачать удобное приложение Trail Wallet. Для начала ты указываешь валюту родной страны и валюту путешествия – приложение будет показывать, сколько ты потратил(-а) в обеих. Здесь можно установить лимит на день – и трекать, сколько из него ты уже израсходовал(-а). Как только ты найдешь wi-fi, Trail Wallet в автоматическом режиме поменяет обменный курс на сегодняшний день. Красивое и удобное приложение с одним только минусом – его нельзя привязать к карточке, все траты придется вбивать вручную.

iOS

TrabeePocket – Travel Expense Note

Аналогичное приложение, которое позволяет тебе контролировать, сколько денег потрачено в поездке – в родной или местной валюте. Если бюджет в телефоне выглядит несерьезно, можно выкачать Excel-файл. Единственный минус – у ребят нет пока нового беларусского рубля (только старый).

iOS / Android

Budgy

Okay, если ты едешь один или одна, следить за тратами просто. А что, если вас целая компания: один заплатил за такси, второй оставил чай в кафе, а третий бронировал билеты со своей карточки. Чтобы не запутаться, кто кому должен, предлагаем установить приложение Budgy – в каждый новый бюджет участники вносят фото чеков и указывают, кто сколько потратил. В конце поездки каждый из участников авантюры получает на email отчет о том, сколько денег на человека получилось. Удобно, но привязать к карточке тоже нельзя.

А что, если вас целая компания: один заплатил за такси, второй оставил чай в кафе, а третий бронировал билеты со своей карточки. Чтобы не запутаться, кто кому должен, предлагаем установить приложение Budgy – в каждый новый бюджет участники вносят фото чеков и указывают, кто сколько потратил. В конце поездки каждый из участников авантюры получает на email отчет о том, сколько денег на человека получилось. Удобно, но привязать к карточке тоже нельзя.

iOS

ЧТО ДЕЛАТЬ С ОСТАТКАМИ МЕСТНОЙ ВАЛЮТЫ?

Насущный вопрос для тех, кто наменял евро от души, а потом не знает, что с ними сделать. Можно, конечно, оставить лиры до следующей поездки в Турцию, отдать лишние рупии другу, который постоянно твердит о зимовке на Гоа, закинуть на свою карточку Starbucks, потратить или обменять. Но есть менее очевидный вариант – TravelersBox. Это специальные терминалы, которые кладут остатки валюты на твой счет Paypal, MasterCard, Yandex, iTunes, Skype или другие. Конечно, автомат берет комиссию, но все равно это несравнимо выгоднее, чем менять деньги в аэропорту обратно. Сейчас TravelersBox есть в аэропортах Стамбула, Анкары, Измира, Тбилиси, Милана, Тель-Авива, Манилы, Токио и Торонто.

Сайт

Фото — giphy.com, depositphotos.com

Сколько денег «хватит»? Этот простой мысленный эксперимент дает вам точное число, с которым можно нацелиться на

. Вы когда-нибудь читали те статьи, в которых какая-то очень обеспеченная семья подробно описывает свой бюджет, а затем сетует, что им с трудом удается выжить?

Это смешно, что кто-то может жаловаться на то, что зарабатывает 350 000 долларов в год, и ясно, что многие из этих людей совершенно не понимают, насколько они привилегированы. Но хотя эти семьи могут быть экстремальными (и раздражающими), они не одиноки.Не только богатые попадают в ловушку зарабатывать больше только для того, чтобы больше тратить и чувствовать себя столь же неудовлетворенными.

Как выйти из этой беговой дорожки?

Ответ заключается не в том, чтобы сравнивать себя с другими (Джефф Безос всегда будет рядом, чтобы заставить вас чувствовать себя плохо), или в слепых попытках продолжать зарабатывать больше (всегда будет что-то блестящее, новое, чего можно пожелать). Ответ заключается в том, чтобы пристально взглянуть на свои собственные финансовые реалии и устремления и придумать число целей. На сколько вам хватит денег?

Наука о деньгах и счастье

Это число будет разным для всех, в зависимости от ваших обстоятельств и ценностей, но наука может дать нам некоторое представление о том, сколько денег может быть «достаточно».»Исследования показывают, что до определенного порога (исследования постоянно оценивают это примерно в 75 000 долларов в год, плюс-минус немного в зависимости от стоимости жизни) деньги имеют большое влияние как на повседневное счастье, так и на удовлетворенность жизнью.

Если вы ниже этого уровня, то, скорее всего, сделаете больше, и это сделает вас значительно счастливее. Но после этого каждый дополнительный доллар добавляет немного меньше к вашей жизни. Есть уровень благосостояния до того, как Билл Гейтс получит статус, что торгует больше усилий и время для большего количества денег теряет смысл (даже Билл Гейтс так говорит).

Назовите свой номер

Один из способов вычислить эту точку — это выяснить, сколько денег вам понадобится, чтобы принимать решения, полностью основанные на удовольствии и влиянии, без необходимости зарабатывать. Это цель так называемого движения FIRE (за финансовую независимость, рано уходить на пенсию). Его сторонники обычно говорят, что 25X ваших ожидаемых годовых расходов достаточно. Так что, если для комфортной жизни достаточно 50 000 долларов в год, вам нужно сэкономить 1,25 миллиона долларов.

Существуют и другие более сложные калькуляторы, которые могут дать вам представление о том, что для вас означает финансовая независимость. Но, пожалуй, лучший способ определить число вашей цели — не математика, а простой мысленный эксперимент писателя Брэда Столлери:

. Предположим, вы один из пяти человек, которых таинственный филантроп выбрал для участия в мероприятии. конкурс. У всех пятерых сопоставимые уровни долга и стоимости жизни, а также схожее финансовое положение среднего класса. Вы все примерно одного возраста, одинаково здоровы, имеете одинаковое количество детей и ведете образ жизни с умеренным риском.В частном порядке один за другим представитель донора подходит к каждому из вас с пустым чеком и ручкой и задает следующий вопрос:

Сколько денег вам нужно было бы заплатить прямо здесь и сейчас, чтобы выйти на пенсию сегодня и никогда не получить ни одного доллара дохода (из любого источника) до конца своей жизни?

На этот раз загвоздка в том, что тот, кто из пяти игроков напишет наименьшую сумму на чеке, получит эту сумму. Остальные четыре игрока ничего не получат.

Этот мысленный эксперимент заставляет вас отсечь естественный импульс стремиться когда-либо вверх (если вы сделаете это, вы сделаете слишком высокую ставку и ничего не получите).Этот результат — это сколько бы вы ни просили, это ваше число, сумма, которая вам нужна, чтобы жить комфортно и преследовать свои цели, если бы статус и инфляция образа жизни не были факторами.

Ваш ответ может быть немного выше или ниже моего или вашего соседа. Отлично. Не важно, что все согласны с числом. Важно то, чтобы каждый из нас размышлял достаточно, чтобы иметь один.

Потому что альтернатива — быть одним из тех людей, которые признаются в Интернете, как вы прожигаете здоровую шестизначную зарплату и при этом чувствуете стресс и неудовлетворенность.Ваши расходы и желания могут быть бесконечными. Если вы не хотите вечно гнаться за ними, вам нужно ограничить свои финансовые амбиции.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc. com.

com.

Создайте идеальную жизнь (затем сэкономьте)

Когда мы говорим об определении «сколько денег достаточно», мы сначала должны понять, что уравнение состоит из двух частей.

Один, наш доход , это то, как мы строим два, наше состояние .

То, что у нас осталось после того, как мы потратили свой доход, — это то, что мы можем сэкономить для увеличения нашего богатства.

Возможно, самая важная часть, в которой опровергается этот вопрос, — это то, о чем не спрашивают: «Как мне накопить достаточно богатства для той жизни, которую я хочу?»

Это симбиотический треугольник, который нужно сознательно построить : доход дает богатство для обеспечения желаемой жизни .

У меня была личная борьба с ограничением себя и пониманием, когда «достаточно».Мы к этому еще вернемся. Но сначала давайте рассмотрим количественный процесс определения «достаточно» для вас.

Сколько денег хватит?

Несмотря на то, что высокий доход облегчает сбережение, накопление богатства зависит от того, какую часть своего дохода вы откладываете по сравнению с тем, сколько из него вы тратите. Если у вас есть 50 000 долларов дохода на руки и вы потратили 30 000 из них, вы можете сэкономить 20 000 долларов. Этот процент сбережений, 40%, и есть ваша норма сбережений.

Выбор целевой нормы сбережений, вероятно, зависит от вашего взгляда на ценность времени.Ценятся ли для вас роскошь и расходы больше, чем свободное время и гибкость? Будь честен с собой.

Сколько денег хватит на пенсию?

Ваша норма сбережений определяет, насколько быстро вы можете увеличить свое богатство в относительном выражении. Сумма благосостояния, необходимая для комфортной жизни и выхода на пенсию, зависит от ваших расходов, а не от дохода.

Типичный финансовый консультант (часто не фидуциар) может посмотреть на ваш доход и использовать его как основу для определения ваших пенсионных потребностей. Часто это происходит потому, что доход легко определить для большинства людей : они знают свою зарплату и могут проверить налоговую декларацию на такие вещи, как доход от инвестиций.

Часто это происходит потому, что доход легко определить для большинства людей : они знают свою зарплату и могут проверить налоговую декларацию на такие вещи, как доход от инвестиций.

Однако определить расходы намного сложнее, поскольку для этого требуется постоянное регулярное отслеживание ваших расходов. Мы активно выступаем за то, чтобы отслеживать расходы как самый основной и самый важный элемент построения богатства для обычного человека.

Как и в случае со здоровьем и диетой, простое знание того, что вы потребляете, является самым основным шагом к внесению коррективов, которые приводят к долгосрочному увеличению (или потере в случае веса!).

Проблемы расчета пенсионного обеспечения на основе дохода

Вот проблема, связанная только с рассмотрением проблемы «сколько денег достаточно» с точки зрения дохода:

Давайте продолжим наше предположение о доходе в 50 000 долларов, сделанное ранее. Если консультант использует эту сумму для работы в своих расчетах, он предположит, что именно такой доход вам понадобится и на пенсии, чтобы продолжить свой нынешний образ жизни. Если вам нужен доход в размере 50 000 долларов во время выхода на пенсию, и мы следуем правилу 4% (или правилу 4%), сколько денег вам нужно для выхода на пенсию?

Если вам нужен доход в размере 50 000 долларов во время выхода на пенсию, и мы следуем правилу 4% (или правилу 4%), сколько денег вам нужно для выхода на пенсию?

50 000 долларов * 25 = 1 250 000 долларов

Чтобы выйти на пенсию, вам нужно накопить состояние на 1 250 000 долларов.

Однако в нашем примере у вас исключительно высокий уровень сбережений (40%) и вы тратите только 30 000 долларов своего дохода в год. Если мы предположим, что вы намерены вести такой же образ жизни, как сегодня, до выхода на пенсию, и снова следовать правилу 4%, сколько денег вам нужно, чтобы выйти на пенсию?

30 000 долларов * 25 = 750 000 долларов

Ваше состояние упадет до 750 000 долларов.

Это разница в полмиллиона долларов !

В целом норма личных сбережений довольно низкая, по крайней мере, в США.Это позволяет легко коррелировать доход с расходами, поскольку обычно эти два показателя почти равны. За 2019 год средняя норма личных сбережений составила 7,7%.

За 2019 год средняя норма личных сбережений составила 7,7%.

Так почему же так много финансовых консультантов рассчитывают пенсию на основе дохода?

- Многие люди не отслеживают свои расходы, но имеют информацию о доходах

- Большинство людей все равно тратят большую часть своего дохода

- Советники обычно получают комиссию, привязанную к размеру портфеля, поэтому чем больше, тем лучше

Сосредоточьтесь на своем расходы, когда речь идет о планировании выхода на пенсию, а не о доходах.

Сколько денег хватит, чтобы никогда больше не работать?

В качестве личного примера мы показали, как недавно мы стали миллионерами. Наши доходы довольно сильно менялись за рассматриваемый период времени. Даже совсем недавно, в 2009 году, наш доход был ниже 19 000 долларов. В 2016 году это было почти 280000 долларов!

Ни один из этих показателей дохода не помогает нам определить, сколько денег достаточно.

Фактически, если бы консультант работал за счет нашего дохода в 2016 году, чтобы определить наши пенсионные потребности, он мог бы порекомендовать нам иметь портфель в размере 7 миллионов долларов!

Вместо этого мы определили наш показатель FIRE на основе наших средних расходов за последние несколько лет. Мы постоянно тратим 40-45 тысяч долларов в год в качестве нашего бюджета FIRE, и мы чувствуем, что это дает нам жизнь, которой мы можем быть счастливы. На этом уровне мы не чувствуем себя ограниченными или не боимся выбора расходов.

Мы постоянно тратим 40-45 тысяч долларов в год в качестве нашего бюджета FIRE, и мы чувствуем, что это дает нам жизнь, которой мы можем быть счастливы. На этом уровне мы не чувствуем себя ограниченными или не боимся выбора расходов.

Работая с 45 тысячами долларов в год, нам нужно было бы накопить около 1,13 миллиона долларов богатства.

В 2013 году мы поставили цель сэкономить и инвестировать 1,25 миллиона долларов. Это равносильно возможности тратить 50 тысяч долларов в год, или 25 тысяч долларов на человека, на пенсию с автоматической корректировкой инфляции. Это также дало нам немного места для маневра.

Большинство людей склонны тратить довольно стабильно, будь то при хорошей норме сбережений или сверх их дохода и в долги. Понимание ваших расходов и ваших пенсионных ожиданий будет самым важным компонентом в определении того, сколько денег вам достаточно.

Сколько денег хватит, чтобы быть счастливым?

Выяснить, сколько ДОХОДА или БОГАТСТВА достаточно, чтобы быть счастливым — это гораздо более сложный и личный вопрос. Счастье относительно: то, что для вас значит быть счастливым, может сильно отличаться от того, что для меня.

Счастье относительно: то, что для вас значит быть счастливым, может сильно отличаться от того, что для меня.

Для нас наличие достаточного количества денег — будь то богатство или доход — зависит от того, как вы цените время. Речь идет о свободе принимать решения, которые наиболее полезны для нашего личного здоровья, целей и приоритетов. Мы не хотим, чтобы нас заставляли работать, чтобы просто оплачивать счета или оставаться на плаву.

Иногда эти решения могут быть финансово пагубными, например, переход с полной занятости на частичную.

Возможно, ваш работодатель потребовал, чтобы вы начали работать более продолжительные смены, сверхурочно.Сможете ли вы сказать нет?

Может быть, у проекта есть крайний срок, но основные требования постоянно меняются. Можете ли вы настоять на том, чтобы либо сроки сдвинулись, либо требования не изменились?

Требовалось ли ваше место работы к тому, чтобы вы подвергались личному риску для здоровья, который кажется ненужным, просто для того, чтобы снизить их расходы — возможно, во время пандемии?

Что делать, если вас уволят за ответы или сократят часы работы?

Мы хотим иметь возможность принимать эти финансово пагубные решения, несмотря на их денежные затраты.

Статистический доход и счастье

Вы, вероятно, помните исследование, проведенное несколько лет назад, которое стало вирусным, объяснив, что доход около 75 000 долларов — это то место, где преобладает убывающая отдача и гораздо больший доход мало что дает. Уменьшение значения заработной платы сверх базового порога счастья представляет собой предельную полезность дохода. Чем больше вы зарабатываете, тем меньше пользы или ценности вы получаете от каждого дополнительного доллара.

Эмоциональное благополучие также повышается с увеличением дохода от журнала, но дальнейшего прогресса, кроме годового дохода в ~ 75 000 долларов, нет.

Дэниел Канеман и Ангус Дитон

Конечно, вы должны помнить, что это среднее значение по широкой, географически разнообразной выборке (450 тыс. Человек). Какой уровень дохода подходит вам, может быть немного меньше или больше. И, как мы уже обсуждали, доход не обязательно определяет, сколько вы тратите — это самый важный элемент.

Тем не менее, если вы хотите, чтобы приблизительное число начиналось с 75 тысяч долларов, внесите поправку на:

Эти входные данные не являются фиксированными. В будущем вам нужно будет провести переоценку.Ваша семья будет расти? Перейдете ли вы от сельской жизни к городской или наоборот, что повлияет на ваш прожиточный минимум? Чем ваши ожидания от жизни на пенсии будут отличаться от нынешних?

Пристрастие к доходам и сбережениям

Дженни и я находимся в процессе перехода на досрочный выход на пенсию. Мы достигли финансовой независимости в 2018 году.

Иногда мне кажется, что мне все еще нужно зарабатывать деньги. Это обнадеживает и даже утешает. Я по-прежнему занимаюсь бизнесом, в котором можно в любой момент «включить кран», чтобы заработать больше денег.Достаточно потратить немного денег в качестве исходных данных, чтобы получить на выходе еще больше денег.

Так иногда и делаю.

Я заключил сделки на 10 000 долларов в случайный четверг, чтобы почувствовать себя немного лучше. От этой денежной зависимости было труднее всего избавиться.

Я думаю, что один из лучших способов почувствовать себя более комфортно и отпустить это — просто выложить все это. Вы становитесь свидетелями того, как этот процесс разворачивается в этом блоге, который выходит на пенсию. Мы с Дженни годами прорабатывали все детали — разрабатывали планы и сроки.

Наблюдение за обвалом рынка несколько месяцев назад и странным падением нашего собственного капитала на сотни тысяч долларов помогло. Мы ожидали коррекции в какой-то момент после более чем десятилетнего экономического роста. У нас все еще было много денег и немало средств защиты, если дела действительно пойдут не так. Большинство наших инвестиций в индексные фонды, такие как VTSAX или VTI, которые, вероятно, не пойдут вниз.

Пока я все еще работаю над этим, я думаю, что в основном успокаивал себя, что «достаточно, достаточно».Мы стали более дисциплинированными инвесторами.

Постройте жизнь, которую хотите, а потом откладывайте на нее

Недавно мы написали, как мы стали миллионерами за 10 лет, и это помогло мне вспомнить несколько развилок на дороге. Мы сделали много вариантов, чтобы найти баланс между накоплением богатства и довольными, хорошо приспособленными членами общества.

Я помню, как в прошлом я думал, что могу пожертвовать немного больше времени, чтобы заработать больше денег. Я мог бы построить более крупный бизнес, если бы вложил в него немного больше сердца и души.Еще немного работы, и я мог бы быть богатым .

Проблема с этим менталитетом в том, что всегда больше денег и больше известности.

Но времени больше нет.

Оглянулся бы я и подумал: «Я мог бы заработать дополнительно [10 000, 20 000, 100 000 долларов], если бы я просто проиграл!»

Или я бы оглянулся и задался вопросом: «Что случилось с моей семьей, моими увлечениями,… моей жизнью?»

Фаза накопления денег

Если вы просто мечтаете о своей будущей пенсионной жизни, а не живете сейчас, возможно, вы выбрали неправильный подход.Это не предложение пойти и потратить кучу денег в баре.

В то же время оставаться дома, потому что это почти всегда самый дешевый вариант, вероятно, тоже вредно.

Когда вы, ваш партнер, ваша семья хотите чем-то заняться, чтобы отдохнуть от повседневных жизненных стрессов, вам необходимо иметь хобби и занятия, на которые можно положиться.

Решение пропустить бар, если вы хотите весело провести ночь в городе, — это не делать ничего. Сделать что-нибудь еще, что может быть не менее увлекательным, но и менее затратным.

FIRE — это новый путь к жизни, наполненный разными этапами, вы привыкли идти по малоизвестной дороге. Продумайте, в чем заключается цель вашего «похода в бар», найдите решение этой цели, которое более полезно для вашего кошелька и вашей жизни.

Вместо бара, может быть, вы и ваши друзья собираетесь вместе и сами варите свой сидр или пиво. Это хобби, которое потребует нескольких собраний, чтобы собраться вместе и продюсировать, а затем, надеюсь, еще нескольких собраний, чтобы насладиться и насладиться.

Это может стать началом хобби, которым вы серьезно увлекаетесь в течение многих лет. Просто будьте осторожны, если собираетесь превратить это хобби в бизнес.

Один из наших многочисленных экспериментов с крепким сидром своими руками. Дженни страдает глютеновой болезнью, поэтому пиво не варится, но сидр — это то, что нужно! Что касается вкуса, это на удивление легко и разнообразно.Но дело не только в барах и алкоголе.

Если вы мечтаете о поездке в Японию, которую вы представляете со своим партнером через десять лет, когда выйдете на пенсию, найдите способ откусить от этого прямо сейчас.Вкус может помочь мотивировать вас оставаться на верном пути, в то же время удовлетворяя вас достаточно, чтобы быть довольным.

Сядьте вместе и посмотрите несколько шоу о путешествиях по Японии. Узнайте, куда именно вы хотите пойти и чем хотите заниматься, начните составлять план прямо сейчас, пока у вас есть время.

Может ли отдых на время удовлетворить ваше желание отвлечься от рутины?

Не могли бы вы совершить более короткую поездку в Японию в следующем году?

Возможно, вы могли бы использовать вознаграждения по кредитной карте, чтобы летать дешево или бесплатно? Возможно, вы могли бы остаться в недорогих AirBNB, пока вы там. Это была бы возможность провести небольшое «полевое исследование» перед гораздо более долгой и приятной поездкой на пенсию, о которой вы мечтали.

Это была бы возможность провести небольшое «полевое исследование» перед гораздо более долгой и приятной поездкой на пенсию, о которой вы мечтали.

Уравновешенная жизнь

Из нашей финансовой истории вы, возможно, заметили, что даже когда у нас были долги в размере 106 000 долларов, мы все равно вместе путешествовали по Европе на несколько недель.

Мы планировали заранее: купили два авиабилета из-за ошибки в цене и остановились в невероятно скромных отелях. Самыми крупными нашими расходами были Eurail Passes, которые нам удалось получить по ставке студента.Мы посчитали, что это будет дешевле, чем аренда автомобиля, и даст нам возможность делать то, что мы действительно хотели: вместе увидеть сердце Западной Европы.

Это первое путешествие по Европе было так давно, что телевизоры все еще были ЭЛТ! В сторону: я не могу поверить, что никто еще не прокомментировал мои смешные рисованные фигурки из палочек! Нашей целью было не отправиться за покупками в Милан или поесть в самых модных французских ресторанах. Это было просто для того, чтобы вместе исследовать этот кусочек мира. Мы пропустили все остальное, и поездка не обошлась нам так дорого.Это семя исследований стало корнем наших отношений, и это то, чем мы занимаемся и о чем думаем по сей день.

Это было просто для того, чтобы вместе исследовать этот кусочек мира. Мы пропустили все остальное, и поездка не обошлась нам так дорого.Это семя исследований стало корнем наших отношений, и это то, чем мы занимаемся и о чем думаем по сей день.

Замедлило ли это наше стремление к финансовой независимости? Да.

Стоило ли? С легкостью.

Нахождение этого баланса — это то, что позволит вам построить ту жизнь, которую вы хотите, и это послужит вашей мотивацией продолжать экономить.

Я думаю, что для некоторых людей, по крайней мере для меня, может потребоваться удар по крайним краям спектра, удар по перилам по бокам — ваша семья и ваша жизнь ускользают — чтобы шокировать вы вернетесь к сбалансированной середине .

Финансовая независимость — это не просто создание богатства, это построение жизни. Не оглядывайтесь на десятилетие после погони за FIRE и не думайте:

Я накопил свои сбережения, но так и не построил свою жизнь.

Сколько денег FAQ

Давайте разберемся с некоторыми часто встречающимися вопросами о том, что у нас достаточно денег, и что это на самом деле означает.

Сколько денег хватит на всю жизнь?Ожидаемая продолжительность жизни в США в настоящее время составляет 78,6 лет по данным CDC.

Согласно исследованию BLS за 2019 год, средняя «потребительская единица» в США потратила 63 036 долларов. Это подразделение представляет 2,5 человека, то есть 25 214 долларов на человека.

Если человек соответствует среднему показателю в США, ему потребуется 1 981 851,84 доллара, чтобы прожить всю жизнь долларов в долларах 2019 года.

Сколько достаточно, чтобы больше никогда не работать? Чтобы больше не работать, чтобы заработать деньги, вам потребуется вложить достаточно денег, чтобы покрыть ваши годовые расходы за счет прироста капитала и дивидендов от ваших инвестиций.Самый простой способ ответить, сколько денег хватит, чтобы больше никогда не работать, — это умножить ваши общие годовые расходы на 25. Вот сколько денег вам нужно, чтобы больше никогда не работать. Например, согласно приведенному выше исследованию BLS, если вы потратите 25 214 долларов на человека в своей семье, вам потребуется 630 350 долларов на человека.

Университет Пердью недавно провел исследование, чтобы определить точки изменения эмоционального благополучия и удовлетворенности жизнью при различных уровнях дохода.Исследование ответило на вопрос о том, сколько денег достаточно, чтобы быть счастливым, сказав:

«В глобальном масштабе мы обнаружили, что насыщение наступает при 95 000 долларов для оценки жизни и от 60 000 до 75 000 долларов для эмоционального благополучия. Однако между регионами мира есть существенные различия, а в более богатых регионах насыщение наступает позже ».

Если бы мы нацелились на 75 тысяч долларов и использовали правило 4%, ответ был бы таков, что вам нужно 1,875 миллиона долларов инвестиций, чтобы поддерживать счастливую жизнь.

Работая на основе вышеупомянутого исследования Purdue о счастье, они определили доход в 95 тысяч долларов в год, чтобы достичь точки насыщения для ежегодных потребностей в расходах.Если мы будем работать по этому номеру, вам понадобится 2,375 миллиона долларов на человека в вашей семье, чтобы чувствовать себя богатым.

Если вы — средняя американская семья, состоящая из 2,5 человек, это означает, что для того, чтобы чувствовать себя богатым, общий собственный капитал вашей семьи должен быть чуть меньше 6 миллионов долларов.

Это хорошо согласуется с выводом Джо, когда он более глубоко погрузился в определение того, сколько денег необходимо, чтобы чувствовать себя богатым.

Можете ли вы жить на 1 миллион долларов? Предполагая, что вы инвестируете свой 1 миллион долларов в повышение стоимости активов, вы потенциально могли бы жить за счет дивидендов и прироста капитала, равных примерно 40 000 долларов в год. Это предполагает, что вы следуете стандартным принципам FIRE.

Это предполагает, что вы следуете стандартным принципам FIRE.

Когда об этом спросили Джона Д. Рокфеллера, он, как известно, пошутил: «Еще немного».

Не увлекайтесь тем, что вам никогда не хватает.

Эти вопросы и ответы заставили вас задуматься о том, сколько денег достаточно в вашей ситуации? Давайте вернемся к нашему опыту определения ответа.

Как вам удалось построить жизнь, одновременно создавая богатство?

Как определить, сколько денег достаточно?

Дайте нам знать в комментариях!

Поделитесь этим, чтобы помочь нам расти!

Наши сообщения по темеСколько денег вам действительно нужно? : Искусство несоответствия

Несоответствие жизни

Годовой обзор Недавно я окончательно определился с выбором, над которым размышлял некоторое время. Выбор был в том, должен ли я продолжать изо всех сил стараться заработать себе на жизнь в качестве предпринимателя, пока пишу на стороне, или идти «ва-банк» с проектом, в который я верил больше, — писать на полную ставку.

Выбор был в том, должен ли я продолжать изо всех сил стараться заработать себе на жизнь в качестве предпринимателя, пока пишу на стороне, или идти «ва-банк» с проектом, в который я верил больше, — писать на полную ставку.

Когда я подумал об этом, я понял, что, хотя этот выбор был для меня новым, он довольно типичен для любого, кто выбирает нетрадиционную карьеру. Легко сказать, что вы должны заниматься тем, что любите, но вы должны уметь зарабатывать на жизнь этим занятием. Нет никаких гарантий успеха, и многие люди сдаются и возвращаются к компромиссной карьере.

Одним из факторов, который определяет успех или неудачу, является базовое финансовое планирование.

Возможно, вам не удастся сразу же наметить свой путь к статусу миллионера, но если вы найдете способ платить арендную плату, пока вы занимаетесь любимым делом, у вас будет хорошее начало. Это избавит вас от необходимости сменить карьеру и даже может позволить вам уйти с работы, которая вас не удовлетворяет.

Три способа планирования

Есть как минимум три способа ответить на вопрос: «Сколько денег вам действительно нужно?» Первый — это с традиционным бюджетом или восходящая модель; второй — накопление капитала ; последний — план альтернативного дохода .

Мы кратко рассмотрим каждый из них, и если вы хотите узнать больше о любом из них, вы можете найти дополнительные ресурсы в конце.

1. Традиционное бюджетирование

Составление бюджета само по себе довольно простое. Большинство людей могут составить бюджет менее чем за час, используя компьютер или просто лист бумаги. У Mint.com, бесплатного программного обеспечения, которое я использую для отслеживания своих финансов, есть инструмент, который поможет вам в этом, — как и Microsoft Money и Quicken.

Если вы хотите сократить свои расходы, лучше использовать восходящий подход, при котором вы, , основываете первоначальный бюджет на расходах, а не на доходах . Это потому, что мы склонны увеличивать наши расходы по мере увеличения нашего дохода. В прошлом месяце я прочитал в журнале The Atlantic , что 40% американцев с доходом более 100 000 долларов заявили, что живут «от зарплаты до зарплаты». Естественно, некоторые из нас могут прочитать это и подумать, насколько безответственный .

Это потому, что мы склонны увеличивать наши расходы по мере увеличения нашего дохода. В прошлом месяце я прочитал в журнале The Atlantic , что 40% американцев с доходом более 100 000 долларов заявили, что живут «от зарплаты до зарплаты». Естественно, некоторые из нас могут прочитать это и подумать, насколько безответственный .

Но на самом деле, можно заработать 100 000 долларов или любую сумму денег и больше бороться с долгами и неконтролируемыми расходами, чем кто-то с гораздо меньшим. Независимо от того, зарабатываем ли мы 20 000 долларов, 50 000 или 100 000 долларов, мы либо можем найти способ удовлетворить наши потребности на каждом уровне дохода, либо легко потерять из виду деньги.

Обдумывая решение «стать профессионалом», я снова прошел процесс составления бюджета, чтобы убедиться, что: а) я смогу удовлетворить наши самые основные финансовые потребности, и б) я смогу сделать как минимум некоторые вещи, которые нам нравятся.

Я не хочу прекращать путешествовать по миру и хочу помочь Джоли стать профессиональным художником. Если бы нам пришлось отказаться от любого из этих приоритетов, я, вероятно, нашел бы способ сделать что-то другое. Основная проблема при составлении бюджета — это соблюдение установленного вами бюджета, поэтому важно с самого начала установить реалистичный бюджет, основанный на вашей собственной ситуации и ценностях.

2. Накопление капитала

Поскольку обещания пенсий и выплат по социальному обеспечению становятся все более ненадежными, большинство традиционных пенсионных планов фокусируется на цели накопления достаточного количества денег, чтобы жить за счет процентов и дивидендов . Я также сосредоточился на этом в течение нескольких лет и начал старательно откладывать деньги на то, что я надеялся стать финансовой независимостью. Это было раньше:

а) Я понял, что люблю работать и никогда не хочу официально «уходить на пенсию»

б) Я изменил свою работу, чтобы больше сосредоточиться на письме и меньше на зарабатывании денег

c) Фондовый рынок перестал зарабатывать деньги для всех нас и начал их отнимать.

Все три события заставили меня пересмотреть вопрос о том, действительно ли я хотел потратить несколько лет на зарабатывание денег в качестве своей основной задачи.Чем больше я думал об этом, тем больше осознавал, что хочу проводить самые продуктивные годы своей жизни, занимаясь тем, что мне нравится.

Одна из первых идей для этого сайта, что он будет отслеживать мою цель обретения финансовой независимости, когда я путешествовал по каждой стране и учился в школе полный рабочий день. Что ж, планы могут измениться. Я больше не хожу в школу, и в ближайшее время я больше не на пути к финансовой независимости. Но это нормально, потому что то, что мы здесь строим, лучше этого.

В дополнение к причинам, перечисленным выше, я также понял, что мне понадобится очень много времени, чтобы приобрести большой капитал.Конечно, я был на правильном пути — большая часть богатства создается предпринимателями, а не работой на кого-то еще — но насколько я мог это предвидеть, мне, вероятно, потребуется как минимум 5-7 лет, а возможно и больше, чтобы достичь богатства. Я надеялся. У меня все еще есть долгосрочная цель — накопление капитала, но она отошла на второй план, так как теперь я использую вариант альтернативного плана дохода, представленного ниже.

Я надеялся. У меня все еще есть долгосрочная цель — накопление капитала, но она отошла на второй план, так как теперь я использую вариант альтернативного плана дохода, представленного ниже.

3. Альтернативный план доходов

Альтернативный подход фокусируется на гораздо большем доходе, чем на богатстве.Поскольку большинство из нас не на пути к тому, чтобы стать следующим Рокфеллером или Кеннеди, может быть более реалистичным (а также более мотивирующим) сосредоточиться на , создавая доход, необходимый нам для образа жизни, которого мы желаем .

После составления бюджета для покрытия основных потребностей и выделения средств на благотворительность, я начинаю рассматривать конкретные расходы, которые технически необязательны, но все же важны для меня.

Например:

- Я хочу купить новый кругосветный билет и поставил его своей главной целью путешествия на следующий год.Билет снизит мои общие расходы на перелет до менее чем 400 долларов за поездку, но первоначальные вложения составляют около долларов, 5000 долларов . Поэтому у меня есть новый проект, над которым нужно работать: «Получите 5 тысяч долларов на билет RTW».

Поэтому у меня есть новый проект, над которым нужно работать: «Получите 5 тысяч долларов на билет RTW».

Поэтому у меня есть новый проект, над которым нужно работать: «Получите 5 тысяч долларов на билет RTW».Мне очень понравился наш отпуск в конце года пару недель назад, и я определенно хочу повторить это в конце 2009 года. Это будет стоить примерно $ 3 000 , поэтому я установил это как еще один мини -проект: «Получите $ 3k на финансирование отпуска в 2009 году».

Такое планирование всегда возвращается к ценностям — чего вы действительно хотите? Что самое главное? Я ценю жизненный опыт больше, чем «вещи», поэтому после удовлетворения основных потребностей (включая благотворительный фонд) я трачу большую часть своего располагаемого дохода на мировые приключения.У вас могут быть разные приоритеты, но я гарантирую, что это поможет потратить некоторое время на размышления о том, сколько денег вам нужно, чтобы делать то, что вы хотите.

Заключение

Закончив Годовой обзор, я остановился на личной теме: 2009 год — Год конвергенции . Я иду ва-банк в том, чем действительно хочу заниматься, и в следующем году собираюсь заниматься этим полностью.

Что касается моих финансов, следующим шагом будет детальное рассмотрение того, что это значит.Я составил пересмотренный бюджет, отложил планы финансовой независимости (накопления капитала) и начал работать над поиском способа оплаты следующего кругосветного билета.

В предстоящем продолжении манифеста World Domination я включу подробные оценки того, как я планирую зарабатывать на жизнь этим проектом. Не помешает быть расплывчатым, поэтому я буду очень конкретным и приведу реальные цифры.

Поскольку многие читатели здесь также работают в нетрадиционной профессии, мне любопытно узнать, что вы думаете о финансовом планировании во время схлопывающейся экономики.

Что здесь отсутствует, что вы хотели бы добавить?

***

Дополнительные ресурсы:

Mint.com (онлайн-трекер личных финансов)

Your Money or Your Life (книга)

The Number (книга)

Форумы о медленном обогащении

Форумы для раннего выхода на пенсию

###

Изображение: Austin Kleon

Теги: деньги, финансовая независимость

Подпишитесь сейчас, и вы будете получать лучшие сообщения всех времен.

Сколько денег хватит ?. Мысленный эксперимент может проложить путь. | Брэд Столлери | Age of Awareness

(Источник: gifimage.net)Мысленный эксперимент может проложить путь.

Диоген Циник, как вы не удивитесь, не очень любил людей. Он прославился тем, что носил свой фонарь по улицам Афин среди бела дня в тщетных и бесконечных поисках «честного человека».

Его точка зрения хорошо понимается. Известно, что узнать истинное мнение людей по определенным вопросам может быть очень сложно.На всех нас влияют предрассудки и конфликт интересов, что затрудняет разработку вопросов для политических опросов или психологических исследований, которые не испортили бы результаты.

Диоген Синопский. Источник: Википедия Однажды я спросил своего друга, какой суммы денег, по его мнению, должно быть «достаточно» для любого человека. Он вернул мне произвольное восьмизначное число, и я предложил собственное меньшее произвольное число. Мы оказались в тупике. Хотя мы в целом согласились с тем, что действительно существует такая вещь, как чрезмерное богатство, мы не могли прийти к единому мнению о том, где следует провести эту черту.

Хотя мы в целом согласились с тем, что действительно существует такая вещь, как чрезмерное богатство, мы не могли прийти к единому мнению о том, где следует провести эту черту.

Ответ на этот вопрос сводится к политической философии. Либертарианец сказал бы, что вы имеете право сохранить все плоды своего труда из принципа, то есть никто не имеет права ограничивать количество денег, которыми вы можете владеть. (И, кстати, они напоминают вам, что «налогообложение — это воровство».) Затем они могут продолжить прагматическую критику, заимствованную из того рода спора, который у меня был с моим другом, указав, что, поскольку любой «предел богатства» мы можем создание будет казаться произвольным, демократическое общество не может договориться о том, где установить этот порог.

Либеральный мыслитель мог бы ответить, что важно достичь разумных результатов как минимум для всех и обуздать излишества, ведущие к неэффективному использованию ресурсов общества. Люди обладают различными талантами и уровнями способностей, и усилия должны быть соразмерными, но эти награды не должны быть настолько непомерными, чтобы ставить под угрозу экономическое или политическое благополучие общества.

Философ Джон Роулз знаменито и убедительно доказывал свою либеральную точку зрения, используя мысленный эксперимент, известный как «исходная позиция».«Эксперимент просит вас создать гипотетическое общество, включая его законы и культурные нормы. Загвоздка в том, что вы не можете знать, какое место вы займете в этом новом обществе (то есть ваш пол, раса, возраст, интеллект, уровень дохода, уровень образования, физические способности, политическая позиция, духовные убеждения и т. установил свои правила в камне — условие, которое он назвал «завесой невежества». Точка зрения Ролза состоит в том, что объективный творец, даже если он действует исключительно в личных интересах, создаст справедливое общество, правила которого запрещают несправедливые преимущества.Изобилие, враждебное общему благу, можно квалифицировать как несправедливое преимущество.

В том же духе есть еще один эксперимент, который поможет определить, сколько личного богатства достаточно. Вы можете провести этот эксперимент со своими друзьями и семьей, но даже просто подумать об этом полезно.

Предположим, вы один из пяти человек, выбранных таинственным филантропом для участия в конкурсе. У всех пятерых сопоставимые уровни долга и стоимости жизни, а также схожее финансовое положение среднего класса.Вы все примерно одного возраста, одинаково здоровы, имеете одинаковое количество детей и ведете образ жизни с умеренным риском. В частном порядке, один за другим, представитель донора подходит к каждому из вас с пустым чеком и ручкой и задает следующий вопрос:

Сколько денег вам нужно будет заплатить прямо здесь и сейчас, чтобы выйти на пенсию сегодня и никогда не получите ни одного доллара дохода (из любого источника) до конца своей жизни?

На этот раз загвоздка в том, что тот, кто из пяти игроков напишет на чеке минимальную сумму , получит эту сумму.Остальные четыре игрока ничего не получат.

Здесь нет никаких условий, у вас нет долгов за подачу выигравшей заявки, нет обязательств быть в центре внимания общественности. Выигравший игрок без лишних вопросов получает именно ту сумму денег, которую он запросил. Деньги также будут расти на с темпом инфляции , а это означает, что если вы заблокируете их, их стоимость со временем не снизится. Наконец, это тайное голосование: вы не можете знать ответ, который дал кто-то другой, и они не могут знать вашего.И помните, если вы выиграете, вы должны жить на эту сумму вечно.

Итак, сколько вы просите?

Источник: The TelegraphФормат аукциона игры призван преодолеть наши предубеждения. Без конкуренции у вас возникнет искушение попросить луну. Конкуренция с другими участниками заставляет вас искать удовлетворительную, но разумную сумму. Вы не будете просить слишком мало — вы должны жить на эти деньги, и только на эти деньги, всю оставшуюся жизнь. Но вы также не будете просить сумму, которую считаете чрезмерной, из-за боязни быть недооцененной кем-то более реалистичным.

При повторении во многих испытаниях выигрышные ставки из нескольких игр дадут среднее значение, которое отражает вердикт рынка «достаточно денег для комфортного выхода на пенсию». Другими словами, любое личное богатство, превышающее это число (с учетом корректировок на основе уникальной стоимости жизни в данном регионе), может считаться чрезмерным и потенциально может служить основой для установления « потолка богатства », выше которого доход будет облагаться налогом по предельной ставке 100%.

Другими словами, любое личное богатство, превышающее это число (с учетом корректировок на основе уникальной стоимости жизни в данном регионе), может считаться чрезмерным и потенциально может служить основой для установления « потолка богатства », выше которого доход будет облагаться налогом по предельной ставке 100%.

Мы оба знаем, что ваш ответ — не говоря уже о средней выигрышной ставке — будет намного меньше 1 миллиарда долларов.Это почти наверняка будет меньше 10 миллионов долларов. Я предполагаю, что большинство людей предложат не более 5 миллионов долларов, потому что, если вы не живете в невероятно дорогом городе, вы могли бы комфортно прожить свои дни на эту сумму. Действительно, годовой доход среднего класса в 60 тысяч долларов дает вам 2,4 миллиона долларов за сорокалетнюю карьеру. Между прочим, американцы, опрошенные в 2018 году, ответили, что нужно иметь чистую стоимость в 2,4 миллиона долларов, чтобы считаться «богатым», и 1,4 миллиона долларов, чтобы быть «финансово комфортным» — стандартом, которым пользуются только 10 процентов самых богатых американцев.

Источник: GiferПосмотрим правде в глаза: если бы кто-то прямо сейчас предложил вам 10 миллионов долларов, вы бы не стали торговаться ни за что. Ты возьмешь и убежишь.

Результат эксперимента дает изобличающий ответ любому, кто будет утверждать, что Скрудж Макдак обязательно имеет право на любую безграничную полноту, которую он может накопить. Тот факт, что вы можете использовать , не означает, что вам следует , особенно если это имеет неблагоприятные последствия для общества.

Я уже писал ранее о вреде огромного неравенства благосостояния и пределов рыночной эффективности .

, писавший несколько лет назад для Harvard Business Review, также предложил свои собственные убедительные мысленные эксперименты, чтобы продемонстрировать, почему общества не должны позволять ни одному гражданину быть сверхбогатым. Изменение распределения доходов в США с течением времени (после уплаты налогов). Источник: Габриэль Цукман / Twitter