Частые вопросы

ПТС можно сдать в Региональном Представительстве Банка или в центре обслуживания представителю Банка. При себе Вам нужно иметь паспорт РФ и номер кредитного договора.

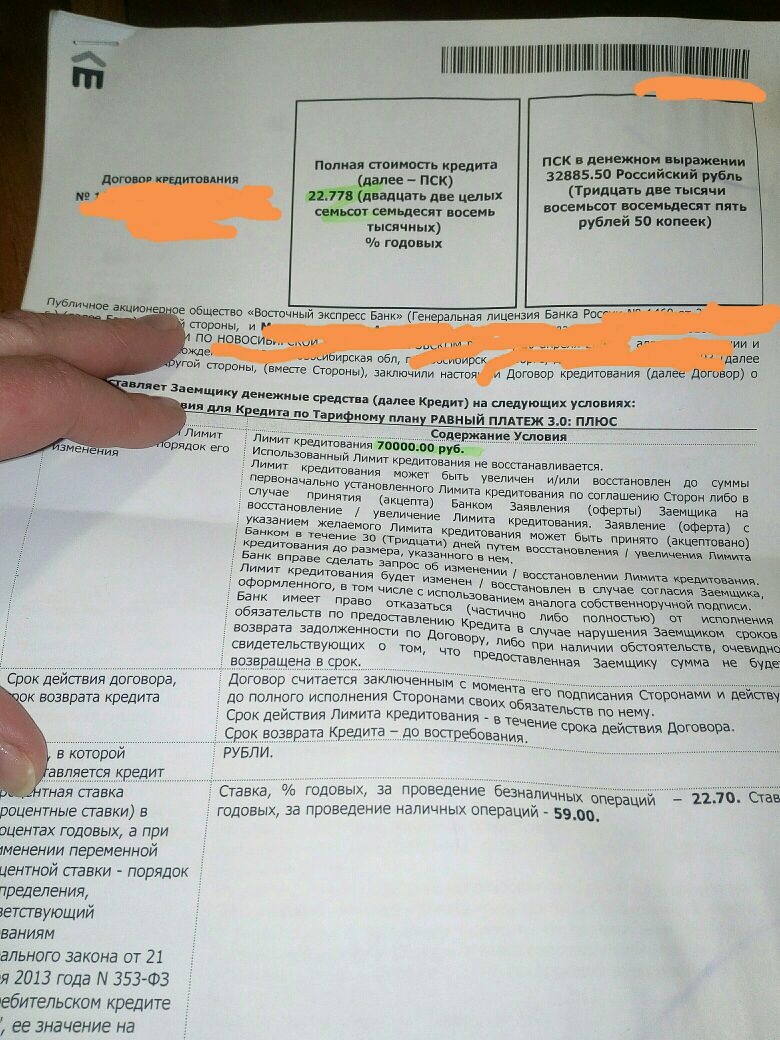

Обращаем Ваше внимание, что ПТС должен быть предоставлен в Банк не позднее 21 календарного дня с даты заключения договора о предоставлении кредита. Дата заключения договора о предоставлении кредита указывается на первой странице договора в правом верхнем углу.

1. Офис Банка г. Москва, ул. Правды, д. 26. Режим работы: Пн-Пт: 09:00 — 20:00, Сб: 09:00 — 18:00, Вс: выходной;

2. У-Сервис г. Москва, ул.Василия Петушкова, д.3, к.2. Режим работы: Пн-вс: 09:00-21:00;

3. Мэйджор г. Красногорск, МО, Новорижское ш., 9 км от МКАД (салон Форд). Режим работы: Пн-вс: 09:00-21:00;

4. Автогермес г. Москва, Дмитровское ш., д.161 а. Режим работы: Вт-сб: 10:00-19:00;

5. Кунцево МО, Одинцовский район, село Немчиновка, ул.Московская, д.61. Режим работы: Пн-вс: 10:00-21:00;

6. Рольф Алтуфьево г. Москва, Алтуфьевское ш., д.31. Режим работы: Пн-вс: 9:00-21:00;

7. Рольф Сити г. Москва, Ярославское ш., д.31. Режим работы: Пн-вс: 9:00-21:00;

8. Рольф Химки МО, г. Химки, Ленинградское ш., вл.21. Режим работы: Пн-вс: 9:00-21:00;

9. Авилон Форд г. Москва, Волгоградский пр-т, д.41. Режим работы: Пн-вс: 9:00-21:00;

10. Фаворит Моторс г. Москва, Ленинский пр-т, д.146. Режим работы: Пн-сб: 10:00-21:00; Вс: 10:00–20:00;

11. Фаворит Моторс г. Москва, 1-й Дорожный пр-д, д.4, стр.1. Режим работы:

12. Фаворит Моторс г. Москва, ул.Большая Семёновская, д.42/2. Режим работы: Пн-сб: 10:00–21:00; Вс: 10:00–20:00;

13. Фаворит Моторс г. Москва, ул. Коптевская, д.69А, стр.2. Режим работы: Пн-сб: 10:00–21:00; Вс: 10:00–20:00;

Коптевская, д.69А, стр.2. Режим работы: Пн-сб: 10:00–21:00; Вс: 10:00–20:00;

14. Фаворит Моторс МО, г. Реутов, Мкад, 3-й км. Режим работы: Пн-сб: 9:00–21:00; Вс: 9:00–20:00;

15. Авто Спект МО, г. Дзержинский, ул.Энергетиков, д.24, МКАД 16 км. Режим работы: Пн-вс: 9:00-21:00;

16. Автомир МО, г. Балашиха, микрорайон 1-го Мая, д. 14. Режим работы: Вт-Сб: 10:00-19:00, Вс, Пн: выходной.

Сдать ПТС также можно посредством отправки паспорта транспортного средства через ФГУП «Почта России». Рекомендуем в таком случае осуществлять отправку заказным письмом с описью вложения. Таким образом, Вы сможете отслеживать поступление документа в Банк. При этом, датой исполнения Вами обязательства за предоставления ПТС в Банк будет считаться фактическая дата отправки Вами письма.

Частые вопросы | Объединенное кредитное бюро

Как разобраться в кредитном отчете?

Если вы получили кредитный отчет, но не можете разобраться, что значит и откуда берется информация в нем, воспользуйтесь инструкцией по чтению кредитного отчета ОКБ.

Откуда берется информация в моей кредитной истории?

Основные источники формирования кредитной истории – банки, МФО и другие кредиторы, которые обязаны передавать информацию об обязательствах и платежной дисциплине своих заемщиков хотя бы в одно бюро кредитных историй. Начиная с 1 июля 2014 г., согласие заемщика на передачу его данных в БКИ не требуется. Также финансовые управляющие могут передавать в бюро информацию о банкротстве физических лиц. Федеральная служба судебных приставов, компании ЖКХ и телекомы могут передавать решения суда по взысканию задолженности и алиментов. Кредитная история хранится в бюро в течение 10 лет с момента ее последнего обновления.

Как часто обновляется кредитная история?

Источники формирования кредитной истории представляют информацию в бюро в течение пяти рабочих дней со дня совершения действия, информация о котором отражается в кредитной истории (внесение очередного платежа, частичное досрочное погашение, изменение условий договора и т. д.), либо со дня, когда источнику формирования кредитной истории стало известно о совершении этого действия.

д.), либо со дня, когда источнику формирования кредитной истории стало известно о совершении этого действия.

Что делать, если в моей кредитной истории содержится некорректная информация?

Удалить или исправить можно только информацию, которая не соответствует действительности. Например, недостоверную информацию о ваших финансовых обязательствах: дважды передана информация об одном и том же кредите; имеются просрочки, которые вы точно не допускали; кредит вами давно закрыт, а в истории он отображен как открытый и т.д.

Как исправить ошибку в кредитной истории?

1. Сначала имеет смысл обратиться непосредственно к источнику, передавшему некорректную информацию для ее исправления. В некоторых случая это может ускорить сроки исправления, так как бюро не вносит самостоятельных изменений в кредитные истории. Все передаваемые источниками данные хранятся в бюро кредитных историй в неизменном виде, а процедура обновления производится источником без участия сотрудников бюро.

2. Если источник не отвечает в разумные сроки или отказывает в исправлении информации, можно обратиться в бюро кредитных историй и подать заявление на внесение изменений в кредитную историю. Заявление можно принести лично в офис бюро, либо направить по почте. В случае, если заявление на внесение изменений в кредитную историю было подано лично или письмом с нотариально заверенной подписью, Бюро также предоставит вам обновленный кредитный отчет с учетом изменений на дату предоставления ответа.

3. Бюро направит в адрес источника претензию, по результату рассмотрения которой, в кредитную историю будут внесены изменения или предоставлен мотивированный отказ. Об ответе кредитной организации или его отсутствии бюро проинформирует вас в течение 30 дней.

При полном погашении кредита, независимо от его типа, мы рекомендуем запросить у кредитора справку о погашении и отсутствии задолженности. Этот документ может быть полезен при возникновении спорных ситуаций, ошибках в кредитной истории и т. п. Спустя месяц-полтора после погашения кредита мы также рекомендуем проверить свою кредитную историю и убедиться, что в ней также отражено закрытие счета и отсутствие у вас задолженности по нему.

п. Спустя месяц-полтора после погашения кредита мы также рекомендуем проверить свою кредитную историю и убедиться, что в ней также отражено закрытие счета и отсутствие у вас задолженности по нему.

Почему в кредитном отчете ОКБ отражены не все мои кредиты?

Возможно, информация о кредитном обязательстве хранится в другом БКИ, так как источники формирования кредитной истории обязаны передавать данные в отношении заемщиков, поручителей, принципалов хотя бы в одно бюро кредитных историй, включенное в реестр БКИ. Прежде чем обращаться за кредитным отчетом узнайте в каких БКИ хранится ваша кредитная история. Более подробная информация доступна в разделе: ГДЕ МОЯ ИСТОРИЯ?

Также, если кредитное обязательство, было оформлено до 1 июля 2014 г., то возможно вы не давали источнику своего согласия на передачу данных в бюро кредитных историй.

Кто может увидеть мою кредитную историю?

Сегодня вашу кредитную историю в бюро может запросить любое юридическое лицо или индивидуальный предприниматель. При этом такое лицо обязано получить от вас согласие.

Сроки действия согласия, его содержание и способ оформления строго регламентированы законом. В частности, в согласии должна быть указана цель запроса кредитной истории, только в соответствии с которой можно запрашивать и использовать информацию. Срок действия согласия составляет 6 месяцев со дня его оформления. В случае, если в течение указанного времени был заключен договор кредита/займа, то согласие сохраняет силу в течение всего срока действия договора.

Информация о том, кто и зачем запрашивал вашу историю, фиксируется в закрытой части кредитной истории. Если вы узнали, что кто-то запрашивал информацию без вашего согласия, можно направить заявление в бюро с просьбой проверить правомерность сделанного запроса и если правомерность не подтвердится удалить эту запись из кредитной истории.

Без вашего согласия и отметки о запросе в закрытой части кредитной истории информацию может получить только Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, ФССП, а также суды и следственные органы.

Имеет ли кредитный отчет, полученный на портале ucbreport.ru юридическую силу?

Кредитный отчет, полученный через эти каналы, является информационным документом. Для получения кредитного отчета, заверенного подписью и печатью организации, необходимо обратиться с запросом напрямую в Бюро. Это можно сделать лично в офисе для физических лиц, а также направив письмо с нотариально заверенной подписью или заверенную телеграммой. Более подробная информация о способах получения кредитного отчета доступна в разделе: ПОЛУЧИТЬ КРЕДИТНЫЙ ОТЧЕТ.

Что такое Персональный кредитный скоринг, и кто его рассчитывает?

Персональный кредитный скоринг — инструмент оценки надежности заемщика кредитной организацией при принятии решения о выдаче кредита.

Результат скоринга выдается в виде балла, который рассчитывается системой автоматически на основании информации из кредитной истории. С точки зрения кредитора, чем выше скоринговый балл клиента, тем ниже уровень его кредитного риска. Персональный кредитный скоринг не является гарантией одобрения кредита, поскольку финальное решение о выдаче кредита и его условиях остается за кредитной организацией.

• наличие просрочек платежей свыше 30 дней

• высокая долговая нагрузка

• большое количество запросов на проверку кредитной истории за последние полгода

• небольшой «возраст» кредитной истории (менее 1 года)

Почему банки отказывают мне в выдаче кредита?

Кредитная история является одним из важнейших факторов при принятии решения о выдаче кредита, но не единственным. Нужно учитывать, что каждый кредитор воспринимает информацию из кредитной истории, исходя из своей кредитной политики и рисковой стратегии. Кредиторы также используют собственные скоринговые системы и различные дополнительные источники информации для оценки профиля потенциального заемщика, которые могут влиять на финальное решение о выдаче кредита.

Тем не менее, перед получением кредита мы рекомендуем проверить кредитную историю и убедиться, что вся информация в ней отражена корректно.

Как я могу иcправить свою кредитную историю?

Удалить или исправить можно только информацию, которая не соответствует действительности. Если в истории зафиксирована достоверная информация о негативных событиях, например, длительных просрочках платежей, надо понимать, что необходимо скорректировать свое финансовое поведение. Об этом может свидетельствовать погашение текущих задолженностей, а также аккуратная платежная дисциплина в будущем.

Для улучшения кредитной истории часто рекомендуют взять небольшой кредит и аккуратно его выплатить. Свежая история своевременных платежей поможет вам улучшить репутацию в глазах потенциальных кредиторов.

Однако, стоит помнить, что это не гарантирует получение кредита, так как каждый кредитор воспринимает информацию из кредитной истории, исходя из своей кредитной политики.

Некоммерческая организация микрокредитная компания «Фонд микрофинансирования субъектов малого и среднего предпринимательства в Ставропольском крае» (Ставропольский краевой фонд микрофинансирования)

Меры по поддержке граждан и экономики в условиях пандемии коронавируса

Кредитные каникулы: применение Федерального закона от 03.04.2020 № 106-ФЗ

01. Возможно ли получение льготного периода по взятому по программе стимулирования кредитования субъектов МСП кредиту по ставке 8,5% годовых?

Да, возможно. В законе нет запрета на получение льготного периода по кредиту, взятому по программе стимулирования кредитования субъектов малого и среднего предпринимательства.

02. Какие условия должны выполняться для получения зарплатного кредита?

Условия выдачи зарплатного кредита и требования к заемщикам определены постановлением Правительства Российской Федерации от 02. 04.2020 № 422 (с учетом дополнений от 24.04.2020 № 575). В числе прочих условий для получения зарплатного кредита установлены следующие требования:

04.2020 № 422 (с учетом дополнений от 24.04.2020 № 575). В числе прочих условий для получения зарплатного кредита установлены следующие требования:

- Предпринимательская деятельность относится к перечню отраслей экономики, наиболее пострадавших в результате пандемии.

- Организация (предприниматель) ведет свою деятельность не менее 1 года.

- В отношении субъекта предпринимательской деятельности не введена процедура банкротства.

- Количество работников заемщика, если он не относится к малому или микропредприятию, в отчетном месяце составляет не менее 90 % от количества работников в предыдущем месяце.

03. Обязательно ли иметь зарплатный проект в банке для того, чтобы получить льготный кредит на обеспечение расчетов по заработной плате?

В правилах, утвержденных Правительством Российской Федерации, отсутствует требование о необходимости получать заемные средства только в банке, где имеется зарплатный проект.

04. Могут ли самозанятые граждане рассчитывать на предоставление льготного периода по кредитному договору (договору займа)?

Федеральный закон от 03.04.2020 № 106-ФЗ не содержит ограничений на предоставление льготного периода самозанятым гражданам на общих основаниях, предусмотренных статьей 6 закона . В частности, самозанятые граждане могут подать требование о предоставлении льготного периода по кредитному договору (договору займа), если их доходы за месяц, предшествующий дате подачи требования, снизились не менее чем на 30% по сравнению со среднемесячным доходом в 2019 году, а также при соблюдении иных условий, установленных статьей 6 закона . При этом необходимо помнить, что снижение дохода заемщика должно быть документально подтверждено, а отсрочкой можно воспользоваться, обратившись к кредитору не позднее 30 сентября 2020 года, в том числе при помощи средств подвижной радиотелефонной связи .

05. Если отрасль, относящаяся к перечню пострадавших, у предпринимателя по ОКВЭД записана не основной, может ли он рассчитывать на зарплатный кредит?

Для малых и микропредприятий зарплатный кредит предоставляется даже в том случае, если к перечню отраслей экономики, наиболее пострадавших в результате пандемии, относится дополнительная деятельность по ОКВЭД (в том числе класс, подкласс, группа, подгруппа, вид). Для крупных и средних компаний — только основная.

Для крупных и средних компаний — только основная.

06. Может ли предприниматель получить мотивированный отказ в предоставлении кредита?

Законом не установлена обязанность кредитора по доведению до заемщиков причин отказа в выдаче кредита (займа).

07. Может ли юридическое лицо, относящееся к субъектам малого и среднего предпринимательства, воспользоваться льготным периодом по кредитному договору (договору займа) при наличии просроченных платежей по такому договору?

Да, может. Если сфера деятельности компании относится к перечню отраслей экономики, наиболее пострадавших в результате пандемии, то кредитор не вправе отказывать в предоставлении льготного периода по заявлению заемщика в соответствии с Федеральным законом от 03.04.2020 № 106-ФЗ. Кредитные каникулы (льготный период) должны предоставляться бесплатно, без взимания каких-либо комиссий. В таком случае проценты, штрафы и пени (даже по ранее возникшим обязательствам) фиксируются и выплачиваются после окончания льготного периода. Кроме того, если сфера деятельности такого заемщика не относится к перечню отраслей экономики, наиболее пострадавших в результате пандемии, заемщику может быть предоставлен льготный период по собственным программам кредитора при их наличии. Закон № 106-ФЗ в этом случае применяться не будет.

08. При наличии у заемщика нескольких кредитных договоров (договоров займа) с одним кредитором (кредитная карта, кредит наличными, ипотечный кредит) вправе ли заемщик обратиться к кредитору с требованием о предоставлении льготного периода по каждому кредитному (заемному) обязательству отдельно, при условии что каждое из них соответствует требованиям Закона № 106-ФЗ? При этом представляются единый комплект документов и разные требования (по каждому кредитному договору)?

Часть 1 статьи 6 Закона № 106-ФЗ не содержит ограничений на обращение заемщика с требованием об установлении льготного периода по нескольким кредитным договорам (договорам займа). При этом перечень документов, подтверждающих снижение дохода заемщика и представляемых по запросу кредитора, во всех случаях будет единым.

При этом перечень документов, подтверждающих снижение дохода заемщика и представляемых по запросу кредитора, во всех случаях будет единым.

09. Сколько раз заемщик может воспользоваться правом получения льготного периода сроком не более 6 месяцев подряд в рамках одного кредитного договора (договора займа)? Имеет ли право заемщик подать несколько заявлений о предоставлении льготного периода сроком от 1 до 6 месяцев в рамках одного кредитного договора (договора займа)?

Исходя из смысла норм Закона № 106-ФЗ, заемщик вправе обратиться с требованием о предоставлении льготного периода по одному и тому же кредитному договору (договору займа) только один раз, даже в случае если длительность предоставленного льготного периода составила менее 6 месяцев.

10. Заемщик — индивидуальный предприниматель — это заемщик, который на дату оформления кредитного договора (договора займа) получал кредит (заем) на условиях для индивидуальных предпринимателей? Имеют ли право на льготный период, предусмотренный законом для индивидуальных предпринимателей, заемщики — физические лица с кредитными договорами на условиях для физических лиц, которые одновременно на дату оформления кредита (займа) являлись индивидуальными предпринимателями или стали индивидуальными предпринимателями в течение срока действия кредитного договора?

Закон № 106-ФЗ предусматривает право на обращение к кредитору с требованием о предоставлении льготного периода для нескольких категорий заемщиков, в том числе для индивидуальных предпринимателей. В данном случае следует учитывать статус заемщика на момент заключения кредитного договора (договора займа).

11. Заемщик 5 апреля 2020 г. обратился к кредитору по телефону горячей линии с устным требованием о предоставлении льготного периода. Кредитор принял требование (зафиксировал обращение заемщика) и предоставил ипотечные каникулы с 1 апреля 2020 г. (начало платежного периода, в котором поступило требование заемщика к кредитору). При этом из представленных заемщиком 30 апреля 2020 г. документов, в том числе справок 2-НДФЛ за 2020 и 2019 гг., следует, что снижение дохода заемщика произошло в апреле 2020 г., то есть после обращения с требованием о предоставлении льготного периода. Вправе ли кредитор в данной ситуации оставить льготный период с 1 апреля 2020 г. или должен перерасчитать с 1 мая 2020 года? Правомерно ли обращение заемщика 5 апреля 2020 г. о предоставлении льготного периода начиная с 1 апреля 2020 г. (начала платежного периода)?

При этом из представленных заемщиком 30 апреля 2020 г. документов, в том числе справок 2-НДФЛ за 2020 и 2019 гг., следует, что снижение дохода заемщика произошло в апреле 2020 г., то есть после обращения с требованием о предоставлении льготного периода. Вправе ли кредитор в данной ситуации оставить льготный период с 1 апреля 2020 г. или должен перерасчитать с 1 мая 2020 года? Правомерно ли обращение заемщика 5 апреля 2020 г. о предоставлении льготного периода начиная с 1 апреля 2020 г. (начала платежного периода)?

В соответствии с частью 1 статьи 6 Закона № 106-ФЗ заемщик вправе обратиться к кредитору с требованием о предоставлении льготного периода при одновременном соблюдении следующих условий: размер кредита (займа), предоставленного по такому договору, не превышает максимального размера кредита (займа), установленного Правительством Российской Федерации; снижение дохода заемщика за месяц, предшествующий обращению с требованием, более чем на 30% по сравнению со среднемесячным доходом заемщика за 2019 г.; в отношении такого кредитного договора (договора займа) на момент обращения заемщика с требованием не действует льготный период, установленный статьей 6.1.1 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее — Закон № 353-ФЗ). В описанной ситуации снижения дохода за предшествующий месяц не произошло — следовательно, не соблюдены условия, предусмотренные частью 1 статьи 6 Закона № 106-ФЗ.

В данном случае в соответствии с положениями части 11 статьи 6 Закона № 106-ФЗ кредитор может отказать в предоставлении льготного периода.

12. Закон № 106-ФЗ предусматривает ряд последствий обращения заемщика к кредитору с требованием об изменении условий кредитного договора (договора займа), в том числе кредитного договора, обязательства заемщика по которому обеспечены ипотекой. Какими критериями должен руководствоваться кредитор, рассматривая требование заемщика — индивидуального предпринимателя, предусматривающее уменьшение размера платежей в течение льготного периода, если кредит изначально был предоставлен в целях, не связанных с осуществлением предпринимательской деятельности? Требуется ли в данном случае представление документов, подтверждающих статус индивидуального предпринимателя? Каковы способы их получения (заемщик, ФНС России)?

Для заемщика — индивидуального предпринимателя условия, определенные Законом № 106-ФЗ, будут действовать, если он на момент заключения договора кредита (займа) являлся индивидуальным предпринимателем. Кредитор, заключивший кредитный договор (договор займа) с заемщиком, являющимся индивидуальным предпринимателем, как правило, располагает документами, подтверждающими статус заемщика в этом качестве.

Кредитор, заключивший кредитный договор (договор займа) с заемщиком, являющимся индивидуальным предпринимателем, как правило, располагает документами, подтверждающими статус заемщика в этом качестве.

При отсутствии соответствующих документов кредитор вправе запросить их у заемщика либо обратиться к официальным источникам информации.

13. Допустимо ли использование средств подвижной радиотелефонной связи для направления информации заемщику и получения от заемщика документов, если кредитным договором (договором займа) такой способ взаимодействия между сторонами не предусмотрен? Можно ли использовать при взаимодействии номера подвижной радиотелефонной связи, указанные заемщиком в требовании о предоставлении льготного периода? Могут ли стороны взаимодействовать по электронной почте, если это не предусмотрено договором?

Закон № 106-ФЗ указывает, что требование заемщика — физического лица и индивидуального предпринимателя об установлении льготного периода может представляться кредитору с использованием средств подвижной радиотелефонной связи с абонентского номера, информация о котором предоставлена кредитору заемщиком, даже если такой способ не предусмотрен в договоре.

При этом закон не содержит запрета на использование иных способов взаимодействия с заемщиком, если конкретный способ взаимодействия прямо не указан в законе. В связи с этим взаимодействие заемщика и кредитора по общему правилу может осуществляться иными способами, если они предусмотрены договором.

14. Имеет ли право кредитор изменить продолжительность льготного периода относительно указанного заемщиком в требовании о предоставлении льготного периода?

В соответствии с частью 4 статьи 6 Закона № 106-ФЗ дата начала и продолжительность льготного периода определяются заемщиком. Кредитор не вправе самостоятельно ее изменять.

15. Если у кредитора реализована возможность в ответ на звонок клиента направить ему закрытую лендинговую страницу с указанием адреса электронной почты и перечня документов, необходимых для рассмотрения требования, то будет ли это считаться реализацией кредитором своего права по запросу подтверждающих документов (запрос в течение 60 дней после дня получения требования заемщика)? Возможно ли дальнейший срок для представления подтверждающих документов (не позднее 90 дней после дня представления заемщиком требования + 30 дней при наличии уважительных причин) отсчитывать с даты получения требования по электронной почте, или срок отсчитывается с момента звонка заемщика?

Закон № 106-ФЗ не содержит ограничений для направления кредитором запроса документов описываемым способом, в случае если он предусмотрен договором между кредитором и заемщиком. При этом срок в 90 дней для представления заемщиком запрашиваемых документов будет отсчитываться с момента направления заемщиком требования (часть 7 статьи 6 Закона № 106-ФЗ).

При этом срок в 90 дней для представления заемщиком запрашиваемых документов будет отсчитываться с момента направления заемщиком требования (часть 7 статьи 6 Закона № 106-ФЗ).

16. Вправе ли кредитор самостоятельно определить иные документы в дополнение к тем, которые установлены в пунктах 1–3 части 9 статьи 6, свидетельствующие о снижении дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа) в соответствии с пунктом 2 части 1 статьи 6 Закона № 106-ФЗ?

Часть 9 статьи 6 Закона № 106-ФЗ устанавливает перечень документов, которые могут свидетельствовать о снижении дохода заемщика (совокупного дохода всех заемщиков по кредитному договору (договору займа). Учитывая, что указанный перечень документов является открытым, кредитор не может ограничивать заемщика в представлении иных, не поименованных в Законе № 106-ФЗ документов для подтверждения снижения дохода. При этом кредитор не вправе запрашивать у заемщика дополнительные документы, подтверждающие снижение дохода, если представленные в соответствии с пунктами 1–3 части 9 статьи 6 заемщиком документы подтверждают указанное обстоятельство.

17. Должно ли быть направлено уведомление о принятом решении (отказ или согласие) заемщику, если в ходе рассмотрения его требования о предоставлении льготного периода заемщиком еще не были представлены кредитору подтверждающие документы (на основании части 7 статьи 6 Закона № 106-ФЗ)? Требуется ли после представления подтверждающих документов и рассмотрения требования по существу (с анализом представленных документов) повторно направлять заемщику уведомление о подтверждении установления льготного периода?

В соответствии с частью 6 статьи 6 Закона № 106-ФЗ кредитор, получивший требование заемщика об установлении льготного периода, в срок, не превышающий 5 дней, обязан рассмотреть указанное требование и сообщить заемщику об изменении условий кредитного договора (договора займа), в случае если оно соответствует законодательным требованиям, либо об отказе заемщику в удовлетворении его требования. При этом условие, указанное в пункте 2 части первой статьи 6 считается соблюденным, пока не доказано иное. В случае если кредитор воспользовался своим правом на запрос у заемщика документов (часть 7 статьи 6), то после получения таких документов и их проверки кредитор обязан направить заемщику уведомление о подтверждении установления льготного периода либо об отказе в установлении льготного периода.

При этом условие, указанное в пункте 2 части первой статьи 6 считается соблюденным, пока не доказано иное. В случае если кредитор воспользовался своим правом на запрос у заемщика документов (часть 7 статьи 6), то после получения таких документов и их проверки кредитор обязан направить заемщику уведомление о подтверждении установления льготного периода либо об отказе в установлении льготного периода.

18. Под фразой «Со дня направления кредитором заемщику уведомления, указанного в части 6 настоящей статьи, условия соответствующего кредитного договора (договора займа) считаются измененными на время льготного периода на условиях, предусмотренных требованием заемщика» подразумевается, что это является подтверждением для заемщика в предоставлении кредитных каникул, но при этом льготный период предоставляется с даты направления заемщиком требования, а не с даты направления кредитором заемщику уведомления?

Дата начала льготного периода определяется заемщиком в пределах, установленных Законом № 106-ФЗ, и не зависит от воли кредитора.

В соответствии с частью 4 статьи 6 Закона № 106-ФЗ заемщик вправе определить длительность (не более 6 месяцев) и дату начала льготного периода. При этом дата начала льготного периода для договоров потребительского кредита (займа) не может отстоять более чем на 14 дней от даты обращения заемщика с требованием (более чем на 1 месяц для кредитных договоров (договоров займа), обеспеченных ипотекой). В отношении потребительских кредитов (займов) с лимитом кредитования льготный период не может быть установлен ранее даты направления заемщиком кредитору соответствующего требования. Если заемщик в своем требовании не определил длительность и дату начала льготного периода, он считается равным 6 месяцам, а датой его начала считается дата направления требования заемщика кредитору.

19. Когда кредитор обязан направить заемщику уточненный график платежей по кредитному договору (договору займа): сразу при предоставлении кредитных каникул или не позднее окончания льготного периода, то есть в любое время с учетом возможных платежей заемщика в течение такого периода?

В соответствии с частью 13 статьи 6 Закона № 106-ФЗ кредитор обязан направить заемщику уточненный график платежей не позднее окончания льготного периода.

20. На момент обращения с требованием (например, 10 апреля 2020 г.) у ипотечного заемщика была просроченная задолженность за февраль, март 2020 г., при этом в требовании заемщик просит предоставить льготный период с 10 марта 2020 г. (то есть соблюдено условие, что дата начала льготного периода отстоит не более чем на один месяц до даты подачи требования). Правильно ли будет действовать кредитор, если обнулит просроченную задолженность за период с 10 марта 2020 г., но при этом зафиксирует и перенесет в конец срока всю просроченную задолженность, образовавшуюся до 10 марта 2020 г., для дальнейшей ее уплаты после погашения всех обязательств заемщика, включая неуплаченные и перенесенные платежи с учетом увеличения срока кредита на срок льготного периода?

В соответствии с требованиями части 14 статьи 6 Закона № 106-ФЗ сумма процентов, неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита (займа) и (или) уплате процентов на сумму кредита (займа), не уплаченная заемщиком до установления льготного периода, фиксируется на день установления льготного периода. Следовательно, в приведенном примере действия кредитора соответствуют требованиям Закона № 106-ФЗ. Порядок внесения заемщиком платежей по окончании льготного периода установлен частями 21–24 статьи 6 Закона № 106-ФЗ.

21. Могут ли денежные средства, полученные при частичном досрочном погашении кредита (займа) во время льготного периода, быть направлены в счет погашения просроченных обязательств по ссудной задолженности и/или процентам?

В соответствии с требованиями части 16 статьи 6 Закона № 106-ФЗ заемщик вправе в любой момент времени в течение льготного периода досрочно погасить сумму (часть суммы) кредита (займа) без прекращения льготного периода. При этом платежи, уплачиваемые заемщиком в течение льготного периода, направляются кредитором прежде всего в счет погашения обязательств заемщика по основному долгу.

22. На каких условиях продолжит действовать кредитный договор после окончания льготного периода? По какой ставке должно происходить начисление процентов на остаток основного долга, образовавшийся на дату окончания льготного периода, с даты, следующей за датой окончания этого периода?

В соответствии с частью 19 статьи 6 Закона № 106-ФЗ по окончании льготного периода кредитный договор (договор займа), за исключением кредитного договора (договора займа), обязательства по которому обеспечены ипотекой, продолжает действовать на условиях, действовавших до предоставления льготного периода. При этом срок возврата кредита (займа) продлевается на срок не менее срока действия льготного периода. Таким образом, по окончании льготного периода проценты за пользование кредитом (займом) начисляются на остаток основного долга, образовавшийся на дату окончания льготного периода, в соответствии с условиями заключенного заемщиком кредитного договора (договора займа).

23. В случае неподтверждения установления льготного периода кредитором со дня признания льготного периода неустановленным и условий кредитного договора неизмененными вправе ли кредитор пропущенные платежи (при наличии) в период отмененного льготного периода признать просроченными и доначислять штрафы/пени на просроченную задолженность в соответствии с условиями кредитного договора (договора займа)?

В соответствии с частью 30 статьи 6 Закона № 106-ФЗ со дня получения заемщиком уведомления о неподтверждении установления льготного периода, предусмотренного частью 29 статьи 6 Закона № 106-ФЗ, льготный период признается неустановленным, а условия соответствующего кредитного договора (договора займа) неизмененными. Это означает, что неуплаченные заемщиком платежи могут быть признаны просроченными и на них кредитор вправе доначислить штрафы (пени) в соответствии с условиями заключенного с кредитного договора (договора займа).

24. Что считать подтверждением получения заемщиком уведомления кредитора о неподтверждении установления льготного периода согласно части 30 статьи 6 Закона № 106-ФЗ (принимая во внимание, что уведомление направляется несколькими способами с различным временем доставки)?

Момент получения заемщиком уведомления кредитора о подтверждении или неподтверждении установления льготного периода может различаться в зависимости от выбранного сторонами способа взаимодействия и должен быть определен непосредственно в договоре. В случае отсутствия в договоре соответствующих положений Банк России полагает возможным руководствоваться общими положениями гражданского законодательства Российской Федерации (в частности, статьей 165.1 «Юридически значимые сообщения» Гражданского кодекса Российской Федерации).

25. Может ли индивидуальный предприниматель, которому фактически предоставлен потребительский кредит (заем) (например, кредитная карта) обратиться за кредитными каникулами со ссылкой на статью 7 Закона № 106-ФЗ (в связи с занятостью в отраслях, деятельность в которых фактически приостановлена)?

Закон № 106-ФЗ не содержит ограничений на обращение со стороны заемщика, имеющего статус индивидуального предпринимателя и получившего потребительский кредит (заем), за установлением льготного периода в рамках статьи 7 Закона № 106-ФЗ.

В этом случае заемщик — индивидуальный предприниматель, который осуществляет деятельность в отрасли, входящей в перечень отраслей, утвержденный Постановлением Правительства Российской Федерации от 03.04.2020 № 434 «Об утверждении перечня отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции», вправе обратиться с требованием о предоставлении льготного периода в соответствии с правилами статьи 7 Закона № 106-ФЗ.

26. Может ли быть предоставлен льготный период по каждому кредитному договору, за исключением имеющихся в Законе № 106-ФЗ оговорок о соотношении с использованием механизма, предусмотренного статьей 6.1-1 Закона № 353-ФЗ?

Закон № 106-ФЗ не содержит ограничений на обращение заемщика с требованием об установлении льготного периода по нескольким кредитным договорам (договорам займа), заключенных одним заемщиком. Заемщик вправе обратиться к кредитору с требованием о предоставлении льготного периода по соответствующему кредитному договору (договору займа) при соблюдении условий, предусмотренных частью 1 статьи 6 Закона № 106-ФЗ.

27. Как действует порядок применения частей 7 и 12 статьи 6 Закона № 106-ФЗ в части срока, истечение которого приводит к согласованию установления льготного периода по умолчанию (в одном случае это 60 дней, в другом — 10 дней), которые в текущей редакции Закона № 106-ФЗ противоречат друг другу?

Упомянутые нормы Закона № 106-ФЗ не противоречат друг другу. В соответствии с частью 6 статьи 6 Закона № 106-ФЗ кредитор, получивший требование заемщика об установлении льготного периода, в срок, не превышающий 5 дней, обязан рассмотреть указанное требование и сообщить заемщику об изменении условий кредитного договора (договора займа) либо об отказе заемщику в удовлетворении его требования.

Согласно части 7 статьи 6 Закона № 106-ФЗ кредитор вправе запросить у заемщика документы, подтверждающие снижение его дохода. По результатам рассмотрения таких документов кредитор обязан не позднее 5 дней после дня представления заемщиком указанных документов или дня получения информации в соответствии с частью 8 статьи 6 Закона № 106-ФЗ рассмотреть указанные документы (информацию), и в случае подтверждения ими соблюдения необходимых условий направить заемщику уведомление о подтверждении льготного периода.

При этом направление заемщику уведомления в соответствии с частью 7 статьи 6 Закона № 106-ФЗ не исключает необходимости направления уведомления в соответствии с частью 6 статьи 6 Закона № 106-ФЗ.

В соответствии с частью 12 статьи 6 Закона № 106-ФЗ в случае если заемщик в течение 10 дней не получил после направления своего требования от кредитора уведомления об установлении льготного периода или об отказе в удовлетворении требования, то льготный период считается установленным со дня направления заемщиком требования кредитору, если иная дата начала льготного периода не указана в самом требовании.

Подтверждение льготного периода осуществляется в соответствии с частью 7 статьи 6 Закона № 106-ФЗ. Установление льготного периода признается подтвержденным в случае направления кредитором заемщику уведомления о подтверждении. При этом в случае если кредитор не воспользовался предусмотренным частью 7 статьи 6 Закона № 106-ФЗ правом запросить у заемщика соответствующие документы в течение 60 дней после получения требования заемщика, то льготный период признается подтвержденным по истечении указанных 60 дней.

При этом в случае если кредитор не воспользовался предусмотренным частью 7 статьи 6 Закона № 106-ФЗ правом запросить у заемщика соответствующие документы в течение 60 дней после получения требования заемщика, то льготный период признается подтвержденным по истечении указанных 60 дней.

28. Как отражаются в бухгалтерском учете проценты по кредитному договору в течение льготного периода, предоставленного заемщику в соответствии с законом № 106-ФЗ?

В отношении кредитов, в том числе тех, по которым заемщикам предоставлен льготный период, в бухгалтерском учете кредитными организациями должен быть реализован порядок определения амортизированной стоимости и, соответственно, начисления процентов, установленный пунктом 1.8 Положения Банка России от 02.10.2017 № 605-П «О порядке отражения на счетах бухгалтерского учета кредитными организациями операций по размещению денежных средств по кредитным договорам, операций, связанных с осуществлением сделок по приобретению права требования от третьих лиц исполнения обязательств в денежной форме, операций по обязательствам по выданным банковским гарантиям и предоставлению денежных средств». Согласно данному положению амортизированная стоимость финансового актива определяется линейным методом или методом эффективной процентной ставки.

При применении линейного метода кредитные организации вправе использовать балансовые счета № 47447 «Корректировки, увеличивающие стоимость предоставленных (размещенных) денежных средств» и № 47452 «Корректировки, уменьшающие стоимость предоставленных (размещенных) денежных средств» для отражения разницы между процентными доходами, рассчитанными с применением линейного метода, и процентными доходами, начисленными в соответствии с условиями договора на предоставление (размещение) денежных средств.

При ведении аналитического учета на указанных выше балансовых счетах кредитные организация также вправе открывать лицевые счета в отношении группы договоров при условии обеспечения наличия информации о размере корректировки по каждому договору, входящему в группу.

Оригинал статьи: http://www.cbr.ru/explan/measures_support_citizens_economy/

Читаем кредитный договор | Новости Банка ЗЕНИТ

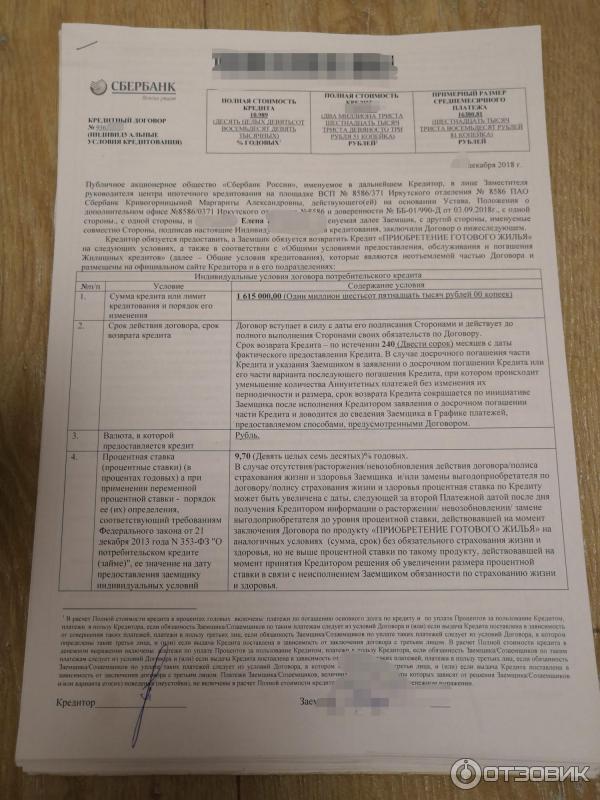

Даже не будем спрашивать, нужно ли читать кредитный договор. Это обязательно. Но на что стоит обратить особое внимание? Вот об этом и поговорим.

Цель кредита

Договор может запрещать использование денег в бизнес-проектах, даже если вы оформляете кредит на любые цели. Средства, выданные на покупку автомобиля, на погашение задолженности в другом банке, и вовсе считаются целевыми. Если вы нарушите это условие, банк может увеличить процентную ставку или потребовать вернуть деньги досрочно.

Сумма платежа

Обычно банк проверяет, насколько высока нагрузка на бюджет заемщика. Но только вам решать, будет ли размер ежемесячных выплат комфортным. Если это не так, стоит пересмотреть сумму или срок кредитования.

Дата платежа

Как правило, датой платежа становится день оформления кредита или следующий за ним. То есть если вы оформили кредит 10 октября, значит, до 10-го или 11-го числа каждого следующего месяца нужно вносить платежи. Если дата вам не подходит, в нашем банке вы можете написать заявление и перенести выплаты на более удобный день, например, сразу после зарплаты.

Способы погашения

Вносить платежи по кредиту можно наличными в кассу банка, банковским переводом, переводом в интернет-банке или приложении и другими способами. Подумайте заранее, будут ли вам удобны предложенные в договоре варианты; уточните, какие из них бесплатные, а какие — с комиссией.

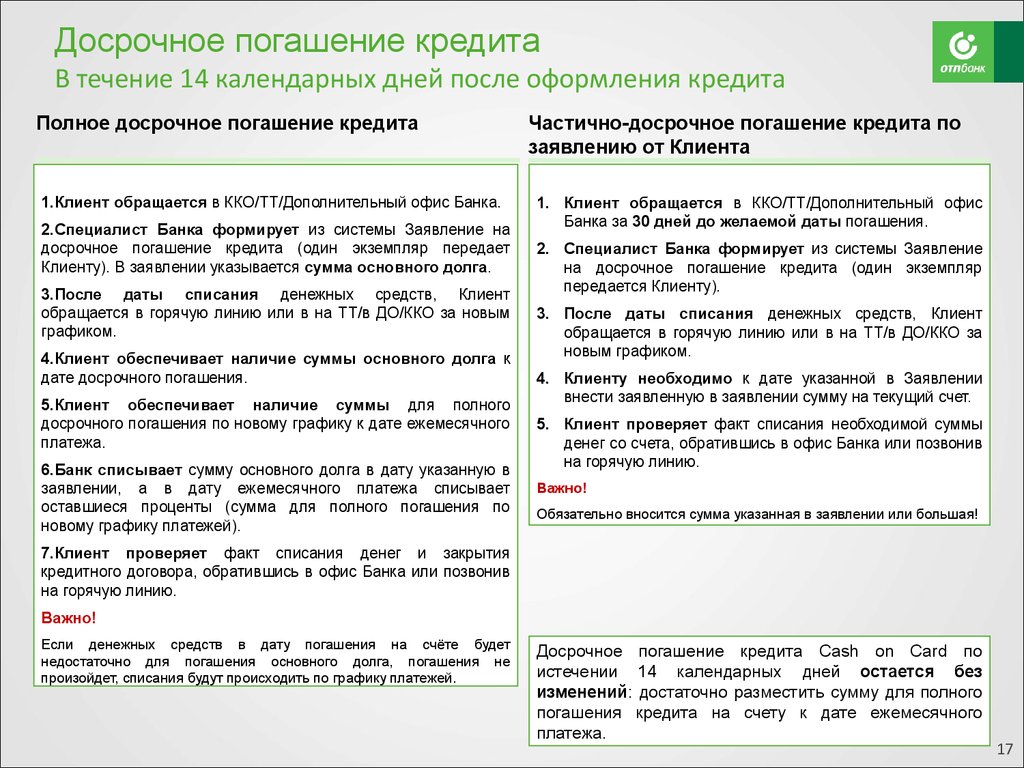

Досрочное погашение

Бывает, в договоре прописаны особые условия на этот случай. Например, в Банке Зенит нужно заранее, за 1–3 дня, подать заявление о частичном или полном досрочном погашении кредита. Комиссий или штрафов за такое погашение нет.

Неустойки

Просрочка платежа — не всегда прямой умысел заемщика; иногда это следствие забывчивости. Поэтому стоит ознакомиться со штрафными санкциями, даже если вы уверены, что будете выплачивать в срок. В Банке Зенит при просрочке платежа предусмотрена неустойка в виде процента от суммы задолженности. И не стоит тянуть с платежом, ведь чем дольше просрочка, тем сильнее она влияет на кредитную историю.

Поэтому стоит ознакомиться со штрафными санкциями, даже если вы уверены, что будете выплачивать в срок. В Банке Зенит при просрочке платежа предусмотрена неустойка в виде процента от суммы задолженности. И не стоит тянуть с платежом, ведь чем дольше просрочка, тем сильнее она влияет на кредитную историю.

Дополнительные условия

Часто для снижения рисков, например, на случай если заемщик утратит трудоспособность, банки предлагают оформить страховку. От нее можно отказаться, но нужно учитывать, что ставка по кредиту может увеличиться. Иногда в дополнение к кредиту предлагается банковская карта, с которой удобно вносить платежи.

С общими условиями потребительских кредитов вы можете ознакомиться на нашем сайте. Если не удалось найти важную информацию в договоре или возникли вопросы, не стесняйтесь спрашивать — мы всегда открыты к диалогу.

Как избежать ошибок при оформлении кредита: от лишних страховок до огромных переплат 31 марта 2021 г | 59.ru

А вот от страхования недвижимости при ипотеке полностью отказаться нельзя. Но если условия договора позволяют, можно сменить страховщика. Обойтись совсем без страховки не получится: в этом случае банк будет вправе требовать досрочно вернуть кредит.

Важно: правило о периоде охлаждения действует лишь для договоров добровольного страхования и только для физических лиц. На обязательные виды страхования, например ОСАГО, период охлаждения не распространяется. А если застраховать имущество компании, то расторгнуть договор без потерь вряд ли получится.

Вернут ли деньги после периода охлаждения

Если страховка уже действует и по ней наступил страховой случай (например, вы попали в ДТП и воспользовались ОСАГО), деньги за полис вы не вернете. Зато получите страховую выплату.

Если страховой случай не наступил, вернуть деньги за страховку можно и по окончании периода охлаждения. Но только если вы досрочно погасили кредит, а страховка влияла на условия кредитования, и это было прописано в кредитном договоре. Либо вы страховали свою финансовую ответственность перед банком, и эта защита вам больше не нужна.

Либо вы страховали свою финансовую ответственность перед банком, и эта защита вам больше не нужна.

Выплату рассчитают пропорционально времени, оставшемуся до конца действия страховки. Например, вы оформили полис на год, но расплатились по кредиту за полгода — значит, вправе расторгнуть договор страхования и получить назад половину из тех денег, что взяла страховая компания.

Важно: когда банки присоединяют клиентов к коллективному договору, они не возвращают свою комиссию за подключение к страховке.

Если соглашаться на страховку, то какую выбрать

Некоторые страховки подходят для конкретных видов кредитов — например, страхование залога по ипотеке или полис каско при автокредите.

Всё зависит от того, на какие цели берется кредит. К примеру, при ипотечном кредите страхование предмета залога — это защита от ситуации с непогашенным кредитом при потере жилья (оно может пострадать из-за пожара, наводнения, взрыва газа или каких-то других серьезных происшествий). При ипотеке банки дополнительно еще предлагают страхование жизни, что также может быть резонным — оцените свои риски.

Если берете потребительский кредит на крупную сумму, полезной может быть страховка от потери работы.

Страхование жизни и здоровья может пригодиться вне зависимости от того, на что вы хотите занять деньги.

При покупке любой добровольной страховки:

- выясните, различается ли процентная ставка по кредиту со страховкой и без нее. Если да, то посчитайте, что будет дешевле: купить полис или заплатить повышенный процент по кредиту;

- узнайте, полисы каких страховщиков принимает банк, и сравните условия этих компаний;

- уточните, какой договор вам предлагают — индивидуальный или коллективный;

- определите, какие события не будут считаться страховым случаем;

- разберитесь, какую часть стоимости полиса можно будет вернуть при досрочном погашении кредита.

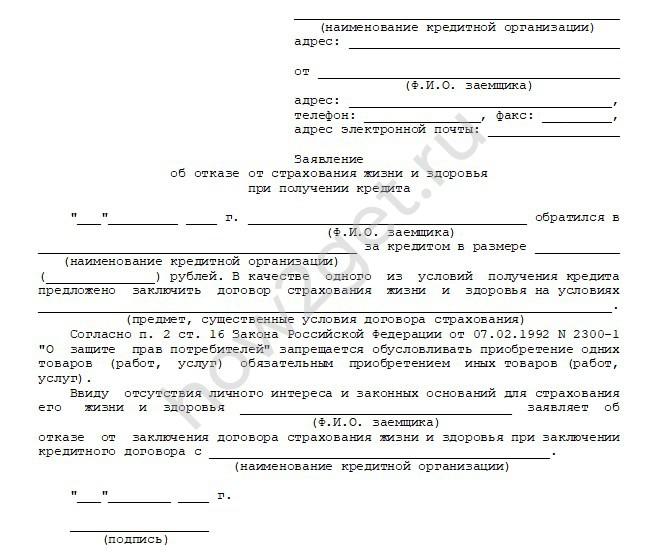

Зачем клиента просят оформлять отказ от услуг письменно

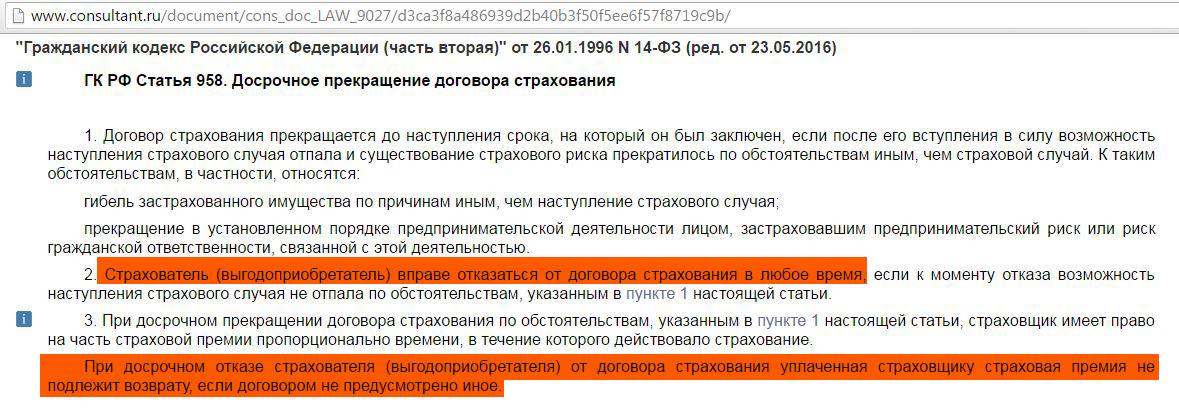

Если клиент отказывается от страховки или дополнительных услуг, его обычно просят оформить это письменно. Обычно так происходит, если клиент не сразу отказался от договора страхования жизни — решил это сделать спустя какое-то время. В банке могут предложить написать заявление на отказ от полиса. После этого договор страхования аннулируют, но клиент не получит назад свои деньги из-за досрочного расторжения — в силу части 3статьи 958 Гражданского кодекса страховая премия ему не возвращается.

Обычно так происходит, если клиент не сразу отказался от договора страхования жизни — решил это сделать спустя какое-то время. В банке могут предложить написать заявление на отказ от полиса. После этого договор страхования аннулируют, но клиент не получит назад свои деньги из-за досрочного расторжения — в силу части 3статьи 958 Гражданского кодекса страховая премия ему не возвращается.

Чтобы не оказаться в подобной ситуации, внимательно изучайте условия договора и выбирайте страховку, которая действительно поможет при необходимости справиться с выполнением кредитных обязательств.

Ранее мы рассказывали, как работает финансовый супермаркет, где в режиме онлайн оформляют вклады и кредиты.

Правовой статус кредитного договора — Информационный бюллетень

Определение кредитного договораИстория болезни

По французскому законодательству большинство контрактов заключаются, как только обе стороны выразили

их желание быть связанными. В соответствии с этим общим принципом больше не

для заключения договора требуются формальности.

Определение кредитного договора

Однако некоторые типы договоров не работают по этому принципу.Их существование и срок действия подлежат дополнительным формальностям. Кредитные договоры бывают такими вид контракта.

Статья 1892 Гражданского кодекса Франции определяет кредитные договоры. эта статья

всегда истолковывался как требующий перевода предмета

договора как условие его существования и действительности. Как депозит

договоры, договоры займа, следовательно, рассматриваются как договоренности о вещах.

( бэр) .Таким образом, перевод средств кредитором в

заемщик не несет договорных обязательств. Пока у средств есть

не был передан, формальное обязательство банка ссудить деньги одному

клиентов — это просто обещание заключить кредитный договор.

Если банк не выполняет свои обязательства по переводу денежных средств, он не может быть привлечен к ответственности,

поскольку кредитного договора не существует. Потенциальный заемщик просто под определенным

условия, право на возмещение ущерба.

Потенциальный заемщик просто под определенным

условия, право на возмещение ущерба.

Эта квалификация неоднократно подвергалась сомнению. Критика утверждает, что Излишне ссылаться на теорию Contrats Réels (что контракт не возникает, как только стороны соглашаются быть связанными, но требует дальнейшие формальности), чтобы продемонстрировать, что заемщик не имеет обязательств выплатить кредитору, если он не получил ничего от последнего. Можно просто утверждать, что обязательство кредитора по переводу денежных средств и Обязательства заемщика по возмещению кредитору взаимозависимы.Контракт должен существовать, как только обе стороны выразили желание быть связанными, потому что указано, что обязательство заемщика исполняется только тогда, когда кредитор выполнил свое обязательство.

История болезни

Первое решение суда по вопросу традиционной квалификации ссуды соглашений, поскольку contrats réels было решением Кассационного суда от 27 мая 1998 г. Суд постановил, что кредиты, предоставленные кредитными специалистами для непрофессионалов регулируются статьей L 311-2 Закона о потребителях Франции. Код, а не Contrats Réels .Следовательно, договор существует как как только обе стороны выразили желание быть связанными. Это решение было на основании специального положения статьи L 311-15 Кодекса потребителей, которое прямо заявляет, что такие кредитные соглашения существуют, как только кредитное предложение был принят непрофессиональной стороной.

Однако Кассационный суд распространил этот вывод на все предоставленные ссуды.

кредитными специалистами в соответствии с решением от 28 марта 2000 г., без ссылки

к какому-либо конкретному статуту.В данном случае ссуда была направлена на покупку сельскохозяйственных

оборудования и при условии, что покупатель заключит договор страхования жизни

договор. Это условие было выполнено, но покупатель умер до выплаты средств. были переведены. Впоследствии банк отказался оформить ссуду. Этот заем

регулировался не Потребительским кодексом, а статьей 1892 Гражданского кодекса Франции.

Кодекс, определяющий кредитные договоры. Это означает, что контракт подлежал

теория contrat réels .На этом основании банк утверждал, что

не мог быть принужден к переводу средств, поскольку кредитного соглашения не существовало.

Однако Кассационный суд отклонил этот аргумент и, не сославшись на

к любому конкретному закону, гласящему, что ссуды, предоставленные кредитными специалистами, являются

а не Contrats Réels . Следовательно, суд постановил, что банк

был обязан перечислить денежные средства по взаимному соглашению сторон.

были переведены. Впоследствии банк отказался оформить ссуду. Этот заем

регулировался не Потребительским кодексом, а статьей 1892 Гражданского кодекса Франции.

Кодекс, определяющий кредитные договоры. Это означает, что контракт подлежал

теория contrat réels .На этом основании банк утверждал, что

не мог быть принужден к переводу средств, поскольку кредитного соглашения не существовало.

Однако Кассационный суд отклонил этот аргумент и, не сославшись на

к любому конкретному закону, гласящему, что ссуды, предоставленные кредитными специалистами, являются

а не Contrats Réels . Следовательно, суд постановил, что банк

был обязан перечислить денежные средства по взаимному соглашению сторон.

В результате этого решения кредитные договоры теперь будут существовать, как только они заключаются и приводят к возникновению обязательства кредитора по переводу денежных средств заемщику.Если кредитор не сделает этого, заемщик теперь будет иметь право чтобы получить перевод средств, а не просто возмещение убытков.

Этот отчет ограничен кредитами, предоставленными профессионалами в области кредитования. Оно делает не полностью отвергать теорию о том, что существование кредитного договора подлежит до предварительного перевода объекта. Однако, что касается кредитных договоров, Относительно теории Contrats Réels были серьезно поставлены под сомнение. Если это рассуждение распространяется на все виды кредитных договоров, в том числе между непрофессионалами теория может устареть.

За дополнительной информацией по этой теме обращайтесь к Филиппу Портье или

Рафаэль Навелет в Jeantet & Associés по телефону (+33 1 45 05)

81 96) или по факсу (+33 1 47 04 87 98) или по электронной почте ([email protected] или [email protected]).

Материалы, содержащиеся на этом веб-сайте, предназначены только для общих информационных целей и подлежат отказу от ответственности.

Материалы, содержащиеся на этом веб-сайте, предназначены только для общих информационных целей и подлежат отказу от ответственности.

ILO — это онлайн-служба обновлений правовой информации премиум-класса для крупных компаний и юридических фирм по всему миру. Внутренние корпоративные юристы и другие пользователи юридических услуг, а также партнеры юридических фирм имеют право на бесплатную подписку.

Консолидированные законы штата Нью-Йорк, Закон о залоговом удержании — LIE §22

Договор о ссуде на строительство с продажей земли или без нее и любые его изменения должны быть составлены в письменной форме и должным образом подтверждены, и должны содержать истинное заявление под присягой, подтвержденное заемщик с указанием уплаченного или подлежащего уплате вознаграждения по описанной в нем ссуде и указанием всех других расходов, если таковые имеются, понесенных или которые будут понесены в связи с этим, а также чистой суммы, доступной заемщику для улучшения, и, в день или до даты регистрации ипотечной ссуды на строительство, выданной в соответствии с ней, она должна быть подана в офис клерка округа, в котором расположена любая часть земли, за исключением любых последующих изменений любого такого договора о ссуде на строительство так, поданная должна быть подана в течение десяти дней после внесения любого такого изменения.Ни один такой договор ссуды на строительство или любые его изменения не могут быть зарегистрированы в регистре любого округа. Если это не заявлено таким образом, интерес каждой стороны такого договора в недвижимом имуществе, затронутом им, подлежит удержанию и требованию лица, которое после этого подает уведомление об удержании в соответствии с настоящей главой. Модификация такого контракта не затрагивает и не ущемляет права или интересы лица, которое до подачи такой модификации предоставило или заключило контракт на поставку материалов либо выполнило или заключило контракт на выполнение работ по улучшению недвижимого имущества, но такое право или интерес должны определяться первоначальным контрактом. Клерк округа имеет право на гонорар в размере двадцати пяти долларов, за исключением округов в пределах города Нью-Йорк, где сбор составляет пятьдесят долларов за регистрацию такого контракта или изменения. За исключением случаев, когда клерк округа ведет блочный указатель, такие контракты и их модификации должны быть проиндексированы в книге, предназначенной для этой цели, в алфавитном порядке имен лиц, которым должны быть предоставлены такие ссуды. Никакая уступка денежных средств, причитающихся или подлежащих уплате по договору о ссуде на строительство, в соответствии с положениями раздела двадцать шесть настоящей статьи, ни какой-либо платеж держателю такой уступки не может быть и не истолкован как модификация здания. договор займа в значении этого раздела, а также оформление и поставка залога и ипотеки в соответствии с положениями раздела 26 настоящей статьи или платежи в соответствии с ним не должны рассматриваться или толковаться как предоставление ссуды на строительство. договор в значении этого раздела.

Клерк округа имеет право на гонорар в размере двадцати пяти долларов, за исключением округов в пределах города Нью-Йорк, где сбор составляет пятьдесят долларов за регистрацию такого контракта или изменения. За исключением случаев, когда клерк округа ведет блочный указатель, такие контракты и их модификации должны быть проиндексированы в книге, предназначенной для этой цели, в алфавитном порядке имен лиц, которым должны быть предоставлены такие ссуды. Никакая уступка денежных средств, причитающихся или подлежащих уплате по договору о ссуде на строительство, в соответствии с положениями раздела двадцать шесть настоящей статьи, ни какой-либо платеж держателю такой уступки не может быть и не истолкован как модификация здания. договор займа в значении этого раздела, а также оформление и поставка залога и ипотеки в соответствии с положениями раздела 26 настоящей статьи или платежи в соответствии с ним не должны рассматриваться или толковаться как предоставление ссуды на строительство. договор в значении этого раздела.За исключением того, что этот раздел не применяется к любой ипотеке, взятой ссудной корпорацией домовладельцев, корпорацией, созданной в соответствии с актом конгресса, известным как «закон о ссуде домовладельцев от девятнадцатисот тридцати трех», и «домовладельцев». «закон о ссуде девятнадцатьсот тридцать три с поправками», и указанная ипотека будет иметь приоритет перед всеми без исключения залоговыми правами, поданными после даты регистрации указанной ипотеки, независимо от того, были ли деньги и / или облигации, по которым указанная ипотека была взятые в качестве обеспечения, должны быть выданы во время оформления такой ипотеки или после нее, и нет необходимости подписывать и подавать какой-либо договор ссуды на строительство или любой другой договор в соответствии с этим разделом или любой его частью.

Если окружной клерк индексирует залоговые права в блочном индексе, каждый договор о ссуде на строительство, представленный клерку для регистрации, чтобы дать право на его подачу, должен содержать в своем тексте или должен быть подтвержден на нем обозначение номер каждого квартала на земельной карте округа, на который распространяется договор о ссуде на строительство. Клерк округа должен обеспечить занесение такого договора ссуды на строительство в индекс блока под номером блока каждого обозначенного таким образом блока.В случаях, когда договор ссуды на строительство был подан без такого обозначения или с ошибочным обозначением, окружной служащий при предъявлении надлежащего доказательства должен внести такой документ в надлежащий указатель под надлежащим номером блока каждого блока, в котором затронутый участок земли расположен и в то же время должен делать отметку о такой записи и ее дате в каждом месте, где такой документ мог быть ошибочно проиндексирован, напротив записи, а также на самом векселе, если он находится в его владении или предъявлен ему для этой цели, и подача такого документа должна быть конструктивным уведомлением о собственности в блоке, не обозначенной должным образом во время такой подачи, только с того времени, когда то же самое должно быть надлежащим образом проиндексировано.

Клерк округа должен обеспечить занесение такого договора ссуды на строительство в индекс блока под номером блока каждого обозначенного таким образом блока.В случаях, когда договор ссуды на строительство был подан без такого обозначения или с ошибочным обозначением, окружной служащий при предъявлении надлежащего доказательства должен внести такой документ в надлежащий указатель под надлежащим номером блока каждого блока, в котором затронутый участок земли расположен и в то же время должен делать отметку о такой записи и ее дате в каждом месте, где такой документ мог быть ошибочно проиндексирован, напротив записи, а также на самом векселе, если он находится в его владении или предъявлен ему для этой цели, и подача такого документа должна быть конструктивным уведомлением о собственности в блоке, не обозначенной должным образом во время такой подачи, только с того времени, когда то же самое должно быть надлежащим образом проиндексировано.

Клерк округа может принять новую систему индексирования, использующую электромеханический, электронный или любой другой метод, который он сочтет подходящим для поддержания индексов.

На какой срок действует простой вексель?

Прежде чем определять срок действия векселя, вы должны знать, что это финансовый документ, используемый для детализации условий кредитного соглашения. 3 мин. Чтения

1. Информация, включенная в простой вексель2. Срок исковой давности

Прежде чем определять срок действия векселя, вы должны знать, что это финансовый документ, используемый для детализации условий кредитного договора.

Векселя разные. С одной стороны, они могут быть подробными и сложными, охватывая множество вопросов, связанных с контрактом. С другой стороны, они могут быть прямыми, простыми представлениями того, что было согласовано. Как бы то ни было, общая идея простого векселя состоит в том, что после того, как он подписан всеми участниками, он становится юридически обязательным документом, который может быть передан в суд, если одна из сторон не выполнит обещанного.

Поскольку простые векселя являются юридически обязывающими документами, для лиц, не выполняющих свои обязательства, существуют серьезные последствия.В штатах действуют разные сроки давности в отношении взыскания долга. Эти законодательные акты будут определять период времени, в течение которого кредитор может подать иск в суд, если платеж не будет произведен. Эти сроки давности содержат конкретные ссылки на векселя.

Информация, включенная в простой вексель

Во многих отношениях простой вексель похож на письменный договор. Однако его положения менее обширны, чем в контракте. В простом векселе должны быть указаны:

- Имена вовлеченных людей.

- Сумма привлеченных денег.

- Согласованные сроки погашения.

- Дата, когда должен был быть произведен последний платеж.

- Процентная ставка.

- Подпись заемщика.

Стандартные условия, содержащиеся в векселе, включают:

- Идентификация вовлеченных сторон.

- Сумма задолженности.

- Сумма начисленных процентов.

- Дата, на которую должны быть произведены платежи.

- Право уступить или передать обязательство кому-либо другому.

- Место внесения векселя.

Имущество или другие материальные активы используются для обеспечения обеспеченных векселей. Эти активы могут быть возвращены, если заемщик не выполняет свои обязательства по векселю.

При возбуждении судебного иска по простому векселю судебное решение разрешает арест активов, принадлежащих должнику.На рассмотрение этого иска обычно уходит два-три года. Если простой вексель содержал арбитражную оговорку, решение вопроса может занять от трех до шести месяцев. Гораздо более быстрый и надежный способ обеспечить взыскание с людей, нарушающих соглашение, — это заставить их заложить актив для защиты банкноты.

Обычно такими заложенными активами являются недвижимость (ипотека или доверительные грамоты) или личное имущество. Кредитор может наложить арест на эти активы намного быстрее, чем это потребовалось бы для завершения судебного или арбитражного разбирательства.В некоторой степени эти типы ценных бумаг также могут помочь людям избежать банкротства, что сделало бы невозможным взыскание долга.

Кредитор может наложить арест на эти активы намного быстрее, чем это потребовалось бы для завершения судебного или арбитражного разбирательства.В некоторой степени эти типы ценных бумаг также могут помочь людям избежать банкротства, что сделало бы невозможным взыскание долга.

В зависимости от штата, в котором вы проживаете, срок давности по векселям может варьироваться от трех до 15 лет. По истечении срока давности кредитор больше не может подавать иск, связанный с неоплаченным векселем. Однако он или она все еще может отправлять письма и звонить по телефону, чтобы попытаться погасить долг. Деньги не перестают причитаться в связи с истечением срока давности.

Если вы изо всех сил пытаетесь взыскать долг, вы можете воспользоваться услугами коллекторского агентства. Затраты, связанные с этим, различаются. Некоторые агентства удерживают процент от общей собранной задолженности, в то время как другие агентства ожидают выплаты на ежемесячной основе. Обычно агентство связывается с должником и требует оплаты. Этот контакт может быть установлен по телефону или письменно. Агентство может договориться с должником в виде скидки или плана платежей.

Срок давности

В большинстве штатов срок давности в отношении векселей аналогичен срокам, связанным с письменными контрактами.В Южной Каролине, Нью-Гэмпшире, Миссисипи, Канзасе, Вашингтоне, округе Колумбия, Делавэре, Арканзасе и Аляске срок давности составляет три года. Это составляет до 10 лет в Вайоминге, Висконсине, Западной Вирджинии, Род-Айленде, Луизиане, Индиане и Иллинойсе. Единственный штат со сроком давности 15 лет — Кентукки.

Если вам нужна помощь в определении срока действия простого векселя, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов.Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb.

Закон о кредитных соглашениях штата Иллинойс обеспечивает уверенность в процессе кредитования

Процесс переговоров о ссуде часто может приводить к разногласиям между заемщиком и кредитором относительно того, было ли взято обязательство по ссуде или каковы условия ссуды. В Иллинойсе Закон о кредитных соглашениях пытается обеспечить определенную уверенность сторон в процессе переговоров по ссуде.Закон о кредитных соглашениях не нов. Он существует уже почти 25 лет. Но как заемщики, так и кредиторы должны знать, что суды Иллинойса строго принуждали заемщиков выполнять требования Закона и отказывались обеспечивать исполнение кредитных соглашений, если они не соблюдают положения Закона.

Прежде всего, важно подчеркнуть, что этот Закон применяется только в коммерческом контексте. Соглашения о предоставлении кредита, которые в основном предназначены для личных, семейных или домашних целей, не подпадают под действие Закона.Таким образом, заемщики-потребители не связаны требованиями Закона.

Закон предусматривает, что заемщик не может предпринимать никаких действий по кредитному соглашению или каким-либо образом связанных с ним, кроме случаев, когда они: 1) совершаются в письменной форме; 2) выражает согласие или обязательство предоставить деньги в ссуду, предоставить кредит, отсрочить или воздержаться от выплаты денег; 3) устанавливает соответствующие условия; 4) подписано кредитором и заемщиком.

Таким образом, закон имеет широкий охват и запрещает заемщику предъявлять претензии любым способом, связанным с кредитным соглашением.В результате Закон запрещает больше, чем иски, для обеспечения соблюдения самого соглашения. Суды использовали этот Закон для отклонения исков, излагающих альтернативные теории, такие как нарушение фидуциарных обязательств или неправомерное вмешательство в договор, если эти требования каким-либо образом связаны с кредитным соглашением.

Также важно отметить, что Закон применяется к предполагаемым соглашениям кредитора об отсрочке или воздержании взыскания кредитного соглашения. Таким образом, Закон применяется не только к первоначальным переговорам по новым займам.Он применяется к переговорам об изменении ссуды и переговорам по соглашениям о воздержании от ответственности. Эти соглашения должны соответствовать требованиям Закона.

Таким образом, Закон применяется не только к первоначальным переговорам по новым займам.Он применяется к переговорам об изменении ссуды и переговорам по соглашениям о воздержании от ответственности. Эти соглашения должны соответствовать требованиям Закона.

Несколько судебных решений в Иллинойсе строго обеспечивали соблюдение Закона о кредитных соглашениях, отказывая в принудительном исполнении предполагаемых соглашений о предоставлении кредита, если они не полностью соответствуют требованиям Закона. Например, очень важно, чтобы кредитор подписал соглашение, поскольку обе стороны должны подписать кредитное соглашение, чтобы оно было действительным. Недавно Апелляционный суд Второго округа штата Иллинойс пошел дальше и вынес решение против заемщика, если кредитор подписал соглашение, но это соглашение не было подписано заемщиком.(Неясно, почему заемщик не подписал документ, который он пытался просить суд исполнить, но, по всей видимости, он этого не сделал.) Avanti против BMO Harris Bank, N.A., 2014 W.L. 7273795 (илл. Приложение 2-й р-н).

В данном случае заемщик запросил у кредитора кредитную линию в размере 25 миллионов долларов для открытия розничных медицинских клиник в магазинах SuperValu. И заемщик, и банк подписали «Краткое изложение условий». Через неделю измененные условия кредита были подготовлены и подписаны банком.Однако заемщик не подписал измененные условия («Измененные условия»). Кроме того, банк подготовил несколько документов, относящихся к предполагаемой кредитной линии, в том числе «Соглашение о коммерческом счете», «Соглашение об услугах глобального казначейства», «Соглашение о защищенном счете» и «Свидетельство о разрешении разрешений в отношении счетов — Общество с ограниченной ответственностью». («Соответствующие документы»). Заемщик подписал все Связанные документы, а банк подписал несколько из них. После того, как эти документы были подготовлены и подписаны, банк уведомил заемщика о том, что ссуда завершается, но из-за логистических проблем закрытие будет отложено. В конце концов, в последний возможный день закрытия банк сообщил заемщику, что не будет брать ссуду. Заемщик подал в суд, заявив, что он понес значительные убытки, в результате чего он закрыл несколько клиник, лишился других предоплат и потерял исключительные права и соглашения об отсутствии конкуренции с различными больничными системами.

В конце концов, в последний возможный день закрытия банк сообщил заемщику, что не будет брать ссуду. Заемщик подал в суд, заявив, что он понес значительные убытки, в результате чего он закрыл несколько клиник, лишился других предоплат и потерял исключительные права и соглашения об отсутствии конкуренции с различными больничными системами.

Суд первой инстанции удовлетворил ходатайство банка об отклонении жалобы заемщика, и Апелляционный суд оставил это решение в силе. Самым примечательным в этом деле является то, что суд отказал в принудительном исполнении соглашения, несмотря на то, что измененные условия были подписаны банком.Суд строго истолковал закон как требующий подписания соглашения как от банка, так и от заемщика. Это верно, даже если заемщик подписал Связанные документы, потому что суд посчитал, что они были «общего характера» и не адаптированы для данной кредитной операции.

Кроме того, в этом деле, в соответствии с предыдущими судебными решениями, Закон был использован для отклонения исков истца о нарушении фидуциарных обязательств и неправомерном вмешательстве в договор. Фактически, суд процитировал более раннее дело апелляционного суда с одобрением, установив, что «не существует ограничений в отношении типа действий должника, которые запрещены Законом, при условии, что действие каким-либо образом связано с кредитным соглашением. .”

Дело Avanti еще раз подчеркивает, насколько важно, чтобы и заемщики, и кредиторы знали о требованиях Закона о кредитных соглашениях, когда они находятся в процессе переговоров по ссуде. Невыполнение этого требования может иметь особенно тяжелые последствия для заемщиков, которые рискуют оказаться не в состоянии обеспечить соблюдение кредитных соглашений, даже если они считают, что соглашения имеют обязательную силу.

Legaldesk.com Кредитный договор

Люди обычно берут ссуды у друзей, членов семьи или коллег для различных целей.Особенно когда мы сталкиваемся с некоторыми критическими финансовыми ситуациями в жизни, такими как свадьба в семье или открытие бизнеса, или строительство дома, или даже некоторая срочная госпитализация и т. Д., Многие из нас обращаются к друзьям или родственникам за финансовыми займами, а не зависят от банков или частных финансистов.

Д., Многие из нас обращаются к друзьям или родственникам за финансовыми займами, а не зависят от банков или частных финансистов.

Ссуда, предоставленная другу или члену семьи, похожа на то, чтобы направить стрелу в темноту, она может быть возвращена, а может и не быть возвращена. Кроме того, он не приносит процентов, и, следовательно, кредитор во всех случаях, как правило, теряет ссуду.И с ним отношения тоже рушатся.

Следовательно, всегда рекомендуется оформлять процесс ссуды юридически и письменно. Таким образом можно обезопасить свои деньги, а также помочь другу или родственнику.

Для этого вы можете оформить вексель или кредитный договор.

Что такое простой вексель?

Если вы хотите составить простое письменное подтверждение своей ссуды, подойдет простой вексель. Вы можете просто указать сумму кредита, несколько простых условий, дату возврата и т. Д.

Простой вексель — это оборотный инструмент, подпадающий под действие Раздела 4 Закона об оборотных инструментах 1881 года. Это подтверждение и безоговорочное обещание Заемщика выплатить фиксированную сумму денег Кредитору в установленную дату или по требованию. Существуют различные виды векселей, такие как индивидуальный заемщик, совместные заемщики, процентные, беспроцентные, единовременное погашение, погашение в рассрочку.

Простой вексель должен быть напечатан на гербовой бумаге, запечатан и подписан нотариусом.Вексель не может быть изменен или изменен.

Что такое кредитный договор?

Еще один способ сделать ваш кредит юридически действительным и надежным — заключить кредитный договор. Кредитное соглашение является более подробным, чем простой вексель, и вы можете включать столько пунктов и условий, сколько считаете нужным. Вы также можете указать некоторые конкретные и подробные сведения о ссуде, такие как дефолт, штраф, законные наследники, прекращение действия, залог, обеспечение и т. Д.

Кредитный договор всегда можно изменить или дополнить.

Что должно быть включено в кредитный договор?

Поскольку кредитный договор является очень важным документом, подтверждающим детали вашего кредита, вы должны быть очень осторожны при выборе пунктов, которые вам нужно включить в него. Некоторые из наиболее важных деталей, которые вам необходимо включить в кредитный договор, указаны ниже:

- Всегда указывайте полное имя лица, ссужающего деньги, обычно называемого «КРЕДИТОРОМ», как указано в любом из документов, удостоверяющих личность, таких как PAN-карта, паспорт, водительские права и т. Д. Кредитора

- Укажите полное имя лица, занимающего деньги, обычно называемого «ЗАЕМЩИКОМ», как указано в любом из документов, удостоверяющих личность, таких как PAN-карта, удостоверение личности избирателя или паспорт и т. Д.Заемщика.

- Укажите возраст, имя отца и адрес проживания Кредитора и Заемщика.

- Укажите отношения между Кредитором и Заемщиком.

- Напишите сумму ссуды, предоставленной Заемщику.

- Укажите цель ссуды, например, проведение свадьбы, оплату больничных, инвестирование в бизнес или любые другие цели.

- Укажите продолжительность или срок ссуды и дату прекращения.

- Объясните варианты погашения, например, единовременный платеж или рассрочку.Если рассрочка, укажите сумму каждого взноса и количество взносов.

- Укажите процентную ставку, взимаемую с суммы ссуды, и укажите, рассчитываются ли проценты как простые проценты или сложные проценты.

- Дайте строгую оговорку о штрафных санкциях и подробно объясните, какой штраф должен быть уплачен кредитором в случае невыплаты кредита.

- Наконец, всегда указывайте юрисдикцию Суда, в соответствии с которой может применяться любой спор относительно соглашения.

- Также вы можете включить арбитражную оговорку, которая поможет вам разрешить любой спор с помощью арбитра без обращения в суд.

- И Кредитор, и Заемщик должны подписать договор в присутствии двух свидетелей.

- Кредитный договор должен быть напечатан на гербовой бумаге соответствующей стоимости.

- Договор должен быть нотариально засвидетельствован.

Что произойдет, если вы дадите или возьмете ссуду без письменного соглашения?

Друг или семья могут быть важны для вас.Но еще важнее защита вашего финансового интереса к жизни. Вы не можете отдать единовременную выплату и огромные суммы тяжело заработанных денег какому-либо другу или члену семьи просто так без каких-либо юридических документов в письменной форме, подтверждающих такие транзакции.

Любая ссуда, предоставленная любому лицу без письменного доказательства, приведет к возникновению таких трудностей для Кредитора:

- В случае, если Заемщик не может погасить сумму по каким-либо причинам, кредитор не имеет возможности вернуть деньги, так как нет письменного действительного документа, подтверждающего получение или предоставление такого кредита.Следовательно, у Кредитора не будет другого выбора, кроме как потерять деньги, предоставленные в качестве ссуды.

- Отношения могут быть натянутыми из-за подобных проблем с деньгами, и, следовательно, результатом может быть горечь и месть. Это может даже привести к убийствам и нападениям с применением насилия любой из сторон.

- Ложное дело может быть возбуждено против другой стороны с использованием фальшивой подписи или документов. Это может привести к ненужной потере времени и денег на ведение дела и доказательство невиновности.

Преимущества заключения письменного кредитного соглашения

Умный человек — это всегда тот, кто делает любые финансовые операции юридически действительными, оформляя их в письменной форме. Основные преимущества заключения таких соглашений между членами семьи или друзьями указаны ниже:

- В случае, если Заемщик не может погасить сумму займа, Займодавец всегда может предъявить письменное соглашение в суд в качестве доказательства сделки и потребовать выплаты займа Заемщиком.

- В случае возникновения разногласий относительно суммы, подлежащей выплате, или процентной ставки, или срока погашения, и т. Д. Соглашение является убедительным доказательством того, что вы точно знаете их фактическую стоимость.

- Ни одна из сторон не может совершать никакого мошенничества, и вероятность такого мошенничества ничтожна.