Правительство одобрило соглашение о двойном налогообложении с Кипром

https://ria.ru/20201121/nalogooblozhenie-1585668007.html

Правительство одобрило соглашение о двойном налогообложении с Кипром

Правительство одобрило соглашение о двойном налогообложении с Кипром

Правительство РФ одобрило ратификацию соглашения с Кипром об избежании двойного налогообложения, сообщается на сайте кабмина. РИА Новости, 21.11.2020

2020-11-21T14:00

2020-11-21T14:00

2020-11-21T14:00

россия

правительство рф

кипр

в мире

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/07e4/09/13/1577478207_0:176:3071:1903_1920x0_80_0_0_f136423f39e39ab74b941ce51918b9ce.jpg

МОСКВА, 21 ноя — РИА Новости. Правительство РФ одобрило ратификацию соглашения с Кипром об избежании двойного налогообложения, сообщается на сайте кабмина.Ранее в сентябре Россия и Кипр подписали протокол о внесении изменений в межправительственное соглашение об избежании двойного налогообложения. Согласно документу, базовая ставка налога при выплате российскими компаниями дивидендов и процентов на Кипр повышается до 15%, однако предусмотрена и льготная в 5%. Как отмечал Минфин РФ, она предусмотрена в отношении институциональных инвестиций, а также для публичных компаний (не менее 15% акций в свободном обращении), если они не менее года владели не менее 15% капитала компании, выплачивающей доходы.»Решение правительства: одобрить проект федерального закона «О ратификации протокола о внесении изменений в соглашение между правительством Российской Федерации и правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 5 декабря 1998 года» и внести его в Государственную Думу в установленном порядке», — говорится в сообщении.Президент России Владимир Путин в конце марта поручил обложить налогом в размере 15% доходы в виде дивидендов и процентов, переводимые на счета за рубежом. Это требует корректировки соглашений с другими странами об избежании двойного налогообложения. Президент предупредил, что Россия в одностороннем порядке выйдет из таких соглашений со странами, которые не примут ее предложения.Сейчас дивиденды при выплате физлицам-налоговым резидентам РФ облагаются по ставке 13%, а нерезидентам — 15%. При этом популярные у многих состоятельных россиян офшорные схемы позволяли существенно снизить налог. Соглашение с Кипром, например, позволяло уменьшить налоги с выплачиваемых за границу дивидендов и процентов по займам до 5 и 0% с 15 и 20%.

Это требует корректировки соглашений с другими странами об избежании двойного налогообложения. Президент предупредил, что Россия в одностороннем порядке выйдет из таких соглашений со странами, которые не примут ее предложения.Сейчас дивиденды при выплате физлицам-налоговым резидентам РФ облагаются по ставке 13%, а нерезидентам — 15%. При этом популярные у многих состоятельных россиян офшорные схемы позволяли существенно снизить налог. Соглашение с Кипром, например, позволяло уменьшить налоги с выплачиваемых за границу дивидендов и процентов по займам до 5 и 0% с 15 и 20%.

https://ria.ru/20201101/kipr-1582525083.html

https://ria.ru/20200803/1575308357.html

россия

кипр

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/07e4/09/13/1577478207_171:0:2902:2048_1920x0_80_0_0_3d4683fbe188e7ae8a7b925661aa1476.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, правительство рф, кипр, в мире

Кабмин внес в Госдуму налоговое соглашение с Кипром

Правительство внесло на ратификацию в Госдуму протокол об изменениях в соглашении о двойном налогообложении с Кипром, увеличивающий до 15% налог по дивидендам и процентам. Законопроект опубликован в электронной базе нижней палаты парламента.

Законопроект опубликован в электронной базе нижней палаты парламента.

В пояснительной записке к документу указывается, что изменения направлены на борьбу с уклонением от уплаты налогов с использованием различных схем. В частности, речь идет о выплате большей части доходов российского происхождения бенефициарам-резидентам через кипрские компании, которые самостоятельно не распоряжаются этими доходами и являются транзитными.

В этом сюжетеПри этом предусмотрены и исключения, когда будет применяться пониженная ставка в 5%. К ним относятся инвестиции правительства, Центробанка, пенсионных фондов, страховых компаний России и Кипра, а также публичных компаний двух стран, у которых не менее 15% акций в свободном обращении, а также если они не менее года владели 15% и более капитала компании, выплачивающей доходы.

Отмечается, что протокол будет способствовать дальнейшему развитию взаимовыгодного сотрудничества между Россией и Кипром, а также привлечению взаимных инвестиций.

В марте Владимир Путин предложил повысить с 2 до 15% ставку налога с дивидендов, которые выводятся за рубеж в офшорные юрисдикции. Указанная мера требовала корректировки соглашений об избежании двойного налогообложения с некоторыми странами.

Законопроект № 1062979-7 «О ратификации Протокола о внесении изменений в Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 5 декабря 1998 года».

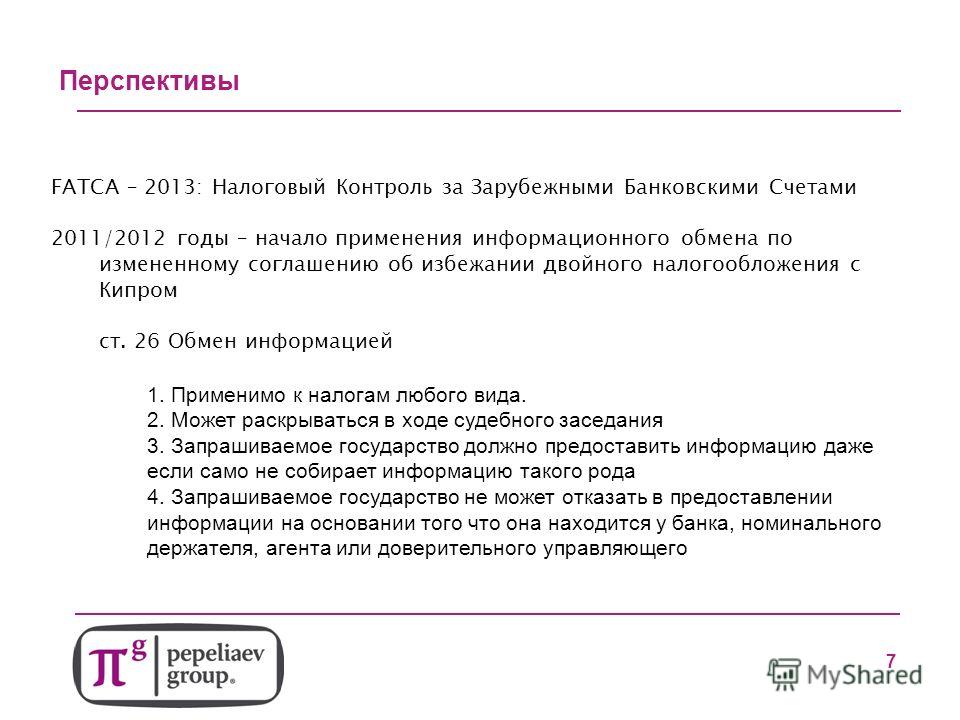

Анализ соглашения между Кипром и Россией

В данный момент отношения между Кипром и Российской Федерацией (далее – РФ) регулируются Соглашением между Правительством РФ и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 5 декабря 1998 г.

Поскольку такая ситуация была невыгодна обоим государствам, было принято решение внести изменения в Соглашение. 7 октября 2010 г. президент РФ Дмитрий Медведев во время своего официального визита на Кипр подписал дополнительный Протокол к Соглашению об избежании двойного налогообложения. Данный Протокол вносит множество изменений в Соглашение. Подписание данного протокола проложило путь к вычеркиванию Кипра из черного списка Министерства финансов РФ.

Протокол вступил в силу 1 января 2012 г. (за исключением некоторых статей). Изменения, вносимые Протоколом, увеличили степень прозрачности кипрского режима налогообложения и укрепляли репутацию острова как надежного финансового центра. Более того, обе страны стремятся к расширению и укреплению экономических связей между собой на всех уровнях. Протокол расширяет понятие некоторых видов дохода и, таким образом, налоговых прав граждан РФ. В то же время Кипр сохраняет благоприятный размер удерживаемых налогов и, поскольку Кипр исключен из «черного списка», при распределении дохода в виде дивидендов из России в Кипр соблюдаются критерии для исключения из налогооблагаемой базы при уплате налогов в РФ.

Основные изменения, вносимые Протоколом

Распределение прибыли в виде дивидендов

Хотя ставки удерживаемых налогов изменены не были, для того чтобы воспользоваться выгодной пятипроцентной ставкой налога на дивиденды бенефициарный владелец компании должен инвестировать в акционерный капитал компании, распределяющей дивиденды, не менее 100 000 евро (ранее необходимый размер инвестиций составлял 100 000 долларов США).

Комментарий: Любые структуры, которые уже зарегистрированы на Кипре и филиалы или дочерние предприятия, являющиеся российскими юридическими лицами, обязаны увеличить свое участие в российских дочерних предприятиях до размера 100 000 евро, чтобы соответствовать иметь право облагаться пятипроцентным налогом на дивиденды.

Процентный доход и роялти

Несмотря на то, что ставки удерживаемых налогов не подверглись изменениям, в Протоколе расширяется определение понятия дивидендов, а процентные доходы в целях договора классифицируются как дивиденды, если они подлежат по местным законам в стране лица, уплачивающего налоги, такому же налогообложению, как и дивиденды. Положения Протокола соответствуют нормам законодательства РФ о недостаточной капитализации в отношении частичной переклассификации контролируемой задолженности в дивиденды.

Комментарий: Следует обратить внимание на возможность применения пятипроцентной ставки налога к переклассифицированному процентному доходу (вместо 10%-ной ставки).

Налоговые последствия продажи российской компании, если ее родительской компанией является кипрский холдинг

В соответствии с существующим российско-кипрским Соглашением, любой доход, полученный кипрской компанией от распоряжения акциями дочерней российской компании, не облагается налогами в РФ, вне зависимости от стоимости недвижимости, которой владеет российская субсидиарная компания. Начиная с 1 января 2015 г. доходы от реализации акций компании, более 50% активов которой составляет недвижимое имущество в одной из стран-участниц договора, могут облагаться налогом у источника в этом государстве, то есть по 20% ставке налога, предусмотренной и удерживаемой в РФ. Данные изменения не распространяются на прирост капитала, произошедшего в рамках:

- Корпоративной реорганизации (определение данного понятия в Соглашении не дано)

- Продажи акций, обращающихся на признанной фондовой бирже;

- Если продавцом является инвестиционный фонд

- Страховой фонд или

- Правительство одной из двух стран

Доход, полученный в рамках вышеперечисленной деятельности, по-прежнему будет являться освобождаться от налогообложения в обеих странах.

Изменение понятия «резидент»

В соответствии с действующим Соглашением резидентство компании определяется в зависимости от места фактического управления и контроля, то есть местоположения фактического офиса компании. В случае если место фактического управления определить невозможно, Протокол дает Российской Федерации и Республике Кипр право определять место фактического управления по взаимному согласию. Определение постоянного представительства расширено до действий предприятия-резидента в одной стране с помощью услуг, оказываемых физическими лицами, присутствующими в другой стране более чем 183 дня в течение 12 месяцев. Комментарий: Каждая компания, вне зависимости от того, зарегистрирована она на Кипре или нет, утверждающая, что она является налоговым резидентом Кипра, должна быть способна доказать, что фактическое управление и контроль осуществляются на Кипре.

Изменения в отношении обмена информацией

После внесения изменений в данную статью ее формулировка стала соответствовать Модельной конвенции ОЭСР в отношении налогов на доходы и капитал и увеличила объем информации, которая может запрашиваться властями РФ из государственных органов Кипра. Налоговые органы Кипра путем направления запросов имеют право собирать информацию и документацию (включая информацию об акционерах/учредителях), касающуюся любых операций, совершаемых между лицами, подпадающими под кипрское налоговое законодательство, и налогоплательщика, являющегося резидентом Кипра. Обмен информацией может совершаться лишь в том случае, если запрос на обмен поступает со стороны уполномоченных органов РФ. Объем информации не ограничивается информацией, имеющейся у банков и профессиональных консультантов. Власти Кипра не собирают информацию автоматически. Для того чтобы кипрская сторона предоставила информацию, запрашивающая сторона обязана предоставить мотивированный запрос по форме, установленной законодательством Кипра, а также должна доказать властям Кипра, что она в целях получения информации полностью исчерпала все информационные ресурсы, имеющиеся в РФ, за исключением тех, доступ к которым крайне затруднен.

Возможности, открытые исключением Кипра из «черного списка» Министерства Финансов РФ

С 1 января 2011 г., в соответствии с российским законодательством о налоге на прибыль, любой доход в виде дивидендов, получаемый российской компанией от иностранной дочерней компании (например, кипрской) может облагаться налогом на прибыль организаций по ставке 0% при соблюдении следующих условий:

- Период владения компанией составляет не менее 365 дней подряд

- Доля российской компании в капитале дочерней составляет не менее 50%

- Дочерняя компания находится в юрисдикции, не включенной в «черный список» государственных органов РФ

Таким образом, мы видим, что российские компании могут учреждать на Кипре такие компании, как компании по управлению активами (asset management companies) и инвестиционные фонды для получения выгоды, исходя из правил российского законодательства о предоставлении налоговых льгот по доходу в форме дивидендов, а также правил, установленных налоговыми Директивами Европейского Союза и многочисленными соглашениями об избежании двойного налогообложения с Кипром.

Заключение

Цель изменений, вносимых в действующее Соглашение новым Протоколом, заключается в предотвращении уклонения от уплаты налогов и злоупотребления условиями Соглашения, а также демонстрирует готовность российских властей сосредоточиться на существовании реальных коммерческих целей в международных структурах.

Документы — Правительство России

Постановление от 24 ноября 2020 года №1904

Справка

Документ

Постановление от 24 ноября 2020 года №1904

Работа по

утверждению новых условий соглашения об избежании двойного налогообложения

между Россией и Кипром выходит на финишную прямую. Председатель Правительства

Михаил Мишустин своим постановлением одобрил протокол о внесении изменений в

соглашение, действующее между двумя странами. В ближайшее время проект

федерального закона о ратификации протокола будет внесён в Госдуму. После

одобрения нижней палаты парламента его рассмотрит Совет Федерации и утвердит

Президент. Ратификация протокола должна состояться до конца 2020 года, чтобы

его положения начали применяться с 1 января 2021 года.

Председатель Правительства

Михаил Мишустин своим постановлением одобрил протокол о внесении изменений в

соглашение, действующее между двумя странами. В ближайшее время проект

федерального закона о ратификации протокола будет внесён в Госдуму. После

одобрения нижней палаты парламента его рассмотрит Совет Федерации и утвердит

Президент. Ратификация протокола должна состояться до конца 2020 года, чтобы

его положения начали применяться с 1 января 2021 года.

Протокол о внесении изменений в соглашение об избежании двойного налогообложения Россия и Кипр подписали в начале сентября 2020 года. Он предусматривает повышение ставки налога у источника до 15% в отношении дивидендов и процентов.

При этом есть ряд исключений, в соответствии с которыми в отношении доходов в виде дивидендов и процентов будет применяться льготный режим, устанавливающий ставку налога у источника в размере не более 5%. Предполагается, что они будут действовать в отношении институциональных инвестиций, а также для публичных компаний, не менее 15% акций которых находятся в свободном обращении, владеющих не менее 15% капитала компании, выплачивающей указанные доходы, в течение года.

Изменения в соглашение не затронут процентных доходов, выплачиваемых по еврооблигационным займам, облигационным займам российских компаний, займам, предоставляемым иностранными банками.

Пересмотр договоров с иностранными партнёрами ведётся в рамках поручения Президента Владимира Путина. В своём обращении к нации в марте 2020 года глава государства обратил внимание на несправедливость налогообложения доходов компаний из офшорных юрисдикций по ставкам ниже НДФЛ. Президент распорядился скорректировать соглашения с такими странами, с тем чтобы доходы, выплачиваемые за границу в виде процентов и дивидендов, облагались по тем же ставкам, что и внутри России, то есть 15%.

Новое соглашение об избежании двойного налогообложения между Украиной и Кипром

Новое соглашение об избежании двойного налогообложения между Украиной и Кипром

6 ноября 2012 г. подписано новое Соглашение об избежании двойного налогообложения между Украиной и Республикой Кипр, заменяющее применяющееся соглашение об избежании двойного налогообложения между Кипром и СССР 1982 года. Новое Соглашение меняет многие параметры налогообложения доходов из украинских источников. Многие положения Соглашения явно направлены на борьбу с агрессивным налоговым планированием. Ожидается, что новое Соглашение вступит в силу после ратификации в Украине и на Кипре и обмена ратификационными грамотами, предположительно с 2014 года.

подписано новое Соглашение об избежании двойного налогообложения между Украиной и Республикой Кипр, заменяющее применяющееся соглашение об избежании двойного налогообложения между Кипром и СССР 1982 года. Новое Соглашение меняет многие параметры налогообложения доходов из украинских источников. Многие положения Соглашения явно направлены на борьбу с агрессивным налоговым планированием. Ожидается, что новое Соглашение вступит в силу после ратификации в Украине и на Кипре и обмена ратификационными грамотами, предположительно с 2014 года.

Основные изменения и комментарии к ним представлены в таблице.

№ | Вид дохода / предмет Соглашения | Действующее соглашение | Измененное соглашение | Комментарии |

1 | Определение резидентства компании | Отсутствует | В случае если компания является резидентом в обеих странах, для целей Соглашения она будет резидентом в стране, где осуществляется реальное управление. | Действующее законодательство Украины не позволяет признать резидентом компанию, инкорпорированную за пределами Украины. Однако многие страны определяют резидентство и по месту управления компанией. Если в украинское законодательство будут внесены соответствующие изменения, Соглашение не будет препятствовать признанию кипрской компании, управляемой из Украины, украинским налоговым резидентом. |

2 | Дивиденды | Освобождены от налогообложения | 5% ставка применяется при: 1) статусе бенефициарного собственника у получателя; 2) инвестициях в размере не менее 100 тыс. При невыполнении любого из этих условий ставка налога составит 15%. | Налогообложение дивидендов существенно увеличивается для портфельных инвесторов – до 15%, для других – до 5%. Следует особенно внимательно отнестись к вопросам бенефициарной собственности. Во многих случаях пустые холдинговые компании не будут бенефициарными собственниками дивидендов и не будут иметь прав на применение 5% ставки. |

3 | Проценты | Освобождены от налогообложения | Ставка 2% применяется к процентным платежам, при условии статуса бенефициарного собственника у получателя. В остальных случаях налог составит 15%. | Налоговое бремя на процентные платежи через Кипр возрастет. Следует учитывать, что многие финансовые компании (компании специального назначения в структурах еврооблигаций, финансовые компании с зеркальными входящими и исходящими потоками back-to-back) не будут являться бенефициарными собственниками процентов. |

4 | Лицензионные и арендные платежи | Освобождены от налогообложения | Ставка 5% применяется к лицензионным платежам за использование патентов, торговых марок, ноу-хау, если получатель является бенефициарным собственником. Ставка 10% применяется к платежам за использование компьютерных программ, другим лицензионным и арендным (лизинговым) платежам. | Положение существенно изменит уровень налогообложения лизинговых компаний, использующих Кипр, а также компаний, использующих структуры платежей за объекты интеллектуальной собственности. |

5 | Обмен информацией | Положение существовало, но не работало на практике из-за режима банковской и профессиональной тайны | Новая статья прямо предусматривает что банковская, профессиональная тайна не может служить основанием для отказа в предоставлении информации. | Мотивированные запросы украинских налоговых органов, сделанные в адрес кипрских налоговых органов и соответствующие установленным правилам, будут удовлетворяться. Необходимо исходить из того, что украинским налоговым органам может быть принципиально доступна информация о структуре собственности и бизнеса кипрской компании. |

евро и владении не менее 20% украинской компании.

евро и владении не менее 20% украинской компании.

Выводы и рекомендации

Ожидается, что в результате ратификации нового Соглашения ажиотаж вокруг оффшорных черт Кипра спадет и сделает его использование менее политически рискованным. В то же время налогообложение доходов из украинских источников резидентам Кипра существенно возрастет и налоговые ставки по Соглашению с Кипром во многих случаях будут выше аналогичных ставок в соглашениях с другими странами (дивиденды и лицензионные платежи по Соглашениям с Нидерландами, Швецией; проценты по действующим в отношении Великобритании и Испании Соглашениям СССР). В результате Кипр перестает быть безальтернативной опцией.

Кроме этого, добавление условий о бенефициарной собственности как условия применения пониженных ставок в отношении дивидендов, процентов и лицензионных платежей делает необходимым анализ наличия у кипрских компаний статуса бенефициарного (или реального) собственника таких доходов, а не канала вывода этих доходов в офшор. В результате будет необходимо наращивать присутствие на Кипре до уровня реальной деятельности, либо фактически не иметь права пользоваться льготами по Соглашению. При осуществлении реструктуризации, связанной с подписанием Соглашениям, а также при продолжении использования структур с участием кипрских компаний, украинским и иностранным компаниям следует уделять особое внимание наличию в таких действиях деловой цели.

Эксперты Baker Tilly Ukraine и International Tax Associates обладают обширным опытом международной структуризации бизнеса с соблюдением требований законодательства и будут готовы ответить на Ваши вопросы по оценке влияния изменений Соглашения на существующие украинско-кипрские структуры и минимизации возникающих налоговых рисков.

Рустам Вахитов

Партнер

International Tax Associates B.V.

Александр Полянский

Партнер

Baker Tilly Ukraine

соглашение об избежании двойного налогообложения

Компания Google, владеющая сервисом YouTube, может уже летом начать удерживать налог с видеоблогеров за пределами США, которые получают доход от рекламы. Сообщение об этом появилось на сайте Google.

«От компании Google требуется начать вычитать в США налоги с авторов за пределами страны уже в июне 2021 года, что может повлиять на ваши доходы. Мы просим вас предоставить соответствующую налоговую информацию в AdSense до 31 мая 2021 года, чтобы Google мог определить правильную сумму налогов для вычета, если таковые имеются. Если ваша налоговая информация не будет предоставлена до 31 мая 2021 года, Google может потребовать вычесть до 24% ваших общемировых доходов на YouTube», — указано в сообщении.

Речь идет о прибыли, в том числе от просмотров рекламы, сервиса YouTube Premium, cуперчата и спонсорства.Google также поясняет, что согласно главе 3 Налогового кодекса США несет ответственность за сбор налоговой информации от иностранных видеоблогеров, получающих доход, и за удержание налогов в определенных случаях.

Размер налоговой ставки может составлять от 0% до 30%, она зависит в том числе от того, есть ли между странами соглашение об исключении двойного налогообложения. Между Россией и США такое соглашение есть, поэтому ставка может составлять 0%, отмечается в сообщении Google. Но если пользователь не предоставит необходимую информацию до указанного срока, все его доходы от YouTube будут автоматически облагаться налогом по ставке до 24%. То есть налог будет удерживаться со всей суммы, а не только с дохода, полученного за счет зрителей из США.

Отследить просмотр контента блогеров из разных стран Google может по IP-адресам.В России не так много блогеров, которые записывают ролики для YouTube на английском языке и могут быть интересны жителям США, отмечают эксперты. Однако обязанность Google удерживать налог может спровоцировать отток блогеров на другие, альтернативные YouTube площадки.

Российские власти тоже хотят получать налоги с блогеров. Сообщение о том, что иностранные компании, в том числе YouTube, обяжут удерживать НДФЛ с российских блогеров, зарабатывающих на рекламе в сервисе, появилось на этой неделе. В числе других налоговых агентов значатся Facebook, Instagram, Twitter, TikTok и другие иностранные площадки. Для реализации этого требования к середине 2021 года власти хотят подготовить законопроект.

Двойного налогообложения доходов блогеров быть не должно, этому помешает соглашение об исключении двойного налогообложения. Но налоги все-таки платить придется.По материалам «Коммерсанта».

Минфин России :: Международные налоговые отношения

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

Об отдельных вопросах применения Соглашения между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество и

Соглашения между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал

Министерство финансов Российской Федерации информирует об отдельных вопросах применения Соглашения между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество от 29 мая 1996 года и Соглашения между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 5 декабря 1998 года.

Согласно подпункту а) пункта 1 статьи 10 российско-германского Соглашения дивиденды, выплачиваемые компанией, являющейся резидентом одного Договаривающегося Государства, резиденту другого Договаривающегося Государства, могут облагаться налогом в первом упомянутом Государстве в размере, не превышающем 5 процентов от общей суммы дивидендов, если лицо, имеющее фактическое право на дивиденды, располагает по меньшей мере 10 процентами уставного или складочного капитала компании и эта доля участия в капитале составляет не менее чем 160 000 немецких марок или эквивалентную сумму в рублях.

Министерством финансов Российской Федерации и Федеральным министерством финансов Федеративной Республики Германия как компетентными органами в смысле Соглашения 29 мая 1996 года согласовано, что условие о минимальной доле участия должно быть соблюдено на момент первоначального осуществления инвестиций без ежегодного перерасчета на момент выплаты дивидендов.

Согласно подпункту а) пункта 2 статьи 10 российско-кипрского Соглашения дивиденды, выплачиваемые компанией, являющейся резидентом одного Договаривающегося Государства, резиденту другого Договаривающегося Государства, могут облагаться налогом в первом упомянутом Государстве в размере, не превышающем 5% от общей суммы дивидендов, если лицо имеющее фактическое право на дивиденды, прямо вложило в капитал компании сумму, эквивалентную не менее 100.000 долларов США.

Между компетентными органами достигнуто общее понимание, что указанное условие должно быть соблюдено на момент первоначального осуществления инвестиций и не подлежит ежегодному перерасчету на момент выплаты дивидендов.

Однако, ни российско-германское Соглашение, ни российско-кипрское Соглашение не содержат положений, предусматривающих, что применение норм подпункта а) пункта 1 статьи 10 российско-германского Соглашения и подпункта а) пункта 2 статьи 10 российско-кипрского Соглашения возможно исключительно в случае, если лицо становится владельцем доли в капитале компании в результате осуществления однократной инвестиции в капитал компании в размере, установленном соответственно в подпункте а) пункта 1 статьи 10 российско-германского Соглашения и подпункте а) пункта 2 статьи 10 российско-кипрского Соглашения.

Таким образом, резидент Германии или резидент Кипра (в зависимости от ситуации) может достигнуть размера вложения в капитал компании, установленного соответственно подпунктом а) пункта 1 статьи 10 российско-германского Соглашения и подпунктом а) пункта 2 статьи 10 российско-кипрского Соглашения, как в результате осуществления однократной инвестиции соответствующего объема, так и в результате нескольких инвестиций.

Учитывая вышеизложенное, под моментом первоначального осуществления инвестиций понимается момент достижения долей участия минимального уровня, установленного в подпункте а) пункта 1 статьи 10 российско-германского Соглашения и подпункте а) пункта 2 статьи 10 российско-кипрского Соглашения и применение льготной ставки в размере 5 процентов возможно, начиная с момента достижения такого минимального уровня.

Департамент налоговой и

таможенно-тарифной политики

Lowtax — Глобальный налоговый и деловой портал | Соглашение об избежании двойного налогообложения

Введение

Кипр заключил почти 50 договоров об избежании двойного налогообложения (что необычно для юрисдикции с низкими налогами). Общий эффект этих договоров заключается в том, что зарегистрированные на Кипре оффшорные компании, которые имеют налоговые льготы на Кипре, будут иметь такие же льготы в странах-участницах соглашения (см. Положения о налоговых льготах ниже).

Кипр заключил почти 60 договоров об избежании двойного налогообложения, что необычно много для юрисдикции с низкими налогами. Общий эффект этих договоров заключается в том, что зарегистрированные на Кипре оффшорные компании, которые имеют налоговые льготы на Кипре, будут иметь такие же льготы в странах-участницах соглашения (см. Положения об освобождении от налогов ниже).

Большинство договоров Кипра следуют Типовой конвенции ОЭСР, хотя Договор США следует самой последней модели соглашений Соединенных Штатов.Таким образом, как правило, страна проживания учитывает налоги, уплаченные в другой стране-участнице договора. Кипрское оффшорное юридическое лицо имеет право на защиту по договорам по всем существующим договорам, за исключением договоров с Канадой, Францией, Великобританией и США, и даже в этих случаях ограничения применяются только к потокам доходов на Кипр, а не к потокам доходов с Кипра на Кипр. заинтересованные страны.

заинтересованные страны.

Изменения режима корпоративного налогообложения Кипра в результате его присоединения к ЕС и отмена «оффшорного» сектора как такового сделали Кипр более, чем менее привлекательным в качестве партнера по налоговому соглашению, и острову необходимо пересмотреть многие из ее договоров и вступают в новые договоры с другими странами.

В сентябре 2010 года президент Панамы Рикардо Мартинелли встретился со своим кипрским коллегой Деметрисом Христофиасом, чтобы обсудить улучшение экономического сотрудничества, включая подписание конвенции об избежании двойного налогообложения и уклонения от уплаты налогов.

18 февраля 2011 года Кипр подписал пересмотренное соглашение об избежании двойного налогообложения с Германией. Это позволяет обмениваться информацией по налоговым вопросам между налоговыми органами двух стран в соответствии со статьей 26 типовой конвенции ОЭСР.Соглашение соответствует модели ОЭСР 20003 года и позволяет налоговым органам соответствующих стран запрашивать информацию, касающуюся налоговых преступлений, а также по гражданским налоговым вопросам. В заявлении министерства признается приверженность Кипра соблюдению международно согласованного стандарта.

Кипр подписал ряд других договоров о предотвращении двойного налогообложения в последние годы (см. Таблицу ниже, где представлен список налоговых соглашений, подписанных Кипром).

В апреле 2016 года Украина и Кипр объявили об изменениях, которые две страны внесли в текст своего действующего соглашения об избежании двойного налогообложения.Это изменение закрывает лазейку, благодаря которой доход от недвижимого имущества на Украине не облагался налогом на Украине. Отныне доход, который резиденты Кипра получают от продажи акций или других корпоративных прав, будет облагаться налогом в Украине, если более 50% стоимости связано с недвижимым имуществом в Украине.

Кроме того, минимальная ставка налога на дивиденды повышена с 2% до 5%. Эта более низкая ставка применяется только в том случае, если получатель владеет более 20% акций компании и инвестировал не менее 100 000 евро для приобретения этого пакета.В противном случае применяется стандартная ставка 10%.

В январе 2017 года было ратифицировано соглашение об избежании двойного налогообложения между Кипром и Ираном. Этот договор вступит в силу 1 января 2018 года. Договор основан на Типовой конвенции ОЭСР об избежании двойного налогообложения доходов и капитала. Наиболее важные последствия договора, вероятно, коснутся недвижимого имущества и судоходства. Это также предоставит иранским бизнесменам доступ на рынок ЕС.

11 июля 2016 года Бейливик Джерси подписал с Кипром соглашение об избежании двойного налогообложения.Министр иностранных дел Джерси Филип Байлаче заявил тогда: «Подписание Соглашения об избежании двойного налогообложения с Кипром продолжает твердую и давнюю приверженность Джерси международным стандартам прозрачности и обмена информацией». Ссылаясь на финансовое значение Кипра и Джерси, он добавил: «Подписание DTA с Кипром особенно приветствуется, потому что у нас, как у международных финансовых центров, много общего».

16 декабря 2016 года Индия исключила Кипр из своего черного списка несотрудничающих иностранных налоговых юрисдикций.Это отменило постановление Центрального совета Индии по прямым налогам, которое было принято 1 ноября 2013 года. Это отразило тенденцию, которая в последние годы усилила сотрудничество между Индией и Кипром.

1 апреля 2017 года вступил в силу пересмотр соглашения об избежании двойного налогообложения между Кипром и Индией. Пересмотренный текст, подписанный 18 ноября 2016 года, позволяет облагать налогом прирост капитала в результате продажи или иного отчуждения акций у источника. Инвестиции, сделанные до вступления поправки в силу, не будут подпадать под ее принципы.

Кроме того, ставка налога у источника выплаты роялти была снижена с 15% до 10%. Кроме того, определение термина «постоянное представительство» было расширено, а статья об обмене информацией была обновлена в соответствии с последними международными стандартами.

3 мая 2017 года в Лондоне Кипр и Барбадос впервые подписали договор о предотвращении двойного налогообложения. Его полное название было «Конвенция об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы между Республикой Кипр и Барбадосом».Договор основан на Типовой налоговой конвенции ОЭСР об избежании двойного налогообложения. Договор был ратифицирован Кипром 12 мая и, вероятно, вступит в силу 1 января 2018 года.

Соглашение предусматривает ставку налога у источника 0% на дивиденды, проценты и роялти. Что касается налога на прирост капитала для налоговых резидентов Кипра, продающих акции барбадосских компаний, Кипр обычно сохраняет за собой право взимать налог.

8 мая 2017 года между Кипром и Люксембургом было подписано «Соглашение о налоге на прибыль и капитал».Это означает, что Кипр подписал соглашения об избежании двойного налогообложения со всеми 28 странами-членами ЕС. Договор соответствует последним международным стандартам в отношении обмена информацией и полностью соответствует рекомендациям ОЭСР по сокращению базы и перемещению прибыли (BEPS). Он подтверждает определение «постоянного представительства» и определяет, что подразумевается под местом жительства.

Дивиденды, выплачиваемые компанией-резидентом Кипра или Люксембурга, обычно облагаются налогом у источника в размере 5%.Однако, если бенефициарным владельцем является компания (а не партнерство), которая напрямую владеет не менее 10% капитала компании, получающей дивиденды, удерживаемый налог не взимается. Соглашение также предусматривает, что не будет взиматься удерживаемый налог с процентов или роялти. Кроме того, прирост капитала, полученный от продажи акций компании, более 50% стоимости которой приходится на недвижимое имущество, будет облагаться налогом там, где это недвижимое имущество находится.

19 мая 2017 года Кипр и Сан-Марино подписали протокол о внесении поправок в свое соглашение о предотвращении двойного налогообложения.Министерство финансов Кипра заявило: «Текст, согласованный двумя договаривающимися государствами, будет способствовать дальнейшему развитию торговых и экономических связей между Кипром и Сан-Марино, а также позволит укрепить связи с другими юрисдикциями». Министерство добавило, что расширение и совершенствование существующих соглашений об избежании двойного налогообложения имеет большое экономическое и политическое значение для острова.

В октябре 2010 года Россия и Кипр подписали протокол к своему соглашению об избежании двойного налогообложения, который позволяет осуществлять обширный обмен налоговой информацией и исключает Кипр из печально известного российского «черного списка» юрисдикций, которые не продемонстрировали достаточного уровня сотрудничества с российскими налоговыми органами. .

Наиболее важное изменение в соглашении касается налогообложения государством-источником прироста капитала в компаниях, которые в основном занимаются недвижимостью в качестве основного вида деятельности. Если более половины активов компании составляют российское недвижимое имущество, Россия сможет применять свой внутренний налог на прирост капитала. Это соответствует статьям стандартной налоговой конвенции ОЭСР. До этого изменения права налогообложения прироста капитала применялись в стране резидентства компании-продавца.Кроме того, для целей договора дивиденды инвестиционных фондов и фондов недвижимости будут считаться доходом от недвижимости.

Этот протокол был окончательно ратифицирован Государственной Думой России 15 февраля 2012 года и вступил в силу в начале 2013 года.

Следующие страны входят в число тех, которые имеют соглашения об избежании двойного налогообложения с Кипром, хотя не все из них действовали на момент написания:

|

|

Последние обновления Кипрского договора

Обновление договора: Казахстан — Кипр

31 декабря, 2019

Парламент Казахстана 26 декабря 2019 года одобрил законопроект о ратификации нового соглашения об избежании двойного налогообложения с Кипром.

Обновление договора: Кипр — Казахстан

05 июня, 2019

Кипр и Казахстан подписали DTA 15 мая 2019 г.

Обновление договора: Казахстан — Кипр

19 февраля, 2019

По предварительным сообщениям СМИ, Казахстан санкционировал подписание Соглашения об избежании двойного налогообложения с Кипром.

Обновление договора: Кипр — Соединенное Королевство

30 июля, 2018

18 июля 2018 г. вступило в силу Соглашение об избежании двойного налогообложения между Кипром и Соединенным Королевством.

Обновление договора: Андорра — Кипр

22 мая, 2018

Андорра и Кипр подписали Соглашение об избежании двойного налогообложения, о чем правительство Андорры объявило 18 мая 2018 г.

Обновление договора: Люксембург — Кипр

03 мая, 2018

Соглашение об избежании двойного налогообложения между Люксембургом и Кипром вступило в силу 24 апреля 2018 г. после его публикации в Официальном вестнике Люксембурга 20 апреля 2018 г.

Обновление договора: Великобритания — Кипр

27 марта, 2018

Великобритания и Кипр подписали новое соглашение об избежании двойного налогообложения 22 марта 2018 г.

Обновление договора: Кипр — Саудовская Аравия

11 января, 2018

Кипр и Саудовская Аравия подписали DTA 3 января 2018 г.

Обновление договора: Кипр — Иран

30 ноября, 2017

Соглашение об избежании двойного налогообложения между Кипром и Ираном вступает в силу с 1 января 2018 года.

Обновление договора: Кипр — Маврикий

26 октября, 2017

Кипр и Маврикий подписали протокол DTA 23 октября 2017 года.

Обновление договора: Кипр — Сан-Марино

25 мая, 2017

Кипр и Сан-Марино подписали протокол DTA 19 мая 2017 г.

Обновление договора: Барбадос — Кипр

22 мая, 2017

Барбадос и Кипр подписали DTA 10 мая 2017 г.

Обновление договора: Люксембург — Кипр

15 мая, 2017

Люксембург и Кипр подписали DTA 8 мая 2017 года.

Обновление договора: Кипр — Россия

20 января, 2017

В ходе недавних переговоров Кипр и Россия договорились отложить выполнение Протокола к их соглашению об избежании двойного налогообложения.

Обновление договора: Индия — Кипр

09 января, 2017

Пересмотренное соглашение об избежании двойного налогообложения между Индией и Кипром вступит в силу с 1 апреля 2017 года.

Обновление договора: Россия — Кипр

06 января, 2017

Россия и Кипр договорились отложить вступление в силу Протокола к их соглашению об избежании двойного налогообложения, подтвердило 29 декабря Министерство финансов Кипра.

Обновление договора: Кипр — Индия

05 декабря, 2016

Кипр и Индия подписали протокол DTA 18 ноября.

Обновление договора: Индия — Кипр

23 ноября, 2016

Индия и Кипр подписали протокол DTA 18 ноября.

Обновление договора: Индия — Кипр

06 сентября, 2016

Кабинет министров Индии 24 августа одобрил подписание протокола о соглашении об избежании двойного налогообложения с Кипром.

Обновление договора: Джерси — Кипр

25 июля, 2016

Правительство Джерси 11 июля 2016 г. объявило о подписании Соглашения об избежании двойного налогообложения с Кипром.![]()

Обновление договора: Кипр — Индия

13 июля, 2016

Кипр и Индия завершили переговоры по соглашению об избежании двойного налогообложения.

Обновление договора: Кипр — Латвия

03 июня, 2016

Кипр и Латвия подписали DTA 24 мая 2016 года.

Обновление договора: Украина — Кипр

13 апреля, 2016

Протокол DTA между Украиной и Кипром направлен на утверждение украинским законодателям, сообщило правительство 31 марта.

Обновление договора: Кипр — Эфиопия

05 февраля, 2016

Кипр ратифицировал соглашение об избежании двойного налогообложения с Эфиопией 18 января 2016 г.

Обновление договора: Кипр — Эфиопия

25 января, 2016

Кипр и Эфиопия подписали DTA 30 декабря 2015 года.

Подробнее на сайте TreatyPro.comВернуться к индексу Кипра »

Анализ Протокола о внесении изменений в Соглашение об избежании двойного налогообложения между Кипром — Правовые изменения

ВВЕДЕНИЕ

8 сентября 2020 года официальные лица, представляющие Республику Кипр и Российскую Федерацию, подписали Протокол о внесении изменений в Соглашение об избежании двойного налогообложения (DTT) между двумя странами.

Протокол появился после того, как правительство России объявило о своем намерении начать переговоры с иностранными юрисдикциями, такими как Кипр, Люксембург, Мальта и Нидерланды, о внесении изменений в действующие в России DTT и установлении минимальной ставки налога у источника на дивиденды и проценты, выплачиваемые из России, на уровне 15%.

ВНЕСЕННЫЕ ИЗМЕНЕНИЯ

I. ДИВИДЕНДЫ

Протокол вносит поправки в Статью 10 Соглашения в отношении дивидендов и устанавливает, что дивиденды, выплачиваемые бенефициарному собственнику другого государства-участника, не должны облагаться налогом у источника, превышающим 15%.

Тем не менее, существует ряд исключений, для которых начисление дивидендов должно оставаться на уровне 5% подоходного налога. Эти исключения включают следующие ситуации:

- Если фактическим владельцем дивидендов является страховая компания или пенсионный фонд;

- Если бенефициарным владельцем дивидендов является компания, акции которой котируются на зарегистрированной фондовой бирже, при условии, что:

- не менее 15% голосующих акций этой компании находятся в свободном обращении, а

- напрямую владеет не менее 15% капитала компании, выплачивающей дивиденды, в течение 365-дневного периода, который включает день выплаты дивидендов;

- Если бенефициарным владельцем дивидендов является правительство, политическое подразделение или местный орган власти;

- Если бенефициарным владельцем дивидендов является Центральный банк этого государства;

II.ПРОЦЕНТЫ

Протокол вносит поправки в Статью 11 Договора в отношении процентов и гласит, что проценты, выплачиваемые бенефициарному собственнику другого государства-участника, не должны облагаться налогом у источника, превышающим 15%.

Тем не менее, существует ряд освобождений, для которых начисление процентов должно оставаться на уровне 0% подоходного налога. Эти исключения включают следующие ситуации:

- Если бенефициарным владельцем доли является:

- Страховая организация или пенсионный фонд;

- Правительство штата, его административное подразделение или местный орган власти.

- Центральный банк этого государства.

- Банк.

- Проценты выплачиваются по государственным облигациям, еврооблигациям, корпоративным облигациям, зарегистрированным на фондовой бирже.

Кроме того, проценты, выплачиваемые бенефициарному собственнику другого договаривающегося государства, не подлежат обложению более чем 5% налогом у источника, если:

- бенефициарным владельцем доли является компания, акции которой котируются на зарегистрированной фондовой бирже, при условии, что:

- не менее 15% голосующих акций этой компании находятся в свободном обращении, а

- напрямую владеет не менее 15% капитала компании, выплачивающей проценты в течение 365-дневного периода, который включает день выплаты процентов;

КОММЕНТАРИЙ

Доступные исключения

Протокол упоминает ряд исключений как для дивидендов, так и для процентного дохода, особенно для компаний, акции или корпоративные облигации которых котируются на признанной фондовой бирже. Таким образом, повышается роль Кипрской фондовой биржи (CSE).

Таким образом, повышается роль Кипрской фондовой биржи (CSE).

При правильном и строгом применении законов и устойчивых действий CSE может играть важную роль в деловой активности между двумя юрисдикциями.

Роялти

Что касается выплат роялти, то Соглашение об избежании двойного налогообложения осталось прежним, и любые платежи роялти из России на Кипр будут по-прежнему освобождены от удерживаемого налога. Это важно, если рассматривать его вместе с очень привлекательными положениями кипрского режима IP Box.

Исходящие налоги у источника с Кипра

Несмотря на положения Соглашения об избежании двойного налогообложения, исходящие выплаты процентов по дивидендам и роялти (если IP не используется на Кипре), производимые кипрской компанией иностранному лицу, остаются освобожденными от любых удерживаемых налогов в соответствии с положениями местного налогового законодательства Кипра. .

Иностранный налоговый кредит

Налоговая система Кипра позволяет предоставлять налоговый кредит по иностранным налогам, уплаченным за границей (включая налоги у источника выплаты), при условии, что такой же доход подлежит налогообложению на Кипре.Налоговый кредит предоставляется в ситуациях, когда иностранное налогообложение было уплачено в соответствии с положениями DTT (статья 35 Закона о подоходном налоге) или даже в тех случаях, когда иностранное налогообложение было уплачено компанией налогового резидента Кипра в юрисдикции, с которой DTT не существует (статья 36 Закона о подоходном налоге).

Налоговый кредит предоставляется в той степени, в которой он не приведет к возникновению налоговых убытков (т. Е. Иностранный налоговый кредит ограничен суммой местного налога на этот конкретный доход) и может быть использован только в том же налоговом году.

Кипрская компания, получающая дивидендный доход из России, может понести повышенный уровень удерживаемого налога (т. Е. 15%) и не сможет претендовать на иностранный налоговый кредит, поскольку дивидендный доход не подлежит налогообложению на Кипре.

Кипрская компания, получающая процентный доход из России, может понести повышенный уровень удерживаемого налога (например, 15%), но сможет претендовать на иностранный налоговый кредит, поскольку процентный доход подлежит налогообложению на Кипре. Иностранный налоговый кредит не может быть выше, чем налог на конкретный доход на Кипре.

ЗАКЛЮЧЕНИЕ

Роль Кипра как международного бизнес-центра была и останется важной даже после вышеуказанных изменений. Предлагаемые преимущества выходят за рамки простых налоговых льгот и распространяются на другие юридические и бизнес-преимущества, что делает Кипр идеальным местом для региональной штаб-квартиры.

Остается увидеть, что переговоры по Договорам с другими выводами и что бизнес будет вестись на равных условиях.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

Эта публикация подготовлена как общее руководство и только для информационных целей.Это не замена профессиональному совету. Нельзя полагаться на это без получения независимой консультации, основанной на конкретных фактах его / ее собственного дела. Авторы или издатели не несут ответственности за любые убытки, вызванные действием или отказом от действий на основании данной публикации.

Сентябрь 2020

Авторы

Г-н Хараламбос Мейватзис

Партнер — начальник отдела налогообложения, бухгалтерского учета и НДС

ООО «Кинанис»

Хараламбос[email protected]

г-н Мариос Палесис

Партнер — Налог

ООО «Кинанис»

Соглашение об избежании двойного налогообложения между Кипром и США

Налоговая конвенция между Кипром и США Кипр и Соединенные Штаты Америки подписали соглашение об избежании двойного налогообложения в 1984 году . Соглашение было ратифицировано в начале 1985 г. и вступило в силу в конце того же года. Положения Кипрско-американского договора об избежании двойного налогообложения охватывают следующие виды налогов для Соединенных Штатов:

- — подоходный налог,

- — налоги, применяемые к страховым взносам, уплачиваемым иностранным компаниям.

Что касается налогов, применяемых на Кипре , налоговое соглашение охватывает следующие налоги:

- — подоходный налог,

- — налог на прирост капитала,

- — специальный налог на отчисления.

Договор также содержит пункт о недопущении дискриминации, посредством которого договор применяется ко всем налогам, взимаемым на национальном, государственном или местном уровне. Кроме того, конвенция содержит положения об обмене налоговой информацией с целью избежания уклонения от уплаты налогов .

На кого распространяется налоговое соглашение между Кипром и США?Соглашение об избежании двойного налогообложения между Кипром и США применяется как к физическим лицам, так и к компаниям.Положения соглашения охватывают как лиц на Кипре, так и в США, и относятся к физическим лицам, корпорациям, трастам и имуществу. В соглашении также упоминается корпорация, зарегистрированная на Кипре, и в США. Кипрскими корпорациями считаются любые юридические лица , зарегистрированные для целей налогообложения на Кипре. Соглашение об избежании двойного налогообложения предусматривает, что компетентными органами, уполномоченными обмениваться налоговой информацией, являются министр финансов США и министр финансов Кипра.

Источники дохода, охватываемые соглашением о налогообложении между Кипром и СШАСтатья 6 соглашения об избежании двойного налогообложения , заключенного между Кипром и США касается следующих источников дохода:

- — дивиденды, только если они выплачиваются корпорацией в одной из двух стран:

- — проценты,

- — роялти, полученные от прав интеллектуальной собственности, зарегистрированных на Кипре, или США,

- — доходы от недвижимости,

- — доходы от сдачи в аренду движимого имущества,

- — доходы от продажи недвижимого имущества,

- — прочие вознаграждения.

Согласно местному законодательству, Кипр не взимает никаких налогов с дивидендов и процентов, что делает страну очень привлекательной для иностранных инвесторов. Для получения информации о других соглашениях об избежании двойного налогообложения , вы можете обратиться к нашим юристам на Кипре.

Анализ протокола о внесении изменений в Соглашение об избежании двойного налогообложения между Кипром и Россией — Налог

Мировой: Анализ протокола о внесении изменений в Соглашение об избежании двойного налогообложения между Кипром и Россией

15 сентября 2020

ООО «Кинанис»

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

ВВЕДЕНИЕ

8 сентября 2020 г. Республика Кипр и Российская Федерация заключили Протокол о внесении изменений в Соглашение об избежании двойного налогообложения (DTT) между две страны.

Протокол, полученный после того, как Правительство России объявило о своем намерение начать переговоры с иностранными юрисдикциями, такими как Кипр, Люксембург, Мальта и Нидерланды, чтобы внести поправки в Россию. текущие DTT и установить минимальную ставку подоходного налога на дивиденды и проценты, выплачиваемые из России, в размере 15%.

ВНЕСЕНЫ ИЗМЕНЕНИЯ

- ДИВИДЕНДЫ

Протокол вносит изменения в Статью 10 Договора в отношении Дивиденды и указывает, что дивиденды, выплаченные бенефициарному владельцу другое Договаривающееся государство не подлежит более чем 15% налог у источника .

Однако существует ряд исключений, за которые взимается плата. на дивиденды остается на уровне 5% подоходного налога . Эти исключения включают следующие ситуации:

- Если бенефициарный владелец дивиденд — это страховая компания или пенсионный фонд;

- Если бенефициарный владелец

дивиденды — это компания, акции которой котируются на именных акциях.

обмен при условии, что:

- не менее 15% голосующих акций эта компания находится в свободном обращении, и

- напрямую владеет не менее 15% капитал компании, выплачивающей дивиденды в течение 365 дней период, в который входит день выплаты дивидендов;

- Если бенефициарный владелец дивиденды — это правительство, политическое подразделение или местное власть;

- Если бенефициарный владелец дивиденд — это Центральный банк этого государства;

- ИНТЕРЕС

Протокол вносит изменения в Статью 11 Договора в отношении Проценты и заявляет, что проценты, выплачиваемые бенефициарному владельцу другое Договаривающееся государство не подлежит более чем 15% налог у источника .

Однако существует ряд исключений, за которые взимается плата. по процентам остается на уровне 0% подоходного налога . Эти исключения включают следующие ситуации:

- Если бенефициарный владелец

интерес:

- Страховая компания или пенсия фонд;

- Правительство этого штата или политическое подразделение или местный орган власти.

- Центральный банк этого государства.

- Банк.

- Проценты выплачены в отношении государственные облигации, еврооблигации, корпоративные облигации, котирующиеся на биржах обмен

Дополнительно проценты выплачиваются бенефициарному собственнику другого государство-заказчик не подлежит более 5% подоходный налог , если:

- бенефициарный владелец доли

компания, акции которой котируются на зарегистрированной фондовой бирже

при условии, что:

- не менее 15% голосующих акций эта компания находится в свободном обращении, и

- напрямую владеет не менее 15% капитал компании, выплачивающей проценты в течение 365 дней период, включающий день выплаты процентов;

КОММЕНТАРИЙ

Доступные исключения

Протокол упоминает ряд исключений по обоим дивидендам. и процентный доход, особенно по компаниям, имеющим свои акции или корпоративные облигации, котирующиеся на признанной фондовой бирже.Роль поэтому Кипрская фондовая биржа (CSE) расширяется.

С надлежащим и строгим соблюдением законов и устойчивым действия CSE могут сыграть важную роль в бизнесе деятельность между двумя юрисдикциями.

Роялти

В отношении выплат роялти сохранилось действие Договора об избежании двойного налогообложения. то же самое и любые платежи роялти из России на Кипр будут по-прежнему освобождаются от удержания налога. Это важно, когда рассматривается вместе с очень привлекательными положениями Кипрский режим IP Box.

Исходящие налоги у источника с Кипра

Несмотря на положения Соглашения об избежании двойного налогообложения, исходящие выплаты процентов по дивидендам и роялти (если IP не используется в Кипр), сделанные кипрской компанией иностранному лицу, остаются освобожденными от любых удерживаемых налогов в соответствии с положениями местного Налоговое законодательство Кипра.

Иностранный налоговый кредит

Налоговая система Кипра позволяет предоставлять налоговый кредит на иностранный налог, уплаченный за границей (включая налоги у источника), при условии что такой же доход подлежит налогообложению на Кипре.Налог кредит предоставляется в ситуациях, когда уплачено иностранное налогообложение в соответствии с положениями DTT (статья 35 Закона о подоходном налоге) или даже в тех случаях, когда иностранные налоги были уплачены кипрским компания-налоговый резидент в юрисдикции, с которой не существует DTT (Статья 36 Закона о подоходном налоге).

Налоговый кредит предоставляется в той мере, в которой он не создать налоговый убыток (т.е. иностранный налоговый кредит ограничен сумма местного налога на этот конкретный доход) и может быть используется только в том же налоговом году.

Кипрская компания, получающая дивидендный доход из России, может страдают повышенным уровнем удерживаемого налога (т.е.15%) и не будут иметь возможность требовать любой иностранный налоговый кредит, поскольку доход от дивидендов не подлежат налогообложению на Кипре.

Кипрская компания, получающая процентный доход из России, может страдают повышенным уровнем удерживаемого налога (т.е.15%), но будут может потребовать иностранный налоговый кредит, поскольку процентный доход подлежит налогообложению на Кипре.Размер иностранной налоговой скидки не может быть выше, чем налогообложение, связанное с конкретным доходом на Кипре.

ЗАКЛЮЧЕНИЕ

Роль Кипра как международного бизнес-центра — это и останется важным даже после вышеуказанных изменений. Выгоды предлагается выйти за рамки простых налоговых льгот и расширить другие юридические и преимущества для бизнеса, что делает Кипр идеальным местом для региональных головной офис.

Остается увидеть, что переговоры по Договорам с другие страны, такие как Люксембург, Нидерланды и Мальта, будут иметь аналогичный вывод и что бизнес будет вестись на уровне игровая площадка.

Данная статья предназначена для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ НА: Налог со всего мира

Новый налоговый закон Лихтенштейна по состоянию на 1 января 2011 г.Allgemeines Treuunternehmen

Предлагается полностью пересмотреть налоговое законодательство Лихтенштейна.Цель состоит в том, чтобы модернизировать существующий правовой порядок в отношении налогообложения с учетом международных изменений.

Руководство по JPUT (трастам собственности на Джерси)Кэри Олсен

Паевые фонды собственности на Джерси (JPUT) остаются популярным средством инвестирования и фондовыми структурами, которые владеют недвижимостью в Великобритании, и мы продолжаем видеть поток инструкций по созданию новых JPUT

Факты о налогах на Кипре в 2021 годуОксфорд Менеджмент

Доход, с которого физическое лицо будет облагаться налогом на Кипре, зависит от того, классифицируется ли физическое лицо как налоговый резидент Республики Кипр или нет.

Законопроект о выездном налогообложенииBonn Steichen & Partners

Недавно в парламент Люксембурга был внесен законопроект о налогообложении скрытой прибыли в случае передачи предприятия или постоянного представительства за пределами Люксембурга.

Москва откажется от популярного налогового соглашения с Кипром

Россия выйдет из соглашения об избежании двойного налогообложения с Кипром после того, как кипрские официальные лица отказались согласиться с требованиями Москвы относительно нового налогового режима для бизнеса, заявило в понедельник Минфин России.

В заявлении Министерства финансов говорится, что Кипр не согласен с планами России по введению нового 15% налога на дивидендные выплаты, которые поступают от российских предприятий к материнским компаниям, зарегистрированным на Кипре.

Новый налог был впервые изложен президентом Владимиром Путиным как мера, призванная помочь покрыть расходы на пандемию коронавируса путем ограничения российских компаний, отправляющих свою прибыль за границу, чтобы минимизировать налоговые платежи в России.

Он должен вступить в силу в январе следующего года, но требует от России внесения поправок в различные двусторонние соглашения с другими странами.

Средиземноморский остров является популярной правовой базой для российских фирм благодаря низким корпоративным налогам, законам о конфиденциальности, правовой системе, основанной на английском праве, и статусу члена Европейского Союза.

По оценкам правительства России, только в 2019 году из России на Кипр перетекло почти два триллиона рублей (27 миллиардов долларов) корпоративных доходов.

Налоговые эксперты заявили российскому новостному сайту РБК, что российским фирмам будет менее выгодно регистрироваться на Кипре в случае выхода из налогового соглашения, но они ожидают, что до конца года стороны заключат какое-то соглашение.

Планы Москвы по борьбе с оттоком капитала в юрисдикции с низкими налогами также удивили иностранные фирмы, базирующиеся в России, которые используют дивиденды как законный способ отправки прибыли от своего российского оружия обратно своим материнским компаниям.

«Это очень важный вопрос, и мы очень внимательно за ним следим», — сказал недавно The Moscow Times Тадзио Шиллинг, исполнительный директор Ассоциации европейского бизнеса (АЕБ).

«Мы должны убедиться, что, делая то, что они хотят делать, или добиваясь того, чего они хотят достичь, не будет сопутствующего ущерба.”

Прибыль Кипра в соглашении об избежании двойного налогообложения в России (Обновлено)

Филиппа Орфанида

Кипр и Россия только что согласовали поправку к соглашению об избежании двойного налогообложения между двумя странами, по словам министра финансов Кипра Константиноса Петридеса, сокращая первоначально запланированную двухдневную повестку дня переговоров.

Кипрская сторона обеспечила, среди прочего, освобождение от 15-процентного удерживаемого налога на дивиденды для регулируемых организаций, таких как пенсионные фонды и страховые компании, а также листинговые компании.

Кроме того, процентные платежи по корпоративным и государственным облигациям, а также по еврооблигациям исключены из 15-процентного налога у источника в новом Соглашении об избежании двойного налогообложения между Кипром и Россией.

Любой другой тип юридических лиц на Кипре по-прежнему сможет избежать двойного налогообложения, но по более высокой ставке — 15 процентов.

«Это очень хорошие новости для Кипра. Прекращение действия соглашения стало бы большим вызовом для нашей экономики. Исчезновение российского бизнеса больше не существует », — объясняет Спирос Иоанну, директор и глава налоговой службы Primus в Лимассоле, в интервью Cyprus Mail.

В заявлении министерства финансов Кипра говорится, что оно удовлетворено завершением «после обширных переговоров» обновления Конвенции об избежании двойного налогообложения между Республикой Кипр и Российской Федерацией.

«Цель обеих сторон — подписать Соглашение к осени 2020 года, чтобы оно было реализовано 1 января 2021 года», — говорится в заявлении.

Российская сторона, добавляется, заверила отмену процедуры прекращения действия Конвенции.В то же время он заверил, что те же правила будут применяться к другим странам, которые поддерживают аналогичные соглашения с той же даты, которая будет применяться к Кипру, то есть с 01.01.2021, поскольку это единая фискальная и фискальная политика, направленная на повышение государственные средства. доход.

В заявлении подчеркивается, что «поддержание существующей сети соглашений об избежании двойного налогообложения является приоритетом для правительства, и поэтому обновление их перед лицом меняющихся международных условий является императивом».

Минфин России также выразил удовлетворение сделкой:

«Дополнительные поступления в бюджет России от увеличения налога на дивиденды на Кипре составят 130–150 млрд руб. Ежегодно», — сообщил Минфин РФ.

Заместитель министра финансов Алексей Сазанов заявил в воскресенье на канале «Россия 1»: «Мы не будем менять нашу позицию. Мы просто надеемся, что, поставив на чашу весов донос и наше предложение, здравый смысл возобладает и коллеги с Кипра согласятся ».

Но, как сообщается, существовала некоторая возможность для переговоров, которые оправдали бы поездку кипрской высокопоставленной делегации в Москву в последний момент, поскольку Сазанов заявил ранее в минувшие выходные, что «кипрских коллег снова попросят согласиться на пересмотр ставок налога у источника выплаты. проценты и дивиденды до 15 процентов с учетом индивидуальных льгот для институциональных инвестиций ».

Прежде чем предложить серию исключений, Кипр требовал справедливого подхода ко всем юрисдикциям, и Россия, похоже, поступила соответствующим образом.

Действительно, Мальта и Люксембург только что согласились внести поправки в свои соответствующие DTT с Россией и поднять ставки налога на проценты и дивиденды из России до 15 процентов.

Не обошли стороной и Нидерланды. Сегодня в Министерство финансов Нидерландов поступило письмо из Российской Федерации с предложением внести поправки в действующее соглашение о взаимопонимании на тех же условиях, что и на Кипре, Мальте и Люксембурге.

Кипр и Россия соглашаются внести поправки в соглашение об избежании двойного налогообложения: министр Кипра — Синьхуа

НИКОСИЯ, 10 августа / Синьхуа / — Кипр и Россия согласились внести поправки в свое Соглашение об избежании двойного налогообложения после переговоров в Москве в понедельник, чтобы избежать дорогостоящих разногласий между двумя сторонами, заявил министр финансов Кипра Константинос Петридес.

Петридес сообщил в своем личном аккаунте в Твиттере, что соглашение укрепляет экономические связи между Кипром и Россией, добавив, что это важная и взаимовыгодная сделка.

Россия инициировала процесс одностороннего аннулирования соглашения 3 августа, заявив, что встречное предложение, представленное Кипром, не дает оснований для изменения и продления соглашения во избежание двойного налогообложения.

Министерство финансов Кипра заявило в понедельник в письменном заявлении, что «обновление существующей сети соглашений об избежании двойного налогообложения в соответствии с международными событиями является приоритетом для правительства».

В заявлении говорится, что российская сторона потребовала внести поправки в две основополагающие статьи договора, чтобы увеличить налог на доходы от дивидендов и процентов с 5 до 15 процентов.

«Кипрская сторона обеспечила, среди прочего, снижение указанного удерживаемого налога (до нуля или 5%, в зависимости от ситуации) регулируемых организаций, таких как пенсионные фонды и страховые компании, а также зарегистрированных на бирже компаний с особыми характеристиками», — говорится в заявлении. .

Он добавил, что освобождение от указанного налога у источника применяется к выплате процентов по корпоративным облигациям, государственным облигациям и еврооблигациям.

Обе стороны ставят перед собой цель подписать соглашение этой осенью, чтобы оно вступило в силу 1 января.1 января 2021 года, говорится в сообщении.

Правительство России заявило, что россияне переводили миллиарды евро на депозиты в кипрских банках за последние несколько лет, продолжая давнюю традицию, начавшуюся в 1990-х годах после распада Советского Союза.

По оценкам российского правительства, только в 2019 году из России на Кипр поступило около 27 миллиардов долларов корпоративной прибыли, как сообщила на прошлой неделе газета Times of Moscow.

россиян, которые оказались с большими деньгами, сделали Кипр своим любимым местом для инвестиций.Помимо низких корпоративных налогов, Кипр предлагал возможности для создания оффшорных компаний, такие как телекоммуникационные и транспортные связи с большинством европейских стран. Enditem

.