Технологическая карта урока по теме «Экономическая культура»

Материал опубликовалДай человеку рыбу, и он будет сыт один день. Научи человека ловить рыбу, и он будет сыт всю жизнь. Лао-Цзы

Экономическая Экономическая культура

Задание: найти и записать определение экономической культуры в рабочий лист. Задание: найти и записать определение экономической культуры в рабочий лист. Приложение № 1, Учебник стр. 128-129

Экономическая культура

Задание: определите структурные элементы экономической культуры, и заполните схему в рабочих листах. Задание: определите структурные элементы экономической культуры, и заполните схему в рабочих листах.

Структурные элементы экономической культуры Знания Практические умения Нормы, регулирующие отношения и поведение людей Способы организации деятельности Направленность личности Потребности Социальные установки Мотивы Ценности Интересы

Экономические отношения и интересы Получение прибыли Удовлетворение потребностей Самоутверждение

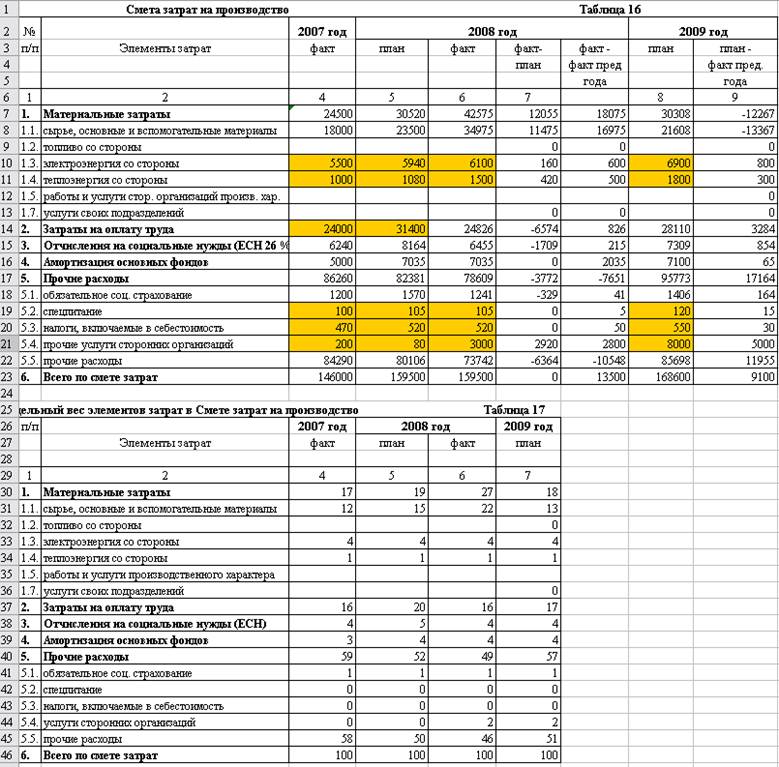

Рациональное поведения производителя Задание: составьте перечень затрат, которые необходимо сделать, чтобы: 1 группа – открыть прокат спортивного инвентаря; 2 группа — открыть мастерскую по ремонту бытовой техники; 3 группа — организовать банкет на 50 человек в ресторане, 4 группа – открыть детское кафе.

Блиц-опрос Блиц-опрос Укажите, где бы вы разместили свою фирму и почему?

Культурный производитель:

Знает, как ответить на основные вопросы экономики.

Умеет подсчитать издержки производства.

Способен организовать рентабельное и прибыльное производство.

Сможет найти дополнительные источники финансирования.

Рациональный потребитель Рациональный потребитель

Задание: воспроизведите последовательность действий рационального потребителя. Задание: воспроизведите последовательность действий рационального потребителя.

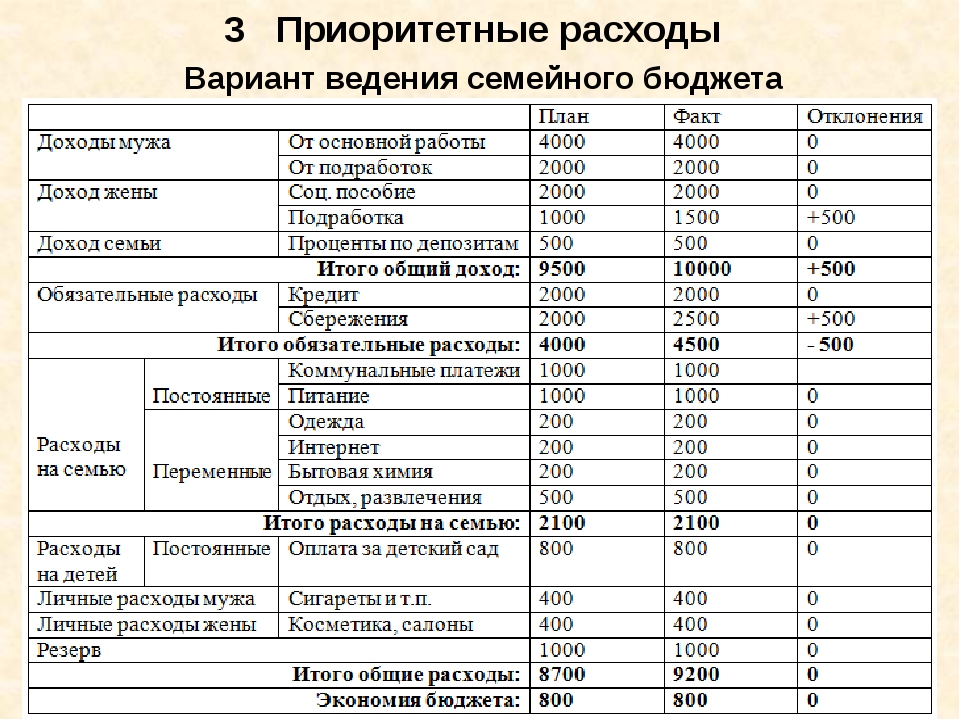

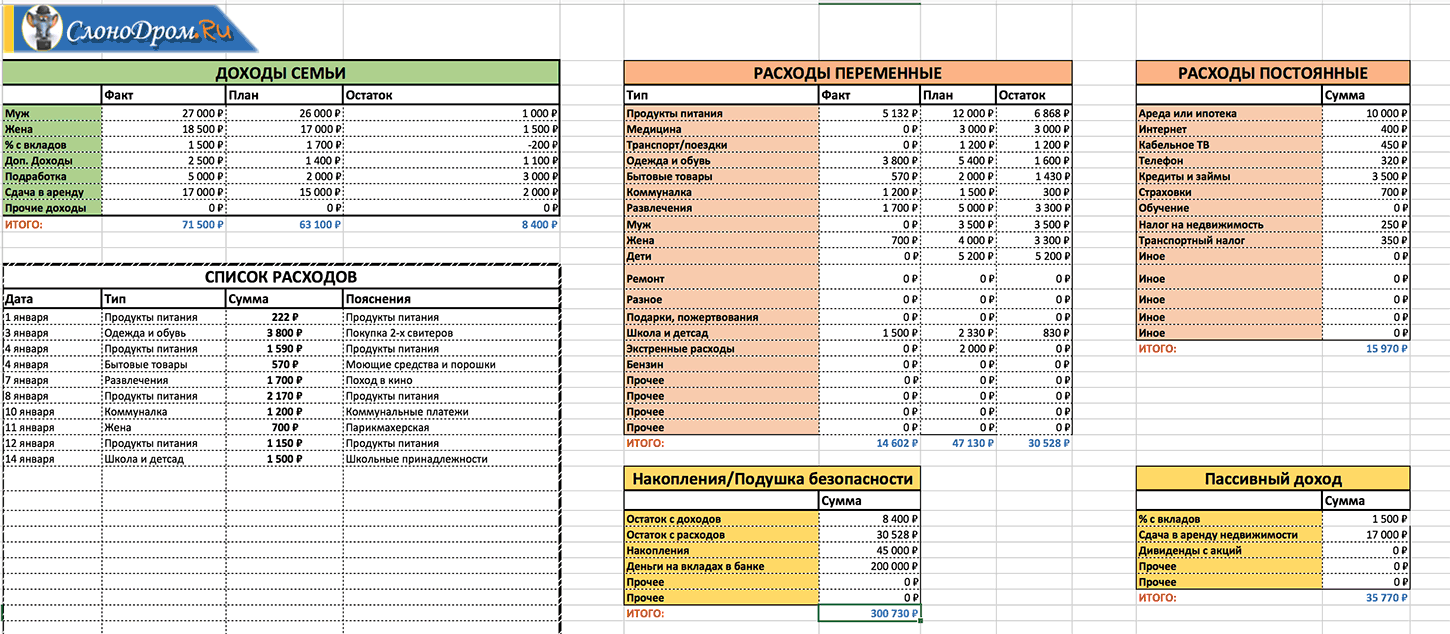

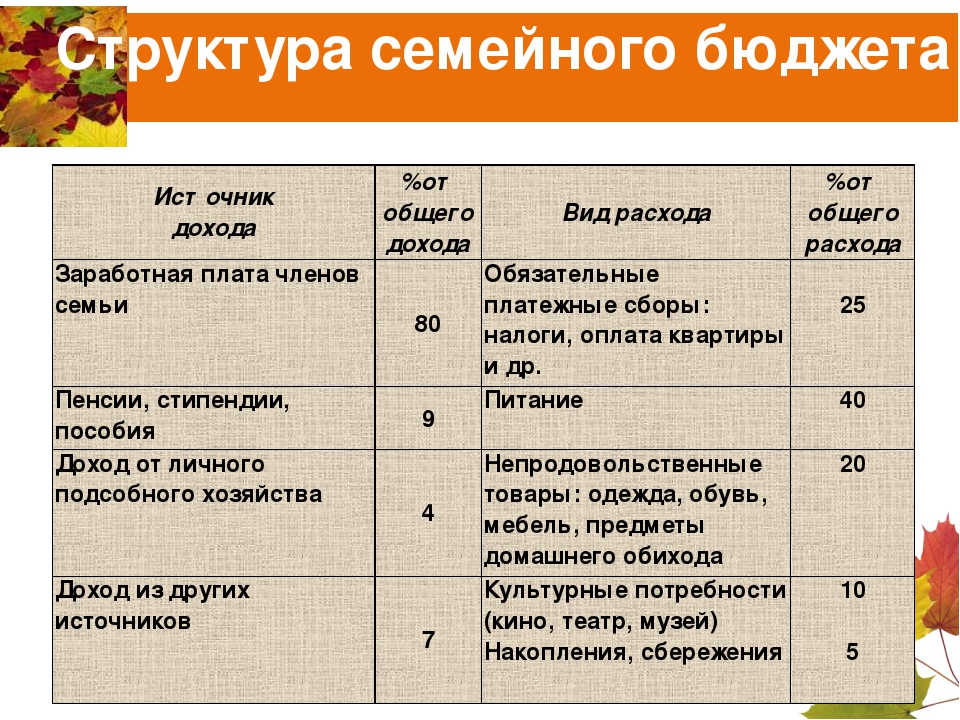

Рациональный потребитель Задание: рассчитайте структуру расходов семьи за месяц, сделайте выводы.

Сбербанк онлайн

Сбербанк онлайн

Сбербанк онлайн

Построим дом

Домашнее задание Параграф 12 Составить развернутый план по теме «Экономическая культура»

Задание 3 Выбор способа организации приложения эк

Задание 3 Выбор способа организации приложения ЭК

Цель работы:

рассмотреть возможные варианты организации «простых» приложений ЭК;

научиться определять список услуг, которые требуются для организации приложения ЭК;

попытаться проанализировать предложения провайдеров по оказанию требуемых услуг;

научиться выделять основные направления первоначальных расходов при организации приложений ЭК различными способами;

научиться выделять основные направления ежемесячных(периодических) расходов при организации приложений ЭК различными способами.

Задание на выполнение работы:

Прочитайте описание компании, которой необходимо создать новое приложение, функционирующее в рамках электронной коммерции;

Предложите вариант организации элементов приложения ЭК, который лучше всего подходит для компании и обоснуйте своё предложение;

Определите перечень требуемых от провайдеров услуг, которые необходимы для полноценного функционирования приложения ЭК;

Опишите, что даст каждая из услуг для бизнеса компании;

Найдите провайдеров, которые оказывают услуги, требуемые для вашей компании;

Произведите сравнение условий оказываемых услуг;

Осуществите выбор того провайдера, который больше всего удовлетворяет вашим требованиям для организации приложения ЭК и обоснуйте свой выбор;

Составьте перечень направлений затрат, которые необходимо будет произвести вашей компании на начальном этапе (кроме создания самого приложения ЭК) и затрат, которые необходимо будет нести на этапе эксплуатации (ежемесячные, ежеквартальные, ежегодные) и приведите примерную оценку стоимости этих затрат на основе данных провайдеров и Интернет магазинов, торгующих соответствующей техникой.

Вариант 1

Торговая площадка B2B по оптовой продаже высокоточных приборов собственного производства, которые требуют консультаций производителя как по настройке как на первоначальном этапе, так и на этапе эксплуатации.

Вариант 2

Частный сайт по продаже услуг по написанию различных работ (курсовых, дипломов, диссертаций) на заказ по требуемому направлению с наличием постоянной обратной связи между заказчиком и реальным автором работы.

Вариант 3

Интернет гипермаркет по продаже продуктов питания с более чем 10000 наименований продукции.

Вариант 4

Электронная фотостудия, которая имеет большую клиентскую базу, оказывает услуги цифровой печати, цифрового монтажа и размещает на своих ресурсах собственные каталоги фотографий и архивы клиентских фото, а также поддерживает функционирование цифрового сообщества фотографов-профессионалов и фотографов-любителей.

Вариант 5

Представительство мэрии провинциального города областного значения. Основная цель функционирования представительства – информирование населения о всех аспектах деятельности мэрии и оказание платных консультационных услуг по различным вопросам, относящимся к деятельности мэрии.

Вариант 6

Интернет представительство районного коммунального хозяйства, обсуживающего жилые дома. В рамках данного представительства возможно получение информации о работе хозяйства, заказ и оплата дополнительных работ, которые необходимо выполнить для жителей, а также оплата и просмотр истории по основным коммунальным услугам.

Отчёт о выполненной работе:

3.1 Выбор и описание способа организации приложения электронной коммерции

3.2 Выделение списка требуемых от провайдеров услуг, необходимых для полноценного функционирования приложения электронной коммерции

Услуга | Цели использования |

3.

Услуга | Провайдер 1 | Провайдер 2 | Провайдер 3 |

3.4 Выбор провайдера и обоснование выбора

3.5 Определение первоначальных затрат, требуемых для организации приложения электронной коммерции (кроме создания самого приложения)

Направление затрат (услуга) | Приблизительная стоимость |

3.6 Определение периодических затрат, требуемых для функционированя приложения электронной коммерции

Направление затрат (услуга) | Приблизительная стоимость |

4. Сделать выводы по проведенной работе

Сделать выводы по проведенной работе

СОСТАВЬТЕ ПРИКАЗ, ЧТОБЫ УЧЕСТЬ «ПРОТИВОВИРУСНЫЕ» ЗАТРАТЫ НА ТАКСИ ДЛЯ СОТРУДНИКОВ

Ю.В. Капанина, эксперт по бухгалтерскому учету и налогообложению

В условиях пандемии работодатели обязаны принять меры по профилактике коронавируса среди сотрудников, которые трудятся на рабочих местах.

«Антивирусные» затраты на маски, градусники, антисептики можно учесть в налоговых расходах.

А как учесть затраты, если компания расширит противоинфекционные мероприятия и будет оплачивать сотрудникам такси, чтобы они не ездили на общественном транспорте?

Расходы на проезд сотрудников: когда можно признать в налоговых целях

Напомним, что организация может без проблем учесть «проездные» затраты в «прибыльной» или «упрощенной» (при УСН с объектом налогообложения «доходы минус расходы») базе, если сотрудники:

— пользуются услугами такси в командировке <1>;

— ездят на такси (личном авто) по служебным делам, в том числе если у них разъездная работа <2>.

А вот затраты на оплату проезда сотрудников к месту работы и обратно можно учитывать в «прибыльных» расходах, только если оплата проезда <3>:

— или предусмотрена трудовым (коллективным) договором и является формой оплаты труда. Это правило работает и для УСН <4>;

— или обусловлена технологическими особенностями производства (к примеру, режим труда на производстве не позволяет сотрудникам добраться до места работы на общественном транспорте). Эта норма упрощенцам не подходит по причине закрытого перечня налоговых расходов <5>.

В других случаях учесть «проездные» затраты при расчете налога на прибыль и «упрощенного» налога нельзя <6>.

А могут ли проверяющие сделать исключение в нынешней непростой ситуации с коронавирусной инфекцией, к примеру, когда руководитель, чтобы защитить свой персонал от заражения, принял решение оплачивать сотрудникам, которых нельзя перевести на дистанционный режим работы и которые будут трудиться на территории работодателя, проезд до работы и обратно на такси?

———————————

<1> Письма Минфина от 25. 03.2020 N 03-03-07/23568; УФНС по г. Москве от 28.01.2019 N 13-11/011687@; ст. 168 ТК РФ; п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 N 749; подп. 13 п. 1 ст. 346.16 НК РФ.

03.2020 N 03-03-07/23568; УФНС по г. Москве от 28.01.2019 N 13-11/011687@; ст. 168 ТК РФ; п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 N 749; подп. 13 п. 1 ст. 346.16 НК РФ.

<2> подп. 11 п. 1 ст. 264, подп. 12 п. 1 ст. 346.16 НК РФ; ст. 168.1 ТК РФ; Письма Минфина от 21.03.2019 N 03-03-07/19047, от 20.10.2017 N 03-03-06/1/68839, от 15.02.2017 N 03-04-06/8562.

<3> Письма Минфина от 23.01.2020 N 03-03-06/1/3758, от 16.04.2019 N 03-03-07/26913, от 30.04.2019 N 03-04-06/32414.

<4> подп. 6 п. 1, п. 2 ст. 346.16 НК РФ; Письмо Минфина от 30.08.2019 N 03-11-11/66828 (п. 1).

<5> п. 1 ст. 346.16 НК РФ.

<6> п. 26 ст. 270, п. 1 ст. 346.16 НК РФ.

Полный текст статьи читайте в журнале «Главная книга», N 11, 2020

5 ошибок при запуске бизнеса за рубежом: рассказывает основательница образовательного стартапа

Мы всегда считаем, что ошибки — это плохо. Они повлияют на наш бизнес негативно, их нужно исправлять и вообще — лучше учиться на чужих факапах. Дария Бикбаева, СЕО мультиязычного образовательного проекта «Фаролеро», решила рассказать о том, как запустить проект в эмиграции, совершить пять важных для бизнеса и его будущего ошибок и не пожалеть об этом.

5 ошибок при запуске бизнеса за рубежом: рассказывает основательница образовательного стартапа

Виктория СафроноваПару лет назад я стала эмигранткой в Барселоне. Звучит поэтично, но реальность складывалась так, что нужно было искать работу. Раньше делом моей жизни были ивенты, кино и мероприятия, а в Испании без знания языка я могла стать максимум русскоговорящим гидом. Немного попутешествовав по городу вместе с подругой-гидом, изучила маршруты и решила создать проект в сфере международного туризма. В голову пришла идея ночного сити-тура с героем, который имел бы шансы стать таким же знаменитым, как Санта-Клаус. Так родился мой проект «Фаролеро» — комбинация экскурсии по городу, ивента, театрализованной постановки и образовательного урока.

В голову пришла идея ночного сити-тура с героем, который имел бы шансы стать таким же знаменитым, как Санта-Клаус. Так родился мой проект «Фаролеро» — комбинация экскурсии по городу, ивента, театрализованной постановки и образовательного урока.

Ошибка №1 — человеческая

Для каждого проекта нужны люди. В мое случае это был главный герой Фаролеро плюс несколько помощников, которые в начале прогулки рассказывали про организационные моменты и раздавали атрибутику.

В зарубежных проектах действительно сложно найти людей. Для приема на работу местных нужна налоговая база, «нелегалы» могут работать дешевле, но везде есть риски. Мы столкнулись с тем, что сотрудники просто не приходили на площадку в день экскурсии — и мы ничего не могли с этим сделать. Поэтому минимизировали человеческий фактор в принципе, а нужных людей искали в группах на Facebook или чатах типа WhatsApp — в Испании, например, очень распространено так «хантить» людей на аутсорсе. Безусловно, до конца невозможно было решить эту задачу и всегда требовалась подстраховка.

Ошибка №2 — офисная

Как мы представляем «классический запуск» проекта? Офис, несколько сотрудников, что-то печатает принтер… Вот так и произошло: мы решили не экономить, сняли офис в Барселоне и платили за него 1000 евро в месяц. Причем бывали там редко. Позже пришло осознание нецелесообразности затрат… Наш офис сместился в чемодан, где находились наушники и плащи, в которых гуляют участники экскурсии. Техника и атрибутика для создания сказочной атмосферы уложились в размер ручной клади, жить стало легче и выгоднее на 1000 евро в месяц.

Ошибка №3 — организационная

Создавать проект в Испании на русском языке было странно: здесь мультиязычная аудитория, и привлечь ее означало привлечь сразу минимум десять стран для прогулки. Так мы решили работать на нескольких языках.

Основная проблема заключалась в озвучке — у всех людей разный темп, произношение. А дорожка должна быть синхронной, потому что рассказ «привязывается» к тем местам, среди которых гуляют наши участники.

А дорожка должна быть синхронной, потому что рассказ «привязывается» к тем местам, среди которых гуляют наши участники.

Когда кубинец начитывал испанскую дорожку, было слышно, что это не носитель языка, все приходилось переписывать раз за разом. Не тот акцент, ударения на слова, молодой голос — терялась атмосфера и люди переставали воспринимать рассказчика как «своего». Мы искали на международных биржах носителей языка, подходящих нам по параметрам голоса, ведь наш Фаролеро — это старик. Затем подгоняли каждую дорожку по скорости — где-то замедляли, где-то, наоборот, сжимали и ускоряли.

Большая проблема — найти и синхронизировать группу из саунд-продюсеров, режиссеров, сценаристов. Все находятся в разных городах и странах, работают на аутсорсе. Иногда казалось, что вот-вот все развалится. Но нет: главное — найти «своих» людей, которые загорятся проектом так же, как и ты.

При этом очень долго отрабатывали вопрос техники: как выбрать, например, между аудиогидом и наушниками, как и что удобнее подключать и юзать в долгосрочной перспективе? Здесь уже роль играл опыт и обратная связь от тех, кто гулял вместе с Фаролеро.

Ошибка №4 — продвижение

Не могу обозначить это как полноценную ошибку, скорее — недоработка. Изначально мы продвигали проект через сарафанное радио, группы в Facebook и через знакомых, приглашали блогеров и инфлюенсеров, чтобы они лично погрузились в сказку, которую создает Фаролеро, и через эмоции рассказывали про наш проект. Мы до сих пор и до конца не отточили специфику продвижения, хотя SEO работает, сайт тоже, через него падают заявки. Но в вопросах сбора аудитории нет предела совершенству, и мы активно над этим работаем.

Сейчас формат не зависит от моего прямого участия, проект функционирует по франшизе и под нашим управлением в России, Украине, Грузии, Франции, Германии, Британии и Шотландии, а также Испании. Есть место, где проходит весь тест гипотез — это родная Казань. Город стал экспериментальным для всех идей по развитию проекта, а большую часть времени я и команда «Фаролеро» проводит именно в Казани, чтобы держать руку на пульсе.

Город стал экспериментальным для всех идей по развитию проекта, а большую часть времени я и команда «Фаролеро» проводит именно в Казани, чтобы держать руку на пульсе.

Ошибка №5 — личный опыт

И снова — я не могу назвать полноценной ошибкой мой опыт. Дело в том, что я человек не из бизнеса: могу организовать, договориться, что-то создать, но все таблички, отчеты по продвижению, концепции и цифры — не мое.

В начале было сложно переучиваться — пытаться убедить себя в том, что помимо креативного директора я еще и коммерческий, должна считать, писать, смотреть на прибыль, убытки и прогнозировать доходы. На этот опыт понадобилось больше всего времени. А иногда кажется, что я до сих пор учусь систематизировать работу, хотя в мыслях уже далеко ушла по новому маршруту «Фаролеро». Но здесь лучший помощник — это время.

Чек-лист:

- Запускать проекты за рубежом так же волнительно, как и в России. Сложнее ли? Да, но вместе с тем и интереснее — ставьте себе новый вызов.

- Нет непосильных задач, с которыми бы вы не справились. Ориентируйтесь на язык, стоимость работ, сложность исполнения. Для реализации в чужой стране заранее изучите рынок услуг, биржи для найма сотрудников, ценовую политику, составьте перечень затрат и соотнесите с возможностями без радужных иллюзий.

- Считайте и еще раз считайте. Вместе с тем, избавляйтесь от ненужных на первом этапе затрат (и экономьте).

- Сразу подумайте о хорошем маркетинге и SЕО-продвижении. Если есть время — изучите тему самостоятельно, чтобы знать, что спрашивать у будущих коллег.

- Новый круг задач требует перестройки мышления и навыков. Готовьтесь к этому психологически и заранее: очень сложно «ловить» во время работы сначала себя, а потом проект, если они катятся не в сторону развития.

Фото на обложке: Songquan Deng / Shutterstock

КОНСУЛЬТАТИВНЫЕ ПРОГРАММЫ IFC В ЕВРОПЕ И ЦЕНТРАЛЬНОЙ АЗИИ

ПРОГРАММА ПО СТИМУЛИРОВАНИЮ ИНВЕСТИЦИЙ В РЕСУРСОЭФФЕКТИВНОСТЬ

89175

ПРАКТИЧЕСКОЕ ИССЛЕДОВАНИЕ ПО УЧЕТУ СТОИМОСТИ МАТЕРИАЛЬНЫХ

ПОТОКОВ НА ПРОИЗВОДСТВЕ

УЧИТЫВАТЬ ПРОИЗВОДСТВЕННЫЕ ОТХОДЫ

И ПОЛУЧАТЬ ПРИБЫЛЬ

Как производители могут повысить прибыльность, найти выгодные бизнес-решения

и сократить отходы производства

Знаете ли вы, что реальная стоимость отходов может быть

до 100 раз выше, чем вы предполагаете?

Многие производители недооценивают свои потери, связанные с отходами производства, учитывая лишь затраты

на утилизацию и доходы от переработки отходов. При этом часто упускается из вида высокая стоимость сырья, которое

не становится частью конечной продукции. Учет стоимости сырья, энергии и прочих ресурсов на всех этапах

производственного процесса позволит существенно снизить затраты и сократить объемы производимых отходов.

Кроме того, это обеспечит руководство компаний информацией необходимой для эффективного принятия решений.

IFC провела исследование с участием трех производственных компаний в разных странах мира, чтобы определить реальную стоимость

образующихся отходов и наметить стратегии сокращения затрат, уменьшения объемов отходов и повышения эффективности

использования материалов на производстве. Ниже приведены результаты данного исследования и подход, который поможет

компаниям выявить направления для улучшений.

РЕАЛЬНАЯ СТОИМОСТЬ ОТХОДОВ Реальные потери, связанные

ФАКТ Многие производители недооценивают реальную с отходами, могут превышать

стоимость образующихся на предприятии отходов ожидаемые в 100 раз

Концентрируясь на затратах по утилизации отходов и полученной выручке

от их переработки в конце производственного процесса, производители $10 000 Ожидаемые

недооценивают такие расходы на обращение с отходами как затраты потери

на персонал, расходы на энергоресурсы и, самое главное, высокую

себестоимость материалов, которые были приобретены в начале

производства и стали отходами.

ВЫЯВЛЕНИЕ ПОТЕНЦИАЛЬНОЙ ПРИБЫЛИ Реальные

потери

$1 000 000

ФАКТ Выявление и снижение реальных потерь, связанных в 100 раз выше,

с отходами, может стать источником дополнительной чем ожидаемые

прибыли

Лучший способ определить и сократить стоимость отходов —

выяснить, какие объемы материала используются для изготовления Стоимость материала в структуре

вашей продукции.

При этом часто упускается из вида высокая стоимость сырья, которое

не становится частью конечной продукции. Учет стоимости сырья, энергии и прочих ресурсов на всех этапах

производственного процесса позволит существенно снизить затраты и сократить объемы производимых отходов.

Кроме того, это обеспечит руководство компаний информацией необходимой для эффективного принятия решений.

IFC провела исследование с участием трех производственных компаний в разных странах мира, чтобы определить реальную стоимость

образующихся отходов и наметить стратегии сокращения затрат, уменьшения объемов отходов и повышения эффективности

использования материалов на производстве. Ниже приведены результаты данного исследования и подход, который поможет

компаниям выявить направления для улучшений.

РЕАЛЬНАЯ СТОИМОСТЬ ОТХОДОВ Реальные потери, связанные

ФАКТ Многие производители недооценивают реальную с отходами, могут превышать

стоимость образующихся на предприятии отходов ожидаемые в 100 раз

Концентрируясь на затратах по утилизации отходов и полученной выручке

от их переработки в конце производственного процесса, производители $10 000 Ожидаемые

недооценивают такие расходы на обращение с отходами как затраты потери

на персонал, расходы на энергоресурсы и, самое главное, высокую

себестоимость материалов, которые были приобретены в начале

производства и стали отходами.

ВЫЯВЛЕНИЕ ПОТЕНЦИАЛЬНОЙ ПРИБЫЛИ Реальные

потери

$1 000 000

ФАКТ Выявление и снижение реальных потерь, связанных в 100 раз выше,

с отходами, может стать источником дополнительной чем ожидаемые

прибыли

Лучший способ определить и сократить стоимость отходов —

выяснить, какие объемы материала используются для изготовления Стоимость материала в структуре

вашей продукции. Поскольку расходы на материалы обычно являются производственных расходов (%)

главной статьей всех производственных затрат, то использование

меньшего количества материала может обеспечить существенную

Производство 78%

экономию. Более того, эта стратегия снижения совокупных расходов

продукции 15%

эффективнее, чем сокращение затрат на персонал, которые обычно из алюминия

составляют меньшую часть расходов. 7%

Компания 70%

Во всех трех исследуемых компаниях Незначительное повышение по переработке 12%

на стоимость материала приходилось эффективности использования мяса 18%

70-80% производственных расходов. материалов может обеспечить большую

Соответственно, уменьшение объемов экономию. Так, повышение эффекти- Производитель 80%

материала в продукции и отходах – это вности использования материалов жестяной тары 11%

хороший способ снижения совокупных на 2,5% может обеспечить экономию 9%

расходов и гораздо более эффективный на уровне $1,36 млн в год (пример

вариант, чем урезание трудовых затрат. из опыта исследуемой компании

56% 80%

Промышленность

с производственными расходами в Германии 26%

в сумме $55 млн в год).

Поскольку расходы на материалы обычно являются производственных расходов (%)

главной статьей всех производственных затрат, то использование

меньшего количества материала может обеспечить существенную

Производство 78%

экономию. Более того, эта стратегия снижения совокупных расходов

продукции 15%

эффективнее, чем сокращение затрат на персонал, которые обычно из алюминия

составляют меньшую часть расходов. 7%

Компания 70%

Во всех трех исследуемых компаниях Незначительное повышение по переработке 12%

на стоимость материала приходилось эффективности использования мяса 18%

70-80% производственных расходов. материалов может обеспечить большую

Соответственно, уменьшение объемов экономию. Так, повышение эффекти- Производитель 80%

материала в продукции и отходах – это вности использования материалов жестяной тары 11%

хороший способ снижения совокупных на 2,5% может обеспечить экономию 9%

расходов и гораздо более эффективный на уровне $1,36 млн в год (пример

вариант, чем урезание трудовых затрат. из опыта исследуемой компании

56% 80%

Промышленность

с производственными расходами в Германии 26%

в сумме $55 млн в год). 18%

При поддержке

Материалы Прочее Расходы на персонал

1

ДОСТОВЕРНЫЕ ДАННЫЕ — ВЕРНЫЕ РЕШЕНИЯ

ФАКТ Благодаря учету расходования материалов, энергии и прочих ресурсов на всех этапах

производственного процесса можно определить реальную стоимость отходов и получить полезную

информацию для повышения эффективности производства

Учет позволяет выявить ключевые точки в рамках производственного процесса, где наиболее дорогостоящие ресурсы

превращаются в отходы. Полученная информация позволяет разработать корректирующие меры.

Затраты Энерго- Прочее

на персонал ресурсы

Материал

Конечная продукция

Забой- Материал Перера-

ный ботка

цех мяса

Отходы:

Материалы, энергоресурсы,

расходы на персонал, прочее

Стоимость ресурсов, которые стали отходами

$19 300 000

ПОДСЧИТАЙТЕ ОТХОДЫ — СОКРАТИТЕ РАСХОДЫ

Для того чтобы определить стоимость отходов в производственной деятельности, IFC провела оценку трех заводов

в Европе и Центральной Азии на основе стандарта ISO 14051, который регламентирует учет стоимости материальных потоков

(УСМП).

18%

При поддержке

Материалы Прочее Расходы на персонал

1

ДОСТОВЕРНЫЕ ДАННЫЕ — ВЕРНЫЕ РЕШЕНИЯ

ФАКТ Благодаря учету расходования материалов, энергии и прочих ресурсов на всех этапах

производственного процесса можно определить реальную стоимость отходов и получить полезную

информацию для повышения эффективности производства

Учет позволяет выявить ключевые точки в рамках производственного процесса, где наиболее дорогостоящие ресурсы

превращаются в отходы. Полученная информация позволяет разработать корректирующие меры.

Затраты Энерго- Прочее

на персонал ресурсы

Материал

Конечная продукция

Забой- Материал Перера-

ный ботка

цех мяса

Отходы:

Материалы, энергоресурсы,

расходы на персонал, прочее

Стоимость ресурсов, которые стали отходами

$19 300 000

ПОДСЧИТАЙТЕ ОТХОДЫ — СОКРАТИТЕ РАСХОДЫ

Для того чтобы определить стоимость отходов в производственной деятельности, IFC провела оценку трех заводов

в Европе и Центральной Азии на основе стандарта ISO 14051, который регламентирует учет стоимости материальных потоков

(УСМП). IFC выявила, что компании в значительной степени недооценивали свои потери, связанные с производственными

отходами. Так на каждом заводе был найден существенный потенциал снижения затрат за счет сокращения объемов

используемого материала, который в результате производственного процесса был отнесен к отходам.

РЕАЛЬНАЯ СТОИМОСТЬ ОТХОДОВ

В рамках данного исследования были обнаружены миллионы долларов скрытых потерь, а реальная стоимость

отходов производства, по оценкам самих компаний, была завышена от 4 до 100 раз. Более того, анализируя выручку

от переработки отходов, две из трех компаний считали утилизацию отходов прибыльной, что привело к недостоверной оценке

реальной стоимости отходов производства.

Производитель Компания Производитель

продукции из алюминия по переработке мяса жестяной тары

Компания из СНГ; Сербская компания; Турецкая компания;

150 млн метров профилей в год; 18 тыс. тонн мясной Производство жестяной упаковки для

25 тыс. тонн окрашенного продукции в год; пищевых продуктов и аэрозолей;

рулонного алюминия в год; Экспорт продукции Производственная мощность —

70 тыс. тонн окрашенной на рынки Западной Европы. 375 млрд шт.;

рулонной стали в год. Товарооборот — $450 млн;

Расходы на отходы Расходы на отходы Расходы на отходы

$18 000 согласно расчетам $187 000 согласно расчетам $1 200 000 согласно расчетам

компаний компаний компаний

в 74 Скрытые

расходы

в 103 Скрытые

расходы

в 4 Скрытые

расходы

раза раза раза

выше на отходы выше на отходы выше на отходы

Реальная Реальная Реальная

стоимость отходов стоимость отходов стоимость отходов

$1,350,000 $19,300,000 $5,550,000

2

МЕНЬШЕ МАТЕРИАЛА — НИЖЕ РАСХОДЫ

Благодаря тщательному учету стоимости материалов и ресурсов, расходуемых в процессе производства, заводы,

участвующие в данном исследовании, имеют возможность определить реальную стоимость отходов и повысить свою

эффективность.

IFC выявила, что компании в значительной степени недооценивали свои потери, связанные с производственными

отходами. Так на каждом заводе был найден существенный потенциал снижения затрат за счет сокращения объемов

используемого материала, который в результате производственного процесса был отнесен к отходам.

РЕАЛЬНАЯ СТОИМОСТЬ ОТХОДОВ

В рамках данного исследования были обнаружены миллионы долларов скрытых потерь, а реальная стоимость

отходов производства, по оценкам самих компаний, была завышена от 4 до 100 раз. Более того, анализируя выручку

от переработки отходов, две из трех компаний считали утилизацию отходов прибыльной, что привело к недостоверной оценке

реальной стоимости отходов производства.

Производитель Компания Производитель

продукции из алюминия по переработке мяса жестяной тары

Компания из СНГ; Сербская компания; Турецкая компания;

150 млн метров профилей в год; 18 тыс. тонн мясной Производство жестяной упаковки для

25 тыс. тонн окрашенного продукции в год; пищевых продуктов и аэрозолей;

рулонного алюминия в год; Экспорт продукции Производственная мощность —

70 тыс. тонн окрашенной на рынки Западной Европы. 375 млрд шт.;

рулонной стали в год. Товарооборот — $450 млн;

Расходы на отходы Расходы на отходы Расходы на отходы

$18 000 согласно расчетам $187 000 согласно расчетам $1 200 000 согласно расчетам

компаний компаний компаний

в 74 Скрытые

расходы

в 103 Скрытые

расходы

в 4 Скрытые

расходы

раза раза раза

выше на отходы выше на отходы выше на отходы

Реальная Реальная Реальная

стоимость отходов стоимость отходов стоимость отходов

$1,350,000 $19,300,000 $5,550,000

2

МЕНЬШЕ МАТЕРИАЛА — НИЖЕ РАСХОДЫ

Благодаря тщательному учету стоимости материалов и ресурсов, расходуемых в процессе производства, заводы,

участвующие в данном исследовании, имеют возможность определить реальную стоимость отходов и повысить свою

эффективность. Потенциально, они могут снизить издержки на 2,5 — 4% совокупных производственных расходов в год.

Для рассматриваемых компаний наибольший потенциал сокращения расходов состоит в повышении эффективности

использования материалов, так как затраты на них составляют 70-80% совокупных производственных расходов.

Даже небольшое повышение эффективности использования материалов может существенно сократить образование

производственных отходов и привести к значительной экономии.

Повышение эффективности использования материалов может принести следующие выгоды

Производитель Компания Производитель

продукции из алюминия по переработке мяса жестяной тары

Расходы Прочие Расходы

на материалы расходы на персонал

7% 9%

18%

15% 11%

12%

78% 70% 80%

Потенциал сокращения затрат:

3% производственных 4% производственных 2,5% производственных

расходов расходов расходов

$800 000 $2 320 000 $1 360 000

ОПРЕДЕЛЕНИЕ СКРЫТОЙ СТОИМОСТИ ОТХОДОВ

ISO 14051 и учет стоимости материальных потоков

Для определения реальной стоимости отходов необходимо тщательно отслеживать расход каждого из материалов

на всех этапах производственного процесса.

Потенциально, они могут снизить издержки на 2,5 — 4% совокупных производственных расходов в год.

Для рассматриваемых компаний наибольший потенциал сокращения расходов состоит в повышении эффективности

использования материалов, так как затраты на них составляют 70-80% совокупных производственных расходов.

Даже небольшое повышение эффективности использования материалов может существенно сократить образование

производственных отходов и привести к значительной экономии.

Повышение эффективности использования материалов может принести следующие выгоды

Производитель Компания Производитель

продукции из алюминия по переработке мяса жестяной тары

Расходы Прочие Расходы

на материалы расходы на персонал

7% 9%

18%

15% 11%

12%

78% 70% 80%

Потенциал сокращения затрат:

3% производственных 4% производственных 2,5% производственных

расходов расходов расходов

$800 000 $2 320 000 $1 360 000

ОПРЕДЕЛЕНИЕ СКРЫТОЙ СТОИМОСТИ ОТХОДОВ

ISO 14051 и учет стоимости материальных потоков

Для определения реальной стоимости отходов необходимо тщательно отслеживать расход каждого из материалов

на всех этапах производственного процесса. Все затраты, связанные с материалом, который будет в итоге отнесен

к отходам, а также другие ресурсы, использованные для обращения с этим материалом, следует относить к стоимости

отходов. Этого можно достичь при помощи учета стоимости материальных потоков (УСМП), описанного в стандарте

ISO 14051.

В основе учета стоимости материальных потоков (УСМП) лежит концепция, согласно которой все поступающее на

производство сырье покидает его либо как составляющая готовой продукции, либо в качестве какого-то вида отходов.

УСМП – это система отслеживания на всех этапах производственного процесса объемов и стоимости такого материала,

а также использованных для переработки данного материала ресурсов: энергетических, трудовых и транспортных.

Конечным результатом надлежащей системы УСМП является четкое понимание того, какая часть расходов на ресурсы

была использована для производства конечной продукции, а какая – была, в итоге, отнесена к отходам на каждом

этапе производственного процесса. Соответственно, компания получает полезную информацию для определения

возможных направлений сокращения затрат и совершенствования производственного процесса.

Например, в рамках данного исследования методика УСМП продемонстрировала, что производитель жестяной тары,

по собственным расчетам получавший чистые доходы от переработки отходов в размере $200 000 ($1,4 млн доходов

от переработки минус $1,2 млн расходов на утилизацию отходов), на самом деле несет реальные потери в размере

$5,55 млн. Таким образом, УСМП показал, что компании целесообразнее сокращать объемы производимых отходов,

а не создавать большее количество перерабатываемого мусора, который, как это казалось, приносил выручку.

3

ВИЗУАЛИЗАЦИЯ УСМП Обратите внимание на то, как отслеживаются единицы в натуральном и денежном выражении

на всех этапах производственного процесса (это наглядный пример)

Материал Процесс 1 Материал Процесс 2 Конечная

продукция

200 тонн Забойный 175 тонн Переработка 125 тонн

цех $87 750 мяса

$100 000 $62 750

Процесс 1 — затраченные ресурсы Процесс 2 — затраченные ресурсы

Отходы 25 тонн Отходы 50 тонн

$12 250 $25 000

Энергоресурсы 22 000 кВтч Энергоресурсы 40 000 кВтч

$2 800 $5 600

Персонал 200 человеко-часов Персонал 50 человеко-часов

$4 000 $1 000

КОНТРОЛЬНЫЙ ЛИСТ — С ЧЕГО НАЧАТЬ РАБОТУ ПО УСМП

1 Чтобы обеспечить успешное внедрение проекта, привлеките к нему руководство.

Все затраты, связанные с материалом, который будет в итоге отнесен

к отходам, а также другие ресурсы, использованные для обращения с этим материалом, следует относить к стоимости

отходов. Этого можно достичь при помощи учета стоимости материальных потоков (УСМП), описанного в стандарте

ISO 14051.

В основе учета стоимости материальных потоков (УСМП) лежит концепция, согласно которой все поступающее на

производство сырье покидает его либо как составляющая готовой продукции, либо в качестве какого-то вида отходов.

УСМП – это система отслеживания на всех этапах производственного процесса объемов и стоимости такого материала,

а также использованных для переработки данного материала ресурсов: энергетических, трудовых и транспортных.

Конечным результатом надлежащей системы УСМП является четкое понимание того, какая часть расходов на ресурсы

была использована для производства конечной продукции, а какая – была, в итоге, отнесена к отходам на каждом

этапе производственного процесса. Соответственно, компания получает полезную информацию для определения

возможных направлений сокращения затрат и совершенствования производственного процесса.

Например, в рамках данного исследования методика УСМП продемонстрировала, что производитель жестяной тары,

по собственным расчетам получавший чистые доходы от переработки отходов в размере $200 000 ($1,4 млн доходов

от переработки минус $1,2 млн расходов на утилизацию отходов), на самом деле несет реальные потери в размере

$5,55 млн. Таким образом, УСМП показал, что компании целесообразнее сокращать объемы производимых отходов,

а не создавать большее количество перерабатываемого мусора, который, как это казалось, приносил выручку.

3

ВИЗУАЛИЗАЦИЯ УСМП Обратите внимание на то, как отслеживаются единицы в натуральном и денежном выражении

на всех этапах производственного процесса (это наглядный пример)

Материал Процесс 1 Материал Процесс 2 Конечная

продукция

200 тонн Забойный 175 тонн Переработка 125 тонн

цех $87 750 мяса

$100 000 $62 750

Процесс 1 — затраченные ресурсы Процесс 2 — затраченные ресурсы

Отходы 25 тонн Отходы 50 тонн

$12 250 $25 000

Энергоресурсы 22 000 кВтч Энергоресурсы 40 000 кВтч

$2 800 $5 600

Персонал 200 человеко-часов Персонал 50 человеко-часов

$4 000 $1 000

КОНТРОЛЬНЫЙ ЛИСТ — С ЧЕГО НАЧАТЬ РАБОТУ ПО УСМП

1 Чтобы обеспечить успешное внедрение проекта, привлеките к нему руководство. 2 Сформируйте команду из сотрудников, работающих в различных подразделениях: на производстве,

в бухгалтерии, по защите окружающей среды, контролю качества, НИОКР и других задействованных сферах.

Ознакомьте команду с УСМП.

3 Составьте перечень основных исходных материалов (видов сырья и вспомогательных материалов)

и конечных материалов (это продукция и отходы), включая затраченные энергоресурсы. С помощью

этого перечня оцените изначальный массовый баланс исходных и конечных материалов.

4 Определите материальные потоки, которые подлежат мониторингу (производственная линия, конкретная

продукция или материал), а также интервал времени для измерений. Материальные потоки — это перемещения

материала между различными количественными центрами, где обрабатывается или хранится данный материал.

5 Создайте диаграмму с описанием движения материала на всех этапах производственного процесса

и указанием объемов материала и затраченных ресурсов как в натуральном, так и в денежном выражении.

Диаграмма может основываться на технологической цепочке завода или производственной линии.

6 Обозначьте количественные центры как центры затрат на всех этапах материального потока

(например, станок, участок производственной линии, цех или место складирования).

7 Определите объем материала и энергетических ресурсов, которые поступают и выходят из каждого центра

обработки/количественного центра.

8 Определите системные издержки переработки материала, включая трудовые затраты, амортизацию,

расходы на техническое обслуживание и транспортировку, для каждого количественного центра

и каждого перехода между ними.

9 Составьте приблизительную сводку объемов и затрат исходных и конечных материалов. Вы можете

воспользоваться простой матрицей УСМП, что позволит вам получить обзор затрат, связанных

как с продукцией, так и с отходами, а также узнать наиболее перспективные пути сокращения затрат.

2 Сформируйте команду из сотрудников, работающих в различных подразделениях: на производстве,

в бухгалтерии, по защите окружающей среды, контролю качества, НИОКР и других задействованных сферах.

Ознакомьте команду с УСМП.

3 Составьте перечень основных исходных материалов (видов сырья и вспомогательных материалов)

и конечных материалов (это продукция и отходы), включая затраченные энергоресурсы. С помощью

этого перечня оцените изначальный массовый баланс исходных и конечных материалов.

4 Определите материальные потоки, которые подлежат мониторингу (производственная линия, конкретная

продукция или материал), а также интервал времени для измерений. Материальные потоки — это перемещения

материала между различными количественными центрами, где обрабатывается или хранится данный материал.

5 Создайте диаграмму с описанием движения материала на всех этапах производственного процесса

и указанием объемов материала и затраченных ресурсов как в натуральном, так и в денежном выражении.

Диаграмма может основываться на технологической цепочке завода или производственной линии.

6 Обозначьте количественные центры как центры затрат на всех этапах материального потока

(например, станок, участок производственной линии, цех или место складирования).

7 Определите объем материала и энергетических ресурсов, которые поступают и выходят из каждого центра

обработки/количественного центра.

8 Определите системные издержки переработки материала, включая трудовые затраты, амортизацию,

расходы на техническое обслуживание и транспортировку, для каждого количественного центра

и каждого перехода между ними.

9 Составьте приблизительную сводку объемов и затрат исходных и конечных материалов. Вы можете

воспользоваться простой матрицей УСМП, что позволит вам получить обзор затрат, связанных

как с продукцией, так и с отходами, а также узнать наиболее перспективные пути сокращения затрат. 10 Как только УСМП будет внедрен, интегрируйте его в управленческий цикл «планирование-исполнение-

проверка-принятие мер» и установите измеримые целевые показатели по повышению эффективности

использования материалов, сокращению затрат и поощрению сотрудников за успешную реализацию.

Следует повторять цикл «планирование-исполнение-проверка-принятие мер» на регулярной основе,

чтобы обеспечить постоянное улучшение.

www.ifc.org 2014

4

10 Как только УСМП будет внедрен, интегрируйте его в управленческий цикл «планирование-исполнение-

проверка-принятие мер» и установите измеримые целевые показатели по повышению эффективности

использования материалов, сокращению затрат и поощрению сотрудников за успешную реализацию.

Следует повторять цикл «планирование-исполнение-проверка-принятие мер» на регулярной основе,

чтобы обеспечить постоянное улучшение.

www.ifc.org 2014

4

мастерскую по ремонту бытовой техники, организовать торжест

1) за отлицную учебу выплачивать.ученикам деньги.

2) увеличить кол-во экзаменов

3) выдавать пенсии побольше, так как старикам не хватает на еду

4) запретить алкоголь и сигареты

и т.д.

Ну это очень сложно понять!в принцепе это можно объяснить так!ЧЕЛОВЕК НАЧИНАЕТ РАЗДУМЫВАТЬ ЧТО ТАКОЕ ПЛОХО И ЧТО ТАКОЕ ХОРОШО!

Активность человека — совокупность всех действий (а равно и бездействий) отдельного индивида.

Деятельность — это осознанные действия направленные на достижения какого либо результата.

Поведение — это совокупность действий связанных моральными и психологическими установками и факторами, которые проявляются в человеческой жизни в независимости от цели его действий.

Говоря простым языком, деятельность человека это его работа, которую он выполняет для получения определенной выгоды (либо по принуждению) . Возьмем к примеру выполнение домашнего задания. Само выполнение это деятельность направленная на получение хороших оценок. А вот как вы его выполняете, в какой позе, под музыку или без, с кофе или чаем — это ваше поведение. И оно не направлено на достижение результата как такового, хотя может сопутствовать или мешать ему.

Появилось много разной техники. Компьютеров, телефонов и много другого.

Памятка при угрозе и возникновении наводнения — Весенний период — Памятки населению о мерах безопасности — Безопасность — Главная — Официальный сайт Кушвинского городского округа

Чтобы обезопасить себя, а также своих родных и близких во время чрезвычайных ситуаций связанных с наводнением, необходимо помнить действия, которые следует выполнить при возникновении наводнения.

Подготовка к наводнению

· Если ваш район (населённый пункт) периодически подвергается наводнению, выясните у органов местного самоуправления и запомните границы возможного затопления, а также редко затапливаемые места, возвышенные, расположенные в непосредственной близости от мест проживания и кратчайшие пути движения к ним.

· Ознакомьте членов семьи с правилами поведения при организованной и индивидуальной эвакуации (отселении), а также в случае внезапного и бурно развивающегося наводнения.

· Запомните места хранения лодок, плотов и строительных материалов для их изготовления.

· Заранее составьте перечень документов, имущества, продуктов, воды и медикаментов, вывозимых при эвакуации (отселении).

Действия в случае угрозы возникновения наводнения

· Внимательно слушайте информацию о чрезвычайной ситуации и инструкции о порядке действий, не используйте без крайней необходимости телефон, чтобы он был свободным для связи с вами.

· Сохраняйте спокойствие, проинформируйте соседей — возможно, они не слышали передаваемой информации, окажите помощь инвалидам, детям, людям преклонного возраста и беременным женщинам.

· Если есть возможность, то необходимо переехать на время половодья к родственникам, друзьям или знакомым, проживающим вне зоны возможного затопления. При отсутствии такой возможности узнайте в органах местного самоуправления место сбора жителей для эвакуации (отселения), зарегистрируйтесь на сборном эвакуационном пункте для организации эвакуации и готовьтесь к ней.

· В случае переезда к родственникам, друзьям или знакомым проживающим вне зоны возможного затопления, уведомите органы местного самоуправления о месте вашего пребывания с указание адреса и телефонов (при наличии).

· Берите с собой только самые необходимые вещи: пакет с документами и деньгами, медицинскую аптечку, трехдневный запас продуктов, постельное белье и туалетные принадлежности, комплект верхней одежды и обуви, фонарь, батарейки. Сложите все в чемоданы (сумки, рюкзаки). Документы и другие предметы первой необходимости упакуйте в водонепроницаемые пакеты.

· Разъедините все потребители электрического тока от электросети, погасите огонь в печах, закрепите все плавучие предметы, находящиеся вне зданий, или разместите их в подсобных помещениях.

· Перенесите ценные вещи и продовольствие на верхние этажи или поднимите на верхние полки.

· Перегоните скот, который есть в вашем хозяйстве, на возвышенную местность.

Действия в зоне внезапного затопления во время наводнения, паводка

· Сохраняйте спокойствие, во избежание паники.

· Быстро соберите необходимые документы, ценности, лекарства, продукты и прочие необходимые вещи.

· Окажите помощь инвалидам, детям, людям преклонного возраста. Они подлежат эвакуации в первую очередь.

· По возможности немедленно оставьте зону затопления.

· Перед выходом из дома отключите электроснабжение, погасите огонь в печах. Закройте окна и двери, если есть время — закройте окна и двери первого этажа досками (щитами).

· При отсутствии организованной эвакуации (если вы не успели покинуть здание), до прибытия помощи или спада воды, поднимитесь на верхние этажи. Если дом одноэтажный – займите чердачные помещения и находитесь на верхних этажах и крышах зданий, или других возвышающихся предметах.

· Проверьте, нет ли вблизи пострадавших, по возможности окажите им помощь.

· Постоянно подавайте сигнал бедствия: днем — вывешиванием или размахиванием, хорошо видимым полотнищем, подбитым к древку, а в темное время — световым сигналом и периодически голосом.

· До прибытия помощи оставайтесь на верхних этажах, крышах, деревьях или других возвышениях, сигнализируйте спасателям, чтобы они имели возможность быстро вас обнаружить.

· При подходе спасателей спокойно, без паники и суеты, с соблюдением мер предосторожности, переходите в плавательное средство. При этом неукоснительно соблюдайте требования спасателей, не допускайте перегрузки плавсредств.

· Во время движения не покидайте установленных мест, не садитесь на борта, строго выполняйте требования экипажа.

· Самостоятельно выбираться из затопленного района рекомендуется только при наличии таких серьезных причин, как необходимость оказания медицинской помощи пострадавшим, продолжающийся подъем уровня воды, при угрозе затопления верхних этажей (чердака). При этом необходимо иметь надежное плавательное средство и знать направление движения. В ходе самостоятельного выдвижения не прекращайте подавать сигнал бедствия.

При этом необходимо иметь надежное плавательное средство и знать направление движения. В ходе самостоятельного выдвижения не прекращайте подавать сигнал бедствия.

· Применять для самоэвакуации по воде различные плавсредства (лодки, плоты из бревен и других плавучих материалов, бочки, щиты, двери, обломки деревянных заборов, столбы, автомобильные камеры и другие).

· Прыгать в воду с подручным средством спасения можно лишь в самом крайнем случае, когда нет надежды на спасение.

· Оказавшись в воде, снимите с себя тяжелую одежду и обувь, отыщите вблизи предметы, которыми можно воспользоваться до получения помощи.

· Оказавшись во время наводнения в поле (тундре), лесу, нужно занять более возвышенное место.

Основные правила действий при эвакуации по воде

· Самостоятельно эвакуироваться по воде можно только при угрозе ухудшения обстановки или в случае прямой видимости места на незатопляемой территории.

· Пешим порядком (вброд) эвакуироваться весной запрещается из-за опасности переохлаждения.

· Если вы все-таки оказались в воде снимите с себя тяжелую одежду и обувь, отыщите вблизи предметы, которыми можно воспользоваться до получения помощи.

· При эвакуации по воде максимально используйте подручные средства (надувные предметы, автомобильные камеры, доски, бревна, бочки и т.д.).

· При пользовании табельными (самоходными) плавательными средствами входите в лодку (катер) по одному, во время движения не меняйтесь местами и не садитесь на борт.

Действия если человек тонет

· Бросьте тонущему человеку плавающий предмет, позовите на помощь. Добираясь до пострадавшего вплавь, учтите течение реки.

· Если тонущий не контролирует свои действия, подплывите к нему сзади и, схватив его за волосы, буксируйте к берегу.

Действия населения после наводнения

· При подходе к зданию соблюдайте осторожность, проверьте надежность всех его конструкций (стены, полы), остерегайтесь падения каких-либо предметов, порванных и провисших электрических проводов.

· При осмотре внутренних помещений следует использовать электрические фонари на батарейках.

· Проветрите комнаты, уберите грязь с пола и стен, откачайте воду из подвалов (при наличии) и просушите жилое помещение, обеззаразьте загрязненную посуду, столовые приборы, поверхность мебели.

· Проверьте исправность электропроводки, водопровода и канализации. Не пользуйтесь ими до тех пор, пока не убедитесь в их исправности с помощью специалистов.

· Выбросите пищевые продукты и запасы питьевой воды, которые были в контакте с водой;

Телефон спасения 01

Звонки с мобильных телефонов 112

ЕДДС Кушвинского городского округа 2-44-21

При любых обстоятельствах сохраняйте спокойствие и самообладание – вам обязательно придут на помощь

Какие виды затрат в учете затрат?

Учет затрат — это бухгалтерский процесс, который измеряет все затраты, связанные с производством, включая как постоянные, так и переменные затраты. Цель учета затрат — помочь руководству в процессах принятия решений, которые оптимизируют операции на основе эффективного управления затратами. Затраты, включенные в хозрасчет, следующие:

Прямые затраты

Прямые затраты связаны с производством товара или услуги.Прямые затраты включают сырье, рабочую силу, а также расходы или затраты на распространение, связанные с производством продукта. Стоимость можно легко отследить до продукта, отдела или проекта. Например, Ford Motor Company (F) производит легковые и грузовые автомобили. Рабочий завода восемь часов тратит на сборку автомобиля. Прямые затраты, связанные с автомобилем, — это заработная плата, выплачиваемая рабочему, и стоимость деталей, используемых для сборки автомобиля.

Косвенные затраты

С другой стороны, косвенные затраты — это расходы, не связанные с производством товара или услуги. Косвенные затраты нелегко связать с продуктом, отделом, деятельностью или проектом. Например, в случае Ford прямые затраты, связанные с каждым автомобилем, включают шины и сталь. Однако электричество, используемое для питания завода, считается косвенными затратами, поскольку электричество используется для всей продукции, производимой на заводе. Ни один продукт не может быть прослежен до счета за электричество.

Косвенные затраты нелегко связать с продуктом, отделом, деятельностью или проектом. Например, в случае Ford прямые затраты, связанные с каждым автомобилем, включают шины и сталь. Однако электричество, используемое для питания завода, считается косвенными затратами, поскольку электричество используется для всей продукции, производимой на заводе. Ни один продукт не может быть прослежен до счета за электричество.

Каковы различные виды затрат в учете затрат?

Фиксированные затраты

Постоянные затраты с до не зависят от количества товаров или услуг, которые компания производит в краткосрочной перспективе.Например, предположим, что компания арендует станок для производства на два года. Компания должна платить 2000 долларов в месяц, чтобы покрыть расходы по аренде, независимо от того, сколько продуктов используется для производства этой машины. Арендная плата считается фиксированной стоимостью, так как остается неизменной.

Переменные затраты

Переменные затраты колеблются по мере изменения уровня выпуска продукции, в отличие от фиксированных затрат. Этот тип стоимости варьируется в зависимости от количества продукции, которую производит компания.Переменные затраты увеличиваются с увеличением объема производства и падают с уменьшением объема производства. Например, производитель игрушек должен упаковать свои игрушки перед отправкой товаров в магазины. Это считается типом переменных затрат, потому что по мере того, как производитель производит больше игрушек, затраты на его упаковку возрастают, однако, если уровень производства производителя игрушек снижается, переменные затраты, связанные с упаковкой, уменьшаются.

Операционные расходы

Операционные расходы — это расходы, связанные с повседневной деловой деятельностью, но не относящиеся к одному продукту.Операционные расходы могут быть переменными или фиксированными. Примеры эксплуатационных расходов, которые чаще называют операционными расходами, включают аренду и коммунальные услуги производственного предприятия. Операционные расходы представляют собой повседневные расходы, но классифицируются отдельно от косвенных затрат, т. Е. Затрат, привязанных к фактическому производству. Инвесторы могут рассчитать коэффициент операционных расходов компании, который показывает, насколько эффективно компания использует свои затраты для увеличения продаж.

Операционные расходы представляют собой повседневные расходы, но классифицируются отдельно от косвенных затрат, т. Е. Затрат, привязанных к фактическому производству. Инвесторы могут рассчитать коэффициент операционных расходов компании, который показывает, насколько эффективно компания использует свои затраты для увеличения продаж.

Альтернативные издержки

Альтернативная стоимость — это выгода от альтернативы, от которой отказываются, когда одно решение принимается над другим.Таким образом, эта стоимость наиболее актуальна для двух взаимоисключающих событий. При инвестировании — это разница в доходности между выбранной инвестицией и той, от которой отказались. Для компаний альтернативные издержки не отображаются в финансовой отчетности, но используются руководством при планировании.

Например, компания решает купить новое производственное оборудование, а не сдавать его в аренду. Альтернативные издержки будут представлять собой разницу между стоимостью денежных затрат на оборудование и увеличением производительности по сравнению ссколько денег можно было бы сэкономить на процентных расходах, если бы деньги были использованы для выплаты долга.

Невыполненные затраты

Невыполненные затраты — это исторические затраты, которые уже были понесены и не повлияют на текущие решения руководства. Невосполнимые затраты — это те затраты, которые компания взяла на себя и которые являются неизбежными или невозмещаемыми затратами. Безвозвратные затраты исключаются из будущих бизнес-решений.

Контролируемые затраты

Контролируемые затраты — это расходы, которые менеджеры контролируют и имеют право увеличивать или уменьшать.Контролируемые затраты считаются такими, когда решение о принятии затрат принимается одним лицом. Распространенными примерами контролируемых затрат являются канцелярские товары, расходы на рекламу, премии сотрудникам и благотворительные пожертвования. Контролируемые затраты относятся к категории краткосрочных затрат, поскольку их можно быстро скорректировать.

Итог

Учет затрат направлен на оценку различных затрат бизнеса и того, как они влияют на операции, затраты, эффективность и прибыль. Индивидуальная оценка структуры затрат компании позволяет руководству улучшить способ ведения бизнеса и, следовательно, повысить ценность фирмы.

Затраты — Энциклопедия — Деловые термины

Затраты — это необходимые затраты, которые должны быть произведены для ведения бизнеса. Каждый фактор производства имеет связанную стоимость. Стоимость рабочей силы, например, используемой при производстве товаров и услуг, измеряется с точки зрения заработной платы и льгот. Стоимость основных средств, используемых в производстве, измеряется по амортизации. Стоимость капитала, используемого для приобретения основных средств, измеряется процентными расходами, связанными с привлечением капитала.

Компании кровно заинтересованы в измерении своих затрат. Многие виды затрат наблюдаемы и легко поддаются количественной оценке. В таких случаях существует прямая зависимость между затратами на вводимые ресурсы и количеством выпуска. Другие виды затрат должны быть оценены или распределены. То есть взаимосвязь между затратами на вводимые ресурсы и единицы выпуска не может быть непосредственно наблюдаемой или измеряемой. Например, при предоставлении профессиональных услуг качество продукции обычно более важно, чем количество, и ее нельзя просто измерить с точки зрения количества пролеченных пациентов или обученных студентов.В таких случаях, когда качественные факторы играют важную роль в измерении выпуска, нет прямой зависимости между понесенными затратами и достигнутыми результатами.

РАЗЛИЧНЫЕ СПОСОБЫ КАТЕГОРИЗАЦИИ ЗАТРАТ

Затраты могут иметь разные отношения к выпуску. Затраты также используются в различных бизнес-приложениях, таких как финансовый учет, учет затрат, бюджетирование, планирование капитальных вложений и оценка. Следовательно, существуют разные способы категоризации затрат в соответствии с их отношением к выпуску, а также в соответствии с контекстом, в котором они используются. После этого краткого описания различных типов затрат приведены некоторые примеры того, как затраты используются в различных бизнес-приложениях.

После этого краткого описания различных типов затрат приведены некоторые примеры того, как затраты используются в различных бизнес-приложениях.

Постоянные и переменные затраты

Два основных типа затрат, которые несут предприятия, — фиксированные и переменные. Постоянные затраты не зависят от объема производства, в то время как переменные затраты меняются. Постоянные затраты иногда называют накладными расходами. Они возникают независимо от того, производит ли компания 100 или 1000 виджетов. При составлении бюджета постоянные расходы могут включать в себя аренду, амортизацию и заработную плату руководителей.Накладные расходы на производство могут включать такие статьи, как налоги на имущество и страхование. Эти постоянные затраты остаются неизменными, несмотря на изменения объема производства.

Переменные затраты, с другой стороны, колеблются прямо пропорционально изменениям выпуска. На производственном предприятии затраты на рабочую силу и материалы обычно являются переменными затратами, которые увеличиваются по мере увеличения объема производства. Для производства большего объема продукции требуется больше труда и материалов, поэтому стоимость рабочей силы и материалов изменяется прямо пропорционально объему выпуска.

Для многих компаний в сфере услуг традиционное разделение затрат на постоянные и переменные не работает. Обычно переменные затраты определяются в первую очередь как «труд и материалы». Однако в сфере услуг рабочая сила обычно получает зарплату по контракту или в соответствии с управленческой политикой и, таким образом, не зависит от производства. Следовательно, для этих компаний это фиксированные, а не переменные затраты. Не существует жесткого и твердого правила о том, какая категория (постоянная или переменная) подходит для конкретных затрат.Стоимость офисной бумаги в одной компании, например, может быть накладной или фиксированной, поскольку бумага используется в административных офисах для административных задач. Для другой компании та же самая офисная бумага может быть переменной стоимостью, потому что бизнес производит печать как услугу для других предприятий, таких как, например, Kinkos. Каждый бизнес должен определить на основе своего собственного использования, являются ли расходы фиксированными или переменными для бизнеса.

Для другой компании та же самая офисная бумага может быть переменной стоимостью, потому что бизнес производит печать как услугу для других предприятий, таких как, например, Kinkos. Каждый бизнес должен определить на основе своего собственного использования, являются ли расходы фиксированными или переменными для бизнеса.

Помимо переменных и постоянных затрат, некоторые затраты считаются смешанными.То есть они содержат элементы постоянных и переменных затрат. В некоторых случаях затраты на надзор и инспекцию считаются смешанными.

Прямые и косвенные затраты

Прямые затраты аналогичны переменным затратам. Их можно напрямую отнести к производству продукции. Система оценки запасов, называемая прямой калькуляцией, также известна как калькуляция переменных затрат. Согласно этой системе учета только те затраты, которые напрямую зависят от объема производства, относятся на продукцию по мере ее производства.Стоимость запасов — это сумма прямых материальных, прямых затрат на оплату труда и всех переменных производственных затрат.

Косвенные затраты, с другой стороны, аналогичны постоянным затратам. Они не имеют прямого отношения к объему выпуска. Косвенные затраты на производственном предприятии могут включать заработную плату руководителей, косвенную рабочую силу, использованные заводские принадлежности, налоги, коммунальные услуги, амортизацию здания и оборудования, аренду предприятия, расходы на инструменты и расходы на патенты. Эти косвенные затраты иногда называют производственными накладными расходами.

Согласно системе бухгалтерского учета, известной как полная калькуляция или абсорбционная калькуляция, все косвенные затраты в составе производственных накладных расходов, а также прямые затраты включаются в определение стоимости запасов. Они считаются частью стоимости производимой продукции.

Затраты на продукт и периоды

Концепции затрат на продукт и периодов аналогичны прямым и косвенным затратам. Себестоимость продукции — это затраты, которые система бухгалтерского учета фирмы напрямую связывает с выпуском и которые используются для оценки запасов.Затраты периода относятся на расходы текущего периода. При прямых затратах периодические затраты не рассматриваются как затраты на производимую продукцию, поэтому они не связаны с оценкой запасов.

Себестоимость продукции — это затраты, которые система бухгалтерского учета фирмы напрямую связывает с выпуском и которые используются для оценки запасов.Затраты периода относятся на расходы текущего периода. При прямых затратах периодические затраты не рассматриваются как затраты на производимую продукцию, поэтому они не связаны с оценкой запасов.

Однако, если фирма использует полную систему учета затрат, то все производственные затраты, включая фиксированные накладные расходы на производство и переменные затраты, становятся затратами на продукцию. Они считаются частью стоимости производства и списываются на складские запасы.

Прочие виды затрат

Это основные виды затрат, которые используются в различных системах бухгалтерского учета.

Контролируемые и неконтролируемые затраты —

При составлении бюджета полезно определять контролируемые и неконтролируемые затраты. Это просто означает, что менеджеры с бюджетной ответственностью не должны нести ответственность за расходы, которые они не могут контролировать.

Наличные и невозвратные затраты —

Финансовые менеджеры часто используют концепции наличных и невозвратных затрат при оценке финансовых достоинств конкретных предложений. Наличные расходы — это те, которые требуют использования текущих ресурсов, обычно наличных.Возвратные затраты уже понесены. Например, оценивая необходимость увеличения производства, финансовые менеджеры могут принимать во внимание невозвратные затраты, связанные с инструментами и оборудованием, а также наличные расходы, связанные с добавлением дополнительных материалов и рабочей силы.

Дополнительные и альтернативные затраты —

При финансовом планировании используются концепции дополнительных и альтернативных затрат. Дополнительные затраты связаны с переключением с одного уровня деятельности или образа действий на другой.Дополнительные затраты представляют собой разницу между двумя альтернативами. Альтернативные издержки представляют собой жертвы, которые приносятся, когда средства производства используются для одной задачи, а не для другой, или когда капитал используется для одних инвестиций, а не для других. Ничто не может быть произведено или инвестировано без дополнительных издержек. Принимая одно инвестиционное или производственное решение с использованием ограниченных ресурсов, человек неизбежно лишается возможности использовать эти ресурсы для другой цели. Следовательно, альтернативные издержки обычно не учитываются при принятии инвестиционных и производственных решений, связанных с распределением ресурсов.

Альтернативные издержки представляют собой жертвы, которые приносятся, когда средства производства используются для одной задачи, а не для другой, или когда капитал используется для одних инвестиций, а не для других. Ничто не может быть произведено или инвестировано без дополнительных издержек. Принимая одно инвестиционное или производственное решение с использованием ограниченных ресурсов, человек неизбежно лишается возможности использовать эти ресурсы для другой цели. Следовательно, альтернативные издержки обычно не учитываются при принятии инвестиционных и производственных решений, связанных с распределением ресурсов.

Вмененные затраты —

Специалисты по финансовому планированию также могут использовать вмененные затраты. Это затраты, которые фактически не понесены, но связаны с внутренними транзакциями. Когда незавершенное производство передается из одного отдела в другой внутри организации, может потребоваться метод трансфертного ценообразования по бюджетным причинам. Хотя фактическая покупка или продажа товаров и материалов не происходит, получающий отдел может быть обвинен в вмененных затратах за выполненные работы.Когда компания арендует себе здание, которое она могла бы сдать в аренду внешней стороне, арендная плата может считаться вмененной стоимостью.

БИЗНЕС-ПРИЛОЖЕНИЯ ИСПОЛЬЗУЮТ РАЗЛИЧНЫЕ ВИДЫ РАСХОДОВ

Затраты как бизнес-концепция полезны для измерения производительности и определения прибыльности. Ниже приводится краткое обсуждение некоторых бизнес-приложений, в которых стоимость играет важную роль.

Финансовый учет

Одной из основных целей финансового учета является определение периодического дохода предприятия.В производственных компаниях основным компонентом отчета о прибылях и убытках является стоимость проданных товаров (COGS). Себестоимость запасов — это та часть стоимости запасов, которая может считаться расходом того периода, когда товары были проданы. Он отображается как расход в периодическом отчете о прибылях и убытках фирмы. Себестоимость рассчитывается как начальные запасы плюс чистые закупки минус конечные запасы.

Себестоимость рассчитывается как начальные запасы плюс чистые закупки минус конечные запасы.

Амортизация — это еще одна стоимость, которая становится периодическим расходом в отчете о прибылях и убытках. Каждый актив изначально оценивается по его стоимости.Бухгалтеры относят стоимость актива к расходам на амортизацию в течение срока полезного использования актива. Этот подход распределения затрат пытается сопоставить затраты с выручкой и является более надежным, чем попытки периодически определять справедливую рыночную стоимость актива.

В финансовом учете затраты представляют собой активы, а не расходы. Затраты становятся расходами только тогда, когда они относятся на текущий доход. Затраты могут быть распределены как расходы по сравнению с доходом с течением времени, как в случае амортизации, или они могут быть отнесены к расходам при генерировании доходов, как в случае COGS.

Учет затрат

Учет затрат, также известный как управленческий учет, предоставляет соответствующую информацию о затратах для систем бюджетирования и принятия управленческих решений. Используя принципы общего бухгалтерского учета, ведется учет затрат и определяются затраты, связанные с различными функциями бизнеса. Эти данные используются руководством для улучшения операций и повышения их эффективности, экономичности и прибыльности.

Две основные системы могут использоваться для регистрации затрат на произведенную продукцию.Они известны как калькуляция работ и калькуляция процесса. Система затрат на работу или система затрат на заказы на выполнение работ собирает затраты для каждой физически идентифицируемой работы или партии работ, когда они перемещаются по производственному объекту, и игнорирует отчетный период, в котором работа была сделана. С другой стороны, в системе производственных затрат затраты собираются для всех продуктов, над которыми работали в течение определенного отчетного периода. Затем определяются удельные затраты путем деления общих затрат на количество единиц, над которыми работали в течение периода. Системы затрат на процессы наиболее подходят для непрерывных операций, когда производятся одинаковые продукты или когда несколько отделов сотрудничают и участвуют в одной или нескольких операциях. С другой стороны, калькуляция затрат на работу используется, когда рабочая сила является основным элементом затрат, когда производятся диверсифицированные линии или непохожие продукты, или когда продукты производятся в соответствии со спецификациями клиентов.

Системы затрат на процессы наиболее подходят для непрерывных операций, когда производятся одинаковые продукты или когда несколько отделов сотрудничают и участвуют в одной или нескольких операциях. С другой стороны, калькуляция затрат на работу используется, когда рабочая сила является основным элементом затрат, когда производятся диверсифицированные линии или непохожие продукты, или когда продукты производятся в соответствии со спецификациями клиентов.

Когда затраты легко поддаются наблюдению и количественной оценке, обычно разрабатываются стандарты затрат. Также известные как инженерные стандарты, они разрабатываются для каждого физического входа на каждом этапе производственного процесса.На этом этапе можно определить инженерные затраты на единицу продукции. За счет документирования переменных затрат и справедливого распределения фиксированных затрат между различными отделами система учета затрат может обеспечить руководство подотчетностью и контролем затрат, которые необходимы для улучшения операций.

Системы бюджетирования

Системы бюджетирования основаны на точных системах учета затрат. Используя данные о затратах, собранные системой учета затрат предприятия, можно разработать бюджеты для каждого отдела на разных уровнях выпуска.Различные подразделения в рамках бизнеса могут быть назначены центрами затрат, центрами прибыли или отделами. Затем бюджеты используются в качестве инструмента управления, среди прочего, для измерения производительности. Эффективность измеряется степенью отклонения фактических цифр от заложенных в бюджет сумм.

При использовании бюджетов в качестве меры эффективности важно различать контролируемые и неконтролируемые затраты. Менеджеров не следует привлекать к ответственности за расходы, которые они не могут контролировать. В краткосрочной перспективе постоянные затраты редко можно контролировать.Следовательно, типичный бюджетный отчет покажет выручку от продаж в виде прогноза и переменные затраты, связанные с этим уровнем производства. Разница между выручкой от продаж и переменными затратами — это маржа вклада. Затем фиксированные затраты вычитаются из маржи взносов, чтобы получить показатель операционного дохода. Затем менеджеры и отделы оцениваются на основе затрат и тех элементов производства, которые они должны контролировать.

Разница между выручкой от продаж и переменными затратами — это маржа вклада. Затем фиксированные затраты вычитаются из маржи взносов, чтобы получить показатель операционного дохода. Затем менеджеры и отделы оцениваются на основе затрат и тех элементов производства, которые они должны контролировать.

Стоимость капитала

Для составления бюджета капиталовложений и других бизнес-решений, таких как решения о покупке и аренде, возврат облигаций и политика оборотного капитала, требуется оценка стоимости капитала компании.Решения по капитальному бюджету вращаются вокруг принятия решения о том, покупать ли тот или иной основной актив. Такие решения основаны на анализе затрат и выгод, оценке чистой приведенной стоимости будущих доходов, которые будут получены от конкретного капитального актива. Важным фактором при принятии таких решений является стоимость капитала компании.

Стоимость капитала — это процентная ставка, которую компания будет платить за привлеченные средства. Каждый компонент капитала — заемный капитал, собственный капитал и нераспределенная прибыль — имеет свою стоимость.У каждого типа долга или собственного капитала также своя стоимость. Хотя конкретная покупка или проект могут финансироваться только одним видом капитала, компании, вероятно, будут использовать средневзвешенную стоимость капитала при принятии финансовых решений. Такая практика учитывает тот факт, что компания является постоянным предприятием, которому необходимо будет привлекать капитал по разным ставкам в будущем, а также по текущим ставкам.

Другие приложения

Затраты иногда используются при оценке активов, которые покупаются или продаются.Покупатели и продавцы могут согласиться с тем, что стоимость актива может быть определена путем оценки затрат, связанных со строительством или созданием актива, который мог бы выполнять аналогичные функции и обеспечивать те же выгоды, что и существующий актив. Использование затратного подхода для оценки актива контрастирует с доходным подходом, который пытается определить приведенную стоимость доходов, которые, как ожидается, принесет актив.

Наконец, затраты используются при принятии решений о ценообразовании. Производственные фирмы называют соотношение цен и затрат своей наценкой, которая представляет собой разницу между продажной ценой и прямой стоимостью продаваемых товаров.Для розничных и оптовых продавцов валовая прибыль — это разница между их стоимостью по счету и продажной ценой. Хотя затраты составляют основу для принятия решения о ценообразовании, они являются лишь отправной точкой, поскольку рыночные условия и другие факторы обычно определяют наиболее прибыльную цену.

БИБЛИОГРАФИЯ

Альбрехт, В. Стив и Джеймс Д. Стайс, Эрл Кей Стайс, Монте Суэйн. Финансовый учет . Thomson South-Western, 2004.

.Купер, Робин и Регина Шлэгмалдер.«Введение в управление затратами в масштабе предприятия». Управленческий учет . Август 1998г.

Хорнгрен, Чарльз Т., Джордж Фостер и Шрикант М. Датар. Учет затрат: управленческий акцент . Прентис Холл, 1999.

Киммел, Пол и Лесли Крен. «Назначение затрат по двойной ставке для оценки производительности». Журнал CPA . Июль 2002г.

Пески, Джек. Бухгалтерский учет для бизнеса, что означают цифры и как ими пользоваться . Arena Books, Inc., 2003.

1.3 Издержки и расходы | Управленческий учет

Учет мерчендайзеров и производителей: различия в концепциях затратСтоимость — это финансовая мера ресурсов, использованных или предоставленных для достижения заявленной цели. Затраты на продукт — это затраты, которые компания присваивает произведенным единицам. Затраты на продукт — это затраты на производство продукта, например автомобиля; стоимость приготовления и подачи еды в ресторане; или стоимость обучения в классе в университете.

Компании-производители используют самые сложные методы калькуляции себестоимости продукции. Чтобы вы понимали, как и почему производится калькуляция затрат на продукцию в производственных компаниях, мы используем множество примеров производственных компаний. Однако, поскольку многие из вас могли бы сделать карьеру в сервисных или торговых компаниях, мы также используем непроизводственные примеры.

В производственных компаниях стоимость продукта состоит из трех элементов затрат: прямых материальных затрат, прямых затрат на рабочую силу и производственных накладных расходов.

Прямые материалы

Материалы — это необработанные предметы, используемые в производственном процессе. Прямые материалы — это те материалы, которые используются только при производстве продукта, и их можно четко и легко проследить до конкретного продукта. Например, железная руда является прямым материалом для сталелитейной компании, потому что железная руда четко прослеживается до конечного продукта — стали. В свою очередь, сталь становится непосредственным материалом для производителя автомобилей.

Некоторые материалы (например, клей и нить, используемые при производстве мебели) могут стать частью готового продукта, но сопоставление этих материалов с конкретным продуктом потребует больше усилий, чем это разумно. Такие материалы, называемые косвенными материалами или расходными материалами, включаются в производственные накладные расходы. Косвенные материалы — это материалы, используемые при производстве продукта, которые не могут быть или не будут по практическим причинам напрямую прослежены до производимого продукта. Косвенные материалы являются частью накладных расходов, о которых мы поговорим позже.

Непосредственный труд