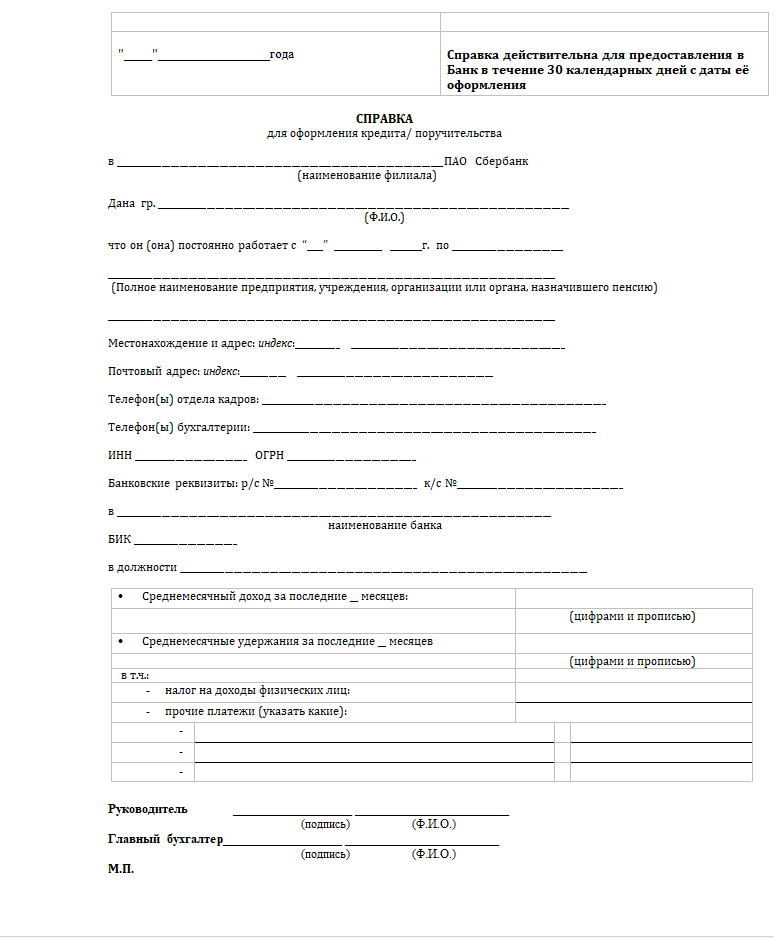

Юридическим лицам

Условия кредитования юридических лиц

| Наличие расчетного счета в ООО «РУСБС» | Обороты по счету за период не менее 6 месяцев |

| Отраслевая принадлежность клиента |

|

| Форма кредитования |

|

| Срок кредитования | до 1 года |

| Валюта | Рубли РФ |

| Процентная ставка | 10-13% годовых |

| Обеспечение кредита |

|

| Цель кредитования |

|

| Срок рассмотрения кредитной заявки | 5 дней |

Список документов, необходимых предоставить для получения кредита юридическим лицом:

Заявка на предоставление кредита по форме Банка

Бизнес-справка с краткой характеристикой предприятия

Согласие на предоставление информации в Бюро кредитных историй

Технико-экономическое обоснование на выдачу кредита

Прогноз движения денежных средств на период пользования кредитом

Бизнес-план на кредитуемый период

Бизнес-план предприятия на год

Форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках» на 5 отчетных дат (предоставляются с отметкой о принятии налоговым органом по месту регистрации предприятия)

Справка из налоговой инспекции о состоянии задолженности перед бюджетом и внебюджетными фондами на дату запроса кредита

Справка из налоговой инспекции об открытых счетах в кредитных организациях на дату запроса кредита

Справки об оборотах (сумма прихода и расхода за каждый месяц) с указанием остатков на отчетные даты по расчетным счетам, заверенные обслуживающими банками, за последние 6 месяцев

Справки о наличии (отсутствии) ссудной задолженности, заверенные обслуживающими банками, на дату запроса.

Годовая и промежуточная бухгалтерская отчетность (бухгалтерский баланс и отчет о финансовых результатах) за пять отчетных дат; сведения, предоставляемые в составе форм федерального статистического наблюдения в Федеральную службу государственной статистики (Росстат) или данные, предоставляемые в Министерство сельского хозяйства СК (обязательно для сельхозпредприятий). Годовая бухгалтерская отчетность (бухгалтерский баланс и отчет о финансовых результатах учредителей заемщика, находящегося под их контролем и (или) значительным влиянием за три последних отчетных года)

Расшифровка дебиторской и кредиторской задолженности

Расшифровка полученных займов, кредитов и других кредитных продуктов (в том числе гарантии и аккредитивы без денежного покрытия, авали на векселях, лизинг и т.д.) на последнюю отчетную дату с приложением копий договоров займа, кредитных договоров.

Расшифровка долгосрочных и краткосрочных финансовых вложений по состоянию на последнюю отчетную дату

Справки о действующих кредитных продуктах по состоянию на дату запроса

Справки о наличии/отсутствии картотеки неоплаченных расчетных документов по всем открытым расчетным (текущим) счетам на дату запроса кредита

Типовая форма договора Скачать

Страница не найдена

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань

М Москва

Н

О Октябрьский

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

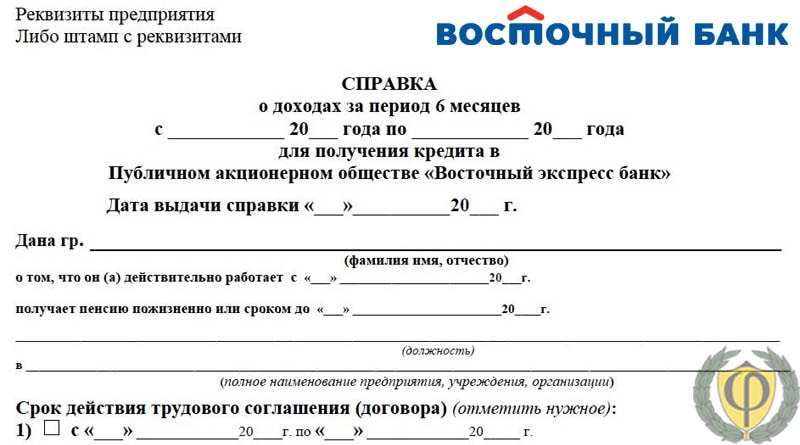

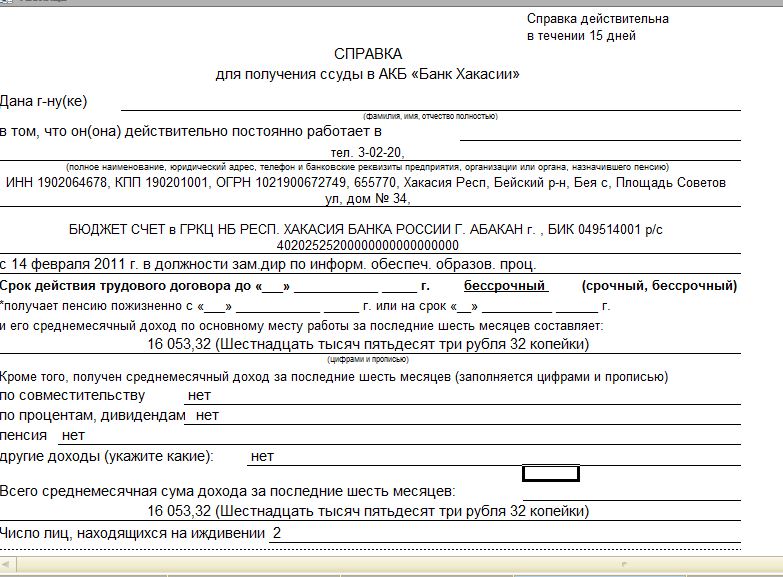

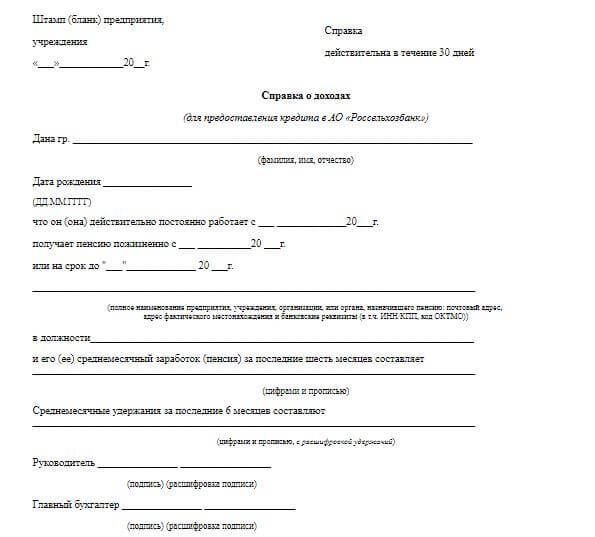

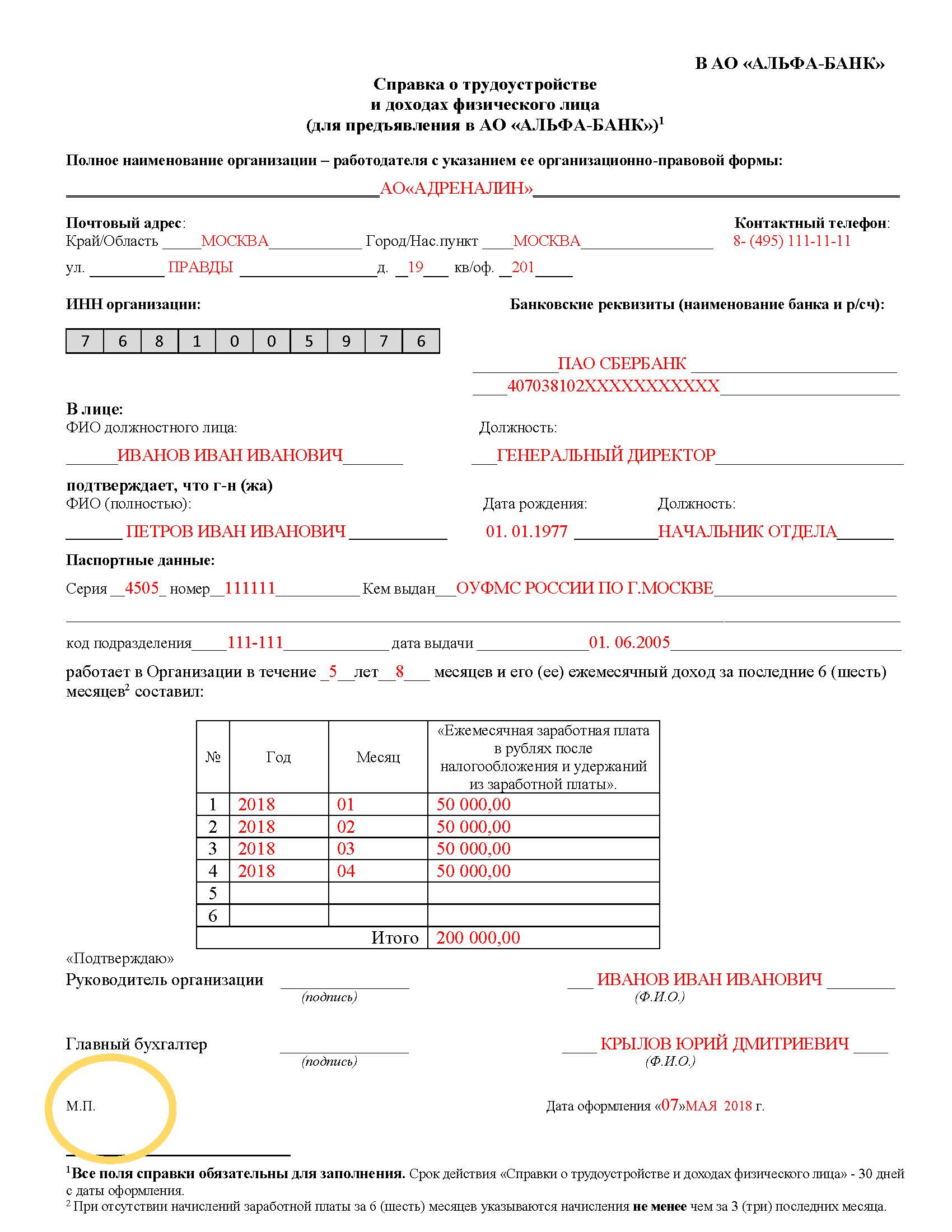

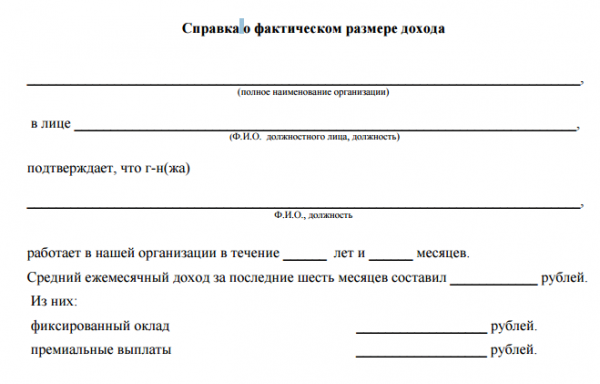

Способы подтверждения доходов | «Азиатско-Тихоокеанский Банк» (АО)

Выберите удобный для вас способ подтверждения дохода и увеличьте вероятность одобрения вашего кредита.![]()

1. В случае если Вы являетесь участником зарплатного проекта Банка, то подтверждение доходов не требуется.

2. Вы может подтвердить получаемые доходы с помощью:

- выписка с Пенсионного фонда РФ, выписка может быть получена двумя способами:

- При личном обращении Клиента в отделение Пенсионного фонда РФ/МФЦ.

- Посредством сервиса «Госуслуги» — услуга предоставляется в режиме реального времени. Инструкция о формировании выписки.

- При согласии клиента инициировать запрос выписки может сотрудник банка самостоятельно.

- скриншот/выписка с мобильного/Интернет Банка по зарплатному счету за последние 3 месяца, с идентификационными данными Клиента и назначением платежа, позволяющее однозначно идентифицировать, что поступления являются заработной платой Клиента.

Сформированная выписка направляется на электронную почту сотрудника Банка.

Сформированная выписка направляется на электронную почту сотрудника Банка. - справка по форме Банка. Заработная плата должна быть указана в разбивке по месяцам и содержать только данные о доходах Клиента за минусом налогов и иных удержаний. Печать организации не требуется, достаточно подписи уполномоченного лица, например, гл. бухгалтера.

- выписка с зарплатного Счёта карты Клиента, заверенной печатью подразделения и подписью работника кредитной организации, выдавшего выписку, при этом в выписке обязательно должно быть указано назначение платежа, позволяющее однозначно идентифицировать, что поступления являются заработной платой Клиента.

- справка по форме работодателя, где сумма заработной платы будет указана в разбивке по месяцам и содержать только данные о доходах за минусом налогов и иных удержаний.

- справка по форме 2-НДФЛ.

- прочие доходы (доходы от аренды, дивиденды, алименты и иные доходы) можно подтвердить выпиской со счета, заверенная органом/лицом/предприятием, выдавшем данный документ; деклараций 3-НДФЛ с отметкой налоговой службы, свидетельствующей о ее принятии, алименты могут быть подтверждены выписками со счетов, квитанциями и прочими документами, позволяющими однозначно идентифицировать зачисления/перевод денежных средств как получение алиментов.

Сформированная выписка направляется на электронную почту сотрудника Банка.

Сформированная выписка направляется на электронную почту сотрудника Банка.

Банк «Снежинский» — Частным лицам — Автокредит — Легковой автомобиль

Цель получения кредита: приобретение нового легкового автомобиля через автосалон.

Срок кредитования: до 5 лет

Первоначальный взнос: от 20 %

Процентная ставка, % годовых:

| Взнос за счёт собственных средств | Процентная ставка за пользование кредитом *(**) | ||

|---|---|---|---|

| до 1 года | от 1 до 3 лет | от 3 до 5 лет | |

| От 20% до 50% | 13,30 | 13,50 | 14,00 |

| 50% и более | 12,30 | 12,50 | 13,00 |

*

- Для клиентов, не получающих заработную плату на счет в

Банке «Снежинский» АО, процентная ставка по кредиту увеличивается на 2,2 процентных пунктов. Период поступления заработной платы должен составлять не менее 6 месяцев, предоставление справки

о заработной плате и копии трудовой книжки при этом не требуется.

- Для клиентов, не имеющих положительную кредитную историю в Банке «Снежинский», процентная ставка по кредиту увеличивается на 0,5 процентных пункта.

Период поступления заработной платы должен составлять не менее 6 месяцев, предоставление справки

о заработной плате и копии трудовой книжки при этом не требуется.

Период поступления заработной платы должен составлять не менее 6 месяцев, предоставление справки

о заработной плате и копии трудовой книжки при этом не требуется.**Условия кредитования без страхования автомобиля по КАСКО:

- Для клиентов, получающих заработную плату на счет в Банке «Снежинский» АО, при сроке кредита до 3 лет, процентная ставка увеличивается на 1,5 процентных пункта либо предоставляется поручительство физического лица без изменения ставки.

- Для клиентов, получающих заработную плату на счет в Банке «Снежинский» АО, при сроке кредита от 3 до 5 лет, процентная ставка увеличивается на 2 процентных пункта либо предоставляется поручительство физического лица без изменения ставки.

- Для клиентов, не получающих заработную плату на счет в Банке «Снежинский» АО предоставляется поручительство физического лица без изменения ставки.

Подтверждение платёжеспособности: справка 2-НДФЛ, либо справка

по форме Банка, либо справка произвольной формы, либо налоговая декларация для ИП;

При первоначальном взносе более 40% от стоимости приобретаемого автомобиля возможно

кредитование без документального подтверждения дохода, по предоставленной в анкете

Заёмщика информации.

Страхование от угона и ущерба: по согласованию сторон

Обеспечение: залог приобретаемого автомобиля

Дополнительное обеспечение: В особых случаях возможно поручительство физического, либо юридического лица.

Необходимые документы для оформления кредита

Содержание статьи:

Окончательный пакет документации может зависеть от вида кредитования, а также от требований конкретного банка. Но существует общий для всех случаев список необходимых документов для получения кредита. В этот перечень входят:

В этот перечень входят:

- заявка в банк на предоставление займа;

- внутренний паспорт гражданина РФ;

- свидетельство соцстрахования;

- индивидуальный номер налогоплательщика;

- копия трудовой книжки или трудового договора.

Помимо базового пакета документов для получения кредита понадобятся бумаги, указывающие на состоятельность клиента. На основе этих данных устанавливаются размер займа и процентная ставка.

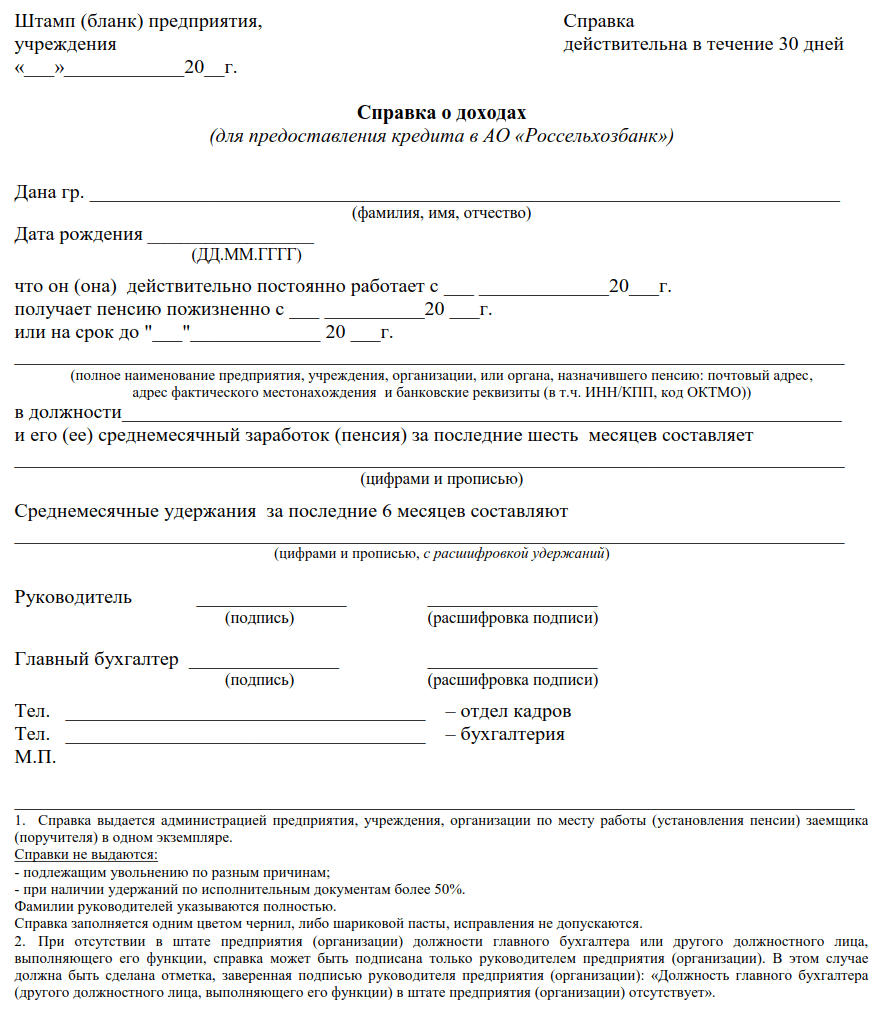

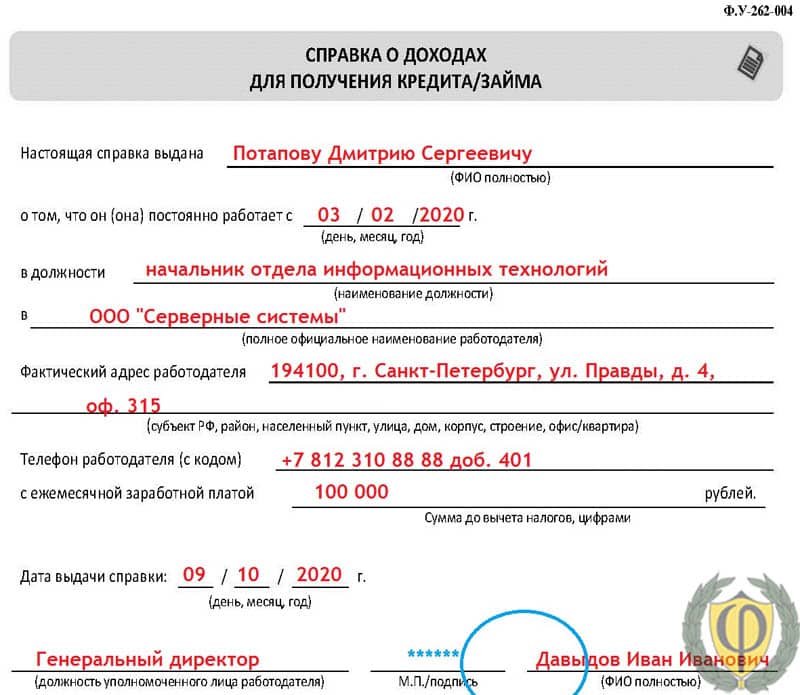

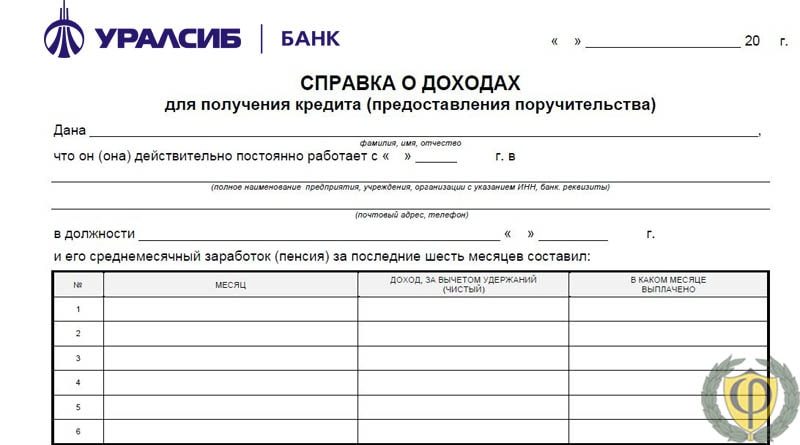

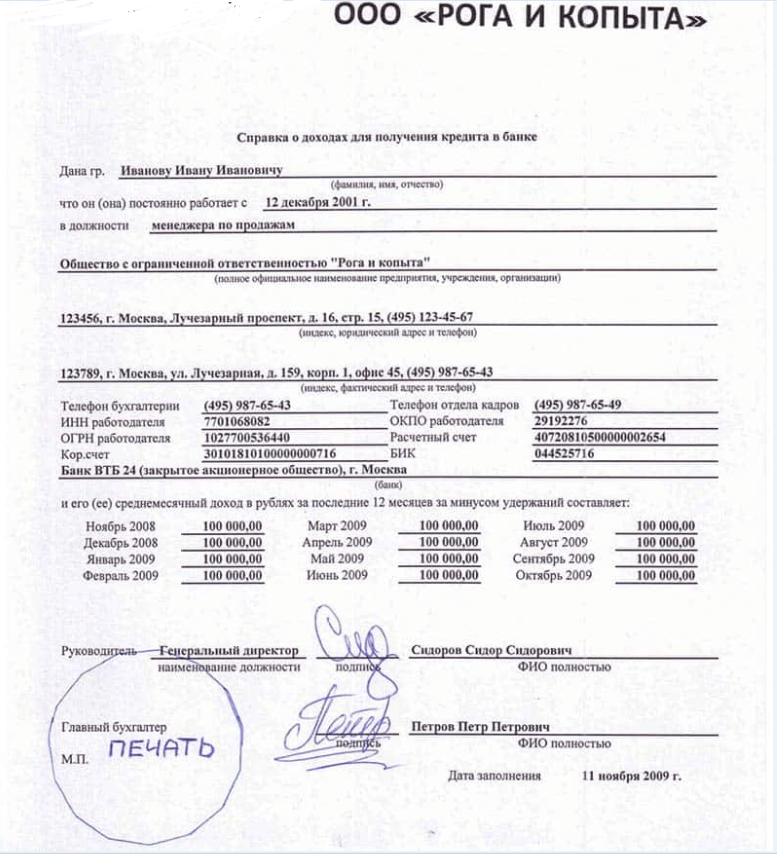

Перечень документов для подтверждения дохода

На оформление кредита могут претендовать юридические и физические лица, ИП и организации, а также пенсионеры. Сообразно формам занятости могут быть использованы различные подтверждения дохода:

- справка по форме 2-НДФЛ — отражает доход и выплачиваемые с него налоги;

- декларация 3-НДФЛ — актуальна для ИП и физлиц, зарабатывающих частной практикой;

- справка по банковской форме — применима относительно клиентов, часть доходов которых скрыта от налогообложения;

- выписка с карт-счета — может быть использована клиентами банка, получающими зарплату на пластиковую карту;

- справка из ПФР или иного пенсионного фонда — по закону пенсия рассматривается в качестве критерия состоятельности.

Свидетельства о стабильном доходе — необходимые документы для получения кредита в большинстве случаев. Они являются основной гарантией того, что клиент платежеспособен, а долг будет погашен в срок. Отказ предоставлять сведения о доходах способен испортить отношения с банком, а многие займы взять просто не получится (например, потребительский кредит наличными).

Документы на получение кредитной карты

Воспользоваться заемными средствами можно посредством оформления кредитной карты. Иногда для ее получения достаточно заявки и паспорта. Такие лояльные условия предлагает, в частности, Сбербанк своим постоянным клиентам. Если нужна карта с большим кредитным лимитом, скорее всего, потребуются дополнительные бумаги, подтверждающие необходимый уровень дохода.

Большой кредит на большие цели с маленьким процентом

Документы для автокредита

Чтобы купить машину по программе автокредитования, понадобятся следующие бумаги:

- платежный договор с автосалоном;

- копия паспорта транспортного средства;

- страховой полис;

- свидетельство о первом взносе.

Особенности пакета документов по ипотеке

Ипотечное кредитование предполагает сбор различных справок, причем часть из них подается только после того, как заем будет одобрен. В список основных документов для получения кредита по ипотеке входят:

- гражданский паспорт и прочие удостоверения личности;

- справка о регистрации;

- копия трудовой книжки;

- справка 2-НДФЛ.

Состав документов для получения кредита по ипотеке может варьироваться. Например, если компания, где работает заемщик, затрудняется дать информацию по НДФЛ, допустимо предоставление справки банковского образца со сведениями о стаже, доходах и удержаниях за последние полгода.

Здесь были рассмотрены базовые пакеты. Окончательный перечень документов для получения кредита нужно уточнять в каждом конкретном случае в том банке, где будет оформляться заем.

Справка 2-НДФЛ: срок годности

НалогиЕсли нужно подтвердить свой официальный доход, то лучше всего с этим справится справка 2-НДФЛ. Ее могут потребовать банки при оформлении кредита или налоговая для предоставления вычета. А еще она может пригодиться при начислении пенсии, вычислении суммы алиментов, при приеме на работу.

Ее могут потребовать банки при оформлении кредита или налоговая для предоставления вычета. А еще она может пригодиться при начислении пенсии, вычислении суммы алиментов, при приеме на работу.

Получить ее достаточно легко:

- 1. Запросите справку в бухгалтерии. Ее обязаны выдать в течение трех дней. Справка подписывается главным бухгалтером или директором и заверена печатью.

- 2. Зайдите на портал Госуслуг и перейдите в личный кабинет налогоплательщика. В этом случае 2-НДФЛ заверяется электронно-цифровой подписью.

Сколько действует справка 2-НДФЛ, в законе не сказано. Срок годности этого документа определяет организация, которая запрашивает справку.

2-НДФЛ для банка

Лариса захотела купить в кредит новенький Пежо. Банк запросил справку 2-НДФЛ для подтверждения доходов. Девушка взяла справку в бухгалтерии, но на нее свалилась куча дел по работе. С момента запроса справки прошло две недели. Может ли Лариса по-прежнему воспользоваться своей справкой?

Девушка взяла справку в бухгалтерии, но на нее свалилась куча дел по работе. С момента запроса справки прошло две недели. Может ли Лариса по-прежнему воспользоваться своей справкой?

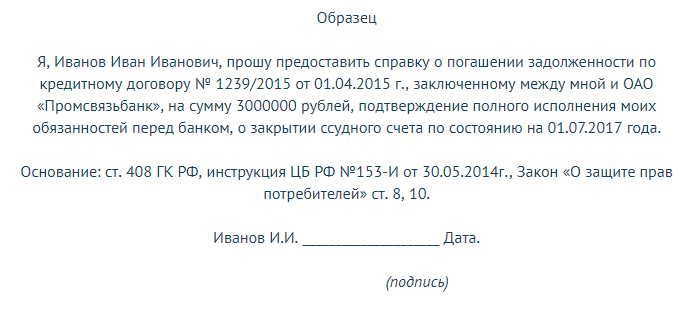

Срок действия справки 2-НДФЛ для банка зависит от требований самой кредитной организации. Как правило срок действия — 30 календарных дней с даты выдачи работодателем. Для ипотеки действуют другие условия — справка работает только 10 календарных дней.

Справка 2-НДФЛ нужна не всегда. Лариса берет большой кредит на большую покупку. Но если бы она захотела купить холодильник и оформить кредит через магазин, то справка ей не понадобилась бы. Также 2-НДФЛ не нужна для экспресс-кредитов, микрозаймов и при залоге в ломбарде.

Все условия кредита лучше согласовать с менеджером банка. Неправильная или просроченная справка может стать причиной отказа в займе.

2-НДФЛ для налоговой

Алексей хочет получить медицинский вычет. В прошлом году ему пришлось сделать дорогостоящую операцию. Он собрал все документы, запросил 2-НДФЛ, заполнил декларацию. Но Алексея одолевают сомнения: операция была в прошлом году, а подается на вычет он только сейчас. Не откажут ли ему в возвращении денег?

Но Алексея одолевают сомнения: операция была в прошлом году, а подается на вычет он только сейчас. Не откажут ли ему в возвращении денег?

Срок действия справки для налоговой не ограничен. Ее можно представить в инспекцию и через месяц, и через два, и через шесть после того, как ее заверил работодатель. Однако есть одно условие: за вычетом в инспекцию можно обратиться в течение трех лет после окончания года, в котором возникло право на него. То есть Алексей вполне может вернуть себе 13% от стоимости операции.

На заметку работодателям: справку 2-НДФЛ нужно предоставлять в ФНС ежегодно. До 1 апреля следует отчитываться в случае, если налог с доходов физлиц удержали. До 1 марта – если налог удержать не получилось.

2-НДФЛ для других ведомств

Где еще нужна справка?

Несколько важных моментов:

- Паспортно-визовая служба устанавливает срок действия справки 2-НДФЛ в зависимости от страны, куда необходимо оформить визу.

- Справку для соцзащиты рекомендуется брать не ранее чем за месяц до обращения в органы.

Спасибо за отзыв!

Комментарии для сайта CackleСертификат соответствия на ссуду VA (COE)

Знаете ли вы, что значит иметь Сертификат соответствия ссуды VA (COE)? Этот важный документ необходим в процессе кредитования при использовании пособия VA Home Loan для покупки, строительства или рефинансирования дома.

Ветераны, отвечающие критериям, которые выполнили минимальные требования к сроку службы, чтобы иметь право на получение ссуды VA, могут подать онлайн-заявку через VA для их COE или попросить кредитора о помощи.

COE содержит важную информацию для вас и кредитора, в том числе, сколько у вас есть права на ссуду VA (те, кто никогда не пользовался программой, имеют 100% право на использование для своего жилищного ссуды), независимо от того, освобождены ли вы от выплаты ссуды VA Комиссия за финансирование и многое другое.

Кредитный процесс VA: первые

COEПроцесс получения кредита VA начинается с подтверждения того, что вы, как заемщик, имеете право подать заявку. Это то, о чем идет речь при подаче заявления на ваш COE — сообщении участвующему кредитору VA о том, что вам разрешено подавать заявление на рассмотрение для получения ипотеки VA.

Вы не получаете автоматическое одобрение на ипотеку VA после получения COE. Все заявители должны иметь финансовое право на ипотечную ссуду VA так же, как и на любую другую крупную кредитную линию.COE просто определяет вас как подходящего претендента на ссуду.

Как подать заявку на получение сертификата соответствия требованиям VA

Процедура подачи заявления на получение сертификата VA COE варьируется в зависимости от статуса заявителя: действующего военнослужащего, члена Национальной гвардии или резерва и т. Д. Ниже приводится разбивка процедур подачи заявления для каждой категории заявителей.

Ниже приведены требования для подачи заявки на VA COE — это НЕ процедура подачи заявки на саму VA ссуду — только COE, который устанавливает вашу способность подать заявку на VA ссуду.

VA Требования к применению COE для ветеранов

Ветераны должны представить свои отчеты об увольнении, такие как DD Form 214 или эквиваленты Guard / Reserve. В ваших выписных документах должен быть раздел «с указанием характера службы (пункт 24) и описательной причины увольнения (пункт 28)».

Требования к действующей службе

Заявитель должен подать текущее заявление о предоставлении услуг VA, независимо от того, осуществляется ли это лично или через участвующего кредитора.Это заявление должно включать:

- Полное наименование

- Номер социального страхования

- Дата рождения

- Дата поступления на действительную службу

- Продолжительность любого потерянного времени

- Имя команды, предоставляющей информацию

- Подпись адъютанта, кадровой службы или командира части или вышестоящего штаба, в ведении которого находится заявитель.

VA Требования к заявлению COE для действующих или бывших членов Национальной гвардии или резерва, которые были активированы для Федеральной службы

Эти заявители должны предоставить отчет об увольнении, такой как гвардейский / резервный, эквивалентный отчету о прекращении службы на действительной службе в документе DD Form 214. Эти документы о выписке должны иметь раздел, «показывающий характер службы» и «описательную причину увольнения».

Эти документы о выписке должны иметь раздел, «показывающий характер службы» и «описательную причину увольнения».

Требования к охране / резерву (без Федеральной службы)

Члены гвардии и резерва, которые никогда не призывались на федеральную службу, имеют следующие требования:

- Справка о службе от адъютанта, кадрового офицера или командира части или вышестоящего штаба

- ФИО заявителя

- Номер социального страхования

- Дата рождения

- Дата поступления на дежурство

- Общее количество «успешных лет» службы

- Продолжительность любого потерянного времени

- Имя команды, предоставляющей информацию

Требования к охране / резерву (с Федеральной службой)

- NGB Форма 22, Отчет о увольнении и послужной список, за каждый период службы в Национальной гвардии -AND-

- Форма 23 NGB, Учет пенсионных пунктов и подтверждение характера услуг ИЛИ

- Копия (без оригиналов) последней годовой выписки по пенсионным баллам и свидетельство безупречной службы

Требования к заявлению пережившего супруга

Ссуды в размере VA также предоставляются определенным пережившим супругам. Требования к подаче заявки зависят от того, получает ли супруг (а) компенсационные выплаты на иждивении и возмещении ущерба (DIC).

Требования к подаче заявки зависят от того, получает ли супруг (а) компенсационные выплаты на иждивении и возмещении ущерба (DIC).

Выжившие супруги, получившие DIC

- Отправить форму VA 26-1817

- Отправьте DD214 ветерана, если имеется

- Включите номер социального страхования ветерана и пережившего супруга в форму 26-1817

Выжившие супруги, которые в настоящее время не получают DIC

Отправьте в соответствующий отдел по компенсациям и пенсиям VA:

- ВА форма 21P-534-ARE

- DD214 (при наличии)

- Лицензия на брак

- Свидетельство о смерти или форма DD 1300 — Отчет о несчастном случае

- Найдите почтовый адрес для вашего штата, чтобы отправить VA 21-534 по следующей ссылке: PMC States.

{Sponsored} Ветераны могут купить дом за 0 долларов

Домашний заем VA предлагает 0 долларов без PMI. Узнайте, имеете ли вы право на это мощное преимущество при покупке дома. Пройдите предварительную квалификацию сегодня!

Пройдите предварительную квалификацию сегодня!

Как подать заявку на сертификат соответствия

Когда у вас есть вся необходимая документация, как описано выше, вы готовы начать процесс. Вы можете подать заявление на получение сертификата VA COE онлайн через портал электронных пособий Департамента по делам ветеранов или через вашего участвующего кредитора.

Как читать сертификат соответствия требованиям VA

Существует пять основных разделов VA COE, которые сообщают вам и вашему кредитору о различных вещах, в том числе о том, освобождены ли вы от уплаты сбора за финансирование ссуды VA, подаете ли вы заявку впервые или нет, и сколько VA право на жилищный кредит. Пять разделов включают:

- Коды прав

- Плата за финансирование ссуды VA

- Предыдущие ссуды VA (или отсутствие)

- Сумма вашего права на ссуду VA

- Условия

Коды прав доступа VA используются для определения требований обслуживающего члена для получения права на участие в «эре» службы. Эти эпохи разбиты на крупные конфликты, периоды без серьезных конфликтов / мирное время и т. Д. Всего существует 11 таких кодов:

Эти эпохи разбиты на крупные конфликты, периоды без серьезных конфликтов / мирное время и т. Д. Всего существует 11 таких кодов:

- 01 Вторая мировая война

- 02 Корейская война

- 03 Пост-корейская война

- 04 Вьетнамская война

- 05 Право восстановлено

- 06 Выживший супруг, не состоящий в повторном браке

- 07 Супруга военнопленного / МВД

- 08 После Второй мировой войны

- 09 Пост-Вьетнам

- 10 Война в Персидском заливе

- 11 избранных запасов

Право на участие зависит от кода, и некоторые коды требуют определенных процедур, а другие не требуют.

Выжившие супруги, не состоящие в повторном браке, например, должны будут работать со своим участвующим кредитором VA, чтобы узнать, как текущие требования VA могут отличаться для тех, у кого есть этот код, по сравнению с военнослужащим времен войны в Персидском заливе.

В разделе «Плата за финансирование ссуды VA» показано, имеет ли заявитель право на отказ от платы за финансирование ссуды VA во время создания COE VA. Отказ от платы за финансирование предлагается тем, кто получает или имеет право на получение компенсации VA за связанные с обслуживанием медицинские проблемы.

Отказ от платы за финансирование предлагается тем, кто получает или имеет право на получение компенсации VA за связанные с обслуживанием медицинские проблемы.

Если на момент подачи заявки на COE официальный рейтинг VA для обслуживающего сотрудника отсутствует, сертификат создается так, как если бы заявитель НЕ ОСВОБОЖДЕН. Возврат возможен в зависимости от обстоятельств, но он не является автоматическим. Вам следует спросить у своего кредитного специалиста, как подать заявку на возмещение комиссии за финансирование, если вы соответствуете требованиям.

Раздел Предыдущие ссуды VA технически обозначен как Статус. Этот раздел сообщает кредитору, есть ли у вас ссуда VA или нет.Если у вас есть текущая ссуда VA, статус будет указан как ACTIVE. Эта деталь важна для кредитора, потому что, если вы использовали свои льготы по ссуде VA раньше, у вас может быть или не хватить права VA для покрытия ссуды, на которую вы подаете заявку сейчас.

Если вы этого не сделаете, в некоторых случаях в зависимости от обстоятельств вы можете подать заявление на восстановление прав.

Раздел VA Loan Entitlement Amount помогает вашему кредитору определить, что необходимо сделать в отношении вашего права.Вы все равно можете приобрести дом по ссуде VA, если у вас нет полного права на нее, но от вас могут потребовать покрыть разницу, подать заявку с созаемщиком и т. Д. Но все зависит от конкретных потребностей и целей заемщика. .

В этом разделе вашему кредитору сообщается, пользовались ли вы льготами по ссуде VA раньше, сколько осталось прав и т. Д.

Раздел Условия сообщает кредитору, есть ли у вас дополнительные требования. Заемщики, которые ранее использовали свои льготы по жилищному кредиту VA, будут иметь код на своем COE в этом разделе, указывающий, что, например, для последующего использования требуется более высокая плата за финансирование ссуды VA.

В этом разделе кредитор узнает, какой уровень платы за финансирование требуется (при первом или последующем использовании), а также для просмотра любых других примечаний о заемщике, таких как текущий статус освобождения от платы за финансирование кредита VA и т. Д. Этот раздел даже сообщает кредитору, нужно ли восстановить права заемщика для подачи заявки на новый заем.

Д. Этот раздел даже сообщает кредитору, нужно ли восстановить права заемщика для подачи заявки на новый заем.

Джо Уоллас — ветеран ВВС США с 13-летним стажем и бывший репортер телеканала Air Force Television News

VA Свидетельство о праве на участие

Право на получение кредита VA

VA определяет ваше право на участие, и, если вы соответствуете требованиям, VA выдаст вам Сертификат соответствия, который будет использоваться при подаче заявления на ссуду VA.Если вам нужно запросить сертификат у VA, вы должны заполнить VA Form 26-1880, Request for a Certificate of Eligibility. Вы также можете подать заявку на COE онлайн через портал электронных пособий, или ваш кредитор VA может запросить это от вашего имени. Следующие вопросы и ответы охватывают наиболее часто задаваемые вопросы, касающиеся COE:

Какая услуга не подходит?

Вы не имеете права на финансирование VA по следующим причинам:

- Стажировка в запасе.

- Действительная служба для обучения в Национальной гвардии (если не «активирована» в соответствии с разделом 10 Кодекса США).

Что может сделать ветеран, потерявший оригинал выписных листов и не имеющий разборчивой копии?

Ветеран должен получить Свидетельство о потере или уничтожении разряда. Любой консультант по льготам для ветеранов VA в ближайшем офисе VA поможет ветерану получить необходимое подтверждение прохождения военной службы.

Срок действия права на жилищный кредит ветеранов истекает?

№Право на жилищный кредит обычно действует до тех пор, пока не будет использовано. Активные покупатели жилья, проработавшие достаточно времени, могут запросить автоматизированный сертификат соответствия через Департамент по делам ветеранов. Если они увольняются или освобождаются от действительной службы до того, как они воспользуются своим правом, необходимо заново определить их право на участие, исходя из продолжительности службы и типа полученного увольнения.

Сколько прав имеет каждый ветеран?

Первоначально максимальная доступная сумма составляла 2000 долларов США; тем не менее, закон, принятый с тех пор, предоставил ветеранам увеличение базового пособия до нынешнего максимума в 36 000 долларов (или до 113 275 долларов для некоторых займов на сумму свыше 144 000 долларов).Однако сумма в 36 000 долларов может быть уменьшена, если право ранее использовалось для получения ссуды VA. Сумма оставшегося права может быть определена путем вычитания использованной суммы права из текущего максимального доступного права в 36 000 долларов. (См. Вопрос 8 ниже для получения информации об использовании оставшихся прав.)

Предоставляет ли право VA на жилищный кредит ветерану денежные средства?

Нет. Сумма выплаты зависит только от суммы, которую VA гарантирует кредитору от убытков.

Может ли ветеран получить право на повторное использование снова?

Если вы использовали свое право полностью или частично, вы можете вернуть это право на покупку другого дома, если выполняются следующие условия «восстановления»:

- Недвижимость продана и заем полностью выплачен, или

- Квалифицированный ветеран-получатель (покупатель) должен согласиться принять непогашенный остаток по ссуде и согласиться «заменить» свое право на ту же сумму, которую вы изначально использовали для получения ссуды. Покупатель также должен соответствовать требованиям закона в отношении размещения, дохода и кредита.

- ТОЛЬКО ОДИН РАЗ: если вы полностью погасили предыдущую ссуду VA, но не продали имущество, обеспечивающее эту ссуду, право, которое вы использовали в связи с этой ссудой, может быть восстановлено.

Восстановление прав не происходит автоматически. Вы должны подать заявление, заполнив и отправив форму VA 26-1880 в любой региональный офис или центр VA. Бланки заявлений на замену прав могут быть запрошены в офисе VA, который гарантировал ссуду.

Если требования по восстановлению не могут быть выполнены, есть ли другой способ получить ветеран еще одну ссуду VA?

Да. Ветераны, которые ранее получали ссуду VA, могут по-прежнему иметь «остающееся право» на использование другой ссуды VA. Текущая сумма базового пособия, доступного каждому ветерану, составляет 36 000 долларов. Но у заемщиков VA в большинстве мест есть дополнительный уровень бонусов в размере 77 025 долларов. Большинство кредиторов требуют, чтобы сумма гарантии и любого денежного аванса составляла не менее 25 процентов разумной стоимости или продажной цены собственности, в зависимости от того, что меньше.Ветераны, у которых есть другая активная ссуда VA или которые не выполнили обязательства по предыдущей ссуде VA, могут использовать это право на бонус.

Большинство кредиторов требуют, чтобы сумма гарантии и любого денежного аванса составляла не менее 25 процентов разумной стоимости или продажной цены собственности, в зависимости от того, что меньше.Ветераны, у которых есть другая активная ссуда VA или которые не выполнили обязательства по предыдущей ссуде VA, могут использовать это право на бонус.

Могут ли несколько ветеранов использовать свое право на совместное приобретение собственности?

Да. Гарантия основана на интересе каждого ветерана к собственности, но гарантия по ссуде не может превышать 40 процентов суммы ссуды или 36 000 долларов (113 275 долларов для некоторых ссуд на сумму свыше 144 000 долларов).

Если право на участие имеют и муж, и жена, могут ли они приобретать собственность совместно и тем самым увеличивать сумму, которая может быть гарантирована?

Они могут приобретать собственность вместе с займами VA, но они могут сочетать право только до максимальной гарантии для своего округа. Также нет максимальной суммы ссуды для ссуд VA.

Также нет максимальной суммы ссуды для ссуд VA.

Может ли ветеран присоединиться к другому в получении ссуды VA?

Да, но гарантия основана только на ветеранской части ссуды. Гарантия не может покрыть часть ссуды, не имеющую отношения к ветеранам. Это не распространяется на ссуду ветерану и супругу, если супруг не ветеран. (Проконсультируйтесь с кредиторами, чтобы определить, готовы ли они принимать заявки на совместные ссуды этого типа.)

Гарантирует ли выдача свидетельства о праве на получение кредита VA?

№Должен быть найден ветеран для получения ссуды с точки зрения дохода и кредита.

Если у вас есть дополнительные вопросы о сертификате соответствия требованиям, обратитесь к этим часто задаваемым вопросам или свяжитесь с ближайшим региональным офисом VA.

- Текущий VA Свидетельство о праве на участие и правах

- Следующий Требования к участникам по ссуде VA

Что такое ссуда под залог ценных бумаг?

Ссуды CD — это один из способов занять деньги на случай чрезвычайных ситуаций, консолидации долга и многого другого. Если у вас есть депозитный сертификат, вы можете претендовать на получение обеспеченной ссуды, чтобы получить необходимые вам наличные деньги. Эти типы ссуд часто имеют более низкие процентные ставки, чем другие типы ссуд, хотя они имеют свои преимущества и недостатки.

Если у вас есть депозитный сертификат, вы можете претендовать на получение обеспеченной ссуды, чтобы получить необходимые вам наличные деньги. Эти типы ссуд часто имеют более низкие процентные ставки, чем другие типы ссуд, хотя они имеют свои преимущества и недостатки.

Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Что такое ссуда под залог компакт-дисков?

Ссуда CD — это тип индивидуальной ссуды, которая использует ваш депозитный сертификат для обеспечения ссуды.С депозитным сертификатом, выступающим в качестве обеспечения ссуды, кредиторы обычно предлагают более высокие годовые ставки, потому что даже если заемщик не выполняет свои обязательства по ссуде CD, кредитор может возместить свои убытки с помощью CD. Однако важно понимать, что, возвращая ссуду компакт-диском, вы рискуете потерять этот сертификат, если не сможете произвести платеж.

Как это работает?

Некоторые виды обеспечения обычно служат для обеспечения обеспеченной ссуды. Например, если вы берете ипотечный кредит на покупку нового дома, этот дом служит залогом.Автокредитование работает точно так же; автомобиль, на который вы получаете ссуду, становится залогом для обеспечения долга. Когда заемщик не выполняет свои обязательства по обеспеченной ссуде, кредитор может изъять обеспечение для покрытия непогашенной задолженности, поэтому обеспеченные ссуды представляют меньшие риски для банков и кредитных союзов.

В случае ссуды, обеспеченной CD, ваш депозитный сертификат выступает в качестве залога. Кредиты на компакт-диск позволяют сохранить вложения и получить необходимые дополнительные наличные деньги. Ссуды, обеспеченные компакт-дисками, представляют собой ссуды для физических лиц, что означает, что вы можете использовать деньги практически для любых расходов.

Плюсы и минусы ссуды под CD

Займы под CD подходят не всем. Вот некоторые из их самых больших преимуществ и недостатков.

Вот некоторые из их самых больших преимуществ и недостатков.

Плюсы ссуды CD

- Когда вы подаете заявку на ссуду CD в банк или кредитный союз, в котором находится ваш CD, вы часто можете быстро получить одобрение ссуды, иногда в течение нескольких часов, и получить средства в течение дня или двух. Ставки по кредитам

- CD часто намного ниже, чем ставки по необеспеченным кредитам.

- кредитов, обеспеченных CD, часто имеют фиксированную процентную ставку, поэтому вы будете платить одинаковую сумму каждый месяц.

- Ваш CD продолжает приносить проценты в течение всего срока действия кредита. Кредиторы

- обычно позволяют вам использовать средства по своему усмотрению.

- Банки и кредитные союзы обычно предлагают щедрые условия, иногда позволяя возвращать средства на срок до 10 лет.

- Заемщики с плохой кредитной историей часто имеют право на ссуды, обеспеченные CD.

Минусы ссуд CD

- Не все банки и кредитные союзы предлагают ссуды с обеспечением CD.

- Как правило, для квалификации у вас уже должен быть компакт-диск.

- Кредиторы могут потребовать комиссию за выдачу кредита или комиссию за досрочное погашение ссуды до окончания срока.

- Вы не можете обналичить свой компакт-диск до тех пор, пока не выплатите ссуду.

Создает ли кредит CD?

Короткий ответ — да. Благодаря низкому риску и низкой процентной ставке ссуда CD может стать хорошим способом создания или восстановления кредита. Однако использование личной ссуды, обеспеченной компакт-дисками, для улучшения вашего кредитного рейтинга будет работать только в том случае, если вы произведете платежи полностью и вовремя.Даже если кредитор может конфисковать ваш компакт-диск в случае невыполнения обязательств, он все равно сообщит о вашей просрочке в кредитные бюро: Experian, Equifax и TransUnion.

Хотя создание или улучшение кредита являются наиболее распространенными причинами для получения ссуды, обеспеченной CD, имейте в виду, что кредитор может арестовать ваши инвестиции, если вы не погасите кредит. Если это произойдет, вы можете в конечном итоге потерять свой компакт-диск и испортить кредит, а не улучшать его. Никогда не рассматривайте ссуду под залог CD, если вы столкнулись с потерей работы или расходами, которые могут привести к финансовой нестабильности, например, к серьезному кризису в области здравоохранения.В таких случаях использование ваших инвестиций может иметь больший финансовый смысл.

Если это произойдет, вы можете в конечном итоге потерять свой компакт-диск и испортить кредит, а не улучшать его. Никогда не рассматривайте ссуду под залог CD, если вы столкнулись с потерей работы или расходами, которые могут привести к финансовой нестабильности, например, к серьезному кризису в области здравоохранения.В таких случаях использование ваших инвестиций может иметь больший финансовый смысл.

Если вы хотите улучшить свой кредитный рейтинг без выплаты процентов, вы также можете достичь своей цели, получив кредитную карту, снимая один небольшой счет каждый месяц и выплачивая остаток полностью и вовремя.

Кому лучше всего подойдет заем CD?

Кредит CD хорош для людей, которые хотят создать или восстановить кредит, особенно потому, что эти типы кредитов обычно предлагают более низкие процентные ставки для людей с плохой кредитной историей, чем необеспеченные личные кредиты.Это также хороший вариант для людей, которые хорошо разбираются в своих ежемесячных финансах, поскольку ежемесячная выплата ссуды имеет решающее значение, чтобы избежать потери средств CD.

Люди с длительной кредитной историей и хорошим кредитным рейтингом получат наибольшую выгоду, поскольку эти заемщики могут занять большую сумму денег под очень низкую процентную ставку.

Как подать заявление

Большинство банков позволяют подавать заявление на получение ссуды CD по телефону, через Интернет или в филиале. Вам потребуется ваша личная информация, финансовая информация и сведения о желаемой ссуде.Ваши ставки и условия могут быть определены на основе вашего финансового положения, но, как правило, вы не можете занимать больше, чем есть на вашем компакт-диске. Когда вы подадите заявку, ваш кредитор, скорее всего, проведет жесткую проверку кредитоспособности. После утверждения вы можете получить средства в течение недели.

Альтернативы кредитам CD

Если ваш банк не предлагает кредиты под CD, у вас есть другие варианты:

- Необеспеченные кредиты: Необеспеченные кредиты не требуют залога, поэтому вам понадобится хороший кредит, чтобы соответствовать требованиям, и процентные ставки, вероятно, будут выше, чем по кредитам CD. Тем не менее, эти ссуды — хороший вариант, если вы не хотите подвергать риску свои активы.

- Ссуды под залог сбережений: Ссуды под залог сбережений вы закладываете свои средства со своего сберегательного счета в качестве залога. Как и ссуды CD, ссуды под залог сбережений обычно предлагают более выгодные процентные ставки, чем ссуды без обеспечения. Ссуды под залог сбережений часто имеют фиксированную процентную ставку, что позволяет вам производить одинаковый ежемесячный платеж в течение всего срока действия ссуды. Поскольку ссуду покрывают ваши собственные средства, банки часто предлагают одобрение в тот же день.

- Защищенные кредитные карты: Если вам не нужна определенная сумма денег и вам просто нужно создать или восстановить кредит, обеспеченная кредитная карта предлагает большие преимущества. Чтобы получить его, вы должны внести денежный залог, который устанавливает лимит, который вы можете потратить с помощью карты. Например, если вы вносите депозит в размере 1000 долларов, вы можете использовать карту, чтобы потратить до 1000 долларов. В зависимости от условий карты кредитор может продлить определенный кредитный лимит с течением времени, если у вас будет хорошая кредитная история.

Тем не менее, эти ссуды — хороший вариант, если вы не хотите подвергать риску свои активы.

Тем не менее, эти ссуды — хороший вариант, если вы не хотите подвергать риску свои активы. В зависимости от условий карты кредитор может продлить определенный кредитный лимит с течением времени, если у вас будет хорошая кредитная история.

В зависимости от условий карты кредитор может продлить определенный кредитный лимит с течением времени, если у вас будет хорошая кредитная история.Пройдите предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Подробнее:

Что такое сертификация студенческой ссуды?

Каждый год студенты по всей стране заполняют заявки на получение студенческой ссуды, чтобы оплатить обучение и другие связанные с этим расходы в колледже. Эти заявки могут быть для федеральных и частных студенческих ссуд.

Прежде чем ссуду на образование можно будет перечислить на счет студента, необходимо завершить процесс, называемый сертификацией.

Сертификация студенческой ссуды — это, по сути, защита заемщика, обеспечивающая выдачу студентам правильных сумм ссуды. Существует два разных типа сертификатов студенческой ссуды; Самостоятельная сертификация и аттестация школы.

Самостоятельная сертификация

Обязательная часть любой заявки на частный студенческий кредит, в которой заемщик должен указать стоимость обучения и всю другую финансовую помощь, предоставленную для подтверждения права на получение кредита.Он используется для повышения осведомленности заемщиков об их финансовой помощи и предотвращения чрезмерных заимствований. Кандидат не может занимать сумму, превышающую их общую стоимость посещения, за вычетом присужденной финансовой помощи. Вот пример того, как может выглядеть самосертификация.

Аттестация школы

Процесс, завершенный в офисе финансовой помощи школы для всех студенческих ссуд, включая федеральные и частные. Аттестация школы подтверждает право заемщика на получение определенных ссуд после проверки статуса студента, связанных с ним расходов на обучение и других прав на получение финансовой помощи.Запрос на получение ссуды может быть сокращен или отменен в зависимости от статуса регистрации (полный рабочий день, неполный рабочий день, менее половины и т. Д.). Школа будет сертифицировать разные ссуды с учетом разных данных. Вот подробные примеры.

Д.). Школа будет сертифицировать разные ссуды с учетом разных данных. Вот подробные примеры.

Сертификат субсидированной ссуды Стаффорда:

Офис финансовой помощи учитывает ожидаемый семейный вклад студентов (EFC) вместе с любой другой финансовой помощью, предоставленной студенту. Поскольку субсидированные ссуды Стаффорда предоставляются на основе финансовых потребностей, заемщик не имеет права на получение этой ссуды, если их совокупная финансовая помощь и EFC превышают стоимость посещения.Кроме того, до окончательного определения суммы необходимо подтвердить уровень обучения студента.

Подтверждение несубсидированной ссуды Стаффорда:

В этом процессе учитывается класс ученика. Однако отличие заключается в том, что ожидаемый вклад семьи не учитывается в уравнении. Это связано с тем, что несубсидированные ссуды Стаффорда выдаются студентам без учета финансовых потребностей. Если ожидаемый семейный вклад студента превышает стоимость посещения, студент не будет иметь права на субсидированную ссуду Стаффорда.![]() Студенту будут предоставлены несубсидируемые ссуды Стаффорда в размере, равном стоимости посещения за вычетом всей другой присужденной помощи, но каждый год он не может получать больше, чем их годовой лимит.

Студенту будут предоставлены несубсидируемые ссуды Стаффорда в размере, равном стоимости посещения за вычетом всей другой присужденной помощи, но каждый год он не может получать больше, чем их годовой лимит.

Поскольку при выдаче ссуды Стаффорда учитывается уровень обучения, вот список максимального права на получение льгот на каждый год обучения и пожизненного права. Обратите внимание, что по мере продвижения учащегося в классе его право на получение федерального кредита увеличивается:

Сертификат частной кредитной школы:

Частные студенческие ссуды сертифицированы так же, как и несубсидированные ссуды Стаффорда, в том смысле, что они не учитывают ожидаемый вклад семьи студентов и не выдаются студентам по мере необходимости.Частные ссуды предоставляются студентам только после прохождения проверки кредитоспособности, и для этого может потребоваться соискатель. Ожидаемый вклад семьи составляет , а не , учитываемых в уравнении. Офис финансовой помощи снова отвечает за удостоверение этого типа ссуды и определяет максимальную сумму ссуды, которая может быть выплачена на счет студента, а также даты выплаты.

Офис финансовой помощи снова отвечает за удостоверение этого типа ссуды и определяет максимальную сумму ссуды, которая может быть выплачена на счет студента, а также даты выплаты.

Когда завершается сертификация?

Самостоятельная сертификация частной студенческой ссуды завершается на ранних этапах подачи заявки.Школьный аттестат заполняется отделом финансовой помощи школы после того, как учащийся предоставит студенческий кредит и принимает его. Сертификат учебного заведения может быть завершен очень быстро, но обработка всех сертификатов ссуды может занять много времени из-за большого количества студентов, которые подают заявки на финансирование. Обратитесь в офис финансовой помощи вашего учебного заведения, чтобы узнать, когда будет подтверждена ваша ссуда.

42 U.S. Code § 292e — Свидетельство о страховании кредита; дата вступления в силу страхования | U.S. Код | Закон США

Предыдущие положения Предыдущий раздел 292e Закона от 1 июля 1944 г. , гл. 373, раздел VII, §705, добавлено 12 октября 1976 г., Pub. L. 94–484, раздел II, §204, 90 Stat. 2248; с поправками от 9 ноября 1978 г., Pub. L. 95–623, §11 (f), 92 Stat. 3456; 13 августа 1981 г., Pub. L. 97–35, раздел XXVII, §2718, 95 Stat. 914, касающегося создания и ведения записей и годовых финансовых отчетов и аудитов, до общего пересмотра данного подраздела Pub. Л. 102–408.

, гл. 373, раздел VII, §705, добавлено 12 октября 1976 г., Pub. L. 94–484, раздел II, §204, 90 Stat. 2248; с поправками от 9 ноября 1978 г., Pub. L. 95–623, §11 (f), 92 Stat. 3456; 13 августа 1981 г., Pub. L. 97–35, раздел XXVII, §2718, 95 Stat. 914, касающегося создания и ведения записей и годовых финансовых отчетов и аудитов, до общего пересмотра данного подраздела Pub. Л. 102–408.

Другой предыдущий раздел 292e, Закон от 1 июля 1944 г., гл.373, раздел VII, §706, добавлено 30 июля 1956 г., 779, §2, 70 Stat. 719; с поправками от 5 октября 1961 г., Pub. L. 87–395, §8 (c), (d), 75 Stat. 827; 24 сентября 1963 г., Pub. L. 88–129, §2 (a), 77 Stat. 164; 16 августа 1968 г., Pub. L. 90–490, раздел IV, §402, 82 Stat. 789; 18 ноября 1971 г., Pub. L. 92–157, раздел I, §102 (k) (2) (A), (B), 85 Stat. 437, ограниченная сумма гранта, доступная для строительства медицинских исследовательских учреждений, включая положения, касающиеся ее максимума, резервирования суммы, способа оплаты и исключения сумм, предоставленных некоторыми другими фондами, до отмены Pub. L. 94–484, раздел II, §201 (a), 12 октября 1976 г., 90 Stat. 2246.

L. 94–484, раздел II, §201 (a), 12 октября 1976 г., 90 Stat. 2246.

Предыдущий раздел 706 закона от 1 июля 1944 г. был отнесен к разделу 292f этого заголовка до общего пересмотра этого подраздела Pub. Л. 102–408.

Другой предыдущий раздел 706 закона от 1 июля 1944 г. был отнесен к разделу 230 этого названия до его отмены законом от 27 апреля 1956 г., гл. 211, §5 (e), 70 Stat. 117.

Поправки1998 — Подраздел. (г). Паб. L. 105–392, §145 (1), в заголовке заменили «рефинансирование или консолидацию» на «консолидацию» и в первом предложении заменили «задолженность или рефинансирование единой ссуды» на «задолженность».

Подсек. (е). Паб. L. 105–392, §145 (2), в заголовке заменил «долги и рефинансирование» на «долги», в первом предложении заменил «все ссуды заемщика, застрахованные в соответствии с этим подразделом, в один документ (или, если заемщик получил только 1 застрахованную ссуду в соответствии с этим подразделом, рефинансировав ссуду 1 раз) »для« всей задолженности заемщика в единый инструмент », а во втором предложении заменил« консолидацию или рефинансирование »на« консолидацию ».

Что такое ссуда под компакт-диск?

Кредит CD — это вид обеспеченного личного кредита, в котором в качестве залога используется ваш депозитный сертификат.Если вы не по ссуде, обеспеченной CD, банк может забрать деньги с вашего CD.

Процентные ставки по этому типу ссуды обычно ниже, чем по обычной ссуде для физических лиц. Они могут быть хорошим вариантом, если у вас уже есть деньги на компакт-диске и вам нужны быстрые деньги на краткосрочную чрезвычайную ситуацию или если вы ищете простой способ создать кредитную историю.

Что такое депозитный сертификат?

Депозитный сертификат или CD — это тип сберегательного счета, на котором начисляются проценты на фиксированную сумму денег, которую вы кладете на определенный период времени, например шесть месяцев, год или дольше.

Когда вы открываете CD-счет и депонируете свои средства, банк-эмитент соглашается выплачивать вам проценты в течение заранее определенного периода. Это представлено годовой процентной доходностью аккаунта (APY). Процент, который вы зарабатываете, обычно выше, чем на стандартном сберегательном счете. У каждого компакт-диска есть срок погашения, поэтому, если вы решите забрать свои деньги раньше, вы, как правило, заплатите штраф, например, от двух до 12 месяцев, в зависимости от того, как долго у вас есть счет.

Процент, который вы зарабатываете, обычно выше, чем на стандартном сберегательном счете. У каждого компакт-диска есть срок погашения, поэтому, если вы решите забрать свои деньги раньше, вы, как правило, заплатите штраф, например, от двух до 12 месяцев, в зависимости от того, как долго у вас есть счет.

— один из самых безопасных вариантов экономии.Если вы положите деньги на компакт-диск в банке с федеральной страховкой, эти сбережения — плюс любые другие на ваше имя — будут застрахованы на сумму до 250 000 долларов. Почти каждый может открыть компакт-диск, указав основную личную информацию и номер социального страхования.

Ваш банк, вероятно, установит минимальную сумму денег, которая вам понадобится для открытия компакт-диска. Годовая процентная ставка на вашем счете будет зависеть от банка, суммы вашего депозита, вашей начальной ставки и продолжительности срока действия вашего CD. Как правило, чем дольше срок вашего CD, тем выше годовая процентная ставка.

Как работает кредит под CD

Компакт-дискив основном используются в качестве сберегательного инструмента, но некоторые банки и кредитные союзы разрешают вам брать взаймы под деньги существующих компакт-дисков, используя их в качестве залога. Как и в случае с любой личной ссудой, ссуда CD будет иметь фиксированную сумму, длину ссуды и фиксированную процентную ставку. Ваши ежемесячные платежи также будут фиксированными.

Как и личные ссуды, ссуды, обеспеченные компакт-дисками, можно использовать для финансирования практически всего, будь то консолидация долга, покрытие крупной покупки или оплата чрезвычайных расходов.В зависимости от банка, вы можете занять до полной суммы вашего счета CD или только ее части.

В целом, получить ссуду для компакт-дисков легче, чем для получения необеспеченной личной ссуды. Это потому, что финансовые учреждения могут конфисковать залог, который вы используете для обеспечения кредита, если вы не сможете погасить долг. Из-за этого снижения риска со стороны кредитора вы обнаружите, что эти обеспеченные личные ссуды легче подобрать и по ним могут быть более низкие ставки.

CD: Плюсы и минусы

Обеспеченные сбережениями ссудыCD предлагают ряд преимуществ.Поскольку они обеспечены средствами, которые у вас уже есть, они имеют значительно более низкие процентные ставки, чем вы могли бы ожидать с другим вариантом заимствования, таким как кредитная карта или необеспеченный личный заем. Также обычно легче претендовать на ссуду, обеспеченную CD, и ваш кредитор может одобрить вас, не проводя проверку кредитоспособности и не настаивая на соблюдении определенного отношения долга к доходу (DTI). Вы, вероятно, встретите оба требования при подаче заявки на другие типы личных займов.

Если у вас плохой кредит или у вас не очень хорошая кредитная история — возможно, потому что вы новый заемщик, — ссуда под компакт-диск может быть хорошим способом увеличения кредита до тех пор, пока вы остаетесь на вершине платежей.Однако, чтобы получить этот вид ссуды, вам сначала нужно иметь счет CD или быть готовым открыть его.

Вам также необходимо учитывать комиссионные. Помимо взимания процентов, ссуды, обеспеченные компакт-дисками, могут также включать комиссию за оформление. Если вам нужен доступ к средствам на случай чрезвычайной ситуации, может быть дешевле просто обналичить ваш CD-счет и заплатить необходимый штраф за досрочное снятие средств. Взгляните на приведенную ниже таблицу, чтобы увидеть, является ли заем компакт-дисков лучшим способом получить необходимые средства:

Помимо взимания процентов, ссуды, обеспеченные компакт-дисками, могут также включать комиссию за оформление. Если вам нужен доступ к средствам на случай чрезвычайной ситуации, может быть дешевле просто обналичить ваш CD-счет и заплатить необходимый штраф за досрочное снятие средств. Взгляните на приведенную ниже таблицу, чтобы увидеть, является ли заем компакт-дисков лучшим способом получить необходимые средства:

| Низкие процентные ставки | Заемщик должен уже иметь счет CD или быть готов открыть его |

| Простая квалификация | Затраты по кредиту могут быть выше комиссии за досрочное снятие |

| Быстро доступные средства | Не все банки предлагают кредиты под залог компакт-дисков |

| Фиксированные ежемесячные платежи | |

| Могут помочь в создании кредитной истории |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Плюсы», «Против»], [«Низкие процентные ставки», «Заемщик уже должен иметь счет CD или желание открыть его »], [« Легкая квалификация »,« Стоимость ссуды может быть выше комиссии за досрочное снятие »], [« Быстро доступные средства »,« Не все банки предлагают ссуды с обеспечением по CD »], [«Фиксированные ежемесячные платежи», «»], [«Может помочь в создании кредитной истории», «»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Подходит ли вам кредит на компакт-диск?

Ссуды на сумму CD относительно легко получить, если у вас уже есть депозитный сертификат в вашем банке. Однако многие крупные банки не предлагают эти ссуды, хотя и предлагают счета CD. Возможно, вам будет проще получить ссуду CD через местный, региональный банк или кредитный союз.

Однако многие крупные банки не предлагают эти ссуды, хотя и предлагают счета CD. Возможно, вам будет проще получить ссуду CD через местный, региональный банк или кредитный союз.

Прежде чем принять решение взять ссуду под залог компакт-дисков, сначала проверьте, действительно ли обналичивание компакт-дисков является более доступным вариантом.

Как подать заявку на кредит CD?

- Откройте счет CD, если у вас его еще нет: Вам понадобится счет CD в банке или кредитном союзе, куда вы планируете подавать заявление.Будьте готовы предоставить личную информацию, такую как ваше имя, адрес, контактную информацию и номер социального страхования.

- Убедитесь, что вы понимаете условия и комиссии: Как и в случае с любой ссудой, проверьте условия ссуды, включая любые штрафы за досрочное погашение, комиссию за выдачу кредита, продолжительность ссуды и годовую процентную ставку, которая является более точным показателем стоимости вашего кредита просто процентная ставка.

- Заполните заявку: Некоторые кредиторы принимают онлайн-заявки, в то время как другие требуют, чтобы вы подали заявку лично или по телефону.Возможно, вам не придется платить регистрационный взнос. Как и в случае любой заявки на кредит, будьте готовы поделиться финансовой информацией и информацией о занятости.

- Дождитесь решения о ссуде: Некоторые кредиторы могут одобрить вашу заявку в течение нескольких часов и профинансировать новую ссуду в течение одного рабочего дня.

- Просмотрите и подпишите кредитные документы: Если ваш кредит одобрен, еще раз проверьте условия кредита, прежде чем подписывать и начинать платежи. Например, вы не сможете получить доступ к остаткам средств на вашем компакт-диске в течение срока действия кредита.Кроме того, в случае дефолта вы, вероятно, потеряете деньги на компакт-дисках, внесенные в качестве залога.

Альтернативы CD-ссуде

| Обеспеченная кредитная карта |

|

|

| Обеспеченный личный заем |

|

|

| Необеспеченный личный заем |

|

|

| Одноранговая (P2P) ссуда |

|

|

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «Плюсы», «Минусы»], [«\ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — корень ShortcodeLink — black \» title = \ «Защищенная кредитная карта \» href = \ «# secured-cc \» \ u003EЗащищенная кредитная карта \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList —column \ «\ u003E \ n \ u003Cul class = \» ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Часто может соответствовать с плохой кредитной историей или без кредитной истории \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Может помочь вам увеличить свой кредит \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Может предлагать такие преимущества, как возврат денег за покупки \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» \ u003Cdiv class = \ «ShortcodeList — roo t \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — column \ «\ u003E \ n \ u003Cul класс = \ «ListUnordered — корень ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Требуется возвращаемый депозит в качестве залога \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Возможность заимствования может быть ограничена суммой вашего депозита \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered- -list-item \ «\ u003E \ n Часто имеет более высокую процентную ставку, чем обеспеченная карта \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n По умолчанию может быть потеряна сумма депозита \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обеспеченный личный заем \» href = \ «# secured-pl \» \ u003EОбеспеченный личный заем \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cdiv class = \ «Sh ortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — контент ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Обычно более низкие процентные ставки и более высокие лимиты по займам, чем по кредитным картам \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Помогает улучшить ваш кредитный рейтинг, пока вы не \ u2019d по умолчанию \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Предсказуемые ежемесячные платежи \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — поле содержимого \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n подвергнет риску ваше обеспечение (например, автомобиль или сберегательный счет), если вы по умолчанию \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Возможная комиссия за создание \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Риск взятия долга, если используется для консолидации и погашения долга \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Необеспеченная личная ссуда \» href = \ «# unsecured-pl \» \ u003EНезалоговая личная ссуда \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \» \ u003E \ n Нет необходимости использовать личные активы в качестве залога \ n \ u003C \ / li \ u003E \ n \ u003C li class = \ «ListUnordered — list-item \» \ u003E \ n Более быстрый процесс утверждения, чем у обеспеченных личных кредитов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — поле содержимого \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList — столбец \ «\ u003E \ n \ u003Cul class = \» ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Лучшие процентные ставки предоставляются заемщикам с хорошей кредитной историей \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list -item \ «\ u003E \ n Более высокие процентные ставки, чем обеспеченные кредиты, особенно если у вас плохая кредитная история или нет кредитной истории \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ » \ u003E \ n Более низкие лимиты заимствования, чем обеспеченные займы \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Сборы могут составлять до 8% от суммы займа \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u00 3E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink— черный \ «title = \» Одноранговая (P2P) ссуда \ «href = \» # одноранговая \ «\ u003EPeer-to-peer (P2P) ссуда \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \» \ u003E \ n Меньше хлопот, чем обычный личный заем \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Удобство и простота подачи заявки через Интернет \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Обычно меньше требований к документации \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» \ u003Cdiv class = \ «ShortcodeList — корневой \» \ n \ n \ u003Cdiv класс = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — column \» \ u003E \ n \ u003Cul class = \ «ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Более высокая комиссия за отправку сообщений \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Краткосрочные займы \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n Больше шансов, что вам \ u2019 понадобится соавтор или залог \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» сноска » : «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Обеспеченная кредитная карта

Заемщики с плохой кредитной историей или без кредитной истории часто сталкиваются с трудностями при получении необеспеченной кредитной карты. Если вы не соответствуете требованиям — или у вас нет учетной записи CD для заимствования, — обеспеченная кредитная карта может дать вам доступ к необходимым средствам, а также помочь вам получить кредит.

Если вы не соответствуете требованиям — или у вас нет учетной записи CD для заимствования, — обеспеченная кредитная карта может дать вам доступ к необходимым средствам, а также помочь вам получить кредит.

Чтобы получить обеспеченную кредитную карту, вам потребуется залог, который будет служить залогом и повысить шансы на одобрение вашей заявки. Сумма вашего гарантийного депозита, скорее всего, будет определять кредитный лимит, установленный на вашей карте, хотя кредитор может потребовать только небольшой страховой залог. Если вы по умолчанию используете обеспеченную кредитную карту, ваш эмитент, вероятно, будет использовать ваш гарантийный депозит для погашения вашей задолженности.

Обеспеченный кредит для физических лиц

Кредит CD — это вид обеспеченного личного кредита. Однако вы также можете поддержать обеспеченный личный заем другой формой залога, например, обычным сберегательным счетом, счетом денежного рынка, автомобилем или ювелирным украшением. Если вы не будете производить регулярные платежи по ссуде, ваш кредитор может конфисковать любое предоставленное вами обеспечение для компенсации вашей задолженности..jpg)

Потребительский кредит необеспеченный

В отличие от обеспеченного личного кредита, необеспеченный кредит не требует от вас предоставления актива в качестве залога.Однако в случае невыполнения обязательств ваш кредитор, скорее всего, отправит вашу учетную запись в коллекторское агентство, и это может вызвать резкое падение вашего кредитного рейтинга. Если ваша ссуда останется невыплаченной, ваш кредитор также может подать на вас в суд с целью взыскания.

Необеспеченные личные ссуды более рискованны для кредиторов, поэтому они обычно взимают более высокие процентные ставки, чем по обеспеченным ссудам, особенно для заемщиков, у которых у вас более низкий кредит. В зависимости от вашего кредита вы также можете увидеть более высокую процентную ставку, чем по кредитной карте или ссуде под залог сбережений, такой как ссуда компакт-диска.Некоторые ссуды также сопровождаются комиссией за выдачу кредита, хотя многие кредиторы больше не взимают ее. Короче говоря, вам нужно будет внимательно рассмотреть возможные долгосрочные затраты, прежде чем выбирать этот вариант.

Кредит для одноранговой сети (P2P)

Если у вас нет CD-счета — или средств для его открытия, — одноранговая ссуда может дать вам возможность получить средства с меньшими трудностями, чем традиционная личная ссуда. Одноранговое кредитование финансируется инвесторами, которые используют платформу онлайн-кредитования, поэтому это способ обойти работу с банком, кредитным союзом или онлайн-кредитором.Однако процесс подачи заявки похож на то, что вы увидите с типичной личной ссудой.

Для получения необходимых средств может потребоваться больше времени, так как рассмотрение заявки на получение займа P2P и ее финансирование инвесторами может занять несколько дней. Также есть вероятность, что ваш кредит не будет полностью профинансирован. Тем не менее, P2P-кредитование обычно более дружелюбно по отношению к заемщикам с неидеальной или даже плохой кредитной историей. В этом смысле это похоже на получение денег с помощью ссуды компакт-дисков.

Как разобраться в сертификате соответствия требованиям VA

В этой статье я покажу вам, как быстро прочитать и понять сертификат соответствия (COE).

Эта информация поможет вам определить, имеете ли вы право на получение ссуды VA, чтобы вы могли купить дом без первоначального взноса.

Как читать свидетельство о праве на участие.

Наш клиент Мейсон планировал использовать ссуду VA для покупки дома в январе. На примере его COE я объясню пять пунктов, которые влияют на ваше право на участие. Их:

Я пронумеровал пункты 1-5 на копии COE Мэйсона. Ниже я объясню каждый.

Свидетельство о праве на участие Мэйсона 1.Коды прав VAЧтобы иметь право на получение ссуды VA

, вы должны соответствовать требованиям к услугам VAКод допуска подтверждает вашу военную службу. Сопоставьте код на вашем COE с периодом обслуживания в таблице ниже.

Затем перейдите на веб-сайт VA, чтобы получить подробную информацию об эпохе предоставления услуг и убедиться, что вы соответствуете требованиям для получения услуг.

Вот одиннадцать кодов прав и соответствующие периоды обслуживания.

Код доступа Мэйсона VA: 10 — Война в Персидском заливе.Он выполняет требования по сроку службы, поскольку находился на действительной службе в военное время 24 месяца подряд.

2. Плата за финансирование VAБольшинство ветеранов платят единовременный взнос, чтобы получить ссуду VA. Плата за финансирование VA — это заключительные расходы, которые поступают в Департамент по делам ветеранов.

VA использует деньги, которые они собирают от взносов за финансирование, для выплаты ссуд, которые не выполняются, и для поддержания здоровья программы ссуд VA для будущих покупателей жилья-ветеранов.

Некоторые ветераны имеют право на освобождение от платы за финансирование. Мейсон не освобожден. Он должен заплатить взнос за финансирование.

3. Предыдущие ссуды VA, начисленные в счет прав Проверьте раздел 3 вашего COE, если вы планируете использовать дополнительную ссуду VA для покупки другого дома. Раздел 3 — это место, где VA отслеживает ваши начисленные права. Взимаемое право — это сумма права использования по существующим займам VA.

Раздел 3 — это место, где VA отслеживает ваши начисленные права. Взимаемое право — это сумма права использования по существующим займам VA.

Если вы знаете, сколько прав VA вы используете, вы можете быстро определить, сколько прав у вас осталось до следующей ссуды VA.

Мейсон взял ссуду VA на сумму 300 000 долларов 12 июля 2016 года. Его ссуда все еще активна, и он использует 75 000 долларов своего права VA.

4. Сумма прав VAРаздел 4 — это место, где вы выясняете, достаточно ли у вас прав для получения ссуды VA с нулевой предельной суммой.

Прежде чем мы рассчитаем право Мэйсона, позвольте мне объяснить, что имеет в виду VA: «Базовое право этого ветерана составляет 0 долларов *. Общая сумма прав, начисленных на предыдущие ссуды VA, составляет 36 000 долларов США *.”

Право на получение Мэйсона не составляет 0 долларов *, и он не взимал 36 000 долларов * из своего права на предыдущие ссуды VA. Обратите внимание на звездочки рядом с цифрами 0 * и 36 000 долларов *. Таким образом ВА дает понять, что у Мэйсона может быть больше прав.

Обратите внимание на звездочки рядом с цифрами 0 * и 36 000 долларов *. Таким образом ВА дает понять, что у Мэйсона может быть больше прав.

Как рассчитать свое право.

Чтобы выяснить, сколько прав доступно, следуйте инструкциям VA, которые я выделил на COE. «… Размер выплаты составляет 25% от лимита ссуды VA для округа, где находится недвижимость.”

Национальный лимит кредита VA на 2019 год составляет 484 350 долларов США. Итак, умножьте 484 350 долларов на 25%, чтобы получить сумму, равную 121 087 долларам.

Мейсон уже использовал 75 000 долларов из своих 121 087 долларов. Чтобы выяснить, сколько у него осталось для следующей покупки дома, вычтите 75000 долларов из 121 087 долларов, чтобы получить 46 087 долларов.

Подробное объяснение и примеры прав VA см. В разделе Как использовать право VA для одной или нескольких ссуд VA.

5.Условия на COE VA добавляет условия к разделу 5 COE, чтобы изложить конкретные требования для участия.

Одно из условий Мэйсона — «плата за финансирование последующего использования». Это условие говорит кредитору, что Мейсон должен заплатить более высокую комиссию за финансирование, потому что это его вторая ссуда VA.

Вы платите немного большую комиссию за финансирование за каждую ссуду после первой. Ветераны, освобожденные от уплаты налогов, никогда не платят взносов.

Восстановление права на COE.

Наш клиент Мишель купила свой дом с помощью кредита VA в декабре. Я приложил копию ее COE, чтобы указать еще на один пункт, который может ограничить ваше право на участие. VA называет это «восстановлением прав».

Взгляните на копию COE Мишель. Я пронумеровал три пункта 6-8. Ниже COE я объясню каждый.

- 6. Код доступа 05

- 7. Освобождение от сбора за финансирование VA

- 8. Единовременное восстановление прав

Базовое восстановление прав — Код 05

Базовое восстановление прав — Код 05 Код доступа Мишель 05 — Право восстановлено. Право восстановлено означает, что она уже использовала свое право на ссуду VA, выплатила ссуду и попросила VA восстановить ее право.

Вы можете повторно использовать свое право VA на неопределенный срок и купить столько домов, сколько хотите, используя ипотечные кредиты VA. Однако вы должны выплатить ссуды VA, продать недвижимость и попросить VA восстановить ваше право, прежде чем вы сможете его повторно использовать.

Если вы этого не сделаете, то в конечном итоге вы исчерпаете все свое право, и вы лишитесь права на будущую ссуду VA, если только вы не внесете существенный первоначальный взнос.

Если вы планируете использовать более одной ссуды VA, не позволяйте коду 05 ограничивать ваше право на получение помощи. Позаимствуйте небольшую стратегию и ноу-хау у кредитного эксперта VA. Свяжитесь со мной для получения бесплатного совета.

7. Освобождение от платы за финансирование VA

Освобождение от платы за финансирование VA Мишель освобождена от уплаты налогов. Она не платила взноса за ссуду VA.

Ветераны, получающие компенсацию, выход на пенсию или действительную пошлину от VA за инвалидность, связанную с обслуживанием, не платят взнос. Выжившая супруга ветерана, умершего на службе или от инвалидности, связанной со службой, также освобождается от уплаты налогов.

8. Специальное разовое восстановление правМишель имела ссуду VA, выплатила ее и попросила VA восстановить ее право — прежде, чем она продала дом.

VA восстановила ее права в полном объеме, как она просила.Она использовала свое восстановленное право на дополнительную ссуду VA, чтобы купить другую недвижимость.

VA предоставит ветерану специальное разовое восстановление права только один раз. После этого они добавляют условие «разового восстановления», которое вы видите на COE Мишель. Он гласит: «Любое будущее восстановление требует избавления от всего имущества, полученного с помощью ссуды VA».

Мишель должна продать свою собственность и предоставить доказательства VA, прежде чем она попросит о базовом восстановлении своих прав, как я указал в пункте 6 выше.

Подтвердите, что вы имеете право на ссуду VA.

Самый простой способ получить копию COE — это попросить кредитора сделать это за вас. Большинство кредиторов имеют доступ к онлайн-системе VA. Они могут получить ваш COE за пару минут. Вы можете позвонить мне за помощью по телефону 855-610-1112.

Если вы предпочитаете делать это самостоятельно, VA расскажет вам, как подать заявление на получение сертификата соответствия критериям жилищной ссуды VA (COE). Вы также можете позвонить в службу поддержки VA eBenefits по телефону 1-800-983-0937 с понедельника по пятницу с 8:00 до 20:00 EST.

Заключение.

В этой статье я использовал два сертификата соответствия от наших клиентов, чтобы показать вам пять пунктов, которые влияют на ваше право на получение ссуды VA. Мы покрыли:

Мы покрыли:

- 1. Коды прав, включая код 5 для восстановления прав.

- 2. Плата за финансирование VA для освобожденных и не освобожденных ветеранов.

- 3. Как право, которое вы использовали для предыдущих ссуд VA, влияет на ваше право на получение ссуды VA в будущем.

- 4. Как рассчитать полное право и оставшееся право, если у вас есть активная ссуда VA.

- 5. Условия, отображаемые в COE, включая плату за последующее использование финансирования и специальное разовое восстановление условий предоставления прав.

Вы должны соответствовать критериям и требованиям для получения ссуды VA. Департамент по делам ветеранов решает, имеете ли вы право, а ваш кредитор решает, соответствуете ли вы критериям.

Свяжитесь с NewCastle Home Loans и работайте с одним из наших экспертов по кредитам VA. Мы получим копию вашего сертификата соответствия от VA. После того, как мы подтвердим, что вы соответствуете требованиям VA, мы квалифицируем вас и предварительно утвердим вашу ссуду VA.