Справка о погашении кредита | Образец — бланк — форма

Справка о погашении кредита – это документальное подтверждение того, что заемщик полностью и надлежащим образом выполнил свои обязательства перед кредитором по заключенному ранее договору. Справку следует требовать в независимости от того, какая сумма была взята в кредит. Для получения документа, заемщику следует обратиться в кредитное учреждение с письменной просьбой о его выдаче. Кроме того, текст заявления должен содержать просьбу о подтверждении отсутствия претензий к заемщику со стороны кредитора. К заявлению прилагаются копии квитанций, подтверждающих оплату задолженности. Кредитное учреждение обязано рассмотреть заявление и выдать справку о закрытии кредита в течение двух недель.

Стоит отметить, что устного заверения менеджера банка в том, что кредит закрыт, и банк к заемщику претензии не имеет – недостаточно, необходимо получить именно документальное тому подтверждение. Необходимость эта обусловлена тем, что до тех пор, пока кредит не закрыт официально, заемщик считается активным клиентом учреждения.

Незакрытый кредит также влечет за собой вероятность отказа в выдаче новых кредитов заемщику, поскольку незакрытый ссудный счет считается активным кредитом и негативно сказывается на кредитной истории. Особенно часто ситуацию с незакрытыми кредитами можно наблюдать, когда заемщик погашает задолженность досрочно. В таком случае часты ошибки в расчетах, когда деньги на ссудный счет поступили не вовремя и банк начисляет проценты за просрочку платежа, что может повлечь за собой накопление задолженности, о которой заемщик даже не знает. Во избежание таких ситуаций главное вовремя потребовать справку о досрочном погашении кредита после полной выплаты задолженности.

Справка о закрытии кредитного счета и об отсутствии задолженности по кредиту

Перед тем, как одобрить кредит, в банке проверяют кредитную историю заемщика. Но даже если вы недавно закрыли все предыдущие кредиты, или ваша кредитная нагрузка позволяет вам рассчитывать на новый займ – это не гарантирует того, что кредит вам одобрят. Случается так, что банк просит заемщика подтвердить, и размер платежа по действующему кредиту и факт того, что закрытые вами кредиты действительно закрыты.

Почему так происходит?

Сведения об одном и том же кредите могут находиться в разных бюро кредитных историй. Банк, в который вы обратились за кредитом, часто запрашивает информацию также сразу в нескольких бюро. Но частота обновления информации в каждом бюро разная. И даже, если ваш предыдущий кредитор вовремя передал сведения, не факт, что они «успели» обновиться везде.

Но частота обновления информации в каждом бюро разная. И даже, если ваш предыдущий кредитор вовремя передал сведения, не факт, что они «успели» обновиться везде.

В результате новый банк видит, что кредит не закрыт/лимит не снижен. Проверяя ваши слова об изменении лимита или статуса счета, он может попросить у вас соответствующую справку. И вам следует ее запросить в прошлом банке.

Справка о закрытии счета/изменении лимита- Вас, как о заемщике. С указанием данных паспорта и СНИЛСа.

- Кредитном счете, включая информацию о дате открытия и закрытия/изменения лимита счета, его номер, тип, первоначальный размер лимита.

Также проверьте, чтобы документ был выполнен на фирменном бланке кредитного учреждения и содержал:

- Наименование банка.

- Реквизиты банка.

- Дату заполнения и выдачи документа.

К каждой из этих, казалось бы, несущественных деталей, ваш новый банк может придраться, а значит, вопрос об одобрении вам нового кредита, может повиснуть на волоске. Образец справки о закрытии счета вы можете посмотреть ниже.

Получить кредитную историю

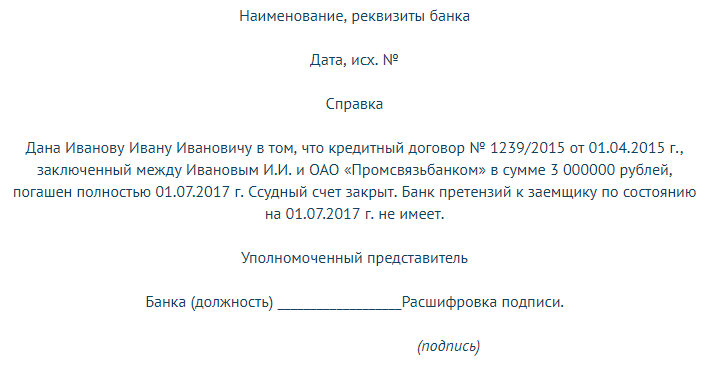

Структура справки о закрытии счетаФИО заемщика, паспортные данные

Дата выдачи справки. № справки

Наименование подразделение и кредитной организации данной справкой подтверждает наличие кредитных договоров, заключенных между [наименование кредитной организации] и [ФИО заемщика].

Номер договора

Дата договора

Дата выдачи кредита

Дата окончания договора

Тип кредитного продукта

Сумма кредита

Процентная ставка по кредиту

Сумма ежемесячного платежа в погашение ссудной задолженности цифрами и прописью.

Дата закрытия

Статус договора

По состоянию на [дата выдачи справки] задолженность по оплате основного долга и процентов по нему отсутствует. Обязательства по договору [номер договора] перед банком отсутствуют. Договор закрыт.

Справка выдана для предъявления по месту требования.

Должность лица, выдавшего справку. Подпись лица, выдавшего справку. Расшифровка подписи.

Печать.

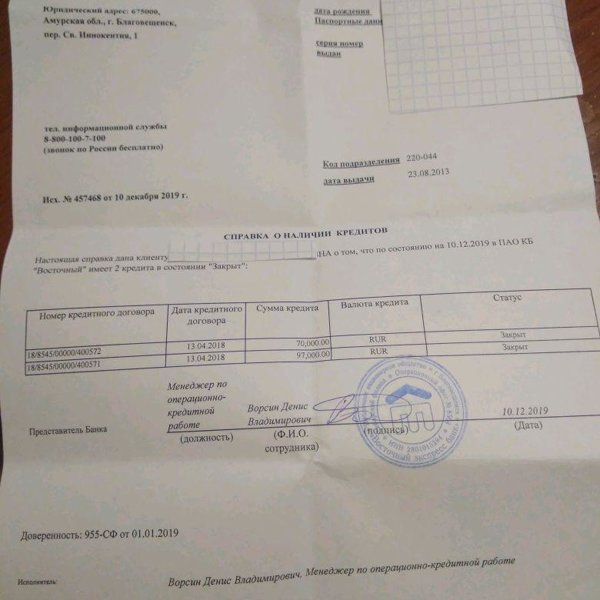

Кредитная историяЗаказ справок. «Восточный банк»

Получите справочную информацию по своим счетам, операциям, продуктам без посещения офиса Банка.

Просто зарегистрируйте запрос на изготовление справки либо выписки на сайте Банка и пройдите идентификацию через специальную экранную форму.

Справка/выписка будет изготовлена автоматически, и доставлена любым из удобных вам способов:

- на e-mail (справка будет направлена на указанную электронную почту СРАЗУ после успешной регистрации на сайте запроса на её изготовление)

- через Почту России (справка будет направлена на указанный почтовый адрес в течение 10 дней с даты успешной регистрации на сайте запроса на её изготовление)

Внимание!

- Справки и выписки предоставляются бесплатно;

- Услуга доступна только для Клиентов Банка — физических лиц;

- Расчётно-справочная информация предоставляется по операциям и счетам Клиентов, не связанным с ведением предпринимательской деятельности.

Документы

Перечень справок и выписок, предоставляемых через сайт Банка в автоматическом режиме:

- Выписка по совершенным операциям по карте;

- Выписка по счёту;

- Справка о наличии кредитов;

- Справка о наличии срочных вкладов;

- Справка о зачислении денежных средств;

- Справка о выносах ссуды на счета просроченной задолженности и начисленным пени по кредиту;

- Справка о состоянии ссудной задолженности или закрытии кредита;

- Справка об отсутствии финансовых обязательств;

- Справка об уплаченных (погашенных) суммах по кредиту;

- Справка об уплаченных суммах по кредиту в валюте;

- Справка о начисленных процентах по кредиту;

- Справка о курсах иностранных валют;

- Справка о ставке рефинансирования ЦБ РФ;

- Справка, подтверждающая действующее название Банка;

- Справка, подтверждающая действующие реквизиты Банка

Новости банка — Новые функции Интернет-банка Русского Стандарта, новости 2017 года

Теперь в Интернет-банке Русского Стандарта можно заказать и получить официальные документы.

Оформить справку очень просто – достаточно перейти по ссылке «Заказать справку» из раздела «Услуги и сервисы». Выбранная клиентом справка направляется на его e-mail. Перечень предоставляемых дистанционным образом справок будет постоянно расширяться. Таким образом Русский Стандарт закладывает основу для будущей трансформации своего Интернет-банка в полноценный электронный офис, предоставляющий весь спектр банковских услуг дистанционно без обращения в офис.

«Сохраняя и подтверждая лидерские позиции в ДБО, представляем новые возможности нашего Интернет-банка. Сегодня Интернет-банк Русского Стандарта занимает первое место в рейтинге функциональности интернет-представительств других банков в нашей стране, согласно рейтингу «Банковского обозрения». Дистанционный сервис от банка Русский Стандарт – по-настоящему живой и проактивный, он, с одной стороны, индивидуален: его можно настроить с учетом потребностей конкретного пользователя. С другой стороны, он отвечает всем требованиям рынка. А в будущем мы надеемся, что он полностью заменит офисное обслуживание», – прокомментировала директор департамента транзакционного бизнеса банка Русский Стандарт Елена Петрова.

Сегодня Интернет-банк Русского Стандарта занимает первое место в рейтинге функциональности интернет-представительств других банков в нашей стране, согласно рейтингу «Банковского обозрения». Дистанционный сервис от банка Русский Стандарт – по-настоящему живой и проактивный, он, с одной стороны, индивидуален: его можно настроить с учетом потребностей конкретного пользователя. С другой стороны, он отвечает всем требованиям рынка. А в будущем мы надеемся, что он полностью заменит офисное обслуживание», – прокомментировала директор департамента транзакционного бизнеса банка Русский Стандарт Елена Петрова.

Банк Русский Стандарт основан в 1999 году. Сегодня Русский Стандарт является одним из ведущих национальных банков на рынке обслуживания населения и занимает лидирующие позиции в области кредитования. Банк создал и внедрил новые потребительские стандарты финансовых услуг, клиентами Русского Стандарта по программам потребительского кредитования стали уже более 28 млн человек. Банк выпустил для своих клиентов более 46 млн банковских карт и сегодня предлагает выбор из более чем 40 видов карт – от инновационных комплектов услуг для широких слоев населения «Банка в кармане» и «Транспортной карты» до статусных карт платежных систем American Express и Diners Club. Помимо кредитных и сберегательных продуктов Банк делает ставку на развитие расчетных услуг, высокотехнологичных финансовых сервисов и предлагает инновационные решения в области платежей и переводов, а также различных каналов ДБО. Подробная информация о банке Русский Стандарт представлена на официальном сайте https://www.rsb.ru/

Банк выпустил для своих клиентов более 46 млн банковских карт и сегодня предлагает выбор из более чем 40 видов карт – от инновационных комплектов услуг для широких слоев населения «Банка в кармане» и «Транспортной карты» до статусных карт платежных систем American Express и Diners Club. Помимо кредитных и сберегательных продуктов Банк делает ставку на развитие расчетных услуг, высокотехнологичных финансовых сервисов и предлагает инновационные решения в области платежей и переводов, а также различных каналов ДБО. Подробная информация о банке Русский Стандарт представлена на официальном сайте https://www.rsb.ru/

Какие документы должен выдать банк после погашения кредита и закрытия кредитного договора

В сегодняшнем информационно-справочном материале мы достаточно подробно расскажем нашим читателям о том, какие документы должен выдать банк после полного погашения долга по кредиту, а также обязательно ли нужна справка о полном погашении кредита и что понадобится от заёмщика для того, чтобы получить требующиеся ему справки и документы.

Типовые банковские справки о своевременных платежах по кредиту, полном погашении задолженностей и закрытии кредитного договора – это необязательные финансовые документы, которые факультативно или по требованию добросовестных клиентов выдаются банками в качестве документального подтверждения факта прекращения кредитных отношений и отсутствия задолженностей по кредиту. Таким образом, в стандартный пакет документов, который клиент получает от банка после погашения им выданного кредита, такие справки, как правило, не включены, а в качестве подтверждения успешного закрытия кредитного договора успешно используются платёжные чеки или квитанции.

Из всего вышесказанного следует, что справка о полном погашении кредита (также справка об отсутствии задолженности по кредиту) – это финансовый документ, который выдаётся по запросу заёмщика, погасившему свой долг перед банком, с целью получения им документального подтверждения выплаты заёмных средств в полном объёме и отсутствии претензий со стороны кредитной организации..jpg) При этом стоит особо отметить, что заёмщик имеет полное право потребовать от банка такую справку в любой удобный ему момент, а не только после погашения займа, на что прямо указано в части 2 статьи 408 ГК РФ: «Кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части».

При этом стоит особо отметить, что заёмщик имеет полное право потребовать от банка такую справку в любой удобный ему момент, а не только после погашения займа, на что прямо указано в части 2 статьи 408 ГК РФ: «Кредитор, принимая исполнение, обязан по требованию должника выдать ему расписку в получении исполнения полностью или в соответствующей части».

Ниже мы поговорим с вами о том, какие ещё справки и отчётные документы должен предоставить банк добросовестному заёмщику, после своевременного погашения им кредита.

Какие документы и формы отчётности должен выдать банк, после выплаты заёмщиком всей суммы по кредиту

Сегодня мало кто остаётся в неведении относительно того, что для расчёта ежемесячных выплат по кредиту обычно прибегают к использованию одной из двух платёжных схем: аннуитетной или дифференцированной. Так вот, независимо от используемой в расчётах с займодателем схемы, банк обязан выдать заёмщику, после закрытия последним всех обязательств, исчерпывающий пакет отчётной документации. И несмотря на то, что оформление всех необходимых документов является прямой обязанностью банка, заёмщику всё же стоит отдельно подать заявление об их предоставлении и получить входящий номер документа, чтобы избежать возможных осложнений в будущем (а такие, поверьте нам, случаются регулярно). Итак, в перечень обязательных документов входят:

И несмотря на то, что оформление всех необходимых документов является прямой обязанностью банка, заёмщику всё же стоит отдельно подать заявление об их предоставлении и получить входящий номер документа, чтобы избежать возможных осложнений в будущем (а такие, поверьте нам, случаются регулярно). Итак, в перечень обязательных документов входят:

- После оформления банковского займа, клиент получает на руки кредитный договор и график платежей. На этих документах должны стоять печать банка и подпись должностного ответственного лица. Эти документы следует хранить не менее трёх лет после полного погашения кредита, поскольку именно в них представлена развёрнутая информация об условиях получения и возврата заёмных средств.

- Выписка по кредитному счёту, которая предоставляется заёмщику после оплаты кредита. В документе указываются все поступления на кредитный счёт и нулевой остаток по займу.

- Справка об отсутствии задолженностей по кредиту выдаётся клиенту в заявительном порядке. Заявление составляется в двух экземплярах и передаётся сотруднику банка под роспись.

Заявление составляется в двух экземплярах и передаётся сотруднику банка под роспись.

Заявление составляется в двух экземплярах и передаётся сотруднику банка под роспись.Для подготовки полного пакета справок и других документов обычно требуется не более двух недель, но порой, к сожалению, случается так, что этот срок в одностороннем порядке увеличивается банком до месяца, что зачастую практически всегда связано с низким профессиональным уровнем банковских служащих и отсутствием у них необходимых знаний и навыков.

Какие ещё действия необходимо выполнить заёмщику, чтобы удостовериться в полном закрытии кредитного договора

Помимо получения на руки всех перечисленных документов, заёмщику стоит озаботиться и подстелить себе соломки на будущее, совершив несколько простых действий, что позволит ему избежать получения претензий по просроченной задолженности. Что нужно сделать:

- необходимо полностью удостовериться в том, что ото всех платных услуг по карточному и/или по кредитному счёту оформлены отказы. Это очень важный нюанс, поскольку

отдельныеочень многие банки не перестают взимать плату за подключенные платные опции и после погашения кредита, в результате чего возникает задолженность; - установить блокировку на кредитный счёт и отказаться от кредитной карты, которая иногда выдаётся и приходит в качестве бонуса. Нередко условия указаны в кредитном договоре таким мелким шрифтом, что клиент даже не подозревает о том, что он является владельцем кредитной карты, однако в результате с него могут потребовать (и не преминут это сделать) за эту услугу дополнительную плату;

- сообщить в банк о своем нежелании перевыпускать кредитку в письменном виде. Передать заявление стоит совместно со старой карточкой, которую сотрудник банка обязан уничтожить в вашем присутствии.

Нередко условия указаны в кредитном договоре таким мелким шрифтом, что клиент даже не подозревает о том, что он является владельцем кредитной карты, однако в результате с него могут потребовать (и не преминут это сделать) за эту услугу дополнительную плату;

Нередко условия указаны в кредитном договоре таким мелким шрифтом, что клиент даже не подозревает о том, что он является владельцем кредитной карты, однако в результате с него могут потребовать (и не преминут это сделать) за эту услугу дополнительную плату;В заключение стоит напомнить, что, несмотря на полную оплату займа и уверения со стороны работников банка об отсутствии иных долгов, верить им на́ слово нельзя. Не стесняйтесь обратиться с официальным заявлением и требуете получение справок о закрытии кредита, о полном погашении задолженности и о своевременном погашении задолженности, чтобы в дальнейшем, при возникновении спорной ситуации, иметь возможность сослаться на эти документы. Подробности относительно содержания таких документов представлены в материале «Банковская справка о полном погашении кредита: зачем она нужна и какие данные в неё включены».

Поделиться в социальных сетях: « Предыдущая запись Следующая запись »

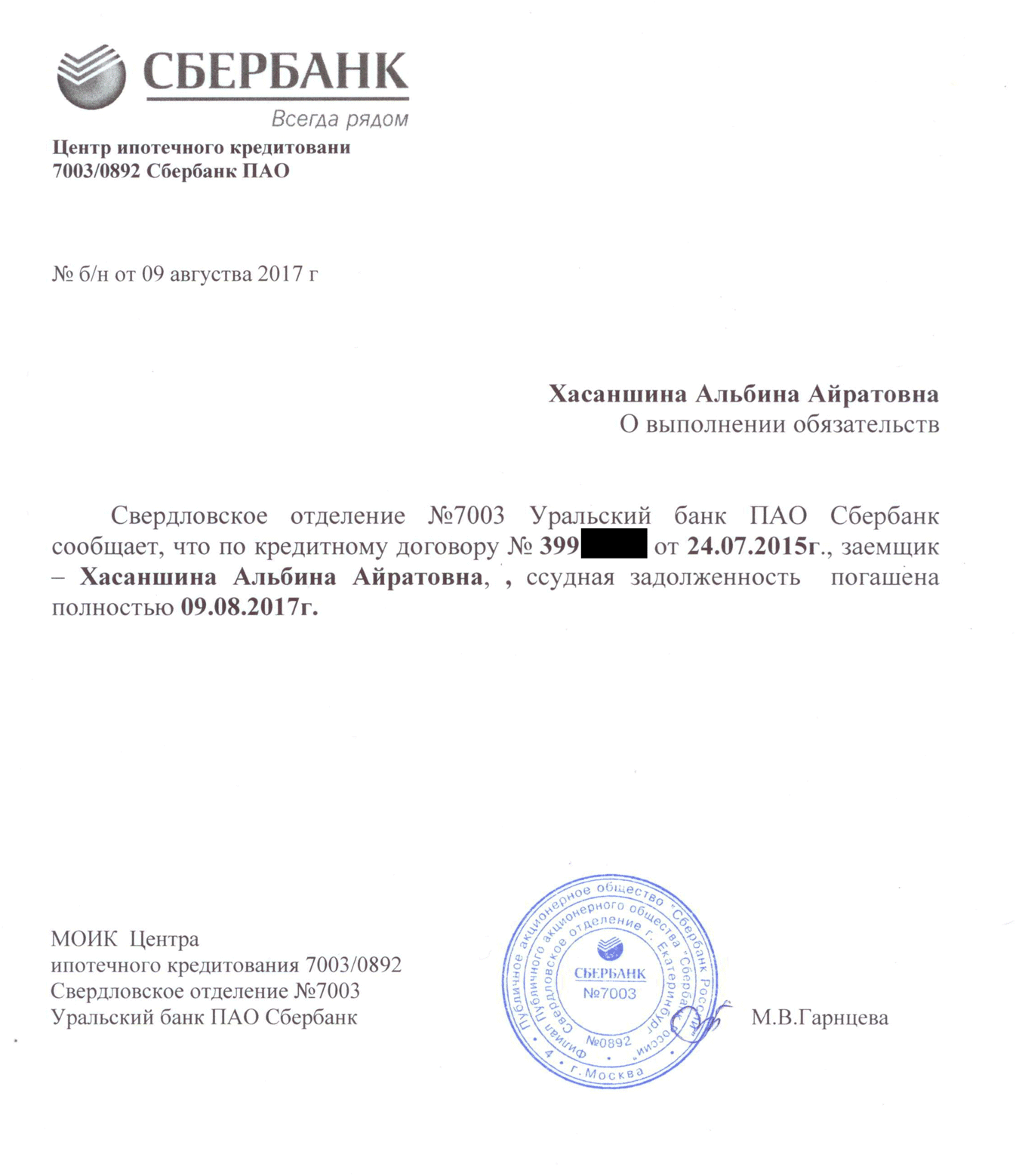

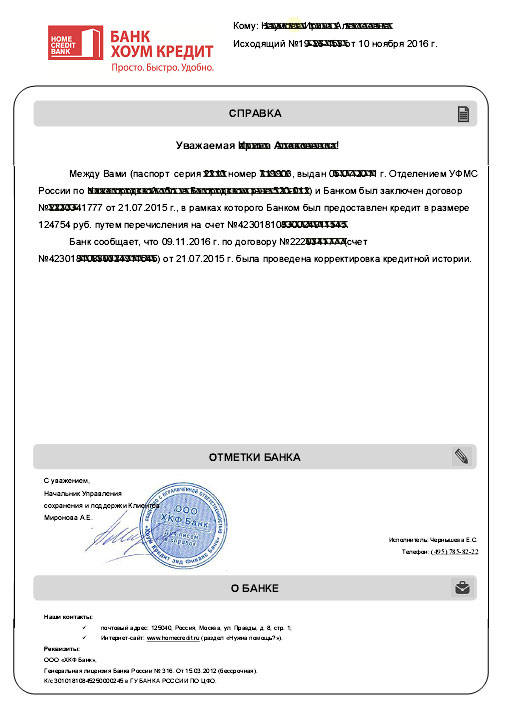

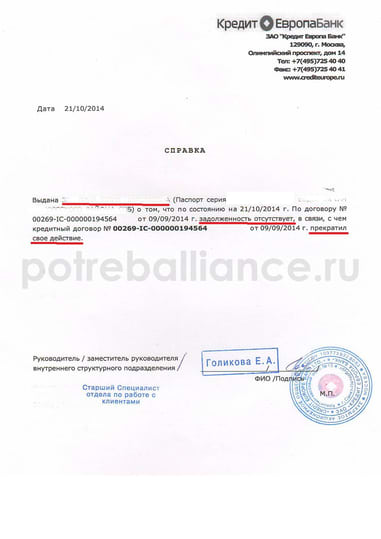

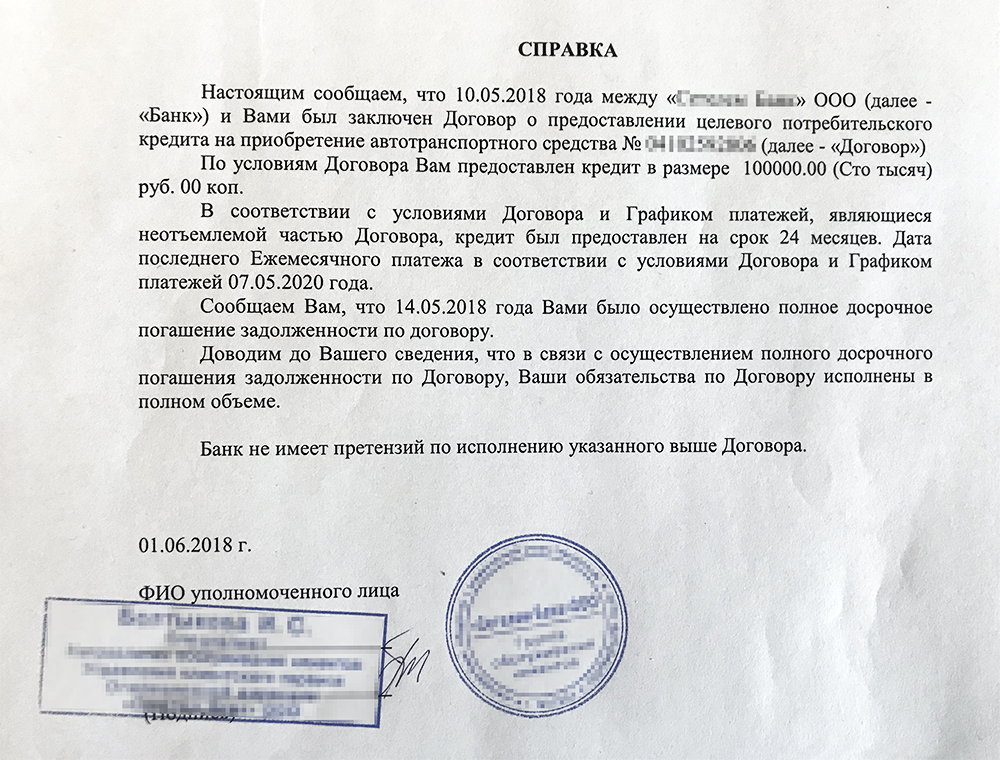

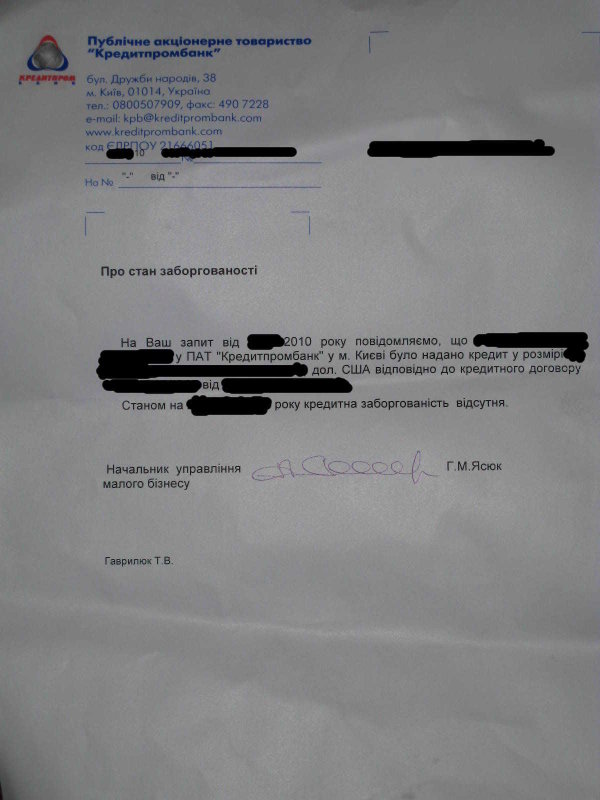

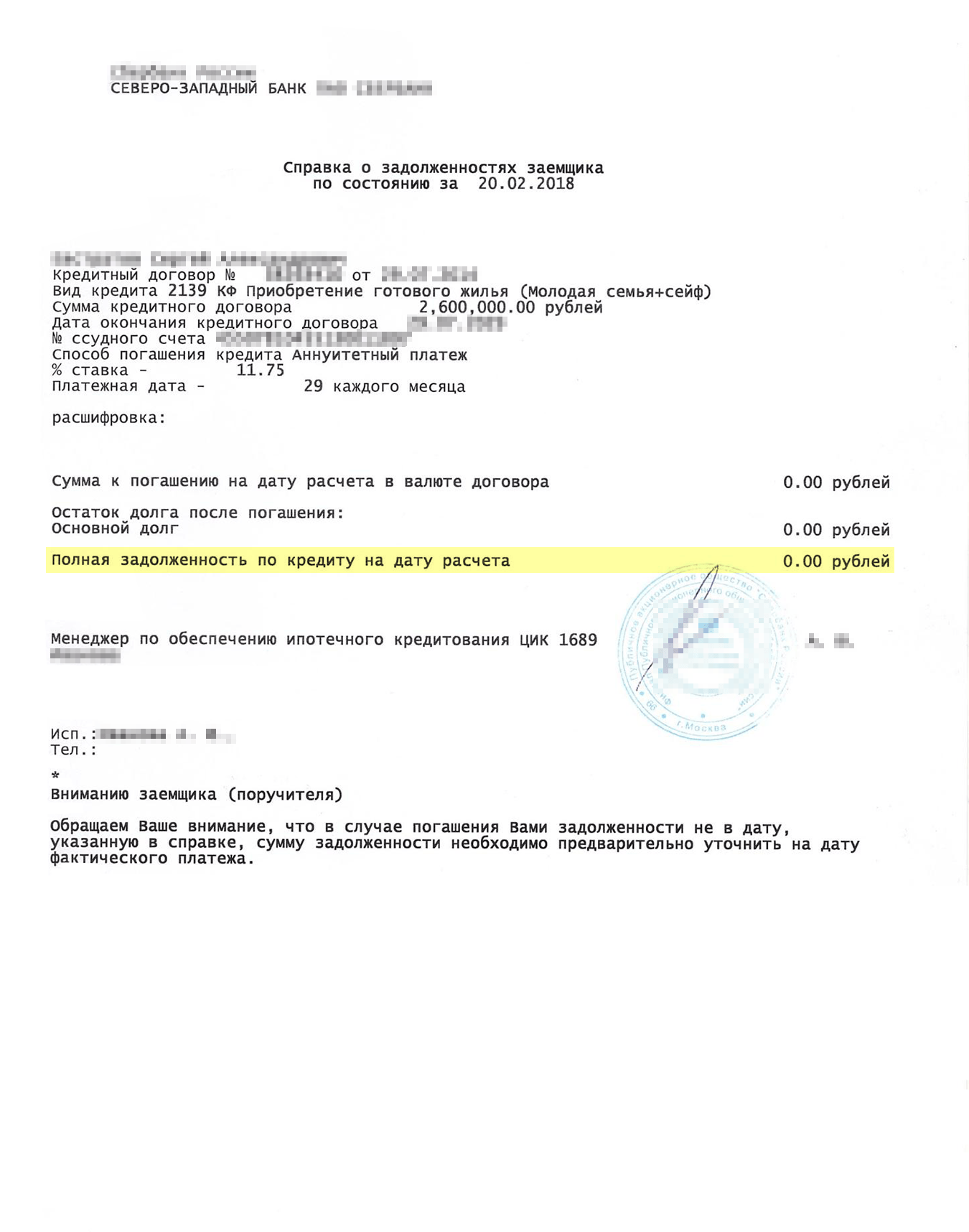

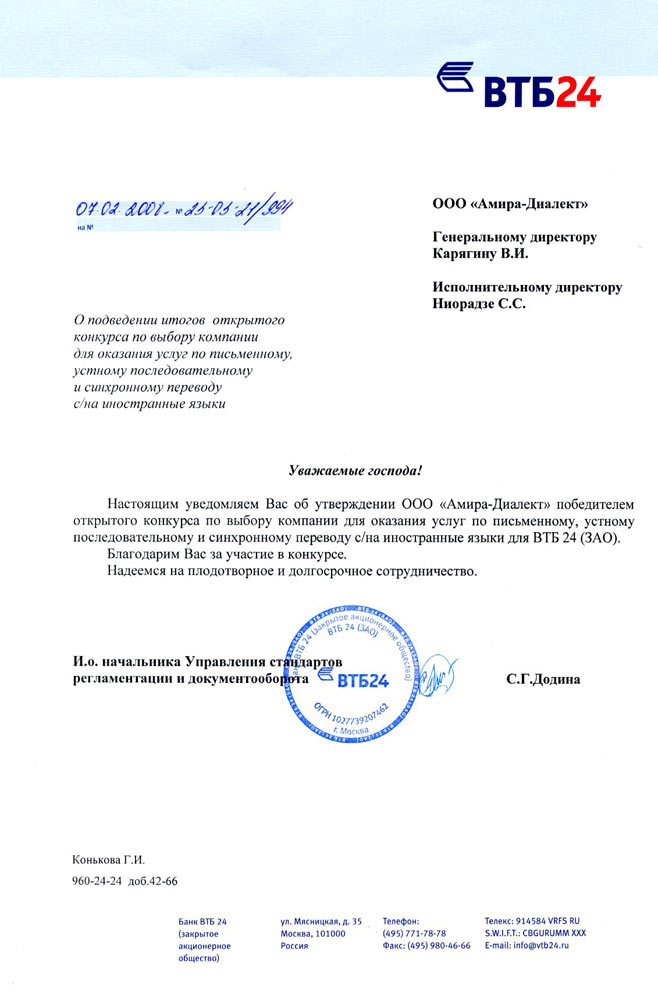

Справка с банка о полностью погашенном кредите

Ответ простой — да, нужна. Если вы ни разу не выходили на просрочку, или вам никогда не звонили с колцентра, если вам ни разу ни казалось, что люди в телефоне пытаются изображать из себя нечто большее, чем следует, если вы хотите, чтобы с вероятностью 1%, а может 2% вам через годик начали звонить с банка или коллекторского агентства, то даже в этих случаях — СПРАВКУ НЕОБХОДИМО ВЗЯТЬ! Банк все свои «ходы записывает», он никогда не будет верить вам на слово, у него все ни раз задокументировано. Банк вам не друг, и никогда им не будет, так что не обольщайтесь на его счет. Справка из банка о том, что у вас по данному кредиту нет задолженности, это тот клочок бумаги, который будет являться весомым доказательством в суде. Конечно, в суде, каждый должен доказывать те факты, на которые ссылается. Об этом прямо указано в части 1 статьи 56 Гражданского Процессуального Кодекса России. Даже если у вас не будет справки из банка о закрытии кредита, ему придется доказывать, что у вас есть задолженность, что вы что-то не доплатили. Однако, надлежащим образом заверенная справка решит в суде все вопросы на корню, не оставив банку ни малейшего шанса на чтобы то ни было в плане взыскания. Получив такую справку вы больше ни задолжник, ни потенциальный неплательщик, ни потенциальный должник, вы теперь свободны, по крайней мере от этой

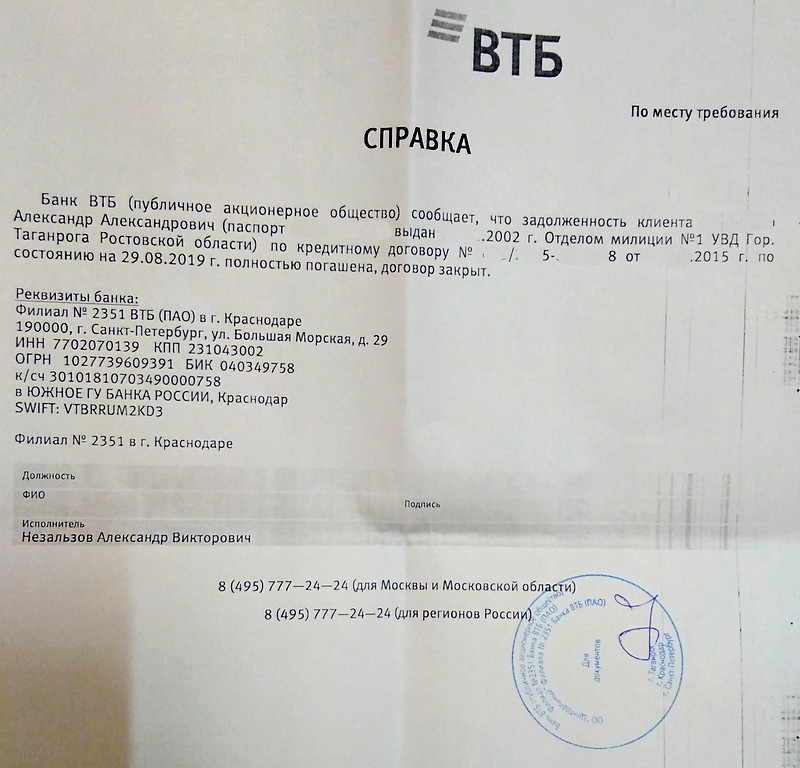

Даже если у вас не будет справки из банка о закрытии кредита, ему придется доказывать, что у вас есть задолженность, что вы что-то не доплатили. Однако, надлежащим образом заверенная справка решит в суде все вопросы на корню, не оставив банку ни малейшего шанса на чтобы то ни было в плане взыскания. Получив такую справку вы больше ни задолжник, ни потенциальный неплательщик, ни потенциальный должник, вы теперь свободны, по крайней мере от этой  Соответственно указаны стороны Договора: банк и ФИО лица, который получил кредит и закрыл его. Далее следует фразы о том, что у Договора закрытый статус, ни по каким текущим платежам задолженности нет и претензий тоже. Внизу дата и подпись заведующего офисом. Вся справка напечатана на фирменном бланке ЗАО ВТБ 24. Данная информация полностью снимает любые подозрения в том, что кредитный договор не закрыт. Все указано в полном объеме. Единственно, что может насторожить — отсутствие печати. Впрочем подписи будет достаточно. В разных банках справка составляется по-разному, в некоторых ставят и подпись и печать, порой расписывается работник, который выдал справку или кредит, в ВТБ расписывается руководитель Офиса. В любом случае необходимо, чтобы на бланке была хотя бы подпись, еще лучше, если подпись и печать. Само собой не забываем о существенных моментах кредита: сумма (должна быть указана прописью и цифрами), дата выдачи кредита и его закрытия, номер договора, процентная ставка, срок на который выдан кредит и текущий статус договора.

Соответственно указаны стороны Договора: банк и ФИО лица, который получил кредит и закрыл его. Далее следует фразы о том, что у Договора закрытый статус, ни по каким текущим платежам задолженности нет и претензий тоже. Внизу дата и подпись заведующего офисом. Вся справка напечатана на фирменном бланке ЗАО ВТБ 24. Данная информация полностью снимает любые подозрения в том, что кредитный договор не закрыт. Все указано в полном объеме. Единственно, что может насторожить — отсутствие печати. Впрочем подписи будет достаточно. В разных банках справка составляется по-разному, в некоторых ставят и подпись и печать, порой расписывается работник, который выдал справку или кредит, в ВТБ расписывается руководитель Офиса. В любом случае необходимо, чтобы на бланке была хотя бы подпись, еще лучше, если подпись и печать. Само собой не забываем о существенных моментах кредита: сумма (должна быть указана прописью и цифрами), дата выдачи кредита и его закрытия, номер договора, процентная ставка, срок на который выдан кредит и текущий статус договора. Это абсолютный минимум, необходимый для содержательной справки. Если у вас есть возможность, то лучше хранить все документы по кредитам в отдельной папке. По крайней мере постарайтесь хранить справку о том, что кредит закрыт, тогда остальные документы можно и не хранить. Даже в случае судебного разбирательства вы всегда сможете затребовать выписку, копию Договора и все необходимые документы через суд. Поскольку банк должен доказывать, что у вас есть задолженность, все ваши документы хранятся у него. Есть такое понятие в гражданском законодательстве как срок исковой давности (СИД). После закрытия кредита, или после последнего платежа банк может подать на вас в суд только в течение 3-х лет для достижения какого-либо результата. Подать в суд он может и через пять лет, но к вашей радости, срок исковой давности для юридических лиц не подлежит восстановлению ни при каких обстоятельствах. Проморгали три года и все на этом. В суде вам главное указать, что истек срок исковой давности и дело на этом основании закроют.

Это абсолютный минимум, необходимый для содержательной справки. Если у вас есть возможность, то лучше хранить все документы по кредитам в отдельной папке. По крайней мере постарайтесь хранить справку о том, что кредит закрыт, тогда остальные документы можно и не хранить. Даже в случае судебного разбирательства вы всегда сможете затребовать выписку, копию Договора и все необходимые документы через суд. Поскольку банк должен доказывать, что у вас есть задолженность, все ваши документы хранятся у него. Есть такое понятие в гражданском законодательстве как срок исковой давности (СИД). После закрытия кредита, или после последнего платежа банк может подать на вас в суд только в течение 3-х лет для достижения какого-либо результата. Подать в суд он может и через пять лет, но к вашей радости, срок исковой давности для юридических лиц не подлежит восстановлению ни при каких обстоятельствах. Проморгали три года и все на этом. В суде вам главное указать, что истек срок исковой давности и дело на этом основании закроют. К сожалению, мы начинаем жить в таких условиях западного типа, где каждый свой финансовый шаг должен быть зафиксирован, дабы потом, в случае возникновения спора, можно было предоставить свои доказательства. Получается тотальная юриспруденция, все за всеми следят и все записывают. Мало кто мог подумать лет 30 назад, что практически у каждого гражданина будет папка с документами, где, в зависимости от своего мировоззрения, он будет собирать документы от паспорта до чеков в магазинах на покупки. Справка о том, что вы не должны по данному кредиту, это сродни ВОЛЬНОЙ в стародавние времена, впрочем отсутствие таковой не создает проблем. Не припомню ни одного случая, когда бы банк после закрытия кредита, в последующем, что-то «нашел» и подал в суд. Сейчас «всем этим» занимаются компьютеры, и вариант ошибки крайне низок, хотя и потенциально возможен. Как бы там ни было, даже, если такое произойдет с вашим кредитным договором, вам прежде всего позвонят с отдела взыскания проблемной задолженности, либо со службы безопасности банка.

К сожалению, мы начинаем жить в таких условиях западного типа, где каждый свой финансовый шаг должен быть зафиксирован, дабы потом, в случае возникновения спора, можно было предоставить свои доказательства. Получается тотальная юриспруденция, все за всеми следят и все записывают. Мало кто мог подумать лет 30 назад, что практически у каждого гражданина будет папка с документами, где, в зависимости от своего мировоззрения, он будет собирать документы от паспорта до чеков в магазинах на покупки. Справка о том, что вы не должны по данному кредиту, это сродни ВОЛЬНОЙ в стародавние времена, впрочем отсутствие таковой не создает проблем. Не припомню ни одного случая, когда бы банк после закрытия кредита, в последующем, что-то «нашел» и подал в суд. Сейчас «всем этим» занимаются компьютеры, и вариант ошибки крайне низок, хотя и потенциально возможен. Как бы там ни было, даже, если такое произойдет с вашим кредитным договором, вам прежде всего позвонят с отдела взыскания проблемной задолженности, либо со службы безопасности банка. В крайнем случае ваше «дело» передадут коллекторам, которые не преминут связаться с вами, поскольку, как правило, в таких делах уже вышел срок исковой давности, потому на суд надежды нет, а вот задавить и запугать звонками некоторых граждан достаточно реально.

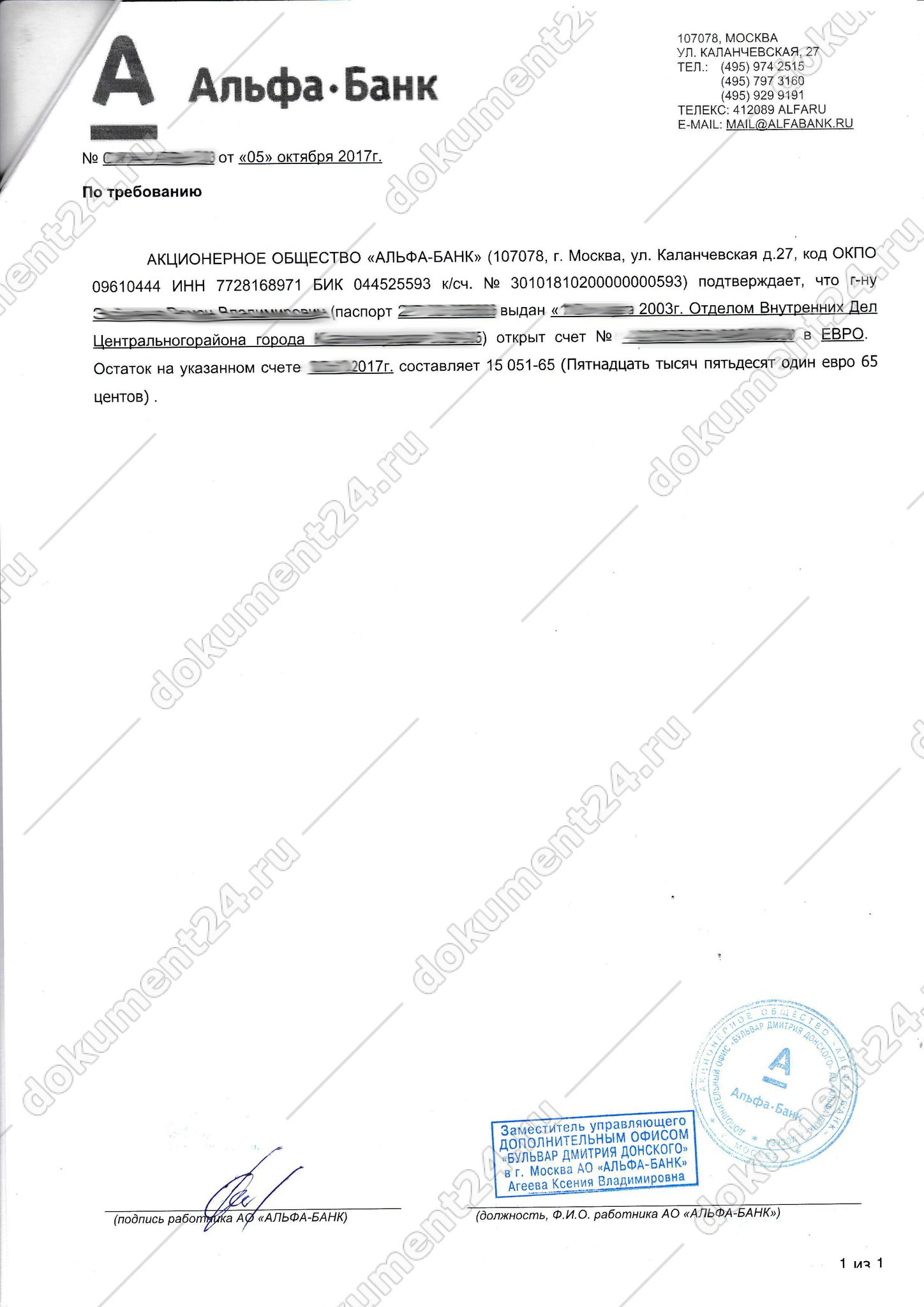

В крайнем случае ваше «дело» передадут коллекторам, которые не преминут связаться с вами, поскольку, как правило, в таких делах уже вышел срок исковой давности, потому на суд надежды нет, а вот задавить и запугать звонками некоторых граждан достаточно реально.Альфа-Банк запустил услугу дистанционного заказа и выдачи любых справок физлицам

Теперь клиентам Альфа-Банка не обязательно идти в отделение, чтобы получить любую справку или выписку со счета. Заказать их можно, не выходя из квартиры, просто позвонив на горячую линию банка (0800502050 — бесплатно с мобильного по Украине).

В любое удобное время, хоть ночью, ведь контакт-центр работает круглосуточно. Достаточно озвучить ключевое слово «справка / выписка» и сервис соединит вас с оператором. Стоимость услуги составляет 150 гривен, независимо от типа справки, которую вы заказываете. Оплатить услугу можно в телефонном режиме, осуществив перевод средств с карты любого банка. Документ будет отправлен курьером по указанному адресу, в любую точку страны. Срок доставки — от одного до трех робочих дней.

Срок доставки — от одного до трех робочих дней.

Таким образом не предоставляются справки для посольства, залоговые и другие нестандартные формы. Такие документы пока можно только в отделении Альфа-Банка. Отметим, что банк постоянно совершенствует сервис и расширяет перечень документов, которые можно оформить дистанционно.

«Современная жизнь настолько динамична, что каждая минута на вес золота. Мы берем на себя заботы клиентов, понимая их потребности тратить свободное время на семью, бизнес, хобби или что-то другое. Мы идем навстречу и реализуем удобный сервис заказа справок и выписок посредством горячей линии банка. Если раньше на получение справки клиенту нужно было потратить несколько дней и дважды прийти в банк, то сейчас за несколько минут можно заказать справку о движении средств на счете, о наличии / отсутствии задолженности в банке и другие и спокойно ждать курьера, уделяя время личным делам», — говорит Валентина Ярош, директор департамента обслуживания клиентов Альфа-Банка.

А вот комментарий-впечатление от клиента Альфа-Банка, который уже успел воспользоваться новой услугой: «Я с Альфа-Банком уже более пяти лет. В основном, пользуюсь кредитными продуктами, поэтому естественно, что часто беру справку о состоянии задолженности. Последний раз, когда я позвонил в контакт-центр, мне сообщили, что я могу заказать документ дистанционно. Воспользовался услугой, потратив на это всего несколько минут. Справку получил на следующий же день. Я доволен, ведь новый сервис экономит мое время», — рассказывает киевлянин Александр.

Через контакт-центр Альфа-Банка Украина можно следующие документы:

• Справка о закрытии кредита

• Справка о движении денежных средств

• Справка об отсутствии задолженности

• Выдача копии договора

• И другие (полный их перечень можно узнать в контакт-центре)

Альфа-Банк Украина — это большой украинский коммерческий банк с международным капиталом, который входит в частную инвестиционную холдинговую компанию ABH Holdings SA (ABHH) с главным офисом в Люксембурге. Холдинговая компания имеет инвестиции в ряде банковских групп на территории стран СНГ и Европы, в частности, операционные компании (банки) ABHH находятся в Украине, России, Казахстане, Беларуси и Нидерландах. Владельцами ABHH выступают Михаил Фридман 36,47%, Герман Хан — 23,27% (оба — граждане Израиля, проживающие в Лондоне), Алексей Кузмичев — 18,12%, Петр Авен -13,76%, Андрей Косогов — 4,08 % (все трое — граждане РФ, проживающие в Москве), а также The Mark Foundation for Cancer Research — 4,03%. По классификации НБУ входит в группу «банки иностранных банковских групп».

Холдинговая компания имеет инвестиции в ряде банковских групп на территории стран СНГ и Европы, в частности, операционные компании (банки) ABHH находятся в Украине, России, Казахстане, Беларуси и Нидерландах. Владельцами ABHH выступают Михаил Фридман 36,47%, Герман Хан — 23,27% (оба — граждане Израиля, проживающие в Лондоне), Алексей Кузмичев — 18,12%, Петр Авен -13,76%, Андрей Косогов — 4,08 % (все трое — граждане РФ, проживающие в Москве), а также The Mark Foundation for Cancer Research — 4,03%. По классификации НБУ входит в группу «банки иностранных банковских групп».

Советы для заемщиков при ведении переговоров о ссуде: Часть 5 Заключительные документы

Клинт М. Ханни

Апрель 2017

Ссудные операции требуют большого количества документов. Когда все соглашения составлены и согласованы, пора кредитору и заемщику подписать документы и финансировать ссуду. Закрытие может быть легким или трудным. Вот несколько советов, как сделать их максимально гладкими.

- 1. Утверждение постановлений . После того, как основные документы сделки будут завершены, могут остаться другие документы, которые необходимо подготовить, согласовать и подписать.Например, кредитор хочет получить гарантии того, что совет директоров заемщика дал разрешение на выдачу кредита. С этой целью кредитор может предоставить заемщику свою собственную форму решения совета директоров. Может потребоваться время, чтобы организовать собрание или передать резолюции на подпись. Заемщикам следует спланировать свое участие и выделить дополнительное время даже после завершения подготовки документов.

2. Акты закрытия. Большинство займов на сумму, превышающую несколько миллионов долларов, требуют, чтобы должностные лица заемщика подтвердили, что все заявления и гарантии верны и что все условия для получения займа были выполнены.Другие сертификаты могут потребоваться в отношении решений, учредительных документов и внутренних законов заемщика. Кроме того, кредитор может запросить сертификат платежеспособности, подтверждающий платежеспособность заемщика. Могут потребоваться страховые сертификаты. Дело в том, что после завершения основных кредитных документов еще предстоит проделать изрядный объем работы. Советник по финансовым вопросам проведет вас через все это.

Кроме того, кредитор может запросить сертификат платежеспособности, подтверждающий платежеспособность заемщика. Могут потребоваться страховые сертификаты. Дело в том, что после завершения основных кредитных документов еще предстоит проделать изрядный объем работы. Советник по финансовым вопросам проведет вас через все это.

3. Сторонние документы . Закрытие сделок часто откладывается, потому что кредитор требует, чтобы третьи стороны, например, домовладельцы, подписали документы (например,g., дает согласие на уступку залога по договорам или эстоппели домовладельца). Опытный юрист поможет заемщику заранее идентифицировать эти документы, чтобы их можно было передать третьим лицам задолго до закрытия. Кредиторы могут пожелать принять такие документы после закрытия.

4. Механизм закрывания . Раньше все стороны собирались в конференц-зале, чтобы подписать и опубликовать документы о сделках. В наши дни такое случается редко. Большинство закрытий осуществляется по электронной почте с минимальным общением лицом к лицу. Но закрытие ссуды по-прежнему сложно. Окончательные версии документов должны быть собраны и разосланы каждой стороне для подписания. Некоторые документы, такие как сертификаты акций, которые кредитор принимает в качестве обеспечения, должны быть доставлены адвокату кредитора. Кредитор может потребовать от адвоката заемщика заключить заключение о том, что кредитные документы подлежат исполнению. Все процедуры условного депонирования должны быть соблюдены. Часто в последнюю минуту возникают проблемы, которые грозят сорвать сделку. Важно, чтобы у вас был опытный консультант по закрытию для решения этих проблем.Посетите https://www.rbmn.com/practice-areas/utah/bank-finance-attorney

Но закрытие ссуды по-прежнему сложно. Окончательные версии документов должны быть собраны и разосланы каждой стороне для подписания. Некоторые документы, такие как сертификаты акций, которые кредитор принимает в качестве обеспечения, должны быть доставлены адвокату кредитора. Кредитор может потребовать от адвоката заемщика заключить заключение о том, что кредитные документы подлежат исполнению. Все процедуры условного депонирования должны быть соблюдены. Часто в последнюю минуту возникают проблемы, которые грозят сорвать сделку. Важно, чтобы у вас был опытный консультант по закрытию для решения этих проблем.Посетите https://www.rbmn.com/practice-areas/utah/bank-finance-attorney

Чего ожидать при закрытии ипотечного кредита

Предварительное закрытие

После получения разрешения на закрытие от вашего ипотечного кредитора вы должны подтвердить дату закрытия кредита. Предполагаемая дата закрытия, вероятно, была указана в договоре купли-продажи, но точная дата должна быть установлена вами, продавцом дома и вашим кредитором. Вы хотите убедиться, что урегулирование произошло до истечения срока действия вашего обязательства по кредиту и до истечения срока действия любого соглашения о блокировке ставки (гарантированные условия ссуды).

Вы хотите убедиться, что урегулирование произошло до истечения срока действия вашего обязательства по кредиту и до истечения срока действия любого соглашения о блокировке ставки (гарантированные условия ссуды).

Дата расчета также должна давать достаточно времени для сбора всей необходимой документации. Если ремонт или обслуживание имущества являются частью обязательств кредитора, должно быть время для их завершения. Агенты по недвижимости и кредитор часто являются лучшими людьми для координации заключительных мероприятий.

Что ожидать

- Проверить документы и подтвердить сроки Обратный отсчет

- Заключительная прогулка по

- Обратный отсчет

- Годовая процентная ставка по кредиту изменяется более чем на 1/8 процента (большинство фиксированных ссуд) или на 1/4 процента. процент (большинство ссуд с регулируемой ставкой).

- К ипотеке добавляется штраф за предоплату

- Смена продукта (фиксированный на регулируемый)

Процесс закрытия

Процесс закрытия ипотечного кредита (также называемый урегулированием ипотечного кредита) является заключительным этапом процесса получения жилищного кредита.

При закрытии вы подпишете документы по ипотечному кредиту, продавец оформит договор на недвижимость, средства будут собраны и выплачены, а заключительный агент запишет необходимые документы, чтобы предоставить вам право собственности на недвижимость.Урегулирование ипотечной ссуды — это юридический процесс, поэтому конкретные процедуры и требования будут варьироваться в зависимости от законодательства штата и местного законодательства, но общее описание практики закрытия может помочь вам в этом процессе.

Что ожидать

Закрытие дома и передача права собственности на недвижимость — сложный процесс, поэтому рассчитывайте выделить несколько часов на проверку кредитных документов и подписание бумаг за закрывающим столом. Этот процесс может занять от часа до нескольких часов в зависимости от сложности перевода и участников.

На этом последнем этапе ожидайте:

- Подробно просматривайте каждый документ

- Предъявить кассовый чек для первоначального взноса или закрытия

- Подпишите окончательные документы по ипотечному кредиту

- Вступить в собственность

Какие документы нужны

Хотя законы штата и местные законы различаются, для урегулирования ипотечного кредита используются стандартные юридические документы и документы, обычно необходимые для закрытия кредита. За некоторые из них вы будете нести ответственность, а за другие — продавец.

За некоторые из них вы будете нести ответственность, а за другие — продавец.

Для закрытия жилищного кредита обычно требуются следующие документы:

Правоустанавливающие документы

Страхование титула гарантирует, что продавец является законным владельцем собственности и что нет никаких претензий, залогов или ожидающих судебных решений в отношении собственности, которые могли бы помешать вам вступить в собственность. Название выдается перед закрытием, но вы должны заплатить за него за закрывающим столом.Каждый кредитор требует страхование титула. Компания, выдающая полис страхования титула, изучит юридические записи об имуществе, чтобы убедиться, что вы получаете «чистый титул» — или право собственности — на имущество при передаче.Титульные компании могут предлагать как политику кредитора, так и политику владельца. Требуется политика кредитора, но неплохо иметь политику владельца, которая также защищает вас в полной мере в случае обнаружения мошенничества, залогового удержания или неправомерного права собственности после закрытия.

Заключительное раскрытие (CD)

Заключительное раскрытие представляет собой документ на пяти страницах, в котором кратко излагаются условия ипотечного кредита, предполагаемые ежемесячные платежи (налоги и страхование могут отличаться) и расходы на закрытие. Это самый важный документ в процессе, поскольку в нем описываются все платежи и кредиты, а также кто несет ответственность.Вы получите заключительное уведомление за три дня до закрытия своего займа, как того требует закон. Это дает вам время для сравнения сметы кредита и раскрытия информации на момент закрытия, чтобы убедиться, что вы понимаете и соглашаетесь с любыми изменениями.Ипотечная записка

Ипотечная расписка (также называемая векселем) является юридическим доказательством вашей задолженности и вашего официального обещания выплатить долг плюс проценты в течение согласованного периода времени.

В нем указывается сумма и условия ссуды, а также излагаются штрафы и меры, которые кредитор может предпринять, если вы не произведете платежи вовремя.Ипотека / доверительный акт

Это «инструмент обеспечения безопасности», который дает кредитору право предъявить иск против вашего дома, если вы не соблюдаете условия ипотечной ноты. В нем излагаются юридические права и обязанности как вас, так и кредитора, и дает кредитору право изъять имущество путем обращения взыскания в случае невыполнения обязательств по ссуде. Ипотека или доверительный акт будут зарегистрированы с публичным уведомлением о требовании (залоговом удержании) кредитора на имущество.

Доверенность

Если вы не можете присутствовать при закрытии ипотечного кредита, вы можете иметь право на получение доверенности с ограниченным правом доступа (POA).

В то время как полный доверенность позволяет кому-то принимать все решения от вашего имени, ограниченное доверенное лицо позволяет кому-то (обычно вашему супругу) подписывать документы от вашего имени на определенное событие или на определенный период времени (например, закрытие вашего дома).Инструкции по закрытию

Инструкции по закрытию служат для взаимодействия закрывающей компании со сторонами сделки с недвижимостью.Закрывающая компания соглашается предоставить расчетные услуги в связи со сделкой купли-продажи недвижимости. Вовлеченные стороны — это покупатели и продавцы. Документация разрешает закрывающей компании получить информацию, необходимую для закрытия. Закрывающая компания, в свою очередь, соглашается подготовить, доставить и зафиксировать все документы, за исключением юридических документов, необходимые для закрытия сделки.Страхование домовладельцев

Кредитор потребует, чтобы у вас была страховка домовладельца на имущество, по крайней мере, в размере восстановительной стоимости имущества. Вы должны убедиться, что политика охватывает значение свойства и содержимого в случае их уничтожения в результате катастрофического события. Полисы страхования жилья должны быть оплачены и быть активными на момент закрытия, и часто заемщик должен заплатить один полный год плюс два дополнительных месяца вперед при закрытии.Совет: купите и сравните страхование жилья

Страхование домовладельцев (страхование от рисков) — это стоимость ипотеки, которую можно и нужно сравнивать, чтобы сэкономить деньги. Мы рекомендуем вам сравнить полисы нескольких операторов чтобы получить лучшее освещение.У вас есть возможность выбрать свою страховую компанию, но кредитор может потребовать, чтобы компания соответствовала стандартам рейтинга и была признана независимым рейтинговым агентством.

В нем указывается сумма и условия ссуды, а также излагаются штрафы и меры, которые кредитор может предпринять, если вы не произведете платежи вовремя.

В нем указывается сумма и условия ссуды, а также излагаются штрафы и меры, которые кредитор может предпринять, если вы не произведете платежи вовремя. В то время как полный доверенность позволяет кому-то принимать все решения от вашего имени, ограниченное доверенное лицо позволяет кому-то (обычно вашему супругу) подписывать документы от вашего имени на определенное событие или на определенный период времени (например, закрытие вашего дома).

В то время как полный доверенность позволяет кому-то принимать все решения от вашего имени, ограниченное доверенное лицо позволяет кому-то (обычно вашему супругу) подписывать документы от вашего имени на определенное событие или на определенный период времени (например, закрытие вашего дома).Другая / дополнительная документация

Дополнительная документация, необходимая для закрытия сделки, будет указана в письме-обязательстве от кредитора и будет зависеть от условий продажи, особенностей собственности и местных постановлений. Примеры могут включать в себя договоры на содержание частных дорог, если улица перед вашим домом не обслуживается муниципалитетом, или подтверждение продажи вашего предыдущего дома, если это было условием утверждения вашего кредита.

Примеры могут включать в себя договоры на содержание частных дорог, если улица перед вашим домом не обслуживается муниципалитетом, или подтверждение продажи вашего предыдущего дома, если это было условием утверждения вашего кредита.

Следующие документы встречаются реже, но также могут быть включены в процесс закрытия ипотеки:

Свидетельство о заселении

Если ваш дом новостройки, вы должны иметь свидетельство о заселении, как правило, из города или округа, прежде чем вы сможете закрыть ссуду и въехать в него. Строитель получит свидетельство в соответствующем органе. Многие местные органы власти требуют проведения инспекции при продаже дома, чтобы убедиться, что недвижимость соответствует местным строительным нормам.Нарушение Кодекса может потребовать ремонта или замены конструктивных или механических элементов. Ответственность за заказ осмотра и оплату любого необходимого ремонта должна быть прописана в договоре купли-продажи.

Проверка / сертификация термитов

Во многих районах страны собственность должна быть проверена на наличие термитов, и эта проверка требуется в договоре купли-продажи. Он может называться «Отчет о заражении древесины», «Письмо о разрешении» или «Отчет о проверке насекомых, уничтожающих древесину».Отчет требуется по всем ссудам FHA и VA, а также по многим обычным ссудам.

Страхование от наводнения

Если кредитор или оценщик определяет, что недвижимость находится в пределах определенной поймы, вам понадобится — а кредитор потребует — полис страхования от наводнения. Политика должна оставаться в силе в течение всего срока кредита. Это редко включается в стандартный полис страхования жилья. Дополнительную информацию можно найти в Национальной программе страхования от наводнений FEMA.

Передача прав на воду

Если вода из колодца, проверка воды будет уже завершена, так как вам потребуется сертификат местного органа власти на частный источник воды и канализацию. Недвижимость с колодцами и источниками септической воды обычно регулируется кодексами и стандартами округа.- Пояснительные письма (кредитные запросы, адреса и т. Д.)

- Предполагаемая документация (перевод кредита другому банку / инвестору)

- Свидетельство о занятости / Аффидевит о занятости

Радоновая проба

Агентство по охране окружающей среды (EPA) рекомендует, чтобы покупатели и продавцы домов проверяли свою собственность на наличие радона.Радон — это радиоактивный газ без запаха, вызывающий рак. И уровни радона, составляющие 4 пикокюри на литр (пКи / л) или выше, должны быть зафиксированы. Для получения дополнительной информации о радоне и важности тестирования см. Этот

Контрольный список EPA.

Для получения дополнительной информации о радоне и важности тестирования см. Этот

Контрольный список EPA.Съемка / план участка

Ваш кредитор может потребовать обследования собственности с указанием границ собственности, местоположения улучшений, любых сервитутов для коммунальных служб или полосы отчуждения, а также любых посягательств на границы забором или зданиями.Это выполняется вашим застройщиком, но перед закрытием необходимо исправить любые нарушения. В некоторых областях добавление к политике заголовков устраняет необходимость в опросе.

Независимо от того, соответствуют ли документы требованиям кредитора или государства, к ним нельзя относиться легкомысленно. Некоторые включают уголовное наказание за ложную информацию, а некоторые могут дать кредитору право «отозвать» ваш ссуду, то есть вся сумма ссуды подлежит немедленной оплате. Итак, не торопитесь и задавайте вопросы, если вам нужны разъяснения.

Как только все будет подписано и заключительный агент убедится, что все инструкции по закрытию выполнены, вы готовы к закрытию. Поздравляем покупателя жилья, вы наконец-то стали домовладельцем!

Предыдущий

Обработка ипотечных кредитов и андеррайтинг

Закрытие дома: чего ожидать

Закрытие дома знаменует собой начало новой главы, но последний шаг перед тем, как стать домовладельцем, включает в себя множество документов, подписей и сборов.Вот чего ожидать в процессе закрытия ипотеки и сколько времени потребуется, чтобы передать эти ключи вам.

Какие затраты на закрытие?

Затраты на закрытие — это сборы и расходы, которые вы должны оплатить перед тем, как стать законным владельцем дома, квартиры или таунхауса. По словам Фредди Мака, вы можете рассчитывать заплатить от 2 до 5 процентов ипотечной ссуды в качестве покрытия расходов. Они могут включать:

- Комиссия за оформление

- Комиссия за андеррайтинг

- Комиссия за экспертизу

- Комиссия за кредитный отчет

- Комиссия за поиск названия

Независимо от того, покупаете ли вы новый дом или рефинансируете существующую ипотеку, необходимо оплатить заключительные расходы.

Сколько стоит закрыть дом?

Затраты на закрытие обычно составляют тысячи долларов и могут сильно различаться в зависимости от штата. Например, в Индиане средние затраты на закрытие (без налогов) в 2019 году составили 1909 долларов, а в Нью-Йорке, как показывают данные ClosingCorp, в среднем эти затраты составили 5612 долларов. По данным ClosingCorp, на национальном уровне средние затраты на закрытие в 2019 году составили 3339 долларов без налогов и 5749 долларов с налогами.

Некоторые штаты и населенные пункты взимают ипотечные налоги и налоги на передачу права собственности, что увеличивает расходы в этом штате, — говорит Джаред Максвелл, вице-президент по потребительскому прямому кредитованию в Embrace Home Loans в Мидлтауне, Род-Айленд.В Нью-Йорке, например, с учетом налогов средние затраты на закрытие в 2019 году выросли до 12847 долларов, сообщает ClosingCorp.

Кредиторы должны предоставить оценку ваших затрат на закрытие в начале процесса ссуды и, ближе к дате закрытия, сумму, которую вы можете ожидать до закрытия.

Затраты на закрытие могут быть включены в сумму ипотечного кредита (известная как ипотека без затрат на закрытие) или выплачены авансом, чтобы избежать уплаты дополнительных процентов. Если вы включите заключительные расходы в ипотеку, важно отметить, что, хотя это помогает избежать передачи дополнительных денежных средств, в долгосрочной перспективе на эти расходы будут взиматься проценты.

Сколько времени нужно, чтобы закрыть дом?

По данным Элли Мэй, по состоянию на май 2020 года среднее время, необходимое покупателям жилья для завершения покупки дома, составляет 47 дней и 44 дня для рефинансирования.

Подача заявки на предварительное одобрение ипотеки до того, как вы начнете делать покупки для дома, может помочь вам закрыть ее раньше, поскольку некоторые из процессов проверки будут завершены заранее, говорит Джон Шлек, старший вице-президент по потребительскому кредитованию в Bank of America в Шарлотта, Северная Каролина.

Предварительное одобрение ипотеки имеет гораздо большее значение, чем «Вы предварительно одобрены!» сообщения, которые вы можете увидеть при продвижении кредитной карты. С помощью письма о предварительном одобрении ипотеки вы можете показать продавцу, что ваш кредитор проверил ваши финансы, провел серьезное кредитное расследование и определил, сколько денег вы можете иметь для покупки дома.

С помощью письма о предварительном одобрении ипотеки вы можете показать продавцу, что ваш кредитор проверил ваши финансы, провел серьезное кредитное расследование и определил, сколько денег вы можете иметь для покупки дома.

Несмотря на то, что предварительное одобрение может сэкономить время, закрытие дома все же может быть длительным процессом в целом. Планирование имеет решающее значение, особенно если вы в настоящее время снимаете дом или квартиру, а срок аренды почти истек.По словам Максвелла, арендаторам следует стремиться приблизиться к середине-концу месяца.

«Это поможет предотвратить оплату последнего месяца аренды квартиры или дома, которые вы не используете», — говорит Максвелл.

Однако покупатель жилья — не единственная сторона, которая диктует сроки. Если продавец не сможет быстро освободить дом, процесс закрытия может затянуться.

«Конечно, бывают случаи, когда кредиторы могут закрыть дело всего за 15–20 дней, но это предполагает, что документы возвращаются быстро и нет никаких непредвиденных препятствий, которые возникают с состоянием дома или отчетом о праве собственности», — говорит Максвелл.

Как подготовиться к закрытию

Домовладельцы могут подготовиться к закрытию, чтобы ускорить процесс. По словам Максвелла, покупатели должны заранее получить все документы, которые потребует кредитный специалист.

Они также захотят удостовериться, что ничего не изменится в их финансах до дня закрытия, потому что кредитор может (и часто делает) в последнюю минуту проверять важную информацию. Смена места работы — одна из ошибок, которых следует избегать в процессе закрытия. Если это произойдет, кредитору нужно будет проверить нового работодателя, что приведет к сбоям в работе на последнем этапе.

Кроме того, «вам следует воздерживаться от внесения каких-либо крупных недокументированных депозитов, таких как депозиты наличными, и открытия любых новых счетов кредитной карты», — говорит Максвелл.

Что вам понадобится при закрытии

При закрытии у вас будут две основные обязанности:

- Подписать юридические документы. Этот процесс делится на две категории: соглашение между вами и вашим кредитором относительно условий ипотеки и соглашение между вами и продавцом о передаче права собственности на недвижимость. Обязательно внимательно прочтите все документы перед тем, как подписать их. Не подписывайте формы пустыми строками или пробелами.

Обязательно внимательно прочтите все документы перед тем, как подписать их. Не подписывайте формы пустыми строками или пробелами.

Обязательно внимательно прочтите все документы перед тем, как подписать их. Не подписывайте формы пустыми строками или пробелами.- Оплата затрат на закрытие и условное депонирование. Существуют многочисленные комиссии, связанные с получением ипотеки и передачей собственности. Деньги обычно представляют собой сертифицированный / кассовый чек, выписанный эскроу-компании, или банковский перевод средств в банковское учреждение. Персональные проверки часто не допускаются.

Обязательно узнайте, какой тип удостоверения личности требуется до приезда.Обычно требуется только один тип идентификации, хотя некоторым компаниям требуется два. Обычно принимаются удостоверения личности государственного образца, например водительские права или паспорта.

Кто присутствует на закрытии

Процедуры закрытия различаются от штата к штату и даже от округа к округу, но следующие стороны обычно присутствуют на закрытии (иногда называемом встречей по урегулированию):

- Агент закрытия, который может работать на кредитора или титульную компанию

- Поверенный (заключительным агентом может быть поверенный, представляющий вас или кредитора. У обеих сторон могут быть поверенные. Всегда полезно иметь адвоката, который представляет вас и только ваши интересы.)

- Представитель Титульной компании, предоставляющий письменные доказательства права собственности на объект недвижимости

- Домашний продавец

- Агент по недвижимости продавца

- Вы, также известный как залогодатель

- Кредитор, также известный как залогодержатель

У обеих сторон могут быть поверенные. Всегда полезно иметь адвоката, который представляет вас и только ваши интересы.)

У обеих сторон могут быть поверенные. Всегда полезно иметь адвоката, который представляет вас и только ваши интересы.)Заключительный агент проводит встречу по урегулированию и следит за тем, чтобы все документы были подписаны и зарегистрированы, а также за уплату и надлежащее распределение комиссионных за закрытие сделки и условных платежей.

Чего ожидать в день закрытия

Есть три основных документа, которые нужно подписать во время закрытия. Первый — это доверительный акт или ипотечный документ, который представляет собой документ, который удерживает вашу собственность в качестве залога по вашей ссуде, говорит Шлек. Второй документ — это простой вексель, юридическое соглашение об оплате кредитору, в том числе, когда вы будете делать платежи и куда вы их отправите. Последнее — заключительное раскрытие, детализированный список ваших окончательных кредитов и сборов.

Последнее — заключительное раскрытие, детализированный список ваших окончательных кредитов и сборов.

При закрытии вы получите следующие ключевые документы:

- Смета кредита — Этот документ содержит важную информацию о вашем ссуде, включая условия, процентную ставку и затраты на закрытие.Убедитесь, что вся информация верна, включая написание вашего имени.

- Заключительное раскрытие — Как и оценка кредита, заключительное раскрытие описывает детали вашей ипотеки. Вы должны получить эту форму как минимум за три дня до закрытия. Это временное окно дает вам возможность сравнить оценку кредита с окончательным раскрытием информации.

- Первоначальная выписка об условном депонировании — Эта форма содержит все платежи, которые кредитор заплатит с вашего счета условного депонирования в течение первого года действия ипотеки.Эти сборы включают налоги и страховку.

- Ипотечная записка — В этом документе указано ваше обещание выплатить ипотечный кредит. В нем указаны сумма и условия ссуды, а также действия кредитора, если вы не сможете произвести платеж.

- Ипотека или доверительный акт — Этот документ обеспечивает защиту векселя и дает вашему кредитору требование против дома, если вы не выполняете условия ипотечной ноты.

- Свидетельство о заселении — Если вы покупаете недавно построенный дом, вам понадобится этот юридический документ для въезда.

В нем указаны сумма и условия ссуды, а также действия кредитора, если вы не сможете произвести платеж.

В нем указаны сумма и условия ссуды, а также действия кредитора, если вы не сможете произвести платеж.Покупатель также проведет заключительное пошаговое руководство со своим агентом по продаже недвижимости, чтобы подтвердить, что дом находится в обещанном состоянии.

Кроме того, вы можете получить предложение о покупке домашней гарантии. Эти планы различаются, но все они нацелены на то, чтобы обеспечить своего рода покрытие для более крупных систем, которые являются ключом к созданию комфорта в вашем доме — системы отопления, вентиляции и кондиционирования, водонагревателя, водопровода и основных приборов. Если один из этих элементов выходит из строя из-за обычного износа, гарантия может помочь в оплате ремонта или замены.

Однако важно отметить, что гарантии могут предлагать ограниченную защиту и выплаты, поэтому обязательно внимательно оцените этот вариант.

Факторы, которые могут привести к задержке закрытия

Многие факторы могут вызвать задержку закрытия. Максвелл говорит, что одна из распространенных проблем, которые могут вызвать задержку, — это ремонт, который, по мнению оценщика, необходимо устранить.

Еще одним фактором является удержание правового титула, о котором продавец не знает и которое должно быть удовлетворено до закрытия сделки.

Домовладелец также может вызвать задержки, если у него нет некоторых документов, необходимых кредитору для проведения закрытия.

В пик сезона недвижимости — и по мере того, как все больше заемщиков спешат воспользоваться преимуществами сегодняшних рекордно низких процентных ставок — также могут быть задержки просто из-за объема.

«На протяжении всего процесса ипотеки важно точно заполнять заявки и своевременно загружать документы, чтобы все прошло гладко», — рекомендует Шлек. «В зависимости от рыночной активности могут быть некоторые задержки, поскольку сторонние поставщики, такие как оценщики, обычно очень заняты в пик сезона покупки жилья.”

«В зависимости от рыночной активности могут быть некоторые задержки, поскольку сторонние поставщики, такие как оценщики, обычно очень заняты в пик сезона покупки жилья.”

Показанное изображение, предоставленное Jetta Productions из Getty Images.

Подробнее:

Процесс закрытия дома | Сеть Титульных Ресурсов

Закрытие — последний шаг в процессе покупки дома. Это день, когда вы завершаете сделку с недвижимостью, и происходит окончательный перевод денег и ключей. В конце закрытия вы официально станете владельцем нового дома.

Чего ожидать при закрытии

Большинство закрытий включает два этапа: закрытие покупки недвижимости и закрытие ипотечного кредита, использованного для покупки этой недвижимости.Чтобы выполнить эти два шага, будут подписаны или доставлены акты, ипотека и другие необходимые документы. Закрытие будет обрабатываться агентом условного депонирования, который действует как нейтральная третья сторона, которая хранит юридические документы и средства для покупателя, продавца и, иногда, кредитора. Агент распространит все необходимые документы и средства в соответствии с инструкциями кредитора и обеспечит выполнение продавцом и покупателем своих договорных обязательств.

Агент распространит все необходимые документы и средства в соответствии с инструкциями кредитора и обеспечит выполнение продавцом и покупателем своих договорных обязательств.

Что мне взять с собой на закрытие?

- Две формы идентификации.Один должен быть выдан государственным органом и содержать фотографию, например водительские права или паспорт. На другом другом должно быть напечатано ваше имя, например, карта социального страхования, кредитная / дебетовая карта, страховая карта, оптовая членская карта, библиотечная карта и т. Д.

- Certified Funds (кассовый чек) к оплате закрывающей компании. Также допускается перевод средств непосредственно на счет условного депонирования закрывающей компании. Пожалуйста, свяжитесь с вашим агентом по расчетам для получения инструкций по подключению.

- Все стороны по кредиту (и их супруги) должны явиться, чтобы подписать соответствующие документы о ссуде.

Сколько времени займет закрытие?

Большинство закрытий занимает около часа на сделку продажи или 30 минут на рефинансирование, но это может варьироваться. Закрытие дома — это событие, которое изменит вашу жизнь — в конце концов вы станете новым домовладельцем или приобретете новый дом. Не стоит торопиться с этим во время обеденного перерыва. Убедитесь, что у вас есть достаточно времени, чтобы посвятить это совещанию, если оно пойдет не так, как планировалось, и вам потребуется больше времени.

Закрытие дома — это событие, которое изменит вашу жизнь — в конце концов вы станете новым домовладельцем или приобретете новый дом. Не стоит торопиться с этим во время обеденного перерыва. Убедитесь, что у вас есть достаточно времени, чтобы посвятить это совещанию, если оно пойдет не так, как планировалось, и вам потребуется больше времени.

Процесс закрытия

Закрытие ипотечного кредита при покупке дома

После того, как ваша заявка на получение ипотечной ссуды была одобрена и вы получили письмо-обязательство от кредитора, последним шагом перед тем, как вы сможете позвонить в свой дом, является закрытие или урегулирование сделки по покупке и ипотечной ссуде.Несмотря на то, что вы подписали договор купли-продажи и ваш запрос на ссуду был одобрен, у вас нет прав на собственность, включая доступ, до тех пор, пока вам не перейдет законный титул на собственность и не будет закрыта ссуда. Вы должны хорошо понимать, что участвует в процессе закрытия, потому что есть ряд вещей, которые вы можете сделать, чтобы он прошел гладко и вовремя.

При закрытии вы подпишете документы по ипотечному кредиту, продавец оформит договор на недвижимость, средства будут собраны и выплачены, а заключительный агент запишет необходимые документы, чтобы предоставить вам право собственности на недвижимость.Урегулирование ипотечной ссуды — это юридический процесс, поэтому конкретные процедуры и требования будут варьироваться в зависимости от законодательства штата и местного законодательства, но общее описание практики закрытия может помочь вам в этом процессе.

Между обязательством и закрытием

Как только вы получите твердое одобрение от кредитора, выдающего вашу ипотечную ссуду, вы должны подтвердить фактическую дату закрытия ссуды. Предполагаемая дата закрытия, вероятно, была указана в договоре купли-продажи, но точная дата должна быть установлена вами, продавцом недвижимости и вашим кредитором.Вы хотите убедиться, что расчет будет произведен до истечения срока действия вашего кредитного обязательства и до истечения срока действия любого соглашения о блокировке ставки (гарантированные условия кредита). Дата расчета также должна давать достаточно времени для сбора всей необходимой документации. Если ремонт или техническое обслуживание собственности являются частью обязательств кредитора, должно быть время для их завершения. Агенты по недвижимости, участвующие в сделке по продаже, и кредитор часто являются лучшими людьми для координации заключительных мероприятий.Большинству кредиторов требуется уведомление о дате закрытия сделки как минимум за 3-5 дней, чтобы подготовить кредитные документы и передать их заключительному агенту.

Дата расчета также должна давать достаточно времени для сбора всей необходимой документации. Если ремонт или техническое обслуживание собственности являются частью обязательств кредитора, должно быть время для их завершения. Агенты по недвижимости, участвующие в сделке по продаже, и кредитор часто являются лучшими людьми для координации заключительных мероприятий.Большинству кредиторов требуется уведомление о дате закрытия сделки как минимум за 3-5 дней, чтобы подготовить кредитные документы и передать их заключительному агенту.

Существуют стандартные документы и доказательства, которые обычно требуются для закрытия кредита, независимо от юрисдикции. За некоторые из них вы будете нести ответственность, а за другие — продавец. Для закрытия обычно требуются следующие документы.

- Полис страхования титула — Каждый кредитор требует страхование титула.Компания, выдающая полис страхования титула, изучит юридические записи, чтобы убедиться, что вы получаете четкий титул или право собственности на собственность. Их поисковый поиск установил, что продавец собственности является законным владельцем, и что нет никаких претензий или залогов в отношении собственности. Титульная компания предлагает как политику кредитора, так и политику владельца. Вам придется заплатить за политику кредитора, и вам также рекомендуется иметь политику владельца. За небольшую дополнительную премию он защитит вас до полной стоимости имущества, если после закрытия будет обнаружено мошенничество, залоговое удержание или ошибочный титул.

- Страхование домовладельцев — Кредитор потребует, чтобы у вас была страховка домовладельцев на имущество, по крайней мере, в размере восстановительной стоимости имущества. Вы должны убедиться, что политика охватывает стоимость собственности и содержимого в случае их уничтожения в результате пожара или урагана. Вы должны заплатить за полис и получить его при закрытии. Вы можете выбрать страховую компанию, но кредитор потребует, чтобы компания соответствовала стандартам рейтинга и получила рейтинг признанного рейтингового агентства.

- Осмотр и сертификация термитов — Во многих частях страны собственность должна быть проверена на наличие термитов, и эта проверка требуется в договоре купли-продажи. В некоторых частях страны это можно назвать отчетом о «заражении древесины». Отчет требуется по всем ссудам FHA и VA, а также по многим обычным ссудам.

- Обследование или план земельного участка — ваш кредитор может потребовать проведения обследования собственности с указанием границ собственности, расположения улучшений, любых сервитутов для коммунальных служб или полосы отвода улиц, а также любых посягательств на границы со стороны заборов или зданий. .Посягательства могут быть незначительными, например, забор, или могут быть серьезными, и их необходимо исправить перед закрытием. В некоторых областях добавление к политике заголовков устраняет необходимость в опросе.

- Сертификат водоснабжения и канализации — если в доме нет коммунальных водопроводных и канализационных сетей, вам потребуется сертификат местных органов власти на частный источник воды и канализацию. Недвижимость с колодцами и источниками септической воды обычно регулируется кодексами и стандартами округа.

- Страхование от наводнения — Если кредитор или оценщик определяет, что собственность находится в пределах определенной поймы, вам понадобится, а кредитор потребует, полис страхования от наводнения. Политика должна оставаться в силе в течение всего срока кредита.

- Свидетельство о заселении или Письмо о соответствии строительным нормам — Если ваш дом новостройки, вам нужно будет иметь Свидетельство о заселении, обычно выданное в городе или округе, прежде чем вы сможете закрыть ссуду и въехать.Строитель получит сертификат в соответствующем органе. Многие местные органы власти требуют проведения инспекции при продаже дома, чтобы убедиться, что недвижимость соответствует местным строительным нормам. Нарушение Кодекса может потребовать ремонта или замены конструктивных или механических элементов. Ответственность за заказ осмотра и оплату любого необходимого ремонта должна быть прописана в договоре купли-продажи.

- Другая документация — Дополнительная документация, необходимая для закрытия сделки, будет указана в письме-обязательстве от кредитора и будет зависеть от условий продажи, особенностей собственности, местных постановлений и обычаев.Примеры могут включать в себя договоры на содержание частных дорог, если улица перед вашим домом не обслуживается муниципалитетом, или подтверждение продажи вашего предыдущего дома, если это было условием утверждения вашего кредита.

Их поисковый поиск установил, что продавец собственности является законным владельцем, и что нет никаких претензий или залогов в отношении собственности. Титульная компания предлагает как политику кредитора, так и политику владельца. Вам придется заплатить за политику кредитора, и вам также рекомендуется иметь политику владельца. За небольшую дополнительную премию он защитит вас до полной стоимости имущества, если после закрытия будет обнаружено мошенничество, залоговое удержание или ошибочный титул.

Их поисковый поиск установил, что продавец собственности является законным владельцем, и что нет никаких претензий или залогов в отношении собственности. Титульная компания предлагает как политику кредитора, так и политику владельца. Вам придется заплатить за политику кредитора, и вам также рекомендуется иметь политику владельца. За небольшую дополнительную премию он защитит вас до полной стоимости имущества, если после закрытия будет обнаружено мошенничество, залоговое удержание или ошибочный титул.

Недвижимость с колодцами и источниками септической воды обычно регулируется кодексами и стандартами округа.

Недвижимость с колодцами и источниками септической воды обычно регулируется кодексами и стандартами округа.В течение 24 часов до фактического закрытия вы и ваш агент по недвижимости должны провести окончательную проверку собственности, чтобы убедиться, что все необходимые ремонтные работы были завершены, все имущество, описанное в договоре купли-продажи, например, кухонная техника, ковровое покрытие. присутствуют драпировки и что недавних повреждений от пожара или урагана не произошло.В большинстве случаев кредитор будет проводить аналогичную проверку перед закрытием.

Закрытие займа

Фактическая процедура закрытия кредита, включая то, кто проводит закрытие и кто присутствует, зависит от местного законодательства, обычаев и практики кредиторов. В некоторых штатах вас должен представлять адвокат, в других — нет. Даже если это не требуется по закону, вы можете нанять адвоката, чтобы просмотреть заключительные документы.

В некоторых штатах вас должен представлять адвокат, в других — нет. Даже если это не требуется по закону, вы можете нанять адвоката, чтобы просмотреть заключительные документы.

Некоторые кредиторы закроют ссуду в своих офисах, некоторые будут использовать титульные компании или компании условного депонирования, а некоторые пошлют свои инструкции и документы своему поверенному или вам для проведения закрытия.Как только вы получите письмо-обязательство от кредитора, вы должны определить, кто несет ответственность за закрытие сделки.

Фактическое закрытие сделки осуществляется агентом по закрытию сделки, который может быть сотрудником кредитора или титульной компании, или это может быть поверенный, представляющий вас или кредитора. Кредитор и продавец, или их представители, а также агенты по недвижимости могут присутствовать или не присутствовать при фактическом закрытии сделки. Для сторон сделки не является необычным выполнять свои роли, никогда не встречаясь лицом к лицу.

Заключительный агент получит инструкции от кредитора о том, как документально оформить ссуду и выплатить средства, а также соберет все необходимые документы от вас, продавца и кредитора. Заключительный агент будет следить за тем, чтобы все необходимые документы были подписаны и зарегистрированы, а также что средства были правильно распределены и учтены после завершения закрытия.

Обычно вам нужно прийти к закрытию с заверенным чеком на затраты на закрытие, включая остаток авансового платежа.Вы можете получить точную цифру за день или два до закрытия от кредитора или закрывающего агента. Вы также должны принести полис страхования домовладельцев и подтверждение оплаты, если оно не было доставлено ранее.

По большей части, ваша роль при закрытии сделки — просмотреть и подписать многочисленные документы, связанные с ипотечной ссудой. Заключительный агент должен объяснить характер и цель каждого из них и предоставить вам и / или вашему адвокату возможность проверить их перед подписанием. Краткое описание основных документов может помочь вам понять их цель и значение.

Краткое описание основных документов может помочь вам понять их цель и значение.

— HUD-1

- Эта форма требуется в соответствии с Федеральным законом и подготавливается заключительным агентом. Он предоставляет подробную информацию о сделке продажи, включая цену продажи, сумму финансирования, комиссии и сборы по ссуде, пропорциональное распределение налогов на недвижимость, суммы, причитающиеся покупателю и продавцу и от них, а также средства, причитающиеся третьим сторонам, таким как агент по продаже недвижимости. Он должен быть подписан как покупателем, так и продавцом и становится частью постоянного ссудного файла кредитора.

- Некоторые из ваших сборов по HUD-1, возможно, уже были оплачены, например, сборы за отчет о кредитных операциях и плату за оценку.Они будут отмечены как P.O.C. (оплачивается вне закрытия). Обычно с вас будут взиматься проценты по ссуде с даты расчета до первого дня следующего месяца, и ваш первый платеж должен быть произведен в первый день месяца, а ваш последующий платеж — первого числа следующего месяца. . Убедитесь, что вы точно знаете, когда должны быть произведены первый и последующие платежи, и каковы штрафы за опоздание.

- Если ваш кредит превышает 80 процентов стоимости имущества, вам, вероятно, придется заплатить за ипотечное страхование, которое защищает кредитора в случае невыполнения обязательств.

- В дополнение к вашим ежемесячным платежам по ссуде большинство кредиторов потребуют от вас ведения счета условного депонирования или удержания налога на недвижимость и страхования. Действующий закон разрешает кредитору собирать «подушку» в размере до 1/6 (2 месяца) расчетных годовых налогов на недвижимость и страховых платежей при закрытии сделки. Кроме того, налоги на недвижимость за текущий год будут пропорционально рассчитаны между вами и продавцом и уплачены при закрытии. После закрытия вы будете переводить 1/12 годовой суммы с каждым ежемесячным платежом.Налоговые и страховые счета следует отправлять кредитору, который будет их оплачивать из собранных средств условного депонирования.

. Убедитесь, что вы точно знаете, когда должны быть произведены первый и последующие платежи, и каковы штрафы за опоздание.

. Убедитесь, что вы точно знаете, когда должны быть произведены первый и последующие платежи, и каковы штрафы за опоздание.

Справка о предоставлении кредита

- Эта форма также требуется Федеральным законом. Вам был предоставлен первоначальный TIL вскоре после того, как вы заполнили заявку на кредит. Если с того времени никаких изменений не произошло, кредитор не обязан предоставлять их при закрытии. Если, однако, взимаются значительные расходы, вы должны получить исправленный TIL не позднее расчета.

Ипотечная записка

- Ипотечная записка является юридическим доказательством вашей задолженности и вашего официального обещания выплатить долг.В нем указываются сумма и условия ссуды, а также излагаются штрафы и меры, которые кредитор может предпринять, если вы не сможете своевременно произвести платеж.

Ипотека или доверительный договор

- Это «инструмент обеспечения», который дает кредитору право предъявить иск против вашего дома, если вы не соблюдаете условия ипотечной ноты. В нем излагаются юридические права и обязанности как вас, так и кредитора, и дает кредитору право изъять имущество путем обращения взыскания в случае невыполнения обязательств по ссуде. Ипотека или доверительный акт будут зарегистрированы с публичным уведомлением о требовании (залоговом удержании) кредитора на имущество.

Ипотека или доверительный акт будут зарегистрированы с публичным уведомлением о требовании (залоговом удержании) кредитора на имущество.

Ипотека или доверительный акт будут зарегистрированы с публичным уведомлением о требовании (залоговом удержании) кредитора на имущество.Разные документы

- Вам будет предложено подписать ряд документов или аффидевитов при закрытии. Некоторые из них являются требованиями кредитора (например, заявление о том, что вы собираетесь занимать недвижимость, в которой вы проживаете главным образом), или требуются в соответствии с законодательством штата или федеральным законодательством. К этим инструментам нельзя относиться легкомысленно. Некоторые предусматривают уголовное наказание за ложную информацию, а некоторые могут дать кредитору право отозвать вашу ссуду, что означает, что вся сумма ссуды подлежит немедленной оплате.Когда все подписано и закрывающий агент убедится, что все инструкции по закрытию были выполнены в полном объеме, вы становитесь владельцем и получаете ключи от собственности.

Заключительное определение

Что закрывается?

Закрытие — это заключительный этап обработки ипотечной ссуды, на котором право собственности на недвижимость переходит от продавца к покупателю.

Ключевые выводы

- Закрытие — это заключительный этап обработки ипотечного кредита, на котором право собственности на недвижимость переходит от продавца к покупателю.

- Во время процесса закрытия, также называемого расчетом или расчетом по счету, участники просматривают, утверждают и датируют многочисленные юридические документы, чтобы обозначить закрытие счета условного депонирования и завершить процесс покупки недвижимости.

- Бюро финансовой защиты потребителей имеет список всех необходимых закрывающих документов, включая заключительное раскрытие, простой вексель и доверительный акт.

Как работает закрытие

Заключительный агент, который обычно является поверенным или должностным лицом титульной или ипотечной компании, наблюдает за этим процессом, который происходит в титульной компании или в офисе условного депонирования.Процесс закрытия ипотеки варьируется от штата к штату. Этот процесс называется закрытием, потому что закрывается счет условного депонирования, использованный для завершения процесса покупки недвижимости. Во время закрытия, также называемого расчетом или расчетом по счету, участники просматривают, утверждают и датируют многочисленные юридические документы.

Во время закрытия, также называемого расчетом или расчетом по счету, участники просматривают, утверждают и датируют многочисленные юридические документы.

Необходимые закрывающие документы

Бюро финансовой защиты потребителей предоставляет полезный заключительный контрольный список всех необходимых заключительных документов, в том числе: