Срок исковой давности по кредитам физических лиц.

Многие физлица рассчитывают на срок исковой давности по кредиту, после завершения которого кредитор не вправе истребовать долги. Этот показатель равен трем годам, по истечении которых человек освобождается от обязательств, и принудить его к выплате денег не может даже суд. Ниже рассмотрим, в чем нюансы периода исковой давности, можно ли его применить, и о чем говорит судебная практика 2019 года.

Определение

Термин «срок исковой давности по кредитам» представляет собой временной промежуток, который выделяется по закону для взыскания задолженности с ответственного лица, а именно заемщика, наследника или поручителя. Этот период устанавливается в ГК РФ (ст. 199) и равен трем годам.

Общие правила расчета

В законодательстве РФ нет четкого указания, с какого момента считать исковый период. По этой причине в судебной практике возникает множество интерпретаций. Рассмотрение судебных дел показывает, что точка отчета все время отличается. Одни отчитывают трехлетний период с момента завершения договорных отношений с кредитором, а другие — со дня последнего взноса. По сути, любой официальный контакт банка и физического лица запускает отсчет снова.

Всего существует несколько вариантов расчета. Крайней точкой может быть:

День крайней выплаты по кредиту. В судебной практике на такой позиции часто настаивают заемщики, что нередко дает положительный результат.

Дата завершения кредитного соглашения. Такой способ расчета удобен кредитору, ведь тогда конечный исковый период отодвигается.

Момент последнего взаимодействия сторон (кредитора и заемщика). Здесь важно учесть, что общение по телефону или отправка письма не относится к этой категории.

День, когда банк узнал о неплатежеспособности заемщика.

Рассмотренные пути расчета срока исковой давности по кредиту не являются истиной. Каждый из вариантов может применяться в зависимости от сложившихся обстоятельства и мнения суда. Существуют и другие способы расчета, на которых нередко настаивают банки в судебных разбирательствах. Ряд финансовых учреждений считают точкой отсчета день выплаты каждого конкретного платежа. Ниже рассмотрим несколько актуальных вариантов.

Кредитка

Получение денег по кредитной карточке и стандартный заем регулируются одним и тем же законом. Для такой задолженности срок давности равен трем годам. Разница заключается в тонкости точки отсчета, ведь у кредитки нет крайней даты кредитования. Стартом считается:

день последней выплаты

дата снятия средств с кредитной карты

момент получения письма с решением кредитора о закрытии задолженности

В процессе рассмотрения дела суд вправе поменять точку отсчета, если удастся доказать встречу между работником кредитной организации и дебитором по поводу несвоевременно погашенной задолженности.

Постановление суда

По-иному обстоит ситуация по поводу задолженности перед банком после решения суда. Получение такого решения обязывает заемщика исполнить обязательства по кредиту перед займодателем. При этом срок исковой давности вообще не учитывается, ведь в силу вступают другие позиции закона, в частности, ФЗ №229, статья 21.

Гибель заемщика

В случае смерти должника долг никуда не девается. Вместе с другими материальными ценностями долги «прикрепляются» к наследникам, что оговорено в ГК РФ (статье 1112). Одновременно с этим наследополучатели не обязаны досрочно закрывать кредит. Для них действует тот же договор, который был составлен между усопшим родственником и банком.

По законам РФ для оформления наследства дается полгода после гибели человека или вынесения соответствующего судебного решения. В это время срок давности по исковому заявлению по кредиту останавливается. Это касается и начисления штрафов за просрочку.

По истечении полугода наследники вправе вступить в свои права или отказаться от имущества. В первом случае срок давности продолжает отсчитываться по обычной схеме.

Если наследополучатель отказался от права получения имущества, банк не может предъявить к нему финансовые претензии.

В случае отказа наследника от долгов и имущества кредитор может пойти следующими путями:

потребовать погашения задолженности от исполнителя завещания

обратиться в судебный орган с требованием покрытия долга за счет собственности усопшего

Отказ от наследования должен быть полным и окончательным. Непринятие наследства частично или возможность отзыва прежнего решения законом не предусмотрена.

Поручители

В ситуации с поручителями вопрос срока давности регулируется ГК РФ (статьей 367, пунктом 6). Здесь возможно два варианта:

В соглашении поручительства указан день начала и завершения финансовой ответственности по кредиту.

При отсутствии такой информации поручительство действует годовой период со дня завершения действия соглашения. Если кредитор в этот срок обратился с требованием о выплате долга, ее придется погасить. После прекращения обязательства какие-либо действия по отношению к сроку давности исключены.

Если в период действия соглашения между заемщиком и кредитором последний поменял ставку, но не согласовал этот момент с поручителем, факт поручительства нивелируется. В случае гибели должника для поручителя имеется два пути — продолжать вносить платежи за основного заемщика или перевести это обязательство на наследников.

Прерывание срока давности

По закону период исковой давности для физических лиц может останавливаться. Это возможно в таких случаях:

по заявлению на отсрочку или продление займа

подписан договор реструктуризации, изменились условия выплат

получено письмо от банка-кредитора о возврате задолженности, а заемщик ответил на обращение

прочие действия, которые можно подтвердить документально

Постановление Пленума ВС РФ от 29.09.2009 года разъясняет ряд вопросов, касающихся исковой давности. Чтобы защититься от судебного разбирательства с банком после окончания указанного периода, нельзя подписывать никаких бумаг о признании задолженности. Перечисление любой суммы кредитору может привести к новому отсчету. Но в указанном выше Постановлении сказано, что внесение части средств еще не подтверждает факт признания задолженности.

Существуют и другие причины, по которым течение срока давности может быть приостановлено. Они прописаны в ГК РФ (статье 202). Интересующий период останавливается в случае моратория, форс-мажора, внесения правок в законы, военного положения или отправки должника на службу в ряды ВС России. После окончания этих событий отсчет начинается снова.

Исковая давность вышла: что дальше

Истечение рассматриваемого периода снимает с должника обязательства по выплате задолженности, а попытки банка стянуть долг через суд считаются незаконными. С этого момента человек больше не должен кредитору. С него списываются комиссии, проценты, штрафы и остаток долга. Нельзя забывать и о ряде последствий для должника:

Запрещено в течение 15 лет брать кредит в банковских учреждениях.

Нельзя получать заем в этом же банке.

Не получится трудоустроиться в финансовых организациях.

Несмотря на окончание срока давности, банк попытается вернуть деньги. Для этого он подает заявление в судебный орган, продает долг коллекторам или продолжает требовать его возврата у должника. Такие действия финансовой организации неправомерны.

При подаче иска в суд важно сразу писать претензию с указанием окончания срока давности. В ином случае представители фемиды могут стать на сторону кредитора. Заявление подается во время судебных разбирательств, заказным письмом или путем регистрации жалобы в судебной канцелярии.

Что касается продажи долга коллекторам или дальнейшего давления на заемщика, этого нельзя делать. При поступлении угроз в свою сторону или по отношению к членам семейства необходимо обращаться в правоохранительные или судебные органы. При выборе последнего варианта желательно иметь образец заявления в суд и следовать рекомендациям его оформления.

Итоги

Завершение срока давности — законный способ для физического лица не выполнять обязательства перед банком или иной кредитной структурой. Но рассчитывать на это не стоит, ведь в каждом случае суд индивидуальную подходит к определению даты начала отсчета с учетом текущих обстоятельств и доказательств на руках у истца.

Кроме того, даже при успешном завершении дела для человека наступает ряд негативных последствий, связанных с невозможностью оформления кредита в течение 15 лет. При этом банки часто не сдаются и продолжают требовать расчет по счетам. В таком случае приходится искать пути для собственной защиты.

порядок расчета и рекомендации заемщикам

Взяв кредит в банке, заемщик обязуется его выплатить вовремя и в полном объеме, но это не всегда получается. Очень часто при возврате кредита случаются форс-мажорные обстоятельства, при которых выплата становится невозможна, например при потере работы. В этом случае клиенту начисляются штрафы, пени, неустойки. Банк любыми путями будет стараться вернуть свои деньги, поэтому финансовые компании могут перепродавать долги коллекторам либо обращаться в суд для взыскания долга с клиента. Однако в судебной практике есть такое понятие, как срок исковой давности. Это время, в течение которого банковское учреждение может взыскать задолженность с заёмщика через суд.

Что такое срок исковой давности?

В кредитных отношениях данное понятие подразумевает под собой определенный временной период, в течение которого кредитная организация имеет право взыскать с заемщика задолженность по кредиту в рамках закона. До того момента, пока срок не истек, кредитор может обратиться в суд с требованием вернуть полную сумму долга вместе с начисленными процентами. На основании этого можно сделать вывод, что, если кредитор вовремя не обратится в суд, чтобы произвести взыскание задолженности, по истечении срока исковой давности финансовая компания уже не может требовать возврата долга от должника.

Не стоит наивно полагать, что можно просто не платить кредит в течение какого-то времени, и банк не потребует с вас полной выплаты долга. На самом деле данные попытки пресекаются банками на корню, поэтому редко кому удается дождаться трехлетнего срока и освободиться от задолженности перед банком. В России по закону, согласно статье 196 ГК РФ, срок исковой давности составляет 3 года.

Решать проблемы с кредитной организацией необходимо до истечения 3 лет. Благодаря этому вы сможете избежать многих проблем в дальнейшем.

Когда начинает исчисляться срок

Законодательством определены несколько понятий, которые регламентируют исковой период. На практике считается, что отчисление срока начинается с того момента, когда заемщиком были нарушены права по погашению задолженности или истек срок, когда обязательства должны были быть погашены в полном объеме. Но здесь также можно выделить несколько особенностей:

- Одна часть специалистов утверждает, что исчислять срок необходимо с того дня, когда истек срок действия кредитного договора. До этого периода можно взыскать с должника все штрафы, пени и неустойки.

- В некоторых случаях срок исчисляется с даты нарушения заемщиком своих обязательств по договору. В этом случае оплата производится по каждому просроченному взносу.

- Время для взыскания штрафов и платежей определяется отдельно.

Как правило, применяется второй метод, поэтому те, кто не знал о существовании трехлетнего срока, не освобождаются от ответственности.

Правовое обоснование

Законодательством, а именно статьей 196 ГК РФ, установлено, что срок давности по кредитным договорам для физлиц составляет три года. Как же правильно вести отсчет? Многие специалисты спорят между собой. Так, одни полагают, что считать следует по каждому пропуску оплаты. Другие юристы считают, что отсчет стоит начинать с даты окончания действия кредитного договора. Остальные ведут отсчет с дня последней внесенной оплаты по счету. Чтобы разобраться, обратимся за помощью к закону.

В статье 200 ГК РФ сказано, что считать следует с того самого момента, когда сторона, чьи права и интересы были нарушены, узнала об этом нарушении. Как это понимать? Клиенту при выдаче займа выдается также график платежей, где обязательно указывается дата ежемесячного взноса в счет погашения задолженности. Если вдруг вы допустили просрочку, финансовая компания сразу же об этом узнает. Получается, что именно с этого дня необходимо и отсчитывать 3 года. По следующему просроченному платежу дата отсчета будет в тот момент, когда банк узнает о просрочке. Таким образом, получается, что по каждому просроченному ежемесячному платежу срок исковой давности считается отдельно.

Если в претензии идет речь о крупной сумме денежных средств, судебные органы могут пойти навстречу и тем самым увеличить срок давности. Статья 200 ГК РФ разрешает производить расчет срока с момента прекращения обстоятельств. Данное право предоставляется на основании ходатайства кредитора, понесшего финансовые потери.

.jpg)

Как правильно рассчитать?

Исчисление трехлетнего срока производится по определенным правилам. Однако на расчет срока влияют некоторые обстоятельства:

- Например, если должник подал заявку на реструктуризацию своего долга или же на рефинансирование, то отсчет будет производиться заново.

- Отсчет будет производиться с даты последнего контакта должника с банком, например, после последнего внесенного платежа. То есть факт контакта с банком должен быть документально зафиксирован.

- Законодательно определенный срок давности нельзя изменить путем заключения дополнительного соглашения.

- Сдвинуть срок отсчета можно любым пополнением, например внесением платежа по кредиту, несмотря даже на то, что будет зафиксирован длительный перерыв между платежами.

- Передача взыскания долга коллекторам не оказывает влияние на расчет срока.

- Если банк направляет должнику письмо с требованием возврата полной суммы задолженности, официальное письмо способно сдвинуть срок взыскания.

Банковские организации стараются любыми путями вернуть свои деньги, поэтому они могут рассылать письма и прочее, чтобы показать свой контакт с заёмщиком, таким образом, сдвигая сроки претензии.

Доказательством не считаются показания работников банка или других лиц, которые заинтересованы в данной процедуре по взысканию долга. Срок не может быть продлен на основании предоставления записи разговоров по телефону или съемки с видеокамер кредитной организации, где присутствует должник.

Беспричинный визит клиента в отделение банка, который не связан с погашением задолженности или кредитным договором, никаким образом не влияет на сдвиг сроков.

Исковая давность по кредитам для физических лиц

Задолженность по кредиту должна быть погашена физическим лицом в течение срока, прописанного в законе. Сумма минимального взноса для погашения долга не должна превышать 20% от общего дохода должника. Именно такая сумма не несет особой нагрузки на бюджет и жизнедеятельность клиента. Срок исковой давности одинаков как для физического лица, так и для юридического.

Изменения срока исковой давности

На самом деле срок давности по кредиту способен изменяться. Произойти это может по нескольким причинам. Остановимся более детально на том, как же можно изменить дату отсчета претензии.

Прерывание

Если должник желает прервать срок исковой давности, ему необходимо подать соответствующее заявление в суд. Таким образом, клиент подтверждает, что ознакомлен с тем, что ему необходимо выплатить всю сумму долга, а также он признает свое положение. Благодаря этим действиям срок обнуляется, и отсчет начинается заново. Как показывает судебная практика, законом не будет учитываться ранее отчисленный срок.

Временной период, прошедший до обращения в суд, не учитывается для выплаты по задолженности. Весь исковой период исчисляется заново в полном объеме.

Продление

Если клиент желает продлить срок давности по кредиту, необходимо подать ходатайство в суд. Для этого нужно заполнить согласно образцу специальные формы, которые представлены на официальном сайте кредитной организации. Перед подписанием договора кредитования необходимо внимательно изучать все условия и пункты документа на предмет наличия условий продления срока исковой давности. Таким образом, банковская организация сможет взыскать с вас задолженность даже по истечении трехлетнего периода. Стоит помнить, что размер штрафов очень быстро растет, поэтому не нужно продлевать срок, даже если кредит взят под залог какой-либо собственности.

Должнику не рекомендуется пропускать заседание по кредитному делу. В противном случае постановление будет вынесено в пользу кредитора. К рассмотрению принимаются все суммы – не только основная сумма, а также пени, неустойки за пропущенные кредитные платежи. Величина штрафа может превышать величину основной суммы долга.

Приостановка

Условия приостановки исчисления срока исковой давности четко прописаны в законе. Приостановить срок можно в следующих случаях:

- Если неуплата задолженности произошла по независящим от заемщика причинам. То есть должник может документально подтвердить факт уважительной причины неуплаты кредита.

- Если в момент начала отсчета срока давности должник находился в стране, вовлеченной в какие-либо военные конфликты.

- Если заемщиком была получена отсрочка платежа, разрешенная законом.

- Если была проведена процедура медиации.

- Если исковое заявление не рассматривалось фемидой в рамках уголовного дела.

Начало судебной процедуры по взысканию долга

Если кредитор не может вернуть свои деньги с должника иными способами, он вынужден будет обращаться в суд. Подать иск на взыскание задолженности по кредиту банковская организация может в течение 3 лет, то есть до тех пор, пока срок исковой давности не истек. Если в течение этого времени банком не было предпринято попыток возврата средств, далее требовать деньги с должника будет уже невозможно. Но это вовсе не означает, что заимодавец прекратит все попытки по взысканию долга с должника. Заемщику могут поступать различные сообщения и напоминания об имеющейся заложенности, поэтому не стоит полагать, что спустя 3 года о долге можно забыть и вовсе его не платить.

Однако в этой ситуации возможны другие судебные разбирательства. Как правила, они касаются имущества заемщика, если в качестве обеспечения по кредиту выступала недвижимость или транспорт. Также известны случаи, когда должники добровольно погашали долги даже по истечении трех лет.

Присутствие срока давности дает возможность заемщику выбраться из долговой ямы. Сначала с момента появления долга кредитная организация может не беспокоить гражданина. Как правило, такие манипуляции направлены на увеличение суммы штрафа и неустоек. В том случае, если у кредитора присутствует информация, что у заемщика в собственности есть имущество и он трудоустроен, то банковская организация в любом случае выдвинет требования по обязательствам, рано или поздно.

Если судом будет вынесено решение о взыскании с ответчика суммы долга, то здесь уже за работу берутся судебные приставы. На основании постановления суда судебный пристав может арестовать все счета клиента и списать с них сумму долга, необходимую для оплаты, если данная сумма есть на счете. Также клиенту может быть ограничен выезд за пределы Российской Федерации.

Передача права на взыскание коллекторам

Зачастую банки предпочитают обращаться за помощью в коллекторские агентства. Данные организации занимаются взысканием долгов с заемщика на своих условиях. Для них не существует понятия срока исковой давности, однако их деятельность также регламентируется законом. Если права клиента и закон коллектором были нарушены, должник имеет право написать заявление в полицию. В случае бездействия данных органов можно обращаться в прокуратуру.

Как правило, клиент сам дает свое согласие на передачу прав по взысканию долга коллекторам, еще задолго до того момента, когда произошла просрочка платежа. В договоре данный пункт обязательно должен быть прописан, но зачастую клиенты не читают договор перед подписанием. Если вы ставите свою подпись и даете согласие на уступку прав третьим лицам, это означает, что в случае возникновения задолженности банк может продать ваш долг коллекторам.

Как избежать проблем с кредитом? Коротко и ясно

- Когда прекращаются обязательства по выплате кредита? По истечении 3 лет, то есть по истечении срока исковой давности.

- Когда начинается отсчет срока исковой давности? С момента последней финансовой операции по договору.

- Что делать, если мои права нарушены? Если банк или коллекторы нарушают условия действия договора или нарушают закон, необходимо обращаться в полицию или прокуратуру.

- Кто может помочь в решении вопроса, касающегося взыскания долга? При возникновении спорных ситуаций рекомендуем обратиться за помощью к профессиональным юристам.

- Какой статьей регламентируется отсчет срока исковой давности? Статья 196 и 200 ГК РФ.

Все рассказанное выше еще раз доказывает, что погашать кредиты и задолженности по займам необходимо вовремя и без просрочек. Таким образом можно избежать многих проблем. Несмотря на то что в России срок взыскания долга строго определен законом, банковские организации все равно будут стараться вернуть свои деньги любыми способами, в том числе путем обращения к коллекторам. Чтобы избежать лишних проблем с кредитом, не стоит давать свое согласие на уступку прав по договору третьим лицам, поэтому условия договора необходимо внимательно читать перед подписанием документа.

Срок исковой давности по кредиту 2020

Что такое срок исковой давности (далее – срок ИД) по кредиту, что следует учитывать при его определении, некоторые особенности трактовки этого юридического термина и их практическое применение вы найдете в этой статье.

Исковая давность по кредиту: определение и основные сведения

Исковая давность (позовна давнiсть – укр.) – это временной период, в пределах которого можно заявлять о своих правах и обращаться в судебные инстанции для защиты этих прав. Если речь идет об исковой давности по кредиту, то следует рассматривать интересы кредитора и заемщика. С одной стороны – кредитор на протяжении всего срока ИД может требовать выполнение договорных обязательств, соответственно, заемщик по окончанию этого срока может воспользоваться условиями, чтобы долг не отдавать.

Исковая давность (позовна давнiсть – укр.) свойственна всем видам кредитов, а именно:

- Банковским – выдаваемым банковскими учреждениями в виде денежных сумм;

- Коммерческим – в виде продажи товара с отсрочкой платежа;

- Ипотечным – кредит на покупку жилья под залог недвижимости (в том числе земельных участков)

- Потребительским – продажа/покупка товара с участием банковского кредита.

Приведенное выше разделение довольно условно, поскольку тот же банковский кредит имеет несколько форм:

- Потребительский, для покупки товаров или услуг.

- Карточный, в виде кредитной карты клиентам банка.

- Залоговый (в том числе и ипотечный).

- Краткосрочный.

Наряду с банками кредиты могут предоставлять другие финансовые учреждения или компании, имеющие право оказывать услуги кредитования, в том числе в товарной форме. Такое разнообразие не должно сбить с толку грамотного клиента, поскольку срок исковой давности применим для всех форм и видов кредита.

Какой срок исковой давности по кредиту в Украине?

Пример 1

Срок исковой давности (термiн позовної давності) кредита, в соответствии с законодательством Украины, это трехлетний период с момента завершения кредитного договора. Этот период рассчитывается от даты, следующей после дня окончания договора.

Срок кредитного соглашения закончится 31 августа 2020 года, соответственно, последний день срока исковой давности по кредиту 31 августа 2023 года. Это значит, что уже 1 сентября 2023 года клиент в ответ на претензии кредитора может ссылаться на истечение срока ИД. У кредитора, даже после истечения срока ИД остается право обратиться в суд, но шансы на успешное взыскание долга будут минимальны.

В ряде случаев срок исковой давности по кредиту в Украине рассчитывается от даты последнего платежа по займу.

Пример 2

Последний день кредитного договора — 31 августа 2020 года. Клиент/заемщик заплатил по кредиту 15 января 2020 года, таким образом, срок ИД продлится по 15 января 2023 года.

Опытные юристы приводят примеры из практики, когда срок ИД определялся от даты возникшей просроченной задолженности.

Пример 3

Дата последнего платежа по кредиту 15 января 2020 года. Просроченная задолженность возникла 31 марта 2020 года, соответственно, срок исковой давности по кредиту истекает 31 марта 2023 года.

Чтобы точно знать, с какой даты начинается отсчет исковой давности кредита (займа) в Украине, клиент должен внимательно ознакомиться с условиями кредитного договора в той части, где речь идет о сроке займа, его пролонгации и сроке ИД, если это прописано отдельным пунктом.

Стоить обратить внимание на договоры по залоговым кредитам, срок действия которых длится многие годы, порою десятки лет. По таким кредитам расчет ИД также будет определяться только после истечения их срока, неважно, насколько он продолжительный.

Неофициальная статистика судебных решений по определению срока исковой давности по кредиту в Украине свидетельствует о том, что в большинстве случаев он считается от даты окончания кредитного договора. Но нельзя быть точно уверенным в этом, поскольку сами юристы не могут прийти к общему мнению по этому вопросу.

Правовые основания определения срока исковой давности

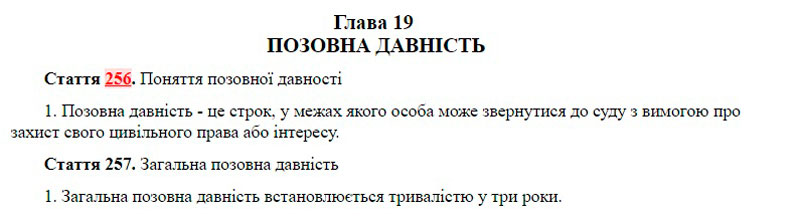

Правовые нормы по исковой давности в Украине прописаны в ГКУ (Гражданском Кодексе Украины, Цивільному Кодексi України – укр.) в статьях 256-268. Так, статья 257 однозначно определяет трехлетний срок ИД, а статья 259 определяет условия, при которых возможно изменение срока этого пункта.

Срок исковой давности, который определен законодательством, не может быть сокращен. Однако, стороны могут достигнуть договоренности о продлении этого срока. В этом случае составляется письменное соглашение о продлении срока исковой давности с подписями сторон.

Важно: передача прав требования третьей стороне или другие варианты изменения сторон не влияют на длительность срока давности и оставляют неизменной дату его отсчета. Например, банк (кредитное учреждение) передал права требования по кредиту другой организации или заемщик переоформил кредит на другое лицо. Эти и другие варианты замены сторон не влияют на исковую давность кредита.

Правомерны ли требования кредитора после истечения срока исковой давности?

Один из наиболее часто встречающихся вопросов состоит в том, может ли кредитор требовать возврата кредита после истечения срока исковой давности?

Ответ: да, может. Это его право обращаться в суд с требованием привлечь к ответственности заемщика. Другое дело, что заемщик в качестве аргумента защиты может ссылаться на истечение срока исковой давности. Если возникла спорная ситуация, то суд может предложить сторонам заключить соглашение о продлении срока ИД.

Кредитор или организация, которым были переданы права требования, независимо от решения суда могут продолжать напоминать заемщику о наличии долга по кредиту, — телефонные звонки, смс или почтовые сообщения, возможно, еще долго будут тревожить должника. Это малоприятное обстоятельство также должен учесть заемщик даже при истекшем сроке ИД.

Карточный кредит и срок исковой давности

Кредитная карта – это такой же потребительский кредит, но с существенным отличием: лимит на овердрафт предоставляется бессрочно. Таким образом, срок исковой давности по карточным кредитам банк может не определять. Это значит, что, однажды воспользовавшись деньгами по кредитке, клиент не может уповать на истечение срока ИД.

Но есть и другая трактовка, когда срок по ежемесячным платежам считается с даты возникновения просроченной задолженности, а срок ИД по возврату всей суммы кредита в полном объеме — не после окончания срока действия договора, а после окончания конечного срока полного погашения кредита (ст. 261 ГКУ).

Расчет срока для карточного кредита показывает, сколь неоднозначна трактовка этого термина в каждом отдельном случае.

Кредитный договор и срок исковой давности

Клиент при получении кредита, в лучшем случае, мельком просматривает сумму займа и проценты, пролистывая без внимания остальные страницы кредитного договора, где может быть прописан срок исковой давности. Если клиент, даже не читая это условие, поставил подпись под кредитным договором, он дал согласие выполнять условия кредитования. И если в соответствии с ГКУ, срок исковой давности длится три года, то в том же ГКУ говорится, что стороны могут составить соглашение о продлении срока исковой давности.

Этим правилом могут воспользоваться банки, выставляя условие о более длительном сроке исковой давности по кредиту (5-7 лет и более). Если такое произошло, то ссылаться на трехлетний срок согласно ГКУ бесполезно.

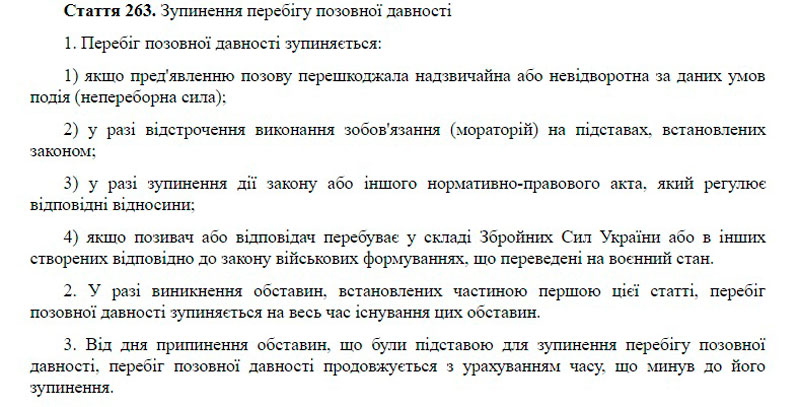

Когда срок исковой давности может быть приостановлен?

ГКУ (статья 263) содержит перечень условий, при которых срок исковой давности «ставится на паузу»:

- клиент/заемщик находится на службе в частях, переведенных на военное положение. Призыв на срочную военную службу в мирное время не является основанием для приостановки срока.

- невозможность подачи иска из-за действий непреодолимой силы (форс-мажора) стихийные бедствия, забастовки, общественные волнения, нарушение работы транспорта, связи и т.п.).

- объявленный кредитором мораторий (moratorium, лат) на срок ИД вследствие каких-либо чрезвычайных обстоятельств

Приостановление срока исковой давности означает, что этот период не идет в зачет при расчете окончания срока. Как только обстоятельства изменяются, например, заемщик завершил военную службу, приостановка срока завершается.

На практике встречаются ситуации, когда заемщик погашает долг уже после истечения срока давности. Если такое произошло (умышленно или по незнанию), то заемщик не может требовать возврата сделанных платежей, если те были осуществлены после последней даты срока давности. Разумеется, это может восприниматься клиентом как досадная ошибка, но с точки зрения закона и условий кредитного договора это оптимальное разрешение сложившейся ситуации.

Подробнее об условиях приостановки срока ИД – в ГКУ (статья 263).

Срок исковой давности при реструктуризации кредита

Если стороны пришли к согласию провести долговую реструктуризацию, то дата подачи заявления о реструктуризации может стать начальной точкой отсчета для срока исковой давности, который является неизменным – три года. Если банк (кредитор) принял решение о реструктуризации кредита, то дата принятия решения точно может стать началом для отсчета срока.

Важно подчеркнуть: при подаче заявления возникает возможность начать новый отсчет срока давности, при принятии решения, такой отсчет происходит уже окончательно. Какую из этих двух дат выбрать, — подскажет опытный адвокат, представляющий интересы заемщика.

Если по кредитному договору возникли какие-либо штрафы или аналогичные платежи (взыскания), то по таким требованиям срок такой же, как у основного кредитного договора (статья 266 ГКУ).

Заключительные тезисы

- Срок исковой давности по кредиту в Украине рассчитывается, исходя из условий и обстоятельств по каждому случаю отдельно. Для этого требуется комплексный подход при принятии правильного решения, учитывая множество сопутствующих факторов.

- Истечение срока ИД не избавляет должника от обязательства вернуть кредит, но дает основания опровергать требования кредитора.

- Суд не устанавливает исковую давность по кредиту и не производит его расчет. Он выносит решение с учетом ходатайства, в котором заемщик при участии адвоката указывает обстоятельства для расчета исковой давности по кредиту.

- Срок продлевается только по согласию сторон. Сокращение срока не допускается.

- Срок давности «ставится на паузу» с последующим возобновлением отсчета.

Воспользоваться знаниями о сроке исковой давности с тем, чтобы избежать возврата долга, — дело не только неэтичное, но и рискованное. Если банк или другой кредитор с помощью суда установит или самостоятельно докажет, что клиент с самого начала строил планы о невозврате долга и не планировал выполнять условия сделки, то такого клиента могут привлечь к ответственности за мошенничество.

Срок Давности По Кредиту По Закону 2020 — Юридические Советы

Каков срок исковой давности по долгам за кредит в 2020 году

Коллекторы используют абсолютно любые методы возврата долга по кредиту, вплоть до противозаконных угроз и прямого физического воздействия. Когда коллекторское агентство при взыскании долга наносит ущерб здоровью или собственности человека и этому есть подтверждение, по закону, он вправе предоставить заявление в отделение полиции.

По сложившейся к 2020 году тенденции стало понятно, что банк в любом случае не оставит должника в покое и будет стараться найти способ взыскать все, что причитается ему по закону. Если срок исковой давности не прошел, банк может обратиться в суд, если же этот срок упущен, могут подключиться коллекторы.

Каков срок действия исковой давности по кредитам в России

Также следует помнить о том, что истечение данного периода не означает автоматического прощения вам задолженности. Банк по-прежнему может требовать от вас погашения займа, но уже не через судебные инстанции, а при помощи писем и звонков. Единственная мера пресечения — это заявление на отзыв персональных данных.

- при возникшей непреодолимой силе, помешавшей направить иск;

- при наличии военного периода;

- при приостановке действия закона, который регламентирует возникшие правоотношения;

- при установке правительством специального моратория;

- в том случае, если у банка и заемщика возникли кредитные отношения или же контакт. К примеру, если клиенту звонили из банка с требованием выплатить долг и тот поднял трубку, отсчет начинается заново. То же самое касается любой оплаченной квитанции.

Какой срок исковой давности по кредиту в России

- Заемщик обновляет отсчет срока давности, если он ответил на звонок из банка или поставил подпись в получении уведомления о просрочке из банка.

- После длительного перерыва, клиент внес любой по сумме платеж в счет погашения.

- Появились новые доказательства того, что неплательщик признал образование задолженности.

Поскольку задолженность по ссуде рассматривается как часть наследственной массы, претензии по обязательствам умершего предъявляются лицам, которые приняли решение вступить в наследство. Зачастую, именно большие суммы невыплаты вынуждают родственников отказываться от прав на наследование, стоимость которого не покрывает размера кредитного взыскания.

Срок исковой давности по кредиту

Если в разбирательстве фигурирует крупная сумма, суд может пойти навстречу и продлить срок взыскания. Статья 200 ГК РФ позволяет производить расчет исковой давности с момента прекращения обстоятельств. Право может быть предоставлено на основании ходатайства учреждения, которое понесло значительные убытки.

Однако показания сотрудников и иных заинтересованных лиц не могут быть приняты в качестве доказательств. Нельзя продлить срок взыскания, предоставив запись телефонных разговоров или съемки с видеокамер банков, на которых присутствует заемщик. Тут не учитывают и наличие расписки в получении письма, в котором содержится уведомление из банка с требованием о произведении платежа.

Срок давности кредита согласно закону российской федерации

Как бы банки не старались составить в представлении потребителей образ собственной всесильности, им приходится считаться с законодательством и нормами права. Никакой долг не может висеть на гражданине РФ бесконечно: кредитор или обязан потребовать возврата законными методами, или попросту наступает срок исковой давности по кредитам. Обстоятельства, связанные с вопросом исковой давности не просты для понимания человеком без юридического образования. Но это легко исправить простейшим ликбезом.

По сложившейся к 2020 году тенденции стало понятно, что банк в любом случае не оставит должника в покое и будет стараться найти способ взыскать все, что причитается ему по закону. Если срок исковой давности не прошел, банк может обратиться в суд, если же этот срок упущен, могут подключиться коллекторы.

Какой срок давности по неуплаченным кредитам

- Иногда трехлетний срок давности отсчитывается от даты окончания кредитного договора. Практика показывает, что такая позиция суда является менее распространенной.

- Кроме того, она применяется только для «обычных» кредитов, но не для кредитных карт, срок действия которых не ограничен договором.

- Если в вашем конкретном случае суд первой инстанции скажет, что срок давности отсчитывается от окончания договора, у вас есть высокие шансы изменить это решение через апелляцию.

- Многие заемщики знают, что срок исковой давности составляет три года, однако даже среди юристов нет единого мнения, от какого момента вести отсчет.

- Разные суды по-разному трактуют закон и выносят различные решения в одинаковых ситуациях.

- Нужно понимать, что срок давности отсчитывается вовсе не от даты получения кредита.

Какой срок исковой давности по кредитной задолженности

Если клиент никак не реагирует, сотрудники службы мониторинга банка начинают звонить контактным лицам и на его работу. Если платеж не будет произведен, дело будет передано в службу безопасности банка. Специалисты этого отдела будут выяснять, имел ли место факт мошенничества или нет. Например, кредит был выдан по поддельным документам, клиент не работает там, где было указано при оформлении заявки, и так далее. После того, как личность клиента будет идентифицирована сотрудниками службы превенции, применяются соответствующие меры по возврату заемных средств, процентов, комиссий, штрафов и пени. Если реакции никакой со стороны клиента не последует, банк будет вынужден подать на него в суд либо сразу передать дело коллекторам. Если факт мошенничества будет установлен сотрудниками службы безопасности банка, дело передается в правоохранительные органы.

Как уже было сказано, срок исковой давности в большинстве случаев составляет три года, однако согласно законодательству РФ он не должен превышать десяти лет. Срок исковой давности может быть прописан в кредитном договоре. Поэтому на него обязательно стоит обратить внимание. Однако даже если срок исковой давности составит несколько лет, не стоит лелеять надежду и понапрасну думать, что все долги будут списаны. Бесплатный сыр только в мышеловке! Служба безопасности банка работает на «ура». В этот отдел принимают на работу людей, имеющих огромный опыт работы в правоохранительных органах. Они смогут вывести на чистую воду кого угодно, и так же, как коллекторы, будут донимать заемщика звонками и угрозами.

Срок исковой давности по микрозаймам в МФО и кредитам в Банке

При нарушении любого из этих пунктов может последовать целый ряд санкций, от простых штрафов до требования немедленного досрочного погашения долга. Если платежи все же не поступают, банк или МФО предлагают несколько вариантов решения вопроса: реструктуризация, рефинансирование и т.п. В случае отсутствия платежей и после этого, кредитор имеет полное право подать на должника в суд. Вот только возможно это лишь в том случае, если срок исковой давности по займам или кредитам еще не истек.

Многие должники совершают распространенную ошибку: считают срок исковой давности по займу с момента последнего платежа. Однако если вам даже через два года и 11 месяцев после его совершения позвонил сотрудник организации, выдавшей деньги в долг, и предложил решить как-нибудь вопрос задолженности – отсчет трех лет вы можете начинать сначала.

Какой срок давности по исполнительному производству

Если кредитор снова обращается к судебным приставам в течение трех лет после возвращения исполнительного листа, то срок прерван. Все происходит заново. Это может длиться бесконечно. Справедливо это или нет, но это закон, который определяет срок давности по исполнительному производству в России. Разберем другие ситуации, связанные с этим понятием.

Предположим, что человек взял кредит у банка и не вернул. Последний обратился в суд и выиграл дело. В этом случае ему выдают исполнительный лист. В течение трех лет необходимо вручить его должнику. Однако нужно понимать, что это еще не срок давности по исполнительному производству судебных приставов. Если в течение трех лет должнику не вручен исполнительный лист, то можно считать, что его простили. Повторное обращение в суд невозможно в таком случае.

Срок исковой давности по кредиту

В соответствии с ФЗ № 230 сотрудник бюро не вправе наведываться к неплательщику больше одного раза за неделю и совершать свыше одного звонка за день, 2 – за неделю, 8 – за 30 дней. Коммуникации недопустимы по времени с 22 до 8 в будние дни, с 20 до 9 в выходные и праздники.

- После возврата завершающего взноса, когда отношения с денежной компанией подходят к концу. Ситуация характерна для владельцев кредиток с бессрочным договором.

- С момента завершения кредитования, когда документ о займе утрачивает силу.

- С даты поступления от ссудодателя требований по досрочной выплате долга. Финансовые организации способны это сделать через 90 дней после даты начала просрочки.

Какой срок исковой давности по кредиту в России ☑️?

Оформляя кредит в банке или другой организации, человек рассчитывает свои возможности по выплате обязательств в срок. Но жизнь непредсказуема. Заемщик может потерять работу, заболеть или возникнут проблемы в семье.

То есть появились препятствия в возврате кредитных средств, и человек становится должником. При этом он считает, что это на всю оставшуюся жизнь. Однако, это не так. Каждый заемщик должен знать, что существует срок исковой давности по кредиту.

Что такое срок исковой давности по кредиту 🙄💸?

Оформляя кредитный договор, заемщик берет на себя обязательства по его возврату. Если по какой-либо причине он не может вернуть взятые средства, то банк обращается в суд с требованием возврата кредита заемщиком, поручителем, правопреемником или с супругов после развода, если кредит был потрачен на нужды семьи.

При этом долг делится между бывшими супругами, а правопреемником выступает наследник умершего заемщика.

В Гражданском Кодексе существует понятие срока исковой давности по кредиту – это период, в который кредитор имеет право через суд взыскать выданные средства. Период указан в статье 196 ГК РФ и в России составляет три года.

По истечении этого срока, займ аннулируется. Недобросовестные кредитополучатели могут воспользоваться этим положением, чтобы не возвращать полученные средства.

Однако, незнание законодательства чревато последствиями и заемщик может навредить самому себе. Так же некоторые недобросовестные кредитные организации предъявляют претензии по истечении этого времени. Что противоречит законодательству.

Нюансы срока давности по потребительскому кредиту 📆

Если заемщик не имеет возможности погасить задолженность, он может попытаться снизить долговую нагрузку и не возвращать денежные средства. При этом он должен учитывать все тонкости законодательства и разбираться в нюансах срока исковой давности (СИД).

Даже квалифицированные специалисты неправильно определяют начало отсчета. Некоторые исчисляют его с момента подписания договора, что неправильно. Обычно моментом начала исчисления является первая просрочка платежа.

Так же нужно знать, что не всегда кредит аннулируется автоматически. Даже если после последнего платежа прошло 3 года. Поэтому получатели ссуды должны учитывать, что кредитная организация, даже после окончания СИД может предъявить заемщику претензии.

Начало отсчета определяется с момента последнего общения с банковскими работниками. Это может быть расписка в получении заказного письма, ответ на личное сообщение, подпись на квитанции, записанный телефонный разговор. Все это является основанием, для начала нового отсчета.

Доказать, что по телефону, который указан в договоре, разговаривал не должник очень сложно. Даже с помощью опытных юристов.

Банк начинает проверять должника, если он не совершал платежи по кредиту 90 дней. Если заемщик умер или пропал без вести, то обязательства могут перейти по наследству. В этом случае срок давности продолжается.

Случается, что в банках лукавят. Они указывают в договоре 5 летний срок. Это противоречит закону и легко оспаривается в суде.

Особенности срока исковой давности по кредитке 💳

На держателей кредитных карточек распространяются такие же законы, как и на получателей ссуды в банках. Аналогично определяется и начало отсчета СИД.

Хотя до настоящего времени его начало вызывает споры. И даже суды с определением испытывают затруднения.

Основными положениями начала отсчета являются:

- Дата окончания кредитного договора;

- Вторым моментом может быть число последнего платежа по кредитке.

Для исключения двойного трактования — давность рекомендуется исчислять с момента вручения заказного письма кредитору с требование погашения задолженности и выплатой процентов.

Передача банком своих полномочий возврата долга другой организации никак не влияет на увеличение периода.

Началом нового исчисления могут быть следующие моменты:

- Обращение заемщика в кредитную организацию с просьбой произвести реструктуризацию долга;

- Предоставление банком льготных каникул;

- Установленный факт получения уведомления о требовании погашения задолженности;

- Телефонная запись разговора сотрудника банка с кредитополучателем;

- Даже минимальная оплата долга позволяет банковским работникам изменить начало отсчета;

- Документально оформленное посещение банка заемщиком, является основанием для изменения даты отсчета.

Причем длительность периода по кредитным картам, когда банки могут предъявлять претензии к должнику, не должна меняться. Это относится ко всем кредитным договорам. Независимо от условий, которые прописаны в документе.

Изменение СИД должны быть документально подтверждены кредитором. То есть простое посещение и беседа без оформления документа или телефонный разговор без записи, не могут являться основанием для продления.

СИД по микрозаймам МФО 💰

Если банки отказывают в выдаче кредита, гражданин вправе обратиться в микрофинансовые организации. Они редко отказывают в займе. При этом на договора распространяются все требования, как и при получении денег через банк.

По микрозаймам СИД исчисляется с момента заключения договора. Так как займ выдается на небольшой срок, и по условиям договора, гасится полностью.

МФО редко прибегают к услугам судов. Они до последнего накапливают задолженность, после чего она продается коллекторам, которые пытаются всеми способами вернуть долг.

Часто используя противозаконные методы. В этом случае заемщик имеет право обратиться в правоохранительные органы или прокуратуру.

Правила расчета срока давности по кредитной задолженности 📑💵

Для того чтобы правильно рассчитать срок исковой давности по кредиту, следует учитывать все особенности нашего законодательства. Это необходимо при общении с менеджерами банка или коллекторами. В случае если банки продают коллекторам долги.

Если срок давности истек, то кредит автоматически аннулируется. Но некоторые организации даже после его окончания пытаются взыскать задолженность.

С какого момента начинается подсчет ⏱?

Чтобы не попасть в неловкое положение, кредитополучателю следует знать, с какого момента начинать отсчет.

В судебной практике имеется несколько вариантов отсчета:

- Если в договоре не оговорены СИД, то руководствуются ГК РФ статьей 200, п.1. где говорится, что подсчет начинается с момента, когда кредитор узнал или мог знать о нарушении своих прав. То есть с момента наступления первого дня просрочки;

- При указании СИД по потребительскому кредиту или по банковскому кредиту в договоре, начало отсчета происходит со следующего дня предполагаемого погашения. Например, срок возврата денежных средств по займу истекает 1 ноября. В этом случае началом отсчета будет 2 ноября.

Но это справедливо для краткосрочных и долгосрочных договоров, в которых оговорены условия единовременного погашения.

Если банковский займ возвращается ежемесячными платежами, например, по кредитным картам или по договору займа, то суды зачастую начинают отсчет не с первой просрочки, а с момента окончания сделки.

Но это неверно, началом отсчета следует считать первый пропущенный платеж. Что подтверждается судебной практикой Верховного Суда.

Как узнать, когда истекает срок исковой давности по кредиту 🤔?

Узнать срок давности по кредиторской задолженности можно, изучив кредитный договор. Однако следует учитывать некоторые тонкости законодательства.

Такие, как:

- Запоминают дату внесения последнего платежа по ссуде;

- Не следует контактировать с банковскими служащими. Любые контакты изменят начало отсчета СИД;

- При изучении договора обращают внимание на пункты, указывающие на продление срока давности. Если в документах такие записи отсутствуют, то кредит автоматически аннулируется через три года;

- После окончания СИД в банк обращаться не рекомендуется. Следует обратиться в суд для признания безнадежности долга;

- Следует учитывать, что суд может продлить или возобновить срок по своему усмотрению;

- Для решения вопроса рекомендуется привлекать квалифицированных специалистов. При самостоятельном обращении можно не учесть важные аспекты, которые помогут решить вопрос в вашу пользу.

Зачастую банки не дожидаются окончания срока. Они заблаговременно обращаются в суды, и задолжник узнает о существовании своих долгов после суда у приставов.

Может ли он прерываться или приостанавливаться ⛔️?

В некоторых случаях срок давности по кредиту может прерываться или приостанавливаться. Но для этого должны быть веские основания.

СИД приостанавливается если:

- Оформление иска было невозможно по причине обстоятельств непреодолимой силы;

- Согласно официальной отсрочке;

- Заемщик находится на воинской службе в войсках, которые приведены в боевую готовность;

- На основании приостановления закона, который определяет взаимоотношение сторон.

Если кредитор и заемщик пришли к обоюдному внесудебному соглашению, СИД приостанавливается до урегулирования отношений или на 6 месяцев с момента подписания документа. После окончания даты подписания, время подсчета возобновляется.

Признание заемщиком долга перед кредитной организацией приводит к приостановке СИД на основании оформленных документов:

- Согласие должника с выдвинутыми требованиями;

- Перезаключение договора на новых условиях, которые учитывают предыдущие долги;

- На основании ходатайства заемщика о приостановлении платежей или других положениях договора;

- Подписанного акта сверки между кредитором и должником.

Срок давности не прерывается, если должник не согласен с требованиями банка и не оформляет документы надлежащим образом.

Заемщик должен знать, что максимальный срок исковой давности по кредиту не может превышать 10 лет.

Что делать после истечения СИД ⌛️📋?

После окончания срока давности по кредиту, если должник правильно его определил, рекомендуется подать документы в судебные органы. И получить документ о признании безнадежности долга.

При этом не следует уведомлять об этом банк, чтобы он не предпринял шаги, которые могут повлиять на решение суда.

Для обращения в суд следует нанять опытного юриста. Он грамотно оформит документы и будет представлять интересы должника в суде. В противном случае суд может отказать заемщику по любой незначительной причине.

Банк 🏦 подал в суд после истечения срока исковой давности – что делать?

Должник должен понимать, что банки с деньгами просто так не расстаются. Поэтому они своевременно обращаются в суды для оформления иска.

Однако, может возникнуть ситуация, когда СИД истек, а банки все равно донимают должника. В этом случае поможет обращение в суд для аннулирования задолженности.

Но заемщик должен учитывать, что любые контакты с банком, будь то переговоры по телефону, платежи или личное посещение кредитной организации способно продлить период.

Но это произойдет только в том случае, если этот факт был зафиксирован документально. Никакие попытки дозвона или отправленные письма без подписи должника суд не примет.

Как поступить если начинают донимать коллекторы 🕵️?

Срок давности по кредиторской задолженности истек, а коллекторы продолжает требовать возврат средств.

В этом случае получатель ссуды имеет право:

- Обратиться с заявлением в правоохранительные органы, и подробно описать ситуацию;

- Если работники полиции не примут соответствующие меры, то необходимо обратиться в прокуратуру. На этом все претензии к бывшему должнику прекращаются.

Заключение

Прежде чем брать кредит и в дальнейшем вычислять срок исковой давности по кредиту, гражданин должен взвешенно подойти к вопросу получения средств. Но если произошла просрочка, то получатель ссуды должен учитывать последствия.

После аннулирования непогашенного займа, он не сможет обратиться ни в одну кредитную организацию. Будет внесен в черный список. И ему в дальнейшем будет отказано в получении кредитной карты, краткосрочного займа, кредита или автокредита.

Сроки давности по кредитам и ипотеке

Ипотека – это наиболее популярный способ приобретения квартиры сегодня. Люди обращаются за денежными средствами в банк, чтобы потом купить жилище. Сложность заключается в том, что сумма займа очень большая, и выплачивать ее приходится не один год. За несколько десятков лет выплат финансовая ситуация граждан меняется, в результате, возникают долги, проблемы и заемщик начинает задаваться серьезным вопросом – какой срок давности по ипотеке. Иногда это же интересует граждан в отношении потребительских кредитов.

Сроки исковой давности по кредитам – это неплохой вариант навсегда избавиться от долговой нагрузки со стороны банка, однако есть сложности, которые в дальнейшем, могут выйти заемщику боком. В статье мы рассмотрим особенности определения срока исковой давности по ипотечным и другим кредитам.

Как определяется срок исковой давности по кредиту на жилье?

У любого кредитного договора имеется свой срок действия. На протяжении этого времени, банк вправе подать заявление в суд на должника, который не гасит кредит, и взыскать деньги принудительно. Иногда возникает ситуация, когда сотрудники банка предъявляют требования по погашению долга уже через год-другой, после того, как кредитный договор завершил срок своего действия. Решение о взыскании в любом случае принимает банк.

Если обратиться к действующему законодательству, то срок исковой давности по делам о кредитовании составляет 3 года. Простыми словами, в течение трех лет после прекращения внесения денег в счет кредита, банк может обратиться в суд за принудительным взысканием средств. Когда за этот период деньги не были стребованы, то кредитор утрачивает свое право. Так обстоят дела в теории, но есть и практика, когда в учет принимают многочисленные юридические тонкости. Клиенты о многих просто не имеют представления.

Устанавливается ли разный срок для различных видов кредитования?

Несмотря на то, что ипотека и потребительские займы, автокредитования, другие варианты получения заемных средств имеют кардинальные различия, срок исковой давности по ним устанавливается стандартный в три года. Не играет роли, сколько времени должен возвращать деньги заемщик, если он уже начала пропускать платежи.

Особенности, которые необходимо учитывать при расчете исковой давности по кредитам

Есть ряд нюансов, которые следует знать каждому заемщику в случае оформления займа и вероятности его невозврата. Речь идет о таких обстоятельствах:

- Несмотря на известный срок в три года, сложности возникают с временной точкой, от которой ведется отсчет этого периода. Самый распространенный вариант – с даты последнего пропуска по кредиту. Сложность заключается в том, что даже если пройдет 2 года и 11 месяцев с этого времени, а банк оповестит должника о неуплате, период обнуляется и начинает отсчитываться заново.

- Некоторые должники знают о такой особенности, поэтому пытаются скрываться в течение 3-ехлетнего периода. Это помогает далеко не всегда, особенно если вы заемщик в крупной банковской структуре.

- Кредиторы внимательно отслеживают своих заемщиков, быстро реагируют на просрочку и сообщают данную информацию должнику. Если клиент хотя бы раз ответит на телефонный звонок или получит уведомление из банка, то срок исковой давности отсчитывается заново.

- Передача долга коллекторам не является причиной для обнуления срока давности. Прекращение платежей инициирует его отсчет. Когда у коллектора нет подтверждающих доказательств, то потребовать деньги к возврату они не смогут.

Чтобы доказать факт отсутствия связи с клиентом в течение трех лет, люди подключают опытных адвокатов. Юристы ссылаются на то, что сотрудники банка не располагают доказательствами того, что клиент взял трубку или получил письмо. Если такой информации нет, то долг будет полностью аннулирован.

Какая информация может быть указана в кредитном соглашении с банком?

В договоре кредитования может быть прописан любой срок исковой давности, а также, особенности его исчисления. Вместе с тем, необходимо помнить, что существует базовое законодательство, где четко прописан срок исковой давности по кредитным делам. Любые видоизменения, привнесенные банком в договор с заемщиком, будут считаться юридически необоснованными.

Более того, есть отдельная статья, где написано, что ничто, даже соглашение между сторонами, не может изменить период исковой давности по кредитным обязательствам. Это относится лишь к договоренностям, заключаемым в рамках действия российского законодательства. В других странах порядок может отличаться. К примеру, на Украине срок исковой давности банки могут пересматривать в одностороннем порядке, если такая информация есть в заключенном договоре. В Казахстане исковая давность вообще не предусмотрена.

Заключение

Завершить представленный материал можно несколькими выводами:

- По закону исковая давность составляет 3 года. По завершению этого срока, кредит будет аннулирован и взыскать с должника ничего будет нельзя.

- Отсчет срока давности начинается с даты первого пропуска обязательного платежа. Если банк не успел уведомить клиента в течение трех лет о необходимости погашения долга, то он уже не сможет этого сделать.

- Банк не может менять срок исковой давности по своему усмотрению. Трехлетний период прописан для всех видов кредитов и остается неизменным в любом случае.

Срок исковой давности по кредиту в России

В нынешнем законодательстве РФ существует срок исковой давности равный трем годам по статье 169 «ГК». Он означает, что в течение определенного периода времени одно лицо (физическое или юридическое) может предъявить другому лицу какие-либо требования по действующему кредитному договору.

Если в течение трех лет заемщик не был вызван в суд, то его долг может аннулирован. Если вдруг заемщик будет вызван в суд по прошествии этого времени, то он должен подать подать ходатайство о прекращении возбужденного дела.

Многие заемщики искренне считают, что если прошло с момента выдачи кредита 36 месяцев, то они могут с чистой совестью просто перестать платить, и им за это ничего не будет. Но по факту, здесь есть множество нюансов, при исполнении которых вы действительно получите законную возможность перестать вносить платежи, если вам это не по силам.

Если вы хотите использовать этот закон, то нужно внимательно прочесть его условия, и понять – применимы ли они в вашем случае или нет.

Важно

При этом следует учитывать, что российским законом законом предусмотрены определенные условия, при которых данный срок исковой давности не может быть применен:

- при возникшей непреодолимой силе, помешавшей направить иск;

- при наличии военного периода;

- при приостановке действия закона, который регламентирует возникшие правоотношения;

- при установке правительством специального моратория;

- в том случае, если у банка и заемщика возникли кредитные отношения или же контакт. К примеру, если клиенту звонили из банка с требованием выплатить долг и тот поднял трубку, отсчет начинается заново. То же самое касается любой оплаченной квитанции.

Обратите внимание, что отсчет 3-ехлет начинается не с момента выдачи кредита, а с даты появления первой просрочки. Если ваш долгпередаётся по наследству, то отсчет трехлетнего срока также начнется заново.

Также следует помнить о том, что истечение данного периода не означает автоматического прощения вам задолженности. Банк по-прежнему может требовать от вас погашения займа, но уже не через судебные инстанции, а при помощи писем и звонков. Единственная мера пресечения — это заявление на отзыв персональных данных.

Актуальные предложения:

Помимо этого, банковская компания сможет продать ваш просроченный долг коллекторам, а для них никакие сроки не помеха. Как себя вести в подобной ситуации — читайте здесь.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

И помните — все это время, т.е. в течение 3-ех лет, вам необходимо будет скрываться, не общаться с родственниками, постоянно менять место жительства. Нельзя получать заработную плату через банк, потому как такие данные могут попасть к судебным приставам. Подумайте — стоит ли оно того?

Таким образом, если вы хотите воспользоваться сроком исковой давности по кредиту в России, то вам понадобится помощь опытного юриста или антиколлектора.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Рубрика «вопрос-ответ»

2020-01-30 23:43

Евгения

Здравствуйте. С 2015г не оплачивала кредиты, арестовали социальные выплаты и 3 года списывали,затем перестал. Сходила в сбербанк и взяла выписку по кредитной истории, долг ещё есть. Когда в кредитной истории его обнулят.Посмотреть ответ

Скрыть ответ

Консультант

Евгения, долги не обнуляют и из кредитной истории не удаляют. Информация по любому кредиту в БКИ хранится 10 лет. Вам нужно не кредитную историю запрашивать, а узнавать состояние долга в том банке, где вы его брали2020-01-14 13:25

Светлана

Здравствуйте. В 2014 взяла кредит, в 2015 не смогла оплачивать, в 2017 банк подал в суд, суд сказал выплатить полностью сумму. Я не оплачивала, списали с детских в 2017. Потом детские пособия не получала, ни чего не списывали. Вопрос: если есть судебное решение о выплате долга, существует ли срок давности три года?Посмотреть ответ

Скрыть ответ

Консультант

Светлана, нет, его не существует. Если уже списывали долг, то судебное решение есть. Вы можете попробовать его оспорить в суде, то шансов очень мало2019-10-16 18:46

Андрей

Добрый вечер. Я в 2006 г.брал потребительский кредит, и не смог его погасить. Его давно продали. Они сейчас появились, и просят на выходных условиях погасить. Есть ли сроки давности по аннулированию долга? Спасибо.Посмотреть ответ

Скрыть ответ

Консультант

Андрей, сроки аннулирования — нет. Есть срок исковой давности, то есть период, по истечению которого кредитор не сможет обратиться в суд для того, чтобы взыскать с вас задолженность2019-09-09 12:34

Татьяна

Здравствуйте. Со дня последнего платежа долга прошло 6 лет. Сегодня был звонок где, не представившись голос спросил мои данные, после чего заявили что я должник банка уже 6 лет и должна в течение 2 дней платить долг. Вопрос: с сего момента срок исковой давности отсчитывается снова? спасибоПосмотреть ответ

Скрыть ответ

Консультант

Татьяна, нет. Ваш срок исковой давности уже прошел, после 6-ти лет он уже не восстанавливается. Просто зарегистрируйте этот факт в суде, чтобы из банка вас не беспокоили2018-10-02 09:42

Наталья

Здравствуйте. Я шесть лет не оплачивала кредит в банк «Левобережный». Не было ни звонков, ни писем, ничего. Устроившись на работу в другую организацию, меня предупредили, что зп я получать в «Левобережном». И вот пришла зп, а ее полностью сняли в счет долга. Что делать? Имели ли они право так поступить?Посмотреть ответ

Скрыть ответ

Консультант

Наталья, вам нужно обратиться в отделение банка чтобы узнать, почему произошло списание. По закону, могут списывать только 50% в счет погашения долга, не более Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.