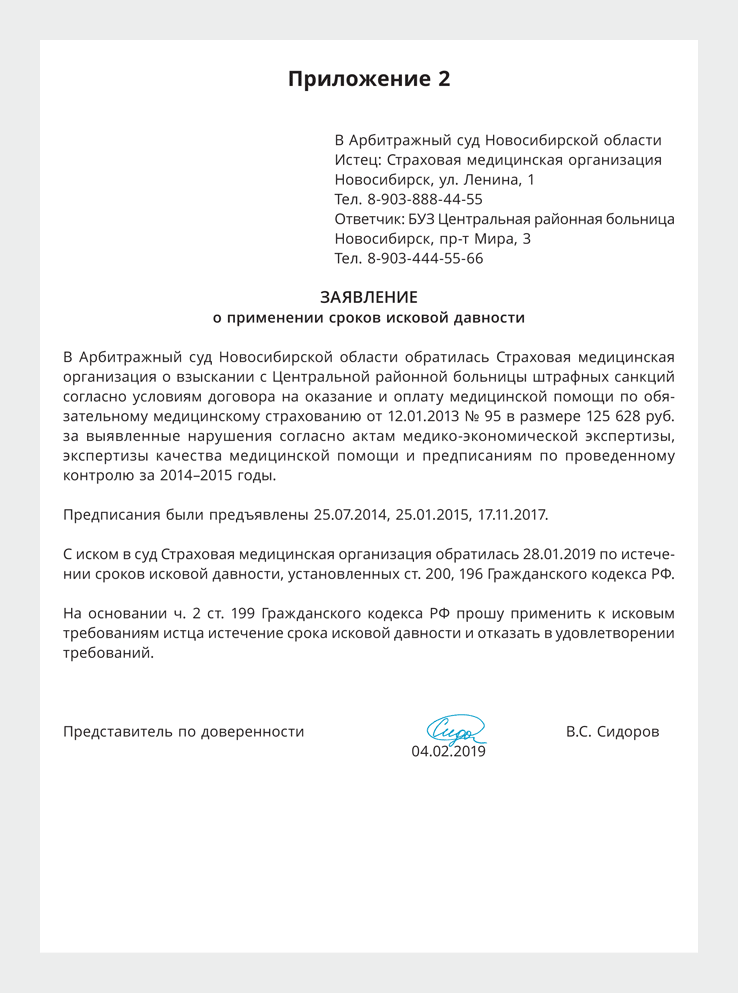

Срок исковой давности при досрочном взыскании кредита

Согласно «Обзору судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утв. Президиумом Верховного Суда РФ 22.05.2013) (п. 3):

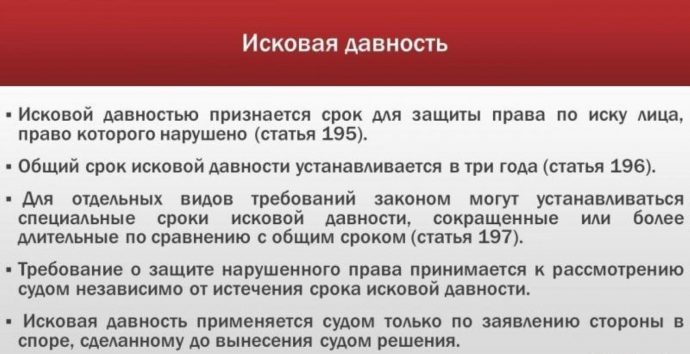

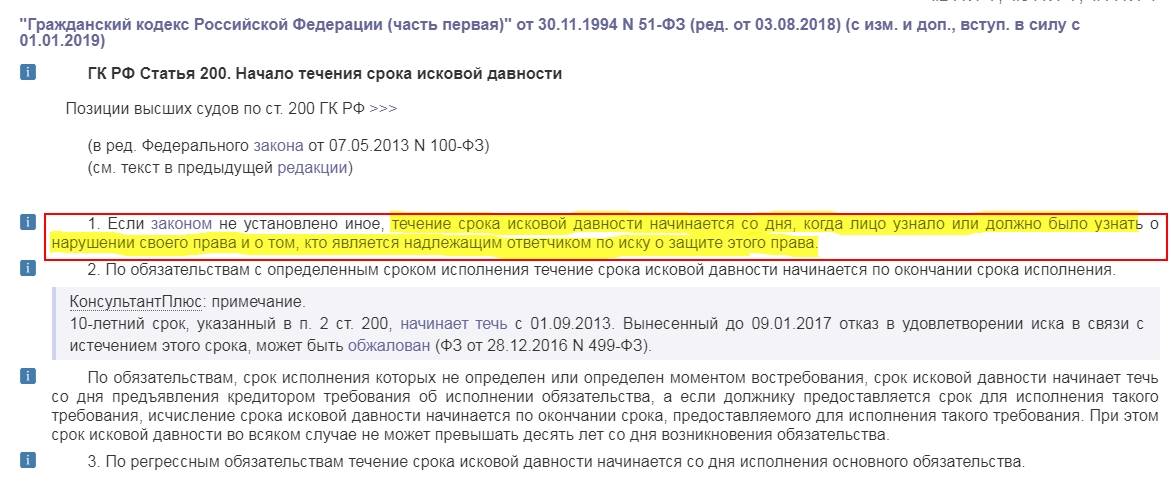

«Судебная практика исходит из того, что по спорам, возникающим из кредитных правоотношений, требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности, который применяется судом только по заявлению стороны в споре, сделанному до вынесения им решения (статья 199 ГК РФ).

При исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, предусматривающему исполнение в виде периодических платежей, суды применяют общий срок исковой давности (статья 196 ГК РФ), который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права

Согласно п. 25 Постановления Пленума Верховного Суда РФ от 12.11.2001 N 15, Пленума ВАС РФ от 15.11.2001 N 18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» : «Исковая давность на взыскание процентов, уплачиваемых заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1статьи 809 ГК РФ, истекает в момент истечения срока исковой давности по требованию о возврате основной суммы займа (кредита). При этом, если стороны договора займа (кредита) установили в договоре, что указанные проценты подлежат уплате позднее срока возврата основной суммы займа (кредита), срок исковой давности по требованию об уплате суммы таких процентов, начисленных до наступления срока возврата займа (кредита), исчисляется отдельно по этому обязательству и не зависит от истечения срока исковой давности по требованию о возврате основной суммы займа (кредита)

Таким образом, в данном случае срок исковой давности, составляющий 3 года, начинает течь с первого дня просрочки по каждому платежу.

Кроме того, необходимо отметить, что сам по себе факт досрочного взыскания кредита по общему правилу означает изменение условия соответствующего договора о сроке возврата кредита, но не является основанием для расторжения кредитного договора. Следовательно, даже при наличии судебного решения досрочно вернуть сумму займа, кредитор вправе начислять проценты на неуплаченную сумму основного долга согласно кредитному договору. Популярные игры на https://vulcan-rich.com/ заходите не пожалеете.

(см., например, Определение ВС РФ от 10.03.2015 N 20-КГ14-18).

Обмануть время: как перезапустить сроки исковой давности

– Забывчивость, невнимательность, незнание.

– Поверили обещаниям. Часто участники отношений до последнего не идут на конфликт, полагаются на заверения контрагента, что он вскоре решит свои проблемы, говорит партнер

Федеральный рейтинг. группа

Цифровая экономика

группа

Интеллектуальная собственность (включая споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

13место

По количеству юристов

25место

По выручке на юриста (более 30 юристов)

36место

По выручке

Профайл компании

×

Александр Латыев. Но обещания в суде не предъявишь. Например, если их дали по телефону или лично, предупреждает он. Нередко в компании игнорируют правила претензионно-исковой работы в отношениях с аффилированными лицами или просто в силу доверительных отношений, отмечает партнер юркомпании

Федеральный рейтинг.

группа

Цифровая экономика

группа

Интеллектуальная собственность (включая споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

13место

По количеству юристов

25место

По выручке на юриста (более 30 юристов)

36место

По выручке

Профайл компании

×

Александр Латыев. Но обещания в суде не предъявишь. Например, если их дали по телефону или лично, предупреждает он. Нередко в компании игнорируют правила претензионно-исковой работы в отношениях с аффилированными лицами или просто в силу доверительных отношений, отмечает партнер юркомпании

Федеральный рейтинг.

– Внутренняя бюрократия. Сначала идут длительные попытки урегулировать спор миром, рассказывает партнер

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Комплаенс

группа

Природные ресурсы/Энергетика

группа

Фармацевтика и здравоохранение

группа

Экологическое право

группа

Банкротство (включая споры)

группа

Корпоративное право/Слияния и поглощения

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Финансовое/Банковское право

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Разрешение споров в судах общей юрисдикции

×

Юрий Воробьев.

– Огромное число потенциальных исков. Это часто встречается в практике кредитных, страховых организаций, конкурсных управляющих, говорит советник

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Рынки капиталов

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Международный арбитраж

группа

Природные ресурсы/Энергетика

группа

Разрешение споров в судах общей юрисдикции

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Транспортное право

группа

Управление частным капиталом

группа

Банкротство (включая споры)

2место

По количеству юристов

×

Мария Михеенкова.

– Не налажено взаимодействие между бухгалтерами и юридическим отделом. Ведь чаще всего именно от них юристы получают информацию о долгах, отмечает Красников.

– Потеряли документы, которые подтверждают долг (договоры с отсрочкой платежа, расписки и так далее). Такую частую причину называет Алина Хамматова из

Федеральный рейтинг.

группа

Семейное и наследственное право

группа

Управление частным капиталом

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Банкротство (включая споры)

группа

Корпоративное право/Слияния и поглощения

18место

По выручке

25-27место

По количеству юристов

6место

По выручке на юриста (более 30 юристов)

×

. Это характерно для банкротств, где документы могут передаваться долгое время, а часть может просто отсутствовать, добавляет Красников.

Это характерно для банкротств, где документы могут передаваться долгое время, а часть может просто отсутствовать, добавляет Красников.

– Неправильно определили срок исковой давности. Он может быть общий (три года) или специальный (например, один год в отношении договоров перевозки).

– Неправильно определили начало течения срока исковой давности. Это не всегда очевидно, поэтому и встречаются ошибки, говорит партнер

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

Банкротство (включая споры)

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Цифровая экономика

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Семейное и наследственное право

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Уголовное право

Профайл компании

×

Юлия Карпова. В пример она приводит иски, направленные на оспаривание зарегистрированного права. «Здесь срок исковой давности начинает течь не с того дня, когда в ЕГРН внесли запись, но с того дня, когда лицо узнало или должно было узнать о такой записи», – цитирует Карпова п. 57 совместного Постановления Пленума ВАС и ВС № 22 от 29 апреля 2010 года. А иногда случается так, что сторона искренне заблуждается насчет начала срока, делится руководитель практики имущественных и обязательственных отношений

Федеральный рейтинг.

×

Галина Гамбург. Формулировка из п. 1 ст. 200 ГК (когда узнал или должен был узнать о нарушении права и о том, кто должен быть надлежащим ответчиком) позволяет в определенной степени «играть» со сроками, рассказывает Гамбург. «Истец узнает, что его право нарушено, а ответчик возражает, что истец должен был узнать об этом гораздо раньше», – делится она.

В пример она приводит иски, направленные на оспаривание зарегистрированного права. «Здесь срок исковой давности начинает течь не с того дня, когда в ЕГРН внесли запись, но с того дня, когда лицо узнало или должно было узнать о такой записи», – цитирует Карпова п. 57 совместного Постановления Пленума ВАС и ВС № 22 от 29 апреля 2010 года. А иногда случается так, что сторона искренне заблуждается насчет начала срока, делится руководитель практики имущественных и обязательственных отношений

Федеральный рейтинг.

×

Галина Гамбург. Формулировка из п. 1 ст. 200 ГК (когда узнал или должен был узнать о нарушении права и о том, кто должен быть надлежащим ответчиком) позволяет в определенной степени «играть» со сроками, рассказывает Гамбург. «Истец узнает, что его право нарушено, а ответчик возражает, что истец должен был узнать об этом гораздо раньше», – делится она.

Истечение срока давности по задолженности исключает взыскание процентов и неустойки

Эксперты поддержали позицию Суда, отметив, что она исправляет недочет разъяснений, данных Пленумом ВС РФ по вопросам применения норм ГК РФ об исковой давности.

В 2008 г. унитарное предприятие заключило с городской администрацией договор аренды нежилых помещений. Почти пять лет спустя договор был расторгнут, после чего Комитет по управлению муниципальным имуществом администрации обратился в суд с исковым заявлением о взыскании задолженности за последние три месяца аренды, пени и процентов за пользование чужими денежными средствами.

Решением арбитражного суда, оставленным без изменения постановлениями судов апелляционной и кассационной инстанций, в удовлетворении требований о взыскании задолженности и неустойки истцу было отказано – руководствуясь положениями ст. 195, 196, 199 и 200 ГК РФ, суды применили по заявлению ответчика исковую давность.

В то же время с ответчика в пользу истца были взысканы проценты за пользование чужими денежными средствами.![]() Приняв во внимание разъяснения, содержащиеся в п. 24, 25, 26 Постановления Пленума ВС РФ от 29 сентября 2013 г. № 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности», суды пришли к выводу, что срок исковой давности по данному требованию за трехлетний период, предшествовавший дате предъявления иска, не истек и применили положения ст. 395 ГК РФ.

Приняв во внимание разъяснения, содержащиеся в п. 24, 25, 26 Постановления Пленума ВС РФ от 29 сентября 2013 г. № 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности», суды пришли к выводу, что срок исковой давности по данному требованию за трехлетний период, предшествовавший дате предъявления иска, не истек и применили положения ст. 395 ГК РФ.

Обратившись с кассационной жалобой в Верховный Суд, предприятие просило отменить решения судов нижестоящих инстанций в части взыскания процентов и принять по делу новый судебный акт об отказе в удовлетворении исковых требований в полном объеме. При этом ответчик настаивал, что истец пропустил срок исковой давности по всем заявленным требованиям.

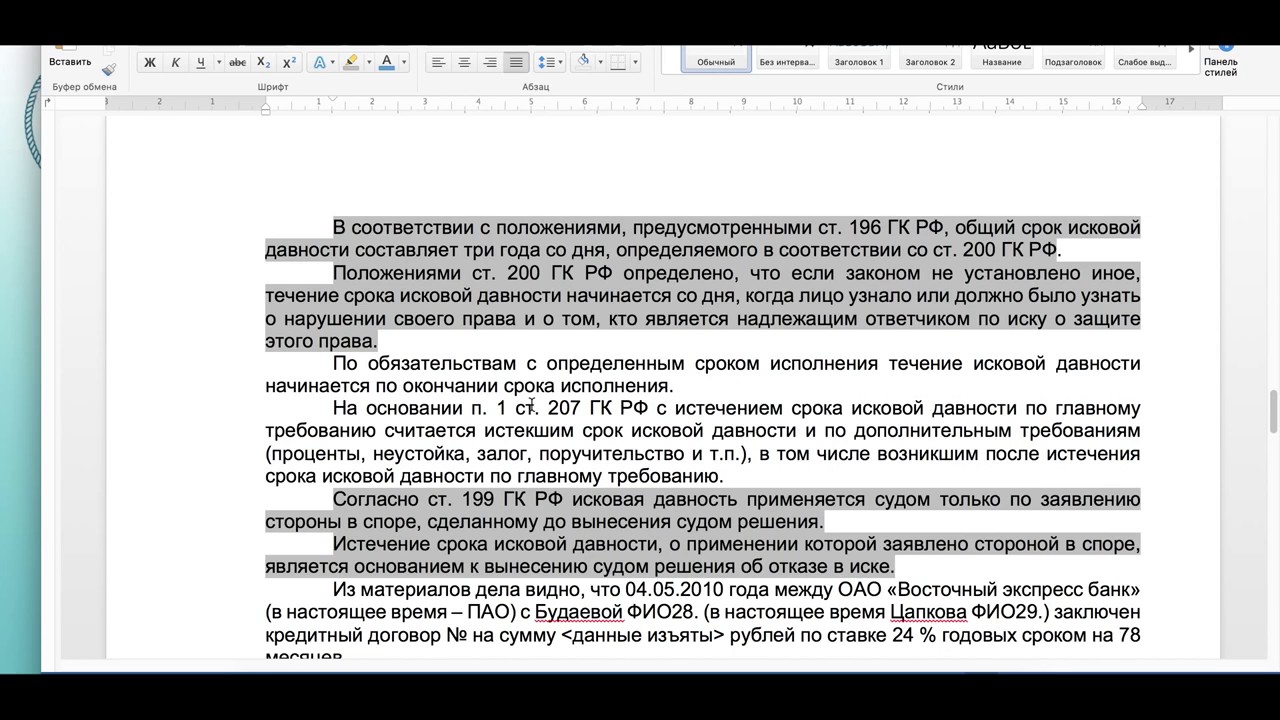

Проверив материалы дела, Судебная коллегия по экономическим спорам ВС РФ сочла кассационную жалобу подлежащей удовлетворению. Судебная коллегия напомнила, что положениями гражданского законодательства отдельно урегулирован вопрос применения исковой давности к дополнительным требованиям. Так, в соответствии с п. 1 ст. 207 ГК РФ срок исковой давности по дополнительным требованиям (проценты, неустойка, залог, поручительство и т.п.), в том числе возникшим после начала течения срока исковой давности по главному требованию, считается истекшим с истечением срока исковой давности по нему.

Так, в соответствии с п. 1 ст. 207 ГК РФ срок исковой давности по дополнительным требованиям (проценты, неустойка, залог, поручительство и т.п.), в том числе возникшим после начала течения срока исковой давности по главному требованию, считается истекшим с истечением срока исковой давности по нему.

«Удовлетворяя иск в части взыскания процентов за пользование чужими денежными средствами, начисленных на сумму задолженности, суды не учли, что данные требования являются дополнительными к требованиям о взыскании долга по арендной плате и плате за пользование земельным участком», – отметил ВС РФ. Установив факт пропуска срока исковой давности по главным требованиям, суды ошибочно не применили положения п. 1 ст. 207 ГК РФ, допустив неосновательное взыскание процентов за пользование чужими денежными средствами.

Комментируя определение ВС РФ, адвокат АБ «Юг» Сергей Радченко отметил, что суть разногласий между Верховным Судом и нижестоящими судами заключалась в том, как правильно соотнести между собой абз. 1 п. 25 Постановления Пленума ВС РФ от 29 сентября 2015 г. № 43 и положения ч. 1 ст. 207 ГК РФ в ситуации, когда срок исковой давности по требованию о взыскании арендной палаты просрочен, а по требованию о взыскании процентов за несвоевременное внесение арендной платы – нет.

1 п. 25 Постановления Пленума ВС РФ от 29 сентября 2015 г. № 43 и положения ч. 1 ст. 207 ГК РФ в ситуации, когда срок исковой давности по требованию о взыскании арендной палаты просрочен, а по требованию о взыскании процентов за несвоевременное внесение арендной платы – нет.

«Нижестоящие суды отдали приоритет п. 25, в котором разъяснено, что срок исковой давности по требованию о взыскании неустойки (ст. 330 ГК РФ) или процентов, подлежащих уплате по правилам ст. 395 ГК РФ, исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки. Ошибка судов в том, что это разъяснение работает только в ситуации, когда не истек срок исковой давности по основному требованию, т.е. требованию о взыскании арендной платы по договору аренды, как это требует ч. 1 ст. 207 ГК РФ. К сожалению, Верховный Суд в п. 25 постановления на этот нюанс не указал», – пояснил Сергей Радченко, добавив, что в данном определении ВС РФ этот недочет исправлен.

По мнению адвоката Дмитрия Железнова, позиция Верховного Суда обоснованна, что следует из буквального анализа ст. 207 ГК РФ и системного анализа абз. 2 и 3 п. 26 Постановления Пленума ВС РФ от 29 сентября 2015 г. № 43. «В абз. 2 дословно процитировано содержание ст. 207 ГК РФ, которое является общим правилом. При этом в абз. 3 сделано единственное, специально оговоренное исключение из него, которое относится к отношениям, возникающим из договоров займа (кредита). К рассматриваемой ситуации оно применимо быть не может, в связи с чем заявленные комитетом требования подпадают под действие общего правила», – пояснил Дмитрий Железнов.

207 ГК РФ и системного анализа абз. 2 и 3 п. 26 Постановления Пленума ВС РФ от 29 сентября 2015 г. № 43. «В абз. 2 дословно процитировано содержание ст. 207 ГК РФ, которое является общим правилом. При этом в абз. 3 сделано единственное, специально оговоренное исключение из него, которое относится к отношениям, возникающим из договоров займа (кредита). К рассматриваемой ситуации оно применимо быть не может, в связи с чем заявленные комитетом требования подпадают под действие общего правила», – пояснил Дмитрий Железнов.

Аналогичное мнение высказала юрист практики по недвижимости и инвестициям АБ «Качкин и Партнеры» Мария Оболенская. Она отметила, что из п. 1 ст. 207 ГК РФ прямо следует необходимость исчисления срока исковой давности по всем дополнительным требованиям на тех же условиях, что и для главного требования, даже если дополнительные требования возникли после истечения срока исковой давности по главному требованию.

При этом эксперт подчеркнула, что п. 24, 25, 26 Постановления № 43, на которые ссылались суды нижестоящих инстанций, не подтверждают обоснованность взыскания процентов за пользование чужими денежными средствами, а напротив, дополнительно разъясняют правило о непрерывности течения срока исковой давности по дополнительным требованиям в случае признания должником основного долга и предъявления иска о взыскании лишь суммы основного долга.

Рисковая давность — PRAVO.UA

До того, как вспыхнул мировой финансово-экономический кризис, финансовые учреждения (банки) почти беспрепятственно предоставляли юридическим и физическим лицам (заемщики) в кредит денежные средства.

В дальнейшем, с учетом неисполнения заемщиками своих обязательств по кредитным договорам, банки обращались в судебные инстанции с исками о досрочном взыскании существующей задолженности по телу кредита, начисленных процентов, пени и штрафов. Как правило, задолженность определялась банками с той даты, когда заемщики прекращали исполнять взятые на себя обязательства. Как следствие, существуют неединичные случаи, когда банки, например, подают иски в 2013 году, а начисление задолженности осуществляют с 2008 или 2009 годов, то есть с явным пропуском исковой давности, как общей (основной суммы долга и начисленных процентов), так и специальной (неустойки). И это при том, что в кредитных договорах отсутствует согласование относительно увеличения общей исковой давности. Несмотря на это, банки в обоснование своей позиции относительно своевременного обращения в суд с иском ссылаются на то, что срок действия кредитного договора не истек, а значит, нет оснований для применения исковой давности. По их мнению, срок исковой давности должен определяться только со дня окончания срока действия кредитного договора (?!), поскольку именно до последнего дня его действия заемщики должны вернуть всю сумму полученного кредита и оплатить начисленные проценты. Причем в большинстве кредитных договоров установлено именно ежемесячное погашение кредита и начисленных процентов.

Несмотря на это, банки в обоснование своей позиции относительно своевременного обращения в суд с иском ссылаются на то, что срок действия кредитного договора не истек, а значит, нет оснований для применения исковой давности. По их мнению, срок исковой давности должен определяться только со дня окончания срока действия кредитного договора (?!), поскольку именно до последнего дня его действия заемщики должны вернуть всю сумму полученного кредита и оплатить начисленные проценты. Причем в большинстве кредитных договоров установлено именно ежемесячное погашение кредита и начисленных процентов.

Ежемесячная давность

В данной статье предлагаю рассмотреть правовой подход к применению судебными инстанциями общей исковой давности в кредитных взаимоотношениях, которыми установлено ежемесячное погашение кредита и начисленных процентов.

Проанализировав большое количество судебных решений с помощью Единого государственного реестра судебных решений, я сделал вывод, что по результатам рассмотрения соответствующей категории споров судебные инстанции различных юрисдикций (гражданской и хозяйственной), как ни странно, по-разному подходят к решению этого вопроса.

Для примера приведу судебную практику Высшего хозяйственного суда Украины (ВХСУ), который четко придерживается точки зрения, что общая исковая давность должна применяться исключительно к каждому просроченному платежу, в том числе и кредитному.

Так, в постановлении ВХСУ от 12 декабря 2012 года по делу № 5015/2089/12 указано: «Согласно графику погашения кредитной задолженности, срок уплаты очередного платежа определен месяцами, а потому срок исполнения обязательства, согласно части 3 статьи 254 ГК Украины, истекает в соответствующее число последнего месяца срока.

При таких обстоятельствах, поскольку в кредитном договоре предусмотрено, что его исполнение осуществляется частями в соответствии с графиком погашения кредита, то началом течения срока исковой давности является день, когда должник должен был осуществить очередной платеж, но не уплатил его, и, соответственно, общий срок исковой давности применяется в отношении каждого просроченного ежемесячного платежа, определенного графиком».

Аналогичная правовая позиция изложена и в постановлении ВХСУ от 7 марта 2013 года по делу № 5015/2087/12.

Дополнительным свидетельством того, что исковая давность к основной сумме долга, определенной ежемесячными платежами, должна применяться по отдельности к каждому просроченному платежу, являются требования пункта 4.2 постановления пленума ВХСУ «О некоторых вопросах практики применения исковой давности в решении хозяйственных споров» от 29 мая 2013 года № 10, согласно которому «исковая давность по искам, связанным с просрочкой повременных платежей (проценты за пользование кредитом, арендная плата и т.п.), исчисляется отдельно по каждому просроченному платежу».

Судебная непоследовательность

Однако при анализе судебной практики Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел (ВССУ) по решению аналогичных споров прослеживается непоследовательность последнего.

Сначала ВССУ соглашался с мнением ВХСУ, о чем свидетельствует определение от 14 декабря 2011 года по делу № 6-34435св11, в котором, кроме ссылки на статью 256 ГК Украины, указано, что «поскольку в кредитном договоре предусмотрено, что его выполнение осуществляется в соответствии с графиками погашения кредита, то началом течения срока исковой давности является день, когда должник должен был осуществить очередной платеж, однако его не уплатил».

В дальнейшем ВССУ кардинально изменил свою точку зрения, о чем свидетельствует постановление от 10 октября 2012 года по делу № 6-36597св12, согласно которому «решая спор о досрочном погашении кредитной задолженности, районный суд правильно применил нормы материального права относительно досрочного погашения задолженности и определил сумму задолженности в соответствии с указанными требованиями и условиями заключенного кредитного договора. При этом районный суд правильно исходил из того, что исковая давность применяется со дня окончания договора, который был заключен до марта 2012 года, а не со дня просрочки месячного платежа».

В начале 2013 года ВССУ опубликовал разъяснения, изложенные в письме «О некоторых вопросах применения сроков исковой давности» от 16 января 2013 года № 10-70/0/4-13, где указано следующее: «Пунктом 31 постановления пленума ВССУ «О практике применения судами законодательства при разрешении споров, возникающих из кредитных правоотношений» от 30 марта 2012 года № 5 судам разъяснено, что в спорах относительно потребительского кредитования кредитодателю запрещается (!) требовать возврата потребительского кредита, срок давности которого истек. В связи с этим исковая давность по иску о возврате потребительского кредита применяется независимо от наличия заявления стороны в споре.

В связи с этим исковая давность по иску о возврате потребительского кредита применяется независимо от наличия заявления стороны в споре.

Поскольку по истечении сроков исковой давности к основному требованию считается, что исковая давность истекла и к дополнительному требованию (взыскание неустойки, наложение взыскания на заложенное имущество и т.д.), указанное выше правило применяется также и к дополнительным требованиям банка (иного финансового учреждения)».

Однако со дня обнародования соответствующих разъяснений ВССУ суды гражданской юрисдикции начали применять исковую давность, но только к правоотношениям заемщиков и банков, в результате которых последние выдавали кредитные пластиковые карты и только при условии, что со дня истечения срока их действия прошло более трех лет. Подтверждением тому — определения ВССУ от 3 апреля 2013 года по делу № 6-52669св12 и от 3 июля 2013 года по делу №6-9172св13.

Что касается других кредитных договоров, по которым денежные средства предоставлялись банками на условиях ежемесячного погашения платежей по соответствующему графику, то при рассмотрении данной категории споров суды гражданской юрисдикции игнорировали заявления заемщиков (ответчиков) о применении к основной сумме долга исковой давности, мотивируя это тем, что срок действия кредитного договора еще не истек.

Устранение двусмысленности

Как видим, до настоящего времени суды хозяйственной и гражданской юрисдикций по-разному применяли нормы действующего законодательства, что вызвало справедливые нарекания рядовых граждан-должников на их непоследовательность при решении споров с финансовыми учреждениями. Однако сегодня такое несоответствие наконец устранено Верховным судом Украины (ВСУ), вынесшим 6 ноября 2013 года по результатам рассмотрения гражданского дела № 6-116цс13 постановление, в котором согласился с позицией судов хозяйственной юрисдикции и определил, что «течение исковой давности по требованиям кредитора, возникающим из нарушения должником условий договора (графика погашения кредита) о погашении долга частями (ежемесячными платежами), начинается в отношении каждой отдельной части со дня, когда произошло это нарушение. Исковая давность в таких случаях исчисляется отдельно по каждому просроченному платежу».

Таким образом, этим постановлением ВСУ устранил двусмысленное толкование понятия срока исковой давности в кредитных правоотношениях и поставил окончательную точку в данном вопросе.

Кроме выводов, изложенных в данном постановлении ВСУ, хочу еще раз подчеркнуть, что в соответствии со статьей 8 Конституции Украины в государстве действует верховенство права, а согласно статье 129 Конституции Украины, к одному из главных принципов судопроизводства относится принцип законности. То есть нормы действующего законодательства, которыми регламентируются изложенные в статье правоотношения, а именно: часть 3 статьи 254, статья 256, статья 257, статья 258, часть 5 статьи 261, части 4, 5 статьи 267 ГК Украины, являются общими и не имеют ссылок на возможность различного применения к юридическим или физическим лицам, а потому не могут свободно толковаться судами различных юрисдикций.

ДИДЕНКО Роман — директор ЧП «Юридическая компания «Дипломат-Плюс», г. Днепропетровск

Договорное списание средств не прерывает исковую давность по кредитному договору

Суть дела: банк просил взыскать с ответчика задолженность по кредитному договору. Истец отметил, что по условиям договора должник обязывался вернуть кредит и уплатить проценты за пользование им до ноября 2012 года. Ответчик обязательства по указанному договору надлежащим образом не выполнил.

Истец отметил, что по условиям договора должник обязывался вернуть кредит и уплатить проценты за пользование им до ноября 2012 года. Ответчик обязательства по указанному договору надлежащим образом не выполнил.

Читайте также: бизнес должен готовиться к новым налоговым правилам: приняты Законы

Местный и апелляционный суды отказали в удовлетворении иска. Они указали, что истец совершил последний платеж по кредитному договору в марте 2009 года, а банк обратился в суд только в июне 2016. По требованиям банка прошла исковая давность, о применении которой заявлено стороной в споре.

Кассационная жалоба обоснована тем, что судами не приняты во внимание обстоятельства, свидетельствующие о прерывании сроков исковой давности, а именно: ответчиком были осуществлены последние платежи по кредиту в 2013 и 2014 годах а о нарушении своего права банк узнал только в октябре 2013 после продажи предмета залога.

Коллегия судей Гражданского суда ВС отклонила кассационную жалобу, согласившись с выводом судов предыдущих инстанций.

Согласно части четвертой ст. 267 ГК истечение исковой давности, о применении которой заявлено стороной в споре, является основанием для отказа в иске.

Коллегия судей указала, что ст. 264 ГК связывает прерывание исковой давности с любыми активными действиями обязанного субъекта (должника). При этом не исключается и в случае, когда прерывание течения исковой давности будет происходить вследствие признания долга, которое осуществляется другими субъектами, если на это была выражена воля должника. То есть когда должник выражает свое согласие или уполномочивает на это соответствующего другого субъекта.

Аргументы истца о том, что исковая давность прервалась договорным списанием средств в 2013 и 2014 годах Верховный Суд отклонил, поскольку договорное списание денежных средств не может приводить к прерыванию исковой давности, ведь банк самостоятельно осуществляет списание денежных средств, и должник, при этом, не совершает каких-либо активных действий, которые стали бы основанием для прерывания.

Соответствующее постановление по делу № 442/5498/16-ц ВС принял 13.01.2020. Полный текст документа можно пересмотреть заказав тестовый доступ в систему анализа судебных решений VERDICTUM

Вам также будет интересно:

Верховный Суд высказался относительно изменения порядка взыскания ущерба

Какой штраф придется заплатить за неоформленного работника в 2020 году

Налоговики не имеют права признавать договоры ничтожными — ВС

Упростить процесс уплаты налогов и подачу документов в госорганы поможет бот-бухгалтер ReporTax для ФОП. ReporTax показывает налоговую задолженность и позволяет ее оплатить.

Сроки исковой давности по искам, связанным с недействительностью кредитного договора

Примечание: обращаем внимание на то обстоятельство, что Федеральным законом от 07.05.2013 N 100-ФЗ с 1 сентября 2013 года статья 166 ГК РФ изложена в новой редакции. Положения о праве суда применить последствия недействительности ничтожной сделки по своей инициативе изложены в п. 4 статьи 166 ГК РФ в новой редакции.

Положения о праве суда применить последствия недействительности ничтожной сделки по своей инициативе изложены в п. 4 статьи 166 ГК РФ в новой редакции.

«Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утвержден Президиумом Верховного Суда РФ 22.05.2013 года; опубликован в «Бюллетене Верховного Суда РФ», N 9, сентябрь, 2013 года):

3.1. Значительное число вопросов в практике судов связано с применением сроков исковой давности по требованиям, связанным с последствиями недействительности ничтожной сделки.

По делам анализируемой категории такого рода вопросы возникают, в частности, при рассмотрении исков граждан-заемщиков к банкам о взыскании сумм комиссии за открытие и ведение ссудного счета, уплаченных по условиям кредитных договоров в виде единовременных либо периодических платежей наряду с процентами за пользование кредитом.

Сложившаяся судебная практика исходит из недействительности (ничтожности) данного условия кредитного обязательства.

Так, при рассмотрении конкретного дела Судебная коллегия по гражданским делам Верховного Суда Российской Федерации признала законными выводы суда о недействительности (ничтожности) условия кредитного договора об уплате комиссионного вознаграждения за открытие и ведение ссудного счета заемщика-потребителя (определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 17 мая 2011 г. N 53-В10-15).

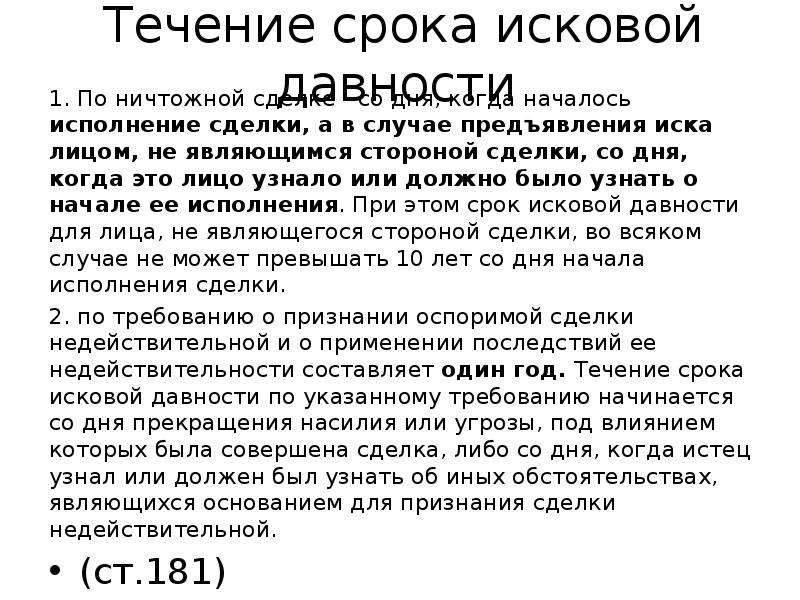

По общему правилу исковые требования заемщика, поданные по истечении срока исковой давности при отсутствии уважительных причин его пропуска, о чем заявлено кредитором (ответчиком), удовлетворению не подлежат. В силу пункта 1 статьи 181 ГК РФ течение срока исковой давности по требованию о применении последствий недействительности ничтожной сделки, который составляет три года, начинается со дня, когда началось исполнение этой сделки.

Из данного правила исходит судебная практика в случаях заявления ответчика о пропуске срока для защиты нарушенного права по иску гражданина-заемщика о применении последствий недействительности ничтожного условия кредитного договора, предусматривающего уплату комиссии за открытие и ведение ссудного счета. Срок исковой давности при указанных обстоятельствах исчисляется со дня, когда заемщиком началось исполнение недействительной (ничтожной) части сделки, а именно со дня уплаты спорного платежа. При этом судами принимается во внимание требование гражданского законодательства о прекращении обязательства надлежащим исполнением (пункт 1 статьи 408 ГК РФ).

Срок исковой давности при указанных обстоятельствах исчисляется со дня, когда заемщиком началось исполнение недействительной (ничтожной) части сделки, а именно со дня уплаты спорного платежа. При этом судами принимается во внимание требование гражданского законодательства о прекращении обязательства надлежащим исполнением (пункт 1 статьи 408 ГК РФ).

Изучение правоприменительной практики показало, что судами в целом правильно применяется законодательство о сроках исковой давности при рассмотрении дел, по которым обязательства по кредитным договорам исполнены (прекращены). Примером обоснованного отказа в удовлетворении иска должника к кредитору об обратном взыскании суммы комиссии, уплаченной за период действия кредитного договора, является следующее дело.

16 апреля 2011 года заемщик обратился в районный суд с требованием к банку о признании недействительным условия кредитного договора, заключенного между ними 17 марта 2007 года, о взимании комиссии за открытие и ведение ссудного счета, как противоречащего положениям статьи 16 Закона Российской Федерации «О защите прав потребителей», применении последствий недействительности сделки, взыскании с ответчика уплаченной истцом комиссии, компенсации морального вреда.

В процессе судебного разбирательства банк заявил о пропуске заявителем срока исковой давности, который, по мнению ответчика, должен исчисляться с момента начала исполнения кредитного договора.

Разрешая спор и отказывая в удовлетворении иска, районный суд в решении указал, что в Гражданском кодексе Российской Федерации в порядке исключения из общего правила применительно к требованиям, связанным с недействительностью ничтожных сделок, предусмотрена специальная норма (пункт 1 статьи 181 ГК РФ), в соответствии с которой течение срока давности по названным требованиям определяется не субъективным фактором (осведомленностью заинтересованного лица о нарушении его прав), а объективными обстоятельствами, характеризующими начало исполнения сделки. Такое правовое регулирование обусловлено характером соответствующих сделок как ничтожных, которые недействительны с момента совершения независимо от признания их таковыми судом (пункт 1 статьи 166 ГК РФ), а значит не имеют юридической силы, не создают каких-либо прав и обязанностей как для сторон по сделке, так и для третьих лиц.

Следовательно, поскольку право на предъявление иска в данном случае связано с наступлением последствий исполнения ничтожной сделки и имеет своей целью их устранение, то именно момент начала исполнения такой сделки, когда возникает производный от нее тот или иной неправовой результат, в действующем гражданском законодательстве избран в качестве определяющего для исчисления срока давности.

На основании изложенного суд пришел к выводу об истечении срока исковой давности по требованиям истца о признании недействительной части кредитного договора от 17 марта 2007 года, поскольку исполнение спорной сделки началось в момент внесения заемщиком первоначального платежа в счет уплаты названной комиссии 17 апреля 2007 года, тогда как с соответствующим требованием в суд он обратился по истечении срока исковой давности — 16 апреля 2011 года.

Вывод суда о пропуске срока исковой давности по заявленному требованию основан на нормах действующего законодательства и разъяснениях, содержащихся в постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 1 июля 1996 года N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» (пункте 32), постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 12, 15 ноября 2001 года N 15/18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности» (пункт 8 в части определения момента исчисления срока) (по материалам судебной практики Белгородского областного суда).

Аналогичным образом суды отказывают в удовлетворении исковых требований должников о взыскании комиссии за открытие и ведение ссудного счета, уплаченной по кредитному договору, обязательства по которому ими исполнены досрочно, а иск предъявлен за пределами срока давности.

Так, решением суда в удовлетворении исковых требований заемщика к банку о применении последствий недействительности ничтожной сделки в виде возврата уплаченной комиссии за открытие и ведение ссудного счета отказано со ссылкой на пропуск истцом трехлетнего срока исковой давности, так как судом было установлено, что кредитный договор, содержащий условие о такой комиссии, был заключен 15 ноября 2007 года, кредитное обязательство погашено заемщиком досрочно 15 ноября 2010 года, а иск в суд им подан 31 января 2011 года, то есть с пропуском установленного пунктом 1 статьи 181 ГК РФ трехлетнего срока.

При этом судом отклонены доводы истца о том, что поскольку кредитным договором предусмотрена уплата спорной суммы периодическими платежами, то срок исковой давности об обратном взыскании должен исчисляется отдельно по каждому платежу (комиссии). В решении суд указал, что пункт 10 постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 12 ноября 2001 года N 15/18, на который ссылался истец, толкуя положения статьи 181 ГК РФ, регламентирует правила применения срока исковой давности по искам о взыскании просроченных повременных платежей и не распространяется на правоотношения, связанные с требованиями о возврате исполненного по сделке, которые не регулируются положениями статьи 200 ГК РФ (по материалам судебной практики Калининградского областного суда).

В решении суд указал, что пункт 10 постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 12 ноября 2001 года N 15/18, на который ссылался истец, толкуя положения статьи 181 ГК РФ, регламентирует правила применения срока исковой давности по искам о взыскании просроченных повременных платежей и не распространяется на правоотношения, связанные с требованиями о возврате исполненного по сделке, которые не регулируются положениями статьи 200 ГК РФ (по материалам судебной практики Калининградского областного суда).

Вместе с тем неоднозначно складывается практика разрешения судами споров о применении последствий недействительности ничтожного условия кредитного договора об уплате комиссии за открытие и ведение ссудного счета (ничтожной части сделки) в тех случаях, когда срок исполнения кредитного обязательства не истек, а иск должником предъявлен по истечении трехлетнего срока с момента начала исполнения ничтожной части сделки. При рассмотрении такого рода дел суды не всегда учитывают, что исковые требования должника о взыскании уплаченных им кредитору комиссий, поданные по истечении срока исковой давности при отсутствии уважительных причин его пропуска, о чем заявлено кредитором (ответчиком), удовлетворению не подлежат (пункт 2 статьи 199, статья 205 ГК РФ).

При рассмотрении такого рода дел суды не всегда учитывают, что исковые требования должника о взыскании уплаченных им кредитору комиссий, поданные по истечении срока исковой давности при отсутствии уважительных причин его пропуска, о чем заявлено кредитором (ответчиком), удовлетворению не подлежат (пункт 2 статьи 199, статья 205 ГК РФ).

Суды также не всегда принимают во внимание, что специальный срок исковой давности по ничтожным сделкам предусмотрен в пункте 1 статьи 181 ГК РФ для защиты нарушенного права путем применения последствий недействительности такой сделки (статья 12 ГК РФ).

При этом ничтожная сделка является недействительной с момента ее совершения независимо от признания ее таковой судом (пункт 1 статьи 166, пункт 1 статьи 167 ГК РФ).

Правоприменительная практика свидетельствует, что кредитор не во всех случаях в добровольном порядке исключает из договора недействительное условие кредитного обязательства.

По смыслу пункта 32 постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 1 июля 1996 года N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», в случае пропуска срока исковой давности должник не лишается права на предъявление иска о признании недействительной ничтожной сделки, которая не порождает юридических последствий и недействительна с момента ее совершения.

В силу статьи 199 ГК РФ требование о защите нарушенного права принимается к рассмотрению судом независимо от истечения срока исковой давности, который применяется судом только по заявлению стороны в споре, сделанному до вынесения судом решения. Таким образом, в случае пропуска срока исковой давности должник утрачивает право взыскать с кредитора денежные средства, уплаченные им в виде комиссии за открытие и ведение ссудного счета наряду с процентами за пользование чужими денежными средствами (пункт 1 статьи 395 ГК РФ). Однако если отношения кредитора с должником являются длящимися и на момент рассмотрения дела действие заключенного между ними соглашения продолжается, то суд, отказывая в удовлетворении требований должника о применении последствий недействительности ничтожной части сделки в связи с истечением срока реализации им данного права, вправе проверить сделку в этой части на предмет ее действительности и в случае признания ее противоречащей закону указать в мотивировочной части решения, что сделка является ничтожной. В противном случае отказ суда в установлении ничтожности условия кредитного договора, не имеющего юридической силы, повлечет возникновение неправового результата в виде обязанности стороны в сделке исполнить ее в недействительной части.

В противном случае отказ суда в установлении ничтожности условия кредитного договора, не имеющего юридической силы, повлечет возникновение неправового результата в виде обязанности стороны в сделке исполнить ее в недействительной части.

Пленум Верховного Суда Российской Федерации в пункте 5 постановления от 19 декабря 2003 года N 23 «О судебном решении» со ссылкой на часть 3 статьи 196 ГПК РФ указал, что суд вправе выйти за пределы заявленных требований и по своей инициативе на основании пункта 2 статьи 166 ГК РФ применить последствия недействительности ничтожной сделки (к ничтожным сделкам относятся сделки, о которых указано в статьях 168 — 172 названного Кодекса).

Исходя из данного толкования, при разрешении споров между кредитором (истцом) и заемщиком (ответчиком), например о досрочном взыскании суммы задолженности по кредитному договору, возникших в пределах срока исковой давности, суды уменьшают размер взыскиваемой задолженности на сумму комиссии, уплаченную заемщиком за открытие, ведение и обслуживание ссудного счета, независимо от того, заявлялись ли встречные требования ответчиком по данному вопросу или нет.

Так, заочным решением суда требования банка к должнику (заемщику-гражданину) о взыскании задолженности по кредитному договору удовлетворены частично.

Учитывая, что в состав общей задолженности ответчика по кредиту была включена и задолженность по комиссии за выдачу денежных средств, комиссии за ведение счета и комиссии за расчетное обслуживание, суд отказал в удовлетворении требований банка о взыскании с заемщика задолженности по указанным комиссиям, взыскав с него задолженность по кредитному договору, состоящую из суммы основного долга и процентов за пользование кредитом (по материалам судебной практики Тверского областного суда).

Судебные споры с банками: продолжение семинара на страницах газеты

В рамках некоммерческого проекта «Информационные семинары» для пользователей СПС «КонсультантПлюс» 13 мая в библиотеке им. Наволочкина прошел семинар на тему «Судебные споры с банками». Лекцию читал Михаил Слепцов, адвокат, управляющий партнер адвокатского бюро «Слепцов и партнеры», кандидат юридических наук, доцент, заслуженный юрист РФ.

Освещаемая тема вызвала множество вопросов у слушателей, поэтому те ответы, которые прозвучали в процессе семинара, а также те, которые Михаил Леонидович не успел разъяснить, подготовлены лектором и представлены в данном материале.

Вопрос: Является ли факт признания должником задолженности в рамках гражданского судопроизводства подтверждением того, что он не имел умысла на мошенничество при получении кредита? И является ли вступивший в законную силу приговор по делу о мошенничестве основанием для пересмотра гражданского дела, где была признана задолженность?

Ответ: Нет, не является. Доказательства в рамках гражданских и уголовных дел оцениваются самостоятельно и по разному, с различных принципов ( по принципам гражданского процесса или процесса уголовного, есть существенные отличия). В каждом деле – все индивидуально. Гражданское дело из-за подобного приговора вряд ли будут пересматривать, т.к. во всех случаях деньги взыскиваются с заемщика. При этом не важно – в каком качестве он выступает: должника или преступника.

Вопрос: Возможно ли расторжение кредитного договора по инициативе заемщика в соответствии с положениями ст. 450 ГК РФ?

Ответ: Положениями ГК РФ (п. 3 ст. 420, ст. 450, а также п. 2 ст. 811, ст. 813, п. 2 ст. 814, п. 3 ст. 821 ГК РФ) о кредитном договоре и договоре займа установлены специальные условия для одностороннего расторжения таких договоров кредитором ( а не должником). Теоретически можно представить себе и расторжение договора в одностороннем порядке со стороны заемщика ( например, при нарушении сроков предоставления кредита). На практике же подобные ситуации встречаются крайне редко. И, как представляется, возможны они только до момента получения денег заемщиком. После этого момента заемщик обязан исполнять договор ( например, уплачивать проценты и возвращать сумму основного долга), а не искать способы его расторгнуть. Поэтому после получения денег подобное расторжение по инициативе заемщика вряд ли реально.

Вопрос: Вынося решение в пользу банка о взыскании долга, суд не указал о расторжении кредитного договора, т. к. банк об этом не просил. Законно ли такое решение суда? Как расторгнуть такой договор, чтобы остановить начисление процентов по нему?

к. банк об этом не просил. Законно ли такое решение суда? Как расторгнуть такой договор, чтобы остановить начисление процентов по нему?

Ответ: Такое решение суда законно. И начисление процентов будет продолжаться вплоть до момента исполнения обязательств по возврату заемных средств (основного долга) должником, если, конечно, банк захочет и дальше «связываться» со взысканием задолженности с такого проблемного заемщика. Фактом взыскания по решению суда задолженности кредитный договор не расторгается. Требуется его реальное исполнение. Более того, в настоящее время начала формироваться судебная практика о взыскании процентов на будущее время – до исполнения кредитного обязательства.

Вопрос: В какое время банк обязан подать в суд после прекращения поступления платежей по кредиту? Может ли банк не взыскивать долг по кредиту длительное время, продолжая начислять проценты? Не является ли такое поведение банка злоупотреблением правом с его стороны?

Ответ: Банк подает в таких случаях в суд в соответствии со сроками, установленными стандартами этого банка. Банк может длительное время не подавать в суд, продолжая начислять проценты ( а часто – и штрафные санкции по договору), и судебная практика не признает такое поведение кредитора злоупотреблением правом с его стороны. Банк в этом случае рискует тем, что заемщик избавится от своих активов, рискует утратой залогов и пропуском сроков исковой давности. И часто такие ситуации связаны с плохой организацией работы в банке, а не с намеренными действиями банкиров.

Банк может длительное время не подавать в суд, продолжая начислять проценты ( а часто – и штрафные санкции по договору), и судебная практика не признает такое поведение кредитора злоупотреблением правом с его стороны. Банк в этом случае рискует тем, что заемщик избавится от своих активов, рискует утратой залогов и пропуском сроков исковой давности. И часто такие ситуации связаны с плохой организацией работы в банке, а не с намеренными действиями банкиров.

Вопрос: Распространяется ли общий срок исковой давности на кредитные договоры? Как поступить заемщику при пропуске банком сроков исковой давности?

Ответ: Да, распространяется. Причем Верховный Суд РФ неоднократно разъяснял, что если обязательство предусматривает уплату в рассрочку ( а по возврату кредитных средств чаще всего это именно так, возврат заемных средств предусматривается в виде ежемесячных платежей), то трехлетний общий срок исковой давности течет для каждого ежемесячного платежа со дня, когда такой платеж должен был быть совершен, то есть с момента, когда началась просрочка исполнения обязательства. Так что заемщику в суде необходимо только сослаться на пропуск срока исковой давности, легко избавившись из-за нерасторопности менеджеров банка от части своих обязательств ( или от всех).

Вопрос: Законно ли включение в договор ипотечного кредитования страхования жизни и здоровья, страхования от потери работы? Законны ли положения кредитного договора об изменении процентной ставки при отказе от страхования?

Ответ: В настоящее время судебная практика при подобных ситуациях изменилась, причем не в пользу заемщиков. В ипотечный договор страховки, конечно, не включают. Заключается отдельный договор страхования. Но суды стали признавать такие действия банков законными ( если, конечно, не происходило навязывания страхования в определенной организации). И положения кредитного договора об изменении процентной ставки при отказе от страхования также признают законными. Автор публикации считает такую практику банков порочной, но судебную позицию в этой части пока никто не сломал.

Вопрос: Является ли резкий рост доллара существенным изменением обстоятельств по кредитному договору, влекущим расторжение договора?

Ответ: Нет, судебная практика такую ситуацию существенным изменением обстоятельств не признает. Совет тут один: не берите кредиты в банках в валюте, если доходы к вам поступают в рублях.

Совет тут один: не берите кредиты в банках в валюте, если доходы к вам поступают в рублях.

Вопрос: В настоящее время банки предлагают в основном только аннуитетные платежи по возврату кредита. Можно ли в судебном порядке добиться дифференцированного платежа по уже заключенному кредиту?

Ответ: Нет, в судебном порядке изменить аннуитетный платеж на дифференцированный невозможно. Суды исходят при этом из принципа свободы договора. Выход для заемщика заключается в досрочном погашении такого кредита, сокращая тем самым размер процентов, которые будут уплачены по такому кредиту. Для физических лиц досрочный возврат возможен всегда, он гарантирован законодательством о защите прав потребителя. А юридические лица при заключении кредитного договора должны отслеживать: предусмотрена ли в кредитном договоре с аннуитетным платежом возможность его досрочного возврата (полностью или частично).

Вопрос: Можно ли снизить в судебном порядке проценты по ипотечному кредитному договору в порядке ст. 333 ГК РФ?

333 ГК РФ?

Ответ: Нет, нельзя. По ст. 333 ГК РФ можно в исключительных случаях в судебном порядке снизить размер штрафных санкций по такому договору (то есть размер пени, неустойки, повышенных процентов за просрочку и т.п.), а не размер самих процентов, которые представляют собой плату за кредит. Проценты по ипотечному кредитному договору можно изменить только путем реструктуризации такого кредита, т.е. только с согласия банка, на что банки идут крайне неохотно. Ну а общий размер выплат по процентам можно уменьшить досрочным возвращением такого кредита.

Вопрос: Правомочны ли продажи кредитных договоров коллекторским агентствам? Обязаны ли банки сообщать заемщикам о таких продажах?

Ответ: Да, правомочны. Но есть судебная практика (не повсеместная), когда такие продажи в отношении физических лиц без их согласия признаются противоречащими законодательству о защите прав потребителей. Отсутствие сообщений о такой продаже не делает факт продажи незаконным ( рано или поздно заемщик все равно об этом узнает). Суды, как правило, признают, что факт уступки в денежном обязательстве не имеет существенного значения для заемщика.

Суды, как правило, признают, что факт уступки в денежном обязательстве не имеет существенного значения для заемщика.

Вопрос: В каких случаях можно получить отсрочку уплаты ипотечного кредита?

Ответ: В случаях сложных жизненных обстоятельств и с согласия кредитной организации. Прямо такой обязанности для кредитной организации законодательство не предусматривает. Есть лишь рекомендации на эту тему.

Вопрос: Есть ли основания у судов взыскивать проценты, предусмотренные кредитным договором, до момента фактического исполнения обязательства?

Ответ: Да, есть. Теперь это прямо предусматривает постановление Пленума Верховного Суда РФ от 24.03.2016 №7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств». Но и ранее уже была судебная практика аналогичного содержания.

Вопрос: Для погашения задолженности перед банком по кредитному договору деньги со счетов физического лица, открытых в банке, списываются в бесспорном порядке. Нарушает ли данное условие права заемщика–потребителя?

Нарушает ли данное условие права заемщика–потребителя?

Ответ: Судебная практика в этом случае противоречива. Вы можете найти примеры как в ту, так и в иную сторону. И все же чаще всего в таких случаях суды поддерживают заемщика–потребителя, а не кредитные организации (причем даже тогда, когда право такого списания предусмотрено договором потребительского кредитования). Суды при этом исходят из того, что согласие на списание в договоре потребительского кредитования носит общий характер и не предусматривает списания со счета конкретной суммы, что нарушает законодательство о защите прав потребителей.

17.06.2016 Судебные споры с банками: продолжение семинара на страницах газеты

Судебный процесс: Когда истекает срок исковой давности по кредитам, по которым нет условий погашения?

В этой статье Гордон Симпсон, юрисконсульт по коммерческим спорам, рассматривает комментарии судьи.

История вопроса

Дело Goldsmith v Chittell [2016] EWHC 630 (Ch) касалось иска истца, Джонатана Голдсмита, о погашении кредита в размере 663 232 фунтов стерлингов. Г-н Голдсмит утверждал, что он ссудил сумму в 718 232 фунта стерлингов (что эквивалентно 1 доллару США.3 миллиона) в августе 2005 года компании, бенефициаром которой является г-н Читтел, ответчик. Оплата была произведена компании Middle Eastern European Landmark Holdings Limited («MEELH»). Специальных сроков погашения кредита не было. Г-н Голдсмит утверждал, что ссуда подлежала погашению по требованию, и что он устно потребовал погашения в ноябре 2011 года, после чего г-н Читтел произвел ряд выплат: 10 000 фунтов стерлингов 17 ноября 2011 года; 25 000 фунтов стерлингов 11 апреля 2012 года; и 20 000 фунтов стерлингов 11 июля 2012 года («Предполагаемые выплаты»).Письменное требование о погашении было также направлено г-ном Голдсмитом 29 января 2013 года. Позиция г-на Читтелла заключалась в том, что Предполагаемые выплаты были ссудой, предоставленной им г-ну Голдсмиту, который испытывал финансовые трудности.

Г-н Голдсмит утверждал, что он ссудил сумму в 718 232 фунта стерлингов (что эквивалентно 1 доллару США.3 миллиона) в августе 2005 года компании, бенефициаром которой является г-н Читтел, ответчик. Оплата была произведена компании Middle Eastern European Landmark Holdings Limited («MEELH»). Специальных сроков погашения кредита не было. Г-н Голдсмит утверждал, что ссуда подлежала погашению по требованию, и что он устно потребовал погашения в ноябре 2011 года, после чего г-н Читтел произвел ряд выплат: 10 000 фунтов стерлингов 17 ноября 2011 года; 25 000 фунтов стерлингов 11 апреля 2012 года; и 20 000 фунтов стерлингов 11 июля 2012 года («Предполагаемые выплаты»).Письменное требование о погашении было также направлено г-ном Голдсмитом 29 января 2013 года. Позиция г-на Читтелла заключалась в том, что Предполагаемые выплаты были ссудой, предоставленной им г-ну Голдсмиту, который испытывал финансовые трудности.

Судебное разбирательство было возбуждено г-ном Голдсмитом в августе 2014 года. В защиту изначально было указано, что MEELH предоставляла различные услуги в обмен на оплату. 17 февраля 2016 года защита была изменена и выдвинула аргумент о том, что выплата в размере 1,3 миллиона долларов была частью прибыли, подлежащей выплате г-ну Читтеллу в отношении девелоперского проекта, над которым он и г-н Голдсмит оба работали.Кроме того, г-н Читтел выступил в защиту ограничения в случае, если суд определил, что выплата в августе 2005 г. была ссудой, которую он должен погасить.

В защиту изначально было указано, что MEELH предоставляла различные услуги в обмен на оплату. 17 февраля 2016 года защита была изменена и выдвинула аргумент о том, что выплата в размере 1,3 миллиона долларов была частью прибыли, подлежащей выплате г-ну Читтеллу в отношении девелоперского проекта, над которым он и г-н Голдсмит оба работали.Кроме того, г-н Читтел выступил в защиту ограничения в случае, если суд определил, что выплата в августе 2005 г. была ссудой, которую он должен погасить.

Г-н Голдсмит не удовлетворил свое требование. Хотя Суд действительно принял во внимание тот факт, что г-н Читтел изменил свою защиту при рассмотрении достоверности своей позиции, г-н Голдсмит не смог объяснить некоторые документы, не в последнюю очередь свое выражение благодарности за получение Предполагаемых выплат. В текстовом сообщении, отправленном 11 апреля 2012 года, г-н Голдсмит выразил благодарность за получение второго из Предполагаемых выплат в сумме 25 000 фунтов стерлингов и подтвердил, что он вернет эту сумму. Формулировка этого текстового сообщения больше соответствовала делу Читтелла о том, что эти платежи были ссудой, предоставленной господином Читтеллом господину Голдсмиту, в отличие от случая господина Голдсмита, согласно которому это были частичные выплаты господину Голдсмиту с существенными суммами, оставшимися невыплаченными.

Формулировка этого текстового сообщения больше соответствовала делу Читтелла о том, что эти платежи были ссудой, предоставленной господином Читтеллом господину Голдсмиту, в отличие от случая господина Голдсмита, согласно которому это были частичные выплаты господину Голдсмиту с существенными суммами, оставшимися невыплаченными.

Анализ

Вопрос об ограничении

В данных обстоятельствах Суду не пришлось рассматривать защиту по ограничению. Судья, мисс Пенелопа Рид, королевский адвокат, однако, выразила свое мнение в конце своего решения.

Аргументы развернулись вокруг статей 5 и 6 Закона об исковой давности 1980 года («LA 1980»). Раздел 5 предусматривает:

«Иск, основанный на простом договоре, не может быть предъявлен по истечении шести лет с даты возникновения основания для иска».

Правило, изложенное в деле Re Brown [1893] 2 Ch 300, предусматривает, что согласно договору ссуды, где сумма подлежит выплате по требованию, это не означает, что требование является предварительным условием для претензия, и, следовательно, существует немедленное обязательство по выплате, что будет означать, что причина иска возникает немедленно и шестилетний период начинает течь.

Платеж истца был произведен в августе 2005 года, и в соответствии с разделом 5 Закона 1980 года и Re Brown срок исковой давности истек бы в августе 2011 года.

Судья рассмотрел вопрос о том, будет ли статья 6 Закона 1980 года спасли истца, если бы она решила дело иначе в пользу истца, так что платеж в августе 2005 г. фактически был ссудой ответчику.

Раздел 6 Закона о займе 1980 гласит:

«(1) В соответствии с подразделом (3) ниже, раздел 5 этого Закона не препятствует праву предъявления иска по договору займа, к которому применяется этот раздел.

(2) Этот раздел применяется к любому договору займа, который —

(a) не предусматривает погашение долга в установленную или определяемую дату или ранее; и

(b) не фактически (независимо от того, имеет ли он это намерение или нет) не ставит обязательство по погашению долга в зависимость от требования о погашении, сделанного кредитором или от его имени, или по любому другому вопросу; за исключением случаев, когда в связи с получением ссуды должник принимает на себя какое-либо дополнительное обязательство по выплате суммы долга или любой ее части (например, путем предоставления векселя в качестве обеспечения долга) на условиях, исключающих применение этого раздела к договору займа, если они применяются непосредственно к погашению долга.

(3) Если требование в письменной форме о погашении долга по договору займа, к которому применяется настоящий раздел, сделано кредитором или от его имени (или, если есть совместные кредиторы, любым лицом или от его имени) одно из них) статья 5 настоящего Закона применяется в этой связи, как если бы основание иска о взыскании долга возникло на дату подачи требования.

(4) В этом разделе «простой вексель» имеет то же значение, что и в Законе о переводных векселях 1882 года.”

В деталях иска утверждалось, что заем подлежал погашению по требованию, но не было конкретных условий на этот счет. Ключевым моментом для целей раздела 6 (2) является то, действительно ли срок ссуды заключался в том, чтобы ее погашение производилось не только по требованию, но и при условии, что погашение будет зависеть от предъявленного требования. Судья решил, что применяется раздел 6 Закона 1980 г. и основание для иска возникло, когда было подано письменное требование о погашении до 29 января 2013 г. Следовательно, если истец смог доказать, что платеж, произведенный в августе 2005 г., был ссудой, иск не был бы запрещен законом в 2011 году.

Следовательно, если истец смог доказать, что платеж, произведенный в августе 2005 г., был ссудой, иск не был бы запрещен законом в 2011 году.

Комментарий

Когда стороны заключают ссуду, у них есть возможность установить условия, на которых ссуда будет погашена. В рамках этих условий можно исключить применение статьи 6 Закона 1980 года. Нередко стороны заключают кредитные соглашения без указания условий погашения. При отсутствии каких-либо конкретных положений о ссуде, подлежащей погашению к фиксированной или определяемой дате, Суд, вероятно, решит, что срок исковой давности исчисляется с даты любого письменного требования, а не с даты самой ссуды.Раздел 6 Закона 1980 г. смягчает суровость правила в случае Ре Брауна.

Для сторон, заключающих кредитные договоры, важно учитывать условия возврата. В отсутствие четкой формулировки должник не может автоматически предполагать, что срок истечения срока действия кредита истекает через 6 лет, поскольку основание для иска, возможно, еще не возникло, если не было предъявлено письменное требование о выплате.

Аргументы об ограничении часто касаются фактов каждого дела, и поэтому следует тщательно рассмотреть существо защиты по ограничению при попытке принудить или защитить выплату ссуды.

Пожалуйста, свяжитесь с [адрес электронной почты, защищенный javascript], чтобы получить дополнительную информацию по этой теме или задать вопрос.

Информация на этом сайте по юридическим вопросам предоставляется только в качестве общего руководства. Хотя мы стараемся обеспечить точность и актуальность всей информации на этом сайте, это не может быть гарантировано. Информация на этом сайте не должна рассматриваться или толковаться как содержащаяся в ней юридическая консультация, и Howes Percival LLP отказывается от ответственности в связи с ее использованием.Вам следует обратиться за соответствующей юридической консультацией, прежде чем предпринимать какие-либо действия или воздерживаться от них.

Когда начинается ограничение по кредиту до востребования?

Фон

В деле Goldsmith v Chittell [2016] EWHC 630 (Ch) (5 апреля 2016 г. ) Голдсмит предъявил иск своему бывшему другу Читтеллу о выплате суммы в 663232 фунта стерлингов в отношении ссуды, предположительно предоставленной в августе. 2005. Chittell успешно доказал, что деньги, предоставленные Goldsmith в августе 2005 года, составляли долю Chittell в прибыли, полученной Goldsmith в отношении девелоперского проекта в Дубае, известного как Hexagon Project, и не являлись ссудой.После отклонения иска суд продолжил рассмотрение аргумента Читтела о том, что, если бы платеж был ссудой, иск Голдсмит был отклонен законом.

) Голдсмит предъявил иск своему бывшему другу Читтеллу о выплате суммы в 663232 фунта стерлингов в отношении ссуды, предположительно предоставленной в августе. 2005. Chittell успешно доказал, что деньги, предоставленные Goldsmith в августе 2005 года, составляли долю Chittell в прибыли, полученной Goldsmith в отношении девелоперского проекта в Дубае, известного как Hexagon Project, и не являлись ссудой.После отклонения иска суд продолжил рассмотрение аргумента Читтела о том, что, если бы платеж был ссудой, иск Голдсмит был отклонен законом.

Проблемы

Раздел 5 Закона об исковой давности 1980 года («Закон об исковой давности») гласит: « Иск, основанный на простом контракте, не может быть предъявлен по истечении шести лет с даты возникновения иска ». Исторически сложилось так, что согласно общему праву, когда ссуда подлежит погашению по требованию или не оговаривает конкретную дату погашения, ссуда рассматривается как подлежащая немедленному погашению, и шестилетний срок исковой давности начинает отсчитываться, как только ссуда предоставлена (Re Brown’s Estate [1893] 2 Ch 300).

Раздел 6 Закона об ограничениях смягчает положения статьи 5, устанавливая обстоятельства, при которых ограничение начинается с более поздней даты письменного требования о погашении. Раздел 6 (2) применяется к «любому договору займа, который:

(a) не предусматривает погашение долга в установленную или определяемую дату или ранее; и

(b) фактически (независимо от того, имеет ли он это намерение) не ставит обязательство по погашению долга в зависимость от требования о погашении… «

Что решил суд?

Суд установил (obiter), что (i) дата погашения не указана; и (ii) хотя Goldsmith утверждал, что ссуда подлежала погашению по требованию, для этого не было явных условий. Наконец, суд не был убежден, что выплата была обусловлена действительным требованием. Исходя из этого, если бы платеж был ссудой, основание иска Голдсмит началось бы, когда письменное требование было подано в 2011 году, а не когда деньги были выплачены в 2005 году.

Что это значит для практикующих?

Этот случай подчеркивает важность анализа не только того, подлежит ли ссуду погашению по требованию без фиксированной даты погашения, но также и того, обусловлено ли обязательство по выплате долга требованием кредитора о погашении. Обе эти части должны быть рассмотрены, чтобы воспользоваться разделом 6 Закона об ограничениях.

Обе эти части должны быть рассмотрены, чтобы воспользоваться разделом 6 Закона об ограничениях.

Векселя и Закон об ограничении

Вексель — это письменное обещание заемщика выплатить кредитору денежную сумму при наступлении события, обычно в виде требования платежа.Векселя часто используются друзьями и членами семьи для записи ссуд, предоставленных между ними. Никто не ожидает проблем с самого начала, и все уверены, что в какой-то момент ссуда будет возвращена. Но как долго векселя остаются в силе? Что произойдет, если дружеское взаимопонимание по кредиту будет подорвано из-за ссоры? Краткий ответ: остается ли вексель подлежащим исполнению, зависит как от его типа, так и от того, когда он был выдан.

По закону существует два типа векселей: вексель для ссуды до востребования и вексель для условной ссуды.Ссуда до востребования — это ссуда, подлежащая выплате кредитором по требованию. Условный заем — это заем, подлежащий выплате в будущем при наступлении определенного события. До вступления в силу действующего Закона об ограничениях срок давности для ссуды до востребования начинался со дня предоставления ссуды, а не с даты подачи требования. Несмотря на то, что ссуда не подлежала погашению до «востребования», суды постановили, что срок исковой давности для таких ссуд начал исчисляться в день получения аванса, поскольку по закону не было необходимости предъявлять требование до предъявления иска заметка.Если кредитор не предъявил иск по простому векселю в течение шести лет с даты ссуды, требование было отклонено Законом об ограничении . Срок давности составляет шесть лет.

Однако то же самое не относилось к векселям для условных займов. Для этих нот срок исковой давности начинается только с даты условного события, которое вызывает обязательство по выплате. Один из видов условного кредита заключается в том, что погашение не требуется до истечения указанного периода после предъявления требования, как, например, в случае Ewachniuk Estate v. Евахняк . Другой распространенный пример — ссуда от родителей на помощь в покупке дома, которая не подлежит погашению до тех пор, пока дом не будет продан. В таком случае у родителей было шесть лет (теперь два) после продажи дома, чтобы предъявить иск о погашении ссуды, независимо от того, как давно ссуда была выдана.

Евахняк . Другой распространенный пример — ссуда от родителей на помощь в покупке дома, которая не подлежит погашению до тех пор, пока дом не будет продан. В таком случае у родителей было шесть лет (теперь два) после продажи дома, чтобы предъявить иск о погашении ссуды, независимо от того, как давно ссуда была выдана.

Если у вас есть вексель по ссуде до востребования, выданной более шести лет назад, у вас могут возникнуть трудности с подачей иска о взыскании ссуды. Таковы были обстоятельства недавнего решения Kong v.Saunders . Конги ссудили деньги своему сыну и его жене, чтобы помочь паре купить дом. Ссуда была отражена в векселе как ссуда до востребования. Много лет спустя сын расстался с женой, и они оба поссорились с родителями. Kongs подали в суд, чтобы вернуть ссуду в размере 160 000 долларов. Апелляционный суд постановил, что, поскольку это была ссуда до востребования, срок исковой давности истек задолго до того, как Конг подал в суд, и теперь было слишком поздно делать это.

Ситуация изменилась 1 июня 2013 г., когда вступила в силу текущая версия Закона об ограничениях .Хотя он сократил основной срок исковой давности с шести лет до двух, он также принял положение, изменившее предыдущий закон о том, когда начинается срок ограничения кредита до востребования. Новое положение, раздел 14, предусматривает, что «требование по обязательству до востребования обнаруживается в первый день невыполнения обязательства после предъявления требования об исполнении». Хотя язык кажется странным, он перекликается с другими разделами Закона об ограничениях , которые касаются начала срока давности.Короче говоря, срок давности начинается с момента «обнаружения» претензии. Это означает, что ссуда до востребования теперь действительно является ссудой до востребования: она становится подлежащей выплате только после предъявления требования; а не на дату первого предоставления ссуды, как раньше. Но это новое положение применимо только к векселям, выпущенным после 1 июня 2013 г. Старый закон и старый Закон об ограничениях применяются к ссудам и векселям, выданным до этой даты.

Старый закон и старый Закон об ограничениях применяются к ссудам и векселям, выданным до этой даты.

Если вы являетесь держателем простого векселя, вам следует убедиться, что вы знаете, какая версия Закона об ограничениях применяется и когда начинается срок давности, применимый к этому обязательству по требованию.Если вы этого не сделаете, вы можете обнаружить, что ссуда не имеет исковой силы, когда вы действительно добиваетесь погашения.

Срок давности для ссуд — Закон Бусс-Мертона

13 июня 2016

Высокий суд недавно рассмотрел вопрос о том, когда истекает срок исковой давности в отношении ссуды, срок погашения которой не установлен.

Суд пришел к выводу, что платеж, произведенный кредитором заемщику, был не ссудой, а платежом в отношении роли заемщика в проекте, но затем он рассмотрел аргумент заемщика о том, что если платеж был ссудой, требование кредитора был вне времени и, следовательно, заблокирован.

Как известно большинству читателей, иск, основанный на простом контракте, не может быть предъявлен более чем через шесть лет с даты возникновения иска (см. Раздел 5 Закона об исковой давности 1980 года). Исторически сложилось так, что в общем праве ссуда считалась подлежащей немедленному погашению (то есть при авансе), если в условиях, регулирующих ее, не указывалась дата погашения или говорилось, что она подлежит погашению по требованию. Это означало, что, вообще говоря, причина иска кредитора возникает тогда, когда ссуда была предоставлена, и с этого момента истекает срок исковой давности.Закон об ограничении (в разделе 6) квалифицирует правило в разделе 5, так что, если оно применяется, ограничение начинается с даты письменного требования о погашении, а не с даты предоставления ссуды. Для применения раздела 6 необходимо, чтобы договор фактически не ставил обязательство по погашению ссуды в зависимость от требования кредитора о погашении.

Хотя заемщик утверждал, что ссуда подлежала погашению по требованию, суд счел, что для этого не было четких условий, и не могло быть случая, чтобы договоренность предполагала, что погашение будет зависеть от предъявленного требования. Следовательно, если платеж являлся ссудой, причина иска возникла, когда заемщик предъявил письменное требование.

Следовательно, если платеж являлся ссудой, причина иска возникла, когда заемщик предъявил письменное требование.

Еще одно примечание. Что касается более «неформальных» договоренностей между членами семьи или друзьями, может случиться так, что нет намерения создавать юридические отношения. Фактически, в отношении супругов или членов семьи существует презумпция, что они не намерены это делать. Так что, если дело осложняется, то нет никаких договорных оснований для предъявления претензии.

Узнайте больше о контрактах и общих юридических спорах, связавшись с Алексом Ли по адресу alee @ bussmurton.co.uk или 01892 502 362.

Профиль

Алекс возглавляет коммерческую команду Buss Murton. Он присоединился к фирме в 2012 году из своей собственной корпоративной фирмы, которую он основал в 2010 году, принеся с собой 20-летний опыт работы на руководящих должностях в качестве внутреннего корпоративного консультанта в таких компаниях, как FremantleMedia Limited (создатели X Factor и Grand Designs), а также в качестве руководителя отдела корпоративной стратегии и главного юрисконсульта группы компаний Jamie Oliver. Получив образование в Новой Зеландии и Великобритании и проработав с глобальными организациями, Алекс приобрел значительный опыт, руководил и способствовал приобретению крупных международных СМИ и разработке бизнес-стратегии.

Он присоединился к фирме в 2012 году из своей собственной корпоративной фирмы, которую он основал в 2010 году, принеся с собой 20-летний опыт работы на руководящих должностях в качестве внутреннего корпоративного консультанта в таких компаниях, как FremantleMedia Limited (создатели X Factor и Grand Designs), а также в качестве руководителя отдела корпоративной стратегии и главного юрисконсульта группы компаний Jamie Oliver. Получив образование в Новой Зеландии и Великобритании и проработав с глобальными организациями, Алекс приобрел значительный опыт, руководил и способствовал приобретению крупных международных СМИ и разработке бизнес-стратегии.

В результате Алекс не только может давать советы по юридическим аспектам бизнеса предприятия, но также может предложить уникальную перспективу, будучи вовлеченным в операционные аспекты этих предприятий. Помимо этих идей, Алекс также участвовал в ряде проектов по управлению изменениями и руководил инициативами по трансформации и интеграции.

Обладая таким богатым опытом, Алекс может консультировать по широкому спектру вопросов корпоративного и коммерческого права. К ним относятся приобретение и продажа корпораций и бизнеса, финансирование заемных средств, корпоративные финансы, несостоятельность, реструктуризация и право корпоративного управления вплоть до приема на работу (без споров и споров), коммерческие контракты, агентские соглашения, защита данных и интеллектуальная собственность.

Алекс привносит в фирму страсть, которую он также проявляет в своем интересе к парусному спорту и классической гитаре. Первоначально проходя квалификацию в Новой Зеландии, он до сих пор поддерживает All Blacks (и всех остальных, играющих в Австралии). Он получил квалификацию солиситора в Великобритании в 1990 году и получил степень магистра права в Лондонской школе экономики в 1991 году. Он регулярно выступает с докладами на такие темы, как юридические и деловые последствия социальных сетей, защита данных и кибербезопасность.

Опыт

Коммерческая компания

Регистрация

Приобретение и выбытие корпоративных и коммерческих предприятий

Финансирование заемных средств

Корпоративные финансы

Несостоятельность

Реструктуризация

Корпоративное управление вплоть до найма

Соглашения акционеров

Перекрестные опционные соглашения

Регистрация LLP

Соглашения LLP

Соглашения между сотрудниками и акционерами

Коммерческие контракты

Агентские договоренности

Интеллектуальная собственность

Эксплуатация и защита

Разработка информационных технологий и веб-сайтов

Защита данных

Франчайзинг

Разрешение споров

Трудоустройство

Трудовые контракты

Сервисные контракты

Соглашения об урегулировании

Избыточность

Дисциплинарные меры и рассмотрение жалоб

Справочники для персонала