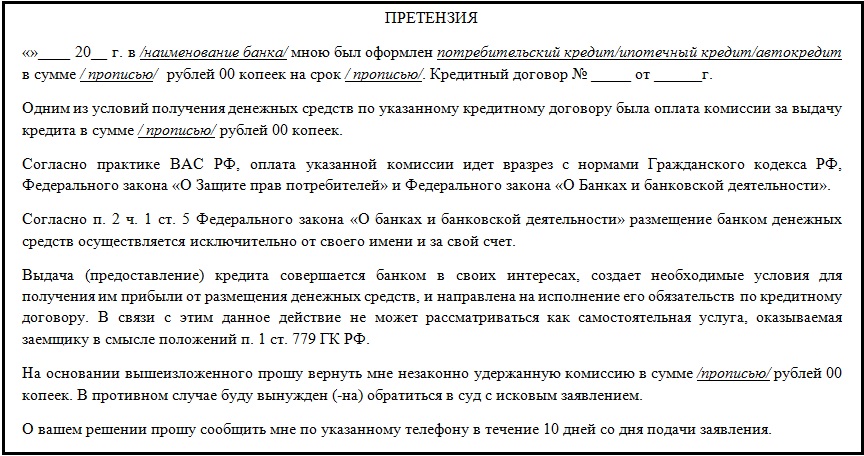

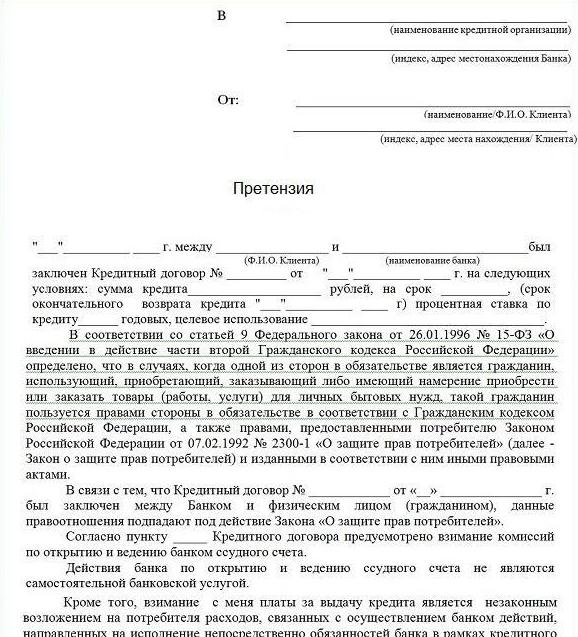

Досудебная претензия физическому лицу о возврате долга

Претензия по возврату долга между физическими лицами оформляется в том случае, заем не отдают вовремя или отказываются от него. Основанием для составления документа и обращения в суд выступает расписка.

Назначение претензии по расписке

Какими бы доверительными ни были отношения между двумя частными лицами, в каких бы близких родственных связях ни состояли участники сделки, передачу денег необходимо оформлять распиской, имеющей юридическую силу без нотариального подтверждения.

Когда физическое лицо не возвращает деньги, кредитор имеет право взыскать сумму долга. Этот процесс имеет несколько этапов.

Первый – составление претензии об уплате долга физлицу. Требуется она по двум причинам:

-

Если указанный срок задолженности превышен, то письмо выступает первым этапом взыскания. Досудебное разбирательство предполагает некоторое проявление доброй воли между участниками, когда кредитор предоставляет заемщику некоторую фору: если возврат выполняется за это время, обращение считается удовлетворенным и никаких осложнений не несет.

-

Если конкретная дата не указана, по умолчанию считается, что должник обязан вернуть деньги по первому требованию (претензии).

Важно! При обращении в суд необходимо иметь не только копию документа, но и подтверждение получения должником. Для этого отправление делают заказным письмом с уведомлением.

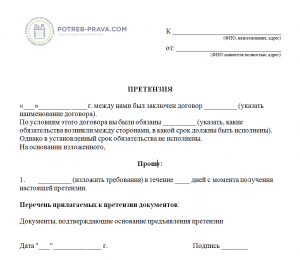

Образец претензии о взыскании задолженности

Досудебная претензия, направленная физическому лицу о возврате долга, имеет свободную форму, но должна включать:

-

ФИО, паспортные данные, адрес фактического проживания, контакты физлиц — заимодавца, заемщика.

-

Требование о возврате – обязательно указывают сумму кредита, дату, место составления расписки. Здесь же устанавливают условия: в какие сроки вернуть задолженность, какой форме, с какими процентами или неустойкой.

-

Дата заключения, подпись.

Документ составляют в 2 экземплярах. Можно использовать типовой образец.

Срок ответа по закону

По закону заемщик обязан вернуть деньги или другим способом ответить на притязание на протяжении 1 месяца. Когда указаны точные сроки, то должнику следует отреагировать, придерживаясь их.

Когда нет смысла писать претензию

Требование физическому лицу не составляют, когда исключается возможность досудебного разбирательства. Если долг не превышает 500 тыс. р., при этом кредитор намерен обратиться за вынесением судебного решения, документ также не оформляют.

Образец требования о возврате займа

В современной России для удачного исхода судебного разбирательство необходимо подготовить большой пакет документов. На досудебном этапе претензия должнику играет значимую роль, но письменное обращение ему носит рекомендательный характер. Статья содержит образец требований о возврате займа, а также нюансы его составления, описание принимающих инстанций и общие требования к участвующим сторонам.

Стоит ли направлять претензию

Как правило, в большинстве договоров о займе указывается, есть ли необходимость отправлять претензию лицу, имеющему финансовую задолженность. Распространено ошибочное мнение о отсутствии юридической силы у расписки. Многие ошибочно полагают, что это простая формальность, не уделяя должного внимания её составлению. В таких случаях срок погашения кредита не указывается, а это позволяет совершать противоправные действия.

Законодательными нормами регламентировано следующее. При отсутствии фиксированного срока возвращения переданной ранее денежной суммы в заем, должник обязуется погасить задолженность после поступления первого требования от кредитодателя.

В описанном случае требование о возврате суммы займа носит обязательный характер. Оно предъявляется лицу в форме письма, обязательного для подписания. В противном случае судебные органы не будут принимать исковое заявление.

Требование о возврате денег

Законодательными нормами не установлена четкая форма заявления на возврат денежных средств.

Про оформление выписки из реестра прав на недвижимое имущество узнайте тут.

Форма отправки является обязательным условием, при несоблюдении которого судебными органами будет отказано в рассмотрении иска. В них потребуется подтвердить факт отправления и получения документа заемщиком. В заявлении рекомендуется указать графу о его получении. Достаточно сложно передать письменное требование лично адресату.

Методы отправки письма должнику

Наиболее распространенный и действенный способ — отправка с помощью Почты России. При обращении рекомендуется потребовать заявлении о получении. По завершению процедуры на руки отправителю выдается квитанция, содержащая реквизиты участвующих сторон. После чего потребуется подождать тридцать календарных дней.

Копию документа и квитанции об оплате необходимо прикрепить к исковому заявлению. Рекомендуется обращаться в судебные органы, подготовив необходимый набор документ. Это позволит упростить разбирательство и сократить его длительность.

Рекомендуется обращаться в судебные органы, подготовив необходимый набор документ. Это позволит упростить разбирательство и сократить его длительность.

Письменное уведомление о принятии мер по принудительному взысканию задолженности также допускается отправить заемщику. Текст данного сообщения допускается изменять в зависимости от ситуации, но общепринятые правила составления должны быть соблюдены. В нем указываются реквизиты сторон и срок, в который задолженность должна быть возвращена.

Требование о возврате задолженности

Письменное требование возврата финансовой задолженности не требуется оформлять в том случае, если расписка содержит информацию о сроке взыскания. Обращение в судебные органы без предварительных предупреждений заемщика не выходит за рамки законодательных норм. Удар будет сделан неожиданно, что осложнит уклонения от взыскания задолженности.

При отсутствии срока возврата в расписке отправка письменного требования заемщику является обязательной.

Он обязан ознакомиться с документ до подачи кредитором искового заявления в суд.

Он обязан ознакомиться с документ до подачи кредитором искового заявления в суд.Досрочный возврат займа

Требование о досрочном возврате займа редко используется кредитными организациями. Данная мера имеет ряд обоснованных причин, установленных законодательными нормами. Банки требуют погасить задолженность до наступления установленного срока в следующих случаях:

- Должник нарушил заявленные в договоре требования по целевому использованию выданных денежных средств;

- Заемщик обратился с заявлением о преждевременном расторжении кредитного соглашения;

- Кредитор установил, что информация предоставляемая заемщиком при заключении договора не была достоверна;

- Наличие просрочки платежей. Их количество фиксируется документально и чаще всего выражается в календарных днях;

- Утрата возможностей достаточного обеспечения основной деятельности кредитной организации, в связи с чем требуется возвратить имущественный залог;

- Документальное подтверждение утраты способности заемщика выполнять установленные обязательства.

Должнику рекомендуется использовать следующие меры при отсутствии возможности преждевременного возврата денежных средств:

- Обратиться к кредитору и рассмотреть сложившиеся условия для прихода к компромиссному урегулированию конфликта;

- Предоставить заявление о реструктуризации задолженности.

Уклонение от возврата денежных средств жестко пресекается правительством. Не рекомендуется откладывать судебные разбирательства, надеясь на их самостоятельное урегулирование. В таком случае кредитная история должника может быть испорчена, что негативно повлияет на развитие бизнеса в дальнейшем.

Претензия по договору займа — образец

Претензионный порядок по договору займа

Под претензией по договору займа следует понимать требование заинтересованного лица, направленное контрагенту, об урегулировании спора между ними. Претензия составляется в письменной форме и, как правило, содержит следующую информацию:

- Четко сформулированные требования (изменить или расторгнуть договор, исполнить обязанность, оплатить задолженность, выплатить проценты и т. д.).

- Обстоятельства, на которых основываются требования.

- Доказательства, подтверждающие их (со ссылкой на соответствующие нормы законодательства).

- Размер требований и расчет суммы (если требование подлежит денежной оценке).

- Иные сведения, необходимые для урегулирования спора.

д.).

д.).В силу ч. 2 ст. 131 ГПК РФ претензионный порядок перед обращением в суд обязателен только в тех случаях, когда об этом прямо говорит законодатель или на это содержится указание в тексте договора. ГК РФ и иные нормативные акты в отношении договора займа также не предусматривают необходимость направления претензии перед обращением в суд. Соответственно, если стороны об этом не договорились при подписании соглашения и не включили это условие в текст, участник сделки, чьи права были нарушены, вправе обратиться в суд без составления претензии (дело № 11-30/13 Ленинского районного суда г. Смоленска от 17.01.2013).

Необходимо обратить внимание на то, что если спор касается вопроса расторжения или изменения условий договора займа, то претензионный порядок обязателен в силу положений п. 2 ст. 452 ГК РФ. При этом ждать ответа на претензию в случае, когда контрагент не торопится на нее отвечать, нужно в течение 30 дней с момента ее получения второй стороной договора.

2 ст. 452 ГК РФ. При этом ждать ответа на претензию в случае, когда контрагент не торопится на нее отвечать, нужно в течение 30 дней с момента ее получения второй стороной договора.

Содержание претензии по договору займа, образец

Законодатель не запрещает сторонам договора займа соблюсти претензионный порядок перед обращением в суд. Несмотря на то что образца претензии в нормативных актах не содержится, имеется несколько основных правил ее составления:

- Претензию по договору займа необходимо составить в письменной форме в 2 экземплярах, один из которых нужно передать контрагенту, а второй — оставить себе, получив предварительно его подпись о принятии. Если второй участник соглашения уклоняется от получения претензии, необходимо направить документ почтой — заказным письмом с уведомлением о вручении.

- В преамбуле претензии указываются наименование контрагента и контактные данные заявителя.

- Текст документа должен включать в себя описание обстоятельств заключения договора займа, информацию о нарушениях, допущенных стороной договора, с которыми выражается несогласие, и уточнение о штрафных санкциях.

- При необходимости автор претензии вправе сослаться на нормативные акты, которые относятся к существу заявленных требований.

- Из текста претензии должно явно следовать требование стороны сделки и сроки его исполнения.

***

Таким образом, обязательность претензионного порядка по договору займа может быть обозначена только в тексте соглашения, если речь не идет об изменении или расторжении договора в одностороннем порядке (в этом случае обязательность направления претензии закреплена ч. 2 ст. 452 ГК РФ).

Еще больше материалов по теме в рубрике: «Договор».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Ошибка 404

Условия обработки персональных данных

Я даю согласие АО «ДОМ. РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем, посредством включения их в электронные базы данных, а также неавтоматизированным способом, в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации, касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке,

СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ. РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

РФ»,

АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей),

Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи.

Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы,

а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в

СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона,

указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Досрочное расторжение договора займа по инициативе займодавца

Способы расторжения и изменения договора займа

Термины «требование о расторжении договора» и «требование о досрочном погашении долга» на практике обычно отождествляются, что, однако, не в полной мере соответствует истине: воля кредитора, предъявляющего требование о досрочном возврате займа, направлена на досрочное получение исполнения, а не на прекращение или изменение обязательства по возврату предоставленных заемных средств и уплате процентов за пользование ими (например, решение Советского райсуда г. Брянска от 10.02.2017 по делу № 2-285(2017)).

Другие правоприменители толкуют предъявление требования о досрочном возврате займа как односторонний отказ от исполнения договора (например, решение Октябрьского райсуда г. Санкт-Петербурга от 04.12.2017 по делу № 2-6024/2017).

Санкт-Петербурга от 04.12.2017 по делу № 2-6024/2017).

Хотя с практической точки зрения досрочное погашение должником займа влечет прекращение обязательства по договору займа (см. ст. «Какие существуют основания для прекращения обязательств?»).

Правомочие по досрочному расторжению договора займа по инициативе займодавца или его изменение может быть реализовано:

- В досудебном порядке посредством направления заемщику соответствующего требования.

- Судебном порядке согласно п. 2 ст. 452 Гражданского кодекса РФ (далее — ГК РФ). В случае отрицательного ответа должника или отсутствия ответа в принципе в установленный договором или законом срок (при отсутствии условия о таком сроке — в 30-дневный срок) кредитор может передать данный спор на рассмотрение в суд. По данной теме может быть полезной также статья «Как составить уведомление о расторжении договора — образец?».

Требование о досрочном возврате займа: общие основания

Законодатель выделяет 3 основания, при наличии которых займодавец может реализовать свое право на требование о досрочном возврате займа:

- Должник нарушает график внесения повременных платежей, если договором займа предусмотрен именно такой вариант погашения обязательства по основному долгу (п. 2 ст. 811 ГК РФ). При этом достаточно даже одного факта нарушения данного условия, если иное не установлено законом или договором.

- Должник не исполняет своих обязанностей в рамках договора по обеспечению возврата переданной ему в пользование суммы, было утрачено или произошло ухудшение такого обеспечения под влиянием обстоятельств, которые не зависят от воли кредитора (ст. 813 ГК РФ).

- Должник использовал предоставленный ему целевой заем не в соответствии с целевым назначением и/или препятствует праву кредитора осуществлять контроль за целевым использованием займа (ст. 814 ГК РФ).

2 ст. 811 ГК РФ). При этом достаточно даже одного факта нарушения данного условия, если иное не установлено законом или договором.

2 ст. 811 ГК РФ). При этом достаточно даже одного факта нарушения данного условия, если иное не установлено законом или договором.Обязателен ли претензионный порядок

Соблюдение претензионного порядка при взыскании суммы долга необязательно, кроме случаев, когда такой порядок предусмотрен самим договором. Претензия должна быть направлена в тех ситуациях, когда предполагается именно расторжение или изменение договора займа (ст. 452 ГК РФ).

Данный вывод подтверждается судебной практикой: ни нормами ГК РФ, ни иными федеральными законами РФ не предусмотрен досудебный порядок урегулирования споров по требованиям о досрочном взыскании задолженности по кредитному договору (решение Советского райсуда г. Брянска от 24.01.2017 по делу № 2-153(2017)).

Брянска от 24.01.2017 по делу № 2-153(2017)).

Также, например, суд оценил, что при отсутствии законодательно установленных требований о претензионном порядке урегулирования споров, отсутствии такого условия в договоре и в связи с тем, что иск непосредственно о расторжении договора не был заявлен, требования о взыскании расходов, связанных с направлением претензии, удовлетворению не подлежат (решение Южно-Сахалинского горсуда от 25.10.2016 по делу № 2-7689/2016).

В то же время, если спор подведомственен арбитражным судам, проводится оценка соблюдения требований о претензионном урегулировании спора, если такой порядок прописан в договоре (например, постановление 7-го ААС от 19.09.2016 по делу № А27-21069/2015, решение АС Красноярского края от 10.01.2018 по делу № А33-9927/2017).

ВАЖНО! Если срок возврата займа не регламентирован соглашением или определен датой востребования, предъявление требования о возврате суммы займа, упомянутого в абз. 2 п. 1 ст. 810 ГК РФ, не означает обязательное исполнение досудебного порядка урегулирования спора, так как названный порядок для такой категории споров законодательством не предусмотрен (см. решение Советского райсуда г. Брянска от 10.02.2017 по делу № 2-285(2017)).

решение Советского райсуда г. Брянска от 10.02.2017 по делу № 2-285(2017)).

Возврат суммы займа и процентов при просрочке платежа

В случае если заемщик допускает просрочку по внесению очередной части платежа при возврате займа, должник должен осуществить досрочный возврат суммы займа по требованию займодавца, а также суммы процентов, исчисленных по дату фактического возврата займа (п. 2 ст. 811 ГК РФ).

Если обязательства заемщика по возврату суммы заемных средств по договору займа не исполнены в полном объеме, его обязательства по уплате процентов также не прекращаются по день фактического исполнения обязательства. Данная позиция подтверждена многочисленными примерами из судебной практики (см. п. 16 постановления Пленума ВС РФ, Пленума ВАС РФ от 08.10.1998 № 13/14, далее — ПП № 13/14).

При исчислении размера процентов суды обычно следуют такой логике: проценты за пользование займом начисляются займодавцем на задолженность по основному долгу, следовательно, и при взыскании процентов за пользование займом их размер должен исчисляться из остатка суммы основного долга с учетом фактического погашения задолженности по день фактического возврата суммы займа (например, решение Топкинского горсуда Кемеровской обл. от 28.12.2017 по делу № 2-507/17).

от 28.12.2017 по делу № 2-507/17).

Помимо суммы основного долга и процентов, являющихся платой за пользование займом, кредитор имеет право требовать выплаты должником в качестве меры гражданско-правовой ответственности за нарушение условий договора также процентов, исчисляемых по правилам ст. 395 ГК РФ, и/или неустойки, если она предусмотрена договором.

Подведем промежуточные итоги. При досрочном расторжении договора займа в связи с просрочкой должника с последнего в пользу кредитора могут быть взысканы:

- сумма основного долга;

- проценты по ст. 809 ГК РФ;

- проценты по ст. 395 ГК РФ и/или неустойка.

Уменьшение неустойки при досрочном возврате займа

Как мы уже обозначили, кредитор, требующий на законных основаниях досрочного возврата займа и процентов по ст. 809 ГК РФ, правомочен также требовать выплаты штрафных санкций за нарушение должником условий договора — неустойки и/или процентов по ст. 395 ГК РФ.

Тем не менее должник имеет право обратиться как к кредитору, так и в суд с требованием об уменьшении суммы штрафных санкций к уплате (ст. 333 ГК РФ).

333 ГК РФ).

Основанием для уменьшения суммы неустойки является очевидная несоразмерность последствий нарушения сумме начисленной неустойки. Данная тема в деталях раскрыта в других наших статьях, например «Размер неустойки за неисполнение обязательств по договору».

ВАЖНО! Вопрос о снижении неустойки должен быть поднят заинтересованным лицом только при рассмотрении в первой инстанции либо в апелляционной, если в этой инстанции дело рассматривается по правилам производства первой инстанции (п. 72 постановления Пленума ВС РФ от 24.03.2016 № 7, далее — ППВС № 7).

Если кредитор подает требование только о взыскании процентов по ст. 395 ГК РФ и при этом в отношении основного обязательства договором установлен претензионный порядок урегулирования, то в отношении указанного требования такой порядок тоже должен быть соблюден. Если же истцом соблюден претензионный порядок в отношении основного обязательства, то по умолчанию считается, что он выполнен и в отношении процентов по ст. 395 ГК РФ. Аналогичные правила применяются и в отношении неустоек (п. 43 ППВС № 7).

395 ГК РФ. Аналогичные правила применяются и в отношении неустоек (п. 43 ППВС № 7).

Особенности досрочного расторжения договора потребительского займа

В отношении некоторых видов договоров займа могут быть регламентированы специальные основания и условия расторжения соглашения.

Выделим главные особенности этой процедуры в отношении договора потребительского займа в сравнении с общими положениями ГК РФ (ст. 14 закона «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ, далее — закон «О потребкредите»):

- Расторжение договора займа и досрочная уплата суммы долга и процентов по такому договору по инициативе кредитора допустимы только при соблюдении следующих условий: длительность просрочки составляет более 60 календарных дней в течение последних 180 календарных дней. При этом учитывается общая продолжительность всех фактов просрочки в течение названного периода. Общие нормы ГК РФ не регламентируют, какой продолжительности должна быть просрочка, достаточно просто факта нарушения сроков возврата займа.

- Срок досрочного возврата суммы займа и процентов должен составлять не менее 30 календарных дней с момента направления кредитором уведомления. Общие положения ГК РФ такой срок никаким образом не регулируют, он определяется договором или требованием кредитора.

ВАЖНО! В отношении краткосрочного договора займа, заключенного на срок до 60 дней, общая продолжительность просрочки для возникновения у кредитора прав требовать досрочного расторжения названного договора должна составлять более 10 календарных дней.

Уплата процентов за пользование заемными средствами по потребкредиту производится по день его полного погашения, в т. ч. досрочного (пп. 6–7 ст. 11 закона «О потребкредите»).

В отношении потребкредита в случае нарушения сроков его возврата установлена законная неустойка, размер которой регламентирован ст. 5 закона «О потребкредите».

Данная тема более подробно раскрыта в нашей статье «Досрочный возврат потребительского кредита».

Досрочное истребование займа при утрате его обеспечения

Неисполнение обязательства по обеспечению займа, равно как и утрата или ухудшение свойств такого обеспечения по обстоятельствам, не зависящим от кредитора, выступает самостоятельным основанием для возникновения у кредитора права требовать досрочного возврата займа.

Кредитор по обязательству, в обеспечение по которому предоставлен залог, правомочен в случае невыполнения должником данного обязательства требовать удовлетворения из стоимости заложенного имущества и имеет в этом праве преимущество перед прочими кредиторами субъекта, которому принадлежит это имущество, за исключениями, регламентированным законодательством.

В случаях и в порядке, которые установлены законами, удовлетворение требования кредитора по обеспеченному залогом обязательству может осуществляться путем передачи предмета залога в собственность залогодержателя (п. 1 ст. 334 ГК РФ).

Таким образом, в случае порчи или утраты предмета залога кредитор понесет дополнительные риски, связанные с невозвратом долга по займу.

Данная тема детально раскрыта в другой нашей статье — «Договор займа с обеспечением залогом».

Также рекомендуем следующие материалы:

Использование целевого займа не по целевому назначению

Отдельными основаниями для предъявления кредитором требования о досрочном возврате займа выступают (ст. 814 ГК РФ):

- использование займа, предоставленного в соответствии с договором на конкретные нужды, не по целевому назначению;

- препятствование или необеспечение заемщиком возможности кредитору производить контроль за использованием целевых заемных средств.

Суды отмечают, что заемщик обязан обеспечить кредитору возможность контроля за использованием заемных денежных средств, в т. ч. представлять по запросу последнего необходимую документацию. В противном случае такой отказ может быть трактован как косвенное подтверждение нецелевого использования займа, а также сам по себе уже выступает основанием для досрочного требования полностью погасить заем и расторгнуть договор займа (например, решение Центрального райсуда г. Новокузнецка Кемеровской обл. от 06.12.2016 по делу № 2-5571/2016).

Новокузнецка Кемеровской обл. от 06.12.2016 по делу № 2-5571/2016).

***

Итак, законом определены 3 основания, в соответствии с которыми займодавец имеет право требовать досрочного погашения договора займа:

- нарушение сроков погашения долга по займу;

- непредоставление обеспечения по договору или его утрата, порча;

- нецелевое использование средств, предоставленных для конкретного использования.

Пробный бесплатный доступ к системе на 2 дня.

Образец шаблона письма-жалобы | УСАГов

Используйте этот образец письма с жалобой (файл .txt) в следующий раз, когда вам нужно будет подать жалобу. Вы не знаете, как использовать это в вашей ситуации? Посмотрите пример письма, в котором используется этот формат.

Ваш адрес

Ваш город, штат, почтовый индекс

( Ваш адрес электронной почты, при отправке по электронной почте )

Дата

Имя контактного лица (, если доступно )

Название (, если доступно )

Название компании

Отдел по рассмотрению жалоб потребителей (, если у вас нет конкретного контакта )

Почтовый адрес

Город, штат, почтовый индекс

Уважаемое Контактное лицо или название организации ) :

Re: (номер счета , если применимо )

(дата) , I (купил, сдал в аренду, арендовал или отремонтировал) a (название продукта, с серийный номер или номер модели, или выполненная услуга) на (местонахождение и другие важные детали операции) .

К сожалению, ваш (продукт или услуга) не работал хорошо (или услуга была неадекватной) , потому что (укажите проблему) . Я разочарован, потому что (объясните проблему: например, продукт не работает должным образом; услуга была оказана некорректно; мне выставили неверную сумму; что-то не было четко раскрыто или было искажено и т. Д.) .

Чтобы решить эту проблему, я был бы признателен за ваш (укажите конкретное действие, которое вы хотите: возврат денег, кредитование карты, ремонт, обмен и т. Д.) . Прилагаю копии (не отправляйте оригиналы) моих записей (включая квитанции, гарантии, гарантии, аннулированные чеки, контракты, модели и серийные номера и любые другие документы) .

Я с нетерпением жду вашего ответа и решения моей проблемы и подожду до (установить срок) , прежде чем обращаться за помощью в агентство по защите прав потребителей или в Better Business Bureau. Пожалуйста, свяжитесь со мной по указанному выше адресу или по телефону (домашний и / или рабочий номера с кодом города) .

Пожалуйста, свяжитесь со мной по указанному выше адресу или по телефону (домашний и / или рабочий номера с кодом города) .

С уважением,

Ваше имя

Корпус (я)

Как получить возмещение по ссуде (с помощью шаблонов писем) 2021

Это простое трехэтапное руководство с шаблонами писем покажет вам, как легко запросить возмещение у вашего кредитора. Сотни читателей следили за этим процессом, и успешно получили возмещение от 200 до 2000 фунтов стерлингов!

Три ступени

- Соберите информацию, такую как ваш кредитный рейтинг (бесплатно)

- Отправьте простое письмо — шаблон ниже!

- Передайте финансовому контроллеру — еще одно простое письмо

Для кого это руководство?

Это руководство для вас, если взятый вами заем затруднил ваши финансы.FCA может классифицировать эти ссуды как «недоступные по цене», и в этом случае вам будет необходимо возмещение по ссуде.

Вы можете подать иск, если вы сделали платежи вовремя, просрочили платежи или даже все еще задолжали им деньги. Вы можете потребовать даже, если выплатили ссуду не более 6 лет назад.

Что такое «недоступный кредит»?

Если вы не могли произвести выплаты, не взяв в долг по другой ссуде или кредитной карте, то ваш ссуда, вероятно, была «недоступна». Управление финансового надзора сообщает:

«заемщик должен иметь возможность производить требуемые платежи без чрезмерных трудностей, продолжая при этом выполнять другие обязательства по погашению долга и разумные регулярные расходы.”

Чтобы ссуда была доступной по цене, вы должны иметь возможность погасить ссуду И иметь достаточно средств для оплаты других расходов, таких как аренда, счета, питание и т. Д.

Если вы пролонгировали свой ссуду или взяли взаймы больше вскоре после выплаты ссуды, или ваши ссуды с каждым разом становились больше, это было бы хорошим доказательством того, что ссуда была недоступна. Кроме того, если ваш заем составлял значительную часть ваших расходов или если вам не хватало некоторых выплат, это также хороший показатель того, что заем был недоступен.

Кроме того, если ваш заем составлял значительную часть ваших расходов или если вам не хватало некоторых выплат, это также хороший показатель того, что заем был недоступен.

Дополнительные боеприпасы

Управление финансового надзора разъяснило, как кредиторы должны себя вести. Недавно они выпустили список правил. Если вы считаете, что кредитор нарушил какое-либо из этих правил, добавьте их в свое требование. Кредиторы не должны:

- отказываются вести переговоры с вами, если вы разрабатываете план погашения

- отказываются иметь дело с некоммерческим органом по консультированию по долгу, консультантом по долгу, фирмой по управлению долгом или с другим лицом, действующим от вашего имени, если они не могут продемонстрировать, что для этого есть веская причина

- принуждать вас к необоснованной выплате долга — например, в течение слишком короткого периода времени или в суммах, которые вы не можете себе позволить.

- предпринять несоразмерные действия для взыскания долга, например, инициировать судебный иск, кроме случаев, когда они полностью изучили другие решения.

- создают пустые угрозы действий, которые они не намерены предпринимать или не имеют права

Сколько денег я могу получить обратно?

Сумма, которую вам вернут, будет зависеть от того, когда кредитор объявил, что вы не можете позволить себе ссуду.Это могло произойти в начале ссуды, если, например, они не провели достаточную проверку доступности, когда вы подавали заявку.

Вам лучше всего запросить полный возврат всех процентов и сборов, а затем, когда он будет отправлен в Службу финансового омбудсмена, они решат, что справедливо. Таким образом вы максимизируете то, что можете получить.

Кроме того, если какой-либо из перечисленных выше пунктов «лишних боеприпасов» был нарушен, вам следует запросить дополнительную компенсацию из-за того, как ваша ситуация была неправильно обработана, когда вы сообщили кредитору о своих обстоятельствах.

Пример из практики: запрос Мари на возмещение был направлен финансовому омбудсмену, и они приказали Amigo Loans выплатить 500 фунтов стерлингов.

Сборщикам долга сказали, что им больше не нужно собирать долги.

Сборщикам долга сказали, что им больше не нужно собирать долги.Найдите лучшее решение для долгов (за 1 минуту!)

Вся эта информация начинает казаться ошеломляющей? Не паникуйте! Я составил калькулятор долга из 4 вопросов, чтобы вы могли быстро и легко найти для себя лучшее решение. Если вы имеете право на участие в новой государственной схеме , вы можете списать до 85% своего долга! Теперь ответьте на четыре вопроса.

Есть 3 простых шага, чтобы потребовать возмещение:

Шаг 1. Сбор информации

Первый шаг перед подачей претензии — это собрать некоторые данные:

- [время задания: 1 минута] Получите свой кредитный рейтинг (бесплатно), чтобы вы могли оценить улучшение после того, как отправите письмо. Я рекомендую бесплатный кредитный отчет от Experian , поскольку именно его использует большинство кредиторов. Это займет 1 минуту. Сделай это сейчас.

- [время задачи: 5 минут] Зайдите в CreditKarma и получите копию вашего кредитного файла.Мы делаем это потому, что иногда, когда вы подаете иск, кредитор удаляет ваш кредит из вашего кредитного файла, и нам могут потребоваться все эти данные, если нам придется передать дело в службу финансового омбудсмена.

.jpg)

Следующее, что нужно сделать, это спросить у кредитора все подробности о вашей ссуде. Согласно новым правилам GDPR, вам разрешено делать «запрос на доступ к теме» бесплатно.

Чтобы получить эти сведения, отправьте шаблон, указанный ниже, по электронной почте:

Я подаю заявление о безответственном предоставлении кредита.Чтобы помочь мне с моей претензией, пришлите мне подробную информацию обо всех моих ссудах, показывая, когда каждая ссуда была взята, сумма процентов и комиссий, которые были добавлены, и то, что я выплатил на сегодняшний день.

I Если какой-либо из моих займов был продан агентству по взысканию долгов, сообщите мне дату продажи и название агентства по взысканию долгов.

В соответствии с Общими правилами защиты данных вам не разрешается взимать с меня плату за запрос этой информации.

Ссуды, которые вы мне дали, были недоступны, и поэтому я не должен был быть одобрен. Пожалуйста, верните все уплаченные мной проценты и сборы. Возврат должен включать законные проценты. Наконец, вся негативная информация должна быть удалена из моего кредитного файла.

Получите это письмо как шаблон A4Чтобы упростить вам этот процесс, я поместил нужные буквы в шаблоны A4. Это означает, что вы можете просто ввести свои данные (имя, адрес и т. Д.), Распечатать и отправить! Нет ничего проще.Пожалуйста! 🙂

Правила гласят, что вам необходимо отправить эту информацию в течение одного месяца. Кроме того, это электронное письмо официально начинается с подачи жалобы, что дает кредитору 8 недель на ответ.

Шаг 2. Отправьте простое письмо

После того, как кредитор отправит вам полный список деталей вашего кредита, вы можете отправить полную жалобу. Не волнуйтесь, это очень просто, просто следуйте шаблону, не нужно делать расчеты или читать сложный закон — я сделал это за вас!

Не волнуйтесь, это очень просто, просто следуйте шаблону, не нужно делать расчеты или читать сложный закон — я сделал это за вас!

У всех разные истории, поэтому просто удалите ненужные разделы в шаблоне ниже:

Я уточняю некоторые дополнительные сведения относительно моего безответственного требования о предоставлении кредита, которое я отправил по электронной почте ДД / ММ / ГГ.

У меня были ссуды с ДД / ММ / ГГГГ и ДД / ММ / ГГГГ.

Ежемесячные выплаты, которые вы взимали с меня, составляли такую большую часть моего дохода, что я был вынужден снова занять.

Между датами ДД / ММ / ГГГГ и ДД / ММ / ГГГГ мой средний чистый доход составлял около X фунтов стерлингов в месяц.

Если у вас есть иждивенцы, например, жена и дети, которых нужно содержать, укажите подробности здесь. Например. У нас с женой двое детей, которых мы должны содержать.Налоговые льготы на детей составляют в среднем около X фунтов стерлингов в месяц.

Мои ежемесячные расходы составили около X фунтов стерлингов в месяц. Она состоит из X фунтов стерлингов за аренду / ипотеку, X фунтов стерлингов муниципального налога, X фунтов стерлингов по счетам, X фунтов стерлингов транспортных расходов, X фунтов стерлингов за одежду, X фунтов стерлингов в магазине в супермаркете, X фунтов стерлингов на расходы на детей и X фунтов стерлингов на другие выплаты по долгам (ссуды и кредитные карты. ).

Судя по моим доходам и расходам, становится ясно, что я не могу себе позволить произвести выплаты по вашим займам. Мне пришлось взять другие ссуды и кредитные карты, чтобы гарантировать, что я смогу оплатить расходы на проживание в следующем месяце.

Как кредитор вы должны были понимать, когда вы ссужали мне и из того, сколько раз мне приходилось брать больше, что мой уровень долга увеличивался. С вашей стороны было безответственно с самого начала дать мне взаймы и продолжать это делать. [Добавьте конкретные детали, если они у вас есть — например. Сколько ссуд, как часто, сколько и т. Д.]

Сколько ссуд, как часто, сколько и т. Д.]

Если бы вы проверили мою кредитную карту, вы бы увидели, что у меня есть другие ссуды и кредитные карты, и заметили бы, что у меня были проблемы, такие как просрочка платежей / кредитные дефолты / CCJ.

Учитывая все вышесказанное, ясно, что мне никогда не следовало бы получать разрешение на эти ссуды, поскольку они были явно недоступны. Пожалуйста, верните все уплаченные мной проценты и сборы. Возврат должен включать законные проценты. Наконец, вся негативная информация должна быть удалена из моего кредитного файла.

Получите это письмо как шаблон A4Чтобы упростить вам этот процесс, я поместил нужные буквы в шаблоны A4.Это означает, что вы можете просто ввести свои данные (имя, адрес и т. Д.), Распечатать и отправить! Нет ничего проще. Пожалуйста! 🙂

Вот и все, хорошая работа. Отправьте письмо и сохраните копию для справки.

А теперь подожди. У кредитора есть до 8 недель на ответ. Когда они ответят, произойдет одно из трех:

У кредитора есть до 8 недель на ответ. Когда они ответят, произойдет одно из трех:

- Вы получаете полный возврат средств, вы счастливы и можете обналичить этот чек!

- Кредитор предлагает вам небольшую сумму, которая вас не устраивает

- Кредитор отклоняет ваше требование

При обстоятельствах 1, поздравляем! В обстоятельствах 2 и 3 перейдите к шагу 3 ниже.

Шаг 3 — передать в службу финансового омбудсмена

После того, как вы получили ответ от кредитора, самое время решить, хотите ли вы перейти к шагу 3.

Очень часто кредитор отклоняет ваше предложение, думая, что вы просто откажетесь. Это очень распространено среди моих читателей, не волнуйтесь, есть шанс, что вам вернут деньги.

Многие тысячи людей, подобных вам, подали жалобу в Службу финансового омбудсмена (FOS) и получили выплату.Фактически, FOS сообщил, что жалобы на доступность ссуд являются наиболее распространенными жалобами и имеют наибольшие шансы быть присужденными в вашу пользу.

Стоит ли идти к омбудсмену или сдаться?

Вам следует серьезно подумать о направлении жалобы Финансовому омбудсмену, если:

- компания предлагает возмещение, но вы думаете, что это слишком мало

- компания заявляет, что не собирается вам ничего возвращать

- компания не отвечает на ваше письмо в течение 8 недель

- компания говорит, что они не может вернуть вам деньги из-за продажи ссуды сборщику долгов

- компания заявляет, что не может вернуть вам деньги из-за срока ссуды

Остерегайтесь, компании, как известно, говорят, что у вас нет любое основание для ваших требований, однако они просто пытаются отговорить вас от перехода на FOS.У меня было много читателей, которым вернули деньги, даже после того, как компания отказалась. Обычные вещи, которые они могут сказать, но которые можно игнорировать:

- компания обвиняет вас в том, что вы указали неверные данные при подаче заявки — это не верная защита, так как если бы вы отчаянно нуждались в деньгах, вы бы сказали все, что угодно. были доступны, выплачивая им досрочную оплату — это не верная защита, поскольку они не знают, какие еще счета у вас могли быть.

- Компания утверждает, что вы брали все меньше и меньше заимствований с течением времени — это не верная защита, поскольку они все равно могут быть недоступны, даже если вы со временем заимствуете меньше.

- компания говорит, что им не нужно было проводить проверку в кредитном бюро — это тоже не верная защита!

были доступны, выплачивая им досрочную оплату — это не верная защита, поскольку они не знают, какие еще счета у вас могли быть.

были доступны, выплачивая им досрочную оплату — это не верная защита, поскольку они не знают, какие еще счета у вас могли быть.Если ваше предложение меньше ожидаемого

Как только вы получите предложение от компании, вы должны внимательно его рассмотреть. Лучший способ взвесить это — сравнить сумму возмещения с общей суммой процентов, которые вы заплатили за весь срок действия своих кредитов.Если это небольшая часть, вы можете отнести ее к FOS. Мы видели, что люди получали в 20 раз больше, чем им предлагали при первоначальном возмещении.

На самом деле нет никаких недостатков в увеличении FOS, поскольку нет сценария, при котором исходное предложение не будет действительным.

Также не забудьте попросить удалить из вашего файла все отрицательные отчеты кредитного бюро, прежде чем принимать предложение. Возможно, они не смогут этого сделать, но нет ничего плохого в том, чтобы спросить до того, как вы примете предложение, однако, как только вы примете предложение, они вряд ли помогут вам.

У вас есть 6 месяцев, чтобы перейти к FOS, так что не торопитесь, просто сделайте это.

Действия, выполняемые при обращении в службу финансового омбудсмена

Служба финансового омбудсмена рассмотрит ваше заявление в два этапа.

Шаг 1. Судья FOS рассмотрит ваше дело и примет решение о размере возмещения. Большинство случаев решаются на шаге 1.

Шаг 2: Если и компания, и вы принимаете предложение, шаг 2 не выполняется.Если ни компания, ни вы не желают принимать предложение, окончательное решение передается омбудсмену FOS.

Как подать жалобу в Службу финансового омбудсмена

Прежде всего следует отметить, что вам следует подавать отдельную жалобу на каждую компанию, с которой вы имеете дело. Если вы отправите все вместе, это может запутать ситуацию.

Если вы отправите все вместе, это может запутать ситуацию.

Есть много способов отправить претензию в FOS:

Веб-сайт FOS очень четко объясняет шаги, которые необходимо предпринять.Моим читателям нравится делать это в Интернете, который проведет вас через каждый этап процесса и даст вам возможность загрузить доказательства, которые мы обсуждали в этой статье.

После подачи претензии

Вы можете рассчитывать на получение первого контакта от FOS через 2–3 недели. В идеале вы должны были бы предоставить все, что нужно FOS для обработки претензии, однако, если это не так, они могут связаться с вами для получения дополнительных сведений, и в этом случае у вас будет возможность загрузить снова.

Теперь вы не получите официального ответа от арбитра FOS в течение примерно 3-4 месяцев, так как именно столько времени требуется FOS, чтобы получить ответ от кредитора и обработать ваше требование.

Если вам нужна дополнительная помощь

Ваш местный совет для граждан предоставит вам помощь, если она вам понадобится.![]() И самое лучшее, что это бесплатно!

И самое лучшее, что это бесплатно!

Список литературы

CONC 2.1 Приложение

CONC 5.2A Оценка кредитоспособности

CONC 13.1 Приложение

Об авторе

Скотт Нельсон

Скотт Нельсон — эксперт по финансовым услугам с более чем 10-летним опытом работы в отрасли, в том числе 6-летним в компаниях, регулируемых FCA.ПодробнееПринципал кредита: что это?

В ссудах основная сумма кредита — это сумма, которую организация заимствует и должна выплатить. Если вы или ваш бизнес занимает деньги в банке, у вас есть ссуда, и размер ссуды является первоначальной основной суммой. По мере того, как вы производите платежи по ссуде, часть этих платежей уменьшит основную сумму, а оставшаяся часть погасит проценты, начисленные на основной баланс.

Узнайте, как основная сумма кредита влияет на ваши ежемесячные платежи, а также на ваши налоги, чтобы вы могли максимально использовать свой долг.

Что такое основная сумма кредита?

Основная сумма кредита — это сумма, которую кто-то взял в долг. Это применимо ко всем формам долга, будь то баланс кредитной карты, автокредит или ипотека. Если вы одалживаете 3000 долларов, например, для покупки автомобиля, ваша первоначальная сумма кредита составляет 3000 долларов.

Слово «главный» означает «главный». Это основная часть баланса по кредитам, ипотеке и инвестициям.

Основная сумма ссуды позволяет заемщикам более точно определить свой долг.Общий баланс долга включает основную сумму, а также проценты, начисленные на эту основную сумму. Баланс также может включать комиссии и сборы, взимаемые кредитором, а общий ежемесячный платеж заемщика может включать дополнительные расходы, такие как страхование или налоги.

Когда заемщик производит платежи кредитору, он будет уменьшать основную сумму, пока она в конечном итоге не будет полностью удалена. В графике погашения кредита основная сумма долга и проценты разделены, поэтому вы можете видеть, какая часть вашего ежемесячного платежа идет на выплату основной суммы, а какая часть используется для выплаты процентов.

Как работает основная сумма кредита

Рассмотрим этот базовый пример. Вы берете ссуду на покупку оборудования для бизнеса, и его стоимость составляет 10 000 долларов. Вы вносите 2000 долларов в качестве первоначального взноса при открытии ссуды, поэтому первоначальная сумма основного долга будет составлять 8000 долларов. Банк взимает годовую процентную ставку в размере 4%.

В следующем месяце ваша основная сумма по-прежнему составляет 8000 долларов, но теперь у вас также есть процентный баланс в размере 27 долларов (8000 долларов x (4% / 12)). Вы вносите ежемесячный платеж в размере 500 долларов США.Из этого платежа 27 долларов выплачиваются на ваш процентный баланс, а оставшиеся 473 доллара идут на уменьшение основной суммы. После совершения платежа основная сумма кредита теперь составляет 7 527 долларов.

При расчете ежемесячных платежей банк амортизирует ссуду, распределяя ее по времени. Это создает график, который позволяет вам точно знать, как ссуда повлияет на ваши финансы, в том числе, сколько времени потребуется, чтобы выплатить основную сумму, сколько ваших ежемесячных платежей идет на основную сумму и какая часть ваших платежей идет на интерес.

Когда большая ссуда амортизируется, основная часть ваших ежемесячных платежей поначалу пойдет больше на снижение процентов, чем на уменьшение основной суммы долга. Это потому, что вы будете должны больше процентов, когда ваша основная сумма будет большой. По мере того, как ваши ежемесячные платежи сокращают основную сумму, процентные платежи сокращаются, и все больше ваших ежемесячных платежей идет на уменьшение основной суммы. В ежемесячной выписке будет подробно описано, как распределяется ваш платеж.

Кредитные калькуляторы

Если вы хотите самостоятельно рассчитать основную сумму и процентные платежи по кредиту, U.Государственные учреждения S. предлагают онлайн-финансовые калькуляторы, которые вы можете использовать, в том числе калькуляторы для общих сценариев долга, таких как студенческие ссуды и ипотека.

Влияние на налоги

Для физических лиц. Индивидуальные налогоплательщики могут иметь возможность вычитать сумму, которую они платят в качестве процентов по кредиту каждый год, в зависимости от типа ссуды. Многие выплаты процентов по ипотечным кредитам и выплаты процентов по студенческим ссудам имеют право на этот вычет. Однако выплаты на ваш основной баланс не подлежат налогообложению.

Многие выплаты процентов по ипотечным кредитам и выплаты процентов по студенческим ссудам имеют право на этот вычет. Однако выплаты на ваш основной баланс не подлежат налогообложению.

Для бизнеса. Основная сумма бизнес-кредита — это только часть суммы, которую вы заплатили за бизнес-актив (например, служебный автомобиль или здание). Общая сумма, которую вы заплатили (называемая базой стоимости), включает любой авансовый платеж, затраты на покупку актива и другие первоначальные затраты. Вы можете амортизировать эту стоимость (распределить ее) в течение всего срока службы актива, предоставив своему бизнесу налоговые вычеты за этот период. Компании также могут списывать процентные расходы, выплачиваемые каждый год, с некоторыми ограничениями.Взаимодействие с другими людьми

Основная сумма инвестиций

Вы также можете услышать термин «принципал», упоминаемый в контексте инвестиций. В отличие от суммы займа, основной капитал инвестора — это сумма денег, которую он вложил в инвестицию.

Если инвестиция является облигацией, инвестор может получать процентные платежи по основной инвестиции. Если это акции, инвестор может надеяться получить прирост капитала за счет стоимости своих инвестиций, поэтому в конечном итоге акция станет больше, чем основная инвестиция.

Выплата основной суммы кредита быстрее

Большинство ипотечных и ссуд позволяют заемщикам вносить дополнительные платежи для более быстрого погашения ссуды. Например, с помощью ипотеки вы можете производить платежи только в размере основной суммы и только процентов. Выплата только основной суммы уменьшает основную сумму, но не проценты. Выплата по кредиту только с процентами приводит к уплате процентов и не уменьшает основную сумму долга. Более быстрая выплата основной суммы сокращает срок кредита. Проверьте свой документ об ипотеке или ссуде, чтобы убедиться, что нет штрафа за предоплату за погашение ссуды до ожидаемой даты выплаты.

Ключевые выводы

- Основная сумма кредита — это сумма кредита.

- В течение всего срока действия ссуды заемщик будет производить платежи, уменьшающие основную сумму кредита до тех пор, пока она не достигнет 0 долларов.

- Помимо выплаты основной суммы долга заемщик также будет производить платежи для уменьшения своего процентного баланса.

- Бизнес может иметь возможность амортизировать основную сумму как часть стоимости бизнес-актива и ежегодно вычитать проценты по кредиту.

- Физические лица не могут списать основную сумму ссуды как стоимость ссуды, но они могут иметь возможность списать процентные расходы по ссуде с некоторыми ограничениями.

Образец письма с просьбой об урегулировании претензии в отношении личной собственности

ПРИМЕЧАНИЕ. Это письмо представляет собой образец, который необходимо настроить в соответствии с фактами вашей индивидуальной ситуации и претензии. Все подчеркнутые и заключенные в квадратные скобки части должны быть заполнены или отредактированы перед отправкой. Используйте это письмо, чтобы оспорить чрезмерную амортизацию вашего требования о личной собственности и / или добиться урегулирования претензии путем переговоров.

Используйте это письмо, чтобы оспорить чрезмерную амортизацию вашего требования о личной собственности и / или добиться урегулирования претензии путем переговоров.

(дата)

(наименование аджастера или наивысшего ранга внутреннего сотрудника)

(наименование страховой компании)

(адрес)

Re: Номер претензии: ____________

Дата убытка: ____________

Имя застрахованного: _______________________

Адрес застрахованного имущества: _________________________________

Уважаемый _____________,

Цель этого письма — запросить полную компенсацию за уничтоженное личное имущество моей семьи (дата утраты).Общая стоимость предметов, которые были признаны полными убытками, составляет ———— $. Как вы знаете, мы ответили на все запросы о предоставлении информации от (страховой компании). Мы предоставляли недвижимость для осмотра несколько раз и полностью сотрудничали в предоставлении документации о наших потерях.

Мы понимаем, что политика (название страховой компании) заключается в том, чтобы удерживать полную оплату до тех пор, пока мы не заменим каждый элемент и не представим квитанции. У нас есть полное намерение заменить все предметы в нашем доме, чтобы восстановить его таким, каким он был до (дата утраты).Наши личные вещи были в состоянии (от очень хорошего до отличного) на момент потери, и у нас есть фотографии, подтверждающие, что (страховая компания) применила чрезмерную амортизацию при расчете фактической денежной стоимости нашей собственности.

Мы очень хотим оставить позади этот болезненный опыт, вернуться в наш дом и восстановить свою семью. Необходимость постоянно отправлять квитанции в вашу компанию и ждать полного возмещения за каждую покупку, которую мы совершаем в течение следующего года, кажется неоправданно трудоемкой и эмоционально болезненной.

Мы просим (страховую компанию) сделать справедливое предложение по урегулированию претензии в отношении личного имущества в размере разумной восстановительной стоимости из нашего полного инвентарного списка за вычетом того, что мы уже получили. Пожалуйста, внимательно рассмотрите этот запрос и ответьте не позднее (предложенная дата).

Пожалуйста, внимательно рассмотрите этот запрос и ответьте не позднее (предложенная дата).

Я с нетерпением жду своевременного ответа (страховой компании). Спасибо за ожидаемое сотрудничество в этом вопросе.

С уважением,

ВАШЕ ИМЯ

ВАШ ПОЧТОВЫЙ АДРЕС

Определение залога

Что такое залог?

Обеспечительный интерес — это юридическое требование или право удержания залога, переданного в залог, как правило, для получения ссуды.Заемщик предоставляет кредитору обеспечительный интерес в определенных активах, что дает кредитору право вернуть все или часть собственности, если заемщик прекращает производить платежи по ссуде. Затем кредитор может продать полученное в собственность залог, чтобы погасить ссуду.

Ключевые выводы

- Залоговый процент по ссуде — это юридическое требование по обеспечению, которое предоставляет заемщик, которое позволяет кредитору вернуть залог и продать его, если ссуда станет плохой.

- Обеспечительный интерес снижает риск для кредитора, позволяя ему взимать более низкие проценты по ссуде.

- Более низкие проценты означают, что стоимость капитала заемщика также будет снижена.

Сведения об обеспечении

Обеспечение процентов по ссуде снижает риск для кредитора и, в свою очередь, позволяет кредитору взимать более низкие проценты, тем самым снижая стоимость капитала для заемщика. Сделка, в рамках которой предоставляется обеспечительный интерес, называется «обеспеченной сделкой».

Предоставление обеспечительных процентов является нормой для таких ссуд, как автокредиты, бизнес-ссуды и ипотечные ссуды, которые вместе называются обеспеченными ссудами.Однако кредитные карты классифицируются как необеспеченные ссуды. Компания-эмитент кредитной карты не будет возвращать себе одежду, продукты или отпуск, купленные вами с помощью карты, по которой вы не использовали ее. Подписные ссуды — еще один пример необеспеченных ссуд. Основное различие между этими двумя типами кредитов — это отсутствие или наличие залога.

Основное различие между этими двумя типами кредитов — это отсутствие или наличие залога.

Единый торговый кодекс (UCC) определяет три требования для того, чтобы обеспечительный интерес был юридически действительным, и этот процесс известен как «вложение».

- Обеспечительному интересу присваивается значение.

- Заемщик владеет залогом.

- Заемщик подписал договор об обеспечении.

Кроме того, залог должен быть конкретно описан в соглашении об обеспечении. Например, в качестве обеспечения, указанного в кредитном соглашении, может быть указана Honda Accord заемщика 2013 года, а не «все автомобили заемщика».

Кредитор должен также «усовершенствовать» свой обеспечительный интерес, чтобы убедиться, что ни один другой кредитор не имеет прав на такое же обеспечение. Совершенный обеспечительный интерес — это любой защищенный интерес в активе, на который не может претендовать никакая другая сторона.Интерес совершенствуется путем его регистрации в соответствующем законодательном органе, так что он приобретает юридическую силу, а любому последующему требованию в отношении этого актива присваивается младший статус. В качестве примечания: акт о повторном передаче доказывает, что банк больше не имеет обеспечительного интереса в отношении собственности.

В качестве примечания: акт о повторном передаче доказывает, что банк больше не имеет обеспечительного интереса в отношении собственности.

Улучшенный обеспечительный интерес — это обеспеченный интерес в активе, принадлежащий исключительно заемщику, который должен быть зарегистрирован в соответствующем установленном законом органе.

Примеры обеспечительных интересов

Предположим, Шейла взяла взаймы 20 000 долларов на покупку машины и перестала платить, когда ее остаток по кредиту составлял 10 000 долларов, потому что она потеряла работу.Кредитор возвращает ее машину в собственность и продает ее на аукционе за 10 000 долларов, что покрывает остаток по кредиту Шейлы. У Шейлы больше нет машины, но она также больше не должна денег кредитору. У кредитора больше нет безнадежной ссуды.

Другая ситуация, в которой кредитор может потребовать от заемщика предоставить обеспечительный интерес в активах, прежде чем он выдаст ссуду, — это когда бизнес хочет занять деньги для покупки машин и оборудования. Бизнес предоставит банку обеспечительный интерес в оборудовании, и, если бизнес не сможет произвести платежи по ссуде, банк вернет оборудование в собственность и продаст его, чтобы вернуть деньги, которые он ссудил.Если бизнес перестанет выплачивать ссуду из-за банкротства, его обеспеченные кредиторы будут иметь приоритет перед необеспеченными кредиторами при предъявлении требований на его активы.

Бизнес предоставит банку обеспечительный интерес в оборудовании, и, если бизнес не сможет произвести платежи по ссуде, банк вернет оборудование в собственность и продаст его, чтобы вернуть деньги, которые он ссудил.Если бизнес перестанет выплачивать ссуду из-за банкротства, его обеспеченные кредиторы будут иметь приоритет перед необеспеченными кредиторами при предъявлении требований на его активы.

Обзор, типы, отказ от ссуд и списание ссуд

Что такое отказ?

Когда сторона договора добровольно отказывается от требования или права, это называется отказом от прав. Письменная форма отказа обычно является юридически обязательным положением в контракте, в котором любая сторона соглашается отказаться от своего права на иск, не налагая какой-либо ответственности на другую сторону.

По сути, отказ от претензии должен быть добровольным, и отказ должен освободить другую сторону договора от любой ответственности. Это означает, что другая сторона будет освобождена от любых обязательств по оплате.

- Письменная форма отказа обычно является юридически обязательным положением в контракте, в котором любая сторона соглашается отказаться от своего права на иск, не возлагая на другую сторону какой-либо ответственности.

- По сути, отказ от претензии должен быть добровольным, и отказ должен освободить другую сторону договора от любой ответственности.

- Отказы бывают разных типов, например отказ от ответственности, отказ от ссуды, отказ от страхового взноса и другие.

Типы отказов

Отказ от прав применяется в различных ситуациях, некоторые из которых объясняются ниже:

1. Отказ от ответственности

Отказ от ответственности — это положение в контракте, по которому любой Лицо, участвующее в деятельности, лишается права подавать в суд на организацию Типы организаций В этой статье о различных типах организаций рассматриваются различные категории, к которым могут относиться организационные структуры. Организационные структуры, осуществляющие деятельность при травмах. Подписывая форму отказа от ответственности, человек осознает риск, связанный с деятельностью, которую он собирается выполнить, и освобождает организацию от любой ответственности в случае возникновения нежелательного инцидента.

Организационные структуры, осуществляющие деятельность при травмах. Подписывая форму отказа от ответственности, человек осознает риск, связанный с деятельностью, которую он собирается выполнить, и освобождает организацию от любой ответственности в случае возникновения нежелательного инцидента.

Например, в последнее время рестораны и отели требуют от своих гостей подписать отказ от ответственности за COVID-19. Любой гость, подписывающий форму, отказывается от права привлекать предприятие к ответственности, если он заразился вирусом во время своего пребывания на территории.

2. Отказ от страхового взноса

Включенный в страховой полис пункт об отказе от страхового взноса гласит, что застрахованный может быть освобожден от уплаты страхового взноса при определенных условиях. Такие условия обычно включают инвалидность или смерть, которые могут сделать застрахованный неспособным заплатить страховой взнос.

Страховщик жизни и Страхование здоровья Страховщики жизни и здоровья (L&H) — это компании, которые обеспечивают покрытие риска смерти и медицинских расходов, понесенных в результате болезни или травм. Клиент — покупатель страхового полиса — оплачивает страховой взнос за покрытие. может взимать более высокую премию, если застрахованный выберет отказ от премии для компенсации риска неуплаты. Например, отказ от страховых взносов гарантирует, что страховая компания по-прежнему будет покрывать дом, застрахованный его владельцем, даже после того, как владелец страдает постоянной инвалидностью и не может заплатить страховой взнос.

Клиент — покупатель страхового полиса — оплачивает страховой взнос за покрытие. может взимать более высокую премию, если застрахованный выберет отказ от премии для компенсации риска неуплаты. Например, отказ от страховых взносов гарантирует, что страховая компания по-прежнему будет покрывать дом, застрахованный его владельцем, даже после того, как владелец страдает постоянной инвалидностью и не может заплатить страховой взнос.

3. Отказ от суброгации

Иногда застрахованному лицу или имуществу может быть причинен ущерб из-за действий третьей стороны, которую страховщик должен оплатить за ущерб.Право суброгации позволяет страховщику возместить убытки путем предъявления требований к третьей стороне. Отказ от суброгации лишает страховщика права предъявлять претензию и подвергает их более высокому риску.

Например, договор между арендодателем и арендатором содержит отказ от суброгации в случае, если последний понесет какие-либо убытки во время пребывания в помещениях арендодателя. Если арендатор получает удар током из-за неисправной электропроводки в здании, его страховая компания не может требовать от арендодателя возмещения ущерба.Поскольку страховая компания принимает на себя более высокий риск, в таком случае она взимает с застрахованного более высокую премию.

Если арендатор получает удар током из-за неисправной электропроводки в здании, его страховая компания не может требовать от арендодателя возмещения ущерба.Поскольку страховая компания принимает на себя более высокий риск, в таком случае она взимает с застрахованного более высокую премию.

4. Отказ от ссуды

Когда кредитор добровольно освобождает заемщика от обязательства или обязательства по выплате ссуды, это называется отказом от ссуды. Кредитор соглашается частично или полностью взять на себя бремя кредита. Например, правительство США иногда отказывается от ссуды на образование через Программу прощения ссуд Стаффорда, если студент соответствует определенным критериям обслуживания.Критерии включают волонтерство в федеральных программах, таких как Корпус мира или военная служба.

Отказ от списания ссуд

Как упоминалось ранее, отказ от ссуды означает, что кредитор Кредитор LenderA определяется как коммерческое или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам с расчетом на то, что полная сумма больше не будет требовать возврата от заемщика. Бремя невыплаченной суммы кредита будет полностью ложиться на кредитора, и он не будет предпринимать никаких попыток вернуть эту сумму.

Бремя невыплаченной суммы кредита будет полностью ложиться на кредитора, и он не будет предпринимать никаких попыток вернуть эту сумму.

Неоплаченная сумма обычно вычитается из их резерва капитала, таким образом уменьшая сумму излишка капитала. Резерв капитала — это счет, состоящий из прибыли, полученной от неоперационной деятельности, или прибыли от капитала. Таким образом, отказ от кредита представляет собой потерю капитала. Потери капитала. Потери капитала — это уменьшение стоимости капитала компании, то есть инвестиций, основных средств и т. Д. Убыток проявляется, когда основные средства продаются кредитору.

Когда заемщики не возвращают свои ссуды, вероятно, из-за банкротства, кредитор списывает их, чтобы очистить их баланс.Списание ссуд является операционным убытком для кредитора и отображается как убыток в его отчете о прибылях и убытках. Однако кредитор по-прежнему пытается вернуть сумму, выставляя на аукцион личные активы заемщиков. После списания ссуды любое последующее взыскание учитывается как операционная прибыль за этот год.

| Отказ от ссуд | Списание ссуд |

|---|---|

| Отсутствие дальнейших попыток взыскания суммы | Постоянные попытки взыскать списанную сумму |

| Капитальный убыток, вычитаемый из резерва капитала | Операционный убыток, показанный в отчете о прибылях и убытках |

| Последующее возмещение отсутствует | Последующее возмещение указано как операционная прибыль |

Справочная информация

CFI является официальным поставщиком глобальной сертифицированной банковской системы & Credit Analyst (CBCA) ™ Сертификация CBCA® Аккредитация Certified Banking & Credit Analyst (CBCA) ® — это глобальный стандарт для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Соглашение о коммерческом ссуде Соглашение о коммерческом ссуде Соглашение о коммерческом ссуде означает соглашение между заемщиком и кредитором, когда ссуда предназначена для коммерческих целей. Каждый раз, когда берется значительная сумма денег, физическое или юридическое лицо должно заключать кредитный договор. Кредитор предоставляет деньги при условии, что заемщик согласен со всеми условиями кредита.

- Письмо-обязательство Письмо-обязательство Письмо-обязательство относится к юридическому документу, который определяет отношения между бизнесом, предоставляющим профессиональные услуги (бухгалтерский учет,

- БанкротствоБанкротствоБанкротство — это правовой статус человека. или организация, не являющаяся человеком (фирма или государственное учреждение), которая не может выплатить свои непогашенные долги

- Отчет о прибылях и убытках (P&L) Отчет о прибылях и убытках (P&L), или отчет о прибылях и убытках или отчет о прибылях и убытках, представляет собой финансовый отчет, содержащий краткое изложение шпаргалки по документу

для новых нотариальных агентов

Вам необходимо ознакомиться с общими документами, прежде чем вы начнете свою карьеру в качестве подписывающего агента. Практика — лучший способ обрести уверенность в предоставлении кредитного документа заемщикам.

Практика — лучший способ обрести уверенность в предоставлении кредитного документа заемщикам.

Очевидно, вам понадобится пачка практических кредитных документов. Как вы, наверное, уже знаете, найти образцы кредитных документов непросто. Мы нашли несколько источников, которыми мы можем поделиться. Проверьте ссылки ниже. (Ссылки могут перестать существовать в одночасье, поэтому, если вы хотите сохранить документы для будущего использования, вы должны сделать это довольно скоро.)

Кредитный пакет FHA

Кредитные документы — несколько штатов

Обратите внимание, что приведенный ниже список документов не включает все документы по ипотечному кредиту, с которыми столкнутся подписывающие агенты.То же самое и с образцами кредитных документов по ссылкам, указанным выше.

Прокомментируем порядок представления документов. Перед встречей многие опытные нотариусы складывают документы в том порядке, в котором они их предпочитают.

Указанный порядок первых семи документов ниже — это порядок, который многие подписывающие агенты считают лучшим для снятия беспокойства заемщика. Говорят, что заемщики обычно расслабляются, и все становится на свои места, если предъявить первые несколько документов, как предложено.Другие подписывающие агенты говорят, что порядок не имеет значения; они могут председательствовать при подписании документов независимо от порядка расположения документов. Это личное предпочтение.

Следует отметить, что некоторые кредиторы и титульные компании будут включать в пакеты инструкции относительно порядка, в котором должны быть представлены документы. В таких случаях вы должны следовать этим инструкциям.

Готовы начать?

Обратите внимание, что после названия каждого документа есть описательное заявление.Как правило, в документах, требующих нотариального заверения, указано «Нотариальное заверение». после описания.

Ознакомьтесь с каждым документом в каждом кредитном пакете, который вы можете получить; представьте их, указав заголовок документа, дайте его краткое описание, и после введения скажите: «Пожалуйста, подпишите здесь, когда будете готовы». Если к документу прилагается нотариальное свидетельство, вы должны попросить заемщика (ов) подтвердить, поклясться или подтвердить, в зависимости от ситуации, до подписания.После того, как он подписан заемщиками, подписывающие агенты обычно нотариально заверяют документ и переходят к следующему. Некоторые подписывающие агенты дожидаются окончания подписания и сразу выполняют все нотариальные заверения. Поскольку по этому поводу существуют твердые мнения, мы не будем комментировать, должны ли они быть нотариально заверены сразу после подписания документа или в конце пакета.

1-Расчетный отчет — В этом документе показаны все расчетные расходы, связанные с вашей ссудой. Это говорит само за себя.Пожалуйста, найдите время, чтобы просмотреть цифры.

2-Уведомление о праве на отмену — Этот документ позволяет заемщикам аннулировать ссуду в течение трех дней с сегодняшнего дня. Обратите внимание на дату [укажите дату]. Другими словами, вы можете подписаться сегодня и передумать, если вас не устраивает то, что вы прочтете в документах сегодня вечером. Таким образом, вы не будете чувствовать давление, чтобы читать каждое слово в документах во время встречи. Кредитор просит вас подписать три из них.Я сохраню одну; у вас будет по две подписанные копии. [Необходимо ли подписывать все три копии за столом — это еще один вопрос, который горячо обсуждается нотариусами. Если вам что-то непонятно, обратитесь к своему нанимателю.]

3-Акт доверительного управления или ипотеки — Этот документ также называется «ценным инструментом». Это дает кредитору интерес к вашей собственности; он будет занесен в публичные записи (или записи о недвижимости). (Заверить нотариально)

4-Простой вексель или вексель по недвижимости — В примечании указывается, сколько вы взяли в долг [укажите на него], продолжительность времени, в течение которого вы должны выплатить его [укажите на него], и процентную ставку [укажите на Это].

5- I первоначальное раскрытие условного депонирования — Здесь обсуждается ваш счет условного депонирования.

6-Истина в заявлении о раскрытии кредитной информации — Здесь объясняются все расходы по вашему кредиту.

7-1-е платежное письмо — Здесь объясняется, когда должен быть произведен первый платеж.

Как отмечалось выше, порядок представления остальных документов значения не имеет.

Единое жилищное заявление — это заявление, которое вы заполнили в начале срока получения кредита.Вас просят подписать его еще раз, чтобы подтвердить его точность.

Годовая процентная ставка и сводка финансовых расходов — Здесь объясняется стоимость вашего кредита.

Детализация финансируемой суммы Заемщика (ов) — Здесь объясняется профинансированная сумма.

Подтверждение заемщика (ей) о получении раскрытия информации — В этом документе говорится, что вы подтверждаете получение соответствующих раскрытий.

Уведомление о представительстве поверенного — В этом документе объясняется, что поверенный, составивший документы, не работает на вас; он или она работает на кредитора.

Аффидевит заемщика — Просмотрите и укажите, клянетесь ли вы (или подтверждаете) правдивость содержания документа. (Заверить нотариально)

Заключительное аффидевит заемщика Заемщик — Просмотрите и сообщите, если вы клянетесь (или подтверждаете) правдивость содержания документа. (Заверить нотариально)

Сертификация и разрешение на раскрытие информации — Здесь описывается, когда кредитору, возможно, придется раскрыть информацию о вас, заемщике.

Соглашение об исправлении документов — В нем говорится, что вы будете работать с кредитором, чтобы предоставить любую дополнительную информацию или средства, необходимые, если таковые имеются, для завершения пакета ссуды. (Заверить нотариально)

Ошибка и пропуски / Соглашение о соответствии — Вы будете работать с кредитором, чтобы предоставить любую дополнительную информацию, запрашиваемую для завершения пакета ссуды. (Заверить нотариально)

Ограниченная доверенность / Соглашение об исправлении — Это еще один документ, который позволяет исправлять документы на канцелярские ошибки или ошибки писца.(Заверить нотариально)

Аффидевит имени — В этом документе перечислены имена, под которыми вы были известны. Пожалуйста, подпишите, как указано, по именам, под которыми вы были известны. Не подписывайтесь под именами, которые к вам не относятся. Если это не относится к вам, вы можете заполнить бланк парой слов, объясняющих это. (Заверить нотариально.) [Обратите внимание, что вопрос о том, требуется ли подпись для этого типа аффидевита, значительно различается.]

Уведомление о переуступке, продаже или передаче прав на обслуживание — Вы понимаете, что этот заем может быть продан или передан обслуживающему вас лицу.

Уведомление об отсутствии устных соглашений — Это говорит об отсутствии устных соглашений между сторонами, которые не были бы задокументированы в кредитных документах.

Уведомление о страховании защиты залога — Вы понимаете, что должны застраховать имущество.

4506-T Титульный лист — Вы соглашаетесь с тем, что кредитор может получить копию вашей налоговой декларации в IRS.

Форма 4506 — Вы соглашаетесь с тем, что кредитор может получить копию вашей налоговой декларации от IRS.

Патриотическая форма — Это касается идентификации заемщиков. Требуется.

Аффидевит с подписью — В этом документе перечислены имена, под которыми вы были известны. Пожалуйста, подпишите, как указано, по именам, под которыми вы были известны. Не подписывайтесь под именами, которые к вам не относятся. Если это не относится к вам, вы можете заполнить бланк парой слов, объясняющих это. (Заверить нотариально)

Правоустанавливающие документы

Ниже приведены документы, которые можно назвать «правоустанавливающими документами».”

Аффидевит о семейном положении — Этот документ требует, чтобы вы дали присягу информацию о вашей семейной истории. (Заверить нотариально)

Аффидевит о рефинансировании — В этом документе вы подтверждаете информацию об имуществе, связанном с вашим займом. (Заверить нотариально)

Аффидевит обследования — Этот документ содержит факты о вашем текущем обследовании собственности. (Заверить нотариально)

Аффидевит о долгах и залогах — В этом документе содержатся заявления о залогах, которые могут быть у вас на имущество, связанное с вашим займом.(Заверить нотариально)

Аффидевит усадьбы — В нем говорится, что вы заявляете, что это ваш основной дом, ваша усадьба. (Заверить нотариально)

СОВЕТ: Многие документы могут быть дублированы кредитором и титульной компанией. У каждого могут быть свои собственные формы, которые они хотят заполнить, даже если они кажутся такими же, как и уже заполненные. Не удивляйтесь, если есть разные формы нескольких документов, которые нужно подписать, и не пропускайте их, потому что они кажутся дубликатами. Просто соберите подписи и заверьте нотариально по запросу.

«Сценарий» подписывающего агента