ЦБ отозвал лицензию у банка «Нейва» – Коммерсантъ Екатеринбург

Центральный банк (ЦБ) России с 16 апреля отозвал лицензию у екатеринбургского банка «Нейва». Сообщение об этом появилось на сайте Центробанка. В «Нейве» назначена временная администрация Банка России, которая будет действовать до момента назначения конкурсного управляющего либо ликвидатора. Полномочия исполнительных органов кредитной организации приостановлены.

По данным ЦБ, «Нейва» нарушал федеральные законы, регулирующие банковскую деятельность. Так, регулятором в течение последнего года неоднократно применялись к нему меры, в том числе вводилось ограничение на осуществление отдельных банковских операций, говорится в сообщении ЦБ. «Нейва» также допускал неоднократные нарушения требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Кроме того, банком «Нейва» в значительных объемах проводились сомнительные операции по продаже наличной иностранной валюты физическим лицам, сообщает ЦБ.

Банк России также аннулировал лицензию на осуществление банком «Нейва» профессиональной деятельности на рынке ценных бумаг.

Банк «Нейва» (ранее — Комнейвабанк) образован в 1990 году. В феврале 2009 года владельцем организации на 100% стал президент «Автомобилей и моторов Урала» Павел Чернавин, который ранее выкупил 82% долей у государства. В 2009 году его долю выкупили бывшие миноритарные акционеры банка «Северная казна».

По данным «СПАРК-Интерфакс», сейчас совладельцами банка являются физлица Владимир Вольман, Владимир Родионов (с долями чуть более 30% каждый), Алексей Жуков (12,9%), Игорь Сердобинцев, Марина Протасова и Елена Коновалова (с долями чуть менее 7% каждый). Штаб-квартира расположена в Екатеринбурге. Основной профиль — корпоративное обслуживание. Как сообщается на сайте банка, по состоянию на 1 марта 2021 года он занимает 181 место в рейтинге российских банков по активам (по версии Banki.

Что делать, если у банка отозвали лицензию?

Сложно предугадать, какой банк будет следующим в этом печальном хит-параде. И если в отношении вкладчиков-физических лиц схема возврата денежных средств, застрявших в кредитной организации с отозванной лицензией, достаточно гладко отработана, то что делать в этой ситуации лицу юридическому?

По мнению множества экспертов, с денежными средствами предприятий, зависшими в банке, которому не повезло, можно гарантированно проститься.

Гром посреди ясного неба

Еще до вмешательства ЦБ, о проблемах банковской структуры первым узнаёт, разумеется, её руководство. Именно поэтому у солидных клиентов банка, имеющих доверительные отношения с его сотрудниками, как правило, достаточно времени на то, чтобы неспешно вывести денежные средства со счетов. Также можно успеть безболезненно закрыть депозит, перебросив находящиеся там деньги на другой счет, или произвести с него, например, налоговые выплаты. В худшем случае после подобных манипуляций на счетах остаются чисто символические остатки, о потере которых крупным юридическим лицам грустить не придется.

Совсем другое дело – простые клиенты-юридические лица: для них известие об отзыве банковской лицензии может прозвучать как гром среди ясного неба. Однако при нынешней ситуации закон и государство не предоставляет им никаких гарантий, кроме обычного включения клиента банка, потерявшего лицензию, в реестр требований кредиторов. На практике это, в лучшем случае, означает лишь перспективу возврата минимального процента от общей суммы на счете.

Однако при нынешней ситуации закон и государство не предоставляет им никаких гарантий, кроме обычного включения клиента банка, потерявшего лицензию, в реестр требований кредиторов. На практике это, в лучшем случае, означает лишь перспективу возврата минимального процента от общей суммы на счете.

Похоронить и забыть?

Итак, со стороны закона, клиент банка, в отношении которого инициирована процедура банкротства, получает право требования, подкрепленное договором с банковской структурой, не приведенным в исполнение. Соответственно, юридическому лицу следует направить в суд заявление о включении в реестр кредиторов. Обычно руководство банка предоставляет клиенту выписку о состоянии счета, которая прилагается к заявлению как подтверждение задолженности банка.

Далее осуществляется формирование реестра и очередности удовлетворения кредиторских требований. И все бы хорошо, но на данном этапе, как правило, в процесс включается Агентство страхования вкладов, а поскольку по закону оно имеет преимущество при удовлетворении требований, то, как правило, все денежные средства, оставшиеся на балансе банка, достаются данному Агентству.

Более того, после отзыва лицензии ЦБ формирует временное правление банка, в состав которого с наибольшей вероятностью войдут сотрудники Агентства. Соответственно, в любых ситуациях они будут отстаивать преимущественно интересы собственной организации.

Таким образом, если при признании финансовой несостоятельности обычной компании у кредиторов есть шанс получить хоть с нее какую-то часть денежных средств, то при банкротстве банков он фактически приравнивается к нулю.

Если же требования кредиторов предъявлены позже установленного срока (как правило, 60 дней), то они могут быть приняты лишь «за реестр» и, соответственно, подлежат удовлетворению в последнюю очередь. Таким образом, шансы вернуть хотя бы часть денежных средств для опоздавших кредиторов все так же ничтожно малы.

Надежда умирает последней

Разумеется, формальный алгоритм возврата долгов существует, и, помимо передачи в арбитражный суд заявления на включение требований в реестр, юридическому лицу имеет смысл обратиться к консультантам для разработки наиболее эффективной схемы возврата, которая может содержать в себе, например, следующие манипуляции:

- подача исковых заявлений менеджменту банка и его акционерам

- подача возражений в адрес временного управляющего в процедуре банкротства

- подача требований об открытии уголовного дела с расследованием возможного факта умышленного банкротства и прочих финансовых преступлений

Чтобы выстроить максимально эффективную стратегию поведения юридического лица, стоит внимательно следить за информацией о процессах, которые происходят с интересующим Вас банком.

Свет в конце тоннеля?

Справедливости ради стоит сказать, что если возврат банком «зависших» денежных средств клиентов не входит в число текущих обязательств, которые лежат на кредитной организации с отозванной лицензией, то ценные бумаги и другое имущество, приобретенное на основании договоров депозита, хранения, доверительного управления и т. п., все же подлежат обязательному возврату в соответствии с действующим законодательством.

Кроме того, для поддержания сохранности фонда страхования банковских вкладов не исключено, что власти, страхуя вкладчиков, введут практику передачи вкладов иному банку. Такая возможность предусмотрена последними поправками к «Закону о банкротстве». Возможно, введение данной практики для юридических лиц станет неким подобием действующего страхования вкладов физических лиц при их некоммерческой деятельности.

Возможно, введение данной практики для юридических лиц станет неким подобием действующего страхования вкладов физических лиц при их некоммерческой деятельности.

Тучи сгущаются!

Так, предприятия не в состоянии рассчитываться с собственными кредиторами, производить налоговые выплаты и т. п. Если все денежные средства юридического лица находились в пределах одного счета, то предприятие больше не сможет исправно и своевременно платить поставщикам и партнерам, выплачивать заработную плату сотрудникам и производить множество других важных финансовых манипуляций. Таким образом, долги будут накапливаться, а кредиторы – требовать немедленного решения проблем.

Банкротство – эффективное решение для предприятий, пострадавших ввиду ликвидации банка

Единственным эффективным способом решения проблемы становится собственное банкротство. Только с помощью признания юридического лица банкротом можно добиться максимального смягчения процедуры выплаты долгов и ее последствий.

Главное – вовремя связаться с профессионалами и грамотно подать на банкротство, пока это не сделали Ваши кредиторы. Обратившись в компанию «СВ-Банкротство», вы будете избавлены от таких неприятностей, как:

- крупные суммы выплат в процедуре банкротства

- бесконтрольная ликвидация юридического лица

- введение субсидиарной ответственности

- запрет на заграничные поездки

- другие ограничения, предусмотренные законом как последствия банкротства

Благодаря сотрудничеству со специалистами компании «СВ-Банкротство», Вы сохраните доброе имя предприятия, одновременно получив списание ВСЕХ долгов на абсолютно законных основаниях.

ЦБ отозвал лицензию у банка «Нейва»

https://ria.ru/20210416/litsenziya-1728511681.html

ЦБ отозвал лицензию у банка «Нейва»

ЦБ отозвал лицензию у банка «Нейва» — РИА Новости, 16.04.2021

ЦБ отозвал лицензию у банка «Нейва»

Центробанк отозвал лицензию у уральского банка «Нейва», сообщается в заявлении на сайте регулятора. Мера начинает действовать с 16 апреля. РИА Новости, 16.04.2021

2021-04-16T07:09

2021-04-16T07:09

2021-04-16T10:20

россия

центральный банк рф (цб рф)

москва

екатеринбург

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e5/02/0c/1597203024_0:276:3151:2048_1920x0_80_0_0_bcd6b586776844a3ca34e653cbd44842.jpg

МОСКВА, 16 апр — РИА Новости. Центробанк отозвал лицензию у уральского банка «Нейва», сообщается в заявлении на сайте регулятора. Мера начинает действовать с 16 апреля.По информации Банка России, финансовая организация нарушала федеральные законы, регулирующие банковскую деятельность и нормативные акты ЦБ. В связи с этим Центробанк применял в адрес «Нейвы» ограничения на осуществление отдельных банковских операций.Кроме того, утверждается, что банк не раз нарушал требования законов в сфере противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.По данным рейтинга РИА Новости, «Нейва» на 1 февраля находилась на 186-й позиции в российской банковской системе по размеру активов.

Мера начинает действовать с 16 апреля.По информации Банка России, финансовая организация нарушала федеральные законы, регулирующие банковскую деятельность и нормативные акты ЦБ. В связи с этим Центробанк применял в адрес «Нейвы» ограничения на осуществление отдельных банковских операций.Кроме того, утверждается, что банк не раз нарушал требования законов в сфере противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.По данным рейтинга РИА Новости, «Нейва» на 1 февраля находилась на 186-й позиции в российской банковской системе по размеру активов.

https://ria.ru/20210409/nefteprombank-1727469898.html

россия

москва

екатеринбург

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/07e5/02/0c/1597203024_269:0:3000:2048_1920x0_80_0_0_1e8ca6d7e11fa1413f5874c56ffd6ce2.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, центральный банк рф (цб рф), москва, екатеринбург, экономика

МОСКВА, 16 апр — РИА Новости. Центробанк отозвал лицензию у уральского банка «Нейва», сообщается в заявлении на сайте регулятора. Мера начинает действовать с 16 апреля.

Мера начинает действовать с 16 апреля.По информации Банка России, финансовая организация нарушала федеральные законы, регулирующие банковскую деятельность и нормативные акты ЦБ. В связи с этим Центробанк применял в адрес «Нейвы» ограничения на осуществление отдельных банковских операций.

Кроме того, утверждается, что банк не раз нарушал требования законов в сфере противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

По данным рейтинга РИА Новости, «Нейва» на 1 февраля находилась на 186-й позиции в российской банковской системе по размеру активов.

9 апреля, 08:44

ЦБ отозвал лицензию у НефтепромбанкаУ банка отозвали лицензию. Порядок действий корпоративного клиента.

Своевременно заявиться с требованиями

Необходимо максимально быстро направить обращение к администрации с требованием о включении образовавшейся задолженности в реестр кредиторов этого финансового учреждения (п. 12 ст. 189.32 з. № 127-ФЗ). В требовании должна быть отражена информация об организации (п. 12 ст. 189.32, п. 1 ст. 189.85 з. № 127-ФЗ).

12 ст. 189.32 з. № 127-ФЗ). В требовании должна быть отражена информация об организации (п. 12 ст. 189.32, п. 1 ст. 189.85 з. № 127-ФЗ).

Унифицированной формы такого требования не существует, но вы можете взять за образец форму, имеющуюся на сайте Агентства по страхованию вкладов. К заявлению, необходимо приложить документы, которые будут подтверждать предъявляемые к банку требования.

Такими документами, могут считаться судебные акты, которые вступили в силу, а также иные документы (договор банковского счета, последние выписки по счету и т.п.), подтверждающие размер задолженности банка (п. 14 ст. 189.32, пункт 1 ст. 189.85 з. № 127-ФЗ).

Оспорить отказ в установлении требований

Прежде всего, обратите внимание, что отсутствие вышеуказанных документов не является безусловным основаниям для отказа в установлении требований. Вы имеете возможность установить требования к банку на основе информации, которая есть у администрации финансового учреждения или же у управляющего (п. 16 ст. 189.32 № 127-ФЗ).

16 ст. 189.32 № 127-ФЗ).

Если вы не получили уведомление от временной администрации или конкурсного управляющего об установлении вашего требования по завершению времени на рассмотрение предъявленного фирмой требования, необходимо запросить выписку из реестра требований кредиторов банка, для того, чтобы достоверно установить включено ваше требование или нет (п. 7 ст. 189.87 з. № 127-ФЗ).

Когда фирма не согласна с итогами рассмотрения представленного требования к коммерческому банку, она имеет возможность обжаловать данное решение (или бездействие) в арбитражном суде: при функционировании временной администрации в течение всего периода полномочий временной администрации, а в конкурсном производстве — в рамках дела о банкротстве банка (в течение 15 дней с момента получения уведомления об итогах рассмотрения направленных фирмой требований).

Особенности доказывания отдельных требований к банку

• Когда деньги списались с расчетного счета, но поручение не было исполнено.

Банк должен учесть такие деньги на своем внебалансовом счете, который используется для учета сумм распоряжений своих клиентов, не выполненных в срок из-за недостатка денег на корреспондентском счете банка.

Достаточно часто, до отзыва лицензии на деятельность, коммерческий банк нарушает законодательство проводя «черную картотеку». Поэтому в ситуациях, когда денежные суммы были списаны со счета фирмы, но не поступили получателю, нужно как можно быстрее обратиться к временной администрации банка и предупредить об имеющейся ситуации, а также попросить показать актуальные и полные данные обо всех банковских операциях с денежными средствами фирмы.

• Когда деньги пришли на корсчет банка, но не поступили на расчетный счет

В подобной ситуации, важно понять, когда именно у коммерческого банка появились финансовые сложности по осуществлению возврата определенных денежных средств плательщику. Если такие обстоятельства возникли до времени отзыва лицензии на осуществление финансовой деятельности банка, то лицу, осуществившему данный платеж, необходимо будет предъявлять требование к кредитной организации в рамках дела о его несостоятельности (банкротстве). В период деятельности временной администрации банка и в конкурсном производстве, требование фирмы предъявляется в общем порядке, изложенном в п. 1. Если после отзыва лицензии, то данное требование будет текущим и подлежать удовлетворению в первоочередном порядке.

Если такие обстоятельства возникли до времени отзыва лицензии на осуществление финансовой деятельности банка, то лицу, осуществившему данный платеж, необходимо будет предъявлять требование к кредитной организации в рамках дела о его несостоятельности (банкротстве). В период деятельности временной администрации банка и в конкурсном производстве, требование фирмы предъявляется в общем порядке, изложенном в п. 1. Если после отзыва лицензии, то данное требование будет текущим и подлежать удовлетворению в первоочередном порядке.

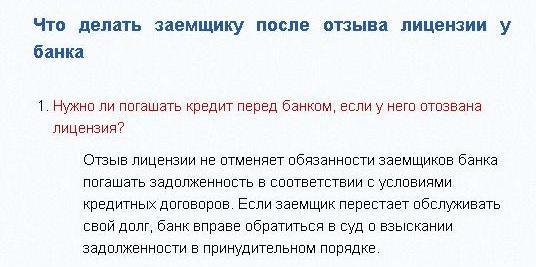

Особенности исполнения обязательств перед банком.

Отзыв лицензии, равно как и банкротство банка-кредитора — плохая новость для любого заемщика этого банка, потому как не избавляет его от исполнения взятых на себя обязательства по кредиту.

Также данное обстоятельство, не дает отсрочки внесения необходимых платежей. После того, как у банка, была отозвана лицензия на осуществление финансовой деятельности и до вступления в силу решения судебных органов о банкротстве этого учреждения, заемщики обязаны вносить очередные платежи по кредитам в срок, определенный в кредитном договоре.

Обязательства по выплате денежного кредита потребуется выполнить в полном объеме с момента введения арбитражным судом в отношении банка процедуры конкурсного производства.

Важность определения момента исполнения обязательств.

При оплате обязательных платежей нужно учитывать, что для некоторых платежей время исполнения определено законодательно. К примеру, налоги будут считаться оплаченными со времени предоставления фирмой банку поручения о списании требуемой суммы денег со счета плательщика (подп. 1 п. 3 ст. 45 НК РФ). Главное в данном случае, чтобы у клиента было достаточно средств для списания и им были правильно заполнены реквизиты в платежном поручении.

Здесь нужно учитывать позицию КС РФ, изложенную в Постановлении № 24-П от 12 октября 1998 г. и Определении КС РФ РФ № 138-О от 25.07.2001, о применении вышеназванного правила только в отношении добросовестных плательщиков, которые не знали и не могли знать о неплатежеспособности своей кредитной организации.

В отношении прочих кредиторов момент исполнения обязательств по оплате определяется условиями заключенного договора. Так если в договоре он определен списанием денег с расчетного счета, обязательства по оплате будут считаться исполненными именно с момента такого списания. В этом случае именно контрагенту придется обращаться с требованиями к кредитной организации.

К сожалению, практика возврата денег от банка складывается против клиентов. За редким исключением, в отношении кредитной организации начинается процедура банкротства, и требования кредиторов растворяются в миллиардных долгах.

Рекомендуем в обязательном порядке проводить предварительный анализ состояния деятельности банка, с которым вы работаете или планируете начать работать. Мониторьте его отчетность, следите за требованиями регулятора к нему и позициями рейтинга интересующего банка. Все это даст возможность максимально полно оценить его фин. устойчивость и избежать денежных потерь.

Все это даст возможность максимально полно оценить его фин. устойчивость и избежать денежных потерь.

Что делать, если у вашего банка отозвали лицензию — Бизнес и деньги

© РИАМО, Александр КожохинВажно понимать, что с отзывом у банка лицензии, долги заемщиков никуда не исчезают и не списываются. И если вы брали кредит, платить по нему все равно придется. По информации АСВ, если заемщик перестает обслуживать свой долг, банк может обратиться в суд о взыскании задолженности в принудительном порядке. Поэтому первое правило заемщика – внимательно следить за новостями и всей информацией о банке.

«После принятия арбитражным судом решения о признании банка банкротом (ликвидации) и возложения на Агентство по страхованию вкладов функции конкурсного управляющего (ликвидатора) заемщик обязан погашать задолженность по реквизитам, размещенным на сайте Агентства в разделе «Ликвидация банков» на странице соответствующего банка», — отмечается на сайте АСВ.

Информация должна быть опубликована в течение 10 дней после начала процедуры ликвидации. Кроме того, заемщикам должны быть направлены письма с указанием платежных реквизитов для погашения задолженности. Как правило, для проведения платежа необходимы данные о наименовании банка, номер и дата кредитного договора, паспортные данные и контактный телефон заемщика. Эксперты рекомендуют внимательно проверять реквизиты и обязательно сохранять все квитанции о перечислении средств.

Права требования по кредитам могут быть проданы или переданы третьему лицу, например, другому банку, и в таком случае клиенты получают уведомления от нового кредитора, в котором указываются реквизиты для платежей, координаты нового кредитора и способы возврата займа. Так что, по сути, если у банка отзывают лицензию, заемщик обычно меняет только место, в которое нужно приносить деньги. Если банк в процессе ликвидации, а с вами никто не связывается, то стоит проверить информацию на сайте или позвонить и задать интересующие вопросы по телефону горячей линии АСВ 8 800 200-08-05.

Что делать, если нечем платить кредит>>

У банка отозвали лицензию, можно ли списать сумму задолженности?

Вопрос:

У банка, в котором мы обслуживались, отозвали лицензию, могу ли я данную задолженность до решения суда и возможного частичного возврата денежных средств, списать эту сумму на 76 счет или она должна оставаться на 51?

Ответ подготовлен с использованием информации из следующих Систем:

- СПС КонсультантПлюс: Версия Проф

- СС КонсультантФинансист.

Ответ:

Не должны отражаться в бухгалтерском учете на счетах учета денежных средств остатки денежных средств на счетах, открытых в кредитной организации, у которой на отчетную дату Банком России отозвана лицензия на осуществление банковских операций. Эти суммы представляют собой дебиторскую задолженность банка, учитываются на счете 76 «Расчеты с разными дебиторами и кредиторами» (аналитический счет учета дебиторской задолженности банка) и не участвуют в формировании показателя строки 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода».

Заметим, что Минфин России рекомендует с момента отзыва у кредитной организации лицензии на осуществление банковских операций и до момента подачи организацией заявления на закрытие счета и возврат средств отражать эти средства на счете 55 «Специальные счета в банках». На счет 76 указанные средства переносятся после подачи заявления (Приложение к Письму Минфина России от 06.02.2015 N 07-04-06/5027) (п. 1, 2 Подборки).

Источник: Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности – 2015 {КонсультантПлюс}

ПОДБОРКА МАТЕРИАЛОВ ПО ВОПРОСУ:

1. Извлечение из документа:

Отражение средств на счете в кредитной

организации, у которой отозвана лицензия на осуществление

банковских операций

С момента отзыва у кредитной организации лицензии на осуществление банковских операций до момента подачи организацией заявления на закрытие расчетного счета в такой кредитной организации и возврат средств указанные средства отражаются в бухгалтерском учете на счете 55 «Специальные счета в банках». После подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами».

«Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2014 год» (Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027) {КонсультантПлюс}

2.Извлечение из документа:

Дебет 55 Кредит 51, 52, 55, 57

— перенесены остатки денежных средств на специальный счет в связи с отзывом у банка лицензии (обнуление сумм со счетов в банке, у которого отозвали лицензию).

В пояснениях к бухгалтерскому балансу должна быть раскрыта информация о данном факте (п. 27 ПБУ 4/99):

Дебет 76 Кредит 55

— признана дебиторская задолженность кредитной организации в связи с подачей заявления организации на закрытие счетов в обслуживающем банке.

Источник: Статья: Как избежать ошибок в годовой бухгалтерской (финансовой) отчетности: советы аудитора (Стародубцева И.) («Новая бухгалтерия», 2016, N 3) {КонсультантПлюс}

Разъяснение дал: консультант по налогообложению и бухучету Лебедева Елена Александровна.

Примечание:

Данное разъяснение не является официальным и не влечет правовых последствий.

Информация, предоставленная сотрудниками Линии консультирования, носит справочный характер, и окончательное решение по вопросу пользователь принимает самостоятельно.

У московского ТЭМБР-банка отобрали лицензию — Росбалт

Центробанк РФ с сегодняшнего дня отозвал лицензию на осуществление банковских операций у московского Коммерческого топливно-энергетического межрегионального банка реконструкции и развития (АО «ТЭМБР-банк»). Об этом говорится в материалах Банка России.

Уточняется, что по величине активов ТЭМБР-банк занимал 186-е место в банковской системе РФ, финорганизация входит в систему страхования вкладов.

Как, в частности, поясняет регулятор, ТЭМБР-банк нарушал федеральные законы, регулирующие банковскую деятельность, а также нормативные акты ЦБ РФ, в том числе занижал величину необходимых к формированию резервов на возможные потери.

Более того, финорганизация допускала нарушения требований законодательства и нормативных актов регулятора в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

В ТЭМБР-банк назначена временная администрация.

Напомним также, в конце августа было опубликовано исследование рейтингового агентства «Эксперт РА», в котором не исключалось, что в ближайшие четыре квартала лицензий могут лишиться до 36 банков. По оценке специалистов, к концу года отзыв лицензий Центробанком может ускориться, и реализация большей части прогнозируемых отзывов может произойти в четвертом квартале 2020 года и начале 2021 года.

Эксперты отмечали, что в начале года ЦБ оставил без лицензий шесть банков, а затем взял паузу из-за пандемии коронавируса. Однако с начала июля были отозваны лицензии еще трех банков, и еще шесть — аннулированы по обращению акционеров.

Причем, допускали аналитики «Эксперт РА», объем добровольного аннулирования лицензий к концу года также может возрасти из-за снижения рентабельности и маржинальности банковского сектора.

Добавим, что, по данным ЦБ РФ, на 1 января 2020 года в России действовали 442 кредитные организации (на начало 2019 года — 484). В декабре их количество уменьшилось на две (с долей в активах менее 0,1%) в связи с отзывом лицензии. За весь же минувший год были отозваны/аннулированы лицензии 31 кредитной организации, произошло 12 реорганизаций в форме присоединения.

Лицензиядля банка: кто ссужает и обрабатывает платежи в эпоху финансовых технологий

ЗАЯВЛЕНИЕ К ОТЧЕТУ С КОНФЕРЕНЦИИ

НАБЛЮДАТЕЛЕЙ ГОСУДАРСТВЕННЫХ БАНКОВ В ЦЕЛЕВУЮ ГРУППУ

ПО ФИНАНСОВЫМ ТЕХНОЛОГИЯМ КОМИТЕТА

ДОМА США ПО ФИНАНСОВЫМ УСЛУГАМ СЛУШАНИЕ О

«ЛИЦЕНЗИОННОЕ ОБСЛУЖИВАНИЕ ЛИЦЕНЗИОННЫХ ПРЕДПРИЯТИЙ К ПРОГРАММЕ ПРОГРАММЫ ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ БАНКА. В ВЕКУ ФИНТЕХОВ »

29 СЕНТЯБРЯ 2020 ГОДА

I. Введение

Конференция органов государственного банковского надзора (CSBS) благодарит Целевую группу по финансовым услугам Палаты представителей по финансовым технологиям за созыв этого важного слушания под названием «Лицензия для банка: изучение правовых рамок, определяющих, кто может предоставлять ссуды и обрабатывать платежи в эпоху финансовых технологий».«CSBS — это общенациональная организация банковских регуляторов из всех 50 штатов, округа Колумбия, Гуама, Пуэрто-Рико, Американского Самоа и Виргинских островов США. CSBS была создана в 1902 году для поддержки и улучшения двойной банковской системы путем объединения банковских регуляторов штата и содействия координации регулирования между штатом и федеральным правительством.

Государственные регулирующие органы регистрируют и контролируют 79 процентов всех банков США и являются основными регулирующими органами широкого спектра небанковских поставщиков финансовых услуг, включая ипотечных кредиторов, денежных переводов и потребительских кредиторов.CSBS от имени государственных регулирующих органов также управляет Общенациональной системой лицензирования с несколькими штатами (NMLS), платформой регулирующего лицензирования для лицензированных государством небанковских поставщиков финансовых услуг в сфере денежных услуг, ипотеки, потребительского финансирования и долговых обязательств.

Соединенные Штаты извлекают выгоду из разнообразия банковских и небанковских организаций, предоставляющих сегодня услуги по кредитованию и платежам. Эти компании работают в регулируемой среде, определенной федеральными законами и законами штата, при этом регулирующие органы штата осуществляют надежный, оперативный и индивидуальный надзор за каждым из этих типов компаний:

- Государственные регулирующие органы осуществляют надзор за небанковскими платежными компаниями, ответственными за 1 доллар США.4 триллиона долларов в годовой платежной деятельности, в том числе от небольших обычных компаний до крупных, международно-активных корпораций, переводящих миллиарды долларов.

- Точно так же государственные регулирующие органы лицензируют и контролируют широкий спектр небанковских потребительских кредиторов, предоставляющих кредиты заемщикам по всей стране.

- Наконец, государственные регулирующие органы создают и контролируют банковские организации, которые играют важную роль в облегчении платежей и предоставлении кредитов потребителям и предприятиям.

CSBS ценит возможность рассказать о том, как государства регулируют деятельность этих компаний, а также о том, как государственная система поощряет творчество, экспериментирование, разнообразие и выбор, которые способствуют развитию местной экономики, рыночной конкуренции и гибкости бизнеса.

Экономика и финансовая система США не страдают от недостатка инноваций или среды, в которой инновации сдерживаются. Действительно, ошеломляющее разнообразие инновационных компаний, направлений деятельности, продуктов и услуг в США.Пространство финансовых услуг S. является уникальным среди аналогичных стран, и это прямой результат нашей федералистской системы финансового регулирования. Точно так же, как наша федералистская двойная банковская система способствует развитию самой разнообразной и динамичной банковской отрасли в мире — более 5000 банков всех форм и размеров — небанковская регулирующая система штата поощряла и способствовала беспрецедентным инновациям в сфере платежей, потребительского кредитования, ипотеки и долговых обязательств. . Инновации в сфере финансовых услуг, в том числе в сфере платежей и потребительского кредитования, являются ключевой особенностью и результатом нашей существующей системы финансового регулирования.

Нормативные акты и системы регулирования, безусловно, должны адаптироваться, чтобы идти в ногу с инновациями, уже происходящими в индустрии финансовых услуг США. Государственная система регулирования доказала, что способствует инновациям, обеспечивает стабильность рынка и защищает потребителей. Регулирующие органы штата считают, что наша федералистская нормативно-правовая база должна служить основой и подкрепляться любыми потенциальными нормативными изменениями.

В этом заявлении обсуждаются взгляды государственных регулирующих органов на то, как U.Система регулирования S. может адаптироваться для дальнейшего стимулирования инноваций в системе финансовых услуг, особенно в сфере платежей и потребительского кредитования. В частности, в этом заявлении содержится информация:

- Как регулирование государственных платежей и потребительского кредитования способствует инновациям и гибкости и защищает потребителей.

- Как инициативы государственных регуляторов «Видение 2020» улучшают регулирование платежей и потребительского кредитования.

- Как государственные регулирующие органы контролируют платежи и кредитную деятельность, проводимую банками.

- Почему усилия Управления валютного контролера по финтеху и платежным компаниям являются проблематичными.

II. Государственное регулирование платежно-кредитной деятельности

Нормативно-правовая база штата является сильной стороной нашей федералистской системы государственного и финансового регулирования. Создание корпораций и регулирование бизнеса являются сферой государственного права, за исключением крайне ограниченных обстоятельств. Этот принцип был подтвержден Конгрессом и США.S. Верховный суд снова и снова.

Согласно нашей федералистской концепции, штаты являются основным регулирующим органом небанковских компаний, которые хотят участвовать в платежах и деятельности по потребительскому кредитованию. Государственный надзор за предприятиями, занимающимися платежами и кредитованием, поддерживает инновации и гибкость, в то же время обеспечивая надежную защиту потребителей.

Государственное регулирование поощряет финансовые инновации и гибкость бизнеса

Обычно штаты требуют, чтобы небанковские компании получали лицензию, если они хотят предлагать финансовые услуги резидентам в пределах своего штата.Эти законы о лицензировании основаны на «деятельности», а не «на юридическом уровне», и охватывают такие финансовые операции, как перевод денег, потребительское кредитование, ипотечное кредитование и взыскание долгов. Поскольку законы штата о лицензировании основаны на деятельности, они обеспечивают предприятиям гибкость и надлежащим образом масштабируемое регулирование. Компании, участвующие в определенной, дискретной финансовой деятельности, получают лицензии и контролируются в соответствии с их выбором деятельности и тем, как она вписывается в их более широкую бизнес-модель.

Многие небанковские компании хотят заниматься почти исключительно одной (или несколькими) из этих лицензируемых государством финансовой деятельности.Например, средство перевода денег (имеющее лицензию на деятельность по оказанию денежных услуг или MSB) облегчает перевод средств между физическими лицами, будь то онлайн или через агента в физическом месте. Практически весь бизнес этого переводчика денег носит финансовый характер. Однако финансовая деятельность многих других компаний не связана с их основными бизнес-функциями. Например, интернет-магазин розничной торговли может предложить платежную услугу (опять же, лицензированную как MSB), чтобы ускорить процесс оформления заказа и оплаты для своих продавцов и потребителей.Регулирующие обязательства ритейлера, как и его финансовая деятельность, ограничены платежной деятельностью, лицензированной государством.

Государственная регулирующая система обслуживает самые разные компании, стремящиеся выйти на рынок, в том числе новые стартапы и фирмы, стремящиеся к быстрому масштабированию своей деятельности. В 2019 году 92 компании получили свою первую лицензию на перевод денег через государственную небанковскую лицензионную платформу NMLS. Сегодня 67 из этих компаний имеют лицензии только в одном штате, 10 — в двух-девяти штатах, а еще 15 — в 10 или более штатах.

Инновации также означают, что компании могут захотеть развить свои бизнес-планы или даже потерпят неудачу. Государственные регуляторы позволяют экспериментировать, защищая рынок и потребителей, упорядоченно облегчая уход компании. Что касается платежей, то у 35 компаний, которые год назад владели государственными лицензиями на перевод денег, больше нет лицензий. Из этих компаний 27 имели три или меньше лицензий год назад. Сюда входят крупные компании, у которых могли быть изменения в бизнес-модели или бизнес-плане, из-за которых не требовалось иметь государственную лицензию, а также стартапы или малые предприятия, которые исследовали перевод денег, а затем решили прекратить деятельность по разным бизнес-причинам. .

Государственное регулирование защищает потребителей

Крайне важно, что законы и нормативные акты штата о лицензировании наделяют государственных чиновников полномочиями защищать потребителей и преследовать лицензированные государством компании за плохое поведение. Это основополагающие полномочия, предоставленные штатам в рамках нашей федералистской системы. Например, законы штата о ростовщичестве устанавливают ограничения в отношении условий кредита, предлагаемого потребителям, а законы штата о лицензировании потребительского кредитования определяют стандарты, которым должна соответствовать компания для предоставления кредита потребителям в пределах штата.Государственные регуляторы — это «сапоги на земле», защищающие потребителей от компаний, которые нарушают законы штата или пытаются их обойти.

Кроме того, подход государственных регулирующих органов к защите прав потребителей отличается от подходов их федеральных регулирующих органов и часто оказывается более эффективным. Они ближе к потребителю и подотчетны на местном уровне, что в значительной степени приносит пользу потребителям, нуждающимся в нормативной помощи. Когда государственные регулирующие органы получают жалобу потребителей, они работают напрямую с потребителями и компаниями для рассмотрения и решения проблемы.Государственные регулирующие органы рассматривают индивидуальные жалобы потребителей как работу с делами, а не ждут, пока соберут объемы жалоб, и, наконец, принимают меры после того, как проблема признана «системной» по своему характеру.

III. Государственные регулирующие органы модернизируют Положение о платежах и потребительском кредитовании №

Государственные регулирующие органы понимают, что технологии вызвали и ускорили значительные изменения в отрасли финансовых услуг, и что эти изменения представляют собой новые проблемы для государственных регулирующих органов и государственной системы регулирования.Государственные регулирующие органы уже много лет занимаются решением этих рыночных и регуляторных проблем. Например, в декабре 2013 года CSBS учредила первую в своем роде рабочую группу регулирующих органов под названием Emerging Payments Task Force. Через эту рабочую группу регулирующие органы штата выпустили «Типовое руководство для потребителей по виртуальным валютам» и «Типовая нормативно-правовая база для виртуальной валюты». ведущие свои федеральные коллеги по предоставлению регулирующих органов ответов на новые вопросы о финансовых технологиях для потребителей и предприятий.

За прошедшие с тех пор годы государственные регулирующие органы расширили свою деятельность, чтобы охватить более широкий спектр финансовых технологий, компаний, потребителей и вопросы государственного регулирования. Посредством серии инициатив под названием CSBS Vision 2020 государственные регулирующие органы реорганизуют государственную систему надзора. Это регулирующий образ мышления — четкое видение того, как государства работают вместе, чтобы продвигать небанковское лицензирование и надзор. Это обязательство штатов работать над более последовательной, последовательной и сетевой системой государственного регулирования, используя технологии и данные, при одновременном усилении строгого регулирования и обеспечения защиты прав потребителей.

Государственные регулирующие органы не «действуют в одиночку», поскольку они работают над реинжинирингом государственной системы. Они работают в тесном сотрудничестве с отраслью, другими регулирующими органами и защитниками интересов потребителей, чтобы улучшения государственного регулирования одновременно приносили пользу как потребителям, так и компаниям. Действительно, CSBS сформировала Консультативную группу по финтех-индустрии (FIAP), состоящую из 33 финтех-компаний, в основном из индустрии платежей и потребительского кредитования, чтобы помочь государственным регулирующим органам выявлять проблемы и разрабатывать решения в системе лицензирования и надзора 50 штатов.CSBS часто встречается с группами защиты прав потребителей, чтобы гарантировать, что сильная государственная защита потребителей остается в центре внимания, когда штаты вносят изменения в регулирование и надзор.

Ниже перечислены несколько инициатив Vision 2020, которые позволят повысить эффективность и стандартизацию лицензирования и надзора за платежами и потребительскими кредиторами, одновременно усиливая защиту потребителей и местную подотчетность.

Улучшения в Положении о государственных платежах

Гармонизация посредством Типового закона о государственных платежах : В ответ на рекомендации членов Fintech Industry Advisory Panel от финансовых и платежных компаний регулирующие органы штата в настоящее время разрабатывают типовой закон штата для операторов денежных переводов с единообразными лицензионными и нормативными требованиями с учетом рисков. .Хотя каждый штат обычно использует одну и ту же структуру для законов о денежных переводах, каждый закон имеет свои собственные уникальные определения и требования к денежным переводам. Государства также могут по-разному толковать и применять законы, даже если их формулировки одинаковы. Типовой закон позволит организациям, осуществляющим денежные переводы, упростить создание общенационального масштаба, улучшить государственный надзор и обеспечить защиту потребителей.

Единые экзамены для национальных MSB : Начиная с 2021 года, денежные переводчики, работающие в 40 или более штатах, получат выгоду от упорядоченного государственного надзора в рамках недавно объявленной программы сетевого надзора для предприятий, оказывающих денежные услуги (MSB).Квалифицированные общенациональные платежные компании пройдут единый комплексный экзамен на соответствие всем нормативным требованиям штата, что значительно снизит их нормативное бремя. Инициатива «Одна компания, один экзамен» будет применяться к 78 крупнейшим платежным и криптовалютным компаниям страны, которые в совокупности переводят средства клиентов на сумму более 1 триллиона долларов в год.

MSB Networked Supervision также поможет государственным регулирующим органам улучшить свои процессы — важный элемент государственной защиты потребителей при продвижении национальных бизнес-моделей — и отрегулировать основанный на оценке риска подход к деятельности каждой компании.Этот подход основан на многолетней существенной межгосударственной координации, которая улучшит надзор за крупными платежными фирмами.

Единый экзамен будет проводиться одним штатом, контролирующим группу экспертов со всей страны. Полагаясь на экспертов всей государственной системы, в том числе в области кибербезопасности и борьбы с отмыванием денег, регулирующие органы получат больше информации, а также высвободят государственные ресурсы.

Оптимизированное лицензирование MSB : Регулирующие органы штата признают проблемы, с которыми сталкиваются MSB при поиске лицензий в отдельных штатах, включая различные юридические требования, ресурсы и время очереди, процедурные требования и интерпретации, а также выполнение этих аналогичных требований в каждом штате.Для решения этих проблем государственные регулирующие органы запустили программу лицензионного соглашения для предприятий, оказывающих денежные услуги (MMLA), для создания более эффективного процесса лицензирования MSB за счет сокращения дублирования в процессе лицензирования штата. На сегодняшний день к программе MMLA присоединились 28 государств. Если одно из этих подписавших государств пересматривает ключевые элементы государственного лицензирования для отправителя денег, другие государства-участники соглашаются принять результаты. Этот процесс показал сокращение времени на получение компанией лицензии на две трети.

Программа MMLA использует NMLS, которая является платформой regtech государственных регулирующих органов. Компании могут подавать большинство материалов заявки на лицензию только один раз через NMLS вместо того, чтобы подавать их отдельно в отдельные государства. Что касается требований к лицензированию, которые являются общими для штатов, у заявителя также будет единое контактное лицо со штатом, выбранным для рассмотрения общих требований к лицензированию.

Централизованная отчетность MSB : NMLS также способствует составлению отчета о деловых звонках государственных регулирующих органов, который является первым и единственным общенациональным отчетом такого рода.Отчет MSB Call Report дает важную информацию о размере и характере отрасли, включая криптовалюту и денежные переводы, и помогает государственным регулирующим органам оценивать риски своих экзаменов MSB. Кроме того, отчет о звонках MSB приносит пользу компаниям за счет создания стандартизированных требований к отчетности для всех штатов-участников.

Улучшения в Положении о государственном потребительском кредитовании

Инструменты для навигации в государственной системе потребительского финансирования : CSBS разработала обзор законов штата о лицензировании потребительского финансирования, который позволяет пользователям видеть сходства и различия во всех 50 штатах и Вашингтоне, округ Колумбия, и дает компаниям, особенно новым участникам, четкое посмотрите на государственные требования соответствия.Кроме того, CSBS скоро выпустит обновленный всеобъемлющий каталог законов штата о ростовщичестве, который будет сопровождать свой обзор законов штата о лицензировании потребительского финансирования.

Улучшение отчетности по потребительскому финансированию : В отличие от отрасли ипотеки и MSB, нет национальных стандартов отчетности или требований для компаний по потребительскому финансированию. В ответ на рекомендацию Консультативной группы по финтех-индустрии штаты разрабатывают отчет об обращении за потребительским финансированием, который будет развернут через NMLS.Отчет об обращении за потребительским финансированием улучшит информацию, сообщаемую регулирующим органам штата, и при этом будет способствовать большей согласованности требований штата к отчетности.

Улучшить государственно-федеральную координацию банковских и небанковских партнерств

Координация государственного и федерального надзора за поставщиками банковских услуг сторонними организациями : Банки сотрудничают с различными сторонними компаниями для предоставления и поставки основных продуктов, например, когда банки вступают в партнерские отношения с небанковскими кредиторами для предоставления кредитов потребителям.Закон о координации проверок компаний, обслуживающих банковские услуги (H.R. 241 / S. 4154), внесет поправки в Закон о компаниях, предоставляющих банковские услуги, чтобы позволить государственным и федеральным регулирующим органам координировать свой надзор за сторонними поставщиками услуг (TSP). Улучшенный надзор TSP будет поддерживать как банки, так и небанковские компании, которые сотрудничают для предоставления потребителям инновационных продуктов и услуг. Государственные регулирующие органы рады, что Палата представителей одобрила HR 241, Закон о координации проверок банковских сервисных компаний, единогласно год назад, и надеются, что Сенат быстро одобрит сопутствующий законопроект S.4154, введенный в июле.

IV. Государственное регулирование банков, занимающихся платежами и кредитованием

Государственные регулирующие органы обеспечивают надежный надзор за банковскими платежами и кредитной деятельностью

В дополнение к лицензированию и регулированию отдельной финансовой деятельности, проводимой небанковскими компаниями, такой как платежи или деятельность по потребительскому кредитованию, государственные регулирующие органы также являются регулирующими органами, основанными на организациях, поскольку они учреждают и контролируют 79 процентов всех банков США. Уставы банков предоставляют этим организациям гораздо более широкий спектр деловых полномочий, включая возможность принимать депозиты, упрощать платежи и предоставлять кредиты потребителям и предприятиям.Банки также подвергают налогоплательщиков и федеральное правительство риску убытков в случае банкротства и поэтому подпадают под более строгие правила «от колыбели до могилы», такие как строгие требования к капиталу и ликвидности, требования сообщества по реинвестированию, слияния и присоединения. ограничения, а также требования о предварительном утверждении или уведомлении для значительной части их деятельности. Государственные регулирующие органы контролируют банковские платежи и деятельность по кредитованию потребителей в рамках всеобъемлющей системы пруденциального регулирования и защиты потребителей, гарантируя, что эти конкретные виды деятельности не создают чрезмерных рисков для более широкой организации и не причиняют вред потребителям.

Государственные регулирующие органы обеспечивают надежный надзор за уникальными банковскими уставами

На протяжении всей истории Конгресс признавал и подтверждал роль, которую государства играют как «лаборатории инноваций», в том числе в сфере фрахтования банков. Например, Конгресс санкционировал и сохранил исключения в Законе о банковских холдинговых компаниях (BHCA), которые позволяют небанковским материнским компаниям владеть застрахованными дочерними банками. Коммерческие фирмы, обычно называемые компаниями промышленного кредитования (ILC) или промышленными банками, могут владеть ILC, не подпадая под ограничения деятельности BHCA.

Несмотря на эти исключения для материнской холдинговой компании, КМП подчиняются тем же банковским законам и постановлениям, что и другие депозитарные учреждения. ILC проходят те же комплексные экзамены, что и все банки, а именно: экзамены на безопасность и надежность, BSA, ИТ, соответствие требованиям потребителей, CRA и, где применимо, экзамены поставщика услуг. Эти экзамены проводятся государственным уполномоченным органом и Федеральной корпорацией по страхованию депозитов (FDIC). Система рейтингов, цикл экзаменов и процедуры экзаменов, используемые в ILC, такие же, как и во всех остальных банках.

Когда ILC ошибается, регулирующие органы используют те же инструменты обеспечения соблюдения требований для принятия корректирующих действий. ILC должны соблюдать правила, запрещающие связывание, и ограничения на партнерские операции, требуемые Разделами 23A / B Закона о Федеральной резервной системе. Застрахованные депозитные учреждения, а не их материнские компании, имеют доступ к федеральной системе безопасности (т.е. к страхованию вкладов, платежной системе и дисконтному окну ФРС). Из-за этого устав ILC является полезным, законодательно разрешенным вариантом, позволяющим инновациям безопасно развиваться внутри банковской регулирующей системы, одновременно ограждая эту уязвимость от застрахованного депозитария.

V. Обеспокоенность государственных регулирующих органов в связи с предлагаемыми OCC «Финтех» и платежными уставами

У OCC нет необходимых юридических полномочий для устава небанковских фирм

Государственные регулирующие органы решительно возражают против попыток Управления финансового контролера (OCC) принимать заявки на специальные уставы национальных банков от небанковских финтех-компаний, которые не принимают и не будут принимать депозиты или быть застрахованы FDIC. Регулирующие органы штата указали на это в судебных документах и рады, что федеральный суд Нью-Йорка вынес решение против OCC в его попытке лицензировать финтех-компании.В июле CSBS подала заявление в поддержку Департамента финансовых услуг Нью-Йорка во втором округе, поскольку OCC обжаловала решение федерального суда.

Недавние заявления предполагают, что OCC может стремиться предлагать чартеры платежным компаниям, которые не принимают депозиты. Эта предполагаемая «хартия платежей» по сути является той же «хартией финансовых технологий», которую, как отмечалось выше, федеральный суд признал недействительной.

У нас есть федеративная финансовая система, утвержденная Конгрессом.Федеральные законы и законы штата определяют, как регулируются финансовые организации, и являются причиной того, что федеральный суд Нью-Йорка вынес решение против OCC в его попытке лицензировать финтех-компании.

Во-первых, OCC не имеет установленных законом полномочий для выдачи федеральных банковских уставов небанковским организациям. Конгресс решает, что такое банк, и, на наш взгляд, то, что OCC пытается сделать с хартией финансовых технологий, несовместимо с законами о банковской деятельности, принятыми Конгрессом. Во-вторых, федеральная хартия финансовых технологий исказит рынок, отбирая победителей и проигравших, привлекая лишь горстку крупных, устоявшихся организаций и предоставляя им конкурентное преимущество перед новыми участниками рынка, которые исторически внедряли инновации в нашу финансовую систему.В-третьих, федеральная хартия финансовых технологий упразднит важные меры защиты потребителей на уровне штата. В-четвертых, такая хартия разрушила бы разделение банковского дела и торговли, введенное Конгрессом, и расширила бы федеральную систему безопасности на широкий круг коммерческих учреждений, потенциально подвергая налогоплательщиков потерям.

Нет никакой разницы между предложенным OCC финтех-хартией, признанной федеральным судом Нью-Йорка недействительной, и новым предложением OCC по платежному уставу. Оба они недействительны, потому что OCC не имеет общих полномочий или полномочий определять, что значит быть банком.Федеральная хартия — или на самом деле федеральное разрешение на ведение бизнеса — является исключением, а не правилом в соответствии с Конституцией США. Конгресс должен установить полномочия по присуждению такой хартии и делает это только для достижения неотложных целей государственной политики. Конгресс неоднократно передавал надзор за небанковскими компаниями штатам.

Хартия OCC о небанковских финансовых технологиях или платежах может нанести ущерб потребителю

Государственное лицензирование и надзор за небанковскими финансовыми компаниями обеспечивает лучшую защиту потребителей за счет сочетания законов штата о ростовщичестве, требований штата о лицензировании и других законов штата о защите прав потребителей.Хартия OCC по финансовым технологиям или платежам будет стремиться упредить эти важные меры защиты потребителей на государственном уровне, оставляя потребителям меньше возможностей для обращения за помощью и меньше возможностей, если они станут жертвами хищнической деловой активности.

Законы штата о ростовщичестве защищают потребителей от вредоносного кредита : Законы штата о ростовщичестве ограничивают процентные ставки и финансовые сборы, которые предприятие может взимать при ссуде денег. Государства установили эти максимальные процентные ставки на разных уровнях, чтобы уравновесить конкурирующие политические приоритеты доступа к кредитам и доступности кредитов.С помощью финтех-хартии и других усилий OCC стремится предоставить небанковским организациям возможность экспортировать процентные ставки, которые в настоящее время зарезервированы за банками.

Если небанковским организациям будет разрешено экспортировать процентные ставки, то потребители больше не смогут осуществлять контроль посредством демократических процессов над стоимостью кредита, предлагаемого в их государстве. В последние годы демократическое участие позволило потребителям снизить максимальные процентные ставки в своих штатах, вплоть до запрета кредитования до зарплаты в своем штате.Например, в 2010 году граждане Арканзаса проголосовали за принятие избирательного бюллетеня по внесению поправок в конституцию штата, чтобы установить 17-процентный предел годовой ставки для потребительских кредитов, предоставляемых жителям Арканзаса. Это фактически запретило выдачу кредитов до зарплаты в Арканзасе. Если OCC сумеет добиться успеха в своем проекте по распространению экспорта процентных ставок на небанковские организации, то инициатив, подобных тем, которые наблюдались в Арканзасе, больше не будет, поскольку Контроллер лишит потребителей как граждан возможность играть роль в установлении политики, которые существенно влияют на их экономическую судьбу.

Законы штата о лицензировании ограничивают потенциальный вред для потребителей : Законы штата о лицензировании требуют, чтобы поставщики небанковских финансовых услуг соблюдали ограничения на их деловую практику и ограничения по условиям продукта, ограничивая совокупность потенциального вреда, который потребители могут понести от неопытных или недобросовестных предприятий . Процесс лицензирования штата выполняет важную функцию «привратника» для индустрии финансовых услуг, давая регулирующим органам штата возможность полностью проверять кандидатов, желающих вести финансовую деятельность с потребителями в своих штатах.

Законы штата о справедливом кредитовании и борьбе с дискриминацией : В отличие от регулирующего органа штата, OCC не несет прямой ответственности перед законодательными собраниями штата за несоблюдение законов штата о справедливом кредитовании и борьбе с дискриминацией, и, поскольку надзор штата отсутствует, регулирующие органы штата не могут проверить или заполнить нормативную пустоту, оставшуюся в результате неисполнения законов OCC. Такой пробел, вероятно, основан на том, что OCC не соблюдал закон штата о справедливом кредитовании и антидискриминационном законодательстве в годы, предшествовавшие финансовому кризису 2008 года.

VI. Вывод

Государственные регулирующие органы приветствуют Целевую группу по финансовым технологиям за созыв этого важного слушания, посвященного правовой базе кредитной и платежной деятельности. У нас есть система финансового регулирования, основанная на кооперативном федерализме, которая послужила основой для невероятных инноваций в платежах и кредитовании. Мы ценим неоднократное подтверждение Конгрессом этой структуры и важной регулирующей роли штатов. Регулирующие органы штата рассчитывают на сотрудничество с Конгрессом и членами Комитета и этой Целевой группы в обеспечении эффективного и подотчетного на местном уровне надзора, который защищает потребителей и способствует экономическому развитию в наших сообществах.

Путинский Центробанк чистит 100 банков в год в эпических репрессиях

В России у банка «Пересвет» было преимущество, с которым не могло сравниться ни одно другое крупное частное финансовое учреждение. Его крупнейшим акционером была могущественная Русская православная церковь. Обращаясь к инвесторам в 2015 году, Пересвет сказал, что поддержка церкви и другого крупного владельца банка, Торгово-промышленной палаты России, придала ему «квазисуверенный» статус. Более двух десятилетий крупные государственные компании прятали свои деньги в банке, чье громоздкое полное название — Акционерный коммерческий банк благотворительности и духовного развития Отечества — свидетельствовало о его высоком положении.

Тем не менее, прошлой осенью потребовалось меньше месяца, чтобы банк, один из 50 крупнейших в России, был ликвидирован и перешел в ведение центрального банка. Пересвет стал последней жертвой финансовой чистки, которую председательствовала глава Центробанка Эльвира Набиуллина, экономист-книжник, любимец Владимира Путина. Регулирующий орган закрыл почти 100 банков в 2016 году, а в результате очистки, имевшей немногочисленные прецеденты, Набиуллина закрыла почти 300 банков за последние три года. Возможно, это только начало. В крупнейшей стране мира осталось около 600 банков, но аналитик Fitch Ratings Александр Данилов с поправкой на численность населения подсчитал, что в России как развивающемся рынке будет нормально иметь примерно 1 из 10 из них.

Фотограф: Артур Бондарь для Bloomberg Markets

Предупреждение от Fitch сигнализировало о падении Пересвета: почти десятая часть его кредитов была предоставлена компаниям, которые, казалось бы, не имели реального бизнеса. Тогда российские СМИ сообщили, что пропал генеральный директор Александр Швец. Банк опровергает и публикует положительные комментарии других аналитиков. Но через несколько дней, когда вкладчики потребовали свои деньги, банк заявил, что «временно» ограничивает снятие средств. Через четыре дня регулятор взял под контроль кредитора.По состоянию на конец января Центробанк все еще пытался определить масштаб финансовых проблем Пересвета.

Набиуллина, 53 года, стала одним из самых влиятельных экономических советников Путина после скромной государственной карьеры, которая началась в 1990-х годах, до прихода к власти российского лидера. Мягкая и скромная, она управляет тем, что в России называют «мегарегулятором». Когда доходит до экономики, стоящей за главной целью Путина по восстановлению места России в мире, нет никого более влиятельного человека.

В качестве управляющего центрального банка она отвечает за банковскую систему, слабые звенья которой являются экономическим бременем, повышая стоимость финансирования, столь необходимого в условиях стагнации роста. Она также является главным хранителем валютных резервов России. Эти холдинги — больше, чем просто инструмент денежно-кредитной политики; По словам нескольких высокопоставленных чиновников, Путин рассматривает их как жизненно важную гарантию суверенитета страны.

«В России практически у всех частных банков есть бомбы замедленного действия, и непонятно, как их спасти»

На данный момент банки находятся в центре ее внимания.Набиуллина сказала, что у нее нет цели, сколько она рассчитывает выжить. (Она отказалась давать интервью для этой истории, основанной на интервью с дюжиной высокопоставленных чиновников и банкиров, все из которых говорили на условиях анонимности.) Очевидно, что предстоит еще много работы по уборке. «Около половины всех банков имеют дыры в капитале», — говорит Михаил Мамонов, аналитик Центра макроэкономического анализа и краткосрочного прогнозирования в Москве. Мамонов, привлеченный Центробанком, чтобы выяснить, насколько велик бардак, оценивает дефицит в 3 триллиона рублей (50 миллиардов долларов), или около 3.5 процентов валового внутреннего продукта. Это почти вдвое больше, чем центральный банк потратил на очистку за последние три года.

В регулирующих и банковских кругах растет беспокойство по поводу того, что гниение банков может затронуть некоторые из крупнейших частных банков, многие из которых по-прежнему испытывают затруднения из-за безнадежных кредитов и недостаточного капитала. Публично Набиуллина и другие официальные лица заявляют, что не видят риска обострения проблем. Центральный банк создал специальную категорию для крупнейших государственных и частных банков, обозначив их как «системно значимые» и подвергнув их более жесткому регулированию, поскольку любые потрясения могут повлиять на всю финансовую систему.Но что особенно беспокоит Набиуллину и центральный банк, так это то, как многим находящимся в бедственном положении банкам удалось скрыть масштабы своих финансовых проблем. Полная картина становится ясной только тогда, когда они закрываются и регулирующие органы должны отслеживать активы. По данным центрального банка, в этих случаях на самом деле существовало только около 40 процентов того, что, по утверждениям банков, было в их бухгалтерских книгах. Регулирующие органы не могут знать наверняка, какая часть того, что находится на балансах платежеспособных банков, на самом деле является реальной.

«В России практически все частные банки имеют внутри себя бомбы замедленного действия, и непонятно, как их спасти», — говорит Александр Лебедев, банкир, бывший депутат, а иногда и критик Путина, имея в виду то, что, по его словам, широко распространено скрыто. слабости с такими вещами, как ссуды на недвижимость. Какими бы укоренившимися ни были проблемы, в прошлом правительство и центральный банк уделяли основное внимание укреплению Сбербанка, ВТБ и других крупных государственных банков, которые вместе контролируют более половины всех активов.

Теперь сотни небольших частных предприятий становятся обузой. Выручка обанкротившихся банков обошлась в миллиарды и мало что сделала для оживления кредиторов. Анастасия Турдыева, аналитик S&P Global, говорит, что скептически относится к работе центрального банка с больными банками. «У нас много вопросов о том, как принимаются эти решения», — говорит она.

Банки, испытывающие трудности, не относятся к числу слишком крупных, чтобы обанкротиться, требуя чрезвычайных мер, принятых в США.и Великобритания во время финансового кризиса. Но у многих действительно есть хорошие клиенты среди деловой, политической элиты страны и элиты службы безопасности — опекуны и покровители, которые боролись с попытками регулирующих органов действовать против них.

Последний высокопоставленный чиновник центрального банка, организовавший чистку, был убит киллером в центре Москвы в 2006 г. Андрей Козлов, заместитель председателя Центрального банка по регулированию, был застрелен сентябрьским вечером возле московского спортивного стадиона. Ему угрожали смертью, но он отмахнулся от дополнительных мер безопасности.Алексей Френкель, контролировавший четырех кредиторов, лицензии которых были отозваны центральным банком, позже был осужден за уплату 310 000 долларов за убийство Козлова. После убийства очистка замедлилась, и ежегодно закрывались не более нескольких десятков банков. Но через несколько месяцев после прихода к власти в центральном банке в июне 2013 года Набиуллина усилила репрессии. И у нее был несравненный союзник: президент.

Путин даже публично называет Набиуллину по имени, что является необычным знаком фамильярности.Поэтому в прошлом году, когда ей потребовалась поддержка для нового этапа репрессий, который может коснуться некоторых из крупнейших банков страны, она сразу же взяла верх. В июне она тихо обратилась к нему с просьбой поддержать новый толчок, включая изменения в законе, необходимые для того, чтобы сделать это возможным. Вскоре после этого она обнародовала свой план очистки в речи на банковской конференции. Идти прямо к Путину было необычным ходом. Настолько, что на более поздней встрече она извинилась перед своими коллегами из правительства за то, что пошла по их головам, по словам двух людей, знакомых с этой встречей.Важным было то, что у нее были волшебные слова, нацарапанные широким почерком Путина на предложении, которое она ему представила: «Я согласна».

В отличие от многих других инсайдеров, Набиуллина не является давним союзником Санкт-Петербурга, где Путин начал свою политическую карьеру в начале 1990-х годов. Этническая татарка Эльвира Сахипзадовна Набиуллина — дочь водителя грузовика и директора завода из Уфы, крупного промышленного города в Центральной России. Она была звездной студенткой, которая выучила французский язык и жила по книгам, запоминая произведения таких поэтов, как Поль Верлен и Анна Ахматова.В 1980-х годах она получила место на экономическом факультете МГУ.

В то время, когда изучение экономики в Советском Союзе означало много читать Маркса и Ленина, высокое положение Набиуллиной дало ей возможность изучать западных экономистов, чьи работы были запрещены для более широкой публикации в стране. Она вступила в Коммунистическую партию в 1985 году, когда к власти пришел Михаил Горбачев. Но шесть лет спустя, когда распался Советский Союз, она вышла из партии, сунув членский билет под дверь партийного комитета отделения.Она отказалась от незаконченной диссертации и вскоре присоединилась к молодым реформаторам, стремившимся построить капитализм. Их возглавлял один из бывших профессоров Набиуллиной, Евгений Ясин, известный экономист, который был министром экономики с 1994 по 1997 год. В те годы Набиуллина была высокопоставленным сотрудником правительства. Затем последовал рублевый кризис 1998 года, потрясший экономику и сорвавший, по крайней мере временно, рыночные реформы.

В то время как другие ветераны той эпохи были отодвинуты на второй план, когда правительство Путина пришло к власти, Набиуллина нашла себе место, помогая царю реформ Герману Грефу написать первую экономическую программу нового лидера в 2000 году.В 2006 году Набиуллина произвела хорошее впечатление на президента, когда возглавила подготовку к дебютному председательству России на саммите «большой восьмерки», что стало важной вехой в усилиях Путина по восстановлению международного влияния своей страны.

Хотя Путин в ранние годы расширил рыночные реформы, он все чаще обращался к государственному контролю. Ясин, бывший профессор Набиуллиной, публично раскритиковал смену Путина. Но оставшаяся в живых Набиуллина осталась. В 2007 году Путин повысил ее до министра экономики, и эту должность раньше занимали Ясин, а затем Греф.В 2012 году она была одним из шести высокопоставленных государственных деятелей, которые вернулись с ним в Кремль, когда он был избран президентом на третий срок. Несмотря на профессорские манеры, Набиуллина в очках слыла жестким бюрократом с прагматическими, неидеологическими наклонностями.

Накануне ухода Сергея Игнатьева с поста главы центрального банка в 2013 году Путин попросил ее помочь в проверке кандидатов на эту должность. Тогда Путин удивил не только Набиуллину, но и большую часть российской элиты: он передал ей работу.

Первое настоящее испытание Набиуллиной на посту управляющего центральным банком произошло в конце 2014 г. С момента своего назначения она сосредоточилась на сдерживании инфляции, и эта задача удерживала ее на привычной территории академической экономики. Несмотря на то, что Кремль все больше подозревал иностранное влияние в деликатных вопросах политики, она обратилась к Международному валютному фонду за советом, вплоть до организации учебных семинаров по глобальной экономике для сотрудников центрального банка.

Этой осенью цены на нефть падали с обрыва.В течение 2014 года, после военного вмешательства страны в Украину, по России обрушивались санкции, раунд за раундом. Рубль находился в свободном падении. Первоначально Набиуллина пыталась стабилизировать ситуацию с помощью полумер, которые не позволяли валюте свободно плавать. Тактика не сработала. Центральный банк также придумал чрезвычайный механизм, позволяющий крупным государственным банкам и компаниям, пострадавшим от западных санкций, занимать миллиарды из его резервов, чтобы не допустить дефолта по внешним долгам.Долги были выплачены, но усилий регулятора было недостаточно, чтобы помочь рублю. К декабрю был набег на крупнейшее финансовое учреждение страны, государственный Сбербанк, которым тогда управлял ее старый босс Греф.

Набиуллиной не оставалось выбора. Центральный банк освободил обменный курс и обратился к крупным государственным экспортерам, которые продавали доллары, чтобы помочь стабилизировать рубль. Затем он ввел экстренное повышение ставок — решение, принятое на заседании поздно вечером 15 декабря, всего через несколько дней после того, как высшие должностные лица банка сочли такой шаг ненужным.Поначалу рубль продолжал падать. Путин не был впечатлен. На своей ежегодной пресс-конференции, через два дня после объявления о повышении ставок, Путин сказал: «Есть вопросы о своевременности и качестве принятых мер». Это была редкая публичная пощечина Набиуллиной. Под давлением она сократила обязанности ключевого союзника, первого заместителя председателя Центрального банка Ксении Юдаевой.

«Набиуллина — личность характерная, но без поддержки главы государства она не смогла бы занять столь жесткую позицию»

Затем, в начале 2015 года, рубль стабилизировался.Доверие Путина к своему центральному банку росло. Несмотря на неудачи, действия Набиуллиной по освобождению валюты остановили кровотечение из резервов, которое за 12 месяцев обошлось центральному банку в 81 миллиард долларов. Для Путина, движимого пронизанным ностальгией национализмом, это было решающим. Он выразил свою признательность. На частной встрече в начале 2016 года, по словам двух людей, знакомых с тем, что там произошло, Путин щедро похвалил Набиуллину, сославшись на катастрофические случаи, когда другие крупные производители нефти, такие как Венесуэла, растратили свои валютные резервы в тщетных попытках поддержать обменный курс. тарифы.

Может показаться очевидным, учитывая темпы чистки, что Набиуллина имеет явное благословение Путина. «Набиуллина — личность с характером, но она не могла бы занять такую жесткую позицию без поддержки главы государства», — говорит Лебедев, банкир и бывший депутат. «Президент дал ей карт-бланш». Но абсолютная уверенность — редкость в России. Люди, знакомые с ситуацией, говорят, что, хотя Путин публично не подвергал сомнению преследование ее банков, он также не давал ей явных полномочий закрывать банки по своему желанию.По словам этих людей, из-за этого Набиуллина оказывается в менее чем прочном положении — уверенности с оттенком неуверенности в том, может ли следующий удар, которого она ударит, оказаться слишком горячим с политической точки зрения.

Банковский беспорядок в России возник в 1990-х годах, когда страна скатилась к капитализму. Банки размножались сотнями, получая прибыль от спекуляций на валютных и других рынках, а не от более прочной основы кредитования. К середине десятилетия количество банков достигло пика — более 2500.Многие из них стали проводниками незаконной деятельности, направляя деньги в офшоры или в наличные для неофициальных операций, включая выплаты, тайное политическое финансирование и организованную преступность. Первые серьезные усилия по борьбе с преступностью были предприняты в начале 2000-х годов, когда Россия перешла в эпоху Путина, когда при Борисе Ельцине все было бесплатно для богатства. Но прогресс был медленным, а сопротивление высоким.

Павел Медведев, бывший депутат, который теперь является советником центрального банка, напомнил, что незадолго до убийства Козлова в 2006 году глава регулятора жаловался, что всякий раз, когда он пытался перейти на банк, подозреваемый в незаконной деятельности, ему приходили звонки с угрозами. от влиятельных людей, умоляющих его отступить.«Я помню, как сидел у него в офисе, и он указал на старую вертушку », — говорит Медведев, имея в виду специальный телефон, установленный на рабочих столах государственных чиновников. Медведев вспоминает, как Козлов сказал: «Как только вы забираете лицензию, вам звонят». Козлов «прожил недолго после этого», — говорит он.

Какое-то время жара была совсем не на высоте. «Мы понимали, что отзыв лицензии означает большие убытки, — говорит Геннадий Меликян, сменивший Козлова. Но гниение внутри банковской системы было секретом полишинеля.Незадолго до того, как Набиуллина заняла пост главы центрального банка весной 2013 года, ее предшественник Игнатьев дал прощальное интервью местной газете. Он сказал, что огромные незаконные потоки в размере 49 миллиардов долларов лишили экономику капитала и столь необходимых налоговых платежей, и что более половины этой суммы приходится на взаимосвязанные компании. «Создается впечатление, что все они контролируются одной хорошо организованной группой», — сказал он, никого не опознав.

Эта статья опубликована в выпуске Bloomberg Markets за февраль / март 2017 г.

Обложка: Oriol Angrill Jordà

Когда Набиуллина вступила во владение, ей сказали, что около 150 банков подозреваются в причастности к преступной деятельности. Капитал хлынул из страны со скоростью 60 миллиардов долларов в год. Почти половина из них была объявлена центральным банком «сомнительной». Набиуллина ускорила закрытие банков. За первые шесть месяцев она закрылась или взяла на себя более 50. Большинство закрытых подозревались в причастности к отмыванию денег, сказала она позже.

Некоторые раньше считались неприкасаемыми. Одним из них был Masterbank, один из 100 крупнейших кредиторов, подозреваемый официальными лицами в том, что он является основным игроком в торговле «черной наличкой», когда банки предоставляют огромные суммы денег для незаконных платежей, часто под защитой служб безопасности страны. Человек, близкий к центральному банку, но не уполномоченный обсуждать внутренние вопросы, говорит, что Набиуллина не рассчитывала создать прецедент с закрытием и не осознавала его значение до тех пор, пока этот незаконный рынок не резко сократился, а затраты не выросли.

Возможно, это уместно, учитывая репутацию России в области коррупции, торговля «черной наличкой», по мнению нескольких высокопоставленных банкиров, продолжалась. Банки просто брали за это больше.

С падением цен на нефть и санкциями, ограничивающими международное финансирование, 2014 год стал переломным для экономики Путина и банков Набиуллиной. Рубль потерял почти половину своей стоимости по отношению к доллару, и экономика погрузилась в рецессию из-за резкого роста инфляции. Поскольку более крупные банки были втянуты в водоворот, центральный банк должен был найти способы удержать на плаву находящиеся в затруднительном положении учреждения.Это означало побудить другие банки взять их во владение дешевым финансированием.

Месяц за месяцем продолжалась барабанная дробь слияний, неудач и закрытий. В январе прошлого года Набиуллина закрыла Внешпромбанк. Он вошел в число 40 крупнейших по размеру активов и только что отпраздновал свое 20-летие с VIP-клиентами, включая крупные государственные компании, Олимпийский комитет России и членов семей высокопоставленных чиновников кабинета министров.

Даже опытные регуляторы были шокированы дырой, которую они нашли в бухгалтерских книгах банка.Среди других активов банк утверждал, что у него есть счет в Ситибанке на 50 миллионов долларов. Следователи заявили, что фактический остаток составляет 10 000 долларов. Согласно показаниям на парламентских слушаниях в следующем месяце, Внешпромбанк просто подделывал записи с помощью копировального аппарата.

Фотограф: Артур Бондарь для Bloomberg Markets

К концу января бывший президент банка Лариса Маркус находилась в тюрьме и предстала перед судом по обвинению в мошенничестве. (Связаться с адвокатом Маркуса для комментариев не удалось.После банкротства Внешпромбанка спикер верхней палаты парламента Валентина Матвиенко отошла от привычного почтительного отношения к высокопоставленным чиновникам и публично раскритиковала Набиуллину за то, что она не действовала раньше. «Этот банк постоянно обманывал центральный банк, но не замечал?» — недоверчиво спросила Матвиенко у одного из заместителей Набиуллиной на слушаниях в феврале 2016 года. «У одитора, должно быть, были завязаны глаза». Высокопоставленный чиновник центрального банка на слушании сказал, что ведется внутреннее расследование.Критика задела. Набиуллина пожаловалась коллегам, что чистка банковской системы кажется бесконечной, по словам двух людей, знакомых с беседой; нужны были решительные меры. По словам человека, знакомого с мышлением Набиуллиной, опыт Внешпромбанка побудил ее к более решительным действиям.