Как улучшить кредитную историю?

Если вы обращаетесь в банк за очередным кредитом, надо помнить: на решение банка может повлиять ваша плохая кредитная история. Поэтому кредитополучателям так важно вовремя производить все выплаты по займам, чтобы поддерживать репутацию надежного клиента и расширять возможности в получении кредитов. Но если кредитная история уже испорчена задолженностями, просрочками, непогашенными кредитами, то можно постараться ее исправить.фото: tumentoday.ruЛайфхак №1 – получите экспресс-кредит

Лучший для этого способ – продемонстрировать банкам свою дисциплинированность и платежеспособность, например, получить новый кредит, займ и на протяжении всего срока строго придерживаться графика всех выплат, особенно по окончательному погашению кредита. Этот позитивный опыт заемщика отразится в вашей кредитной истории.

Роль «скорой помощи» могут сыграть экспресс-кредиты, которые предлагают многие белорусские банки. Они выдаются на менее выгодных условиях, чем обычные, но, как говорят, репутация в этом случае дороже, да и требования для их получения более лояльные. Так что благодаря «экспрессу» можно более быстро добавить себе плюсы и обелить свою кредитную историю, чтобы затем взять уже более солидный кредит на более выгодных условиях.

Лайфхак №2 – оформите кредитку

Способом для улучшения кредитной истории может также стать получение кредитной карты. Для этого обычно не нужны справка о доходах и безупречная кредитная история.

Также считается, что для улучшения имиджа дисциплинированного заемщика лучше закрыть старые кредитки, которыми вы уже не пользуетесь, поскольку каждая кредитная карточка воспринимается как отдельный кредит с определенным лимитом.

фото: zajmy.ru

Лайфхак №3 – докажите свою надежность документами

Дополнительным плюсом для банка могут стать предоставленные заемщиком документы о своевременной и полной оплате коммунальных и других услуг, о высоком уровне зарплаты, рекомендации с работы, наличие крупных вкладов и т.д.

Информация о непогашенных кредитах хранится 45 лет

Кредитная история обычно отражает количество выданных кредитов, своевременность выплат по ним, данные об исполнении или неисполнении договорных обязательств, о погашенных или непогашенных кредитах, а также отказах банков в выдаче кредита, займа. Принято считать, что с особым вниманием банки смотрят на выплаты заемщика по кредитам за последние полгода до подачи новой заявки на кредит.

Вся информация по кредитной истории аккумулируется централизованно в единый кредитный регистр. Банк может получить выписку из кредитного регистра (при наличии вашего письменного согласия). Данные из кредитной истории предоставляются банкам в течении пяти лет после погашения просроченных платежей или кредита, а непогашенные суммы отражаются в кредитной истории 45 лет.

Заемщикам также стоит самим проверить свои кредитные истории, так как случается, что в кредитной истории могут быть допущены ошибки или зафиксирована информация о недобросовестных плательщиках, которые являются вашими однофамильцами или полными тезками.

Если вы обнаружили ошибочные сведения, то надо обратиться в банк, с которым заключен договор или заполнить в Нацбанке заявление на внесение изменений в кредитную историю (такие заявления рассматриваются не более 30 дней). О результатах рассмотрения сообщается в течении пяти дней после завершения проверки. Если сведения признаны недостоверными, то они должны быть изменены также в течение пяти дней после проверки.

Никаких «черных списков» нет

Вы можете получить документ о своей кредитной истории – кредитный отчет со скоринговой оценкой. Один раз в календарный год этот документ можно получить бесплатно.

Как пояснили корреспонденту Myfin.by в Управлении «Кредитный регистр» Национального банка Республики Беларусь, получение кредитного отчета более 1 раза в год теперь стоит: на бумаге – 8,06 рубля, онлайн – 2,74 рубля (оплата по любому подходящему для клиента каналу).

Кредитный скоринг – это балл, который присваивается кредитополучателю для оценки его способности и потенциала погасить долг. Этот балл (от 0 до 400) рассчитывается на основе кредитной информации с помощью статистической модели. Он позволяет установить степень риска при выдаче кредитов.

Кредитный скоринг Нацбанка более объективный, так как построен на данных всех банков и включает сведения, которые недоступны отдельным кредиторам.

В Нацбанке Республики Беларусь отмечают, что службы регулятора не ведут никаких так называемых «черных списков» недобросовестных заемщиков. Так что неправильно думать, что, попав в такой «черный список», вы автоматически лишаетесь возможности получать выгодные кредиты. Также Национальный банк не вносит никаких корректировок в информацию, поступившую из банков, небанковских кредитно-финансовых, микрофинансовых организаций.

Данные о заключенных договорах, исполнении обязательств по ним предоставляются банками в Нацбанк в течении пяти банковских дней с момента проведения операции. Информация обновляется онлайн.

Как сообщается на сайте Нацбанка, «в кредитной истории не проставляется запрет на кредитование», и решение о предоставлении кредита принимает банк, с учетом в том числе информации о кредитной истории.

Банки сами выбирают критерии оценки кредитной истории, но, понятно, что значительные по срокам и суммам просрочки могут стать причиной отказа в выдаче кредита.

Надо также знать, что информацию из кредитной истории не предоставляют по телефону. Получить кредитный отчет может только сам субъект кредитной истории или его доверенное лицо. Близкие родственники получить такой документ не могут, если у них нет доверенности.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Улучшение кредитной истории с помощью еКапусты

Создание и улучшение вашей кредитной истории

При принятии решения об одобрении займа, наш сервис анализирует множество параметров. Поэтому мы одобряем займы клиентам не только с хорошей кредитной историей, но и, в некоторых случаях, с пустой или проблемной. Для клиентов с пустой кредитной историей еКапуста дает возможность ее создать, а для клиентов с проблемной кредитной историей — шанс ее улучшить. Создание или улучшение кредитной истории происходит абсолютно бесплатно и незаметно для вас.Как это работает

Информация обо всех полученных и возвращенных займах передается в Бюро Кредитных Историй, поэтому когда вы возвращаете займ в срок, вы формируете положительную кредитную историю и повышаете свой кредитный рейтинг (скоринговый балл). Сформировав положительную кредитную историю и высокий кредитный рейтинг, вы повышаете шансы на одобрение банковских кредитов и прочих займов в будущем.Что требуется от меня?

Никаких дополнительных действий от вас не требуется. Информация о погашенных займах выгружается в Бюро Кредитных Историй для всех наших клиентов автоматически. Это происходит незаметно для вас, а наш сервис не взимает дополнительной платы. Для того чтобы создать или улучшить свою кредитную историю:- Зарегистрируйтесь в сервисе,

- Получайте займы и оплачивайте их вовремя,

- Информация будет автоматически выгружаться в Бюро Кредитных Историй.

Возможно ли гарантировать улучшение

Гарантировать улучшение кредитной истории и повышения скорингового балла невозможно. Каждый банк или МФО имеют свою систему оценки кредитоспособности и по-разному учитывают информацию о погашенных вами кредитах и займах. Но существуют некоторые общие принципы — чтобы создать положительную кредитную историю, пользуйтесь кредитами и займами ответственно — вносите платежи вовремя и не допускайте просрочек.Как можно исправить и восстановить кредитную историю

Совкомбанк предоставляет хороший сервис “Кредитный Доктор”. С его помощью можно взять небольшой кредит с плохой кредитной историей на 3, 6 или 9 месяцев. Это улучшит вашу КИ в глазах кредиторов.

Содержание статьи:

Способы реабилитации КИ есть. Исправить ее можно с помощью своевременно выплаченных товарных кредитов, активных покупок с кредиткой, оформления займов в МФО, наличием депозитов. Как улучшить кредитную историю, должен понимать каждый заемщик с плохой репутацией. В ином случае стоит забыть о кредитовании на приемлемых условиях и приготовиться выплачивать грабительские проценты в малоизвестных МФО.

Важность кредитной истории

КИ — показатель для финансовых компаний при выдаче кредитов. Эта информация вместе со сведениями о доходах считается основной, когда решается вопрос по займу. Получая отказ, заемщик начинает интересоваться, можно ли исправить ситуацию и как улучшить кредитную историю.

Плохая кредитная история считается веским аргументом для отклонения заявки. Поэтому важно направить максимум усилий на улучшение этого показателя. Исправление КИ — процесс трудоемкий, потребуется не один месяц, чтобы доказать банкам добросовестность и платежеспособность. Открытие депозита, погашение займов МФО вовремя, досрочная выплата товарного кредита — вот такими способами улучшаем свою КИ. Чтобы вернуть хорошую репутацию, требуется намного больше времени, чем чтобы ее испортить.

Реабилитировать КИ лучше законными методами. Стоит избегать мошенников, которые советуют, как изменить данные и как исправить кредитную историю искусственным путем. Информация хранится в государственном БКИ, внести изменения в базу невозможно. Сведения о заемщиках обновляются раз в 15 лет, поэтому с плохой КИ придется забыть о кредитах.

Займы и кредиты вошли в повседневную жизнь, позволяя не откладывать нужные покупки на потом. Кредитование на выгодных условиях открывает больше перспектив, улучшая качество жизни потребителей и удовлетворяя их потребности. Поэтому важно следить за КИ, не допускать просрочек и вовремя оговаривать с банком возможные условия пролонгации долга.

Проверьте кредитную историю онлайн:

Лучшие способы для исправления плохой КИ

Существуют действенные способы, как улучшить кредитную информацию. Чтобы исправить КИ, погасите текущие долги. Даже если предыдущие займы испортили репутацию, выполните долговые обязательства и докажите банкам серьезное отношение к выплатам будущих ссуд. Лечение КИ требует усилий, однако результат оправдывает себя. Ведь поняв, как исправить плохую кредитную историю на хорошую, можно получить перспективу кредитования на выгодных условиях в российских банках.

Совкомбанк предоставляет хороший сервис “Кредитный Доктор”. С его помощью можно взять небольшой кредит с плохой кредитной историей на 3, 6 или 9 месяцев. Это улучшит вашу КИ в глазах кредиторов.

Начать реабилитацию КИ можно в интернете с микрозаймов в МФО. Микрофинансовые компании выдают деньги даже тем заемщикам, которые имели проблемы с погашением долга. Своевременный возврат микрокредита станет большим плюсом в досье потребителя. Также можно взять товарный кредит и быстро вернуть деньги, регулярно расплачиваться кредиткой, погашая потраченную сумму в льготный период. Способы, советы, как лучше улучшить КИ, подробно описаны далее.

Заемщики практикуют сразу комплекс вариантов. Это позволяет с более высокой вероятностью реабилитировать свой рейтинг и стать желанным клиентом в банковских учреждениях. Можно параллельно оформить товарный кредит, начать активно расплачиваться кредиткой, взять мелкий заем в микрокредитной компании и погасить его за 10-15 дней, не переплачивая лишних процентов. Такие простые активности позволят повысить доверие банков и доказать свою платежеспособность.

Микрофинансовые компании, выдавая кредит заемщикам с испорченной КИ, подстраховывают себя высокими процентами, которые начисляются ежедневно.

Специальные программы по улучшению

Учитывая огромный интерес россиян к вопросу, как улучшить кредитную историю, если она испорчена, банки и микрофинансовые компании разрабатывают специальные программы по реабилитации КИ. Выполнив все условия такого предложения и погасив заем без просрочек, клиент может рассчитывать на дальнейшее кредитование в банке со стандартными требованиями.

Как восстановить кредитную историю, знают в Совкомбанке. Там действует программа, которая помогает реабилитировать плохое досье. Смысл заключается в пошаговом погашении кредитов с постепенно возрастающей суммой. Выполнение условий позволяет заемщикам убрать плохую КИ и оформить выгодный кредит в этом же банке.

Зная, как исправить кредитную историю, начинайте действовать. Специальная программа Совкомбанка поможет в том случае, если взятые на себя обязательства будут выполнены строго в указанные сроки. Принимая условия, удостоверьтесь, что средств для погашения новых займов хватит. В ином случае существует вероятность еще глубже зарыться в долговую яму и окончательно погубить свою репутацию.

Оформление займа в МФО

Восстановление кредитной истории эффективно при кредитовании в МФО. Микрофинансовые организации редко запрашивают в БКИ досье заемщика, оплачивая свои риски достаточно высокой процентной ставкой. Оформляя заем в МФО, многие россияне избавляются от испорченной КИ именно таким методом. Достаточно заполнить заявку, предоставить копию паспорта и получить микрокредит в течение 5-10 минут на карту. Процедура доступна онлайн, посещение офиса компании-кредитора не требуется.

Получение кредита в МФО — оптимальный способ, как быстро улучшить кредитную историю. Микрофинансовые компании осуществляют кредитование на две-три недели, месяц или на год. Все зависит от суммы и количества обращений в МФО. Чтобы удалить плохую КИ, достаточно даже краткосрочного микрозайма. Главное — погашать займы вовремя, не забывая выплачивать начисленные проценты.

Выберите МФО:

Можно ли улучшить КИ с помощью МФО, сомневаться не стоит. Десятки тысяч россиян подтвердили действенность этого способа. Информация в БКИ подается раз в месяц, поэтому уже через небольшой срок положительные данные о заемщике поступят в общую базу данных. Какие банки разрешат кредитование после нескольких успешных займов в МФО для исправления КИ, лучше узнавать в индивидуальном порядке.

Оформление депозита в банке

Одним из лучших вариантов, как исправить свою кредитную историю, является депозит в банке. Достаточно внести на счет минимальную сумму и делать регулярные взносы, чтобы внушить доверие кредитору. Главное — не закрывать депозитный счет досрочно и следовать всем условиям договора.

Своим вкладчикам банки охотно исправляют КИ, поэтому долго ждать результата не придется. Для начала банковские организации могут предложить кредит под залог имущества и большие проценты. В дальнейшем возможно более продуктивное сотрудничество и лояльные условия к клиенту. Поэтому депозит считается действенным способом для тех, кто ищет, как можно исправить кредитную историю.

Улучшающими факторами также могут стать товарные кредиты или пользование кредиткой данного банка. О том, можно ли исправить кредитную историю таким вариантом, рассказывается далее.

При наличии отрицательной КИ можно попробовать взять заем в небольшом или малоизвестном банке. Такие компании заинтересованы в привлечении клиентов, поэтому более охотно выдают кредиты заемщикам с сомнительной репутацией.

Получение кредитной карты

Одним из самых простых способов, как улучшить свою кредитную историю, считается получение кредитки. Просто оформить карту недостаточно, необходимо активно ею пользоваться и погашать потраченные деньги в указанный срок. Выгоднее всего позаботиться о внесении средств в течение льготного периода, который не предусматривает начисление процента. Создавать оплаты с помощью карты можно через интернет или в магазинах оффлайн. Для беспроцентного расчета деньги вносятся в грейс-период, условия по которому стоит уточнить во время оформления карточки.

Доступные кредитные карты:

Чтобы восстановить кредитную историю с помощью кредитки, может потребоваться несколько месяцев или даже лет. Все зависит от того, как быстро банк передаст информацию в бюро кредитных историй. Закрыть испорченную КИ быстрее не получится, поскольку кредитка предполагает длительный срок пользования.

Приобретение товара в рассрочку

Когда улучшение кредитной истории через займ в МФО или депозит не рассматривается, можно взять в кредит какой-нибудь товар. Бытовая техника, компьютер, смартфон, одежда — неважно, к какой категории относится покупка. Главное, вовремя вносите необходимые платежи и не забывайте о процентах. Выплата по долгу в рамках улучшения кредитной истории возможна на карту или по реквизитам, которые предоставляются в магазине во время оформления рассрочки.

Доступные карты рассрочки:

| Сравнить | Максимальная сумма | Ставка(%)* | Описание | Возможные сроки | Cash back(%) |

|---|---|---|---|---|---|

|

— ОФОРМИТЬ |

— | — | 36 мес. | 12 % |

|

— ОФОРМИТЬ |

— | Карта рассрочки «Свобода» | 12 мес. | Нет |

|

— ОФОРМИТЬ |

— | Карта рассрочки «Совесть» | 12 мес. | Нет |

Если найдете выгодные условия для товаров в рассрочку, не нужно долго думать, стоит поторопиться оформить кредит прямо сейчас. Такие предложения позволяют не только удачно приобрести товар, но и обновить КИ. Сколько времени для этого нужно, зависит от стоимости покупки и срока, в течение которого необходимо погасить долг. Подобный займ для улучшения кредитной истории является хорошим способом реабилитировать свою репутацию и стать желанным заемщиком в российских банках.

Когда есть возможность, можно оформить несколько мелких товарных кредитов. Например, взять в рассрочку телефон, куртку или ботинки. Даже такие небольшие покупки позволят внести положительные изменения в досье заемщика и приблизят возможности крупного кредитования.

Обращение в суд

Иногда заемщик не является виновником плохой КИ. В некоторых случаях информация, которая содержится в Бюро кредитных историй, может быть ошибочной. Чаще всего это происходит из-за путаницы с данными клиентов, действиями мошенников или техническими сбоями во время обработки платежа. Когда есть место подобным ошибкам, можно изменить кредитную историю, обратившись в суд.

Обнаружив неточности, которые были допущены при внесении данных в БКИ, необходимо обратиться к кредитору (банк, МФО), который виноват в предоставлении ложных данных. Если финансовая компания откажется вносить изменения, единственный способ решения этого вопроса — суд. Перед обращением в судебные органы узнайте, в каком бюро хранятся ваши данные (в России насчитывается 13 организаций) и куда обратиться для процедуры досудебного урегулирования.

Если суд вынесет решение в пользу клиента, не стоит переживать, как сделать хорошую кредитную историю. Обновление данных осуществляется в течение месяца, поэтому кредиты в банках будут доступны в скором времени.

Подписывая договор о кредитовании, необходимо внимательно перечитать все бумаги. Недобросовестные кредиторы могут включать пункты о штрафах или начислениях пени, из-за которых кредит может считаться невыплаченным и повлечь за собой ухудшение КИ.

Основные причины ухудшения кредитной истории

Существует три основных причины, влияющих на ухудшение КИ. Это просрочки по платежам, задержка банковских операций и мошенничество. Именно в этих случая клиенты чаще всего интересуются, как исправить кредитную историю бесплатно по фамилии. В первом случае вина полностью ложится на плечи заемщика, поскольку он допустил несвоевременную или неполную оплату платежей. Во втором случае клиент виновен частично из-за того, что не учел сроки осуществления операции в банке.

Банковские системы могут проводить платеж в течение трех рабочих дней, поэтому происходят задержки. В третьем случае виноваты лица, которые использовали личные данные заемщика, взяли на его имя кредит и исчезли, испортив человеку репутацию. Столкнувшись с такой ситуацией, сделать кредитную историю положительной можно только через суд.

Чтобы не искать варианты, как избавиться от плохой кредитной истории, нужно очень ответственно относиться к оформлению кредитов. Сотрудничать только с проверенными организациями, которые работают легально, заботиться о сохранности личных данных и не передавать свои документы третьим лицам.

Изучив информацию, как сделать кредитную историю лучше, необходимо действовать быстро, не откладывая этот вопрос на потом, поскольку для реабилитации КИ может понадобиться от нескольких месяцев до нескольких лет. Все зависит от принятых мер и обновляемых списков БКИ.

Несвоевременное или неполное внесение платежей

Самой распространенной причиной, которая может подпортить КИ, является просрочка платежей или внесение неполной суммы. Оформляя кредит, банк или МФО выдают заемщику график, согласно которому необходимо внести оплату. Изменения в сроках выплат или пролонгации возможны лишь после согласования таких моментов с компанией-кредитором. Поэтому очень важно осуществлять обязательные платежи в срок, не задерживая их даже на один день.

Заемщики, которые погасили долг позже или отказались выполнять обязательства, получают в своих данных отрицательную КИ. Актуальным становится вопрос, как улучшить кредитную историю с помощью займа онлайн или товарного кредита. Исправление кредитной истории через суд невозможно, поскольку решение будет приято не в пользу кредитозаемщика.

Искать варианты, как можно улучшить кредитную историю искусственно, не стоит. Чаще всего такие услуги повышения рейтинга предлагают мошенники, которые хотят нажиться на отчаявшихся клиентах банков. Поэтому таких предложений стоит опасаться.

Технический сбой

Технические ошибки в системе банковских расчетов также становятся причиной просроченных платежей. Длительная обработка данных или перечисление по другим реквизитам встречаются редко, однако могут стать проблемой для дисциплинированных заемщиков. Исправить плохую кредитную историю в таком случае можно, обратившись в банк или МФО с чеками или квитанциями, подтверждающими своевременные выплаты.

Если кредитор откажет или сможет найти способ, как исправить ошибку в кредитной истории, придется начинать судебное разбирательство. В суде необходимо будет представить договор по кредиту и поднять квитанции, которые доказывают внесение платежей в срок. Суд длится не слишком долго, на время решения вопроса влияет позиция кредитора и его явка на заседания. Поправить КИ удается сразу после вынесения положительного решения.

Мошенничество

В сфере кредитования встречаются факты мошенничества, когда третьи лица получают копию паспорта и берут кредиты по этому документу. Часто подобное случается в МФО, где займы выдаются по одному лишь паспорту. Чтобы избежать таких ситуаций, некоторые микрофинансовые компании (например, сервис Е капуста) просят заемщиков прислать фото с паспортом в руках, чтобы убедиться в подлинности документа. Если клиент игнорирует такие условия, в кредите будет отказано.

Некоторые компании-кредиторы не хотят усложнять процедуру и довольствуются лишь паспортными данными. Тогда и появляются лазейки для мошенников, которые в обход закона пытаются получить деньги и исчезнуть. Чтобы не стать жертвой подобных действий и сохранить высокий кредитный рейтинг, выбирайте банки и МФО, гарантирующие конфиденциальность и сохранность личных данных.

Если избежать таких неприятностей не удалось, стоит уточнить способы исправления кредитной истории. Вероятно, придется обратиться в суд, где исправить кредитную историю и доказать свою невиновность будет проще всего.

Как долго хранится плохая КИ

КИ хранится в специально созданных для этого бюро. На территории России существует организаций, которые собирают информацию о заемщиках в свою базу. Срок хранения данных составляет 15 лет, обойти плохую КИ или изменить сведения невозможно. Налаженный процесс работы БКИ позволяет оперативно обновлять информацию, которая появляется в банках или МФО.

Изменение кредитной истории возможно в случае активных действий заемщика. Для этого подойдет кредитная карта, товарный кредит, успешные займы в МФО, участие в специальных банковских программах. Многих заемщиков интересует, как повысить рейтинг и как исправить кредитную историю, если не дают ссуду в банке. Ответ один — найти лояльные МФО и сосредоточиться на микрокредитовании.

Если не предпринимать никаких действий, придется ждать обновления КИ на протяжении длительного срока. На это время забудьте о серьезных кредитах, ипотеке, покупке автомобиля в рассрочку. Ни один серьезный банк не захочет иметь дело с клиентом, который не отличается благонадежностью и платежеспособностью.

Оформляя кредит, оценивайте силы. Невыполнение взятых на себя обязательств приводит к испорченной репутации, восстановить которую будет непросто. Время от времени интересуйтесь КИ и сотрудничайте только с проверенными кредиторами, которые гарантируют защиту личных данных.

займы для улучшения кредитной истории

Хотите улучшить кредитную историю? Обращайтесь в «Ловизайм»!

Улучшение кредитной истории – актуальная задача для многих заемщиков в России, которые обращаются в финансовые организации, чтобы одолжить определенную сумму. Важно понимать, что КИ отражает опыт кредитования, финансовую дисциплину, является важным компонентом формирования рейтинга заемщика. Все это влияет на финансовые перспективы человека, определение уровня его платежеспособности при проведении скоринга.

Если у вас недостаточно хорошая КИ, банк может отказать в кредите, не утруждаясь объяснить причину отказа. При этом процедура оценки платежеспособности и надежности клиента далеко не всегда отражает реальную картину – ведь обстоятельства меняются, человек может найти новую работу, найти дополнительные источники дохода.

В онлайн-сервисе «ЛовиЗайм» хорошо это понимают, и выдают денежные средства без ограничений и высоких переплат, в рамках программы доступного микрокредитования.

«ЛовиЗайм»: доступное кредитование на оптимальных условиях

«ЛовиЗайм» выдает быстрые микро кредиты без ограничений и неоправданных требований. Единственное ограничение – заемщик должен достичь возраста 18 лет.

Чтобы стать клиентом платформы и получить микрозайм, необходимо подать онлайн-заявку, в которой указать контактную информацию:

- ФИО;

- номер мобильного телефона;

- адрес электронной почты.

Также нужно указать данные паспорта и СНИЛС, и предоставить свое фото с паспортом.

Никаких дополнительных справок о доходе, трудоустройстве, составе семьи и пр. предъявлять не нужно. Также «ЛовиЗайм» не требует залогов и поручительства третьих лиц.

Процедура заполнения заявки не займет много времени – а результат ее рассмотрения вы получите уже через 15 минут. После получения одобрения средства мгновенно переведут вам на именную банковскую карту.

Вместе с одобрением кредита вы получите код доступа в личный кабинет, где сможете ознакомиться с условиями договора и подписать его. В дальнейшем все коммуникации с сервисом будут проходить через личный кабинет – здесь вы сможете уточнить любую информацию по актуальному займу, погасить его и взять новый, уже без дополнительной регистрации.

Сервис окажет реальную помощь в исправлении кредитной истории. Чтобы улучшить КИ, нужно просто оформить несколько экспресс займов подряд и погасить их вовремя, чтобы избежать просрочки. В Бюро кредитных историй попадут сведения о вашей финансовой активности, и в кредитной истории появятся позитивные записи.

Постепенно рейтинг заемщика будет реабилитирован, и негативный опыт кредитования останется в прошлом.

Как улучшить кредитную историю в Украине? – Финансовая грамотность

Получив отказ по кредиту, заемщики нередко задаются вопросом: «Как улучшить негативную кредитную историю?». В ситуациях, когда заемные средства не нужны, человека мало волнуют просроченные обязательства. Как правило, заемщики, которые оформляют кредит уверены в том, что делают это в первый и последний раз! «Никаких больше займов … и испорченная кредитная история меня не волнует». Однако жизнь иногда вносит коррективы в наши планы и не все складывается так, как мы планируем.

И вот когда возникает очередная необходимость в кредите, приходится вспоминать не слишком приятное прошлое с просроченными ссудами …

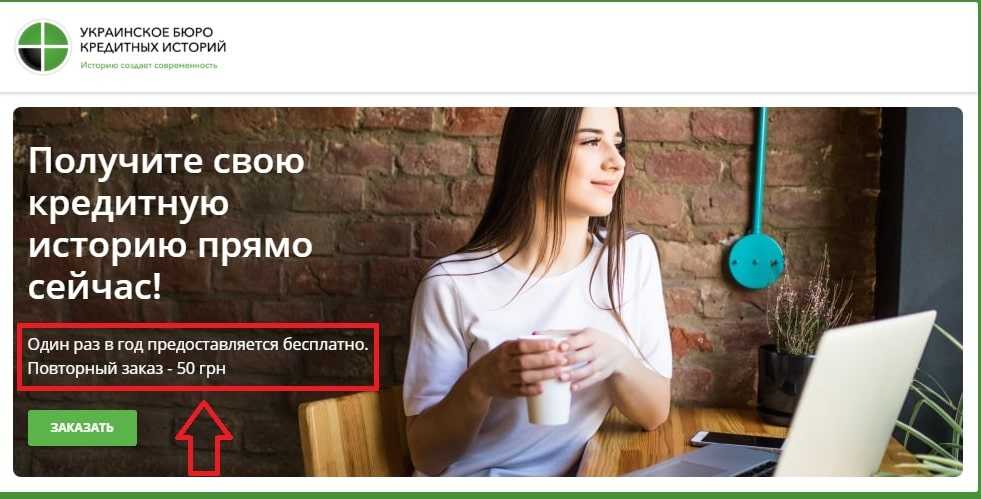

Банки и финансовые компании в Украине для проверки заемщиков пользуются услугами 3-х крупнейших бюро кредитных историй: УБКИ, ПВБКИ и МБКИ. Лидирующее место среди них занимает структура ПриватБанка – Украинское бюро кредитных историй. Проверить кредитную историю можно как бесплатно, так и за деньги.

Действующее законодательство предоставляет право каждому гражданину Украины раз в год обратиться с бесплатным запросом в УБКИ и получить отчет. Для бесплатной проверки в кредитном бюро, необходимо воспользоваться одним из 2-х вариантов:

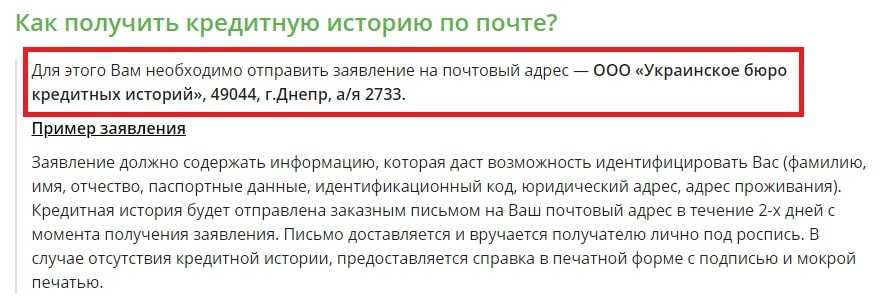

- Отправить письмо-запрос на почтовый адрес УБКИ: 49044, г. Днепр, а / я 2733.

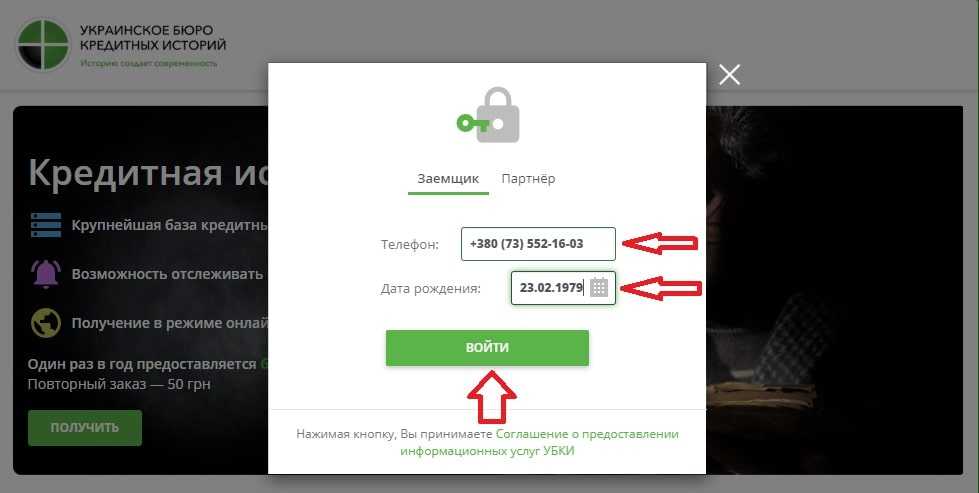

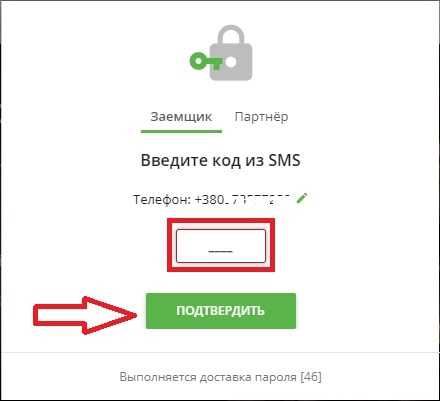

- Перейти на страницу получения кредитной истории УБКИ, ввести номер мобильного телефона и дату рождения, подтвердить вводом кода с СМС.

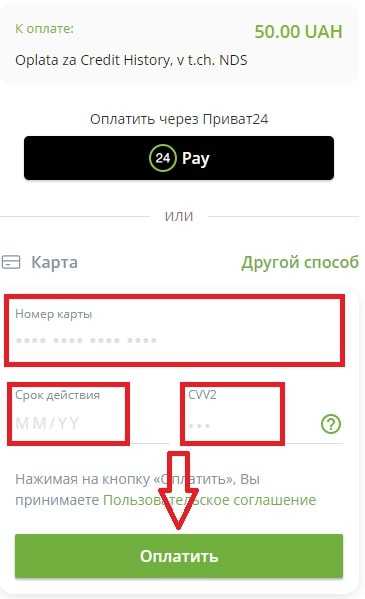

Проверка собственной кредитной истории онлайн 2-й, или каждый последующий раз в течение года будет стоить заемщику 50 грн. Для получения КИ необходимо перейти по ссылке и осуществить аналогичные действия как при бесплатном онлайн запросе. Отличие лишь в том, что на последнем шаге (после подтверждения по СМС), система предложит оплатить услугу через сервис Ликпей.

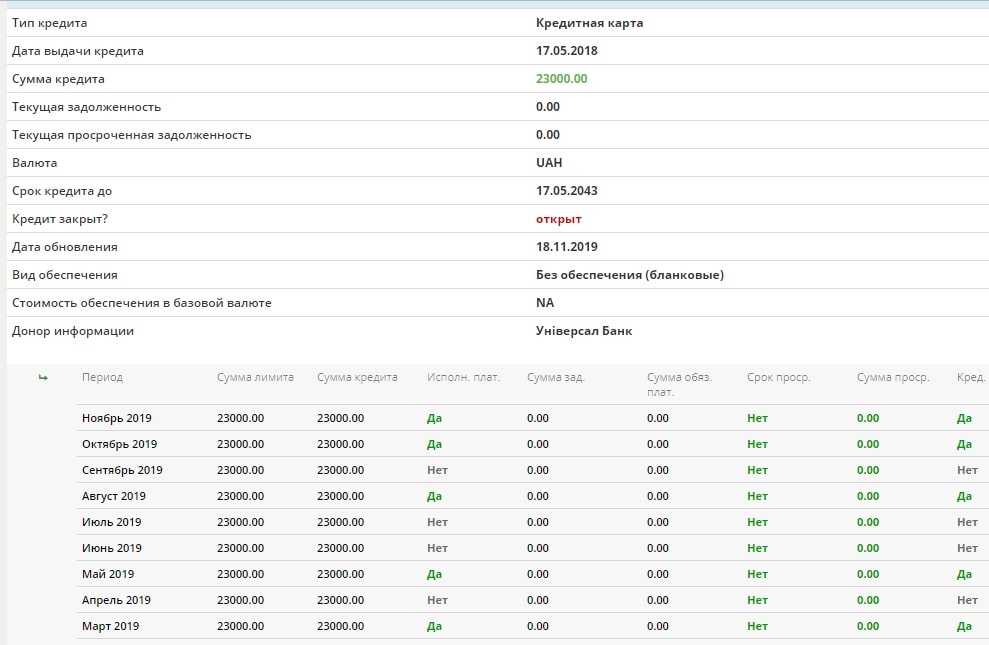

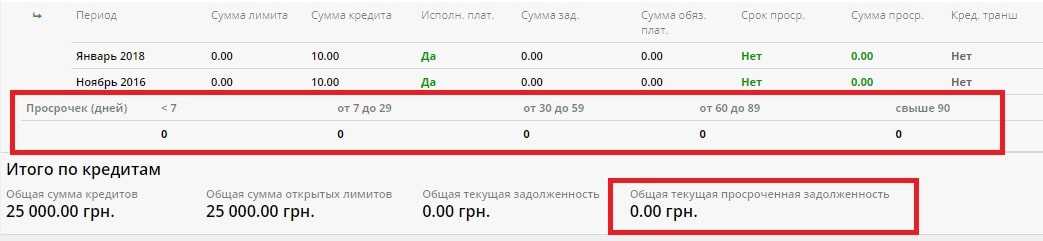

После прохождения платежа Вы автоматически получаете доступ к кредитному отчету:

Если Вы хотите получить расширенную информацию по КИ, УБКИ предлагает воспользоваться услугами партнера – другого бюро (МБКИ).

Прежде чем говорить об улучшении кредитной истории стоит ее просмотреть и оценить самостоятельно.

На какие разделы КИ обращают внимание банки и финансовые компании прежде чем принять решение о выдаче кредита:

- Количество открытых (действующих) кредитов. Чем больше их количество, тем более рисковый заемщик в глазах кредитора.

Критической для кредиторов считается наличие 5-8 действующих кредитов у заявителя. Вместе с тем, часть МФО без проблем выдает деньги заемщикам, в которых более 20 открытых займов.

- Сумма задолженности по всем кредитам, а также размер ежемесячного платежа.

Понятно, что финансовая нагрузка по уплате кредитов в других финансовых учреждениях учитывается при расчете суммы запрошенного финансирования. И случае, когда сумма платежей по всем займам превысит ежемесячные доходы – не удивляйтесь, когда получите отказ в выдаче кредита. Таких клиентов банки и МФО называют «закредитоваными», то есть такими, которые не имеют возможности обслуживать запрашиваемое финансирования.

- Наличие просроченной задолженности и сроки просрочки.

Наихудшей для кредиторов является кредитная история клиента у которого имеются просрочки по действующим займам. Если человек на момент обращения не может, или не хочет оплачивать кредиты в других учреждениях, не исключено, что заявитель откажется от погашения запрошенного кредита.

Желаете избавиться просроченных кредитов МФО и хотите забыть о долгах, как о страшном сне? Команда Финансового Клуба готова оказать профессиональную помощь.

Получить помощь!

Просрочки до 7-ми дней в КИ воспринимаются кредиторами как не существенные нарушения, которые могут быть связаны с задержками заработной платы, либо не своевременным проведением платежа. Если заемщик не платит в течение 8-30 дней – такие сроки просрочки уже настораживают финансовые учреждения, часть банков отказывает подобным клиентам. При неуплате кредита свыше 30 дней – можете не рассчитывать на лояльные условия финансирования. С такой кредитной историей, для экономии времени, лучше искать деньги в финансовых компаниях, которые готовы идти на большие риски, чем банки, но и стоимость денег у них существенно выше.

Несколько лучше ситуация, когда у клиента были просрочки в прошлом, но на момент обращения кредиты, по которым допускались нарушения выполнения обязательств, закрыты.

- Количество запросов на получение кредита.

Чем больше запросов на получение займа отражается в кредитной истории заемщика, тем больше риск для банка и финансовой компании в финансировании клиента. Человек, который активно ищет деньги может быстро обанкротиться, не рассчитав свои возможности по уплате кредита.

- Смена номеров телефонов. Понятно, что существенно ниже уровень доверия к людям, которые часто меняют номера мобильных телефонов.

Чем дольше кредитная история без просроченных платежей – тем выше уровень доверия к заемщику. Финансовые учреждения настороженно относятся к заявителям без кредитной истории. Для них люди, которые не попытались воспользоваться чужими деньгами являются «листом белой бумаги» и предусмотреть отношение таких заемщиков к кредитным обязательствам практически невозможно.

Часто заявители для решения вопроса получения займа, ищут возможности улучшить, или «повысить» кредитную историю. Положительные изменения в КИ – это в первую очередь вариант получить деньги для людей, которым отказывали в кредите, а также увеличить размер займа за счет повышения уровня доверия со стороны финансовых учреждений.

Как улучшить кредитную историю, если были просрочки?

- Оформить беспроцентную рассрочку в магазине бытовой техники. Важно, чтобы кредитором был именно банк! При собственном взносе более 30%, вероятность получения такого финансирования достаточно высока даже для клиента с плохой кредитной историей. Несмотря на то, что сумма процентов по рассрочке составляет копейки, вернув деньги вовремя – Вы получите очередную положительную запись в собственной кредитной истории.

- Оформить банковскую кредитную карточку, или ссуду в небольшой сумме на несколько месяцев и провести пару платежей. Кредиторы должны видеть своевременные оплаты по КИ!

- Если банки отказывают в финансировании, кредит в МФО может стать вариантом решения проблемы. Оформив кредит под 0% на 30 дней и своевременно ее вернув, заемщик таким образом демонстрирует кредитору свое ответственное отношение к платежной дисциплине.

- Не пролонгировать кредит, а оплачивать досрочно, или в дату окончания кредитного договора.

Заемщики, которые рассчитывают на скорое улучшение кредитной истории, как правило, подменяют понятия: желание человека – это далеко не всегда реальность. Но наряду с этим множество мошенников обогащается на низкой финансовой грамотности украинцев, предлагая за несколько сотен гривен оказать услугу по исправлению кредитной истории онлайн, или ее «повышению».

Важно понимать одно: волшебников в этом мире нет, исправить кредитную историю может только бюро кредитных историй, или финансовая компания-кредитор, которая внесла информацию о кредите в КИ. Осуществляются подобные действия не безосновательно, а только при условии выявления фактов не корректной передачи информации в БКИ.

Заемщики нередко обращаются на тематические форумы в поисках ответа на вопрос: «Как улучшить кредитную историю?» Большинство советов сводится к получению быстрых денег онлайн на несколько дней во многих компаниях и их погашения. Однако, на самом деле, не все так просто: десятки записей в КИ – это еще не гарантия получения ссуды. Банки и финансовые компании кроме проведения своевременных платежей, отслеживают еще и фактический срок пользования деньгами. Поэтому к советам с форумов по поводу «накручивания» кредитной истории лучше относиться критически и не пытаться обмануть самого себя.

Какому кредиту для улучшения кредитной истории отдать предпочтение? Если КИ позволяет, то лучше оформить банковскую кредитную карточку онлайн не выходя из дома. Пользование банковским пластиком позволит показать будущим кредиторам постоянное движение средств в обе стороны: как расходные операции за счет кредитного лимита, так и его своевременное погашение. И сумма займа решающее значение в этом вопросе не играет: достаточно даже несколько тысяч гривен! Основное сам факт соблюдения платежной дисциплины заемщиком.

В настоящее время в Украине улучшить кредитную историю онлайн довольно просто: часть банков и практически все финансовые компании готовы принимать заявки на получение кредита через интернет. Достаточно заполнить короткую анкету, указав персональные данные, место работы и среднемесячный доход и уже через несколько минут получаете решение по поводу финансирования.

Заемщики, которые попытались собственными силами получить кредит для улучшения кредитной истории и потерпели неудачу, как правило, пытаются решить данный вопрос за деньги. Привычным явлением в нашей стране есть ситуация, когда все покупается и продается. Однако данный стереотип не имеет никакого отношения к кредитной истории: невозможно купить услугу «улучшение КИ»!

Люди, которые предлагают за деньги получить «привлекательный» кредитный отчет – мошенники. Категоричность данного суждения только по той простой причине, что кроме нескольких ответственных лиц БКИ, никто не имеет доступа к кредитной истории физического лица.

А что делать человеку, у которого плохая кредитная история? Как получить кредит в случае, когда были существенные просрочки в прошлом и банки отказывают в предоставлении займа? Для этого, при обращении в финансовое учреждение (начинать лучше с микрофинансовой компании) необходимо:

- Запрашивать минимальную сумму кредита – 1-2 тыс. грн.

- Предоставить всю необходимую информацию по полям кредитной заявки, заполнив даже необязательные данные. Иногда подключение аккаунта в фейсбуке в электронной анкете, или предоставление собственной фотографии, либо дополнительных контактов кредитору, может быть решающим для принятия положительного решения.

- Не быть требовательным к условиям кредитования: нужно принимать за должное предложенную высокую процентную ставку и разовую комиссию. Стоит помнить, что стоимость займа – это плата за риск для финансового учреждения. И нечего рассчитывать на 50-100% годовых людям, которые позволяли себе в прошлом просрочки по кредитным обязательствам в течение нескольких месяцев.

Рекомендуем прочитать – “Помощь в закрытии микрозаймов: реально ли это?”

- Обратитесь в банк, который выпустил зарплатную карточку. После 3-х зачислений заработной платы банк-эмитент карты, как правило, без проблем устанавливает офердрафт, или кредитный лимит по запросу клиента. И не обязательно просить сразу крупную сумму! 30% от суммы среднемесячной зарплаты Вам будет вполне достаточно, чтобы продемонстрировать платежную дисциплину.

- Для банка нет лучшего клиента, как тот, который разместил вклад в финансовом учреждении. И испорченная кредитная история уже не имеет значения! Наличие собственных сбережений является подтверждением платежеспособности заемщика. Понятно, что в таком случае нужно найти средства и положить их на депозит, однако для того, чтобы не ограничивать себя в доступных деньгах, вполне приемлемым будет открыть сберегательный счет с возможностью пополнения и снятия наличных в любое время.

- Оформить кредит под залог имущества, или же ценностей. Заемщики, как правило, опасаются такой вид кредитования из-за риска потери активов. Но никто не говорит о том, что нужно брать в кредит сотни тысяч гривен! Небольшой заем на несколько месяцев со своевременными оплатами может быть спасательным кругом в исправлении кредитной истории.

- Обратиться за онлайн займом в МФО. Даже с плохой кредитной историей можно получить кредит в микрофинансовой компании. Тем более, что в Украине есть микрозаймы, которые для принятия решения по кредитованию клиента не пользуются услугами бюро кредитных историй и соответственно испорченная КИ никого не интересует.

- Проверить кредитную историю на предмет ошибок. Неоднократно встречаются случаи, когда фактическая неуплата по кредиту в течение 30 дней превращается в полугодовую просрочку в кредитном отчете БКИ. Подобные ситуации имеют место при ошибках финансовых учреждений по передаче кредитной истории в бюро, или несвоевременном ее обновлении.

Поэтому не поленитесь запросить КИ и убедиться в корректно отраженной информации в кредитном отчете.

Читайте также – “Где оформить перекредитование микрозаймов в Украине?”

В поисках улучшения кредитной истории, заемщики, к сожалению, склонны верить в чудеса, которые способны творить незнакомцы в интернете: удаление и очистка КИ. Достаточно часто убеждения человека, что можно найти помощь в удалении кредитной истории, изменить невозможно: за деньги в Украине покупается все!

Убедительно уверяю, все те, кто предлагает очистить КИ – мошенники. Не ищите легких путей в собственных иллюзиях.

Нередко заемщики с испорченной кредитной историей обращаются к нам с вопросом: «Когда очищается кредитная история?» Люди не хотят ждать долгое время для повышения кредитного рейтинга ради получения кредита. Результат нужен уже и сейчас!

Согласно действующему законодательству, кредитная история «очищается» через 10 лет с даты ее формирования. Однако могу успокоить: при рассмотрении заявки на кредит большинство банков и МФО учитывает только КИ 2-3-х летней давности. Наличие долгосрочных просрочек или проданных кредитов в прошлом не беспокоит кредиторов в случае, когда в течение нескольких последних лет, заемщик своевременно выполнял взятые обязательства.

Итак, вопрос улучшения кредитной истории не такой сложен, как кажется на первый взгляд. Понятно, что рассчитывать на волшебника, который за деньги в течение дня «повысит» КИ не стоит: нужно самостоятельно работать над этим вопросом, соблюдая изложенные в статье инструкций. Плохая кредитная история – это точно не проблема и не приговор, в течение нескольких месяцев ее без проблем можно улучшить и, как результат, получить необходимое финансирование. Успехов Вам и высокого рейтинга Вашей КИ!