Услуга «Кредитный доктор» от Сбербанка — условия исправления кредитной истории, особенности программы

Услуги кредитования часто недоступны клиентам, имеющим плохую кредитную историю. Банки продолжают отказывать в выдаче займа, даже если финансовая ситуация заемщика стабилизировалась. Вырваться из порочного круга можно, только путем оздоровления кредитной истории.

Содержание

Скрыть- Что такое «Кредитный доктор»?

- Есть ли программа «Кредитный доктор» в Сбербанке?

- Когда появится «Кредитный доктор» в Сбербанке?

- Какие банки предоставляют данную услугу?

- Другие способы улучшения кредитной истории

К сожалению, в Сбербанке, услугам которого доверяют большинство россиян, программа “Кредитный доктор” не действует. Но рекомендации по работе с кредитной историей от Сбербанка весьма эффективны.

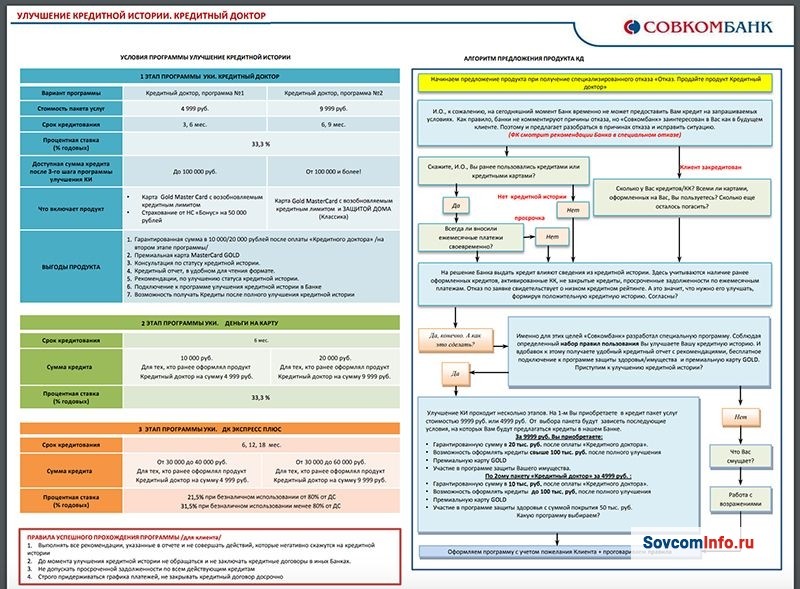

Что такое «Кредитный доктор»?

“Кредитный доктор” — название первого этапа программы “Улучшения кредитной истории”, предлагаемой Совкомбанком. Участник программы оплачивает банку услугу реабилитации личной истории, формирующейся в БКИ. И в результате длительного сотрудничества, выполняя все необходимые действия, получает новые записи в кредитной истории, способствующие:

Участник программы оплачивает банку услугу реабилитации личной истории, формирующейся в БКИ. И в результате длительного сотрудничества, выполняя все необходимые действия, получает новые записи в кредитной истории, способствующие:

- восстановлению финансовой репутации заемщика;

- поднятию кредитного рейтинга.

Стоит учитывать, что участие в программе предполагает жесткие условия, высокие процентные ставки и длительное течение процедуры. Но для тех, кто оказался, казалось бы, в безвыходной ситуации — это реальный выход.

Есть ли программа «Кредитный доктор» в Сбербанке?

Сбербанк не занимается самостоятельно процедурой восстановления и улучшения кредитной истории клиентов. Все его действия направлены на предотвращение допущения заемщиком просрочки по платежам. Клиент Сбербанка, попавший в сложную ситуацию, из-за:

- потери работы;

- сложного заболевания;

- получения инвалидности;

- стихийного бедствия, —

должен незамедлительно обратиться в банк, чтобы менеджер разработал для него индивидуальную программу выхода из проблемной ситуации.

Возможные варианты:

- Пересмотр условий договора.

- Реструктуризация долга.

- Оформление кредитных каникул.

- Закрытие кредита путем продажи имущества, оформленного в кредит.

Когда появится «Кредитный доктор» в Сбербанке?

Сбербанк не видит необходимости в реализации специальной программы по улучшению кредитной истории. Но работает с клиентами, в свое время допустившими погрешности при исполнении кредитных обязательств. Предлагая оформить кредитку с минимальным лимитом или нецелевой потребительский кредит.

Клиент, погашая своевременно долг, будет:

- вносить актуальную положительную информацию в собственную кредитную историю;

- получать возможность погашая один небольшой кредит, претендовать на следующий с большим лимитом.

Какие банки предоставляют данную услугу?

Услугу улучшения кредитной истории путем выполнения определенных условий изначально в оригинальном варианте предлагал Совкомбанк. Но так как проблемных заемщиков, желающих вложиться в восстановление репутации, становится все больше, услуга в том или ином варианте появляется и в других банках:

Но так как проблемных заемщиков, желающих вложиться в восстановление репутации, становится все больше, услуга в том или ином варианте появляется и в других банках:

- “Кредитная помощь” в Восточном;

- пакет сервисов “Удобный” в Ренессанс Кредит;

- “Узнай свою кредитную историю” в СКБ-Банке;

- “Выгодное рефинансирование кредитов” в Альфа-Банке;

- “Кредит без справок” в Уральском банке реконструкции и развития.

Условия исправления кредитной истории

Клиент должен соответствовать определенным требованиям, прежде всего:

- Являться совершеннолетним.

- Иметь:

- стабильный доход;

- постоянную регистрацию на территории нахождения офиса банка;

- Быть трудоустроенным.

Принцип исправления кредитной истории прост. Клиент, предъявив необходимые документы:

- оформляет заявку;

- получает небольшой кредит на короткий срок под довольно высокий процент;

- погашает задолженность в требуемом объеме и в точно указанный срок.

Процесс целенаправленного восстановления КИ не должен ограничиться одним займом. Постепенно, в связи с улучшением ситуации, лимит кредита и срок возврата долга увеличиваются, а процентная ставка снижается.

Другие способы улучшения кредитной истории

Улучшить кредитную историю можно единственным путем — внесением свежей информации о своевременных платежах. Поэтому можно:

- обращаться систематически в МФО за микрозаймами;

- приобретать в кредит бытовую технику;

- оформлять кредитные карты.

Чтобы действительно улучшить, а не усугубить ситуацию, прежде чем подписать договор, нужно реально оценить собственные финансовые возможности и просчитать размер ежемесячного платежа.

Как улучшить кредитную историю и рейтинг

Для чего нужна кредитная история?

В кредитной истории хранятся данные о том, на какие суммы и сроки брали кредиты (займы, карты) и как своевременно их погашали. С недавнего времени в кредитную историю стала попадать информация о неплательщиках ЖКХ, алиментов, пользователей услугами сотовой связью, интернет услуг.

С недавнего времени в кредитную историю стала попадать информация о неплательщиках ЖКХ, алиментов, пользователей услугами сотовой связью, интернет услуг.

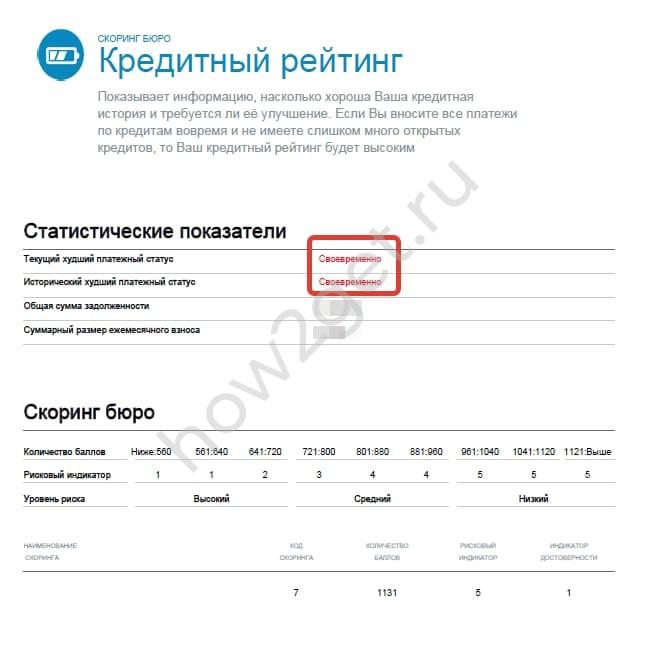

Банки и финансовые организации смотрят на состояние кредитной истории и на кредитный рейтинг для оценки потенциальных заёмщиков. Некоторые банки снижают ставку по кредиту на 1-5 % для клиентов с хорошей кредитной историей.

На основании этих данных кредитные организации принимают решение о выдачи кредита. 97% всех кредитных историй россиян хранятся в четырёх основных бюро кредитных историй (БКИ) — Национальном бюро кредитных историй, Объединённом кредитном бюро, Кредитном бюро Эквифакс и Русский Стандарт.

Многие работодатели получили возможность запрашивать кредитную историю для оценки кандидатов при приеме на работу.

Таким образом, кредитная история прочно входит во многие сферы жизнедеятельности и становится важным финансовым активом.

Хорошая кредитная история — залог финансового благополучия и свободы выбора.

Почему мне не дают кредиты?

Если в Вашей кредитной истории есть следующие факторы, Вам скорее всего откажут в кредите или займе:

одна или более непогашенная просроченная задолженность

в кредитной истории отсутствует информация о погашении вами кредитов (кредитор не передал данные в Бюро)

количество активных кредитов или займов слишком велико — закредитованность

в последние два года вы допускали просрочки по кредитам или займам более чем на 30 дней

информации о кредитах недостаточно или ее нет вовсе (короткая кредитная история)

низкий кредитный рейтинг

Кому и как мы сможем помочь? Принцип работы сервиса

Кредитную историю нельзя изменить, стереть или переписать. Это возможно только в случае ошибочного внесения данных в нее кредиторами.

Сервис по анализу и улучшению кредитной истории создан для людей, которые испытывают проблемы при получении кредитов.

Принцип работы сервиса основан на анализе финансового профиля пользователя, выявлению причин отказов в кредитах и исправлению ошибок или неточностей в кредитной истории.

С одной стороны — мы выявляем и устраняем причины отказов в кредите, с другой — формируем положительную кредитную историю в основных бюро кредитных историй, с помощью имеющихся у вас кредитных продуктов. Если кредитов нет, то находим банки, которые одобрят кредит или карту.

Любой банк в который вы решите обратиться за кредитом в будущем, увидит положительные изменения в кредитной истории и оценит вашу платежеспособность.

Наша система проводит анализ кредитной истории, предоставляет индивидуальный пошаговый план по её улучшению, выполняя который, вы гарантировано улучшите свой кредитный балл и в результате сможете пользоваться кредитными продуктами банка.

Как стать участником сервиса?

Зарегистрируйтесь на сайте. Получите кредитную историю два раза в год бесплатно.

Получите кредитную историю два раза в год бесплатно.

Загрузите полученные отчеты на сайт, получите анализ состояния кредитной истории, расчет кредитного рейтинга, инструкции по исправлению возможных ошибок и персональный план по улучшению

Если в кредитной истории присутствуют негативные факторы, такие как просрочки, закредитованность, и прочие проблемы не позволяющие получать кредиты, вы получите решение по каждой конкретной ситуации.

Как узнать, что моя кредитная история улучшилась?

Основным показателем качества кредитной истории является кредитный рейтинг (скоринговый балл). Мы предоставляем анализ и расчёт кредитного рейтинга по методике, основанной на 110 параметрах из кредитной истории и социально демографичеких данных. Вы видите себя глазами банков и узнаёте причины отказа в кредитах.

Как только рейтинг достигнет зеленой зоны, вы подаете заявку на кредит в подобранный нами наиболее лояльный банк.

Мы сотрудничаем с основными бюро кредитных историй.

Улучшить кредитную историю

Порядок ПОЛУЧЕНИЯ отчётОВ в кредитныХ бюро

После активации учётной записи в нашем сервисе, мы предоставляем вам полную инструкцию и видеообзор о том,

Если у вас еще нет подтверждённой учётной записи на Госуслуги, заведите её прямо сейчас любым способом онлайн. Это займет пять минут.

Для пользования сервисом, нужно быть гражданином Российской Федерации, старше 18 лет.

Основные рекомендации при пользовании сервисом

Чтобы достичь наилучшего результата при использовании сервиса «ПРОГРЕССКАРД™», ознакомьтесь и старайтесь  Так вы улучшите свою финансовую привлекательность для банка.

Так вы улучшите свою финансовую привлекательность для банка.

Дополнительные рекомендации для улучшения кредитной истории будут доступны Вам после регистрации и активации в сервисе — в личном кабинете.

Мы знаем о том, что думают банки. Мы пишем материалы, которые помогут вам разбираться в этом не хуже чем мы.

Вот с чего можно начать:

Что такое кредитная история?

Кредитная история — личное досье о том, как вы пользовались кредитами. Банки при рассмотрении заявки проверяют её, чтобы удостовериться, что вы вернёте кредит.

Кредиторы передают информацию о пользовании его кредитами в кредитную историю, для того, чтобы другие банки и финансовые организации могли оценить вас.

Кредитная история хранится в бюро кредитных историй. В РФ сейчас четыре крупных бюро, в которые банки передают и запрашивают информацию о кредитах. Банк сам решает в какие бюро передать информацию.

Чтобы увидеть всю картину вашей кредитной истории, нужно проверять отчёты во всех четырёх бюро.

Подробнее о том, как понять кредитную историю

Исправление кредитной истории — услуги банковского юриста в финансовых и кредитных спорах в Москве и МО

Кредитная история есть у каждого, кто хотя бы раз оформлял заем в банке, автоломбарде или МФО. Сведения о заемщике и его прошлых и актуальных кредитных обязательствах содержатся в финансовом досье. Оно хранится в одном или нескольких БКИ (Бюро кредитных историй).

Согласно законодательству банки и другие кредитующие организации обязаны направлять в БКИ информацию обо всех своих заемщиках. Просрочки платежей, пени, штрафы и тем более исполнительное производство по займу серьезно ухудшают кредитную историю. Это означает, что в будущем большинство банков откажутся сотрудничать с неблагонадежным заемщиком.

Как исправить кредитную историю

Юристы консалтингового центра ПравоЗащита предлагают профессиональную помощь заемщикам с испорченной финансовой репутацией. На бесплатной консультации специалист ознакомится с проблемой и подскажет правильный алгоритм ее решения. При дальнейшем сотрудничестве наши юристы готовы оказать целый ряд услуг:

При дальнейшем сотрудничестве наши юристы готовы оказать целый ряд услуг:

- анализ кредитной истории, выявление ошибок и неточных сведений;

- оспаривание неверной информации в БКИ в досудебном порядке или через суд;

- урегулирование отношений с кредиторами, списание штрафов и пеней;

- проведение скоринг-теста для оценки шансов клиента на оформление кредита;

- содействие в получении нового займа для повышения кредитного рейтинга.

Довольно часто в БКИ хранятся ошибочные или недостоверные сведения о заемщике и его кредитных обязательствах. Наши юристы помогут составить аргументированное заявление в БКИ с требованием скорректировать или дополнить информацию. В случае отказа мы подготовим иск и другие документы для судебного разбирательства. В исковом заявлении могут быть заявлены следующие требования к БКИ:

- внести дополнения и изменения в кредитное досье в принудительном порядке;

- возместить ущерб, связанный с отказом добровольно удовлетворить законные требования заемщика.

После корректировки данных наши юристы еще раз оценят шансы клиента на оформление займа с выгодными условиями. При необходимости специалист порекомендует эффективные мероприятия для улучшения кредитного рейтинга заемщика. Впоследствии мы подберем банковские организации с оптимальными параметрами кредитования и поможем подать заявку с высокими шансами на одобрение.

Исправление кредитной истории

Сразу оговоримся — наша программа по исправлению кредитной истории полностью соответствует законодательству РФ и мы не используем никаких мошеннических и незаконных схем!

Банки отказывают в предоставлении кредита? Очень часто причиной этому служит то, что кредитная история когда-то была испорчена. Для банка неважно, что предшествовало этому — молодость и глупость, неосознание последствий неоднократных просрочек платежа в несколько дней, задержки зарплаты или потеря работы и т.д. Система принятий решений по заявкам в банках построена таким образом, что Ваша заявка уходит в отказ автоматически при наличии плохой кредитной истории.

Мы не обещаем Вам, что удалим Вашу кредитную историю в БКИ, поскольку это попросту нельзя сделать, а если кто-то убеждает Вас в обратном, поверьте, это мошенники! Вы можете заплатить тому, кто обещает быстро исправить Вашу кредитную историю, удалив, стерев данные о Ваших старых кредитах, но будьте готовы к тому, что в лучшем случае Вы просто потеряете свои деньги! В худшем случае банки внесут Вас в список мошенников и тогда уже Вам точно никто и никогда не сможет помочь!

Мы исправляем кредитную историю следующим образом.

Вы оформляете займ в компании Микрофинанс на небольшую сумму, после чего исправно вносите все платежи в необходимом размере и в срок. Мы со своей стороны передаем информацию о Ваших платежах в бюро кредитных историй и Ваша история в глазах банка гарантированно улучшается! После полного погашения займа Вы уже сможете подать заявку в банк для получения кредита. Конечно, в зависимости от степени «испорченности» Вашей кредитной истории, одного займа может быть недостаточно, чтобы банки закрыли глаза на Ваши прошлые «грехи». В этом случае мы рекомендуем взять повторный займ, но уже на большую сумму. Возможно, такую процедуру придется повторить несколько раз, но будьте уверены, что эти действия будут оценены банками и впоследствии Вы точно сможете получить кредит. Возможно, этот способ покажется Вам недостаточно быстрым. Однако, мы еще раз хотим обратить внимание, что не существует никаких других способов исправить Вашу кредитную историю!

Если у Вас действительно есть необходимость исправить кредитную историю, чтобы в будущем взять ипотеку, оформить автокредит или просто иметь возможность пользоваться банковскими кредитами, то тогда наше предложение будет для Вас действительно полезным!

Стоимость услуги определяется индивидуально и зависит от степени «испорченности» Вашей кредитной истории. Но, поверьте, это будет стоить не так дорого, как Вы можете ожидать!

Но, поверьте, это будет стоить не так дорого, как Вы можете ожидать!

Обратитесь к специалистам компании «МКК МФ-Тюмень» и мы бесплатно проконсультируем Вас, ответим на все возникшие вопросы, оценим сколько времени потребуется на то, чтобы Ваша кредитная история перешла в разряд «положительной».

Мы искренне желаем помочь Вам восстановить репутацию в банках!

Для улучшения своей кредитной истории позвоните по телефону горячей линии

8-800-2-504-405,

оставьте заявку на обратный звонок на нашем сайте

или сразу заполните онлайн-заявку на займ:

Помощь в исправление кредитной истории в СПб

Исправление кредитной истории в Аналитик Финанс

Если вы сталкиваетесь с систематическими отказами банка в выдаче кредита, даже на небольшие суммы, скорее всего причина кроется в вашей испорченной кредитной истории. На сегодняшний день, внести изменения или удалить определенные негативные моменты, совершенные по вине заемщика не представляется возможным.

Не видитесь на уловки мошенников

Решить проблему испорченной кредитной истории возможно только с использованием комплекса мер по повышению вашего кредитного рейтинга. Не видитесь на уловки мошенников, за вознаграждение готовых удалить определенные записи, или целиком кредитный отчет, хранящийся в базах кредитных историй. Согласно Федеральному закону «О кредитных историях» бюро кредитных историй обеспечивают хранение и защиту этой информации, их базы данных закрыты для доступа третьих лиц.

К нам обращаются клиенты для заказа кредитной истории до исправления данных и после такими «специалистами», что мы видим: Как правило в лучшем случае мы получаем «дубликат» их отчета без кредитной истории, и второй оригинальный отчет с существующим негативом. Это не дает никакого результата, так как банковские организации видят абсолютно тоже самое, и прекрасно понимают, что клиент предпринимал попытки исправить свою историю, не самым лучшим и законным способом.

Как вы думаете, поднимется ваш рейтинг в глазах банка в такой ситуации?

Корректировка кредитной истории

Исправить внесенные записи в кредитной историй возможно только в том случае, если просрочка была допущена по вине банка. Например, написав претензию в офис банка. Банк должен признать свою ошибку, и в течение 14 дней внести изменение в вашу кредитную историю. С начала 2015 года в бюро кредитных историй начала производиться выгрузка по задолженностям перед ЖКХ, операторами сотовой связи и другими организациями.

Обращаем внимание, что изменение кредитной истории имеет смысл только в том случае, если все текущие просрочки по кредитам закрыты, отсутствуют исполнительные делопроизводства инициированные судебными приставами. Обратившись к специалистам компании, вы получите наиболее полную информацию по изменению финансового имиджа в глазах банковских организаций.

Потребительский кредит «Хорошая история» для клиентов с положительной кредитной историей в Россельхозбанке

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст. 385 ГК РФ.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Как кредитная история влияет на отношения банка и заемщика

Большая часть взрослого населения России и компаний хотя бы раз в жизни получали кредит или пользовались кредитной картой. Вся информация о взятых кредитах и платежной дисциплине попадает в кредитную историю – своего рода досье, которое становится неотъемлемой частью финансовой репутации заемщика. Это досье показывает, какие и когда он брал кредиты, погасил ли их в срок, есть ли за ним в настоящее время какая-либо задолженность. В нем также содержатся паспортные и контактные данные, место прописки, сведения даже о тех кредитах, в которых человеку было отказано с указанием причин отказа. При рассмотрении вопроса о предоставлении кредита банк в обязательном порядке пользуется информацией о кредитной истории клиента для снижения своих рисков.

А если вы – индивидуальный предприниматель или владелец малого бизнеса, ваша кредитная история даст банку информацию не только о вашей финансовой дисциплине, но и позволит оценить ваш бизнес. Ведь в этих случаях кредитная история малого предприятия и его владельца – это практически одно и то же. И когда вам потребуются деньги на развитие бизнеса, информация о том, как вы в свое время погашали автокредит, станет для банка решающей при принятии решении о кредитовании.

Ведь в этих случаях кредитная история малого предприятия и его владельца – это практически одно и то же. И когда вам потребуются деньги на развитие бизнеса, информация о том, как вы в свое время погашали автокредит, станет для банка решающей при принятии решении о кредитовании.

Сегодня кредитная история является одним из главных критериев в оценке банком платежеспособности заемщика. У каждого банка своя скоринговая модель оценки заемщиков, но все они обязательно учитывают информацию из бюро кредитных историй. Есть четкие критерии, по которым большинство банков откажут клиенту. Вы вряд ли получите кредит, если у вас есть непогашенная просрочка или та, что была погашена с опозданием на 120 и более дней. Настороженно банки относятся к большому числу действующих кредитов или к частым обращениям за ними.

Заемщиков с подобными характеристиками в России не так уж мало. По данным кредитных бюро, в конце 2014 г. 11% заемщиков имели одновременно три кредита, 9% — четыре и более; 8% заемщиков имеют кредиты в трех банках. И уже почти каждый пятый допускает просрочки.

Конечно, единственный совет заемщикам, которые хотят иметь хорошую кредитную историю, – не допускать просрочек. Но жизненные ситуации бывают разные, и, если все же вы в какой-то момент не можете оплатить очередной взнос, необходимо как можно быстрее обратиться в банк и договариваться о реструктуризации кредита. Если банк пойдет на это, то просрочки не будет.

Как показывает практика, у многих клиентов в кредитной истории имеются немногочисленные просрочки до 30 или 60 дней или же краткосрочные просрочки, допущенные несколько лет назад, после чего кредитная история была положительной. Они могут образоваться по самым обычным причинам: вы просто перепутали даты или уехали в командировку, в отпуск и забыли заранее внести платеж, временно потеряли работу или даже заболели. Таким заемщикам банки, вероятнее всего, предоставят кредит, так как все указывает на то, что клиент мог технически не успеть провести оплату вовремя или реабилитировался после сложного периода в жизни.

Но если все же банки вам в кредите отказывают, несмотря на то, что просрочки по кредитам остались в прошлом и вы уже давно являетесь идеальным заемщиком, для улучшения кредитной истории попробуйте взять небольшой потребительский кредит, например, в магазине бытовой техники. Выполнив в срок все обязательства, вы покажете банкам, что стали сознательным заемщиком.

Дополнительно необходимо отметить еще одну деталь: на практике в бюро кредитных историй по разным причинам могут случаться ошибки. Например, вы всегда оплачивали кредиты своевременно, но при запросе нового банки вам отказывают. В таком случае нужно обратиться в любой банк с заявлением о предоставлении вам информации из Центрального каталога кредитных историй (фактически, из Центрального банка) о том, в каких кредитных бюро хранится ваша история. После этого вы может один раз в год бесплатно получить в этом бюро подробную выписку о своей кредитной истории с названиями банков. Если в полученной выписке вы обнаруживаете просрочки или кредиты, которых у вас не было, необходимо обратиться в конкретный банк с заявлением об исправлении ошибки в вашей кредитной истории.

Большую роль играют кредитные истории и в плане проверки новых сотрудников. С июля 2014 г. работодатели получили возможность запрашивать в кредитных бюро выписки потенциальных сотрудников; особенно это актуально для проверки финансовой дисциплины будущих бухгалтеров, закупщиков или материально-ответственных лиц.

Из кредитной истории работодатель также может косвенно сделать вывод о том, как будущий сотрудник будет относиться к работе. Например, если его месячный платеж по кредиту невысок и отсутствуют просрочки, это может говорить о том, что человек умеет управлять личными финансами и ответственно относится к своим обязанностям. А наличие ипотечного кредита может рассматриваться как хороший мотиватор для эффективной работы.

Кредитная история – это что-то вроде летописи заемщика, в которой фиксируется каждый его шаг с того момента, как он впервые решил обратиться за кредитом. Ее, как и репутацию, легко испортить и достаточно трудно затем восстановить. Поэтому в наш век бурного развития рынка банковского кредитования есть стимул обращаться с ней бережно.

Поэтому в наш век бурного развития рынка банковского кредитования есть стимул обращаться с ней бережно.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

5 хитрых способов улучшить свой кредитный рейтинг

Бывают случаи, когда выгодно иметь максимально высокий кредитный рейтинг. Может быть, вы собираетесь рефинансировать ипотеку. Или, может быть, вы восстанавливаетесь после плохой кредитной истории и хотите получить одобрение для кредитной карты.

Конечно, всегда хорошо иметь хороший результат.

Но если вы находитесь в месте, где вам действительно нужно как можно скорее набрать этот балл, есть несколько скрытых способов ускорить этот процесс.

Как быстро повысить кредитный рейтинг Сколько времени потребуется, чтобы повысить свой кредитный рейтинг? Это не произойдет мгновенно, но если вы выполните действия, описанные в этой статье, ваш кредитный рейтинг начнет расти в течение нескольких месяцев. Давайте начнем.

Давайте начнем.

Позвоните в эмитент своей кредитной карты и спросите, когда ваш баланс будет сообщен в бюро кредитных историй. Этот день часто является датой закрытия (или последним днем платежного цикла) вашей учетной записи.Обратите внимание, что это отличается от «срока оплаты» в вашем выписке.

Есть нечто, называемое «коэффициентом использования кредита». Это сумма кредита, которую вы использовали, по сравнению с суммой кредита, которая у вас есть. У вас есть соотношение для общего использования вашей кредитной карты, а также для каждой кредитной карты.

Лучше всего иметь соотношение — в целом и по отдельным картам — менее 30%. Но вот инсайдерский совет: чтобы быстрее повысить свой рейтинг, держите коэффициент использования кредита ниже 10%.

Вот пример того, как рассчитывается коэффициент использования:

Допустим, у вас две кредитные карты.

Это ваш коэффициент использования на карту:

Карта А = 42% (2,500 / 6,000 = 0,416, или 42%), что слишком много.

Карточка B = 10% (1000/10 000 = 0,100, или 10%), и это здорово.

Это ваш общий коэффициент использования кредита: 22% (3,500 / 16,000 = 0.218), что очень хорошо.

Карта A имеет кредитный лимит 6000 долларов и баланс 2500 долларов. Карта B имеет лимит в 10 000 долларов, а у вас на балансе 1 000 долларов.

Карта A имеет кредитный лимит 6000 долларов и баланс 2500 долларов. Карта B имеет лимит в 10 000 долларов, а у вас на балансе 1 000 долларов.Но вот проблема: даже если вы выплачиваете свой остаток каждый месяц (а вы должны это делать), если ваш платеж получен после отчетной даты, ваш заявленный остаток может быть высоким — и это отрицательно сказывается на вашей оценке, потому что ваш коэффициент кажется завышенным.

Так что оплатите счет незадолго до даты закрытия. Таким образом, ваш отчетный баланс будет низким или даже нулевым. Затем метод FICO будет использовать нижний баланс для расчета вашей оценки. Это снижает коэффициент использования и повышает ваш балл.

Хорошо, давайте продолжим то, что вы только что узнали о коэффициентах использования.

В приведенном выше примере у вас есть остатки на более чем одной карте. Обратите внимание, что карта A имеет коэффициент 42%, что является высоким показателем, а карта B имеет удивительно низкий коэффициент 10%.

Поскольку оценка FICO также учитывает соотношение каждой карты, вы можете увеличить свой счет, оплатив карту с более высоким балансом. В приведенном выше примере уплатите остаток на карте A примерно до 1500 долларов, а ваше новое соотношение для карты A составит 25% (1500/6000 =.25). Намного лучше!

3. Платите дважды в месяц Допустим, у вас были тяжелые пару месяцев с финансами. Возможно, вам нужно было перестроить свою колоду (поднимая руку) или купить новый холодильник. Если вы кладете большие предметы на кредитную карту, чтобы получить вознаграждение, это может временно вывести из строя ваш коэффициент использования (и ваш кредитный рейтинг).

Вы знаете, что звонили, чтобы узнать дату закрытия? Сделайте платеж за две недели до даты закрытия, а затем произведите еще один платеж непосредственно перед датой закрытия.Это, конечно, предполагает, что у вас есть деньги, чтобы оплатить свои большие расходы к концу месяца.

Не используйте кредитную карту для оплаты большого счета, если вы планируете иметь остаток на счете. Сложные проценты довольно быстро создадут уродливую кучу долгов. Кредитные карты никогда не должны использоваться для долгосрочных ссуд, если у вас нет карты с нулевой начальной годовой процентной ставкой на покупки. Даже в этом случае вы должны следить за балансом на карте и быть уверенным, что сможете оплатить счет до окончания вводного периода.

4. Увеличьте кредитный лимитЕсли у вас есть проблемы с перерасходом средств, не пытайтесь это сделать.

Цель состоит в том, чтобы увеличить кредитный лимит по одной или нескольким картам, чтобы коэффициент использования снизился. Но опять же, это сработает только в вашу пользу, если вы не чувствуете себя обязанным использовать только что доступный кредит.

Но опять же, это сработает только в вашу пользу, если вы не чувствуете себя обязанным использовать только что доступный кредит.

Я также не рекомендую пробовать это, если вы пропустили платежи эмитенту или у вас есть тенденция к снижению. Эмитент может рассматривать ваш запрос на увеличение кредитного лимита как знак того, что вы приближаетесь к финансовому кризису, и нуждается в дополнительных кредитах.Я действительно видел этот результат в уменьшении кредитных лимитов. Поэтому убедитесь, что ваша ситуация выглядит стабильной, прежде чем просить о повышении.

Тем не менее, пока вы были отличным клиентом и у вас достаточно высокий рейтинг, это хорошая стратегия, которую стоит попробовать.

Все, что вам нужно сделать, это позвонить в компанию, обслуживающую вашу кредитную карту, и попросить увеличить кредитный лимит. Прежде чем звонить, запомните сумму. Сделайте эту сумму немного выше, чем вы хотите, на случай, если они почувствуют необходимость в переговорах.

Помните пример в №1? На карте А установлен лимит в 6000 долларов, а на балансе у вас есть 2500 долларов. Это коэффициент использования 42% (2,500 / 6,000 = 0,416, или 42%).

Если ваш лимит вырастет до 8 500 долларов, то ваше новое соотношение будет более приятным — 29% (2,500 / 8,500 = 0,294, или 29%). Чем выше предел, тем ниже будет ваш коэффициент, и это поможет вам набрать очки.

5. СмешайтеНесколько лет назад я понял, что у меня не так много кредитов. У меня есть кредитные карты с низким коэффициентом использования и ипотека, но я не выплачивал ссуду в рассрочку уже пару десятилетий.

Я хотел поднять свой балл, поэтому решил взять автокредит по очень низкой ставке. Я потратил год на то, чтобы расплачиваться за это, чтобы пополнить свой кредит. Сначала мой результат немного снизился, но примерно через полгода мой результат начал расти. Ваш кредитный портфель составляет всего 10% от вашего рейтинга FICO, но иногда эта небольшая часть может поднять вас с хорошего кредита на отличный.

Я не планировал подавать заявку на получение кредита в течение следующих шести месяцев, поэтому мой подход был хорош.Но если вы рефинансируете ипотечный кредит (или планируете что-то еще действительно крупное) и хотите быстрого прироста, не используйте эту стратегию. Это хороший вариант для долгосрочного подхода.

ИтогЕсли вы хотите повысить свой кредитный рейтинг, вы должны следовать двум основным правилам:

Во-первых, держите остаток на кредитной карте небольшим.

Во-вторых, вовремя оплачивайте счета ( и полностью ). Сделайте эти две вещи, а затем примените один или несколько хитрых способов, описанных выше, чтобы дать толчок вашему счету.

И помните — , а не , должны иметь баланс, чтобы набрать хорошие очки. Если вы сделаете это, вы окажетесь на скользкой дороге к долгам.

Другие истории на Clark.com, которые могут вам понравиться:Что такое хороший кредитный рейтинг? Как улучшить свой и сохранить его: Life Kit: NPR

Кредитные баллы. Если вы когда-либо снимали квартиру, покупали машину или подавали заявку на получение кредита, вы знаете, что это такое. Это показатель, который говорит кредиторам, насколько вы финансово надежны и насколько хорошо вы выплачиваете свои долги.Но это еще не все.

Если вы когда-либо снимали квартиру, покупали машину или подавали заявку на получение кредита, вы знаете, что это такое. Это показатель, который говорит кредиторам, насколько вы финансово надежны и насколько хорошо вы выплачиваете свои долги.Но это еще не все.

Есть правила игры с кредитным рейтингом. Их просто не так-то просто найти.

«Это действительно игра, в которой чем меньше вы знаете, тем больше человек, которому вы должны, может заработать на вас», — говорит Тиффани Аличе, также известная как Budgetnista.

Например, вы, вероятно, слышали противоречивые советы, когда дело касается вашего кредита, например: Вы должны полностью погашать свою кредитную карту каждый месяц. И тогда нет, не стоит каждый месяц полностью оплачивать карту, лучше оставить небольшой баланс.Аличе говорит, что есть все виды смешанных сообщений.

«Вам не в интересах кредитора знать, как играть в эту игру, потому что, если вы знаете, как играть в эту игру, они не зарабатывают никаких денег», — говорит Аличе.

Но, к счастью, Алише говорит, что правила не так уж и сложно соблюдать, если вы знаете, какие они есть. Из всех основных финансовых принципов (долг, бюджетирование, инвестирование, страхование), по словам Алише, манипулировать кредитом проще всего.

Во-первых, мы дадим вам несколько уловок и советов, как повысить ваш кредитный рейтинг.Затем мы дадим вам базовое представление о том, как работают кредитные рейтинги.

Что считается хорошим кредитным рейтингом?

Существует множество калькуляторов кредитного рейтинга, но Алише рекомендует сосредоточиться на вашем счете FICO. «Если у вас приличный балл FICO, который обычно используется большинством кредиторов, то ваши [другие] баллы, вероятно, будут хорошими независимо от того, какую систему кредитных баллов кто-то использует», — говорит она.«Оценка FICO колеблется от 300, что соответствует F минус, минус, минус, до 850, что означает A плюс, плюс, плюс, плюс». И она говорит, что нет смысла пытаться набрать 850, если ваш результат 740 или выше. «Скорее всего, вы получите положительный ответ на большинство вопросов, о которых вы просите, когда дело касается вашего кредита, когда вы наберете 740», — говорит она.

И она говорит, что нет смысла пытаться набрать 850, если ваш результат 740 или выше. «Скорее всего, вы получите положительный ответ на большинство вопросов, о которых вы просите, когда дело касается вашего кредита, когда вы наберете 740», — говорит она.

Как я могу улучшить свой кредитный рейтинг?

Если у вас нет кредита, небольшого кредита или плохого кредита, родитель, друг или член семьи (который вовремя оплачивает счета и имеет хорошую кредитную историю) могут сделать что-то, чтобы повысить ваш кредитный рейтинг.Они могут добавить вас к своей кредитной карте в качестве авторизованного пользователя … и вы унаследуете их хороший кредит с этой карты.

«Да, вы можете унаследовать хорошее поведение, но вы также можете унаследовать плохое. Итак, вы хотите убедиться, что вы являетесь авторизованным пользователем того, кто рассчитывается каждый месяц полностью», — сказал Аличе.

Это основная хитрость для кредитного рейтинга Алише.

«На самом деле целью авторизованного пользователя было дать молодым людям доступ к карте, к которой они обычно не имеют доступа. Но мы этим не пользуемся. Мы просто используем его, чтобы повысить их кредитный рейтинг ».

Но мы этим не пользуемся. Мы просто используем его, чтобы повысить их кредитный рейтинг ».

Отец Алише на самом деле сделал это для нее.

Если вы хотите добавить кого-то в качестве авторизованного пользователя, позвоните в свой банк или компанию, выпускающую кредитную карту, и попросите добавить авторизованного пользователя. пользователя на свою кредитную карту. Технически вы можете предоставить этому авторизованному пользователю доступ к своей физической кредитной карте, но Алише не рекомендует этого делать. Просто добавьте его как пользователя без карты, чтобы повысить его кредитный рейтинг.

Никогда не приближайтесь к пределу расходов по кредитной карте

Допустим, компания, выпускающая вашу кредитную карту, сообщает вам, что у вас может быть кредитная карта с лимитом расходов в 100 долларов.Вот сколько денег вы можете занять и потратить. Но … вам не стоит тратить всю сумму. Вы даже не должны приближаться к своему пределу в 100 долларов. Вы должны тратить гораздо меньше. Всего 30% от вашего лимита расходов, то есть 30 долларов. Если лимит вашей кредитной карты составляет 1000 долларов, вы можете потратить 300 долларов. Если вы потратите более 30% от своего лимита, это повредит вашей кредитной истории.

Вы даже не должны приближаться к своему пределу в 100 долларов. Вы должны тратить гораздо меньше. Всего 30% от вашего лимита расходов, то есть 30 долларов. Если лимит вашей кредитной карты составляет 1000 долларов, вы можете потратить 300 долларов. Если вы потратите более 30% от своего лимита, это повредит вашей кредитной истории.

Итак, если у вас хороший кредитный рейтинг и вы хотите его поддерживать, можно потратить 30% от лимита кредитной карты. Если у вас есть лимит кредитной карты в 100 долларов, и вы тратите только 30 долларов в месяц, это позволит вам использовать свою карту на 30%, и такие люди кредитного рейтинга.

Если вы хотите повысить свой кредитный рейтинг, вам нужно потратить менее 30% от вашего лимита расходов. Используйте только 20 долларов из лимита вашей кредитной карты. Или 15 долларов (если ваш лимит 100 долларов). Это показывает кредитному бюро, что вам не нужен весь их кредит. И по какой-то причине это увеличивает ваш кредитный рейтинг.

Если вам действительно необходимо использовать весь лимит кредитной карты, один из способов обойти это — выплатить остаток до даты выписки. Дата вашей выписки отличается от срока платежа.Дата выписки — это день, когда компании, выпускающие кредитные карты, уведомляют кредитные бюро об использовании вашей карты. Если вы можете опередить их и погасить карту до того, как о ней сообщат, вы можете использовать более 30% своего лимита расходов.

Дата вашей выписки отличается от срока платежа.Дата выписки — это день, когда компании, выпускающие кредитные карты, уведомляют кредитные бюро об использовании вашей карты. Если вы можете опередить их и погасить карту до того, как о ней сообщат, вы можете использовать более 30% своего лимита расходов.

Иногда бывает трудно найти дату выписки. Алише рекомендует вам напрямую позвонить в свой банк или компанию-эмитент кредитной карты и узнать дату выписки.

Что лучше для вашей кредитной карты: оплачивать ее полностью каждый месяц или держать небольшой баланс?

«Выплата долга в полном объеме каждый месяц подобна волшебной пыли на вашем кредитном рейтинге.Это как если бы вы выплатили ипотеку. Это как если бы вы расплатились за машину, — говорит Аличе. Неважно, насколько велик или мал ваш баланс. Кредитное бюро просто хочет, чтобы вы выплачивали свой баланс полностью каждый месяц. Это привычка, которая имеет значение. .

Это привычка, которая имеет значение. .

Вы, возможно, слышали, что держать небольшой баланс — это хорошо, но Алише говорит, что это заблуждение.

«Только компании, выпускающие кредитные карты, хотят, чтобы вы сохраняли баланс, потому что если вы не сохраняете баланс, то какие они? собираешься обвинить тебя? При полной оплате комиссии нет.«

А как насчет того, чтобы просить об увеличении кредитного лимита? Можете ли вы попросить об этом? Это повредит вашей оценке?

Когда вы попросите об увеличении кредитного лимита, по словам Алише, компания, выпускающая кредитную карту, либо« жестко Запрос »или« мягкий запрос ».« Жесткий запрос »- это когда вы даете кому-то разрешение« просмотреть все ваши оценки, а затем он принимает решение, хотят ли они предоставить вам ссуду ». Этот запрос может повлиять на ваш кредитный рейтинг.

Прежде чем попросить прибавку, спросите в своей компании, обслуживающей кредитную карту, если это сложный запрос. Если это так, вам нужно спросить себя, стоит ли это потенциального кредитного рейтинга. По словам Алише, невозможно узнать, одобрят ли вас повышение, но если у вас высокий балл (740 или выше), у вас больше шансов получить одобрение.

Если это так, вам нужно спросить себя, стоит ли это потенциального кредитного рейтинга. По словам Алише, невозможно узнать, одобрят ли вас повышение, но если у вас высокий балл (740 или выше), у вас больше шансов получить одобрение.

А вот и кредитный рейтинг 101:

Из чего состоит мой кредитный рейтинг?

Пять компонентов, составляющих ваш кредитный рейтинг:

- История платежей (35% вашего кредитного рейтинга): это наиболее важная часть вашего кредитного рейтинга.По сути, история платежей означает то, что звучит так: платите ли вы людям, которым вы должны, вовремя? Это относится к школьным ссудам, кредитным картам и т. Д.

- Сумма задолженности (30% от вашего кредитного рейтинга): Считайте это своим пределом расходов. (Это использование кредита, о котором мы говорили выше). Вы никогда не хотите, чтобы баланс вашей кредитной карты превышал 30% от вашего лимита расходов. Аличе говорит, что у компаний, выпускающих кредитные карты, есть небольшой триггер, который гласит: «Опасность, опасность, опасность, она использует слишком много средств своей карты.У нее, должно быть, финансовая травма и беспорядки ». Вот почему они наказывают вас, понижая ваш счет [если вы потратите более 30% своего кредитного лимита]. Потому что, если у вас низкий балл, знаете что? Вы не можете претендовать на получение большего долга. Видите ли, они буквально замедляют вас ». Итак, 30% — это новые 100%.

- Длина кредитной истории (15% вашего кредитного рейтинга): чем дольше у вас был кредит, тем сильнее эта часть вашего кредитного рейтинга будет. Держите свою старую кредитную карту открытой и ежемесячно оплачивайте небольшой повторяющийся счет, и вам не придется сильно беспокоиться об этих 15%.

- Новый кредит (10%): Каждый раз, когда вы открываете новую кредитную линию (подумайте: подача заявки на ссуду или новую кредитную карту), это 10% вашей оценки. Вы можете потерять баллы, просто подав заявку на получение новой кредитной карты, поэтому убедитесь, что вы не подаете заявку на новый кредит, если он вам действительно не нужен. Покупка автомобиля или попытка получить разрешение на аренду, вероятно, того стоит. Но стоит ли того четвертая кредитная карта? Возможно, нет.

- Credit Mix (10%): Вам не нужно ничего делать для этого компонента.Кредиторы просто хотят видеть, что у вас есть сочетание кредита, такого как возобновляемый кредит, например, кредитная карта, и некоторые кредитные ссуды в рассрочку, например, ипотека. «Им просто нравится видеть, что у вас есть микс», — говорит Аличе. «Чем дольше вы живете, тем больше у вас будет микса».

Аличе говорит, что у компаний, выпускающих кредитные карты, есть небольшой триггер, который гласит: «Опасность, опасность, опасность, она использует слишком много средств своей карты.У нее, должно быть, финансовая травма и беспорядки ». Вот почему они наказывают вас, понижая ваш счет [если вы потратите более 30% своего кредитного лимита]. Потому что, если у вас низкий балл, знаете что? Вы не можете претендовать на получение большего долга. Видите ли, они буквально замедляют вас ». Итак, 30% — это новые 100%.

Аличе говорит, что у компаний, выпускающих кредитные карты, есть небольшой триггер, который гласит: «Опасность, опасность, опасность, она использует слишком много средств своей карты.У нее, должно быть, финансовая травма и беспорядки ». Вот почему они наказывают вас, понижая ваш счет [если вы потратите более 30% своего кредитного лимита]. Потому что, если у вас низкий балл, знаете что? Вы не можете претендовать на получение большего долга. Видите ли, они буквально замедляют вас ». Итак, 30% — это новые 100%. Вы можете потерять баллы, просто подав заявку на получение новой кредитной карты, поэтому убедитесь, что вы не подаете заявку на новый кредит, если он вам действительно не нужен. Покупка автомобиля или попытка получить разрешение на аренду, вероятно, того стоит. Но стоит ли того четвертая кредитная карта? Возможно, нет.

Вы можете потерять баллы, просто подав заявку на получение новой кредитной карты, поэтому убедитесь, что вы не подаете заявку на новый кредит, если он вам действительно не нужен. Покупка автомобиля или попытка получить разрешение на аренду, вероятно, того стоит. Но стоит ли того четвертая кредитная карта? Возможно, нет.Что не входит в мой кредитный рейтинг?

Кредитные бюро не принимают во внимание вашу работу, ваш доход, сколько денег вы накопили, ваше семейное положение или наличие детей.

Когда я должен начать создание кредита?

Начните наращивать кредит, когда знаете, что можете эффективно им управлять. Берите кредит, только если знаете, что не будете злоупотреблять им. Аличе говорит, что она предпочла бы, чтобы кто-то не брал кредит, чем жестоко злоупотреблял им. «Злоупотребление им гораздо вреднее», чем наличие «тонкого файла».

Сколько кредитных линий у меня должно быть?

Обычно, если вы хотите купить дом, по словам Алише, банк будет искать около трех кредитных линий.«Так что я думаю, что если и была золотая середина, так это она: три кредитных линии», — говорит она.

Это было бы похоже на оплату автомобиля, кредитную карту и студенческий заем. Это три кредитных линии. А если у вас есть пять кредитных линий, это неплохо, — говорит Алише.

«Это не обязательно плохо, если вы хорошо ими управляете», — говорит она. «Для меня, наверное, лучше всего от трех до десяти. Но, честно говоря, зачем вам больше пяти?»

Где я могу узнать свой кредитный рейтинг?

Некоторые люди могут найти кредитный рейтинг через свой портал онлайн-банкинга. Здесь вы можете получить свой балл FICO. Вы также можете узнать свой балл в одном из основных агентств кредитной информации: Experian, TransUnion и Equifax.

Здесь вы можете получить свой балл FICO. Вы также можете узнать свой балл в одном из основных агентств кредитной информации: Experian, TransUnion и Equifax.

Вы можете ожидать немного разные оценки в зависимости от того, куда вы смотрите. Вот дополнительная информация о том, как узнать свой результат.

Подкаст-часть этого выпуска была подготовлена Клэр Мари Шнайдер.

Мы будем рады услышать от вас. Оставьте нам голосовое сообщение по телефону 202-216-9823 или напишите нам по телефону LifeKit @ npr.орг .

Чтобы получить больше Life Kit, подпишитесь на нашу рассылку новостей .

лучших способов улучшить свой кредитный рейтинг в 2021 году

Содержание

- TL; DR (Резюме статьи)

- Введение

- Сколько времени нужно, чтобы создать кредит?

- шагов для улучшения вашего кредитного рейтинга

- Осторожно погасить долг

- Поддерживайте низкий остаток на кредитной карте

- Кредитное плечо для платежей по ипотеке / автомобилю / коммунальным услугам / сотовому телефону

- Проверяйте свои бесплатные кредитные отчеты на наличие ошибок

- Увеличьте кредитный лимит

- шагов по увеличению кредита в долгосрочной перспективе

- Повысьте эффективность использования кредита

- Поддержание здорового кредитного портфеля

- Оплачивайте счета вовремя

- Кредитное плечо для платежей по ипотеке / автомобилю / коммунальным услугам / сотовому телефону

- Подавать заявку и открывать новые кредитные счета только по мере необходимости

- Не закрывайте неиспользуемые счета кредитных карт

- Избегайте подачи заявки на получение тонны кредитных продуктов

- Часто задаваемые вопросы о кредитном рейтинге

- Что такое кредитный рейтинг?

- Почему важен ваш кредитный рейтинг?

- Преимущества хорошего кредитного рейтинга

- Какой средний кредитный рейтинг по возрасту?

TL; DR (Краткое содержание статьи)

Основными факторами кредитного рейтинга являются:

- История платежей (кредитная история)

- Использование кредита

- Кредитный возраст

- Различные виды кредитов (кредитный микс)

- Количество запросов

Каждый из этих факторов играет роль на вашем пути к улучшению кредитного рейтинга. Первые два обычно составляют 65% от общего веса вашего кредитного рейтинга, поэтому убедитесь, что вы оплачиваете свои счета вовремя и сохраняете коэффициент использования кредита ниже 30% или, еще лучше, 10%, и вы должны начать видеть, что ваш кредит улучшается со временем. .

Первые два обычно составляют 65% от общего веса вашего кредитного рейтинга, поэтому убедитесь, что вы оплачиваете свои счета вовремя и сохраняете коэффициент использования кредита ниже 30% или, еще лучше, 10%, и вы должны начать видеть, что ваш кредит улучшается со временем. .

Если вы готовы начать путь к улучшению своего кредитного рейтинга, вы можете получить персональную бесплатную кредитную карту от Credit Sesame и узнать свои базовые цифры сегодня.

Введение

Прощай, 2020! Поскольку мы избавляемся от года, который все будут счастливы оставить в прошлом, нет лучшего времени, чем сейчас, чтобы смотреть в позитивное будущее.

Хорошая кредитная история в целом является важной частью успешного финансового будущего. Положительный результат может открыть двери для работы, квартиры и даже возможности включить ваши коммунальные услуги.

В этой статье вы узнаете, как как можно быстрее улучшить свой кредитный рейтинг, но помните, что это может занять некоторое время. Нет никаких гарантий, так как все зависит от вашей конкретной ситуации.

Нет никаких гарантий, так как все зависит от вашей конкретной ситуации.

Сколько времени нужно, чтобы восстановить кредит?

Во многом это зависит от негативной информации (т.е. просроченные платежи, банкротство, слишком много запросов и т. д.), которая указана в вашем кредитном отчете. Это может занять от 1 месяца до 12 месяцев и более. Все зависит от ваших прошлых и будущих занятий.

Продолжительность времени, необходимого для улучшения, может зависеть от причин отрицательных оценок, нанесенных вашему кредитному рейтингу, таких как просрочка или счет взыскания. К сожалению, они останутся с вами до достижения определенного возраста.

- Запросы остаются в вашем отчете до 2 лет

- Просрочка на срок до 7 лет

- Банкротство может длиться 7-10 лет

Восстановление кредита и улучшение кредитного рейтинга требует времени; и, к сожалению, вы не можете воспользоваться быстрыми путями.Все, что вы можете сделать, — это очистить другие элементы, которые находятся в пределах вашего контроля, которые мы изложили в этой статье.

шагов для улучшения вашего кредитного рейтинга

Как упоминалось ранее, «быстрого решения» плохой кредитной истории не существует, но есть определенные вещи, которые находятся под вашим контролем, над которыми вы можете начать работать сегодня. Ниже приведены основные способы улучшить свой кредитный рейтинг:

1. Осторожно погасить долг

Погашение непогашенной задолженности по взысканию поможет… не так ли? Не обязательно, и мы объясним подробнее ниже.Иногда он просто сбрасывает часы и еще сильнее забивает вашу историю. Здесь нужно знать три вещи:

- Новейшие версии FICO® и VantageScore® игнорируют платные коллекции

- Сначала погасите самые последние просроченные счета, потому что они больше всего повредят вашему счету

- Немедицинское взыскание долга повредит вашему счету больше, чем медицинские сборы

Исправление неоплаченных сборов может быть еще одним важным компонентом улучшения вашей оценки. Однако будьте осторожны, так как погашение некоторых счетов в взыскание не всегда улучшит ваш счет, но может фактически сбросить часы, показывающие, сколько времени потребуется, чтобы этот долг упал из вашего отчета. Проведите свое исследование.

Проведите свое исследование.

2. Поддерживайте низкий остаток на кредитной карте

Коэффициент использования вашего кредита обычно учитывает почти столько же, сколько история платежей. Использование кредита — это сумма общей задолженности по сравнению с общим кредитным лимитом. Очень высокий уровень использования кредита или суммы задолженности означает, что ваши кредитные карты могут быть исчерпаны или закрыты. Например, если у вас есть задолженность в размере 3000 долларов с комбинированным кредитным лимитом в 4000 долларов, ваш коэффициент использования кредита составляет 75 процентов.

Решение: снизьте свой баланс.Чем ниже ваш коэффициент, тем лучше прирост. Люди с наивысшими кредитными рейтингами обычно используют не более 10 процентов доступного кредита.

Использование кредита рассчитывается для каждой кредитной карты, а также для общего счета. Даже одна взятая кредитная карта может навредить вашему счету.

3. Проверяйте свои бесплатные кредитные отчеты на наличие ошибок

Нет ничего безупречного. Ошибки случаются. Исправление ошибок — самый простой способ улучшить свой результат. По данным Федеральной торговой комиссии, каждый пятый потребитель имеет ошибку хотя бы в одном из своих кредитных отчетов.Не позволяйте искаженной информации стать причиной плохой репутации, если ее относительно легко исправить.

Ошибки случаются. Исправление ошибок — самый простой способ улучшить свой результат. По данным Федеральной торговой комиссии, каждый пятый потребитель имеет ошибку хотя бы в одном из своих кредитных отчетов.Не позволяйте искаженной информации стать причиной плохой репутации, если ее относительно легко исправить.

Регулярная проверка своего кредитного рейтинга — важный первый шаг на пути к его улучшению. Как вы можете вызвать номер, если не знаете, что это такое? Как видно из приведенной ниже таблицы, те, кто регулярно проверяет свои баллы, видят преимущества.

4. Увеличьте кредитный лимит

По своей природе обращение к банкам с просьбой об увеличении кредитных лимитов для ваших карт приведет к снижению коэффициента использования кредита при условии, что вы также не увеличите свои привычки тратить.

Это может быть отличной стратегией оптимизации кредитного рейтинга, поскольку она принесет пользу вам независимо от вашего текущего кредитного рейтинга. Даже те, у кого есть отличная кредитная история, могут увидеть небольшое повышение своей оценки за счет увеличения своих кредитных лимитов и ответственных действий с этим увеличением.

Шаги по увеличению кредита в долгосрочной перспективе

1. Повысьте эффективность использования кредита

Вы не можете исчерпать свои кредитные карты и по-прежнему иметь хороший кредитный рейтинг. Вам нужно поддерживать низкие коэффициенты.Одна из наших философий заключается в том, что вы должны делать покупки с помощью кредитной карты (исключение составляют чрезвычайные ситуации), когда вы можете оплачивать их из своего кармана.

Улучшение использования кредита — второй по важности шаг к улучшению вашего кредитного профиля. Успешные соискатели кредита и лица с наивысшими баллами обычно имеют самый низкий процент использования кредита по отношению к общей сумме кредита, который у них есть.

Влияние использования кредита на ваш кредитный рейтинг

| Использование кредита | Средний кредитный рейтинг |

|---|---|

| 0% | 692 |

| 1-10% | 753 |

| 11-30% | 703 |

| 31-50% | 664 |

| 51-70% | 636 |

| 71% | 617 |

newyorkfed.org/microeconomics/databank.html

newyorkfed.org/microeconomics/databank.htmlСхема здесь довольно ясна — не злоупотребляйте кредитом, иначе вы рискуете значительно снизить кредитный рейтинг. Просто сравните тех, у кого средний коэффициент использования 1-10% и кредитный рейтинг 753, с теми, у кого 51-70% и кредитный рейтинг 636.

Возможность подать заявку на новый кредит или ссуду станет намного сложнее, когда вы окажетесь в диапазоне среднего или плохого кредитного рейтинга.

2. Поддержание здорового кредитного портфеля

Кредитные бюро хотят видеть доказательства того, что вы можете успешно управлять различными типами кредитов.Например, студенческие ссуды, ипотечные ссуды и автокредиты — это ссуды в рассрочку с фиксированным платежом, но кредитная карта или кредитная линия собственного капитала представляет собой возобновляемый кредит с переменными платежами.

Кредиторы хотят знать, что вы можете работать с различными типами кредитных продуктов, и благосклонно относятся к тем, у кого открыто несколько кредитных счетов. Однако будьте осторожны, открывая слишком много новых учетных записей одновременно. Кредиторы негативно относятся к множеству заявок на выдачу кредитных карт.

Однако будьте осторожны, открывая слишком много новых учетных записей одновременно. Кредиторы негативно относятся к множеству заявок на выдачу кредитных карт.

Кредитный микс и временные рамки изменения в результате

| Виды кредитов (открытый, необеспеченный, обеспеченный, возобновляемый, рассрочка) | Типичное воздействие для оценки | Сколько времени нужно, чтобы увидеть изменения |

Два типа | 10-15 баллов | 1-2 месяца |

Три типа | 10-15 баллов | 1-2 месяца |

Четыре типа | 15-20 баллов | 1-2 месяца |

Пять типов | 12-20 баллов | 1-2 месяца |

02.18 и набрал 500 ответов.

02.18 и набрал 500 ответов.Хотя сочетание кредитов не имеет большого значения для улучшения вашего кредитного рейтинга, улучшение различных типов кредитов, которые у вас есть, может значительно повысить вашу кредитоспособность.

Среднее время, чтобы увидеть улучшение кредитного рейтинга (влияние кредитного микса)

| Факторы кредитного рейтинга | 0–3 месяца | 3-6 месяцев | 6-12 месяцев | 12+ месяцев |

История платежей | +20 баллов | +36 баллов | +48 баллов | +60 баллов |

Использование кредита | +15 очков | +29 баллов | +41 балл | +55 баллов |

Длина кредитной истории | +5 очков | +7 очков | +12 баллов | +20 баллов |

| Кредитный микс | +10 очков | +11 очков | +12 баллов | +14 баллов |

Новый кредит | +10 очков | +9 баллов | +7 очков | +6 очков |

Опрос завершен в течение 24 месяцев с 15.02.2016 по 15.02.2018.

Опрос завершен в течение 24 месяцев с 15.02.2016 по 15.02.2018.3. Оплачивайте счета вовремя

Фактором номер один в вашей оценке является ваша история платежей. Просроченные платежи могут быстро снизить ваш кредитный рейтинг. Каждый платеж помогает, но только один пропущенный платеж может помешать этому процессу. Если вы пропустили срок платежа, произведите платеж как можно скорее, поскольку кредиторы обычно не сообщают о платеже с опозданием в течение 30 дней после его срока.

Так как это обычно составляет около 35 процентов вашей оценки, вы не можете позволить себе игнорировать это.Вместо этого сделайте оплату счетов приоритетом. Если вам нужно составить расписание, сделайте это. Если для этой цели вам нужен специальный календарь, сделайте это. Что бы ни потребовалось, чтобы добиться строгого графика платежей, это должно произойти.

4. Кредитное плечо при оплате ипотечного кредита / автомобиля / коммунальных услуг / сотового телефона

Оплата счетов каждый раз вовремя может помочь восстановить ваш кредитный рейтинг. Вместо того, чтобы оплачивать ваши счета, такие как ипотека, автокредит, коммунальные услуги и мобильный телефон, с вашего текущего счета или наличными, мы предлагаем оплату кредитной картой, чтобы кредитные бюро регистрировали ваши своевременные платежи.

Вместо того, чтобы оплачивать ваши счета, такие как ипотека, автокредит, коммунальные услуги и мобильный телефон, с вашего текущего счета или наличными, мы предлагаем оплату кредитной картой, чтобы кредитные бюро регистрировали ваши своевременные платежи.

В отличие от малого бизнеса, отдельные лица не могут самостоятельно сообщать трем крупным компаниям, предоставляющим кредитные отчеты. Однако существуют сторонние службы, которые могут сообщать информацию от вашего имени. Но вам может не понадобиться это делать, если вы каждый раз платите вовремя кредитной картой. Компании-эмитенты вашей кредитной карты автоматически отправят эту информацию в кредитные бюро в течение 45-60 дней для вашего кредитного отчета.

5. Подавайте заявку и открывайте новые кредитные счета только по мере необходимости

Когда вы подаете заявку на новую кредитную карту, вы, скорее всего, активируете жесткое расследование, также называемое жестким требованием.Серьезные запросы появляются в вашем кредитном отчете и могут привести к снижению вашего кредитного рейтинга. Например, четыре сложных запроса в течение 90 дней могут снизить ваш кредитный рейтинг на 50 пунктов. Жесткие запросы также могут оставаться в вашем кредитном отчете в течение двух лет.

Например, четыре сложных запроса в течение 90 дней могут снизить ваш кредитный рейтинг на 50 пунктов. Жесткие запросы также могут оставаться в вашем кредитном отчете в течение двух лет.

Кроме того, кредиторы могут забеспокоиться, если они увидят несколько сложных запросов в кредитном отчете и могут рассматривать вас как заемщика с высоким уровнем риска. Вам следует избегать подачи заявки на получение нескольких карт одновременно и / или в короткие сроки.Хорошее практическое правило — подождать около шести месяцев после подачи заявки на кредитную линию, прежде чем подавать заявку на другую.

6. Не закрывайте неиспользуемые счета кредитных карт

Хотя сохранение неиспользованных кредитных карт может показаться нелогичным, в целом не следует закрывать их только потому, что они не использовались. Старые карты показывают кредитору, что у вас более длинная кредитная история. Это становится важным, если вы подаете заявку на ипотеку или любой другой вид ссуды.

Кредитный возраст обычно составляет около 15% вашего кредитного рейтинга. Поскольку со временем вы будете набирать баллы в этой категории, вам не следует закрывать старые или уже оплаченные счета.

Поскольку со временем вы будете набирать баллы в этой категории, вам не следует закрывать старые или уже оплаченные счета.

Кроме того, если вы закроете счет кредитной карты, использование кредита может увеличиться, что может снизить ваш кредитный рейтинг.

7. Избегайте подачи заявки на получение тонны кредитных продуктов

Каждый запрос о вашем кредите, что происходит с каждой кредитной заявкой, может снизить ваш счет на несколько пунктов. Мягкие запросы, которые включают в себя проверки трудоустройства, самопроверки и запросы для предварительной квалификации вас для получения рекламных предложений, не повредят вашей оценке.Сложные запросы — это запросы, сделанные в результате заявки на новый кредит. Сложные запросы — это запросы, которые вы должны стремиться ограничить в короткие сроки, как обсуждалось выше.

Кредитный рейтинг FAQ

Что такое кредитный рейтинг?

Кредитный рейтинг — это число в диапазоне от 300 до 850, присвоенное одним или всеми из трех кредитных бюро, которое отражает кредитный рейтинг потребителя и в значительной степени определяется его кредитной историей, такой как: общая сумма долга. , история погашения кредитов, количество открытых счетов и др.Чем выше кредитный рейтинг, тем он привлекательнее для кредиторов. Кредиторы используют кредитные баллы для оценки вероятности того, что физическое лицо будет своевременно погашать ссуды.

, история погашения кредитов, количество открытых счетов и др.Чем выше кредитный рейтинг, тем он привлекательнее для кредиторов. Кредиторы используют кредитные баллы для оценки вероятности того, что физическое лицо будет своевременно погашать ссуды.

Как видно из диаграммы ниже, история платежей является самым важным фактором, когда речь идет о вашем кредитном рейтинге FICO. После этого идет использование кредита, и оба вместе составляют основную часть вашего счета. Это не значит, что вы должны игнорировать другие действующие факторы, но поймите, что это основные игроки здесь.Факторные веса, хотя и могут варьироваться, обычно одинаковы для оценок Vantage и Experian.

Коэффициенты расчета модели скоринга FICO (вес)

| Кредитные факторы | Кредитный счет Вес |

История платежей | 35% |

Использование кредита | 30% |

Кредитный возраст | 15% |

Различные виды кредитов | 10% |

Количество запросов | 10% |

myfico.com/credit-education/whats-in-your-credit-score

myfico.com/credit-education/whats-in-your-credit-scoreПочему важен ваш кредитный рейтинг?

Когда дело доходит до улучшения кредитной истории, нельзя терять время зря. Низкий кредитный рейтинг может показаться неважным, пока не придет время использовать свой кредит для автокредитования, ипотеки, страхования и многих других важных жизненных событий. Американцы с низким кредитным рейтингом могут не иметь права занимать деньги на эти вещи и / или могут получить гораздо более высокие процентные ставки, чем кто-либо с более высоким кредитным рейтингом.Чем раньше вы начнете работать над созданием и улучшением своего кредитного рейтинга, тем легче вам будет выполнить эти задачи.

Преимущества хорошего кредитного рейтинга

Чем выше ваш счет, тем ниже обычно будут процентные ставки и тем легче вам будет получить кредит, который откроет вам больше возможностей для достижения ваших финансовых целей. И чем ниже ваш кредитный рейтинг, тем сложнее получить низкие страховые ставки, оформить кредитную карту и многое другое. Делайте больше со своим кредитным рейтингом.

Делайте больше со своим кредитным рейтингом.

Вы можете быть уверены, что мы соблюдаем строгую редакционную честность при написании и оценке; однако мы получаем компенсацию, когда вы переходите по ссылкам на продукты наших партнеров и получаете одобрение.

Простые советы, которые помогут поднять свой кредитный рейтинг

1. Выполняйте платежи вовремя

Своевременная оплата счетов — это самое важное, что вы можете сделать, чтобы повысить свой рейтинг. FICO и VantageScore, которые являются двумя основными моделями скоринга кредитных карт, рассматривают историю платежей как наиболее влиятельные факторы при определении кредитного рейтинга человека.Для кредиторов способность человека не отставать от платежей по кредитной карте указывает на то, что они способны взять ссуду и выплатить ее.

Но на ваш кредитный рейтинг влияют не только счета по кредитной карте. Вам необходимо вовремя оплачивать все счета. Это включает в себя все ваши коммунальные услуги, задолженность по студенческому кредиту и любые медицинские счета, которые у вас могут быть.

2. Настройте автоплату или напоминания календаря

Если вам сложно не забыть оплачивать счета каждый месяц (так много разных сроков, так мало времени), есть простое решение: автоплата.Если вы не уверены, что сможете полностью оплатить счет, вы можете настроить его так, чтобы вы платили минимум. То же самое и с вашими коммунальными услугами: большинство крупных провайдеров позволяют вам настроить автоплату, которая автоматически снимается каждый месяц с вашего текущего или сберегательного счета (или снимает средства с вашей кредитной карты). В случае компаний, предоставляющих студенческие ссуды, некоторые из них предоставляют вам скидку на вашу процентную ставку, если вы настроили автоплату.

Если вы не хотите использовать автоплату, еще один простой вариант — настроить напоминание о платеже.Многие банки и эмитенты карт позволят вам планировать напоминания через свои веб-сайты, в том числе отправлять вам напоминания по электронной почте или push-уведомления (или и то, и другое). Вы также можете настроить приглашения календаря Google или Outlook или записать срок выполнения в физическом календаре. На самом деле не имеет значения, какую систему уведомлений вы используете, если вы платите вовремя.

Вы также можете настроить приглашения календаря Google или Outlook или записать срок выполнения в физическом календаре. На самом деле не имеет значения, какую систему уведомлений вы используете, если вы платите вовремя.

Чем раньше вы начнете платить вовремя, тем быстрее начнется улучшение вашего счета. И точно так же, как немного мотивации, старые кредитные штрафы, такие как просрочка платежа, со временем становятся все менее значимыми.Так что начните сейчас и оставайтесь последовательными.

3. Не открывайте слишком много счетов одновременно.

FICO и VantageScore проверяют количество запросов о кредите, таких как заявки на новые финансовые продукты или запросы на увеличение кредитного лимита, а также количество открытий новых счетов. Часто подобные запросы лишают вас кредита, поэтому подавайте заявки только на то, что вам действительно нужно, чтобы не повредить ваш счет.

Если вам нужна новая карта, но вы не уверены, что соответствуете требованиям, вы можете заполнить форму предварительной квалификации онлайн. Вы можете отправить столько форм предварительной квалификации, сколько захотите, поскольку они не повлияют на ваш кредитный рейтинг.

Вы можете отправить столько форм предварительной квалификации, сколько захотите, поскольку они не повлияют на ваш кредитный рейтинг.

4. Получите кредит для своевременной оплаты ежемесячных счетов за коммунальные услуги и сотовый телефон

Если вы уже несете ответственность за своевременную оплату коммунальных услуг и сотового телефона, то вам следует попробовать Experian Boost. Для потребителей это бесплатный и простой способ улучшить свои кредитные рейтинги. Принцип работы Experian Boost прост: подключите свой банковский счет (-а) к Experian Boost, чтобы он мог идентифицировать историю платежей за коммунальные, телекоммуникационные и потоковые услуги.После того, как вы проверите данные и подтвердите, что хотите добавить их в свой кредитный файл Experian, вы получите обновленную оценку FICO, которую вы получите в режиме реального времени.

Посетите Experian, чтобы узнать больше и зарегистрироваться. Зарегистрировавшись, вы мгновенно получите бесплатный кредитный отчет и оценку FICO.

5. Запросите кредитный отчет и оспорите любые ошибки в кредитном отчете.

Разумно просматривать свои кредитные отчеты от каждого из трех основных кредитных бюро: Experian, Equifax и TransUnion. Вы можете заранее контролировать свой кредит и получать три бесплатных кредитных отчета (по одному от каждого бюро) ежегодно в Annualcreditreport.com.

Обязательно проверьте свои кредитные отчеты на наличие ошибок, которые могут повлиять на ваш счет. Хотя может показаться маловероятным, что ваши отчеты будут содержать ошибки, 26% участников исследования, проведенного Федеральной торговой комиссией (FTC), обнаружили в своих отчетах по крайней мере одну ошибку, которая может сделать их более рискованными для кредиторов.

Общие ошибки, согласно My FICO, возникают, когда человек подает заявку на получение кредитной карты под другим именем, если допущена канцелярская ошибка при вводе информации из рукописного приложения или если информация о бывшем супруге остается в отчете человека. .Если вы заметили ошибку, вам следует собрать все подтверждающие доказательства и оспорить ошибку онлайн или по телефону в соответствующем бюро, которое составило неверный отчет.

.Если вы заметили ошибку, вам следует собрать все подтверждающие доказательства и оспорить ошибку онлайн или по телефону в соответствующем бюро, которое составило неверный отчет.

6. Обратите внимание на коэффициент использования кредита.

Коэффициент использования кредита (CUR) — это общий баланс кредитной карты, деленный на общий доступный кредит. Например, по данным Experian, средний американец имеет кредитный лимит в 22 589 долларов по четырем картам и на балансе в 6028 долларов. Это приводит к CUR около 27%.Эксперты обычно рекомендуют держать ваш общий CUR ниже 30%, а еще лучше — ниже 10%.

Если ваша CUR превышает 30% и у вас нет проблем с своевременной и полной оплатой счетов, вы можете позвонить в эмитент своей карты и попросить увеличить кредит. Если вы изо всех сил пытаетесь оплачивать свои счета и у вас высокий показатель CUR, разумнее определить некоторые области, в которых вы можете сократить свои расходы.

Что считается хорошим кредитным рейтингом?

FICO Scores и кредитные рейтинги VantageScore варьируются от 300 до 850, но они по-разному классифицируют хороший кредит. Вот как эти две компании классифицируют хорошую кредитоспособность, согласно Experian:

FICO

- 300-579: Очень плохо

- 580-669: Удовлетворительно

- 670-739: Хорошо

- 740-799: Очень хорошо

- 800-850: Великолепно

VantageScore

- 300-549: Очень плохо

- 550-649: Плохо

- 650-699: Удовлетворительно

- 700-749: Хорошо

- 750-850: Отлично

Хотя эта информация полезна, просто знайте, что диапазоны варьируются в зависимости от используемой модели кредитного рейтинга и того, что кредитор воспринимает как хороший кредит.Например, кредитный рейтинг 680 считается хорошим FICO, но не VantageScore. И ваш кредитор может иметь другое представление о том, какой кредитный рейтинг является хорошим.

Еще одна вещь, которую следует учитывать, — это версии кредитного скоринга, которые кредиторы используют в процессе подачи заявки — у FICO есть 19, которые наиболее часто используются кредиторами. Различные версии разделены на две основные категории: базовые оценки FICO и отраслевые оценки FICO.

Различные версии разделены на две основные категории: базовые оценки FICO и отраслевые оценки FICO.

Базовые баллы FICO, такие как FICO® Score 8, предсказывают ваши шансы не платить в соответствии с договоренностью в будущем по любому кредитному продукту, например, ипотеке, кредитной карте или студенческой ссуде.Отраслевые рейтинги FICO®, такие как FICO® Auto Score 8, являются более подробными и также предоставляют кредиторам подробную оценку кредитного риска, адаптированную к конкретному типу кредита, на который вы подаете заявку, например, автокредит.

Даже если ваш кредитный рейтинг находится в пределах «хорошего» диапазона, нет гарантии, что вы будете одобрены для финансового продукта, который требует хорошей кредитной истории. В процессе подачи заявки кредиторы учитывают множество факторов, помимо вашего кредитного рейтинга, например, доход и ежемесячные жилищные выплаты.

Чтобы узнать о тарифах и комиссиях по защищенной кредитной карте Discover it®, нажмите здесь .