Кредитные карты — оформить заявку на получение Кредит Европа Банка

Условные обозначения

| Возможен моментальный выпуск | Cash back*/ Бонусные баллы | Доступна «Покупка в рассрочку» | Программа лояльности | Оплата в одно касание Apple Pay | Оплата в одно касание Google Pay |

Оплата в одно касание Samsung Pay |

|

|

|

|

|

|

Карта |

Преимущества |

Максимальный |

|

Карта с овердрафтом URBAN CARD

|

|

до 600 000 ₽ |

Карта с овердрафтом CARD CREDIT PLUS

|

|

до 600 000 ₽ |

Карта с овердрафтом #TRAVELPASS

|

|

до 3 000 000 ₽ |

Москва (МО), г. Санкт-Петербург (ЛО), г. Казань)

Москва (МО), г. Санкт-Петербург (ЛО), г. Казань)Карта с овердрафтом METRO

|

|

до 500 000 ₽ |

Владимир)

Владимир)Карта с овердрафтом Ашан Visa

|

Подробнее

Покупка в рассрочку |

|

до 500 000 ₽ |

Карта с овердрафтом MEGACARD

Выпуск карты не осуществляется. Перевыпуск в случае окончания срока действия, утери возможен.

Подробнее

Перевыпуск в случае окончания срока действия, утери возможен.

Подробнее

Покупка в рассрочку |

|

до 500 000 ₽ |

Финансовая карта IKEA FAMILY

| Выпуск карты не осуществляется. Перевыпуск в случае окончания срока действия, утери возможен. Подробнее |

|

до 500 000 ₽ |

Кредитная карта CARD CREDIT

|

|

до 500 000 ₽ |

выпуск карты не осуществляется.

Перевыпуск в случае окончания срока действия, утери возможен.

выпуск карты не осуществляется.

Перевыпуск в случае окончания срока действия, утери возможен.

Кредитная карта CARD CREDIT GOLD

|

|

до 1 000 000 ₽ |

Кредитная карта METRO

С 1 октября 2019 г. выпуск карты не осуществляется.

Перевыпуск в случае окончания срока действия, утери возможен.

Подробнее выпуск карты не осуществляется.

Перевыпуск в случае окончания срока действия, утери возможен.

Подробнее

|

|

до 500 000 ₽ |

Оплата смартфоном

Архив

| Услуги | RUB | USD | EUR |

| Срок действия карты | 3 года | 3 года | 3 года |

| Чип безопасности и технология 3D-Secure | |||

Подключение к Счету и продление обслуживания Основной Карты, в том числе при ее перевыпуске при окончании срока действия или досрочном перевыпуске на новый срок действия. | 2 000 | 35 | 35 |

| Дневной лимит выдачи наличных | 300 000 | 4 000 | 4 000 |

| Месячный лимит выдачи наличных | 750 000 | 15 000 | 15 000 |

| Лимит кредитования при первичном выпуске карты | 55 000 — 650 000 | 800 — 5 000 | 750 — 5 000 |

| Все валюты | |||

| Минимальный платеж | Вносится ежемесячно и включает в себя:

| ||

| Скидка на аренду банковских сейфов | 10% | ||

Популярные кредитные карты с возможностью онлайн-оформления

Посмотрите кредитные карты в ближайших городах: Реутов, Мытищи, Долгопрудный, Видное, Щербинка.

Представленная информация является обобщенной и носит исключительно информационный характер. Окончательные условия кредитования принимаются непосредственно кредитными организациями. Наш сайт не занимается ни сбором, ни хранением пользовательской информации — переходя по ссылкам вы переходите на сайт банка или сайт партнера банка, где и заполняете онлайн форму для осуществления последующей обработки информации в строгом соответствии с законом РФ «О защите персональных данных».

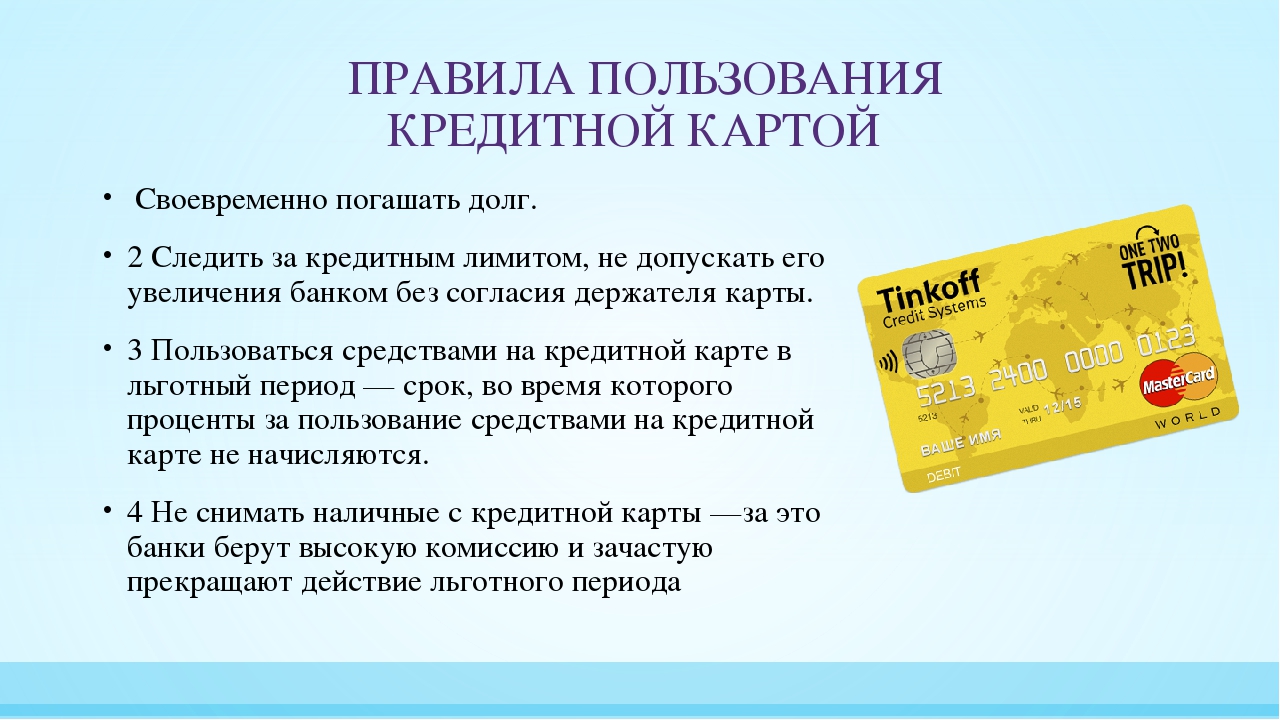

Кредитная карта — это пластиковая банковская карта, которая выдается физическому лицу для выполнения безналичных и дистанционных платежей за счет денежных средств банка. Лимит устанавливается самим банком, после оценки платежеспособности клиента.

Кредитная карта – популярный и востребованный продукт. Она проста в использовании и имеет несколько выгод, что делает ее хорошей заменой некоторым видам кредита (например, кредит на неотложные нужды или потребительский). Основные отличия карточки от других вариантов кредитования в том, что пользование кредитом можно продлевать, а отчитываться перед банком об использовании денежных средств не нужно.

Еще одно преимущество кредитных карт банков — льготный период кредитования (грейс-период), который обычно составляет 50-60 дней и более. Во время этого периода проценты не начисляются, что очень удобно и выгодно.

Если льготного периода нет, то проценты начисляются с даты первого использования денежных средств и до момента погашения долга. Если задолженность погашается хотя бы частично, кредит возобновляется на размер внесенной суммы. Этот процесс называется возобновлением кредитной линии.

С помощью банковской кредитной карты очень удобно оплачивать товары и услуги через интернет. Банки тоже заботятся о своих клиентах и для удобства предлагают заказать дополнительные услуги. К примеру, мобильный банкинг позволяет быстро узнавать о новых опциях, контролировать остаток средств на карте в режиме онлайн, отслеживать кэшбек, срочно блокировать или разблокировать кредитку.

Преимущества кредитной карты:

- при оплате картой комиссии отсутствуют;

- есть льготный (беспроцентный) срок кредитования;

- все больше карт можно оформить через онлайн-заявку;

- быстрое, иногда даже моментальное решение банка;

- доступ к счету через интернет;

- снять кредитные средства через банкомат можно круглосуточно;

- можно оплачивать товары и услуги в онлайн-режиме;

- при оплате действуют дополнительные выгодные условия: скидки, бонусы, кэшбэк;

- кредиткой можно пользоваться в России и за рубежом;

- можно быстро заблокировать карту при утрате;

- дополнительные услуги банка: мобильный банкинг, выписка он-лайн, отчет на e-mail, выписка по карточному счету и другие;

- если у вас закончился кредитный лимит – вы можете в любое время суток взять срочный микрозайм онлайн на вашу карточку.

Недостатки кредитной карты:

- при снятии денег через банкомат взимается высокая комиссия;

- клиент с низким доходом может не получить кредитную карту, или условия ее получения будут далеко не лучшими;

- льготный период может не распространяться на средства, снятые через банкомат;

- высокий процент после окончания беспроцентного срока;

- при просрочке платежа – высокие штрафные санкции.

Если вы решили заказать кредитную карту, обратите внимание на следующие пункты:

- размер комиссии при снятии средств в банкомате и за рубежом;

- срок льготного периода;

- процентная ставка по окончании льготного периода.

Погашайте долги вовремя, разумно используйте одолженные банком средства – в этом случае недостатки карты будут минимальны.

Банк «КУБ» (АО) / Creditural.ru

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02. 02.2021 г.).

02.2021 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.01.2021 г. по 02.02.2021 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.12.2020 г. по 31.12.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2020 г. по 30.11.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 06.07.2020 г. по 30.09.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 19. 05.2020 г. по 05.07.2020 г.).

05.2020 г. по 05.07.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.04.2020 г. по 18.05.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.01.2020 г. по 31.03.2020 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 12.12.2019 г. по 31.12.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 13.11.2019 г. по 11. 12.2019 г.).

12.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07.11.2019 г. по 12.11.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2019 г. по 06.11.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.07.2019 г. по 30.09.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.04.2019 г. по 30.06.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22. 04.2019 г. по 23.04.2019 г.).

04.2019 г. по 23.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.04.2019 г. пр 21.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 13.02.2019 г. по 31.04.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 28.01.2019 г. по 12.02.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 10.01.2019 г. по 27. 01.2019 г.).

01.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 03.10.2018 г. по 09.01.2019 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 04.09.2018 г. по 02.10.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.07.2018 г. по 03.09.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.06.2018 г. по 01.07.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 10. 05.2018 г. по 23.06.2018 г.)

05.2018 г. по 23.06.2018 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 08.05.2018 г. по 09.05.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02.04.2018 г. по 07.05.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07.02.2018 г. по 01.04.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 26.01.2018 г. по 06.02. 2018 г.).

2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05.12.2017 г. по 25.01.2018 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует 04.12.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 03.10.2017 г. по 03.12.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.07.2017 г. по 02.10.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 02. 06.2017 г. по 30.06,2017 г.).

06.2017 г. по 30.06,2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.02.2017 г. по 01.06.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.12.2016 г. по 21.02.2017 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.12.2016 г. по 21.12.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 24.08.2016 г. по 30. 11.2016 г.)

11.2016 г.)

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 22.07.2016 г. по 23.08.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.02.2016 г. по 21.07.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 18.01.2016 г. по 31.01.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05.11.2015 по 17.01.2016 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 30. 10.2015 по 04.11.2015 г.).

10.2015 по 04.11.2015 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.10.2015 по 29.10.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 07.07.2015 по 30.09.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 05.06.2015 по 06.07.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 18.02.2015 по 04.06.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 17. 12.2014 по 17.02.2015г.).

12.2014 по 17.02.2015г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действует с 01.09.2014 г. по 16.12.2014 г.).

Информация об условиях предоставления, использования и возврата потребительского кредита с лимитом кредитования с использованием международных банковских карт с льготным периодом кредитования (действительна с 02.07.2014 по 31.08.2014).

Кредитная карта: преимущества и «подводные камни» (стенограмма)

В программе круглого стола:

- Смена банков-лидеров в сегменте кредитных карт. Анализ рынка (количество активных участников, обзор условий по кредитным картам: лимиты, стоимость, льготные периоды, пр.).

- Кредитная карта VS кредит наличными: что выбирают клиенты? Заменит ли кредитная карта кредиты наличными?

- Новые возможности кредитных карт (программы лояльности, кобрендинговые программы, льготное погашение, автоматическое увеличение кредитного лимита, банковские ноу-хау для привлечения клиентов, пр. ).

- «Бесплатная кредитка» — миф или реальность. Как уменьшить переплату по кредитке.

).

).В мероприятии участвуют:

Стенограмма круглого стола «Кредитная карта: преимущества и подводные камни»

Модератор круглого стола – управляющий партнер «Финансового клуба» Руслан Черный:

– Добрый день! …Чем интересны банковские карточные продукты? Здесь манипуляции исключены. Все комиссии и грейс-периоды понятны.

Все комиссии и грейс-периоды понятны.

«Финансовый клуб» продолжает серию круглых столов. Мы поговорим о карточных кредитах. Напомню, что несколько лет назад банкиры говорили, что кредитные карты вытеснят по сути все остальные кредитные продукты – кэш-кредиты, кредиты на покупку бытовой техники, но этого не произошло. Рынок развивается не так, как желали. Я хочу спросить у наших участников: как на самом деле развивается рынок? Почему клиенты выбирают кэш-кредиты, а не пошли в карты, притом что это достаточно разумный, инновационный продукт, который должен был бы облегчить жизнь людям и повысить их финансовую грамотность.

Мы поговорим о программах лояльности, о кобрендинговых продуктах, о бонусах, которые банки предлагают своим клиентам.

Сегодня к дискуссии приглашены: Андрей Киселев, председатель правления Банка Форвард; Михаил Власенко, председатель правления Идея Банка; Игорь Волох, председатель правления Альтбанка; Алексей Беров, заместитель председателя правления ТАСкомбанка; Марина Дутлова, директор по розничному бизнесу Банка Кредит Днепр.

Марина Дутлова: Чтобы задать тон, мне хотелось бы привести несколько цифр. Мы опирались на исследования GfK относительно роста рынка платежных инструментов. Начиная с 2015 года количество текущих клиентов растет. 66% населения в возрасте от 16 лет пользуется платежными картами. В основном это зарплатные карты, карты для социальных выплат, и – небольшая доля персональных карт. В принципе, все сегменты растут. Украина имеет потенциал с точки зрения количества клиентов. Если посмотреть на наших ближайших соседей, то потенциал может быть до 50% в ближайшие несколько лет.

Не пользуются картами 34% населения. К сожалению, текущая экономическая ситуация порождает много вопросов. 87% клиентов с низким и средним доходом не пользуются кредитными картами, поскольку часть нашей экономики находится в тени. Это те клиенты, которые получают зарплату в конвертах. 63% живут в селах и малых городах…

В любом случае мы видим, что часть населения кредитными картами не охвачена.

Как ведут себя карты? Мы помним в 2013 году бум развития кредитных карт на рынке во многом благодаря всем тем, кто сидит сейчас за этим круглым столом, плюс несколько банков, которые сегодня здесь не представлены. На тот момент для нас было открытием, что большая часть населения пользуется кредитной картой для снятия наличных. Теперь ситуация существенно изменилась. Растет средний чек.

(7:00-7:20 – не слышно)

Клиенты реагируют не персональные предложения, кэш-бэки, скидки от наших партнеров и нас самих, на программы активации в том или ином виде. Все это приводит к увеличению тренда пользования картами. Люди готовы платить ими и в интернет-магазинах.

Наше интенсивное развитие пока что ограничено парком POS-терминалов. Также значительная часть населения еще не пользуется картами. Задолженность на клиента, которая сейчас существует, по-прежнему достаточно низка по отношению ко всем ближайшим соседям. Мы видим в последнее время очень много интересных персональных предложений, несмотря на то, что за последние два года мы можем видеть больше интересных карточных продуктов для целевых сегментов потенциальных клиентов.

Карточный рынок остается по-прежнему низкоконкурентным. Но уже в 2017 году мы имеем 1,7% платежей при помощи мобильных телефонов. В Китае за последние два года доля мобильных платежей значительно больше, чем доля расчета картами. Пенетрация мобильных телефонов в стране достаточно низкая, она постоянно растет.

– Марина, я понимаю, что банки достаточно консервативные структуры и не спешат идти в какие-то инновации. Может быть, этим объясняется то, что инновационная карта не получила распространения? Вы привели интересную статистику относительно прироста транзакций и роста использования платежных карт. Что, по вашему мнению, затормозило рынок кредитных карт? Почему в последние пять лет он не вытеснил все остальное?

Марина Дутлова: Мы с коллегами попытались подсчитать объем активной эмиссии в Украине, и получилось 10-11 млн клиентов. Если идти такими темпами, которые банки сейчас демонстрируют, то за ближайшие два года эмиссия должна будет увеличиться примерно на 20%. Таким образом, через два года мы увидим 14-15 млн активных карт на территории Украины. Это наши прогнозы.

Таким образом, через два года мы увидим 14-15 млн активных карт на территории Украины. Это наши прогнозы.

Что останавливало рынок? Очень высокая закредитованность населения из предыдущих периодов, негативный опыт пользования кредитными продуктами, ухудшение экономики, непонимание клиентами потенциально стабильных источников дохода в среднесрочной перспективе – все это ограничивает продвижение карт на рынок. POS-терминалы не растут, персональных предложений не так много. Пока продуктовые предложения для определенных клиентских сегментов выглядят как «все для всех». Есть некая фокусировка на конкретных клиентах. По большому счету, моделей поведения клиентов в Украине значительно больше, чем две, и уникальных предложений не так много.

– Спасибо, Марина. Игорь, ваш банк достаточно молодой, но я вижу, что у вас серьезные заявки на лидерство на этом рынке.

Игорь Волох: Важно понимать, что у нас достаточно специфическая модель. Кредитная карта – единственный из всех продуктов, теоретически возможных для кредитования физлиц. Другого нет и в близкой перспективе не будет. Мы являемся апологетом этого продукта.

Другого нет и в близкой перспективе не будет. Мы являемся апологетом этого продукта.

Почему кредитная карта не победила? Ответ простой. Зарплатная карта у нас навязывается работодателем. Человек сам не принимает решения о том, где у него будет открыт текущий счет.

– Это если сотрудник не понимает своих прав. Я знаю массу случаев, когда работнику дают возможность получать зарплату на ту карту, на какую он хочет.

Игорь Волох: В количественном выражении – возможно, но в процентном – даже не приближается к 1%.

Человеку навязывают банк. Когда речь уже идет об использовании кредита, тут человек действует совсем по-другому. Решение по потребкредиту или покупке товара, который относится к этой категории, эмоционально принимается самим человеком. Он мог бы воспользоваться стандартным инструментом – кредитной картой, если бы получил ее в пакете услуг как таковых, но получается разрыв: зарплата – в одном банке, а другой банк или компания кредитует его потребности.![]()

Мы используем комплексный подход: карта – это всего лишь сервис, не отдельный продукт. Мы настоятельно рекомендуем ее клиентам, потому что это удобство. Хотя из-за этого удобства банк, возможно, меньше зарабатывает. Концепция в том, чтобы дать удобный сервис. В одном банке это технически проще.

– Игорь, вы затронули важную тему. Действительно, большинство банков шли по этому пути. Они обслуживают юридических лиц. Видя поступления на зарплатную карту клиента, вам проще дать ему кредитную карту. Вы же юрлиц не обслуживаете. Каким образом вам удается добиться роста числа клиентов?

Игорь Волох: Мы декларируем, что являемся только корпоративным банком, поэтому вся цепочка зарплатных продуктов является уже дополнением к корпоративному бизнесу. Это не отдельная линейка. Решить задачу отдельного привлечения чисто на зарплатные проекты сложно и экономически нецелесообразно.

В то же время накоплено определенное недоверие к данному продукту. Многие клиенты столкнулись с суррогатами карточного бизнеса, когда реально через карту выдаются те или иные разновидности потребкредита. Соответственно, у них совсем другая природа: никакого грейс-периода, проценты начисляются и т. д. Есть ожидание какого-то мошенничества со стороны банка. Этот негатив приходится преодолевать, что требует времени.

Многие клиенты столкнулись с суррогатами карточного бизнеса, когда реально через карту выдаются те или иные разновидности потребкредита. Соответственно, у них совсем другая природа: никакого грейс-периода, проценты начисляются и т. д. Есть ожидание какого-то мошенничества со стороны банка. Этот негатив приходится преодолевать, что требует времени.

Мы, например, в продвижении кредитной карты используем такой термин, как «заначка», которой клиент может воспользоваться в любой момент. Должно пройти несколько лет, прежде чем кредитная карта заменит кредит наличными. Этому поможет ряд факторов: и действия Нацбанка; и процентные ставки, которые в определенный момент начнут играть серьезную роль; и сами продукты, которые будут более честными по отношению к потребителю. Рано или поздно этот образовательный цикл перевесит чашу весов в пользу кредитных карт. Но, к сожалению, это произойдет не этом году.

Михаил Власенко: Наш банк больше специализируется на кэш-кредитах. Мы продаем около 10 тыс. кредитов в месяц. Год назад мы вошли в программу продажи кредитных карт. На сегодняшний день – около 50 тыс. штук.

Мы продаем около 10 тыс. кредитов в месяц. Год назад мы вошли в программу продажи кредитных карт. На сегодняшний день – около 50 тыс. штук.

Мы думали о том, что один продукт может уничтожать другой. Мы стали продавать не меньше кэш-кредитов, но в целом мы подняли рядом второй сегмент, который совсем другой.

Кредитная карта – это кредитка со свободным графиком погашения. Но большой недостаток всего этого в том, что кредитный лимит находится в портмоне, и ты можешь на эмоциях его использовать. А потом придется экономить, чтобы погасить его.

Кэш-кредит используется на какую-то определенную покупку.

– Михаил, вы говорили, что клиенты кэш-кредитов и кредитных карт – это абсолютно разные клиенты, которые не пересекаются.

Михаил Власенко: Они пересекаются примерно на 10%. Беря кэш-кредит, клиент знает свой график погашения. Кредитная карта – это высокоинтеллектуальный продукт. Наши данные показывают, что те, кто пользуется кредитками, имеют более высокий социальный статус и более высокие должности. Хотя стаж работы у них меньше, чем у тех, кто берет кэш-кредиты. Кредитными картами пользуется более молодое и продвинутое население. Эти люди проживают в больших городах с большой сетью POS-терминалов.

Хотя стаж работы у них меньше, чем у тех, кто берет кэш-кредиты. Кредитными картами пользуется более молодое и продвинутое население. Эти люди проживают в больших городах с большой сетью POS-терминалов.

Кэш-кредиты распространены в городах с меньшей численностью населения. Люди получают свою зарплату через кассы или на дебетные карты, знают свой уровень ежемесячных погашений.

Эти два сегмента живут на сегодняшний день довольно гармонично. Ситуация будет меняться, но сейчас статистика такова.

– Спасибо.

Андрей Киселев: Наш банк вообще не работает с юридическими лицами. Наша многолетняя стратегия – это привлечение клиентов с рынка, мы вообще не имеем зарплатных проектов. Мы всегда позиционировали себя как карточный банк. Отношения с клиентом мы всегда старались выстроить максимально длительные, потому что карта для нас является самым низкодоходным инструментом привлечения клиента и его обслуживания. Если тебе необходимо для целевого кредита заново подписать с клиентом договор, то никаких дополнительных расходов у тебя не будет, клиент уже есть в базе. Поэтому я согласен, что это инструмент длительных отношений с клиентом.

Поэтому я согласен, что это инструмент длительных отношений с клиентом.

За нашу 11-летнюю историю у нас в базе собралось около 1,5 млн клиентов. К сожалению, мы видим очень тяжелое привлечение клиентов в кредитный портфель.

Основной вопрос, который сейчас перед нами встает: почему клиент не возвращается в кредитный продукт, не возобновляет пользование картой? Дело в том, что клиент, во-первых, имел негативный опыт обслуживания, приходилось общаться с коллекторами. Во-вторых, многие клиенты имели карты в банках, которые выведены с рынка. С такими клиентами случилось много некрасивых историй, и они не хотят наступать снова на те же грабли.

Также важен вопрос инфраструктуры. Чем дальше от Киева, тем сложнее пользоваться кредитной картой. Максимум, что там можно сделать, – это зайти в отделение банка и снять деньги в банкомате. Поэтому там клиент не понимает, зачем ему вообще нужна карта.

Еще один из ключевых факторов – это зарплатные проекты. Коммерческие банки отрезаны от возможности обслуживать зарплатные проекты государственных муниципальных учреждений – около 500 тыс. зарплатных карт. И по всем этим зарплатным картам установлены овердрафтовые лимиты. Поэтому тяжело клиента убедить, зачем ему нужна будет еще одна карта.

зарплатных карт. И по всем этим зарплатным картам установлены овердрафтовые лимиты. Поэтому тяжело клиента убедить, зачем ему нужна будет еще одна карта.

Да, в коммерческих организациях сотрудник имеет право прийти в бухгалтерию и написать заявление на получение зарплаты на карточку в другом банке, но его смогут убедить не делать этого. Как правило, финансовые директора и руководители предприятий получают дополнительные индульгенции за счет того, что зарплатные проекты обслуживаются в том же банке, в котором обслуживается само юридическое лицо. Достаточно сложно убедить клиента открыть дополнительную карту.

Сегодня около 5 млн клиентов имеют негативную кредитную историю, и когда мы обращаемся в кредитное бюро, оно дает нам негативную информацию. Мы можем только начать обслуживать клиента с чистого листа, с небольшой суммы, и посмотреть, как клиент будет ее обслуживать.

Особенно сложно работать с теми клиентами, которые попали в кредитное бюро через Фонд гарантирования, то есть не имели возможности вовремя погасить платеж и имеют просрочку.

Негативно влияет на развитие карточного бизнеса вопрос регулирования. Во-первых, есть целые сети, где ты физически не сможешь рассчитаться картой, когда вдруг выясняется, что терминал сломался. Предприниматели даже готовы тебя потерять, но посылают снимать кэш в банкомате и расплачиваться им в магазине.

Во-вторых, финансовый мониторинг. Требования ужесточились. Введено понятие «публичное лицо». В этой ситуации многим клиентам мы не можем оформить продукт, потому что есть затруднения со стороны регулятора.

По резервам аналогичная ситуация. Мы сейчас переходим на 9-й стандарт. Если у тебя хотя бы на день есть просрочка по кредиту, ты должен сформировать на 100% резервы. По мере того как будет происходить погашение кредита, ты должен его расформировывать.

Запрещено вносить какие-либо изменения в договор, поскольку это, с точки зрения Нацбанка, является реструктуризацией, и ты должен считать этот актив негативно классифицированным. Поэтому ряд вопросов по резервированию остаются открытыми.

Пока нельзя сказать, что карточный бизнес будет как-то активно развиваться, потому что резервы убирают всякий экономический смысл предоставления кредита, если ты должен после первой же просрочки формировать 100% резервов.

Все эти вещи сегодня тормозят развитие карточного бизнеса. Продажи по кредитным картам у нас не превышают 30%. Мы работаем над этим, но пока имеем такую картину.

– Нацбанк не идет на уступки в части учета резервов?

Андрей Киселев: Мы общаемся с НАБУ, но пока не нашли компромиссов, и нет понимания, как мы будем считать резервы после Нового года. Делать акцент на кредитных картах сейчас никто не будет. Создать сейчас портфель, по которому ты в январе-феврале создашь резервы, – на это вряд ли пойдет хоть один акционер или руководитель банка.

Алексей Беров: Я согласен в основном со всеми аргументами коллег. Вернусь немного назад.

После кризиса началось активное перераспределение клиентов между банками, что снизило интенсивность разработки нишевых карточных продуктов. Банки предлагали «все для всех», чтобы привлечь максимальное количество клиентов. Цель была достигнута – клиенты не остались бесхозными. Банки потратили достаточно долгое время на привлечение, на разработку стандартных продуктов.

Банки предлагали «все для всех», чтобы привлечь максимальное количество клиентов. Цель была достигнута – клиенты не остались бесхозными. Банки потратили достаточно долгое время на привлечение, на разработку стандартных продуктов.

На карточный рынок очень повлияла общая ситуация в банках. В последние годы банки были больше увлечены регулятивными вопросами, связанными с капитализацией, финансовым состоянием, ликвидностью и т. д. Они уделяли больше внимания этим параметрам, может быть, в ущерб каким-то направлениям бизнеса. Это было сворачивание продуктовых линеек до стандартизированных, сокращение определенных затрат, связанных с карточными технологиями. Немногие банки сохранили технологические и эмиссионные темпы развития.

Теперь скажу о картах с точки зрения не банка, а потребителя. Многие сограждане привыкли пользоваться кредитными картами, но для каждого покупателя должен быть свой продукт. Банку важно отработать кейсы и скрипты на старте. Ведь если клиенту продать неправильный продукт, то он больше не вернется в банк.

Кредитная карта – это долгосрочный кредитный инструмент. Мы пропагандируем использование кредитной карты как основной расчетной. Это достигается различными способами. Банк должен сделать для этого все. Даже если у этого клиента зарплатная карта в этом же банке, менеджер должен построить работу так, чтобы клиент использовал именно кредитную карту в качестве основной. А достигается это различными способами: начиная с простой консультации менеджера и заканчивая мотивационными программами.

Зачастую банки используют на кредитных картах высокодоходный тип карточного продукта международных платежных систем. Таким образом банки получают достаточно высокий комиссионный доход в виде ставки interchange. Все клиенты знают, что такое грейс-период, и используют его. Поэтому именно транзакционная активность карты приносит банку большую прибыль в структуре комиссионных доходов.

– При этом комиссионный доход банка не перекладывается на плечи клиента?

Алексей Беров: Это доход именно от платежной системы, и довольно весомый. Убеждая клиента пользоваться кредитной картой каждый день, банк достигает тех целей, которые были поставлены этим продуктом. Ведь снятие наличных с кредитной карты не менее дорогое, чем кэш-кредит. Очень важно объяснить клиенту, каким продуктом ему воспользоваться. Иногда, конечно, нужны наличные деньги для определенных расчетов. Но мы видим статистику, что к картам люди начинают привыкать. За первое полугодие отмечен рост безналичных операций на 38%.

Убеждая клиента пользоваться кредитной картой каждый день, банк достигает тех целей, которые были поставлены этим продуктом. Ведь снятие наличных с кредитной карты не менее дорогое, чем кэш-кредит. Очень важно объяснить клиенту, каким продуктом ему воспользоваться. Иногда, конечно, нужны наличные деньги для определенных расчетов. Но мы видим статистику, что к картам люди начинают привыкать. За первое полугодие отмечен рост безналичных операций на 38%.

Говоря о кредитных картах, мы должны понимать, какому сегменту мы их продаем и для чего эта карта. Нужно объяснить клиенту, как правильно ею пользоваться, что такое грейс-период и каковы его преимущества. Да, на старте мы получим меньшую доходность, ведь клиент будет погашать кредит во время льготного периода, но мы получим благодарного клиента и на длинном периоде выиграем.

Мы сейчас говорим о кредитной карте как о каком-то общем понятии. На самом деле большинство банков, которые работают в этом сегменте, сегментируют клиентов уже у себя внутри. Нишевые кредитные карты все-таки существуют. Те карты, о которых мы говорим, по большому счету, относятся к массовому сегменту: бесплатный вход, средняя процентная ставка и средняя комиссия за снятие. Есть достаточно нишевые карты, у которых в большинстве платный вход. Эти карты имеют определенные преференции для клиентов: программа лояльности, расширенные предложения платежных систем, посещение лаунж-зон, бесплатных VIP-зон и т. д. Надо четко понимать, какому сегменту клиентов какие карты мы предлагаем.

Нишевые кредитные карты все-таки существуют. Те карты, о которых мы говорим, по большому счету, относятся к массовому сегменту: бесплатный вход, средняя процентная ставка и средняя комиссия за снятие. Есть достаточно нишевые карты, у которых в большинстве платный вход. Эти карты имеют определенные преференции для клиентов: программа лояльности, расширенные предложения платежных систем, посещение лаунж-зон, бесплатных VIP-зон и т. д. Надо четко понимать, какому сегменту клиентов какие карты мы предлагаем.

Наибольший доход по кредитной карте приносит средний сегмент и сегмент выше среднего. Таких клиентов немного, но они очень ценят сервис, наполнение продуктового предложения. Сам кредит идет как приятное дополнение от банка.

Что касается каналов дистрибуции, то основной канал для массового сегмента – это все-таки зарплатный проект, потому что очень мало клиентов с улицы заходят в банк только для того, чтобы купить кредитную карту.

Когда клиент приходит в банк, он говорит: «Здравствуйте, мне нужен кредит». И тут перед менеджером встает задача выявить потребности клиента. Зачастую банк предлагает кредит наличными, потому что он более доходный, и в мотивации у менеджера имеет больший вес, чем кредитная карта. Это основные драйверы менеджера на продажу кэш-кредита.

И тут перед менеджером встает задача выявить потребности клиента. Зачастую банк предлагает кредит наличными, потому что он более доходный, и в мотивации у менеджера имеет больший вес, чем кредитная карта. Это основные драйверы менеджера на продажу кэш-кредита.

При выборе кредитной карты большое внимание уделяется еще и каналам погашения. Не понимая, как погашать кредитную карту, клиент начинает сетовать на сервис, и банк в итоге его может потерять.

Клиент также смотрит на систему дистанционного банковского обслуживания. Всем хочется в два клика на мобильном телефоне провести любую операцию, в том числе погасить кредит либо использовать свою кредитную карту для оплаты где-либо в Интернете. Сами платежные системы и банки уже подключаются к этим сервисам оплаты в одно касание с привязкой карты к каким-либо кошелькам, с использованием QR-кодов. Если банк не будет предлагать новые сервисы, он будет терять новое поколение пользователей кредитных карт – тех, кто еще не закредитован, кому интересно попробовать технологические новинки. В эти новинки банк должен «завернуть» кредитную карту.

В эти новинки банк должен «завернуть» кредитную карту.

Также важен контроль и взращивание клиента. Поставив определенный кредитный лимит, нужно не терять клиента, отслеживать его поведение и растить сам кредитный лимит. Некоторые банки применяют тактику двойной продажи, когда рассчитывается лимит риска на клиента и делится: кэш-кредит – одного размера, кредитная линия – меньшего размера. И при погашении кэша идет рост кредитной линии. Этих клиентов довольно интересно взращивать. Они остаются лояльными банку, чувствуют заботу о себе и остаются с банком надолго.

Очень важным элементом в кредитной карте остается та лояльность, которую банк предлагает своим клиентам. По большому счету кредитные карты всех банков достаточно одинаковые. Отличаются только грейс-периодом и процентной ставкой, бонусной системой и т. д. Это нельзя упускать из вида, поскольку это тот инструмент, которым можно привлечь клиента к использованию кредитной карты как ежедневного инструмента расчета.

– Коллеги, исправьте меня, если я не прав, но я не видел ни одной кредитной карты на базе НСМЭП (сейчас – «Простір»). Я понимаю, что сейчас коммерческие организации конкурируют между собой деньгами, тогда как НСМЭП всегда шел на административном ресурсе и преследовал другие задачи. Так ли это? По нашему исследованию «50 ведущих банков Украины» порядка пяти банков реализуют карты American Express Centurion. Почему они не используются в более массовом сегменте?

Я понимаю, что сейчас коммерческие организации конкурируют между собой деньгами, тогда как НСМЭП всегда шел на административном ресурсе и преследовал другие задачи. Так ли это? По нашему исследованию «50 ведущих банков Украины» порядка пяти банков реализуют карты American Express Centurion. Почему они не используются в более массовом сегменте?

Алексей Беров: Достаточно большое влияние на дистрибуцию кредитных карт в части выбора платежной системы имеют два фактора: уровень доходности карты как самого продукта карточной системы и инфраструктура, где эта карта может обслуживаться, а также поддержка самой платежной системы тех или иных банков, которые запускают либо технологии, либо платежные карты. Это маркетинговая и информационная поддержка, чего НСМЭП пока предложить не может.

American Express в нашей стране – как закрытый клуб. Это дорогой инструмент для банка в частности, чтобы делать его массовым. Банк несет большие расходы.

– Коллеги, какие «плюшки» вы готовы предложить, чтобы карты были более эффективными? Как вы определяете кредитные лимиты и как мотивируете клиентов чаще пользоваться кредитными картами?

Марина Дутлова: Согласно нашему исследованию, 71% клиентов планируют использовать кредиты. При этом почти 28% украинцев занимают у близких или друзей небольшие суммы в 500-2000 грн на срок до двух недель, чтобы закрыть текущие затраты. Нам было бы интересно поработать с такими клиентами. Мы предложим им небольшой заем надолго и недорого, чтобы они занимали средства не у близких, а у банка. Мы для себя нашли этот сегмент клиентов, которые занимают ненадолго и немного, и всегда эту сумму возвращают.

При этом почти 28% украинцев занимают у близких или друзей небольшие суммы в 500-2000 грн на срок до двух недель, чтобы закрыть текущие затраты. Нам было бы интересно поработать с такими клиентами. Мы предложим им небольшой заем надолго и недорого, чтобы они занимали средства не у близких, а у банка. Мы для себя нашли этот сегмент клиентов, которые занимают ненадолго и немного, и всегда эту сумму возвращают.

Более 70% наших клиентов уже оценили этот продукт с ожиданиями выше среднего. Они очень заинтересованы в небольших займах на длинные сроки.

– То есть бесплатная кредитка – это не миф.

Марина Дутлова: Это не миф. Нужно выбирать правильный банк. В принципе, бесплатных кредиток на рынке сейчас достаточно. Чаще они есть в потребкредитовании. Сейчас клиенты учатся работать с кредитными картами. Мы собираемся сделать на небольшие суммы действительно бесплатный хороший кредит.

– Михаил? Сможете что-то добавить?

Михаил Власенко: Мы сегодня не говорили о состоянии экономики, которая очень влияет на портрет клиента. Также мы видели, что после повышения минимальной зарплаты кредитные настроения были лучше. Процентные ставки по кредитным картам – 40-60%. Это очень высокие ставки.

Также мы видели, что после повышения минимальной зарплаты кредитные настроения были лучше. Процентные ставки по кредитным картам – 40-60%. Это очень высокие ставки.

– Есть кредитные карты, которые привязаны к зарплатным проектам. Там ставки порой 18-20%.

Михаил Власенко: Это отдельный продукт. Там другая история.

Некоторые банки привлекают клиента увеличенным грейс-периодом, могут не брать комиссии, предлагают кэш-бэк на АЗС и т. д. В целом набор у всех одинаковый. Installment рассчитан на продвинутого пользователя. Это направление пока немассовое, но будет развиваться и привлекать клиентов.

– Спасибо. Андрей, можете добавить что-то?

Андрей Киселев: Очень тяжело конкурировать с зарплатными проектами. Конкурировать можно упаковкой продукта: есть ли доставка карты до дверей, можно ли у партнера-банка получить дополнительные опции, преференции. Сегодня банку без партнерства очень тяжело продать карту. Например, в этом году мы запустили кобрендовый проект с EasyPay. На сегодняшний день 80% эмиссии банка мы делаем с EasyPay.

Например, в этом году мы запустили кобрендовый проект с EasyPay. На сегодняшний день 80% эмиссии банка мы делаем с EasyPay.

Очень важно, с кем ты делаешь проект, потому что кредитная карта – это инструмент, возможность построить с клиентом долгосрочные отношения, не более. Главная магия – в продукте.

Сервис – очень важная составляющая. В кол-центре клиент хочет получить информацию, как и где можно погасить задолженность, как и где получить остаток по счету, можно ли для этого использовать, например, Viber или Facebook. По нашим оценкам, именно от сервисной составляющей в 60% случаев зависит, останется клиент с банком или нет. При этом изначально он выбирает банк по условиям, легкости оформления кредитной карты, удобству ее доставки.

Останется ли клиент с банком, на 70% зависит от того, как клиент обслуживает эту карту, какие за картой стоят реальные преимущества и как банк выполняет свои задекларированные обязательства.

– Спасибо. Игорь?

Игорь Волох: В нашем банке клиент за одну встречу с менеджером получает кредитную карту. Посещать отделение ему не нужно. Всю информацию он передает онлайн, а карту и документы на подпись ему принесет мобильный банкир в удобное место и в удобное время. Это базовая степень свободы.

Посещать отделение ему не нужно. Всю информацию он передает онлайн, а карту и документы на подпись ему принесет мобильный банкир в удобное место и в удобное время. Это базовая степень свободы.

Также клиент может сам нажать кнопку и попросить изменить лимит, это же может сделать и банк со своей стороны. Никуда идти для этого не надо.

Что касается диджитализации, то, например, позиция Apple мешает некоторым технологическим вещам.

При нашем объеме эмиссии слишком высока диверсификация поведения клиентов. С другой стороны, торговцам выгодно, когда им приносят кэш. Это реальность, поэтому сегодня банки сосредоточены на том, чтобы сделать для клиента суперудобно и супертехнологично.

– Игорь, в начале года мне говорили, что клиенты не смотрят на ставку по кредиту, а смотрят на грейс-период. Это было основное, на чем банки конкурировали. Что вы видите сейчас?

Игорь Волох: Доля тех, кто смотрит на ставку, выросла. Раньше у нас была самая низкая ставка по кредитной карте – 36%. Мы ожидали другого восприятия: самая низкая ставка на рынке должна работать. Она не дала высокого коммуникационного эффекта. Но коммуникация о том, что грейс-период является честным, воспринимается. Мы объясняем, что это удобство. Кредитная карта – не всегда кредит. Сначала это удобство, а потом это может быть и кредитом. Но при таких высоких ставках, как ни странно, рынок нечувствителен. И подтверждением этому является то, что люди обращают внимание и на объявления на столбах… В этих фирмах бюрократии минимум, и люди к ним идут.

Мы ожидали другого восприятия: самая низкая ставка на рынке должна работать. Она не дала высокого коммуникационного эффекта. Но коммуникация о том, что грейс-период является честным, воспринимается. Мы объясняем, что это удобство. Кредитная карта – не всегда кредит. Сначала это удобство, а потом это может быть и кредитом. Но при таких высоких ставках, как ни странно, рынок нечувствителен. И подтверждением этому является то, что люди обращают внимание и на объявления на столбах… В этих фирмах бюрократии минимум, и люди к ним идут.

Что позитивного у тех, кто обращался к нам за кредитами? Кредитный портфель у них качественный, степень просрочки невелика. Это говорит о том, что поведение населения изменилось. Есть огромное количество людей, которые готовы пользоваться кредитом и финансово его обслуживать, причем даже выдаваемым по более высоким ставкам. Цель – сдвинуть их в белую часть рынка, в банковское поле. Здесь нужны и наши определенные усилия, в том числе коммуникационные, а также позиция регулятора. Никуда от этого не денешься. Для нас тоже все это имеет цену.

Никуда от этого не денешься. Для нас тоже все это имеет цену.

Когда мы используем карты международных платежных систем, это обходится достаточно дешево, и значительная часть этой комиссии уходит самим VISA и MasterCard. А ведь транзакции больше, чем на 95% – внутренние.

– Алексей, вы купили maxicard. Какие еще фишки вы готовы предложить клиентам?

Алексей Беров: По поводу maxicard сейчас анонс делать не буду, мы как раз сейчас работаем над этой покупкой и ее имплементацией в банковские продукты в том числе.

Сейчас мы предлагаем клиентам два продукта. Один – для массового сегмента, для которого интересен кэш-бэк, простой, прозрачный и чистый. На сегодняшний день это самая мотивирующая часть в кредитных картах любого банка. Вторая карта, которую мы предлагаем, тоже содержит честный кэш-бэк, но повышенный – до 3% на любые покупки у любого торговца в определенные дни. Но эта карта более дополнена в части сервисов. Такие карты являются мультивалютными (на четыре валюты, где отсутствует конвертация через гривну). В данном продукте мы реализовали сервис, который позволяет клиенту без посещения банка оформить эту карту, подписать договоры и получить карту через курьера. Дальнейшее общение с клиентом происходит тоже через дистанционные каналы, на которые мы делаем серьезную ставку. Мы экономим и время клиента, и собственные ресурсы. Мы становимся ближе к клиенту с точки зрения коммуникации (независимо от того, в какой точке мира он находится). И те сервисы, которые мы сейчас разрабатываем и готовим в ближайшем будущем к внедрению, как раз заточены больше на дистанционные каналы самообслуживания.

В данном продукте мы реализовали сервис, который позволяет клиенту без посещения банка оформить эту карту, подписать договоры и получить карту через курьера. Дальнейшее общение с клиентом происходит тоже через дистанционные каналы, на которые мы делаем серьезную ставку. Мы экономим и время клиента, и собственные ресурсы. Мы становимся ближе к клиенту с точки зрения коммуникации (независимо от того, в какой точке мира он находится). И те сервисы, которые мы сейчас разрабатываем и готовим в ближайшем будущем к внедрению, как раз заточены больше на дистанционные каналы самообслуживания.

– В завершение хотел бы затронуть еще одну тему – это кража денег с карт, что тоже очень тормозит развитие рынка кредитных карт. Что вы посоветуете своим клиентам, чтобы минимизировать риски краж?

Андрей Киселев: Нацбанк ввел требование, что если произошло мошенничество с картами клиента, банк должен компенсировать эти потери. Кроме установки лимитов по карте, определения по косвенным признакам, вышла ли карта из рук клиента, ничего нового еще не придумано. На самом деле это проблема не клиента, а банка.

На самом деле это проблема не клиента, а банка.

Игорь Волох: Мы идем техническим путем. Во-первых, мы даем все-таки две карты, рекомендуем разделить физическое использование карты и использование ее в Интернете. Но чтобы это было удобно, клиенту предоставляется возможность самому управлять своими лимитами с мобильного устройства. Можно было бы пойти одним путем, но практика показывает, что комбинация этих двух путей дает больший результат. Понятно, что по «интернетовской» карте стоят специфические ограничения. Даже если карта компрометирована, она не позволяет легко выйти в кэш. Проблема только на стороне банков и имеет техническое решение. Плюс мы вынуждены держать серьезную службу мониторинга, которая тотально онлайн смотрит, что происходит по картам клиентов. Поэтому клиентам могу сказать, что возможности мошенничества с их средствами ограничены, а технические решения банков в этой области заслуживают уважения по глубине научной разработки.

Алексей Беров: Соглашусь с коллегами. Данные вопросы в основном лежат в технической плоскости, потому что банки зачастую запускают сервис верификации, который предоставляют платежные системы. Это спасает от интернет-мошенничества, но не от других видов мошенничества. Иногда даже сами сотрудники банков от этого страдают.

Данные вопросы в основном лежат в технической плоскости, потому что банки зачастую запускают сервис верификации, который предоставляют платежные системы. Это спасает от интернет-мошенничества, но не от других видов мошенничества. Иногда даже сами сотрудники банков от этого страдают.

По большому счету, достаточно информационной работы банка с клиентами и технической защиты, чем банки и занимаются.

– Технические возможности вируса Petya предполагали, что информация о данных клиентов может появиться в Интернете, у конкурентов либо у мошенников. Слава Богу, этого не произошло, но вероятность была высокой. Кроме перевыпуска карт, какие еще методы вы посоветуете своим клиентам, чтобы обезопасить свои деньги?

Михаил Власенко: У всех есть антифродовые программы, 3D-Secure и т. д. Мы выявляем скомпрометированные карты, блокируем подозрительные транзакции, ведем информационную работу с клиентами.

Марина Дутлова: Технологически банки сейчас намного сильнее, чем несколько лет назад. Банки научились защищать своих клиентов практически по всем направлениям. Мой личный совет: если вы путешествуете, перевыпускайте карту хотя бы раз в полгода. Всем остальным главный совет: никогда не выпускайте карту из рук. Не надо этого стесняться. Это нетипичная модель поведения – когда у вас просят карту. Карта – это ваш персональный кошелек, вы же не отдаете его в чужие руки.

Банки научились защищать своих клиентов практически по всем направлениям. Мой личный совет: если вы путешествуете, перевыпускайте карту хотя бы раз в полгода. Всем остальным главный совет: никогда не выпускайте карту из рук. Не надо этого стесняться. Это нетипичная модель поведения – когда у вас просят карту. Карта – это ваш персональный кошелек, вы же не отдаете его в чужие руки.

– Спасибо! Если больше нечего добавить, тогда в двух словах подрезюмирую. Рынок клиентов кредитных карт в Украине составляет порядка 11 млн человек и имеет потенциал роста еще минимум 20% за два года. Этому будут способствовать различные фишки, которыми банки будут привлекать новых клиентов и конкурировать между собой. То, что кредитная карта может быть бесплатной, это правда, но на определенный период. Я благодарю всех за участие. До встречи на следующем заседании!

Подписывайтесь на финансовые новости FinClub в Viber, Twitter и Facebook.

Жизнь в долг по кредитной карте. Как сделать это с выгодой?

Главный принцип разумного использования кредитной карты – понимание, что этот банковский инструмент не является потребительским кредитом. Проценты намного выше, поэтому залезать в крупные долги по кредитной карте очень неразумно. Если хотите взять крупную сумму на долгий срок – обращайтесь в банк за потребительским кредитом. Карты же используются для краткосрочных займов.

Отсюда следующий принцип разумного использования кредитных карт: выплачивать долг нужно как можно быстрее! Если вы будете платить минимальными платежами, то отдача долга растянется на 2–3 года, за которые вы переплатите 100 – 300% от взятой суммы. Минимальный платеж – это не способ гасить кредит. Это, скорее, выплата, подтверждающая вашу добросовестность в выполнении обязательств перед банком. Минимальный платеж почти полностью состоит из процентов, тело кредита гасится по минимуму. По сути, внося минимальный платеж, вы делаете это для того, чтобы банк разрешил вам пользоваться картой дальше.

Выгодное использование кредитной карты

В первую очередь погашать весь долг следует или с ближайшей зарплаты, или в течение льготного периода.

Грейс – это льготный период. Если вы в течение него полностью гасите долг, то проценты не начисляются! Выгодно? Несомненно. Некоторые карты имеют очень большой льготный период – до 100 дней. То есть вам на 100 дней дается беспроцентный кредит – это очень выгодное предложение. Но только в том случае, если вы вовремя расплатитесь, не допустите просрочек и четко выполните все условия банка.

К сожалению, большинство клиентов не вчитываются в условия договора. А там много подводных камней! Например, может стоять такое условие: каждый месяц вносить небольшую сумму для подтверждения вашей платежеспособности. Не внес? Грейс аннулируется. Еще один подводный камень – начисление процентов на снятые в банкомате наличные. Большинство банков не распространяет грейс на снятие наличных. Кроме того, нужно точно выяснить, с какого времени начинается отсчет льготного периода – у всех банков свои условия. Будьте внимательны, иначе придется платить проценты!

Кроме того, нужно точно выяснить, с какого времени начинается отсчет льготного периода – у всех банков свои условия. Будьте внимательны, иначе придется платить проценты!

Источники прибыли

Если же вы умело пользуетесь картой, грейс может стать для вас золотым дном! Например, для клиентов банков, обладающих кредиткой со стодневным льготным периодом, а зарплату получающих в долларовом эквиваленте, резкий скачок курса доллара оказался очень выгоден. Использовав рубли до резкого скачка, они спокойно погашают долг, выиграв около 15% суммы. Конечно, в долларах зарплата не у каждого. Но в выгоде оказались и те, кто потратил деньги с кредитки на товары до повышения стоимости бивалютной корзины – цены-то выросли, покупательная способность рублевой зарплаты упала. Теперь на нее можно купить меньше товаров, поэтому вовремя использованные кредитные деньги очень пригодились.

В спокойные времена обладатели кредиток с большим льготным периодом (в 60–100 дней) используют для ежедневных покупок кредитные деньги, а свои кладут на депозит, по которому начисляются проценты. Если вы, к примеру, тратите на жизнь треть доходов, то получается, что две зарплаты вы откладываете на депозит, а третьей погашаете долг. Депозиты «работают» дольше, процент выше. И это не считая выгоды за счет инфляции, которая в России довольно высока.

Если вы, к примеру, тратите на жизнь треть доходов, то получается, что две зарплаты вы откладываете на депозит, а третьей погашаете долг. Депозиты «работают» дольше, процент выше. И это не считая выгоды за счет инфляции, которая в России довольно высока.

Кроме того, грейс позволяет бесплатно перехватить денег до зарплаты или купить что-то на распродаже, когда нет своих денег, получить займ на срочное лечение зуба или замену протекшего крана, починить сломавшуюся стиральную машину или купить новую… Не надо обзванивать знакомых и тем более бежать в ломбард или брать займ в микрофинансовой организации под дикие проценты. Этакий форс-мажорный запас.

Почему же банки раздают такие щедрые беспроцентные кредиты? Да потому, что для большинства клиентов грейс – это «завлекалочка». На деле они не гасят долг в течение льготного периода, допускают просрочки, превышают кредитный лимит, снимают наличные… Банк получает огромные доходы! На этом фоне банку не жалко выделить немного беспроцентных кредитных средств тем, кто умеет пользоваться кредитной картой с выгодой для себя. Все равно таких людей меньшинство.

Все равно таких людей меньшинство.

| Обычные карты | |

|---|---|

| 1. Дебетовая карта Mastercard дебетовая карта Visa Classic, дебетовая карта Visa Electron (1) | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (2) | 3 EUR |

|

активация карты в интернет-банке, в мобильном приложении, в банкомате |

бесплатно |

|

активация продленной карты в банковской конторе или при посредничестве службы поддержки клиентов (2) |

3 EUR |

| активация продленной карты в интернет-банке, в мобильном приложении, в банкомате | бесплатно |

| замещающая карта | 3 EUR |

| ежемесячная плата за обслуживание карты | 1 EUR |

2. Дебетовая карта Mastercard Business, дебетовая карта Visa Business (1) Дебетовая карта Mastercard Business, дебетовая карта Visa Business (1) |

|

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (2) | 3 EUR |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | бесплатно |

| активация продленной карты в банковской конторе или при посредничестве службы поддержки клиентов (2) | 3 EUR |

| активация продленной карты в интернет-банке, в мобильном приложении, в банкомате | бесплатно |

| замещающая карта | 3 EUR |

| ежемесячная плата за обслуживание карты | 2 EUR |

| 3. Дебетовая карта Visa Gold | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (2) | 3 EUR |

|

активация карты в интернет-банке, в мобильном приложении, в банкомате |

бесплатно |

|

активация продленной карты в банковской конторе или при посредничестве службы поддержки клиентов (2) |

3 EUR |

| aктивация продленной карты в интернет-банке, в мобильном приложении, в банкомате | бесплатно |

| замещающая карта | 3 EUR |

| ежемесячная плата за обслуживание карты |

1. 50 EUR 50 EUR |

| 4. Дебетовая карта с индивидуальным дизайном (Pildikaart) для частного лица | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (2) | 5 EUR |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 3.50 EUR |

| активация продленной карты в банковской конторе или при посредничестве службы поддержки клиентов (2) | 5 EUR |

| активация продленной карты в интернет-банке, в мобильном приложении, в банкомате | 3.50 EUR |

| замещающая карта | 5 EUR |

| ежемесячная плата за обслуживание карты | 1 EUR |

5. Дебетовая карточка с индивидуальным дизайном (Pildikaart) для юридического лица Дебетовая карточка с индивидуальным дизайном (Pildikaart) для юридического лица |

|

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (2) | 5 EUR |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 3.50 EUR |

| активация продленной карты в банковской конторе или при посредничестве службы поддержки клиентов (2) | 5 EUR |

| активация продленной карты в интернет-банке, в мобильном приложении, в банкомате | 3.50 EUR |

| замещающая карта | 5 EUR |

| ежемесячная плата за обслуживание карты | 2 EUR |

| Карты ISIC и ITIC | |

1. ISIC Tudeng (Student) ISIC Tudeng (Student) |

|

| выдача, замена и продление карты | 7.50 EUR |

| продление права пользования карты | 6 EUR |

| ежемесячная плата за обслуживание карты | 1 EUR |

| 2. ISIC Õpilane (Scholar) | |

| выдача, замещающая карточка, продление карты | |

| — клиенту в возрасте до 20 лет | бесплатно |

| — клиенту в возрасте от 20 лет | 7.50 EUR |

| продление права пользования карты с 20 лет | 6 EUR |

| ежемесячная плата за обслуживание карты | 1 EUR |

3. ITIC Õpetaja (Teacher) ITIC Õpetaja (Teacher) |

|

| выдача, замещающая карточка, продление карточки | 7.50 EUR |

| продление права пользования карточкой | 6 EUR |

| ежемесячная плата за обслуживание карточки | 1 EUR |

| Другие карты | |

| Временная картa | |

| выдача | 3 EUR |

Наиболее распространенные термины и определения о кредитных картах

Кредитные карты могут быть большим активом при ответственном использовании, но, как и многие другие финансовые продукты, их легко переполнить жаргоном.

APR, перевод баланса, основная ставка — иногда может показаться, что эмитенты карт излишне усложняют ситуацию. Но небольшое исследование может иметь большое значение, помогая вам чувствовать себя более комфортно с преимуществами и ограничениями вашей кредитной карты.

Но небольшое исследование может иметь большое значение, помогая вам чувствовать себя более комфортно с преимуществами и ограничениями вашей кредитной карты.

Ниже CNBC Select разбирает наиболее распространенные термины, связанные с кредитом, чтобы вы могли лучше понять, как работает ваша карта, и избежать ошибок (и высоких затрат), которые могут возникнуть, если вы не используете свою карту должным образом.

Годовая плата

Годовая плата, взимаемая за хранение кредитной карты. Некоторые карты могут отказаться от годовой платы за первый год.

Годовая процентная ставка

Обычно называется годовой процентной ставкой. Годовая процентная ставка — это процентная ставка, которую вы взимаете, если вы не оплачиваете остаток по кредитной карте в полном объеме в каждом платежном цикле. У многих кредитных карт есть диапазон годовых: годовая процентная ставка за перевод баланса, годовая процентная ставка за покупку, начальная годовая процентная ставка, переменная годовая процентная ставка (определено ниже). Когда вы подписываетесь на кредитную карту, важно знать различные годовые процентные ставки, поскольку они могут иметь большое влияние на размер вашей задолженности, если у вас есть баланс из месяца в месяц.

Когда вы подписываетесь на кредитную карту, важно знать различные годовые процентные ставки, поскольку они могут иметь большое влияние на размер вашей задолженности, если у вас есть баланс из месяца в месяц.

Чтобы найти свою месячную процентную ставку, просто разделите на 12. Например, если у вас годовая процентная ставка 24,99%, разделите на 12, чтобы получить 2,0825% в качестве месячной процентной ставки.

Остаток

Остаток — это сумма денег, которую вы должны по счету кредитной карты. Он может меняться от месяца к месяцу в зависимости от того, полностью и вовремя вы оплачиваете счет. Баланс включает все начисленные вами расходы, а также начисленные проценты, просроченные платежи, комиссии за зарубежные транзакции, ежегодные сборы, авансы наличными и переводы остатка.

Перенос остатка

Перенос остатка — это когда вы берете долг с одной кредитной карты и переносите его на новую карту с начальной процентной ставкой 0% на определенный период времени, обычно от шести до 21 месяца..jpg) Балансные переводы дают вам больше времени для выплаты долга и могут сэкономить сотни долларов на выплате процентов. Обратите внимание, что перевод остатков между картами одного банка невозможен. (Хотите сделать перевод баланса? Ознакомьтесь с обзором лучших карт перевода баланса CNBC Select.)

Балансные переводы дают вам больше времени для выплаты долга и могут сэкономить сотни долларов на выплате процентов. Обратите внимание, что перевод остатков между картами одного банка невозможен. (Хотите сделать перевод баланса? Ознакомьтесь с обзором лучших карт перевода баланса CNBC Select.)

Перенос остатка, APR

Это процентная ставка, применяемая к переносу баланса, и она может быть выше, чем годовая процентная ставка покупки. Эта годовая процентная ставка может быть переменной или фиксированной.

Комиссия за перевод остатка

При переводе долга с одной кредитной карты на другую часто взимается комиссия от 3% до 5% за перевод. Карты могут также устанавливать минимальную комиссию в размере 5 или 10 долларов.

Расчетный цикл

Расчетный цикл — это промежуток времени между последней датой закрытия выписки и следующей датой.В соответствии с Законом о картах платежные циклы должны составлять не менее 21 дня.

Денежный аванс

Когда вы снимаете деньги со счета кредитной карты, это называется авансом наличными. Эмитенты карт обычно ограничивают сумму денег, которую вы можете снять, до части вашего общего кредитного лимита и взимают высокие процентные ставки и комиссию за снятие средств, что делает выдачу наличных денег дорогостоящей.

Эмитенты карт обычно ограничивают сумму денег, которую вы можете снять, до части вашего общего кредитного лимита и взимают высокие процентные ставки и комиссию за снятие средств, что делает выдачу наличных денег дорогостоящей.

Денежный аванс

Процентная ставка, которую вы понесете, если вы получите денежный аванс. Эта ставка часто является одной из самых высоких годовых, которые вы можете взимать.По авансам наличными проценты начисляются немедленно, без льготного периода.

Комиссия за аванс наличными

При получении аванса наличными обычно взимается комиссия: 5% или 10 долларов за аванс, в зависимости от того, что больше.

Кредитное бюро

Кредитное бюро — это агентство, которое собирает информацию о вашей кредитной истории и сообщает ее финансовым учреждениям и другим сторонам, таким как компании по недвижимости и автомобилестроению. Тремя основными кредитными бюро являются Experian, Equifax и TransUnion.

Кредитный лимит

Кредитный лимит — это максимальная сумма денег, которая может быть снята с кредитной карты. Кредитный лимит может также называться кредитной линией, кредитной линией или лимитом расходов.

Кредитный лимит может также называться кредитной линией, кредитной линией или лимитом расходов.

Кредитный отчет

Кредитный отчет — это совокупность вашей кредитной истории. Кредитные отчеты включают подробную информацию о кредитных счетах, такую как история платежей, остатки, дата открытия счета и многое другое. Информация из кредитного отчета суммируется в кредитном рейтинге.(Вот как получить бесплатный отчет о кредитоспособности.)

Кредитный рейтинг

Кредитный рейтинг — это трехзначное число, которое представляет вашу кредитоспособность. Самый распространенный тип кредитного рейтинга — это рейтинг FICO Score, он варьируется от 300 до 850. Чем выше кредитный рейтинг, тем лучше. (Узнайте больше о том, как бесплатно проверить свой кредитный рейтинг.)

Уровень использования кредита

Также известный как коэффициент использования кредита или CUR, это число представляет собой сумму кредита, которую вы используете, по сравнению с суммой кредита, которую вы есть в наличии. Таким образом, если у вас есть баланс кредитной карты в 800 долларов и баланс кредитной карты в 2000 долларов, ваш CUR составляет 40%:

Таким образом, если у вас есть баланс кредитной карты в 800 долларов и баланс кредитной карты в 2000 долларов, ваш CUR составляет 40%:

(800 долларов / 2000 долларов = 0,4 х 100 = 40%)

Эксперты рекомендуют поддерживать коэффициент использования ниже 30%.

Фиксированная годовая процентная ставка

Фиксированная годовая процентная ставка не зависит от основной ставки. Эмитенты карт могут изменить вашу годовую процентную ставку, хотя они должны уведомить вас заранее.

Комиссия за внешнюю транзакцию

Льготный период

Льготный период — это промежуток времени между окончанием цикла выставления счетов и сроком оплаты вашего счета.В течение льготного периода с вашего баланса обычно не взимаются проценты. Периоды отсрочки варьируются в зависимости от эмитента, но должны составлять минимум 21 день с момента окончания платежного цикла. Помните, что льготные периоды не распространяются на авансы наличными или переводы баланса.

Вводная годовая процентная ставка

Многие кредитные карты предлагают начальную годовую процентную ставку, которая позволяет беспроцентно взимать с держателей карт в течение определенного периода времени (обычно от 12 до 18 месяцев, но до 21 месяца). В течение начального периода 0% годовых вы можете не получать процентов на новые покупки, переводы баланса или и то, и другое.Эти предложения — отличный способ сэкономить на выплате процентов и выбраться из долгов. (Щелкните здесь, чтобы получить дополнительную информацию о переводе баланса.)

В течение начального периода 0% годовых вы можете не получать процентов на новые покупки, переводы баланса или и то, и другое.Эти предложения — отличный способ сэкономить на выплате процентов и выбраться из долгов. (Щелкните здесь, чтобы получить дополнительную информацию о переводе баланса.)

Комиссия за просрочку платежа

Если вы оплатите счет по кредитной карте поздно, вы понесете комиссию в размере до 29 долларов США за первый раз и до 40 долларов за последующие нарушения производится в течение шести расчетных циклов. Узнайте больше о просроченных или пропущенных платежах по кредитной карте.

Минимальный платеж

Минимальный платеж — это наименьшая сумма денег, которую вы должны платить каждый месяц для поддержания текущего счета.Хотя эмитенты рассчитывают минимальные платежи по-разному, многие устанавливают минимальный или «нижний предел» — чаще всего 25 долларов, по данным Бюро финансовой защиты потребителей, — это самый низкий платеж, который с вас взимается. Минимальные платежи также могут составлять процент от вашего текущего баланса.

Минимальные платежи также могут составлять процент от вашего текущего баланса.

Penalty APR

Эмитенты карт могут оштрафовать вас процентной ставкой, известной как APR штрафа, которая выше, чем ваша обычная APR, если вы платите поздно.

Основная ставка

Основная ставка или основная ставка ссуды — это лучшая процентная ставка, которую кредиторы взимают с потребителей.Фактическая процентная ставка по вашей кредитной карте может быть выше основной ставки. Если основная ставка меняется, часто меняется и ваша переменная годовая процентная ставка. Таким образом, если основная ставка увеличивается, вероятность того, что ваша переменная годовая процентная ставка также увеличится, и наоборот.

Годовая ставка за покупку

Годовая процентная ставка за покупку — это процентная ставка, взимаемая с новых покупок, которая может быть переменной или фиксированной.

Переменная годовая процентная ставка

Переменная годовая процентная ставка колеблется в зависимости от основной ставки и может повышаться или понижаться в любое время. Если основная ставка увеличивается, может быть и ваша переменная годовая процентная ставка.Если основная ставка уменьшается, ваша годовая процентная ставка также может снизиться.

Если основная ставка увеличивается, может быть и ваша переменная годовая процентная ставка.Если основная ставка уменьшается, ваша годовая процентная ставка также может снизиться.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Термины глоссария по кредитным картам, которые нужно знать новичкам

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых предложений наших партнеров может истек. Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Вы слышали ужасные истории о людях, у которых есть задолженность по кредитным картам на тысячи долларов, и не хотите быть одним из них. Прежде чем вы получите свою первую кредитную карту — и, конечно же, прежде чем делать покупки на пластике — ознакомьтесь с этими условиями кредитной карты. Потратив несколько минут на то, чтобы узнать, как работают кредитные карты, вы сможете предотвратить ошибки до того, как они произойдут, и, возможно, сэкономите много денег и сэкономите деньги в будущем. (Вернуться к глоссарию общих терминов по кредитным картам.)

Потратив несколько минут на то, чтобы узнать, как работают кредитные карты, вы сможете предотвратить ошибки до того, как они произойдут, и, возможно, сэкономите много денег и сэкономите деньги в будущем. (Вернуться к глоссарию общих терминов по кредитным картам.)

Глоссарий терминов, которые необходимо знать начинающим пользователям кредитной карты

Годовая плата — Некоторые эмитенты взимают годовую плату за использование определенной кредитной карты… (подробнее)

Годовая процентная ставка (APR) — Это годовая процентная ставка с вас будет взиматься при наличии остатков на карте… (подробнее)

Соглашение о членстве карты — В соглашении о членстве карты излагаются условия и положения карты … (подробнее)

Возврат платежа — Возврат платежа транзакция, возвращенная с помощью кредитной карты… (подробнее)

Кредитная линия — Кредитная линия или лимит — это сумма денег, которую эмитент карты разрешит вам занять… (подробнее)